NASKAH PUBLIKASI ANALISIS RASIO LIKUIDITAS, SOLVABILITAS, DAN...

18

NASKAH PUBLIKASI ANALISIS RASIO LIKUIDITAS, SOLVABILITAS, DAN PROFITABILITAS UNTUK MENILAI KINERJA KEUANGAN PADA KJKS BMT DANA MULIA KABUPATEN BOYOLALI PERIODE 2010-2013 Disusun Oleh: EKO SUDIYONO B 100 100 140 FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH SURAKARTA 2014

Transcript of NASKAH PUBLIKASI ANALISIS RASIO LIKUIDITAS, SOLVABILITAS, DAN...

NASKAH PUBLIKASI

ANALISIS RASIO LIKUIDITAS, SOLVABILITAS, DAN

PROFITABILITAS UNTUK MENILAI KINERJA KEUANGAN PADA

KJKS BMT DANA MULIA KABUPATEN BOYOLALI

PERIODE 2010-2013

Disusun Oleh:

EKO SUDIYONO

B 100 100 140

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SURAKARTA

2014

ABSTRAK

Tujuan penelitian ini adalah untuk melakukan penilaian kinerja keuangan KJKS MBT Dana Mulia Kabupaten Boyolali dengan menggunakan laporan keuangan berupa Neraca dan Laba/Rugi periode 2010 s.d. 2013. Salah satu tehnik yang digunakan dalam menganalisis laporan keuangan adalah Rasio Likuiditas (Current Ratio), Rasio Solvabilitas (Debt To Equity Ratio, Debt To Total Asset), dan Rasio Profitabilitas (Rentabilitas Modal Sendiri, Return On Asset).

Berdasarkan hasil penelitian, dapat dikatakan kinerja keuangan yang dimiliki oleh KJKS BMT Dana Mulia Kabupaten Boyolali dalam keadaan Kurang Baik berdasarkan analisis Rasio Likuiditas. Disimpulkan bahwa Current Ratio yang dimiliki koperasi berada dibawah standarnya yaitu <125% atau >275% dengan nilai 0. Dapat dikatakanbahwa koperasi tidak dapat memenuhi kewajiban jangka pendenya. Berdasarkan analisis Rasio Solvabilitas dapat disimpulkan bahwa KJKS BMT Dana Muliadalam keadaan Baik dengan nilai 75. Dapat dikatakan bahwa koperasi dapat memenuhi kewajiban jangka panjangnya. Berdasarkan analisis Rasio Profitabilitas dapat disimpulkan bahwa KJKS BMT Dana Mulia dalam keadaan Cukup Baik dengan nilai 50. Dapat dikatakan bahwa koperasi dapat memenuhi kemampuan untuk menghasilkan laba ataupendapatan.

Kata Kunci : Koperasi, Kinerja Keuangan, Likuiditas, Solvabilitas, dan Profitabilitas.

PENDAHULUAN

Koperasi merupakan salah satu lembaga keuangan non Bank yang cukup berperan dalam menumbuh kembangkan perekonomian Indonesia. Dalam sejarah perkembangan perekonomian di Indonesia, koperasi memiliki peranan yang cukup berarti. Hasil studi kasus tentang koperasi memperlihatkan bahwa keberadaan koperasi tidak hanya menguntungkan pada anggota koperasi tapi juga telah berperan dalam penyerapan tenaga kerja dan memberikan tingkat kesejahteraa yang lebih baik untuk komunitas dimana koperasi tersebut berada. Koperasi dalam kegiataanya memiliki dua karakter yang khas yaitu bersifat ekonomi dan berwatak sosial, artinya meskipun dalam pokok usahanya berprinsip ekonomi, koperasi tetap mementingkan pendidikan pengkoperasian bagi anggota dan juga masyarakat (Anoraga dan Widiyanti, 2002).

Koperasi menurut Undang-Undang Nomor 25 Tahun 1992 Tentang Perkoperasian merupakan suatu Badan Usaha, sehingga koperasi tetap tunduk terhadap kaidah-kaidah perusahaan dan prinsip-prinsip ekonomi yang berlaku. Karena itu, koperasi harus dapat menghasilkan keuntungan dalam mengembangkan organisasi dan usahanya. Pembangunan koperasi yang merupakan perwujudan ke arah amanat konstitusi bangsa Indonesia, yaitu pada Undang-Undang Dasar 1945 khususnya Pasal 33 Ayat 1 yaitu perekonomian Indonesia disusun sebagai usaha bersama berdasarkan atas asas kekeluargaan dan

koperasi adalah bangunan usaha yang sesuai dengan susunan perekonomian yang dimaksud. Dengan demikian koperasi diharapkan memainkan peranan penting dalam perekonomian Indonesia, yaitu koperasi sebagai soko guru perekonomian Indonesia.

Dengan memperhatikan kedudukan koperasi seperti tersebut diatas maka peran koperasi sangatlah penting dalam menumbuhkan dan mengembangkan potensi ekonomi rakyat serta dalam mewujudkan kehidupan demokrasi ekonomi yang mempunyai ciri-ciri demokratis, kebersamaan, kekeluargaan, dan keterbukaan. Dalam kehidupan ekonomi seperti itu koperasi seharusnya memiliki ruang gerak dan kesempatan usaha yang luas yang menyangkut kepentingan kehidupan ekonomi rakyat. Tetapi dalam perkembangan ekonomi yang berjalan sedemikian cepat, pertumbuhan ekonomi selama ini belum sepenuhnya menampakkan wujud dan perannya sebagaimana dimaksud dalam Undang-Undang Dasar 1945.

Koperasi mampu mengumpulkan berbagai sumber untuk membentuk kekuatan bersama untuk menghadapi persaingan dengan usaha lain. Dengan demikian koperasi mampu melindungi kepentingan anggotanya dan organisasi. Selaku pertolongan yang sangat besar artinya bagi kelompok yang tidak memiliki modal yang cukup. Dengan bergabungnya mereka dalam organisasi koperasi, maka dengan sendirinya koperasi mempunyai potensi untuk memperlancar perdagangan.

Koperasi sebagai pelaku ekonomi harus mampu memperoleh hasil atau laba dari kegiatan usahannya. Sebuah perusahaan atau koperasi dikatakan sehat jika perkembangan hasil usahannya meningkat. Peningkatan hasil usaha semakin turun atau bahkan mengalami kerugian menunjukkan rentabilitas rendah.

Keberhasilan koperasi ditentukan oleh kemampuannya dalam mentransformasikan diri sesuai dengan tuntutan perubahan global. Kemampuan manajemen dalam menyusun rencana kerja, rencana pendapatan, dan belanja yang disusun setiap tahun secara efektif dan efisien serta adanya pengendalian operasionalnya juga faktor yang turut diperhatikan. Dengan mengukur kinerja keuangan koperasi, kita bisa mendapatkan gambaran tentang performa suatu koperasi tanpa mengesampingkan faktor-faktor lain yang terkait. Kinerja keuangan koperasi merupakan cerminan seberapa jauh koperasi telah melangkah. Kajian terhadap kinerja keuangan merupakan faktor yang patut dipertimbangkan untuk melihat sejauh mana hasil yang didapatkan dalam menjalankan kegiatan usahanya.

Analisis rasio merupakan bagian dari laporan pertanggung jawaban pengurus yang juga merupakan bagian dari sistem laporan keuangan. Dalam kegiatan usaha koperasi agar berkembang dengan baik dituntut untuk menyusun laporan keuangan yang terdiri dari neraca dan rugi/laba. Untuk mengetahui apakah usaha yang dilakukan koperasi mengalami perkembangan, diadakan analisa mengenai faktor-faktor yang mendukung pencapaian usaha. Salah satu faktor tersebut dapat dilihat interpretasi atau analisa pelaporan keuangan.

Dengan diketahui rasio-rasio yang ada pada analisa laporan keuangan, maka dapat diketahui kinerja keuangan koperasi tersebut mengalami rugi/laba yang nantinya bagi koperasi digunakan sebagai pedoman dalam memberikan jumlah besar kecilnya pinjaman kepada anggota dan memenuhi kebutuhan anggotanya. Laporan keuangan mampu menyajikan komponen-komponen yang penting dalam banyak hal keadaan keuangan koperasi. Laporan keuangan dapat memberikan informasi sehubungan dengan kondisi keuangan dan hasil yang dicapai oleh KJKS BMT Dana Mulia Kabupaten Boyolali.

TUJUAN PENELITIAN

Untuk mengetahui Kinerja Keuangan KJKS BMT Dana Mulia Kabupaten Boyolali ditinjau dari Likuiditas, Solvabilitas, dan Rentabilitas apakah sudah dikatakan Sangat Baik, Baik, Cukup Baik, Dan Kurang Baik menurut Pedoman Klasifikasi Koperasi Nomor. 129/Kep./M/KUKM/XI/2002.

TINJAUAN PUSTAKA A. Landasan Teori

1. Pengertian Koperasi Syariah Koperasi Syariah merupakan badan usaha yang beranggotakan orang-

orang atau badan usaha yang melandaskan kegiatannya pada prinsip syariah atau bagi hasil dan berdasarkan atas azas kekeluargaan. Koperasi syariah adalah sebuah lembaga ekonomi kerakyatan yang berusaha membangun kegiatan usaha produktif dan infestasi dalam rangka menumbuh kembangkan dan meningkatkan kegiatan ekonomi pengusaha kecil berdasarkan prinsip syariah dan koperasi (Rodoni dan Hamid, 2008).

Koperasi syariah merupakan gerakan ekonomi kerakyatan yang melandaskan kegiatannya pada prinsip syariah dan prinsip koperasi yang berasas kekeluargaan. Konsep dan filosofi syariah yaitu adanya prinsip profit sharing atau bagi hasil dan interest free yang menerangkan penerapan bunga dalam transaksi keuangan. Selain itu didalam ekonomi syariah juga dikenal dengan prinsip employee participation (partisipasi karyawan), dimana semua karyawan ikut memiliki perusahaan (koperasi) dan mendapatkan keuntungan seimbang dari laba yang dicapai perusahaan. Sistem seperti ini membuat para karyawan merasa ikut memiliki perusahaan (Koperasi) dan memiliki tanggung jawab yang lebih besar terhadap kelangsungan perusahaan, sehingga lebih menjamin keberlanjutan usaha.

2. Tujuan Koperasi Koperasi didirikan oleh anggotanya atas dasar kesamaan cita-cita, serta

atas dasar hak dan kewajiban diantara para anggotanya. Pada umumnya koperasi mempunyai tujuan untuk memperjuangkan kepentingan dan meningkatkan kesejahteraan ekonomi para anggotanya. Karena anggota koperasi yang berbeda-beda, maka tujuan koperasi secara khusus disesuaikan dengan permasalahan ekonomi yang dihadapi oleh para anggotanya. Sebagai mana yang tertulis dalam pasal 3 UU No. 25 tahun

1992 yang berbunyi “koperasi bertujuan memajukan kesejahteraan para anggota khususnya dan masyarakat pada umumnya, serta ikut membangun tatanan perekonomian nasional dalam rangka mewujudkan masyarakat yang maju, Adil dan Makmur berlandaskan Pancasila dan Undang-Undang Dasar 1945” (Yohan, 2012).

3. Sumber Modal Koperasi Seperti halnya bentuk badan usaha yang lain, untuk menjalankan

kegiatan usahanya koperasi memerlukan modal, dalam pasal 41 UU Nomor 25 Tahun 1992 tentang perkoperasian disebutkan bahwa modal koperasi terdiri atas modal sendiri dan modal pinjaman. 1) Modal sendiri meliputi sumber modal sebagai berikut:

a. Simpanan Pokok b. Simpanan wajib c. Dana cadangan d. Hibah

2) Modal pinjaman koperasi berasal dari pihak-pihak sebagai berikut: a. Anggota dan calon anggota. b. Koperasi lainnya dan atau anggota yang didasari dengan perjanjian

kerjasama antar koperasi. c. Bank dan lembaga keuangan lainnya yang dilakukan berdasarkan

ketentuan peraturan perundang-undangan. d. Penerbitan obligasi dan surat hutang lainnya yang dilakukan

berdasarkan ketentuan peraturan perundang-undangan yang berlaku. e. Sumber lain yang sah.

4. Landasan Koperasi Landasan Koperasi Indonesia adalah pedoman dalam menentukan arah,

tujuan, serta kedudukan koperasi terhadap pelaku ekonomi lainnya. Dalam UU No. 25/1992 koperasi di Indonesia mempunyai landasan sebagai berikut: 1) Landasan Idiil

Sesuai dengan Bab II UU No. 25/1992 landasan idil koperasi Indonesia adalah Pancasila. Penetapan Pancasila sebagai landasan koperasi ini didasarkan atas pertimbangan bahwa Pancasila merupakan pandangan hidup dan bangsa Indonesia.

2) Landasan Strukturil Pada Bab II UU No. 25/1992 selain Pancasila sebagai landasan idiil koperasi Undang-Undang Dasar 1945 ditetapkan sebagai landasan setrukturil koperasi Indonesia, sebagai diketahui UUD 1945 merupakan aturan pokok organisasi Negara Republik Indonesia yang berdasarkan Pancasila dan terdapat ketentuan-ketentuan yang mengatur berbagai aspek kehidupan berbangsa dan bernegara.

B. Laporan Keuangan 1. Pengertian Laporan Keuangan

Laporan keuangan adalah suatu laporan yang menggambarkan hasil dari proses akuntansi yang digunakan sebagai alat komunikasi antar data

keuangan atau aktivitas perusahaan dengan pihak-pihak yang berkepentingan dengan data-dataatau aktivitas tersebut (Sudjaja dan Barlian, 2003). Laporan keuangan menurut Munawir (2000). Hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antar data keuangan atau aktivitas suatu perusahaan atau pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut. Laporan keuangan pada dasarnya akhir dari proses akuntansi yang meliputi neraca, laporan rugi atau laba dan laporan perubahan modal atau laba ditahan atau SHU (Sudarsono dan Edilius, 2008).

Pada umumnya dalam menyusun laporan keuangan yang sering digunakan menggunakan laporan neraca dan laporan rugi/laba. Adapun bentuk-bentuk laporan keuangan koperasi adalah : a. Neraca b. Laporan Rugi Laba

Dalam bentuk ini dilakukan pengelompokan yang lebih diteliti sesuai dengan prinsip yang digunakan secara umum.

2. Analisis Laporan keuangan Koperasi Analisis laporan keuangan disini dapat didefinisikan sebagai proses

penela’ahan atau menguraikan informasi lebih detail, mempelajari hubungan-hubungan dan tendensi untuk menentukan posisi keuangan dan hasil operasi serta perkembangan perusahaan koperasi yang bersangkutan (Sudarsono, 2004).

Analisis laporan keuangan dapat digunakan untuk mengukur perkembangan serta kinerja keuangan suatu perusahaan dimasa lalu serta pada masa yang sekarang juga dapat digunakan untuk memperkirakan kondisi keuangan perusahaan sehingga bermanfaat untuk mengetahui kelemehan serta peluang yang ada. Munawir (2000) mengemukakan beberapa metode analisis laporan keuangan yaitu: a. Metode Analisis Horisontal

Yaitu analisis dengan mengadakan perbandingan laporan keuangan untuk beberapa saat periode, sehingga dapat diketahui perkembangan.

b. Metode Analisis Vertikal Yaitu analisis dengan membandingkan anatara pos yang satu dengan pos yang lain yang hanya dilakukan pada satu periode saja pada saat tertentu.

3. Pihak-pihak yang Berkepentingan Munawir (2004) mengatakan bahwa pihak-pihak yang berkepentingan

terhadap posisi keuangan maupun perkembangan suatu perusahaan adalah: a. Pemilik Peusahaan

Pemilik perusahaan akan dapat menilai hasil-hasil yang telah dicapai dan untuk menilai kemungkinan atas hasil-hasil yang akan dicapai di masa yang akan datang sehingga dapat menaksir bagian-bagian keuntungan yang akan diterima, melalui laporan keuangan.

b. Manajer atau Pimpinan Perusahaan Manajer akan mengetahui perkembangan keuangan perusahaan dan hasil-hasil keuangan yang telah dicapai baik pada waktu yang lalu maupun pada waktu sekarang, dengan mengadakan analisis laporan keuangan.

c. Para Investor (Penanam Modal Jangka Panjang) Para investor berkepentingan terhadap proyek keuntungan, perkembangan perusahaan, mengetahui jaminan investasinya, mengetahui kondisi kerja atau kondisi keuangan jangka pendek perusahaan. Dari hasil analisis laporan keuangan, para investor, banker, dan para kreditur lainnya dapat menentukan langkah-langkah yang akan ditempuh.

d. Pemerintah Pemerintah dapat menentukan jumlah pajak yang harus di bayarkan oleh perusahaan, dwngan adanya laporan keuangan. Dsata-data keuangan tersebut juga dibutuhkan oleh biro pusat statistik, dinas perindustrian, tenaga kerja untuk dasar perencanaan dan juga perdagangan.

C. Analisis Rasio Keuangan 1. Rasio Keuangan

Rasio Keuangan adalah angka yang diperoleh dari hasil perhitungan dari suatu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan signifikan atau berarti (Harahap, 2002). Analisis Rasio merupakan cara penting untuk menyatakan hubungan yang bermakna diantara komponen komponen dari laporan keuangan (Simamora, 1999). Rasio Keuangan dihitung dengan membagi nilai rupiah pos lainya yang dilaporkan. tujuannya adalah untuk menyatakan hubungan diantaranya dua pos yang relevan yang mudah ditafsirkan dan dibandingkan dengan informasi lainnya.

Dalam mengintrepretasikan kondisi dan kinerja keuangan perusahaan yang terlihat dalam laporan keuangan, seorang analisis memerlukan ukuran tertentu. Ukuran yang sering digunakan adalah rasio. Rasio menggambarkan suatu hubungan atau perimbangan antara suatu jumlah tertentu dengan jumlah yang lain dan dengan menggunakan alat analisa berupa alat analisaa ini akan dapat menjelaskan dan memberikan gambaran kepada penganalisa tentang baik atau buruknya keadaan atau posisi keuangan suatu perusahaan terutama apabila angaka rasio tersebut dibandingkan dengan angka rasio pembanding yang digunakan sebagai setandar (Munawir, 2004). 1) Rasio Likuiditas

Menurut Van Horne dan Wachowicz (1997) mengemukakan bahwa Likuiditas adalah kemampuan aktiva diubah menjadi kas tanpa penurunan harga berarti. rasio likuiditas mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendek tepat pada waktunya. Rasio ini dapat dihitung melalui sumber informasi tentang modal kerja yaitu pos-pos aktiva lancar dan hutang lancar. Likuiditas adalah kemampuan suatu perusahaan untuk memenuhi kewajiban keuangan yang harus dipenuhi atau kemampuan perusahaan untuk memenuhi kewajiban pada saat ditagih (Munawir, 1995). Yang termasuk kedalam Rasio Likuiditas antara lain: a. Rasio Lancar (Current Ratio)

Rasio ini menunjukkan sejauh mana aktiva lancar menutupi kewajiban-kewajiban lancar. Semakin besar perbandingan aktiva

lancar dengan hutang lancar semakin tinggi kemampuan perusahaan menutupi kewajiban jangka pendeknya (Harahap, 2002). Rumus yang digunakan untuk menghitung Current Ratio:

Current Ratio = Aktiva Lancar

Kewajiban Lancarx 100%

2) Rasio Solvabilitas Rasio Solvabilitas adalah kemampuan perusahaan untuk memenuhi kewajiban keuagan apabila perusahaan tersebut dilikuidasi, baik jangka pendek maupun jangka panjang (S.Munawir, 1995). Solvabilitas adalah kemampuan suatu perusahaan untuk memenuhi semua kewajiban jangka panjang atau kewajiban-kewajibannya apabila perusahaan dilikuidasi (Harahap, 2002). Yang termasuk kedalam Rasio Solvabilitas antara lain: a. Rasio Modal Sendiri Atas Hutang (Debt To Equity Ratio)

Menurut Harahap (2002), Rasio ini diperoleh dengan cara membagi total modal pemilik perusahaan dengan hutang lancar ditambah hutang jangka panjang, Rasio ini menggambarkan sampai sejauh mana modal pemilik dapat menutup hutang-hutang kepada pihak luar. Semakin tinggi rasio ini semakin baik, bila rasio menunjukkan jumlah angka rendah maka akan semakin kecil pula jumlah modal sendiri yang digunakan untuk menjamin terbayarnya hutang-hutang perusahaan. Rumus yang digunakan untuk menghitung Debt To Equity Ratio :

Debt To Equity Ratio = Modal Sendiri

Total Hutangx 100%

b. Rasio Aktiva Atas Hutang (Debt To Total Asset) Rasio ini digunakan untuk mengetahui kemampuan perusahaan dalam melunasi keseluruhan hutang-hutangnya yang dijamin dengan jumlah dari aktiva perusahaan. Rasio ini menunjukkan sejauh mana hutang dapat ditutupi oleh aktiva, lebih besar rasionya lebih aman (Harahap, 2002). Supaya aman porsi hutang terhadap aktiva harus lebih kecil. Rumus yang digunakan untuk menghitung Debt To Total Asset:

Debt To Total Asset =Total Aktiva

Total Hutangx 100%

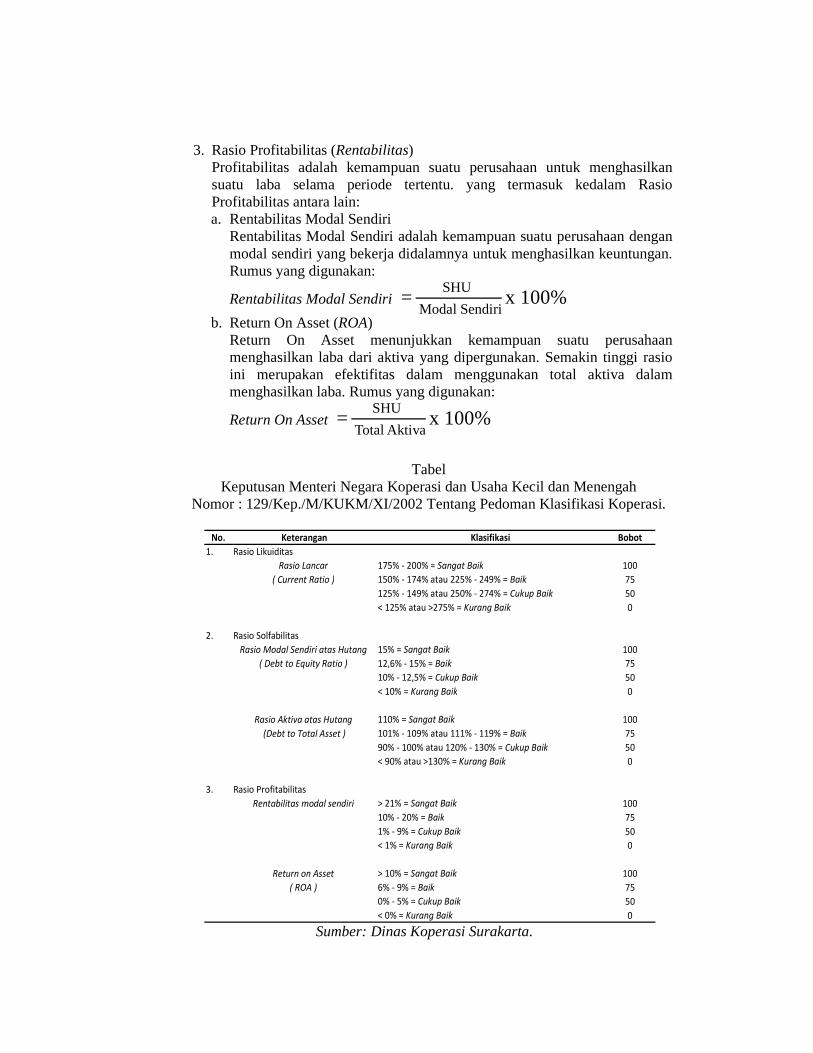

3) Rasio Profitabilitas (Rentabilitas) Profitabilitas adalah kemampuan suatu perusahaan untuk menghasilkan suatu laba selama periode tertentu (S.Munawir, 1995). Sedangkan menurut Harahap (2002) Rasio Profitabilitas yaitu rasio yang menggambarkan kemampuan mendapatkan laba melalui semua kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal dan sebagainya. Yang termasuk kedalam Rasio Profitabilitas antara lain: a. Rentabilitas Modal Sendiri

Rentabilitas Modal Sendiri adalah kemampuan suatu perusahaan dengan modal sendiri yang bekerja didalamnya untuk menghasilkan keuntungan (Bambang, 1995). Rumus yang digunakan untuk menghitung Rentabilitas Modal Sendiri:

Rentabilitas Modal Sendiri =SHU

Modal Sendirix 100%

b. Return On Asset (ROA) Return On Asset menunjukkan kemampuan suatu perusahaan menghasilkan laba dari aktiva yang dipergunakan (Sartono, 2001). Semakin tinggi rasio ini merupakan efektifitas dalam menggunakan total aktiva dalam menghasilkan laba. Rumus yang digunakan untuk menghitung Return On Asset:

Return On Asset =SHU

Total Aktivax 100%

D. Penelitian Terdahulu

Penelitian sebelumnya diteliti oleh 1 Endras Ady Saputro, Nim: F.3302132, Jurusan Akuntansi (2005), Judul Sekripsi “Analisis Rasio Likuiditas, Solvabilitas, Dan Profitabilitas Untuk Menilai Kinerja Keuangan Pada Koperasi Primkoppol Polresta Surakarta Periode 2002 s.d. 2004”. Metode analisis data yang digunakan adalah Rasio Likuiditas, Solvabilitas Dan Profitabilitas berdasarkan Surat Keputusan Menteri dan Usaha Kecil dan Menengah Nomor.129/Kep./M/KUKM/XI/2002. Tujuan penelitian ini adalah untuk menilaian kinerja keuangan koperasi primkoppol polresta surakarta periode 2002 s.d. 2004. Hasil yang didapatkan menyebutkan bahwa kinerja keuangan yang dimiliki koperasi primkoppol polresta surakarta dalam keadaan Baik. Current Ratio yang dimiliki koperasi berada diatas setandar, sehingga dapat memenuhi hutang jangka pendek. Rasio Solvabilitas dapat diketahui bahwa koperasi dalam keadaan Baik, sehingga koperasi primkoppol polresta surakarta dapat memenuhi hutang jangka panjangnya. berdasarkan Rasio Profitabilitas dapat disimpulkan bahwa koperasi dalam keadaan Baik, karena kemampuan koperasi dalam menghasilkan pendapatan atau laba dengan aktiva dan modal sendiri sangat tinggi. Metode pengumpulan data yang digunakan adalah wawancara dan dokumentasi.

Penelitian sebelumnya diteliti oleh 2 J.E Susanto Yanuar Pribadi (2009), dengan judul: “Analysis Of Financial Ratios On Company Profitability In Generating ROA (Case Studies In CV. Tools Box In Surabaya)”. Adapun tujuan penelitian ini adalah untuk mengetahui pengaruh modal kerja terhadap profitabilitas. Data yang digunakan adalah laporan keuangan bulanan dari januari 2008 sampai desember 2009. Teknis analisis data, digunakan analisis regresi berganda, t-test, f-test, koefisien determinasi, korelasi parsial dan asumsi klasik. Metode pengumpulan data yang digunakan adalah studi kasus disebuah perusahaan CV. Tool Box.

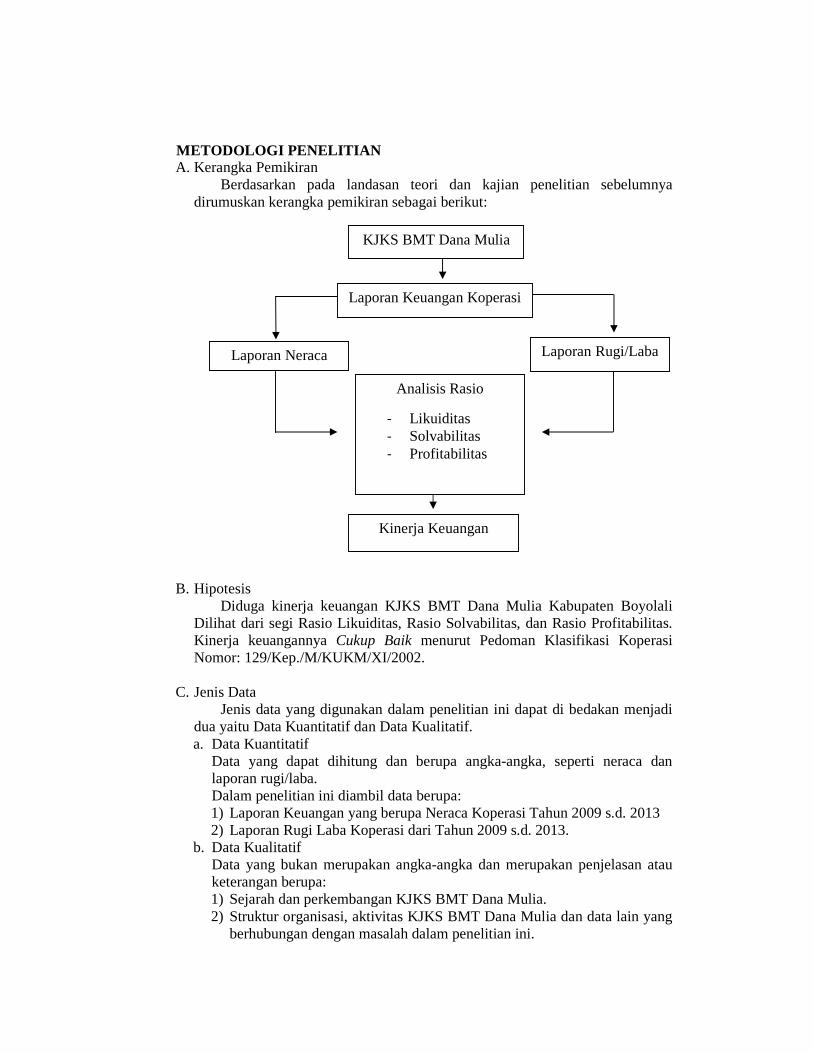

METODOLOGI PENELITIAN A. Kerangka Pemikiran

Berdasarkan pada landasan teori dan kajian penelitian sebelumnya dirumuskan kerangka pemikiran sebagai berikut:

B. Hipotesis Diduga kinerja keuangan KJKS BMT Dana Mulia Kabupaten Boyolali

Dilihat dari segi Rasio Likuiditas, Rasio Solvabilitas, dan Rasio Profitabilitas. Kinerja keuangannya Cukup Baik menurut Pedoman Klasifikasi Koperasi Nomor: 129/Kep./M/KUKM/XI/2002.

C. Jenis Data

Jenis data yang digunakan dalam penelitian ini dapat di bedakan menjadi dua yaitu Data Kuantitatif dan Data Kualitatif. a. Data Kuantitatif

Data yang dapat dihitung dan berupa angka-angka, seperti neraca dan laporan rugi/laba. Dalam penelitian ini diambil data berupa: 1) Laporan Keuangan yang berupa Neraca Koperasi Tahun 2009 s.d. 2013 2) Laporan Rugi Laba Koperasi dari Tahun 2009 s.d. 2013.

b. Data Kualitatif Data yang bukan merupakan angka-angka dan merupakan penjelasan atau keterangan berupa: 1) Sejarah dan perkembangan KJKS BMT Dana Mulia. 2) Struktur organisasi, aktivitas KJKS BMT Dana Mulia dan data lain yang

berhubungan dengan masalah dalam penelitian ini.

KJKS BMT Dana Mulia

Laporan Keuangan Koperasi

Laporan Neraca Laporan Rugi/Laba

Analisis Rasio

- Likuiditas - Solvabilitas - Profitabilitas

Kinerja Keuangan

D. Variabel dan Teknik Pengumpulan Data a. Defenisi Operasional Varibel

Untuk mendefinisikan suatu variabel yang terkait dengan objek penelitian maka dibuat beberapa pengertian batasan operasional yaitu : 1) Likuiditas

Rasio Likuiditas kemampuan koperasi dalam membayar hutangnya dalam jangka waktu yang pendek. Untuk mengukur likuiditas menggunakan data yang dimiliki KJKS BMT Dana Mulia dari tahun 2010 s.d. 2013.

2) Solvabilitas Rasio solvabilitas dimaksudkan sebagai kemampuan koperasi untuk membayar semua hutang – hutangnya dalam jangka waktu yang panjang. Untuk mengukur solvabilitas menggunakan data yang dimiliki KJKS BMT Dana Mulia selama 5 tahun dari tahun 2010 s.d. 2013.

3) Profitabilitas Rentabilitas adalah Kemampuan perusahaan untuk menghasilkan laba periode tertentu, Rasio Rentabilitas yang digunakan disini adalah rentabilitas modal sendiri. untuk mengukur rentabilitas modal sendiri digunakan data yang dimiliki KJKS BMT Dana Mulia dari tahun 2010 s.d. 2013.

b. Teknik Pengumpulan Data Pengumpulan data dalam penelitian ini dilakukan dengan tiga metode yaitu: 1) Wawancara

Yaitu metode pengumpulan data dengan mengadakan Tanya jawab secara langsung kepada kepala koperasi ataupun karyawan koperasi Bmt dana mulia atau yang diberi wewenang untuk memberikan data seperti : jumlah tenaga kerja, sarana dan prasarana, total asset yang telah dimiliki saat ini.

2) Observasi Yaitu metode pengumpulan data dengan cara mengadakan pengamatan langsung ke perusahaan agar data yang dikumpulkan sesuai dengan yang diperlukan seperti: Melihat secara langsung apa saja yang dikerjakan oleh karyawan pada masing-masing jabatan atau kedudukan.

3) Studi Dokumentasi Yaitu pengumpulan data dengan jalan membaca literatur maupun bacan-bacaan yang lain yang erat hubungannya dengan masalah yang sedang diteliti agar dapat dipergunakan sebagai acuan atau tolak ukur pembahasan masalah seperti buku bacaan yang sesuai dengan permasalahan yang akan dibahas.

E. Metode Analisis Data Dalam penelitian ini alat analisis data yang digunakan adalah Analisis

Rasio likuiditas, solvabilitas, dan profitabilitas yang digunakan untuk mengetahui seberapa besar perkembangan kinerja keuangan koperasi, dan tujuan pertamanya yaitu analisis kinerja keuangan koperasi berdasarkan rasio-rasio yang sesuai dari Keputusan Menteri Koperasi dan Usaha Kecil dan

Menengah Republik Indonesia Nomor. 129/Kep./M/KUKM/XI/2002. Alasannya pemilihan rasio ini dianggap mampu memproxikan secara keseluruhan kinerja keuangan. Rasio-rasio tersebut adalah Rasio Likuiditas, Rasio Solvabilitas, dan Rasio Profitabilitas. Adapun formulasi rasio-rasio tersebut adalah sebagai berikut: 1. Rasio Likuiditas

Likuiditas adalah kemampuan aktiva diubah menjadi kas tanpa penurunan harga berarti. rasio likuiditas mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendek tepat pada waktunya. Rasio ini dapat dihitung melalui sumber informasi tentang modal kerja yaitu pos-pos aktiva lancar dan hutang lancar. yang termasuk kedalam Rasio Likuiditas antara lain: a. Rasio Lancar (Current Ratio)

Rasio ini menunjukkan sejauh mana aktiva lancar menutupi kewajiban-kewajiban lancar. Semakin besar perbandingan aktiva lancar dengan hutang lancar semakin tinggi kemampuan perusahaan menutupi kewajiban jangka pendeknya. Rumus yang digunakan:

Current Ratio = Aktiva Lancar

Kewajiban Lancarx 100%

2. Rasio Solvabilitas Rasio Solvabilitas adalah kemampuan perusahaan untuk memenuhi kewajiban keuagan apabila perusahaan tersebut dilikuidasi, baik jangka pendek maupun jangka panjang. yang termasuk kedalam Rasio Solvabilitas antara lain: a. Rasio Modal Sendiri Atas Hutang (Debt To Equity Ratio)

Rasio ini menggambarkan sampai sejauh mana modal pemilik dapat dapat menutup hutang-hutang kepada pihak luar. Semakin tinggi rasio ini semakin baik, bila rasio menunjukkan jumlah angka rendah maka akan semakin kecil pula jumlah modal sendiri yang digunakan untuk menjamin terbayarnya hutang-hutang perusahaan. Rumus yang digunakan:

Debt To Equity Ratio = Modal Sendiri

Total Hutangx 100%

b. Rasio Aktiva Atas Hutang (Debt To Total Asset) Rasio ini digunakan untuk mengetahui kemampuan perusahaan dalam melunasi keseluruhan hutang-hutangnya yang dijamin dengan jumlah dari aktiva perusahaan. Rasio ini menunjukkan sejauh mana hutang dapat ditutupi oleh aktiva, lebih besar rasionya lebih aman. Rumus yang digunakan:

Debt To Total Asset =Total Aktiva

Total Hutangx 100%

3. Rasio Profitabilitas (Rentabilitas) Profitabilitas adalah kemampuan suatu perusahaan untuk menghasilkan suatu laba selama periode tertentu. yang termasuk kedalam Rasio Profitabilitas antara lain: a. Rentabilitas Modal Sendiri

Rentabilitas Modal Sendiri adalah kemampuan suatu perusahaan dengan modal sendiri yang bekerja didalamnya untuk menghasilkan keuntungan. Rumus yang digunakan:

Rentabilitas Modal Sendiri =SHU

Modal Sendirix 100%

b. Return On Asset (ROA) Return On Asset menunjukkan kemampuan suatu perusahaan menghasilkan laba dari aktiva yang dipergunakan. Semakin tinggi rasio ini merupakan efektifitas dalam menggunakan total aktiva dalam menghasilkan laba. Rumus yang digunakan:

Return On Asset =SHU

Total Aktivax 100%

Tabel

Keputusan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Nomor : 129/Kep./M/KUKM/XI/2002 Tentang Pedoman Klasifikasi Koperasi.

Sumber: Dinas Koperasi Surakarta.

No. Keterangan Klasifikasi Bobot

1. Rasio Likuiditas

Rasio Lancar 175% - 200% = Sangat Baik 100

( Current Ratio ) 150% - 174% atau 225% - 249% = Baik 75

125% - 149% atau 250% - 274% = Cukup Baik 50

< 125% atau >275% = Kurang Baik 0

2. Rasio Solfabilitas

Rasio Modal Sendiri atas Hutang 15% = Sangat Baik 100

( Debt to Equity Ratio ) 12,6% - 15% = Baik 75

10% - 12,5% = Cukup Baik 50

< 10% = Kurang Baik 0

Rasio Aktiva atas Hutang 110% = Sangat Baik 100

(Debt to Total Asset ) 101% - 109% atau 111% - 119% = Baik 75

90% - 100% atau 120% - 130% = Cukup Baik 50

< 90% atau >130% = Kurang Baik 0

3. Rasio Profitabilitas

Rentabilitas modal sendiri > 21% = Sangat Baik 100

10% - 20% = Baik 75

1% - 9% = Cukup Baik 50

< 1% = Kurang Baik 0

Return on Asset > 10% = Sangat Baik 100

( ROA ) 6% - 9% = Baik 75

0% - 5% = Cukup Baik 50

< 0% = Kurang Baik 0

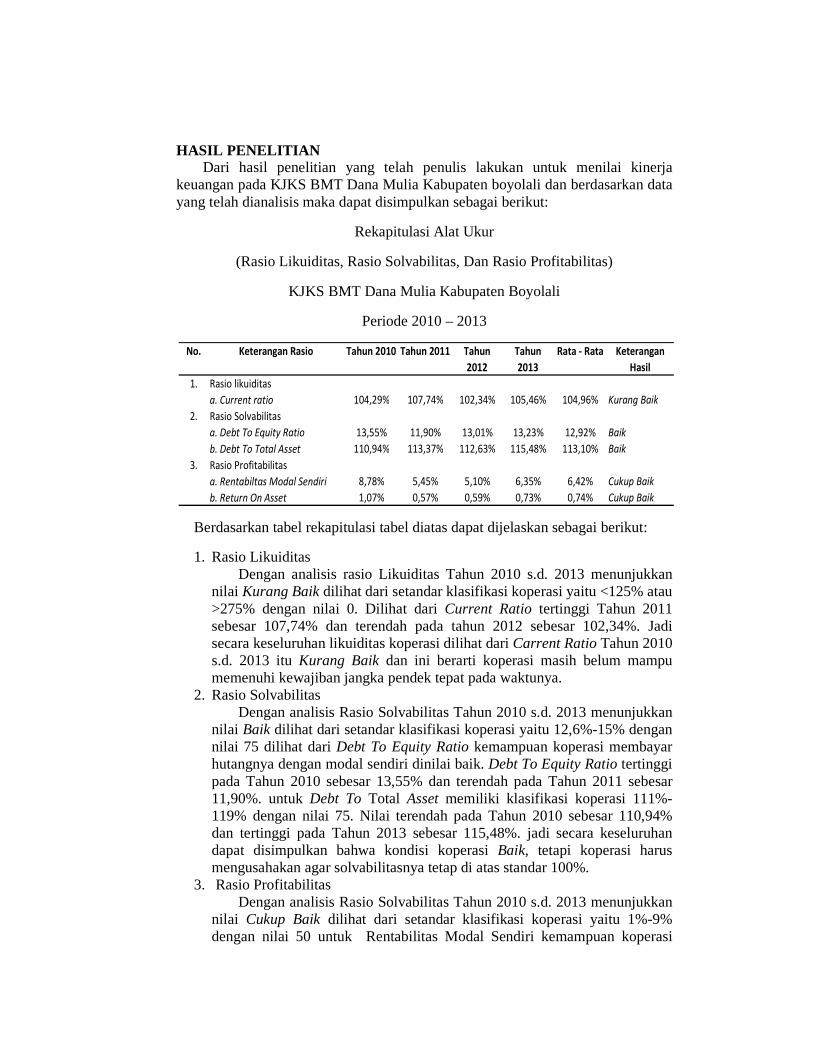

HASIL PENELITIAN Dari hasil penelitian yang telah penulis lakukan untuk menilai kinerja

keuangan pada KJKS BMT Dana Mulia Kabupaten boyolali dan berdasarkan data yang telah dianalisis maka dapat disimpulkan sebagai berikut:

Rekapitulasi Alat Ukur

(Rasio Likuiditas, Rasio Solvabilitas, Dan Rasio Profitabilitas)

KJKS BMT Dana Mulia Kabupaten Boyolali

Periode 2010 – 2013

Berdasarkan tabel rekapitulasi tabel diatas dapat dijelaskan sebagai berikut:

1. Rasio Likuiditas Dengan analisis rasio Likuiditas Tahun 2010 s.d. 2013 menunjukkan

nilai Kurang Baik dilihat dari setandar klasifikasi koperasi yaitu <125% atau >275% dengan nilai 0. Dilihat dari Current Ratio tertinggi Tahun 2011 sebesar 107,74% dan terendah pada tahun 2012 sebesar 102,34%. Jadi secara keseluruhan likuiditas koperasi dilihat dari Carrent Ratio Tahun 2010 s.d. 2013 itu Kurang Baik dan ini berarti koperasi masih belum mampu memenuhi kewajiban jangka pendek tepat pada waktunya.

2. Rasio Solvabilitas Dengan analisis Rasio Solvabilitas Tahun 2010 s.d. 2013 menunjukkan

nilai Baik dilihat dari setandar klasifikasi koperasi yaitu 12,6%-15% dengan nilai 75 dilihat dari Debt To Equity Ratio kemampuan koperasi membayar hutangnya dengan modal sendiri dinilai baik. Debt To Equity Ratio tertinggi pada Tahun 2010 sebesar 13,55% dan terendah pada Tahun 2011 sebesar 11,90%. untuk Debt To Total Asset memiliki klasifikasi koperasi 111%-119% dengan nilai 75. Nilai terendah pada Tahun 2010 sebesar 110,94% dan tertinggi pada Tahun 2013 sebesar 115,48%. jadi secara keseluruhan dapat disimpulkan bahwa kondisi koperasi Baik, tetapi koperasi harus mengusahakan agar solvabilitasnya tetap di atas standar 100%.

3. Rasio Profitabilitas Dengan analisis Rasio Solvabilitas Tahun 2010 s.d. 2013 menunjukkan

nilai Cukup Baik dilihat dari setandar klasifikasi koperasi yaitu 1%-9% dengan nilai 50 untuk Rentabilitas Modal Sendiri kemampuan koperasi

1. Rasio likuiditas

a. Current ratio 104,29% 107,74% 102,34% 105,46% 104,96% Kurang Baik

2. Rasio Solvabilitas

a. Debt To Equity Ratio 13,55% 11,90% 13,01% 13,23% 12,92% Baik

b. Debt To Total Asset 110,94% 113,37% 112,63% 115,48% 113,10% Baik

3. Rasio Profitabilitas

a. Rentabiltas Modal Sendiri 8,78% 5,45% 5,10% 6,35% 6,42% Cukup Baik

b. Return On Asset 1,07% 0,57% 0,59% 0,73% 0,74% Cukup Baik

Keterangan

Hasil

Rata - RataNo. Keterangan Rasio Tahun 2010 Tahun 2011 Tahun

2012

Tahun

2013

dalam mendapatkan keuntungan cukup baik pada tahun 2010 sebesar 8,78% dan terendah pada Tahun 2012 sebesar 5,10%. Sedangkan dilihat dari Return On Asset memiliki klasifikasi koperasi 0%-5% dengan nilai 50. Nilai tertinggi pada Tahun 2010 sebesar 1,07% dan terendah pada Tahun 2011 sebesar 0,57%. Jadi secara keseluruhan koperasi masih perlu adanya peningkatan untuk menghasilkan pendapatan atau laba.

KESIMPULAN

Berdasarkan dari perumusan masalah apakah secara Likuiditas, Solvabilitas, dan Profitabilitas kinerja keuangan KJKS BMT Dana Mulia Kabupaten Boyolali dapat dikatakan Sangat Baik, Baik, Cukup Baik atau Kurang Baik menurut Pedoman Klasifikasi Koperasi Nomor: 129/KEP./M/KUKM/XI/2002. Dari perumusan masalah tersebut terbukti bahwa kinerja keuangan KJKS BMT Dana Mulia Kabupaten Boyolali, dari Rasio Likuiditas (Rasio Lancar) KurangBaik. Rasio Solvabilitas (Rasio Modal Sendiri atas Hutang) Baik, (Rasio Aktiva atas Hutang) Baik. Rasio Profitabilitas (Rentabilitas Modal Sendiri) CukupBaik, (Return on asset) CukupBaik. Selanjutnya dibuktikan dengan hasil perhitungan sebagai berikut:

1. Rasio Likuiditas a. Current Ratio

Current RatioKJKS BMT Dana Mulia dari Tahun 2010 s.d. 2013 sebesar 104,29%, 107,74%, 102,34%, 104,46% rata-rata 104,96%. Kondisi current ratio KJKS BMT Dana Mulia menunjukkan bahwa dari hasil yang dicapai dari setandar penilaian koperasi dikategorikan KurangBaikyaitu <125% atau >275% dengan nilai 0.

2. Rasio Solvabilitas a. Debt To Equity Ratio

Debt To Equity Ratio KJKS BMT Dana Mulia dari Tahun 2010 s.d. 2013 sebesar 13,55%, 11,90%, 13,01%, 13,23% rata-rata 12,92%. Kondisi current ratio KJKS BMT Dana Mulia menunjukkan bahwa dari hasil yang dicapai dari setandar penilaian koperasi dikategorikan Baik yaitu 12,6%-15% dengan nilai 75.

b. Debt to Total Asset Debt to Total Asset KJKS BMT Dana Mulia dari Tahun 2010 s.d. 2013 sebesar 110,94%, 113,37%, 113,63%, 115,48% rata-rata 113,10%. Kondisi current ratio KJKS BMT Dana Mulia menunjukkan bahwa dari hasil yang dicapai dari setandar penilaian koperasi dikategorikan Baik yaitu 111%-119% dengan nilai 75.

3. Rasio Profitabilitas a. Rentabilitas Modal Sendiri

Rentabilitas Modal Sendiri KJKS BMT Dana Mulia dari Tahun 2010 s.d. 2013 sebesar 8,78%, 5,48%, 5,10%, 6,35% rata-rata 6,42%. Kondisi current ratio KJKS BMT Dana Mulia menunjukkan bahwa dari hasil yang dicapai dari setandar penilaian koperasi dikategorikan CukupBaik yaitu 1%-9% dengan nilai 50.

b. Return On Asset Return On Asset KJKS BMT Dana Mulia dari Tahun 2010 s.d. 2013 sebesar 1,07%, 0,57%, 0,59%, 0,73% rata-rata 0,74%. Kondisi current ratio KJKS BMT Dana Mulia menunjukkan bahwa dari hasil yang dicapai dari setandar penilaian koperasi dikategorikan CukupBaik yaitu 0%-5% dengan nilai 50.

SARAN

1. Untuk meningkatkan rasio Likuiditasnya, hendaknya koperasi lebih memanfaatkan aktiva lancarnya agar proporsi aktiva lancar dan hutang lancarnya menjadi proporsi yang sangat baik. Hal ini perlu dilakukan mengingat proporsi jumlah aktiva lancarnya masih relatif besar dibandingkan dengan hutang lancar. Selain itu pemanfaatan aktiva lancar perlu dilakukan untuk mmenghindari adanya aktiva yang menganggur, yang mengakibatkan koperasi harus menanggung Opportunity Cost (biaya kehilangan kesempatan mendapatkan keuntungan) yang tinggi.

2. Koperasi sebaiknya selektif dalam memberikan pinjaman kepada anggotanya, karena pemberian pinjaman yang besar dan tidak diimbangi dengan tingkat pengembalian piutang, hal ini akan menimbulkan piutang tidak tertagih (kredit macet) yang akan berpengaruh pada likuiditas jangka pendeknya.

3. Untuk penulis berikutnya yang melakukan penelitian tentang penilaian kinerja keuangan koperasi agar menggunakan laporan keuangan yang digunakan setidaknya data lima tahun atau lebih agar penelitian lebih akurat dan sesuai dengan keadaan yang sebenarnya.

DAFTAR PUSTAKA

Baswir, Rivrisond. 2000. Koperasi Indonesia. BPFE, Yogyakarta.

C. Van Horne, James & Wachowichz JR, Jhon M. 1997. Manajemen Keuangan, Edisi Indonesia, Ahli Bahasa : Heru Sutoxjo, SE, M.Sc. Prentice-Hall Inc. A Simons & Schuster Company, Englewood Cliffs, New Jersey; Salemba Empat, Jakarta.

Djarwanto, Ps. 1993. Pokok-Pokok Analisa Laporan Keuangan, BPFE, Yogyakarta.

Kenangasari, Ani & wirasamita, H. R. A. Rivai. 1999. Analisa Laporan Keuangan Koperasi. Pioner Jaya, Bandung.

Mansyur muslich. 2001. Kamus Ekonomi Dan Koperasi, Penerbit Karya Yayasan Asah Asih Asuh, Malang.

Riyanto, Bambang. 1995. Dasar-Dasar Pembelanjaan Perusahaan, Edisi Empat. BPFE, Yogyakarta.

Sartono, Agus. 2001. Manajemen Keuangan dan Aplikasi, Edisi 4. BPFE UGM, Yogyakarta.

Simamora, Hendry. 1999. Akuntansi Manajemen. Salemba Empat, Jakarta.

S. Munawir, 2004. Analisis Laporan Keuangan, Edisi Keempat, Cetakan Kesepuluh, Penerbit Liberty, Yogyakarta.

S. Munawir. 1998. Analisis Laporan Keuangan, Penerbit Liberty, Yogyakarta.

S. Munawir. 1995. Analisa Laporan Keuangan, Edisi Keenam. Liberty, Yogyakarta.

SUMBER-SUMBER LAIN

Raharjo, Yori Setia. 2014. “Analisis Faktor-Faktor Yang Mempengaruhi Sisa Hasil Usaha Koperasi Serba Usaha Dikabupaten Sukoharjo”, Sekripsi, Universitas Muhammadiyah Surakarta, Tidak Dipublikasikan.

Saputro, Ady Saputra. 2005. “Analisis Rasio Likuiditas, Solvabilitas, Dan Profitabilitas Untuk Menilai Kinerja Keuangan Pada Koperasi Primkoppol Polresta Surakarta”, Sekripsi, Universitas Sebelas Maret Surakarta, di Piblikasikan.

Microsoff-Word-Upp-Sang-Ayu, Efisiensi Penggunaan Modal Kerja Pada Lembaga Perkreditan Desa (LPD) Desa Adat Sapat Di Tegallalang, Gianyar, Jurnal, Dipublikasikan.

-,2002. Kementrian Koperasi dan Usaha Kecil dan Menengah Republik Indonesia: Pedoman Klasifikasi Koperasi Dan Setandar Penilaian Koperasi.

-,2002. Undang-Undang Republik Indonesia Nomor 25 Tahun 1992 Tentang Perkoperasian.

Keputusan Mentri Negara Koperasi dan Usaha Kecil dan Menengah Nomor. 129/Kep./M/KUKM/XI/2002. Tanggal 29 Nopember 2002 tentang “Pedoman Klasifikasi Koperasi”.