My Skripsweet

89

i PENGARUH LABA KOTOR, LABA OPERASI, DAN LABA BERSIH DALAM MEMPREDIKSI ARUS KAS AKTIVITAS OPERASI DI MASA MENDATANG ( Studi Empiris pada Perusahaan Manufaktur Sektor Industri Dasar dan Kimia Yang Terdaftar di BEI tahun 2009-2012 ) Skripsi Untuk memenuhi sebagian persyaratan Mencapai derajat Sarjana S1 Program Studi Akuntansi Disusun Oleh : Intan Isna Suci Amalia NIM : 31401204554 UNIVERSITAS ISLAM SULTAN AGUNG FAKULTAS EKONOMI PROGRAM STUDI AKUNTANSI SEMARANG 2014

-

Upload

intan-isna-suci-amalia -

Category

Economy & Finance

-

view

361 -

download

2

Transcript of My Skripsweet

i

PENGARUH LABA KOTOR, LABA OPERASI, DAN

LABA BERSIH DALAM MEMPREDIKSI ARUS KAS

AKTIVITAS OPERASI DI MASA MENDATANG

( Studi Empiris pada Perusahaan Manufaktur Sektor Industri Dasar dan Kimia Yang

Terdaftar di BEI tahun 2009-2012 )

Skripsi

Untuk memenuhi sebagian persyaratan

Mencapai derajat Sarjana S1

Program Studi Akuntansi

Disusun Oleh :

Intan Isna Suci Amalia

NIM : 31401204554

UNIVERSITAS ISLAM SULTAN AGUNG

FAKULTAS EKONOMI PROGRAM STUDI AKUNTANSI

SEMARANG

2014

ii

HALAMAN PENGESAHAN

Nama : Intan Isna Suci Amalia

NIM : 31401204554

Judul Skripsi : PENGARUH LABA KOTOR, LABA OPERASI, DAN

LABA BERSIH DALAM MEMPREDIKSI ARUS KAS

AKTIVITAS OPERASI DI MASA MENDATANG

Pembimbing : Dr. Zaenal Alim A, SE, MSi

Semarang, 26 November 2014

iii

HALAMAN PENGESAHAN

Nama : Intan Isna Suci Amalia

NIM : 31401204554

Judul Skripsi : PENGARUH LABA KOTOR, LABA OPERASI, DAN

LABA BERSIH DALAM MEMPREDIKSI ARUS KAS

AKTIVITAS OPERASI DI MASA MENDATANG

Pembimbing : Dr. Zaenal Alim A, SE, MSi

iv

PERNYATAAN KEASLIAN SKRIPSI

Yang bertanda tangan dibawah ini,

Nama : Intan Isna Suci Amalia

NIM : 31401204554

Jurusan : Akuntansi

Fakultas : Fakultas Ekonomi Universitas Islam Sultan Agung Semarang

menyatakan bahwa skripsi dengan judul :

“Pengaruh Laba Kotor, Laba Operasi, dan Laba Bersih dalam Memprediksi

Arus Kas Aktivitas Operasi di Masa Mendatang” dan diajukan untuk di uji

pada tanggal

Adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak

terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara

menyalin atau meniru dalam bentuk rangkaian kalimat atau symbol yang

menunjukkan gagasan atau pendapat atau pemikiran dari peneliti lain yang saya

akui seolah olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau

keseluruhan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain

tanpa memberikan pengakuan peneliti aslinya.

Apabila saya melakukan tindakan yang bertentangan dengan hal tersebut diatas

baik sengaja maupun tidak, dengan ini saya menarik skripsi yang saya ajukan

sebagai tulisan saya sendiri. Bila kemudian hari terbukti bahwa saya melakukan

tindakan menyalin atau meniru tulisan orang lain seolah olah hasil pemikiran saya

sendiri berarti gelar dan ijasah yang diberikan universitas batal saya terima

Semarang, November 2014

Yang membuat pernyataan,

Intan Isna Suci Amalia

NIM: 31401204554

v

MOTTO DAN PERSEMBAHAN

Bersemangatlah untuk meraih apa yang bermanfaat bagimu,

mintalah pertolongan kepada Allah, dan jangan bersikap

lemah (HR. Muslim).

Sebaik-baik manusia diantaramu adalah yang paling banyak

manfaatnya bagi orang lain (HR. Bukhari).

Skripsi ini kupersembahkan kepada :

Abah dan Mamah tercinta

Mas Haviz Tersayang

Semua sahabat terbaikku

vi

ABSTRAK

Penelitian ini bertujuan untuk menemukan bukti empiris tentang pengaruh

laba kotor, laba operasi, dan laba bersih dalam memprediksi arus kas aktivitas

operasi di masa mendatang pada Perusahaan Manufaktur yang bergerak di sektor

Industri Dasar dan Kimia yang terdaftar di Bursa Efek Indonesia. Faktor-faktor

yang diuji dalam penelitian ini yaitu laba kotor, laba operasi, dan laba bersih.

Penelitian ini menggunakan populasi sebanyak 16 perusahaan manufaktur

yang bergerak di sektor Industri Dasar dan Kimia di Bursa Efek Indonesia periode

2009-2013. Metode yang digunakan dalam pemilihan objek pada penelitian ini

adalah purposive sampling. Model analisis yang digunakan dalam penelitian ini

adalah model analisis regresi linier berganda yang dilakukan dengan bantuan

program komputer SPSS versi 20.0 for windows.

Berdasarkan hasil uji secara parsial ( uji t ) laba operasi dan laba bersih

berpengaruh signifikan dalam memprediksi arus kas aktivitas operasi di masa

mendatang, sedangkan laba kotor tidak berpengaruh signifikan dalam

memprediksi arus kas aktivitas operasi di masa mendatang. Sedangkan

berdasarkan hasil uji secara bersama-sama atau simultan ( uji F ) laba kotor, laba

operasi, dan laba bersih secara bersama-sama atau simultan berpengaruh

signifikan dalam memprediksi arus kas aktivitas operasi di masa mendatang.

Kata kunci : laba kotor, laba operasi, laba bersih dan arus kas aktivitas operasi.

vii

ABSTRACT

This study aims to obtain empirical evidence of the effect of gross profit,

operating income and net income in predicting cash flows operating activities in

the future on Manufacturing Company engaged in Basic and Chemical Industry

sectors listed in Indonesia Stock Exchange (IDX). The factors examined in this

study, namely gross profit, operating income and net income.

This study used a population of more than 16 companies engaged in the

manufacturing sector and Chemical Industry Association in Indonesia Stock

Exchange (IDX) 2009-2013. The method used in the selection of object in this

study was purposive sampling. Analysis model used in this study is multiple

regression analysis model performed with the aid of the computer program SPSS

version 20.0 for windows.

Based on the results of the partial test (t test) operating profit and net

income have a significant effect in predicting operating activities cash flows in the

future, whereas no significant effect on gross profit in predicting operating

activities cash flows in the future. While based on the test results together or

simultaneously (F test) gross profit, operating income and net income together or

simultaneously significant effect in predicting operating activities cash flows in

the future.

Keywords: gross profit, operating income, net income, operating activities cash

flows.

viii

KATA PENGANTAR

Puji Syukur atas kehadirat Allah SWT yang telah melimpahkan Rahmat-

Nya, sehingga peneliti dapat menyelesaikan skripsi dengan judul “PENGARUH

LABA KOTOR, LABA OPERASI, DAN LABA BERSIH DALAM

MEMPREDIKSI ARUS KAS AKTIVITAS OPERASI DI MASA

MENDATANG”.

Penulisan Skipsi ini telah melibatkan banyak pihak yang tentunya

dengan sepenuh hati telah meluangkan waktu dan dengan penuh keikhlasan

memberi informasi yang dibutuhkan. Adapun pihak-pihak yang telah ikut

membantu dalam proses penulisan Skripsi ini adalah:

1. Ibu Hj. Olivia Fachrunnisa SE, M,Si, Ph.D selaku Dekan Fakultas Ekonomi

Universitas Islam Sultan Agung Semarang.

2. Bapak Rustam Hanafi SE.,M.Sc., Akt, CA selaku Ketua Jurusan Program

Studi Akuntansi Universitas Islam Sultan Agung Semarang.

3. Bapak Dr. Zaenal Alim A, SE, Msi, selaku dosen pembimbing yang

senantiasa membimbing materi dalam proses penyusunan Skripsi ini.

4. Abah, Mamah dan Mas Haviz tercinta yang telah memberikan do’a serta

bantuan baik moril maupun materiil sehingga skripsi ini dapat cepat

terselesaikan.

5. Sahabat terbaik Dedew, Mas Yud, Om Fahri, Te Uci, Cesa, Sepul, Unga,

Uwam, Tita, Rani, Uus, Puput, Andri. Terima kasih atas semua ketulusan,

ix

kebaikan, kasih sayang, semangat, inspirasi dan bantuan yang kalian berikan

selama ini.

6. Teman-teman di Ekstensi FE Unissula angkatan 2012 : Nilma, Mba Fidhoh,

Mba Sofi, Mba Iin, Mba Indarti, Mba Ila, Via, Hidayah, Nia, Vita, Wyrda,

Mba Luwes, Mba Herdyn, Mba Lala, Mba Nurul, Mba Arum, Mba Else, Mas

Rama, Mas Azis, Mas Aniq, Mas Gusti, Mas Anang, Mas Helmy. Terima

kasih atas kerjasama, kekompakan dan perhatian kalian.

7. Semua pihak yang tidak dapat dapat penulis sebutkan satu persatu yang telah

memberikan bantuan dalam penyusunan skripsi ini dari awal hingga akhir.

Peneliti menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh

karena itu kritik dan saran yang membangun dari berbagai pihak sangat peneliti

harapkan. Semoga karya kecil ini dapat memberikan manfaat bagi pembaca dan

semua pihak yang berkepentingan.

Semarang, November 2014

Peneliti

x

DAFTAR ISI

HALAMAN JUDUL i

HALAMAN PENGESAHAN DRAFT SKRIPSI ii

HALAMAN PENGESAHAN SKRIPSI iii

HALAMAN MOTTO DAN PERSEMBAHAN iv

ABSTRAK v

ABSTRACT vi

KATA PENGANTAR vii

DAFTAR ISI x

DAFTAR GAMBAR xiii

DAFTAR TABEL xiv

BAB I PENDAHULUAN 1

1.1. Latar Belakang Masalah 1

1.2. Rumusan Masalah 7

1.3. Tujuan Penelitian 7

1.4. Kontribusi dan Manfaat Penelitian 8

BAB II KAJIAN PUSTAKA 9

2.1. Landasan Teori 9

2.1.1. Informasi Akuntansi 9

2.1.2. Laporan Keuangan 10

2.2. Variabel-variabel penelitian 16

2.2.1. Arus Kas 16

2.2.2. Laporan Laba Rugi 21

xi

2.3. Penelitian Terdahulu 24

2.4. Hipotesis 26

2.4.1.Pengaruh Laba Kotor terhadap Arus Kas Aktivitas Operasi di

Masa Mendatang 26

2.4.2.Pengaruh Laba Operasi terhadap Arus Kas Aktivitas Operasi di

Masa Mendatang 27

2.4.3.Pengaruh Laba Bersih terhadap Arus Kas Aktivitas Operasi di

Masa Mendatang 29

2.5. Kerangka Pemikiran Teoritis 32

BAB III METODE PENELITIAN 33

3.1. Jenis Penelitian 33

3.2. Variabel, Definisi Operasional dan Pengukuran Variabel 34

3.3. Populasi dan Sampel 35

3.4. Jenis dan Sumber Data 35

3.5. Teknik Pengumpulan Datan 36

3.6. Teknik Analisi 37

3.7. Pengujian Penyimpangan Asumsi Klasik 37

3.7.1. Uji Normalitas 37

3.7.2. Uji Heteroskedastisitas 37

3.7.3. Uji Autokorelasi 38

3.7.4. Uji Multikolinearitas 39

3.8. Pengujian Hipotesis 40

3.8.1. Uji F ( Goodness of Fit ) 40

3.8.2. Uji Statistik t 41

3.8.3. Koefisien Determinasi ( R2

) 42

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 43

xii

4.1. Gambaran Umum Obyek Penelitian 43

4.2. Statistik Deskriptif 44

4.3. Analisis Data 47

4.3.1. Uji Normalitas 48

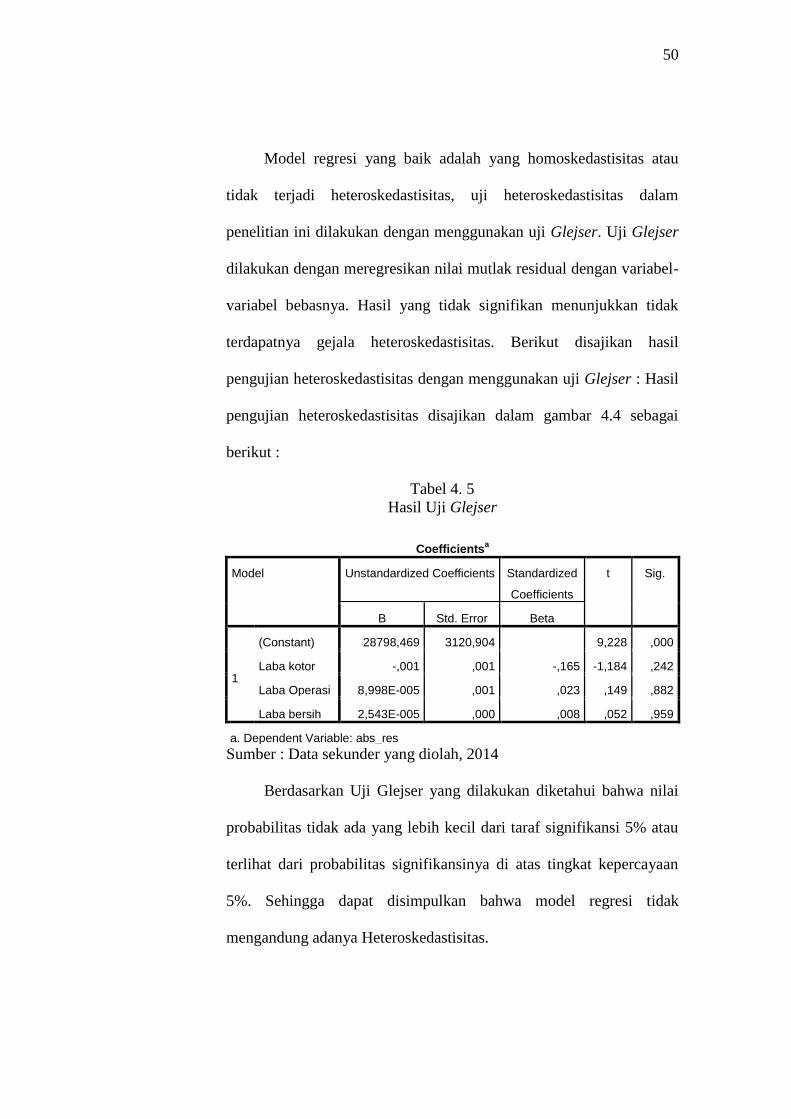

4.3.2. Uji Heteroskedastisitas 49

4.3.3. Uji Autokorelasi 51

4.3.4. Uji Multikolinearitas 52

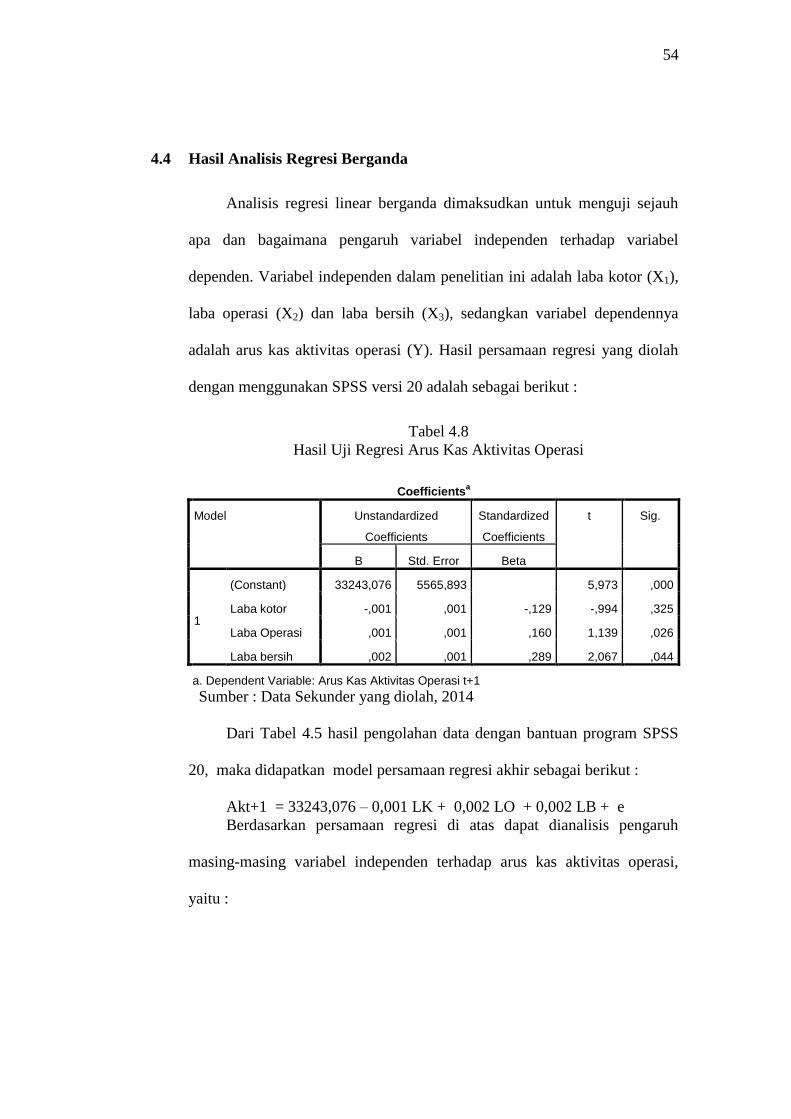

4.4. Hasil Analisis Regresi Berganda 54

4.5. Hasil Uji Hipotesis 55

4.5.1. Hasil Uji Statistik t 55

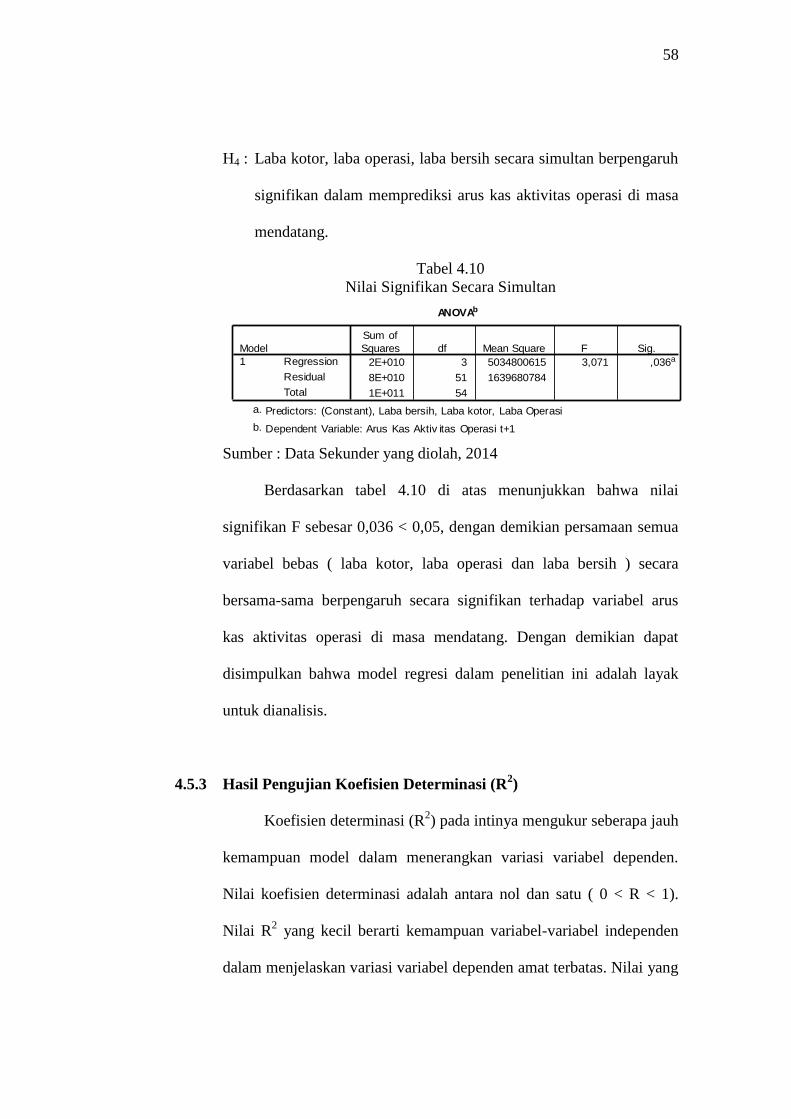

4.5.2. Hasil Uji Signifikasi Simultan ( Uji F ) 57

4.5.3. Hasil Pengujian Koefisien Determinasi ( R2

) 58

4.6. Pembahasan 60

BAB V PENUTUP 63

5.1. Kesimpulan 63

5.2. Saran 64

5.3. Keterbatasan Penelitian 64

5.4. Agenda Penelitian Mendatang 65

DAFTAR PUSTAKA 66

LAMPIRAN

xiii

DAFTAR GAMBAR

Halaman

Gambar 2.1 Kerangka Pemikiran Teoritis ......................................................... 30

xiv

DAFTAR TABEL

Halaman

Tabel 2.1 Ringkasan Penelitian Terdahulu ...................................................... 20

Tabel 4.1 Sampel Penelitian ............................................................................ 42

Tabel 4.2 Hasil Uji Statistik Deskriptif ........................................................... 43

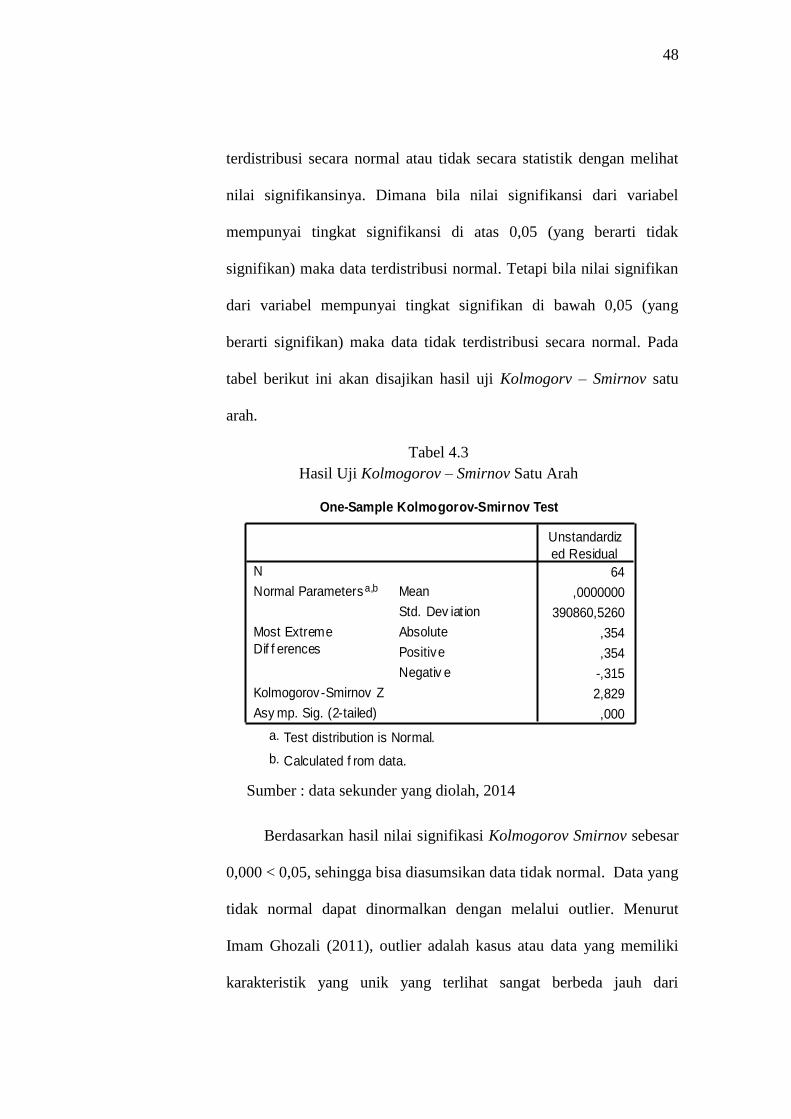

Tabel 4.3 Hasil Uji Kolmogorov-Smirnov Satu Arah ...................................... 46

Tabel 4.4 Hasil Uji Normalitas Data Normal ................................................. 47

Tabel 4.5 Hasil Uji Glejser .............................................................................. 48

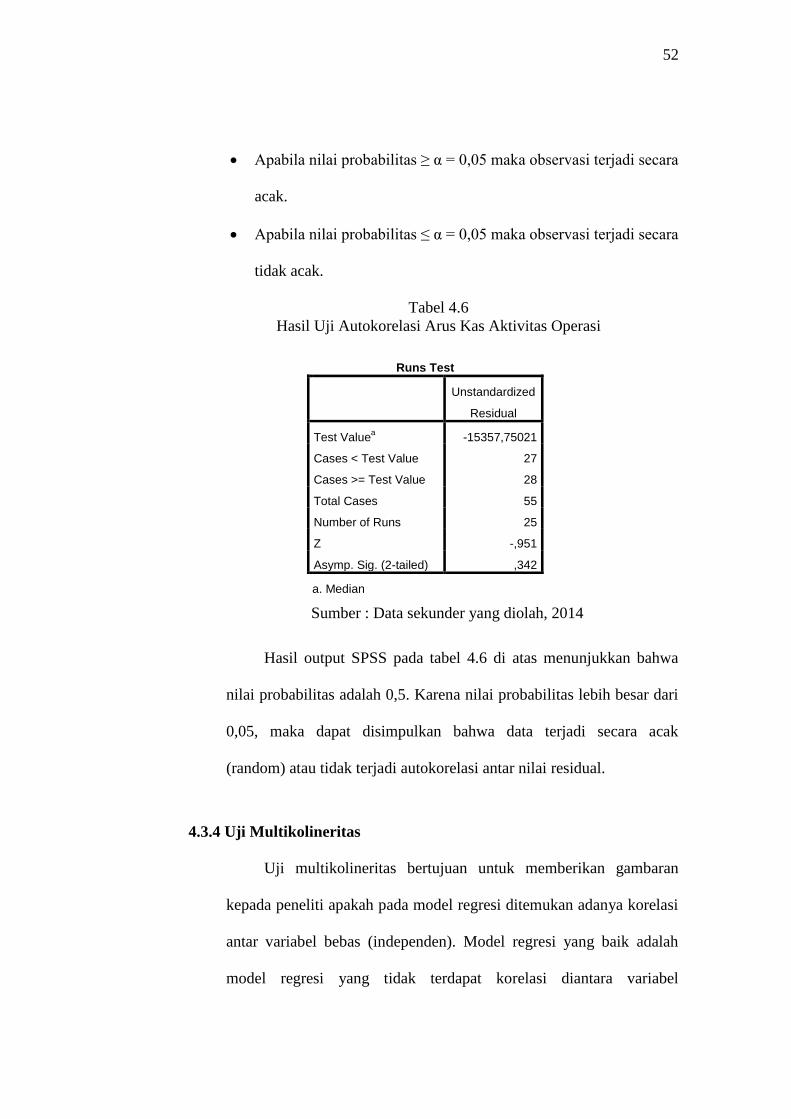

Tabel 4.6 Hasil Uji Autokorelasi ..................................................................... 50

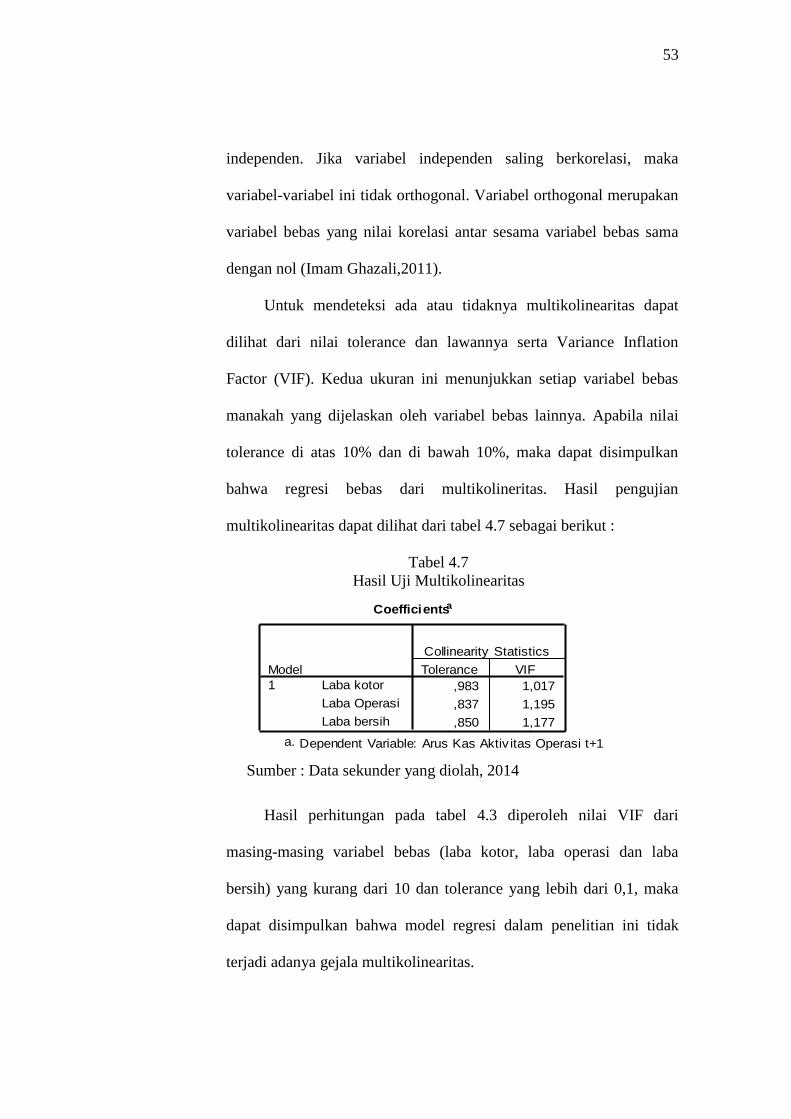

Tabel 4.7 Hasil Uji Multikolinearitas .............................................................. 51

Tabel 4.8 Hasil Uji Regresi Berganda ............................................................. 52

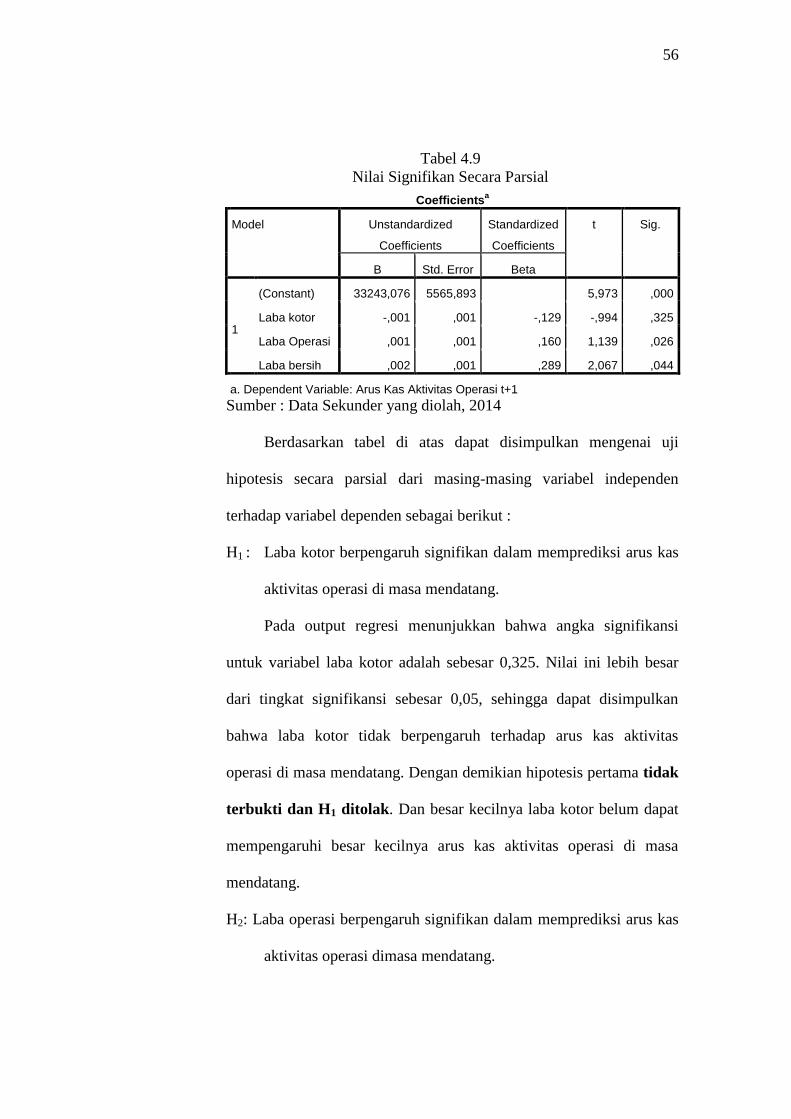

Tabel 4.9 Nilai Signifikan Secara Parsial ........................................................ 54

Tabel 4.10 Nilai Signifikan Secara Simultan .................................................... 56

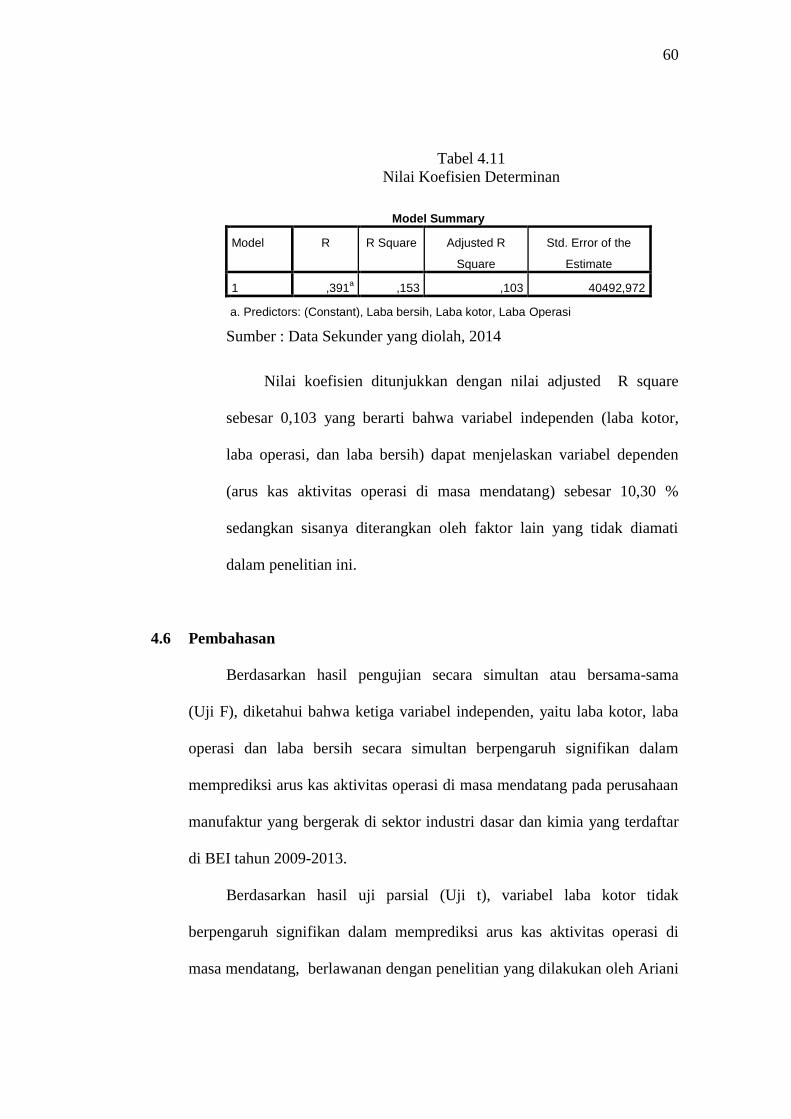

Tabel 4.11 Nilai Koefisien Determinan ............................................................ 57

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Laporan keuangan merupakan media informasi yang merangkum

semua aktivitas perusahaan. Informasi tersebut sangat berguna bagi para

pemakai laporan keuangan untuk mengambil keputusan tentang perusahaan

yang dilaporkan. Pemakai informasi keuangan meliputi : investor,

karyawan, pemberi pinjaman, pemasok, pelanggan, pemerintah dan

msyarakat umum.

Keputusan-keputusan ekonomi yang akan diambil oleh para pemakai

laporan keuangan membutuhkan suatu analisa untuk menilai atau mengukur

kemampuan perusahaan dalam menghasilkan laba dan arus kas, serta

keakuratan dari hasil analisis tersebut. Analisis yang dilakukan dapat

digunakan untuk mengevaluasi kejadian masa lalu dan dapat juga digunakan

untuk memprediksi kejadian di masa yang akan datang.

Prediksi atau peramalan digunakan untuk mengetahui keadaan usaha

di masa mendatang dan merupakan alat bantu yang penting untuk

pengambilan keputusan yang berkaitan dengan peluang dan resiko yang

akan dihadapi di masa mendatang. Prediksi didasarkan atas asumsi pihak

yang bertanggung jawab yang mencerminkan kondisi-kondisi yang diyakini

akan terjadi dan arah tindakan yang diperkirakan akan diambil. Prediksi atau

2

peramalan mencoba memberikan informasi tentang apa yang diharapkan

akan terjadi.

Salah satu upaya yang dapat dilakukan oleh para pemakai laporan

keuangan dalam mengambil keputusan yaitu dengan memprediksi arus kas

operasi di masa mendatang. Hal ini dapat dilakukan dengan melakukan

analisis terhadap laporan keuangan perusahaan dan mempertimbangkan

seluruh informasi yang tersedia dan relevan, baik kuantitatif maupun

kualitatif.

Pentingnya dalam memprediksi arus kas aktivitas operasi di masa

mendatang karena informasi tentang arus kas suatu entitas berguna bagi

para pengguna laporan keuangan sebagai dasar untuk menilai kemampuan

entitas dalam menghasilkan kas dan setara kas serta menilai kebutuhan

entitas untuk menggunakan arus kas tersebut. ( PSAK No.2 ).

Tersedianya informasi yang berorientasi ke masa depan, para

pemakai laporan keuangan, baik itu investor, kreditor dan pengambil

keputusan lainnya dapat melihat peluang dan resiko yang dihadapi oleh

perusahaan di masa mendatang. Piutang dan hutang merupakan salah satu

informasi yang dapat digunakan dalam memprediksi arus kas operasi di

masa mendatang. Dengan kata lain, akuntansi dasar akrual membantu dalam

memprediksi arus kas aktivitas operasi di masa mendatang karena

melaporkan transaksi serta kejadian lain yang memiliki konsekuensi kas

pada saat transaksi atau kejadian itu terjadi, bukan pada saat kas diterima

atau dibayarkan. (Kieso, 2008 : 110).

3

Menurut Subramanyam (2010), laba akrual lebih unggul dalam

memprediksikan arus kas masa depan karena dua alasan. Pertama, melalui

prinsip pengakuan pendapatan yang mencerminkan konsekuensi arus kas

operasi masa depan. Misalnya, penjualan kredit hari ini meramalkan adanya

kas yang diterima di masa depan dari pelanggan. Kedua, akuntansi akrual

mengaitkan arus kas masuk dan arus kas keluar dengan lebih baik sepanjang

waktu melalui proses pengaitan. Artinya, laba lebih stabil dan merupakan

prediksi arus kas yang lebih dapat diandalkan.

Penelitian kinerja perusahaan didasarkan melalui informasi pada

laporan laba rugi yang menyajikan informasi laba kotor, laba operasi, dan

laba bersih perusahaan. Laba kotor merupakan selisih dari pendapatan

dikurangi dengan harga pokok penjualan ( Soemarso, 2004 : 226 ). Dimana,

nilai yang terkandung dalam laba kotor berasal dari pendapatan yang

diperoleh perusahaan yang tidak sepenuhnya berasal dari penjualan tunai

namun juga berasal dari penjualan kredit yang menunjukkan bahwa adanya

kemungkinan kas masuk yang akan diterima dari pelanggan oleh perusahaan

di masa mendatang. Hal ini menunjukkan bahwa nilai yang terkandung

dalam laba kotor dapat berpengaruh dalam memprediksi arus kas aktivitas

operasi di masa mendatang.

Laba operasi merupakan laba yang diperoleh dari kegiatan utama

perusahaan (Soemarso, 2004:227). Laba operasi memperlihatkan perbedaan

antara aktivitas operasi dengan aktivitas non operasi. Laba operasi berkaitan

4

dengan aktivitas usaha yang masih berlangsung. Hal ini dipengaruhi oleh

beban operasional perusahaan yang mendukung aktivitas utama perusahaan.

Laba operasi dapat berpengaruh dalam memprediksi arus kas operasi

di masa mendatang, dikarenakan nilai yang terkandung dalam laba operasi

mempertimbangkan beban operasional perusahaan yang mendukung

aktivitas utama perusahaan. Namun, dalam beban operasional tersebut

adanya nilai dari beban yang masih harus dibayar maupun beban dibayar

dimuka yang bersifat akrual. Ika kusumaningtyas, 2003 (dalam Ariani,

2010) menyatakan bahwa laba yang diklasifikasikan menjadi laba operasi

dan laba non operasi memiliki daya prediksi untuk memprediksi arus kas

masa mendatang.

Laba bersih merupakan selisih antara seluruh pendapatan dari

kegiatan operasi maupun non operasi perusahan (Kieso, 2005). Laba bersih

dapat berpengaruh dalam memprediksi arus kas operasi di masa mendatang

karena laba bersih bersifat akrual yang berasal dari laba sebelum pajak

ditambah pendapatan lain-lain seperti pendapatan bunga dan dikurangkan

dengan beban lain-lain seperti beban bunga dan beban pajak. Dimana,

pendapatan bunga yang diperoleh perusahaan tercantum dalam laporan laba

rugi yang berasal dari pokok pinjaman dan bunga. Namun, ketika angsuran

pokok pinjaman yang sebagian tersebut dibayar maka akan berdampak

terhadap penerimaan bunga perusahaan di masa yang akan datang sehingga

meningkatnya kas operasi yang diperoleh perusahaan.

5

Menurut Subramanyam (2010), laba bersih terkait dengan arus kas

dan dapat digunakan dalam memprediksi arus kas operasi di masa

mendatang. Laba bersih mengukur nilai yang dapat diberikan oleh entitas

kepada investor dan menunjukkan bagian laba yang akan ditahan di dalam

perusahaan dan yang akan dibagikan sebagai deviden. Hal ini

memperlihatkan bahwa laba bersih dapat mempengaruhi arus kas operasi di

masa mendatang dengan meningkatnya laba bersih maka meningkatnya arus

kas aktivitas operasi di masa mendatang dengan perusahaan dapat

membayar deviden bagi para investor.

Kim dan Kross, 2005 ( dalam Ariani, 2010 ) dalam penelitiaannya

mengenai hubungan antara laba dan arus kas aktivitas operasi, menyatakan

bahwa kemampuan laba untuk memprediksi arus kas operasi di masa

mendatang terus meningkat dan peningkatan kemampuan prediksi ini

bertahan sepanjang waktu untuk beberapa horizon peramalan. Sedangkan

hubungan antara arus kas tahun berjalan dengan arus kas masa mendatang

meningkat secara signifikan untuk perusahaan yang melaporkan laba, yang

artinya hubungan antara keduanya tidak meningkat ataupun menurun.

Hasil penelitian yang dilakukan Ariani (2010) menunjukkan bahwa

laba kotor memiliki kemampuan yang paling baik dibandingkan dengan laba

operasi dan laba bersih dalam memprediksi arus kas di masa mendatang.

Secara parsial hanya variabel laba kotor yang terbukti signifikan

mempengaruhi variabel dependen (arus kas). Namun, secara simultan laba

kotor, laba operasi dan laba bersih mempunyai kemampuan prediktif

6

terhadap arus kas di masa mendatang. Hasil penelitian ini berlawanan

dengan penelitian yang dilakukan oleh Widiana ( 2011) yang menunjukkan

bahwa berdasarkan uji kesesuaian model menunjukkan bahwa laba kotor,

laba operasi, laba bersih dan arus kas tidak memiliki pengaruh positif dalam

memprediksi arus kas masa depan. Dan berdasarkan uji parsial arus kas

memiliki kemampuan paling dominan dalam memprediksi arus kas masa

depan.

Berdasarkan penjelasan di atas, maka peneliti tertarik menganalisis

pengaruh laba kotor, laba operasi dan laba bersih dalam memprediksi arus

kas aktivitas operasi di masa mendatang. Dimana pada penelitian terdahulu

di atas masih menggunakan variabel dependen arus kas, peneliti lebih

mengkhususkan pada variabel dependent arus kas aktivitas operasi.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka

penulis merumuskan masalah dalam penelitian ini yaitu :

1. Apakah laba kotor berpengaruh signifikan dalam memprediksi arus kas

aktivitas operasi di masa mendatang?

2. Apakah laba operasi berpengaruh signifikan dalam memprediksi arus

kas aktivitas operasi di masa mendatang?

3. Apakah laba bersih berpengaruh signifikan dalam memprediksi arus kas

aktivitas operasi di masa mendatang?

7

4. Apakah informasi laba kotor, laba operasi, dan laba bersih secara

simultan berpengaruh signifikan dalam memprediksi arus kas aktivitas

operasi di masa mendatang?

1.3 Tujuan Penelitian

Tujuan Penelitian ini adalah :

1. Untuk mengetahui apakah laba kotor berpengaruh signifikan dalam

memprediksi arus kas aktivitas operasi di masa mendatang.

2. Untuk mengetahui apakah laba operasi berpengaruh signifikan dalam

memprediksi arus kas aktivitas operasi di masa mendatang.

3. Untuk mengetahui apakah laba bersih berpengaruh signifikan dalam

memprediksi arus kas aktivitas operasi di masa mendatang.

4. Untuk mengetahui apakah infomasi laba kotor, laba operasi, dan laba

bersih secara simultan berpengaruh signifikan dalam memprediksi arus

kas aktivitas operasi di masa mendatang.

1.4 Kontribusi dan Manfaat Penelitian

Hasil penelitian ini diharapkan memberikan kontribusi dan manfaat

antara lain :

1. Bagi peneliti, untuk mengetahui bukti empiris tentang pengaruh laba

kotor, laba operasi, dan laba bersih dalam memprediksi arus kas

aktivitas operasi di masa mendatang perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia.

8

2. Bagi perusahaan, sebagai masukan bahwa laba operasi memliki

pengaruh dalam memprediksi arus kas aktivitas operasi di masa

mendatang perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia.

3. Bagi investor, hasil penelitian ini dapat dijadikan sebagai salah satu

pertimbangan untuk melakukan investasi dalam rangka mengurangi

risiko dari investasi tersebut.

4. Bagi akademis, menjadi tambahan literatur dalam pengembangan ilmu

pengetahuan mengenai faktor-faktor yang berpengaruh dalam

memprediksi arus kas aktivitas operasi di masa mendatang perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia.

9

BAB II

KAJIAN PUSTAKA

2.1 Landasan Teori

2.1.1 Informasi Akuntansi

Informasi Akuntansi merupakan informasi kuantitatif dalam bentuk

moneter yang menjelaskan kondisi keuangan suatu entitas yang ingin

disampaikan kepada pihak-pihak yang berkepentingan yang berada di luar

ataupun di dalam perusahaan tersebut. Informasi akuntansi adalah informasi

yang disediakan melalui pelaporan keuangan dan berbagai penjelas yang

digunakan sebagai laporan. Informasi akuntansi bermanfaat dalam

mengambil keputusan. Informasi akan bermanfaat apabila mempunyai nilai

serta dapat digunakan dan dipercaya oleh para pemakai informasi. Dalam

Suwardjono (2003), informasi dikatakan mempunyai nilai (kebermanfaatan

keputusan) apabila informasi tersebut :

1. Menambah pengetahuan pembuat keputusan tentang keputusannya di

masa lalu, sekarang atau masa depan.

2. Menambah keyakinan para pemakai mengenai profitabilitas

terealisasinya suatu harapan dalam kondisi ketidakpastian.

3. Mengubah keputusan atau perilaku para pemakai.

Sudah selayaknya suatu perusahaan menyediakan informasi akuntansi

dalam laporan keuangannya sebagai informasi yang berkualitas, yang dapat

dipercaya dan diandalkan. Sesuai dengan pernyataan dalam Standar

10

Akuntasi Keuangan, manajemen menetapkan kebijakan untuk memastikan

bahwa laporan keuangan menyajikan informasi yang sedemikian rupa

sehingga memberikan informasi yang relavan, andal, dapat dibandingkan

dan dapat dipahami. Setelah perusahaan dapat menyajikan laporan

keuangannya dengan memenuhi karakteristik tersebut, maka pemakai

laporan keuangan dapat meyakinkan dirinya atas informasi yang terdapat

pada laporan keuangan tersebut. Hal ini dapat mempengaruhi keputusan-

keputusan ekonomi para pemakai laporan keuangan khususnya investor dan

kreditor untuk dapat memberikan keputusan atau kontribusi yang

menguntungkan bagi perusahaan tersebut.

2.2.2 Laporan Keuangan

Akuntansi pada tingkatan manajerial, adalah proses

pengidentifikasian, pengukuran, penganalisisan dan pengkomunikasian

informasi keuangan yang dibutuhkan oleh manajemen untuk merencanakan,

mengevaluasi, dan mengendalikan operasi sebuah organisasi. Pada

akuntansi keuangan, proses akhir yang dihasilkan adalah laporan keuangan

yang menyangkut perusahaan secara keseluruhan, yang informasinya

ditujukan oleh pihak-pihak internal maupun eksternal. Tidak semua

informasi dilaporkan dalam laporan keuangan, karena menurut FASB,

beberapa informasi keuangan hanya dapat atau lebih baik disajikan melalui

pelaporan keuangan. Oleh karena itu, istilah pelaporan keuangan (financial

reporting) berbeda dengan laporan keuangan (financial statements).

11

Pelaporan keuangan lebih luas daripada laporan keuangan, dalam kerangka

dasar penyusunan dan penyajian laporan keuangan.

1) Komponen Laporan Keuangan

Menurut DSAK-IAI dalam PSAK, revisi 2009, paragraf 7

menyebutkan bahwa laporan keuangan adalah suatu penyajian terstruktur

dari posisi keuangan dan kinerja keuangan suatu entitas. Tujuan laporan

keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja

keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar

kalangan pengguna laporan dalam pembuatan keputusan ekonomi. Laporan

keuangan juga menunjukkan hasil pertanggungjawaban manajemen atas

penggunaan sumber daya yang dipercayakan kepada mereka. Dalam rangka

mencapai tujuan tersebut, laporan keuangan menyajikan informasi

mengenai entitas yang meliputi :

a. Asset;

b. Liabilitas;

c. Ekuitas;

d. Pendapatan dan beban termasuk keuntungan dan kerugian;

e. Kontribusi dari dan distribusi kepada pemilik dalam kapasitasnya sebagai

pemilik; dan

f. Arus Kas

Informasi tersebut, beserta informasi lainnya yang terdapat dalam

catatan atas laporan keuangan, membantu pengguna laporan dalam

12

memprediksi arus kas masa depan dan khususnya, dalam hal waktu dan

kepastian diperolehnya kas dan setara kas.

Menurut DSAK-IAI pada PSAK, revisi 2009, paragraf 8 bahwa

laporan keuangan yang lengkap terdiri dari komponen-komponen berikut

ini:

a. Laporan posisi keuangan pada akhir periode;

b. Laporan laba rugi komprehensif selama periode;

c. Laporan perubahan ekuitas selama periode;

d. Laporan arus kas selama periode;

e. Catatan atas laporan keuangan, berisi ringkasan kebijakan akuntansi

penting dan informasi penjelasan lainnya; dan

f. Laporan posisi keuangan pada awal periode komparatif yang disajikan

ketika entitas menerapkan suatu kebijakan akuntansi secara retrospektif

atau membuat penyajian kembali pos-pos laporan keuangan, atau ketika

entitas mereklasifikasi pos-pos dalam laporan keuangan.

2) Tujuan Pelaporan Keuangan

Pelaporan keuangan dan laporan keuangan berbeda dalam hal

kegunaan masing-masing. Beberapa informasi penting akan lebih baik

disajikan dalam laporan keuangan, dan beberapa informasi penting lainnya

akan lebih baik bila dilaporkan dalam media laporan lain. Walaupun

demikian, terdapat persamaan dalam tujuan laporan keuangan dan pelaporan

keuangan karena bagaimanpun juga laporan keuangan merupakan bagian

utama dalam pelaporan keuangan.

13

SFAC No. 1 dalam Anis Chariri dan Imam ( 2007 ), disebutkan bahwa

tujuan pelaporan keuangan tidak terbatas pada isi dari laporan keuangan

tetapi juga media pelaporan lainnya. Dengan kata lain, cakupan pelaporan

keuangan adalah lebih luas dibandingkan laporan keuangan.

Tujuan pelaporan keuangan yang terdapat dalam SFAC No.1 dalam

Anis Chariri dan Imam ( 2007 ) adalah sebagai berikut :

1. Pelaporan keuangan memberikan informasi yang bermanfaat bagi

investor dan kreditor, dan pemakai lainnya dalam mengambil

keputusan investasi, kredit yang serupa secara rasional. Informasi

tersebut harus bersifat komprehensif bagi mereka yang memiliki

kemampuan untuk mempelajari informasi dengan cara yang rasional.

2. Pelaporan keuangan memberikan informasi untuk membantu

investor, kreditor dan pemakai lainnya dalam menilai jumlah,

pengakuan, dan ketidakpastian tentang penerimaan kas bersih yang

berkaitan dengan perusahaan.

3. Pelaporan keuangan memberikan informasi tentang sumbe-sumber

ekonomi suatu perusahaan, klaim terhadap sumber-sumber (

kewajiban suatu perusahaan untuk menyerahkan sumber-sumber para

entitas lain atau pemilik modal ), dan pengaruh transaksi, peristiwa

dan kondisi yang mengubah sumber-sumber ekonomi dan klaim

terhadap sumber-sumber tersebut.

4. Pelaporan keuangan menyediakan informasi tentang hasil usaha

suatu perusahaan selama suatu periode.

14

5. Pelaporan keuangan menyediakan informasi tentang bagaimana

perusahaan memperoleh dan membelanjakan kas, tentang pinjaman

dan pembayaran kembali pinjaman, tentang transaksi modal,

termasuk dividen kas dan distribusi lainnya yang mempengaruhi

likuiditas.

6. Pelaporan keuangan menyediakan informasi tentang bagaimana

manajemen perusahaan mempertanggungjawabkan pengelolaan

kepada pemilik ( pemegang saham ) atas pemakaian sumber ekonomi

yang dipercayakan kepadanya.

7. Pelaporan keuangan menyediakan informasi yang bermanfaat bagi

manajer dan direktur sesuai dengan kepentingan pemilik.

Dalam PSAK No. 1 dijelaskan mengenai tujuan umum dari laporan

keuangan adalah untuk memenuhi kebutuhan bersama sebagian besar

pemakai laporan keuangan. Dapat disimpulkan, bahwa pelaporan keuangan

dan laporan keuangan sama-sama bertujuan untuk memenuhi kebutuhan

informasi mengenai kondisi perusahaan dan prospek kelangsungan

usahanya di masa depan, yang digunakan para pemakai laporan keuangan

khususnya external users, dalam membuat keputusan-keputusan stategis.

Secara umum kalangan pemakai laporan keuangan meliputi internal

users ( pemakai dari dalam perusahaan ) dan exsternal users ( pemakai dari

luar perusahaan ). Internal users terdiri dari mananjemen yang terlibat

dalam operasi dan pengambilan keputusan strategis perusahaan. Exsternal

users terdiri dari :

15

1. Kreditor, menggunakan laporan keuangan untuk menilai

kemampuan pinjaman untuk membayar bunga dan membayar

kembali pokok pinjaman pada waktunya.

2. Investor dan potensial investor, membutuhkan informasi yang

terdapat pada laporan keuangan dalam rangka pengambilan

keputusan untuk mempertahankan, menjual atau menambah

saham yang dimilikinya.

3. Regulatory agencies atau pemerintah termasuk Bursa Efek

Indonesia, menggunakan laporan keuangan untuk melakukan

fungsi pengawasan.

4. Karyawan, menggunakan informasi laporan keuangan untuk

menilai kewajaran gaji, bonus dan kondisi kerja.

5. Pemberi pinjaman dan pemasok, membutuhkan laporan keuangan

dalam penentuan kewajaran kredit pelanggan.

6. Customer, berkepentingan dengan informasi tentang kemampuan

perusahaan untuk melunasi hutang-hutangnya pada saat jatuh

tempo.

7. Badan-badan atau pihak-pihak yang peduli lingkungan,

akademisi, masyarakat umum dan kelompok-kelompok khusus

yang mencoba untuk mempengaruhi perusahaan yang berkaitan

dengan keuangannya atau kepentingan-kepentingan lain.

Para pemakai laporan keuangan dapat menilai kinerja perusahaan dari

informasi yang disajikan dalam laporan keuangan, terutama bagi investor

16

dan kreditor. Konsep dasar indikator kinerja adalah suatu ukuran kuantitatif

dan atau kualitatif yang menggambarkan tingkat pencapaian suatu sasaran

dan tujuan yang telah ditetapkan. Oleh sebab itu, indikator kinerja

merupakan sesuatu yang akan dihitung dan diukur seta digunakan sebagai

dasar untuk menilai atau melihat tingkat kinerja baik dalam tahap

perencanaan, pelaksanaan maupun setelah kegiatan selesai. Laporan laba

rugi dan arus kas adalah indikator yang menjadi perhatian utama bagi

investor dan kreditor.

2.2 Variabel-variabel penelitian

2.2.1 Arus Kas

Menurut IAI dalam PSAK No. 2 ( 2009 ), arus kas adalah arus masuk

dan arus keluar kas atau setara kas. Informasi tentang arus kas berguna bagi

para pengguna laporan sebagai dasar untuk menilai kemampuan perusahaan

dalam menghasilkan kas serta setara kas dan menilai kebutuhan perusahaan

untuk menggunakan arus kas tersebut.

1) Tujuan Informasi Arus Kas

Tujuan informasi arus kas suatu entitas bagi para pengguna laporan

keuangan dalam PSAK N0. 2 ( 2009 ) adalah sebagai dasar untuk menilai

kemampuan entitas dalam menghasilkan kas dan setara kas serta menilai

kebutuhan entitas untuk menggunakan arus kas tersebut. Tujuan lainnya

adalah memberikan informasi perubahan historis dalam kas dan setara kas

dari suatu entitas melalui laporan arus kas yang mengklasifikasikan arus

17

kas berdasarkan aktivitas operasi, investasi maupun pendanaan ( financing )

selama suatu periode akuntansi.

Kieso dan Weygant ( 2008 : 212 ) menyatakan tujuan utama laporan

arus kas adalah menyediakan informasi yang relavan mengenai penerimaan

dan pembayaran kas sebuah perusahaan selama suatu periode tertentu.

2) Kegunaan Informasi Arus Kas

Laporan arus kas dapat dijadikan sebagai sumber informasi bagi para

penggunanya dalam membuat suatu keputusan ekonomi. Seperti yang

dinyatakan dalam DSAK-IAI dalam PSAK No. 2, revisi 2009, paragraf 21

bahwa informasi arus kas suatu entitas berguna bagi para pengguna laporan

keuangan sebagai dasar untuk menilai kemampuan entitas dalam

menghasilkan kas dan setara kas serta menilai kebutuhan entitas untuk

menggunakan arus kas tersebut. Dalam proses pengambilan keputusan

ekonomi, para pengguna perlu melakukan evaluasi terhadap kemampuan

entitas dalam menghasilkan kas dan setara kas serta kepastian perolehannya.

Jadi, informasi tentang arus kas dapat dimanfaatkan sebagai :

a. Informasi arus kas berguna sebagai indikator jumlah arus kas di masa

mendatang, serta berguna untuk menilai kecermatan atas taksiran arus

kas yang telah dibuat sebelumnya.

b. Laporan arus kas juga menjadi alat pertanggungjawabanarus kas masuk

dan arus kas keluar selama periode pelaporan.

c. Apabila dikaitkan dengan laporan keuangan lainnya, laporan arus kas

memberikan informasi yang bermanfaat bagi pengguna laporan dalam

18

mengevaluasi perubahan kekayaan bersih/ekuitas dana suatu entitas

pelaporan dan struktur keuangan pemerintah (termasuk likuiditas dan

solvabilitas).

Sedangkan kegunaan informasi arus kas menurut Kieso dan Weygandt

( 2008 : 216 ) yaitu dapat membantu kreditor untuk memeriksa laporan arus

kas dalam menilai kemampuan perusahaan untuk melunasi pinjaman. Jika

kas bersih yang disediakan oleh aktivitas operasi tinggi, hal ini

mengindikasikan bahwa perusahaan mampu menghasilkan kas yang

mencukupi secara internal dari aktivitas operasi untuk membayar

kewajibannya tanpa harus meminjam sumber pendanaan dari luar.

3) Kalasifikasi Laporan Arus Kas

Laporan arus kas mengklasifikasikan penerimaan kas (cash receipts)

dan pengeluaran kas (cash disbursements) berdasarkan aktivitas-aktivitas

operasi, investasi, dan pendanaan. Klasifikasi menurut aktivitas ini akan

memberikan informasi yang memungkinkan para pengguna laporan

keuangan untuk menilai pengaruh aktivitas tersebut terhadap posisi

keuangan perusahaan serta terhadap jumlah kas dan setara kas. Baik arus

masuk (inflows) maupun arus keluar (outflows) kas dimasukkan dalam

setiap kategori aktivitas tersebut ( Henry Simamora, 2000) dalam (

Hidayatulloh, 2009 ).

Dalam PSAK No. 2, paragraf 49 ( 1995:2,4), dinyatakan bahwa

laporan arus kas harus melaporkan arus kas selama periode tertentu dan

diklasifikasikan menurut aktivitas operasi, investasi dan pendanaan.

19

Karakteristik transaksi dan kejadian lain dari setiap jenis aktivitas-aktivitas

dapat dijelaskan sebagai berikut :

a. Aktivitas Operasi

Dalam PSAK No. 2 dijelaskan bahwa arus kas dari kegiatan operasi

merupakan arus kas yang berasal dari aktivitas penghasil utama pendapatan

perusahaan. Kegiatan ini melibatkan pengaruh kas dari transaksi yang

masuk ke dalam penentuan laba bersih dalam laporan laba rugi.

Adapun arus kas yang masuk dan keluar dari kegiatan operasi

mencakup antara lain :

1. Arus kas masuk dari penjualan barang dan jasa, pendapatan dividen,

pendapatan bunga, dan penerimaan operasi lainnya.

2. Arus kas yang keluar untuk pembayaran kepada pemasok barang dan

jasa, pembayaran kepada karyawan, bunga yang dibayarkan atas hutang

perusahaan, pembayaran pajak, dan pengeluaran operasi lainnya.

b. Aktivitas Investasi

Menurut PSAK No. 2, arus kas dari aktivitas investasi

mencerminkan penerimaan dan pengeluaran kas sehubungan dengan sumber

daya yang diperoleh perusahaan yang ditujukan untuk menghasilkan

pendapatan dan arus kas masa depan.

Adapun arus kas masuk dan keluar dari kegiatan ini antara lain

meliputi :

1. Arus kas masuk berasal dari penjualan aktiva tetap, aktiva tidak berwujud

dan aktiva jangka panjang, penjualan saham atau instrument keuangan

20

perusahaan lain dan penagihan uang pokok pinjaman yang diberikan

perusahaan.

2. Arus kas keluar untuk pembelian aktiva tetap, aktiva tak berwujud dan

aktiva jangka panjang lain, termasuk pengembangan yang

dikapitalisasikan, perolehan saham atau instrument keuangan perusahaan

lain, pemberian pinjaman pada pihak lain.

c. Aktivitas Pendanaan

Arus kas yang berasal dari aktifitas ini merupakan arus kas yang

menyebabkan perubahan dalam struktur modal atau pinjaman perusahaan.

Arus kas merupakan kegiatan mendapatkan dana untuk kepentingan

perusahaan. Arus kas keluar adalah pembayaran kepada pemilik dan

kreditor.

Arus kas masuk dan keluar dari kegiatan ini meliputi, antara lain :

1. Arus kas masuk dari penjualan saham atau instrument modal lainnya, dan

penerbitan obligasi, wesel, hipotek, serta pinjaman lainnya.

2. Arus kas keluar untuk pembayaran deviden, pembelian saham

perusahaan, pelunasan pokok pinjaman, dan pembayaran kas oleh leasing

untuk mengurangi kewajiban yang berkaitan dengan sewa gedung usaha

pembiayaan.

4) Penyajian Laporan Arus Kas

Dalam PSAK No. 2, revisi 2009, paragraf 10 menyatakan bahwa

laporan arus kas harus melaporkan arus kas selama periode tertentu dan

diklasifikasikan menurut aktivitas operasi, investasi, dan pendanaan. Dalam

21

paragraf selanjutnya dijelaskan pula bahwa entitas menyajikan arus kas dari

aktifitas operasi, investasi dan pendanaan dengan cara yang paling sesuai

dengan bisnis entitas tersebut. Klasifikasi menurut aktivitas memberikan

informasi yang memungkinkan para pengguna laporan untuk menilai

pengaruh aktifitas tersebut terhadap posisi keuangan entitas serta terhadap

jumlah kas dan setara kas. Informasi tersebut dapat juga digunakan untuk

mengevaluasi hubungan di antara ketiga aktivitas tersebut.

2.2.2 Laporan Laba Rugi

Laporan laba rugi merupakan bagian dari laporan keuangan suatu

perusahaan yang dihasilkan pada suatu perusahaan yang dihasilkan pada

suatu periode akuntansi yang menyajikan unsur-unsur pendapatan dan biaya

perusahaan sehingga menghasilkan laba atau rugi bersih. Menurut Kieso (

2008 : 140 ) laporan laba rugi ( income statement ) adalah laporan yang

mengukur keberhasilan operasi perusahaan selama periode waktu tertentu,

menyediakan informasi yang diperlukan oleh para investor dan kreditor

untuk memprediksikan jumlah, penetapan waktu dan ketidakpastian dari

arus kas masa depan.

1) Laba Kotor

Laba kotor merupakan selisih antara penjualan bersih dengan harga

pokok penjualan ( Soemarso, 2004 : 226 ). Laba kotor disebabkan oleh

faktor penjualan dan faktor harga pokok penjualan. Harga pokok penjualan

adalah semua biaya yang dikorbankan, dalam perusahaan manufaktur mulai

22

dari tahap ketika bahan baku masuk ke pabrik, diolah hingga dijual. Semua

biaya-biaya langsung yang berhubungan dengan penciptaan produk tersebut

dikelompokkan sebagai harga pokok penjualan.

Menurut Jusup, 1997 ( dalam Darmawan, 2012), bahwa perubahan

laba kotor akan terjadi dengan menentukan anggaran terhadap hasil yang

aktual. Dalam Subramnyam ( 2005 : 120 ), laba kotor yaitu pendapatan

dikurangi dengan harga pokok penjualan. Apabila hasil penjualan barang

dan jasa tidak dapat menutupi beban yang langsung terkait dengan barang

dan jasa tersebut atau harga pokok penjualan, maka akan sulit bagi

perusahaan untuk bertahan.

Laba kotor diukur dengan angka laba kotor periode berjalan yang

berasal dari selisih dari penjualan bersih dengan beban pokok penjualan.

2) Laba Operasi

Laba operasi (operating income) merupakan suatu pengukuran laba

perusahaan yang berasal dari aktivitas operasi yang masih berlangsung

(Subramanyam, 2010:9).

Angka laba operasi adalah selisih laba kotor dengan biaya-biaya

operasi (Kieso, 2005). Biaya-biaya operasi adalah biaya-biaya yang

berhubungan dengan operasi perusahaan atau biaya-biaya yang sering

terjadi di dalam perusahaan dan bersifat operatif. Selain itu, biaya-biaya ini

diasumsikan memiliki hubungan dengan penciptaan pendapatan. Diantara

biaya-biaya operasi tersebut adalah : biaya gaji karyawan, biaya

23

administrasi, biaya perjalanan dinas, biaya iklan dan promosi, biaya

penyusutan dan lain-lain.

Laba operasi diukur dengan angka laba operasi periode berjalan yang

berasal dari selisih laba kotor, beban penjualan dan beban administrasi

umum.

3) Laba Bersih

Angka laba bersih adalah angka yang menunjukkan selisih antara

seluruh pendapatan dari kegiatan operasi perusahaan maupun non operasi

perusahaan (Kieso, 2005). Selisih antara jumlah keseluruhan pendapatan

dan jumlah keseluruhan biaya dalam jangka waktu tertentu.

Dalam Subramnyam (2005:25) laba bersih adalah laba dari bisnis

perusahaan yang sedang berjalan setelah bunga dan pajak. Menurut

Soemarso (2004:227), laba bersih merupakan selisih lebih pendapatan atas

beban-beban dan merupakan kenaikan bersih atas modal yang berasal dari

kegiatan usaha.Laba bersih merupakan pengembalian atas investasi kepada

pemilik dan menunjukkan sejauh mana keberhasilan manajemen dalam

mengoperasikan bisnis. Hal ini mengukur nilai yang dapat diberikan oleh

entitas kepada investor berupa deviden yang dibagikan disaat entitas masih

memiliki kekayaan yang sama di posisi awal.

Laba bersih diukur dengan angka laba bersih periode berjalan yang

berasal dari selisih laba sebelum pajak dengan beban pajak.

24

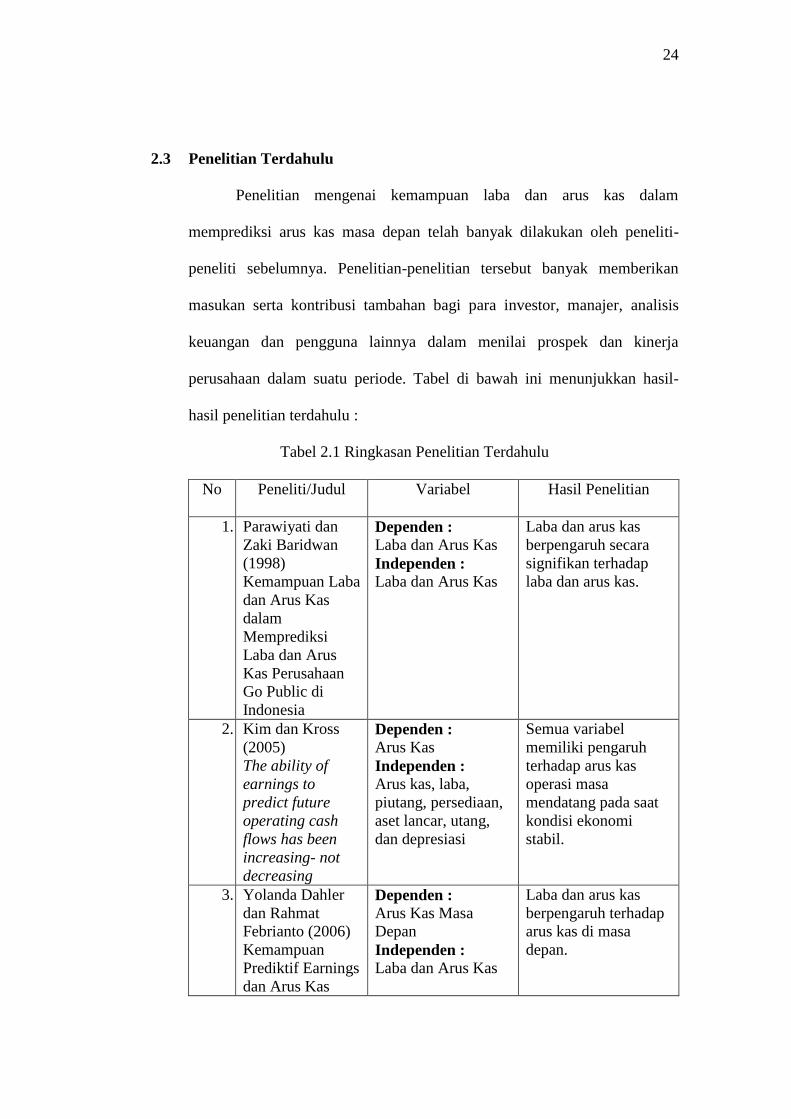

2.3 Penelitian Terdahulu

Penelitian mengenai kemampuan laba dan arus kas dalam

memprediksi arus kas masa depan telah banyak dilakukan oleh peneliti-

peneliti sebelumnya. Penelitian-penelitian tersebut banyak memberikan

masukan serta kontribusi tambahan bagi para investor, manajer, analisis

keuangan dan pengguna lainnya dalam menilai prospek dan kinerja

perusahaan dalam suatu periode. Tabel di bawah ini menunjukkan hasil-

hasil penelitian terdahulu :

Tabel 2.1 Ringkasan Penelitian Terdahulu

No Peneliti/Judul Variabel Hasil Penelitian

1. Parawiyati dan

Zaki Baridwan

(1998)

Kemampuan Laba

dan Arus Kas

dalam

Memprediksi

Laba dan Arus

Kas Perusahaan

Go Public di

Indonesia

Dependen :

Laba dan Arus Kas

Independen :

Laba dan Arus Kas

Laba dan arus kas

berpengaruh secara

signifikan terhadap

laba dan arus kas.

2. Kim dan Kross

(2005)

The ability of

earnings to

predict future

operating cash

flows has been

increasing- not

decreasing

Dependen :

Arus Kas

Independen :

Arus kas, laba,

piutang, persediaan,

aset lancar, utang,

dan depresiasi

Semua variabel

memiliki pengaruh

terhadap arus kas

operasi masa

mendatang pada saat

kondisi ekonomi

stabil.

3. Yolanda Dahler

dan Rahmat

Febrianto (2006)

Kemampuan

Prediktif Earnings

dan Arus Kas

Dependen :

Arus Kas Masa

Depan

Independen :

Laba dan Arus Kas

Laba dan arus kas

berpengaruh terhadap

arus kas di masa

depan.

25

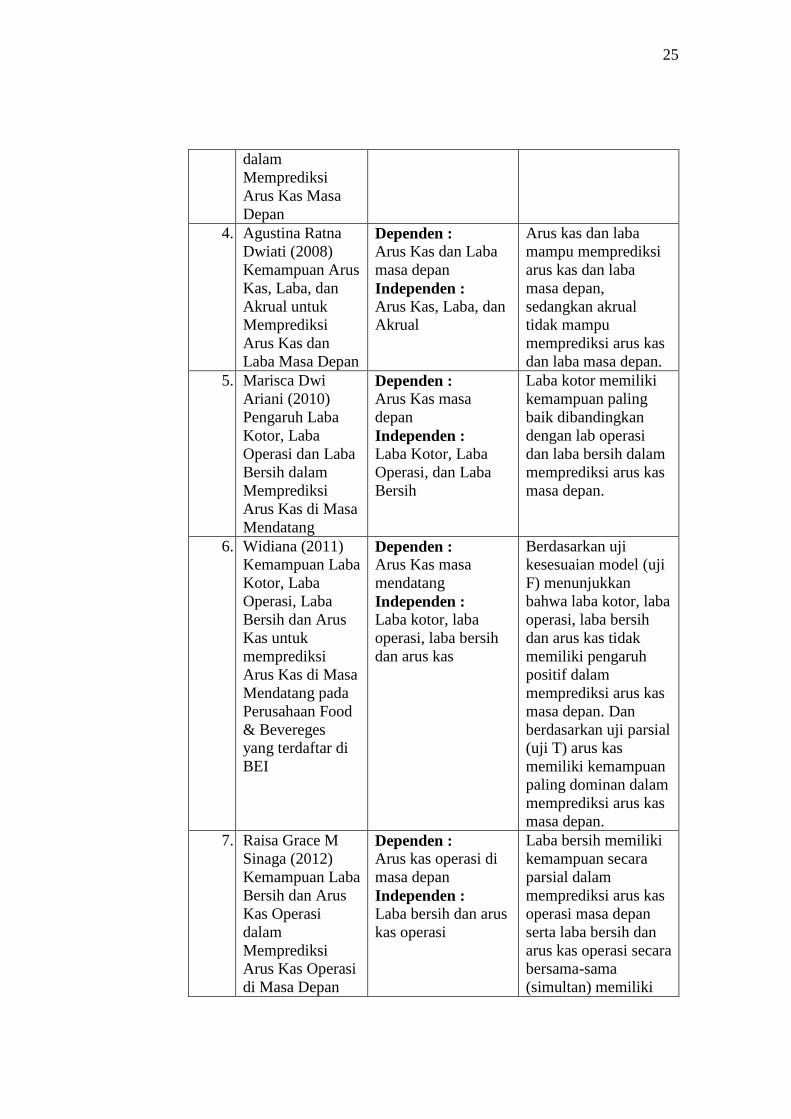

dalam

Memprediksi

Arus Kas Masa

Depan

4. Agustina Ratna

Dwiati (2008)

Kemampuan Arus

Kas, Laba, dan

Akrual untuk

Memprediksi

Arus Kas dan

Laba Masa Depan

Dependen :

Arus Kas dan Laba

masa depan

Independen :

Arus Kas, Laba, dan

Akrual

Arus kas dan laba

mampu memprediksi

arus kas dan laba

masa depan,

sedangkan akrual

tidak mampu

memprediksi arus kas

dan laba masa depan.

5. Marisca Dwi

Ariani (2010)

Pengaruh Laba

Kotor, Laba

Operasi dan Laba

Bersih dalam

Memprediksi

Arus Kas di Masa

Mendatang

Dependen :

Arus Kas masa

depan

Independen :

Laba Kotor, Laba

Operasi, dan Laba

Bersih

Laba kotor memiliki

kemampuan paling

baik dibandingkan

dengan lab operasi

dan laba bersih dalam

memprediksi arus kas

masa depan.

6. Widiana (2011)

Kemampuan Laba

Kotor, Laba

Operasi, Laba

Bersih dan Arus

Kas untuk

memprediksi

Arus Kas di Masa

Mendatang pada

Perusahaan Food

& Bevereges

yang terdaftar di

BEI

Dependen :

Arus Kas masa

mendatang

Independen :

Laba kotor, laba

operasi, laba bersih

dan arus kas

Berdasarkan uji

kesesuaian model (uji

F) menunjukkan

bahwa laba kotor, laba

operasi, laba bersih

dan arus kas tidak

memiliki pengaruh

positif dalam

memprediksi arus kas

masa depan. Dan

berdasarkan uji parsial

(uji T) arus kas

memiliki kemampuan

paling dominan dalam

memprediksi arus kas

masa depan.

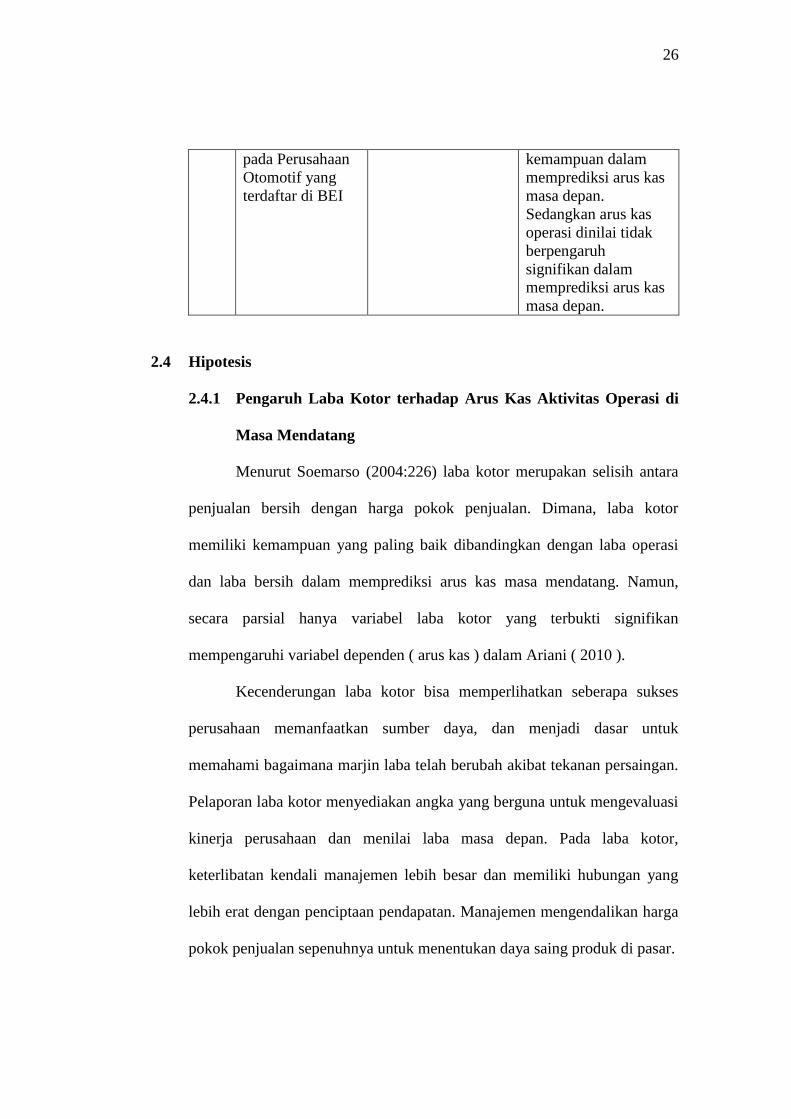

7. Raisa Grace M

Sinaga (2012)

Kemampuan Laba

Bersih dan Arus

Kas Operasi

dalam

Memprediksi

Arus Kas Operasi

di Masa Depan

Dependen :

Arus kas operasi di

masa depan

Independen :

Laba bersih dan arus

kas operasi

Laba bersih memiliki

kemampuan secara

parsial dalam

memprediksi arus kas

operasi masa depan

serta laba bersih dan

arus kas operasi secara

bersama-sama

(simultan) memiliki

26

pada Perusahaan

Otomotif yang

terdaftar di BEI

kemampuan dalam

memprediksi arus kas

masa depan.

Sedangkan arus kas

operasi dinilai tidak

berpengaruh

signifikan dalam

memprediksi arus kas

masa depan.

2.4 Hipotesis

2.4.1 Pengaruh Laba Kotor terhadap Arus Kas Aktivitas Operasi di

Masa Mendatang

Menurut Soemarso (2004:226) laba kotor merupakan selisih antara

penjualan bersih dengan harga pokok penjualan. Dimana, laba kotor

memiliki kemampuan yang paling baik dibandingkan dengan laba operasi

dan laba bersih dalam memprediksi arus kas masa mendatang. Namun,

secara parsial hanya variabel laba kotor yang terbukti signifikan

mempengaruhi variabel dependen ( arus kas ) dalam Ariani ( 2010 ).

Kecenderungan laba kotor bisa memperlihatkan seberapa sukses

perusahaan memanfaatkan sumber daya, dan menjadi dasar untuk

memahami bagaimana marjin laba telah berubah akibat tekanan persaingan.

Pelaporan laba kotor menyediakan angka yang berguna untuk mengevaluasi

kinerja perusahaan dan menilai laba masa depan. Pada laba kotor,

keterlibatan kendali manajemen lebih besar dan memiliki hubungan yang

lebih erat dengan penciptaan pendapatan. Manajemen mengendalikan harga

pokok penjualan sepenuhnya untuk menentukan daya saing produk di pasar.

27

Penjualan yang bersifat kredit menunjukkan bahwa adanya

kemungkinan kas masuk yang akan diterima dari pelanggan oleh perusahaan

di masa yang akan datang atau pada periode mendatang. Hal ini

menunjukkan bahwa nilai yang terkandung dalam laba kotor dapat

berpengaruh dalam memprediksi arus kas di masa mendatang.

Dengan demikian, dapat diindikasikan bahwa angka laba kotor

memberikan informasi yang dapat digunakan dalam memprediksi arus kas

aktivitas operasi di masa mendatang serta memenuhi kebutuhan informasi

bagi pemakai laporan keuangan untuk mengambil keputusan.

Berdasarkan uraian di atas maka hipotesis pertama yang diajukan

adalah :

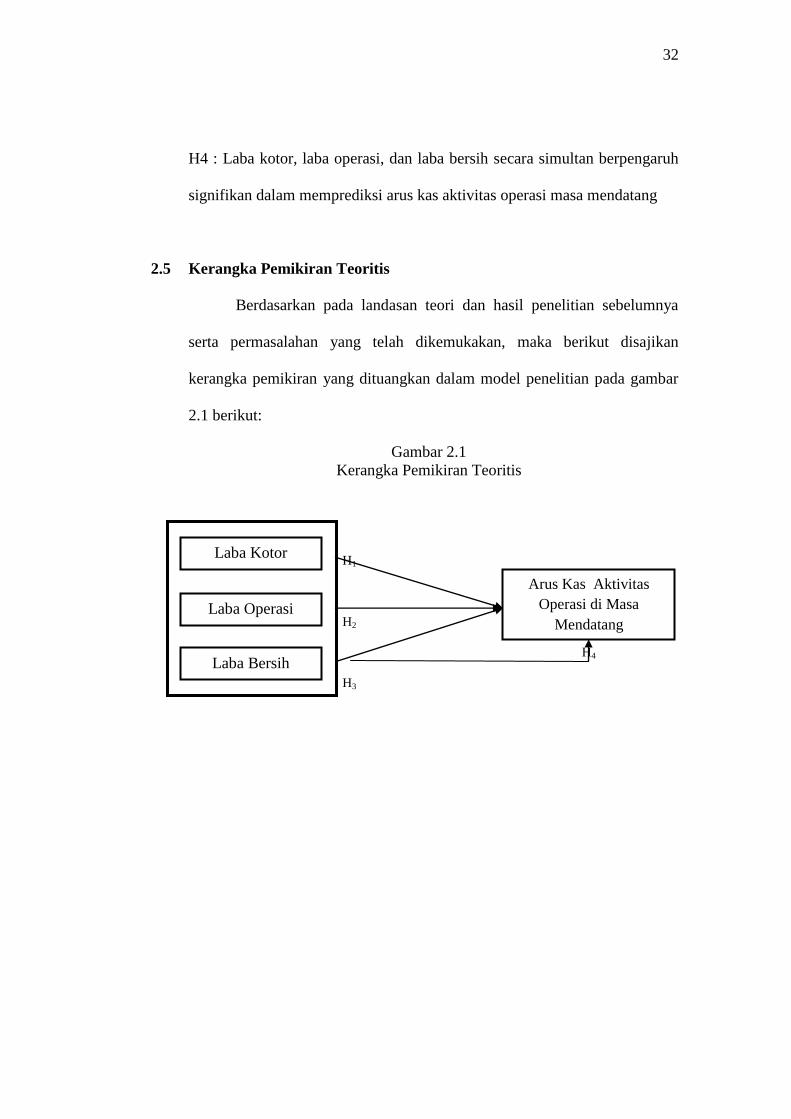

H1 : Laba kotor berpengaruh signifikan dalam memprediksi arus kas

aktivitas operasi di masa mendatang

2.4.2 Pengaruh Laba Operasi dalam Memprediksi Arus Kas Aktivitas

Operasi di Masa Mendatang

Laba operasi memperlihatkan perbedaan antara aktivitas operasi

dengan aktivitas non operasi. Membantu pemakai laporan keuangan

membandingkan dan menilai efisiensi operasi perusahaan (

Kieso,2008:147). Laba operasi merupakan selisih laba kotor dengan biaya-

biaya operasi. Biaya-biaya operasi adalah biaya-biaya yang berhubungan

dengan operasi perusahaan atau biaya-biaya yang sering terjadi di dalam

perusahaan dan bersifat operatif.

28

Penelitian yang dilakukan oleh Febrianto dan Widiastuty (2005)

dalam Ariani (2010) menyatakan bahwa laba operasi berpengaruh signifikan

terhadap arus kas masa mendatang. Hal ini bisa disebabkan karena laba

operasi lebih mampu menggambarkan aktivitas operasi perusahaan dan laba

operasi diasumsi memiliki hubungan langsung dengan proses penciptaan

laba.

Dari hasil laba operasi dapat dilihat perhitungan pendapatan yang

dikurangi dengan biaya-biaya yang berkaitan dengan operasi perusahaan,

seperti biaya iklan, biaya gaji, biaya administrasi, penyusutan dan lain-lain.

Biaya-biaya ini tidak berhubungan langsung dalam menciptakan

pendapatan, atau tidak sepenuhnya berhubungan dengan operasi perusahaan

dan juga masih dipengaruhi oleh kebijakan perusahaan. Dimana, jika beban

operasional perusahaan meningkat maka laba operasi perusahaan

mengalami penurunan. Sehingga, pembayaran beban operasional

perusahaan meningkat dan mengakibatkan menurunnya kas yang berasal

dari aktivitas operasi perusahaan. Namun, kendali manajemen pada laba

operasi lebih kecil dibandingkan pada laba kotor.

Operasi yang menguntungkan akan menghasilkan penerimaan kas

melebihi jumlah yang diinvestasikan dan sebagai konsekuensinya akan

meningkatkan arus kas masuk. Sehingga menghasilkan pandangan atas

keberhasilan manajemen dalam bereaksi terhadap perubahan kondisi usaha

dan kemampuan manajemen untuk mengambil kesempatan dan mengatasi

kesulitan yang terjadi. Sehingga laba operasi dianggap mampu dijadikan

29

sebagai dasar dalam memprediksi arus kas operasi di masa mendatang. Hal

ini mendukung untuk hipotesis kedua penelitian ini (ditulis dalam bentuk

alternatif), yaitu :

H2 : Laba Operasi berpengaruh signifikan dalam memprediksi arus kas

aktivitas operasi di masa mendatang

2.4.3 Pengaruh Laba Bersih dalam Memprediksi Arus Kas Aktivitas

Operasi di Masa Mendatang

Laba bersih merupakan selisih lebih pendapatan atas beban-beban

dan merupakan kenaikan bersih terhadap modal ( Soemarso, 2004 : 227).

Angka laba bersih menunjukkan selisih antara pendapatan dari kegiatan

operasi maupun non operasi perusahaan.

Menurut Febrianto dan Wisiastuty (2005) dalam Ariani (2010),

angka laba kotor, laba operasi, dan laba bersih bermanfaat untuk

pengukuran efisiensi dalam mengelola perusahaan. Investor dan kreditor

yakin bahwa ukuran kinerja yang diutamakan dalam penilaian kinerja

perusahaan adalah ukuran kinerja yang mampu menggambarkan kondisi dan

prospek perusahaan di masa mendatang dengan lebih baik.

Laba bersih disesuaikan dengan penghasilan (beban) non kas dan

dengan akrual, untuk menghasilkan arus kas dari operasi. Dengan adanya

rekonsiliasi perbedaan antara laba bersih dan arus kas operasi dapat

membantu pengguna laporan keuangan untuk memprediksi arus kas melalui

prediksi laba. Dengan demikian dapat diindikasikan bahwa, angka laba

30

bersih dapat membantu pengguna laporan keuangan untuk memprediksi

arus kas operasi di masa mendatang. Hal ini mendukung untuk hipotesis

ketiga penelitian ini ( ditulis dalam bentuk alternatif), yaitu :

H3 : Laba bersih berpengaruh signifikan dalam memprediksi arus kas

aktivitas operasi di masa mendatang

2.4.4 Pengaruh Laba Kotor, Laba Operasi, dan Laba Bersih dalam

Memprediksi Arus Kas Aktivitas Operasi di Masa Mendatang

Untuk mengetahui kinerja yang dihasilkan, maka laba dapat menjadi

salah satu parameternya. Laba menggambarkan secara menyeluruh tentang

keadaan perusahaan dan laba berasal dari unsur-unsur seperti pendapatan

dan beban yang berhubungan dengan aktivitas operasi perusahaan. Laba

memiliki potensial informasi dan prediktor, maka laba diyakini sebagai alat

yang andal bagi para pemakainya sebagai dasar dalam pengambilan

keputusan ekonomi terutama untuk mengurangi resiko ketidakpastian.

Karena laba yang bersifat akrual, dimana penjualan kredit hari ini

meramalkan adanya kas yang diterima pada arus kas operasi masa depan

yang berasala dari penerimaan pelanggan, maka laba diyakini lebih tepat

dalam memprediksi arus kas operasi masa depan. Dalam suatu laporan laba

rugi, laba terdiri dari tiga komponen yaitu laba kotor, laba operasi, dan laba

bersih.

Dalam penyusunan laporan laba rugi, laba kotor dilaporkan lebih

awal dari dua angka laba lainnya. Laba kotor lebih sedikit menyertakan

31

biaya dan pendapatan, sehingga menunjukkan bagaimana kemampuan dan

kinerja perusahaan. Pelaporan laba kotor menyediakan angka yang berguna

untuk mengevaluasi kinerja perusahaan terhadap penjualan dan harga pokok

penjualan. Hal ini mengindikasikan bahwa, laba kotor mampu memberikan

nilai informasi yang dapat digunakan dalam memprediksi arus kas aktivitas

operasi di masa mendatang.

Laba operasi memperlihatkan perbedaan antara aktivitas operasi

dengan aktivitas non operasi. Laba operasi mampu menggambarkan operasi

perusahaan dan memiliki hubungan yang langsung dengan proses

penciptaan laba melalui biaya-biaya operasi, sehingga laba operasi dianggap

mampu dijadikan sebagai dasar dalam memprediksi arus kas aktivitas

operasi di masa mendatang dan membantu pemakai membandingkan

perusahaan yang berbeda dan menilai efisiensi operasi. Sedangkan laba

bersih juga merupakan angka laba yang dianggap mampu untuk

memprediksikan arus kas operasi di masa mendatang karena laba bersih

merupakan laba yang dihasilkan perusahaan setelah dikurangi dengan

seluruh biaya-biaya perusahaan baik biaya operasi maupun biaya non

operasi. Laba bersih mengukur nilai yang dapat diberikan oleh entitas

kepada investor. Sehingga, informasi yang terdapat dalam laba bersih

berguna bagi investor dan pemakai laporan keuangan lainnya dalam menilai

kemampuan entitas dalam pengembalian investasi yang diharapkan investor.

Berdasarkan uraian di atas mendukung untuk hipotesis keempat

dalam penelitian ini ( ditulis dalam bentuk alternatif) yaitu :

32

H4 : Laba kotor, laba operasi, dan laba bersih secara simultan berpengaruh

signifikan dalam memprediksi arus kas aktivitas operasi masa mendatang

2.5 Kerangka Pemikiran Teoritis

Berdasarkan pada landasan teori dan hasil penelitian sebelumnya

serta permasalahan yang telah dikemukakan, maka berikut disajikan

kerangka pemikiran yang dituangkan dalam model penelitian pada gambar

2.1 berikut:

Gambar 2.1

Kerangka Pemikiran Teoritis

H1

H2

H4

H3

Laba Kotor

Laba Operasi

Laba Bersih

Arus Kas Aktivitas

Operasi di Masa

Mendatang

33

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini termasuk dalam kategori penelitian deskriptif

kuantitatif. Penelitian ini menguji hubungan antara variabel independen (X)

dengan variabel dependen (Y). Dimana penelitian ini bertujuan untuk

melihat seberapa besar variabel bebas mempengaruhi variabel terikat.

Penelitian ini berusaha menjelaskan pengaruh laba kotor (X1), laba operasi

(X2), dan laba bersih (X3) dan arus kas aktivitas operasi di masa mendatang

(Y) sebagai variabel dependennya pada perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia.

3.2 Variabel, Definisi Operasional dan Pengukuran Variabel

Dalam penelitian ini variabel-variabel penelitian diklasifikasikan

menjadi dua kelompok variabel, yaitu variabel bergantung ( dependent

variable ) dan variabel bebas ( independent variable ). Variabel bergantung

pada penelitian ini adalah operating activities cash flow ( arus kas aktivitas

operasi ), yang diukur dengan arus kas aktivitas operasi untuk periode yang

akan datang (t+1). Sedangkan yang menjadi variabel bebas adalah laba

kotor, laba operasi dan laba bersih.

Beberapa variabel yang digunakan dan pengukurannya adalah

sebagai berikut :

34

1. Arus kas aktivitas operasi, yaitu arus kas masuk dan arus kas keluar dari

aktivitas operasi. Periode pengamatan yang digunakan adalah tahun

2010-2013.. Arus kas aktivitas operasi mendatang diukur dengan arus

kas aktivitas operasi setelah tahun amatan (t+1).

2. Laba kotor, yaitu selisih dari pendapatan perusahaan dikurangi dengan

cost barang terjual. Cost barang terjual adalah semua biaya yang

dikorbankan dimana untuk perusahaan pemanukfaturan perhitungan

dimulai dari tahap ketika bahan baku masuk ke pabrik, diolah hingga

dijual. Biaya-biaya langsung yang berhubungan dengan penciptaan

produk tersebut kemudian dikelompokkan sebagai cost barang terjual.

Periode pengamatan yang digunakan adalah tahun 2009-2012.

3. Laba operasi, yaitu pendapatan yang diperoleh dari kegiatan

operasional utama perusahaan setelah dikurangi dengan biaya-biaya

usaha. Dengan kata lain, laba operasi diukur dengan angka laba operasi

berjalan yang berasal dari selisih laba kotor, beban penjualan danbeban

administrasi umum. Periode pengamatan yang digunakan adalah tahun

2009-2012.

4. Laba bersih, yaitu angka yang menunjukkan selisih antara seluruh

pendapatan dari kegiatan operasi perusahaan maupun non-operasi

perusahaan. Laba bersih diukur dengan angka laba bersih periode

berjalan yang berasal dari selisih laba sebelum pajak dengan beban

pajak. Periode pengamatan yang digunakan adalah tahun 2009-2012.

35

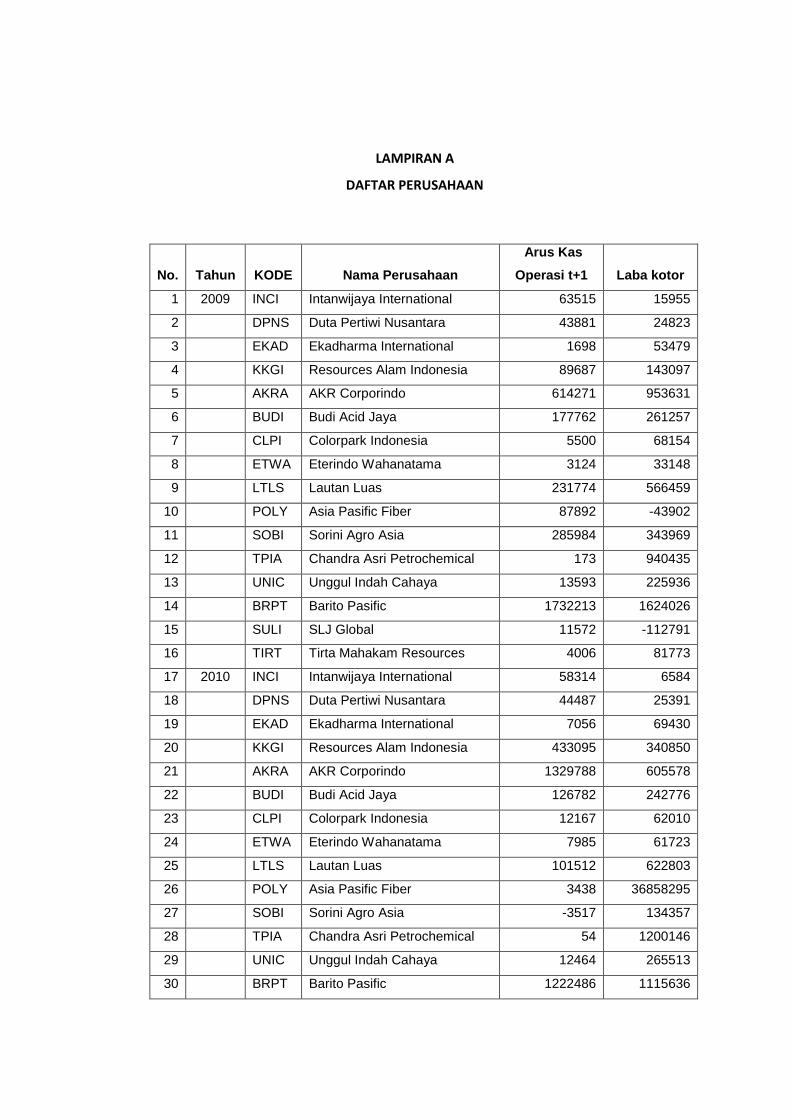

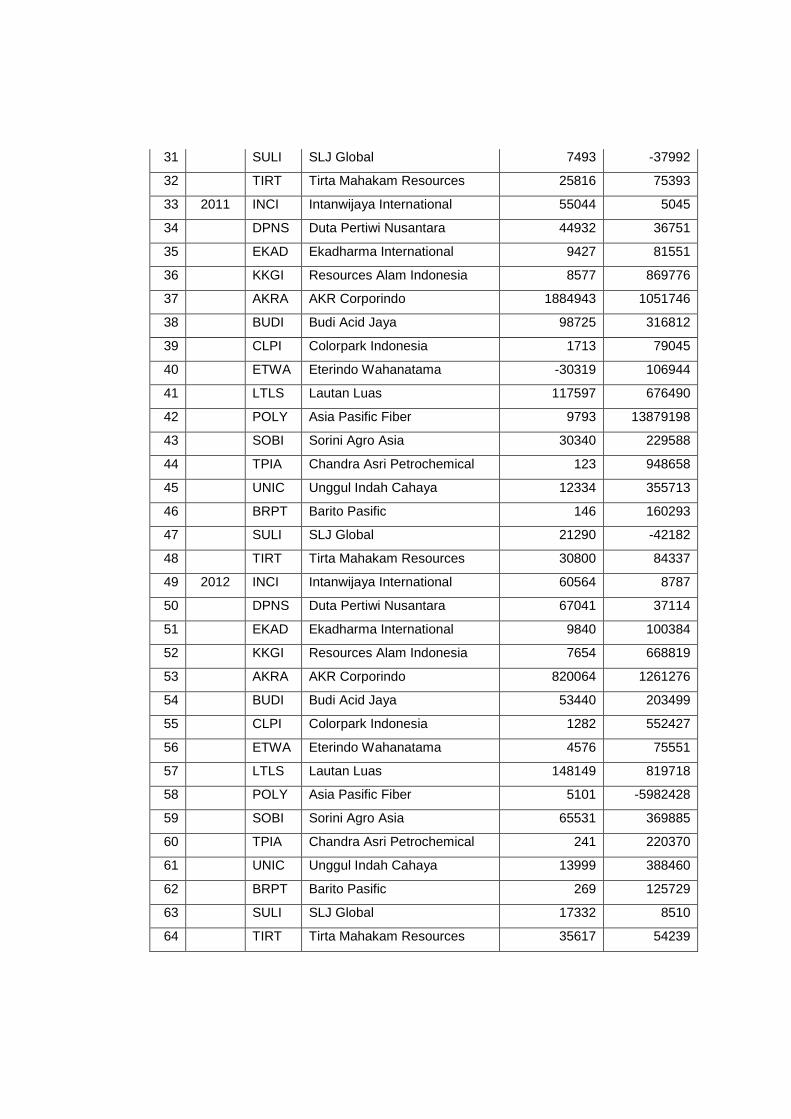

3.3 Populasi dan Sampel

Populasi pada penelitian ini adalah perusahaan Manufaktur yang

bergerak di sektor Industri Dasar dan Kimia yang terdaftar di Bursa Efek

Indonesia dan mempublikasikan laporan keuangan perusahaan secara

konsisten selama 4 tahun berturut-turut sebanyak 16 perusahaan.

Sampel Penelitian diambil dari populasi dengan metode purposive

sampling sebanyak 64 sampel ( 16X4) ) , dengan beberapa kriteria yang

harus dipenuhi, yaitu :

Tersedianya laporan keuangan selama periode tahun 2009-2013

Mengungkapkan dan menyajikan secara lengkap data yang dibutuhkan.

Laporan keuangan perusahaan menggunakan mata uang rupiah.

3.4 Jenis dan Sumber Data

Pada penelitian ini, seluruh data yang digunakan merupakan data

sekunder. Sumber data yang digunakan adalah berasal dari laporan

keuangan sampel yang terdapat pada website Bursa Efek Indonesia tahun

2013 yang meliputi laporan laba rugi dan laporan arus kas perusahaan dari

tahun 2009-2013.

3.5 Teknik Pengumpulan Data

Pada penelitian ini, pengumpulan data dilakukan dengan metode

dokumentasi. Pengumpulan dari laporan keuangan sampel yang terdapat di

36

Website PT Bursa Efek Indonesia (www.idx.co.id) 2009-2013, jurnal-jurnal

serta referensi pendukung lainnya.

3.6 Teknik Analisis

Teknik analisis dalam penelitian ini dilakukan dengan bantuan

program komputer IBM SPSS versi 20. Pada penelitian ini untuk mencapai

tujuan penelitian digunakan analisis regresi, dimana sebelumnya perlu

dilakukan uju asumsi klasik. Hal ini bertujuan agar hasil perhitungan

tersebut dapat diinterpretasikan secara tepat dan efisien. Persamaan regresi

dalam penelitian ini dapat dijelaskan sebagai berikut :

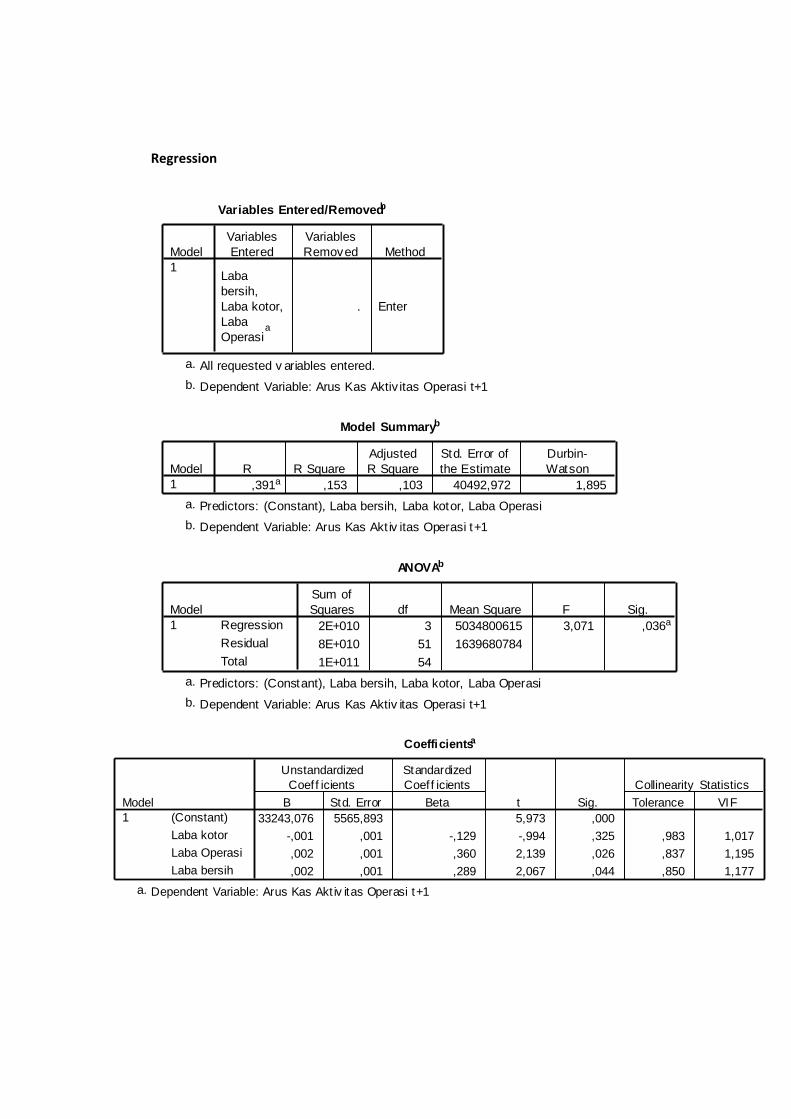

AK t+1 = b0 + b1 LK + b2 LO + b3 LB + e

AK t+1 = Arus kas di masa mendatang

b0 = Konstanta

b123 = Koefisien regresi dari masing-masing variabel independen

LK = Laba Kotor

LO = Laba Operasi

LB = Laba Bersih

e = Variabel residual

3.7 Pengujian Penyimpangan Asumsi Klasik

Uji penyimpangan asumsi klasik dilakukan untuk mengetahui

beberapa penyimpangan yang terjadi pada data yang digunakan untuk

37

penelitian. Hal ini agar model regresi bersifat BLUE (Best Linear Unbiased

Estimated).

Asumsi klasik yang digunakan pada penelitian ini yaitu:

multikolinearitas, heteroskedastisitas dan autokorelasi yang secara rinci dapat

dijelaskan sebagai berikut:

3.7.1 Uji Normalitas

Uji normalitas diperlukan untuk mengetahui apakah data yang

terkumpul dari setiap variabel dependen dan independen atau keduanya

mempunyai distribusi normal atau tidak. Model regresi yang baik adalah

yang mendekati normal (Imam Ghozali, 2011). Untuk melakukan uji

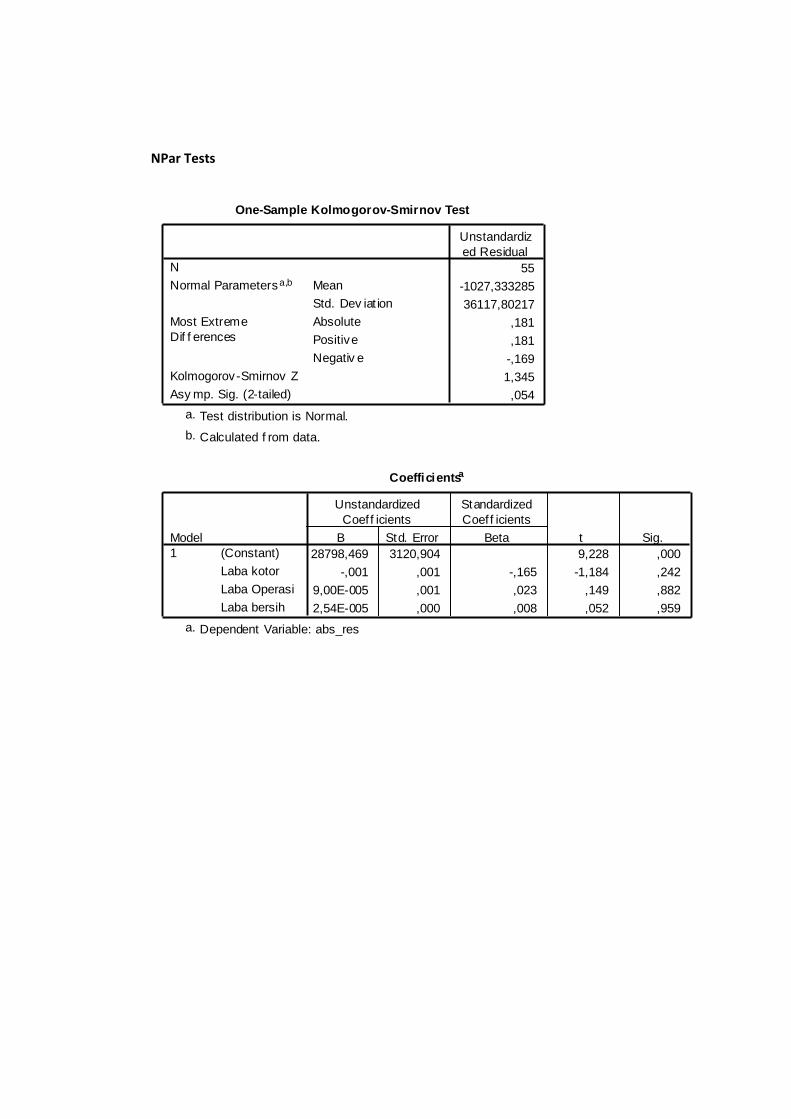

normalitas data, maka peneliti menggunakan uji Kolmogorov-Smirnov. Jika

pada hasil uji Kolmogorov-Smirnov menunjukkan p-value lebih besar dari

0,05, maka data berdistribusi normal dan sebaliknya, jika p-value lebih kecil

dari 0,05, maka data tersebut berdistribusi tidak normal.

3.7.2 Uji Heteroskedastisitas

Uji Heteroskedastisitas dilakukan untuk menguji apakah dalam sebuah

model regresi terjadi ketidaksamaan varian dari residual dari satu pengamatan

ke pengamatan yang lain. Jika varian dari residual dari pengamatan ke

pengamatan yang lain tetap, maka disebut homokedastisitas, dan jika varians

berbeda disebut heteroskedastisitas. Model regresi yang baik tidak terjadi

heteroskedastisitas.

38

Pada penelitian ini pengujian heteroskedastisitas dilakukan dengan

menggunakan scatterplot dan Uji Glejser. Scatterplot dilakukan dengan melihat

grafik antara nilai prediksi variabel terikat (dependent) yaitu ZPRED dengan

residualnya SRESID. Deteksi ada tidaknya heteroskedastisitas dapat dilakukan

dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antara SRESID

dan ZPRED dimana sumbu Y adalah Y yang telah diprediksi dan sumbu X adalah

residual (Y prediksi – Y sesungguhnya). Sedangkan melalui Uji Glejser dengan

meregresi nilai absolute residual terhadap variabel independen, yang dihitung

dengan rumus sebagai berikut (Gujarati dalam Imam, 2011) :

[ Ut ] = βXi +vi

Xi : variabel independen yang diperkirakan mempunyai

hubungan erat dengan variance (δi2)

Vi : unsur kesalahan.

3.7.3 Uji Autokorelasi

Uji autokorelasi dilakukan untuk menguji apakah dalam suatu model

regresi linier ada korelasi antara kesalahan pengganggu pada periode t

dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi

korelasi maka dinamakan ada problem autokorelasi. Autokorelasi muncul

karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain.

Masalah ini timbul karena residual tidak bebas dari satu observasi ke

observasi lainnya. Dengan kata lain, masalah ini seringkali ditemukan

apabila menggunakan data runtut waktu.

39

Model regresi yang baik adalah regresi yang bebas dari autokorelasi.

Salah satu cara yang dapat digunakan untuk mendeteksi adanya autokorelasi

adalah uji statistik run test. Suatu persamaan regresi dikatakan terbebas

autokorelasi jika hasil uji statistik run testnya tidak signifikan atau diatas

0,05 (Imam Ghozali, 2011). Pengambilan keputusan pada uji run test

didasarkan pada acak tidaknya data. Apabila data bersifat acak, maka dapat

diambil kesimpulan bahwa data tidak terkena autokorelasi.

Menurut Imam Ghozali (2011), acak tidaknya data mempunyai

batasan sebagai berikut

· Apabila nilai probabilitas ≥ α = 0,05 maka observasi terjadi secara acak.

· Apabila nilai probabilitas ≤ α = 0,05 maka observasi terjadi secara tidak

acak.

3.7.4 Uji Multikolineritas

Uji Multikolonieritas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas ( independent ). Model

regresi yang baik seharusnya tidak terjadi korelasi di antara variabel

independen. Jika variabel independen saling berkorelasi, maka variabel-

variabel ini tidak ortogonal. Variabel Orthogonal adalah variabel independen

yang nilai korelasi antar sesama variabel independen sama dengan nol ( Imam

Ghozali, 2011 ). Metode untuk mendiagnosa adanya multicollinearity

dilakukan dengan uji Variance Inflation Factor (VIF) yang dihitung dengan

rumus sebagai berikut:

40

VIF = 1 / Tolerance

Jika VIF lebih besar dari 10, maka antar variabel bebas (independent

variabel) terjadi persoalan multikolinearitas (Imam Ghazali, 2011).

Selain dengan uji VIF untuk mendeteksi adanya multikolinearitas juga dapat

menggunakan korelasi (r) dimana korelasi diatas 0,9 menunjukkan adanya

multikolinearitas (Imam Ghazali, 2011); dan ketika koefisien determinasi tinggi,

tetapi tak satupun atau sangat sedikit koefisien regresi parsial yang secara

individu signifikan secara statistik atas dasar pengujian t.

3.8 Pengujian Hipotesis

3.8.1 Uji F ( Goodness of Fit )

Uji F dilakukan untuk melihat pengaruh variabel-variabel independen

secara keseluruhan terhadap variabel dependen. Pengujian ini dilakukan

dengan membandingkan nilai F hitung dengan F tabel. Langkah-langkah

pengujiannya adalah sebagi berikut :

1) Perumusan hipotesis

a. Ho:β = 0, berarti tidak ada pengaruh yang signifikan dari variabel

independen secara bersama-sama terhadap variabel dependen.

b. Ha:β = 0, berarti ada pengaruh yang signifikan dari variabel

independen secara bersama-sama terhadap variabel dependen

2) Menentukan tingkat signifikansi (α) yaitu sebesar 5 %.

3) Menentukan kriteria penerimaan/penolakan H0, yakni dengan melihat

nilai signifikan:

41

a. Jika signifikan <5% maka Ho ditolak atau Ha diterima

b. Jika signifikan> 5% maka Ho diterima atau Ha ditolak

4) Pengambilan Keputusan.

3.8.2 Uji T

Uji t dilaksanakan untuk melihat signifikansi dari pengaruh

independen secara individu terhadap variabel dependen dengan menganggap

variabel lain bersifat konstan. Pengujian ini dilaksanakan dengan

membandingkan t-hitung dengan t-tabel. Langkah-langkah pengujiannya

adalah sebagai berikut :

1) Perumusan hipotesis

a. Ho : ρ = 0, berarti tidak ada pengaruh yang signifikan dari variabel

independen terhadap variabel dependen secara parsial.

b. Ha : ρ = 0, berarti ada pengaruh yang signifikan dari variabel

independen terhadap variabel dependen secara parsial.

2) Menentukan tingkat signifikansi (α) yaitu sebesar 5%.

3) Menentukan kriteria penerimaan/penolakan Ho, yakni dengan melihat

nilai signifikan:

a. Jika signifikan < 5% maka Ho ditolak atau Ha diterima

b. Jika signifikan > 5% maka Ho diterima atau Ha ditolak

4) Pengambilan Keputusan.

42

3.8.3 Koefisien Determinasi ( R2 )

Koefisien determinasi (R2) dimaksudkan untuk mengetahui seberapa

jauh kemampuan model dalam menerangkan variasi variabel dependen

(Ghozali, 2011). Nilai koefisien determinasi (R2) antara 0 (nol) dan 1 (satu).

Nilai R2 yang mendekati satu berarti variabel-variabel independen

memberikan hampir semua informasi yang dibutuhkan untuk memprediksi

variasi variabel dependen.

Kelemahan mendasar pada penggunaan koefisien determinasi adalah

bias terhadap jumlah variabel independen yang dimasukkan ke dalam

model. Setiap tambahan satu variabel independen, maka R2 pasti akan

meningkat tanpa melihat apakah variabel tersebut berpengaruh secara

signifikan terhadap variabel dependen. Oleh karena itu, banyak peneliti

menganjurkan untuk menggunakan Adjusted R2 untuk mengevaluasi model

regresi karena Adjusted R2 dapat naik atau turun apabila satu variabel

independen ditambahkan ke dalam model (Ghozali, 2011). Penelitian ini

tidak menggunakan R2 namun menggunakan nilai Adjusted R

2 untuk

mengevaluasi model regresi.

43

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Objek Penelitian

Di dalam penelitian ini variabel-variabel penelitian diklasifikasikan

menjadi dua kelompok variabel, yaitu variabel bergantung (dependent

variable) dan variabel bebas (independent variable). Variabel bergantung

pada penelitian ini adalah arus kas aktivitas operasi, dan yang menjadi

variabel bebas adalah laba kotor, laba operasi, dan laba bersih.

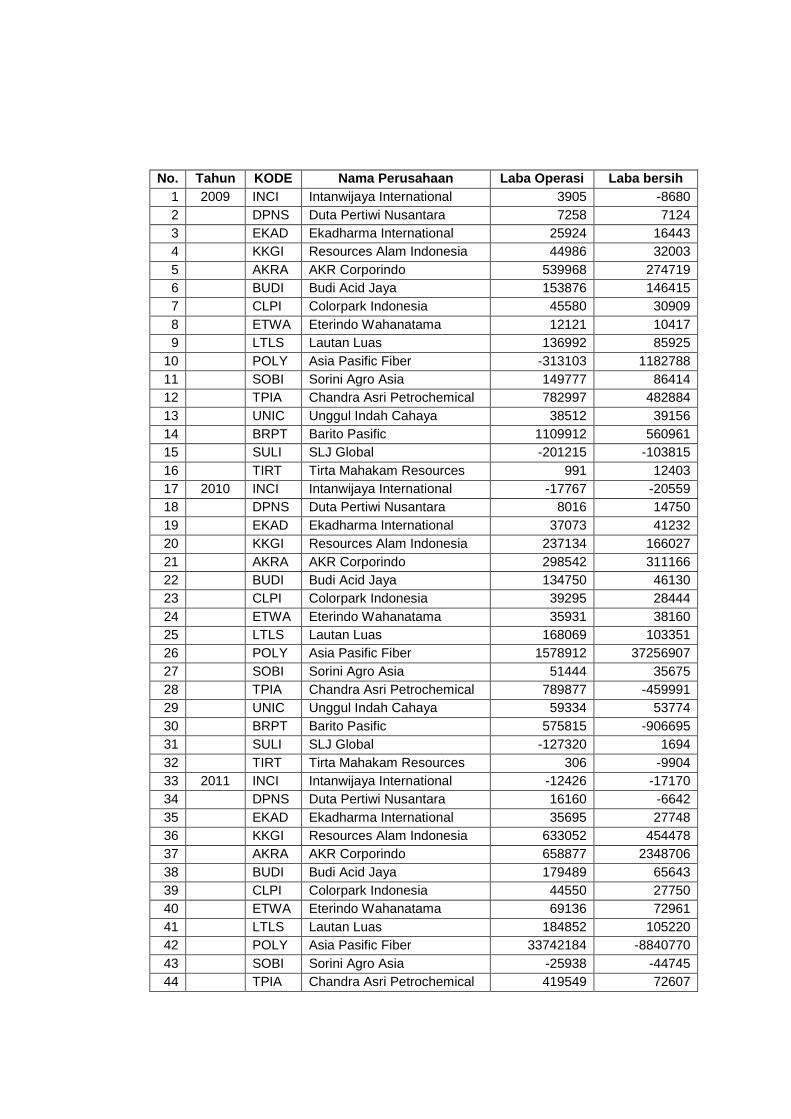

Sampel pada penelitian ini (n) sebanyak 16, data didapatkan dari

laporan laba rugi dan arus kas pada perusahaan manufaktur sektor industri

dasar dan kimia selama tahun 2009-2013, yang seluruhnya terdaftar pada

Bursa Efek Indonesia, tidak mengalami kerugian dan tidak melakukan

merger selama periode pengamatan, mempunyai data yang valid serta tidak

bernilai negatif.

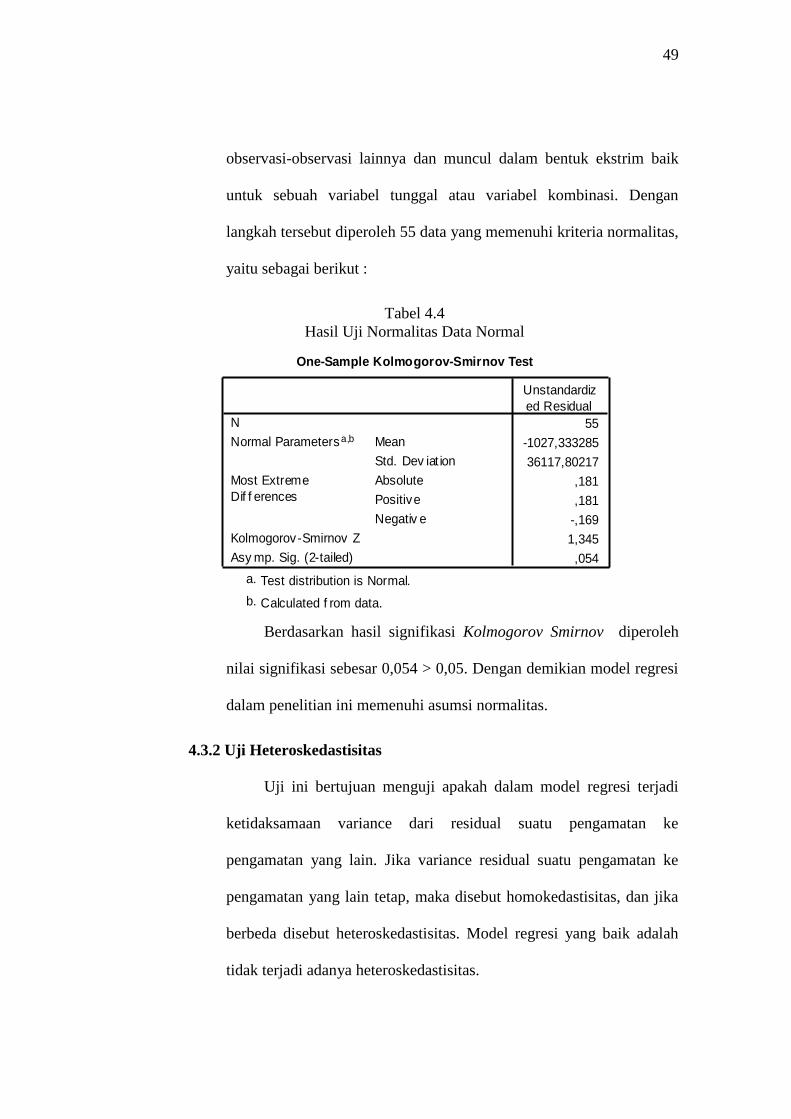

Setelah dilakukan screening data, dapat diketahui ada atau tidaknya

data outlier pada penelitian ini. Outlier adalah kasus atau datayang memiliki

karakteristik unik yang terlihat sangat berbeda jauh dari observasi-observasi

lainnya dan muncul dalam bentuk nilai ekstrimbaik untuk sebuah variabel

tunggal atau variabel kombinasi. Untuk menentukan suatu data outlier atau

tidak dapat dilakukan dengan menentukan nilai batas dengan cara

mengkonversi nilai data ke dalam skor standardized atau yang biasa disebut

z-score, yang memiliki nilai means sama dengan nol dan standar deviasi

sama dengan satu. (Imam Ghozali, 2011). Agar tidak mengganggu

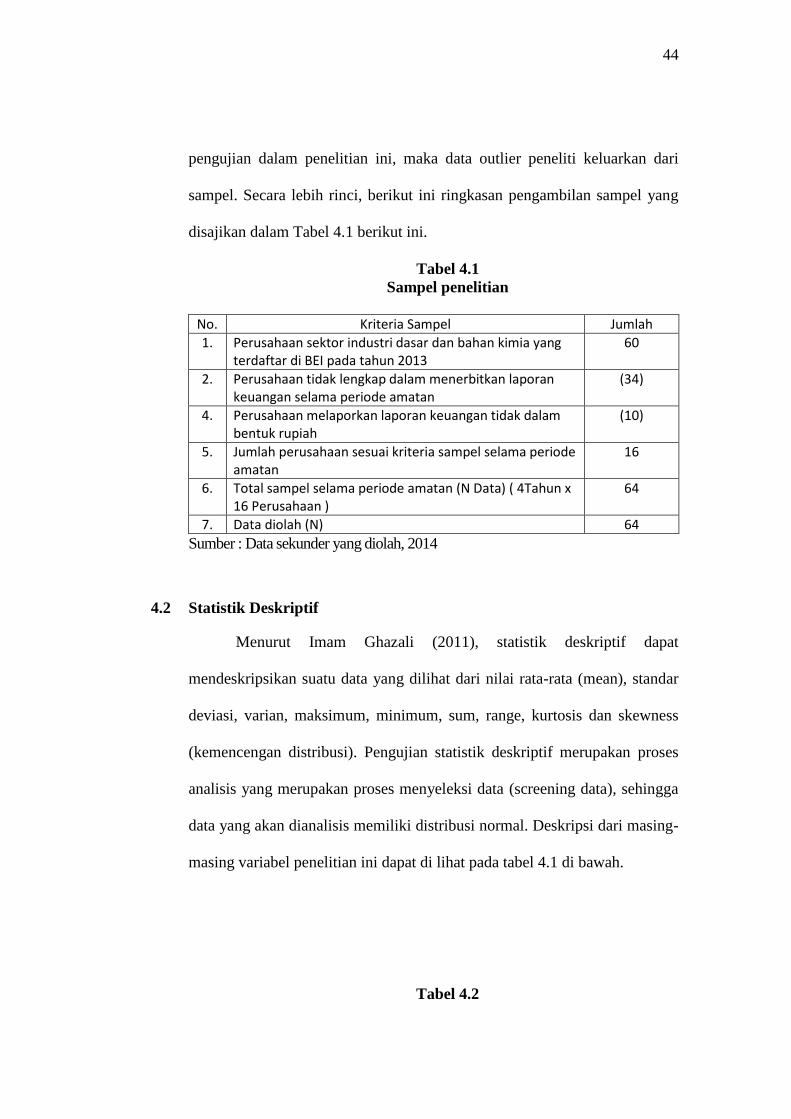

44

pengujian dalam penelitian ini, maka data outlier peneliti keluarkan dari

sampel. Secara lebih rinci, berikut ini ringkasan pengambilan sampel yang

disajikan dalam Tabel 4.1 berikut ini.

Tabel 4.1

Sampel penelitian

No. Kriteria Sampel Jumlah

1. Perusahaan sektor industri dasar dan bahan kimia yang terdaftar di BEI pada tahun 2013

60

2. Perusahaan tidak lengkap dalam menerbitkan laporan keuangan selama periode amatan

(34)

4. Perusahaan melaporkan laporan keuangan tidak dalam bentuk rupiah

(10)

5. Jumlah perusahaan sesuai kriteria sampel selama periode amatan

16

6. Total sampel selama periode amatan (N Data) ( 4Tahun x 16 Perusahaan )

64

7. Data diolah (N) 64

Sumber : Data sekunder yang diolah, 2014

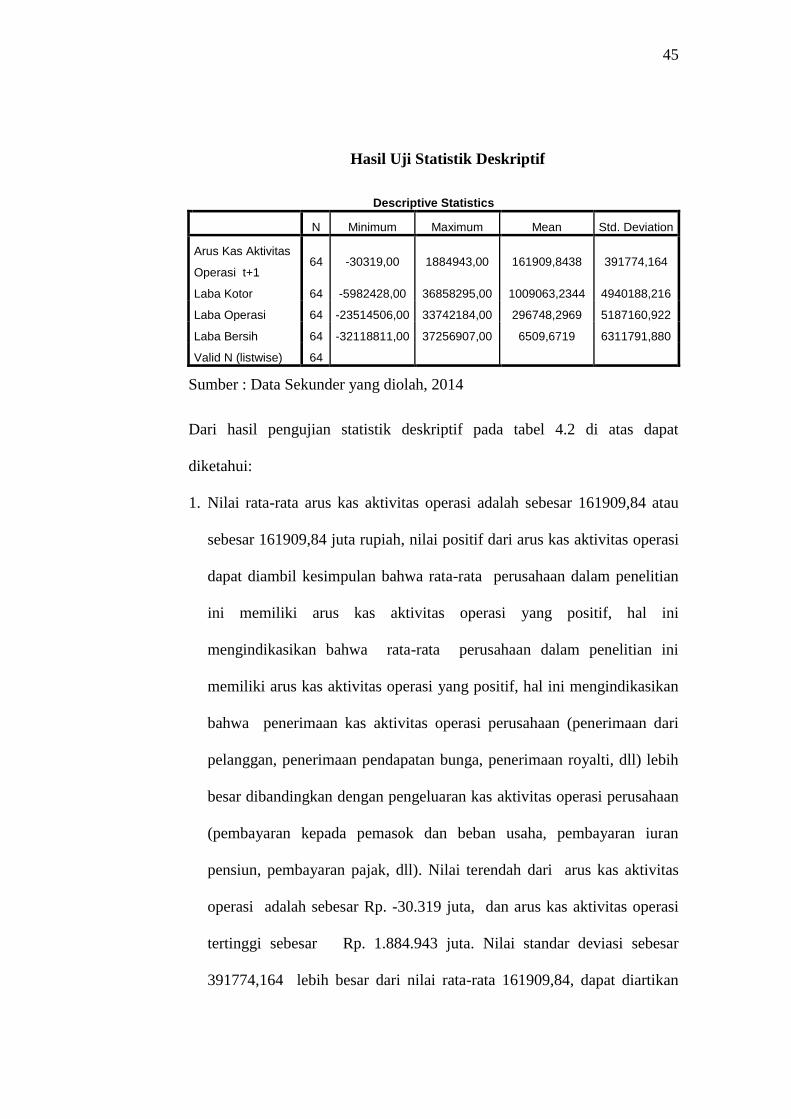

4.2 Statistik Deskriptif

Menurut Imam Ghazali (2011), statistik deskriptif dapat

mendeskripsikan suatu data yang dilihat dari nilai rata-rata (mean), standar

deviasi, varian, maksimum, minimum, sum, range, kurtosis dan skewness

(kemencengan distribusi). Pengujian statistik deskriptif merupakan proses

analisis yang merupakan proses menyeleksi data (screening data), sehingga

data yang akan dianalisis memiliki distribusi normal. Deskripsi dari masing-

masing variabel penelitian ini dapat di lihat pada tabel 4.1 di bawah.

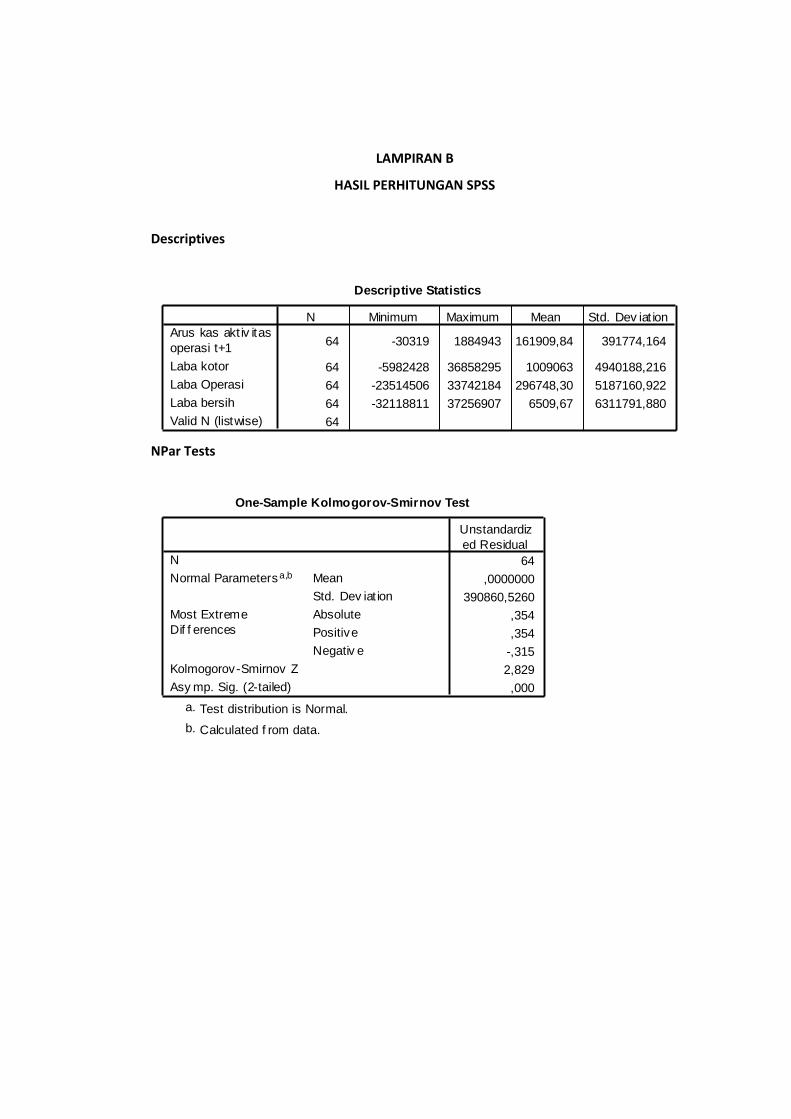

Tabel 4.2

45

Hasil Uji Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Arus Kas Aktivitas

Operasi t+1 64 -30319,00 1884943,00 161909,8438 391774,164

Laba Kotor 64 -5982428,00 36858295,00 1009063,2344 4940188,216

Laba Operasi 64 -23514506,00 33742184,00 296748,2969 5187160,922

Laba Bersih 64 -32118811,00 37256907,00 6509,6719 6311791,880

Valid N (listwise) 64

Sumber : Data Sekunder yang diolah, 2014

Dari hasil pengujian statistik deskriptif pada tabel 4.2 di atas dapat

diketahui:

1. Nilai rata-rata arus kas aktivitas operasi adalah sebesar 161909,84 atau

sebesar 161909,84 juta rupiah, nilai positif dari arus kas aktivitas operasi

dapat diambil kesimpulan bahwa rata-rata perusahaan dalam penelitian

ini memiliki arus kas aktivitas operasi yang positif, hal ini

mengindikasikan bahwa rata-rata perusahaan dalam penelitian ini

memiliki arus kas aktivitas operasi yang positif, hal ini mengindikasikan

bahwa penerimaan kas aktivitas operasi perusahaan (penerimaan dari

pelanggan, penerimaan pendapatan bunga, penerimaan royalti, dll) lebih

besar dibandingkan dengan pengeluaran kas aktivitas operasi perusahaan

(pembayaran kepada pemasok dan beban usaha, pembayaran iuran

pensiun, pembayaran pajak, dll). Nilai terendah dari arus kas aktivitas

operasi adalah sebesar Rp. -30.319 juta, dan arus kas aktivitas operasi

tertinggi sebesar Rp. 1.884.943 juta. Nilai standar deviasi sebesar

391774,164 lebih besar dari nilai rata-rata 161909,84, dapat diartikan

46

bahwa penyebaran data untuk variabel arus kas aktivitas operasi adalah

tidak merata, artinya terdapat perbedaan yang tinggi antara data satu

dengan data yang lainnya.

2. Nilai rata-rata laba kotor adalah sebesar 1009063 atau sebesar 1.009.063

juta rupiah, nilai positif dari laba kotor dapat diambil kesimpulan bahwa

rata-rata perusahaan dalam penelitian ini memiliki laba kotor yang

positif dari aktivitas perusahaan. Nilai terendah dari laba kotor adalah

sebesar Rp. -5.982.428 juta, dan laba kotor tertinggi sebesar Rp.

36.858.295 juta. Nilai standar deviasi sebesar 4940188,216 lebih besar

dari nilai rata-rata 1009063, dapat diartikan bahwa penyebaran data

untuk variabel laba kotor adalah tidak merata, artinya terdapat

perbedaan yang tinggi antara data satu dengan data yang lainnya.

3. Nilai rata-rata laba operasi adalah sebesar 296748,30 atau sebesar

296.748,30 juta rupiah, nilai positif dari laba operasi dapat diambil

kesimpulan bahwa rata-rata perusahaan dalam penelitian ini memiliki

laba operasi yang positif dari aktivitas operasional perusahaan. Nilai

terendah dari laba operasi adalah sebesar Rp. -23.514.506 juta, dan laba

operasi tertinggi sebesar Rp. 33.742.184 juta. Nilai standar deviasi

sebesar 5187160,922 lebih besar dari nilai rata-rata 296748,30, dapat

diartikan bahwa penyebaran data untuk variabel laba operasi adalah

tidak merata, artinya terdapat perbedaan yang tinggi antara data satu

dengan data yang lainnya

47

4. Nilai rata-rata laba bersih adalah sebesar 6509,67 atau sebesar 6.509,67

juta rupiah, nilai positif dari laba bersih dapat diambil kesimpulan bahwa

rata-rata perusahaan dalam penelitian ini memiliki laba bersih yang