Muhammad Firdaus, Ph - udinfemipb.files.wordpress.com · sebagai variabel dependen dan suku bunga...

26

Muhammad Firdaus, Ph.D DEPARTEMEN ILMU EKONOMI FEM-IPB 2010

-

Upload

phungkhanh -

Category

Documents

-

view

226 -

download

0

Transcript of Muhammad Firdaus, Ph - udinfemipb.files.wordpress.com · sebagai variabel dependen dan suku bunga...

Muhammad Firdaus, Ph.D

DEPARTEMEN ILMU EKONOMI FEM-IPB 2010

$y

t

t yyTSS2

y

PENGERTIAN GARIS REGRESI

Garis regresi adalah garis yang memplotkan

hubungan variabel dependen (respon, tidak

bebas, yang dipengaruhi) dengan variabel

independen (regressor, prediktor, bebas, yang

mempengaruhi)

Contoh: hubungan antara konsumsi (dependen)

dan pendapatan (independen)

$y

t

t yyTSS2

y

ORDINARY LEAST SQUARES

Teknik yang digunakan untuk mengestimasi garis regresi yang

dikembangkan oleh Carl Friedrich Gauss., dengan prinsip

meminumkan jumlah kuadrat dari residual.

Misalkan Y adalah konsumsi dan X adalah pendapatan:

Untuk data populasi (PRF):

Yi = β1 + β 2Xi + μ

Untuk data sampel (SRF):

Yi = b1 + b2Xi + e, maka

e = Yi – b1 + b2Xi

(e)2 = ( Yi - b1 - b2Xi)2

dengan proses diferensiasi persamaan ( Yi - b1 - b2Xi)2

masing-masing terhadap b1 dan b2 akan diperoleh

b2 = (X’X)-1 X’Y

$y

t

t yyTSS2

y

ORDINARY LEAST SQUARES

Apakah b2 merupakan penduga yang baik dari 2 tergantung pada

asumsi dari i, yang disebut sebagai kondisi Gauss-Markov:

1. E {i} = 0, i = 1,.........., N. Asumsi ini berarti secara keseluruhan

garis regresi tepat karena nilai harapan residual = nol.

2. {1, .... N} dan {X1, .... XN} independen. Bila residual bersifat acak,

maka sebaliknya variabel independen bersifat non stokastik. Asumsi

ini penting didiskusikan pada saat menggunakan data panel.

3. V{i} = σ2, i = 1,.........., N. Bila kondisi ini dipenuhi disebut

homoskedastisitas atau varians konstan.

4. Cov{i, j} = 0, i = 1,.........., N untuk i ≠ j. Bila kondisi ini dipenuhi

disebut tidak ada autokorelasi antar residual.

$y

t

t yyTSS2

y

ORDINARY LEAST SQUARES

Dengan tambahan asumsi normalitas, lazimnya kondisi Gauss-

Markov ditulis

i ~ N(o, σ2IN) atau i ~ NID(o, σ2)

yang dibaca i memiliki distribusi normal, dengan vektor rata-

rata nol dan matriks kovarians σ2IN.

Bila kondisi ini dipenuhi, maka penduga OLS dikatakan bersifat

BLUE, yaitu Best, Linear, Unbiased estimator. Artinya penduga

tersebut mempunyai varians yang minimum (terbaik atau

efisien) serta untuk sampel yang berulang penduga (b2) secara

rata-rata sama dengan 2.

$y

t

t yyTSS2

y

ORDINARY LEAST SQUARES

Secara ekonomi residual bersumber dari:.

1. Sejumlah faktor selain yang termasuk dalam X, yang

mempengaruhi Y yang sulit diukur: data pendapatan rumahtangga.

2. Y diukur secara akurat namun belum tentu sepenuhnya tepat.

Sebagai contoh bila Y berasal dari data sensus atau survey, dapat

saja ada bagian dari populasi yang tidak tercacah.

3. Hubungan X dan Y memang tidak berbentuk garis lurus, sehingga

perubahan X tidak selalu proporsional dengan perubahan Y.

4. Memang ada faktor yang bersifat acak, mempengaruhi Y. Bila Y

adalah kunjungan wisatawan, maka cuaca yang dapat berubah setiap

saat dapat mempengaruhi variabel tersebut.

$y

t

t yyTSS2

y

DUA KRITERIA EVALUASI HASIL

1. EKONOMI

2. STATISTIKA

ORDINARY LEAST SQUARES

$y

t

t yyTSS2

y

ORDINARY LEAST SQUARES

Kriteria Ekonomi

Kriteria ini terkait dengan tanda (sign) dan besaran (magnitude) dari

penduga. Sebagai contoh bila dilakukan estimasi terhadap fungsi

investasi agregat (MEI), yang menghubungkan tingkat investasi

sebagai variabel dependen dan suku bunga sebagai variabel

independen. Berdasarkan teori, koefisien suku bunga bernilai negatif.

Bila terbukti maka estimasi dikatakan baik, demikian sebaliknya.

Untuk besaran, contohnya dalam estimasi fungsi konsumsi agregat,

diharapkan koefisien regresi mempunyai nilai berkisar dari nol sampai

satu.

$y

t

t yyTSS2

y

ORDINARY LEAST SQUARES

Kriteria Statistika

Uji diagnostik ini terkait dengan kebaiksuaian (goodnes of fit)

model dan pengujian hipotesis. Dalam pengujian hipotesis,

dapat dilakukan uji individu dan uji bersama-sama. Kriteria ini

terdiri dari:

1. R2: HANYA untuk OLS

2. Uji t (p-value)

3. Uji F

$y

t

t yyTSS2

y

ORDINARY LEAST SQUARES

Kriteria Statistika

R2 atau GOODNESS OF FIT (Kebaiksuaian)

Ukuran sejauhmana model mampu mem-fit-kan data. Nilai R2

berada di antara 0 dan 1 (100%). Bila nilai R2 semakin mendekati 1,

maka model dikatakan semakin fit.

Untuk interpretasi, sebagai contoh bila R2 sebesar 0,92; berarti 92

persen variasi dalam variabel dependen (konsumsi) dapat

dijelaskan oleh variasi dalam variabel independen

(pendapatan), sedangkan 8 persen diterangkan oleh

faktor lain yang tidak terdapat dalam model.

(Adj-R2)

$y

t

t yyTSS2

y

ORDINARY LEAST SQUARES

Kriteria StatistikaStatistik t

Dihitung dengan formula:

t = (b – β0)/(se(b)

yang mengikuti distribusi t dengan derajat bebas N – K (N adalah

jumlah observasi dan K adalah jumlah variabel independen dan

dependen) .

se(b) adalah simpangan baku dari penduga b.

Hipotesis nul akan ditolak bila nilai t lebih besar dari nilai kritis (t-

tabel) yaitu tN-K;/2.

Pada taraf nyata 95%, hipotesis nul akan ditolak bila |t| > 1,96.

$y

R2 DAN

UJI ASUMSI KLASIK

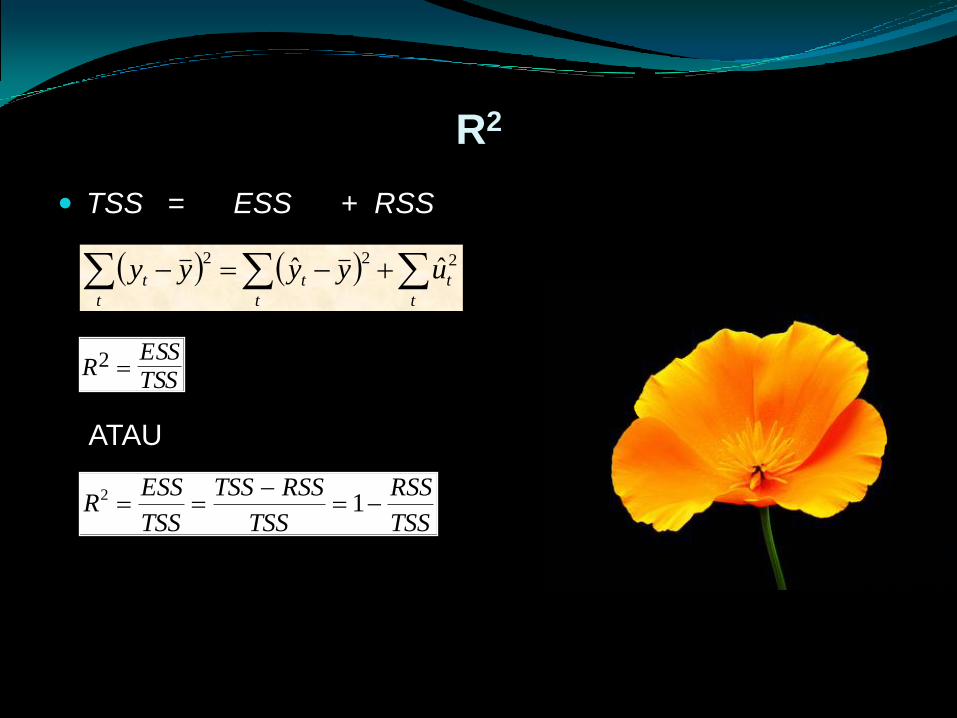

TSS = ESS + RSS

ATAU

RESS

TSS2

RESS

TSS

TSS RSS

TSS

RSS

TSS

2 1

t

t

t t

tt uyyyy 222ˆˆ

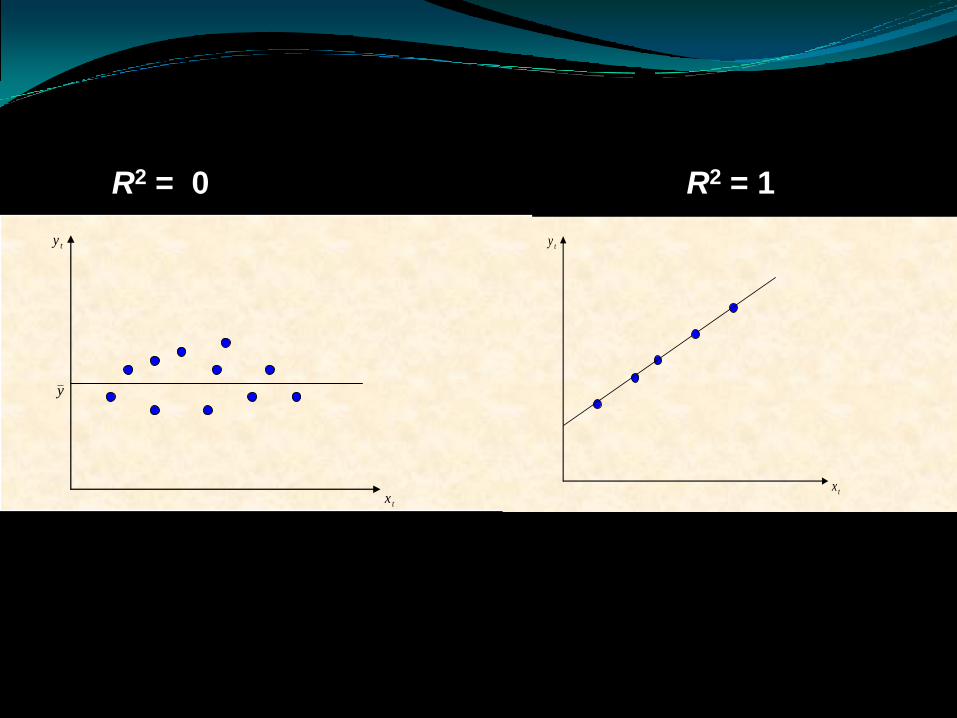

R2

R2 = 0 R2 = 1

ty

y

tx

ty

tx

Asumsi E(t) = 0

Asumsi di atas akan selalu terpenuhi karena

dalam garis regresi terdapat konstanta/intersep

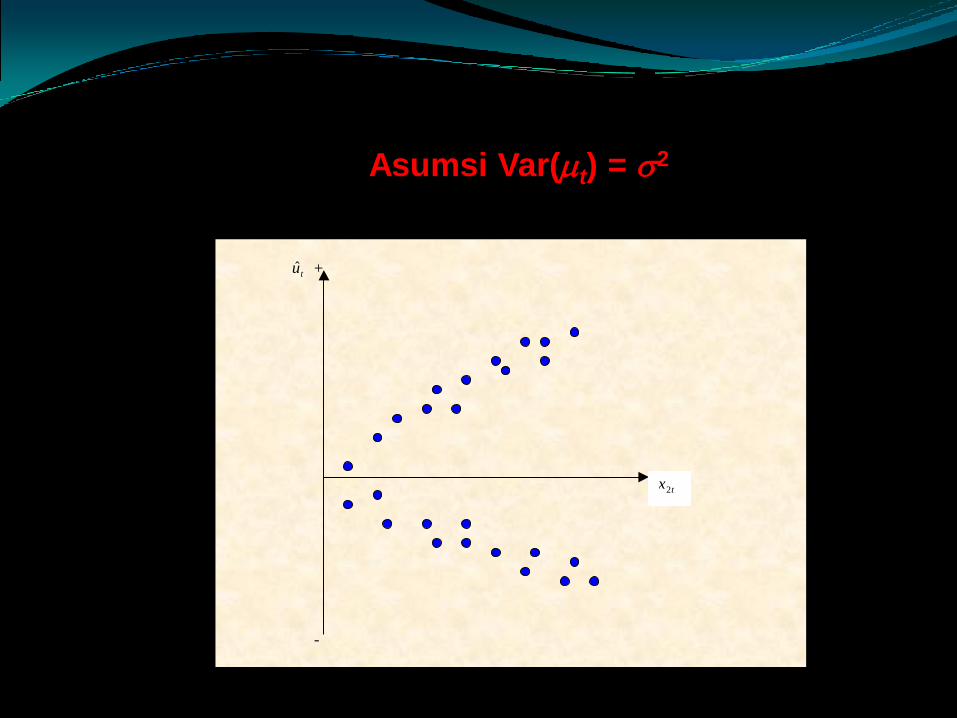

Asumsi Var(t) = 2

$ut

tu +

-

tx2

$ut

tttttttt vxxxxxxu 326

2

35

2

2433221

2ˆ

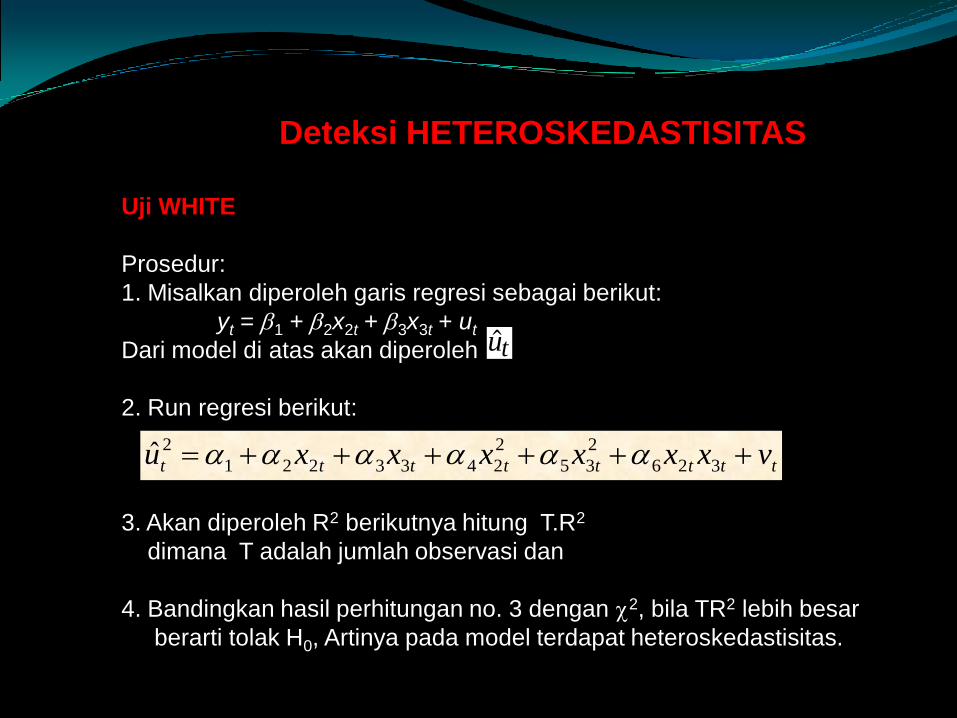

Deteksi HETEROSKEDASTISITAS

Uji WHITE

Prosedur:

1. Misalkan diperoleh garis regresi sebagai berikut:

yt = 1 + 2x2t + 3x3t + ut

Dari model di atas akan diperoleh

2. Run regresi berikut:

3. Akan diperoleh R2 berikutnya hitung T.R2

dimana T adalah jumlah observasi dan

4. Bandingkan hasil perhitungan no. 3 dengan 2, bila TR2 lebih besar

berarti tolak H0, Artinya pada model terdapat heteroskedastisitas.

Mengatasi HETEROSKEDASTISITAS

1. Gunakan GLS (generalized least squares)

2. Data diestimasi dengan menggunakan Ln

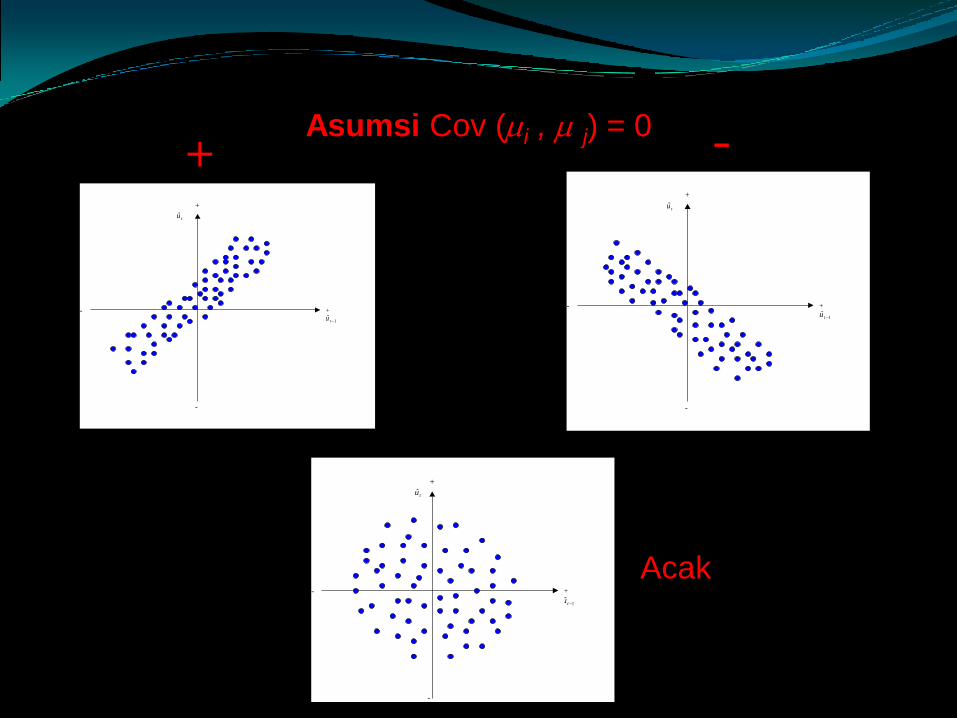

Asumsi Cov (i , j) = 0

$ut

+

-

-

tu

+

1ˆ

tu

+

-

-

tu

+

1ˆ

tu

+

tu

-

-

+

1ˆtu

+ -

Acak

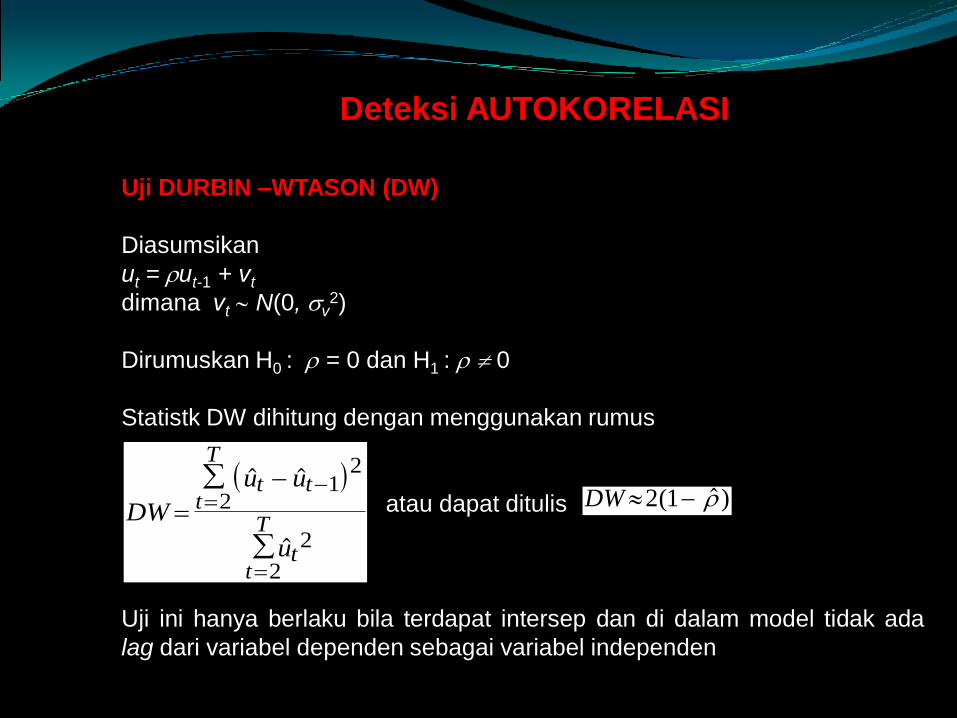

Deteksi AUTOKORELASI

Uji DURBIN –WTASON (DW)

Diasumsikan

ut = ut-1 + vt

dimana vt N(0, v2)

Dirumuskan H0 : = 0 dan H1 : 0

Statistk DW dihitung dengan menggunakan rumus

atau dapat ditulis

Uji ini hanya berlaku bila terdapat intersep dan di dalam model tidak ada

lag dari variabel dependen sebagai variabel independen

DW

u u

u

t tt

T

tt

T

$ $

$

12

2

2

2

DW 2 1( $ )

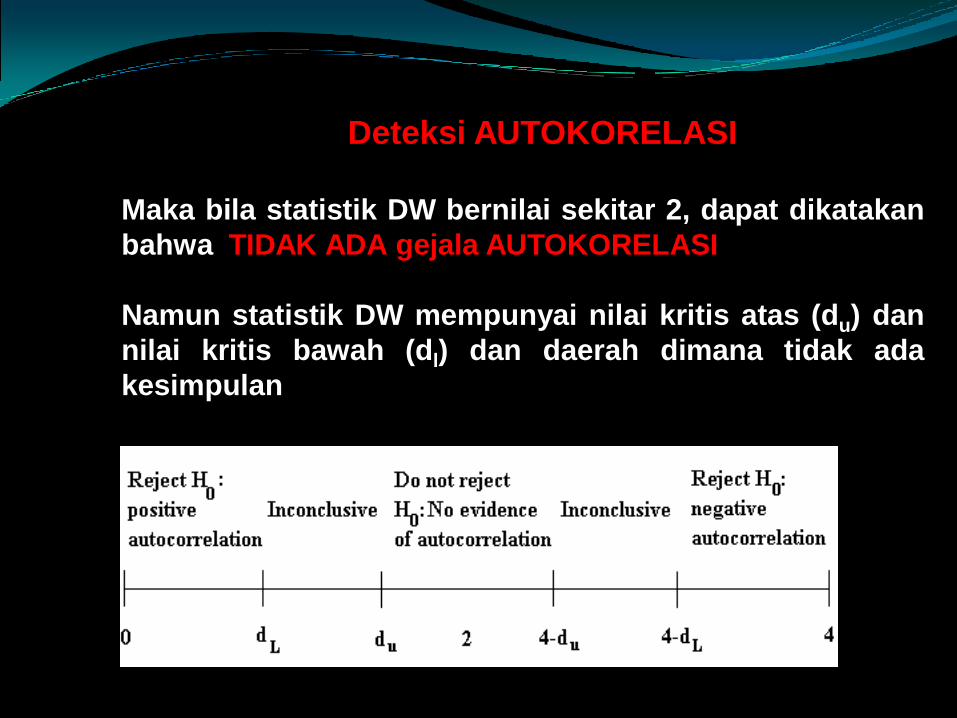

Deteksi AUTOKORELASI

Maka bila statistik DW bernilai sekitar 2, dapat dikatakan

bahwa TIDAK ADA gejala AUTOKORELASI

Namun statistik DW mempunyai nilai kritis atas (du) dan

nilai kritis bawah (dl) dan daerah dimana tidak ada

kesimpulan

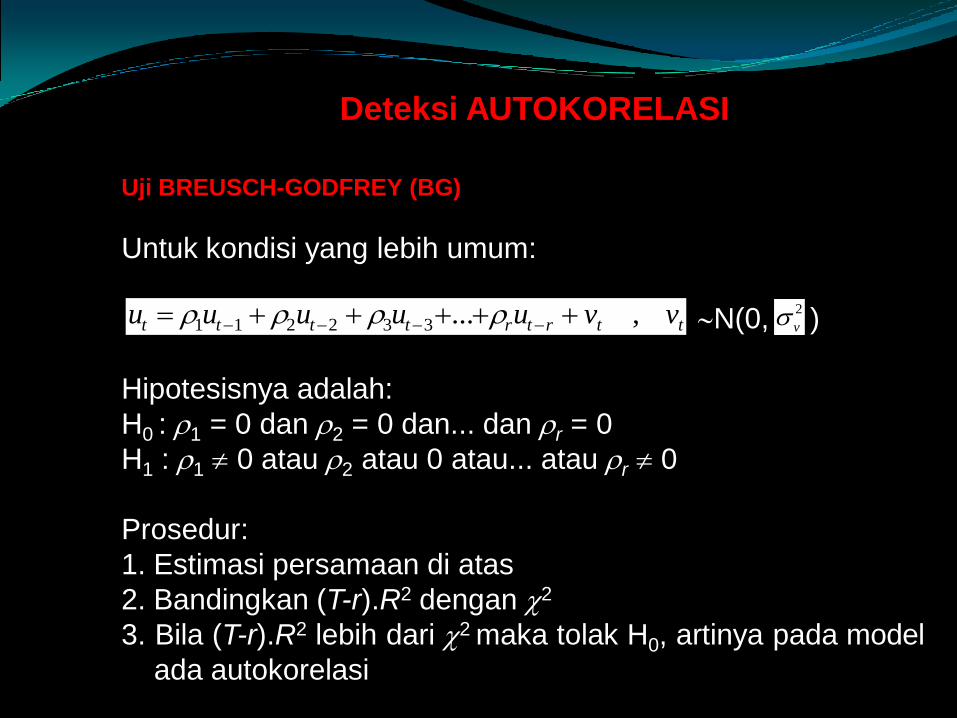

Deteksi AUTOKORELASI

Uji BREUSCH-GODFREY (BG)

Untuk kondisi yang lebih umum:

N(0, )

Hipotesisnya adalah:

H0 : 1 = 0 dan 2 = 0 dan... dan r = 0

H1 : 1 0 atau 2 atau 0 atau... atau r 0

Prosedur:

1. Estimasi persamaan di atas

2. Bandingkan (T-r).R2 dengan 2

3. Bila (T-r).R2 lebih dari 2 maka tolak H0, artinya pada model

ada autokorelasi

u u u u u v vt t t t r t r t t 1 1 2 2 3 3 ... , 2

v

Mengatasi AUTOKORELASI

1. Membuat model menjadi model yang dinamik (lag dari variabel

dependen menjadi variabel independen)

2. Model diestimasi dengan pembedaan pertama (first difference)

Deteksi MULTIKOLINEARITAS

1. Terjadi apabila R2 tinggi, namun banyak variabel yang tidak signifikan

2. Yang diwaspadai adalah multikolinearitas yang serius. Bila terjadi

multikolinearitas yang sempurna, maka variabel independen akan

secaraotomatis akan dibuang oleh software

DUMMY pada Model Regresi Linier

Dummy intersep:

Yi = β1 + β 2Xi + β 2D + μ

Contoh: Y adalah harga SUN; X adalah SBI dan D adalah periode waktu, dimana

0 untuk sebelum krisis global dan 1 untuk setelah krisis global

FAKULTAS EKONOMI DAN MANAJEMENKAMPUS IPB DARMAGA, PH: 0251-8626520

Website : http://www.fem.ipb.ac.id