analisis kinerja dengan pendekatan balanced scorecard pada pdam ...

KAJIAN

IMPLIKASI HUTANG PADA KINERJA PERUSAHAAN DAERAH AIR MINUM

(PDAM) DI INDONESIA,

STUDI KASUS PDAM KOTA SURABAYA, MALANG & MADIUN

JAWA TIMUR

YAYASAN LEMBAGA KONSUMEN INDONESIA (YLKI) Jakarta, September 2004

Implikasi Hutang pada Kinerja Perusahaan Daerah Air Minum (PDAM) di Indonesia

Dampak Hutang Terhadap Kinerja PDAM (Final Report), YLKI

i

DAFTAR ISI DAFTAR ISI ....................................................................................................................... i DAFTAR TABEL ...............................................................................................................iii DAFTAR GAMBAR........................................................................................................ iv DAFTAR LAMPIRAN.......................................................................................................v BAB 1. PENDAHULUAN...............................................................................................1

1.1.Latar Belakang................................................................................................1

1.2.Permasalahan PDAM.....................................................................................2

1.3.Tujuan, Posisi dan Manfaat Kajian ...............................................................2

1.4.Sistematika Penulisan.....................................................................................4 BAB 2. METODOLOGI DAN LINGKUP KAJIAN........................................................6

2.1.Ruang Lingkup Kajian ....................................................................................6

2.2.Metode Pengumpulan Data........................................................................6

2.3.Jenis dan Sumber Data .................................................................................7

2.4.Teknik Analisis dan Pengolahan Data.........................................................8

2.5.Alur Pikir Studi...................................................................................................8 BAB 3. KONDISI PENYEDIAAN AIR BERSIH DI INDONESIA ....................................10

3.1.Kebutuhan dan Ketersediaan Air Bersih di Indonesia ............................10

3.2.Regulasi Penyediaan Air Bersih Di Indonesia . .........................................11

3.3.Peranan PDAM dalam Penyediaan Kebutuhan Air Bersih. ...................13

3.4.Kondisi Hutang dan Kinerja PDAM di Indonesia......................................15

3.5.Seputar Privatisasi Air di Indonesia.............................................................17

3.6.Posisi Pemerintah Kabupaten/ Kota dalam Pengelolaan PDAM.........19 BAB 4. ANALISIS KINERJA OPERASIONAL PDAM (STUDI KASUS PDAM KOTA SURABAYA)..................................................................................................................22

4.1.Ekonomi Sumber Daya Air di Kota Surabaya ..........................................22

4.1.1. Peran Air dalam Ekonomi Kota Surabaya.............................................22

4.1.2. Daya Beli Masyarakat Kota Surabaya...................................................24

Implikasi Hutang pada Kinerja Perusahaan Daerah Air Minum (PDAM) di Indonesia

Dampak Hutang Terhadap Kinerja PDAM (Final Report), YLKI

ii

4.2.Kinerja Aspek Operasional..........................................................................26

4.3.Dampak Air Hilang (Non Revenue Water – NRW) dan Rendahnya Pemanfaatan Aset (Unutilized Asset) Terhadap Kinerja PDAM...........................................................................................................33

BAB 5. DAMPAK HUTANG PADA KINERJA PDAM (STUDI KASUS PDAM KOTA SURABAYA)..................................................................................................................38

5.1.Skema Umum Pemberian Hutang kepada PDAM .................................38

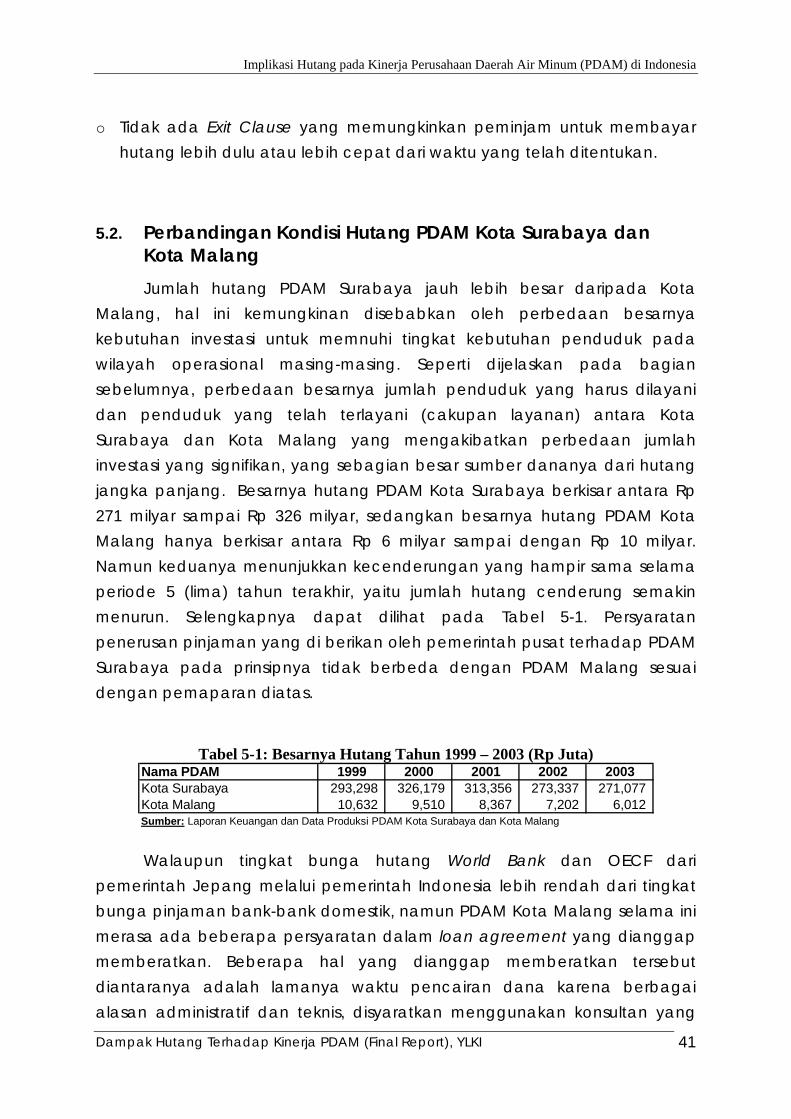

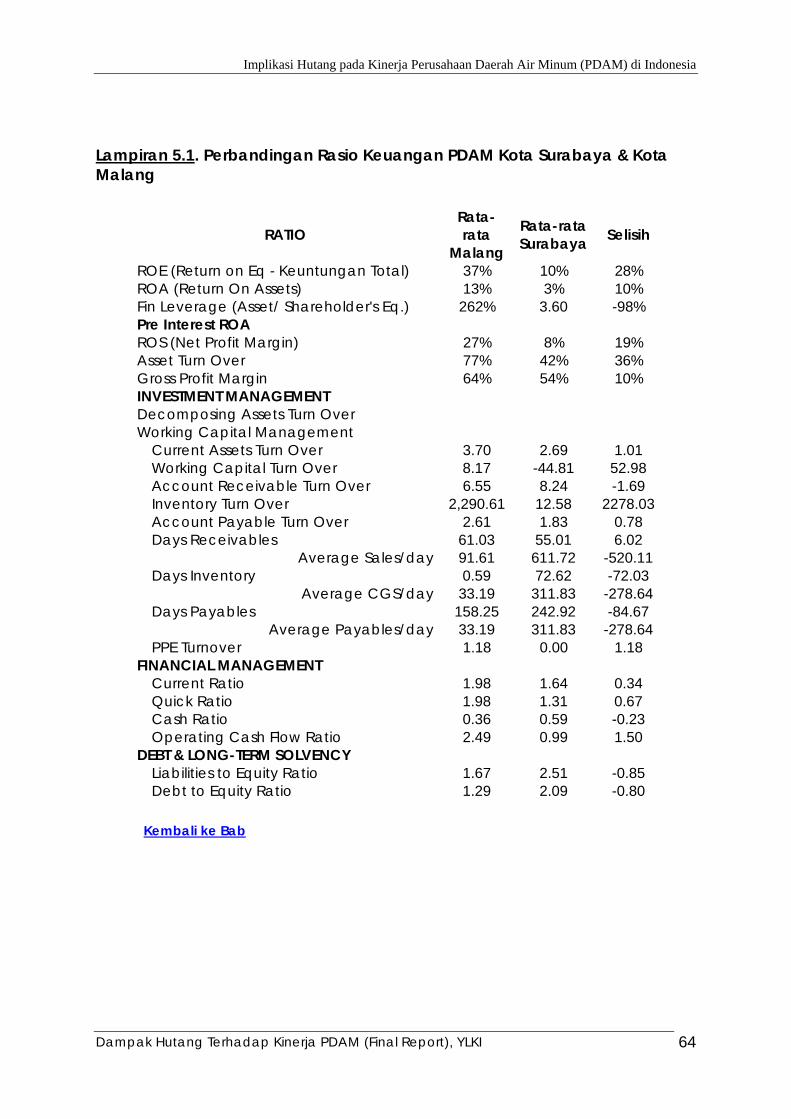

5.2.Perbandingan Kondisi Hutang PDAM Kota Surabaya dan Kota Malang.............................................................................................41

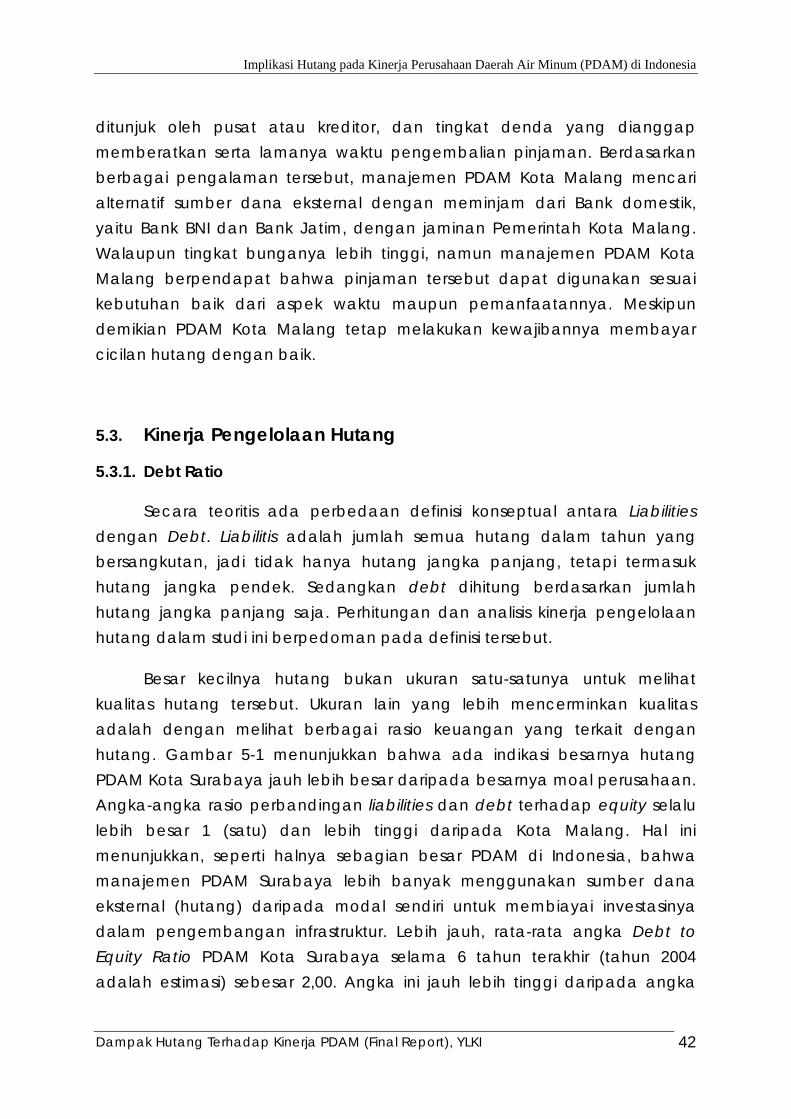

5.3.Kinerja Pengelolaan Hutang ......................................................................42

5.3.1. Debt Ratio ..................................................................................................42

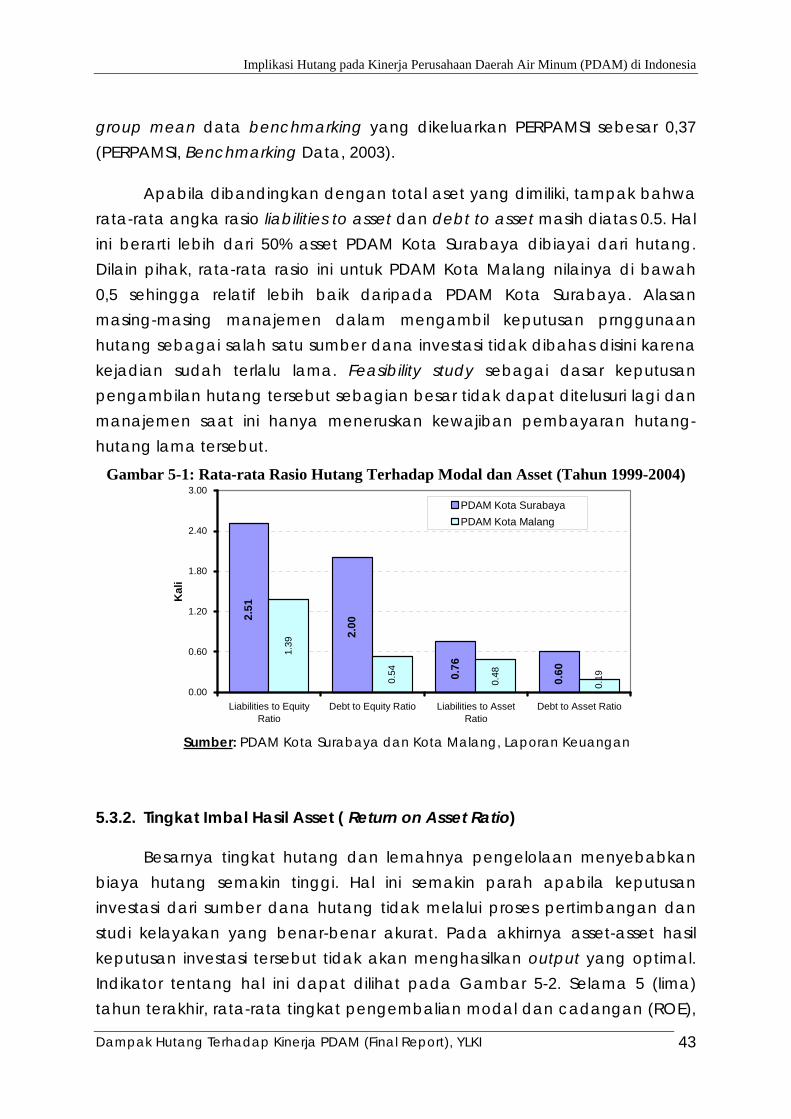

5.3.2. Tingkat Imbal Hasil Asset ( Return on Asset Ratio)................................43

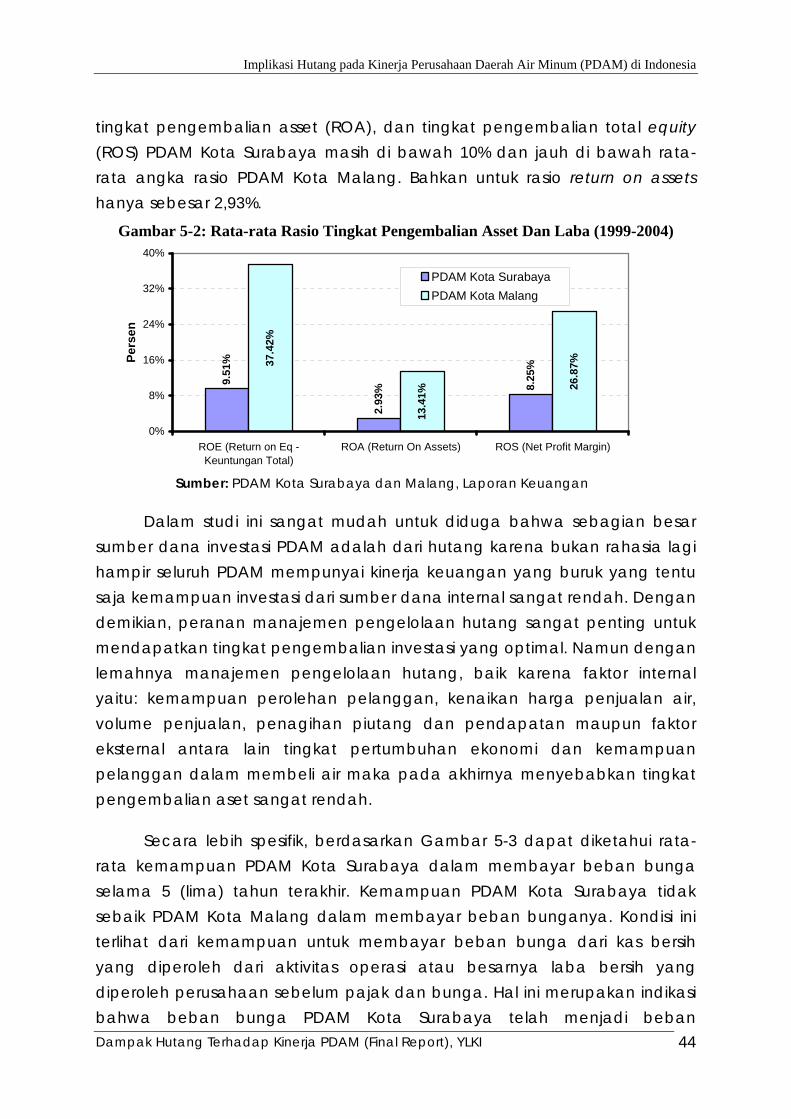

5.4.Beban Bunga karena Beban Hutang .......................................................45

5.5.Kasus Pembayaran Hutang PDAM Kota Madiun....................................49 BAB 6. KESIMPULAN DAN REKOMENDASI SERTA KETERBATASAN STUDI............53

6.1.kesimpulan.....................................................................................................53

6.2.Rekomendasi ................................................................................................54

6.3.Keterbatasan Studi.......................................................................................56 LAMPIRAN....................................................................................................................60

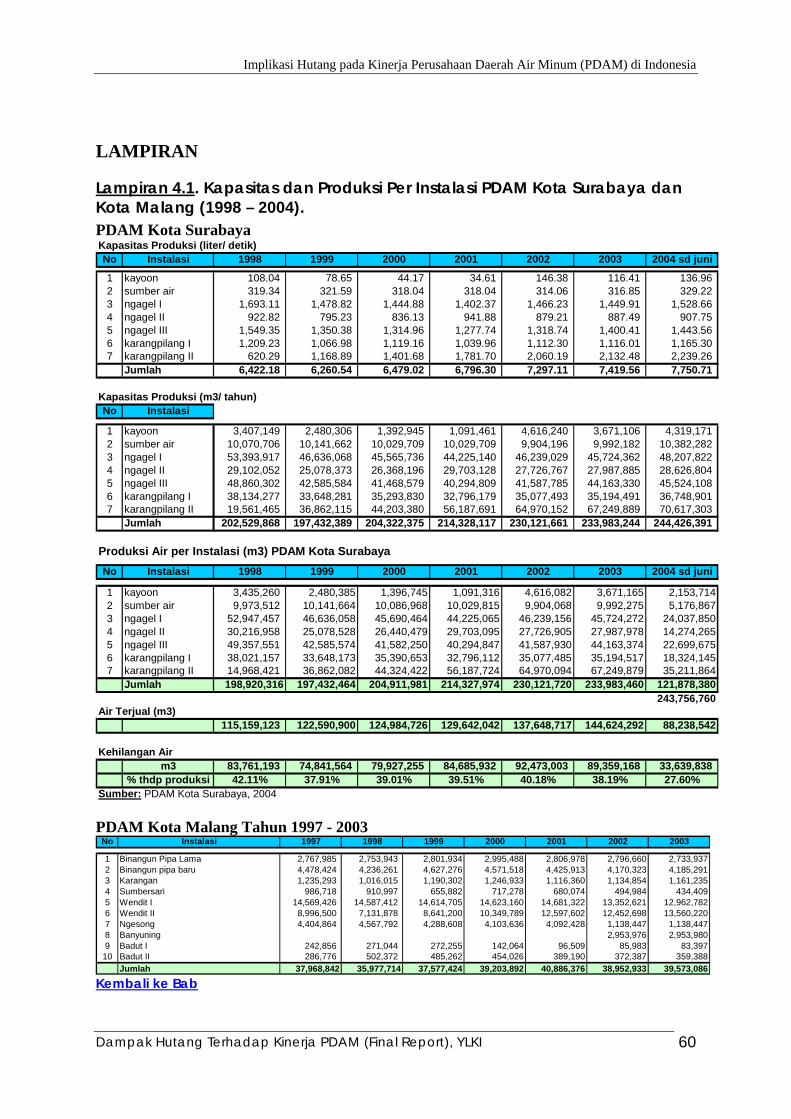

Lampiran 4.1. Kapasitas dan Produksi Per Instalasi PDAM Kota Surabaya dan Kota Malang (1998 – 2004)...................................................60

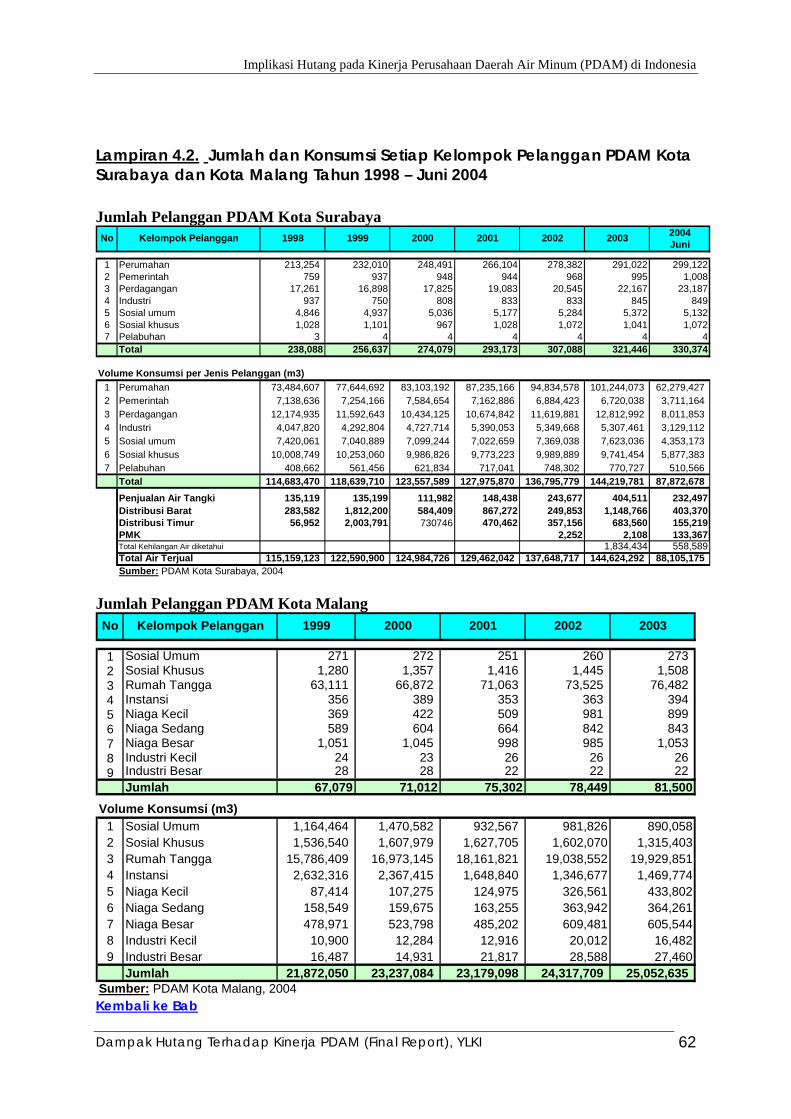

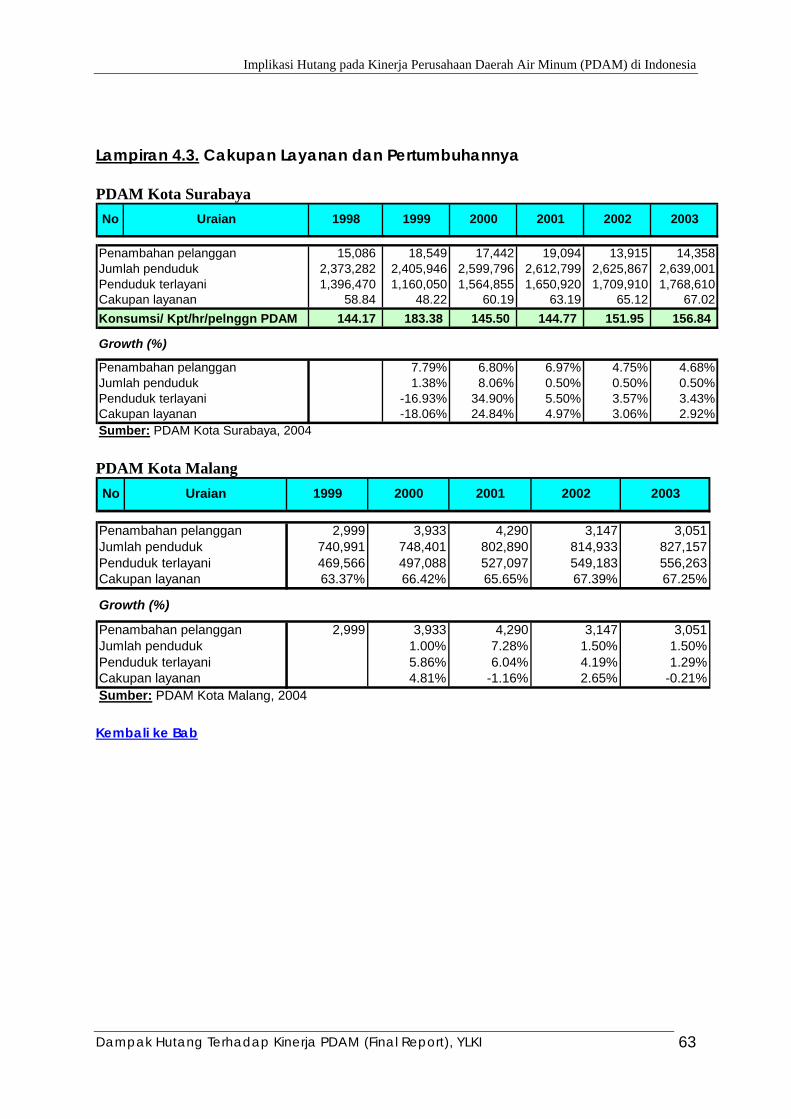

Lampiran 4.2. Jumlah dan Konsumsi Setiap Kelompok Pelanggan PDAM Kota Surabaya dan Kota Malang Tahun 1998 – Juni 2004......62

Lampiran 4.3. Cakupan Layanan dan Pertumbuhannya ...........................63

Lampiran 5.1. Perbandingan Rasio Keuangan PDAM Kota Surabaya & Kota Malang ...................................................................................64

Implikasi Hutang pada Kinerja Perusahaan Daerah Air Minum (PDAM) di Indonesia

Dampak Hutang Terhadap Kinerja PDAM (Final Report), YLKI

iii

DAFTAR TABEL

Tabel 3-1: Neraca Air Musim Kemarau Indonesia 2003 ......................................11

Tabel 3-2: Cakupan Layanan (Service Level) PDAM Tahun 2003.....................15

Tabel 4-1: Peran PDAM Kota Surabaya dalam Pembentukan PAD Kota Surabaya ......................................................................................23

Tabel 4-2: Volume Konsumsi per Kapita Penduduk Kota Surabaya 5 Tahun Terakhir .......................................................................................26

Tabel 4-3: Perkiraan Coverage AreaKarena Pemanfaatan Unutilized Assets dan Perbaikan Kebocoran Air di PDAM Kota Surabaya ...................................................................................................34

Tabel 4-4: Perkiraan Pendapatan Karena Pemanfaatan Unutilized Assets dan Perbaikan Kebocoran Air ...................................................35

Tabel 5-1: Besarnya Hutang Tahun 1999 – 2003 (Rp Juta)..................................41

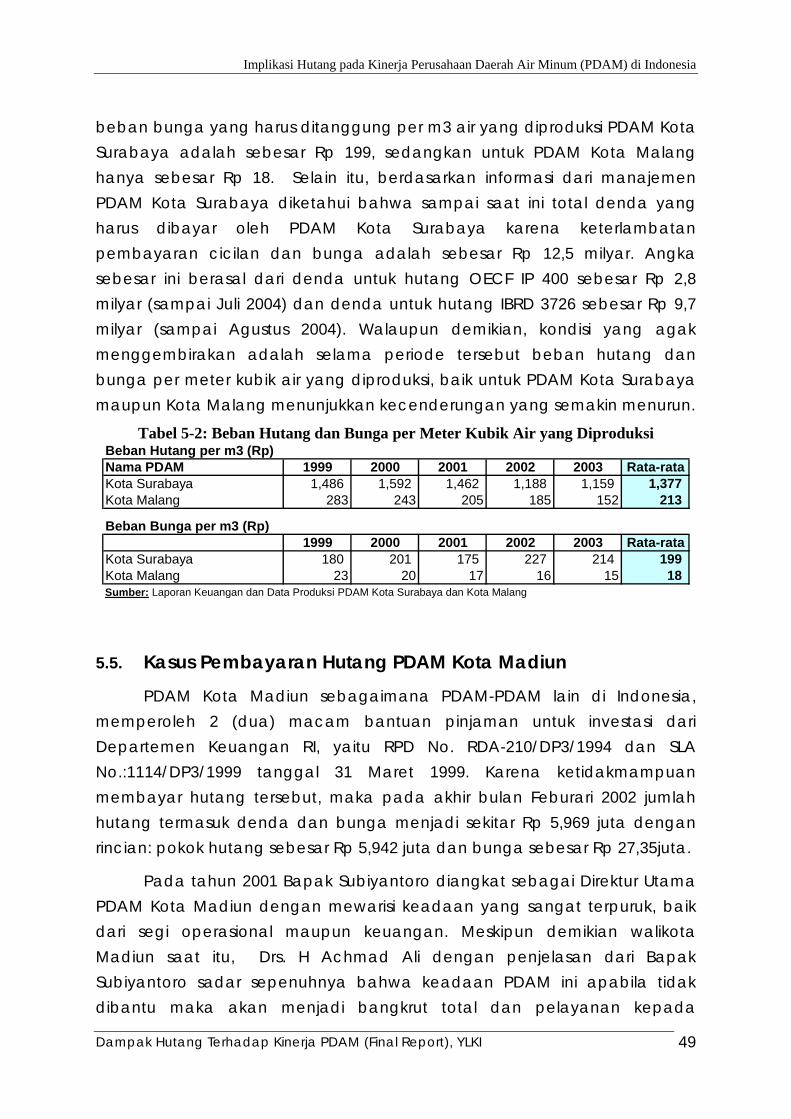

Tabel 5-2: Beban Hutang dan Bunga per Meter Kubik Air yang Diproduksi...............................................................................................49

Implikasi Hutang pada Kinerja Perusahaan Daerah Air Minum (PDAM) di Indonesia

Dampak Hutang Terhadap Kinerja PDAM (Final Report), YLKI

iv

DAFTAR GAMBAR

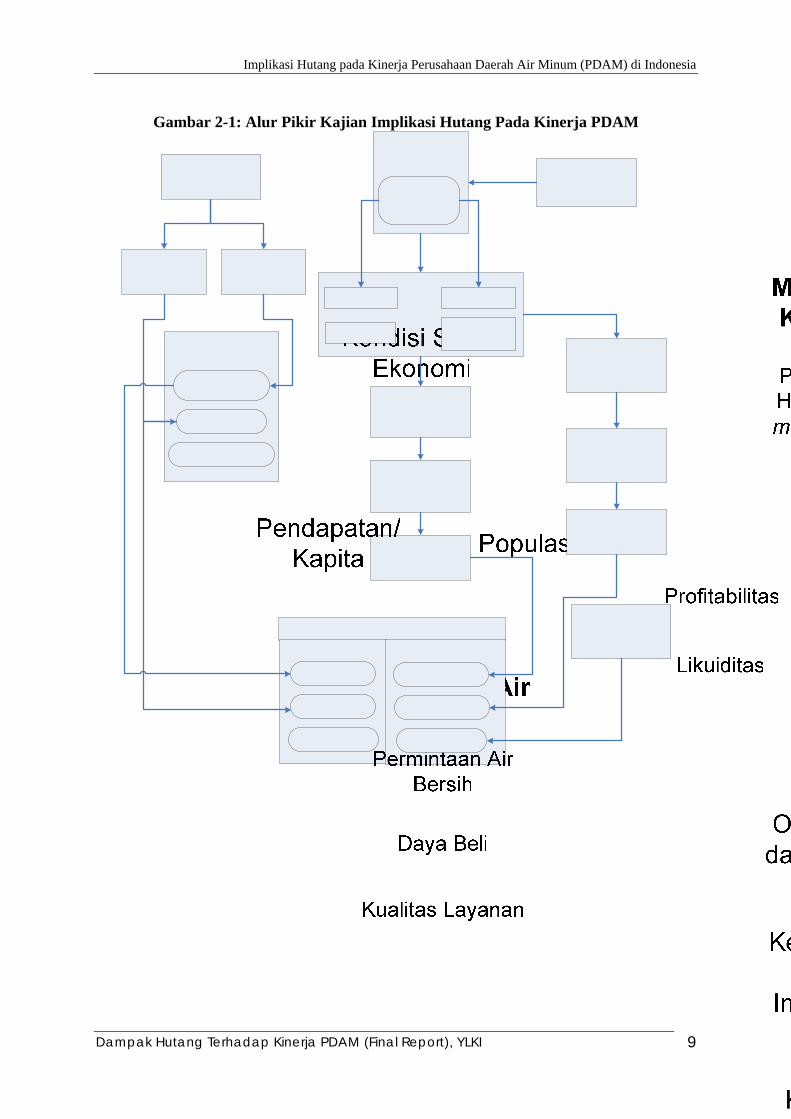

Gambar 2-1: Alur Pikir Kajian Implikasi Hutang Pada Kinerja PDAM.................9

Gambar 4-1: Pertumbuhan Penduduk Kota Surabaya Tahun 1998 - 2003.........................................................................................................24

Gambar 4-2: Pendapatan per Kapita Penduduk Kota Surabaya (1997 – 2003)..........................................................................................24

Gambar 4-3: Volume Produksi Air PDAM Kota Surabaya dan Kota Malang Tahun 1999 – 2003 (m3) ........................................................26

Gambar 4-4: Jumlah Pelanggan PDAM Kota Surabaya dan Kota Malang...................................................................................................27

Gambar 4-5: Pertumbuhan Pelanggan PDAM Kota Surabaya .......................28

Gambar 4-6: Cakupan Layanan (Coverage Area) PDAM Kota Surabaya dan PDAM Kota Malang...................................................29

Gambar 4-7: Pertumbuhan Beberapa Aspek Operasional PDAM Kota Surabaya dan PDAM Kota Malang...................................................30

Gambar 4-8: Proporsi Kehilangan Air PDAM Kota Surabaya dan PDAM Kota Malang Tahun 1998 - 2003.............................................32

Gambar 5-1: Rata-rata Rasio Hutang Terhadap Modal dan Asset (Tahun 1999-2004).................................................................................43

Gambar 5-2: Rata-rata Rasio Tingkat Pengembalian Asset Dan Laba (1999-2004).............................................................................................44

Gambar 5-3: Rata-rata Kemampuan Membayar Bunga..................................45

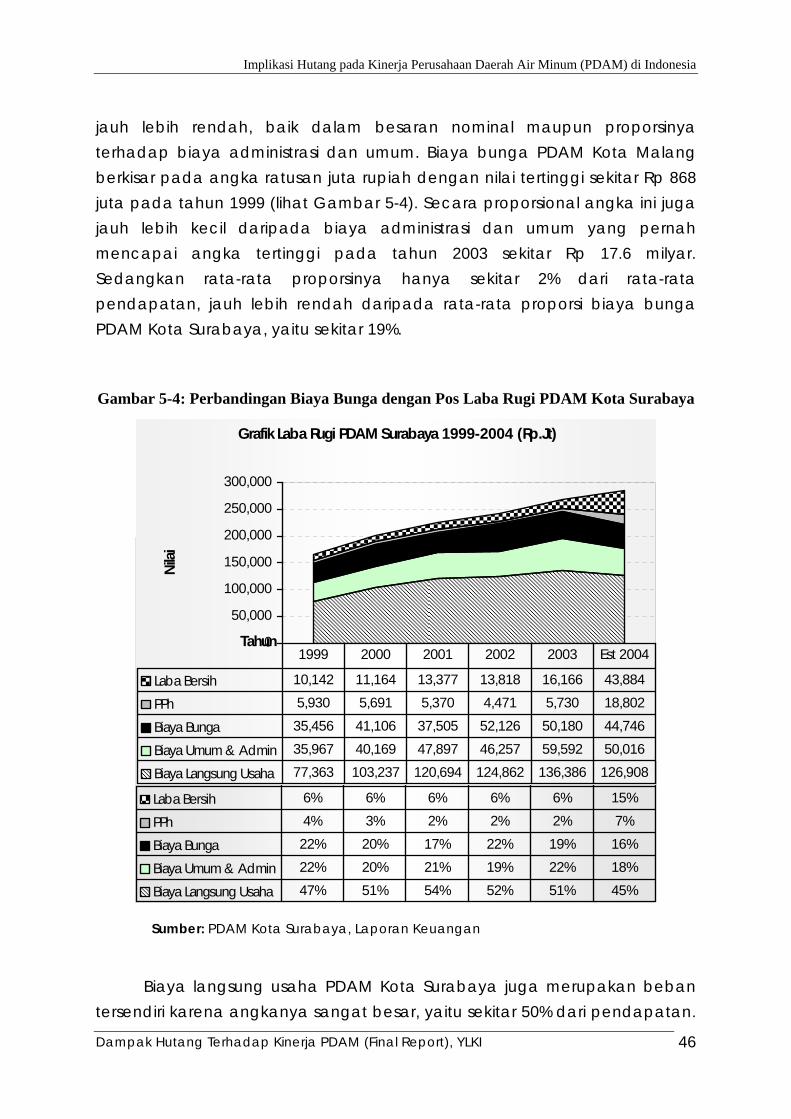

Gambar 5-4: Perbandingan Biaya Bunga dengan Pos Laba Rugi PDAM Kota Surabaya ..........................................................................46

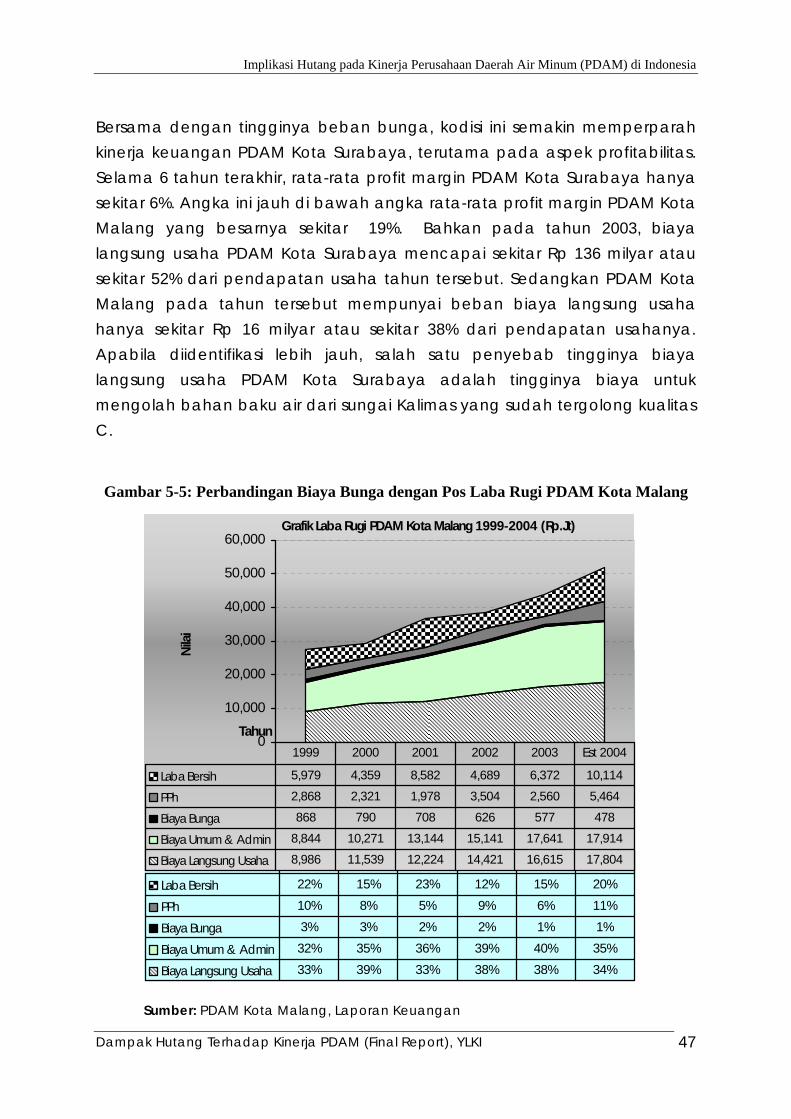

Gambar 5-5: Perbandingan Biaya Bunga dengan Pos Laba Rugi PDAM Kota Malang .............................................................................47

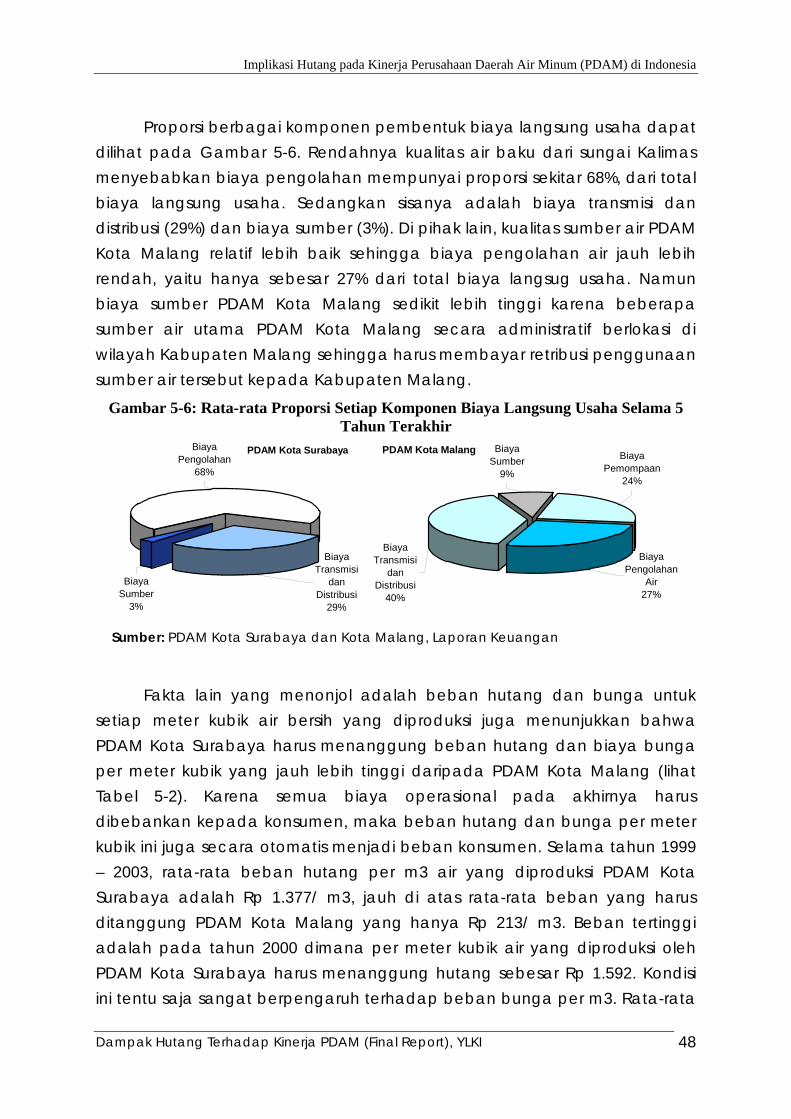

Gambar 5-6: Rata-rata Proporsi Setiap Komponen Biaya Langsung Usaha Selama 5 Tahun Terakhir..........................................................48

Implikasi Hutang pada Kinerja Perusahaan Daerah Air Minum (PDAM) di Indonesia

Dampak Hutang Terhadap Kinerja PDAM (Final Report), YLKI

v

DAFTAR LAMPIRAN

Lampiran 4.1. Kapasitas dan Produksi Per Instalasi PDAM Kota Surabaya dan Kota Malang (1998 – 2004)...................................................60

Lampiran 4.2. Jumlah dan Konsumsi Setiap Kelompok Pelanggan PDAM Kota Surabaya dan Kota Malang Tahun 1998 – Juni 2004......62

Lampiran 4.3. Cakupan Layanan dan Pertumbuhannya ...........................63

Lampiran 5.1. Perbandingan Rasio Keuangan PDAM Kota Surabaya & Kota Malang ...................................................................................64

Implikasi Hutang pada Kinerja Perusahaan Daerah Air Minum (PDAM) di Indonesia

Dampak Hutang Terhadap Kinerja PDAM (Final Report), YLKI

1

BAB 1. PENDAHULUAN

1.1. Latar Belakang

Selama tiga dekade yang lalu sejak pemerintahan Orde Baru sampai sekarang penyediaan sebagian besar kebutuhan air bersih di Indonesia dilakukan oleh Perusahaan Daerah Air Minum (PDAM), yang terdapat di setiap provinsi, kabupaten, dan kotamadya di seluruh Indonesia. Perusahaan-perusahaan daerah ini sebagian merupakan peralihan dari Dinas Pekerjaan Umum yang dulunya bertugas membangun dan menyediakan prasarana publik. Status hukum perusahaan-perusahaan daerah ini kebanyakan merupakan perusahaan milik pemerintah daerah, yang menerima pelimpahan aset dari pemerintah pusat (sekarang Departemen Kimpraswil) dan menerima imbal hasil secara teratur. Hal ini diatur dalam peraturan-peraturan daerah masing-masing.

Sebagian besar sumber dana yang selama ini dipakai oleh sebagian besar PDAM di Indonesia untuk membiayai investasinya adalah diperoleh dari pinjaman (hutang). Melalui pemerintah pusat, dalam hal ini diwakili Departemen Keuangan yang menyalurkan pinjaman dari Institusi-institusi Keuangan Dunia misalnya World Bank, Asian Development Bank, OECD dan lain-lain. Bukan rahasia umum lagi bahwa dalam berbagai skema pinjaman tersebut melekat beberapa persyaratan yang harus dipenuhi pemerintah Indonesia sebelum dana pinjaman dapat dicairkan. Baik persyaratan yang bersifat teknis maupun persyaratan yang bersifat strategis yang terkadang terasa sangat mencampuri urusan dalam negeri Indonesia.

Pada saat ini kebanyakan PDAM-PDAM tersebut menderita kerugian karena terbebani kewajiban membayar hutang yang besar dan tingginya biaya operasional jika dibandingkan dengan pendapatan yang diperolehnya. Dari populasi PDAM di Indonesia sekitar 300 perusahaan, sebagian besar menderita kerugian sebagai akibat ketidakefisienan dalam melakukan investasi yang dibiayai dengan hutang. Hal ini menyebabkan PDAM tidak dapat melaksanakan tugasnya dalam memberikan pelayanan publik yang baik.

Implikasi Hutang pada Kinerja Perusahaan Daerah Air Minum (PDAM) di Indonesia

Dampak Hutang Terhadap Kinerja PDAM (Final Report), YLKI

2

1.2. Permasalahan PDAM Saat ini mayoritas PDAM di Indonesia, sebanyak kurang lebih 300 perusahaan, dibelit masalah hutang yang nilainya cukup besar, yaitu sekitar Rp 5,3 triliun. Hutang-hutang tersebut sebagian besar diperoleh dari Institusi-institusi keuangan dunia (World Bank, ADB, OECF) yang kemudian diteruskan pemerintah/ departemen Keuangan kepada PDAM di seluruh Indonesia.

Dalam perjalanannya, proses pengembalian hutang tidak berjalan dengan baik karena sebagian besar tidak dapat membayar pokok hutang serta bunga dan dendanya. Hanya sekitar 20% dari PDAM di Indonesia yang sehat keuangannya dan dapat membayar cicilan pokok maupun bunga dan biaya-biaya keuangan lain dengan baik dan lancar. Hutang yang semula ditujukan untuk meningkatkan layanan PDAM terhadap masyarakat melalui peningkatan jaringan infrastruktur baru sebaliknya menjadi bumerang yang membebani keuangan dan oerasionalnya. Akibatnya, kemampuan PDAM dalam melakukan tugas utama pelayanan publik menjadi terganggu baik dalam hal kualitas air minum yang dihasilkan maupun rendahnya cakupan layanan karena ketidakmampuan menambah jaringan pipa baru untuk memenuhi kebutuhan pelanggan (penduduk). Sedangkan disisi lain, jumlah dan kebutuhan penduduk akan air bersih semakin bertambah setiap tahunnya.

Yayasan Lembaga Konsumen Indonesia (YLKI) melakukan kajian ini untuk mengetahui seberapa jauh dampak keberadaan hutang tersebut pada kinerja keuangan dan operasional PDAM. Karena berbagai keterbatasan opersioanl dan sumberdaya yang ada, maka studi ini merupakan studi kasus PDAM Surabaya, Kota Malang, dan kota Madiun. Kajian di fokuskan pada aspek operasional dan keuangan terutama keberadaan hutang, proses perolehan, perjanjian hutang-piutang, kedudukan peminjam dan pemberi hutang serta pemakaian hutang.

1.3. Tujuan, Posisi dan Manfaat Kajian Tujuan dilakukannya kajian adalah untuk:

o Menganalisis besarnya beban hutang merupakan salah satu penyebab terpuruknya kinerja keuangan dan operasional PDAM di Indonesia,

Implikasi Hutang pada Kinerja Perusahaan Daerah Air Minum (PDAM) di Indonesia

Dampak Hutang Terhadap Kinerja PDAM (Final Report), YLKI

3

o Memberikan gambaran kebijakan pemberian hutang kepada Perusahaan Daerah Air Minum (PDAM) dari institusi-institusi pemberi hutang dunia dengan tujuan structural reform PDAM yang tidak selalu mencapai sasaran,

o Mengkaji pelaksanaan penerusan hutang oleh Departemen Keuangan kepada Perusahaan Daerah Air Minum (PDAM) yang cenderung kurang memperhitungkan kepentingan publik.

Posisi Kajian adalah sebagai berikut:

o Kajian ini merupakan milik Yayasan Lembaga Konsumen Indonesia dan akan digunakan sebagai bahan dalam pelaksanaan kebijakan dan operasional baik di Indonesia maupun internasional

o Pemakaian kajian ini baik sebagai referensi maupun keperluan lain harus seijin YLKI secara tertulis.

Manfaat Kajian:

o Memberikan gambaran umum mengenai keadaan penyediaan air bersih di Indonesia saat ini, dilihat dari pihak pemerintah, operator, dan konsumen

o Mengetahui implikasi besarnya beban hutang terhadap kinerja keuangan dan operasional Perusahaan Daerah Air Minum (PDAM)

o Memberikan analisis kebijakan pemberian hutang dari institusi-institusi keuangan dunia melalui pemerintah serta akibat pelaksanaannya dalam jangka panjang, peraturan perundangan yang ada, dan dampak yang ditimbulkan pada konsumen, sebagai bahan kajian pihak pihak terkait

o Memberikan rekomendasi kepada pemerintah, industri, dan konsumen mengenai penerapan kebijakan pemberian hutang yang melindungi hak-hak konsumen.

o Memberi bahan-informasi bagi LSM (Yayasan Lembaga Konsumen Indonesia) dalam melakukan advokasi kepada stakeholders: masyarakat-konsumen, produsen-PDAM, dan principle agencies yang terlibatdalam formulasi dan implementasi kebijakan

Implikasi Hutang pada Kinerja Perusahaan Daerah Air Minum (PDAM) di Indonesia

Dampak Hutang Terhadap Kinerja PDAM (Final Report), YLKI

4

1.4. Sistematika Penulisan

Sistematika penulisan laporan ini terdiri dari 5 bab.

Bab 1: Pendahuluan

Bab ini menjelaskan tentang latar belakang dilakukannya studi ini, tujuan dan manfaat serta posisi kajian ini. Pada bagian terakhir menjelaskan tentang sistematika penulisan laporan studi.

Bab 2: Metodologi Studi

Bab ini menjelaskan tentang ruang lingkup studi, jenis dan sumber data, metode pengumpulan data, dan teknik pengolahan data

Bab 3: Kondisi Penyediaan Air Bersih di Indonesia

Bab ini menjelaskan tentang tingkat kebutuhan dan ketersediaan air bersih di Indonesia dan mengkaji peranan PDAM (Perusahaan Daerah Air Minum) dalam mensuplai/ menyediakan air bersih untuk memenuhi kebutuhan masyarakat. Selain itu juga memberikan gambaran kinerja PDAM di Indonesia ditinjau dari aspek keuangan dan teknik operasional. Selanjutnya secara lebih spesifik akan menjelaskan kondisi hutang PDAM di Indonesia, berbagai regulasi yang terkait dengan pengelolaan hutang, serta posisi dan peranan pemerintah kabupaten/ kota dalam pengelolaan PDAM.

Bab 4: Analisis Kinerja Operasional PDAM (Studi Kasus PDAM Kota Surabaya)

Bab ini dimulai dengan penjelasan tentang kondisi sosial ekonomi Kota Surabaya ditinjau dari aspek peranan ekonomi PDAM Kota Surabaya terhadap perekonomian Kota Surabaya, jumlah dan pertumbuhan penduduk, dan pendapatan per kapita penduduk Kota Surabaya. Selanjutnya akan menjelaskan gambaran umum kondisi PDAM Kota Surabaya dari aspek teknik operasional dan hasil analisis

Implikasi Hutang pada Kinerja Perusahaan Daerah Air Minum (PDAM) di Indonesia

Dampak Hutang Terhadap Kinerja PDAM (Final Report), YLKI

5

tentang kinerja PDAM Kota Surabaya dari aspek operasional serta perbandingan dengan kinerja PDAM Kota Malang.

Bab 5: Dampak Hutang pada Kinerja PDAM (Studi Kasus PDAM Kota Surabaya)

Pada bagian awal akan dijelaskan kondisi hutang PDAM Kota Surabaya dan perbandingannya dengan PDAM Kota Malang. Selanjutnya akan dijelaskan hasil analisis kinerja keuangan sehubungan dengan besarnya beban hutang yang pada akhirnya . juga mempengaruhi kinerja operasional (layanan kepada konsumen). Selain itu, akan diuraikan hasil analisis dugaan adanya perbedaan kinerja keuangan pada aspek pengelolaan hutang antara PDAM Kota Surabaya yang belum privatisasi dengan PDAM DKI Jakarta yang sudah privatisasi. Sebagai tambahan kasus tentang hutang, akan diberikan gambaran contoh kasus pembayaran hutang PDAM Kota Madiun.

Bab 6: Kesimpulan dan Rekomendasi Serta Keterbatasan Studi

Bab ini memberikan berbagai kesimpulan uraian dan hasil analsisi serta rekomendasi untuk menyelesaikan persoalan hutang yang ada di PDAM berdasarkan hasil kajian dan analisis pada bab-bab sebelumnya, harapan terhadap peranan pemerintah untuk menyelesaikan persoalan tersebut, serta pelajaran yang bisa diambil untuk perencanaan masa mendatang dalam memperbaiki kinerja PDAM sebagai penyedia layanan air bersih kepada masyarakat. Bagian paling akhir akan menjelaskan beberapa keterbatasan studi ini dan kemungkinan dilakukan studi lebih jauh dan detail.

Implikasi Hutang pada Kinerja Perusahaan Daerah Air Minum (PDAM) di Indonesia

Dampak Hutang Terhadap Kinerja PDAM (Final Report), YLKI

6

BAB 2. METODOLOGI DAN LINGKUP KAJIAN

2.1. Ruang Lingkup Kajian

Kajian dilaksanakan dengan ruang lingkup sebagai berikut:

• Memberikan gambaran secara umum tentang kebutuhan dan penyediaan air bersih di Indonesia saat ini.

• Mengkaji berbagai regulasi yang terkait dengan pengelolaan PDAM saat ini.

• Mengkaji secara mendalam kasus PDAM Kota Surabaya dan Kota Malang sehubungan dengan beban hutang dan implikasinya terhadap kinerja keuangan dan operasional.

• Menelaah keadaan hutang pada PDAM Kota Surabaya dan Kota Malang khususnya pada posisi masing-masing institusi baik pemberi pinjaman maupun peminjam, review keadaan dan prasyarat perjanjian peminjaman (term dan condition of the loan agreement), pelaksanaan pemberian hutang dan monitoringnya.

• Memberikan analisis peranan skema pemberian hutang oleh institusi keuangan internasional kepada PDAM dalam usaha privatisasi sektor air bersih di Indonesia

• Menelaah kasus pembayaran hutang PDAM Madiun.

2.2. Metode Pengumpulan Data

Data diperoleh dengan cara melakukan survey lapangan, studi pustaka, wawancara dan Focus Group Discussion.

Survey lapangan dilakukan untuk memperoleh secara langsung data untuk melengkapi data skunder yang seringkali tidak mudah diperoleh dan diakses.

Implikasi Hutang pada Kinerja Perusahaan Daerah Air Minum (PDAM) di Indonesia

Dampak Hutang Terhadap Kinerja PDAM (Final Report), YLKI

7

Studi pustaka (desk study) sebagai tahap awal dikerjakan untuk mempelajari data-data sekunder dan peraturan-peraturan yang berlaku. Dengan demikian akan diperoleh gambaran awal tentang kondisi teknis opersional, keuangan, dan berbagai kebijakan yang mengatur pengelolaan PDAM di Indonesia

Wawancara dilakukan dengan beberapa instansi pemerintah pusat sebagai wakil regulator, beberapa operator, dan asosiasi operator (PERPAMSI). Dengan demikian akan diperoleh data dan informasi yang seimbang dari sumber-sumber yang terkait secara langsung dalam pengelolaan industri air minum di Indonesia.

Focus Group Discussion diselenggarakan dengan para operator air minum, wakil pemerintah, dan anggota masyarakat, serta lembaga swadaya masyarakat pemerhati masalah penyediaan air minum.

2.3. Jenis dan Sumber Data

Data yang digunakan sebagai bahan penelitian adalah data sekunder, yaitu data-data sosial ekonomi Kota Surabaya, data teknis operasional dan data keuangan PDAM untuk periode 5 (lima) tahun terakhir. Data teknis operasional PDAM Kota Surabaya dan Kota Malang adalah data volume produksi, tingkat kehilangan air, cakupan layanan, jumlah pelanggan untuk setiap kelompok pelanggan, konsumsi setiap kelompok pelanggan, dan tarif yang berlaku saat ini, serta data teknis operasional pendukung lainnya. Sedangkan data keuangan diperoleh melalui laporan keuangan yang telah diaudit dan dokumen-dokumen lain yang terkait, seperti dokumen loan agreement. Sebagian besar sumber data-data tersebut adalah PDAM Kota Surabaya, Kota Malang dan Madiun, asosiasi perusahaan air minum di Indonesia (PERPAMSI), dan BPS Jawa Timur serta Surabaya.

Implikasi Hutang pada Kinerja Perusahaan Daerah Air Minum (PDAM) di Indonesia

Dampak Hutang Terhadap Kinerja PDAM (Final Report), YLKI

8

2.4. Teknik Analisis dan Pengolahan Data

Teknik analisis dalam studi ini menggunakan analisis deskriptif (kualitatif) dan pendekatan kuantitatif. Dengan menggunakan dua teknik tersebut, seluruh data yang diperoleh dapat dieksplorasi secara optimal.

Analisis kuantitatif dan kualitatif secara terstruktur dari data makro maupun mikro yang tersedia saat laporan ditulis, beserta deduksi dari keadaan saat ini.

Komparasi vertikal data-data selama 5 tahun terakhir dengan menggunakan rasio-rasio operasional dan keuangan seperti tingkat kebocoran air, cakupan layanan, rasio profitabilitas, rasio hutang, rasio produktivitas aset, dan rasio investasi keuangan yang lazim.

Analisis industri dari data yang berasal dari Persatuan Perusahaan Air Minum Seluruh Indonesia (PERPAMSI) yang akan digunakan sebagai bahan pembanding kinerja perusahaan.

2.5. Alur Pikir Studi

Implikasi Hutang pada Kinerja Perusahaan Daerah Air Minum (PDAM) di Indonesia

Dampak Hutang Terhadap Kinerja PDAM (Final Report), YLKI

9

Gambar 2-1: Alur Pikir Kajian Implikasi Hutang Pada Kinerja PDAM

Implikasi Hutang pada Kinerja Perusahaan Daerah Air Minum (PDAM) di Indonesia

Dampak Hutang Terhadap Kinerja PDAM (Final Report), YLKI

10

BAB 3. KONDISI PENYEDIAAN AIR BERSIH DI INDONESIA

3.1. Kebutuhan dan Ketersediaan Air Bersih di Indonesia

Indonesia memiliki curah hujan yang melimpah serta mempunyai hampir 6% sumber daya air (fresh water ) dunia atau ekuivalen dengan 2.500 km3 sumber daya air terbarukan. Di pulau Jawa, rata-rata ketersediaan air setiap tahun sekitar 1.750 m3 per kapita, namun sayangnya terdistribusi secara tidak merata baik dari aspek tempat maupun waktunya. Salah satu penyebab utamanya adalah faktor musim yang tidak menentu dan kondisi geografis yang tandus seperti di daerah Gunung Kidul yang selalu mengalami kekurangan (shortage) air bersih saat musim kemarau. Diperkirakan sebagian besar sumber untuk mensuplai air bersih melalui pipa (piped water) di Indonesia berasal dari air permukaan (surface water), yaitu sekitar 60%, sedangkan sisanya sekitar 25% bersumber dari air sumber (springs water), dan 15% bersumber dari air tanah (ground water). Jumlah air tanah yang terbatas ini sebagian besar digunakan oleh industri.

Permintaan terhadap sumber daya air di Indonesia terus mengalami peningkatan seiring dengan implementasi program-pogram pembangunan, terutama program yang berkaitan dengan irigasi, air minum yang aman (safe drinking water), air untuk industri, energi, dan kebutuhan lainnya. Wilayah Jawa-Bali mempunyai tingkat permintaan air permukaan yang paling tinggi dibandingkan dengan wilayah lainnya., baik untuk kebutuhan irigasi maupun kebutuhan domestic, municipal, dan industrial (DMI). Hal ini sebagai konsekuensi besarnya proporsi penduduk di wilayah ini (62% dari total populasi Indonesia) dan pembangunan industri yang terkonsentrasi di wilayah Jawa. Sedangkan pada sisi lain, jumlah potensi sumber daya air di wilayah ini sangat terbatas, yaitu hanya sebesar 6,14% dari total potensi air nasional.

Permintaan air, baik untuk keperluan irigasi maupun DMI, diperkirakan akan terus meningkat sehingga pada tahun 2015 akan mencapai angka 3.293 m3/ dt.(s). Angka ini jauh lebih besar dari tahun 1990 yang hanya sebesar 1.605 m3/dt.(s) dan 2.732 m3/dt.(s) pada tahun 2000. Dari jumlah permintaan air tersebut, sebagian besar (lebih dari 50%) terjadi di wilayah

Implikasi Hutang pada Kinerja Perusahaan Daerah Air Minum (PDAM) di Indonesia

Dampak Hutang Terhadap Kinerja PDAM (Final Report), YLKI

11

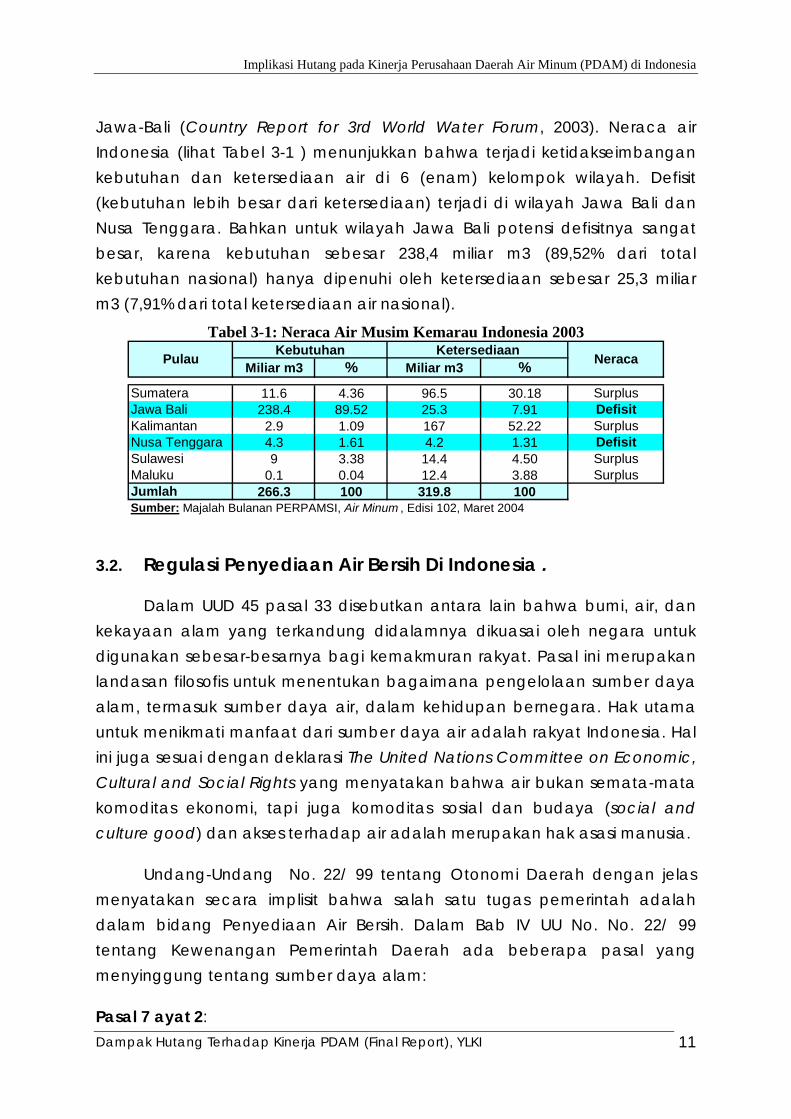

Jawa-Bali (Country Report for 3rd World Water Forum, 2003). Neraca air Indonesia (lihat Tabel 3-1 ) menunjukkan bahwa terjadi ketidakseimbangan kebutuhan dan ketersediaan air di 6 (enam) kelompok wilayah. Defisit (kebutuhan lebih besar dari ketersediaan) terjadi di wilayah Jawa Bali dan Nusa Tenggara. Bahkan untuk wilayah Jawa Bali potensi defisitnya sangat besar, karena kebutuhan sebesar 238,4 miliar m3 (89,52% dari total kebutuhan nasional) hanya dipenuhi oleh ketersediaan sebesar 25,3 miliar m3 (7,91% dari total ketersediaan air nasional).

Tabel 3-1: Neraca Air Musim Kemarau Indonesia 2003 Kebutuhan Ketersediaan

Miliar m3 % Miliar m3 %Sumatera 11.6 4.36 96.5 30.18 SurplusJawa Bali 238.4 89.52 25.3 7.91 DefisitKalimantan 2.9 1.09 167 52.22 SurplusNusa Tenggara 4.3 1.61 4.2 1.31 DefisitSulawesi 9 3.38 14.4 4.50 SurplusMaluku 0.1 0.04 12.4 3.88 SurplusJumlah 266.3 100 319.8 100Sumber: Majalah Bulanan PERPAMSI, Air Minum , Edisi 102, Maret 2004

Pulau Neraca

3.2. Regulasi Penyediaan Air Bersih Di Indonesia .

Dalam UUD 45 pasal 33 disebutkan antara lain bahwa bumi, air, dan kekayaan alam yang terkandung didalamnya dikuasai oleh negara untuk digunakan sebesar-besarnya bagi kemakmuran rakyat. Pasal ini merupakan landasan filosofis untuk menentukan bagaimana pengelolaan sumber daya alam, termasuk sumber daya air, dalam kehidupan bernegara. Hak utama untuk menikmati manfaat dari sumber daya air adalah rakyat Indonesia. Hal ini juga sesuai dengan deklarasi The United Nations Committee on Economic, Cultural and Social Rights yang menyatakan bahwa air bukan semata-mata komoditas ekonomi, tapi juga komoditas sosial dan budaya (social and culture good) dan akses terhadap air adalah merupakan hak asasi manusia.

Undang-Undang No. 22/ 99 tentang Otonomi Daerah dengan jelas menyatakan secara implisit bahwa salah satu tugas pemerintah adalah dalam bidang Penyediaan Air Bersih. Dalam Bab IV UU No. No. 22/ 99 tentang Kewenangan Pemerintah Daerah ada beberapa pasal yang menyinggung tentang sumber daya alam:

Pasal 7 ayat 2:

Implikasi Hutang pada Kinerja Perusahaan Daerah Air Minum (PDAM) di Indonesia

Dampak Hutang Terhadap Kinerja PDAM (Final Report), YLKI

12

Kewenangan bidang lain, sebagaimana dimaksud pada ayat (1) meliputi kebijakan tentang perencanaan nasional dan pengendalian pembangunan nasional secara makro, dana perimbangan keuangan, sistem administrasi negara dan lembagaan perekonomian negara, pembinaan dan pemberdayaan sumber daya manusia, pendaya gunaan sumber daya alam serta teknologi tinggi yang strategis, konservasi dan standardisasi nasional.

Pasal 10, ayat 1:

Daerah berwenang mengelola sumber daya nasional yang tersedia di wilayahnya dan ber tanggung jawab memelihara kelestarian lingkungan sesuai dengan peraturan perundang-undangan.

Pasal 11, ayat 2:

Bidang pemerintahan yang wajib dilaksanakan oleh Daerah Kabupaten dan Daerah Kota meliputi pekerjaan umum, kesehatan, pendidikan dan kebudayaan, pertanian, perhubungan, industri dan perdagangan, penanaman modal, lingkungan hidup, pertanahan, koperasi dan tenaga kerja.

Salah satu Undang-undang yang terkait dengan sumber daya air yang saat ini sedang ramai diperdebatkan adalah Undang-undang Sumber Daya Air (UU SDA) yang disyahkan oleh DPR RI pada 19 Februari 2004 dan ditandatangani presiden pada tanggal 18 Maret 2004. Banyak pihak berpendapat bahwa undang-undang ini telah memberikan ruang dan kesempatan yang lebih luas untuk terjadinya privatisasi pada pengelolaan sumber daya air di Indonesia. Selain dari beberapa pasal yang memungkinkan privatisasi terjadi, kekuatiran tersebut juga beralasan apabila melihat sejarah dan latar belakang terbentuknya UU SDA yang terkait erat dengan intervensi World Bank untuk melakukan beberapa restrukturisasi berbagai sektor di Indonesia.

Pada awalnya, Bank Dunia lebih tertarik untuk mengatur sektor kehutanan melalui program Forest Resources Sector Adjustment Loan,

Implikasi Hutang pada Kinerja Perusahaan Daerah Air Minum (PDAM) di Indonesia

Dampak Hutang Terhadap Kinerja PDAM (Final Report), YLKI

13

namun ditolak oleh Departemen Kehutanan. Kemudian Bank Dunia beralih menawarkan program sejenis kepada sektor pertanian, namun mengalami nasib yang sama sehingga akhirnya Bank Dunia melirik sektor air. Bersama dengan BAPPENAS dan koordinasi lintas departemen, disepakati untuk membentuk tim lintas departemen bekerjasama dengan staf Bank Dunia menyusun program restrukturisasi sektor air yang salah satunya dalam bentuk penyusunan Undang-undang Sumber Daya Air. Tentu saja tidak ada dana gratis, sehingga Bank Dunia memberikan berbagai persyaratan sebelum dana pinjaman sebesar US$ 300 juta dalam program Water Sector Adjustment Loan (WATSAL) dapat dicairkan. Salah satu persyaratan tersebut akhirnya dipenuhi dengan keluarnya Surat Keputusan Presiden (Keppres) No. 96 tahun 2000 yang menyatakan pengelolaan dan penyediaan air minum boleh dikuasai asing sebesar 95%. Pencairan dana tersebut dilakukan dalam 3 (tiga) tahap dengan berbagai persyaratan yang harus dipenuhi pada setiap tahap sebelum dana tersebut boleh dicairkan. Pencairan tahap ke dua yang seharusnya dilakukan pada Desember 1999 sempat tertunda karena pemerintah belum mampu memenuhi persyaratan yang telah ditetapkan. Sedangkan pencairan tahap ke tiga sebesar US$ 150 juta akan dilakukan jika segala inisiatif reformasi sektor air telah dilakukan sepenuhnya melalui pengesahan Undang-undang Sumber Daya Air (UU SDA). Kasus yang hampir serupa juga dilakukan World Bank di Paraguay, dimana World Bank menunda pencairan US$ 46 juta pinjaman karena pemerintah Paraguay masih menolak melakukan privatisasi pada sektor air di negara tersebut.

3.3. Peranan PDAM dalam Penyediaan Kebutuhan Air Bersih.

PDAM adalah salah satu produk yang dibentuk berdasarkan Undang-undang No. 5 tahun 1962 tentang BUMD. Namun saat ini undang-undang tersebut sedang direvisi sebagai salah satu kebijakan yang diambil untuk program penyehatan PDAM. Berdasarkan Peraturan Pemerintah No. 14 tahun 1987 tentang desentralisasi tanggung jawab pemerintah pusat disebutkan bahwa tanggung jawab untuk menyediakan suplai air bersih adalah pada pemerintah daerah. PDAM merupakan perusahaan daerah sebagai sarana penyedia air bersih yang diawasi dan dimonitor oleh aparat-aparat eksekutif maupun legislatif daerah. PDAM sebagai perusahaan

Implikasi Hutang pada Kinerja Perusahaan Daerah Air Minum (PDAM) di Indonesia

Dampak Hutang Terhadap Kinerja PDAM (Final Report), YLKI

14

daerah diberi tanggung jawab untuk mengembangkan dan mengelola sistem penyediaan air bersih serta melayani semua kelompok konsumen dengan harga yang terjangkau. PDAM bertanggung jawab pada operasional sehari-hari, perencanaan aktivitas, persiapan dan implementasi proyek, serta bernegosiasi dengan pihak swasta untuk mengembangkan layanan kepada masyarakat.

Saat ini dari 41% populasi Indonesia yang hidup di wilayah urban, sebanyak 51,7% (20% dari total populasi) telah terlayani oleh PDAM (piped water service) dan sebagian besar (90%) menggunakannya untuk memenuhi kebutuhan air domestik (rumah tangga). Sedangkan untuk rural area, hanya 8% penduduk yang sudah terlayani oleh piped water, baik oleh Unit Pengelola Sarana (Utility Management Unit) maupun oleh sebuah Infrastructure Management Group. Pada tahun 2002, jumlah PDAM di Indonesia adalah 293 unit, 5 unit diantaranya telah dikelola dengan bekerjasama dengan investor asing dengan kontrak 25 tahun terhitung sejak tahun 1998. Hal ini berarti hampir semua kabupaten/ kota di Indonesia telah mempunyai piped water oleh PDAM. Rasio water pipe utilization (rasio antara piped water yang terjual dengan total kapasitas pipa terpasang) adalah sebesar 76% dari total kapasitas 2.998,4 juta m3/tahun. Namun sayangnya sebagian besar operasional PDAM secara ekonomis mengalami kerugian.

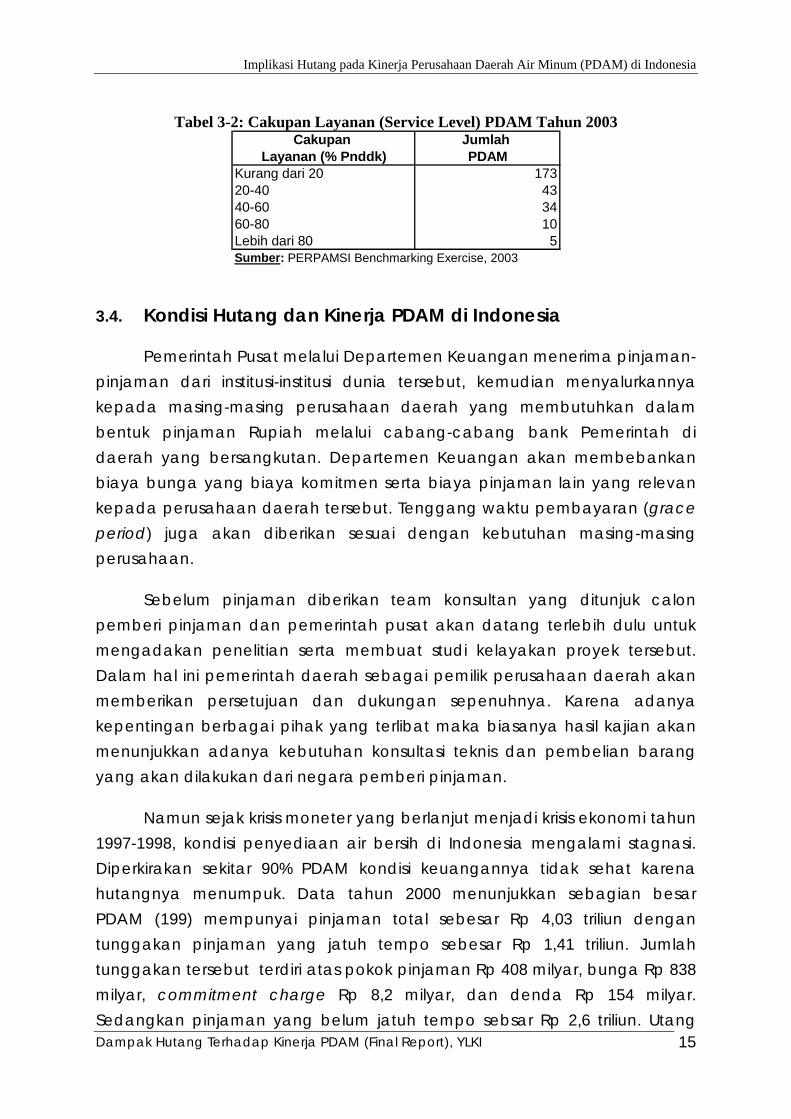

Selain secara operasional sering mengalami kerugian, jumlah penduduk yang mampu dilayani oleh PDAM (service level) di masing-masing wilayah juga sangat rendah. Berdasarkan data tahun 2003 yang dikeluarkan oleh PERPAMSI, dari sebanyak 265 PDAM di Indonesia hanya 5 PDAM yang mampu melayani lebih dari 80% populasi di daerah operasionalnya. Bahkan sebanyak 173 PDAM hanya mampu melayani kurang dari 20% populasi di wilayah operasionalnya. Secara lengkap dapat dilihat pada Tabel 3-2

Implikasi Hutang pada Kinerja Perusahaan Daerah Air Minum (PDAM) di Indonesia

Dampak Hutang Terhadap Kinerja PDAM (Final Report), YLKI

15

Tabel 3-2: Cakupan Layanan (Service Level) PDAM Tahun 2003 Cakupan Jumlah

Layanan (% Pnddk) PDAMKurang dari 20 17320-40 4340-60 3460-80 10Lebih dari 80 5Sumber: PERPAMSI Benchmarking Exercise, 2003

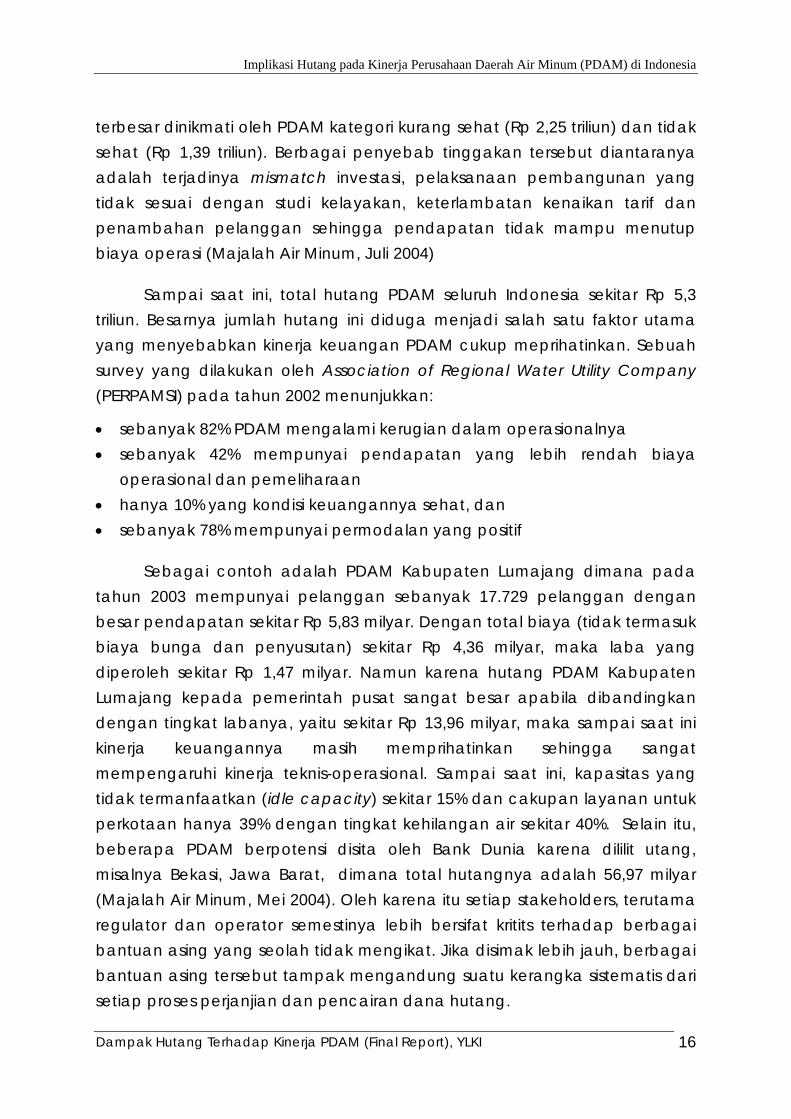

3.4. Kondisi Hutang dan Kinerja PDAM di Indonesia

Pemerintah Pusat melalui Departemen Keuangan menerima pinjaman-pinjaman dari institusi-institusi dunia tersebut, kemudian menyalurkannya kepada masing-masing perusahaan daerah yang membutuhkan dalam bentuk pinjaman Rupiah melalui cabang-cabang bank Pemerintah di daerah yang bersangkutan. Departemen Keuangan akan membebankan biaya bunga yang biaya komitmen serta biaya pinjaman lain yang relevan kepada perusahaan daerah tersebut. Tenggang waktu pembayaran (grace period) juga akan diberikan sesuai dengan kebutuhan masing-masing perusahaan.

Sebelum pinjaman diberikan team konsultan yang ditunjuk calon pemberi pinjaman dan pemerintah pusat akan datang terlebih dulu untuk mengadakan penelitian serta membuat studi kelayakan proyek tersebut. Dalam hal ini pemerintah daerah sebagai pemilik perusahaan daerah akan memberikan persetujuan dan dukungan sepenuhnya. Karena adanya kepentingan berbagai pihak yang terlibat maka biasanya hasil kajian akan menunjukkan adanya kebutuhan konsultasi teknis dan pembelian barang yang akan dilakukan dari negara pemberi pinjaman.

Namun sejak krisis moneter yang berlanjut menjadi krisis ekonomi tahun 1997-1998, kondisi penyediaan air bersih di Indonesia mengalami stagnasi. Diperkirakan sekitar 90% PDAM kondisi keuangannya tidak sehat karena hutangnya menumpuk. Data tahun 2000 menunjukkan sebagian besar PDAM (199) mempunyai pinjaman total sebesar Rp 4,03 triliun dengan tunggakan pinjaman yang jatuh tempo sebesar Rp 1,41 triliun. Jumlah tunggakan tersebut terdiri atas pokok pinjaman Rp 408 milyar, bunga Rp 838 milyar, commitment charge Rp 8,2 milyar, dan denda Rp 154 milyar. Sedangkan pinjaman yang belum jatuh tempo sebsar Rp 2,6 triliun. Utang

Implikasi Hutang pada Kinerja Perusahaan Daerah Air Minum (PDAM) di Indonesia

Dampak Hutang Terhadap Kinerja PDAM (Final Report), YLKI

16

terbesar dinikmati oleh PDAM kategori kurang sehat (Rp 2,25 triliun) dan tidak sehat (Rp 1,39 triliun). Berbagai penyebab tinggakan tersebut diantaranya adalah terjadinya mismatch investasi, pelaksanaan pembangunan yang tidak sesuai dengan studi kelayakan, keterlambatan kenaikan tarif dan penambahan pelanggan sehingga pendapatan tidak mampu menutup biaya operasi (Majalah Air Minum, Juli 2004)

Sampai saat ini, total hutang PDAM seluruh Indonesia sekitar Rp 5,3 triliun. Besarnya jumlah hutang ini diduga menjadi salah satu faktor utama yang menyebabkan kinerja keuangan PDAM cukup meprihatinkan. Sebuah survey yang dilakukan oleh Association of Regional Water Utility Company (PERPAMSI) pada tahun 2002 menunjukkan:

• sebanyak 82% PDAM mengalami kerugian dalam operasionalnya • sebanyak 42% mempunyai pendapatan yang lebih rendah biaya

operasional dan pemeliharaan • hanya 10% yang kondisi keuangannya sehat, dan • sebanyak 78% mempunyai permodalan yang positif

Sebagai contoh adalah PDAM Kabupaten Lumajang dimana pada tahun 2003 mempunyai pelanggan sebanyak 17.729 pelanggan dengan besar pendapatan sekitar Rp 5,83 milyar. Dengan total biaya (tidak termasuk biaya bunga dan penyusutan) sekitar Rp 4,36 milyar, maka laba yang diperoleh sekitar Rp 1,47 milyar. Namun karena hutang PDAM Kabupaten Lumajang kepada pemerintah pusat sangat besar apabila dibandingkan dengan tingkat labanya, yaitu sekitar Rp 13,96 milyar, maka sampai saat ini kinerja keuangannya masih memprihatinkan sehingga sangat mempengaruhi kinerja teknis-operasional. Sampai saat ini, kapasitas yang tidak termanfaatkan (idle capacity) sekitar 15% dan cakupan layanan untuk perkotaan hanya 39% dengan tingkat kehilangan air sekitar 40%. Selain itu, beberapa PDAM berpotensi disita oleh Bank Dunia karena dililit utang, misalnya Bekasi, Jawa Barat, dimana total hutangnya adalah 56,97 milyar (Majalah Air Minum, Mei 2004). Oleh karena itu setiap stakeholders, terutama regulator dan operator semestinya lebih bersifat kritits terhadap berbagai bantuan asing yang seolah tidak mengikat. Jika disimak lebih jauh, berbagai bantuan asing tersebut tampak mengandung suatu kerangka sistematis dari setiap proses perjanjian dan pencairan dana hutang.

Implikasi Hutang pada Kinerja Perusahaan Daerah Air Minum (PDAM) di Indonesia

Dampak Hutang Terhadap Kinerja PDAM (Final Report), YLKI

17

Indonesia telah memberikan komitmen pada forum dunia di Johannesburg untuk meningkatkan cakupan layanan di daerah perkotaan menjadi sekitar 80% dan di daerah pedesaan sekitar 60% pada tahun 2015. Sejak tahun 1997, produksi seluruh PDAM di Indonesia tidak mengalami perubahan signifikan, yaitu pada angka sekitar 97.000 liter/ detik. Apabila ingin mencapai komitmen tersebut tepat pada waktunya, yaitu tahun 2015, maka pada tahun 2004 ini seharusnya produksi seluruh PDAM di Indonesia sebesar 380.000 liter/ detik. Dana investasi yang tersedia saat ini rata-rata hanya sekitar Rp 250 milyar yang merupakan alokasi Menko Kesra untuk Program Air Bersih Berbasis Masyarakat (Majalah Air Minum, Mei 2004). Sedangkan untuk mencapai volume produksi tersebut dibutuhkan dana sekitar Rp 5 triliun per tahun atau total Rp 50 triliun untuk 10 (sepuluh) tahun (2004 - 2015). Kondisi tersebut menimbulkan keraguan dalam mencapai target 2015 terutama mengingat besarnya jumlah hutang PDAM sebagian besar cukup tinggi sehingga sekaligus mengurangi kemampuan investasi infrastruktur. Oleh karena itu, sangat perlu untuk mencari terobosan baru guna mendapatkan solusi persoalan tersebut

3.5. Seputar Privatisasi Air di Indonesia

Berbagai persolan besar yang dihadapi oleh pengelola sumber daya air di Indonesia, terutama sejak krisis ekonomi tahun 1997, merupakan salah satu alasan yang digunakan oleh berbagai lembaga keuangan internasional (World Bank dan Asian Development Bank) untuk mendorong pemerintah Indonesia melakukan restrukturisasi manajemen pengelolaan sumber daya air. Pemerintah Indonesia akhirnya mempunyai kesepakatan dengan Bank Dunia dan ADB untuk melakukan perubahan institusi dan legal formal pada sektor air melalui program Water Resources Sectors Adjustment Loan (WATSAL) . Sebenarnya kesepakatan ini adalah bagian dari persyaratan pinjaman dalam Structural Adjusment Loan dari Bank Dunia dan International Monetary Fund (IMF) untuk mengatasi krisis ekonomi tahun 1997. Sejak itu, harus dilakukan berbagai perubahan mendasar dan struktural dalam pengelolaan sumber daya air di Indoensia, termasuk melakukan amandemen berbagai perundangan, diantaranya adalah amandemen Undang-Undang No. 11/1974 tentang Sumber Daya Air.

Implikasi Hutang pada Kinerja Perusahaan Daerah Air Minum (PDAM) di Indonesia

Dampak Hutang Terhadap Kinerja PDAM (Final Report), YLKI

18

Beberapa prinsip-prinsip dasar perubahan struktural pengelolaan sumber daya air di Indonesia yang disepakati adalah: 1) mengurangi peran pemerintah pusat hanya pada fungsi pengaturan (regulatory); 2) meningkatkan kerjasama antara sektor publik dan swasta ditingkat lokal dan regional, yaitu propinsi dan kabupaten/ Kota; 3) membangun konsultasi publik dan partisipasi stakeholders lainnya dengan menciptakan institusi yang mampu menfasilitasi terjadinya dialog antar stakeholder; 4) membangun pengelolaan sistem irigasi yang partisipatif yang memungkinkan pengelolaan tersebut sampai kepada komunitas pengguna air.

Salah satu respon regulasi dari penerapan prinsip-prinsip tersebut adalah dikeluarkannya Surat Keputusan Presiden (Keppres) No. 96 tahun 2000 yang menyatakan pengelolaan dan penyediaan air minum boleh dikuasai asing sebesar 95%. Selanjutnya, kesempatan komersialisasi dan privatisasi pengelolaan sumber daya air semakin terbuka dengan disyahkannya UU SDA Februari 2004. Hal ini tampak nyata pada substansi dalam pasal 7, 8, 9, dan 40-46. Menurut beberapa LSM, beberapa kelemahan UU SDA ini diantaranya: 1) tidak adanya perubahan substansi pada pasal-pasal yang mendorong terjadinya komersialisasi dan privatisasi padahal sudah dilakukan beberapa kali penundaan pembahasan; 2) tidak ada substansi yang menjamin dan menguatkan hak masyarakat setempat, masyarakat adat dalam hal menguasai air untuk kepentingan setempat dan pertanian; 3) undang-undang ini memperlakukan air sebagai komoditas ekonomi yang dapat diperjualbelikan, sebagaimana yang didorong oleh World Bank di sejumlah negara berkembang; 4) tidak akan mampu mencegah eksploitasi air oleh industri dan akan membuat kelompok semakin jauh dari akses terhadap air; 5) komersialisasi dan privatisasi akan memberatkan petani dan mengancam kedaulatan pangan Indonesia. Dengan adanya komersialisasi dan privatisasi tersebut maka jaminan pelayanan hak dasar bagi rakyat akan ditentukan oleh swasta dengan mekanisme pasar “siapa ingin membeli dan siapa ingin menjual”.

Bahkan secara internasional, dalam perjanjian World Trade Organization (WTO) yang berkaitan dengan perdagangan jasa yang dikenal dengan General Agreement on Trade Services (GATS) disebutkan bahwa kepemilikan oleh badan milik publik dianggap sebagai hambatan non tarif. GATS memasukkan layanan penyediaan air dan pengolahan air kotor dalam

Implikasi Hutang pada Kinerja Perusahaan Daerah Air Minum (PDAM) di Indonesia

Dampak Hutang Terhadap Kinerja PDAM (Final Report), YLKI

19

definisi kelompok jasa, sama dengan layanan kesehatan, pendidikan, transportasi, dan jasa-jasa yang terkait dengan lingkungan, budaya, dan sumber daya alam. Hal ini berarti bahwa segala hambatan dalam bentuk apapun seperti penetapan bea masuk harus dihapus. Pemerintah dilarang mengeluarkan peraturan yang menghambat perdagangan jasa secara global. Dengan demikian, dalam kerangka GATS, perusahaan asing penyedia layanan air bersih (transnational water companies) mempunyai hak untuk beroperasi di Indonesia dan pemerintah tidak boleh untuk membatasinya dalam bentuk apapun.

Sebenarnya sudah banyak kasus kegagalan privatisasi di beberapa negara berkembang. Penelitian yang dilakukan oleh PSI’s Research Unit, University of Greenwich, London (2000) di Bolivia, Argentina, dan Pakistan menunjukkan adanya kenaikan harga air setelah privatisasi dan bahkan gagal melayani kelompok miskin. Di Cochabamba, Bolivia, setelah privatisasi terjadi kenaikan harga air sebesar 300% atau 25% dari total pendapatan kelompok miskin (Majalah Air Minum, Mei 2004). Di Ghana (2001), privatisasi telah menaikkan harga air sebesar 95% dan memaksa penduduk miskin mengurangi secara drastis volume konsumsinya sehingga meningkatkan resiko kesehatannya. Begitu juga di Afrika Selatan, kanaikan harga air telah menyebabkan penduduk di wilayah Kwagulu-Natal mengkonsumsi air sungai yang terpolusi sehingga menimbulkan wabah cholera (Sudhirendar Sharma, 2002). Di Indonesia sendiri, privatisasi telah dilakukan PD PAM Jaya melalui pengelolaan bersama dengan Thames Water International UK dan Lyonnaise Prancis. Sejak itu telah terjadi kenaikan harga air sebanyak 3 (tiga) kali, yaitu 20% (1998), 35% (2001), dan 40% (2003). Untuk gambaran dan analisis kasus privatisasi PAM Jaya ini akan diulas lebih jauh dalam bagian akhir laporan ini (sub bab 5)

3.6. Posisi Pemerintah Kabupaten/ Kota dalam Pengelolaan PDAM

Pemerintah Daerah sebagai pemilik perusahaan daerah yang mewarisi PDAM dari Pemerintah Pusat (Departemen Kimpraswil) bertanggung jawab atas pengarahan kebijakan dan monitoring pengelolaan PDAM. Fungsi ini selama ini terlihat belum dijalankan secara

Implikasi Hutang pada Kinerja Perusahaan Daerah Air Minum (PDAM) di Indonesia

Dampak Hutang Terhadap Kinerja PDAM (Final Report), YLKI

20

maksimal. Sebagai perusahaan daerah maka PDAM berkewajiban menyetorkan 55% dari keuntungan bersihnya kepada kas daerah. Tergantung pada kebijakan masing-masing daerah, setoran tersebut ada yang ditanamkan kembali untuk investasi sarana air minum tetapi ada juga yang tidak. Pemerintah Daerah terkesan masih tidak peduli dengan kondisi PDAM meskipun secara berkesinambungan menikmati setoran PDAM tersebut. Seharusnya fungsi pemilik sebagai pengarah kebijakan dan pengawas dijalankan dengan baik dan ada keinginan politik untuk membantu PDAM mengingat fungsi PDAM yang strategis sebagai penyedia air bersih. Dari kasus-kasus yang diteliti, hanya daerah yang menjalankan fungsi ini dengan baik bahkan dalam bidang keuangan dengan adanya inisiatif untuk membayar hutang PDAM. Selain itu kebijakan penentuan tarif air minum juga sering digunakan sebagai alat politik sehingga penjualan air minum sering berada pada tingkat di bawah biaya produksi.

Bentuk usaha PDAM masih belum seragam, pada daerah-daerah tertentu masih berbentuk unit kerja dibawah unit pekerjaan umum, dengan konsekwensi bahwa kemampuan mereka untuk memperoleh pendanaan menjadi terbatas kecuali pinjaman diberikan pemerintah daerah. Untuk PDAM yang berbentuk perusahaan daerah maka kemampuannya untuk mendapatkan pinjaman juga terbatas karena harus dijamin langsung oleh pemerintah daerah yang bersangkutan dan tidak dapat menjaminkan asetnya.

Secara legal, apabila berpedoman pada azas kepatutan dalam hukum, posisi Perusahaan Daerah, termasuk PDAM, adalah berbeda dengan posisi Dinas-dinas dalam struktur pemerintahan daerah. Hal ini sangat logis sejak peran dan fungsi serta karakter perusahaan daerah berbeda dengan peran dan fungsi serta karakter sebuah dinas. Dinas adalah salah satu lembaga daerah yang masuk dalam struktur birokratis kelembagaan pemerintahan. Dalam Peraturan Pemerintah No.8 tahun 2003, dengan jelas disebutkan tentang fungsi dan peranan sebuah dinas, diantaranya adalah fungsi pengawasan, pembinaan dan penerbitan suatu ijin. Sedangkan disisi lain, Perusahaan Daerah seperti PDAM tidak termasuk dalam struktur kelembagaan daerah dan lebih bersifat enterprises atau merupakan suatu business entity dengan tanpa melupakan fungsi sosialnya. Oleh karena itu, fungsi dan peranan pemerintah kabupaten/ kota terhadap pengelolaan

Implikasi Hutang pada Kinerja Perusahaan Daerah Air Minum (PDAM) di Indonesia

Dampak Hutang Terhadap Kinerja PDAM (Final Report), YLKI

21

PDAM tentu harus dibedakan dengan fungsi dan peranannya terhadap lembaga dinas serta hanya terbatas sebagai pengawas dan pembuat kebijakan yang langsung terkait dengan kepentingan publik, seperti pada penetapan tarif. Pemerintah kabupaten/ kota seyogyanya tidak melakukan campur tangan pada aspek teknis manajerial. Alasan lain yang mendukung pemikiran tersebut adalah sejak setiap keputusan operasional yang memanfaatkan dana hanya dari sumber internal (PDAM sendiri), bukan dana dari APBD, maka secara hukum administrasi negara tidak ada kewajiban dari manajemen PDAM untuk menunggu persetujuan pemerintah kabupaten/kota, apalagi jika keputusan tersebut bersifat strategis.

Beberapa fakta bahwa dipelbagai daerah dikeluarkan perda yang secara filisofis hukum menempatkan PDAM (dan perusahaan daerah lainnya) sama dengan dinas adalah tidak tepat. Perda tersebut memberikan kewenangan kepada pemerintah kabupaten/ kota untuk ikut terlibat dalam setiap pengambilan keputusan aspek teknis manajerial. Apabila demikian yang berlaku, maka lambatnya berbagai upaya peningkatan kinerja PDAM diduga salah satu hambatannya adalah ketidaktertiban hukum administrasi negara yang mengatur pengelolaan PDAM dan hubungannya dengan berbagai lembaga daerah (pemerintah kabupaten/ kota). Alasan lainnya adalah sejak PDAM merupakan business entity, maka diperlukan kemampuan untuk merespon dengan cepat berbagai perubahan lingkungan usaha dan masyarakat. Kebutuhan ini sulit sekali atau bahkan tidak akan pernah terpenuhi dengan optimal apabila PDAM diperlakukan sebagai lembaga yang birokratis seperti dinas saat ini.

Implikasi Hutang pada Kinerja Perusahaan Daerah Air Minum (PDAM) di Indonesia

Dampak Hutang Terhadap Kinerja PDAM (Final Report), YLKI

22

BAB 4. ANALISIS KINERJA OPERASIONAL PDAM (STUDI KASUS PDAM KOTA SURABAYA)

4.1. Ekonomi Sumber Daya Air di Kota Surabaya

4.1.1. Peran Air dalam Ekonomi Kota Surabaya

Air merupakan salah satu kebutuhan pokok (basic needs) yang dikonsumsi masyarakat. Menganalisis peran air dalam ekonomi sebenarnya juga harus mempertimbangkan posisinya yang tidak hanya merupakan komoditas ekonomi, tetapi juga komoditas sosial dan budaya (UNESCO 2002). Namun, masalah yang sering dihadapi adalah minimnya data kuantitatif tentang kedua komoditas terakhir tersebut. Sehingga akhirnya sebagai indikator peran air bersih dalam ekonomi dinyatakan sebagai sumbangan sektor tersebut dalam pembentukan produk domestik regional suatu wilayah.

Dalam kasus ekonomi Surabaya, data yang menunjukkan peran sektor tersebut dalam pembentukan PDRB ditunjukkan oleh rasio nilai akhir produk sektor air bersih terhadap total PDRB Surabaya. Sejak tahun 1993 sampai dengan tahun 2002, sektor air bersih menyumbang rata-rata sekitar 0.59 persen dalam PDRB Surabaya (BPS, 2003). Perkiraan peran air bersih dalam ekonomi tersebut dapat pula dilakukan dengan pendekatan lain, yaitu dengan cara mengestimasi nilai konsumsi air bersih masyarakat. Berdasarkan hasil survei (YLKI 2004) diperkirakan konsumsi per kapita air bersih PDAM di Surabaya adalah sekitar 0.3 meter-kubik/ hari. Dengan jumlah penduduk Surabaya sekitar 2.6 juta orang dan tarif air PDAM rata-rata Rp 800/ meter kubik (Kompas 4 September 2004), maka nilai ekonomis air berdasarkan konsumsi tersebut adalah sekitar Rp 225 milyar per tahun atau sekitar 0,47 persen dari PDRB Surabaya. Jika digabung dengan konsumsi air non-PDAM maka nilai tersebut menjadi sekitar Rp 325,7 milyar per tahun atau sekitar 0,68 persen dari PDRB Surabaya. Dengan demikian sub-sektor air menyumbang antara 0,5 – 0,7 persen dalam pembentukan output Surabaya tahun 2004.

Kecilnya sumbangan langsung sub-sektor produksi air bersih tersebut tidak dapat diartikan pula sebagai kecilnya peran air dalam ekonomi Surabaya. Jika diperhatikan pula keterkaitan antar berbagai sektor ekonomi

Implikasi Hutang pada Kinerja Perusahaan Daerah Air Minum (PDAM) di Indonesia

Dampak Hutang Terhadap Kinerja PDAM (Final Report), YLKI

23

dengan air bersih maka dapat dipahami peranan penting sektor ini dalam ekonomi Surabaya. Sebagai illustrasi sederhana, kalau selama ini sangat terasa betapa pentingnya energi listrik pada suatu perekonomian (Kota Surabaya), maka dapat pula dibayangkan bagaimana jadinya ekonomi Surabaya tanpa air bersih. Oleh sebab itu, untuk dapat menganalisis peran air bersih dalam ekonomi dibutuhkan informasi lebih lanjut tentang peran tidak langsung sektor tersebut dalam pembentukan produk regional suatu wilayah. Jika mempertimbangkan pula air bersih sebagai komoditas sosial – budaya seperti konsep UNESCO, maka akan semakin bertambah pula peran dan fungsi air dalam masyarakat kota Surabaya.

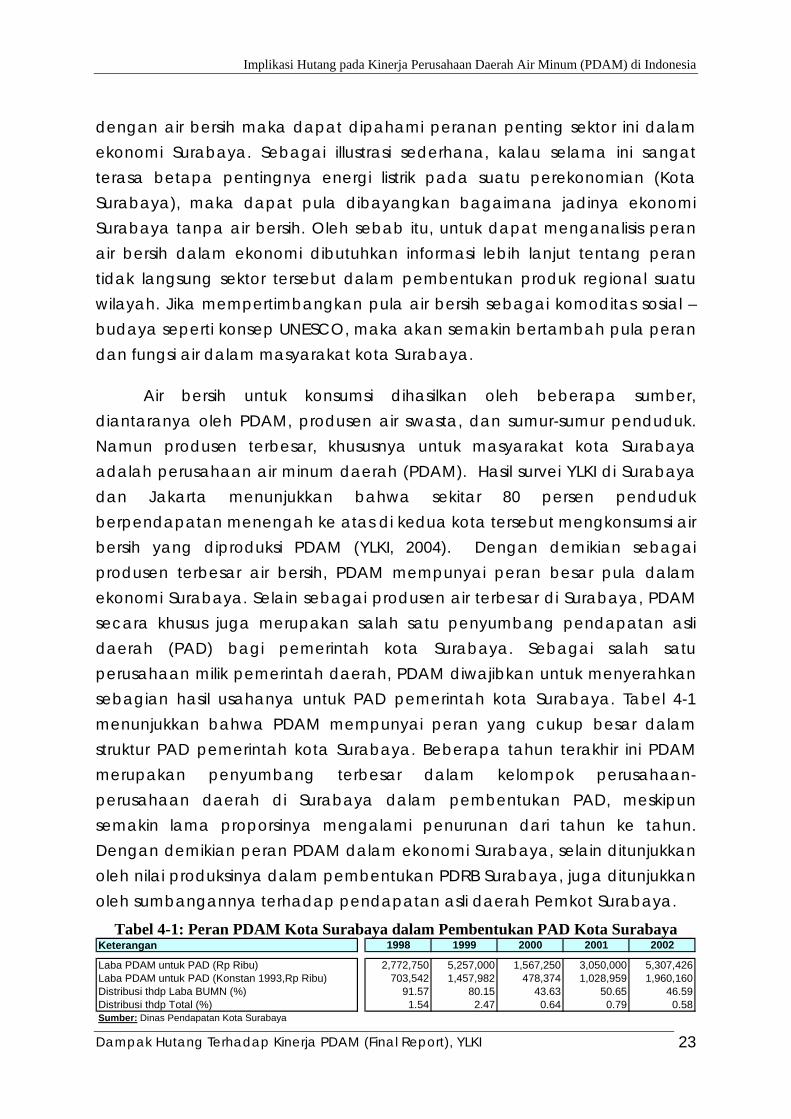

Air bersih untuk konsumsi dihasilkan oleh beberapa sumber, diantaranya oleh PDAM, produsen air swasta, dan sumur-sumur penduduk. Namun produsen terbesar, khususnya untuk masyarakat kota Surabaya adalah perusahaan air minum daerah (PDAM). Hasil survei YLKI di Surabaya dan Jakarta menunjukkan bahwa sekitar 80 persen penduduk berpendapatan menengah ke atas di kedua kota tersebut mengkonsumsi air bersih yang diproduksi PDAM (YLKI, 2004). Dengan demikian sebagai produsen terbesar air bersih, PDAM mempunyai peran besar pula dalam ekonomi Surabaya. Selain sebagai produsen air terbesar di Surabaya, PDAM secara khusus juga merupakan salah satu penyumbang pendapatan asli daerah (PAD) bagi pemerintah kota Surabaya. Sebagai salah satu perusahaan milik pemerintah daerah, PDAM diwajibkan untuk menyerahkan sebagian hasil usahanya untuk PAD pemerintah kota Surabaya. Tabel 4-1 menunjukkan bahwa PDAM mempunyai peran yang cukup besar dalam struktur PAD pemerintah kota Surabaya. Beberapa tahun terakhir ini PDAM merupakan penyumbang terbesar dalam kelompok perusahaan-perusahaan daerah di Surabaya dalam pembentukan PAD, meskipun semakin lama proporsinya mengalami penurunan dari tahun ke tahun. Dengan demikian peran PDAM dalam ekonomi Surabaya, selain ditunjukkan oleh nilai produksinya dalam pembentukan PDRB Surabaya, juga ditunjukkan oleh sumbangannya terhadap pendapatan asli daerah Pemkot Surabaya.

Tabel 4-1: Peran PDAM Kota Surabaya dalam Pembentukan PAD Kota Surabaya Keterangan 1998 1999 2000 2001 2002

Laba PDAM untuk PAD (Rp Ribu) 2,772,750 5,257,000 1,567,250 3,050,000 5,307,426Laba PDAM untuk PAD (Konstan 1993,Rp Ribu) 703,542 1,457,982 478,374 1,028,959 1,960,160Distribusi thdp Laba BUMN (%) 91.57 80.15 43.63 50.65 46.59Distribusi thdp Total (%) 1.54 2.47 0.64 0.79 0.58Sumber: Dinas Pendapatan Kota Surabaya

Implikasi Hutang pada Kinerja Perusahaan Daerah Air Minum (PDAM) di Indonesia

Dampak Hutang Terhadap Kinerja PDAM (Final Report), YLKI

24

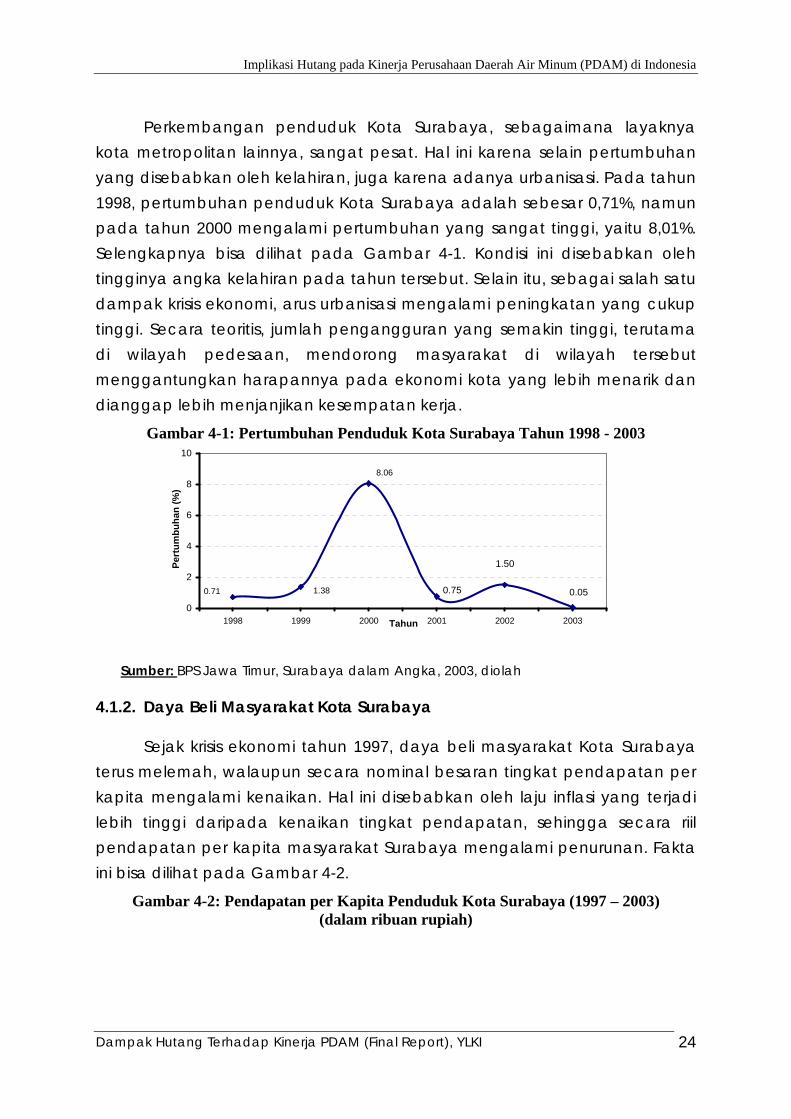

Perkembangan penduduk Kota Surabaya, sebagaimana layaknya kota metropolitan lainnya, sangat pesat. Hal ini karena selain pertumbuhan yang disebabkan oleh kelahiran, juga karena adanya urbanisasi. Pada tahun 1998, pertumbuhan penduduk Kota Surabaya adalah sebesar 0,71%, namun pada tahun 2000 mengalami pertumbuhan yang sangat tinggi, yaitu 8,01%. Selengkapnya bisa dilihat pada Gambar 4-1. Kondisi ini disebabkan oleh tingginya angka kelahiran pada tahun tersebut. Selain itu, sebagai salah satu dampak krisis ekonomi, arus urbanisasi mengalami peningkatan yang cukup tinggi. Secara teoritis, jumlah pengangguran yang semakin tinggi, terutama di wilayah pedesaan, mendorong masyarakat di wilayah tersebut menggantungkan harapannya pada ekonomi kota yang lebih menarik dan dianggap lebih menjanjikan kesempatan kerja.

Gambar 4-1: Pertumbuhan Penduduk Kota Surabaya Tahun 1998 - 2003

1.50

0.051.380.71

8.06

0.75

0

2

4

6

8

10

1998 1999 2000 2001 2002 2003Tahun

Pert

umbu

han

(%)

Sumber: BPS Jawa Timur, Surabaya dalam Angka, 2003, diolah

4.1.2. Daya Beli Masyarakat Kota Surabaya

Sejak krisis ekonomi tahun 1997, daya beli masyarakat Kota Surabaya terus melemah, walaupun secara nominal besaran tingkat pendapatan per kapita mengalami kenaikan. Hal ini disebabkan oleh laju inflasi yang terjadi lebih tinggi daripada kenaikan tingkat pendapatan, sehingga secara riil pendapatan per kapita masyarakat Surabaya mengalami penurunan. Fakta ini bisa dilihat pada Gambar 4-2.

Gambar 4-2: Pendapatan per Kapita Penduduk Kota Surabaya (1997 – 2003) (dalam ribuan rupiah)

Implikasi Hutang pada Kinerja Perusahaan Daerah Air Minum (PDAM) di Indonesia

Dampak Hutang Terhadap Kinerja PDAM (Final Report), YLKI

25

524

556

453

452

446

443

43866

7 781 1,

149

1,25

2

1,50

6

1,63

7

1,68

8

-

400

800

1,200

1,600

2,000

1997 1998 1999 2000 2001 2002 2003Tahun

Rup

iah

Constant Current

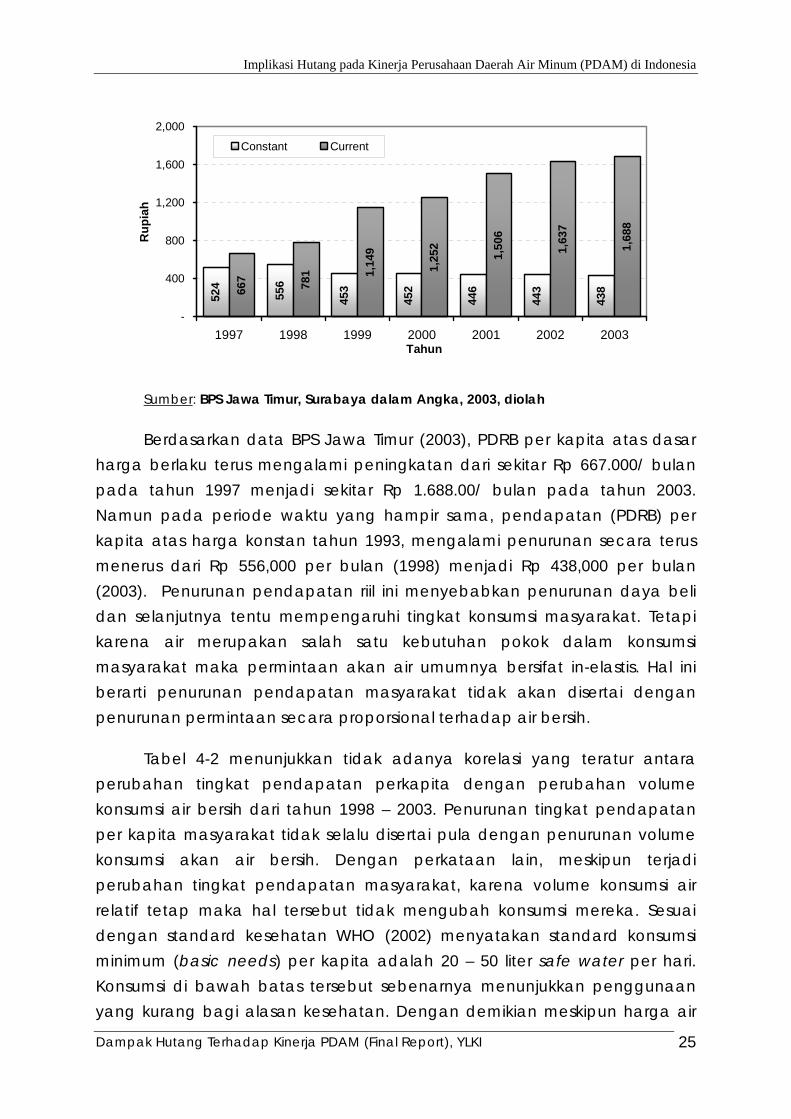

Sumber: BPS Jawa Timur, Surabaya dalam Angka, 2003, diolah

Berdasarkan data BPS Jawa Timur (2003), PDRB per kapita atas dasar harga berlaku terus mengalami peningkatan dari sekitar Rp 667.000/ bulan pada tahun 1997 menjadi sekitar Rp 1.688.00/ bulan pada tahun 2003. Namun pada periode waktu yang hampir sama, pendapatan (PDRB) per kapita atas harga konstan tahun 1993, mengalami penurunan secara terus menerus dari Rp 556,000 per bulan (1998) menjadi Rp 438,000 per bulan (2003). Penurunan pendapatan riil ini menyebabkan penurunan daya beli dan selanjutnya tentu mempengaruhi tingkat konsumsi masyarakat. Tetapi karena air merupakan salah satu kebutuhan pokok dalam konsumsi masyarakat maka permintaan akan air umumnya bersifat in-elastis. Hal ini berarti penurunan pendapatan masyarakat tidak akan disertai dengan penurunan permintaan secara proporsional terhadap air bersih.

Tabel 4-2 menunjukkan tidak adanya korelasi yang teratur antara perubahan tingkat pendapatan perkapita dengan perubahan volume konsumsi air bersih dari tahun 1998 – 2003. Penurunan tingkat pendapatan per kapita masyarakat tidak selalu disertai pula dengan penurunan volume konsumsi akan air bersih. Dengan perkataan lain, meskipun terjadi perubahan tingkat pendapatan masyarakat, karena volume konsumsi air relatif tetap maka hal tersebut tidak mengubah konsumsi mereka. Sesuai dengan standard kesehatan WHO (2002) menyatakan standard konsumsi minimum (basic needs) per kapita adalah 20 – 50 liter safe water per hari. Konsumsi di bawah batas tersebut sebenarnya menunjukkan penggunaan yang kurang bagi alasan kesehatan. Dengan demikian meskipun harga air

Implikasi Hutang pada Kinerja Perusahaan Daerah Air Minum (PDAM) di Indonesia

Dampak Hutang Terhadap Kinerja PDAM (Final Report), YLKI

26

tersebut meningkat masyarakat tidak akan banyak mengubah pola konsumsi air bersihnya.

Tabel 4-2: Volume Konsumsi per Kapita Penduduk Kota Surabaya 5 Tahun Terakhir Tahun 1999 2000 2001 2002 2003Volume Konsumsi/tahun (ribu m3) 77,645 83,103 87,235 94,835 101,244 Penduduk terlayani (orang) 1,160,050 1,564,855 1,650,920 1,709,910 1,768,610Vol Konsumsi/Kpt/tahun (m3) 66,932 53,106 52,840 55,462 57,245 Vol Konsumsi/Kpt/hari (ltr) 183.38 145.50 144.77 151.95 156.84 Sumber: PDAM Kota Surabaya, Data Operasional, diolah

4.2. Kinerja Aspek Operasional

Bagian ini akan mengkaji kinerja aspek operasional PDAM selama periode 5 tahun terakhir berdasarkan data dari berbagai sumber, terutama data-data dari PDAM Kota Surabaya. Selain mengkaji kinerja aspek operasional PDAM Kota Surabaya, juga akan melihat kondisi operasional PDAM Kota Malang. Namun posisinya dalam studi ini hanya sebagai pembanding untuk memberikan ruang interpretasi yang lebih luas dan mungkin juga untuk mempertajam analisis.

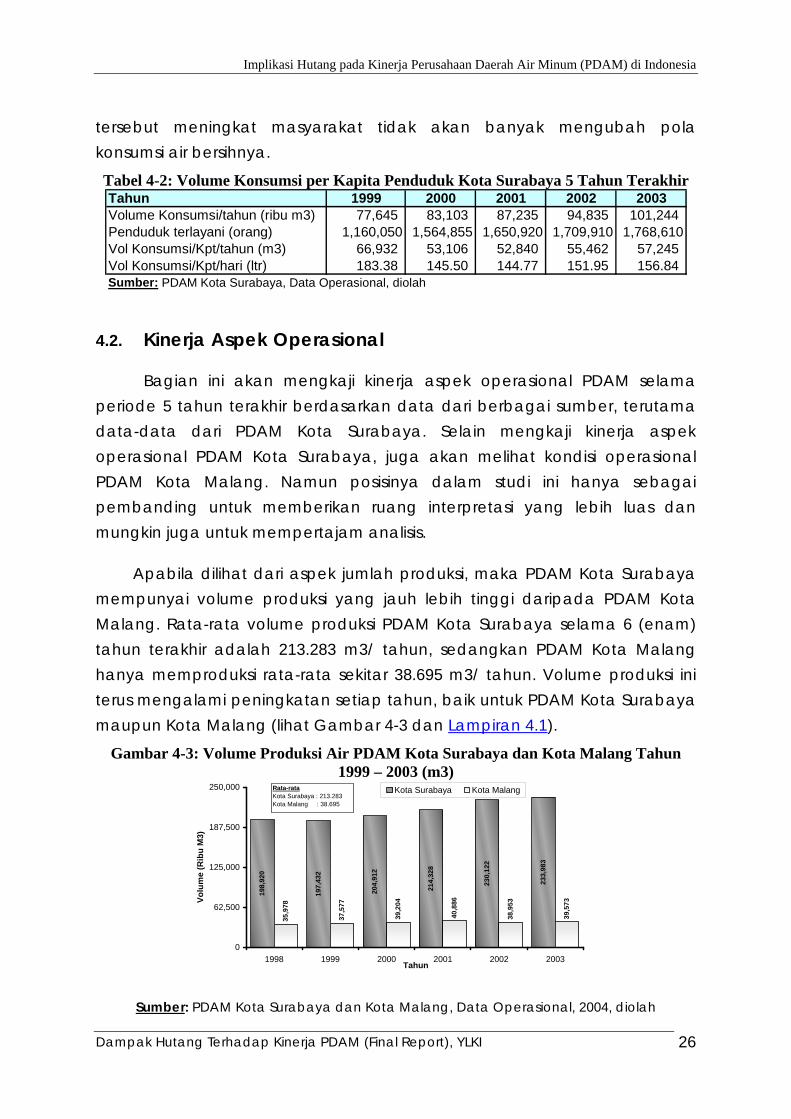

Apabila dilihat dari aspek jumlah produksi, maka PDAM Kota Surabaya mempunyai volume produksi yang jauh lebih tinggi daripada PDAM Kota Malang. Rata-rata volume produksi PDAM Kota Surabaya selama 6 (enam) tahun terakhir adalah 213.283 m3/ tahun, sedangkan PDAM Kota Malang hanya memproduksi rata-rata sekitar 38.695 m3/ tahun. Volume produksi ini terus mengalami peningkatan setiap tahun, baik untuk PDAM Kota Surabaya maupun Kota Malang (lihat Gambar 4-3 dan Lampiran 4.1).

Gambar 4-3: Volume Produksi Air PDAM Kota Surabaya dan Kota Malang Tahun 1999 – 2003 (m3)

198,

920

197,

432

204,

912

214,

328

230,

122

233,

983

35,9

78

37,5

77

39,2

04

40,8

86

38,9

53

39,5

73

0

62,500

125,000

187,500

250,000

1998 1999 2000 2001 2002 2003Tahun

Volu

me

(Rib

u M

3)

Kota Surabaya Kota MalangRata-rataKota Surabaya : 213.283Kota Malang : 38.695

Sumber: PDAM Kota Surabaya dan Kota Malang, Data Operasional, 2004, diolah

Implikasi Hutang pada Kinerja Perusahaan Daerah Air Minum (PDAM) di Indonesia

Dampak Hutang Terhadap Kinerja PDAM (Final Report), YLKI

27

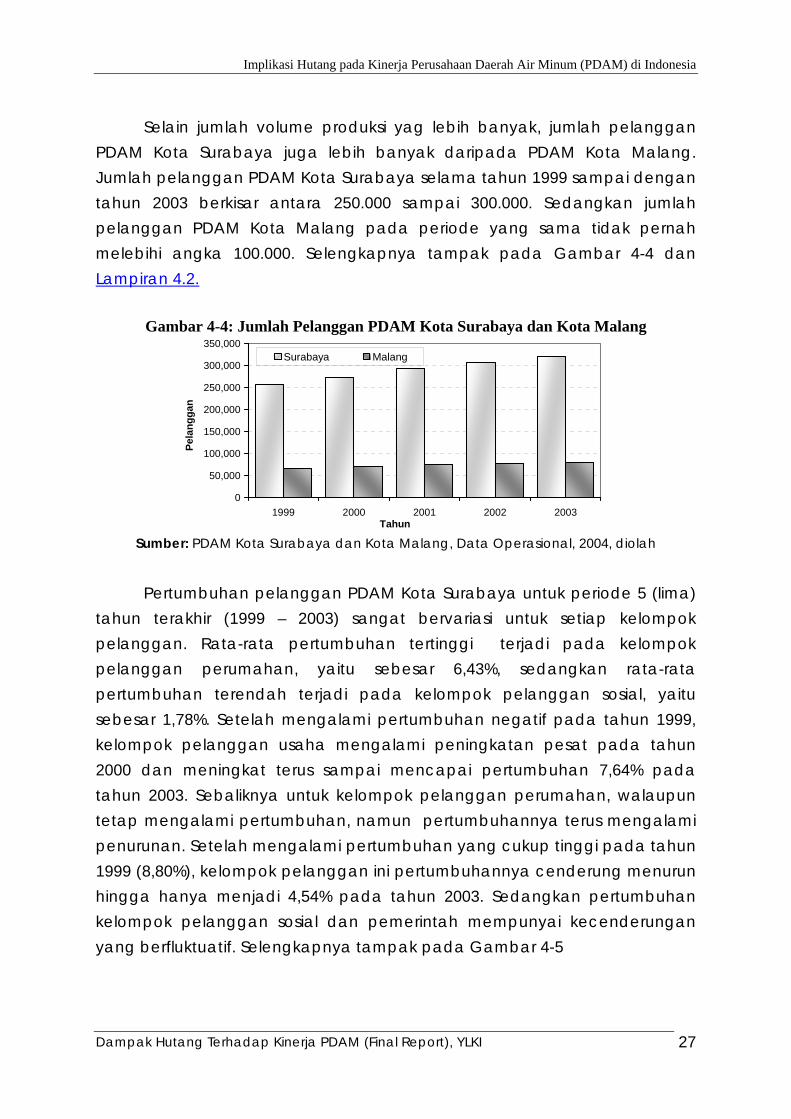

Selain jumlah volume produksi yag lebih banyak, jumlah pelanggan PDAM Kota Surabaya juga lebih banyak daripada PDAM Kota Malang. Jumlah pelanggan PDAM Kota Surabaya selama tahun 1999 sampai dengan tahun 2003 berkisar antara 250.000 sampai 300.000. Sedangkan jumlah pelanggan PDAM Kota Malang pada periode yang sama tidak pernah melebihi angka 100.000. Selengkapnya tampak pada Gambar 4-4 dan Lampiran 4.2.

Gambar 4-4: Jumlah Pelanggan PDAM Kota Surabaya dan Kota Malang

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

1999 2000 2001 2002 2003Tahun

Pela

ngga

n

Surabaya Malang

Sumber: PDAM Kota Surabaya dan Kota Malang, Data Operasional, 2004, diolah

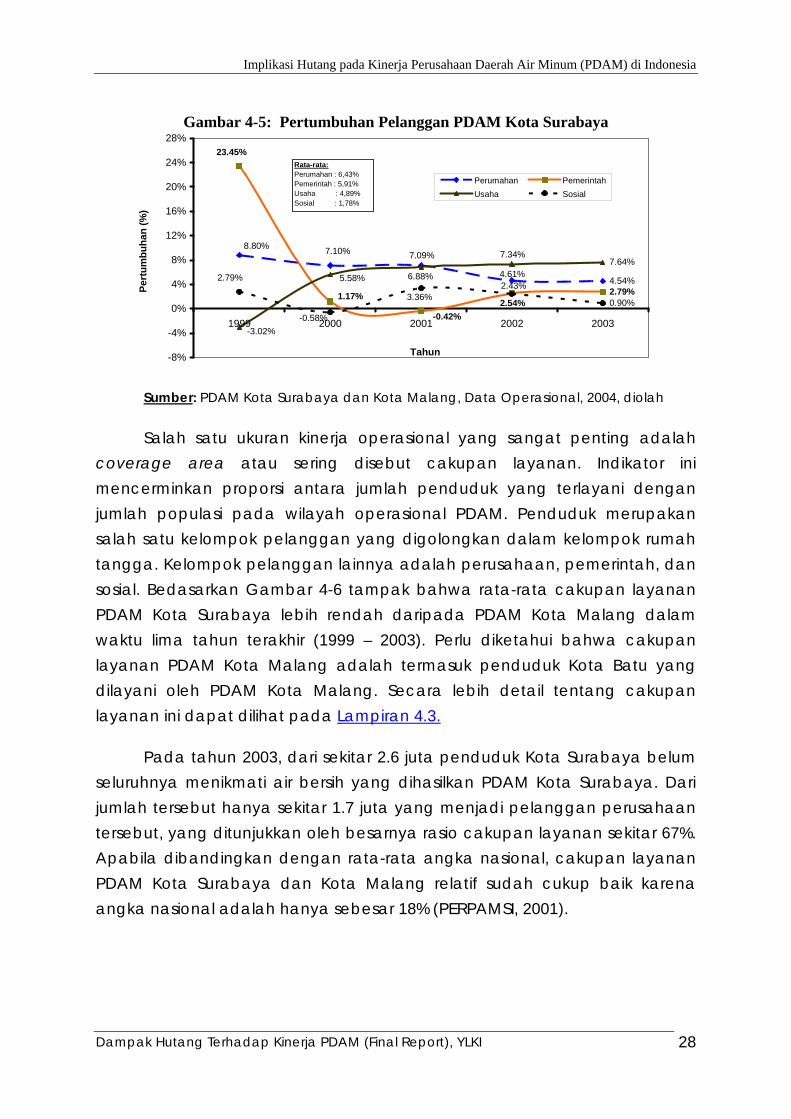

Pertumbuhan pelanggan PDAM Kota Surabaya untuk periode 5 (lima) tahun terakhir (1999 – 2003) sangat bervariasi untuk setiap kelompok pelanggan. Rata-rata pertumbuhan tertinggi terjadi pada kelompok pelanggan perumahan, yaitu sebesar 6,43%, sedangkan rata-rata pertumbuhan terendah terjadi pada kelompok pelanggan sosial, yaitu sebesar 1,78%. Setelah mengalami pertumbuhan negatif pada tahun 1999, kelompok pelanggan usaha mengalami peningkatan pesat pada tahun 2000 dan meningkat terus sampai mencapai pertumbuhan 7,64% pada tahun 2003. Sebaliknya untuk kelompok pelanggan perumahan, walaupun tetap mengalami pertumbuhan, namun pertumbuhannya terus mengalami penurunan. Setelah mengalami pertumbuhan yang cukup tinggi pada tahun 1999 (8,80%), kelompok pelanggan ini pertumbuhannya cenderung menurun hingga hanya menjadi 4,54% pada tahun 2003. Sedangkan pertumbuhan kelompok pelanggan sosial dan pemerintah mempunyai kecenderungan yang berfluktuatif. Selengkapnya tampak pada Gambar 4-5

Implikasi Hutang pada Kinerja Perusahaan Daerah Air Minum (PDAM) di Indonesia

Dampak Hutang Terhadap Kinerja PDAM (Final Report), YLKI

28

Gambar 4-5: Pertumbuhan Pelanggan PDAM Kota Surabaya

4.54%2.79%

7.64%

0.90%

8.80%

4.61%

7.09%7.10%

2.54%-0.42%

23.45%

1.17%

5.58%

-3.02%

7.34%

6.88%2.43%

2.79%

-0.58%

3.36%

-8%

-4%

0%

4%

8%

12%

16%

20%

24%

28%

1999 2000 2001 2002 2003

Tahun

Pert

umbu

han

(%)

Perumahan PemerintahUsaha Sosial

Rata-rata:Perumahan : 6,43%Pemerintah : 5,91%Usaha : 4,89%Sosial : 1,78%

Sumber: PDAM Kota Surabaya dan Kota Malang, Data Operasional, 2004, diolah

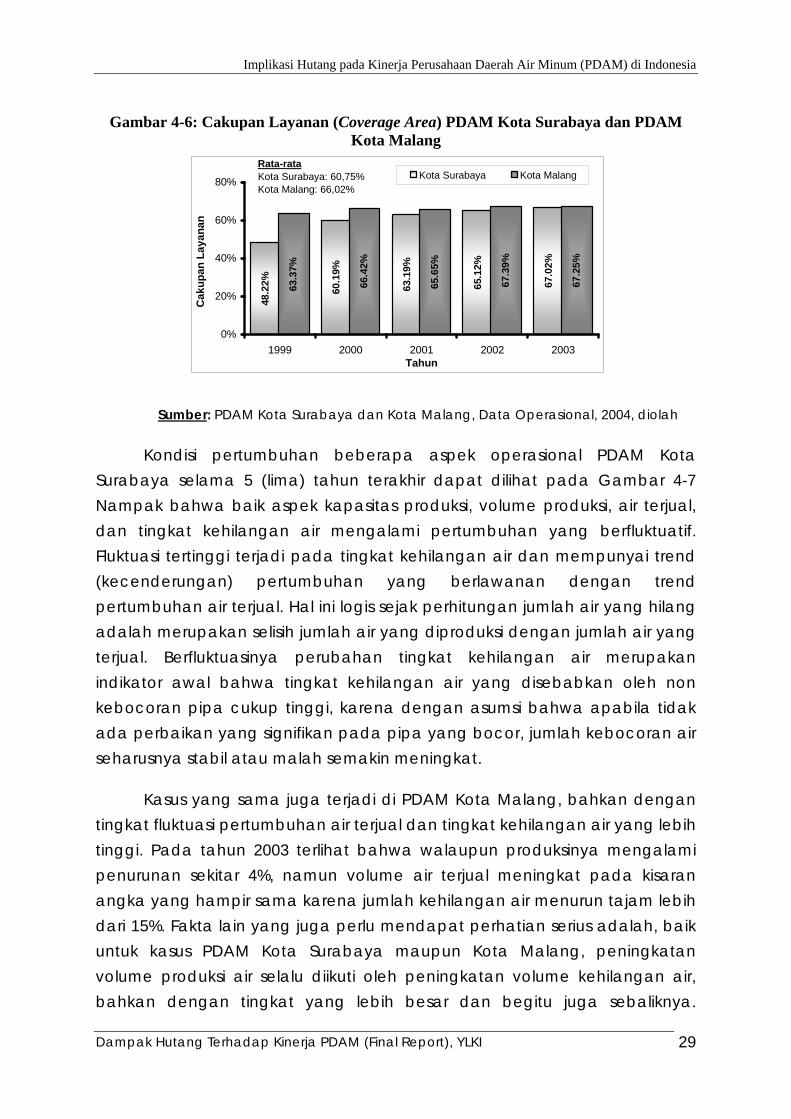

Salah satu ukuran kinerja operasional yang sangat penting adalah coverage area atau sering disebut cakupan layanan. Indikator ini mencerminkan proporsi antara jumlah penduduk yang terlayani dengan jumlah populasi pada wilayah operasional PDAM. Penduduk merupakan salah satu kelompok pelanggan yang digolongkan dalam kelompok rumah tangga. Kelompok pelanggan lainnya adalah perusahaan, pemerintah, dan sosial. Bedasarkan Gambar 4-6 tampak bahwa rata-rata cakupan layanan PDAM Kota Surabaya lebih rendah daripada PDAM Kota Malang dalam waktu lima tahun terakhir (1999 – 2003). Perlu diketahui bahwa cakupan layanan PDAM Kota Malang adalah termasuk penduduk Kota Batu yang dilayani oleh PDAM Kota Malang. Secara lebih detail tentang cakupan layanan ini dapat dilihat pada Lampiran 4.3.

Pada tahun 2003, dari sekitar 2.6 juta penduduk Kota Surabaya belum seluruhnya menikmati air bersih yang dihasilkan PDAM Kota Surabaya. Dari jumlah tersebut hanya sekitar 1.7 juta yang menjadi pelanggan perusahaan tersebut, yang ditunjukkan oleh besarnya rasio cakupan layanan sekitar 67%. Apabila dibandingkan dengan rata-rata angka nasional, cakupan layanan PDAM Kota Surabaya dan Kota Malang relatif sudah cukup baik karena angka nasional adalah hanya sebesar 18% (PERPAMSI, 2001).

Implikasi Hutang pada Kinerja Perusahaan Daerah Air Minum (PDAM) di Indonesia

Dampak Hutang Terhadap Kinerja PDAM (Final Report), YLKI

29

Gambar 4-6: Cakupan Layanan (Coverage Area) PDAM Kota Surabaya dan PDAM Kota Malang

48.2

2%

60.1

9%

63.1

9%

65.1

2%

67.0

2%

63.3

7%

66.4

2%

65.6

5%

67.3

9%

67.2

5%

0%

20%

40%

60%

80%

1999 2000 2001 2002 2003Tahun

Cak

upan

Lay

anan

Kota Surabaya Kota MalangRata-rataKota Surabaya: 60,75%Kota Malang: 66,02%

Sumber: PDAM Kota Surabaya dan Kota Malang, Data Operasional, 2004, diolah

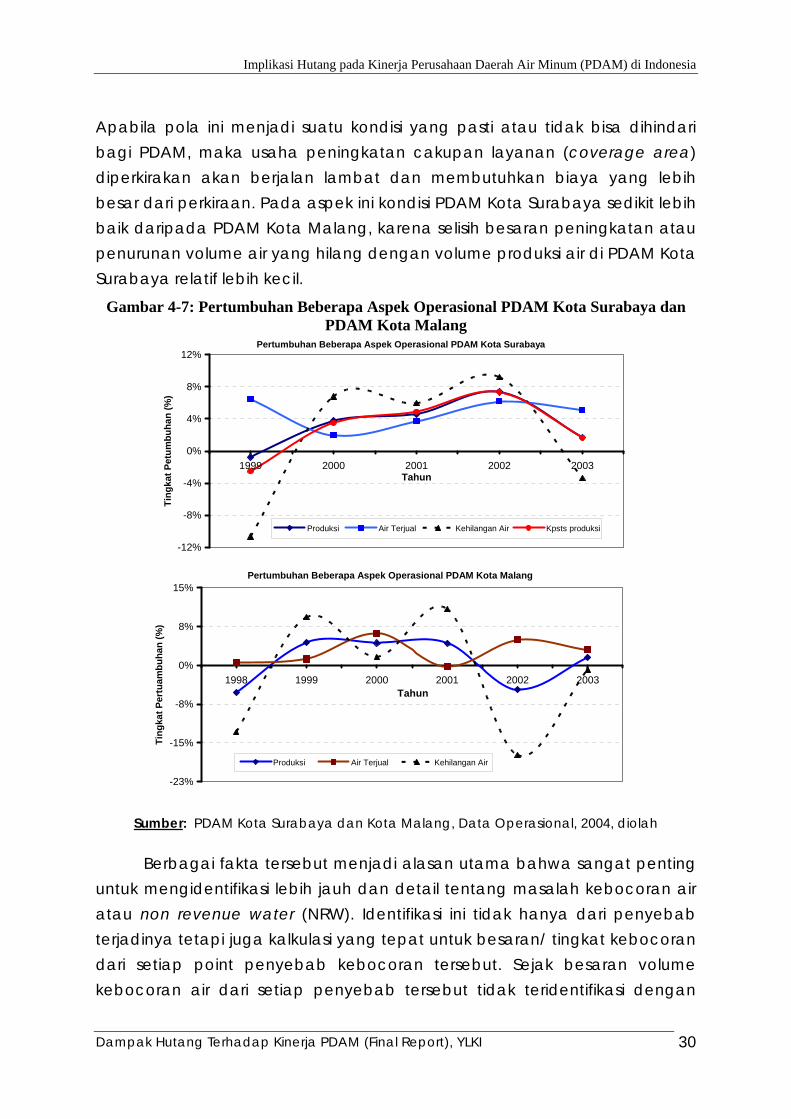

Kondisi pertumbuhan beberapa aspek operasional PDAM Kota Surabaya selama 5 (lima) tahun terakhir dapat dilihat pada Gambar 4-7 Nampak bahwa baik aspek kapasitas produksi, volume produksi, air terjual, dan tingkat kehilangan air mengalami pertumbuhan yang berfluktuatif. Fluktuasi tertinggi terjadi pada tingkat kehilangan air dan mempunyai trend (kecenderungan) pertumbuhan yang berlawanan dengan trend pertumbuhan air terjual. Hal ini logis sejak perhitungan jumlah air yang hilang adalah merupakan selisih jumlah air yang diproduksi dengan jumlah air yang terjual. Berfluktuasinya perubahan tingkat kehilangan air merupakan indikator awal bahwa tingkat kehilangan air yang disebabkan oleh non kebocoran pipa cukup tinggi, karena dengan asumsi bahwa apabila tidak ada perbaikan yang signifikan pada pipa yang bocor, jumlah kebocoran air seharusnya stabil atau malah semakin meningkat.

Kasus yang sama juga terjadi di PDAM Kota Malang, bahkan dengan tingkat fluktuasi pertumbuhan air terjual dan tingkat kehilangan air yang lebih tinggi. Pada tahun 2003 terlihat bahwa walaupun produksinya mengalami penurunan sekitar 4%, namun volume air terjual meningkat pada kisaran angka yang hampir sama karena jumlah kehilangan air menurun tajam lebih dari 15%. Fakta lain yang juga perlu mendapat perhatian serius adalah, baik untuk kasus PDAM Kota Surabaya maupun Kota Malang, peningkatan volume produksi air selalu diikuti oleh peningkatan volume kehilangan air, bahkan dengan tingkat yang lebih besar dan begitu juga sebaliknya.

Implikasi Hutang pada Kinerja Perusahaan Daerah Air Minum (PDAM) di Indonesia

Dampak Hutang Terhadap Kinerja PDAM (Final Report), YLKI

30

Apabila pola ini menjadi suatu kondisi yang pasti atau tidak bisa dihindari bagi PDAM, maka usaha peningkatan cakupan layanan (coverage area) diperkirakan akan berjalan lambat dan membutuhkan biaya yang lebih besar dari perkiraan. Pada aspek ini kondisi PDAM Kota Surabaya sedikit lebih baik daripada PDAM Kota Malang, karena selisih besaran peningkatan atau penurunan volume air yang hilang dengan volume produksi air di PDAM Kota Surabaya relatif lebih kecil.

Gambar 4-7: Pertumbuhan Beberapa Aspek Operasional PDAM Kota Surabaya dan PDAM Kota Malang

Pertumbuhan Beberapa Aspek Operasional PDAM Kota Surabaya

-12%

-8%

-4%

0%

4%

8%

12%

1999 2000 2001 2002 2003Tahun

Ting

kat P

etum

buha

n (%

)

Produksi Air Terjual Kehilangan Air Kpsts produksi

Pertumbuhan Beberapa Aspek Operasional PDAM Kota Malang

-23%

-15%

-8%

0%

8%

15%

1998 1999 2000 2001 2002 2003Tahun

Ting

kat P

ertu

ambu

han

(%)

Produksi Air Terjual Kehilangan Air

Sumber: PDAM Kota Surabaya dan Kota Malang, Data Operasional, 2004, diolah

Berbagai fakta tersebut menjadi alasan utama bahwa sangat penting untuk mengidentifikasi lebih jauh dan detail tentang masalah kebocoran air atau non revenue water (NRW). Identifikasi ini tidak hanya dari penyebab terjadinya tetapi juga kalkulasi yang tepat untuk besaran/ tingkat kebocoran dari setiap point penyebab kebocoran tersebut. Sejak besaran volume kebocoran air dari setiap penyebab tersebut tidak teridentifikasi dengan

Implikasi Hutang pada Kinerja Perusahaan Daerah Air Minum (PDAM) di Indonesia

Dampak Hutang Terhadap Kinerja PDAM (Final Report), YLKI

31

benar, maka kebijakan peningkatan kinerja operasional yang berhubungan dengan pengurangan NRW tidak akan pernah optimal.

Menurut keterangan pihak PDAM Kota Surabaya, polemik besarnya tingkat kebocoran air adalah disebabkan oleh “rimba” jaringan pipa dalam tanah yang sangat ruwet. Diduga, selama ini pembangunan pipa-pipa PDAM hanya bersifat tambal sulam dan asal nambah dan sambung. Dengan kata lain, memang tidak ada perencanaan yang baik dalam pembangunannya. Sebagai contoh untuk Kota Surabaya, banyak sekali jaringan pipa PDAM yang tidak termanfaatkan dan sudah berusia lanjut sehingga keropos dan bocor. Kondisi ini semakin parah karena hampir semua pipa-pipa tersebut masih tersambung dengan jaringan pipa-pipa baru yang dipasang PDAM. Jadi singkatnya, “ruwetnya” jaringan pipa PDAM dalam tanah yang menyebabkan sulit sekali untuk mengurangi titik-titik kebocoran.

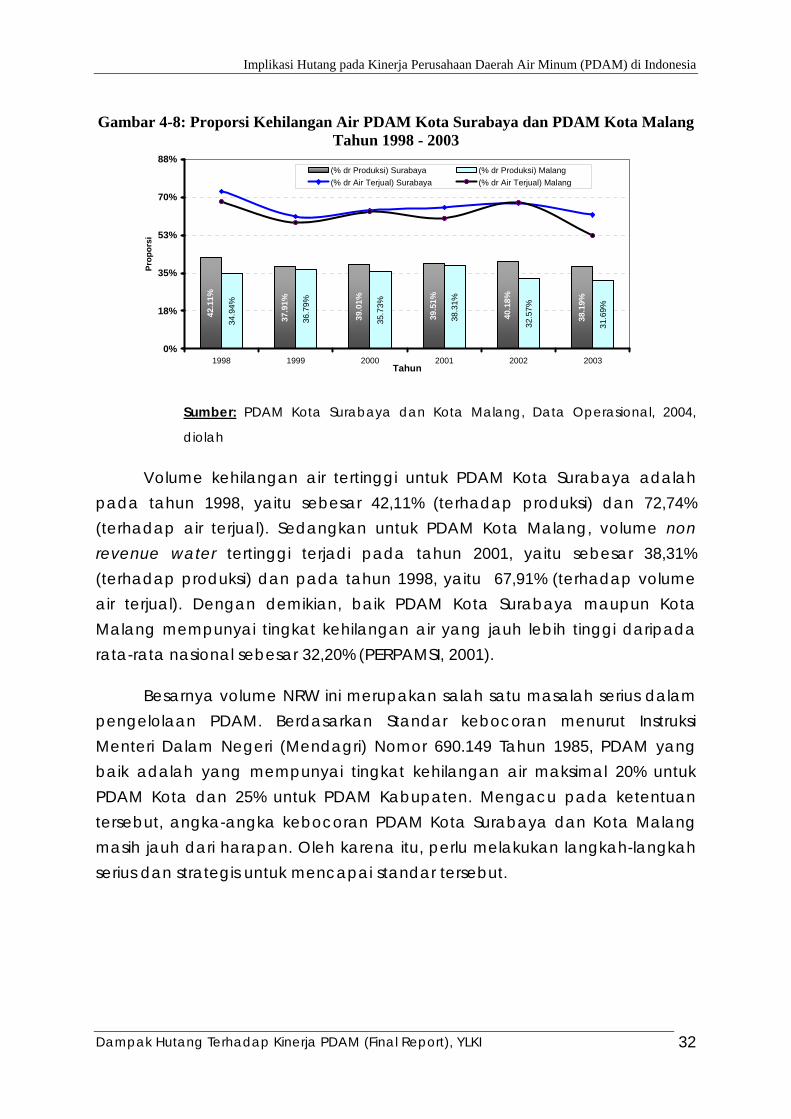

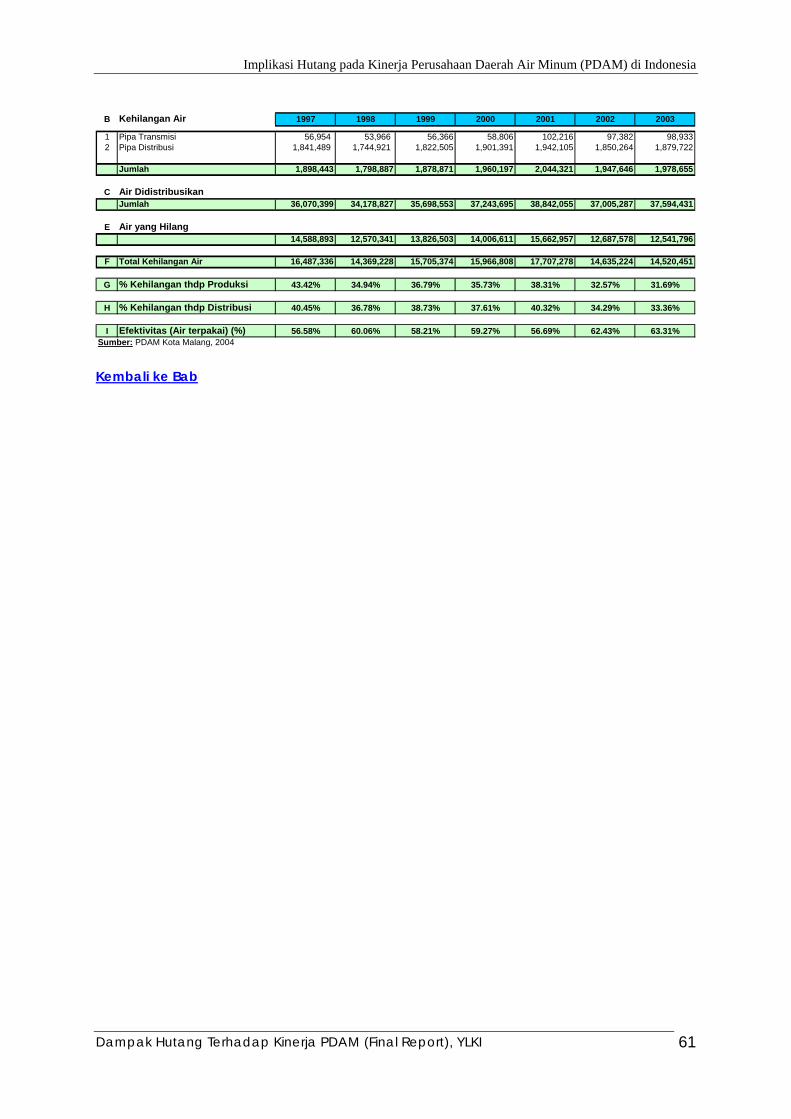

Khusus untuk mengidentifikasi besarnya proporsi volume kehilangan air, baik terhadap volume produksi maupun volume air terjual, dapat dilihat pada Gambar 4-8 (lihat Lampiran 4.1). Sangat logis bahwa proposi volume kehilangan air (NRW) terhadap volume air terjual selalu lebih tinggi daripada terhadap volume produksi karena volume air terjual selalu lebih rendah daripada volume produksi. Namun yang menjadi persoalan serius adalah besarnya volume NRW tersebut. Rata-rata kehilangan air PDAM Kota Surabaya selama 6 (enam) tahun terakhir (1998-2003) lebih tinggi daripada rata-rata kehilangan air PDAM Kota Malang, yaitu sekitar 40% (terhadap produksi) dan 65% (terhadap air terjual), sedangkan untuk PDAM Kota Malang adalah sekitar 35% (terhadap produksi) dan 62% (terhadap air terjual).

Implikasi Hutang pada Kinerja Perusahaan Daerah Air Minum (PDAM) di Indonesia

Dampak Hutang Terhadap Kinerja PDAM (Final Report), YLKI

32

Gambar 4-8: Proporsi Kehilangan Air PDAM Kota Surabaya dan PDAM Kota Malang Tahun 1998 - 2003

42.1

1%

37.9

1%

39.0

1%

39.5

1%

40.1

8%

38.1

9%

34.9

4%

36.7

9%

35.7

3%

38.3

1%

32.5

7%

31.6

9%

0%

18%

35%

53%

70%

88%

1998 1999 2000 2001 2002 2003Tahun

Prop

orsi

(% dr Produksi) Surabaya (% dr Produksi) Malang(% dr Air Terjual) Surabaya (% dr Air Terjual) Malang

Sumber: PDAM Kota Surabaya dan Kota Malang, Data Operasional, 2004,

diolah

Volume kehilangan air tertinggi untuk PDAM Kota Surabaya adalah pada tahun 1998, yaitu sebesar 42,11% (terhadap produksi) dan 72,74% (terhadap air terjual). Sedangkan untuk PDAM Kota Malang, volume non revenue water tertinggi terjadi pada tahun 2001, yaitu sebesar 38,31% (terhadap produksi) dan pada tahun 1998, yaitu 67,91% (terhadap volume air terjual). Dengan demikian, baik PDAM Kota Surabaya maupun Kota Malang mempunyai tingkat kehilangan air yang jauh lebih tinggi daripada rata-rata nasional sebesar 32,20% (PERPAMSI, 2001).

Besarnya volume NRW ini merupakan salah satu masalah serius dalam pengelolaan PDAM. Berdasarkan Standar kebocoran menurut Instruksi Menteri Dalam Negeri (Mendagri) Nomor 690.149 Tahun 1985, PDAM yang baik adalah yang mempunyai tingkat kehilangan air maksimal 20% untuk PDAM Kota dan 25% untuk PDAM Kabupaten. Mengacu pada ketentuan tersebut, angka-angka kebocoran PDAM Kota Surabaya dan Kota Malang masih jauh dari harapan. Oleh karena itu, perlu melakukan langkah-langkah serius dan strategis untuk mencapai standar tersebut.

Implikasi Hutang pada Kinerja Perusahaan Daerah Air Minum (PDAM) di Indonesia

Dampak Hutang Terhadap Kinerja PDAM (Final Report), YLKI

33

4.3. Dampak Air Hilang (Non Revenue Water – NRW) dan Rendahnya Pemanfaatan Aset (Unutilized Asset) Terhadap Kinerja PDAM

Aspek lain juga sangat penting untuk diperhatikan adalah besarnya asset-asset yang belum termanfaatkan sampai saat ini. Berdasarkan data yang diperoleh dari PDAM Kota Surabaya, besarnya asset yang belum termanfaatkan dari 4 investasi yang dibiayai dengan pinjaman (loan) terakhir diperkirakan sebesar Rp 164,4 milyar (2004). Angka ini cukup mengejutkan untuk sebuah perusahaan yang hanya mempunyai total asset sekitar Rp 559 milyar (Juni 2004), yang berarti total asset yang belum termanfaatkan ini sekitar 30% dari total asset perusahaan. Ada beberapa sebab belum termanfaatkannya asset-asset tersebut, diantaranya adalah:

1. Asset tersebut merupakan bagian dari perencanaan jangka panjang untuk meningkatkan coverage area, namun masih terhambat karena kendala-kendala non teknis yang tidak terduga, seperti hambatan pembebasan tanah.

2. Adanya kesalahan dalam keputusan investasi (mismacth) dalam penggunaan hutang. Hal ini diduga terjadi karena kecilnya peranan PDAM (tidak independen) dalam keputusan perolehan dan penggunaan hutang tersebut, sedangkan disisi lain PDAM lebih tahu akan kebutuhan dan karakter daerah operasionalnya. Bahkan pemanfaatan dan konsultan pelaksana proyek pembangunan biasanya juga ditentukan pemerintah pusat dan atau oleh kreditor.

3. Lemahnya kompetensi SDM PDAM dalam menyusun studi kelayakan sehingga berbagai asumsi dan perkiraan variabel-variabel ekonomi dan manajemen yang digunakan dalam menyusun studi kelayakan pembangunan infrastruktur tidak tepat yang berakibat pada tidak optimalnya utilitas aset-aset PDAM.

Berdasarkan berbagai data operasional dan keuangan selama periode 5 (lima) tahun terakhir, dilakukan simulasi untuk memperkirakan peranan volume kebocoran air dan unutilized assets terhadap kinerja keuangan (besarnya pendapatan) dan kinerja operasional (coveage area). Perkiraan ini didasarkan pada berbagai asumsi untuk mempermudah perhitungan.

Implikasi Hutang pada Kinerja Perusahaan Daerah Air Minum (PDAM) di Indonesia

Dampak Hutang Terhadap Kinerja PDAM (Final Report), YLKI

34

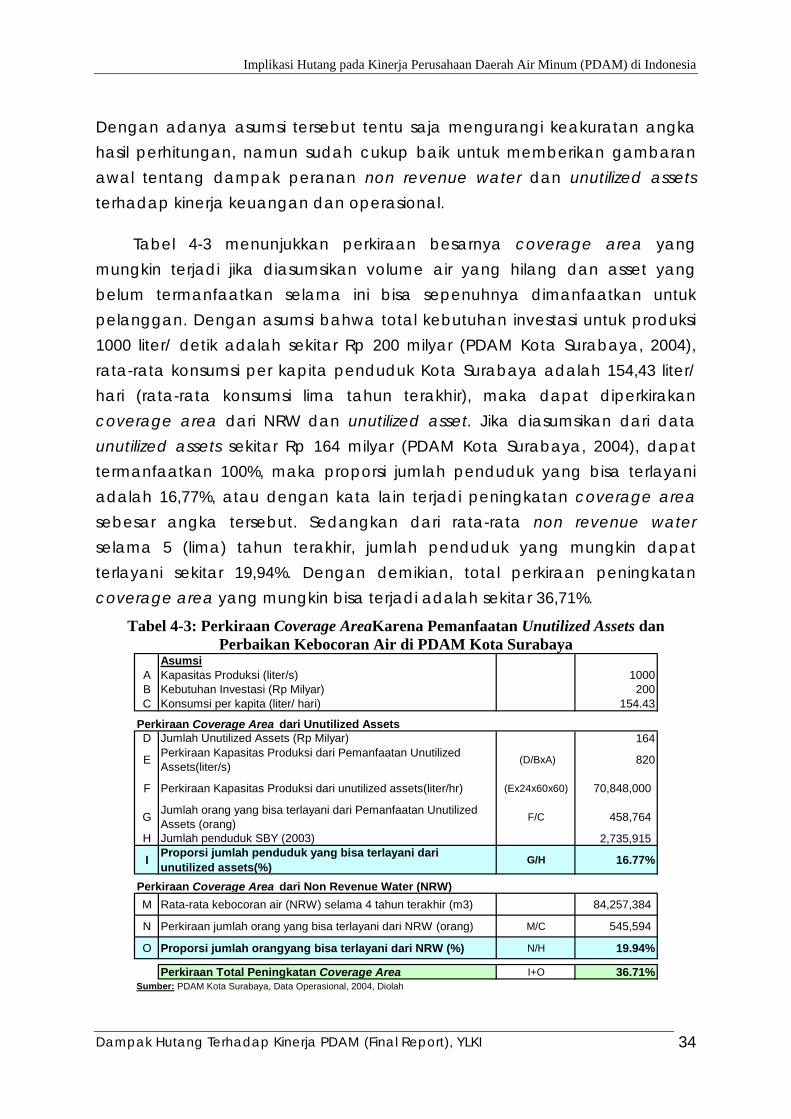

Dengan adanya asumsi tersebut tentu saja mengurangi keakuratan angka hasil perhitungan, namun sudah cukup baik untuk memberikan gambaran awal tentang dampak peranan non revenue water dan unutilized assets terhadap kinerja keuangan dan operasional.

Tabel 4-3 menunjukkan perkiraan besarnya coverage area yang mungkin terjadi jika diasumsikan volume air yang hilang dan asset yang belum termanfaatkan selama ini bisa sepenuhnya dimanfaatkan untuk pelanggan. Dengan asumsi bahwa total kebutuhan investasi untuk produksi 1000 liter/ detik adalah sekitar Rp 200 milyar (PDAM Kota Surabaya, 2004), rata-rata konsumsi per kapita penduduk Kota Surabaya adalah 154,43 liter/ hari (rata-rata konsumsi lima tahun terakhir), maka dapat diperkirakan coverage area dari NRW dan unutilized asset. Jika diasumsikan dari data unutilized assets sekitar Rp 164 milyar (PDAM Kota Surabaya, 2004), dapat termanfaatkan 100%, maka proporsi jumlah penduduk yang bisa terlayani adalah 16,77%, atau dengan kata lain terjadi peningkatan coverage area sebesar angka tersebut. Sedangkan dari rata-rata non revenue water selama 5 (lima) tahun terakhir, jumlah penduduk yang mungkin dapat terlayani sekitar 19,94%. Dengan demikian, total perkiraan peningkatan coverage area yang mungkin bisa terjadi adalah sekitar 36,71%.

Tabel 4-3: Perkiraan Coverage AreaKarena Pemanfaatan Unutilized Assets dan Perbaikan Kebocoran Air di PDAM Kota Surabaya

AsumsiA Kapasitas Produksi (liter/s) 1000B Kebutuhan Investasi (Rp Milyar) 200C Konsumsi per kapita (liter/ hari) 154.43

Perkiraan Coverage Area dari Unutilized AssetsD Jumlah Unutilized Assets (Rp Milyar) 164

E Perkiraan Kapasitas Produksi dari Pemanfaatan Unutilized Assets(liter/s) (D/BxA) 820

F Perkiraan Kapasitas Produksi dari unutilized assets(liter/hr) (Ex24x60x60) 70,848,000

G Jumlah orang yang bisa terlayani dari Pemanfaatan Unutilized Assets (orang) F/C 458,764

H Jumlah penduduk SBY (2003) 2,735,915

I Proporsi jumlah penduduk yang bisa terlayani dari unutilized assets(%) G/H 16.77%

Perkiraan Coverage Area dari Non Revenue Water (NRW)M Rata-rata kebocoran air (NRW) selama 4 tahun terakhir (m3) 84,257,384

N Perkiraan jumlah orang yang bisa terlayani dari NRW (orang) M/C 545,594

O Proporsi jumlah orangyang bisa terlayani dari NRW (%) N/H 19.94%

Perkiraan Total Peningkatan Coverage Area I+O 36.71%Sumber: PDAM Kota Surabaya, Data Operasional, 2004, Diolah

Implikasi Hutang pada Kinerja Perusahaan Daerah Air Minum (PDAM) di Indonesia

Dampak Hutang Terhadap Kinerja PDAM (Final Report), YLKI

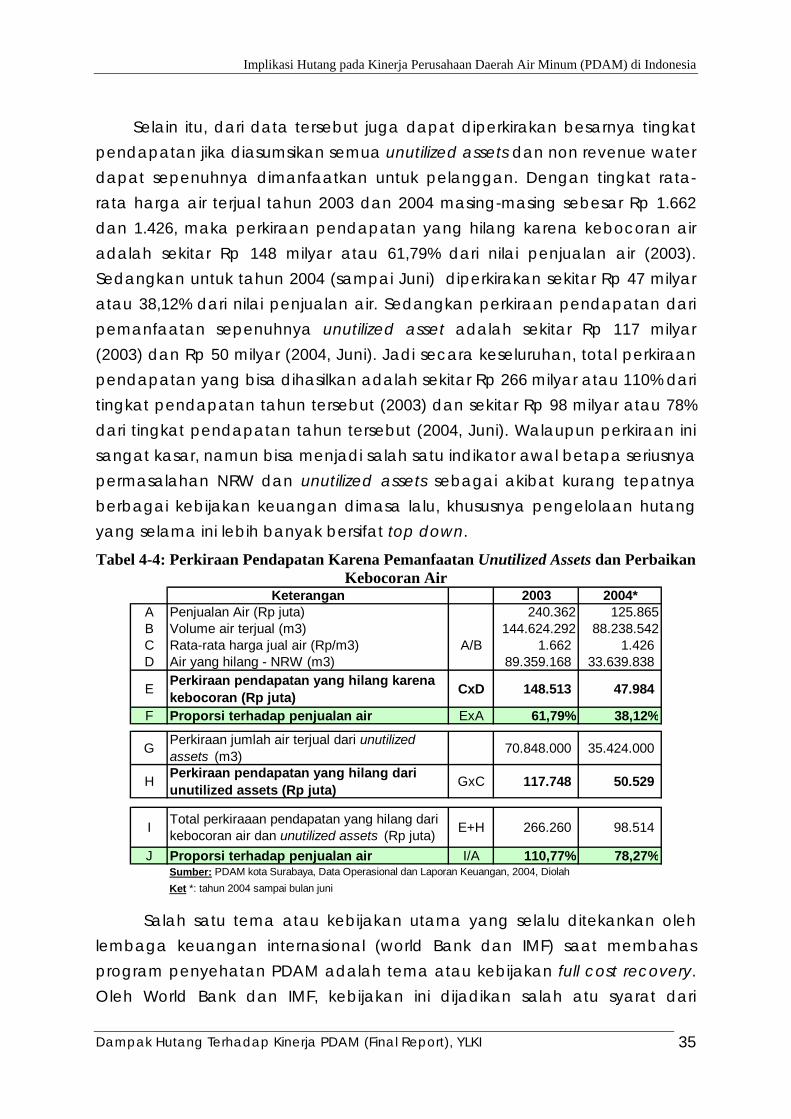

35