MODUL PRAKTIKUM PENGANTAR AKUNTANSI IIdipl-keu.usu.ac.id/.../modul/MODUL...AKUNTANSI_II.pdf ·...

60

1 UNIVERSITAS SUMATERA UTARA 2017 PRODI DIPLOMA III FAKULTAS EKONOMI DAN BISNIS MODUL PRAKTIKUM PENGANTAR AKUNTANSI II

Transcript of MODUL PRAKTIKUM PENGANTAR AKUNTANSI IIdipl-keu.usu.ac.id/.../modul/MODUL...AKUNTANSI_II.pdf ·...

1

UNIVERSITAS SUMATERA UTARA

2017

PRODI DIPLOMA III FAKULTAS EKONOMI DAN BISNIS

MODUL PRAKTIKUM PENGANTAR AKUNTANSI II

2

KATA PENGANTAR

Puji syukur kehadirat Tuhan YME atas rahmatnya saya dapat menyelesaikan

Modul Praktikumpengantar akuntansi 1 ini. Adapun tujuan dari pembuatan modul

ini adalah sebagai bahan ajar dan referensi bagi para pembaca, khususnya

mahasiswa Keuangan. Mudah-mudahan buku ini dapat membantu para pembaca

yang berminat untuk mengembangkan diri, memperkaya wawasan dan menambah

khasanah ilmu pengetahuan.

Kami menyadari bahwa penyelesaian buku initidak terlepas dari bantuan

berbagi pihak,dan masih banyak terdapat kekurangan dalam penulisan buku ini.

Oleh karena itu, kami mengharapkan kritik dan saran yang membangun dari

pembaca.

Medan, 25 Januari 2017

3

DAFTAR ISI

KATA PENGANTAR ............................................................................... 1

DAFTAR ISI ............................................................................................. 2

PER 1. PENGERTIAN, BIDANG, PINSIP, PROSES AKUNTANSI

................................................................................................. 3

A. PENGERTIAN AKUNTANSI ............................................. 4

B. KEGUNAAN AKUNTANSI4 ............................................. 4

C. FUNGSI UTAMA AKUNTANSI ........................................ 4

D. BIDANG AKUNTANSI ...................................................... 4

PER2. PENGERTIAN, BIDANG, PINSIP, PROSES AKUNTANSI

A. PRINSIP-PRINSIP AKUNTANSI ....................................... 6

B.PROSES AKUNTANSI ........................................................ 7

PER 3. ANALISIS TRANSAKSI, KEGUNAAN AKUNTANSI,

AKUN, DAFTAR SALDO ...................................................... 5

A. ANALISIS TRANSAKSI .................................................... 9

B. AKUN ................................................................................. 11

C. DAFTAR SALDO ............................................................... 13

PER4. PERSAMAAN AKUNTANSI, KESEIMBANGAN ANTARA

HARTA DAN MODAL, PENGARUH TRANSAKSI

KEUANGAN TERHADAP PERSAMAAN AKUNTANSI... 15

................................................................................................. 11

A. KESEIMBANGAN ANTARA HARTA DAN MODAL ...... 16

B. PENGARUH TRANSAKSI KEUANGAN TERHADAP

PERSAMAAN AKUNTANSI ............................................. 17

C. PENCATATAN TRANSAKSI KEUANGAN DALAM

PERSAMAAN AKUNTANSI ............................................. 18

PER 5. PENYELESAIANSIKLUS AKUNTANSI, SIKLUS AKUNTANSI,

SIKLUS PENDAPATAN DAN

PENAGIHAN………………………………………………… . 23

A. PENYELESAIAN SIKLUS AKUNTANSI .......................... 19

B.SIKLUS AKUNTANSI ......................................................... 20

PER 6. PENYELESAIANSIKLUS AKUNTANSI, SIKLUS AKUNTANSI,

SIKLUS PENDAPATAN DAN

PENAGIHAN………………………………………………… . 23

A.ILUSTRASI AKUNTANSI .................................................. 21

PER 7. SISTEM AKUNTANSI, JURNAL KUSUS , ANALISIS BUKTI

PENCATATAN ...................................................................... 27

A. SISTEM AKUNTANSI ....................................................... 27

B. JURNAL KHUSUS ............................................................. 28

PER 8. SISTEM AKUNTANSI, JURNAL KUSUS , ANALISIS BUKTI

PENCATATAN ...................................................................... 27

4

A.TAHAP PENCATATAN ..................................................... 31

PER9. AKUNTANSI UNTUK PERUSAHAA DAGANG, TRANSAKSI

DAGANG, TRANSAKSI PENJUALAN, NERACA ............. 32

A. AKUNTANSI UNTUK PERUSAHAAN DAGANG ........... 34

B. TRANSAKSI DAGANG ..................................................... 34

PER10. AKUNTANSI UNTUK PERUSAHAA DAGANG, TRANSAKSI

DAGANG, TRANSAKSI PENJUALAN, NERACA ............. 32

A.TRANSAKSI PENJUALAN ................................................. 39

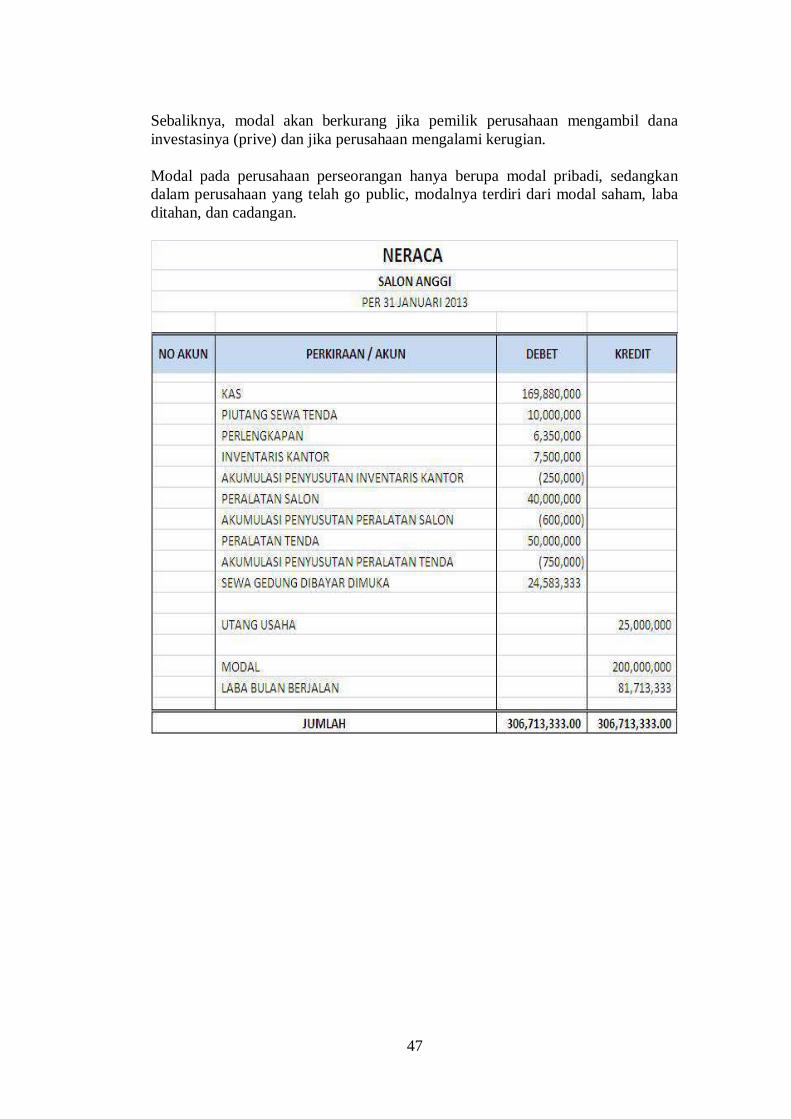

B.NERACA ............................................................................... 41

PER 11. LAPORAN KEUANGAN, JENIS-JENIS LAPORAN

KEUANGGAN, KEGUNAAN LAPORAN, KEUANGAN

CATATAN ATAS LAPORAN KEUANGAN ........................ 45

A. LAPORAN KEUANGAN ................................................... 41

B. JENIS-JENIS LAPORAN KEUANGAAN........................... 42

PER 12. LAPORAN KEUANGAN, JENIS-JENIS LAPORAN

KEUANGGAN, KEGUNAAN LAPORAN, KEUANGAN

CATATAN ATAS LAPORAN KEUANGAN ........................ 45

A. KEGUNAAN LAPORAN ................................................... 46

B.KEUANGAN CATATAN ATAS LAPORAN

KEUANGAN ........................................................................... 52

5

PERTEMUAN KE 1

1. Capaian Pembelajaran :untuk mencatat, menggolongkan dan menyimpulkan

transaksitransaksi, atau kejadia-kejadian yang bersifat keuangan, dalam nilai

mata uang, serta menganalisis hasil dari teknik tersebut.

2. Kemampuan Akhir yang diharapkan :Setelah mengikuti praktikum,

Mahasiswa D III Keuangan diharapkan mampu menjelaskan

tentangpencatatan, pengelompokan dan pengikhtisaran segala transaksi dan

kejadian yang bersifat keuangan dan kemudian menafsirkan hasilnya.

3. Pokok Bahasan : Akutansi

4. Sub Pokok Bahasan : -

5. Materi :

PENGERTIAN, BIDANG, PRINSIP, PROSES AKUNTANSI

1.1 PENGERTIAN AKUNTANSI Ditinjau dari segi bahasa, istilah accounting berasal dari kata (to account)

yang berarti menghitung atau mempertanggungjawabkan. Istilah (account)

diterjemahkan ke dalam bahasa Indonesia menjadi (akun) atau (perkiraan).

Ditinjau dari segi rangkaian prosedur, akuntansi didefinisikan sebagai suatu teknik

atau seni (art) untuk mencatat, menggolongkan dan menyimpulkan

transaksitransaksi, atau kejadia-kejadian yang bersifat keuangan, dalam nilai mata

uang, serta menganalisis hasil dari teknik tersebut. Dengan kata lain akuntansi

adalah seni pencatatan, pengelompokan dan pengikhtisaran segala transaksi dan

kejadian yang bersifat keuangan dan kemudian menafsirkan hasilnya.

1.2 KEGUNAAN AKUNTANSI

1.Untuk mengetahui informasi yang berguna bagi manajemen.

2.Untuk menghitung laba atau rugi yang dicapai oleh perusahaan.

3.Untuk membantu menetapkan hak masing-masing pihak yang

berkepentingan dalamperusahaan.Baikpihak intern maupun ekstern.

4. Untuk mengendalikan atau mengawasi aktivitas-aktivitas yang dimiliki

perusahaan.

5. Untuk Menunjukkan hal- hal yang telah dilakukan oleh perusahaan dalam

mencapai target yang telah ditetapkan oleh perusahaan.

1.3 Fungsi utama akuntansi :

Fungsi utama akuntansi adalah sebagai informasi keuangan suatu organisasi. Dari

laporan kita bisa melihat posisi keuangan sutu organisasi beserta perubahan yang

terjadi di dalamnya. Akuntansi dibuat secara kualitatif dengan satuan ukuran

uang. Informasi mengenai keuangan sangat dibutuhkan khususnya oleh pihak

manajermanajemenuntukmembantu membuat keputusan suatu organisasi.

1.4 BIDANG AKUNTANSI

Bidang-bidang spesialis dalam akuntansi adalah sebagai berikut:

a.Akuntansi keuangan (Financial Accounting), yang merupakan aplikasi

akuntansi secara keseluruhan untuk suatu unit ekonomi. Fungsi pokoknya adalah

memelihara catatan atas transaksi-transaksi usaha dan menyiapkan laporan-

laporan berkala atas usaha tersebut serta teknik dan prinsip akuntansi yang

diterapkan dalam melaksanakan tugas ini.

6

b.Akuntansi Manajemen (Management Accounting), yang menyiapkan data

historis maupun taksiran (estimated) dalam membantu pekerjaan manajemen

sehari-hari dan merencanakan operasi perusahaan.

c.Akuntansi Biaya ( Cost Accounting), berhubungan dengan penentuan serta

pengawasan biaya dalam suatu perusahaan, terutama untuk perusahaan industri

(manufactured). Dalam perusahaan industri umumnya diperlukan perhitungan

biaya produksi, distribusi biaya-biaya, penyusunan laporan biaya, penentuan biaya

berdasarkan departemen, fungsi, aktivitas produksi, dan lain-lain. Tugas akuntan

di bidang ini antara lain menganalisis data mengenai biaya, baik yang aktual

maupun yang direncanakan, untuk tujuan pengawasan serta perencanaan di masa

yang akan datang.

d.Akuntansi Pemeriksaan (Auditing), meliputi pemeriksaan independen atas

pekerjaan-pekerjaan akuntansi secara menyeluruh. Bidang ini meliputi pemberian

pendapat atas kelayakan dari laporan keuangan yang disusun.

e.Akuntansi Perpajakan (Taxation), meliputi persiapan untuk pelaporan,

pembayaran pajak ataupun pemgembalian pajak, serta pemenuhan

prosedurprosedur perpajakan. Akuntan yang bergerak di bidang ini harus

memahami semua peraturan perpajakan yang berlaku di negara yang

bersangkutan.

f.Akuntansi Pemerintahan (Governmental Accounting), merupakan bidang khusus

dalam mencatat dan melaporkan transaksi-transaksi yang dilakukan pemerintah

serta lembaga-lembaga pemerintahan. Hal ini dimaksudkan untuk menghasilkan

informasi akuntansi dalam administrasi negara dan mengawasi keuangan

pemerintah sesuai mata anggaran masing masing.

g.Akuntansi Anggaran (Budgeting), menyajikan rencana keuangan untuk suatu

periode melalui perkiraan dan menyiapkan perbandingan antara operasi yang

sebenarnya dan rencana operasi yang akan datang. Bidang ini seringkali sudah

tercakup dalam akuntansi manajemen.

h.Sistem Akuntansi (Accounting System), merupakan bidang yang berkaitan

dengan penerapan/aplikasi dari suatu sistem (sistem pencatatan serta pelaporan

dan analisis data keuangan perusahaan). Sistem ini dimaksudkan untuk

menghasilkan cara pengamanan atas harta perusahaan.

i.Akuntansi Sosial (Social Accounting), merupakan bidang yang bertujuan

melakukan pengukuran atas keuntungan dan kerugian masyarakat atas adanya

suatu usaha/perusahaan di lingkungan masyarakat tersebut.

7

LEMBAR KERJA PRAKTEK MAHASISWA

Nama : .................................................................... NILAI Nim : .................................................................... Tanggal : ....................................................................

I. TUJUAN

Mahasiswa diharapkan mampu mendefenisikan tentang Pengertian Akutansi

II. ALAT DAN BAHAN 1. Buku Teks

2. Lembar Kerja Praktek Mahasiswa (LKPM)

3. Laptop

4. Internet

III. CARA KERJA 1. Bacalah Pengertian,Bidang,Proses Akutansi

2. Carilah di internet masing-masing tentang Akutansi

3. Buatlah ke dalam tabel yang tersedia.

IV. ISILAH DI BAWAH INI

1.Sebutkan pengertian akuntansi ? .........................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................

2.Sebutkan dan jelaskan perbedaan akuntansi keuangan dan akuntansi manajemen

? ......................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................

8

PERTEMUAN KE 2

1. Capaian Pembelajaran :untuk mencatat, menggolongkan dan menyimpulkan

transaksitransaksi, atau kejadia-kejadian yang bersifat keuangan, dalam nilai

mata uang, serta menganalisis hasil dari teknik tersebut.

2. Kemampuan Akhir yang diharapkan :Setelah mengikuti praktikum,

Mahasiswa D III Keuangan diharapkan mampu menjelaskan

tentangpencatatan, pengelompokan dan pengikhtisaran segala transaksi dan

kejadian yang bersifat keuangan dan kemudian menafsirkan hasilnya.

3. Pokok Bahasan : Akutansi

4. Sub Pokok Bahasan : -

5. Materi :

PENGERTIAN, BIDANG, PINSIP, PROSES AKUNTANSI

2.1PRINSIP-PRINSIP AKUNTANSI

1.Prinsip Entitas Ekonomi (Economic Entity Principle) sebagai konsep

kesatuan usaha. Dengan kata lain akuntansi menganggap bahwa perusahaan

merupakan sebuah kesatuan ekonomi yang berdiri sendiri dan terpisah dengan

entitas ekonomi lain bahkan dengan pribadi pemilik. Dengan begitu akuntansi

memisahkan dan membedakan seluruh pencatatan transaksi baik kekayaan

maupun kewajiban perusahaan dengan pribadi pemilik perusahaan.

2. Prinsip Periode Akuntansi Pada Prinsip Periode Akuntansi atau prinsip kurun

waktu adalah penilaian dan pelaporan keuangan perusahaan yang dibatasi oleh

periode waktu tertentu. Misalnya sebuah perusahaan menjalankan usahanya

berdasarkan periode akuntansi, mulai pada tanggal 1 Januari hingga tanggal 31

Desember.

3.Prinsip Biaya Historis Prinsip ini mengharuskan setiap barang atau jasa yang

diperoleh kemudian dicatat berdasarkan semua biaya yang dikeluarkan dalam

mendapatkannya. Sehingga apabila terjadi pembelian dengan proses tawar

menawar, misalnya ketika perusahaan hendak membeli bangunan yang di

iklannya terpasang harga 150 juta namun setelah dinego hanya 100 juta maka

yang dinilai/dicatat adalah harga yang menjadi kesepakatan yaitu 100 juta.

4.Prinsip Satuan Moneter Pada prinsip ini, pencatatan transaksi hanya

dinyatakan didalam bentuk mata uang dan tanpa melibatkan hal hal non-kualitatif.

Semua pencatatan hanya terbatas pada segala yang bisa diukur dan dinilai dengan

satuan uang. Transaksi non kualitatif (mutu, prestasi dsb) tidak bisa dilaporkan

atau tidak bisa dinilai dalam bentuk uang.

5.Prinsip Kesinambungan Usaha (Going Concern) Prinsip ini menganggap

bahwa sebuah entitas ekonomi/bisnis akan berjalan secara terus menerus atau

berkesinambungan tanpa ada pembubaran atau penghentian kecuali terdapat

peristiwa tertentu yang bisa menyanggahnya

6.Prinsip Pengungkapan Penuh (Full Disclosure Principle)Laporan keuangan

harus mempunyai prinsip pengungkapan. Dan apabila terdapat informasi yang

9

tidak dapat disajikan dalam laporan keuangan maka diberi keterangan tambahan

informasi yang dibutuhkan penuh dalam menyajikan informasi informasi yang

informatif serta dimaklumkan sepenuhnya yang tidak terdapat di dalam laporan

keuangan. Informasi tambahan ini bisa berupa catatan kaki atau lampiran

7.Prinsip Pengakuan Pendapatan (Revenue Recognition Principle)Pendapatan

timbul akibat kenaikan harta yang dihasilkan oleh kegiatan usaha seperti

penjualan, penerimaan bagi hasil dan yang lainnya. Pendapatan diakui ketika ada

kepastian tentang jumlah/nominal baik besar/kecil yang bisa diukur secara tepat

dengan harta yang diperoleh dari transaksi penjualan barang maupun jasa.

8.Prinsip Mempertemukan (Matching Principle)Maksud dari prinsip

mempertemukan (matching) dalam akuntansi adalah biaya yang di

pertemukan (di-matchingkan) dengan pendapatan yang diterima dengan tujuan

menentukan besar/kecilnya laba bersih setiap periode. Contohnya pada transaksi:

Pendapatan diterima dimuka. Prinsip ini sangat tergantung pada penentuan

pendapatan, jika pengakuan pendapatan ditunda maka pembebanan pada biaya

juga tidak bisa dilakukan.

2.2PROSES AKUNTANSI

1. Tahap Pencatatan dan Penggolongan

Tahap pertama yang dilalui dalam proses akuntansi adalah tahap pencatatan dan

penggolongan. Kegiatan-kegiatan yang termasuk dalam tahap pencatatan dan

penggolongan antara lain:

a. Penyusunan atau pembuatan bukti- bukti pembukuan atau buktitransaksi, baik

transaksi internal maupun transaksi eksternal,

b. Pencatatan ke dalam jurnal, baik jurnal umum maupun jurnal khusus,

c. Posting atau pencatatan ke buku besar, baik ke buku besar utama maupun buku

besar pembantu.

2. Tahap Pengikhtisaran/Peringkasan Tahap yang harus dilalui setelah melakukan pencatatan dan penggolongan yaitu

tahap pengikhtisaran/peringkasan. Pada tahap pengikhtisaran/peringkasan,

meliputi kegiatan-kegiatan berikut ini.

a. Penyusunan neraca saldo, yang datanya bersumber dari saldo-saldo yang ada

pada buku besar

b. Penyusunan jurnal penyesuaian, untuk menyesuaikan dengan keadaan atau

fakta yang sebenarnya pada akhir periode, danpenyusunan kertas kerja/neraca

lajur yang bertujuan untuk mempermudah penyusunan laporan keuangan.

c. Pembuatan jurnal penutup, dibuat untuk mengetahui besarnya laba atau rugi

suatu perusahaan, sekaligus untuk menutup perkiraan atau akun yang bersifat

sementara (temporary account),

d. Pembuatan necara saldo setelah penutupan, dipergunakan untuk mengecek

kembali pencatatan yang akan dilakukan pada periode berikutnya,

e. Mengubah data menjadi informasi yang dapat digunakan untuk pengambilan

keputusan, misalnya untuk pengembangan usaha atau perluasan usaha,

penambahan investasi, dan sebagainya.

10

f. Penyusunan jurnal pembalik, dipergunakan untuk mengantisipasi terjadinya

kesalahan pencatatan pada periode akuntansi berikutnya.

3. Tahap Pelaporan dan Penganalisaan Tahap terakhir yang harus dilalui yaitu tahap pelaporan dan penganalisaan.

Adapun tahap pelaporan dan penganalisaan meliputi kegiatan-kegiatan berikut ini.

a. Penyusunan laporan keuangan, yang terdiri atas Laporan Laba/Rugi, Laporan

Perubahan Modal, Neraca, dan Laporan Arus Kas

b. Pembuatan analisa laporan keuangan digunakan untuk pengambilan keputusan

ekonomi, baik untuk perkembangan usaha maupun penambahan investasi.

11

LEMBAR KERJA PRAKTEK MAHASISWA

Nama : .................................................................... NILAI Nim : .................................................................... Tanggal : ....................................................................

I. TUJUAN

Mahasiswa diharapkan mampu mendefenisikan tentang Prinsip Akutansi

II.ALAT DAN BAHAN

1. Buku Teks

2. Lembar Kerja Praktek Mahasiswa (LKPM)

3. Laptop

4. Internet II.CARA KERJA

1. Bacalah Prinsip Ekonomi

2. Carilah di internet masing-masing tentang Akutansi

3. Buatlah ke dalam tabel yang tersedia. III.ISILAH DI BAWAH INI

1.Sebutkan perbedaan prinsip entitas ekonomi dan prinsip priode akuntansi ? ......................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................... 2.Sebutkan tahap pengikhtisaran atau peringksan ? ........................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................

12

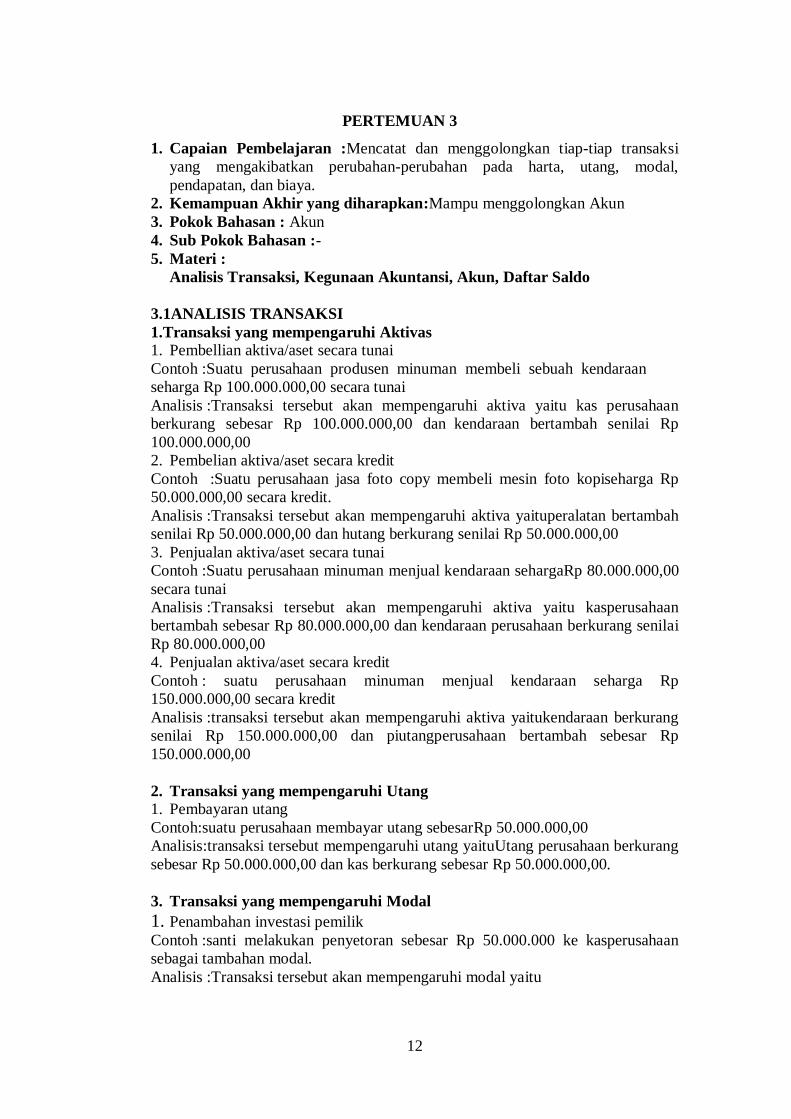

PERTEMUAN 3

1. Capaian Pembelajaran :Mencatat dan menggolongkan tiap-tiap transaksi

yang mengakibatkan perubahan-perubahan pada harta, utang, modal,

pendapatan, dan biaya.

2. Kemampuan Akhir yang diharapkan:Mampu menggolongkan Akun

3. Pokok Bahasan : Akun

4. Sub Pokok Bahasan :-

5. Materi :

Analisis Transaksi, Kegunaan Akuntansi, Akun, Daftar Saldo

3.1ANALISIS TRANSAKSI

1.Transaksi yang mempengaruhi Aktivas 1. Pembellian aktiva/aset secara tunai

Contoh :Suatu perusahaan produsen minuman membeli sebuah kendaraan

seharga Rp 100.000.000,00 secara tunai

Analisis :Transaksi tersebut akan mempengaruhi aktiva yaitu kas perusahaan

berkurang sebesar Rp 100.000.000,00 dan kendaraan bertambah senilai Rp

100.000.000,00

2. Pembelian aktiva/aset secara kredit

Contoh :Suatu perusahaan jasa foto copy membeli mesin foto kopiseharga Rp

50.000.000,00 secara kredit.

Analisis :Transaksi tersebut akan mempengaruhi aktiva yaituperalatan bertambah

senilai Rp 50.000.000,00 dan hutang berkurang senilai Rp 50.000.000,00

3. Penjualan aktiva/aset secara tunai

Contoh :Suatu perusahaan minuman menjual kendaraan sehargaRp 80.000.000,00

secara tunai

Analisis :Transaksi tersebut akan mempengaruhi aktiva yaitu kasperusahaan

bertambah sebesar Rp 80.000.000,00 dan kendaraan perusahaan berkurang senilai

Rp 80.000.000,00

4. Penjualan aktiva/aset secara kredit

Contoh : suatu perusahaan minuman menjual kendaraan seharga Rp

150.000.000,00 secara kredit

Analisis :transaksi tersebut akan mempengaruhi aktiva yaitukendaraan berkurang

senilai Rp 150.000.000,00 dan piutangperusahaan bertambah sebesar Rp

150.000.000,00

2. Transaksi yang mempengaruhi Utang

1. Pembayaran utang

Contoh:suatu perusahaan membayar utang sebesarRp 50.000.000,00

Analisis:transaksi tersebut mempengaruhi utang yaituUtang perusahaan berkurang

sebesar Rp 50.000.000,00 dan kas berkurang sebesar Rp 50.000.000,00.

3. Transaksi yang mempengaruhi Modal

1. Penambahan investasi pemilik

Contoh :santi melakukan penyetoran sebesar Rp 50.000.000 ke kasperusahaan

sebagai tambahan modal.

Analisis :Transaksi tersebut akan mempengaruhi modal yaitu

13

modal perusahaan bertambah sebesar Rp 50.000.000,00 dan kas perusahaan

bertambah sebsesar Rp 50.000.000,00.

2. Pengurangan investasi pemilik

Contoh:deni melakukan penarikan uang perusahaan untukkeperluan pribadi

sebesar Rp 25.000.000,-

Analisis:transaksi tersebut akan mempengaruhi modal yaitumodal perusahaan

berkurang sebesar Rp 25.000.000,- dan kas berkurang sebesar Rp 25.000.000,-.

3.2 AKUN

1. Pengertian Akun

Akun adalah daftar atau tempat yang digunakan untuk mencatat dan

menggolongkan tiap-tiap transaksi yang mengakibatkan perubahan-perubahan

padaharta, utang, modal, pendapatan, dan biaya. Tiap-tiap jenis harta, utang,

modal,pendapatan dan beban disediakan sebuah akun tersendiri. Dengan demikian

banyaknyaakun yang diperlukan oleh setiap perusahaan berlainan dengan

perusahaan lain, yaitu disesuaikan dengan kebutuhan.

2. Penggolongan Akun

Akun pada umumnya dapat digolongkan menurut sifatnya (karakteristik), yaitu

meliputi harta, utang, modal, pendapatan, dan beban. Tiap-tiap golongan

dapatdikelompokan lagi kedalam sub golongan. Kemudian sub golongan dapat

dipecah lagimenjadi beberapa jenis. Sehingga setiap jenis benar-benar hanya

tersedia sebuah akun.

3. Kode Akun

Untuk mempermudah pencatatan, akun umumnya disusun sedemikian rupa

dandiberi kode, agar lebih mudah mencarinya dan mendapatkannya kembali

padakelompoknya masing-masing. Ada beberapa hal yang harus diperhatikan

dalampemuatan kode akun, yaitu :

a. Kode akun dibuat secara sederhana dan mudah untuk diingat.

b. Kode akun dalam penggunaannya harus konsisten.

c. Jika ada penambahan akun baru, usahakan jangan sampai mengubah kode

yangsudah ada.

Kode nomor berurutan

KODE AKUN NAMA AKUN

100 Kas

101 Bank

102 Piutang usaha

103 Wesel tagihan

104 Perlengkapan

121 Tanah

122 Gedung

123 Akumulasi penyusutan gedung

124 Peralatan kantor

201 Utang jusaha

POSISI ANGKA KELOMPOK AKUN

Angka pertama Kelompok akun

Angka kedua Golongan akun

Angka ketiga Sub-golongan akun

Angka keempat Jenis akun

14

Kode kelompok

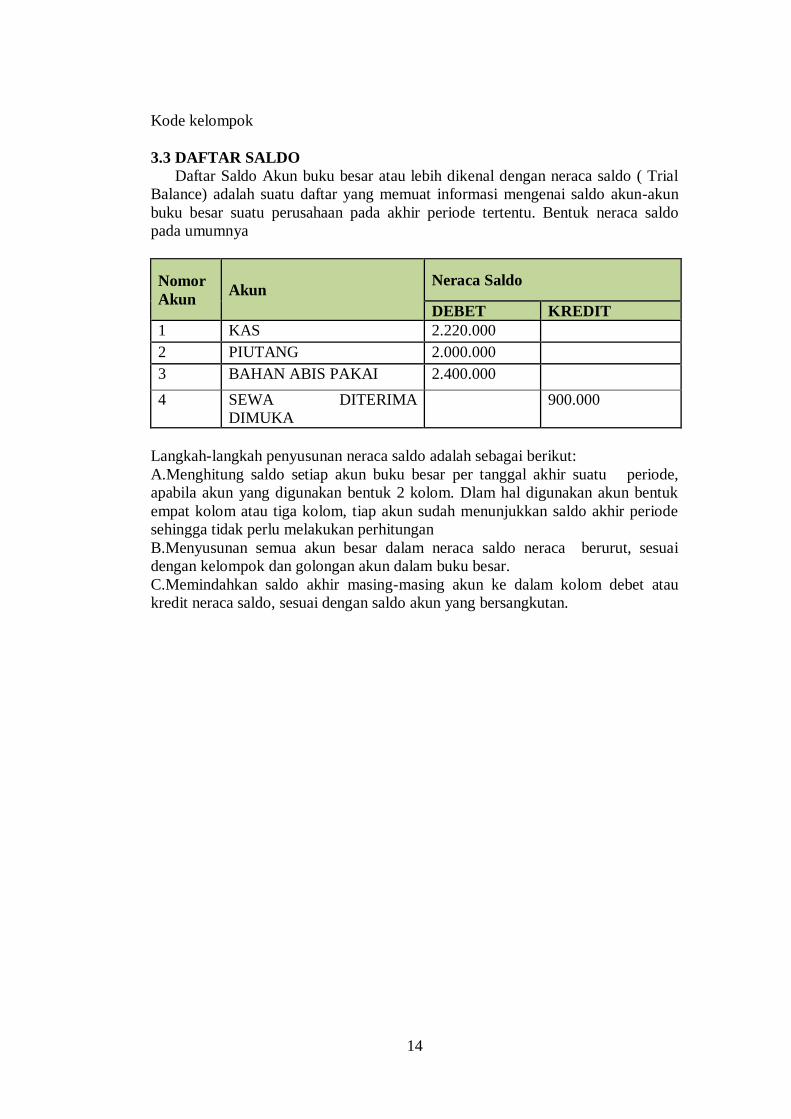

3.3 DAFTAR SALDO

Daftar Saldo Akun buku besar atau lebih dikenal dengan neraca saldo ( Trial

Balance) adalah suatu daftar yang memuat informasi mengenai saldo akun-akun

buku besar suatu perusahaan pada akhir periode tertentu. Bentuk neraca saldo

pada umumnya

Nomor

Akun Akun

Neraca Saldo

DEBET KREDIT

1 KAS 2.220.000

2 PIUTANG 2.000.000

3 BAHAN ABIS PAKAI 2.400.000

4 SEWA DITERIMA

DIMUKA

900.000

Langkah-langkah penyusunan neraca saldo adalah sebagai berikut:

A.Menghitung saldo setiap akun buku besar per tanggal akhir suatu periode,

apabila akun yang digunakan bentuk 2 kolom. Dlam hal digunakan akun bentuk

empat kolom atau tiga kolom, tiap akun sudah menunjukkan saldo akhir periode

sehingga tidak perlu melakukan perhitungan

B.Menyusunan semua akun besar dalam neraca saldo neraca berurut, sesuai

dengan kelompok dan golongan akun dalam buku besar.

C.Memindahkan saldo akhir masing-masing akun ke dalam kolom debet atau

kredit neraca saldo, sesuai dengan saldo akun yang bersangkutan.

15

LEMBAR KERJA PRAKTEK MAHASISWA

Nama : .................................................................... NILAI Nim : .................................................................... Tanggal : ....................................................................

I. TUJUAN

Mahasiswa diharapkan mampu mendefenisikan tentang Akun

II. ALAT DAN BAHAN 1. Buku Teks

2. Lembar Kerja Praktek Mahasiswa (LKPM)

3. Laptop

4. Internet

III. CARA KERJA 1. Bacalah tentang Akun

2. Carilah di internet masing-masing tentang Akun

3. Buatlah ke dalam tabel yang tersedia.

IV. ISILAHDI BAWAH INI 1. Tulislah pembayaran aktiva/aset secara tunai ? ................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................ 2. Tuliskan transaksi yang mempengaruhi hutang ? ................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................ 3. Jelaskan penggolongan akun ? ................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................

16

4. Sebutkan beberapa hal yang harus diperhatikan dalam pembuatan kode akun ? ................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................ 5. Sebutkan langkah-langkah dalam pembuatan neraca saldo ? ................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................

17

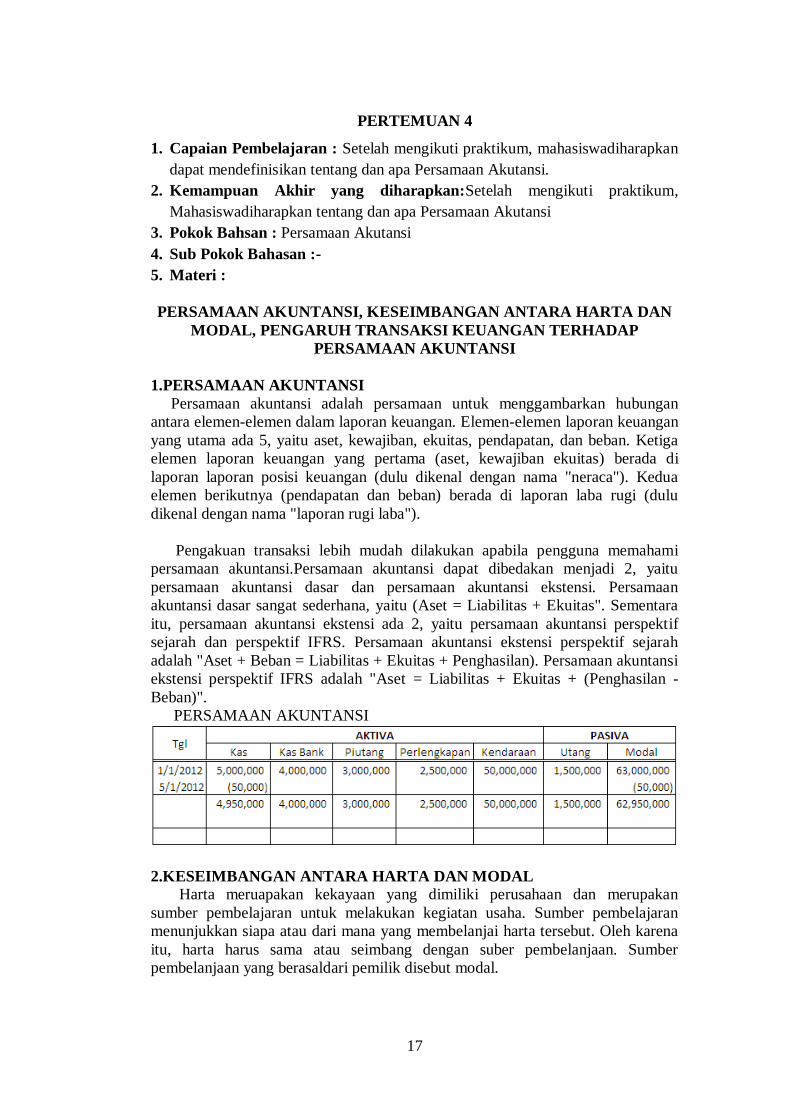

PERTEMUAN 4

1. Capaian Pembelajaran : Setelah mengikuti praktikum, mahasiswadiharapkan

dapat mendefinisikan tentang dan apa Persamaan Akutansi.

2. Kemampuan Akhir yang diharapkan:Setelah mengikuti praktikum,

Mahasiswadiharapkan tentang dan apa Persamaan Akutansi

3. Pokok Bahsan : Persamaan Akutansi

4. Sub Pokok Bahasan :-

5. Materi :

PERSAMAAN AKUNTANSI, KESEIMBANGAN ANTARA HARTA DAN

MODAL, PENGARUH TRANSAKSI KEUANGAN TERHADAP

PERSAMAAN AKUNTANSI

1.PERSAMAAN AKUNTANSI

Persamaan akuntansi adalah persamaan untuk menggambarkan hubungan

antara elemen-elemen dalam laporan keuangan. Elemen-elemen laporan keuangan

yang utama ada 5, yaitu aset, kewajiban, ekuitas, pendapatan, dan beban. Ketiga

elemen laporan keuangan yang pertama (aset, kewajiban ekuitas) berada di

laporan laporan posisi keuangan (dulu dikenal dengan nama "neraca"). Kedua

elemen berikutnya (pendapatan dan beban) berada di laporan laba rugi (dulu

dikenal dengan nama "laporan rugi laba").

Pengakuan transaksi lebih mudah dilakukan apabila pengguna memahami

persamaan akuntansi.Persamaan akuntansi dapat dibedakan menjadi 2, yaitu

persamaan akuntansi dasar dan persamaan akuntansi ekstensi. Persamaan

akuntansi dasar sangat sederhana, yaitu (Aset = Liabilitas + Ekuitas". Sementara

itu, persamaan akuntansi ekstensi ada 2, yaitu persamaan akuntansi perspektif

sejarah dan perspektif IFRS. Persamaan akuntansi ekstensi perspektif sejarah

adalah "Aset + Beban = Liabilitas + Ekuitas + Penghasilan). Persamaan akuntansi

ekstensi perspektif IFRS adalah "Aset = Liabilitas + Ekuitas + (Penghasilan -

Beban)".

PERSAMAAN AKUNTANSI

2.KESEIMBANGAN ANTARA HARTA DAN MODAL

Harta meruapakan kekayaan yang dimiliki perusahaan dan merupakan

sumber pembelajaran untuk melakukan kegiatan usaha. Sumber pembelajaran

menunjukkan siapa atau dari mana yang membelanjai harta tersebut. Oleh karena

itu, harta harus sama atau seimbang dengan suber pembelanjaan. Sumber

pembelanjaan yang berasaldari pemilik disebut modal.

18

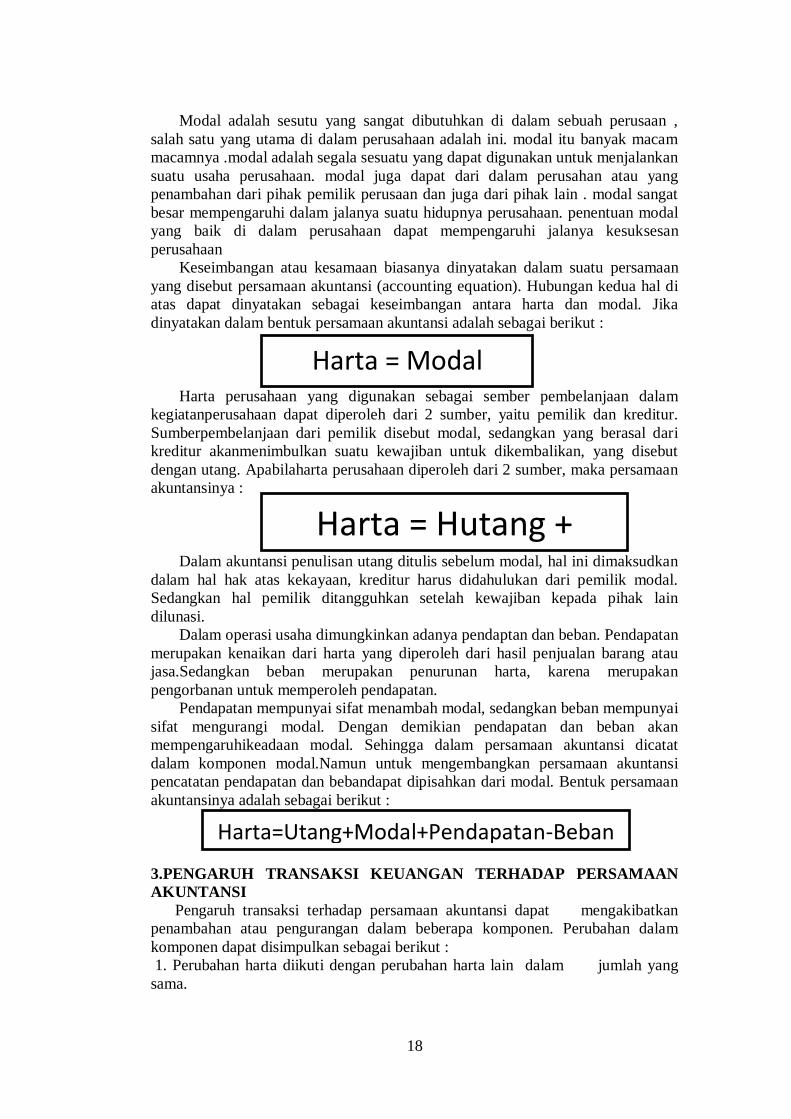

Modal adalah sesutu yang sangat dibutuhkan di dalam sebuah perusaan ,

salah satu yang utama di dalam perusahaan adalah ini. modal itu banyak macam

macamnya .modal adalah segala sesuatu yang dapat digunakan untuk menjalankan

suatu usaha perusahaan. modal juga dapat dari dalam perusahan atau yang

penambahan dari pihak pemilik perusaan dan juga dari pihak lain . modal sangat

besar mempengaruhi dalam jalanya suatu hidupnya perusahaan. penentuan modal

yang baik di dalam perusahaan dapat mempengaruhi jalanya kesuksesan

perusahaan

Keseimbangan atau kesamaan biasanya dinyatakan dalam suatu persamaan

yang disebut persamaan akuntansi (accounting equation). Hubungan kedua hal di

atas dapat dinyatakan sebagai keseimbangan antara harta dan modal. Jika

dinyatakan dalam bentuk persamaan akuntansi adalah sebagai berikut :

Harta perusahaan yang digunakan sebagai sember pembelanjaan dalam

kegiatanperusahaan dapat diperoleh dari 2 sumber, yaitu pemilik dan kreditur.

Sumberpembelanjaan dari pemilik disebut modal, sedangkan yang berasal dari

kreditur akanmenimbulkan suatu kewajiban untuk dikembalikan, yang disebut

dengan utang. Apabilaharta perusahaan diperoleh dari 2 sumber, maka persamaan

akuntansinya :

Dalam akuntansi penulisan utang ditulis sebelum modal, hal ini dimaksudkan

dalam hal hak atas kekayaan, kreditur harus didahulukan dari pemilik modal.

Sedangkan hal pemilik ditangguhkan setelah kewajiban kepada pihak lain

dilunasi.

Dalam operasi usaha dimungkinkan adanya pendaptan dan beban. Pendapatan

merupakan kenaikan dari harta yang diperoleh dari hasil penjualan barang atau

jasa.Sedangkan beban merupakan penurunan harta, karena merupakan

pengorbanan untuk memperoleh pendapatan.

Pendapatan mempunyai sifat menambah modal, sedangkan beban mempunyai

sifat mengurangi modal. Dengan demikian pendapatan dan beban akan

mempengaruhikeadaan modal. Sehingga dalam persamaan akuntansi dicatat

dalam komponen modal.Namun untuk mengembangkan persamaan akuntansi

pencatatan pendapatan dan bebandapat dipisahkan dari modal. Bentuk persamaan

akuntansinya adalah sebagai berikut :

3.PENGARUH TRANSAKSI KEUANGAN TERHADAP PERSAMAAN

AKUNTANSI

Pengaruh transaksi terhadap persamaan akuntansi dapat mengakibatkan

penambahan atau pengurangan dalam beberapa komponen. Perubahan dalam

komponen dapat disimpulkan sebagai berikut :

1. Perubahan harta diikuti dengan perubahan harta lain dalam jumlah yang

sama.

Harta = Modal

Harta = Hutang +

Modal

Harta=Utang+Modal+Pendapatan-Beban

19

2. Perubahan harta diikuti dengan perubahan utang atau sebaliknya dalam

jumlah yang sama.

3. Perubahan harta diikuti dengan perubahan modal dalam jumlah yang sama.

4. perubahan harta diikuti dengan perubahan utang dan modal dalam jumlah

yangsama.

4.PENCATATAN TRANSAKSI KEUANGAN DALAM PERSAMAAN

AKUNTANSI

Transaksi keuangan dapat mengakibatkan perubahan dalam komponen

persamaan akuntansi. Perubahan tersebut paling tidak akan menyangkut 2

komponen. Semua transaksi yang terjadi dalam perusahaan dapat dicatat dalam

persamaan akuntansi.

20

LEMBAR KERJA PRAKTEK MAHASISWA

Nama : .................................................................... NILAI Nim : .................................................................... Tanggal : ....................................................................

I. TUJUAN

Mahasiswa diharapkan mampu mendefenisikan tentang Persamaan Akutansi

II. ALAT DAN BAHAN 1. Buku Teks

2. Lembar Kerja Praktek Mahasiswa (LKPM)

3. Laptop

4. Internet III.CARA KERJA

1.BacalahPersamaan Akutansi

2.Carilah di internet masing-masing Persamaan Akutansi

3.Buatlah ke dalam tabel yang tersedia. IV.ISILAH DI BAWAH INI

1. Jelaskan pengertian persamaan akuntansi ? .......................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................... 2. Jelaskan pengrtian harta dan modal ? ............................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................

21

3. Sebutkan sifat penambahan dan modal ? ..........................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................

22

PERTEMUAN 5

1. Capaian Pembelajaran : Setelah mengikuti praktikum, mahasiswadiharapkan

dapat mendefinisikan tentang Siklus Akutansi

2. Kemampuan Akhir yang diharapkan:Setelah mengikuti praktikum,

Mahasiswadiharapkan tentang Siklus Akutansi

3. Pokok Bahsan : Siklus Akutansi

4. Sub Pokok Bahasan :-

5. Materi :

PENYELESAIAN SIKLUS AKUNTANSI, SIKLUS AKUNTANSI, SIKLUS

PENDAPATAN DAN PENAGIHAN

5.1 PENYELESAIAN SIKLUS AKUNTANSI

Proses akuntansi yang diawali dengan menganalisis serta menjurnal transaksi

dan diakhiri dengan mengikhtisarkan dan melaporkan transaksi tersebut disebut

siklus akuntansi (accounting cycle). Hasil terpenting dari siklus akuntansi ialah

laporan keuangan.

Seorang akuntan seringkali menggunakan neraca lajur/kertas kerja (working

paper/worksheet) untuk mengumpulkan dan mengikhtisarkan data yang

diperlukan dalam menyiapkan berbagai analisis dan laporan.

Terdapat 7 langkah dalam penyusunan sebuah siklus akuntansi (accounting cycle)

:

1) Transaksi dianalisis dan dicatat pada buku jurnal

2) Transaksi diposting ke buku besar

3)Neraca saldo disiapkan, data penyesuaiandikumpulkan, neraca lajur disesuaikan

4) Laporan keuangan disiapkan

5) Ayat jurnal penyesuaian dibuat dan diposting ke buku besar

6) Ayat jurnal penutup dibuat dan diposting ke buku besar

7) Neraca saldo setelah penutupan disiapkan

Neraca lajur (worksheet) adalah kertas kerja yang bisa digunakan akuntan

untuk mengikhtisarkan ayat jurnal penyesuaian dan saldo akun untuk penyusunan

laporan keuangan.

23

24

LEMBAR KERJA PRAKTEK MAHASISWA

Nama : .................................................................... NILAI Nim : .................................................................... Tanggal : ....................................................................

I.TUJUAN

Mahasiswa diharapkan mampu mendefenisikan tentang Siklus Akutansi

II.ALAT DAN BAHAN

5. Buku Teks

6. Lembar Kerja Praktek Mahasiswa (LKPM)

7. Laptop

8. Internet III.CARA KERJA

1.BacalahSiklus Akutansi

2.Carilah di internet Siklus Akutansi

3.Buatlah ke dalam tabel yang tersedia. IV.ISILAH DI BAWAH INI

1.Jelaskan Siklus Akutansi ? .......................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................... 2.Bagaimana Penyelesaian Akutansi? .....................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................

25

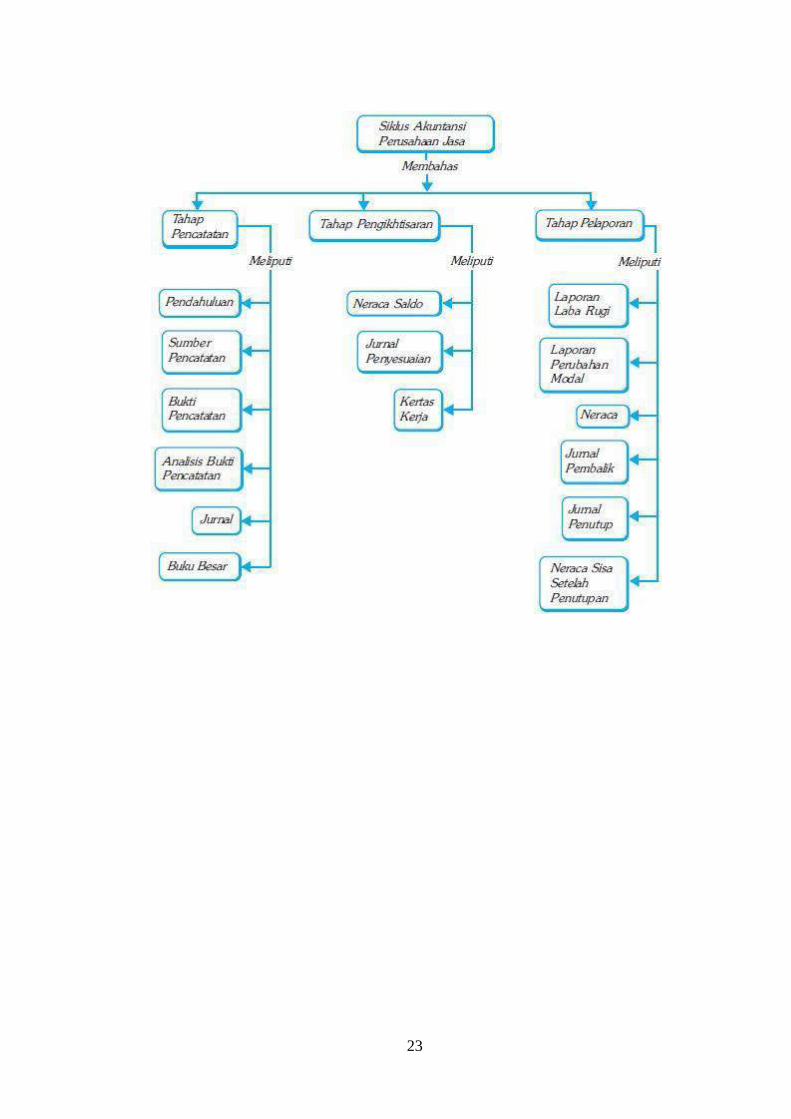

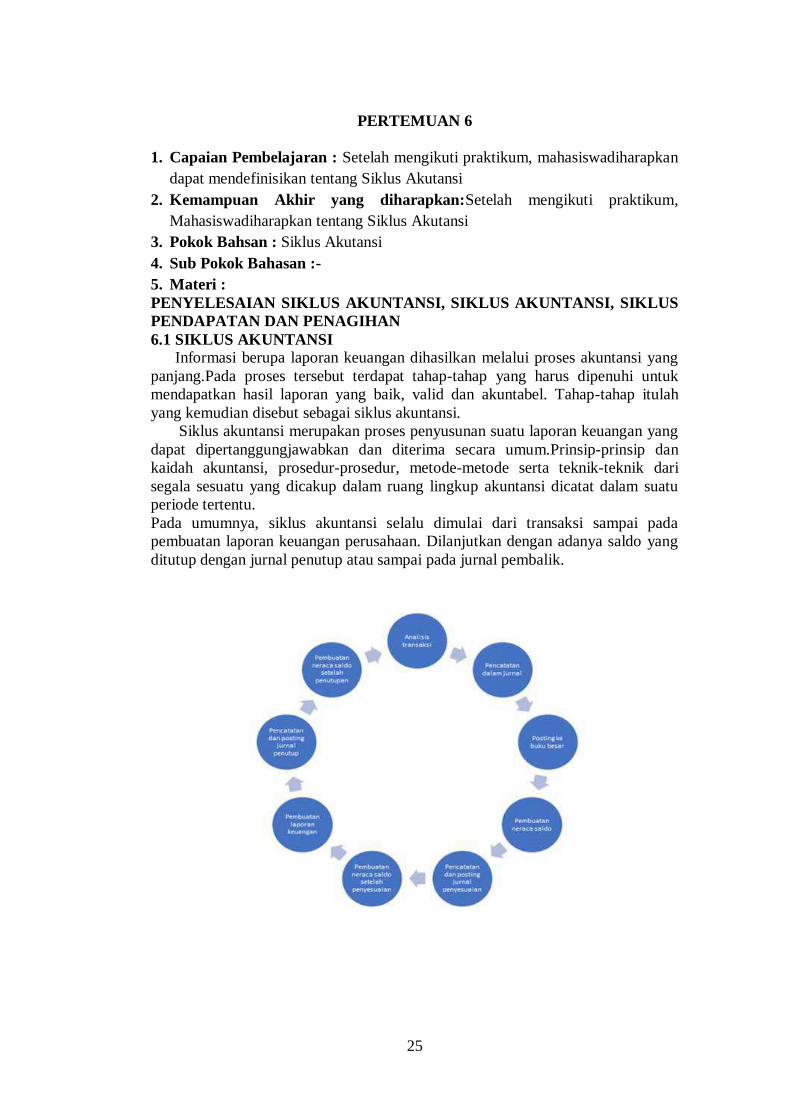

PERTEMUAN 6

1. Capaian Pembelajaran : Setelah mengikuti praktikum, mahasiswadiharapkan

dapat mendefinisikan tentang Siklus Akutansi

2. Kemampuan Akhir yang diharapkan:Setelah mengikuti praktikum,

Mahasiswadiharapkan tentang Siklus Akutansi

3. Pokok Bahsan : Siklus Akutansi

4. Sub Pokok Bahasan :-

5. Materi :

PENYELESAIAN SIKLUS AKUNTANSI, SIKLUS AKUNTANSI, SIKLUS

PENDAPATAN DAN PENAGIHAN

6.1 SIKLUS AKUNTANSI

Informasi berupa laporan keuangan dihasilkan melalui proses akuntansi yang

panjang.Pada proses tersebut terdapat tahap-tahap yang harus dipenuhi untuk

mendapatkan hasil laporan yang baik, valid dan akuntabel. Tahap-tahap itulah

yang kemudian disebut sebagai siklus akuntansi.

Siklus akuntansi merupakan proses penyusunan suatu laporan keuangan yang

dapat dipertanggungjawabkan dan diterima secara umum.Prinsip-prinsip dan

kaidah akuntansi, prosedur-prosedur, metode-metode serta teknik-teknik dari

segala sesuatu yang dicakup dalam ruang lingkup akuntansi dicatat dalam suatu

periode tertentu.

Pada umumnya, siklus akuntansi selalu dimulai dari transaksi sampai pada

pembuatan laporan keuangan perusahaan. Dilanjutkan dengan adanya saldo yang

ditutup dengan jurnal penutup atau sampai pada jurnal pembalik.

26

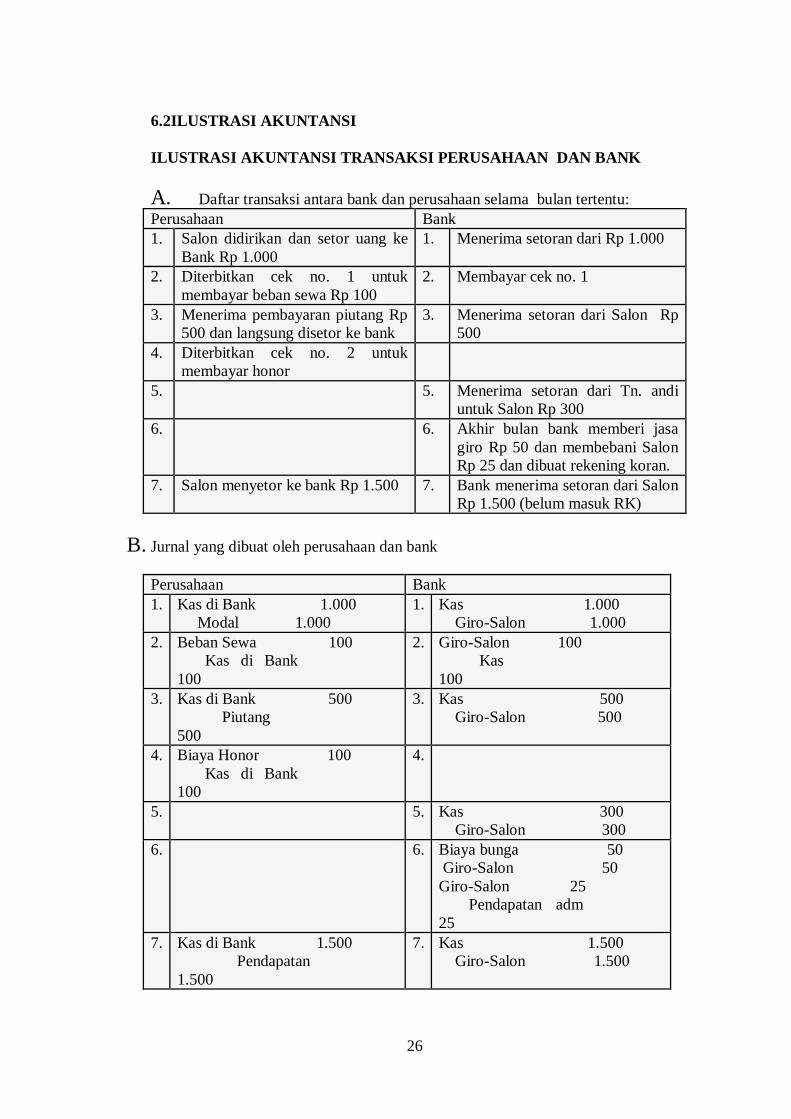

6.2ILUSTRASI AKUNTANSI

ILUSTRASI AKUNTANSI TRANSAKSI PERUSAHAAN DAN BANK

A. Daftar transaksi antara bank dan perusahaan selama bulan tertentu:

Perusahaan Bank

1. Salon didirikan dan setor uang ke

Bank Rp 1.000

1. Menerima setoran dari Rp 1.000

2. Diterbitkan cek no. 1 untuk

membayar beban sewa Rp 100

2. Membayar cek no. 1

3. Menerima pembayaran piutang Rp

500 dan langsung disetor ke bank

3. Menerima setoran dari Salon Rp

500

4. Diterbitkan cek no. 2 untuk

membayar honor

5. 5. Menerima setoran dari Tn. andi

untuk Salon Rp 300

6. 6. Akhir bulan bank memberi jasa

giro Rp 50 dan membebani Salon

Rp 25 dan dibuat rekening koran.

7. Salon menyetor ke bank Rp 1.500 7. Bank menerima setoran dari Salon

Rp 1.500 (belum masuk RK)

B. Jurnal yang dibuat oleh perusahaan dan bank

Perusahaan Bank

1. Kas di Bank 1.000

Modal 1.000

1. Kas 1.000

Giro-Salon 1.000

2. Beban Sewa 100

Kas di Bank

100

2. Giro-Salon 100

Kas

100

3. Kas di Bank 500

Piutang

500

3. Kas 500

Giro-Salon 500

4. Biaya Honor 100

Kas di Bank

100

4.

5. 5. Kas 300

Giro-Salon 300

6. 6. Biaya bunga 50

Giro-Salon 50

Giro-Salon 25

Pendapatan adm

25

7. Kas di Bank 1.500

Pendapatan

1.500

7. Kas 1.500

Giro-Salon 1.500

27

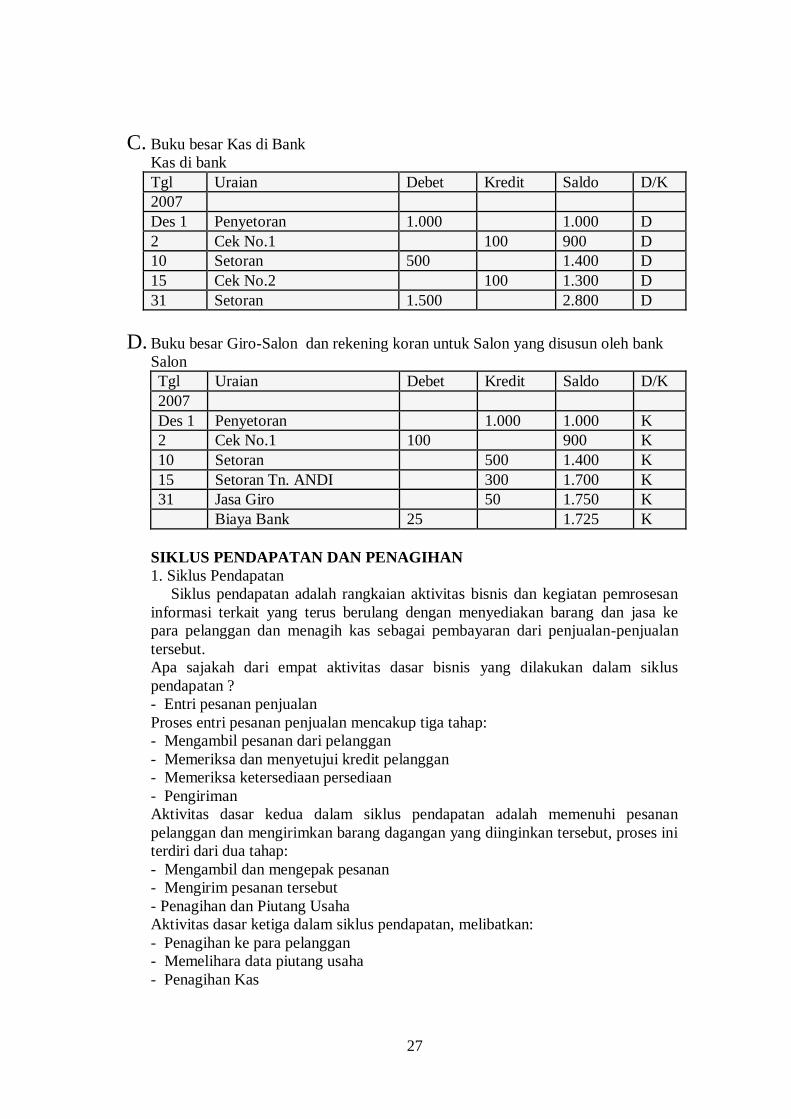

C. Buku besar Kas di Bank

Kas di bank

Tgl Uraian Debet Kredit Saldo D/K

2007

Des 1 Penyetoran 1.000 1.000 D

2 Cek No.1 100 900 D

10 Setoran 500 1.400 D

15 Cek No.2 100 1.300 D

31 Setoran 1.500 2.800 D

D. Buku besar Giro-Salon dan rekening koran untuk Salon yang disusun oleh bank

Salon

Tgl Uraian Debet Kredit Saldo D/K

2007

Des 1 Penyetoran 1.000 1.000 K

2 Cek No.1 100 900 K

10 Setoran 500 1.400 K

15 Setoran Tn. ANDI 300 1.700 K

31 Jasa Giro 50 1.750 K

Biaya Bank 25 1.725 K

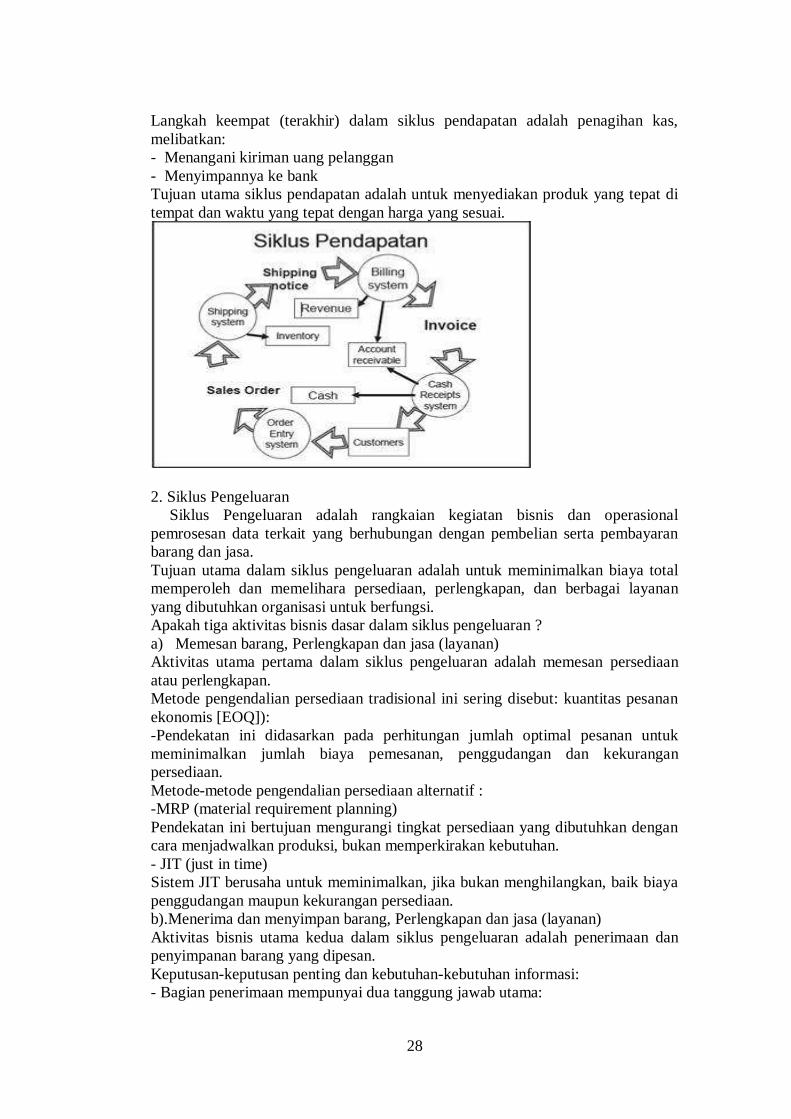

SIKLUS PENDAPATAN DAN PENAGIHAN

1. Siklus Pendapatan

Siklus pendapatan adalah rangkaian aktivitas bisnis dan kegiatan pemrosesan

informasi terkait yang terus berulang dengan menyediakan barang dan jasa ke

para pelanggan dan menagih kas sebagai pembayaran dari penjualan-penjualan

tersebut.

Apa sajakah dari empat aktivitas dasar bisnis yang dilakukan dalam siklus

pendapatan ?

- Entri pesanan penjualan

Proses entri pesanan penjualan mencakup tiga tahap:

- Mengambil pesanan dari pelanggan

- Memeriksa dan menyetujui kredit pelanggan

- Memeriksa ketersediaan persediaan

- Pengiriman

Aktivitas dasar kedua dalam siklus pendapatan adalah memenuhi pesanan

pelanggan dan mengirimkan barang dagangan yang diinginkan tersebut, proses ini

terdiri dari dua tahap:

- Mengambil dan mengepak pesanan

- Mengirim pesanan tersebut

- Penagihan dan Piutang Usaha

Aktivitas dasar ketiga dalam siklus pendapatan, melibatkan:

- Penagihan ke para pelanggan

- Memelihara data piutang usaha

- Penagihan Kas

28

Langkah keempat (terakhir) dalam siklus pendapatan adalah penagihan kas,

melibatkan:

- Menangani kiriman uang pelanggan

- Menyimpannya ke bank

Tujuan utama siklus pendapatan adalah untuk menyediakan produk yang tepat di

tempat dan waktu yang tepat dengan harga yang sesuai.

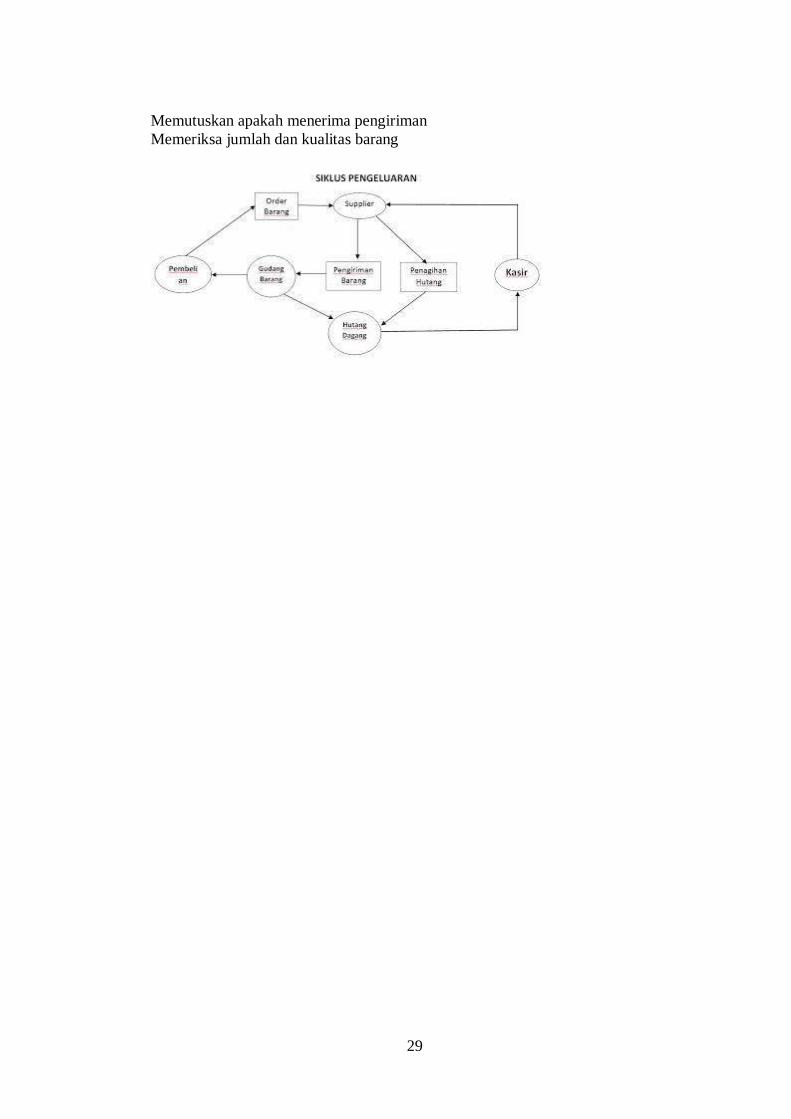

2. Siklus Pengeluaran

Siklus Pengeluaran adalah rangkaian kegiatan bisnis dan operasional

pemrosesan data terkait yang berhubungan dengan pembelian serta pembayaran

barang dan jasa.

Tujuan utama dalam siklus pengeluaran adalah untuk meminimalkan biaya total

memperoleh dan memelihara persediaan, perlengkapan, dan berbagai layanan

yang dibutuhkan organisasi untuk berfungsi.

Apakah tiga aktivitas bisnis dasar dalam siklus pengeluaran ?

a) Memesan barang, Perlengkapan dan jasa (layanan)

Aktivitas utama pertama dalam siklus pengeluaran adalah memesan persediaan

atau perlengkapan.

Metode pengendalian persediaan tradisional ini sering disebut: kuantitas pesanan

ekonomis [EOQ]):

-Pendekatan ini didasarkan pada perhitungan jumlah optimal pesanan untuk

meminimalkan jumlah biaya pemesanan, penggudangan dan kekurangan

persediaan.

Metode-metode pengendalian persediaan alternatif :

-MRP (material requirement planning)

Pendekatan ini bertujuan mengurangi tingkat persediaan yang dibutuhkan dengan

cara menjadwalkan produksi, bukan memperkirakan kebutuhan.

- JIT (just in time)

Sistem JIT berusaha untuk meminimalkan, jika bukan menghilangkan, baik biaya

penggudangan maupun kekurangan persediaan.

b).Menerima dan menyimpan barang, Perlengkapan dan jasa (layanan)

Aktivitas bisnis utama kedua dalam siklus pengeluaran adalah penerimaan dan

penyimpanan barang yang dipesan.

Keputusan-keputusan penting dan kebutuhan-kebutuhan informasi:

- Bagian penerimaan mempunyai dua tanggung jawab utama:

29

Memutuskan apakah menerima pengiriman

Memeriksa jumlah dan kualitas barang

30

LEMBAR KERJA PRAKTEK MAHASISWA

Nama : .................................................................... NILAI Nim : .................................................................... Tanggal : ....................................................................

I. TUJUAN

Mahasiswa diharapkan mampu mendefenisikan tentang Siklus Akutansi

II. ALAT DAN BAHAN

1.Buku Teks

2.Lembar Kerja Praktek Mahasiswa (LKPM)

3.Laptop

4.Internet

III.CARA KERJA

1. Bacalah Siklus Akutansi

2.Carilah di internet Siklus Akutansi

3.Buatlah ke dalam tabel yang tersedia. IV.ISILAH TABEL DI BAWAH INI

1. Jelaskan pengertian siklus akuntansi ? .......................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................... 2. Sebutkan langkah-langkah dalam penyusunan siklus akuntansi ? .............................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................

31

3. Jelaskan pengertian neraca lajur ? .......................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................... 4. Jelaskan siklus pendapatan ? .......................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................... 5. Sebutkan tiga aktivitas bisnis dalam siklus pengeluaran ? .........................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................

32

PERTEMUAN 7

1. Capaian Pembelajaran : Setelah mengikuti praktikum, mahasiswadiharapkan

dapat mendefinisikan tentang Jurnal Kusus

2. Kemampuan Akhir yang diharapkan:Setelah mengikuti praktikum,

Mahasiswadiharapkan tentang Jurnal kusus

3. Pokok Bahsan : Jurnal

4. Sub Pokok Bahasan :

5. Materi :

SISTEM AKUNTANSI, JURNAL KUSUS , ANALISIS BUKTI

PENCATATAN

7.1 SISTEM AKUNTANSI

Sistem akuntansi adalah metode dan prosedur untuk mencatat dan melaporkan

informasi keuangan yang disediakan bagi perusahaan atau suatu organisasi bisnis.

Sistem akuntansi yang diterapkan dalam perusahaan besar sangat kompleks.

Kompleksitas sistem tersebut disebabkan oleh kekhususan dari sistem yang

dirancang untuk suatu organisasi bisnis sebagai akibat dari adanya perbedaan

kebutuhan akan informasi oleh manajer, bentuk dan jalan transaksi laporan

keuangan. Sistem akuntansi terdiri atas dokumen bukti transaksi, alat-alat

pencatatan, laporan dan prosedur yang digunakan perusahaan untuk mencatat

transaksi-transaksi serta melaporkan hasilnya. Operasi suatu sistem akuntansi

meliputi tiga tahapan:

-Harus mengenal dokumen bukti transaksi yang digunakan oleh perusahaan, baik

mengenai jumlah fisik maupun jumlah rupiahnya, serta data penting lainnya yang

berkaitan dengan transaksi perusahaan.

-Harus mengelompokkan dan mencatat data yang tercantum dalam dokumen bukti

transaksi kedalam catatan-catatan akuntansi.

-Harus meringkas informasi yang tercantum dalam catatan-catatan akuntansi

menjadi laporan-laporan untuk manajemen dan pihak-pihak lain yang

berkepentingan.

7.2 .JURNAL KHUSUS

Jurnal khusus merupakan ayat jurnal yang disusun untuk mencatat transaksi

perusahaan yang meliputi pembelian, penjualan, penerimaan kas dan pengeluaran

kas. Transaksi tersebut terjadi secara rutin / sering dan berulang selama satu

periode akuntansi

Oleh karena itu pencatatan transaksi pada perusahaan dagang dilakukan di

jurnal khusus. Tetapi untuk transaksi yang jarang terjadi tetap dicatat di dalam

jurnal umum misalnya transaksi pengembalian barang dagang (retur).

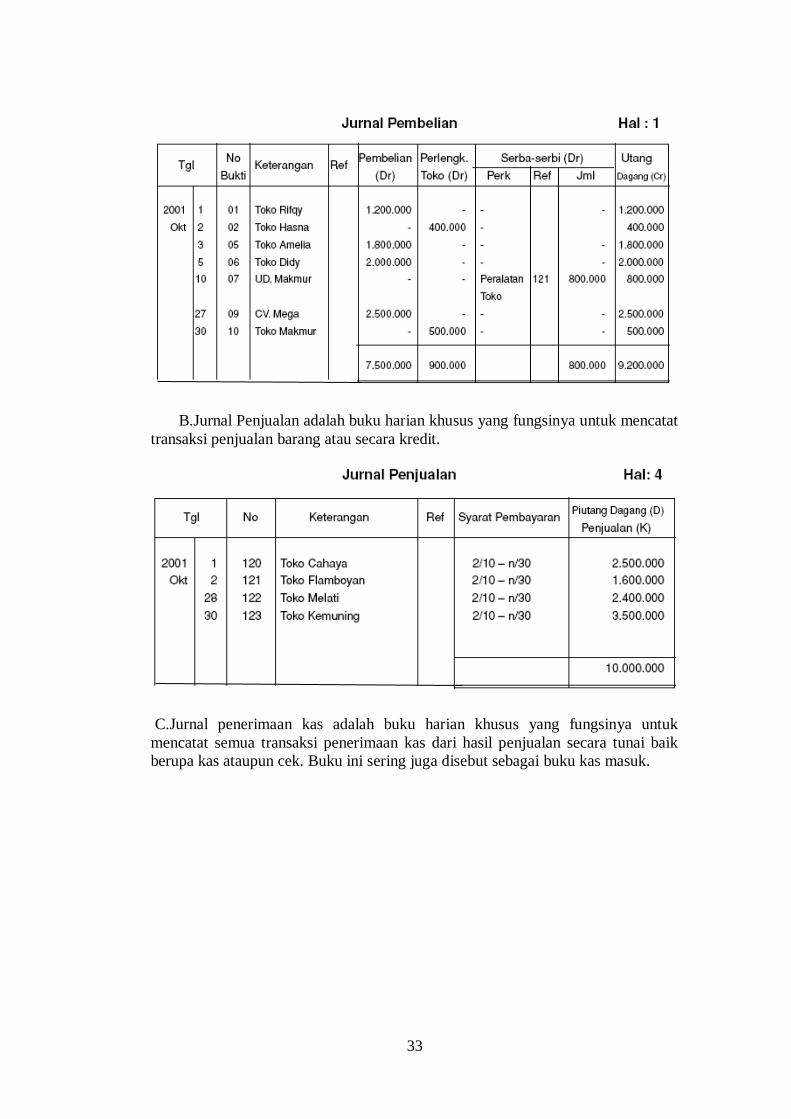

1.Jenis-Jenis Jurnal Khusus

A.Jurnal Pembelian adalah buku harian khusus yang fungsinya untuk mencatat

transaksi-transaksi pembelian barang dagang ataupun barang lainnya yang sistem

pembayarannya dilakukan secara kredit. Jurnal ini sering juga disebut dengan

buku pembelian.

33

B.Jurnal Penjualan adalah buku harian khusus yang fungsinya untuk mencatat

transaksi penjualan barang atau secara kredit.

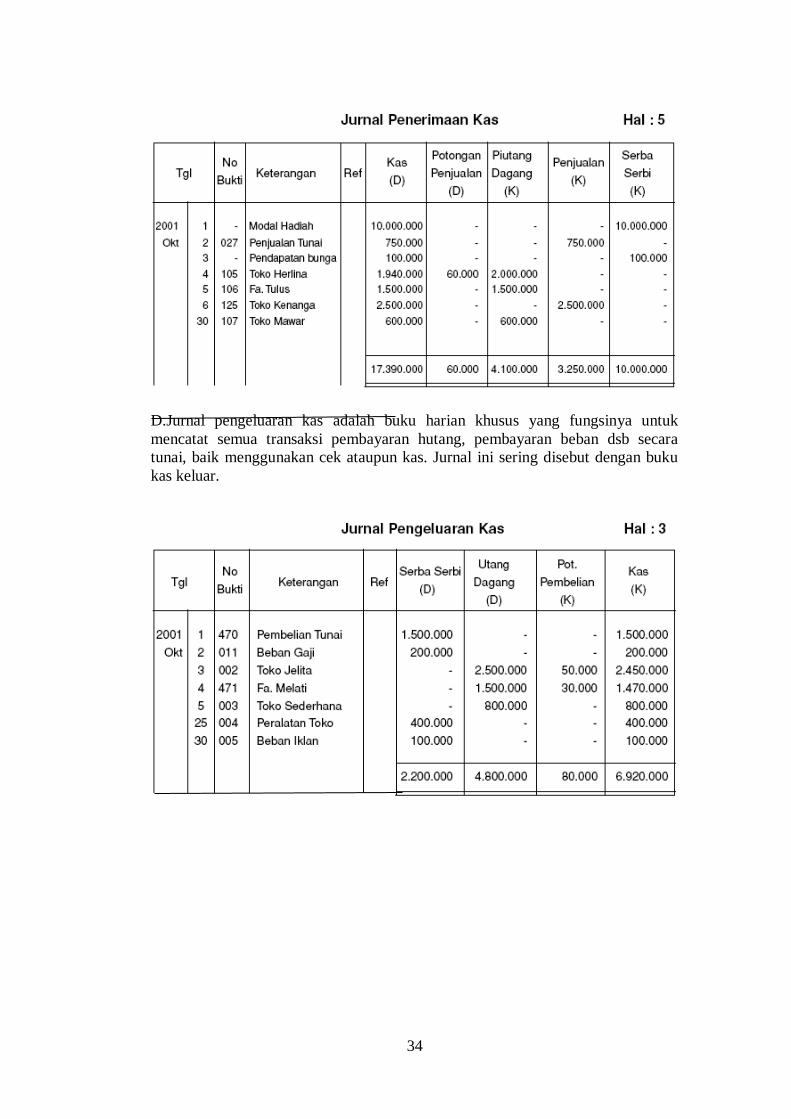

C.Jurnal penerimaan kas adalah buku harian khusus yang fungsinya untuk

mencatat semua transaksi penerimaan kas dari hasil penjualan secara tunai baik

berupa kas ataupun cek. Buku ini sering juga disebut sebagai buku kas masuk.

34

D.Jurnal pengeluaran kas adalah buku harian khusus yang fungsinya untuk

mencatat semua transaksi pembayaran hutang, pembayaran beban dsb secara

tunai, baik menggunakan cek ataupun kas. Jurnal ini sering disebut dengan buku

kas keluar.

35

LEMBAR KERJA PRAKTEK MAHASISWA

Nama : .................................................................... NILAI Nim : .................................................................... Tanggal : ....................................................................

I.TUJUAN

Mahasiswa diharapkan mampu mendefenisikan tentang Jurnal Khusus

II. ALAT DAN BAHAN

1.Buku Teks

2.Lembar Kerja Praktek Mahasiswa (LKPM)

3.Laptop

4.Internet

IV.CARA KERJA

1. Bacalah Tentang Jurnal Khusus

2.Carilah di internet masing-masing Jurnal Khusus

3.Buatlah ke dalam tabel yang tersedia.

V. ISILAH TABEL DI BAWAH INI

1.Jelaskan pengertian neraca lajur ? .......................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................... 2.Jelaskan siklus pendapatan ? ............................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................

36

3.Sebutkan tiga aktivitas bisnis dalam siklus pengeluaran ? .........................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................

37

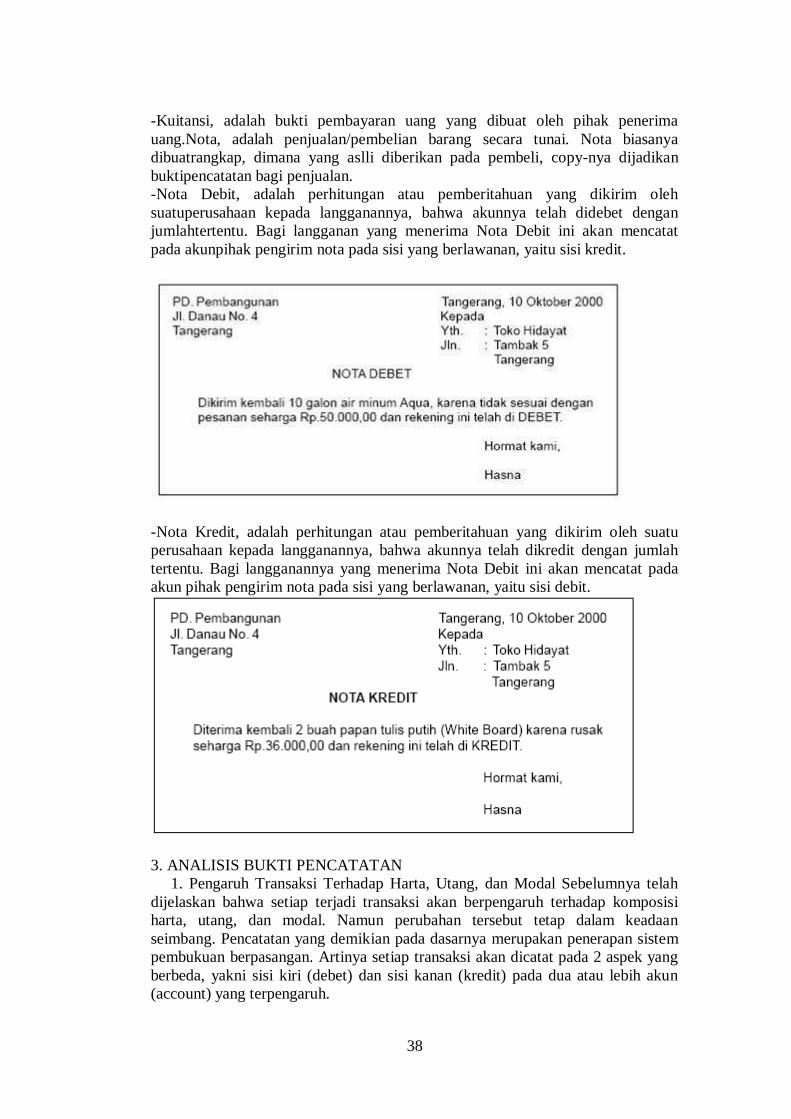

PERTEMUAN 8

1. Capaian Pembelajaran : Setelah mengikuti praktikum, mahasiswadiharapkan

dapat mendefinisikan tentang Tahap Pencatatan

2. Kemampuan Akhir yang diharapkan:Setelah mengikuti praktikum,

Mahasiswadiharapkan tentang Tahap Pencatatan

3. Pokok Bahsan : Analisis Bukti Pencatatan

4. Sub Pokok Bahasan :

5. Materi :

SISTEM AKUNTANSI, JURNAL KUSUS , ANALISIS BUKTI

PENCATATAN

8.1TAHAP PENCATATAN

1. Jenis-Jenis Sumber Pencatatan

Kegiatan akuntansi bermula dengan terjadinya trnasaksi, baik transaksi intern

maupun ekstern. Transaksi ini perlu diidentifikasikan dan diukur terlebih dahulu,

maksudnya jika mempengaruhi komposisi harta, utang dan modal perusahaan

maka perlu diadakan pencatatan dengan satuan nilai tertentu.

Secara umum transaksi yang sering terjadi pada perusahaan jasa sekaligus

merupakan sumber kegiatan akuntansi, meliputi transaksi :

a. Pengeluaran/pembayaran uang

b. Penerimaan/pemasukan uang

c. Penjualan/penyerahan jasa

d. Pembelian/penerimaan barang/jasa

e. Lain-lain (biasanya intern perusahaan)

2. Bukti Pencatatan

Setiap transaksi yang memerlukan pencatatan harus dibuatkan atau dimintakan

bukti transaksi/pencatatan. Kegunaan utama dari bukti transaksi/pencatatan adalah

untuk menyediakan bukti tertulis tentang transaksi yang dilaksanakan, sekaligus