Modul 02 - Bentuk-Bentuk Laporan KeuanganSodikin+... · disebut dengan Neraca ... dapat disajikan...

43

Modul ke: Fakultas Program Studi Manajemen Keuangan Bentuk – Bentuk Laporan Keuangan Idik Sodikin,SE,MBA,MM 02 EKONOMI DAN BISNIS Akuntansi LAPORAN KEUANGAN

-

Upload

phungkhanh -

Category

Documents

-

view

233 -

download

1

Transcript of Modul 02 - Bentuk-Bentuk Laporan KeuanganSodikin+... · disebut dengan Neraca ... dapat disajikan...

Modul ke:

Fakultas

Program Studi

Manajemen Keuangan

Bentuk – Bentuk Laporan Keuangan

Idik Sodikin,SE,MBA,MM

02EKONOMI DAN

BISNIS

Akuntansi

LAPORAN KEUANGAN

Manajemen Keuangan

Pendahuluan• Apa yang yang dimaksud Laporan Keuangan

(Financial Statements) ? Laporan keuangan (financial statements) adalah

dokumen yang dibuat, disusun, disajikan, dandilaporkan perusahaan yang memuat laporan hasilkerja perusahaan dalam suatu periode tertentubiasanya 1 (satu) tahun atau siklus operasiperusahaan.

Manajemen Keuangan

Pendahuluan•Apa saja bentuk-bentuk Laporan Keuangan ?

–Laporan Posisi Keuangan yang secara umumdisebut dengan Neraca (Balance Sheet).

–Laporan Laba Komprehensif yang biasa disebutdengan Laporan Laba Rugi (Income Statements). Laporan Arus Kas (Statement of Cash Flows).

–Laporan Perubahan Ekuitas (Statement of Changes in Equity).

Manajemen Keuangan

Pendahuluan•Apa saja tujuan Laporan Keuangan ?

–Laporan Keuangan bertujuan umum (general purposefinancial statements) dimana laporan keuangan dibuatdan disajikan setiap tahun dengan maksud dan tujuanyang bersifat umum bagi pemakai laporan keuanganyang membutuhkan laporan keuangan sebagai sumberinformasi keuangan utama dari perusahaan.

–Laporan Keuangan (special purpose financial statements)dibuat dan ditujukan untuk pemakai tertentu untukmemenuhi kebutuhan informasi tertentu seperti halnyauntuk perpajakan.

Manajemen Keuangan

Pendahuluan•Bagaimana kerangka kerja Laporan Keuangan ?

TujuanMenyajikan informasi kepada para pemakai laporan keuangan yang dibutuhkan dalam pengambilan

keputusan

Karakteristik Kualitatif

Dapat Dipahami

Reliabilitas Relevansi Komparabilitas

KendalaKetepatan

WaktuKeseimbangan di antara karakteristik

kualitatif Manfaat versus Biaya

Asumsi Akuntansi Akrual Going Concern

Unsur Asset Kewajiban Ekuitas Laba Beban

Manajemen Keuangan

Pendahuluan•Apa manfaat Laporan Keuangan ?• IFRS Framework menjelaskan bahwa laporan keuangan

bertujuan menyediakan informasi mengenai posisikeuangan, kinerja, dan perubahan posisi keuangan suatuentitas perusahaan yang dapat digunakan oleh parapemakai laporan keuangan untuk mengambil keputusanekonomi dalam hal keputusan berinvestasi, pemberiaankredit dan pembiayaan, serta untuk menilai kinerjamanajemen perusahaan.

Manajemen Keuangan Pendahuluan

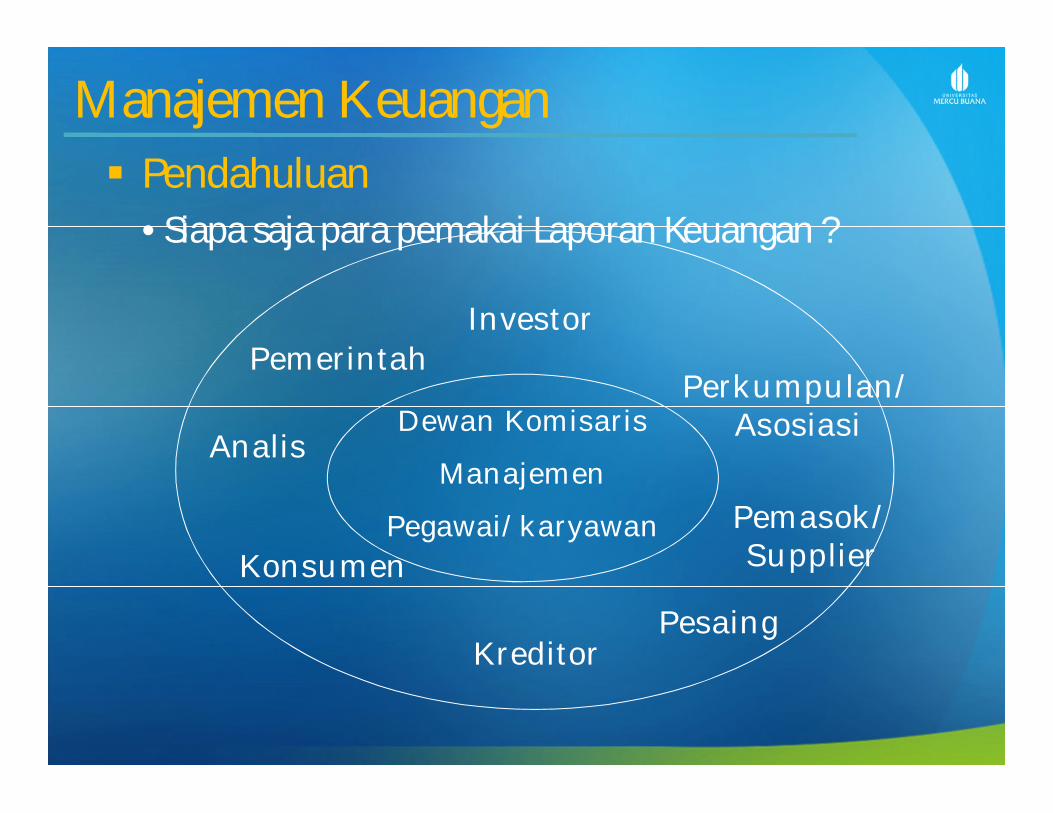

• Siapa saja para pemakai Laporan Keuangan ?

Dewan Komisaris

Manajemen

Pegawai/karyawan

Investor

Perkumpulan/Asosiasi

Pemasok/ Supplier

PesaingKreditor

Konsumen

Analis

Pemerintah

Manajemen Keuangan

PendahuluanKarakteristik Kualitatif

1. Dapat dipahami

2. Relevan

3. Keandalan

4. Daya banding

5. Konsistesi

Keandalan

Jujur

Netral

Daya uji

Tepat waktu

Nilai feedback

Nilai prediksi

Relevan

Elemen Laporan keuangan:1. Aktiva2. Hutang3. Modal4. Pendapatan5. Biaya6. Laba/Rugi

Primary Qualities

Secondary Qualities

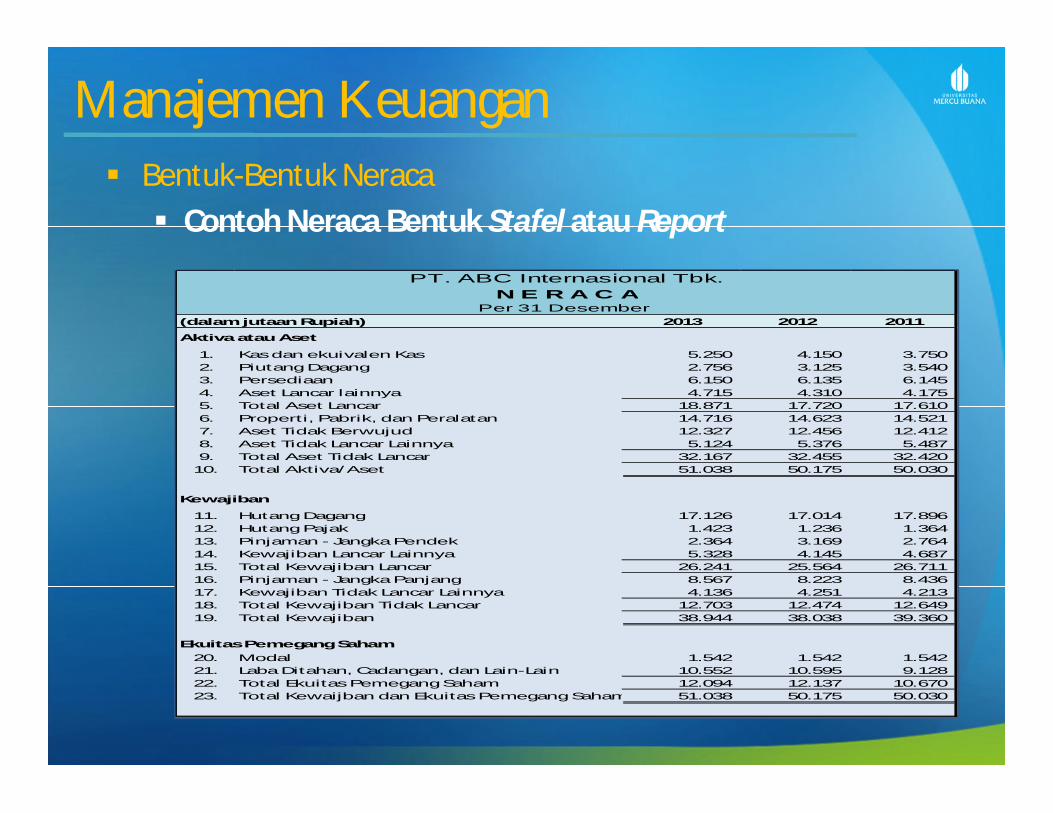

Manajemen Keuangan Bentuk-Bentuk Neraca Bentuk Stafel atau Report

paling atas mencantumkan aktiva-aktiva perusahaan.di urutan kedua hutang atau kewajiban perusahaan.paling bawah mencantumkan modal atau ekuitas perusahaan.dapat disajikan dalam bentuk Neraca Perbandingan atau Neraca

Komparatif (comparative balance sheet) karena dapat menyajikanlebih dari satu tanggal sebagai perbandingan.menghasilkan laporan keuangan komparatif (comparative

financial statement) dimana laporan keuangan memberikan datakeuangan lebih dari 1 (satu) tahun akan tetapi bisa sampaibeberapa tahun sebelumnya.

Manajemen Keuangan Bentuk-Bentuk Neraca Contoh Neraca Bentuk Stafel atau Report

2013 2012 2011

1. Kas dan ekuivalen Kas 5.250 4.150 3.750 2. Piutang Dagang 2.756 3.125 3.540 3. Persediaan 6.150 6.135 6.145 4. Aset Lancar lainnya 4.715 4.310 4.175 5. Total Aset Lancar 18.871 17.720 17.610 6. Properti, Pabrik, dan Peralatan 14.716 14.623 14.521 7. Aset Tidak Berwujud 12.327 12.456 12.412 8. Aset Tidak Lancar Lainnya 5.124 5.376 5.487 9. Total Aset Tidak Lancar 32.167 32.455 32.420

10. Total Aktiva/Aset 51.038 50.175 50.030

11. Hutang Dagang 17.126 17.014 17.896 12. Hutang Pajak 1.423 1.236 1.364 13. Pinjaman - Jangka Pendek 2.364 3.169 2.764 14. Kewajiban Lancar Lainnya 5.328 4.145 4.687 15. Total Kewajiban Lancar 26.241 25.564 26.711 16. Pinjaman - Jangka Panjang 8.567 8.223 8.436 17. Kewajiban Tidak Lancar Lainnya 4.136 4.251 4.213 18. Total Kewajiban Tidak Lancar 12.703 12.474 12.649 19. Total Kewajiban 38.944 38.038 39.360

20. Modal 1.542 1.542 1.542 21. Laba Ditahan, Cadangan, dan Lain-Lain 10.552 10.595 9.128 22. Total Ekuitas Pemegang Saham 12.094 12.137 10.670 23. Total Kewaijban dan Ekuitas Pemegang Saham 51.038 50.175 50.030

Ekuitas Pemegang Saham

PT. ABC Internasional Tbk.N E R A C A

Per 31 Desember (dalam jutaan Rupiah)

Aktiva atau Aset

Kewajiban

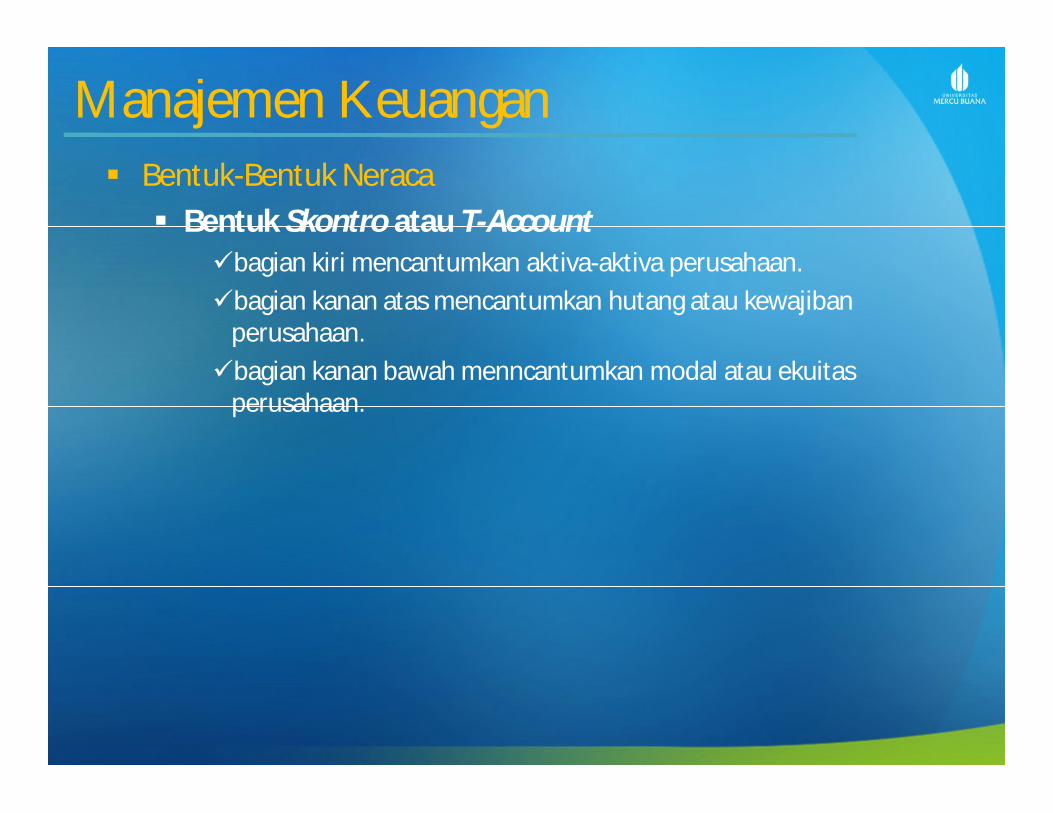

Manajemen Keuangan Bentuk-Bentuk Neraca Bentuk Skontro atau T-Account

bagian kiri mencantumkan aktiva-aktiva perusahaan.bagian kanan atas mencantumkan hutang atau kewajiban

perusahaan.bagian kanan bawah menncantumkan modal atau ekuitas

perusahaan.

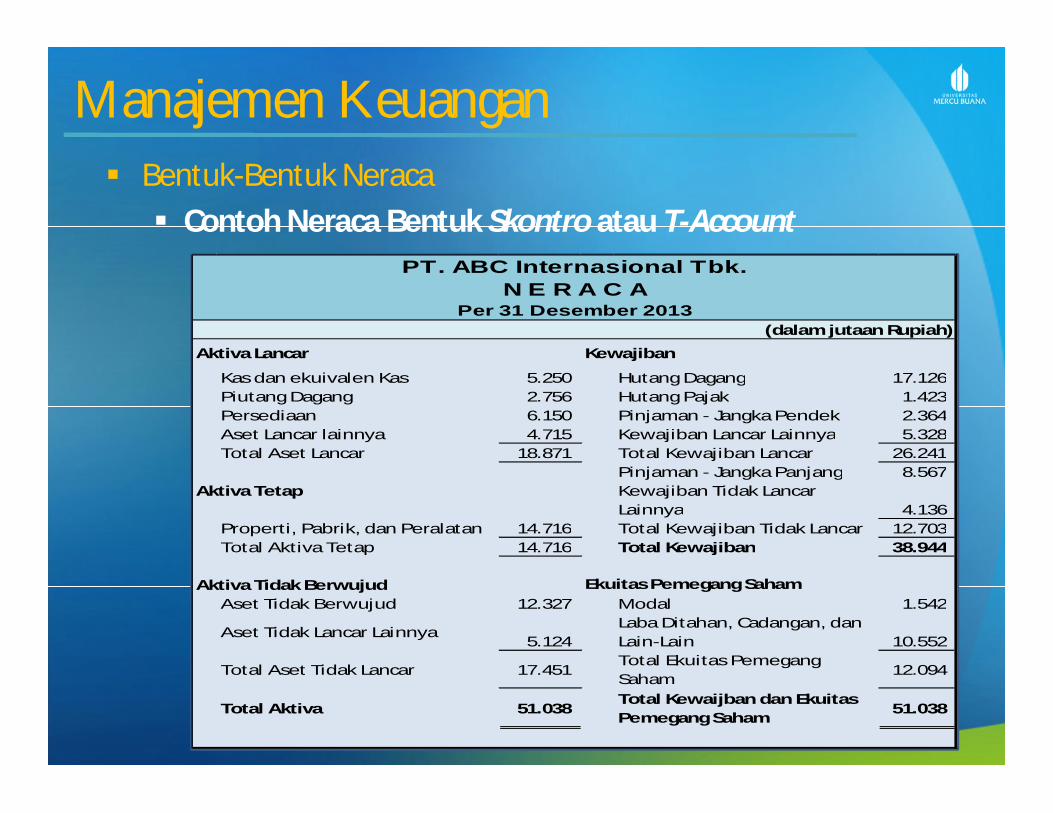

Manajemen Keuangan Bentuk-Bentuk Neraca Contoh Neraca Bentuk Skontro atau T-Account

Aktiva Lancar

Kas dan ekuivalen Kas 5.250 Hutang Dagang 17.126 Piutang Dagang 2.756 Hutang Pajak 1.423 Persediaan 6.150 Pinjaman - Jangka Pendek 2.364 Aset Lancar lainnya 4.715 Kewajiban Lancar Lainnya 5.328 Total Aset Lancar 18.871 Total Kewajiban Lancar 26.241

Pinjaman - Jangka Panjang 8.567 Aktiva Tetap Kewajiban Tidak Lancar

Lainnya 4.136 Properti, Pabrik, dan Peralatan 14.716 Total Kewajiban Tidak Lancar 12.703 Total Aktiva Tetap 14.716 Total Kewajiban 38.944

Aktiva Tidak BerwujudAset Tidak Berwujud 12.327 Modal 1.542

Aset Tidak Lancar Lainnya5.124

Laba Ditahan, Cadangan, dan Lain-Lain 10.552

Total Aset Tidak Lancar 17.451 Total Ekuitas Pemegang Saham

12.094

Total Aktiva 51.038 Total Kewaijban dan Ekuitas Pemegang Saham

51.038

PT. ABC Internasional Tbk.N E R A C A

Per 31 Desember 2013

Kewajiban

(dalam jutaan Rupiah)

Ekuitas Pemegang Saham

Manajemen Keuangan

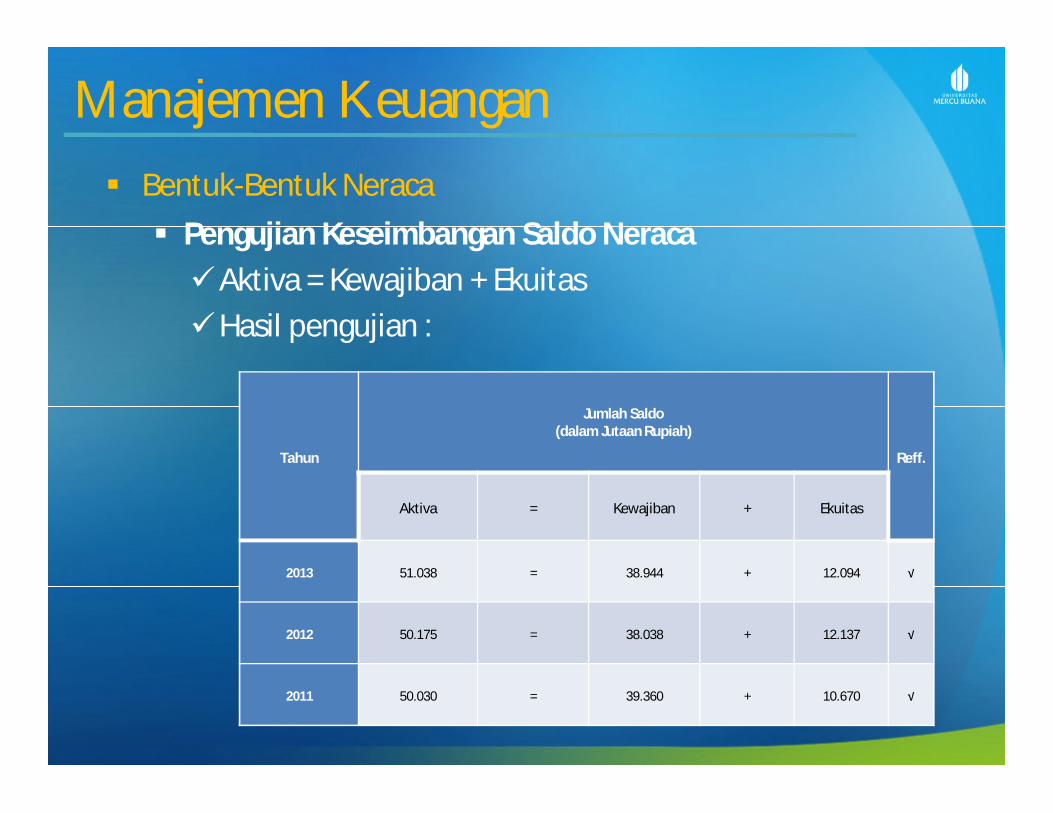

Bentuk-Bentuk Neraca Pengujian Keseimbangan Saldo NeracaAktiva = Kewajiban + EkuitasHasil pengujian :

Tahun

Jumlah Saldo(dalam Jutaan Rupiah)

Reff.

Aktiva = Kewajiban + Ekuitas

2013 51.038 = 38.944 + 12.094 √

2012 50.175 = 38.038 + 12.137 √

2011 50.030 = 39.360 + 10.670 √

Manajemen Keuangan Bentuk-Bentuk Neraca Analisis Saldo Akun-Akun NeracaAktiva atau Aset Perusahaan terdiri dari aktiva atau aset berwujud (tangible asset) dan aktiva tidak

berwujud (intangible asset). aktiva berwujud meliputi aktiva lancar (current asset), aktiva tetap (fixed

asset) atau disebut juga dengan aktiva jangka panjang (long term asset)atau aktiva tidak lancar (non current asset) yang terdiri dari aktivabergerak, seperti kendaraan bermotor, pesawat terbang, kapal laut, danaktiva tidak bergerak, seperti rumah, tanah, pabrik, gudang.

aktiva tidak berwujud meliputi goodwill, franchise, trademark, rights,patent, dan lain-lain.

di dalam Neraca disajikan di bagian paling atas apabila mempergunakanbentuk stafel atau report dan disajikan di bagian paling kiri apabilamempergunakan bentuk skontro atau T-Account.

Manajemen Keuangan Bentuk-Bentuk NeracaAnalisis Saldo Akun-Akun Neraca Aktiva atau Aset Perusahaan Aktiva atau Aset Lancar

aktiva atau aset lancar (current asset) adalah seluruh aktiva atau asetyang diharapkan dapat dikonversi (diubah) menjadi Kas, dijual, ataudikonsumsi selama 12(dua) belas bulan ke depan atau dalam siklusoperasi bisnis.

terdiri dari kas, investasi jangka pendek, piutang, persediaan barangdagangan, dan beban di bayar di muka, dan lain-lain.

Aset lancar lain-lain meliputi berbagai pembayaran yang belum diakuisebagai beban seperti beban sewa dibayar di muka, beban asuransidibayar di muka, pinjaman karyawan, dan lain-lain.

di dalam Neraca biasanya disajikan berdasarkan tingkat likuiditasnyasehingga aktiva atau aset yang mudah diuangkan, dijual, ataudikonsumsi disajikan di urutan paling awal seperti halnya Kas.

Manajemen Keuangan Bentuk-Bentuk NeracaAnalisis Saldo Akun-Akun Neraca Aktiva atau Aset Perusahaan Aktiva atau Aset Tidak Lancar Aktiva atau aset tidal lancar sering kali disebut aktiva tetap

(fixed asset), aktiva tidak lancar (non current asset), atau aktiva jangka panjang (long term asset).

aktiva atau aset jangka panjang terdiri dari aktiva berwujud (tangible asset) meliputi aset bergerak dan aset tidak bergerak serta aktiva tidak berwujud (intangible asset).

terdiri dari beberapa aset fisik seperti tanah, bangunan, pabrik, bangunan, gudang, peralatan, dan lain-lain.

nilainya sangat besar. memiliki umur manfaat ekonomis.memperhitungkan biaya penyusutan yang diakumulasikan.

Manajemen Keuangan Bentuk-Bentuk NeracaAnalisis Saldo Akun-Akun Neraca Aktiva atau Aset Perusahaan Aktiva atau Aset Tidak LancarAktiva atau aset tidak berwujud (intangible asset) merupakan

aset yang tidak berbentuk fisik namun biasanya memiliki nilai yang sangat signifikan di dalam Neraca.

meliputi goodwill, paten, merk dagang, franchise, hak cipta, dan lain-lain.

Aktiva atau aset tidak lancar (non current asset) lainnya meliputi aktiva atau aset yang tidak termasuk di atas seperti properti yang ditujukan untuk investasi, aset pajak yang ditangguhkan, maupun aset keuangan lainnya.

Manajemen Keuangan Bentuk-Bentuk NeracaAnalisis Saldo Akun-Akun Neraca Hutang atau Kewajiban Hutang atau Kewajiban Lancar Hutang atau Kewajiban Lancar (current liabilities) adalah

hutang-hutang atau kewajiban yang harus diselesaikanperusahaan dalam waktu 1 (satu) tahun atau dalam siklusperusahaan.

meliputi hutang dagang, hutang pajak, hutang gaji/upah danwesel bayar (notes payable).

Pinjaman jangka pendek (short term borrowings) merupakankewajiban perusahaan yang harus dipenuhi dalam waktu 1(satu) tahun atau siklus operasi perusahaan yang berupapinjaman dana dari pihak kreditur.

Manajemen Keuangan Bentuk-Bentuk NeracaAnalisis Saldo Akun-Akun Neraca Hutang atau Kewajiban Hutang atau Kewajiban Lancar Kewajiban lancar lainnya meliputi pendapatan yang telah

diterima tetapi belum diakui sebagai pendapatan perusahaandan kewajiban yang seharusnya telah dibayarkan tetapi belumdilaksanakan seperti pendapatan sewa diterima di muka, uangmuka, provisi, ataupun kewajiban pajak yang ditangguhkan.

Manajemen Keuangan Bentuk-Bentuk NeracaAnalisis Saldo Akun-Akun Neraca Hutang atau Kewajiban Hutang atau Kewajiban Tidak Lancar Hutang atau kewajiban tidak lancar (non current liabilities) atau

kewajiban jangka panjang (long term liabilities) pada dasarnyamerupakan kewajiban perusahaan yang harus diselesaikandalam waktu lebih dari 1 (satu) tahun.

meliputi pinjaman jangka panjang dan kewajiban tidak lancarlainnya.

Pinjaman jangka panjang (short term borrowings) biasanyaberasal dari pinjaman dana perusahaan dari pihak kreditur ataudari hasil penjualan surat hutang atau instrumen keuanganlainnya yang harus dibayar kembali dalam waktu beberapatahun ke depan.

Manajemen Keuangan Bentuk-Bentuk NeracaAnalisis Saldo Akun-Akun Neraca Hutang atau Kewajiban Hutang atau Kewajiban Tidak Lancar Kewajiban tidak lancar (non current liabilities) lainnya pada

umumnya berasal dari pendapatan yang sudah diterima namunbelum diakui sebagai pendapatan untuk transaksi yang bersifatjangka panjang.

meliputi pendapatan sewa untuk jangka panjang sertakewajiban yang harus diselesaikan dalam waktu lebih dari satutahun tetapi belum dibayarkan seperti halnya pajak atau biayasewa yang ditangguhkan.

Manajemen Keuangan Bentuk-Bentuk NeracaAnalisis Saldo Akun-Akun Neraca Ekuitas Pemegang SahamModal Disetor atau Modal Saham merupakan sumber pendanaan perusahaan yang berasal dari

dana yang disetorkan oleh investor dalam hal ini pemegangsaham pada waktu investor pertama kali atau menyetorkandananya untuk memperoleh saham kepemilikan perusahaanatau membeli saham perusahaan baik melalui pasar primermaupun pasar sekunder.

Tambahan Modal Disetor atau Premi Saham dana yang disetorkan oleh investor untuk menambah modal

perusahaan dengan memperoleh saham kepemilikan atasperusahaan berdasarkan harga nominal saham tersebut.

Manajemen Keuangan Bentuk-Bentuk NeracaAnalisis Saldo Akun-Akun Neraca Ekuitas Pemegang SahamModal Disetor atau Modal Saham Tambahan Modal Disetor atau Premi Sahamdana yang disetorkan melebih nilai nominal atau nilai par saham

maka disebut dengan tambahan modal disetor dengan premisaham (paid-in excess of par).

ditambahan pada Ekuitas perusahaan sebagai laba ditahan, cadangan, dan lain-lain.

Manajemen Keuangan Bentuk-Bentuk NeracaAnalisis Saldo Akun-Akun Neraca Ekuitas Pemegang SahamModal Disetor atau Modal Saham Tambahan Modal Disetor atau Premi Sahamdana yang disetorkan melebih nilai nominal atau nilai par saham

maka disebut dengan tambahan modal disetor dengan premisaham (paid-in excess of par).

ditambahan pada Ekuitas perusahaan sebagai laba ditahan, cadangan, dan lain-lain.

Laba Ditahan, Cadangan dan Lain-Lain merupakan bagian laba perusahaan yang tidak dipergunakan

untun membayar dividen kepada pemegang saham. Laba perusahaan setelah dikurangi dividen disisihkan sebagian

untuk laba ditahan, cadangan untuk kegiatan perusahaan, dan sebagai kepentingan minoritas atau non pengendali.

Manajemen Keuangan Laporan Laba Rugi Bentuk-Bentuk Laporan Laba RugiLaporan Laba Rugi menyajikan laporan pendapatan dan beban

selama 1(satu) tahun atau siklus operasional perusahaan.Apabila laporan keuangan menyajikan laporan pendapatan dan

beban secara menyeluruh disebut Laporan Laba Rugi Komprehensif(Statement of Comprhensif Income).apabila laporan laba rugi tersebut menyajikan laporan gabungan dari

beberapa anak perusahaan (subsidiaries) disebut Laporan Laba RugiKonsolidasi (Statement of Consolidated Income).

Manajemen Keuangan Laporan Laba Rugi Komponen Laporan Laba Rugi Pendapatandisajikan 2 (dua) jenis pendapatan yaitu penjualan bersih dan

pendapatan lainnya.Penjualan bersih yaitu pendapatan penjualan setelah dikurangi

dengan semua pengembalian barang (retur) yang dikembalikan olehpelanggan diterima kembali oleh perusahaan.pendapatan lainnya merupakan pendapatan yang diperoleh dari

kegiatan di luar kegiatan pokok perusahaan yaitu penjualan berupapendapatan dari jasa keuangan seperti pendapatan sewa, fee, danlain-lain.Keterangan lengkap mengenai akun-akun dan angka-angka yang

disajikan dalam laporan laba rugi tersebut disajikan dalam Catatanatas Laporan Keuangan yang memuat penjelasan tentang segala halyang terkait dengan kebijakan akuntansi, metode yang dipergunakan,maupun rincian lainnya secara lengkap.

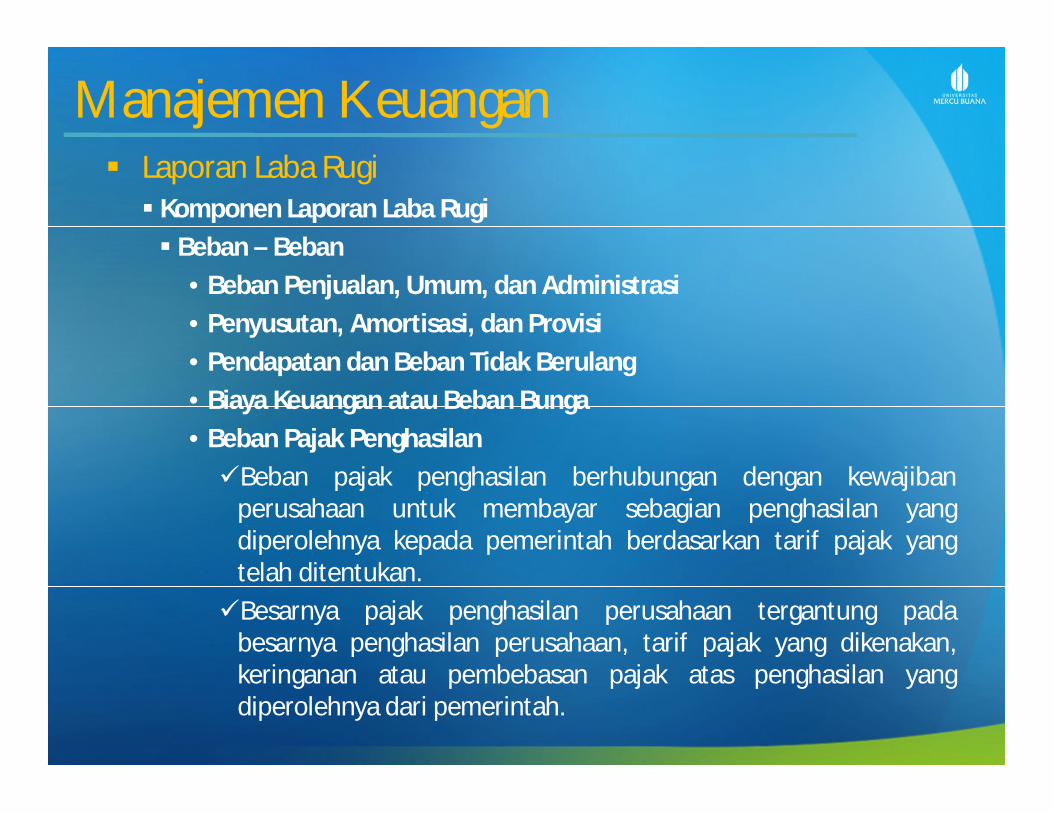

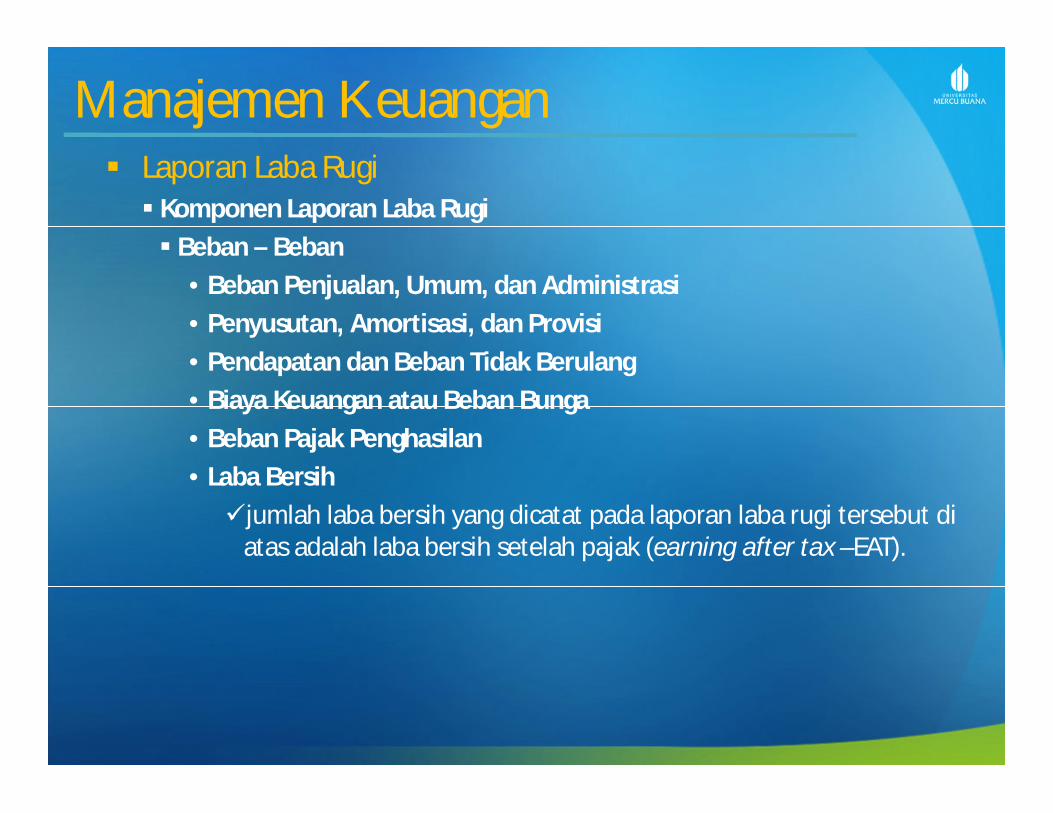

Manajemen Keuangan Laporan Laba Rugi Komponen Laporan Laba Rugi Beban – Beban

• Harga Pokok Penjualan merupakan beban penjualan berupa biaya barang dagangan yang

dijual kepada pelanggan. hasil penjualan setelah dikurangi dengan harga pokok penjualan

disebut dengan marjin kotor (gross margin). nilai marjin kotor akan sangat tergantung kepada angka

penjualan dan angka harga pokok penjualan. dengan asumsi nilai penjualannya sama, semakin besar

penjualan dan semakin kecil harga pokok penjualan makasemakin besar marjin kotornya.

Sebaliknya, semakin kecil penjualan dan semakin besar hargapokok penjualannya maka marjin kotor akan semakin kecil.

Manajemen Keuangan Laporan Laba Rugi Komponen Laporan Laba Rugi Beban – Beban

• Beban Penjualan, Umum, dan Administrasi merupakan biaya-biaya yang tidak berhubungan langsung

dengan pembelian barang dagang namun diperlukan untukmendukung kegiatan perusahaan.

meliputi beban tenaga kerja, sewa properti, pemeliharaan danperbaikan, fee, iklan, konsumsi, dan beban umum lainnya.

• Penyusutan, Amortisasi, dan Provisi Beban-beban tersebut berhubungan dengan penggunaan dan

biaya manfaat yang dikonsumsi dari aset-aset jangka panjangyang dimiliki dan digunakan oleh perusahaan berupa aktivaberwujud seperti properti, pabrik, mesin, peralatan, bangunan,dan lain-lain serta aktiva tidak berwujud seperti goodwill, paten,merk dagang, franchise, hak cipta, dan lain-lain.

Manajemen Keuangan Laporan Laba Rugi Komponen Laporan Laba Rugi Beban – Beban

• Beban Penjualan, Umum, dan Administrasi• Penyusutan, Amortisasi, dan Provisi• Pendapatan dan Beban Tidak BerulangPendapatan dan beban tidak berulang (non-recurring) sering

disebut dengan pos luar biasa. Pos luar biasa biasanya berkaitandengan biaya-biaya yang tidak sering terjadi seperti biayarestrukturisasi atau pun penurunan beban operasi (impairmentcharge) dengan maksud dapat meningkatkan laba bersihperusahaan.Penjelasan lengkap mengenai pos luar biasa ini disajikan di

dalam Catatan atas Laporan Keuangan.

Manajemen Keuangan Laporan Laba Rugi Komponen Laporan Laba Rugi Beban – Beban

• Beban Penjualan, Umum, dan Administrasi• Penyusutan, Amortisasi, dan Provisi• Pendapatan dan Beban Tidak Berulang• Biaya Keuangan atau Beban BungaBiaya keuangan atau beban bunga (interest expense) merupakan

beban berupa bunga yang timbul dari hutang atau pinjaman danayang diperoleh perusahaan.Selain beban bunga, perusahaan bisa saja memperoleh

pendapatan bunga dari tabungan, investasi, dan instrumenkeuangan lainnya. Penyajian pendapatan bunga atau beban bungapada laporan laba rugi bisa disajikan selisihnya atau seluruhnyasecara lengkap.

Manajemen Keuangan Laporan Laba Rugi Komponen Laporan Laba Rugi Beban – Beban

• Beban Penjualan, Umum, dan Administrasi• Penyusutan, Amortisasi, dan Provisi• Pendapatan dan Beban Tidak Berulang• Biaya Keuangan atau Beban Bunga• Beban Pajak PenghasilanBeban pajak penghasilan berhubungan dengan kewajiban

perusahaan untuk membayar sebagian penghasilan yangdiperolehnya kepada pemerintah berdasarkan tarif pajak yangtelah ditentukan.Besarnya pajak penghasilan perusahaan tergantung pada

besarnya penghasilan perusahaan, tarif pajak yang dikenakan,keringanan atau pembebasan pajak atas penghasilan yangdiperolehnya dari pemerintah.

Manajemen Keuangan Laporan Laba Rugi Komponen Laporan Laba Rugi Beban – Beban

• Beban Penjualan, Umum, dan Administrasi• Penyusutan, Amortisasi, dan Provisi• Pendapatan dan Beban Tidak Berulang• Biaya Keuangan atau Beban Bunga• Beban Pajak Penghasilan• Laba Bersihjumlah laba bersih yang dicatat pada laporan laba rugi tersebut di

atas adalah laba bersih setelah pajak (earning after tax –EAT).

Manajemen Keuangan Laporan Perubahan Ekuitas

Ekuitas merupakan sisa kepentingan dari pemilik perusahaan dari seluruh aktiva atau aset perusahaan dikurangi dengan seluruh kewajibannya.

Laba yang dihasilkan perusahaan akan menambah kekayaan perusahaan yang berarti bertambah pula kesejahteraan pemegang saham.

Perubahan ekuitas disajikan dalam bentuk Laporan Perubahan Ekuitas Konsolidasi (Statement of Consolidated Changes in Equity).

dipengaruhi kebijakan dividen yang mempengaruhi jumlah laba ditahan yang akan digunakan untuk menambah modal atau dana cadangan.

dipengaruhi perubahan nilai wajar instrumen keuangan, kurs mata uang asing, maupun kebijakan perusahaan untuk menerbitkan saham atau membeli kembali (buy-back) saham perusahaan yang beredar.

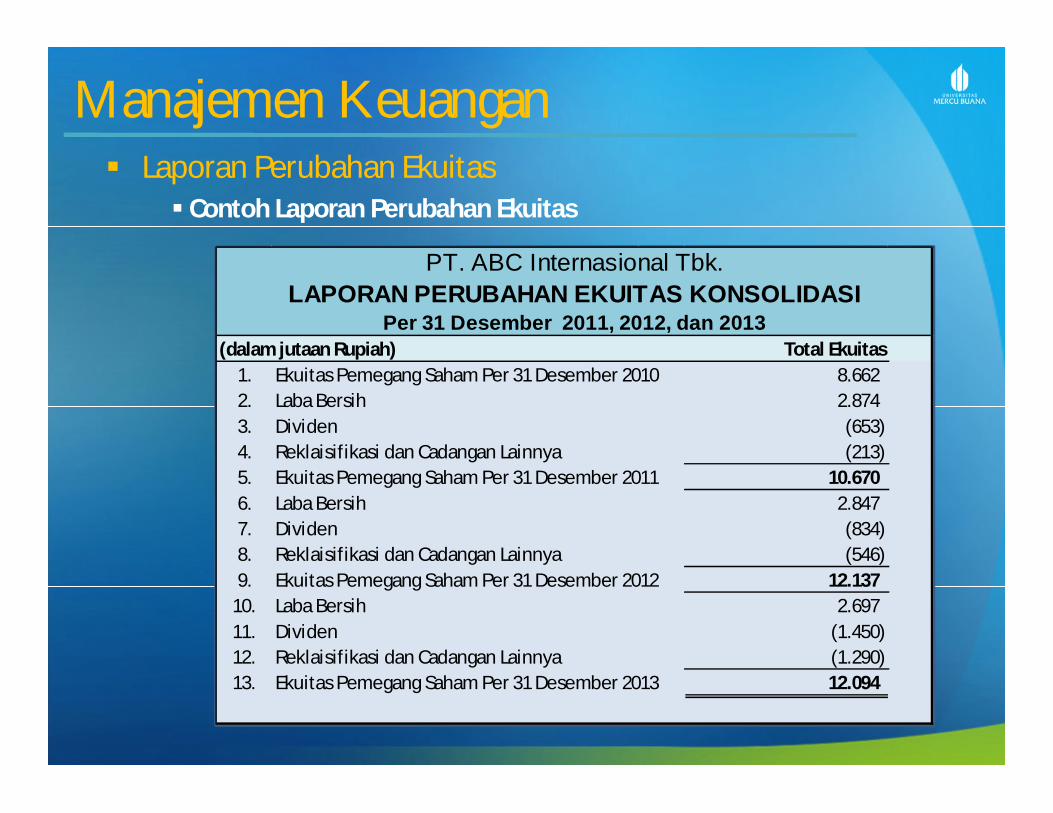

Manajemen Keuangan Laporan Perubahan Ekuitas

Contoh Laporan Perubahan Ekuitas

Total Ekuitas1. Ekuitas Pemegang Saham Per 31 Desember 2010 8.662 2. Laba Bersih 2.874 3. Dividen (653) 4. Reklaisifikasi dan Cadangan Lainnya (213) 5. Ekuitas Pemegang Saham Per 31 Desember 2011 10.670 6. Laba Bersih 2.847 7. Dividen (834) 8. Reklaisifikasi dan Cadangan Lainnya (546) 9. Ekuitas Pemegang Saham Per 31 Desember 2012 12.137

10. Laba Bersih 2.697 11. Dividen (1.450) 12. Reklaisifikasi dan Cadangan Lainnya (1.290) 13. Ekuitas Pemegang Saham Per 31 Desember 2013 12.094

PT. ABC Internasional Tbk.LAPORAN PERUBAHAN EKUITAS KONSOLIDASI

Per 31 Desember 2011, 2012, dan 2013(dalam jutaan Rupiah)

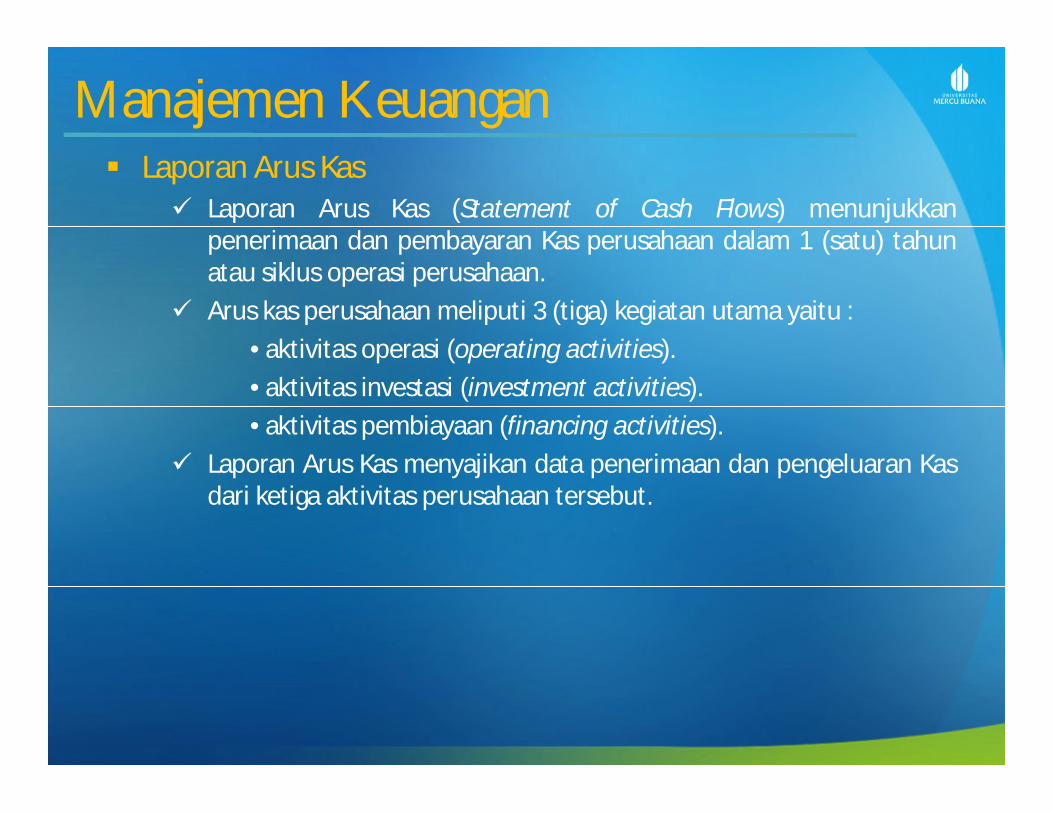

Manajemen Keuangan Laporan Arus Kas

Laporan Arus Kas (Statement of Cash Flows) menunjukkanpenerimaan dan pembayaran Kas perusahaan dalam 1 (satu) tahunatau siklus operasi perusahaan.

Arus kas perusahaan meliputi 3 (tiga) kegiatan utama yaitu :• aktivitas operasi (operating activities).• aktivitas investasi (investment activities).• aktivitas pembiayaan (financing activities).

Laporan Arus Kas menyajikan data penerimaan dan pengeluaran Kasdari ketiga aktivitas perusahaan tersebut.

Manajemen Keuangan Laporan Arus Kas Aktivitas Operasi mencatat kegiatan dari operasi perusahaan dengan menjual barang

dan jasa. penghasilan akan diperhitungkan dengan beban-beban yang harus

dikeluarkan. Apabila penghasilan melebihi segala beban yang harus dikeluarkan maka perusahaan akan memperoleh laba bersih dan sebaliknya akan memperoleh rugi bersih apabila jumlah penghasilan lebih rendah dari jumlah beban-beban operasionalnya.

Kegiatan perusahaan sekalipun memperoleh keuntungan belum tentu dapat menghasilkan Kas dari aktivitas operasionalnya. Sebaliknya, perusahaan bisa saja menghasilkan Kas sekalipun mengalami kerugian.

laporan kas diperlukan untuk melihat sejauh mana kemampuan perusahaan menghasilkan Kas dan apakah perusahaan memperoleh kentungan atau kerugian.

Manajemen Keuangan Laporan Arus Kas

Aktivitas Investasimenunjukkan seberapa besar sumber dana yang dimiliki oleh

perusahaan dipergunakan untuk investasi jangka panjang dengancara membeli aktiva atau aset tidak lancar yang bersifat produktifseperti properti, pabrik, bangunan, tanah, mesin, peralatan, danlain-lain.arus Kas keluar berupa dana yang dipergunakan untuk membeli

aset-aset tersebut.arus Kas masuk dari penerimaan hasil investasi atau penjualan

aktiva tidak lancar tersebut.

Manajemen Keuangan Laporan Arus Kas

Aktivitas Pendanaankebutuhan dana perusahaan bisa dipenuhi dengan aktivitas

pendanaan (financing activities).melakukan kegiatan yang menghasilkan arus Kas masuk seperti

penerbitan saham, memperoleh dana pinjaman.Melakukan kegiatan yang mengakibatkan arus Kas keluar seperti

pembelian kembali saham ataupun membayar pokok atau bungapinjaman.

Manajemen Keuangan Laporan Arus Kas

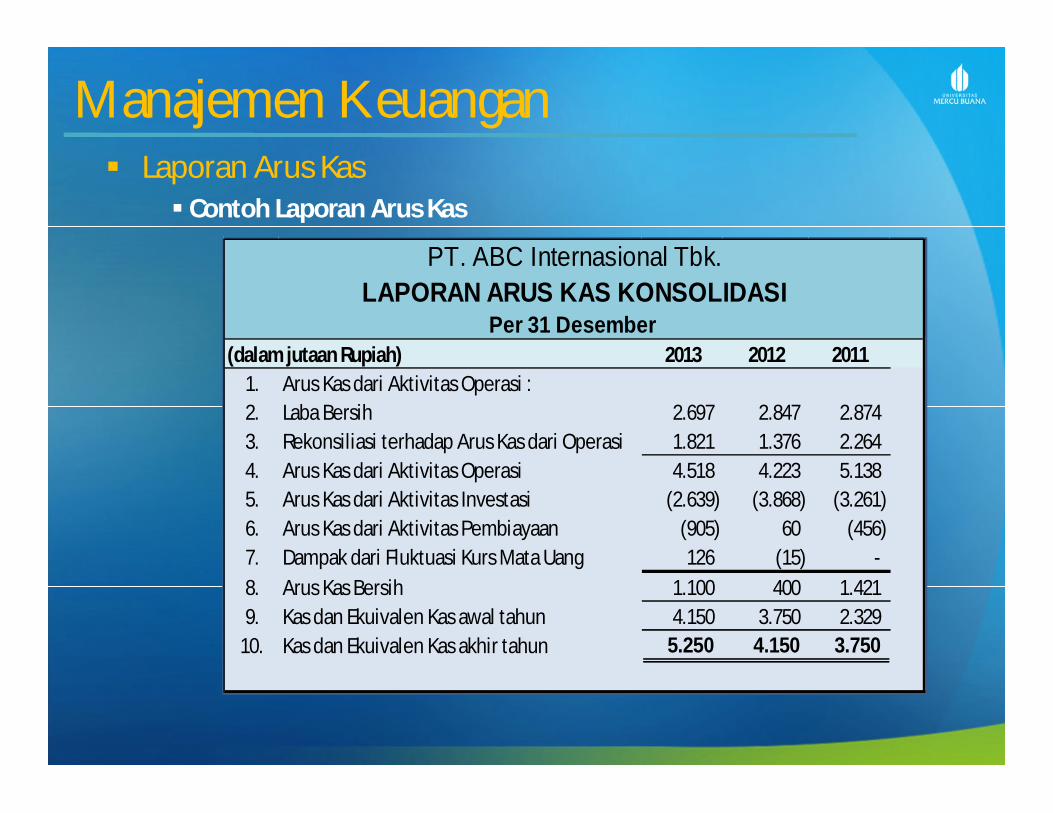

Contoh Laporan Arus Kas

2013 2012 20111. Arus Kas dari Aktivitas Operasi :2. Laba Bersih 2.697 2.847 2.874 3. Rekonsiliasi terhadap Arus Kas dari Operasi 1.821 1.376 2.264 4. Arus Kas dari Aktivitas Operasi 4.518 4.223 5.138 5. Arus Kas dari Aktivitas Investasi (2.639) (3.868) (3.261) 6. Arus Kas dari Aktivitas Pembiayaan (905) 60 (456) 7. Dampak dari Fluktuasi Kurs Mata Uang 126 (15) - 8. Arus Kas Bersih 1.100 400 1.421 9. Kas dan Ekuivalen Kas awal tahun 4.150 3.750 2.329

10. Kas dan Ekuivalen Kas akhir tahun 5.250 4.150 3.750

PT. ABC Internasional Tbk.LAPORAN ARUS KAS KONSOLIDASI

Per 31 Desember (dalam jutaan Rupiah)

Manajemen Keuangan Hubungan antara Akun-Akun Laporan Keuangan

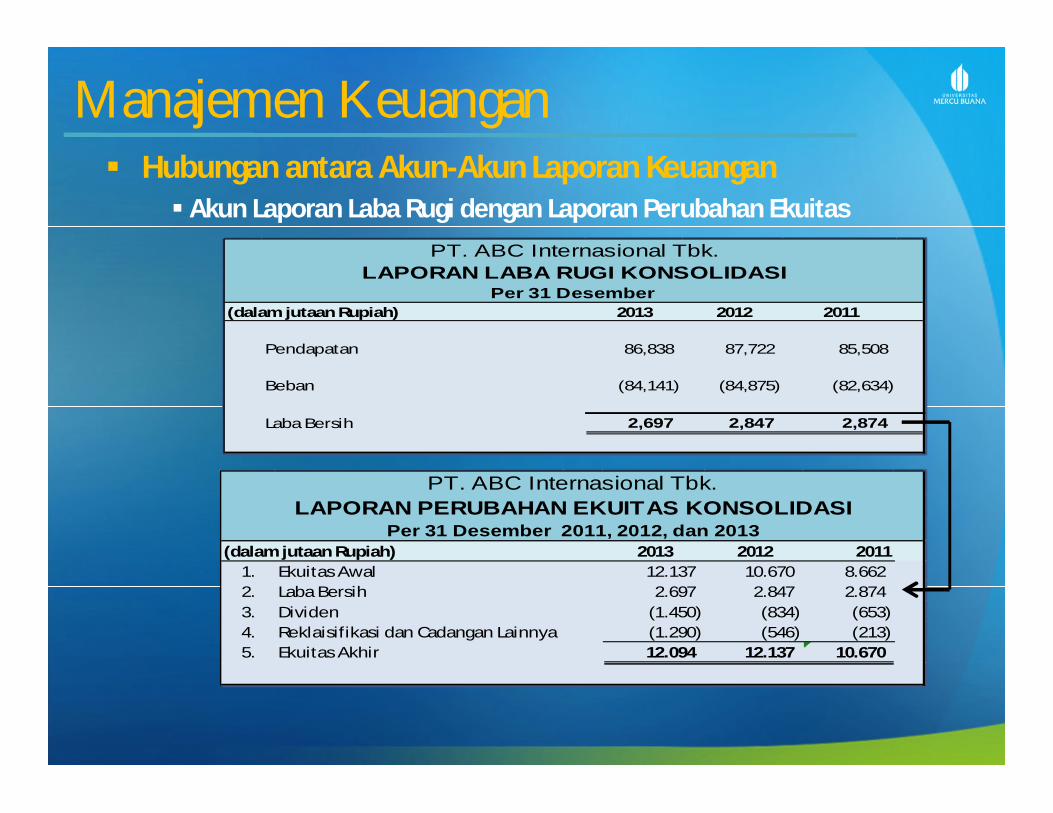

Akun Laporan Laba Rugi dengan Laporan Perubahan Ekuitas

2013 2012 2011

Pendapatan 86,838 87,722 85,508

Beban (84,141) (84,875) (82,634)

Laba Bersih 2,697 2,847 2,874

PT. ABC Internasional Tbk.LAPORAN LABA RUGI KONSOLIDASI

Per 31 Desember (dalam jutaan Rupiah)

2013 2012 20111. Ekuitas Awal 12.137 10.670 8.662 2. Laba Bersih 2.697 2.847 2.874 3. Dividen (1.450) (834) (653) 4. Reklaisifikasi dan Cadangan Lainnya (1.290) (546) (213) 5. Ekuitas Akhir 12.094 12.137 10.670

PT. ABC Internasional Tbk.LAPORAN PERUBAHAN EKUITAS KONSOLIDASI

Per 31 Desember 2011, 2012, dan 2013(dalam jutaan Rupiah)

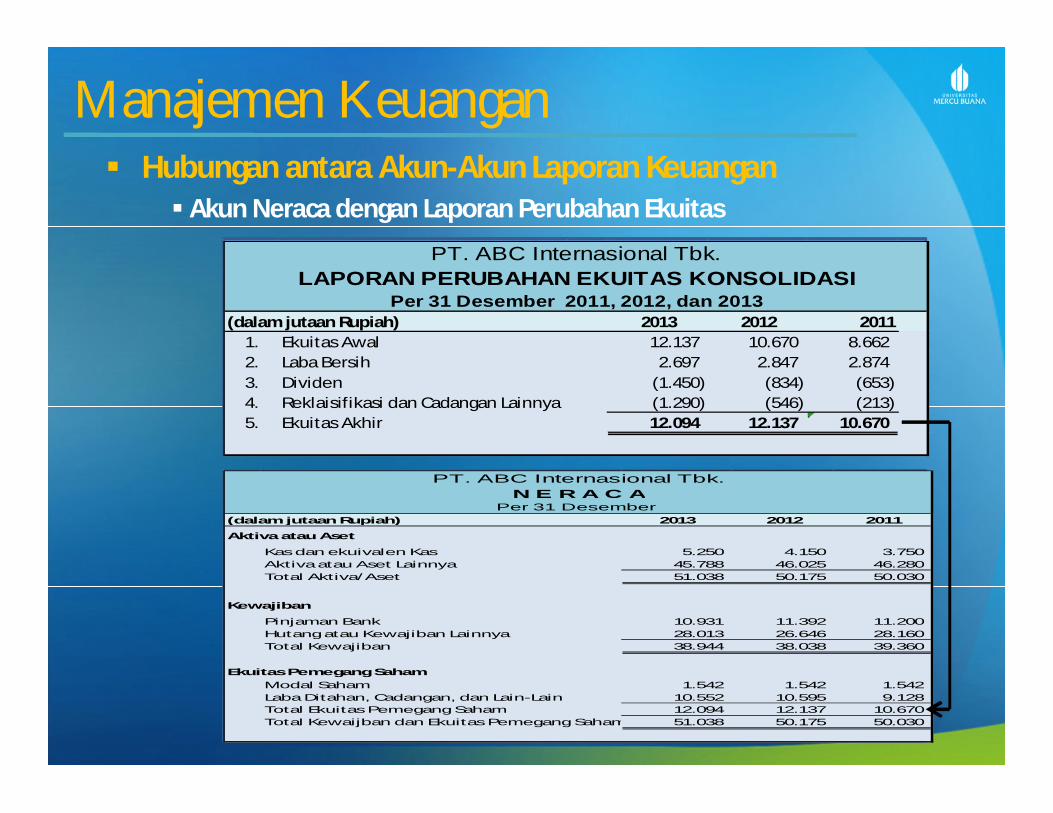

Manajemen Keuangan Hubungan antara Akun-Akun Laporan Keuangan

Akun Neraca dengan Laporan Perubahan Ekuitas

2013 2012 20111. Ekuitas Awal 12.137 10.670 8.662 2. Laba Bersih 2.697 2.847 2.874 3. Dividen (1.450) (834) (653) 4. Reklaisifikasi dan Cadangan Lainnya (1.290) (546) (213) 5. Ekuitas Akhir 12.094 12.137 10.670

PT. ABC Internasional Tbk.LAPORAN PERUBAHAN EKUITAS KONSOLIDASI

Per 31 Desember 2011, 2012, dan 2013(dalam jutaan Rupiah)

2013 2012 2011

Kas dan ekuivalen Kas 5.250 4.150 3.750 Aktiva atau Aset Lainnya 45.788 46.025 46.280 Total Aktiva/Aset 51.038 50.175 50.030

Pinjaman Bank 10.931 11.392 11.200 Hutang atau Kewajiban Lainnya 28.013 26.646 28.160 Total Kewajiban 38.944 38.038 39.360

Modal Saham 1.542 1.542 1.542 Laba Ditahan, Cadangan, dan Lain-Lain 10.552 10.595 9.128 Total Ekuitas Pemegang Saham 12.094 12.137 10.670 Total Kewaijban dan Ekuitas Pemegang Saham 51.038 50.175 50.030

Ekuitas Pemegang Saham

PT. ABC Internasional Tbk.N E R A C A

Per 31 Desember (dalam jutaan Rupiah)

Aktiva atau Aset

Kewajiban

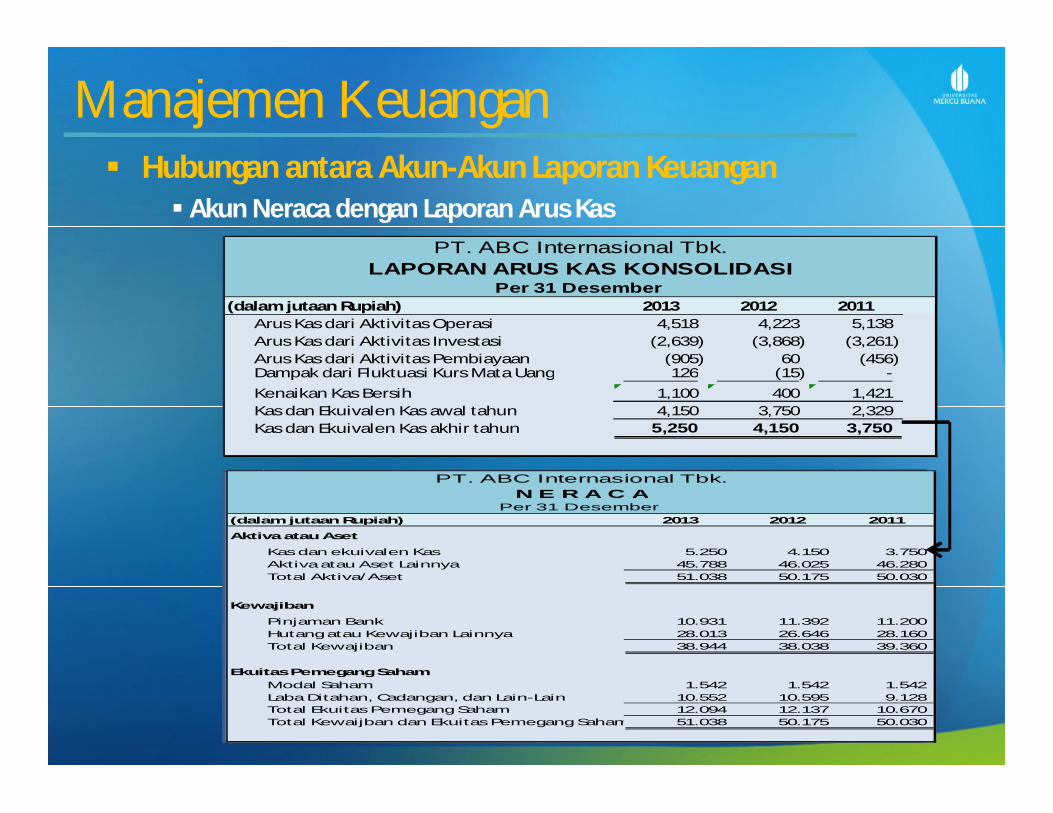

Manajemen Keuangan Hubungan antara Akun-Akun Laporan Keuangan

Akun Neraca dengan Laporan Arus Kas

2013 2012 2011

Kas dan ekuivalen Kas 5.250 4.150 3.750 Aktiva atau Aset Lainnya 45.788 46.025 46.280 Total Aktiva/Aset 51.038 50.175 50.030

Pinjaman Bank 10.931 11.392 11.200 Hutang atau Kewajiban Lainnya 28.013 26.646 28.160 Total Kewajiban 38.944 38.038 39.360

Modal Saham 1.542 1.542 1.542 Laba Ditahan, Cadangan, dan Lain-Lain 10.552 10.595 9.128 Total Ekuitas Pemegang Saham 12.094 12.137 10.670 Total Kewaijban dan Ekuitas Pemegang Saham 51.038 50.175 50.030

Ekuitas Pemegang Saham

PT. ABC Internasional Tbk.N E R A C A

Per 31 Desember (dalam jutaan Rupiah)

Aktiva atau Aset

Kewajiban

2013 2012 2011Arus Kas dari Aktivitas Operasi 4,518 4,223 5,138 Arus Kas dari Aktivitas Investasi (2,639) (3,868) (3,261) Arus Kas dari Aktivitas Pembiayaan (905) 60 (456) Dampak dari Fluktuasi Kurs Mata Uang 126 (15) - Kenaikan Kas Bersih 1,100 400 1,421 Kas dan Ekuivalen Kas awal tahun 4,150 3,750 2,329 Kas dan Ekuivalen Kas akhir tahun 5,250 4,150 3,750

PT. ABC Internasional Tbk.LAPORAN ARUS KAS KONSOLIDASI

Per 31 Desember (dalam jutaan Rupiah)

Terima KasihIdik Sodikin,SE,MBA,MM