MODEL PEMBENTUKAN HARGA SAHAM DALAM...

23

Ekspansi Jurnal Ekonomi, Keuangan, Perbankan dan Akuntansi Vol. 1, No. 2, November 2009, 211-232 211 MODEL PEMBENTUKAN HARGA SAHAM DALAM PERSFEKTIF PERILAKU INVESTOR Ruhadi Program Studi Keuangan Perbankan Jurusan Akuntansi Politeknik Negeri Bandung Keyword: securities pricing model, fundamental model, behavior model Nilai perusahaan dan harga saham Harga saham sebagai perwujudan dari nilai perusahaan, kerap menjadi bahan kajian yang menarik dalam analisis keuangan. Banyak model pembentukan harga saham yang dikembangkan dalam rangka mengestimasi berapa harga saham dimasa yang akan datang. Kepetingan mengetahui harga saham dimasa yang akan datang ini terkait dengan nilai ideal dari suatu saham yang pantas untuk dibayar. Nilai ini sering disebut dengan nilai intrinsik atau nilai teoritis. Nilai intrinsik atau nilai teoritis memiliki posisi penting dalam keputusan investasi bagi investor, karena nilai tersebut merupakan standar yang dianggap sebagai nilai ekuilibrium, dimana fluktuasi harga saham akan berada disekitar nilai itu. Dengan mengetahui nilai intrinsik seorang investor dapat memutuskan apakah akan membeli atau menjual saham. Dengan demikian harga saham ini menjadi indikator penting yang tersedia bagi investor untuk keputusan investasi mereka. Ada beberapa pendekatan yang secara umum digunakan dalam meramalkan harga saham dimasa yang akan datang. Diantara pendekatan tersebut adalah analisis fundamental yang didasarkan pada premis bahwa beberapa sekuritas (pasar secara keseluruhan) memiliki nilai intrinsik yang diestimasi oleh investor. Nilai ini adalah fungsi dari variabel-variabel fundamental. Analisis fundamental menganggap bahwa semua investor adalah rasional, sehingga harga merupakan refleksi penuh dari faktor-faktor baik makro, industri maupun perusahaan. Abstract Theoritically there are two big building block of the securities pricing model.The first is what we known as a fundamental or rational model and secondly is a behavior model. Both of the model try to predict the stock price as its own way. Actually both of the models have a potential to be combined as the integrated model. It is based on the characteristic of the human life which has two dimention as rational and psychological aspect in the real world. This article try to discuss how to integrating the concept in a new model in order to get an alternative for securities pricing.

Transcript of MODEL PEMBENTUKAN HARGA SAHAM DALAM...

Ekspansi Jurnal Ekonomi, Keuangan, Perbankan dan Akuntansi

Vol. 1, No. 2, November 2009, 211-232

211

MODEL PEMBENTUKAN HARGA SAHAM

DALAM PERSFEKTIF PERILAKU INVESTOR

Ruhadi Program Studi Keuangan Perbankan Jurusan Akuntansi

Politeknik Negeri Bandung

Keyword: securities pricing model, fundamental model, behavior model

Nilai perusahaan dan harga saham

Harga saham sebagai perwujudan dari nilai perusahaan, kerap menjadi bahan kajian

yang menarik dalam analisis keuangan. Banyak model pembentukan harga saham

yang dikembangkan dalam rangka mengestimasi berapa harga saham dimasa yang

akan datang. Kepetingan mengetahui harga saham dimasa yang akan datang ini

terkait dengan nilai ideal dari suatu saham yang pantas untuk dibayar. Nilai ini sering

disebut dengan nilai intrinsik atau nilai teoritis. Nilai intrinsik atau nilai teoritis memiliki

posisi penting dalam keputusan investasi bagi investor, karena nilai tersebut

merupakan standar yang dianggap sebagai nilai ekuilibrium, dimana fluktuasi harga

saham akan berada disekitar nilai itu. Dengan mengetahui nilai intrinsik seorang

investor dapat memutuskan apakah akan membeli atau menjual saham. Dengan

demikian harga saham ini menjadi indikator penting yang tersedia bagi investor untuk

keputusan investasi mereka.

Ada beberapa pendekatan yang secara umum digunakan dalam meramalkan harga

saham dimasa yang akan datang. Diantara pendekatan tersebut adalah analisis

fundamental yang didasarkan pada premis bahwa beberapa sekuritas (pasar secara

keseluruhan) memiliki nilai intrinsik yang diestimasi oleh investor. Nilai ini adalah fungsi

dari variabel-variabel fundamental. Analisis fundamental menganggap bahwa semua

investor adalah rasional, sehingga harga merupakan refleksi penuh dari faktor-faktor

baik makro, industri maupun perusahaan.

Abstract

Theoritically there are two big building block of the securities pricing model.The first is what we known as a fundamental or rational model and secondly is a behavior model. Both of the model try to predict the stock price as its own way. Actually both of the models have a potential to be combined as the integrated model. It is based on the characteristic of the human life which has two dimention as rational and psychological aspect in the real world. This article try to discuss how to integrating the concept in a new model in order to get an alternative for securities pricing.

Ekspansi

Keuangan

212

Analis Fundamental percaya bahwa faktor bisnis dan ekonomi yang menentukan

harga saham dimasa yang akan datang. Seorang analis fundamental akan melihat

neraca dan faktor ekonomi serta kebijakan pemerintah lainnya. Seorang analis

fundamental percaya bahwa pada akhirnya harga pasar saham akan menyesuaikan

yaitu dengan cara merefleksikan secara tepat nilai bisnis dan ekonomi yang

mendasarinya, bila informasi yang dimaksud adalah benar.

Analisis teknikal mendasarkan pada premis bahwa harga saham dapat diestimasi

pada informasi historis yang terkait dengan perilaku harga saham masa lalu. Dengan

kata lain analis teknikal percaya bahwa harga dan volume saham atau pasar dimasa

yang lalu memberi petunjuk sebagai perilaku harga saham dimasa yang akan datang.

Dengan demikian analis teknikal melihat secara cermat pada sejumlah hal yang terkait

dengan perilaku pasar dimasa lalu agar dapat memprediksi perilaku pasar dimasa

yang akan datang.

Faktor fundamental

Secara umum faktor fundamental terdiri dati tiga kategori yakni fundamental makro,

fundamental industri dan fundamental perusahaan. Fundamental makro meliputi

ekonomi, sosial, budaya, demografi, lingkungan, politik, pemerintahan, hukum

teknologi dan persaingan (Fred R David, 2000). Sedangkan dalam penelitian ini

dibatasi pembahasannya hanya pada faktor ekonomi yang mencakup indikator inflasi,

tingkat bunga, tingkat pajak perusahaan, perubahan total pengeluaran pemerintah,

pertumbuhan ekonomi perubahan uang yang beredar, dan indeks harga saham

negara-negara lain. Hal ini dilakukan dengan pertimbangan bahwa fundamental makro

sangat erat kaitannya dengan perubahan pasar modal.

Sejumlah penjelasan mengenai peningkatan harga saham yang unik pada tahun

sembilan puluhan telah diungkapkan. Hal tersebut mencakup peningkatan

pertumbuhan ekonomi masa depan yang diharapkan yang membawa serta revolusi

dalam teknologi informasi, perubahan demografi sebagaimana era baby boomer,

penurunan premi ekuitas sebagai hasil dari rendahnya biaya transaksi dan

peningkatan diversifikasi, risiko siklus bisnis yang lebih rendah, penurunan inflasi dan

momentum investasi, (Carlson (1999), Carlson and Sargent (1997) Kopcke (1997),

Heaton and Lucas (2000), Siegel (1999), Carlson and Pelz (2000), Shiller (2000),

Jaganathan, McGrattan, and Scherbina (2000) and McGrattan and Prescott (2000).

Fundamental industri cenderung merespon pergerakan pasar secara umum tetapi

derajat respon dapat bervariasi secara signifikan. Industri akan dipengaruhi berbagai

Ruhadi

213

derajat resesi dan ekspansi, termasuk pergerakan indeks harga saham berbagai

industri di pasar modal.

Ada hubungan yang sangat erat antara laba dengan harga saham (Charles P. Jones,

1996), untuk itulah banyak perhatian diberikan pada laba, dividen dan yang dibayar

dari laba lainnya. Secara khusus efficient market hypothesis (EMH) mengungkapkan

bahwa perubahan harga saham berhubungan dengan perubahan dalam variabel

fundamental perusahaan yang relevan untuk penilaian saham seperti payout ratio,

dividend yield, capital structure, earning, size dari aset perusahaan dan pertumbuhan

aset (Wilcox, 1984, Rappoport, 1986, Downs, 1999). Kendati demikian Chaudhary

Mohammad Irfan dan Mohammed Nishati (2001), mengungkapkan bahwa porsi

terbesar dari variasi harga nampak tidak dapat dijelaskan oleh variasi enam variabel

fundamental spesifik perusahaan di dalam pasar yang kurang berkembang. Mungkin

harga di dua pasar Malaysia dan Singapura diperkirakan lebih responsif terhadap

faktor-faktor ekonomi makro, yang tidak termasuk dalam uji cross sectional. Sebagai

alternatif, investor di pasar seperti itu bukan pembentukan harga saham dalam basis

faktor fundamental, mungkin lebih pada pilihan harga dalam informasi yang spekulatif.

Dalam kasus pasar modal Indonesia mungkin tidak jauh berbeda dengan di Karachi

Stock Exchange (KSE). Bursa Efek Indonesia (BEI) adalah suatu pasar modal penting

yang sedang berkembang diantara negara-negara berkembang. BEI adalah pasar

dengan istilah sebagai pasar dengan tingkat return dan risiko yang tinggi, dimana

investor mencari premi risiko yang tinggi. Sebagai bahan perbandingan maka BEI

nampaknya mirip dengan bursa yang sedang berkembang seperti Bursa Saham

Karachi.

Operasi pasar saham efisien mensyaratkan bahwa harga saham merefleksikan seluruh

informasi yang tersedia di pasar. Fundamental adalah sumber dari semua informasi

yang ada di dalam pasar. Oleh karena itu, harus terbukti bahwa di bawah harapan

rational (rational expectation) harga ekuilibrium adalah efisien sebagaimana mereka

refleksikan seluruh informasi, berupa variabel-variabel fundamental (K. Mallick S. Et.

All, 2006, p1-2). Kajian tersebut merupakan pendekatan yang mengandalkan pada

asumsi rasionalitas investor. Saat ini telah berkembang pendekatan yang lebih

berorientasi pada aspek psikologis investor yang dikenal dengan perilaku keuangan.

Beberapa penelitian di pasar modal Indonesia menghasilkan temuan, dimana nilai

tambah ekonomi tidak berkorelasi secara signifikan dengan return saham (Rousana,

1997 dan Jogiyanto, H & Chendrawati, 1999). Hal ini disebabkan kemungkinan

investor di pasar modal Indonesia kurang mendasarkan keputusan jual-belinya pada

Ekspansi

Keuangan

214

pendekatan fundamental (Rousana, 1997). Jadi harga saham di Indonesia lebih

cenderung ditentukan oleh faktor-faktor lain seperti; sentimen pasar, spekulasi dan

faktor psikologis lainnya.

Perilaku Keuangan dan Sentimen Investor

Kebanyakan teori keuangan didasarkan pada konsep bahwa individu bertindak secara

rasional dan mempertimbangkan seluruh informasi dalam proses pembuatan

keputusan. Bagaimanapun peneliti telah menemukan bukti bahwa hal ini kerap tidak

benar. Beberapa contoh perilaku irrasional dan pengulangan kesalahan dalam

pertimbangan dan pembuatan keputusan telah didokumentasikan dalam studi-studi

akademik. Pengulangan model irrasionalitas, inkonsistensi dan in-kompetensi

ditunjukan dalam cara kehidupan manusia dalam memilih dan memutuskan ketika

mereka dihadapkan pada ketidakpastian. Studi-studi perilaku keuangan tentang

bagaimana penomena psikologi ini berdampak pada perilaku investor.

Salah satu dari kajian tersebut diungkapkan oleh Shefrin (2005:1) dimana dia telah

mencoba untuk melihat teori pembentukan harga aset tradisional dari sisi perilaku,

misalnya menelusuri implikasi dari perilaku keuangan terhadap harga ekuilibrium. Para

ahli keuangan memperdebatkan paradigma pergeseran dari paradigma berdasarkan

neo-klasik ke dasar keperilakuan. Dasar dari debat tersebut adalah mengenai

pergeseran paradigma dalam keuangan yang melibatkan cara orang-orang membuat

keputusan. Orang-orang secara umum membuat observasi, proses data dan sampai

pada pertimbangan. Dalam keuangan pertimbangan-pertimbangan dan keputusan

tersebut terkait dengan komposisi dari portofolio individual, rentang dari sekuritas yang

ditawarkan dalam pasar, karakter ramalan laba dan pendekatan dalam penetapan

harga sekuritas dalam rentang waktu. Ketika dunia akademis membangun kerangka

studi pasar keuangan, mereka harus menghadapi pilihan fundamental. Mereka perlu

memilih seperangkat asumsi mengenai pertimbangan, preferensi dan keputusan dari

partisipan di dalam pasar keuangan. Inti perdebatan paradigmatik adalah apakah

asumsi-asumsi tersebut harus berdasarkan pada neo-klasik atau pada keperilakuan

(Shefrin 2005: 1). Secara tradisional keuangan telah mengadopsi kerangka neo-klasik

dari ekonomi mikro. Pilar utama dari pembentukan harga dalam keuangan neo-klasik

adalah hipotesis pasar efisien, model faktor seperti CAPM, Black-Scoles option pricing

theory, dan mean-variance efficient portfolios. Dalam pendekatan perilaku terhadap

pembentukan harga aset, pilar-pilar tersebut diganti dengan heuristics, bias dan teori

prospek (Shefrin 2005: 1,12). Sejumlah studi telah menginvestigasi pengurangan bias

perilaku, contohnya dari over atau under-reaksi terhadap informasi baru, seperti

Ruhadi

215

bagaimana bias tersebut dapat mempengaruhi harga dalam hal tindakan penggantian

dari arbitrasur rasional. Bahkan dalam tidak adanya informasi baru, literatur psikologi

menyarankan sumber lain dari irasionalitas investor seperti, mood sosial.

Perilaku keuangan mulai dikenal sebagai teori baru dengan alternatif pandangan

dalam pasar keuangan. Teori ini tidak berharap pasar keuangan menjadi efisien dan

sistematik dan ini memungkinkan bahwa penyimpangan yang meyakinkan dapat

berlanjut untuk periode jangka panjang. Perilaku keuangan bersandar pada dasar

dua argumen, yaitu arbitrase terbatas dan sentimen investor yaitu teori tentang

bagaimana investor membentuk keyakinan dan penilaian, Thaler (1999).

Sebagaimana dicatat oleh Thaler (1999), model keuangan tradisional yang

berdasarkan pada efficient market hypothesis (EMH) memiliki peningkatan

kemampuan dalam menjelaskan return saham, tetapi model tersebut tidak dapat

menerangkan anomali seperti “tingginya volume perdagangan‖, dan ―tingginya

volatilitas harga sekuritas yang tidak normal‖.

Sentimen investor merupakan bagian dari ekspresi perilaku keuangan. Dalam

beberapa hasil penelitian sentimen diduga memiliki hubungan dengan return dan harga

saham. Neal dan Wheatley (1998), Wang (2001), Simon dan Wiggins (2001)

menemukan bahwa sentimen dapat memprediksi return. Neal dan Wheatley (1998)

menemukan bahwa dua pengukuran sentimen investor individual, pertama dikompilasi

dari diskon pada closed-end funds dan kedua redemsi dari mutual fund dapat

memprediksi return ekuitas. Wang (2001) menggunakan posisi yang dipertahankan

oleh investor besar pada pasar future sebagai proksi untuk sentimen dan

menemukan bahwa mereka berguna untuk memprediksi return pada future untuk

periode selanjutnya. Simon dan Wiggins (2001) menemukan bahwa pengukuran

sentimen dapat memprediksi return pada future. Kendati demikian tidak semua

penelitian sampai pada kesimpulan seperti itu. Fisher dan Statman (2000) misalnya,

menemukan bahwa kausalitas antara return ekuitas dan sentimen dapat menjadi

signifikan dalam dua arah. Brown dan Cliff (2004) menggunakan sejumlah besar

indikator sentimen untuk menginvestigasi hubungan antara sentimen dengan return

ekuitas dan menemukan banyak bukti kuat bahwa sentimen dipengaruhi oleh return.

Solt dan Statman (1988) memperoleh temuan yang sama. Kedua penelitian tersebut

mengungkapkan bahwa return bisa menjadi penting untuk penentuan sentimen.

Beberapa penelitian telah juga menginvestigasi hubungan antara sentimen dengan

volatilitas. Brown (1999) melihat tentang apakah level sentimen investor berhubungan

dengan volatilitas return dari closed-end funds. Sebagai pengukur sentimen dia

Ekspansi

Keuangan

216

menggunakan; pertama data survey investor dan kedua diskon closed-end fund.

Hasilnya menunjukan bahwa penyimpangan dari level rata-rata sentimen adalah positif

dan secara signifikan berhubungan dengan volatilitas selama jam perdagangan.

Look et. al (2002) melihat pada hubungan antara volatilitas, return dan sentimen.

Mereka mengestimasi model rata-rata GARCH yang memasukan pergeseran

kontemporer dari sentimen investor dalam persamaan rata-rata dan jeda pergeseran

dalam sentimen pada persamaan volatilitas kondisional. Mereka menggunakan

indikator survey yang disediakan oleh intelejen investor untuk menguji dampak dari

perubahan sentimen investor pada volatilitas kondisional dari DJIA, S&P 500, Indek

NASDAQ, yang diestimasi dari model GJR-GARCH. Mereka menemukan bahwa

perubahan bullish (bearish) dalam sentimen menghasilkan penyesuaian volatilitas ke

bawah (ke atas).

Shiller (2003) membandingkan harga saham real dengan estimasi dari nilai

fundamental, diperkirakan sebagai nilai sekarang dari dividen masa yang akan datang

dengan menggunakan berbagai asumsi. Terlepas dari bagaimana nilai fundamental

dihitung, Shiller (2003), menggambarkan bahwa harga saham real lebih bervolatilitas

dari pada nilai yang mendasarinya. Ada periode ketika pasar saham secara terpisah

over atau under-value, tetapi teori sosionomik menduga bahwa tren pasar saham

merefleksikan mood sosial. Volatilitas dari pasar saham merefleksikan perubahan

mood sosial.

Beberapa peneliti psikologi investor menjelaskan perilaku harga aset. Lintner

mendefinisikan, ―behavioural finance as being „the study of how humans interpret

and act on information to make informed investment decisions”, Lintner (1998,

p.7) Berdasarkan pemahaman tersebut, maka perilaku keuangan mengandung

beberapa unsur penting dalam proses pembuatan keputusan yaitu informasi yang

relevan sebagai input, interpretasi dan tindakan sebagai proses analisis terhadap

informasi yang masuk dan keputusan investasi sebagai output dari prediksi. Barnard,

March, Simon dan Cyert yang dikutip dari (Szilagyi dan Wallace, 1990, h.450-453),

dalam serangkaian pernyataan teoritiknya mengenai perilaku pembuatan keputusan

dari individu, kelompok dan organisasi, mengungkap tentang premis utama dari

teorinya yaitu bahwa pembuatan keputusan adalah proses fundamental dari

perilaku dan kinerja dalam organisasi. Pandangan ini mencoba menguji

keterbatasan motivasi, kognisi dan perhitungan dibalik keputusan yang sesungguhnya

dibuat. Kontras dengan pembuat keputusan yang ideal dalam teori keputusan klasik,

March dan Simon menunjukkan bahwa sesungguhnya keputusan dibuat di bawah

Ruhadi

217

kondisi batasan rasionalitas (bounded rationality). Implikasi pertama dari batasan

rasionalitas ini adalah bahwa pembuatan keputusan tidak spontan dan aktivitas tanpa

henti seperti bernapas. Hal ini memerlukan kerja dan usaha untuk membuat keputusan

dan perilaku tersebut harus dimotivasi. Implikasi penting kedua dari batasan

rasionalitas ini adalah bahwa pembuat keputusan meggunakan informasi yang akan

menghasilkan jumlah maksimum pengetahuan mengenai outcome, alternatif, nilai-nilai

dan probabilitas dalam keputusan. Implikasi ketiga adalah arah dari pembuat

keputusan mencari alternatif tindakan seringkali dipengaruhi oleh persepsi, nilai-nilai,

keyakinan, pengalaman dan latihan pribadi. Ketiga implikasi tersebut menunjukkan

bahwa individu, kelompok dan organisasi jarang memaksimumkan pencapaian tujuan

dalam keputusan mereka, tetapi lebih pada bagaimana mereka puas. Proses

interpretasi kadang membuat suatu keputusan menyimpang dari kaidah informasi dan

rasionalitas berfikir manusia. Implikasi dalam penentuan harga saham adalah salah

satu contoh yang menarik dimana prediksi harga saham kadang meyimpang dari nilai-

nilai fundamental. Kondisi penyimpangan ini lebih dikenal dengan istilah ―anomali‖.

Anomali pasar

Anomali adalah suatu kekecualian untuk suatu model, dengan kata lain hasil dari

anomali ini adalah kontras dengan apa yang diharapkan dalam pasar efisien dan

mereka tidak dapat dijelaskan lebih lanjut (Charles P. Jones, 1996, p.282). Beberapa

studi dimasa yang lalu mengungkapkan bahwa kondisi situasional kadang muncul

dalam pasar saham. Bukti return musiman saham baru-baru ini telah berkembang

pesat misalnya anomali size. Donald B. Keim sebagaimana dikutif oleh Charles P.

Jones, melakukan studi stabilitas dari efek size dari bulan ke bulan untuk perusahaan

yang terdaftar di NYSE dan Amex dengan data tahun 1963 – 1979. Temuannya adalah

berlawanan dengan temuan sebelumnya yang menyatakan bahwa efek size signifikan

(30.5% small size premium). Kendati demikian secara kasar setengah dari efek size ini

terjadi pada bulan Januari dan lebih dari setengah kelebihan return bulan Januari

terjadi selama lima hari pertama perdagangan pada bulan tersebut. Hari pertama

perdagangan pada tahun tersebut menunjukkan suatu premi yang tinggi dari

perusahaan kecil untuk setiap tahun pada periode studi. Kinerja yang kuat pada bulan

Januari oleh saham perusahaan kecil telah dikenal sebagai Januari effect (efek

Januari). Paper lain dari Keim mendokumentasikan sekali lagi return abnormal untuk

perusahaan kecil terjadi di bulan Januari. Keim juga menemukan bahwa efek yield–

return abnormal terbesar cenderung meningkat untuk perusahaan baik yang tidak

membayar dividen atau perusahaan yang memiliki dividend yields yang tinggi.

Ekspansi

Keuangan

218

Informasi mengenai kemungkinan efek Januari telah tersedia untuk beberapa tahun

dan telah secara luas dibahas, pertanyaan yang muncul adalah mengapa efek Januari

terjadi terus menerus ?. Studi terbaru Richard Ross seperti dikutif Chales P. Jones,

dari anomali efek Januari menunjukkan bahwa studi yang lalu dari return abnormal

untuk perusahaan kecil mungkin bias oleh pertimbangan yang tidak lengkap dari

efek harga dan biaya transaksi. Dengan dasar tahun 1967-1986, studi ini

mengungkapkan bahwa efek Januari adalah penomena harga rendah dari pada efek

perusahaan kecil, ada harga stabil dan sangat rendah di bulan Januari dalam setiap

dua puluh tahun ini. Uji lebih lanjut menunjukkan bahwa setelah menyesuaikan dengan

berbagai perbedaan biaya transaksi, portofolio harga saham yang lebih rendah hampir

selalu di bawah kinerja portofolio pasar.

Perbedaan pendekatan konsep pembentukan harga saham

Efficient market hypothesis (EMH) mengacu pada asumsi bahwa investor bertindak

rasional, artinya bahwa investor adalah pengambil keputusan dengan pertimbangan

rasional dan memaksimumkan manfaat, dan harga sekuritas di pasar keuangan

merupakan refleksi dari seluruh informasi yang tersedia. Karena harga bereaksi cepat

terhadap informasi yang tersedia, maka semestinya tidak mungkin bagi investor

mendapatkan return abnormal di pasar keuangan yang efisien. Kendati demikian

kenyataan di lapangan menunjukan lain, dimana ternyata harga yang terjadi di pasar

menyimpang dari nilai fundamental sebagaimana yang diramalkan oleh EMH tersebut,

hal ini dikenal dengan anomali. Anomali merupakan penomena kekecualian yaitu

penyimpangan harga dari nilai fundamental di pasar keuangan yang tidak dapat

dijelaskan oleh EMH.

Fenomena ini nampaknya telah memicu model pendekatan ramalan harga sekuritas

lain yang diharapkan dapat memberi penjelasan yang lebih baik atas munculnya

penomena tersebut yaitu pendekatan yang diharapkan akan dapat memberikan

penjelasan terhadap kemungkinan variabel lain yang masih tersembunyi tersebut.

Pendekatan ini dikenal dengan behavioral finance atau perilaku keuangan yakni aspek

yang memadukan konsep ekonomi keuangan dan psikologi kognitif ini suatu upaya

untuk membangun model yang lebih detil dari perilaku manusia dalam pasar keuangan

(Tony Brabazon, 2000, p.1).

Lintner (1998, p.7) mendefinisikan perilaku keuangan sebagai, ‖Bagaimana manusia

menginterpretasikan informasi dan melakukan tindakan untuk membuat keputusan

investasi yang tepat berdasarkan informasi tersebut‖. Berdasarkan definisi ini, jelas

bahwa apapun informasi yang diterima, pada akhirnya investorlah yang akan

Ruhadi

219

memutuskan bagaimana informasi tersebut dimaknai atau diinterpretasikan. Karena

informasi diinterpretasikan oleh setiap investor, maka sangat mungkin terjadi adanya

keragaman (heteroginitas) harapan terhadap harga yang akan terjadi, sehingga harga

kemungkinan akan menjadi bias dari nilai fundamentalnya.

Teori Pembentukan harga saham fundamental

Ada beberapa teori yang biasanya digunakan dalam mengurai model fundamental

diantaranya adalah capital market theory yang kemudian melahirkan beberapa teori

diantaranya adalah; capital asset pricing model (CAPM), portfolio theory dan

arbitrage pricing theory (APT).

a. Capital market theory menggambarkan pembentukan harga aset di pasar

keuangan (Charles P. Jones, (1996, pp.236)). Sebagaimana pemahaman terhadap

teori pasar modal di atas, dalam kenyataannya investor harus tahu seberapa besar

harga suatu saham sepantasnya di bayar?. Hal inilah kiranya yang memicu

munculnya kerangka pemodelan yang dapat membantu mengestimasi berapa

harga saham yang wajar tersebut dan lahirlah model pembentukan harga aset atau

sering disebut dengan capital asset pricing model (CAPM). CAPM berkaitan

dengan hubungan ekuilibrium antara risiko dengan return yang diharapkan dari

aset yang berisiko. CAPM tradisional dihasilkan secara independen oleh Sharpe,

Lintner dan Mossin pada pertengahan tahun enam puluhan. Walaupun beberapa

pengembangan dari model ini telah diusulkan, tetapi CAPM secara original masih

tetap merupakan suatu prinsip penting dari ekonomi keuangan modern. Model ini

merupakan seperangkat prediksi yang berkaitan dengan ekuilibrium return yang

diharapkan pada aset-aset yang berisiko. Secara khusus model ini hadir dengan

beberapa penyederhanaan asumsi untuk memfasilitasi analisis dan membantu

untuk memahami argumen yang secara fundamental tidak merubah prediksi dari

teori pembentukan harga aset. Capital market theory dibangun berlandaskan

pada teori portofolionya Markowitz. Dimana setiap investor diasumsikan

mendiversifikasi portofolionya sesuai dengan model Markowitz, yaitu memilih area

dalam wilayah efisien (efficient frontier) yang cocok dengan preferensi risiko-return

mereka.

b. Portofolio teori menggambarkan tentang kombinasi berbagai aset yang berisiko,

dimana masing-masing aset diberi bobot dengan rasio dari nilai pasarnya terhadap

nilai pasar seluruh aset yang berisiko(Charles P. Jones 1996, pp.238). Portofolio

yang optimal dari sisi risiko berdasarkan pada seting efisien Markowitz ditemukan

dengan menentukan portofolio efisien yang menawarkan premi risiko tertinggi,

Ekspansi

Keuangan

220

dengan aset bebas risiko tertentu. Karena garis ini menghasilkan return tertinggi

yang dapat diraih untuk berbagai level risiko tertentu, oleh karenanya maka seluruh

investor akan mencari titik sepanjang garis ini. Portofolio pasar ini penting karena

seluruh investor akan menuju pada titik optimal sepanjang garis, kecuali mereka

inves seratus persen pada aset bebas risiko, mereka akan memiliki portofolio

dengan porsi tertentu dari dana yang mereka dapat investasikan.

c. Arbitrage Princing Theory (APT), merupakan suau teori ekuilibrium dari return

yang diharapkan untuk sekuritas yang memasukkan sedikit asumsi mengenai

preferensi investor (Charles P. Jones 1996, pp.252). Teori ini dikebangkan oleh

Ross. APT telah berkembang sebagai teori alternatif dari pembentukan harga aset

dari CAPM. Teori ini kelihatan lebih umum dari pada CAPM, dengan asumsi sedikit

terbatas. Sebagaimana CAPM, APT memiliki keterbatasan dan bukan model akhir

dalam pembentukan harga aset. Mirip dengan CAPM atau beberapa model

pembentukan harga aset lainnya, APT menempatkan hubungan antara return yang

diharapkan dengan risiko, tetapi menggunakan asumsi dan prosedur yang

berbeda. Hal terpenting adalah bahwa APT tidak secara kritis tergantung pada

dasar portofolio pasar sebagaimana CAPM, yang hanya memprediksi pengaruh

risiko pasar terhadap return yang diharapkan.

APT didasarkan pada hukum satu harga, yang menetapkan bahwa dua aset yang

identik tidak dapat dijual pada harga yang berbeda. APT menganggap bahwa

return aset secara linier berhubungan dengan seperangkat indeks, dimana setiap

indeks merepresentasikan suatu faktor yang mempengaruhi return dari suatu aset.

Pelaku pasar mengembangkan harapan tentang sensitivitas aset terhadap faktor-

faktor tersebut. Mereka membeli dan menjual sekuritas dengan hukum satu harga

tertentu, sehingga sekuritas dipengaruhi secara sama oleh faktor-faktor yang sama

yang akan menghasilkan harapan return yang sama. Penjualan dan pembelian ini

disebut dengan proses arbitrase, yang menentukan harga sekuritas.

APT menyatakan bahwa harga pasar ekuilibrium akan menyesuaikan dengan

mengurangi kesempatan arbitrase, yang mengacu pada situasi dimana zero

investment portofolio dapat dibangun yaitu yang akan menghasilkan keuntungan

bebas risiko. Bila kesempatan arbitrase meningkat, secara relatif sedikit investor

dapat bertindak untuk menahan ekuilibrium. Asumsi-asumsi yang digunakan APT

adalah :

a. Investor memiliki homoginitas keyakinan

Ruhadi

221

b. Investor tidak suka risiko dan memaksimumkan manfaat

c. Pasar adalah sempurna

d. Return dihasilkan dengan suatu model faktor.

Pemaparan di atas menunjukan masih adanya ruang yang harus diperjelas dalam

model estimasi nilai saham, yaitu suatu pendekatan yang secara nyata dapat lebih

memenuhi harapan dalam meramalkan nilai saham yang akan datang. Berikut

beberapa variasi temuan penelitian yang menunjukan bahwa dalam model

fundamental tentang penyimpangan nilai saham dari nilai fundamentalnya, sebagai

research gap:

Hubungan Fundamental dengan sentimen investor

Lintner (1998, p.7) mendefinisikan perilaku keuangan sebagai, ―suatu studi mengenai

bagaimana manusia menginterpretasikan informasi dan melakukan tindakan

berdasarkan informasi tersebut untuk membuat keputusan investasi yang tepat‖. Dari

pemahaman tersebut dapat diduga bahwa sumber deviasi berasal dari proses

pengambilan keputusan investor yang menggunakan interpretasi investor yang pada

dasarnya akan melibatkan faktor psikologis dari investor (seperti; emosi, sentimen,

mood, keyakinan dan kondisi spikologis lainnya).

Baker dan Stein (2004), mengembangkan dua model investor rasional dan irrasional

(over-konfiden). Sebagaimana investor yang over-konfiden, sentimen dapat

meningkatkan tindakan mereka dalam dua hal yakni mendorong harga saham naik dan

mengurangi dampak harga terhadap perdagangan. Dampak harga yang lebih rendah

dari perdagangan mendorong perdagangan yang lebih kuat, berupa likuiditas dan

volume perdagangan yang lebih tinggi. Dengan demikian peningkatan dalam volume

perdagangan merefleksikan pelaku dari investor yang over-konfiden di pasar dan

mengindikasikan suatu peningkatan sentimen investor.

Yaw-huei Wang, Aneel Keswani dan Stephen J Taylor (2005), menemukan bahwa 1)

sentimen bukan sebab dari return, tetapi return adalah sebab dari sentimen. 2) semua

sentimen adalah bagian dari wujud ARMS yang disebabkan oleh volatilitas yang

muncul. 3) return menyebabkan munculnya volatilitas. Brown dan Clift (2004), Solt dan

Statman (1988) menunjukan bahwa return menyebabkan sentimen dari pada

sebaliknya.

Gjerde dan Saettem (1999) menguji hubungan kausalitas antara return saham dengan

variabel makro ekonomi di Norwegia, hasilnya menunjukan bahwa ada hubungan yang

Ekspansi

Keuangan

222

positif antara harga minyak dengan return saham sama baik dengan hubungan

aktivitas nyata ekonomi dengan return saham, namun studi tersebut gagal menunjukan

hubungan antara return saham dengan inflasi. Studi yang dilakukan oleh Flannery dan

Protopapadakis (2002) mengevaluasi kembali efek dari beberapa rangkaian

pengumuman makro pada return saham di US. Diantara enam variabel makro seperti;

neraca perdagangan, housing starts, kesempatan kerja, indeks harga konsumen,

money supply (M1) dan ideks harga produsen nampak berpengaruh terhadap return.

Bilson, Brailspord dan Hooper (2001) menggunakan bobot nilai indeks pasar dunia dan

beberapa variabel makro ekonomi untuk menjelaskan return saham di pasar yang

sedang berkembang secara selektif. Temuan penelitian tersebut mengungkapkan

bahwa harga barang-barang dan aktivitas real memiliki kemampuan terbatas untuk

menjelaskan variasi return.

Temuan-temuan diatas mengkonfirmasi bahwa sesungguhnya faktor fundamental

memiliki hubungan dengan aspek return, sementara return itu sendiri berpengaruh

terhadap faktor sentimen yang merupakan bagian dari perilaku keuangan.

Hasil penelitian Rafael R. Rebitzky (2006) mengungkapkan bahwa sejauh ini hasil

penelitian menunjukan kesesuaian dengan temuan sebelumnya yaitu dari analisis

terhadap harapan jangka panjang, sentimen dibatasi oleh rata-rata balik (mean-

reversion). Selanjutnya tingkat bunga juga mempengaruhi sentimen dalam dua cara

yang berbeda, tergantung pada hubungan dengan waktu. Di dalam regim yang tidak

bergejolak, sentimen dipengaruhi secara positif oleh tingkat bunga dalam jangka

pendek Rafael R Rebitzsky (2006).

Hubungan fundamental, sentimen investor dan harga saham

Sebagaimana diulas di depan bahwa sentimen investor terkait dengan pengalaman,

keyakinan, intuisi, dan faktor psikologis lainnya. Dengan demikian seorang investor

dalam proses pengambilan keputusan selalu melibatkan unsur-unsur tersebut terutama

dalam kondisi dimana keputusan tersebut berhubungan dengan ketersediaan waktu

yang sempit dan besarnya ketidak pastian masa depan yang diharapkan. Penggunaan

intuísi tentang keyakinan ini secara lebih jelas dapat diikuti dari penjelasan Keynes

dalam konsep proses pemenuhan diri terhadap harapan.

Konsep proses pemenuhan diri terhadap harapan

Intuisi tentang keyakinan rasional dapat ditemukan dari tesis probabilitas Keynes

(1920, p.3-4) yang dikutif dari Oreste Napolitano, Alberto Montagnoli, Rosaria Rita

Canale (2002) sebagai berikut:

Ruhadi

223

“All propositions are true or false, but the knowledge of them depends on our

circumstances; and while it is often convenience to speak of propositions as certain or

probable, this expresses strictly a relationship in which they stand to a corpus of

knowledge, actual or hypothetical and not a characteristic of the propositions in

themselves. […] The theory of probability is logical, therefore, because it is concerned,

with the degree of belief which it is rational to entertain in given conditions, and not

merely with actual beliefs of particular individuals which may or may not be rational.‖

Oreste Napolitano, Alberto Montagnoli, Rosaria Rita Canale (2002).

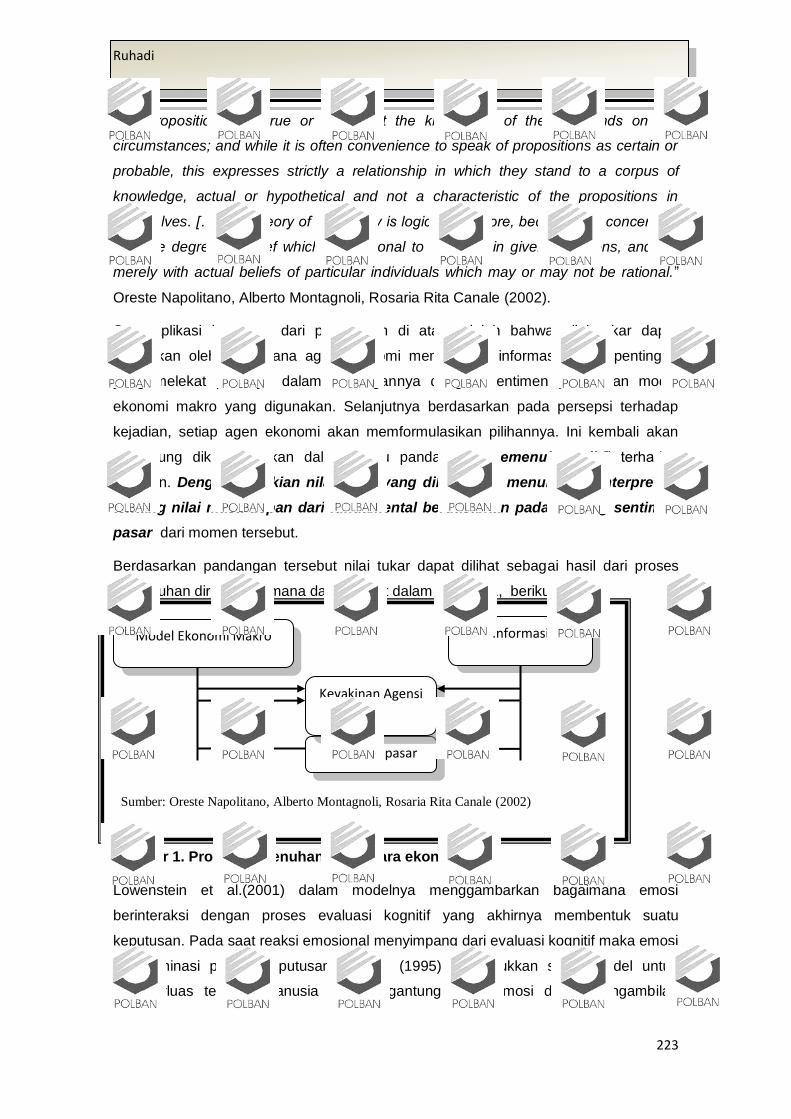

Satu aplikasi langsung dari pernyataan di atas adalah bahwa nilai tukar dapat

ditentukan oleh bagaimana agen ekonomi memandang informasi dan kepentingan

yang melekat padanya dalam hubungannya dengan sentimen pasar dan model

ekonomi makro yang digunakan. Selanjutnya berdasarkan pada persepsi terhadap

kejadian, setiap agen ekonomi akan memformulasikan pilihannya. Ini kembali akan

cenderung dikonfirmasikan dalam suatu pandangan “pemenuhan diri‖ terhadap

harapan. Dengan demikian nilai akhir yang diharapkan menunjukan interpretasi

tentang nilai masa depan dari fundamental berdasarkan pada rentang sentimen

pasar dari momen tersebut.

Berdasarkan pandangan tersebut nilai tukar dapat dilihat sebagai hasil dari proses

pemenuhan diri sebagaimana dapat dilihat dalam gambar 1, berikut:

Gambar 1. Proses pemenuhan diri secara ekonomi

Lowenstein et al.(2001) dalam modelnya menggambarkan bagaimana emosi

berinteraksi dengan proses evaluasi kognitif yang akhirnya membentuk suatu

keputusan. Pada saat reaksi emosional menyimpang dari evaluasi kognitif maka emosi

mendominasi proses keputusan. Forgas (1995) menunjukkan suatu model untuk

memperluas tentang manusia yang tergantung pada emosi dalam pengambilan

Sumber: Oreste Napolitano, Alberto Montagnoli, Rosaria Rita Canale (2002)

Model Ekonomi Makro

Sentimen pasar

Keyakinan Agensi

Informasi

Ekspansi

Keuangan

224

keputusan. Secara skematis deskripsi Lowenstein mengenai risiko sebagai perspektif

perasaan tersebut digambarkan (gambar.2) sebagai berikut:

Gambar 2. Risiko sebagai perspektif perasaan

Gambar 2. Risiko sebagai perspektif perasaan

Berdasarkan gambaran secara teoritis di atas kiranya dapat diambil benang merah

bahwa keputusan investasi seorang investor yang terkait dengan dugaan harga saham

dimasa yang akan datang tidak dapat dilepaskan dari berbagai pertimbangan baik

rasional maupun psikologis. Sebagaimana digambarkan oleh Lowenstein dan Keynes

bahwa dalam waktu yang bersamaan faktor kognitif dan psikologis (seperti: emosi,

perasaan, keyakinan) menjadi saling mempengaruhi satu sama lain ketika berhadapan

dengan keputusan dikaitkan dengan ketersediaan waktu dan level dari kondisi ketidak

pastian.

Dengan berdasarkan pada teori-teori di atas maka dapat dirumuskan proposisi ,

sebagai berikut:

Harga saham dapat ditentukan oleh bagaimana investor memandang informasi

dan kepentingan yang melekat padanya dalam hubungannya dengan sentimen

pasar dan model ekonomi makro yang digunakan. Selanjutnya berdasarkan pada

persepsi terhadap kejadian, setiap investor akan memformulasikan pilihannya,

yang dikonfirmasikan dalam suatu pandangan “pemenuhan diri” terhadap

harapan. Nilai akhir dari harga saham yang diharapkan menunjukkan interpretasi

tentang masa depan dari faktor-faktor fundamental berdasarkan rentang

sentimen pasar (mood sosial, nilai diri individual, heuristik) dari masa tertentu.

Berdasarkan pada teori dan hasil penelitian yang terungkap di atas maka dapat

diuraikan bahwasannya faktor fundamental baik ekonomi makro maupun perusahaan

Sumber: Lowenstein et al. (2001)

Outcome yang

diantisipasi (termasuk

emosi yang

diantisipasi

Probabilitas Subjektif

Faktor lain misalnya:

kecerdasan,

kedekatan, mood yang

meletarbelakangi

Perasaan

Evaluasi

Kognitif Perilaku Outcome

(termasuk emosi)

Ruhadi

225

secara tersendiri dapat berperan dalam pembentukan harga saham secara langsung,

kendati demikian secara teoritis faktor fundamental ekonomi makro berperan

mempengaruhi harga saham, melalui fundamental perusahaan. Dari pandangan

behavioris pola tersebut, masih mengandung banyak pertanyaan, mengingat dalam

penomena anomali muncul bukti bahwa harga saham kerap menyimpang dari nilai

fundamentalnya, dan hal ini dimungkinkan karena investor sebagai manusia di dalam

pengambilan keputusan seringkali dipengaruhi oleh keyakinan, pengalaman, latihan

dan faktor psikologis lainya yang mewujud dalam sentimen. Sehingga diduga bahwa

pembentukan harga saham tidak semata dipengaruhi secara langsung oleh faktor

fundamental tetapi juga melalui peran dari sentimen investor yang terlibat didalam

proses pengambilan keputusan investor. Oleh karena itu maka sentimen investor

menjadi variabel yang relevan dalam rangkaian pembentukan harga saham secara

keseluruhan. Berdasarkan hal-hal tersebut di atas, maka dapat diformulasikan usulan

Model Teoritikal Dasar (lihat gambar.3) sebagai berikut:

Gambar 3. Model Teoritikal Dasar

Kesimpulan

Berdasarkan pada beberapa konsep dan temuan penelitian yang telah dilakukan maka

dapat disimpulkan bahwa pembentukan harga saham merupakan wujud dari

keputusan investor sebagai hasil dari berfikir rasional dan perilaku rasional yang

senantiasa keberadaannya tidak dapat diingkari dalam kehidupan real manusia.

Sentimen investor sebagai bagian dari keyakinan investor pada hakikatnya memiliki

Sumber: Diambil dari beberapa hasil penelitian dan dikembangkan untuk artikel ini

Fundamental Ekonomi Makro

Fundamental Perusahaan

Harga

Saham

Sentimen

Investor

Ekspansi

Keuangan

226

dasar yang jelas (rasional) baik dari gambaran masa lalu maupun gambaran tentang

harapan dimasa yang akan datang, kendati demikian hal ini kerap tak teridentifikasi

atau disadari karena proses keputusannya yang sedemikian cepat. Dengan demikian

maka secara konseptual sentimen merupakan faktor yang mengekspresikan kombinasi

berfikir kognitif (rasional) dan afektif (perasaan/feeling), sebagaimana juga

diungkapkan oleh Lowenstein, (Lowenstein, 2001).

Daftar Pustaka

———. ―Financial Markets, Money and the Real World”. Cheltenham, UK: Edward Elgar, 2002.

———. “Post Keynesian Macroeconomic Theory”. Aldershot, UK: Edward Elgar, 1994.

———. ―The Economics of Innocent Fraud”. Boston: Houghton Mifflin, 2004.

———. ―The General Theory of Employment.‖ Quarterly Journal of Economics,

———. ―The Great Crash 1929”. Boston: Houghton Mifflin, 1988.

———. “Volatile Financial Markets and the Speculator.” In L. Davidson (ed.), Uncertainty, International Money, Employment, and Theory: The Collected Writings of Paul Davidson, vol. 3. New York: New York University Press, 1998, pp. 276–295.

———. The General Theory of Employment, Interest and Money. London: Macmillan,1936.

Alfonso Antonio, and Ricardo M. Sousa, (200), ―Fiscal Policy, Housing and Stock Prices”, Working Paper Series, No. 99/January 2009

Alister Hunt, Susan E. Moyer and Terry Shevlin (2000), ―Earnings Volatility, Earnings Management, and Equity Value”, Working Paper, January 2000 E-mail: [email protected]

Andreas Humpe and Peter Macmillan (2008), ‖Can macroeconomic variables explain long term stock market movements? A comparison of the US and Japan”, International Business & Economics Research Journal – March 2008 Volume 7, Number 3 1

Andreas Humpe and Peter Macmillan, (2005), “Can macroeconomic variables explain long term stock market movements? A comparison of the US and Japan”., working

paper

Antono Alfonso and Ricardo M Sousa (2009),‖Fiscal Policy, Housing and Stock Prices‖, Working Paper Series, No.990/January 2009

Ariff, M., and Khan, W. (2000), “Key Fundamental Factors and Long Run Stock Price Changes”, Working Paper (APFA 2000 meeting), April 2000.

Ariff, M., Shamsher M., and Annuar M. N. (1994) “Finding the Factors Associated with Stock Price Volatility: A comparative Study of Developed and Developing Share Markets” in D. Ghosh and Khaksari (eds.) Managerial Finance in the Corporate

Economy, Routlege,London, UK.

Arindam Bandopadhyaya Anne Leah Jones, (2005), ‖Measuring Investor Sentiment in Equity Markets”, Journal of Asset Management Vol. 7, ¾, 208-215, February 2005, [email protected] and [email protected]

Ruhadi

227

Atiase, R. K., (1985), “Pre-disclosure information, Firm Capitalization and Security Price Behaviour around Earnings Announcement.” Journal of Accounting Research, 23(2): 215-235.

Barrow, J. (1992),” The adapted mind”, Oxford Press, New York

Bernard, V., Thomas, J. and Wahlen,J. (1997), ―Accounting-based stock price anomalies: Separating market inefficiencies from risk‖, Contemporary Accounting Research, 14(2):89-136

Bredin Don and Stuart Hyde, (2005), “Regime changes in the relationship between stock returns and the macroeconomy‖, 2005, working paper, E-mail:

[email protected]., E-mail: [email protected].

Chancharat, S, Valadkhani, A and Harvie, C,(2007), ”The Influence of International Stock Markets and Macroeconomic Variables on the Thai Stock Market”, Applied Econometrics and International Development, 7(1), 2007, 221-38.

Chernoff, J. (2000),‖Hot investment concept leaves managers cold‖, Pensions & Investments, 28(3):3-53

Chin-Hong Puah and T.K. Jayaraman and Erman Erbaykal (2007), “Real Macro Economis Varable and Stock Prices: Test of Proxy Hypothesis in Turkey‖, Balikesir

University Department of Economics and Administrative Sciences 10200 Bandirma, Balikesir, Turkey E-mail: [email protected]

Chin-Hong Puah and T.K. Jayaraman, ―Macroeconomic Activities and Stock Prices in a South Pacific Island Economy”, Int. Journal of Economics and Management 1(2): 229

– 244 (2007) ISSN 1823 - 836X

Connelly, T. (1997).‖The rational irrational behaviour hypothesis‖, Journal of Financial Planning‖,10(2):32-34

Davidson, P. ―Money and the Real World”, 2d ed. New York: John Wiley & Sons, 1978.

Demirgüç-Kunt, A. and Huizinga, H. (1999) “Determinants of Commercial Bank Interest Margins and Profitability: Some International Evidence‖. World Bank Economic Review, Vol. 13 (2), pp. 379-408. Retrieved on February 23, 2008 from http://www.papers.ssrn.com/sol3/papers.cfm?abstract _id=856365.

Demirgüç-Kunt, A. and Huizinga, H. (2001) “Financial Structure and Bank Profitability”.In Financial Structure and Economic Growth: A Cross-Country Comparisonof Banks, Markets, and Development”, Cambridge, MA: MIT Press. Retrieved onMarch 10, 2005 from http://www.econ.worldbank.org/docs/1185.pdf.

Demirgüç-Kunt, A. and Maksimovic, V. (1998) ―Law, Finance and Firm Growth‖.Journal of Finance, 53 (6), 2107-2137.

Don Bredin dan Stuart Hyde (2005),” Regime changes in the relationship between stock returns and the macroeconomy‖, Working paper, 2005, JEL Classification: G14,

G15

Don Bredin Regime, ―Changes in the relationship between stock returns and the macroeconomy‖, University College Dublin¤ Stuart Hyde University of Manchestery This Version: March 2005, JEL Classi¯cation: G14, G154023. E-mail: [email protected].

Dreman, D.(1999),‖Don‟t be psyched out‖, Forbes, 164(3):142

Elina Friberg,” Investor mood and stock returns, Evidence from Ice Hockey”, Mater’s Thesis in Accounting and Finance, UNIVERSITY OF VAASA, 2007

Ekspansi

Keuangan

228

E. Elton, M Gruber dan M. Gultekin (1978), ”The usefullness of analyst estimate of earning”, unpublished manuscript, 1978. artikel ini dibahas oleh E. Elton dan M Gruber dalam , ―Modern portfolio theory and investment analysis‖, 4th edition (New York: John Willey & Sons, 1991), pp.487-488

Fama, E. (1991),‖Efficient Capital Market II‖,Journal of Finance, 46(5):1575-1617

Fama, E. (1998),‖Market Efficiency, long-term return, behaviour finance‖,Journal of Financial Economics, 49(3):283-306

Fama, E. (1998a),‖ Efficiency survives the attack of the anomalies‖, GSB Chicago Alumni Magazine, (Winter): 14-16, February 1937, 209–223.

Flannery, M.J.C. (1980) “How do Changes in Market Interest Rates Affect Profits?”. Business Review, Sep / Oct.

G. Mujtaba Mian dan Srinivasan Sankaraguruswamy,‖Investor Sentiment and Stock Market Sensitivity to Corporate News”, Kertas kerja, November 9, 2007 E-mail:

[email protected] E-mail: [email protected]

Galbraith, J.K. “The 1929 Parallel.” Atlantic Monthly, January 1987, 62–66.

George Allayannis dan James P. Weston (2003),‖ Earnings volatility, cash Flow volatility, and Firm value‖, Working paper, (434) 924-3434,

[email protected] dan (713) 348-4480, [email protected]

Gideon SB. Boediono, “Kualitas Laba: Studi Pengaruh Mekanisme Corporate Governance dan Dampak Manajemen Laba Dengan Menggunakan Analisis Jalur” SNA VIII Solo, 15 – 16 September 2005,

Glickman, M. “The Concept of Information, Intractable Uncertainty, and the Current State of the „Efficient Markets‟ Theory: A Post Keynesian View.” Journal of Post Keynesian Economics, Spring 1994, 16 (3), 325–349.

Gudono (1999), ―Penilaian Pasar Modal terhadap Fluktuasi Bisnis Real-Estate‖, Kelola No. 20/VIII/1999

H. Aydin Okuyan and Ozgur Kadioglu (1999) ,” Effect Of Macroeconomic Variables On Stock Market Returns For Four Emerging Economies: Brazil, Russia, India, And China”, Yildiz Technical University Department of Economics and Administrative

Sciences Istanbul, Turkey E-mail: [email protected] JEL Classification: C32, F41, F43

Haim Levy, Moshe Levy dan Golan Benita,”Capital Asset Prices with Heterogeneous Beliefs”, [Journal of Business, 2006, vol. 79, no. 3], 2006 by The University of Chicago.

Hawawini, G. and Keim, D. (1998),‖ The cross section of common stock returns : A review of the evidence and some new finding‖, Working paper, University of Pennsylvania.http://www.eurojurnal.com/finance.htm JEL: C22, G12, E44

Huntley Schaller, “The Macroeconomic Effect of Sentiment”, kertas kerja (Preliminary)

April 3, 2008, Email: [email protected] Fax: (613) 520-3906 Tel: (613) 520-3751

J. Patrick Raines, J. Ashley McLeod and Charles G. Leathers, (2007), ―Theories of stock prices and the Greenspan–Bernanke doctrine on stock market bubbles”, Journal of Post Keynesian Economics / Spring 2007, Vol. 29, No. 3 393

Jin-Shuei dan Chun-An Lei,”Feature Market Sentimen and Institutional Investor Behavior in the Spot Market: The Emerging Market in Taiwan‖, Emerging Market

Finance and Trade, March-April 2008, Vol 44, No.2, pp 70-86

Ruhadi

229

Jones, Charles P.,(1996), ‖Investments Analysis and Management‖, 5th Edition, John Willey & Son, USA

Julia Halim, Carmel Meiden dan Rudolf Luman Tobing (2005),”Pengaruh Manajemen Laba pada tingkat pengungkapan Laporan Keuangan Pada Perusahaan Manufaktur yang termasuk dalam Indeks LQ-45” SNA VIII Solo, 15-16 September 2005

Julie Salaber (2007), ”The Determinants of Sin Stock Return Evidence on the European Market”, Universite Paris-Dauphine Place du Marechal de Lattre de Tassigny 7577 Paris Cedex 16-France

Kahenan, D. and Tversky, A.(1979),‖Prospect theory: An analysis of decision making under risk‖, Econometrica, 47(2): 263-291

Kandir Yilmaz Serkan (2008), ”Macroeconomic Variable, Firm Characteristics and Stock Return: Evidence from Turkey‖,International Research Journal of Finance and Economics, ISSN 1450-2887 Issue 16 (2008) EuroJournal Publishing, Inc. 2008,

Keran Michael W., ―Expectation, Money and Stock Market‖, Federal Reserve Bank of ST. Louis, January 1971

Keynes, J.M. ―Treatise on Mone”y, Vol II. London: Macmillan, 1930.

Koening, J. (1999),‖Behaviour finance: Examining thought processes for better investing‖, Trust and Investments, Vol.69, May/June: 17-23

Lee Chuin Howe, Mohamad Atkin Hamzah (2007), “Macroeconomic Activities and Stock Prices in a South Pacific Island Economy‖, Int. Journal of Economics and Management 1(2): 229 – 244 (2007) ISSN 1823 - 836X

Lintner, G. (1998),‖Behaviour finance: Why investors make bad decisions‖, The Planner, 13(1): 7-8

Malcolm Baker and Jeffrey Wurgler,‖ Investor Sentiment in the Stock Market”, Prepared for the Journal of Economic Perspectives, December 18, 2006

Mansur, Moh. (2005), ―Pengaruh Index Bursa Global terhadap Index Harga Saham Gabungan (IHSG) pada Bursa Efek Yakarta (BEJ) Periode 2000-2002”, Sosiohumaniora, Vol. 7, No. 3, November 2005 : 203 – 219

Martin Sewell, (2007),” Behavioural Finance”, An introduction to behavioural finance, kertas kerja, Department of Computer Science University College London, May 2007

Maysami Ramón Cooper, Lee Chuin Howe dan Mohamad Atkin Hamzah, ―Relationship between Macroeconomic Variables and Stock Market Indices: Cointegration Evidence from Stock Exchange of Singapore‟s All-S Sector Indices‖, Jurnal Pengurusan

24(2004) 47-77

Michael J. Cooper, Huseyin Gulen and Michael J. Schill (2007), “Asset Growth and The Cross-Section of Stock Return”, Working Paper, July 10, 2007, Electronic copy available at: http://ssrn.com/abstract=760967

Michael J. Cooper, Huseyin Gulen dan Michael J. Schill, (2007), ―Asset Growth and the Cross-Section of Stock Return‖, Working paper, Electronic copy available at: http://ssrn.com/abstract=760967

Michael L. Lemmon and Thanh Nguyen (2008), ―Dividend Yields and Stock Returns: Evidence From a Country without Taxes”, working paper, University of Utah March 2008, JEL Classification: G12, H20

Michaud, R., Bergstrom, G., Frashure, R and Wolahan, B. (1996),‖Twenty years of international equity investing‖, Journal of Portofolio Management, 23(1): 9-24

Ekspansi

Keuangan

230

Molyneux, P. and Thornton, J. (1992) “Determinants of European Bank Profitability: A Note”. Journal of Banking and Finance, 16, 1173-1178.

Naceur, S.B. (2003) The Determinants of the Tunisian Banking Industry Profitability: Panel Evidence. Paper retrieved on April 8, 2005 from http://www.academicdb.com/risk_management_case_study_1856/.

Ni Gusti Putu Wirawati (2008), “Pengaruh Faktor Fundamental Perusahaan Terhadap Price to Book Value Dalam Penilaian Saham Di Bursa Efek Jakarta Dalam Kondisi Krisis Moneter”, BULETIN STUDI EKONOMI Volume 13 Nomor 1 Tahun 2008

Njo Anastasia, Yanny Widiastuty Gunawan dan Imelda Wijiyanti (2003) “Analisis Factor Fundamental dan Risiko Sistematik terhadap Harga Saham Properti di BEJ”, Jurnal Akuntansi & Keuangan Vol. 5, No. 2, Nopember 2003: 123 – 132

Nofsinger, John R.(2005),”Social Mood and Financial Economics”, The Journal of Behavioral Finance, 2005, Vol.6, No.3, 144-160

Nofsinger, John R.(2005),”Social Mood and Financial Economics”, The Journal of Behavioral Finance, 2005, Vol.6, No.3, 144-160

Norton, L. (1999),‖ Pavlov‟s funds‖, Barrons, 79(27):12-16

Ogunleye, R.W. (2001) “Sensitivity of Bank Stock Returns to Market and Interest Rate Risks: An Empirical Investigation‖. NDIC Quarterly, Vol. 11 (1 / 2), 57-77.

Olsen, R. (1996),‖Implication of herding behaviour for earning estimation, risk assesment, and stock returns‖, Financial Alalyst Journal, 52(4):37-44

Olsen, R. (1998),‖Behaviour finance and its implications for stock price volatility‖,

Financial Analyst Journal, 54(2): 10-18

Oyama, Tsuyoshi (1997), “Determinants of Stock Prices: The Case of Zimbabwe”, Working paper, Internatioal Monetary Fund (IMF)

Patricia C. O'Brien (1994), ‖Corporate earning forecasts and the macro economy”, kertas kerja, School of Accounting and Finance, University of Waterloo, 200 University Avenue West Waterloo, ON N2L 3G1,Canada

Peter Blair Henry, Anusha Chari (2007),” Firm-Specific Information and the Efficiency of Investment”, Stanford Institute for Economic Policy Research August 2007

Rafael R. Rebitzky (2006),”Sentiment in foreign exchange markets:Hidden fundamentals by the back door or just noise?”, working paper,April 21, 2006, email address: [email protected]

Ramin Cooper Maysami (2004), ―Relationship between Macroeconomic Variables and Stock Market Indices: Cointegration Evidence from Stock Exchange of Singapore‟s All-S Sector Indices‖, Jurnal Pengurusan 24(2004) 47-77

Robert Geske and Yi Zhou (2009),‖ Capital Structure Effects on Prices of Firm Stock Options: Tests Using Implied Market Values of Corporate Debt”, Working Paper, revision January, 2009, JEL Classification: G12

S. Chancharat A. Valadkhani and C. Harie (2007),” The Influence of International Stock Markets and Macroeconomic Variables on the Thai Stock Market‖, Faculty of Commerce - Papers University of Wollongong Year 2007, University of Wollongong, [email protected]

S. Chancharat A. Valadkhani C. Harvie (2007), ― The Influence of International Stock Markets and Macroeconomic Variables on the Thai Stock Market‖, Faculty of commerce papers, University of Wolonggong year 2007. http://ro.uow.edu.au/commpapers/379

Ruhadi

231

Sartono R. Agus, (2005), “Trading Behavior and Asset Pricing Under Heterogeneous Expectation”, Gadjah Mada International Journal of Business January-April 2005, Vol. 7, No. 1, pp. 15—39

Schaller, Huntley (2008),‖The Macroeconomic effect of Sentiment‖, Preliminary, JEL codes: E44, E32, E22, G12, G31, G32 Professor Huntley Schaller Department of Economics Carleton University 1125 Colonel By Drive Ottawa ON Canada K1S 5B6

Shane A. Johnson, Adam Y.C. Lei, Ji-Chai Lin dan Gary C. Sanger, ”Trading Volume Trend, Investor Sentiment, and Stock Returns”, kertas kerja, April 27, 2006, Email: [email protected].

Steven A. Sharpe (2000),” Reexamining Stock Valuation and Inflation: The Implications of Analysts‟ Earnings Forecasts‖, working paper, Division of Research and Statistics, Federal Reserve Board, Washington, D.C. 20551, J.E.L. Classifications: E44, G12, [email protected]

Sudjono, (2002), “Analisis Keseimbangan dan Hubungan Simultan antara Variabel Ekonomi Makro terhadap Indeks Harga Saham di Bursa Efek Jakarta dengan Metoda VAR (Vector Autoregression) dan ECM (Error Correction Model)”, Jurnal Riset Ekonomi dan Manajemen, Vol.2, No.3 pp.81-97

Sundari Dewi S, (2001), “Pengaruh Kondisi Ekonomi dan Kinerja Perusahaan terhadap IHSG sector properti di Bursa Efek Jakarta‖ Tesis Non Publikasi

Sunghee Choi, Moohoun Song, Soo-Il Kim (2007),‖Does Investor‟s Sentiment Predict Prices Movements?A Case Study of the NYMEX Petroleum Futures Markets”, JEL

Classification: G12; G13, E-mail address: [email protected] (Sunghee Choi)

Suryanto, (1998), ―Pengaruh Tingkat Suku Bunga Deposito dan Kurs Mata Uang Asing terhadap IHSG di Bursa Efek Jakarta‖, Duta Kompas no.19

Thomaidis, Nikos S, (2004),” The implication of behavioural finance for the modelling of securities prices”, Dept. of financial engineering & management, University of the Aegean, GREECE

Tversky, A. and Kahneman, D. (1974),‖Judgement under uncertainty: Heuristics and biases"‖ Science (185): 1124-1131

Vrinda Gupta (2008), ―Sentimen Risk in stock market”, , Working paper JEL Classification G12, G19, [email protected]

Wallace, Szilagyi, (1990), ―Organizational Behavior and Performance‖, 5th Edition, Scott, Foresman and Company, USA

Wei Wu , Jiuping Xu, (2006), “Fundamental analysis of stock price by artificial neural networks model based on rough set theory”, ISSN 1 746-7233, England, UK World Journal of Modelling and Simulation Vol. 2 (2006) No. 1, pp 36-44

William G. Zikmun, (1989),”Exploring Marketing Research”, 3rd Edition, The Dryden

Press Chicago, USA

Wirawati Ni Gusti Putu (2008),”Pengaruh faktor fundamental perusahaan terhadap price to book valaue dalam penilaian saham di bursa efek Jakarta dalam kondisi krisis moneter‖, Buletin Stdi Ekonomi Volume 13 Nomor 1 tahun 2008

Ekspansi

Keuangan

232

Sengaja Dikosongkan

Ruhadi

233