mj307-122221-975-12

30

SHU dan Laporan Keuangan Koperasi Hensi Margaretta, MBA. 011/12/2012 Hensi Margaretta, MBA./Manajemen Koperasi&UMKM/STIE MDP 1

-

Upload

nadya-mustika-insani -

Category

Documents

-

view

214 -

download

1

description

nn

Transcript of mj307-122221-975-12

SHU dan Laporan Keuangan Koperasi

Hensi Margaretta, MBA.

011/12/2012 Hensi Margaretta, MBA./Manajemen

Koperasi&UMKM/STIE MDP 1

Pokok Bahasan

• Pengertian dan cara pembagian SHU.

• Manfaat, tujuan, dan karakteristik, dan jenis laporan keuangan koperasi.

011/12/2012 Hensi Margaretta, MBA./Manajemen

Koperasi&UMKM/STIE MDP 2

Pengertian SHU Menurut pasal 45 ayat (1) UU No. 25/1992, adalah

sebagai berikut :

• Sisa Hasil Usaha Koperasi merupakan

pendapatan koperasi yang diperoleh dalam satu

tahun buku dikurangi biaya, penyusutan dan

kewajiban lainnya termasuk pajak dalam tahun

buku yang bersangkutan.

Pengertian SHU

• SHU setelah dikurangi dana cadangan, dibagikan

kepada anggota sebanding jasa usaha yang dilakukan

oleh masing-masing anggota dengan koperasi, serta

digunakan untuk keperluan pendidikan perkoperasian

dan keperluan koperasi, sesuai dengan keputusan

Rapat Anggota.

• Besarnya pemupukan modal dana cadangan ditetapkan

dalam Rapat Anggota.

Pengertian SHU

• Penetapan besarnya pembagian kepada para anggota

dan jenis serta jumlahnya ditetapkan oleh Rapat

Anggota sesuai dengan AD/ART Koperasi.

• Besarnya SHU yang diterima oleh setiap anggota akan

berbeda, tergantung besarnya partisipasi modal dan

transaksi anggota terhadap pembentukan pendapatan

koperasi.

• Semakin besar transaksi (usaha dan modal) anggota

dengan koperasinya, maka semakin besar SHU yang

akan diterima.

Informasi Dasar

• Beberapa informasi dasar dalam penghitungan SHU anggota diketahui sebagai berikut.

1. SHU Total Koperasi pada satu tahun buku

2. Bagian (persentase) SHU anggota

3. Total simpanan seluruh anggota

4. Total seluruh transaksi usaha (volume usaha atau omzet) yang bersumber dari anggota

5. Jumlah simpanan per anggota

6. Omzet atau volume usaha per anggota

7. Bagian (persentase) SHU untuk simpanan anggota

8. Bagian (persentase) SHU untuk transaksi usaha anggota

Istilah-istilah Informasi Dasar

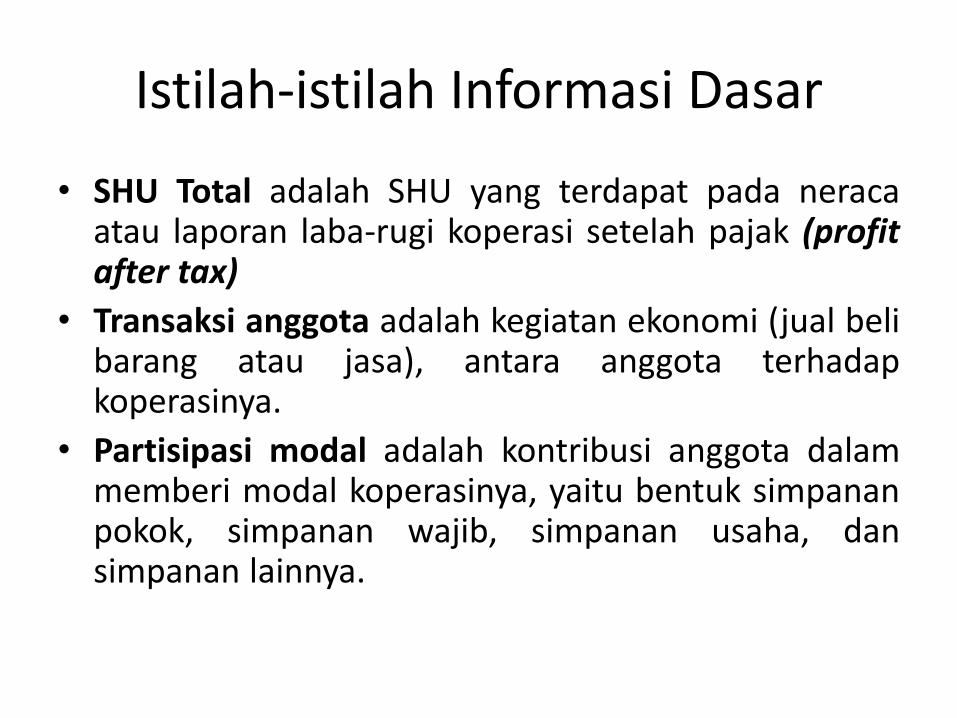

• SHU Total adalah SHU yang terdapat pada neraca atau laporan laba-rugi koperasi setelah pajak (profit after tax)

• Transaksi anggota adalah kegiatan ekonomi (jual beli barang atau jasa), antara anggota terhadap koperasinya.

• Partisipasi modal adalah kontribusi anggota dalam memberi modal koperasinya, yaitu bentuk simpanan pokok, simpanan wajib, simpanan usaha, dan simpanan lainnya.

Istilah-istilah Informasi Dasar

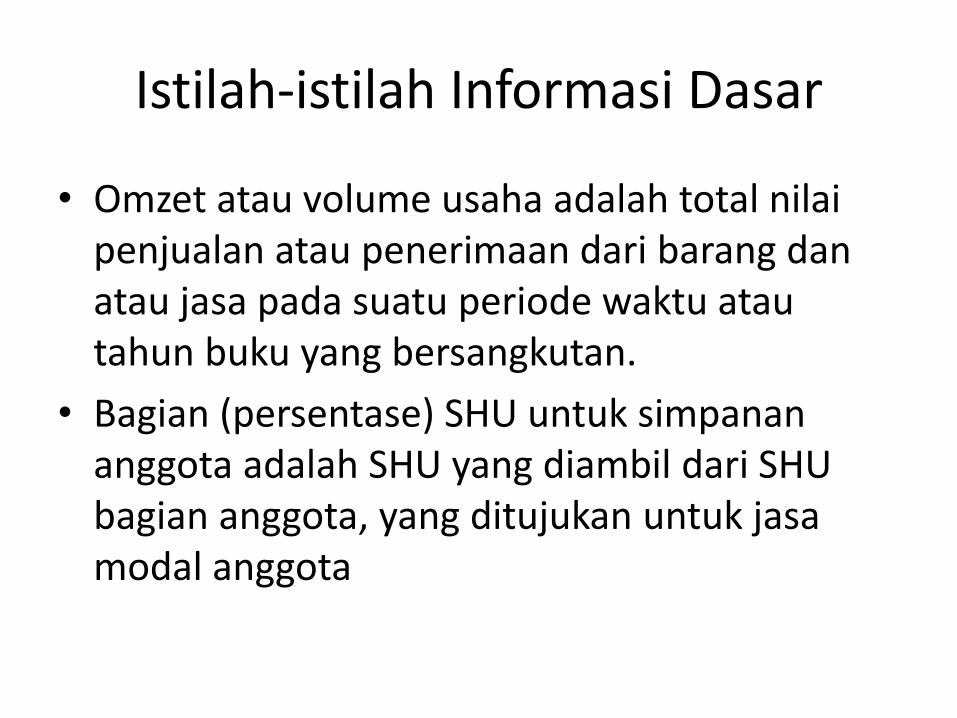

• Omzet atau volume usaha adalah total nilai penjualan atau penerimaan dari barang dan atau jasa pada suatu periode waktu atau tahun buku yang bersangkutan.

• Bagian (persentase) SHU untuk simpanan anggota adalah SHU yang diambil dari SHU bagian anggota, yang ditujukan untuk jasa modal anggota

Istilah-istilah Informasi Dasar

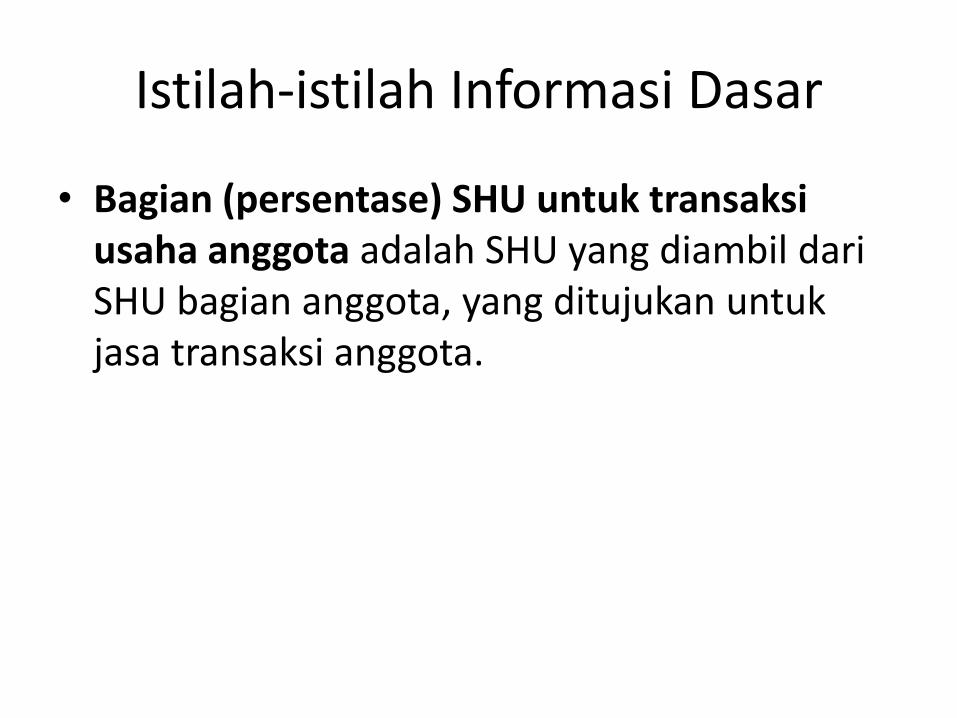

• Bagian (persentase) SHU untuk transaksi usaha anggota adalah SHU yang diambil dari SHU bagian anggota, yang ditujukan untuk jasa transaksi anggota.

Rumus Pembagian SHU

• Menurut UU No. 25/1992 pasal 5 ayat 1 mengatakan bahwa “Pembagian SHU kepada anggota dilakukan tidak semata-mata berdasarkan modal yang dimiliki seseorang dalam koperasi, tetapi juga berdasarkan perimbangan jasa usaha anggota terhadap koperasi. Ketentuan ini merupakan perwujudan kekeluargaan dan keadilan”.

Rumus Pembagian SHU

• Di dalam AD/ART koperasi telah ditentukan pembagian SHU sebagai berikut: Cadangan koperasi 40%, jasa anggota 40%, dana pengurus 5%, dana karyawan 5%, dana pendidikan 5%, dana sosial 5%, dana pembangunan lingkungan 5%.

• Tidak semua komponen di atas harus diadopsi dalam membagi SHU-nya. Hal ini tergantung dari keputusan anggota yang ditetapkan dalam rapat anggota.

SHU per anggota

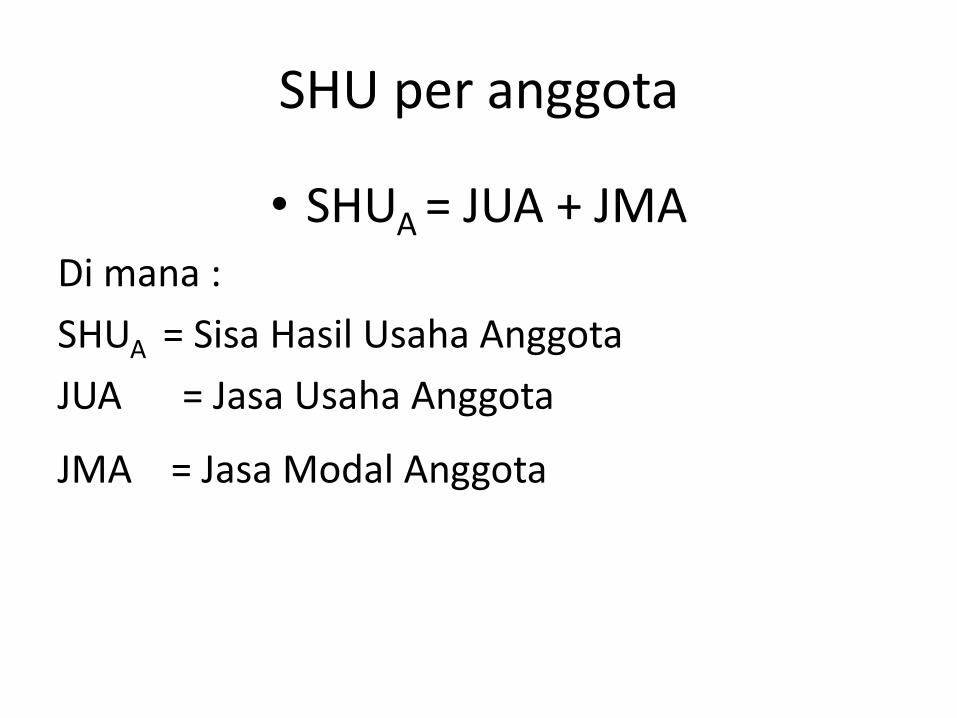

• SHUA = JUA + JMA Di mana :

SHUA = Sisa Hasil Usaha Anggota

JUA = Jasa Usaha Anggota

JMA = Jasa Modal Anggota

SHU per Anggota dengan Model Matematika

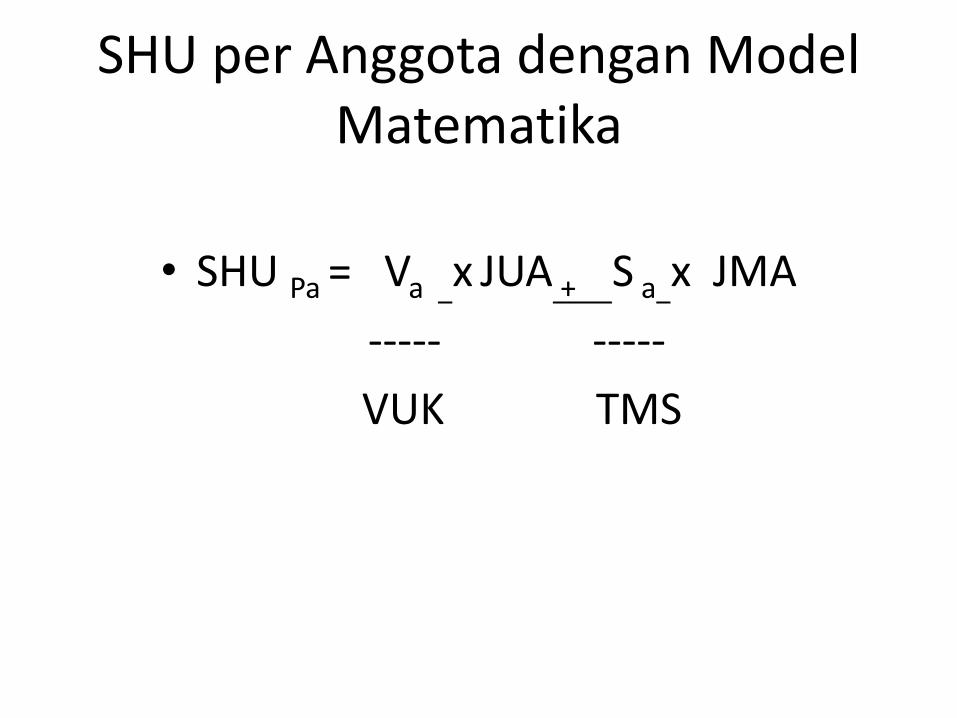

• SHU Pa = Va x JUA + S a x JMA

----- -----

VUK TMS

SHU per Anggota dengan Model Matematika

Dimana :

SHU Pa : Sisa Hasil Usaha per Anggota

JUA : Jasa Usaha Anggota

JMA : Jasa Modal Anggota

VA : Volume usaha Anggota (total transaksi anggota)

UK : Volume usaha total koperasi (total transaksi Koperasi)

Sa : Jumlah simpanan anggota

TMS : Modal sendiri total (simpanan anggota total)

Prinsip-prinsip Pembagian SHU Koperasi

1.SHU yang dibagi adalah yang bersumber dari anggota.

2.SHU anggota adalah jasa dari modal dan transaksi usaha yang dilakukan anggota sendiri.

3.Pembagian SHU anggota dilakukan secara transparan.

4.SHU anggota dibayar secara tunai

Laporan Keuangan Koperasi

011/12/2012 Hensi Margaretta, MBA./Manajemen

Koperasi&UMKM/STIE MDP 16

Sistem Pencatatan Koperasi

• Salah satu syarat agar koperasi bisa mendatangkan laba adalah sistem pencatatan yang baik dan teratur.

• Segala pencatatan dibuat dalam pembukuan sesuai dengan ketentuan yang berlaku.

011/12/2012 Hensi Margaretta, MBA./Manajemen

Koperasi&UMKM/STIE MDP 17

Sistem Pencatatan Koperasi

• Pada setiap akhir periode pembukuan harus dibuat laporan keuangan yang berupa perhitungan neraca akhir dan perhitungan rugi/laba yang harus dilaporkan dalam rapat anggota.

• Agar kebenaran laporan keuangan bisa dipercaya maka dibutuhkan suaut sistem akuntansi yang memadai.

011/12/2012

Hensi Margaretta, MBA./Manajemen Koperasi&UMKM/STIE MDP

18

Fungsi Akuntansi Koperasi

• Menyajikan informasi (laporan) keuangan.

– Informasi keuangan yang dihasilkan oleh pembukuan/akuntansi koperasi mempunyai peranan yang penting bagi tim manajemen koperasi, pengawas, dan anggota, serta pihak-pihak lain yang berkepentingan.

011/12/2012 Hensi Margaretta, MBA./Manajemen

Koperasi&UMKM/STIE MDP 19

Fungsi Akuntansi Koperasi

• Akuntansi koperasi merinci beberapa hal:

1. Menghitung SHU.

2. Mengamankan dan mengawasi semua harta kekayaan koperasi dari segala macam bentuk kecurangan dan penyelewengan.

3. Membantu menentukan hak setiap pihak yang berkepentingan dengan koperasi.

4. Memberikan informasi untuk pengambilan keputusan.

011/12/2012

Hensi Margaretta, MBA./Manajemen Koperasi&UMKM/STIE MDP

20

Fungsi Informasi Keuangan Koperasi

• Bagi anggota

– Untuk mengetahui perkembangan mosal koeprasi, berapa keuntungan atau SHU yang diperoleh, pembagian atau alokasi SHU untuk masing-masing anggota, dan berapa kira-kira keuntungan dan nilai manfaat yang akan didapat koperasi pada masa yang akan datang.

011/12/2012 Hensi Margaretta, MBA./Manajemen

Koperasi&UMKM/STIE MDP 21

Fungsi Informasi Keuangan Koperasi

• Bagi pengurus koperasi/manajer

– Dapat dipakai sebagai alat bantu untuk perencanaan dan pengawasan atas kegiatan usaha koperasi yang telah atau akan dilakukan bagi karyawan.

– Mengetahui sejauh mana mutu dan hasil usaha koperasi, tingkat kontinuitas jaminan usaha koperasi, serta nilai balas jasa yang diperoleh masing-masing.

011/12/2012 Hensi Margaretta, MBA./Manajemen

Koperasi&UMKM/STIE MDP 22

Fungsi Informasi Keuangan Koperasi

• Bagi pemerintah

– Untuk menentukan kebijakan baik dalam bentuk skim pembiayaan, nilai dari setiap skim pembiayaan, nilai dari setiap skim pembiayaan bagi koperasi, besaran subsidi, dan pajak koperasi serta pelaksanaan peraturan yang lainnya.

011/12/2012 Hensi Margaretta, MBA./Manajemen

Koperasi&UMKM/STIE MDP 23

Fungsi Informasi Keuangan Koperasi

• Bagi kreditur/calon kreditur

– Dipakai untuk menjadi bahan pertimbangan bagi penentuan atas pemberian pinjaman, skim pembiayaan, jangka waktu pembiayaan atau besarnya pinjaman.

011/12/2012 Hensi Margaretta, MBA./Manajemen

Koperasi&UMKM/STIE MDP 24

Laporan Keuangan

• Laporan keuangan dibuat oleh tenaga yang memahami pembukuan atau seorang akuntan dari koperasi atau koperasi dapat meminta bantuan dari akuntan luar berikut analisisnya.

011/12/2012 Hensi Margaretta, MBA./Manajemen

Koperasi&UMKM/STIE MDP 25

Tujuan Laporan Keuangan

• Dengan laporan keuangan ini dapat diketahui penyimpangan-penyimpangan yang terjadi dan memungkinkan bagi semua pihak yang berkepentingan untuk menilai usaha dan keadaan keuangan koperasi secara menyeluruh.

011/12/2012 Hensi Margaretta, MBA./Manajemen

Koperasi&UMKM/STIE MDP 26

Jenis Laporan Keuangan

• Jenis laporan keuangan yang paling banyak digunakan adalah neraca, laporan rugi laba dan laporan perubahan modal.

011/12/2012 Hensi Margaretta, MBA./Manajemen

Koperasi&UMKM/STIE MDP 27

Neraca (Balance Sheets)

• Adalah suatu daftar yang berisi ringkasan harta, kewajiban, dan modal dari suatu perusahaan (termasuk koperasi) pada saat tertentu.

• Neraca menggambarkan posisis keuangan koperasi pada saat tertentu, biasanya akhir tahun. Namun bisa saja setiap tri wulan, tiap akhir semester.

011/12/2012 Hensi Margaretta, MBA./Manajemen

Koperasi&UMKM/STIE MDP 28

Laporan Laba-Rugi (Income Statement)

• Adalah laporan yang berisi ringkasan pendapatan dan biaya dari suatu perusahaan (termasuk koperasi) untuk jangka waktu tertentu.

011/12/2012 Hensi Margaretta, MBA./Manajemen

Koperasi&UMKM/STIE MDP 29

Laporan Perubahan Modal

• Menjelaskan mengenai ringkasan perubahan capital dari suatu perusahaan dalam jangka waktu tertentu.

011/12/2012 Hensi Margaretta, MBA./Manajemen

Koperasi&UMKM/STIE MDP 30