Pemahaman Kuesioner EHRA (Environmental Health Risk Assessment)

WP/3/2017

WORKING PAPER

MICRO RISK ASSESSMENT

DALAM ESTIMASI RISIKO KREDIT PERBANKAN

Aditya Anta Taruna, Cicilia A. Harun

2017

Kesimpulan, pendapat, dan pandangan yang disampaikan oleh penulis dalam paper ini merupakan kesimpulan, pendapat, dan pandangan penulis dan bukan merupakan kesimpulan, pendapat, dan pandangan resmi Bank Indonesia.

1

Micro Risk Assessment dalam Estimasi Risiko

Kredit Perbankan1

Aditya A. Taruna2 dan Cicilia A. Harun3

Abstrak

Model risiko kredit dalam stress test dipergunakan untuk melakukan asesmen terhadap dampak dari aplikasi skenario tekanan makroekonomi

pada risiko kredit perbankan. Penelitian ini menggunakan pendekatan mikro dengan mengukur expected loss (EL) untuk mengukur risiko kredit serta implikasinya pada ketahanan bank. Sebagai salah satu modul

pengembangan dalam rangka menciptakan kerangka asesmen risiko sistemik yang bersifat makroprudensial, modul ini diharapkan dapat

menjawab kebutuhan otoritas atas kebutuhan model penilaian risiko kredit yang berbasis pada ekspektasi bank mengalami default dan juga sejalan dengan ketentuan baru PSAK-71. EL bank menerjemahkan risiko default kredit bank dari tiga aspek, yaitu (i) probability of default (POD) yang menjelaskan probabilitas bank untuk mengalami kegagalan berdasarkan

salah rasio kinerja bank tersebut; (ii) loss given default (LGD) yang menggambarkan ekspektasi porsi kredit yang akan default dalam berbagai

kondisi; dan (iii) exposure at default (EAD) yang menggambarkan jumlah eksposur yang akan default dalam berbagai kondisi. Pengembangan modul

itu mampu menutup kelemahan pada pendekatan makro yang mengasumsikan bank memiliki reaksi yang sama terhadap kondisi

makroekonomi.

Keyword: expected loss, probability of default, loss given default, exposure at default, stress test, credit risk

JEL Classification: G32, G17, G21

1 Pendapat dan simpulan dalam paper ini tidak merepresentasikan pendapat resmi dari Bank Indonesia. Penulis bertanggung jawab atas kesalahan dalam paper ini, baik sengaja maupun tidak disengaja. 2 Peneliti Ekonomi, Departemen Kebijakan Makroprudensial, Bank Indonesia, Pos-el (e-mail): [email protected]. 3 Peneliti Ekonomi Senior, Departemen Kebijakan Makroprudensial, Bank Indonesia, Pos-el (e-mail): [email protected].

2

1. Pendahuluan

Pengamatan terhadap sumber-sumber risiko yang mungkin menyebabkan

krisis sistemik telah menjadi perhatian khusus bagi otoritas keuangan. Gunadi et

al. (2013) menjelaskan bahwa terdapat empat sumber risiko yang dapat berpotensi

menyebabkan risiko sistemik, yaitu (i) risiko kredit, (ii) risiko pasar, (iii) risiko

likuiditas, dan (iv) risiko operasional. Dari keempat risiko tersebut, risiko kredit

dapat memberikan dampak yang paling signifikan pada keberlangsungan bisnis

perbankan. Namun, berbagai sarana telah dikembangkan untuk dapat menangkap

risiko pada sistem keuangan secara komprehensif. Pengawasan yang baik atas

keempat sumber risiko tersebut telah menjadi suatu kebutuhan utama, khususnya

untuk penilaian kondisi stabilitas sistem keuangan oleh otoritas keuangan seperti

Bank Indonesia. Harun et al. (2015) menjelaskan bahwa suatu pengawasan

makroprudensial yang baik adalah pengawasan yang mengidentifikasi sumber risiko

serta kerawanan (vulnerability) yang terjadi di dalam sistem keuangan sehingga

interaksi antar keduanya dapat dicegah atau dideteksi secara dini sehingga dapat

dimitigasi secara tepat waktu. Hal itu disebabkan kerawanan dapat dipicu oleh

suatu gangguan (shock) sehingga dampak interaksi tersebut dapat berpotensi

menjadi risiko sistemik.

Alessandri et al. (2008) menegaskan bahwa dalam perancangan kebijakan

makroprudensial, penilaian risiko sistemik menjadi salah satu proses utama dalam

mendukung ketepatan dan keberhasilan kebijakan yang akan diimplementasikan.

Pengambilan kebijakan yang kurang tepat terutama disebabkan oleh signal yang

salah dari indikator monitoring (pemantauan/pemonitoran) yang dapat berdampak

pada penyesuaian (adjustment) yang kurang dapat memitigasi risiko yang telah

terjadi sehingga kerawanan dapat menjadi lebih parah atau probabilitas terjadinya

risiko sistemik menjadi semakin tinggi. Dalam kondisi yang kurang

menguntungkan, hal itu dapat mendorong terjadinya sebuah krisis akibat self-

fulfilling action dan/atau terjadinya penganiayaan kondisi perekonomian oleh pelaku

pasar. Suatu kebijakan juga akan didasari oleh suatu keputusan atas kondisi sistem

keuangan dan dampak dari tekanan terhadap sistem keuangan. Hal tersebut

menyebabkan perlu adanya perhatian yang tinggi untuk dapat menghasilkan sarana

untuk mengukur risiko secara akurat sehingga dapat memberikan informasi yang

tepat dalam proses preskripsi kebijakan makroprudensial.

3

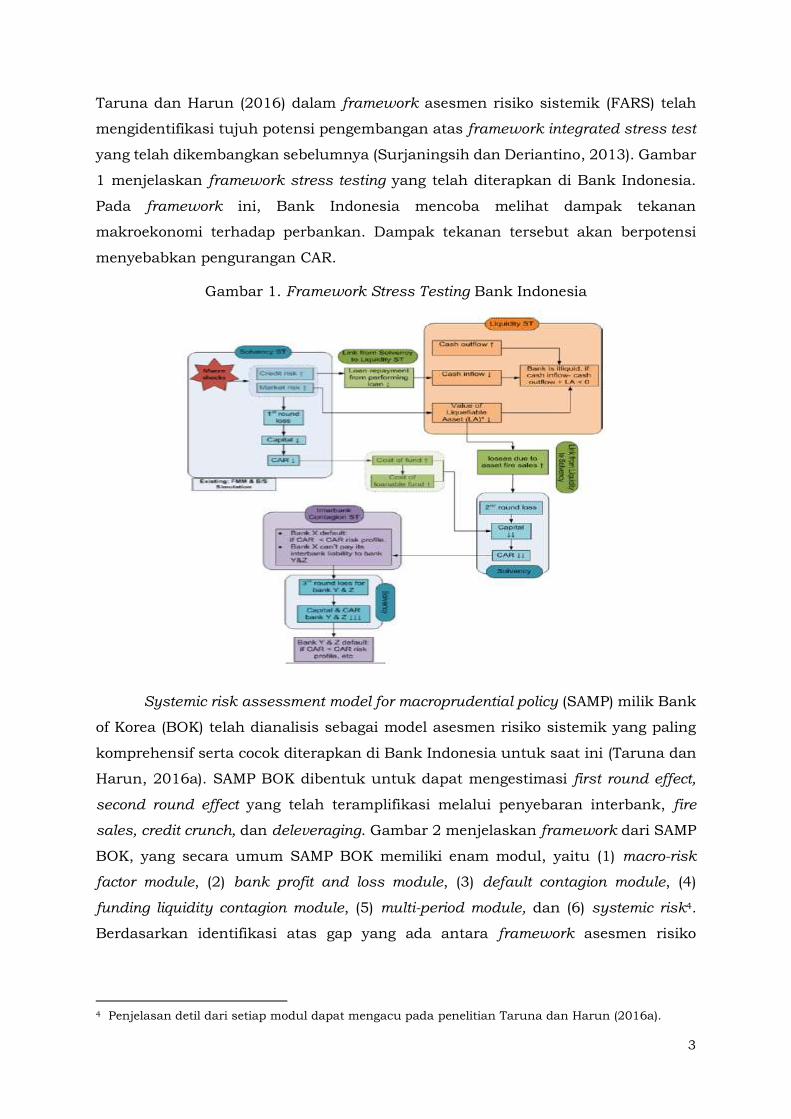

Taruna dan Harun (2016) dalam framework asesmen risiko sistemik (FARS) telah

mengidentifikasi tujuh potensi pengembangan atas framework integrated stress test

yang telah dikembangkan sebelumnya (Surjaningsih dan Deriantino, 2013). Gambar

1 menjelaskan framework stress testing yang telah diterapkan di Bank Indonesia.

Pada framework ini, Bank Indonesia mencoba melihat dampak tekanan

makroekonomi terhadap perbankan. Dampak tekanan tersebut akan berpotensi

menyebabkan pengurangan CAR.

Gambar 1. Framework Stress Testing Bank Indonesia

Systemic risk assessment model for macroprudential policy (SAMP) milik Bank

of Korea (BOK) telah dianalisis sebagai model asesmen risiko sistemik yang paling

komprehensif serta cocok diterapkan di Bank Indonesia untuk saat ini (Taruna dan

Harun, 2016a). SAMP BOK dibentuk untuk dapat mengestimasi first round effect,

second round effect yang telah teramplifikasi melalui penyebaran interbank, fire

sales, credit crunch, dan deleveraging. Gambar 2 menjelaskan framework dari SAMP

BOK, yang secara umum SAMP BOK memiliki enam modul, yaitu (1) macro-risk

factor module, (2) bank profit and loss module, (3) default contagion module, (4)

funding liquidity contagion module, (5) multi-period module, dan (6) systemic risk4.

Berdasarkan identifikasi atas gap yang ada antara framework asesmen risiko

4 Penjelasan detil dari setiap modul dapat mengacu pada penelitian Taruna dan Harun (2016a).

4

sistemik (FARS) di Bank Indonesia dan BOK, ketujuh kemungkinan pengembangan

modul lebih lanjut adalah sebagaimana disampaikan pada Tabel 1.

Dalam melanjutkan rangkaian pengembangan atas FARS, penelitian ini akan

mengembangkan modul kedua micro risk assessment dengan risk component

approach. Modul ini akan mengadopsi pendekatan internal rating based (IRB) yang

disarankan oleh PSAK 71. Secara umum, IRB adalah model perhitungan

kemungkinan debitor default dalam kurun waktu 1 (satu) tahun (expected loss),

khususnya risiko kredit, yang dibentuk sesuai dengan ekpektasi atas kemungkinan

bank mengalami default (probability of default), seberapa besar eksposur yang

dimiliki memiliki potensi untuk loss (loss given default), dan besarnya eksposur yang

mungkin akan hilang saat bank mengalami kegagalan (exposure at default). Ketiga

faktor itu akan memiliki kontribusi atas ekspektasi kerugian yang akan dialami oleh

bank saat terjadinya default. Kondisi default diasumsikan saat adanya tekanan

ekonomi yg sangat besar yang mungkin akan terjadi (severe but plausible).

Tabel 1. Tujuh Modul dalam Pengembangan FARS

No Modul Pengembangan Prioritas Keterangan

1 Macro Scenario dengan

Joint Probability of Default Moderate

Modul ini akan menghasilkan skenario makro dengan menggunakan kemungkinan

setiap risiko akan menghasilkan tekanan

makro.

2 Micro Risk Assessment dengan Risk Component Approach

High Modul ini akan menghitung total loss

dengan menggunakan PD, EAD, LGD dari

setiap individu bank.

3 Liquidity Risk

memperhitungkan Ketentuan LCR

Moderate Modul ini akan mengakomodir ketentuan BASEL terkait dengan minimum LCR yang

harus dimiliki oleh individu bank.

4 Non Linear Impact dengan

Threshold Model High

Modul ini akan menghasilkan dampak

tekanan yang bersifat tidak linear saat nilai

estimasi tekanan melewati ambang batas.

5 Systemic Stress Indicators

dengan Threshold Logic High

Modul ini menggunakan hasil stress test existing dan menghasilkan indikator

pengukuran risiko sistemik (dari data

individu bank). Modul ini telah dikembangkan dengan monte carlo simulation berdasarkan penelitian Taruna

dan Harun (2016b).

6 Extreme Value dengan

Extreme Value Theorem Low

Modul ini memperhitungkan adanya

kemungkinan distribusi data yang tidak

bersifat distribusi normal.

7 Next Round dengan

Modul Terpisah Moderate

Modul ini akan menggunakan pendekatan dynamic balance sheet dari hasil akhir

stress test dan akan menghitung efek

skenario tekanan secara tahunan.

5

Pendekatan expected loss ini berbeda dengan model pengukuran risiko kredit

pada model top down stress test yang telah diimplementasikan sebelumnya,

khususnya untuk modul solvency stress test. Dalam modul sebelumnya, kredit

diasosiasikan dengan penurunan GDP yang menggunakan model panel data.

Dengan metodologi seperti itu, diasumsikan bahwa penurunan GDP akan

memberikan pengaruh yang relatif sama antarbank. Pembedaan hanya

direpresentasikan dengan adanya individual effect. Pendekatan expected loss

menghilangkan asumsi tersebut, tetapi mengurai portofolio tiap-tiap individu bank

untuk menghitung potensi kerugiannya secara lebih terperinci dan tidak

membiarkan pola pada masa lalu untuk menentukan potensi risiko kredit

sebagaimana yang dilakukan dengan menggunakan model panel data.

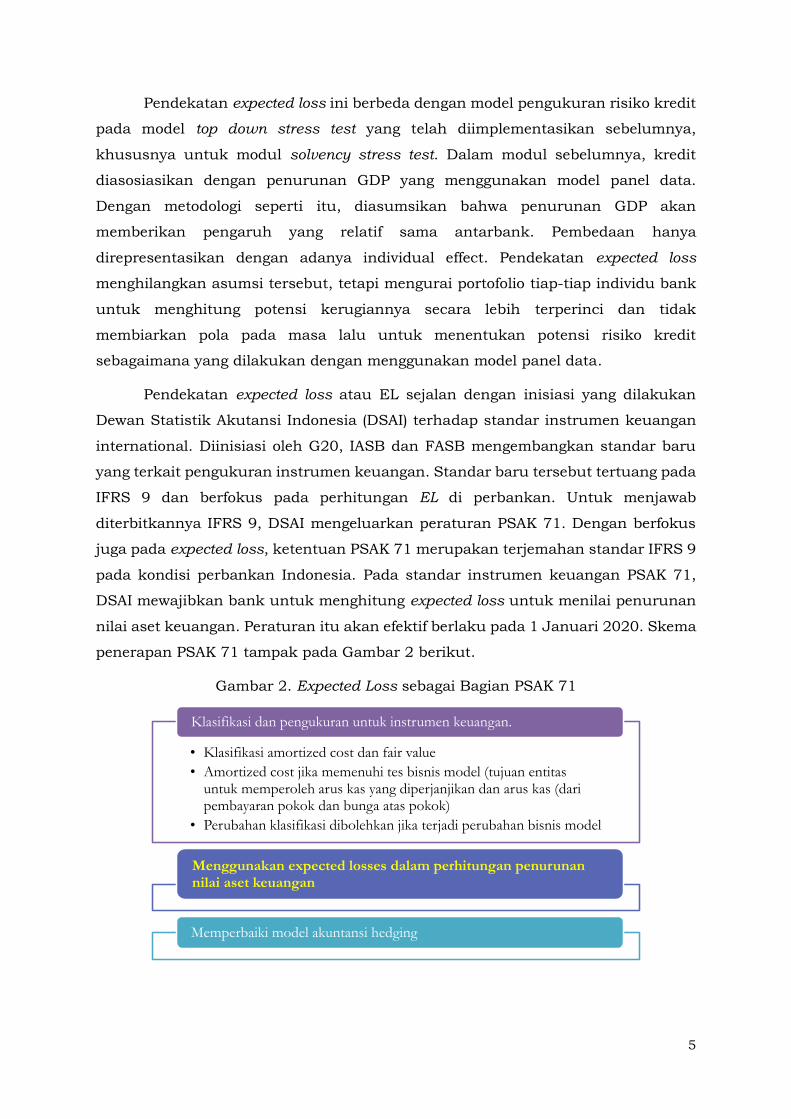

Pendekatan expected loss atau EL sejalan dengan inisiasi yang dilakukan

Dewan Statistik Akutansi Indonesia (DSAI) terhadap standar instrumen keuangan

international. Diinisiasi oleh G20, IASB dan FASB mengembangkan standar baru

yang terkait pengukuran instrumen keuangan. Standar baru tersebut tertuang pada

IFRS 9 dan berfokus pada perhitungan EL di perbankan. Untuk menjawab

diterbitkannya IFRS 9, DSAI mengeluarkan peraturan PSAK 71. Dengan berfokus

juga pada expected loss, ketentuan PSAK 71 merupakan terjemahan standar IFRS 9

pada kondisi perbankan Indonesia. Pada standar instrumen keuangan PSAK 71,

DSAI mewajibkan bank untuk menghitung expected loss untuk menilai penurunan

nilai aset keuangan. Peraturan itu akan efektif berlaku pada 1 Januari 2020. Skema

penerapan PSAK 71 tampak pada Gambar 2 berikut.

Gambar 2. Expected Loss sebagai Bagian PSAK 71

• Klasifikasi amortized cost dan fair value

• Amortized cost jika memenuhi tes bisnis model (tujuan entitasuntuk memperoleh arus kas yang diperjanjikan dan arus kas (daripembayaran pokok dan bunga atas pokok)

• Perubahan klasifikasi dibolehkan jika terjadi perubahan bisnis model

Klasifikasi dan pengukuran untuk instrumen keuangan.

Menggunakan expected losses dalam perhitungan penurunannilai aset keuangan

Memperbaiki model akuntansi hedging

6

Sebagai otoritas yang bertujuan untuk menjaga stabilitas sistem keuangan,

penerapan EL dapat membantu BI untuk memitigasi potensi instabilitas yang

berasal dari gangguan idiosyncratic institusi keuangan. Bank secara individu

“dipaksa” untuk dapat menilai sendiri kerugian yang diekpektasi selama satu tahun

ke depan. Penilaian yang lebih baik atas kondisi makroekonomi dan dampaknya

pada bisnis bank akan menjadi pertimbangan yang lebih tinggi bagi bank. Awalnya

sebagai entitas bisnis dengan tujuan keuntungan semata, bank akan dipaksa untuk

dapat berperan serta dalam menjaga stabilitas sistem keuangan.

Dari sisi otoritas, penetapan PSAK 71 memiliki dua dampak utama, yaitu (i)

Bank Indonesia (BI) akan memiliki tambahan indikator penilaian risiko kredit

berbasis ekspektasi dan (ii) BI akan memiliki tambahan agen ekonomi yang

bertujuan untuk menjaga stabilitas sistem keuangan. Penambahan indikator

penilaian risiko kredit selain akan memperkuat pengawasan BI, dari sisi

pengawasan makroprudensial, diharapkan juga menjadi sarana pembanding

dengan EL yang dihitung oleh individu bank. Lebih lanjut, model EL yang

dikembangkan oleh Bank Indonesia dapat digunakan sebagai referensi pengawas

saat melakukan on-site supervision.

Dalam perhitungan EL, terdapat tiga pendekatan yang umum digunakan,

yaitu menggunakan (i) model standar yang dikeluarkan oleh pihak otoritas, (ii) rating

sebagai acuan dalam menentukan eksposur yang terancam gagal, dan (iii) model

internal bank. Penggunaan model standar yang dikeluarkan oleh pihak otoritas

secara tidak langsung telah dipraktikkan dalam bottom-up stress testing, yaitu bank

menggunakan base model stress test yang berasal dari pihak otoritas, kemudian

base model dimodifikasi sesuai dengan karakteristik bisnis bank. Dari sisi EL yang

dihitung dengan menggunakan rating, model akan sangat terbatas pada eksposur

bank yang memiliki rating, sedangkan pendekatan ketiga, yaitu model internal bank,

akan sangat tergantung pada kemampuan SDM bank dalam membentuk model

tersebut5. Gambar 3 berikut menjelaskan Klasifikasi pembentukan model internal

rating base sesuai dengan PSAK 71.

5 Sampai dengan FSAP 2016 dilaksanakan, kemampuan bank dalam membentuk model khususnya yang dapat digunakan dalam stress testing masih sangat terbatas. Dalam salah satu rekomendasinya, IMF menyarankan BI dan OJK agar membantu bank dalam meningkatkan kemampuan modeling.

7

Gambar 3. Klasifikasi Pembentukan Model EL di PSAK 71

Selanjutnya, sistematika penulisan penelitian ini adalah sebagai berikut. Bab

2 akan membahas metode perhitungan expected loss dan studi literatur penggunaan

EL. Bab 3 memaparkan model yang digunakan dalam penelitian untuk

mengestimasi ketiga komponen pembentuk EL. Hasil simulasi akan dibahas di Bab

4. Bab 5 akan menyimpulkan dan merekomendasikan kegunaan perhitungan EL

dalam Top Down Stress Test Departemen Kebijakan Makroprudensial (DKMP) BI,

yang dapat menggunakan EL sebagai tools pendukung asesmen risiko sistemik.

IFRS 91(credit line)

PSAK 71 (credit and market eksposur)

Zero risk eksposur

Rating baseSupervisory Judgement

Model base

Risked eskposur

Rating baseSupervisory Judgement

Model base

Seluruh eksposur tanpa penurunan

kreditibiltas. Contoh: Performing

loans, SBI

Seluruh eksposur dengan penurunan

kreditibiltas. Contoh: Non-performing

loans, Obligasi korporasi

8

2. Expected Loss

Loss atau kerugian sudah menjadi bagian dalam pengelolaan portofolio bank.

Setiap saat, setiap unit portofolio bank memiliki probabilitas untuk mengalami

kerugian atau keuntungan tergantung dari berbagai hal, antara lain, sektor ekonomi

yang menjadi dasar (underlying) dari penempatan dana, manajemen korporasi yang

diberikan kredit, dan sentimen pasar dari portofolio perdagangan yang dimiliki.

Bank berupaya memelihara portofolio yang lebih banyak memberikan keuntungan

daripada kerugian. Selain bisnis proses bank, faktor lain adalah faktor

makroekonomi. Pengaruh makroekonomi pada bisnis bank dapat menyebabkan

keuntungan yang seharusnya didapatkan oleh bank menjadi kerugian sebagai

akibat adanya common shock terhadap semua portofolio keuangan yang memiliki

karakteristik tertentu.

Secara umum, perhitungan loss bank pada waktu 𝑡 untuk portofolio 𝑖 dapat

dituliskan sebagai berikut.

𝐿𝑖𝑡 = 𝑃𝐷𝑖𝑡 ∗ 𝐿𝐺𝐷𝑖𝑡 ∗ 𝐸𝐴𝐷𝑖𝑡

Keterangan:

𝐿𝑖𝑡 : loss bank untuk portofolio i

𝑃𝐷𝑖𝑡 : probability of default portofolio i

𝐿𝐺𝐷𝑖𝑡 : loss given default untuk portofolio i

𝐸𝐴𝐷𝑖𝑡 : exposure at default portofolio i

Seluruh loss yang dihitung berdasarkan penjumlahan loss dari semua

portofolio merupakan kondisi yang tidak pasti. Jumlah loss itu telah mencerminkan

hasil interaksi antara bisnis bank dengan ketidakpastian kondisi mikroekonomi dan

makroekonomi. Dengan demikian dapat dikatakan bahwa loss tersebut memiliki

nilai yang tidak pasti.

Ketidakpastian adalah faktor yang tidak bisa diperhitungkan. Telah banyak

cara untuk dapat mengukur ketidakpastian. Taruna dan Harun (2016)

menggunakan pendekatan monte carlo untuk melihat seberapa besar penurunan

CAR bank akibat suatu kondisi stres dapat terjadi6.

6 Monte carlo simulation digunakan untuk menciptakan semesta dari nilai CAR yang mungkin dengan menggunakan 10 ribu pendekatan. Probabilitas CAR dihitung dengan menggunakan semesta yang dibentuk.

9

Ekspektasi atas kondisi ketidakpastian itu menjadi salah satu tujuan

perhitungan expected loss (EL). Dengan mengestimasi besar EL, bank diharapkan

dapat mengambil langkah yang lebih baik dalam menjalankan bisnisnya, misalnya

dengan menyediakan cadangan/buffer yang cukup untuk menyerap kerugian yang

mungkin terjadi. Pendekatan ekspektasi pada loss dapat dituliskan sebagai berikut.

𝐸𝐿 = 𝐸(𝑃𝐷) ∗ 𝐸(𝐿𝐺𝐷) ∗ 𝐸𝐴𝐷

Keterangan:

𝐸𝐿 : expected loss bank

𝐸(𝑃𝐷) : expected probability of default

𝐸(𝐿𝐺𝐷) : expected loss given default

𝐸𝐴𝐷 : exposure at default

Bentuk ekspektasi dalam perhitungan EL dapat diasumsikan bahwa nilai loss

akan mengikuti trend loss sepanjang waktu. Pertimbangan itu diambil karena

umumnya bank selain akan mempertimbangkan kondisi ketidakpastian ke depan,

juga mempertimbangkan atau belajar dari pengalaman bisnis sebelumnya untuk

menentukan strategi bisnis ke depan.

2.1. Probability of Default (POD)

Probabilitas suatu bank atau entitas bisnis untuk mengalami kegagalan telah

menjadi salah satu metode perhitungan yang banyak dikembangkan. Berbagai

penelitian telah dilakukan untuk menghitung kemungkinan suatu bank akan gagal.

Setiap probability of default (POD) akan sangat bergantung dari pendekatan yang

diambil. Tong (2015) mengatakan bahwa POD sulit diestimasi karena bisnis bank

yang cenderung memiliki kewajiban yang cukup tinggi, terutama dari dana pihak

ketiga serta bisnis transformasi maturitasnya, kurang transparannya pengelolaan

portofolio perbankan, adanya akses pada bantuan dari pihak otoritas (misalnya

dalam bentuk standing facilities hingga pinjaman likuiditas jangka pendek), serta

kejadian yang sangat ekstrem (extreme tail events) dan perubahan rejim dari otoritas.

Lebih lanjut kesulitan dalam perhitungan POD juga disebabkan satu

perubahan kondisi ekonomi dapat mengubah kondisi perbankan dari stabil menjadi

tidak stabil sehingga dalam kondisi ini perhitungan POD akan menjadi sangat tidak

relevan. Hal itu disebabkan oleh sangat rentannya bank terhadap tingkat

kepercayaan dari nasabah dan stakeholder-nya. Sebagai contoh, pada peristiwa

10

bank run, bank dengan karakteristik yang sama dengan bank yang sedang terkena

bank run akan berpotensi untuk mengalami bank run juga. Dengan kata lain, POD

untuk bank memiliki karakteristik yang nonlinier, terutama pada saat mendekati

kondisi krisis keuangan.

Kondisi default dapat kapan saja dan kepada bank mana saja terjadi

tergantung pada kondisi makroekonomi dan mikroekonomi yang berlangsung.

Dengan berangkat dari kondisi itu, secara umum ada dua pendekatan yang dapat

digunakan dalam melakukan perhitungan terhadap POD. Pertama adalah

menggunakan pendekatan ketidakpastian. Taruna dan Harun (2016) menggunakan

monte carlo simulation (MCS) dalam mengestimasi probabilitas dengan menciptakan

semesta dari suatu variable. Kedua adalah dengan mengasumsikan kondisi yang

mempengaruhi default tersebut, yaitu berdasarkan kondisi makroekonomi, kondisi

mikroekonomi, serta historical behavior.

Gambar 4 menjelaskan beberapa indikator yang sering digunakan dalam

mengestimasi POD pada bank. Risiko kredit bank secara praktis memiliki

karakteristik pertumbuhan yang sejalan dengan pertumbuhan ekonomi. Jika kredit

disalurkan dalam bentuk valas, akan ada tambahan risiko yang timbul dari

perubahan nilai tukar. Perubahan nilai tukar itu dapat berdampak pada pelemahan

repayment capacity dari debitur sehingga probabilitas untuk default menjadi lebih

tinggi. Dari sisi mikroekonomi, probabilitas bank untuk mengalami default biasanya

tercermin dari rasio kinerja bank tersebut. Pada gambar tampak kondisi

mikroekonomi diwakili oleh indikator rasio keuangan atau financial ratio (FR).

Gambar 4. Variabel Pembentuk POD

Probability of Default Rate

Macro Condition

Economic Growth

FX rate Interest Rate

Policy

Bank

Bond Yield

Asset Price

Micro Condition

FR

Random (MCS)

11

Dalam estimasi POD terdapat beberapa metode yang biasa digunakan, Tabel

2 menjabarkan beberapa metode yang umum untuk digunakan dalam estimasi

tersebut. BOK (2013) dalam framework SAMP menggunakan metode logit dalam

mengestimasi POD. Sejalan dengan BOK, DPNP (2012) menjelaskan bahwa

berdasarkan karakteristik bisnis serta data perbankan Indonesia, pendekatan logit

merupakan pendekatan yang paling baik dalam mengestimasi POD. Lebih lanjut

berdasarkan sifat data, data rasio keuangan bank cenderung lebih stabil jika

dibandingkan dengan data yang bersumber dari pasar modal7. Selain keuntungan

dari sisi proses data, banyaknya jumlah bank akan sangat mempengaruhi estimasi

individu bank karena pengaruh kondisi makro ekonomi akan bersifat common8.

Metodologi regresi logit dapat mengantisipasi jenis data bank di Indonesia dan

penggunaan panel data diharapkan dapat menangkap interaksi antarbank terhadap

variabel makro.

Tabel 2. Metodologi Estimasi POD

Sumber: DPNP (2012)

2.2. Loss Given Default (LGD)

Dalam bisnis intermediasi, risiko kredit diartikan sebagai kemungkinan

sebagian atau seluruh kredit yang disalurkan beserta bunga kredit tidak dapat

dikembalikan. Jika risiko kredit itu terjadi, besarnya kerugian secara rata-rata

7 Data pasar sangat rentan terhadap persepsi dan ketidakpastian. 8 Pengaruh perubahan kondisi makro akan berdampak pada seluruh individu bank. Respons setiap bank terhadap perubahan kondisi makro tersebut dapat berbeda antarbank.

12

disebut sebagai loss given default (LGD). Besarnya LGD tidak dapat diestimasikan

dengan cara yang sederhana (straightforward) karena banyak faktor dan proses yang

dapat menyebabkan suatu (sebagian) kredit menjadi default. Untuk dapat

menggambarkan seberapa besar LGD, LGD diestimasi dengan nilai ekspektasinya

atau disebut E(LGD). Besarnya E(LGD) sering digambarkan memiliki hubungan

lurus dengan seberapa besar jumlah kredit yang yang dapat di-recover. Secara

umum dapat digambarkan sebagai berikut:

𝐸(𝐿𝐺𝐷𝑖𝑡) = 1 − 𝑅𝑅𝑖𝑡 atau 𝐸(𝐿𝐺𝐷𝑖𝑡) ≈ 𝐷𝑅𝑖𝑡

Keterangan:

𝑅𝑅𝑖𝑡 : recovery rate dari kredit 𝑖 pada waktu 𝑡

𝐷𝑅𝑖𝑡 : default rate dari kredit 𝑖 pada waktu 𝑡

Berdasarkan PSAK 71, terdapat dua kemungkinan dalam perhitungan

E(LGD), yaitu (i) pendekatan dengan menggunakan model yang dibentuk oleh pihak

otoritas (supervisory rule model) dan (ii) pendekatan yang dibentuk oleh risk

managemen internal bank tersebut (internal rating based model). Tabel 3

menjelaskan perbedaan mendasar atas kedua pendekatan tersebut. Kedua

supervisory rule model dan internal rating based model akan dipengaruhi oleh

kondisi ekonomi dan menghasilkan E(LGD) tidak akan sama untuk setiap saatnya

(time variant). Perubahan E(LGD) setiap waktu bisa/tidak bisa mempunyai kaitan

dengan kondisi sebelumnya. E(LGD) akan sangat bergantung dari portofolio setiap

bank.

Tabel 3. Dua Pendekatan Perhitungan EL

2.3. Exposure at Default (EAD)

Eksposur dalam bank dapat dibagi menjadi beberapa bagian sesuai dengan

potensi sumber risiko, tetapi eksposur rentan terhadap (i) risiko kredit, (ii) risiko

pasar, (iii) risiko likuiditas, dan (iv) risiko operasional. Keempat risiko dapat

13

berkembang menjadi krisis sistemik jika tidak dilakukan langkah preventif terhadap

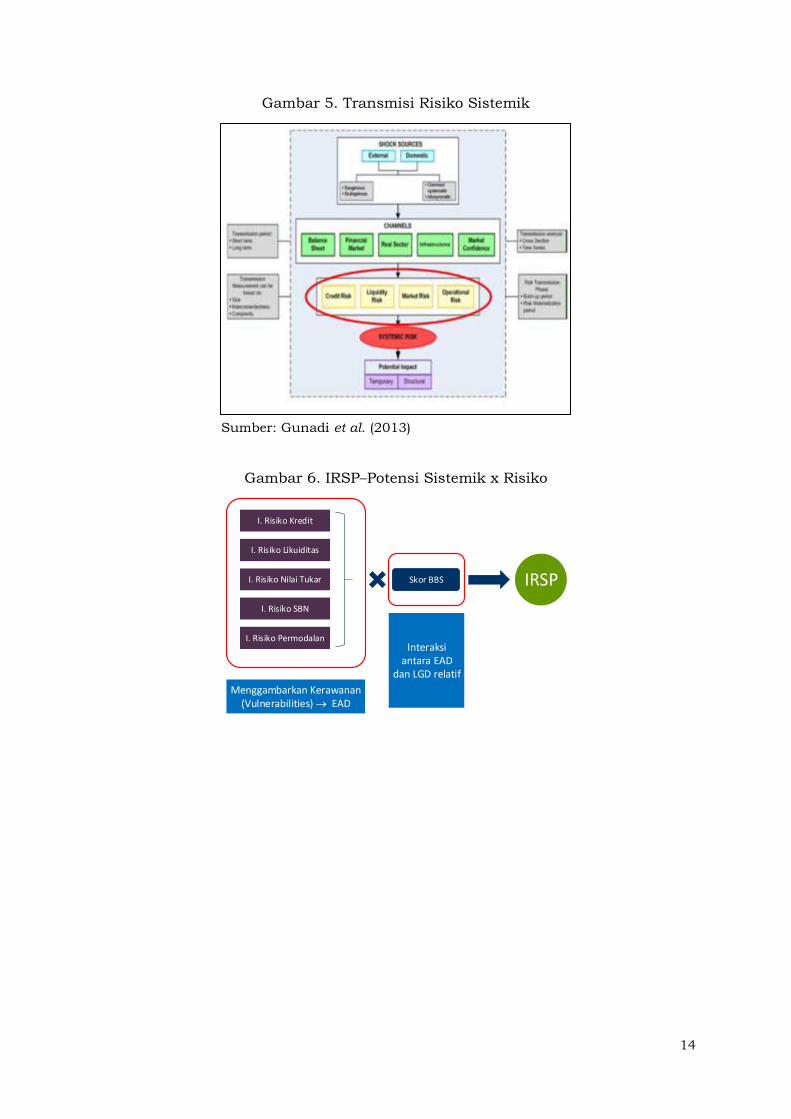

keempat risiko tersebut. Gunadi et al. (2013) menjabarkan proses transmisi suatu

risiko terhadap sistem keuangan secara umum dan perbankan secara khusus

sebagai framework di Gambar 5. Setiap shock dapat ditransmisikan oleh entitas

sistem keuangan dengan jalur transmisi yang berbeda dan dapat berujung pada

krisis sistemik.

Dalam hal pengawasan makroprudensial, seluruh sumber yang dapat

mengakibatkan terjadinya krisis sistemik dimonitor. Dalam hal eksposur bank,

pengawasan makroprudensial dilakukan terhadap keempat sumber risiko tersebut

di atas. Lebih lanjut, dalam perhitungan bank berpotensi sistemik, derajat

kesistemikan dari suatu bank diukur berdasarkan keseluruhan eksposur yang

dimiliki bank (Kurniati, 2016).

Sebagai salah satu indikator monitoring di Bank Indonesia, IRSP merupakan

indeks yang menggambarkan “dampak” dari eksposur (variabel) dan kontribusinya

ke risiko sistemik (skor bank berpotensi sistemik atau BBS). IRSP menggabungkan

konsep dari potensi bank dalam berkontribusi untuk menyebabkan risiko sistemik

dan risiko-risiko yang ada di dalam bank (vulnerabilities). Gambar 6 menjelaskan

interpretasi komponen risiko pembentuk IRSP dan skor bank berpotensi sistemik.

Lebih lanjut, skor BBS dapat diasumsikan sebagai skor hasil interaksi dari EAD dan

LGD, yang dalam hal ini adalah relative LGD dengan asumsi LGD adalah 100%.

Lebih tepat lagi, skor BBS dapat diinterpretasikan menjadi seberapa besar potensi

dampak pada sistem keuangan yang dapat ditimbulkan oleh kegagalan bank yang

bersangkutan karena skor ini dibentuk dari eksposur (vulnerabilities) bank relatif

terhadap bank-bank lain.

14

Gambar 5. Transmisi Risiko Sistemik

Sumber: Gunadi et al. (2013)

Gambar 6. IRSP–Potensi Sistemik x Risiko

Skor BBS

I. Risiko Kredit

I. Risiko Likuiditas

I. Risiko Nilai Tukar

I. Risiko SBNI. Risiko SBN

I. Risiko Permodalan

IRSP

Menggambarkan Kerawanan (Vulnerabilities) EAD

Interaksi antara EAD

dan LGD relatif

15

3. Bank Indonesia Model Expected Loss (BIMEL)

3.1. Data

Untuk menghasilkan EL diperlukan persiapan terhadap data, baik data

terkait individu bank maupun data terkait faktor eksternal yang mempengaruhi

bisnis bank. Secara umum data akan diklasifikasikan menjadi tiga, yaitu (i) data

individu bank (baik data kinerja maupun data olahan–IRSP dan komponen BBS); (ii)

data capital market; dan (iii) data makroekonomi.

Seluruh data akan bersumber dari laporan bank umum (frekuensi pelaporan

bulanan), capital market data capturing (frekuensi data harian), dan data

makroekonomi (frekuensi data triwulanan). Data IRSP akan menggunakan data dari

penelitian Taruna dan Harun (2016), sedangkan data komponen pembentuk BBS

akan menggunakan data oleh Kurniati et al. (2016). Komponen perhitungan skor

bank besar akan menggunakan seluruh komponen pembentuk bank berpotensi

sistemik, yaitu (i) size, (ii) interconnectedness, dan (iii) complexity (termasuk

substitutability). Data pasar akan bersumber dari Bloomberg©. Ketiga jenis data

yang diperoleh akan diolah sesuai dengan kebutuhan penelitian.

Seluruh data akan memiliki panjang data selama bulan Mei 2010 s.d. Januari

2017, simulasi akan dilakukan untuk bank konvensional yang masih aktif per

Januari 2017. Bank dengan badan usaha syariah dikeluarkan dari data karena

tidak lengkap. Seluruh data akan dihitung pada frekuensi bulanan. Data makro

dengan frekuensi triwulanan akan di-interpolasi dengan cubic match last untuk

mendapatkan frekuensi bulanan. Data pasar dengan frekuensi harian akan dirata-

ratakan selama hari kerja untuk satu bulan. Jumlah hari kerja dalam satu bulan

dapat berbeda bergantung pada hari trading yang tercatat di Bloomberg©. Sebagai

contoh bulan A memiliki jumlah hari trading sebanyak 20 hari sehingga jumlah hari

kerja adalah 20 hari, sedangkan bulan B memiliki jumlah hari trading 15 hari

sehingga jumlah hari kerja adalah 15 hari.

3.2. Basic Approach – POD

Seperti telah disampaikan pada bab sebelumnya, pembentukan POD dalam

penelitian ini akan menggunakan pendekatan yang dikembangkan oleh Hsiao, C

(1986), yaitu estimasi POD dilakukan dengan pendekatan regresi panel data. Hal itu

juga didukung dengan SAMP yang dimiliki BOK sebagai penelitian acuan, yang juga

16

menggunakan pendekatan regresi panel data logit dalam mengestimasi POD. Karena

modul ini ditujukan untuk mengukur risiko kredit, keseluruhan portofolio kredit

bank dianggap sebagai satu portofolio utuh dengan pengukuran risiko yang diwakili

oleh non performing loans (NPL).

Tabel 4. Explanatory Variable untuk NPL (Per Sektor Ekonomi)

NPL Explanatory Variables (Macro)

Consumer Economic Growth, FX Rate, government bond yield, stock price.

Mortgage Economic Growth, residential price index, mortgage rate.

Commodity Economic Growth, FX Rate, stock price, Indonesia main commodity

prices.

Manufacture Economic Growth, FX Rate, stock price.

Real Estate Economic Growth.

Trade and Services Economic Growth, FX Rate, government bond yield, stock price.

Other Economic Growth, FX Rate, government bond yield.

Tabel 4 menjelaskan faktor-faktor yang mungkin dapat berpengaruh dalam

mengestimasi POD dengan pendekatan NPL. Umumnya, POD suatu bank akan

dipengaruhi oleh kondisi perekonomian di waktu pengukuran. Selain kondisi

perekonomian, pembentukan POD juga perlu mempertimbangkan kondisi pasar

modal yang mencerminkan sentimen dan perilaku pelaku pasar yang juga akan

sangat mempengaruhi bank, khususnya dalam pemenuhan kebutuhan likuiditas.

Penelitian ini akan menggunakan financial ratio sebagai dependent variable

untuk mengestimasi POD. Hal itu berbeda dengan yang umum dilakukan yang

umumnya dalam mengestimasi POD dependent variable yang digunakan pada model

regresi adalah NPL. Pada penelitian ini, NPL akan digunakan untuk mengestimasi

time-variant default rate dari setiap bank yang kemudian digunakan untuk

menghitung time-variant LGD.

Tong (2015) menggunakan financial ratio dalam mengestimasi POD9. Tong

berargumen bahwa dalam kondisi financial ratio mengalami kondisi yang rendah,

akses untuk mendapatkan likuiditas jangka pendek akan semakin sulit dan

semakin meningkatkan kemungkinan bank untuk mengalami default10. Lebih

lanjut, Beaver (1966) dan Altman (1986) beragumen bahwa beberapa financial ratio

memiliki kemampuan untuk memprediksi default yang baik (korporasi dan bank).

9 Tong (2015) mendefinisikan financial ratio sebagai rasio yang berkaitan dengan profitabilitas dari bank, ROA, ROE, NIM, CIR dll. 10 Dalam penelitiannya, Tong (2015) menggunakan ROE dalam mengestimasi POD.

17

Gambar 7 mengilustrasikan framework pendekatan estimasi financial ratios

(Tong, 2015). Framework berfokus pada pemilihan financial ratio yang akan

digunakan dalam estimasi POD. Dalam menentukan financial ratio, Tong membagi

dua kelas untuk membandingkan efektivitas dari financial ratio, yaitu (i) bank yang

mengalami default dan (ii) bank yang tidak mengalami default. Kondisi prediksi dari

tiap-tiap financial ratio akan dilihat dalam ketepatannya untuk menggambarkan

kondisi dari kedua kelas bank tersebut.

Gambar 7. Framework Estimasi POD

Sumber: Tong (2015) diolah

Setelah financial indicator yang akan digunakan ditentukan, estimasi POD

dilakukan. Rumus regresi logit dapat dituliskan sebagai berikut.

𝑙𝑜𝑔 (𝐹𝑅𝑖,𝑡

1−𝐹𝑅𝑖,𝑡) = 𝑐 + 𝛽𝑥𝑖,𝑡 + 휀𝑖 + 𝛿𝑖,𝑡

Keterangan:

𝐹𝑅𝑖,𝑡 : financial ratio bank 𝑖 pada waktu 𝑡

c : konstanta

휀𝑖 : fixed effect bank 𝑖

𝛿𝑖,𝑡 : residual bank 𝑖 pada waktu 𝑡

Pendekatan financial ratio dan NPL dapat dikatakan memiliki tujuan yg sama

jika melihat pengaruh dari faktor kondisi makroekonomi terhadap kegagalan bank.

Berdasarkan nature profitabilitas terdapat empat indikator yang relatif umum

Financial Ratios

Defaulted Banks Non-Defaulted Banks

Z-score check

One Year Time Horizon

Industry Level

Finish

BIC Check

Defaulted Banks Non-Defaulted Banks

Industry Level

List of indicators

Logit Model

Different Model for

each Year

F(x)1=a1+b1x

F(x)2=a2+b2x

...

PD1 PD2 PD3 PD4 ...

Cummulative PDs

Y

N

18

digunakan dalam asesmen kondisi profitabilitas tersebut, yaitu (i) NIM, (ii) ROE, (iii)

ROA, dan (iv) BOPO.

Dalam penelitian ini, karena episode sampel data tidak mencakup adanya

bank yang mengalampi default, financial ratio tidak akan dibagi berdasarkan bank

yang mengalami default atau tidak. Selain itu, pada penelitian ini bayesian

infomation criterion (BIC) check tidak akan digunakan karena tidak adanya prior

belief atas kondisi bank yang mengalami default. Penelitian akan berfokus pada

penggunaan z-score dalam mengalisis indikator financial ratio.

3.3. Basic Approach – LGD

LGD diasumsikan sebagai porsi kredit performing atau performing loan (PL)

yang tidak dapat di-recover dalam kurun waktu 1 tahun. Persentase perubahan

nominal kredit (berdasarkan kolektabilitas–NPL dan PL) menjadi proksi perhitungan

default rate. NPL dan PL setiap bank akan digunakan dalam bentuk agregat sektor

keuangan. Untuk mempermudah perhitungan, klasifikasi kolektabilitas PL adalah

kredit dengan kolektabilitas 1 dan 2, sedangkan NPL adalah kredit dengan

kolektabilitas 3, 4, dan 5. Asumsi itu tentu dapat diubah jika diinginkan

pembentukan POD yang lebih konvensional lagi, yaitu misalnya PL hanyalah untuk

kredit dengan kolektabilitas 1.

Dua pendekatan perhitungan LGD adalah sebagai berikut.

1. Jika 𝑁𝑃𝐿𝑡 lebih rendah dari 𝑃𝐿𝑡−12, rate yang didapat adalah angka negatif

recovery rate (RR) sehingga untuk mendapatkan default rate LGD

ditambahkan 1.

2. Jika 𝑁𝑃𝐿𝑡 lebih tinggi dari 𝑃𝐿𝑡−12, rate yang didapat adalah LGD.

Jika pada bulan pengukuran, bank melakukan restrukturisasi kredit, jumlah kredit

yang direstrukturisasi (nominal) akan menambahkan jumlah NPL nominal pada

waktu bulan pelaporan. Untuk lebih jelasnya, kedua pendekatan yang digunakan

dalam perhitungan LGD tampak pada Gambar 8 berikut.

Gambar 8. Pendekatan Perhitungan DR (LGD)

19

Berbeda dengan penelitian-penelitian EL lainnya, pendekatan perhitungan ini

akan memberikan LGD yang berubah setiap waktu. Time variant LGD akan

menggambarkan kondisi tekanan yang dialami oleh individu bank setiap waktu dan

diharapkan akan menangkap dinamika kinerja perbankan. Perubahan NPL (gross

dengan channeling) bank terjadi seiring waktu, perubahan NPL menunjukkan

perubahan tekanan (risiko kredit) yang dialami oleh bank. Gambar 9

mengilustrasikan perubahan trend NPL industri perbankan, pada periode sebelum

tekanan (area merah) NPL cenderung meningkat (default rate dari risiko kredit

meningkat)11.

Gambar 9. NPL dan Kondisi Waspada

3.4. Exposure at Default (EAD)

Dengan mengacu pada BBS dan IRSP, EAD pada penelitian ini akan

mempertimbangkan seluruh eksposur yang dimiliki setiap individu bank, kecuali

komponen pembentuk BBS yang bersifat invetaris barang, jumlah rekening, serta

jumlah kantor cabang. Komponen-komponen perhitungan skor BBS telah

mengakomodir seluruh eksposur yang ada di bank. Ketiga faktor pada perhitungan

skor BBS (size, interconnectedness, dan complexity) dapat diasumsikan sebagai

gambaran seluruh eksposur yang dapat berpotensi dan berkontribusi pada

terjadinya krisis sistemik (jika default) melalui transmisi risiko sistemik. Gambar 10

menjelaskan komponen-komponen pembentuk skor BBS12.

11 Periode tekanan mengacu pada periode tekanan ISSK oleh Gunadi et al. (2013 dan 2015). 12 Penjelasan item pembentuk di dalam setiap komponen BBS dijelaskan dalam POJK No. 46 /POJK.03/2015 tentang Penetapan Systemically Important Bank dan Capital Surcharge.

20

Gambar 10. Komponen Pembentuk Skor BBS sebagai EAD

3.5. Hasil Simulasi Data

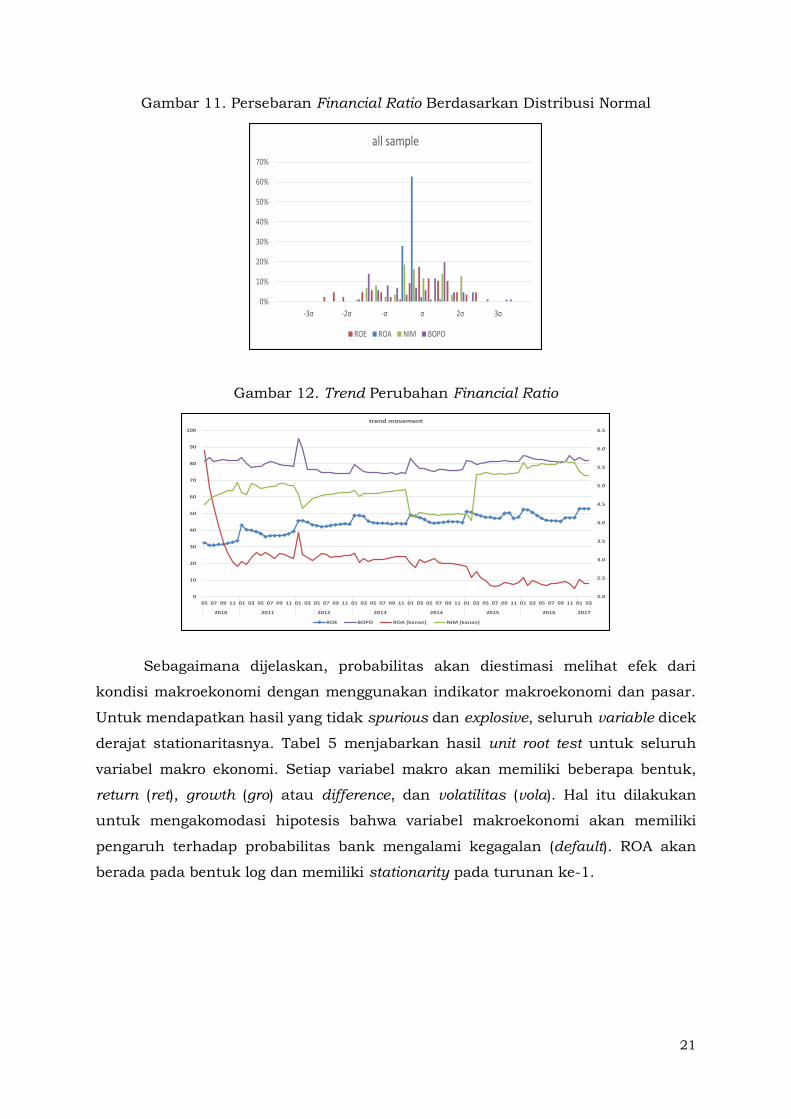

Dengan menggunakan pendekatan yang digunakan oleh Tong (2015), empat

financial ratio di-test. Gambar 11 menjelaskan bagaimana dinamika keempat

financial ratio (FR), uji dilakukan dengan melihat dinamika keempat FR pada

seluruh sampel13. Dengan pertimbangan penggunaan rasio yang lebih terdistribusi

dengan baik atau terdistribusi dengan normal pada rentang 𝜎 dan – 𝜎, dan trend

perkembangan yang relatif stabil, ROA akan digunakan sebagai dependant variable

pada simulasi POD.

Jika dilihat dari karakteristik setiap financial ratio, sejalan dengan perubahan

waktu dalam empat tahun terakhir ini, ROA dan ROE memiliki trend perkembangan,

yang cenderung lebih stabil jika dibandingkan dengan kedua indikator lainnya.

Trend perubahan keempat indikator tersebut tampak pada Gambar 12.

Dengan mempertimbangkan persebaran distribusi normal dan kestabilan

dari ROA dibandingkan ROE, penelitian ini akan menggunakan ROA sebagai

indikator dalam mengestimasi POD.

13 Untuk menambah pertimbangan pemilihan indikator yang digunakan sebagai dependent variable, grafik yang menjelaskan dinamika tahunan (kelipatan) dijelaskan di Lampiran I–Hasil Simulasi

Financial Ratio.

21

Gambar 11. Persebaran Financial Ratio Berdasarkan Distribusi Normal

Gambar 12. Trend Perubahan Financial Ratio

Sebagaimana dijelaskan, probabilitas akan diestimasi melihat efek dari

kondisi makroekonomi dengan menggunakan indikator makroekonomi dan pasar.

Untuk mendapatkan hasil yang tidak spurious dan explosive, seluruh variable dicek

derajat stationaritasnya. Tabel 5 menjabarkan hasil unit root test untuk seluruh

variabel makro ekonomi. Setiap variabel makro akan memiliki beberapa bentuk,

return (ret), growth (gro) atau difference, dan volatilitas (vola). Hal itu dilakukan

untuk mengakomodasi hipotesis bahwa variabel makroekonomi akan memiliki

pengaruh terhadap probabilitas bank mengalami kegagalan (default). ROA akan

berada pada bentuk log dan memiliki stationarity pada turunan ke-1.

0%

10%

20%

30%

40%

50%

60%

70%

-3σ -2σ -σ σ 2σ 3σ

all sample

ROE ROA NIM BOPO

2.0

2.5

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

0

10

20

30

40

50

60

70

80

90

100

05 07 09 11 01 03 05 07 09 11 01 03 05 07 09 11 01 03 05 07 09 11 01 03 05 07 09 11 01 03 05 07 09 11 01 03 05 07 09 11 01 03

2010 2011 2012 2013 2014 2015 2016 2017

trend movement

ROE BOPO ROA (kanan) NIM (kanan)

22

Tabel 5. Stationarity Check

Berdasarkan hipothesis bahwa setiap variabel makro akan memiliki

pengaruh pada POD, pertumbuhan ekonomi, perbaikan iklim investasi (yang

direpresentasikan dengan penurunan government bond yield dan/atau peningkatan

indeks harga saham JCI), serta peningkatan harga komoditas akan meningkatkan

kemampuan bayar dari debitor sehingga menurunkan risiko kredit bank akan gagal

bayar. Namun, nilai tukar yang diwakili oleh nilai tukar rupiah terhadap US Dollar

(dolar AS) akan membuat kewajiban bank terhadap utang luar negeri ataupun

kemampuan bayar atas barang pokok akan meningkat sehingga akan menurunkan

kemampuan bayar dari debitor dan akan meningkatkan risiko kredit gagal bayar di

bank.

23

4. Hasil Simulasi–Bank Indonesia Model Expected Loss

Model expected loss (Bank Indonesia–expected loss/BIMEL) disusun dari

empat hasil simulasi (i) POD, (ii) LGD, (iii) EAD, dan terakhir (iv) EL yang

memformulasikan perhitungan dengan menggunakan hasil dari tiga hasil simulasi

sebelumnya. Setiap hasil simulasi akan memiliki beberapa gradasi untuk

menerjemahkan skenario pada stress test yang diturunkan dari statistik sampel

yang ada di setiap hasil simulasi. Sebagai gambaran LGD akan memiliki nilai yang

berbeda sesuai dengan skenario stress test yang digunakan. Sebagai contoh pada

skenario baseline LGD akan diambil dengan perhitungan statistik sederhana A

(misalnya, rata-rata beberapa tahun), sedangkan untuk skenario lain menggunakan

perhitungan statistik sederhana B (misalnya, nilai maksimum selama periode

pengukuran). Sebagaimana pembentukan skenario stress test, penentuan

perhitungan statistik A atau B tersebut dapat memperhitungkan professional

judgement dari otoritas yang disesuaikan dengan skenario yang dipergunakan.

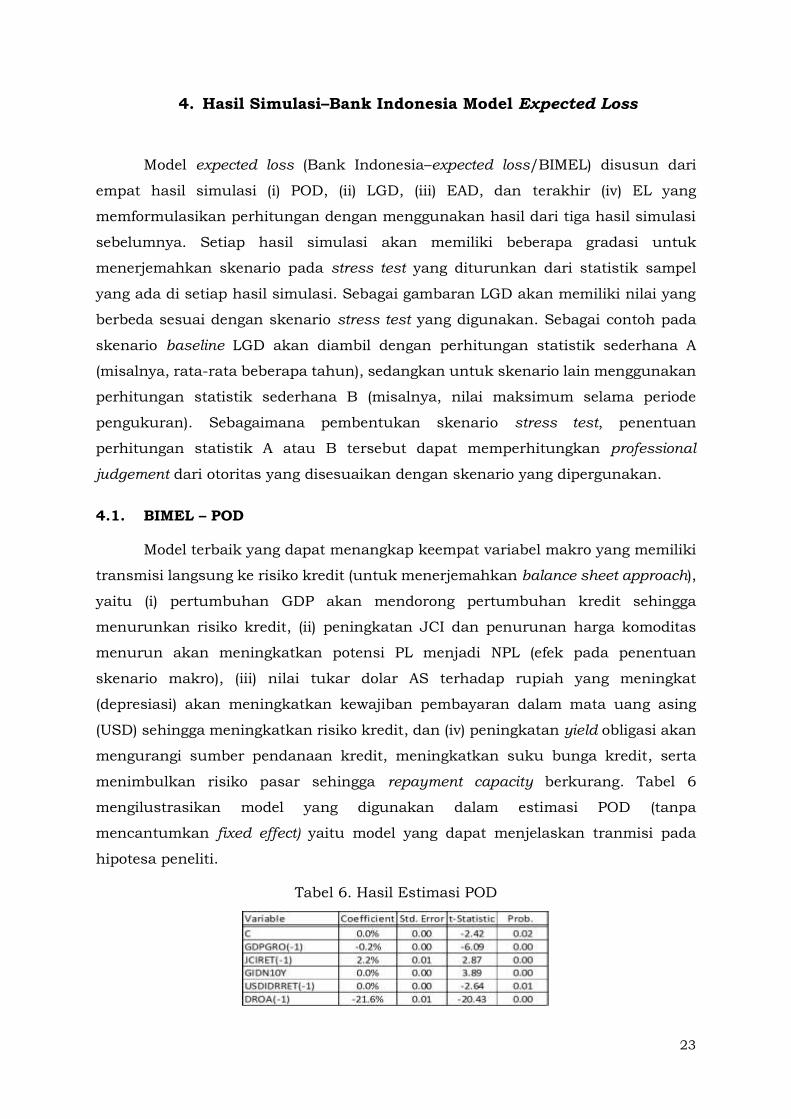

4.1. BIMEL – POD

Model terbaik yang dapat menangkap keempat variabel makro yang memiliki

transmisi langsung ke risiko kredit (untuk menerjemahkan balance sheet approach),

yaitu (i) pertumbuhan GDP akan mendorong pertumbuhan kredit sehingga

menurunkan risiko kredit, (ii) peningkatan JCI dan penurunan harga komoditas

menurun akan meningkatkan potensi PL menjadi NPL (efek pada penentuan

skenario makro), (iii) nilai tukar dolar AS terhadap rupiah yang meningkat

(depresiasi) akan meningkatkan kewajiban pembayaran dalam mata uang asing

(USD) sehingga meningkatkan risiko kredit, dan (iv) peningkatan yield obligasi akan

mengurangi sumber pendanaan kredit, meningkatkan suku bunga kredit, serta

menimbulkan risiko pasar sehingga repayment capacity berkurang. Tabel 6

mengilustrasikan model yang digunakan dalam estimasi POD (tanpa

mencantumkan fixed effect) yaitu model yang dapat menjelaskan tranmisi pada

hipotesa peneliti.

Tabel 6. Hasil Estimasi POD

24

POD akan diturunkan dari fixed effect setiap bank. Nilai fixed effect dapat

dimultiplikasi untuk mendapatkan dampak yang lebih besar terhadap modal

perbankan. Sebagai contoh POD = 1,5 * Fixed Effect.

4.2. BIMEL – LGD

Hasil perhitungan time variant LGD, yang dicontohkan oleh industri,

menunjukkan bahwa trend LGD bank akan meningkat sesuai dengan trend

peningkatan NPL, baik NPL gross maupun NPL net. Perubahan trend LGD dipicu

oleh perubahan persentase kolektabilitas dari kredit yang disalurkan bank dan/atau

kredit terhadap non-bank. Trend LGD dan NPL dipaparkan dalam Gambar 1314.

Gambar 13. Trend Perubahan LGD Industri Bank

Untuk mengakomodir penggunaan skenario pada stress test, nilai LGD

kemudian diambil sesuai dengan kebutuhan skenario. Dalam kasus industri, LGD

Industri lebih rendah jika dibandingkan dengan individual karena adanya offset

antarbank (pada perhitungan nominal kolektabilitas kredit). Pendekatan LGD

dengan gradasi sesuai dengan skenario stress test ditunjukkan oleh Gambar 14.

LGD pada skenario baseline stress test akan dihitung dengan rata-rata satu tahun

LGD bank, untuk skenario adverse 1 LGD akan dihitung dengan percentile 95% dari

seluruh sample data dan nilai maksimum LGD yang pernah dicapai pada seluruh

sampel akan digunakan untuk skenario adverse 2. Sebagai contoh untuk Industri

(diestimasi dari Januari 2010 s.d. Januari 2017) adalah (i) baseline LGD 38%,

adverse 1 LGD 42%, dan (iii) adverse 2 LGD 45%.

14 Terbatas oleh panjang sampel data, trend LGD industri bank pada mini crisis 2005 dan global financial crisis 2008 tidak dapat dihitung.

20%

25%

30%

35%

40%

45%

50%

0.5

1.0

1.5

2.0

2.5

3.0

3.5

2011M02 2011M10 2012M06 2013M02 2013M10 2014M06 2015M02 2015M10 2016M06

NPL Gross Industri NPL Net Industri LGD Industri

25

Gambar 14. Skenario Stress Test dan LGD

4.3. BIMEL–EAD

Perhitungan EAD untuk bank 𝑖 dihitung dengan menggunakan komponen

indikator BBS dengan rumus sebagai berikut.

𝐸𝐴𝐷𝑖𝑡 = 𝑇𝑆𝑖𝑡 + 𝑇𝐼𝑖𝑡 + (𝑇𝐶𝑖𝑡 − 𝐼𝑅𝑖𝑡)

Keterangan:

𝑇𝑆𝑖𝑡 : total nominal komponen size pada waktu 𝑡

𝑇𝐼𝑖𝑡 : total nominal komponen interfinancial (assets dan liabilities) pada waktu 𝑡

𝑇𝐶𝑖𝑡 : total nominal komponen complexity pada waktu 𝑡

𝐼𝑅𝑖𝑡 : faktor-faktor yang tidak dapat disamakan skala nominalnya dalam

komponen complexity pada waktu 𝑡

Seiring dengan meningkatnya degree of systemicity dari setiap bank sehingga

eksposur industri pun meningkat, EAD total juga semakin meningkat. Pada stress

test dengan menggunakan EL-semakin tingginya EAD yang dimiliki oleh bank-saat

default, kerugian yang dialami bank terhadap modal akan semakin besar. Gambar

15 menunjukkan peningkatan EAD industri bank. Semakin besar aset yang dimiliki

oleh bank, semakin tinggi pula keterkaitan antarbank dan semakin kompleks bisnis

bank. Hal itu menggambarkan peningkatan degree of systemicity yang berujung

pada peningkatan EAD.

26

Gambar 15. Perkembangan EAD Industri Bank

Jika default, bank harus dapat menyerap seluruh eksposur yang terkena

dampak. Jika dilihat dari rasio modal/EAD, per Januari 2017, industri bank

memerlukan ±9,7 kali modal yang dimiliki untuk dapat meng-cover seluruh

eksposur jika gagal (Gambar 16). Dari sisi ekspektasi, bank hanya perlu meng-cover

ekspektasi EAD sesuai dengan skenario yang digunakan oleh EL dan chain effect

dengan POD dan LGD15. Lebih lanjut, dalam stress test, diasumsikan bahwa

eksposur bank tidak akan default seluruhnya. Masih akan ada kreditor yang akan

membayar kewajibannya kepada bank.

Gambar 16. Perbandingan Modal dan EAD

4.4. BIMEL–Expected Loss

Dengan menyelesaikan formula EL, sesuai dengan skenario yang digunakan

(chain effect), Gambar 17 memaparkan CAR yang telah dipengaruhi oleh EL yang

15 Chain effect adalah efek dari penggunaan skenario A sehingga parameter POD, LGD, dan EAD akan menggunakan nilai yang telah ditentukan untuk skenario tersebut.

6.0%

6.5%

7.0%

7.5%

8.0%

8.5%

9.0%

9.5%

10.0%

10.5%

11.0%

2010M04 2011M04 2012M04 2013M04 2014M04 2015M04 2016M04

Modal/EAD

27

menggunakan tiga variasi POD sesuai dengan skenario, yaitu (i) baseline POD

dihitung satu kali FE, (ii) adverse 1 (moderate) POD dihitung 1,25 kali FE, dan (iii)

adverse 2 POD dihitung 1,5 kali FE. Gambar 18 menjelaskan dampak EL terhadap

permodalan dan modal bank pada grafik telah direpresentasikan dalam bentuk CAR.

Gambar 17. Dampak EL terhadap Permodalan Bank

Untuk melihat efektivitas BIMEL terhadap setiap individu bank, ketiga hasil

simulasi EL setiap bank akan dibandingkan dengan tiga regulatory CAR, (i) 8%, (ii)

10.5%, dan (iii) 14%. Berdasarkan seluruh sampel yang digunakan, simulasi dengan

EL dapat menggambarkan empat tekanan makro. POD = 1,5*FE menghasilkan

tekanan yang cukup besar dari perbankan. Sebanyak tiga kali industri mengalami

penurunan CAR hingga berada di bawah 14%, yaitu pada bulan Des 2011, Nov 2012,

dan Des 2012.

Dampak penurunan CAR perbankan sampai dengan di bawah 8% baru

ditemukan pada POD dengan 1,5FE (Tabel 7). Nilai multiplikasi untuk menghasilkan

POD yang semakin besar perlu mendapat catatan bahwa kemungkinan terjadinya

event dengan POD besar tersebut sangat kecil karena hal tersebut merupakan tail

event. Semakin tinggi tekanan pada kondisi makro akan menyebabkan semakin

tinggi tekanan pada bank dan akan berdampak pada semakin besarnya penurunan

CAR pada bank.

Tabel 7. Jumlah Bank di Bawah Regulatory CAR

0%

5%

10%

15%

20%

25%

7%

9%

11%

13%

15%

17%

19%

2010M06 2011M06 2012M06 2013M06 2014M06 2015M06 2016M06

CAR - EL1FE CAR - EL1.25FE CAR - EL1.5FE CAR Industri (RHS)

Industri CAR - EL1FE CAR - EL1.25FE CAR - EL1.5FE

CAR ≤ 8% 0 0 0 3

CAR ≤ 10.5% 0 1 19 55

CAR ≤ 14% 0 61 72 79

28

5. Simpulan

Penelitian ini melengkapi model stress test perbankan yang biasanya

menggunakan pendekatan balance sheet, yaitu menggunakan panel data fixed effect

untuk melihat pengaruh variabel makroekonomi pada risiko kredit. Model ini

mengadopsi micro risk assessment approach untuk menangkap dinamika individual

bank dalam menentukan kemampuannya untuk bertahan terhadap shock yang

diberikan melalui rancangan skenario stress test. Panel logit dapat digunakan untuk

menghitung probability of default dan multiplikasi dari setiap parameter fixed effect

dapat digunakan untuk mengamplifikasi dampak saat suatu bank digagalkan.

Untuk mendapatkan keunikan dari setiap bank, loss given default dapat

diestimasi dengan pendekatan transisi jumlah kredit dalam kurun waktu satu tahun

yang berubah kualitasnya, dari PL menjadi NPL. Skenario kemudian dapat

ditentukan dengan menentukan persentil statistik yang diinginkan oleh otoritas

dalam membuat skenario baseline ataupun adverse. Dengan demikian, bank yang

selalu mengalami kesulitan dalam tekanan makroekonomi akan mendapatkan LGD

yang lebih tinggi.

Dalam penelitian ini, besarnya exposure at default yang digambarkan oleh

seluruh komponen pembentuk indikator bank berpotensi sistemik (BBS) karena

indikator tersebut memiliki nilai yang menunjukkan seluruh eksposur yang dimiliki

oleh bank saat bank tersebut default. Selain itu, indikator BBS telah

mempertimbangkan potensi kegagalan suatu bank dapat memberikan dampak

amplifikasi dan propagasi kepada sistem keuangan. Seiring dengan berubahnya

indikator BBS, EAD juga perlu untuk disesuaikan, termasuk jika internal-base rating

telah diimplementasikan.

Stress test dengan menggunakan perhitungan expected loss dapat

menangkap keempat risiko makro yang umum digunakan dalam pendekatan

balance sheet. Pendekatan risiko kredit dengan EL dapat mengurangi asumsi

transmisi yang rentan terhadap over/under valued dari suatu risiko.

29

Daftar Pustaka

Acharya, V., L. Pedersen, T. Philippon, and M. Richardson (2010), “Measuring

Systemic Risk”, Working Paper, New York University

Adrian, T., and M. K. Brunnermeier (2009), “CoVaR”, Federal Reserve Bank of New

York: Sta_ Reports No. 348.

Burrows, O., Learmonth, D., and McKeown, J., 2012, “RAMSI: A Top-down Stress-

testing Model”, Financial Stability Paper No. 17, Bank of England, September.

Boss, M., Krenn, G., Puhr, C., and Summer, M., 2006, “Systemic Risk Monitor: A

Model for Systemic Risk Analysis and Stress Testing of Banking Systems”,

Financial Stability Report 11, Oesterreichische Nationalbank, pp. 83-95,

June.

European Union (EU), 2008, “Memorandum of Understanding on Cooperation between

the Financial Supervisory Authorities, Central Banks and Finance Ministries

of the European Union on Cross Border Financial Stability,” 1 June.

Gauthier, C., and Souissi, M., 2012, “Understanding Systemic Risk in the Banking

Sector: A MacroFinancial Risk Assessment Framework”, Bank of Canada

Review, Financial Stability Department, Bank of Canada, pp.29-38.

DPNP, (2012), “Kajian Premi Risiko pada Bank Umum”, Bank Indonesia Working

Paper

Dewan Standar Akutansi Keuangan, “Publik Hearing ED PSAK 71: Instrumen

Keuangan “, Tayangan.

Harun, Cicilia A. and Rachmanira, Sagita, (2013), “Kerangka Kebijakan

Makroprudensial Indonesia”, Bank Indonesia Working Paper.

Harun, Cicilia A., Setiawan, Minar I., Nattan, R. Renanda, Prameswari, Leanita I.

dan Sulistyaningsih, Heny, (2015), “Implementasi Liquidity Coverage Ratio

(LCR) untuk Instrumen Makroprudensial, Bank Indonesia Research Note.

Harun, Cicilia A., Deriantino, E., Agusman and Rulina I., (forth coming –

2016), “Framework of Systemic Impact Analysis”, Bank Indonesia Working

Paper.

Lehar, A. (2005), “Measuring systemic risk: A risk management approach”, Journal of

Banking and Finance 29, 2577-2603.

Muljawan, Dadang, Harun, Cicilia A. dan Taruna, Aditya A., (2016 – forth coming),

“Banking Liquidity Management: Redux”, ADB Institute Working Paper

Series.

Schuermann, Til, (2004), What Do We Know About Loss Given Default?, The Fed of

New York Working Paper.

Suryaningsih, Ndari and Deriantino, Elis (2013), “Integrated Liquidity Risk Stress

Test”, Bank Indonesia Working Paper.

30

Seung, H.L., Ho, S.M., Jong, H.L., Ji, H. B., Sejin, Y., and Dongkyu, C., 2013,

“Systemic Risk Assessment Model for Macroprudential Policy”,

Macroprudential Analysis Department, Bank of Korea.

Tong, Xiaoming, (2015), “Modeling Banks’ Probability of Default”, Journal of Applied

Economics and Finance, Red Fame.

White, H., T.H. Kim, and S. Manganelli (2010), “VAR for VaR: Measuring Systemic

Risk Using Multivariate Regression Quantiles”, Manuscript, UCSD.

Blancher, N., Mitra, S., & Morsy, H. (2013). Systemic Risk Monitoring ("SysMo") Toolkit

- A User Guide. WP/13/168.

Chakrabarty, K. C. (2012). Systemic risk assessment – the cornerstone for the pursuit

of financial stability. Reserve Bank of India.

Guerra, S., & Tabak, B. (2013). Systemic Risk Measures. Working Papers Banco

Central do Brasil.

Huang, X., Zhou, H., & Zhu, H. (2009). A Framework for Assessing the Systemic Risk

of Major Financial Institutions. BIS Working Paper.

Kroese, D. (2011). Monte Carlo Methods. Department of Mathematics The University

of Queensland.

Lehar, A. (2004). Measuring Systemic Risk: A Risk Management Approach. Journal of

Banking and Finance Volume 29, Issue 10.

Leon, C. (2012). Estimating the intraday liquidity risk of financial institutions: a Monte

Carlo simulation approach. Journal of Financial Market Infrastructures

Volume 1/Number 1,Fall 2012 (75–107).

Li, B. (2009). Evaluating Structural Vector Autoregression Models in Monetary

Economies. IMF.

Raychaudhuri, S. (2008). Introduction to Monte Carlo Simulation. Proceedings of the

2008 Winter Simulation Conference, (pp. 91-100).

31

Lampiran I. Hasil Simulasi Financial Ratio

0%

5%

10%

15%

20%

25%

30%

35%

-3σ -2σ -σ σ 2σ 3σ

four years

ROE ROA NIM BOPO

0%

5%

10%

15%

20%

25%

-3σ

-2σ

-σ σ 2σ 3σ

five years

ROE ROA NIM BOPO

0%

5%

10%

15%

20%

25%

30%

35%

-3σ

-2σ

-σ σ 2σ 3σ

one year

ROE ROA NIM BOPO

0%

5%

10%

15%

20%

25%

30%

-3σ

-2σ

-σ σ 2σ 3σ

two years

ROE ROA NIM BOPO

0%

5%

10%

15%

20%

25%

30%

35%

-3σ -2σ -σ σ 2σ 3σ

three years

ROE ROA NIM BOPO

Copyright © 2022 FDOKUMEN