Merger (penggabungan perusahaan)

19

MERGER MERGER (PENGGABUNGAN (PENGGABUNGAN PERUSAHAAN) PERUSAHAAN)

-

Upload

starren-screamo -

Category

Documents

-

view

221 -

download

0

Transcript of Merger (penggabungan perusahaan)

MERGER MERGER (PENGGABUNGAN (PENGGABUNGAN

PERUSAHAAN)PERUSAHAAN)

• Sejarah singkat Merger:Sejarah singkat Merger:1.1. Sejarah merger di AS Sejarah merger di AS terbagi menjadi empat periode terbagi menjadi empat periode Periode pertama (1881-1911)Periode pertama (1881-1911)the robber barronsthe robber barrons membentuk membentuk

trust secara besar-besaran dg jln menyatukan atau trust secara besar-besaran dg jln menyatukan atau menggabungkan perusahaan2 saingannya, shg mereka dpt menggabungkan perusahaan2 saingannya, shg mereka dpt menguasai pasarmenguasai pasar merger horizontal. merger horizontal.

Periode kedua (1920an)Periode kedua (1920an)ditandai dgn menjamurnya praktek ditandai dgn menjamurnya praktek merger vertikal. Tujuannya adl menjamin stabilitas pengadaan merger vertikal. Tujuannya adl menjamin stabilitas pengadaan bhn2 yg diperlukan bagi produksi.bhn2 yg diperlukan bagi produksi.

Periode ketiga (akhir dasawarsa th 1960an)Periode ketiga (akhir dasawarsa th 1960an) mulai dipraktekkan merger mulai dipraktekkan merger konglomerat. Tujuan adl u/ mendorong perluasan perusahaan melalui diversifikasi konglomerat. Tujuan adl u/ mendorong perluasan perusahaan melalui diversifikasi usaha dan resiko.usaha dan resiko.

Perode keempat (awal dasawarsa th 1980an)Perode keempat (awal dasawarsa th 1980an) th 1982 praktek merger mengalami th 1982 praktek merger mengalami peningkatan yg tinggi. Sekitar 75 dr 100 peristiwa merger di AS terjadi pd th ini.peningkatan yg tinggi. Sekitar 75 dr 100 peristiwa merger di AS terjadi pd th ini.

2.2. Sejarah merger di IndonesiaSejarah merger di Indonesia diawali pd akhir th 1950an dg kebijakan nasionalisasi diawali pd akhir th 1950an dg kebijakan nasionalisasi walaupun bukan merger dalam arti yang murni. Baru pd th 1970an merger sbg cara walaupun bukan merger dalam arti yang murni. Baru pd th 1970an merger sbg cara penyatuan mulai dipraktekkan dgn keluarnya KEPMEN Keuangan RI No penyatuan mulai dipraktekkan dgn keluarnya KEPMEN Keuangan RI No Kep.614/MK/II/8/1971 tentang Pemberian Kelonggaran Perpajakan Kepada Bank2 Kep.614/MK/II/8/1971 tentang Pemberian Kelonggaran Perpajakan Kepada Bank2 Swasta Nasional yg melakukan Penggabungan (Merger). Peningkatan praktek merger Swasta Nasional yg melakukan Penggabungan (Merger). Peningkatan praktek merger di Indonesia blm diimbangi dengan kemajuan hk ekonomi terutama hukum ttg di Indonesia blm diimbangi dengan kemajuan hk ekonomi terutama hukum ttg merger yg berlaku umum dan lengkap isinya merger yg berlaku umum dan lengkap isinya

Teori MergerTeori Merger Definisi MergerDefinisi Mergerberasal dari kata berasal dari kata mergemerge (memfusikan/menggabungkan). (memfusikan/menggabungkan). Hukum Perusahaan; Hukum Perusahaan; Merger is absorption of one company by another, latter retaining its Merger is absorption of one company by another, latter retaining its

own name and identity and acquiring assets, liabilitiees, franchises, and, and powers of own name and identity and acquiring assets, liabilitiees, franchises, and, and powers of former, and absorbed company ceasing to exist as separate business entity.former, and absorbed company ceasing to exist as separate business entity. (Henry (Henry Campbell Black)Campbell Black)

The term merger refers to the combination of two corporations after which one of the The term merger refers to the combination of two corporations after which one of the corporations carries on the combined business and the other ceases to exist in separate corporations carries on the combined business and the other ceases to exist in separate formform. (Byron E. Fox and Eleanor E.Fox). (Byron E. Fox and Eleanor E.Fox)

The Absorption of one or more companies (target company or target companies) by The Absorption of one or more companies (target company or target companies) by another company (absorbing company). The absorbing company will continue to exist another company (absorbing company). The absorbing company will continue to exist (with or without changing its name) and take over the assets and liabilities and rights (with or without changing its name) and take over the assets and liabilities and rights and obligationsof other company will cease to exist. and obligationsof other company will cease to exist. (M. Idwan Ganie) (M. Idwan Ganie)

Merger adalah penggabungan usaha dari Merger adalah penggabungan usaha dari dua atau lebih perusahaan yang pada dua atau lebih perusahaan yang pada akhirnya bergabung kedalam salah satu akhirnya bergabung kedalam salah satu perusahaan yang telah ada sebelumnya. perusahaan yang telah ada sebelumnya. (Bacellius Ruru)(Bacellius Ruru)

Merger adl penggabungan dua badan Merger adl penggabungan dua badan usaha yg relatif berimbang kekuatannya, usaha yg relatif berimbang kekuatannya, sehingga terjadi kombinasi baru yang sehingga terjadi kombinasi baru yang saling membantu. (Christianto Wibisono)saling membantu. (Christianto Wibisono)

Unsur-unsur merger:Unsur-unsur merger:1.1. Merger adl salah satu cara penyatuan Merger adl salah satu cara penyatuan

perusahaan, disamping peleburan usaha perusahaan, disamping peleburan usaha (konsolidasi) dan pengambilan perusahaan (konsolidasi) dan pengambilan perusahaan (akuisisi).(akuisisi).

2.2. Merger melibatkan dua pihak yi pihak yg Merger melibatkan dua pihak yi pihak yg menerima penggabungan (absorbing menerima penggabungan (absorbing company/ surviving company) dan perusahaan company/ surviving company) dan perusahaan yg menggabungkan diri (absorbed company/ yg menggabungkan diri (absorbed company/ target company)target company)

3.3. Perusahaan yg menerima penggabungan akan Perusahaan yg menerima penggabungan akan menerima / mengambil alih seluruh saham menerima / mengambil alih seluruh saham (shares/stocks), harta kekayaan (assets), hak (rights), (shares/stocks), harta kekayaan (assets), hak (rights), kewajiban (obligations) dan hutang (liabilities) kewajiban (obligations) dan hutang (liabilities) perusahaan yg menggabungkan diri.perusahaan yg menggabungkan diri.

KonsolidasiKonsolidasisemua perusahaan yg melakukan semua perusahaan yg melakukan peleburan kemudian hilang identitas dan peleburan kemudian hilang identitas dan kedudukannya sbg perusahaan dan yg lahir kemudian kedudukannya sbg perusahaan dan yg lahir kemudian adalah sebuah perusahaan baru.adalah sebuah perusahaan baru.

AkuisisiAkuisisi suatu perusahaan menguasai kegiatan atau suatu perusahaan menguasai kegiatan atau usaha perusahaan lainnya melalui pengambil alihan usaha perusahaan lainnya melalui pengambil alihan (pembelian) sebagian terbesar atau seluruh saham (pembelian) sebagian terbesar atau seluruh saham dari perusahaan lainnyadari perusahaan lainnyamelahirkan hubungan induk melahirkan hubungan induk dan anak perusahaan.dan anak perusahaan.

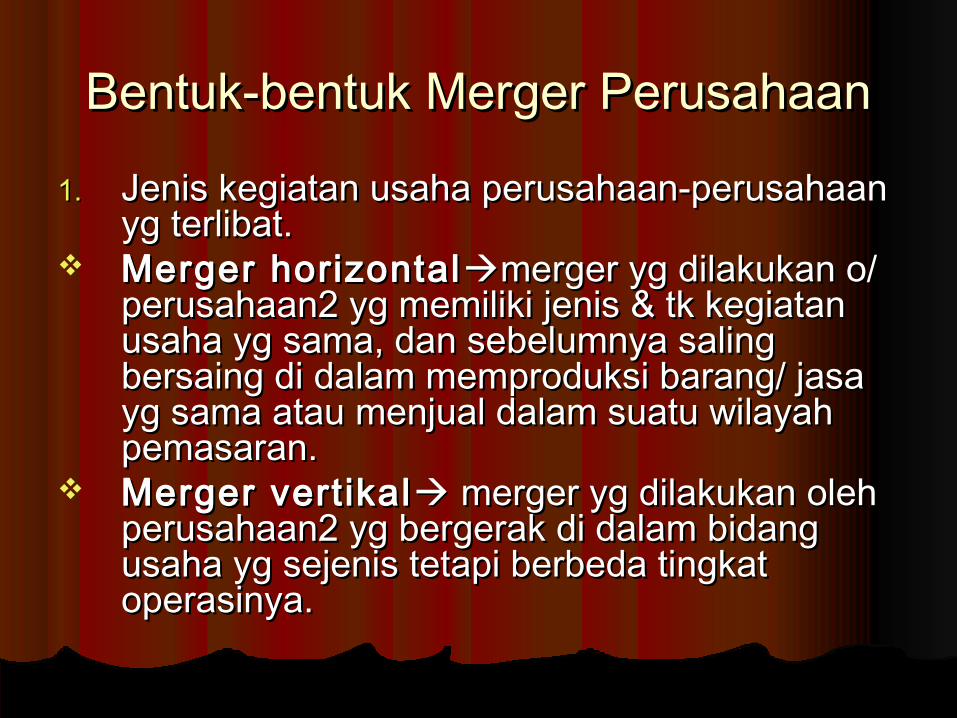

Bentuk-bentuk Merger PerusahaanBentuk-bentuk Merger Perusahaan

1.1. Jenis kegiatan usaha perusahaan-perusahaan Jenis kegiatan usaha perusahaan-perusahaan yg terlibat.yg terlibat.

Merger horizontalMerger horizontalmerger yg dilakukan o/ merger yg dilakukan o/ perusahaan2 yg memiliki jenis & tk kegiatan perusahaan2 yg memiliki jenis & tk kegiatan usaha yg sama, dan sebelumnya saling usaha yg sama, dan sebelumnya saling bersaing di dalam memproduksi barang/ jasa bersaing di dalam memproduksi barang/ jasa yg sama atau menjual dalam suatu wilayah yg sama atau menjual dalam suatu wilayah pemasaran.pemasaran.

Merger vertikalMerger vertikal merger yg dilakukan oleh merger yg dilakukan oleh perusahaan2 yg bergerak di dalam bidang perusahaan2 yg bergerak di dalam bidang usaha yg sejenis tetapi berbeda tingkat usaha yg sejenis tetapi berbeda tingkat operasinya.operasinya.

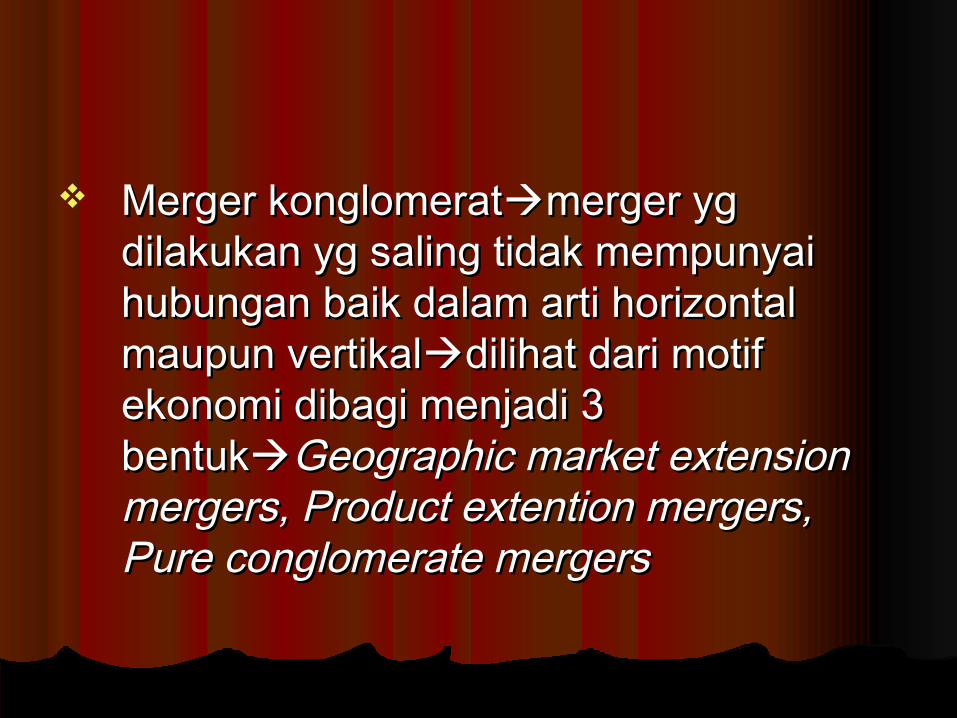

Merger konglomeratMerger konglomeratmerger yg merger yg dilakukan yg saling tidak mempunyai dilakukan yg saling tidak mempunyai hubungan baik dalam arti horizontal hubungan baik dalam arti horizontal maupun vertikalmaupun vertikaldilihat dari motif dilihat dari motif ekonomi dibagi menjadi 3 ekonomi dibagi menjadi 3 bentukbentukGeographic market extension Geographic market extension mergers, Product extention mergers, mergers, Product extention mergers, Pure conglomerate mergersPure conglomerate mergers

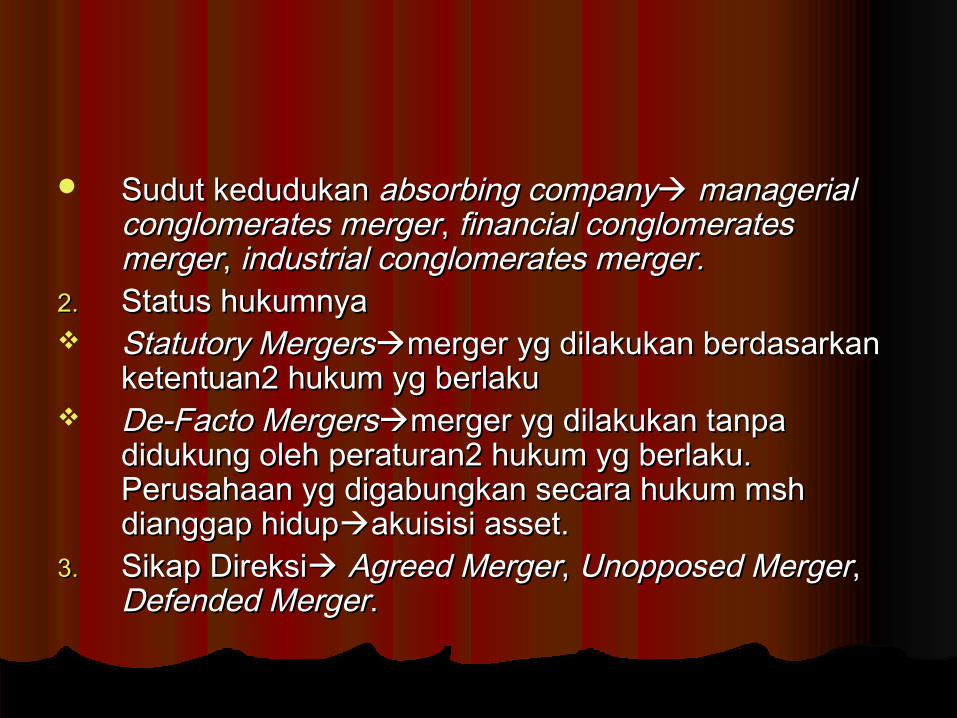

Sudut kedudukan Sudut kedudukan absorbing companyabsorbing company managerial managerial conglomerates mergerconglomerates merger, , financial conglomerates financial conglomerates mergermerger, , industrial conglomerates merger.industrial conglomerates merger.

2.2. Status hukumnyaStatus hukumnya Statutory MergersStatutory Mergersmerger yg dilakukan berdasarkan merger yg dilakukan berdasarkan

ketentuan2 hukum yg berlakuketentuan2 hukum yg berlaku De-Facto MergersDe-Facto Mergersmerger yg dilakukan tanpa merger yg dilakukan tanpa

didukung oleh peraturan2 hukum yg berlaku. didukung oleh peraturan2 hukum yg berlaku. Perusahaan yg digabungkan secara hukum msh Perusahaan yg digabungkan secara hukum msh dianggap hidupdianggap hidupakuisisi asset.akuisisi asset.

3.3. Sikap DireksiSikap Direksi Agreed MergerAgreed Merger, , Unopposed MergerUnopposed Merger, , Defended MergerDefended Merger..

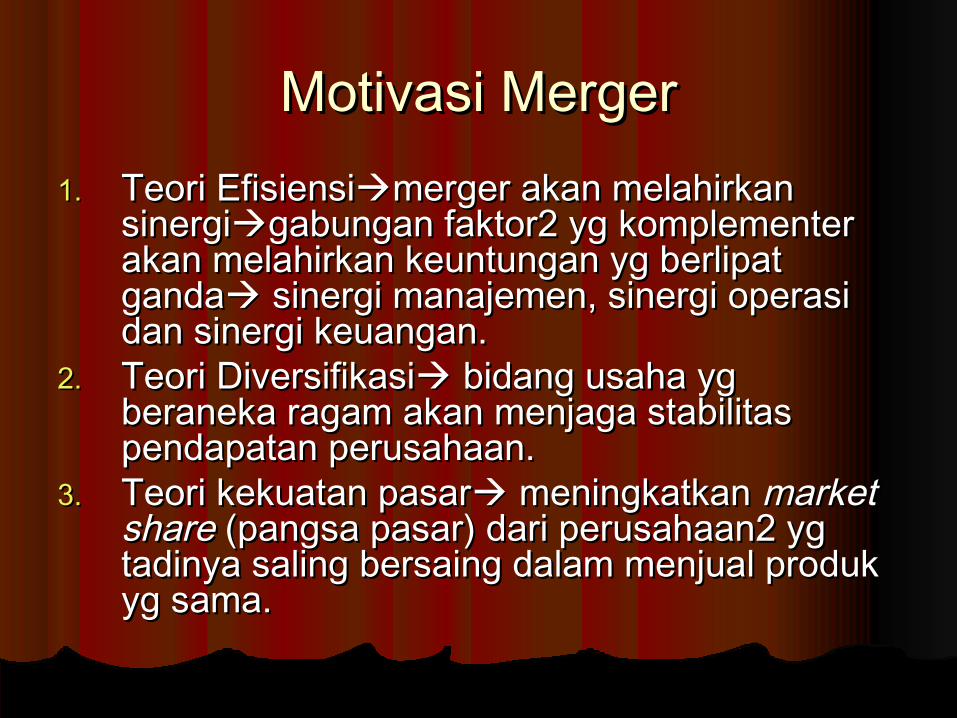

Motivasi MergerMotivasi Merger1.1. Teori EfisiensiTeori Efisiensimerger akan melahirkan merger akan melahirkan

sinergisinergigabungan faktor2 yg komplementer gabungan faktor2 yg komplementer akan melahirkan keuntungan yg berlipat akan melahirkan keuntungan yg berlipat gandaganda sinergi manajemen, sinergi operasi sinergi manajemen, sinergi operasi dan sinergi keuangan.dan sinergi keuangan.

2.2. Teori DiversifikasiTeori Diversifikasi bidang usaha yg bidang usaha yg beraneka ragam akan menjaga stabilitas beraneka ragam akan menjaga stabilitas pendapatan perusahaan.pendapatan perusahaan.

3.3. Teori kekuatan pasarTeori kekuatan pasar meningkatkan meningkatkan market market shareshare (pangsa pasar) dari perusahaan2 yg (pangsa pasar) dari perusahaan2 yg tadinya saling bersaing dalam menjual produk tadinya saling bersaing dalam menjual produk yg sama.yg sama.

4.4. Teori keuntungan pajakTeori keuntungan pajakpengurangan pengurangan pajak.pajak.

5.5. Teori Teori undervaluationundervaluationpenilaian harta yg penilaian harta yg lebih rendah dari harga sebenarnya lebih rendah dari harga sebenarnya pada suatu perusahaan akan pada suatu perusahaan akan mendorong minat perusahaan lain untuk mendorong minat perusahaan lain untuk menggabungkan dgn perusahaannya.menggabungkan dgn perusahaannya.

6.6. Teori PrestigeTeori Prestige

Metode Pelaksanaan MergerMetode Pelaksanaan Merger1.1. Metode statutory mergerMetode statutory merger

Absorbing companyAbsorbing company & & target companytarget company membuat membuat kesepakatankesepakatanTarget compTarget comp mengalihkan seluruh harta hak dan mengalihkan seluruh harta hak dan kewajiban kepada kewajiban kepada absorbing compabsorbing comptarget comptarget comp membubarkan diri & membubarkan diri & absorbing compabsorbing comp terus terus menjalankan aktivitasnya.menjalankan aktivitasnya.Para pemegang saham Para pemegang saham target comptarget comp menerima menerima penggantian dlm btk saham pd penggantian dlm btk saham pd absorbing comp.absorbing comp.Apabila pemegang shm target comp ada yg menolak Apabila pemegang shm target comp ada yg menolak kompensasi shmkompensasi shm diganti uang tunai sesuai nilai diganti uang tunai sesuai nilai sahamsaham

2.2. Cash MergerCash Merger pengembangan pengembangan statutory statutory mergermerger pemegang saham pada target comp pemegang saham pada target comp seluruhnya menerima kompensasi dlm btk seluruhnya menerima kompensasi dlm btk uang tunai.Hal ini terjadi apabila uang tunai.Hal ini terjadi apabila absorbing absorbing compcomp tdk menghendaki pemegang shm tdk menghendaki pemegang shm target target compcomp menjadi pemegang shm prshnnya. menjadi pemegang shm prshnnya.

3.3. Triangular MergerTriangular Merger Absorbing compAbsorbing comp membentuk perusahaan sbg anak membentuk perusahaan sbg anak perusahaan. Anak perusahaan inilah yg perusahaan. Anak perusahaan inilah yg bertindak sbg bertindak sbg absorbing compabsorbing comp. Pemegang . Pemegang shm target comp diberikan dlm btk tunai dr shm target comp diberikan dlm btk tunai dr perusahaan induk.perusahaan induk.

4.4. Reverse – Triangular MergerReverse – Triangular Merger Target Target compcomp yang membentuk anak yang membentuk anak perusahaan yg akan berfungsi sbg perusahaan yg akan berfungsi sbg target target compcomp. Perusahaan induk . Perusahaan induk target comptarget comp menerima kompensasi dlm uang tunai menerima kompensasi dlm uang tunai atau saham pada atau saham pada absorbing compabsorbing comp. Hal . Hal ini dpt terjadi apabila ini dpt terjadi apabila target comptarget comp memiliki kegiatan usaha yg berbeda sdg memiliki kegiatan usaha yg berbeda sdg absorbing compabsorbing comp hny berminat pada hny berminat pada salah satu jenis usaha saja.salah satu jenis usaha saja.

5.5. Short form MergerShort form Merger merger dilakukan merger dilakukan antara induk perusahaan dengan anak antara induk perusahaan dengan anak perusahaan yg sahamnya dimiliki perusahaan yg sahamnya dimiliki seluruhnya atau sebagian seluruhnya atau sebagian up-stream up-stream merger merger dan dan down-streamdown-stream..

6.6. Merger menurut prinsip akuntansi Merger menurut prinsip akuntansi pooling of interest methodpooling of interest method dan dan purchase methodpurchase method

Masalah-masalah yang timbul Masalah-masalah yang timbul dalam mergerdalam merger

1.1. Masalah akuntansi dan perpajakanMasalah akuntansi dan perpajakanterkait terkait dgn dgn pooling of interest methodpooling of interest method dan dan purchase purchase method.method.

2.2. Perlindungan bagi pemegang saham minoritas Perlindungan bagi pemegang saham minoritas target companytarget company maupun maupun absorbing compabsorbing comp..

3.3. Masalah intern dari Masalah intern dari target companytarget company keadaan keadaan saham dan pemegang sahamnya, kedudukan saham dan pemegang sahamnya, kedudukan serta wewenang Direksi dan Komisaris, serta wewenang Direksi dan Komisaris, keadaan aktiva dan pasiva perizinan dan keadaan aktiva dan pasiva perizinan dan sebagainya. Merger akan mengalami sebagainya. Merger akan mengalami kegagalan apabila keadaan target comp tdk kegagalan apabila keadaan target comp tdk menjelaskan keadaan yg sebenarnyamenjelaskan keadaan yg sebenarnya

4.4. Masalah Masalah Tender OfferTender Offer dilakukan dilakukan ketika manajemen ketika manajemen absorbing compabsorbing comp menghadapi direksi menghadapi direksi target comptarget comp yang yang menentang merger.menentang merger.

5.5. Masalah monopoliMasalah monopoli

Target umum MergerTarget umum Merger1.1. Meningkatkan konsentrasi pasarMeningkatkan konsentrasi pasar2.2. Meningkatkan efisiensiMeningkatkan efisiensi3.3. Pengembangan inovasi baruPengembangan inovasi baru4.4. Alat investasiAlat investasi5.5. Sarana alih teknologiSarana alih teknologi6.6. Akses InternasionalAkses Internasional7.7. Meningkatkan daya saingMeningkatkan daya saing8.8. Memaksimalkan sumber dayaMemaksimalkan sumber daya9.9. Menjamin pasokan bahan bakuMenjamin pasokan bahan baku