Mengelola Kartu Aktiva Tetap part 1

25

salammualaikum wr. W

-

Upload

aie-attettie -

Category

Documents

-

view

2.792 -

download

34

Transcript of Mengelola Kartu Aktiva Tetap part 1

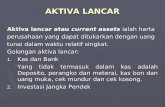

- 1. Mengelola kartu aktiva tetapAi Teti Taryati S.Pd. M.Sy. LC 1005591

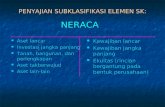

2. MENGELOLA KARTU AKTIVA TETAP Mendeskripsikan Pengelolaan Kartu Aktiva Tetap Mengidentifikasi data mutasi aktiva tetap Mengidentifikasi penyusutan dan akum. Penyusutan aktiva tetap Membukukan mutasi aktiva tetap ke kartu aktiva tetap Membukukan mutasi penyusutan & akum. Penyusutan ke kartu aktiva 3. Aktiva yang dimiliki dan digunakan oleh perusahaan dalam jangka waktu yang cukup lama. 4. Aktiva Tetap tidak untuk dijual kembali dalam kegiatan normal perusahaan. Dapat digunakan berulang ulang. Usia manfaatnya lebih dari satu siklus operasi normal perusahaan. Mempunyai Nilai Material yang Cukup Besar. KARAKTERISTIK AKTIVA TETAP 5. Klasifika si 6. ?MENDESKRIPSIKAN PENGELOLAAN KARTU AKTIVA TETAP 7. ? goodwil lMerk DagangHak Ciptafranchis es patent 8. PROSEDUR PENGELOLAAN KARTU AKTIVA TETAP HPP ialah harga beli ditambah biaya biaya yang dikeluarkan dlm rangka perolehan aktiva tsb.Setiap periode, aktiva tersebut akan mengalami penurunan nilainya.Apabila masa manfaat telah habis maka aktiva tsb bias dijual, dimusnahkan, tukar tambah, dll. 9. Pajak PenjualanBiaya PercobaanBiaya BiayaBiaya Pemasanga nBiaya PengangkutanAsuransi 10. Pengeluaran yang bersangkutan dengan aktiva tetap perlu dibedakan menjadi dua macam : 1.pengeluaran pendapatan (revenue expenditure) dibebankan sebagai biaya pada peroide akuntansi terjadinya. 2.pengeluaran modal (capital expenditure) diperlakukan sebagai tambahan harga pokok aktiva tetap dan dibebankan sebagai biaya dalam periode akuntansi yang menikmati manfaat pengeluaran modal tersebut. 11. CONTOH TRANSAKSI AKTIVA TETAP Pembelian ( Tunai dan Kredit ) Pertukaran Perolehan dari Hadiah Aktiva Tetap* Rp xxx Kas/Utang/Modal Hibah Rp xxx 12. FORMAT KARTU AKTIVA TETAP KARTU AKTIVA TETAP Nama Aktiva:No. Perkiraan:Nomor Seri:Harga Perolehan:Dibeli Dari:Taks. Ekonomis:Penanggung Jawab:Nilai Sisa:Tanggal Diperoleh:Metode Penyusutan:TANGGALHARGA PEROLEHAN AKTIVABEBAN PENYUSUTANUmurAKUMULASI PENYUSUTANNILAI BUKU AKTIVA 13. its time to.. 14. Apa yang dimaksud dengan Aktiva Tetap ?AKTIVA YANG DIMILIKI DAN DIGUNAKAN OLEH PERUSAHAAN DALAM JANGKA WAKTU YANG CUKUP LAMA 15. Sebutkan pengelompokan aktiva tetap ! berikan contohnya !1. AKTIVA TETAP BERWUJUD (TANGIBLE ASSET). TANAH, PERALATAN, MESIN, DLL 2.AKTIVA TETAP TDK BERWUJUD (INTANGIBLE ASSET). PATEN, GOODWILL, MERK. DLL 16. Sebutkan dan Jelaskan Prosedur Pengelolaan Aktiva Tetap ? HPP ialah harga beli ditambah biaya biaya yang dikeluarkan dlm rangka perolehan aktiva tsb. Setiap periode, aktiva tersebut akan mengalami penurunan nilainya. Apabila masa manfaat telah habis maka aktiva tsb bias dijual, dimusnahkan tukar tambah, dll. 17. Jika CV Janeeta mengeluarkan uang sebesar Rp 1.000.000 untuk memperbaiki mesin, maka jurnalnya ?BEBAN REPARASI MESIN KAS (KREDIT)RP 1.000.000 RP 1.000.000 18. Sebutkan beberapa biaya yang termasuk dalam HPP ? PAJAK PENJUALAN, BIAYA PENGANGKUTAN, ASURANSI, BIAYA PEMASANGAN, BIAYA PERCOBAAN. 19. Pengeluaran yang bersangkutan dengan aktiva tetap yang dibebankan sebagai biaya pada peroide akuntansi terjadinya.JELASKAN KARAKTERISTIK TRANSAKSI DENGAN REVENUE EXPENDITURE ! 20. Apa yang anda ketahui mengenai Hak Paten ? SUATU HAK MUTLAK YANG DIBERIKAN PEMERINTAH KEPADA PERUSAHAAN ATAU SESEORANG ATAS PENEMUAN BARU 21. PT ANS memperoleh hibah sebuah gedung senilai Rp 500.000.000 serta tanah senilai Rp. 200.000.000 , maka jurnalnya adalah GEDUNG RP 500.000.000 TANAH RP 200.000.000 MODAL HIBAH RP 700.000.000 22. Pengeluaran yang bersangkutan dengan aktiva tetap yang diperlakukan sebagai tambahan harga pokok aktiva tetap dan dibebankan sebagai biaya dalam periode akuntansi yang menikmati manfaat pengeluaran modal tersebut.JELASKAN KARAKTERISTIK TRANSAKSI DENGAN CAPITAL EXPENDITURE ! 23. TUGAS MODUL AKUNTANSI 2B HAL. 99