MEMBANGUN FONDASI UNTUK PERTUMBUHAN YANG...

33

Indonesia Economic Outlook 2017: MEMBANGUN FONDASI UNTUK PERTUMBUHAN YANG LEBIH BERKELANJUTAN Seminar Nasional Asosiasi Resin Sintentik Indonesia (ARSI) Jakarta, 15 Desember 2016 Parjiono, Ph.D. Kepala Pusat Kebijakan Ekonomi Makro Badan Kebijakan Fiskal, Kementerian Keuangan Republik Indonesia

Transcript of MEMBANGUN FONDASI UNTUK PERTUMBUHAN YANG...

Indonesia Economic Outlook 2017:

MEMBANGUN FONDASI UNTUK PERTUMBUHAN YANG LEBIH

BERKELANJUTAN

Seminar Nasional Asosiasi Resin Sintentik Indonesia (ARSI)Jakarta, 15 Desember 2016

Parjiono, Ph.D.Kepala Pusat Kebijakan Ekonomi Makro

Badan Kebijakan Fiskal, Kementerian Keuangan Republik Indonesia

2KEMENTERIAN KEUANGAN RI

10 years average• Pemulihan ekonomi di negara maju yang cenderung lambat• Kenaikkan suku bunga the Fed dan pembalikan arus modal dari EMEs• Melambatnya ekonomi negara berkembang, terutama akibat rebalancing ekonomi Tiongkok• Ketidakpastian permasalahan geopolitik serta kebijakan ekonomi AS di bawah pemerintahan baru• Meningkatnya volatilitas pasar keuangan dan masih lemahnya harga komoditas

Risiko Perekonomian Global 2016 - 2017

2,2 1,52,0 1,6

0,8 1,1

6,9 6,7

4,7 5,0

7,6 7,6

-4,5 1,6

-3,7 -0,4

1,9 0,9

6,2 7,1

Pertumbuhan Triwulan III - 2015 Pertumbuhan Triwulan III - 2016

Kondisi perekonomian global masih dipengaruhi oleh berbagai risikoPerekonomian negara berkembang seakan menghadapi “The Perfect Storm”

* Consensus forecast, Sumber: IMF, Bloomberg

*

*

*2,7 2,0

3KEMENTERIAN KEUANGAN RI

Pertumbuhan Total Perdagangan (%, yoy)Source: Bloomberg

-25,0%

-20,0%

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

Jan

-14

Feb

-14

Mar

-14

Ap

r-1

4M

ay-1

4Ju

n-1

4Ju

l-1

4A

ug-

14

Sep

-14

Oct

-14

No

v-1

4D

ec-1

4Ja

n-1

5Fe

b-1

5M

ar-1

5A

pr-

15

May

-15

Jun

-15

Jul-

15

Au

g-1

5Se

p-1

5O

ct-1

5N

ov-

15

Dec

-15

Jan

-16

Feb

-16

Mar

-16

Ap

r-1

6M

ay-1

6Ju

n-1

6Ju

l-1

6A

ug-

16

Tiongkok US EU Jepang

Risiko Tahun 2016-2017

• Meningkatnya volatilitas pasar keuangan• Pemulihan ekonomi di negara maju yang kehilangan

momentum• Negara maju melakukan proteksionisme yang

berpotensi menghambat pertumbuhan perdaganganglobal dan menekan harga komoditas

• Melambatnya ekonomi negara berkembang terutamayang bersumber dari moderasi pertumbuhan ekonomiTiongkok

• Ketidakpastian permasalahan geopolitik

1,8

2,3

1,5

6,7

2,7

0,6

5,0

2

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

EU UK US China South Korea Singapore Indonesia

2015 Q1 2015 Q2 2015 Q3 2015 Q4 2016 Q1 2016 Q2 2016 Q3

Perkembangan pertumbuhan ekonomi dan perdagangan globalSecara keseluruhan pemulihan ekonomi global tahun ini masih dipenuhi tantangan

Pertumbuhan Ekonomi s.d Q3 2016

4KEMENTERIAN KEUANGAN RI

proyeksi

95,91

50,51

42,74

0

20

40

60

80

100

120

140

1 2 4 6 8 1012 2 4 6 8 1012 2 4 6 7 9

2014 2015 2016

proyeksi

5360 60

6355

62 6265

2017 2018 2019 2020

Brent

WTI

Yearly AveragePer 23 Nov 2016

Harga komoditas diperkirakan akan sedikit meningkatNamun demikian kenaikannya tidak akan signfikan hingga kembali ke posisi tertingginya

50,0

100,0

150,0

200,0

250,0

300,0

1 2 3 4 5 6 7

Coal

Metal

Agricultural Raw Materials

Commodity Price Index2005=1000, sumber : IMF

Pergerakan harga minyak duniasumber : Bloomberg, IMF WEO

2011 2012 2013 2014 2015 2016 2017

5KEMENTERIAN KEUANGAN RI

Namun perekonomian Indonesia masih tetap stabil dan kuatTingkat pertumbuhan ekonomi Indonesia seringkali di atas rata-rata pertumbuhan emerging market

Pertumbuhan Tahunan Indonesia vs World vs EMEs dalam 10 tahun terakhirsumber : IMF WEO Oktober 2016

5,50 6,35 7,44 4,70 6,38 6,17 6,03 5,56 5,02 4,79 5,00 5,10

5,5 5,7

3,0

(0,1)

5,4

4,2

3,5 3,3 3,4 3,2 3,1

3,4

8,1 8,6

5,8

2,9

7,5

6,3

5,3 5,0

4,6

4,0 4,2 4,6

(1,0)

-

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

10,0

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016P 2017P

Indonesia World Emerging market and developing economies

Proyeksi APBN

6KEMENTERIAN KEUANGAN RI

Pertumbuhan PDB Indonesia pada Q3 2016 sebesar 5,02% (yoy) Konsumsi RT dan PMTB menjadi pendorong pertumbuhan

5,1

5,0 5,05,0

4,74,7

4,7

5,0

4,9

5,2

5,0

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3

2014 2015 2016

2015: 4,8

2014: 5,0

9,5

7,5

5.7 5,4 5,44,9

3,83,3

2,8 2,6 2,5

1,4 1,30,8 0,5

Rata-rata pertumbuhan PDB 2006-2015 (%,YoY)sumber : IMF & BPS

Pertumbuhan PDB Indonesia (%,YoY)Kuartalan, sumber : BPS

Pertumbuhan PDB berdasarkan pengeluaranKuartalan, sumber: BPS

2015 2016

Q1 Q2 Q3 Q4 Ytd Q3 Tahun Q1 Q2 Q3 Ytd Q3

Kons RT dan LNPRT 4,7 4,7 5,0 5,0 4,8 4,8 5,0 5,1 5,0 5,0

Kons Pemerintah 2,9 2,6 7,1 7,3 4,4 5,4 3,5 6,2 -3,0 2,0

PMTB 4,6 3,9 4,8 6,9 4,4 5,1 5,6 5,1 4,1 4,9

Ekspor -0,6 0,0 -0,6 -6,4 -0,4 -2,0 -3,5 -2,4 -6,0 -4,0

Impor -2,2 -7,0 -5,9 -8,1 -5,1 -5,8 -5,0 -2,9 -3,9 -3,9

PDB 4,73 4,66 4,74 5,04 4,71 4,79 4,91 5,19 5,02 5,04

7KEMENTERIAN KEUANGAN RI

• Sektor industri pengolahan menunjukkan kinerja yang stabil, didukung oleh peningkatan investasi dan insentif dari paketkebijakan.

• Sektor jasa yang terkait dengan sistem logistik seperti sektor transportasi dan pergudangan serta sektor informasi dankomunikasi tumbuh dengan baik sejalan dengan realisasi pembangunan infrastruktur dan peningkatan efisiensi logistik nasional.

• Sektor pertambangan tumbuh positif didukung dengan peningkatan produksi migas.

* Termasuk Reparasi Mobil dan Sepeda Motor

Sumber: BPS, Diolah

Seluruh sektor tumbuh positif pada Triwulan III-2016Sektor industri pengolahan mampu tumbuh stabil, sementara sektor pertambangan mampu kembali tumbuh positifsetelah 6 triwulan mengalami kontraksi pertumbuhan

Pertumbuhan PDB per Sektor (%, YoY)

2015 2016

Q1 Q2 Q3s.d. Q3

(ytd)Q4 Y Q1 Q2 Q3

s.d. Q3 (ytd)

Pertanian, Kehutanan, dan Perikanan 4.0 6.9 3.3 4.7 1.6 4.0 1.8 3.4 2.8 2.7

Pertambangan dan Penggalian -1.3 -5.2 -5.7 -4.1 -7.9 -5.1 -0.8 -0.1 0.1 -0.2

Industri Pengolahan 4.0 4.1 4.5 4.2 4.4 4.2 4.6 4.6 4.6 4.6

Konstruksi 6.0 5.4 6.8 6.1 8.2 6.6 7.9 6.2 5.7 6.6

Perdagangan Besar dan Eceran 4.1 1.7 1.4 2.4 2.8 2.5 4.1 4.1 3.7 3.9

Transportasi & Pergudangan 5.8 5.9 7.3 6.3 7.7 6.7 7.9 6.9 8.2 7.7

Informasi dan Komunikasi 10.1 9.7 10.7 10.2 9.7 10.1 8.1 9.8 9.2 9.0

Jasa Keuangan dan Asuransi 8.6 2.6 10.4 7.2 12.5 8.5 9.3 13.6 8.8 10.5

Jasa-jasa lainnya 5.1 6.5 5.0 5.6 5.9 5.6 6.0 5.4 4.3 5.2

PDB 4.7 4.7 4.7 4.7 5.0 4.8 4.9 5.2 5.0 5.0

8KEMENTERIAN KEUANGAN RI

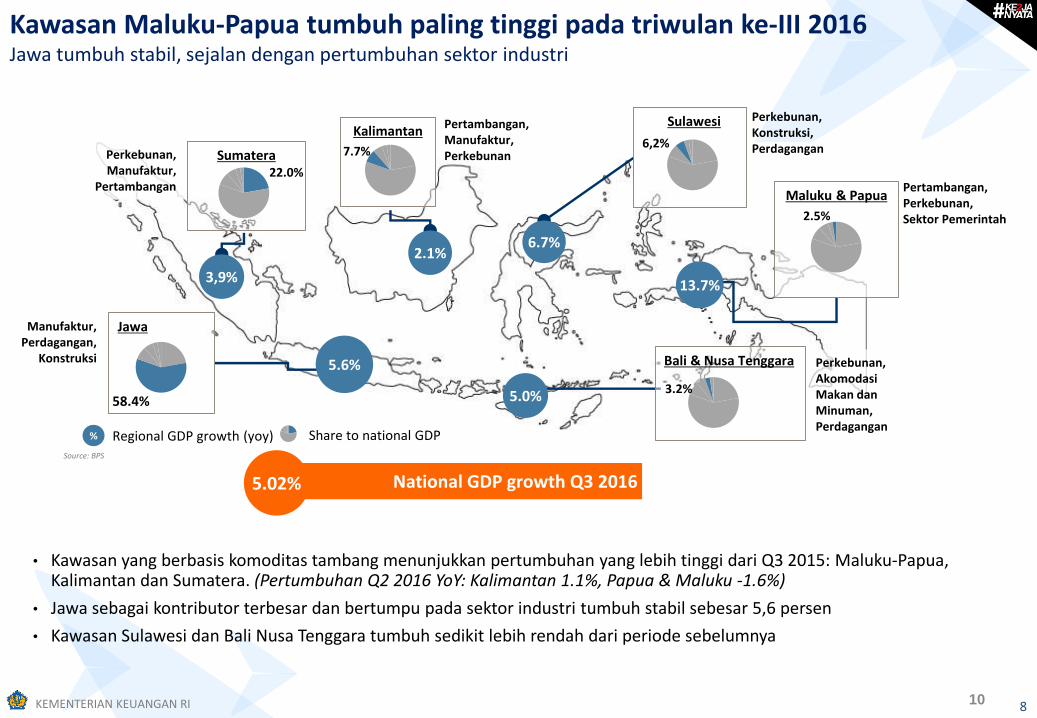

• Kawasan yang berbasis komoditas tambang menunjukkan pertumbuhan yang lebih tinggi dari Q3 2015: Maluku-Papua, Kalimantan dan Sumatera. (Pertumbuhan Q2 2016 YoY: Kalimantan 1.1%, Papua & Maluku -1.6%)

• Jawa sebagai kontributor terbesar dan bertumpu pada sektor industri tumbuh stabil sebesar 5,6 persen

• Kawasan Sulawesi dan Bali Nusa Tenggara tumbuh sedikit lebih rendah dari periode sebelumnya

Kawasan Maluku-Papua tumbuh paling tinggi pada triwulan ke-III 2016Jawa tumbuh stabil, sejalan dengan pertumbuhan sektor industri

10

Source: BPS

Source: BPS

Sumatera

KalimantanSulawesi

Maluku & Papua

Bali & Nusa Tenggara

Jawa

3,9%

5.6%

2.1%6.7%

5.0%

13.7%

% Regional GDP growth (yoy)

58.4%

22.0%

7.7%6,2%

3.2%

2.5%

National GDP growth Q3 20165.02%

Share to national GDP

Perkebunan, Manufaktur,

Pertambangan

Manufaktur, Perdagangan,

Konstruksi Perkebunan, AkomodasiMakan danMinuman, Perdagangan

Pertambangan, Manufaktur, Perkebunan

Perkebunan, Konstruksi, Perdagangan

Pertambangan, Perkebunan, Sektor Pemerintah

9KEMENTERIAN KEUANGAN RI

(1.500)

(1.000)

(500)

-

500

1.000

1.500

2.000

2.500

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10

2015 2016

O&G Non O&G Overall Balance

9,42

-4,49

5,7

111.5

5

25

45

65

85

105

125

-15,0

-10,0

-5,0

0,0

5,0

10,0

15,0

20,0

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3

2013 2014 2015 2016

USD bnUSD bn

Capital & Financial Account Current Account

Overall Balance Foreign Exchange Reserves (RHS)

55,6

99,7

155,3

0

40

80

120

160

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3

2013 2014 2015 2016

PMA

PMDN

TOTAL

3,31

3,08

0,17

7,54

-5

0

5

10

15

20

Fundamental ekonomi terjaga dengan baikDorongan positif bagi stabilitas perekonomian Indonesia

Neraca perdagangan kembali membukukan surplus

Trend pertumbuhan positif realisasi penanaman modalSumber : BKPM

Tingkat inflasi yang terjagaSumber: BPS

Sumber : BI

Harga diatur pemerintah

Harga bergejolak

Inti

Inflasi

Perbaikan neraca pembayaran terus berlanjutSumber : BI

US$ Mn

Trade Balance FY 2015Surplus USD 7,6 Milyar

Trade Balance YTD Jan – Oct 2016Surplus USD 6,9 Miliar

10,7% Rp. 295 T

18,8% Rp. 158 T

13,4% Rp. 453 T

YTD – TW III 2016

10KEMENTERIAN KEUANGAN RI

Realisasi investasi langsung (IDR Triliun)Source: BKPM

55,6

99,7

155,3

0

40

80

120

160

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3

2013 2014 2015 2016

PMA PMDN TOTAL

Q3 2016 YTD Q3 2016

PMDN 16,3% 18,8%

PMA 7,8% 10,6%

Total 10,7% 13,4%

453,4

295,2

158,2

Q3 16YTD

Q3 16 Chemical and Pharmaceutical Industry; 46,7; 10%

Food Industry; 46,3; 10%

Metal, Machinery, andElectronic Industry; 44,7; 10%

Paper and Printing Industry; 38,7; 9%

Transportation, Warehouse,and Telecommunication; 33; 7%

Others; 244; 54%

China; 1,6; 8%

HongKong; 1,6; 7%

Netherlands; 1,1; 5%

Singapore; 7,1; 33%

Japan; 4,5; 21%

Others; 5,6; 26%

PMA berdasarkan sektor (Jan – Sept 16, IDR Trillion)Source: BKPM

PMA bedasarkan asal negara (Jan – Sept 16, USD Billion)Source: BKPM

Tren positif pertumbuhan realisasi investasi langsung di IndonesiaUpaya pemerintah untuk mendorong pertumbuhan investasi berdampak positif

11BADAN KEBIJAKAN FISKAL - KEMENTERIAN KEUANGAN RI

80

90

100

110

120

130

140

2 4 6 8 10 12 2 4 6 8 10 12 2 4 6 8 10 12 2 4 6 8 10 12 2 4 6 8 10 12 2 4 6 8 10 12 2 4 6 8 10

2011 2012 2013 2014 2015 2016

BI Consumer Confidence Index Expectation Present Situation

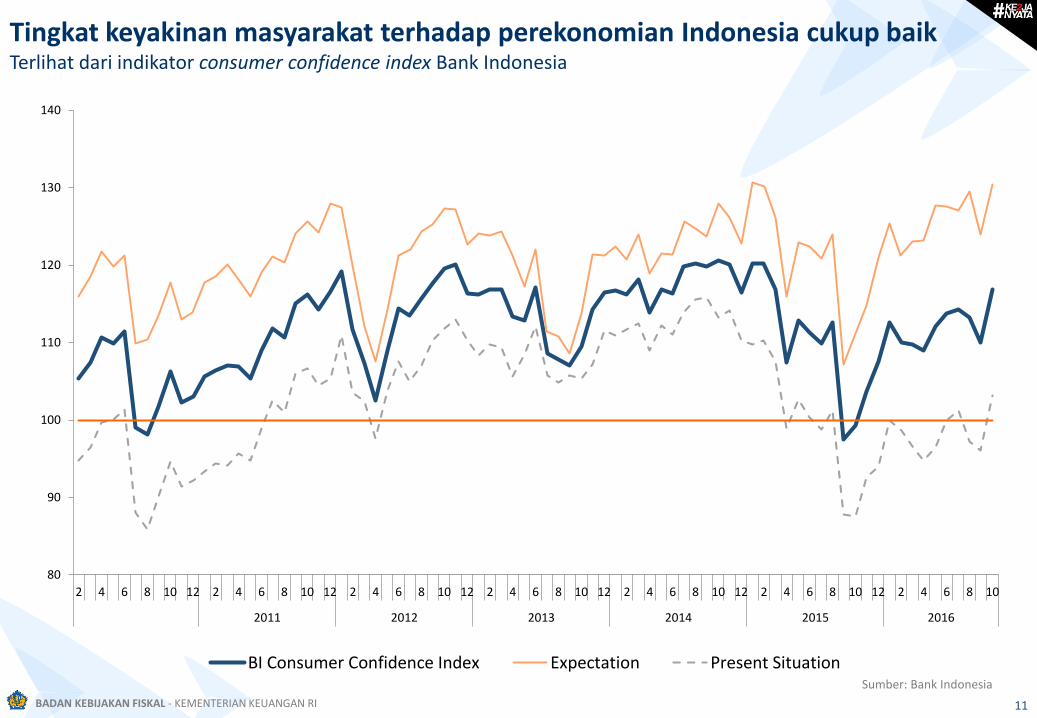

Tingkat keyakinan masyarakat terhadap perekonomian Indonesia cukup baikTerlihat dari indikator consumer confidence index Bank Indonesia

Sumber: Bank Indonesia

12KEMENTERIAN KEUANGAN RI

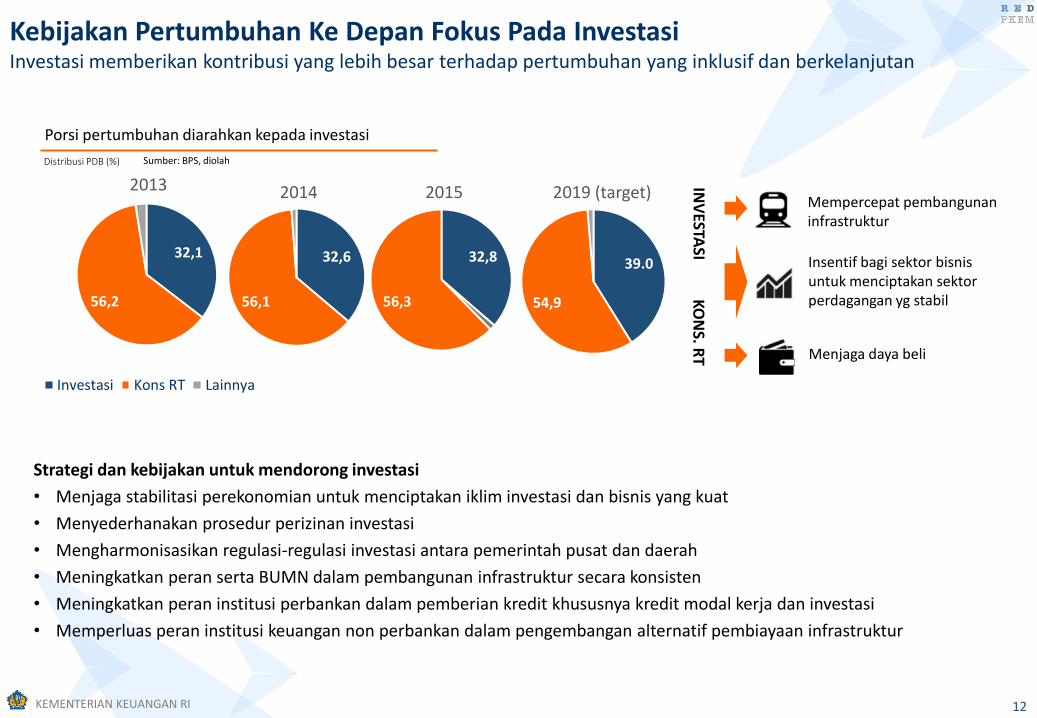

Kebijakan Pertumbuhan Ke Depan Fokus Pada InvestasiInvestasi memberikan kontribusi yang lebih besar terhadap pertumbuhan yang inklusif dan berkelanjutan

Strategi dan kebijakan untuk mendorong investasi

• Menjaga stabilitasi perekonomian untuk menciptakan iklim investasi dan bisnis yang kuat

• Menyederhanakan prosedur perizinan investasi

• Mengharmonisasikan regulasi-regulasi investasi antara pemerintah pusat dan daerah

• Meningkatkan peran serta BUMN dalam pembangunan infrastruktur secara konsisten

• Meningkatkan peran institusi perbankan dalam pemberian kredit khususnya kredit modal kerja dan investasi

• Memperluas peran institusi keuangan non perbankan dalam pengembangan alternatif pembiayaan infrastruktur

Porsi pertumbuhan diarahkan kepada investasi

32,1

56,2

2013

Investasi Kons RT Lainnya

32,6

56,1

2014

32,8

56,3

2015

39.0

54,9

2019 (target)Mempercepat pembangunaninfrastruktur

Insentif bagi sektor bisnisuntuk menciptakan sektor perdagangan yg stabil

Menjaga daya beliIN

VESTA

SIKO

NS. R

T

Distribusi PDB (%) Sumber: BPS, diolah

13KEMENTERIAN KEUANGAN RI

Investasi baik dari public maupun privat sangat dibutuhkan untuk mendorong percepatan reformasi struktur ekonomi Indonesia dari

consumption-led growth to investment-led growth

Indonesia memiliki daya tarik yang tinggi sebagai salah satu destinasi investasiPotensi untuk berinvestasi di Indonesia masih sangat terbuka lebar

Indonesia ranked 3rd position after India and China as best investment destination in Asia

The Economist’s Asia Business Outlook Survey 2016

For 2 consecutive years, Indonesia becomes one of The Most Prospecting Countries among the world economies.

JBIC Survey on Overseas Business Prospect FY 2015

Fundamental ekonomi makro

yang sehat dan kuat Komitmen Pemerintah dalam

Mereformasi APBN yang

Produktif dan Memberikan

kemudahan bagi dunia usaha

Salah satu basis konsumen

terbesar di dunia, dengan

pertumbuhan masyarakat

berpenghasilan kelas

menengah yang cepat

Pembangunan Infrastruktur

yang Progresif baik di Kota

maupun di pedesaan

14KEMENTERIAN KEUANGAN RI

Jalan Raya

1 Not funded from national budget

Source: Kemenkeu, KPPIP, Kemenpupera, PLN

Trans Sumatra Jembatan Merah Putih, Merauke Raknamo, NTT Rumah Nelayan, Kec. Polman

Jakarta MRT Project1 Terminal 3 Ultimate Soekarno-Hatta1 New Tanjung Priok Port Project1

Komodo Airport, NTT Juwata Airport, Tarakan

Bendungan Perumahan

Transportasi

Proyek infrastruktur utama masih on trackMeningkatkan konektivitas nasional, efisiensi dunia usaha, dan kualitas hidup masyarakat luas

Mobile Power Plant, Kalbar SPAM Umbulan, Jatim

Logistik, Pembangkit Listrik, Sistem Air Bersih

15KEMENTERIAN KEUANGAN RI

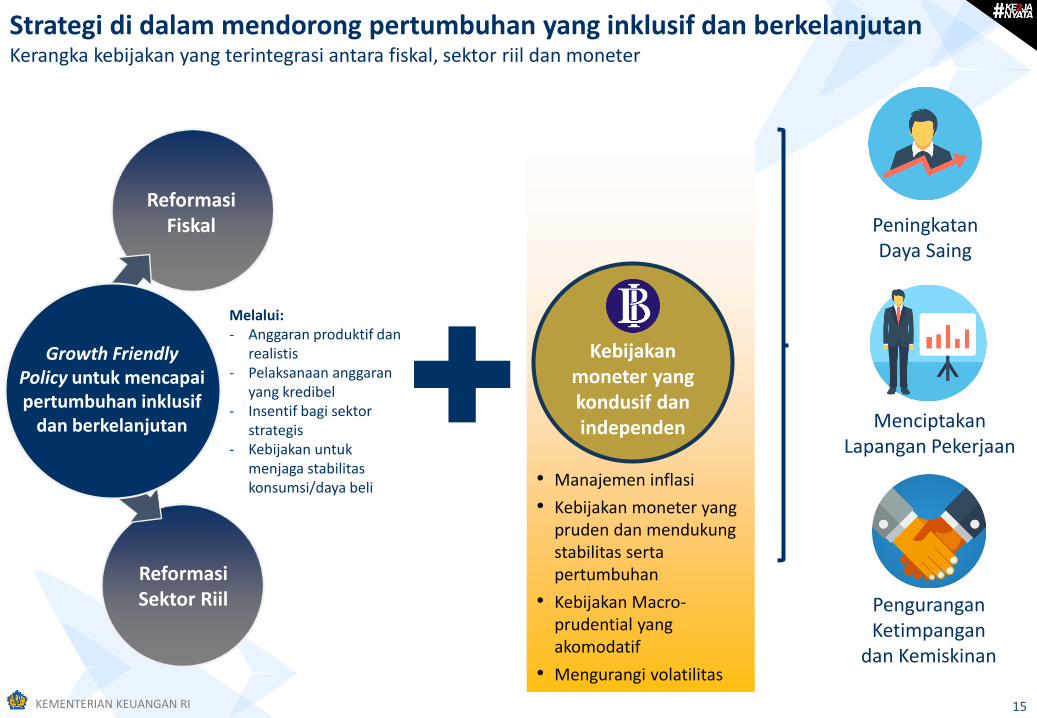

• Manajemen inflasi

• Kebijakan moneter yang pruden dan mendukungstabilitas sertapertumbuhan

• Kebijakan Macro-prudential yang akomodatif

• Mengurangi volatilitas

Strategi di dalam mendorong pertumbuhan yang inklusif dan berkelanjutanKerangka kebijakan yang terintegrasi antara fiskal, sektor riil dan moneter

Growth Friendly Policy untuk mencapaipertumbuhan inklusif

dan berkelanjutan

ReformasiFiskal

Kebijakanmoneter yang kondusif danindependen

ReformasiSektor Riil

Melalui:- Anggaran produktif dan

realistis- Pelaksanaan anggaran

yang kredibel- Insentif bagi sektor

strategis- Kebijakan untuk

menjaga stabilitaskonsumsi/daya beli

MenciptakanLapangan Pekerjaan

PeningkatanDaya Saing

PenguranganKetimpangan

dan Kemiskinan

16KEMENTERIAN KEUANGAN RI

PERTUMBUHAN EKONOMI yang lebihberkelanjutan melaluipeningkatan investasi

PERLUASAN BASIS DATA perpajakan yang lebih valid, komprehensif dan terintegrasi

MeningkatkanPenerimaan Pajakbaik JANGKA PENDEK MAUPUN PANJANG

MEMPERBAIKI INTERAKSI antarawajib pajak danotoritas pajak yang lebih baik

Amnesti Pajak Merupakan sebuah terobosan kebijakanDitujukan untuk memperbaiki struktur ekonomi Indonesia

Reformasi Regulasi

Reformasi Administrasi

• Peningkatan efektivitaspenegakan hokum

• Peningkatan kualitassistem IT perpajakan

• Manajemen database pajak yang lebih baik

• Perbaikan kapasitas dan kapabilitas SDM

• Revisi UU KetentuanUmum dan Tata Cara Perpajakan

• Revisi UU PPN• Revisi UU PPH• Revisi UU Bea Materai

Reformasi SelanjutnyaManfaat Amnesti PajakWebsite Data

Per 13 Des 2016 (IDR Tn)

Repatriasi 143.6

Deklarasi LN 987.5

Deklarasi DN 2,868.1

Total 3,999.3

Uang Tebusan 100

Jumlah WP:490,710

Repatriation Offshore Declaration

Singapore 77,41T 57,18%

Cayman Islands 16,50T 12,19%

Hong Kong 13,98T 10,33%

China 3,56T 2,63%

Virgin Islands 2,25T 1,66%

Singapore 631,29T 67,36%

Virgin Islands 71,74T 7,66%

Cayman Islands 52,53T 5,61%

Hong Kong 37,89T 4,04%

Australia 32,10T 3,43%

Source: DG Tax

Repatriation/ Offshore Declaration by Country Origins (1st period)

17KEMENTERIAN KEUANGAN RI

Institusi 2016* 2017

IMF 5,0 5,3

World Bank (Oct 16) new 5,1 5,3

ADB (Sept 16) new 5,0 5,1

Bloomberg Concensus Forecast(Nov 16) new

5,0 5,3

S&P (May 16) 5,0 5,2

Fitch (May 16) 5,1 5,5

Moody’s (May 16) 5,0 5,2

YTD Q32016

Outlook2016

APBN2017

Kons. RT. dan LNPRT 5.0 5,1 5,0

Kons. Pemerintah 2.0 3,0 4,8

Investasi (PMTB) 4.9 5,5 6,0

Ekspor -4.0 -1,9 0,2

Impor -3.9 -2,7 0,7

PDB 5.04 5,0 5,1

• Stabilitas konsumsi rumah tangga didukung oleh tingkat inflasi yang masih cukup rendah dan terjaga

• Investasi dari sektor privat diharapkan tumbuh kuat, seiring dengan perbaikan dari infrastruktur, stabilitasmakroekonomi, dan peningkatan efektivitas pemerintah.

• Ekspor dan impor diharapkan mulai tumbuh dalam area positif karena kontraksi selama beberapa periodeterakhir dinilai sudah cukup dalam.

Pertumbuhan ekonomi pada tahun 2017 diperkirakan akan mencapai 5,1%Investasi diharapkan tumbuh lebih tinggi dengan tingkat pertumbuhan konsumsi yang stabil

18KEMENTERIAN KEUANGAN RI

Postur outlook APBNP 2016 & APBN 2017APBN yang lebih realistis, kredibel, dan berkelanjutan

Deksripsi (Triliun Rupiah)

2016 2017 Growth (%)

APBN-P Outlook APBNTerhadapAPBN-P

TerhadapOutlook

A. Pendapatan Negara 1.786,2 1.567,3 1.750,3 -2,0% 11,7%

I. Penerimaan Dalam Negeri 1.784,2 1.565,3 1.748,9 -2,0% 11,7%

1. Penerimaan Pajak 1.539,2 1.320,2 1.498,9 -2,6% 13,5%

2. PNBP 245,1 245,1 250,0 2,0% 2,0%

II. Hibah 2,0 2,0 1,4 -30,0% -30,0%

B. Belanja Pemerintah 2.082,9 1.906,1 2.080,5 -0,1% 9,1%

I. Pemerintah Pusat 1.306,7 1.202,7 1.315,5 0,7% 9,4%

1. Kementerian/Lembaga 767,8 683.0 763,6 -0,5% 11,8%

2. Belanja Non K/L 538,9 519,7 552,0 2,4% 6,2%

II. Transfer Ke Daerah dan Dana Desa 776,3 703,3 764,9 -1,5% 8,8%

1. Transfer Ke Daerah 729,3 659,1 704,9 -3,3% 6,9%

2. Dana Desa 47,0 44,2 60,0 27,7% 35,7%

C. Keseimbangan Primer (105,5) (149,6) (109,0) 3,3% -27,1%

D. Surplus/Defisit (296,7) (338,8) (330,2) 11,3% -2,5%

% terhadap PDB (2,35) (2,70) (2,41) 2,6% -10,7%

E. Pembiayaan 296,7 338,8 330,2 11,3% -2,5%

I. Pembiayaan Utang 371,6 411.0 384,7 3,5% -6,4%

II. Pembiayaan Investasi (94,0) (91,5) (47,5) -49,5% -48,1%

III. Pembiayaan Lainnya 19,1 19,3 (7,0) -136,6% -136,3%

19KEMENTERIAN KEUANGAN RI

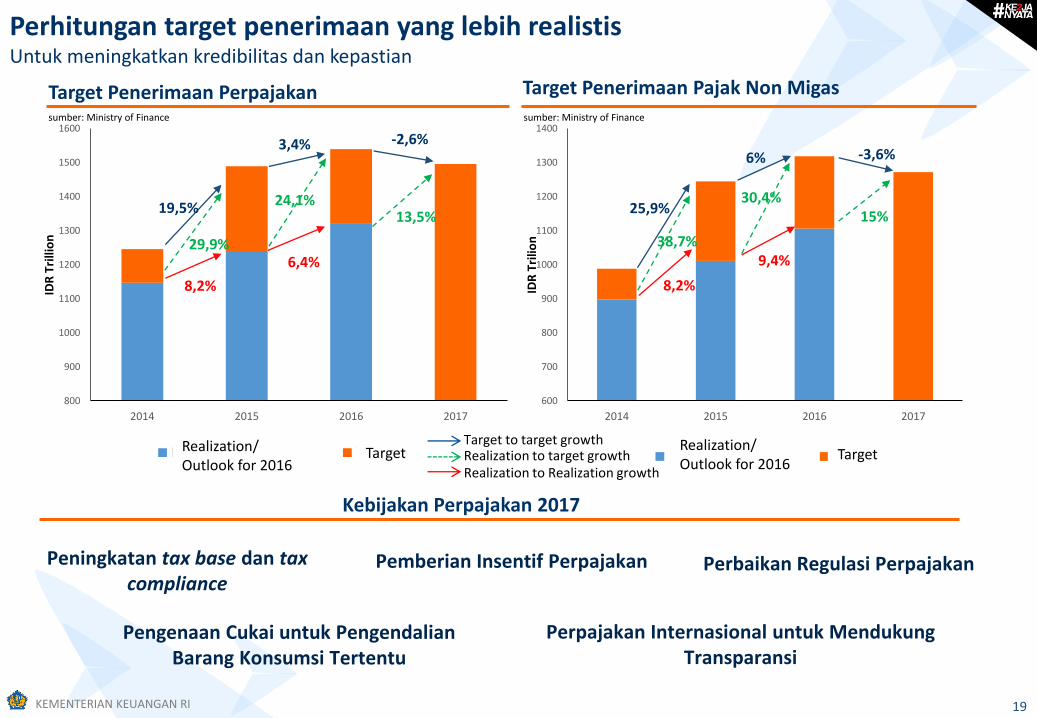

Perhitungan target penerimaan yang lebih realistisUntuk meningkatkan kredibilitas dan kepastian

800

900

1000

1100

1200

1300

1400

1500

1600

2014 2015 2016 2017

IDR

Tri

llio

n

Realisasi Target

600

700

800

900

1000

1100

1200

1300

1400

2014 2015 2016 2017

IDR

Tri

lion

Realisasi Target

sumber: Ministry of Finance sumber: Ministry of Finance

19,5%

8,2%

29,9%

3,4%

6,4%

24,1%

-2,6%

13,5%25,9%

38,7%

8,2%

6%

30,4%

9,4%

-3,6%

15%

Realization/ Outlook for 2016

Target Realization TargetRealization/ Outlook for 2016

Target to target growthRealization to target growthRealization to Realization growth

Kebijakan Perpajakan 2017

Target Penerimaan Perpajakan Target Penerimaan Pajak Non Migas

Peningkatan tax base dan tax compliance

Pemberian Insentif Perpajakan Perbaikan Regulasi Perpajakan

Pengenaan Cukai untuk PengendalianBarang Konsumsi Tertentu

Perpajakan Internasional untuk MendukungTransparansi

20KEMENTERIAN KEUANGAN RI

Pendidikan 27.4%

Infrastruktur 123.4%

Subsidi Energi 66.2%

Kesehatan 83.2%

Perbaikan kualitas belanja APBN menjadi prioritasPeningkatan belanja produktif secara signifikan

Rata-rata peningkatan alokasi 2011 s.d 2014 vs 2015 s.d 2017

Rp. Triliun

Sumber: Kementerian Keuangan, diolah

416,1

104,0

77,3

387,3

0,0

50,0

100,0

150,0

200,0

250,0

300,0

350,0

400,0

450,0

2011 2012 2013 2014 2015 2016 2017

22%

9%

63%

- 61%

- 31%

- 18%

21KEMENTERIAN KEUANGAN RI

Anggaran Pendidikan 2017 tetap dijaga 20% dari APBN Fokus pada peningkatan akses dan kualitas layanan pendidikan

2016

b c d

1. Melalui Belanja Pemerintah Pusat 145,0 142,1 145,4

A. Anggaran Pendidikan pada K/L 141,7 140,9 141,8

B. Anggaran Pendidikan pada BA BUN 3,3 1,2 3,6

2. Melalui Transfer ke Daerah dan Dana Desa 266,6 269,5 268,2

a.l. Dana Transfer Khusus 119,9 117,0 115,5

a. DAK Fisik 2,7 8,1 8,1

b. DAK Non Fisik 117,3 109,0 107,4

3. 5,0 2,5 2,5

4. Anggaran Pendidikan (1 + 2 + 3) 416,6 414,1 416,1

5. Total Belanja Negara 2.082,9 2.070,5 2.080,5

RASIO ANGGARAN PENDIDIKAN (4 : 5) x 100% 20,0 20,0 20,0

a

Melalui Pengeluaran Pembiayaan

RAPBN APBN

Komponen Anggaran Pendidikan

(triliun rupiah)

2017

APBNP

0

50

100

150

200

250

300

350

400

450

2009 2010 2011 2012 2013 2014 2015 2016 2017APBN

Triliun Rp

Rehabilitasi ruang kelas

41.128 ruang

Bantuan Bidikmisi360,5 ribu mahasiswa

SekolahBantuan Bidikmisi

Bantuan Operasional Perguruan Tinggi

Negeri107 PTN

BO PTN

Kartu Indonesia Pintar 19,5 juta siswa

KIP

Sertifikasi 101,1 ribu guru10,2 ribu dosen

Sertifikasi

Bantuan Operasional Sekolah

8,5 juta siswa

BOS

Sasaran Pembangunan

Catatan : sasaran pembangunan RAPBN 2017

22KEMENTERIAN KEUANGAN RI

Anggaran Kesehatan 2017 tetap dijaga 5% dari APBNFokus untuk memperkuat upaya promotif dan preventif, serta meningkatkan akses dan mutu pelayanan kesehatan

2016

b c d

1. Melalui Belanja Pemerintah Pusat 76,1 74,7 75,2

A. Anggaran Kesehatan pada K/L 70,1 65,1 65,4

B. Anggaran Kesehatan pada BA BUN 6,0 9,6 9,8

2. Melalui Transfer ke Daerah dan Dana Desa 21,2 25,2 25,2

3. Melalui Pembiayaan 6,8 3,6 3,6

4. Anggaran Kesehatan (1 + 2 + 3) 104,1 103,5 104,0

5. Total Belanja Negara 2.082,9 2.070,5 2.080,5

RASIO ANGGARAN KESEHATAN (4 : 5) x 100% 5,0 5,0 5,0

APBN

a

RAPBN

Komponen Anggaran Kesehatan

(triliun rupiah)

2017

APBNP

2,7 2,83,0

2,7 2,8

3,3

3,8

5,0 5,0

-

1,00

2,00

3,00

4,00

5,00

6,00

0

50

100

150

200

2009 2010 2011 2012 2013 2014 2015 2016 2017APBN

APBNP % of APBNP

Triliun Rp %

Sasaran Pembangunan

Kecamatan dengan puskesmas

terakreditasi700 kecamatan

Puskesmas

Peserta Keluarga Berencana (KB) baru

6,97 juta jiwa

Keluarga Berencana

PBI melalui JKN/KIS 94,4 juta jiwa

PBI

Imunisasi dasar lengkap untuk anak

usia 0-11 bulan92 persen

Imunisasi

Prevalensi Stunting (pendek dan sangat pendek) pada

anak umur bawah dua tahun (Baduta)

29,6 persen

Stunting

Catatan: sasaran pembangunan RAPBN 2017

23KEMENTERIAN KEUANGAN RI

Anggaran Infrastruktur dalam APBN 2017 meningkat Rp40,8 T dari RAPBN 2017Terutama karena peningkatan earmark Dana Transfer Umum

23

8,1 8,3 8,8 9,8 10,28,7

14,2 15,2

18,6

0

5

10

15

20

0

100

200

300

400

500

2009 2010 2011 2012 2013 2014 2015 2016 2017

%Rp Triliun

Anggaran Infrastruktur % thd Belanja Negara (RHS)

* Angka sementara (menunggu Prepres tentang Rincian APBN 2017)

Pembangunan 815 km

Jalan

Pembangunan 9.399 m

Jembatan

Pembangunan tahap I dan

lanjutan550 km’sp

Jalur Kereta Api

Pembangunan baru/lanjutan

13 bandara

Bandara

Sasaran 2017

Pembangunan/ pengembangan

fasilitas55 lokasi

Pelabuhan Laut Terminal Penumpang

Pembangunan terminal penumpanglanjutan di 3 lokasi

2016

APBNP RAPBN APBN*

I. Infrastruktur Ekonomi 307,1 336,9 377,8

1. Melalui Belanja K/L 151,2 161,0 153,7

a.l. 033 Kementerian Pekerjaan Umum dan Perumahan Rakyat 94,7 102,9 98,8

022 Kementerian Perhubungan 39,9 44,9 42,1

018 Kementerian Pertanian 4,1 2,9 2,7

020 Kementerian ESDM 3,7 3,8 3,6

2. Melalui Belanja Non K/L 5,9 2,7 2,6

a.l. 1 VGF (termasuk Cadangan VGF) 1,1 0,5 0,3

2 Belanja Hibah 4,6 2,2 2,2

3. Melalui Transfer ke Daerah dan Dana Desa 88,0 133,7 183,7

a.l. 1. Dana Alokasi Khusus 66,3 33,8 32,3

2. Perkiraan Dana Desa Untuk Infrastruktur 18,8 24,0 24,0

3. Perkiraan Dana Transfer Umum untuk Infrastruktur 72,5 124,0

4. Melalui Pembiayaan 62,1 39,5 37,8

a.l. 1. FLPP 9,2 9,7 9,7

2. Penyertaan Modal Negara 36,2 7,2 7,2

3. BLU LMAN 16,0 21,7 20,0

II. Infrastruktur Sosial 5,7 5,5 5,5

a.l. 023 Kementerian Pendidikan dan Kebudayaan 4,6 4,2 4,2

025 Kementerian Agama 1,2 1,2 1,2

III. Dukungan Infrastruktur 4,2 4,2 4,1

a.l. 056 Kementerian Agraria dan Tata Ruang/BPN 0,3 0,2 0,1

019 Kementerian Perindustrian 0,4 0,6 0,6

317,1 346,6 387,3 Jumlah

Uraian

2017

DIREKDIREKTUR,

1. Tahun 2017: sesuai PMK 48/2016 tentang Pengelolaan Transfer ke Daerah dan Dana Desa minimal 15% DBH non-earmark dan DAU untukpembangunan infrastruktur. (di UU APBN menjadi 25%)

2. Untuk mendukung pembangunan infrastruktur agar dipastikan daerah dapatmematuhi aturan pemanfaatan DTU (DBH & DAU) minimal 25% untukinfrastruktur meningkatkan kualitas belanja APBD

Catatan: sasaran pembangunan RAPBN 2017

24KEMENTERIAN KEUANGAN RI

Subsidi energi diarahkan agar lebih tepat sasaranTerutama untuk subsidi LPG tabung 3 kg dan subsidi listrik

112,7 105,0

97,0

48,0 40,0

45,0

-

20,0

40,0

60,0

80,0

100,0

120,0

-

50,0

100,0

150,0

200,0

250,0

300,0

2012 2013 2014 2015 2016 APBNP 2017 APBN

Subsidi BBM Subsidi Listrik ICP (USD/barrel)

PERKEMBANGAN SUBSIDI ENERGI, 2012-2017

Rp Triliun (USD/barrel)

Sumber : Kementerian Keuangan

Belanja Subsidi Energi dalamAPBN 2017 sebesar Rp77,3 T

MenggunakanPemutakhiranBasis DataTerpadu(PBDT) 2015yang dikelolaoleh TNP2Kdan Kemensos

Subsidi Listrik Rp45,0 T:

diberikan kepada 19,1 jutadengan daya R-1/450 VA dan4,05 juta dengan R-1/900 VA

Untuk pelanggan rumah tanggamampu dengan daya 900VA, tarifakan disesuaikan secarabertahap 3 kali per 2 bulan

Subsidi BBM dan LPG Tabung

3 Kg Rp32,3 T: dilakukan dengan pola distribusi

tertutup/targeted (by name andby address)

dilakukan secara bertahap

26 juta Rumah Tangga Miskin(RTM)

2,3 juta usaha mikro

25KEMENTERIAN KEUANGAN RI

Subsidi pangan diberikan kpd 14,3 jutaRTS

Pengalihan Rastra menjadi ProgramBantuan Pangan:• Konversi secara bertahap Subsidi

Pangan (Rastra) menjadi ProgramBantuan Pangan (non-tunai/voucher)

• Ujicoba di 44 kota di Indonesia

Kebijakan subsidi pangan diarahkan untuk meningkatkan akurasi sasaran RTS Dengan didukung akuntabilitas pengelolaan dan alokasi anggaran

• Kebijakan subsidi pupukdiarahkan untuk mendukungpeningkatan produktivitaspertanian

• Volume pupuk bersubsidisebesar 9,55 juta ton.

• Kebijakan subsidi benihdiarahkan untuk mendukungpeningkatan produksipertanian

• Benih bersubsidi padi & kedelai

26KEMENTERIAN KEUANGAN RI

Memperbaiki pengalokasian Dana Transfer Khusus melalui:

• Pengalokasian DAK Fisik berdasarkan usulan daerahdan prioritas nasional, dengan memberikan afirmasikepada daerah tertinggal, perbatasan, kepulauan dantransmigrasi.

• Pelaksanaan sinkronisasi rencana kegiatan DAK Fisikantarbidang, antardaerah, dan antara DAK &nonDAK.

• Pengalokasian DAK Nonfisik sesuai kebutuhan riiluntuk mendukung peningkatan pelayanan publik.

• Pengalokasian Tunjangan Khusus Guru PNSD didaerah sangat tertinggal dan Dana Pelayananadministrasi kependudukan (adminduk).

Memperbaiki pengalokasian dan optimalisasipenggunaan Dana Transfer Umum, melalui:

• Perbaikan pengalokasian, penyaluran, & penggunaanDBH.

• Pengalokasian DAU: memperhitungkan pengalihan kewenangan pendidikan

SMA/SMK dan urusan lainnya dari kab/kota keprovinsi.

DAU semua Provinsi naik.

DAU Kab./Kota tidak mengalami penurunan.

• Pagu DAU nasional dalam APBN dapat berubah sesuaiperubahan PDN Neto, dengan memperhatikan daerah-daerah yang kapasitas & ruang fiskalnya sangat terbatas.

• DTU dipergunakan sekurangnya 25% untuk percepatanpembangunan fasilitas pelayanan publik.

ALOKASI TKDD TA 2017

Kebijakan Umum Transfer ke Daerah dan Dana Desa 2017 diarahkan untuk memperkuat implementasi Desentralisasi Fiskal dan Nawa CitaDitujukan untuk membangun Indonesia dari pinggiran dengan memperkuat daerah dan desa

Anggaran TKDD Rp764,9 triliun, lebih besar Rp1,3 triliun dari anggaran K/L sebesar Rp763,6 triliunMemperbaiki mekanisme penyaluran anggaran TKDD berdasarkan pada kinerja pelaksanaan di daerah

Kebijakan Dana Desa

• Meningkatkan secara bertahap anggaran Dana Desadgn tetap memerhatikan kemampuan keuangan negara.

• Rata-rata alokasi per Desa Rp800,5 juta.

• Dana Desa per Desa paling kecil Rp726,7 juta.

• Dana Desa per Desa paling besar Rp2,8 miiar.

Kebijakan Dana Otsus dan Dana Keistimewaan DIY

• Meningkatkan efisiensi & efektivitas pemanfaatanDana Otsus & Dana Keistimewaan Daerah Yogyakarta.

• Dana Otsus Papua Rp5,6 triliun.

• Dana Otsus Papua Barat Rp2,4 triliun.

• Dana Otsus Aceh Rp8,0 triliun.

• DTI Papua & Papua Barat Rp3,5 triliun.

• Dana Keistimewaan DIY Rp800 miliar.

Kebijakan Dana Insentif Daerah

• Alokasi anggaran DID ditingkatkan untuk memberipenghargaan kepada daerah yang berkinerja baik dalamkesehatan fiskal dan pengelolaan keuangan daerah,pelayanan dasar publik, serta ekonomi & kesejahteraan.

• Terdapat 317 daerah penerima DID.

• Alokasi DID minimum Rp7,5 miliar.

• Alokasi DID tertinggi Rp65,3 miliar.

Kebijakan Dana Transfer Khusus (DTK)Kebijakan Dana Transfer Umum (DTU)

Rp503,6 T(DTU)

Rp173,4 T(DTK)

Rp7,5 T(DID)

Rp20,3 T(Otsus &

DIY)

Rp60,0 T(Dana Desa)

27KEMENTERIAN KEUANGAN RI

Manajemen defisit fiskal yang disiplin dan patuh terhadap perundang-undanganDemi menjaga ketahanan dan keberlangsungan fiskal

Defisit APBN tidak pernah melampai batas UU (3% dari PDB)Sumber: MoF

-2,35 -2,5 -2,41

-3

-10

-9

-8

-7

-6

-5

-4

-3

-2

-1

0

2010 2011 2012 2013 2014 2015 2016 2017

Brazil India Malaysia Indonesia

Batas Undang-Undang3,0%

0

50

100

150

200

250

300

Ch

ile

Ind

on

esia

Turk

ey

Ph

ilip

pin

es

Au

stra

lia

Thai

lan

d

Co

lom

bia

Sou

th A

fric

a

Po

lan

d

Mal

aysi

a

Ind

ia

Ger

man

y

Bra

zil

Un

ited

Kin

gdo

m

Un

ited

Sta

tes

Ital

y

Jap

an

2006 2016

Rasio utang Indonesia relatif jauh di bawah ketentuan (%)Sumber : IMF

Batas Undang-Undang 60% dari PDB

• Pemerintah berkomitmen untuk terus mematuhi batas defisit APBN yang diatur oleh Undang-Undang

• Rasio utang Indonesia yang rendah menunjukan bahwa Indonesia masih memiliki ruang untuk ekspansi

28KEMENTERIAN KEUANGAN RI

• Deregulasi• Akselerasi proyek

strategis• Mendorong

pembangunan rumah bagi Masyarakat Berpenghasilan Rendah (MBR)

• Peluncuran program perizinan 3 jam

• Pembebasan PPN untuk industri transportasi

• Fasilitas logistik terintegrasi

• Penurunan harga BBM dan TDL

• Penyederhanaan izin investasi

• Perluasan basis penerima kredit UMKM

• Sistem upah yang simpel dan adil

• Kredit UMKM yang mudah dan terjangkau

• Penurunan pajak revaluasi aset

• Penghapusan pajak berganda REITs

• Pembangunan KEK• Perbaikan suplai air

bersih• Penyederhanaan izin

impor untuk farmasi

• Percepatan proses sertifikasi tanah

• Insentif pajak untuk industri padat karya

• One Map Policy • Pembangunan

pengolahan sumber daya alam (refinery)

• Insentif untuk industri penerbangan

• Percepatan konstruksi infrastruktur ketenagalistrikan

• Stabilisasi harga daging• Deregulasi sektor logistik

• Perbaikan kemudahan berinvestasi (ease of doing business)

• Insentif kredit usaha REIT berbasis ekspor

• Indonesia Single Risk Mgmt (ISRM) • Pembangunan industri farmasi

• Penyederhanaan izin, prosedur, durasi dan biaya memulai bisnis

• Percepatan pembangunan rumah murah bagi MBR melalui kemudahan dan penyederhanaan proses perizinan

Strategi untuk mendorong daya beli dan meningkatkan iklim investasiMelalui penerbitan 14 Paket Kebijakan Ekonomi

1 2 3 4 59 Sept 15 29 Sept 15 7 Oct 15 15 Oct 15 23 Oct 15

6 7 8 95 Nov 15 4 Dec 15 21 Dec 15 27 Jan 16 11 Feb 1610

29 Mar 16 28 Apr 16 24 Aug 16131211 10 Nov 1614

• Pembiayaan E-commerce • Insentif pajak bagi pelaku

usaha digital• Perlindungan konsumen• Perbaikan logistik

29KEMENTERIAN KEUANGAN RI

Cold Storage Restaurants; BarsPharmaceutical Raw Materials

ManufacturingSports Center;

Film Processing Lab; Crumb Rubber

Kenaikan batas yang diperbolehkan (Sebelum and Sesudah)

Toll Road Operator;Telecommunication Testing Company

Distribution; Warehousing

Private Museum; Catering; Apparel Manufacturing; Exhibitions &

Conventions

Professional Training; Golf Course Management; Air Transport Support

Services; Travel Bureau

Telecommunication Provider with Integrated Services

Consultancy for Construction1

1. For total project value of IDR10bn and aboveAllowed foreign stake (%)

Relaksasi daftar negatif investasiUntuk mendorong persaingan pasar yang sehat dan pertumbuhan daya saing produk dalam negeri

100%49% 100%49% 100%51%100%85%

33% 67% 51% 67%100%95%

67%51% 67%55% 65% 67%

30KEMENTERIAN KEUANGAN RI

Sektor e-commerce Indonesia memiliki potensi yang luar biasa besarDukungan pemerintah diwujudkan melalui paket kebijakan ke-14

% Total pembeli on-line aktif vs. Total populasi

2,2 2,6

7,5 8,6

12,1

19,6

-

5,0

10,0

15,0

20,0

25,0

Indonesia India Japan World SouthKorea

China

27% 29%38%

44%50%

58%

0%

10%

20%

30%

40%

50%

60%

70%

Indonesia Philippines Vietnam Thailand Malaysia Singapore

E-commerce/ total ritel(%)Sumber: Kementerian Perdagangan, diolah Sumber: E-marketer 2015, diolah

Pemerintah mendorong pertumbuhan sektor ini melalui paket kebijakan ke-14

DukunganPembiayaan

RelaksasiPerpajakan

PerlindunganPelanggan

PeningkatanKapasitas SDM

DukunganLogistik

InfrasturkturTelekomunikasi

Cyber Security

DukunganManajemen

1000Technopreneurs

Valuasi bisnis

US$ 10 MiliarE-commerce value

US$ 130 MiliarINDONESIAN E-

COMMERCE PADA 2020

31KEMENTERIAN KEUANGAN RI

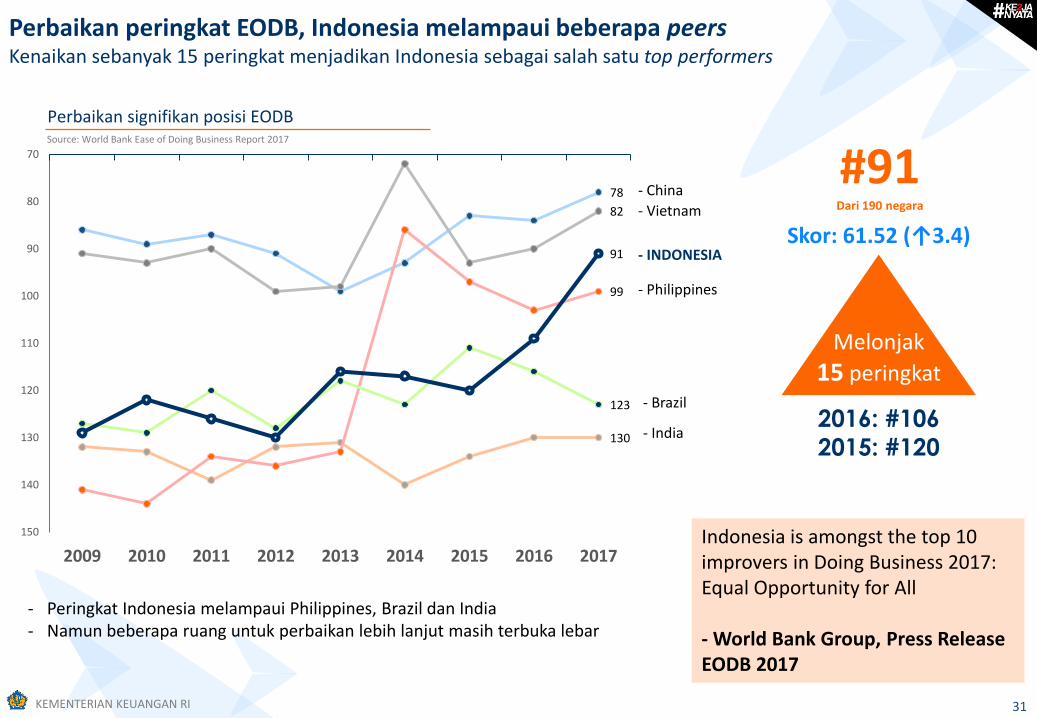

Perbaikan signifikan posisi EODBSource: World Bank Ease of Doing Business Report 2017

- Peringkat Indonesia melampaui Philippines, Brazil dan India- Namun beberapa ruang untuk perbaikan lebih lanjut masih terbuka lebar

Perbaikan peringkat EODB, Indonesia melampaui beberapa peersKenaikan sebanyak 15 peringkat menjadikan Indonesia sebagai salah satu top performers

78

82

130

99

123

91

70

80

90

100

110

120

130

140

150

2009 2010 2011 2012 2013 2014 2015 2016 2017

- China

- Vietnam

- INDONESIA

- Philippines

- Brazil

- India2016: #106

2015: #120

#91Dari 190 negara

Melonjak

15 peringkat

Skor: 61.52 (↑3.4)

Indonesia is amongst the top 10 improvers in Doing Business 2017: Equal Opportunity for All

- World Bank Group, Press Release EODB 2017

32KEMENTERIAN KEUANGAN RI

Perbaikan peringkat Ease of Doing Business di Tahun 2017Upaya reformasi struktural telah menunjukkan hasil positif

Posisi Indonesia di antara “The Top 10 improvers in Doing Business 2017: Equal Opportunity for All”- World Bank Group, Press Release EODB 2017

EODB 2017 Rank

EODB 2016 Rank

Change in Rank

EODB 2017 Poin

EODB 2016 Poin

Perubahandalam Poin

Peringkat Keseluruhan 91 106 15 61,52 58,51 3,01

Memulai Usaha 151 167 16 76,43 67,51 8,92

Perizinan Konstruksi 116 113 3 65,73 65,26 0,47

Mendapatkan layanan listrik 49 61 12 80,92 77,60 3,32

Pendaftaran Properti 118 123 5 55,72 53,24 2,48

Kemudahan Kredit 62 70 8 60,00 55,00 5,00

Perlindungan Investor Kecil 70 69 1 56,67 56,67 0

Pembayaran Pajak 104 115 11 69,25 64,47 4,78

Perdagangan Antar Wilayah 108 113 5 65,87 63,53 2,34

Kontrak 166 171 5 38,15 35,37 2,78

Penyelesaian Pailit 76 74 2 46,46 46,48 0,02

- Usaha Pemerintah untuk meningkatkan kemudahan berusaha dilakukan dengan cara deregulasi dandebirokratisasi melalui paket-paket kebijakan ekonomi yang berdampak positif

TERIMA KASIH

![BAB V KESIMPULAN DAN SARAN A. Kesimpulanrepository.setiabudi.ac.id/3866/7/BAB 5- LAMPIRAN.pdf · & Pav) Sebagai Antiokasidan dengan Metode 2,2-Difenil-1-Pikrilhidrazil [Skripsi].](https://static.fdokumen.com/doc/165x107/5f7e5a0219162d0f6e5fb16c/bab-v-kesimpulan-dan-saran-a-5-lampiranpdf-pav-sebagai-antiokasidan.jpg)

![MODEL ARCH/GARCH UNTUK MENGETAHUI PERUBAHAN …repository.its.ac.id/2070/7/1213100003-Undergraduate-Theses.pdf · ARMA([43],[43]) serta dari GARCH(2,2) menjadi GARCH(1,1). Kata Kunci](https://static.fdokumen.com/doc/165x107/5cfb798e88c993a9098b6f62/model-archgarch-untuk-mengetahui-perubahan-arma4343-serta-dari-garch22.jpg)