MEKANISME PENGELOLAAN DANA PILKADA GUBERNUR DAN … · UANG NPH, WA,NOD LANGSUNG/NON DRKH...

60

DIREKTORAT EVALUASI, AKUNTANSI DAN SETELMEN DIREKTORAT JENDERAL PENGELOLAAN PEMBIAYAAN DAN RISIKO KEMENTERIAN KEUANGAN MEKANISME PENGELOLAAN DANA PILKADA GUBERNUR DAN BUPATI/WALIKOTA TAHUN 2015

Transcript of MEKANISME PENGELOLAAN DANA PILKADA GUBERNUR DAN … · UANG NPH, WA,NOD LANGSUNG/NON DRKH...

DIREKTORAT EVALUASI, AKUNTANSI DAN SETELMENDIREKTORAT JENDERAL PENGELOLAAN PEMBIAYAAN DAN RISIKO

KEMENTERIAN KEUANGAN

MEKANISME PENGELOLAAN DANA PILKADA GUBERNUR DAN BUPATI/WALIKOTA

TAHUN 2015

UU No.1/ 2004 tentang

Perbendaharaan

Negara

PMK No. 271/2014

Tentang Sistem Akuntansi

dan Pelaporan Keuangan

Hibah

UU No.17/2003 tentang

Keuangan Negara

PMK No. 191/2011

Tentang Mekanisme

Pengelolaan Hibah

PP.10/2011 Tentang Tata Cara

Pengadaan Pinjaman Luar

Negeri dan Penerimaan Hibah

PMK No. 188/2012

Tentang Hibah dari

Pemerintah Pusat

Kepada Pemerintah

Daerah

UU No.33 /2004 tentangPerimbangan Keuangan

Antara Pemerintah Pusat

dan Pemerintah Daerah

PP. 2/2012 Tentang

Hibah Daerah

Peraturan Terkait Pengelolaan Hibah

PP. 27/2014Tentang

Pengelolaan Barang Milik

Negara/ Daerah

PMK No. 96/2007 Tentang

Pelaksanaan Penggunaan,

Pemanfaatan, penghapusan, dan

Pemindahtanganan Barang Milik

NegaraPMK No. 84/2015 Tentang

Tata Cara Penarikan Pinjaman

Dan/ Atau Hibah Luar Negeri

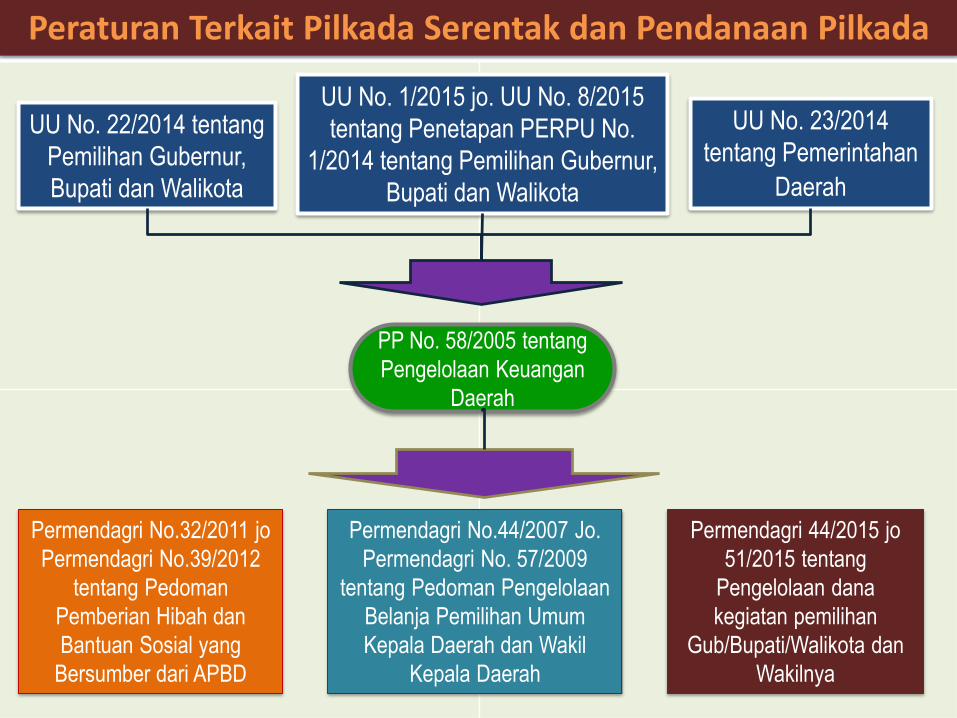

UU No. 22/2014 tentang

Pemilihan Gubernur,

Bupati dan Walikota

Permendagri No.32/2011 jo

Permendagri No.39/2012

tentang Pedoman

Pemberian Hibah dan

Bantuan Sosial yang

Bersumber dari APBD

UU No. 1/2015 jo. UU No. 8/2015

tentang Penetapan PERPU No.

1/2014 tentang Pemilihan Gubernur,

Bupati dan Walikota

Permendagri No.44/2007 Jo.

Permendagri No. 57/2009

tentang Pedoman Pengelolaan

Belanja Pemilihan Umum

Kepala Daerah dan Wakil

Kepala Daerah

UU No. 23/2014

tentang Pemerintahan

Daerah

PP No. 58/2005 tentang

Pengelolaan Keuangan

Daerah

Peraturan Terkait Pilkada Serentak dan Pendanaan Pilkada

Permendagri 44/2015 jo

51/2015 tentang

Pengelolaan dana

kegiatan pemilihan

Gub/Bupati/Walikota dan

Wakilnya

4

HIBAH

TERENCANA/DRKH

Menteri Keuangan

KPPN

UANG

NPH, WA,NOD

LANGSUNG/NON DRKH

Menteri/Pimpinan Lembaga

NON KPPN NON KPPN

UANG BARANG/JASA BARANG/JASAUANG

SP2HL, SPTMHL,SPTJMREKENING KORAN

•BAST, SP3HLBJS•MPHLBJS, SPTMHL

LC, DP, REKSUS, RKUNREIMBURSEMENT

LANGSUNG KL

Klasifikasi Hibah (PP 10/2011)

Jenis Hibah

Penandatangan Hibah

Pencairan Hibah

Bentuk Hibah

Dokumen Pertanggungjawaban

Cara Penarikan

Direktorat Evaluasi, Akuntansi dan Setelmen, DJPPR

(PP 10/2011)

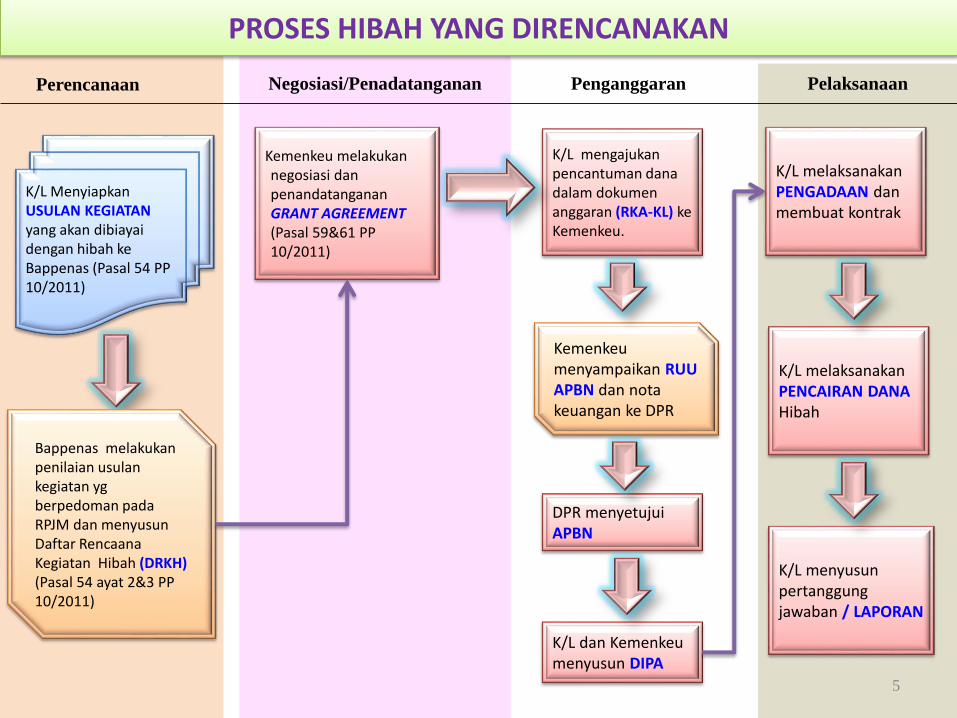

PenganggaranNegosiasi/Penadatanganan PelaksanaanPerencanaan

K/L melaksanakanPENGADAAN danmembuat kontrak

Kemenkeu melakukannegosiasi danpenandatangananGRANT AGREEMENT (Pasal 59&61 PP 10/2011)

K/L mengajukanpencantuman danadalam dokumenanggaran (RKA-KL) keKemenkeu.

DPR menyetujuiAPBN

K/L dan Kemenkeumenyusun DIPA

K/L melaksanakanPENCAIRAN DANA Hibah

K/L MenyiapkanUSULAN KEGIATAN yang akan dibiayaidengan hibah keBappenas (Pasal 54 PP 10/2011)

Bappenas melakukanpenilaian usulankegiatan ygberpedoman padaRPJM dan menyusunDaftar RencaanaKegiatan Hibah (DRKH) (Pasal 54 ayat 2&3 PP 10/2011)

Kemenkeumenyampaikan RUU APBN dan nota keuangan ke DPR

PROSES HIBAH YANG DIRENCANAKAN

K/L menyusunpertanggungjawaban / LAPORAN

5

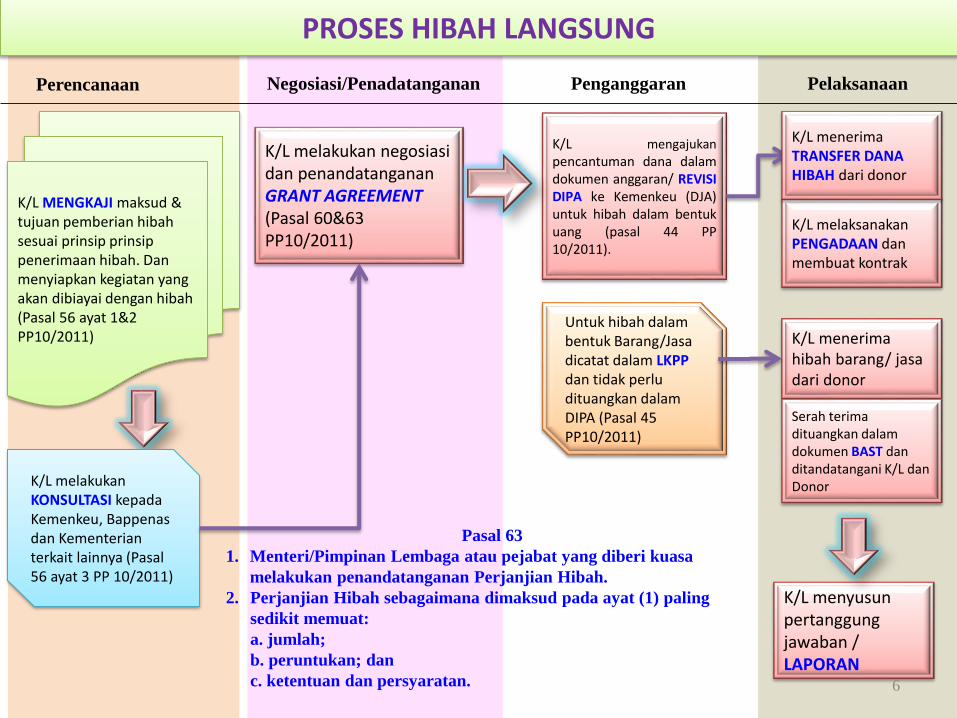

PenganggaranNegosiasi/Penadatanganan PelaksanaanPerencanaan

K/L melaksanakanPENGADAAN danmembuat kontrak

K/L melakukan negosiasidan penandatangananGRANT AGREEMENT (Pasal 60&63 PP10/2011)

K/L mengajukan

pencantuman dana dalamdokumen anggaran/ REVISIDIPA ke Kemenkeu (DJA)untuk hibah dalam bentukuang (pasal 44 PP10/2011).

K/L menerimahibah barang/ jasadari donor

K/L MENGKAJI maksud & tujuan pemberian hibahsesuai prinsip prinsippenerimaan hibah. Dan menyiapkan kegiatan yang akan dibiayai dengan hibah(Pasal 56 ayat 1&2 PP10/2011)

K/L melakukanKONSULTASI kepadaKemenkeu, Bappenasdan Kementerianterkait lainnya (Pasal56 ayat 3 PP 10/2011)

Untuk hibah dalambentuk Barang/Jasadicatat dalam LKPPdan tidak perludituangkan dalamDIPA (Pasal 45 PP10/2011)

PROSES HIBAH LANGSUNG

K/L menyusunpertanggungjawaban / LAPORAN

K/L menerimaTRANSFER DANA HIBAH dari donor

Serah terimadituangkan dalamdokumen BAST danditandatangani K/L danDonor

Pasal 63

1. Menteri/Pimpinan Lembaga atau pejabat yang diberi kuasa

melakukan penandatanganan Perjanjian Hibah.

2. Perjanjian Hibah sebagaimana dimaksud pada ayat (1) paling

sedikit memuat:

a. jumlah;

b. peruntukan; dan

c. ketentuan dan persyaratan. 6

Cakupan Hibah Yang Diterima oleh Kementerian/Lembaga

Hibah

Perorangan/

Swasta

Hibah

Luar negeri

PemerintahDaerah Lain

Badan/Lembaga/ Organisasi

DalamNegeri

KelompokMasyarakat/ Perorangan

Dalam Negeri

PemerintahPusat/ APBN

BUMD

HIBAH

Pendapatan HibahAPBN yang berasaldari Belanja Hibah

APBD

Belanja Hibahke APBDBelanja Hibah

APBN ke LN

Pemerintah

Daerah/APBD

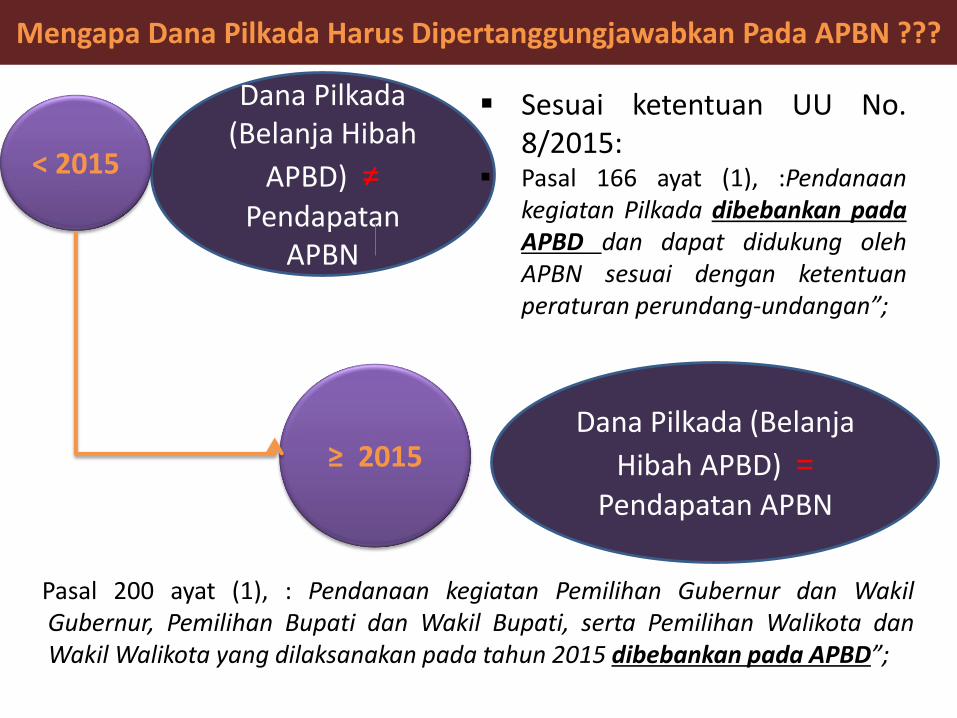

Mengapa Dana Pilkada Harus Dipertanggungjawabkan Pada APBN ???

Dana Pilkada(Belanja Hibah

APBD) ≠ Pendapatan

APBN

< 2015

≥ 2015Dana Pilkada (Belanja

Hibah APBD) = Pendapatan APBN

Pasal 200 ayat (1), : Pendanaan kegiatan Pemilihan Gubernur dan WakilGubernur, Pemilihan Bupati dan Wakil Bupati, serta Pemilihan Walikota danWakil Walikota yang dilaksanakan pada tahun 2015 dibebankan pada APBD”;

Sesuai ketentuan UU No.8/2015:

Pasal 166 ayat (1), :Pendanaankegiatan Pilkada dibebankan padaAPBD dan dapat didukung olehAPBN sesuai dengan ketentuanperaturan perundang-undangan”;

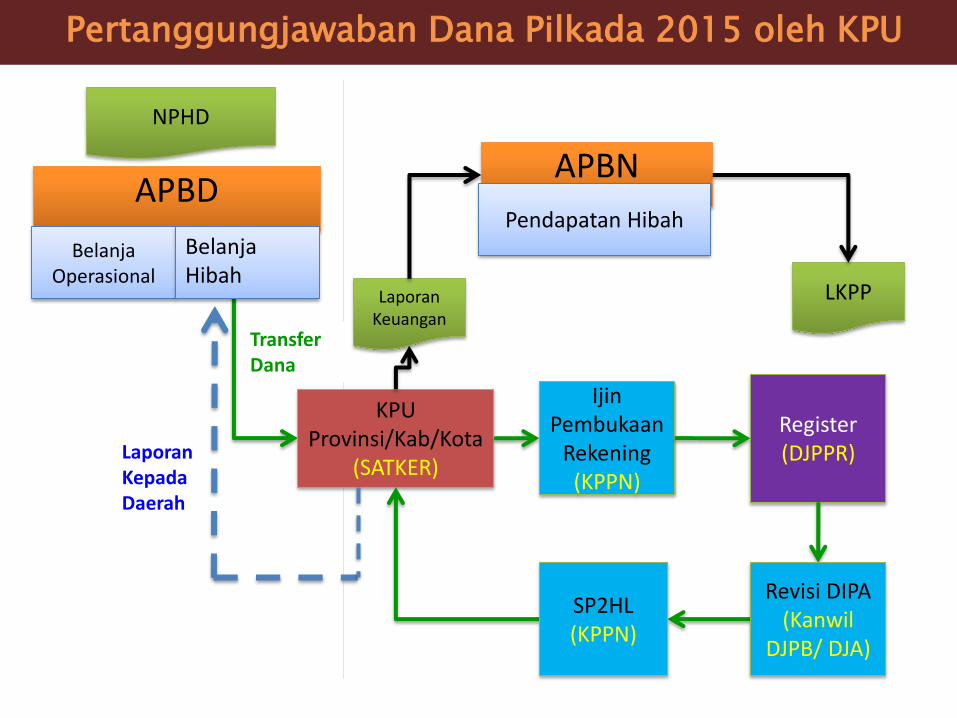

BelanjaHibah

Rekening KPUProvinsi/ Kab/ Kota

Swakelola

Tidak Dicatatpada APBN

Dimasukkan padaCALK dlmLKPP

BelanjaLangsung

(Belanja Baranguntuk Pilkada)

APBD APBN

Pendapatan Hibah

PEMDA KPUNaskahPerjanjian Hibah

Pertanggungjawaban Dana Pilkada s.d Tahun 2014

RekomendasiBPK

HarmonisasiPeraturan

Laporan

Pertanggungjawaban

kepada Pemda

Transfer dana ke KPU

tanpa register

APBDAPBN

Register(DJPPR)

KPU Provinsi/Kab/Kota

(SATKER)

IjinPembukaan

Rekening(KPPN)

LaporanKeuangan

LKPP

LaporanKepadaDaerah

TransferDana

BelanjaOperasional

BelanjaHibah

Pendapatan Hibah

Revisi DIPA(Kanwil

DJPB/ DJA)

SP2HL(KPPN)

Pertanggungjawaban Dana Pilkada 2015 oleh KPU

NPHD

Keistimewaan Pendanaan Pilkada 2015

1. PPKD/Pemda tidak mengusulkan setahun sebelumnya ataspengganggaran Pilkada Serentak pada APBD 2015;

2. KPU Provinsi/ Kab/Kota diperkenankan untuk membukarekening mendahului register dengan catatan tidakmengorbankan akuntabilitasnya;

3. Pemda diminta untuk memprioritaskan penganggaran danaPilkada pada APBD dengan melakukan optimalisasi daribelanja lainnya pada APBD 2015;

4. Dalam hal dibutuhkan anggaran tambahan, KPU Provinsi/Kab/Kota dan Pemda dapat melakukan penyesusaian tanpamenunggu perubahan APBD-P.

Karakteristik Penganggaran Pilkada Yang Dibiayai BelanjaHibah APBD Sesuai Permendagri 44 jo 51/2015

1. Batas Tertinggi Indeks Satuan Harga mengacu pada APBNsesuai PMK no.: 53/PMK.02/2014 jo PMK No.:57/PMK.02/2015 yang selanjutnya ditetapkan dalam SKBupati/Walikota;

2. Penetapan Harga Satuan oleh Bupati/Walikota terutama untukmengakomodasi kemampuan masing masing Pemda. Dengandemikian, honor bulanan untuk Komisioner ataupun KPA/PPK/berbeda Antara KPU daerah satu dengan KPU daerah yang lain;

3. Komisioner tidak diperkenankan menerima honor Pokja di luargaji/honor bulanan (12 bulan) yang ada kaitannya denganpenugasannya dalam rangka Pilkada. Namun Komisoner dapatmenjadi anggota Pokja.

4. Non Komisioner diperkenankan menerima honor pokjasepanjang memang belum menerima honor bulanan.

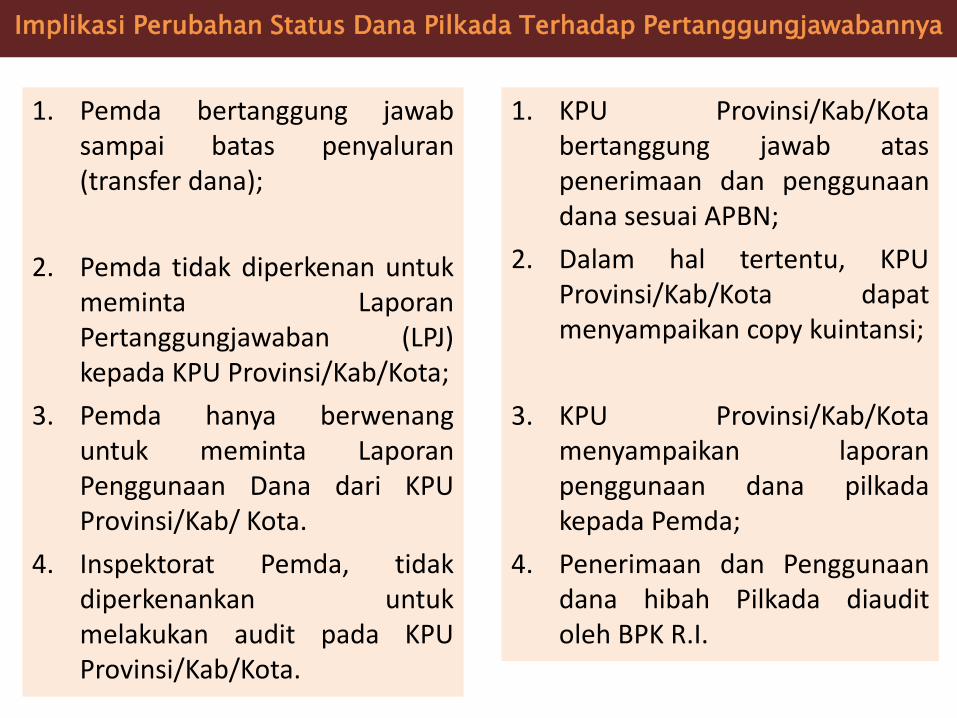

Implikasi Perubahan Status Dana Pilkada Terhadap Pertanggungjawabannya

1. Pemda bertanggung jawabsampai batas penyaluran(transfer dana);

2. Pemda tidak diperkenan untukmeminta LaporanPertanggungjawaban (LPJ)kepada KPU Provinsi/Kab/Kota;

3. Pemda hanya berwenanguntuk meminta LaporanPenggunaan Dana dari KPUProvinsi/Kab/ Kota.

4. Inspektorat Pemda, tidakdiperkenankan untukmelakukan audit pada KPUProvinsi/Kab/Kota.

1. KPU Provinsi/Kab/Kotabertanggung jawab ataspenerimaan dan penggunaandana sesuai APBN;

2. Dalam hal tertentu, KPUProvinsi/Kab/Kota dapatmenyampaikan copy kuintansi;

3. KPU Provinsi/Kab/Kotamenyampaikan laporanpenggunaan dana pilkadakepada Pemda;

4. Penerimaan dan Penggunaandana hibah Pilkada diauditoleh BPK R.I.

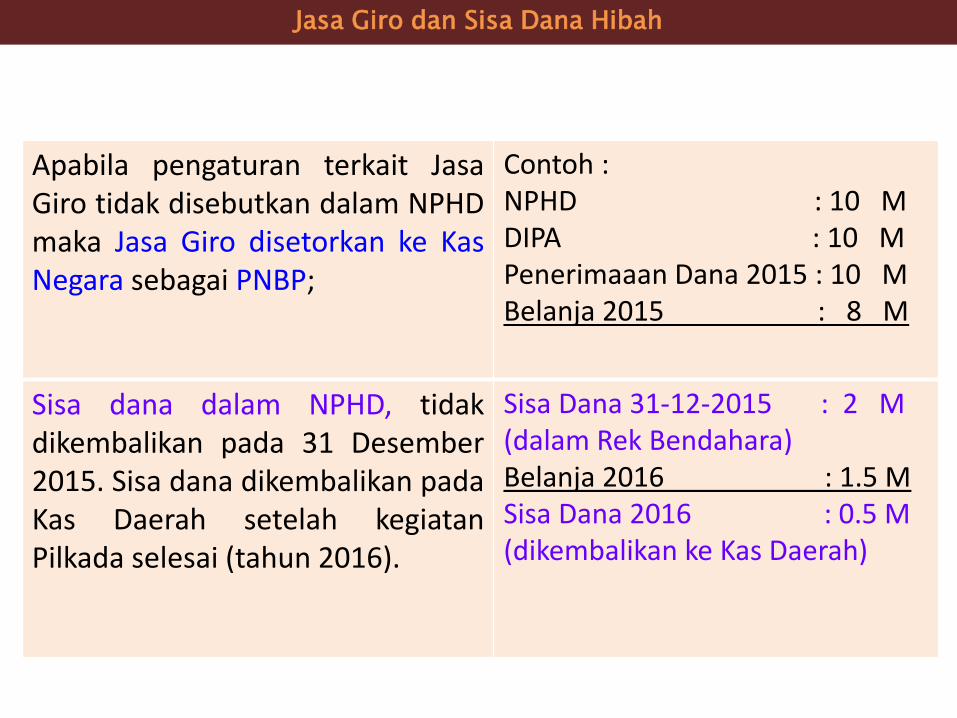

Jasa Giro dan Sisa Dana Hibah

Apabila pengaturan terkait JasaGiro tidak disebutkan dalam NPHDmaka Jasa Giro disetorkan ke KasNegara sebagai PNBP;

Contoh :NPHD : 10 MDIPA : 10 MPenerimaaan Dana 2015 : 10 MBelanja 2015 : 8 M

Sisa dana dalam NPHD, tidakdikembalikan pada 31 Desember2015. Sisa dana dikembalikan padaKas Daerah setelah kegiatanPilkada selesai (tahun 2016).

Sisa Dana 31-12-2015 : 2 M (dalam Rek Bendahara)Belanja 2016 : 1.5 MSisa Dana 2016 : 0.5 M (dikembalikan ke Kas Daerah)

Mekanisme Pertanggungjawaban dana hibah sesuai APBN

PMK 191/PMK.05/2011 tentang Mekanisme pengelolaan hibah

PA/KPA Satker K/L melakukan pengesahan dan pertanggung jawaban pendapatan dan belanja yang bersumber dari hibah

• Hibah Uang

• Hibah Barang/Jasa/Surat Berharga

Berkas dokumen pengajuan register disampaikan Kepala Satker selaku PA/KPA ke:

Direktorat Evaluasi, Akuntansi dan SetelmenDirektorat Jenderal Pengelolaan Pembiayaan dan RisikoKementerian KeuanganGedung Frans Seda Lantai 7Jl. DR. Wahidin No 1 Jakarta 10710Telp. 021-3864778, Fax 021-3843712

Registrasi Hibah

Amendment NPHD Dalam Kaitannya Dengan Registrasi

NPHD Rp.8 M (APBD)

NPHD Rp.10 M (APBD-P)

REGISTER - 236J9VAG

AMENDMENT

REGISTER - 236J9VAG

TIDAK PERLU DIREGISTER ULANG

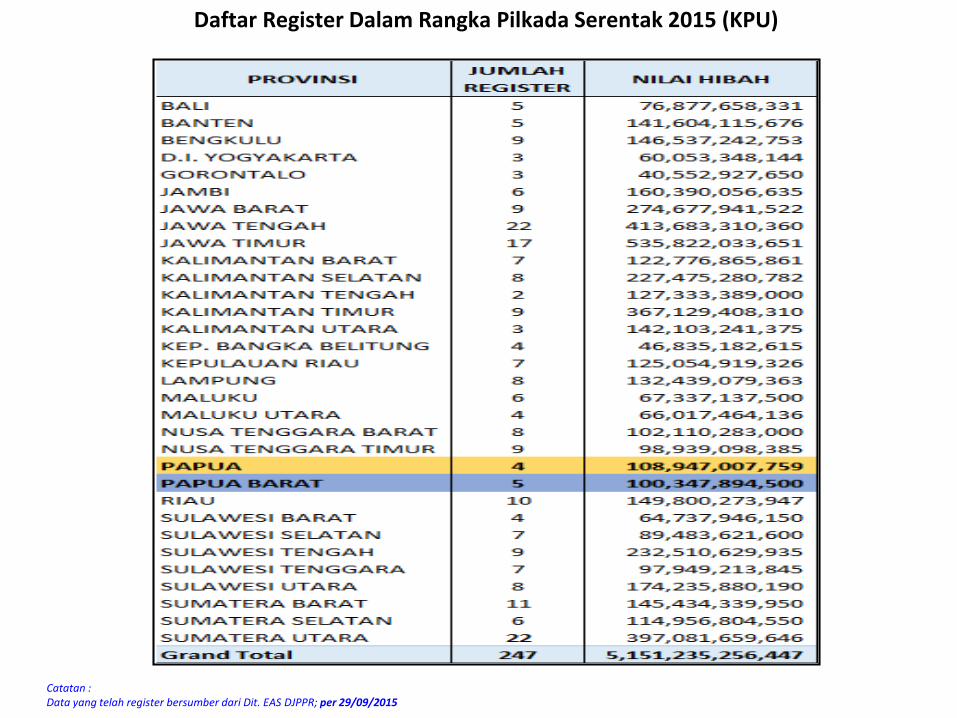

Daftar Register Dalam Rangka Pilkada Serentak 2015 (KPU)

Catatan : Data yang telah register bersumber dari Dit. EAS DJPPR; per 29/09/2015

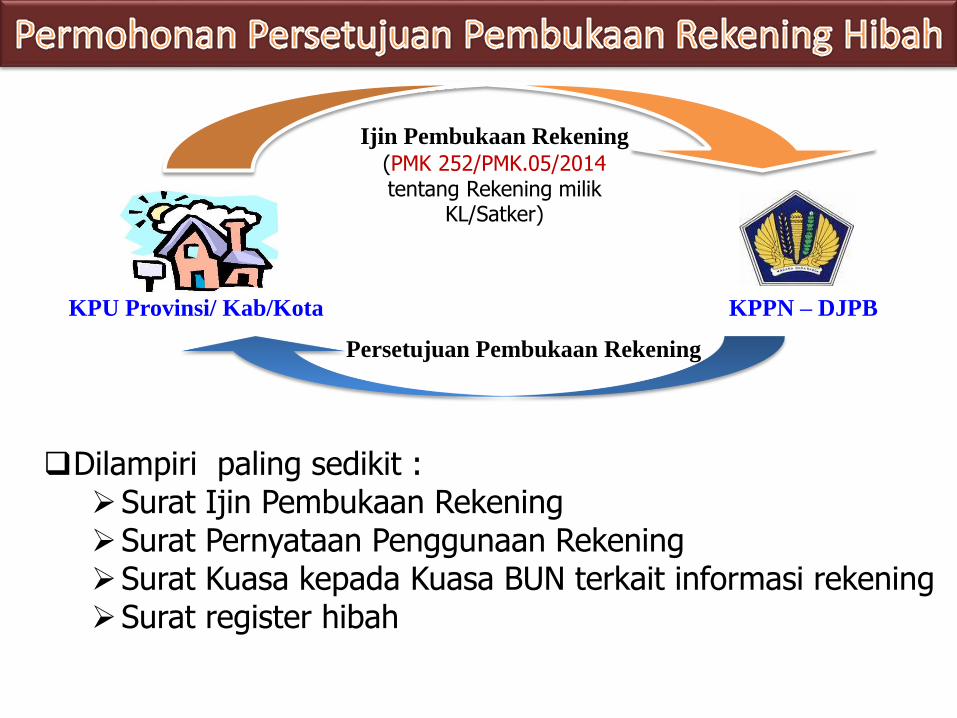

Dilampiri paling sedikit :Surat Ijin Pembukaan RekeningSurat Pernyataan Penggunaan RekeningSurat Kuasa kepada Kuasa BUN terkait informasi rekeningSurat register hibah

KPU Provinsi/ Kab/Kota KPPN – DJPB

Ijin Pembukaan Rekening

(PMK 252/PMK.05/2014tentang Rekening milik

KL/Satker)

Persetujuan Pembukaan Rekening

1 (satu) NPH - 1 (satu) nomor register - 1 (satu) nomor rekening Pengelolaan rekening hibah dilakukan oleh Bendahara Pengeluaran

Satker yang dapat dibantu oleh Bendahara Pengeluaran Pembantu(PMK 162/PMK.05/2013 tentang Kedudukan & tanggungjawabBendahara pada Satker pengelola APBN)

K/L dapat langsung menggunakan uang yang berasal dari hibahlangsung tanpa menunggu terbitnya persetujuan pembukaanrekening

Rekening hibah yang sudah tidak digunakan harus ditutup dansaldonya disetor ke rekening KUN (SSBP) / kecuali ditentukan laindalam perjanjian hibah (dikembalikan ke donor)

Jasa giro/bunga yang diperoleh dari rekening hibah disetor ke kasnegara sebagai PNBP kecuali ditentukan lain dalam perjanjian hibah

Yang di Revisi adalah Pagu Belanja di K/L Revisi tersebut bersifat on-top Menggunakan kode Fungsi, Sub Fungsi, Kegiatan & Output yang sesuai Menggunakan akun belanja dalam 6 digit (52xxxx, 53xxxx & 57xxxx) Berpotensi menambah honorarium penanggungjawab pengelola kegiatan Satker

Syarat Revisi DIPA:1. Ringkasan naskah perjanjian2. Nomor Register dari DJPPR 3. Persetujuan pembukaan rekening hibah dari Dit. PKN/KPPN4. Surat pernyataan KPA bahwa perhitungan dan penggunaan dana sesuai standar biaya dan

peruntukan

Revisi DIPA:1. Diajukan ke DJA/Kanwil DJPBN2. Jumlah yang direvisi adalah Jumlah yang direncanakan akan dilaksanakan dalam 1 (satu)

tahun, setinggi-tingginya sebesar Perjanjian Hibah3. Dalam hal terdapat sisa pagu TA berjalan yang akan digunakan pada TA berikutnya, dapat

menambah pagu belanja DIPA tahun anggaran berikutnya (setinggi-tingginya sebesar sisa uang yang bersumber dari hibah pada akhir tahun berjalan)

PMK 257/PMK.02/2014 tentang Tata cara revisi

anggaran TA 2015 & PMK 53/PMK.02/2014

tentang Standar Biaya Masukan TA 2015

Pengajuan Permohonan Revisi DIPA Belanja

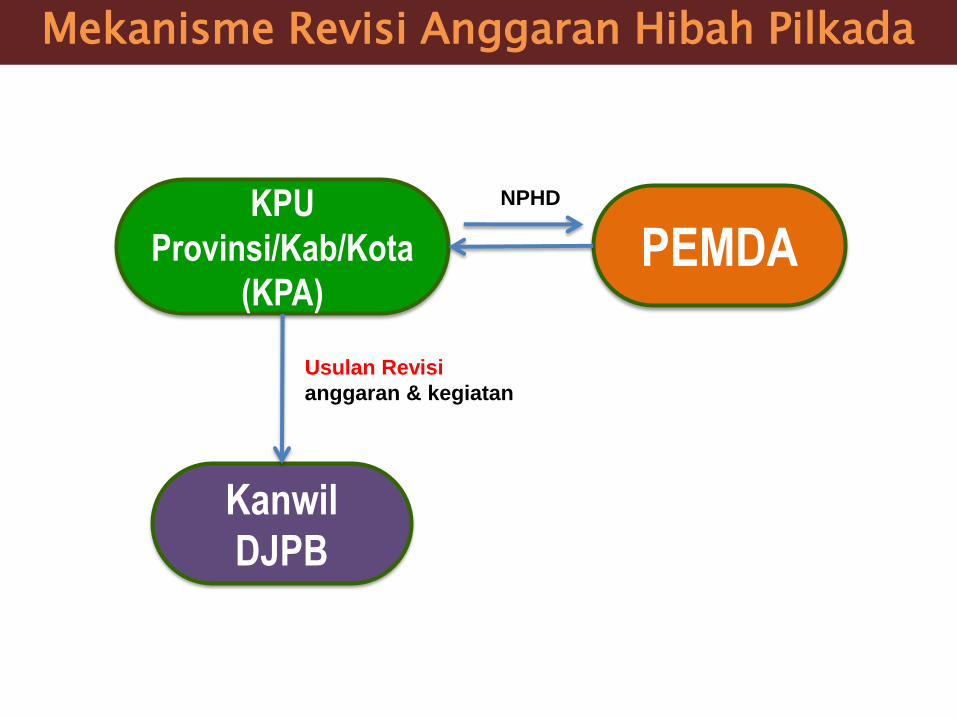

Mekanisme Revisi Anggaran Hibah Pilkada

PEMDAKPU

Provinsi/Kab/Kota

(KPA)

NPHD

Kanwil

DJPB

Usulan Revisi

anggaran & kegiatan

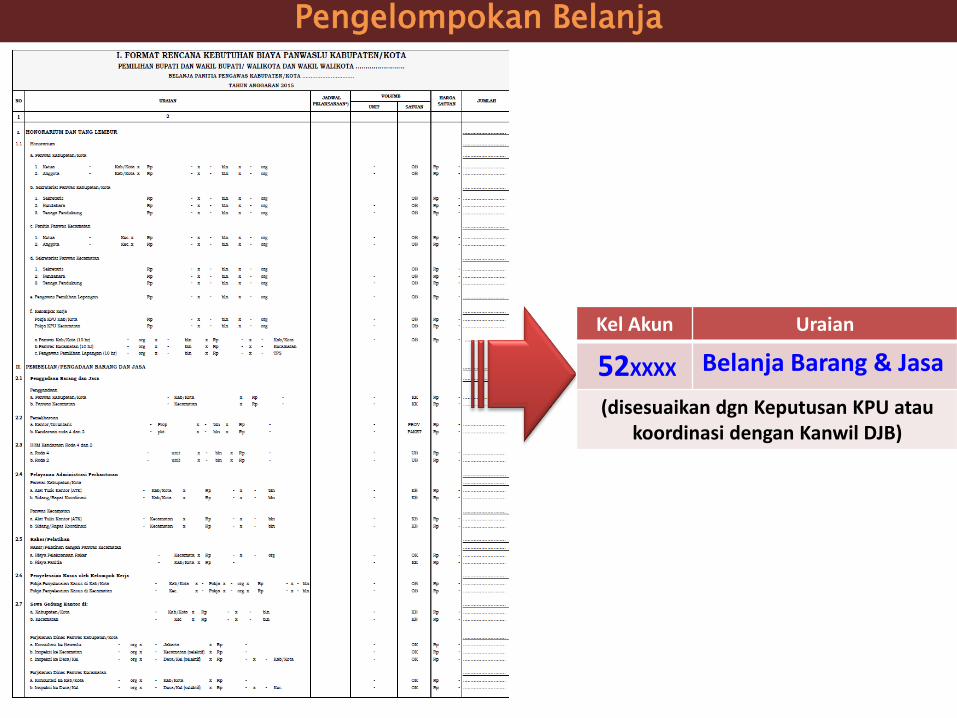

Pengelompokan Belanja

Kel Akun Uraian

52XXXX Belanja Barang & Jasa

(disesuaikan dgn Keputusan KPU ataukoordinasi dengan Kanwil DJB)

Lingkup pengesahan : Pendapatan hibah & Belanja yang bersumber dari hibah

Dokumen Pengesahan SP2HL (Surat Perintah Pengesahan Hibah Langsung) K/L SPHL (Surat Pengesahan Hibah Langsung) KPPN

Rekening hibah yang sudah tidak digunakan harus ditutup dan saldonya disetor ke rekening KUN (SSBP) / kecuali ditentukan lain dalam perjanjian hibah (disetor kembali ke donor) K/L : SP4HL (Surat Perintah Pengesahan Pengembalian Pendapatan Hibah

Langsung) KPPN : SP3HL (Surat Pengesahan Pengembalian Pendapatan Hibah Langsung)

Jasa giro/bunga yang diperoleh dari rekening hibah disetor ke kas negara sebagai PNBP kecuali ditentukan lain dalam perjanjian hibah

KPU Provinsi/

Kab/ KotaKPPN – DJPB

SP2HL / SP4HL

SPHL / SP3HL

SPTMHL

SPTJM

Rek Koran

SPTJM

Rek Koran

Bukti transfer

Sistem Aplikasi Satker (SAS)

LK K/L

KPU Provinsi/Kabupaten/Kota

KPUProvinsi/Kab/Kota

Struktur Organisasi Pejabat PerbendaharaanPenyaluran Dana Hibah

KPA

PPK

BendaharaPengeluaran

PPK + BPP PPK + BPP PPK + BPP

Sesuai Ps 25 PMK 190/PMK.05/2012 tentang Tata cara pembayaran dalam rangka pelaksanaan APBN, BPP harusmenyampaikan laporan pertanggungjawaban kepada Bendahara Pengeluaran

Pemilihan Bupati/

WalikotaPemilihan

Gubernur

Terima Kasih

Direktorat Evaluasi, Akuntansi dan SetelmenDirektorat Jenderal Pengelolaan Pembiayaan dan RisikoGedung Frans Seda Lt. 7, Jalan Wahidin Raya No.1Jakarta

021-3864778 021-3843712

Hedriansyah (email : [email protected], HP : 081382884389)

LAMPIRAN

Dasar Hukum/ Peraturan Pilkada danPertanggungjawabannya

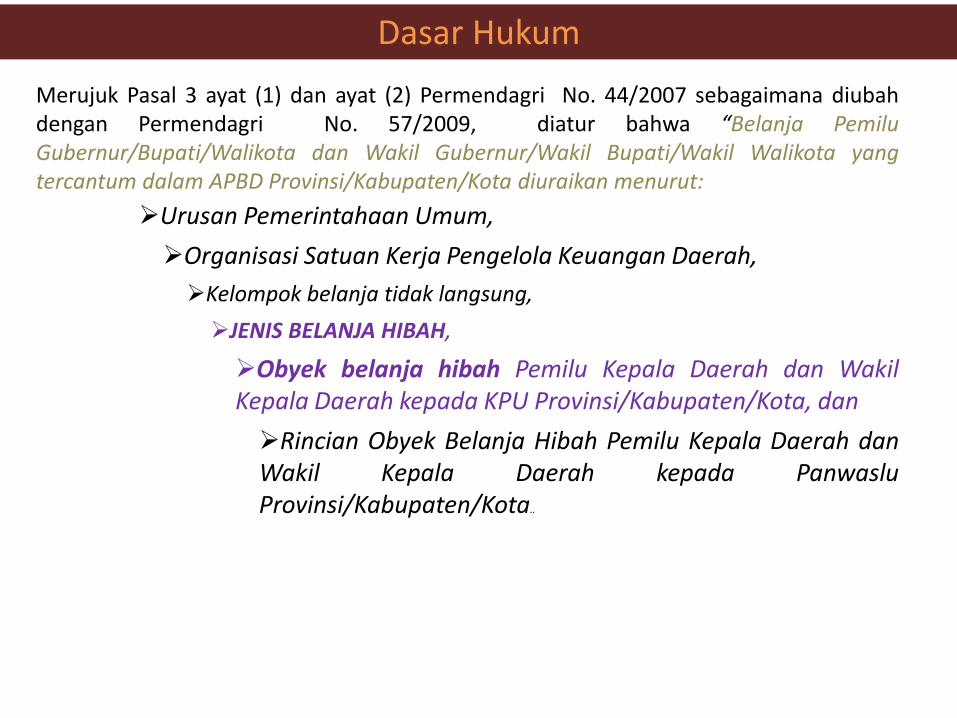

Dasar Hukum

Merujuk Pasal 3 ayat (1) dan ayat (2) Permendagri No. 44/2007 sebagaimana diubahdengan Permendagri No. 57/2009, diatur bahwa “Belanja PemiluGubernur/Bupati/Walikota dan Wakil Gubernur/Wakil Bupati/Wakil Walikota yangtercantum dalam APBD Provinsi/Kabupaten/Kota diuraikan menurut:

Urusan Pemerintahaan Umum,

Organisasi Satuan Kerja Pengelola Keuangan Daerah,

Kelompok belanja tidak langsung,

JENIS BELANJA HIBAH,

Obyek belanja hibah Pemilu Kepala Daerah dan WakilKepala Daerah kepada KPU Provinsi/Kabupaten/Kota, dan

Rincian Obyek Belanja Hibah Pemilu Kepala Daerah danWakil Kepala Daerah kepada PanwasluProvinsi/Kabupaten/Kota..

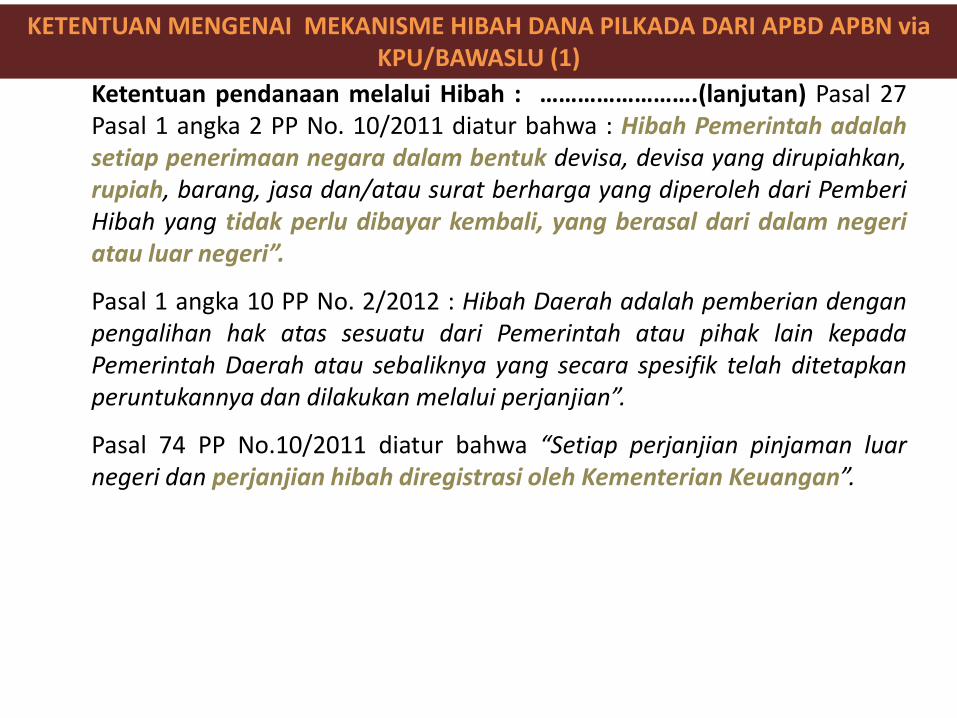

KETENTUAN MENGENAI MEKANISME HIBAH DANA PILKADA DARI APBD APBN via KPU/BAWASLU (1)

Ketentuan pendanaan melalui Hibah : …………………….(lanjutan) Pasal 27Pasal 1 angka 2 PP No. 10/2011 diatur bahwa : Hibah Pemerintah adalahsetiap penerimaan negara dalam bentuk devisa, devisa yang dirupiahkan,rupiah, barang, jasa dan/atau surat berharga yang diperoleh dari PemberiHibah yang tidak perlu dibayar kembali, yang berasal dari dalam negeriatau luar negeri”.

Pasal 1 angka 10 PP No. 2/2012 : Hibah Daerah adalah pemberian denganpengalihan hak atas sesuatu dari Pemerintah atau pihak lain kepadaPemerintah Daerah atau sebaliknya yang secara spesifik telah ditetapkanperuntukannya dan dilakukan melalui perjanjian”.

Pasal 74 PP No.10/2011 diatur bahwa “Setiap perjanjian pinjaman luarnegeri dan perjanjian hibah diregistrasi oleh Kementerian Keuangan”.

UU 23/2014 ttg Pemda

2.Ketentuan pendanaan urusan pemerintahan

sesuai Pasal 282 UU 23/2014 ttg Pemda:

“penyelenggaraan urusan pemerintahan yang

menjadi kewenangan daerah didanai dari dan

atas beban APBD, penyelenggaraan urusan

pemerintahan yang menjadi kewenangan

pemerintah pusat di daerah didanai dari dan

atas beban APBN”.

Ketentuan Permendagri No. 44/2007

Pasal 10 ayat 1 “Belanja Hibah Pemilukepda KPU Provinsi/Kabupaten/Kotayang dianggarkan dalam APBDsebagimana dimaksud dalam Pasal 3dituangkan terlebih dahulu dalamnaskah perjanjian hibah daerah”

Ketentuan pendanaan melalui Hibah

Pasal 22 ayat (2) UU No. 17/2003 ttg Keuangan Negara :“Pemerintah Pusat dapat memberikan pinjaman dan/atauhibah kepada Pemerintah Daerah atau sebaliknya”;

Pasal 8 PP No. 2/2012 :Ayat (2) : Hibah dari Pemda kepada Pemerintahsebagaimana dimaksud pada ayat (1) huruf a dilakukandengan ketentuan

Hibah dimaksud sebagai penerimaan negara;Hanya untuk mendanai kegiatan dan/ataupenyediaan barang dan jasa yang tidak dibiayaidari APBN.Pasal 74 PP No.10/2011 diatur bahwa “Setiap

perjanjian pinjaman luar negeri dan perjanjian

hibah diregistrasi oleh Kementerian Keuangan”.

Peraturan terkait Pilkada

Permendagri 44 tahun 2015 tanggal 29 April 2015 tentang Pengelolaan dana kegiatan pemilihan Gub/Bupati/Walikota dan Wakilnya

Ps 2: Pendanaan kegiatan pemilihanGubernur/Bupati/walikota dibebankan pada APBDProvinsi/Kabupaten/Kota

Ps 7: Standar satuan harga kebutuhan pendanaankegiatan pemilihan berpedoman pada pengelolaan APBN

Ps 19: Tata cara penganggaran, pelaksanaan danpenatausahaan, serta pelaporan dan pertanggungjawabandana hibah kegiatan pemilihan yang diterima oleh KPUProvinsi/Kabupaten/Kota dan Bawaslu Provinsi/PanwasKabupaten/Kota berpedoman pada peraturan perundang-undangan yang mengatur pengelolaan APBN

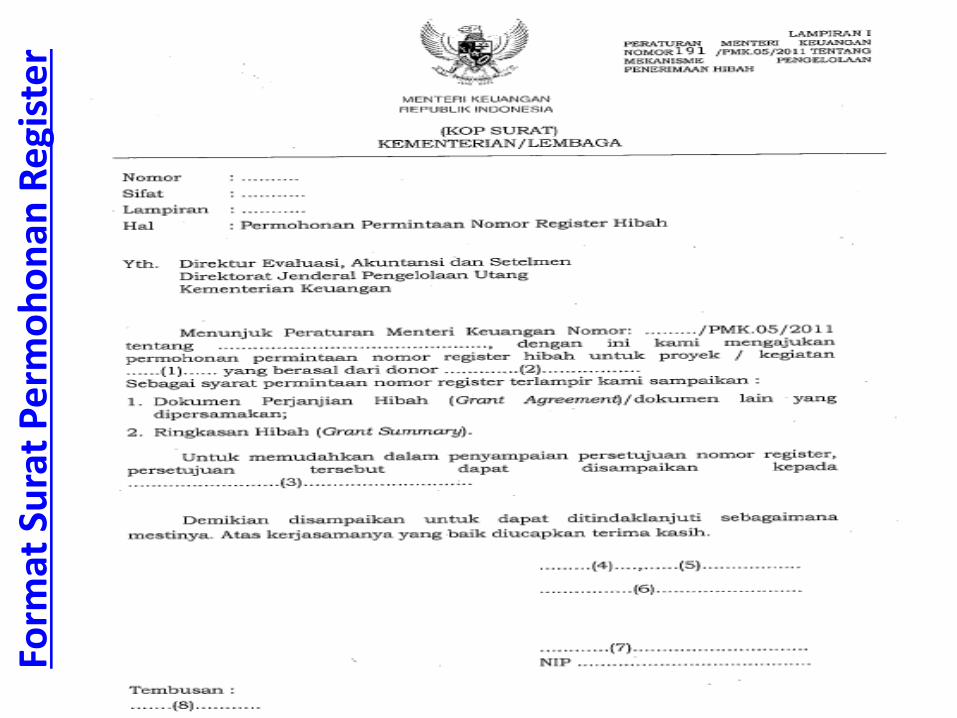

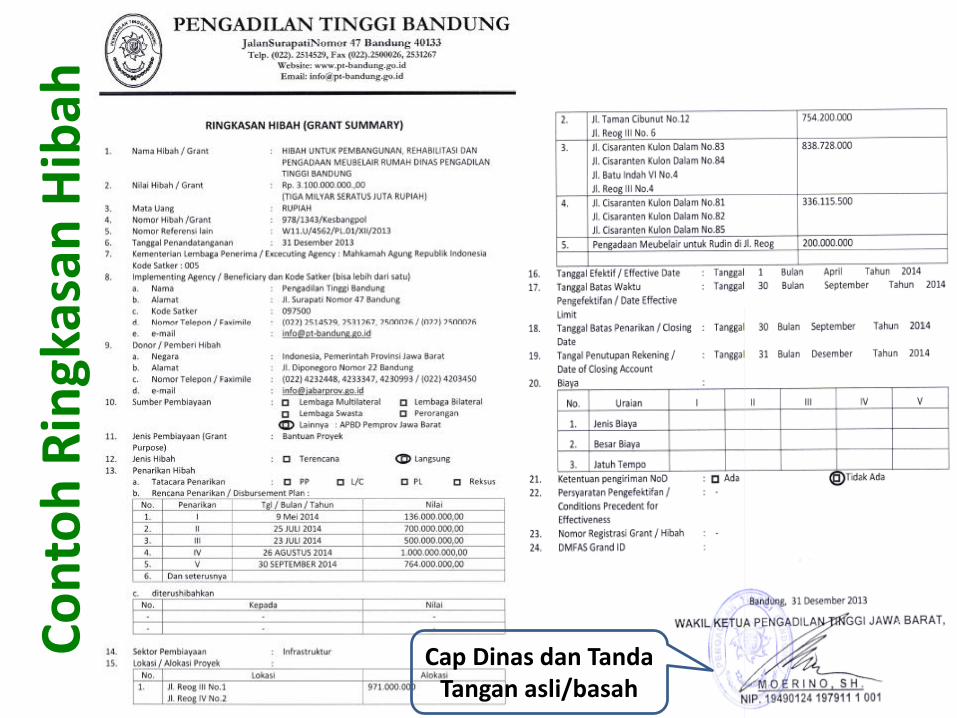

Form

at S

ura

t P

erm

oh

on

an R

egi

ste

r

Co

nto

h N

PH

Co

nto

h R

ingk

asan

Hib

ah

Cap Dinas dan TandaTangan asli/basah

Co

nto

h D

IPA

Co

nto

h A

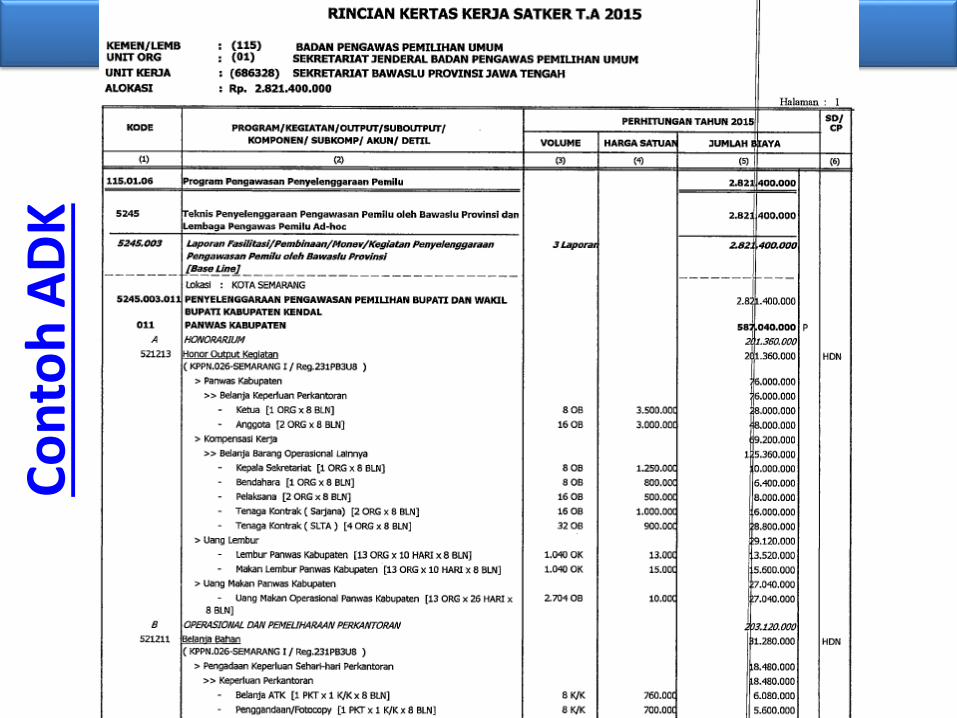

DK

Form

at S

PTJ

M

Co

nto

h S

P2

HL

Co

nto

h S

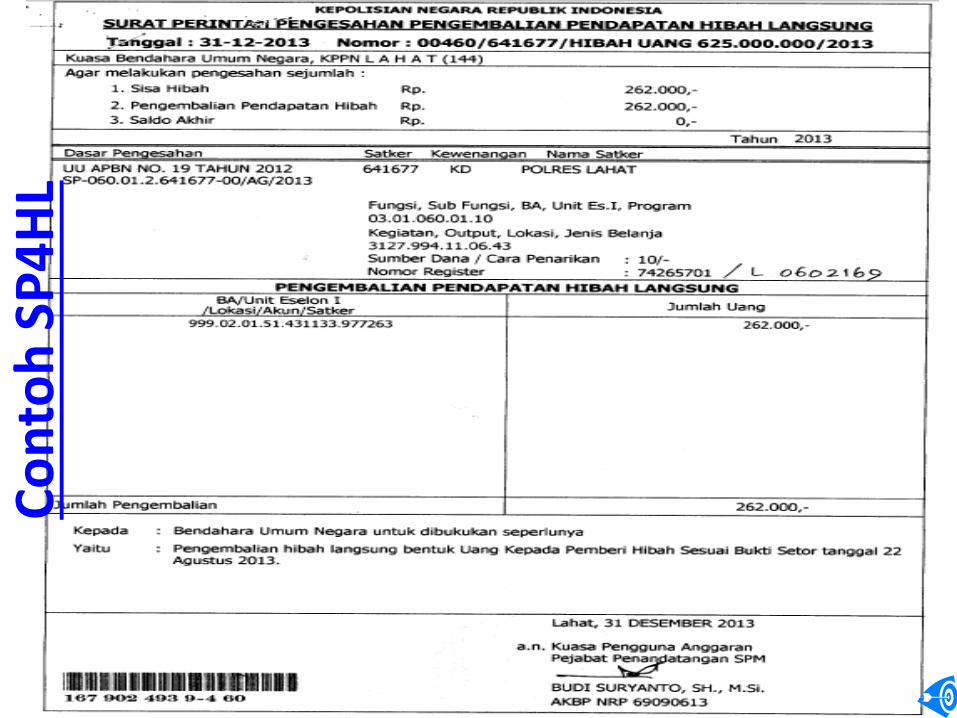

P4

HL

KEDUDUKAN DAN TANGGUNG JAWAB

BENDAHARA

1.PERATURAN MENTERI KEUANGAN NOMOR 162/PMK.05/2013

2.PERDIRJEN PERBENDAHARAAN NOMOR PER-3/PB/3014

43

BENDAHARA

1. Bendahara Penerimaan

2. Bendahara Pengeluaran

3. Bendahara Pengeluaran Pembantu

4. Bendahara Satker BLU

Catatan:

Bendahara Satker BLU juga berkewajiban menyampaikan LPJ dikarenakan rencana kerja dan anggaran serta laporan keuangan dan kinerja BLU disusun dan disajikan sebagai bagian yang tidak terpisahkan dari rencana kerja dan anggaran serta laporan keuangan dan kinerja K/L. Ada 3 nomenklatur Bendahara, yaitu Bendahara Penerimaan, Bendahara

Pengeluaran, dan Bendahara Pengeluaran Pembantu (BPP).

44

BATASAN TANGGUNG JAWAB

BENDAHARA

45

1. Bendahara Penerimaan dan Bendahara

Pengeluaran secara fungsional bertanggung

jawab kepada Kuasa BUN, secara pribadi

bertanggung jawab atas seluruh uang/surat

berharga yang dikelolanya.

2. BPP bertanggung jawab secara pribadi atas

uang yang dikelolanya dan menyampaikan

LPJ kepada Bendahara Pengeluaran.

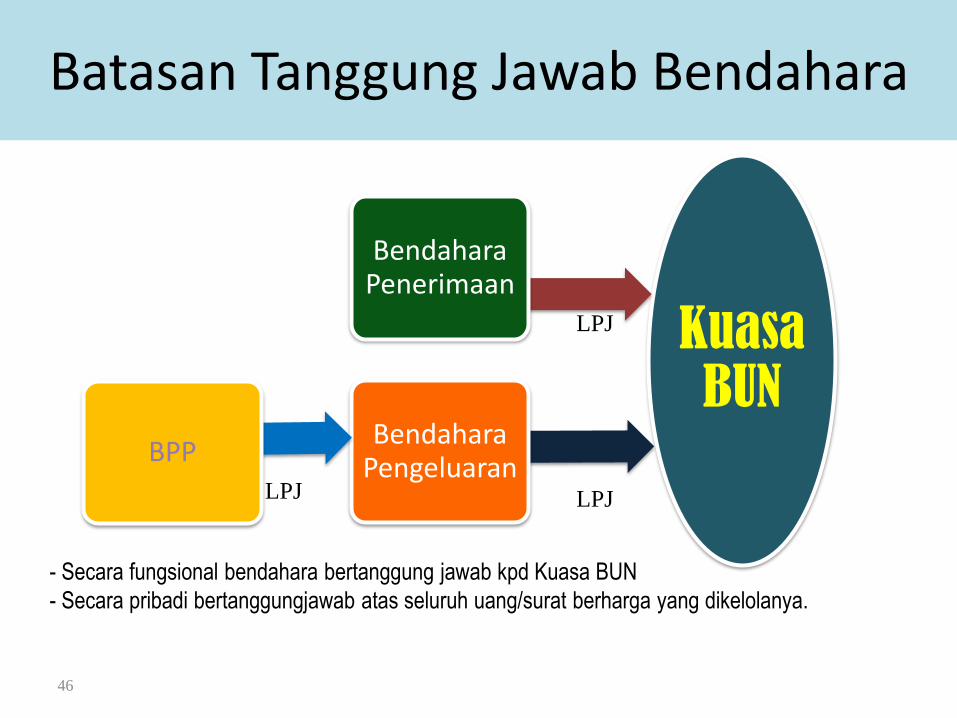

Batasan Tanggung Jawab Bendahara

Kuasa BUN

Bendahara Pengeluaran

Bendahara Penerimaan

BPPLPJ LPJ

LPJ

- Secara fungsional bendahara bertanggung jawab kpd Kuasa BUN

- Secara pribadi bertanggungjawab atas seluruh uang/surat berharga yang dikelolanya.

46

Jika tidak ada perubahan Bendahara Penerimaan/Bendahara Pengeluaran/BPP pada saat pergantian periode tahun anggaran, Bendahara Penerimaan/Bendahara Pengeluaran/BPP tahun anggaran yang lalu

masih tetap berlaku

Pengangkatan harus:

Memenuhi persyaratan yang ditetapkan BUN

Bendahara Penerimaan dan/atau Pengeluaran tidak boleh

dirangkap oleh KPA, PPSPM, PPK dan Kuasa BUN

Bendahara Penerimaan dan Bendahara Pengeluaran/BPP tidak boleh saling merangkap

Karena keterbatasan SDM boleh dirangkap seizin Kuasa

BUN

Kepala Kantor/Satker

Menteri/Pimpinan Lembaga berwenang mengangkat:

Bendahara Penerimaan dan/ Pengeluaran

Guna kelancaran dapat mengangkat BPP

Dapat mendelegasikan kepada:

Sekjen berperan dalam

pengangkatan Bendahara

47

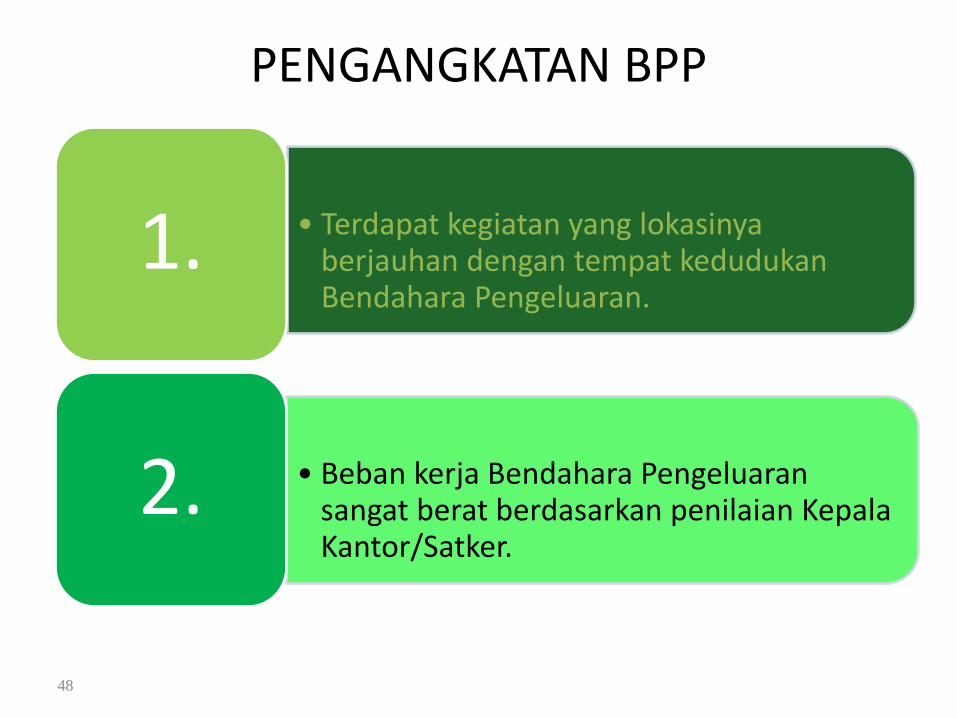

PENGANGKATAN BPP

• Terdapat kegiatan yang lokasinyaberjauhan dengan tempat kedudukanBendahara Pengeluaran.

1.

• Beban kerja Bendahara Pengeluaransangat berat berdasarkan penilaian KepalaKantor/Satker.

2.

48

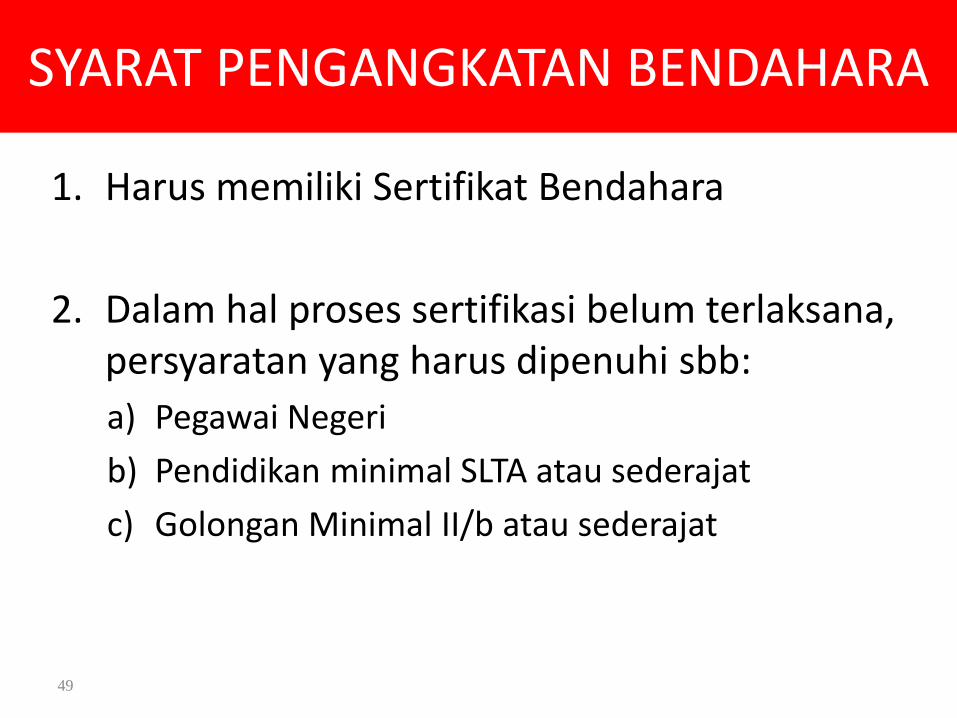

SYARAT PENGANGKATAN BENDAHARA

1. Harus memiliki Sertifikat Bendahara

2. Dalam hal proses sertifikasi belum terlaksana, persyaratan yang harus dipenuhi sbb:

a) Pegawai Negeri

b) Pendidikan minimal SLTA atau sederajat

c) Golongan Minimal II/b atau sederajat

49

Penatausahaan Kas Bendahara Penerimaan

Pentausahaan Kas Bendahara Pengeluaran

Penatausahaan Kas BPP

Mel

ipu

ti:

PENATAUSAHAAN KAS

• Bendahara harus menatausahakan seluruh uang yang dikelolanya

• Bendahara wajib menggunakan rekening atas nama jabatannya pada bank umum/pos dan dilarang menyimpan uang yang dikelolanya pada rekeningatas nama pribadi

• Penarikan uang dari rekening Bendahara menggunakan cek yang ditandatangani oleh Bendahara dan KPA dan/atau PPK atas nama KPA

50

Penatausahaan Kas Bendahara Pengeluaran/BPP

• Uang yang dikelola Bendahara Pengeluaran/ BPP meliputi:a. UP/TUPb. LS kepada Bendahara Pengeluaran (honor)c. Pajakd. Uang dari sumber lainnya yang menjadi hak negara,

contoh: PNBP yang dikelola Bendahara Pengeluarane. Uang lainnya (hibah, bansos, dll)

• Bendahara Pengeluaran/BPP dapat membayarkan UP/TUP setelah mendapat SPBy dari PPK

1

2

51

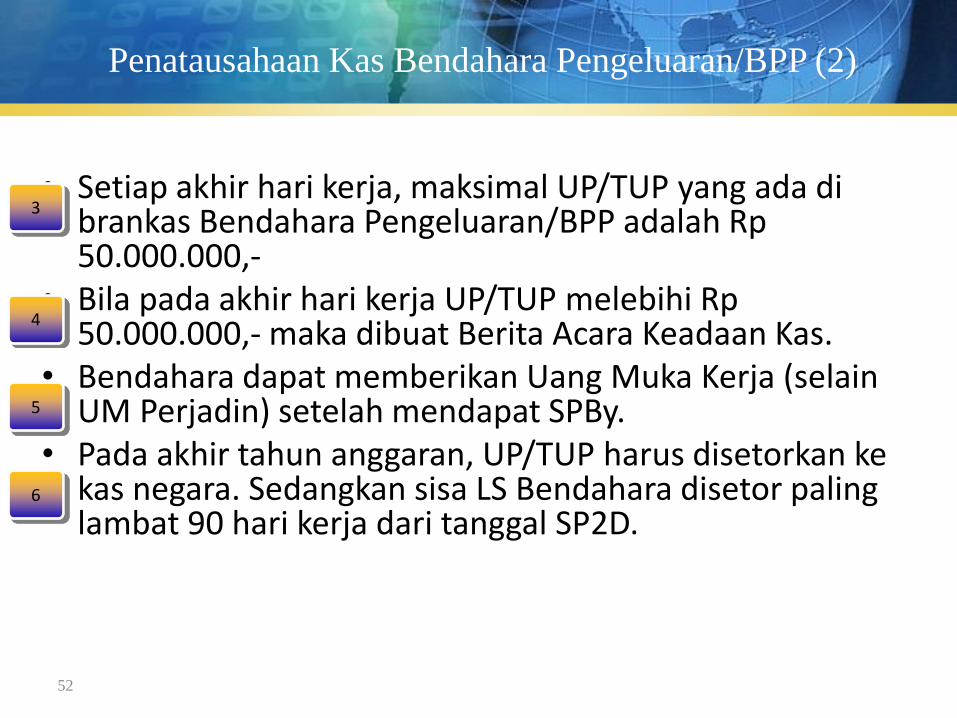

Penatausahaan Kas Bendahara Pengeluaran/BPP (2)

• Setiap akhir hari kerja, maksimal UP/TUP yang ada dibrankas Bendahara Pengeluaran/BPP adalah Rp50.000.000,-

• Bila pada akhir hari kerja UP/TUP melebihi Rp50.000.000,- maka dibuat Berita Acara Keadaan Kas.

• Bendahara dapat memberikan Uang Muka Kerja (selainUM Perjadin) setelah mendapat SPBy.

• Pada akhir tahun anggaran, UP/TUP harus disetorkan kekas negara. Sedangkan sisa LS Bendahara disetor paling lambat 90 hari kerja dari tanggal SP2D.

3

4

5

6

52

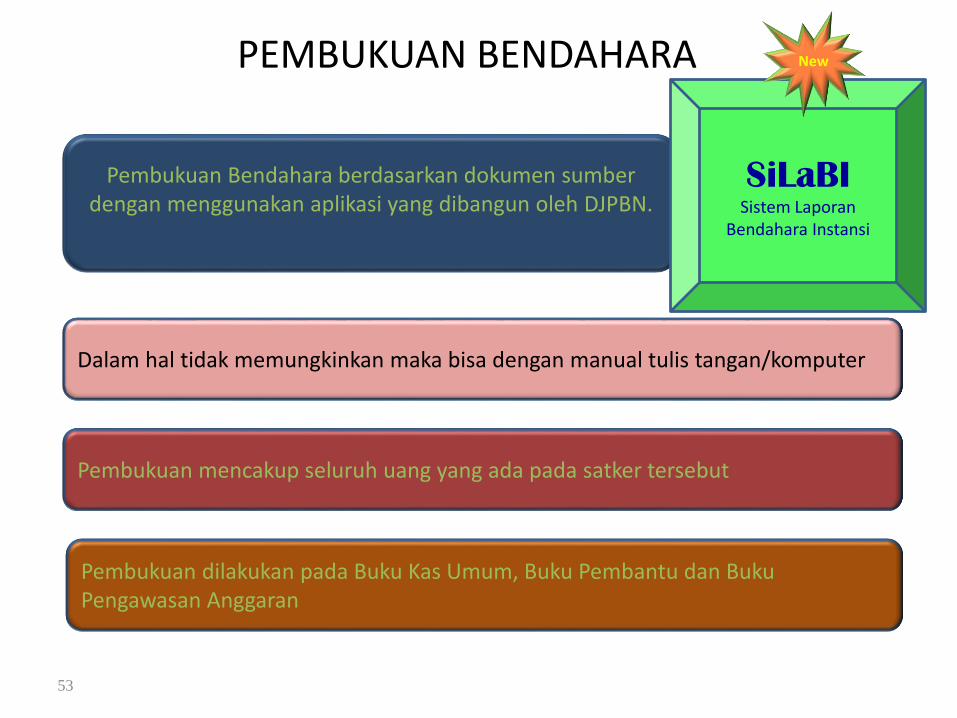

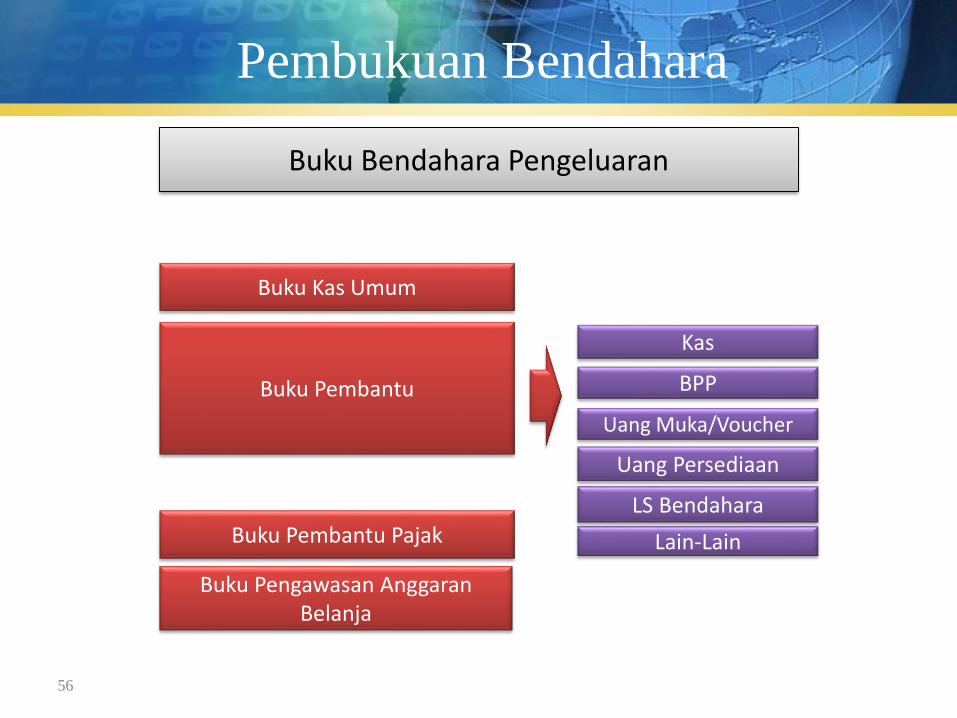

PEMBUKUAN BENDAHARA

Pembukuan Bendahara berdasarkan dokumen sumberdengan menggunakan aplikasi yang dibangun oleh DJPBN.

SiLaBISistem Laporan

Bendahara Instansi

New

Pembukuan dilakukan pada Buku Kas Umum, Buku Pembantu dan BukuPengawasan Anggaran

Pembukuan mencakup seluruh uang yang ada pada satker tersebut

Dalam hal tidak memungkinkan maka bisa dengan manual tulis tangan/komputer

53

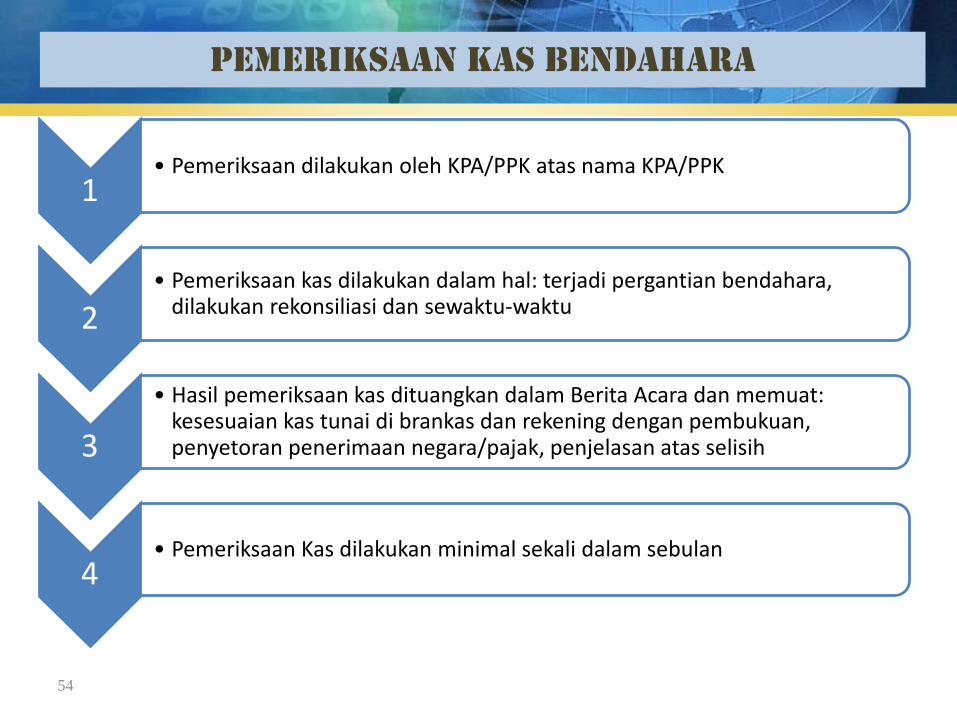

PEMERIKSAAN KAS BENDAHARA

1• Pemeriksaan dilakukan oleh KPA/PPK atas nama KPA/PPK

2• Pemeriksaan kas dilakukan dalam hal: terjadi pergantian bendahara,

dilakukan rekonsiliasi dan sewaktu-waktu

3

• Hasil pemeriksaan kas dituangkan dalam Berita Acara dan memuat: kesesuaian kas tunai di brankas dan rekening dengan pembukuan, penyetoran penerimaan negara/pajak, penjelasan atas selisih

4• Pemeriksaan Kas dilakukan minimal sekali dalam sebulan

54

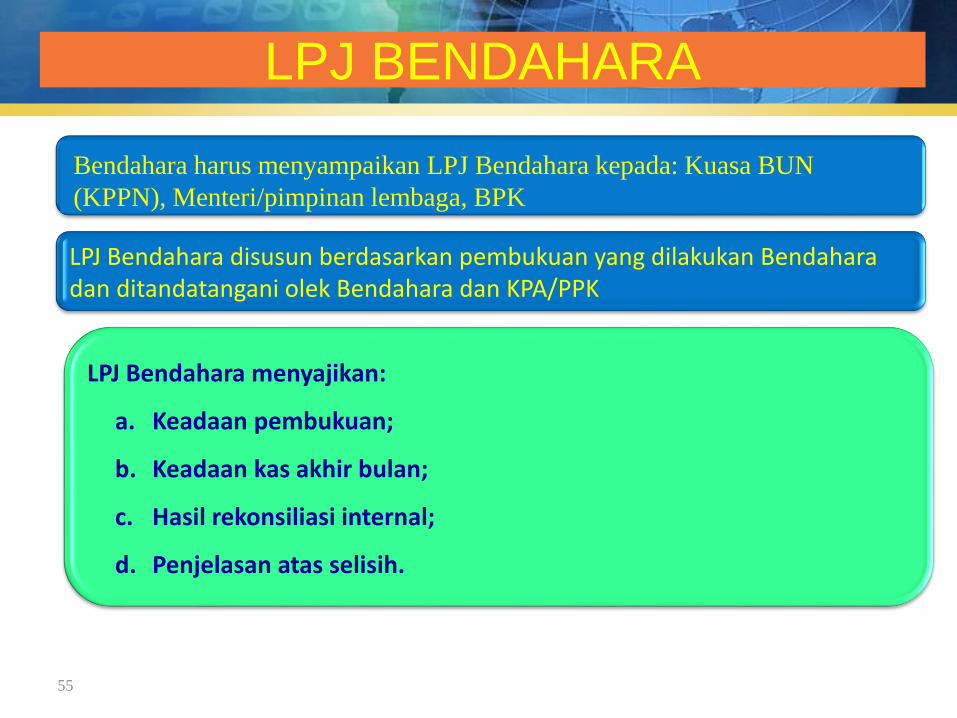

LPJ BENDAHARA

LPJ Bendahara menyajikan:

a. Keadaan pembukuan;

b. Keadaan kas akhir bulan;

c. Hasil rekonsiliasi internal;

d. Penjelasan atas selisih.

LPJ Bendahara disusun berdasarkan pembukuan yang dilakukan Bendahara dan ditandatangani olek Bendahara dan KPA/PPK

Bendahara harus menyampaikan LPJ Bendahara kepada: Kuasa BUN

(KPPN), Menteri/pimpinan lembaga, BPK

55

Pembukuan Bendahara

Buku Bendahara Pengeluaran

Buku Kas Umum

Buku Pembantu

Kas

BPP

Buku Pengawasan AnggaranBelanja

Buku Pembantu Pajak

Uang Muka/Voucher

Uang Persediaan

LS Bendahara

Lain-Lain

56

Pembukuan Bendahara

Buku Bendahara Pengeluaran Pembantu

Buku Kas Umum BPP

Buku Pembantu

Kas

Buku Pengawasan AnggaranBelanja

Buku Pembantu Pajak

Uang Muka/voucher

LS melalui Bendahara

Lain-Lain

57

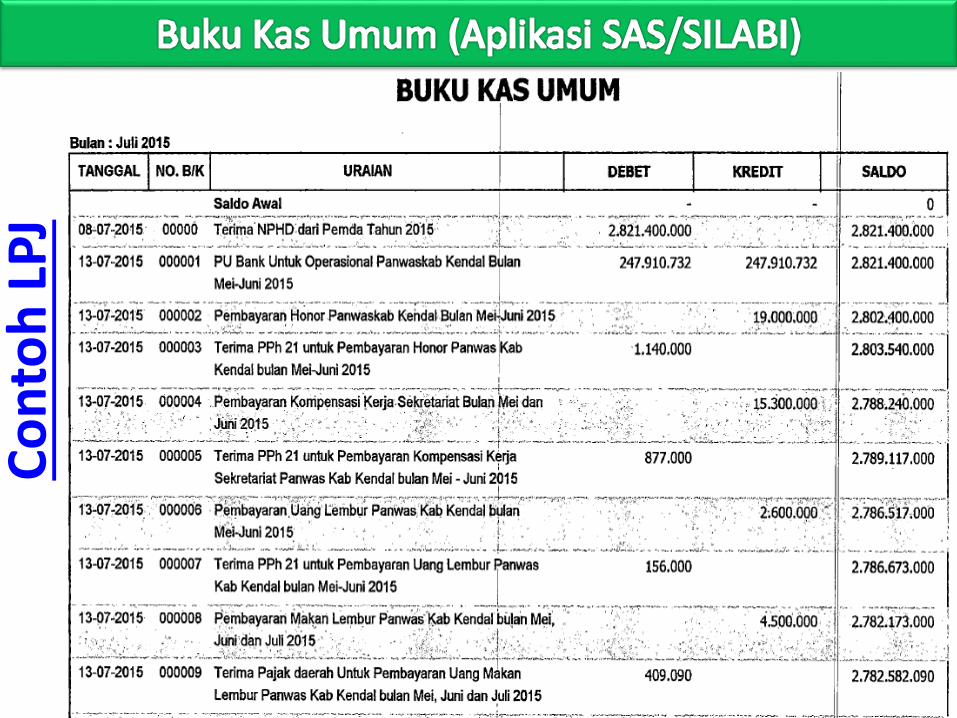

Co

nto

h L

PJ

Co

nto

h L

PJ

Co

nto

h L

PJ