Medium of exchange · membutuhkan imbalan bagi pemilik uang, karena, sebagai faktor produksi, uang...

22

Transcript of Medium of exchange · membutuhkan imbalan bagi pemilik uang, karena, sebagai faktor produksi, uang...

Uang dan Intermediasi Keuangan

Uang: Segala jenis aset yang secara umum diterima untuk pembayaran barang

dan jasa, atau untuk pengembalian utang

3 FUNGSI UTAMA UANG:

1. Medium of exchange

2. Store of value

3. Unit of account

Dalam ekonomi konvensional, uang itu sendiri adalah objek dari berbagai

transaksi ekonomi. Intermediasi keuangan adalah transaksi keuangan yang

melibatkan waktu

Perbedaan terbesar intermediasi keuangan dan transaksi ekonomi adalah ia

melibatkan elemen waktu. trading of money today for money tomorrow

Intermediasi Keuangan dan Sistem

Keuangan

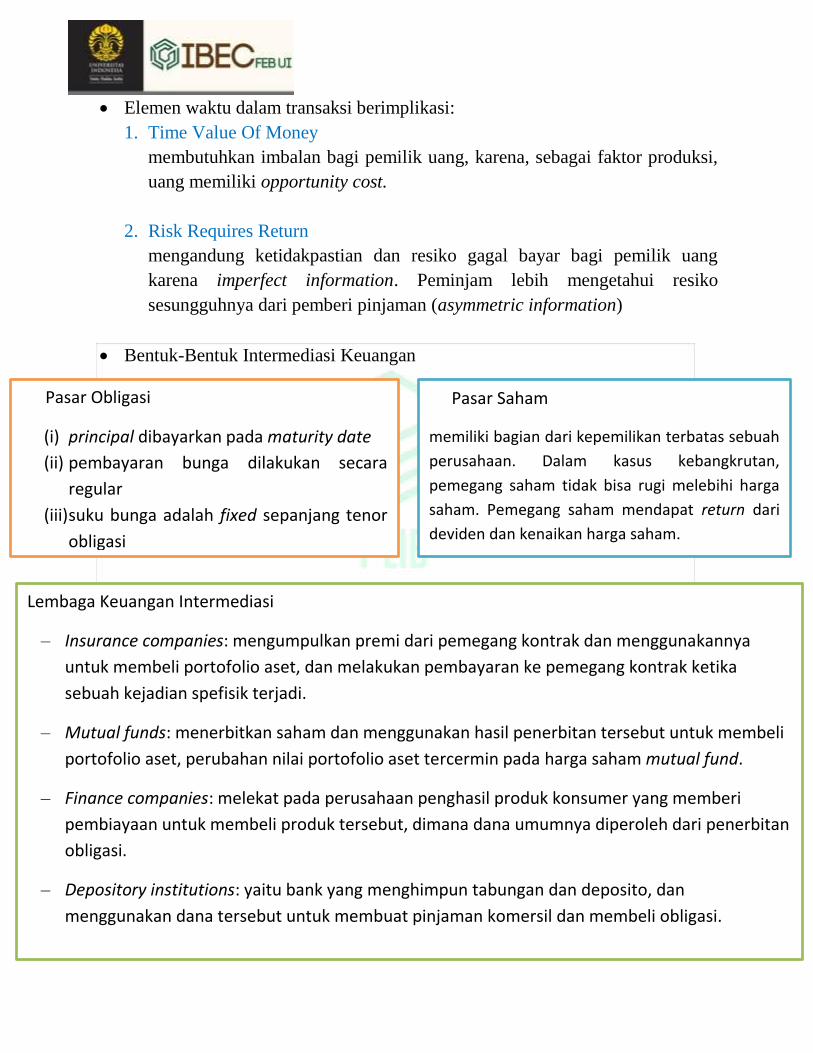

Elemen waktu dalam transaksi berimplikasi:

1. Time Value Of Money

membutuhkan imbalan bagi pemilik uang, karena, sebagai faktor produksi,

uang memiliki opportunity cost.

2. Risk Requires Return

mengandung ketidakpastian dan resiko gagal bayar bagi pemilik uang

karena imperfect information. Peminjam lebih mengetahui resiko

sesungguhnya dari pemberi pinjaman (asymmetric information)

Bentuk-Bentuk Intermediasi Keuangan

Perbankan dan Indirect Finance

- Savings and Loans: bank yang berspesialisasi dalam pembiayaan KPR

Pasar Obligasi

(i) principal dibayarkan pada maturity date

(ii) pembayaran bunga dilakukan secara

regular

(iii) suku bunga adalah fixed sepanjang tenor

obligasi

Pasar Saham

memiliki bagian dari kepemilikan terbatas sebuah

perusahaan. Dalam kasus kebangkrutan,

pemegang saham tidak bisa rugi melebihi harga

saham. Pemegang saham mendapat return dari

deviden dan kenaikan harga saham.

Lembaga Keuangan Intermediasi

– Insurance companies: mengumpulkan premi dari pemegang kontrak dan menggunakannya

untuk membeli portofolio aset, dan melakukan pembayaran ke pemegang kontrak ketika

sebuah kejadian spefisik terjadi.

– Mutual funds: menerbitkan saham dan menggunakan hasil penerbitan tersebut untuk membeli

portofolio aset, perubahan nilai portofolio aset tercermin pada harga saham mutual fund.

– Finance companies: melekat pada perusahaan penghasil produk konsumer yang memberi

pembiayaan untuk membeli produk tersebut, dimana dana umumnya diperoleh dari penerbitan

obligasi.

– Depository institutions: yaitu bank yang menghimpun tabungan dan deposito, dan

menggunakan dana tersebut untuk membuat pinjaman komersil dan membeli obligasi.

- Credit Unions: bank yang diorganisasi untuk melayani kelompok tertentu

dan berspesialisasi dalam pembiayaan konsumer

- Commercial Bank

o Bagi penabung, bank menawarkan banyak keunggulan:

(i) transaction cost yang lebih murah untuk transaksi keuangan,

karena bank menawarkan economies of scale dan liquidity services;

(ii) pooling dan diversifikasi tabungan, menyesuaikan demand-supply

dari asset-liabilities keuangan (asset transformation), sehingga menurunkan

resiko;

(iii) dengan economies of scale, bank membangun kapasitas untuk

menangani asymmetric information dari peminjam sehingga menaikkan

return dan menurunkan default risk.

o Bank menangani asymmetric information peminjam dalam 2 cara:

(i) Sebelum transaksi, mencegah Adverse Selection: melakukan

seleksi ketat untuk menghindari peminjam yang beresiko tinggi.

(ii) Setelah transaksi, mencegah Moral Hazard: memastikan

peminjam tidak akan terlibat dalam aktivitas yang akan

mencegahnya mengembalikan utangnya.

Fungsi Ekonomi Pasar Keuangan

Fungsi:

- Matching Savers and Investors

Efesien dan alokatif

- Risk Sharing -> diversification strategy (minimizing the risk)

Asymmetric Informationssituasi di mana salah satu peserta dalam transaksi

ekonomi memiliki lebih banyak informasi daripada peserta lain -> adverse

selection (people or firms that are most eager to make a transaction are the

least desirable to parties on the other side of the transaction. ) and moral

hazard (kecenderungan salah satu pihak untuk merugikan pihak lain).

Sistem Keuangan:

- Peran : menciptakan insentif untuk alokasi sumber daya keuangan dan riil

yang efisien ke seluruh sektor perekonomian lintas waktu dan lokasi.

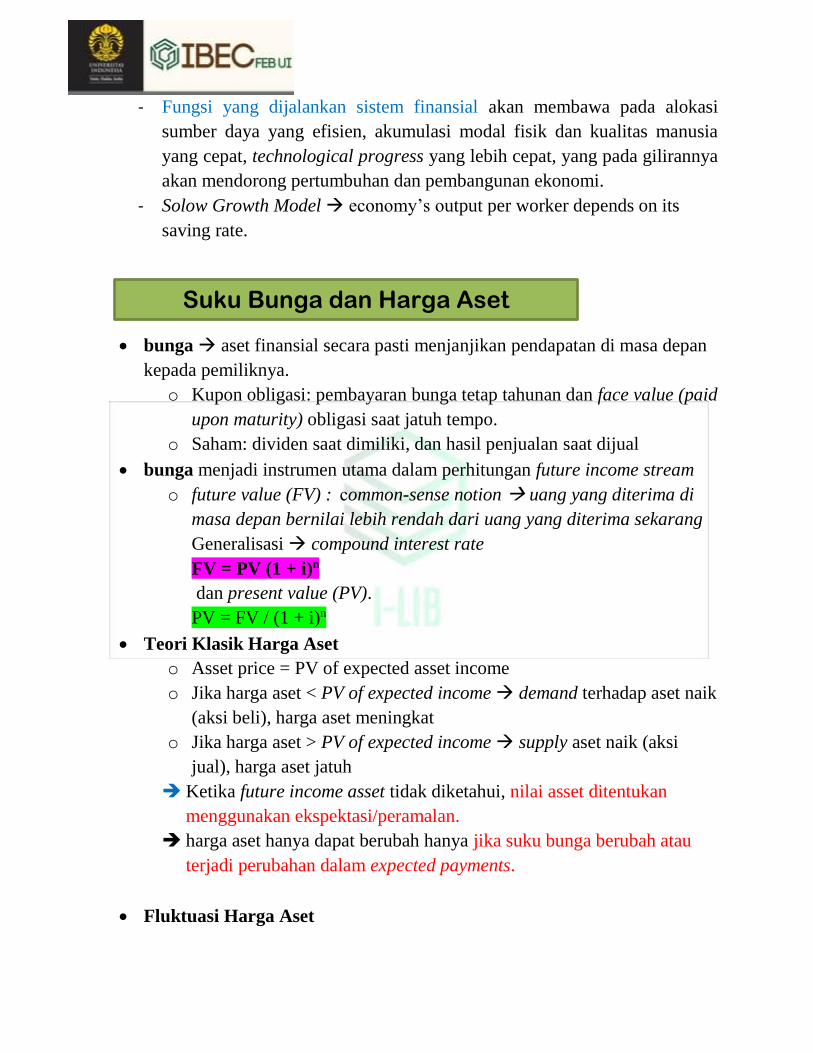

- Fungsi yang dijalankan sistem finansial akan membawa pada alokasi

sumber daya yang efisien, akumulasi modal fisik dan kualitas manusia

yang cepat, technological progress yang lebih cepat, yang pada gilirannya

akan mendorong pertumbuhan dan pembangunan ekonomi.

- Solow Growth Model economy’s output per worker depends on its

saving rate.

bunga aset finansial secara pasti menjanjikan pendapatan di masa depan

kepada pemiliknya.

o Kupon obligasi: pembayaran bunga tetap tahunan dan face value (paid

upon maturity) obligasi saat jatuh tempo.

o Saham: dividen saat dimiliki, dan hasil penjualan saat dijual

bunga menjadi instrumen utama dalam perhitungan future income stream

o future value (FV) : common-sense notion uang yang diterima di

masa depan bernilai lebih rendah dari uang yang diterima sekarang

Generalisasi compound interest rate

FV = PV (1 + i)n

dan present value (PV).

PV = FV / (1 + i)n

Teori Klasik Harga Aset

o Asset price = PV of expected asset income

o Jika harga aset < PV of expected income demand terhadap aset naik

(aksi beli), harga aset meningkat

o Jika harga aset > PV of expected income supply aset naik (aksi

jual), harga aset jatuh

Ketika future income asset tidak diketahui, nilai asset ditentukan

menggunakan ekspektasi/peramalan.

harga aset hanya dapat berubah hanya jika suku bunga berubah atau

terjadi perubahan dalam expected payments.

Fluktuasi Harga Aset

Suku Bunga dan Harga Aset

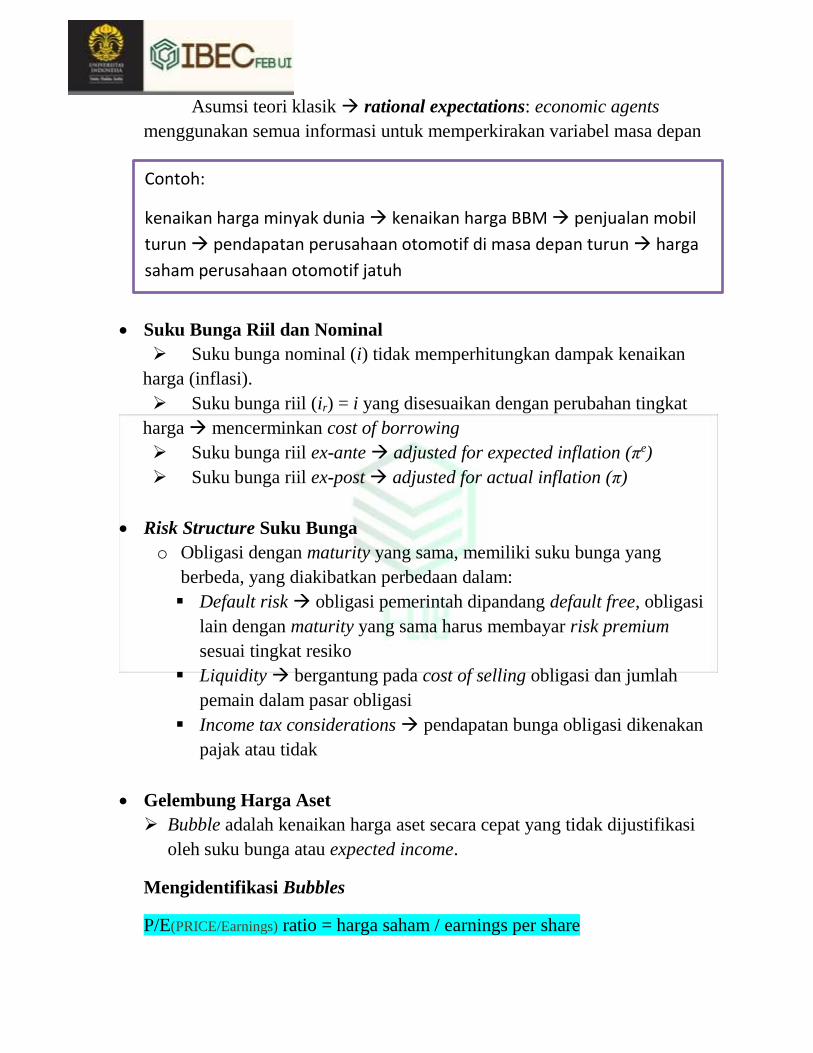

Asumsi teori klasik rational expectations: economic agents

menggunakan semua informasi untuk memperkirakan variabel masa depan

Suku Bunga Riil dan Nominal

Suku bunga nominal (i) tidak memperhitungkan dampak kenaikan

harga (inflasi).

Suku bunga riil (ir) = i yang disesuaikan dengan perubahan tingkat

harga mencerminkan cost of borrowing

Suku bunga riil ex-ante adjusted for expected inflation (πe)

Suku bunga riil ex-post adjusted for actual inflation (π)

Risk Structure Suku Bunga

o Obligasi dengan maturity yang sama, memiliki suku bunga yang

berbeda, yang diakibatkan perbedaan dalam:

Default risk obligasi pemerintah dipandang default free, obligasi

lain dengan maturity yang sama harus membayar risk premium

sesuai tingkat resiko

Liquidity bergantung pada cost of selling obligasi dan jumlah

pemain dalam pasar obligasi

Income tax considerations pendapatan bunga obligasi dikenakan

pajak atau tidak

Gelembung Harga Aset

Bubble adalah kenaikan harga aset secara cepat yang tidak dijustifikasi

oleh suku bunga atau expected income.

Mengidentifikasi Bubbles

P/E(PRICE/Earnings) ratio = harga saham / earnings per share

Contoh:

kenaikan harga minyak dunia kenaikan harga BBM penjualan mobil

turun pendapatan perusahaan otomotif di masa depan turun harga

saham perusahaan otomotif jatuh

Diasumsikan expected earnings = recent earnings rasio P/E yang tinggi

bermakna bahwa harga tinggi relatif terhadap expected earnings.

Financial structure

Direct finance pembiayaan dengan menerbitkan saham & obligasi

o Hanya perusahaan besar dan mapan yang dapat mengakses

pembiayaan langsung melalui pasar modal.

Indirect finance pembiayaan melalui intermediasi keuangan, ex:

pembiayaan perbankan

Capital Structure

kombinasi saham dan obligasi yang diterbitkan oleh perusahaan.

Capital Structure does Matter

Taxes : pembayaran bunga adalah tax deductible, semakin banyak

penerbitan obligasi, semakin rendah tagihan pajak. Saham tidak

mempengaruhi tagihan pajak. bonds

Bankruptcy :

pada masa sulit saat penerimaan turun, perusahaan terancam

kebangkrutan jika tidak mampu membayar bunga. Equity-financed firm

tidak menghadapi hal yang sama karena tidak harus membayar deviden

stocks

Adverse selection

perusahaan dengan prospek buruk dapat mengeksploitasi lack of

information dari pemilik modal dengan menawarkan saham pada harga

yang melebihi PV of future earnings pemilik modal bisa menghindari

semua saham perusahaan dengan prospek baik, sulit menjual saham

pada fair price membeli obligasi lebih nyaman bonds

Derivatives

Pasar Modal

aset yang pembayarannya terikat ke harga aset lain futures (kontrak

berjangka), options (call & put) dan credit default swaps

Kegunaan derivatif

Hedging: menurunkan resiko dengan membeli aset yang menjanjikan

memberi return tinggi jika aset yang kita miliki memberi return

rendah atau negatif

Speculation: menggunakan pasar finansial untuk membuat taruhan

yang beresiko

Futures contract: perjanjian untuk memperdagangkan aset untuk harga

tertentu pada waktu tertentu di masa depan (delivery date).

Selain untuk komoditas, terdapat pula kontrak futures untuk sekuritas.

Jenis-Jenis Perbankan

Menurut aktivitas

Commercial banks : mengurusi saving accounts dan current account

Saving institutions (S&L) : menerima deposito berjangka

Credit unions

Finance companies (do not accept deposits) : modal diterima dari

commercial banks dan pasar modal

Menurut ukuran aset

Community banks / small banks (operates in a small geographic area)

: memiliki esensi untuk mengelola kas daerah dan membangun daerah

Perbankan

GUNA BANK DAERAH SEDANG BUNGA TINGGI?

= karena pada esensinya bank daerah ada untuk memberikan akses

kredit kepada pihak-pihak yang tidak terjamah commercial bank

Large banks (enjoy economies of scale)

Mengelola Credit Risk (Default Risk)

– Screening dan specialization in lending digunakan bank untuk mengatasi

adverse selection problems.

– Monitoring and Enforcement of Restrictive Covenants digunakan bank

untuk mengatasi moral hazard problems.

– Long-term customer relationships dan loan commitments menjadi upaya

menurunkan moral hazard problems dalam jangka panjang.

– Cara menurunkan credit risk yang paling umum dilakukan bank adalah

dengan meminta collateral dari peminjam.

– Cara terakhir bank mengelola credit risk adalah dengan off-balance-sheet

activities yaitu loan sales.

Mengelola Interest Rate Risk

– Maturity mismatch: penabung dapat mengambil dana setiap saat, namun

sebagian besar kredit jatuh tempo dalam jangka panjang.

– Liabilities more rate-sensitive than assets: kenaikan bunga akan

meningkatkan lebih banyak biaya DPK dibandingkan pendapatan dari

kredit.

Cara Bank menurunkan interest rate risk:

o Menjual kredit yang memiliki exposure tinggi terhadap perubahan suku

bunga

o Membuat kredit dengan floating interest rate (adjustable rates)

o Membeli derivatif untuk lindung nilai terhadap perubahan suku bunga

Securitization

proses menciptakan sekuritas yang dijamin oleh sekumpulan kredit

dengan karakteristik yang identic

Mortgage-backed securities (MBS) jenis aset sekuritisasi yang

paling umum, lebih likuid dibanding underlying loans

Bank Runs and Panics

o Bank Run: ketika penabung kehilangan kepercayaan kepada bank dan

melakukan penarikan dana besar-besaran secara tiba-tiba

o Bank run dana pihak ke-tiga jatuh aset likuid kurang bank

menjual aset secara cepat pada harga “fire sale” modal bank jatuh

o Bank panic: bank run yang terjadi secara bersamaan di banyak bank

Perbankan dan Keuangan Mikro

Keuangan mikro sejatinya adalah produk kegagalan industri

perbankan konvensional dalam menyalurkan kredit ke kelompok

miskin.

o Dalam sistem perbankan berbasis bunga, keputusan pemberian kredit

lebih ditekankan pada kriteria creditworthiness, yaitu kemampuan

debitur menjamin pengembalian pokok dan bunga pinjaman.

Proses sekuritisasi

Peminjam mengambil kredit dari banks atau finance companies

banks/finance companies menjual kredit mereka ke securitizer, institusi

keuangan besar

securitizer mengumpulkan kredit sejenis dalam jumlah besar (pool of

loans)

securitizer menerbitkan sekuritas baru yang memberikan hak kepada

pemiliknya bagian dari pembayaran si peminjam asli pada underlying loans

sekuritas dibeli oleh lembaga keuangan dan diperdagangkan di pasar

sekunder

Siklus Bisnis

Recession:

2 atau lebihpertumbuhan PDB kuartalan negatif

Trough (of a recession):

titik dimana PDB menyentuh posisiterendah sebelumkembali meningkat, awal dari ekspansi

Expansion:

2 atau lebihpertumbuhan PDB kuartalan positif

Peak (of an expansion):

titik dimana PDB menyentuh posisitertinggi sebelumkembali menurun, awal dari resesi

Teori Makroekonomi – Keuangan I

Financial volatility selalu

berasosiasi dengan

economic

volatilitymembuat

kajian sistem keuangan

menjadi bagian integral

dalam kajian

makroekonomi.

Karakteristik Bisnis

1. Procyclical variable: memiliki korelasi positif dengan PDB sepanjang

siklus bisnis konsumsi, investasi, lapangan kerja

2. Countercyclical variable: memiliki korelasi negatif dengan PDB

sepanjang siklus bisnis tingkat pailit, pengangguran, govt policy

instrument (pajak, subsidi)

3. Leading indicator: mengalami peaks (troughs) sebelum PDB peaks

(troughs)

4. Lagging indicator: mengalami peaks (troughs) setelah PDB peaks

(troughs)

Indikator Keuangan Siklus Bisnis

Komponen PDB: yang paling fluktuatif adalah durable consumption dan

investasi.

Durable consumption dan investasi umumnya bersifat jangka panjang

dimana manfaatnya dirasakan dalam waktu lama, serta umumnya

cenderung membutuhkan biaya besar.

Memahami sistem keuangan menjadi krusial untuk memahami perilaku

durable consumption, investasi dan output agregat.

Money Supply: procyclical dan leading indicator

Kenaikan jumlah uang beredar memberi sinyal:

(i) bank sentral secara aktif meningkatkan jumlah uang beredar

untuk mendorong ekspansi; atau

(ii) jumlah uang beredar merespon kenaikan aktivitas ekonomi

secara endogen.

Stock Prices: procyclical dan leading indicator

o Fluktuasi harga saham sering berlebihan sehingga banyak memberi

sinyal yang keliru tentang perubahan output di masa depan.

Interest-rate spread: leading indicator

o Mengukur selisih suku bunga jangka pendek dan jangka panjang.

o Selisih ini meningkat sebelum ekspansi:

(i) ekspektasi kondisi ekonomi yang lebih baik perusahaan

melakukan antisipasi dengan meningkatkan investasi, permintaan kredit

naik bank tetap enggan memberi pinjaman premi pinjaman

jangka panjang meningkat interest-rate spread naik

(ii) jumlah uang beredar bersifat procyclical seiring ekspansi, jumlah

uang beredar naik suku bunga jangka pendek turun, suku bunga

jangka panjang tetap atau bahkan meningkat sebagai antisipasi

kenaikan inflasi di masa depan interest-rate spread naik

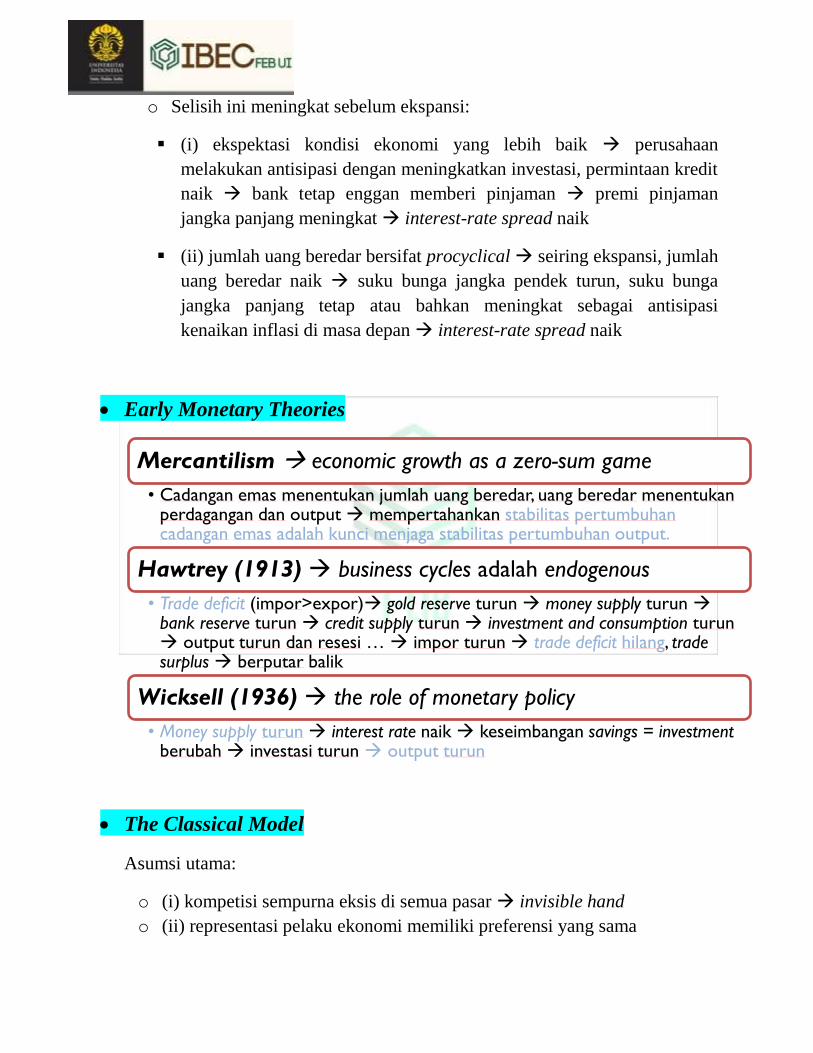

Early Monetary Theories

The Classical Model

Asumsi utama:

o (i) kompetisi sempurna eksis di semua pasar invisible hand

o (ii) representasi pelaku ekonomi memiliki preferensi yang sama

Mercantilism economic growth as a zero-sum game

• Cadangan emas menentukan jumlah uang beredar, uang beredar menentukanperdagangan dan output mempertahankan stabilitas pertumbuhancadangan emas adalah kunci menjaga stabilitas pertumbuhan output.

Hawtrey (1913) business cycles adalah endogenous

• Trade deficit (impor>expor) gold reserve turun money supply turun bank reserve turun credit supply turun investment and consumption turun output turun dan resesi … impor turun trade deficit hilang, trade surplus berputar balik

Wicksell (1936) the role of monetary policy

• Money supply turun interest rate naik keseimbangan savings = investmentberubah investasi turun output turun

o (iii) pembuatan keputusan ekonomi berbasis nilai riil, bukan nilai nominal

money neutrality

Aggregate Output = f (capital, labor, productivity level)

o Input = f (taxes, government regulation, new technologies,

infrastructure, natural resources, property rights, law enforcement)

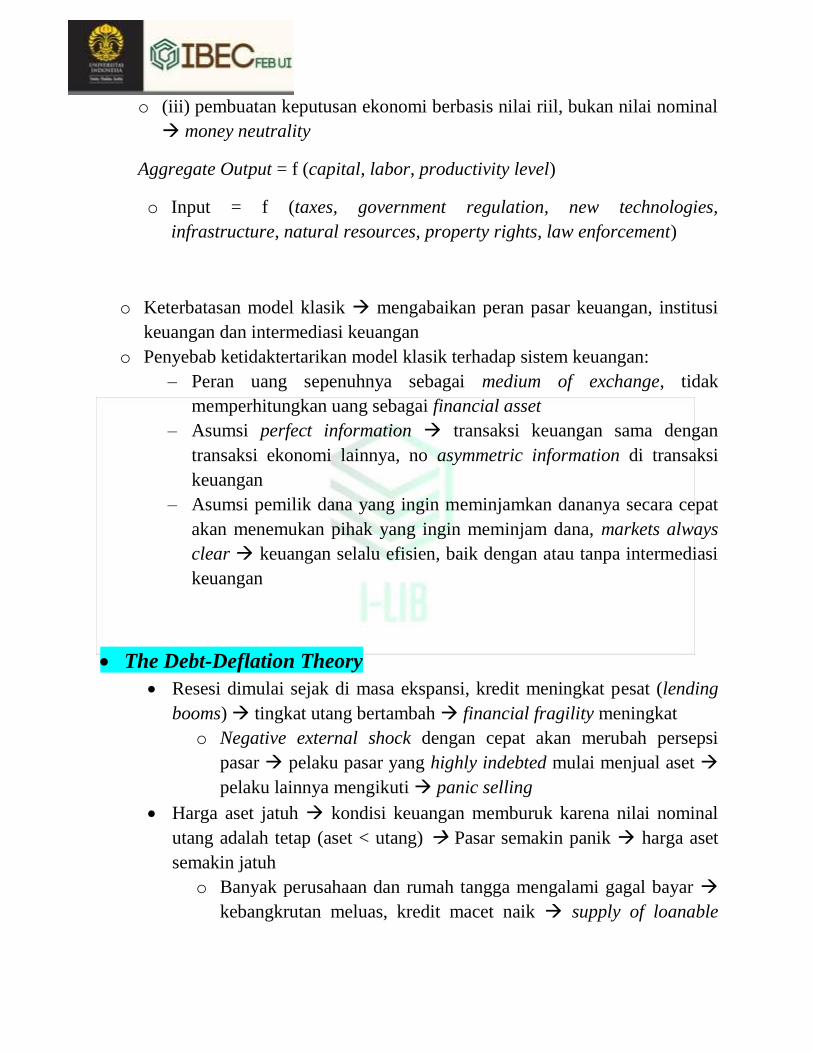

o Keterbatasan model klasik mengabaikan peran pasar keuangan, institusi

keuangan dan intermediasi keuangan

o Penyebab ketidaktertarikan model klasik terhadap sistem keuangan:

– Peran uang sepenuhnya sebagai medium of exchange, tidak

memperhitungkan uang sebagai financial asset

– Asumsi perfect information transaksi keuangan sama dengan

transaksi ekonomi lainnya, no asymmetric information di transaksi

keuangan

– Asumsi pemilik dana yang ingin meminjamkan dananya secara cepat

akan menemukan pihak yang ingin meminjam dana, markets always

clear keuangan selalu efisien, baik dengan atau tanpa intermediasi

keuangan

The Debt-Deflation Theory

Resesi dimulai sejak di masa ekspansi, kredit meningkat pesat (lending

booms) tingkat utang bertambah financial fragility meningkat

o Negative external shock dengan cepat akan merubah persepsi

pasar pelaku pasar yang highly indebted mulai menjual aset

pelaku lainnya mengikuti panic selling

Harga aset jatuh kondisi keuangan memburuk karena nilai nominal

utang adalah tetap (aset < utang) Pasar semakin panik harga aset

semakin jatuh

o Banyak perusahaan dan rumah tangga mengalami gagal bayar

kebangkrutan meluas, kredit macet naik supply of loanable

funds dibatasi investasi dan konsumsi turun drastis produksi

turun resesi (bahkan berpotensi depresi) terjadi.

Resesi (depresi) akan berakhir hanya dalam jangka panjang

Solusi kebijakan moneter yang agresif, injeksi uang beredar di awal

fase kontraksi untuk stabilisasi harga aset dan mendorong kredit

Kontribusi debt-deflation theory:

o Pelaku pasar cenderung bereaksi berlebihan terhadap kondisi

pasar, both good or bad

saat ekspansi utang terlalu banyak dibuat

saat resesi kredit dibatasi dan panic selling

o Deflation is costly karena kontrak utang nominal adalah fixed

deflasi juga akan membawa disintermediasi, atau penarikan dana

dari bank, karena suku bunga tidak bisa turun dibawah nol.

Keynesian Economics

Hicks (1937) membangun Keynesian equilibrium model

o IS-LM Model model of aggregate expenditure, perubahan di pasar

uang (kurva LM) dan perubahan di pasar barang dan jasa (kurva IS)

mempengaruhi permintaan agregat.

o Harga dan upah nominal diasumsikan fixed very short-run, kurva

AS horisontal, hanya model aggregate demand

o switching focus dari investment volatility ke consumption volatility,

model meninggalkan sistem keuangan sebagai fokus

o Kebijakan moneter didorong karena indepPerubahan AD didorong

exogenous changes di konsumsi, bukan investasi endensi bank sentral

Phillips’ curve (1958): hubungan negatif inflasi-pengangguran

o Jika resesi didorong turunnya AD, maka P akan turun dan

pengangguran naik

o Jika tradeoff inflasi-pengangguran stabil, bank sentral cukup hanya

sesuaikan money supply hingga inflasi pada tingkat yang

menghasilkan pengangguran yang diinginkan

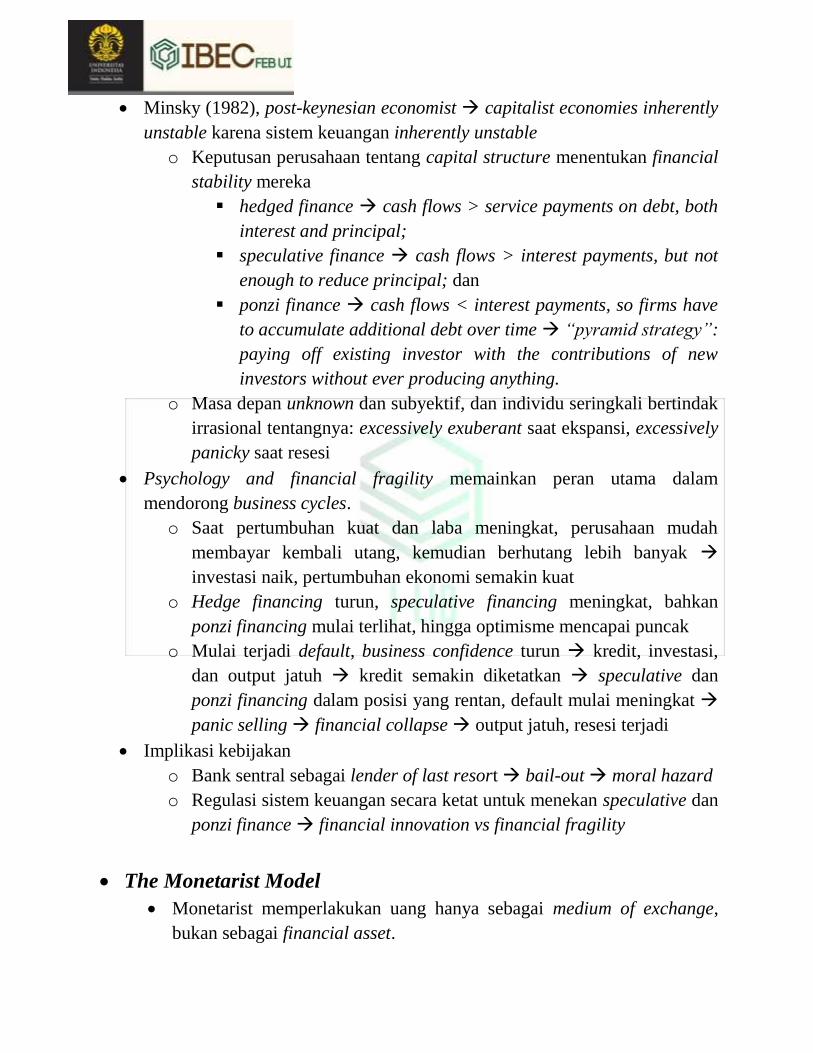

The Financial Instability Hypothesis

Minsky (1982), post-keynesian economist capitalist economies inherently

unstable karena sistem keuangan inherently unstable

o Keputusan perusahaan tentang capital structure menentukan financial

stability mereka

hedged finance cash flows > service payments on debt, both

interest and principal;

speculative finance cash flows > interest payments, but not

enough to reduce principal; dan

ponzi finance cash flows < interest payments, so firms have

to accumulate additional debt over time “pyramid strategy”:

paying off existing investor with the contributions of new

investors without ever producing anything.

o Masa depan unknown dan subyektif, dan individu seringkali bertindak

irrasional tentangnya: excessively exuberant saat ekspansi, excessively

panicky saat resesi

Psychology and financial fragility memainkan peran utama dalam

mendorong business cycles.

o Saat pertumbuhan kuat dan laba meningkat, perusahaan mudah

membayar kembali utang, kemudian berhutang lebih banyak

investasi naik, pertumbuhan ekonomi semakin kuat

o Hedge financing turun, speculative financing meningkat, bahkan

ponzi financing mulai terlihat, hingga optimisme mencapai puncak

o Mulai terjadi default, business confidence turun kredit, investasi,

dan output jatuh kredit semakin diketatkan speculative dan

ponzi financing dalam posisi yang rentan, default mulai meningkat

panic selling financial collapse output jatuh, resesi terjadi

Implikasi kebijakan

o Bank sentral sebagai lender of last resort bail-out moral hazard

o Regulasi sistem keuangan secara ketat untuk menekan speculative dan

ponzi finance financial innovation vs financial fragility

The Monetarist Model

Monetarist memperlakukan uang hanya sebagai medium of exchange,

bukan sebagai financial asset.

Perbankan mendapat perhatian lebih karena berperan besar dalam money

creation melalui penciptaan kredit.

o Bank sentral bertindak sebagai lender of last resort untuk

mencegah bank run and panic, dalam rangka stabilitas Ms.

o Untuk melindungi stabilitas Ms, bank harus memegang 100%

dana simpanan sebagai reserve 100% reserve requirement:

menghapus kemampuan bank dalam menciptakan money

multiplier, Ms sepenuhnya dibawah kontrol bank sentral,

membatasi kredit dan intermediasi keuangan namun harga yang

kecil dibandingkan stabilitas moneter

Neoclassical Theories: The Rational Expectations Model

Implikasi model

o Systematic, predictable, policies akan selalu diantisipasi oleh

pelaku pasar, yang akan selalu menyesuaikan ekspektasi dan

melakukan tindakan antisipasi

o Pembuat kebijakan hanya dapat merubah variabel riil dengan

kebijakan yang tidak diantisipasi.

o policy irrelevance: semua kebijakan pemerintah yang dapat di-

observasi akan sepenuhnya tidak efektif

New Institutional” Theories of Finance

berfokus pada market failure dalam sistem keuangan yang memperbesar

exogenous shocks menjadi business cycles yang luas.

o Asymmetric information mendistorsi keseimbangan pasar dan

meningkatkan default risk dalam 2 cara:

adverse selection borrower yang memiliki default risk

tinggi akan berusaha keras mendapatkan pinjaman

moral hazard Setelah kredit diberikan, borrower

memiliki insentif dan kemampuan untuk memindahkan

Teori Makroekonomi – Keuangan II

resiko kegagalan bisnis ke pihak lain dan mempertahankan

manfaat keberhasilan untuk dirinya sendiri

The Financial Accelerator Model

o Financial fundamentals dari borrowers & lenders mempengaruhi

bankruptcy risk mempengaruhi the cost of credit & tingkat kredit

agregat.

o Cost of credit intermediation biaya yang ditanggung borrowers dan

lenders dalam transaksi keuangan

Borrowers cost of credit intermediation = interest rate + cost of

providing information / underwriting costs (bond/stock issued) +

monitoring cost + collateral / compensating balances

Lenders cost of credit intermediation = selection cost + monitoring

cost + admin cost,

- umumnya dibebankan ke borrowers bentuknya fee tambahan / suku

bunga yang lebih tinggi

o Hierarchy of finance perusahaan:

Internal finance retained earnings

Menerbitkan surat utang (bond) di pasar modal

Pembiayaan melalui bank, dengan biaya lebih tinggi dari bond

Equity financing dilusi kepemilikan dan profit

Models of Credit Rationing

o Asumsi utama serupa dengan financial accelerator model:

Lenders selalu menghadapi imperfect information tentang

borrowers default risk tidak pasti

Risk perception, dibangun dari:

(i) financial fundamentals of borrower seperti net worth

dan cash flow;

(ii) bagaimana kondisi makroekonomi masa depan akan

mempengaruhi neraca borrower.

o Perbedaan utama, pada jalur dimana perubahan default risk akan

mempengaruhi pasar kredit

Financial Accelerator Model: kredit adalah price rationed,

perubahan harga kredit membawa fluktuasi pada kuantitas kredit.

Models of Credit Rationing: kredit adalah quantity rationed,

lenders menerapkan batasan kuantitas nominal (misal, credit

ceilings) pada kredit yang mereka berikan, terlepas dari harga yang

bersedia dibayar borrowers

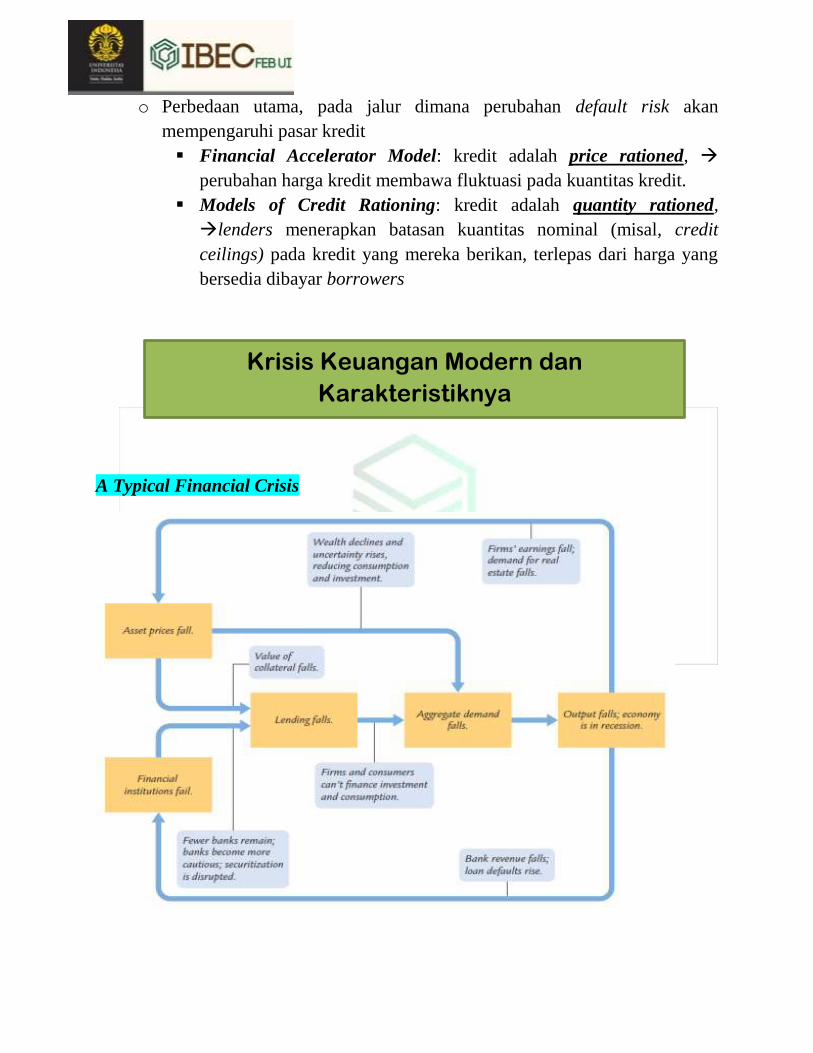

A Typical Financial Crisis

Krisis Keuangan Modern dan

Karakteristiknya

Sifat dasar krisis yaitu self-perpetuating, yang berakar dari psychology

fragility, memberi insentif yang besar bagi pembuat kebijakan untuk

memutus siklus krisis.

Dalam krisis likuiditas, bank sentral dapat bertindak sebagai lender of last

resort: memberikan emergency loans kepada institusi keuangan untuk

mencegah kegagalan.

- Discount loan: pinjaman bank sentral ke perbankan yang dianggap

sanggup membayar kembali (solvent) dan memiliki collateral yang

memadai.

Dalam situasi krisis, pemerintah dapat melakukan penyelamatan institusi

dari kebangkrutan dengan menginjeksi tambahan modal baru: bailouts.

- Tujuannya: mencegah menjalarnya masalah kebangkrutan.

Too Big to Fail: kondisi institusi yang sangat saling terhubung sehingga

kebangkrutannya akan mengancam keseluruhan sistem keuangan.

- Institusi yang termasuk too big to fail adalah kandidat utama penerima

bailouts.

The Cost of Financial Rescues

- Risky loans: pinjaman pemerintah ke institusi yang kemungkinan

besar akan tidak mampu mengembalikan.

Institusi terancam kebangkrutan dan tidak memiliki collateral

- Equity Injections: pembelian saham perusahaan oleh pemerintah

untuk meningkatkan modal perusahaan agar terhindar dari

kebangkrutan.

Speculative Manias

Spekulasi sering terbangun dalam 2 tahap:

o Tahap pertama, yang wajar, ketika rumah tangga, perusahaan dan

investor merespon “displacement” secara terbatas dan rasional.

o Tahap kedua, ketika antisipasi terhadap capital gains memainkan

peran dominan yang terus membesar dalam transaksi.

Dalam speculative manias dua tahap ini, terdapat 2 kelompok spekulator:

o The insiders: spekulan profesional yang secara aktif melakukan

destabilisasi dengan cara mendorong harga untuk naik dan naik, dan

kemudian menjual pada harga tertinggi ke the outsiders.

o The outsiders: spekulan amatir yang ikut dalam speculative manias

dengan membeli pada saat harga tinggi dan kemudian terpaksa

menjual pada saat harga rendah.

The Expansion of Credit

Ekspansi kredit merupakan hasil dari financial development, upaya mencari

substitusi uang.

o Ekspansi kredit bukan merupakan “accidents”, namun lebih

merupakan systematic development seiring upaya pelaku pasar

menurunkan biaya transaksi dan biaya memegang uang.

o Ekspansi moneter lebih bersifat systematic dan endogenous,

dibandingkan random dan exogenous.

Kualitas kredit berkaitan dengan kerapuhan struktur kredit.

o “Speculative” dan “ponzi” finance mencerminkan “quality of credit”

Euphoria and Economic Booms

Terdapat 2 jalur asset price bubbles ke economic euphoria

o Kenaikan kekayaan rumah tangga, akibat kenaikan harga aset,

membawa pada kenaikan belanja konsumsi rumah tangga.

o Ketika harga saham naik, perusahaan dapat menghimpun dana lebih

murah, semakin tinggi harga saham relatif terhadap pendapatan

perusahaan, semakin rendah cost of capital, perusahaan akan

mengerjakan proyek baru dan meningkatkan investment spending.

Bubbles di pasar saham hampir selalu terkait dengan bubbles di real estate.

o Sejumlah besar saham merupakan perusahaan real estate, konstruksi,

dan yang terkait dengan real estate, termasuk bank.

o Individu yang meningkat kekayaannya dari kenaikan harga real estate

melakukan diversifikasi dengan membeli saham.

o Individu yang mendapat keuntungan besar dari kenaikan harga saham,

membeli real estate lebih banyak dan lebih mahal.

Ketika harga aset meningkat cepat, capital gains dapat diraih tanpa keahlian

khusus.

Ketika harga aset jatuh, highly leverage investors segera melepas aset.

o Kejatuhan harga real estate membuat banyak kredit real estate gagal

bayar, modal bank tergerus, kredit terhenti.