Materi TOT Dosenaca-akademi.com/data/Materi_Ajar_Asuransi_Univ.pdf · Pegadaian-Penyedia dana ......

77

POKJA LITERASI DAN INKLUSI KEUANGAN Materi TOT Dosen 1

Transcript of Materi TOT Dosenaca-akademi.com/data/Materi_Ajar_Asuransi_Univ.pdf · Pegadaian-Penyedia dana ......

POKJA LITERASI DAN INKLUSI KEUANGAN

MateriTOT Dosen

1

POKJA LITERASI DAN INKLUSI KEUANGAN

Mari kita mendiskusikan peran asuransi dalam

peristiwa di bawah ini!

POKJA LITERASI DAN INKLUSI KEUANGAN

Mengapa Asuransi Diperlukan

3

IndustriAsuransi

- Menjamin Kredit Pemilikan Rumah, Mobil, dll.- Bancasurance

Bank

- Menjamin jiwa dan asset perorangan- Menjamin Pendidikan Anak

Perorangan, dll

Penyedia dana untuk kegiatan investasi

Pasar Modal

- Menjamin Kesehatan Karyawan dan asset perusahaan-Menjamin tuntutan dari pihak ketiga

Perusahaan

-Menjamin semua aset yang dibiayai oleh perusahan pembiayaan

Pembiayaan

-Sebagai syarat dalam proses tender-Menjamin berbagai risiko yang ada saat proses konstruksi berlangsung

Kontraktor

-Menjamin risiko atas barang yang digadaikan-Menjamin risiko atas jiwa penggadai

Pegadaian

- Penyedia dana untuk pembayaran manfaat peserta pensiun

Dana Pensiun

POKJA LITERASI DAN INKLUSI KEUANGAN

Manfaat Asuransi

4

Perlindungan Ketenangan

Tabungan Kepastian Usaha

Risiko

POKJA LITERASI DAN INKLUSI KEUANGAN

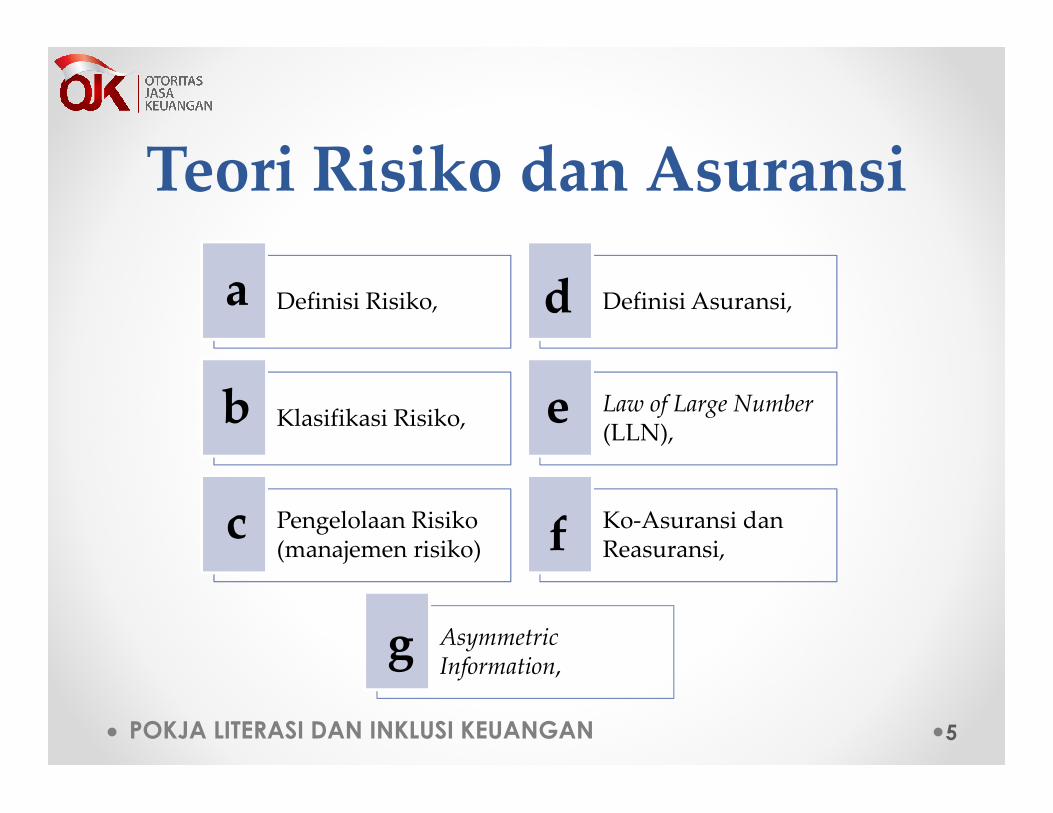

Teori Risiko dan Asuransi

5

Definisi Risiko, Definisi Asuransi,

Klasifikasi Risiko, Law of Large Number (LLN),

Pengelolaan Risiko (manajemen risiko)

Ko-Asuransi dan Reasuransi,

Asymmetric Information,

a

eb

fc

g

d

POKJA LITERASI DAN INKLUSI KEUANGAN6

RISIKO !Builder risk Ins

POKJA LITERASI DAN INKLUSI KEUANGAN

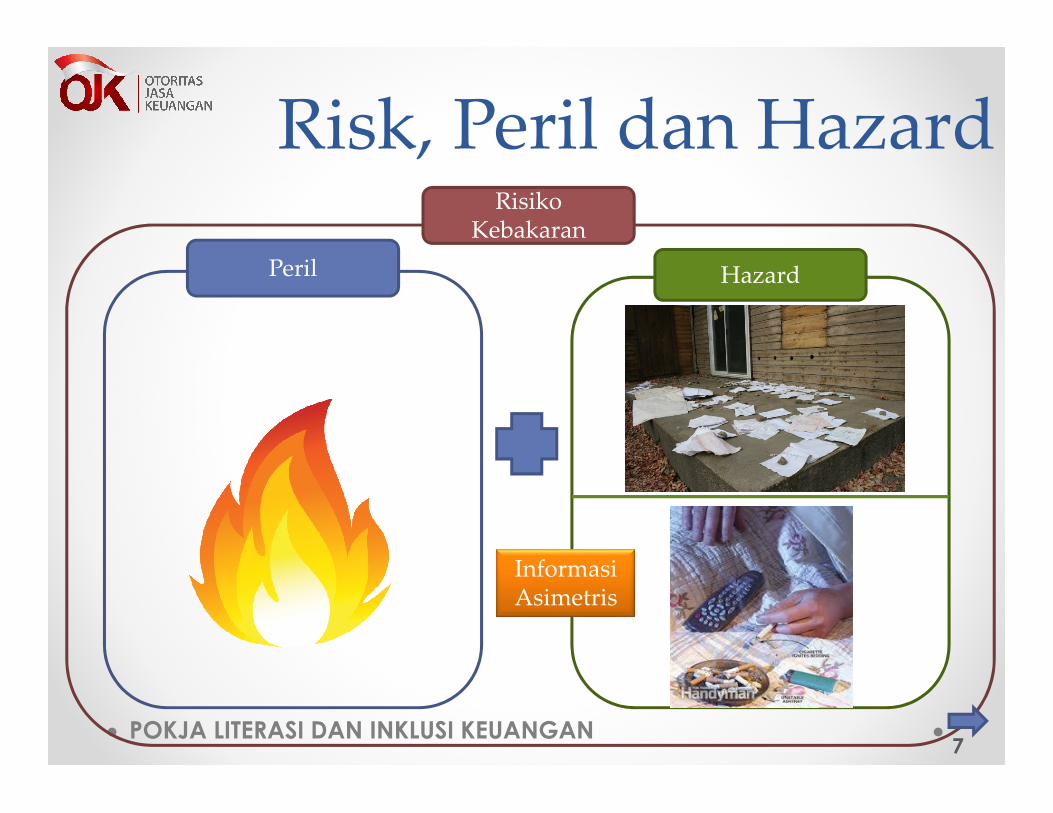

Risk, Peril dan Hazard

7

Peril Hazard

RisikoKebakaran

InformasiAsimetris

POKJA LITERASI DAN INKLUSI KEUANGAN

Definisi Risiko

8

Kemungkinan mengalami kerugian (chance of loss).Kemungkinan mengalami kerugian (chance of loss).

Peluang rugi (posibility of loss).Peluang rugi (posibility of loss).

Ketidakpastian (uncertainty).Ketidakpastian (uncertainty).

Penyimpangan kenyataan dari hasil yang diharapkan (the diversion of actual from expected result)Penyimpangan kenyataan dari hasil yang diharapkan (the diversion of actual from expected result)

Peluang/ kemungkinan terjadi hasil-hasil yang berbeda dari hasil semula yang diharapkan (the probability of any outcome different from the one expected).

Peluang/ kemungkinan terjadi hasil-hasil yang berbeda dari hasil semula yang diharapkan (the probability of any outcome different from the one expected).

Vaughan dan Vaughan (1982)

POKJA LITERASI DAN INKLUSI KEUANGAN

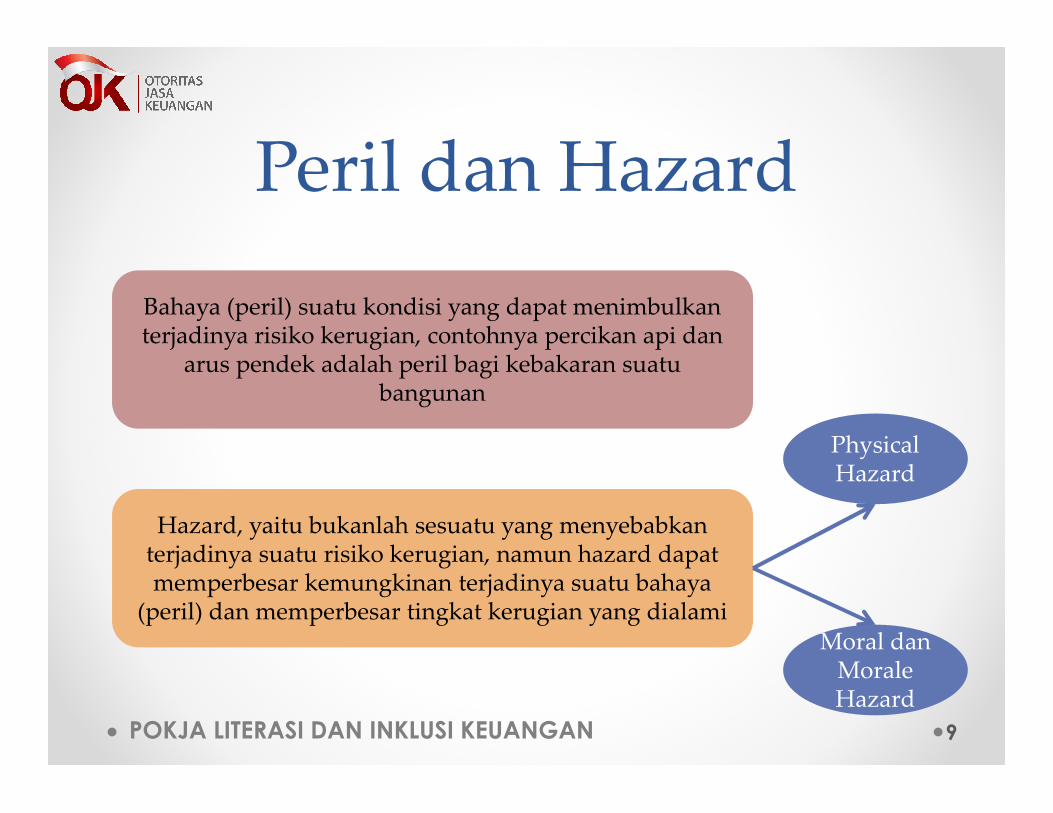

Peril dan Hazard

9

Bahaya (peril) suatu kondisi yang dapat menimbulkan terjadinya risiko kerugian, contohnya percikan api dan

arus pendek adalah peril bagi kebakaran suatu bangunan

Hazard, yaitu bukanlah sesuatu yang menyebabkan terjadinya suatu risiko kerugian, namun hazard dapat memperbesar kemungkinan terjadinya suatu bahaya

(peril) dan memperbesar tingkat kerugian yang dialami

Physical Hazard

Moral danMoraleHazard

POKJA LITERASI DAN INKLUSI KEUANGAN

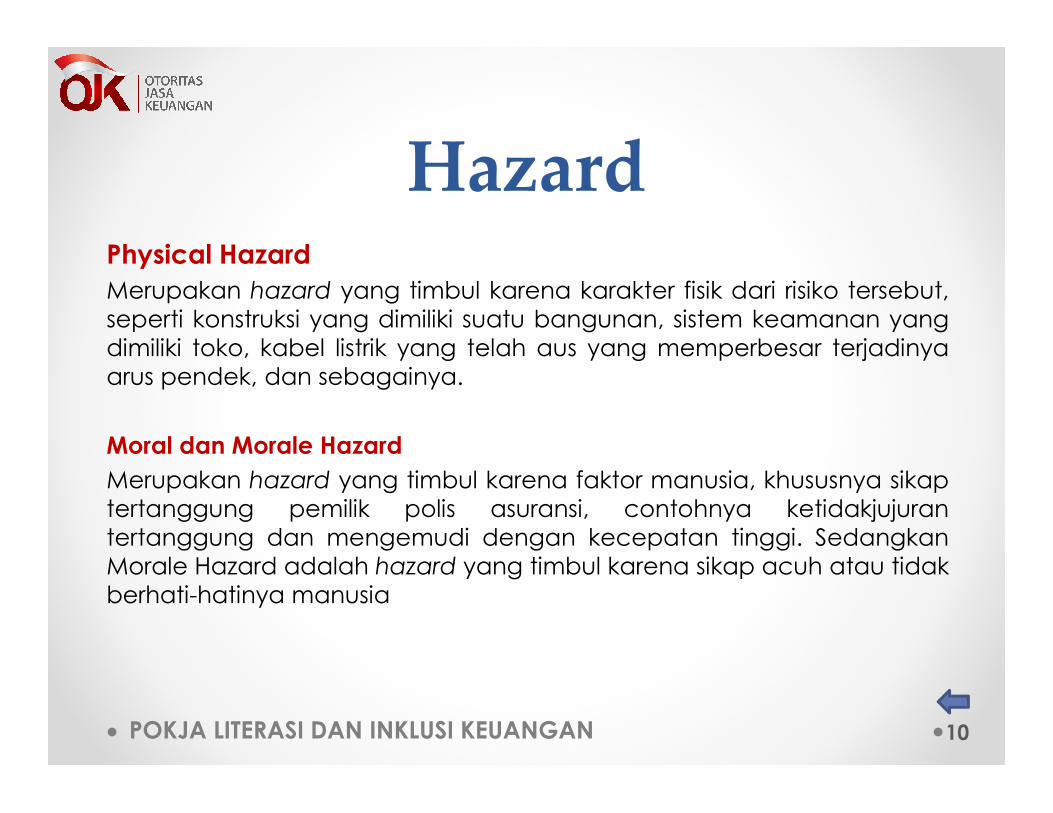

HazardPhysical Hazard

Merupakan hazard yang timbul karena karakter fisik dari risiko tersebut,

seperti konstruksi yang dimiliki suatu bangunan, sistem keamanan yang

dimiliki toko, kabel listrik yang telah aus yang memperbesar terjadinya

arus pendek, dan sebagainya.

Moral dan Morale Hazard

Merupakan hazard yang timbul karena faktor manusia, khususnya sikap

tertanggung pemilik polis asuransi, contohnya ketidakjujuran

tertanggung dan mengemudi dengan kecepatan tinggi. Sedangkan

Morale Hazard adalah hazard yang timbul karena sikap acuh atau tidak

berhati-hatinya manusia

10

POKJA LITERASI DAN INKLUSI KEUANGAN

Risiko Finansial dan Non Finansial

Risiko Murni dan Spekulasi

Risiko Khusus dan Fundamental

Risiko Statis dan Dinamis

Klasifikasi Risiko

11

POKJA LITERASI DAN INKLUSI KEUANGAN

Risiko Finansial dan Non FinansialRisiko FinancialRisiko finansial adalah risiko yang jika terjadi dampak

kerugiannya dapat dinilai atau diukur dengan uang.

Contohnya: Risiko kehilangan kendaraan bermotor dan kebakaran rumah

tinggal.

Risiko Non Financial

Risiko non finansial adalah risiko yang dampak

kerugiannya tidak dapat dinilai atau diukur secara

keuangan.

Contohnya: Risiko kesalahan dalam memilih karir dan risiko kesalahan dalam

memilih pasangan hidup.

12

POKJA LITERASI DAN INKLUSI KEUANGAN

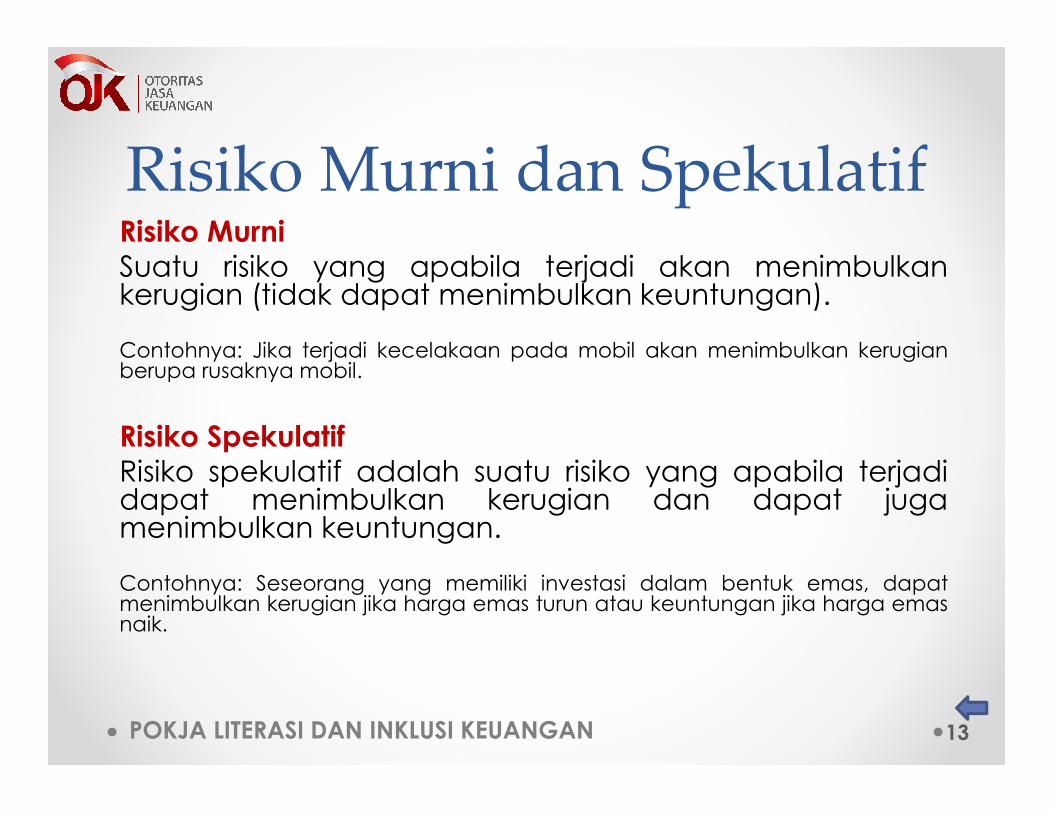

Risiko Murni dan SpekulatifRisiko MurniSuatu risiko yang apabila terjadi akan menimbulkankerugian (tidak dapat menimbulkan keuntungan).

Contohnya: Jika terjadi kecelakaan pada mobil akan menimbulkan kerugianberupa rusaknya mobil.

Risiko SpekulatifRisiko spekulatif adalah suatu risiko yang apabila terjadidapat menimbulkan kerugian dan dapat jugamenimbulkan keuntungan.

Contohnya: Seseorang yang memiliki investasi dalam bentuk emas, dapatmenimbulkan kerugian jika harga emas turun atau keuntungan jika harga emasnaik.

13

POKJA LITERASI DAN INKLUSI KEUANGAN

Risiko Khusus dan FundamentalRisiko Khusus

Risiko khusus adalah suatu risiko yang terjadi hanyabersifat pribadi dan dampaknya dirasakan secara lokalsaja.

Contohnya: Kebakaran pada rumah hanya dirasakan oleh orang yang memilikirumah dan lingkungan di sekitar rumah yang terbakar tersebut.

Risiko Fundamental

Risiko fundamental adalah suatu risiko yang apabilaterjadi dapat menimbulkan dampak kerugian bagimasyarakat luas atau bersifat katastropik.

Contohnya: Kerusuhan di Jakarta tahun 1998 dan tsunami di Aceh tahun 2004.

14

POKJA LITERASI DAN INKLUSI KEUANGAN

Risiko Statis dan Dinamis

15

Risiko StatisRisiko statis adalah segala bentuk risiko yang tidakdiakibatkan atau dipengaruhi oleh keadaan ekonomi.Risiko statis dapat diasuransikan.

Contohnya: Kemungkinan terhentinya proses produksi karena kelalaian operator,kemungkinan kehilangan harta benda karena kebakaran, dan pencurian.

Risiko DinamisRisiko dinamis adalah segala bentuk risiko kerugian akibatperubahan dalam ekonomi. Umumnya risiko dinamis tidakdapat diasuransikan.

Contohnya: Turunnya nilai mata uang dan turunnya nilai saham.

POKJA LITERASI DAN INKLUSI KEUANGAN

Insurable Risk

16

Risiko Finansial

Risiko Murni

Risiko Khusus

Bersifat homogen dan dalam jumlah besar

Risiko terjadi kebetulan dan harus dapat dibuktikan

POKJA LITERASI DAN INKLUSI KEUANGAN

Risiko-yang Dapat Diasuransikan (Insurable Risk)

Tidak semua risiko bisa diasuransikan, dan untuk dapat diasuransikan, suatu risikoharus memenuhi beberapa kriteria di bawah ini (Fitriyani, 2013):

1.Merupakan risiko murni, dan juga termasuk risiko khusus, contoh: risikokebakaran, risiko kecelakaan diri, risiko kebanjiran, risiko meninggal dunia.

2.Akibat dari risiko tersebut harus dapat dinilai atau diukur dengan uang(Financial Risk), yang berarti bahwa risiko tersebut harus bersifat finansial bukanemosional.

3.Risiko yang bersifat sama (homogen) dan dalam jumlah besar (large numbers),yang bertujuan untuk dapat memprediksi terjadinya suatu risiko danmemperkirakan besarnya kerugian yang terjadi, contoh: lukisan asli Monalisa dimana lukisan tersebut sulit diasuransikan karena jumlahnya hanya satu sehinggatidak terdapat padanan untuk menilai berapa harga preminya.

4.Risiko tersebut harus terjadi secara kebetulan dan tidak disengaja (furtuitous),contoh: risiko kematian akibat bunuh diri tidak akan bisa diasuransikan karenasifatnya disengaja.

5.Risiko itu dapat diperkirakan dan dapat dibuktikan kejadiannya, contoh: risikokehilangan kendaraan bermotor yang jika terjadi harus dapat dibuktikan dengansurat keterangan polisi.

17

POKJA LITERASI DAN INKLUSI KEUANGAN 18

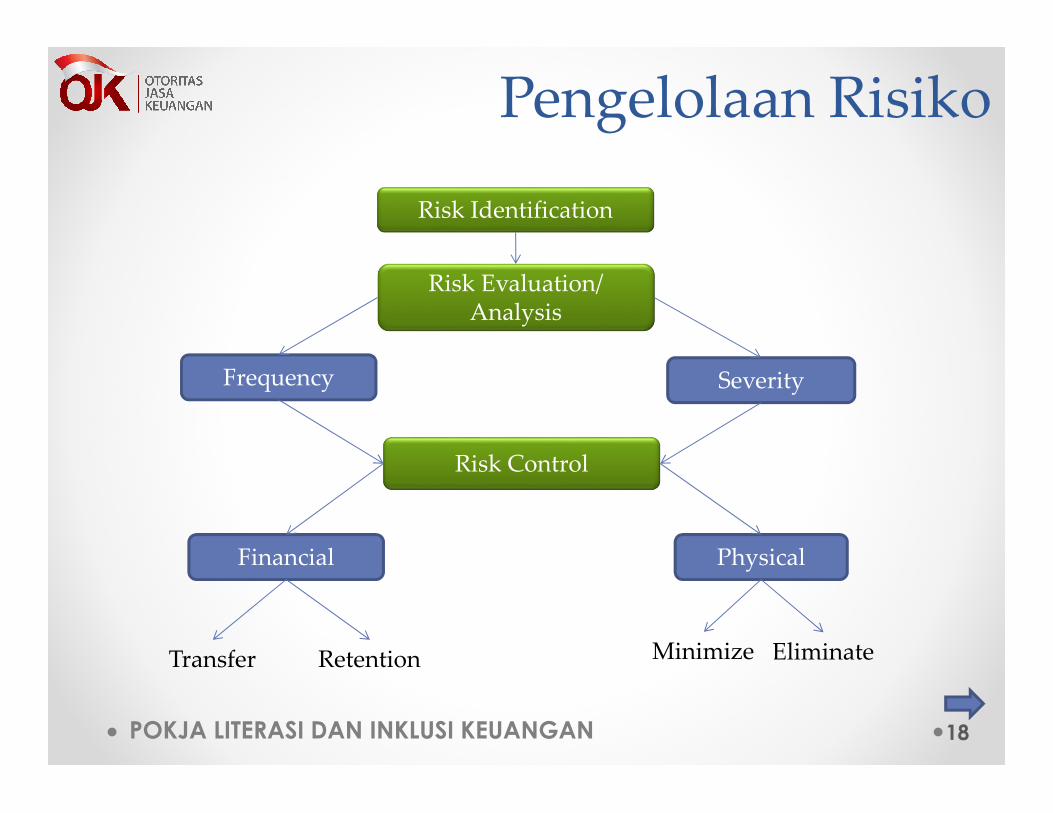

Risk Identification

Risk Evaluation/ Analysis

Frequency Severity

Risk Control

Financial Physical

Transfer Retention Minimize Eliminate

Pengelolaan Risiko

POKJA LITERASI DAN INKLUSI KEUANGAN

Pengelolaan RisikoTahap-tahap yang dilalui oleh perusahaan dalammengimplementasikan manajemen risiko adalah sebagai berikut:

1.Mengidentifikasi terlebih dahulu risiko-risiko yang dimiliki ataunantinya mungkin akan dialami oleh perusahaan.

2.Menganalisis pola risiko dan mengevaluasi risiko tersebut,ditinjau dari severity (nilai risiko) dan frekuensinya.

3.Tahap terakhir adalah pengendalian risiko.

Tahap pengendalian risiko dibedakan menjadi 2, yaitu pengendalianfisik (risiko dihilangkan, risiko diminimalisir) dan pengendalianfinansial (risiko ditahan, risiko ditransfer).

19

POKJA LITERASI DAN INKLUSI KEUANGAN

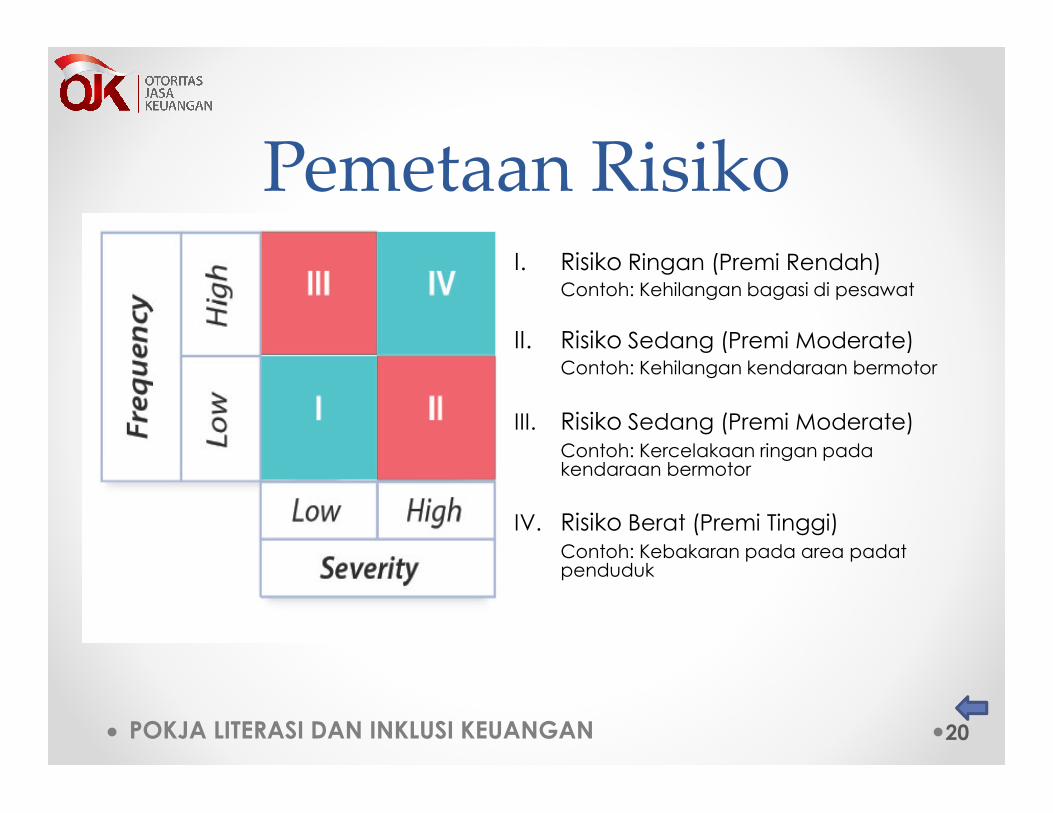

Pemetaan RisikoI. Risiko Ringan (Premi Rendah)

Contoh: Kehilangan bagasi di pesawat

II. Risiko Sedang (Premi Moderate)Contoh: Kehilangan kendaraan bermotor

III. Risiko Sedang (Premi Moderate)

Contoh: Kercelakaan ringan pada kendaraan bermotor

IV. Risiko Berat (Premi Tinggi)

Contoh: Kebakaran pada area padat penduduk

20

POKJA LITERASI DAN INKLUSI KEUANGAN

Ilustrasi Cara Mengelola Risiko

21

RISIKO Kecelakaan

Kendaraan Bermotor

Mengalihkan Risiko

(Asuransi)Menghindari Risiko

( Tidak Menggunakan Mobil)

Mengurangi Risiko

(Patuhi Peraturan Lalu Lintas)Menanggung Sendiri

POKJA LITERASI DAN INKLUSI KEUANGAN

Asuransi

22

PremiKewajiban yang harus dibayarkan tertanggung kepadapenanggung atas jasa pengalihan risiko

Polis AsuransiPolis AsuransiSurat kontrak/perjanjian sebagai bukti pengalihan risiko dari tertanggung kepada penanggung

Nilai

PertanggunganAset nilai ekonomis tertanggung yang dijamin oleh penanggung

KlaimKlaimPenanggung berkewajiban membayar ganti rugijika tertanggung mengalami risiko kerugian yang dijamin dalam polis

Definisi AsuransiDefinisi Asuransiperjanjian diantara dua pihak, yaituperusahaan asuransi (penanggung) dengan pemegang polis (tertanggung), yang menjadi dasar atau acuan bagipenerimaan premi oleh perusahaan asuransi dengan imbalan untuk memberikan penggantian kepadatertanggung atau pemegang polis karenakerugian yang dideritanya

POKJA LITERASI DAN INKLUSI KEUANGAN

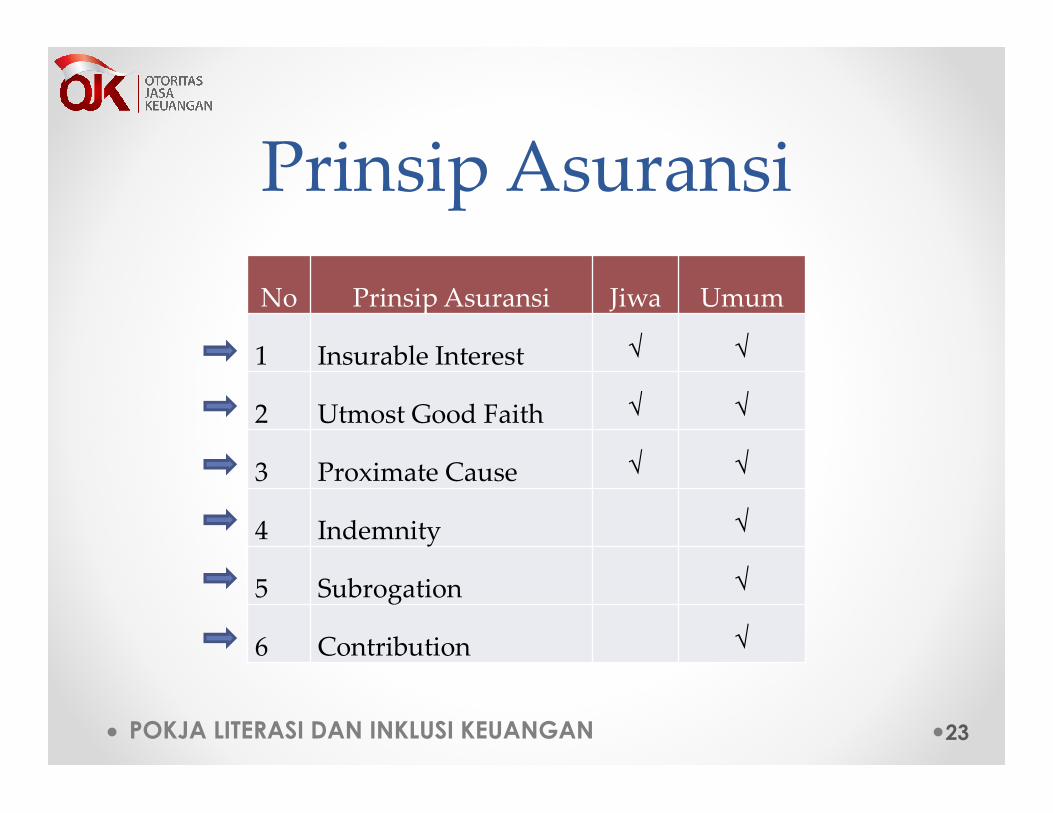

Prinsip Asuransi

23

No Prinsip Asuransi Jiwa Umum

1 Insurable Interest √ √

2 Utmost Good Faith √ √

3 Proximate Cause √ √

4 Indemnity √

5 Subrogation √

6 Contribution √

POKJA LITERASI DAN INKLUSI KEUANGAN

Prinsip-prinsip Asuransi

24

Kepentingan Mengasuransikan (Insurable

Interest)

Prinsip ini terkandung dalam ketentuan Pasal 250

KUHD yang pada intinya seseorang boleh

mengasuransikan barang-barang apabila yang

bersangkutan mempunyai kepentingan atas barang

yang dipertanggungkan.

POKJA LITERASI DAN INKLUSI KEUANGAN

Prinsip-prinsip Asuransi

25

Itikad Terbaik (Utmost Good Faith)

Prinsip ini terkandung dalam ketentuan Pasal 251

KUHD yang pada intinya menyatakan bahwa

penutupan asuransi baru sah apabila

penutupannya didasari itikad baik.

POKJA LITERASI DAN INKLUSI KEUANGAN

Prinsip-prinsip Asuransi

26

Kausa Prima (Proximate Cause)

Proximate Cause adalah sebab utama yang

menyebabkan terjadinya peristiwa kerugian,

apabila sebab utama tersebut tidak termasuk

penyebab kerugian yang diakui dalam asuransi,

maka penanggung dibebaskan dari kewajibannya.

POKJA LITERASI DAN INKLUSI KEUANGAN

Prinsip-prinsip AsuransiGanti Rugi (Indemnity)

Prinsip ini terkandung dalam ketentuan Pasal 252

dan Pasal 253 KUHd. Menurut prinsip indemnitas

bahwa yang menjadi dasar penggantian kerugian

dari penanggung kepada tertanggung adalah

sebesar kerugian yang sesungguhnya diderita oleh

tertanggung dalam arti tidak dibenarkan mencari

keuntungan dari ganti rugi asuransi.

27

POKJA LITERASI DAN INKLUSI KEUANGAN

Prinsip-prinsip AsuransiSubrogasi (Subrogation)

Prinsip ini terkandung dalam ketentuan pasal 284

KUHD. Subrogasi adalah penggantian kedudukan

tertanggung oleh penanggung yang telah

membayar ganti kerugian, dalam melaksanakan

hak-hak tertanggung kepada pihak ketiga yang

mungkin menyebabkan terjadinya kerugian.

28

POKJA LITERASI DAN INKLUSI KEUANGAN

Prinsip-prinsip AsuransiKontribusi (Contribution)

Suatu prinsip yang mengatur dalam hal suatu objek

pertanggungan, dipertanggungkan pada 2 (dua)

atau lebih perusahaan asuransi, maka kerugian

yang terjadi sebanding dengan tanggung

jawabnya masing-masing dari perusahaan asuransi

yang terlibat.

29

POKJA LITERASI DAN INKLUSI KEUANGAN

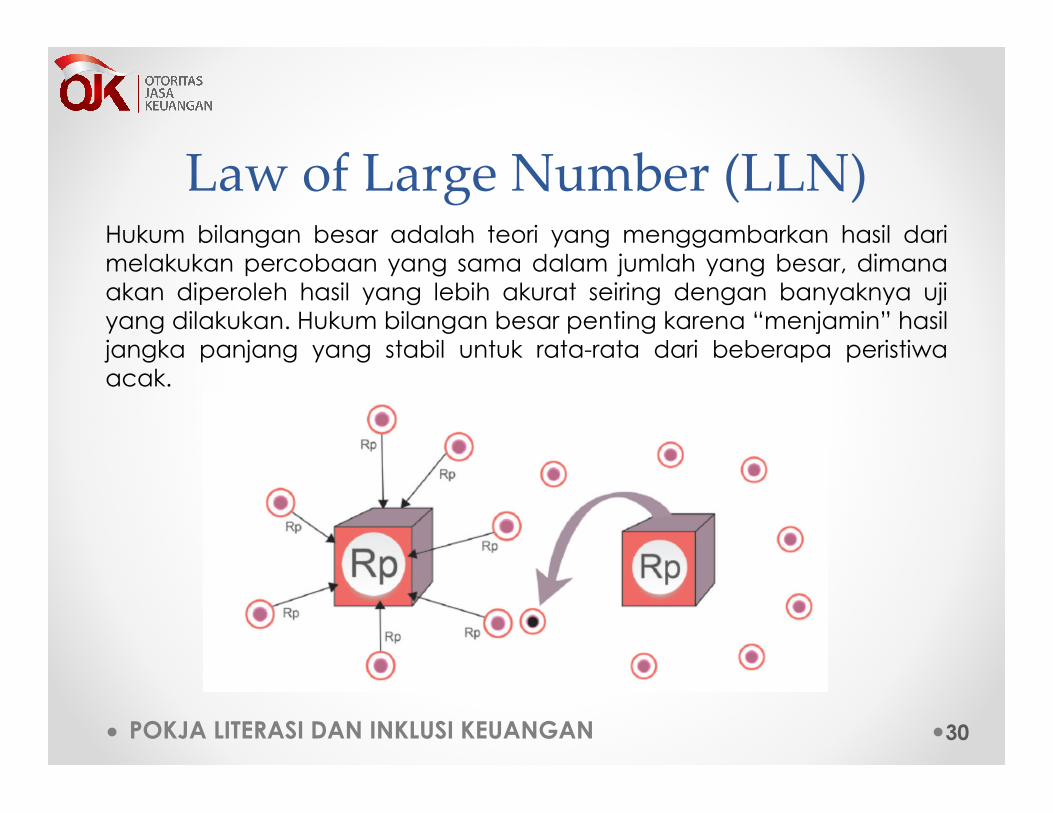

Law of Large Number (LLN)

30

Hukum bilangan besar adalah teori yang menggambarkan hasil dari

melakukan percobaan yang sama dalam jumlah yang besar, dimana

akan diperoleh hasil yang lebih akurat seiring dengan banyaknya uji

yang dilakukan. Hukum bilangan besar penting karena “menjamin” hasil

jangka panjang yang stabil untuk rata-rata dari beberapa peristiwa

acak.

POKJA LITERASI DAN INKLUSI KEUANGAN

Koasuransi dan Reasuransi

31

Treaty Facultative

ProposionalNon

Proposional

- Quota Share

- Surplus Treaty- Excess of Loss

- Stop Loss

- Agregate Excess of Loss

- Facultative Obligatory

ReasuransiKoAsuransi

Insurance Risk

POKJA LITERASI DAN INKLUSI KEUANGAN

KoasuransiKo-asuransi adalah suatu mekanisme untuk meningkatkan

kapasitas market dalam meng-underwrite suatu risiko. Dalam ko-

asuransi, share dari masing-masing perusahaan asuransi

dicantumkan dalam original policy. Administrasi serta penerbitan

polis biasanya dilakukan oleh co-insurance leader. Berbeda

dengan kontrak reasuransi, di mana tertanggung tidak

mempunyai hubungan kontraktual dengan reasuradur.

32

POKJA LITERASI DAN INKLUSI KEUANGAN 33

Reasuransi atau reinsurance adalah mekanisme pengalihan

kembali risiko-risiko oleh suatu perusahaan asuransi atau

penanggung atas sebagian atau seluruh risiko yang menjadi

tanggungannya kepada perusahaan reasuransi (reinsurer) atau

penanggung lainnya.

Reasuransi

POKJA LITERASI DAN INKLUSI KEUANGAN

Treaty

Suatu perjanjian tertulis antara perusahaan asuransi dengan

perusahaan reasuransi di mana perusahaan asuransi secara

otomatis akan mereasuransikan atau memberikan sesi atau

session kepada perusahaan reasuransi, yang secara otomatis

akan menerima sesi tersebut selama sesi sesuai dengan syarat

dan ketentuan yang tercantum dalam perjanjian terkait.

34

POKJA LITERASI DAN INKLUSI KEUANGAN

Facultative

Suatu perjanjian reasuransi antara perusahaan

asuransi untuk bebas menentukan apakah akan

mereasuransikan risiko yang ditanggungnya atau

tidak, dan perusahaan reasuransi juga bebas

menentukan apakah akan menerima atau menolak

risiko yang direasuransikan oleh perusahaan asuransi.

35

POKJA LITERASI DAN INKLUSI KEUANGAN

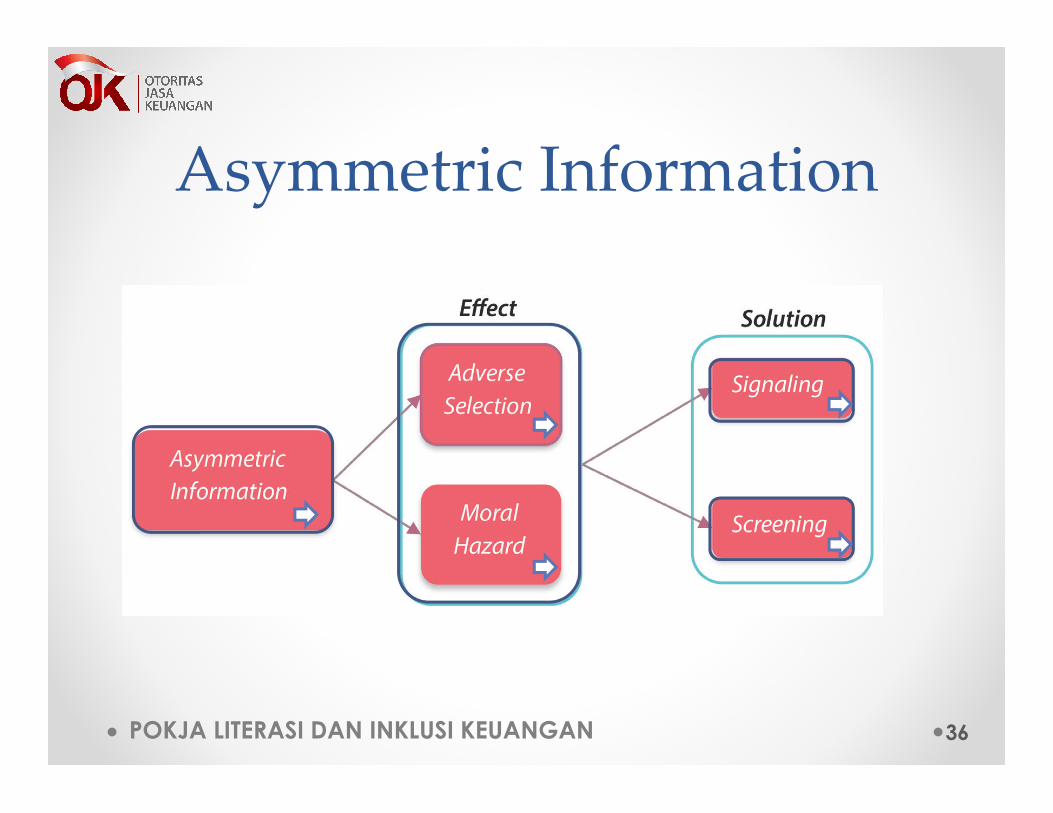

Asymmetric Information

36

POKJA LITERASI DAN INKLUSI KEUANGAN

Asymmetric Information

37

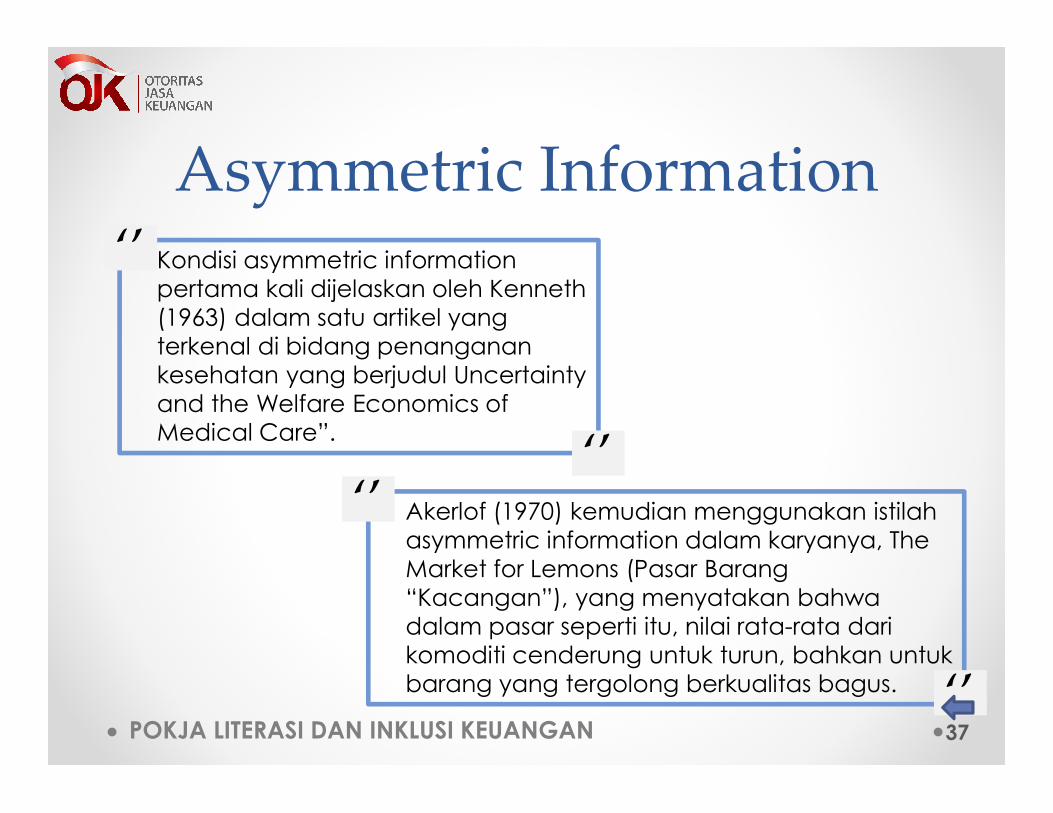

Kondisi asymmetric information

pertama kali dijelaskan oleh Kenneth

(1963) dalam satu artikel yang

terkenal di bidang penanganan

kesehatan yang berjudul Uncertainty

and the Welfare Economics of

Medical Care”.

‘’

‘’Akerlof (1970) kemudian menggunakan istilah

asymmetric information dalam karyanya, The

Market for Lemons (Pasar Barang

“Kacangan”), yang menyatakan bahwa

dalam pasar seperti itu, nilai rata-rata dari

komoditi cenderung untuk turun, bahkan untuk

barang yang tergolong berkualitas bagus.

‘’

‘’

POKJA LITERASI DAN INKLUSI KEUANGAN

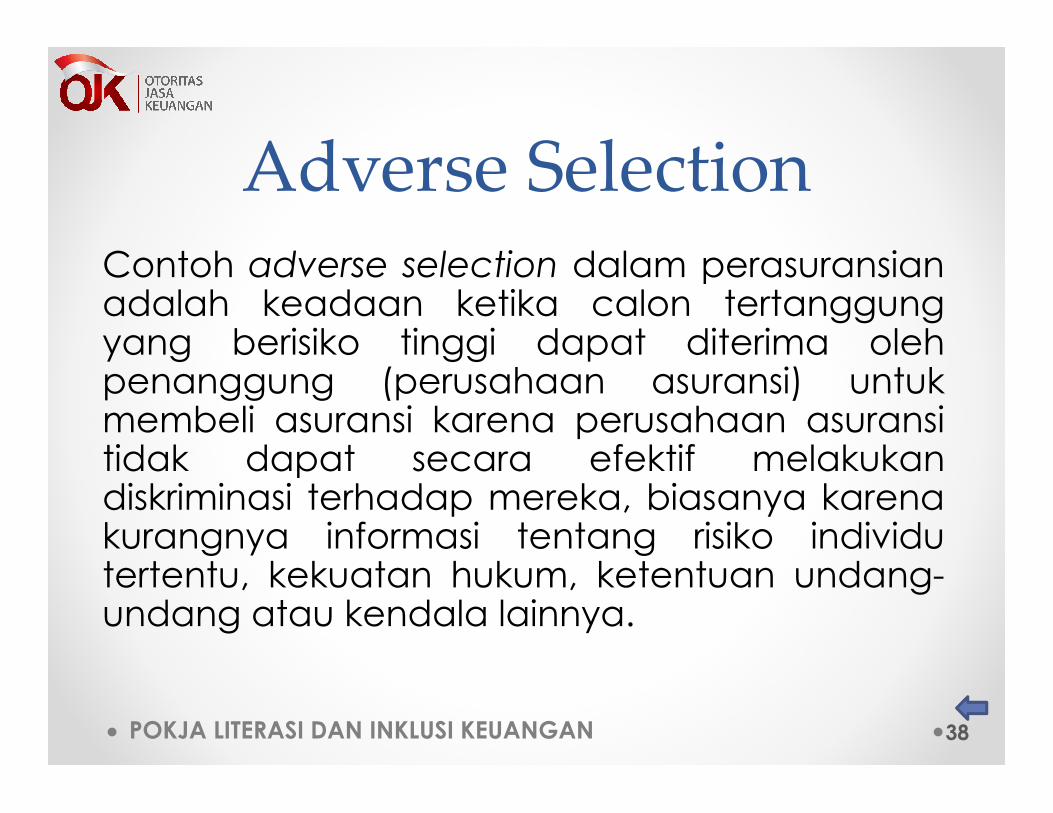

Adverse SelectionContoh adverse selection dalam perasuransianadalah keadaan ketika calon tertanggungyang berisiko tinggi dapat diterima olehpenanggung (perusahaan asuransi) untukmembeli asuransi karena perusahaan asuransitidak dapat secara efektif melakukandiskriminasi terhadap mereka, biasanya karenakurangnya informasi tentang risiko individutertentu, kekuatan hukum, ketentuan undang-undang atau kendala lainnya.

38

POKJA LITERASI DAN INKLUSI KEUANGAN

Moral Hazard

Contoh moral hazard adalah keadaan ketika

orang lebih cenderung berperilaku sengaja

melakukan kesalahan setelah memiliki asuransi,

baik karena perusahaan asuransi tidak dapat

mengamati perilaku ini atau tidak dapat secara

efektif membuktikan hal tersebut.

39

POKJA LITERASI DAN INKLUSI KEUANGAN

Signaling• Michael Spence mengusulkan gagasan signaling, yaitu bahwa dalam situasi

asymmetric information, terdapat kemungkinan bagi setiap orang untuk

memberikan signal yang menunjukan tipe mereka, sehingga dipercaya

dapat memberikan informasi kepada pihak lain dan menyelesaikan asimetri

yang ada.

• Contoh signaling dalam perasuransian adalah informasi yang terdapat pada

Surat Permintaan Penutupan Asuransi (SPPA), antara lain: letak objek

pertanggungan, penggunaan objek pertanggungan/ lokasi (okupasi), dan

tipe konstruksi bangunan (construction class) yang berfungsi sebagai sinyal

terpercaya dalam menunjukan tingkatan risiko kebakaran pada suatu

properti.

• Signal ini dapat memberikan gambaran kepada penanggung (perusahaan

asuransi) atas risiko yang dimiliki oleh tertanggung pada properti yang akan

diasuransikan.

40

POKJA LITERASI DAN INKLUSI KEUANGAN

ScreeningStiglitz (1976) merintis teori screening, di mana dengan

cara ini pihak yang kekurangan informasi dapat

mempengaruhi pihak lain untuk mengungkapkan informasi

mereka. Pihak yang kekurangan informasi dapat

menyediakan menu pilihan sedemikian rupa, di mana

pilihan yang disediakan tergantung pada informasi pribadi

yang dimiliki oleh pihak lainnya.

Screening pada perusahaan asuransi diterapkan antara

lain:

1.Proses pengisian Surat Permohonan Penutupan Asuransi

(SPPA) oleh calon tertanggung;

2.Proses survei dalam penutupan asuransi;

41

POKJA LITERASI DAN INKLUSI KEUANGAN

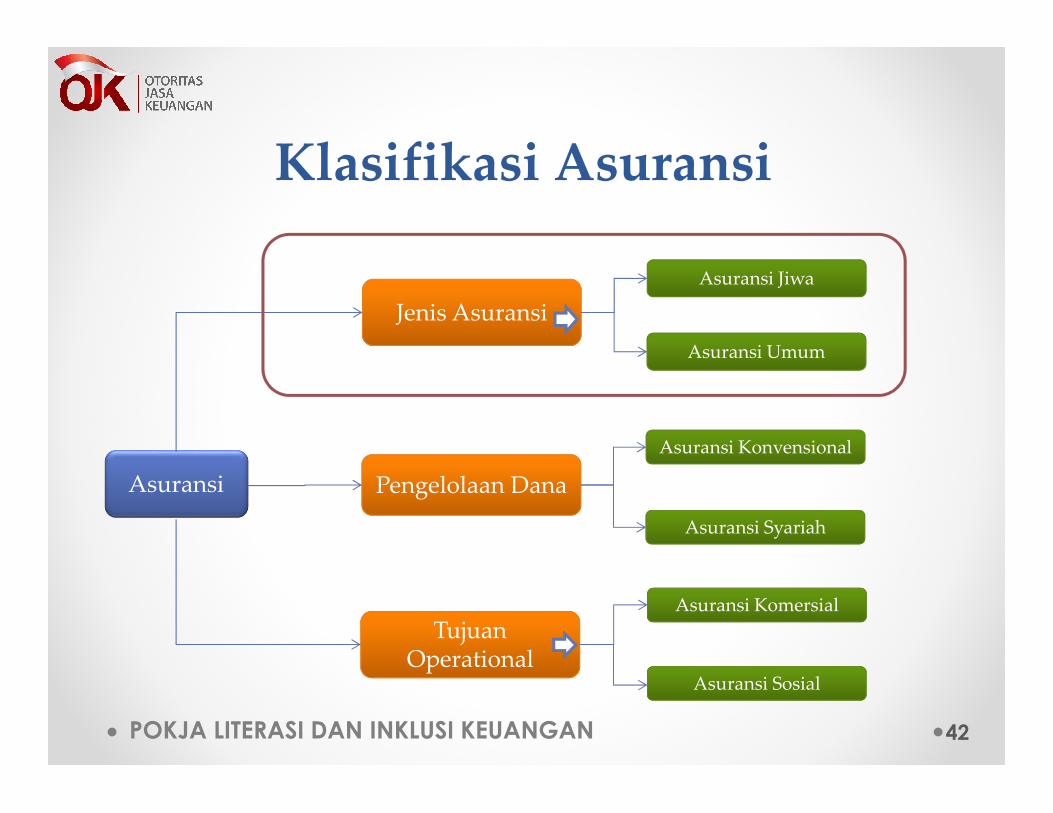

Klasifikasi Asuransi

42

Asuransi Pengelolaan Dana

TujuanOperational

Jenis Asuransi

Asuransi Konvensional

Asuransi Syariah

Asuransi Komersial

Asuransi Sosial

Asuransi Jiwa

Asuransi Umum

POKJA LITERASI DAN INKLUSI KEUANGAN

Pembagian Asuransi Berdasarkan Tujuan Operasional

Asuransi Komersial

Asuransi yang bertujuan memperoleh keuntungan bagi

pemegang saham.

Asuransi Sosial

Asuransi yang tidak bertujuan memperoleh keuntungan,

melainkan untuk tujuan sosial, dan dilakukan oleh perusahaan

yang ditunjuk pemerintah.

43

POKJA LITERASI DAN INKLUSI KEUANGAN

Jenis AsuransiAsuransi Jiwa

Asuransi jiwa memberikan jaminan perlindungan dalam bentuk

pengalihan risiko keuangan atas meninggalnya seseorang

Asuransi Umum

Asuransi jiwa memberikan jaminan perlindungan dalam bentuk

pengalihan risiko keuangan atas kehilangan atau kerusakan

atas harta benda (asset) yang dimiliki

44

POKJA LITERASI DAN INKLUSI KEUANGAN

Produk Asuransi

45

Asuransi Jiwa

Asuransi Umum

Endowment

Whole Life

Unit Link

Term life

POKJA LITERASI DAN INKLUSI KEUANGAN

Asuransi Umum

asuransi pengangkutan asuransi pesawat terbang

asuransi kebakaran asuransi alat-alat berat

asuransi kesehatan asuransi kendaraan bermotor

asuransi kecelakaan diri asuransi uang dalam pengiriman

asuransi perjalanan asuransi uang dalam lemari besi

asuransi golf asuransi tanggung gugat

asuransi kredit dan lain-lain

46

Jenis Produk Asuransi Umum

POKJA LITERASI DAN INKLUSI KEUANGAN

Produk Asuransi JiwaAsuransi Jiwa Seumur Hidup (Whole Life)

Ciri khas Asuransi Jiwa Seumur Hidup adalah memberi proteksi asuransi

seumur hidup bagi seseorang. Asuransi Jiwa Seumur Hidup adalah jenis

dasar Asuransi Jiwa Permanen.

Siapa yang cocok dengan produk ini?

•Calon pemegang polis yang ingin memiliki proteksi jiwa sekaligus

menghasilkan dana tabungan yang dapat dipakai untuk kebutuhan

darurat;

•Calon pemegang polis yang membutuhkan proteksi penghasilan

permanen (biaya tagihan rumah sakit); dan

•Calon pemegang polis yang ingin mendapat sejumlah pertumbuhan

modal investasinya.

47

POKJA LITERASI DAN INKLUSI KEUANGAN

Produk Asuransi JiwaAsuransi Jiwa Berjangka (Term Life)

Ciri khas Asuransi Berjangka terletak pada proteksi maksimum

dengan preminya yang relatif rendah. Oleh sebab itu, jenis

produk ini menarik bagi calon tertanggung yang mempunyai

kebutuhan asuransi yang besar namun daya beli terbatas.

Siapa yang cocok dengan polis ini?

•Calon pemegang polis yang ingin memproteksi masa depan

anaknya;

•Calon pemegang polis yang baru meniti karier.

48

POKJA LITERASI DAN INKLUSI KEUANGAN

Produk Asuransi JiwaAsuransi Jiwa Dwiguna (Endowment)

Asuransi Jiwa Dwiguna adalah proteksi yang memberikan jumlah

uang pertanggungan saat tertanggung meninggal dalam periode

tertentu dan sekaligus memberikan seluruh uang pertanggungan

jika ia masih hidup pada masa akhir pertanggungan. Karena

memberikan dua manfaat inilah, asuransi ini disebut dwiguna.

Siapa yang cocok dengan produk ini?

•Calon pemegang polis yang memerlukan dana bagi pendidikan

anak;

•Calon pemegang polis yang ingin memiliki sejumlah dana untuk

kebutuhan di masa depan; dan

•Calon pemegang polis yang ingin memiliki dana pensiun.

49

POKJA LITERASI DAN INKLUSI KEUANGAN

Produk Asuransi JiwaAsuransi Unit Link

Unit link merupakan produk “two in one”, hal ini disebabkan karenaunit link mengandung unsur asuransi sebagai protesi dan reksadanasebagai instrument investasi.

Dengan unitlink, seorang Tertanggung tidak perlu repot membeliperlindungan asuransi dan berinvestasi reksadana di tempatterpisah, namun cukup ke satu tempat saja, yaitu perusahanasuransi jiwa. Dengan unit link tertanggung dapat berinvestasidengan disiplin.

Dibandingkan dengan produk dwiguna, unit link memberikantertanggung kebebasan untuk memilih jenis instrument investasiyang dinginkan. Jenis instrument investasi yang dapat dipilih antaralain: pasar uang, obligasi dan saham. Setiap pilihan jenis instrumentmemiliki risiko dan keuntungan masing-masing.

50

POKJA LITERASI DAN INKLUSI KEUANGAN 51

Asuransi Kecelakaan Diri/Personal Accident

Memberikan jaminan atau proteksi atas kematian, cacat tetap,

cacat sementara sebagai akibat adanya kecelakaan.

POKJA LITERASI DAN INKLUSI KEUANGAN 52

Asuransi Kesehatan/Health Insurance

memberikan jaminan kesehatan atas rawat inap,

rawat jalan, pengobatan untuk gigi,

penggantian kacamata, melahirkan sesuai

dengan batasan yang dijamin dalam polis.

POKJA LITERASI DAN INKLUSI KEUANGAN

Produk Asuransi UmumAsuransi Kendaraan Bermotor/Motor Car Insurance

memberikan jaminan atau proteksi atas

kerugian/kerusakan/kehilangan atas kendaraan bermotor, yang

disebabkan oleh tabrakan, benturan, terbalik, tergelincir,

perbuatan jahat orang lain, pencurian. Termasuk juga kerugian

finansial, yang mungkin akan timbul sehubungan dengan adanya

tuntutan kerugian sebagai akibat tanggung jawab hukum

terhadap pihak ketiga, yang secara langsung disebabkan oleh

kendaraan bermotor yang dipertanggungkan

53

POKJA LITERASI DAN INKLUSI KEUANGAN

Produk Asuransi Umum

54

Asuransi Tanggung Gugat/Liability Insurance

Suatu asuransi atau pertanggungan yang memberikan jaminan

atau proteksi atas kemungkinan adanya tuntutan menurut

hukum dari pihak ketiga sebagai akibat tindakan kesalahan

atau kelalaian yang dilakukan

POKJA LITERASI DAN INKLUSI KEUANGAN

Produk Asuransi UmumAsuransi Pengangkutan/Marine Insurance

Memberikan penggantian kerugian finansial yang diderita

oleh pemilik kapal atau pemilik barang atau pihak lain yang

bersangkutan dengan pengangkutan, sebagai akibat

kerugian atau kerusakan yang terjadi pada kapal, barang

muatan, atau ongkos tambang dan lain-lain yang

dipertanggungkan, yang ditimbulkan oleh bahaya-bahaya

laut, udara, dan darat atau risiko yang dijamin dalam

perjanjian tersebut.

55

POKJA LITERASI DAN INKLUSI KEUANGAN

Produk Asuransi Umum

56

Asuransi Kebakaran/Fire Insurance

Memberikan penggantian kerugian finansial atas kerugian

atau kerusakan harta benda yang dipertanggungkan,

sebagai akibat risiko standar kebakaran: kebakaran, petir,

ledakan, kejatuhan pesawat terbang, dan asap.

POKJA LITERASI DAN INKLUSI KEUANGAN

Asuransi Mikro

57

Sederhana = perlindungan dasar, bahasa mudah dipahami dan tidak multi tafsir, proses administrasi sederhana,

Mudah = Mudah dibeli, mudah daftarnya (SMS) atau melalui BPR / Koperasi / Pegadaian

Ekonomis = Misalnya hanya Rp 50.000 / tahun

Segera = pembayaran klaim 10 hari kerja setelah dokumen lengkap diterima asuransi � dokumen klaim maks. 3 dokumen yang mudah didapat � sistem santunan

POKJA LITERASI DAN INKLUSI KEUANGAN

Ibu Ani seorang pengusaha batik berdomisili di Jakarta inginIbu Ani seorang pengusaha batik berdomisili di Jakarta inginmengasuransikan mobilnya yang seharga Rp250.000.000,00 denganjenis pertanggungan comprehensive kepada perusahaan asuransi XYZ.Berapa total premi yang harus ia bayar kepada perusahaan asuransitersebut jika ada biaya pembuatan polis misalnya sebesar Rp35.000,00dan biaya materai sebesar Rp12.000,00 serta dikenakan tarif premisebesar 2.25%?

10/4/2017

Simulasi Perhitungan Premi dan Klaim Asuransi Kendaraan Bermotor

Premi Kendaraan Bermotor = Rp250.000.000,00 x 2.25% = Rp5.625.000,00Biaya Polis = Rp 35.000,00Biaya Materai = Rp 12.000,00 +Total per tahun = Rp5.672.000,00

Jadi Premi yang harus dibayar oleh Ibu Ani adalah sebesar Rp 5.672.000

POKJA LITERASI DAN INKLUSI KEUANGAN 10/4/2017

Sebulan setelah diasuransikan dengan jaminan komprehensif, Ibu Animenabrak trotoar karena menghindari penyeberang jalan, mobil IbuAni rusak dan biaya untuk memperbaikinya adalah Rp10.000.000,00.Berapakah besar nilai ganti rugi yang akan diterima oleh Ibu Ani?Dimana tertanggung harus membayar risiko sendiri sesuai ketentuanpolis, misalnya sebesar Rp300.000,00 per kejadian.

Nilai ganti rugi yang akan diterima oleh Ibu Ani adalah Total Kerugian dikurangi risiko sendiri: Rp10.000.000,00 – Rp300.000,00 = Rp9.700.000,00

Risiko sendiri diterapkan sebagai cara agar tertanggung berhati-hati terhadapmobilnya dan tidak melakukan klaim jika kerugian masih di bawah risikosendiri.

Simulasi Perhitungan Premi dan Klaim Asuransi Kendaraan Bermotor

POKJA LITERASI DAN INKLUSI KEUANGAN

The National Association of Insurance Commissioners (NAIC)

Organisasi Perasuransian

60

The International Association of Insurance Supervisors (IAIS) adalah organisasikeanggotaan sukarela dari pengawas asuransi dan regulator dari lebih 200yurisdiksi di hampir 140 negara. Misi dari IAIS adalah untuk mempromosikanpengawasan yang efektif dan konsisten secara global dari industri asuransi.

IAIS menciptakan standard di bidang asuransi yang dikenal dengan InsuranceCore Principle (ICP).

NAIC adalah organisasi Amerika Serikat (AS) Organisasi ini diciptakan oleh kepala

regulator asuransi dari 50 negara bagian AS, District of Columbia dan lima wilayah AS.

NAIC merupakan organisasi yang memplopori penggunaan metode Risk BasedCapital Rasio (RBC) untuk memastikan kesehatan keuangan perusahaanasuransi.

International Association of Insurance Supervisors (IAIS)

POKJA LITERASI DAN INKLUSI KEUANGAN

Organisasi Perasuransian Indonesia

61

Dewan Asuransi Indonesia (DAI)• Asuransi Umum Indonesia (AAUI),

• Asosiasi Asuransi Jiwa Indonesia (AAJI)

• Asosiasi Asuransi dan Jaminan Sosial Indonesia (AAJSI)

• Asosiasi Asuransi Syariah Indonesia (AASI), Asosiasi Perusahaan

• Pialang Asuransi dan Reasuransi Indonesia (APPARINDO)

• Asosiasi Penilaian Kerugian Asuransi Indonesia (APKAI)

• Anggota Luar Biasa:

• Senior Executives Association (ISEA)

• Asosiasi Ahli Manajemen Asuransi Indonesia (AAMAI)

• Asosiasi Ahli Pialang Asuransi dan Reasuransi Indonesia (APARI)

• Perhimpunan Ahli Manajemen Jaminan dan Asuransi Kesehatan Indonesia (PAMJAKI)

POKJA LITERASI DAN INKLUSI KEUANGAN

Risk Based Capital (RBC)

62

Risk-Based Capital (RBC) adalah metode untuk mengukur jumlah modalminimum yang dibutuhkan suatu perusahaan asuransi untuk menjalankankeseluruhan kegiatan bisnisnya dengan mempertimbangkan ukuran dan profilrisiko dari perusahaan tersebut.

Martin Grace (1993) mengatakan bahwa RBC dapat digunakan sebagai alatuntuk mendeteksi kebangkrutan (insolvency).

Permenkeu No. 53/PMK.010/2012 menyatakan bahwa RBC sebuah perusahaan asuransi adalah minimal sebesar 120%.

POKJA LITERASI DAN INKLUSI KEUANGAN 63

Tingkat Solvabilitas adalah selisih antara jumlah Aset yang diperkenankan dikurangi

dengan jumlah liabilitas

Aset Yang Diperkenankan adalah kekayaan yang diperkenankan yang diperhitungkan

dalam perhitungan Tingkat Solvabilitas sebagaimana dimaksud dalam peraturan

perundang-undangan di bidang perasuransian sesuai pasal 4 dari PMK No. 53

Liabilitas adalah kewajiban sebagaimana dimaksud dalam peraturan perundang-

undangan di bidang perasuransian.

Risk Based Capital (RBC)

Modal minimum berbasis risiko merupakan jumlah dana yang dibutuhkan untuk

mengantisipasi risiko kerugian yang mungkin timbul sebagai akibat dari deviasi dalam

pengelolaan aset dan Liabilitas

POKJA LITERASI DAN INKLUSI KEUANGAN

MEKANISME PENUTUPAN ASURANSI

Customer Marketing

ASURANSI

Underwriter

RISIKO :

•Physical Hazard•Moral Hazard•Others

SPPA

Co-Ins

TreatyOwn Risk

Re- Ins

POLIS

ASURANSI

POKJA LITERASI DAN INKLUSI KEUANGAN

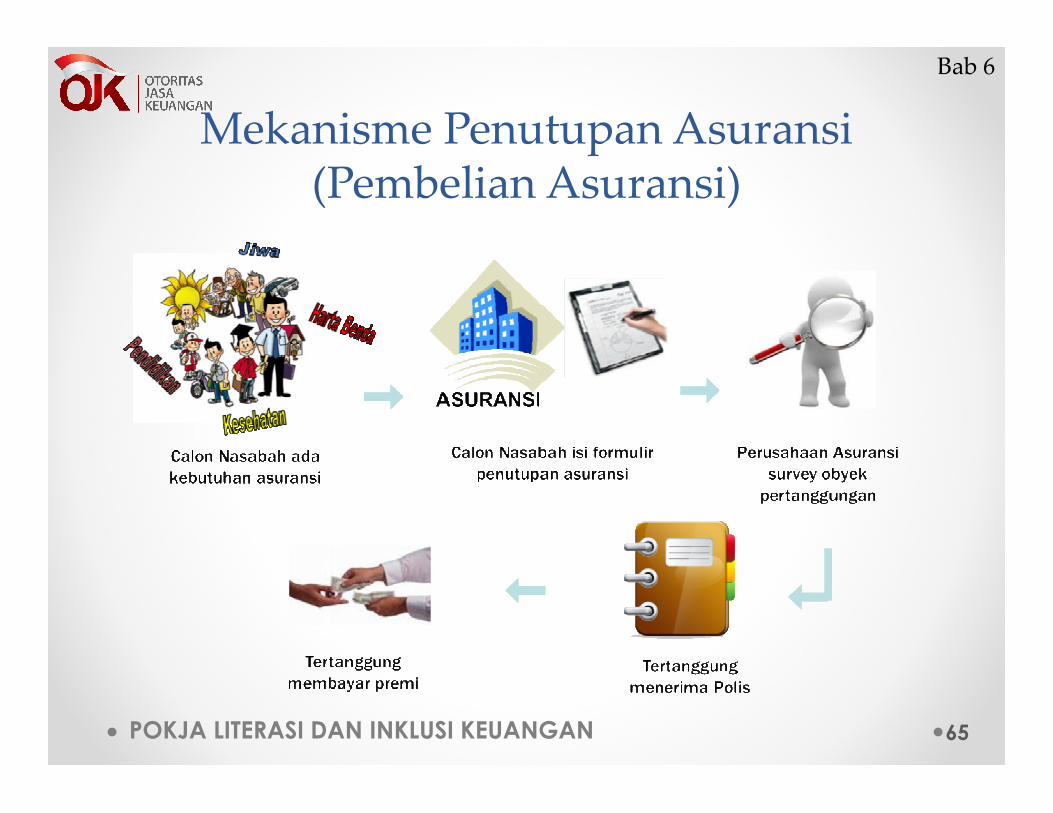

Mekanisme Penutupan Asuransi (Pembelian Asuransi)

65

Bab 6

POKJA LITERASI DAN INKLUSI KEUANGAN

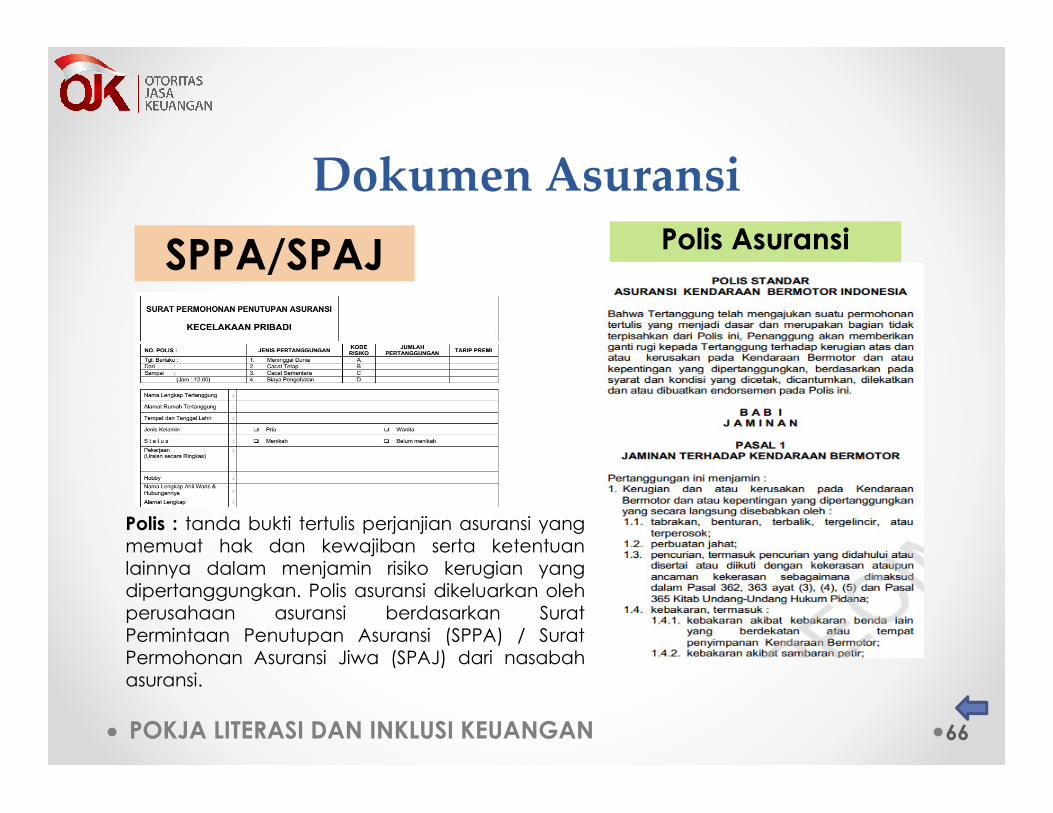

Dokumen Asuransi

66

SPPA/SPAJ Polis Asuransi

Polis : tanda bukti tertulis perjanjian asuransi yangmemuat hak dan kewajiban serta ketentuanlainnya dalam menjamin risiko kerugian yangdipertanggungkan. Polis asuransi dikeluarkan olehperusahaan asuransi berdasarkan SuratPermintaan Penutupan Asuransi (SPPA) / SuratPermohonan Asuransi Jiwa (SPAJ) dari nasabahasuransi.

POKJA LITERASI DAN INKLUSI KEUANGAN

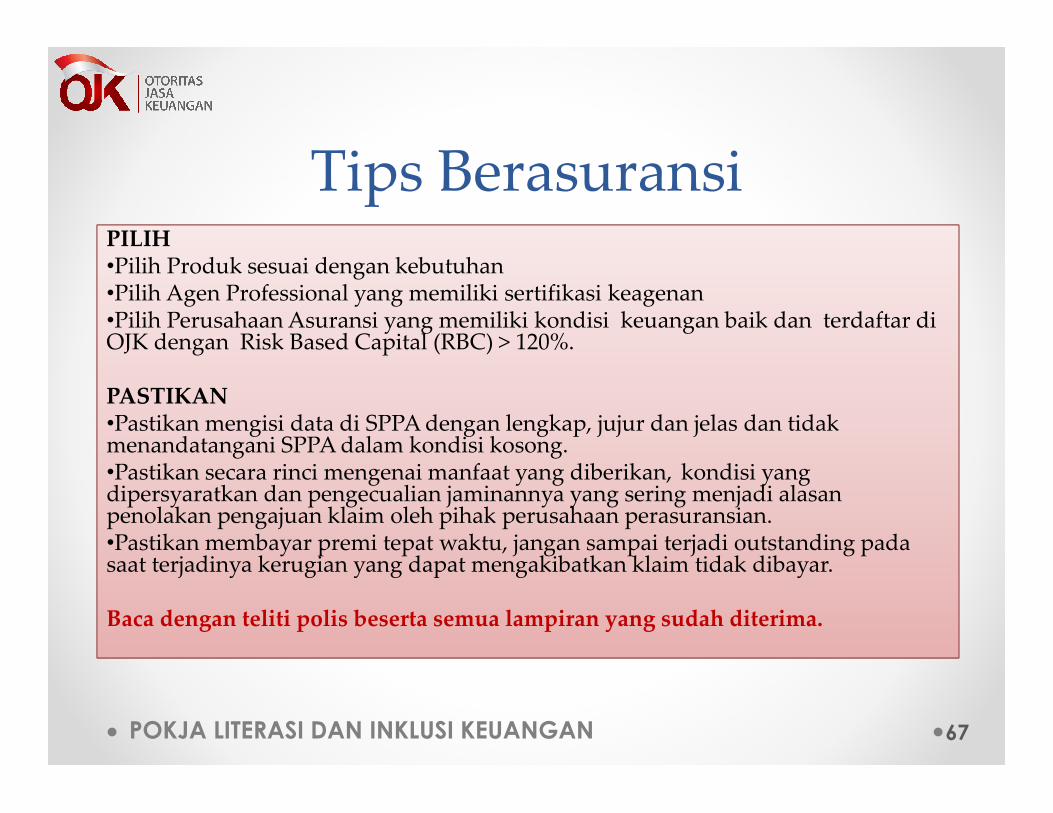

Tips BerasuransiPILIHPILIH•Pilih Produk sesuai dengan kebutuhan•Pilih Agen Professional yang memiliki sertifikasi keagenan•Pilih Perusahaan Asuransi yang memiliki kondisi keuangan baik dan terdaftar di OJK dengan Risk Based Capital (RBC) > 120%.

PASTIKAN•Pastikan mengisi data di SPPA dengan lengkap, jujur dan jelas dan tidakmenandatangani SPPA dalam kondisi kosong.•Pastikan secara rinci mengenai manfaat yang diberikan, kondisi yang dipersyaratkan dan pengecualian jaminannya yang sering menjadi alasanpenolakan pengajuan klaim oleh pihak perusahaan perasuransian.•Pastikan membayar premi tepat waktu, jangan sampai terjadi outstanding padasaat terjadinya kerugian yang dapat mengakibatkan klaim tidak dibayar.

Baca dengan teliti polis beserta semua lampiran yang sudah diterima.

67

POKJA LITERASI DAN INKLUSI KEUANGAN

Tertanggung

Broker Asuransi

PT ABC

PT BCD

PT CDE

BPPDAN*

Facultative

Quota Share

Surplus

Coinsurance

Treaty

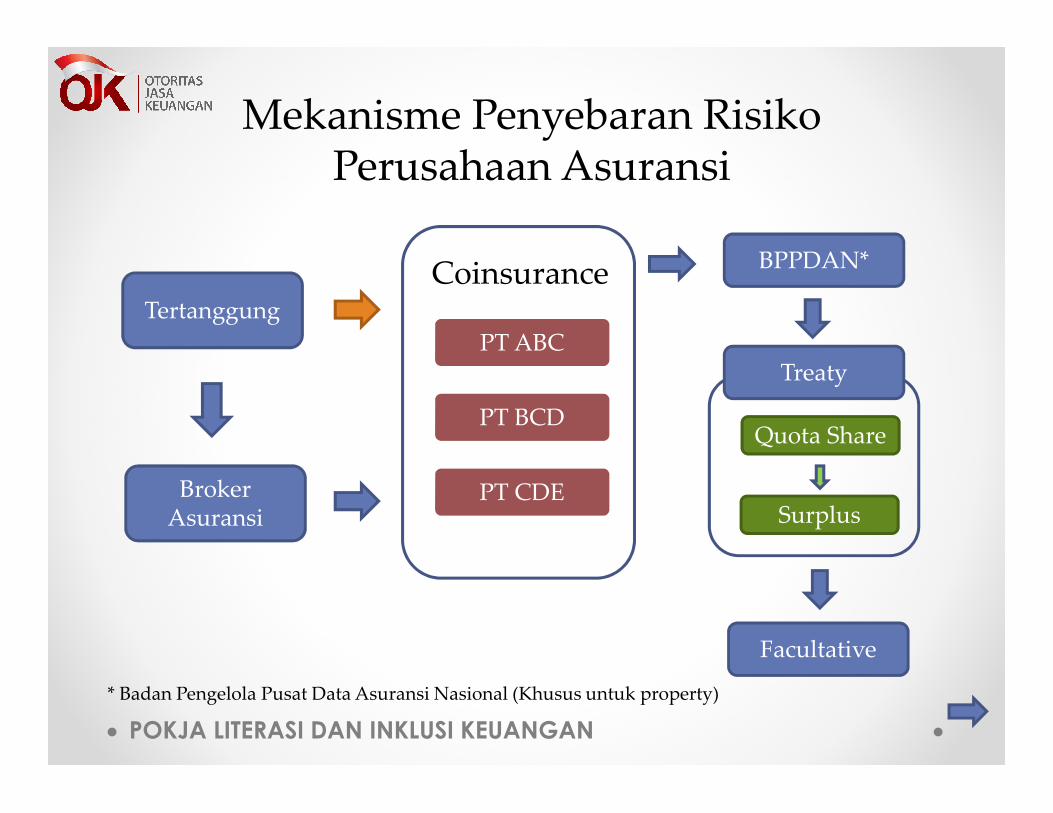

Mekanisme Penyebaran Risiko Perusahaan Asuransi

* Badan Pengelola Pusat Data Asuransi Nasional (Khusus untuk property)

POKJA LITERASI DAN INKLUSI KEUANGAN

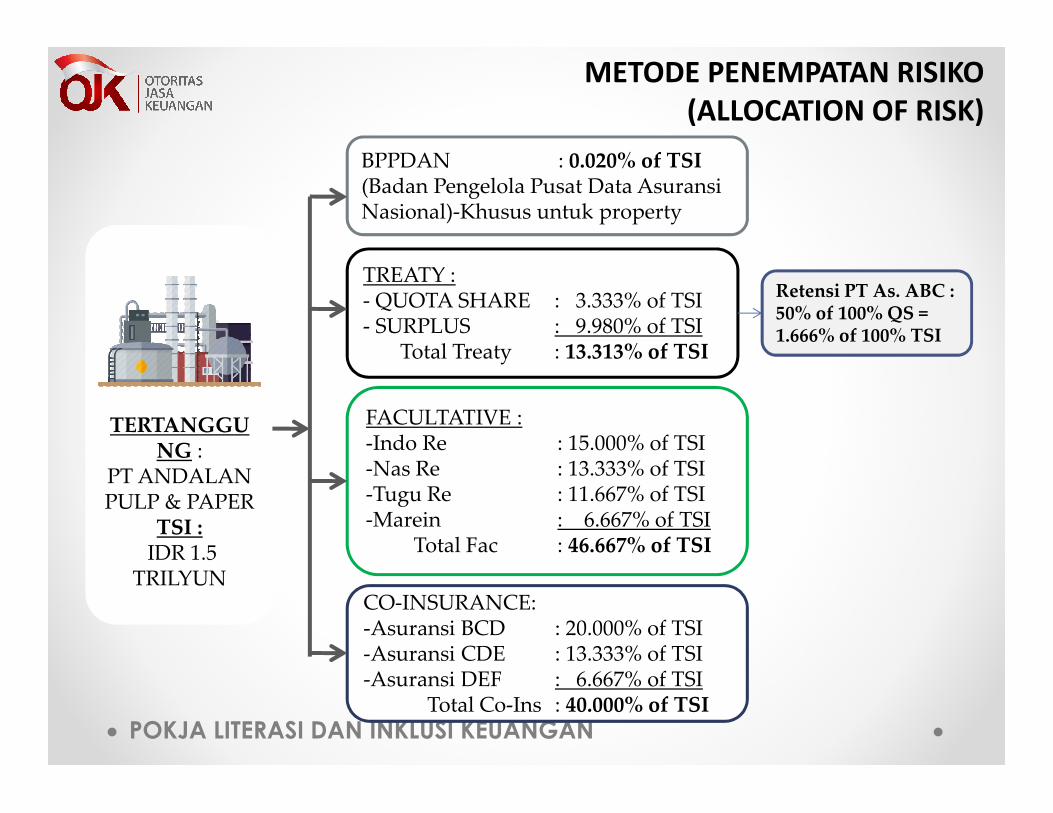

METODE PENEMPATAN RISIKO

(ALLOCATION OF RISK)

TERTANGGUNG :

PT ANDALAN PULP & PAPER

TSI :IDR 1.5

TRILYUN

BPPDAN : 0.020% of TSI(Badan Pengelola Pusat Data Asuransi Nasional)-Khusus untuk property

TREATY :- QUOTA SHARE : 3.333% of TSI - SURPLUS : 9.980% of TSI

Total Treaty : 13.313% of TSI

FACULTATIVE :-Indo Re : 15.000% of TSI -Nas Re : 13.333% of TSI-Tugu Re : 11.667% of TSI-Marein : 6.667% of TSI

Total Fac : 46.667% of TSI

CO-INSURANCE:-Asuransi BCD : 20.000% of TSI-Asuransi CDE : 13.333% of TSI-Asuransi DEF : 6.667% of TSI

Total Co-Ins : 40.000% of TSI

Retensi PT As. ABC : 50% of 100% QS = 1.666% of 100% TSI

POKJA LITERASI DAN INKLUSI KEUANGAN

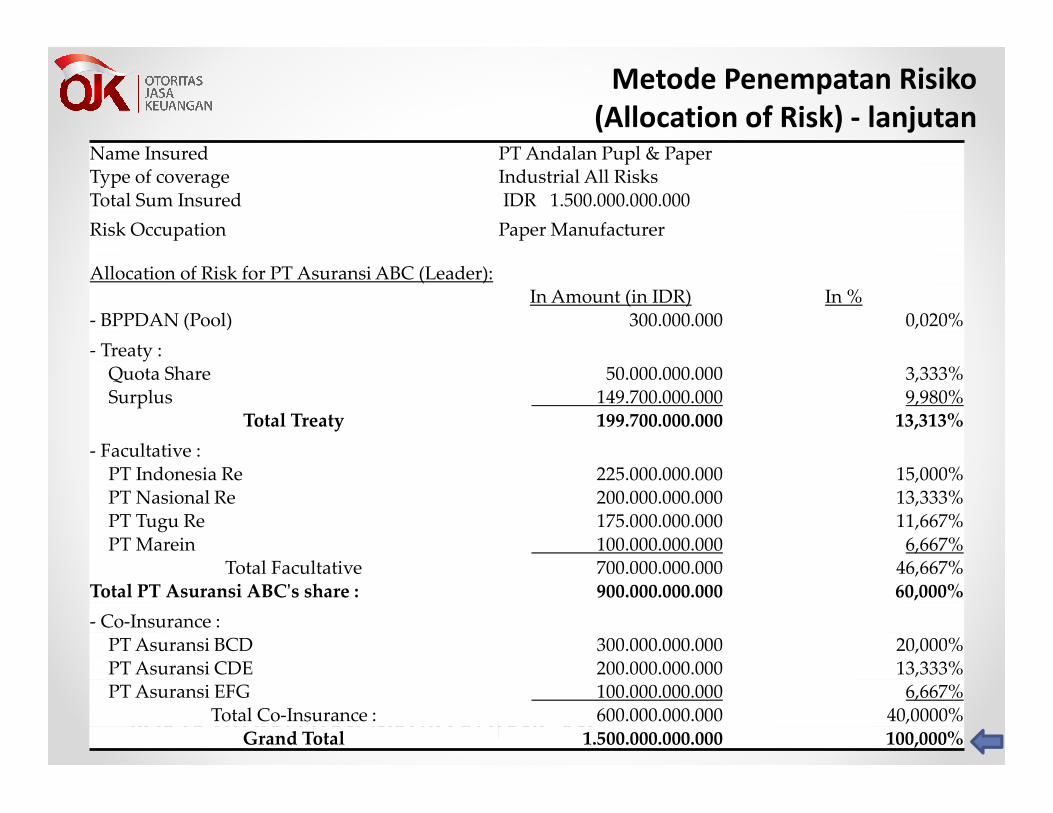

Metode Penempatan Risiko

(Allocation of Risk) - lanjutanName Insured PT Andalan Pupl & PaperType of coverage Industrial All RisksTotal Sum Insured IDR 1.500.000.000.000

Risk Occupation Paper Manufacturer

Allocation of Risk for PT Asuransi ABC (Leader):In Amount (in IDR) In %

- BPPDAN (Pool) 300.000.000 0,020%

- Treaty : Quota Share 50.000.000.000 3,333%Surplus 149.700.000.000 9,980%

Total Treaty 199.700.000.000 13,313%

- Facultative :PT Indonesia Re 225.000.000.000 15,000%PT Nasional Re 200.000.000.000 13,333%PT Tugu Re 175.000.000.000 11,667%PT Marein 100.000.000.000 6,667%

Total Facultative 700.000.000.000 46,667%Total PT Asuransi ABC's share : 900.000.000.000 60,000%

- Co-Insurance :PT Asuransi BCD 300.000.000.000 20,000%PT Asuransi CDE 200.000.000.000 13,333%PT Asuransi EFG 100.000.000.000 6,667%

Total Co-Insurance : 600.000.000.000 40,0000%Grand Total 1.500.000.000.000 100,000%

POKJA LITERASI DAN INKLUSI KEUANGAN

Mekanisme Klaim

71

71

POKJA LITERASI DAN INKLUSI KEUANGAN

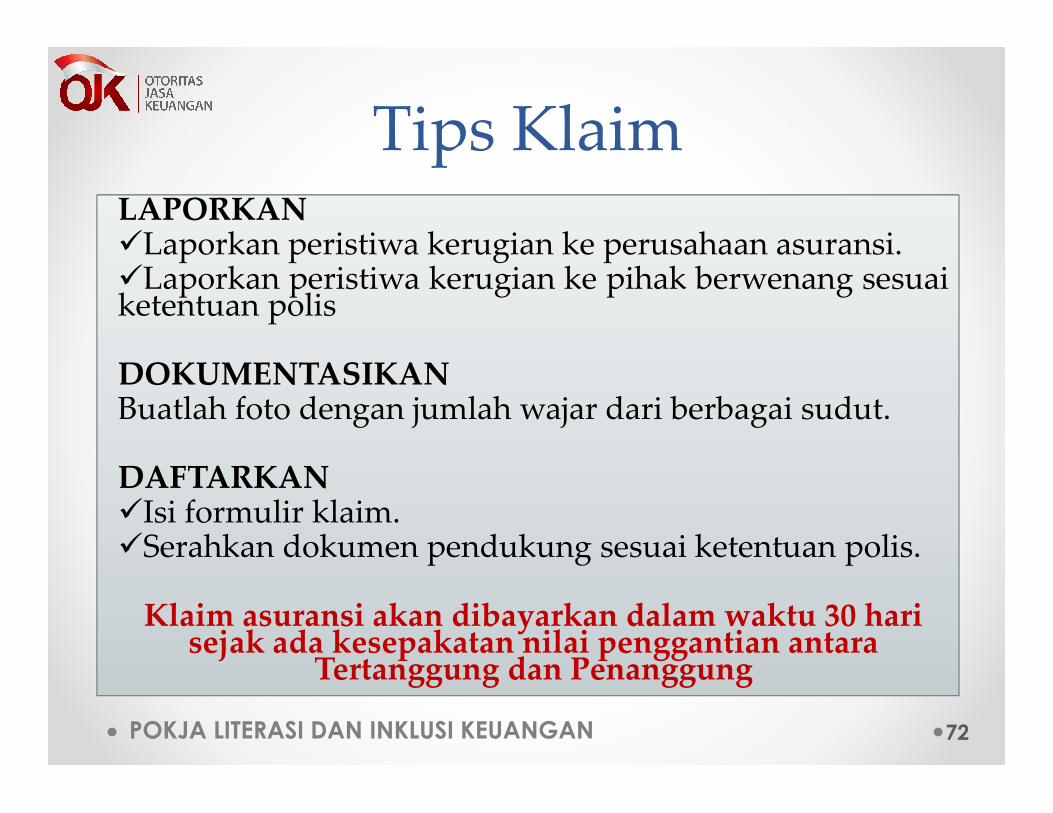

Tips KlaimLAPORKANLAPORKAN�Laporkan peristiwa kerugian ke perusahaan asuransi.�Laporkan peristiwa kerugian ke pihak berwenang sesuaiketentuan polis

DOKUMENTASIKANBuatlah foto dengan jumlah wajar dari berbagai sudut.

DAFTARKAN�Isi formulir klaim.�Serahkan dokumen pendukung sesuai ketentuan polis.

Klaim asuransi akan dibayarkan dalam waktu 30 harisejak ada kesepakatan nilai penggantian antara

Tertanggung dan Penanggung

72

POKJA LITERASI DAN INKLUSI KEUANGAN

Study KasusPemutaran film tentang risiko kecelakaan danmanfaat asuransi untuk ahli waris

73

POKJA LITERASI DAN INKLUSI KEUANGAN

Profesi Industri Asuransi (1)

74

POKJA LITERASI DAN INKLUSI KEUANGAN

Profesi Industri Asuransi (2)

75

POKJA LITERASI DAN INKLUSI KEUANGAN

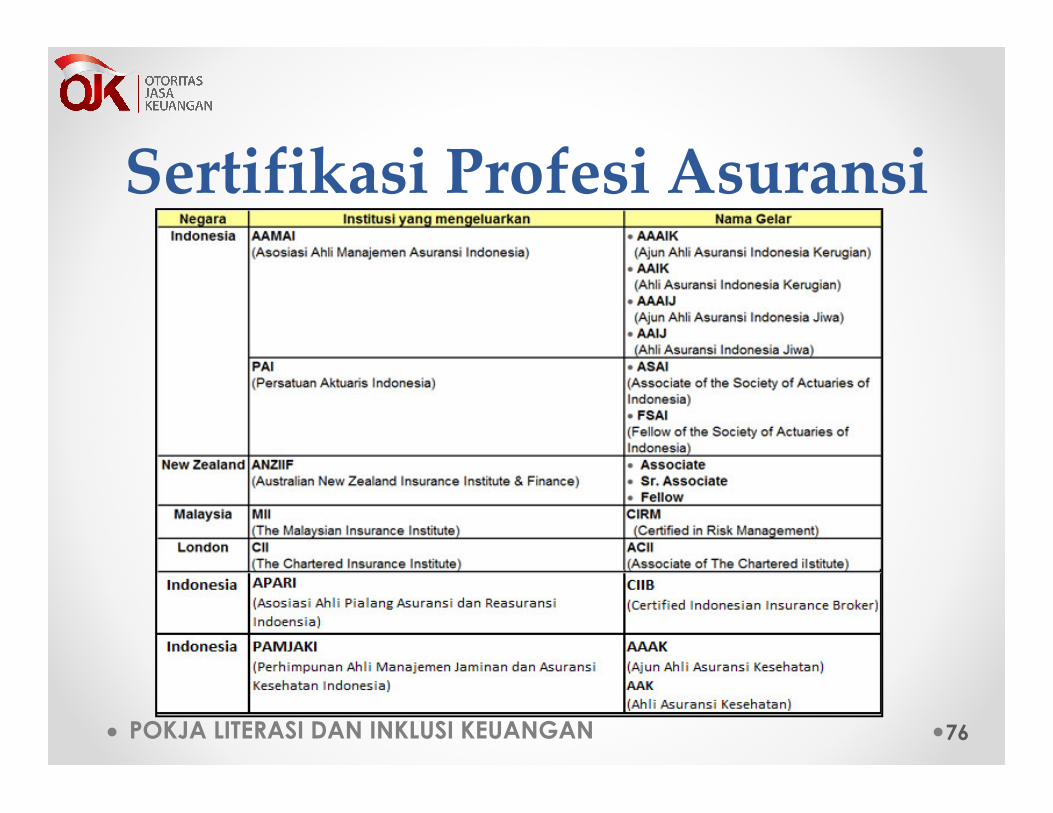

Sertifikasi Profesi Asuransi

76

POKJA LITERASI DAN INKLUSI KEUANGAN 77

Terima Kasih

![Materi Asuransi [Read-Only] - aca-akademi.comaca-akademi.com/data/Materi_Asuransi_SMA_Maumere.pdfselama 7 tahun untuk persediaan 7 tahun berikutnya Rakyat Mesir selamat dari risiko](https://static.fdokumen.com/doc/165x107/5ca1362488c993eb5d8bd9ad/materi-asuransi-read-only-aca-7-tahun-untuk-persediaan-7-tahun-berikutnya-rakyat.jpg)