Materi Pokok-Pokok Perubahan 1770 SS

10

PERUBAHAN Surat Pemberitahuan Tahunan 1770 SS

-

Upload

ngurah-alit-putra-wiryawan -

Category

Documents

-

view

239 -

download

3

Transcript of Materi Pokok-Pokok Perubahan 1770 SS

-

PERUBAHANSurat Pemberitahuan Tahunan

1770 SS

-

POKOK PERUBAHAN

PENGGABUNGAN FORM SPT

PERLUASAN PENGGUNA SPT

-

PENGGABUNGAN FORM SPT

1

2

2 1

-

Siapa yang dimaksud ? Pegawai Tetap Pegawai Tidak tetap

Pegawai Bulanan Pegawai Harian

Penghasilan yang mana ? dari Pekerjaan selain dari Pekerjaan yang dikenakan PPh Final yang bukan obyek Pajak

Jumlah Rp. 60 Juta

Penghasilan tersebut tidak diperoleh dari usaha dan/ataupekerjaan bebas

jumlah penghasilan bruto tidak lebih dari Rp 60 juta setahun

+

Siapa yang dimaksud ? Pegawai Tetap

Penghasilan yang mana ? dari Pekerjaan

Jumlah Rp. 60 Juta

penghasilan hanya dari satu pemberi kerja jumlah penghasilan bruto tidak lebih dari Rp 60 juta setahun tidak mempunyai penghasilan lain kecuali penghasilan

berupa bunga bank dan/atau bunga koperasi

+

Pengguna SPT 1770 SS BaruPengguna SPT 1770 SS Lama

PERLUASAN PENGGUNA SPT

-

CONTOH PENGISIANData Wajib Pajak Keterangan

Nama Pegawai Rifki Zein NPWP 07 804 951 9 111 000 PNS Golongan IV/a di Kantor Imigrasi Medan Status perkawainan : kawin mempunyai 3 orang anak

Informasi Penghasilan Tahun 2013 Gaji, tunjangan ssehubungan dengan pekerjaan Rp. 48.327.696,00 Honor tim Rp. 1200.000 dibayar tanggal 25 Maret 2013 oleh Kantor Imigrasi Medan Jumlah Penghasilan 2013 (48.327.696 + 1.200.000) = Rp. 49.527.696,00 Rp. 60 juta

Informasi Harta & Kewajiban JENIS HARTA TAHUN PEROLEHAN NILAI KETERANGAN

Rumah 2009 40.000.000 Kredit

Perhiasan 2005-2012 5.000.000

Sepeda Motor 2010 9.000.000 Kredit

JENIS KEWAJIBAN POKOK + BUNGA PELUNASAN SALDO AKHIR

KPR Bank PII 10 Tahun 80.000.000 32.000.000 48.000.000

Kredit Motor 11.250.000 6.750.000 4.500.000

-

PERSIAPAN PENGISIAN

Siapkan Bukti Pemotongan

PPh

1

JENIS HARTA TAHUN PEROLEHAN

NILAI KETERANGAN

Rumah 2009 40.000.000 Kredit

Perhiasan 2005-2012 5.000.000

Sepeda Motor 2010 9.000.000 Kredit

JENIS KEWAJIBAN POKOK + BUNGA

PELUNASAN SALDO AKHIR

KPR Bank PII 10 Tahun

80.000.000 32.000.000 48.000.000

Kredit Motor 11.250.000 6.750.000 4.500.000

Siapkan daftar harta dan kewajiban2 Siapkan Formulir SPT2

-

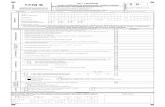

1721 A2

A.

19.

20.

a.

b.

18. PPh PASAL 21 TERUTANG 18

PPh PASAL 21 YANG TELAH DIPOTONG DAN DILUNASI

JUMLAH PPh PASAL 21 :

YANG KURANG DIPOTONG (18 - 19)20

YANG LEBIH DIPOTONG (19 - 18)

16. PENGHASILAN TIDAK KENA PAJAK (PTKP) 16

17. PENGHASILAN KENA PAJAK SETAHUN / DISETAHUNKAN (15 - 16) 17

PENGHITUNGAN PPh PASAL 21 :

14. JUMLAH PENGHASILAN NETO (10 - 13) 14

15. JUMLAH PENGHASILAN NETO UNTUK PENGHITUNGAN PPh PASAL 21 (SETAHUN/DISETAHUNKAN) 15

12. IURAN PENSIUN ATAU IURAN THT 12

13. JUMLAH PENGURANGAN (11 + 12) 13

10. JUMLAH PENGHASILAN BRUTO ( 4 S.D. 9) 10

PENGURANGAN

11. BIAYA JABATAN / BIAYA PENSIUN 11

8. TUNJANGAN KHUSUS 8

9. TUNJANGAN LAIN-LAIN 9

6. TUNJANGAN STRUKTURAL / FUNGSIONAL 6

7. TUNJANGAN BERAS 7

4. JUMLAH GAJI DAN TUNJANGAN KELUARGA ( 1+2+3 ) 4

5. TUNJANGAN PERBAIKAN PENGHASILAN 5

2. TUNJANGAN ISTERI 2

3. TUNJANGAN ANAK 3

RINCIAN PENGHASILAN DAN PENGHITUNGAN PPh PASAL 21 SEBAGAI BERIKUT : RUPIAH

PENGHASILAN BRUTO :

1. GAJI POKOK / PENSIUN 1

19 583.850

44.077.446

33.866.400

3.386.640

1.354.656

38.607.696

-

-

6.480.000

3.240.000

-

-

48.327.696

2.416.385

1.833.866

4.250.250

44.077.446

32.400.000

11.677.000

583.850

Angka 10

Angka 13

Angka 16

Angka 17

Angka 18

Angka 19

1 Input data 1721 A2 dalam SPT

-

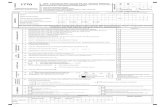

Lembar ke-1 untuk : Wajib PajakLembar ke-2 untuk : Pemotong Pajak

N P W P : 0 7 - 8 0 4 - 9 5 1 - 9 - 1 1 1 - 0 0 0 (3)

Nama Wajib Pajak : R I F K I Z A I N

Alamat : J L M A N U K M A B U R V / 1 7 M E D A N

Uang Pesangon, Uang Tebusan Pensiun, Tunjangan Hari Tua/Jaminan Hari Tua yang dibayarkan sekaligus. Honor & Imbalan lain yang dibebankan kepada APBN atau APBD yang diterima oleh PNS, Anggota TNI/ POLRI dan Pensiunan.

Terbilang :

*) Lihat petunjuk pengisian

Pemotong Pajak (5)

N P W P : 0 0 - 0 9 4 - 1 4 5 - 8 - 1 1 1 - 0 0 0

N a m a : B E J O B R O T O S A F E 1

Perhatian : 1. Jumlah Pajak Penghasilan Pasal 21 yang Tanda tangan, nama dan cap

dipotong di atas bukan merupakan kreditpajak dalam Surat Pemberitahuan (SPT)Tahunan PPh Orang Pribadi.

2. Bukti Pemotongan ini dianggap sahapabila diisi dengan lengkap dan benar.

F.1.1.33.02

......................................................... (6)

Medan, April 2013

180.000

Seratus delapan puluh ribu rupiah

JUMLAH

1.

2.

(2)

Jenis Penghasilan

KANTOR PELAYANAN PAJAK MEDAN BARAT

BUKTI PEMOTONGAN PPh PASAL 21

DEPARTEMEN KEUANGAN REPUBLIK INDONESIADIREKTORAT JENDERAL PAJAK

KANTOR PELAYANAN PAJAK

Jumlah Penghasilan Bruto Tarif(3) (4)

PPh yang dipotong(5)(1)

No.

1.200.000 15% 180.000

(FINAL)

NOMOR : 0058

2 Input data Bukti Potong Final

-

JENIS HARTA TAHUN PEROLEHAN

NILAI KETERANGAN

Rumah 2009 40.000.000 Kredit

Perhiasan 2005-2012 5.000.000

Sepeda Motor 2010 9.000.000 Kredit

JENIS KEWAJIBAN POKOK + BUNGA

PELUNASAN SALDO AKHIR

KPR Bank PII 10 Tahun

80.000.000 32.000.000 48.000.000

Kredit Motor 11.250.000 6.750.000 4.500.000

Total Kewajiban :52.500.000,00Pindahkan dalam Bagian C angka 12

Total Harta :54.000.000Pindahkan dalam Bagian C angka 12

3 Input data Harta dan Kewajiban

-

PerubahanPokok perubahanPenggabungan Form SPTSlide Number 4Contoh PengisianPersiapan PengisianSlide Number 8Slide Number 9Slide Number 10Slide Number 11