materi 1-AsetTetap.ppt

38

Pendidikan Profesi Akuntansi Fakultas Ekonomi Unsoed

Transcript of materi 1-AsetTetap.ppt

Pendidikan Profesi Akuntansi

Fakultas Ekonomi Unsoed

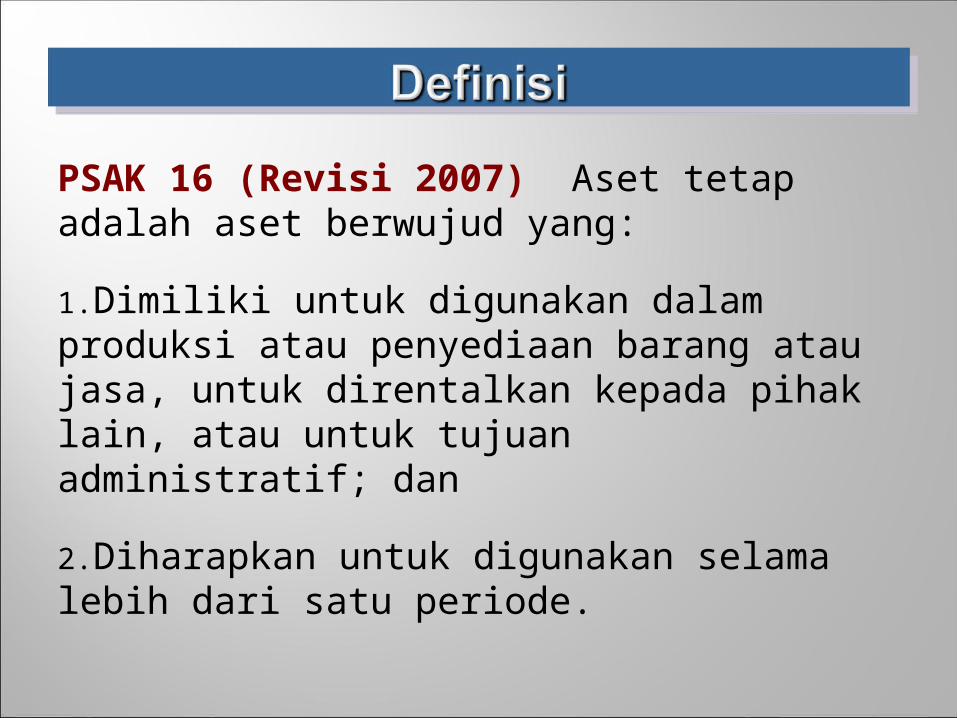

PSAK 16 (Revisi 2007) Aset tetap adalah aset berwujud yang:

1.Dimiliki untuk digunakan dalam produksi atau penyediaan barang atau jasa, untuk direntalkan kepada pihak lain, atau untuk tujuan administratif; dan

2.Diharapkan untuk digunakan selama lebih dari satu periode.

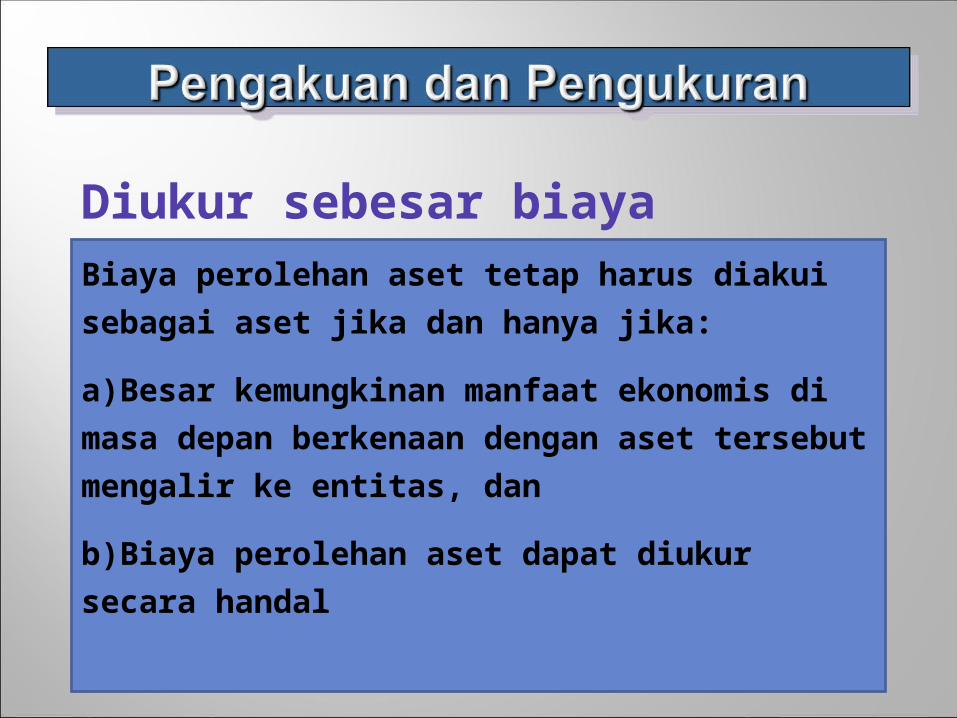

Diukur sebesar biaya perolehan.

Biaya perolehan aset tetap harus diakui sebagai

aset jika dan hanya jika:

a)Besar kemungkinan manfaat ekonomis di masa

depan berkenaan dengan aset tersebut mengalir ke

entitas, dan

b)Biaya perolehan aset dapat diukur secara handal

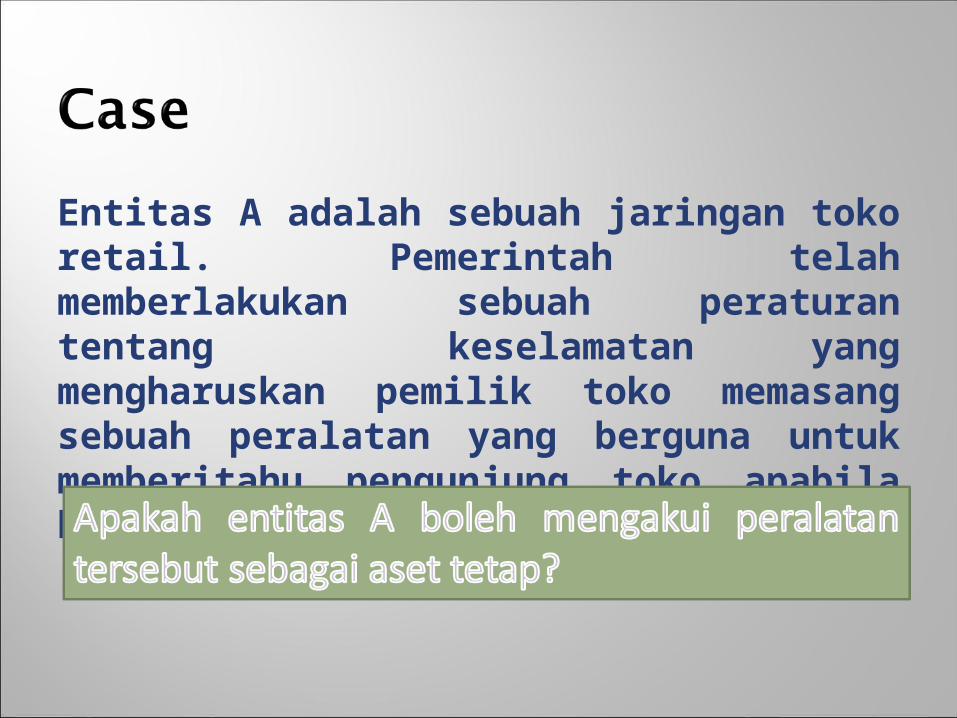

Entitas A adalah sebuah jaringan toko retail. Pemerintah telah memberlakukan sebuah peraturan tentang keselamatan yang mengharuskan pemilik toko memasang sebuah peralatan yang berguna untuk memberitahu pengunjung toko apabila kebakaran terjadi di toko tersebut.

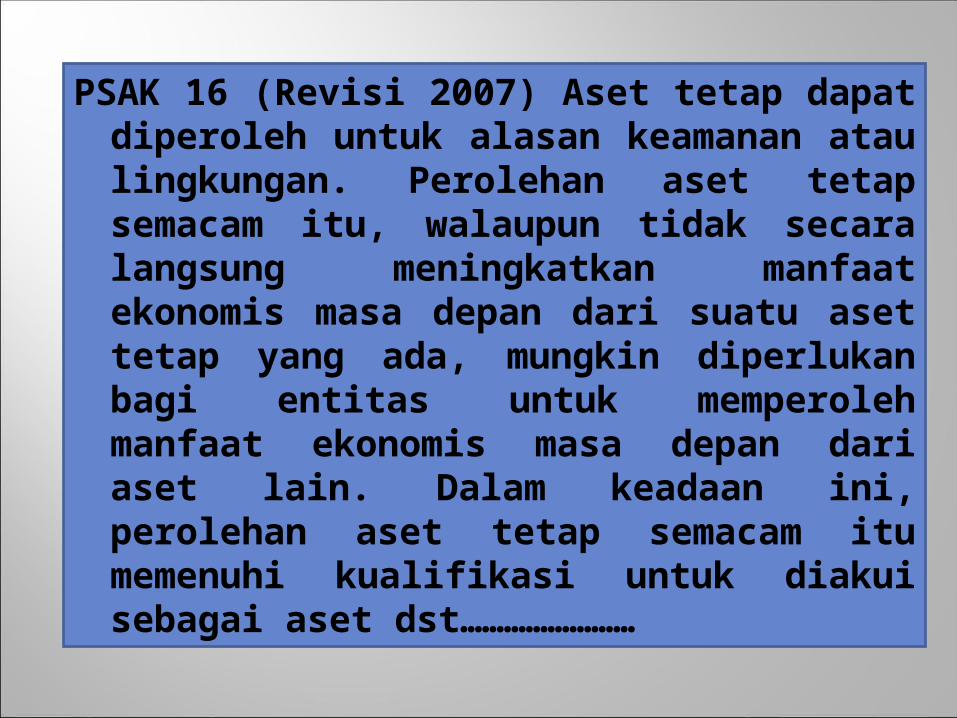

PSAK 16 (Revisi 2007) Aset tetap dapat diperoleh untuk alasan keamanan atau lingkungan. Perolehan aset tetap semacam itu, walaupun tidak secara langsung meningkatkan manfaat ekonomis masa depan dari suatu aset tetap yang ada, mungkin diperlukan bagi entitas untuk memperoleh manfaat ekonomis masa depan dari aset lain. Dalam keadaan ini, perolehan aset tetap semacam itu memenuhi kualifikasi untuk diakui sebagai aset dst……………………

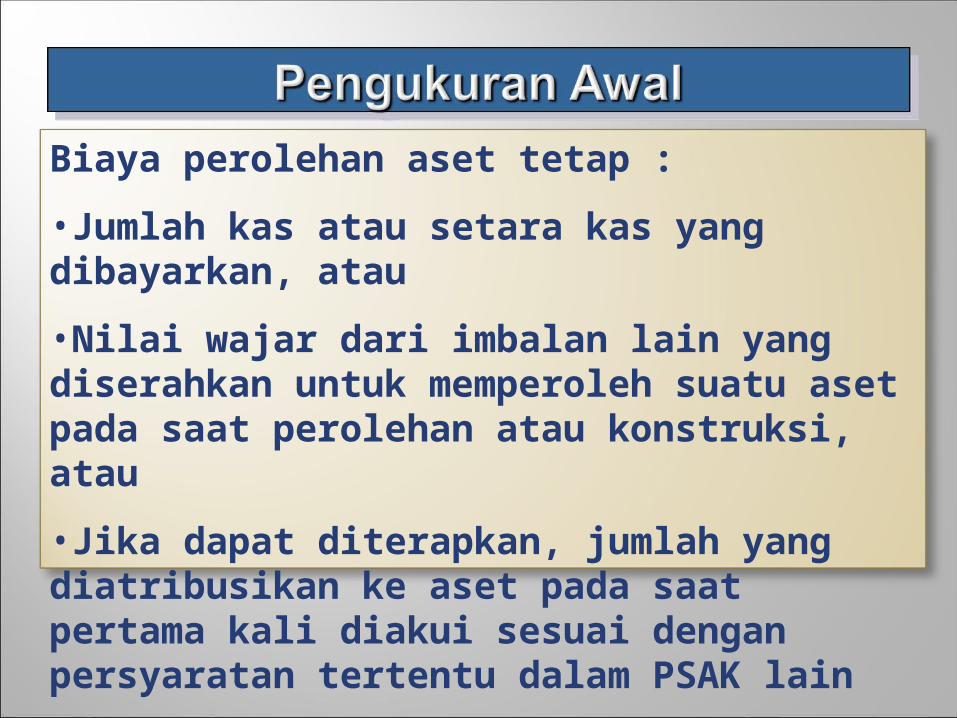

Biaya perolehan aset tetap :

•Jumlah kas atau setara kas yang dibayarkan, atau

•Nilai wajar dari imbalan lain yang diserahkan untuk memperoleh suatu aset pada saat perolehan atau konstruksi, atau

•Jika dapat diterapkan, jumlah yang diatribusikan ke aset pada saat pertama kali diakui sesuai dengan persyaratan tertentu dalam PSAK lain

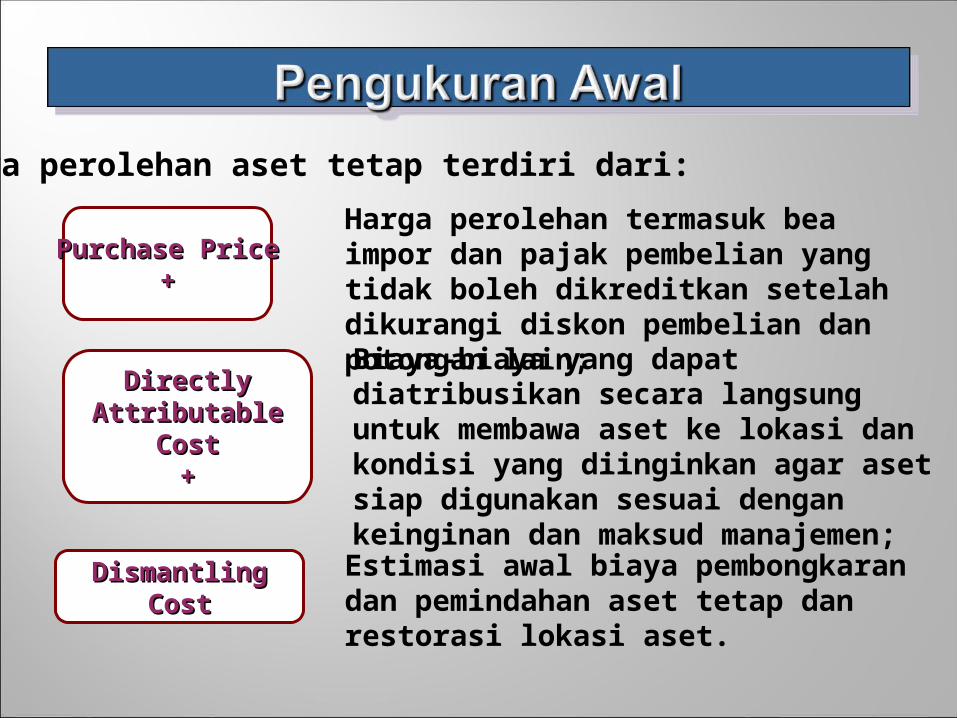

Harga perolehan termasuk bea impor dan pajak pembelian yang tidak boleh dikreditkan setelah dikurangi diskon pembelian dan potongan lain;

Purchase PricePurchase Price++

Biaya perolehan aset tetap terdiri dari:

Directly Directly Attributable CostAttributable Cost

++

Dismantling CostDismantling Cost

Biaya-biaya yang dapat diatribusikan secara langsung untuk membawa aset ke lokasi dan kondisi yang diinginkan agar aset siap digunakan sesuai dengan keinginan dan maksud manajemen;

Estimasi awal biaya pembongkaran dan pemindahan aset tetap dan restorasi lokasi aset.

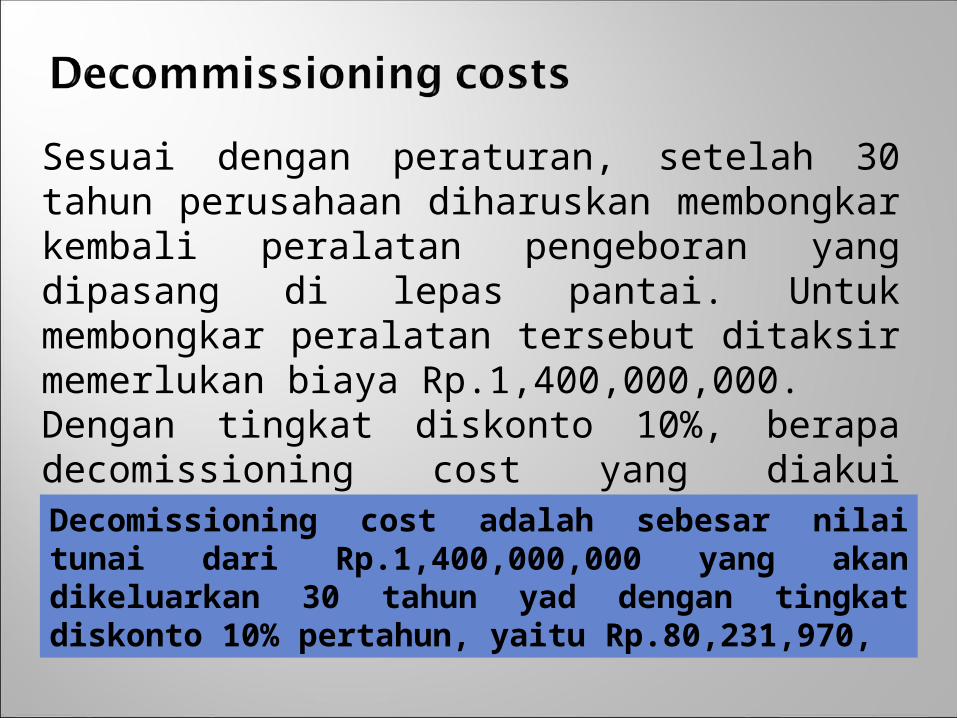

Sesuai dengan peraturan, setelah 30 tahun perusahaan diharuskan membongkar kembali peralatan pengeboran yang dipasang di lepas pantai. Untuk membongkar peralatan tersebut ditaksir memerlukan biaya Rp.1,400,000,000.Dengan tingkat diskonto 10%, berapa decomissioning cost yang diakui sebagai bagian biaya perolehan ?

Decomissioning cost adalah sebesar nilai tunai dari Rp.1,400,000,000 yang akan dikeluarkan 30 tahun yad dengan tingkat diskonto 10% pertahun, yaitu Rp.80,231,970,

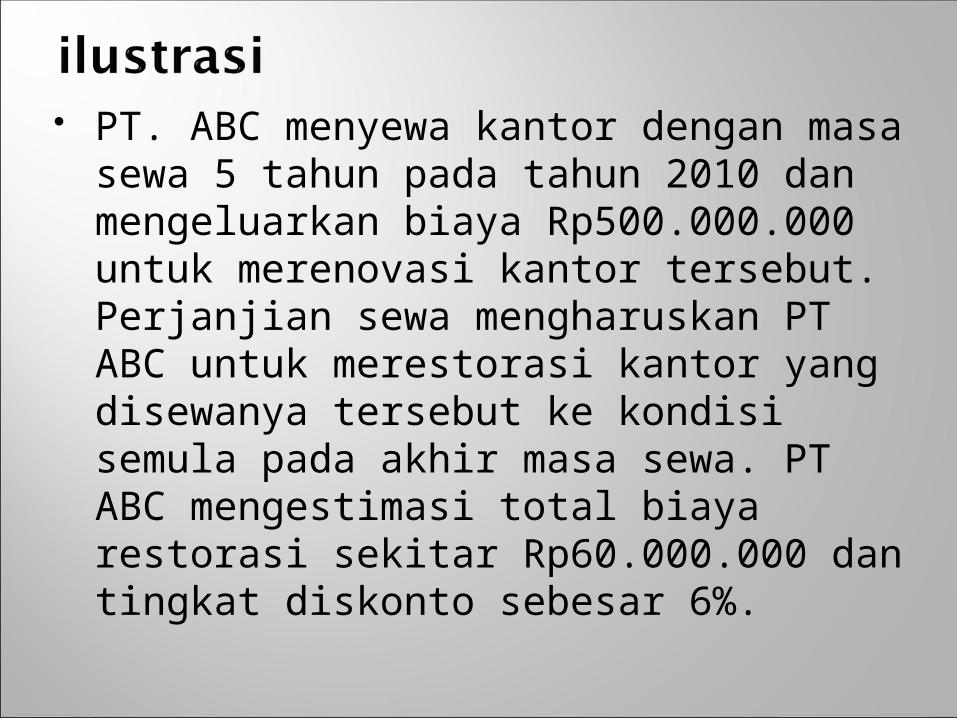

PT. ABC menyewa kantor dengan masa sewa 5 tahun pada tahun 2010 dan mengeluarkan biaya Rp500.000.000 untuk merenovasi kantor tersebut. Perjanjian sewa mengharuskan PT ABC untuk merestorasi kantor yang disewanya tersebut ke kondisi semula pada akhir masa sewa. PT ABC mengestimasi total biaya restorasi sekitar Rp60.000.000 dan tingkat diskonto sebesar 6%.

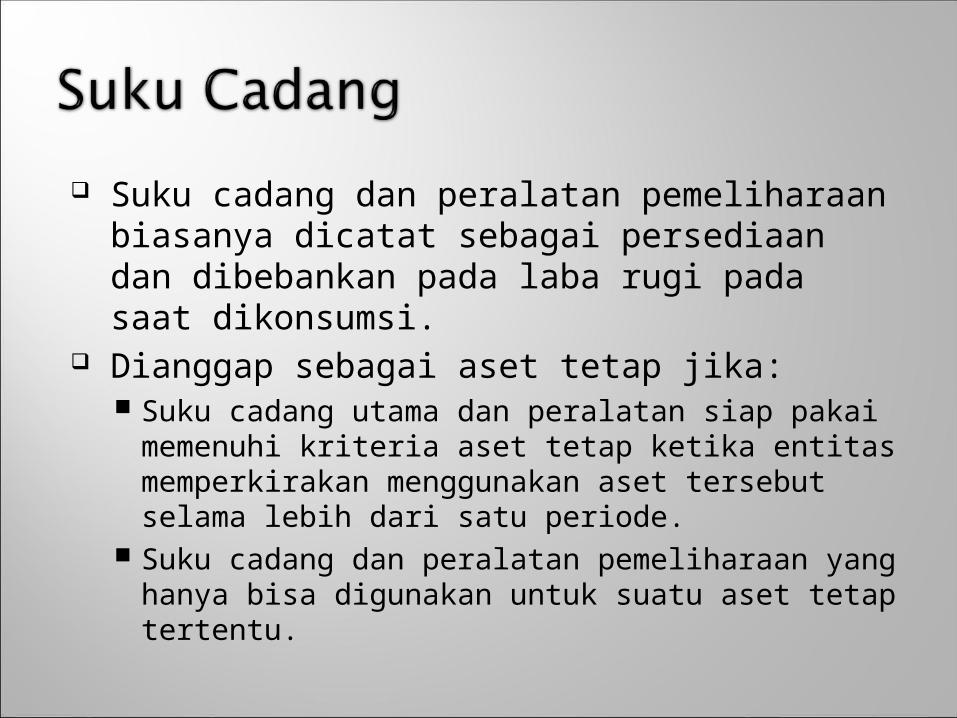

Suku cadang dan peralatan pemeliharaan biasanya dicatat sebagai persediaan dan dibebankan pada laba rugi pada saat dikonsumsi.

Dianggap sebagai aset tetap jika: Suku cadang utama dan peralatan siap pakai memenuhi

kriteria aset tetap ketika entitas memperkirakan menggunakan aset tersebut selama lebih dari satu periode.

Suku cadang dan peralatan pemeliharaan yang hanya bisa digunakan untuk suatu aset tetap tertentu.

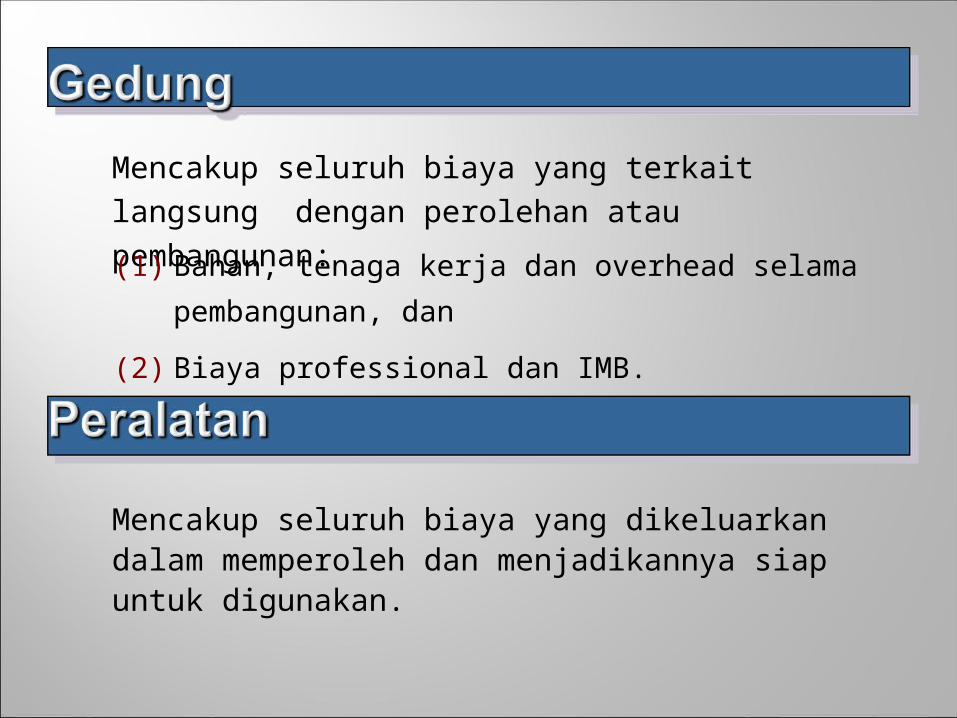

Mencakup seluruh biaya yang terkait langsung dengan perolehan atau pembangunan:

(1) Bahan, tenaga kerja dan overhead selama pembangunan, dan

(2) Biaya professional dan IMB.

Mencakup seluruh biaya yang dikeluarkan dalam memperoleh dan menjadikannya siap untuk digunakan.

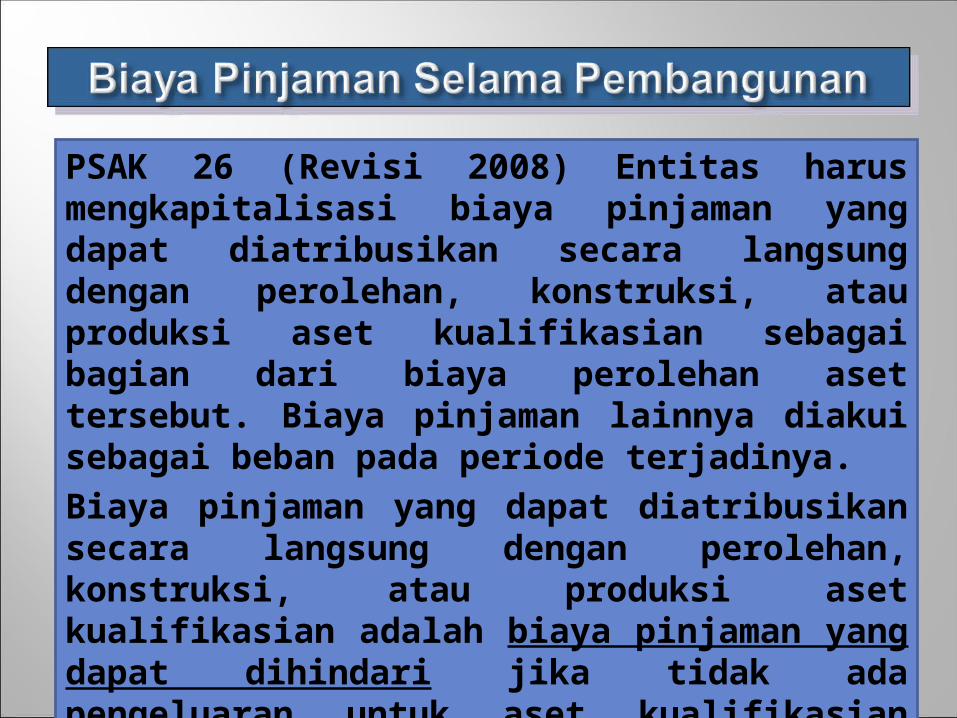

PSAK 26 (Revisi 2008) Entitas harus mengkapitalisasi biaya pinjaman yang dapat diatribusikan secara langsung dengan perolehan, konstruksi, atau produksi aset kualifikasian sebagai bagian dari biaya perolehan aset tersebut. Biaya pinjaman lainnya diakui sebagai beban pada periode terjadinya.Biaya pinjaman yang dapat diatribusikan secara langsung dengan perolehan, konstruksi, atau produksi aset kualifikasian adalah biaya pinjaman yang dapat dihindari jika tidak ada pengeluaran untuk aset kualifikasian tersebut.

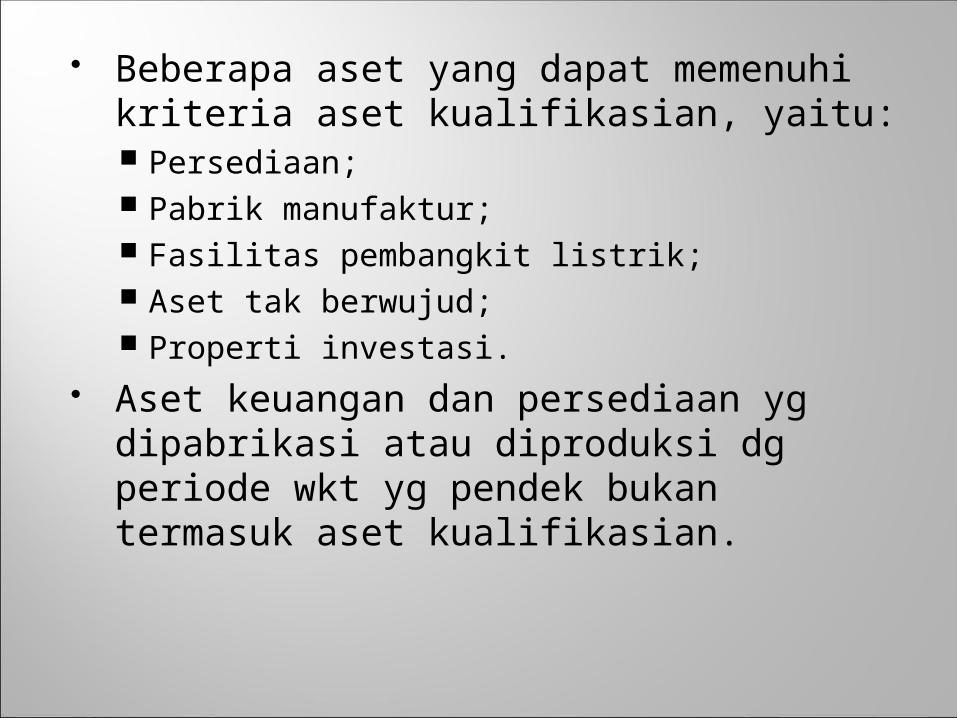

Beberapa aset yang dapat memenuhi kriteria aset kualifikasian, yaitu: Persediaan; Pabrik manufaktur; Fasilitas pembangkit listrik; Aset tak berwujud; Properti investasi.

Aset keuangan dan persediaan yg dipabrikasi atau diproduksi dg periode wkt yg pendek bukan termasuk aset kualifikasian.

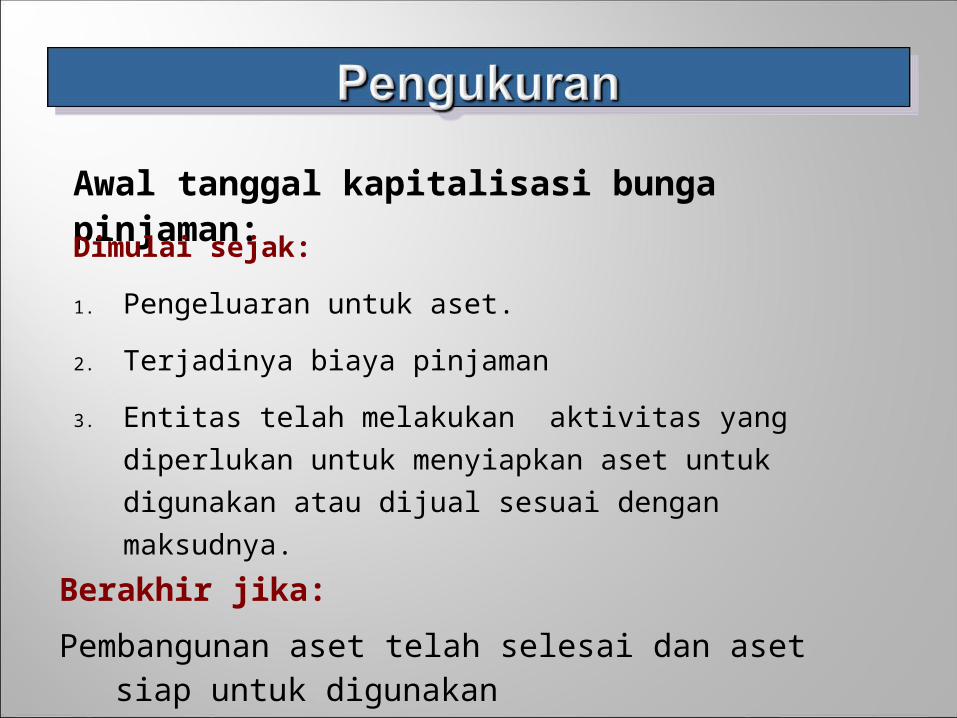

Awal tanggal kapitalisasi bunga pinjaman:

Dimulai sejak:

1. Pengeluaran untuk aset.

2. Terjadinya biaya pinjaman

3. Entitas telah melakukan aktivitas yang diperlukan untuk menyiapkan aset untuk digunakan atau dijual sesuai dengan maksudnya.

Berakhir jika:

Pembangunan aset telah selesai dan aset siap untuk digunakan

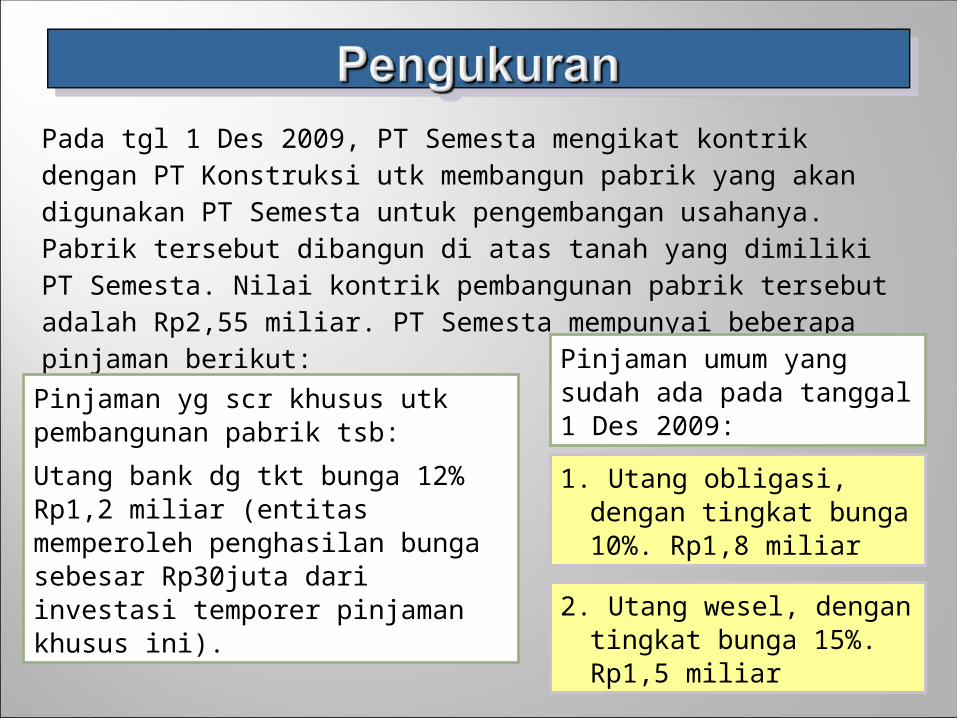

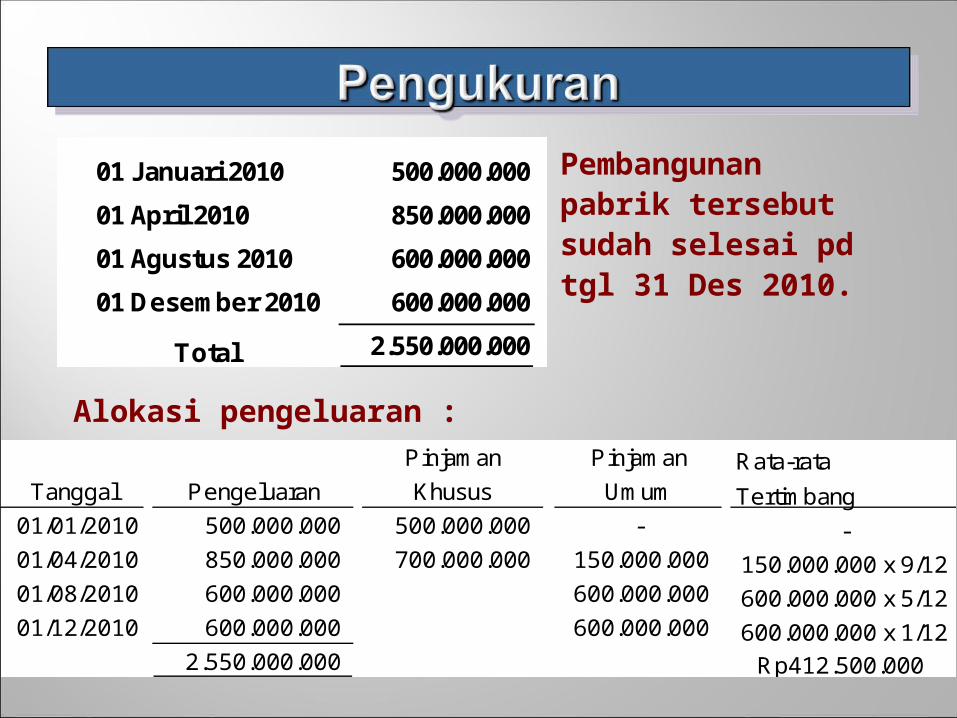

Pada tgl 1 Des 2009, PT Semesta mengikat kontrik dengan PT Konstruksi utk membangun pabrik yang akan digunakan PT Semesta untuk pengembangan usahanya. Pabrik tersebut dibangun di atas tanah yang dimiliki PT Semesta. Nilai kontrik pembangunan pabrik tersebut adalah Rp2,55 miliar. PT Semesta mempunyai beberapa pinjaman berikut:

Pinjaman umum yang sudah ada pada tanggal 1 Des 2009:

1. Utang obligasi, dengan tingkat bunga 10%. Rp1,8 miliar

2. Utang wesel, dengan tingkat bunga 15%. Rp1,5 miliar

Pinjaman yg scr khusus utk pembangunan pabrik tsb:

Utang bank dg tkt bunga 12% Rp1,2 miliar (entitas memperoleh penghasilan bunga sebesar Rp30juta dari investasi temporer pinjaman khusus ini).

Pinjaman Pinjaman Rata-rataTanggal Pengeluaran Khusus Umum Tertimbang

01/01/2010 500.000.000 500.000.000 - -01/04/2010 850.000.000 700.000.000 150.000.000 150.000.000 x 9/1201/08/2010 600.000.000 600.000.000 600.000.000 x 5/1201/12/2010 600.000.000 600.000.000 600.000.000 x 1/12

2.550.000.000 Rp412.500.000

Alokasi pengeluaran :

01 Januari 2010 500.000.000

01 April 2010 850.000.000

01 Agustus 2010 600.000.000

01 Desember 2010 600.000.000

Total 2.550.000.000

Pembangunan pabrik tersebut sudah selesai pd tgl 31 Des 2010.

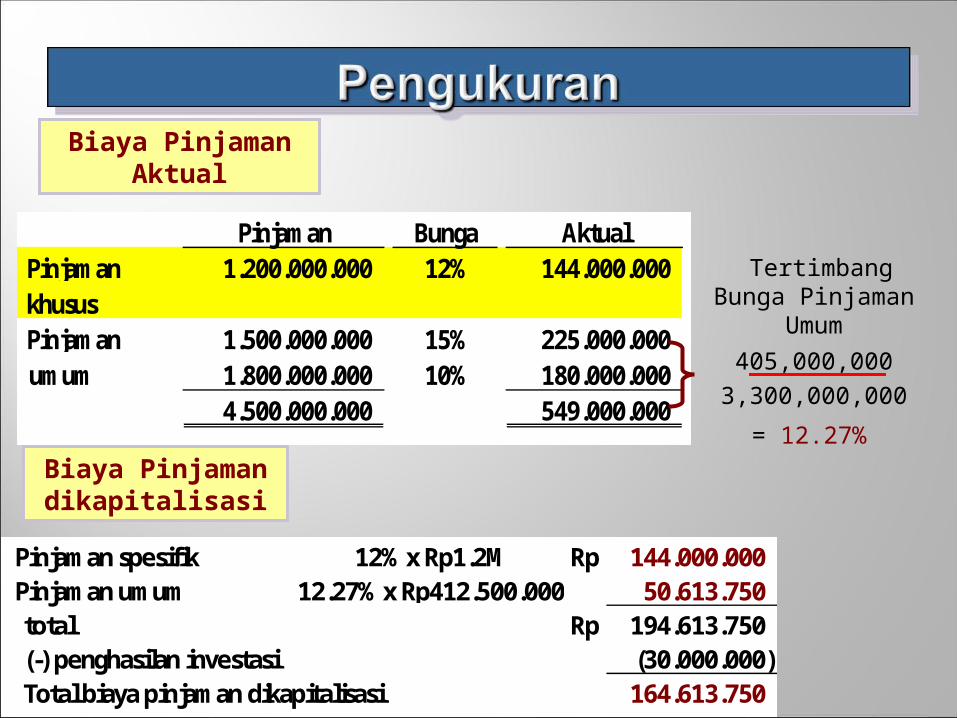

Pinjaman spesifik 12% x Rp1.2M Rp 144.000.000 Pinjaman umum 12.27% x Rp412.500.000 50.613.750 total Rp 194.613.750 (-) penghasilan investasi (30.000.000) Total biaya pinjaman dikapitalisasi 164.613.750

Biaya Pinjaman dikapitalisasi

Pinjaman Bunga Aktual Pinjaman 1.200.000.000 12% 144.000.000 khusus Pinjaman 1.500.000.000 15% 225.000.000 umum 1.800.000.000 10% 180.000.000

4.500.000.000 549.000.000

Tertimbang Bunga Pinjaman Umum

Biaya Pinjaman Aktual

405,000,000

3,300,000,000

= 12.27%

Biaya pinjaman untuk perolehan tanah tidak boleh dikapitalisir ke dalam biaya perolehan

Guna menentukan biaya bunga yang akan dikapitalisir, pendapatan bunga yang diperoleh harus dikurangkan terlebih dahulu atas biaya bunga terhindarkan.

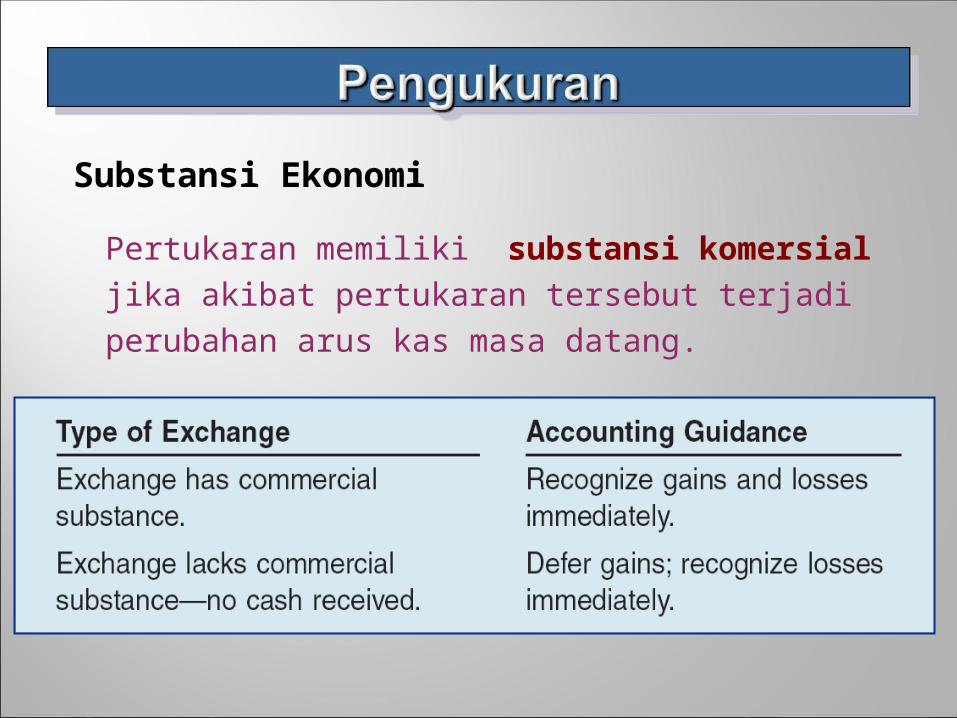

Pertukaran dengan aset nonkeuangan

Laba rugi pertukaran diakui apabila transaksi

memiliki substansi ekonomi (commercial

substance)

Substansi Ekonomi

Pertukaran memiliki substansi komersial jika akibat

pertukaran tersebut terjadi perubahan arus kas masa

datang.

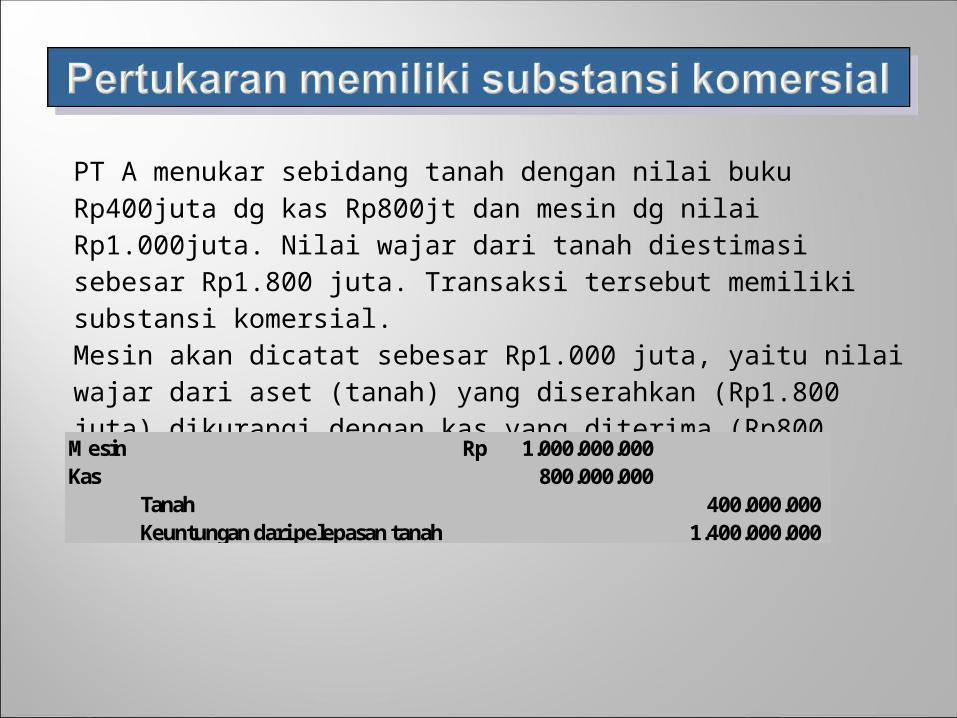

PT A menukar sebidang tanah dengan nilai buku Rp400juta dg kas Rp800jt dan mesin dg nilai Rp1.000juta. Nilai wajar dari tanah diestimasi sebesar Rp1.800 juta. Transaksi tersebut memiliki substansi komersial. Mesin akan dicatat sebesar Rp1.000 juta, yaitu nilai wajar dari aset (tanah) yang diserahkan (Rp1.800 juta) dikurangi dengan kas yang diterima (Rp800 juta).

Mesin Rp 1.000.000.000 Kas 800.000.000

Tanah 400.000.000 Keuntungan dari pelepasan tanah 1.400.000.000

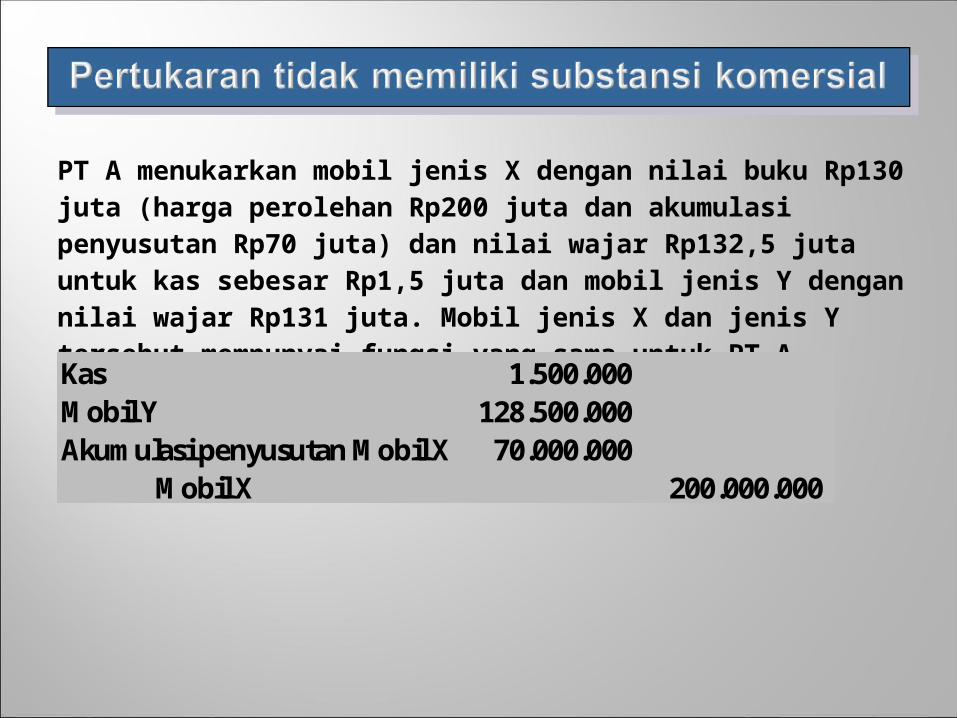

PT A menukarkan mobil jenis X dengan nilai buku Rp130 juta (harga perolehan Rp200 juta dan akumulasi penyusutan Rp70 juta) dan nilai wajar Rp132,5 juta untuk kas sebesar Rp1,5 juta dan mobil jenis Y dengan nilai wajar Rp131 juta. Mobil jenis X dan jenis Y tersebut mempunyai fungsi yang sama untuk PT A.

Kas 1.500.000 Mobil Y 128.500.000 Akumulasi penyusutan Mobil X 70.000.000

Mobil X 200.000.000

Pengeluaran setelah perolehan aset tetap diakui sebagai biaya

perolehan apabila :

► Pengeluaran dapat diukur secara andal, dan

► Kemungkinan perusahaan akan memperoleh manfaat

ekonomis masa datang atas pengeluaran tersebut.

Manfaat ekonomis masa datang dapat meliputi

peningkatan dalam

1. Masa manfaat,

2. Kuantitas produk, dan

3. Kualitas produk.

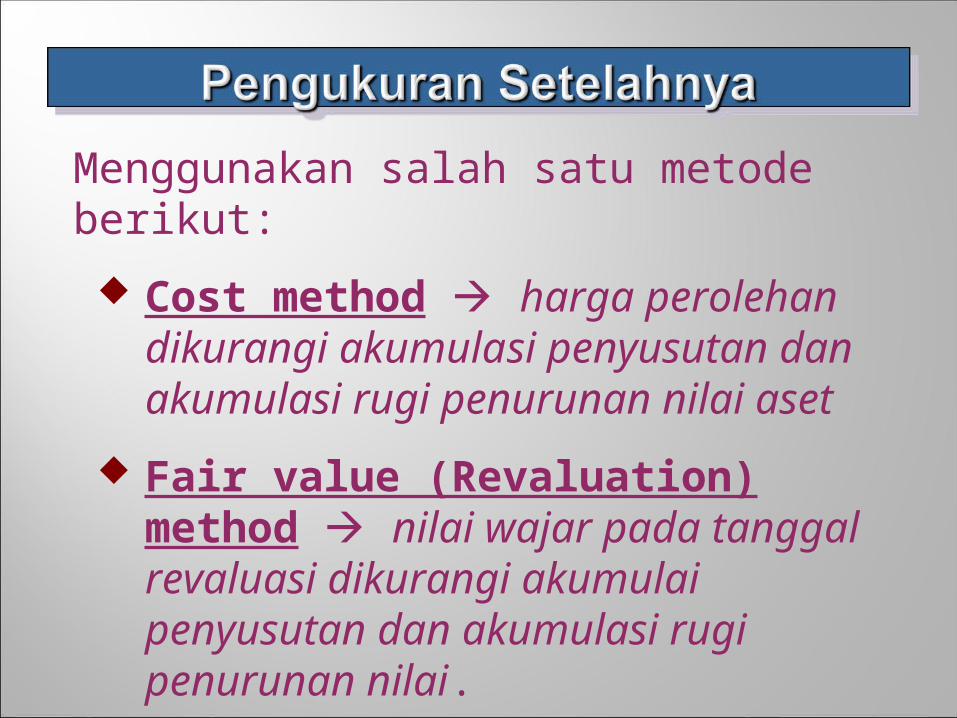

Menggunakan salah satu metode berikut:

Cost method harga perolehan dikurangi akumulasi penyusutan dan akumulasi rugi penurunan nilai aset

Fair value (Revaluation) method nilai wajar pada tanggal revaluasi dikurangi akumulai penyusutan dan akumulasi rugi penurunan nilai.

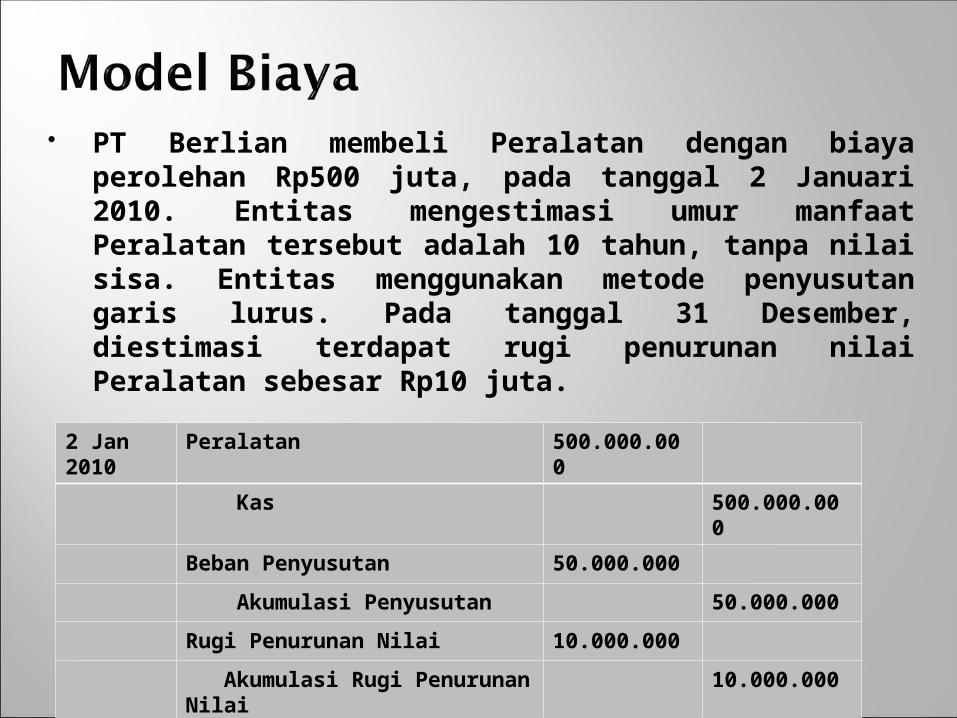

PT Berlian membeli Peralatan dengan biaya perolehan Rp500 juta, pada tanggal 2 Januari 2010. Entitas mengestimasi umur manfaat Peralatan tersebut adalah 10 tahun, tanpa nilai sisa. Entitas menggunakan metode penyusutan garis lurus. Pada tanggal 31 Desember, diestimasi terdapat rugi penurunan nilai Peralatan sebesar Rp10 juta.

2 Jan 2010

Peralatan 500.000.000

Kas 500.000.000

Beban Penyusutan 50.000.000

Akumulasi Penyusutan 50.000.000

Rugi Penurunan Nilai 10.000.000

Akumulasi Rugi Penurunan Nilai

10.000.000

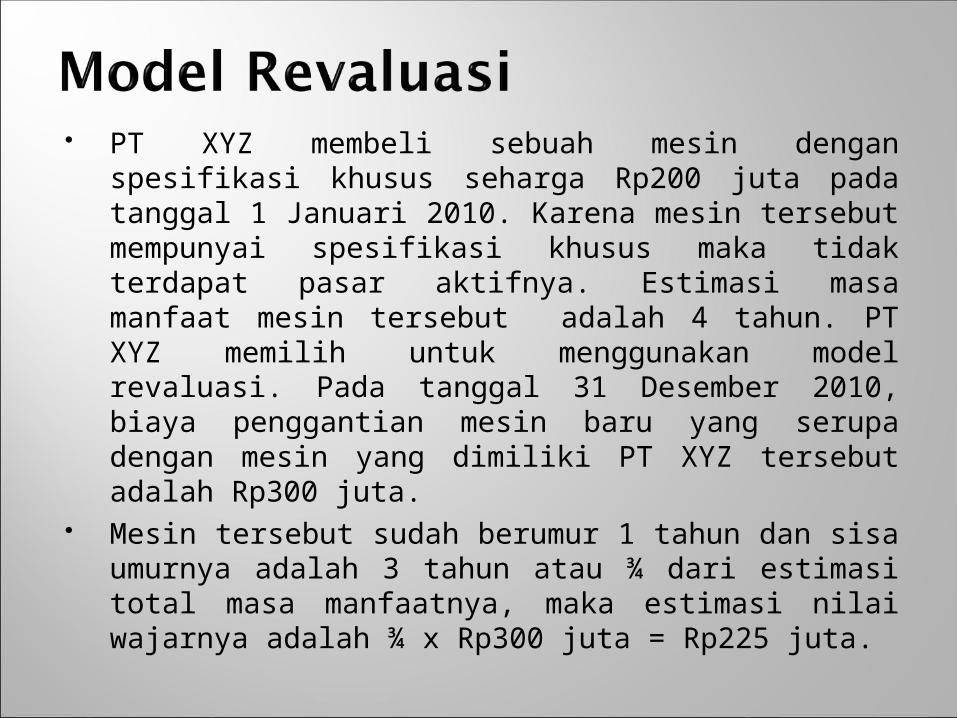

PT XYZ membeli sebuah mesin dengan spesifikasi khusus seharga Rp200 juta pada tanggal 1 Januari 2010. Karena mesin tersebut mempunyai spesifikasi khusus maka tidak terdapat pasar aktifnya. Estimasi masa manfaat mesin tersebut adalah 4 tahun. PT XYZ memilih untuk menggunakan model revaluasi. Pada tanggal 31 Desember 2010, biaya penggantian mesin baru yang serupa dengan mesin yang dimiliki PT XYZ tersebut adalah Rp300 juta.

Mesin tersebut sudah berumur 1 tahun dan sisa umurnya adalah 3 tahun atau ¾ dari estimasi total masa manfaatnya, maka estimasi nilai wajarnya adalah ¾ x Rp300 juta = Rp225 juta.

Adalah bantuan yang diterima dari pemerintah dalam bentuk transfer sumber daya kepada perusahaan sebagai imbalan atas kepatuhan perusahaan terhadap kondisi tertentu terkait aktivitas operasi perusahaan.

Bantuan Pemerintah

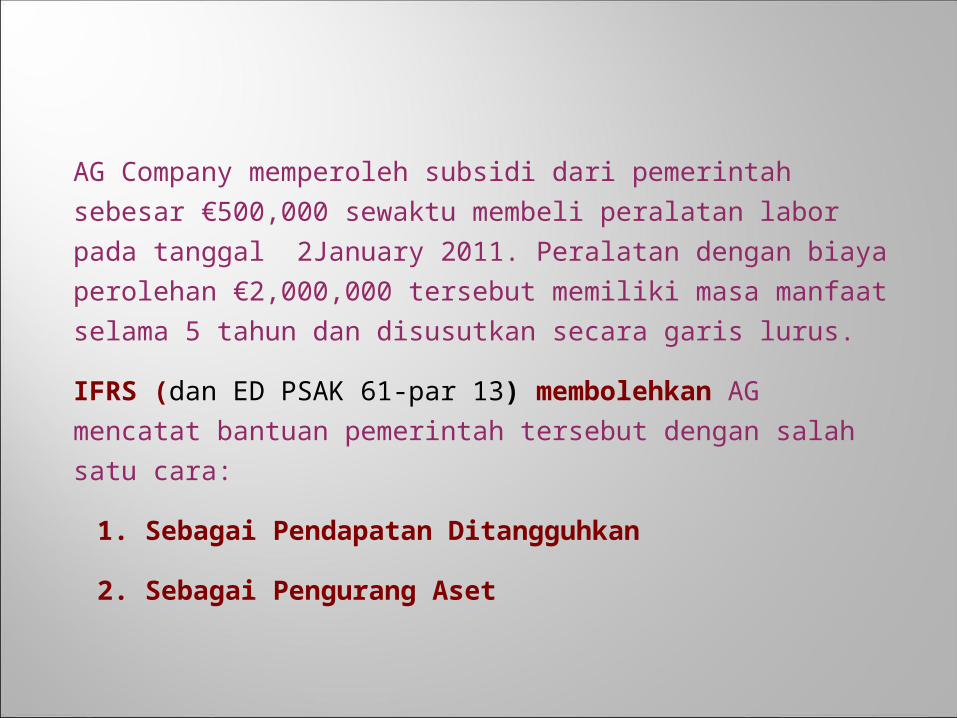

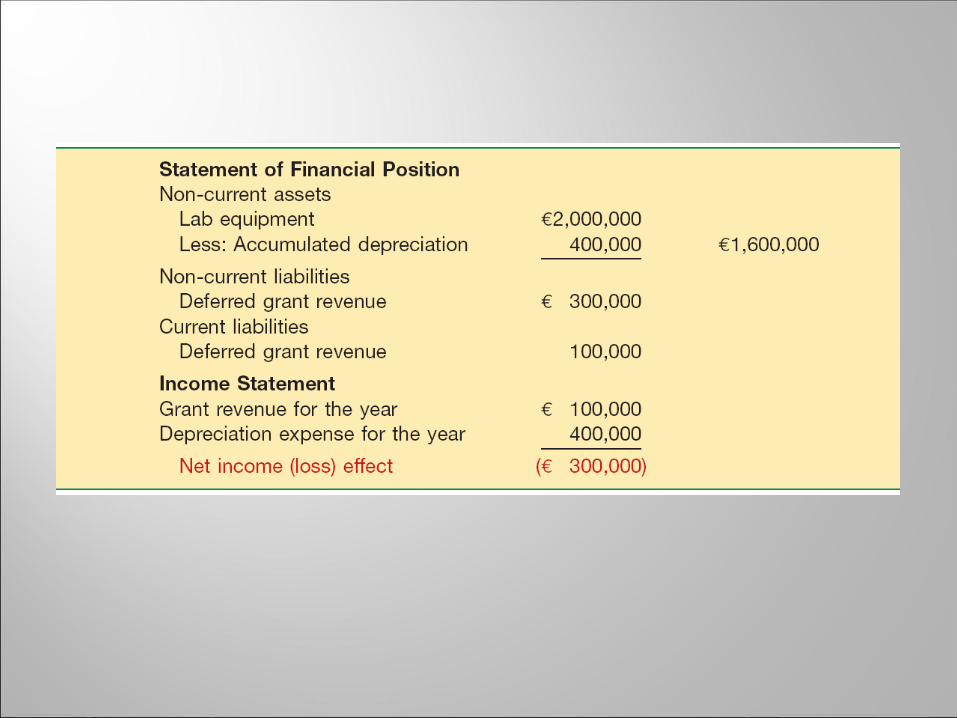

AG Company memperoleh subsidi dari pemerintah sebesar

€500,000 sewaktu membeli peralatan labor pada tanggal 2January

2011. Peralatan dengan biaya perolehan €2,000,000 tersebut

memiliki masa manfaat selama 5 tahun dan disusutkan secara garis

lurus.

IFRS (dan ED PSAK 61-par 13) membolehkan AG mencatat

bantuan pemerintah tersebut dengan salah satu cara:

1. Sebagai Pendapatan Ditangguhkan

2. Sebagai Pengurang Aset

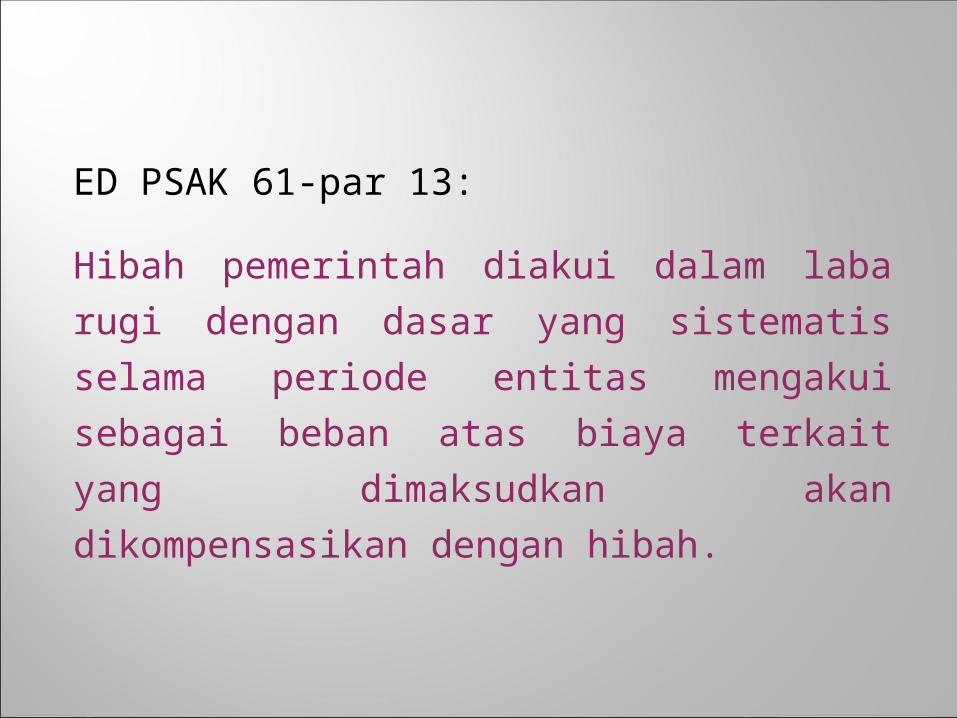

ED PSAK 61-par 13:

Hibah pemerintah diakui dalam laba rugi dengan dasar yang sistematis selama periode entitas mengakui sebagai beban atas biaya terkait yang dimaksudkan akan dikompensasikan dengan hibah.

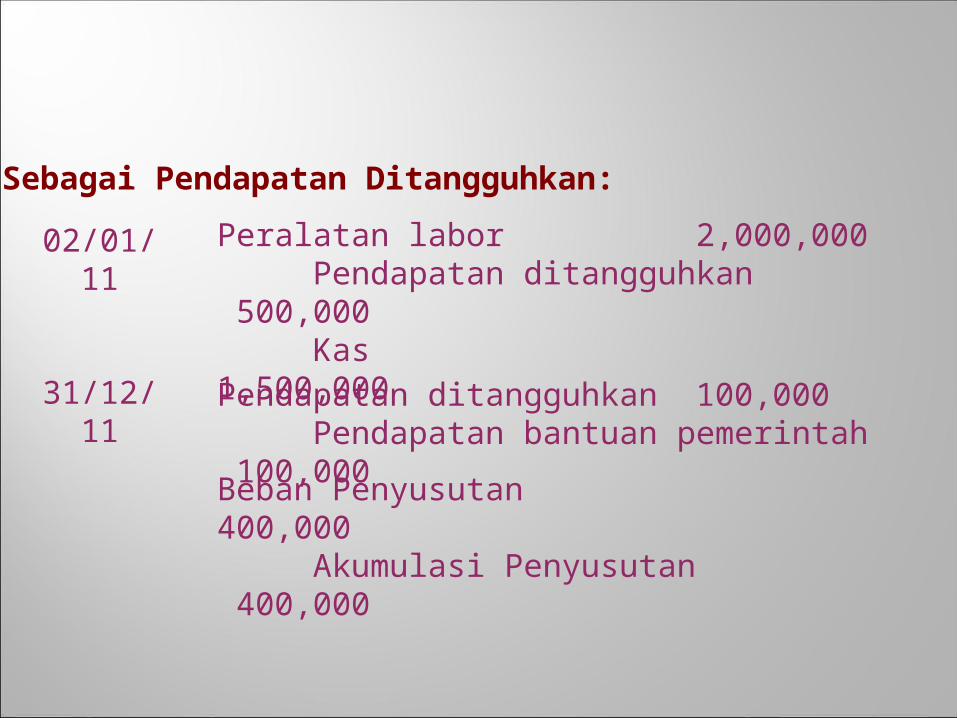

Peralatan labor 2,000,000Pendapatan ditangguhkan 500,000Kas 1,500,000

02/01/11

31/12/11 Pendapatan ditangguhkan 100,000Pendapatan bantuan pemerintah 100,000

Beban Penyusutan 400,000Akumulasi Penyusutan 400,000

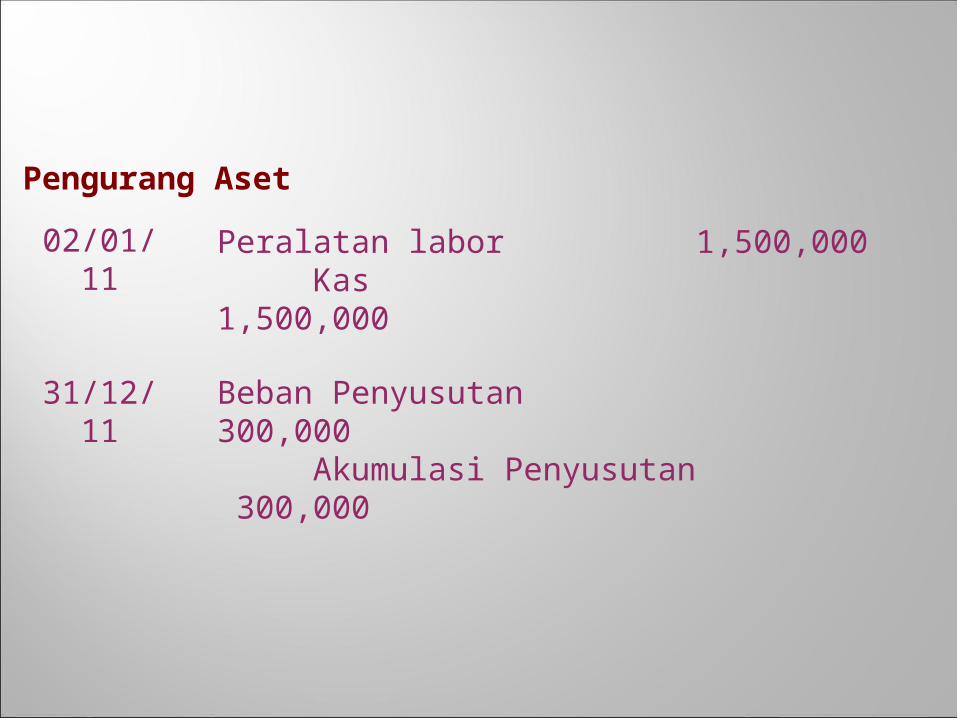

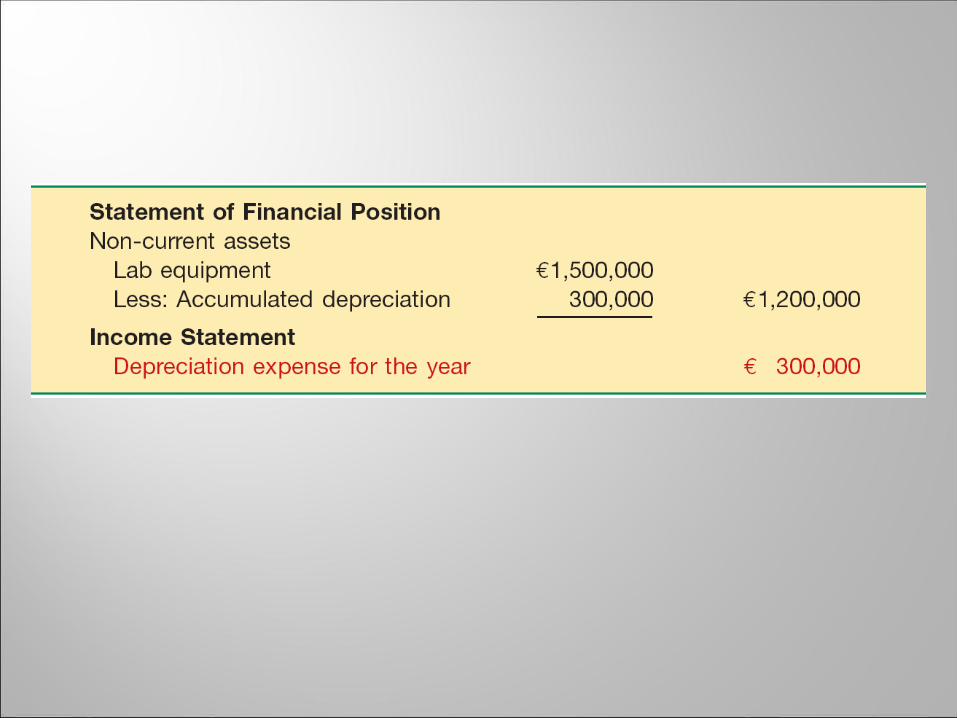

Sebagai Pendapatan Ditangguhkan:

Peralatan labor 1,500,000Kas 1,500,000

02/01/11

31/12/11 Beban Penyusutan 300,000Akumulasi Penyusutan 300,000

Pengurang Aset

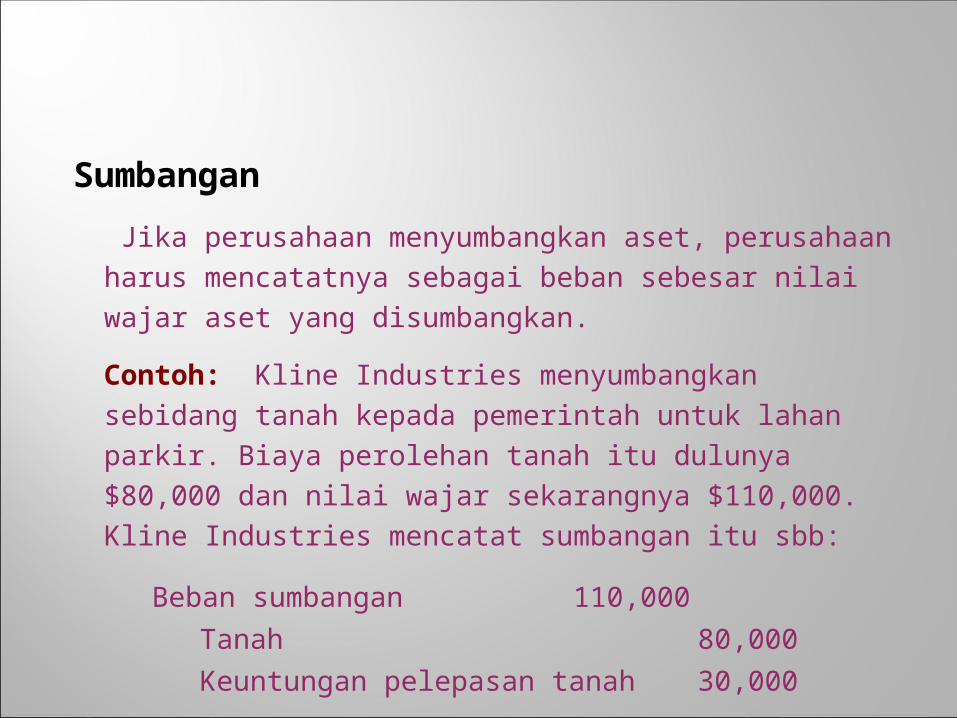

Jika perusahaan menyumbangkan aset, perusahaan harus

mencatatnya sebagai beban sebesar nilai wajar aset yang

disumbangkan.

Contoh: Kline Industries menyumbangkan sebidang tanah

kepada pemerintah untuk lahan parkir. Biaya perolehan tanah

itu dulunya $80,000 dan nilai wajar sekarangnya $110,000.

Kline Industries mencatat sumbangan itu sbb:

Beban sumbangan 110,000

Tanah 80,000

Keuntungan pelepasan tanah 30,000

Sumbangan

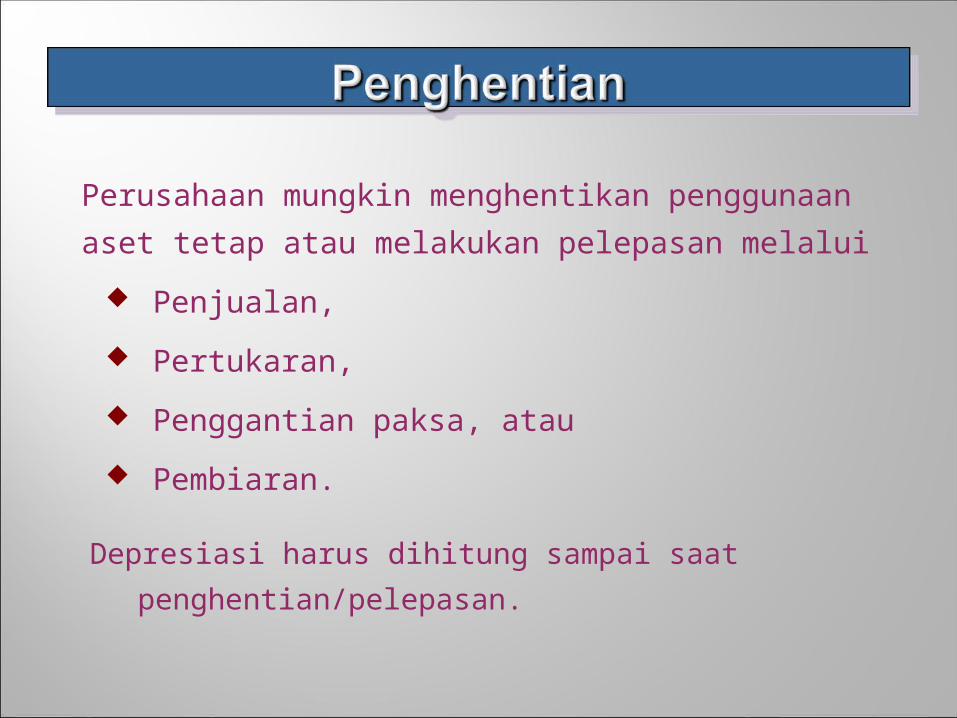

Perusahaan mungkin menghentikan penggunaan aset tetap

atau melakukan pelepasan melalui

Penjualan,

Pertukaran,

Penggantian paksa, atau

Pembiaran.

Depresiasi harus dihitung sampai saat penghentian/pelepasan.

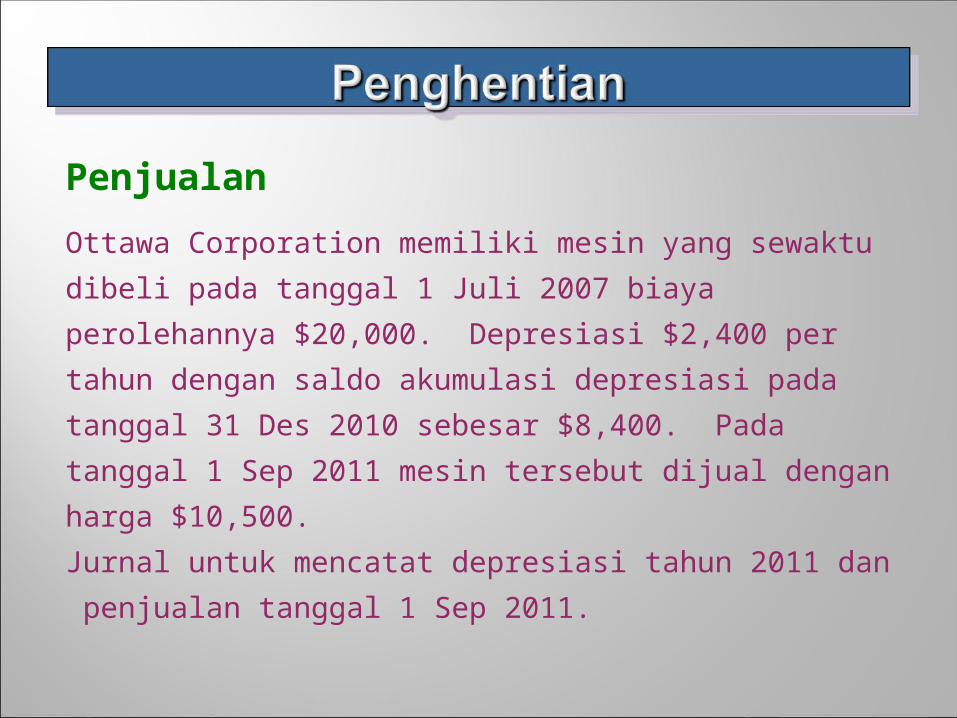

Penjualan

Ottawa Corporation memiliki mesin yang sewaktu dibeli pada

tanggal 1 Juli 2007 biaya perolehannya $20,000. Depresiasi

$2,400 per tahun dengan saldo akumulasi depresiasi pada

tanggal 31 Des 2010 sebesar $8,400. Pada tanggal 1 Sep

2011 mesin tersebut dijual dengan harga $10,500.

Jurnal untuk mencatat depresiasi tahun 2011 dan penjualan

tanggal 1 Sep 2011.

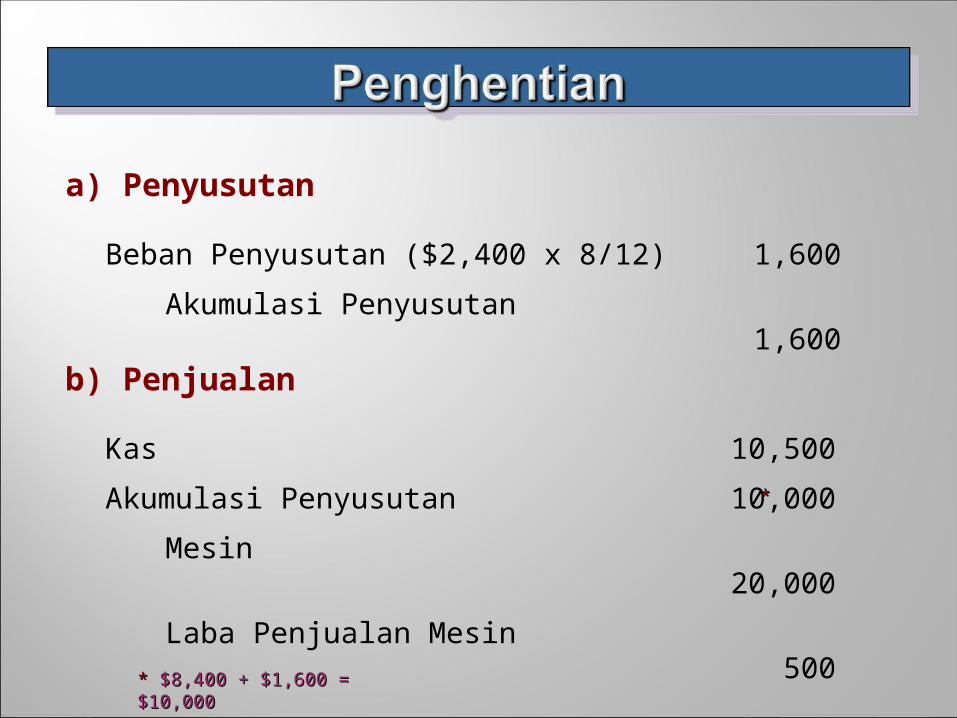

a) Penyusutan

Beban Penyusutan ($2,400 x 8/12) 1,600

Akumulasi Penyusutan1,600

b) Penjualan

Kas 10,500

Akumulasi Penyusutan 10,000

Mesin20,000

Laba Penjualan Mesin500** $8,400 + $1,600 = $10,000 $8,400 + $1,600 = $10,000

**

Penggantian terpaksa dilakukan karena aset terbakar, dicuri, rusak berat dll.

Perusahaan melaporkan selisih antara jumlah yang dapat dipulihkan (misalnya yang diperoleh dari perusahaan asuransi) dengan nilai buku aset sebagai keuntungan/kerugian.

Penggantian terpaksa