Penggunaan Sistem Manajemen Biaya Untuk Pengambilan Keputusan Strategik

Upload

yudiprimantaCategory

view

105download

26description

SISTEM MANAJEMEN BIAYA SEBAGAI DASAR

PENGAMBILAN KEPUTUSAN ATAS PRODUK

AKUNTANSI MANAJEMEN LANJUTAN

OLEH

GINREY SHANDY ALGAM

I GEDE YUDI PRIMANTA

PROGRAM PROFESI AKUNTAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS BRAWIJAYA

2015

Halaman | 1

SISTEM MANAJEMEN BIAYA SEBAGAI DASAR PENGAMBILAN KEPUTUSAN ATAS PRODUK

Pendahuluan

Perkembangan industri yang semakin pesat menuntut perusahaan memiliki strategi

yang handal untuk menjaga kelangsungan hidup perusahaan. Salah satu cara untuk

mempertahankan keunggulan perusahaan adalah dengan menghasilkan produk yang

diminati dan dengan harga yang dapat diterima oleh konsumen. Oleh karena itu perusahaan

harus selalu melakukan inovasi dan memperhatikan apa yang diharapkan oleh konsumen

serta dapat memberikan harga yang bersaing pada produk yang dihasilkan perusahaan.

Inovasi dan pengembangan produk membutuhkan biaya yang tidak sedikit. Biaya

yang dikeluarkan oleh perusahaan dalam pengembangan dan produksi atas suatu produk

merupakan salah satu faktor yang mempengaruhi harga jual dan profit marjin yang

diharapkan oleh perusahaan. Perusahaan perlu untuk mengendalikan biaya yang dikeluarkan

pada produk selama siklus produk. Oleh karena itu perusahaan perlu menerapkan

manajemen biaya yang dapat mengelola biaya atas produk yang dihasilkan selama siklus

hidup produk.

Salah satu sistem manajemen biaya yang dapat digunakan oleh perusahaan dalam

mengelola biaya selama siklus produk adalah target costing. Metode ini merupakan metode

yang dikembangkan oleh para insinyur Jepang dengan tujuan untuk menjadi alat bantu

terkait biaya produksi pada tahap awal sebelum produksi atas suatu produk. Target costing

saat dinilai merupakan sistem manajemen biaya yang sangat bermanfaat dalam membantu

perusahaan agar dapat bersaing yaitu dengan mengontrol biaya atas produk selama siklus

hidup produk sehingga dapat mempertemukan keuntungan yang diharapkan perusahaan

dengan keinginan konsumen atas produk yang dihasilkan oleh perusahaan.

Makalah ini akan membahas beberapa hal yang terkait manajemen produk. Pertama,

makalah ini akan membahas mengenai bagaimana perusahaan mengelola produk yang

dihasilkan selama siklus hidup produk dengan tetap memperhatikan profitabilitas. Kedua,

makalah ini akan membahas mengenai target costing yang merupakan suatu konsep

manajemen biaya bagi suatu produk yang dihasilkan perusahaan.

Halaman | 2

Mengelola Produk Selama Siklus Hidup Produk

Analisis kemampuan menghasilkan laba suatu produk ditujukan untuk mendeteksi

bagaimana suatu produk yang dibuat dapat menghasilkan laba selama siklus produk.

Perkembangan teknologi menyebabkan perusahaan tidak bisa mengandalkan produk yang

sudah dibuat, melainkan perusahaan harus bisa menghasilkan produk dan jasa yang baru.

Perusahaan harus dapat berinovasi untuk memperoleh keunggulan kompetitif,

meningkatkan marjin dan loyalitas pelanggan. Perusahaan yang tidak melakukan inovasi

berpeluang untuk tertinggal karena produk yang dihasilkan telah ditiru oleh pesaing, dan

tidak bisa bersaing dalam hal harga dari komoditas produk atau jasa yang dihasilkan. Inovasi

juga dipengaruhi oleh perkembangan dunia modern yang mana kepedulian terhadap

lingkungan menjadi penting (terutama di negara-negara Eropa dan AS) sehingga perusahaan

dituntut peduli akan aspek lingkungan dalam inovasi produk yang dibuat.

Agar produk yang dibuat dapat menghasilkan profit bagi perusahaan, maka

perusahaan harus mempertimbangkan produk yang akan dibuat apakah dapat diterima oleh

pasar dan biaya pembuatan produk dapat ditekan secara optimum. Terdapat pendekatan yang

dapat digunakan untuk melakukan hal tersebut, yang dikenal dengan Total Life Cycle

Costing (TLCC). Pendekatan ini menekankan kepada perusahaan untuk memahami dan

mengelola semua biaya yang dikeluarkan untuk desain dan pengembangan produk, proses

produksi, pemasaran, distribusi, pemeliharaan, layanan, dan pembuangan. Dengan

memperhatikan semua biaya yang dibutuhkan dalam semua alur perputaran umur suatu

produk, maka perusahaan dapat mengoptimumkan biaya yang dibutuhkan atas suatu produk,

dapat merancang suatu efisiensi pada produk yang dihasilkan yang pada akhirnya bertujuan

untuk meningkatkan profit yang dihasilkan dari produk yang dibuat. Pendekatan TLCC ini

dapat dikatakan mengelola biaya yang dikeluarkan pada suatu produk dari mulai hulu

sampai hilir.

Dalam perspektif total life-cycle, biaya yang dikeluarkan merupakan integrasi dari

biaya riset, pengembangan, dan rancang bangun, produksi, dan layanan purna jual dan

pembuangan. Ketiga bagian tersebut dapat dijelaskan sebegai berikut:

Halaman | 3

Tahap Riset, Pengembangan, dan Rancang Bangun

Tahapan ini meliputi 3 sub tahapan yaitu:

1. Riset pasar, perusahaan menilai kebutuhan konsumen dan ide yang dibutuhkan untuk

produk baru.

2. Desain produk, merupakan tahap dimana ilmuwan dan teknisi perusahaan

mengembangkan spesifikasi teknis dari produk yang akan diproduksi.

3. Pengembangan produk, merupakan tahap dimana perusahaan menciptakan fitur-fitur

penting untuk meningkatkan kepuasan pelanggan dan mendesain prototipe, proses

produksi dan semua alat-alat spesial yang dibutuhkan.

Pada tahap ini 80% sampai dengan 85% keputusan akan total biaya life-cycle

ditentukan. Keputusan pada tahap ini memiliki dampak yang sangat besar terhadap biaya

yang dikeluarkan pada tahap selanjutnya. Pengeluaran tambahan bagi desain yang lebih baik

biasanya dapat menghemat $8 sampai $10 untuk tahap produksi dan pascaproduksi.

Tahap Produksi

Pada tahap ini perusahaan menghabiskan banyak biaya untuk bahan baku, peralatan,

dan biaya tidak langsung untuk memproduksi dan mendistribusikan produk. Pada tahapan

ini kecil peluang bagi keputusan teknis yang dapat mengurangi biaya produk melalui

keputusan redesain semenjak biaya telah ditentukan pada tahap riset, pengembangan dan

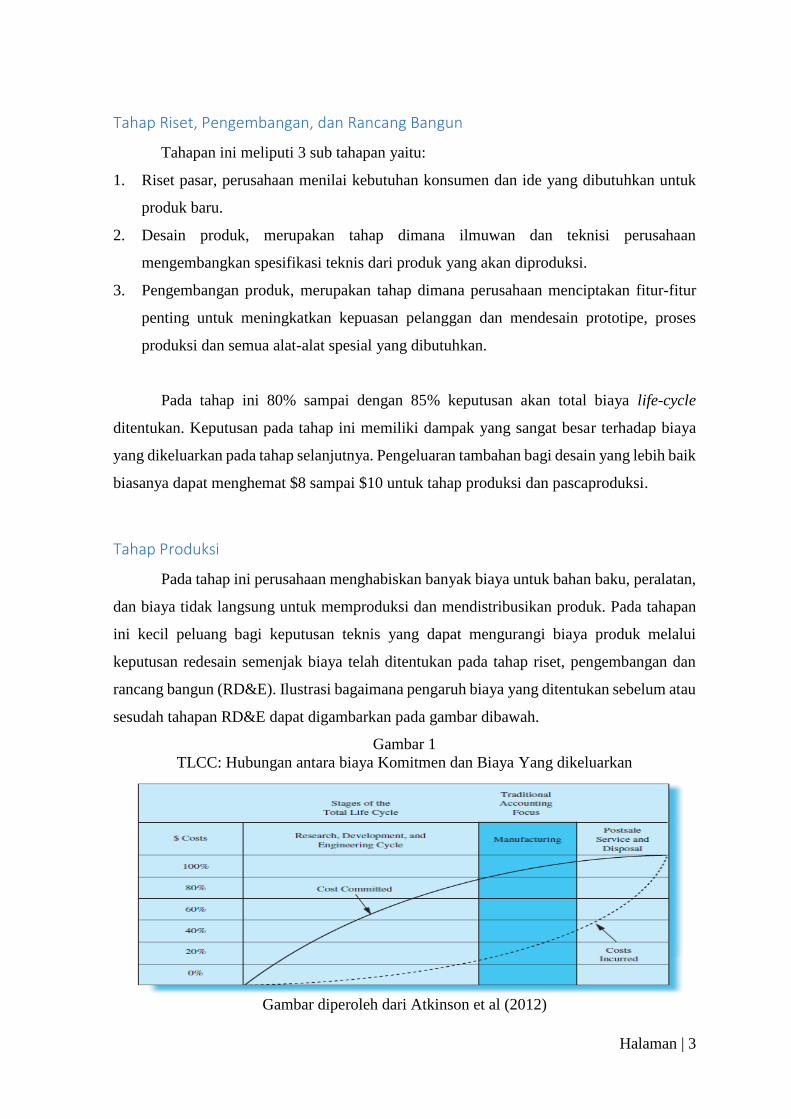

rancang bangun (RD&E). Ilustrasi bagaimana pengaruh biaya yang ditentukan sebelum atau

sesudah tahapan RD&E dapat digambarkan pada gambar dibawah.

Gambar 1

TLCC: Hubungan antara biaya Komitmen dan Biaya Yang dikeluarkan

Gambar diperoleh dari Atkinson et al (2012)

Halaman | 4

Tahapan Layanan Purna Jual dan Pembuangan

Pada tahap ini, walaupun biaya layanan dan pembuangan telah ditentukan pada

tahapan RD&E, tahapan aktual dari biaya layanan adalah pada saat unit pertama dari barang

yang diproduksi telah sampai ke konsumen. Untuk beberapa keadaan tahapan ini overlaps

dengan tahapan produksi. Itu biasanya terdiri dari tiga sub tahapan

1. Pertumbuhan yang pesat dari saat pertama produk dikapalkan sampai dengan tahap

pertumbuhan penjualan.

2. Transisi dari puncak penjualan menuju puncak bagian layanan.

3. Kedewasaan dari puncak bagian pelayanan menuju pengapalan produk bagi konsumen,

pembuangan berlangsung diakhir umur produk dan berakhir sampai dengan konsumen

memberhentikan unit terakhir dari produk.

Biaya pembuangan termasuk semua yang berkaitan dengan mengeliminasi semua

hal-hal yang berbahaya terkait dengan akhir dari kegunaan akhir suatu produk. Produk yang

dibuang termasuk efek berbahaya bagi lingkungan, seperti limbah nuklir atau limbah kimia

yang dapat menimbulkan biaya yang besar bagi biaya daur ulang atau juga pembuangan.

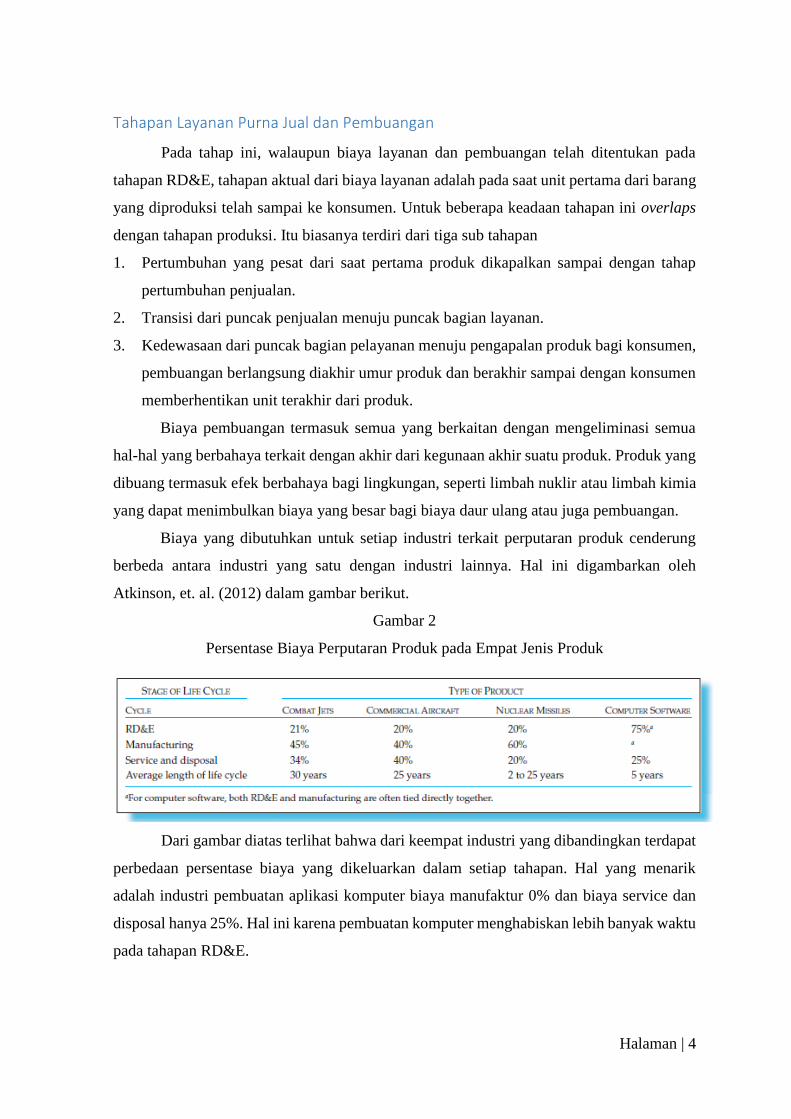

Biaya yang dibutuhkan untuk setiap industri terkait perputaran produk cenderung

berbeda antara industri yang satu dengan industri lainnya. Hal ini digambarkan oleh

Atkinson, et. al. (2012) dalam gambar berikut.

Gambar 2

Persentase Biaya Perputaran Produk pada Empat Jenis Produk

Dari gambar diatas terlihat bahwa dari keempat industri yang dibandingkan terdapat

perbedaan persentase biaya yang dikeluarkan dalam setiap tahapan. Hal yang menarik

adalah industri pembuatan aplikasi komputer biaya manufaktur 0% dan biaya service dan

disposal hanya 25%. Hal ini karena pembuatan komputer menghabiskan lebih banyak waktu

pada tahapan RD&E.

Halaman | 5

Target Costing

Pada tahun 1960an insinyur Jepang membangun suatu pendekatan yang dikenal

dengan Target Costing yang bertujuan untuk membantu dalam hal mempertimbangkan

biaya produksi pada awal tahap keputusan desain produk. Pendekatan ini membantu para

insinyur dalam mendesain produk baru yang sesuai dengan harapan konsumen, serta dapat

diproduksi dengan biaya yang diinginkan. Target costing merupakan metode akuntansi

manajemen yang sangat penting dalam mengurangi biaya pada tahap desain atas siklus hidup

produk dan secara eksplisit membantu mengelola total life cycle costs.

Target costing ini sangat berbeda dalam hal penekanan pengurangan biaya

dibandingkan dengan pendekatan pengurangan biaya yang digunakan di AS. Pendekatan

tradisional yang digunakan di AS dan negara barat lainnya dimulai dengan riset pasar

mengenai keinginan konsumen akan suatu produk baru dan harga yang sedia dibayar oleh

konsumen atas produk yang diinginkan. Para insinyur kemudian menentukan spesifikasi

produk yang memiliki kinerja sesuai dengan yang diinginkan konsumen. Kemudian

membuat desain produk dan merancang produk sesuai dengan spesifikasi. Setelah produk

tuntas didesain, tim pengembangan meminta harga bahan mentah dan komponen dari

pemasok, dan estimasi biaya produksi dari bagian produksi. Harga-harga tersebut yang

kemudian menjadi dasar awal untuk mengestimasi biaya. Kemudian tim mengestimasi

marjin keuntungan dari produk dengan cara mengurangkan estimasi biaya terhadap harga

jual yang diharapkan, yang mana ditentukan pada saat riset pasar. Persamaannya dapat

dirumuskan sebagai berikut:

Profit Margin = Harga Jual Yang diharapkan – Estimasi Biaya Produk

Pendekatan lain yaitu the cost plus method yang menambahkan marjin keuntungan

yang diinginkan dari produk dengan biaya yang diharapkan dari produk, sehingga diperoleh

perhitungan berapa harga jual dari produk. Persamaan matematika dari metode ini adalah

sebagai berikut:

Harga Jual Produk = Biaya produk yang diharapkan + Marjin Profit yang diinginkan

Dalam kedua metode yaitu tradisional dan biaya plus, desainer produk tidak

berusaha untuk mencapai target biaya tertentu. Perusahaan menerima margin keuntungan

Halaman | 6

yang diperbolehkan sebagai selisih antara harga jual yang ditentukan pasar dan biaya produk

yang diperkirakan, atau mencoba untuk menetapkan harga cukup tinggi untuk mendapatkan

margin yang diinginkan atas biaya produk, tanpa menaruh banyak perhatian pada kesediaan

pelanggan untuk membayar. Dalam kedua metode, insinyur pengembangan produk tidak

mencoba untuk secara aktif mempengaruhi biaya produk. Mereka merancang produk untuk

memenuhi spesifikasi dan menerima biaya sebagai konsekuensi dari keputusan desain dan

pengembangannya.

Target costing sebaliknya, berusaha untuk secara aktif mengurangi biaya produk

mulai dari tahap RD&E daripada menunggu sampai produk telah dirilis ke dalam produksi

untuk memulai pengurangan biaya, atau proses kaizen, Sebagaimana telah disinggung

sebelumnya, pengurangan biaya selama tahap manufaktur umumnya lebih mahal dan kurang

efektif daripada selama tahap RD & E. Dalam target costing, urutan langkah-langkah dan

cara berpikir tentang penentuan biaya produk berbeda secara signifikan dari tradisional

costing. Meskipun langkah awal berupa riset pasar untuk menentukan kebutuhan pelanggan

dan spesifikasi produk mirip dengan penetapan biaya tradisional, target costing

memperkenalkan beberapa perbedaan penting. Pertama, riset pasar pada target costing

bukanlah peristiwa tunggal seperti yang sering dilakukan pada pendekatan tradisional.

Sebaliknya, pendekatan ini didorong oleh pelanggan, dengan masukan pelanggan yang

diperoleh terus selama proses berlangsung. Kedua, para insinyur produk berusaha untuk

merancang biaya dari produk sebelum desain dan pengembangan berakhir dan manufaktur

dimulai. Pendekatan ini sangat efektif karena 80% atau lebih dari total biaya siklus produk

mendapatkan komitmen selama siklus RD & E. Ketiga, target costing menggunakan konsep

total life cycle dengan mengadopsi perspektif meminimalkan biaya suatu produk selama

masa manfaatnya. Dengan demikian, tidak hanya biaya seperti harga pembelian awal

dipertimbangkan, tapi begitu juga biaya operasi, pelayanan, pemeliharaan, perbaikan, dan

membuang produk.

Ketiga, dalam hal inovasi, para insinyur menetapkan biaya yang diijinkan untuk

produk yang memungkinkan margin keuntungan produk yang akan dicapai pada harga

dimana konsumen bersedia untuk membayar. Dengan pendekatan ini, target harga jual dan

volume produk yang dipilih atas dasar nilai yang dirasakan perusahaan dari produk

berdasarkan pelanggan. Target marjin profit dihasilkan dari analisis keuntungan jangka

panjang yang sering didasarkan pada return on sales (laba bersih : Penjualan). Return on

sales adalah ukuran yang paling banyak digunakan karena dapat dihubungkan erat dengan

Halaman | 7

profitabilitas untuk setiap produk. Target cost didefinisikan sebagai selisih antara target

harga jual dengan target profit margin sasaran. Hubungan untuk pendekatan target cost

ditunjukkan pada persamaan berikut:

Target Cost = Target Harga Jual – Target Profit Marjin

Setelah target cost telah ditetapkan untuk seluruh produk, insinyur selanjutnya

menentukan target cost untuk setiap komponen dalam produk. Proses rekayasa nilai meneliti

desain masing-masing komponen untuk menentukan apakah mungkin untuk mengurangi

biaya dengan tetap mempertahankan fungsi dan kinerja. Dalam beberapa kasus, para

insinyur dapat mengubah desain atau komponen produk, mengganti dengan material baru,

atau memodifikasi dan meningkatkan proses manufaktur. Misalnya, desain ulang produk

dapat memungkinkan fungsi yang sama akan dicapai tetapi dengan bagian yang lebih sedikit

atau lebih umum daripada bagian yang unik.

Mengingat kembali dari activitiy based costing yang lebih murah untuk

memproduksi 10% lebih banyak produksi yang saat ini dijalankan daripada beralih ke

produksi rendah untuk komponen khusus. Hal ini lebih murah untuk memesan 10% lebih

banyak komponen dari pemasok yang ada saat ini daripada mencari vendor baru untuk

memesan kuantitas yang lebih sedikit untuk suatu komponen khusus. Semua keputusan dan

trade-off yang terbaik sebaiknya diambil selama tahap RD&E ketika desain produk masih

belum pasti daripada selama tahap manufaktur dimana apabila telah mencapai tahap

manufaktur maka akan jauh lebih mahal untuk melakukan desain ulang utama dari produk.

Beberapa iterasi dari value engineering biasanya diperlukan sebelum target cost akhir akan

tercapai.

Dua perbedaan lainnya yang merupakan ciri proses target costing. Pertama,

sepanjang seluruh proses, tim produk lintas fungsional terdiri dari individu-individu yang

mewakili seluruh yang terkait, baik dari dalam dan luar organisasi untuk memandu proses.

Sebagai contoh, tidak jarang tim terdiri dari orang-orang dari dalam organisasi (seperti

teknik desain, operasi manufaktur, akuntansi manajemen, dan pemasaran) dan perwakilan

dari luar organisasi (termasuk pemasok, pelanggan, distributor, dan pengolahan limbah).

Perbedaan kedua adalah bahwa pemasok memainkan peran penting dalam membuat target

costing bekerja. Sering kali perusahaan meminta pemasoknya untuk berpartisipasi dalam

menemukan cara untuk mengurangi biaya komponen tertentu atau seluruh sub-rakitan atau

Halaman | 8

modul. Perusahaan menawarkan insentif untuk pemasok yang datang dengan ide-ide

pengurangan biaya terbesar. Perusahaan bekerja lebih erat dengan pemasok mereka selama

tahap RD&E, perusahaan menggunakan satu set metode yang dikenal sebagai manajemen

rantai pasokan. Manajemen rantai pasokan mengembangkan hubungan kerja sama jangka

panjang, saling menguntungkan antara pembeli dan pemasok. Hal ini memberi banyak

Manfaat, misalnya, seperti kepercayaan berkembang antara pembeli dan pemasok,

keputusan tentang cara mengatasi masalah pengurangan biaya dapat dilakukan dengan

berbagi informasi tentang berbagai aspek operasi masing-masing. Dalam beberapa

organisasi, pembeli bahkan mungkin mengeluarkan sumber daya untuk melatih karyawan

pemasok di beberapa aspek bisnis, atau pemasok dapat menetapkan salah satu karyawannya

untuk bekerja dengan pembeli untuk memahami produk baru. Interaksi tersebut sangat

berbeda dari hubungan jangka pendek, transaksi wajar yang merupakan ciri khas dari

hubungan pembeli-penjual berbasis transaksi.

Gambar 3

Perbedaan Tradisional Costing dengan Target Costing

Atkinson et. al. (2012)

Halaman | 9

Penerapan Target Costing Bagi Produk

Dalam pelaksanaan target costing, seperti yang telah dijelaskan sebelumnya bahwa

perusahaan harus melakukan riset pasar yang bertujuan untuk menentukan apa saja yang

diinginkan dan merupakan fitur penting bagi konsumen. Setelah mendapatkan apa saja yang

penting dan dibutuhkan oleh konsumen, tahap berikutnya yang perlu dilakukan adalah

bagaimana data tersebut menjadi dasar rancang bangun bagi produk yang akan dibuat. Para

insinyur perusahaan harus memastikan bahwa produk yang dibuat akan mencakup semua

fitur yang dibutuhkan konsumen. Kemudian insinyur yang menangani produk melakukan

analisis biaya dan value enggineering untuk mengurangi biaya dari setiap komponen yang

dibutuhkan bagi produk.

Pada tahap analisis biaya, perusahaan menentukan komponen-komponen apa saja

dari produk yang menjadi target pengurangan biaya dan menentukan target biaya untuk

setiap komponen. Analisis biaya juga fokus pada interaksi antara komponen dan bagian-

bagiannya. Pada tahap analisis biaya terdapat lima aktivitas yang dilakukan, yaitu:

1. Membuat daftar komponen dan fungsi dari produk.

Pengurangan biaya dimulai dari membuat daftar berbagai komponen dan

mengidentifikasi fungsinya serta mengestimasi biayanya saat ini. Daftar tersebut

menjadi acuan untuk menentukan komponen dan fungsi apa yang dibutuhkan untuk

memuaskan konsumen.

2. Merinci Biaya secara Fungsional

Setiap bagian dari komponen memiliki fungsi spesifik sehingga pada tahap ini semua

biaya dari setiap fungsi tersebut dirinci untuk mendapatkan estimasi biaya dari masing-

masing fungsi.

3. Menentukan tingkat kepentingan relatif konsumen atas produk

Pada tahap ini, perusahaan harus menentukan peringkat relatif dari kebutuhan

konsumen akan produk yang dibuat. Perusahaan mendasarkan hal ini berdasarkan

survei yang dilakukan pada saat riset pasar. fitur-fitur yang dinilai penting oleh

konsumen harus menjadi prioritas utama bagi insinyur untuk diaplikasikan pada produk

baru.

4. Mengaitkan fitur dan fungsi

Pada tahap ini insinyur mengkonversi peringkat relatif dari fitur-fitur dengan peringkat

penting dari setiap fungsi.

Halaman | 10

5. Mengembangkan peringkat fungsional relatif

Setelah memperoleh peringkat fungsional atau komponen dari produk, kemudian

menentukan kontribusi setiap komponen bagi fitur yang diinginkan konsumen.

Setelah lima langkah analisis biaya telah selesai, insinyur memulai aktivitas value

engineering (VE). Selama VE, insinyur menganalisis fungsi dari berbagai komponen dan

berusaha untuk meningkatkan komponen dan desain produk untuk biaya keseluruhan yang

lebih rendah tanpa pengurangan kinerja yang diperlukan, keandalan, pemeliharaan, kualitas,

keamanan, daur ulang, dan kegunaan. Analisis baik produk dan proses desain manufaktur

dan pengurangan biaya dengan menghasilkan ide-ide untuk menyederhanakan keduanya.

VE adalah kunci dalam target costing dan melibatkan 2 sub aktivitas yaitu:

1. Mengidentifikasi komponen untuk pengurangan biaya.

Memilih komponen mana yang dipilih membutuhkan komputasi indeks nilai. Ini adalah

rasio nilai (tingkat kepentingan) kepada pelanggan dan persentase total biaya yang

ditujukan untuk masing-masing komponen.

2. Menghasilkan pengurangan biaya dan ide-ide fungsi tambahan.

Insinyur terlibat dalam berpikir kreatif dan brainstorming untuk mengidentifikasi apa

yang dapat dikurangi, dihilangkan, digabungkan, diganti, diulang, atau ditingkatkan

untuk memberikan tingkat yang sama atau lebih tinggi dari fungsi dari komponen

dengan biaya yang berkurang.

Perhatian Dalam Target Costing

Meskipun target costing memiliki beberapa keuntungan yang jelas, beberapa

penelitian dari target costing menunjukkan potensi masalah dalam pelaksanaan, terutama

jika fokus pada pemenuhan target biaya mengalihkan perhatian dari unsur-unsur lain dari

tujuan perusahaan secara keseluruhan. Beberapa hal yang perlu diperhatikan dalam target

costing yaitu:

1. Kurangnya pemahaman konsep target costing.

Untuk banyak orang di Barat, target costing bukanlah konsep utama. Tanpa pemahaman

yang jelas tentang manfaat, banyak eksekutif senior menolak gagasan itu.

2. Pelaksanaan miskin konsep kerja sama tim.

Halaman | 11

Masalah kerja sama tim dan kepercayaan dapat menyebabkan masalah yang signifikan

dalam implementasi target costing. Dalam beberapa kasus, perusahaan memberikan

tekanan berlebih pada subkontraktor dan pemasok untuk menyesuaikan diri dengan

jadwal dan mengurangi biaya. Hal ini dapat menyebabkan keterasingan atau kegagalan

subkontraktor. Kadang-kadang insinyur desain menjadi marah ketika bagian lain dari

organisasi yang tidak sadar akan biaya; mereka berpendapat bahwa mereka

mengerahkan banyak usaha untuk memeras uang dari biaya produk sementara bagian

lain dari organisasi (administrasi, pemasaran, dan distribusi) membuang-buang uang.

Dengan demikian, banyak organisasi harus meningkatkan kerja sama tim lintas

fungsional, kepercayaan, dan kerjasama untuk sukses menerapkan target costing.

3. Karyawan tersiksa.

Karyawan, terutama insinyur perancang di perusahaan Jepang, bekerja di bawah

tekanan terus-menerus untuk memenuhi tujuan target costing dan akhirnya mengalami

kelelahan akibat tekanan dan menjadi jauh dari efektif dalam pekerjaan mereka.

4. Waktu pengembangan terlalu lama.

Meskipun target biaya mungkin dipenuhi, waktu pengembangan mungkin meningkat

karena siklus VE yang berulang untuk mengurangi biaya, akhirnya menyebabkan

produk terlambat untuk diluncurkan ke pasar. Untuk beberapa jenis produk, terlambat

enam bulan mungkin jauh lebih mahal daripada memiliki kelebihan biaya yang kecil.

Perusahaan mungkin menemukan sesuatu yang lebih masuk akal untuk mengelola

banyak faktor-faktor ini, tetapi organisasi yang tertarik menggunakan proses target costing

harus menyadari kesiapan organisasinya sebelum mencoba untuk mengadopsi metode ini.

Masalah perilaku yang terkait dengan memotivasi karyawan untuk memenuhi target

ambisius sangat penting untuk dipertimbangkan.

Kesimpulan

Untuk dapat bersaing, perusahaan harus memperhatikan pengelolaan produk selama

siklus hidup produk. Dalam mengelola produk selama siklus hidup produk, perusahaan

harus memperhatikan seluruh biaya yang dikeluarkan selama umur produk, yaitu mulai dari

desain dan pengembangan produk sampai dengan pembuangan produk yang sudah berakhir.

Konsep biaya selama siklus ini dikenal dengan Total Life Cycle Costing (TLCC). Perspektif

TLCC bagi perusahaan mengintegrasikan tiga tahapan kegiatan yang dibutuhkan suatu

Halaman | 12

produk, yaitu: Tahap Riset, Pengembangan dan Rancang Bangun, Tahap Produksi, dan

Tahap Layanan Purna Jual dan Pembuangan. Dalam konsep ini bagian yang sangat penting

dalam penentuan biaya adalah pada saat tahap riset, pengembangan dan rancang bangun.

Karena penghematan yang dapat dilakukan pada tahap ini berpengaruh besar terhadap

produk.

Target costing merupakan sistem yang membantu para insinyur dalam

mempertimbangkan biaya produksi lebih awal yaitu pada saat desain produk. Target costing

merupakan metode akuntansi manajemen yang sangat penting dalam mengurangi biaya

yang mana dilakukan pada tahapan desain produk. Target costing sangat membantu

perusahaan dalam mengelola total life cycle cost. Target costing ini berbeda dengan metode

pengembangan produk tradisional yang diterapkan oleh perusahaan AS dan beberapa

perusahaan di barat lainnya yang tidak terlalu menaruh perhatian pada keinginan membayar

dari konsumen atas produk yang dibuat. Target costing secara aktif berusaha mengurangi

biaya produk selama tahap riset dan pengembangan.

Dalam melaksanakan target costing juga ada beberpa kendala yang harus

diperhatikan. Kendala-kendala yang harus diperhatikan diantaranya yaitu: Kurangnya

pemahaman konsep target costing, pelaksanaan miskin konsep kerja sama tim, karyawan

tersiksa, dan waktu pengembangan yang terlalu lama.

Referensi

Atkinson, A. a., Kaplan, R. S., Matsumura, E. M., & Young, S. M. (2012). Management

Accounting: Information for Decision Making and Strategy Execution (6th ed.). New

Jersey.

Copyright © 2022 FDOKUMEN