Makalah sia sisdur klp vii

34

1 MAKALAH SISTEM INFORMASI AKUNTANSI Tentang : Evaluasi Sistem dan Prosedur Pengelolaan Keuangan Daerah Kabupaten Padang Pariaman Disusun Oleh: Kelompok 7 ADE KURNIAWAN : 1410539001 DIKO REVANO UMBARA : 1410539010 HERMAN : 1410539018 NOFEMRIANTI : 1410539026 JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS ANDALAS 2015

-

Upload

herman-bagindo -

Category

Government & Nonprofit

-

view

266 -

download

0

Transcript of Makalah sia sisdur klp vii

1

MAKALAH SISTEM INFORMASI AKUNTANSI

Tentang :

Evaluasi Sistem dan Prosedur Pengelolaan Keuangan Daerah

Kabupaten Padang Pariaman

Disusun Oleh:

Kelompok 7

ADE KURNIAWAN : 1410539001

DIKO REVANO UMBARA : 1410539010

HERMAN : 1410539018

NOFEMRIANTI : 1410539026

JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS ANDALAS

2015

2

BAB I

PENDAHULUAN

1.1 Latar Belakang

Sesuai dengan peraturan reformasi keuangan daerah yang ada saat ini, informasi

keuangan dapat dikumpulkan melalui sistem dan prosedur yang mau tidak mau harus diikuti oleh

pemerintah. Tuntutan terhadap terciptanya good governance sudah menjadi kehendak sebagian

besar masyarakat dalam mencapai tujuan dan cita-cita bangsa dan negara. Akuntabilitas secara

filosofi timbul karena adanya kekuasaan yang berupa mandat/amanah yang diberikan kepada

seseorang unuk menjalankan tugasnya dalam rangka mencapai suatu tujuan tertentu dengan

menggunakan sarana pendukung yang ada.

Adanya penerapan otonomi daerah sebagai salah satu paradigma baru dalam sistem

penyelenggaraan ketatanegaraan indonesia telah memberi implikasi yang cukup kompleks bagi

pelaksanaan pemerintah khususnya di daerah. Pada Peraturan Menteri Dalam Negeri

(Permendagri) No. 59 Tahun 2007 atas perubahan Permendagri No. 13 Tahun 2006 tentang

Pedoman Pengelolaan Keuangan Daerah yang mengatur mengenai pedoman pengurusan,

pertanggungawaban, dan pengawasan keuangan daerah.

Sistem dan prosedur akuntansi keuangan daerah merupakan serangkaian tahap dan

langkah yang harus dilalui dalam melakukan fungsi akuntansi tertentu. Sistem dan prosedur

akuntansi yang terdapat di pemerintah daerah sesuai Permendagri No. 59 Tahun 2007 atas

perubahan Permendagri No. 13 Tahun 2006 yaitu: prosedur akuntansi penerimaan kas, prosedur

akuntansi pengeluaran kas, prosedur akuntansi selain kas dan prosedur akuntansi aset.

Untuk mengetahui lebih jelas Sistem Dan Prosedur Pendapatan dan Penerimaan Kas ,

Sistem dan Prosedur Perbelanjaan dan Pengeluaran Kas , serta Sistem Dan Prosedur Penyusunan

Laporan Keuangan pada Pemerintahan Kabupaten Padang Pariaman, akan dijelaskan lebih jauh

dalam makalah ini dengan berpedoman kepada Peraturan Bupati Padang Pariaman Nomor 48

Tahun 2012 Tentang Pedoman Sistem dan Prosedur Penatausahaan, Akuntansi, Pelaporan dan

Pertanggungjawaban Keuangan Daerah.

3

1.2 Rumusan Masalah

Berikut beberapa pembahasan yang akan dibahas dalam makalah ini sebagai batasan

masalah:

a. Evaluasi Sistem Dan Prosedur Pendapatan dan Penerimaan Kas, yaitu Pendapatan Asli

Daerah Dan Dana Transfer pada Pemerintahan Kabupaten Padang Pariaman

b. Evaluasi Sistem dan Prosedur Perbelanjaan dan Pengeluaran Kas, yaitu Belanja

Operasi, Belanja Modal, Belanja Tak Terduga, Belanja Transfer pada Pemerintahan

Kabupaten Padang Pariaman.

c. Evaluasi Sistem Dan Prosedur Penyusunan Laporan Keuangan pada Pemerintahan

Kabupaten Padang Pariaman.

1.3 Metode

Penulisan makalah ini melalui Studi pustaka dimana data diambil dari Peraturan Bupati

Padang Pariaman Nomor 48 Tahun 2012 Tentang Pedoman Sistem dan Prosedur Penatausahaan,

Akuntansi, Pelaporan dan Pertanggungjawaban Keuangan Daerah.

4

BAB II

PEMBAHASAN

2.1 Pengertian

A. Sistem dan Prosedur Pendapatan dan Penerimaan Kas

Pendapatan adalah Hak Pemerintah Daerah yang diakui sebagai tambahan dalam

periode tahun anggaran yang bersangkutan dan tidak perlu dibayar kembali. Ekuitas

adalah kekayaan bersih pemerintah yang meupakan selisih antara asset dan kewajiban

pemerintah.

Pendapatan Pemerintah Daerah Terdiri Dari:

� Pendapatan Asli Daerah (PAD); yaitu semua pendapatan yang berasal dari sumber

ekonomi asli daerah. Yang terdiri dari penerimaan Pajak daerah, Retribusi daerah, bagian

laba usaha daerah dan hasil pengelolaan kekayaan daerah lainnya yang dipisahkan, lain-

lain PAD yang bukan berasal dari (pajak, retribusi, dan laba usaha daerah).

� Pendapatan Transfer; yaitu pendapatan daerah yang diperoleh dari otoritas pemerintah di

atasnya. Yang terdiri dari transfer pemerintah pusat-dana perimbangan, meliputi dana

bagi hasil pajak, dana bagi hasil bukan pajak, dana alokasi umum, dan dana alokasi

khusus.

� Lain-lain Pendapatan Yang Sah; yaitu pendapatan yang bukan berasal dari pendapatan

asli daerah maupun dana perimbangan. Seperti dana kontinjensi dan dana darurat.

1. Pendapatan Asli Daerah

Pendapatan Asli Daerah (PAD) adalah sumber keuangan daerah yang digali dari

wilayah daerah yang bersangkutan yang terdiri dari hasil pajak daerah, hasil retribusi

daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain pendapatan asli

daerah yang sah.

5

Pendapatan Asli Daerah (PAD) terdiri dari :

a. Pendapatan Pajak Daerah

Pendapatan Pajak Daerah adalah kontribusi wajib kepada daerah yang terutang oleh

orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang dan

Peraturan Daerah dengan tidak mendapatkan imbalan secara langsung dan digunakan

untuk keperluan daerahdan digunakan bagi sebesar besarnya kemakmuran rakyat.

b. Pendapatan Retribusi Daerah

Pendapatan Retribusi Daerah adalah pendapatan yang diperoleh dari pungutan daerah

sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan

dan/atau diberikan oleh Pemerintah Daerah untuk kepentingan orang pribadi atau

Badan.

Retribusi Daerah terdiri atas 3 golongan, yaitu:

a) Retribusi Jasa Umum, yaitu retribusi atas jasa yang disediakan atau diberikan oleh

Pemerintah Daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat

dinikmati oleh orang pribadi atau badan

b) Retribusi Jasa Usaha, yaitu retribusi atas jasa yang disediakan oleh Pemerintah

Daerah dengan menganut prinsip komersial karena pada dasarnya dapat pula

disediakan oleh sektor swasta

c) Retribusi Perizinan Tertentu, yaitu retribusi atas kegiatan tertentu Pemerintah

Daerah dalam rangka pemberian izin kepada orang pribadi atau badan yang

dimaksudkan untuk pembinaan, pengaturan, pengendalian, dan pengawasan atas

kegiatan pemanfaatan ruang, penggunaan sumber daya alam, barang, prasarana,

sarana, atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga

kelestarian lingkungan.

c. Hasil Pengelolaan Kekayaan Daerah yang dipisahkan

Hasil Pengelolaan Kekayaan Daerah yang dipisahkan merupakan laba yang peroleh

dari penyertaan modal pada Badan Usaha Milik Daerah yang penerimaannya menjadi

bagian dari Pendapatan Asli Daerah.

6

d. Lain-lain Pendapatan Daerah yang Sah

pendapatan yang bukan berasal dari pendapatan asli daerah maupun dana

perimbangan. Seperti dana kontinjensi dan dana darurat.

2. Dana Perimbangan/Transfer

Yaitu pendapatan daerah yang diperoleh dari otoritas pemerintah di atasnya. Yang

terdiri dari transfer pemerintah pusat-dana perimbangan.

Dana Perimbangan dibagi menjadi 3:

a) Dana Bagi Hasil

Dana Bagi Hasil di bagi 2, yaitu Dana Bagi Hasil bersumber dari pajak dan sumber

daya alam dan Dana Bagi Hasil yang bersumber dari pajak.

b) Dana Alokasi Umum

Dana alokasi umum adalah dana yang berasal dari APBN yang dialokasikan dengan

tujuan pemerataan kemampuan keuangan antar daerah untuk membiayai kebutuhan

pengeluarannya dalam rangka pelaksanaan desentralisasi

c) Dana Alokasi Khusus

Dana Alokasi Khusus, selanjutnya disebut DAK, adalah dana yang bersumber dari

pendapatan APBN yang dialokasikan kepada Daerah tertentu dengan tujuan untuk

membantu mendanai kegiatan khusus yang merupakan urusan Daerah dan sesuai

dengan prioritas nasional.

Mekanisme Penerimaan Pendapatan Daerah

Penerimaan Pendapatan Daerah dapat dilaksanakan dengan 3 (tiga) mekanisme/prosedur,

yaitu:

1) Pendapatan Daerah melalui Bendahara Penerimaan.

Semua penerimaan daerah dalam rangka pelaksanaan urusan pemerintahan daerah

dikelola dalam APBD. Setiap SKPD yang mempunyai tugas memungut dan/atau

menerima pendapatan daerah wajib melaksanakan pemungutan dan/atau

penerimaan berdasarkan ketentuan yang ditetapkan dalam peraturan perundang-

undangan.

7

Penerimaan SKPD dilarang digunakan langsung untuk membiayai pengeluaran,

kecuali ditentukan lain oleh peraturan perundang-undangan. Penerimaan SKPD

berupa uang atau cek harus disetor ke rekening kas umum daerah paling lama 1

(satu) hari kerja. Untuk daerah yang kondisi geografisnya sulit dijangkau dengan

komunikasi dan transportasi sehingga melebihi batas waktu penyetoran maka hal

ini akan ditetapkan dalam peraturan kepala daerah.

Penerimaan daerah disetor ke rekening kas umum daerah pada bank pemerintah

yang ditunjuk dan kemudian bank mengirimkan nota kredit sebagai pemberitahuan

atas setoran tersebut.

Langkah-Langkah Teknis

Langkah 1

PPKD menyerahkan Surat Ketetapan Pajak (SKP) Daerah yang telah diterbitkan

kepada Bendahara Penerimaan untuk keperluan melakukan verifikasi pada saat

penerimaan pendapatan.

Pengguna Anggaran menyerahkan Surat Ketetapan Retribusi (SKR) yang telah

diterbitkan kepada Bendahara Penerimaan untuk keperluan melakukan verifikasi

pada saat penerimaan pendapatan.

Langkah 2

Wajib Pajak/Wajib Retribusi menyerahkan uang (setoran pajak/retribusi).

Bendahara Penerimaan kemudian melakukan verifikasi penerimaan uang dengan

SKP Daerah/SKR yang bersangkutan. Setelah melakukan verifikasi, Bendahara

Penerimaan mengeluarkan Surat Tanda Bukti Pembayaran/Bukti Lain yang Sah.

Langkah 3

Bendahara Penerimaan menyiapkan Surat Tanda Setoran (STS). Bendahara

Penerimaan kemudian melakukan penyetoran kepada bank disertai STS. STS yang

telah diotorisasi oleh bank kemudian diterima kembali oleh Bendahara Penerimaan

untuk kemudian menjadi bukti pembukuan.

8

Bagan Alir Pelaksanaan Pendapatan Daerah Bendahara Penerimaan

2) Pendapatan Daerah melalui Bendahara Penerimaan pembantu

Dalam hal obyek pendapatan daerah tersebar atas pertimbangan kondisi geografis

wajib pajak dan/atau wajib retribusi tidak mungkin membayar kewajibannya

langsung pada badan, lembaga keuangan atau kantor pos yang bertugas

melaksanakan sebagian tugas dan fungsi bendahara penerimaan, dapat ditunjuk

bendahara penerimaan pembantu.

Pelaksanaan Pendapatan Daerah – Bendahara Penerimaan

BankPPKD / Pengguna

AnggaranBendahara PenerimaanWP /RetribusiUraian

STS

STS

Uang

SKP Daerah / SKR

Verifikasi

1 . Pengguna Anggaran menyerahkan SKP Daerah /SKR kepada Bendahara Penerimaan dan Wajib Pajak / Retribusi .

3 . Wajib Pajak /Retribusi membayarkan sejumlah uang yang tertera dalam SKP Daerah / SKR kepada Bendahara

Penerimaan .

4 . Bendahara Penerimaan memverifikasi kesesuaian jumlah uang yang diterimanya dengan dokumen SKP Daerah / SKR yang diterimanya dari Pengguna Anggaran .

5 . Setelah diverifikasi , Bendahara

Penerimaan akan menerbitkan STS dan Surat Tanda Bukti Pembayaran / Bukti Lain yang Sah .

6 . Bendahara menyerahkan Tanda Bukti Pembayaran / Bukti Lain yang Sah kepada Wajib Pajak / Retribusi dan menyerahkan uang yang diterimanya tadi beserta STS kepada Bank .

7 . Bank membuat Nota Kredit

dan mengotorisasi STS . Bank kemudian menyerahkan kembali STS kepada Bendahara Penerimaan . Nota Kredit disampaikan kepada BUD

Nota Kredit

Surat Tanda Bukti Pembayaran /Bukti

Lain yang Sah

Uang

STS

SKP Daerah / SKR

STS

SKP Daerah / SKR

Surat Tanda Bukti Pembayaran /Bukti

Lain yang SahUang

Uang

9

Langkah-Langkah Teknis :

Langkah 1

PPKD menyerahkan Surat Ketetapan Pajak (SKP) Daerah yang telah diterbitkan

kepada Bendahara Penerimaan Pembantu untuk keperluan melakukan verifikasi

pada saat penerimaan pendapatan.

Pengguna Anggaran menyerahkan Surat Ketetapan Retribusi (SKR) yang telah

diterbitkan kepada Bendahara Penerimaan Pembantu untuk keperluan melakukan

verifikasi pada saat penerimaan pendapatan.

Langkah 2

Wajib Pajak/Wajib Retribusi menyerahkan uang (setoran pajak/retribusi).

Bendahara Penerimaan Pembantu kemudian melakukan verifikasi penerimaan uang

dengan SKP Daerah/SKR yang bersangkutan. Setelah melakukan verifikasi,

Bendahara Penerimaan Pembantu mengeluarkan Surat Tanda Bukti

Pembayaran/Bukti Lain yang Sah.

Langkah 3

Bendahara Penerimaan Pembantu menyiapkan Surat Tanda Setoran (STS).

Bendahara Penerimaan Pembantu kemudian melakukan penyetoran kepada bank

disertai STS. STS yang telah diotorisasi oleh bank kemudian diterima kembali oleh

Bendahara Penerimaan Pembantu untuk kemudian menjadi bukti pembukuan.

10

Bagan Alir

3) Pendapatan Daerah melalui Bank Pemerintah yang Ditunjuk, Bank Lain, Badan,

Lembaga Keuangan, dan/atau Kantor Pos.

Kepala daerah dapat menunjuk bank, badan, lembaga keuangan dan/atau kantor pos

yang bertugas melaksanakan sebagian tugas dan fungsi bendahara penerimaan.

Bank, badan, lembaga keuangan dan/atau kantor pos menyetor seluruh uang yang

Pelaksanaan Pendapatan Daerah – Bendahara Penerimaan

BankPPKD / Pengguna

AnggaranBendahara PenerimaanWP /RetribusiUraian

STS

STS

Uang

SKP Daerah / SKR

Verifikasi

1 . Pengguna Anggaran menyerahkan SKP Daerah /SKR kepada Bendahara Penerimaan pembantu dan Wajib Pajak / Retribusi .

3 . Wajib Pajak /Retribusi membayarkan sejumlah uang yang tertera dalam SKP Daerah / SKR kepada Bendahara

Penerimaan pembantu .

4 . Bendahara Penerimaan pembantu memverifikasi kesesuaian jumlah uang yang diterimanya dengan dokumen SKP Daerah / SKR yang diterimanya dari Pengguna Anggaran .

5 . Setelah diverifikasi , Bendahara

Penerimaan pembantu akan menerbitkan STS dan Surat Tanda Bukti Pembayaran / Bukti Lain yang Sah .

6 . Bendahara menyerahkan Tanda Bukti Pembayaran / Bukti Lain yang Sah kepada Wajib Pajak / Retribusi dan menyerahkan uang yang diterimanya tadi beserta STS kepada Bank .

7 . Bank membuat Nota Kredit

dan mengotorisasi STS . Bank kemudian menyerahkan kembali STS kepada Bendahara Penerimaan . Nota Kredit disampaikan kepada BUD

Nota Kredit

Surat Tanda Bukti Pembayaran /Bukti

Lain yang Sah

Uang

STS

SKP Daerah / SKR

STS

SKP Daerah / SKR

Surat Tanda Bukti Pembayaran /Bukti

Lain yang SahUang

Uang

11

diterimanya ke rekening kas umum daerah paling lama 1 hari kerja terhitung sejak

uang kas tersebut diterima. Bank, badan, lembaga keuangan atau kantor pos

mempertanggungjawabkan seluruh uang kas yang diterimanya kepada kepala

daerah melalui BUD.

Penerimaan daerah yang disetor ke rekening kas umum daerah dengan disetor

langsung ke bank tidak membutuhkan Surat Tanda Setoran dari Bendahara

Penerimaan. Bank yang ditunjuk untuk menerima setoran tersebut akan membuat

Bukti Setoran untuk diserahkan kepada Pihak Ketiga dan Nota Kredit untuk

diberikan kepada BUD.

Tata cara penyetoran dan pertanggungjawaban ditetapkan tersendiri melalui

mekanisme Peraturan Kepala Daerah.

Langkah-Langkah Teknis

Langkah 1

PPKD menyerahkan Surat Ketetapan Pajak (SKP) Daerah kepada Bendahara

Penerimaan dan Wajib Pajak.

Pengguna Anggaran menyerahkan Surat Ketetapan Retribusi (SKR) kepada

Bendahara Penerimaan dan Wajib Retribusi.

Langkah 2

Bank Kasda menerima uang dari Wajib Pajak/Retribusi kemudian membuat Bukti

Setoran dan Nota Kredit. Bukti Setoran diserahkan kepada Wajib Pajak/Retribusi

sedangkan Nota Kredit diserahkan kepada BUD.

Langkah 3

Bendahara Penerimaan akan menerima Slip Setoran/Bukti Lain yang Sah dari

Wajib Pajak/Retribusi atau mendapatkan salinannya dari Bank (tergantung

mekanisme yang diberlakukan) dan akan menggunakannya sebagai dokumen

sumber dalam penatausahaan penerimaan bersama-sama dengan SKP Daerah/SKR.

12

Bagan Alir

Pelaksanaan Pendapatan Daerah – Kas Daerah

BUDPPKD/Pengguna

Anggaran

Bendahara

PenerimaanKas Daerah WP/RetribusiUraian

SKP Daerah /

SKR

1. Pengguna Anggaran

menyerahkan SKP Daerah/SKR

kepada Wajib Pajak/Retribusi

dan Bendahara Penerimaan.

2. Wajib Pajak/Retribusi

membayarkan uang kepada

Bank Kasda sejumlah yang

tertera di SKP Daerah/SKR.

3. Bank Kasda menerbitkan Slip

Setoran/Bukti Lain yang Sah dan

Nota Kredit.

4. Bank Kasda menyerahkan Slip

Setoran/Bukti Lain yang Sah

kepada WP/Retribusi dan Nota

Kredit kepada BUD.

5. WP/Retribusi menyerahkan Slip

Setoran/Bukti Lain yang Sah

kepada Bendahara Penerimaan.

Uang

SKP Daerah /

SKR

SKP Daerah /

SKR

Slip Setoran/

Bukti Lain

yang Sah

Nota

Kredit

Nota

Kredit

Slip Setoran/

Bukti Lain

yang Sah

Slip Setoran/

Bukti Lain

yang Sah

Uang

13

Evaluasi Sistem Pengendalian Internal Sistem Prosedur Pendapatan Daerah

1) Otorisasi Transaksi

- Pada Pemda Padang Pariaman secara umum kegiatan otorisasi transaksi atas

pendapatan daerah telah dilaksanakan sesuai dengan Peraturan Bupati Nomor 48

Tahun 2012 tentang Pedoman Sistem dan Prosedur Penatausahaan, Akuntansi,

Pelaporan dan Pertanggungjawaban Keuangan Daerah.

- PPKD/PA menyerahkan SKP/Retribusi yang diterbitkan kepada Bendahara

Penerimaan untuk keperluan verifikasi pada saat penerimaan pendapatan.

- Berdasarkan dokumen SKP/Retribusi, Wajib Pajak/Retribusi menyerahkan uang

setoran Pajak/Retribusi.Kemudian Bendahara Penerimaan melakukan verifikasi

atas uang yang diterima dibandingkan dengan dokumen SKP/Retribusi.

- Setelah melakukan verifikasi, Bendahara Penerimaan menerbitkan Surat Tanda

Bukti Pembayaran/Bukti Lain Yang Sah.

- Bendahara Penerimaan menyiapkan STS sebagai dasar penyetoran ke Bank.

STS yang telah diotorisasi oleh Bank, diterima kembali oleh Bendahara

Penerimaan untuk dibukukan.

Kelemahan SPI dari segi otorisasi transaksi atas pendapatan pajak daerah:

� Pada Pendapatan Pajak Daerah yang bersifat Self Assessment, seperti Pajak Hotel,

Pajak Restoran dan Pajak Parkir, besar kemungkinan terjadinya kesepakatan

antara WP dengan Fiskus.

� Hal tersebut dikarenakan besaran kewajiban yang menjadi tanggungan WP

dihitung sendiri oleh WP yang bersangkutan tanpa adanya verifikasi atas

penghasilan yang diterima oleh WP sebagai dasar perhitungan besarnya Pajak

yang menjadi kewajiban WP.

Hal tersebut seharusnya menjadi perhatian PPKD sebagai pemegang otorisasi

dalam penerbitan SKP.

� Dari segi dokumen Tanda Bukti Pembayaran yang hanya di tanda tangani oleh

Bendahara Penerimaan dan WP, seharusnya penerbitannya bersamaan dengan

14

penerbitan Surat Tanda Setoran (STS), sehingga PPK dapat melakukan otorisasi

dan verifikasi secara bersamaan atas kedua dokumen tersebut,

2) Pemisahan Tugas

� Fungsi penerimaan dan pencatatan atas pendapatan daerah masih dilakukan oleh

oleh orang/pejabat yang sama, yaitu Bendahara Penerimaan. Hal ini dapat

menimbulkan kesalahan pencatatan pada pembukuan karena tidak adanya unsur

check and balance.

Hal ini terjadi karena kurangnya pemahaman PPK atas tugas pokok dan fungsinya

3) Supervisi

• Supervisi sejalan dengan dilaksanakan aktivitas pengendalian yang dilakukan

pada otorisasi transaksi dimana secara prosedur telah dirancang dengan baik.

• Kelemahan supervisi biasanya terjadi akibat kelalaian PPK dan PA dalam

menjalankan fungsinya. Contoh:

- Dalam hal pelaksanaan penerimaan pendapatan daerah, PPK dan PA tidak

menjalankan fungsinya secara penuh dan cukup untuk melakukan pengawasan

terhadap penerimaan harian yang dilakukan oleh Bendahara Penerimaan. Hal

tersebut dapat mengakibatkan:

• Adanya penerimaan yang tidak/belum dilaporkan kepada PA melalui PPK.

• Adanya penerimaan yang tidak sesuai dengan SKP/Retribusi.

• Keterlambatan penyetoran penerimaan pendapatan ke Kas Umum Daerah.

• Penyalahgunaan penerimaan pendapatan oleh Bendahara Penerimaan.

• Atas hal tersebut sebaiknya PA dan PPK menjalankan fungsinya dalam hal

pengawasan terhadap penerimaan pendapatan daerah yang dikelola oleh

Bendahara Penerimaan secara cukup dan rutin. Supervisi dapat dilakukan PPK

dalam bentuk pemeriksaan atas:

• Buku Penerimaan dan penyetoran bendahara Penerimaan.

• Register STS.

• Buku Pembantu per rincian obyek penerimaan.

15

• Buku Rekapitulasi Penerimaan Harian.

• Rekening Koran Bendahara Penerimaan.

4) Catatan Akuntansi

- Dalam hal pelaksanaan penerimaan pendapatan masih adanya pencatatan

dilakukan secara manual, sebenarnya dalam hal ini Pemda Padang Pariaman telah

menggunakan Aplikasi SIMDA.

- Akibat hal tersebut penginputan secara akuntansi (penjurnalan) belum dilakukan

secara real time.

- Untuk penerimaan pendapatan yang jumlahnya belum bisa diketahui secara pasti

(seperti Pajak Hotel, Pajak Restoran, Pajak Parkir, DAK, DBH, DAU, dll) diakui

pada saat kas di terima di Kas Umum Daerah.

- Hal tersebut terjadi karena belum adanya dokumen sumber definitif yang menjadi

dasar pencatatan dan pengakuan pendapatan.

- Dalam hal dokumen-dokumen penerimaan SKP/Retribusi masih adanya ketidak

tertiban penomoran.

- Untuk itu sebaiknya dilakukan penomoran yang sistematis atas dokumen-

dokumen penerimaan pendapatan dan/atau melakukan pengindentifikasian khusus

atas dokumen-dokumen penerimaan (seperti melakukan perforasi atas karcis/tiket

retribusi).

- Adanya kelemahan dalam hal pengelolaan arsip yang disebabkan terbatasnya

ruang untuk penyimpanan.

- Atas penerimaan yang bersumber dari dana transfer, dalam proses

pencatatan/penatausahaannya BUD seringkali mengalami kesulitan untuk

mengakui pendapatan tersebut pada akun pendapatan transfer yang mana.

- Hal ini dikarenakan tidak jelasnya uraian atas bukti/dokumen pendapatan yang

diterima melalui pihak Bank.

16

5) Pengendalian Akses

- Dengan adanya penggunaan aplikasi SIMDA pada Pemda Padang Pariaman,

sebenarnya telah ada pembatasan yang jelas terhadap proses input data yang

dilakukan oleh user.

- Hanya saja, seringkali pelaksanaan fungsi pencatatan/penatausahaan penerimaan

pendapatan masih dilaksanakan oleh orang yang sama yaitu Bendahara

Pengeluaran.

- Atas penerimaan pendapatan secara tunai oleh Bendahara Penerimaan, seringkali

terjadi penyalahgunaan atas penerimaan tersebut. Hal tersebut dikarenakan

penerimaan pendapatan tidak langsung di setor ke Kas Umum Daerah. Untuk

meminimalisir tindak kecurangan tersebut, akan lebih baik apabila seluruh

penerimaan atas kewajiban WP/Retribusi langsung disetorkan oleh WP/Retribusi

ke Rekening Kas Umum Daerah berdasarkan Tanda Bukti Pembayaran dan STS.

- Untuk penerimaan Dana Transfer, PPKD selaku BUD seringkali mengalami

kesulitan dalam melakukan penelusuran atas penerimaan pendapatan yang

diterima. Hal ini dikarenakan sering terlambatnya pihak Bank menyampaikan

Rekening Koran Kas Umum Daerah beserta bukti pendukung lainnya ke BUD.

6) Verifikasi Independen

- Kelemahan dari segi verifikasi independen lebih pada ketidak taatan fungsi

tertentu dalam pengelolaan penerimaan pendapatan dalam menjalankan tugas

pokok dan fungsinya. Hal ini disebabkan karena masih adanya sifat permisif dari

pejabat yang melaksanakan fungsi tersebut.

- Dalam hal verifikasi atas pertanggungjawaban Bendahara Penerimaan dalam

bentuk Surat Pertanggungjawaban yang disampaikan ke PA melalui PPK

(Administratif) dan ke BUD (Fungsional) telah dilaksanakan dengan baik dan

sesuai prosedur yang ditetapkan. Hal ini bisa terjadi karena dikaitkan dengan

pencairan dana GU SKPD yang bersangkutan.

17

- Selain verifikasi independen yang dilakukan oleh Inspektorat Kabupaten,

verifikasi juga dilakukan oleh BPK-RI. Biasanya dilakukan dua kali dalam satu

tahun anggaran.

B. Sistem dan Prosedur Belanja dan Pengeluaran Kas

Sistem akuntansi pengeluaran kas merupakan sistem yang digunakan untuk mencatat

seluruh transaksi pengeluaran kas. Penatausahaan pengeluaran kas merupakan

serangkaian proses kegiatan menerima, menyimpan, menyetor, membayar, menyerahkan,

dan mempertanggungjawabkan pengeluaran uang yang berada dalam pengelolaan

SKPKD (Satuan Kerja Pengelolaan Keuangan Daerah) dan/atau SKPD (Satuan Kerja

Perangkat Daerah).

Belanja adalah semua pengeluaran dari Rekening Kas Umum Daerah dan Bendahara

Pengeluaran yang mengurangi saldo anggaran lebih pada periode tahun anggaran

bersangkutan yang tidak akan diperoleh besarannya kembali oleh pemerintah daerah.

Belanja daerah merupakan bentuk penurunan dalam manfaat ekonomi selama

periode akuntansi dalam bentuk arus kas keluar atau deplesi aset, atau terjadinya utang

yang mengakibatkan berkurangnya ekuitas dana, selain yang berkaitan dengan distribusi

kepada para peserta ekuitas dana.

Belanja terdiri dari:

1) Belanja Operasi

Belanja Operasi adalah pengeluaran anggaran untuk kegiatan sehari-hari yang

memberi manfaat jangka pendek. Belanja operasi antara lain belanja pegawai,

belanja barang dan jasa , belanja bunga, belanja hibah dan belanja bantuan sosial.

2) Belanja Modal

Belanja Modal digunakan untuk pengeluaran yang dilakukan dalam rangka

pembelian/pengadaan atau pembangunan aset tetap berwujud yang mempunyai nilai

manfaat lebih dari 12 (dua belas) bulan untuk digunakan dalam kegiatan

pemerintahan, seperti dalam bentuk tanah, peralatan dan mesin, gedung dan

bangunan, jalan, irigasi dan jaringan, dan aset tetap lainnya.

18

Kriteria Belanja Modal

Suatu belanja dapat dikategorikan sebagai Belanja Modal jika:

� Pengeluaran tersebut mengakibatkan adanya perolehan aset tetap atau aset lainnya

yang dengan demikian menambah aset pemerintah.

� Pengeluaran tersebut melebihi batasan minimal kapitalisasi aset tetap atau aset

lainnya yang telah ditetapkan oleh pemerintah.

� Perolehan aset tetap tersebut diniatkan bukan untuk dijual.

3) Belanja Tak Terduga

Belanja Tak Terduga adalah pengeluaran anggaran untuk kegiatan yang sifatnya

tidak biasa dan tidak diharapkan berulang seperti penanggulangan bencana alam,

bencana sosial yang tidak diperkirakan sebelumnya termasuk pengembalian atas

kelebihan penerimaan daerah tahun tahun sebelumnya yang telah ditutup.

4) Belanja Transfer

Belanja Transfer adalah pengeluaran uang dari suatu entitas pelaporan kepada

entitas pelaporan lain, termasuk dana perimbangan. Atau Pengeluaran dana bagi hasil

oleh pemerintah daerah.

Mekanisme Pengeluaran Kas/Belanja

Sistem yang digunakan untuk mencatat seluruh transaksi pengeluaran kas. Penatausahaan

pengeluaran kas merupakan serangkaian proses kegiatan menerima, menyimpan,

menyetor, membayar, menyerahkan, dan mempertanggungjawabkan pengeluaran uang

yang berada dalam pengelolaan SKPKD (Satuan Kerja Pengelolaan Keuangan Daerah)

dan/atau SKPD (Satuan Kerja Perangkat Daerah).

Sistem dan Prosedur Akuntansi Pengeluaran kas terdiri atas 4 sub sistem yaitu:

1. Sub Sistem Akuntansi Pengeluaran Kas- Pembebanan Uang Persediaan (UP)

2. Sub Sistem Akuntansi Pengeluaran Kas- Pembebanan Ganti Uang Persediaan (GU).

3. Sub Sistem Akuntansi Pengeluaran Kas-Pembebanan Tambahan Uang (TU).

4. Sub Sistem Akuntansi Pengeluaran Kas-Pembebanan Langsung (LS).

19

Prosedur Sub Sistem Akuntansi Pengeluaran Kas, terdiri atas:

1. Penerbitan Surat Penyediaan Dana (SPD)

2. Pengajuan Surat Permintaan Pembayaran (SPP)

3. Penerbitan Surat Permintaan Membayar (SPM)

4. Penerbitan Surat Perintah Pencairan Dana (SP2D)

5. Penerbitan Surat Pertanggungjawaban (SPJ)

6. Penerbitan Nota Permintaan Dana (NPD)

Evaluasi Sistem Pengendalian Internal Sistem Prosedur Pengeluaran/Belanja Daerah

1) Otorisasi Transaksi

Otorisasi transaksi dalam penerbitan SPP:

� sebagian telah dilakukan sesuai dengan kebutuhan, yaitu:

� Otorisasi umum

� Otorisasi khusus untuk LS barang dan jasa (dari PPTK)?

� Surat Keterangan penjelasan keperluan pengisian TU?

� Berkenaan dengan Surat Pernyataan SPP dan SPM yang ditandatangani oleh

PA/KPA seharusnya hal tersebut perlu di evaluasi lagi manfaat dan fungsi dari

Surat Pernyataan tersebut, hal ini dipandang bahwa Surat Pernyataan tersebut

terkesan hanya sekedar menambah dan mempersulit proses administrasi saja. Dari

segi pertanggungjawaban sebenarnya fungsi PA/KPA telah nampak dan jelas pada

penandatanganan SPP dan SPM.

� Yang belum: Otorisasi kehadiran dari kepegawaian untuk LS gaji

2) Pemisahan Tugas

Kecuali untuk LS Gaji, pemisahan tugas dalam penerbitan SPP sudah baik sehingga

otorisasi untuk transaksi terpisah dari pengolahan transaksi.

3) Supervisi

Sebagai bagian dari keseluruhan proses (sistem) belanja daerah yang dilakukan di

SKPD (pembuatan SPP dan SPM), supervisi dilakukan oleh PPK SKPD terhadap

20

SPP yang dibuat oleh bendahara pengeluaran. Pengguna Anggaran (seharusnya) juga

melakukan supervisi ketika akan menandatangani SPM.

4) Catatan Akuntansi

Bila melihat sisdur yang dibuat, catatan akuntansi pada proses (sistem) belanja daerah

yang dilakukan di SKPD (pembuatan SPP dan SPM), belum cukup memadai untuk

menyediakan audit trail guna melakukan day-to-day operation bagi internal dan audit

yang dilakukan oleh eksternal. Sudah ada register SPP, register SPM, dan register

Surat penolakan SPM; namun penomoran SPP dan SPM yang masih manual dapat

menimbulkan SPP/SPM ganda atau terlewati.

5) Pengendalian Akses

Isu menarik menganai kontrol akses adalah kas di bendahara pengeluaran (UP) dapat

berupa kas di rekening bendahara pengeluaran, dan kas di brankas. Sementara tidak

ada kewajiban untuk pencatatannya.

6) Verifikasi Independen

Dalam kegiatan ini, PPK-SKPD mempunyai tugas menguji kelengkapan dan

kebenaran SPP yang diajukan oleh bendahara Pengeluaran.

C. Penyusunan Laporan Keuangan

Laporan Keuangan merupakan laporan yang terstruktur mengenai posisi keuangan dan

transaksi-transaksi yang dilakukan oleh suatu entitas pelaporan. Tujuan umum laporan

keuangan adalah menyajikan informasi mengenai posisi keuangan, realisasi anggaran,

arus kas dan kinerja keuangan suatu entitas pelaporan yang bermanfaat bagi para

pengguna dalam membuat dan mengevaluasi keputusan mengenai alokasi sumber daya.

Secara spesifik tujuan laporan keuangan pemerintah adalah untuk menyajikan informasi

yang berguna untuk pengambilan keputusan dan untuk menunjukkan akuntabilitas entitas

pelaporan atas sumber daya yang dipercayakan kepadanya.

Laporan Keuangan adalah produk akhir dari proses akuntansi yang telah dilakukan yang

mana dikeluarkan 2 kali dalam satu tahun anggaran, yaitu:

� Semester, yang dimulai dari periode Januari - Juni

� Tahunan, yang dimulai dari periode Januari – Desember

21

Untuk memenuhi tujuan tersebut, Laporan Keuangan menyediakan informasi mengenai

entitas pelaporan dalam hal Aset, Kewajiban, Ekuitas Dana, Pendapatan, Belanja,

Transfer, Pembiayaan, dan Arus kas.

Pembuatan laporan keuangan dilakukan oleh masing – masing SKPD selanjtnya akan

dikonsolidasi oleh SKPKD menjadi laporan keuangan Pemerintah

Provinsi/kabupaten/Kota Laporan Keuangan Pemerintah Daerah adalah Laporan

Keuangan Konsolidasi dari Laporan Keuangan SKPD, Laporan Keuangan PPKD dan

Laporan Keuangan Konsolidator. Proses pembuatan Laporan Keuangan Pemda ini pada

dasarnya sama dengan proses pembuatan Laporan Keuangan. Perbedaan utama adalah

adanya jurnal eliminasi untuk menihilkan reciprocal account. Perbedaan utama dari

Laporan Keuangan Pemerintah Daerah dibandingkan Laporan Keuangan SKPD adalah

tidak adanya rekening RK. Rekening tersebut sudah dinihilkan melalui jurnal eliminasi.

Laporan Keuangan Pemerintah Provinsi/Kota/Kabupaten terdiri dari

1. Laporan Realisasi Anggaran

2. Laporan Operasional

3. Neraca

4. Laporan Perubahan SAL

5. Laporan Perubahan Ekuitas

6. Laporan Arus Kas

7. Catatan atas Laporan Keuangan

Setiap entitas pelaporan mempunyai kewajiban untuk melaporkan upaya-upaya yang

telah dilakukan serta hasil yang dicapai dalam pelaksanaan kegiatan secara sistematis dan

terstruktur pada suatu periode pelaporan, untuk kepentingan :

� Akuntabilitas

� Manajemen

� Transparansi

� Evaluasi Kinerja

22

Laporan keuangan memiliki karakteristik Kualitatif, maksudnya adalah ukuran-ukuran

normative yang perlu diwujudkan dalam informasi akuntansi sehingga dapat memenuhi

tujuannya. Karakteristik tersebut yaitu :

• Relevan

Informasi yang termuat didalamnya dapat mempengaruhi keputusan pengguna

dengan membantu mereka mengevaluasi peristiwa masa lalu atau masa kini.

• Andal

Informasi dalam laporan keuangan bebas dari pengertian yang menyesatkan dan

kesalahan material, menyajikan setiap fakta dengan jujur.

• Dapat Dibandingkan

Informasi dalam laporan keuangan akan lebih bermanfaat jika bias dibandingkan

dengan laporan keuangan periode sebelumnya, atau pada laporan keuangan entitas

lain pada umumnya.

• Dapat Dipahami

Informasi yang disajikan didalam laporan keuangan dapat dipahami oleh pengguna

dan dinyatakan dalam bentuk serta istilah yang disesuaikan dengan batas pemahaman

para pengguna.

Prosedur Penyusunan Laporan Keuangan Pemerintah Daerah

Sebelum membicarakan langkah penyusunan Laporan keuangan Pemerintah

Daerah, ada baiknya kita bahas dulu tentang siklus akuntansi pada pemerintah daerah,

sebagaimana gambaran berikut:

1. Akuntansi adalah suatu sistem. Sistem adalah suatu kesatuan yang terdiri atas

subsistem-subsistem atau kesatuan yang lebih kecil, yang berhubungan satu sama lain

dan memiliki tujuan tertentu. Suatu sistem mengolah masukan (input) menjadi

keluaran (output). Input sistem akuntansi adalah bukti-bukti transaksi dalam bentuk

dokumen atau formulir. Output-nya adalah laporan keuangan. Di dalam proses

akuntansi, terdapat beberapa catatan yang dibuat.

Catatan-catatan tersebut adalah jurnal, buku besar, dan buku pembantu.

23

Sistem akuntansi dapat dijelaskan secara rinci melalui siklus akuntansi. Yang

dimaksud dengan siklus akuntansi adalah serangkaian tahapan yang harus dilalui

untuk merubah input dalam bentuk dokumen transaksi keuangan sehingga

menghasilkan ouput berupa laporan keuangan. Siklus akuntansi secara sederhana

digambarkan oleh bagan berikut.

Uraian Siklus Akuntansi Pemerintah Daerah

1. Dimulai dengan tahap menganalisis transaksi.

Yang dimaksud dengan transaksi adalah peristiwa-peristiwa ekonomi dari suatu

entitas yang tercatat. Tujuan dari analisis transaksi adalah pertama untuk

mengidentifikasikan jenis-jenis akun yang terkait, dan kemudian untuk

menentukan apakah dibutuhkan debit atau kredit pada akun tersebut. Dengan

24

melakukan analisis ini sebelum membuat ayat jurnal akan sangat membantu

dalam memahami ayat-ayat jurnal baik yang sederhana maupun yang rumit.

Urutan peristiwa didalam proses pencatatan dimulai dengan transaksi. Bukti

transaksi adalah berupa dokumen-dokumen sumber, misalnya surat ketetapan

pajak/retribusi daerah (SKPD/SKRD), tanda bukti penerimaan (TBP), dll. Bukti

ini akan dianalisis untuk menentukan pengaruh transaksi pada akun-akun tertentu.

Dengan demikian, dalam menganalisis transaksi juga dilakukan identifikasi

dokumen sumber yang akan digunakan sebagai dasar pencatatan transaksi

keuangan ke dalam Jurnal.

2. Menjurnal transaksi.

Transaksi-transaksi pada awalnya dicatat secara kronologis didalam jurnal

sebelum dipindahkan ke Buku Besar akun-akun. Jadi jurnal disebut dengan buku

pencatatan awal.

Biasanya jurnal memiliki kolom untuk mencantumkan tanggal, nama akun, dan

uraiannya, referensi dan dua kolom jumlah debit dan kredit.

3. Transaksi yang telah dicatat dalam Jurnal kemudian diklasifikasikan ke dalam

Buku Besar per akun atau kode rekening.

4. Menyusun Neraca Saldo.

Pada tanggal tertentu (misal akhir periode), saldo dari setiap akun atau kode

rekening dari Buku Besar diikhtisarkan atau dirangkum dalam Neraca Saldo.

5. Menjurnal dan memposting jurnal penyesuaian untuk transaksi pembayaran

dimuka/pendapatan diterima dimuka (prepayment) atau transaksi yang masih

harus dibayar/yang masih harus diterima (accrual).

6. Menyusun Neraca Saldo Disesuaikan.

7. Menyusun laporan keuangan.

8. Menjurnal dan dan memposting ayat jurnal penutup.

9. Menyusun neraca saldo setelah penutupan.

Langkah-langkah optional jika worksheet disusun, maka tahap ke-4, ke-5, dan ke-6

dimasukkan dalam worksheet. Jika ayat jurnal pembalik (revershing entry) disusun,

25

maka ayat jurnal pembalik akan terjadi antara tahap 9 dan 1. Ayat jurnal koreksi, bila

ada, seharusnya dibukukan sebelum ayat jurnal penutup.

Langkah Menyusun Laporan Keuangan Pemerintah Daerah

1. Laporan keuangan dapat disusun langsung dari Neraca Saldo Setelah Penyesuaian

(Adjusted Trial Balance).

Neraca Saldo setelah penyesuaian yang telah dihasilkan pada tahapan sebelumnya

menjadi dasar dalam penyusunan laporan keuangan entitas. Tiga laporan

keuangan yang dapat langsung dihasilkan dari Neraca Saldo setelah penyesuaian

adalah Laporan Realisasi Anggaran (LRA), Laporan Operasional (LO) dan

Neraca. LRA disusun dari Neraca Saldo setelah penyesuaian kelompok kode

rekening 4, 5, 6, dan 7. LO disusun dari Neraca Saldo setelah penyesuaian

kelompok kode rekening 8 dan 9. Sementara Neraca disusun dari Neraca Saldo

setelah penyesuaian kelompok kode rekening 1, 2, dan 3.

Pengelompokan akun dalam penyusunan Laporan Keuangan digambarkan

sebagaimana pada tabel dibawah ini.

2. Penyusunan LRA.

LRA disusun dengan cara memasukkan nilai saldo akun-akun Pendapatan-LRA,

Belanja, Transfer, dan Pembiayaan. Total Pendapatan-LRA dikurangi total

Belanja dan Transfer akan menghasilkan Surplus/Defisit-LRA. Kemudian

26

Surplus/Defisit-LRA ditambah dengan Penerimaan Pembiayaan dan dikurangi

dengan Pengeluaran Pembiayaan akan menghasilkan SiLPA atau SiKPA.

Perlu diperhatikan bahwa dalam format LRA sebagaimana yang diilustrasikan

dalam SAP berbasis akrual tidak dirinci berdasarkan kode rekening per rincian

obyek sehingga perlu berhati-hati dalam mengelompokkan Pendapatan-LRA,

Belanja, Transfer, dan Pembiayaan. Berikut akan disajikan contoh

pengelompokan Belanja dari akun buku besar kedalam format LRA.

3. Penyusunan LO.

LO disusun dengan cara memasukkan nilai saldo kelompok akun Pendapatan-LO

dan Beban ke dalam format LO. Total Pendapatan- LO dikurangi dengan total

Beban akan menghasilkan Surplus/Defisit-LO. Surplus/Defisit-LO ini nantinya

akan mempengaruhi nilai Ekuitas dalam Neraca.

Sama seperti format LRA, format LO sebagaimana yang diilustrasikan dalam

SAP berbasis akrual juga tidak dirinci berdasarkan kode rekening per rincian

obyek sehingga perlu berhati-hati dalam mengelompokkan Pendapatan-LO dan

Beban. Berikut akan disajikan contoh pengelompokkan Beban dari Neraca Saldo

ke format LO. LO disajikan dengan menyandingkan nilai Pendapatan-LO dan

Beban di tahun berjalan dengan tahun sebelumnya.

27

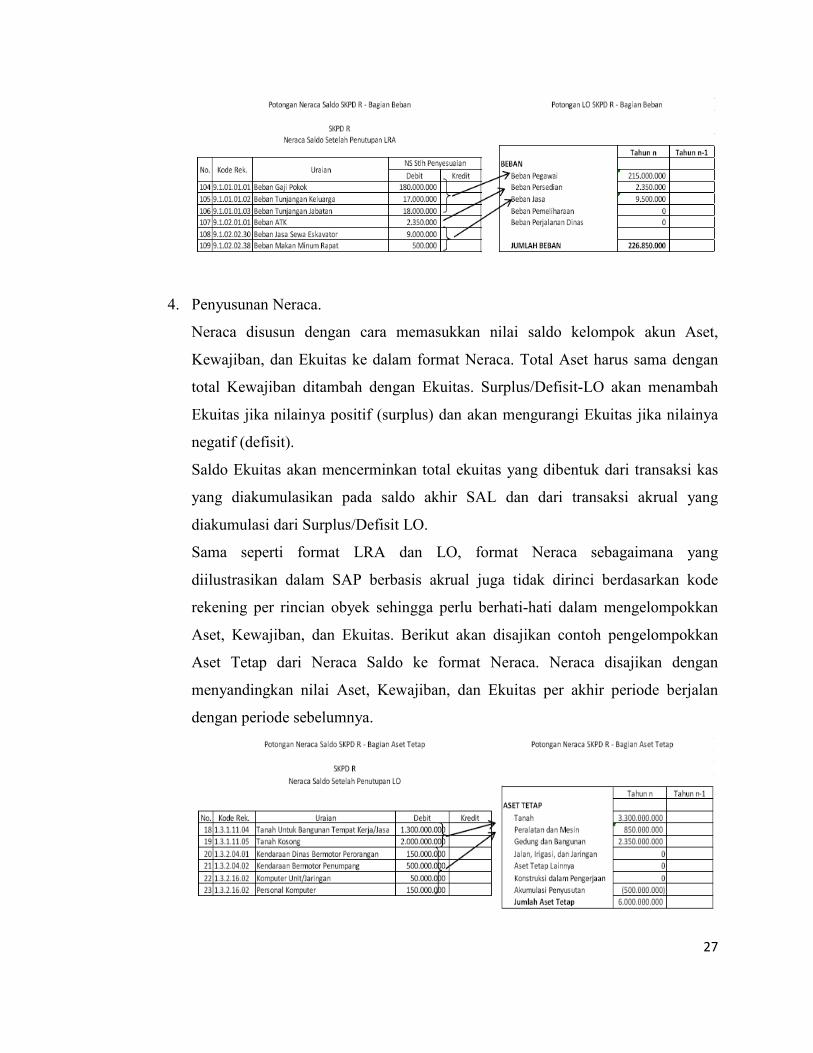

4. Penyusunan Neraca.

Neraca disusun dengan cara memasukkan nilai saldo kelompok akun Aset,

Kewajiban, dan Ekuitas ke dalam format Neraca. Total Aset harus sama dengan

total Kewajiban ditambah dengan Ekuitas. Surplus/Defisit-LO akan menambah

Ekuitas jika nilainya positif (surplus) dan akan mengurangi Ekuitas jika nilainya

negatif (defisit).

Saldo Ekuitas akan mencerminkan total ekuitas yang dibentuk dari transaksi kas

yang diakumulasikan pada saldo akhir SAL dan dari transaksi akrual yang

diakumulasi dari Surplus/Defisit LO.

Sama seperti format LRA dan LO, format Neraca sebagaimana yang

diilustrasikan dalam SAP berbasis akrual juga tidak dirinci berdasarkan kode

rekening per rincian obyek sehingga perlu berhati-hati dalam mengelompokkan

Aset, Kewajiban, dan Ekuitas. Berikut akan disajikan contoh pengelompokkan

Aset Tetap dari Neraca Saldo ke format Neraca. Neraca disajikan dengan

menyandingkan nilai Aset, Kewajiban, dan Ekuitas per akhir periode berjalan

dengan periode sebelumnya.

28

5. Menjurnal dan Memposting Ayat Jurnal Penutup.

a. LRA.

Setelah membuat LRA, langkah selanjutnya adalah membuat Jurnal Penutup

LRA untuk menutup akun-akun terkait anggaran (opsi bagi yang mencatat

jurnal anggaran) dan realisasinya. Jurnal penutup ini berfungsi untuk membuat

saldo dari akun-akun terkait anggaran (opsional) dan realisasinya menjadi nol

pada akhir periode setelah dilakukan penutupan. Cara menutup akun- akun

tersebut adalah dengan mencatatnya pada posisi lawannya (kebalikan dari

saldo normalnya). Akun Pendapatan-LRA yang pada saat realisasi dijurnal

pada sisi kredit, maka ketika ditutup akan dicatat di sisi debit. Akun Belanja

yang pada saat realisasi dijurnal pada sisi debit, maka ketika ditutup akan

dicatat di sisi kredit. Begitu juga dengan akun Transfer, akun Penerimaan

Pembiayaan, akun Pengeluaran Pembiayaan, akun Estimasi Pendapatan, akun

Apropriasi Belanja dan akun Estimasi Perubahan SAL. Jumlah sisi debit

harus sama dengan sisi kredit.

Setelah melakukan penutupan atas akun-akun terkait anggaran (opsional) dan

realisasinya, maka akan diperoleh Neraca Saldo setelah penutupan LRA

dimana seluruh akun nominal akan bersaldo NOL. Setelah jurnal penutup

dilakukan posting ke buku besar masing-masing. Saldo Ekuitas akan

mencerminkan total ekuitas yang dibentuk dari transaksi kas yang

diakumulasikan pada saldo akhir SAL dan dari transaksi akrual yang

diakumulasi dari Surplus/Defisit LO. Surplus/Defisit LRA dan Pembiayaan

Neto ditutup ke SiLPA yang kemudian akan ditutup ke Ekuitas SAL.

Sedangkan akun sementara “PERUBAHAN SAL” akan ditutup ke

“EKUITAS”.

b. Laporan Operasional (LO).

Setelah membuat LO, langkah selanjutnya adalah membuat Jurnal Penutup

LO untuk menutup akun-akun terkait Pendapatan-LO dan Beban. Jurnal

penutup ini berfungsi untuk membuat saldo dari akun-akun Pendapatan-LO

dan Beban menjadi nol pada akhir periode setelah dilakukan jurnal penutup.

29

Cara menutup akun-akun tersebut adalah dengan mencatatnya pada posisi

lawannya (kebalikan dari saldo normalnya). Akun Pendapatan-LO yang pada

saat transaksi dijurnal pada sisi kredit, maka ketika ditutup akan dicatat di sisi

debit. Akun Beban yang pada saat transaksi dijurnal pada sisi debit, maka

ketika ditutup akan dicatat di sisi kredit. Selisih dari Pendapatan-LO dan

Beban akan dimasukkan ke akun Surplus/Defisit-LO.

Jika Pendapatan-LO lebih besar daripada Beban, maka Surplus/Defisit LO

akan berada di sisi kredit. Namun, jika Beban lebih besar daripada

Pendapatan-LO, maka Surplus/Defisit-LO akan berada di sisi debit. Jumlah

sisi debit harus sama dengan sisi kredit.

Setelah melakukan penutupan atas akun-akun Pendapatan-LO dan Beban,

maka seluruh akun nominal akan bersaldo NOL setelah jurnal penutup

dilakukan posting ke buku besar masing- masing. Saldo Ekuitas akan

mencerminkan total ekuitas yang dibentuk dari transaksi kas yang

diakumulasikan pada saldo akhir SAL dan dari transaksi akrual yang

diakumulasi dari Surplus/Defisit LO.

c. Neraca.

Setelah membuat Neraca, langkah selanjutnya adalah membuat Jurnal

Penutup Akhir untuk menutup Surplus/Defisit-LO. Jurnal Penutup Akhir ini

berfungsi untuk memasukkan unsur Surplus/Defisit-LO ke dalam Ekuitas.

Cara menutup akun-akun tersebut adalah dengan mencatatnya pada posisi

lawannya. Akun Surplus/Defisit-LO jika saat Jurnal Penutup LO ada di sisi

debit, maka ketika Penutup Akhir dicatat di sisi kredit. Sementara itu, jika

akun Surplus/Defisit-LO saat Jurnal Penutup LO ada di sisi kredit, maka

ketika Penutup Akhir dicatat di sisi debit. Untuk penyeimbang sisi debit dan

kredit Jurnal Penutup Akhir adalah akun Ekuitas. Jumlah sisi debit harus sama

dengan sisi kredit.

Setelah melakukan penutupan atas Surplus/Defisit-LO, maka akan diperoleh

Neraca Saldo Akhir dimana tidak terdapat lagi akun Surplus/Defisit-LO

karena sudah masuk ke dalam nilai Ekuitas.

30

6. Penyusunan Laporan Perubahan Ekuitas (LPE).

LPE disusun dengan cara memasukkan nilai awal Ekuitas yang diperoleh dari

Neraca Awal Tahun ke dalam format LPE, diakumulasi dengan Surplus/Defisit-

LO tahun berjalan, Dampak Kumulatif Perubahan Kebijakan/Kesalahan Mendasar

sehingga menghasilkan Ekuitas Akhir. Nilai Ekuitas Akhir yang ada di LPE harus

sama dengan nilai Ekuitas yang ada di Neraca. LPE disajikan dengan

menyandingkan nilai perubahan Ekuitas tahun berjalan dan tahun sebelumnya.

7. Penyusunan Laporan Perubahan Saldo Anggaran Lebih (SAL).

Laporan Perubahan SAL disusun dengan cara memasukkan nilai SAL awal tahun

yang merupakan nilai SAL akhir tahun sebelumnya ke dalam format Laporan

Perubahan SAL dikurangi dengan Penggunaan SAL sebagai Penerimaan

Pembiayaan Tahun Berjalan. Hasilnya kemudian diakumulasikan dengan

SiLPA/SiKPA tahun berjalan yang diperoleh dari LRA, diakumulasikan dengan

Koreksi Kesalahan Pembukuan Tahun Sebelumnya serta lain-lain yang

mempengaruhi nilai SAL sehingga akan diperoleh nilai SAL akhir.

8. Laporan Arus Kas (LAK).

LAK disusun dengan mengklasifikasikan arus kas masuk dan arus kas keluar ke

dalam kategori aktivitas operasi, aktivitas investasi, aktivitas pendanaan, dan

aktiviats transitoris. Informasi terkait arus kas masuk dan arus kas keluar dapat

diperoleh dari LRA karena LRA disusun berdasarkan arus kas masuk dan keluar.

Selain itu, informasi kas masuk dan keluar bisa juga diambil dari catatan BKU

bendahara.

Hal – hal yang diungkapkan di dalam Catatan Laporan Atas Keuangan :

a. Informasi umum tentang Entitas Pelaoran dan Entitas Akuntansi

b. Informasi tentang kebijakan keuangan dan ekonomi makro

c. Ikhtisar pencapaian target keuangan selama tahun pelaporan berikut kendala dan

hambatan yang dihadapi dalam pencapaian target.

31

d. Informasi tentang dasar penyusunan laporan keuangan dan kebijakan akuntansi yang

dipilih untuk diterapkan atas transaksi – transaksi dan kejadian penting lainnya

e. Rincian dan penjelasan masing masing pos yang disajikan pada lembar muka laporan

keuangan.

f. Informasi yang diharuskan oleh Pernyataan Standar Akuntansi Pemerintah yang

belum disajikan dalam lembar muka laporan keuangan

g. Informasi lainnya yang diperlukan untuk penyajian yang wajar, yang tidak disajikan

di lembar muka laporan keuangan.

32

Evaluasi Sistem Pengendalian Internal Sistem Prosedur Pendapatan Daerah

1) Otorisasi Transaksi

• Kegiatan otorisasi transaksi pada system penyusunan Laporan keuangan

Pemerintah Daerah secara umum telah dilaksanakan dengan baik, dimana

penginputan jurnal baru dapat dilakukan setelah dokumen sumber diverifikasi

• Namun pada penginputan di Sistem Informasi fungsi posting pada penjurnalan

masih ada yang tidak dilakukan oleh PPK namun secara langsung dilakukan oleh

Operator Sistem Informasi yang notabene dirangkap jabatan adalah Bendahara

2) Pemisahan Tugas

• Secara peraturan fungsi yang dilaksanakan oleh Bendahara sudah dipisah dengan

fungsi penatausahan/ pencatatan yang dilakukan oleh PPK (Pejabat Pengelola

Keuangan).

33

• Namun masih terdapat praktek khususnya pada SKPD fungsi

pencatatan/penyusunan laporan keuangan dan transaksi dilakukan oleh orang

yang sama yaitu Bendahara.

3) Catatan Akuntansi

• Kegiatan pengendalian untuk catatan akuntansi masih ditemukan pada system

pendapatan daerah (khususnya untuk system akuntansi berbasis

akrual).Pencatatan Transaksi akrual tidak dilakukan sesuai dengan SAP berbasis

akrual, masih mengacu kepada SAP Kas Menuju Akrual.

• Rekonsiliasi antara BUD dengan SKPD tidak dilakukan secara berkala sehingga

terjadi sering selisih antara pencatatan BUD dengan SKPD

• Penomoran dokumen sumber masih belum tertib

• Pengarsipan tidak dilaksanakan secara memadai sehingga sulit ditelusuri jika

dilaksnakan audit

4) Pengendalian Akses

• Fungsi otorisasi pencatatan/penatausahaan pada system informasi SKPD dapat

dilakukan langsung oleh operator yang biasanya merangkap sebagai Bendahara

Penerimaan

• Akses dokumen yang masih bias diakses oleh berbagai pihak, sehingga

memungkinkan pemanipulasian data

5) Verifikasi Independen

• Secara umum fungsi verifikasi Independen sudah dilakukan dengan baik pada

penerimaan pendapatan daerah melalui Bank. Karena pihak Bank dan BUD

secara rutin setiap harinya melakukan rekonsiliasi rekening koran Bank dengan

laporan yang diterima BUD

• BUD juga melakukan rekonsiliasi dengan SKPD untuk mencatat penerimaan

yang telah diterima Bank secara rutin

• Verifikasi Independen juga dilakukan secara berkala oleh Inspektorat Daerah

34

BAB III

KESIMPULAN

Pengelolaan keuangan daerah meliputi prosedur Pendapatan dan Pengeluaran

Kas, Prosedur Perbelanjaan dan Pengeluaran Kas dan kemudian semua kegiatan pengelolaan

keuangan daerah tersebut akan dipertanggungjawabkan dengan menyusun Laporan Keuangan

Pemerintah Daearah. Laporan keuangan Pemerintah Daerah yang disusun merupakan gabungan

dari Laporan Keuangan seluruh SKPD sehingga akan memperlihatkan keadaan yang sebenarnya

tentang posisi keuangan suatu Pemerintah Daearah.

Dari uraian evaluasi atas 6 unsur pengendalian diatas disimpulkan bahwa masih terdapat

kelemahan Sistem Pengendalian Intern pada pengelolan Keuangan Daerah baik itu pada Sistem

Prosedur Pendapatan, Belanja dan Penyusunan Laporan Keuangan Pemerintah Daerah. Dari

ulasan evaluasi tersebut diharapkan bisa menjadi masukan bagi Pemerintah Daerah untuk

peningkatan akuntabiltas pengelolangan Keuangan Pemerintah Daerah untuk mencapai cita

Good Governance.