Makalah Kel 3

99

AKUNTANSI KAS, GIRO PADA BANK INDONESIA DAN AKUNTANSI GIRO PADA BANK LAINNYA DISUSUN OLEH : KELOMPOK 3 1. LINA WIDIYANTI 201212085 2. NUR KHALIMAH 201212138 3. SRI DONO 201212187 4. LENI DHURIYAH 201212227 1

-

Upload

muhammad-himam-aula -

Category

Documents

-

view

293 -

download

7

description

akuntansi kuliah umk

Transcript of Makalah Kel 3

AKUNTANSI KAS, GIRO PADA BANK INDONESIA

DAN

AKUNTANSI GIRO PADA BANK LAINNYA

DISUSUN OLEH :

KELOMPOK 3

1. LINA WIDIYANTI 201212085

2. NUR KHALIMAH 201212138 3. SRI DONO 2012121874. LENI DHURIYAH 201212227

UNIVERSITAS MURIA KUDUS

2015

1

KATA PENGANTAR

Rasa syukur kami ucapkan kepada Allah SWT yang dengan rahmat dan hidayahNya kami dapat

menyelesaikan makalah ini, untuk memenuhi tugas Akuntansi Perbankan dengan tema Akuntansi Kas,

Giro pada Bank Indonesia dan Akuntansi Giro pada Bank lainnya.

Semoga dengan tersusunnya makalah ini dapat berguna bagi kami dalam memenuhi tugas Mata

Kuliah Akuntansi Perbankan. Dan dengan tersusunnya makalah ini diharapkan juga bisa menjadi

pedoman bagi yang membaca.

Dalam penyusunan makalah ini penulis telah berusaha dengan segenap kemampuan, sebagai

pemula tentunya masih banyak kekurangan dan kesalahan. Oleh karena itu, kritik dan saran-saran anda

kami butuhkan agar makalah ini menjadi lebih baik dan digunakan sebagaimana fungsinya.

Melalui kesempatan yang sangat berharga ini kami menyampaikan ucapan terima kasih yang

sebesar-besarnya kepada semua pihak yang telah membantu penyelesaian makalah ini, terutama kepada

yang terhormat Ibu Sri Mulyani, SE, M.Si, Akt selaku pengajar Akuntansi Perbankan. Serta Semua pihak

yang tidak dapat disebutkan satu persatu dalam kesempatan ini, yang telah memberikan bantuan moral

dan materiil dalam proses penyelesaian makalah ini. Semoga Allah SWT, memberikan balasan atas

kebaikan yang telah diberikan kepada penulis. Kami berharap semoga makalah ini dapat bermanfaat

sebagaimana mestinya.

2

DAFTAR ISI

HALAMAN JUDUL…………………............................................................ 1

KATA PENGANTAR...................................................................................... 2

DAFTAR ISI ................................................................................................... 3

BAB I PENDAHULUAN................................................................................. 4

Latar Belakang Masalah....................................................................... .4

Rumusan Masalah................................................................................. 4

Tujuan................................................................................................... 5

BAB II PEMBAHASAN.................................................................................. 6

Pengertian Kas...................................................................................... 6

Prosedur Akuntansi Kas....................................................................... 7

Akuntansi Giro Pada Bank Indonesia................................................... 17

Akuntansi Giro Pada Bank Lain........................................................... 30

Pembentukan PPAP.............................................................................. 61

BAB III PENUTUP.......................................................................................... 62

Kesimpulan........................................................................................... 62

Saran .................................................................................................... 62

DAFTAR PUSTAKA....................................................................................... 63

3

BAB I

PENDAHULUAN 1.1 Latar Belakang

Dana masyarakat yang disimpan dalam bank sebagaimana diketahui merupakan sumber

dana yang dominan dan paling diandalkan bank dalam melangsungkan kegiatan usahanya.

Dalam kehidupan sehari-hari hampir semua orang tahu apa yang disebut bank dan orang dapat

menunjukkan mana bukan bank dan mana yang merupakan bank. Namun demikian patut

diketahui defenisi baku mengenai bank dari beberapa sumber. Sebagai lembaga keuangan, bank

memiliki usaha pokok berupa menghimpun dana yang (sementara) tak dipergunakan untuk

kemudian menyalurkan kembali dana tersebut ke masyarakat untuk jangka waktu tertentu.

Fungsi untuk mencari dan selanjutnya menghimpun dana dalam bentuk simpanan (deposito)

turut mempengaruhi pertumbuhan suatu bank, sebab volume dana yang berhasil dihimpun atau

disimpan tentunya akan menentukan pula volume dana yang dikembangkan oleh bank tersebut

dalam bentuk penanaman dana yang menghasilkan.

Menurut Undang-undang No.10/1998 pasal 1 ayat 5 (1998, hal. 6) yang memberikan

pengertian simpanan pada bank adalah sebagai berikut: “ Simpanan adalah dana yang

dipercayakan oleh masyarakat kepada bank berdasarkan perjanjian penyimpanan dana dalam

bentuk giro, deposito, sertifikat deposito, tabungan dan atau bentuk lainnya yang di persamakan

dengan itu”. Uang tunai yang dimiliki ataupun dikuasai bank tidaklah berasal dan uang milik

bank itu sendiri, tetapi juga berasal dari uang orang lain, pihak lain yang “dititipkan” pada bank

dan sewaktu-waktu atau pada saat tertentu akan diambilnya baik sekaligus maupun berangsur-

angsur.

1.2 Rumusan masalah

Dalam hal ini ada beberapa masalah yang akan dibahas dalam makalah ini, yaitu :

1. Apakah yang dimaksud kas dan giro ?

2. Bagaimana mekanisme pencatatan akuntansi kas dan giro di Bank Indonesia ?

3. Bagaimana mekanisme pencatatan akuntansi kas dan giro di bank lainnya?

4

1.3 Tujuan

1. Mahasiswa dapat mengetahui dan menjelaskan tentang giro

2. Mahasiswa dapat mengetahui dan menjelaskann tentang mekanisme pencatatan akuntansi kas

dan giro di Bank Indonesia

3. Mahasiswa dapat mengetahui dan menjelaskan tentang mekanisme pencatatanakuntansi giro

di Bank lainnya.

5

BAB II

PEMBAHASAN

2.1 Pengertian kas

Kas adalah alat pembayaran yang siap dan bebas dipergunakan untuk membiayai

kegiatan umum perusahaan. Pengertian kas mencakup uang kertas dan uang logam, baik Rupiah

maupun valuta asing yang yang masih berlaku sebagai alat pembayaran yang sah. Termasuk

dalam pengertian kas adalah mata uang Rupiah yang ditarik dari peredaran dan masih dalam

masa tenggang untuk penukarannya ke Bank Indonesia. Dalam pengertian kas ini tidak termasuk

commerative coin, emas batangan dan mata uang emas serta valuta asing sudah tidak berlaku.

Transaksi kas dicatat sebesar nilai nominal.

Dalam kegiatan operasional bank, uang kas dikelola oleh teller dan supervisor

kas/pimpinan unit kerja bank. Uang yang berada dalam counter teller merupakan tanggung jawab

teller,sedangkan uang kas yang berada dalam brankas bank merupakan tanggung jawab

supervisorunit kerja bank. Untuk pengamanan dan pengawasan pengelolaan kas, bank

menetapkan bahwa semua transaksi yang berkaitan dengan kas harus melalui teller. Dengan

demikian teller merupakan satu-satunya petugas bank yang menjadi pintu bagi keluar-masuknya

uang kas bank. Teller diberikan kewenangan untuk mengeluarkan kas sampai jumlah tertentu,

diatas jumlah yang ditetapkan tersebut wajib minta persetujuan dari supervisor kas.

Kegiatan bank yang berkaitan dengan pengelolaan kas setiap hari adalah pengurusan kas

harian, kas porti, kas di ATM, pergeseran kas antar unit kerja/kantor cabang dan pengamanan

kas.

Pengurusan kas harian adalah pengurusan kas selama jam kerja. Kas yang dimaksud

adalah uang kas yang masih disimpan dalam brankas kantor cabang/kas induk maupun kas yang

dipegang oleh teller. Kas yang dipegang oleh teller adalah uang kas yang dipergunakan untuk

operasional teller selama jam kerja. Jika kas yang digunakan untuk operasional habis, teller

meminta tambahan kas yang ada dibrankas kantor cabang/induk.

Kas porti (petty cash) adalah dana khusus yang disediakan untuk membayar pengeluaran

–pengeluaran yang jumlahnya relative kecil dan untuk keperluan internal, misalnya membayar

6

bensin, pembelian materai, dll. Kas ATM adalah kas yang disediakan dalam mesin ATM untuk

keperluan pengambilan uang tunai oleh nasabah setiap saat.

Jika kebutuhan kas untuk operasional hari tersebut kurangdari uang kas yang ada di

brankas kantor cabang/kantor induk maka dilakukan penambahan kas dari kantor cabang/unit

lain. Sebaliknya jika uang kas kantor cabang melebihi ketentuan maksimum maka kantor cabang

tersebut harus menyetorkan ke Bank Indonesia atau mengiriman ke kantor unti lain yang

membutuhkan.

Prosedur Akuntansi Kas

1. Penambahan Kas Teller Awal Hari

Pada pagi hari sebelum jam kerja dimulai, pemegang kas kantor cabang/kas induk

(supervisor) akan memberikan uang kas kepada teller sebagai modal awal operasional

kegiatan pelayanan kepada nasabah. Unutk mencatat kegiatan ini, supervisor akan

melakukan pembukuan dengan memilih menu “TAMBAHAN KAS Teller” kemudian

sub menu “Teller 1” dan mengisi jumlah kas sesuai kebutuhan, misalnya Rp

1.000.000.000 yang dirinci berdasarkan pecahannya. Komputer akan mencatat transaksi

penambahan kas dengan jurnal :

Debit 100-010-00-000x Kas Teller 1 1.000.000.000

Kredit 100-010-00-0001 Kas Kantor/Induk 1.000.000.000

Pada saat yang sama teller menerima uang kas tunai dari supervisor sesuai dengan rincian

pecahannya.

2. Kegiatan Penerimaan Setoran

a. Tunai

Kegiatan setoran tunai misalnya setoran pinjaman, setoran simpanan. Teller

akan memilih menu sesuai produknya, misalnya menu “TABUNGAN”, kemudian

memilih sub menu “SETORAN TUNAI” selanjutnya Teller memasukkan nomor

rekening yang dituju dan jumlah nominal setoran (misalnya Rp 50.000.000).

Komputer akan mencatat transaksi dengan jurnal :

Penerimaan Setoran Tunai

Debit 100-010-00-000x Kas teller 50.000.000

Kredit xxxx-01-xxxxxx-50-x Rekening Tabungan 50.000.000

7

b. Nontunai

Misalnya melakukan setoran tabungan dengan cek sebesar Rp 50.000.000

maka teller akan mencatat dengan dengan memilih menu “TABUNGAN” kemudian

sub menu “SETORAN NON TUNAI”. Teller akan memasukkan nomor rekening

sumber dana dan yang dituju beserta nominal uangnya. Maka computer akan

mencatat transaksi dengan jurnal:

Penerimaan Setoran Nontunai

Debit xxxx-01-xxxxxx-30-x Rekening Giro an Nasabah 50.000.000

Kredit xxxx-01-xxxxxx-50-x Rekening Tabungan an Nasabah 50.000.000

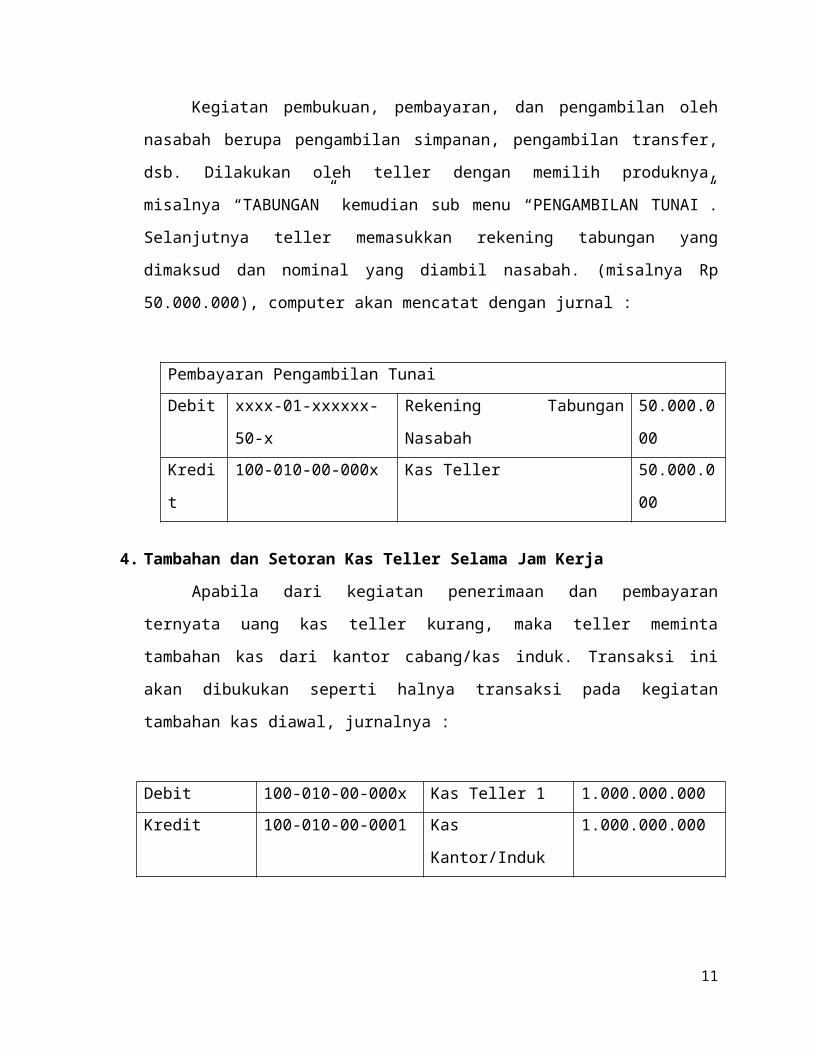

3. Kegiatan Pembayaran Pengambilan

Kegiatan pembukuan, pembayaran, dan pengambilan oleh nasabah berupa

pengambilan simpanan, pengambilan transfer, dsb. Dilakukan oleh teller dengan memilih

produknya, misalnya “TABUNGAN” kemudian sub menu “PENGAMBILAN TUNAI”.

Selanjutnya teller memasukkan rekening tabungan yang dimaksud dan nominal yang

diambil nasabah. (misalnya Rp 50.000.000), computer akan mencatat dengan jurnal :

Pembayaran Pengambilan Tunai

Debit xxxx-01-xxxxxx-50-x Rekening Tabungan Nasabah 50.000.000

Kredit 100-010-00-000x Kas Teller 50.000.000

4. Tambahan dan Setoran Kas Teller Selama Jam Kerja

Apabila dari kegiatan penerimaan dan pembayaran ternyata uang kas teller

kurang, maka teller meminta tambahan kas dari kantor cabang/kas induk. Transaksi ini

akan dibukukan seperti halnya transaksi pada kegiatan tambahan kas diawal, jurnalnya :

Debit 100-010-00-000x Kas Teller 1 1.000.000.000

Kredit 100-010-00-0001 Kas Kantor/Induk 1.000.000.000

8

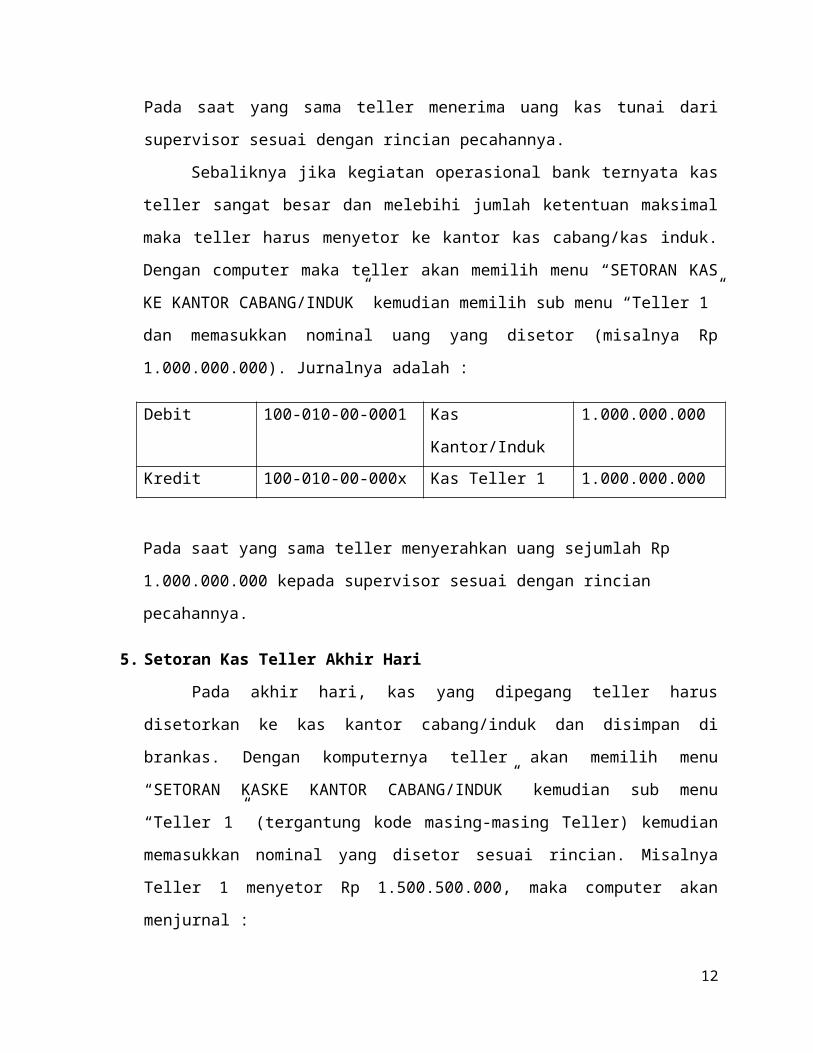

Pada saat yang sama teller menerima uang kas tunai dari supervisor sesuai dengan rincian

pecahannya.

Sebaliknya jika kegiatan operasional bank ternyata kas teller sangat besar dan

melebihi jumlah ketentuan maksimal maka teller harus menyetor ke kantor kas

cabang/kas induk. Dengan computer maka teller akan memilih menu “SETORAN KAS

KE KANTOR CABANG/INDUK” kemudian memilih sub menu “Teller 1” dan

memasukkan nominal uang yang disetor (misalnya Rp 1.000.000.000). Jurnalnya adalah :

Debit 100-010-00-0001 Kas Kantor/Induk 1.000.000.000

Kredit 100-010-00-000x Kas Teller 1 1.000.000.000

Pada saat yang sama teller menyerahkan uang sejumlah Rp 1.000.000.000 kepada

supervisor sesuai dengan rincian pecahannya.

5. Setoran Kas Teller Akhir Hari

Pada akhir hari, kas yang dipegang teller harus disetorkan ke kas kantor

cabang/induk dan disimpan di brankas. Dengan komputernya teller akan memilih menu

“SETORAN KASKE KANTOR CABANG/INDUK” kemudian sub menu “Teller 1”

(tergantung kode masing-masing Teller) kemudian memasukkan nominal yang disetor

sesuai rincian. Misalnya Teller 1 menyetor Rp 1.500.500.000, maka computer akan

menjurnal :

Debit 100-010-00-0001 Kas Kantor/Induk 1.500.500.000

Kredit 100-010-00-000x Kas Teller 1 1.500.500.000

Pada saat yang sama teller menyerahkan uang kas fisik kepada supervisor

sejumlah Rp 1.500.500.00 sesuai dengan rincian pecahannya. Bila ada lima orang teller

maka ada lima transaksi yang sama sesuai jumlah yang disetor masing-masing teller

berikut kodenya.

9

Setelah saldo disetor, kas teller saldonya nihil dan akan ditambah pada keesokan harinya.

Selanjutnya teller akan mencetak daftar transaksi penerimaan dan pengeluaran kas yang

dilakukan pada hari tersebut. Selisih jumlah penerimaan dan pengeluaran kas adalah

sebesar kas yang disetor ke kas kantor cabang/induk. Bila terjadi kelebihan maka akan

dicatat sebagai pendapatan non-operasional, bila terjadi kekuarangan, maka harus

dipertanggungjawabkan pada teller yang bersangkutan.

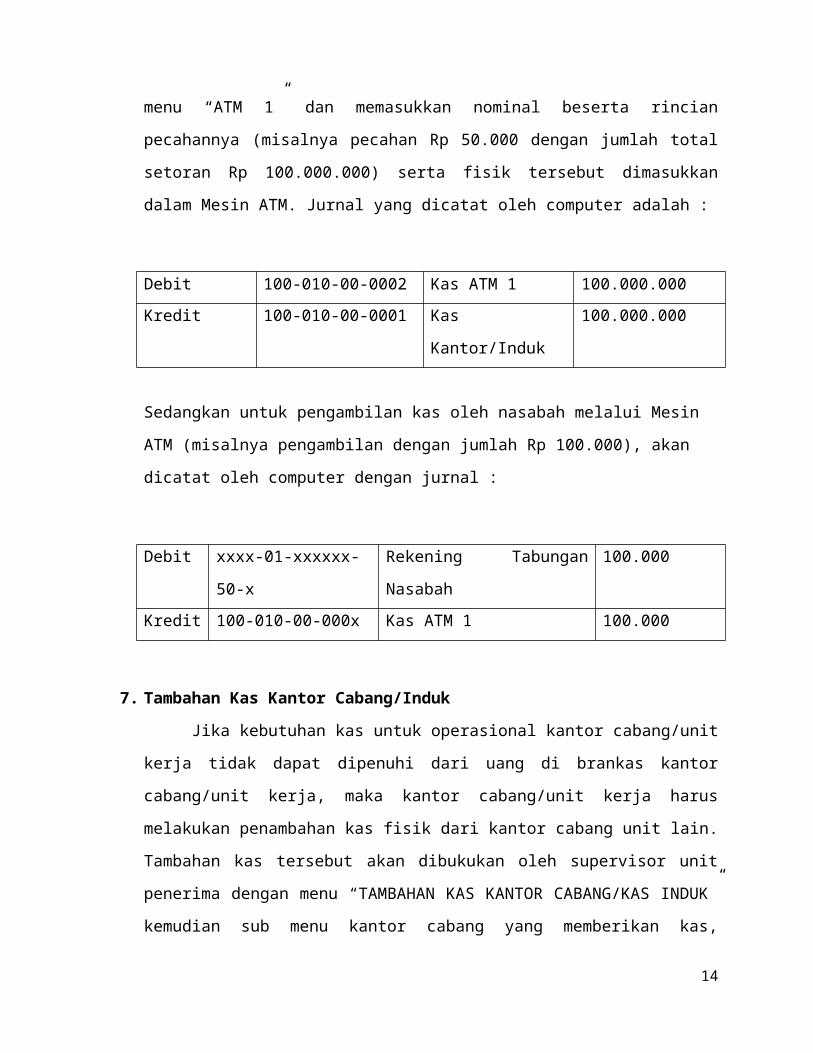

6. Kas ATM

Kegiatan kas yang berkaitan dengan ATM adalah tambahan kas ATM dan

pengambilan kas oleh nasabah. Tambahan kas ATM dilakukan oleh salah satu teller

dengan pengawasan supervisor kas dengan cara melakukan pencatatan dalam computer

dengan memilih menu “TAMBAHAN KAS ATM” kemudian sub menu “ATM 1” dan

memasukkan nominal beserta rincian pecahannya (misalnya pecahan Rp 50.000 dengan

jumlah total setoran Rp 100.000.000) serta fisik tersebut dimasukkan dalam Mesin ATM.

Jurnal yang dicatat oleh computer adalah :

Debit 100-010-00-0002 Kas ATM 1 100.000.000

Kredit 100-010-00-0001 Kas Kantor/Induk 100.000.000

Sedangkan untuk pengambilan kas oleh nasabah melalui Mesin ATM (misalnya

pengambilan dengan jumlah Rp 100.000), akan dicatat oleh computer dengan jurnal :

Debit xxxx-01-xxxxxx-50-x Rekening Tabungan Nasabah 100.000

Kredit 100-010-00-000x Kas ATM 1 100.000

7. Tambahan Kas Kantor Cabang/Induk

Jika kebutuhan kas untuk operasional kantor cabang/unit kerja tidak dapat

dipenuhi dari uang di brankas kantor cabang/unit kerja, maka kantor cabang/unit kerja

harus melakukan penambahan kas fisik dari kantor cabang unit lain. Tambahan kas

tersebut akan dibukukan oleh supervisor unit penerima dengan menu “TAMBAHAN

KAS KANTOR CABANG/KAS INDUK” kemudian sub menu kantor cabang yang

10

memberikan kas, misalnya “KANTOR CABANG X” dan memasukkan nominal kas

sesuai rincian pecahan serta total kas, misalnya Rp 2.000.000.000. Jurnal yang dicatat

computer adalah

Tambahan Kas dari Kantor Cabang/Unit Kerja Lain sebelum berangkat mengambil uang kas

dilakukan pembukuan

Debit

Kredit

100-020-00-0001

157-080-00-0002

Kas dalam Perjalanan

Rekening Antarkantor Likuiditas Nasabah-

Kantor Cabang X

2.000.000.000

2.000.000.000

Tambahan Kas dari Kantor Cabang/Unit Kerja Lain setelah uang kas diterima di Kantor

Cabang yang membutuhkan dilakukan pembukuan

Debit

Kredit

100-010-00-0001

199-020-00-0001

Kas Kantor/Kas Induk

Kas Dalam Perjalanan

2.000.000.000

2.000.000.000

Sedangkan Unit kerja lain yang diminta untuk mencukupi kebutuhan kas tersebut

akan mencatat transaksi sebagai setoran kas ke unit kerja lain dengan menggunakan menu

“SETORAN KAS KANTOR CABANG/KAS INDUK” Kemudian memilih sub menu

kantor cabang tujuan, missal “KANTOR CABANG Y” dan memasukkan nominal sesuai

jumlah rinciannya dengan total Rp 2.000.000.000. Jurnal di computer :

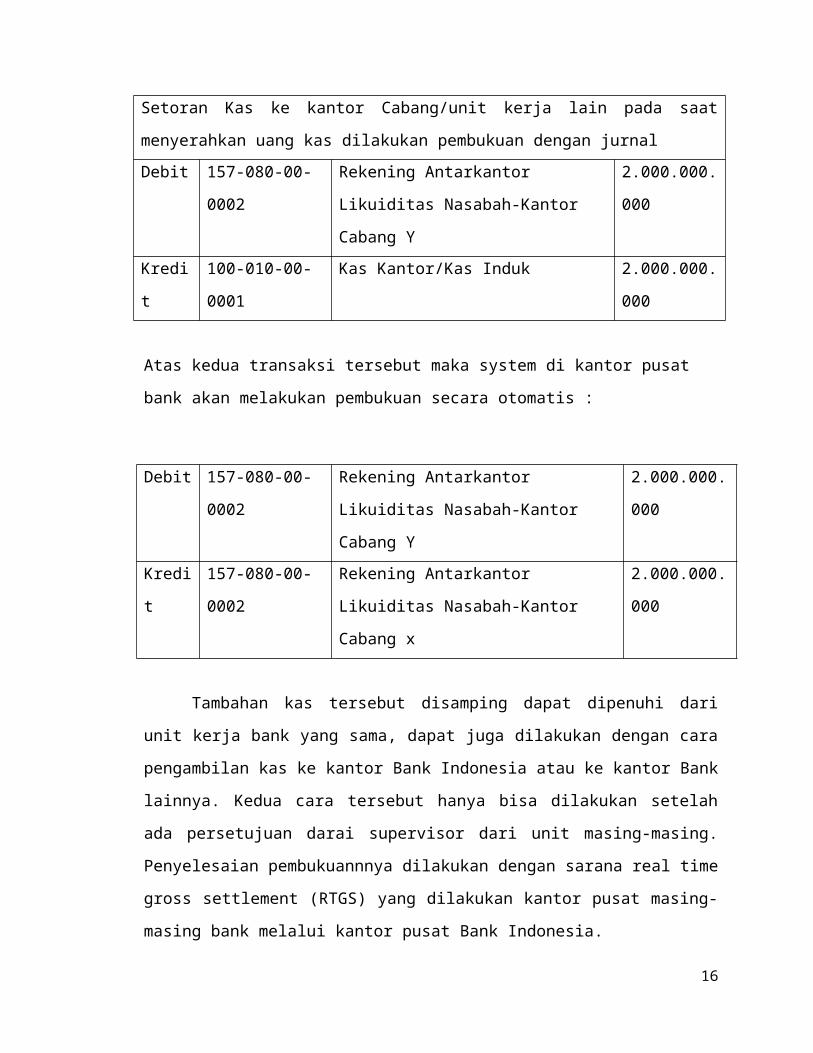

Setoran Kas ke kantor Cabang/unit kerja lain pada saat menyerahkan uang kas dilakukan

pembukuan dengan jurnal

Debit 157-080-00-0002 Rekening Antarkantor Likuiditas

Nasabah-Kantor Cabang Y

2.000.000.000

Kredit 100-010-00-0001 Kas Kantor/Kas Induk 2.000.000.000

Atas kedua transaksi tersebut maka system di kantor pusat bank akan melakukan

pembukuan secara otomatis :

Debit 157-080-00-0002 Rekening Antarkantor Likuiditas Nasabah- 2.000.000.000

11

Kantor Cabang Y

Kredit 157-080-00-0002 Rekening Antarkantor Likuiditas Nasabah-

Kantor Cabang x

2.000.000.000

Tambahan kas tersebut disamping dapat dipenuhi dari unit kerja bank yang sama,

dapat juga dilakukan dengan cara pengambilan kas ke kantor Bank Indonesia atau ke

kantor Bank lainnya. Kedua cara tersebut hanya bisa dilakukan setelah ada persetujuan

darai supervisor dari unit masing-masing. Penyelesaian pembukuannnya dilakukan

dengan sarana real time gross settlement (RTGS) yang dilakukan kantor pusat masing-

masing bank melalui kantor pusat Bank Indonesia.

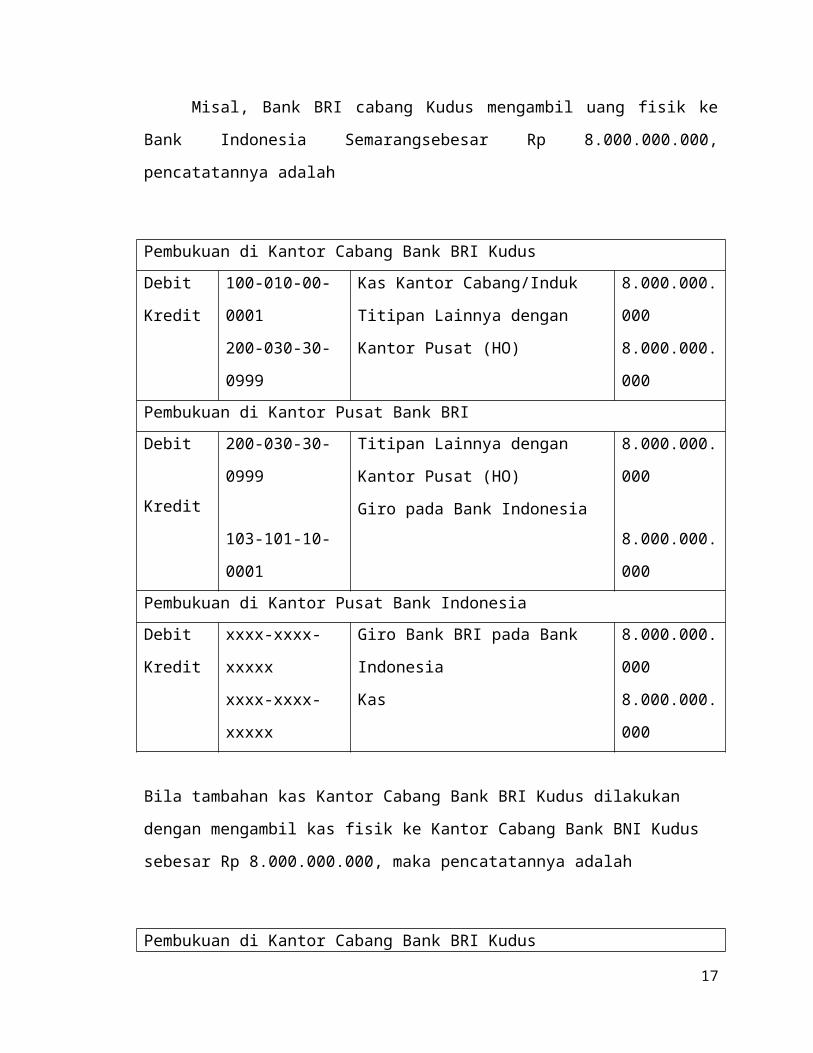

Misal, Bank BRI cabang Kudus mengambil uang fisik ke Bank Indonesia

Semarangsebesar Rp 8.000.000.000, pencatatannya adalah

Pembukuan di Kantor Cabang Bank BRI Kudus

Debit

Kredit

100-010-00-0001

200-030-30-0999

Kas Kantor Cabang/Induk

Titipan Lainnya dengan Kantor Pusat

(HO)

8.000.000.000

8.000.000.000

Pembukuan di Kantor Pusat Bank BRI

Debit

Kredit

200-030-30-0999

103-101-10-0001

Titipan Lainnya dengan Kantor Pusat

(HO)

Giro pada Bank Indonesia

8.000.000.000

8.000.000.000

Pembukuan di Kantor Pusat Bank Indonesia

Debit

Kredit

xxxx-xxxx-xxxxx

xxxx-xxxx-xxxxx

Giro Bank BRI pada Bank Indonesia

Kas

8.000.000.000

8.000.000.000

Bila tambahan kas Kantor Cabang Bank BRI Kudus dilakukan dengan mengambil kas

fisik ke Kantor Cabang Bank BNI Kudus sebesar Rp 8.000.000.000, maka pencatatannya

adalah

Pembukuan di Kantor Cabang Bank BRI Kudus

12

Debit

Kredit

100-010-00-0001

200-030-30-0999

Kas Kantor Cabang/Induk

Titipan Lainnya dengan Kantor Pusat

(HO)

8.000.000.000

8.000.000.000

Pembukuan di Kantor Pusat Bank BRI

Debit

Kredit

200-030-30-0999

103-101-10-0001

Titipan Lainnya dengan Kantor Pusat

(HO)

Giro pada Bank Indonesia

8.000.000.000

8.000.000.000

Pembukuan di Kantor Pusat Bank Indonesia

Debit

Kredit

xxxx-xxxx-xxxxx

xxxx-xxxx-xxxxx

Giro Bank BRI pada Bank Indonesia

Giro Bank BNI pada Bank Indonesia

8.000.000.000

8.000.000.000

Pembukuan di Kantor Pusat Bank BNI

Debit

Kredit

xxx-xxxx-xxxxxxx

xxx-xxxx-xxxxxxx

Giro Bank BNI pada Bank Indonesia

Tagihan Bank BRI Kudus melalui

Kantor Pusat (HO)

8.000.000.000

8.000.000.000

Pembukuan di Kantor Cabang Bank BNI Kudus

Debit

Kredit

xxx-xxxx-xxxxxxx

xxx-xxxx-xxxxxxx

Tagihan ke Bank BRI Kudus melalui

Kantor Pusat (HO)

Kas Kantor

8.000.000.000

8.000.000.000

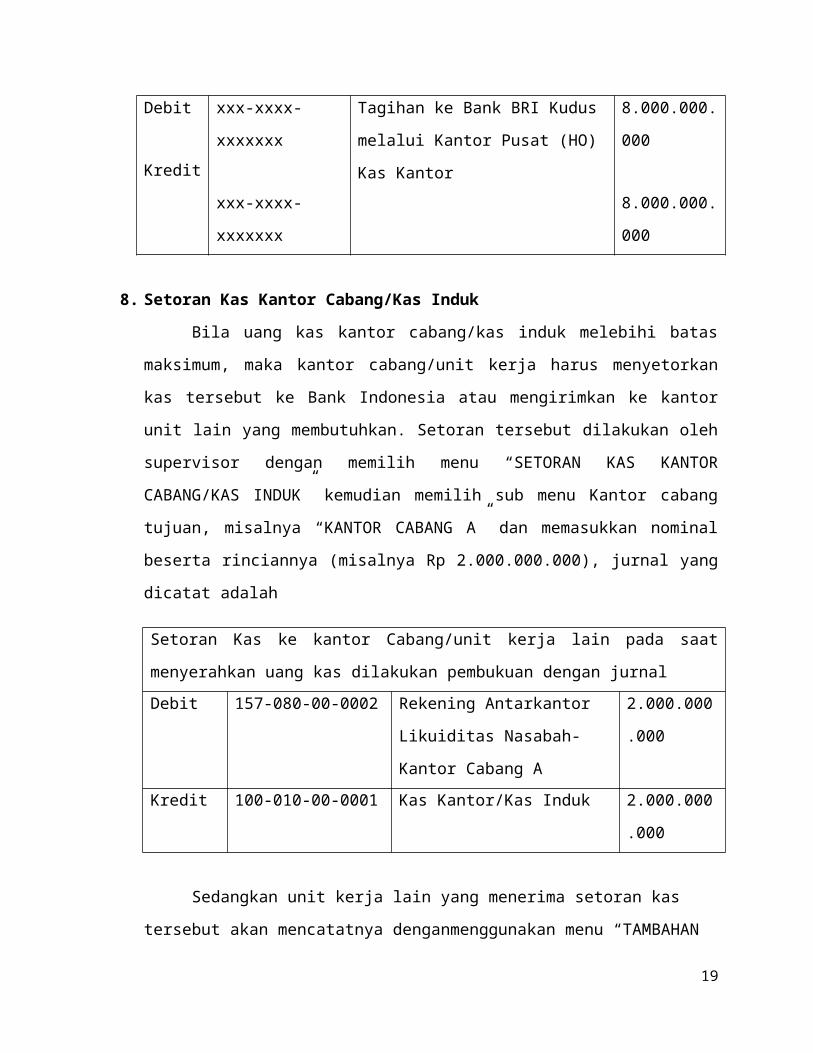

8. Setoran Kas Kantor Cabang/Kas Induk

Bila uang kas kantor cabang/kas induk melebihi batas maksimum, maka kantor

cabang/unit kerja harus menyetorkan kas tersebut ke Bank Indonesia atau mengirimkan

ke kantor unit lain yang membutuhkan. Setoran tersebut dilakukan oleh supervisor

dengan memilih menu “SETORAN KAS KANTOR CABANG/KAS INDUK” kemudian

memilih sub menu Kantor cabang tujuan, misalnya “KANTOR CABANG A” dan

memasukkan nominal beserta rinciannya (misalnya Rp 2.000.000.000), jurnal yang

dicatat adalah

Setoran Kas ke kantor Cabang/unit kerja lain pada saat menyerahkan uang kas dilakukan

pembukuan dengan jurnal

Debit 157-080-00-0002 Rekening Antarkantor Likuiditas 2.000.000.000

13

Nasabah-Kantor Cabang A

Kredit 100-010-00-0001 Kas Kantor/Kas Induk 2.000.000.000

Sedangkan unit kerja lain yang menerima setoran kas tersebut akan mencatatnya

denganmenggunakan menu “TAMBAHAN KAS KANTOR CABANG/KAS INDUK”

kemudian pilih sub menu kantor cabang lawan “KANTOR CABANG B” berikut

memasukkan nominal dan rinciannya. Jurnal yang dicatat adalah

Tambahan Kas dari Kantor Cabang/Unit Kerja Lain sebelum berangkat mengambil uang kas

dilakukan pembukuan

Debit

Kredit

100-020-00-0001

157-080-00-0002

Kas dalam Perjalanan

Rekening Antarkantor Likuiditas Nasabah-

Kantor Cabang B

2.000.000.000

2.000.000.000

Tambahan Kas dari Kantor Cabang/Unit Kerja Lain setelah uang kas diterima di Kantor

Cabang yang membutuhkan dilakukan pembukuan

Debit

Kredit

100-010-00-0001

199-020-00-0001

Kas Kantor/Kas Induk

Kas Dalam Perjalanan

2.000.000.000

2.000.000.000

Atas kedua transaksi tersebut maka system di kantor pusat bank akan melakukan

pembukuan secara otomatis :

Debit 157-080-00-0002 Rekening Antarkantor Likuiditas Nasabah-

Kantor Cabang A

2.000.000.000

Kredit 157-080-00-0002 Rekening Antarkantor Likuiditas Nasabah-

Kantor Cabang B

2.000.000.000

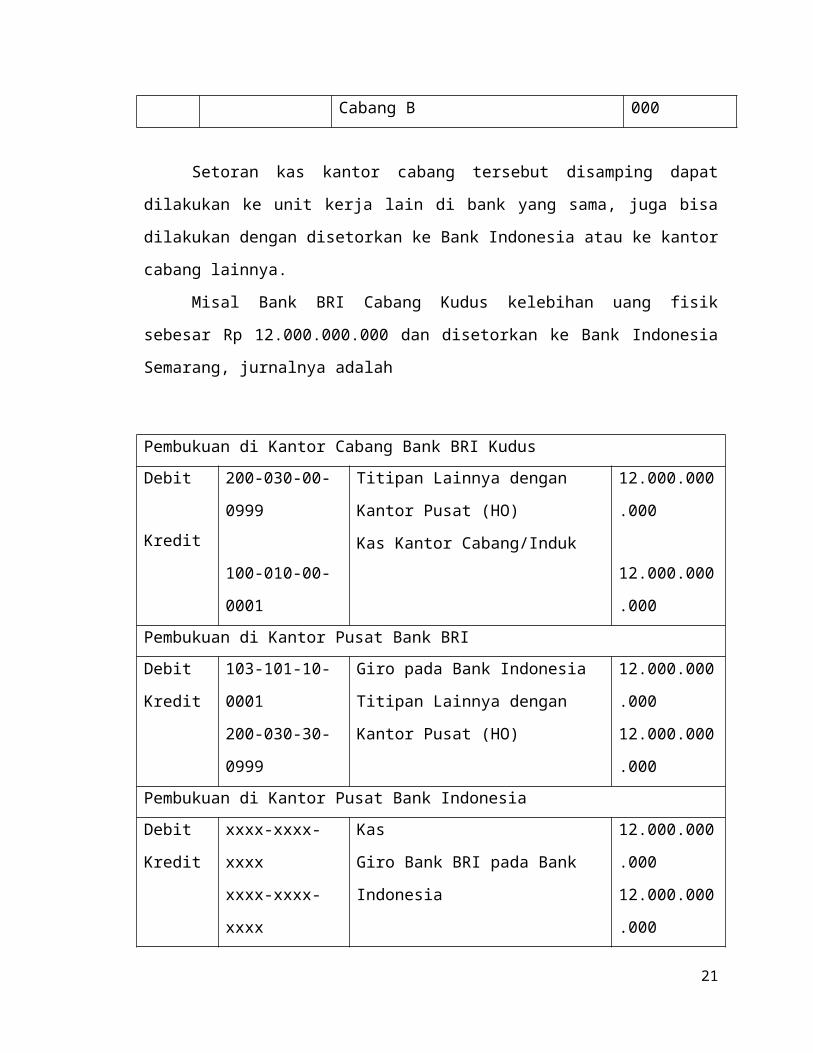

Setoran kas kantor cabang tersebut disamping dapat dilakukan ke unit kerja lain di

bank yang sama, juga bisa dilakukan dengan disetorkan ke Bank Indonesia atau ke kantor

cabang lainnya.

14

Misal Bank BRI Cabang Kudus kelebihan uang fisik sebesar Rp 12.000.000.000

dan disetorkan ke Bank Indonesia Semarang, jurnalnya adalah

Pembukuan di Kantor Cabang Bank BRI Kudus

Debit

Kredit

200-030-00-0999

100-010-00-0001

Titipan Lainnya dengan Kantor Pusat

(HO)

Kas Kantor Cabang/Induk

12.000.000.000

12.000.000.000

Pembukuan di Kantor Pusat Bank BRI

Debit

Kredit

103-101-10-0001

200-030-30-0999

Giro pada Bank Indonesia

Titipan Lainnya dengan Kantor Pusat

(HO)

12.000.000.000

12.000.000.000

Pembukuan di Kantor Pusat Bank Indonesia

Debit

Kredit

xxxx-xxxx-xxxx

xxxx-xxxx-xxxx

Kas

Giro Bank BRI pada Bank Indonesia

12.000.000.000

12.000.000.000

Sedangkan bila kelebihan kas fisik kantor Cabng Bank BRI Kudus diambil oleh Kanto

Cabang Bank Mandiri Kudus sebesar Rp 12.000.000.000, maka jurnalnya

Pembukuan di Kantor Cabang Bank BRI Kudus

Debit

Kredit

200-030-30-0999

100-010-00-0001

Titipan Lainnya dengan Kantor Pusat

(HO)

Kas Kantor Cabang/Induk

12.000.000.000

12.000.000.000

Pembukuan di Kantor Pusat Bank BRI

Debit

Kredit

103-101-10-0001

200-030-30-0999

Giro pada Bank Indonesia

Titipan Lainnya dengan Kantor Pusat

(HO)

12.000.000.000

12.000.000.000

Pembukuan di Kantor Pusat Bank Indonesia

Debit

Kredit

xxxx-xxxx-xxxx

xxxx-xxxx-xxxx

Giro Bank Mandiri pada Bank

Indonesia

Giro Bank BRI pada Bank Indonesia

12.000.000.000

12.000.000.000

15

Pembukuan di Kantor Pusat Bank BNIDebit

Kredit

xxxx-xxxx-xxxx

xxxx-xxxx-xxxx

Kewajiban ke Bank BRI Kudus melalui Kantor Pusat (HO)Giro Bank Mandiri pada Bank Indonesia

12.000.000.000

12.000.000.000

Pembukuan di Kantor Cabang Bank Mandiri KudusDebitKredit

xxxx-xxxx-xxxxxxxx-xxxx-xxxx

KasKewajiban ke Bank BRI Kudus melalui Kantor Pusat (HO)

12.000.000.00012.000.000.000

9. Pengurusan Kas Porti

Petugas yang mengurus kas porti pada awal hari mengambil kas dari teller dan

sepanjang hari tersebut melakukan pencatatn penggunaannya dan pada akhir hari

membuat bukti pembukuan untuk diselesaikan oleh teller.

Pembukuan pada awal hari pengambilan di teller

Pengisian Kas Porti pada awal hari

Debit

Kredit

100-010-00-0099

100-010-00-000x

Kas Porti

Kas Teller

1.000.000

1.000.000

Misal pada hari tersebut kas porti digunakan untuk membayar biaya porto Rp 100.000,

membeli alat tulis Rp 500.000 membeli bensin Rp 150.000, maka akan dicatat

Penggunan Kas Porti

Debit

Kredit

521-030-00-09xx

100-010-00-0099

Biaya Porto

Kas Porti

100.000

100.000

Debit

Kredit

521-030-00-09xx

100-010-00-0099

Biaya Alat Tulis

Kas Porti

500.000

500.000

Debit

Kredit

521-030-00-09xx

100-010-00-0099

Biaya Bensin

Kas Porti

150.000

150.000

16

Pada akhir hari sisa kas porti Rp 250.000, maka harus disetorkan ke teller dengan

pencatatan :

Penyetoran Kas Porti pada akhir hari

Debit

Kredit

100-010-00-000x

100-010-00-0099

Kas Teller

Kas Porti

250.000

250.000

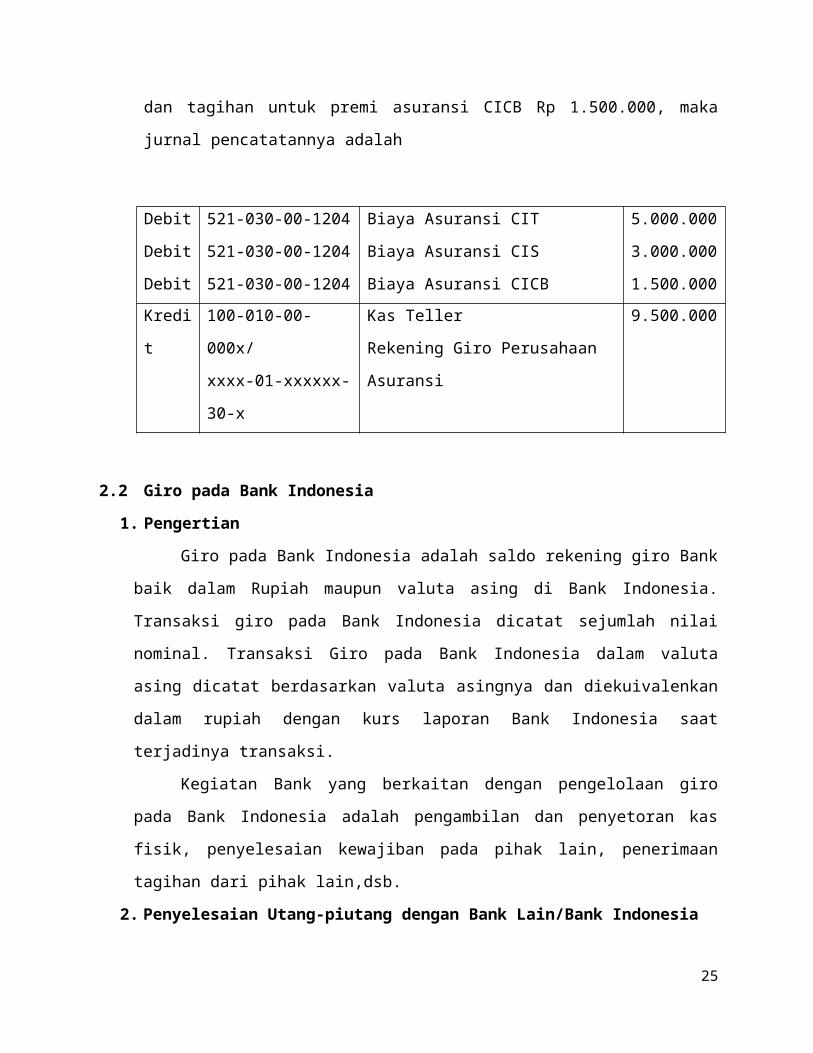

10. Pengamanan Kas dan Pengamanan Operasional Lembaga Penyimpanan

Jika polis asuransi telah diterima oleh kantor unit kerja, maka premi harus segera

dibayar. Misal tagihan premi asuransi CIT Rp 5.000.000, asuransi CIS sebesar Rp

3.000.000 dan tagihan untuk premi asuransi CICB Rp 1.500.000, maka jurnal

pencatatannya adalah

Debit

Debit

Debit

521-030-00-1204

521-030-00-1204

521-030-00-1204

Biaya Asuransi CIT

Biaya Asuransi CIS

Biaya Asuransi CICB

5.000.000

3.000.000

1.500.000

Kredit 100-010-00-000x/

xxxx-01-xxxxxx-30-x

Kas Teller

Rekening Giro Perusahaan Asuransi

9.500.000

2.2 Giro pada Bank Indonesia

1.Pengertian

Giro pada Bank Indonesia adalah saldo rekening giro Bank baik dalam Rupiah

maupun valuta asing di Bank Indonesia. Transaksi giro pada Bank Indonesia dicatat

sejumlah nilai nominal. Transaksi Giro pada Bank Indonesia dalam valuta asing dicatat

berdasarkan valuta asingnya dan diekuivalenkan dalam rupiah dengan kurs laporan Bank

Indonesia saat terjadinya transaksi.

Kegiatan Bank yang berkaitan dengan pengelolaan giro pada Bank Indonesia

adalah pengambilan dan penyetoran kas fisik, penyelesaian kewajiban pada pihak lain,

penerimaan tagihan dari pihak lain,dsb.

2. Penyelesaian Utang-piutang dengan Bank Lain/Bank Indonesia

17

Penyelesaian Utang-piutang dengan bank lain/Bank Indonesia dilakukan melaui

sarana kliring. Kliring adalah suatu tata cara lalu lintas pembayaran giral antar bank

dengan menggunakan warkat kliring yang dilakukan dengan cara saling

memperhitungkan, baik atas beban maupun untuk keuntungan nasabah masing-masing

bank peserta kliring yang dilakukan melalui lembaga kliring. Kliring dibedakan menjadi

2, yaitu :

a. Kliring Keluar

Merupakan kegiatan penerimaan warkat-warkat kliring dari nasabah untuk

ditagihkan/ diserahkan ke bank lain melalui lembaga kliring.

b. Kliring Masuk

Merupakan kegiatan penerimaan warkat-warkat kliring yang diterima dari bank

lain atas beban rekening nasabah yang ditatausahakan di bank yang bersangkutan.

Mekanisme kerja di lembaga kliring dibagi menjadi 2, yaitu :

a. Kliring pertama

Yaitu kliring penyerahan warkat-warkat kliring untuk diperhitungkan kepada

Bank perserta kliring lainnya

b. Kliring kedua

Yaitu kliring pengembalian warkat-warkat kliring yang ditolak.

Lembaga kliring ditujukan untuk meningkatkan efisiensi dalam melaksanakan tukar-

menukar warkat kliring serta mengontrol pelaksanaan kliring.

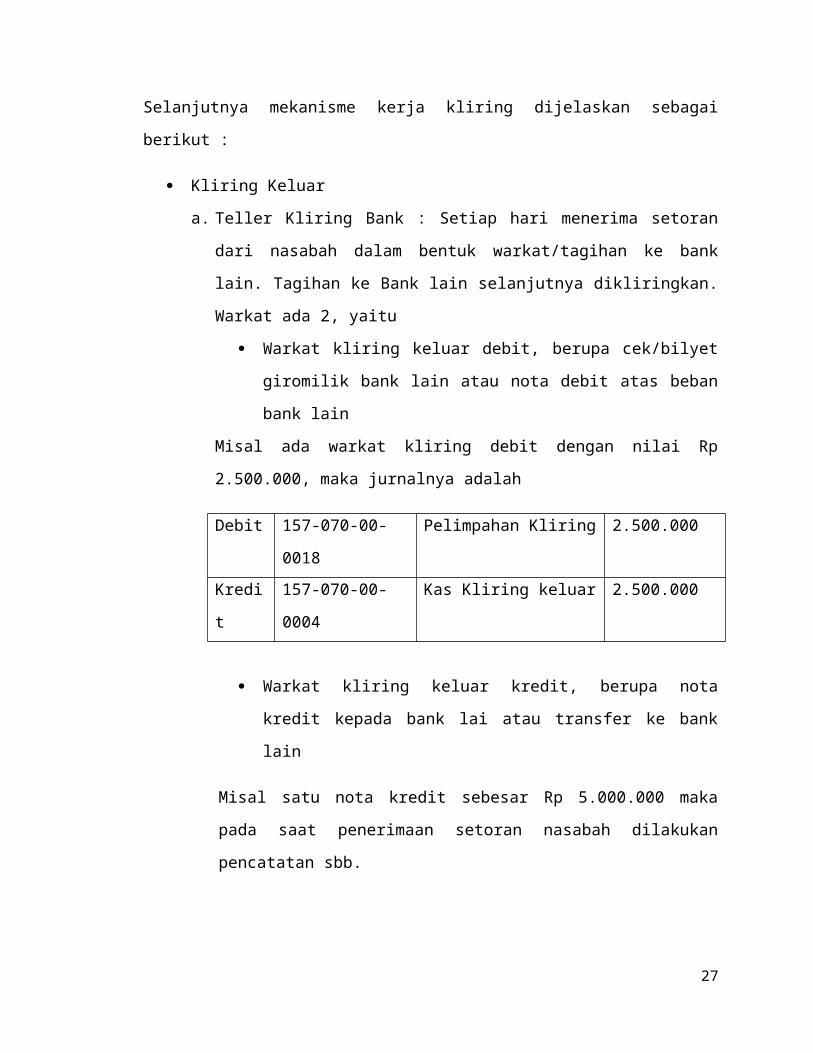

Selanjutnya mekanisme kerja kliring dijelaskan sebagai berikut :

Kliring Keluar

a. Teller Kliring Bank : Setiap hari menerima setoran dari nasabah dalam bentuk

warkat/tagihan ke bank lain. Tagihan ke Bank lain selanjutnya dikliringkan.

Warkat ada 2, yaitu

Warkat kliring keluar debit, berupa cek/bilyet giromilik bank lain atau

nota debit atas beban bank lain

Misal ada warkat kliring debit dengan nilai Rp 2.500.000, maka jurnalnya

adalah

18

Debit 157-070-00-0018 Pelimpahan Kliring 2.500.000

Kredit 157-070-00-0004 Kas Kliring keluar 2.500.000

Warkat kliring keluar kredit, berupa nota kredit kepada bank lai atau

transfer ke bank lain

Misal satu nota kredit sebesar Rp 5.000.000 maka pada saat penerimaan

setoran nasabah dilakukan pencatatan sbb.

Debit xxx-xxxx-xxxxx Kas kantor/Rek

Giro/Tabungan/Pinjaman

5.000.000

Kredi

t

Kredi

t

157-070-00-0004

043-041-00-0602

Kas Kliring Keluar

Jas Transaksi Kliring

5.000.000

15.000

b. Petugas Kliring Bank : Mencatat awrkat-warkat kliring tersebut pada daftar

kliring menurut bank bank dan menjumlahkannya. Masing-masing bank

peserta kliring dibuatkan satu daftar kliring

c. Pejabat Bank : Sebelum petugas kliring berangkat ke lembaga kliring, semua

hasil kerjanya diperiksa dulu oleh pejabat bank. Hal ini merupaka system

control. Jika sudah disetujui maka daftar kliring dibawa ke lembaga kliring.

d. Lembaga Kliring : Merupakan tempat berkumpulnya para peserta kliring.

Dilakukan kegiatan penghitungan dan pembukuan.

Misal peserta kliring ada 5, yaitu Bank A, Bank B, Bank C, Bank D, dan Bank

E, maka daftar kliring yang dibuat Bank E untuk masing-masing bank adalah

Daftar Kliring untuk Bank A

Cek

Cek

Cek

Bilyet Giro

CAA251100

CAA251102

CAA251104

BAA252703

2.500.000

5.000.000

10.000.000

2.500.000

19

Bilyet Giro

Bilyet Giro

BAA252707

BAA252708

Subjumlah Warkat Debit

5.000.000

10.000.000

35.000.000

Nota Kredit

Transfer

NK 002011

TR 003002

Subjumlah Warkat Kredit

15.000.000

5.000.000

20.000.000

Jumlah Tagihan dari Bank E 15.000.000

Daftar Kliring untuk Bank B

Cek

Cek

Cek

Bilyet Giro

Bilyet Giro

Bilyet Giro

CAA251109

CAA251110

CAA251112

BAA252715

BAA252718

BAA252719

Subjumlah Warkat Debit

12.500.000

5.000.000

1.000.000

2.500.000

15.000.000

10.000.000

46.000.000

Nota Kredit

Transfer

NK 002014

TR 003005

Subjumlah Warkat Kredit

15.000.000

15.000.000

30.000.000

Jumlah Tagihan dari Bank E 16.000.000

Daftar Kliring untuk Bank C

Cek

Cek

Cek

Bilyet Giro

Bilyet Giro

CAA251120

CAA251122

CAA251127

BAA252730

BAA252736

Subjumlah Warkat Debit

10.500.000

15.000.000

10.000.000

12.500.000

5.000.000

53.000.000

20

Nota Kredit

Transfer

NK 002017

TR 003019

Subjumlah Warkat Kredit

20.000.000

10.000.000

30.000.000

Jumlah Tagihan dari Bank E 23.000.000

Daftar Kliring untuk Bank D

Cek

Cek

Cek

Bilyet Giro

Bilyet Giro

Bilyet Giro

Bilyet Giro

CAA251140

CAA251142

CAA251145

BAA262748

BAA252750

BAA252753

BAA252755

Subjumlah Warkat Debit

2.500.000

15.000.000

10.000.000

12.500.000

5.000.000

1.000.000

4.000.000

50.000.000

Nota Kredit

Transfer

NK 002021

TR 003002

Subjumlah Warkat Kredit

15.000.000

5.000.000

20.000.000

Jumlah Tagihan dari Bank E 30.000.000

Daftar Kliring untuk Bank E

Bank A

Bank B

Bank C

Bank D

8 Warkat

8 Warkat

7 Warkat

9 Warkat

15.000.000

16.000.000

23.000.000

30.000.000

Jumlah Tagihan 84.000.000

Kliring masuk

21

a. Petugas Kliring Bank : Membawa pulang daftar kliring yang

diterimanya dari bank-bank lainnya. Petugas Kliring juga bertugas

untuk mengoreksi.

b. Teller Kliring Bank : Memeriksa keaslian warkat dan kebenaran

penulisan tanda tangan, kemudian mengecek saldo masing-masing

nasabah. Jika saldonya cukup maka, masing-masing warkat akan

dibukukan ke rekening nasabah sesuai dengan jumlah tagihan, dan

dilakukan pencatatan jurnal sbb :

Debit xxx-xxx-xx-xxxx Rekening Giro/Pinjaman Nasabah Sesuai Nilai

WarkatKredit 157-070-00-0005 Kas Kliring masuk

Bila saldonya kurang atau ada ketidak cocokan dalam warkat,

maka dibuatkan surat penolakan dan dijurnal :

Debit 157-070-00-0021 Outward Return/Pengembalian Kliring Sesuai Nilai

WarkatnyaKredit 157-070-00-0021 Outward Return/Pengembalian Kliring

Warkat-warkat yang ditolak diserahkan pada petugas

kliring untuk dikembalikan kepada petugas kliring bank lawan di

lembaga kliring.

Bila semua warkat kliring masuk berhasil ditagihkan, (missal

jumlah seluruhnya Rp 350.000.000) maka jurnalnya :

Debit 157-070-00-0005 Kas Kliring masuk 350.000.000

Kredit 157-010-10-0002 Giro pada Bank Indonesia-Penampungan

Hasil Kliring

350.000.000

22

Warkat Kliring masuk berupa nota kredit dari bank lain,

oleh teller akan dilakukan pembukuan ke rekening masing-masing

yang dituju sesuai dengan nilai nominal, dengan jurnal :

Debit 157-070-00-0005 Kas Kliring masuk Sesuai nilai

warkat

kreditnya

Kredit xxxx-xx-xxxxxx Rekening Giro/Tabungan/Pinjaman Nasabah

c. Petugas Kliring Bank : Menerima warkat-warkat yang ditolak dan

membuat daftra kliring warkat yang ditolak serta membuat

rekapitulasi daftar kliring toakan. Selanjutnya diserahkan kepada

pejabat bank untuk diperiksa.

d. Lembaga Kliring : Warkat dan surat-surat diserahkan ke bank

lawan dan tindasannya diserahkan ke Bank Indonesia atau Bank

coordinator kliring.

Pembukuan untuk mengefektifkan warkat kliring keluar

debit dilakukan terhadap masing-masing rekening

tujuannya sebesar nilai warkat dengan jurnal :

Debit 157-070-00-0004 Kas Kliring keluar Sesuai nilai

WarkatnyaKredit xxxx-xx-xxxxxx-xx-x Rekening Simpanan/ Pinjaman Nasabah

Jurnal untuk penihilan rekening pelimpahan kliring atas

beban rekening penampungan hasil kliring

Debit 103-010-10-0002 Giro pada BI-Penampungan Hasil Kliring Sesuai nilai

WarkatnyaKredit 157-070-00-0018 Pelimpahan Kliring

Jurnal penolakan warkat Kliring keluar debit (cek/bilyet

giro yang ditolak Bank lain) :

23

Debit 157-070-00-0004 Kas Kliring keluar Sesuai nilai

Warkat yang ditolakKredit 157-070-00-0018 Pelimpahan Kliring

Pembukuan pelimpahan hasil kliring ke bagian settlement

kantor pusat :

Pembukuan di Kantor Cabang

Debit

Kredit

Debit/

Kredit

Debit/

Kredit

157-070-00-0004

103-010-10-0002

103-010-10-0002

xxx-xxx-xx-xxxx

Kas Kliring keluar

Giro pada BI-Penampungan Hasil Kliring

Giro pada BI-Penampungan Hasil Kliring

Penampungan Hasil Kliring Bagian

Settlement Kantor Pusat

Jumlah yang

dilimpahkan

sesuai dengan

besarnya nilai

menang/kalah

kliring

Pembukuan di Settlement Kantor Pusat Bank saat memberikan persetujuan

Debit/

Kredit

Debit/

Kredit

xxx-xxx-xx-xxxx

157-070-00-0005

Penampungan Hasil Kliring Bagian

Settlement Kantor Pusat

Kas Kliring masuk

Sesuai jumlah

yang

dilimpahkan

kantor cabang

Pembukuan di bagian settlement Kantor Pusat Bank pada akhir hari

Debit/

Kredit

Debit/

Kredit

157-070-00-0005

103-010-10-0001

Kas Kliring masuk

Giro pada BI

Sesuai jumlah

yang

dilimpahkan

kantor cabang

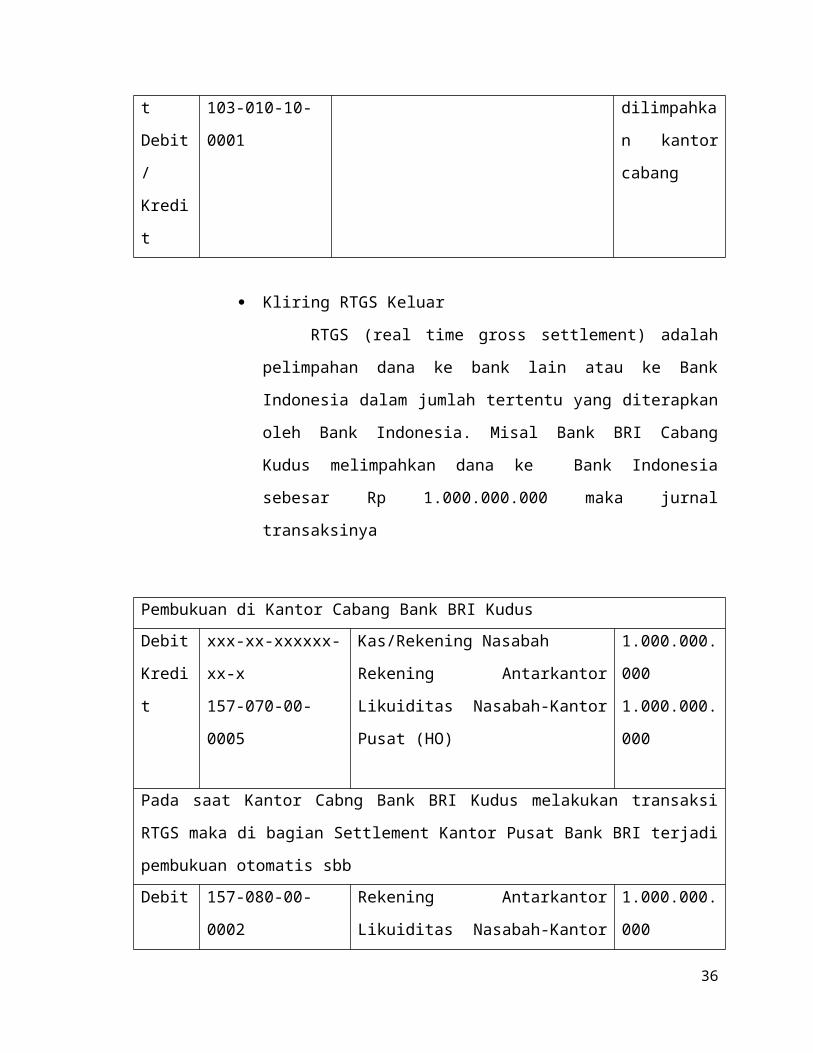

Kliring RTGS Keluar

RTGS (real time gross settlement) adalah pelimpahan dana ke

bank lain atau ke Bank Indonesia dalam jumlah tertentu yang

diterapkan oleh Bank Indonesia. Misal Bank BRI Cabang Kudus

24

melimpahkan dana ke Bank Indonesia sebesar Rp 1.000.000.000 maka

jurnal transaksinya

Pembukuan di Kantor Cabang Bank BRI Kudus

Debit

Kredit

xxx-xx-xxxxxx-xx-x

157-070-00-0005

Kas/Rekening Nasabah

Rekening Antarkantor Likuiditas

Nasabah-Kantor Pusat (HO)

1.000.000.000

1.000.000.000

Pada saat Kantor Cabng Bank BRI Kudus melakukan transaksi RTGS maka di bagian

Settlement Kantor Pusat Bank BRI terjadi pembukuan otomatis sbb

Debit

Kredit

157-080-00-0002

157-070-00-0005

Rekening Antarkantor Likuiditas

Nasabah-Kantor Pusat (HO)

Kas Kliring masuk

1.000.000.000

1.000.000.000

Pada akhir hari dilakukan pembukuan transaksi RTGS di Bagian Settlement Kantor Pusat

Bank BRI dengan jurnal

Debit

Kredit

157-070-00-0005

103-010-10-0001

Kas Kliring masuk

Giro pada BI

1.000.000.000

1.000.000.000

Kliring RTGS Masuk

RTGS masuk berarti bahwa bank yang bersangkutan menerima

melimpahkan dana atau tagihan dari Bank Indonesia atau bank lain.

a. Nasabah kantor cabang bank menerima transfer dari bank lain.

Misal Kantor Cabng Bank BRI Kudus menerima pelimpahan dana dari BI sebesar

Rp 500.000.000 untuk kepentingan nasabahnya maka jurnalnya

Saat menerima RTGS masuk Bagian Settlement membukukan

Debit

Kredit

157-070-00-0005

157-080-00-0002

Kas Kliring masuk

Rekening Antarkantor Likuiditas

Nasabah

500.000.000

500.000.000

Kantor Cabang Bank BRI Kudus pada saat menerima RTGS melakukan pembukuan sbb.

25

Debit

Kredit

157-080-00-0002

xxxx-10-xxxxxx-xx-x

Rekening Antarkantor Likuiditas

Nasabah

Rekening Simpanan/Pinjaman

Nasabah

500.000.000

500.000.000

b. Kantor Cabang bank menerima nota kredit dari BI

Misalkan Kantor Cabang Bank BRI Kudus menerima nota kreditdari BI sebesar

Rp 500.000.000 maka jurnalnya sbb

Saat menerima Credit Advice dari Bank Indonesia melalui RTGS masuk, bagian

settlement membukukan :

Debit

Kredit

157-070-00-0005

227-990-90-002

Kas Kliring masuk

RTGS-Transaksi dari BI

500.000.000

500.000.000

Saat settlement Kantor Pusat BRI melimpahkan RTGS ke kantor cabang Bank BRI Kudus

dilakukan pembukuan sbb.

Debit

Kredit

227-990-90-0002

157-080-00-0002

RTGS-Transaksi dari BI

Rekening Antarkantor Likuiditas

Nasabah

500.000.000

500.000.000

Kantor Cabang Bank BRI Kudus pada saat menerima RTGS melakukan pembukuan sbb

Debit

Kredit

157-080-00-0002

200-030-30-0999

Rekening Antarkantor Likuiditas

Nasabah

Titipan lainnya (Penampungan)

500.000.000

500.000.000

c. Kantor Cabang bank menerima nota debit dari BI

Misalkan Kantor Cabang Bank BRI Kudus menerima nota debit dari BI sebesar

Rp 500.000.000 maka jurnalnya sbb

Saat menerima Nota Debit dari Bank Indonesia melalui RTGS masuk, bagian settlement

membukukan :

Debit

Kredit

227-990-90-002

157-070-00-0005

RTGS-Transaksi dari BI

Kas Kliring masuk

500.000.000

500.000.000

26

Saat settlement Kantor Pusat BRI melimpahkan RTGS ke kantor cabang Bank BRI Kudus

dilakukan pembukuan sbb.

Debit

Kredit

157-080-00-0002

227-990-90-0002

Rekening Antarkantor Likuiditas

Nasabah

Transaksi dari BI

500.000.000

500.000.000

Kantor Cabang Bank BRI Kudus pada saat menerima RTGS melakukan pembukuan sbb

Debit

Kredit

200-030-30-0999

157-080-00-0002

Titipan lainnya (Penampungan)

Rekening Antarkantor Likuiditas

Nasabah

500.000.000

500.000.000

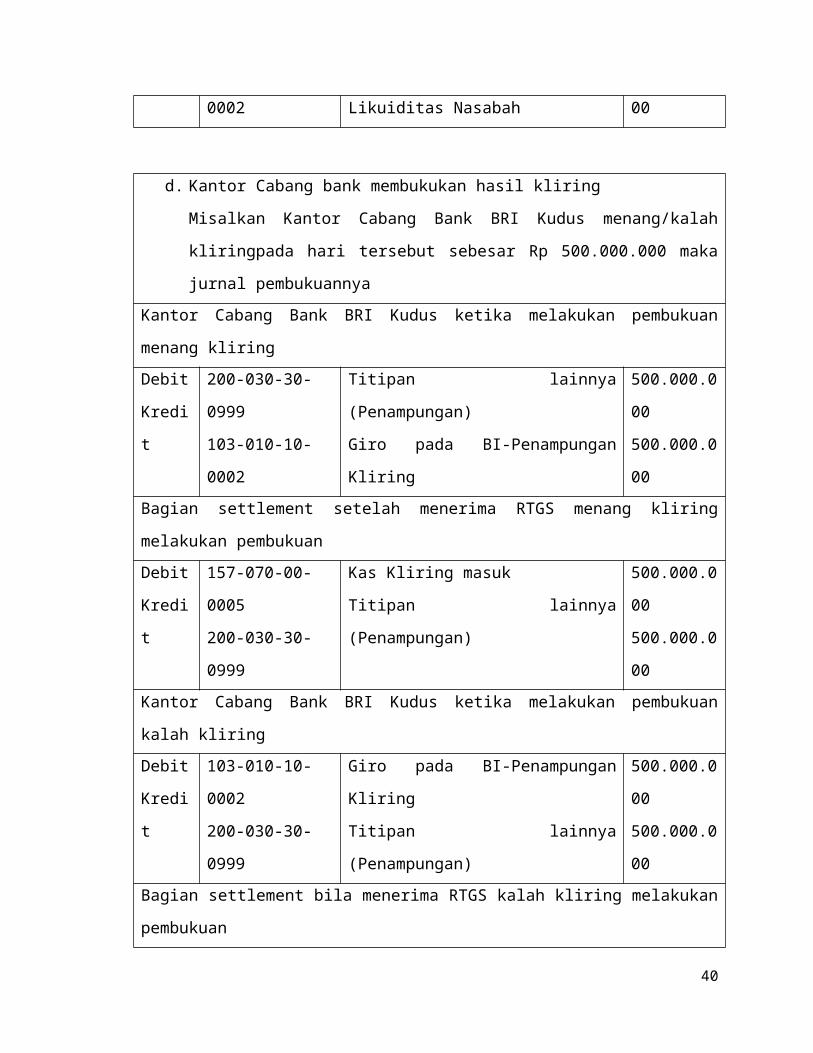

d. Kantor Cabang bank membukukan hasil kliring

Misalkan Kantor Cabang Bank BRI Kudus menang/kalah kliringpada hari tersebut

sebesar Rp 500.000.000 maka jurnal pembukuannya

Kantor Cabang Bank BRI Kudus ketika melakukan pembukuan menang kliring

Debit

Kredit

200-030-30-0999

103-010-10-0002

Titipan lainnya (Penampungan)

Giro pada BI-Penampungan Kliring

500.000.000

500.000.000

Bagian settlement setelah menerima RTGS menang kliring melakukan pembukuan

Debit

Kredit

157-070-00-0005

200-030-30-0999

Kas Kliring masuk

Titipan lainnya (Penampungan)

500.000.000

500.000.000

Kantor Cabang Bank BRI Kudus ketika melakukan pembukuan kalah kliring

Debit

Kredit

103-010-10-0002

200-030-30-0999

Giro pada BI-Penampungan Kliring

Titipan lainnya (Penampungan)

500.000.000

500.000.000

Bagian settlement bila menerima RTGS kalah kliring melakukan pembukuan

Debit

Kredit

200-030-30-0999

157-070-00-0005

Titipan lainnya (Penampungan)

Kas Kliring masuk

500.000.000

500.000.000

e. Bagian Settlement Kantor Pusat Bank melakukan penyesuaian saldo Giro BI

Setiap akhir hari bagian settlement Kantor pusat melakukan pembukuan

penyesuaian saldo Giro di BI berdasarkan debit advice dan kekalahan kliring

27

denagn jurnal

Bagian settlement saat menyelesaikan debit advice melakukan pembukuan pada akhir hari

sbb.

Debit

Kredit

157-070-00-0005

103-010-10-0001

Kas Kliring masuk

Giro pada BI

Sesuai nilai

debit advice

Bagian settlement saat menyelesaikan kalah kliring melakukan pembukuan sbb.

Debit

Kredit

103-010-10-0001

157-070-00-0005

Giro pada BI

Kas Kliring masuk

500.000.000

500.000.000

3. Tambahan/Setoran Kas Kantor Cabang

Apabila suatu Kantor bank atau unit kerja kekurangan kas untuk kegiatan

operasionalnya, maka disamping dapat dipenuhi dari kantor cabang unit kerja lain juga

dapat dipenuhi dari Bank Indonesia atau Bank lainnya. Penambahan ini dilakukan oleh

supervisor kas di unit kerja tersebut dengan menu “TAMBAHAN KAS KANTOR

CABANG/INDUK” dan memasukkan jumlah nominal sesuai dengan rinciannya.

Misalnya Bank BRI Cabang Kudus melakukan tambahan kas dari Bank Indonesia

Semarang sebesar Rp 10.000.000.000 maka dilakukan pencatatan sbb.

Bank BRI Kantor Cabang Kudus melakukan pembukuan sbb

Debit

Kredit

100-010-00-0001

200-030-30-0999

Kas Kantor Cabang

Tititpan lainnya-dengan Kantor Pusat

10.000.000.000

10.000.000.000

Bagian settlement Kantor Pusat Bank BRI setelah menerima informasi RTGS tersebut

kemudian melakukan pembukuan sbb

Debit

Kredit

200-030-30-0999

103-010-10-0001

Tititpan lainnya-dengan Kantor Pusat

Giro pada BI

10.000.000.000

10.000.000.000

Bank Indonesia melakukan pembukuan atas RTGS tersebut dengan jurnal sbb.

Debit

Kredit

xxxxxxxxxxxx

xxxxxxxxxxxx

Giro Bank BRI

Kas

10.000.000.000

10.000.000.000

28

Bila Bank BRI melakukan tambahan kas fisik pada Bank Mandiri Kanot Cabang Kudus

sebesar Rp 10.000.000.000, maka pencatatan jurnalnya adalah

Bank BRI Kantor Cabang Kudus melakukan pembukuan

Debit

Kredit

100-010-00-0001

200-030-30-0999

Kas Kantor Cabang

Tititpan lainnya-dengan Kantor Pusat

10.000.000.000

10.000.000.000

Bagian settlement Kantor Pusat Bank BRI setelah menerima informasi RTGS tersebut

kemudian membukukan

Debit

Kredit

200-030-30-0999

103-010-10-0001

Tititpan lainnya-dengan Kantor Pusat

Giro pada Bank Indonesia

10.000.000.000

10.000.000.000

Bank Indonesia melakukan pembukuan atas RTGS dari KANTOR Pusat BRI dengan

jurnal sbb.

Debit

Kredit

xxxxxxxxxxxx

xxxxxxxxxxxx

Giro Bank BRI

Giro Bank Mandiri

10.000.000.000

10.000.000.000

Kantor Pusat Bank Mandiri menerima RTGS dari BI, selanjutnya dicatat denagm jurnal

Debit

Kredit

xxxxxxxxxxxx

xxxxxxxxxxxx

Giro pada Bank Indonesia

Kas

10.000.000.000

10.000.000.000

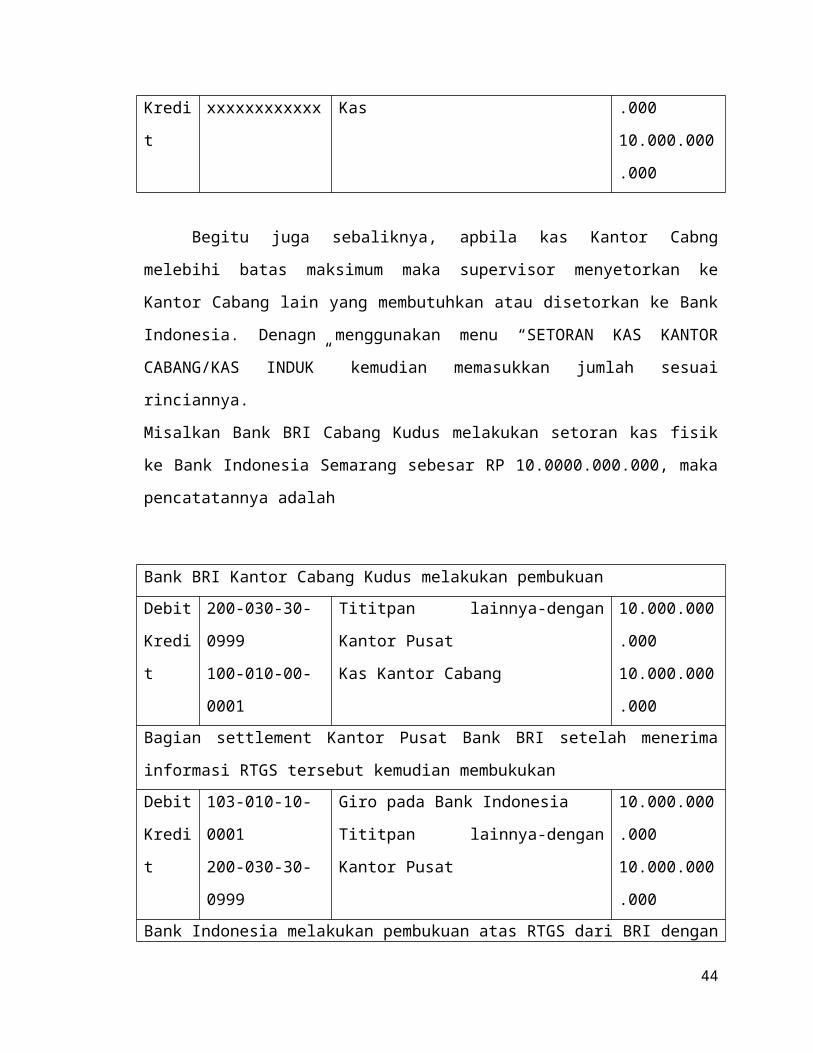

Begitu juga sebaliknya, apbila kas Kantor Cabng melebihi batas maksimum maka

supervisor menyetorkan ke Kantor Cabang lain yang membutuhkan atau disetorkan ke

Bank Indonesia. Denagn menggunakan menu “SETORAN KAS KANTOR

CABANG/KAS INDUK” kemudian memasukkan jumlah sesuai rinciannya.

Misalkan Bank BRI Cabang Kudus melakukan setoran kas fisik ke Bank Indonesia

Semarang sebesar RP 10.0000.000.000, maka pencatatannya adalah

Bank BRI Kantor Cabang Kudus melakukan pembukuan

Debit

Kredit

200-030-30-0999

100-010-00-0001

Tititpan lainnya-dengan Kantor Pusat

Kas Kantor Cabang

10.000.000.000

10.000.000.000

Bagian settlement Kantor Pusat Bank BRI setelah menerima informasi RTGS tersebut

kemudian membukukan

29

Debit

Kredit

103-010-10-0001

200-030-30-0999

Giro pada Bank Indonesia

Tititpan lainnya-dengan Kantor Pusat

10.000.000.000

10.000.000.000

Bank Indonesia melakukan pembukuan atas RTGS dari BRI dengan jurnal sbb.

Debit

Kredit

xxxxxxxxxxxx

xxxxxxxxxxxx

Kas

Giro Bank BRI

10.000.000.000

10.000.000.000

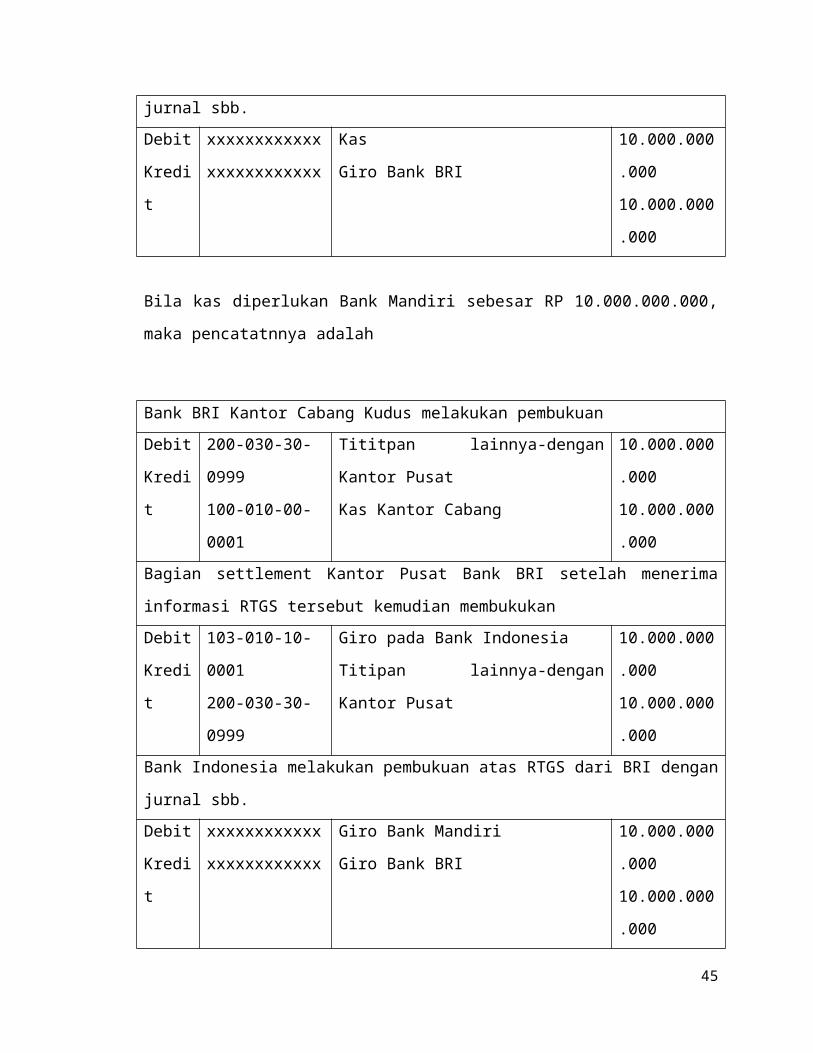

Bila kas diperlukan Bank Mandiri sebesar RP 10.000.000.000, maka pencatatnnya adalah

Bank BRI Kantor Cabang Kudus melakukan pembukuan

Debit

Kredit

200-030-30-0999

100-010-00-0001

Tititpan lainnya-dengan Kantor Pusat

Kas Kantor Cabang

10.000.000.000

10.000.000.000

Bagian settlement Kantor Pusat Bank BRI setelah menerima informasi RTGS tersebut

kemudian membukukan

Debit

Kredit

103-010-10-0001

200-030-30-0999

Giro pada Bank Indonesia

Titipan lainnya-dengan Kantor Pusat

10.000.000.000

10.000.000.000

Bank Indonesia melakukan pembukuan atas RTGS dari BRI dengan jurnal sbb.

Debit

Kredit

xxxxxxxxxxxx

xxxxxxxxxxxx

Giro Bank Mandiri

Giro Bank BRI

10.000.000.000

10.000.000.000

Kantor Pusat Bank Mandiri menerima RTGS dari BI, selanjutnya dicatat dengan jurnal

Debit

Kredit

xxxxxxxxxxxx

xxxxxxxxxxxx

Kas

Giro pada Bank Indonesia

10.000.000.000

10.000.000.000

2.3 Akuntansi Giro Pada Bank Lain

1. Pengertian

Giro pada bank lain adalah saldo rekening giro bank, baik dalam rupiah maupun

dalam valuta asing di bank lain. Giro pada Bank Indonesia tidak termasuk dalam

rekening ini. Kegiatan bank yang berkaitan dengan pengelolaan giro pada bank lain

adalah penerimaan setoran pajak, penyelesaian utang-piutang,dsb. Giro pada bank lain

bukan saja di dalam negeri tetapi juga di luar negeri, hal ini dimaksudkan untuk

30

menyelesaikan kewajiban utang-piutang dengan bank-bank yang ada di luar negeri,

misalnya pembayaran impor barang, pengiriman uang ke luar negeri, dsb.

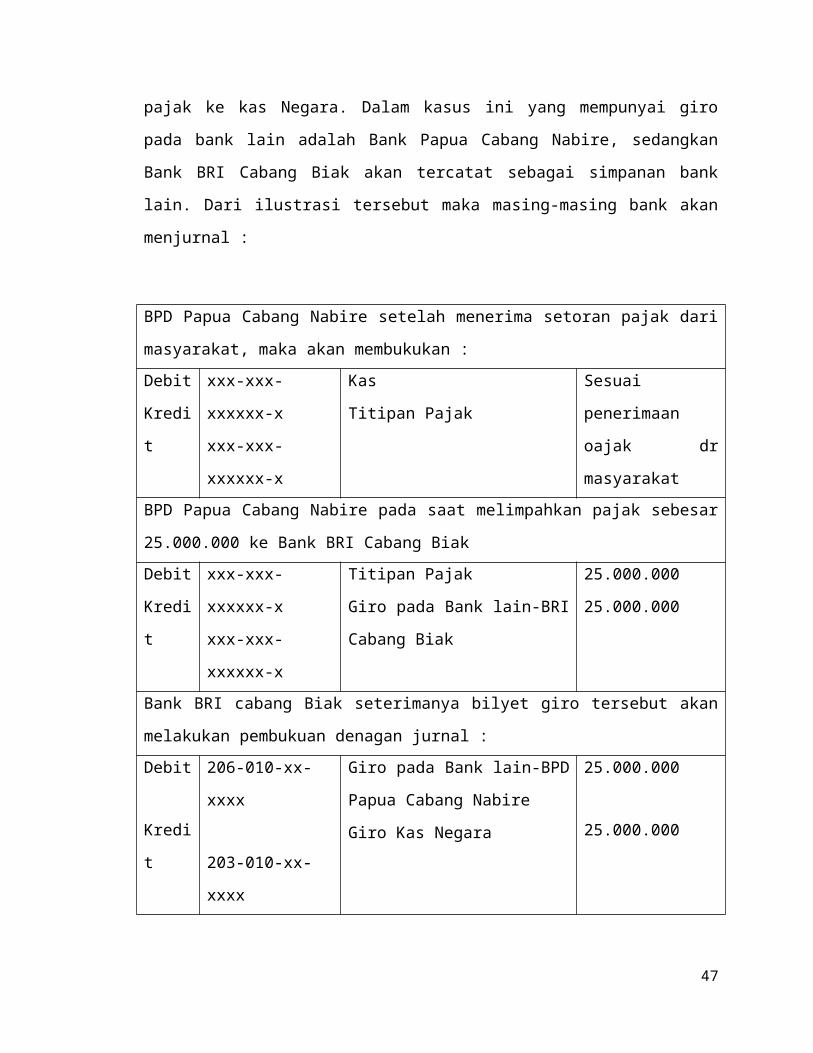

2. Prosedur Akuntansi Giro pada Bank Lain di Dalam Negeri

Misalnya Bank Papua Cabang Nabire akan melimpahkan dana pajak yang telah

diterima dari masyarakat sebesar Rp 25.000.000 ke Kantor Cabang Bank BRI cabang

Biak. Untuk menyelesaiakn transaksi ini Bank Papua cabang Nabire membuka rekening

Giro di Kantor Cabang Bank BRI Biak. Dengan pembukaan rekening tersebut akan

memudahkan dalam pelimpahan pajak ke kas Negara. Dalam kasus ini yang mempunyai

giro pada bank lain adalah Bank Papua Cabang Nabire, sedangkan Bank BRI Cabang

Biak akan tercatat sebagai simpanan bank lain. Dari ilustrasi tersebut maka masing-

masing bank akan menjurnal :

BPD Papua Cabang Nabire setelah menerima setoran pajak dari masyarakat, maka akan

membukukan :

Debit

Kredit

xxx-xxx-xxxxxx-x

xxx-xxx-xxxxxx-x

Kas

Titipan Pajak

Sesuai penerimaan

oajak dr masyarakat

BPD Papua Cabang Nabire pada saat melimpahkan pajak sebesar 25.000.000 ke Bank

BRI Cabang Biak

Debit

Kredit

xxx-xxx-xxxxxx-x

xxx-xxx-xxxxxx-x

Titipan Pajak

Giro pada Bank lain-BRI Cabang

Biak

25.000.000

25.000.000

Bank BRI cabang Biak seterimanya bilyet giro tersebut akan melakukan pembukuan

denagan jurnal :

Debit

Kredit

206-010-xx-xxxx

203-010-xx-xxxx

Giro pada Bank lain-BPD Papua

Cabang Nabire

Giro Kas Negara

25.000.000

25.000.000

3. Prosedur Akuntansi Giro Pada Bank Lain di Luar Negeri

31

Pembukaan rekening giro pada bank lain di luar negeri (NOSTRO) dimaksudkan

untuk menyelesaikan utang-piutang dengan pihak di luar negeri, antaralain penyelesaian

transaksi perdagangan internasional, pembayaran transfer ke luar negeri, dsb.

Perdagangan Luar Negeri (Internasional)

Pada perdagangan luar negeri, setiap transaksi selalu melibatkan bank. Hal ini

dikarenakan pembeli tidak mungkin membawa uang dalam jumlah banyak untuk

membayar ke penjual. Transaksi perdagangan luar negeri terdiri dari transaksi ekspor

dan transaksi impor. Transaksi ekspor adalah kegiatan pengiriman barang dan atau

jasa ke luar wilayah pabean Indonesia sesuai ketentuan perundang-undangan yang

berlaku. Sedangkan transaksi impor adalah kegiatan memasukkan barang dan atau

jasa ke dalam wilayah pabean Indonesia sesuai ketentuan perundang-undangan yang

berlaku.

Cara pembayaran perdagangan internasional yang lazim digunakan pada dasarnya

dibagi menjadi 2, yaitu :

Pembayaran tanpa Letter of Credit (L/C)

Pembayaran dengan Letter of Credit (L/C)

Pembayaran tanpa Letter of Credit (L/C) terdiri dari

1. Advace Payment

Cara pembayaran yang dilakukan oleh buyer/pembeli/importer sebelum barang

dikirimkan atau dikapalkan, baik untuk seluruh nilai barang (full payment)

maupun untuk sebagian nilai barang (partial payment). Ini berarti bahwa pembeli

memberikan kredit kepada seller. Kesepakatan pembayaran dicantumkan dalam

kontrak jual beli dan disepakati penjual dan pembeli. Cara pembayaran ini dapat

dilakukan dengan transfer, payment order, cheques, wesel, dsb.

2. Open Account

Cara pembayaran yang dilakukan oleh buyer kepada seller suatu waktu tertentu

setelah barang dikapalkan/diterima. Ini berarti seller memberikan kredit kepada

buyer.

3. Collection Inkaso

32

Cara pembayaran yang dilakukan buyer setelah buyer menerima tagihan dari

seller. Collection dibagi menjadi 3, yaitu :

a. Documentary Collection, yaitu penagihan dilakukan dengan mengirimkan

seluruh dokumen, baik commercial document maupun financial document.

b. Clean/Bill Collection, yaitu penagihan hanya dilakukan dengan

mengirimkan financial document (wesel)

c. Cash Against Document, yaitu pembayaran hanya dilakukan dengan

mengirimkan commercial document.

4. Consigment (Konsinyasi)

Merupakan kegiatan mengekspor barang yang belum terjual. Barang merupakan

titipan oleh eksportir kepada importer. Sampai saat barang dijual pada importer,

hak atas barang tersebut masih milik eksportir. Pembayaran dilakukan setelah

barang laku dijual.

Pembayaran tanpa L/C tersebut diselesaikan oleh Bank dalam negeri dengan

cara mengirimkan instruksi pembayaran ke Bank korespondennya di luar negeri,

selanjutnya bank koresponden tersebut yang akan meneruskan ke rekening penjual

eksportir di luar negeri. Bank koresponden merupakan bank di luar negeri yang

mempunyai hubungan bisnis dengan bank dalam negeri.

Pembayaran dengan Letter of Credit yang lazim berlaku dalam perbankan terdiri atas

1. Payment (Pembayaran)

Pembayaran kepada penjual dilakukan oleh bank pembayar di luar negeri yang

ditunjuk oleh bank pembuka letter of credit di dalam negeri pada saat penjula

menyerahkan dokumen-dokumen yang diminta dalam letter of credit tersebut.

2. Negotiation (Negosiasi)

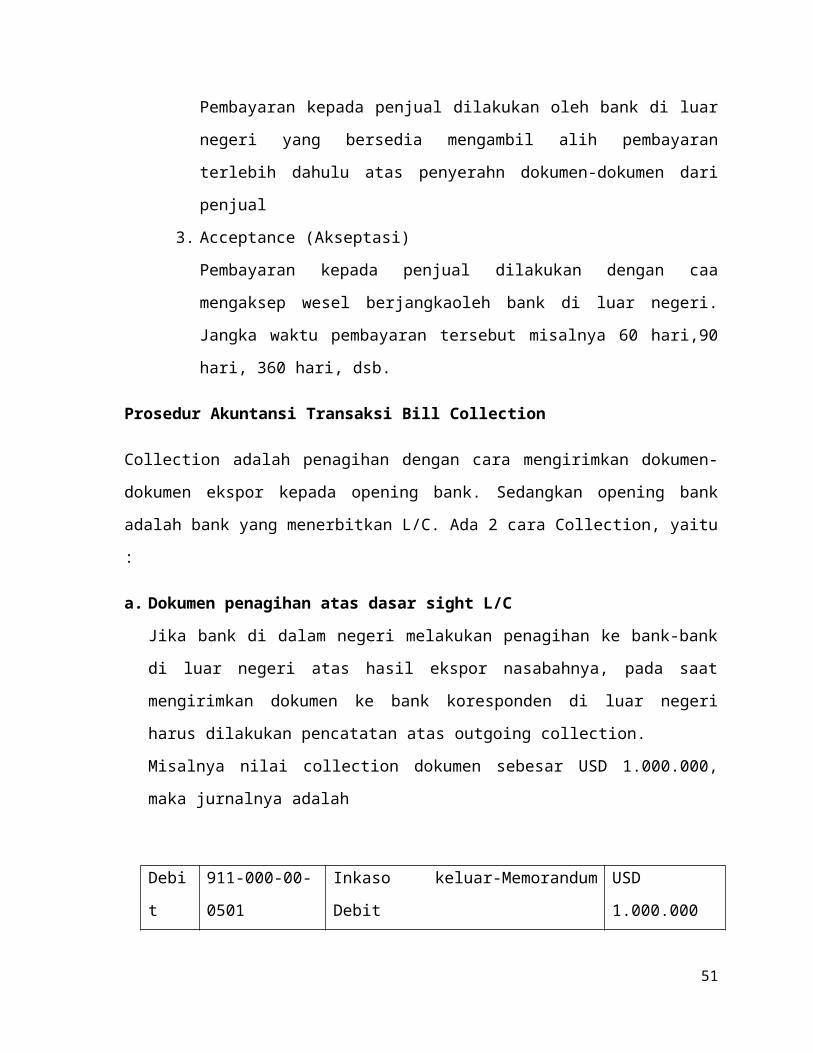

Pembayaran kepada penjual dilakukan oleh bank di luar negeri yang bersedia

mengambil alih pembayaran terlebih dahulu atas penyerahn dokumen-dokumen

dari penjual

3. Acceptance (Akseptasi)

33

Pembayaran kepada penjual dilakukan dengan caa mengaksep wesel

berjangkaoleh bank di luar negeri. Jangka waktu pembayaran tersebut misalnya

60 hari,90 hari, 360 hari, dsb.

Prosedur Akuntansi Transaksi Bill Collection

Collection adalah penagihan dengan cara mengirimkan dokumen-dokumen ekspor kepada

opening bank. Sedangkan opening bank adalah bank yang menerbitkan L/C. Ada 2 cara

Collection, yaitu :

a. Dokumen penagihan atas dasar sight L/C

Jika bank di dalam negeri melakukan penagihan ke bank-bank di luar negeri atas hasil

ekspor nasabahnya, pada saat mengirimkan dokumen ke bank koresponden di luar negeri

harus dilakukan pencatatan atas outgoing collection.

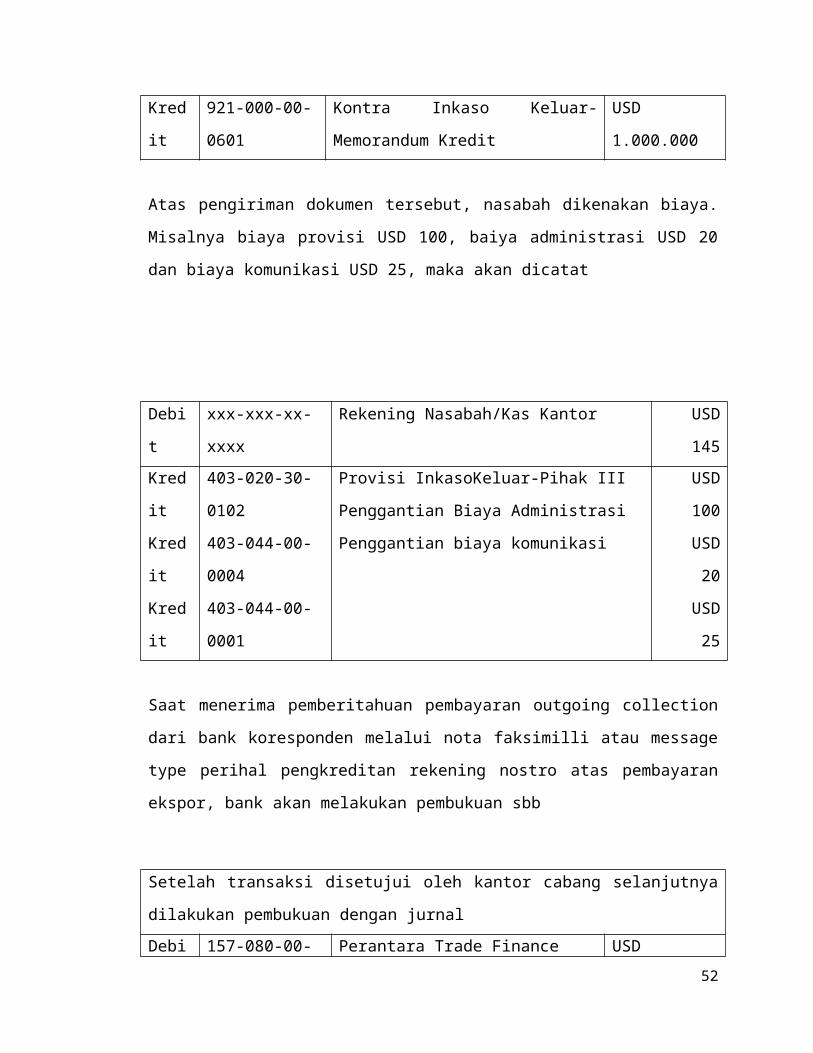

Misalnya nilai collection dokumen sebesar USD 1.000.000, maka jurnalnya adalah

Debit

Kredit

911-000-00-0501

921-000-00-0601

Inkaso keluar-Memorandum Debit

Kontra Inkaso Keluar-Memorandum

Kredit

USD 1.000.000

USD 1.000.000

Atas pengiriman dokumen tersebut, nasabah dikenakan biaya. Misalnya biaya provisi

USD 100, baiya administrasi USD 20 dan biaya komunikasi USD 25, maka akan dicatat

Debit xxx-xxx-xx-xxxx Rekening Nasabah/Kas Kantor USD 145

Kredit

Kredit

Kredit

403-020-30-0102

403-044-00-0004

403-044-00-0001

Provisi InkasoKeluar-Pihak III

Penggantian Biaya Administrasi

Penggantian biaya komunikasi

USD 100

USD 20

USD 25

34

Saat menerima pemberitahuan pembayaran outgoing collection dari bank koresponden

melalui nota faksimilli atau message type perihal pengkreditan rekening nostro atas

pembayaran ekspor, bank akan melakukan pembukuan sbb

Setelah transaksi disetujui oleh kantor cabang selanjutnya dilakukan pembukuan dengan

jurnal

Debit

Kredit

157-080-00-0011

xxx-xxx-xx-xxxx

Perantara Trade Finance

Rekening Nasabah

USD 1.000.000

USD 1.000.000

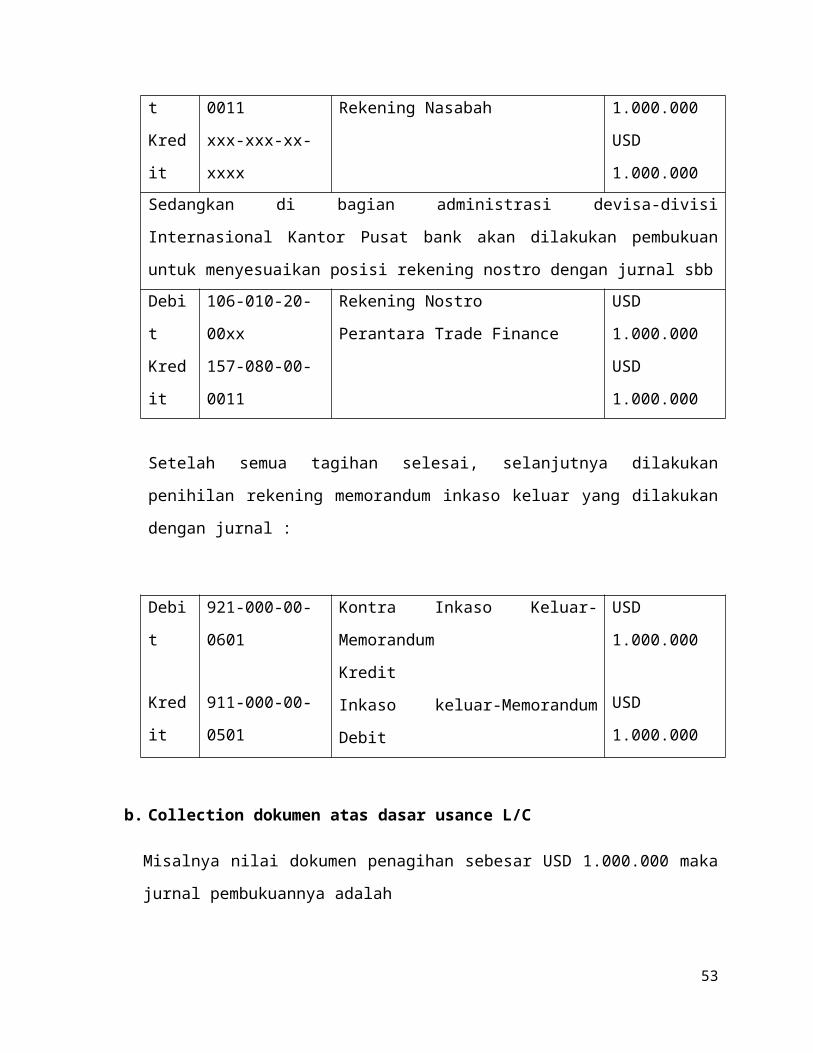

Sedangkan di bagian administrasi devisa-divisi Internasional Kantor Pusat bank akan

dilakukan pembukuan untuk menyesuaikan posisi rekening nostro dengan jurnal sbb

Debit

Kredit

106-010-20-00xx

157-080-00-0011

Rekening Nostro

Perantara Trade Finance

USD 1.000.000

USD 1.000.000

Setelah semua tagihan selesai, selanjutnya dilakukan penihilan rekening memorandum

inkaso keluar yang dilakukan dengan jurnal :

Debit

Kredit

921-000-00-0601

911-000-00-0501

Kontra Inkaso Keluar-Memorandum

Kredit

Inkaso keluar-Memorandum Debit

USD 1.000.000

USD 1.000.000

b. Collection dokumen atas dasar usance L/C

Misalnya nilai dokumen penagihan sebesar USD 1.000.000 maka jurnal pembukuannya

adalah

Debit

Kredit

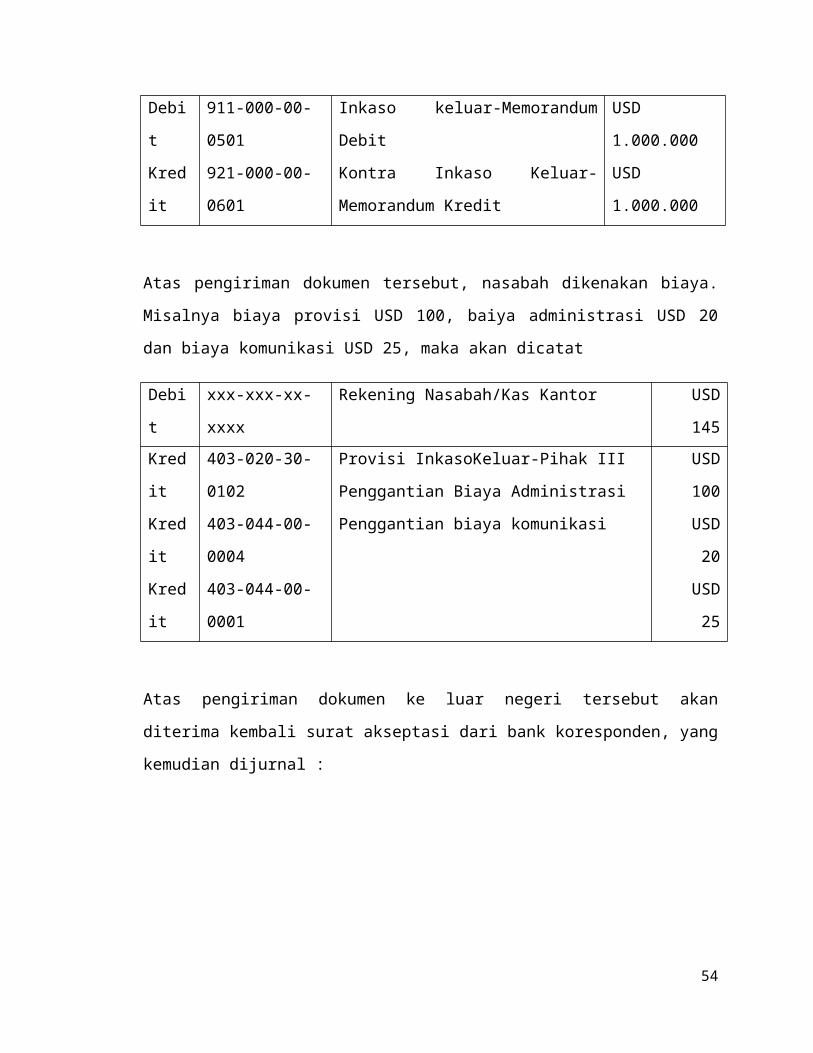

911-000-00-0501

921-000-00-0601

Inkaso keluar-Memorandum Debit

Kontra Inkaso Keluar-Memorandum

Kredit

USD 1.000.000

USD 1.000.000

35

Atas pengiriman dokumen tersebut, nasabah dikenakan biaya. Misalnya biaya provisi

USD 100, baiya administrasi USD 20 dan biaya komunikasi USD 25, maka akan dicatat

Debit xxx-xxx-xx-xxxx Rekening Nasabah/Kas Kantor USD 145

Kredit

Kredit

Kredit

403-020-30-0102

403-044-00-0004

403-044-00-0001

Provisi InkasoKeluar-Pihak III

Penggantian Biaya Administrasi

Penggantian biaya komunikasi

USD 100

USD 20

USD 25

Atas pengiriman dokumen ke luar negeri tersebut akan diterima kembali surat akseptasi

dari bank koresponden, yang kemudian dijurnal :

Debit

Kredit

145-040-20-0001

221-040-30-0001

Tagihan Akseptasi kepada Accepting

Bank

Kewajiban Akseptasi L/C Ekspor Pihak

III

USD 1.000.000

USD 1.000.000

Setelah semua tagihan diselesaikan, selanjutnya dilakukan penihilan rekening

memorandum inkaso keluar yang dilakukan dengan jurnal :

Debit

Kredit

921-000-00-0601

911-000-00-0501

Kontra Inkaso Keluar-Memorandum

Kredit

Inkaso keluar-Memorandum Debit

USD 1.000.000

USD 1.000.000

Saat menerima pemberitahuan pembayaran dari bank koresponden melalui nota

faksimilli atau message type perihal pengkreditan rekening nostro atas pembayaran

proced ekspor, bank akan melakukan pembukuan sbb

Setelah transaksi disetujui oleh kantor cabang selanjutnya dilakukan pembukuan dengan

jurnal

Debit 157-070-00-0014 Perantara Trade Finance USD 1.000.000

36

Kredit xxx-xxx-xx-xxxx Rekening Nasabah USD 1.000.000

Sedangkan di bagian administrasi devisa-divisi Internasional Kantor Pusat bank akan

dilakukan pembukuan untuk menyesuaikan posisi rekening nostro dengan jurnal sbb

Debit

Kredit

106-010-20-00xx

157-070-00-0014

Rekening Nostro

Perantara Trade Finance

USD 1.000.000

USD 1.000.000

Prosedur Akuntansi Transaksi Ekspor Sight Letter of Credit (Sight LC)

Sight L/C adalah L/C yang pembayaran kepada eksportir (beneficiary) dilakukan pada saat

dokumen L/C ditunjukkan kepada bank. Sedang beneficiary adalah eksportir/penjual yang

tercantum dalam L/C sebagai pihak yang menerima pembukuan L/C.

a. Pada saat menerima L/C atau perubahan-perubahan L/C dari bank pembuka L/C,

misalkan senilai USD 1.000.000.000 dilakukan pencatatan dengan jurnal :

Jika bank tidak melakukan konfirmasi atas L/C tersebut

Tidak ada jurnal

Jika bank melakukan konfirmasi atas L/C tersebut, maka dilakukan pembukuan sbb.

Debit

Kredit

821-010-00-0801

820-010-00-0801

Kontra kewajibanKontijensi Konfirmasi

Kewajiban Kontinjensi Konfirmasi L/C

Masuk

USD 1.000.000

USD 1.000.000

b. Pada saat meneruskan L/C kepada penerima dilakukan pencatatan untuk

membebankan biaya penerusan dan penggantian biaya lain (jika ada). Misalnya

biaya fee penerusan sebesar USD 20, biaya administrasi USD 20 dan biaya

komunikasi USD 25, maka akan dicatat dengan jurnal pembukuan :

Debit xxx-xxx-xx-xxxx Rekening Nasabah/Kas Kantor USD 65

Kredit

Kredit

Kredit

403-044-00-0006

403-044-00-0004

403-044-00-0001

Pendapatan Fee Penerusan L/C

Penggantian Biaya Administrasi

Penggantian biaya komunikasi

USD 20

USD 20

USD 25

37

c. Saat mengambil alih dokumen ekspor yang diserahkan oleh eksportir dilakukan

pencatatn dengan jurnal :

Jika L/C sebelumnya dilakukan konfirmasi maka harus dilakukan penihilan rekening

kontijensi lebih dulu dengan jurnal sbb.

Debit

Kredit

820-010-00-0801

821-010-00-0801

Kewajiban Kontinjensi Konfirmasi

L/C Masuk

Kontra kewajiban Kontijensi

Konfirmasi

USD 1.000.000

USD 1.000.000

Membukukan pengambilalihan dokumen (negosiasi) dengan jurnal sbb.

Debit

Kredit

115-050-30-0001

xxx-xxx-xx-xxx

Wesel Ekspor –Sight

Rekening Nasabah Eksportir

USD 1.000.000

USD 1.000.000

Membebankan fee-fee dan penggantian biaya lainnya (jika ada) missal besarnya provisi

negosiasi wesel ekspor USD 100, biaya komunikas USD 25, dan biaya administrasi

USD 20 maka dilakukan pembukuan sbb.

Debit

Kredit

Kredit

Kredit

xxx-xxx-xx-xxx

403-020-30-0101

403-044-00-0001

403-044-00-004

Rekening Nasabah

Pendapatan Negosisasi Provisi

Penggantian Biaya Komunikasi

Penggantian Biaya Komunikasi

USD 145

USD100

USD 25

USD 20

Melakukan pembukuan Transit interest secara akrual setiap hari. Karena bank telah

melakukan pembayaran kepada eksportir di pihak lain bank mengambil alih wesel

ekspor yang diterbitkan eksportir. Pembukuan yang dicatat adalah

Debit

Kredit

157-022-39-0006

403-020-30-0104

Tagihan Bunga Transit Interest

Pendapatan Bunga Transit Interest

Sesuai perhitungan

bunga yang berlaku

d. Pada saat menerima pemberitahuan pembayaran dari opening Bank melalui nota

faksimili atau message type (MT 910) perihal pengkreditanrekening nostro atas

pembayaran proceed ekspor, bank akan melakukan pembukuan :

Setelah transaksi di approve oleh kantor cabang dan nilai proceed di ekspor sama

dengan nilai wesel ekspor, misalnya sebesar USD 1.000.000 Kantor Cabng aka

membukukan sbb.

38

Debit

Kredit

157-070-00-0014

115-050-30-0001

Perantara Trade Finance

Wesel Ekspor-Sight

USD 1.000.000

USD 1.000.000

Setelah transaksi di approve oleh kantor cabang dan nilai proceed ekspornya ternyata

lebih kecil dibandingkan nilai wesel ekspor, misalnya proceed espor yang diterima

sebesar USD 950.000 dan kekurangan tersebut dibayarkan oleh nasabah secara tunai

maka kantor cabang akan melakukan jurnal sbb.

Debit

Debit

Kredit

157-070-00-0014

157-070-00-0014

115-050-30-0001

Perantara Trade Finance (sebesar

kekurangan proceed ekspor)

Perantara Trade Finance (sebesar

proceed yang diterima)

Wesel Ekspor-Sight

USD 50.000

USD 950.000

USD 1.000.000

Pada saat diterima pembayaran kas dari nasabah kemudian dilakukan penihilan rekening

perantara sebesar kekurangan proceed eksporyang akan dibayar tunai oleh nasabah.

Transaksi tersebut akan dijurnal sbb.

Debit

Kredit

100-010-00-0001

157-070-00-0014

Kas Kantor

Perantara Trade Finance

USD 50.000

USD 50.000

Setelah transaksi di approve oleh kantor cabang dan nilai proceed ekspor lebih kecil

dibandingkan nilai wesel ekspor dan kekurangan tersebut dibayar dengan mendebit

rekening nasabh maka di kantor cabang akan dilakukan pembukuan sbb,

Debit

Debit

Kredit

xxxx-02-xxxxxx-xx-x

157-070-00-0014

115-050-30-0001

Rekening Nasabah

Perantara Trade Finance

(sebesar proceed yang diterima)

Wesel Ekspor-Sight

USD 50.000

USD 950.000

USD 1.000.000

Sedangkan dibagian administrasi devisa-divisi Internasional dikantor pusat bank akan

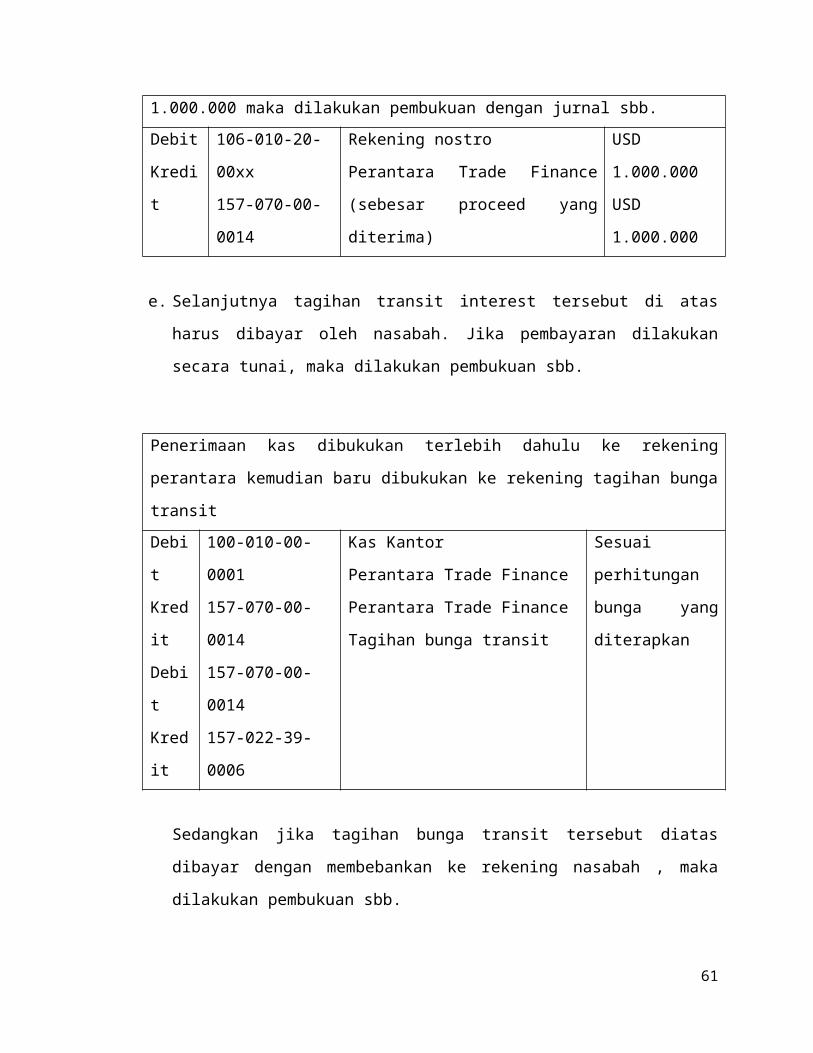

dilakukan pembukuan untuk menyelesaikan posisi rekening nostro. Misal proceed

ekspor yang diterima sama dengan wesel ekspor sebesar USD 1.000.000 maka

dilakukan pembukuan dengan jurnal sbb.

Debit

Kredit

106-010-20-00xx

157-070-00-0014

Rekening nostro

Perantara Trade Finance (sebesar

proceed yang diterima)

USD 1.000.000

USD 1.000.000

39

e. Selanjutnya tagihan transit interest tersebut di atas harus dibayar oleh nasabah. Jika

pembayaran dilakukan secara tunai, maka dilakukan pembukuan sbb.

Penerimaan kas dibukukan terlebih dahulu ke rekening perantara kemudian baru

dibukukan ke rekening tagihan bunga transit

Debit

Kredit

Debit

Kredit

100-010-00-0001

157-070-00-0014

157-070-00-0014

157-022-39-0006

Kas Kantor

Perantara Trade Finance

Perantara Trade Finance

Tagihan bunga transit

Sesuai perhitungan

bunga yang

diterapkan

Sedangkan jika tagihan bunga transit tersebut diatas dibayar dengan membebankan

ke rekening nasabah , maka dilakukan pembukuan sbb.

Debit

Kredit

xxxx-xx-xxxxxx-xx-x

157-022-39-0006

Rekening nasabah

Tagihan Bunga Transit

Sesuai perhitungan

yang diterapkan

Prosedur Akuntansi Transaksi Ekspor Uscance Letter Of Credit (LC)

Usance L/C yang pembayarannya kepada beneficiary dilakukan pada waktu tertentu atau

pada suatu jangka waktu tertentu setelah tanggal pengapalan barang atau tanggal penyerahan

dokumen ekspor. Sedangkan beneficiary adalah eksportir/penjual yang tercantum dalam L/C

sebagai pihak yang menerima pembukuan L/C.

a. Pada saat menerima L/C dan atau perubahan-perubahan (amendment) L/C dari bank

pembukuan dengan jurnal:

Jika bank tidak melakukan konfirmasi atas L/C tersebut(confirmed L/C

Tidak ada jurnal pembukuan

Jika bank melakuakan konfirmasi atas L/C tersebut(confirmed L/C) dilakukan jurnal pembukuan

Debit 821-010-00-0801 kontra kewajiban kontenjensi konfirmasi USD

40

Kredit 820-010-00-0801 kewajiban kontijensi konfirmasi L/C masuk 1.000.000USD 1.000.000

b. Pada saat menerusakan L/C kepada penerima (beneficiary) dilakukan pencatatan untuk

membebankan biaya penerusan (advising fee L/C) dan pengganti biaya lain kepada nasabah

(jika ada), misalnya biaya penerusan sebesar USD 20, biaya administrasi USD 20, dan biaya

komunikasi USD 25, maka dicatat dengan jurnal pembukuan:

DebitKreditDebitKredit

xxx-xxx-xx-xxxx403-044-00-0006403-044-00-0004403-044-00-0001

Rekening nasabah/kas kantorPendapatan fee penerusan L/CPenggantian biaya administrasiPenggantian biayakomunikasi

USD 65USD 20USD 20USD 25

c. Pada saat eksportir menyerahkan dokumen ekspor kepada bank, eksportir dapat meminta

pembayaran dari bank dengan cara mendiskontokan tagihan wesel ekspor. Transaksi ini oleh

bank akan dicatat dengan jurnal pembukuan:

Debitkredit

115-050-30-0002xxx-xxx-xx-xxxx

Wesel ekspor-usanceRekening nasabah

USD 1.000.000USD 1.000.000

Apabila dari transaksi mendiskontokan wesel ekspor tersebut timbul biaya, maka biaya-biaya dibebankan kepada nasabah. Missal besarnya provisi negosiasi wesel ekspor USD 100 biaya komunikasi USD 25 dan biaya administrasi USD 20, maka dilakukan pembukuan dengan jurnal.

DebitKreditKreditKredit

xxx-xxx-xx-xxxx403-020-30-0103403-044-00-0001403-044-00-0004

Rekening nasabahPendapatan provisi diskonto wesel eksporPenggantian biaya komunikasiPenggantian biaya administrasi

USD 145USD 100USD 25USD 20

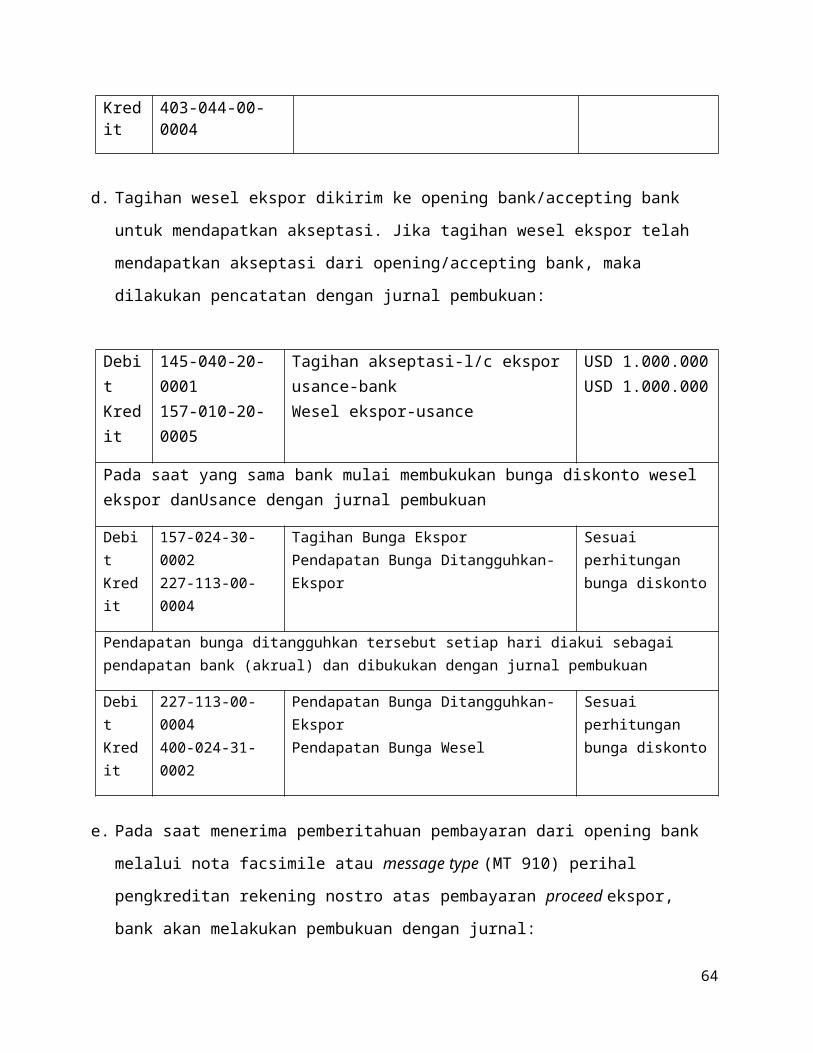

d. Tagihan wesel ekspor dikirim ke opening bank/accepting bank untuk mendapatkan akseptasi.

Jika tagihan wesel ekspor telah mendapatkan akseptasi dari opening/accepting bank, maka

dilakukan pencatatan dengan jurnal pembukuan:

Debit 145-040-20-0001 Tagihan akseptasi-l/c ekspor usance-bank USD 1.000.000

41

Kredit 157-010-20-0005 Wesel ekspor-usance USD 1.000.000

Pada saat yang sama bank mulai membukukan bunga diskonto wesel ekspor danUsance dengan jurnal pembukuan

DebitKredit

157-024-30-0002227-113-00-0004

Tagihan Bunga EksporPendapatan Bunga Ditangguhkan-Ekspor

Sesuai perhitungan bunga diskonto

Pendapatan bunga ditangguhkan tersebut setiap hari diakui sebagai pendapatan bank (akrual) dan dibukukan dengan jurnal pembukuan

DebitKredit

227-113-00-0004400-024-31-0002

Pendapatan Bunga Ditangguhkan-EksporPendapatan Bunga Wesel

Sesuai perhitungan bunga diskonto

e. Pada saat menerima pemberitahuan pembayaran dari opening bank melalui nota facsimile

atau message type (MT 910) perihal pengkreditan rekening nostro atas pembayaran proceed

ekspor, bank akan melakukan pembukuan dengan jurnal:

Setelah transaksi disapprove oleh kantor cabang dan nilai proceed ekspor sama dengan nilai wesel ekspor misalnya sebesar USD 1.000.000 kantor cabang akan melakukan pembukuan

157-070-00-0014145-040-20-0001

Perantara Trade finance (sebesar proceed diterima)Wesel ekspor-usance

USD 1.000.000USD 1.000.000

Setelah transaksi disapprove oleh cabang dan nilai proceed ekspor ternyata lebih kecil dibandingkan nilai wesel ekspor, misalnya proceed ekspor yang diterima sebesar USD 950.000 dan kekurangan tersebut dibayar oleh nasabah secara tunai, maka kantor cabang akan melakukan jurnal pembukuan

157-070-00-0014

157-070-00-0014

145-040-20-0001

Perantara trade finance (sebesar kekurangan proceed ekspor)Perantara trade finance (sebesar proceed yang diterima)Tagihan akseptasi-L/C ekspor asance-bank

USD 50.000

USD 950.000

USD 1.000.000

Pada saat diterima pembayaran kas dari nasabah kemudian dilakukan penihilan rekening perantara trade finance,debit sebesar kekurangan proceed ekspor yang akan dibayar tunai oleh nasabah. Transaksi tersebut dicata dengan jurnal pembukuan

DebitKredit

100-010-00-0001157-070-00-0014

Kas kantorPerantara trade finance

USD 50.000USD 50.000

42

Sedangkan jika setelah transaksi disapprove oleh kantor cabang dan nilai proceed ekspor lebih kecil dibandingkan wesel ekspor dan kekurangan tersebut dibayar dengan mendebit rekening nasabah, maka kantor cabang akan melakukan jurnal pembukuan.

DebitDebit

Kredit

xxxx-02-xxxxxx-xx-x157-070-00-0014

145-040-20-0001

Rekening nasabahPerantara trade finance (sebesar proceed yang diterima)Tagihan akseptasi-L/C ekspor usance-bank

USD 50.000USD 950.000

USD 1.000.000

Sedangkan di bagian administrasi Devisa-divisi internasional kantor pusat bank akan dilakukan pembukuan untuk menyesuaikan posisi rekening nostro. Misalkan proceed ekspor yang diterima sama dengan wesel ekspor sebesar USD 1.000.000 maka dijurnal :

DebitKredit

106-010-20-00xx157-070-00-0014

Rekening NostroPerantara Trade finance (sebesar nilai preceed ekspor yang diterima)

USD 1.000.000USD 1.000.000

f. Selanjutnya tagihan transit interest tersebut di atas harus dibayar oleh nasabah. Apabila

pembayaran dilakukan secara tunai dilakukan pembukuansebagai berikut:

Peneriman kas dilakukan terlebih dahulu ke rekening perantara, kemudian baru dibukukan ke rekening tagihan bunga wesel ekspor

DebitKreditDebitKredit

100-010-00-0001157-070-00-0014157-070-00-0014157-024-30-0002

Kas KantorPerantara Trade financePerantara Trade FinanceTagihan bunga wesel

Sesuai perhitungan bunga yang ditetapkan

Sedangkan jika tagihan transit interest tersebut di atas dibayar dengan membebankan ke rekening nasabah, maka dilakukan pembukuan dengan jurnal:

DebitKredit

xxxx-xx-xxxxxx-xx-x157-024-30-0002

Rekening nasabahTagihan bunga wesel ekspor

Sesuai perhitungan bunga yang ditetapkan

Prosedur Akuntansi Transaksi Impor Sight Letter Of Credit (LC)

43

Impor adalah kegiatan memasukkan barang dan atau jasa ke dalam wilayah pabean

Indonesia sesuai ketentuan perundang-undangan yang berlaku. Sight L/C adalah L/C yang

pembayaran kepada beneficiary dilakukan pada saat dokumen-dokumen L/C diunjukkan kepada

bank.

Letter of credit (L/C) adalah jaminan yang dikeluarkan/diterbitkan oleh bank atas

permintaan importir (applicant) dimana bank berjanji akan melaksanakan pembayaran atau

akseptasi kepada eksportir (beneficiary) jika eksportir telah memenuhi ketentuan-ketentuan dan

syarat-syarat yang ditetapkan dalam L/C. prosedur pembukuan untuk transaksi impor sight L/C

adalah sebagai berikut:

a. Pada saat nasabah melakukan permohonan pembukuan L/C, bank akan membuka L/C dan

melakukan jurnal pembukuan kewajiban komitmen. Misalkan nilai L/C yang dibuka sebesar

USD 1.000.000, maka dilakukan pencatatan dengan jurnal sebagai berikut:

Debitkredit

721-030-00-0201720-030-00-0201

Kontra kewajiban komitmen sight L/CKewjiban komitmen sight L/C

USD 1.000.000USD 1.000.000

Pada saat yang sama, jika bank mensyaratkan penyetoran jaminan impor kepada

nasabah,maka apabila nasabah menyetor jaminan impor senilai L/C yang dibuka ditambah

dengan biaya yang akan timbul misalnya USD 1.300.000, akan dicatat dengan jurnal

pembukuan:

DebitKredit

xxx-xxx-xx-xxxx227-080-30-0001

Rekening nasabahSetoran jaminan L/C impor

USD 1.300.000USD 1.300.000

Sedangkan biaya-biaya yang dibebankan kepada nasabah berkaitan nasabah berkaitan

dengan pembukaan L/C impor, misalnya provisi impor USD 100, biaya komunikasi USD 25 dan

biaya administrasi USD 20, akan dicatat dengan jurnal pembukuan:

DebitKredit

xxx-xxx-xx-xxxx403-020-30-0601

Rekening nasabahPendapatan provisi impor

USD 145USD 100

44

KreditKredit

403-044-00-0001403-044-00-0004

Penggantian biaya komunikasiPenggantian biaya administrasi

USD 25USD 20

b. Pada saat terjadi perubahan-perubahan berkaitan dengan pembukuan L/C (amendment).

Apabila perubahan tidak berkaitan dengan jumlah nominal L/C, maka hanya dilakukan

pembukuan terhadap biaya-biaya komunikasi dan administrasi dan dicatat dengan jurnal

pembukuan:

DebitKreditKredit

xxx-xxx-xx-xxxx403-044-00-0001403-044-00-0004

Rekening nasabahPenggantian biaya komunikasiPenggantian biaya administrasi

USD 45USD 25USD 20

Apabila perubahan L/C (amendment) berkaitan dengan penambahan nilai nominal L/C

impor (increase), maka dilakukan pembukuan sebagai berikut:

Membukukan tambahan kewajiban komitmen misalkan sebesar USD 500.000, maka dilakukan pembukuan sbb :

Debitkedit

721-030-00-0201720-030-00-0201

Kontra kewajiban komitmen sight L/CKewajiban komitmen sight L/C

USD 500.000USD 500.000

Membukukan tambahan setoran jaminan impor misalkan sebesar USD 600.000, maka dibukukan dengan jurnal :

Debitkredit

xxx-xxx-xx-xxxx227-080-30-0001

Rekening nasabahSetoran jaminan L/C impor

USD 600.000USD 600.000

Membukukan biaya-biaya berkaitan dengan perubahan L/C dan provisi misalnya provisi impor USD 50, biaya komunikasi USD 25, dan biaya administrasi USD 20, maka jurnalnya adalah

DebitKreditKreditkredit

xxx-xxx-xx-xxxx403-020-30-0601403-044-00-0001403-044-00-0004

Rekening nasabahPendapatan provisi imporPenggantian baiya komunikasi penggantian biaya administrasi

USD 95USD 50USD 25USD 20

45

Sedangkan apabila perubahan L/C (amendment) berkaitan dengan pengurangan nilai

nominal L/C impor (decrease), misalkan dikurangi sebesar USD 200.000, maka dilakukan

pembukuan sebagai berikut:

Membukukan pengurangan kewajiban komitmen dengan jurnal sbb :

DebitKredit

720-030-00-0201721-030-00-0201

Kewajiban komitmen sight L/CKontra kewajiban komitmen sight L/C

USD 200.000USD 200.000

Membukukan pengurangan setoran jaminan impor (jika ada), misalkan jaminan impor yang dikurangi sebesar USD 150.000, dijurnal :

DebitKredit

227-080-00-0201xxx-xxx-xx-xxxx

Setoran jaminan L/C imporRekening nasabah

USD 150.000USD 150.000

Membukukan biaya-biaya berkaitan dengan perubshsn L/C dan provisi impor USD 20, biaya komunikas USD 25, dan biaya administrasi USD 20, maka dijurnal

DebitKreditKreditKredit

xxx-xxx-xx-xxxx403-020-30-0601403-044-00-0001403-044-00-0004

Rekening nasabahPendapatan provisi imporPenggantian biaya komunikasiPenggantian biaya administrasi

USD 65USD 20USD 25USD 20

c. Pada saat terjadinya pembatalan L/C impor, maka dilakukan penihilan rekening komitmen,

pengembalian setoran dan membebankan setoran jaminan dan membebankan biaya

pembatalan pembukuan L/C kepada nasabah, dengan jurnal pembukuan:

Membukukan pengembalian setoran jaminan impor jika ada dengan jurnal pembukuan

DebitKredit

227-080-30-0001xxx-xxx-xx-xxxx

Setoran jaminan L/C imporRekening nasabah

USD 1.300.000USD 1.300.000

Membukuan biaya berkaitan dengan pembatalan pembukuan L/C impor dengan jurnal sebagai berikut

DebitKredit

xxx-xxx-xx-xxxx403-044-00-0001

Rekening nasabahPenggantian biaya komunikasi

USD 45USD 25

46

Kredit 403-044-00-0004 Penggantian biaya administrasi USD 20

Membukukan penihilan kewajiban komitmen dengan jurnal pembukuan

DebitKredit

720-030-00-0201721-030-00-0201

Kewajiban komitmen sight L/CKontra kewajiban komitmen sight L/C

USD 1.000.000USD 1.000.000

d. Pada saat menerima dokumen impor dan menyelesaikan kewajiban impor kepada bank

koresponden (sight L/C) harus dilakukan pengakuan kewajiban impor kepada beneficiary

(bank koresponden) atas beban nasabah. Misalkan nilai impor sebesar USD 1.000.000, bank

akan mencatat transaksi tersebut dengan pembukuan:

Apabila setoran jaminan impor 100% atau lebih dari nilai L/C impor maka dicatat dengan jurnal pembukuan

DebitKredit

227-080-30-0001200-030-30-0017

Setoran jaminan L/C imporKewajiban impor Sight L/C

USD 1.000.000USD 1.000.000

Apabila setoran jaminan impor kurang dari 100% dari nilai L/C impor (misalkan hanya USD 900.000) maka dicatat dengan jurnal pembukuan

DebitDebitKredit