Makalah bsc

21

TUGAS 1 KULIAH ORGANISASI DAN MANAJEMEN PELAYANAN KESEHATAN BALANCED SCORE CARD RINDHA MARETA KUSUMAWATI (101414453051) RIA NILA BAWATI (101414453039) MINAT STUDI MANAJEMEN PELAYANAN KESEHATAN PROGRAM STUDI ADMINISTRASI DAN KEBIJAKAN KESEHATAN FAKULTAS KESEHATAN MASYARAKAT UNIVERSITAS AIRLANGGA 2014

-

Upload

rindhamareta -

Category

Health & Medicine

-

view

232 -

download

6

Transcript of Makalah bsc

TUGAS 1

KULIAH ORGANISASI DAN MANAJEMEN PELAYANAN KESEHATAN

BALANCED SCORE CARD

RINDHA MARETA KUSUMAWATI (101414453051)

RIA NILA BAWATI (101414453039)

MINAT STUDI MANAJEMEN PELAYANAN KESEHATAN

PROGRAM STUDI ADMINISTRASI DAN KEBIJAKAN KESEHATAN

FAKULTAS KESEHATAN MASYARAKAT

UNIVERSITAS AIRLANGGA

2014

ii

DAFTAR ISI

HALAMAN JUDUL ............................................................................ i

DAFTAR ISI ....................................................................................... ii

BAB 1 PENDAHULUAN .................................................................... 1

1.1 LatarBelakang .................................................................. 1

1.2 Tujuan .............................................................................. 3

BAB 2 TINJAUAN PUSTAKA ........................................................... 4

2.1 DefinisiBalanced Scorecard ............................................. 4

2.2 PerspektifdalamBalanced Scorecard ............................... 6

2.3 KeunggulanBalanced Scorecard ..................................... 10

2.4 Proses Balanced Scorecard ............................................ 12

BAB 3 KESIMPULAN ........................................................................ 18

DAFTAR PUSTAKA .......................................................................... 19

1

BAB 1

PENDAHULUAN

1.1 LATAR BELAKANG

Balanced Scorecard pertama kali dikembangkan pada awal tahun

1990-an oleh Drs. Robert Kaplan (Harvard Business School) dan David

Norton.Pemunculan BSC dilatarbelakangi oleh kondisi persaingan pasar

yang semakin kompleks.Dengan adanya tekanan globalisasi yang

membuka pintu perdagangan bagi perusahaan-perusahaan asing untuk

berkompetisi di dalam negeri, informasi finansial (sistem tradisional)

menjadi tidak cukup untuk memampukan perusahaan menghadapi

persaingan yang ada.Saat ini perusahaan juga membutuhkan informasi

non-finansial untuk meningkatkan kualitas pengambilan keputusan serta

memfasilitasi evaluasi dan kontrol terhadap kinerja perusahaan secara

keseluruhan.

Selain itu permasalahan lain yang ditemui perusahaan adalah

tidak terimplementasinya strategi yang ditetapkan dalam kegiatan

operasional perusahaan sehari-hari (Paul Niven, 2002). Hal ini menjadi

penghambat kinerja perusahaan karena untuk bertahan dan bertumbuh

dibutuhkan alignment dan fokus antara strategi yang dijalankan

perusahaan dengan kegiatan sehari-hari.

Perusahaan-perusahaan berlomba melakukan penciptaan nilai

melalui berbagai diversifikasi produk yang tak terhitung variannya.

Kemungkinan bagi perusahaan untuk menciptakan nilai di masa-masa

mendatang telah bergeser dari pengelolaan ‘aktiva berwujud’ (tangible

2

assets) ke pengelolaan berbagai strategi berbasis pengetahuan dengan

menggali aktiva tak berwujud perusahaan (intangible assets), seperti :

a. Menciptakan hubungan yang harmonis dan langgeng dengan

pelanggan

b. Mengarahkan produk dan jasa yang inovatif dan kompetitif

c. Meniti teknologi informasi dan komunikasi yang canggih

d. Menstimuli keterampilan dan motivasi karyawan

Jika kita melihat ke belakang, kita telah melewati tiga era revolusi

dengan cirri khasnya masing-masing :

a. Revolusi pertanian

Ciri era revolusi adalah penciptaan nilai tambahnya (value added)

yang dicapai dengan menggunakan otot manusia dan hewan.

b. Revolusi industri

Ciri era revolusi adalah penciptaan nilai tambahnya yang dicapai

dengan menggunakan sumber daya mesin dan bahan bakar

minyak, basis persaingannya adalah efisiensi dalam alokasi

finansial dan physical/visible/tangible assets yang mudah

dijabarkan dalam dimensi keuangan.

c. Revolusi informasi

Ciri era revolusi ini adalah penciptaan nilai tambah yang dicapai

dengan menggunakan kemampuan otak manusia, basis

persaingannya adalah dalam hal mobilisasi dan eksploitasi

invisible/intangible assets yang tidak mudah dijabarkan dalam

dimensi keuangan.

3

1.2 Tujuan

Tujuan dari Balanced Scorecard adalah sebagai berikut:

1. Mengadakan pengukuran untuk semua kegiatan yang bersifat kritis.

2. Menyediakan system manajemen strategis yang dapat memantau

implementasi perencanaan strategis.

3. Memfasilitasi komunikasi kepada semua stakeholder khususnya

kepada karyawan.

4

BAB 2

BALANCE SCORECARD

2.1 Definisi Balanced Scorecard

Menurut Olve, dkk kata benda score merujuk pada makna

penghargaan atas poin-poin yang dihasilkan (seperti dalam permainan).

Dalam konteks kata kerjascore berarti memberi angka. Dengan makna

yang lebih bebas scorecard berarti sutau keadaan di mana segala

sesuatu perlu diukur. Ketika kita bicara tentang Balanced Scorecard

dimana terdapat tambahan kata balanced di depan kata score

maksudnya adalah bahwa angka atau score tersebut harus

mencerminkan keseimbangan antara sekian banyak elemen penting

dalam kinerja. (Yuwono, 2002)

Anthony, Banker, Kaplan dan Young (1997) mendefinisikan

Balanced Score cardsebagai : “a measurement and management system

that views a business unit’s performance from fourperspectives : financial,

customer, internal business process and learning and growth.”

Dengan demikian Balanced Scorecard merupakan suatu sistem

manajemen, pengukuran, dan pengendalian yang secara cepat, tepat,

dan komprehensif dapat memberikan pemahaman kepada manajer

tentang performance bisnis.

Kaplan and Norton introduced the concept as follow the Balanced

Scorecard translates an organization's mission and strategy into a

comprehensive set of performance measures that provides the framework

5

for a strategic measurement and management system. the scorecard

measures organizational performance across four linked perspectives;

financial, customer, internal business process and learning and

growth(Armstrong, 2001).

Menurut Kaplan dan Norton definisi Balanced Scorecard adalah

sebuah misi dan strategi organisasi ke dalam seperangkat ukuran kinerja

yang memberikan kerangka kerja bagi pengukuran dan sistem

manajemen strategis.Balance Scorecard diukur dalam 4 perspektif yaitu;

keuangan, customers, proses bisnis/intern serta pembelajaran dan

pertumbuhan.

Niven (2011) describes the Balance Scorecard as a carefully set of

measures derived from an organization strategy, the measures selected

for the scorecard represent a tool for leaders to use in communicating to

employees and external stakeholders the outcomes and performance

drivers by which the organization will achieve its mission and strategic

objectives(Niven, 2011).

Menurut Niven, Balanced Scorecard sebagai langkah sebuah

organisasisebagai hati-hati mengatur langkah-langkah yang berasal dari

strategi organisasi, langkah-langkah yang dipilih untuk scorecard

mewakili alat bagi para pemimpin untuk digunakan dalam berkomunikasi

dengan karyawan dan stakeholder eksternal hasil dan faktor pendorong

kinerja dimana organisasi akan mencapai misi dan tujuan strategis

Berdasarkan definisi – definisi dan pemahaman yang telah

diutarakan sebelumnya dapat disimpulkan bahwa BSC adalah suatu

system management strategic yang mengomunikasikan strategi

6

perusahaan ke dalam perspektif finansial dan non-finansial untuk

menyelaraskan kegiatan-kegiatan yang berjalan di perusahaan dengan

strateginya.

2.2 Perspektif dalam Balanced Scorecard

Adapun kaitan masing-masing perspektif dapat dijelaskan sebagai

berikut

1) Perspektif financial (keuangan).

Pengukuran kinerja keuangan akan menunjukkan apakah

perencanaan dan pelaksanaan strategi memberikan perbaikan

yang mendasar bagi keuntungan perusahaan. Pengukuran kinerja

keuangan mempertimbangkan adanya tahapan dari siklus

kehidupan bisnis, yaitu growth, sustain, dan harvest. Tiap tahapan

memiliki sasaran yang berbeda, sehingga penekanan

pengukurannya pun berbeda pula.

Growth adalah tahapan awal siklus kehidupan perusahaan

dimana perusahaan memiliki produk atau jasa yang secara

signifikan memliki potensi pertumbuhan terbaik.

Sustain adalah tahapan kedua dimana perusahaan

masihmelakukan investasi dan reinvestasi dengan mengisyaratkan

tingkat pengembalian terbaik.

Harvest adalah tahapan ketiga di mana perusahaan benar-

benarmemanen/menuai hasil investasi di tahap-tahap sebelumnya.

7

Perspektif ini menjadi perhatian dalam Balanced(Rangkuti,

2011) Scorecard karena ukuran keuangan merupakan konsekuensi

ekonomi yang terjadi akibat keputusan dan kebijakan.

Menurut Rangkuti (2011) kinerja pada perspektif keuangan

diukur dengan menggunakan ukuran:

a. Laba Investasi (Return On Investment)(ROI)

b. Peningkatan penjualan

c. Bauran pendapatan (revenue mix)

d. Pemanfaatan aktiva (diukur dengan asset turn over)

e. Efisiensi biaya

Ukuran dari perspektif keuangan akan terlihat dari pencapaian

ROE dan ROI, marjin laba serta efisiensi niaya yang semakin

meningkat sehingga perusahaan dapat menguasai pasar dan lebih

baik dibandingkan pesaing.

2) Perspektif costumers (pelanggan).

Filosofi manajemen terkini telah menunjukkan peningkatan

pengakuan atas pentingnya customer focus dan customer

satisfication. Jadi jika pelanggan tidak puas mereka akan mencari

produsen lain yang sesuai dengan kebutuhan mereka. Kinerja

yang buruk dari perspektif pelanggan akan menurunkan jumlah

pelanggandi masa depan meskipun saat ini kinerja keuangan

terlihat baik.

Perspektif ini menunjukkan seperti apa perusahaan di mata

pelanggan. Pelanggan mempunyai kemampuan teknis melihat

perusahaan dari berbagai sisi: waktu, kualitas, kinerja dan jasa,

8

dan biaya yang dikeluarkan oleh pelanggan untuk memperoleh

pelayanan. Dimensi kebutuhan pelanggan demikian pada akhirnya

akan menentukan bagaimana perusahaan dilihat oleh

pelanggan. Semakin baik persepsi pelanggan, semakin baik pula

nilai korporasi dimata pelanggan.

Kinerja pada perspektif pelanggan diukur melalui:

a. Jumlah pelanggan baru

b. Jumlah pelanggan yang membeli kembali

c. Loyalitas pelanggan

Ukuran dari perspektif pelanggan akan terlihat dari pencapaian

(pangsa pasar), kemampuan mempertahankan pelanggan,

kemampuan meningkatkan jumlah pelanggan loyal, tingkat

kepuasan pelanggan tingkat profitabilitas.

3) Perspektif internal business process (proses bisnis internal).

Analisis proses bisnis internal perusahaan dilakukan dengan

menggunakan analisis value chain. Di sini manajemen

mengidentifikasi proses internal bisnis yang kritis yang harus

diunggulkan perusahaan. Scorecard dalam perspektif ini

memungkinkan manajer untuk mengetahui seberapa baik bisnis

mereka berjalan dan apakah produk dan atau jasa mereka sesuai

dengan spesifikasi pelanggan.

Kaplan dan Norton membagi proses bisnis internal ke dalam

inovasi, operasi, dan layanan purna jual.

1) Proses inovasi

9

Dalam proses ini unit bisnis menggali pemahaman tentang

kebutuhan laten dari pelanggan dan menciptakan produk

dan jasa yang mereka butuhkan.

2) Proses operasi

Aktifitas di dalam proses operasi terbagi ke dalam dua

bagian, yaitu proses pembuatan produk dan proses

penyampaian produk kepada pelanggan. Pengukuran kinerja

yang terkait dalam proses operasi dikelompokkan pada

waktu, kualitas, dan biaya.

3) Proses pelayanan purna jual

Proses ini merupakan jasa pelayanan pada pelanggan

setelah penjualan produk/jasa tersebut dilakukan. Aktifitas

yang terjadi dalam tahapan ini, misalnya penanganan

garansi dan perbaikan penanganan atas barang rusak dan

yang dikembalikan serta pemrosesan pembayaran

pelanggan.

Ukuran ini menunjukkan dalam proses produksi suatu

perusahaan. Orientasi kepada pelanggan memang mutlak, akan

tetapi permasalahan bagi manajemen adalah bagaimana caranya

menyiapkan kompetensi yang dapat memenuhi kebutuhan

pelanggan (Dr. Johannes, 2009).

Kinerja pada perspektif internal proses diukur dengan

menggunakan ukuran:

a. Waktu proses

b. Pengiriman tepat waktu

10

c. Efektivitas proses

Ukuran dari perspektif internal proses bisnis akan terlihat dari

pencapaian tingkat inovasi (munculnya produk baru), operasional,

dan produksi yang semakin serta layanan purnajual.

4) Perspektif learning and growth (pembelajar dan pertumbuhan).

Perspektif ini menunjukkan bersumber dari tiga prinsip yaitu,

people (kemampuan pekerja), system (kemampuan system

informasi), dan organizational procedure (motivasi, pemberdayaan

dan pensejajaran) (Tanone, 2013).

Kinerja pada perspektif pembelajaran dan pertumbuhan

diukur dengan menggunakan ukuran:

1. Tingkat keahlian SDM

2. Komitmen SDM

3. Suasana kerja

Ukuran dari perspektif pembelajaran dan pertumbuhan akan

terlihat dari pencapaian: peningkatan keahlian SDM, kemampuan

system informasi, tingkat komitmen dan motivasi SDM.

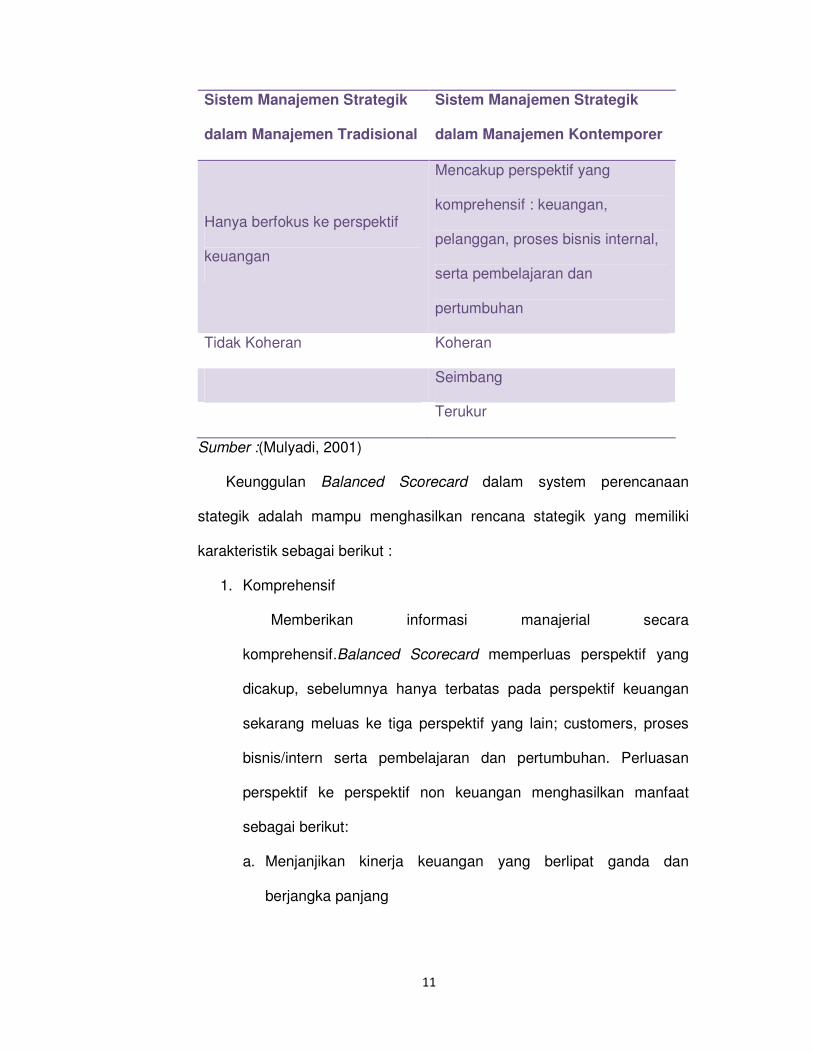

2.3 Keunggulan Balanced Scorecard

Balanced Scorecard memiliki keunggulan yang menjadikan system

manajemen startegik sekarang berbeda dengan manajemen strategic

dalam manajemen tradisional.

Tabel 1.Beda Manajemen Strategik dalam Manajemen Tradisional dengan Sistem

Manajemen Strategik dalam Manajemen Kotemporer

11

Sistem Manajemen Strategik

dalam Manajemen Tradisional

Sistem Manajemen Strategik

dalam Manajemen Kontemporer

Hanya berfokus ke perspektif

keuangan

Mencakup perspektif yang

komprehensif : keuangan,

pelanggan, proses bisnis internal,

serta pembelajaran dan

pertumbuhan

Tidak Koheran Koheran

Seimbang

Terukur

Sumber :(Mulyadi, 2001)

Keunggulan Balanced Scorecard dalam system perencanaan

stategik adalah mampu menghasilkan rencana stategik yang memiliki

karakteristik sebagai berikut :

1. Komprehensif

Memberikan informasi manajerial secara

komprehensif.Balanced Scorecard memperluas perspektif yang

dicakup, sebelumnya hanya terbatas pada perspektif keuangan

sekarang meluas ke tiga perspektif yang lain; customers, proses

bisnis/intern serta pembelajaran dan pertumbuhan. Perluasan

perspektif ke perspektif non keuangan menghasilkan manfaat

sebagai berikut:

a. Menjanjikan kinerja keuangan yang berlipat ganda dan

berjangka panjang

12

b. Perusahaan mampu untuk masuk ke dalam lingkungan bisnis

yang lebih kompleks.

2. Koheran

Balanced Scorecard mewajibkan untuk membangun hubungan

sebab-akibat di antara berbagai sasaran strategik yang dihasilkan

dalam perencanaan strategik supaya dapat memotivasi karyawan

untuk bertanggung jawab dalam mencari inisiatif strategik yang

bermanfaat dan membangun relationship visi, misi, tujuan ke

dalam sasaran startegis.

3. Seimbang

Keseimbangan sasaran strategik yang dihasilkan oleh system

perencanaan strategik penting untuk menghasilkan kinerja

keuangan dan kinerja non keuangan yang berjangka panjang

4. Terukur

Keterukuran sasaran strategik yang dihasilkan oleh system

perencanaan strategik menjajikan ketercapaian berbagai sasaran

strategic yang dihasilkan oleh system tersebut.(Mulyadi, 2001)

2.4 Proses Balanced Scorecard

Langkah mudah penyusunan Balanced Scorecard:

1. Melakukan proses input untuk menyusun SWOT Balance

Scorecard

Tujuannya untuk mengetahui informasi strategis apa saja yang

harus dikumpulkan sebelum menyusun SWOT Balance Scorecard.

13

Berdasarkan analisis SWOT, ukuran dari 4 perspektif dapat

diklasifikasi menjadi empat, yaitu :

a. Kekuatan

b. Kelemahan

c. Peluang

d. Ancaman

2. Mengembangkan timeline (ketepatan waktu)

Tujuannya adalah untuk menentukan target berapa lama

penyusunan SWOT Balance Scorecard ini dibutuhkan sampai selesai.

Penyusunan SWOT Balanced Scorecard membutuhkan waktu sekitar

12 minggu dari (1) Melakukan analisis SWOT, (2) Menyusun formulasi

strategis, tema strategis dan strategis map, (3) Merumuskan inisiatif

strategis dan KPI, (4) Pemberian bobot dan nilai, (5) Melakuakan

cascading SWOT dan Balanced Scorecard, (6) Menyusun program

rencana kerja dan budget, (7) Menyusun rencana implementasi

sekaligus membuat model keuangan.

3. Membentuk teamwork berdasarkan metode OCAI

Tujuannya adalah menentukan isu penting yang harus dimiliki oleh

setiap anggota dalam teamwork sesuai dengan nilai-nilai budaya

organisasi yang sesuai dan tepat.Nilai-nilai budaya ini dapat diukur

dengan menggunakan metpde Organizational Culture Assessment

Intrument (OCAI).

Menurut Cameron dan Quinn, terdapat model pengukuran dan

diagnosis budaya organisasi berdasarkan kerangka persaingan nilai.

Model ini membagi budaya organisasi ke dalam empat tipe budaya:

14

a. Clan Culture

Adalahn budaya perusahaan yang memiliki karakter kekeluargaan,

dimana terdapat lingkungan yang dpat mengatur dengan baik

perusahaan melalui teamwork, pengembangan SDM serta

memperlakukan konsumen sebagai rekanan.

b. Adhorcary Culture

Adalah budaya perusahaan yang menuntut inovasi dan inisiatif

serta menciptakan produk baru dan jasa untuk mengantisipasi dan

persiapan kebutuhan di masa depan.

c. Market Culture

Adalah budaya perusahaan yang memiliki asumsi budaya pasar

yang tidak ramah, kompetitif, serta perilaku konsumen cenderung

memilih dan tertarik pada nilai-nilai sehingga menempatkan

organisasi pada bisnis yang selalu berusaha meningkatkan

persaingan.

d. Hierarchy Culture

Adalah budaya perusahaan yang ditandai dengan bentuk

perusahaan yang resmi dan terstruktur.

OCAI dapat dilakukan dengan menggunakan metode-metode

survey menggunakan kuisioner yang ditunjukkan kepada semua

orang di dalam suatu organisasi.

4. Kuesioner riset SWOT

Tujuannya adalah untuk menyusun formulasi strategis,

berdasarkan faktor-faktor internal (kekuatan dan kelemahan) serta

faktor-faktor eksternal (peluang dan ancaman).

15

5. Identifikasi penyebab masalah

Tujuannya adalah untuk menemukan masalah yang sebenarnya

dan tidak terjebak dengan fenomena.

6. Menentukan tujuan dan sasaran strategis

Tujuannya adalah untuk menentukan tujuan strategis berikut

sasaran strategis secara tepat, sehingga dapat mengatasi masalah

yang sedang dan akan dihadapi perusahaan.

Tujuan strategis adalah pernyataan tentang apa yang akan

diwujudkan sebagai penjabaran visi dan misi organisasi.Tujuan

strategis harus dinyatakan dalam bentuk SMART yaitu Spesifik, dapat

diukur (Measurable), dapat dicapai (Attaibnable), berorientasi pada

hasil (Realistic), serta memiliki batas waktu pencapaian (Timely).

Sasaran bersifat lebih rinci dan mengandung langkah-langkah

yang lebih konkret untuk mencapai tujuan strategis.Jadi, sasaran

dibuat lebih rinci dan terukur untuk mencapai tujuan strategis.Alat

untuk mengukur sasaran terdiri dari ada dua, yaitu tolok ukur hasil (lag

indicator) dan tolok ukur pemacu kinerja (lead indicator).Kedua tolok

ukur ini merupakan Key Performance Indicators.

7. Menyusun isu strategis, formulasi strategis, tema strategis dan

pemetaan strategis

Tujuannya adalah pengujian apakah isu strategis dan tema

strategis yang akan dipakai dalam Balanced Scorecard sudah cukup

baik dan mendukung pencapaian visi dan misi perusahaan.

Berdasarkan isu strategis dan tema strategis ini disusun pemetaan

strategis.Pemetaan strategis adalah rencana pemetaan strategis ke

16

dalam kerangka empat perspektif Balanced Scorecard, sehingga

semuanya dapat terintegrasi dalam tujuan dan sasaran strategis yang

ingin dicapai perusahaan.

8. Menentukan ukuran yang dipakai dalam SWOT Balanced

Scorecard

Tujuannya adalah menentukan ukuran apa saja yang ingin

dipakai dalam SWOT dan Balanced Scorecard.

9. Merumuskan Strategic Initiatives dan Key Performance Indicators

dalam Bentuk lag dan lead indicator.

Tujuannya adalah untuk merumuskan strategis initiative dan

menyusun Key Performance Indicators dalam bentuk Lag dan Lead

Indicator.

Key Performance Indicators untuk mengukue tingkat

pertumbuhan usaha dan posisi keunggulan bersaing.

10. Memberikan Bobot dan Nilai untuk Mengukur Kinerja

Tujuannya adalah untuk mengkuantifikasi semua persoalan

pengukuran kinerja ke dalam bentuk ukuran yang mudah dipahami.

11. Melakukan Cascading Balanced Scorecard

Tujuannya untuk mengukur objectives (O), cara pengukuran atau

measurement (M), cara menentukan target (T), serta cara

menentukan program (P) yang menjadi prioritas. Selanjutnya OMTP

ini didistribusikan mulai dari tingkat atas, unit bisnis, sampai tingkat

individual dalam bentuk kartu individu.

12. Analisis Risiko Menggunakan Key Risk Indicators

17

Tujuannya adalah untuk mengukur besarnya risiko serta melakukan

antisipasi penanggulangannya.

13. Analisis Anggaran dan Model Keuangan

Tujuannya untuk membuat anggaran berbagai program yang sudah

disusun berikut perkiraan rasio-rasio keuangan yang akan diperoleh

dalam rencana anggaran perusahaan.

14. Analisis Kasus Corporate Strategy Menggunakan SWOT

Balanced Scorecard

Pada bagian ini pembaca akan memperoleh contoh kasus penerapan

SWOT Balanced Scorecard pada suatu perusahaan, sehingga

mendapat gambaran tentang betapa mudah menerapkan Balance

Scorecard dalam bisnis yang sedang ia jalankan.(Rangkuti, 2011)

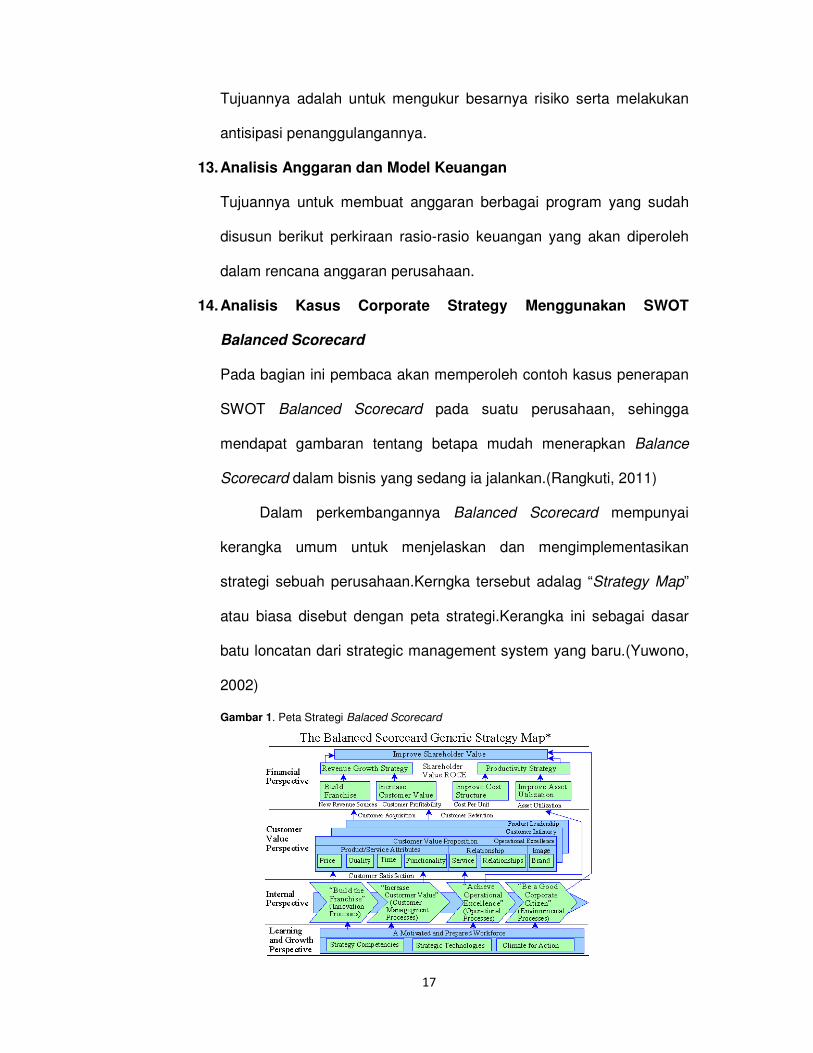

Dalam perkembangannya Balanced Scorecard mempunyai

kerangka umum untuk menjelaskan dan mengimplementasikan

strategi sebuah perusahaan.Kerngka tersebut adalag “Strategy Map”

atau biasa disebut dengan peta strategi.Kerangka ini sebagai dasar

batu loncatan dari strategic management system yang baru.(Yuwono,

2002)

Gambar 1. Peta Strategi Balaced Scorecard

18

BAB 3

KESIMPULAN

Balanced Scorecard adalah alat ukur kinerja dalam sebuah organisasi

yang dapat diukur dari visi misi dan stategi sebuah organisasi dengan melihat

4 perspektif yaitu keuangan, pelanggan, proses bisnis/internal serta

pembelajaran dan pertumbuhan.

Keunggulan Balanced Scorecard dalam system perencanaan stategik

adalah mampu menghasilkan rencana stategik yang memiliki karakteristik

komprehensif, koheran, seimbang dan terukur.

19

DAFTAR PUSTAKA

Armstrong, M., 2001.A Handbook of Management Techniques: The Best

Selling Guide to Modern Management Method. USA: Kogan Page

Publishers.

Dr. Johannes, S.E..M.S., 2009.BALANCED SCORECARD KONSEP DAN

IMPLEMENTASI: SEBAGAI STRATEGI PERUSAHAAN. http

:johannessimatupang.files.wordpress.com.

Mulyadi, 2001.Balanced Scorecard: Alat Manajemen Kontemporer untu

Pelipatganda Kinerja Keuangan Perusahaan. Jakarta: Salemba

Empat.

Niven, P.R., 2011.Balanced Scorecard: Step-by-Step for Government and

Nonprofit Agencies. John Wiley & Sons.

Norton, R.S.K.a.D.P., 1992.The Balanced Scorecard Measures That Drive

Performance. Harvard Business Review.

Rangkuti, F., 2011. SWOT Balanced Scorecard. Jakarta: Gramedia

Pustaka.

Tanone, R., 2013.Sistem Pemantau Kinerja Berbasis Balanced Scorecard:

Studi Kasus UKSW Dalam Rangkamewujudkan Research University.

Salatiga: Jurnal Dokumentasi dan Informasi.

Yuwono, S., 2002.Petunjuk Teknis Penyusunan Balanced scorecard.

Jakarta: Gramedia Pustaka Utama.

![Pertemuan4[Pengenalan BSC]](https://static.fdokumen.com/doc/165x107/5479760e5806b562048b46bf/pertemuan4pengenalan-bsc.jpg)