Makalah Audit Kecurangan

41

AUDIT KECURANGAN Defenisi Kecurangan Menurut The Association of Certified Fraud Examiners (ACFE) fraud adalah: Perbuatan - perbuatan yang melawan hukum yang dilakukan dengan sengaja untuk tujuan tertentu (manipulasi atau memberikan laporan keliru terhadap pihak lain) dilakukan orang-orang dari dalam atau luar organisasi untuk mendapatkan keuntungan pribadi ataupun kelompok yang secara langsung atau tidak langsung merugikan pihak lain Ikatan Akuntan Indonesia menyatakan definisi fraud ialah setiap tindakan ilegal ditandai dengan penipuan, penyembunyian atau pelanggaran kepercayaan. Tindakan ini tidak tergantung pada aplikasi kekerasan atau ancaman kekerasan fisik. Penipuan yang dilakukan oleh partai dan organisasi untuk memperoleh kekayaan uang, atau jasa; untuk menghindari pembayaran atau hilangnya layanan, atau untuk mengamankan keuntungan pribadi atau bisnis Defenisi Audit Kecurangan Upaya untuk mendeteksi dan mencegah kecurangan dalam transaksi- transaksi komersial. Untuk dapat melakukan audit kecurangan terhadap pembukuan dan transaksi komersialmemerlukan dua gabungan keterampilan yaitu sebagai auditor terlatih dan criminal investigator.

-

Upload

indri070589 -

Category

Documents

-

view

644 -

download

94

Transcript of Makalah Audit Kecurangan

AUDIT KECURANGAN

Defenisi Kecurangan

Menurut The Association of Certified Fraud Examiners (ACFE) fraud adalah:

Perbuatan - perbuatan yang melawan hukum yang dilakukan dengan sengaja untuk tujuan

tertentu (manipulasi atau memberikan laporan keliru terhadap pihak lain) dilakukan orang-orang

dari dalam atau luar organisasi untuk mendapatkan keuntungan pribadi ataupun kelompok yang

secara langsung atau tidak langsung merugikan pihak lain

Ikatan Akuntan Indonesia menyatakan definisi fraud ialah setiap tindakan ilegal ditandai dengan

penipuan, penyembunyian atau pelanggaran kepercayaan. Tindakan ini tidak tergantung pada

aplikasi kekerasan atau ancaman kekerasan fisik. Penipuan yang dilakukan oleh partai dan

organisasi untuk memperoleh kekayaan uang, atau jasa; untuk menghindari pembayaran atau

hilangnya layanan, atau untuk mengamankan keuntungan pribadi atau bisnis

Defenisi Audit Kecurangan

Upaya untuk mendeteksi dan mencegah kecurangan dalam transaksi-transaksi komersial. Untuk

dapat melakukan audit kecurangan terhadap pembukuan dan transaksi komersialmemerlukan dua

gabungan keterampilan yaitu sebagai auditor terlatih dan criminal investigator.

JENIS-JENIS KECURANGAN

Sebagai suatu konsep hukum yang luas, kecurangan merupakan setiap ketidakjujuran yang

disengaja untuk merampas hak atau kepemilikan orang atau pihak lain. Dalam konteks audit atas

laporan keuangan, kecurangan didefinisikan sebagai salah saji dalam laporan keuangan yang

dilakukan dengan sengaja. Dua kategori kecurangan adalah kecurangan dalam laporan keuangan

dan penyalahgunaan aset.

a. Pelaporan keuangan yang curang

Pelaporan keuangan yang curang adalah salah saji atau pengabaian terhadap jumlah atau

pengungkapan yang disengaja dengan maksud untuk menipu para pemakai laporan itu.. Sebagian

besar kasus melibatkan salah saji terhadap jumlah yang disengaja bukan pengungkapan.

Sebagai contoh, Worldcom yang diberitakan telah mengkapitalisasi miliaran dollar

sebagai aset tetap, yang semestinya harus dibebankan. Pengabaian terhadap jumlah kurang lazim

dilakukan, namun sebuah perusahaan dapat melebihsajikan laba dengan mengabaikan hutang

dagang(usaha) dan liabilitas lainnya.

Meskipun kebanyakan kasus Pelaporan keuangan yang curang melibatkan upaya untuk

melebihsajikan laba, apakah dengan cara melebihsajikan aset dan pendapatan (laba) atau pun

dengan mengabaikan liabilitas dan beban, perusahaan juga dengan sengaja mengurangsajikan

laba. Pada perusahaan-perusahaan non publik hal tersebut mungkin dilakukan dengan tujuan

untuk mengurangi pajak penghasilan. Perusahaan juga mungkin sengaja merendahsajikan laba

ketika labanya tinggi untuk membentuk cadangan laba sebagai “cookie jar reserve” yang dapat

digunakan untuk memperbesar laba dalam periode mendatang.

Praktek yang dilakukan bisa dengan melebih sajikan atau merendah sajikan. Dua jenis

praktek merendahsajikan dapat dilakukan dengan:

Manajemen laba (Earning management) menyangkut tindakan manajemen yang

disengaja dilakukan untuk memenuhi target laba.

Perataan Laba (Income smoothing) merupakan salah satu bentuk manajemen laba di

mana pendapatan dan beban ditukar-tukar di antara periode untuk mengurangi fluktuasi

laba. Salah satu teknik untuk meratakan laba adalah dengan mengurangi nilai persediaan

dan aset lainnya yang diperoleh perusahaan pada saat akuisisinya, yang mengakibatkan

laba yang lebih tinggi ketika aset tersebut dijual di kemudian hari.

Perusahaan juga dapat dengan sengaja melebihsajikan cadangan keusangan persediaan dan

penyisihan piutang tak tertagih untuk mengimbangi laba yang tinggi. Dua jenis teknik yang

paling umum digunakan oleh manajemen untuk melebihsajikan informasi laporan keuangan

adalah dengan mengakui pendapatan dengan tidak tepat dan melebihsajikan aset.

b. Penyalahgunaan (Misappropriation) Aset

Penyalahgunaan aset merupakan kecurangan yang melibatkan pencurian atas aset milik

suatu entitas. Istilah penyalahgunaan aset sering kali digunakan untuk mengacu pada pencurian

yang dilakukan oleh pegawai dan pihak-pihak internal lainnya di dalam suatu organisasi.

Menurut perkiraan Association of certified Fraud Examiners, rata-rata perusahaan merugi

6% dari pendapatannya disebabkan oleh kecurangan, meskipun sebagian besar dari pencurian

tersebut melibatkan pihak-pihak eksternal, seperti pengutilan yang dilakukan oleh pelanggan dan

penipuan yang dilakukan oleh pemasok. Suatu survey mengenai kecurangan yang

diselenggarakan oleh Association of Certified Fraud Examiners menemukan bahwa rata-rata

jumlah kerugian yang disebabkan oleh kasus-kasus kecurangan yang melibatkan manajemen

puncak tiga kali lebih besar daripada kecurangan yang melibatkan pegawai lainnya.

KONDISI-KONDISI PENYEBAB KECURANGAN

Terdapat 3 (tiga) kondisi yang menyebabkan terjadinya kecurangan dalam laporan

keuangan dan penyalahgunaan aset sebagaimana dijelaskan dalam SAS 99 (SA 316). Tiga

kondisi yang menyebabkan kecurangan yang dinamakan dengan segitiga kecurangan (fraud

triangle) yaitu:

1. Insentif/tekanan

Manajemen atau pegawai lainnya memiliki insentif atau tekanan untuk melakukan

kecurangan

2. Kesempatan

Situasi yang memberikan kesempatan bagi manajemen atau pegawai untuk melakukan

kecurangan.

3. Sikap/rasionalisasi

Adanya suatu sikap, karakter, atau seperangkat nilai-nilai etika yang memungkinkan

manajemen atau pegawai untuk melakukan tindakan yang tidak jujur, atau mereka berada

dalam suatu lingkungan yang memberikan mereka tekanan yang cukup besar sehingga

menyebabkan mereka membenarkan melakukan perilaku yang tidak jujur tersebut.

a) Faktor Resiko untuk Pelaporan Keuangan yang Curang

Sebuah pertimbangan penting auditor dalam membongkar kecurangan adalah

mengidentifikasikan faktor-faktor yang dapat meningkatkan risiko kecurangan. Faktor-faktor

risiko untuk Pelaporan Keuangan yang Curang:

Insentif/Tekanan

Sebuah insentif yang umum bagi perusahaan untuk memanipulasi laporan keuangannya

adalah adanya menurunnya prospek keuangan perusahaan. Sebagai contoh penurunan dalam

laba dapat mengancam kemampuan perusahaan untuk memperoleh dana pembiayaan.

Perusahaan mungkin juga melakukan manipulasi laba untuk memenuhi prakiraan atau tolak

ukur para analis seperti laba tahun sebelumnya, atau untuk secara semu untuk menaikkan

harga saham.

Kesempatan

Meskipun laporan keuangan dari semua perusahaan mungkin saja menjadi dapat sasaran

manipulasi, risikonya menjadi lebih besar untuk perusahaan yang bergerak dalam industri

yang melibatkan pertimbangan dan estimasi yang signifikan jauh lebih besar. Sebagai

contoh, penilaian persedian mengandung risiko salah saji yang lebih besar bagi perusahaan

yang persediaannya tersebar di banyak lokasi.

Penggantian personil akuntansi atau kelemahan lainnya dalam proses akuntansi dan

informasi dapat menciptakan munculnya kesempatan terjadinya salah saji. Banyak kasus

dalam pelaporan keuangan yang curang disebabkan oleh tidak efektifnya pengawasan

komite audit dan dewan direksi atas pelaporan keuangan.

Sikap/Rasionalisasi

Sikap manajemen puncak terhadap pelaporan keuangan merupakan faktor risiko sangat

penting dalam menilai kemungkinan adanya pelaporan keuangan yang curang . Jika CEO

atau manajer puncak lainnya sangat tidak peduli pada proses pelaporan keuangan, seperti

terus mengeluarkan prakiraan yg terlalu optimis atau terlalu khawatir mengenai pencapaian

prakiraan laba para yang dibuat analis, pelaporan keuangan yang curang lebih mungkin

terjadi.

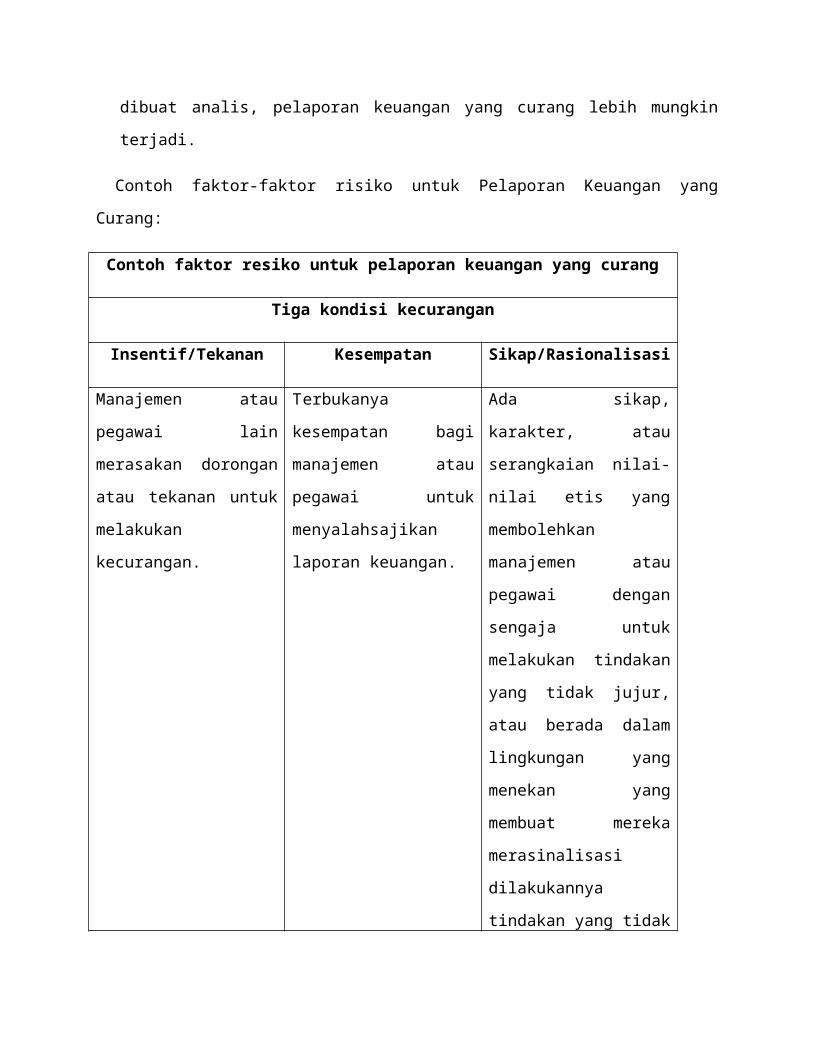

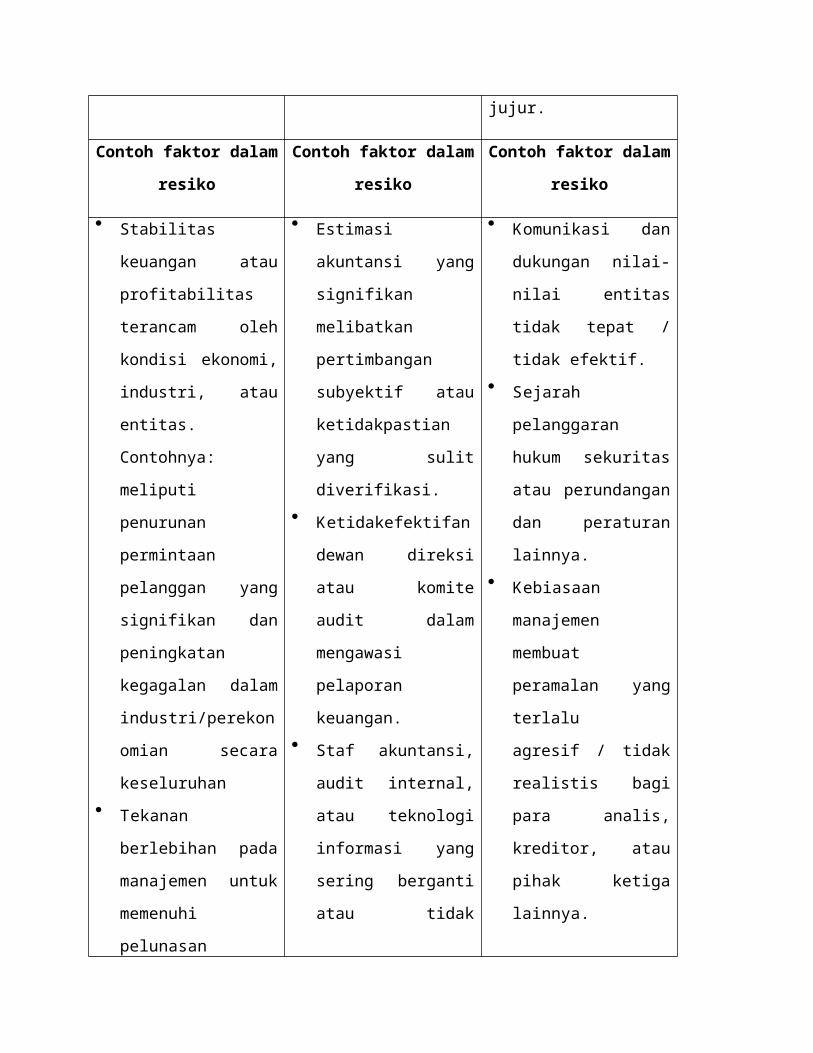

Contoh faktor-faktor risiko untuk Pelaporan Keuangan yang Curang:

Contoh faktor resiko untuk pelaporan keuangan yang curang

Tiga kondisi kecurangan

Insentif/Tekanan Kesempatan Sikap/Rasionalisasi

Manajemen atau pegawai

lain merasakan dorongan

atau tekanan untuk

melakukan kecurangan.

Terbukanya kesempatan

bagi manajemen atau

pegawai untuk

menyalahsajikan laporan

keuangan.

Ada sikap, karakter, atau

serangkaian nilai-nilai etis

yang membolehkan

manajemen atau pegawai

dengan sengaja untuk

melakukan tindakan yang

tidak jujur, atau berada

dalam lingkungan yang

menekan yang membuat

mereka merasinalisasi

dilakukannya tindakan yang

tidak jujur.

Contoh faktor dalam

resiko

Contoh faktor dalam

resiko

Contoh faktor dalam

resiko

Stabilitas keuangan atau

profitabilitas terancam

oleh kondisi ekonomi,

industri, atau entitas.

Contohnya: meliputi

penurunan permintaan

pelanggan yang

signifikan dan

peningkatan kegagalan

dalam

Estimasi akuntansi yang

signifikan melibatkan

pertimbangan subyektif

atau ketidakpastian yang

sulit diverifikasi.

Ketidakefektifan dewan

direksi atau komite

audit dalam mengawasi

pelaporan keuangan.

Staf akuntansi, audit

Komunikasi dan

dukungan nilai-nilai

entitas tidak tepat / tidak

efektif.

Sejarah pelanggaran

hukum sekuritas atau

perundangan dan

peraturan lainnya.

Kebiasaan manajemen

membuat peramalan

industri/perekonomian

secara keseluruhan

Tekanan berlebihan

pada manajemen untuk

memenuhi pelunasan

utang atau ketentuan

pinjaman lainnya.

Kekayaan bersih

pribadi manajemen

atau dewan direksi

secara material

terancam oleh kinerja

keuangan entitas

internal, atau teknologi

informasi yang sering

berganti atau tidak

efektif.

yang terlalu agresif /

tidak realistis bagi para

analis, kreditor, atau

pihak ketiga lainnya.

b) Faktor-faktor risiko untuk penyalahgunaan asset

Insentif/Tekanan

Tekanan keuangan merupakan insentif umum bagi pegawai yg menyalahgunakan aset.

Pegawai yg memiliki utang yg sangat besar, atau menghadapi masalah mereka

penyalahgunaan obat-obat terlarang atau judi, mungkin mencuri untuk memenuhi kebutuhan

pribadinya.

Kesempatan

Kesempatan untuk melakukan pencurian ada pada semua perusahaan. Akan tetapi,

kesempatan itu jauh lebih besar di perusahaan yang memiliki kas yang bisa diakses, atau

mudah dibawa. Sebagai contoh, kasino menangani kas dalam jumlah yang sangat besar

dengan sedikit sekali catatan formal atas kas atau uang yang diterima. Demikian pula,

pencurian laptop lebih sering terjadi ketimbang pencurian system desktop.

Pengendalian internal yang lemah akan menciptakan kesempatan terjadinya pencurian.

Pemisahan tugas yang tidak memadai hampir dipastikan menjadi liseni bagi para pegawai

untuk melakukan pencuriaan. Apabila pegawai menangani penyimpanan atau bahkan

memiliki akses sementara terhadap aset dan sekaligus memegang catatan akuntansi untuk

asset itu, maka timbul potensi terjadinya pencurian.

Sikap/Rasionalisasi

Sikap manajemen terhadap pengendalian dan kode etik dapat menyebabkan para karyawan

dan manajer membenarkan pencurian terhadap aset.

Contoh faktor resiko untuk penyalahgunaan asset

Tiga kondisi kecurangan

Insentif/Tekanan Kesempatan Sikap/Rasionalisasi

Manajemen atau pegawai

lain memiliki insentif dan

tekanan untuk

menyalahgunakan aset yang

material

Terbukanya kesempatan

bagi manajemen atau

pegawai untuk menyalah

sajikan laporan keuangan.

Ada sikap, karakter, atau

serangkaian nilai-nilai etis

yang membolehkan

manajemen atau pegawai

untuk melakukan tindakan

yang tidak jujur,atau berada

dalam lingkungan yangm

enekan yang membuat

mereka merasinalisasi

dilakukannya tindakan yang

tidak jujur.

Contoh faktor dalam

resiko

Contoh faktor dalam

resiko

Contoh faktor dalam

resiko

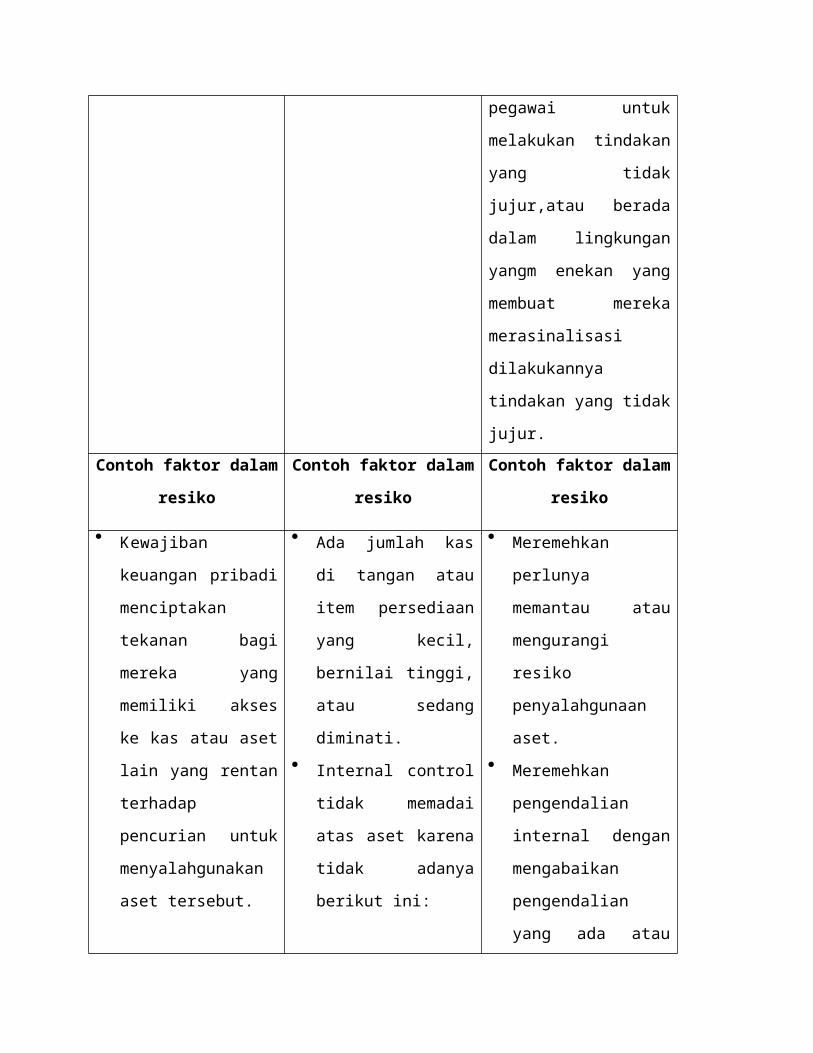

Kewajiban keuangan

pribadi menciptakan

tekanan bagi mereka

yang memiliki akses ke

kas atau aset lain yang

rentan terhadap

Ada jumlah kas di

tangan atau item

persediaan yang kecil,

bernilai tinggi, atau

sedang diminati.

Internal control tidak

Meremehkan perlunya

memantau atau

mengurangi resiko

penyalahgunaan aset.

Meremehkan

pengendalian internal

pencurian untuk

menyalahgunakan aset

tersebut.

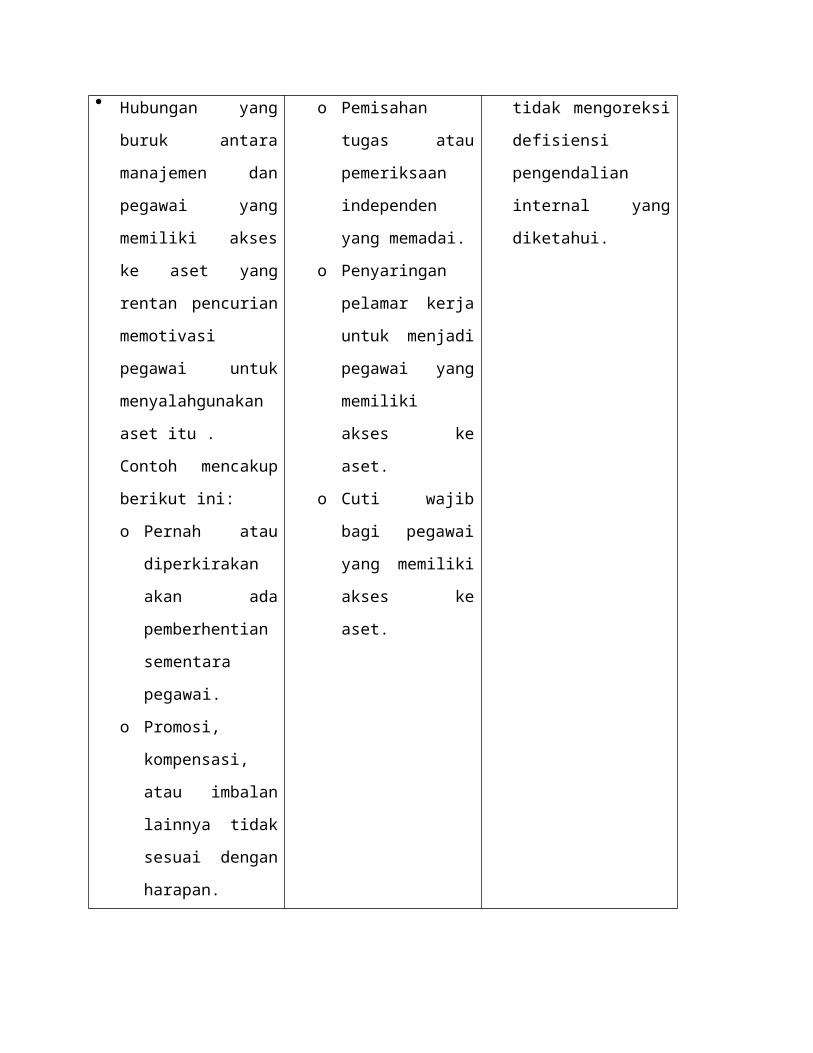

Hubungan yang buruk

antara manajemen dan

pegawai yang memiliki

akses ke aset yang

rentan pencurian

memotivasi pegawai

untuk menyalahgunakan

aset itu .

Contoh mencakup

berikut ini:

o Pernah atau

diperkirakan akan

ada pemberhentian

sementara pegawai.

o Promosi,

kompensasi, atau

imbalan lainnya

tidak sesuai dengan

harapan.

memadai atas aset

karena tidak adanya

berikut ini:

o Pemisahan tugas

atau pemeriksaan

independen yang

memadai.

o Penyaringan

pelamar kerja untuk

menjadi pegawai

yang memiliki akses

ke aset.

o Cuti wajib bagi

pegawai yang

memiliki akses ke

aset.

dengan mengabaikan

pengendalian yang ada

atau tidak mengoreksi

defisiensi pengendalian

internal yang diketahui.

MENILAI RISIKO KECURANGAN

SAS 99 memberikan pedoman bagi auditor dalam menilai risiko kecurangan. Auditor

harus mempertahankan tingkat skeptisme profesional ketika mereka mempertimbangkan

informasi yg luas, termasuk faktor-faktor risiko kecurangan, untuk mengidentifikasi dan

menghadapi risiko kecurangan.

1. Skeptisme Profesional

SAS 1 menyatakan bahwa, dalam melaksanakan skeptisme professional, seorang auditor

“tidak mengasumsikan bahwa manajemen tidak jujur tetapi juga tidak mengasumsikan

kejujuran absolut”. Dalam praktiknya, menjaga sikap skeptisme professional dapat menjadi

sulit karena, meskipun beberapa contoh kasus kecurangan dalam laporan keuangan tingkat

tinggi, kecurangan material jarang terjadi dibandingkan dengan jumlah audit atas laporan

keuangan yang di lakukan setiap tahun. Sebagian besar auditor tidak akan pernah

menemukan kecurangan material selama kariernya. Selain itu, melalui prosedur evaluasi atas

penerimaan dan kelanjutan klien, auditor menolak sebagian besar calon klien yang dianggap

tidak memiliki kejujuran dan integritas

Untuk mempertahankan skeptisime profesional tersebut, ada dua hal yang harus diingat:

a. Pikiran yang selalu mempertanyakan.

SAS 99 menekankan agar mempertimbangan atas kecenderungan klien untuk melakukan

kecurangan, tanpa memperdulikan bagaimana keyakinan auditor mengenai kemungkinan

terjadinya kecurangan serta kejujuran dan intergritas manajemen. Selama tahap perencanaan

audit dalam setiap pengauditan, tim yang menerima penugasan harus membahas perlunya

mempertahankan pikiran yang selalu mempertanyakan selama audit berlangsung untuk

mengidentifikasi risiko kecurangan dan mengevaluasi bukti audit secara kritis.

b. Evaluasi kritis atas bukti audit.

Ketika mengungkap informasi yg ditemukan atau kondisi-kondisi lainnya yang

mengindikasikan bahwa mungkin telah terjadi salah saji yang material disebabkan oleh

kecurangan, auditor harus menyelidiki permasalahannya secara mendalam, mendapatkan

bukti tambahan sebagaimana diperlukan dan berkonsultasi dengan anggota tim lainnya.

Auditor juga harus berhati-hati jangan sampai merasionalisasikan atau mengasumsikan suatu

salah saji itu yang merupakan kejadian yang berdiri sendiri .Sebagai contoh, katakanlah

seorang auditor mengungkapkan adanya penjualan tahun berjalan yang seharusnya

dicantumkan sebagai penjualan pada tahun berikutnya.

2. Sumber-Sumber Informasi untuk Mengukur Kecurangan

Sumber informasi yang digunakan untuk menilai risiko kecurangan ada lima yaitu:

a) Komunikasi antara sesama tim audit

SAS 99 mewajibkan tim audit untuk melakukan diskusi untuk berbagi wawasan dari

anggota tim audit yang telah berpengalaman serta untuk “curah pendapat”menyangkut

hal berikut ini:

1. Bagaimana dan di mana menurut keyakinan mereka laporan keuangan entitas

mungkin rentan terhadap salah saji yang material akibat kecurangan. Ini harus

mencakup pertimbangan tentang factor-faktor ekternal dan internal yang sudah

diketahui yang mempengaruhi entitas dan mungkin:

Menimbulkan insentif/tekanan bagi manajemen untuk melakukan

kecurangan

Membuka kesempatan dilakukannya kecurangan

Mengindikasikan budaya atau lingkungan yang memungkinkan manajemen

merasionalisasi tindakan kecurangan.

2. Bagaimana manajemen dapat melakukan dan menutupi pelaporan keuangan yang

curang.

3. Bagaimana seseorang dapat menyalahgunakan asset entitas.

4. Bagaimana auditor menanggapi kerentanan salah saji yang material akibat

kecurangan tersebut.

b) Pengajuan Pertanyaan kepada Manajemen

SAS 99 mengharuskan auditor untuk mengajukan pertanyaan spesifik tentang kecurangan

dalam setiap pengauditan. Pengajuan pertanyaan kepada manajemen dan pihak lainnya

dalam perusahaan akan memberikan kesempatan bagi para pegawai untuk menyampaikan

informasi kepada auditor yang dalam kondisi lain mungkin tidak akan disampaikan.

Disamping itu, jawaban atas pertanyaan auditor sering kali mengungkapkan informasi

mengenai kecurangan. Auditor harus menanyakan apakah manajemen mengetahui setiap

kecurangan atau mencurigai adanya kecurangan dalam perusahaan.

c) Faktor-faktor Risiko

SAS 99 mengharuskan auditor untuk mengevaluasi apakah faktor-faktor risiko

kecurangan mengindikasikan adanya insentif atau tekanan untuk melakukan kecurangan,

kesempatan untuk melakukan kecurangan, atau sikap/rasionalisasi digunakan untuk

membenarkan tindakan kecurangan.

d) Prosedur analitis

Auditor harus melakukan prosedur analitis selama tahap perencanaan dan penyelesaian

audit untuk membantu mengidentifikasikan transaksi-transaksi atau peristiwa yang tidak

biasa yang mungkin mengindikasikan adanya salah saji yang material dalam laporan

keuangan

e) Informasi lainnya

Auditor harus mempertimbangkan semua informasi yang sudah diperoleh dalam setiap

tahap atau bagian audit ketika menilai risiko kecurangan. Kebanyakan prosedur

penilaian risiko yang dilakukan auditor untuk menilai risiko salah saji material selama

tahap perencanaan yang dapat mengindikasikan adanya risiko kecurangan lebih tinggi.

Sebagai contoh, informasi mengenai integritas dan kejujuran manajemen yang diperoleh

dalam prosedur penerimaan klien, pengajuan pertanyaan dan prosedur analitis yang

dilakukan sehubungan dengan review auditor terhadap laporan keuangan kuartalan klien

serta informasi yang dipertimbangkan dalam mengukur risiko bawaan dan risiko

pengendalian dapat membuat auditor mengkhawatirkan kemungkinan adanya salah saji

dalam laporan keuangan yang disebabkan oleh kecurangan.

3. Mendokumentasikan Penilaian Kecurangan

SAS 99 mengharuskan auditor mendokumentasikan hal-hal berikut ini yang berhubungan

dengan pertimbangan auditor mengenai salah saji yang material akibat kecurangan:

a. Diskusi antar personil tim penugasan selama tahap perencanaan audit tentang kerentanan

laporan keuangan entitas terhadap kecurangan yang material

b. Prosedur yang ditempuh untuk memperoleh informasi yang diperlukan untuk

mengidentifikasi dan menilai risiko kecurangan yang material

c. Risiko khusus tentang kecurangan yang material yang sudah terindetifikasi , serta uraian

tentang respons auditor terhadap risiko tersebut.

d. Alasan yang mendukung kesimpulan bahwa tidak ada risiko yang signifikan atas

pengakuan pendapatan yang tidak tepat secara material

e. Hasil dari prosedur yang ditempuh untuk menghadapi risiko pengabaian pengemdalian

oleh manajemen

f. Kondisi dan hubungan analitis lainnya yang menunjukan bahwa diperlukan prosedur

auditing tambahan atau respon lainnya, serta tindakan yang diambil oleh auditor

g. Sifat komunikasi tentang kecurangan yang disampaikan kepada manajemen, komite audit

atau pihak lainnya.

Setelah risiko kecurangan diidentifikasi dan didokumentasikan, auditor harus

mengevaluasi faktor-faktor yang mengurangi risiko kecurangan sebelum mengembangkan

respons yang tepat terhadap risiko kecurangan itu. Tata kelola korporasi dan faktor-faktor

pengendalian lainnya yang mengurangi risiko kecurangan

MENGAWASI TATA KELOLA KORPORASI UNTUK MENGURANGI RISIKO

KECURANGAN

Manajemen bertanggung jawab mengimplementasikan tata kelola korporasi dan prosedur

pengendalian untuk meminimalisasikan risiko kecurangan, yang dapat dikurangi melalui

kombinasi antara tindakan pencegahan, menghalangi dan pendeteksian.

Untuk membantu manajemen dan dewan direksi dalam upaya memerangi kecurangan,

AICPA bersama dengan beberapa organisasi professional, menerbitkan Program dan

Pengendalian Antikecurangan: Pedoman untuk Membantu mencegah, Mengantisipasi, dan

Mendeteksi Kecurangan. Pedoman ini mengidentifikasikan tiga unsur berikut untuk mencegah,

mengantisipasi dan mendeteksi kecurangan:

1. Budaya kejujuran dan etika yang bernilai tinggi

Hasil riset menunjukkan bahwa cara yang paling efektif untuk mencegah kecurangan dan

menghalangi kecurangan adalah mengimplementasikan program serta pengendalian anti

kecurangan yang berdasarkan pada nilai-nilai utama yang dianut oleh perusahaan. Nilai-nilai

tersebut menciptakan suatu lingkungan yang mendukung perilaku dan ekspektasi yang dapat

diterima, bahwa para pegawai dapat menggunakannya nilai itu untuk mengarahkan tindakan

mereka. Nilai-nilai tersebut membantu menciptakan suatu budaya jujur dan etika yang menjadi

dasar bagi tanggung jawab pekerjana para pegawai.

Penerapan nilai-nilai perusahaan dapat menciptakan budaya jujur dan etika yang tinggi,

yang meliputi 6 unsur:

a. Menetapkan tone at the top (Teladan dari Pimpinan)

Manajemen dan dewan direksi bertanggung jawab unntuk memberikan teladan dalam

perilaku yang beretika dalam perusahaan. Kejujuran dan integritas manajemen akan

memperkuat kejujuran dan integritas pegawai di seluruh organisasi. Manajemen tidak

dapat bertindak dengan caranya sendiri dan berharap pihak-pihak lain dalam perusahaan

berperilaku dengan cara yang berbeda. Melalui tindakan dan komunikasinya, manajamen

dapat menunjukkan bahwa perilaku tidak jujur dan tidak etis tidak dapat di terima,

meskipun menguntungkan bagi perusahaan.

Tone at the top yang dilandasi dengan kejujuran dan integritas, akan menjadi dasar bagi

kode perilaku yang lebih terinci, yang dapat dikembangkan untuk memberikan pedoman

yang lebih khusus mengenai perilaku yang diperbolehkan dan dilarang.

b. Menciptakan lingkungan kerja yang positif.

Dari riset yang dilakukan terlihat bahwa pelanggaran lebih jarang terjadi bila karyawan

mempunyai perasaan positif tentang atasan mereka ketimbang bila mereka merasa

diperalat, diancam atau diabaikan. Tempat kerja yang positif dapat mengdongkrak

semangat karyawan, yang dapat mengurangi kemungkinan karyawan melakukan

kecurangan terhadap perusahaan.

Para pegawai juga harus bisa mendapatkan nasihat dari dalam sebelum mereka

mengambil keputusan yang memiliki implikasi hukum (legal) atau etika. Banyak

organisasi yang menerapkan suatu proses ‘whistle blowing’ (membuka rahasia) bagi para

pegawai untuk melaporkan pepelanggaran actual atau yang di curigai atau pelanggaran

yang potensial atas kode perilaku atau kebijakan etika.

c. Mempekerjakan dan mempromosikan pegawai yang tepat.

Dengan melakukan pengecekan latar belakang memverifikasi pendidikan, riwayat

pekerjaan, serta referensi pribadi calon karyawan, termasuk referensi tentang karakter dan

integritas. Agar berhasil mencegah kecurangan, perusahaan yang dikelola dengan baik

harus menerapkan kebijakan pemilihan yang efektif untuk mengurangi kemungkinan

mempekerjakan dan mempromosikan orang-orang yang memiliki tingkat kejujuran yang

rendah, terutama yang akan menduduki jabatan yang penting. Kebijakan tersebut dapat

mencakup pengecekan terhadap latar belakang orang-orang yang dipertimbangkan akan

di pekerjakan atau yang akan di promosikan untuk menduduki jabatan yang penting.

d. Pelatihan.

Semua pegawai baru harus dilatih tentang ekspektasi perusahaan menyangkut perilaku

etis pegawai. Pegawai harus diberitahu tentang tugasnya untuk menyampaikan

kecurangan actual atau yang dicurigai serta cara yang tepat untuk menyampaikannya.

Selain itu, pelatihan kewaspadaan terhadap kecurangan juga harus disesuaikan dengan

tanggung jawab pekerjaan khusus pegawai itu, misalnya: pelatihan yang berbeda untuk

agen pembelian dan agen penjualan.

e. Konfirmasi.

Sebagian besar perusahaan mengharuskan pegawainya untuk secara periodic

mengonfirmasikan tanggung jawabnya mematuhi kode perilaku. Pegawai diminta untuk

menyatakan bahwa mereka memahami ekspektasi perusahaan serta sudah mematuhi kode

perilaku, dan mereka tidak mengetahui adanya pelanggaran.

Konfirmasi tersebut akan membantu mengokohkankebijakan kode perilaku dan juga

membantu menghalangi para pegawai untuk melakukan kecurangan atau pelanggaran

etika lainnya. Dengan menindaklanjuti pengungkapan dan ketiadaan tanggapan, maka

auditor internal atau pihak lainnya dapat mengungkap masalah-masalah penting.

f. Disiplin.

Pegawai harus mengetahui bahwa mereka akan dimintai pertanggungjawaban jika tidak

mengikuti kode perilaku perusahaan. Penekanan pada pelanggaran kode perilaku, tanpa

memperhatikan tingkat pegawai yang melakukan perbuatan itu, mengirimkan pesan yang

jelas kepada seluruh pegawai bahwa ketaatan pada kode perilaku dan standar etis lainnya

memang penting dan diharapkan.

2. Tanggung jawab manajemen untuk mengevaluasi risiko-risiko kecurangan

Manajemen bertanggung jawab untuk mengidentifikasi dan mengukur risiko kecurangan,

mengambil langkah-langkah untuk mengurangi risiko yang teridentifikasi, serta memantau

pengendalian internal yang mencegah dan mendeteksi kecurangan

a. Mengidentifikasikan dan mengukur resiko kecurangan.

Pengawasan yang efektif atas kecurangan dimulai dengan pengakuan manajemen bahwa

kecurangan mungkin terjadi, hampir semua pegawai sanggup melakukan perbuatan yang

tidak jujur bila situasinya memungkinkan. Pengakuan ini meningkatkan kemungkinan

bahwa program dan pengendalian yang efektif untuk mencegah, menghalangi, serta

mendeteksi kecurangan akan diterapkan.

b. Mengurangi resiko kecurangan.

Manajemen bertanggung jawab untuk merancang mengimplementasikan program serta

pengendalian untuk mengurangi risiko kecurangan, dan dapat mengubah aktivitas serta

proses bisnis yang rentan terhadap kecurangan untuk mengurangi insentif dan

kesempatan untuk melakukan kecuraangan. Sebagai contoh, manajemen dapat

mengoutsource operasi tertentu, seperti pengalihan penagihan kas dari personil

perusahaan ke system lockbox di bank. Program dan pengendalian lainnya dapat

diimplementasikan di semua tingkat perusahaan, seperti pelatihan tentang risiko

kecurangan untuk semua pegawai, serta memperkuat kebijakan pengangkatan dan

promosi.

c. Memantau program dan pengendalian pencegahan kecurangan

Untuk bidang-bidang yang risiko kecurangan tinggi, manajemen harus mengevaluasi

secara periodic apakah program dan pengendalian antikecurangan yang tepat telah

diimplementasikan serta berjalan efektif. Sebagai contoh, review dan evaluasi

manajemen atas hasil keuangan unit operasi atau anak perusahaan akan meningkatkan

kemungkinan bahwa hasil-hasil yang dimanipulasi akan terdeteksi

3. Pengawasan dari komite audit.

Komite audit mengemban tanggung jawab utama mengawasi pelaporan keuangan serta

proses pengendalian internal organisasi. Dalam memenuhi tanggung jawab memperhitungkan

potensi diabaikannya internal control oleh manajemen serta mengawasi proses penilaian resiko

kecurangan oleh manajemen dan program dan pengendalian anti kecurangan. Komite audit juga

membantu menciptakan tone at the top yang efektif tentang pentingnya kejujuran dan perilaku

etis dengan mendukung toleransi nol manajemen terhadap kecurangan

Pengawasan oleh komite audit juga berfungsi sebagai penghalang dilakukannya

kecurangan oleh manajemen senior. Sebagai contoh, untuk meningkatkan kemungkinan bahwa

setiap upaya oleh manajemen senior untuk melibatkan pegawai dalam melakukan atau menutupi

kecurangan dapat segera terungkap, pengawasan harus mencakup:

Pelaporan langsung temuan-temuan penting oleh audit internal kepada komite audit

Laporan periodic oleh pejabat etika tentang whistle blowing (membuka rahasia)

Laporan lain tentang tidak adanya perilaku etis atau kecurangan yang dicurigai

MERESPONS RISIKO KCURANGAN

Respons auditor terhadap risiko kecurangan meliputi hal-hal berikut ini:

1. Mengubah pelaksanaan audit secara menyeluruh.

Auditor dapat memilih diantara beberapa respons secara keseluruhan bila risiko kecurangan

meningkat. Jika risiko salah saji akibat kecurangan meningkat, personil yang lebih

berpengalaman dapat ditugaskan dalam audit itu, dalam beberapa kasus , seseorang spesialis

kecurangan dapat ditugaskan dalam audit itu. Pelaku kecurangan seringkali sudah

mengetahui prosedur audit yang akan dilaksanakan. Karena alasan ini, menurut SAS 99,

mengharuskan auditor memasukkan unsure ketidakterdugaan dalam rencana audit.

2. Merancang dan melakukan prosedur audit untuk menangani resiko kecurangan.

Prosedur audit yang tepat yang digunakan untuk menangani resiko kecurangan tertentu

tergantung pada akun audit yang diaudit dan jenis risiko kecurangan yang diidentifikasi.

Auditor juga harus mempertimbangkan prinsip akuntansi yang dipilih manajemen. Jadi,

perhatian saksama harus diberikan pada prinsip-prinsip akuntansi yang melibatkan

pengukuran subjektif atau transaksi yang rumit. Karena auditor menduga adanya risiko

kecurangan dalam pengakuan pendapatan, mereka juga harus mengevaluasi kebijakan

pengakuan pendapatan perusahaan.

3. Merancang dan melaksanakan prosedur untuk menangani pengabaian pengendalian oleh

manajemen

Risiko pengabaian pengendalian oleh manajemen selalu ada hampir semua audit. Karena

manajemen memiliki suatu posisi yang unik untuk melakukan kecurangan dengan

menngabaikan pengendalian yang seharusnya berjalan efektif, dalam setiap audit auditor

harus menjalankan prosedur untuk menangani risiko pengabaian oleh manajemen.

Tiga prosedur harus dilakukan dalam setiap audit :

a) Memeriksa ayat jurnal dan penyesuaian lainnya untuk mencari bukti salah saji yang mungkin

akibat kecurangan.

Kecurangan seringkali diakibatkan oleh penyesuaian terhadap jumlah yang dilaporkan dalam

laporan keuangan, meskipun terdapat pengendalian internal yang efektif di dalam laporan

keuangan, meskipun terdapat pengendalian internal yang efektif selama proses pencatatan.

Pertama auditor harus memaham proses pelaporan keuangan entitas, disamping pengendalian

terhadap ayat jurnal dan penyesuaian lainnya, serta megajukan pertanyaan kepada pegawai

yang terlibat dalam proses penyusunan pelaporan keuangan tentang aktivitas tidak tepat atau

tidak biasa dalam pemrosesan ayat jurnal dan penyesuaian lainnya.

SAS 99 mengharuskan pengujian atas ayat jurnal dan penyesuaian laporan keuangan lainnya.

Luas pengujian ini dipengaruhi oleh efektivitas pengendalian dan hasil pengajuan pertanyaan

b) Mereview estimasi akuntansi untuk mengetahui adanya bias

SAS 99 mengharuskan auditor untuk memperhitungkan potensi bias manajemen ketika

mereview estimasi tahun berjalan. Auditor juga diharuskan untuk ‘menengok ke belakang’

dengan melihat estimasi tahun sebelumnya yang signifikan guna mengidentifikasi setiap

perubahan proses perusahaan atau pertimbangan dan asumsi manajemen yang mungkin

mengindikasikan potensi bias.

c) Mengevaluasi dasar pemikiran bisnis untuk transaksi-transaksi tidak biasa yang signifikan.

SAS 99 lebih berfokus pada pemahaman yang melandasi dasar pemikiran binis untuk

transaksi-transaksi tidak biasa yang signifikan, yang mungkin berada di luar lini bisnis

normal perusahaan ketimbang yang disyaratkan pada tahun sebelumnya. Sebagai contoh,

perusahaan dapat melakukan transaksi pembiayaan untuk menghindari pelaporan kewajiban

dalam neraca

Memutakhirkan Proses Penilaian risiko

Penilaian risiko salah saji yang material akibat kecurangan harus terus dilakukan auditor

sepanjang audit dan dikoordinasikan dengan prosedur penilaian risiko lainnya. Auditor harus

mewaspadai kondisi-kondisi berikut ketika melakukan audit:

Perbedaan dalam catatan akuntansi

Bukti audit yang bertentangan atau hilang

Hubungan yang serba salah atau tidak biasa antara auditor dan manajemen

Hasil dari prosedur substantive atau prosedur analitis pada tahap review akhir yang

mengindikasikan risiko kecurangan yang sebelumnya tidak diketahui

Jawaban yang tidak jelas atau tidak masuk akal atas pertanyaan yang diajukan selama

audit atau yang menghasilkan bukti yang tidak konsisten dengan bukti lainnya.

BIDANG-BIDANG RISIKO KECURANGAN YANG SPESIFIK

Risiko Kecurangan dalam Pendapatan dan Piutang Usaha

Akun pendapatan dan piutang usaha yang terkait serta kas biasanya sangat rentan

terhadap manipulasi dan pencurian. Sebuah penelitian yang disponsori oleh committee of

sponsoring organization (COSO) menemukan bahwa lebih dari separuh kasus kecurangan dalam

laporan keuangan melibatkan pendapatan dan piutang usaha.

Risiko Pelaporan Keuangan yang Curang atas pendapatan

SAS 99 yang dikeluarkan oleh Auditing Standards Board secara khusus mengharuskan

auditor mengidentifikasi pengakuan pendapatan sebagai risiko kecurangan dalam kebanyakan

audit. Ada beberapa alasan yang membuat pendapatan rentan terhadap manipulasi. Alasan

terpentingnya adalah bahwa pendapatan hamper selalu merupakan akun terbesar dalam laporan

laba rugi, sehingga satu salah saji yang hanya merupakan presentase kecil dari pendapatan masih

bisa berdampak besar terhadap laba.

Lebih saji pendapatan seringkali meningkatkan laba bersih dalam jumlah yang sama,

karena harga pokok penjualan yang terkait untuk pendapatan fiktif dan pendapatan yang diakui

sebelum waktunya itu sering kali tidak diakui. Alasan lainnya mengapa pendapatan rentan

terhadap manipulasi adalah sulitnya menentukan waktu yang tepat untuk mengakui pendapatan

dalam banyak situasi.

Tiga jenis utama manipulasi pendapatan adalah

1. Pendapatan fiktif.

Bentuk kecurangan pendapatan yang paling fatal melibatkan penciptaan pendapatan-

pendapatan aktif. Pelaku berusaha keras untuk menciptakan pendapatan fiktif, dengan

menciptakan kebijakan fiktif, dan melibatkan para karyawan perusahaan.

2. Pengakuan Pendapatan terlalu Cepat (prematur).

Perusahaan seringkali mempercepat waktu pengakuan pendapatan guna memenuhi

prakiraan laba atau penjualan. Misalnya mengakui pendapatan periode berikut pada

periode kini.

3. Manipulasi Penyesuaian atas Pendapatan.

Penyesuaian yang paling umum untuk pendapatan menyangkut retur penjualan dan

pengurangan harga. Suatu perusahaan mungkin menyembunyikan retur penjualan untuk

melebihsajikan penjualan dan laba bersih. Perusahaan juga mungkin merendahsajikan

beban piutang tak tertagih, sebagian karena dibutuhkan banyak pertimbangan untuk

menentukan jumlah yang tepat.

Tanda-tanda Peringatan Kecurangan Pendapatan

Ada banyak tanda peringatan atau gejala yang mengindikasikan kecurangan pendapatan.

Ada dua tanda peringatan kecurangan terhadap pendapatan adalah :

1. Prosedur Analitis

Prosedur analitis yang sering kali mengisyaratkan adanya kecurangan pendapatan,

terutama presentase margin kotor dan perputaran piutang usaha. Pendapatan fiktif akan

melebihsajikan presentase margin kotor, dan pengakuan pendapatan premature juga

melebihsajikan presentase margin kotor jika harga pokok penjualan yang terkait tidak

diakui. Pendapatan fiktif juga memperkecil perputaran piutang usaha, karena pendapatan

fiktif juga dimasukkan dalam piutang yang belum tertagih.

2. Perbedaan documenter

Meskipun para pelaku kecurangan sudah berusaha sebisanya, transaksi fiktif jarang

memilki bukti documenter pada tingkat yang sama seperti dalam transaksi yang sah.

Auditor harus mewaspadai cirri-ciri dan prubahan yang tidak biasa dalam dokumen, dan

mereka harus menggunakan dokumen yang asli, bukan yang salinan. Karena para pelaku

kecurangan berusaha menutupi kecurangan, bahkan satu transaksi saja yang tidak biasa

dalam sampel auditor harus dianggap sebagai indicator yang potensial tentang adanya

kecurangan yang harus diselidiki

Penyalahgunaan Penerimaan kas yang melibatkan pendapatan

Meskipun penyalahgunaan penerimaan kas jarang sematerial pelaporan pendapatan yang

curang, kecurangan semacam ini bisa berdampak buruk terhadap orgsnisasi karena asset

langsung hilang. Penyalahgunaan kas yang tipikal yang menyangkut tidak dicatatnya penjualan

yang kemudian diikuti oleh penyesuaian terhadap piutang usaha pelanggan untuk

menyembunyikan pencurian itu.

Kelalaian Mencatat penjualan

Kecurangan paling sukar dideteksi adalah apabila penjualan tidak dicatat dan kas dari

penjualan itu dicuri. Kecurangan seperti ini lebih mudah dideteksi jika barang dikirim

secara kredit kepada pelanggan. Penelusuran dokumen pengiriman ke ayat jurnal

penjualan dalam jurnal penjualan serta akuntansi untuk semua dokumen pengiriman

dapat digunakan untuk memverifikasi bahwa semua penjualan sudah dicatat

Pencurian Penerimaan Kas setelah penjualan Dicatat

Jauh lebih sulit menyembunyikan pencurian penerimaan kas setelah penjualan dicatat.

Jika pembayaran dari seorang pelanggan dicuri, penagihan berkala atas rekening yang

belum dibayar akan dengan cepat membongkar kecurangan itu. Akibatnya, untuk

menyembunyikan pencuria, si pelaku kecurangan harus mengurangi rekening pelanggan

dengan salah satu dari tiga cara:

1. Mencatat suatu return penjualan atau pengurangan harga

2. Menghapus rekening pelanggan

3. Mencatat pembayaran dari pelanggan lain dalam rekening pelanggan itu, juga dikenal

dengan sebagai lapping

Tanda-tanda peringatan atas Penyalahgunaan Pendapatan dan Penerimaan Kas

Pencurian penjualan dan penerimaan kas terkait yang nilainya relative kecil dapat

dicegah dan dideteksi dengan baik oleh pengendalian internal yang dirancang untuk

meminimalkan kesempatan untuk melakukan kecurangan. Untuk mendeteksi kecurangan yang

lebih besar , proses analitis dan perbandingan lainnya mungkin bisa membantu

Risiko Kecurangan persedian

Persedian kerap kali merupakan akun terbesar dalam neraca banyak perusahaan, dan

auditor sering merasa sulit memverifikasi eksistensi dan penilaian persedian. Akibatnya,

persedian rentan terhadap manipulasi oleh manajer yang ingin mencapai tujuan pelaporan

keuangan tertentu. Karena biasanya juga dalam keadaan siap jual, persediaan rentan terhadap

penyalahgunaan

Risiko Pelaporan Keuangan yang curang untuk Persediaan

Persedian fiktif telah menjadi pusat dari beberapa kasus besar pelaporan keuangan yang

curang. Walaupun auditor diharuskan memverifikasi eksistensi persedian fisik, pengujian audit

tetap dilakukan atas dasar sampel, dan biasanya tidak semua lokasi persediaan diuji. Dalam

beberapa kasus yang melibatkan persediaan fiktif, auditor sudah lebih dulu memberi tahu klien

lokasi persedian mana yang akan diuji. Akibatnya, relative mudah bagi klien untuk

memindahkan persediaan ke lokasi-lokasi yang diuji.

Tanda – tanda Peringatan Kecurangan persedian

Banyak tanda peringatan atau gejala yang berpotensi menunjukkan kecurangan

persediaan, namun yang paling efektif adalah prosedur analitis untuk mendeteksi kecurangan

persedian. Prosedur analitis terutama presentase margin kotor dan perputaran persedian sering

kali membantu membongkar kecurangan persediaan. Persedian fiktif akan merendahsajikan

harga pokok penjualan dan melebihsajikan presentase margin kotor. Persediaan fiktif juga

memperkecil perputaran persedian.

Risiko Kecurangan dalam Pembelian dan Utang Usaha

Kasus pelaporan keuangan yang curang melibatkan utang usaha relative umum meskipun lebih

jarang terjadi bila dibandingkan dengan kecurangan yang melibatkan persediaan atau piutang

dagang . Kurang saji yang disengaja atas utang usaha biasanya menghasilkan kurang saji

pembelian dan harga pokok penjualan serta lebih saji laba bersih. Penyalahgunaan yang

signifikan yang melibatkan pembelian juga dapat terjadi dalam bentuk pembayaran kepada

vendor fiktif, serta suap dan perjanjian illegal lainnya dengan pemasok.

Risiko Pelaporan Keuangan yang Curang untuk Utang Usaha

Perusahaan mungkin melakukan upaya yang disengaja untuk merendahsajikan utang

usaha dan melebihsajikan laba. Hal ini dapat dicapai dengan tidak mencatat utang usaha sampai

periode berikutnya, dengan mencatat penurunan fiktif utang usaha. Perusahaan kerap kali

mengadakan perjanjian yang rumit dengan pemasok yang menyebabkan utang usaha dikurangi

untuk kredit periklanan dan penyisihan lainnya. Perjanian tersebut seringkali tidak

didokumentasikan sebaik transaksi akuisisi.

Penyalahgunaan dalam Siklus akuisisi dan Pembayaran

Kecurangan yang paling umum dalam siklus akuisisi adalah si pelaku melakukan

pembayaran kepada vendor fiktif dan menyimpan uang itu dalam rekening fiktif. Kecurangan ini

dapat dicegah dengan menetapkan bahwa pembayaran hanya akan dilakukan kepada vendor

yang sudah disetujui dan dengan meneliti secara cermat dokumentasi yang mendukung akuisisi

itu oleh personil yang berwenang sebelum pembayaran yang dilakukan.

Bidang-Bidang Risiko Kecurangan lainnya

Meskipun beberapa akun lebih rentan dibandingkan dengan yang lainnya, hampir dapat

terjadi manipulasi pada setiap akun. Beberapa akun lain yang memiliki risiko pelaporan

keuangan yang curang atau penyalahgunaan yang spesifik:

Asset Tetap

Asset tetap yang merupakan akun neraca yang besar bagi banyak perusahaan, seringkali

didasarkan pada penilaian yang ditetapkan secara subjektif. Akibatnya, asset tetap dapat

menjadi sasaran manipulasi, terutama bagi perusahaan yang tidak memiliki piutang atau

persedian yang material. Sebagai contoh, perusahaan mungkin mengkapitalisasi beban

reparasi atau beban operasi lainnya sebagai asset tetap. Kecurangan seperti ini paling

mudah dideteksi jika auditor memeriksa bukti yang mendukung penambahan asset tetap.

Beban Penggajian

Kecurangan penggajian yang melibatkan penyalahgunaan asset cukup umum terjadi,

tetapi nilai yang terlibat seringkali tidak material. Dua bidang kecurangan yang paling

umum adalah penciptaan pegawai fiktif dan lebih saji jumlah jam kerja pegawai.

Keberadaan pegawai fiktif biasanya dapat dicegah dengan memisahkan fungsi sumber

daya manusia dan fungsi penggajian. Lebih saji jumlah jam kerja pegawai biasanya

dicegah dengan menggunakan mesin time lock yang mencetak jam dating dan pulang

pegawai atau dengan persetujuan jam kerja

TANGGUNG JAWAB BILA DICURIGAI ADA KECURANGAN

Sebagaimana telah diperkirakan sebelumnya, lebih banyak kecurangan yang terdeteksi

oleh pengendalian internal atau fungsi internal audit dibandingkan oleh auditor eksternal

Merespon Salah Saji yang mungkin ditimbulkan Kecurangan

Selama berlangsungnya audit, auditor terus mengevaluasi apakah bukti yang

dikumpulkan dan observasi lain yang dilakukan mengindikasikan adanya salah saji material yang

disebabkan oleh kecurangan. Semua salah saji yang ditemukan auditor selama audit harus

dievaluasi untuk mengetahui setiap indikasi kecurangan. Apabila dicurigai ada kecurangan ,

auditor akan mengumpulkan informasi tambahan untuk menentukan apakah kecurangan itu

memang ada. Sering kali auditor memulai dengan mengajukan pertanyaan tambahan kepada

manajemen dan pihak lainnya.

Jenis-jenis Teknik Pengajuan Pertannyan

Pengajuan pertanyaan dapat menjadi teknik pengumpulan bukti audit yang efektif.

Wawancara akan memungkinkan auditor menjernihkan masalah yang tidak teramati dan

mengamati respons lisan dan nonlisan responden. Wawancara juga dapat membantu

mengidentifikasi masalah–masalah yang tidak tercantum dalam dokumentasi atau konfirmasi.

Pengajuan pertanyaan sebagai teknik pengumpulan bukti audit harus disesuaikan dengan

tujuan penggunaannya. Tergantung pada tujuan itu, auditor mungkin mengajukan pertanyaan-

pertanyaan yang berbeda dan mengubah nada wawancara. Salah satu dari tiga kategori

pengajuan pertanyaan dapat digunakan tergantung pada tujuan auditor:

Pengajuan pertanyaan informasional

Auditor dapat menggunakan pengajuan pertanyaan informasional untuk memperoleh

informasi tentang fakta dan detail yang belum dimiliki auditor. Biasanya auditor

menginginkan informasi dari terwawancara mengenai peristiwa atau proses di masa lalu atau

yang sedang berjalan saat ini.

Pengajuan Pertanyaan Interogatif

Pengajuan pertanyaan interogatif sering digunakan untuk memastikan apakah setiap individu

berbohong atau sengaja tidak mengungkapkan pengetahuan penting tentang fakta, peristiwa

atau situasi penting, terutama bila auditor curiga si terwawancara sedang mengelabui atau

menyembunyikan informasi.

Mengevaluasi Respons atas pengajuan pertanyaan

Agar pengajuan pertanyaan efektif, auditor harus terampil menyimak dan mengevaluasi

respons atas pertanyaan yang diajukan. Pertanyaan tindak lanjut yang efektif sering kali

menghasilkan informasi yang lebih baik untuk menilai apakah memang ada kecurangan.

Teknik menyimak serta pengamatan atas petunjuk perilaku akan mempertajam teknik

pengajuan pertanyaan auditor.

Teknik Menyimak

Sangat penting bagi auditor untuk memanfaatkan keterampilan menyimak yang efektif

selama proses pengajuan pertanyaan. Auditor harus terus memperhatikan dengan

mempertahankan kontak mata, mengangguk sebagai tanda setuju atau memperlihatkan tanda-

tanda pemahaman lain. Auditor juga harus berusaha untuk tisak membentuk terlebih dahulu

ide-ide tentang informasi yang diberikan.

Mengamati Petunjuk perilaku

Auditor yang mahir dalam menggunakan pengajuan pertanyaan akan mengevaluasi petunjuk

lisan dan dan non lisan ketika mendengarkan pihak yang diwawancarai.

Tanggung jawab Lain Apabila dicurigai Kecurangan

Auditor seringkali menggunakan perangkat lunak audit seperti ACL atau IDEA untuk

menentukan mungkin ada. Sebagai contoh, perangkat lunak dapat digunakan untuk mencari

transaksi pendapatan fiktif dengan menyelidiki nomor faktur penjualan duplikat atau dengan

merekonsiliasi database faktur penjualan dengan database catatan pengiriman, untuk memastikan

bahwa semua penjualan didukung oleh bukti pengiriman.

Demikian pula, perangkat tersebut akan melakukan pencarian yang efisien untuk

mengetahui terputusnya urutan dokumen, yang dapat mengindikasikan salah saji yang berkaitan

dengan tujuan kelengkapan untuk akun-akun kewajiban dan beban. Auditor menggunakan

perangkat lunak audit, termasuk alat bantu spreadsheet dasar seperti Excel, untuk memilah

transaksi atau saldo akun ke dalam beberapa subkategori guna diuji lebih lanjut.

Auditor juga menggunakan alat bantu kertas kerja dasar seperti excel untuk melakukan

prosedur analitis pada beberapa tingkatan. Sebagai contoh, penjualan dapat di pilah untuk

memisahkan data menurut lokasi, jenis produk, atau waktu (bulanan) untuk analisis lebih lanjut

dengan prosedur analitis.

Auditor juga dapat memperluas prosedur substantive lainnya untuk menanggapi risiko

kecurangan yang lebih tinggi. Sebagai contoh, bila ada risiko bahwa syarat penjualan sudah

diubah untuk mencatat pendapatan secara dini, auditor dapat memodifikasi permintaan

konfirmasi piutang usaha agar memperoleh respons yang lebih terinci dari pelanggan tentang

syarat-syarat transaksi tertentu seperti pembayaran, perpindahan hak menyimpan (custody), serta

syarat-syarat dalam kebijakan return ( pengembalian barang).