Lra

19

BAB I LATAR BELAKANG Penyajian laporan keuangan merupakan salah satu agenda dalam memenuhi suatu kewajib an dalam rangka pemen uhan kebutuha n bersama sebagaiman a yang telah diatur dalam peratur an perun dang-u ndang an yang berlaku. Dalam penyajian laporan keuangan yang disusun oleh pemerintah, harus memuat komponen-komponen laporan keuan gan yang harus dipenu hi. Salah satu kompo nen laporan keuan gan yang harus dipenuhi tersebut adalah laporan realisasi anggaran. Lap ora n real isas i ang gar an yang disu sun ole h suatu ent itas aka n meny ajik an laporan realisasi anggaran ber dasarkan bas is yan g dit etap kan dal am per aturan perundang-undangan. Dalam peraturan tersebut telah ditetapkan standar yang mengatur tentang bagaimana penyajian laporan realiasasi anggaran yang semestinya. Tujuan dari penetapan standar laporan realisasi anggaran adalah penetapan dasar- dasar penyajian laporan realisasi anggaran untuk pemerintah dalam rangka untuk sebagai perwujudan pemenuhan tujuan akuntabilitas publik. Mel alui penyusunan lapora n rea lias i ang gar an dap at dih asi lkan informa si realisasi dan angga ran entitas pelapo ran. Dari informasi tersebu t dapat dilakuk an perbandingan antara anggaran dan realisasinya. Perbandingan tersebut ditujukan untuk meng etahui sejauhmana ting kat penapaian tar get-target yang telah disepakati antara ekse kut if dan leg isla tif serta bagaimana pro ses penyer apa n ang gar an yang terjadi. !

description

hghghghgh

Transcript of Lra

7/21/2019 Lra

http://slidepdf.com/reader/full/lra5695d3e41a28ab9b029f8cf1 1/19

BAB I

LATAR BELAKANG

Penyajian laporan keuangan merupakan salah satu agenda dalam memenuhi suatu

kewajiban dalam rangka pemenuhan kebutuhan bersama sebagaimana yang telah

diatur dalam peraturan perundang-undangan yang berlaku. Dalam penyajian laporan

keuangan yang disusun oleh pemerintah, harus memuat komponen-komponen laporan

keuangan yang harus dipenuhi. Salah satu komponen laporan keuangan yang harus

dipenuhi tersebut adalah laporan realisasi anggaran.

Laporan realisasi anggaran yang disusun oleh suatu entitas akan menyajikan

laporan realisasi anggaran berdasarkan basis yang ditetapkan dalam peraturan

perundang-undangan. Dalam peraturan tersebut telah ditetapkan standar yang

mengatur tentang bagaimana penyajian laporan realiasasi anggaran yang semestinya.

Tujuan dari penetapan standar laporan realisasi anggaran adalah penetapan dasar-

dasar penyajian laporan realisasi anggaran untuk pemerintah dalam rangka untuk

sebagai perwujudan pemenuhan tujuan akuntabilitas publik.

Melalui penyusunan laporan realiasi anggaran dapat dihasilkan informasi

realisasi dan anggaran entitas pelaporan. Dari informasi tersebut dapat dilakukan

perbandingan antara anggaran dan realisasinya. Perbandingan tersebut ditujukan

untuk mengetahui sejauhmana tingkat penapaian target-target yang telah disepakati

antara eksekutif dan legislatif serta bagaimana proses penyerapan anggaran yang

terjadi.

!

7/21/2019 Lra

http://slidepdf.com/reader/full/lra5695d3e41a28ab9b029f8cf1 2/19

BAB II

LANDASAN TEORI

"nggaran merupakan pedoman tindakan yang akan dilaksanakan pemerintah

meliputi renana pendapatan, belanja, transfer dan pembiayaan yang diukur dalam

satuan rupiah yang disusun menurut klasifikasi tertentu seara sistematis untuk satu

periode. Sedangkan realisasi anggaran merupakan suatu serangkaian akti#itas dalam

menggunakan sumber daya ekonomi yang dikelola.

Laporan realisasi anggaran yang selanjutnya disebut dengan L$" merupakan

laporan yang menyajikan ikhtisar sumber, alokasi, dan pemakaian sumber daya

ekonomi yang dikelola, serta menggambarkan perbandingan antara anggaran dan

realisasinya dalam suatu periode pelaporan yang terdiri atas unsur pendapatan dan

belanja.

Laporan realisasi anggaran mengungkapkan kegiatan keuangan pemerintah pusat

atau daerah yang menunjukkan ketaatan terhadap anggaran "P%& atau "P%D. "P%&

'"nggaran Pendapatan %elanja &egara( merupakan renana keuangan tahunan

pemerintahan negara yang disetujui oleh DP$. Sedangkan "P%D '"nggaran

Pendapatan %elanja Daerah( merupakan renana keuanagn tahunan pemerintahan

daerah yang disetujui oleh DP$D. Laporan realisasi anggaran menggambarkan

perbandingan antara anggaran dengan realisasinya dalam satu periode pelaporan.

Seara umum laporan realisasi anggaran disusun dan disajikan dengan basis kas.

%asis kas merupakan basis akuntansi yang mengakui pengaruh transaksi dan peristiwa

lainnya pada saat transaksi dan peristiwa itu terjadi, saat kas atau setara kas diterima

atau dibayarkan.

Laporan realisasi anggaran yang disusun dalam laporan keuangan akan dijelaskan

)

7/21/2019 Lra

http://slidepdf.com/reader/full/lra5695d3e41a28ab9b029f8cf1 3/19

seara rini dalam suatu atatan atas laporan keuangan. Penjelasan tersebut akan

memuat informasi-informasi yang mempengaruhi pelaksanaan anggaran seperti

kebijakan fiskal dan moneter, sebab-sebab terjadinya perbedaan yang material antara

anggaran dan realisasinya, serta daftar-daftar yang merini lebih lanjut angka-angka

yang perlu diberikan penjelasan lebih lanjut.

BAB III

*

7/21/2019 Lra

http://slidepdf.com/reader/full/lra5695d3e41a28ab9b029f8cf1 4/19

LANDASAN UNDANG-UNDANG

DASAR HUKUM PENGELOLAAN KEUANGAN DAERAH

!. Perda Pro#insi %ali &o. + Tahun ))

). ndang-ndang &omor ! Tahun )* tentang /euangan &egara 'Lembaran

&egara $epublik 0ndonesia Tahun )* &omor 1, Tambahan Lembaran

&egara $epublik 0ndonesia &omor 1)2+(3

*. ndang-ndang &omor ! Tahun )1 tentang Perbendaharaan &egara

'Lembaran &egara $epublik 0ndonesia Tahun )1 &omor 4, Tambahan

Lembaran &egara $epublik 0ndonesia &omor 1*44(3

1. ndang-ndang &omor *) Tahun )1 tentang Pemerintahan Daerah

'Lembaran &egara $epublik 0ndonesia Tahun )1 &omor !)4, Tambahan

Lembaran &egara $epublik 0ndonesia &omor 11*( sebagaimana telah diubah

dengan ndang-ndang &omor 2 Tahun )4 tentang Penetapan Peraturan

Pemerintah Pengganti ndang-ndang &omor * Tahun )4 Tentang

Perubahan ndang-ndang &omor *) Tahun )1 tentang Pemerintahan

Daerah menjadi ndang-ndang 'Lembaran &egara $epublik 0ndonesia

Tahun )4 &omor !2, Tambahan Lembaran &egara $epublik 0ndonesia

nomor 1412(3ndang-ndang &omor ** Tahun )1 tentang Perimbangan

/euangan "ntara Pemerintah Pusat dan Pemerintahan Daerah 'Lembaran

&egara $epublik 0ndonesia Tahun )1 &omor !)+, Tambahan Lembaran

&egara $epublik 0ndonesia &omor 11*2(3

4. ndang-ndang &omor ** Tahun )1 tentang Perimbangan /euangan

antara Pemerintah Pusat dan Pemerintahan Daerah,

+. ndang-ndang &omor !4 Tahun )1 tentang Pemeriksanaan Pengelolaan

dan Tanggungjawab

. /euangan &egara 'Lembaran &egara $epublik 0ndonesia Tahun )1 &omor

++, Tambahan Lembaran &egara $epublik 0ndonesia &omor 11(3

2. Peraturan Pemerintah &omor )1 Tahun )4 tentang Standar "kuntansi

1

7/21/2019 Lra

http://slidepdf.com/reader/full/lra5695d3e41a28ab9b029f8cf1 5/19

Pemerintahan 'Lembaran &egara $epublik 0ndonesia Tahun )4 &omor 15,

Tambahan Lembaran &egara $epublik 0ndonesia &omor 14*(3

5. Peraturan Pemerintah &omor 42 Tahun )4 tentang Pengelolaan /euangan

Daerah 'Lembaran &egara $epublik 0ndonesia Tahun )4 &omor !1,

Tambahan Lembaran &egara $epublik 0ndonesia &omor 142(3

BAB IV

PEMBAHASAN

4.1 Pengertian Lapran Rea!i"a"i Anggaran

Laporan $ealisasi "nggaran 'L$"( merupakan salah satu komponen laporan

keuangan pemerintah yang menyajikan informasi tentang realisasi dan anggaran

entitas pelaporan seara tersanding untuk suatu periode tertentu.

4

7/21/2019 Lra

http://slidepdf.com/reader/full/lra5695d3e41a28ab9b029f8cf1 6/19

4.# T$%$an Lapran Rea!i"a"i Anggaran

Tujuan Laporan $ealisasi "nggaran adalah menetapkan dasar-dasar penyajian

Laporan $ealisasi "nggaran untuk pemerintah dalam rangka memenuhi tujuan

akuntabilitas sebagaimana ditetapkan oleh peraturan perundang-undangan.

Tujuan pelaporan realisasi anggaran adalah memberikan informasi tentang

realisasi dan anggaran entitas pelaporan seara tersanding. Penyandingan antara

anggaran dan realisasinya menunjukkan tingkat keterapaian target-target yang telah

disepakati antara legislatif dan eksekutif sesuai dengan peraturan perundang-

undangan.

4.& R$ang Ling'$p

!. Pernyataan Standar ini diterapkan dalam penyajian Laporan $ealisasi

"nggaran yang disusun dan disajikan dengan menggunakan akuntansi

berbasis kas.

). Pernyataan Standar ini berlaku untuk setiap entitas pelaporan, baik pemerintah

pusat maupun pemerintah daerah, yang memperoleh anggaran berdasarkan

"P%&6"P%D, tidak termasuk perusahaan negara6daerah.

*. 7ntitas pelaporan yang menyelenggarakan akuntansi dan menyajikan laporan

keuangan berbasis akrual, tetap menyusun Laporan $ealisasi "nggaran yang

berbasis kas.

4.4 Man(aat Lapran Rea!i"a"i Anggaran

Laporan $ealisasi "nggaran menyediakan informasi mengenai realisasi

pendapatan, belanja, transfer, surplus6defisit, dan pembiayaan dari suatu entitas

pelaporan yang masing-masing diperbandingkan dengan anggarannya. 0nformasi

tersebut berguna bagi para pengguna laporan dalam menge#aluasi keputusan

mengenai alokasi sumber-sumber daya ekonomi, akuntabilitas dan ketaatan entitas

+

7/21/2019 Lra

http://slidepdf.com/reader/full/lra5695d3e41a28ab9b029f8cf1 7/19

pelaporan terhadap anggaran dengan 8

a. Menyediakan informasi mengenai sumber, alokasi, dan penggunaan sumber

daya ekonomi.

b. Menyediakan informasi mengenai realisasi anggaran seara menyeluruh yang

berguna dalam menge#aluasi kinerja pemerintah dalam hal efisiensi dan

efekti#itas penggunaan anggaran.

. Laporan $ealisasi "nggaran menyediakan informasi yang berguna dalam

memprediksi sumber daya ekonomi yang akan diterima untuk mendanai

kegiatan pemerintah pusat dan daerah dalam periode mendatang dengan ara

menyajikan laporan seara komparatif.Laporan $ealisasi "nggaran dapat menyediakan informasi kepada para

pengguna laporan tentang indikasi perolehan dan penggunaan sumber daya ekonomi8

'a( Telah dilaksanakan seara efisien, efektif, dan hemat.

'b( Telah dilaksanakan sesuai dengan anggarannya '"P%&6"P%D( ,

'( Telah dilaksanakan sesuai dengan peraturan perundang-undangan.

4.) Str$'t$r Lapran Rea!i"a"i Anggaran

Laporan $ealisasi "nggaran menyajikan informasi realisasi pendapatan,

belanja, transfer, surplus6defisit dan pembiaya yang masing-masing diperbandingkan

dengan anggarannya dalam satu periode. Dalam Laporan $ealisasi "nggaran harus

diidentifikasikan seara jelas, dan diulang pada setiap halaman laporan, jika dianggap

perlu, informasi berikut8

'a( &ama entitas pelaporan atau sarana identifikasi lainnya'b( 9akupan entitas pelaporan

'( Periode yang diakup

'd( Mata uang pelaporan

'e( Satuan angka yang digunakan

4.* Peri+e Pe!apran

Laporan $ealisasi "nggaran disajikan sekurang-kurangnya sekali dalam

7/21/2019 Lra

http://slidepdf.com/reader/full/lra5695d3e41a28ab9b029f8cf1 8/19

setahun. Dalam situasi tertentu tanggal laporan suatu entitas berubah dan Laporan

$ealisasi "nggaran tahunan disajikan dengan suatu periode yang lebih panjang atau

pendek dari satu tahun, entitas mengungkapkan informasi sebagai berikut8

'a( "lasan penggunaan periode pelaporan tidak satu tahun.

'b( :akta bahwa jumlah-jumlah komparatif dalam Laporan $ealisasi "nggaran

dan atatan-atatan terkait tidak dapat diperbandingkan.

Manfaat suatu Laporan $ealisasi "nggaran berkurang jika laporan tersebut tidak

tersedia tepat pada waktunya. :aktor-faktor seperti kompleksitas operasi pemerintah

tidak dapat dijadikan pembenaran atas ketidakmampuan entitas pelaporan untuk

menyajikan laporan keuangan tepat waktu. Suatu entitas pelaporan menyajikan

Laporan $ealisasi "nggaran selambat-lambatnya + 'enam( bulan setelah berakhirnya

tahun anggaran.

4., I"i Lapran Rea!i"a"i Anggaran

Laporan $ealisasi "nggaran disajikan sedemikian rupa sehingga menonjolkan

berbagai unsur pendapatan, belanja, transfer, surplus6defisit, dan pembiayaan yang

diperlukan untuk penyajian yang wajar. Laporan $ealisasi "nggaran menyandingkan

realisasi pendapatan, belanja, transfer, surplus6defisit, dan pembiayaan dengan

anggarannya. Laporan $ealisasi "nggaran dijelaskan lebih lanjut dalam 9atatan atas

Laporan /euangan yang memuat hal-hal yang mempengaruhi pelaksanaan anggaran

seperti kebijakan fiskal dan moneter, sebab-sebab terjadinya perbedaan yang material

antara anggaran dan realisasinya, serta daftar-daftar yang merini lebih lanjut angka-

angka yang dianggap perlu untuk dijelaskan.

Laporan $ealisasi "nggaran sekurang-kurangnya menakup pos-pos sebagai

berikut8

'a( "nggaran

'b( Pendapatan

'( %elanja

'd( Transfer

2

7/21/2019 Lra

http://slidepdf.com/reader/full/lra5695d3e41a28ab9b029f8cf1 9/19

'e( Surplus atau defiit

'f( Penerimaan pembiayaan

'g( Pengeluaran pembiayaan

'h( Pembiayaan neto

'i( Sisa lebih6kurang pembiayaan anggaran 'SiLP" 6 Si/P"(

Dalam penyajian laporan realisasi anggaran, terdapat berbagai akuntansi yang

disusun. "ntara lain adalah 8

A. A'$ntan"i Anggaran

"kuntansi anggaran merupakan teknik pertanggungjawaban dan pengendalian

manajemen yang digunakan untuk membantu pengelolaan pendapatan, belanja,

transfer, dan pembiayaan. "kuntansi anggaran diselenggarakan sesuai dengan struktur

anggaran yang terdiri dari anggaran pendapatan, belanja, dan pembiayaan. "nggaran

pendapatan meliputi estimasi pendapatan yang dijabarkan menjadi alokasi estimasi

pendapatan. "nggaran belanja terdiri dari apropriasi yang dijabarkan menjadi otorisasi

kredit anggaran 'allotment(. "nggaran pembiayaan terdiri dari penerimaan

pembiayaan dan pengeluaran pembiayaan. "kuntansi anggaran diselenggarakan pada

saat anggaran disahkan dan anggaran dialokasikan.

B. A'$ntan"i Pen+apatan

Pendapatan diakui pada saat diterima pada $ekening /as mum &egara6Daerah.

Pendapatan diklasifikasikan menurut jenis pendapatan. Transfer masuk adalah

penerimaan uang dari entitas pelaporan lain, misalnya penerimaan dana perimbangandari pemerintah pusat dan dana bagi hasil dari pemerintah pro#insi. "kuntansi

pendapatan dilaksanakan berdasarkan a;as bruto, yaitu dengan membukukan

penerimaan bruto, dan tidak menatat jumlah netonya 'setelah dikompensasikan

dengan pengeluaran(.

Dalam hal badan layanan umum, pendapatan diakui dengan mengau pada

peraturan perundangan yang mengatur mengenai badan layanan umum.

Pengembalian yang sifatnya normal dan berulang 'reurring( atas penerimaan

5

7/21/2019 Lra

http://slidepdf.com/reader/full/lra5695d3e41a28ab9b029f8cf1 10/19

pendapatan pada periode penerimaan maupun pada periode sebelumnya dibukukan

sebagai pengurang pendapatan. /oreksi dan pengembalian yang sifatnya tidak

berulang 'non-reurring( atas penerimaan pendapatan yang terjadi pada periode

penerimaan pendapatan dibukukan sebagai pengurang pendapatan pada periode yang

sama. /oreksi dan pengembalian yang sifatnya tidak berulang non-reurring( atas

penerimaan pendapatan yang terjadi pada periode sebelumnya dibukukan sebagai

pengurang ekuitas dana lanar pada periode ditemukannya koreksi dan pengembalian

tersebut. "kuntansi pendapatan disusun untuk memenuhi kebutuhan

pertanggungjawaban sesuai dengan ketentuan dan untuk keperluan pengendalian bagi

manajemen pemerintah pusat dan daerah.

/. A'$ntan"i Be!an%a

%elanja diakui pada saat terjadinya pengeluaran dari $ekening /as mum

&egara6Daerah. /husus pengeluaran melalui bendahara pengeluaran pengakuannya

terjadi pada saat pertanggungjawaban atas pengeluaran tersebut disahkan oleh unit

yang mempunyai fungsi perbendaharaan. Dalam hal badan layanan umum, belanja

diakui dengan mengau pada peraturan perundangan yang mengatur mengenai badan

layanan umum.

%erikut ini adalah ontoh penatatan pada akuntansi belanja 8

%elanja <perasi8

- %elanja

Pegawai

===

- %elanja

%arang

===

!

7/21/2019 Lra

http://slidepdf.com/reader/full/lra5695d3e41a28ab9b029f8cf1 11/19

- %unga ===

- Subsidi ===

- >ibah ===

- %antuan

Sosial

===

%elanja Modal8

- %elanja "set Tetap ===

- %elanja "set Lainnya ===

- %elanja Lain-lain6Tak

Terduga

===

D. A'$ntan"i S$rp!$"0De(i"it

Surplus adalah selisih lebih antara pendapatan dan belanja elama satu periode

pelaporan. Defisit adalah selisih kurang antara pendapatan dan belanja selama satu

periode pelaporan. Selisih lebih6kurang antara pendapatan dan belanja selama satu

periode pelaporan diatat dalam pos Surplus6Defisit.

E. A'$ntan"i Pe2ia3aan

Pembiayaan 'finaning( adalah seluruh transaksi keuangan Pemerintah baik

penerimaan maupun pengeluaran, yang perlu dibayar atau kan diterima kembali, yang

dalam penganggaran pemerintah terutama maksudkan untuk menutup defisit dan atau

memanfaatkan surplus anggaran. Penerimaan pembiayaan antara lain dapat berasal

dari pinjaman, dan hasil di#estasi. Sementara, pengeluaran pembiayaan antara lain

digunakan untuk pembayaran kembali pokok pinjaman, pemberian pinjaman kepada

entitas lain, dan penyertaan modal oleh pemerintah.

. A'$ntan"i Peneriaan Pe2ia3aan

Penerimaan pembiayaan adalah semua penerimaan $ekening /as mum

&egara6Daerah antara lain berasal dari penerimaan pinjaman, penjualan obligasi

pemerintah, hasil pri#atisasi perusahaan negara6daerah, penerimaan kembali

pinjaman yang diberikan kepada fihak ketiga, penjualan di#estasi permanen lainnya,

!!

7/21/2019 Lra

http://slidepdf.com/reader/full/lra5695d3e41a28ab9b029f8cf1 12/19

dan penairan dana adangan. Penerimaan pembiayaan diakui pada saat diterima pada

$ekening /as mum &egara6Daerah. "kuntansi penerimaan pembiayaan

dilaksanakan berdasarkan a;as bruto, yaitu dengan membukukan penerimaan bruto,

dan tidak menatat jumlah netonya 'setelah dikompensasikan dengan pengeluaran(.

Penairan Dana 9adangan mengurangi Dana 9adangan yang bersangkutan.

G. A'$ntan"i Penge!$aran Pe2ia3aan

Pengeluaran pembiayaan adalah semua pengeluaran $ekening /as mum

&egara6Daerah antara lain pemberian pinjaman kepada pihak ketiga, penyertaan

modal pemerintah, pembayaran kembali pokok pinjaman dalam periode tahun

anggaran tertentu, dan pembentukan dana adangan. Pengeluaran pembiayaan diakui

pada saat dikeluarkan dari $ekening /as mum &egara6Daerah. Pembentukan Dana

9adangan menambah Dana 9adangan yang bersangkutan. >asil-hasil yang diperoleh

dari pengelolaan Dana 9adangan di pemerintah daerah merupakan penambah Dana

9adangan. >asil tersebut diatat sebagai pendapatan dalam pos pendapatan asli

daerah lainnya.

H. A'$ntan"i Pe2ia3aan Nett

Pembiayaan neto adalah selisih antara penerimaan pembiayaan setelah dikurangi

pengeluaran pembiayaan dalam periode tahun anggaran tertentu. Selisih lebih6kurang

antara penerimaan dan pengeluaran pembiayaan selama satu periode pelaporan

diatat dalam pos Pembiayaan &eto.

I. A'$ntan"i Si"a Le2i50K$rang Pe2ia3aan Anggaran

Sisa lebih6kurang pembiayaan anggaran adalah selisih lebih6kurang antara

realisasi penerimaan dan pengeluaran selama satu periode pelaporan. Selisih

lebih6kurang antara realisasi penerimaan dan pengeluaran selama satu periode

pelaporan diatat dalam pos SiLP"6Si/P".

4.6 De(ini"i +a!a Pern3ataan Stan+ar A'$ntan"i Ke$angan

!)

7/21/2019 Lra

http://slidepdf.com/reader/full/lra5695d3e41a28ab9b029f8cf1 13/19

%erikut adalah istilah-istilah yang digunakan dalam Pernyataan Standar "kuntansi

/euangan 8

a( "nggaran merupakan pedoman tindakan yang akan dilaksanakan pemerintah

meliputi renana pendapatan, belanja, transfer, dan pembiayaan yang diukur

dalam satuan rupiah, yang disusun menurut klasifikasi tertentu seara

sistematis untuk satu periode.

b( "nggaran Pendapatan dan %elanja Daerah '"P%D( adalah renana keuangan

tahunan pemerintahan daerah yang disetujui oleh Dewan Perwakilan $akyat

Daerah.

( "nggaran Pendapatan dan %elanja &egara '"P%&( adalah renana keuangan

tahunan pemerintahan negara yang disetujui oleh Dewan Perwakilan $akyat.

d( "propriasi merupakan anggaran yang disetujui DP$6DP$D yang merupakan

mandat yang diberikan kepada Presiden6gubernur6bupati6walikota untuk

melakukan pengeluaran - pengeluaran sesuai tujuan yang ditetapkan.

e( ";as %ruto adalah suatu prinsip yang tidak memperkenankan penatatan

seara neto penerimaan setelah dikurangi pengeluaran pada suatu unit

organisasi atau tidak memperkenankan penatatan pengeluaran setelah

dilakukan kompensasi antara penerimaan dan pengeluaran.

f( %asis /as adalah basis akuntansi yang mengakui pengaruh transaksi dan

peristiwa lainnya pada saat kas atau setara kas diterima atau dibayar.

g( %elanja adalah semua pengeluaran dari $ekening /as mum &egara6Daerah

yang mengurangi ekuitas dana lanar dalam periode tahun anggaran

bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh

pemerintah.

h( Dana 9adangan adalah dana yang disisihkan untuk menampung kebutuhan

yang memerlukan dana relatif besar yang tidak dapat dibebankan dalam satu

tahun anggaran.

i( 7ntitas pelaporan adalah unit pemerintahan yang terdiri dari satu atau lebih

entitas akuntansi yang menurut ketentuan peraturan perundang-undangan

wajib menyampaikan laporan pertanggungjawaban berupa laporan keuangan.

!*

7/21/2019 Lra

http://slidepdf.com/reader/full/lra5695d3e41a28ab9b029f8cf1 14/19

j( /as Daerah adalah tempat penyimpanan uang daerah yang ditentukan oleh

%endaharawan mum Daerah untuk menampung seluruh penerimaan dan

pengeluaran Pemerintah Daerah.

k( /as &egara adalah tempat penyimpanan uang negara yang ditentukan oleh

Menteri /euangan selaku %endaharawan mum &egara untuk menampung

seluruh penerimaan dan pengeluaran Pemerintah Pusat.

l( /ebijakan akuntansi adalah prinsip-prinsip, dasar-dasar, kon#ensi - kon#ensi,

aturan-aturan, dan praktik-praktik spesifik yang dipilih oleh suatu entitas

pelaporan dalam penyusunan dan penyajian laporan keuangan.

m( /urs adalah rasio pertukaran dua mata uang.n( <torisasi /redit "nggaran 'allotment( adalah dokumen pelaksanaan anggaran

yang menunjukkan bagian dari apropriasi yang disediakan bagi instansi dan

digunakan untuk memperoleh uang dari $ekening /as mum &egara6Daerah

guna membiayai pengeluaran - pengeluaran selama periode otorisasi tersebut.

o( Pendapatan adalah semua penerimaan $ekening /as mum &egara6Daerah

yang menambah ekuitas dana lanar dalam periode tahun anggaran yang

bersangkutan yang menjadi hak pemerintah, dan tidak perlu dibayar kembali

oleh pemerintah.

p( Pembiayaan 'finaning( adalah setiap penerimaan yang perlu dibayar kembali

dan6atau pengeluaran yang akan diterima kembali, baik pada tahun anggaran

bersangkutan maupun tahun-tahun anggaran berikutnya, yang dalam

penganggaran pemerintah terutama dimaksudkan untuk menutup defisit atau

memanfaatkan surplus anggaran.

?( Perusahaan daerah adalah badan usaha yang seluruh atau sebagian modalnya

dimiliki oleh Pemerintah Daerah.

r( Perusahaan negara adalah badan usaha yang seluruh atau sebagian modalnya

dimiliki oleh Pemerintah Pusat.

s( $ekening /as mum &egara adalah rekening tempat penyimpanan yang

negara yang ditentukan oleh Menteri /euangan selaku%endahara mum

&egara untuk menampung seluruh penerimaan negara dan membayar seluruh

!1

7/21/2019 Lra

http://slidepdf.com/reader/full/lra5695d3e41a28ab9b029f8cf1 15/19

pengeluaran negara pada bank sentral.

t( $ekening /as mum Daerah adalah rekening tempat penyimpanan uang

daerah yang ditentukan oleh gubernur6bupati6walikota untuk menampung

seluruh penerimaan daerah dan membayar seluruh pengeluaran daerah pada

bank yang ditetapkan.

u( Surplus6defisit adalah selisih lebih6kurang antara pendapatan dan belanja

selama satu periode pelaporan.

#( Transfer adalah penerimaan6pengeluaran uang dari suatu entitas pelaporan

dari6kepada entitas pelaporan lain, termasuk dana perimbangan dan dana bagi

hasil.

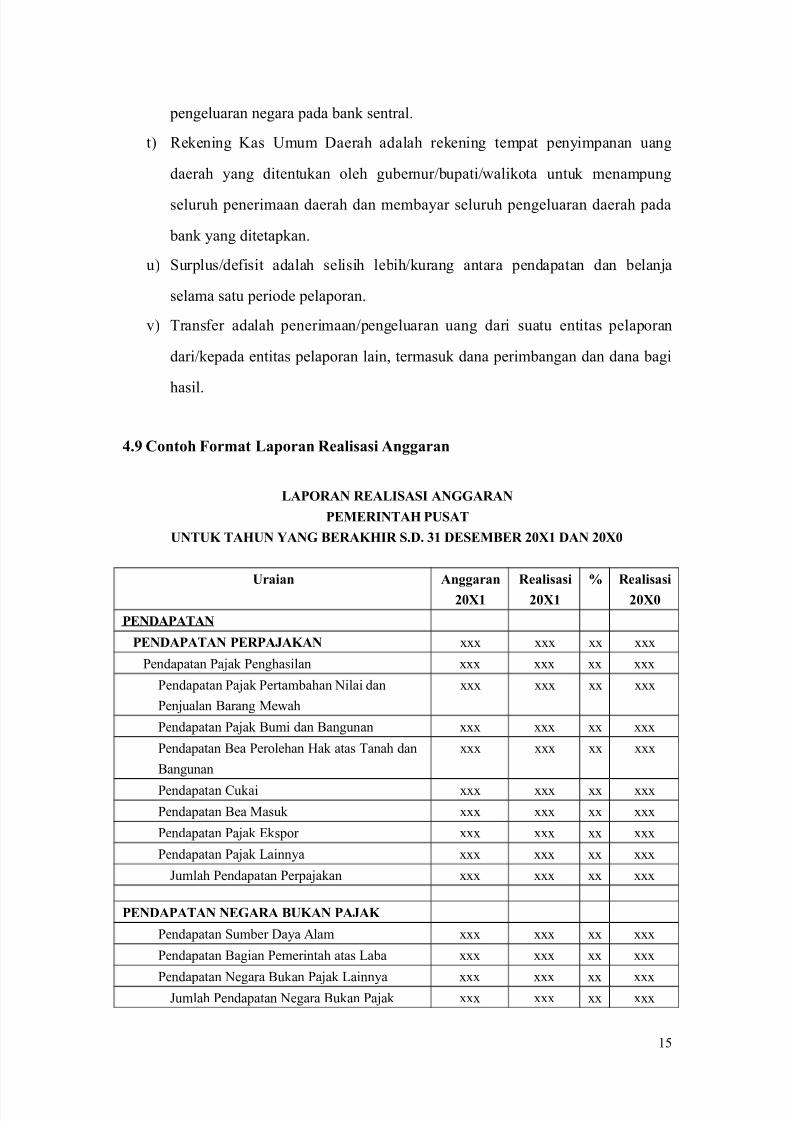

4.7 /nt5 rat Lapran Rea!i"a"i Anggaran

LAPORAN REALISASI ANGGARAN

PEMERINTAH PUSAT

UNTUK TAHUN 8ANG BERAKHIR S.D. &1 DESEMBER #9:1 DAN #9:9

Uraian Anggaran

#9:1

Rea!i"a"i

#9:1

; Rea!i"a"i

#9:9

PENDAPATAN

PENDAPATAN PERPA<AKAN === === == ===

Pendapatan Pajak Penghasilan === === == ===

Pendapatan Pajak Pertambahan &ilai dan

Penjualan %arang Mewah

=== === == ===

Pendapatan Pajak %umi dan %angunan === === == ===

Pendapatan %ea Perolehan >ak atas Tanah dan

%angunan

=== === == ===

Pendapatan 9ukai === === == ===

Pendapatan %ea Masuk === === == ===

Pendapatan Pajak 7kspor === === == ===

Pendapatan Pajak Lainnya === === == ===

@umlah Pendapatan Perpajakan === === == ===

PENDAPATAN NEGARA BUKAN PA<AK

Pendapatan Sumber Daya "lam === === == ===

Pendapatan %agian Pemerintah atas Laba === === == ===

Pendapatan &egara %ukan Pajak Lainnya === === == ===@umlah Pendapatan &egara %ukan Pajak === === == ===

!4

7/21/2019 Lra

http://slidepdf.com/reader/full/lra5695d3e41a28ab9b029f8cf1 16/19

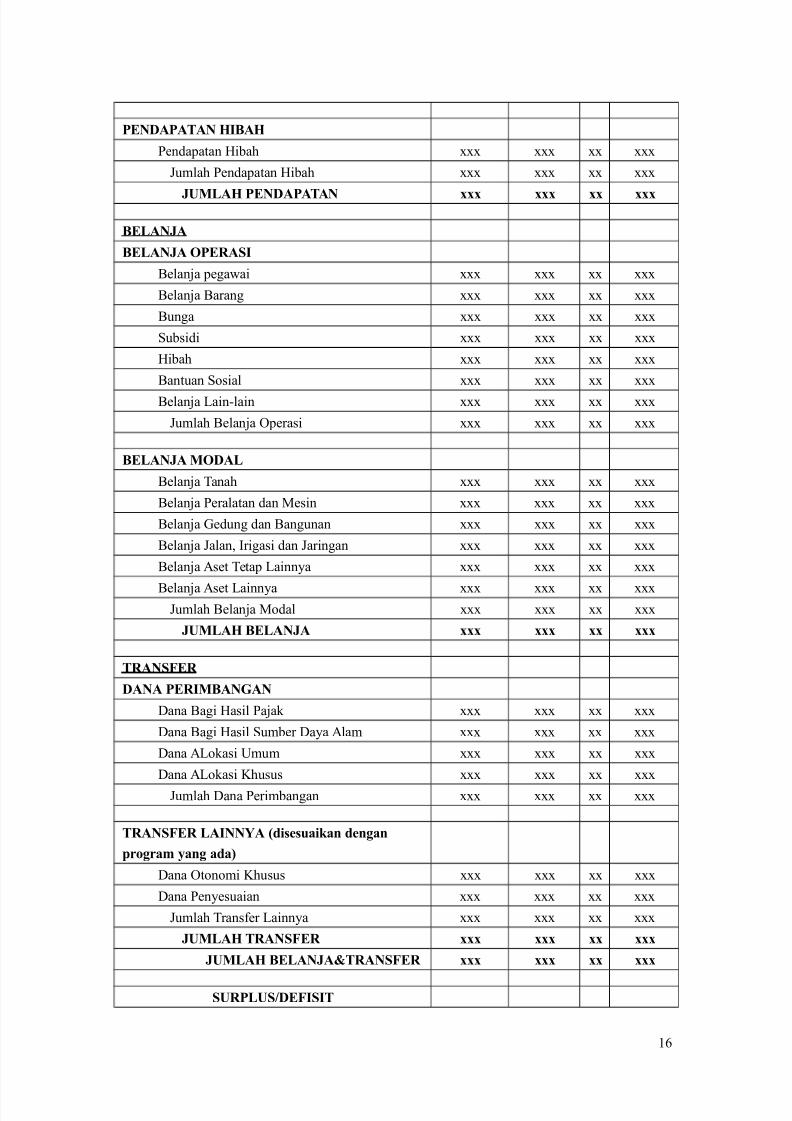

PENDAPATAN HIBAH

Pendapatan >ibah === === == ===

@umlah Pendapatan >ibah === === == ===

<UMLAH PENDAPATAN === === == ===

BELAN<A

BELAN<A OPERASI

%elanja pegawai === === == ===

%elanja %arang === === == ===

%unga === === == ===

Subsidi === === == ===

>ibah === === == ===

%antuan Sosial === === == ===

%elanja Lain-lain === === == ===

@umlah %elanja <perasi === === == ===

BELAN<A MODAL

%elanja Tanah === === == ===

%elanja Peralatan dan Mesin === === == ===

%elanja Aedung dan %angunan === === == ===

%elanja @alan, 0rigasi dan @aringan === === == ===

%elanja "set Tetap Lainnya === === == ===

%elanja "set Lainnya === === == ===@umlah %elanja Modal === === == ===

<UMLAH BELAN<A === === == ===

TRANSER

DANA PERIMBANGAN

Dana %agi >asil Pajak === === == ===

Dana %agi >asil Sumber Daya "lam === === == ===

Dana "Lokasi mum === === == ===

Dana "Lokasi /husus === === == ===

@umlah Dana Perimbangan === === == ===

TRANSER LAINN8A +i"e"$ai'an +engan

prgra 3ang a+a

Dana <tonomi /husus === === == ===

Dana Penyesuaian === === == ===

@umlah Transfer Lainnya === === == ===

<UMLAH TRANSER === === == ===

<UMLAH BELAN<A>TRANSER === === == ===

SURPLUS0DEISIT

!+

7/21/2019 Lra

http://slidepdf.com/reader/full/lra5695d3e41a28ab9b029f8cf1 17/19

PEMBIA8AAN

PENERIMAAN

PENERIMAAN PEMBIA8AAN DALAM

NEGERI

Penggunaan SiLP" === === == ===

Penerimaan Pinjaman Dalam &egeri B Sektor

Perbankan

=== === == ===

Penerimaan Pinjaman Dalam &egeri B <bligasi === === == ===

Penerimaan Pinjaman Dalam &egeri B Lainnya === === == ===

Penerimaan dari Di#estasi === === == ===

Penerimaan /embali Pinjaman kepada

Perusahaan &egara

=== === == ===

Penerimaan /embali Pinjaman kepada

Perusahaan Daerah

=== === == ===

@umlah Penerimaan Pembiayaan Dalam

&egeri

=== === == ===

PENERIMAAN PEMBIA8AAN LUAR NEGERI

Penerimaan Pinjaman Luar &egeri === === == ===

Penerimaan /embali Pinjaman kepada

Lembaga 0nternasional

=== === == ===

@umlah Penerimaan Pembiayaan Luar

&egeri

=== === == ===

<UMLAH PENERIMAAN

PEMBIA8AAN

=== === == ===

PENGELUARAN

PENGELUARAN PEMBIA8AAN DALAM

NEGERI

Pembayaran Pokok Pinjaman Dalam &egeri B

Sektor Perbankan

=== === == ===

Pembayaran Pokok Pinjaman Dalam &egeri B

<bligasi

=== === == ===

Pembayaran Pokok Pinjaman Dalam &egeri B

Lainnya

=== === == ===

Pengeluaran Penyertaan Modal Pemerintah

'PMP(

=== === == ===

Pemberian Pinjaman kepada Perusahaan

&egara

=== === == ===

Pemberian Pinjaman kepada Perusahaan

Daerah

=== === == ===

@umlah Penerimaan Pembiayaan Dalam

&egeri

=== === == ===

!

7/21/2019 Lra

http://slidepdf.com/reader/full/lra5695d3e41a28ab9b029f8cf1 18/19

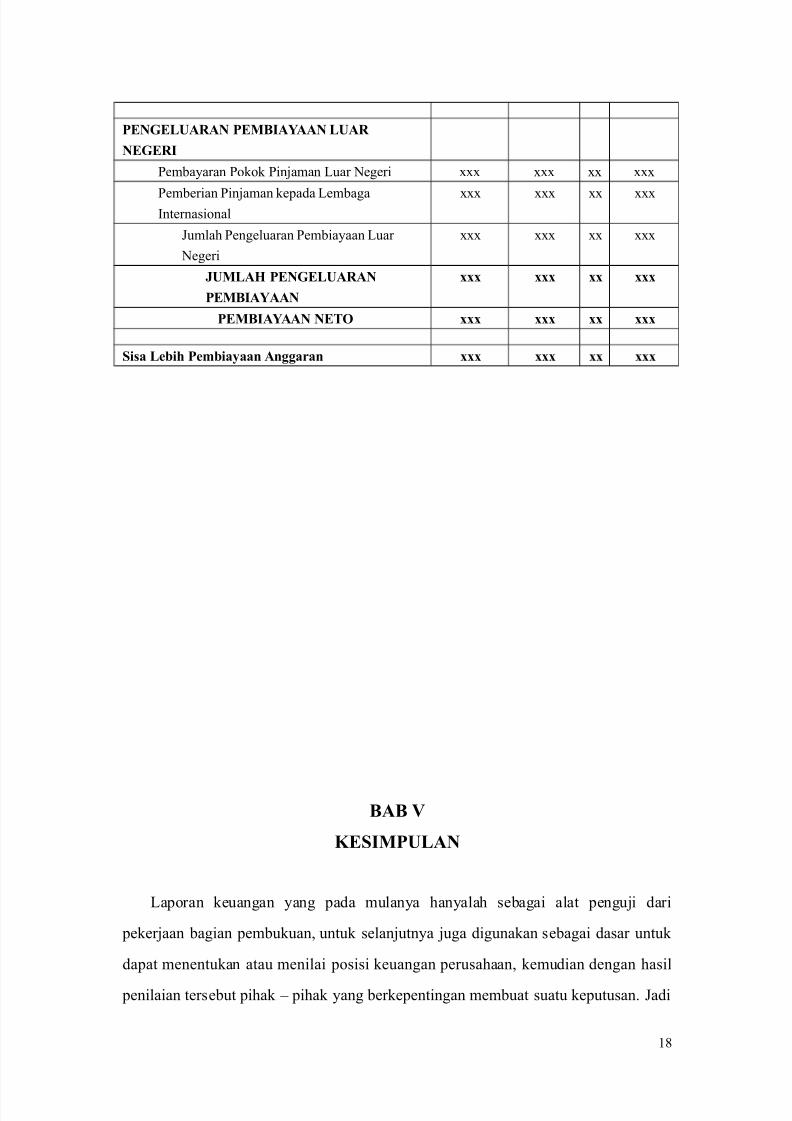

PENGELUARAN PEMBIA8AAN LUAR

NEGERI

Pembayaran Pokok Pinjaman Luar &egeri === === == ===

Pemberian Pinjaman kepada Lembaga0nternasional

=== === == ===

@umlah Pengeluaran Pembiayaan Luar

&egeri

=== === == ===

<UMLAH PENGELUARAN

PEMBIA8AAN

=== === == ===

PEMBIA8AAN NETO === === == ===

Si"a Le2i5 Pe2ia3aan Anggaran === === == ===

BAB V

KESIMPULAN

Laporan keuangan yang pada mulanya hanyalah sebagai alat penguji dari

pekerjaan bagian pembukuan, untuk selanjutnya juga digunakan sebagai dasar untuk

dapat menentukan atau menilai posisi keuangan perusahaan, kemudian dengan hasil

penilaian tersebut pihak B pihak yang berkepentingan membuat suatu keputusan. @adi

!2

7/21/2019 Lra

http://slidepdf.com/reader/full/lra5695d3e41a28ab9b029f8cf1 19/19

laporan keuangan diperlukan untuk mengetahui posisi keuangan dari suatu

perusahaan dan hasil B hasil yang telah diapai oleh perusahaan tersebut selama kurun

waktu tertentu.

Laporan realisasi anggaran yang disusun dalam laporan keuangan akan dijelaskan

seara rini dalam suatu atatan atas laporan keuangan. Penjelasan tersebut akan

memuat informasi-informasi yang mempengaruhi pelaksanaan anggaran seperti

kebijakan fiskal dan moneter, sebab-sebab terjadinya perbedaan yang material antara

anggaran dan realisasinya, serta daftar-daftar yang merini lebih lanjut angka-angka

yang perlu diberikan penjelasan lebih lanjut.

!5