LAPORAN TAHUNAN 2004 - campus.bankofamerica.com · jumlah dana usaha yang dideklarasikan sampai...

164

2014 LAPORAN TAHUNAN ANNUAL REPORT Bank of America, National Association Cabang Jakarta – Indonesia Jakarta Branch – Indonesia

Transcript of LAPORAN TAHUNAN 2004 - campus.bankofamerica.com · jumlah dana usaha yang dideklarasikan sampai...

2014

LAPORAN TAHUNAN ANNUAL REPORT

Bank of America, National Association

Cabang Jakarta – Indonesia Jakarta Branch – Indonesia

2014

LAPORAN TAHUNAN ANNUAL REPORT

Bank of America, National Association

Cabang Jakarta – Indonesia Jakarta Branch – Indonesia

Bank of America, N.A. - Jakarta 1

Bank of America, N.A. - Jakarta

1

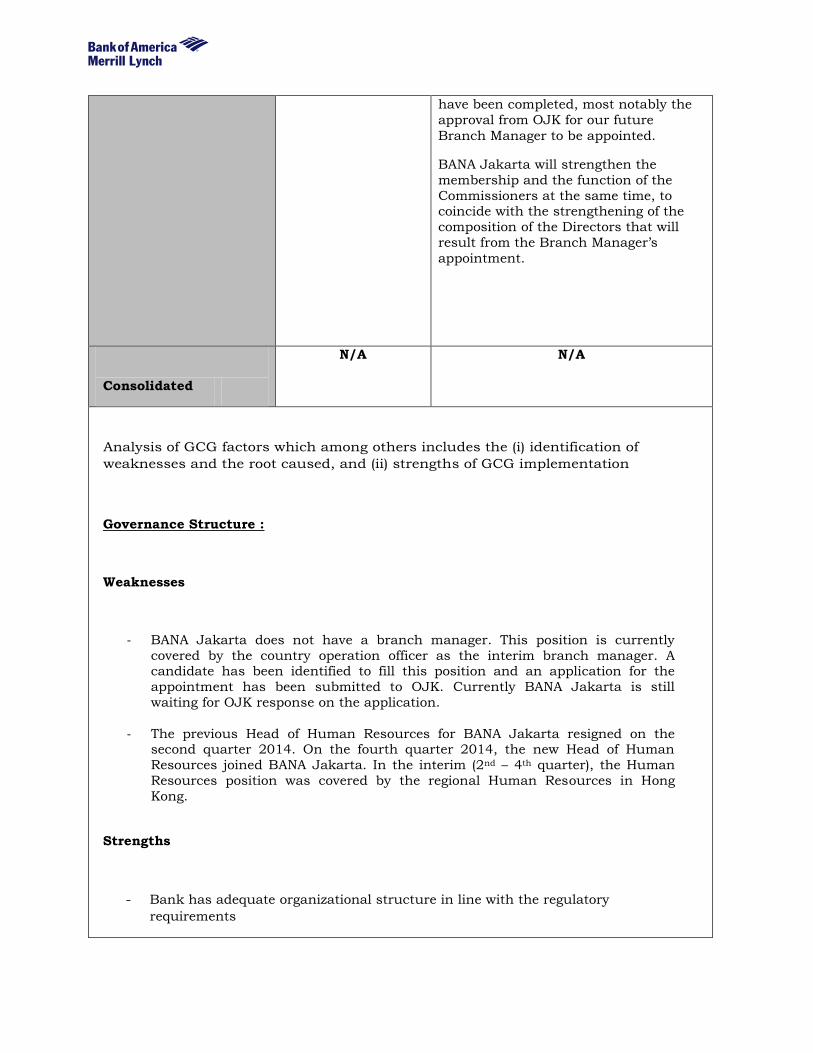

Bank of America, NA Jakarta adalah satu-satunya Cabang yang berlokasi di Jakarta dan milik sepenuhnya dari Bank of America N.A yang berkantor pusat di Charlotte, Amerika Serikat. BANA Jakarta mulai beroperasi sebagai bank umum sejak tanggal 25 Juni 1968 berdasarkan Surat Keputusan Menteri Keuangan No. D.15.6.3.29 tanggal 25 Juni 1968, sedangkan penunjukan sebagai bank devisa adalah berdasarkan Surat Keputusan Direksi Bank Indonesia No. 4/13-Kep.Dir. tertanggal 27 Juni 1968. Bank of America, National Trust and Savings Association bergabung dengan Nations Bank, National Association pada tanggal 23 Juli 1999. Dan sesuai dengan persetujuan merger yang dikeluarkan oleh Comptroller of the Currency Administrator of National Banks pada tanggal 19 Juli 1999, Bank Indonesia telah menyetujui perubahan nama dan menerbitkan Surat Keputusan Gubernur Bank Indonesia Nomor: 1/16/KEP.GBI/1999 menetapkan bahwa Bank of America, National Trust and Savings Association kantor cabang di Jakarta menjadi Kantor Cabang Bank of America, National Association. Perubahan nama tersebut juga telah diumumkan di surat kabar Bisnis Indonesia pada bulan September 1999. Kebijakan dalam pengelolaan operasional yang ada pada Bank of America, NA Jakarta didasarkan pada kebijakan-kebijakan yang diberikan oleh kantor pusat dan sesuai dengan peraturan-peraturan yang dikeluarkan oleh Bank Indonesia, Otoritas Jasa Keuangan dan Menteri Keuangan. Dari segi pelaporan, Bank of America, NA Jakarta harus melaporkan kepada kantor regional yang berkedudukan di Hong Kong dan Singapura; juga kepada Bank Indonesia sesuai dengan peraturan yang berlaku.

Bank of America, NA Jakarta is the only branch in Jakarta and fully owned by Bank of America, NA, whose head office is in Charlotte, USA. The Branch started the operation in Indonesia on 25 June 1968 based on the Decree of the Ministry of Finance No. D.15.6.3.29 dated 25 June 1968, and was permitted as a foreign exchange bank vide the Decree of the Directors of Bank Indonesia Director No. 4/13-Kep.Dir.dated 27 June 1968. Bank of America, National Trust and Savings Association merged with Nations Bank, National Association on 23 July 1999. Based on the merger memorandum issued by the Comptroller of the Currency Administrator of National Banks on 19 July 1999, Bank Indonesia issued the Decree of the Governor of Bank Indonesia No. 1/16/KEP.GBI/ 1999, which stated that Bank of America, National Trust and Savings Association Jakarta Branch is now the Branch of Bank of America, National Association. This re-branding has was announced in the Bisnis Indonesia in September 1999. The operational management policies within Bank of America, NA Jakarta is in line with those guided by Head Office and is also in compliance with the Bank Indonesia, Indonesia Financial Services Authority and the Ministry of Finance regulations. From the reporting point of view, Bank of America, NA Jakarta is required to submit reports to the regional office in Hong Kong and Singapore and also to Bank Indonesia in conformity with the existing regulations.

Bank of America, N.A. - Jakarta 2

Bank of America, N.A. - Jakarta

2

Taufiqurachman Direktur Operasional Vice President, Country Operation Officer - Indonesia

Pengalaman kerja: 9/2009 – sekarang

Bank of America, N.A. – Jakarta Country Operation Officer

6/2006 – 9/2009 Bank of America, N.A. – Jakarta VP/Head Payment & Treasury Operations

8/2000 – 6/2006 Bank of America, N.A. – Jakarta AVP/ Head Payments & Treasury Operations

01/1996 – 2006 Bank of America, N.A. – Jakarta Head of Remittance Dept.

06/1995 – 01/1995 Bank of America, N.A. – Jakarta Utility Officer

09/1991 – 03/1994 Bank of America, N.A. – Jakarta Payment Clerk

Direktur Kepatuhan Director, Senior Country Compliance

Pengalaman kerja: 05/2014 – sekarang

Bank of America, N.A. – Jakarta Director, Senior Country Compliance 11/2012 – 5/2014

JPMorgan Chase Bank N.A., Jakarta Executive Director, Head of Legal

11/2007 – 11/2012 HSBC, Jakarta Senior Vice President Compliance

5/2007 – 11/2007 Standard Chartered Bank, Jakarta Assistant Vice President, Legal Advisor

4/2006 – 5/2007 HSBC, Jakarta Legal Manager

2/2002 – 4/2006 DNC Advocates at Work

Senior Associate Lawyer

Taufiqurachman Country Operation Officer Vice President, Country Operation Officer - Indonesia

Work history: 9/2009 – present

Bank of America, N.A. – Jakarta Country Operation Officer

6/2006 – 9/2009 Bank of America, N.A. – Jakarta VP/Head Payment & Treasury Operations

8/2000 – 6/2006 Bank of America, N.A. – Jakarta AVP/ Head Payments & Treasury Operations

01/1996 – 2006 Bank of America, N.A. – Jakarta Head of Remittance Dept.

06/1995 – 01/1995 Bank of America, N.A. – Jakarta Utility Officer

09/1991 – 03/1994 Bank of America, N.A. – Jakarta Payment Clerk

Compliance Director Director, Senior Country Compliance

Work History: 05/2014 – present

Bank of America, N.A. – Jakarta Director, Senior Country Compliance

11/2012 – 5/2014 JPMorgan Chase Bank N.A., Jakarta Executive Director, Head of Legal

11/2007 – 11/2012 HSBC, Jakarta Senior Vice President Compliance

5/2007 – 11/2007 Standard Chartered Bank, Jakarta Assistant Vice President, Legal Advisor

4/2006 – 5/2007 HSBC, Jakarta Legal Manager

2/2002 – 4/2006 DNC Advocates at Work

Senior Associate Lawyer

Bank of America, N.A. - Jakarta 3

Bank of America, N.A. - Jakarta

3

Honggo Karyono Direktur Director, Head FI

Pengalaman kerja: 12/2012 – sekarang

Bank of America, N.A. – Jakarta Director, Head FI 9/2011 – 12/2012

OCBC NISP Indonesia Executive Vice President, Division Head FI

10/2008 – 9/2011 JP Morgan, Indonesia Executive Director, Head FI

10/2004 – 9/2008 Amex Bank, Indonesia Director, FI Group

8/2001 – 10/2004 ABN AMRO, Indonesia Assistant Vice President, FI Sales

1/2001 – 8/2001 ABN AMRO, Indonesia

Head Client Support and Service 10/1999 – 1/2001

ABN AMRO, Indonesia Manager Sales & Product Development 10/1999 – 1/2001

ABN AMRO, Indonesia Manager Sales & Product Development 6/1996 – 10/1999

Standard Chartered Bank, Indonesia Assistant Manager

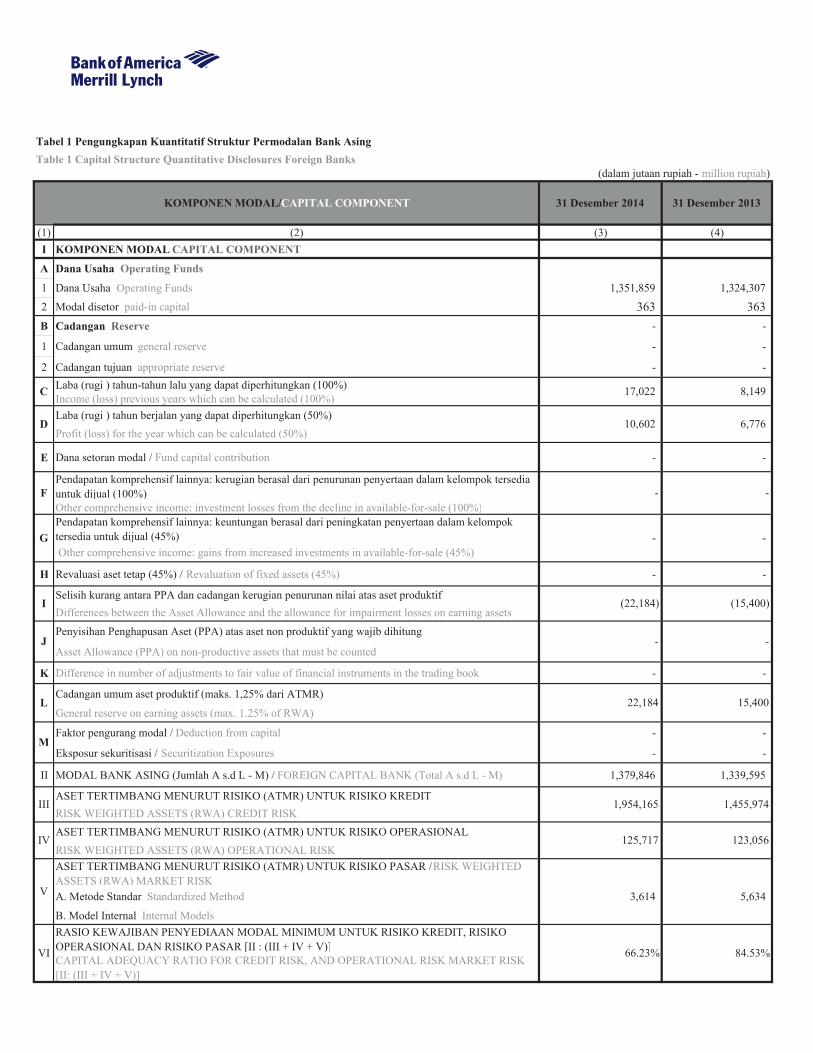

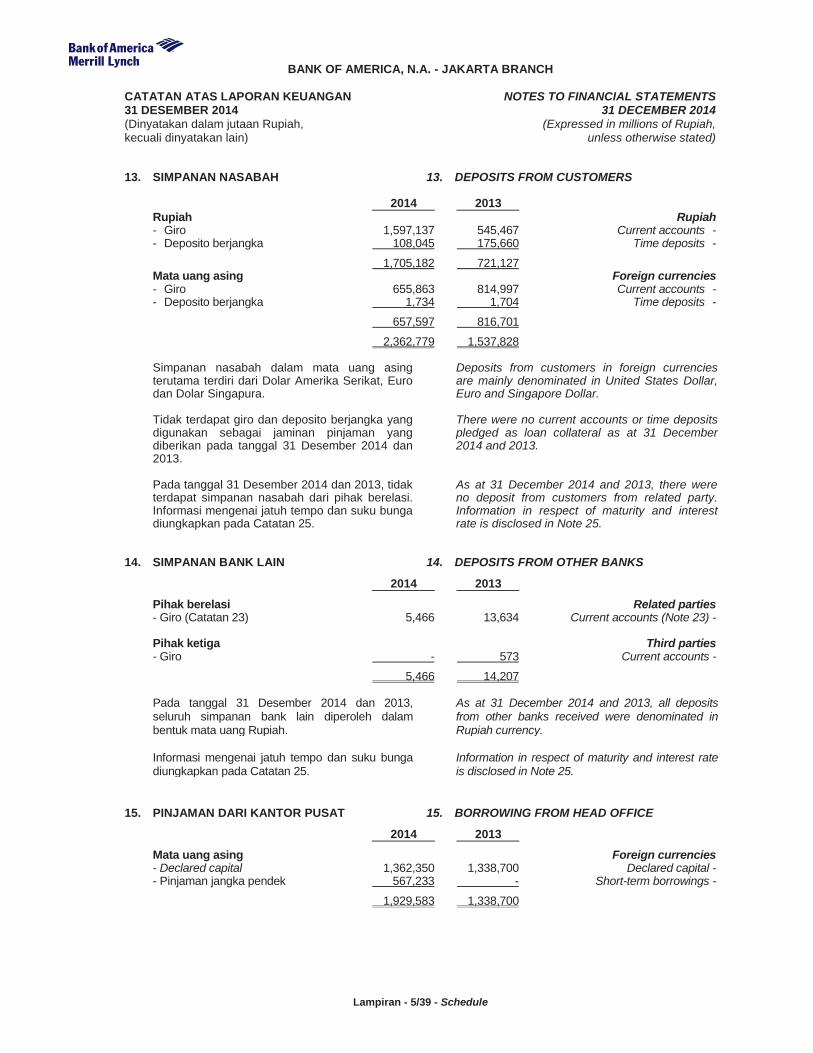

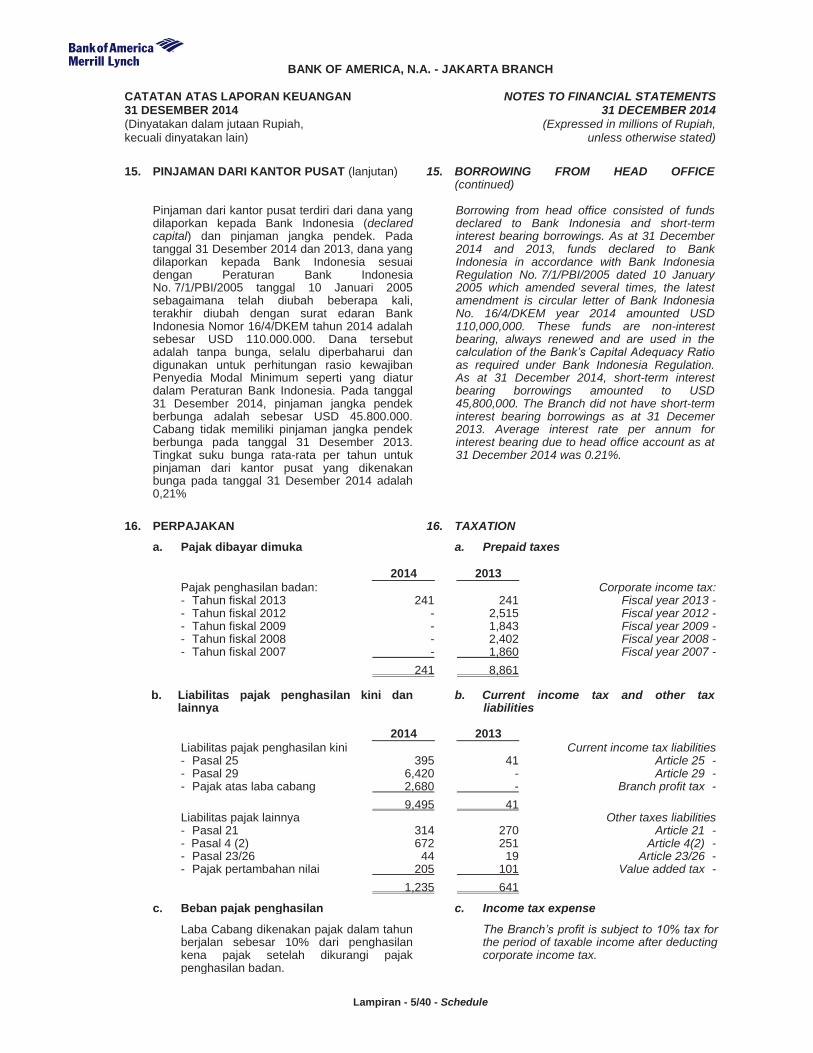

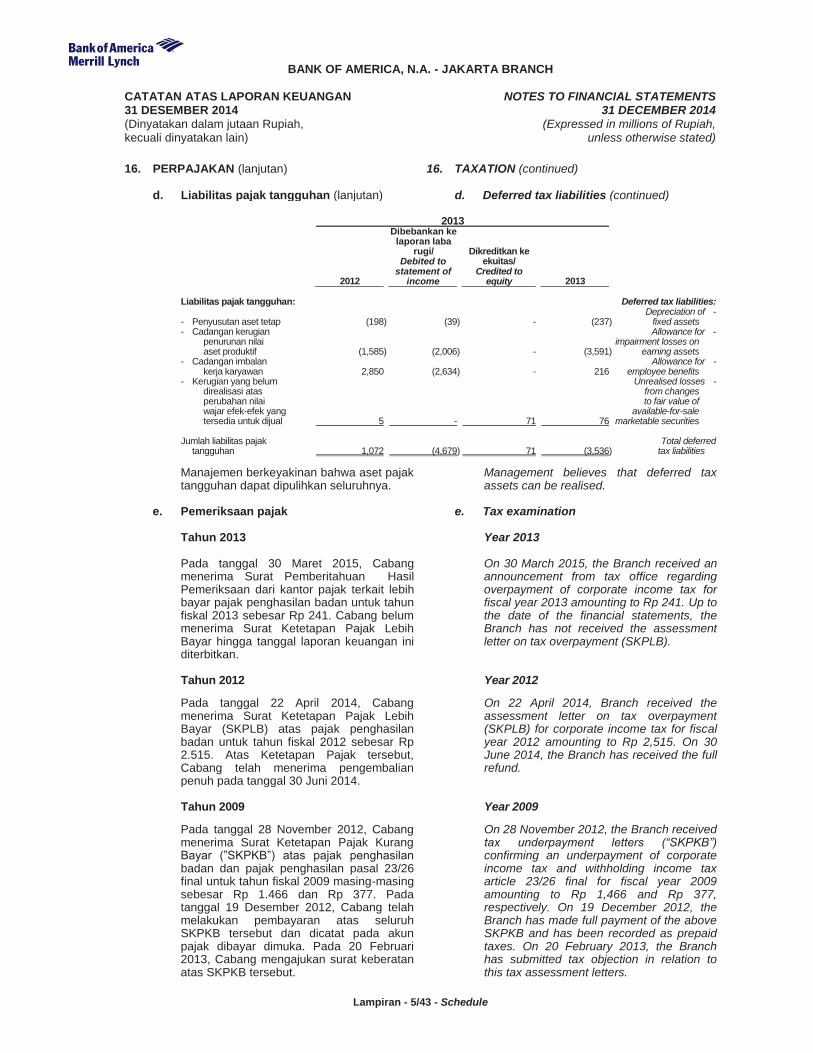

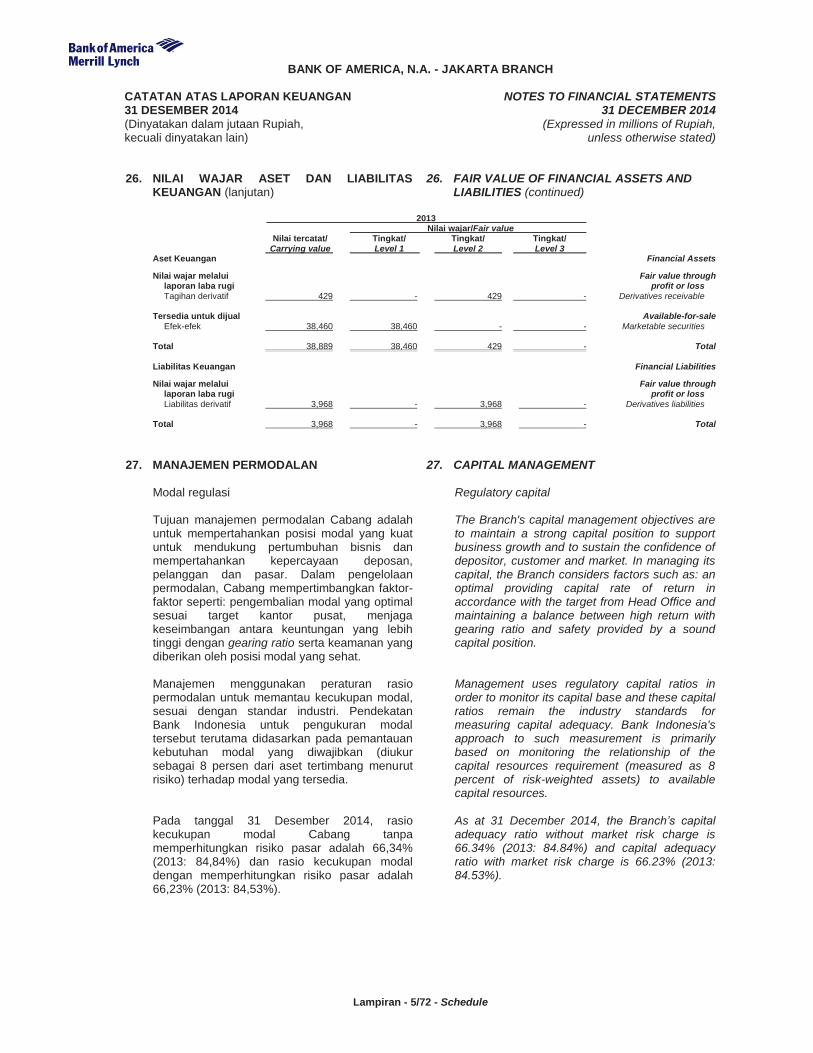

Posisi modal Bank (Cabang) pada tanggal 31 Desember 2014 adalah sebesar Rp1.379.846 juta dengan jumlah Aktiva Tertimbang Menurut Risiko (ATMR) sebesar Rp. 2.083.496 juta. Rasio Kecukupan Modal Bank dengan memperhitungkan risiko kredit dan pasar (CAR), pada 31 Desember 2014 adalah sebesar 66.23%, jauh di atas rasio minimum yang dipersyaratkan oleh Bank Indonesia yakni sebesar 10%. Sedangkan pada 31 Desember 2013 modal bank sebesar Rp1.339.595 juta dengan jumlah Aktiva Tertimbang Menurut Risiko (ATMR) sebesar Rp. 1.584.664 juta. Rasio Kecukupan Modal Bank dengan memperhitungkan risiko kredit dan pasar (CAR), pada 31 Desember 2013 adalah sebesar 84,53%.

Honggo Karyono Director Director, Head FI

Work History: 12/2012 – present

Bank of America, N.A. – Jakarta Director, Head FI

9/2011 – 12/2012 OCBC NISP Indonesia Executive Vice President, Division Head FI

10/2008 – 9/2011 JP Morgan, Indonesia Executive Director, Head FI

10/2004 – 9/2008 Amex Bank, Indonesia Director, FI Group

8/2001 – 10/2004 ABN AMRO, Indonesia Assistant Vice President, FI Sales

1/2001 – 8/2001 ABN AMRO, Indonesia

Head Client Support and Service 10/1999 – 1/2001

ABN AMRO, Indonesia Manager Sales & Product Development 10/1999 – 1/2001

ABN AMRO, Indonesia Manager Sales & Product Development 6/1996 – 10/1999

Standard Chartered Bank, Indonesia, Indonesia Assistant Manager

As of December 31, 2014, the branch’s capital position stood at IDR 1.379.846 million and its total risk -weighted assets (RWA) of IDR 2.083.496 million, the Capital Adequacy Ratio (CAR) of the branch as of 31 December 2014 considering credit and market was 66,23%, far above the 10% ratio required by Bank Indonesia. As of 31 December 2013, the branch’s capital was IDR 1.339.595 million with total risk-weighted assets of IDR 1.584.664 million, resulting in 84.53% of CAR with credit and market risk as of the date.

Bank of America, N.A. - Jakarta 4

Bank of America, N.A. - Jakarta

4

Realisasi Dana Usaha, sebagai bagian dari modal kantor cabang bank asing, pada tanggal 31 Desember 2014 dan 2013 adalah sebesar Rp. 1.351.859 juta dan Rp. 1.324.307 juta, sedangkan jumlah dana usaha yang dideklarasikan sampai posisi 31 Desember 2014 adalah sebesar US$ 110 juta. Jumlah aktiva produktif pada tanggal 31 Desember 2014 dan 2013 adalah Rp 2.981.708 juta dan Rp 2.573.231 juta. Peningkatan aktiva produktif disebabkan oleh meningkatnya pemberian kredit dan surat berharga. Sedangkan jumlah aktiva produktif bermasalah adalah nihil pada tanggal 31 Desember 2014 dan nihil pada 31 Desember 2013. Dengan demikian, rasio aktiva produktif bermasalah terhadap jumlah aktiva produktif adalah 0% pada 2014 dan 0% pada 2013. Kebijakan pemberian pinjaman di Bank kami menganut prinsip kehati-hatian, pinjaman yang dibukukan pada tahun 2014 terfokus pada produk-produk cash management, trade finance dan pelayanan transaksi yang lainnya. Rasio total pinjaman yang diberikan terhadap total dana pihak ketiga atau Loan to Deposit rasio (LDR) pada 31 Desember 2014 dan 2013 adalah 79.31% dan 93.43%. Terjadi penurunan LDR yang signifikan di tahun 2014 karena bank berhasil meningkatkan pemberian pinjaman dari Rp 1.436.792 juta pada 2013 menjadi Rp 1.873.985 juta pada 2014 sedangkan total dana pihak ketiga juga mengalami kenaikan dari Rp 1.537.828 juta pada 2013 menjadi Rp 2.362.778 juta pada 2014. Untuk menghindari berlebihnya konsentrasi dana dan untuk menjamin tingkat likuiditas berdasarkan prinsip kehati-hatian, Cabang memantau dan mengatur sumber dana dan saat jatuh temponya.

As part of the capital of foreign banks’ branches, the realization of Net Inter Office Fund, as of

31 December 2014 and 2013 were IDR

million and IDR1.324 million, whilst the declared

NIOF up to 31 December 2014, was US$ 110 million. Total productive assets as of 31 December 2014 and 2013, were IDR 2.981.708 million and IDR 2.573.231 million, respectively. The increase in productive assets was contributed by the increased Loan issued, and securities. Total classified productive assets were Nil as of 31 December 2014 and Nil as of 31 December 2013. Thus, the ratio of classified productive assets to total productive assets was 0% in 2014 and 0% in 2013. In line with the application of prudent lending policy, the loan booked in 2014 focused on products of cash management, trade finance and other transaction services. The Branch’s customer target was also quite limited. Therefore, the ratio of total granted loan to third party liabilities as of December 31, 2014 and 2013 was 79.31% and 93.43%. There was a significant decrease on LDR in 2014 as Bank successfully increased the Loan balance from IDR 1.436.792 million in 2013 to IDR 1.873.985 in 2014 while third party fund was increase form IDR1.537.828 in 2013 to IDR 2.362.778 in 2014. In order to prevent excessive fund concentration and to assure liquidity level based on prudent principle, the Branch monitored and administered fund resources and their corresponding due dates

Bank of America, N.A. - Jakarta 5

Bank of America, N.A. - Jakarta

5

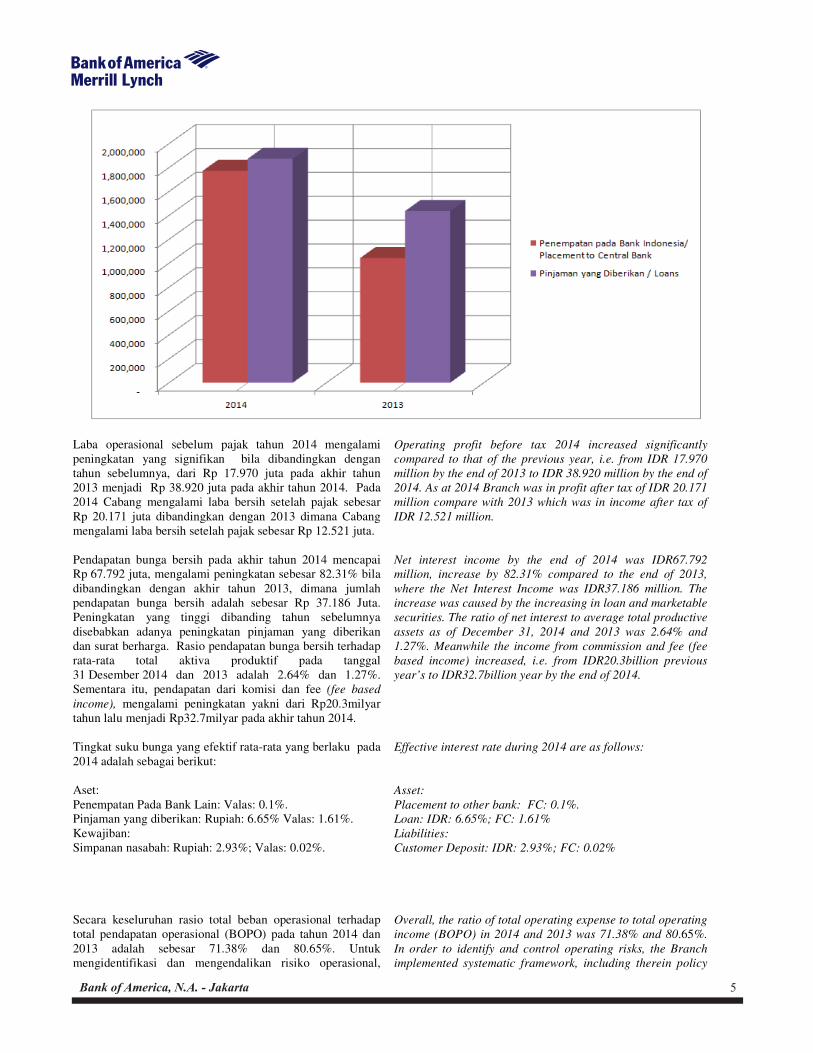

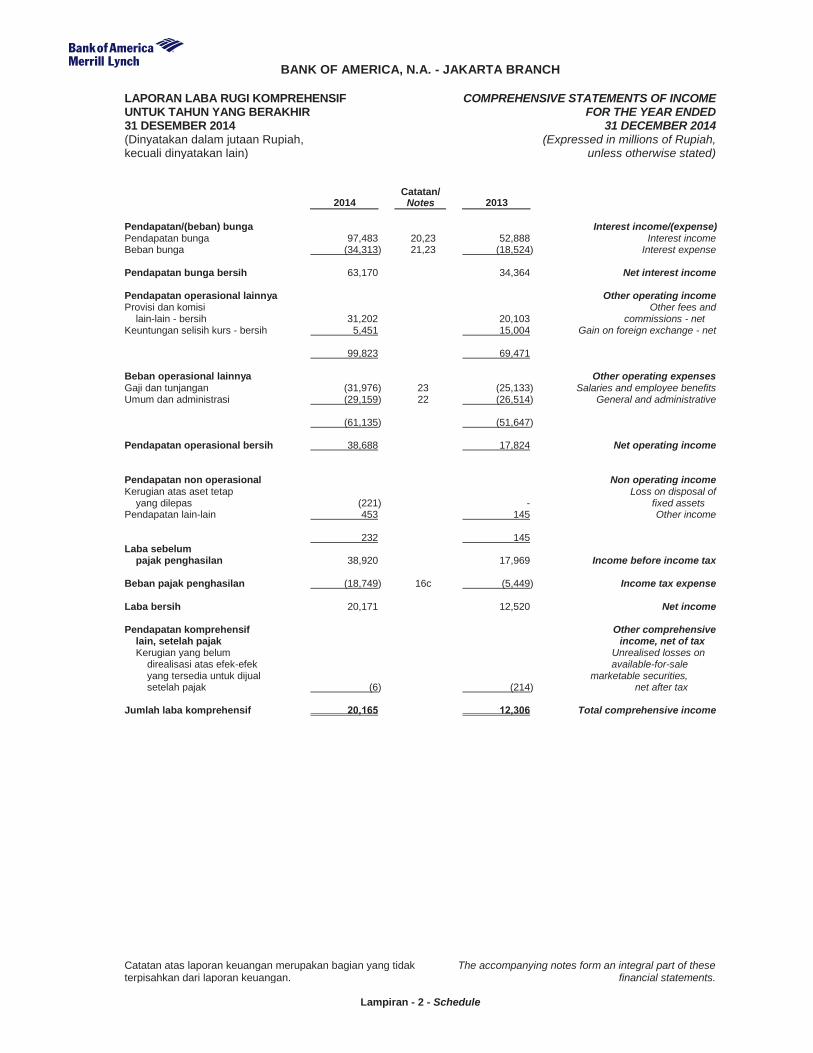

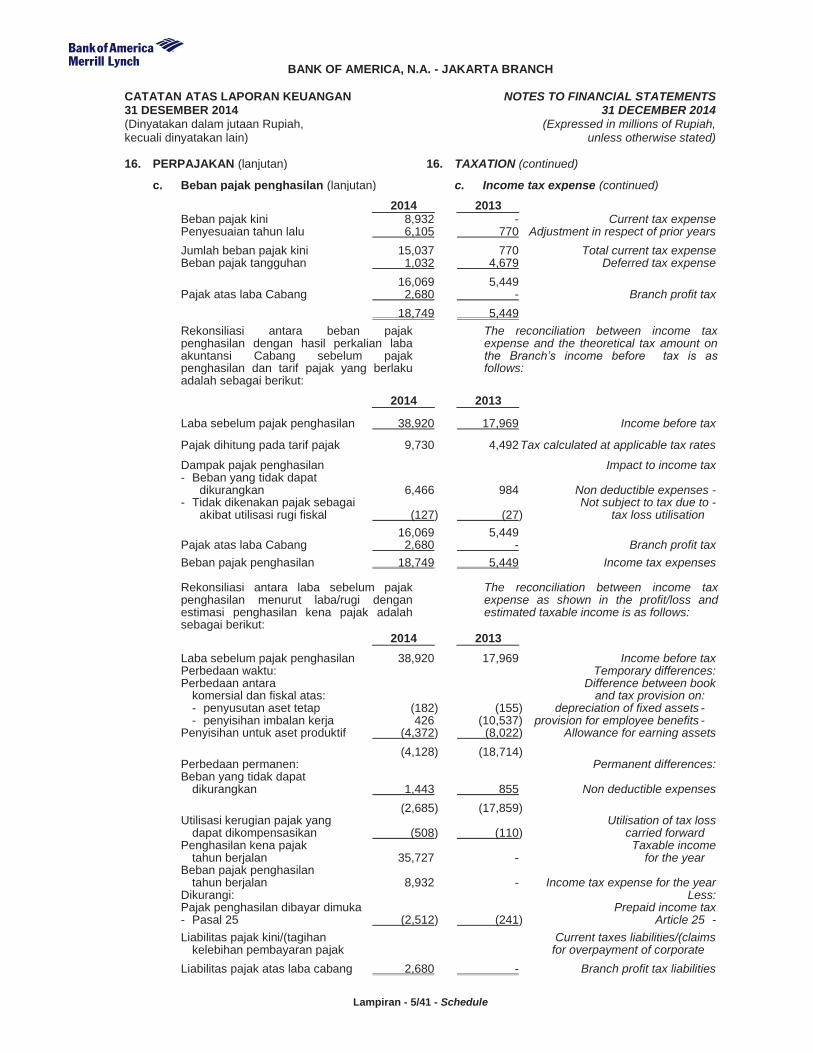

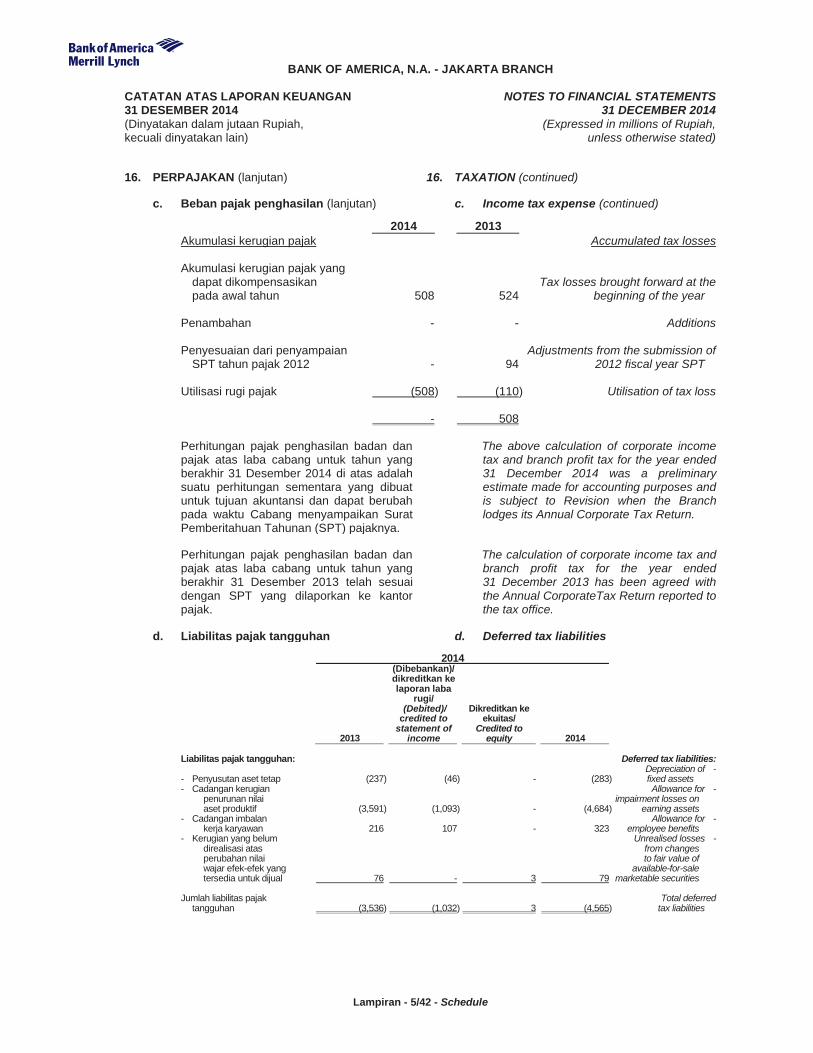

Laba operasional sebelum pajak tahun 2014 mengalami peningkatan yang signifikan bila dibandingkan dengan tahun sebelumnya, dari Rp 17.970 juta pada akhir tahun 2013 menjadi Rp 38.920 juta pada akhir tahun 2014. Pada 2014 Cabang mengalami laba bersih setelah pajak sebesar Rp 20.171 juta dibandingkan dengan 2013 dimana Cabang mengalami laba bersih setelah pajak sebesar Rp 12.521 juta. Pendapatan bunga bersih pada akhir tahun 2014 mencapai Rp 67.792 juta, mengalami peningkatan sebesar 82.31% bila dibandingkan dengan akhir tahun 2013, dimana jumlah pendapatan bunga bersih adalah sebesar Rp 37.186 Juta. Peningkatan yang tinggi dibanding tahun sebelumnya disebabkan adanya peningkatan pinjaman yang diberikan dan surat berharga. Rasio pendapatan bunga bersih terhadap rata-rata total aktiva produktif pada tanggal 31 Desember 2014 dan 2013 adalah 2.64% dan 1.27%. Sementara itu, pendapatan dari komisi dan fee (fee based income), mengalami peningkatan yakni dari Rp20.3milyar tahun lalu menjadi Rp32.7milyar pada akhir tahun 2014. Tingkat suku bunga yang efektif rata-rata yang berlaku pada 2014 adalah sebagai berikut: Aset: Penempatan Pada Bank Lain: Valas: 0.1%. Pinjaman yang diberikan: Rupiah: 6.65% Valas: 1.61%. Kewajiban: Simpanan nasabah: Rupiah: 2.93%; Valas: 0.02%. Secara keseluruhan rasio total beban operasional terhadap total pendapatan operasional (BOPO) pada tahun 2014 dan 2013 adalah sebesar 71.38% dan 80.65%. Untuk mengidentifikasi dan mengendalikan risiko operasional,

Operating profit before tax 2014 increased significantly compared to that of the previous year, i.e. from IDR 17.970 million by the end of 2013 to IDR 38.920 million by the end of 2014. As at 2014 Branch was in profit after tax of IDR 20.171 million compare with 2013 which was in income after tax of IDR 12.521 million. Net interest income by the end of 2014 was IDR67.792 million, increase by 82.31% compared to the end of 2013, where the Net Interest Income was IDR37.186 million. The increase was caused by the increasing in loan and marketable securities. The ratio of net interest to average total productive assets as of December 31, 2014 and 2013 was 2.64% and 1.27%. Meanwhile the income from commission and fee (fee based income) increased, i.e. from IDR20.3billion previous year’s to IDR32.7billion year by the end of 2014. Effective interest rate during 2014 are as follows: Asset: Placement to other bank: FC: 0.1%. Loan: IDR: 6.65%; FC: 1.61% Liabilities: Customer Deposit: IDR: 2.93%; FC: 0.02% Overall, the ratio of total operating expense to total operating income (BOPO) in 2014 and 2013 was 71.38% and 80.65%. In order to identify and control operating risks, the Branch implemented systematic framework, including therein policy

Bank of America, N.A. - Jakarta 6

Bank of America, N.A. - Jakarta

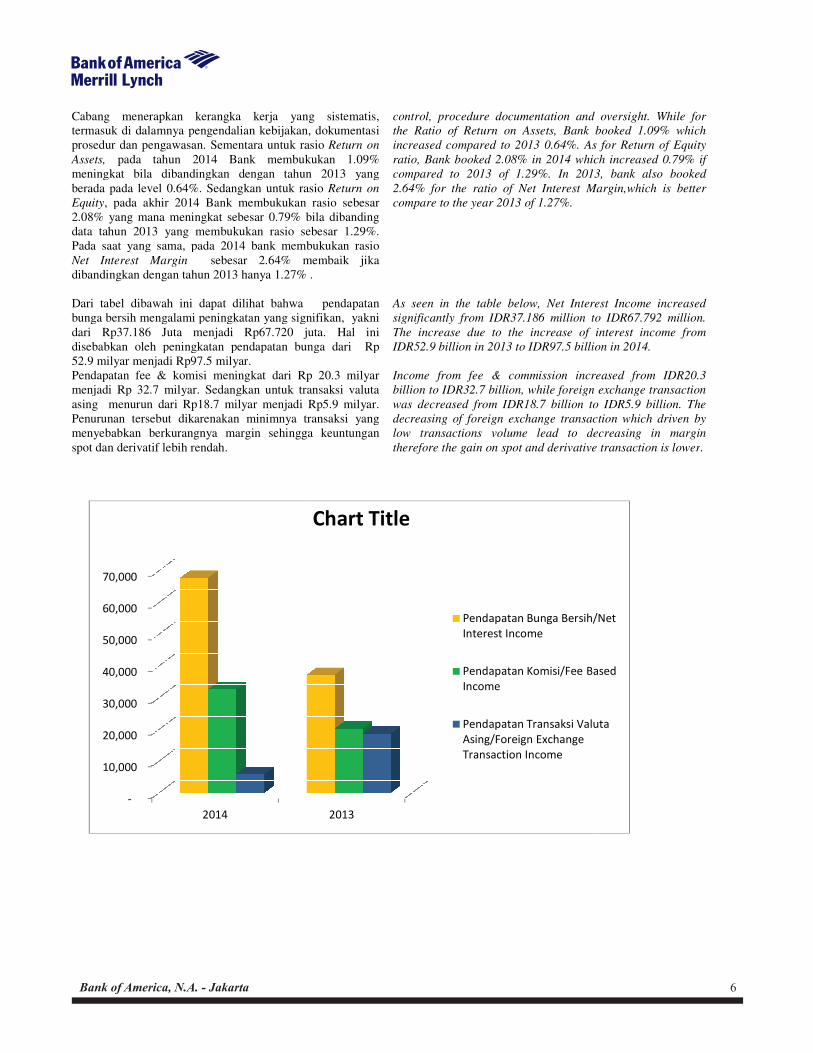

Cabang menerapkan kerangka kerja yang sistematis, termasuk di dalamnya pengendalian kebijakan, dokumentasi prosedur dan pengawasan. Sementara untuk rasio Assets, pada tahun 2014 Bank membukukan 1.09% meningkat bila dibandingkan dengan tahun 2013 yang berada pada level 0.64%. Sedangkan untuk rasio Equity, pada akhir 2014 Bank membukukan rasio sebesar 2.08% yang mana meningkat sebesar 0.79% bila dibanding data tahun 2013 yang membukukan rasio sebesar 1.29%. Pada saat yang sama, pada 2014 bank membukukan rasio Net Interest Margin sebesar 2.64% membaik jika dibandingkan dengan tahun 2013 hanya 1.27% Dari tabel dibawah ini dapat dilihat bahwa pendapatan bunga bersih mengalami peningkatan yang signifikan, yakni dari Rp37.186 Juta menjadi Rp67.720 juta. Hal ini disebabkan oleh peningkatan pendapatan bunga dari Rp 52.9 milyar menjadi Rp97.5 milyar. Pendapatan fee & komisi meningkat dari Rp 20.3 milyar menjadi Rp 32.7 milyar. Sedangkan untuk transaksi valuta asing menurun dari Rp18.7 milyar menjadi Penurunan tersebut dikarenakan minimnya transaksi yang menyebabkan berkurangnya margin sehingga keuntungan spot dan derivatif lebih rendah.

-

10,000

20,000

30,000

40,000

50,000

60,000

70,000

2014

Cabang menerapkan kerangka kerja yang sistematis, alamnya pengendalian kebijakan, dokumentasi

prosedur dan pengawasan. Sementara untuk rasio Return on pada tahun 2014 Bank membukukan 1.09%

meningkat bila dibandingkan dengan tahun 2013 yang berada pada level 0.64%. Sedangkan untuk rasio Return on

, pada akhir 2014 Bank membukukan rasio sebesar 2.08% yang mana meningkat sebesar 0.79% bila dibanding data tahun 2013 yang membukukan rasio sebesar 1.29%. Pada saat yang sama, pada 2014 bank membukukan rasio

membaik jika 1.27% .

Dari tabel dibawah ini dapat dilihat bahwa pendapatan bunga bersih mengalami peningkatan yang signifikan, yakni

juta. Hal ini disebabkan oleh peningkatan pendapatan bunga dari Rp

Pendapatan fee & komisi meningkat dari Rp 20.3 milyar menjadi Rp 32.7 milyar. Sedangkan untuk transaksi valuta

Rp5.9 milyar. tersebut dikarenakan minimnya transaksi yang

menyebabkan berkurangnya margin sehingga keuntungan

control, procedure documentation and oversight. While for the Ratio of Return on Assets, Bank booked 1.09% which increased compared to 2013 0.64%. As for Return of Equity ratio, Bank booked 2.08% in 2014 which increased 0.79% if compared to 2013 of 1.29%. In 2013, bank also booked 2.64% for the ratio of Net Interest Margin,compare to the year 2013 of 1.27%. As seen in the table below, Net Interest Income increased significantly from IDR37.186 million to IDR67.792 million. The increase due to the increase of interest income from IDR52.9 billion in 2013 to IDR97.5 billion in 2014. Income from fee & commission increased from IDR20.3 billion to IDR32.7 billion, while foreign exchange transaction was decreased from IDR18.7 billion to IDR5.9 billion. The decreasing of foreign exchange transaction low transactions volume lead to decreastherefore the gain on spot and derivative transaction is lower

2013

Chart Title

Pendapatan Bunga Bersih/Net Interest Income

Pendapatan Komisi/Fee Based Income

Pendapatan Transaksi Valuta Asing/Foreign Exchange Transaction Income

6

control, procedure documentation and oversight. While for the Ratio of Return on Assets, Bank booked 1.09% which

o 2013 0.64%. As for Return of Equity ratio, Bank booked 2.08% in 2014 which increased 0.79% if

. In 2013, bank also booked 2.64% for the ratio of Net Interest Margin,which is better

As seen in the table below, Net Interest Income increased significantly from IDR37.186 million to IDR67.792 million. The increase due to the increase of interest income from IDR52.9 billion in 2013 to IDR97.5 billion in 2014.

& commission increased from IDR20.3 billion to IDR32.7 billion, while foreign exchange transaction was decreased from IDR18.7 billion to IDR5.9 billion. The

foreign exchange transaction which driven by low transactions volume lead to decreasing in margin

the gain on spot and derivative transaction is lower.

Pendapatan Bunga Bersih/Net

Pendapatan Komisi/Fee Based

Pendapatan Transaksi Valuta

Bank of America, N.A. - Jakarta 7

Bank of America, N.A. - Jakarta

7

Likuiditas bank selama tahun 2014 berada dalam kondisi yang stabil. Sumber dana dan jatuh tempo deposito diatur untuk menghindari berlebihnya konsentrasi dana dan penahanan aktiva yang lancar di tingkat tertentu untuk menjamin tingkat likuiditas secara terus menerus. Komposisi aktiva lancar didominasi oleh investasi yang bersifat lancar, yaitu penempatan pada bank indonesia, dan kredit yang diberikan dengan tenor sampai dengan kurang dari satu tahun. Pengendalian risiko tingkat bunga, risiko kredit, risiko valuta asing, dan risiko operasional dilakukan dengan seksama dan sistematis. Untuk membatasi dampak negatif dari pergerakan pasar terhadap laba, bank melakukan aktivitas lindung nilai dalam batasan yang telah ditentukan, melalui penggunaan instrumen keuangan termasuk transaksi derivatif. Kebijakan pemberian pinjaman dilakukan berdasarkan pengalaman dari pengendalian kredit, yang berfungsi untuk memastikan semua keputusan pemberian pinjaman disetujui dan diketahui pada tingkat tanggung jawab yang sesuai di Cabang dan Kantor Regional Bank of America yang berkedudukan di Singapura. Sementara itu, pengendalian risiko valuta asing dilakukan dengan cara memonitor dan melaporkan seluruh transaksi valuta asing setiap hari untuk memastikan bahwa pergerakan nilai tukar mata uang asing tetap terkendali dalam batas-batas yang ditentukan. Bank kami memelihara Posisi Devisa Neto (PDN) rata-rata dibawah 10%, dan pada tanggal 31 Desember 2014 berada pada posisi 0.26%. Rasio Kinerja Rasio Aktiva produktif bermasalah terhadap total asset

produktif sebesar 0%

Rasio NPL Sebesar 0%

Rasio PPAP terhadap aktiva produktif sebesar 0%

Pemenuhan PPAP sebesar Rp22.184 Juta

Kepatuhan Pada tanggal 2014 dan 2013 Bank telah memenuhi

ketentuan Bank Indonesia tentang BMPK. GWM utama rupiah sebesar 10.04% dan 14.63% pada

2014 dan 2013. GWM valuta asing sebesar 13.31% and 14.75% pada

2014 and 2013

Cabang memiliki Tim Manajemen Lokal (TML) yang melaksanakan program Good Corporate Governance pada bank, Unit Kerja Manajemen Risiko / Komite Manajemen Risiko (digabung dengan TML) dibawah pengawasan kantor regional, yang melaksanakan fungsi risk manajemen pada bank, dan memiliki program compliance dan prinsip pengenalan nasabah / tindak pidana pencucian uang yang sangat kuat dibawah pengawasan kantor regional / pusat.

The Bank’s liquidity was comfortable during the year 2014. The source and maturity of deposits are managed to avoid undue concentrations of funding and appropriate levels of liquid assets are held to ensure a prudent level of liquidity is maintained at all times. The composition of the current assets was dominated by short-term investments, such as inter-bank placements with banks whose total assets are in the top 200 list and of good investment grade, and loans with tenor up to less than one year. Managing interest rate risk, credit risk, currency risk, and operational risk was carefully and systematically performed. To limit the adverse effect of market movements on profits, the Branch was doing hedging activities within predefined limits through the use of financial instruments including derivatives. Specific lending discretion has been granted based on the experience of lending management to ensure all lending decisions were approved and noted by all appropriate levels of responsibility within the Branch and the Regional Office, Bank of America which is in Singapore. Meanwhile, currency risk was managed by monitoring and reporting all foreign exchange transactions on a daily basis to ensure that exposure to adverse foreign currency exchange rate movements could be controlled. Bank maintains Net Open Position (NOP) below 10% and as of 31 December 2014 was 0.26%. Performance Ratio Productive asset ratio to total productive assets was 0% NPL ratio was 0% PPAP ratio to total productive asset was 0% PPAP was amounting to Rp22,184 million Compliance As at 2014 and 2013 Bank complied with LLL

requirements of Bank Indonesia. Primary statutory reserve was 10.04% and 14.63% as at

2014 and 2013. Foreign currencies was 13.31% and 14.75% as at 2014

and 2013

The Branch has a Local Management Team (LMT) that implemented Good Corporate Governance in the branch, Risk Management Team (RMWU / RMC-combined with LMT), under supervision of the regional office, that applied risk management functions on the branch, strong AML / KYC program built by our head / regional office, and strong Compliance Risk Management team headed at regional / head office.

Bank of America, N.A. - Jakarta 8

Bank of America, N.A. - Jakarta

8

Selama tahun 2014, perekonomian Indonesia tumbuh sebesar 5.01%, dengan pertumbuhan tertinggi pada sektor jasa keuangan dan asuransi sebesar 10.20%. Strategi bisnis Bank of America di Indonesia pada tahun 2014 tetap sama seperti tahun-tahun sebelumnya, adalah Secara selektif memberikan dukungan kepada kebutuhan

kredit modal kerja nasabah. Memberikan dukungan secara terus-menerus kepada

nasabah-nasabah kami yang ada dengan mengutamakan pada produk-produk cash management, trade finance, dan pelayanan transaksi yang lainnya. Kami akan mengembangkan strategi bisnis ini dengan mendekati perusahaan-perusahaan multi nasional dan institusi financial baik bank maupun non bank.

Kami terus beroperasi di Indonesia melalui cabang di Jakarta dan belum berencana untuk memperluas usaha operasional dengan membuka cabang di Indonesia. Aktivitas utama Bank of America, N.A. – Jakarta adalah melakukan kegiatan operasional perbankan, terutama pemberian pinjaman dan Cash Management Sistem teknologi informasi yang kami miliki sudah teruji dan selalu diperbaharui sesuai dengan kebutuhan di regional Asia. Jumlah karyawan pada tanggal 31 Desember 2014 dan 2013 adalah 42 dan 40 orang. Management berusaha meningkatkan kualitas sumber daya manusia dengan memberikan pelatihan secara berkala kepada karyawannya.

Tingkat Pendidikan SDM per 31 Desember 2014 Pendidikan SMA D3 S1 S2

Jumlah 1 4 30 7

Total modal USD110.000.000 sampai dengan akhir tahun 2014.

During 2014, Indonesia Economy growth reached 5.01%, with the highest growth was Financial Services and Insurance Sectors which reached 10.20%. Our business strategy in Indonesia in 2014 remains the same as it was in previous years: Selectively support the working capital credit requirements

of target customers. Continue supporting our existing customers with primary

emphasis on cash management, trade finance, and other transactional business. Expand these lines of business by marketing to regional and global multinational companies as well as financial institution either bank or non-bank.

We will continue to operate in Indonesia through our Jakarta branch and do not intend opening new branches. The main activities of Bank of America, N.A. – Jakarta are conducting operational banking activities, in particular lending and Cash Management. Our existing Information technology system is always updated and in compliance with the region (Asia) needs. Total staff strength as of 31 December 2014 and 2013 was 42 and 40 associates. The Management ensures a continuous development of its human resources through periodical training programs.

Staffs Education Level as of December 31 2014 Level High School D3 S1 S2

# of Staff 1 4 30 7

Bank’s total capital was USD110, 000,000 as of Dec 2014.

Bank of America, N.A. - Jakarta 9

Bank of America, N.A. - Jakarta

9

I. Pengungkapan Permodalan a. Kualitatif

Komponen permodalan secara umum didominasi oleh modal inti yang merupakan unsur terbesar dari modal Bank. Rasio Kecukupan Modal Bank dengan memperhitungkan risiko kredit dan pasar (CAR), pada 31 Desember 2014 adalah sebesar 66.23%, jauh di atas rasio minimum yang dipersyaratkan oleh Bank Indonesia yakni sebesar 8%. Perhitungan Aktiva Tertimbang Menurut Risiko (ATMR) untuk menghitung rasio kecukupan modal tersebut dilakukan dengan metode sebagai berikut: 1) Risiko Kredit dengan Metode Standar 2) Risiko Pasar dengan Metode Standar 3) Risiko Operasional dengan Pendekatan Indikator Dasar

b. Kuantitatif Pengungkapan kuantitatif struktur permodalan Bank dimuat dalam Tabel 1.

II. Pengungkapan Eksposur Risiko dan Penerapan Manajemen Risiko

- Pengawasan aktif dewan direksi

Manajemen Cabang di bawah pengawasan Tim Manajemen Risiko Regional/Kantor Pusat bertanggung jawab untuk menerapkan manajemen risiko dalam lingkungan cabang. Untuk mengelola pelaksanaan manajemen risiko, Manajemen Cabang didukung secara lokal oleh LMT cabang, Tim Manajemen Risiko (Regional dan Lokal), dan departemen yang bertindak sebagai Unit Pengambil Risiko. Sesuai dengan persyaratan OJK, Manajemen Cabang melaksanakan fungsi-fungsi dalam bidang manajemen risiko berikut: a) Dengan panduan Kantor

Regional/Kantor Pusat, Manajemen Cabang dan LMT akan mengevaluasi dan menyetujui Panduan Manajemen Risiko (Risk Management Guidelines) cabang dan batas terkait risiko yang relevan setidaknya sekali setiap tahun

I. Capital disclosure a. Qualitative

Capital component was mainly dominated by core capital which is the largest element of the Bank's capital. The Capital Adequacy Ratio (CAR) of the branch as of 31 December 2014 considering credit and market was 66.23%, far above the 8% ratio required by Bank Indonesia.

The calculation of Risk Weighted Assets (RWA) to determine Capital Adequacy Ratio is carried out using the following methods: 1) Credit Risk with Standardized Method 2) Market Risk with Standardized Method 3) Operational Risk with Basic Indicator Approach

b. Quantitative

Quantitative disclosure on the capital structure of the bank is given in Table

II. Risk Exposure disclosure and Risk Management

Implementation.

- Board of directors active review

Branch Management under the supervision of Regional / Head Office Risk Management Team have a responsibility to implement risk management within branch environment. To manage the implementation of risk management, the Branch Management is supported locally by the branch LMT, Risk Management Team (Regional and Local), and operating department as Risk Taking Unit. In line with OJK requirements, Branch Management conducts the following functions in risk management area: a) With Regional / Head Office’s guidance,

Branch Management and the LMT will evaluate and approve the branch’s Risk Management Guidelines and relevant risk related limits at least once each year (or at higher frequency in the event of any changes in factors significantly

Bank of America, N.A. - Jakarta 10

Bank of America, N.A. - Jakarta

10

(atau dengan frekuensi yang lebih tinggi jika terjadi perubahan faktor yang secara signifikan memengaruhi kegiatan bisnis cabang).

b) Mengembangkan budaya manajemen

risiko yang sesuai dengan budaya risiko global Bank di semua tingkat dalam cabang.

c) Memastikan pengembangan sumber daya manusia yang kompeten untuk penerapan manajemen risiko yang efektif;

d) Memastikan bahwa fungsi manajemen

risiko diterapkan secara independen, dibuktikan lewat pemisahan fungsi antara Unit Manajemen Risiko, yang melakukan identifikasi, pengukuran, pemantauan, dan kontrol risiko, dan unit yang melaksanakan serta menyelesaikan transaksi;

e) Melakukan tinjauan rutin dengan

frekuensi yang ditetapkan menurut kebutuhan cabang.

f) Mengevaluasi dan menyetujui usulan untuk aktivitas dan/atau produk baru yang diajukan atau dikembangkan oleh unit khusus di dalam cabang. Fokus utamanya adalah kemampuan cabang untuk melaksanakan aktivitas dan/atau produk baru tersebut, termasuk sistem dan prosedur yang digunakan serta dampak yang dihasilkan terhadap paparan risiko cabang secara keseluruhan.

- Kecukupan kebijakan, prosedur, dan

penetapan limit Sebagai bank yang beroperasi secara global, Bank of America berusaha memberikan pengawasan di tingkat lokal dan regional dalam hal praktik manajemen risiko untuk memastikan konsistensinya di berbagai negara, sekaligus menerapkan prosedur dan struktur tertentu yang diperlukan secara lokal di tiap negara. Untuk itu, kita menugaskan ahli manajemen risiko untuk tiap area risiko yang ada di berbagai negara di Asia. Para ahli Manajemen Risiko Regional ini berkoordinasi dengan kantor pusat kami dalam mendapatkan kebijakan dan arahan secara keseluruhan yang berlaku di tingkat regional, memberikan nasihat atau penjelasan khusus saat diperlukan oleh unit

affecting the business activities of the branch).

b) Develop a risk management culture

consistent with the Bank’s global risk culture at all levels within the branch.

c) Ensure the development of competent

human resources for the application of effective risk management;

d) Ensure that the risk management

function is applied on an independent basis, reflected among others by segregation of functions between the Risk Management Unit, which conducts the identification, measurement, monitoring, and control of risks, and units that conduct and settle transactions;

e) Conduct regular reviews at a frequency determined according to the needs of the branch.

f) Evaluate and approve proposals for any new activity and/or product submitted or developed by a specific unit within the branch. This shall focus on the ability of the branch to implement the new activity and/or product, including the system and procedures used and the resultant impact on the overall risk exposure of the branch.

- Adequacy of Policy, Procedure, and limit

As a bank operating globally, Bank of America is looking to provide local and regional level oversight in terms of risk management practices to ensure consistency in various countries, while simultaneously implementing specific procedures and structures required locally in each country. Along these lines, we have risk management experts assigned for each risk area located in various countries in Asia. These Regional Risk Management experts co-ordinate with our headquarters in getting overall policies and directions in place at the regional level, provide specific advice or clarification, when required by the individual units and also provide support and oversight required by

Bank of America, N.A. - Jakarta 11

Bank of America, N.A. - Jakarta

11

individu, dan juga memberikan dukungan serta pengawasan yang diperlukan oleh unit dalam hal kelangsungan bisnis. Mereka bekerja sama dengan unit lokal dan Tim Manajemen Lokal/Local Management Team untuk memastikan kepatuhan terhadap praktik global serta persyaratan lokal. Batas Risiko ditetapkan oleh berbagai area risiko fungsional yang bertanggung jawab atas tiap jenis risiko sebagaimana yang berlaku (terutama Risiko Kredit dan Risiko Pasar). Pejabat Manajemen Risiko dalam negeri memastikan bahwa LMT cabang selalu mengetahui Batas Risiko ini melalui pelaporan dan penyampaian rutin dalam rapat LMT bulanan. Kebijakan dan prosedur global kami dapat ditemukan di Situs Web Manajemen Risiko dan dalam bentuk elektronik yang lain.

- Kecukupan proses identifikasi, pengukuran, pemantauan, dan pengendalian risiko, serta Informasi Manajemen Risiko Untuk lebih meningkatkan kemampuan identifikasi, pengukuran, pemantauan, dan kontrol manajemen risiko untuk bisnis kami di Indonesia, BANA Jakarta telah mempekerjakan Pejabat Manajemen Risiko dalam negeri pada tanggal 1 Juni 2012. Pejabat Risiko ini bertanggung jawab atas manajemen risiko kredit di cabang, serta bertindak sebagai penghubung lokal untuk area risiko lainnya. LMT bekerja sama dengan tim Manajemen Risiko lokal dan regional di semua aspek fungsi manajemen risiko di BANA Jakarta. Kerja sama ini mencakup melaksanakan identifikasi risiko, pengukuran risiko, pemantauan dan batas risiko, sistem informasi manajemen risiko, kontrol risiko, serta proses terkait lainnya untuk tiap jenis risiko. Karyawan manajemen risiko fungsional regional ini memberikan panduan dan dukungan untuk Manajemen Cabang, LMT, dan Pejabat Manajemen Risiko Lokal. Setiap tiga bulan, BANA Jakarta melaporkan profil risiko kepada OJK sebagaimana diperlukan.

the units in terms of ongoing business. They work closely with the local unit and Local Management Team to ensure compliance with global practices as well as local requirements.

Risk Limits are established by the various functional risk areas responsible for each type of risk as applicable (mainly Credit risk and Market risk). The onshore Risk Management Officer ensures that the branch’s LMT is kept appraised of these Risk Limits via regular reporting and communication at the monthly LMT meetings. Our global policies and procedures can be found in Risk Management Web Site and in other electronic forms.

- Adequacy of identification process, measurement, monitoring and risk management and risk management information.

To further improve the risk management identification, measurement, monitoring and control capabilities for our business in Indonesia, BANA Jakarta has employed an on-shore Risk Management Officer on 1 June 2012. The Risk Officer is responsible for the credit risk management in the branch, as well as act as a local liaison for other risk areas.

The LMT works closely with local and regional Risk Management teams on all aspects of risk management functions at BANA Jakarta. This includes conducting risk identification, risk measurement, risk monitoring and limits, risk management information system, control of risk and other related process for each type of risk. These regional functional risk management employees provide guidance and support for Branch Management, LMT and the Local Risk Management Officer. On quarterly basis, BANA Jakarta reports the risk profile to OJK as required.

Bank of America, N.A. - Jakarta 12

Bank of America, N.A. - Jakarta

12

III. Penerapan Manajemen Risiko untuk masing – masing risiko

a. Risiko Kredit

Risiko kredit adalah risiko kerugian yang timbul dari ketidakmampuan peminjam atau counterparty untuk memenuhi kewajibannya. Bank of America mendefinisikan eksposur kredit ke peminjam atau counterparty sebagai potensi kerugian yang timbul dari semua klasifikasi produk termasuk pinjaman dan sewa, cerukan deposito, derivatif, aset yang dimiliki untuk dijual dan komitmen pinjaman didanai yang meliputi komitmen pinjaman, letter of credit dan jaminan keuangan.

- Penerapan Manajemen Risiko untuk risiko

kredit Risiko kredit dinilai berdasarkan profil risiko peminjam atau counterparty, sumber pembayaran, sifat agunan yang mendasari, dan dukungan lain yang berdasarkan kejadian terkini, kondisi dan harapan. Manajemen risiko kredit dimulai dengan penilaian terhadap profil risiko kredit dari peminjam atau counterparty berdasarkan analisis posisi keuangan dan / atau sifat keamanan atau dukungan untuk eksposur tersebut. Sebagai bagian dari penilaian risiko kredit secara keseluruhan dari peminjam atau counterparty, eksposur kredit memberikan peringkat risiko dan tunduk pada persetujuan berdasarkan pada standar yang ditetapkan persetujuan kredit. Setelah pinjaman diberikan, peringkat risiko dimonitor secara berkelanjutan. Jika perlu, peringkat risiko disesuaikan untuk mencerminkan perubahan dalam kondisi keuangan, arus kas atau situasi keuangan peminjam atau counterparty.

Risiko kredit diukur melalui tiga jenis utama dari eksposur: 1. Jumlah Eksposur Risiko (TRE) adalah

penjumlahan dari semua Kredit langsung, Kontinjensi, dan rekanan (produk yang diperdagangkan) Paparan. TRE digunakan untuk tujuan persetujuan serta mengukur konsentrasi kredit pada hubungan keluarga tunggal peminjam. TRE termasuk eksposur yang timbul dari semua kegiatan pinjaman tradisional di mana kredit diperpanjang dan risiko yang ditanggung oleh Bank pada kontrak,

III. Implementation of risk management for each type of risk

a. Credit Risk

Credit risk is the risk of loss arising from the inability of a borrower or counterparty to meet its obligations. Bank of America defines the credit exposure to a borrower or counterparty as the loss potential arising from all product classifications including loans and leases, deposit overdrafts, derivatives, assets held-for-sale and unfunded lending commitments that include loan commitments, letters of credit and financial guarantees.

- Risk Management implementation for Credit risk Credit risk is assessed based on the risk profile of the borrower or counterparty, repayment sources, the nature of underlying collateral, and other support given current events, conditions and expectations. Credit risk management starts with an assessment of the credit risk profile of the borrower or counterparty based on an analysis of their financial position and/or the nature of security or support for such exposures. As part of the overall credit risk assessment of a borrower or counterparty, credit exposures are assigned a risk rating and are subject to approval based on defined credit approval standards. Subsequent to loan origination, risk ratings are monitored on an ongoing basis. If necessary, risk ratings are adjusted to reflect changes in the financial condition, cash flow or financial situation of a borrower or counterparty.

Credit Risk is measured via three primary types of exposure: 1. Total Risk Exposure (TRE) is a

summation of all Direct Credit, Contingent and Counterparty (traded products) Exposure. TRE is used for approval purposes as well as to measure concentrations of credit to a single Family relationship of borrowers. TRE includes exposure arising from all traditional lending activities where credit is extended and risk is incurred by the Bank on a contractual, guidance, or contingent basis

Bank of America, N.A. - Jakarta 13

Bank of America, N.A. - Jakarta

13

bimbingan, atau secara kontingen serta eksposur bawah Produk Diperdagangkan seperti derivatif dan kontrak valuta asing.

2. Exposur harian terkait dengan produk transaksional dan kegiatan dan umumnya dibuat oleh perbedaan waktu antara penerimaan dan pengeluaran dana. Contoh umum termasuk batas pemukiman, dan batas cerukan siang hari. Intraday Paparan disetujui melalui proses persetujuan yang sama seperti TRE, tetapi menggunakan grid persetujuan terpisah dan tingkat persetujuan berdasarkan total Exposur harian.

3. Eksposur Emiten menangkap risiko bahwa nilai surat berharga yang dimiliki akan menurun karena peristiwa kredit. Emiten Paparan mencakup komponen ini Risiko Kredit (dampak perubahan dalam kualitas kredit Emiten pada penilaian sekuritas) dan komponen Risiko Pasar (dampak perubahan kondisi pasar pada penilaian sekuritas). Karena Emiten Paparan biasanya dihasilkan dari kegiatan publik-side atau kelompok, telah disetujui secara terpisah dari TRE dan Exposur Harian.

Bank telah mengimplementasikan global Risiko Penilaian Scorecard untuk segmen yang berbeda (Korporasi, Bank, Non-Bank FI, dll) untuk memfasilitasi penilaian kelayakan kredit dari peminjam, yang meliputi analisis Probability of Default (PD) , Loss Given Default (LGD), dan Exposure at Default (EAD). Di tingkat perusahaan, tim Credit ("CR") karyawan memberikan penilaian independen terhadap risiko kredit dan kualitas proses di platform kredit global. Melalui dua fungsi utama, pemeriksaan dan pemantauan, CR mengidentifikasi keberadan dan munculnya risiko dan melaporan hasil temuannya kepada berbagai pemangku kepentingan, termasuk manajemen eksekutif lokal, dan badan pengatur. Melalui pemeriksaan dan fungsi pengawasan, portofolio kredit dan proses berada pada peringkat (Tinggi, Medium atau Rendah), Arah Risiko (Meningkatkan, Stabil atau Berkurang) dan Proses Kredit Efektivitas (Memuaskan, perlu perbaikan atau tidak memuaskan). Kegiatan pemeriksaan lebih lanjut menilai kecukupan dan efektivitas pengakuan risiko, seleksi nasabah, underwriting, monitoring dan proses pengumpulan

as well as exposures under Traded Products such as derivatives and foreign exchange contracts.

2. Intraday Exposure is related to transactional products and activities and is generally created by timing differences between the receipt and release of funds. Common examples include settlement limits, and daylight overdraft limits. Intraday Exposure is approved via the same approval process as TRE, but using separate approval grids and approval levels based on total Intraday Exposure.

3. Issuer Exposure captures the risk that the value of securities held will decline due to a credit event. Issuer Exposure includes this Credit Risk component (impact of changes in the Issuers credit quality on securities valuations) and a Market Risk component (impact of changes in market conditions on securities valuations). Since Issuer Exposure is typically generated from public-side activities or groups, it is approved separately from TRE and Intraday Exposure.

The Bank has globally implemented Risk Rating Scorecards for different segments (Corporate, Banks, Non-Banks FIs, etc) to facilitate assessment of the creditworthiness of borrowers, which include analysis Probability of Default (PD), Loss Given Default (LGD), and Exposure at Default (EAD).

At the enterprise level, a team of Credit Review (“CR”) employees provides an independent assessment of credit risk and process quality across the global credit platform. Through its two main functions, examinations and monitoring, CR identifies existing and emerging risks and reports its findings to various stakeholders, including local executive management, and regulatory agencies. Through the examination and monitoring functions, credit portfolios and processes are assigned ratings for the Level (High, Medium or Low), the Direction of Risk (Increasing, Stable or Decreasing) and Credit Process Effectiveness (Satisfactory, Needs Improvement or Unsatisfactory). Examination activities further assess the adequacy and effectiveness of risk recognition, client selection, underwriting, monitoring and collection processes

Bank of America, N.A. - Jakarta 14

Bank of America, N.A. - Jakarta

14

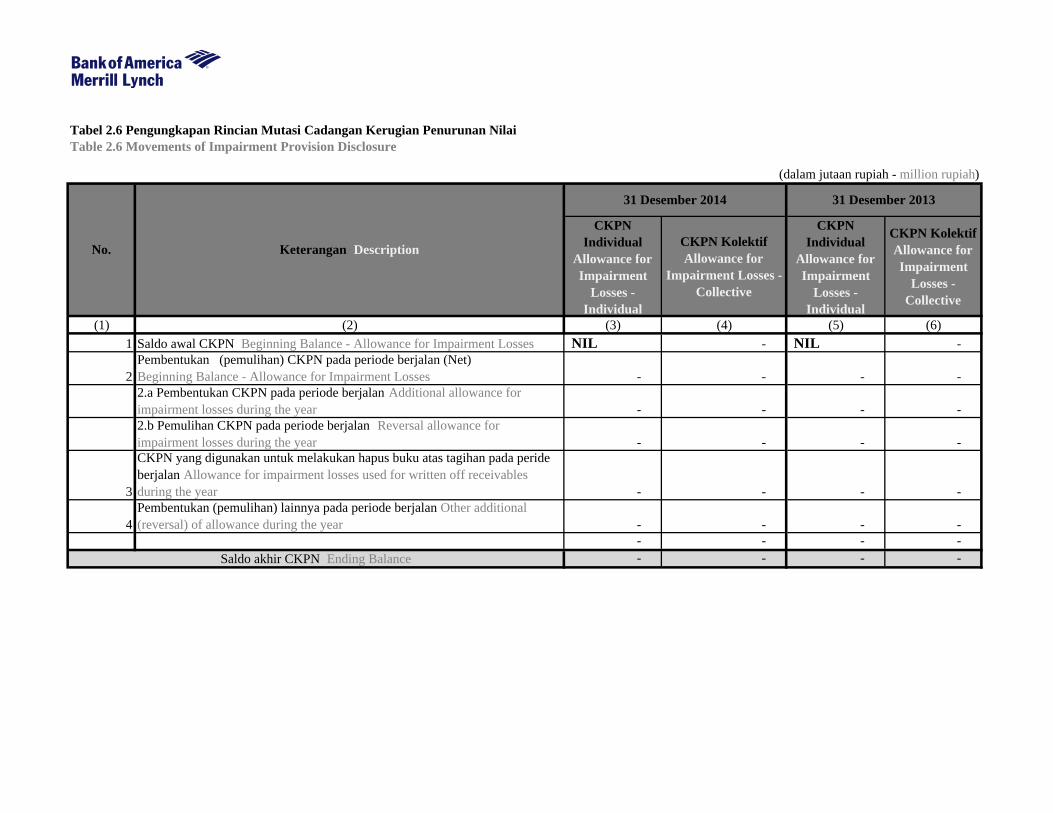

- Definisi Tagihan yang Mengalami penurunan nilai/Impairment Cabang mengevaluasi apakah terdapat bukti yang objektif bahwa aset keuangan atau kelompok aset keuangan mengalami penurunan nilai pada setiap tanggal pelaporan. Aset keuangan atau kelompok aset keuangan diturunkan nilainya dan kerugian penurunan nilai telah terjadi, jika dan hanya jika, terdapat bukti yang objektif mengenai penurunan nilai tersebut sebagai akibat dari satu atau lebih peristiwa yang terjadi setelah pengakuan awal aset tersebut, dan peristiwa yang merugikan tersebut berdampak pada estimasi arus kas masa depan atas aset keuangan atau kelompok aset keuangan yang dapat diestimasi secara handal. Kriteria yang digunakan oleh Cabang untuk menentukan bukti obyektif dari penurunan nilai di antaranya adalah sebagai berikut: a. kesulitan keuangan signifikan yang

dialami pihak penerbit atau peminjam; b. terjadinya wanprestasi atau tunggakan

pembayaran pokok atau bunga; c. pihak pemberi pinjaman dengan alasan

ekonomi atau hukum sehubungan dengan kesulitan keuangan yang dialami pihak peminjam, memberikan keringanan (konsesi) pada pihak peminjam yang tidak mungkin diberikan jika pihak peminjam tidak mengalami kesulitan tersebut;

d. terdapat kemungkinan bahwa pihak peminjam akan dinyatakan pailit atau melakukan reorganisasi keuangan lainnya; atau

e. hilangnya pasar aktif dari aset keuangan akibat kesulitan keuangan.

- Pendekatan untuk pembentukan Cadangan Kerugian penurunan nilai (CKpn) Cabang pertama kali menentukan apakah terdapat bukti obyektif seperti tersebut di atas. Mengenai penurunan nilai atas aset keuangan secara individual. Penilaian individual dilakukan atas aset keuangan yang signifikan yang mengalami penurunan nilai dengan menggunakan metode discounted cash flows. Cabang menentukan penurunan nilai atas aset keuangan secara individual karena jumlah nasabah yang sedikit.

- Definition of Impairment on receivable

The Branch assesses at each reporting date whether there is an objective evidence that a financial assets is impaired. A financial asset is impaired. A financial asset or a group of financial assets is impaired and impairment losses are incurred only if there is an objective evidence of impairment as a result of one or more events that occurred after the initial recognition of the asset and that loss event has an impact on the estimated future cash flows of the financial asset or group of financial asset or group of financial assets that can be reliably estimated.

Criteria that the Branch uses to determine that there is an objective evidence of impairment loss include the following:

a. significant financial difficulty of the issuer obligor;

b. default or delinquency in interest or principal payments;

c. the lender, for economic or legal reasons relating to the borrower’s financial difficulty, granting to the borrower a concession that the lender would not otherwise consider;

d. probability that the borrower will enter bankruptcy or other financial reorganization; or

e. The disappearance of an active market for that financial asset because of financial difficulties.

- Allowance for impairment losses approach

Initially the Branch assesses whether objective evidence of impairment for financial assets as individual exists as described above. The individual assessment is performed on the significant impaired financial asset using discounted cash flows method. The Branch determined impairment of financial assets individually due to less number of customers.

Bank of America, N.A. - Jakarta 15

Bank of America, N.A. - Jakarta

15

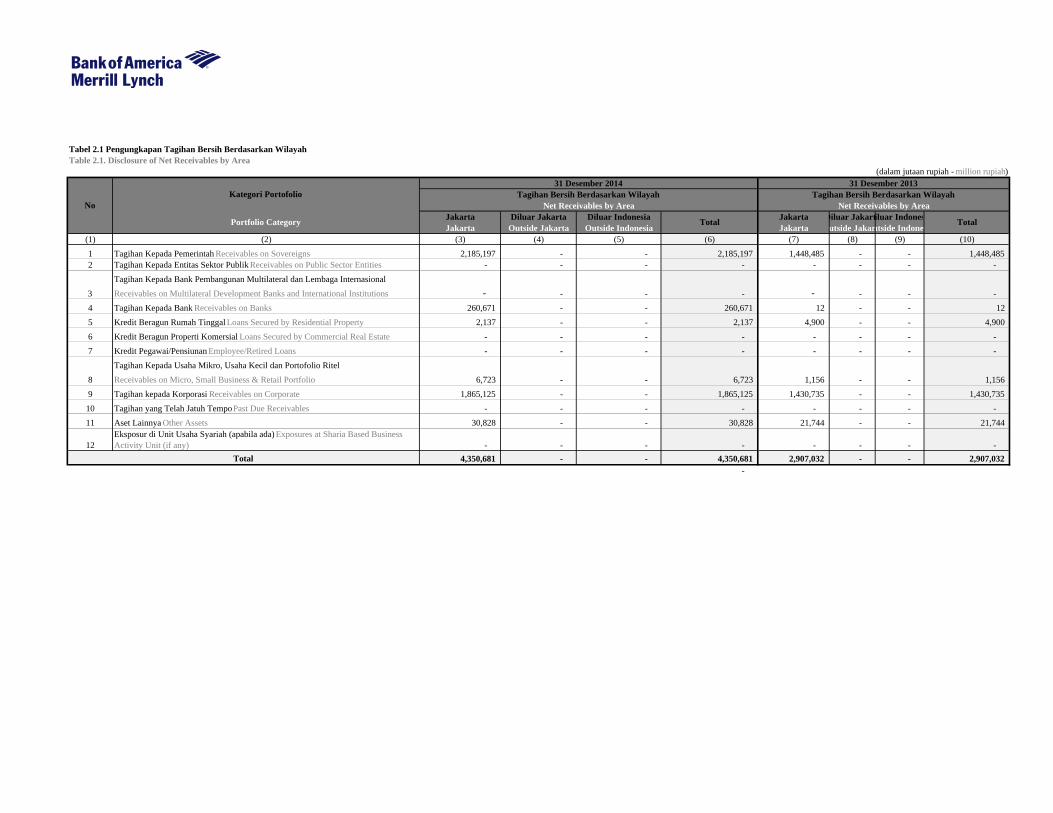

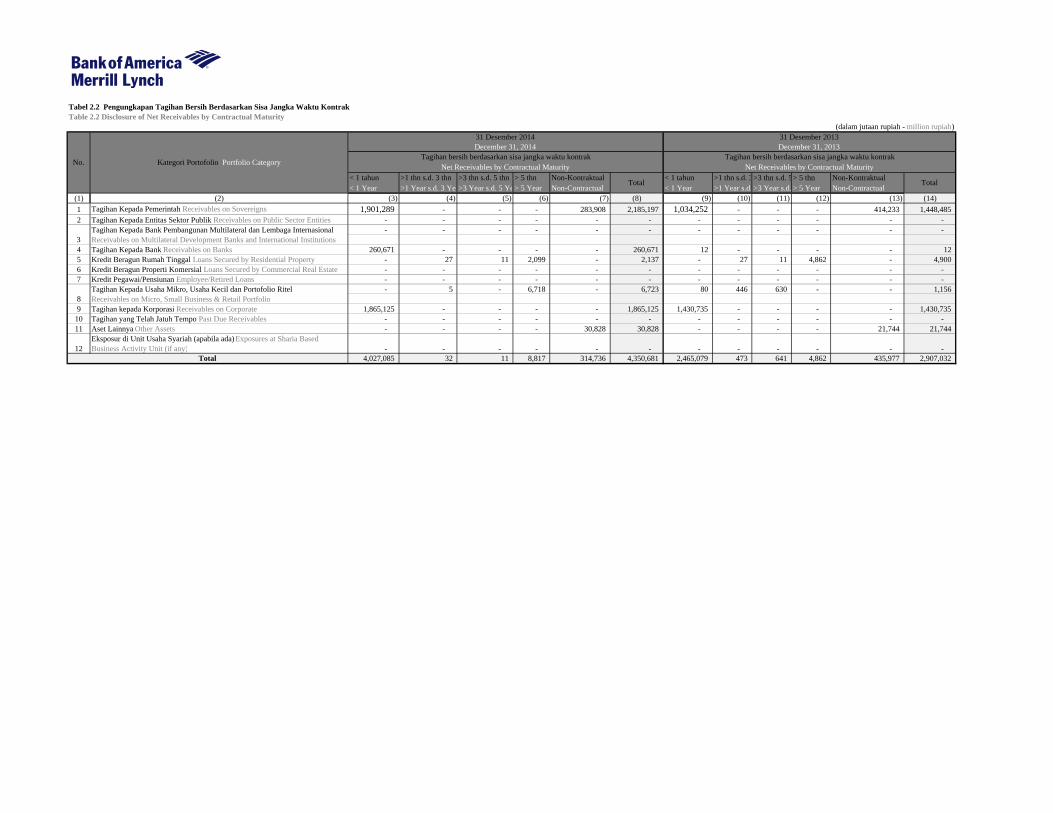

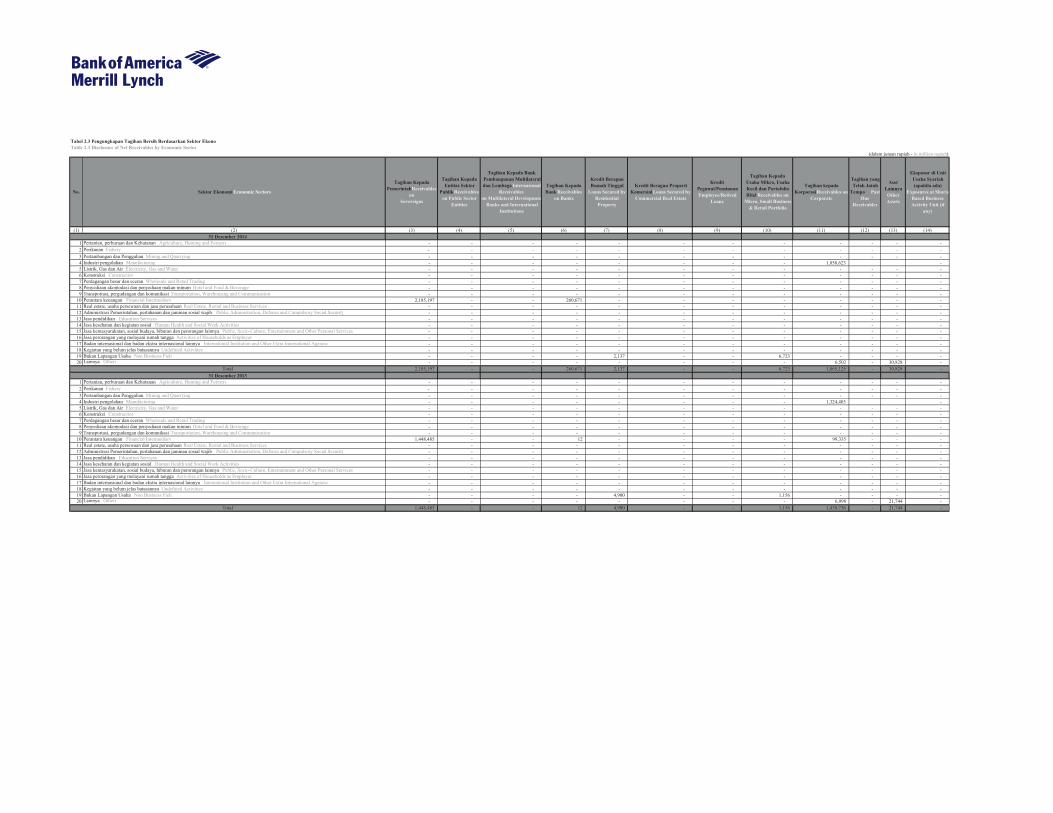

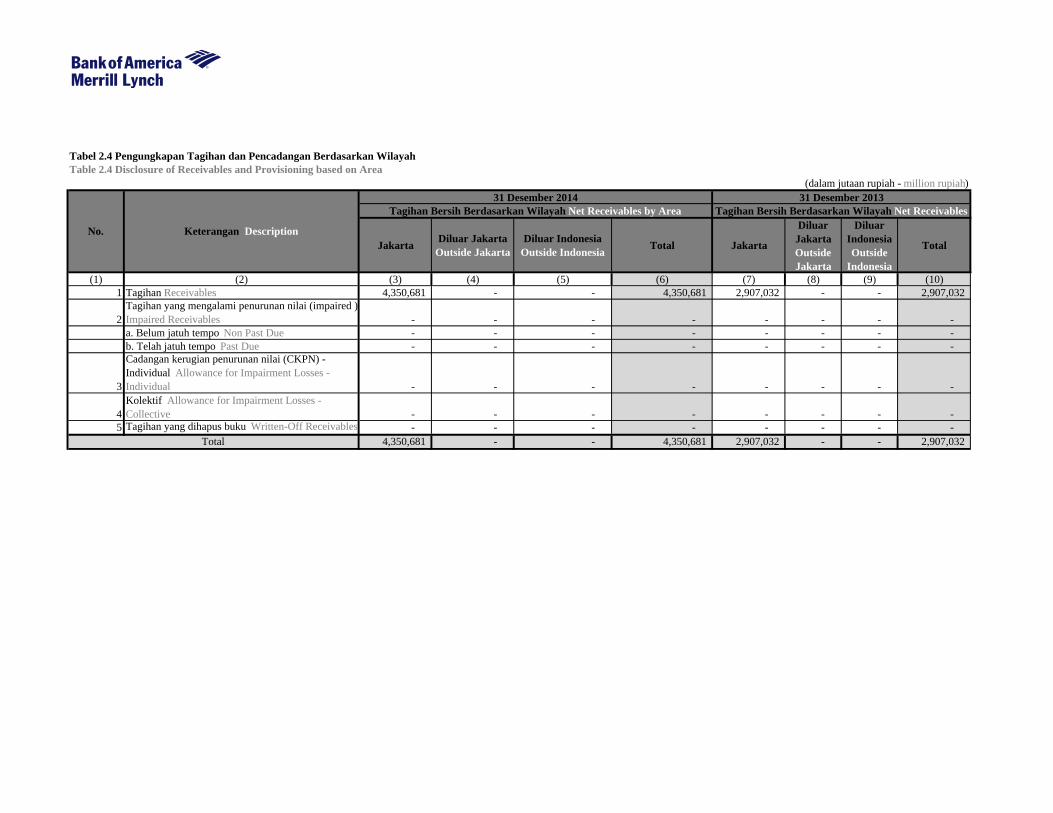

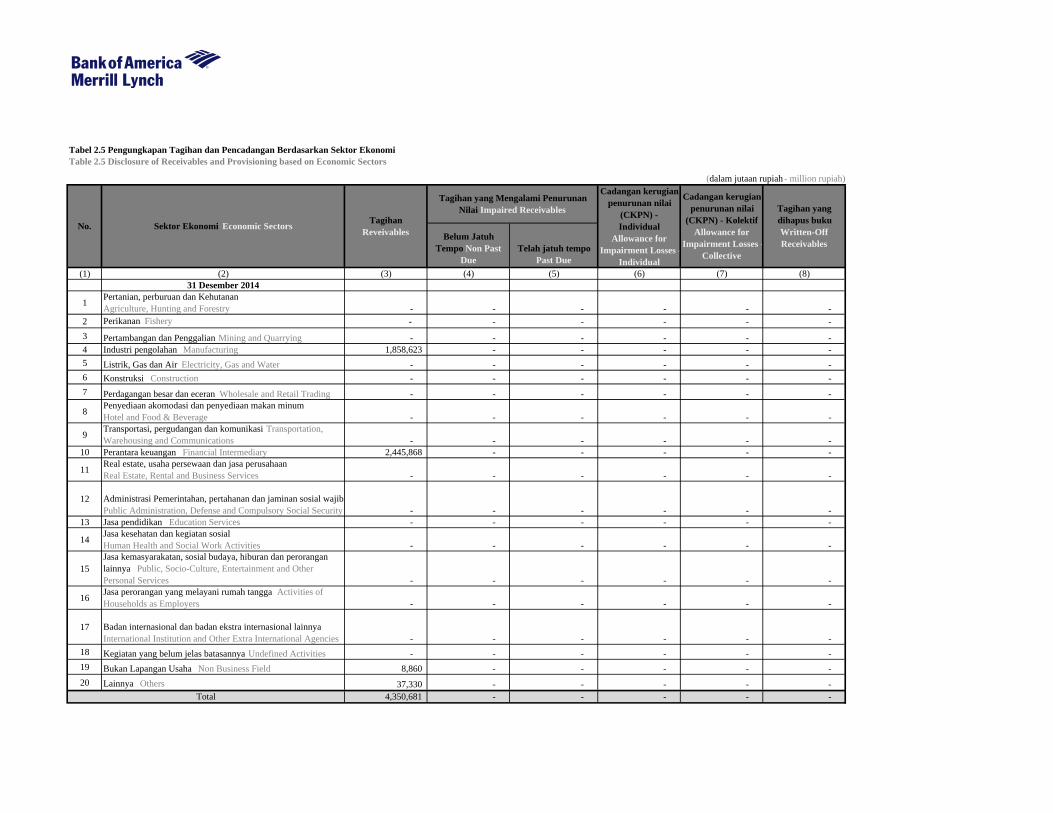

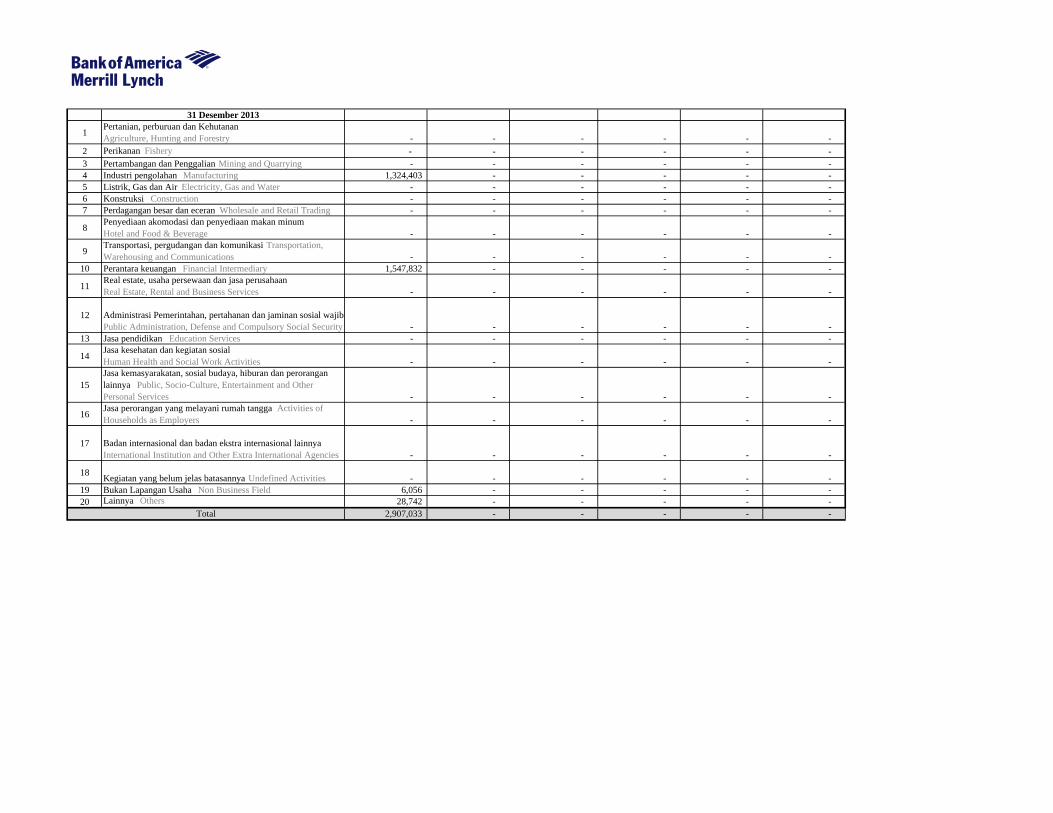

Pada 31 Desember 2014, Cabang menilai tidak terdapat tagihan yang mengalami penurunan nilai sehingga tidak diperlukan pembetukan Cadangan Kerugian penurunan nilai. Pengungkapan tagihan bersih Bank dimuat dalam Tabel 2.1; Tabel 2.2; Tabel 2.3; Tabel 2.4; Tabel 2.5.

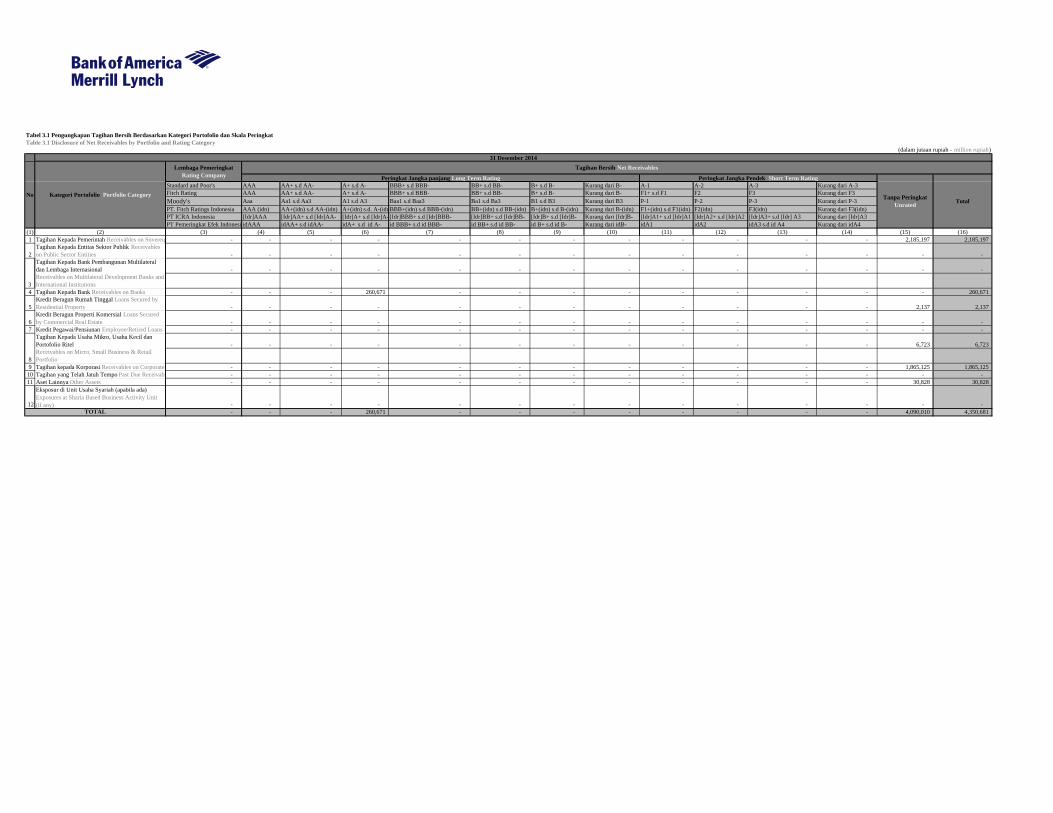

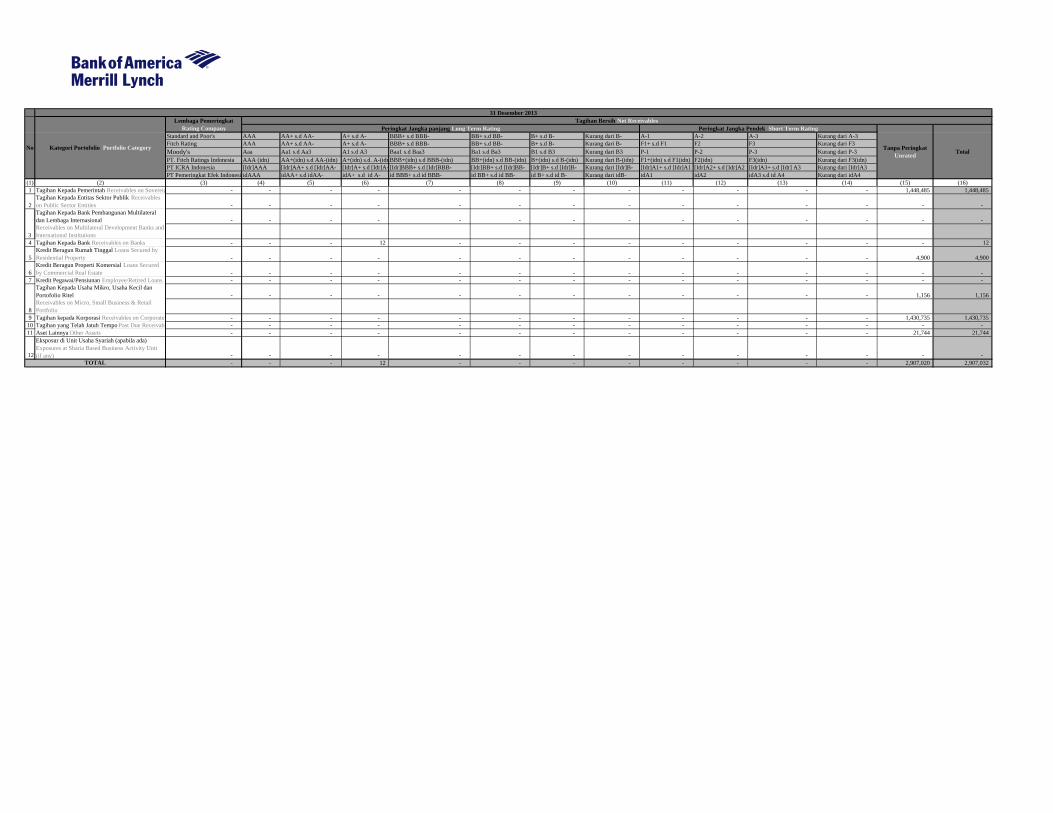

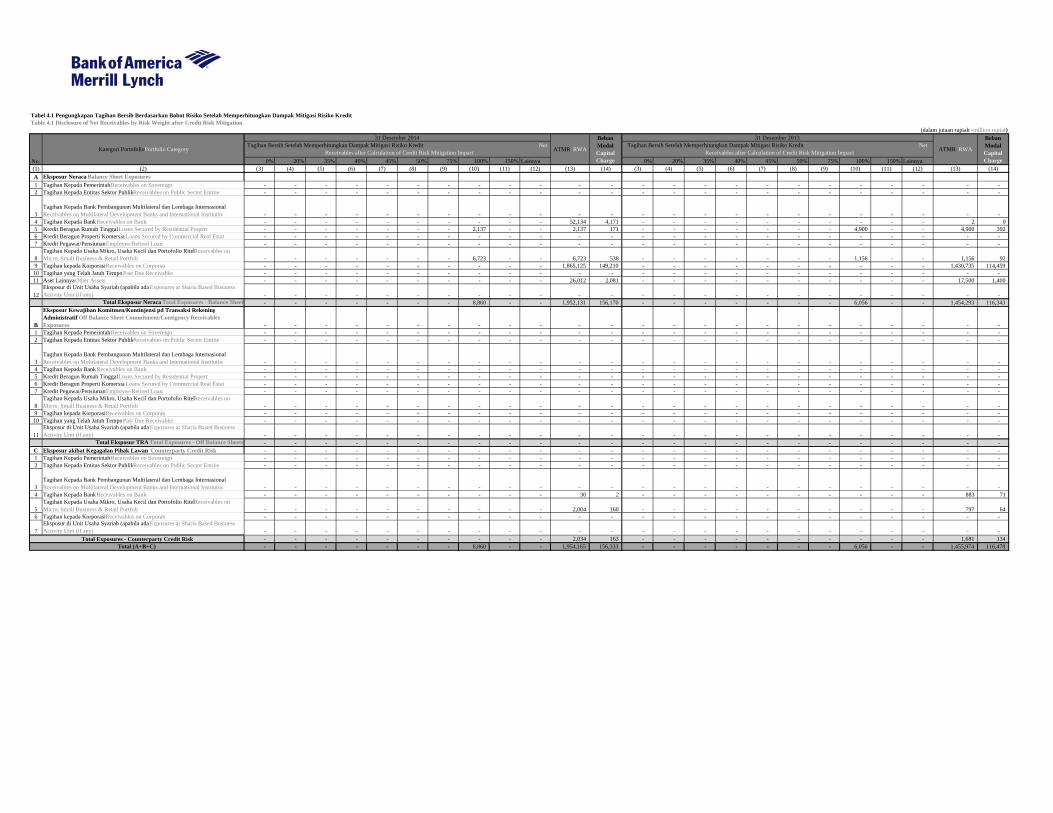

- Pengungkapan risiko kredit dengan pendekatan standar Perhitungan KPMM berdasarkan pada Surat Edaran Bank Indonesia No. 13/6/ DPNP, tanggal 18 Februari 2011, perihal Pedoman Perhitungan Aset Tertimbang Menurut Risiko (ATMR) untuk Risiko kredit dengan Menggunakan Pendekatan Standar yang berlaku mulai Januari 2012. Berdasarkan Peraturan Bank Indonesia, eksposur kredit yang termasuk dalam perhitungan ATMR kredit standar mencakup:

• Eksposur aset dalam neraca dan kewajiban serta kontinjensi dalam transaksi rekening administratif, namun tidak termasuk posisi trading book yang telah dihitung dalam ATMR risiko pasar dan penyertaan yang telah diperhitungkan sebagai faktor pengurang modal.

• Eksposur yang menimbulkan risiko kredit akibat kegagalan pihak lawan.

• Eksposur transaksi penjualan dan pembelian instrumen keuangan yang dapat menimbulkan risiko kredit akibat kegagalan setelmen.

Pada metodologi pengukuran KPMM menggunakan pendekatan standar, perhitungan ATMR secara umum dilakukan berdasarkan pada hasil peringkat yang diterbitkan oleh lembaga pemeringkat. Penentuan bobot risiko berdasarkan peringkat ekposur sebagaimana tersebut di atas hanya diberlakukan untuk kategori portofolio sebagai berikut:

a. Tagihan Kepada Pemerintah Negara lain

b. Tagihan Kepada Entitas Sektor Publik

c. Tagihan Kepada Bank Pembangunan

As at 31 December 2014, there is no impairment loss in receivable. Management is of the view that no allowance for impairment losses is required.

Disclosure of net receivables of the bank are given in Table 2.1; Table 2.2; Table 2.3; Table 2.4; Table 2.5.

- Disclosure of credit risk with standard

approach CAR calculation based on Bank Indonesia Circular Letter No.13/6/DPNP, dated February 18, 2011, in relation with Weighted Asset Calculation Guidelines (RWA) for Credit Risk by Using Approach Standards effected from January 2012.

Based on Bank Indonesia Regulation, credit exposure is included in the RWA calculation of standard credit include:

• Exposure in balance sheet assets and liabilities and contingencies in administrative accounts, but does not include trading book positions that have been calculated in the RWA and the market risk of the investment has been accounted for as a reduction of capital.

• Exposures that pose credit risk due to counterparty failure.

• Exposure sales and purchases of financial instruments which may give rise to credit risk due to settlement failure.

On measurement methodology CAR using the standard approach, the calculation of RWA in general was based on the rating results published by the rating agencies. Risk weight exposures ranked as described above is only applied to the portfolio categories as follows:

a. Receivables on Government of other countries

b. Receivables on Public Sector Entities c. Receivables on Multilateral

Development Banks and International Institutions

Bank of America, N.A. - Jakarta 16

Bank of America, N.A. - Jakarta

16

Multilateral dan Lembaga Internasional

d. Tagihan Kepada Bank (Jangka Panjang dan Jangka Pendek)

e. Tagihan Kepada Korporasi

Peringkat yang digunakan adalah peringkat terkini yang dikeluarkan oleh lembaga pemeringkat yang diakui oleh Bank Indonesia sesuai Surat Edaran Bank Indonesia No. 13/31/DPNP tanggal 22 Desember 2011 perihal Lembaga Pemeringkat dan Peringkat yang Diakui Bank Indonesia. Daftar lembaga pemeringkat dan peringkat yang diakui sebagaimana diakses pada website Bank Indonesia pada tanggal 31 Desember 2012 adalah sebagai berikut: a. Fitch Ratings b. Moody’s Investor Service c. Standard and Poor’s d. PT Fitch Ratings Indonesia e. PT ICRA Indonesia f. PT Pemeringkat Efek Indonesia Pengungkapan tagihan bersih berdasarkan kategori portofolio dan skala peringkat bank dimuat dalam Tabel 3.1 Pengungkapan risiko Kredit pihak lawan (Counterparty Credit Risk) Counterparty credit risk merupakan risiko kredit yang timbul akibat transaksi dengan pihak lawan (counterparty) dari transaksi treasuri maupun transaksi non-treasuri. Dalam pemberian fasilitas terkait dengan risiko kredit counterparty khususnya atas instrumen FX dan Derivatif, risiko yang dihadapi oleh Perusahaan meliputi risiko akibat kegagalan penyerahan kewajiban oleh pihak lawan pada tanggal penyelesaian transaksi (risiko setelmen) dan risiko yang disebabkan kegagalan pihak lawan sebelum tanggal penyelesaian transaksi (risiko pre-setelmen). Untuk Cabang , eksposur risiko kredit pihak lawan yang relevan adalah sejumlah kecil eksposur risiko kredit pihak lawan adalah dari transaksi derivatif Over the Counter (“OTC”). Pengungkapan risiko kredit pihak lawan: Transaksi Derivatif dimuat dalam Tabel 3.2.

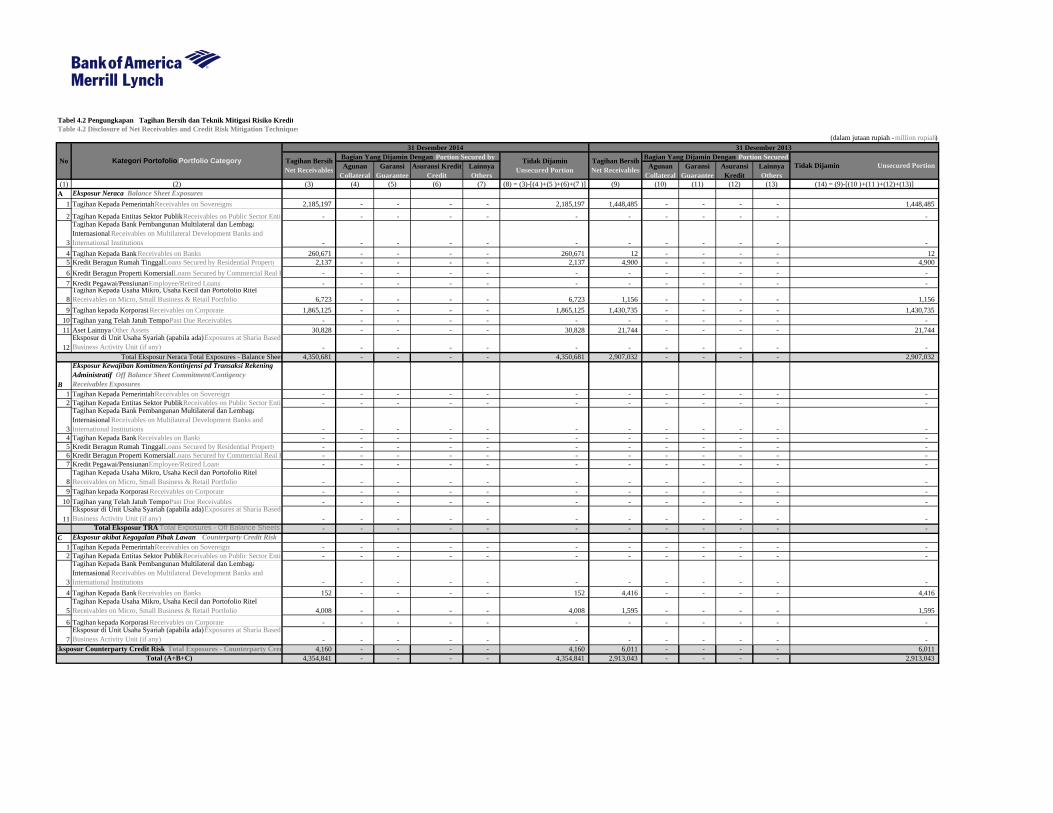

- Pengungkapan mitigasi risiko kredit dengan

pendekatan standar Jenis-jenis agunan utama diterima dalam rangka memitigasi risiko kredit:

d. Receivables on Bank (Long Term and Short Term)

e. Receivables on Corporations

The ratings used are the latest ratings issued by rating agencies approved by Bank Indonesia in accordance with Bank Indonesia regulations as per Circular Letter of Bank Indonesia No. 13/31/DPNP dated December 22, 2011 regarding Rating Agency and Ratings approved by Bank Indonesia. The list of rating agencies and ratings as accessed on the website of Bank Indonesia on December 31, 2012, are as follows: a. Fitch Ratings b. Moody’s Investors Service c. Standard and Poor’s d. PT. Fitch Ratings Indonesia e. PT ICRA Indonesia f. PT. The Securities Indonesia

Disclosure of net receivables based on Portfolio type and scale of rating is presented in Table 3.1.

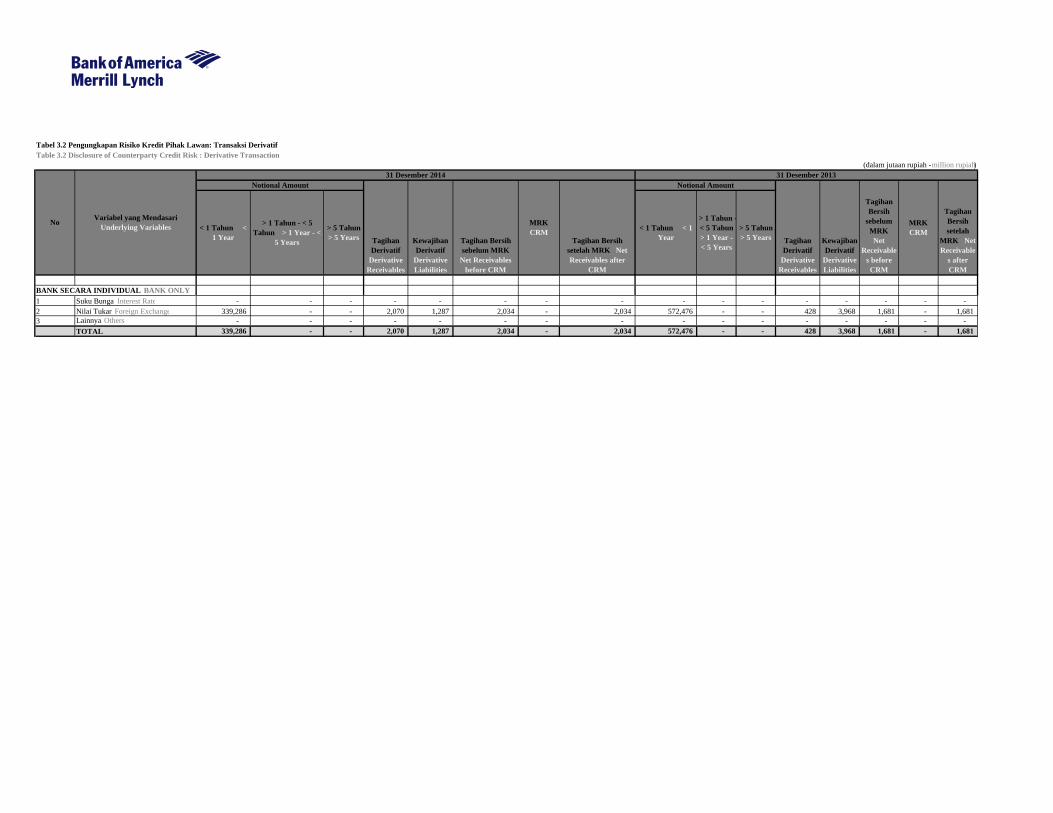

Counterparty credit risk disclosures Counterparty credit risk is the credit risk arising from transactions with the counterparty (counterparties) of treasury transactions and non-treasury transactions. In the provision of facilities related to counterparty credit risk in particular on FX and derivative instruments, the risks faced by the Company include the risk of failure due to the delivery obligation by the other party on the date of settlement (settlement risk) and the risk of failure due to the opponent before the date of completion of the transaction (risk pre-settlement). For Branch the relevant counterparty credit risk exposures is a small amount of counterparty credit risk exposure from Over the Counter (“OTC”) derivatives transactions.

Disclosure of counterparty credit risk - derivative transactions, is presented in Table 3.2

- Implementation of Credit Risk Mitigation Techniques with the Standardized Approach The types of primary collateral accepted in order to mitigate credit risk:

Bank of America, N.A. - Jakarta 17

Bank of America, N.A. - Jakarta

17

a. Agunan, yang dapat mencakup aset fisik dan aset keuangan.

b. Dukungan perusahaan induk yang dianggap sesuai, misalnya, jaminan atau Standby Letter of Credit.

Fasilitas kredit yang membutuhkan janji jaminan yang dicairkan hanya setelah janji keamanan yang memadai sebagaimana ditentukan oleh yang menyetujui kredit. Tim Kredit Support (CSS) memiliki pengawasan atas seluruh agunan / jaminan dokumen.

Pengungkapan tagihan bersih Bank secara berdasarkan bobot risiko setelah memperhitungkan dampak mitigasi risiko kredit dimuat dalam Tabel 4.1 dan Tabel 4.2.

a. Collateral, which may include physical assets and financial assets.

b. Parental support as deemed appropriate, for example, a guarantee or Standby Letter of Credit.

Credit facilities requiring pledge of collateral are disbursed only after pledge of adequate security as determined by the credit approvers. Credit Support Service (CSS) team has custody of all collateral / security documents.

Disclosure of net receivables f the bank by risk weighing after calculation of credit risk mitigation impact is presented in Table 4.1 and Table 4.2.

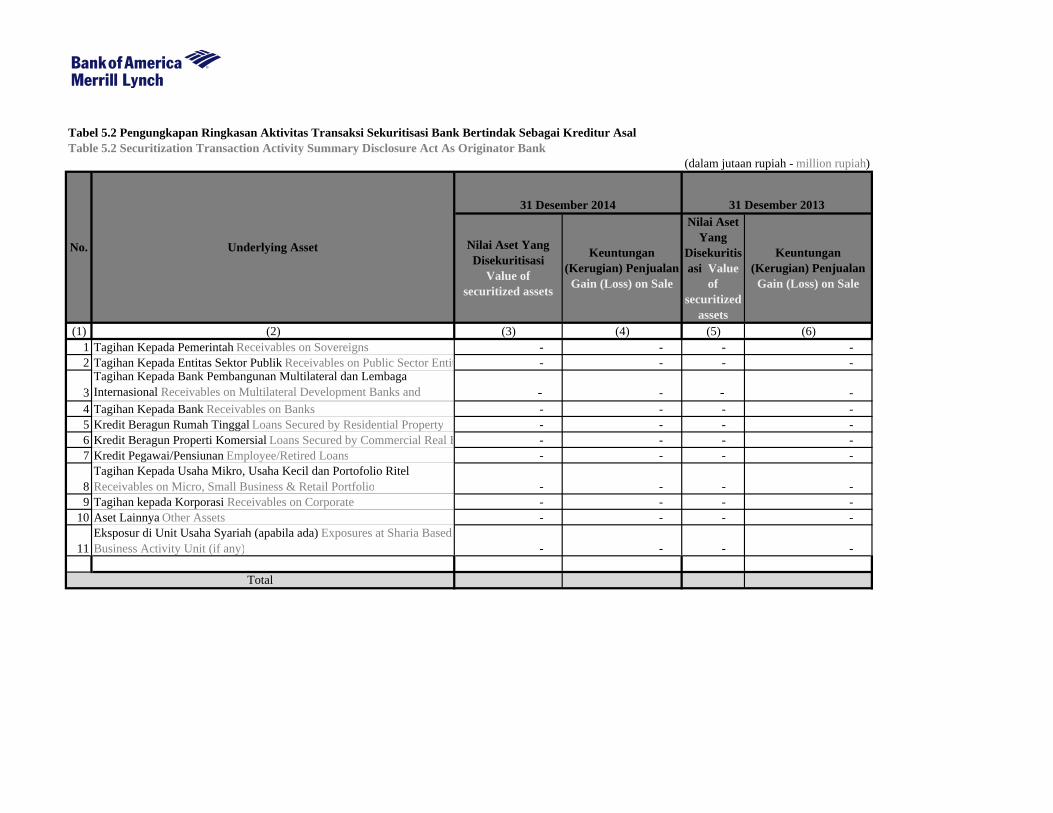

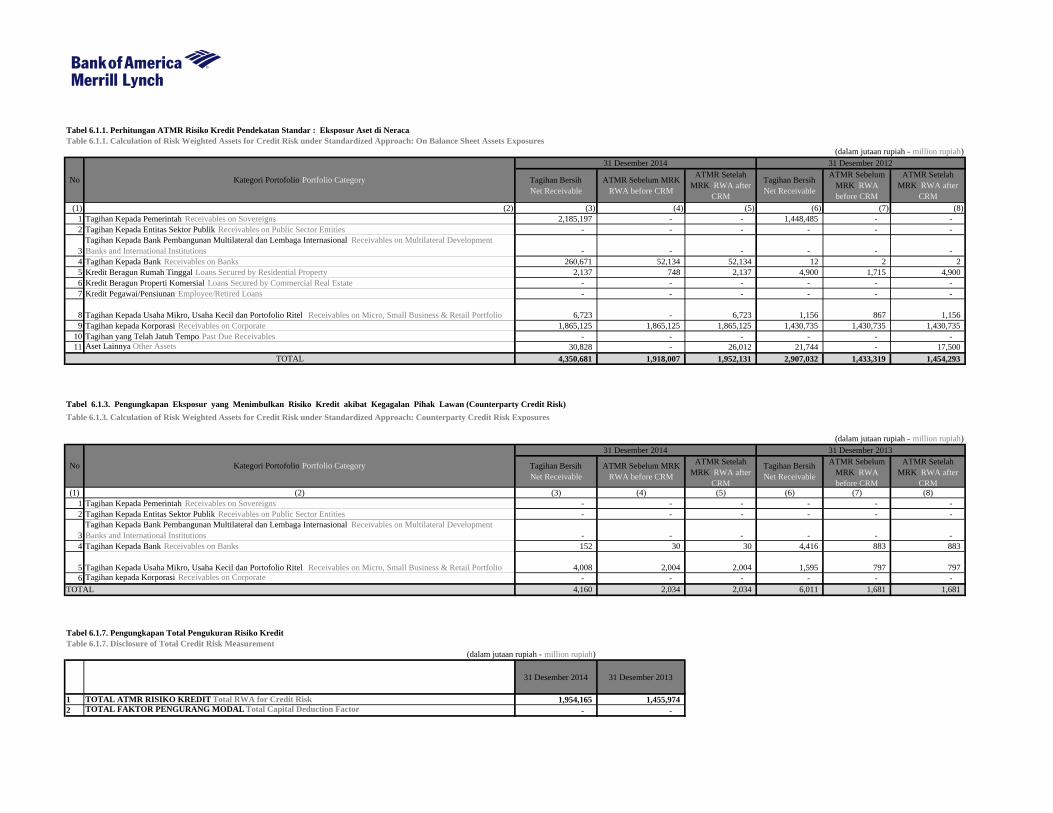

- Pengungkapan sekuritisasi aset Pada 31 Desember 2014 cabang tidak memiliki eksposur sekuritisasi asset. Perhitungan ATMR Risiko Kredit Pendekatan Standar – Bank dimuat dalam Tabel 6.1.1, 6.1.3, dan 6.1.7. Bank tidak memiliki eksposur yang menimbulkan risiko kredit akibat kewajiban komitmen/kontijensi pada transaksi Rekening Administratif, kegagalan setelmen dan sekuritisasi.

b. Risiko Pasar Risiko pasar adalah risiko dimana nilai aktiva dan kewajiban atau pendapatan akan terpengaruh oleh perubahan harga pasar, misalnya, dengan perubahan tingkat suku bunga, nilai tukar mata uang atau harga sekuritas. Risiko pasar melekat pada instrumen keuangan yang terkait dengan operasi dan kegiatan Cabang.

Tata kelola dan organisasi

Global Asset and Liability Committee Risiko Pasar (ALMRC) mendelegasikan tanggung jawab untuk meninjau dan

- Securitization Exposures As of December 31, 2014, Branch has no securitized assets exposure. Calculation of RWA for credit risk using the standardized method is presented in Table 6.1.1, Table 6.1.3 and Table 6.1.7 The bank does not have exposures to credit risk on off balance sheet on commitment and contingencies, settlement, and securitization.

b. Market Risk Market risk is the risk that values of assets and liabilities or revenues will be adversely affected by changes in market prices, for example, by changes in interest rates, currency exchange rates or security prices.

Market risk is inherent in the financial instruments associated with the Branch’s operations and activities.

Governance and organization The Global Asset and Liability Market Risk Committee (ALMRC) delegate responsibility for reviewing and approving the risk limits

Bank of America, N.A. - Jakarta 18

Bank of America, N.A. - Jakarta

18

menyetujui resiko membatasi yang terkait dengan kelompok Treasury Internasional kepada Komite Risiko CFO (CFORC). Kelompok Treasury Internasional meliputi kegiatan di Eropa, Asia, Amerika Latin dan Kanada dan berbagai badan hukum termasuk cabang BANA, seperti Bank of America NA Cabang Jakarta, dan anak dan Merrill Lynch broker / dealer entitas. CFORC memberikan kewenangan untuk memproses dan menyetujui perubahan batas interim yang terjadi setelah review tahunan CFORC ke CFO Senior Executive Risiko dan CFO Pasar dan Risiko Kredit Eksekutif dan personil Treasury Manajemen (ITRM) Risiko Internasional. Fungsi Manajemen Risiko bersifat independen dari International Treasury

Mekanisme untuk mengukur dan

memantau risiko pasar Pada inti dari pendekatan risiko pasar Cabang menilai eksposur kunci dan pengaturan dan pemantauan limit. Key eksposur risiko pasar yang dinilai baik pada tingkat individual, dengan mengevaluasi dampak dari faktor risiko individu, dan pada tingkat agregat menggunakan Value-At-Risk ("VaR") model untuk kegiatan yang relevan. Melengkapi informasi risiko yang berasal dari posisi, sensitivitas risiko pasar, dan mengukur VaR, stress test yang dilakukan untuk menilai kejadian ekstrim atau guncangan. stress test dirancang untuk menyoroti eksposur tidak mungkin tapi masuk akal peristiwa atau kondisi yang sangat volatile, baik secara hipotesis dan historis.

Dua ukuran risiko pasar utama yang digunakan oleh Cabang adalah: VaR dan Maximum Observed Loss ("MOL"). VaR merupakan ukuran statistik dari potensi kerugian nilai pasar portofolio akibat perubahan variabel pasar, selama periode holding yang diberikan, diukur pada tingkat kepercayaan tertentu. Cabang ini menggunakan pendekatan simulasi historis untuk VaR dan dihitung selama periode holding satu hari pada tingkat kepercayaan 99% menggunakan historis tiga tahun. Kinerja model VaR dipantau melalui harian back-testing dan back-testing dilakukan

associated with International Treasury group to the CFO Risk Committee (CFORC). The International Treasury group encompasses activities in Europe, Asia, Latin America and Canada and a range of legal entities including BANA branches, like Bank of America NA Jakarta Branch, and subsidiaries and Merrill Lynch broker/dealer entities. CFORC assigns the authority to process and approve interim limit changes that occur subsequent to the annual review by CFORC to the CFO Senior Risk Executive and CFO Market and Credit Risk Executive and International Treasury Risk Management (ITRM) personnel. The Risk Management function is independent from International Treasury.

Mechanism to measure and monitor market

risk At the core of the Branch’s market risk approach are assessing key exposures and setting and monitoring limits. Key market risk exposures are assessed at both individual level, by evaluating the impact of individual risk factors, and at aggregate level using Value-At-Risk (“VaR”) model for relevant activities.

Supplementing risk information derived from position, market risk sensitivities, and VaR measure, stress tests are performed to assess extreme tail events or shocks. The stress tests are designed to highlight exposures to unlikely but plausible events or extremely volatile conditions, both hypothetically and historically.

Two key market risk measures used by the Branch are: VaR and Maximum Observed Loss (“MOL”). VaR is a statistical measure of potential portfolio market value loss resulting from changes in market variables, during a given holding period, measured at a specified confidence level. The Branch uses historical simulation approach for VaR and it is calculated over a one-day holding period at a 99% confidence level uses three years of history. The performance of VaR model is monitored through daily back-testing and back-testing is performed globally at BAC Level and the LOB Level. MOL is one form of

Bank of America, N.A. - Jakarta 19

Bank of America, N.A. - Jakarta

19

secara global di BAC Tingkat dan Tingkat LOB. MOL adalah salah satu bentuk stress test yang merupakan kerugian maksimum nilai pasar potensial yang diamati selama periode waktu penyimpanan 10 hari dengan menggunakan data historis mulai 15 Januari 2007. Untuk modal menurut peraturan, yang didasarkan pada pendekatan standar, beban modal dihitung berdasarkan formula pengawas yang diberlakukan sebagai beban pada posisi long / short neto serta posisi matched Cabang. Formula ini memerlukan alokasi eksposur trading ke dalam skala waktu dan dari sini beban ditentukan. Mayoritas kegiatan Cabang terkait dengan kegiatan treasury korporasi. Kegiatan trading adalah jangka pendek (sebagian besar spot) dengan sebagian besar transaksi berbasis back-to-back untuk meminimalkan risiko Cabang.

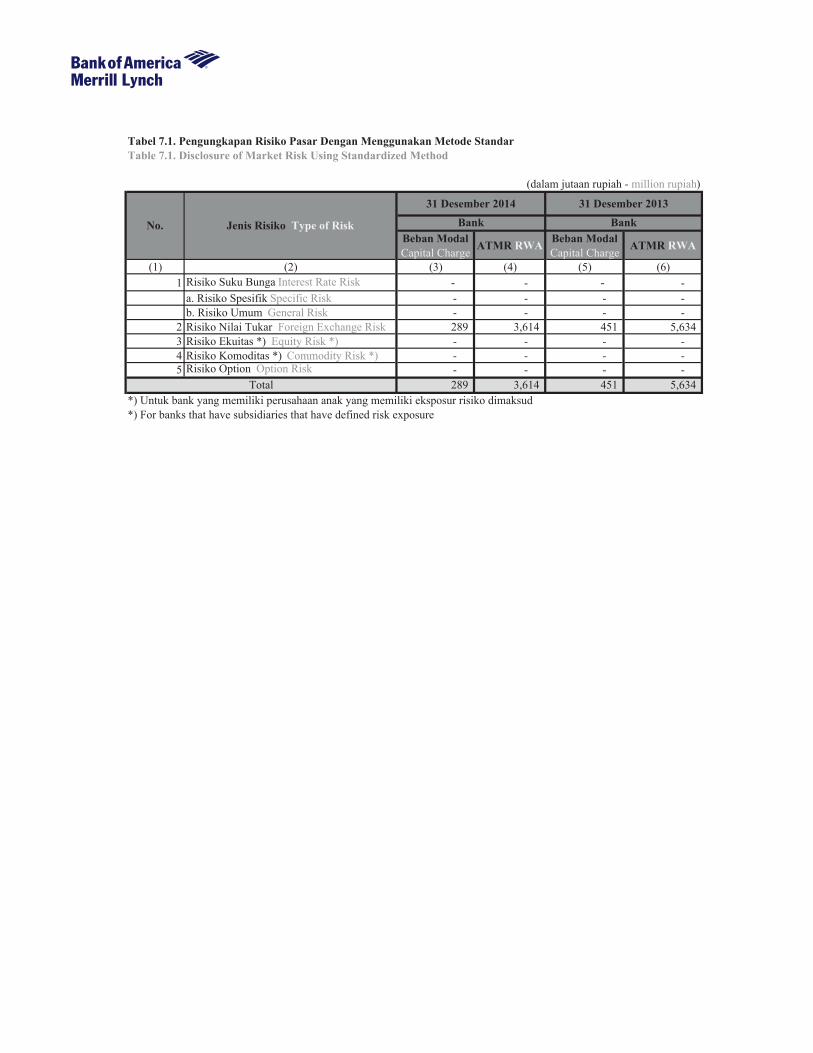

Pengungkapan risiko pasar Bank secara dengan menggunakan metode standar dimuat pada Tabel 7.1

c. Risiko Operasional Risiko operasional adalah risiko kerugian yang berasal dari proses internal, orang, dan sistem yang tidak cukup atau gagal, atau peristiwa eksternal.

Tata kelola dan organisasi

Tata kelola risiko operasional dilakukan melalui pengawasan formal oleh Komite Risiko Perusahaan (Enterprise Risk Committee (ERC)), komite Dewan Direksi Bank of America (Dewan). Dan oleh manajemen Bank of America melalui Komite Risiko Operasional dan Kepatuhan (CORC) dan subkomitenya, Komite Kepemimpinan Risiko Operasional (ORLC).

CORC memberikan pengawasan terhadap prosedur dan kebijakan risiko operasional dan kepatuhan untuk mendorong manajemen risiko reputasi, risiko operasional, dan

stress test and it represents the maximum potential market value loss observed over a 10-day holding period using historical data with start date anchored to January 15st, 2007.

For regulatory capital, which is based on the standardized approach, the capital charge is based on a supervisory formula which applies a charge on Branch’s net long / short, as well as matched positions. The formula requires the allocation of the trading exposures into time bands from which the charge is determined.

The majority of the Branch’s activities are related to corporate treasury activities. Trading activities are short-term (mostly spot) tenor with most transactions on a back-to-back basis to minimize Branch’s risk.

Disclosure of market risk using the standardized method is presented in Table 7.1

c. Operational Risk

Operational risk is the risk of loss resulting from inadequate or failed internal processes, people, and systems, or from external events.

Governance and organization Operational Risk governance is accomplished through formal oversight by the Enterprise Risk Committee (ERC) a committee of the Bank of America Board of Directors (Board). And by Bank of America management through the Compliance and Operational Risk Committee (CORC) and its sub-committee, the Operational Risk Leadership Committee (ORLC). CORC provides oversight of the compliance and operational risk policies and procedures to promote sound compliance, operational risk and reputational risk management. The

Bank of America, N.A. - Jakarta 20

Bank of America, N.A. - Jakarta

20

kepatuhan yang sehat. ORLC menyetujui kebijakan sesuai dengan pengawasannya terhadap program manajemen risiko operasional di seluruh perusahaan. Fungsi manajemen Risiko Operasional bersifat independen dari manajemen bisnis dan terdiri dari tim Risiko Operasional Korporat (COR), yang bertanggung jawab untuk merancang program dan mengawasi penerapan dan pelaksanaannya sesuai dengan kebijakan tersebut. Tim Risiko Operasional yang bertanggung jawab untuk menilai, mempertanyakan, dan memberi tahu bisnis tersebut secara objektif mengenai risiko operasional. Manajemen Risiko Operasional adalah tanggung jawab dari semua karyawan melalui identifikasi yang berkelanjutan, eskalasi, dan perbincangan masalah terkait kontrol dan risiko operasional. Dalam BANA Indonesia, LMT bertanggung jawab untuk memantau operasi bisnis di Indonesia dan anggota LOB dari LMT bertanggung jawab atas semua risiko di bisnis mereka, termasuk risiko operasional.

Mekanisme untuk mengidentifikasi,

mengukur dan memitigasi Risiko

Operasional

Program manajemen risiko operasional, sesuai dengan ketentuan Pendekatan Pengukuran Lanjut Basel II, memasukkan dan mendokumentasikan proses menyeluruh untuk mengenali, mengukur, memantau, mengontrol, dan melaporkan informasi risiko operasional kepada manajemen eksekutif dan dewan direksi, atau komite level dewan yang sesuai. Masing-masing unit garis depan, fungsi kontrol, dan tim manajemen risiko independen terkait wajib menerapkan proses-proses ini serta mematuhi seluruh standar yang berlaku. Kami mengakses pemaparan untuk mendukung Proses Manajemen Risiko, elemen utama berikut ini memfasilitasi Program Manajemen Risiko Operasional:

• Penilaian sendiri atas Risiko dan Pengendalian (“RCSA”)’

• Pengumpulan Data Peristiwa

ORLC approves the policy in accordance with its oversight of the enterprise wide operational risk management program. The Operational Risk management function is independent of business management and consists of the Corporate Operational Risk (COR) team, responsible for designing the program and overseeing its implementation and execution in accordance with the policy. The Operational Risk Teams which are responsible for objectively assessing, challenging and advising the businesses on operational risk. Operational Risk management is the responsibility of all employees through the continual identification, escalation and debate of operational risks and control related issues. Within BANA Indonesia, the LMT is responsible for monitoring the Indonesian business operations and the LOB members of the LMT are responsible for all the risks within their business including operational risks.

Mechanism to identify, measure and

mitigate operational risk

The operational risk management program, in compliance with the Basel II Advanced Measurement Approach requirements, incorporates and documents the overarching processes for identifying, measuring, monitoring, controlling and reporting operational risk information to executive management and the boards of directors, or appropriate board level committees. Each frontline unit, control function and associated independent risk management team is required to implement these processes and comply with all applicable standards. We access exposures In support of the Risk Management Process, the following key elements facilitate the Operational Risk Management Program: • Risk and Control Self Assessment (RCSA) • Loss Event Data Collection; • Risk, Issues and Action Management

Bank of America, N.A. - Jakarta 21

Bank of America, N.A. - Jakarta

21

Kerugian; • Manajemen Risiko, Isu dan

Tindakan • Analisis skenario.

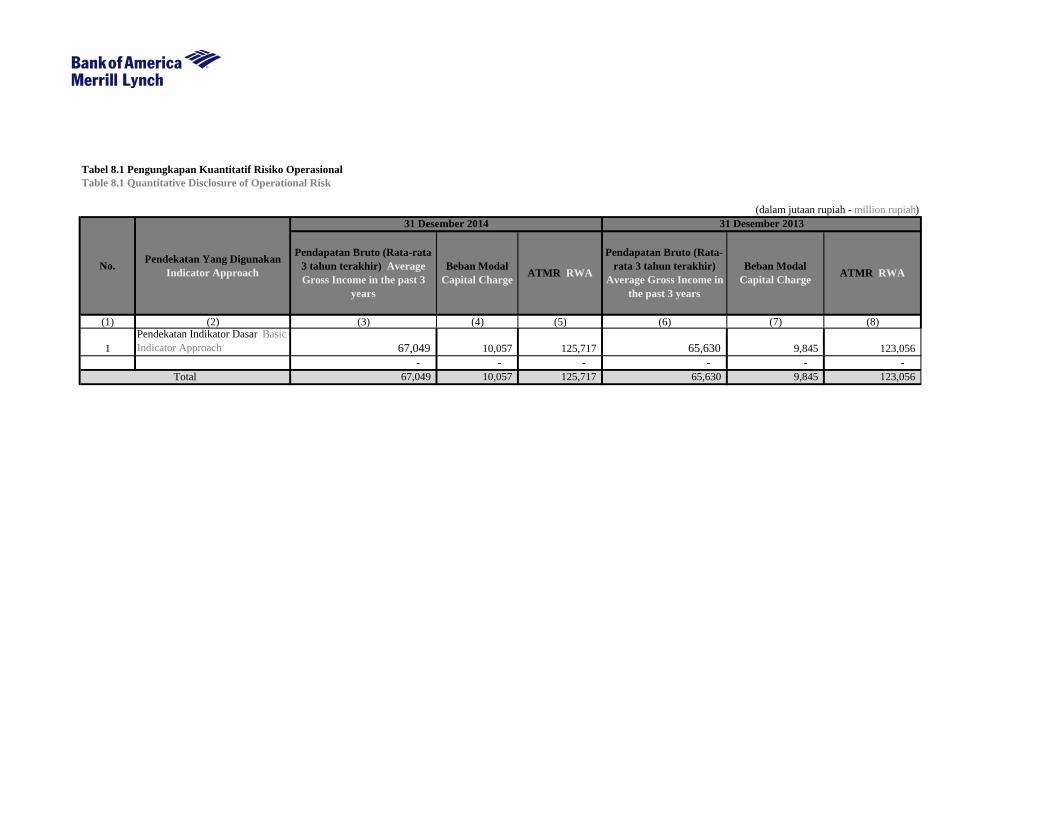

Proses RCSA adalah metode utama untuk menangkap paparan risiko operasional agregat dan bisnis individu. Proses ini menyangkut identifikasi kegiatan dan tinjauan bisnis yang signifikan tentang inventaris risiko internal dan kontrol yang terkait dengan kegiatan-kegiatan tersebut. RCSA dijalankan oleh LOB lain dan juga dilakukan di level wilayah Asia Pasifik. Proses penilaian mandiri kemudian digunakan untuk memupuk dialog tentang risiko utama, masalah, dan rencana mitigasi yang terkait dengannya. Dengan demikian, risiko paling besar yang menghadang LOB dapat diidentifikasi dan diselesaikan secara tepat. Risiko Operasi bagi BANA Indonesia diminimalkan dan dikelola melalui BAC atau kebijakan dan prosedur, kontrol, serta alat pemantauan khusus LOB. Contoh kebijakan dan prosedur ini antara lain proses rekonsiliasi data, pencegahan kecurangan (fraud), analisis dan pemonitoran pemrosesan transaksi, dan rencana pemulihan bisnis. Untuk ketentuan modal Pillar 1, BANA Indonesia menggunakan Pendekatan Indikator Dasar, dengan pendapatan kotor rata-rata tiga tahun dikalikan dengan faktor sebesar 15% Pengungkapan kuantitatif risiko operasional Bank dimuat dalam Tabel 8.1.

d. Risiko Likuiditas Risiko Likuiditas adalah potensi ketidak-mampuan untuk memenuhi kewajiban keuangan sesuai kontrak dan kontinjen baik pada necara atau rekening administratif pada saat jatuh tempo

Tata kelola dan organisasi

Tata kelola dan pengawasan untuk manajemen risiko likuiditas di Cabang adalah tanggung jawab dari ALCO dan manajemen senior. ALCO memberikan arahan strategis dalam manajemen risiko

• Scenario Analysis The RCSA process is the primary method for capturing individual business and aggregate operational risk exposures. It entails identification of significant business activities and review of our inventory of internal risk and controls associated with those activities.

The RCSA is undertaken by the different LOBs and is also conducted at the Asia Pacific regional level. The self-assessment process is then used to foster dialogue around key risks, issues and their corresponding mitigation plans. In this way the most significant risks facing a LOB can be identified and adequately addressed. Risk in the Operation is for BANA Indonesia is mitigated and managed through BAC or LOB-specific policies and procedures, controls, and monitoring tools. Examples of these include data reconciliation processes, fraud prevention, transaction processing monitoring and analysis and business recovery planning For Pillar 1 capital requirements, BANA Indonesia uses the Basic Indicator Approach, where the average three-year gross income is multiplied by a factor of 15% Quantitative disclosure of operational risk in Table 8.1.

d. Liquidity Risk

Liquidity risk is the potential inability to meet contractual and contingent financial obligations, on- or off-balance sheet, as they come due.

Governance and organization

The governance and oversight for liquidity risk management in Branch is the responsibility of the ALCO and senior management. The ALCO provides strategic direction in the management of liquidity risk,

Bank of America, N.A. - Jakarta 22

Bank of America, N.A. - Jakarta

22

likuiditas, sementara manajemen risiko likuiditas harian adalah tanggung jawab Bendahara Cabang. Secara regional, tim Manajemen Risiko Likuiditas Global (“GLRM”) memiliki tanggung jawab untuk mengawasi manajemen risiko likuiditas dari operasi internasional BAC, termasuk BANA Indonesia.

Indikator peringatan dini

ALCO BANA Jakarta telah menyetujui batas, panduan, dan indikator peringatan dini terkait risiko likuiditas yang berlaku bagi Cabang sebagai bagian dari Kebijakan Risiko Likuiditas Cabang. Bendahara Cabang bertanggung jawab untuk memastikan kepatuhan pada hal itu. ALCO bertanggung jawab untuk meninjau dan menyetujui batasan dan panduan sekurang-kurangnya setiap tahun, serta meninjau pelanggaran-pelanggaran di setiap rapat rutin ALCO.

Mekanisme pengukuran dan

pengendalian Risiko Likuiditas

Tujuan utama manajemen risiko likuiditas adalah untuk mengembangkan rencana pelaksanaan dan strategi untuk memastikan bahwa BANA Indonesia dapat memenuhi kewajiban keuangan tidak terduga dan kontrak melalui siklus pasar dan periode stres likuiditas. Risiko likuiditas dikelola melalui berikut ini:

• Kebijakan Risiko

Likuiditas Cabang: Tujuan utama manajemen risiko likuiditas adalah untuk mengembangkan rencana pelaksanaan dan strategi untuk memastikan bahwa BANA Jakarta dapat memenuhi kewajiban keuangan tidak terduga dan kontrak melalui siklus pasar dan periode stres likuiditas, sementara mempertahankan kepatuhan dengan semua persyaratan perundangan yang berlaku dan larangan hukum dan operasional dalam transfer modal atau likuiditas antar-afiliasi. Kebijakan ini menjabarkan peran dan tanggung jawab, persyaratan pelaporan, tata kelola, dan perundangan dari OJK dalam mengelola risiko likuiditas BANA Jakarta. Kebijakan tersebut menjabarkan kerangka kerja bagi ALCO untuk mengomunikasikan dan melaksanakan pendekatannya

while the day-to-day management of liquidity risk is the responsibility of Branch’s Treasurer. Regionally, the Global Liquidity Risk Management (“GLRM”) team has responsibility for overseeing liquidity risk management of BAC’s international operations, including BANA Indonesia.

Early warning indicator The BANA Jakarta ALCO has approved the liquidity risk related limits, guidelines, and early warning indicators applicable to Branch as part of the Branch Liquidity Risk Policy. The Branch Treasurer is responsible for ensuring adherence to such. ALCO is responsible for reviewing and approving the limits and guidelines no less than annually, as well as reviewing breaches of such at each regular ALCO meeting.

Mechanism of measurement and controlling

liquidity risk

The primary liquidity risk management objective is to develop a strategy and execution plan to ensure that BANA Indonesia can meet contractual and contingent financial obligations through market cycles and periods of liquidity stress. Liquidity risk is managed via the following:

• Branch Liquidity Risk Policy: The primary liquidity risk management objective is to develop a strategy and execution plan to ensure BANA Jakarta can meet contractual and contingent financial obligations through market cycles and periods of liquidity stress, while maintaining compliance with all applicable regulatory requirements and operational, legal restrictions on inter-affiliate transfers of liquidity or capital. This policy outlines the roles and responsibilities, reporting, governance, and regulatory requirements of OJK in managing the liquidity risk of BANA Jakarta. It outlines the framework by which the ALCO communicates and administers its approach to liquidity risk management and liquidity risk tolerance.

Bank of America, N.A. - Jakarta 23

Bank of America, N.A. - Jakarta

23

dalam manajemen risiko likuiditas dan toleransi risiko likuiditas. • Rencana Pembiayaan

Tidak Terduga (“CFP”): CFP memberikan kerangka kerja bagi ALCO untuk mengomunikasikan strategi untuk mengelola melalui berbagai peristiwa likuiditas yang parah, mengidentifikasi sumber daya likuiditas tidak terduga yang potensial, dan CFP menjabarkan langkah-langkah tindakan yang potensial untuk mempertahankan dan meningkatkan likuiditas jika terdapat gangguan pembiayaan yang menghalangi kemampuan Cabang untuk memenuhi kewajiban pembiayaannya saat ini. CFP ditinjau setidaknya setiap tahun. • Peninjauan/pelaporan

likuiditas: Terdapat proses pelaporan likuiditas untuk memantau penggunaan terhadap panduan ketaksepadanan jatuh tempo dan ditinjau setiap hari oleh Divisi Operasional. Perkecualian terhadap panduan ini dilaporkan kepada Bendahara Cabang, Manajer Perbendaharaan regional, dan Manajemen Risiko Likuiditas Global.

• Penilaian Likuiditas Cabang melakukan Penilaian Likuiditas terpisah setiap tahun dan memberikan analisis dari laporan neraca Cabang dari perspektif pembiayaan dan likuiditas. Meninjau komposisi aktiva, gabungan pendanaan, ketaksepadanan aktiva dan liabilitas, sumber pembiayaan yang tersedia, dan pemacu risiko likuiditas BANA Jakarta. Meninjau laporan neraca yang diprediksi bersama dengan rencana pendanaan. Pemodelan stres likuiditas juga dilakukan dalam laporan neraca Cabang menurut berbagai skenario pasar dan bank tertentu untuk ditinjau oleh ALCO.

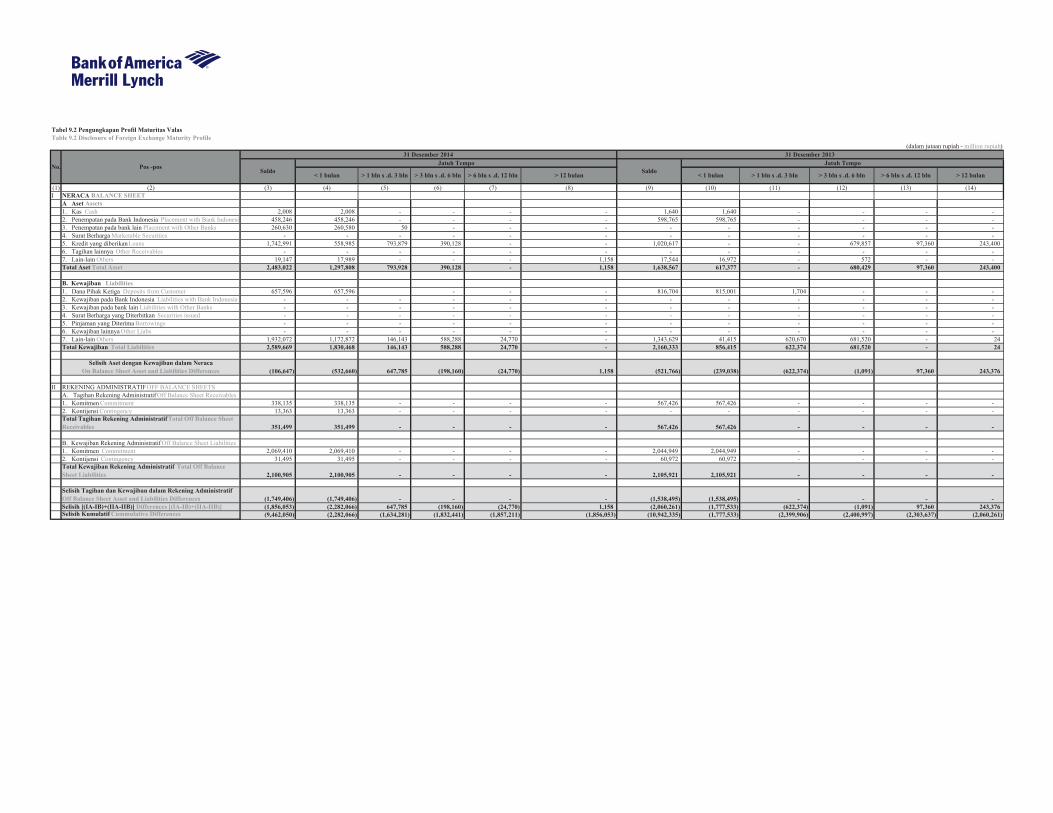

Pengungkapan profil maturitas Rupiah dan Valas Bank secara individu dan konsolidasi dimuat dalam Tabel 9.1 dan Tabel 9.2

• Contingency Funding Plan (“CFP”): The CFP provides the framework by which the ALCO communicates a strategy for managing through liquidity events of varying severity, identifies potential contingent liquidity sources, and it outlines the potential action steps to preserve and enhance liquidity in the event of a funding disruption that hinders the ability of the Branch to meet current funding obligations. The CFP is reviewed at least annually.

• Liquidity reporting / reviewing: A

liquidity reporting process to monitor usage against maturity mismatch guidelines is in place and reviewed daily by Operations. Exceptions to these guidelines are reported to the Branch’s Treasurer, the regional Treasury Manager, and Global Liquidity Risk Management.