Laporan Posisi Keuangan (Neraca) dan Laporan Arus Kas

27

Ringkasan Materi Kuliah Laporan Posisi Keuangan (Neraca) dan Laporan Arus Kas Disusun Untuk Memenuhi Tugas Mata Kuliah : Akuntansi Keuangan Menengah I Dosen : Bpk. Afrizon,M.Si,Ak Disusun Oleh :

-

Upload

tuti-adyati -

Category

Documents

-

view

568 -

download

76

description

Ringkasan materi Kuliah Laporan Posisi Keuangan dan Laporaan Arus Kas

Transcript of Laporan Posisi Keuangan (Neraca) dan Laporan Arus Kas

Ringkasan Materi Kuliah

Laporan Posisi Keuangan (Neraca) dan Laporan Arus Kas

Disusun Untuk Memenuhi Tugas Mata Kuliah : Akuntansi Keuangan Menengah I

Dosen : Bpk. Afrizon,M.Si,Ak

Disusun Oleh :

TUTI ADYATI

43213110135

FAKULTAS EKONOMI DAN BISNIS – JURUSAN AKUNTANSI

UNIVERSITAS MERCUBUANA

Laporan Posisi Keuangan ( Neraca ) dan

Laporan Arus Kas(Statement of Financial Posistion and Statement of Cash Flows )

Laporan Posisi Keuangan , yang sering disebut dengan neraca, adalah sebuah laporan

keuangan yang melaporkan kondisi aktiva, kewajiban dan ekuitas pemegang saham

perusahaan bisnis pada suatu tanggal tertentu. Laporan Posisi keuangan (neraca) ini

menyediakan informasi mengenai sifat dan jumlah investasi dalam sumber daya

perusahaan, kewajiban kepada kreditor, dan ekuitas pemilik dalam sumber daya bersih.

Dengan demikian, neraca dapat membantu meramalkan jumlah, waktu, dan

ketidakpastian arus kas di masa yang akan datang.

A. Kegunaan Laporan Posisi Keuangan (Neraca)

Dengan menyediakan informasi mengenai aktiva, kewajiban dan ekuitas pemegang

saham, neraca merupakan dasar untuk menghitung tingkat pengembalian dan

mengevaluasi struktur modal perusahaan. Selain itu, informasi dalam neraca juga dapat

digunakan untuk menilai resiko perusahaan dan arus kas masa depan. Dalam hal ini

neraca dapat dimanfaatkan untuk menganalisis likuiditas, solvensi dan fleksibilitas

keuangan perusahaan.

Analisis Likuiditas (liquidity) akan menunjukkan “jumlah waktu yang

diperkirakan akan dibutuhkan sampai suatu aktiva terealisasi atau sebaliknya

dikonversi menjadi kas atau sampai kewajiban tersebut dibayar”.

Laporan Posisi Keuangan (Neraca)

Analisis Solvensi (solvency) akan menunjukkan “kemampuan perusahaan

untuk membayar semua hutang-hutangnya pada saat jatuh tempo”.

Kondisi Likuiditas dan Solvensi perusahaan akan mempengaruhi fleksibilitas

keuangan (financial flexibility) perusahaan, yang biasanya digunakan untuk

mengukur “ kemampuan perusahaan untuk mengambil tindakan yang efektif

untuk mengubah jumlah dan penetaoan waktu arus kas sehingga bisa bereaksi

terhadap kebutuhan dan peluang yang tak terduga.

B. Keterbatasan Laporan Posisi Keuangan (Neraca)

Berikut ini adalah keterbatasan penting dari neraca :

1. Sebagian besar aktiva dan kewajiban dicatata pada biaya historis. Akibatnya,

informasi yang dilaporkan dalam neraca memiliki reliabilitas yang lebih tinggi,

tetapi juga dikecam karena nilai wajar saat ini yang lebih relevan tidak

dilaporkan.

2. Pertimbangan dan estimasi harus digunakan untuk menentukan berbagai pos

yang dilaporkan dalam neraca.

3. Neraca perlu mengabaikan banyak pos yang merupakan nilai keuangan bagi

perusahaan tetapi tidak bisa dicatat secara objektif.

C.Klasifikasi Laporan Posisi Keuangan (Neraca)

Akun neraca diklasifikasikan sedemikian rupa sehingga pos-pos serupa

dikelompokkan bersama untuk mendapatkan subtotal yang signifikan. Selain itu,

penempatannya juga diatur sedemikian rupa sehingga hubungan yang penting

dapat terlihat.

Tiga kelompok pos yang umum terdapat dalam Laporan Posisi Keuangan

(Neraca), adalah :

1. Aktiva

Manfaat ekonomi yang mungkin diperoleh di masa depan; atau dikendalikan

oleh entitas tertentu sebagai hasil dari transaksi atau kejadian masa lalu.

AKTIVA ( ASSETS ) dapat diklasifikasikan menjadi dua, yaitu :

a. Aktiva Tidak Lancar (Non-Current Assets)

Seperti PSAK 1, IAS 1 juga menggunakan istilah “tak lancar” (noncurrent)

untuk aset berwujud dan tak berwujud—baik itu aset keuangan dan

operasional—yang digunakan dalam jangka panjang. Baik PSAK 1 maupun

IAS 1, sama-sama tidak mematok penggunaan istilah ini secara pasti. Artinya,

entitas diperkenaankan untuk menggunakan istilah lain (“aset tetap/fixed

asset” misalnya), sepanjang jelas dan lumrah digunakan, sehingga bisa

dipahami oleh pengguna laporan keuangan.

1. Investasi Jangka Panjang

Investasi Jangka Panjang (long-term investment), biasanya terdiri dari

empat jenis berikut ini :

Investasi dalam sekuritas, seperti obligasi, saham biasa, atau wesel

jangka panjang.

Investasi dalam aktiva tetap berwujud, yang saat ini tidak

digunakan dalam operasi, seperti tanah yang ditahan untuk

spekulasi.

Investasi yang disisihkan dalam dana khusus, seperti dana

pelunasan, dana pension, atau dana ekspansi pabrik. Nilai

penyerahan tunai (cash surrender value) dari asuransi jiwa

termasuk kategori ini.

Investasi dalam anak perusahaan atau afiliasi yang tidak

dikonsolidasi.

Investasi jangka panjang biasanya dipegang selama bertahun-tahun dan tidak

diperoleh dengan tujuan akan dilepas dalam waktu dekat.

2. Properti, Pabrik dan Peralatan

Adalah kekayaan yang bersifat tahan lama yang digunakan dalam operasi

reguler perusahaan.Aktiva ini terdidri dari kekayaan fisik seperti tanah,

bangunan, mesin, perabitan, perkakaks dan sumber daya yang tidak dapat

diperbaharui (bahana,mineral). Kecuali tanah, sebagian besar ativa ini

dapat dsusutkan (seperti bangunan) atau dideplesikan (seperti hutan dan

cadangan minyak).

3. Aktiva Tidak Berwujud

Adalah aktiva yang tidak memiliki substansi fisik dan biasanya

mempunyai tingkat ketidakpastian yang tinggi berkenaan dengan

manfaat masa depannya. Aktiva tidak berwujud ini meliputi hak paten,

hak cipta, waralaba, goodwill, merk dagang, nama dagang dan proses

produksi rahasia.

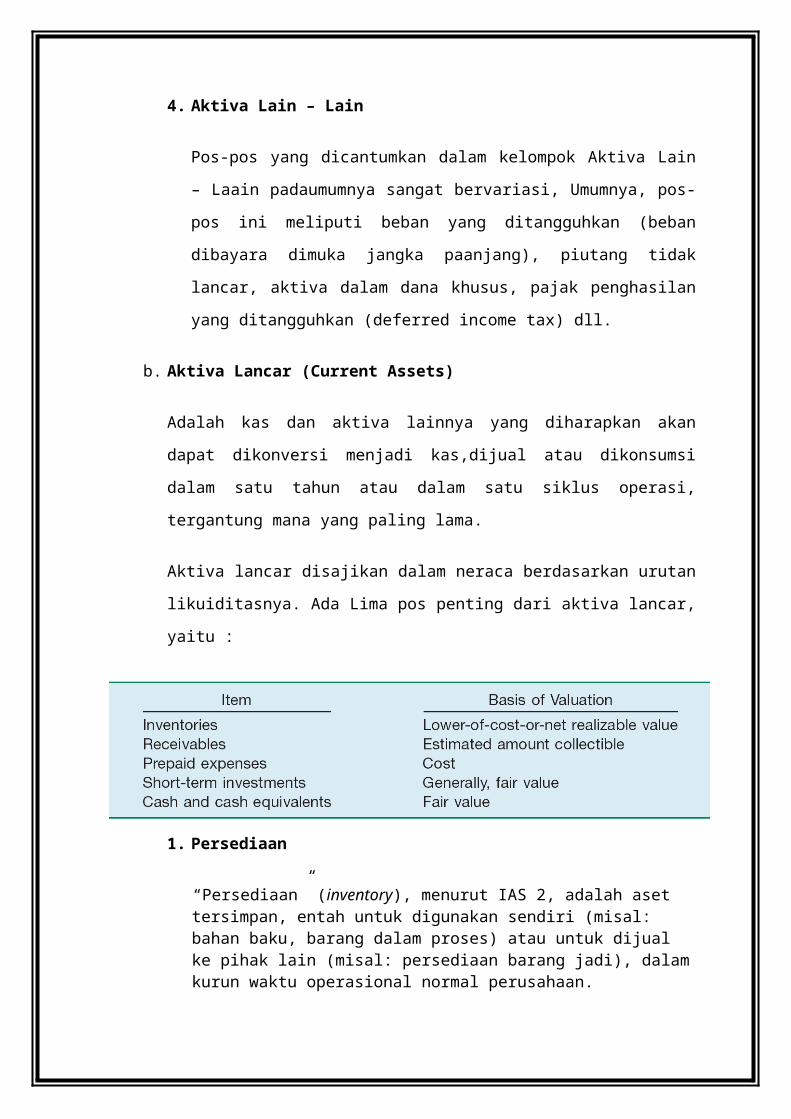

4. Aktiva Lain – Lain

Pos-pos yang dicantumkan dalam kelompok Aktiva Lain – Laain

padaumumnya sangat bervariasi, Umumnya, pos-pos ini meliputi beban

yang ditangguhkan (beban dibayara dimuka jangka paanjang), piutang

tidak lancar, aktiva dalam dana khusus, pajak penghasilan yang

ditangguhkan (deferred income tax) dll.

b. Aktiva Lancar (Current Assets)

Adalah kas dan aktiva lainnya yang diharapkan akan dapat dikonversi

menjadi kas,dijual atau dikonsumsi dalam satu tahun atau dalam satu siklus

operasi, tergantung mana yang paling lama.

Aktiva lancar disajikan dalam neraca berdasarkan urutan likuiditasnya. Ada

Lima pos penting dari aktiva lancar, yaitu :

1. Persediaan

“Persediaan” (inventory), menurut IAS 2, adalah aset tersimpan, entah untuk digunakan sendiri (misal: bahan baku, barang dalam proses) atau untuk dijual ke pihak lain (misal: persediaan barang jadi), dalam kurun waktu operasional normal perusahaan.

Dasar penentuan nilai persediaan—yang saat ini dibatasi hanya dalam metode FIFO dan metode biaya rata-rata tertimbang (weighted-average cost)—harus disebutkan dengan jelas dalam “penjelasan laporan keuangan”. Khusus di perusahaan manufaktur, bahan baku, barang dalam proses, dan barang juga harus disclosed secara terpisah, entah itu di catatan kaki atau dalam “penjelasan laporan keuangan”.

2. Piutang Dagang

“Piutang Dagang” atau “Piutang” saja (accounts receivable), adalah sejumlah tagihan kepada pelanggan yang timbul dari operasional normal perusahaan.

Masuk dalam kelompok ini antara lain: piutang pada pelanggan, piutang pada perusahaan afiliasi, piutang pada karywan (staf, manager, eksekutif). Jika ada cadangan piutang atau penurunan nilai piutang akibat adanya diskon, retur penjualan, dan piutang tak tertagih, harus dirinci dalam “penjelasan laporan keuangan”.

3. Beban Dibayar Dimuka

Sederhananya, “Beban Dibayar Dimuka” (prepaid expenses) adalah aset

yang timbul akibat pembayaran muka untuk biaya yang manfaatnya tidak

habis terpakai dalam satu periode, Misalnya: sewa dibayar dimuka,

asuransi dibayar dimuka, dan aset pajak tangguhan jangka pendek.

4. Investasi Jangka Pendek

Insrumen investasi yang dimaksudkan untuk dijual kembali dalam jangka

pendek—guna memperoleh keuntungan—masuk kelompok “aset lancar”.

Masuk kelompok ini antara lain: efek sekuritas dan sekuritas ekuitas yang

dibeli untuk maksud diperjualbelikan. Aset derivative keuangan, rata-rata

masuk dalam kelompok ini, kecuali yang dimaksudkan untuk tujuan

pemagaran (hedging).

5. Kas dan Setara Kas

Kunci pemahamannya sederhana: apapun yang BISA DITABUNG DI BANK dan BISA DITARIK DALAM WUJUD KAS SEWAKTU-WAKTU, dianggap “KAS“. Misalnya: uang kertas, koin, check yang belum diuangkan, termasuk kas yang sudah tersimpan di bank. Sedangkan sertifikat deposito, BUKAN KAS, sebab ada pembatasan jangka waktu penarikan.

Untuk bisa diklasifikasikan sebagai “aset lancar” kas harus tersedia untuk digunakan. Menurut IAS 1, kas yang disimpan tidak untuk digunakan dalam periode ini atau penggunaannya dibatasi dan belum akan boleh digunakan dalam siklus operasional normal, TIDAK diklasifikasikan sebagai aset lancar.

Sedangkan yang diklasifikasikan ke dalam pos “Setara Kas” (cash equivalents), menurut IAS 7, adalah investasi jangka-pendek bersifat likuid yang (1) siap diuangkan dengan nilai pasti; dan (2) sudah mendekati masa jatuh tempo pencairan (biasanya memiliki jangka waktu pencairan 3 bulan atau kurang), tidak memiliki risiko perubahan nilai yang signifikan—akibat perubahan suku bunga. Misalnya: treasury bills, commercial paper, dan reksadana pasar uang.

2. Ekuitas

Adalah kepentingan residu dalam aktiva sebuah entitas setelah dikurangi

dengan kewajiban-kewajibannya. Dalam sebuah entitas bisnis, ekuitas

merupakan kepentingan kepemilikan.

Kelompok Ekuitas pemilik (owner’s equity) adalah salah satu bagian yang

paling sulit dibuat dan dipahami. Hal ini disebabkan ole kerumitan dari

perjanjian modal saham dan berbagai retriksi yang dikenakan atas ekuitas

residu oleh undang-undang korporasi negara bagian, perjanjian kewajiban

dan dewan direktur. Kelompok ekuitas pemilik biasanya dibagi kedalam

enam bagian :

1. Modal Saham

Adalah nilai pari atau nilai yang telah ditetapkan atas saham yang telah

diterbitkan.

2. Modal Disetor Tambahan

Adalah kelebihan jumlah yang dibayarkan di atas nilai pari atau nilai yang

telah dietapkan.

3. Laba Ditahan

Adalah Laba korporasi (perusahaan) yang tidak didistribusikan

4. Akumulasi Pendapatan Komprehensif Lain

Adalah jumlah keseluruhan pendapatan komprehensif lain

5. saham treasuri

pada umumnya, saham treasuri adalah jumlah saham biasa yang dibeli

kembali

6. saham non mayoritas (hak minoritas)

adalah sebagian dari ekuitas anak perusahaan yang tidak dimiliki oleh

perusahaan pelaporan.

3. Kewajiban

Adalah pengorbanan manfaat ekonomi yang mungkin terjadi di masa depan

yang berasal dari kewajiban berjalan entitas tertentu untuk mentransfer

aktiva atau menyediakan jasa kepada entitas lainnya di masa depan sebagai

hasil dari transaksi atau kejadian masa lalu.

KEWAJIBAN, dapat diklasifikasikan lagi menjadi dua, yaitu :

1. Kewajiban Tidak Lancar

Adalah kewajiban yang diperkirakan secara memadai tidak akan

dilikuidasi dalam siklus operasi yang normal, melainkan akan dibayar

pada suatu tanggal di luar waktu itu. Hutang obligasi, wesel bayar,

sebagian pajak penghasilan yang ditangguhkan, kewajiban lease, dan

kewajiban pension merupakan contoh yang paling umum.

Secara Umum, kewajiban tidak lancar terdiri dari :

Kewajiban yang berasal dari situasi pembiayaan khusus, seperti

penerbitan obligasi, kewajiban lease jangka panjang, dan wesel

bayar jangka panjang.

Kewajiban yang berasal dari operasi normal perusahaan, seperti

kewajiban pension dan kewajiban pajak penghasilan yang

ditangguhkan.

Kewajiban yang tergantung pada terjadi atau tidak terjadinya

suatu kejadian atau lebih di masa depan untuk mengkonfirmasi

jumlah yang harus di bayar, atau harus di bayarkan seperti

jaminan jasa atau produk dan kontijensi lainnya.

2. Kewajiban Lancar

Kewajiban Lancar adalah kewajiban yang diperkirakan secara memadai

akan dilikuidasi melalui penggunaan aktiva lancar ata penciptaan

kewajiban lancar lainnya. Kewajiban Lancar biasanya terdiri dari :

1. Hutang yang berasal dari akuisisi barang dan jasa, seperti : hutang

usaha, hutang gaji, hutang pajak dan lain-lain.

2. Penagihan yang diterima dimuka sebelum barang dikirimkan atau jasa

diberikan seperti pendapatan sewa yang belum dihasilkan atau

pendapatan langganan yang belum dihasilkan

3. Kewajiban lain yang likuidasinya akan dilakukan dalam siklus operasi

seperti bagianobligasi jangka panjang yang harus dibayarkan dalam

periode berjalan, atau kewajiba jangka pendek yang berasal dari

pembelian peralatan.

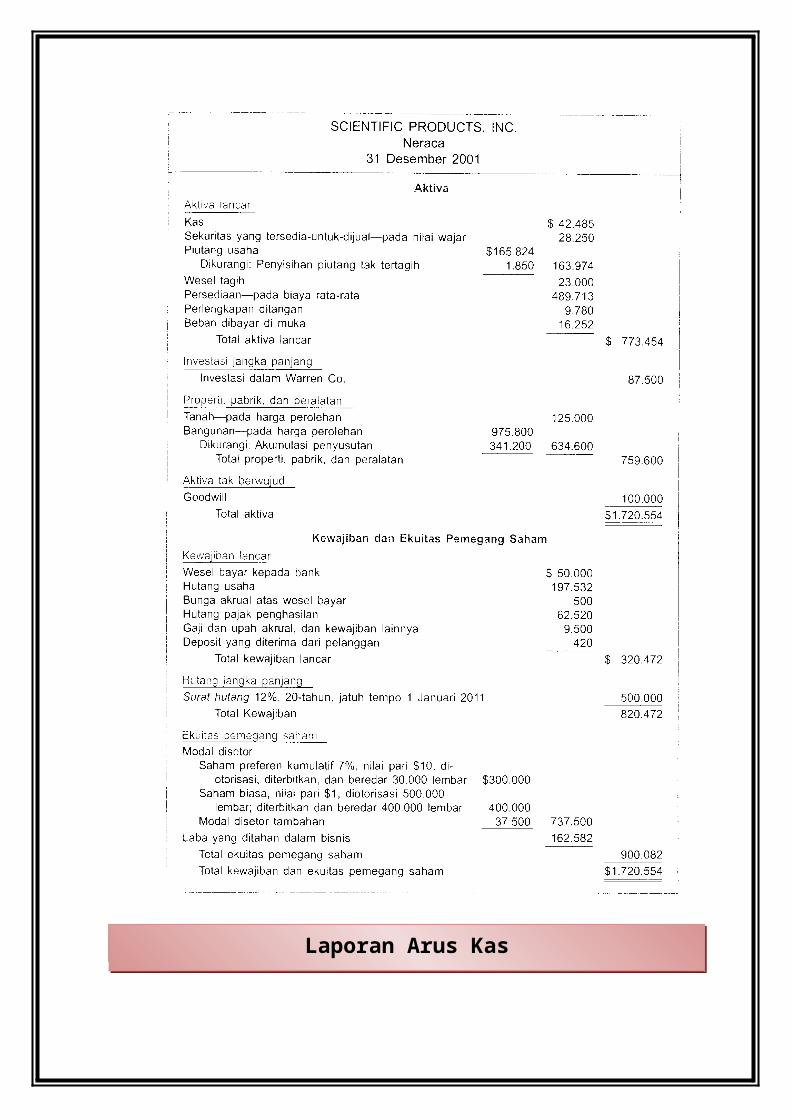

D. Format Laporan Posisi Keuangan (Neraca)

IFRS tidak menentukan urutan atau format untuk perusahaan dalam menyajikan

item dalam laporan posisi keuangan. Namun demikian, beberapa perusahaan

mempresentasikan nilai asset terlebih dahulu kemudian diikuti oleh ekuitas, dan

kemudian kewajiban. Perusahaan lain melaporkan harta lancar terlebih dahulu

dalam bagian aset , dan kewajiban lancar terlebih dahulu dalam bagian

kewajiban. Banyak perusahaan melaporkan barang-barang seperti piutang dan

aset tetap bersih dan kemudian mengungkapkan informasi tambahan yang

terkait dengan akun kontra dalam catatan.

pada umumnya, perusahaan menggunakan salah satu “format akun (account

form)” atau “format laporan (report form)” untuk menyajikan laporan informasi

posisi keuangan. Dalam bantuk “format akun” aset dicantumkan berdasarkan

bagiannya di sisi kiri, dan ekuitas dan kewajiban, oleh bagian di sisi kanan.

Kerugian utama adalah kebutuhan untuk ruang yang cukup luas untuk

menyajikan sisi item berdampingan. Seringkali bentuk “format akun”

membutuhkan dua halaman untuk melaporkan neraca (posisi keuangan).

Berikut ini contoh Laporan Posisi Keuangan dengan bentuk “ Format Laporan”

Laporan Arus Kas

“Penilain jumlah, waktu, dan ketidakpastian arus kas masa depan” adalah salah satu

dari tiga tujuan dasar pelaporan keuangan. Neraca, laporan laba-rugi, dan laporan

ekuitas pemegang saham masing-masing menyajikan dalam batas-batas tertentu dan

terpisah-pisah informasi mengenai arus kas perusahaan selama suatu periode. Tetapi,

tidak satupun dari ketiga laporan ini yang menyajikan ikhitas terinci mengenai semua

arus kas masuk dan arus keluar, atau sumber dan penggunaan kas selama suatu

periode. Untuk memenuhi kebutuhan ini, FASB mewajibkan entitas bisnis untuk

membuat laporan arus kas (statement of cash flow ).

A. Tujuan Pembuatan Laporan Arus Kas

Tujuan utama pembuatan laporan arus kas adalah menyediakan informasi yang

relevan mengenai penerimaan dan pembayaran kas sebuah perusahaan selama

suatu periode. Untuk meraih tujuan ini, laporan arus kas harus melaporkan tentang:

Kas yang mempengaruhi operasi selama suatu periode

Transaksi Investasi

Transaksi pembiayaan

Kenaikan atau penurunan bersih kas selama satu periode

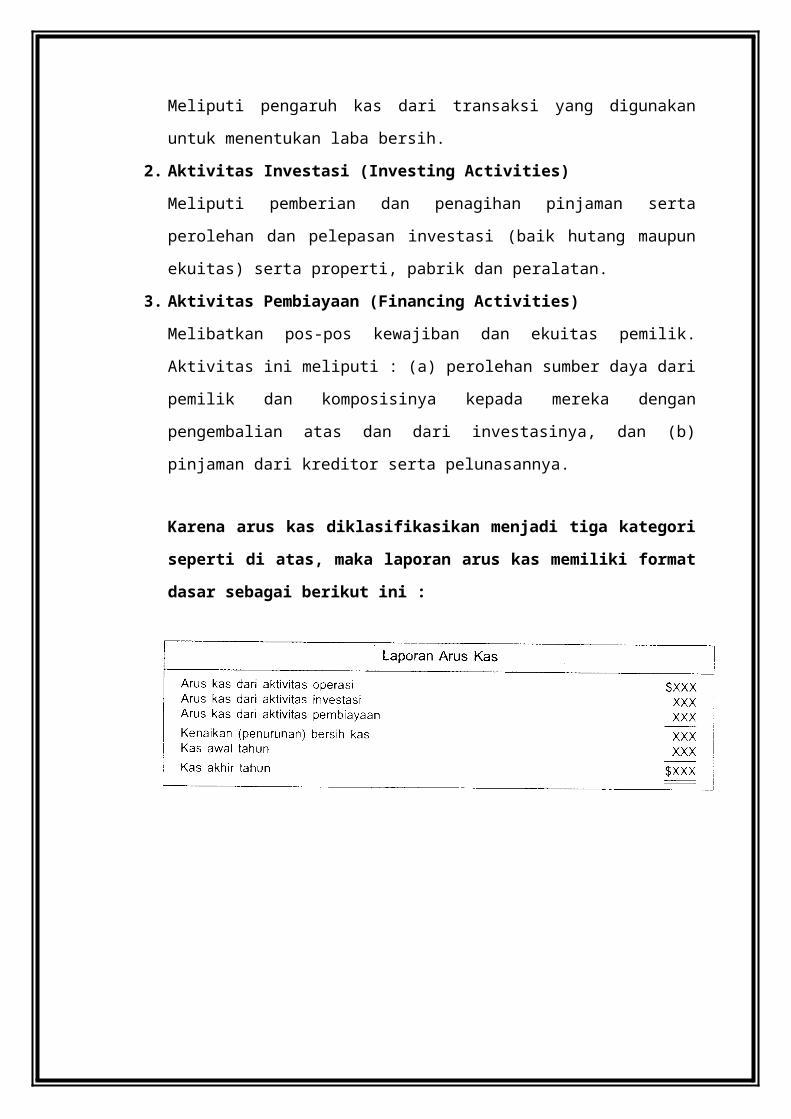

B. Isi dan Format Laporan Arus Kas

Penerimaan kas dan pembayaran kas selama suatu periode dikasikisan dalam

laporan arus kas menjadi tiga aktivitas berbeda. Klasifikasi ini didefinisikan

sebagai berikut :

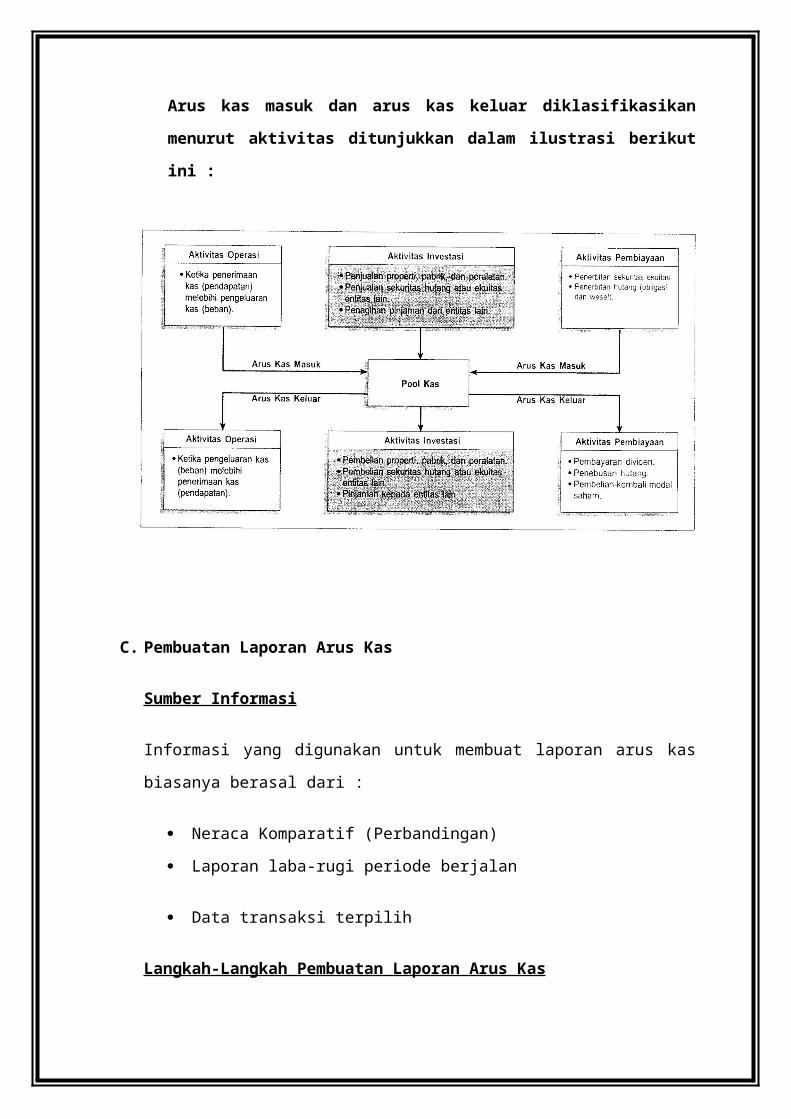

1. Aktivitas Operasi (operating Activities)

Meliputi pengaruh kas dari transaksi yang digunakan untuk menentukan laba

bersih.

2. Aktivitas Investasi (Investing Activities)

Meliputi pemberian dan penagihan pinjaman serta perolehan dan pelepasan

investasi (baik hutang maupun ekuitas) serta properti, pabrik dan peralatan.

3. Aktivitas Pembiayaan (Financing Activities)

Melibatkan pos-pos kewajiban dan ekuitas pemilik. Aktivitas ini meliputi : (a)

perolehan sumber daya dari pemilik dan komposisinya kepada mereka

dengan pengembalian atas dan dari investasinya, dan (b) pinjaman dari

kreditor serta pelunasannya.

Karena arus kas diklasifikasikan menjadi tiga kategori seperti di atas,

maka laporan arus kas memiliki format dasar sebagai berikut ini :

Arus kas masuk dan arus kas keluar diklasifikasikan menurut aktivitas

ditunjukkan dalam ilustrasi berikut ini :

C. Pembuatan Laporan Arus Kas

Sumber Informasi

Informasi yang digunakan untuk membuat laporan arus kas biasanya berasal

dari :

Neraca Komparatif (Perbandingan)

Laporan laba-rugi periode berjalan

Data transaksi terpilih

Langkah-Langkah Pembuatan Laporan Arus Kas

Pembuaan laporan arus kas dari sumber-sumber di atas melibatkan langkah-

langkah berikut ini :

Penentuan kas yang disediakan oleh atau digunakan dalam kegiatan

operasional

Penentuan kas yang disedikan oleh atau digunakan dalam aktivitas

investasi dan pembiayaan.

Penentuan perubahan (kenaikan atau penurunan) kas selama periode

berjalan.

Rekonsiliasi perubahan kas dengan saldo kas awal dan saldo kas akhir.

Aktivitas Non-Tunai yang signifikan

Aktivitas pendanaan dan investasi yang signifikan yang tidak mempengaruhi kas

dilaporkan baik dengan jadwal terpisah di bagian bawah laporan arus kas atau

dalam catatan. Contohnya yaitu :

Penerbitan saham biasa untuk membeli aset.

Konversi obligasi menjadi saham biasa.

Penerbitan utang untuk membeli aset.

Bursa pada aset jangka panjang.

D. Kegunaan Laporan Arus Kas

Kas merupakan darah kehidupan bagi sebuah perusahaan. Tanpa adanya kas,

sebuah perusahaan tidak akan bisa bertahan. Bagi perusahaan kecil dan baru

berkembang, arus kas merupakan suatu unsur yang paling penting demi

kelangsungan hidup perusahaan. Dalam survei atas 600 perusahaan yang gagal

baru-baru ini, lebih dari 60% menyalahkan kegagalan mereka pada faktor-faktor

yang berhubungan dengan arus kas. Perusahaan berukuran menengah dan besar

pun sangat peduli terhadap pengendalian arus kas.

Kreditor akan memeriksa laporan arus kas dengan seksama karena mereka

mengkhawatirkan kemampuan perusahaan untuk melunasi pinjaman. Biasanay,

kreditor akan melihat kemampuan perusahaan dengan cara beriktu ini :

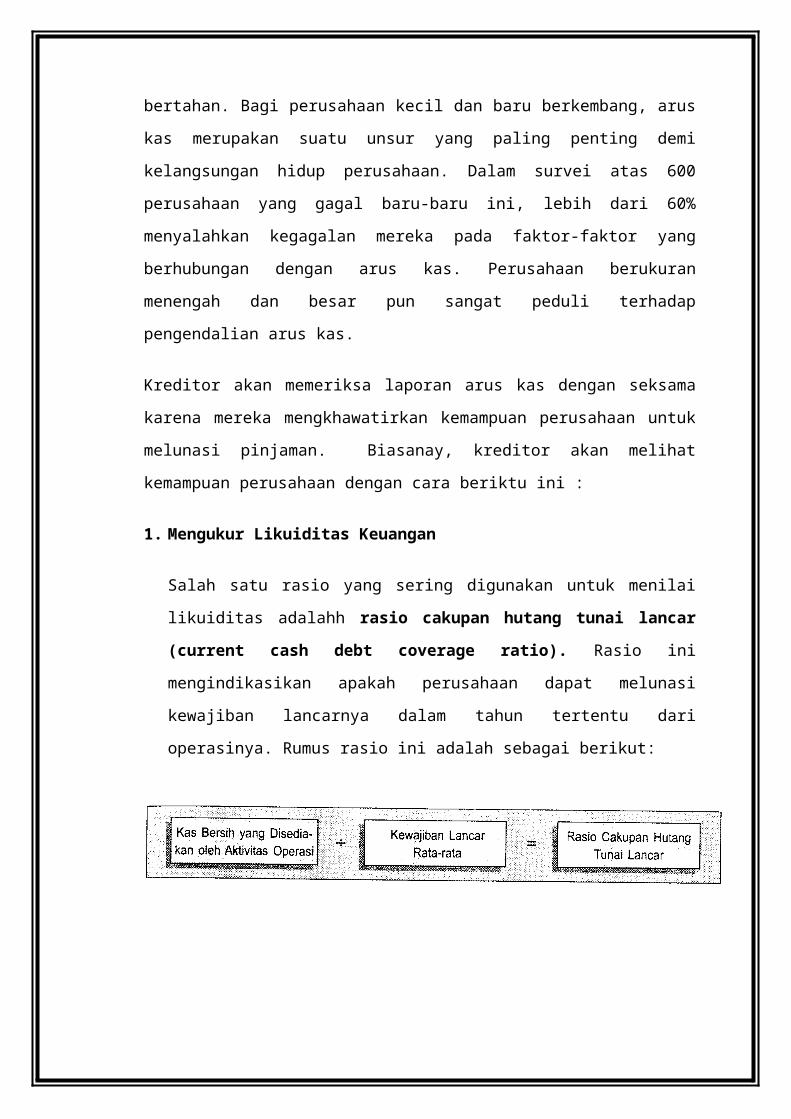

1. Mengukur Likuiditas Keuangan

Salah satu rasio yang sering digunakan untuk menilai likuiditas adalahh rasio

cakupan hutang tunai lancar (current cash debt coverage ratio). Rasio

ini mengindikasikan apakah perusahaan dapat melunasi kewajiban lancarnya

dalam tahun tertentu dari operasinya. Rumus rasio ini adalah sebagai

berikut:

Semakin tinggi rasio ini, maka semakin kecil kemungkinan perusahaan akan

memiliki masalah likuiditas.

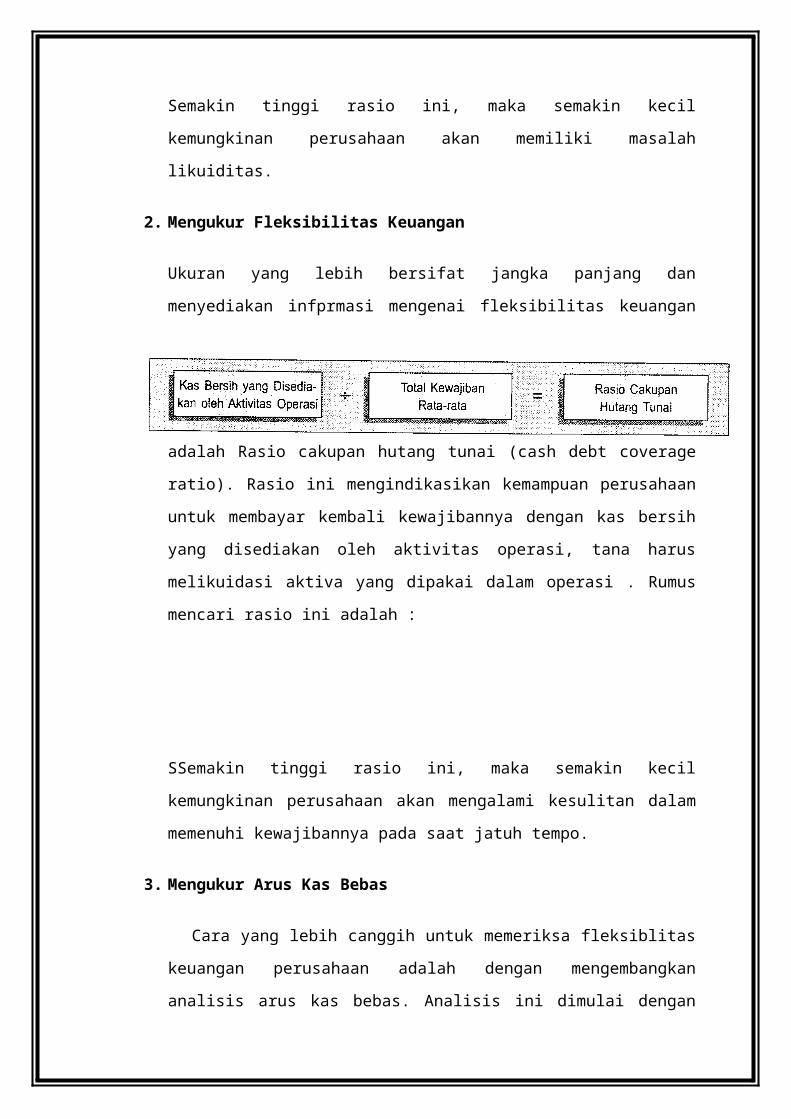

2. Mengukur Fleksibilitas Keuangan

Ukuran yang lebih bersifat jangka panjang dan menyediakan infprmasi

mengenai fleksibilitas keuangan adalah Rasio cakupan hutang tunai (cash

debt coverage ratio). Rasio ini mengindikasikan kemampuan perusahaan

untuk membayar kembali kewajibannya dengan kas bersih yang disediakan

oleh aktivitas operasi, tana harus melikuidasi aktiva yang dipakai dalam

operasi . Rumus mencari rasio ini adalah :

SSemakin tinggi rasio ini, maka semakin kecil kemungkinan perusahaan akan

mengalami kesulitan dalam memenuhi kewajibannya pada saat jatuh tempo.

3. Mengukur Arus Kas Bebas

Cara yang lebih canggih untuk memeriksa fleksiblitas keuangan

perusahaan adalah dengan mengembangkan analisis arus kas bebas. Analisis

ini dimulai dengan kas bersih yang disediakan oleh aktivitas operasi dan

berakhir pada arus kas bebas (fress cash flow), yang dihitung sebagai kas

bersih yang disediakan oleh aktivitas operasional dikurangi pengeluaran

modal dan dividen.

Arus kas bebas adalah jumlah arus kas diskresioner perusahaan untuk

membeli investasi tambahan, melunasi hutangnya, membeli saham treasuru,

atau menaikkan likuiditasnya. Ukuran ini mengindikasikan tingkat

fleksibilitas keuangan perusahaan.

A. Laporan Keuangan dan Catatan

IFRS mensyaratkan bahwa satu set lengkap laporan keuangan harus disajikan setiap

tahun. bersama dengan laporan keuangan tahun saat itu, perusahaan juga harus

memberikan informasi komparatif dari periode sebelumnya. dengan kata lain, dua set

lengkap laporan keuangan dan catatan terkait harus dilaporkan.

satu set laporan keuangan lengkap, biasanya terdiri dari berikut ini:

Laporan posisi keuangan pada akhir periode;

Informasi Tambahan

Laporan laba rugi komprehensif untuk periode yang akan disajikan baik

sebagai Salah satu pernyataan tunggal laba rugi komprehensif dan Sebuah

laporan laba rugi terpisah dan laporan laba rugi komprehensif.

Laporan perubahan ekuitas;

Laporan arus kas; dan

Catatan, terdiri dari ringkasan kebijakan akuntansi penting dan informasi

penjelasan lainnya.

Catatan Untuk Laporan Keuangan

catatan merupakan bagian yang tidak terpisahkan dari pelaporan laporan keuangan.

catatan dapat menjelaskan secara kualitatif informasi istilah yang terkait dengan

unsur laporan keuangan tertentu. Selain itu, mereka dapat memberikan data

tambahan yang bersifat kuantitatif untuk memperluas informasi dalam laporan

keuangan. catatan juga dapat menjelaskan pembatasan yang diterapkan oleh

pengaturan keuangan atau perjanjian kontrak dasar. Meskipun catatan mungkin

secara teknis sulit dimengerti dalam beberapa kasus, namun catatan dapat

memberikan informasi yang berarti bagi pengguna laporan keuangan.

Kebijakan Akuntansi

Adalah Prinsip spesifik, dasar, konvensi, peraturan, dan praktek yang diterapkan oleh

perusahaan dalam penyusunan dan penyajian informasi keuangan. Catatan pertama

umumnya berjudul, "Ikhtisar Kebijakan Akuntansi."

Catatan tambahan atas Laporan Keuangan

Dalam banyak kasus, IFRS mensyaratkan pengungkapan tertentu. Contohnya

termasuk:

Produk properti, pabrik, dan peralatan dibedakan ke dalam kelas.

Piutang dibedakan menjadi piutang dari pelanggan usaha, piutang

hubungan istimewa, biaya dibayar di muka, dan jumlah lainnya.

Persediaan dibedakan ke dalam klasifikasi seperti barang dagangan,

persediaan produksi, barang dalam proses, dan barang jadi.

B. Teknik Pengungkapan

Pengaruh dari berbagai kontijensi terhadap kondisi keuangan, metode penilai

aktiva dan kontrak serta perjanjian perusahaan harus diungkapkan secara lengkap

dan sesederhana mungkin. Untuk itu, perusahaan dapat menggunakan metode

berikut ini :

1. Penjelasan dalam Tanda Kurung

Informasi tambahan seringkali didefinisikan dengan penjelasan dalam tanda

kurung sesudah pos-pos yang bersangkutan. Sebagai contoh, investasi dalam

sekuritas yang tersedia untuk dijual ditunjukkan di neraca pada investasi sebagai

berikut :

2. Referensi Silang dan Pos-Pos Kontra

Hubungan langsung antara aktiva dengan kewajiban “diferensiasi silang” dalam

neraca. Sebagai contohnya, pada tanggal 31 Desember 2001, di antara aktiva

lancar mungkin terdapat :

Dalam bagian kewajiban lancar termasuk juga jumlah hutang obligasi yang akan

ditebus dalam jangka waktu satu tahun :

Referensi silang ini menunjukkan bahwa hutang obligasi sebesar $ 2.300.000

akan ditebus dalam waktu dekat, diana hanya kas sebesar $500.000 yang

disisishkan Karena otu, kas tambahan yang dibutuhkan harus berasal dari kas

yang tidak dibatasi, penjualan investasi, dari laba atau dari sejumlah sumber

lainnya.

C. Pedoman Lainnya

sebagai tambahan untuk hal-hal spesifik yang berkaitan dengan laporan keuangan

secara individual dan catatan atas laporan tersebut, IAS no. 1 membutuhkan isu-

isu penting yang berkaitan dengan penyajian laporan keuangan tersebut, seperti :

1. Keseimbangan (Offsetting)

IAS No.1 menunjukkan bahwa ini penting bahwa aset dan kewajiban, dan

pendapatan dan beban, akan dilaporkan secara terpisah. jika tidak, mungkin

sulit bagi pengguna untuk memahami transaksi atau peristiwa yang terjadi di

perusahaan.

2. Konsistensi (Consistency)

salah satu karakteristik kualitatif adalah komparatif. sebagai bagian dari

perbandingan, Kerangka menunjukkan bahwa perusahaan harus mengikuti

prinsip-prinsip dan metode yang konsisten dari satu periode ke periode

berikutnya.

3. penyajian wajar

perusahaan harus menyajikan secara wajar posisi keuangan, kinerja keuangan,

dan arus kas perusahaan. penyajian wajar berarti representasi jujur atas

transaksi dan peristiwa menggunakan definisi dan kriteria pengakuan dalam

Kerangka

DAFTAR PUSTAKA

Kieso, Donald. E, dkk. 2001.Intermediate Accounting Volume 1 IFRS

Edition.Hoboken: Jhon Wiley & Sons

Kieso, Donald. E., dkk. 2002. Akuntansi Intermediate edisi sepuluh jilid .

Jakarta : Erlangga

http://jurnalakuntansikeuangan.com/2012/11/neraca-klasifikasi-aset-

dan-liabilitas-sesuai-ifrs/