LAPORAN PENELITIAN - stiekhad.ac.id filelaporan penelitian analisis rasio likuiditas, aktivitas,...

129

LAPORAN PENELITIAN ANALISIS RASIO LIKUIDITAS, AKTIVITAS, PROFITABILITAS DAN RASIO SOLVABILITAS DALAM MENILAI KINERJA KEUANGAN PADA PT. HM SAMPOERNA, Tbk SURABAYA DISUSUN OLEH : NINIK MAS’ADAH, SE., M.Ak SEKOLAH TINGGI ILMU EKONOMI KH. AHMAD DAHLAN LAMONGAN 2018

-

Upload

nguyenliem -

Category

Documents

-

view

223 -

download

0

Transcript of LAPORAN PENELITIAN - stiekhad.ac.id filelaporan penelitian analisis rasio likuiditas, aktivitas,...

LAPORAN PENELITIAN

ANALISIS RASIO LIKUIDITAS, AKTIVITAS, PROFITABILITAS

DAN RASIO SOLVABILITAS DALAM MENILAI KINERJA KEUANGAN

PADA PT. HM SAMPOERNA, Tbk SURABAYA

DISUSUN OLEH :

NINIK MAS’ADAH, SE., M.Ak

SEKOLAH TINGGI ILMU EKONOMI

KH. AHMAD DAHLAN LAMONGAN

2018

xii

DAFTAR ISI

Halaman Sampul ...................................................................................... i

Halaman Judul .................................................................. .......................... ii

Halaman Persetujuan ........................................................... ....................... iii

Halaman Pengesahan ............................................................. .................... iv

Surat Pernyataan Bebas Plagiat .................................................................. v

Abstraksi ..................................................................................................... vi

Abstract ....................................................................................................... vii

Motto .......................................................................................................... viii

Halaman Persembahan ............................................................................... ix

Kata Pengantar ......................................................................... .................. x

Daftar Isi ..................................................................................................... xii

Daftar Tabel .............................................................................. ................. xvii

Daftar Gambar ...................................................................... ...................... xix

BAB I PENDAHULUAN

A. Latar Belakang Masalah ................................................... 1

B. Rumusan Masalah ................................................ ............ 9

C. Tujuan Penelitian ................................................ ............. 10

D. Manfaat Penelitian ............................................... ............ 10

BAB II LANDASAN TEORI

A. Kajian Variabel Bebas....................................................... 12

1. Laporan Keuangan ........................................................ 12

xiii

a. Pengertian Laporan Keuangan ................. ............... 12

b. Tujuan Laporan Keuangan ....................... .............. 13

c. Komponen Laporan Keuangan ................. .............. 14

1) Neraca ( Balance Sheet ) .................. ............... 14

2) Laporan Laba Rugi ............................. ............. 17

3) Laporan Perubahan Ekuitas ..................... ........ 19

4) Laporan Arus Kas . ........................................... 20

5) Catatan Atas Laporan Keuangan ......... ............ 22

2. Analisis Rasio ........................................... .................... 23.

a. Pengertian Analisis Rasio ............................ ........... 23

b. Jenis Analisis Keuangan ............... .......................... 24

c. Manfaat Analisis Rasio Keuangan .......................... 25

d. Klasifikasi Rasio Keuangan ................ .................... 26

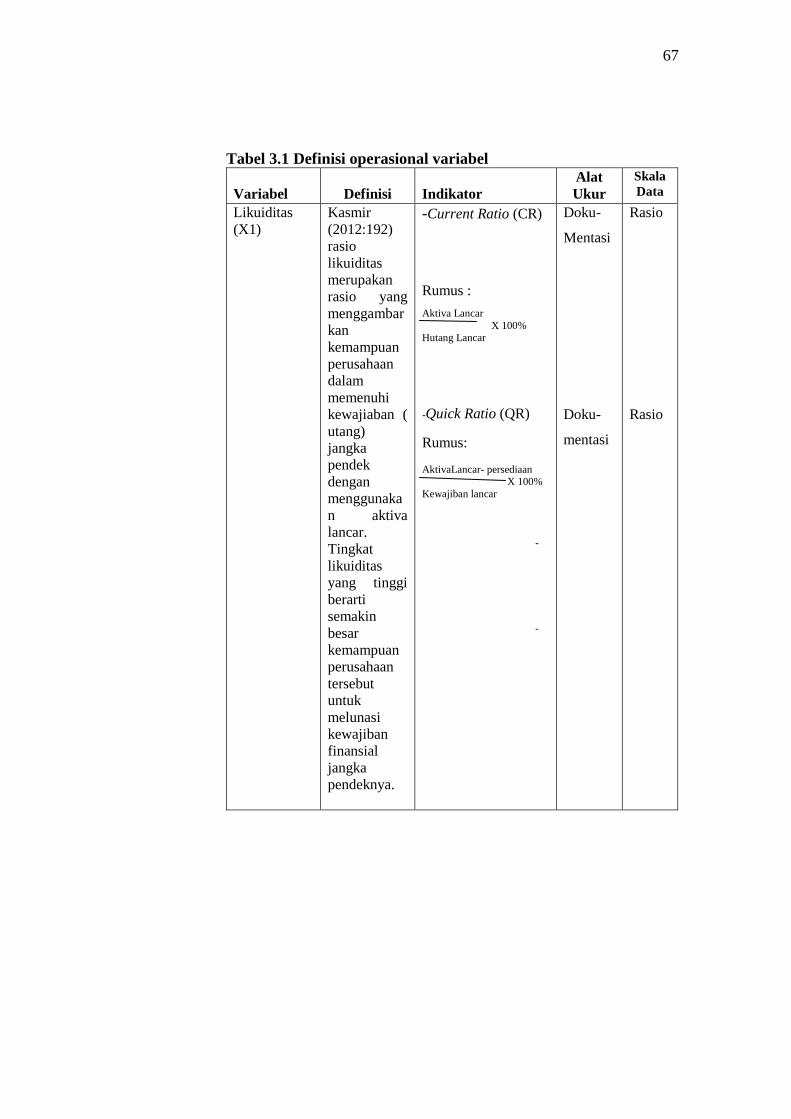

1) Rasio Likuiditas ................ ............................... 26

2) Rasio Aktivitas ....... ......................................... 31

3) Rasio Profitabilitas .. ........................................ 34

4) Rasio Solvabilitas . ........................................... 41

B. Kajian Variabel Terikat ..................................................... 47

1. Kinerja Keuangan .................. ...................................... 47

a. Pengertian Kinerja Keuangan ....... .......................... 47

b. Tujuan Pengukuran Kinerja Keuangan ... ................ 47

xiv

C. Hubungan Analisis Rasio Likuiditas, Aktivitas,

Profitabilitas, dan rasio Solvabilitas dengan Kinerja

Keuangan ........................................................................... 49

D. Kerangka Konsep .................... ......................................... 51

BAB III METODE PENELITIAN

A. Pengertian dan Jenis Penelitian ................... ..................... 54

1. Pengertian Metode Penelitian .................. .................... 54

2. Jenis penelitian .................. .......................................... 54

B. Kerangka Kerja ( Frame Work ) ...................................... 56

1. Definisis Kerangka Kerja . ........................................... 56

2. Sususnan Kerangka Kerja .. ......................................... 57

C. Penentuan Populasi dan Sampel ....................................... 58

D. Variabel dan Definisi Operasioanal Variabel ...... ............ 59

1. Variabel ......................................... .............................. 59

2. Devinisi Operasional Variabel ........... ......................... 60

a. Definisis Operasional Rasio Likuiditas ................ 60

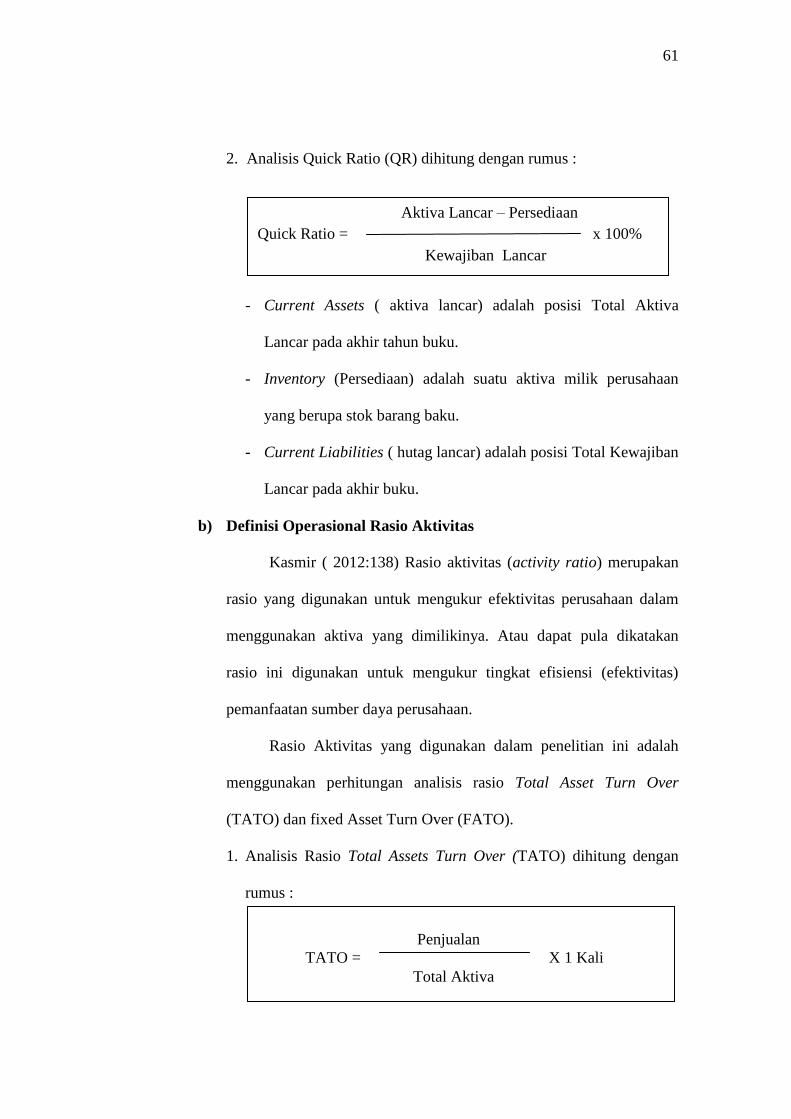

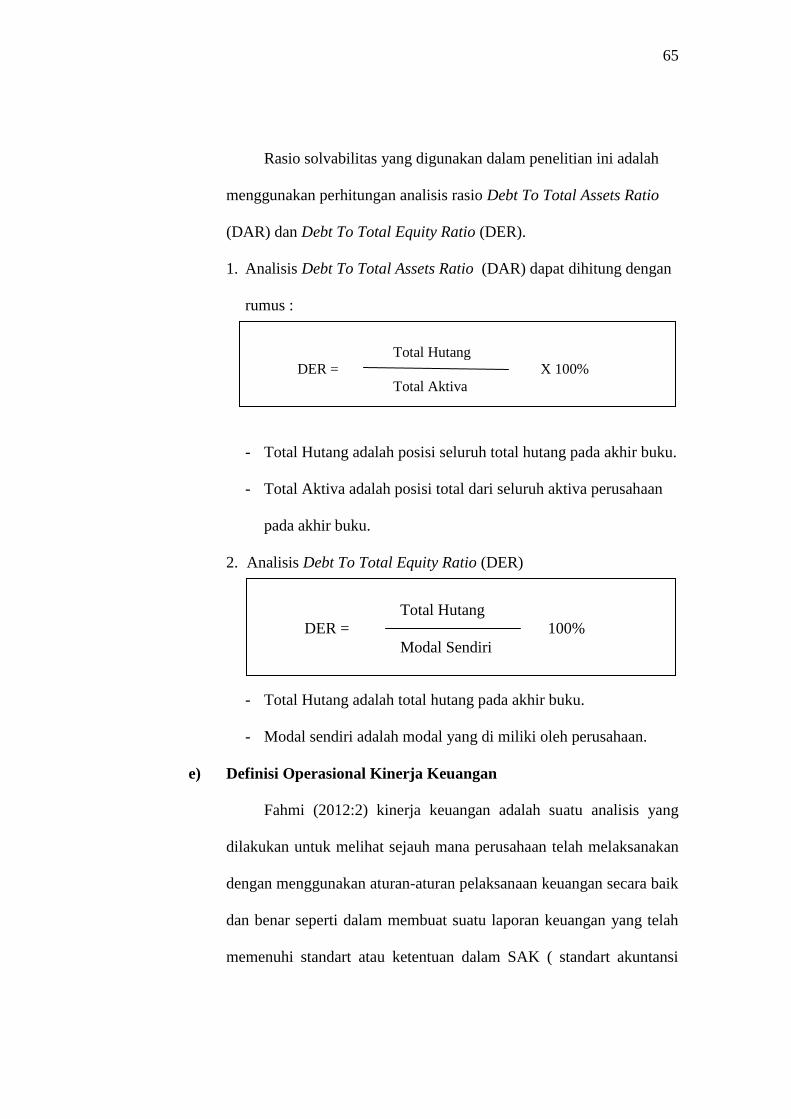

b. Definisi Operasional Rasio Aktivitas ................... 61

c. Definisis Operasional Rasio Profitabilitas . .......... 62

d. Definisis Operasional Rasio Solvabilitas .............. 64

e. Definisi Operasional Kinerja Keuangan ............... 65

E. Metode Pengumpulan Data ............................................... 70

1. Pengumpulan Data ......... ............................................. 70

a. Birokrasi dan Teknik Perijinan ..... .......................... 70

xv

b. Cara Mengumpulkan Data ..................... ................. 71

2. Instrumen dan Prosedur Pengumpulan Data ............... 71

a. Pengertian Instrumen .. ........................................... 71

b. Jenis Instrumen yang Digunakan ..... ....................... 72

F. Metode Analisis Data ........................................................ 72

BAB IV PENYAJIAN DAN ANALISIS DATA

A. Sejarah Umum Lokasi dan Obyek Penelitian ............... ... 77

1. Sejarah Perusahaan ............................................... ....... 77

2. Visi dan Misi Perusahaan ...................................... ...... 81

3. Struktur Organisasi Perusahaan .............................. ..... 82

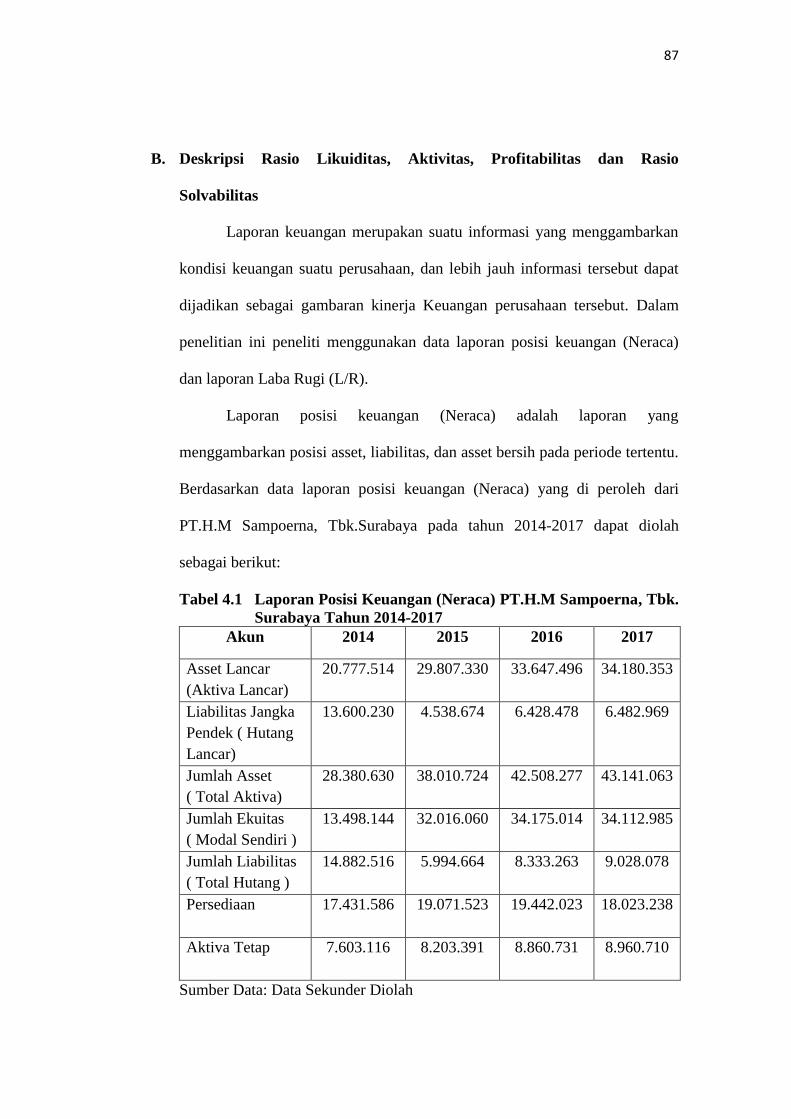

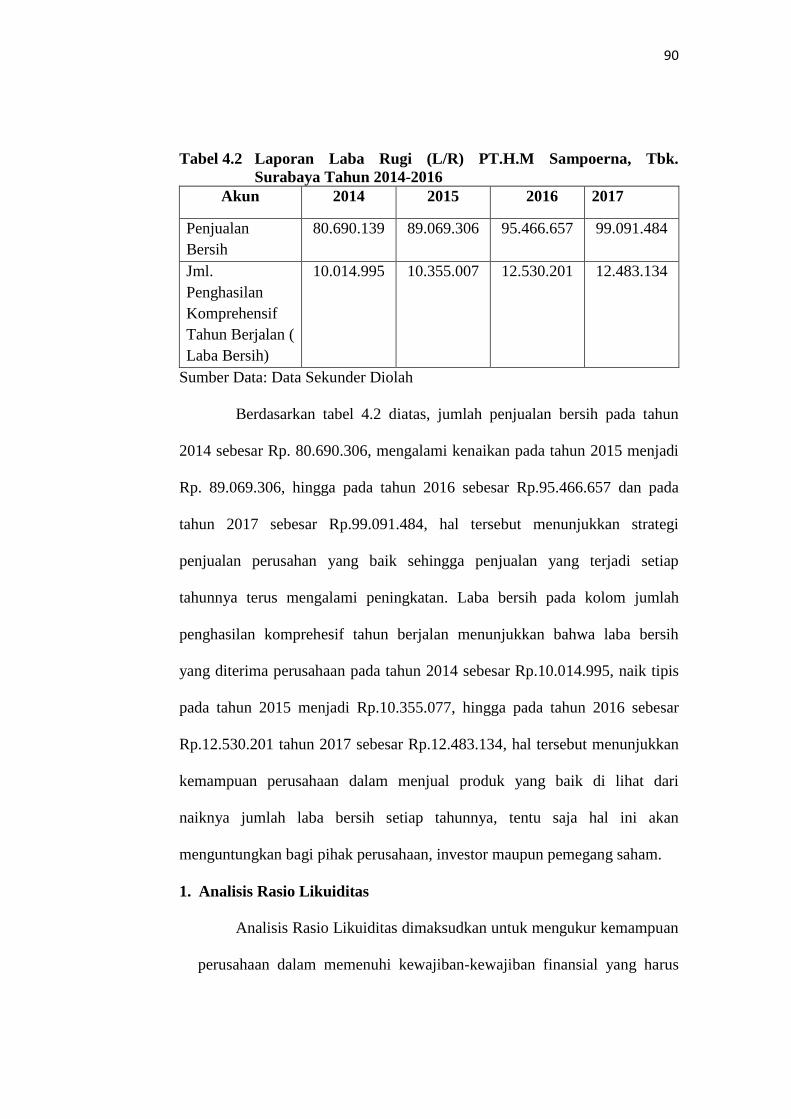

B. Deskripsi Rasio Likuiditas, Aktivitas, Profitabilitas

dan Rasio Solvabilitas .......................................... ............ 87

1. Analisis Rasio Likuiditas ............................................. 90

a. Curren Ratio (CR) . .............................................. 90

b. Quick Ratio (QR) ................................................. 92

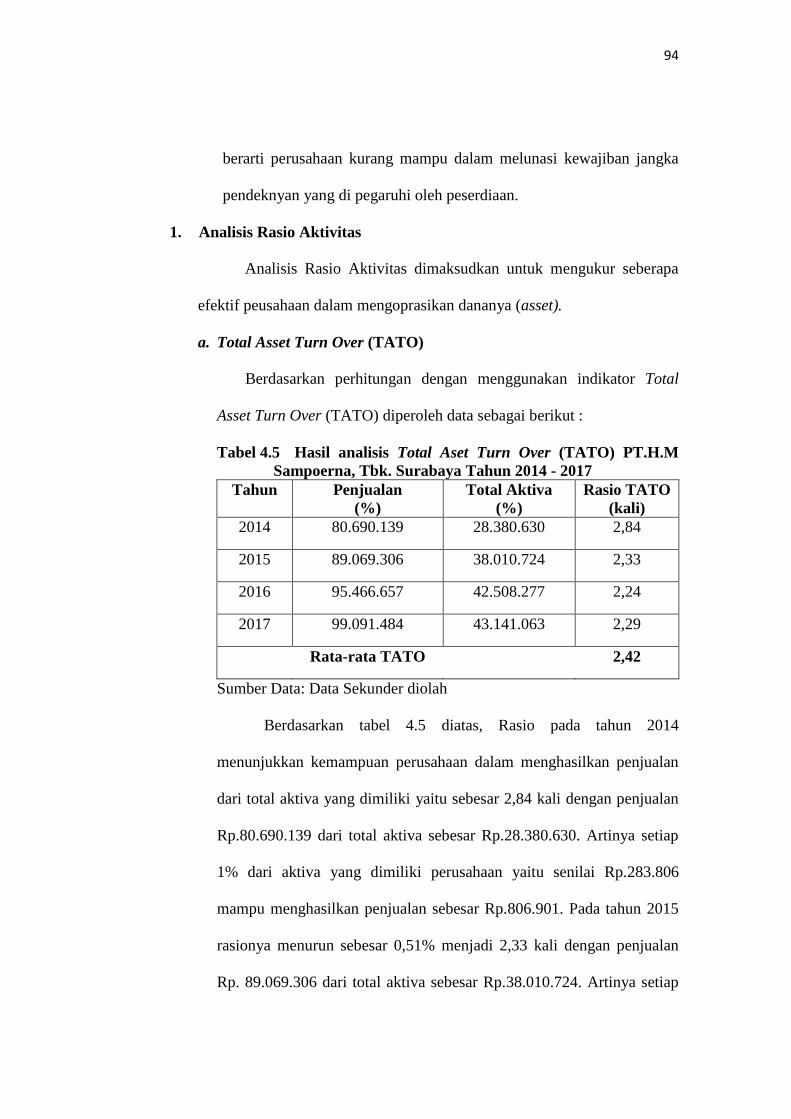

2. Analisis Rasio Aktivitas .............................................. 93

a. Total Asset Turn Over (TATO) ............................ 93

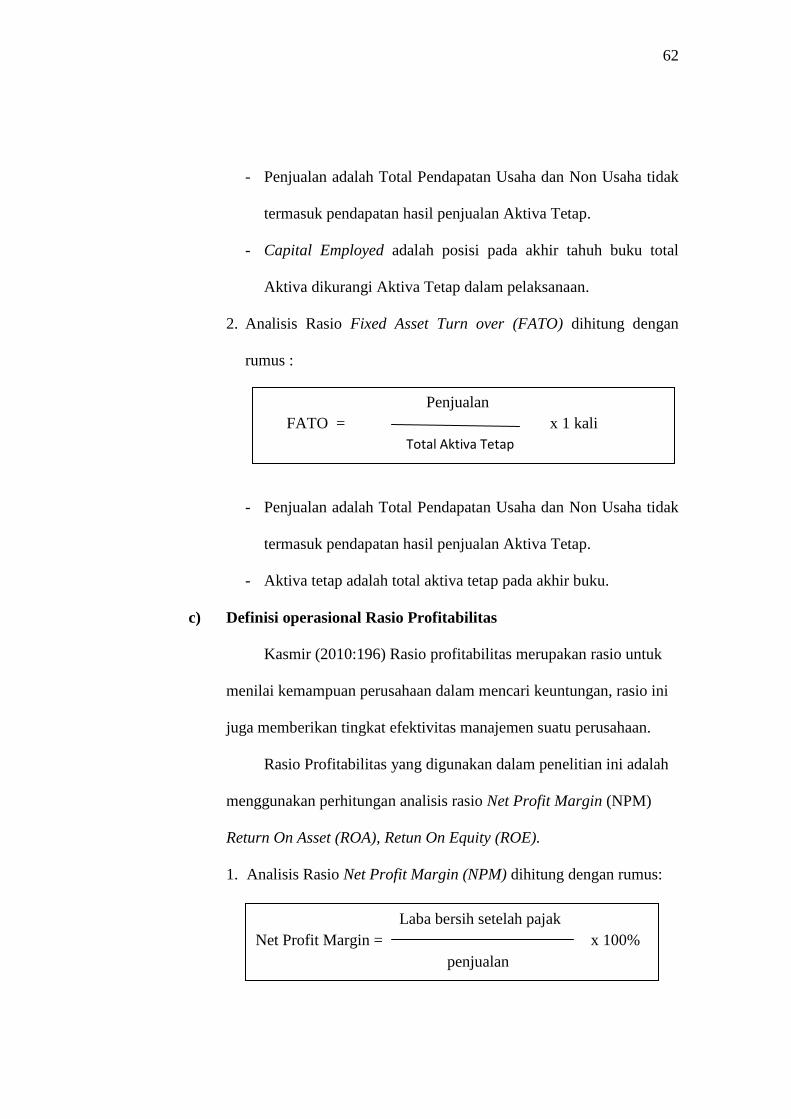

b. Fixed Asset Turn Over (FATO) ............................ 94

3. Analisis Rasio Profitabilitas ........................................ 96

a. Net Profit Margin (NPM) ..................................... 96

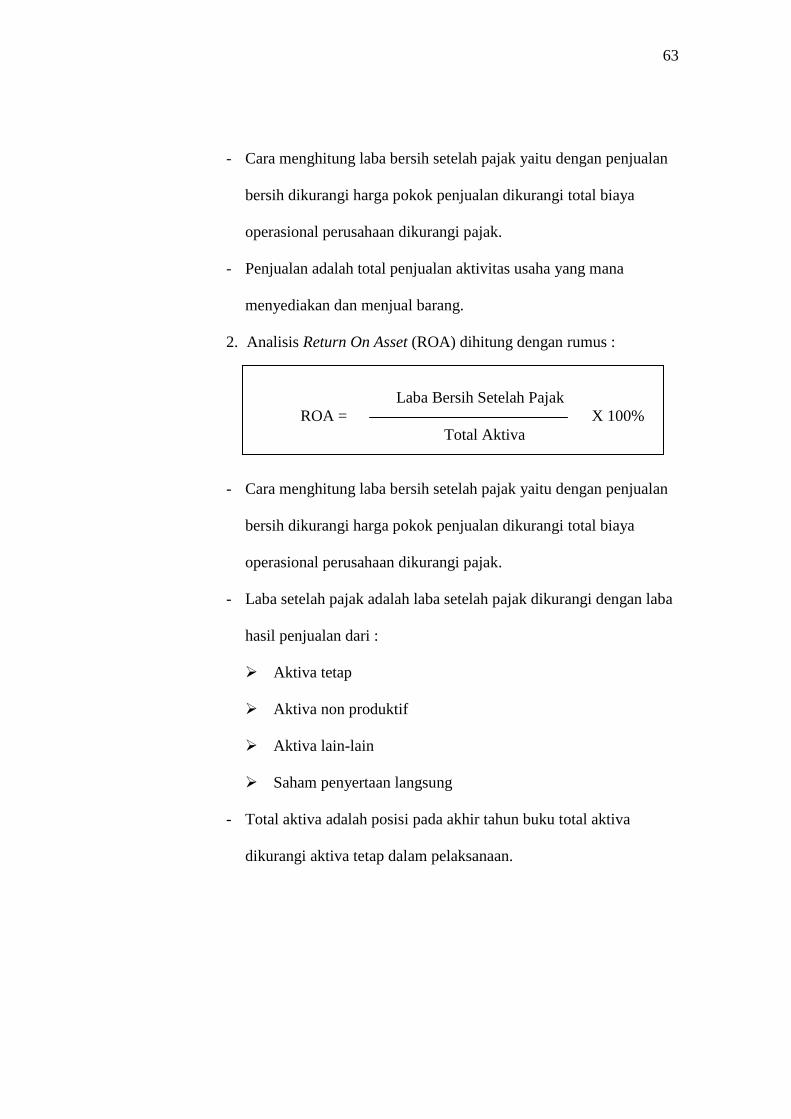

b. Return On Asset (ROA) ....................................... 97

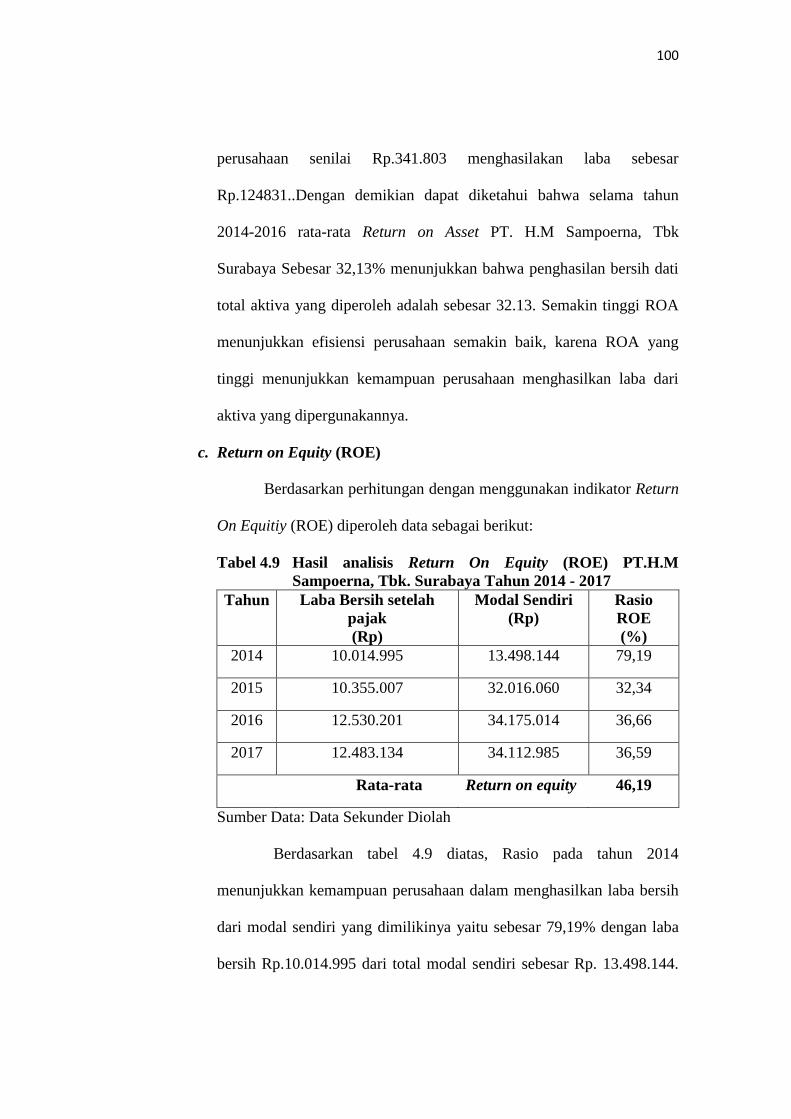

c. Return On Equity (ROE) ...................................... 98

xvi

4. Analisis Rasio Solvabilitas ........................................... 100

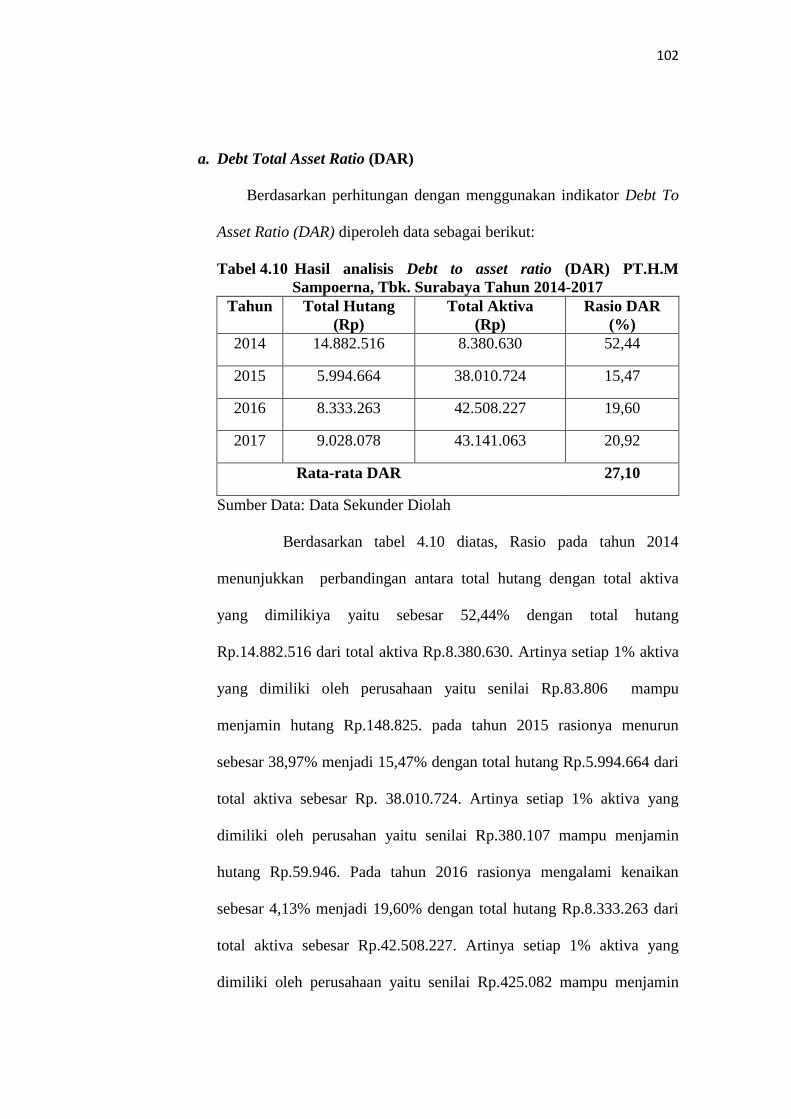

a. Debt To Asset Ratio (DAR) ................................. 100

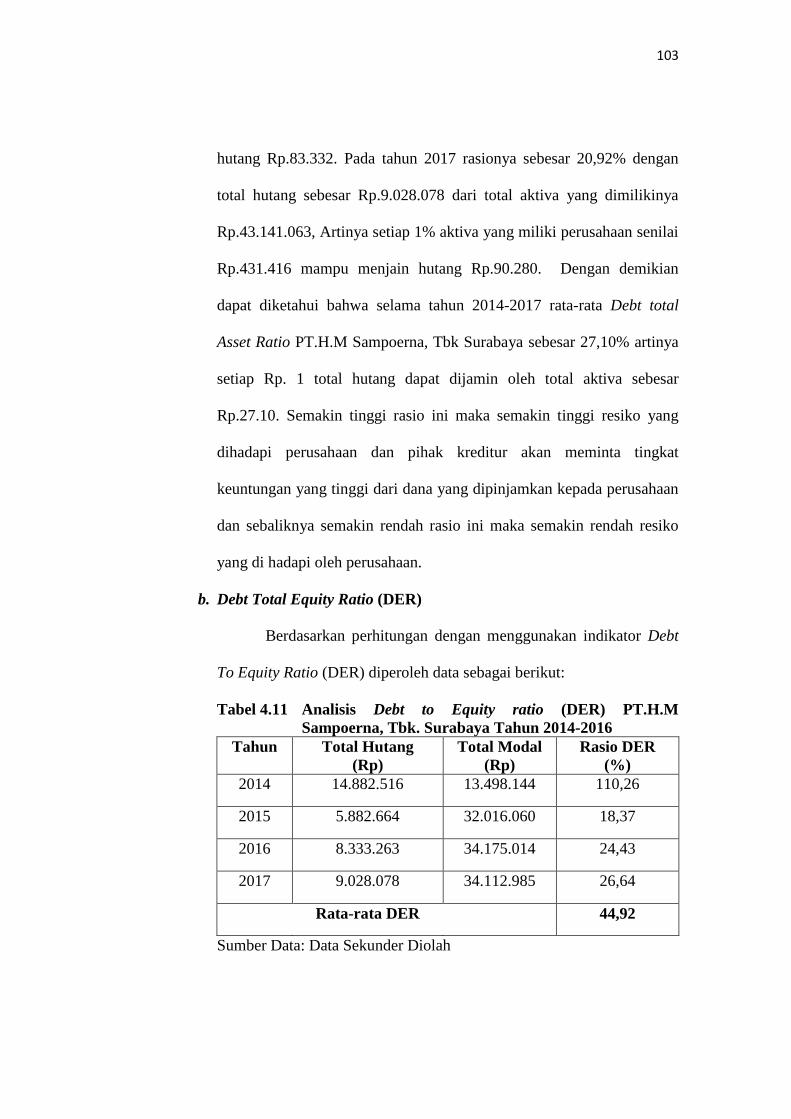

b. Debt To Equity Ratio (DER) ................................ 101

C. Penilaian Kinerja Keuangan ............................................. 103

D. Hubungan Rasio Likuiditas, Aktivitas, Profitabilitas

dan Rasio Solvbilitas Dengan Kinerja Keuangan ............ 104

BAB V PENUTUP

A. Kesimpulan ........................................................... ........... 110

B. Saran ..................................................................... ............ 113

DAFTAR PUSTAKA

LAMPIRAN

xvii

DAFTAR TABEL

Tabel 3.1 Devinisi Operasional Variabel ................................................ 67

Tabel 3.2 Standart Industri Rasio Keuangan ........................................... 76

Tabel 4.1 Laporan Posisi Keuangan (Neraca) PT.H.M Sampoerna, Tbk.

Surabaya Tahun 2014-2016 ..................................................... 87

Tabel 4.2 Laporan Laba Rugi (L/R) PT.H.M Sampoerna, Tbk.

Surabaya Tahun 2014-2016 ..................................................... 89

Tabel 4.3 Hasil Analisis Current Ratio (CR) PT.H.M Sampoerna, Tbk.

Surabaya Tahun 2014-2016 .................................................... 91

Tabel 4.4 Hasil Analisis Quick Ratio (QR) PT.H.M Sampoerna, Tbk.

Surabaya Tahun 2014-2016 ................................................... 92

Tabel 4.5 Hasil Analisis Total Asset Turn Over (TATO)

PT.H.M Sampoerna, Tbk. Surabaya Tahun 2014-2016 ........... 93

Tabel 4.6 Hasil Analisis Fixed Asset Turn Over (FATO)

PT. H.M Sampoerna, Tbk. Surabaya Tahun 2014-2016 .......... 95

Tabel 4.7 Hasil Analisis Net Profit Margin (NPM)

PT.H.M Sampoerna, Tbk. Surabaya Tahun 2014-2016 ........... 96

Tabel 4.8 Hasil Analisis Return On Asset (ROA)

PT.H.M Sampoerna, Tbk. Surabaya Tahun 2014-2016 ........... 97

Tabel 4.9 Hasil Analisis Retun On Equity (ROE)

PT.H.M Sampoerna,Tbk. Surabaya Tahun 2014-2016 ........... 99

Tabel 4.10 Hasil Analisis Debt To Asset Ratio (DAR)

PT.H.M Sampoerna, Tbk. Surabaya Tahun 2014-2016 ........... 100

xviii

Tabel 4.11 Hasil Analisis Debt To Equity Ratio (DER)

PT.H.M Sampoerna, Tbk. Surabaya Tahun 2014-2016 ........... 101

Tabel 4.12 Penilaian Kinerja Keuangan Berdasarkan Indikator

Kinerja Keuangan PT.H.M Sampoerna, Tbk. Surabaya

Tahun 2014-2016 .................................................................... 103

Tabel 4.13 Kondisi Kinerja Keuangan PT.H.M Sampoerna, Tbk. Surabaya

Tahun 2014-2016 .................................................................... 105

xix

DAFTAR GAMBAR

Gambar 2.1 Kerangka Konsep ............................................................... 51

Gambar 3.1 Kerangka Kerja (frame work) .............................................. 57

Gambar 4.1 Struktur Organisasi PT.H.M Sampoerna, Tbk. Surabaya ... 83

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perusahaan yang berorientasi pada profit selalu memiliki tujuan

jangka pendek dan tujuan jangka panjang. Tujuan jangka pendek pada

umumnya adalah untuk mendapatkan keuntungan maksimum bagi

perusahaan, sedangkan tujuan jangka panjang adalah untuk mampu bertahan

dan memelihara kelangsungan hidup perusahaan. Tingkat kemampuan

perusahaan dalam memenuhi tujuan jangka panjang dan jangka pendeknya

akan memberikan gambaran atas tingkat prestasi dan kinerja yang telah

dicapai perusahaan selama kurun waktu tersebut.

Persaingan bisnis yang ketat seiring dengan perkembangan

perekonomian mengakibatkan adanya tuntutan bagi perusahaan untuk terus

mengembangkan inovasi, memperbaiki kinerjanya, dan melakukan perluasan

usaha agar dapat terus bertahan dan bersaing. Tingkat kemampuan suatu

perusahaan untuk dapat bersaing sangat ditentukan oleh kinerja perusahaan

itu sendiri. Secara umum kinerja suatu perusahaan ditunjukkan dalam laporan

keuangan yang dipublikasikan.

Fahmi (2014:31) laporan keuangan merupakan suatu informasi yang

menggambarkan kondisi keuangan suatu perusahaan, dan lebih jauh informasi

tersebut dapat dijadikan sebagai gambaran kinerja Keuangan perusahaan

tersebut. laporan keuangan tidak secara langsung dapat digunakan untuk

mengetahui kinerja perusahaan. Agar laporan keuangan dapat memberikan

2

informasi yang jelas mengenai kinerja atau prospeknya, maka laporan

keuangan tersebut harus dianalisis.

Subramanyam dan Wild (2010:4) analisis laporan keuangan (financial

statement analysis) adalah aplikasi dari alat dan teknik analisis untuk laporan

keuangan bertujuan umum dan data-data yang berkaitan untuk menghasilkan

estimasi dan kesimpulan yang bermanfaat dalam analisis bisnis.

Subramanyan dan wild (2010:3) Analisis bisnis (business analysis)

merupakan proses evaluasi prospek ekonomi dan risiko perusahaan. Hal

tersebut meliputi analisis atas lingkungan bisnis perusahaan, strateginya, serta

posisi keuangan dan kinerjanya. Analisis bisnis berguna dalam banyak

keputusan bisnis seperti memilih investasi dalam efek (surat berharga atau

sekuritas) ekuitas atau efek hutang, memilih perpanjangan pinjaman dengan

hutang jangka pendek atau hutang jangka panjang, menilai perusahaan dalam

penawaran saham perdana.

Analisis laporan keuangan merupakan bagian penting dari analisis

bisnis yang lebih luas. Melakukan analisis terhadap laporan keuangan suatu

perusahaan akan sangat bermanfaat untuk dapat mengetahui keadaan dan

perkembangan keuangan dari suatu perusahaan. Dari berbagai alat analisis

yang ada, analisis rasio merupakan alat analisis yang sering digunakan.

Menurut Ismaya (2006:311) analisis rasio adalah cara penilaian

pelaksanaan kegiatan perusahaan, keuntungan, struktur modalnya, dan lain-

lain dengan menggunakan tolok ukur yang merupakan perbandingan antara

angka-angka dalam neraca dan daftar laba rugi.

3

Analisis rasio merupakan metode paling cepat untuk diterapkan dalam

mengukur kinerja suatu perusahaan dan lebih mudah dipahami. Selain dapat

digunakan untuk mengetahui prestasi keuangan perusahaan dari tahun ke

tahun, melalui analisis rasio keuangan perusahaan seluruh pihak yang

berkepentingan terhadap kinerja keuangan perusahaan dapat melihat hasil

kinerja dan prospek perusahaan dimasa depan.

Kasmir (2010:105) Dari kinerja yang dihasilkan ini juga dapat

dijadikan sebagai evaluasi hal-hal yang perlu dilakukan ke depan agar kinerja

manajemen dapat ditingkatkan atau dipertahankan sesuai dengan target

perusahaan. Penggunaan hasil analisis rasio keuangan dari tahun-tahun yang

lalu dapat mengetahui kelemahan-kelemahan perusahaan serta hasil-hasil

yang telah dianggap cukup baik.

Martoni dan Harjito (2010:53) Rasio-rasio keuangan yang lazim

digunakan sebagai dasar penilaian kinerja diantaranya rasio likuiditas,

solvabilitas, profitabilitas, dan aktivitas.

Perusahaan yang dikatakan sehat bukan hanya mampu membayar

kewajiban jangka pendek tetapi juga mampu menghasilkan laba atau

keuntungan bahkan mampu memenuhi seluruh kewajiban jangka panjangnya

tepat pada waktunya. Karena ada perusahaan yang likuiditas dan

profitabilitasnya baik tetapi solvabilitasnya tidak baik, ataupun sebaliknya.

Rusdin (2008:140) untuk melihat bagaimana kemampuan perusahaan

membayar kewajiban jangka pendek dapat digunakan rasio likuiditas. Salah

satu indikator dari rasio likuiditas adalah Current ratio. Suatu perusahaan

4

dikatakan mempunyai posisi keuangan jangka pendek yang kuat apabila

mampu memenuhi tagihan dari kreditur jangka pendek tepat pada waktunya.

Dengan likuiditas yang cukup, membuktikan ketersediaan dana untuk

memenuhi kewajiban lancar perusahaan.

Menurut Kasmir (2010:133) kemampuan membayar tersebut akan

memberikan jaminan bagi pihak kreditor untuk memberikan pinjaman

selanjutnya. Sedangkan ketidakmampuan perusahaan membayar

kewajibannya solvabilitasnya tidak baik, ataupun sebaliknya. terutama hutang

jangka pendek (yang sudah jatuh tempo) akan sangat mengganggu hubungan

antara perusahaan dengan para kreditor. Dalam jangka panjang, kasus ini

akan berdampak kepada para pelanggan. Artinya, pada akhirnya perusahaan

akan memperoleh krisis kepercayaan dari berbagai pihak yang selama ini

membantu kelancaran usahanya. Padahal kepercayaan dari berbagai pihak

merupakan modal utama perusahaan dalam mencapai target yang telah

ditetapkan.

Astuti (2004:32) untuk mengukur efektivitas perusahaan dalam

mengelola aktivanya, yaitu untuk mengukur kemampuan seluruh aktiva

dalam menghasilkan penjualan dapat digunakan rasio aktivitas. Rasio

aktivitas juga digunakan untuk menilai kemampuan perusahaan dalam

melaksanakan aktivitas sehari-hari. Salah satu indikator dari rasio ini adalah

Total Assets Turn Over.

Lukman syamsuddin (2000:62) adalah Total asset turnover

menunjukkan tingkat efisiensi penggunaan seluruh aktiva perusahaan di

5

dalam menghasilkan volume penjualan tertentu. Makin tinggi Total asset

turnover berarti semakin efisien penggunaan keseluruhan aktiva di dalam

menghasilkan penjualan.

Kieso,dkk (2008:224) Selain rasio yang tersebut diatas, rasio

profitabilitas digunakan untuk mengukur tingkat keberhasilan atau kegagalan

perusahaan. Indikator dari rasio ini adalah Return On asset (ROA) dan Return

On Equity (ROE), rasio ini memberikan ukuran yang lebih baik atas

profitabilitas perusahaan karena menunjukkan efektivitas operasional

keseluruhan perusahaan untuk menghasilkan laba.

Analisis profitabilitas ini menjadi penting untuk pemegang saham

karena berkaitan dengan pendapatan yang didapat jika berinvestasi di sebuah

perusahaan yaitu deviden. Hal ini dikarenakan jika perusahaan mendapatkan

laba yang tinggi, maka akan menghasilkan deviden yang tinggi pula, sehingga

tingkat profitabilitas yang tinggi dan konsisten menjadi perhatian untuk analis

dan pemegang saham. Oleh karena itu, tingkat profitabilitas dapat dijadikan

alat ukur bagaimana perusahaan mampu bersaing dan bertahan dalam

bisnisnya dan memperoleh laba yang memadai. Untuk mengembangkan

perusahaan dalam menghadapi persaingan, maka diperlukan adanya suatu

pendanaan yang bisa digunakan untuk memenuhi kebutuhan tersebut.

Subramanyam dan Wild (2010:19) terdapat dua sumber utama

pendanaan yaitu pendanaan eksternal yang diperoleh dari investor ekuitas

(disebut juga pemilik atau pemegang saham) dan kreditor (pemberi

pinjaman).

6

Astuti (2004:35) Rasio yang mengukur persentase dana yang

disediakan oleh kreditur Rasio solvabilitas yang digunakn adalah Debt to

Assets Ratio. Pada prakteknya dana-dana yang dikelola perusahaan harus

dikelola dengan baik, karena masing-masing sumber dana tersebut

mengandung kewajiban pertanggung jawaban kepada pemilik dana.

Proporsi antara modal sendiri dengan modal pinjaman harus

diperhatikan, sehingga dapat diketahui beban perusahaan terhadap para

pemilik modal tersebut. Rasio antara sumber dana dari pihak eksternal

terhadap sumber dana pihak internal lazim disebut sebagai Debt to equity

Ratio. Alasan penelitian ini menggunakan kedua rasio tersebut dikarenakan

penelitian ini ingin mengetahui seberapa besar aktiva perusahaan dibiayai

hutang dan mengetahui modal sendiri yang dijadikan jaminan hutang.

Kasmir (2010:23) Dengan mengetahui rasio-rasio mana yang

berpengaruh terhadap kinerja keuangan, dapat digunakan sebagai dasar

pengambilan keputusan ekonomis oleh investor. Dalam hal ini investor akan

melihat prospek usaha sekarang dan masa yang akan datang. Prospek yang

dimaksud adalah keuntungan yang akan diperolehnya (dividen) serta

perkembangan nilai saham ke depan sehingga memungkinkan para investor

memperkirakan return dan resiko yang didapat ketika akan atau sudah

berinvestasi.

Menurut Fahmi (2012:2) kinerja keuangan merupakan gambaran dari

pencapaian keberhasilan perusahaan dapat diartikan sebagai hasil yang telah di

capai atas berbagai aktifitas yang telah dilakukan, dapat dijelaskan bahwa

7

kinerja keuangan adalah suatu analisa yang dilakukan untuk melihat sejauh

mana suatu perusahaan telah melaksanakan dengan menggunakan aturan-

aturan pelaksanaan keuangan secara baik dan benar.

Industri rokok merupakan salah satu jenis usaha yang mengalami

kemajuan pesat dan merupakan penyumbang pendapatan Negara yang cukup

besar di Indonesia. Dalam beberapa tahun belakangan ini, mengalami kondisi

yang cukup dilematis, khususnya di Indonesia. Pemerintah memperketat

peraturan tentang rokok, seperti pembatasan dalam beriklan, adanya

pembatasan merokok ditempat - tempat umum, peringatan kesehatan pada

setiap kemasannnya, percantuman kadar nikotin dan tar, kebijakan harga jual

eceran dan tarif yang meningkat setiap tahunnya membuat industri rokok di

Indonesia semakin tertekan.

PT. H.M. Sampoerna, Tbk industri rokok ini mempunyai prospek yang

sangat cerah dan saat ini mengalami perkembangan dilihat dari semakin

banyaknya perusahaan rokok baru, PT. H.M. Sampoerna, Tbk merupakan

salah satu perusahaan rokok terbesar di Indonesia, total karyawan Sampoerna

dan anak perusahaannya berkisaran 29.225 orang. Selain itu, Perusahaan

bekerjasama juga dengan 38 unit Mitra Produksi Sigaret (MPS) yang terletak

di berbagai lokasi di pulau Jawa saat memproduksi Sigaret Kretek Tangan.

Selama penjualan dan volume tahun 2016 PT. H.M Sampoerna, Tbk

mendapatkan total penjualan bersih konsolidasi mencapai Rp.95,46 triliyun di

tahun 2016 dan mengalami peningkatan sebesar 7,17% dari pencapaian tahun

2015 yaitu Rp.89,06 triliyun. Peningkatan dalam penjualan bersih operasional

8

rokok indonesia terutama didorong oleh kenaikan harga. PT. H.M

Sampoerna, Tbk juga merupakan pembayar pajak terbesar di indonesia saat ini

dengan nilai total setoran ke pemerintah indonesia sebesar Rp. 63,5 triliyun di

tahun 2016, jumlah ini mewakili total nilai pajak yang dibayarkan oleh

kenaikan pajak cukai di tahun 2016 mencapai 15% (rata-rata tertimbang).

Akibat dari kenaikan tarif cukai kinerja segmen sigaret kretek tangan terus

mengalami penurunan, seiring dengan peralihan preferensi perokok dewasa

dari produk kretek tangan ke kretek mesin. Pada kuartal ke III 2016 pangsa

pasar sampoerna di segmen sigaret kretek tangan mengalami penurunan

sebanyak 0,8% dari periode yang sama tahun 2015 menjadi 6,6%. Volume

penjualan rokok PT. H.M Sampoerna, Tbk sebesar 25,1 miliar batang selama

kuartal III 2016, Jumlah tersebut turun 12,3% dari kuartal sebelumnya, dan

turun 5,5% jika dihitung secara tahunan. dan industri secara keseluruhan

mengalami penurunan sebesar 1,4 % dibanding tahun 2015.

Meskipun volume penjualan menurun Sampoerna kembali memimpin

pasar industri rokok dengan pangsa pasar sebesar 33,4% pada tahun 2016,

namun perusahaan terus mencari cara untuk menyeimbangkan penurunan

segmen SKT, termasuk memulai pengenalan edisi spesial varian Dji Sam Soe

“10+2” yang berisi 10 rokok Dji Sam Soe reguler dan 2 rokok Dji Sam Soe

Premium. Berdasakan permasalahan di atas peneliti tertarik untuk melakukan

penelitian mengenai bagaimana kinerja keuangan perusahaan pada tahun

2014–2016 dengan menggunakan analisis rasio keuangan. Tujuan analisis

rasio keuangan dalam menilai kinerja keuangan pada PT. H.M. Sampoerna,

9

Tbk. Surabaya yaitu untuk mengevaluasi keadaan finansial perusahaan

dimasa lalu, sekarang, dan masa yang akan datang dan juga memprediksi

potensi apa yang mungkin di alami perusahaan di masa yang akan datang serta

dapat mempertimbangkan keputusan yang akan diambil untuk tahun yang

akan datang sesuai dengan kinerja perusahaannya. Berdasarkan permasalahan

di atas, maka peneliti tertarik mengambil judul “ANALISIS RASIO

LIKUIDITAS, AKTIVITAS, PROFITABILITAS DAN RASIO

SOLVABILITAS DALAM MENILAI KINERJA KEUANGAN PADA

PT. H.M SAMPOERNA, Tbk. SURABAYA”.

B. Perumusan Masalah

Berdasarkan latar belakang masalah di atas rumusan masalah yang akan di

kemukakan dalam penelitian ini adalah :

1. Bagaimana perhitungan rasio likuiditas dalam menilai kinerja keuangan

pada PT. H.M Sampoerna, Tbk. Surabaya?

2. Bagaimana perhitungan rasio aktivitas dalam menilai kinerja keuangan pada

PT. H.M Sampoerna, Tbk. Surabaya?

3. Bagaimana perhitungan rasio profitabilitas dalam menilai kinerja keuangan

pada PT. H.M Sampoerna, Tbk. Surabaya?

4. Bagaimana perhitungan rasio solvabilitas dalam menilai kinerja keuangan

pada PT. H.M Sampoerna, Tbk. Surabaya?

10

C. Tujuan penelitian

Berdasarkan perumusan masalah di atas, tujuan yang ingin di capai dalam

penelitian ini adalah :

1. Untuk mengetahui perhitungan rasio likuiditas dalam menilai kinerja

keuangan PT. H.M Sampoerna, Tbk. Surabaya.

2. Untuk mengetahui perhitungan rasio aktivitas dalam menilai kinerja

keuangan PT. H.M Sampoerna, Tbk. Surabaya.

3. Untuk mengetahui perhitungan rasio profitabilitas dalam menilai kinerja

keuangan PT. H.M Sampoerna, Tbk. Surabaya.

4. Untuk mengentahui perhitungan rasio solvabilitas dalam menilai kinerja

keuangan PT. H.M Sampoerna, Tbk. Surabaya.

D. Manfaat Penelitian

Manfaat dari penelitian ini adalah :

1. Bagi PT. H.M Sampoerna, Tbk. Surabaya

Hasil penelitian ini diharapkan dapat memberikan informasi bagi

perusahaan mengenai pentingnya mengalisis Rasio Likuiditas, aktivitas,

profitabilitas dan rasio solvabilitas dalam menilai kinerja keuangan agar

dapat diketahui kondisi kesehatan perusahaan, Sehingga dapat dijadikan

sebagai evaluasi dan menjadi pertimbangan dalam menyusunan strategi

untuk meningkatkan kemajuan perusahaan di masa yang akan datang.

2. Bagi Ilmu Pengetahuan

Hasil penelitian ini di harapkan dapat menambah dan memperluas

pengetahuan mengenai gambaran analisis rasio keuangan dan bagaimana

11

kondisi kinerja keuangan yang terjadi di perusahaan dengan menggunakan

Rasio Likuiditas, Aktifitas, Profitabilitas dan Rasio solvabilitas. Selain itu

dalam ilmu akuntansi dapat digunakan sebagai metode paling cepat untuk

diterapkan dalam menilai kinerja keuangan suatu perusahaan.

3. Bagi STIE KH. Ahmad Dahlan Lamongan

Hasil penelitian ini diharapkan dapat menambah dan melengkapi koleksi

bacaan ilmiah pada perpustakaan STIE KH.AHMAD DAHLAN dan dapat

memberikan wawasan dan masukan kepada para akademis guna sebagai

dasar dalam melakukan penelitian berikutnya mengenai analisis Rasio

Likuiditas, Solvabilitas, Profitabilitas dan Rasio Aktivitas dalam menilai

kinerja keuangan perusahaan.

12

BAB II

LANDASAN TEORI

A. Kajian Variabel Bebas

1. Laporan keuangan

a. Pengertian laporan keuangan

Jumingan (2009:4) laporan keuangan pada dasarnya merupakan

hasil refleksi dari sekian banyak transaksi yang terjadi dalam suatu

perusahaan. Transaksi dan peristiwa yang bersifat finansial dicatat,

digolongkan, dan diringkaskan dengan cara setepat-tepatnya dalam

satuan uang, dan kemudian penafsiran untuk berbagai tujuan.

Herry (2012:2) Laporan keuangan pada dasarnya adalah hasil dari

proses akuntansi yang dapat digunakan sebagai alat untuk

mengkomunikasikan data keuangan atau aktivitas perusahaan kepada

pihak-pihak yang berkepentingan.

Munawir (2010:27) pada umumnya laporan keuangan itu terdiri

dari neraca dan perhitungan laba rugi serta laporan perubahan

ekuitas.neraca menunjukkan atau menggambarkan jumlah aset,

kewajiban dan ekuitas dari suatu perusahaan pada tanggal tertentu.

Sedangkan perhitungan laporan laba rugi memperlihatkan hasil-hasil

yang telah dicapai oleh perusahaan serta beban yang terjadi selama

periode tertentu, dan laporan perubahan ekuitas menunjukkan sumber

13

dan penggunaan atau alasan-alasan yang menyebabkan perubahan ekuitas

perusahaan.

Fahmi (2014:31) laporan keuangan merupakan suatui nformasi

yang menggambarkan kondisi keuangan suatu perusahan, dan lebih jauh

informasi tersebut dapat dijadikan sebagai gambaran kinerja keuangan

perusahaan tersebut.

b. Tujuan Laporan Keuangan

Menurut APB statement No. 4 tujuan khusus laporan keuangan

adalah menyajikan posisi keuangan, hasil usaha, dan perubahan posisi

keuangan lainnya secara wajar dan sesuai dengan prinsip-prinsip

akuntansi yang berlaku umum (GAAP), sedangkan tujuan umum laporan

keuangan menurut APB Statement No. 4 adalah:

(1) Memberikan informasi yang terpercaya tentang sumber daya

ekonomi dan kewajiban perusahaan.

(2) Memberikan informasi yang terpercaya tentang sumber kekayaan

bersih yang berasal dari kegiatan usaha dalam mencari laba.

(3) Memungkinkan untuk menaksir potensi perusahaan dalam

menghasilkan laba.

(4) Memberikan informasi yang diperlukan lainnya tentang perubahan

aktiva dan kewajiban.

(5) Mengungkapkan informasi relevan lainnya yang dibutuhkan para

pemakai laporan.

14

Sedangkan menurut Standar Akuntansi Keuangan (SAK) No. 1

(2005:3) tujuan laporan keuangan adalah “Menyediakan informasi yang

menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan

suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam

pengambilan keputusan”.

c. komponen Laporan Keuangan

Menurut Ikatan Akuntan Indonesia (2012:17) laporan keuangan

yang terdiri atas komponen-komponen berikut ini :

1) Neraca (Balance Sheet)

Dalam literatur akuntansi, neraca diturunkan dari istilah balance

sheet, statement of financial position, statement of financial condition,

atau statement of resources and liabilities.

Jumingan (2009:13) Neraca adalah suatu laporan yang sistematis

tentang aktiva (assets), utang (liabilities), dan modal sendiri (owner’s

equity) dari suatu perusahaan pada tanggal tertentu. Biasanya pada saat

buku ditutup yakni akhir bulan, akhir triwulan, atau akhir tahun.

Menurut Kasmir (2010:32) secara garis besar komponen neraca

dapat digambarkan sebagai berikut:

a) Aktiva Lancar

(1) Kas

(2) Rekening pada bank (rekening giro dan rekening tabungan)

(3) Deposit berjangka (time deposit)

(4) Surat-surat berharga (efek-efek)

15

(5) Piutang

(6) Pinjaman yang diberikan

(7) Sediaan

(8) Biaya yang dibayar di muka

(9) Pendapatan yang masih harus diterima

(10) Aktiva lancar lainnya

b) Penyertaan

c) Aktiva Tetap

(1) Aktiva tetap berwujud

- Tanah

- Mesin

- Bangunan

- Peralatan

- Kendaraan

- Akumulasi Penyusutan

- Aktiva tetap lainnya

(2) Aktiva tetap tidak berwujud yaitu:

- Goodwill

- Hak cipta

- Lisensi

- Merek dagang

d) Aktiva lainnya

(1) Gedung dalam proses

16

(2) Tanah dalam penyelesaian

(3) Piutang jangka panjang

(4) Uang jaminan

(5) Uang muka investasi

Kemudian komponen utang (kewajiban) serta modal (ekuitas)

tergambar dalam posisi pasiva sebagai berikut:

a) Utang lancar (kewajiban jangka pendek)

(1) Utang dagang

(2) Utang wesel

(3) Utang bank

(4) Utang pajak

(5) Biaya yang masih harus dibayar

(6) Utang sewa guna usaha

(7) Utang dividen

(8) Utang gaji

(9) Utang lancar lainnya

b) Utang jangka panjang

(1) Utang hipotek

(2) Utang obligasi

(3) Utang bank jangka panjang

(4) Utang jangka panjang lainnya

c) Ekuitas

(1) Modal saham

17

(2) Agio saham

(3) Laba ditahan

(4) Cadangan laba

(5) Modal sumbangan

2) Laporan Laba Rugi

Dalam literatur akuntansi, laporan laba rugi diturunkan dari istilah

profit and loss statement, earning statement, operations statement, atau

income statement.

Astuti (2004:17) Laporan rugi laba adalah laporan yang

mengikhtiarkan pendapatan dan beban perusahaan selama periode

akuntansi tertentu, yang umumnya setiap kuartal atau setiap tahun.

Margareta (2011:14) Laporan laba rugi merupakan suatu laporan

yang sistematis tentang penghasilan, biaya, rugi atau laba yang diperoleh

organisasi selama periode tertentu.

Dengan kata lain, laporan laba rugi merupakan laporan yang

menunjukkan jumlah pendapatan atau penghasilan yang diperoleh dan

biaya-biaya yang dikeluarkan dan laba rugi dalam suatu periode tertentu.

Menurut Kasmir (2010:46) berikut ini komponen-komponen yang

terdapat dalam suatu laporan laba rugi:

a) Penjualan (pendapatan)

b) Harga pokok penjualan (HPP)

c) Laba kotor

18

d) Biaya operasi:

(1) Biaya umum

(2) Biaya penjualan

(3) Biaya sewa

(4) Biaya administrasi

(5) Biaya operasi lainnya

e) Laba kotor operasional

f) Penyusutan (depresiasi)

g) Pendapatan bersih operasi

h) Pendapatan lainnya

i) Laba sebelum bunga dan pajak atau EBIT (Earning Before Interest

and Tax)

j) Biaya bunga terdiri dari:

(1) Bunga wesel

(2) Bunga bank

(3) Bunga hipotek

(4) Bunga obligasi

(5) Bunga lainnya

k) Laba sebelum pajak atau EBT (Earning Before Tax)

l) Pajak

m) Laba sesudah bunga dan pajak atau EAIT (Earning After Interest and

Tax)

n) Laba per lembar saham (Earning per Share).

19

3) Laporan Perubahan Ekuitas

Menurut Dwi Martani (2012:126) menyatakan laporan perubahan

ekuitas merupakan salah satu unsur laporan keuangan yang lengkap

yang harus disajikan oleh suatu perusahaan.

Laporan perubahan ekuitas menyajikan informasi tentang

perubahan ekuitas perusahaan antara awal dan akhir periode pelaporan

yang mencerminkan naik turunnya aset neto perusahaan selama periode.

Perubahan ekuitas yang berasal dari kinerja perusahaan menggambarkan

jumlah total penghasilan dan beban (termasuk keuntungan dan kerugian)

yang diakibatkan oleh aktivitas perusahaan selama periode tersebut.

Menurut PSAK 1 (revisi 2009) Penyajian Laporan Keuangan,

laporan perubahan ekuitas untuk periode tertentu berisi informasi sebagai

berikut.

a) Total laba rugi, dengan penyajian terpisah untuk jumlah yang

dialokasikan untuk pemilik induk perusahaan dan alokasi untuk

kepentingan Nonpengendali.

b) Dampak setiap pengaruh penerapan retrospektif atau penyajian

kembali untuk setiap komponen ekuitas. Biasanya ditunjukkan dengan

penyesuaian terhadap saldo laba (retained earnings) awal periode.

c) Rekonsiliasi atas perubahan selama periode berjalan untuk setiap

komponen ekuitas yang dihasilkan dari laba atau rugi setiap pos dari

pendapatan komprehensif lain, serta transaski dengan pemilik, seperti

tambahan modal atau penarikan.

20

d) Dividen yang diakui dan jumlah dividen per saham. Pos ini dapat juga

disajikan pada catatan atas laporan keuangan.

4) Laporan Arus Kas

Fahmi (2011:56) Laporan arus kas merupakan laporan yang

menyajikan suatu informasi tentang arus kas masuk dan arus kas keluar

serta setara kas suatu entitas untuk suatu periode tertentu. Melalui

laporan arus kas, pengguna laporan keuangan ingin mengetahui

bagaimana entitas menghasilkan dan menggunakan kas dan setara kas.

Menurut Dwi Martani (2012:145) laporan arus kas mempunyai

beberapa tujuan dan kegunaan jika dikaitkan dengan laporan keuangan

yaitu tujuan utama laporan arus kas adalah untuk menyajikan suatu

informasi tentang perubahan arus kas dan setara kas entitas selama satu

periode yang diklasifikasikan berdasarkan aktivitas operasi, investasi,

dan pendanaan.

Informasi ini beguna bagi investor, kreditur, dan pengguna lain

laporan keuangan, yang bertujuan sebagai berikut:

a) Mengevaluasi kemampuan entitas dalam menghasilkan kas dan setara

kas, waktu dan kepastian dalam menghasilkannya.

b) Mengevaluasi struktur keuangan entitas (termasuk likuiditas dan

solvabilitas) dan kemampuannya dalam memenuhi kewajiban dan

membayar dividen.

c) Memahami pos yang menjadi selisih antara laba rugi periode berjalan

dengan arus kas neto dari kegiatan operasi (akrual). Analisis

21

perbedaan ini sering kali dapat membantu dalam mengevaluasi

kualitas laba entitas.

d) Membandingkan kinerja operasi antar-entitas yang berbeda, karena

arus kas neto dari laporan arus kas tidak dipengaruhi oleh perbedaan

pilihan metode akuntansi dan pertimbangan manajemen, tidak seperti

basis akrual yang digunakan dalam menentukan laba rugi entitas.

e) Memudahkan pengguna laporan untuk mengembangkan model untuk

menilai dan membandingkan nilai kini arus kas masa depan antar –

entitas yang berbeda.

Laporan ini harus menyajikan kas selama periode tertentu dan

diklasifikasikan menurut klasifikasi aktivitas operasi, investasi, dan

pendanaan.

Menurut PSAK 1 (revisi 2009) laporan arus kas, tiga klasifikasi

dalam arus kas yaitu sebagai berikut:

a) Aktivitas operasi

Adalah aktivitas penghasil utama pendapatan entitas dan aktivitas lain

yang bukan merupakan aktivitas investasi dan pendanaan.

b) Aktivitas investasi

Adalah aktivitas berupa perolehan dan pelepasan aset jangka panjang

serta investasi lain yang tidak termasuk setara kas.

c) Aktivitas pendanaan

Adalah aktivitas yang mengakibatkan perubahan dalam jumlah serta

komposisi kontribusi modal dan pinjaman entitas.

22

Menurut Dwi Martani (2012;148) Arus kas dari aktivitas operasi

dapat disajikan dengan dua metode, yaitu:

a) Metode langsung, yang menyajikan kelompok utama penerimaan kas

bruto (gross) dan pembayaran kas bruto.

b) Metode tidak langsung, dimulai dengan laba rugi periode berjalan dan

menyesuaikan laba rugi tersebut dengan transaksi nonkas, akrual, dan

tangguhan dari pos yang penghasilan atau pengeluaran dalam aktivitas

investasi dan pendanaan.

5) Catatan atas Laporan Keuangan

Fahmi (2012:125) Catatan atas laporan keuangan harus disajikan

secara sistematis. Setiap pos dalam neraca laporan laba rugi dan laporan

arus kas harus berkaitan dengan informasi yang terdapat dalam catatan

atas laporan keuangan. Catatan atas laporan keuangan mengungkapkan:

a) Informasi tentang kebijakan fiskal/keuangan, ekonomi makro,

pencapaian target Undang-Undang APBN/Perda APBD, berikut

kendala dan hambatan yang dihadapi dalam pencapaian target.

b) Ikhtisar pencapaian kinerja keuangan selama tahun pelaporan

c) Informasi tentang dasar penyusunan laporan keuangan dan

kebijakan-kebijakan akuntansi yang dipilih untuk diterapkan atas

transaksi-transaksi dan kejadian-kejadian penting lainnya. Kebijakan

akuntansi adalah prinsip-prinsip, dasar-dasar, konvensi-konvensi,

aturan-aturan dan praktik-praktik spesifik yang dipilih oleh suatu

entitas pelaporan dalam penyusunan dan penyajian laporan keuangan.

23

d) Pengungkapan informasi yang diharuskan oleh Standar Akuntansi

Pemerintahan yang belum disajikan pada lembar muka (on the face)

laporan keuangan.

e) Pengungkapan informasi untuk pos-pos aset dan kewajiban yang

timbul sehubungan dengan penerapan basi akrual atas pendapatan

dan belanja dan rekonsiliasinya dengan penerapan basis kas.

f) Informasi tambahan yang diperlukan untuk penyajian yang wajar,

yang tidak disajikan pada lembar muka (On the face) laporan

keuangan.

g) Daftar dan Skedul.

2. Analisis Rasio

a. Pengertian Analisis Rasio

Kasmir (2012:104) Rasio keuangan merupakan kegiatan

membandingkan angka-angka yang ada dalam laporan keuangan dengan

cara membagi satu angka dengan angka lainnya. Perbandingan dapat

dilakukan antara satu komponen dengan komponen dalam satu laporan

keuangan atau antar komponen yang ada di antara laporan keuangan.

Irham Fahmi (2013:106) Analisis rasio merupakan suatu alat yang

digunakan untuk melakukan analisis kinerja keuangan perusahaan, dan

bagaimana rasio keuangan tersebut dilihat oleh pihak akademisi dan

investor sebagai salah satu pendukung dalam pengambilan keputusan.

K.R. Subramanyam dan John J.Wild (2013:40) Analisis rasio

merupakan salah satu alat analisis keuangan yang paling populer, banyak

24

digunakan dan dapat mengungkapkan hubungan penting serta menjadi

dasar perbandingan dalam menemukan kondisi dan tren yang sulit untuk

dideteksi dengan mempelajari masing-masing komponen yang

membentuk rasio.

Irawati (2005:22) rasio keuangan merupakan teknik analisis dalam

bidang manajemen keuangan yang dimanfaatkan sebagai alat ukur

kondisi keuangan suatu perusahan dalam periode tertentu, ataupun hasil-

hasil usaha dari suatu perusahaan pada suatu periode tertentu dengan

jalan membandingkan dua buah variabel yang di ambil dari laporan

keuangan perusahaan baik daftar neraca maupun laba rugi.

b. Jenis Analisis Keuangan

Jumingan (2006:242) Kinerja keuangan dapat dinilai dengan

beberapa alat analisis. Berdasarkan tekniknya, analisis keuangan dapat

dibedakan menjadi 8 (delapan) macam, yaitu :

1) Analisis Perbandingan Laporan Keuangan, merupakan teknik analisis

dengan cara membandingkan laporan keuangan dua periode atau lebih

dengan menunjukkan perubahan, baik dalam jumlah (absolut) maupun

dalam persentase (relatif).

2) Analisis Tren (tendensi posisi), merupakan teknik analisis untuk

mengetahui tendensi keadaan keuangan apakah menunjukkan

kenaikan atau penurunan.

25

3) Analisis Persentase per-Komponen (common size), merupakan teknik

analisis untuk mengetahui persentase investasi pada masing-masing

aktiva terhadap keseluruhan atau total aktiva maupun utang.

4) Analisis Sumber dan Penggunaan Modal Kerja, merupakan teknik

analisis untuk mengetahui besarnya sumber dan penggunaan modal

kerja melalui dua periode waktu yang dibandingkan.

5) Analisis Sumber dan Penggunaan Kas, merupakan teknik analisis

untuk mengetahui kondisi kas disertai sebab terjadinya perubahan kas

pada suatu periode waktu tertentu.

6) Analisis Rasio Keuangan, merupakan teknik analisis keuangan untuk

mengetahui hubungan di antara pos tertentu dalam neraca maupun

laporan laba rugi baik secara individu maupun secara simultan.

7) Analisis Perubahan Laba Kotor, merupakan teknik analisis untuk

mengetahui posisi laba dan sebab-sebab terjadinya perubahan laba.

8) Analisis Break Even, merupakan teknik analisis untuk mengetahui

tingkat penjualan yang harus dicapai agar perusahaan tidak mengalami

kerugian.

c. Manfaat Analisis Rasio Keuangan

Menurut Fahmi (2014:53) manfaat analisis Rasio keuangan adalah:

1) Analisis rasio keuangan sangat bermanfaat untuk dijadikan sebagai

alat untuk menilai kinerja keuangan dan prestasi perusahaan.

2) Analisis rasio keuangan sangat bermanfaat bagi pihak manajemen

sebagai rujuan untuk membuat perencanaan.

26

3) Analisis rasio keuangan dapat dijadikan alat untuk mengevaluasi

kondisi suatu perusahaan dari perspektif keuangan.

4) Analisis rasio keuangan juga bermanfaat bgai para kreditor dapat

digunakan untuk memperkirakan potensi resiko yang akan di hadapi

dikaitkan dengan adanya kelangsungan pembayaran bunga dan

pengembalian pokok pinjaman.

5) Analisis rasio keuangan dapat dijadikan sebagai penilaian bagi pihak

steakholder organisasi.

d. Klasifikasi Rasio Keuangan

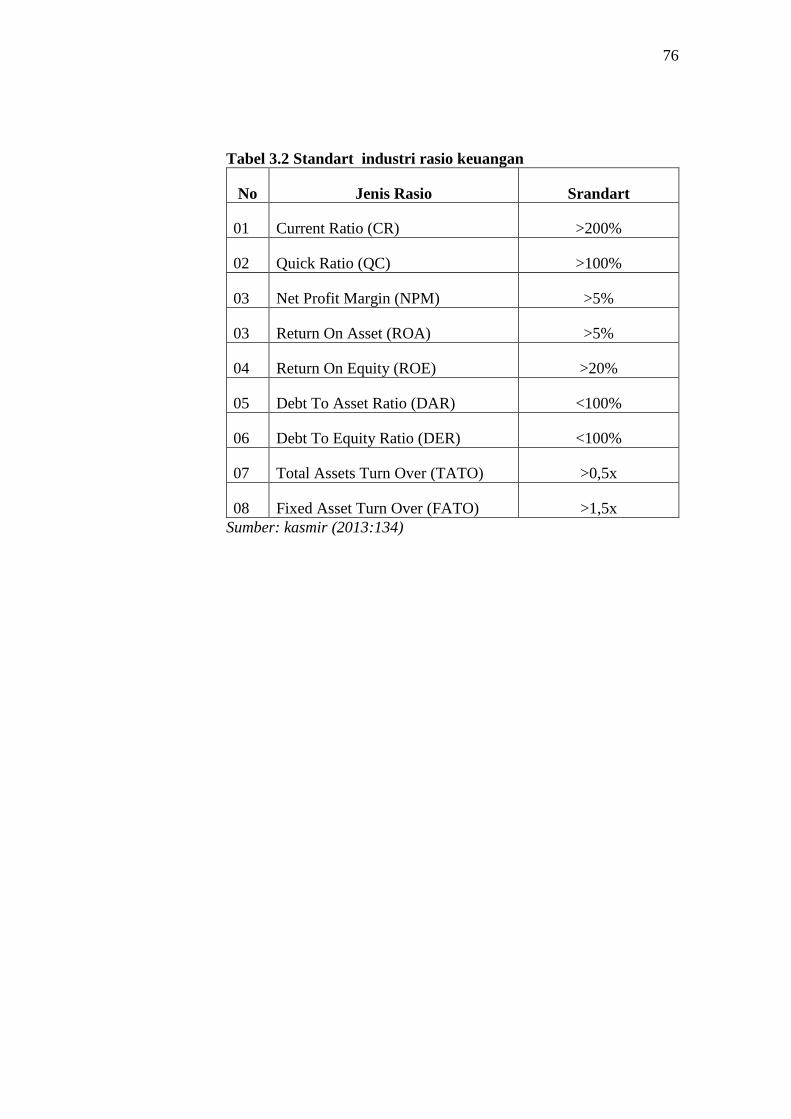

Jenis-jenis rasio keuangan menurut Martono dan Harjito (2010:53)

secara garis besar ada 4 jenis rasio yang dapat digunakan untuk menilai

kinerja keuangan perusahaan, yaitu :

1) Rasio Likuiditas

Likuiditas merupakan suatu indikator yang mengukur

kemampuan perusahaan untuk membayar semua kewajiban finansial

jangka pendek pada saat jatuh tempo dengan menggunakan aktiva

lancar yang tersedia.

Nugroho (2011:114) Rasio likuiditas adalah rasio yang

menunjukkan hubungan kas dan aktiva lancar lainnya dengan

kewajiban jangka pendek. Tingkat likuiditas yang tinggi berarti

perusahaan tersebut semakin likuid dan semakin besar kemampuan

perusahaan untuk melunasi kewajiban finansial jangka pendeknya, hal

tersebut baik bagi perusahaan agar tidak dilikuidasi akibat

27

ketidakmampuan perusahaan dalam membayar kewajiban jangka

pendeknya.

Bambang Riyanto (2010:25) rasio likuiditas berhubungan

dengan masalah kemampuan suatu perusahaan untuk memenuhi

kewajiban finansialnya yang segera harus dipenuhi. Jumlah alat-alat

pembayaran ( alat-alat liquid) yang dimiliki oleh suatu perusahaan

pada suatu saat merupakan kekuatan membayar dari perusahaan yang

bersangkutan.

Syafrida Hani (2015:121) rasio likuiditas merupakan

kemampuan perusahaan dalam memenuhi kewajiban-kewajiban yang

segera dapat di cairkan atau yang sudah jatuh tempo, secara spesifik

likuiditas merupakan ketersediaan dana yang dimiliki perusahaan

guna memenuhi semua hutang yang akan jatuh tempo.

Kasmir (2012:192) rasio likuiditas merupakan rasio yang

menggambarkan kemampuan perusahaan dalam memenuhi

kewajiaban (utang) jangka pendek dengan menggunakan aktiva

lancar. Indikator dari rasio ini adalah Current Ratio (Rasio Lancar)

dan Quick Ratio ( rasio cepat ).

a) Current Ratio ( Rasio Lancar)

Kasmir (2014:134) Rasio lancar atau (current ratio)

merupakan rasio untuk mengukur kemampuan perusahaan

membayar kewajiban jangka pendek atau utang yang segera jatuh

tempo pada saat ditagih secara keseluruhan. Dengan kata lain,

28

seberapa banyak aktiva lancar yang tersedia untuk menutupi

kewajiban jangka pendek yang segera jatuh tempo. Rasio lancar

dapat pula dikatakan sebagai bentuk untuk mengukur tingkat

keamanan (margin of safety) suatu perusahaan.

Hanafi dan Halim (2009:204) Rasio lancar dihitung dengan

membagi aktiva lancar dengan hutang lancar. Rasio ini

menunjukan besarnya kas yang dipunyai perusahaan ditambah aset-

aset yang bisa berubah menjadi kas dalam waktu satu tahun, relatif

terhadap besarnya hutang-hutang yang jatuh tempo dalam jangka

waktu dekat (tidak lebih dari 1 tahun), pada tanggal tertentu seperti

tercantum pada neraca.

Werner R.Murhadi (1013:57) Rasio lancar (Current Ratio)

adalah Rasio yang biasa digunakan untuk mengukur kemampuan

perusahaan memenuhi liabilitas jangka pendek (Short run solvency)

yang akan jatuh tempo dalam jangka waktu satu tahun. Rasio

lancar yang terlalu tinggi, bermakna bahwa perusahaan terlalu

banyak menyimpan aset lancar dan sebaliknya rasio lancar yang

terlalu rendah atau bahkan kurang berarti mencerminkan adanya

resiko perusahaan untuk tidak mampu memenuhi liabilitas yang

jatuh tempo.

Munawir (2007:72) Current Ratio yaitu perbandingan antara

jumlah aktiva lancar dengan hutang lancar. Rasio ini menunjukan

29

bahwa nilai kekayaan lancar (yang segara dapat dijadikan uang)

ada sekian kalinya hutang jangka pendek.

Kasmir (2014:134) Curret ratio yang baik dan memuaskan

perusahaan adalah sebesar 200%, artinya bahwa setiap utang lancar

Rp 1 akan dijamin dengan aktiva lancar sebesar Rp 2. Jika curret

ratio suatu perusahaan hanya 90%, maka setiap utang lancar

sebesar Rp 1 akan dijamin dengan aktiva lancar sebesar Rp0,9 ,

sehingga perusahaan ini disebut dalam keadaan ilikuid.

Rumusan untuk mencari current ratio menurut Kasmir

(2014:135) yaitu:

Contoh perhitungan Current Ratio ( CR ) apabila dalam suatu

perusahaan pada akhir tahun 2016 diketahui :

Aktiva lancar Rp.300.000.000

Hutang lancar Rp. 255.000.000

CR = Rp. 300.000.000/ Rp. 255.000.000 x 100 %

= 117,65%

= 118% ( dibulatkan)

Artinya setiap Rp. 1 hutang lancar dijamin dengan Rp. 1,18

aktiva lancar.

Aktiva lancar ( current assets )

Current Ratio = X 100%

Hutang Lancar ( Current Liabilities )

30

b) Quick Ratio ( Rasio Cepat )

Kasmir (2012:136) Rasio cepat (quick ratio) atau rasio sangat

lancar atau acid test ratio merupakan rasio yang menunjukkan

kemampuan perusahaan dalam memenuhi atau membayar

kewajiban atau utang lancar (utang jangk pendek) dengan aktiva

lancar tanpa memperhitungkan nilai sediaan (inventory).

Prastowo (2011:85) “Quick Ratio dirancang untuk mengukur

seberapa baik perusahaan dapat memenuhi kewajibannya, tanpa

melikuidasi atau tergantung pada persediaan”. Rumus untuk

mencari Quick Ratio adalah :

Contoh perhitungan Quick Ratio ( QR) apabila dalam suatu

perusahan pada akhir tahun 2016 diketahui :

Aktiva lancar Rp. 300.000.000

Persediaan Rp. 200.000.000

Kewajiban lancar Rp. 255.000.000

QR = {( Rp.300.000.000 – Rp.200.000.000 ) /

Rp.225.000.000} x 100 % }

= 39,22%

Aktiva Lancar – Persediaan

Quick Ratio = x 100%

Kewajiban Lancar

31

Artinya kemampuan perusahaan memenuhi kewajiban lancar

dengan aktiva perusahaan adalah setiap Rp 1 hutang lancar dijamin

dengan Rp 0.39 aktiva lancar yang likuid.

2) Rasio Aktivitas

Kasmir ( 2012:138) Rasio aktivitas (activity ratio) merupakan

rasio yang digunakan untuk mengukur efektivitas perusahaan dalam

menggunakan aktiva yang dimilikinya. Atau dapat pula dikatakan

rasio ini digunakan untuk mengukur tingkat efisiensi (efektivitas)

pemanfaatan sumber daya perusahaan.

Sugiyarso dan Winarni (2005: 142) rasio aktivitas menunjukkan

“bagaimana sumber daya telah dimanfaatkan secara optimal dengan

cara membandingkan rasio aktivitas dengan standar industri dapat

diketahui tingkat efisiensi perusahaan dalam industry”.

Rangkuti (2004: 92), “rasio aktivitas bertujuan untuk mengukur

sampai seberapa jauh aktivitas perusahaan dalam menggunakan dana-

dananya secara efektif dan efisien”.

Fahmi (2013:132) Rasio Aktivitas adalah Rasio yang

menggambarkan sejauh mana suatu perusahaan mempergunakan

sumber daya yang dimilikinya guna menunjang aktivitas perusahaan,

dimana penggunaan aktivitas ini dilakukan secara maksimal dengan

maksud memperoleh hasil yang maksimal. Indikator rasio aktivitas

adalah total asset turn over (TATO) dan fixed asset turn over (FATO).

32

a) Total Assets Turn Over ( perputaran total aktiva )

Kasmir (2012:185) Perputaran Total Aset (Total Assets

Turnover) merupakan rasio yang digunakan untuk mengukur

perputaran semua aktiva yang dimiliki perusahaan dan mengukur

berapa jumlah penjualan yang diperoleh dari tiap rupiah aktiva.

Lukman syamsuddin (2000:62) adalah Total asset turnover

menunjukkan tingkat efisiensi penggunaan seluruh aktiva

perusahaan di dalam menghasilkan volume penjualan tertentu.

Makin tinggi Total asset turnover berarti semakin efisien

penggunaan keseluruhan aktiva di dalam menghasilkan penjualan.

Rumus untuk mencari Total asset turn over adalah :

Contoh perhitungan Total Assets Turn Over apabila dalam

suatu perusahaan pada akhir tahun 2016, diketahui :

Penjualan Rp. 5.950.000

Aktiva tetap Rp. 4.200.000

TAT = Rp.95.950.000 / Rp.4.200.000 x 1 kali

= 1, 416 kali, dibulatkan ( 1,42 kali )

Artinya perputaran aktiva tahun 2016 sebanyak 1,42 kali.

Artinya setiap Rp. 1,00 aktiva tetap dapat menghasilkan Rp. 1,42

penjualan.

Penjualan

Total Assets Turn Over = x 1 Kali

Total Aktiva

33

b) Fixed Assets Turn Over ( perputaran aktiva tetap )

Kasmir (2012:184) Perputaran Aset Tetap (Fixed Assets

Turnover) merupakan rasio yang digunakan untuk mengukur

berapa kali dana yang ditanamkan dalam aktiva tetap berputar

dalam satu periode. Atau dengan kata lain, untuk mengukur apakah

perusahaan sudah menggunakan kapasitas aktiva tetap sepenuhnya

atau belum. Untuk mencari rasio ini, caranya adalah

membandingkan antara penjualan bersih dengan total aktiva tetap

dalam suatu periode.

Sawir (2003:17) Rasio ini merupakan perbandingan antara

penjualan dengan aktiva tetap.Fixed assets turn over mengukur

efektivitas penggunaan dana yang tertanam pada harta tetap seperti

pabrik dan peralatan, dalam rangka menghasilkan penjualan, atau

berapa rupiah penjualan bersih yang dihasilkan oleh setiap rupiah

yang diinvestasikan pada aktiva tetap. Rumus untuk mencari Fixed

asset turnover adalah :

Contoh perhitungan fixed assets turn Over (FATO) apabila

dalam suatu perusahaan pada akhir tahun 2016 diketahui :

Penjualan Rp. 5.950.000

Total aktiva tetap Rp. 2.400.000

FATO = Rp. 5.950.000 / Rp. 2.400.000 x 1 kali

Penjualan

Fixed Assets Turn Over = x 1 Kali

Total Aktiva Tetap

34

= 2.479 kali, dibulatkan ( 2,5 kali )

Perputaran aktiva tetap tahun 2016 sebanyak 2,5 kali.

Artinya, setiap Rp. 1,00 aktiva tetap dapat menghasilkan Rp. 2,5

penjualan.

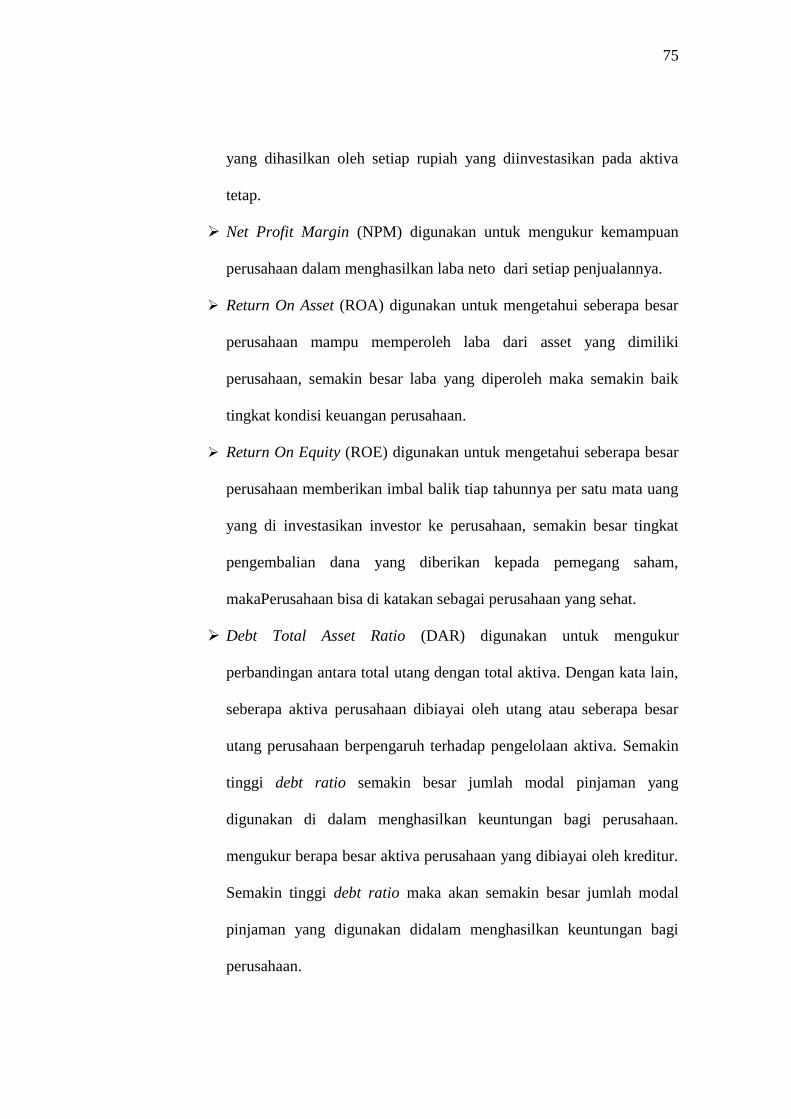

3) Rasio Profitabilitas

Irham Fahmi (2013:135) Rasio profitabilitas mengukur

manajemen secara keseluruhan yang ditujukan oleh besar kecilnya

tingkat keuntungan yang diperoleh dalam hubungannya dengan

penjualan maupun investasi, semakin baik rasio profitabilitas maka

semakin baik menggambarkan kemampuan tingginya perolehan

keuntungan perusahaan.

Kasmir (2010:196) Rasio profitabilitas merupakan rasio untuk

menilai kemampuan perusahaan dalam mencari keuntungan, rasio ini

juga memberikan tingkat efektivitas manajemen suatu perusahaan.

G. Sugiyarso dan F. Winarni (2005:118) Profitabilitas adalah

kemampuan perusahaan memperoleh laba dalam hubungan dengan

penjualan total aktiva maupun modal sendiri.

Definisi in Gitman (2003:591) “ Profitability is the relationship

between revenues and cost generated by using the firm’s asset- both

current and fixed- in productive activities”. Profitabilitas merupakan

hasil bersih dari sejumlah kebijakan dan keputusan perusahaan. Rasio

profitabilitas mengukur seberapa besar kemampuan perusahaan dalam

menghasilkan keuntungan.

35

K.R. Subramanyam dan John J.Wild (2013:44) menyebutkan

rasio profitabilitas dapat diketahui dengan menghitung Net Profit

Margin (NPM) Return on asset (ROA) dan Return on equity (ROE).

a) Net Profit Margin ( NPM)

Kasmir (2008:200), menyatakan bahwa Net profit margin

merupakan ukuran keuntungan yang membandingkan antara laba

setelah bunga dan pajak dibandingkan dengan penjulan. Rasio ini

menunjukkan pendapatan bersih perusahaan atas penjulan. Rasio

ini juga dibandingkan dengan rata-rata industri.

Werner R. Murhadi (2013:64) Net Profit Margin (NPM)

adalah mencerminkan kemampuan perusahaan dalam

menghasilkan laba neto dari setiap penjualannya. Semakin tinggi

nilai NPM maka menunjukkan semakin baik. Rumus untuk

mencari Net profit margin (NPM) adalah :

Contoh perhitungan Net Profit Margin (NPM) apabila

dalam suatu perusahaan pada akhit tahun 2016 :

Laba bersih setelah pajak Rp. 2.064.650

Penjualan Rp. 27.063.310

NPM = Rp. 2.064.650 / Rp.27.063.310 x 100%

= 7,63%

Laba Bersih Setelah Pajak

Net Profit Margin = x 100%

Penjualan

36

Artinya selama selama tahun 2016 perusahaan mampu

memperoleh laba bersih sebesar 7,63% dari nilai penjualan atau

tiap 1% penjualan menghasilkan keuantungan bersih sebesar

Rp.0,8.

b). Return on Asset ( ROA)

Sofyan Safri (2015:305) Return on assets (ROA) adalah

rasio yang menggambarkan perputaran aktiva diukur dari volume

penjualan, semakin besar rasio ini semakin baik. Artinya bahwa

aktiva dapat lebih cepat berputar dan meraih laba.

Irham Fahmi (2013:137) Return on assets (ROA) rasio yang

digunakan untuk melihat sejauh mana investasi yang telah

ditanamkan mampu memberikan pengembalian keuntungan sesuai

dengan yang diharapkan.

Mardiyanto (2009:196) ROA adalah rasio yang digunakan

untuk mengukur kemampuan perusahaan dalam menghasilkan laba

yang berasal dari aktivitas investasi.

Hanafi dan Halim (2003:27) Return on assets (ROA)

merupakan rasio keuangan perusahaan yang berhubungan dengan

profitabilitas mengukur kemampuan perusahaan menghasilkan

keuntungan atau laba pada tingkat pendapatan, aset dan modal

saham tertentu. Mengetahui ROA, kita dapat menilai apakah

perusahaan telah efisien dalam menggunakan aktivanya dalam

kegiatan operasi untuk menghasilkan keuntungan.

37

Dendawijaya (2003:120) Return on asset ini digunakan

untuk mengukur kemampuan manajemen dalam memperoleh

keuntungan (laba) secara keseluruhan. Semakin besar ROA,

semakin besar pula tingkat keuntungan yang dicapai oleh

perusahaan tersebut dan semakin baik pula posisi perusahaan

tersebut dari segi penggunaan asset.

Syahyunan (2004:85) ROA menunjukkan kemampuan

perusahaan menghasilkan laba dari aktiva yang dipergunakan

Besarnya perhitungan pengembalian atas aktiva menunjukkan

seberapa besar kemampuan perusahaan menghasilkan laba yang

tersedia bagi para pemegang saham biasa dengan seluruh aktiva

yang dimilikinya.

Tandelilin (2003:240) ROA menggambarkan sejauh mana

kemampuan asset-aset yang dimiliki perusahaan untuk dapat

menghasilkan laba, Rasio ROA diperoleh dengan membagi laba

sebelum bunga dan pajak dengan jumlah asset perusahaan.

Prastowo.D dan Juliyaty.R (2005:91) ROA mengukur

kemampuaan perusahaan dalam memanfaatkan aktivitasnya untuk

memperoleh laba. Rasio ini mengukur tingkat pengembalian

investasi yang telah dilakukan oleh perusahaan dengan

menggunakan seluruh dana (aktiva) yang dimilikinya.

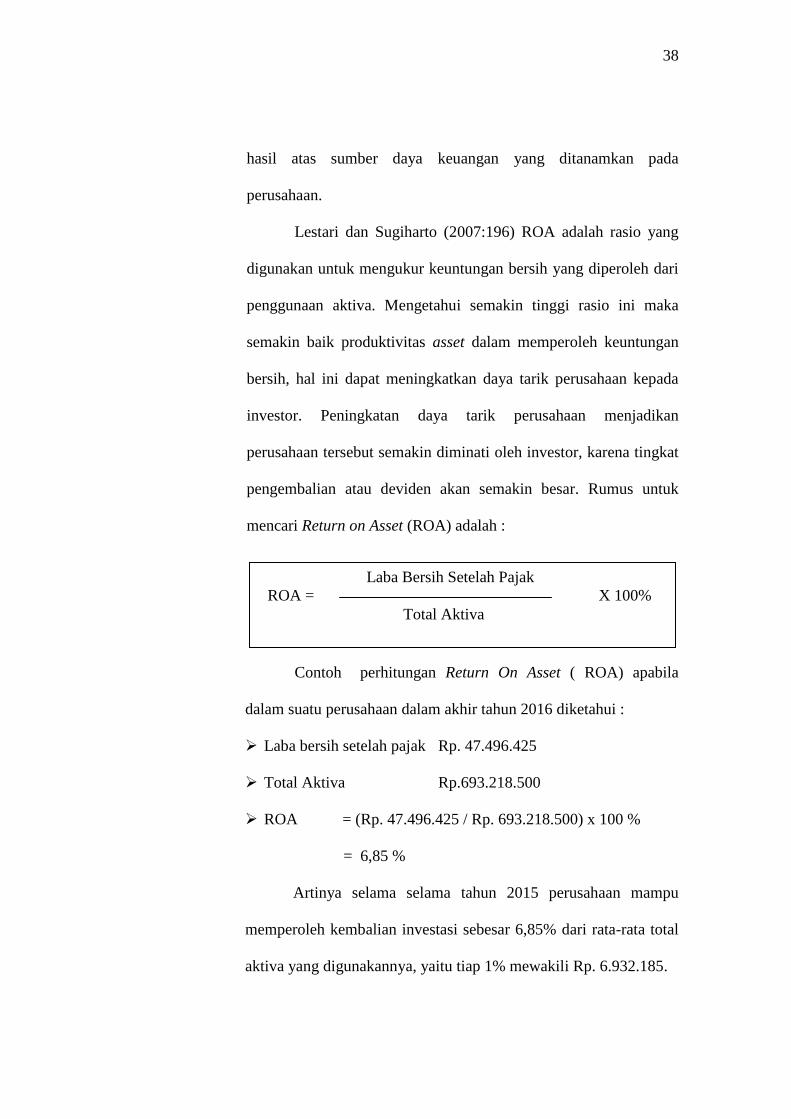

Munawir (2002:269) Return on assets (ROA)

merefleksikian seberapa banyak perusahaan telah memperoleh

38

hasil atas sumber daya keuangan yang ditanamkan pada

perusahaan.

Lestari dan Sugiharto (2007:196) ROA adalah rasio yang

digunakan untuk mengukur keuntungan bersih yang diperoleh dari

penggunaan aktiva. Mengetahui semakin tinggi rasio ini maka

semakin baik produktivitas asset dalam memperoleh keuntungan

bersih, hal ini dapat meningkatkan daya tarik perusahaan kepada

investor. Peningkatan daya tarik perusahaan menjadikan

perusahaan tersebut semakin diminati oleh investor, karena tingkat

pengembalian atau deviden akan semakin besar. Rumus untuk

mencari Return on Asset (ROA) adalah :

Contoh perhitungan Return On Asset ( ROA) apabila

dalam suatu perusahaan dalam akhir tahun 2016 diketahui :

Laba bersih setelah pajak Rp. 47.496.425

Total Aktiva Rp.693.218.500

ROA = (Rp. 47.496.425 / Rp. 693.218.500) x 100 %

= 6,85 %

Artinya selama selama tahun 2015 perusahaan mampu

memperoleh kembalian investasi sebesar 6,85% dari rata-rata total

aktiva yang digunakannya, yaitu tiap 1% mewakili Rp. 6.932.185.

Laba Bersih Setelah Pajak

ROA = X 100%

Total Aktiva

39

c) Return On Equity ( ROE )

K.R. Subramanyam dan John J.Wild (2013:46) ROE adalah

Tingkat pengembalian atas investasi yang dihasilkan oleh

perusahaan untuk setiap satuan mata uang yang menjadi modal

perusahaan. Perhitungan ROE digunakan untuk mengetahui

seberapa besar perusahaan memberikan imbal hasil tiap tahunnya

per satu mata uang yang diinvestasikan investor ke perusahaan

tersebut.

Kasmir (2012:204) Return on equity merupakan rasio untuk

mengukur laba bersih sesudah pajak dengan modal sendiri.

Brigham dan Houston (2006:109) Return on equity

merupakan rasio laba bersih terhadap ekuitas saham biasa,

mengukur tingkat pengembalian atas invetasi dari pemegang saham

biasa. Semakin tinggi rasio ini, semakin besar tingkat

pengembalian dana yang diberikan kepada pemegang saham.

Sofyan Syafri (2015:305) Return on equity merupakan

perbandingan antara laba bersih sesudah pajak dengan total ekuitas.

Return on equity merupakan suatu pengukuran dari penghasilan

(income) yang tersedia bagi para pemilik perusahaan (baik

pemegang saham biasa maupun pemegang saham preferen) atas

modal yang mereka investasikan di dalam perusahaan.

Sawir (2009:20) Return on equity adalah rasio yang

memperlihatkan sejauh manakah perusahaan mengelola modal

40

sendiri (net worth) secara efektif, mengukur tingkat keuntungan

dari investasi yang telah dilakukan pemilik modal sendiri atau

pemegang saham perusahaan. ROE menunjukkan rentabilitas

modal sendiri atau yang sering disebut rentabilitas usaha.

Van Horne dan Wachowicz (2005:225) Return on equity

(ROE) membandingkan laba bersih setelah pajak dengan ekuitas

yang telah diinvestasikan pemegang saham perusahaan. Rasio ini

menunjukkan daya untuk menghasilkan laba atas investasi

berdasarkan nilai buku para pemegang saham, dan sering kali

digunakan dalam membandingkan dua atau lebih perusahaan atas

peluang investasi yang baik dan manajemen biaya yang efektif.

Return on equity (ROE) dapat dihitung dengan rumus :

Contoh perhitungan Return On Equity (ROE) apabila dalam

suatu perusahaan dalam akhir tahun 2016 diketahui :

Laba bersih setelah pajak Rp. 42.044.000

Total modal Rp. 504.757.500

ROE = Rp. 42.044.000 / Rp. 504.757.500 x 100 %

= 8,32 %

Artinya selama selama tahun 2015 perusahaan mampu

memperoleh kembalian investasi sebesar 8,32% dari rata-rata total

Laba Bersih Setelah Pajak

ROE = X 100%

Modal Sendiri

41

modal pemegang saham yang dimilikinya, yaitu tiap 1% mewakili

Rp. 5.047.575.

4) Rasio Solvabilitas

Rasio Solvabilitas adalah rasio yang membandingkan seluruh

hutang perusahaan dengan kekayaan yang dimiliki perusahaan, untuk

mengukur seberapa tinggi aktiva perusahaan yang disediakan pemilik,

dan berapa yang didanai dari pinjaman. Semakin rendah angka

rasionya, risiko untuk mengembalikan pokok pinjaman dan bunganya

dalam jangka panjang semakin kecil. Sebaliknya, jika angka rasio

semakin tinggi, risiko untuk mengembalikan pokok pinjaman dan

bunganya dalam jangka panjang semakin besar. Begitu juga

sebaliknya, Husnan (2001) menyatakan bahwa semakin besar proporsi

hutang yang digunakan oleh perusahaan, maka pemilik modal akan

menanggung resiko yang lebih besar.

Kasmir (2012:1510 Rasio solvabiltas atau yang sering juga

disebut rasio leverage merupakan rasio yang digunakan untuk

mengukur sejauh mana aktiva perusahaan dibiayai dengan utang.

Artinya berapa besar beban utang yang ditanggung perusahaan

dibandingkan dengan aktivanya.

Riyanto (2004), pengertian solvabilitas adalah menunjukkan

kemampuan perusahaan untuk memenuhi segala kewajiban

finansiilnya apabila sekiranya perusahaan tersebut itu dilikuidasikan (

dibubarkan ).

42

Munawir (2010:32) Solvabilitas adalah menunjukkan kewajiban

keuangannya apabila perusahaan tersebut dilikuidasikan, baik

kewajiban keuangan jangka pendek maupun jangka panjang. Rasio ini

dibagi menjadi dua, yaitu Debt to Total Assete Ratio (DAR) dan Debt

to Total Equity Ratio (DER) .

a) Debt to Total Assets Ratio

“Debt to Asset Ratio merupakan rasio utang yang

digunakan untuk mengukur perbandingan antara total utang dengan

total aktiva. Dengan kata lain, seberapa aktiva perusahaan dibiayai

oleh utang atau seberapa besar utang perusahaan berpengaruh

terhadap pengelolaan aktiva.

Lukman Syamsuddin (2009, hal 54) menyatakan : “Rasio

ini mengukur berapa besar aktiva yang dibiayai oleh kreditur.

Semakin tinggi debt ratio semakin besar jumlah modal pinjaman

yang digunakan di dalam menghasilkan keuntungan bagi

perusahaan.

Sofyan Syafri Harahap (2010, hal 304) menyatakan :

“Rasio ini menunjukkan sejauh mana utang dapat ditutupi oleh

aktiva lebih besar rasionya lebih aman (solvable).

Bisa juga dibaca beberapa porsi utang dibandingkan

aktiva.” Dari pernyataan diatas dapat diambil kesimpulan bahwa

debt to assets ratio merupakan rasio keuangan yang digunakan

untuk mengukur seberapa besar aktiva perusahaan yang dibiayai

43

oleh utang atau seberapa besar utang perusahaan berpengaruh

terhadap pengelolaan aktiva.

Sama dengan debt to equity ratio, manfaat dari analisis debt

to asset ratio. Karena kedua rasio ini merupakan rasio leverage

(solvabilitas) yang untuk memilih menggunakan modal sendiri

atau modal pinjaman haruslah menggunakan beberapa perhitungan.

Seperti diketahui bahwa penggunaan modal sendiri atau dari modal

pinjaman akan memberikan dampak tertentu bagi perusahaan.

Pihak manajemen harus pandai mengatur debt to equity ratio.

Pengaturan rasio yang baik akan memberikan banyak

manfaat bagi perusahaan guna menghadapi segala kemungkinan

yang akan terjadi. Namun semua kebijakan tergantung dari tujuan

perusahaan secara keseluruhan. Rasio ini merupakan perbandingan

antara utang lancar dan utang jangka panjang dan jumlah seluruh

aktiva diketahui. Rasio ini menunjukkan beberapa bagian dari

keseluruhan aktiva yang dibelanjai oleh utang. Rasio ini dapat

dihitung dengan rumus :

Contoh perhitungan Debt Total Assets Ratio (DAR)

apabila dalam suatu perusahaan pada akhir tahun 2016 :

Total hutang

DAR = X 100%

Total Aktiva

44

Total hutang Rp. 12.729.412

Total aktiva Rp. 322.053.810

DAR = Rp. 12.729.412 / Rp.322.053.810 x 100 %

= 3,95%

Artinya selama selama tahun 2016 perusahaan mampu

mengembalikan hutang sebesar 3,95% dari rata-rata total aktiva

yang digunakannya, yaitu tiap 1% mewakili Rp. 3.220.538

b) Debt to Total Equity Ratio

Sugiono (2009:71) Rasio ini menunjukan perbandingan

hutang dan modal. Rasio ini merupakan salah satu rasio penting

karena berkaian dengan masalah trading on equiy, yang dapat

memberikan pengaruh positif dan negatif terhadap rentabilitas

modal sendiri dan perusahaan tersebut.

Syamsuddin (2009:54) debt to equity ratio adalah Rasio

yang mengukur berapa besar aktiva perusahaan yang dibiayai oleh

kreditur. Semakin tinggi debt ratio maka akan semakin besar

jumlah modal pinjaman yang digunakan didalam menghasilkan

keuntungan bagi perusahaan.

Menurut James dan John (2009:209), debt to equity ratio

(DER) adalah Untuk mengukur sejauh mana perusahaan dibiayai

dengan utang salah satunya dapat dilihat melalui debt to equity

ratio. Debt to equity ratio besarnya total utang perusahaan

(termasuk kewajiban jangka pendek) dengan ekuitas pemegang

45

saham. Semakin rendah debt to equity ratio, semakin tinggi tingkat

pendanaan yang disediakan oleh pemegang saham, dan semakin

besar perlindungan bagi kreditor jika terjadi penyusutan nilai

aktiva atau kerugian besar.

Menurut Werner R.Murhadi (2013:61) Debt to Equity Ratio

adalah rasio yang menunjukkan perbandingan antara utang dan

ekuitas perusahaan. Semakin tinggi DER maka akan semakin

berisiko perusahaan.

Lukman Syamsuddin (2000:54) “Debt to Equity Ratio

menunjukkan hubungan antara jumlah pinjaman jangka panjang

yang diberikan oleh para kreditur dan jumlah modal sendiri yang

diberikan oleh pemilik perusahaan”.

Kasmir (2012:151), menyatakan bahwa Merupakan rasio

yang digunakan untuk menilai hutang dengan ekuitas. Rasio ini

dicari dengan cara membandingkan antara seluruh hutang,

termasuk hutang lancar dengan seluruh ekuitas. Rasio ini

digunakan untuk mengetahui jumlah danayang disediakan

peminjam (kredior) dengan pemilik perusahaan. Dengan kata lain,

rasio ini berfungsi untuk mengetahui setiap rupiah modal sendiri

yang dijadikan untuk jaminan hutang.

Wahyono (2002:12) Rasio leverage ( rasio hutang modal )

merupakan rasio untuk mengukur seberapa bagus struktur

permodalan perusahaan. Struktur permodalan merupakan

46

pendanaan permanen yang terdiri dari hutang jangka panjang,

saham preferen dan modal pemegang saham.

Jadi dapat disimpulkan bahwa debt to equity ratio merupakan

perbandingan antara total hutang (hutang lancar dan hutang jangka

panjang) dan modal yang menunjukkan kemampuan perusahaan

untuk memenuhi kewajibannya dengan menggunakan modal yang

ada. Rumus untuk mencari Debt equity ratio adalah :

Contoh perhitungan Debt to Total Equity Ratio apabila dalam

suatu perusahaan pada akhir tahun 2016 :

Total hutang Rp. 24.729.412

Total modal sendiri Rp. 451.109.144

Total Equity Ratio = Rp. 24.729.412 / Rp. 451.109.144 x 100 %

= 5,48%

Artinya selama selama tahun 2016 perusahaan mampu

mengembalikan hutang sebesar 5,48% dari rata-rata modal yang di

miliki , yaitu tiap 1% mewakili Rp. 4.511.091.

Total Hutang

DER = x 100%

Modal sendiri

47

B. Kajian Variabel Terikat

1. Kinerja Keuangan

a. Pengertian Kinerja Keuaungan

Rudianto (2013:189) kinerja keuangan merupakan hasil atau

prestasi yang telah dicapai oleh mnajemen perusahaan dalam

menjalankan fungsinya mengelola aset perusahaan secara efektif selama

periode tertentu.

Fahmi (2012:2) kinerja keuangan adalah suatu analisis yang

dilakukan untuk melihat sejauh mana perusahaan telah melaksanakan

dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik

dan benar seperti dalam membuat suatu laporan keuangan yang telah

memenuhi standart atau ketentuan dalam SAK (standart akuntansi

keuangan) atau GAAP (generally accepted accounting pricipl) dan

lainnya.

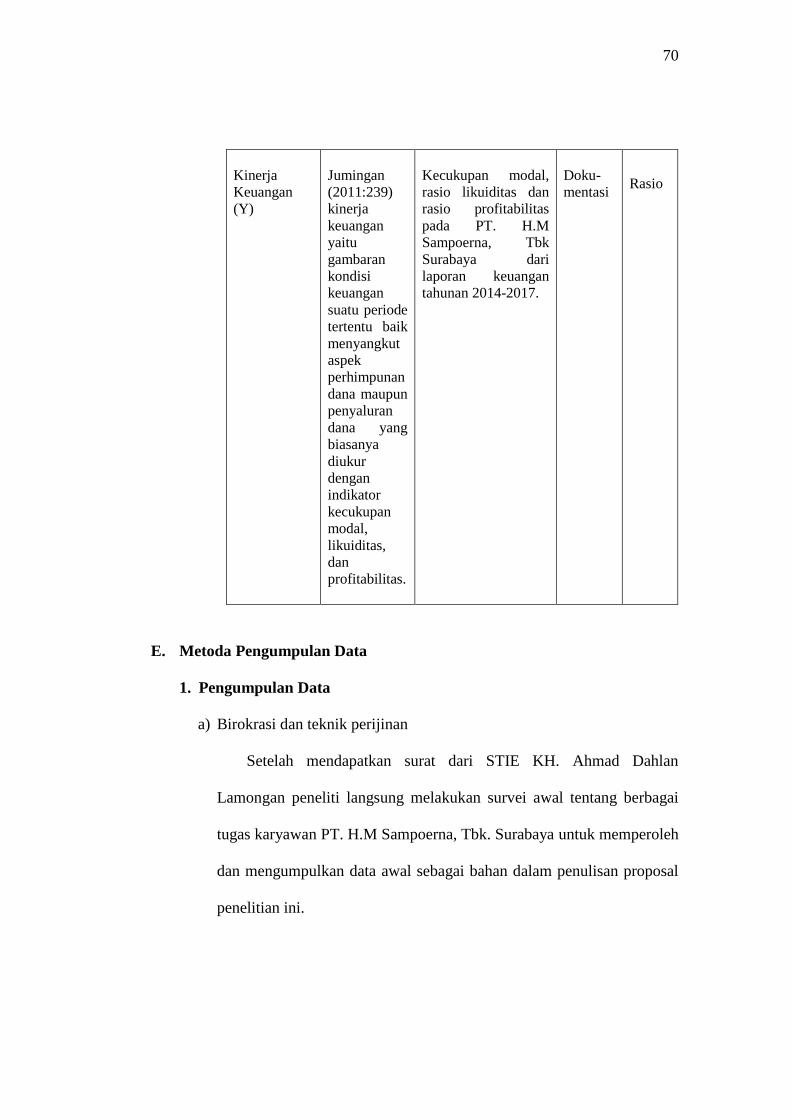

Jumingan (2011: 239) kinerja keuangan yaitu merupakan gambaran

kondisi keuangan suatu periode tertentu baik baik menyangkut aspek

perhimpunan dana maupun penyaluran dana yang biasanya diukur

dengan indikator kecukupan modal, likuiditas, dan profitabilitas.

Hanafi (2007:69) Pengukuran kinerja didefinisikan sebagai

“performing measurement“, yaitu kualifikasi dan efisiensi serta

efektifitas perusahaan dalam pengoperasian bisnis selama periode

akuntansi. Dengan demikian pengertian kinerja adalah suatu usaha

formal yang dilaksanakan perusahaan untuk mengevaluasi efisien dan

48

efektivitas dari aktivitas perusahaan yang telah dilaksanakan pada

periode waktu tertentu.

b. Tujuan Pengukuran Kinerja Keuangan

Menurut Munawir (2012:31) menyatakan bahwa tujuan dari

pengukuran kinerja keuangan perusahaan adalah:

1) Mengetahui tingkat likuiditas, yaitu kemampuan suatu perusahaan

untuk memenuhi kewajiban keuangan yang harus segera diselesaikan

pada saat ditagih.

2) Mengetahui tingkat solvabilitas, yaitu kemampuan perusahaan untuk

memenuhi kewajiban keuangannya apabia perusahaan tersebut

dilikuidasi, baik keuangan jangka pendek maupun jangka panjang.

3) Mengetahui tingkat rentabilitas dan profitabilitas, yaitu kemampuan

perusahaan untuk menghasilkan laba selama periode tertentu yang

dibandingkan dengan penggunaan aset atau ekuitas secara produktif.

Mengetahui tingkat aktivitas, yaitu kemampuan perusahaan untuk

melakukan usahanya dengan stabil, yang diukur dengan

mempertimbangkan kemampuan perusahaan untuk membayar

hutang-hutangnya serta membayar beban bunga atas hutang-

hutangnya tepat pada waktunya.

49

C. Hubungan Analisis Rasio Likuiditas, Aktivitas, Profitabilitas, dan Rasio

Solvabilitas dengan Kinerja keuangan

Ada beberapa peneliti yang telah melakukan penelitian mengenai

analisis rasio likuiditas, aktivitas, profitabilitas dan rasio solvabilitas dalam

menilai kinerja keuangan, diantaranya :

Arsya ardy septhina (2015) menyebutkan hasil uji hipotesis variabel

Likuiditas yaitu Current Ratio (CR) terhadap kinerja keuangan mempunyai

pengaruh yang signifikan, hal ini dapat dibuktikan dari hasil uji t diperoleh

nilai thitung (2,336) dan nilai signifikan pada 0,022 .

Henny Anita Siallagan dan Catur Fatchu Ukhriyawati (2015) hasil dari

uji hipotesis variabel Rasio Likuiditas yang di proyeksikan oleh Current Ratio

(CR) berpengaruh positif dan signifikan terhadap kinerja keuangan. Hal ini

dibuktikan dengan nilai t CR bernilai positif sebesar 2,253. Hasil statistik uji t

untuk variabel CR diperoleh nilai signifikansi sebesar 0,046, lebih kecil dari

toleransi kesalahan α=0,05(Ha diterima). Sehingga CR dapat digunakan untuk

memprediksi kinerja keuangan.

Nanda Budi Setiawa (2013) berdasarkan hasil uji hipotesis, analisis

rasio profitabilitas mempunyai pengaruh yang signifikan tehadap kinerja

keuangan, Hal ini dapat dibuktikan bahwa variabel ROA (X1) mem punyai

pengaruh signifikan terhadap kinerja keuangan (Y). Sedangkan variabel ROE

(X2) mempunyai pengaruh signifikan terhadap kinerja keuangan (Y).

Henny Annita Siallagan dan Catur Ukhriyawati (2015) berdasakan

hasil uji hipotesis variabel Rasio Aktivitas yang di proksikan oleh Total Asset

50

Turnover (TAT) berpengaruh positif dan signifikan terhadap kinerja keuangan.

Hal ini dibuktikan dengan nilai t TAT bernilai positif sebesar 5,321. Hasil

statistik uji t untuk variabel TAT diperoleh nilai signifikansi sebesar 0,000,

lebih kecil dari toleransi kesalahan α= 0,05 (Ha diterima). Sehingga TAT dapat

digunakan untuk memprediksi kinerja keuangan .

Henny Annita Siallagan dan Catur Ukhriywati (2015) berdasarkan hasil

uji hipotesis variabel Rasio Solvabilitas yang di proksikan oleh Debt to Equity

Ratio (DER) berpengaruh positif dan signifikan terhadap kinerja keuangan. Hal

ini dibuktikan dengan nilai t DER sebesar 0,471. Hasil statistik uji t untuk

variabel DER diperoleh nilai signifikansi sebesar 0,647 lebih besar dari

toleransi kesalahan α= 0,05(Ha diterima). Sehingga DER tidak dapat

digunakan untuk memprediksi kinerja keuangan.

B. Kerangka konsep

Kerangka konsep yang diajukan dalam penelitian ini dibuat berdasarkan

pada rumusan masalah dan landasan teori yang telah diuraikan diatas mengenai

variabel analisis rasio likuiditas, rasio solvabilitas, rasio profitabilitas, dan rasio

aktivitas dalam menilai kinerja keuangan, yang digambarkan sebagai berikut:

51

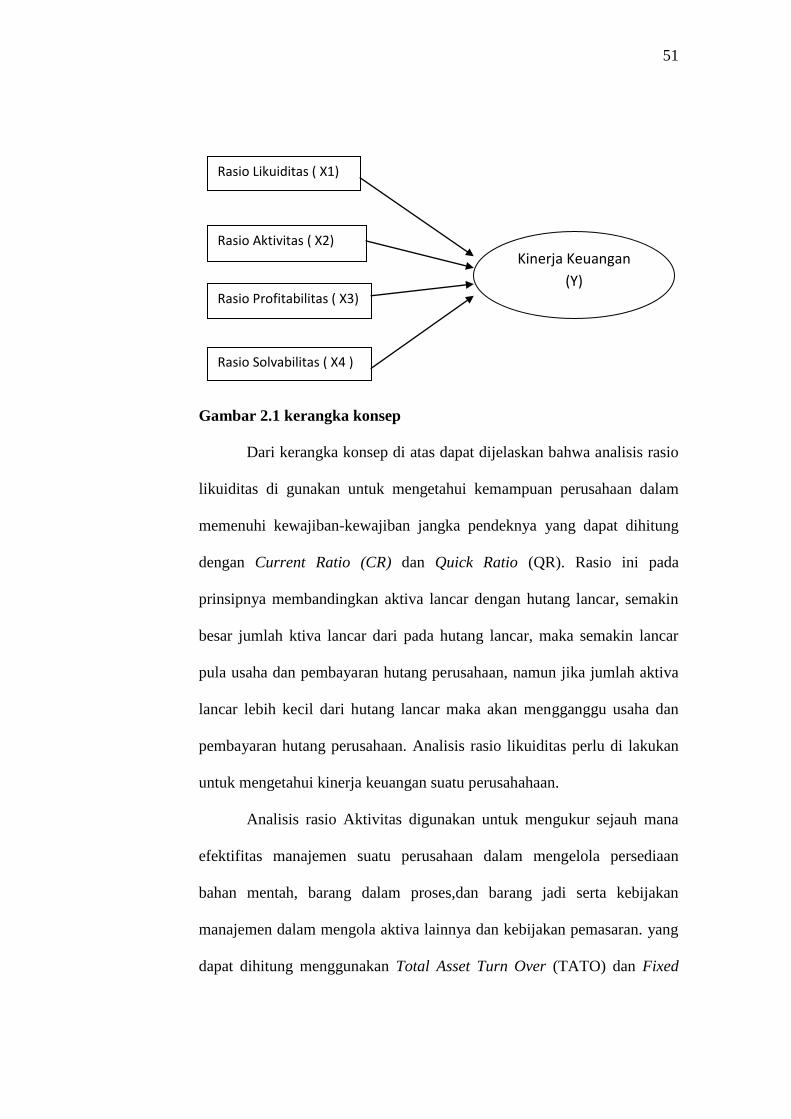

Gambar 2.1 kerangka konsep

Dari kerangka konsep di atas dapat dijelaskan bahwa analisis rasio

likuiditas di gunakan untuk mengetahui kemampuan perusahaan dalam

memenuhi kewajiban-kewajiban jangka pendeknya yang dapat dihitung

dengan Current Ratio (CR) dan Quick Ratio (QR). Rasio ini pada

prinsipnya membandingkan aktiva lancar dengan hutang lancar, semakin

besar jumlah ktiva lancar dari pada hutang lancar, maka semakin lancar

pula usaha dan pembayaran hutang perusahaan, namun jika jumlah aktiva

lancar lebih kecil dari hutang lancar maka akan mengganggu usaha dan

pembayaran hutang perusahaan. Analisis rasio likuiditas perlu di lakukan

untuk mengetahui kinerja keuangan suatu perusahahaan.

Analisis rasio Aktivitas digunakan untuk mengukur sejauh mana

efektifitas manajemen suatu perusahaan dalam mengelola persediaan

bahan mentah, barang dalam proses,dan barang jadi serta kebijakan

manajemen dalam mengola aktiva lainnya dan kebijakan pemasaran. yang

dapat dihitung menggunakan Total Asset Turn Over (TATO) dan Fixed

Rasio Likuiditas ( X1)

Rasio Aktivitas ( X2)

Rasio Profitabilitas ( X3)

)

Rasio Solvabilitas ( X4 )

Kinerja Keuangan

(Y)

52

Asset Turn Over (FATO). Analisis rasio aktivitas perlu dilakukan untuk

mengetahui kinerja keuangan suatu perusahaan.

Analisis rasio profitabilitas digunakan untuk mengetahui

kemampuan perusahaan dalam memperoleh keuntungan dari penggunaan

modalnya, yang dapat dihitung melaui Net Profit Margin (NPM), Return

On Asset (ROA) dan Return On Equity ( ROE). Laba yang dapat

dihasilkan perusahaan secara tidak langsung akan berpengaruh terhadap

kondisi keuangan perusahaan, semakin tinggi perolehan laba maka kondisi

keuangan perusahaan akan semakin baik dan sebaliknya. Kondisi

keuangan perusahaan harus selalu dalam keadaan sehat agar perusahaan

dapat menjalankan aktifitasnya. Analisis rasio ini perlu di lakukan untuk

mengetahui kinerja keuangan suatu perusahaan.

Analisis rasio solvabilitas digunakan untuk mengukur seberapa

banyak perusahaan menggunakan dana dari hutng ( pinjaman) yang dapat

dihitung melalui Debt to Total Equity ( DER ) dan Debt to Total Asset

Ratio (DAR). Analisis rasio solfabilitas dilakukan untuk mengetahui

kinerja keuangan suatu perusahaan.