LAPORAN HASIL PENELITIAN - eprints.ulm.ac.ideprints.ulm.ac.id/4150/1/kinerja IPO.pdfDr. H.M. Riza...

71

LAPORAN HASIL PENELITIAN KINERJA HARGA SAHAM JANGKA PENDEK DAN JANGKA PANJANG SETELAH PENAWARAN SAHAM PERDANA (IPO) Oleh : Ketua : Dr. MEINA WULANSARI Y, SE, M.Si. Anggota : ASRID JUNIAR, SE, MM. REDAWATI,SE, M.Fin. RINI RAHMAWATI, SE, MM. IDA MULYANA RISKITIASARI ARIF FAHYUDI SUMBER DANA : PNBP FAKULTAS EKONOMI DAN BISNIS TA 2015 KEMENTERIAN RISET TEKNOLOGI DAN PENDIDIKAN TINGGI UNIVERSITAS LAMBUNG MANGKURAT FAKULTAS EKONOMI DAN BISNIS BANJARMASIN 2015

Transcript of LAPORAN HASIL PENELITIAN - eprints.ulm.ac.ideprints.ulm.ac.id/4150/1/kinerja IPO.pdfDr. H.M. Riza...

LAPORAN HASIL PENELITIAN

KINERJA HARGA SAHAM JANGKA PENDEK DAN JANGKA PANJANG SETELAH

PENAWARAN SAHAM PERDANA (IPO)

Oleh :

Ketua : Dr. MEINA WULANSARI Y, SE, M.Si.

Anggota : ASRID JUNIAR, SE, MM. REDAWATI,SE, M.Fin.

RINI RAHMAWATI, SE, MM. IDA MULYANA RISKITIASARI ARIF FAHYUDI

SUMBER DANA : PNBP FAKULTAS EKONOMI DAN BISNIS TA 2015

KEMENTERIAN RISET TEKNOLOGI DAN PENDIDIKAN TINGGI UNIVERSITAS LAMBUNG MANGKURAT

FAKULTAS EKONOMI DAN BISNIS BANJARMASIN

2015

ii ii

REKAPITULASI PENELITIAN

1. Judul Penelitian : Kinerja Harga Saham Jangka Pendek dan Jangka Panjang Setelah Penawaran Harga Saham Perdana (IPO)

2. Organisasi : Fakultas Ekonomi dan Bisnis Universitas Lambung Mangkurat 3. Ketua Peneliti a. Nama : Dr. Meina Wulansari Y, SE, M.Si. b. NIP : 197905032005012001 c. Pangkat/Gol. : Lektor / III-c d. Unit Kerja : Fakultas Ekonomi dan Bisnis UNLAM Banjarmasin 4. Jumlah Anggota dalam tim : 6 (enam) orang a. Nama : Asrid Juniar, SE, MM. NIP : 197806182005011001 Pangkat/Gol. : Lektor/ III-d Unit Kerja : FEB UNLAM Banjarmasin b. Nama : Redawati, SE, M.Fin. NIP : 197507232000032002 Pangkat/Gol. : Lektor/ III-c Unit Kerja : FEB UNLAM Banjarmasin c. Nama : Rini Rahmawati, SE, MM. NIP : 197602122002122001 Pangkat/Gol. : Lektor/ III-d Unit Kerja : FEB UNLAM Banjarmasin

d. Nama : Ida Mulyana NIM : C1B111051 Jurusan : Manajemen FEB Unlam e. Nama : Riskitiasari NIM : C1B111005 Jurusan : Manajemen FEB UNLAM f. Nama : Arif Fahyudi NIM : C1B112090 Jurusan : Manajemen FEB UNLAM

5. Jangka waktu Penelitian : 4 (empat) bulan 6. Sumber Dana : PNBP FEB Unlam Tahun 2015 7. Dana Penelitian : Rp. 15.000.000,- (Lima belas juta rupiah) Banjarmasin, Desember 2015 Ketua Jurusan Manajemen, Ketua Peneliti, Ahmad Rifani, SE, MM. Dr. Meina Wulansari Y, SE, M.Si. NIP. 197807052003121002 NIP. 197905032005012001 Mengetahui / Menyetujui Menyetujui Dekan Fakultas Ekonomi dan Bisnis, Ketua Lembaga Penelitian dan Pengabdian Kepada Masyarakat UNLAM, Dr. H.M. Riza Firdaus, SE, MM. Prof. Dr. Ir. H.M. Arief Soendjoto, M.Sc. NIP. 196709091993031001 NIP. 196006231988011001

iii iii

ABSTRAKSI

Tujuan dari penel i t ian ini adalah untuk menemukan bukti empir is tentang ter jadinya fenomena underpricing dan kinerja jangka pendek dan jangka panjang perusahaan yang melakukan ini t ial publ ic offer ing di Indonesia. Dalam penel i tian ini terdapat 71 perusahaan yang melakukan ini t ial publ ic offer ing dari tahun 2010 sampai dengan tahun 2012. Setelah di lakukan pemil ihan sampel berdasarkan metode purposive sampl ing, terdapat 44 sampel perusahaan yang masuk dalam penel i t ian ini . Hasi l dari pengujian one sample t test menunjukan bahwa dalam jangka pendek kinerja saham terl ihat outperformed sedangkan dalam jangka panjang kiner ja saham terl ihat underperformed. Hasi l dari uji paired sample t test menunjukan bahwa ada perbedaan yang signi f ikan antara kinerja jangka panjang dan jangka pendek pada perusahaan yang melakukan IPO.

Kata kunci : Initial Public Offering, Underpricing, Outperformed, Underperformed.

iv iv

KATA PENGANTAR

Puji syukur ke hadirat Allah SWT yang telah memberikan limpahan dan petunjuk-

Nya sehingga penulis dapat menyelesaikan laporan penelitian ini.

Pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih yang

sebesar-besarnya kepada yang terhormat :

1. Bapak Dekan Fakultas Ekonomi yang telah mengijinkan penulis untuk melakukan

penelitian.

2. Ketua Jurusan Manajemen yang telah mendorong dan mengijinkan penulis untuk

melakukan penelitian.

3. Semua pihak yang tidak dapat penulis sebutkan satu per satu yang telah banyak

membantu menyelesaikan penelitian ini.

Semoga Allah SWT berkenan pula memberikan penghargaan kepada semua pihak

yang telah membantu penulis.

Banjarmasin, Desember 2015

Penulis

v

DAFTAR ISI

REKAPITULASI PENELITIAN .............................................................. ii ABSTRAKSI .......................................................................................... iii KATA PENGANTAR ............................................................................. iv DAFTAR ISI ........................................................................................... v BAB I. PENDAHULUAN .................................................................... 1 1.1 Latar Belakang Masalah ................................................... 1 1.2 Tujuan Khusus.................................................................. 6 1.3 Urgensi (Keutamaan) Penelitian ...................................... 7 BAB II. TINJAUAN PUSTAKA ............................................................ 8 2.1 Initial Public Offering (IPO) ................................................ 8 2.2 Hipotesis Pasar Modal Efisien ....................................... 15 2.3 Informasi Asimetri ............................................................. 17 2.4 Kinerja Saham .................................................................. 18 2.5 Return dan Abnormal Return ............................................ 19 2.6 Kinerja Jangka Pendek dan Jangka Panjang ................... 21 2.7 Underpricing dan Overpricing ........................................... 22 2.8 Hipotesis Penelitian .......................................................... 24 BAB III. METODE PENELITIAN .......................................................... 25 3.1 Jenis, Sumber dan Metode Pengumpulan Data ............... 25 3.2 Populasi dan Sampel ........................................................ 26 3.3 Definisi Operasional Variabel ........................................... 28 3.4 Teknik Analisis Data ......................................................... 30 BAB IV. HASIL DAN PEMBAHASAN .................................................. 32 4.1 Gambaran Umum Obyek Penelitian ................................. 32 4.2 Initial Return ..................................................................... 33

4.3 Statistik Deskriptif............................................................. 37 4.4 Kinerja Saham Jangka Pendek ........................................ 40 4.5 Kinerja Saham Jangka Panjang ....................................... 44 4.6 Perbedaan Kinerja Saham Jangka Pendek dan Jangka

Panjang ............................................................................ 48 BAB V. KESIMPULAN DAN SARAN .................................................. 51 5.1 Kesimpulan ....................................................................... 51 5.2 Saran ................................................................................ 52 DAFTAR PUSTAKA

vi

LAMPIRAN-LAMPIRAN

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Penawaran Umum Perdana atau Initial Public Offering (IPO)

merupakan kegiatan perusahaan untuk menjual sahamnya kepada publik

melalui pasar modal untuk pertama kalinya. Kegiatan penawaran umum

perdana atau IPO dilakukan sebagai salah satu alternatif untuk

memperoleh sumber dana. Perusahaan bisa menggunakan dana hasil

dari penjualan saham perdana untuk menjaga kelangsungan hidup

perusahaan atau pengembangan perusahaan. Dana yang diperoleh

melalui penawaran umum perdana bisa digunakan oleh perusahaan untuk

berbagai kegiatan, inverstor harus mengetahui dan memahami tujuan dari

perusahaan tersebut.

IPO diharapkan akan berakibat pada membaiknya prospek

perusahaan yang terjadi karena adanya dana segar yang masuk ke

perusahaan. Membaiknya prospek perusahaan ini akan menyebabkan

harga saham yang ditawarkan menjadi lebih tinggi. Kinerja perusahaan

sebelum IPO merupakan informasi bagi investor mengenai pertumbuhan

kinerja perusahaan. Investor berharap bahwa kinerja perusahaan

berikutnya sesudah IPO dapat dipertahankan atau bahkan dapat lebih

ditingkatkan (Handayani, 2008).

2

Tambunan (2013) menyatakan bahwa pada umumnya perusahaan

memiliki tiga hal dari hasil penawaran umum perdana yaitu ekspansi

usaha, membayar utang, dan modal kerja. Investor perlu memperhatikan

secara baik tujuan dari perusahaan, hal ini bisa dilihat melalui prospektus

yang diterbitkan oleh emiten. Ang (1997) menyatakan bahwa prospektus

adalah suatu barang cetakan atau media cetak yang berisi informasi

mengenai perusahaan yang akan melaksanakan penawaran penjualan

saham kepada masyarakat umum dan informasi yang terkandung

didalamnya untuk disebarluaskan kepada masyarakat umum sebagai

pelaksanaan keterbukaan informasi. Setelah mendapat prospektus maka

informasi mengenai perusahaan bisa dipelajari oleh investor untuk

mengetahui prospek dan risiko investasi pada saham perusahaan tersebut

karena akan mempengaruhi terhadap hasil investasi.

Darmadji dan Fahruddin (2008) menjelaskan bahwa saham (stock

atau share) merupakan suatu tanda penyertaan atau pemilikan seseorang

atau badan dalam suatu perusahaan atau perseroan terbatas. Pemilik

saham adalah pemilik perusahaan yang menerbitkan surat berharga

tersebut, sedangkan wujud dari saham berupa selembar kertas. Porsi

pemilikan saham ditentukan dari seberapa besar penyertaan yang

ditanamkan di perusahaan tersebut. Hal-hal yang menjadi pertimbangan

investor dalam investasi adalah hasil yang diharapkan dan tingkat risiko

yang dihadapi. Hasil yang diharapkan dari investasi akan terwujud setelah

melewati jangka waktu tertentu dan selama jangka waktu tersebut

3

terdapat risiko pada investasi yang dilakukan. Semakin besar risiko yang

dihadapi dan harus ditanggung maka semakin besar tingkat pengembalian

yang harus dikompensasikan.

Salah satu hal yang menarik untuk diteliti ketika perusahaan

melakukan IPO adalah terjadinya beberapa anomali pada bursa saham.

Hasil penelitian tentang perilaku diseputaran IPO menghasilkan tiga

anomali utama yaitu terjadinya underpricing, short run outperformed dan

long run underperformance. Fenomena kinerja saham yang menunjukkan

underpricing merupakan fenomena yang umum terjadi di pasar modal di

dunia, tanpa terkecuali di Indonesia. Fenomena ini umumnya terjadi dalam

jangka pendek yaitu setelah perusahaan melakukan penawaran saham

perdana di pasar primer dan memasuki pasar sekunder. Fenomena

underpricing di pasar modal Amerika diantaranya didokumentasikan oleh

Ibbotson (1975) yang menemukan rata-rata underpricing sebesar 11,4%

terjadi pada saham-saham perusahaan setelah melakukan IPO tahun

1960-1969. Lebih lanjut Ibbotson, et al (1993) menemukan rata-rata

underpricing sebesar 15,3% terjadi pada saham-saham perusahaan

setelah melakukan IPO dari tahun 1960-1992. Di Indonesia sendiri,

fenomena underpricing juga terjadi pada perusahaan perusahaan yang

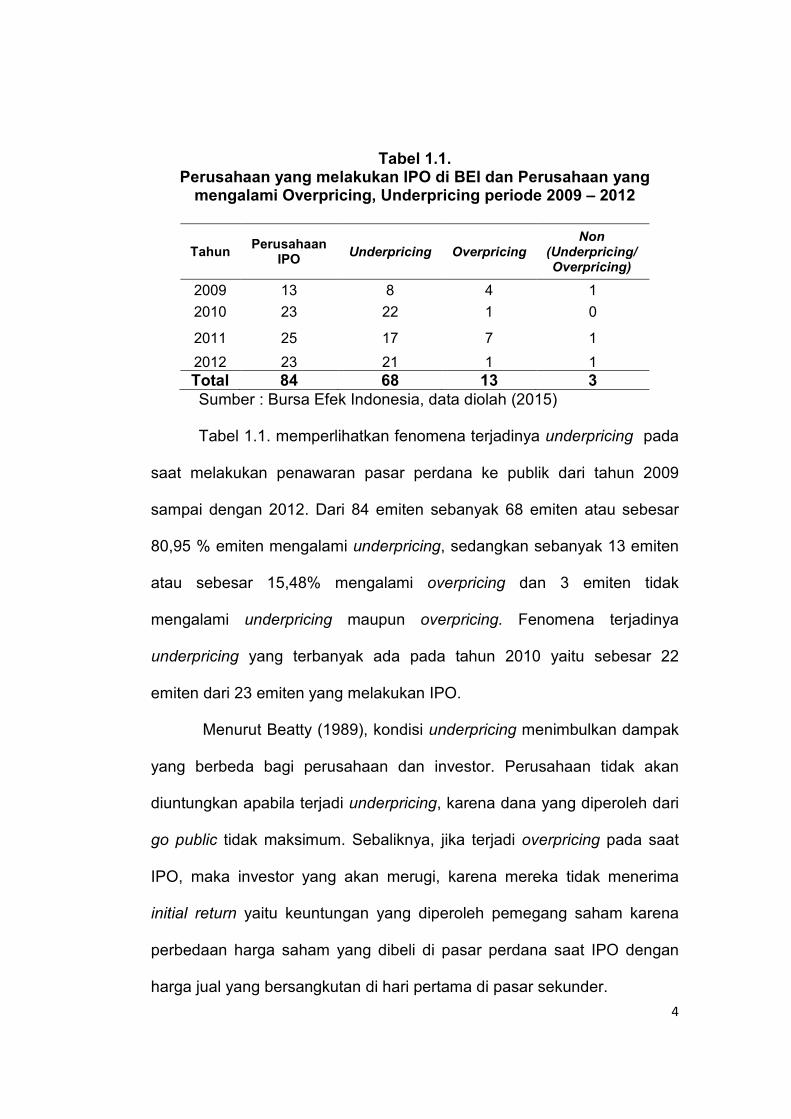

melakukan IPO. Tabel 1.1. memperlihatkan fenomena underpricing yang

terjadi pada Bursa Efek Indonesia tahun 2009 – 2012

4

Tabel 1.1. Perusahaan yang melakukan IPO di BEI dan Perusahaan yang

mengalami Overpricing, Underpricing periode 2009 – 2012

Sumber : Bursa Efek Indonesia, data diolah (2015)

Tabel 1.1. memperlihatkan fenomena terjadinya underpricing pada

saat melakukan penawaran pasar perdana ke publik dari tahun 2009

sampai dengan 2012. Dari 84 emiten sebanyak 68 emiten atau sebesar

80,95 % emiten mengalami underpricing, sedangkan sebanyak 13 emiten

atau sebesar 15,48% mengalami overpricing dan 3 emiten tidak

mengalami underpricing maupun overpricing. Fenomena terjadinya

underpricing yang terbanyak ada pada tahun 2010 yaitu sebesar 22

emiten dari 23 emiten yang melakukan IPO.

Menurut Beatty (1989), kondisi underpricing menimbulkan dampak

yang berbeda bagi perusahaan dan investor. Perusahaan tidak akan

diuntungkan apabila terjadi underpricing, karena dana yang diperoleh dari

go public tidak maksimum. Sebaliknya, jika terjadi overpricing pada saat

IPO, maka investor yang akan merugi, karena mereka tidak menerima

initial return yaitu keuntungan yang diperoleh pemegang saham karena

perbedaan harga saham yang dibeli di pasar perdana saat IPO dengan

harga jual yang bersangkutan di hari pertama di pasar sekunder.

Tahun Perusahaan

IPO Underpricing Overpricing

Non (Underpricing/Overpricing)

2009 13 8 4 1

2010 23 22 1 0

2011 25 17 7 1

2012 23 21 1 1

Total 84 68 13 3

5

Dalam pengamatan lebih lanjut beberapa hasil penelitian

menunjukan bahwa ternyata kinerja saham yang melakukan IPO banyak

yang mengalami penurunan dalam jangka waktu yang lebih lama.

Penurunan kinerja saham yang dimaksud adalah menurunnya harga

saham dalam jangka panjang (underperformed). Ritter (1991) menemukan

bahwa rata-rata return saham penawaran umum perdana (IPO) di bursa

saham Amerika Serikat ditemukan sebesar -29,13% diakhir tahun ketiga

setelah IPO. Hasil tersebut sejalan dengan penelitian Guntoro dkk (2008)

bahwa kinerja saham jangka panjang pada perusahaan yang melakukan

IPO akan mengalami underperformed. Disamping itu hasil penelitian

Guntoro dkk (2008) menemukan terjadinya perbedaan kinerja saham

jangka pendek dan kinerja saham jangka panjang. Kondisi ini terjadi

karena informasi asimetri terjadi pada kelompok informed investor dan

uninformed investor.

Berkaitan dengan underperformance, Ritter (1991) menyimpulkan

ada empat penyebabnya. Pertama, Pandangan dari investor mengenai

pola harga memberikan gambaran mengenai kesempatan untuk strategi

perdagangan yang aktif untuk mendapatkan superior returns, kedua, non-

zero aftermarket performance menimbulkan pertanyaan tentang efisiensi

informasi dipasar IPO. Ketiga, Periode tingginya volume perdagangan

yang berkaitan dengan long run underperformance yang rendah

mengindikasikan keberhasilan waktu pelepasan (timing) perusahaan-

perusahaan yang melepaskan ekuitasnya dan yang keempat adalah

6

derajat rendahnya tingkat pengembalian setelah IPO lebih rendah bagi

perusahaan go public.

Penelitian ini ingin menguji kembali dari beberapa penelitian yang

sudah dilakukan sebelumnya serta mengembangkannya sehingga dapat

membuktikan kebenaran teori dari penelitian sebelumnya masih layak

atau tidak jika diterapkan dalam masa sekarang ini. Kinerja saham yang

diukur dalam penelitian ini merupakan kinerja dari perusahaan-

perusahaan yang melakukan IPO di Bursa Efek Indonesia periode Januari

2009 sampai dengan desember 2012. Untuk melihat performa masing-

masing perusahaan pada kinerja saham dalam jangka panjang mengalami

underperformance dan kinerja saham jangka pendek mengalami

outperformance dilihat melalui harga penawaran saham perdana dari

masing-masing perusahaan.

1.2. Tujuan Khusus

Berkaitan dengan hal tersebut di atas, Usulan penelitian ini disusun

dengan tujuan untuk mengetahui apakah fenomena underpricing,

outperformed dan underperformed terjadi di Bursa Efek Indonesia.

Penelitian ini juga bertujuan untuk mengetahui apakah terdapat perbedaan

yang signifikan antara kinerja saham jangka pendek dan jangka panjang

pada perusahaan yang melakukan IPO di Bursa Efek Indonesia. Hasil

penelitian ini diharapkan mampu menjelaskan mengenai fenomena

7

anomali pasar saham yang terjadi di Bursa Efek Indonesia pada saat

perusahaan melakukan IPO.

1.3. Urgensi (Keutamaan) Penelitian

Hal-hal yang menjadi pertimbangan investor dalam investasi adalah

hasil yang diharapkan dan tingkat risiko yang dihadapi. Hasil yang

diharapkan dari investasi akan terwujud setelah melewati jangka waktu

tertentu dan selama jangka waktu tersebut terdapat risiko pada investasi

yang dilakukan. Semakin besar risiko yang dihadapi dan harus ditanggung

maka semakin besar tingkat pengembalian yang harus dikompensasikan.

Oleh karena itu, penelitian ini bertujuan untuk mengetahui apakah

fenomena underpricing, outperformance dan underperformance terjadi

pada Bursa Efek Indonesia sehingga hasil penelitian ini dapat menjadi

pertimbangan bagi emiten/calon emiten dalam menentukan offering price

sehingga tidak terjadi underpricing yang dapat merugikan emiten.

8

BAB II

TINJAUAN PUSTAKA

2.1. Initial Public Offering (IPO)

Perusahaan yang membutuhkan dana dapat melakukan penerbitan

surat – surat berharga seperti saham (stock), obligasi (bond), dan

sekuritas lainnya. Surat berharga yang baru dijual dapat berupa

penawaran perdana ke publik (initial public offering atau IPO) atau

tambahan surat berharga baru jika perusahaan sudah go public. Initial

Public Offering (IPO) merupakan kegiatan yang dilakukan perusahaan

dalam rangka penawaran umum penjualan saham perdana (Ang, 1997).

Setelah saham dijual di pasar perdana kemudian saham tersebut

didaftarkan di pasar sekunder (listing).

Penawaran umum perdana (IPO) merupakan suatu persyaratan

yang harus dilakukan bagi emiten yang baru pertama kali menjual

sahamnya di Bursa Efek. Keputusan perusahaan untuk menjadi

perusahaan go public merupakan keputusan yang tidak tanpa perhitungan

karena perusahaan dihadapkan pada beberapa konsekuensi yang

menguntungkan (benefits) maupun yang merugikan (cost). Alasan

dilakukan go public adalah karena dorongan atas kebutuhan modal

(capital need).

Perusahaan yang go public adalah perusahaan yang mengalami

pertumbuhan yang pesat. Karena pertumbuhan yang pesat, perusahaan

9

dituntut untuk mampu menyediakan dana untuk keperluan ekspansi dan

untuk keperluan investasi baru. Menurut Daljono (2000), hal

menguntungkan yang dapat dijadikan bahan pertimbangan dalam

melaksanakan penawaran umum antara lain bahwa melalui go public,

perusahaan akan mendapatkan dana segar yang dapat digunakan

sebagai modal untuk jangka panjang dan juga sangat berguna untuk

mengembangkan perusahaan, membayar utang dan tujuan-tujuan lainnya.

Manfaat go public, dapat pula meningkatkan nilai pasar dari perusahaan

karena umumnya perusahaan yang sudah menjadi perusahaan publik,

likuiditasnya akan lebih meningkat bila dibandingkan dengan perusahaan

yang masih tertutup.

Initial Public Offering yang dilakukan oleh perusahaan juga akan

meningkatkan kekayaan bersih perusahaan, tanpa perlu membayar

kembali atau meminta tambahan pinjaman. Disamping itu citra dan

perkembangan perusahaan akan meningkat karena suatu perusahaan

yang semula lingkup usahanya hanya bersifat nasional akan lebih mudah

untuk dapat melakukan ekspansi ke tingkat internasional seiring dengan

penjualan sahamnya. Jika penawaran ini sukses, maka peningkatan citra

perusahaan itu dengan sendirinya akan menyertai pula.

Menurut Sunariyah (2006), ada empat alasan mengapa perusahaan

ingin melakukan penawaran umum dan menerbitkan serta menjual

sahamnya kepada masyarakat yaitu:

10

1. Meningkatkan modal Perusahaan. Dari segi perusahaan, dana

yang masuk dari masyarakat ke perusahaan akan memperkuat

kondisi permodalan yang akan meningkatkan kemampuan

perusahaan.

2. Memungkinkan pendiri untuk diversifikasi usaha. Dengan menjual

saham pada masyarakat akan memberi indikasi mengenai

beberapa harga saham menurut penilaian masyarakat yang dapat

memberi kesempatan bagi perusahaan untuk menunaikan seluruh

atau sebagian sahamnya dengan laba kenaikan harga saham.

Dengan demikian perusahaan akan memperoleh keuntungan

kenaikan harga yang dapat digunakan untuk mengadakan

diversifikasi penanaman dananya.

3. Mempermudah usaha pembelian perusahaan lain.Para pemegang

saham perusahaan sebelum penawaran umum mempunyai

kesempatan untuk mencari dana dari lembaga-lembaga keuangan

tanpa melepaskan sahamnya. Dengan pinjaman tersebut, dapat

dijadikan pembayaran untuk mengambil alih perusahaan lain.

(Share swap, yaitu membeli perusahaan lain tanpa mengeluarkan

uang tunai, tetapi membayar dengan saham yang listed di bursa).

4. Nilai perusahaan. Penawaran umum memungkinkan masyarakat

maupun manajemen mengetahui nilai perusahaan yang tercermin

pada kekuatan tawar-menawar saham. Apabila perusahaan

diperkirakan sebagai perusahaan yang mempunyai prospek pada

11

masa yang akan datang, maka nilai saham menjadi lebih tinggi dan

begitu pula sebaliknya.

Beberapa keuntungan yang didapatkan oleh perusahaan karena

melakukan penawaran umum, yaitu (Jogiyanto, 2010: 35):

1. Kemudahan meningkatkan modal di masa mendatang. Perusahaan

yang masih tertutup, calon investor biasanya enggan untuk

menanamkan modalnya disebabkan kurangnya keterbukaan

informasi keuangan antara pemilik dan investor. Sedang untuk

perusahaan yang sudah melakukan penawaran umum, informasi

keuangan harus dilaporkan ke publik secara reguler yang

kelayakannya sudah diperiksa oleh akuntan publik.

2. Meningkatkan likuiditas bagi pemegang saham Perusahaan yang

masih tertutup dan belum mempunyai pasar untuk sahamnya,

pemegang saham akan lebih sulit untuk menjual saham yang

dimilikinya dibandingkan jika perusahaan sudah melakukan

penawaran umum.

3. Nilai pasar perusahaan diketahui Berkaitan dengan alasan-alasan

tertentu, nilai perusahaan perlu diketahui. Misalnya jika perusahaan

ingin memberikan insentif dalam opsi saham (stock option) kepada

manajer-manajernya, maka nilai sebenarnya dari opsi tersebut

perlu diketahui. Jika perusahaan masih tertutup, nilai opsi sulit

ditentukan.

Di samping beberapa keuntungan dari perusahaan yang melakukan

12

penawaran umum, beberapa kerugiannya adalah sebagai berikut

(Jogiyanto, 2010: 35-36):

1. Biaya laporan yang meningkat. Perusahaan yang sudah melakukan

penawaran umum, pada setiap kuartal dan tahunnya harus

menyerahkan laporan-laporan kepada regulator. Laporan-laporan

ini sangat mahal terutama untuk perusahaan yang ukurannya kecil.

2. Pengungkapan (disclosure). Beberapa pihak di dalam perusahaan

umumnya keberatan dengan ide pengungkapan. Manajer enggan

mengungkapkan semua informasi yang dimiliki karena dapat

digunakan oleh pesaing. Sedang pemilik enggan mengungkapkan

informasi tentang saham yang dimilikinya karena publik akan

mengetahui besarnya kekayaaan yang dimiliki.

3. Ketakutan untuk diambil alih. Manajer perusahaan yang hanya

mempunyai hak veto kecil akan khawatir jika perusahaan

melakukan penawaran umum. Manajer perusahaan publik dengan

hak veto yang rendah umumnya diganti dengan manajer yang baru

jika perusahaan diambil alih.

Tahapan penawaran umum saham terbagi menjadi 4 (empat) tahap

sebagai berikut (Darmadji dan Fakhruddin, 2008) :

1. Tahapan Persiapan

Tahapan ini merupakan tahapan awal dalam rangka mempersiapkan

segala sesuatu yang berkaitan dengan proses Penawaran Umum.

Pada tahap yang paling awal perusahaan yang akan menerbitkan

13

saham terlebih dahulu melakukan Rapat Umum Pemegang Saham

(RUPS) untuk meminta persetujuan para pemegang saham dalam

rangka Penawaran Umum saham. Setelah mendapat persetujuan,

selanjutnya emiten melakukan penunjukan penjamin emisi, lembaga

dan profesi penunjang pasar modal seperti akuntan publik, konsultan

hukum, penilai dan notaris. Pihak-pihak yang membantu emiten dalam

proses penerbitan saham, antara lain:

a. Penjamin Emisi (underwriter)

Merupakan pihak yang paling banyak terlibat dalam membantu

emiten dalam rangka penerbitan saham. Kegiatan yang dilakukan

penjamin emisi antara lain menyiapkan berbagai dokumen,

menyiapkan prospektus, dan lain-lain.

b. Akuntan Publik

Bertugas melakukan audit atau pemeriksaan atas laporan keuangan

perusahaan.

c. Penilai

Melakukan penilaian terhadap aktiva tetap perusahaan dan

menentukan nilai wajar dari aktiva tetap tersebut.

d. Konsultan Hukum

Memberikan pendapat dari segi hukum (legal opinion).

e. Notaris

14

Melakukan perubahan atas Anggaran Dasar, membuat akta

perjanjian- perjanjian dalam rangka penawaran umum dan juga

notulen-notulen rapat.

2. Tahap Pengajuan Pernyataan Pendaftaran

Pada tahap ini, dilengkapi dengan dokumen-dokumen pendukung

(laporan keuangan yang telah diaudit, pendapat dari konsultan hukum,

dan berbagai dokumen lainnya) menyampaikan pendaftaran kepada

Badan Pengawas Pasar Modal hingga Bapepam menyatakan

Pernyataan Pendaftaran menjadi Efektif. Pernyataan Efektif dari

Bapepam merupakan “tiket” bagi perusahaan untuk melakukan

Penawaran Umum di Pasar Perdana.

3. Penawaran Umum (Pasar Perdana)

Tahapan ini merupakan tahapan utama, karena pada waktu inilah

emiten menawarkan saham kepada masyarakat investor. Investor

dapat membeli saham tersebut melalui agen-agen penjual yang telah

ditunjuk. Masa Penawaran Umum sekurang-kurangnya tiga hari kerja

(yaitu masa dimana masyarakat mengisi formulir pemesanan dan

penyerahan uang untuk diserahkan ke agen penjual). Perlu diingat

pula bahwa tidak seluruh keinginan investor terpenuhi dalam tahapan

ini. Misal, saham yang dilepas ke pasar perdana sebanyak 100 juta

saham sementara yang ingin dibeli seluruh investor berjumlah 150 juta

saham. Investor tersebut dapat membeli di pasar sekunder yaitu

15

setelah saham dicatatkan di Bursa Efek, jika investor tidak

mendapatkan saham pada pasar perdana.

4. Pencatatan saham di Bursa Efek

Setelah selesai penjualan saham di pasar perdana, selanjutnya

saham tersebut dicatatkan di Bursa Efek. Di Indonesia, saham dapat

dicatatkan di Bursa Efek Indonesia.

2.2. Hipotesis Pasar Modal yang Efisien

Hipotesis pasar modal yang efisien mengatakan bahwa harga

sekuritas akan segera mencerminkan informasi yang relevan. Dengan

kata lain, keputusan investasi yang dilakukan oleh para pemodal

merupakan reaksi atas informasi yang mereka terima. Semakin cepat

informasi baru tercermin pada harga sekuritas, semakin efisien pasar

modal tersebut. Harga-harga sekuritas akan cepat menyesuaikan bila ada

informasi baru yang muncul, dan setelah terjadi penyesuaian para

pemodal tidak akan mampu untuk mendapatkan tingkat keuntungan diatas

normal (abnormal return) dengan melakukan transaksi perdagangan di

bursa efek. Efisiensi pasar modal yang dikaitkan dengan bagaimana pasar

bereaksi terhadap informasi yang tersedia ini dibuat dengan efisiensi

pasar secara informasi (Jogiyanto, 2000).

Pasar modal dikatakan efisien jika harga-harga saham

mencerminkan semua informasi yang tersedia. Foster menyatakan bahwa

harga efisien pasar modal berkaitan dengan suatu item informasi tertentu

16

(Foster, 1986). Pasar modal efisien terhadap suatu item informasi jika

investor tidak mungkin memperoleh abnormal return – return yang lebih

besar dari expected return dalam suatu investasi pada kondisi normal –

secara konsisten dengan memanfaatkan item informasi tersebut. Pasar

modal efisien difokuskan pada variabel pasar keseluruhan (seperti harga

saham atau return sekuritas) dan bukannya pada perilaku individual.

Efisiensi pasar modal dibedakan ke dalam 3 bentuk, yaitu efisiensi

bentuk lemah, efisiensi bentuk kuat dan efisiensi bentuk setengah kuat.

Hipotesis pasar modal yang efisiensi dalam bentuk lemah menyatakan

bahwa harga saham mencerminkan semua informasi yang ada pada

catatan harga di waktu lalu. Sedangkan hipotesis pasar yang efisien

dalam bentuk kuat menyatakan bahwa semua informasi yang relevan dan

tersedia, tercermin dalam harga saham. Jadi baik informasi yang telah

dipublikasikan maupun informasi yang belum dipublikasikan (private

information) akan tercermin dalam harga saham.

Terakhir, hipotesis pasar yang efisien dalam bentuk setengah kuat

menyatakan bahwa harga saham mencerminkan semua informasi yang

tersedia kepada publik. Informasi publik akan tercermin ke dalam harga

saham secara cepat dan tidak bias. Investor tidak akan dapat memperoleh

return di atas normal dengan membeli saham atas dasar suatu publikasi.

17

2.3. Informasi Asimetri

Fenomena underpricing dan overpricing itu dikarenakan adanya

mispriced di pasar perdana sebagai akibat adanya ketidakseimbangan

informasi antara pihak penjamin emisi dengan pihak perusahaan (emiten)

maupun adanya ketidakseimbangan informasi antar investor. Literatur

keuangan masalah tersebut disebut adanya informasi asimetri (Daljono,

2000). Pada ketidakseimbangan informasi antara penjamin emisi dan

emiten atau disebut model Baron (1982), penjamin emisi dianggap

memiliki informasi yang lebih tinggi mengenai permintaan saham-saham

perusahaan emiten daripada emiten itu sendiri. Penjamin emisi akan

memanfaatkan informasi yang dimilikinya untuk memperoleh kesepakatan

optimal dengan emiten yaitu dengan memperkecil resiko keharusan

membeli saham yang tidak laku dijual. Emiten kurang memiliki informasi

maka emiten harus menerima harga yang diberikan penjamin emisi bagi

penawaran sahamnya. Model ini mengimplikasikan bahwa lebih besar

ketidakpastian emiten mengenai kewajaran harga sahamnya, lebih besar

permintaan terhadap jasa penjamin emisi dalam penetapan harga ini.

Kompensasi atas informasi yang diberikan penjamin emisi adalah dengan

mengijinkan penjamin emisi menawarkan harga perdana sahamnya

dibawah harga equilibrium (Trisnawati, 1999).

Ketidakseimbangan informasi antar investor atau disebut model

Rock (1986), terdapat 2 jenis investor yaitu informed investor dan

uninformed investor. Informed investor mengetahui informasi lebih banyak

18

mengenai prospek perusahaan emiten, maka mereka akan membeli

saham-saham IPO yang diketahui pada pasar sekunder akan melebihi

harga perdana atau mengalami underpriced saja. Uninformed investor

karena kurang memiliki informasi mengenai perusahaan emiten, akan

melakukan penawaran secara sembarangan baik pada saham-saham IPO

yang underpriced maupun yang overpriced. Akibatnya kelompok

uninformed investor memperoleh proporsi yang lebih besar dalam saham

IPO yang overpriced. Uninformed investor menerima saham-saham IPO

yang tidak proporsional, maka uninformed investor akan meninggalkan

pasar perdana., solusi terhadap masalah tersebut maka saham-saham

IPO harus cukup underpriced (Trisnawati, 1999).

2.4. Kinerja Saham

Kinerja saham mengindikasikan kinerja pasar perusahaan dan akan

diukur dengan menggunakan harga saham perusahaan yang beredar di

pasar modal. Kinerja saham dalam penelitian ini diukur dengan

menggunakan tingkat pengembalian (return) saham.

Suatu saham dalam pasar modal memiliki kinerja tersendiri. Kinerja itu

bisa dikatakan baik bila memberikan return yang tinggi kepada investor

sedangkan kinerja saham dikatakan buruk bila return yang diberikan

perusahaan sangat rendah dan bahkan tidak memberikan return. Return

merupakan hasil yang diperoleh dari investasi. Return dapat berupa

realisasi yang sudah terjadi atau return ekspektasi yang belum terjadi

19

tetapi yang diharapkan akan terjadi di masa mendatang (Jogiyanto,

2010:205). Return merupakan salah satu faktor yang memotivasi investor

berinvestasi dan juga merupakan imbalan atas keberanian investor

menanggung risiko atas investasi yang dilakukannya.

2.5. Return dan Abnormal Return

Return merupakan hasil atau keuntungan dari sebuah investasi

yang dilakukan oleh investor. Setiap investor memiliki tujuan yang sama

yaitu untuk memaksimalkan return. Menurut Tandelilin (2010) return

merupakan salah satu faktor yang memotivasi investor untuk berinvestasi

dan juga merupakan imbalan atas keberanian investor menanggung risiko

atas investasi yang dilakukan. Semakin besar return yang dihasilkan suatu

investasi maka akan semakin besar pula daya tarik investasi tersebut bagi

investor walaupun tetap memperhitungkan faktor risiko yang dimiliki oleh

investasi tersebut.

Efisiensi dalam pasar modal menunjukan secara tidak langsung

bahwa seluruh informasi relevan yang tersedia tentang suatu sekuritas

langsung tercermin dalam harganya. Dengan kata lain, sebuah pasar yang

efisien adalah pasar dimana harga surat berharga saat ini memberikan

estimasi terbaik tentang nilainya yang sebenarnya. Jones (2002)

menyatakan secara implisit bahwa dalam suatu pasar modal yang efisien,

tidaklah mungkin untuk secara sistematis memperoleh atau kehilangan

20

profit yang abnormal dari perdagangan berdasarkan informasi yang

dipublikasikan.

Husnan (2001) menyatakan bahwa Abnormal Return merupakan

selisih antara tingkat keuntungan yang sebenarnya dengan tingkat

keuntungan yang diharapkan. Selisih return akan positif jika return yang

didapat lebih besar dari return yang diharapkan atau return yang dihitung,

sedangkan return akan negatif jika return yang didapat lebih kecil dari

return yang diharapkan atau return yang dihitung (Jogiyanto, 2010).

Dalam berbagai literatur, abnormal return sering digunakan sebagai

dasar pengujian efisiensi pasar. Pasar dikatakan efisien jika tidak satupun

pelaku pasar yang menikmati abnormal return dalam jangka yang cukup

panjang. Aggrawal et al (1993) menyatakan bahwa selain digunakan untuk

dasar pengujian efisiensi pasar, abnormal return juga dapat digunakan

untuk melakukan penilaian kinerja surat berharga.

Pada dasarnya ada beberapa model untuk menghitung abnormal

return, diantaranya adalah market model/single index model dan Capital

Asset Pricing Model. Kedua model ini dilakukan dengan menggunakan

estimasi untuk beta, tingkat bunga bebas risiko dan return pasar. Pada

penelitian ini peneliti menggunakan perhitungan abnormal return seperti

yang dilakukan pada penelitian Aggrawal et al (1993). Alasan

menggunakan model ini untuk mempermudah perhitungan karena bagi

perusahaan yang baru go publik sulit untuk menentukan beta yang tepat.

21

2.6. Kinerja Jangka Pendek dan Jangka Panjang

Kinerja jangka pendek adalah kinerja saham dalam jangka waktu

kurang dari satu tahun. Menurut Ritter (1991), faktor yang bisa

menjelaskan terjadinya underperformance adalah kesalahan dalam

pengukuran risiko, bad luck dan terlalu optimisnya investor terhadap

prospek perusahaan. Aggarwal (1993) meneliti kinerja IPO di negara-

negara Amerika Latin (Brasil, Chili, Meksiko) untuk periode 1980 sampai

1990. Hasil yang ditemukan di tiga negara ini konsisten dengan pola yang

ditemukan di negara lain, termasuk Indonesia (Prastiwi dan Kusuma,

2001) yaitu kinerja jangka pendek positif.

Kinerja jangka panjang adalah kinerja saham dalam jangka waktu

lebih dari satu tahun. Dari peneltian Arosio (2001) yang menguji mengenai

fenomena underperformance pada kinerja periode jangka panjang dari

IPO yang dilakukan di Italia. Hasil yang didapatkan pada sebagian besar

IPO yang terjadi mengalami outperformance setelah 1, 5, dan 10 hari

perdagangan dan setelah 2 atau 3 tahun perdagangan akan mengalami

underperformance di pasar, meskipun return saham IPO yang terjadi di

era 80-an tidak menunjukkan perbedaan yang signifikan dengan return

saham-saham lainnya. Kooli dan Suret (2002) dalam penelitiannya

mengenai perilaku dari saham IPO di Kanada. Didapatkan hasil bahwa

secara signifikan kinerja periode jangka panjang dari IPO di Kanada

mengalami underperformance pada pasar yang sama.

22

Prastiwi dan Kusuma (2001) meneliti mengenai kinerja surat berharga

setelah penawaran perdana di Indonesia dengan melihat perbedaan dari

kinerja periode jangka panjang pendek dan periode jangka panjang.

Didapatkan hasil bahwa kinerja surat berharga pada periode jangka

pendek cukup baik (outperformance) sedangkan kinerja periode jangka

panjang mengalami penurunan (underperformance). Terdapat perbedaan

yang signifikan antara kinerja jangka pendek dan kinerja jangka panjang

pada surat berharga yang dibeli pada harga perdana.

2.7. Underpricing dan Overpricing

Menurut Gumanti (2004), underpricing adalah suatu kondisi dimana

secara rata-rata harga pasar saham perusahaan lebih tinggi dibandingkan

dengan harga penawarannya. Pengertian overpricing adalah suatu kondisi

dimana harga pasar saham perusahaan secara rata-rata cenderung lebih

rendah dibandingkan dengan harga penawarannya. Fenomena terjadinya

underpricing umumnya dijumpai di hampir semua pasar modal di dunia.

Menurut Brigham (1993) dalam Gumanti (2004) definisi

underpricing adalah “stock are underpriced if they begin at the public

markets at a price that is higher than the offering price”. Berdasarkan

definisi tersebut, maka underpricing ditandai dengan peningkatan harga

saham yang mendorong terjadinya pendapatan abnormal positif selama

periode perdagangan tertentu setelah emisi pertama (Sudana & Prasetyo,

2000). Pendapatan ini disebut dengan initial return, atau return yang

23

diterima investor akibat perbedaan harga saham perdana dengan harga

jual saham hari pertama di pasar sekunder.

Pengukuran underpricing saham akan menggunakan initial return

(IR) yang dilakukan oleh Handayani (2008). IR merupakan return awal

yang diterima oleh investor atas selisih antara harga penutupan saham

(closing price) pasar sekunder dan penawaran perdana (IPO) dibagi

dengan closing price IPO. Teori-teori yang menjelaskan tentang

underpricing dan yang telah diuji di berbagai penelitian empiris biasanya

bermuara pada asymetry informasi baik antara pemilik perusahaan dan

calon investor, antar calon investor dan antara issuer dan penjamin emisi.

Bagi perusahaan yang mengeluarkan saham, bila terjadi

underpricing berarti kehilangan kesempatan untuk mendapatkan dana

secara maksimal, sebaliknya jika terjadi overpricing perusahaan berhasil

menghimpun dana secara maksimal. Fenomena underpricing merupakan

gejala umum setiap pasar modal, namun faktor yang mempengaruhinya

berbeda ditiap pasar modal. Hal ini tergantung pada karakteristik dan

kondii ekonomi tempat pasar modal berada.

Kunz dan Anggrawal (1994) yang melakukan penelitian di

Switzerland mensinyalir bahwa underpricing sengaja dilakukan oleh

underwriter untuk mendapatkan manfaat yang akan diperoleh dalam

jangka panjang. Hal ini dapat dilakukan oleh underwriter dikarenakan

kurangnya pengalaman emiten dalam melakukan penerbitan saham. Kunz

dan Aggrawal (1994) menduga bahwa jika semakin banyak perusahaan

24

yang melakukan penerbitan saham maka akan mengurangi terjadinya

underpricing. Selain itu mereka juga menyatakan bahwa persaingan dan

pengalaman underwriter merupakan faktor yang mempengaruhi tingkat

underpricing.

2.8. Hipotesis Penelitian

Hipotesis dalam penelitian ini dinyatakan dalam bentuk hipotesis

alternatif sebagai berikut :

H1: Dalam Jangka Pendek Kinerja saham setelah IPO mengalami

outperformed

H2: Dalam Jangka Panjang Kinerja saham setelah IPO mengalami

underperformed

H3: Terdapat perbedaan Kinerja Saham jangka pendek dan Jangka

Panjang

25

BAB III

METODE PENELITIAN

3.1. Jenis, Sumber dan Metode Pengumpulan Data

Jenis penelitian yang digunakan adalah penelitian komparatif yaitu

mencari perbedaan kinerja saham periode jangka pendek dan periode

jangka panjang setelah penawaran umum perdana. Data yang digunakan

dalam penelitian ini adalah data sekunder. Secara spesifik data yang

digunakan dalam penelitian ini adalah harga perdana (offering price),

Closing price perusahaan sampel dan indeks harga saham gabungan 1

bulan, 3 bulan (untuk kinerja jangka pendek) dan 24 bulan (untuk kinerja

jangka panjang) setelah perusahaan perusahaan tersebut listing di Bursa

Efek Indonesia (BEI).

Data yang dikumpulkan adalah data perusahaan yang melakukan

Initial Public Offering (IPO) pada periode Januari 2010 sampai dengan

Desember 2012, sehingga keseluruhan data yang dikumpulkan adalah

data dari bulan Januari 2010 sampai dengan data bulan Desember 2014.

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah

metode dokumentasi, yaitu berupa mengumpulkan, mencatat, dan

mengkaji data sekunder yang telah diterbitkan Bursa Efek Indonesia (BEI),

dan Indonesian Capital Market Directory (ICMD). Penelitian ini juga

menggunakan metode kepustakaan, karena memanfaatkan berbagai

26

macam pustaka yang relevan dengan fenomena yang tengah diamati,

seperti jurnal, skripsi, maupun artikel-artikel yang terkait dengan penelitian

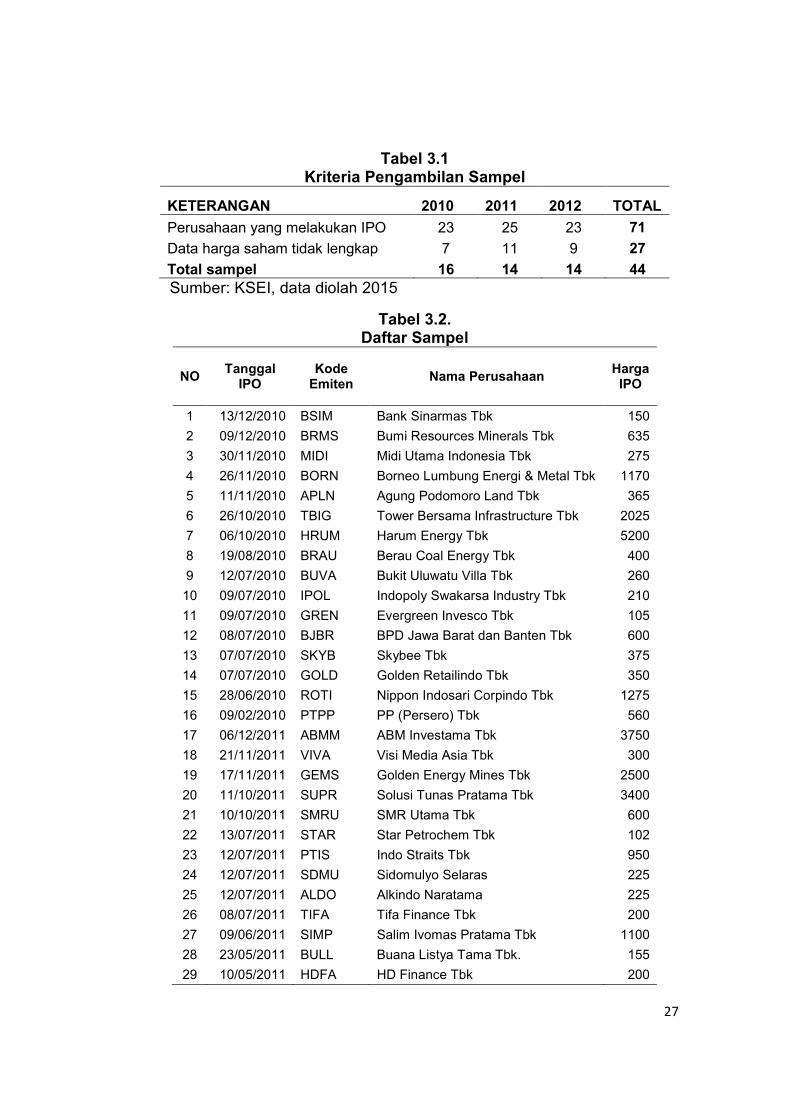

3.2. Populasi dan Sampel

Populasi sasaran dalam penelitian ini adalah perusahaan yang

terdaftar di Bursa Efek Indonesia yang melakukan penawaran perdana

atau initial public offering (IPO) dari bulan Januari tahun 2010 sampai

dengan bulan Desember tahun 2012. Jumlah perusahaan yang

melakukan penawaran perdana di BEI dari bulan Januari tahun 2010

sampai dengan bulan Desember tahun 2012 sebanyak 71 Perusahaan.

Teknik pengambilan sampel menggunakan purposive sampling.

Adapun ketentuan pemilihan sampel didasarkan pada kriteria sebagai

berikut:

a. Perusahaan melakukan IPO periode Januari 2010 sampai dengan

Desember 2012

b. Perusahaan yang masih aktif melakukan perdagangan saham 1

bulan, 3 bulan 6 bulan dan 24 bulan setelah melakukan penawaran

umum perdana (IPO).

c. Harga perdana dan data harga penutupan hari pertama tersedia.

d. Data harga saham bulanan, serta Indeks Harga Saham Gabungan

(IHSG) mulai bulan Januari 2010 – Desember 2014.

Dari kriteria tersebut di atas, diperoleh sebanyak 44 perusahaan dengan

rincian yang tersaji dalam tabel 4.1 berikut:

27

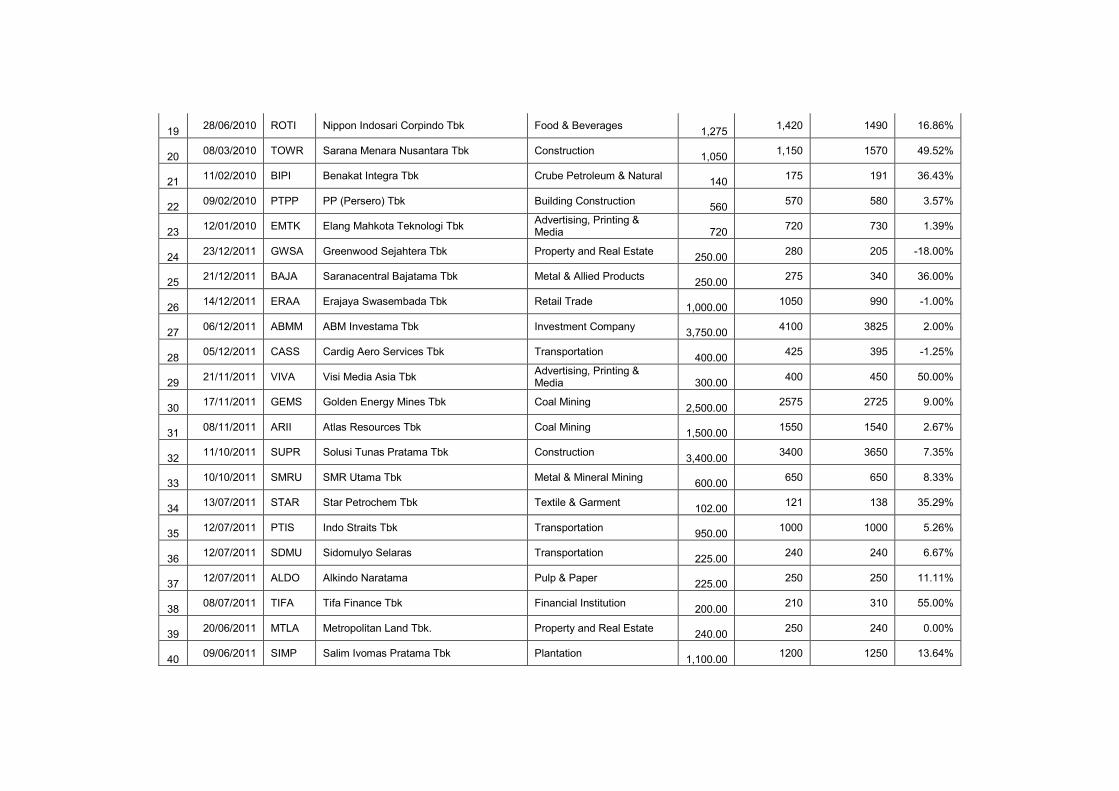

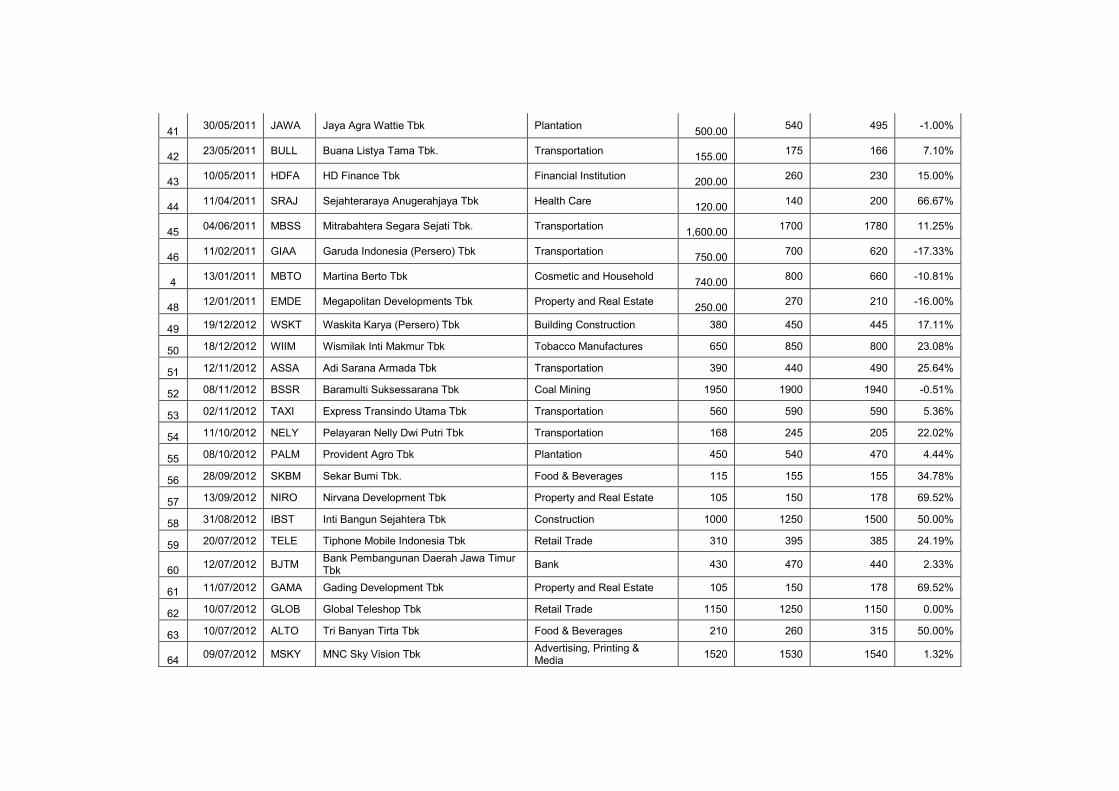

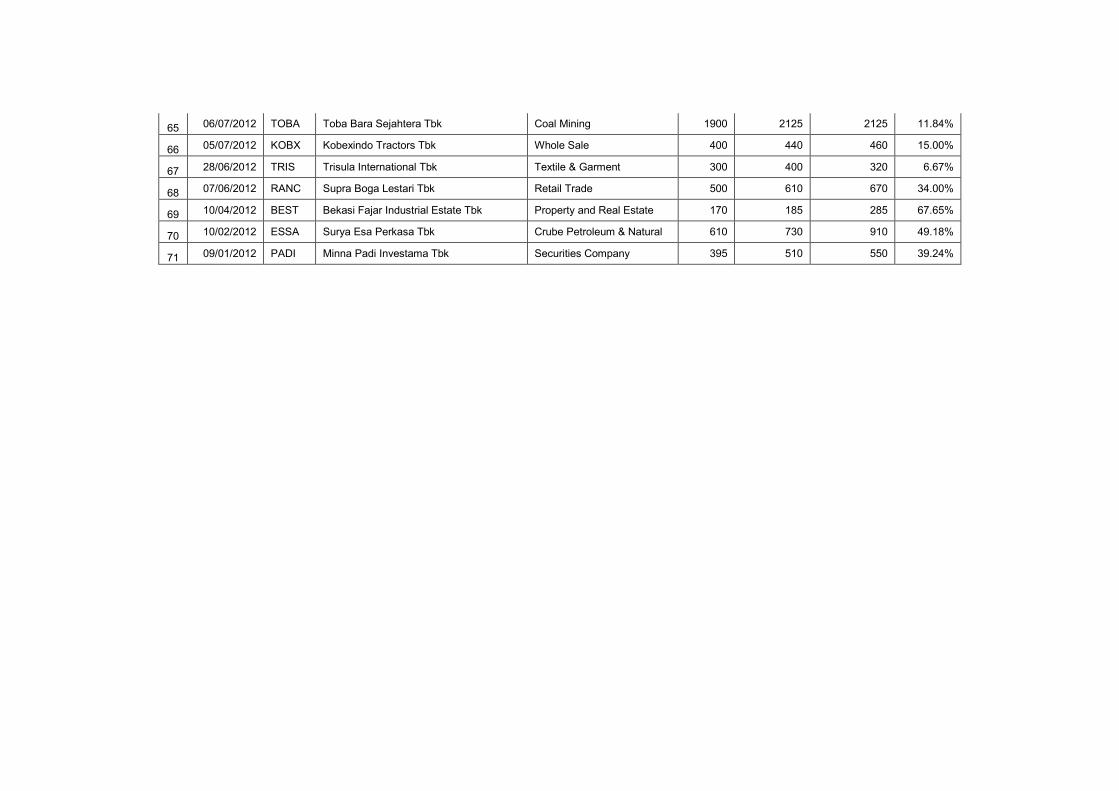

Tabel 3.1 Kriteria Pengambilan Sampel

KETERANGAN 2010 2011 2012 TOTAL

Perusahaan yang melakukan IPO 23 25 23 71

Data harga saham tidak lengkap 7 11 9 27

Total sampel 16 14 14 44

Sumber: KSEI, data diolah 2015

Tabel 3.2. Daftar Sampel

NO Tanggal

IPO Kode

Emiten Nama Perusahaan

Harga IPO

1 13/12/2010 BSIM Bank Sinarmas Tbk 150

2 09/12/2010 BRMS Bumi Resources Minerals Tbk 635

3 30/11/2010 MIDI Midi Utama Indonesia Tbk 275

4 26/11/2010 BORN Borneo Lumbung Energi & Metal Tbk 1170

5 11/11/2010 APLN Agung Podomoro Land Tbk 365

6 26/10/2010 TBIG Tower Bersama Infrastructure Tbk 2025

7 06/10/2010 HRUM Harum Energy Tbk 5200

8 19/08/2010 BRAU Berau Coal Energy Tbk 400

9 12/07/2010 BUVA Bukit Uluwatu Villa Tbk 260

10 09/07/2010 IPOL Indopoly Swakarsa Industry Tbk 210

11 09/07/2010 GREN Evergreen Invesco Tbk 105

12 08/07/2010 BJBR BPD Jawa Barat dan Banten Tbk 600

13 07/07/2010 SKYB Skybee Tbk 375

14 07/07/2010 GOLD Golden Retailindo Tbk 350

15 28/06/2010 ROTI Nippon Indosari Corpindo Tbk 1275

16 09/02/2010 PTPP PP (Persero) Tbk 560

17 06/12/2011 ABMM ABM Investama Tbk 3750

18 21/11/2011 VIVA Visi Media Asia Tbk 300

19 17/11/2011 GEMS Golden Energy Mines Tbk 2500

20 11/10/2011 SUPR Solusi Tunas Pratama Tbk 3400

21 10/10/2011 SMRU SMR Utama Tbk 600

22 13/07/2011 STAR Star Petrochem Tbk 102

23 12/07/2011 PTIS Indo Straits Tbk 950

24 12/07/2011 SDMU Sidomulyo Selaras 225

25 12/07/2011 ALDO Alkindo Naratama 225

26 08/07/2011 TIFA Tifa Finance Tbk 200

27 09/06/2011 SIMP Salim Ivomas Pratama Tbk 1100

28 23/05/2011 BULL Buana Listya Tama Tbk. 155

29 10/05/2011 HDFA HD Finance Tbk 200

28

30 11/04/2011 SRAJ Sejahteraraya Anugerahjaya Tbk 120

31 19/12/2012 WSKT Waskita Karya (Persero) Tbk 380

32 18/12/2012 WIIM Wismilak Inti Makmur Tbk 650

33 12/11/2012 ASSA Adi Sarana Armada Tbk 390

34 08/10/2012 PALM Provident Agro Tbk 450

35 31/08/2012 IBST Inti Bangun Sejahtera Tbk 1000

36 20/07/2012 TELE Tiphone Mobile Indonesia Tbk 310

37 12/07/2012 BJTM Bank Pembangunan Daerah Jawa Timur Tbk

430

38 11/07/2012 GAMA Gading Development Tbk 105

39 09/07/2012 MSKY MNC Sky Vision Tbk 1520

40 06/07/2012 TOBA Toba Bara Sejahtera Tbk 1900

41 07/06/2012 RANC Supra Boga Lestari Tbk 500

42 10/04/2012 BEST Bekasi Fajar Industrial Estate Tbk 170

43 10/02/2012 ESSA Surya Esa Perkasa Tbk 610

44 09/01/2012 PADI Minna Padi Investama Tbk 395

Sumber : KSEI, data diolah 2015

3.3. Definisi Operasional Variabel

Variabel adalah segala sesuatu yang berbentuk apa saja yang

ditetapkan oleh peneliti untuk dipelajari kemudian ditarik sebuah

kesimpulan (Sugiyono, 2009: 28). Menurut Kidder (1981) dalam Sugiyono

(2011: 3), variabel adalah suatu kualitas dimana peneliti mempelajari dan

menarik kesimpulan darinya. Selanjutnya Menurut Kerlinger (1973) dalam

Sugiyono (2011: 3), variabel adalah konstruk atau sifat yang akan

dipelajari. Berdasarkan pengertian tersebut, dapat disimpulkan bahwa

variabel adalah sesuatu yang variatif.

Variabel penelitian pada dasarnya adalah segala sesuatu yang

berbentuk apa saja yang yang ditetapkan oleh peneliti untuk dipelajari

sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik

kesimpulannya (Sugiyono: 2011: 2). Untuk menghindari adanya

29

interpretasi yang berbeda mengenai definisi operasional, maka dijelaskan

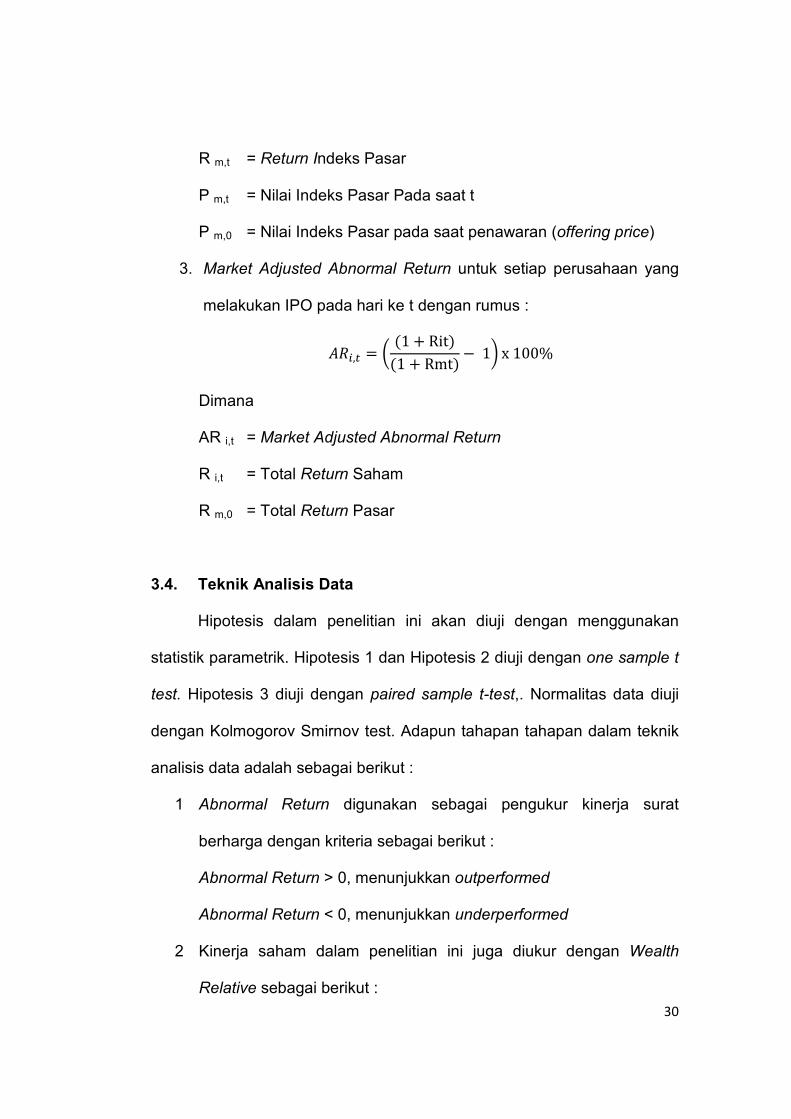

beberapa hal sebagai berikut :

a) Kinerja Saham yang dimaksud dalam penelitian ini adalah rata-rata

return yang dihitung dengan Market adjusted Abnormal Return,

dalam hal ini juga dihitung Wealth Relative untuk mendukung hasil

pengujian Market Adjusted Abnormal Return. Kedua persamaan

tersebut dikembangkan oleh Aggrawal et al (1993).

b) Kinerja Jangka Pendek adalah Kinerja saham perusahaan 1 bulan

setelah IPO dan 3 bulan setelah IPO di Bursa Efek Indonesia (BEI)

c) Kinerja Jangka Panjang adalah kinerja saham 24 bulan setelah

listing di Bursa Efek Indonesia (BEI)

Adapun operasionalisasi variabel dalam penelitian ini adalah sebagai

berikut :

1. Menghitung Return Total saham setiap periode dengan rumus :

��,� = P�,�P�,

− 1

Dimana

R i,t = total Return

P i,t = Harga Saham pada saat t

P i,0 = Harga Saham pada saat penawaran (offering price)

2. Menghitung Return Pasar setiap periode dengan rumus :

� ,� = P�,�P�,

− 1

Dimana

30

R m,t = Return Indeks Pasar

P m,t = Nilai Indeks Pasar Pada saat t

P m,0 = Nilai Indeks Pasar pada saat penawaran (offering price)

3. Market Adjusted Abnormal Return untuk setiap perusahaan yang

melakukan IPO pada hari ke t dengan rumus :

���,� = � (1 + Rit)(1 + Rmt) − 1� x 100%

Dimana

AR i,t = Market Adjusted Abnormal Return

R i,t = Total Return Saham

R m,0 = Total Return Pasar

3.4. Teknik Analisis Data

Hipotesis dalam penelitian ini akan diuji dengan menggunakan

statistik parametrik. Hipotesis 1 dan Hipotesis 2 diuji dengan one sample t

test. Hipotesis 3 diuji dengan paired sample t-test,. Normalitas data diuji

dengan Kolmogorov Smirnov test. Adapun tahapan tahapan dalam teknik

analisis data adalah sebagai berikut :

1 Abnormal Return digunakan sebagai pengukur kinerja surat

berharga dengan kriteria sebagai berikut :

Abnormal Return > 0, menunjukkan outperformed

Abnormal Return < 0, menunjukkan underperformed

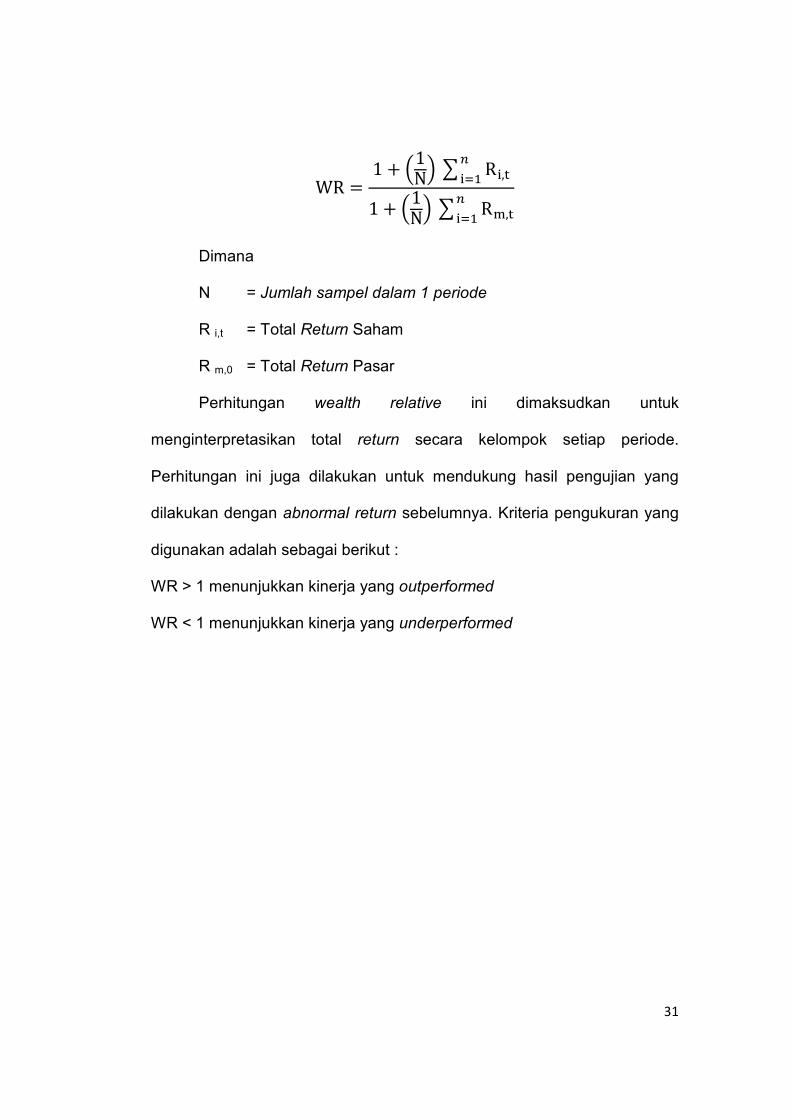

2 Kinerja saham dalam penelitian ini juga diukur dengan Wealth

Relative sebagai berikut :

31

WR = 1 + �1N� R�,�

!�"#

1 + �1N� R�,�

!�"#

Dimana

N = Jumlah sampel dalam 1 periode

R i,t = Total Return Saham

R m,0 = Total Return Pasar

Perhitungan wealth relative ini dimaksudkan untuk

menginterpretasikan total return secara kelompok setiap periode.

Perhitungan ini juga dilakukan untuk mendukung hasil pengujian yang

dilakukan dengan abnormal return sebelumnya. Kriteria pengukuran yang

digunakan adalah sebagai berikut :

WR > 1 menunjukkan kinerja yang outperformed

WR < 1 menunjukkan kinerja yang underperformed

32

BAB IV

HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Objek Penelitian

Penelitian ini bertujuan untuk mengetahui kinerja jangka pendek

dan jangka panjang perusahaan yang melakukan Initial Public Offering

(IPO) di Bursa Efek Indonesia periode Januari 2010 sampai dengan

Desember 2012. Jumlah perusahaan yang melakukan Initial Public

Offering (IPO) di PT. Bursa Efek Indonesia selama periode Januari 2010

– Desember 2012 berjumlah 71 perusahaan, namun yang memenuhi

syarat untuk menjadi sampel hanya sebanyak 44 perusahaan.

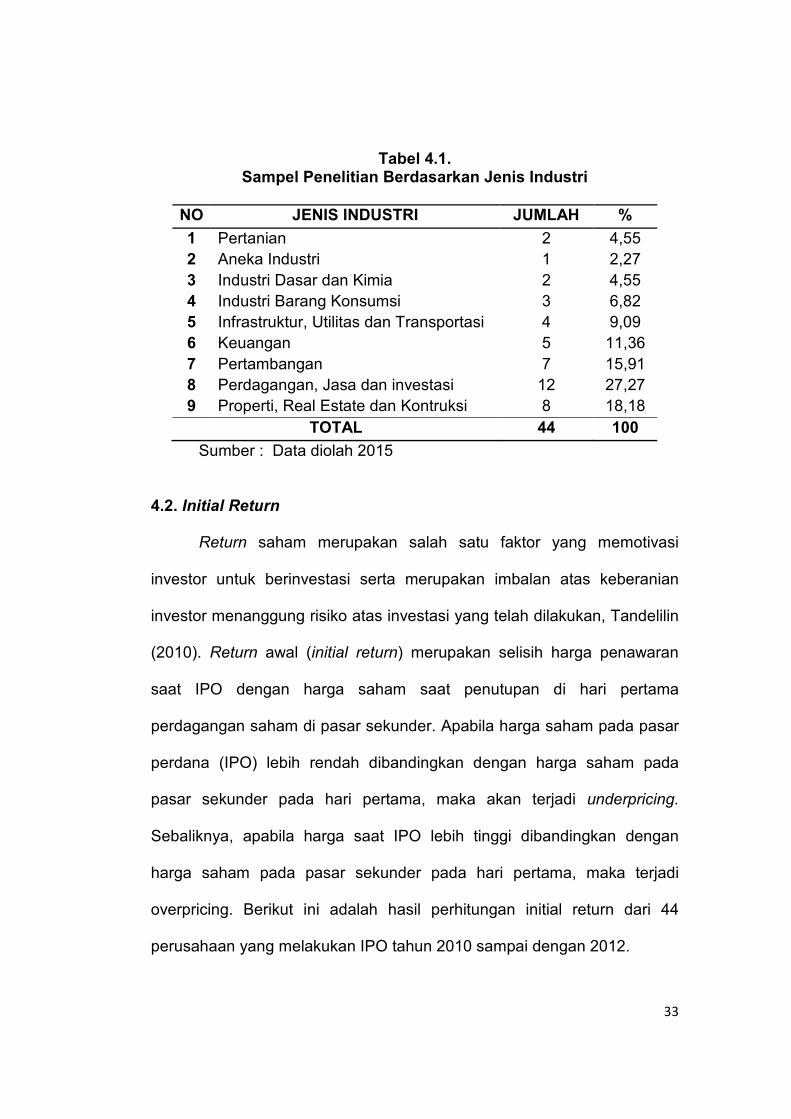

Tabel 4.1. memperlihatkan sampel penelitian berdasarkan jenis

industrinya. Dari 44 Emiten tersebut sebanyak 2 Emiten atau sebesar

4,55% bergerak dibidang pertanian, 1 Emiten atau sebesar 2,27%

bergerak di bidang aneka industri, 2 Emiten atau sebesar 4,55% bergerak

di bidang Industri dasar dan Kimia, 3 Emiten atau sebesar 6,82% bergerak

dibidang industri barang konsumen, 4 Emiten atau sebesar 9,09%

bergerak dibidang Infrastruktur, utilitas dan transportasi, 5 emiten atau

sebesar 11,36% bergerak dibidang keuangan, 7 Emiten atau sebesar

15,91% bergerak dibidang pertambangan, sebanyak 12 emiten atau

sebesar 27,27% bergerak dibidang perdagangan Jasa dan Investasi dan

sebesar 18,18% atau sebanyak 8 perusahaan bergerak dibidang Properti,

real estate dan Kontruksi.

33

Tabel 4.1. Sampel Penelitian Berdasarkan Jenis Industri

NO JENIS INDUSTRI JUMLAH %

1 Pertanian 2 4,55

2 Aneka Industri 1 2,27

3 Industri Dasar dan Kimia 2 4,55

4 Industri Barang Konsumsi 3 6,82

5 Infrastruktur, Utilitas dan Transportasi 4 9,09

6 Keuangan 5 11,36

7 Pertambangan 7 15,91

8 Perdagangan, Jasa dan investasi 12 27,27

9 Properti, Real Estate dan Kontruksi 8 18,18

TOTAL 44 100

Sumber : Data diolah 2015

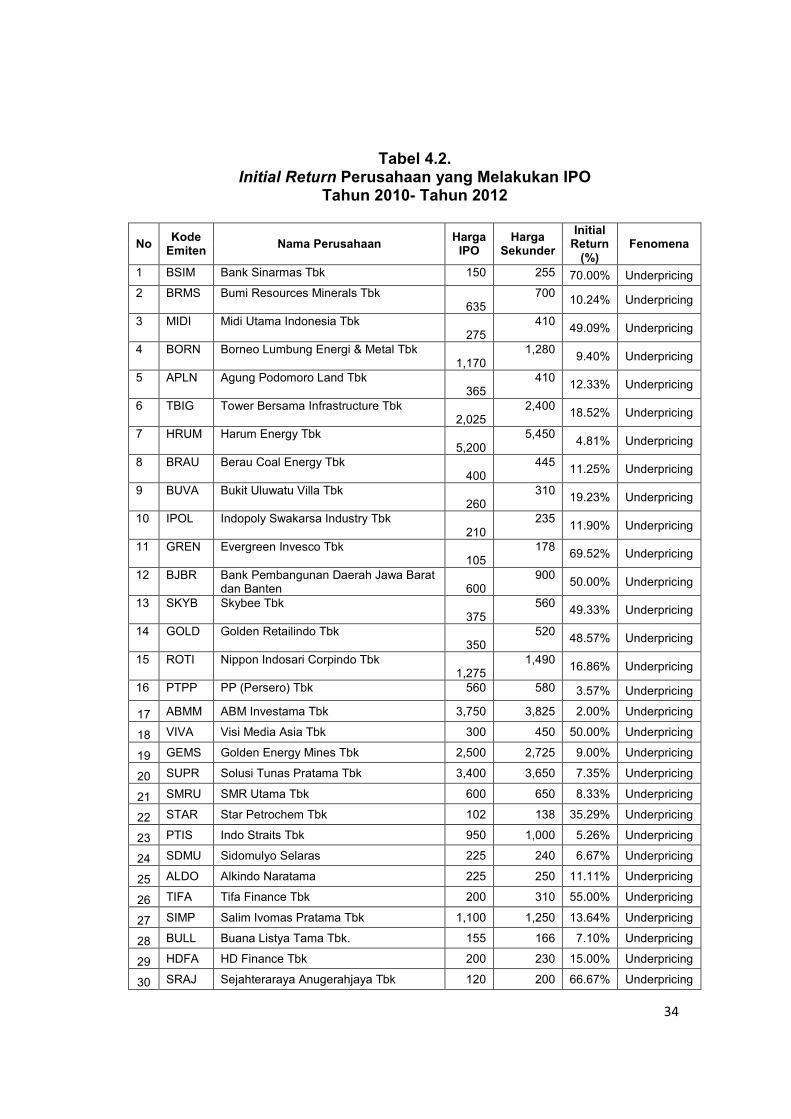

4.2. Initial Return

Return saham merupakan salah satu faktor yang memotivasi

investor untuk berinvestasi serta merupakan imbalan atas keberanian

investor menanggung risiko atas investasi yang telah dilakukan, Tandelilin

(2010). Return awal (initial return) merupakan selisih harga penawaran

saat IPO dengan harga saham saat penutupan di hari pertama

perdagangan saham di pasar sekunder. Apabila harga saham pada pasar

perdana (IPO) lebih rendah dibandingkan dengan harga saham pada

pasar sekunder pada hari pertama, maka akan terjadi underpricing.

Sebaliknya, apabila harga saat IPO lebih tinggi dibandingkan dengan

harga saham pada pasar sekunder pada hari pertama, maka terjadi

overpricing. Berikut ini adalah hasil perhitungan initial return dari 44

perusahaan yang melakukan IPO tahun 2010 sampai dengan 2012.

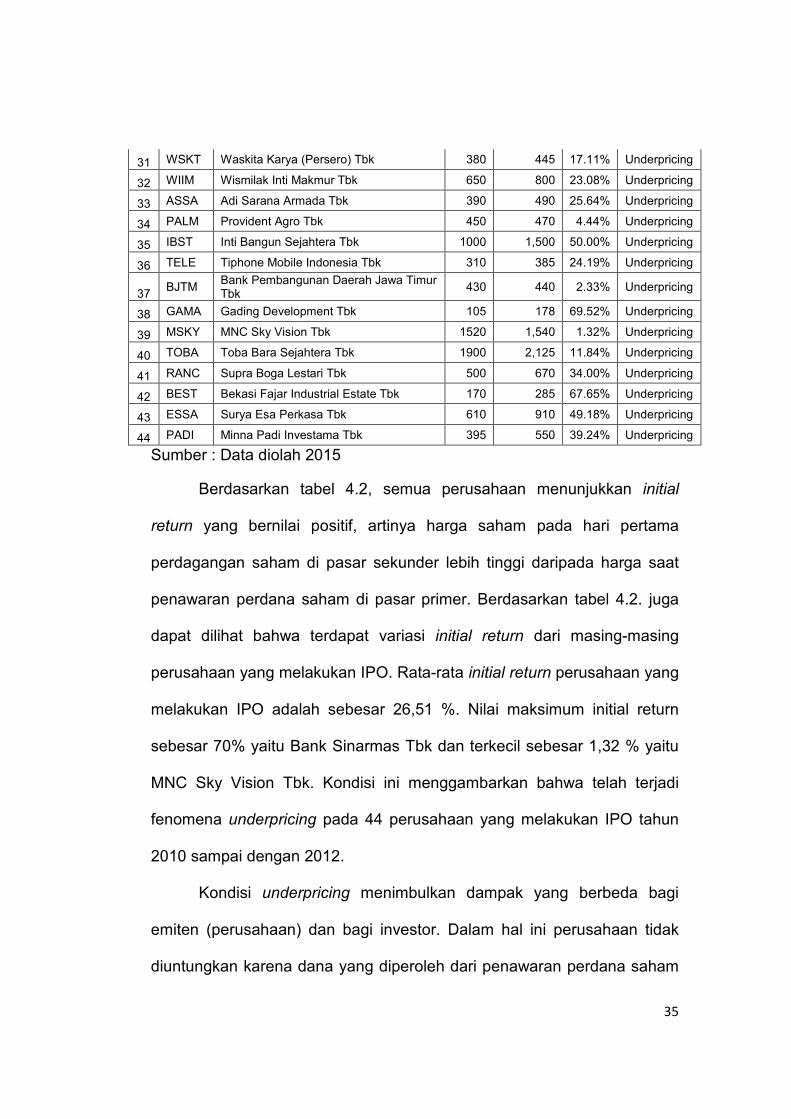

34

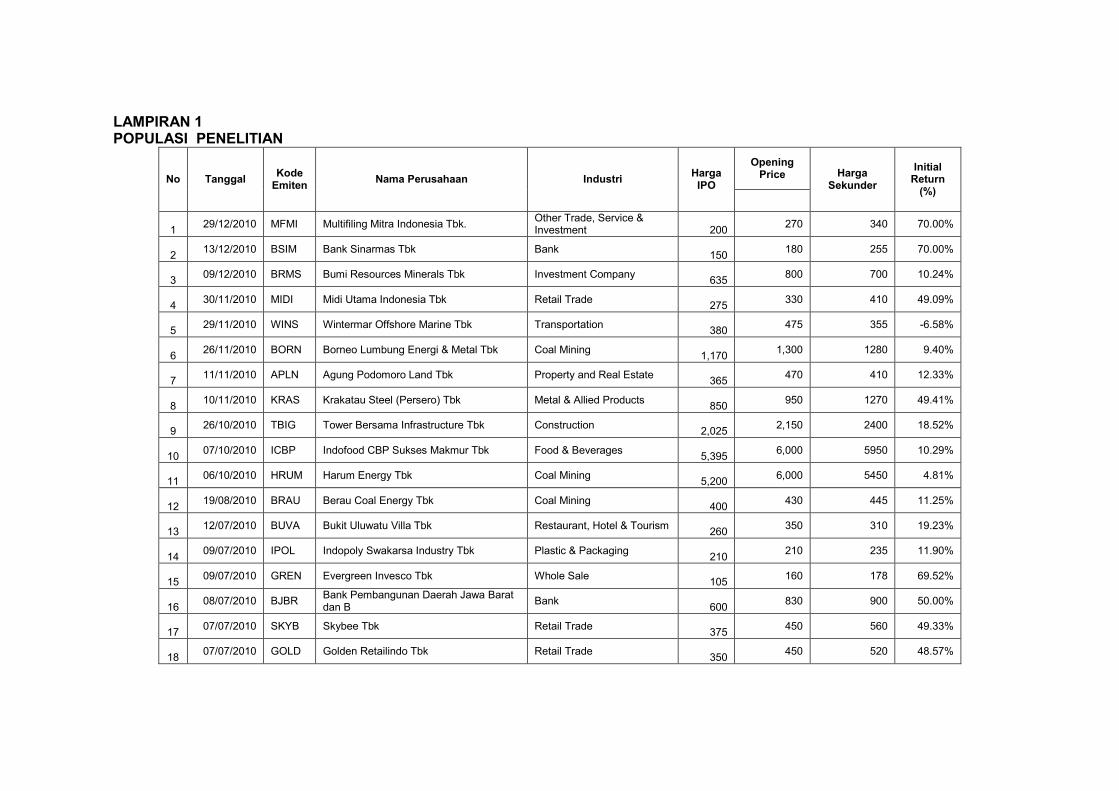

Tabel 4.2. Initial Return Perusahaan yang Melakukan IPO

Tahun 2010- Tahun 2012

No Kode

Emiten Nama Perusahaan

Harga IPO

Harga Sekunder

Initial Return

(%) Fenomena

1 BSIM Bank Sinarmas Tbk 150 255 70.00% Underpricing

2 BRMS Bumi Resources Minerals Tbk 635

700 10.24% Underpricing

3 MIDI Midi Utama Indonesia Tbk 275

410 49.09% Underpricing

4 BORN Borneo Lumbung Energi & Metal Tbk 1,170

1,280 9.40% Underpricing

5 APLN Agung Podomoro Land Tbk 365

410 12.33% Underpricing

6 TBIG Tower Bersama Infrastructure Tbk 2,025

2,400 18.52% Underpricing

7 HRUM Harum Energy Tbk 5,200

5,450 4.81% Underpricing

8 BRAU Berau Coal Energy Tbk 400

445 11.25% Underpricing

9 BUVA Bukit Uluwatu Villa Tbk 260

310 19.23% Underpricing

10 IPOL Indopoly Swakarsa Industry Tbk 210

235 11.90% Underpricing

11 GREN Evergreen Invesco Tbk 105

178 69.52% Underpricing

12 BJBR Bank Pembangunan Daerah Jawa Barat dan Banten

600

900 50.00% Underpricing

13 SKYB Skybee Tbk 375

560 49.33% Underpricing

14 GOLD Golden Retailindo Tbk 350

520 48.57% Underpricing

15 ROTI Nippon Indosari Corpindo Tbk 1,275

1,490 16.86% Underpricing

16 PTPP PP (Persero) Tbk 560 580 3.57% Underpricing

17 ABMM ABM Investama Tbk 3,750 3,825 2.00% Underpricing

18 VIVA Visi Media Asia Tbk 300 450 50.00% Underpricing

19 GEMS Golden Energy Mines Tbk 2,500 2,725 9.00% Underpricing

20 SUPR Solusi Tunas Pratama Tbk 3,400 3,650 7.35% Underpricing

21 SMRU SMR Utama Tbk 600 650 8.33% Underpricing

22 STAR Star Petrochem Tbk 102 138 35.29% Underpricing

23 PTIS Indo Straits Tbk 950 1,000 5.26% Underpricing

24 SDMU Sidomulyo Selaras 225 240 6.67% Underpricing

25 ALDO Alkindo Naratama 225 250 11.11% Underpricing

26 TIFA Tifa Finance Tbk 200 310 55.00% Underpricing

27 SIMP Salim Ivomas Pratama Tbk 1,100 1,250 13.64% Underpricing

28 BULL Buana Listya Tama Tbk. 155 166 7.10% Underpricing

29 HDFA HD Finance Tbk 200 230 15.00% Underpricing

30 SRAJ Sejahteraraya Anugerahjaya Tbk 120 200 66.67% Underpricing

35

31 WSKT Waskita Karya (Persero) Tbk 380 445 17.11% Underpricing

32 WIIM Wismilak Inti Makmur Tbk 650 800 23.08% Underpricing

33 ASSA Adi Sarana Armada Tbk 390 490 25.64% Underpricing

34 PALM Provident Agro Tbk 450 470 4.44% Underpricing

35 IBST Inti Bangun Sejahtera Tbk 1000 1,500 50.00% Underpricing

36 TELE Tiphone Mobile Indonesia Tbk 310 385 24.19% Underpricing

37 BJTM

Bank Pembangunan Daerah Jawa Timur Tbk

430 440 2.33% Underpricing

38 GAMA Gading Development Tbk 105 178 69.52% Underpricing

39 MSKY MNC Sky Vision Tbk 1520 1,540 1.32% Underpricing

40 TOBA Toba Bara Sejahtera Tbk 1900 2,125 11.84% Underpricing

41 RANC Supra Boga Lestari Tbk 500 670 34.00% Underpricing

42 BEST Bekasi Fajar Industrial Estate Tbk 170 285 67.65% Underpricing

43 ESSA Surya Esa Perkasa Tbk 610 910 49.18% Underpricing

44 PADI Minna Padi Investama Tbk 395 550 39.24% Underpricing

Sumber : Data diolah 2015

Berdasarkan tabel 4.2, semua perusahaan menunjukkan initial

return yang bernilai positif, artinya harga saham pada hari pertama

perdagangan saham di pasar sekunder lebih tinggi daripada harga saat

penawaran perdana saham di pasar primer. Berdasarkan tabel 4.2. juga

dapat dilihat bahwa terdapat variasi initial return dari masing-masing

perusahaan yang melakukan IPO. Rata-rata initial return perusahaan yang

melakukan IPO adalah sebesar 26,51 %. Nilai maksimum initial return

sebesar 70% yaitu Bank Sinarmas Tbk dan terkecil sebesar 1,32 % yaitu

MNC Sky Vision Tbk. Kondisi ini menggambarkan bahwa telah terjadi

fenomena underpricing pada 44 perusahaan yang melakukan IPO tahun

2010 sampai dengan 2012.

Kondisi underpricing menimbulkan dampak yang berbeda bagi

emiten (perusahaan) dan bagi investor. Dalam hal ini perusahaan tidak

diuntungkan karena dana yang diperoleh dari penawaran perdana saham

36

di pasar primer (saat IPO) tidak maksimal. Bagi perusahaan, fenomena ini

memberikan implikasi bahwa sebelum menawarkan saham ke publik

sebaiknya perusahaan dapat memperlihatkan kinerja keuangan yang

benar-benar baik serta memiliki informasi yang memadai mengenai pasar

modal, agar kesepakatan harga awal saham yang terbentuk antara emiten

dengan penjamin emisi tidak merugikan kedua pihak. Sedangkan bagi

investor, kondisi ini sangat menguntungkan karena investor akan

mempunyai kesempatan mendapatkan keuntungan (capital gain) dari

perbedaan harga saham yang dibeli di pasar perdana saat IPO dengan

harga jual saham pada hari pertama di pasar sekunder. Fenomena ini

dapat dijadikan dasar pengambilan keputusan oleh para investor untuk

menahan saham dalam jangka panjang atau segera menjualnya untuk

meminimisasi kerugian.

Menurut beberapa penelitian, fenomena underpricing diantaranya

terjadi karena asymetric information antara emiten, underwriter, dan

investor, atau antara informed investor yang memiliki informasi sempurna

tentang realisasi nilai dari penawaran saham baru dan uninformed investor

yang mempunyai harapan sama atas ketidakpastian nilai saham (Triani

dan Nikmah, 2006). Hasil penelitian yang menggambarkan fenomena

initial return yang underpricing ini sejalan dengan temuan penelitian Arifin

(2010), dan Maria (2011) bahwa terjadi underpricing saham-saham

perusahaan yang melakukan IPO di pasar modal Malaysia. Hasil

penelitian juga konsisten dengan temuan penelitian Ritter (1991) bahwa

37

IPO memiliki tiga anomaly, diantaranya adanya underpricing yang

konsisten. Hal yang sama juga dikemukakan oleh Carter dan Manaster

(1990) yang menjelaskan bahwa Underpricing terjadi sebagai akibat dari

ketidakpastian harga perdana dipasar sekunder. Semakin besar tingkat

ketidakpastian, semakin besar pula tingkat underpriced.

Menurut Ibbotson (1975) ada beberapa penyebab terjadinya kondisi

underpricing pada saat IPO yaitu : 1) Regulator mensyaratkan pada

underwriter untuk menawarkan harga di bawah expected value, 2) Jika

melakukan underpricing merupakan “promosi” untuk future underwriting

untuk saham yang sama, sehingga dapat menawarkan dengan harga

yang lebih menarik, 3) Jika underwriter berusaha “mengeksploitasi” emiten

yang tidak berpengalaman, 4) Jika spread dari firm commitment tidak

memasukkan semua risiko underwriter mesti melakukan underpriced

sehingga meminimalkan risiko , 5) Jika karena perjanjian tertentu, ada

kompensasi side-payment untuk IPO yang underpricing dan 6) Jika emiten

dan underwriter berpendapat bahwa underpricing merupakan bentuk

“asuransi”. Namun dalam penelitian ini Peneliti tidak meneliti faktor-faktor

penyebab underpricing.

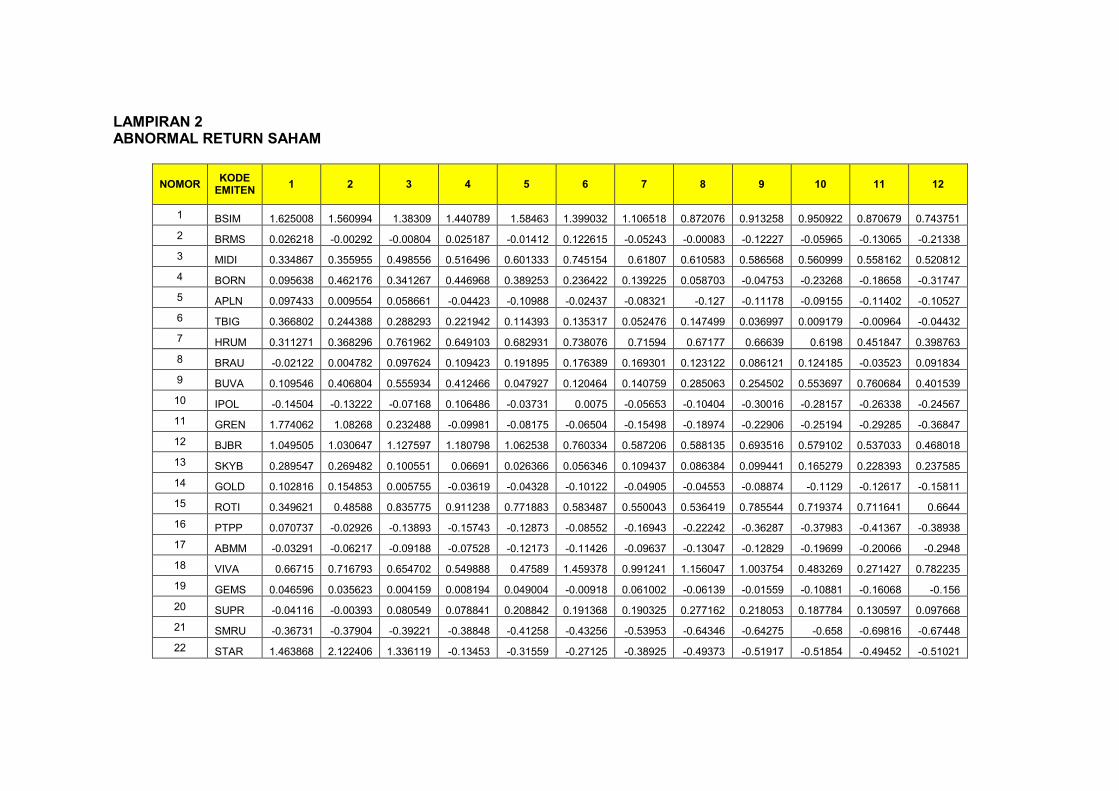

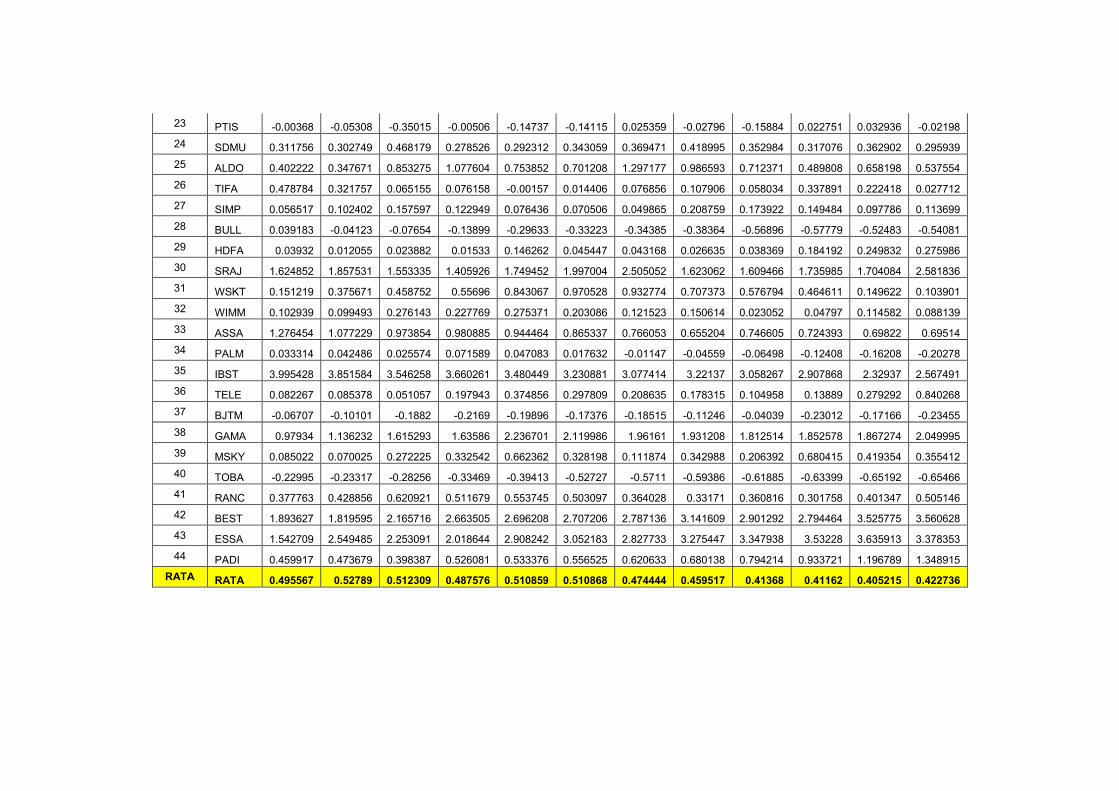

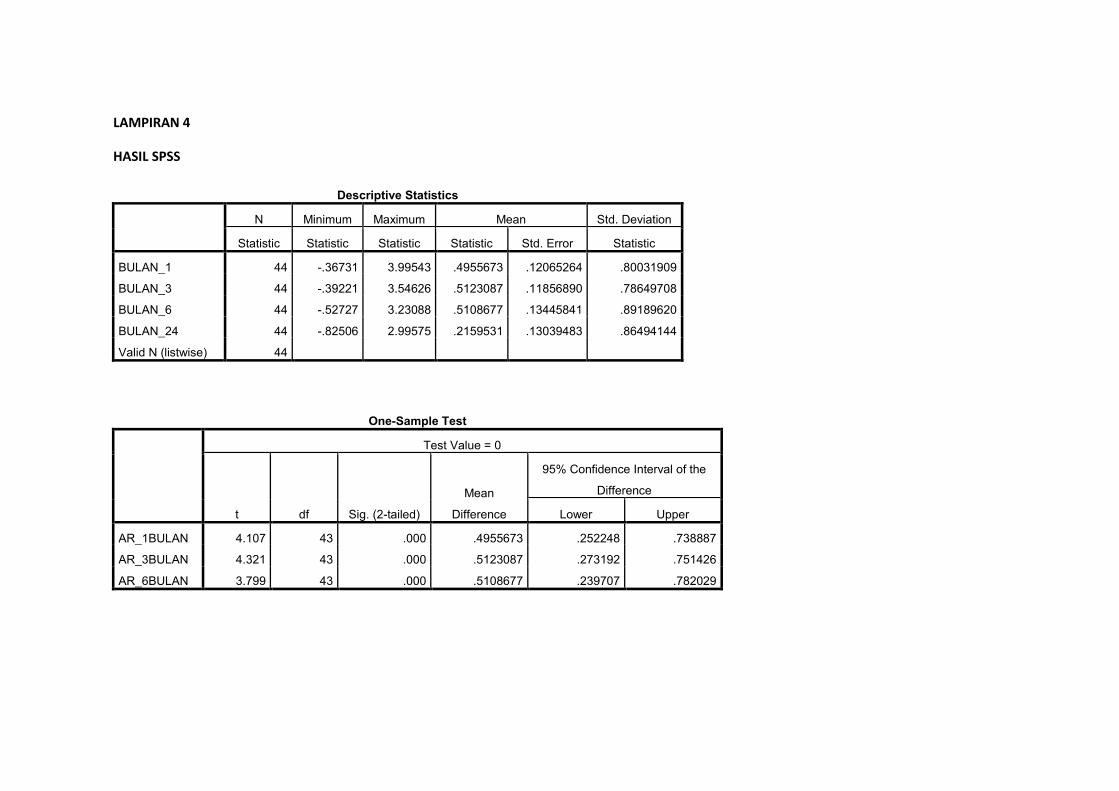

4.3. Statistik Deskriptif

Berdasarkan penelitian yang dianalisis dengan menggunakan

SPSS versi 19.0 diperoleh angka statistik deskriptif pada abnormal return

kinerja saham jangka pendek dan abnormal return kinerja saham jangka

38

panjang untuk 44 perusahaan yang melakukan penawaran perdana (IPO)

tersebut dapat dilihat pada Tabel 4.3. sebagai berikut:

Tabel 4.3. Mean, Standar Deviasi, Standar Error, Nilai Maksimum

dan Nilai Minimum Abnormal Return

N Minimum Maximum Mean

Std. Deviation

Statistic Statistic Statistic Statistic Std. Error Statistic

BULAN_1 44 -.36731 3.99543 .4955673 .12065264 .80031909

BULAN_3 44 -.39221 3.54626 .5123087 .11856890 .78649708

BULAN_6 44 -.52727 3.23088 .5108677 .13445841 .89189620

BULAN_24 44 -.82506 2.99575 .2159531 .13039483 .86494144

Valid N (listwise)

44

Sumber : Hasil SPSS 19,0 data diolah 2015

Berdasarkan Tabel 4.3. dapat diketahui besarnya nilai rata-rata,

standar deviasi, standard error, nilai maksimum dan nilai minimum dari

abnormal return pada periode jangka pendek selama bulan 1, bulan 3 dan

bulan 6 (AR_JPE) dan periode jangka panjang selama 24 bulan

(AR_JPA). Nilai mean pada bulan 1 sebesar 0,4956 menunjukkan bahwa

apabila investor membeli saham pada penawaran perdana dan

menyimpannya selama periode 1 bulan, maka investor akan mendapatkan

rata-rata abnormal return sebesar 49,56%. Untuk nilai mean periode 3

bulan sebesar 0,51231 menunjukkan bahwa apabila investor membeli

saham pada penawaran perdana dan menyimpannya selama periode 3

bulan, maka investor akan mendapatkan rata-rata abnormal return

sebesar 51,23%. Sedangkan nilai mean pada periode jangka panjang

sebesar 0.21595 menunjukkan bahwa apabila investor membeli saham

39

pada penawaran perdana dan menyimpannya selama periode jangka

panjang (24 bulan), maka investor akan mendapatkan rata-rata abnormal

return sebesar 21,59%.

Standar deviasi pada periode 1 bulan sebesar 0,80032

menunjukkan besarnya risiko yang harus ditanggung oleh investor apabila

investor tersebut membeli saham pada penawaran perdana dan

menyimpannya selama 1 bulan yaitu sebesar 80,03%. Standar deviasi

pada periode 6 bulan sebesar 0.89189 menunjukkan besarnya risiko

yang harus ditanggung oleh investor apabila investor tersebut membeli

saham pada penawaran perdana dan menyimpannya selama 6 bulan

yaitu sebesar 89,19%. Standar deviasi pada periode jangka panjang (24

bulan sebesar 0,86494 yang menunjukkan besarnya risiko yang harus

ditanggung oleh investor apabila ia membeli saham pada penawaran

perdana dan menyimpannya selama 24 bulan sebesar 86,49%. Standar

error menunjukkan nilai penyimpangan abnormal return dari rata-ratanya,

semakin besar nilai standar error maka semakin besar penyimpangan

abnormal return dari rata-ratanya.

Nilai maksimum pada periode jangka pendek(1 bulan, 3 bulan dan

6 bulan) berturut turut menunjukkan angka 3.99543, 3.54626 dan 3.23088

berarti bahwa abnormal return tertinggi dicapai oleh investor yang

membeli saham pada penawaran perdana dan menyimpannya selama

periode jangka pendek (1 bulan, 3 bulan dan 6 bulan) adalah sebesar

399,54 %, 354,63% dan 323,09%. Nilai minimum pada periode jangka

40

pendek (1 bulan, 3 bulan, dan 6 bulan) berturut turut sebesar -0.36731

-0.39221 dan -0.52727 menunjukkan bahwa kerugian terbesar yang

mungkin ditanggung oleh investor yang membeli saham pada penawaran

perdana dan menyimpannya selama periode jangka pendek (1 bulan, 3

bulan dan 6 bulan ) adalah sebesar 36,73%, 39,22% dan 52,72%.

Sedangkan nilai maksimum pada periode jangka panjang menunjukkan

angka sebesar 2.99575 berarti bahwa abnormal return tertinggi yang

dapat dicapai oleh investor yang membeli saham pada penawaran

perdana dan menyimpannya selama periode jangka panjang (24 bulan)

adalah sebesar 299,58%. Nilai minimum pada periode jangka panjang

sebesar -0.82506 menunjukkan bahwa kerugian terbesar yang mungkin

ditanggung oleh investor yang membeli saham pada penawaran perdana

dan menyimpannya selama periode jangka panjang (24 bulan) adalah

sebesar 82,51%.

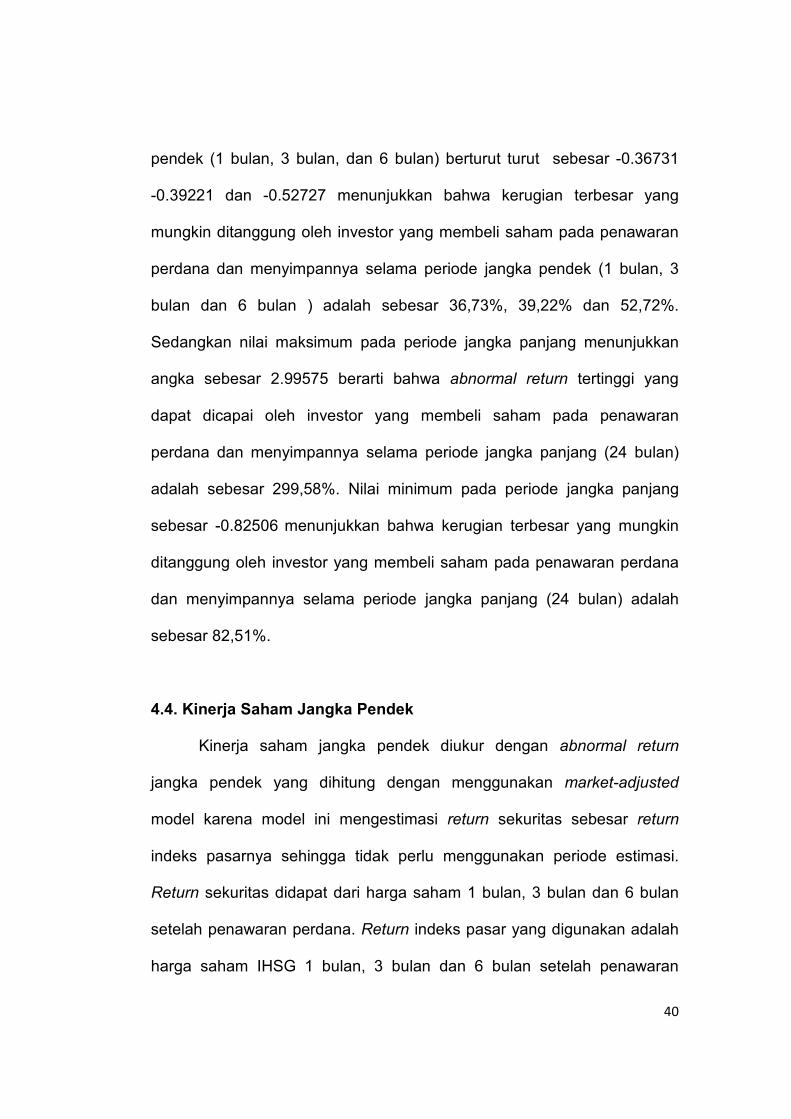

4.4. Kinerja Saham Jangka Pendek

Kinerja saham jangka pendek diukur dengan abnormal return

jangka pendek yang dihitung dengan menggunakan market-adjusted

model karena model ini mengestimasi return sekuritas sebesar return

indeks pasarnya sehingga tidak perlu menggunakan periode estimasi.

Return sekuritas didapat dari harga saham 1 bulan, 3 bulan dan 6 bulan

setelah penawaran perdana. Return indeks pasar yang digunakan adalah

harga saham IHSG 1 bulan, 3 bulan dan 6 bulan setelah penawaran

41

perdana selama periode pengamatan. Berikut ini adalah grafik 4.1. yang

menunjukkan rata-rata abnormal return kinerja saham jangka pendek dari

semua perusahaan yang dijadikan sampel dalam penelitian ini.

Grafik 4.1. Rata-rata Abnormal Return Kinerja Jangka Pendek

Berdasarkan gambar grafik 4.1, dapat diketahui nilai rata-rata

abnormal return kinerja jangka pendek selama 6 bulan menunjukkan

kecenderungan berfluktuasi walaupun begitu keadaan tingkat

pengembalian masih terbilang baik melihat dari keseluruhan periode

mempunyai nilai yang positif (AR > 0) . Nilai yang positif ini mempunyai

arti bahwa kinerja saham jangka pendek dari perusahaan mengalami

outperformed. Rata-rata abnormal return pada bulan ke 2 setelah

penawaran perdana (IPO) sebesar 0.5279 mengalami peningkatan dari

bulan sebelumnya, dimana pada bulan 1 setelah penawaran perdana

(IPO) sebesar 0.4956. Pada bulan ke 3 setelah penawaran perdana (IPO)

rata-rata abnormal return mengalami penurunan menjadi sebesar sebesar

0.5123 dan pada bulan ke 4 penurunan itu semakin menguat menjadi

sebesar 0.4876. Pada bulan ke 5 terjadi kenaikan dengan nilai rata-rata

0,46

0,47

0,48

0,49

0,5

0,51

0,52

0,53

0,54

1 2 3 4 5 6

Ab

no

rma

l R

etu

rn

abnormal return sebesar

(IPO), nilai rata-rata

peningkatan dari bulan

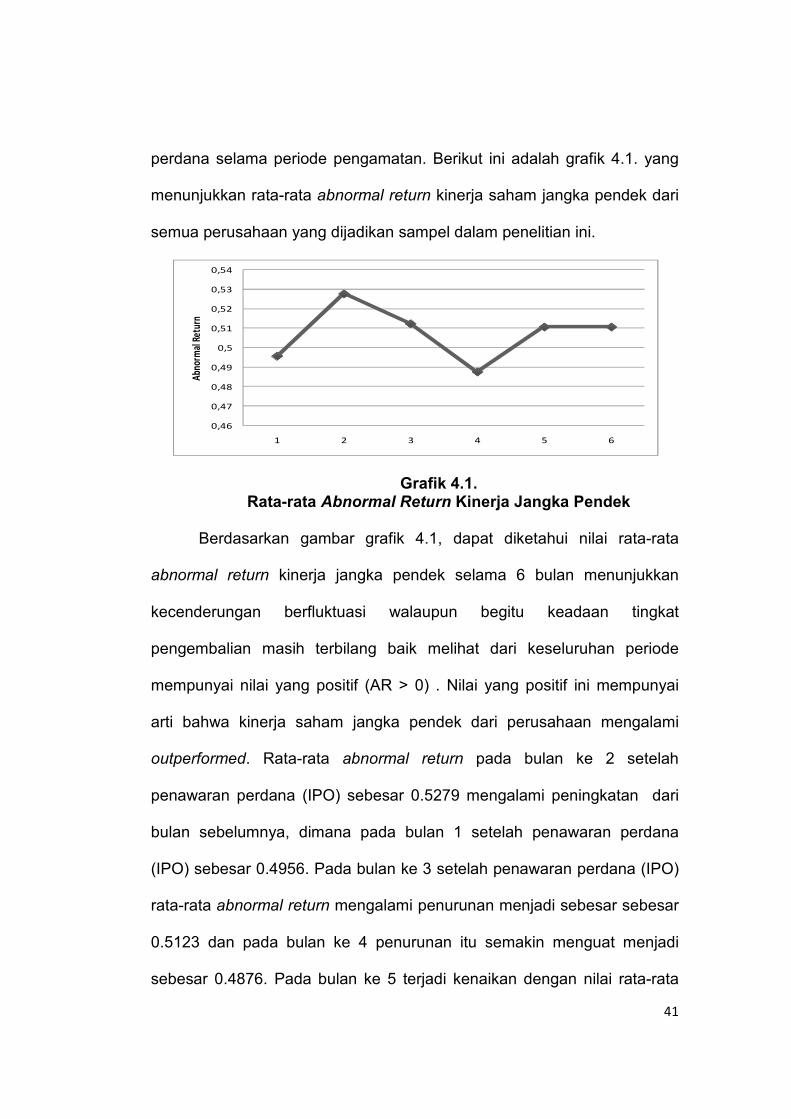

Untuk menginterprestasikan total

setiap periode dihitung

Disamping itu digunakan uji

kinerja jangka pendek secara statistik mengalami

Perhitungan Wealth Relative

pengujian yang dilakukan pada perhitungan sebelumnya yang

menunjukkan besarnya rata

menunjukkan nilai Wealth Relative

Wealth Relative Periode 2010 sampai dengan 2012

Berdasarkan

dari bulan 1 sampai bulan ke 6 mempunyai nilai yang > 1. Hal ini berarti

kinerja saham dalam periode jangka pendek mengalami

Selama enam bulan setelah IPO nilai

1,4

1,41

1,42

1,43

1,44

1,45

1,46

1,47

1,48

1

We

alt

h R

ela

tiv

e

sebesar 0.51086. Bulan ke 6 setelah penawaran perdana

rata abnormal return sebesar 0.51087

dari bulan ke 5 setelah penawaran perdana (IPO)

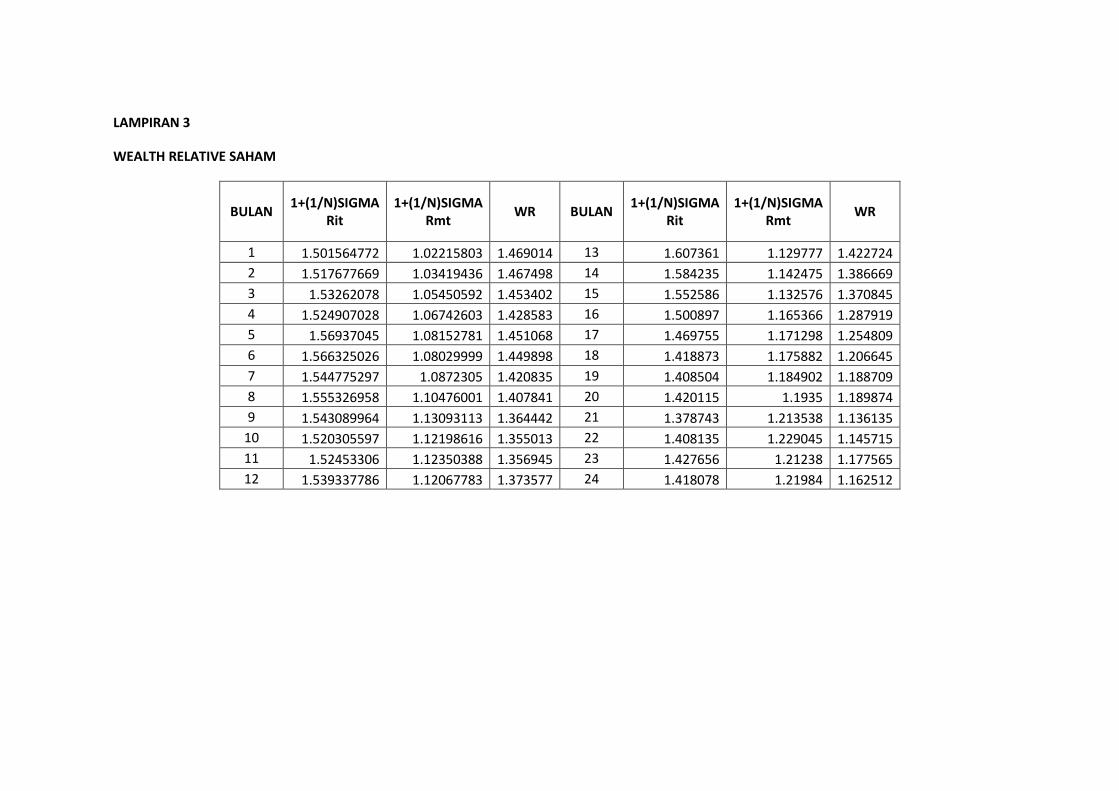

Untuk menginterprestasikan total return secara kelompok (grup)

setiap periode dihitung Wealth Relative sebagai pengukur kinerja saham.

Disamping itu digunakan uji one sample t-test untuk menguji apakah

kinerja jangka pendek secara statistik mengalami

Wealth Relative ini dilakukan untuk mendukung hasil

pengujian yang dilakukan pada perhitungan sebelumnya yang

menunjukkan besarnya rata-rata return. Gambar 4.2

Wealth Relative periode jangka pendek.

Gambar 4.2. Wealth Relative Jangka Pendek Perusahaan yang Melakukan IPO

Periode 2010 sampai dengan 2012

Berdasarkan gambar 4.2. dapat diketahui bahwa wealth relative

dari bulan 1 sampai bulan ke 6 mempunyai nilai yang > 1. Hal ini berarti

kinerja saham dalam periode jangka pendek mengalami

Selama enam bulan setelah IPO nilai wealth relative

1 2 3 4 5

42

Bulan ke 6 setelah penawaran perdana

0.51087 mengalami

ke 5 setelah penawaran perdana (IPO).

secara kelompok (grup)

sebagai pengukur kinerja saham.

untuk menguji apakah

kinerja jangka pendek secara statistik mengalami outperformed.

ini dilakukan untuk mendukung hasil

pengujian yang dilakukan pada perhitungan sebelumnya yang

4.2. berikut ini

Jangka Pendek Perusahaan yang Melakukan IPO

wealth relative

dari bulan 1 sampai bulan ke 6 mempunyai nilai yang > 1. Hal ini berarti

kinerja saham dalam periode jangka pendek mengalami outperformed.

wealth relative perusahaan

6

43

mengalami fluktuasi. Dari bulan ke 1 nilai wealth relative perusahaan yang

melakukan IPO sebesar 1,46901 dan kecenderungan mengalami

penurunan sampai dengan bulan ke 4 menjadi 1,42858 dan meningkat

lagi di bulan ke 5 menjadi 1,45107 kemudian mengalami penurunan di

bulan ke 6 menjadi 1,44990.

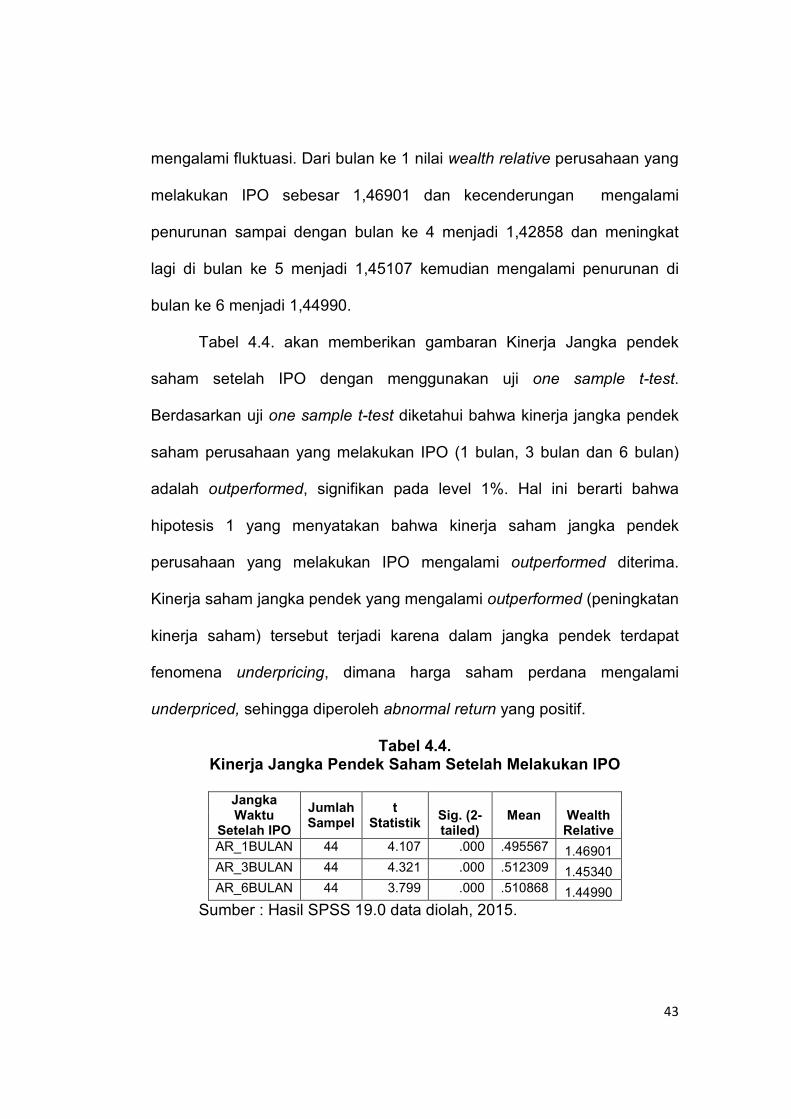

Tabel 4.4. akan memberikan gambaran Kinerja Jangka pendek

saham setelah IPO dengan menggunakan uji one sample t-test.

Berdasarkan uji one sample t-test diketahui bahwa kinerja jangka pendek

saham perusahaan yang melakukan IPO (1 bulan, 3 bulan dan 6 bulan)

adalah outperformed, signifikan pada level 1%. Hal ini berarti bahwa

hipotesis 1 yang menyatakan bahwa kinerja saham jangka pendek

perusahaan yang melakukan IPO mengalami outperformed diterima.

Kinerja saham jangka pendek yang mengalami outperformed (peningkatan

kinerja saham) tersebut terjadi karena dalam jangka pendek terdapat

fenomena underpricing, dimana harga saham perdana mengalami

underpriced, sehingga diperoleh abnormal return yang positif.

Tabel 4.4. Kinerja Jangka Pendek Saham Setelah Melakukan IPO

Jangka Waktu

Setelah IPO

Jumlah Sampel

t Statistik

Sig. (2-tailed)

Mean Wealth Relative

AR_1BULAN 44 4.107 .000 .495567 1.46901

AR_3BULAN 44 4.321 .000 .512309 1.45340

AR_6BULAN 44 3.799 .000 .510868 1.44990

Sumber : Hasil SPSS 19.0 data diolah, 2015.

44

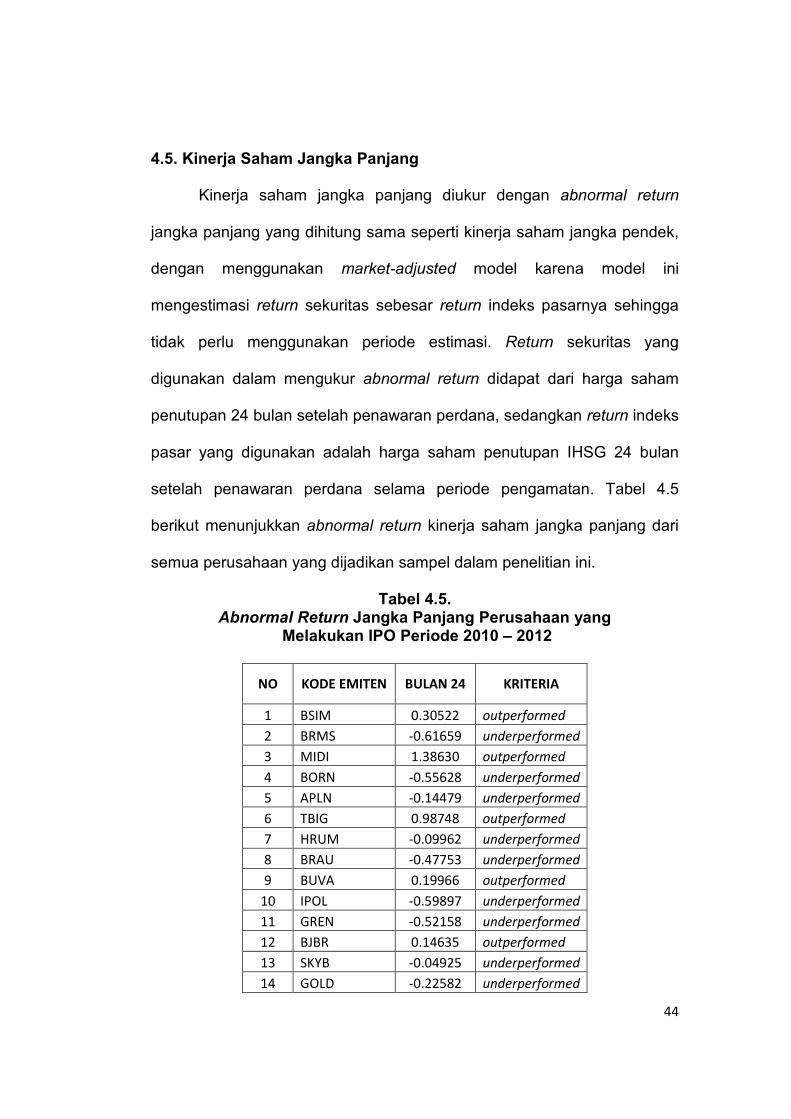

4.5. Kinerja Saham Jangka Panjang

Kinerja saham jangka panjang diukur dengan abnormal return

jangka panjang yang dihitung sama seperti kinerja saham jangka pendek,

dengan menggunakan market-adjusted model karena model ini

mengestimasi return sekuritas sebesar return indeks pasarnya sehingga

tidak perlu menggunakan periode estimasi. Return sekuritas yang

digunakan dalam mengukur abnormal return didapat dari harga saham

penutupan 24 bulan setelah penawaran perdana, sedangkan return indeks

pasar yang digunakan adalah harga saham penutupan IHSG 24 bulan

setelah penawaran perdana selama periode pengamatan. Tabel 4.5

berikut menunjukkan abnormal return kinerja saham jangka panjang dari

semua perusahaan yang dijadikan sampel dalam penelitian ini.

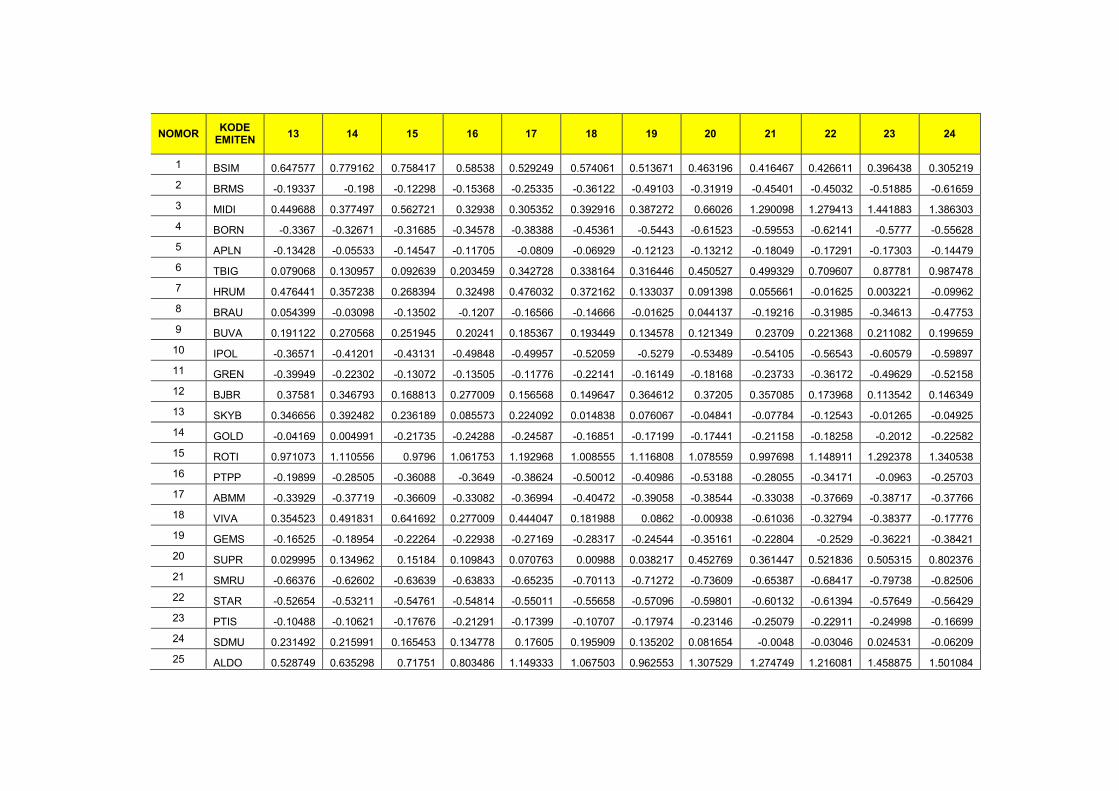

Tabel 4.5. Abnormal Return Jangka Panjang Perusahaan yang

Melakukan IPO Periode 2010 – 2012

NO KODE EMITEN BULAN 24 KRITERIA

1 BSIM 0.30522 outperformed

2 BRMS -0.61659 underperformed

3 MIDI 1.38630 outperformed

4 BORN -0.55628 underperformed

5 APLN -0.14479 underperformed

6 TBIG 0.98748 outperformed

7 HRUM -0.09962 underperformed

8 BRAU -0.47753 underperformed

9 BUVA 0.19966 outperformed

10 IPOL -0.59897 underperformed

11 GREN -0.52158 underperformed

12 BJBR 0.14635 outperformed

13 SKYB -0.04925 underperformed

14 GOLD -0.22582 underperformed

45

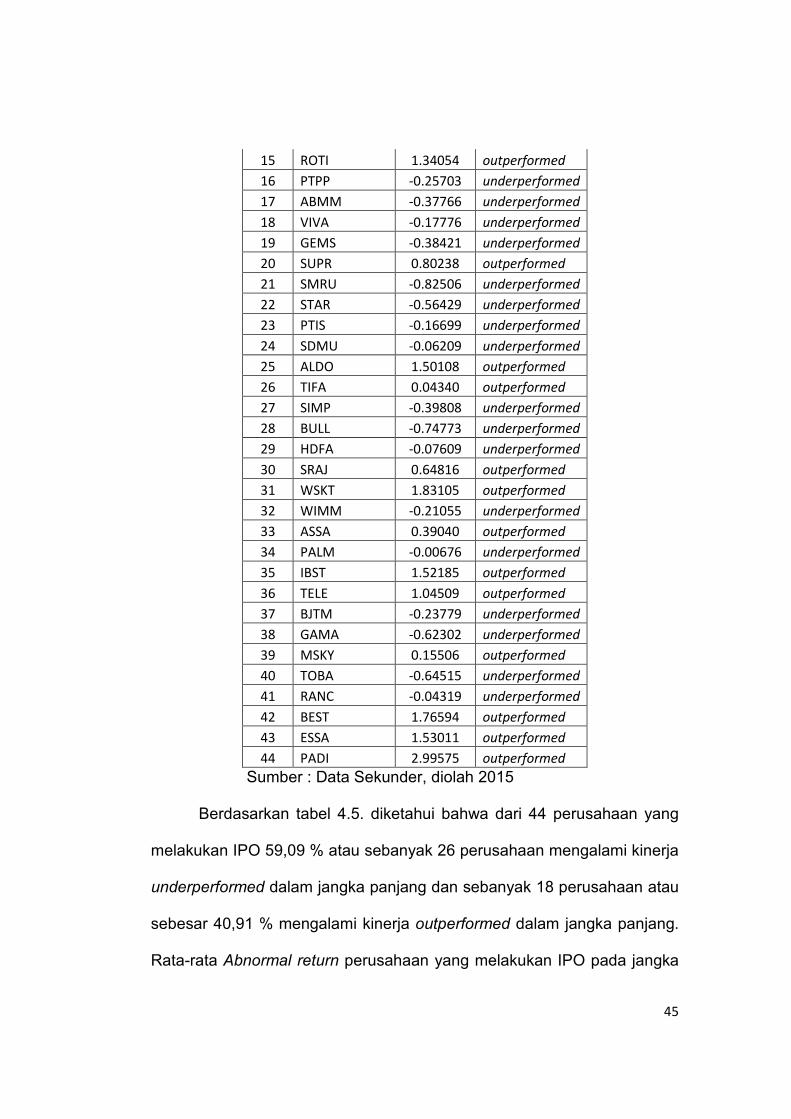

15 ROTI 1.34054 outperformed

16 PTPP -0.25703 underperformed

17 ABMM -0.37766 underperformed

18 VIVA -0.17776 underperformed

19 GEMS -0.38421 underperformed

20 SUPR 0.80238 outperformed

21 SMRU -0.82506 underperformed

22 STAR -0.56429 underperformed

23 PTIS -0.16699 underperformed

24 SDMU -0.06209 underperformed

25 ALDO 1.50108 outperformed

26 TIFA 0.04340 outperformed

27 SIMP -0.39808 underperformed

28 BULL -0.74773 underperformed

29 HDFA -0.07609 underperformed

30 SRAJ 0.64816 outperformed

31 WSKT 1.83105 outperformed

32 WIMM -0.21055 underperformed

33 ASSA 0.39040 outperformed

34 PALM -0.00676 underperformed

35 IBST 1.52185 outperformed

36 TELE 1.04509 outperformed

37 BJTM -0.23779 underperformed

38 GAMA -0.62302 underperformed

39 MSKY 0.15506 outperformed

40 TOBA -0.64515 underperformed

41 RANC -0.04319 underperformed

42 BEST 1.76594 outperformed

43 ESSA 1.53011 outperformed

44 PADI 2.99575 outperformed

Sumber : Data Sekunder, diolah 2015

Berdasarkan tabel 4.5. diketahui bahwa dari 44 perusahaan yang

melakukan IPO 59,09 % atau sebanyak 26 perusahaan mengalami kinerja

underperformed dalam jangka panjang dan sebanyak 18 perusahaan atau

sebesar 40,91 % mengalami kinerja outperformed dalam jangka panjang.

Rata-rata Abnormal return perusahaan yang melakukan IPO pada jangka

panjang (24 bulan) sebesar 21,60%

panjang perusahaan yang melakukan IPO mengalami

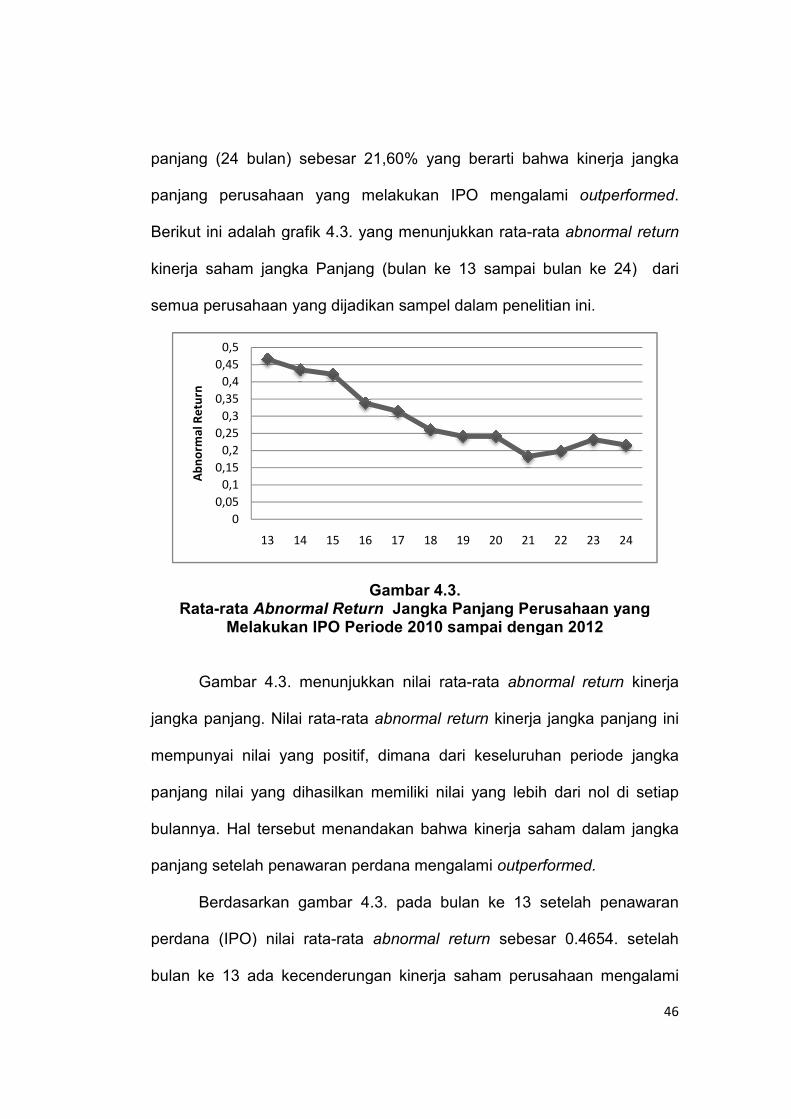

Berikut ini adalah grafik 4.3.

kinerja saham jangka

semua perusahaan

Rata-rata Abnormal ReturnMelakukan IPO Periode 2010 sampai dengan 2012

Gambar 4.3.

jangka panjang. Nilai rata

mempunyai nilai yang positif, dimana dari keseluruhan periode jangka

panjang nilai yang dihasilkan memiliki nilai yang lebih dari nol di setiap

bulannya. Hal tersebut menand

panjang setelah penawaran perdana mengalami

Berdasarkan

perdana (IPO) nilai rata

bulan ke 13 ada kecenderungan kinerja saham perusahaan mengalami

0

0,05

0,1

0,15

0,2

0,25

0,3

0,35

0,4

0,45

0,5

13

Ab

no

rm

al

Re

tu

rn

panjang (24 bulan) sebesar 21,60% yang berarti bahwa kinerja jangka

panjang perusahaan yang melakukan IPO mengalami

Berikut ini adalah grafik 4.3. yang menunjukkan rata-rata abnormal return

kinerja saham jangka Panjang (bulan ke 13 sampai bulan ke 24)

semua perusahaan yang dijadikan sampel dalam penelitian ini.

Gambar 4.3. Abnormal Return Jangka Panjang Perusahaan yang

Melakukan IPO Periode 2010 sampai dengan 2012

4.3. menunjukkan nilai rata-rata abnormal return

jangka panjang. Nilai rata-rata abnormal return kinerja jangka panjang ini

mempunyai nilai yang positif, dimana dari keseluruhan periode jangka

panjang nilai yang dihasilkan memiliki nilai yang lebih dari nol di setiap

bulannya. Hal tersebut menandakan bahwa kinerja saham dalam jangka

panjang setelah penawaran perdana mengalami outperforme

Berdasarkan gambar 4.3. pada bulan ke 13 setelah penawaran

perdana (IPO) nilai rata-rata abnormal return sebesar 0.4654.

bulan ke 13 ada kecenderungan kinerja saham perusahaan mengalami

14 15 16 17 18 19 20 21 22

46

yang berarti bahwa kinerja jangka

panjang perusahaan yang melakukan IPO mengalami outperformed.

abnormal return

Panjang (bulan ke 13 sampai bulan ke 24) dari

yang dijadikan sampel dalam penelitian ini.

Perusahaan yang Melakukan IPO Periode 2010 sampai dengan 2012

abnormal return kinerja

kinerja jangka panjang ini

mempunyai nilai yang positif, dimana dari keseluruhan periode jangka

panjang nilai yang dihasilkan memiliki nilai yang lebih dari nol di setiap

akan bahwa kinerja saham dalam jangka

outperformed.

pada bulan ke 13 setelah penawaran

sebesar 0.4654. setelah

bulan ke 13 ada kecenderungan kinerja saham perusahaan mengalami

23 24

47

penurunan sampai dengan bulan ke 21. Pada bulan ke 22 dan ke 23

kinerja saham mengalami peningkatan, tetapi dibulan ke 24 kinerja saham

kembali mengalami penurunan dimana abnormal return perusahaan

hanya sebesar 0.21595. Hal ini memperlihatkan bahwa semakin lama

investor memegang sahamnya maka semakin tinggi risikonya akan

mengalami kerugian.

Untuk menginterprestasikan total return secara kelompok (grup)

setiap periode dihitung Wealth Relative sebagai pengukur kinerja saham.

Disamping itu digunakan uji one sample t-test untuk menguji apakah

kinerja jangka panjang secara statistik mengalami outperformed.

Perhitungan Wealth Relative ini dilakukan untuk mendukung hasil

pengujian yang dilakukan pada perhitungan sebelumnya yang

menunjukkan besarnya rata-rata return Nilai Wealth Relative dan uji one

sample t test kinerja jangka panjang perusahaan yang melakukan IPO

dapat dilihat pada tabel 4.6.

Tabel 4.6. Kinerja Jangka Panjang Saham Setelah Melakukan IPO

Jangka Waktu

Setelah IPO

Jumlah Sampel

t Statistik

Sig. (2-tailed)

Mean Difference

Wealth Relative

AR_24BULAN 44 1.656 .105 .2159531 1.1625118

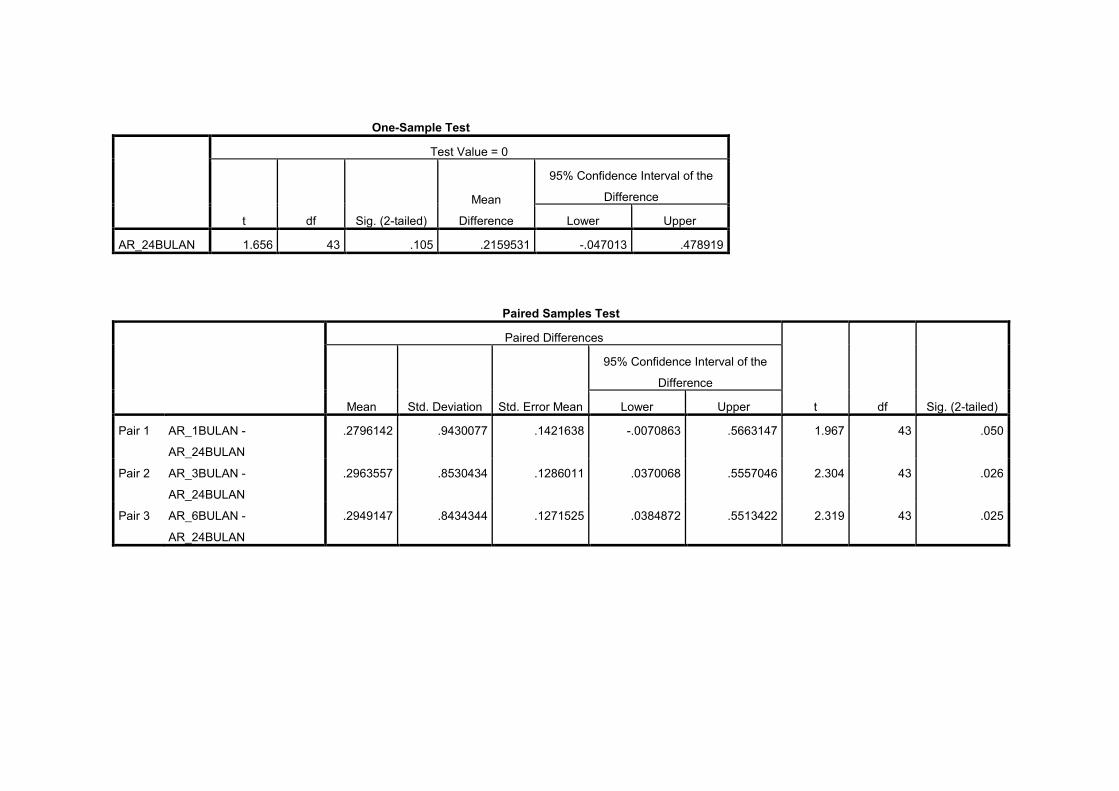

Sumber : Hasil SPSS 19.0, data diolah 2015 Berdasarkan uji one sample t-test diketahui bahwa kinerja jangka panjang

saham perusahaan yang melakukan IPO (24 bulan) adalah

underperformed, tidak signifikan pada level 5%. Hal ini berarti bahwa

hipotesis 2 yang menyatakan bahwa kinerja saham jangka panjang

48

perusahaan yang melakukan IPO mengalami underperformed ditolak. Hal

ini disebabkan karena rata-rata nilai abnormal return saham jangka

panjang lebih besar dari nol, meskipun lebih banyak perusahaan yang

mengalami kinerja underperformed daripada outperformed. Hasil ini

didukung dengan nilai wealth relative dari perusahaan yang melakukan

IPO pada bulan ke 24 lebih besar dari 1 yaitu sebesar 1.1625118.

Kinerja saham jangka panjang meskipun mengalami outperformed

berdasarkan perolehan rata-rata abnormal return, tetapi

kecenderungannya mengalami penurunan, ini terjadi karena adanya

informasi asimetrik. Dalam jangka panjang, secara rata-rata saham IPO

berada pada posisi yang menurun sebab: (1) pada pasar sekunder, harga

yang terjadi (equilibrium) secara rata-rata lebih tinggi dibandingkan harga

yang mencerminkan keseluruhan informasi, (2) harga pasar berada pada

kisaran harga yang mencerminkan keseluruhan informasi (Ronni, 2003).

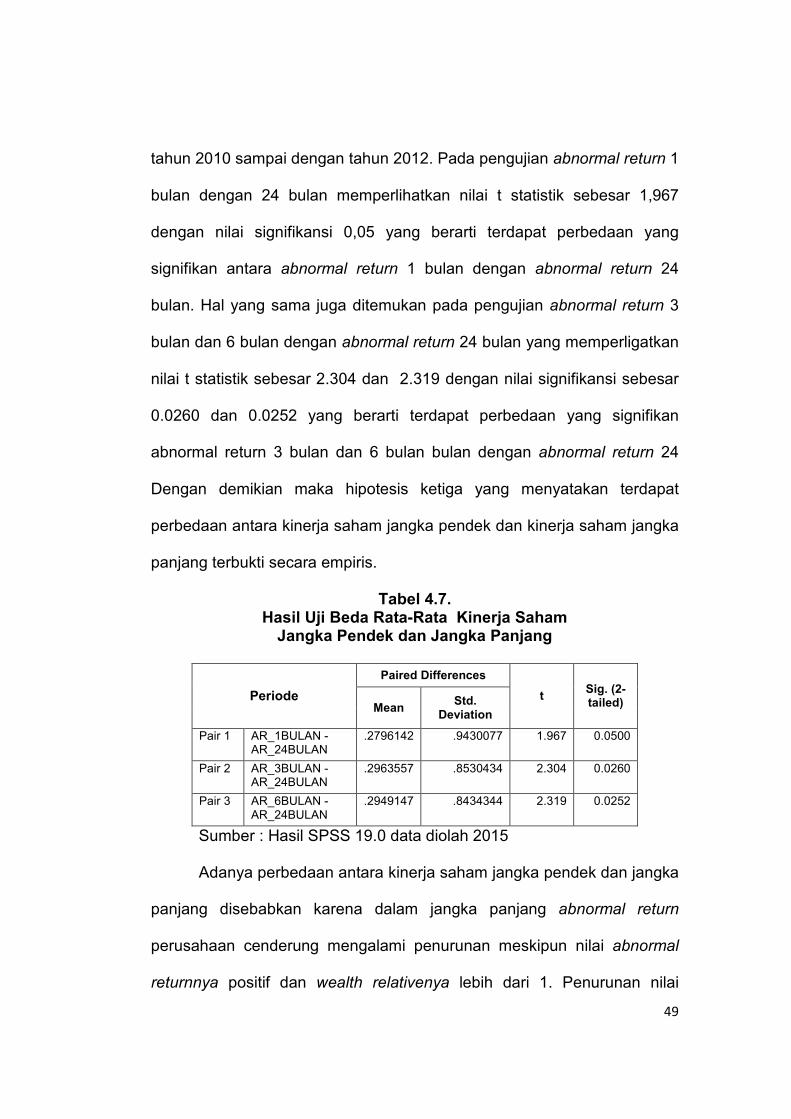

4.6. Perbedaan Kinerja Saham Jangka Pendek dan Jangka Panjang

Perbedaan kinerja saham jangka pendek dan jangka panjang