LAMPIRAN - repository.unika.ac.idrepository.unika.ac.id/4202/8/10.60.0218 DEWI KARUNIAWATI...

34

LAMPIRAN

Transcript of LAMPIRAN - repository.unika.ac.idrepository.unika.ac.id/4202/8/10.60.0218 DEWI KARUNIAWATI...

LAMPIRAN

LAMPIRAN 1

DAFTAR PERTANYAAN KUESIONER

PENGARUH PROFESIONALISME, PENGETAHUAN MENDETEKSIKEKELIRUAN, ETIKA PROFESI, PENGALAMAN KERJA DAN

PRESSURE TERHADAP PERTIMBANGAN TINGKAT MATERIALITASLAPORAN KEUANGAN

1. Nama : ………………………………………………………...

2. Jenis Kelamin : L / P

3. Pendidikan

D3

S1

S2

Lainnya …….

4. Jabatan

Junior

Senior

Lainnya …….

5. Lama bekerja ……. tahun ……. bulan

LAMPIRAN 2

Berilah tanda silang (X) pada kolom yang sesuai menurut Anda.

SS : Sangat Setuju TS : Tidak Setuju

S : Setuju STS : Sangat Tidak Setuju

R : Ragu-Ragu

Profesionalisme

Sumber: Herawaty dan Susanto, 2009

No. Pertanyaan STS TS R S SS

1. Saya memiliki tanggung jawab terhadap semuaorang yang menggunakan jasa audit yang sayalakukan

2. Saya memiliki tanggung jawab untuk salingbekerjasama dengan auditor lainnya untukmeningkatkan seni akuntansi, memeliharakepercayaan publik, melaksanakan tanggungjawab khusus profesi

3. Saya memperhatikan kepentingan publik yangterkait dengan pekerjaan saya

4. Saya menunjukan komitmen untuk bertanggungjawab dalam melakukan pekerjaan saya

5. Saya bersikap jujur dalam batasan kerahasiaanklien dalam melakukan audit

6. Saya tidak bekerja untuk mementingkan dirisendiri

7. Saya dapat menerima kesalahan yang tidakdisengaja dan perbedaan pendapat yang jujur,tetapi tidak dapat menerima penipuan ataupengesampingan prinsip

8. Saya selalu menjaga obyektivitas dan bebas darikonflik kepentingan dalam melakukan pekerjaansaya sebagai auditor

LAMPIRAN 3

Etika Profesi

Sumber: Herawaty dan Susanto, 2009

KASUS 1:Asumsikan bahwa anda adalah seorang auditor pada KAP XYZ.Pada proses pemeriksaanterhadap pengadaan jasa kontruksianda menemukan terjadi indikasi KKN antara panitiadenganpenyedia jasa. Hal tersebut dibuktikan dengan adanya dokumenpenawaran dari penyediajasa dibuat oleh panitia pengadaan.Namun karena pemeriksaan dilakukan setelahberakhirnyamasa anggaran dimana hasil pekerjaan penyedia jasa tersebuttelah selesai danditerima dengan kondisi baik. Di sisi lain,penyedia jasa tesebut merupakan penawar terendahsehinggamenguntungkan keuangan daerah. Sebagai auditor KAP XYZ,bagaimana kemungkinananda mengabaikan temuan tersebut?

Sangat Tidak Mungkin Sangat Mungkin1 2 3 4 5

Sebagai auditor KAP XYZ,bagaimana kemungkinan anda akan meneruskan dan melaporkan haltersebut?

Sangat Tidak Mungkin Sangat Mungkin1 2 3 4 5

KASUS 2:Pada audit tahun ini, perselisihan muncul antara Bapak/Ibu sebagai auditor KAP dengan auditorinternal perusahaan Bapak/Ibu mengenai materialitas kewajiban (liabilities) tertentu yang tidaktercatat, yang ditemukan selama audit. Panduan profesi dan perusahaan tidak memberikanjawaban yang pasti mengenai materialitas dari jumlah yang ada.Menurut pendapat Bapak/Ibu,jumlahnya tidak material. Meskipun demikian, auditor tidak sepakat dan menyatakan bahwajumlah total dari kewajiban (liabilities) yang tidak tercatat adalah material dan oleh karenanyaperlu dibuat jurnal koreksi (audit adjustments) terhadap laporan keuangan.Bagaimana kemungkinan bahwa Bapak/Ibu dapat mendesak kepada auditor untuk tidakmemaksakan kewajiban (liabilities) ini dicatat? Silahkan indikasikan jawaban Bapak/Ibu denganmenandai tanda X (silang) pada salah satu point pada skala berikut ini :

Sangat Tidak Mungkin Sangat Mungkin1 2 3 4 5

Bagaimana kemungkinan bahwa Bapak/Ibu untuk mengungkap bahwa hal tersebut tidak benar?

Sangat Tidak Mungkin Sangat Mungkin1 2 3 4 5

KASUS 3:Alex menjabat sebagai mitra ditim kerja yang menggunakan sistem akuntansi terkomputerisasiuntuk penjualan di perusahaan ABC. Lia, rekan auditnya, hampir menyelesaikan prosedur dalamprogram audit untuk perusahaan ABC tersebut. Walaupun audit telah dilakukan dan telahmenemukan tidak adanya perbedaan dalam data akun dan laporan keuangan, namun beberapakelemahan kritis dicatat dalam struktur pengendalian internal dari sistem akuntansiterkomputerisasi. Lia tidak mau memberikan pendapat wajar tanpa pengecualian kecuali ruanglingkup audit diperluas. Alex, yang telah mencurahkan banyak waktunya untuk pengembangansistem akuntansi komputerisasi, meyakinkan Lia bahwa segala sesuatu telah berjalan denganbaik dan meminta Lia untuk mengeluarkan pendapat wajar (Perusahaan dalam perjanjian denganAlex tidak bersedia untuk membayar audit diperluas).Bagaimana kemungkinan bahwa Anda sebagai Lia untuk dapat mendesak Alex melakukantindakan tersebut? Silahkan indikasikan jawaban Anda dengan manandai tanda (X) pada salahsatu point berikut ini:Sangat Tidak Mungkin Sangat Mungkin

1 2 3 4 5

LAMPIRAN 4

Pengetahuan Mendeteksi Kekeliruan

Sumber: Herawaty dan Susanto, 2009

Kasus Kolektibilitas Piutang Dagang

Bpk/Ibu/Sdr sedang mengaudit PT. B, sebuah perusahaan yang bergerakdalam bisnis

perdagangan alat berat. Untuk mengevaluasi bukti yang berkaitandengan akun piutang dagang,

dilakukan konfirmasi terhadap 40 (empat puluh)pelanggan PT. B.

Review atas aktivitas dalam rekening PT. Y (salah satu pelanggan yangmemiliki saldo piutang

yang besar dan sangat berpengaruh terhadap aktivitas PT.B) menunjukkan bahwa PT. Y tidak

melakukan pembayaran selama tujuh bulan,padahal sebelumnya PT. Y selalu membayar tepat

waktu. Menurut pegawai bagiankredit, PT. Y sedang mengalami permasalahan dengan arus

kasnya. Baru-baru iniPT. Y membayar kira-kira 3% dari saldo utangnya, tetapi setelah itu tidak

ada lagipembayaran yang diterima sampai dengan tanggal neraca bahkan sampai saatdilakukan

audit. Secara umum, syarat kredit yang ditetapkan perusahaan adalah 2/10,

n/30, tetapi karena PT. Y adalah pelanggan lama dan sangat berpengaruh terhadapaktivitas PT. B

maka jangka waktu pembayaran untuk PT. Y diberikan kelonggarandan belum dimasukkan

kedalam akun penyisihan piutang tak tertagih.

Pada saat Bpk/Ibu/Sdr telah selesai mereview bukti yang berkenaandengan hal ini tetapi

belum membuat suatu judgment, manajer PT. B memintaagar hal ini tidak terlalu

dipermasalahkan karena ia merasa yakin bahwa PT. Ypasti akan membayar kewajibannya

dalam waktu dekat.

Bapak/Ibu/Sdr diminta memberikan pertimbangan untuk masing-masing situasi

berikut:

1. Jika manajer PT. B tersebut merupakan orang yang baru Bpk/Ibu/Sdr kenal dan

belum diketahui kompetensi dan kelayakannya untuk dipercaya, maka seberapa

besar keyakinan Bpk/Ibu/Sdr terhadap pernyataannya?

1 2 3 4 5

Rendah Sekali Tinggi Sekali

2. Seberapa besar Bapak/Ibu/Sdr mempercayai bahwa saldo tersebut pasti akan

Tertagih (mengindikasikan adanya tingkat materialitas)?

1 2 3 4 5

Rendah Sekali Tinggi Sekali

3. Seberapa besar keinginan Bpk/Ibu/Sdr merekomendasikan PT. B untuk membuat

penyesuaian penyisihan piutang tak tertagih dalam laporan keuangannya?

1 2 3 4 5

Rendah Sekali Tinggi Sekali

4. Seberapa besar kemungkinan Bpk/Ibu/Sdr merekomendasikan PT. B untuk membuat

penyesuaian arus kas dalam laporan keuangannya?

1 2 3 4 5

Rendah Sekali Tinggi Sekali

5. Seberapa besar kemungkinan Bpk/Ibu/Sdr merekomendasikan PT. B untuk membuat

penyesuaian persediaan dalam laporan keuangannya?

1 2 3 4 5

Rendah Sekali Tinggi Sekali

LAMPIRAN 5

Pressure

Sumber: Brown dan Popova, 2012

No. Pernyataan STS TS R S SS

1. Saya bekerja tepat waktu terutama berhubungandengan deadline pekerjaan saya

2. Saya berusaha untuk menepati semua janjipekerjaan saya

3. Anggaran yang dibuat pasti selalu saya tepati

4. Saya membuat anggaran waktu yang sesuaidengan kemampuan saya

5. Saya bersedia lembur dalam menyelesaikanpekerjaan audit saya

6. Atasan saya sering memberikan tekanan dalampekerjaan saya

7. Tekanan waktu yang saya alami membuat sayabekerja tidak tenang

8. Meskipun menghadapi deadline tenggat waktu,saya tetap dapat menyelesaikan pekerjaan saya

9. Saya berusaha untuk menyelesaikan pekerjaandan tidak melebihi batas yang ditentukan

10. Saya seringkali bekerja di bawah tekanan waktu

LAMPIRAN 6

Pertimbangan Tingkat Materialitas

Sumber: Dalton, 2010

Laporan Keuangan PT AREN 31 Desember 2004 :

Neraca dengan total aset Rp. 615.000.000,00

Laporan laba rugi Rp. 325.000.000,00

Transaksi (untuk menjawab pertanyaan nomor 1 dan 2)

Sebuah faktur Rp. 450.000,00 tertanggal 30 Desember 2004 diterima dan dengan syarat

fob destination. Barang telah dikirim tanggal 30 Desember 2004 tetapi hingga 4 Januari

2005 faktur belum diterima. Faktur diterima dan dicatat sebagai persediaan pada tanggal

4 Januari 2005. Dilakukan cut off pada tanggal 31 Desember 2004.

No. Keterangan STS TS N S SS

1 Saat dilakukan cut off neraca pada

tanggal 31 Desember 2004,

transaksi diatas merupakan jumlah

yang tidak material.

2 Bila dihubungkan dengan rugi laba,

nominal Rp. 450.000,00 dalam

faktur tersebut termasuk jumlah

yang material

Kasus untuk menjawab pertanyaan nomor 3-8

Gino, seorang auditor, dalam melaksanakan audit atas PT Guna Jaya, telah mengajukan

ayat jurnal sebagai berikut :

1) Beban gaji Rp. 30.000.000,00

Gaji akrual Rp. 30.000.000,00

2) Beban bunga Rp. 15.000.000,00

Bunga akrual Rp. 15.000.000,00

3) Piutang usaha Rp. 20.000.000,00

Penjualan Rp. 20.000.000,00

Laba bersih sebelum pajak untuk tahun berjalan Rp. 320.000.000,00

Total aktiva Rp. 3.000.000.000,00

No. Keterangan STS TS N S SS

3 Jika PT. Guna Jaya, memutuskan

untuk membukukan ayat jurnal

yang diusulkan Gino, maka laba

sebelum pajak yang baru sebesar

Rp 295.000.000,00.

4 Jika PT. Guna Jaya, memutuskan

untuk tidak membukukan ayat

jurnal yang diusulkan Gino; maka

total aktiva yang salah disajikan

jika penilaian materialitas dihitung

dari total aktiva, sebesar 0,7%.

5 Jumlah salah saji untuk total aktiva

lancar tersebut termasuk jumlah

yang material.

6 Jumlah sebesar Rp. 20.000.000,00

merupakan jumlah salah saji yang

material untuk total aktiva.

7 Dari kasus diatas, jika PT. Guna

Jaya memutuskan untuk tidak

membukukan ayat jurnal yang

telah diusulkan Gino, maka laba

bersih sebelum pajak yang salah

disajikan jika penilaian materialitas

dihitung dari laba bersih sebelum

pajak adalah sebesar 14%.

8 Jumlah salah saji untuk laba bersih

sebelum pajak tersebut termasuk

jumlah yang tidak material.

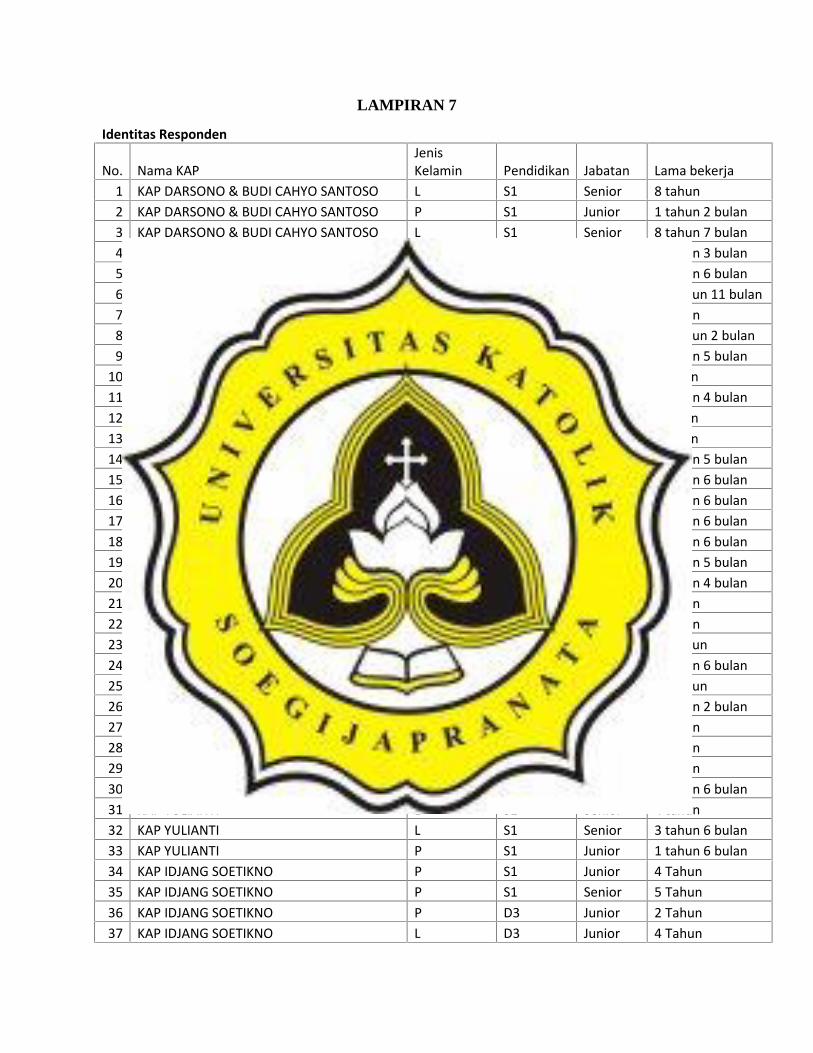

LAMPIRAN 7

Identitas Responden

No. Nama KAPJenisKelamin Pendidikan Jabatan Lama bekerja

1 KAP DARSONO & BUDI CAHYO SANTOSO L S1 Senior 8 tahun2 KAP DARSONO & BUDI CAHYO SANTOSO P S1 Junior 1 tahun 2 bulan3 KAP DARSONO & BUDI CAHYO SANTOSO L S1 Senior 8 tahun 7 bulan4 KAP DARSONO & BUDI CAHYO SANTOSO L S1 Junior 1 tahun 3 bulan5 KAP TAHRIR HIDAYAT L S1 Junior 1 tahun 6 bulan6 KAP TAHRIR HIDAYAT L S1 Senior 17 tahun 11 bulan7 KAP TAHRIR HIDAYAT L D3 Senior 5 tahun8 KAP TAHRIR HIDAYAT L S1 Senior 19 tahun 2 bulan9 KAP HANANTA P S1 Senior 3 tahun 5 bulan

10 KAP HANANTA L S1 Junior 4 bulan11 KAP HANANTA L S1 Senior 7 tahun 4 bulan12 KAP HANANTA P S1 Junior 6 bulan13 KAP HANANTA L D3 Junior 4 bulan14 KAP RIZA , ADI , SYAHRIL & REKAN L S1 Junior 3 tahun 5 bulan15 KAP RIZA , ADI , SYAHRIL & REKAN L S1 Junior 2 tahun 6 bulan16 KAP RIZA , ADI , SYAHRIL & REKAN P S1 Junior 1 tahun 6 bulan17 KAP RIZA , ADI , SYAHRIL & REKAN P S1 Junior 1 tahun 6 bulan18 KAP RIZA , ADI , SYAHRIL & REKAN L S1 Junior 2 tahun 6 bulan19 KAP SUHARTATI L S1 Senior 7 tahun 5 bulan20 KAP SUHARTATI L S1 Junior 1 tahun 4 bulan21 KAP SUHARTATI L S1 Senior 7 tahun22 KAP SUHARTATI L S1 Senior 8 tahun23 KAP SUHARTATI L S1 Senior 10 tahun24 KAP SUHARTATI L D3 Junior 1 tahun 6 bulan25 KAP BENNY, TONY, FRANS & DANIEL L S2 Senior 10 tahun26 KAP BENNY, TONY, FRANS & DANIEL L S1 Junior 1 tahun 2 bulan27 KAP BENNY, TONY, FRANS & DANIEL P S1 Senior 5 tahun28 KAP BENNY, TONY, FRANS & DANIEL L S1 Junior 1 tahun29 KAP BENNY, TONY, FRANS & DANIEL L S1 Senior 6 tahun30 KAP YULIANTI L D3 Junior 1 tahun 6 bulan31 KAP YULIANTI L S1 Senior 4 tahun32 KAP YULIANTI L S1 Senior 3 tahun 6 bulan33 KAP YULIANTI P S1 Junior 1 tahun 6 bulan34 KAP IDJANG SOETIKNO P S1 Junior 4 Tahun35 KAP IDJANG SOETIKNO P S1 Senior 5 Tahun36 KAP IDJANG SOETIKNO P D3 Junior 2 Tahun37 KAP IDJANG SOETIKNO L D3 Junior 4 Tahun

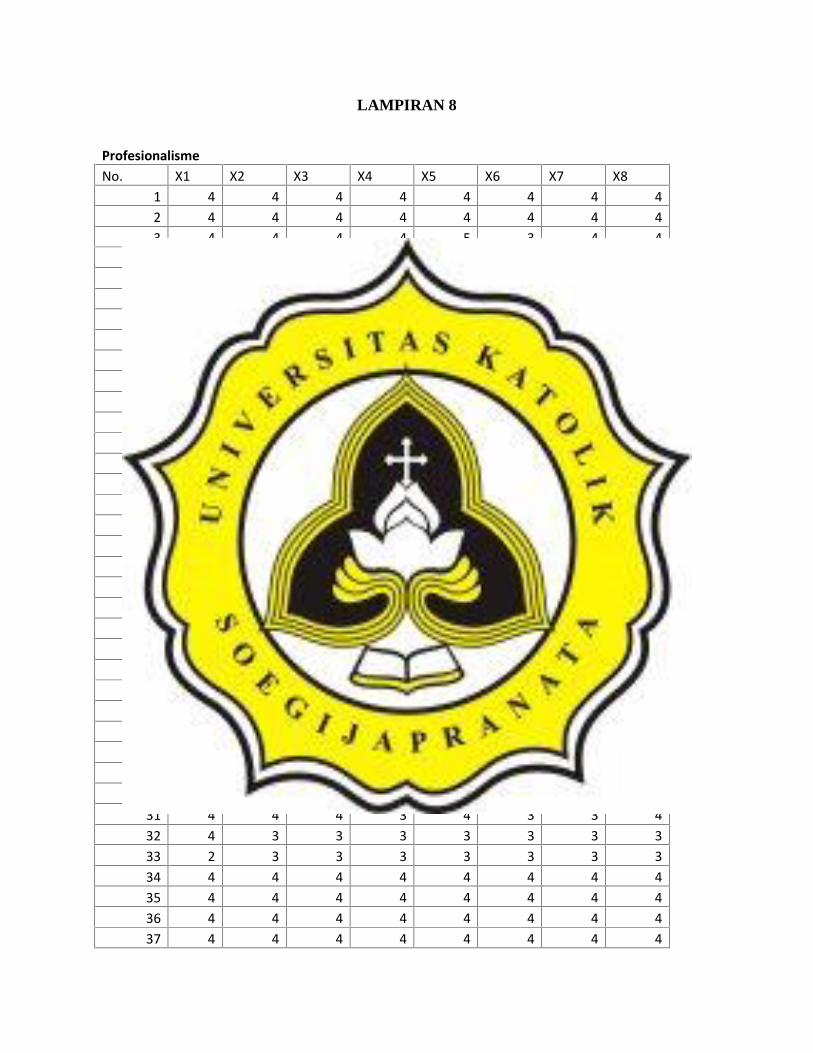

LAMPIRAN 8

ProfesionalismeNo. X1 X2 X3 X4 X5 X6 X7 X8

1 4 4 4 4 4 4 4 42 4 4 4 4 4 4 4 43 4 4 4 4 5 3 4 44 4 3 4 4 4 4 4 45 4 4 3 4 3 4 4 46 4 4 4 4 4 4 4 47 4 5 4 4 4 4 3 48 4 4 4 4 4 4 4 59 4 4 4 4 4 4 4 4

10 4 4 4 4 4 4 4 411 4 5 4 4 4 4 4 412 4 4 4 4 4 4 4 413 4 5 4 4 4 4 4 414 4 4 4 4 4 4 4 415 4 4 4 4 4 4 4 416 4 4 4 4 4 4 4 417 4 4 4 4 4 4 4 418 4 4 4 4 4 4 4 419 4 3 3 3 4 3 3 320 4 3 3 3 4 4 3 421 4 3 3 3 4 4 3 422 4 3 3 3 4 4 3 323 4 3 3 3 4 4 3 424 4 3 3 3 4 3 3 425 4 3 3 3 3 4 3 226 4 3 3 3 4 4 3 327 2 3 3 3 4 4 3 428 4 3 3 3 4 3 2 429 4 3 2 3 4 4 2 330 4 3 2 3 2 4 4 331 4 4 4 3 4 3 3 432 4 3 3 3 3 3 3 333 2 3 3 3 3 3 3 334 4 4 4 4 4 4 4 435 4 4 4 4 4 4 4 436 4 4 4 4 4 4 4 437 4 4 4 4 4 4 4 4

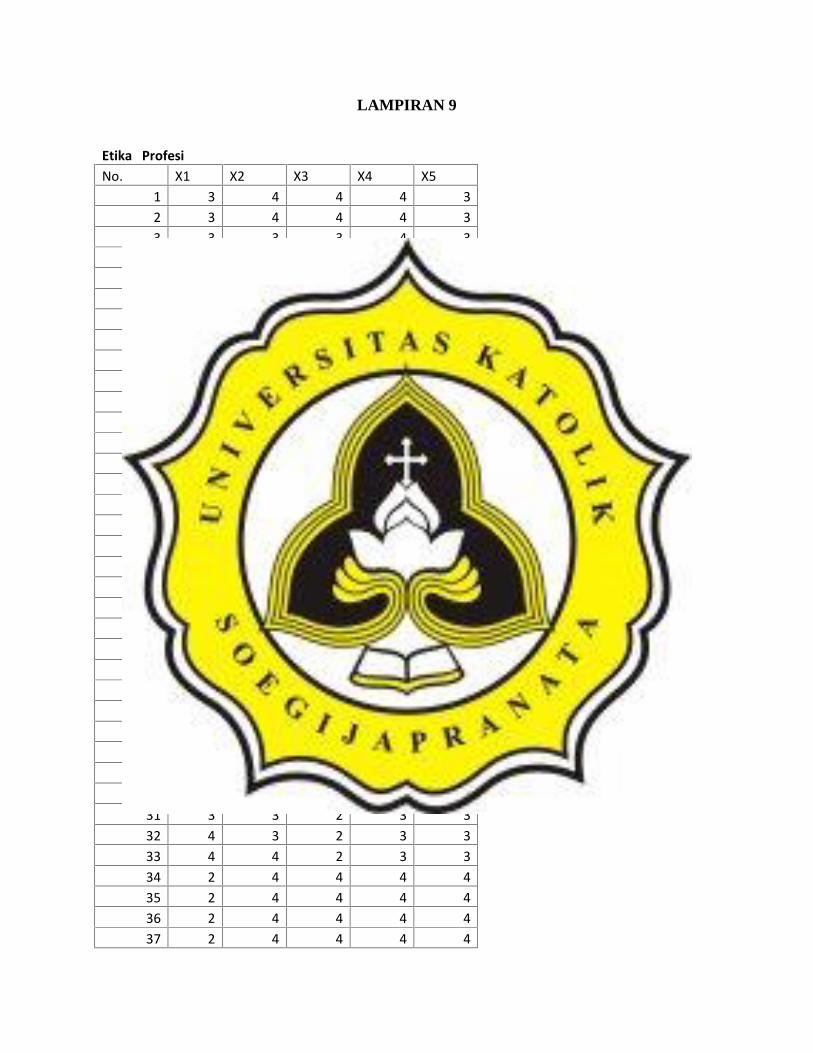

LAMPIRAN 9

Etika ProfesiNo. X1 X2 X3 X4 X5

1 3 4 4 4 32 3 4 4 4 33 3 3 3 4 34 3 4 3 3 45 3 4 5 3 26 5 5 4 4 47 3 4 4 5 48 2 5 4 4 49 1 4 2 4 3

10 1 4 2 4 311 3 3 3 4 212 3 4 3 4 213 3 3 3 4 214 3 3 3 3 315 3 3 3 3 316 3 3 3 3 317 3 3 3 3 318 3 3 3 3 319 3 3 2 3 320 4 4 2 4 221 3 4 2 3 222 4 2 2 3 323 4 3 2 3 324 3 4 2 3 325 4 4 2 3 326 4 3 2 3 227 4 3 2 3 228 4 4 2 2 229 4 3 2 2 230 4 3 1 3 131 3 3 2 3 332 4 3 2 3 333 4 4 2 3 334 2 4 4 4 435 2 4 4 4 436 2 4 4 4 437 2 4 4 4 4

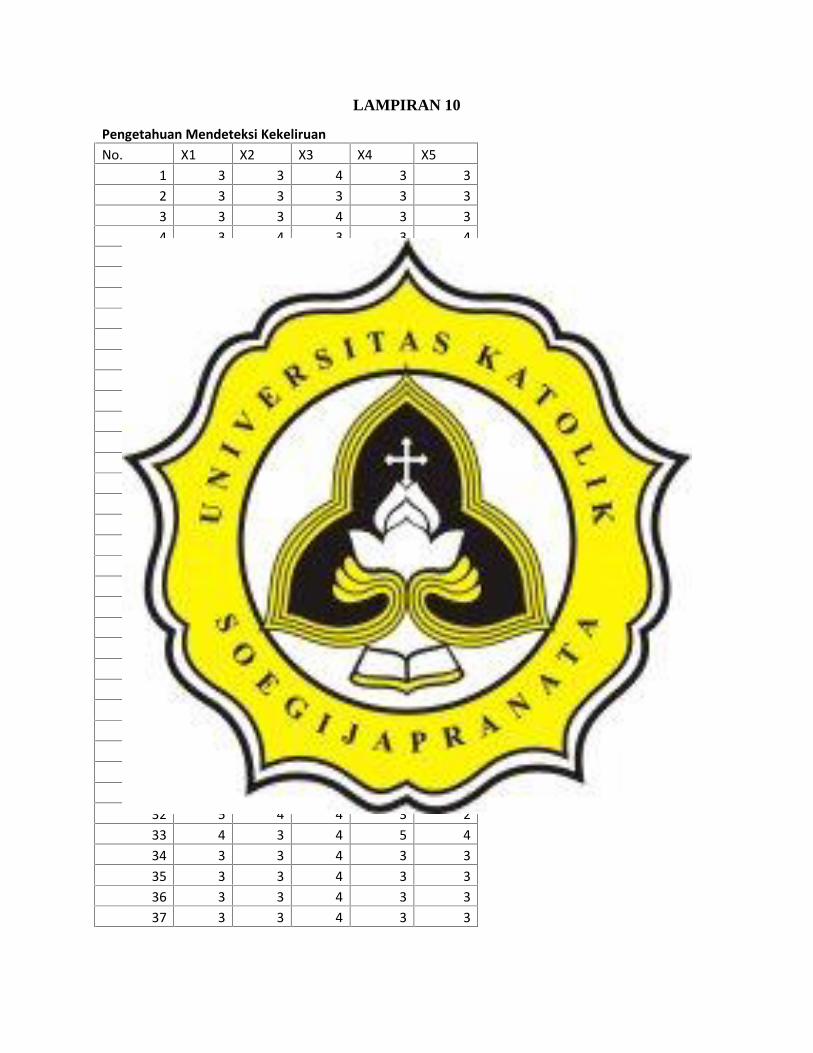

LAMPIRAN 10

Pengetahuan Mendeteksi KekeliruanNo. X1 X2 X3 X4 X5

1 3 3 4 3 32 3 3 3 3 33 3 3 4 3 34 3 4 3 3 45 2 3 4 4 46 2 2 4 4 47 2 2 3 4 38 2 2 4 4 49 4 4 4 4 2

10 4 4 4 4 211 3 2 5 4 312 3 2 5 4 313 3 2 5 4 314 3 3 3 3 315 3 3 3 3 316 3 3 3 3 317 3 3 3 3 318 3 3 3 3 319 3 4 5 5 520 3 5 4 4 521 3 4 4 4 522 5 3 5 5 523 5 3 4 4 524 5 4 5 5 425 5 5 4 5 426 4 4 5 4 427 5 5 5 4 428 4 3 5 5 529 5 4 4 4 430 5 4 4 3 431 4 4 4 5 532 5 4 4 3 233 4 3 4 5 434 3 3 4 3 335 3 3 4 3 336 3 3 4 3 337 3 3 4 3 3

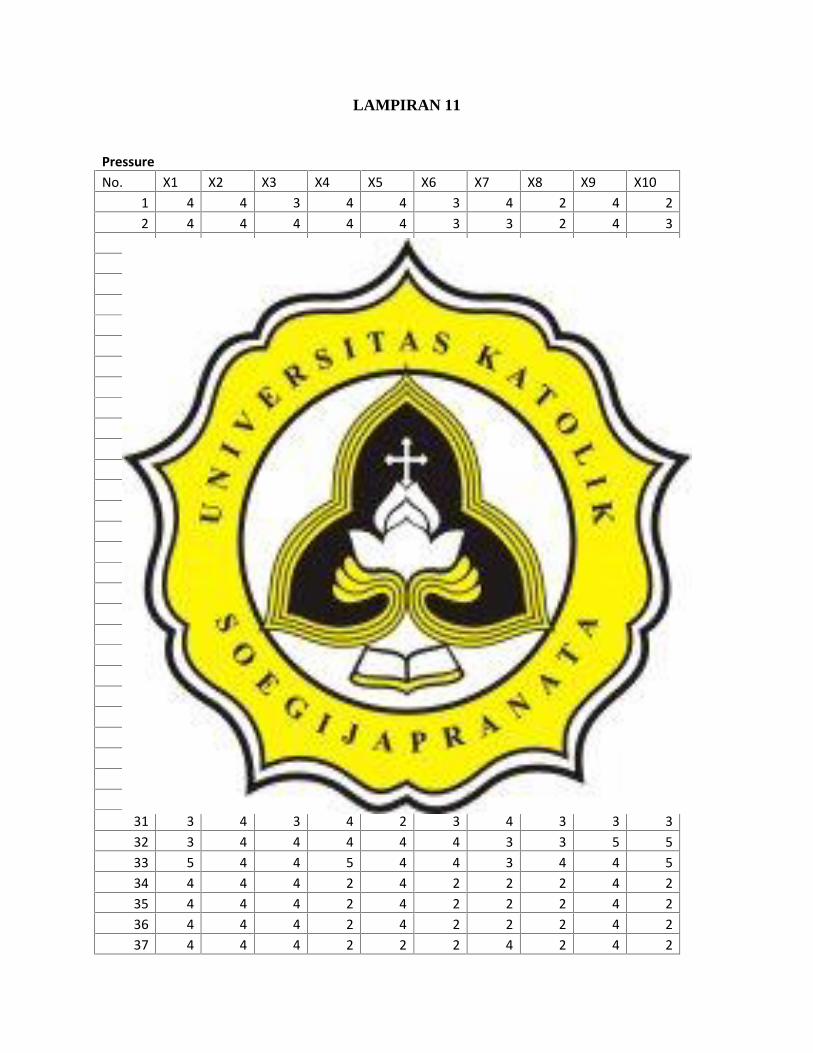

LAMPIRAN 11

PressureNo. X1 X2 X3 X4 X5 X6 X7 X8 X9 X10

1 4 4 3 4 4 3 4 2 4 22 4 4 4 4 4 3 3 2 4 33 4 4 3 4 4 3 4 2 4 24 4 3 4 3 4 4 2 3 2 35 4 3 3 4 4 3 4 2 3 46 4 4 4 4 4 2 2 2 4 27 4 4 3 4 4 3 3 2 2 38 4 4 4 2 4 2 2 2 4 29 2 4 4 3 2 4 4 2 4 2

10 2 4 4 2 2 4 4 2 4 211 4 4 3 2 3 2 4 2 2 412 4 4 3 3 3 2 4 2 3 413 4 4 3 2 3 2 4 2 3 414 4 4 4 2 4 2 2 2 4 215 4 4 4 2 4 2 2 2 4 216 4 4 4 2 4 2 2 2 4 317 4 4 4 2 4 2 2 2 4 218 4 4 4 2 4 2 2 2 4 219 4 4 4 3 4 3 4 4 4 320 3 4 4 2 4 4 4 3 3 321 3 4 3 2 4 3 3 3 4 422 3 3 3 4 4 3 4 3 3 323 3 2 2 3 4 2 4 3 5 424 3 2 4 2 4 4 4 3 4 425 3 3 3 2 3 3 3 3 4 426 3 3 3 3 4 3 3 3 3 327 2 3 3 5 4 3 4 3 2 328 2 3 5 4 4 5 3 3 4 429 3 5 4 3 4 4 3 3 3 330 3 3 4 4 4 4 2 3 3 331 3 4 3 4 2 3 4 3 3 332 3 4 4 4 4 4 3 3 5 533 5 4 4 5 4 4 3 4 4 534 4 4 4 2 4 2 2 2 4 235 4 4 4 2 4 2 2 2 4 236 4 4 4 2 4 2 2 2 4 237 4 4 4 2 2 2 4 2 4 2

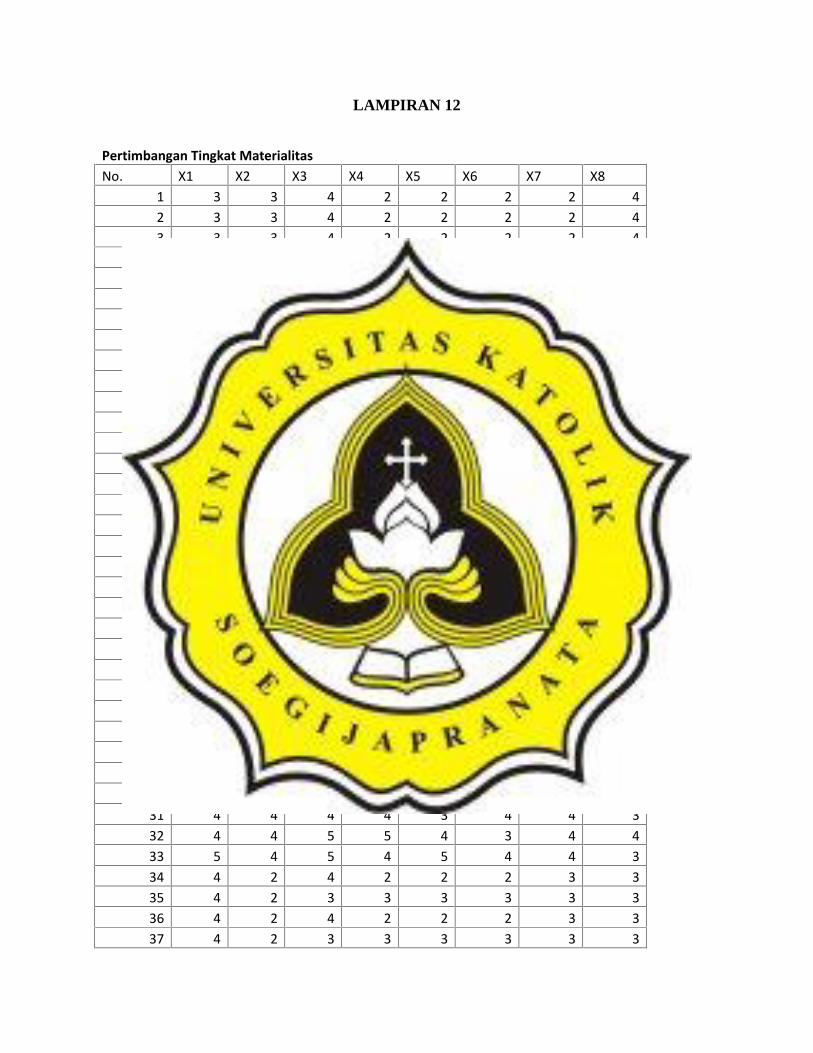

LAMPIRAN 12

Pertimbangan Tingkat MaterialitasNo. X1 X2 X3 X4 X5 X6 X7 X8

1 3 3 4 2 2 2 2 42 3 3 4 2 2 2 2 43 3 3 4 2 2 2 2 44 3 2 3 3 3 2 3 35 4 3 3 3 2 3 3 46 4 2 4 2 2 2 4 47 4 3 3 4 3 3 4 38 4 2 4 2 2 2 4 49 4 4 4 4 2 2 2 2

10 4 4 4 4 2 2 2 211 3 3 4 4 2 2 2 212 3 3 4 4 2 2 2 213 3 3 4 4 2 2 2 214 4 4 4 4 2 2 2 215 4 4 4 4 2 2 2 216 4 3 4 4 2 2 2 217 4 4 4 4 2 2 2 218 4 4 4 4 2 2 2 219 4 4 3 4 4 4 4 420 3 4 3 3 5 2 4 321 4 4 4 4 3 3 3 422 3 4 4 3 4 5 4 323 4 4 3 3 4 3 3 324 4 4 4 4 3 3 4 325 4 5 5 5 3 3 3 426 4 3 3 4 4 4 3 327 3 4 4 4 3 3 3 428 3 4 5 4 4 4 5 429 4 4 4 3 5 3 4 430 4 4 4 3 4 4 3 331 4 4 4 4 3 4 4 332 4 4 5 5 4 3 4 433 5 4 5 4 5 4 4 334 4 2 4 2 2 2 3 335 4 2 3 3 3 3 3 336 4 2 4 2 2 2 3 337 4 2 3 3 3 3 3 3

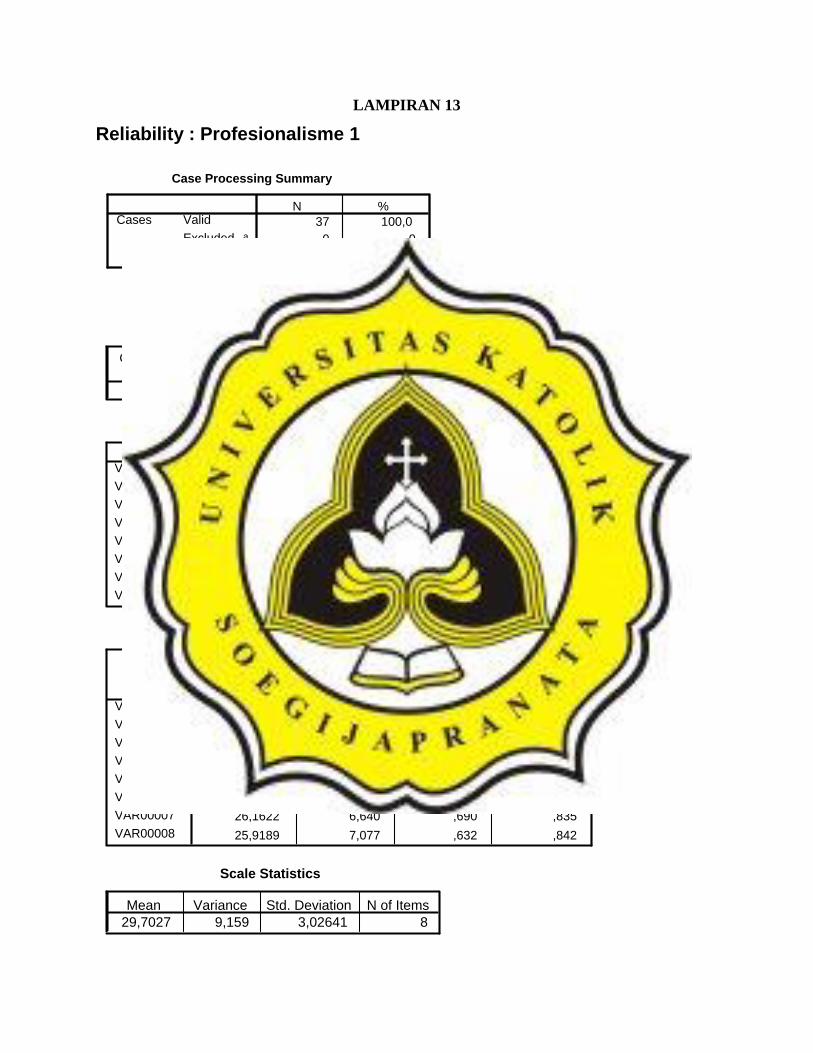

LAMPIRAN 13

Reliability : Profesionalisme 1

Case Processing Summary

37 100,00 ,0

37 100,0

ValidExcluded a

Total

CasesN %

Listwise deletion based on allvariables in the procedure.

a.

Reliability Statistics

,861 8

Cronbach'sAlpha N of Items

Item Statistics

3,8919 ,45849 373,6757 ,62601 373,5405 ,60528 373,5946 ,49774 373,8649 ,48087 373,8108 ,39706 373,5405 ,60528 373,7838 ,53412 37

VAR00001VAR00002VAR00003VAR00004VAR00005VAR00006VAR00007VAR00008

Mean Std. Deviation N

Item-Total Statistics

25,8108 8,213 ,280 ,87626,0270 6,360 ,762 ,82526,1622 6,251 ,840 ,81426,1081 6,599 ,904 ,81125,8378 7,862 ,395 ,86625,8919 8,210 ,348 ,86826,1622 6,640 ,690 ,83525,9189 7,077 ,632 ,842

VAR00001VAR00002VAR00003VAR00004VAR00005VAR00006VAR00007VAR00008

Scale Mean ifItem Deleted

ScaleVariance if

Item Deleted

CorrectedItem-TotalCorrelation

Cronbach'sAlpha if Item

Deleted

Scale Statistics

29,7027 9,159 3,02641 8Mean Variance Std. Deviation N of Items

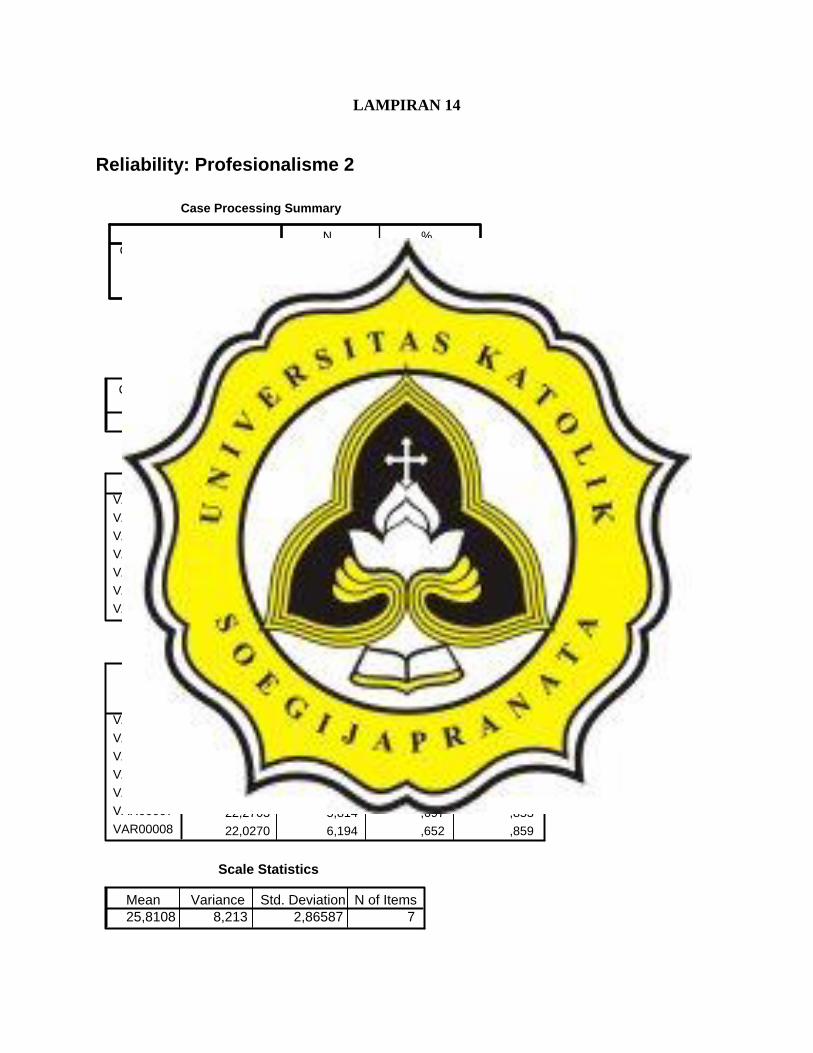

LAMPIRAN 14

Reliability: Profesionalisme 2

Case Processing Summary

37 100,00 ,0

37 100,0

ValidExcluded a

Total

CasesN %

Listwise deletion based on allvariables in the procedure.

a.

Reliability Statistics

,876 7

Cronbach'sAlpha N of Items

Item Statistics

3,6757 ,62601 373,5405 ,60528 373,5946 ,49774 373,8649 ,48087 373,8108 ,39706 373,5405 ,60528 373,7838 ,53412 37

VAR00002VAR00003VAR00004VAR00005VAR00006VAR00007VAR00008

Mean Std. Deviation N

Item-Total Statistics

22,1351 5,565 ,764 ,84322,2703 5,425 ,859 ,82822,2162 5,785 ,911 ,82721,9459 6,997 ,387 ,88922,0000 7,333 ,336 ,89122,2703 5,814 ,697 ,85322,0270 6,194 ,652 ,859

VAR00002VAR00003VAR00004VAR00005VAR00006VAR00007VAR00008

Scale Mean ifItem Deleted

ScaleVariance if

Item Deleted

CorrectedItem-TotalCorrelation

Cronbach'sAlpha if Item

Deleted

Scale Statistics

25,8108 8,213 2,86587 7Mean Variance Std. Deviation N of Items

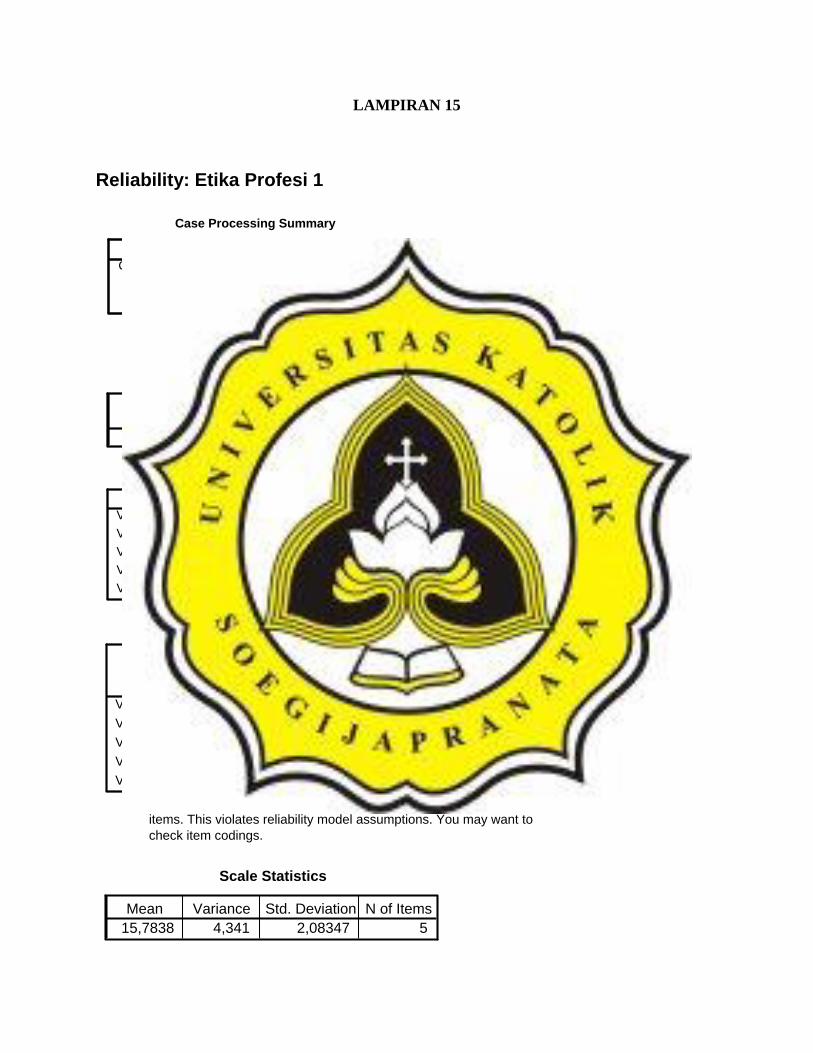

LAMPIRAN 15

Reliability: Etika Profesi 1

Case Processing Summary

37 100,00 ,0

37 100,0

ValidExcluded a

Total

CasesN %

Listwise deletion based on allvariables in the procedure.

a.

Reliability Statistics

,364 5

Cronbach'sAlpha N of Items

Item Statistics

3,1081 ,87508 373,5676 ,64724 372,8108 ,93802 373,4054 ,64375 372,8919 ,77401 37

VAR00001VAR00002VAR00003VAR00004VAR00005

Mean Std. Deviation N

Item-Total Statistics

12,6757 5,503 -,470 ,77312,2162 2,896 ,466 ,10912,9730 2,027 ,537 -,113 a

12,3784 3,020 ,405 ,15712,8919 2,655 ,431 ,088

VAR00001VAR00002VAR00003VAR00004VAR00005

Scale Mean ifItem Deleted

ScaleVariance if

Item Deleted

CorrectedItem-TotalCorrelation

Cronbach'sAlpha if Item

Deleted

The value is negative due to a negative average covariance amongitems. This violates reliability model assumptions. You may want tocheck item codings.

a.

Scale Statistics

15,7838 4,341 2,08347 5Mean Variance Std. Deviation N of Items

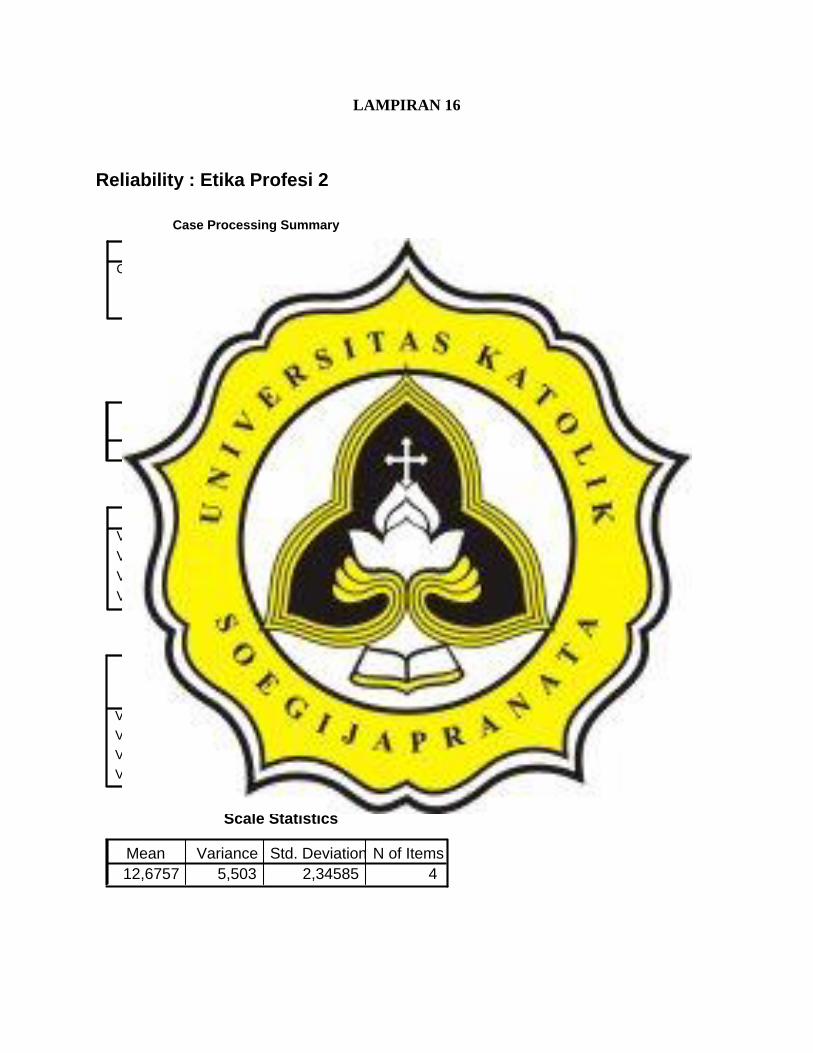

LAMPIRAN 16

Reliability : Etika Profesi 2

Case Processing Summary

37 100,00 ,0

37 100,0

ValidExcluded a

Total

CasesN %

Listwise deletion based on allvariables in the procedure.

a.

Reliability Statistics

,773 4

Cronbach'sAlpha N of Items

Item Statistics

3,5676 ,64724 372,8108 ,93802 373,4054 ,64375 372,8919 ,77401 37

VAR00002VAR00003VAR00004VAR00005

Mean Std. Deviation N

Item-Total Statistics

9,1081 3,766 ,525 ,7469,8649 2,620 ,660 ,6809,2703 3,647 ,586 ,7199,7838 3,285 ,577 ,718

VAR00002VAR00003VAR00004VAR00005

Scale Mean ifItem Deleted

ScaleVariance if

Item Deleted

CorrectedItem-TotalCorrelation

Cronbach'sAlpha if Item

Deleted

Scale Statistics

12,6757 5,503 2,34585 4Mean Variance Std. Deviation N of Items

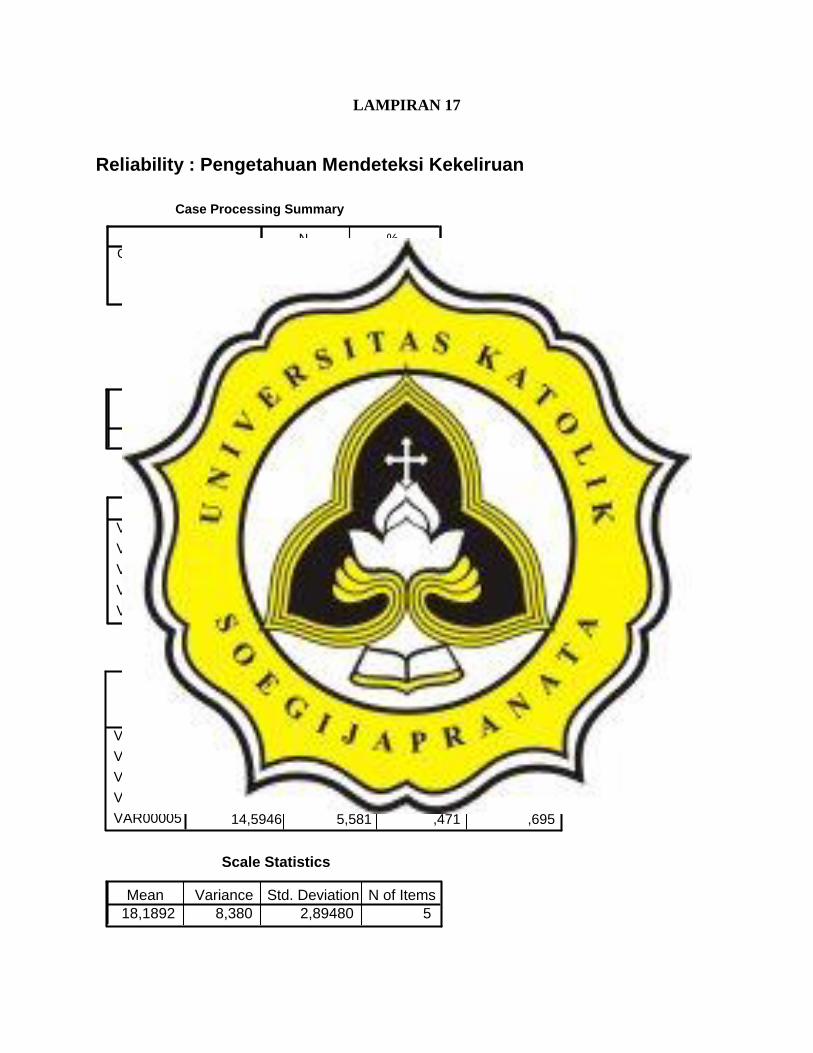

LAMPIRAN 17

Reliability : Pengetahuan Mendeteksi Kekeliruan

Case Processing Summary

37 100,00 ,0

37 100,0

ValidExcluded a

Total

CasesN %

Listwise deletion based on allvariables in the procedure.

a.

Reliability Statistics

,731 5

Cronbach'sAlpha N of Items

Item Statistics

3,4865 ,96095 373,2973 ,84541 374,0270 ,68664 373,7838 ,75038 373,5946 ,89627 37

VAR00001VAR00002VAR00003VAR00004VAR00005

Mean Std. Deviation N

Item-Total Statistics

14,7027 5,159 ,526 ,67414,8919 5,932 ,421 ,71314,1622 6,306 ,465 ,69814,4054 5,637 ,612 ,64414,5946 5,581 ,471 ,695

VAR00001VAR00002VAR00003VAR00004VAR00005

Scale Mean ifItem Deleted

ScaleVariance if

Item Deleted

CorrectedItem-TotalCorrelation

Cronbach'sAlpha if Item

Deleted

Scale Statistics

18,1892 8,380 2,89480 5Mean Variance Std. Deviation N of Items

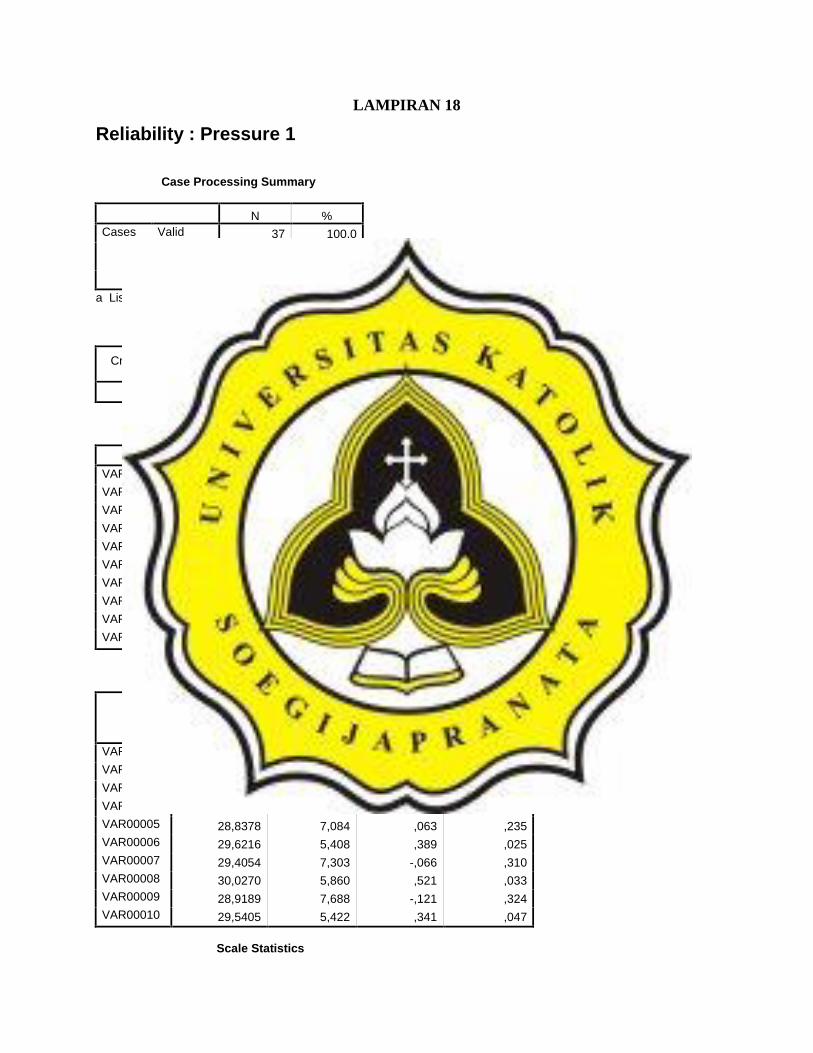

LAMPIRAN 18

Reliability : Pressure 1

Case Processing Summary

N %Cases Valid 37 100,0

Excluded(a) 0 ,0

Total 37 100,0a Listwise deletion based on all variables in the procedure.

Reliability Statistics

Cronbach'sAlpha N of Items

,244 10

Item Statistics

Mean Std. Deviation NVAR00001 3,5135 ,73112 37VAR00002 3,7027 ,61756 37VAR00003 3,6216 ,59401 37VAR00004 2,9459 ,99850 37VAR00005 3,6757 ,66892 37VAR00006 2,8919 ,87508 37VAR00007 3,1081 ,87508 37VAR00008 2,4865 ,60652 37VAR00009 3,5946 ,76229 37VAR00010 2,9730 ,92756 37

Item-Total Statistics

Scale Mean ifItem Deleted

ScaleVariance if

Item Deleted

CorrectedItem-TotalCorrelation

Cronbach'sAlpha if Item

DeletedVAR00001 29,0000 8,278 -,251 ,375VAR00002 28,8108 8,269 -,252 ,353VAR00003 28,8919 7,599 -,060 ,281VAR00004 29,5676 5,197 ,343 ,030VAR00005 28,8378 7,084 ,063 ,235VAR00006 29,6216 5,408 ,389 ,025VAR00007 29,4054 7,303 -,066 ,310VAR00008 30,0270 5,860 ,521 ,033VAR00009 28,9189 7,688 -,121 ,324VAR00010 29,5405 5,422 ,341 ,047

Scale Statistics

Mean Variance Std. Deviation N of Items32,5135 7,757 2,78510 10

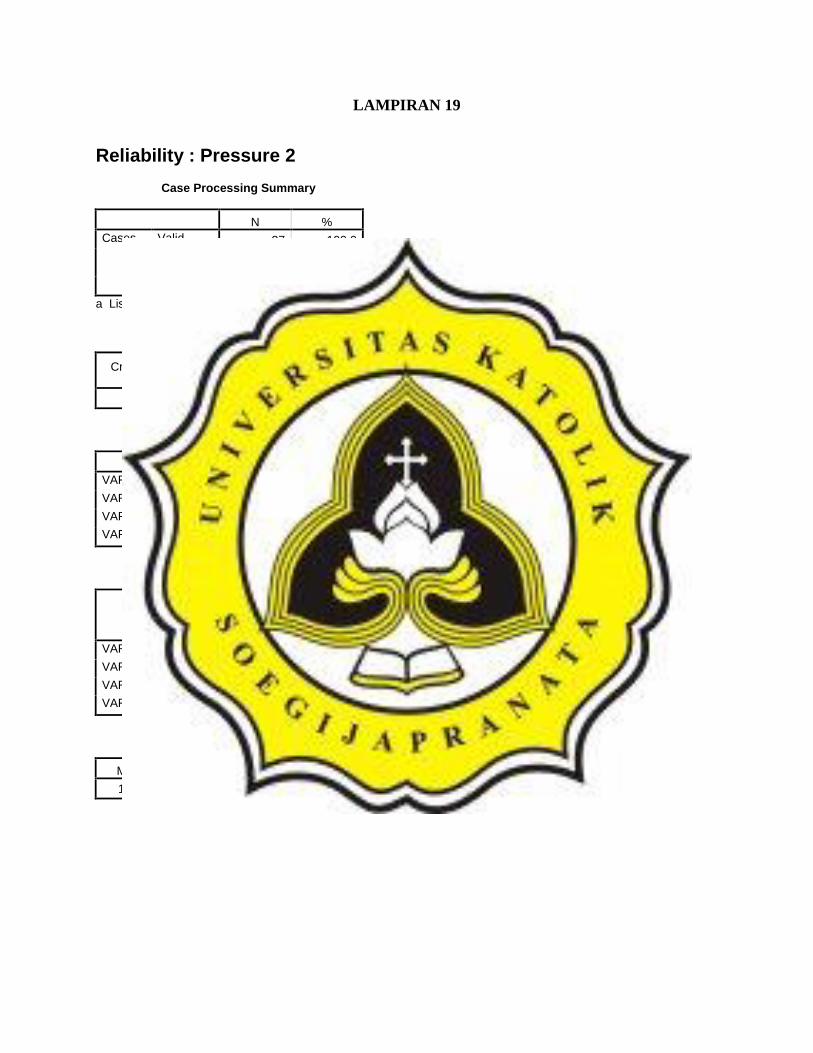

LAMPIRAN 19

Reliability : Pressure 2Case Processing Summary

N %Cases Valid 37 100,0

Excluded(a) 0 ,0

Total 37 100,0a Listwise deletion based on all variables in the procedure.

Reliability Statistics

Cronbach'sAlpha N of Items

,729 4

Item Statistics

Mean Std. Deviation NVAR00004 2,9459 ,99850 37VAR00006 2,8919 ,87508 37VAR00008 2,4865 ,60652 37VAR00010 2,9730 ,92756 37

Item-Total Statistics

Scale Mean ifItem Deleted

ScaleVariance if

Item Deleted

CorrectedItem-TotalCorrelation

Cronbach'sAlpha if Item

DeletedVAR00004 8,3514 3,845 ,450 ,722VAR00006 8,4054 3,859 ,576 ,635VAR00008 8,8108 4,547 ,653 ,635VAR00010 8,3243 3,947 ,487 ,690

Scale Statistics

Mean Variance Std. Deviation N of Items11,2973 6,604 2,56975 4

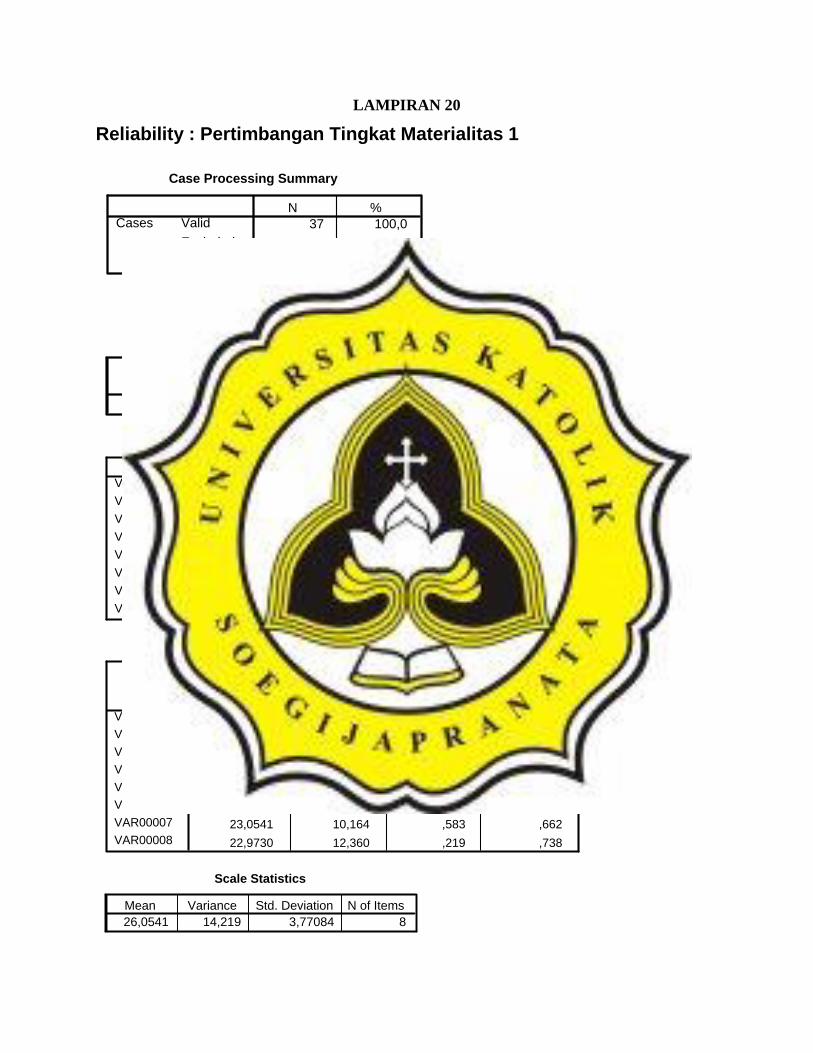

LAMPIRAN 20

Reliability : Pertimbangan Tingkat Materialitas 1

Case Processing Summary

37 100,00 ,0

37 100,0

ValidExcluded a

Total

CasesN %

Listwise deletion based on allvariables in the procedure.

a.

Reliability Statistics

,727 8

Cronbach'sAlpha N of Items

Item Statistics

3,7297 ,50819 373,3784 ,82836 373,8649 ,58510 373,4324 ,86732 372,8649 1,00449 372,7027 ,84541 373,0000 ,88192 373,0811 ,79507 37

VAR00001VAR00002VAR00003VAR00004VAR00005VAR00006VAR00007VAR00008

Mean Std. Deviation N

Item-Total Statistics

22,3243 13,225 ,199 ,73322,6757 10,892 ,483 ,68622,1892 13,047 ,196 ,73522,6216 11,797 ,280 ,73023,1892 9,158 ,667 ,63623,3514 9,845 ,690 ,63823,0541 10,164 ,583 ,66222,9730 12,360 ,219 ,738

VAR00001VAR00002VAR00003VAR00004VAR00005VAR00006VAR00007VAR00008

Scale Mean ifItem Deleted

ScaleVariance if

Item Deleted

CorrectedItem-TotalCorrelation

Cronbach'sAlpha if Item

Deleted

Scale Statistics

26,0541 14,219 3,77084 8Mean Variance Std. Deviation N of Items

LAMPIRAN 21

Reliability : Pertimbangan Tingkat Materialitas 2

Case Processing Summary

37 100,00 ,0

37 100,0

ValidExcluded a

Total

CasesN %

Listwise deletion based on allvariables in the procedure.

a.

Reliability Statistics

,791 4

Cronbach'sAlpha N of Items

Item Statistics

3,3784 ,82836 372,8649 1,00449 372,7027 ,84541 373,0000 ,88192 37

VAR00002VAR00005VAR00006VAR00007

Mean Std. Deviation N

Item-Total Statistics

8,5676 5,863 ,319 ,8609,0811 3,743 ,792 ,6279,2432 4,467 ,741 ,6708,9459 4,775 ,591 ,743

VAR00002VAR00005VAR00006VAR00007

Scale Mean ifItem Deleted

ScaleVariance if

Item Deleted

CorrectedItem-TotalCorrelation

Cronbach'sAlpha if Item

Deleted

Scale Statistics

11,9459 7,830 2,79827 4Mean Variance Std. Deviation N of Items

LAMPIRAN 22

Reliability : Pertimbangan Tingkat Materialitas 3

Case Processing Summary

37 100,00 ,0

37 100,0

ValidExcluded a

Total

CasesN %

Listwise deletion based on allvariables in the procedure.

a.

Reliability Statistics

,860 3

Cronbach'sAlpha N of Items

Item Statistics

2,8649 1,00449 372,7027 ,84541 373,0000 ,88192 37

VAR00005VAR00006VAR00007

Mean Std. Deviation N

Item-Total Statistics

5,7027 2,437 ,771 ,7755,8649 3,009 ,730 ,8125,5676 2,919 ,719 ,819

VAR00005VAR00006VAR00007

Scale Mean ifItem Deleted

ScaleVariance if

Item Deleted

CorrectedItem-TotalCorrelation

Cronbach'sAlpha if Item

Deleted

Scale Statistics

8,5676 5,863 2,42144 3Mean Variance Std. Deviation N of Items

LAMPIRAN 23

Descriptives

Descriptive Statistics

37 21,00 29,00 25,8108 2,86587

37 14,00 23,00 18,1622 2,92036

37 8,00 17,00 12,6757 2,3458537 ,33 19,17 4,6200 4,4088437 8,00 18,00 11,2432 2,93830

37 6,00 13,00 8,5676 2,42144

37

ProfesionalismePengetahuan_Mendeteksi_KekeliruanEtikaPengalamanPressurePertimb_tingkat_materialitasValid N (listwise)

N Minimum Maximum Mean Std. Deviation

LAMPIRAN 24

Regression

Variables Entered/Removed b

Pressure,Pengalaman, Etika,Pengetahuan_Mendeteksi_Kekeliruan,Profesionalisme

a

. Enter

Model1

VariablesEntered

VariablesRemoved Method

All requested variables entered.a.

Dependent Variable: Pertimb_tingkat_materialitasb.

Model Summary b

,885 a ,783 ,749 1,21427Model1

R R SquareAdjustedR Square

Std. Error ofthe Estimate

Predictors: (Constant), Pressure, Pengalaman, Etika,Pengetahuan_Mendeteksi_Kekeliruan,Profesionalisme

a.

Dependent Variable: Pertimb_tingkat_materialitasb.

ANOVAb

165,373 5 33,075 22,432 ,000a

45,708 31 1,474211,081 36

RegressionResidualTotal

Model1

Sum ofSquares df Mean Square F Sig.

Predictors: (Constant), Pressure, Pengalaman, Etika, Pengetahuan_Mendeteksi_Kekeliruan, Profesionalisme

a.

Dependent Variable: Pertimb_tingkat_materialitasb.

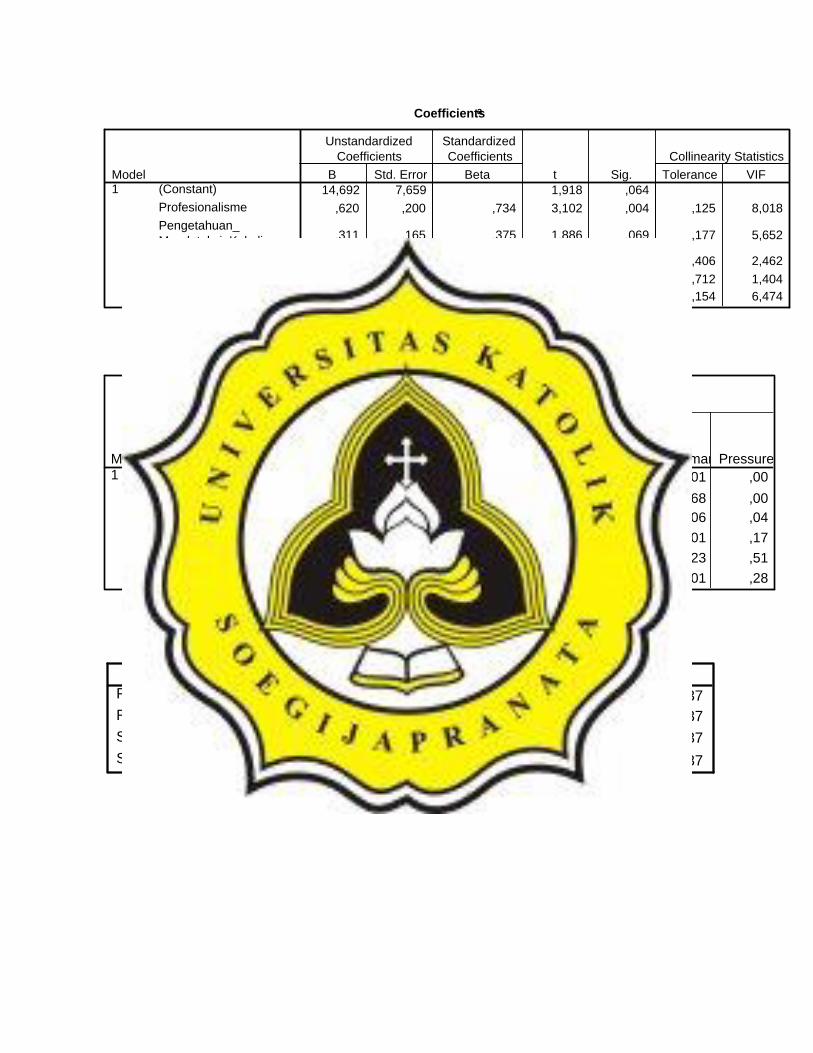

Coefficientsa

14,692 7,659 1,918 ,064,620 ,200 ,734 3,102 ,004 ,125 8,018

,311 ,165 ,375 1,886 ,069 ,177 5,652

,332 ,135 ,322 2,455 ,020 ,406 2,462,004 ,054 ,006 ,064 ,949 ,712 1,404,001 ,175 ,001 ,005 ,996 ,154 6,474

(Constant)ProfesionalismePengetahuan_Mendeteksi_KekeliruanEtikaPengalamanPressure

Model1

B Std. Error

UnstandardizedCoefficients

Beta

StandardizedCoefficients

t Sig. Tolerance VIFCollinearity Statistics

Dependent Variable: Pertimb_tingkat_materialitasa.

Collinearity Diagnosticsa

5,461 1,000 ,00 ,00 ,00 ,00 ,01 ,00,426 3,580 ,00 ,00 ,00 ,00 ,68 ,00,099 7,444 ,00 ,00 ,01 ,04 ,06 ,04,010 23,151 ,01 ,02 ,05 ,56 ,01 ,17,004 39,287 ,01 ,07 ,62 ,40 ,23 ,51,000 108,829 ,99 ,90 ,32 ,00 ,01 ,28

Dimension123456

Model1

EigenvalueCondition

Index (Constant)Profesionalisme

Pengetahuan_Mendeteksi_

Kekeliruan Etika Pengalaman Pressure

Variance Proportions

Dependent Variable: Pertimb_tingkat_materialitasa.

Residuals Statisticsa

5,3662 12,2308 8,5676 2,14329 37-3,23080 2,64585 ,00000 1,12679 37

-1,494 1,709 ,000 1,000 37-2,661 2,179 ,000 ,928 37

Predicted ValueResidualStd. Predicted ValueStd. Residual

Minimum Maximum Mean Std. Deviation N

Dependent Variable: Pertimb_tingkat_materialitasa.

LAMPIRAN 25

NPar Tests

One-Sample Kolmogorov-Smirnov Test

37,0000000

1,12679394,113,113

-,109,687,733

NMeanStd. Deviation

Normal Parameters a,b

AbsolutePositiveNegative

Most ExtremeDifferences

Kolmogorov-Smirnov ZAsymp. Sig. (2-tailed)

Unstandardized Residual

Test distribution is Normal.a.

Calculated from data.b.

LAMPIRAN 26

Regression

Variables Entered/Removed b

Pressure,Pengalaman, Etika,Pengetahuan_Mendeteksi_Kekeliruan,Profesionalisme

a

. Enter

Model1

VariablesEntered

VariablesRemoved Method

All requested variables entered.a.

Dependent Variable: ABS_RESb.

Model Summary

,355 a ,126 -,015 ,79790Model1

R R SquareAdjustedR Square

Std. Error ofthe Estimate

Predictors: (Constant), Pressure, Pengalaman, Etika,Pengetahuan_Mendeteksi_Kekeliruan,Profesionalisme

a.

ANOVAb

2,838 5 ,568 ,892 ,499a

19,736 31 ,63722,574 36

RegressionResidualTotal

Model1

Sum ofSquares df Mean Square F Sig.

Predictors: (Constant), Pressure, Pengalaman, Etika, Pengetahuan_Mendeteksi_Kekeliruan, Profesionalisme

a.

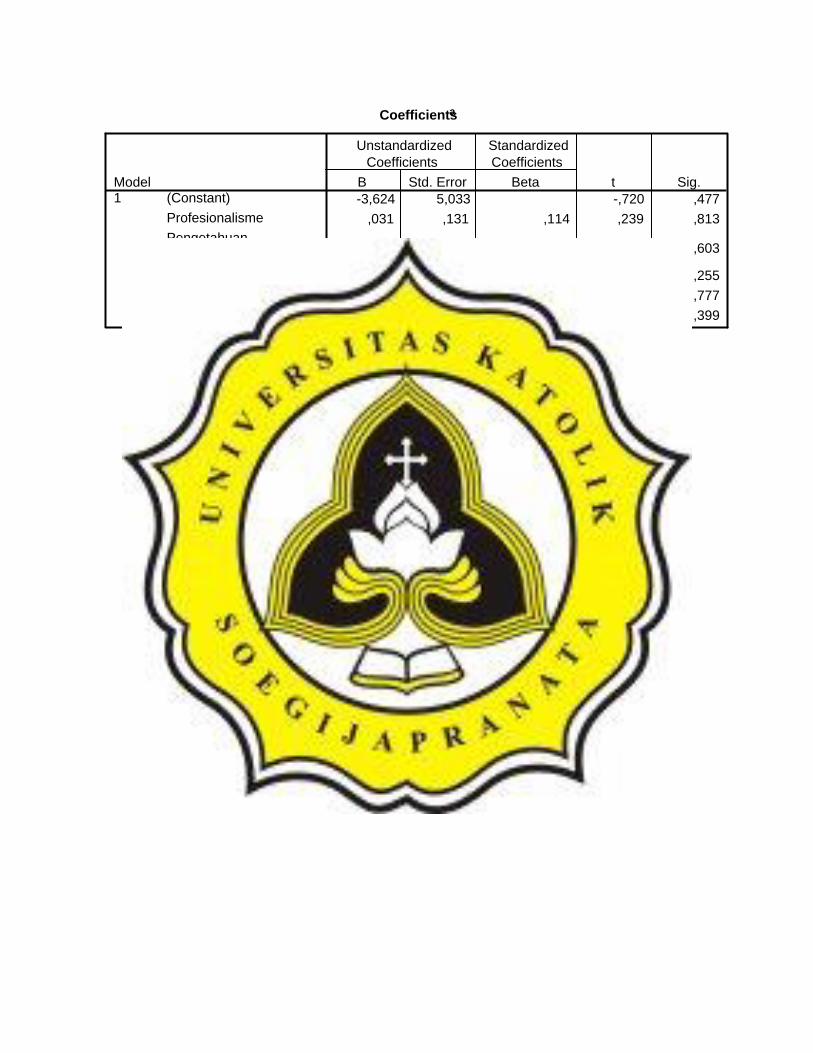

Dependent Variable: ABS_RESb.

Coefficientsa

-3,624 5,033 -,720 ,477,031 ,131 ,114 ,239 ,813

,057 ,108 ,210 ,525 ,603

,103 ,089 ,306 1,160 ,255,010 ,036 ,057 ,286 ,777,099 ,115 ,366 ,856 ,399

(Constant)ProfesionalismePengetahuan_Mendeteksi_KekeliruanEtikaPengalamanPressure

Model1

B Std. Error

UnstandardizedCoefficients

Beta

StandardizedCoefficients

t Sig.

Dependent Variable: ABS_RESa.