Kup Pagi Revisi

63

KUP KUP (Ketentuan Umum (Ketentuan Umum dan Tata Cara dan Tata Cara Perpajakan) Perpajakan)

-

Upload

ibnu-abdillah -

Category

Documents

-

view

245 -

download

1

description

KUP brevet

Transcript of Kup Pagi Revisi

KUPKUP(Ketentuan Umum dan (Ketentuan Umum dan Tata Cara Perpajakan)Tata Cara Perpajakan)

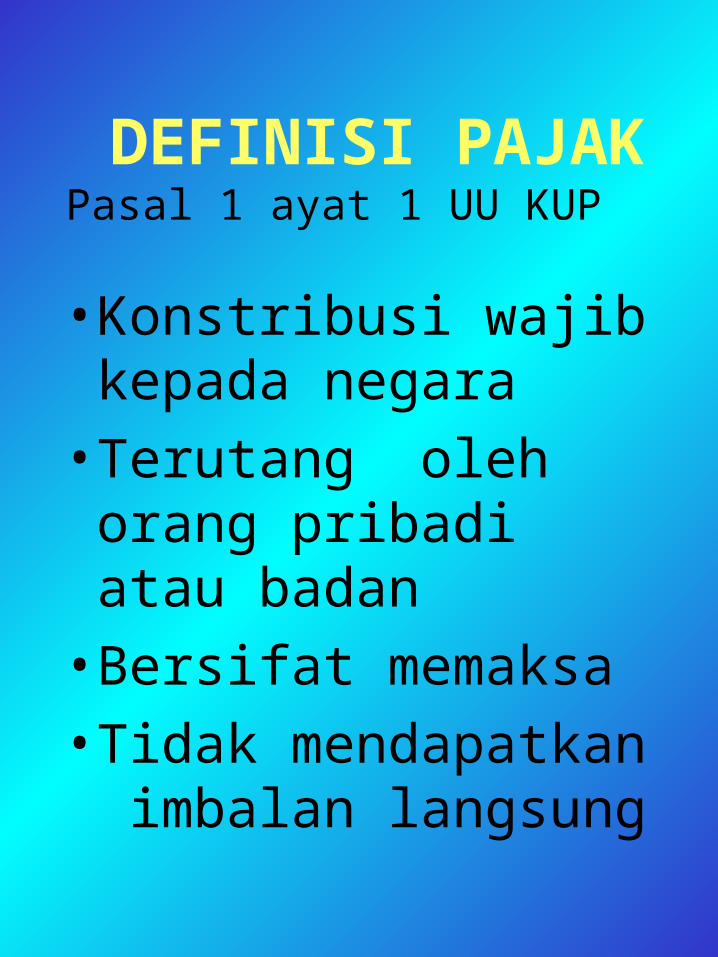

DEFINISI PAJAKPasal 1 ayat 1 UU KUP

• Konstribusi wajib kepada negara

• Terutang oleh orang pribadi atau badan

• Bersifat memaksa

• Tidak mendapatkan imbalan langsung

UU No. 6 Th. 1983 tentangKETENTUAN UMUM DAN

TATA CARA PERPAJAKAN sebagaimana telah diubah

terakhir dengan UU No. 16 Th. 2000

KECUALI DIATUR TERSENDIRIDALAM UU YANG BERSANGKUTAN

PPh PPN / PPn BM

PBB

MENGATURKETENTUAN FORMAL

BAGI

Pajak lainnya yang mengacu kepada UU ini

BPHTB PPSP

KUP 1

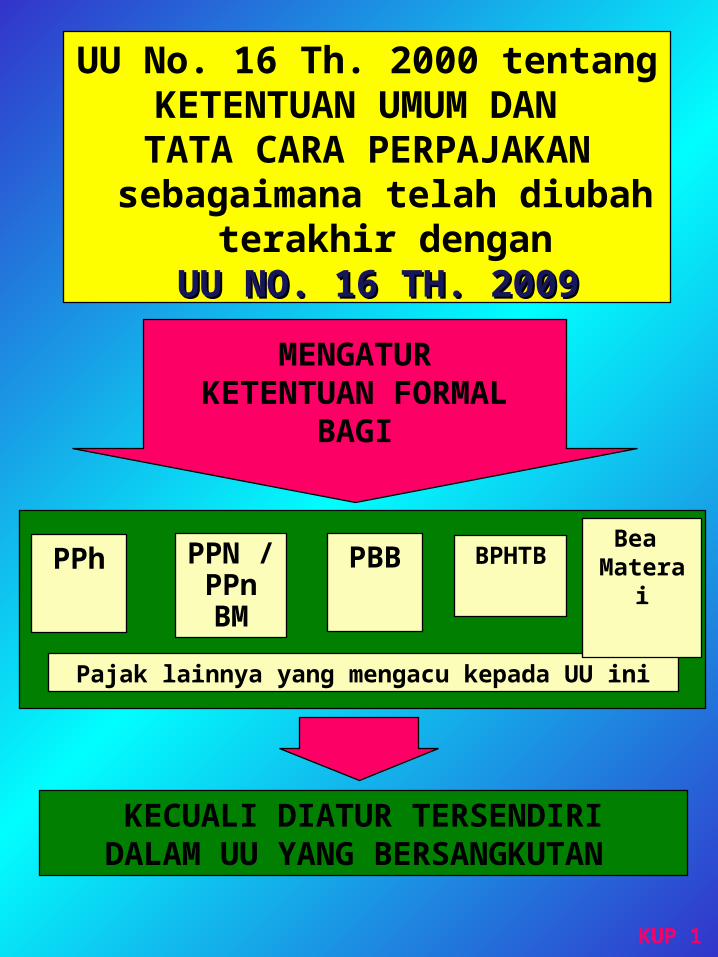

UU No. 16 Th. 2000 tentangKETENTUAN UMUM DAN

TATA CARA PERPAJAKAN sebagaimana telah diubah

terakhir dengan UU NO. 16 TH. 2009UU NO. 16 TH. 2009

KECUALI DIATUR TERSENDIRIDALAM UU YANG BERSANGKUTAN

PPh PPN / PPn BM

PBB

MENGATURKETENTUAN FORMAL

BAGI

Pajak lainnya yang mengacu kepada UU ini

BPHTBBea

Materai

KUP 1

DASAR HUKUMDASAR HUKUM

UU No.6/1983 sebagaimana telah diubah terakhir dg UU No 16/2000

UU

• No. 533 /KMK.04/2000 - No. 545/KMK.04/2000• No. 534/KMK.04/2000 - No. 576/KMK.04/2000• No. 535 /KMK.04/2000• No. 536 /KMK.04/2000• No. 537/KMK.04/2000• No. 538/KMK.04/2000• No. 539 /KMK.04/2000• No. 540 /KMK.04/2000• No. 541 /KMK.04/2000• No. 542 /KMK.04/2000• No. 543 /KMK.04/2000• No. 544 /KMK.04/2000

KEPMENKEU

• No.515 /PJ./2000 - No. 543/PJ./2000• No.516/PJ./2000 - No. 550/PJ./2000• No.517/PJ./2000• No.518/PJ./2000• No.519/PJ./2000• No.520/PJ./2000

KEPDIRJEN

SE-DIRJEN• SE-02/PJ.33/2001 - SE-04/PJ.33/2001• SE-03/PJ.33/2001

KUP 2

DASAR HUKUM TERBARUDASAR HUKUM TERBARU

UU No.6/2000 sebagaimana telah diubah terakhir dg UU No 16 2009

UU

• No. 49/PMK.03/2007• No. 534/KMK.04/2000 • No. 535/KMK.04/2000• No. 536/KMK.04/2000 jo No.82/KMK.04/2003

• No. 537/KMK.04/2000• No. 538/KMK.04/2000• No. 539/KMK.04/2000• No. 40/PMK.03/2005• No. 541/KMK.04/2000 jo No.326/KMK.03/2001

• No. 542/KMK.04/2000• No. 543/KMK.04/2000• No. 544/KMK.04/2000 jo No.325/KMK.03/2001

• No. 545/KMK.04/2000 jo No.123/PMK.03/2006

• No. 576/KMK.04/2000 jo No.97/PMK.03/2006

KEPMENKEU

•KEP-67/PJ./2004 jo PER-91/PJ./2005•KEP-161/PJ./2001 jo PER-160/PJ./2007•KEP-517/PJ./2000•KEP-518/PJ./2000•KEP-519/PJ./2000 jo KEP-160/PJ./2001 jo PER-122/PJ./2006

•KEP-520/PJ./2000 •KEP-543/PJ./2000•KEP-550/PJ./2000

KEPDIRJEN

SE-DIRJEN SE-02/PJ.33/2001 SE-13/PJ.331/2003• SE-03/PJ.33/2001

KUP 2

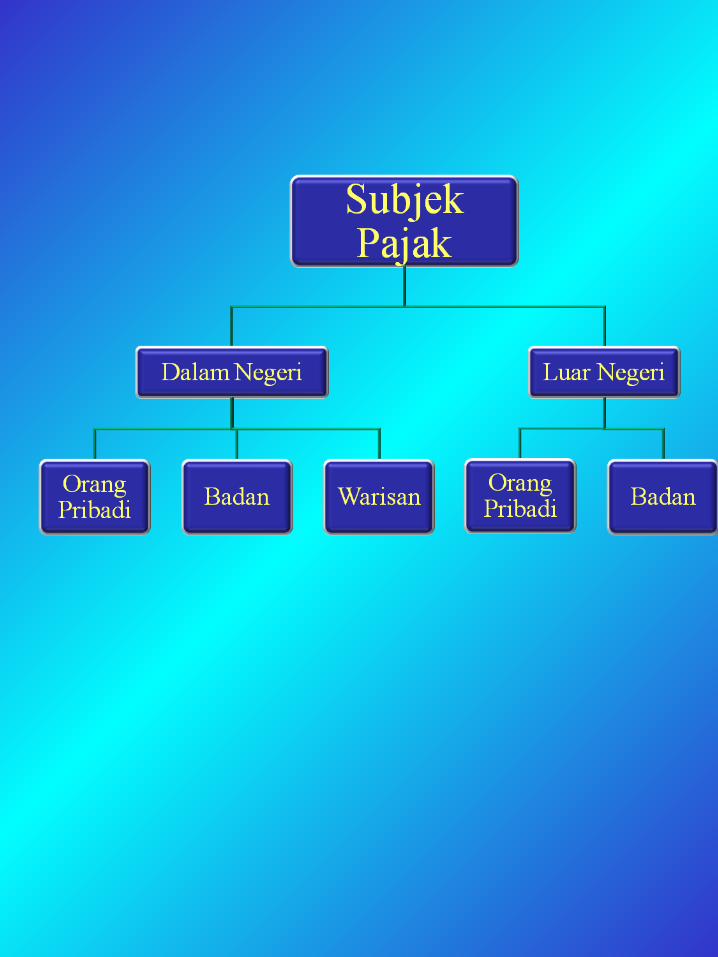

WAJIB PAJAKWAJIB PAJAKPasal 1 angka 1 UU KUP

ORANG PRIBADI

PEMUNGUT /PEMOTONG PAJAK

TERTENTU

BADAN

KUP 3

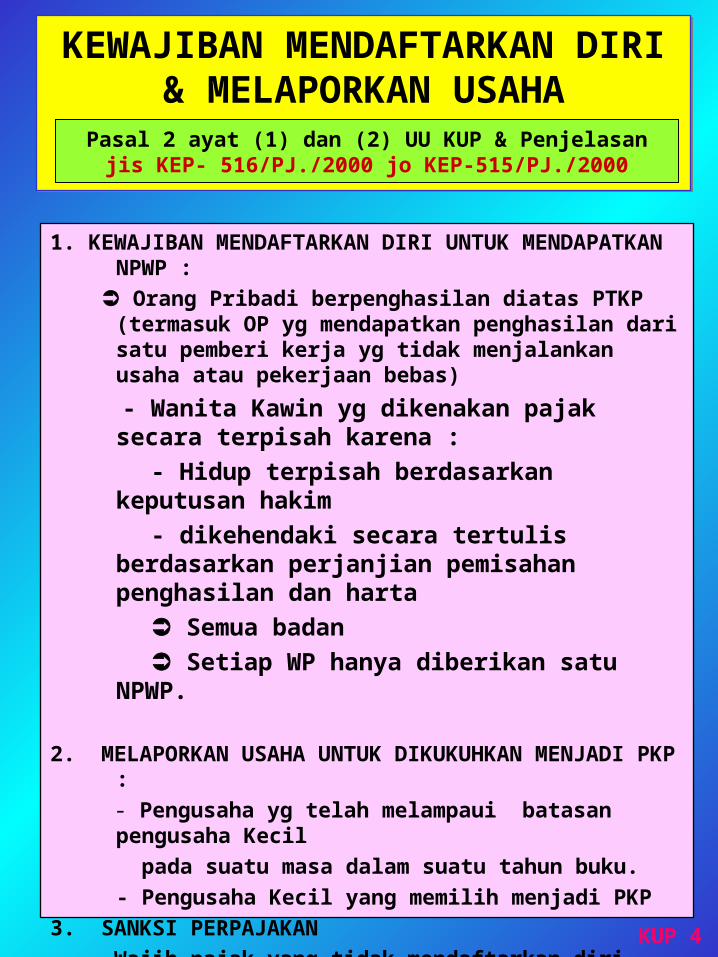

KEWAJIBAN MENDAFTARKAN DIRI & MELAPORKAN USAHA

KEWAJIBAN MENDAFTARKAN DIRI & MELAPORKAN USAHA

1. KEWAJIBAN MENDAFTARKAN DIRI UNTUK MENDAPATKAN NPWP :

Orang Pribadi berpenghasilan diatas PTKP (termasuk OP yg mendapatkan penghasilan dari satu pemberi kerja yg tidak menjalankan usaha atau pekerjaan bebas)

- Wanita Kawin yg dikenakan pajak secara terpisah karena :

- Hidup terpisah berdasarkan keputusan hakim

- dikehendaki secara tertulis berdasarkan perjanjian pemisahan penghasilan dan harta

Semua badan

Setiap WP hanya diberikan satu NPWP.

2. MELAPORKAN USAHA UNTUK DIKUKUHKAN MENJADI PKP :

- Pengusaha yg telah melampaui batasan pengusaha Kecil

pada suatu masa dalam suatu tahun buku.

- Pengusaha Kecil yang memilih menjadi PKP

3. SANKSI PERPAJAKAN

Wajib pajak yang tidak mendaftarkan diri atau melaporkan usahanya akan dikenakan sanksi menurut peraturan perundang-undangan yang berlaku.

Pasal 2 ayat (1) dan (2) UU KUP & Penjelasanjis KEP- 516/PJ./2000 jo KEP-515/PJ./2000

KUP 4

KEWAJIBAN MENDAFTARKAN DIRI & MELAPORKAN USAHA

KEWAJIBAN MENDAFTARKAN DIRI & MELAPORKAN USAHA

1. KEWAJIBAN MENDAFTARKAN DIRI UNTUK MENDAPATKAN NPWP :

Diatur secara tegas bahwa kewajiban perpajakan WP dimulai sejak memenuhi persyaratan subjektif dan objektif.

- Wanita kawin yang tidak pisah harta dapat mendaftarkan diri untuk memperoleh NPWP sebagai sarana untuk memenuhi hak dan kewajiban perpajakan atas namanya sendiri. Semua badan

Setiap WP hanya diberikan satu NPWP.

2. MELAPORKAN USAHA UNTUK DIKUKUHKAN MENJADI PKP :

- Pengusaha yg telah melampaui batasan pengusaha Kecil

pada suatu masa dalam suatu tahun buku.

- Pengusaha Kecil yang memilih menjadi PKP

3. SANKSI PERPAJAKAN

Wajib pajak yang tidak mendaftarkan diri atau melaporkan usahanya akan dikenakan sanksi menurut peraturan perundang-undangan yang berlaku.

Pasal 2 ayat (1) dan (2) UU KUP & Penjelasan

KUP 4

TEMPAT PENDAFTARANWAJIB PAJAK

TEMPAT PENDAFTARANWAJIB PAJAK

Pasal 2 ayat (1) dan ayat (3) UU KUP Jis KEP-515/PJ./2000 Jo. KEP.516/PJ.2000

TEMPAT TINGGAL

TEMPAT KEDUDUKAN

ORANGPRIBADI BADAN

KANTOR PELAYANAN PAJAK

WAJIB PAJAK

PEMUNGUT/PEMOTONG

DAN TEMPAT

KEGIATAN USAHA

PENGUSAHATERTENTU

KUP 6

TEMPATPELAPORAN USAHA

TEMPATPELAPORAN USAHA

ORANGPRIBADI B A D A N

WP SEBAGAI PENGUSAHAYANG DIKENAKAN PAJAK MENURUT UU PPN

KANTOR PELAYANAN PAJAK

TEMPAT TINGGAL TEMPAT KEDUDUKAN

DAN TEMPAT KEGIATAN USAHA

Pasal 2 ayat (2) UU KUP

KUP 7

BUMN dan BUMD di DKI , termasuk anak perusahaan BUMN yang penyertaan modal

induknya > 50% kecuali selama ini telah terdaftar di KPP domisili

PMA TIDAK MASUK BURSA di DKI Kecuali selama ini telah terdaftar di KPP domisili

BUT & ORANG ASING di DKI

WP PERSH. MASUK BURSA kecuali:- BUMN/D- Selama ini telah terdaftar di KPP domisili

KPP PND

KPP PMA

KPP BADORA

KPP PERUSAHAANMASUK BURSA

BUMD, PMA TIDAK MASUK BURSA & BADAN (BUT) DAN ORANG ASING

di luar DKI

BUMN/D, PMA, BADORA, PERUSAHAAN MASUK BURSA

(khusus PPh PEMOTONGAN /PEMUNGUTAN dan PPN/ PPn BM)

KPP SETEMPAT

KPP TEMPAT CABANG /

PERWAKILAN atau

KEGIATAN USAHA

TEMPAT PENDAFTARAN & PELAPORAN WP / PKP TERTENTU

TEMPAT PENDAFTARAN & PELAPORAN WP / PKP TERTENTU

Pasal 2 (3) UU KUP jis. KEP-515/PJ./2000 & KEP-516/PJ./2000

WP BADAN TERTENTU*

- Untuk WP yang baru terdaftar terhitung mulai tanggal berlakunya keputusan ini ( 1 Januari 2001 )- Untuk WP BUMN, PMA, dan PMB baru dapat memilih mendaftarkan diri di KPP domisili

WPORANG PRIBADI PENGUSAHA TERTENTU YG MEMPUNYAI BEBERAPA TEMPAT USAHA

KPP TEMPAT TINGGAL & KPP

TEMPAT KEGIATAN USAHA

KUP 8

NPWPNPWP(Nomor Pokok Wajib Pajak)(Nomor Pokok Wajib Pajak)

Nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri

atau identitas Wajib Pajak dalam melaksanakan hak dan kewajiban

perpajakannya.

Format NPWP

XX. XXX. XXX. X- XXX. XXX

Kode Wajib Pajak

Kode Administrasi Perpajakan

APABILA ORANG PRIBADI ATAU BADAN YANG TELAH MEMENUHI SYARAT SEBAGAI

WP/PKP TETAPI TIDAK MENDAFTARKAN DIRI DAN / ATAU TIDAK MELAPORKAN

USAHANYA

DIRJEN PAJAK

MENERBITKANNPWP DAN ATAU PPKP

SECARA JABATAN

PENERBITANNPWP DAN ATAU

PENGUKUHAN PKP SECARA JABATAN

PENERBITANNPWP DAN ATAU

PENGUKUHAN PKP SECARA JABATAN

Pasal 2 ayat (4) UU KUP

KUP 9

Sebelum penyerahan BKP/JKP

Paling lama akhir bulan berikut setelah s/d suatu masa dalam tahun buku nilai peredaran usaha melebihi batasan Pengusaha Kecil

Paling lambat 1 bulan setelah saat usaha

mulai dijalankan

Paling lambat pada akhir bulan berikutnya apabila sampai dengan suatu bulan dalam satu tahun buku memperoleh penghasilan yang melebihi PTKP

WP BADAN / OP Usahawan

WP ORANG PRIBADI

Non Usahawan

JANGKA WAKTU PENDAFTARAN NPWP DAN

PELAPORAN PPKP

JANGKA WAKTU PENDAFTARAN NPWP DAN

PELAPORAN PPKPPasal 2 ayat (5) UU KUP jo. Kep- 161/PJ./2001

PPKPNPWP

KUP 10

SYARAT-SYARAT UNTUK MENDAPATKAN NPWP/ PPKP BAGI WP ORANG PRIBADI DAN JANGKA

WAKTU PENERBITAN

SYARAT-SYARAT UNTUK MENDAPATKAN NPWP/ PPKP BAGI WP ORANG PRIBADI DAN JANGKA

WAKTU PENERBITAN

WP ORANG PRIBADI

USAHAWAN NON USAHAWAN

MENGISI DAN MENANDATANGANI SENDIRI/ KUASA KHUSUS

FORMULIR PENDAFTARAN

MENGISI DAN MENANDATANGANI SENDIRI/ KUASA KHUSUS

FORMULIR PENDAFTARAN

DILAMPIRI FOTO KOPI :- KTP/PASPOR ditambah Surat Keterangan tempat tinggal dari instansi yg berwenang sekurang-kurangnya Lurah/ Kepala Desa; - SURAT IJIN USAHA/ KETERANGAN TEMPAT USAHA.

DILAMPIRI FOTO KOPI :KTP/ PASPOR DITAMBAH SURAT KETERANGAN TEMPAT TINGGAL DARI INSTANSI YANG BERWENANG SEKURANG-KURANGNYA LURAH ATAU KEPALA DESA BAGI ORANG ASING

Kep - 516/PJ./2000

• UNTUK NPWP, PALING LAMA PADA HARI KERJA BERIKUTNYA• UNTUK SPPKP PALING LAMA 3 HARI KERJA

KUP 11

SYARAT-SYARAT UNTUK MENDAPATKAN NPWP/ PPKP BAGI WP ORANG PRIBADI DAN JANGKA

WAKTU PENERBITAN

SYARAT-SYARAT UNTUK MENDAPATKAN NPWP/ PPKP BAGI WP ORANG PRIBADI DAN JANGKA

WAKTU PENERBITAN

WP ORANG PRIBADI

USAHAWAN NON USAHAWAN

MENGISI DAN MENANDATANGANI SENDIRI/ KUASA KHUSUS

FORMULIR PENDAFTARAN

MENGISI DAN MENANDATANGANI SENDIRI/ KUASA KHUSUS

FORMULIR PENDAFTARAN

Dilampiri Foto Kopi :• KTP/ Paspor ditambah Surat Keterangan Tempat Tinggal dari instansi yang berwenang sekurang-kurangnya Lurah/Kepala Desa• Surat Ijin Usaha / Keterangan Tempat Usaha

Dilampiri Foto Kopi :• KTP/ Paspor ditambah Surat Keterangan Tempat Tinggal dari instansi yang berwenang sekurang-kurangnya Lurah/Kepala Desa

• UNTUK NPWP, PALING LAMA PADA HARI KERJA BERIKUTNYA• UNTUK SPPKP PALING LAMA 3 HARI KERJA

KUP 11

Kep-161/Pj./2001 Jo Per-160/Pj./2007

WAJIB PAJAK

BADANPEMUNGUT/ PEMOTONG

DILAMPIRI FOTO KOPI :- Akte Pendirian; Penunjukan Dari Kantor Pusat (Untuk But)- KTP/Paspor Salah Seorang Pengurus; Dan- Surat Ijin Usaha/ Keterangan Tempat Usaha.

DILAMPIRI FOTO KOPI :- SURAT PENUNJUKAN SBG. BENDHRW.; dan- TANDA BUKTI DIRI BENDAHARAWAN.

SYARAT-SYARAT UNTUK MENDAPATKAN NPWP/ PPKP WP BADAN & PEMUNGUT/PEMOTONG

DAN JANGKA WAKTU PENERBITAN

SYARAT-SYARAT UNTUK MENDAPATKAN NPWP/ PPKP WP BADAN & PEMUNGUT/PEMOTONG

DAN JANGKA WAKTU PENERBITANKep -516 /PJ./2000

MENGISI DAN MENANDATANGANI SENDIRI/ KUASA KHUSUS

FORMULIR PENDAFTARAN

MENGISI DAN MENANDATANGANI SENDIRI/ KUASA KHUSUS

FORMULIR PENDAFTARAN

• UNTUK NPWP, PALING LAMA PADA HARI KERJA BERIKUTNYA• UNTUK SPPKP PALING LAMA 3 HARI KERJA

KUP 12

JO

DILAMPIRI FOTO KOPI :- PERJANJIAN KERJA SAMASEBAGAI JO- NPWP MASING- MASING ANGGOTA JO

WAJIB PAJAK

BADANPEMUNGUT/ PEMOTONG

DILAMPIRI FOTO KOPI :- Akte Pendirian; Penunjukan Dari Kantor Pusat (Untuk But)- KTP/Paspor Salah Seorang Pengurus; Dan- Surat Ijin Usaha/ Keterangan Tempat Usaha.

DILAMPIRI FOTO KOPI :- SURAT PENUNJUKAN SBG. BENDHRW.; dan- TANDA BUKTI DIRI BENDAHARAWAN.

SYARAT-SYARAT UNTUK MENDAPATKAN NPWP/ PPKP WP BADAN & PEMUNGUT/PEMOTONG

DAN JANGKA WAKTU PENERBITAN

SYARAT-SYARAT UNTUK MENDAPATKAN NPWP/ PPKP WP BADAN & PEMUNGUT/PEMOTONG

DAN JANGKA WAKTU PENERBITAN

MENGISI DAN MENANDATANGANI SENDIRI/ KUASA KHUSUS

FORMULIR PENDAFTARAN

MENGISI DAN MENANDATANGANI SENDIRI/ KUASA KHUSUS

FORMULIR PENDAFTARAN

• UNTUK NPWP, PALING LAMA PADA HARI KERJA BERIKUTNYA• UNTUK SPPKP PALING LAMA 3 HARI KERJA

KUP 12

OP

DILAMPIRI FOTO KOPI :- PERJANJIAN KERJA SAMASEBAGAI JO- NPWP MASING- MASING ANGGOTA JO

KEP-161/PJ./2001 JO PER-160/PJ./2007

FUNGSINPWP / PPKP

FUNGSINPWP / PPKP

tanda pengenal diri atau identitas WP sebagai sarana dalam administrasi perpajakan;

dalam melaksanakan hak dan kewajiban perpajakan;

(juga untuk mendapatkan pelayanan dari Instansi tertentu)

SEBAGAI SARANA

Penjelasan Pasal 2 ayat (1) dan (2) UU KUP

KUP 5

WAJIB PAJAK PINDAH ALAMAT

WAJIB PAJAK PINDAH ALAMATKep- 516 /PJ/2000

Permohonan WP dengan Surat Pernyataan Pindah

Menerbitkan SURAT PINDAH kepada Wajib Pajak

KPP baru menerbitkan NPWP dan atau SPPKP(menggunakan nomor lama dengan mengganti

kode KPP baru)

KPP Lama KPP Baru

Menerbitkan Surat Pem-beritahuan Pindah,dikirimkan ke KPP Lama

KUP 13

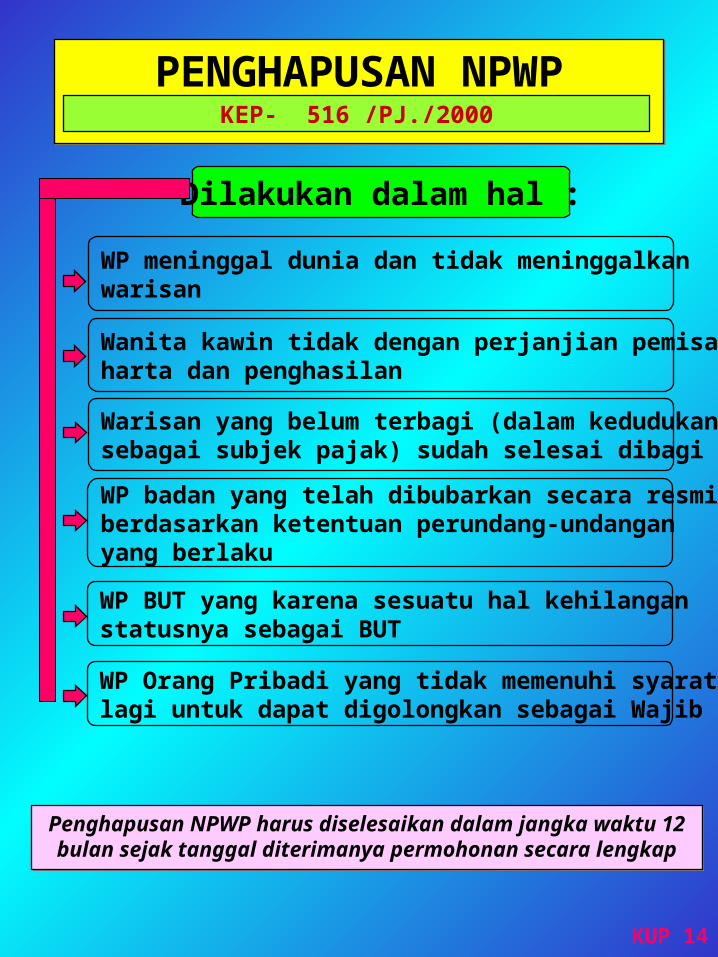

Dilakukan dalam hal :

Wanita kawin tidak dengan perjanjian pemisahanharta dan penghasilan

WP badan yang telah dibubarkan secara resmiberdasarkan ketentuan perundang-undanganyang berlaku

WP Orang Pribadi yang tidak memenuhi syarat lagi untuk dapat digolongkan sebagai Wajib Pajak

Warisan yang belum terbagi (dalam kedudukansebagai subjek pajak) sudah selesai dibagi

WP BUT yang karena sesuatu hal kehilanganstatusnya sebagai BUT

PENGHAPUSAN NPWPPENGHAPUSAN NPWPKEP- 516 /PJ./2000

WP meninggal dunia dan tidak meninggalkanwarisan

Penghapusan NPWP harus diselesaikan dalam jangka waktu 12 bulan sejak tanggal diterimanya permohonan secara lengkap

Penghapusan NPWP harus diselesaikan dalam jangka waktu 12 bulan sejak tanggal diterimanya permohonan secara lengkap

KUP 14

Dilakukan dalam hal :

WP Bubar

WP tidak memenuhi syarat lagi sebagai PKP

PENCABUTAN PENGUKUHAN PKP

PENCABUTAN PENGUKUHAN PKP

KEP- 516 /PJ./2000

WP pindah alamat ke wilayah Kerja KPP Lain

Pencabutan Pengukuhan PKP harus diselesaikan dalam jangka waktu 12 bulan sejak tanggal diterimanya

permohonan secara lengkap

Pencabutan Pengukuhan PKP harus diselesaikan dalam jangka waktu 12 bulan sejak tanggal diterimanya

permohonan secara lengkap

KUP 15

KEWAJIBAN MEMBAYAR PAJAKKEWAJIBAN MEMBAYAR PAJAKPasal 12 AYAT (1) UU KUP

WAJIB PAJAK

WAJIB MEMBAYAR PAJAK YANGTERUTANG BERDASARKAN KETENTUAN

PERUNDANG-UNDANGANPERPAJAKAN

TIDAK MENGGANTUNGKAN PADA ADANYA

SURAT KETETAPAN PAJAK

KUP 45

JUMLAH PAJAK TERUTANGJUMLAH PAJAK TERUTANGPasal 12 Ayat (2) & (3) UU KUP

JUMLAH PAJAK YANG TERUTANGMENURUT SURAT PEMBERITAHUAN

YANG DISAMPAIKAN WP

JUMLAH PAJAK YANG TERUTANGMENURUT KETENTUAN PERATURAN

PERUNDANG UNDANGAN PERPAJAKAN

DIREKTUR JENDERAL PAJAK MENDAPATKAN BUKTI BAHWA JUMLAH

PAJAK YANG TERUTANG MENURUT SURAT PEMBERITAHUAN TIDAK BENAR

Atau Apabila

MAKA DJP MENETAPKAN JUMLAHPAJAK TERUTANG YANG SEMESTINYA

KUP 46

SANKSI ADMINITRASIKETERLAMBATAN PEMBAYARAN

PAJAK

SANKSI ADMINITRASIKETERLAMBATAN PEMBAYARAN

PAJAK

PEMBAYARAN/ PENYETORAN PAJAKSETELAH TGL JATUH TEMPO PEMBAYARAN/

PENYETORAN PAJAK

BERUPA BUNGA 2% SEBULAN DIHITUNG DARI JATUH TEMPO PEMBAYARAN SAMPAI DENGAN TGL

PEMBAYARAN (DAN BAGIAN DARI BULANDIHITUNG PENUH SATU BULAN)

DIKENAKAN SANKSI ADIMINITRASI

Pasal 9 ayat (2a) UU KUP

KUP 37

SURAT PEMBERITAHUAN(SPT)

SURAT PEMBERITAHUAN(SPT)

Pasal 1 angka 10, 11, 12 UU KUP

SPT MASA SPT TAHUNAN

SPTSurat yg oleh WP digunakan untuk melaporkan

Penghitungan dan atau Pembayaran Pajak, Objek Pajak dan atau bukan Objek Pajak,

dan atau Harta dan Kewajiban

UNTUK SUATUMASA PAJAK

UNTUK SUATUTAHUN PAJAK ATAU

BAGIAN TAHUN PAJAK

KUP 16

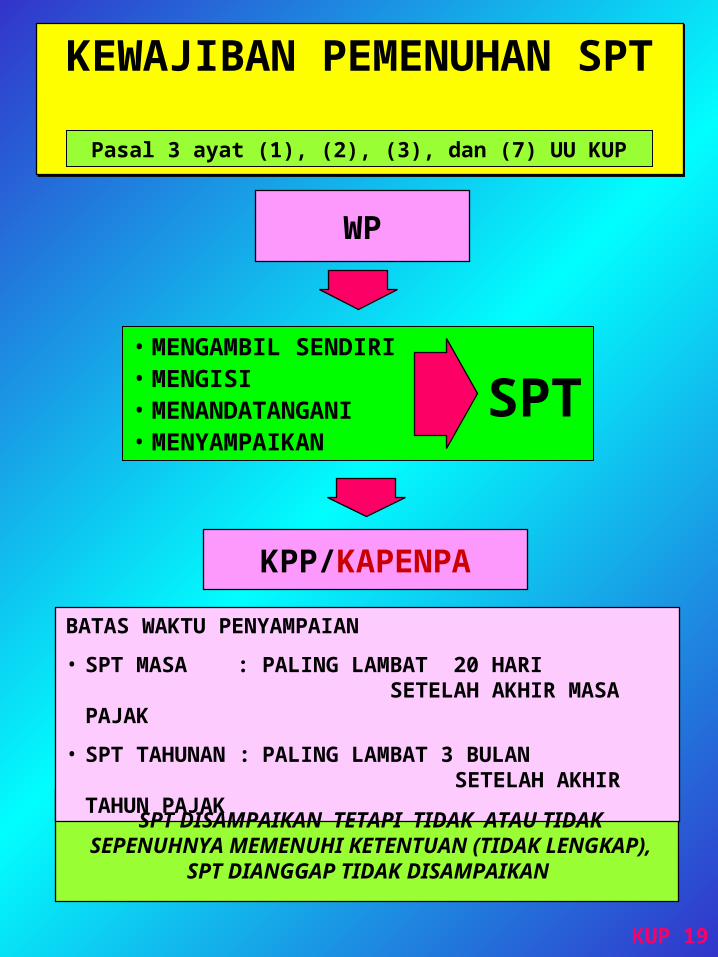

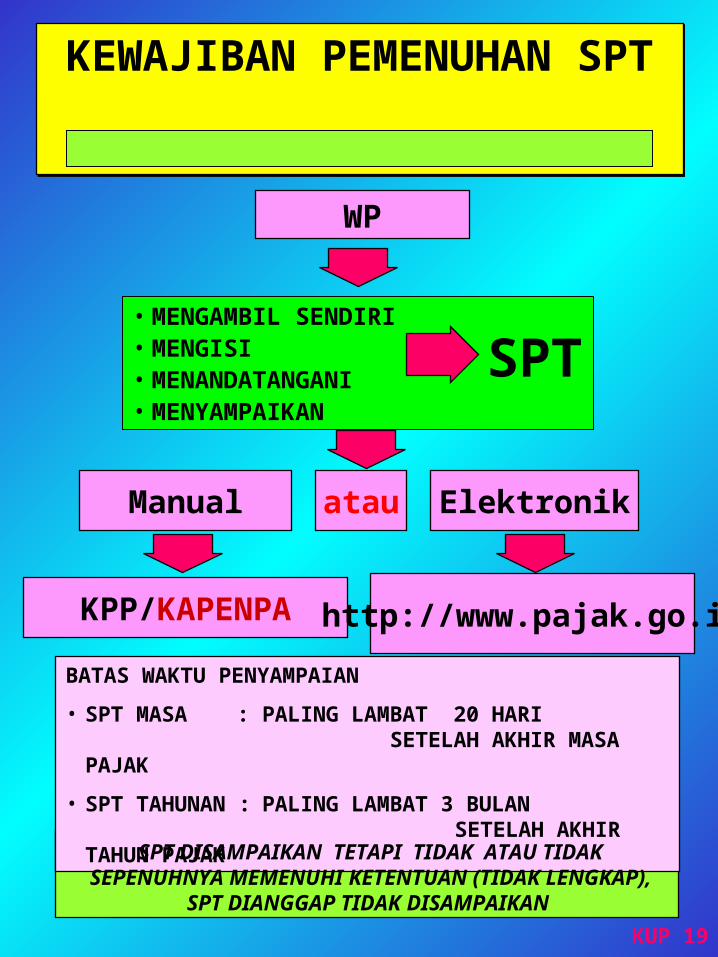

KEWAJIBAN PEMENUHAN SPT

KEWAJIBAN PEMENUHAN SPT

Pasal 3 ayat (1), (2), (3), dan (7) UU KUP

WP

KPP/KAPENPA

• MENGAMBIL SENDIRI• MENGISI • MENANDATANGANI• MENYAMPAIKAN

BATAS WAKTU PENYAMPAIAN

• SPT MASA : PALING LAMBAT 20 HARI SETELAH AKHIR MASA PAJAK

• SPT TAHUNAN : PALING LAMBAT 3 BULAN SETELAH AKHIR TAHUN PAJAK

SPT

SPT DISAMPAIKAN TETAPI TIDAK ATAU TIDAK SEPENUHNYA MEMENUHI KETENTUAN (TIDAK

LENGKAP), SPT DIANGGAP TIDAK DISAMPAIKAN

KUP 19

KEWAJIBAN PEMENUHAN SPT

KEWAJIBAN PEMENUHAN SPT

WP

KPP/KAPENPA

• MENGAMBIL SENDIRI• MENGISI • MENANDATANGANI• MENYAMPAIKAN

BATAS WAKTU PENYAMPAIAN

• SPT MASA : PALING LAMBAT 20 HARI SETELAH AKHIR MASA PAJAK

• SPT TAHUNAN : PALING LAMBAT 3 BULAN SETELAH AKHIR TAHUN PAJAK

SPT

SPT DISAMPAIKAN TETAPI TIDAK ATAU TIDAK SEPENUHNYA MEMENUHI KETENTUAN (TIDAK

LENGKAP), SPT DIANGGAP TIDAK DISAMPAIKAN

KUP 19

Manual Elektronikatau

http://www.pajak.go.id

BENTUK, ISI, DAN LAMPIRAN SPT

BENTUK, ISI, DAN LAMPIRAN SPT

BENTUK

MENTERI KEUANGANMENETAPKAN

ISI LAMPIRANBERUPA

KETERANGAN DAN

ATAU DOKUMEN

Pasal 3 ayat (6) UU KUP

KUP 23

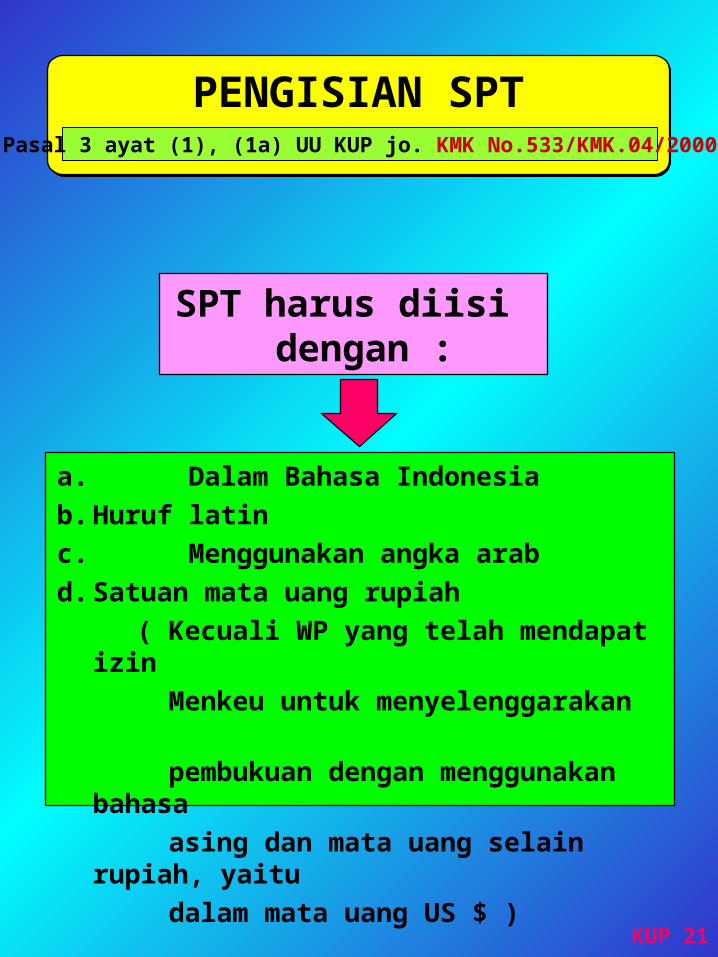

a. Dalam Bahasa Indonesia

b. Huruf latin

c. Menggunakan angka arab

d. Satuan mata uang rupiah

( Kecuali WP yang telah mendapat izin

Menkeu untuk menyelenggarakan

pembukuan dengan menggunakan bahasa

asing dan mata uang selain rupiah, yaitu

dalam mata uang US $ )

SPT harus diisi dengan :

PENGISIAN SPTPENGISIAN SPTPasal 3 ayat (1), (1a) UU KUP jo. KMK No.533/KMK.04/2000

KUP 21

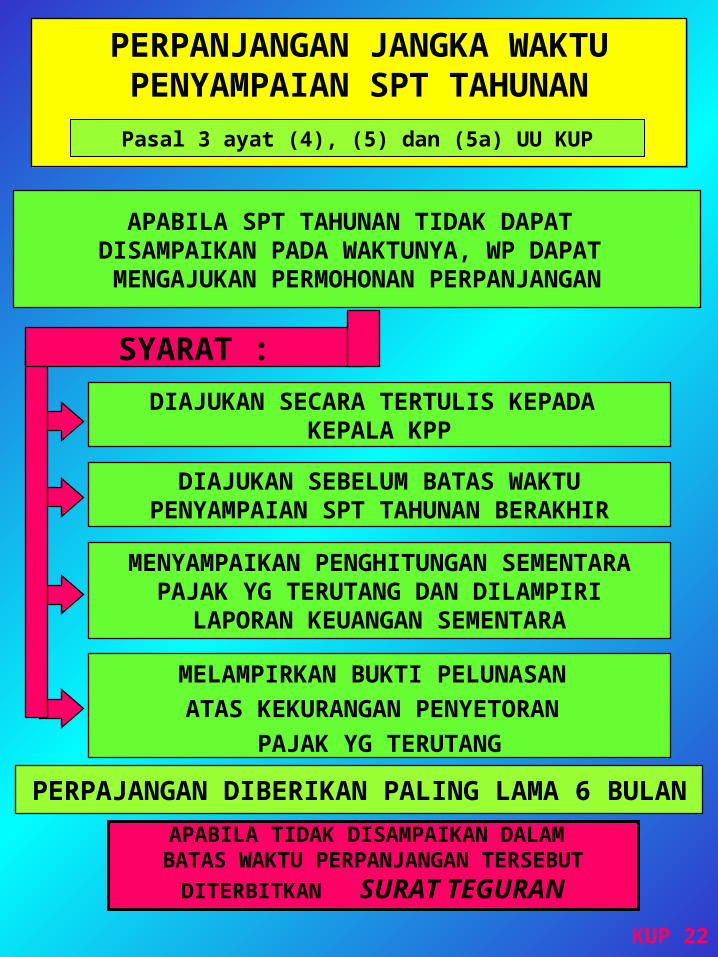

PERPANJANGAN JANGKA WAKTU PENYAMPAIAN SPT TAHUNAN

PERPANJANGAN JANGKA WAKTU PENYAMPAIAN SPT TAHUNAN

MELAMPIRKAN BUKTI PELUNASAN

ATAS KEKURANGAN PENYETORAN

PAJAK YG TERUTANG

APABILA SPT TAHUNAN TIDAK DAPAT DISAMPAIKAN PADA WAKTUNYA, WP DAPAT

MENGAJUKAN PERMOHONAN PERPANJANGAN

DIAJUKAN SECARA TERTULIS KEPADA KEPALA KPP

DIAJUKAN SEBELUM BATAS WAKTUPENYAMPAIAN SPT TAHUNAN BERAKHIR

MENYAMPAIKAN PENGHITUNGAN SEMENTARAPAJAK YG TERUTANG DAN DILAMPIRI

LAPORAN KEUANGAN SEMENTARA

Pasal 3 ayat (4), (5) dan (5a) UU KUP

SYARAT :

PERPAJANGAN DIBERIKAN PALING LAMA 6 BULAN

APABILA TIDAK DISAMPAIKAN DALAM BATAS WAKTU PERPANJANGAN TERSEBUT

DITERBITKAN SURAT TEGURAN

KUP 22

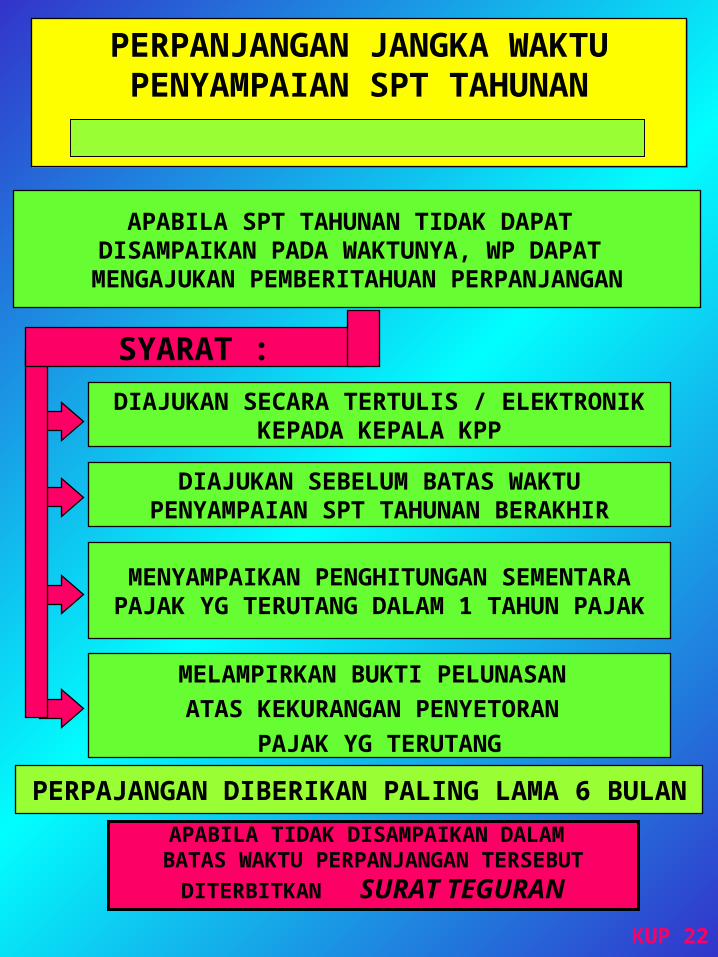

PERPANJANGAN JANGKA WAKTU PENYAMPAIAN SPT TAHUNAN

PERPANJANGAN JANGKA WAKTU PENYAMPAIAN SPT TAHUNAN

MELAMPIRKAN BUKTI PELUNASAN

ATAS KEKURANGAN PENYETORAN

PAJAK YG TERUTANG

APABILA SPT TAHUNAN TIDAK DAPAT DISAMPAIKAN PADA WAKTUNYA, WP DAPAT

MENGAJUKAN PEMBERITAHUAN PERPANJANGAN

DIAJUKAN SECARA TERTULIS / ELEKTRONIKKEPADA KEPALA KPP

DIAJUKAN SEBELUM BATAS WAKTUPENYAMPAIAN SPT TAHUNAN BERAKHIR

MENYAMPAIKAN PENGHITUNGAN SEMENTARAPAJAK YG TERUTANG DALAM 1 TAHUN PAJAK

SYARAT :

PERPAJANGAN DIBERIKAN PALING LAMA 6 BULAN

APABILA TIDAK DISAMPAIKAN DALAM BATAS WAKTU PERPANJANGAN TERSEBUT

DITERBITKAN SURAT TEGURAN

KUP 22

FUNGSI SPT PPhFUNGSI SPT PPh

a. melaporkan dan mempertanggung jawabkan penghitungan jumlah pajak yang sebenarnya terutang

b. melaporkan tentang : pembayaran atau pelunasan pajak yg telah dilaksanakan sendiri dan/atau melalui pemotongan atau pemungutan pihak lain dalam suatu Tahun Pajak atau Bagian Tahun Pajak ; penghasilan yang merupakan Objek dan bukan Objek Pajak ; Harta dan Kewajiban ; pembayaran dari pemotong / pemungut tentang pemotongan atau pemungutan dalam satu Masa Pajak.

Penjelasan Pasal 3 ayat (1) UU KUP

SEBAGAI SARANA UNTUK :

KUP 17

PENGERTIAN PEMBUKUAN

MELIPUTI Harta Kewajiban Modal Penghasilan dan Biaya Harga Perolehan dan Penyerahan Barang/Jasa

Proses Pencatatan secara teratur untuk mengumpulkan DATA dan INFORMASI

KEUANGAN

Dengan menyusun LAPORAN KEUANGAN Dengan menyusun LAPORAN KEUANGAN (NERACA & LABA RUGI) (NERACA & LABA RUGI)

pada setiap tahun pajak berakhirpada setiap tahun pajak berakhir

Pasal 1 angka 26 UU KUP

KUP 87

Kewajiban PembukuanPasal 28 ayat (1) UU KUP

WPOP yang peredaran

brutonya > 4.8 M

Wajib Pajak Badan

Pembukuan adalah suatu proses pencatatan yang dilakukan secara teratur untuk

mengumpulkan data dan informasi keuangan yang meliputi harta, kewajiban, modal,

penghasilan dan biaya, serta jumlah harga perolehan dan penyerahan barang atau jasa,

yang ditutup dengan menyusun laporan keuangan berupa neraca, dan laporan

laba rugi untuk periode Tahun Pajak tersebut.

Revisi PembukuaanRevisi Pembukuaan

Yang berada di Indonesia

Wajib melakukan Pembukuan

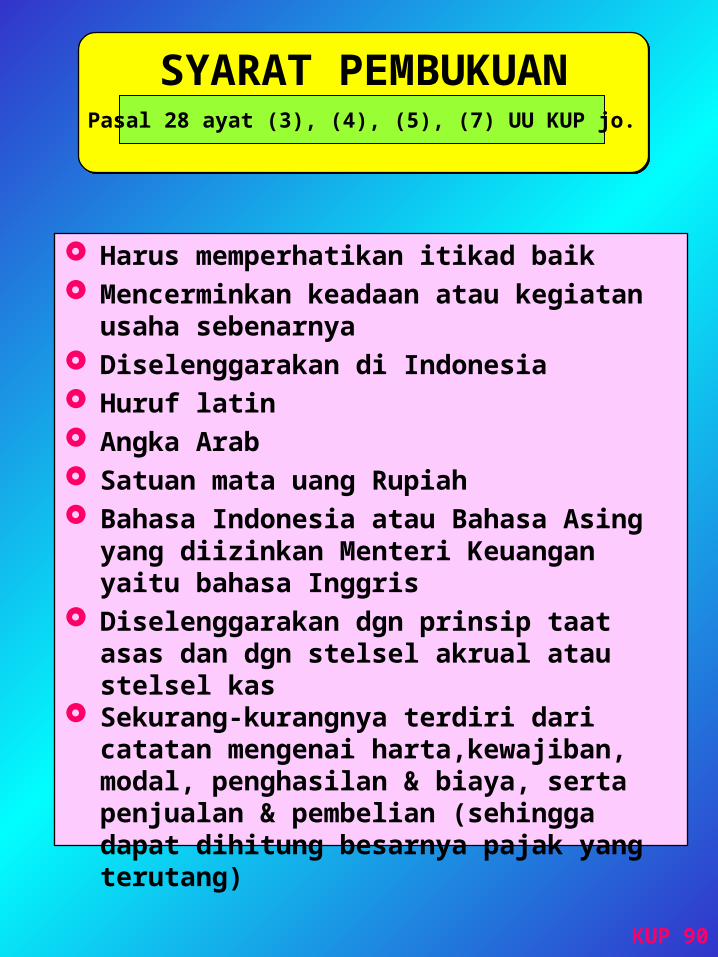

Harus memperhatikan itikad baik Mencerminkan keadaan atau kegiatan usaha

sebenarnya Diselenggarakan di Indonesia Huruf latin Angka Arab Satuan mata uang Rupiah Bahasa Indonesia atau Bahasa Asing yang

diizinkan Menteri Keuangan yaitu bahasa Inggris

Diselenggarakan dgn prinsip taat asas dan dgn stelsel akrual atau stelsel kas

Sekurang-kurangnya terdiri dari catatan mengenai harta,kewajiban, modal, penghasilan & biaya, serta penjualan & pembelian (sehingga dapat dihitung besarnya pajak yang terutang)

SYARAT PEMBUKUANSYARAT PEMBUKUANPasal 28 ayat (3), (4), (5), (7) UU KUP jo.

KUP 90

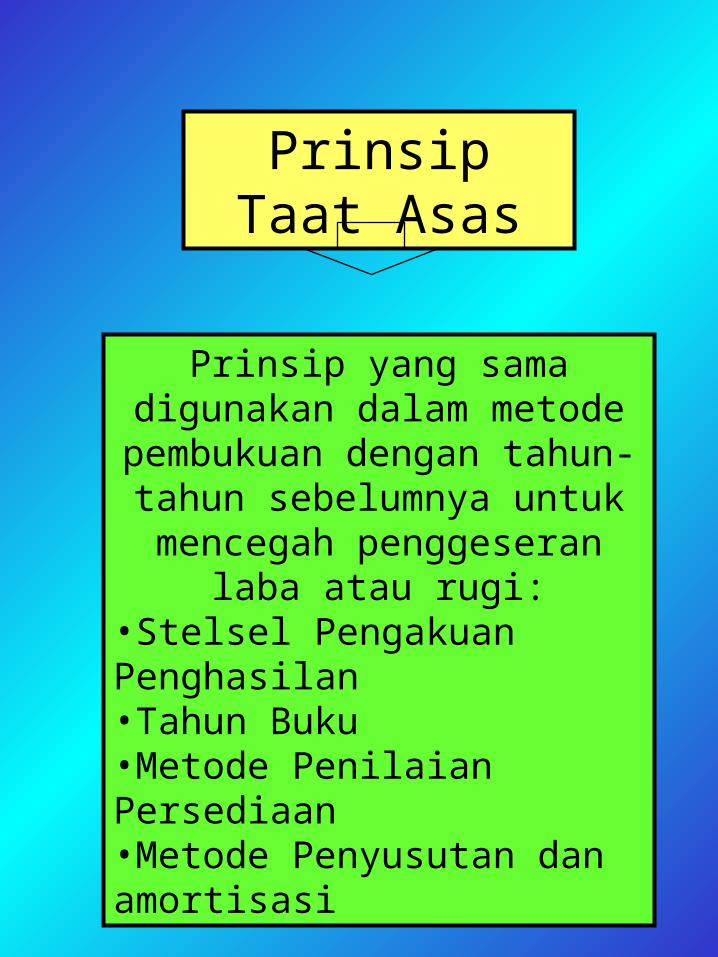

Prinsip Taat Asas

Prinsip yang sama digunakan dalam metode pembukuan dengan

tahun-tahun sebelumnya untuk mencegah penggeseran laba atau

rugi:•Stelsel Pengakuan Penghasilan•Tahun Buku•Metode Penilaian Persediaan•Metode Penyusutan dan amortisasi

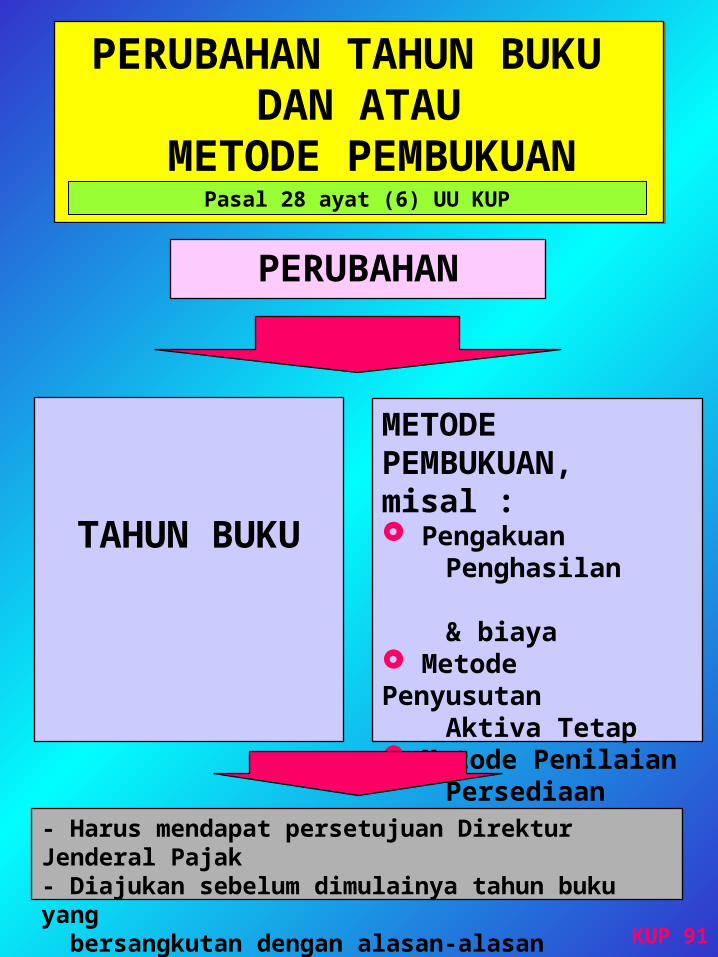

PERUBAHAN TAHUN BUKU DAN ATAU

METODE PEMBUKUAN

PERUBAHAN TAHUN BUKU DAN ATAU

METODE PEMBUKUAN

TAHUN BUKU

METODEPEMBUKUAN,misal : Pengakuan Penghasilan & biaya Metode Penyusutan Aktiva Tetap Metode Penilaian Persediaan

- Harus mendapat persetujuan Direktur Jenderal Pajak- Diajukan sebelum dimulainya tahun buku yang bersangkutan dengan alasan-alasan perubahan

Pasal 28 ayat (6) UU KUP

PERUBAHAN

KUP 91

PEMBUKUAN DLM BAHASA ASING dan MATA UANG

SELAIN RUPIAH

PEMBUKUAN DLM BAHASA ASING dan MATA UANG

SELAIN RUPIAH

PEMBUKUAN DENGAN BAHASA ASING dan MATA UANG SELAIN RUPIAH

WP DALAM RANGKA PMA KONTRAK KARYA KONTRAK BAGI HASIL BUT WP yang mempunyai afiliasi

denganperusahaan di LN

SETELAH MENDAPAT IZIN MENTERI KEUANGAN KECUALI WP DALAM RANGKA KONTRAK KARYA ATAU

KONTRAK BAGI HASIL CUKUP PEMBERITAHUAN

Pasal 28 ayat (8) UU KUP jo. KMK No533/KMK.04/2000

Pemberian ijin dilimpahkan kepada Direktur Jenderal PajakPemberian ijin dilimpahkan kepada Direktur Jenderal Pajak

KUP 91

DIKECUALIKAN DARIKEWAJIBAN PEMBUKUAN

DIKECUALIKAN DARIKEWAJIBAN PEMBUKUAN

Pasal 28 ayat (2) UU KUP

WP ORANG PRIBADIYG MELAKUKAN

KEGIATAN USAHA/PEKERJAAN BEBAS

YG DIPERBOLEHKAN MENGHITUNG PENGHASILAN NETO DGN MENGGUNAKAN

NORMA PENGHITUNGANPENGHASILAN NETO

TIDAK WAJIB PEMBUKUAN TETAPIWAJIB MELAKUKAN PENCATATAN

WP ORANG PRIBADIYG TIDAK MELAKUKAN

KEGIATAN USAHAATAU

PEKERJAAN BEBAS

KUP 89

PENGECUALIAN dariWAJIB PEMBUKUAN & WAJIB PENCATATAN

YANG TIDAK WAJIB

SPT Tahunan PPh

WAJIB PAJAKORANG PRIBADI

Pasal 28 AYAT (10) UU KUP

KUP 94

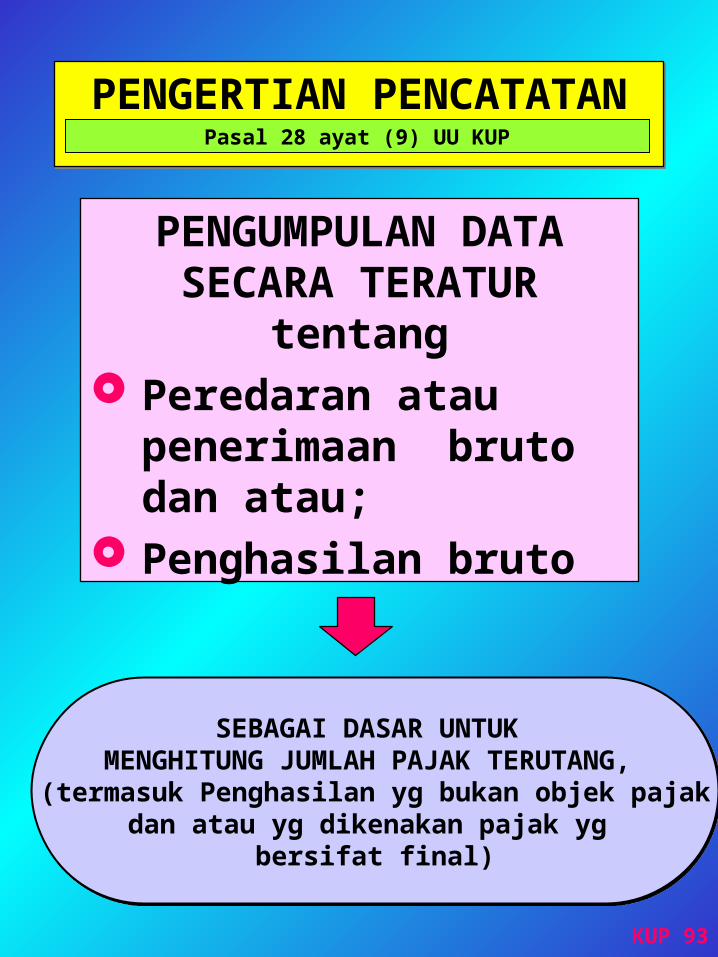

PENGERTIAN PENCATATANPENGERTIAN PENCATATAN

PENGUMPULAN DATASECARA TERATUR

tentang Peredaran atau

penerimaan bruto dan atau;

Penghasilan bruto

SEBAGAI DASAR UNTUK MENGHITUNG JUMLAH PAJAK TERUTANG, (termasuk Penghasilan yg bukan objek pajak

dan atau yg dikenakan pajak yg bersifat final)

SEBAGAI DASAR UNTUK MENGHITUNG JUMLAH PAJAK TERUTANG, (termasuk Penghasilan yg bukan objek pajak

dan atau yg dikenakan pajak yg bersifat final)

Pasal 28 ayat (9) UU KUP

KUP 93

PencatatanPencatatanPencatatan yaitu pengumpulan data yang

dikumpulkan secara teratur tentang peredaran atau penerimaan bruto dan/atau penghasilan bruto sebagai dasar untuk menghitung jumlah pajak yang terutang,

termasuk penghasilan yang bukan objek pajak dan/atau yang dikenai pajak yang bersifat final.

Kewajiban Pencatatan

WPOP yang peredaran

brutonya < 4.8 M

WPOP yang tidak melakukan usaha ataupun

pekerjaan bebas

Yang berada di Indonesia

Wajib melakukan Pencatatan

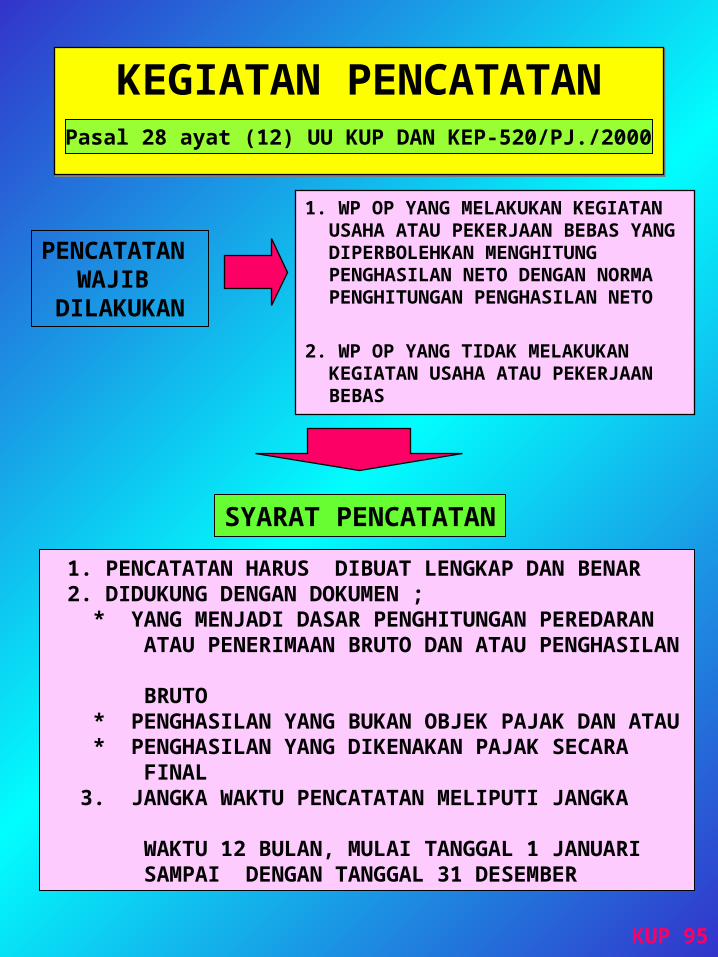

KEGIATAN PENCATATANKEGIATAN PENCATATANPasal 28 ayat (12) UU KUP DAN KEP-520/PJ./2000

1. WP OP YANG MELAKUKAN KEGIATAN USAHA ATAU PEKERJAAN BEBAS YANG DIPERBOLEHKAN MENGHITUNG PENGHASILAN NETO DENGAN NORMA PENGHITUNGAN PENGHASILAN NETO

2. WP OP YANG TIDAK MELAKUKAN KEGIATAN USAHA ATAU PEKERJAAN BEBAS

KUP 95

PENCATATAN WAJIB

DILAKUKAN

SYARAT PENCATATAN

1. PENCATATAN HARUS DIBUAT LENGKAP DAN BENAR 2. DIDUKUNG DENGAN DOKUMEN ; * YANG MENJADI DASAR PENGHITUNGAN PEREDARAN ATAU PENERIMAAN BRUTO DAN ATAU PENGHASILAN BRUTO * PENGHASILAN YANG BUKAN OBJEK PAJAK DAN ATAU * PENGHASILAN YANG DIKENAKAN PAJAK SECARA FINAL 3. JANGKA WAKTU PENCATATAN MELIPUTI JANGKA WAKTU 12 BULAN, MULAI TANGGAL 1 JANUARI SAMPAI DENGAN TANGGAL 31 DESEMBER

KEWAJIBAN PENYIMPANANBUKU/CATATAN/DOKUMENKEWAJIBAN PENYIMPANANBUKU/CATATAN/DOKUMEN

BADAN ORANG PRIBADI

Pasal 28 ayat (11) UU KUP

PENYIMPANAN BUKU/CATATAN/DOKUMEN YANG MENJADI DASAR PEMBUKUAN ATAU

PENCATATAN & DOKUMEN LAIN

SELAMA 10 TAHUNDI INDONESIA

Tempat Kedudukan

Tempat Kegiatan

atau

Tempat Tinggal

KUP 95

KEWAJIBAN PENYIMPANANBUKU/CATATAN/DOKUMENKEWAJIBAN PENYIMPANANBUKU/CATATAN/DOKUMEN

BADAN ORANG PRIBADI

Pasal 28 ayat (11) UU KUP

Wajib Pajak yang melakukan pembukuan secara elektronik atau program aplikasi

online wajib menyimpan soft copy

SELAMA 10 TAHUNDI INDONESIA

Tempat Kedudukan

Tempat Kegiatan

atau

Tempat Tinggal

KUP 95

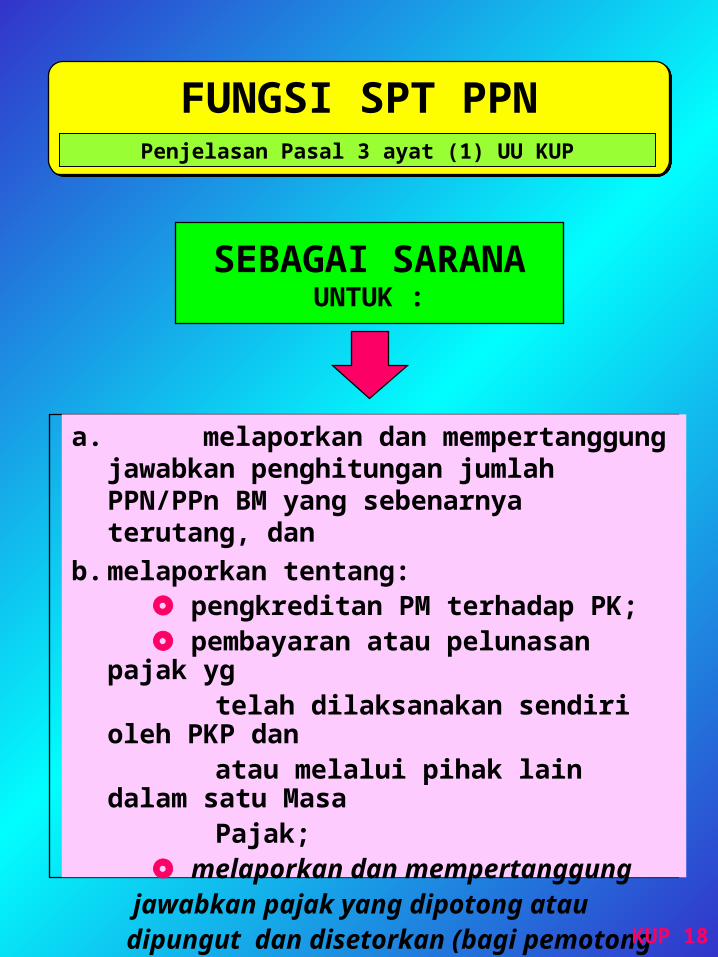

FUNGSI SPT PPNFUNGSI SPT PPN

a. melaporkan dan mempertanggung jawabkan penghitungan jumlah PPN/PPn BM yang sebenarnya terutang, dan

b. melaporkan tentang: pengkreditan PM terhadap PK; pembayaran atau pelunasan pajak yg telah dilaksanakan sendiri oleh PKP dan atau melalui pihak lain dalam satu Masa Pajak; melaporkan dan mempertanggung jawabkan pajak yang dipotong atau dipungut dan disetorkan (bagi pemotong atau pemungut).

Penjelasan Pasal 3 ayat (1) UU KUP

SEBAGAI SARANA UNTUK :

KUP 18

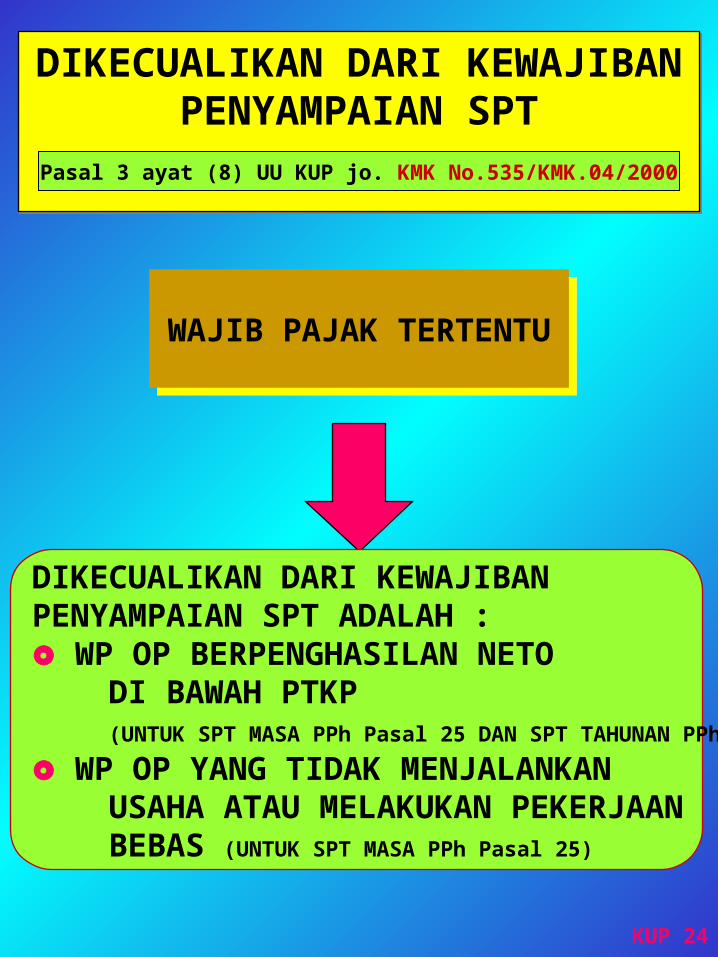

DIKECUALIKAN DARI KEWAJIBAN PENYAMPAIAN SPT

DIKECUALIKAN DARI KEWAJIBAN PENYAMPAIAN SPT

Pasal 3 ayat (8) UU KUP jo. KMK No.535/KMK.04/2000

WAJIB PAJAK TERTENTUWAJIB PAJAK TERTENTU

DIKECUALIKAN DARI KEWAJIBAN PENYAMPAIAN SPT ADALAH : WP OP BERPENGHASILAN NETO DI BAWAH PTKP (UNTUK SPT MASA PPh Pasal 25 DAN SPT TAHUNAN PPh)

WP OP YANG TIDAK MENJALANKAN USAHA ATAU MELAKUKAN PEKERJAAN BEBAS (UNTUK SPT MASA PPh Pasal 25)

KUP 24

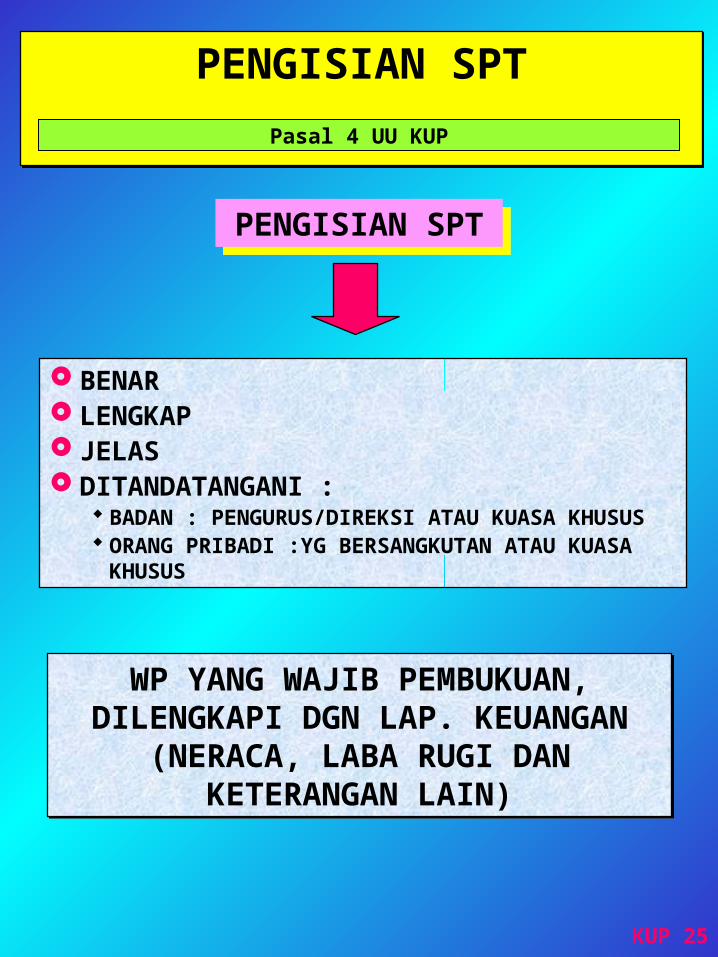

PENGISIAN SPTPENGISIAN SPT

Pasal 4 UU KUP

PENGISIAN SPTPENGISIAN SPT

BENAR LENGKAP JELAS DITANDATANGANI :

BADAN : PENGURUS/DIREKSI ATAU KUASA KHUSUS ORANG PRIBADI :YG BERSANGKUTAN ATAU KUASA

KHUSUS

WP YANG WAJIB PEMBUKUAN, DILENGKAPI DGN LAP. KEUANGAN

(NERACA, LABA RUGI DAN KETERANGAN LAIN)

WP YANG WAJIB PEMBUKUAN, DILENGKAPI DGN LAP. KEUANGAN

(NERACA, LABA RUGI DAN KETERANGAN LAIN)

KUP 25

PENYAMPAIAN SPTPENYAMPAIAN SPTPasal 6 UU KUP jo. KEP- 518 /PJ./2000

Dengan Cara

Disampaikan langsung ke KPP/ Kapenpa.

WP menerima tanda bukti dan

tanggal penerimaan

Disampaikan melaluiKantor Pos

secara tercatat

Tanda bukti dantanggal pengirimandianggap sebagai tanda bukti dan

tanggal penerimaan

Atau cara lain melalui : jasa ekspedisi atau jasa kurir yang ditunjuk Dirjen Pajak

KUP 28

PENYAMPAIAN SPTPENYAMPAIAN SPT

Dengan Cara

Disampaikan langsung ke KPP/ Kapenpa.

WP menerima tanda bukti dan

tanggal penerimaan

Disampaikan melaluiKantor Pos

secara tercatat

Tanda bukti dantanggal pengirimandianggap sebagai tanda bukti dan

tanggal penerimaan

Atau cara lain melalui : jasa ekspedisi atau jasa kurir yang ditunjuk Dirjen Pajak e-Filing yang disediakan oleh Direktorat Jendera Pajak maupun oleh penyedia jasa aplikasi (ASP) dengan tanda bukti berupa penerimaan elektronik

KUP 28

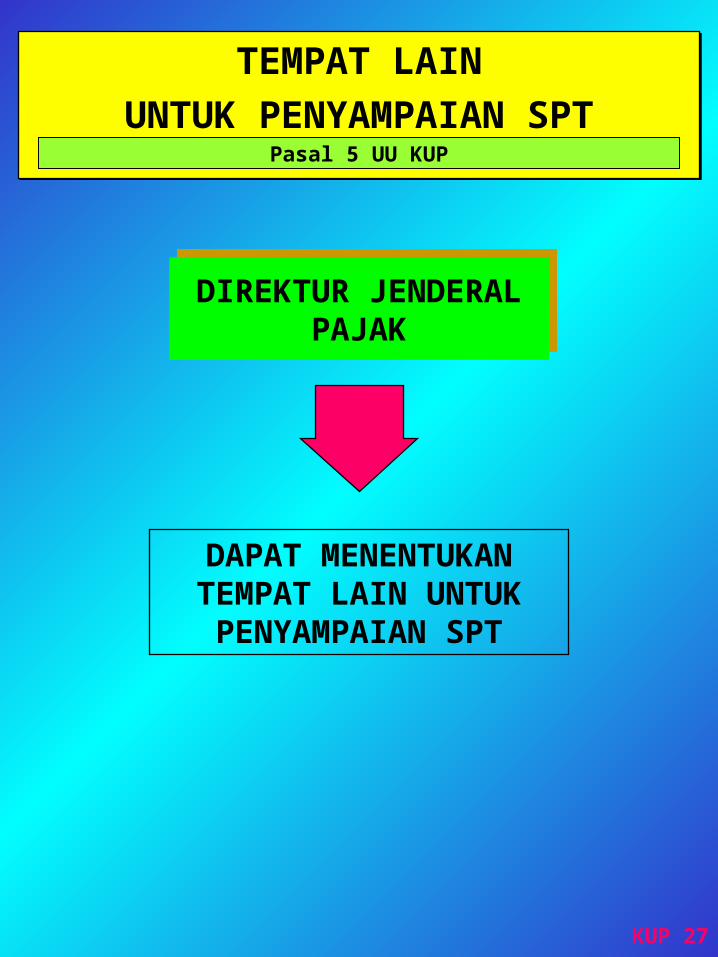

TEMPAT LAIN

UNTUK PENYAMPAIAN SPT

TEMPAT LAIN

UNTUK PENYAMPAIAN SPTPasal 5 UU KUP

DIREKTUR JENDERALPAJAK

DIREKTUR JENDERALPAJAK

DAPAT MENENTUKANTEMPAT LAIN UNTUKPENYAMPAIAN SPT

KUP 27

Pembayaran Penyampaian

SPT Masa Januari 2012

Maks tanggal 15 setelah berakhirnya masa pajak( 15 Feb 2012)

Maks tanggal 20 setelah berakhirnya masa pajak(20 Feb 2012)

SPT Tahunan 2011 Maks tanggal 25 bulan ketiga setelah berakhirnya tahun pajak( 25 Maret 2012)

WPOP: Maks akhir bulan ke-3Badan: Maks akhir bulan ke-4

Batas Waktu Pembayaran dan Batas Waktu Pembayaran dan Penyampaian SPT Penyampaian SPT

Batas Waktu Pembayaran dan Batas Waktu Pembayaran dan Penyampaian SPT Penyampaian SPT

MENILAI KELENGKAPAN PENGISIAN SPT dan

LAMPIRANNYA

MENILAI KELENGKAPAN PENGISIAN SPT dan

LAMPIRANNYA

PENELITIANPENELITIAN

SERANGKAIANKEGIATAN

SERANGKAIANKEGIATAN

Termasuk : KEBENARAN PENULISAN dan PENGHITUNGAN

Termasuk : KEBENARAN PENULISAN dan PENGHITUNGAN

BERSIFAT

FORMALBERSIFAT

FORMAL

Pasal 1 angka 27

KUP 26

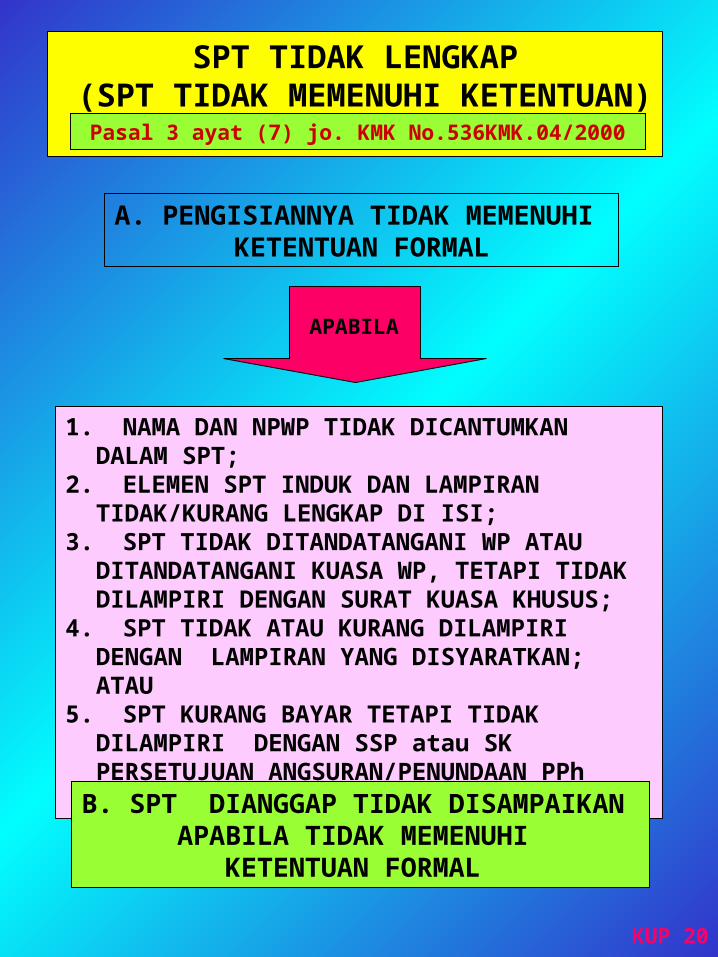

SPT TIDAK LENGKAP (SPT TIDAK MEMENUHI KETENTUAN)

Pasal 3 ayat (7) jo. KMK No.536KMK.04/2000

A. PENGISIANNYA TIDAK MEMENUHI KETENTUAN FORMAL

1. NAMA DAN NPWP TIDAK DICANTUMKAN DALAM SPT;

2. ELEMEN SPT INDUK DAN LAMPIRAN TIDAK/KURANG LENGKAP DI ISI;

3. SPT TIDAK DITANDATANGANI WP ATAU DITANDATANGANI KUASA WP, TETAPI TIDAK DILAMPIRI DENGAN SURAT KUASA KHUSUS;

4. SPT TIDAK ATAU KURANG DILAMPIRI DENGAN LAMPIRAN YANG DISYARATKAN; ATAU

5. SPT KURANG BAYAR TETAPI TIDAK DILAMPIRI DENGAN SSP atau SK PERSETUJUAN ANGSURAN/PENUNDAAN PPh PASAL 29

APABILA

B. SPT DIANGGAP TIDAK DISAMPAIKAN APABILA TIDAK MEMENUHI

KETENTUAN FORMAL

KUP 20

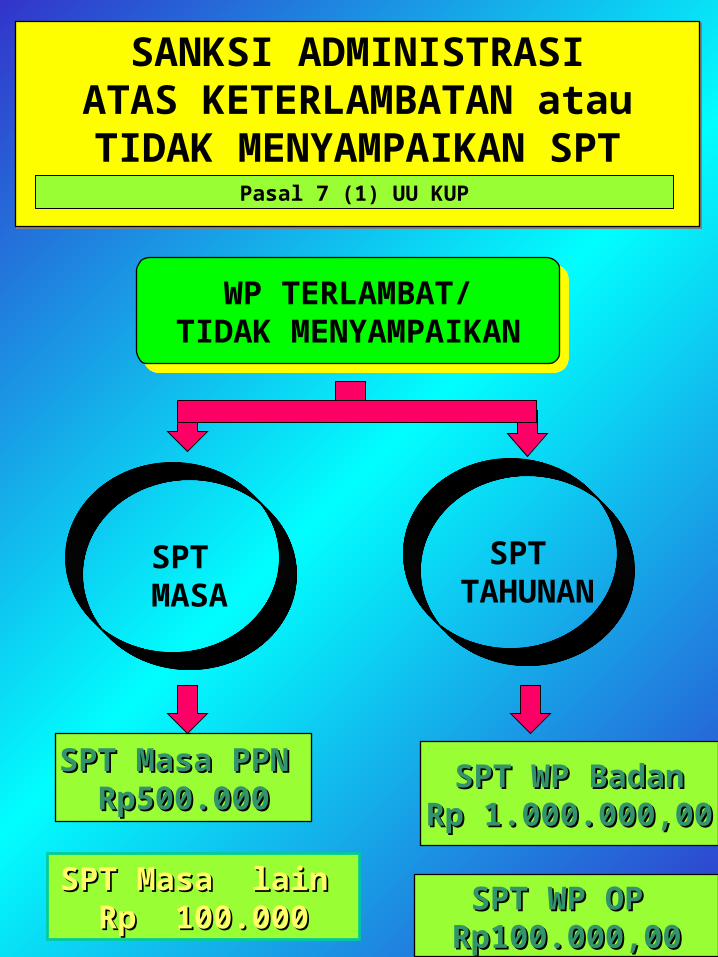

SANKSI ADMINISTRASIATAS KETERLAMBATAN atau TIDAK MENYAMPAIKAN SPT

SANKSI ADMINISTRASIATAS KETERLAMBATAN atau TIDAK MENYAMPAIKAN SPT

SPT TAHUNAN

SPT MASA

WP TERLAMBAT/TIDAK MENYAMPAIKAN

WP TERLAMBAT/TIDAK MENYAMPAIKAN

Pasal 7 (1) UU KUP

SPT WP BadanSPT WP BadanRp 1.000.000,00Rp 1.000.000,00

SPT Masa PPN SPT Masa PPN Rp500.000Rp500.000

KUP 29

SPT Masa lain SPT Masa lain Rp 100.000Rp 100.000 SPT WP OP SPT WP OP

Rp100.000,00Rp100.000,00

SANKSI ADMINISTRASIATAS KEALPAAN atau MENYAMPAIKAN

SPT DENGAN TIDAK BENAR

SANKSI ADMINISTRASIATAS KEALPAAN atau MENYAMPAIKAN

SPT DENGAN TIDAK BENAR

Pasal 13 A UU KUP

KUP 29

•Kealpaan tidak menyampaikan SPT atau menyampaikan SPT tetapi isinya

tidak benar atau tidak lengkap dan dapat merugikan negara yang

dilakukan pertama kali tidak dikenai sanksi pidana tetapi dikenai sanksi

administrasi berupa kenaikan sebesar 200% dari pajak yang kurang dibayar.

SANKSI PIDANASANKSI PIDANAATAS KETERLAMBATAN atau ATAS KETERLAMBATAN atau TIDAK MENYAMPAIKAN SPTTIDAK MENYAMPAIKAN SPT

SANKSI PIDANASANKSI PIDANAATAS KETERLAMBATAN atau ATAS KETERLAMBATAN atau TIDAK MENYAMPAIKAN SPTTIDAK MENYAMPAIKAN SPT

• Denda PidanaDenda yang dikenakan/diancam kepada wajib pajak,

dan/atau diancam kepada pejabat pajak dan/atau pihak ketiga yang melanggar norma. Atas tindak pidana yang

bersifat pelanggaran maupun kejahatan.

• Pidana PenjaraHanya diancam atas tindak pidana yang berupa kejahatan.

Dapat ditujukan kepada wajib pajak dan pejabat pajak.

• Pidana KurunganHanya diancam atas tindak pidana yang berupa

pelanggaran. Dapat ditujukan kepada wajib pajak dan pihak ketiga.

DIKECUALIKAN DARI PENGENAAN SANKSI DENDA

DIKECUALIKAN DARI PENGENAAN SANKSI DENDA

Pasal 7 ayat (2) UU KUP jo. KMK No. 537/KMK.04/2000

WP TERTENTUDIKECUALIKAN DARI

PENGENAAN SANKSI DENDA

A. WP NON EFEKTIF 1. WP OP meninggal dunia tetapi ahli warisnya belum

memberitahukannya secara tertulis ke KPP. 2. WP Badan tidak lagi melakukan kegiatan usaha tapi belum bubar. 3. WP tidak lagi diketahui alamatnya.

B. WP OP berpenghasilan neto dibawah PTKP

KUP 30

PAJAK YANG DILAPORKAN DALAM SPT

PAJAK YANG DILAPORKAN DALAM SPT

KEPASTIAN DAN JAMINAN HUKUM SPT

KEPASTIAN DAN JAMINAN HUKUM SPT

DALAM JANGKA WAKTUDALAM JANGKA WAKTU

10 TAHUN10 TAHUNTIDAK DITERBITKAN SKPTIDAK DITERBITKAN SKP

MENJADI

PASTI

Pasal 13 ayat (4) UU KUP

KUP 48