KONSEP HASIL PEMERIKSAAN ATAS PENERIMAAN …€¦ · KONSEP HASIL PEMERIKSAAN ATAS PENERIMAAN...

23

1 BADAN PEMERIKSA KEUANGAN REPUBLIK INDONESIA KONSEP HASIL PEMERIKSAAN ATAS PENERIMAAN NEGARA BUKAN PAJAK (PNBP) TAHUN ANGGARAN 2004 DAN 2005 PADA UNIVERSITAS ISLAM NEGERI MALANG DI MALANG Resume Hasil Pemeriksaan Berdasarkan Undang-Undang (UU) Nomor (No.) 5 Tahun 1973 tentang Badan Pemeriksa Keuangan (BPK) dan UU No. 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara, BPK-RI telah melakukan pemeriksaan atas Penerimaan Negara Bukan Pajak (PNBP) Tahun 2004 dan 2005 pada Universitas Islam Negeri Malang (UIN Malang) di Jawa Timur. Pemeriksaan dilakukan dengan berpedoman pada Standar Audit Pemerintahan (SAP) BPK-RI Tahun 1995. Tujuan pemeriksaan adalah untuk mengetahui dan menilai apakah pengelolaan (penerimaan, penggunaan dan pertanggungjawaban) PNBP, telah dilakukan secara tertib, sesuai dengan ketentuan yang berlaku, serta apakah penggunaan dana PNBP telah memenuhi prinsip hemat sesuai tujuan yang ditetapkan. Lingkup pemeriksaan meliputi kegiatan yang berkaitan dengan PNBP Tahun 2004 dan 2005 (sampai dengan tanggal 30 September 2005) terutama penerimaan SPP, biaya seleksi ujian masuk dan hasil kontrak kerjasama dengan pihak ketiga, serta penggunaan PNBP untuk membiayai kegiatan operasional pendidikan, operasional penelitian, operasional pengabdian pada masyarakat, pembinaan dan pembinaan kerumahtanggaan/lingkungan kampus. Sistem Pengendalian Intern (SPI) Pengelolaan dan Pertanggungjawaban PNBP khususnya Tahun 2004 dan 2005 pada umumnya dapat dikatagorikan cukup lemah, terutama meliputi unsur perencanaan, prosedur kerja, kebijakan, personalia dan pengawasan. Kelemahan–kelemahan kelima unsur SPI tersebut telah menimbulkan ketidaktertiban pengurusan dan pengelolaan dana PNBP.

Transcript of KONSEP HASIL PEMERIKSAAN ATAS PENERIMAAN …€¦ · KONSEP HASIL PEMERIKSAAN ATAS PENERIMAAN...

1

BADAN PEMERIKSA KEUANGAN

REPUBLIK INDONESIA

KONSEP HASIL PEMERIKSAAN ATAS

PENERIMAAN NEGARA BUKAN PAJAK (PNBP) TAHUN ANGGARAN 2004 DAN 2005

PADA UNIVERSITAS ISLAM NEGERI MALANG

DI MALANG

Resume Hasil Pemeriksaan

Berdasarkan Undang-Undang (UU) Nomor (No.) 5 Tahun 1973 tentang Badan Pemeriksa Keuangan (BPK) dan UU No. 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara, BPK-RI telah melakukan pemeriksaan atas Penerimaan Negara Bukan Pajak (PNBP) Tahun 2004 dan 2005 pada Universitas Islam Negeri Malang (UIN Malang) di Jawa Timur. Pemeriksaan dilakukan dengan berpedoman pada Standar Audit Pemerintahan (SAP) BPK-RI Tahun 1995.

Tujuan pemeriksaan adalah untuk mengetahui dan menilai apakah pengelolaan (penerimaan, penggunaan dan pertanggungjawaban) PNBP, telah dilakukan secara tertib, sesuai dengan ketentuan yang berlaku, serta apakah penggunaan dana PNBP telah memenuhi prinsip hemat sesuai tujuan yang ditetapkan.

Lingkup pemeriksaan meliputi kegiatan yang berkaitan dengan PNBP Tahun 2004 dan 2005 (sampai dengan tanggal 30 September 2005) terutama penerimaan SPP, biaya seleksi ujian masuk dan hasil kontrak kerjasama dengan pihak ketiga, serta penggunaan PNBP untuk membiayai kegiatan operasional pendidikan, operasional penelitian, operasional pengabdian pada masyarakat, pembinaan dan pembinaan kerumahtanggaan/lingkungan kampus.

Sistem Pengendalian Intern (SPI) Pengelolaan dan Pertanggungjawaban PNBP khususnya Tahun 2004 dan 2005 pada umumnya dapat dikatagorikan cukup lemah, terutama meliputi unsur perencanaan, prosedur kerja, kebijakan, personalia dan pengawasan. Kelemahan–kelemahan kelima unsur SPI tersebut telah menimbulkan ketidaktertiban pengurusan dan pengelolaan dana PNBP.

2

Target penerimaan PNBP UIN Malang Tahun 2004 adalah sebesar Rp3.993.860.000,00 dan pengeluaran sebesar Rp3.985.862.000,00. Realisasi sampai dengan akhir 31 Desember 2004 masing-masing adalah, penerimaan sebesar Rp3.233.510.000,00 atau 80,96% dan pengeluaran sebesar Rp3.942.036.370,00 atau 98,90%. Pemeriksaan penerimaan PNBP mencakup sebesar Rp3.530.199.554,00 atau 109,18% dari realisasi (termasuk PNBP yang belum disetorkan ke Kas Negara dan digunakan langsung sebesar Rp296.689.554,00), dengan nilai temuan sebesar Rp479.790.054,00 atau 13,59% dari nilai yang diperiksa. Pemeriksaan atas hasil pengeluaran PNBP mencakup jumlah sebesar Rp3.942.036.370,00 atau 100,00% dari realisasi. Dari nilai cakupan pemeriksaan pengeluaran tersebut, tidak ditemukan penyimpangan/ketidakpatuhan terhadap peraturan yang berlaku atau 0,00%. Sedangkan Tahun 2005 target penerimaan PNBP sebesar Rp3.198.000.000,00 dan pengeluaran sebesar Rp3.198.000.000,00. Realisasi sampai dengan 30 Oktober 2005 masing-masing adalah, penerimaan sebesar Rp4.088.460.000,00 atau 127,84% dan pengeluaran sebesar Rp2.509.534.465,00 atau 78,47%. Pemeriksaan penerimaan PNBP mencakup sebesar Rp5.709.535.868,40 atau 139,65% dari realisasi (termasuk PNBP yang belum disetorkan ke Kas Negara dan digunakan langsung sebesar Rp1.621.075.868,40), dengan nilai temuan sebesar Rp1.621.075.868,40 atau 28,39% dari nilai yang diperiksa. Pemeriksaan atas hasil pengeluaran PNBP mencakup jumlah sebesar Rp2.509.534.465,00 atau 100,00% dari realisasi Dari nilai cakupan pemeriksaan pengeluaran tersebut, tidak ditemukan penyimpangan/ketidakpatuhan terhadap peraturan yang berlaku atau 0,00% (rekapitulasi pada lampiran I).

Uraian singkat temuan pemeriksaan atas PNBP UIN Malang TA 2004 dan 2005 (sampai dengan 30 September 2005) sebagai berikut: (02) Ketidakpatuhan Terhadap Kriteria/Peraturan Yang Telah Ditetapkan 1. (02.09) Penerimaan Negara dari biaya pendidikan Program Studi S-1 TA 2004 dan

2005 sebesar Rp1.393.290.000,00 belum disetorkan ke Kas Negara dan diantaranya digunakan langsung sebesar Rp184.950.000,00.

2. (02.09) Jasa giro TA 2004 sebesar Rp28.864.654,00 dan TA 2005 sebesar Rp31.742.868,40 belum disetorkan ke Kas Negara.

3. (02.09) Hasil sewa bangunan kantor sebesar Rp162.500.000,00 belum disetor ke Kas Negara.

4. (02.09) Penerimaan biaya pendaftaran dan daftar ulang Program Pascasarjana TA 2004 dan 2005 sebesar Rp34.550.000,00 tidak disetorkan ke Kas Negara tetapi digunakan langsung.

5. (02.09) Penerimaan dari biaya wisuda Program Studi S1 dan S2 TA 2004 dan 2005 sebesar Rp269.118.400,00 belum disetorkan ke kas negara dan diantaranya digunakan langsung sebesar Rp166.105.400,00.

6. (02.16) Terdapat dana PNBP sebesar Rp180.800.000,00 dipinjamkan kepada pihak ketiga.

3

Penyimpangan dan kelemahan tersebut terjadi, antara lain karena : 1. Perencanaan anggaran yang terdiri atas target penerimaan dan anggaran pengeluaran

dilakukan tidak dengan cermat, dimana UIN Malang tidak merumuskan seluruh potensi penerimaan dan rencana kegiatan dalam perencanaan DUK-S (RKA-KL).

2. Adanya kebijakan dari pimpinan universitas untuk menunda sementara penyetoran ke Kas Negara dengan tujuan agar kegiatan-kegiatan pendidikan dapat terlaksana dengan segera serta tidak terhambat oleh mekanisme pencairan anggaran yang berbelit-belit dan memakan waktu lama.

3. Bendaharawan Penerima, Bendaharawan Pengguna/Pengeluaran, Panitia wisuda dan Pengelola Program Pascasarjana kurang memahami ketentuan yang berlaku serta Kepala Biro Administrasi Umum belum efektif melaksanakan fungsi pengendalian dan pengawasan.

Sehubungan dengan hal tersebut, BPK-RI menyarankan agar :

1. Menteri Agama segera melakukan langkah-langkah strategis mengenai status kelembagaan perguruan tinggi agama islam yang berada di lingkungan Departemen Agama., agar lembaga tersebut memperoleh hak dan wewenang menggunakan langsung dana PNBP untuk membiayai kegiatan operasional perguruan tinggi, dengan tetap memperhatikan azas transparansi, akuntabilitas dan kepatuhan terhadap peraturan perundang-undangan yang berlaku.

2. Rektor UIN Malang dalam menyusun DUK-S atau RKA-KL mencantumkan seluruh potensi penerimaan yang ada di lingkungan UIN Malang.

3. Rektor UIN Malang menegur secara tertulis Bendaharawan Penerima, Bendaharawan Pengguna/Pengeluaran, Panitia wisuda dan Pengelola Program Pascasarjana untuk mematuhi ketentuan yang berlaku, antara lain : a. Bendaharawan Penerima DIK-S segera menyetorkan saldo dana PNBP ke Kas

Negara sebesar Rp1.534.460.522,40; b. Dekan Fakultas dan Pengelola Program Studi yang bersangkutan segera

mempertanggungjawabkan kepada Menteri Keuangan atas penggunaan langsung penerimaan dari SPP, biaya pendaftaran, daftar ulang, dan biaya wisuda seluruhnya sebesar Rp385.605.400,00.

4. Rektor UIN Malang menegur secara tertulis Kepala Bagian Umum untuk lebih efektif dalam melaksanakan fungsi pengendalian dan pengawasan.

Jakarta, 30 Desember 2005 Penanggung Jawab,

Raffles, SH. MH. NIP. 240001148

4

BAB I

PENDAHULUAN

I.1. Dasar Hukum Pemeriksaan

a. UU No. 5 Tahun 1973 tentang Badan Pemeriksa Keuangan. b. UU No. 15 Tahun 2004 Tentang Pemeriksaan Pengelolaan dan Tanggung

Jawab Keuangan Negara.

I.2. Tujuan Pemeriksaan Untuk mengetahui dan menilai apakah : a. Pengelolaan (penerimaan dan penggunaan) dan pertanggungjawaban PNBP,

telah dilakukan secara tertib dan sesuai dengan ketentuan yang berlaku. b. Penggunaan dana PNBP telah memenuhi prinsip hemat dan tujuan yang

ditetapkan.

I.3. Lingkup Pemeriksaan Lingkup pemeriksaan meliputi kegiatan yang berkaitan dengan PNBP TA 2004 dan 2005 (sampai dengan tanggal 30 September 2005) terutama: a. Penerimaan yang berasal dari SPP, Biaya Seleksi Ujian Masuk Perguruan

Tinggi dan hasil kontrak kerjasama dengan pihak ketiga. b. Pengeluaran Belanja Pegawai, Belanja Barang dan Belanja Pemeliharaan untuk

kegiatan antara lain : 1) Operasional pendidikan. 2) Operasional penelitian. 3) Operasional Pengabdian pada Masyarakat. 4) Pembinaan kerumahtanggaan/lingkungan kampus.

I.4. Metode Pemeriksaan Pemeriksaan dilakukan dengan uji petik terhadap dokumen pertanggungjawaban keuangan pelaksanaan kegiatan dan pengecekan fisik di lapangan, serta dalam hal-hal tertentu dilakukan konfirmasi pada instansi terkait.

I.5. Jangka Waktu Pemeriksaan

Pemeriksaan dilakukan dari tanggal 2 Oktober 2005 sampai dengan 31 Oktober 2005, berdasarkan Surat Tugas Anggota/Pembina Auditorat Utama Keuangan Negara III No.64/ST/V-XIII.2/09/2005 tanggal 27 September 2005.

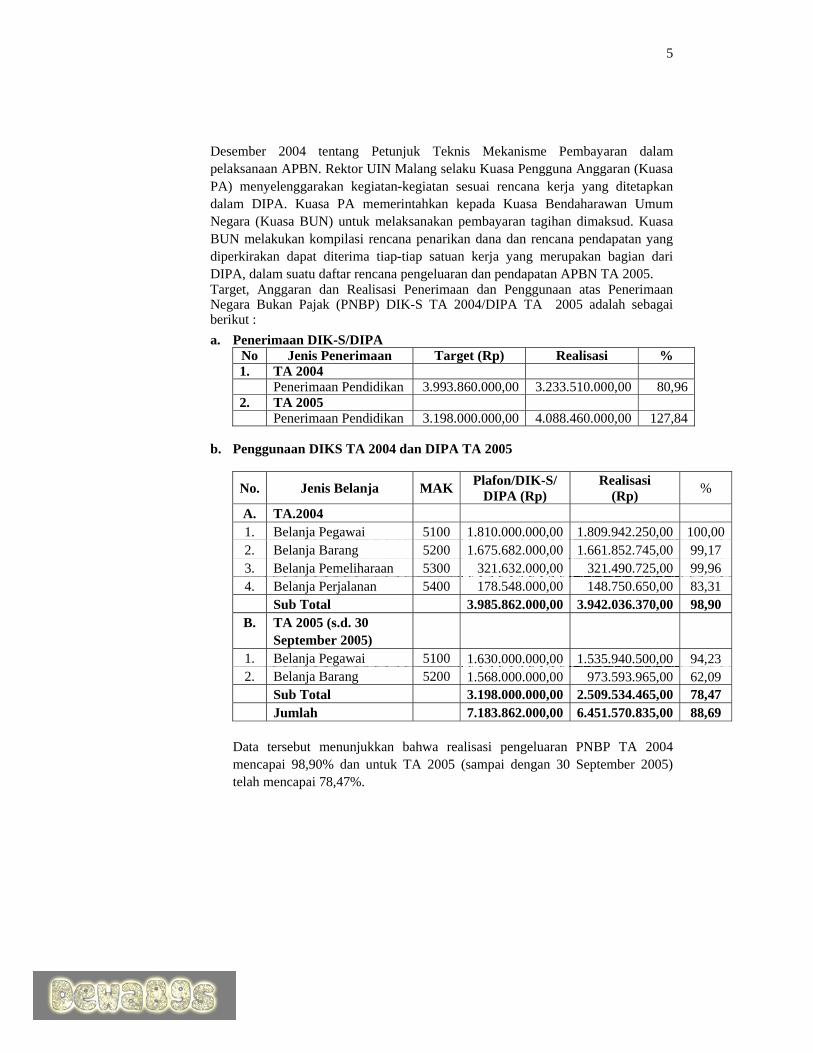

I.6. Gambaran Umum Obyek yang Diperiksa Target PNBP ditetapkan dalam DIK-S UIN Malang Tahun 2004 dan Daftar Isian Pelaksanaan Anggaran (DIPA) TA 2005. PNBP merupakan sumber dana yang telah ditetapkan dan dituangkan dalam DIPA dan berasal dari kegiatan-kegiatan operasional yang dilaksanakan pada tahun yang bersangkutan. Petunjuk Teknis dan mekanisme pembayaran dana PNBP diatur dalam Surat Edaran Dirjen Perbendaharawanan Departemen Keuangan RI No. SE.050/PB/2004 tanggal 31

5

Desember 2004 tentang Petunjuk Teknis Mekanisme Pembayaran dalam pelaksanaan APBN. Rektor UIN Malang selaku Kuasa Pengguna Anggaran (Kuasa PA) menyelenggarakan kegiatan-kegiatan sesuai rencana kerja yang ditetapkan dalam DIPA. Kuasa PA memerintahkan kepada Kuasa Bendaharawan Umum Negara (Kuasa BUN) untuk melaksanakan pembayaran tagihan dimaksud. Kuasa BUN melakukan kompilasi rencana penarikan dana dan rencana pendapatan yang diperkirakan dapat diterima tiap-tiap satuan kerja yang merupakan bagian dari DIPA, dalam suatu daftar rencana pengeluaran dan pendapatan APBN TA 2005. Target, Anggaran dan Realisasi Penerimaan dan Penggunaan atas Penerimaan Negara Bukan Pajak (PNBP) DIK-S TA 2004/DIPA TA 2005 adalah sebagai berikut : a. Penerimaan DIK-S/DIPA

No Jenis Penerimaan Target (Rp) Realisasi % 1. TA 2004 Penerimaan Pendidikan 3.993.860.000,00 3.233.510.000,00 80,96 2. TA 2005 Penerimaan Pendidikan 3.198.000.000,00 4.088.460.000,00 127,84

b. Penggunaan DIKS TA 2004 dan DIPA TA 2005

No. Jenis Belanja MAK Plafon/DIK-S/ DIPA (Rp)

Realisasi (Rp) %

A. TA.2004 1. Belanja Pegawai 5100 1.810.000.000,00 1.809.942.250,00 100,002. Belanja Barang 5200 1.675.682.000,00 1.661.852.745,00 99,17 3. Belanja Pemeliharaan 5300 321.632.000,00 321.490.725,00 99,96 4. Belanja Perjalanan 5400 178.548.000,00 148.750.650,00 83,31 Sub Total 3.985.862.000,00 3.942.036.370,00 98,90

B. TA 2005 (s.d. 30 September 2005)

1. Belanja Pegawai 5100 1.630.000.000,00 1.535.940.500,00 94,23 2. Belanja Barang 5200 1.568.000.000,00 973.593.965,00 62,09 Sub Total 3.198.000.000,00 2.509.534.465,00 78,47 Jumlah 7.183.862.000,00 6.451.570.835,00 88,69

Data tersebut menunjukkan bahwa realisasi pengeluaran PNBP TA 2004 mencapai 98,90% dan untuk TA 2005 (sampai dengan 30 September 2005) telah mencapai 78,47%.

6

BAB II URAIAN HASIL PEMERIKSAAN

A. Review Sistem Pengendalian Intern

UIN Malang adalah perguruan tinggi di lingkungan Departemen Agama yang berada di bawah dan bertanggung jawab kepada Menteri Agama. Secara teknis akademis bidang ilmu umum dibina oleh Menteri Pendidikan Nasional sedangkan secara teknis fungsional dibina oleh Menteri Agama. UIN Malang mempunyai tugas utama menyelenggarakan Program Pendidikan Tinggi Bidang Agama Islam dan Program Pendamping Non Agama Islam.

UIN Malang mempunyai tugas utama menyelenggarakan Program Pendidikan Tinggi Agama Islam dan Program Pendamping Non Agama Islam. Berdasarkan hasil pemeriksaaan yang dilakukan atas pengelolaan PNBP/DIK-S Tahun 2004 dan 2005 menunjukkan bahwa Sistem Pengendalian Intern (SPI) sudah diupayakan untuk meningkatkan pengendalian atas kegiatan-kegiatan operasional pendidikan. Namun demikian masih terdapat beberapa hal yang perlu mendapat perhatian untuk dilakukan peningkatan. Unsur SPI PNBP/DIK-S UIN Malang antara lain sebagai berikut : 1. Organisasi dan Tata Laksana

Berdasarkan Keputusan Presiden (Keppres) RI No. 50 Tahun 2004, Sekolah Tinggi Agama Islam Negeri Malang (STAIN Malang) berubah menjadi Universitas Islam Negeri Malang (UIN Malang). Dengan adanya perubahan tersebut, Menteri Agama RI menetapkan Surat Keputusan (SK) No.389 Tahun 2004 tentang Organisasi dan Tata Kerja UIN Malang. Untuk pengelolaan dana PNBP, Rektor UIN Malang belum secara khusus membentuk Organisasi dan tata laksana pengelola PNBP/DIK-S. Namun demikian dalam pelaksanaanya personil dan staf administrasi bagian keuangan ditetapkan oleh Rektor sebagai Bendaharawan Penerima dan Bendaharawan Instansi Pengguna DIK-S/Pengeluaran dan atasan langsung Bendaharawan dengan memperhatikan beban pekerjaan. Purek II Bidang Administrasi Umum bertindak sebagai perumusan kebijakan dan koordinator dibidang keuangan dan administrasi umum yang bertanggung jawab terhadap pelaksanaan dan keberhasilan kegiatan program intensifikasi PNBP yang telah direncanakan dan tertuang dalam DIK-S/DIPA tahun yang bersangkutan. Rektor UIN Malang selaku Kuasa Pengguna Anggaran (Kuasa PA) menyelenggarakan kegiatan-kegiatan sesuai rencana yang ditetapkan dalam DIPA. Kuasa PA memerintahkan kepada Kuasa Bendaharawan Umum Negara (Kuasa BUN) untuk melaksanakan pembayaran tagihan dimaksud. Kuasa BUN melakukan kompilasi rencana penarikan dana dan rencana pendapatan yang diperkirakan dapat diterima tiap-tiap satuan kerja yang merupakan bagian dari DIPA, dalam suatu daftar rencana pengeluaran dan pendapatan APBN TA 2005. Dalam TA 2004 Rektor telah mengangkat Bendaharawan Penerima PNBP dan Bendaharawan Instansi Pengguna berdasarkan SK No.E.III/KP.01.1/157/2004

7

tanggal 9 Januari 2004 dan Tahun 2005 Menteri Agama RI mengangkat Bendaharawan Penerima PNBP dan Bendaharawan Pengeluaran dengan SK No.Un.3/Kp.01.2/059/2005 2005 tanggal 24 Januari 2005.

2. Perencanaan Perencanaan yang disusun oleh Kepala Bagian Perencanaan masih kurang memadai. Hal ini terlihat dari adanya penerimaan atas biaya wisuda, biaya pendaftaran dan daftar ulang Program Pascasarjana, dan hasil Kontrak Kerjasama/Sewa dengan pihak ketiga yang tidak direncanakan dan dialokasikan dalam dokumen usulan penerimaan PNBP tahun yang bersangkutan kepada Kepala Biro Keuangan dan IKN Departemen Agama (Depag), sehingga penerimaan tersebut tidak tercatat sebagai bagian dari APBN.

3. Prosedur kerja Prosedur untuk kegiatan penerimaan PNBP mengacu pada UU No.20 Tahun 1997 tanggal 23 Mei 1997 dan Peraturan Pemerintah (PP) No. 22 Tahun 1997 tanggal 7 Juli 1997 junto Keputusan Menteri Keuangan No.115/KMK.06/2001 tanggal 7 Maret 2001 tentang Tata Cara PNBP pada Perguruan Tinggi Negeri. Sedangkan prosedur pengadaan baik atas barang dan jasa di instansi pengguna, prosedurnya mengacu kepada Keppres No. 18 Tahun 2002 tentang Pedoman Pelaksanaan Pengadaan Barang/Jasa. Hasil pemeriksaan menunjukkan bahwa tidak semua prosedur-prosedur yang telah ditetapkan dilaksanakan. Dari temuan yang ada pada kegiatan penerimaan mahasiswa baru dan herregistrasi mahasiswa lama menunjukkan bahwa belum seluruh penerimaan PNBP disetorkan ke Kas Negara.

4. Kebijakan Kebijakan dari Rektor UIN Malang berorientasi pada terlaksananya berbagai kegiatan sesuai dengan rencana yang telah disusun dalam program perkuliahan. Namun kebijakan tersebut ternyata sulit untuk diimplementasikan karena masih terjadi penggunaan langsung oleh pihak pengelola tanpa melalui pengesahan tanggungjawab belanja oleh Direktorat Jenderal Anggaran (KPPN). Sehingga kebijakan pengelolaan dana PNBP masih ada yang bertentangan dengan UU No. 20 Tahun 1997 tanggal 23 Mei 1997 dan PP No. 22 Tahun 1997 tanggal 7 Juli 1997 juncto SK Menteri Keuangan No.115/KMK.06/2001 tanggal 7 Maret 2001.

5. Pencatatan Pencatatan atas kegiatan Penerimaan dan Pengeluaran anggaran DIK-S UIN Malang setiap tahun anggaran dilaksanakan oleh masing-masing bendahawaran. Dokumentasi atas pelaksanaan kegiatan selama ini meliputi pembukuan dalam Buku Kas Umum (BKU) untuk mencatat seluruh penerimaan dan pengeluaran yang dilakukan, Buku Bank untuk mencatat seluruh penerimaan dan pengeluaran atas setoran dan In-Out dana SPP mahasiswa pada Bank, dan Buku Pajak untuk mencatat seluruh penerimaan dan penyetoran pajak ke Kas Negara selama satu tahun anggaran.

8

6. Pelaporan Hasil pencatatan kegiatan pengelolaan Anggaran DIK-S oleh Bendaharawan Penerima dan Instansi Pengguna/Pengeluaran dilaporkan secara berkala yaitu bulanan, triwulanan dan tahunan kepada Kepala Bagian Keuangan diteruskan kepada Kepala Biro Administrasi Umum (ADU) sebagai bahan penyusunan Laporan Realisasi Anggaran UIN Malang yang akan disampaikan Rektor UIN Malang kepada Kepala Kantor Wilayah Depag Jatim dhi. sebagai Unit Akuntansi Wilayah (UAW) atas pelaksanaan kegiatan program PNBP yang telah dilaksanakan sesuai DIK-S.

7. Personalia Penempatan personalia atas pengelolaan Penerimaan dan Instansi Penggunaan dana DIK-S belum memperhatikan aspek kemampuan yang memadai, pengelola penerima dan pengguna DIK-S TA 2004 dan 2005, baik Bendaharawan Penerima dan Bendaharawan Instansi Pengguna dana DIK-S belum pernah mengikuti kursus Bendaharawan.

8. Pengawasan Secara keseluruhan peran pengendalian yang dilakukan Kepala Biro Administrasi Umum selaku atasan langsung Bendaharawan sudah berjalan. Hal tersebut terlihat pada pemeriksaan atas pembukuan keuangan yang dilaksanakan oleh Bendaharawan. Namun demikian masih lemahnya pengawasan yang dilakukan oleh Pembantu Rektor (Purek) II/Bidang Administrasi Umum yang bertindak sebagai koordinator keuangan dan bertanggung jawab terhadap pelaksanaan dan keberhasilan kegiatan program PNBP yang telah direncanakan dalam DIK-S TA yang bersangkutan mengakibatkan masih terjadinya penyimpangan prosedur dalam berbagai kegiatan. Selain itu lemahnya pengawasan atasan langsung ini telah mengakibatkan terjadinya penggunaan langsung penerimaan dana dari masyarakat berupa penerimaan dari hasil seleksi penerimaan ujian masuk yang.tidak seluruhnya disetorkan ke Kas Negara dan pengelolaanya tidak melalui mekanisme DIK-S. Pengawasan intern yang dilakukan oleh Inspektorat Jenderal Departemen Agama atas PNBP selama ini kurang memadai, karena tidak pernah melakukan pemeriksaan khusus atas pengelolaan PNBP.

BPK berpendapat SPI Pengelolaan dan Pertanggungjawaban PNBP pada

umumnya dapat dikatagorikan lemah, terutama meliputi unsur perencanaan, prosedur kerja, kebijakan, personalia dan pengawasan. Kelemahan –kelemahan kelima unsur SPI tersebut telah menimbulkan ketidaktertiban pengurusan dan pengelolaan dana PNBP sebagai akibat dari ketidakpatuhan terhadap peraturan yang berlaku. Kondisi tersebut harus segera diperbaiki agar dapat menjadikan setiap kegiatan yang dilakukan efektif, efisien dan memenuhi syarat-syarat pertanggungjawaban keuangan.

9

B. Temuan Pemeriksaan

(02) Ketidakpatuhan Terhadap Kriteria/Peraturan Yang Telah Ditetapkan

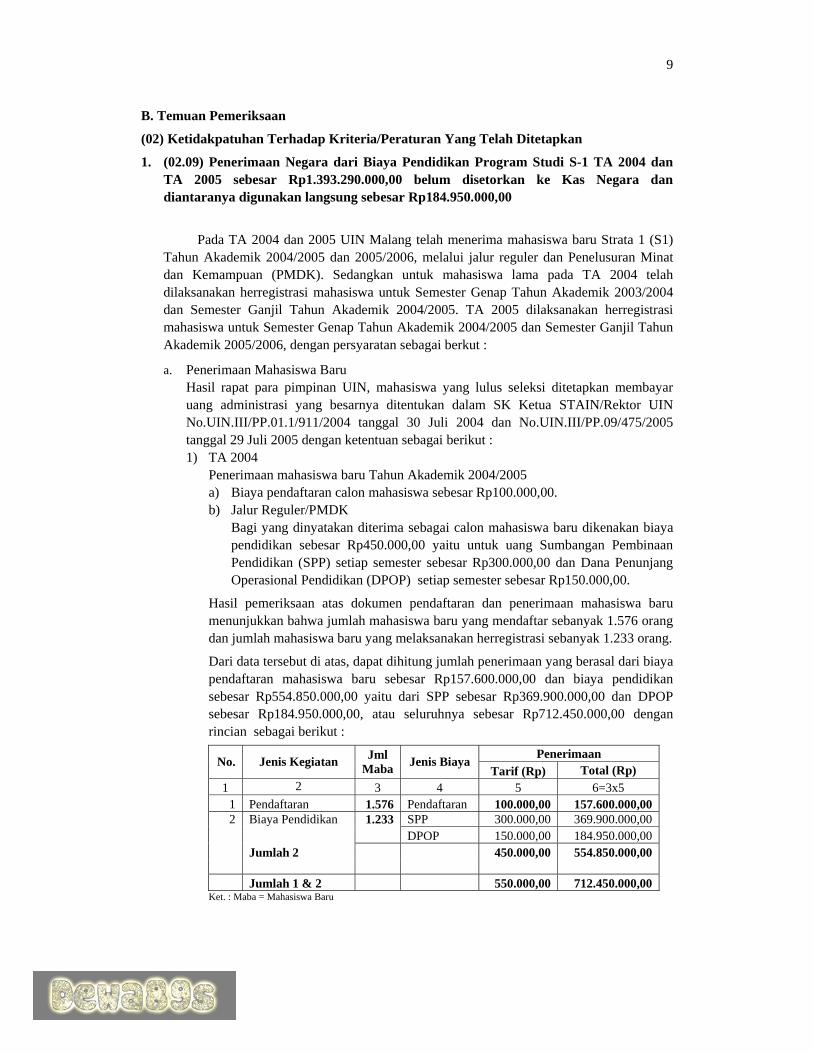

1. (02.09) Penerimaan Negara dari Biaya Pendidikan Program Studi S-1 TA 2004 dan TA 2005 sebesar Rp1.393.290.000,00 belum disetorkan ke Kas Negara dan diantaranya digunakan langsung sebesar Rp184.950.000,00

Pada TA 2004 dan 2005 UIN Malang telah menerima mahasiswa baru Strata 1 (S1) Tahun Akademik 2004/2005 dan 2005/2006, melalui jalur reguler dan Penelusuran Minat dan Kemampuan (PMDK). Sedangkan untuk mahasiswa lama pada TA 2004 telah dilaksanakan herregistrasi mahasiswa untuk Semester Genap Tahun Akademik 2003/2004 dan Semester Ganjil Tahun Akademik 2004/2005. TA 2005 dilaksanakan herregistrasi mahasiswa untuk Semester Genap Tahun Akademik 2004/2005 dan Semester Ganjil Tahun Akademik 2005/2006, dengan persyaratan sebagai berkut :

a. Penerimaan Mahasiswa Baru Hasil rapat para pimpinan UIN, mahasiswa yang lulus seleksi ditetapkan membayar uang administrasi yang besarnya ditentukan dalam SK Ketua STAIN/Rektor UIN No.UIN.III/PP.01.1/911/2004 tanggal 30 Juli 2004 dan No.UIN.III/PP.09/475/2005 tanggal 29 Juli 2005 dengan ketentuan sebagai berikut : 1) TA 2004

Penerimaan mahasiswa baru Tahun Akademik 2004/2005 a) Biaya pendaftaran calon mahasiswa sebesar Rp100.000,00. b) Jalur Reguler/PMDK

Bagi yang dinyatakan diterima sebagai calon mahasiswa baru dikenakan biaya pendidikan sebesar Rp450.000,00 yaitu untuk uang Sumbangan Pembinaan Pendidikan (SPP) setiap semester sebesar Rp300.000,00 dan Dana Penunjang Operasional Pendidikan (DPOP) setiap semester sebesar Rp150.000,00.

Hasil pemeriksaan atas dokumen pendaftaran dan penerimaan mahasiswa baru menunjukkan bahwa jumlah mahasiswa baru yang mendaftar sebanyak 1.576 orang dan jumlah mahasiswa baru yang melaksanakan herregistrasi sebanyak 1.233 orang.

Dari data tersebut di atas, dapat dihitung jumlah penerimaan yang berasal dari biaya pendaftaran mahasiswa baru sebesar Rp157.600.000,00 dan biaya pendidikan sebesar Rp554.850.000,00 yaitu dari SPP sebesar Rp369.900.000,00 dan DPOP sebesar Rp184.950.000,00, atau seluruhnya sebesar Rp712.450.000,00 dengan rincian sebagai berikut :

Penerimaan No. Jenis Kegiatan Jml Maba Jenis Biaya

Tarif (Rp) Total (Rp) 1 2 3 4 5 6=3x5

1 Pendaftaran 1.576 Pendaftaran 100.000,00 157.600.000,00 2 Biaya Pendidikan 1.233 SPP 300.000,00 369.900.000,00

DPOP 150.000,00 184.950.000,00 Jumlah 2 450.000,00 554.850.000,00 Jumlah 1 & 2 550.000,00 712.450.000,00

Ket. : Maba = Mahasiswa Baru

10

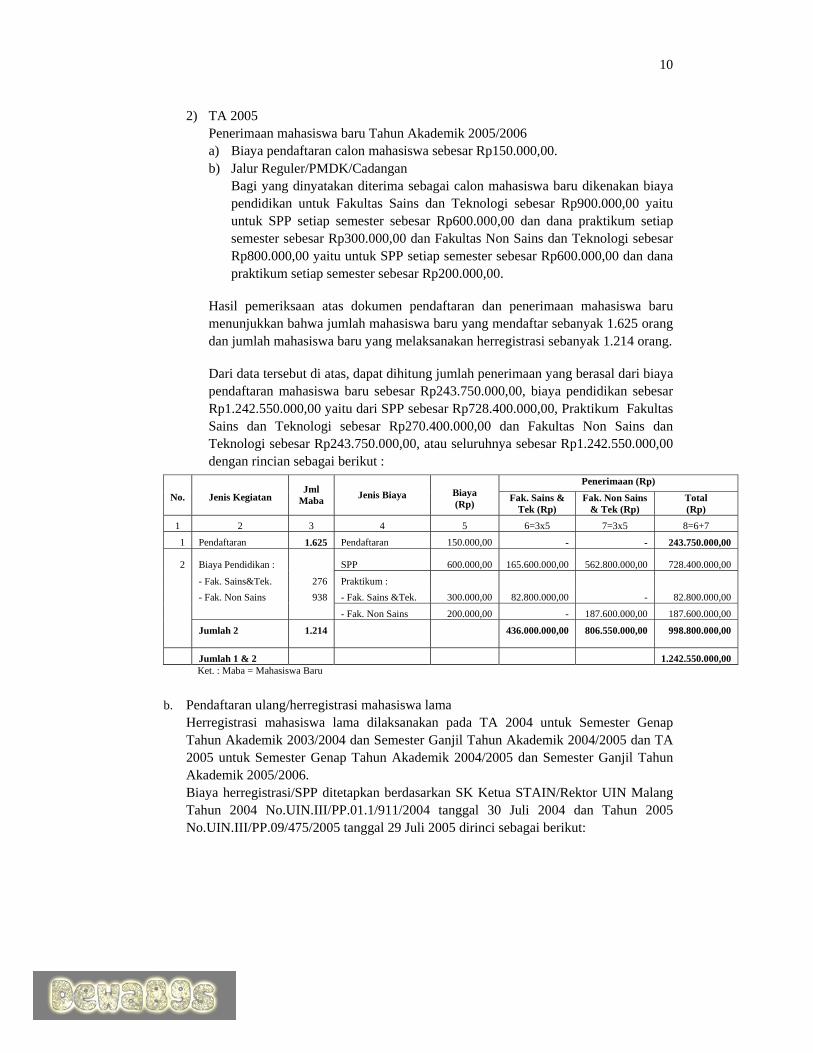

2) TA 2005 Penerimaan mahasiswa baru Tahun Akademik 2005/2006 a) Biaya pendaftaran calon mahasiswa sebesar Rp150.000,00. b) Jalur Reguler/PMDK/Cadangan

Bagi yang dinyatakan diterima sebagai calon mahasiswa baru dikenakan biaya pendidikan untuk Fakultas Sains dan Teknologi sebesar Rp900.000,00 yaitu untuk SPP setiap semester sebesar Rp600.000,00 dan dana praktikum setiap semester sebesar Rp300.000,00 dan Fakultas Non Sains dan Teknologi sebesar Rp800.000,00 yaitu untuk SPP setiap semester sebesar Rp600.000,00 dan dana praktikum setiap semester sebesar Rp200.000,00.

Hasil pemeriksaan atas dokumen pendaftaran dan penerimaan mahasiswa baru menunjukkan bahwa jumlah mahasiswa baru yang mendaftar sebanyak 1.625 orang dan jumlah mahasiswa baru yang melaksanakan herregistrasi sebanyak 1.214 orang.

Dari data tersebut di atas, dapat dihitung jumlah penerimaan yang berasal dari biaya pendaftaran mahasiswa baru sebesar Rp243.750.000,00, biaya pendidikan sebesar Rp1.242.550.000,00 yaitu dari SPP sebesar Rp728.400.000,00, Praktikum Fakultas Sains dan Teknologi sebesar Rp270.400.000,00 dan Fakultas Non Sains dan Teknologi sebesar Rp243.750.000,00, atau seluruhnya sebesar Rp1.242.550.000,00 dengan rincian sebagai berikut :

Penerimaan (Rp) No. Jenis Kegiatan

Jml Maba Jenis Biaya

Biaya (Rp) Fak. Sains &

Tek (Rp) Fak. Non Sains

& Tek (Rp) Total (Rp)

1 2 3 4 5 6=3x5 7=3x5 8=6+7

1 Pendaftaran 1.625 Pendaftaran 150.000,00 - - 243.750.000,00

2 Biaya Pendidikan : SPP 600.000,00 165.600.000,00 562.800.000,00 728.400.000,00

- Fak. Sains&Tek. 276 Praktikum : - Fak. Non Sains 938 - Fak. Sains &Tek. 300.000,00 82.800.000,00 - 82.800.000,00

- Fak. Non Sains 200.000,00 - 187.600.000,00 187.600.000,00

Jumlah 2 1.214 436.000.000,00 806.550.000,00 998.800.000,00

Jumlah 1 & 2 1.242.550.000,00 Ket. : Maba = Mahasiswa Baru

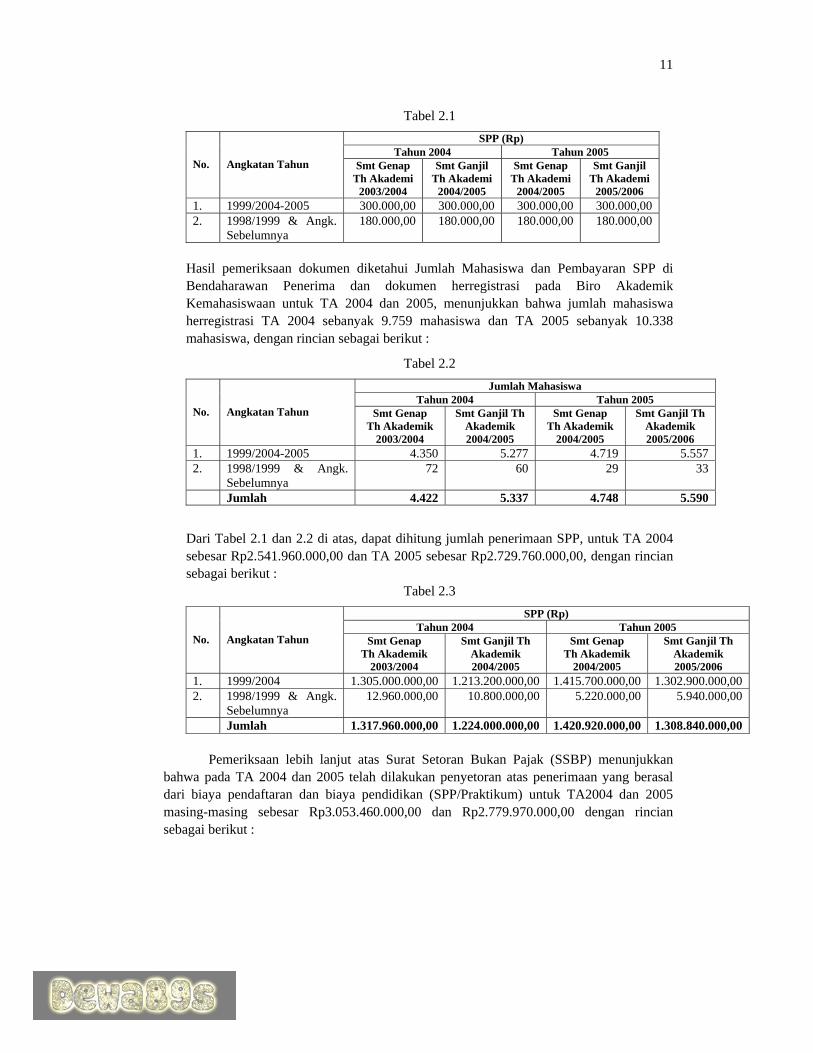

b. Pendaftaran ulang/herregistrasi mahasiswa lama Herregistrasi mahasiswa lama dilaksanakan pada TA 2004 untuk Semester Genap Tahun Akademik 2003/2004 dan Semester Ganjil Tahun Akademik 2004/2005 dan TA 2005 untuk Semester Genap Tahun Akademik 2004/2005 dan Semester Ganjil Tahun Akademik 2005/2006. Biaya herregistrasi/SPP ditetapkan berdasarkan SK Ketua STAIN/Rektor UIN Malang Tahun 2004 No.UIN.III/PP.01.1/911/2004 tanggal 30 Juli 2004 dan Tahun 2005 No.UIN.III/PP.09/475/2005 tanggal 29 Juli 2005 dirinci sebagai berikut:

11

Tabel 2.1 SPP (Rp)

Tahun 2004 Tahun 2005 No.

Angkatan Tahun Smt Genap

Th Akademi 2003/2004

Smt Ganjil Th Akademi

2004/2005

Smt Genap Th Akademi

2004/2005

Smt Ganjil Th Akademi

2005/2006 1. 1999/2004-2005 300.000,00 300.000,00 300.000,00 300.000,00 2. 1998/1999 & Angk.

Sebelumnya 180.000,00 180.000,00 180.000,00 180.000,00

Hasil pemeriksaan dokumen diketahui Jumlah Mahasiswa dan Pembayaran SPP di Bendaharawan Penerima dan dokumen herregistrasi pada Biro Akademik Kemahasiswaan untuk TA 2004 dan 2005, menunjukkan bahwa jumlah mahasiswa herregistrasi TA 2004 sebanyak 9.759 mahasiswa dan TA 2005 sebanyak 10.338 mahasiswa, dengan rincian sebagai berikut :

Tabel 2.2 Jumlah Mahasiswa

Tahun 2004 Tahun 2005 No.

Angkatan Tahun Smt Genap

Th Akademik 2003/2004

Smt Ganjil Th Akademik 2004/2005

Smt Genap Th Akademik

2004/2005

Smt Ganjil Th Akademik 2005/2006

1. 1999/2004-2005 4.350 5.277 4.719 5.557 2. 1998/1999 & Angk.

Sebelumnya 72 60 29 33

Jumlah 4.422 5.337 4.748 5.590

Dari Tabel 2.1 dan 2.2 di atas, dapat dihitung jumlah penerimaan SPP, untuk TA 2004 sebesar Rp2.541.960.000,00 dan TA 2005 sebesar Rp2.729.760.000,00, dengan rincian sebagai berikut :

Tabel 2.3 SPP (Rp)

Tahun 2004 Tahun 2005 No.

Angkatan Tahun Smt Genap

Th Akademik 2003/2004

Smt Ganjil Th Akademik 2004/2005

Smt Genap Th Akademik

2004/2005

Smt Ganjil Th Akademik 2005/2006

1. 1999/2004 1.305.000.000,00 1.213.200.000,00 1.415.700.000,00 1.302.900.000,00 2. 1998/1999 & Angk.

Sebelumnya 12.960.000,00

10.800.000,00 5.220.000,00 5.940.000,00

Jumlah 1.317.960.000,00 1.224.000.000,00 1.420.920.000,00 1.308.840.000,00

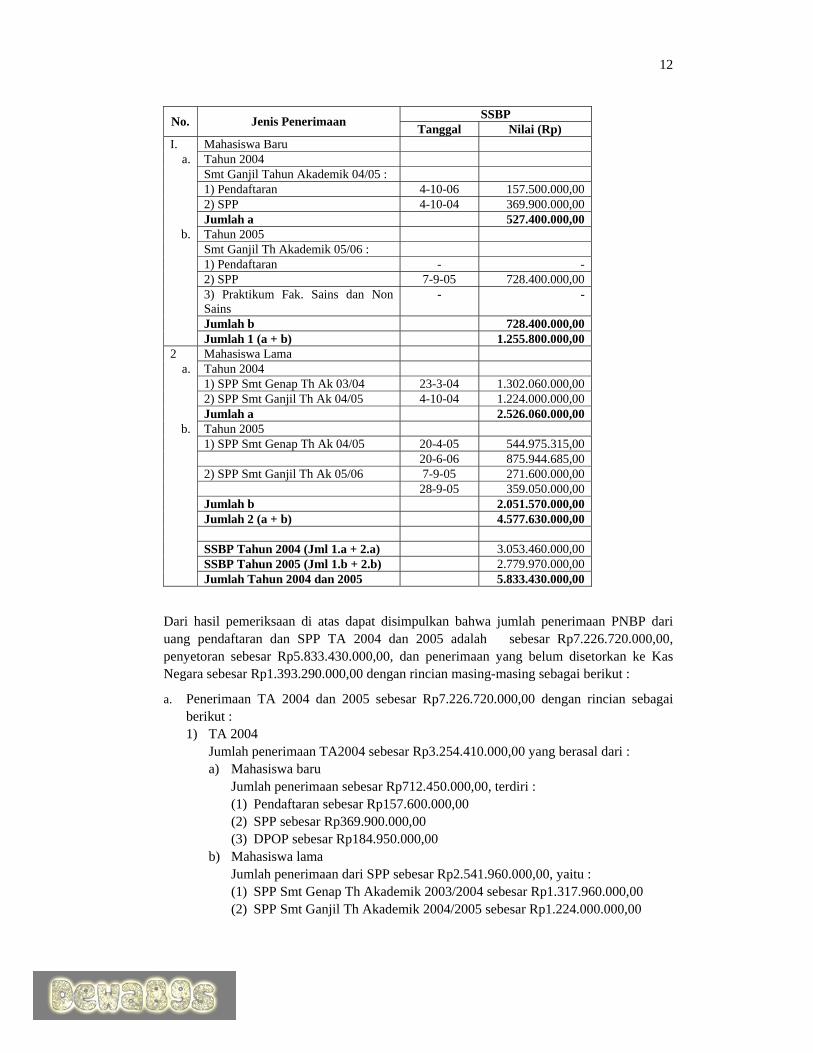

Pemeriksaan lebih lanjut atas Surat Setoran Bukan Pajak (SSBP) menunjukkan bahwa pada TA 2004 dan 2005 telah dilakukan penyetoran atas penerimaan yang berasal dari biaya pendaftaran dan biaya pendidikan (SPP/Praktikum) untuk TA2004 dan 2005 masing-masing sebesar Rp3.053.460.000,00 dan Rp2.779.970.000,00 dengan rincian sebagai berikut :

12

SSBP No. Jenis Penerimaan Tanggal Nilai (Rp) I. Mahasiswa Baru

a. Tahun 2004 Smt Ganjil Tahun Akademik 04/05 :

1) Pendaftaran 4-10-06 157.500.000,00 2) SPP 4-10-04 369.900.000,00 Jumlah a 527.400.000,00

b. Tahun 2005 Smt Ganjil Th Akademik 05/06 : 1) Pendaftaran - - 2) SPP 7-9-05 728.400.000,00 3) Praktikum Fak. Sains dan Non

Sains - -

Jumlah b 728.400.000,00 Jumlah 1 (a + b) 1.255.800.000,00

2 Mahasiswa Lama a. Tahun 2004

1) SPP Smt Genap Th Ak 03/04 23-3-04 1.302.060.000,00 2) SPP Smt Ganjil Th Ak 04/05 4-10-04 1.224.000.000,00

Jumlah a 2.526.060.000,00 b. Tahun 2005

1) SPP Smt Genap Th Ak 04/05 20-4-05 544.975.315,00 20-6-06 875.944.685,00 2) SPP Smt Ganjil Th Ak 05/06 7-9-05 271.600.000,00 28-9-05 359.050.000,00 Jumlah b 2.051.570.000,00 Jumlah 2 (a + b) 4.577.630.000,00 SSBP Tahun 2004 (Jml 1.a + 2.a) 3.053.460.000,00 SSBP Tahun 2005 (Jml 1.b + 2.b) 2.779.970.000,00 Jumlah Tahun 2004 dan 2005 5.833.430.000,00

Dari hasil pemeriksaan di atas dapat disimpulkan bahwa jumlah penerimaan PNBP dari uang pendaftaran dan SPP TA 2004 dan 2005 adalah sebesar Rp7.226.720.000,00, penyetoran sebesar Rp5.833.430.000,00, dan penerimaan yang belum disetorkan ke Kas Negara sebesar Rp1.393.290.000,00 dengan rincian masing-masing sebagai berikut :

a. Penerimaan TA 2004 dan 2005 sebesar Rp7.226.720.000,00 dengan rincian sebagai berikut : 1) TA 2004

Jumlah penerimaan TA2004 sebesar Rp3.254.410.000,00 yang berasal dari : a) Mahasiswa baru

Jumlah penerimaan sebesar Rp712.450.000,00, terdiri : (1) Pendaftaran sebesar Rp157.600.000,00 (2) SPP sebesar Rp369.900.000,00 (3) DPOP sebesar Rp184.950.000,00

b) Mahasiswa lama Jumlah penerimaan dari SPP sebesar Rp2.541.960.000,00, yaitu : (1) SPP Smt Genap Th Akademik 2003/2004 sebesar Rp1.317.960.000,00 (2) SPP Smt Ganjil Th Akademik 2004/2005 sebesar Rp1.224.000.000,00

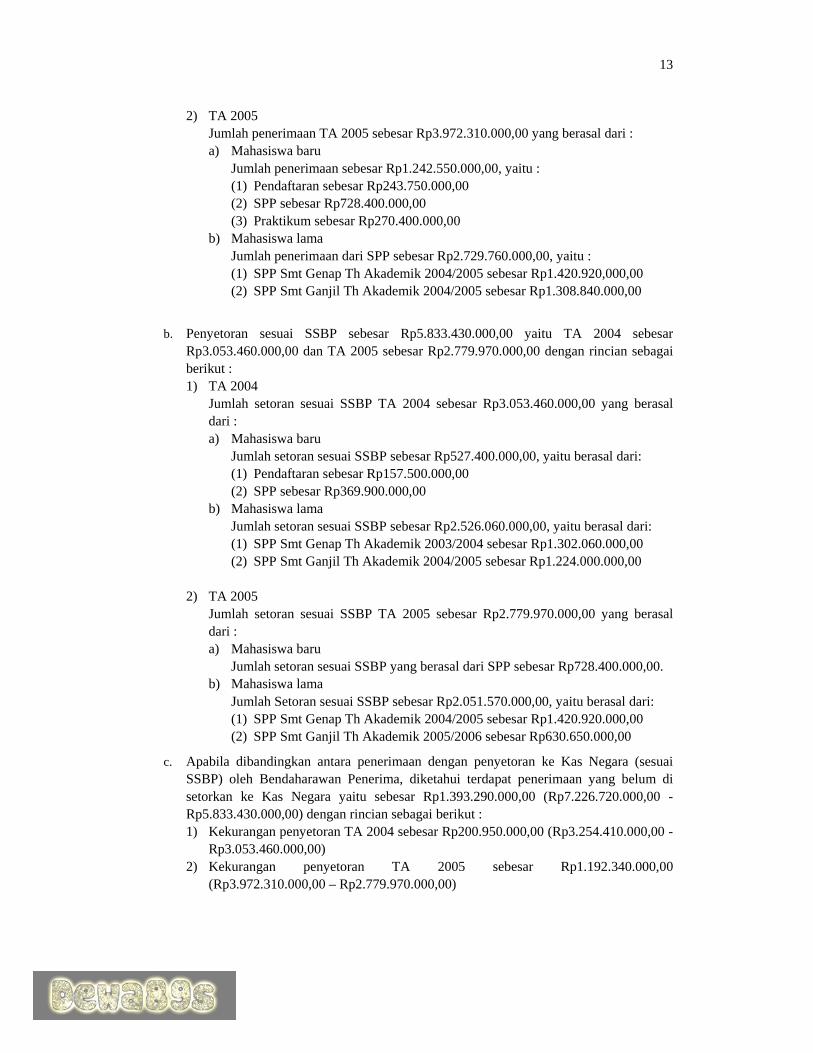

13

2) TA 2005 Jumlah penerimaan TA 2005 sebesar Rp3.972.310.000,00 yang berasal dari : a) Mahasiswa baru

Jumlah penerimaan sebesar Rp1.242.550.000,00, yaitu : (1) Pendaftaran sebesar Rp243.750.000,00 (2) SPP sebesar Rp728.400.000,00 (3) Praktikum sebesar Rp270.400.000,00

b) Mahasiswa lama Jumlah penerimaan dari SPP sebesar Rp2.729.760.000,00, yaitu : (1) SPP Smt Genap Th Akademik 2004/2005 sebesar Rp1.420.920,000,00 (2) SPP Smt Ganjil Th Akademik 2004/2005 sebesar Rp1.308.840.000,00

b. Penyetoran sesuai SSBP sebesar Rp5.833.430.000,00 yaitu TA 2004 sebesar Rp3.053.460.000,00 dan TA 2005 sebesar Rp2.779.970.000,00 dengan rincian sebagai berikut : 1) TA 2004

Jumlah setoran sesuai SSBP TA 2004 sebesar Rp3.053.460.000,00 yang berasal dari : a) Mahasiswa baru

Jumlah setoran sesuai SSBP sebesar Rp527.400.000,00, yaitu berasal dari: (1) Pendaftaran sebesar Rp157.500.000,00 (2) SPP sebesar Rp369.900.000,00

b) Mahasiswa lama Jumlah setoran sesuai SSBP sebesar Rp2.526.060.000,00, yaitu berasal dari: (1) SPP Smt Genap Th Akademik 2003/2004 sebesar Rp1.302.060.000,00 (2) SPP Smt Ganjil Th Akademik 2004/2005 sebesar Rp1.224.000.000,00

2) TA 2005

Jumlah setoran sesuai SSBP TA 2005 sebesar Rp2.779.970.000,00 yang berasal dari : a) Mahasiswa baru

Jumlah setoran sesuai SSBP yang berasal dari SPP sebesar Rp728.400.000,00. b) Mahasiswa lama

Jumlah Setoran sesuai SSBP sebesar Rp2.051.570.000,00, yaitu berasal dari: (1) SPP Smt Genap Th Akademik 2004/2005 sebesar Rp1.420.920.000,00 (2) SPP Smt Ganjil Th Akademik 2005/2006 sebesar Rp630.650.000,00

c. Apabila dibandingkan antara penerimaan dengan penyetoran ke Kas Negara (sesuai SSBP) oleh Bendaharawan Penerima, diketahui terdapat penerimaan yang belum di setorkan ke Kas Negara yaitu sebesar Rp1.393.290.000,00 (Rp7.226.720.000,00 - Rp5.833.430.000,00) dengan rincian sebagai berikut : 1) Kekurangan penyetoran TA 2004 sebesar Rp200.950.000,00 (Rp3.254.410.000,00 -

Rp3.053.460.000,00) 2) Kekurangan penyetoran TA 2005 sebesar Rp1.192.340.000,00

(Rp3.972.310.000,00 – Rp2.779.970.000,00)

14

Pemeriksaan lebih lanjut atas pembukuan pada Bendaharawan penerima PNBP diketahui bahwa atas penerimaan yang belum disetorkan ke Kas Negara TA 2004, telah digunakan langsung untuk biaya operasional pendidikan sebesar Rp184.950.000,00, sehingga yang kurang disetor pada TA 2004 sebesar Rp16.000.000,00 (Rp200.950.000,00 - Rp184.950.000,00) yang berasal dari biaya pendaftaran sebesar Rp100.000,00 dan SPP sebesar Rp15.900.000,00.

Hal tersebut tidak sesuai dengan :

a. UU No. 20 Tahun 1997 Pasal 4 dan 5 yang menetapkan bahwa PNBP wajib disetor langsung secepatnya ke Kas Negara, dan dikelola dalam sistem APBN.

b. Keppres No.42 Tahun 2002 tanggal 28 Juni 2002 BAB II Pasal 20 Ayat (2) menetapkan bahwa Bendaharawan Penerima/Penyetor Berkala wajib menyetor/melimpahkan seluruh penerimaan negara yang telah dipungutnya ke rekening Kas Negara sekurang-kurangnya sekali seminggu.

c. Keputusan Menteri Keuangan No. 115/KMK.06/2001 Pasal 4 Ayat (1) dan (2) yang menetapkan bahwa seluruh PNBP pada PTN wajib disetor langsung secepatnya ke Kas Negara, dan dikelola dalam sistem APBN.

d. Keputusan Menteri Agama RI No.54 Tahun 2003 tanggal 20 Pebruari 2003 BAB I Huruf D Ayat (4) menetapkan bahwa Bendaharawan penerima adalah orang/petugas atau badan yang berdasarkan Kep. Menag ditunjuk untuk menagih, memungut, menyimpan, melakukan penyetoran, membukukan dan melaporkan/mempertang-gungjawabkan PNBP di lingkungan instansi/kantor/satuan kerja/Depag.

Hal tersebut mengakibatkan :

a. Penerimaan Negara Bukan Pajak yang berasal dari biaya pendaftaran dan biaya pendidikan/herregistrasi Tahun 2004 dan 2005 sebesar Rp1.208.340.000,00 (Rp16.000.000,00 + Rp1.192.340.000,00) tertunda dan kurang sebesar Rp184.950.000,00.

b. Penggunaan langsung atas penerimaan PNBP Tahun 2004 untuk biaya operasional pendidikan sebesar Rp184.950.000,00, berpotensi digunakan tidak sesuai tujuannya dan dapat mempengaruhi kebenaran Laporan Keuangan.

Hal ini terjadi karena :

a. Kebijakan pimpinan universitas untuk menunda sementara penyetoran ke Kas Negara dengan tujuan agar kegiatan-kegiatan universitas dapat segera terlaksana dan tidak terhambat oleh mekanisme pencairan anggaran yang berbelit-belit dan memakan waktu lama.

b. Bendaharawan Penerima PNBP UIN Malang kurang mentaati ketentuan yang berlaku. c. Kepala Biro Administrasi dan Keuangan selaku atasan langsung belum efektif

melaksanakan pengendalian dan pengawasan.

Sehubungan dengan hal tersebut pihak UIN Malang mengakui demikian adanya namun dapat dijelaskan bahwa penggunaan dana secara langsung sebesar Rp184.950.000,00 dikarenakan kebutuhan akademik yang harus segera ditolerir dan tidak dapat ditunda di Fakultas-fakultas yang ada. Sedangkan untuk PNBP yang belum disetor sebesar Rp1.192.340.000,00 akan segera ditindaklanjuti dengan penyetoran ke Kas Negara. Selanjutnya, di masa akan datang akan dilaksanakan lebih baik.

15

BPK-RI menyarankan agar :

a. Rektor UIN Malang meninjau kembali kebijakan penggunaan langsung PNBP untuk disesuaikan dengan peraturan perundang-undangan yang berlaku.

b. Rektor UIN Malang memproses pengesahan penggunaan langsung PNBP sebesar Rp184.950.000,00 agar dapar diterbitkan SPM Nihil oleh instansi yang berwenang.

c. Bendaharawan Penerima segera menyetor PNBP sebesar Rp1.208.340.000,00 ke Kas Negara.

d. Kepala Biro Administrasi Umum meningkatkan fungsi pengendalian dan pengawasan.

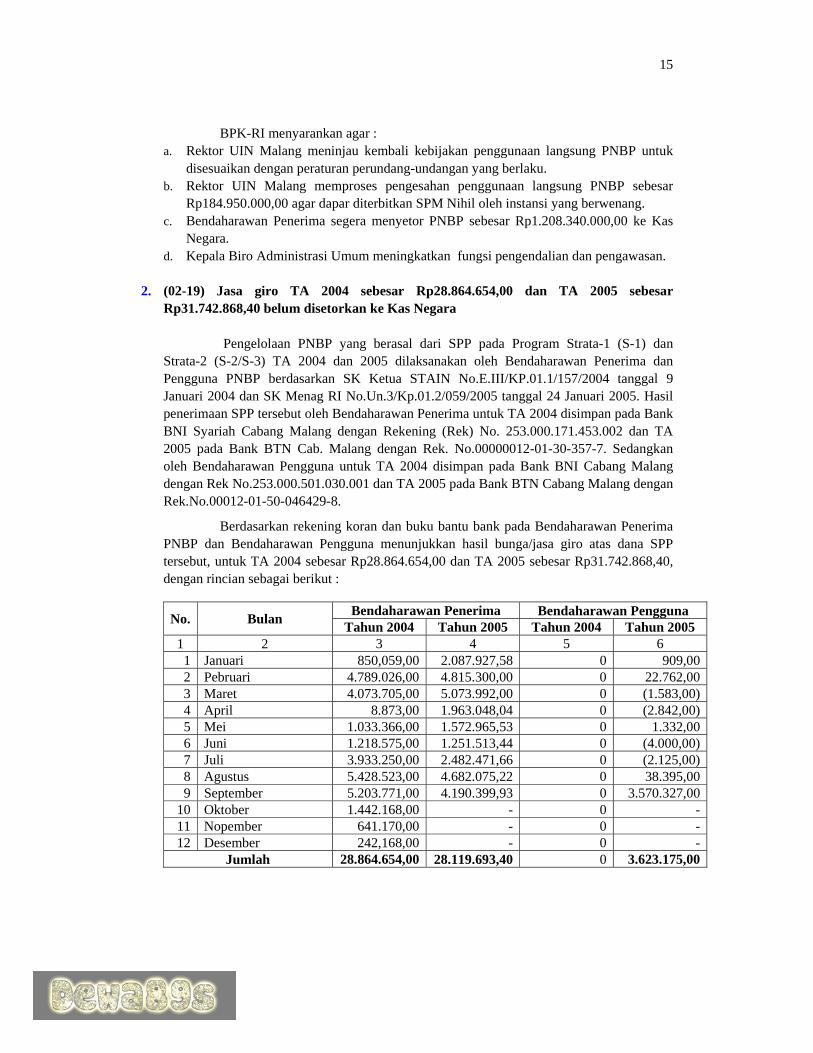

2. (02-19) Jasa giro TA 2004 sebesar Rp28.864.654,00 dan TA 2005 sebesar Rp31.742.868,40 belum disetorkan ke Kas Negara

Pengelolaan PNBP yang berasal dari SPP pada Program Strata-1 (S-1) dan

Strata-2 (S-2/S-3) TA 2004 dan 2005 dilaksanakan oleh Bendaharawan Penerima dan Pengguna PNBP berdasarkan SK Ketua STAIN No.E.III/KP.01.1/157/2004 tanggal 9 Januari 2004 dan SK Menag RI No.Un.3/Kp.01.2/059/2005 tanggal 24 Januari 2005. Hasil penerimaan SPP tersebut oleh Bendaharawan Penerima untuk TA 2004 disimpan pada Bank BNI Syariah Cabang Malang dengan Rekening (Rek) No. 253.000.171.453.002 dan TA 2005 pada Bank BTN Cab. Malang dengan Rek. No.00000012-01-30-357-7. Sedangkan oleh Bendaharawan Pengguna untuk TA 2004 disimpan pada Bank BNI Cabang Malang dengan Rek No.253.000.501.030.001 dan TA 2005 pada Bank BTN Cabang Malang dengan Rek.No.00012-01-50-046429-8.

Berdasarkan rekening koran dan buku bantu bank pada Bendaharawan Penerima PNBP dan Bendaharawan Pengguna menunjukkan hasil bunga/jasa giro atas dana SPP tersebut, untuk TA 2004 sebesar Rp28.864.654,00 dan TA 2005 sebesar Rp31.742.868,40, dengan rincian sebagai berikut :

Bendaharawan Penerima Bendaharawan Pengguna No. Bulan Tahun 2004 Tahun 2005 Tahun 2004 Tahun 2005 1 2 3 4 5 6 1 Januari 850,059,00 2.087.927,58 0 909,00 2 Pebruari 4.789.026,00 4.815.300,00 0 22.762,00 3 Maret 4.073.705,00 5.073.992,00 0 (1.583,00)4 April 8.873,00 1.963.048,04 0 (2.842,00)5 Mei 1.033.366,00 1.572.965,53 0 1.332,00 6 Juni 1.218.575,00 1.251.513,44 0 (4.000,00)7 Juli 3.933.250,00 2.482.471,66 0 (2.125,00)8 Agustus 5.428.523,00 4.682.075,22 0 38.395,00 9 September 5.203.771,00 4.190.399,93 0 3.570.327,00

10 Oktober 1.442.168,00 - 0 -11 Nopember 641.170,00 - 0 -12 Desember 242,168,00 - 0 -

Jumlah 28.864.654,00 28.119.693,40 0 3.623.175,00

16

Pemeriksaan lebih lanjut atas pembukuan Bendaharawan Penerima PNBP maupun Bendaharawan Pengguna menunjukkan bahwa bunga bank/jasa giro tersebut, sampai dengan pemeriksaan berakhir belum disetorkan ke Kas Negara.

Hal tersebut tidak sesuai dengan : a. UU No. 20 Tahun 1997 Pasal 4 dan 5 menetapkan bahwa PNBP wajib disetor langsung

secepatnya ke Kas Negara, dan dikelola dalam sistem APBN. b. Keppres No.42 Tahun 2002 tanggal 28 Juni 2002 BAB II Pasal 20 Ayat (2) menetapkan

bahwa Bendaharawan Penerima/Penyetor Berkala wajib menyetor/melimpahkan seluruh penerimaan negara yang telah dipungutnya ke rekening Kas Negara sekurang-kurangnya sekali seminggu.

c. Keputusan Menteri Keuangan No. 115/KMK.06/2001 Pasal 4 Ayat (1) dan (2) yang menetapkan bahwa seluruh PNBP pada PTN wajib disetor langsung secepatnya ke Kas Negara, dan dikelola dalam sistem APBN.

d. Keputusan Menteri Agama RI No.54 Tahun 2003 BAB II Huruf B tentang jenis-jenis PNBP Angka 1 yang menetapkan antara lain penerimaan umum meliputi penerimaan hasil penyimpanan uang negara (jasa giro).

Hal tersebut mengakibatkan :

Realisasi PNBP dari jasa giro sebesar Rp60.607.522,40 yang terdiri dari TA 2004 sebesar Rp28.864.654,00 dan TA 2005 sebesar Rp31.742.868,40 tertunda dan tidak tercatat sebagai Penerimaan Negara, sehingga dapat mempengaruhi kebenaran laporan keuangan.

Hal ini terjadi karena : a. Bendaharawan Penerima dan Pengguna UIN Malang belum memahami ketentuan yang

berlaku. b. Atasan langsung belum efektif melaksanakan fungsi pengendalian dan

pengawasan.

Sehubungan dengan hal tersebut, pihak UIN Malang mengakui demikian adanya, namun dapat dijelaskan bahwa hal tersebut dikarenakan Bendaharawan tidak mengetahui bahwa jasa giro yang ada di rekening koran harus disetor ke KPKN. Selanjutnya, Bendaharawan akan segera menyetor jasa giro yang belum disetorkan tersebut ke Kas Negara dan di masa yang akan datang akan sesegera mungkin menyetorkan jasa giro setiap bulannya.

BPK-RI menyarankan agar : a. Rektor UIN Malang menegur Bandaharawan Penerima dan Pengguna supaya bekerja

lebih cermat. b. Bendaharawan Penerima segera menyetor jasa giro sebesar Rp60.607.522,40 ke Kas

Negara. c. Kepala Biro Administrasi Umum meningkatkan fungsi pengendalian dan pengawasan.

17

3. (02.09) Hasil sewa bangunan kantor sebesar Rp162.500.000,00 belum disetor ke Kas Negara

Dalam rangka meningkatkan pendapatan guna menunjang operasional pendidikan selain dari penerimaan SPP, UIN Malang juga memanfaatkan lahan dan bangunan di lingkungan areal kampus dengan melaksanakan kerjasama dengan pihak mitra usaha. Rektor UIN Malang melakukan ikatan perjanjian sewa bangunan di depan kampus seluas kurang lebih 60 m², dengan Kepala Cabang PT. Bank BTN (Persero) Cabang Malang berdasarkan Akta Notaris No. 137 tanggal 30 Oktober 2004. Jangka waktu sewa selama lima tahun dengan biaya sebesar Rp162.500.000,00. Sewa terhitung mulai tanggal 2 November 2004 sampai dengan 2 November 2009. UIN Malang telah menerima pembayaran sebesar Rp162.500.000,00 sesuai kuitansi tanggal 23 November 2004. Hasil pemeriksaan atas Laporan Realisasi PNBP TA 2004 dan 2005 diketahui bahwa sampai dengan pemeriksaan berakhir tanggal 31 Oktober 2005, hasil sewa bangunan kantor tersebut masih disimpan di Bank BTN Cabang Malang dengan Rekening No.00012-01-30-000341-2 atas nama UIN Malang, belum dimasukkan sebagai PNBP dan belum disetorkan ke Kas Negara.

Hal tersebut tidak sesuai dengan : a. UU No. 20 Tahun 1997 Pasal 4 dan 5 menetapkan bahwa PNBP wajib disetor

langsung secepatnya ke Kas Negara, dan dikelola dalam sistem APBN. b. Keppres RI No. 42 Tahun 2002 tanggal 28 Juni 2002, BAB I Pasal 9 menetapkan

bahwa hasil penjualan, selisih tukar menukar, penyewaan, bangun guna serah dan kerjasama pemanfaatan barang milik negara merupakan pendapatan negara yang harus disetor seluruhnya ke Rekening Kas Negara.

c. Keputusan Menteri Keuangan No.115/KMK.06/2001 tanggal 07 Maret 2001 tentang Tata Cara Penggunaan PNBP pada Perguruan Tinggi Negeri, Pasal 2 menetapkan PNBP dari PTN antara lain Hasil kontrak kerjasama yang sesuai dengan peran dan fungsi perguruan tinggi.

d. Keputusan Menteri Agama RI No. 54 Tahun 2003 tentang Pedoman Pengelolaan Penerimaan Negara Bukan Pajak (PNBP) BAB II Huruf B Angka I menetapkan antara lain penerimaan hasil sewa barang/kekayaan Negara merupakan pendapatan Negara.

Hal tersebut mengakibatkan Penerimaan Negara dari hasil kerjasama dengan

pihak ke-tiga dalam hal ini Bank BTN sebesar Rp162.500.000,00 tertunda dan tidak tercatat sebagai Penerimaan Negara, sehingga dapat mempengaruhi kebenaran laporan keuangan.

Hal ini terjadi karena : a. Perencanaan anggaran yang terdiri atas target penerimaan dan anggaran pengeluaran

dilakukan tidak dengan cermat, dimana UIN Malang tidak merumuskan seluruh potensi penerimaan dan rencana kegiatan dalam perencanaan DUK-S (RKA-KL).

b. Kebijakan dari pimpinan universitas menunda sementara penyetoran ke Kas Negara dengan tujuan agar kegiatan-kegiatan universitas segera dapat terlaksana dan tidak terhambat oleh mekanisme pencairan anggaran yang berbelit-belit dan memakan waktu lama

c. Bendaharawan penerima belum memahami ketentuan yang berlaku. d. Atasan langsung belum efektif melaksanakan fungsi pengendalian dan pengawasan.

18

Sehubungan dengan hal tersebut, pihak UIN Malang mengakui temuan tim BPK demikian adanya. Selanjutnya, Bendaharawan Penerima akan segera diperintahkan untuk menyetorkan dana tersebut ke Kas Negara.

BPK-RI menyarankan kepada Rektor agar : a. Menegur secara tertulis Kepala Biro Perencanaan/Bendaharawan Penerima

melaksanakan tugas lebih cermat dan mematuhi ketentuan peraturan perundang-undangan yang berlaku.

b. Bendaharawan Penerima segera menyetor PNBP sebesar Rp162.500.000,00 ke Kas Negara.

c. Kepala Biro Administrasi Umum meningkatkan fungsi pengendalian dan pengawasan.

4. (02.09) Penerimaan biaya pendaftaran dan daftar ulang Program Pascasarjana TA 2004 dan 2005 sebesar Rp34.550.000,00 tidak disetorkan ke Kas Negara tetapi digunakan langsung

Pada TA 2004 dan 2005 UIN Malang telah melaksanakan penerimaan/pendaftaran mahasiswa baru Program Pasacasarjana Magister Agama Islam untuk Semester Ganjil Tahun Akademik 2004/2005 dan Tahun Akademik 2005/2006. Sedangkan untuk mahasiswa lama telah dilaksanakan daftar ulang pada TA 2004 untuk Semester Genap Tahun Akademik 2003/2004 dan Semester Ganjil Tahun Akademik 2004/2005. TA 2005 dilaksanakan daftar ulang untuk Semester Genap Tahun Akademik 2004/2005 dan Semester Ganjil Tahun Akademik 2005/2006, dengan persyaratan sebagai berkut :

a. Pendaftaran mahasiswa baru Berdasarkan SK Ketua STAIN/Rektor UIN Malang ditetapkan biaya pendaftaran untuk TA 2004 sebesar Rp150.000,00 dan TA 2005 sebesar Rp200.000,00. Hasil pemeriksaan atas Laporan Keuangan Program Pascasarjana UIN Malang diketahui bahwa mahasiswa baru yang mendaftar untuk mengikuti ujian masuk pada Tahun Akademik 2004/2005 sebanyak 47 pendaftar dengan nilai pemasukan sebesar Rp7.050.000,00 dan Tahun Akademik 2005/2006 sebanyak 43 pendaftar dengan nilai pemasukan sebesar Rp8.600.000,00.

b. Daftar ulang mahasiswa lama Berdasarkan SK Ketua STAIN/Rektor UIN Malang TA 2004 dan 2005, ditetapkan biaya daftar ulang untuk Tahun Akademik 2004/2005 (dan Tahun Akademik sebelumnya) sebesar Rp100.000,00 dan Tahun Akademik 2005/2006 sebesar Rp200.000,00. Hasil pemeriksaan atas Laporan Keuangan Program Pascasarjana UIN Malang diketahui bahwa mahasiswa lama yang mendaftar ulang pada TA 2004 sebanyak 66 orang dengan nilai pemasukan sebesar Rp6.600.000,00, terdiri dari Semester Genap Tahun Akademik 2003/2004 sebanyak 27 orang sebesar Rp2.700.000,00 dan Semester Ganjil Tahun Akademik 2004/2005 sebanyak 39 orang sebesar Rp3.900.000,00. Sedangkan TA 2005 mahasiswa lama yang mendaftar ulang sebanyak 89 orang dengan nilai pemasukan sebesar Rp12.300.000,00, terdiri dari Semester Genap Tahun Akademik 2004/2005 sebanyak 55 orang sebesar Rp5.500.000,00 dan Semester Ganjil Tahun Akademik 2005/2006 sebanyak 34 orang sebesar Rp6.800.000,00.

19

Dari uraian di atas dapat disimpulkan bahwa jumlah penerimaan dari biaya pendaftaran dan daftar ulang mahasiswa seluruhnya sebesar Rp34.550.000,00 dengan rincian sebagai berikut: a. TA 2004

Jumlah penerimaan sebesar Rp13.650.000,00, terdiri dari : 1) Penerimaan dari biaya pendaftaran sebesar Rp7.050.000,00 2) Penerimaan dari biaya pendaftaran ulang sebesar Rp6.600.000,00

b. TA 2005 Jumlah penerimaan sebesar Rp20.900.000,00, terdiri dari : 1) Penerimaan dari biaya pendaftaran sebesar Rp8.600.000,00 2) Penerimaan dari biaya pendaftaran ulang sebesar Rp12.300.000,00

Pemeriksaan lebih lanjut atas dokumen keuangan di Bendaharawan Penerima menunjukkan bahwa penerimaan yang berasal dari biaya pendaftaran mahasiswa baru dan daftar ulang mahasiswa lama Program Pasacasarjana Magister Agama Islam Tahun Akademik 2004 dan Tahun Akademik 2005 tersebut tidak terlihat dalam pembukuan Bendaharawan Penerima.

Konfirmasi kepada Asisten Direktur II Program Pascasarjana, uang pendaftaran mahasiswa baru dan pendaftaran ulang sebesar Rp34.550.000,00 tersebut dikelola dan seluruhnya digunakan langsung untuk membiayai penyelenggaraan seleksi penerimaan ujian masuk dan operasional pendidikan di program Pascasarjana.

Dari uraian tersebut menunjukkan bahwa uang pendaftaran mahasiswa baru dan pendaftaran ulang mahasiswa lama TA 2004 dan 2005 sebesar Rp34.550.000,00 seluruhnya digunakan langsung untuk penyelenggaraan ujian masuk dan operasional oleh Program Pascasarjana.

Hal tersebut tidak sesuai dengan : a. UU No. 20 Tahun 1997 Pasal 4 dan 5 menetapkan bahwa PNBP wajib disetor

langsung secepatnya ke Kas Negara, dan dikelola dalam sistem APBN. b. Keppres No.42 Tahun 2002 tanggal 28 Juni 2002 BAB II Pasal 20 Ayat (2) menetapkan

bahwa Bendaharawan Penerima/Penyetor Berkala wajib menyetor/melimpahkan seluruh penerimaan negara yang telah dipungutnya ke rekening Kas Negara sekurang-kurangnya sekali seminggu.

c. Keputusan Menteri Keuangan No. 115/KMK.06/2001 Pasal 4 Ayat (1) dan (2) menetapkan bahwa seluruh PNBP pada PTN wajib disetor langsung secepatnya ke Kas Negara, dan dikelola dalam sistem APBN.

d. Keputusan Menteri Agama RI No.54 Tahun 2003 tanggal 20 Pebruari 2003 BAB I Huruf D Ayat (4) menetapkan bahwa Bendaharawan penerima adalah orang/petugas atau badan yang berdasarkan Kep. Menag ditunjuk untuk menagih, memungut, menyimpan, melakukan penyetoran, membukukan dan melaporkan/mempertanggung-jawabkan PNBP di lingkungan instansi/kantor/satuan kerja/Depag.

20

Hal tersebut mengakibatkan : a. Penerimaan Negara dari biaya pendaftaran mahasiswa baru dan pendaftaran ulang

mahasiswa lama Program Pasacasarjana tidak tercatat sebagai penerimaan APBN sebesar Rp34.550.000,00 yaitu untuk TA 2004 sebesar Rp13.650.000,00 dan TA 2005 sebesar Rp20.900.000,00.

b. Berpotensi digunakan tidak sesuai tujuannya dan dapat mempengaruhi kebenaran Laporan Keuangan.

Hal ini terjadi karena :

a. Perencanaan anggaran dilakukan tidak dengan cermat, yaitu tidak merumuskan seluruh potensi penerimaan dan rencana kegiatan dalam perencanaan DUK-S (RKA-KL).

b. Kebijakan dari pimpinan universitas untuk menunda sementara penyetoran ke Kas Negara dengan tujuan agar kegiatan-kegiatan universitas segera dapat terlaksana.

c. Pengelola Program Pascasarjana dan Bendaharawan Penerima PNBP UIN Malang kurang memahami ketentuan yang berlaku.

d. Kepala Biro Administrasi Umum selaku atasan langsung belum efektif melaksanakan fungsi pengendalian dan pengawasan.

Sehubungan dengan hal tersebut, pihak UIN Malang mengakui demikian adanya,

namun dapat dijelaskan bahwa penggunaan penerimaan dana pendaftaran dan daftar ulang disebabkan karena DIPA dan dokumen anggaran belum cair, sedangkan kebutuhan sangat mendesak sehingga dana tersebut dipergunakan secara langsung untuk biaya pelaksanaan ujian masuk dan biaya operasional pendidikan PPs UIN Malang. Selanjutnya, di masa akan datang akan mengikuti prosedur dan peraturan yang berlaku.

BPK-RI menyarankan kepada Rektor agar menegur secara tertulis : a. Kepala Biro Perencanaan/Pengelola Program Pascasarjana/Bendaharawan Penerima

melaksanakan tugasnya dengan baik dan mematuhi ketentuan yang berlaku. b. Kepala Biro Administrasi Umum meningkatkan fungsi pengendalian dan pengawasan. c. Selain itu untuk tertib administrasi supaya Rektor segera memproses pengesahan

penggunaan langsung PNBP tersebut agar dapat diterbitkan SPM Nihil dari instansi yang berwenang.

5. (02.09) Penerimaan Negara dari biaya wisuda Program Studi S1 dan S2 TA 2004 dan

2005 sebesar Rp269.118.400,00 belum disetorkan ke Kas Negara dan diantaranya digunakan langsung sebesar Rp166.105.400,00

Pada TA 2004 dan 2005 UIN Malang telah melaksanakan kegiatan wisuda bagi

mahasiswa yang lulus ujian tesis baik Program S1 maupun S2. Berdasarkan hasil rapat para pimpinan UIN Malang, bagi mahasiswa yang akan mengikuti acara wisuda ditetapkan membayar biaya wisuda yang besarnya ditentukan dalam SK No.Un.3/Kp.001/993/2004 tanggal 9 Oktober 2004 dan No.Un.3/KU.03.2/106/2005 tanggal 26 Pebruari 2005, sebesar Rp320.000,00. Untuk pembayaran biaya wisuda semester Gasal/Ganjil Tahun Akademik 2005/2006 yang melewati tanggal 25 Agustus 2005, ditetapkan biaya wisuda sebesar Rp325.000,00 sesuai dengan SK No.Un.3/KU.03.2/357/2005 tanggal 25 Agustus 2005.

21

Hasil pemeriksaan atas dokumen pendaftaran wisuda dan Laporan Keuangan pada Bendaharawan penerima maupun Program Pascasarjana diketahui sebagai berikut :

a. TA 2004 Berdasarkan laporan panitia wisuda mengenai penggunaan dana wisuda bulan Agustus 2004, diketahui penerimaan dari biaya wisuda S1 dan S2 TA 2004 sebesar Rp73.825.400,00. Atas penerimaan tersebut, telah digunakan seluruhnya untuk membiayai penyelenggaraan wisuda sampai dengan pengambilan ijazah oleh mahasiswa.

b. TA 2005 Berdasarkan dokumen pendaftaran wisuda di Bendaharawan Penerima, diketahui bahwa telah dilaksanakan kegiatan wisuda untuk mahasiswa Program S1 dan S2 Semester Genap Tahun Akademik 2004/2005 dengan jumlah wisudawan sebanyak 290 orang dengan nilai pemasukan sebesar Rp92.280.000,00. Atas penerimaan tersebut, sesuai dengan laporan panitia wisuda, telah digunakan seluruhnya untuk membiayai penyelenggaraan wisuda sampai dengan pengambilan ijazah oleh mahasiswa. Sedangkan untuk kegiatan wisuda Semester Ganjil/Gasal Tahun Akademik 2004/2005, mahasiswa Program S1 yang mendaftar sampai dengan tanggal 22 Oktober 2005 di Bendaharawan Penerima, sebanyak 334 orang dengan nilai pemasukan sebesar Rp101.093.000,00. Untuk mahasiswa Program S2, berdasarkan dokumen pendaftaran wisuda di Program Pascasarjana diketahui bahwa mahasiswa yang mendaftar sampai dengan 2 Juni 2005 sebanyak enam orang dengan nilai pemasukan sebesar Rp1.920.000,00.

Dengan demikian jumlah penerimaan biaya wisuda TA 2004 dan 2005 seluruhnya sebesar Rp269.118.400,00 (Rp73.825.400,00 + Rp92.280.000,00 + Rp101.093.000,00. + Rp1.920.000,00) dan telah digunakan langsung sebesar Rp166,105.400,00 (Rp73.825.400,00 + Rp92.280.000,00) sehingga masih terdapat saldo penerimaan sebesar Rp103.013.000,00 (Rp269.118.400,00 - Rp166,105.400,00). Saldo tersebut masih disimpan oleh Bendaharawan Penerima.

Hal tersebut tidak sesuai dengan :

a. UU No. 20 Tahun 1997 Pasal 4 dan 5 menetapkan bahwa PNBP wajib disetor langsung secepatnya ke Kas Negara, dan dikelola dalam sistem APBN.

b. Keppres No.42 Tahun 2002 tanggal 28 Juni 2002 BAB II Pasal 20 Ayat (2) menetapkan bahwa Bendaharawan Penerima/Penyetor Berkala wajib menyetor/melimpahkan seluruh penerimaan negara yang telah dipungutnya ke rekening Kas Negara sekurang-kurangnya sekali seminggu.

c. Keputusan Menteri Keuangan No. 115/KMK.06/2001 Pasal 4 Ayat (1) dan (2) menetapkan bahwa seluruh PNBP pada PTN wajib disetor langsung secepatnya ke Kas Negara, dan dikelola dalam sistem APBN

d. Keputusan Menteri Agama RI No.54 Tahun 2003 tanggal 20 Pebruari 2003 BAB I Huruf D Ayat (4) menetapkan bahwa Bendaharawan penerima adalah orang/petugas atau badan yang berdasarkan Keputusan Menteri Agama ditunjuk untuk menagih, memungut, menyimpan, melakukan penyetoran, membukukan dan melaporkan/ mempertanggungjawabkan PNBP di lingkungan instansi/kantor/satuan kerja/Depag.

22

Hal tersebut mengakibatkan : a. Penerimaan Negara dari biaya wisuda sebesar Rp103.013.000,00 (Rp269.118.400,00 –

Rp166.105.400,00) tertunda dan sebesar Rp166.105.400,00 tidak tercatat sebagai penerimaan APBN.

b. Penggunaan langsung atas penerimaan PNBP TA 2004 dan 2005 sebesar Rp166.105.400,00 untuk biaya penyelenggaraan wisuda berpotensi digunakan tidak sesuai tujuannya dan dapat mempengaruhi kebenaran Laporan Keuangan.

Hal ini terjadi karena :

a. Perencanaan anggaran dilakukan tidak dengan cermat, yaitu tidak merumuskan seluruh potensi penerimaan dan rencana kegiatan dalam perencanaan DUK-S (RKA-KL).

b. Kebijakan dari pimpinan universitas untuk menunda sementara penyetoran ke Kas Negara dengan tujuan agar kegiatan wisuda dapat segera terlaksana dan tidak terhambat oleh mekanisme pencairan anggaran yang berbelit-belit dan memakan waktu lama.

c. Panitia wisuda, pengelola Program Pascasarjana dan Bendaharawan Penerima PNBP UIN Malang kurang memahami ketentuan yang berlaku.

d. Kepala Biro Administrasi dan Keuangan selaku atasan langsung belum efektif pengawasan dan pengendalian.

Sehubungan dengan hal tersebut, pihak UIN Malang menjelaskan bahwa uang

wisuda tersebut digunakan langsung karena waktu yang berdekatan dengan pelaksanaannya. Apabila biaya wisuda dimasukkan ke dalam PNBP, dikhawatirkan pencairan dana PNBP memakan waktu yang cukup lama sedangkan dana tersebut diperlukan sesegera mungkin untuk membiayai pelaksanaan wisuda. Namun ke depan dana wisuda akan kami proses melalui mekanisme PNBP.

BPK-RI menyarankan Rektor agar menegur secara tertulis: a. Kepala Biro Perencanaan/Panitia Wisuda/Pengelola Program Pascasarjana/

Bendaharawan Penerima untuk bekerja lebih cermat dan mematuhi ketentuan peraturan perundang-undangan yang berlaku.

b. Bendaharawan Penerima segera meyetor PNBP sebesar Rp103.013.000,00 ke Kas Negara.

c. Kepala Biro Administrasi Umum meningkatkan fungsi pengendalian dan pengawasan. 6. (02.16) Terdapat dana PNBP sebesar Rp180.800.000,00 dipinjamkan kepada pihak

ketiga

Hasil pemeriksaan atas pembukuan pada Bendaharawan penerima PNBP TA 2005 menunjukan bahwa dana PNBP yang bersumber dari SPP sebesar Rp 180.800.000,00 dipinjam oleh pihak ketiga yaitu Ketua Penerbitan/UIN Malang Press dengan surat perjanjian antara lain : Pada tanggal 23 September 2005 telah ditandatangani surat perjanjian pinjaman antara UIN Malang dalam hal ini Kepala Biro Administrasi Umum selaku pihak I dengan Ketua Penerbitan/UIN Malang Press selaku pihak II yang diketahui oleh Rektor Universitas Islam Malang (UIN Malang) dengan ketentuan sebagai berikut : Pasal I menetapkan bahwa pihak I sepakat memberikan pinjaman dana sebesar

Rp452.000.000,00 untuk pencetakan buku Arabiyah Baina Yadaika 1,2,3

23

Pasal 2 menetapkan bahwa pihak I akan mencairkan uang dengan 2 (dua) tahapan, yaitu pada tahap pertama 60% telah diberikan pada tgl 26 September 2005 sesuai kuitansi baru sebesar Rp180.800.000,00 dan tahap dua 40% setelah seluruh proses pencetakan buku selesai dilakukan.

Pasal 3 menetapkan bahwa pihak kedua sepakat akan mengembalikan pinjaman uang tersebut dan pengembalian tersebut akan dibayar secara bertahap dalam jangka waktu 5(lima) tahun sejak ditandatangani surat perjanjian ini.

Pasal 4 menetapkan bahwa apabila sampai batas waktu yang ditentukan pihak kedua belum bisa mengembalikan uang tersebut, pihak kedua bersedia diberi sanksi sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN Malang).

Hal tersebut tidak sesuai dengan :

a. UU No. 20 Tahun 1997 Pasal 4 dan 5 menetapkan bahwa PNBP wajib disetor langsung secepatnya ke Kas Negara, dan dikelola dalam sistem APBN.

b. Keppres No.42 Tahun 2002 tanggal 28 Juni 2002 BAB II Pasal 20 Ayat (2) menetapkan bahwa Bendaharawan Penerima/Penyetor Berkala wajib menyetor/melimpahkan seluruh penerimaan negara yang telah dipungutnya ke rekening Kas Negara sekurang-kurangnya sekali seminggu.

c. Keputusan Menteri Agama RI No.54 Tahun 2003 tentang Pedoman Pengelolaan Penerimaan Negara Bukan Pajak (PNBP) di Lingkungan Departemen Agama Bab I antara lain menetapkan bahwa PNBP merupakan sumber penerimaan untuk membiayai kegiatan rutin dan pembangunan departemen/lembaga.

Hal tersebut mengakibatkan penerimaan sebesar Rp180.800.000,00 tertunda

diterima oleh Kas Negara..

Hal ini terjadi karena : a. Bendaharawan Penerima belum mentaati ketentuan yang berlaku; b. Atasan langsung dalam hal ini Kepala Biro Administrasi Keuangan belum efektif

melaksanakan fungsi pengendalian dan pengawasan.

Sehubungan dengan hal tersebut, pihak UIN Malang menjelaskan bahwa dana tersebut dipinjamkan kepada pihak ketiga untuk keperluan cetak Buku Pedoman Kuliah Program Khusus Bahasa Arab yang harus dimiliki oleh setiap mahasiswa, yang sangat mendesak. Namun demikian, pinjaman tersebut akan segera ditarik sehingga dapat digunakan sebagaimana mestinya.

BPK-RI menyarankan Rektor agar menegur secara tertulis : a. Bandaharawan Penerima supaya melaksanakan tugasnya dengan cermat. b. Bendaharawan Penerima segera menarik kembali piutang dana PNBP sebesar

Rp180.800.000,00 . c. Kepala Biro Administrasi Umum meningkatkan fungsi pengendalian dan pengawasan.

BADAN PEMERIKSA KEUANGAN