Kode etik konsultan pajak

32

Kode Etik Konsultan Pajak Alex Murtin

-

Upload

iyandri-tiluk-wahyono -

Category

Documents

-

view

7.014 -

download

48

description

Pedoman sikap, perilaku, kepribadian dan perbutan yang wajib ditaati

Transcript of Kode etik konsultan pajak

Kode Etik Konsultan Pajak

Alex Murtin

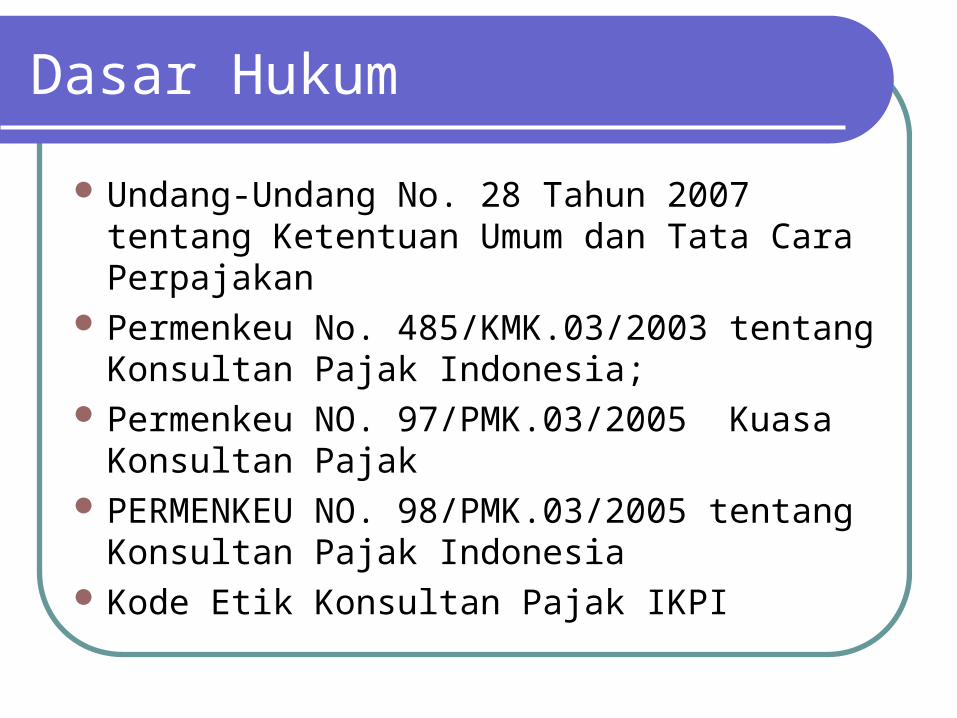

Dasar Hukum

Undang‑Undang No. 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan

Permenkeu No. 485/KMK.03/2003 tentang Konsultan Pajak Indonesia;

Permenkeu NO. 97/PMK.03/2005 Kuasa Konsultan Pajak

PERMENKEU NO. 98/PMK.03/2005 tentang Konsultan Pajak Indonesia

Kode Etik Konsultan Pajak IKPI

Kode Etik IKPI

Kaidah Moral yang harus ditaati oleh setiap konsultan pajak

Kode Etik IKPI

Pedoman sikap, perilaku, kepribadian dan perbutan yang wajib ditaati

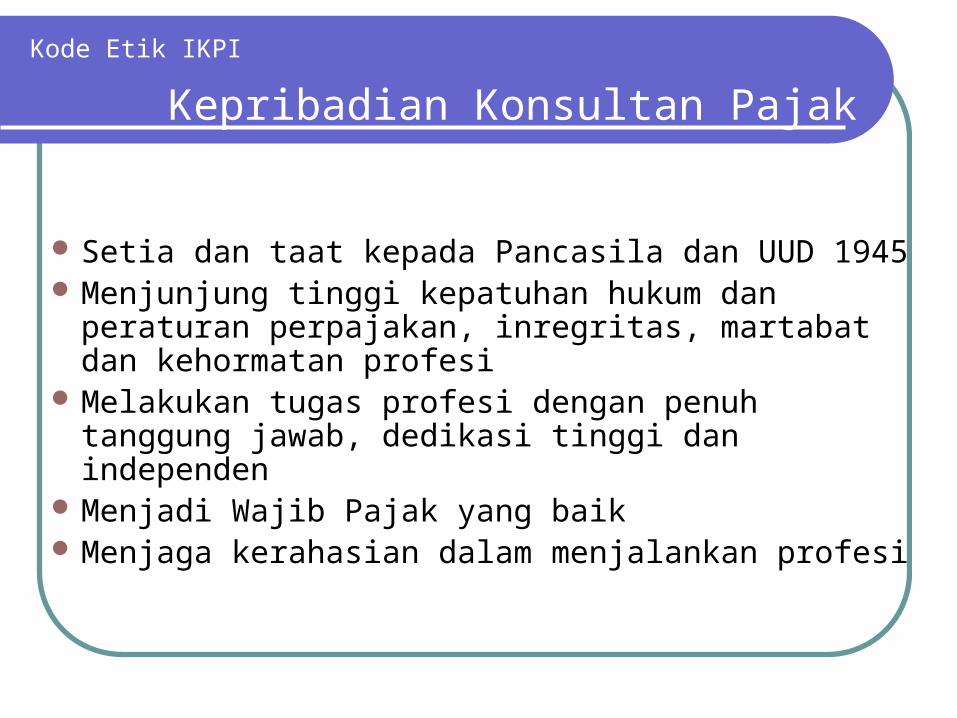

Kode Etik IKPI

Setia dan taat kepada Pancasila dan UUD 1945 Menjunjung tinggi kepatuhan hukum dan

peraturan perpajakan, inregritas, martabat dan kehormatan profesi

Melakukan tugas profesi dengan penuh tanggung jawab, dedikasi tinggi dan independen

Menjadi Wajib Pajak yang baik Menjaga kerahasian dalam menjalankan profesi

Kepribadian Konsultan Pajak

Kode Etik IKPI

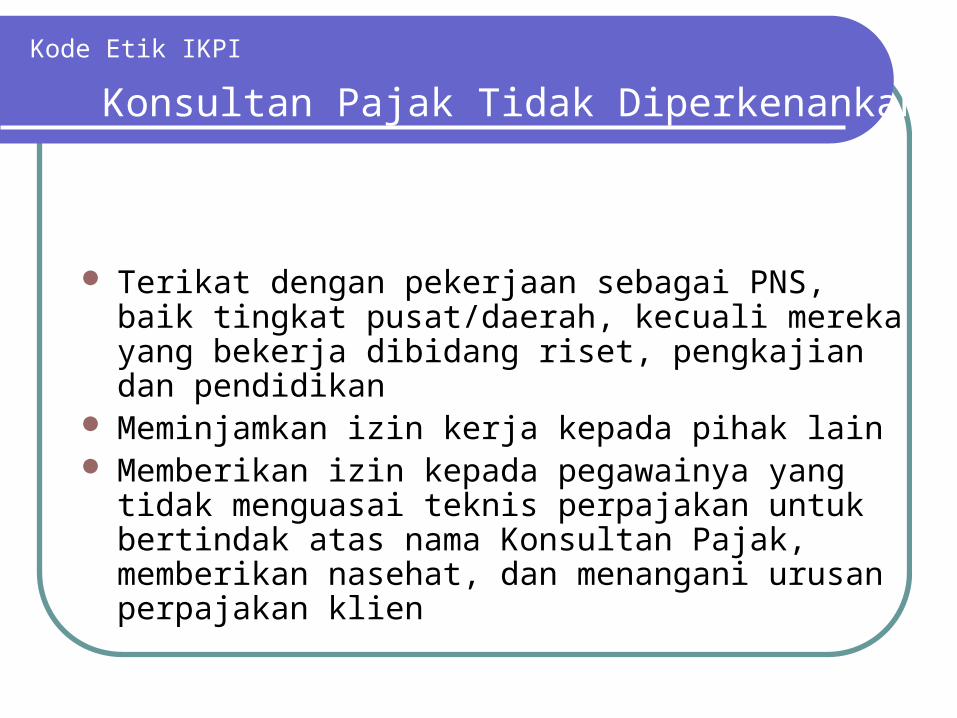

Terikat dengan pekerjaan sebagai PNS, baik tingkat pusat/daerah, kecuali mereka yang bekerja dibidang riset, pengkajian dan pendidikan

Meminjamkan izin kerja kepada pihak lain Memberikan izin kepada pegawainya yang tidak

menguasai teknis perpajakan untuk bertindak atas nama Konsultan Pajak, memberikan nasehat, dan menangani urusan perpajakan klien

Konsultan Pajak Tidak Diperkenankan

Kode Etik IKPI

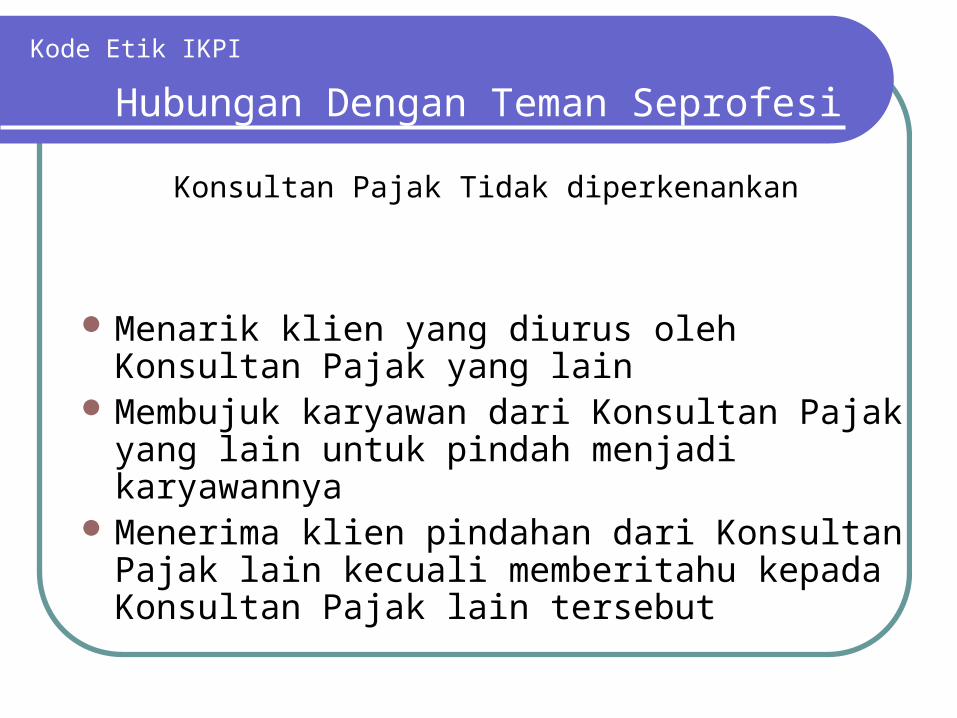

Menarik klien yang diurus oleh Konsultan Pajak yang lain

Membujuk karyawan dari Konsultan Pajak yang lain untuk pindah menjadi karyawannya

Menerima klien pindahan dari Konsultan Pajak lain kecuali memberitahu kepada Konsultan Pajak lain tersebut

Hubungan Dengan Teman Seprofesi

Konsultan Pajak Tidak diperkenankan

Kode Etik IKPI

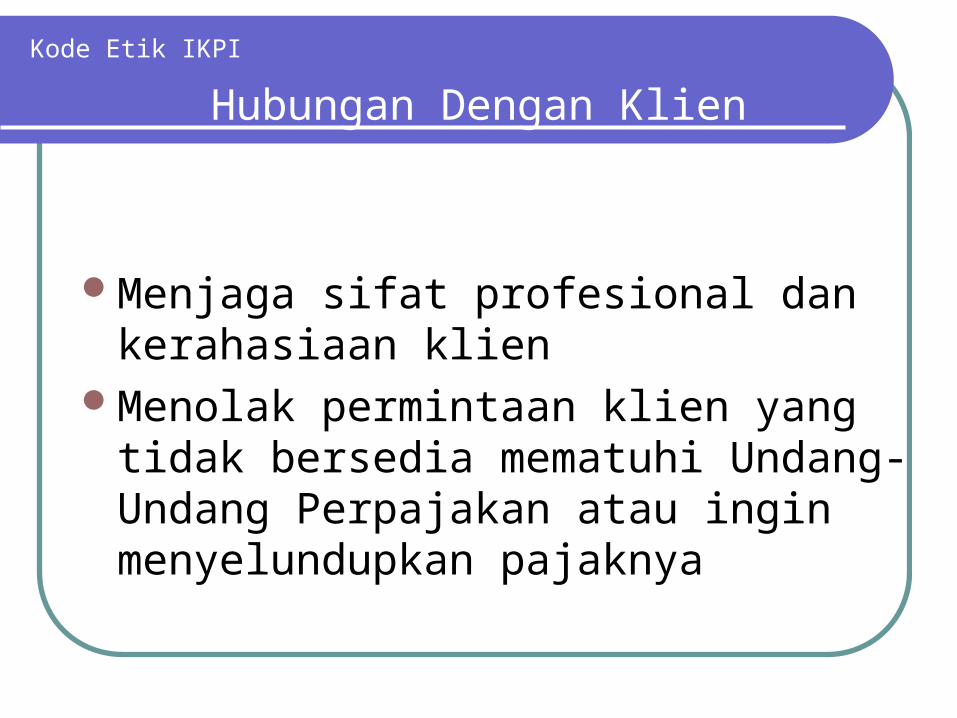

Menjaga sifat profesional dan kerahasiaan klien

Menolak permintaan klien yang tidak bersedia mematuhi Undang-Undang Perpajakan atau ingin menyelundupkan pajaknya

Hubungan Dengan Klien

Kode Etik IKPI

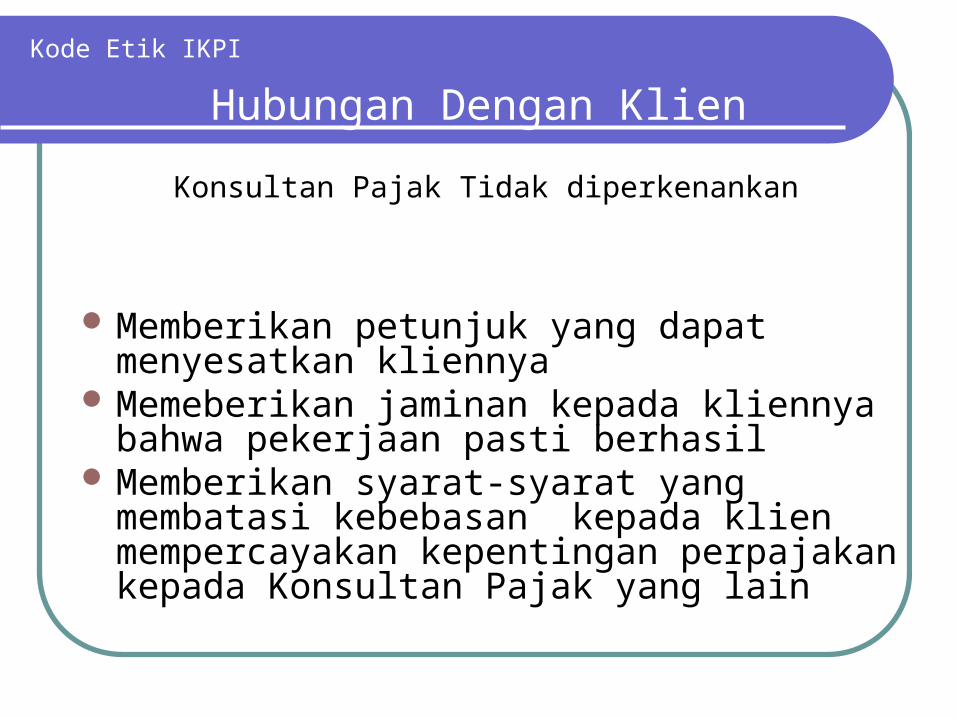

Memberikan petunjuk yang dapat menyesatkan kliennya

Memeberikan jaminan kepada kliennya bahwa pekerjaan pasti berhasil

Memberikan syarat-syarat yang membatasi kebebasan kepada klien mempercayakan kepentingan perpajakan kepada Konsultan Pajak yang lain

Hubungan Dengan Klien

Konsultan Pajak Tidak diperkenankan

Kode Etik IKPI

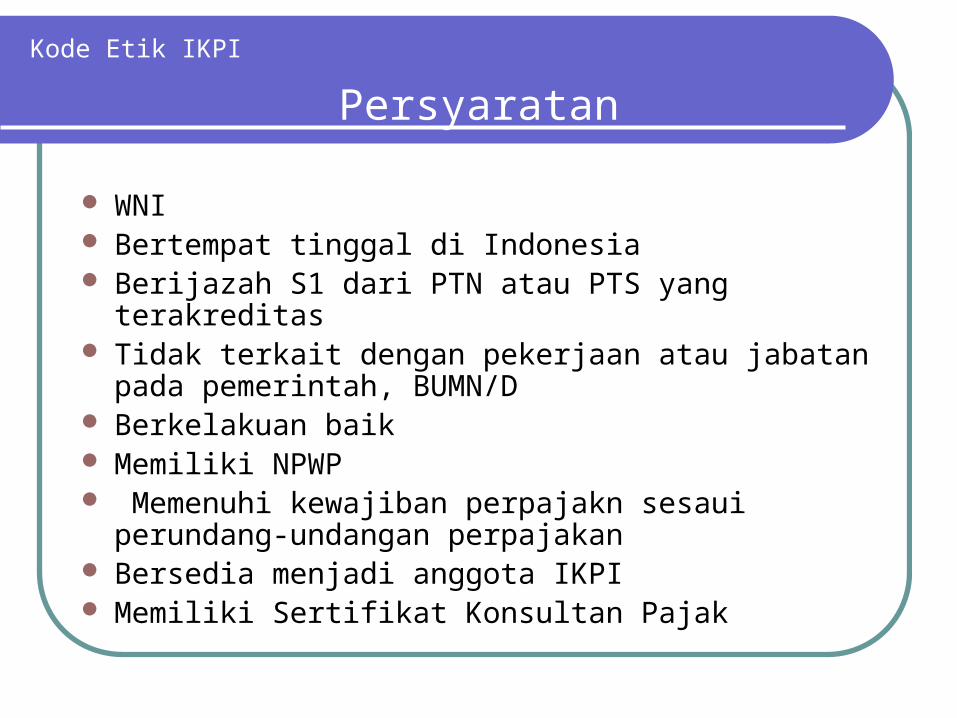

WNI Bertempat tinggal di Indonesia Berijazah S1 dari PTN atau PTS yang terakreditas Tidak terkait dengan pekerjaan atau jabatan pada

pemerintah, BUMN/D Berkelakuan baik Memiliki NPWP Memenuhi kewajiban perpajakn sesaui perundang-

undangan perpajakan Bersedia menjadi anggota IKPI Memiliki Sertifikat Konsultan Pajak

Persyaratan

Kode Etik IKPI

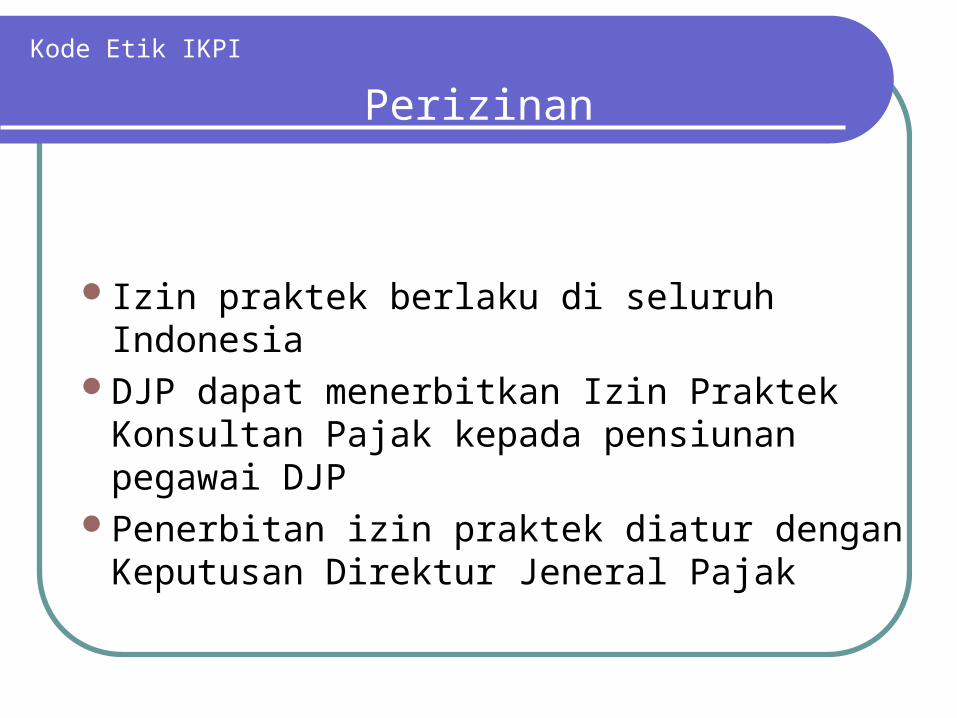

Izin praktek berlaku di seluruh IndonesiaDJP dapat menerbitkan Izin Praktek

Konsultan Pajak kepada pensiunan pegawai DJP

Penerbitan izin praktek diatur dengan Keputusan Direktur Jeneral Pajak

Perizinan

Kode Etik IKPI

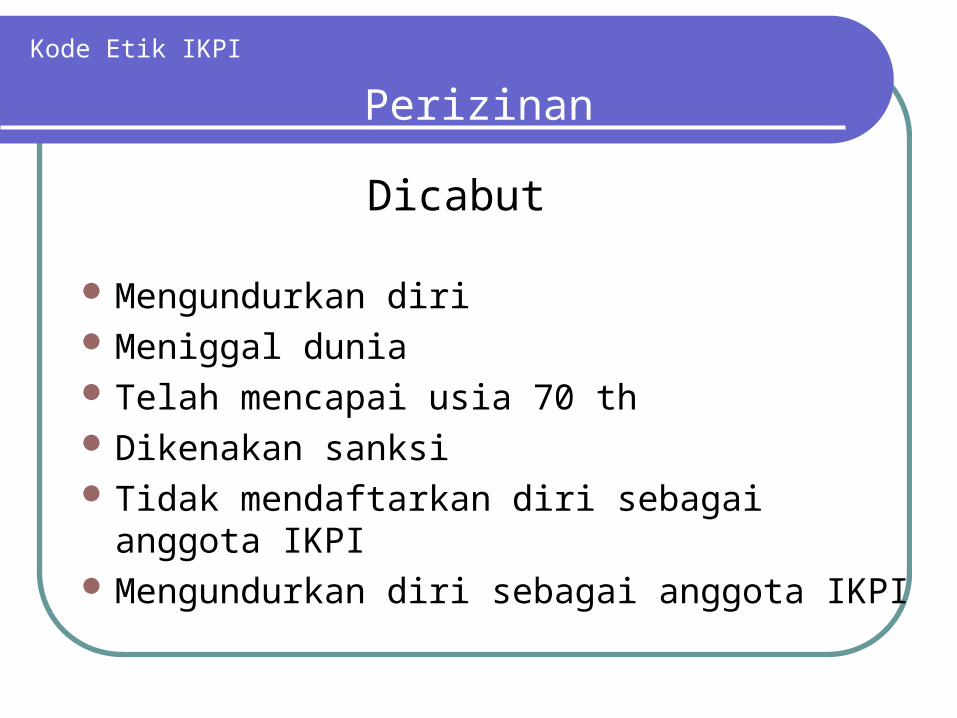

Mengundurkan diri Meniggal dunia Telah mencapai usia 70 th Dikenakan sanksi Tidak mendaftarkan diri sebagai anggota IKPI Mengundurkan diri sebagai anggota IKPI

Perizinan

Dicabut

Kode Etik IKPI

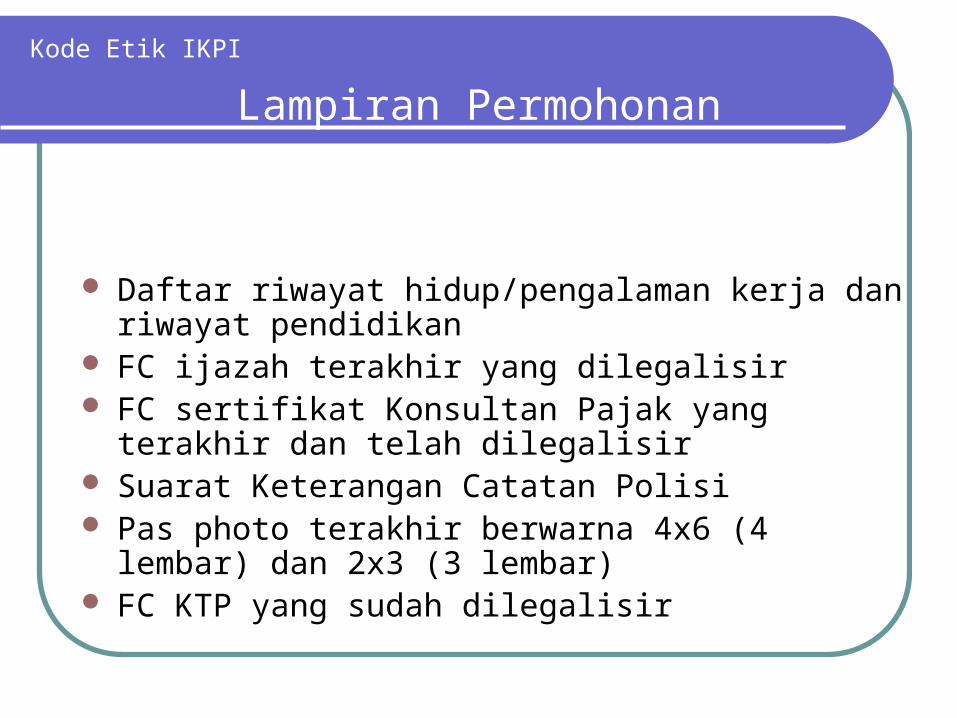

Daftar riwayat hidup/pengalaman kerja dan riwayat pendidikan

FC ijazah terakhir yang dilegalisir FC sertifikat Konsultan Pajak yang terakhir dan telah

dilegalisir Suarat Keterangan Catatan Polisi Pas photo terakhir berwarna 4x6 (4 lembar) dan 2x3 (3

lembar) FC KTP yang sudah dilegalisir

Lampiran Permohonan

Kode Etik IKPI

FC NPWP yang sudah dilegalisir oleh kepala KPP

Surat Pernyataan tidak terikat dengan pekerjaan sebagai PNS, BUMN/D

Surat keterangan telah memenuhi kewajiban perpajak dengan baik yang diterbitkan oleh Kepala KPP tempat pemohon terdaftar

Surat Penyataan kesediaan menjadi anggoto IKPI

Lampiran Permohonan

Kode Etik IKPI

DJP atas nama MENKEU memberikan keputusan paling lama 30 hari kerja sejak diterimanya permohona secara lengkap

Penerbitan Surat Izin

Kode Etik IKPI

USKP dilaksanakan oleh IKPI bekerjasama dengan PUSDIKLAT Perpajakan

Ikatan Konsultan Pajak dapat memungut biaya USKP dari peserta ujian

USKP dilakasanakan paling sedikit 2 x dalam setahun

Ujian

Kode Etik IKPI

Penetapan Biaya ujianPenyeleksian naskah soal ujianPelaksanaan ujianMenetukan kelulusan peserta ujian

Sekretariat DJP melakukan pembianaan dan Penawaran

Kode Etik IKPI

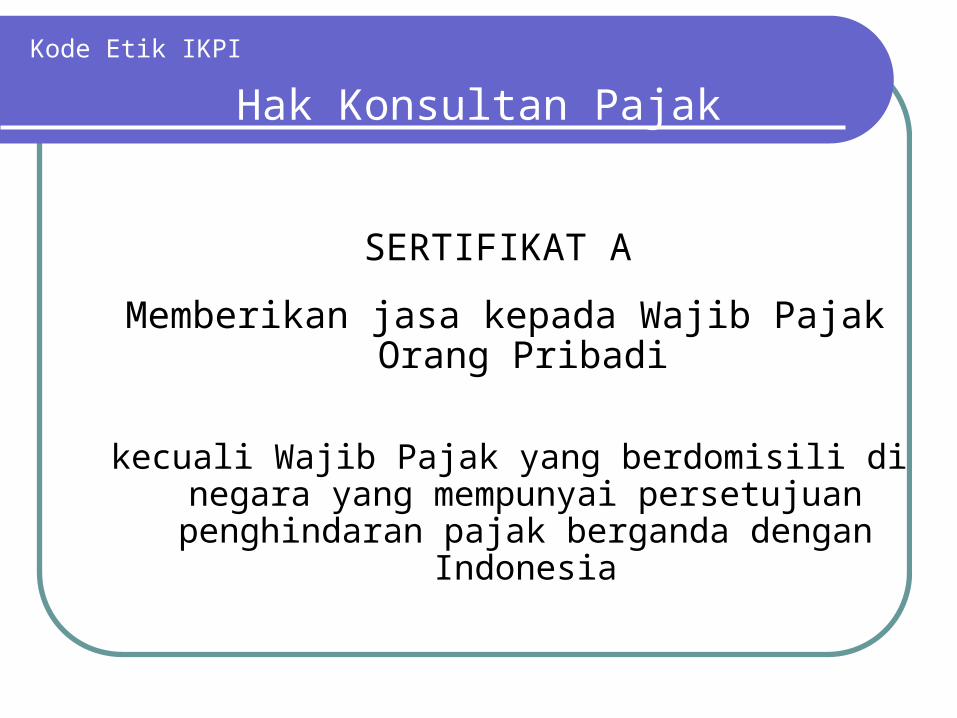

SERTIFIKAT A

Hak Konsultan Pajak

Memberikan jasa kepada Wajib Pajak Orang Pribadi

kecuali Wajib Pajak yang berdomisili di negara yang mempunyai persetujuan penghindaran

pajak berganda dengan Indonesia

Kode Etik IKPI

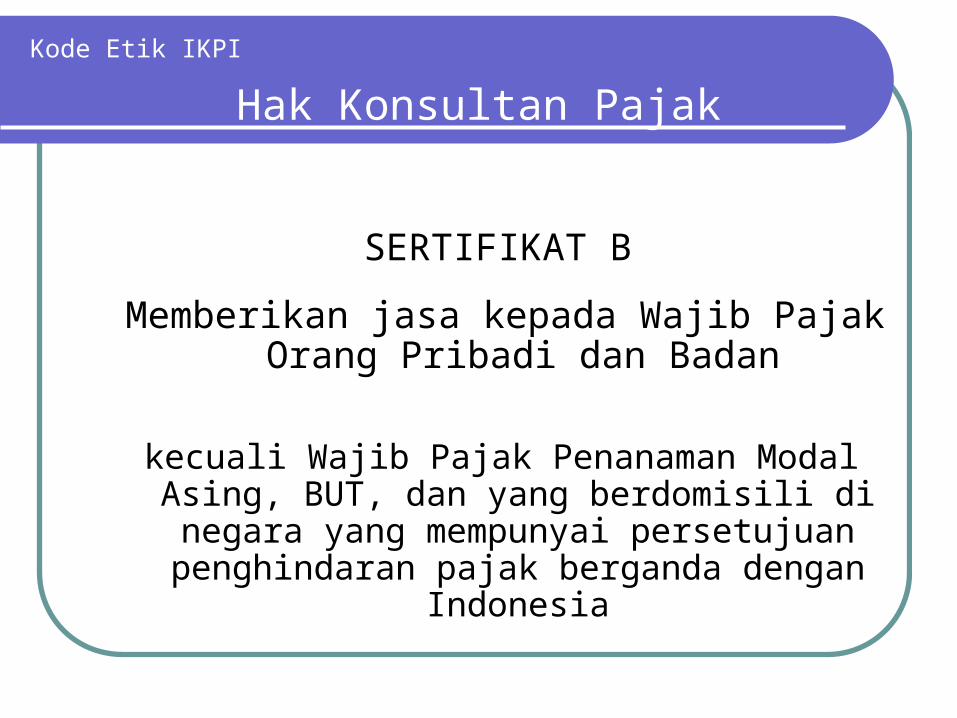

SERTIFIKAT B

Hak Konsultan Pajak

Memberikan jasa kepada Wajib Pajak Orang Pribadi dan Badan

kecuali Wajib Pajak Penanaman Modal Asing, BUT, dan yang berdomisili di negara yang

mempunyai persetujuan penghindaran pajak berganda dengan Indonesia

Kode Etik IKPI

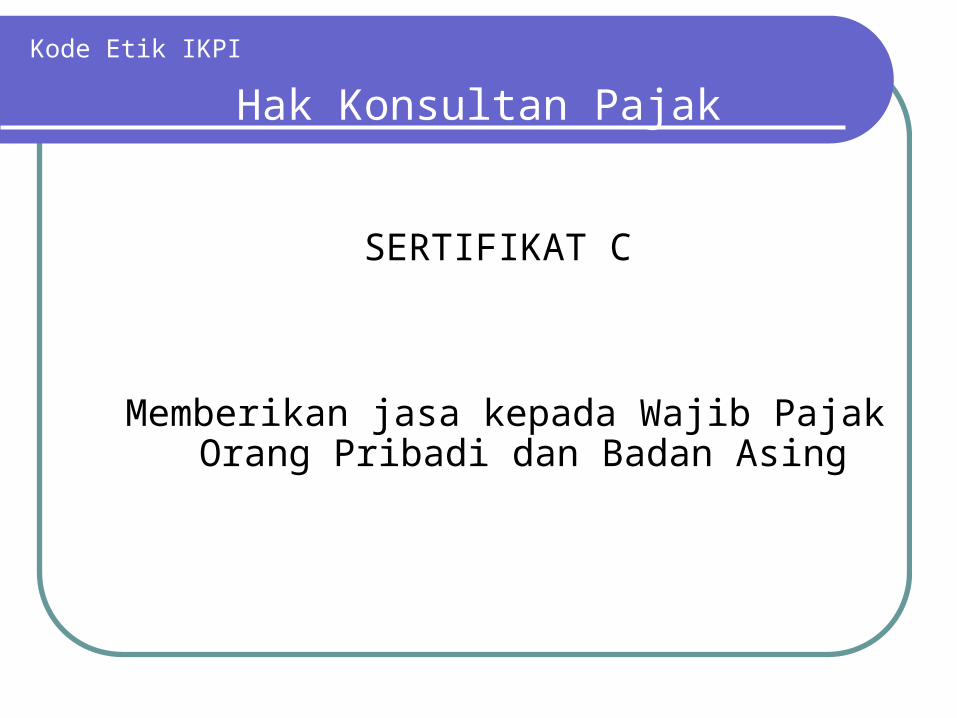

SERTIFIKAT C

Hak Konsultan Pajak

Memberikan jasa kepada Wajib Pajak Orang Pribadi dan Badan Asing

Kode Etik IKPI

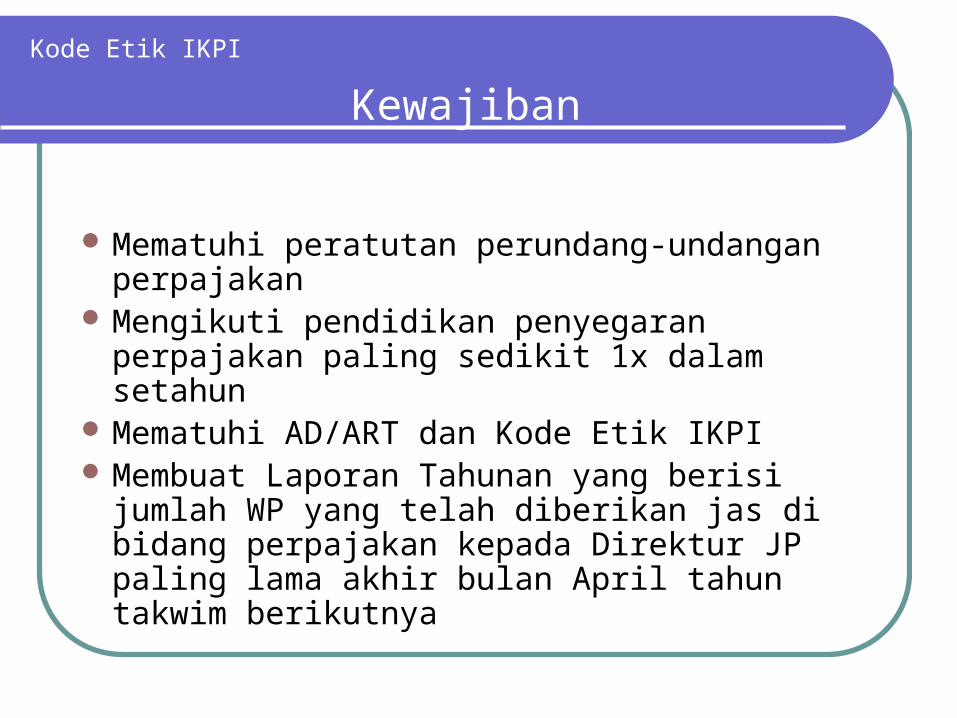

Mematuhi peratutan perundang-undangan perpajakan

Mengikuti pendidikan penyegaran perpajakan paling sedikit 1x dalam setahun

Mematuhi AD/ART dan Kode Etik IKPI Membuat Laporan Tahunan yang berisi jumlah

WP yang telah diberikan jas di bidang perpajakan kepada Direktur JP paling lama akhir bulan April tahun takwim berikutnya

Kewajiban

Kode Etik IKPI

Teguran TertulisPemberherian sementara

Pemberhentian

Sanksi

Permenkeu

Permenkeu No. 485/KMK.03/2003 tentang Konsultan Pajak Indonesia;

PERMENKEU NO. 98/PMK.03/2005 tentang Konsultan Pajak Indonesia

Konsultan Pajak

Kewajiban Konsultan Pajak

1. Wajib mematuhi semua peraturan perundang undangan perpajakan.

2. Wajib menyampaikan kepada Wajib Pajak agar melaksanakan hak dan kewajiban perpajakannya sesuai dengan peraturan perundang‑undangan perpajakan.

Kewajiban Konsultan Pajak

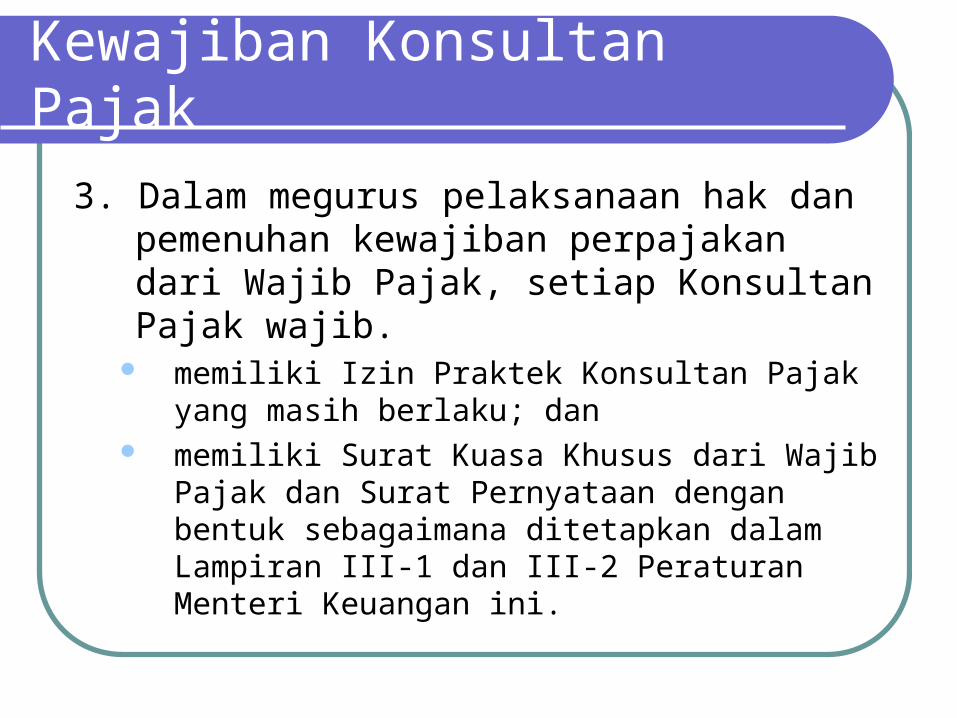

3. Dalam megurus pelaksanaan hak dan pemenuhan kewajiban perpaja kan dari Wajib Pajak, setiap Konsultan Pajak wajib.

memiliki Izin Praktek Konsultan Pajak yang masih berlaku; dan

memiliki Surat Kuasa Khusus dari Wajib Pajak dan Surat Per nyataan dengan bentuk sebagaimana ditetapkan dalam Lampiran III‑1 dan III‑2 Peraturan Menteri Keuangan ini.

Kewajiban Konsultan Pajak

4. Konsultan Pajak wajib mematuhi prosedur dan tata tertib kerja yang beriaku di lingkungan Direktorat Jenderal Pajak dan dilarang melakukan tindakan‑tindakan yang merugikan kepentingan negara.

5. Konsultan Pajak yang telah memiliki Izin Praktek Konsultan Pajak sebagaimana dimaksud dalam Pasal 3 ayat (1) waib mengikuti penataran/pendidikan penyegaran perpajakan paling sedikit 1 (satu) kali dalam setahun yang diselenggarakan oleh Direktorat Jenderal Pajak dan/atau Ikatan Konsultan Pajak Indonesia.

6. Konsultan Pajak wajib mematuhi Anggaran Dasar/Anggaran Rumah Tangga dan Kode Etik Ikatan Konsultan Pajak Indonesia.

Kewajiban Konsultan Pajak

7. Konsultan Pajak wajib membuat Laporan Tahunan yang berisi jumlah dan keterangan mengenai Wajib Pajak yang telah diberikan jasa di bidang perpajakan dengan menggunakan formulir sebagaimana ditetapkan dalam Lampiran IV Peraturan Menteri Keuangan ini dan melampirkan fotokopi Sertifikat penataran/ pendidikan penyegaran perpajakan sebagaimana dimaksud pada huruf e.

8. Laporan Tahunan sebagaimana dimaksud pada huruf g di sampaikan kepada Direktur Jenderal Pajak paling lama akhir bulan April tahun takwim berikutnya.

9. Konsultan Pajak dapat mengajukan permohonan penundaan penyampaian Laporan Tahunan, yang disampaikan secara tertulis untuk paling lama 3 (tiga) bulan.”

Permenkeu

Permenkeu NO. 97/PMK.03/2005 Kuasa Konsultan Pajak

Kuasa Konsultan Pajak

Kuasa Perpajakan

Wajib Pajak dapat menunjuk seorang kuasa yang bukan pegawainya dengan suatu surat kuasa khusus untuk menjalankan hak dan memenuhi kewajiban perpajakannya menurut ketentuan peraturan perundang-undangan perpajakan.

Kuasa harus memenuhi syarat

menyerahkan surat kuasa khusus yang asli

menguasai ketentuan-ketentuan di bidang perpajakan;

tidak pernah dihukum karena melakukan tindak pidana di bidang perpajakan atau tindak pidana lain di bidang keuangan negara.

Kuasa harus memenuhi syarat

Kuasa dianggap menguasai ketentuan-ketentuan di bidang perpajakan

apabila telah memperoleh pendidikan di bidang perpajakan yang dibuktikan dengan memiliki : brevet yang diterbitkan oleh Direktorat Jenderal

Pajak; atau ijazah formal pendidikan di bidang perpajakan yang

diterbitkan oleh lembaga pendidikan negeri atau swasta dengan status disamakan dengan negeri.

Kuasa harus memenuhi syarat

Kuasa yang tidak memenuhi persyaratan tidak dapat diterima sebagai kuasa Wajib Pajak dalam menjalankan hak dan memenuhi kewajiban perpajakan Wajib Pajak.

Seorang kuasa dilarang melimpahkan kuasa yang diterima dari Wajib Pajak, kepada orang lain.