Kewajiban Bendahara Bos

33

KEWAJIBAN PERPAJAKAN BENDAHARA BOS (BANTUAN OPERASIONAL SEKOLAH) Tobagus Manshor http://mastein.wordpress .com Kontak : [email protected]

-

Upload

hepni-chas -

Category

Documents

-

view

388 -

download

29

description

wewe

Transcript of Kewajiban Bendahara Bos

KEWAJIBAN PERPAJAKAN BENDAHARA BOS

(BANTUAN OPERASIONAL SEKOLAH)

Tobagus Manshorhttp://mastein.wordpress.comKontak : [email protected]

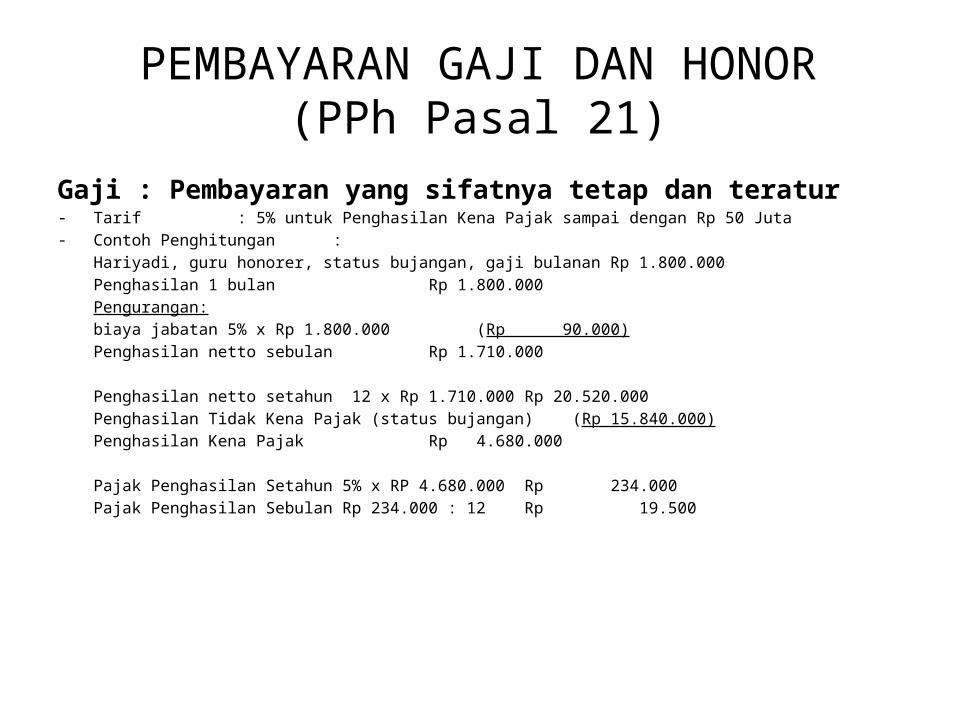

PEMBAYARAN GAJI DAN HONOR(PPh Pasal 21)

Gaji : Pembayaran yang sifatnya tetap dan teratur- Tarif : 5% untuk Penghasilan Kena Pajak sampai dengan Rp 50 Juta- Contoh Penghitungan :

Hariyadi, guru honorer, status bujangan, gaji bulanan Rp 1.800.000Penghasilan 1 bulan Rp 1.800.000Pengurangan:biaya jabatan 5% x Rp 1.800.000 (Rp 90.000)Penghasilan netto sebulan Rp 1.710.000

Penghasilan netto setahun 12 x Rp 1.710.000 Rp 20.520.000Penghasilan Tidak Kena Pajak (status bujangan) (Rp 15.840.000)Penghasilan Kena Pajak Rp 4.680.000

Pajak Penghasilan Setahun 5% x RP 4.680.000 Rp 234.000Pajak Penghasilan Sebulan Rp 234.000 : 12 Rp 19.500

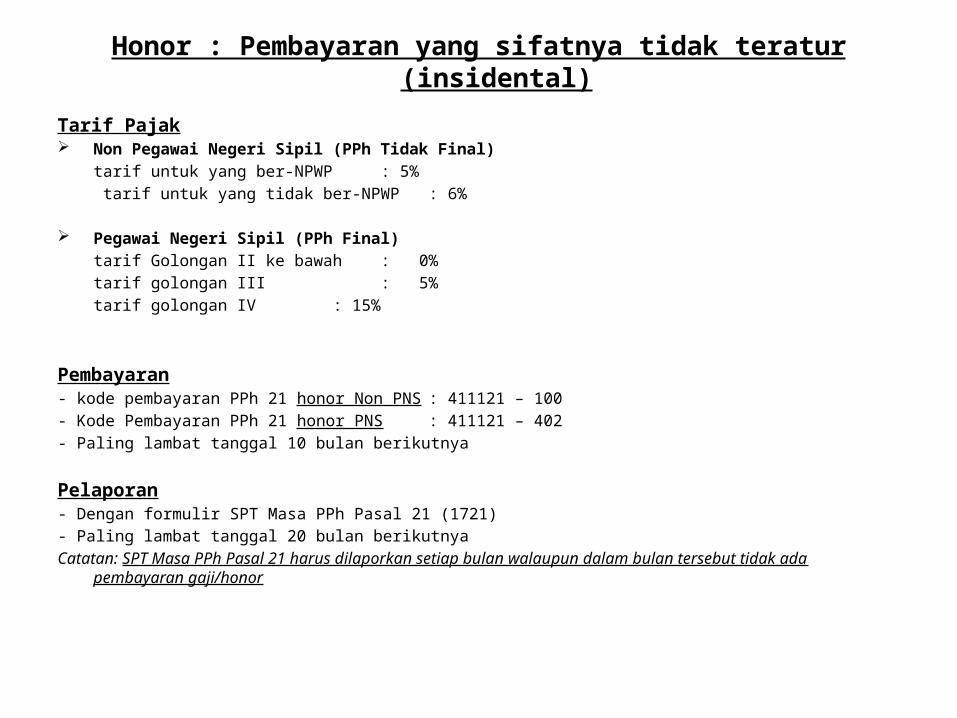

Honor : Pembayaran yang sifatnya tidak teratur (insidental)

Tarif Pajak Non Pegawai Negeri Sipil (PPh Tidak Final)

tarif untuk yang ber-NPWP : 5% tarif untuk yang tidak ber-NPWP : 6%

Pegawai Negeri Sipil (PPh Final)tarif Golongan II ke bawah : 0%tarif golongan III : 5%tarif golongan IV : 15%

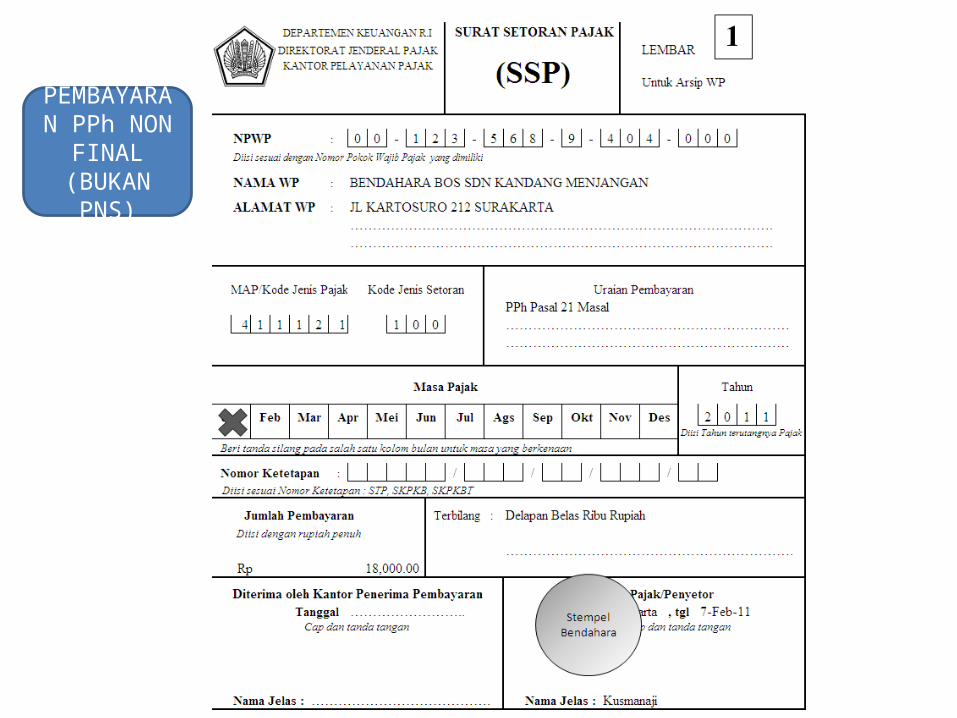

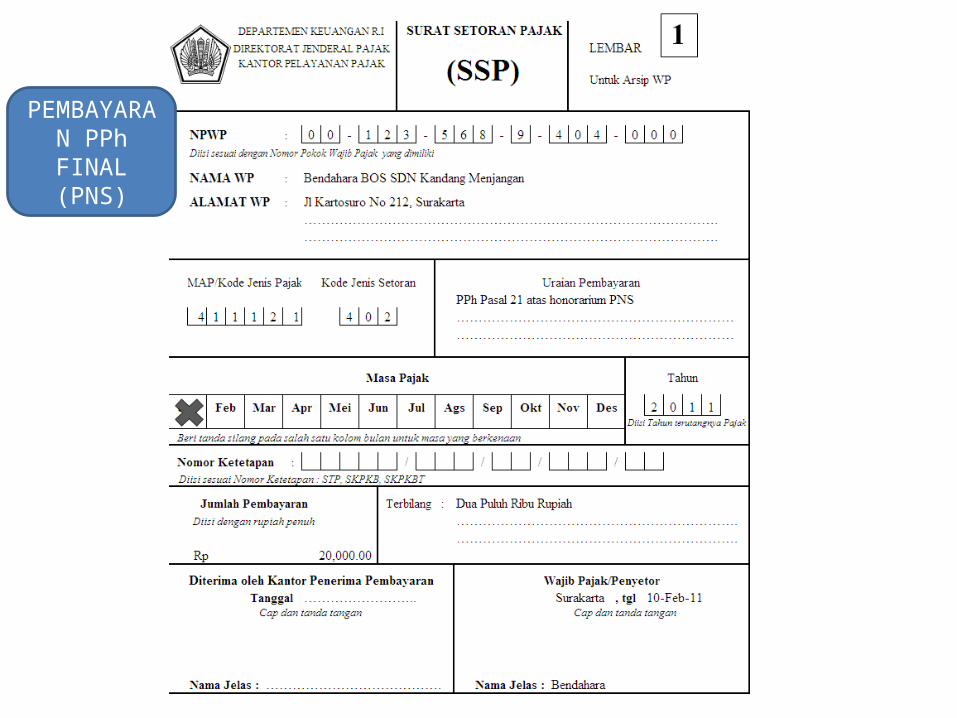

Pembayaran- kode pembayaran PPh 21 honor Non PNS : 411121 – 100- Kode Pembayaran PPh 21 honor PNS : 411121 – 402- Paling lambat tanggal 10 bulan berikutnya

Pelaporan- Dengan formulir SPT Masa PPh Pasal 21 (1721)- Paling lambat tanggal 20 bulan berikutnyaCatatan: SPT Masa PPh Pasal 21 harus dilaporkan setiap bulan walaupun dalam bulan tersebut tidak ada pembayaran gaji/honor

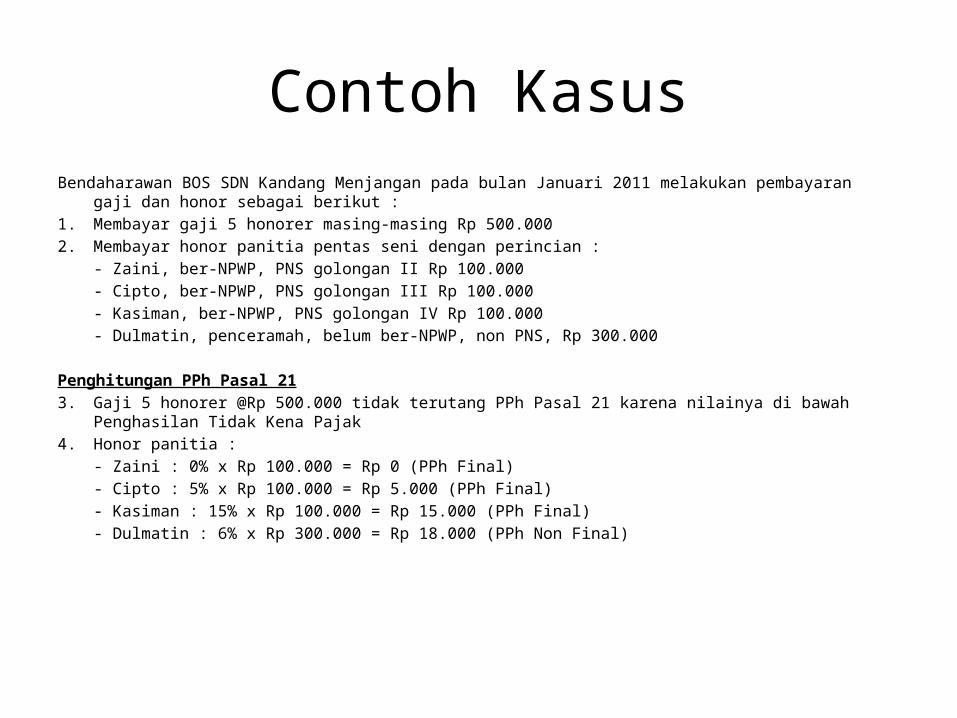

Contoh KasusBendaharawan BOS SDN Kandang Menjangan pada bulan Januari 2011 melakukan pembayaran gaji dan honor sebagai berikut :1. Membayar gaji 5 honorer masing-masing Rp 500.0002. Membayar honor panitia pentas seni dengan perincian :

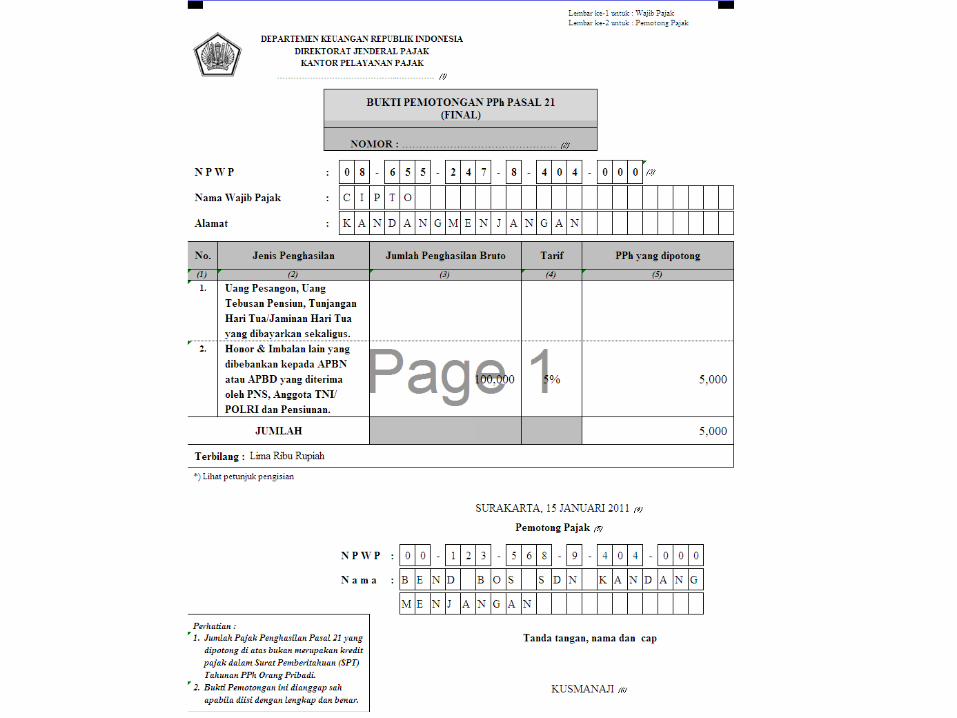

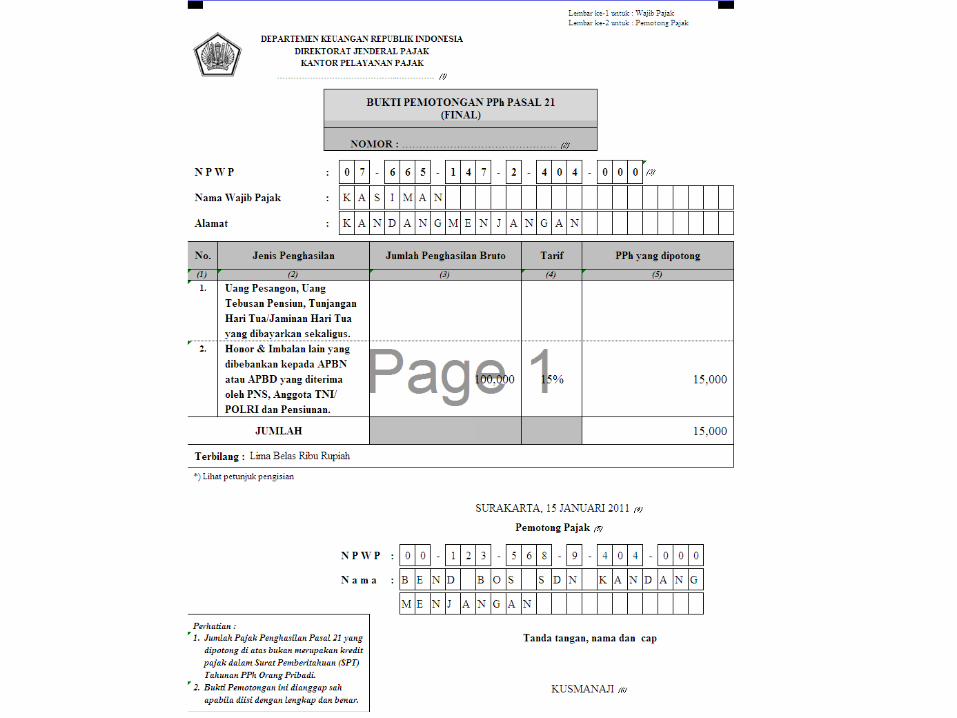

- Zaini, ber-NPWP, PNS golongan II Rp 100.000- Cipto, ber-NPWP, PNS golongan III Rp 100.000- Kasiman, ber-NPWP, PNS golongan IV Rp 100.000- Dulmatin, penceramah, belum ber-NPWP, non PNS, Rp 300.000

Penghitungan PPh Pasal 213. Gaji 5 honorer @Rp 500.000 tidak terutang PPh Pasal 21 karena nilainya di bawah Penghasilan Tidak Kena Pajak4. Honor panitia :

- Zaini : 0% x Rp 100.000 = Rp 0 (PPh Final)- Cipto : 5% x Rp 100.000 = Rp 5.000 (PPh Final)- Kasiman : 15% x Rp 100.000 = Rp 15.000 (PPh Final)- Dulmatin : 6% x Rp 300.000 = Rp 18.000 (PPh Non Final)

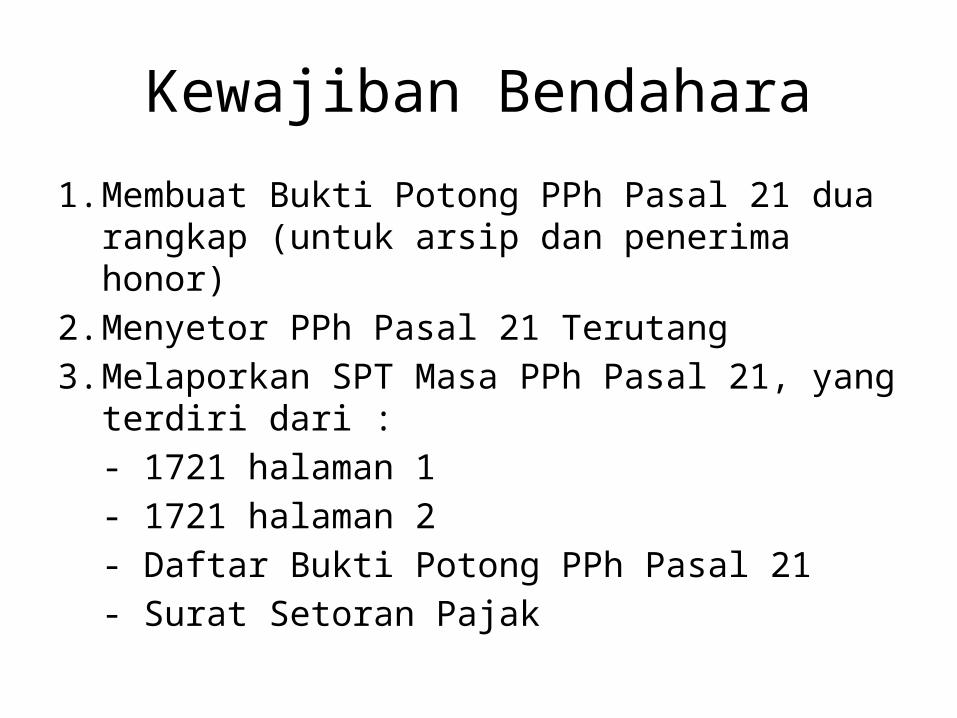

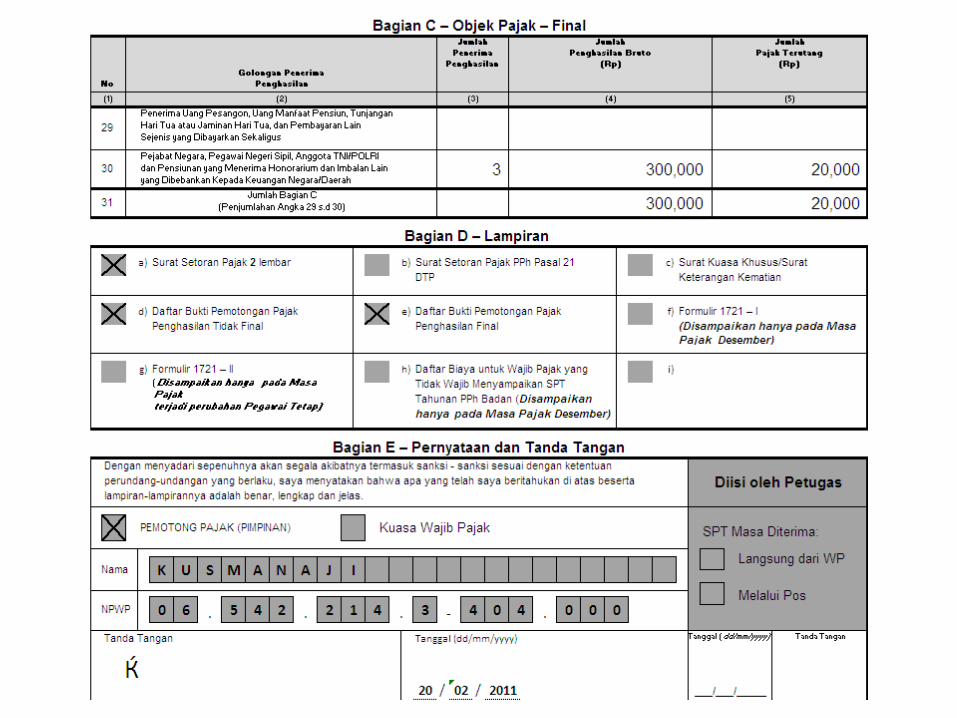

Kewajiban Bendahara

1. Membuat Bukti Potong PPh Pasal 21 dua rangkap (untuk arsip dan penerima honor)

2. Menyetor PPh Pasal 21 Terutang3. Melaporkan SPT Masa PPh Pasal 21, yang terdiri

dari :- 1721 halaman 1- 1721 halaman 2- Daftar Bukti Potong PPh Pasal 21- Surat Setoran Pajak

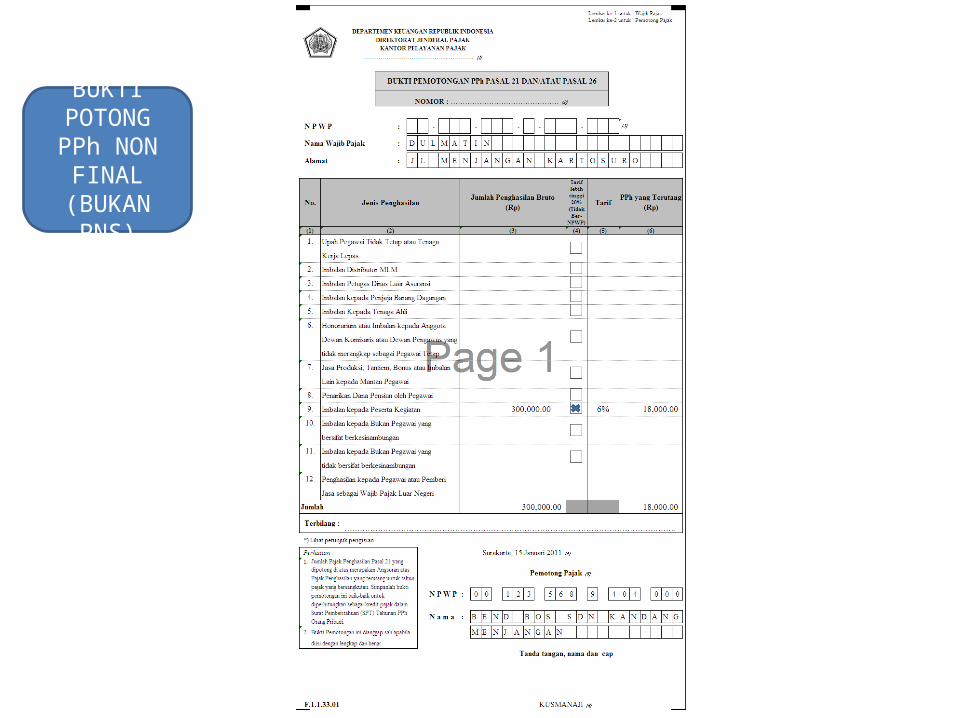

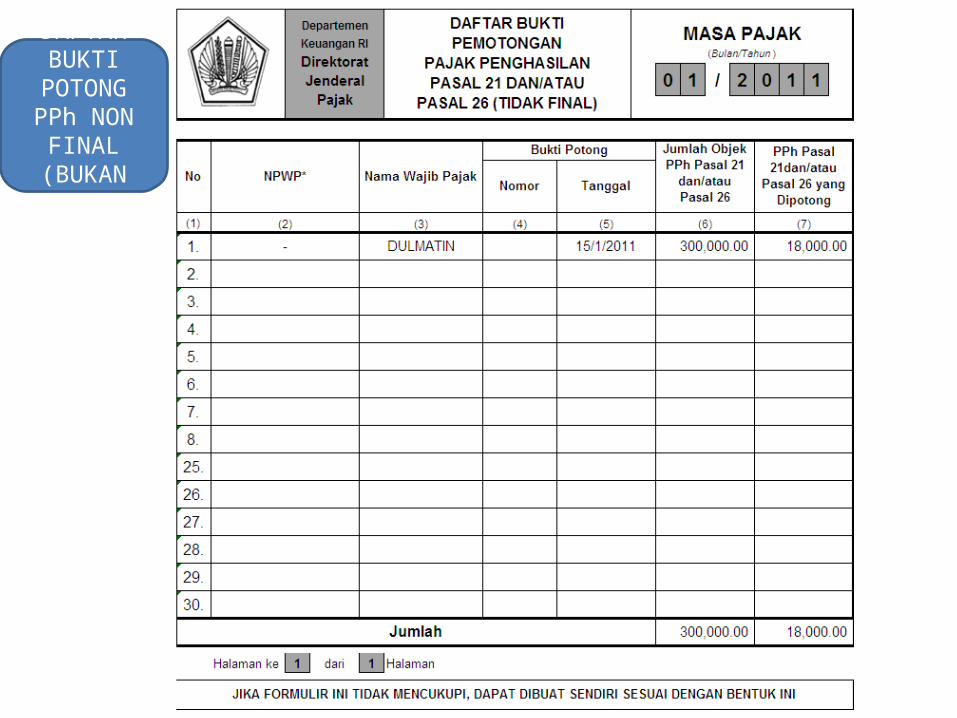

BUKTI POTONG PPh NON FINAL

(BUKAN PNS)

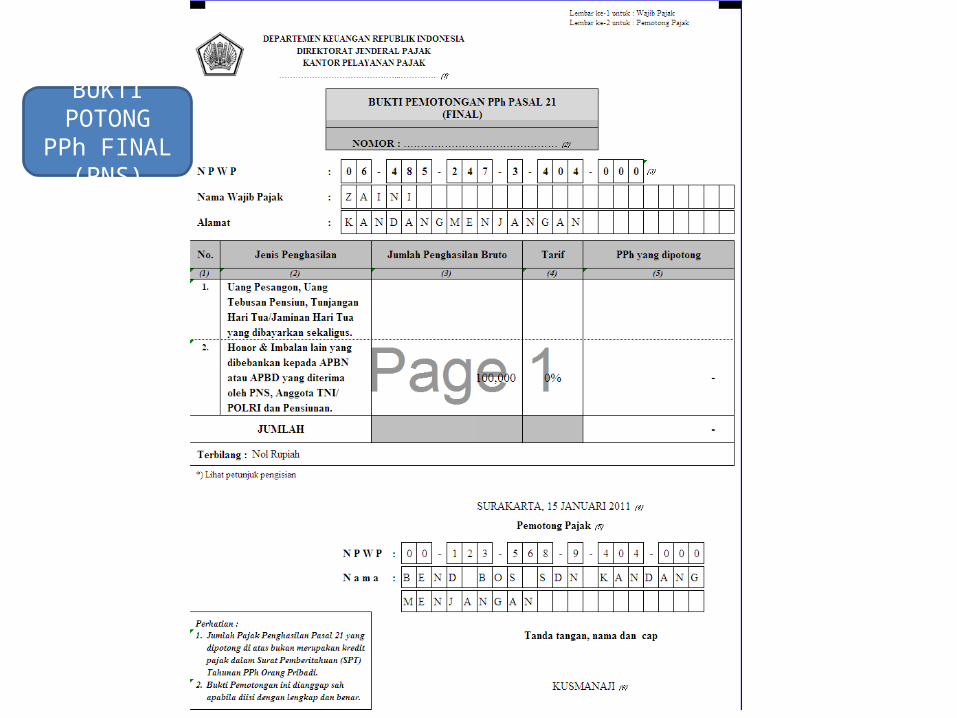

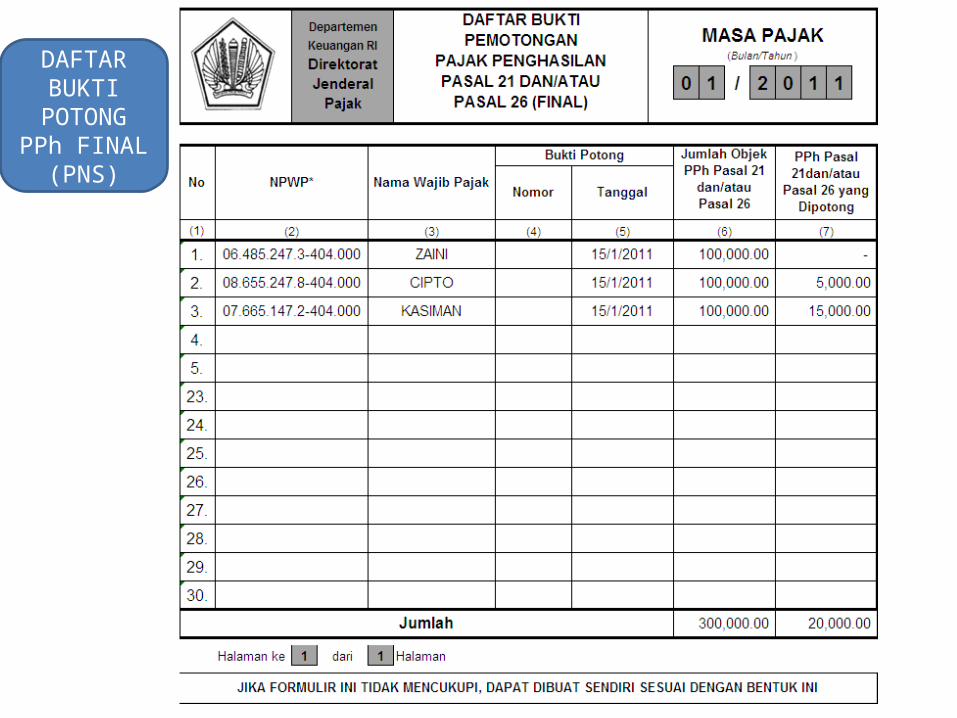

BUKTI POTONG PPh FINAL (PNS)

PEMBAYARAN PPh NON

FINAL (BUKAN PNS)

PEMBAYARAN PPh FINAL

(PNS)

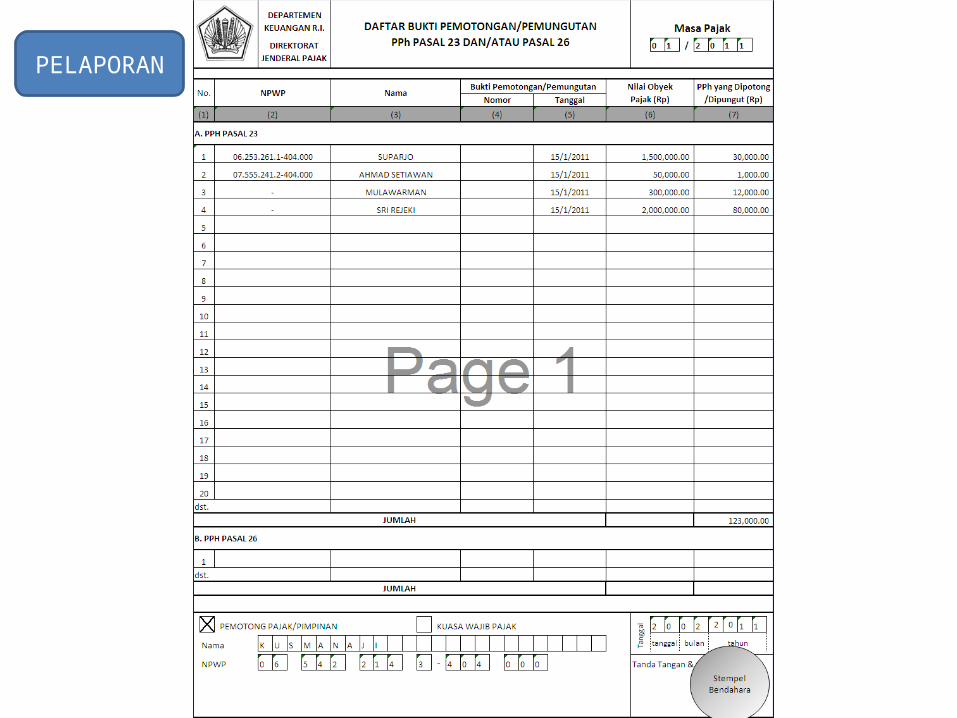

PELAPORAN

DAFTAR BUKTI

POTONG PPh NON FINAL

(BUKAN PNS)

DAFTAR BUKTI

POTONG PPh FINAL (PNS)

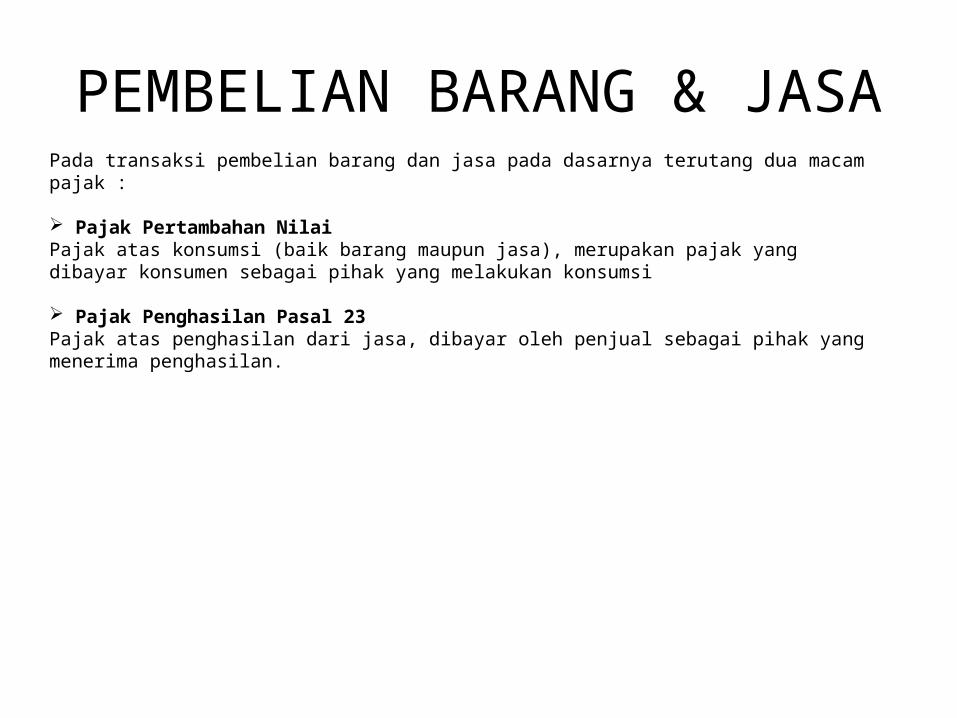

PEMBELIAN BARANG & JASAPada transaksi pembelian barang dan jasa pada dasarnya terutang dua macam pajak :

Pajak Pertambahan NilaiPajak atas konsumsi (baik barang maupun jasa), merupakan pajak yang dibayar konsumen sebagai pihak yang melakukan konsumsi

Pajak Penghasilan Pasal 23Pajak atas penghasilan dari jasa, dibayar oleh penjual sebagai pihak yang menerima penghasilan.

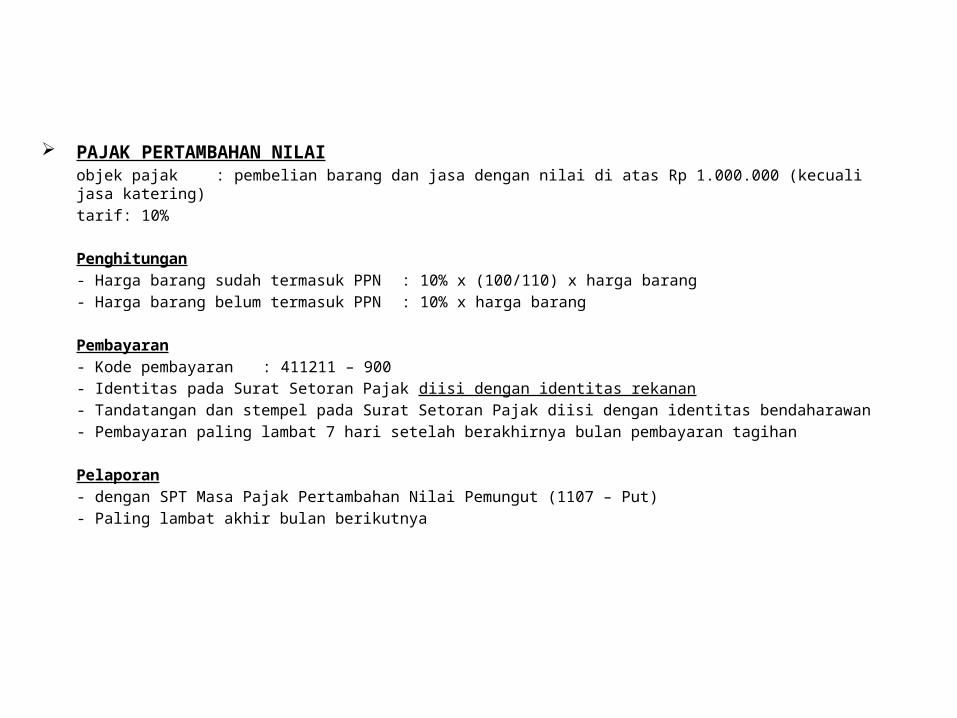

PAJAK PERTAMBAHAN NILAIobjek pajak : pembelian barang dan jasa dengan nilai di atas Rp 1.000.000 (kecuali jasa katering)tarif : 10%

Penghitungan- Harga barang sudah termasuk PPN : 10% x (100/110) x harga barang- Harga barang belum termasuk PPN : 10% x harga barang

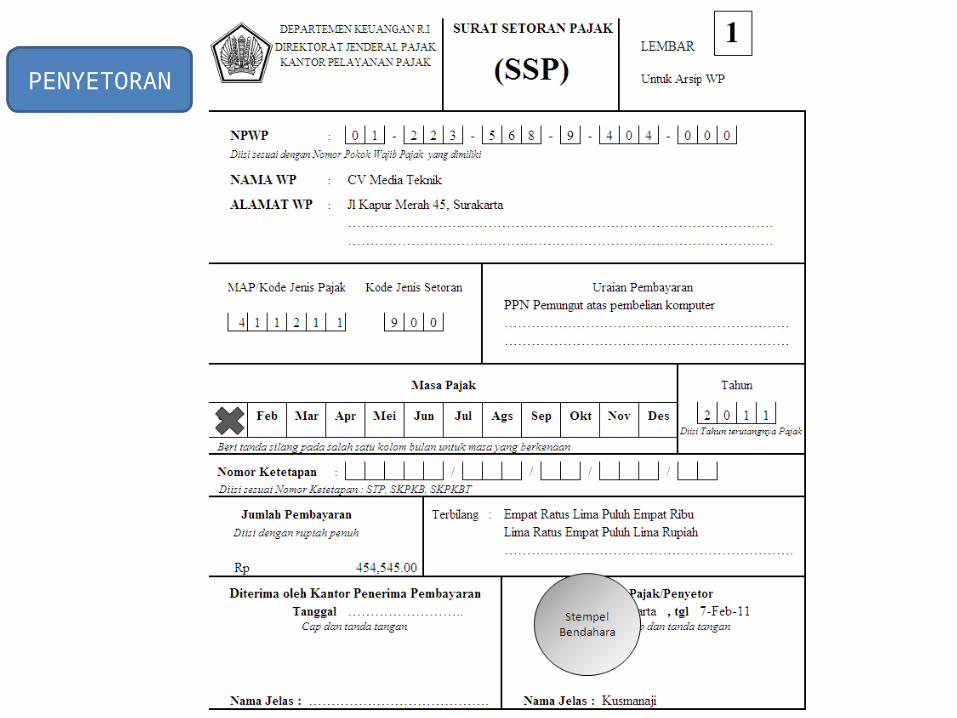

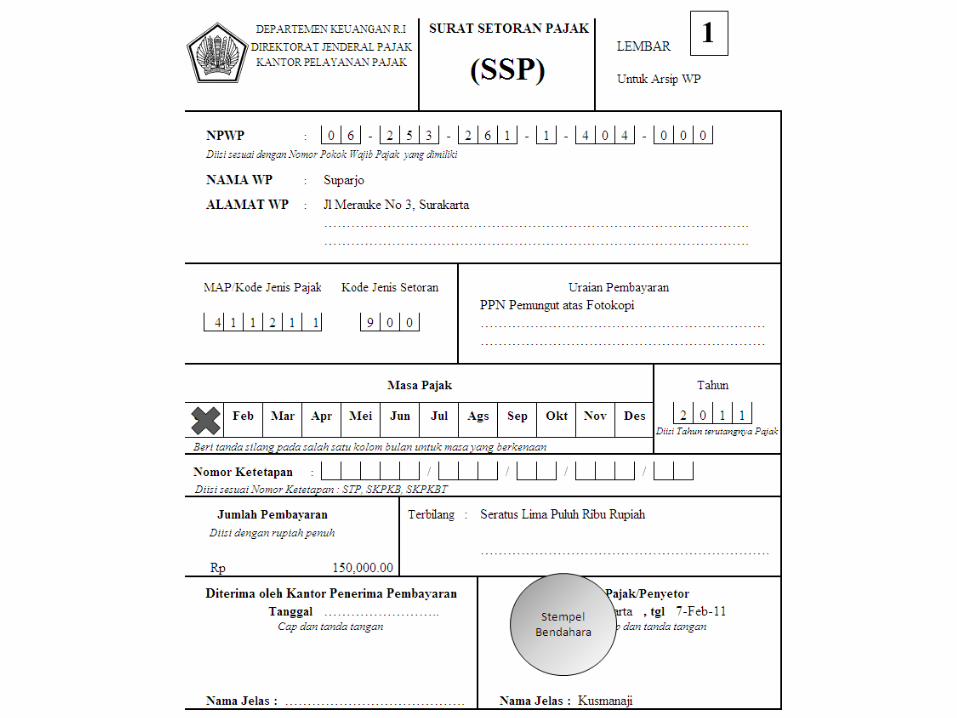

Pembayaran- Kode pembayaran : 411211 – 900- Identitas pada Surat Setoran Pajak diisi dengan identitas rekanan- Tandatangan dan stempel pada Surat Setoran Pajak diisi dengan identitas bendaharawan- Pembayaran paling lambat 7 hari setelah berakhirnya bulan pembayaran tagihan

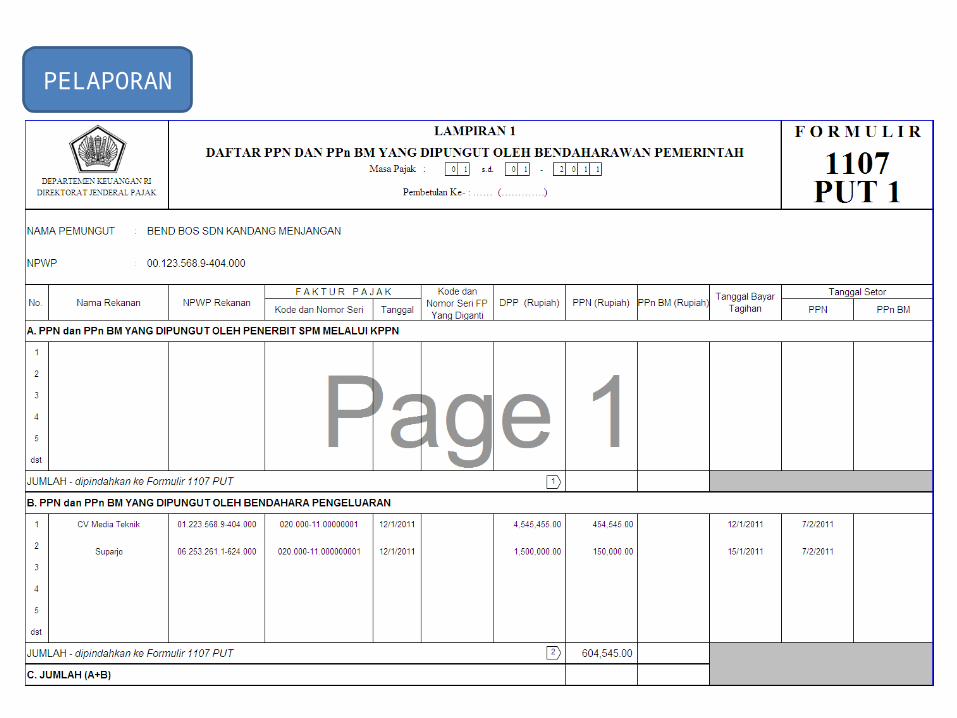

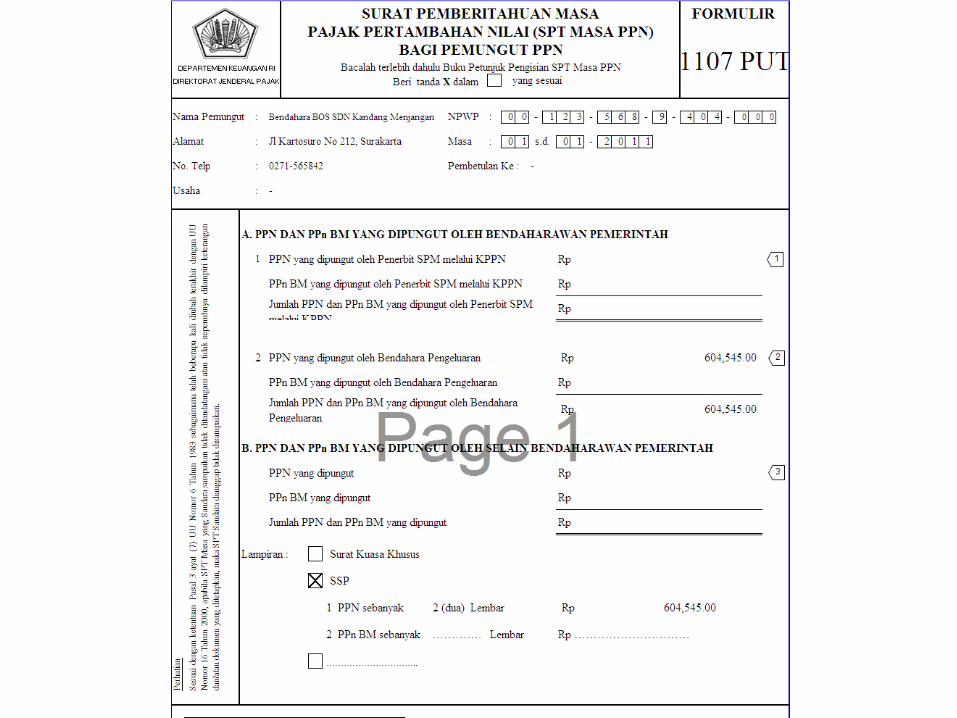

Pelaporan- dengan SPT Masa Pajak Pertambahan Nilai Pemungut (1107 – Put)- Paling lambat akhir bulan berikutnya

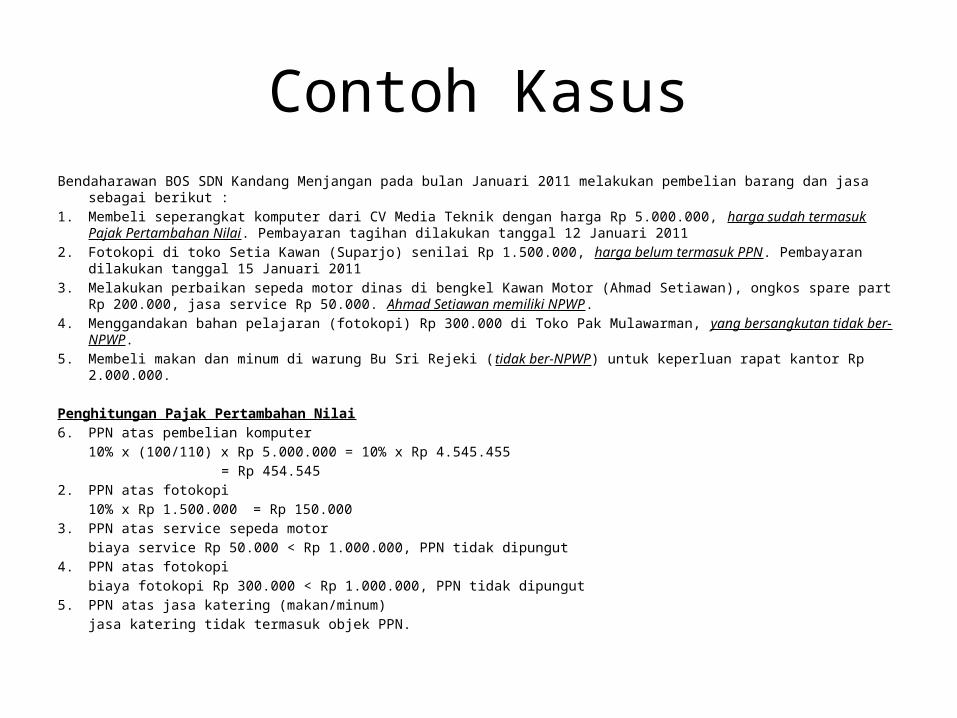

Contoh KasusBendaharawan BOS SDN Kandang Menjangan pada bulan Januari 2011 melakukan pembelian barang dan jasa sebagai berikut :1. Membeli seperangkat komputer dari CV Media Teknik dengan harga Rp 5.000.000, harga sudah termasuk Pajak

Pertambahan Nilai. Pembayaran tagihan dilakukan tanggal 12 Januari 20112. Fotokopi di toko Setia Kawan (Suparjo) senilai Rp 1.500.000, harga belum termasuk PPN. Pembayaran dilakukan tanggal 15

Januari 20113. Melakukan perbaikan sepeda motor dinas di bengkel Kawan Motor (Ahmad Setiawan), ongkos spare part Rp 200.000, jasa

service Rp 50.000. Ahmad Setiawan memiliki NPWP.4. Menggandakan bahan pelajaran (fotokopi) Rp 300.000 di Toko Pak Mulawarman, yang bersangkutan tidak ber-NPWP.5. Membeli makan dan minum di warung Bu Sri Rejeki (tidak ber-NPWP) untuk keperluan rapat kantor Rp 2.000.000.

Penghitungan Pajak Pertambahan Nilai6. PPN atas pembelian komputer

10% x (100/110) x Rp 5.000.000 = 10% x Rp 4.545.455 = Rp 454.545

2. PPN atas fotokopi10% x Rp 1.500.000 = Rp 150.000

3. PPN atas service sepeda motorbiaya service Rp 50.000 < Rp 1.000.000, PPN tidak dipungut

4. PPN atas fotokopibiaya fotokopi Rp 300.000 < Rp 1.000.000, PPN tidak dipungut

5. PPN atas jasa katering (makan/minum)jasa katering tidak termasuk objek PPN.

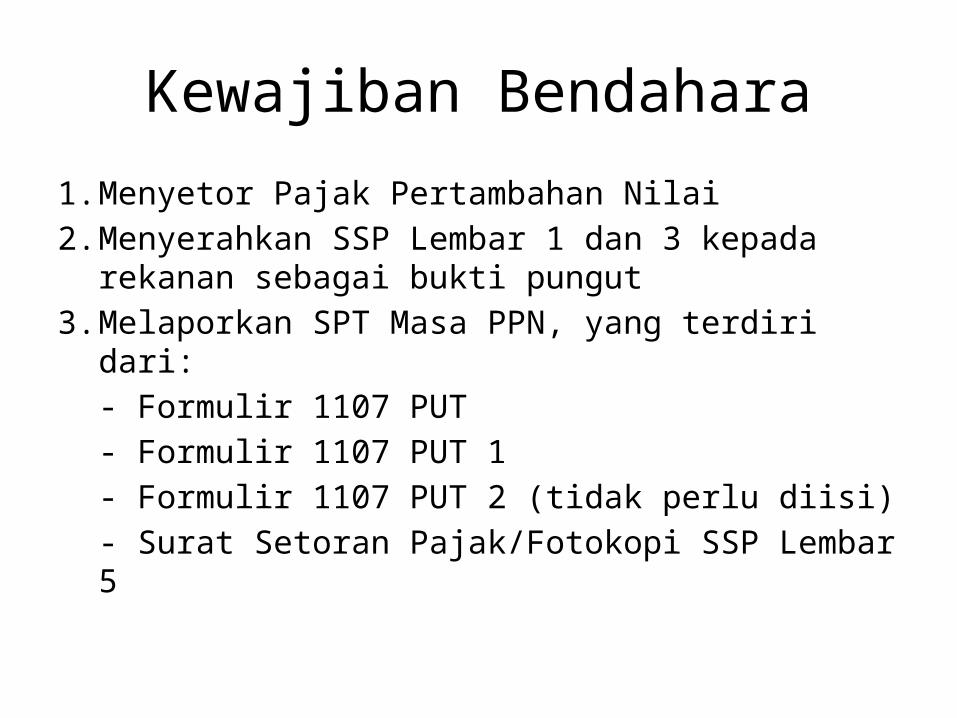

Kewajiban Bendahara

1. Menyetor Pajak Pertambahan Nilai2. Menyerahkan SSP Lembar 1 dan 3 kepada

rekanan sebagai bukti pungut3. Melaporkan SPT Masa PPN, yang terdiri dari:

- Formulir 1107 PUT- Formulir 1107 PUT 1- Formulir 1107 PUT 2 (tidak perlu diisi)- Surat Setoran Pajak/Fotokopi SSP Lembar 5

PENYETORAN

PELAPORAN

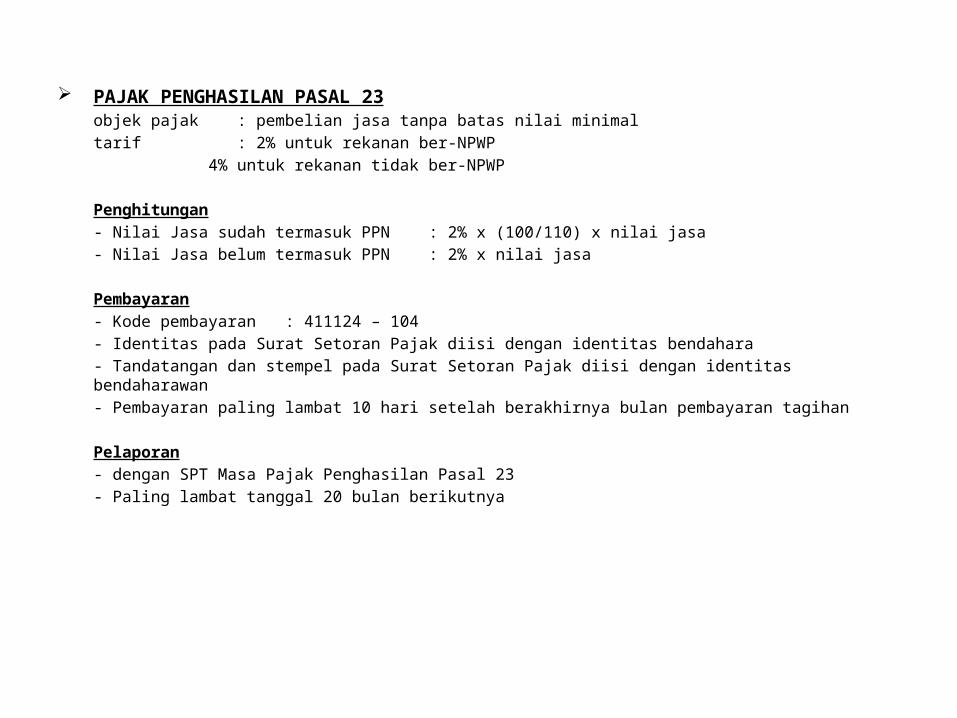

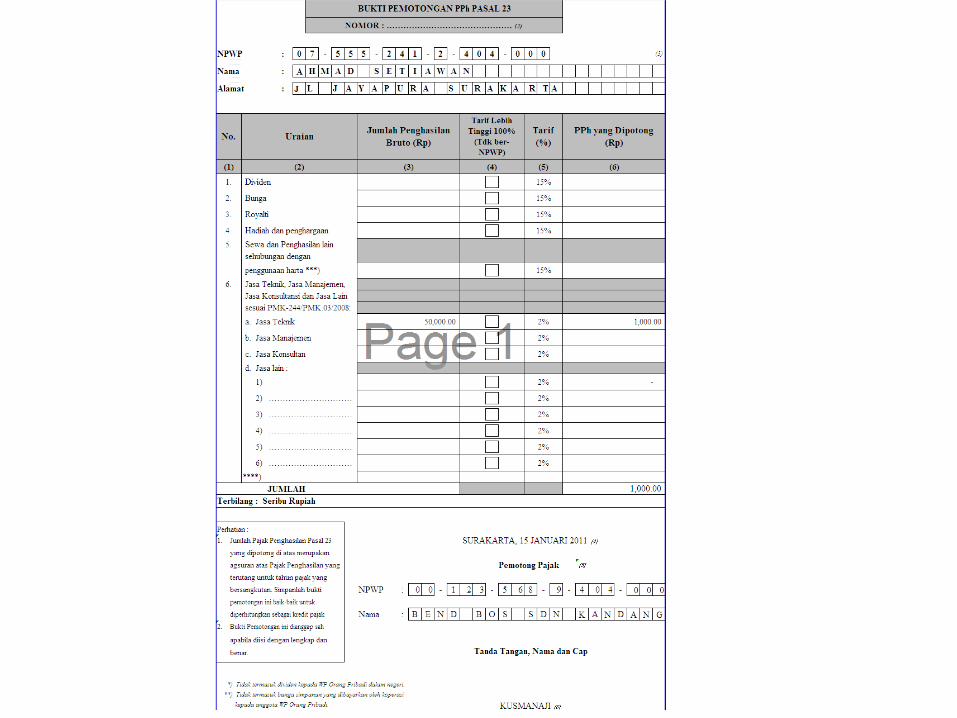

PAJAK PENGHASILAN PASAL 23objek pajak : pembelian jasa tanpa batas nilai minimaltarif : 2% untuk rekanan ber-NPWP

4% untuk rekanan tidak ber-NPWP

Penghitungan- Nilai Jasa sudah termasuk PPN : 2% x (100/110) x nilai jasa- Nilai Jasa belum termasuk PPN : 2% x nilai jasa

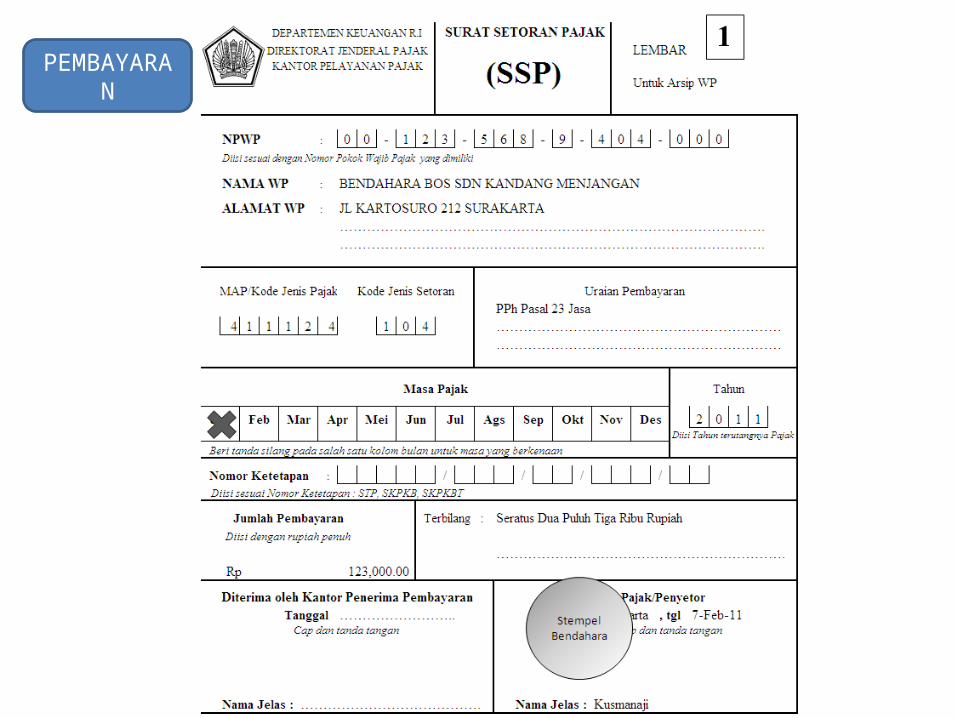

Pembayaran- Kode pembayaran : 411124 – 104- Identitas pada Surat Setoran Pajak diisi dengan identitas bendahara- Tandatangan dan stempel pada Surat Setoran Pajak diisi dengan identitas bendaharawan- Pembayaran paling lambat 10 hari setelah berakhirnya bulan pembayaran tagihan

Pelaporan- dengan SPT Masa Pajak Penghasilan Pasal 23- Paling lambat tanggal 20 bulan berikutnya

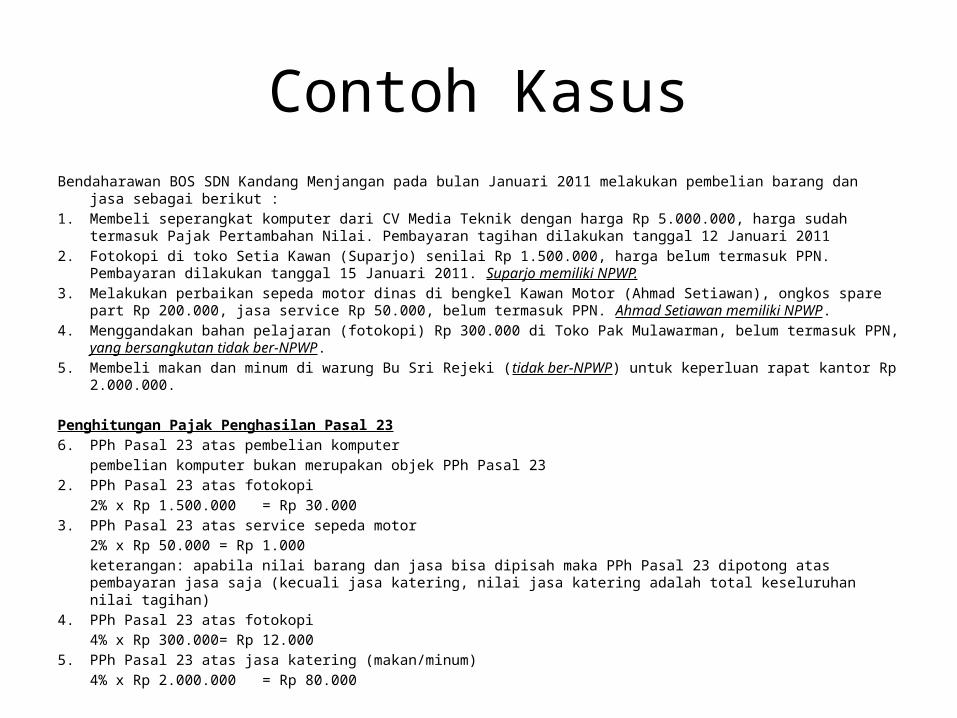

Contoh KasusBendaharawan BOS SDN Kandang Menjangan pada bulan Januari 2011 melakukan pembelian barang dan jasa sebagai berikut :1. Membeli seperangkat komputer dari CV Media Teknik dengan harga Rp 5.000.000, harga sudah termasuk Pajak

Pertambahan Nilai. Pembayaran tagihan dilakukan tanggal 12 Januari 20112. Fotokopi di toko Setia Kawan (Suparjo) senilai Rp 1.500.000, harga belum termasuk PPN. Pembayaran dilakukan tanggal 15

Januari 2011. Suparjo memiliki NPWP.3. Melakukan perbaikan sepeda motor dinas di bengkel Kawan Motor (Ahmad Setiawan), ongkos spare part Rp 200.000, jasa

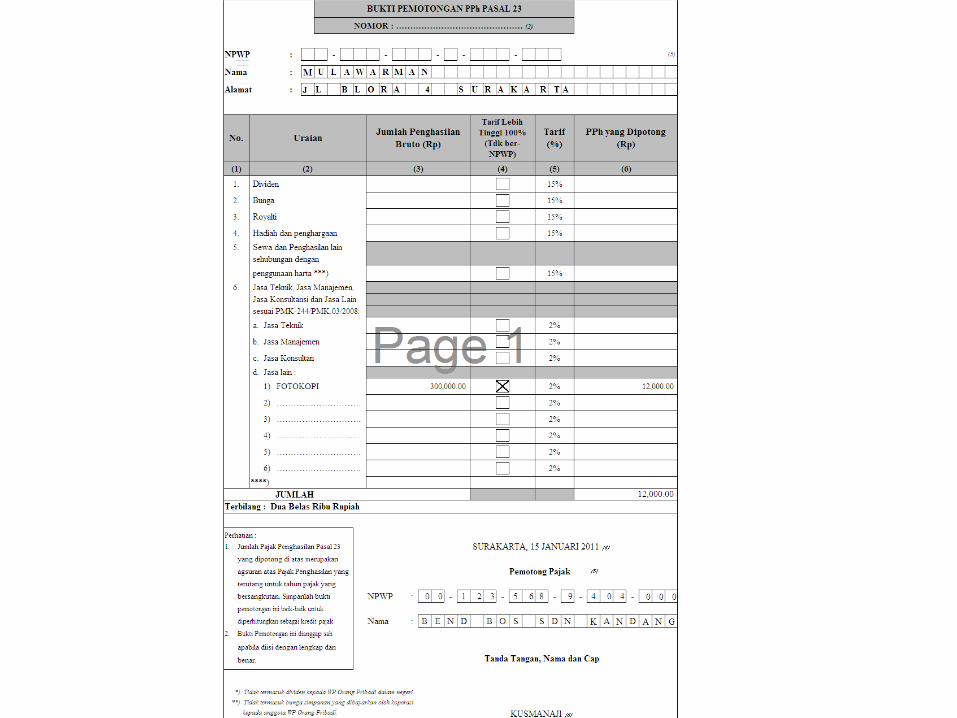

service Rp 50.000, belum termasuk PPN. Ahmad Setiawan memiliki NPWP.4. Menggandakan bahan pelajaran (fotokopi) Rp 300.000 di Toko Pak Mulawarman, belum termasuk PPN, yang bersangkutan

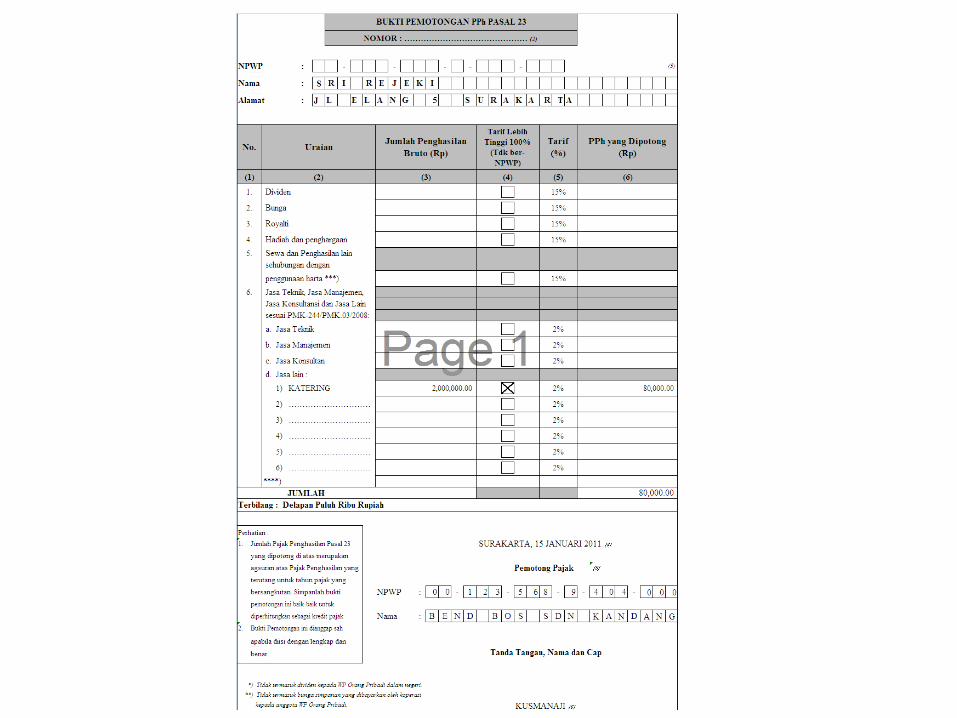

tidak ber-NPWP.5. Membeli makan dan minum di warung Bu Sri Rejeki (tidak ber-NPWP) untuk keperluan rapat kantor Rp 2.000.000.

Penghitungan Pajak Penghasilan Pasal 236. PPh Pasal 23 atas pembelian komputer

pembelian komputer bukan merupakan objek PPh Pasal 232. PPh Pasal 23 atas fotokopi

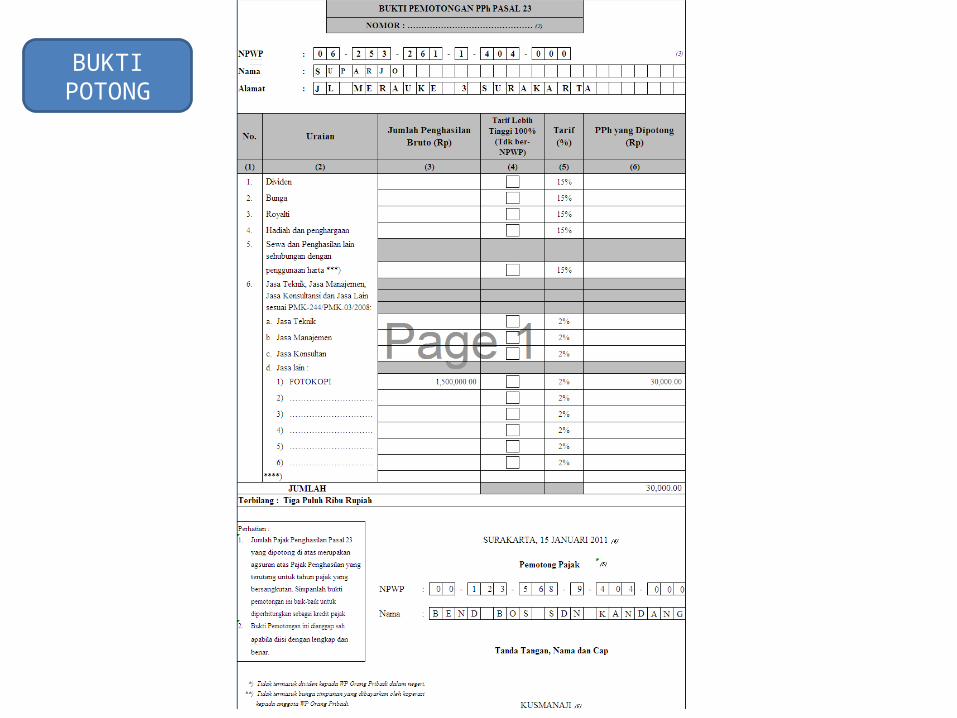

2% x Rp 1.500.000 = Rp 30.0003. PPh Pasal 23 atas service sepeda motor

2% x Rp 50.000 = Rp 1.000keterangan: apabila nilai barang dan jasa bisa dipisah maka PPh Pasal 23 dipotong atas pembayaran jasa saja (kecuali jasa katering, nilai jasa katering adalah total keseluruhan nilai tagihan)

4. PPh Pasal 23 atas fotokopi4% x Rp 300.000 = Rp 12.000

5. PPh Pasal 23 atas jasa katering (makan/minum)4% x Rp 2.000.000 = Rp 80.000

Kewajiban Bendahara

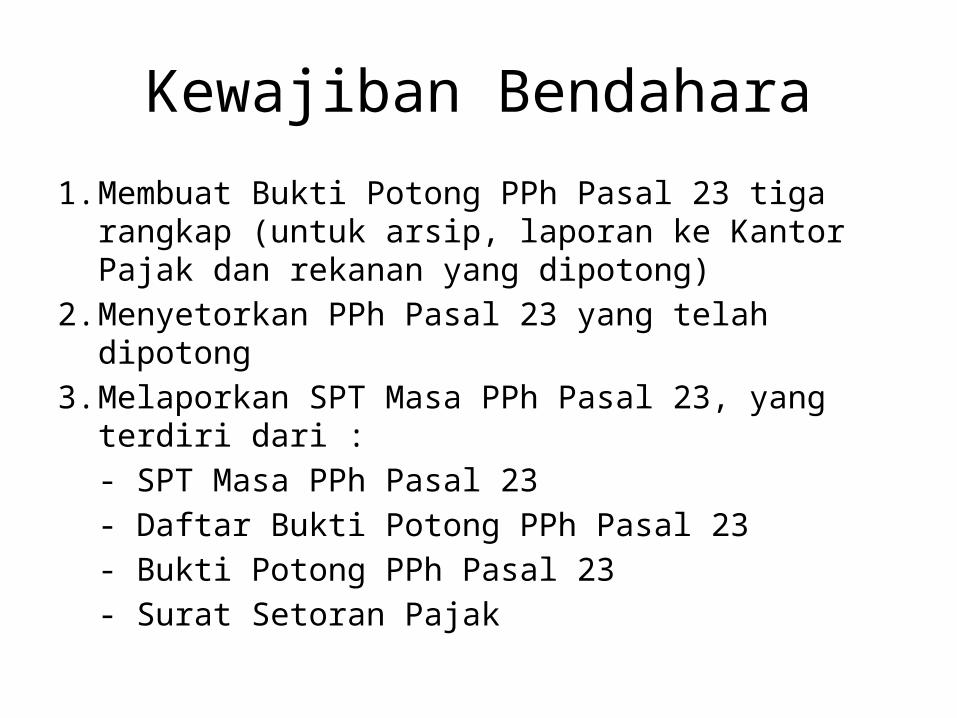

1. Membuat Bukti Potong PPh Pasal 23 tiga rangkap (untuk arsip, laporan ke Kantor Pajak dan rekanan yang dipotong)

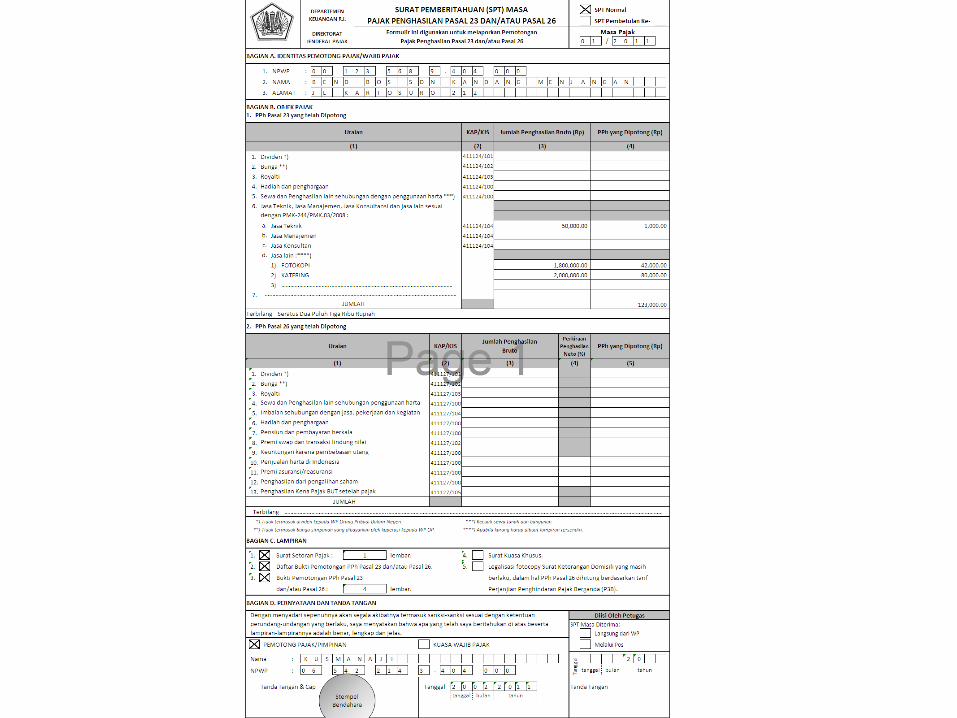

2. Menyetorkan PPh Pasal 23 yang telah dipotong3. Melaporkan SPT Masa PPh Pasal 23, yang terdiri dari :

- SPT Masa PPh Pasal 23- Daftar Bukti Potong PPh Pasal 23- Bukti Potong PPh Pasal 23- Surat Setoran Pajak

BUKTI POTONG

PEMBAYARAN

PELAPORAN