Kevin Rizaldi_ Maret 2014

29

3/18/2015 Kevin Rizaldi: Maret 2014 http://kevindiblogs.blogspot.com/2014_03_01_archive.html 1/29 Kevin Rizaldi Sabtu, 29 Maret 2014 Tugas soft skill Analisis Pengaruh Struktur Modal, Ukuran Perusahaan, dan Agency Cost Terhadap Kinerja Perusahaan Khaira Amalia Fachrudin Fakultas Ekonomi Universitas Sumatera Utara Email:[email protected] ABSTRAK Penelitian ini bertujuan untuk menguji pengaruh struktur modal dan ukuran perusahaan terhadap agency cost; pengaruh struktur modal, ukuran perusahaan, dan agency cost terhadap kinerja perusahaan; serta pengaruh tidak langsung struktur modal dan ukuran perusahaan terhadap kinerja perusahaan melalui agency cost sebagai intervening variable. Populasi adalah perusahaan-perusahaan dalam industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia tahun 2009. Dari populasi ini dipilih populasi sasaran yang semuanya menjadi sampel penelitian. Metode statistika yang digunakan adalah analisis jalur. Hasil pengujian menunjukkan bahwa terdapat pengaruh signifikan positif struktur modal terhadap agency cost dan pengaruh signifikan negatif ukuran perusahaan terhadap agency cost; tidak terdapat pengaruh signifikan struktur modal, ukuran perusahaan, dan agency cost terhadap kinerja perusahaan; serta tidak terdapat pengaruh tidak langsung struktur modal dan ukuran perusahaan terhadap kinerja perusahaan melalui agency cost sebagai intervening variable. Kata kunci : Struktur modal, ukuran perusahaan, agency cost, kinerja perusahaan, analisis jalur ABSTRACT The purpose of this research is to examine the effect of capital structure and firm size on Join this site w ith Google Friend Connect There are no members yet. Be the first! Already a member? Sign in Pengikut ▼ 2014 (12) ► Juni (2) ► Mei (2) ► April (5) ▼ Maret (2) Tugas soft skill Pengertian penggabungan usaha dan Kontribusi relat... ► Januari (1) ► 2013 (10) ► 2012 (15) ► 2011 (1) Arsip Blog Kevin Rizaldi Lihat profil lengkapku Mengenai Saya 0 Lainnya Blog Berikut» Buat Blog Masuk

description

a

Transcript of Kevin Rizaldi_ Maret 2014

3/18/2015 Kevin Rizaldi: Maret 2014

http://kevindiblogs.blogspot.com/2014_03_01_archive.html 1/29

Kevin Rizaldi

Sabtu, 29 Maret 2014

Tugas soft skill

Analisis Pengaruh Struktur Modal, Ukuran Perusahaan, dan

Agency Cost Terhadap Kinerja Perusahaan

Khaira Amalia Fachrudin

Fakultas Ekonomi Universitas Sumatera Utara

Email:[email protected]

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh struktur modal dan ukuran

perusahaan terhadap

agency cost;

pengaruh struktur modal, ukuran perusahaan, dan

agency

cost

terhadap kinerja perusahaan; serta pengaruh tidak langsung struktur modal

dan

ukuran perusahaan terhadap kinerja perusahaan melalui

agency cost

sebagai

intervening

variable.

Populasi adalah perusahaan-perusahaan dalam industri dasar dan kimia yang

terdaftar di Bursa Efek Indonesia tahun 2009. Dari populasi ini dipilih populasi

sasaran

yang semuanya menjadi sampel penelitian. Metode statistika yang digunakan

adalah

analisis jalur. Hasil pengujian menunjukkan bahwa terdapat pengaruh

signifikan positif

struktur modal terhadap

agency cost

dan pengaruh signifikan negatif ukuran perusahaan

terhadap

agency cost;

tidak terdapat pengaruh signifikan struktur modal, ukuran

perusahaan, dan

agency cost

terhadap kinerja perusahaan; serta

tidak terdapat pengaruh

tidak langsung struktur modal dan ukuran perusahaan terhadap kinerja

perusahaan

melalui

agency cost

sebagai

intervening variable.

Kata kunci

: Struktur modal, ukuran perusahaan,

agency cost,

kinerja perusahaan,

analisis jalur

ABSTRACT

The purpose of this research is to examine the effect of capital structure and firm size

on

Join this sitew ith Google Friend Connect

There are no members yet.Be the first!

Already a member? Sign in

Pengikut

▼ 2014 (12)

► Juni (2)

► Mei (2)

► April (5)

▼ Maret (2)

Tugas soft skill

Pengertian penggabungan usahadan Kontribusi relat...

► Januari (1)

► 2013 (10)

► 2012 (15)

► 2011 (1)

Arsip Blog

Kevin Rizaldi

Lihat profil lengkapku

Mengenai Saya

0 Lainnya Blog Berikut» Buat Blog Masuk

3/18/2015 Kevin Rizaldi: Maret 2014

http://kevindiblogs.blogspot.com/2014_03_01_archive.html 2/29

agency cost; the effect of capital structure, firm size, and agency cost on firm

performance; and

the indirect effect of capital structure and firm size on firm performance by

agency cost as

intervening variable. The population is basic and chemical industry companies

registered at

the Indonesian Stock Exchage in 2009. The population was selected to get target

population

which become the sample of this study. The statistics method which used to test

hypotheses is

path analysis. The results show that: positive significant effect of capital

structure and

negative significant effect of firm zize on agency cost; insignificant effect of

capital structure,

firm size, and agency cost on firm performance; insignificant indirect effect of capital

structure

and firm size on firm performance by agency cost as intervening variables.

Keywords

:

Capital structure, firm size, agency cost, firm performance, path analysis.

PENDAHULUAN

teraan pihak-pihak yang disebutkan terakhir.

Tujuan sekunder adalah penggerak bagi ter-

Tujuan utama didirikannya perusahaan

capainya tujuan primer (Atkinson, Banker,

adalah untuk meningkatkan kesejahteraan peme-

Kaplan, and Young 1997).

gang saham. Kesejehteraan dapat ditingkatkan

Kinerja perusahaan memperlihatkan ke-

melalui kinerja perusahaan (

firm performance

)

mampuan perusahaan untuk memberikan ke-

yang baik. Kinerja perusahaan yang baik juga

untungan dari aset, ekuitas, maupun hutang.

bermakna bagi konsumen, komunitas, karyawan,

Kinerja perusahaan merupakan prestasi kerja

dan pemasok – termasuk dalam pemasok adalah

perusahaan. Salah satu ukuran kinerja per-

kreditur, yaitu pemasok dana

.

Tujuan sekunder

usahaan adalah

Return on Equity

(ROE). ROE

didirikannya perusahaan adalah untuk kesejah-

adalah ukuran profitabilitas perusahaan penting

37

38

JURNAL AKUNTANSI DAN KEUANGAN, VOL. 13, NO. 1, MEI 2011: 37-46

yang mengukur pengembalian untuk pemegang

menggunakan aliran kas untuk bonus atau

saham (Jones et al. 2009).

pengeluaran-pengeluaran tidak perlu yang disebut

Di dalam perusahaan terdapat beberapa

agency cost.

Tetapi ancaman kebangkrutan karena

fungsi, antara lain fungsi pengelolaan dan fungsi

hutang yang tinggi dapat mengurangi penge-

kepemilikan. Jensen dan Meckling (1976) me-

luaran yang tidak penting sehingga akan

ngatakan bahwa pemisahan fungsi pengelolaan

meningkatkan

free cash flow

3/18/2015 Kevin Rizaldi: Maret 2014

http://kevindiblogs.blogspot.com/2014_03_01_archive.html 3/29

(aliran kas bebas).

dan fungsi kepemilikan sangat rentan dengan

Dengan demikian diharapkan hutang tersebut

agency conflict

(konflik kepentingan).

Agency

dapat mengurangi

agency cost.

Agency cost

dapat

conflict

terjadi manakala

manajer cenderung

pula terjadi jika manajer tidak menangkap

membuat keputusan yang menguntungkan

peluang investasi pada proyek baru karena

dirinya daripada kepentingan pemegang saham

khawatir akan resiko yang akan ditanggungnya

(Meckling 1976, Myers 1977).

Agency conflict

dapat

(Brigham dan Daves 2004).

Lin (2006) menemu-

menimbulkan

agency cost

(biaya agensi), yaitu

kan bahwa struktur modal berpengaruh positif

berupa pemberian insentif yang layak kepada

terhadap

agency cost

, artinya kebijakan hutang

manajer serta biaya pengawasan untuk mencegah

meningkatkan

agency cost.

hazard

.

Agency cost

juga berarti penggunaan

Selain pengaruh struktur modal terhadap

aliran kas untuk bonus atau pengeluaran-

agency cost,

Lin (2006) juga menemukan bahwa

pengeluaran yang tidak perlu yang dilakukan

ukuran perusahaan berpengaruh negatif terhadap

manajer atas

free cash flow

(aliran kas bebas).

agency cost

, mengindikasikan bahwa perusahaan

Agency conflict

dapat terjadi antara peme-

besar memerlukan lebih sedikit beban-beban

gang saham pengendali dan pemegang saham

discretionary

.

minoritas, antara pemegang saham dengan

Berdasarkan hal tersebut di atas maka

kreditur, antara pemegang saham pengendali dan

diajukan hipotesis pertama sebagai berikut:

stakeholder

lainnya, termasuk pemasok dan kar-

H

: Terdapat pengaruh struktur modal dan

1

yawan (

3/18/2015 Kevin Rizaldi: Maret 2014

http://kevindiblogs.blogspot.com/2014_03_01_archive.html 4/29

Asian Development Bank

dalam Husnan,

ukuran perusahaan terhadap

agency cost.

2001). Tetapi penelitian ini hanya terbatas pada

agency conflict

antara manajer dan pemegang

ROE dapat menjadi ukuran efisiensi peng-

saham.

gunaan modal sendiri yang dioperasionalkan

Perusahaan dapat didanai dengan hutang

dalam perusahaan. Semakin besar ROE, semakin

dan ekuitas. Komposisi penggunaan hutang dan

besar pula kemampuan perusahaan menghasilkan

ekuitas ini tergambar dalam struktur modal.

laba bagi pemegang saham. Moeljadi (2006)

Penggunaan hutang diistilahkan dengan

financial

mengatakan bahwa

leverage

merupakan variabel

leverage

(pengungkit keuangan). Hutang (

debt

)

penjelas bagi rentabilitas modal sendiri. Maksud-

yang dimaksud adalah hutang untuk pendanaan

nya struktur modal merupakan variabel penjelas

perusahaan yang tidak selalu sama dengan

bagi ROE.

kewajiban (

liabilities)

dan tidak sama dengan

Brigham dan Houston (2001) menyatakan

tagihan (

payable).

Hutang menimbulkan beban

bahwa

leverage

keuangan merupakan alternatif

bunga yang dapat menghemat pajak. Artinya

yang dapat digunakan untuk meningkatkan laba.

beban bunga dapat dikurangkan dari pendapatan

Penggunaan hutang dalam investasi sebagai

sehingga laba sebelum pajak menjadi lebih kecil

tambahan untuk mendanai aktiva perusahaan

dan akibatnya pajak semakin kecil. Sedangkan

diharapkan dapat meningkatkan keuntungan

jika pendanaan menggunakan ekuitas, maka

yang akan diperoleh perusahaan, karena aktiva

tidak terdapat beban yang dapat mengurangi

perusahaan digunakan untuk menghasilkan laba.

pajak perusahaan.

Dengan demikian laba yang tersedia untuk

Dalam literatur

finance,

Jensen dan Meckling

pemegang ekuitas menjadi lebih besar (Brigham

(1976) adalah yang pertama menghubungkan

dan Houston 2001). Tetapi, penggunaan

leverage

agency cost

dengan hutang dalam struktur modal.

yang semakin besar menyebabkan beban bunga

Penggunaan hutang dalam struktur modal dapat

3/18/2015 Kevin Rizaldi: Maret 2014

http://kevindiblogs.blogspot.com/2014_03_01_archive.html 5/29

semakin besar (Brigham dan Gapenski 1997).

mencegah pengeluaran perusahaan yang tidak

Jika beban bunga sangat besar sedangkan laba

penting dan memberi dorongan pada manajer

operasi tidak cukup besar maka akan timbul

untuk mengoperasikan perusahaan dengan lebih

masalah kesulitan keuangan yang menyebabkan

efisien. Hal tersebut menyebabkan

agency cost

kinerja menurun. Namun demikian beban bunga

berkurang dan selanjutnya kinerja perusahaan

hutang juga merupakan pengurang pajak yang

diharapkan akan meningkat Cao (2006).

dapat meningkatkan nilai perusahaan (Brigham

Penggunaan hutang yang tinggi dalam

dan Gapenski 1997). Dalam hal ini dapat

struktur modal mungkin mempengaruhi perilaku

dikatakan bahwa hutang dapat meningkatkan

manajer. Jika keadaan baik, manajer akan

kinerja. Sedangkan bila perusahaan mengguna-

Fachrudin

: Pengaruh Struktur Modal, Ukuran Perusahaan, dan Agency Cost Terhadap Kinerja

Perusahaan

39

kan ekuitas maka tidak terdapat penghematan

pengaruh juga terhadap kinerja perusahaan

pajak karena beban ekuitas tidak mengurangi

melalui

agency cost

sebagai

intervening variable.

pajak. Bouresli (2001) dan Lin (2010) menemukan

Artinya semakin tinggi tingkat hutang dan ukuran

bahwa rasio hutang terhadap jumlah aset

perusahaan dapat berpengaruh terhadap kinerja

berpengaruh negatif terhadap kinerja perusahaan,

perusahaan jika dikaitkan dengan

agency cost

tetapi Calisir et al. (2010) menemukan pengaruh

yang diproksikan dengan rasio

discretionary

yang positif.

expense

terhadap penjualan bersih. Maksudnya

Lin (2006) serta Wright et al. (2009) menemu-

jika hutang meningkatkan beban bunga maka

kan bahwa ukuran perusahaan berpengaruh

discretionary expense

dapat meningkat dan

positif terhadap kinerja. Hal ini menunjukkan

akibatnya menurunkan kinerja. Tetapi jika beban

bahwa perusahaan besar lebih menjanjikan

bunga tersebut menghemat pajak maka kinerja

kinerja yang baik (Lin, 2006). Calisir et al. (2010)

dapat meningkat. Hutang juga mungkin me-

juga menemukan pengaruh positif ukuran

ningkatkan produktifitas sehingga penjualan

perusahaan terhadap kinerja perusahaan sektor

meningkat. Dengan demikian rasio

discretionary

teknologi informasi dan komunikasi di Turki.

expense

terhadap penjualan bersih yang merupa-

Tetapi Huang (2002) menemukan bahwa tidak

3/18/2015 Kevin Rizaldi: Maret 2014

http://kevindiblogs.blogspot.com/2014_03_01_archive.html 6/29

kan proksi dari

agency cost

berkurang. Ber-

terdapat pengaruh ukuran perusahaan terhadap

kurangnya rasio tersebut menyebabkan laba

kinerja perusahaan Taiwan yang berada di China.

meningkat, dan akibatnya kinerja meningkat.

Demikian juga Talebria et al. (2010), tidak

Demikian juga jika ukuran perusahaan me-

menemukan pengaruh ukuran perusahaan

ningkatkan skala ekonomis maka kemungkinan

terhadap kinerja perusahaan yang terdaftar di

kinerja akan meningkat melalui pengurangan

Tehran Stock Exchange.

discretionary expense.

Sebaliknya, jika ukuran

Lin (2006) juga meneliti pengaruh

agency cost

yang besar menyebabkan peningkatan beban,

terhadap ROE. Ditemukan bahwa

agency cost

maka kinerja akan menurun. Berdasarkan hal

berpengaruh negatif dan signifikan terhadap ROE.

tersebut maka diajukan hipotesis ketiga sebagai

Demikian juga Wright et al. (2009), menemukan

berikut:

bahwa

agency cost

berhubungan negatif dengan

H

:

Terdapat pengaruh tidak langsung struktur

3

kinerja perusahaan. Sikap tidak peduli terhadap

modal dan ukuran perusahaan

terhadap

agency cost

dapat mengurangi pencapaian keun-

kinerja perusahaan melalui

agency cost

tungan kompetitif yang berdampak negatif

sebagai

intervening variable.

terhadap kinerja.

Dalam hipotesis pertama di atas telah diduga

Keterkaitan struktur modal, ukuran per-

bahwa struktur modal dan ukuran perusahaan

usahaan,

agency cost,

dan kinerja perusahaan

berpengaruh terhadap

agency cost.

Namun dari

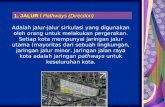

dapat dilihat dalam model penelitian seperti pada

uraian Brigham dan Houston (2001) di atas

Gambar 1.

terlihat bahwa struktur modal dapat juga

berpengaruh langsung terhadap kinerja per-

Struktur

Modal

usahaan. Demikian juga ukuran perusahaan

dapat berpengaruh positif (Lin 2006, Wright et al.

Agency

Kinerja

Cost

3/18/2015 Kevin Rizaldi: Maret 2014

http://kevindiblogs.blogspot.com/2014_03_01_archive.html 7/29

Perusahaan

2009, Calisir et al. 2010) terhadap kinerja

perusahaan, walaupun dapat juga tidak ber-

Ukuran

pengaruh (Huang 2002, Talebria et al. 2010). Lin

Perusahaan

(2006) dan Wright et al. (2009) menemukan bahwa

Sumber: Jensen dan Meckling (1976), (Brigham dan

agency cost

berpengaruh terhadap kinerja per-

Gapenski 1997), Brigham dan Houston (2001), Brigham

usahaan. Berdasarkan temuan-temuan tersebut

dan Daves (2004), Lin (2006), Wright, et al. (2009), Calisir

maka dirumuskan hipotesis kedua, yaitu :

et al. (2010), dimodifikasi

H

:

Terdapat pengaruh struktur modal, ukuran

2

perusahaan, dan

agency cost

terhadap kinerja

Gambar 1. Model Penelitian

perusahaan.

Perumusan masalah adalah: 1) apakah

Di atas telah disebutkan bahwa struktur

terdapat pengaruh struktur modal dan ukuran

modal dan ukuran perusahaan dapat berpengaruh

perusahaan terhadap

agency cost

, 2) apakah

terhadap

agency cost. Agency cost

yang diproksikan

terdapat pengaruh struktur mo dal, ukuran

dengan rasio

discretionary expense

terhadap

perusahaan, dan

agency cost

terhadap kinerja

penjualan bersih pun dapat berpengaruh terhadap

perusahaan

,

dan 3) apakah terdapat pengaruh

kinerja perusahaan (Lin 2006). Struktur modal

tidak langsung struktur modal dan ukuran

dan ukuran perusahaan mungkin akan ber-

perusahaan terhadap kinerja perusahaan melalui

40

JURNAL AKUNTANSI DAN KEUANGAN, VOL. 13, NO. 1, MEI 2011: 37-46

agency cost

sebagai

intervening variable.

Tujuan

disajikan adalah hipotesis kausalitas. Analisis data

penelitian ini adalah untuk menguji secara empiris

akan menghasilkan kesimpulan umum.

Analisis data dilakukan dengan analisis jalur.

tentang 1) pengaruh struktur modal dan ukuran

Analisis ini digunakan karena terdapat kemung-

perusahaan terhadap

3/18/2015 Kevin Rizaldi: Maret 2014

http://kevindiblogs.blogspot.com/2014_03_01_archive.html 8/29

agency cost,

2) pengaruh

kinan hubungan antarvariabel dalam model yang

struktur modal, ukuran perusahaan, dan

agency

bersifat linier.

Agency cost

digunakan sebagai

cost

terhadap kinerja perusahaan

,

dan 3) pengaruh

intervening variable

karena pengaruh struktur

tidak langsung struktur modal dan ukuran

modal dan ukuran perusahaan terhadap kinerja

perusahaan terhadap kinerja perusahaan melalui

perusahaan dapat berhubungan secara konseptual

agency cost

sebagai

intervening variable.

Secara

dengan rasio

discreationary expense

terhadap

teoritis, manfaat penelitian ini adalah memberi

penjualan sebagai proksi

agency cost.

Secara teori

kontribusi bagi ilmu manajemen keuangan

pengaruh struktur modal dan ukuran perusahaan

mengenai 1) pengaruh struktur modal dan ukuran

terhadap kinerja perusahaan dapat terlihat secara

perusahaan terhadap

agency cost

, 2) pengaruh

langsung. Namun dapat pula dilihat melalui

struktur modal, ukuran perusahaan, dan

agency

agency cost.

cost

terhadap kinerja perusahaan

,

dan 3) pengaruh

Tingkat kepercayaan yang digunakan adalah

tidak langsung struktur modal dan ukuran

95%, yang berarti bahwa alpha adalah 5%.

perusahaan terhadap kinerja perusahaan melalui

Pengolahan data dilakukan dengan bantuan

agency cost

sebagai

intervening variable..

Selain

program aplikasi SPSS versi 17.

itu diharapkan juga bahwa penelitian ini

Persamaan struktural untuk pengujian hipo-

memberikan kontribusi bagi penelitian yang akan

tesis pertama

:

datang melalui model teoritikal yang diajukan.

Y

=

X

+

X

3/18/2015 Kevin Rizaldi: Maret 2014

http://kevindiblogs.blogspot.com/2014_03_01_archive.html 9/29

+

1

Y1 X 1

1

Y1X 2

2

1

Secara praktis, penelitian penting agar

Y

= variabel endogen

agency cost

1

X

= variabel eksogen struktur modal

investor maupun calon investor dapat mengetahui

1

X

= variabel eksogen ukuran perusahaan

faktor apa yang dapat meningkatkan kinerja

2

= koefisien jalur X

ke Y

perusahaan dan apakah memang terdapat

Y1 X1

1

1

= koefisien jalur X

ke Y

indikasi masalah

agency

di dalam perusahaan.

Y1 X2

2

1

= koefisien jalur variabel

error

Bagi manajer hasil penelitian ini akan bermanfaat,

1

1

yaitu apakah pendanaan dengan hutang yang

Persamaan struktural untuk pengujian hipo-

meningkatkan beban perusahaan akan dapat

tesis kedua

:

tertandingi dengan beban pajak sehingga kinerja

Y

=

X

+

X

+

Y

+

2

Y2X1

1

Y 2X2

2

Y 2Y1

1

2

meningkat atau tidak.

Y

= variabel endogen kinerja perusahaan

2

3/18/2015 Kevin Rizaldi: Maret 2014

http://kevindiblogs.blogspot.com/2014_03_01_archive.html 10/29

Y

= variabel endogen

agency cost

1

METODE PENELITIAN

X

= variabel eksogen struktur modal

1

X

= variabel eksogen ukuran perusahaan

2

Populasi penelitian ini adalah perusahaan

= koefisien jalur X

ke Y

Y2 X1

1

2

dalam industri dasar dan kimia yang terdaftar di

= koefisien jalur X

ke Y

Y2 X2

2

2

Bursa Efek Indonesia tahun 2009. Jumlah

= koefisien jalur Y

ke Y

Y2 Y1

1

2

populasi adalah 58 perusahaan. Populasi sasaran

= koefisien jalur variabel

error

2

2

adalah perusahaan yang tidak mempunyai laba

bersih negatif serta tidak mempunyai ekuitas

Perhitungan Pengaruh tidak langsung untuk

pengujian hipotesis ketiga:

negatif, yaitu 42 perusahaan. Semua perusahaan

Pengaruh tidak langsung (

indirect effect

) X

dalam populasi sasaran diobservasi (sampel

1

ke Y

melalui Y

=

x

jenuh). Data bersumber dari laporan keuangan

2

1

Y1X1

Y 2Y1

Pengaruh tidak langsung (

indirect effect

) X

perusahaan yang telah diaudit yang diunduh dari

2

ke Y

melalui Y

=

x

website Bursa Efek Indonesia, yaitu www.jsx.go.id.

2

1

3/18/2015 Kevin Rizaldi: Maret 2014

http://kevindiblogs.blogspot.com/2014_03_01_archive.html 11/29

Y1X2

Y 2Y1

Fokus penelitian adalah perusahaan dalam

Variabel penelitian dan definisi operasional:

industri dasar dan kimia.

- Y

adalah rasio

discretionary expense

terhadap

Data yang digunakan adalah data sekunder

1

penjualan bersih, yang merupakan proksi

historis yang bersifat

cross section.

Penelitian

agency cost

(Lin, 2006).

Discretionary expense

berupa penelitian

ex post facto,

karena data

adalah beban yang dikeluarkan berdasarkan

bersumber dari laporan keuangan emiten yang

kebijaksanaan seorang manajer. Beban ini

telah dipublikasikan dan digunakan tanpa

meliputi beban operasi, beban non operasi,

merubahnya. Penelitian bersifat kausalitas, yaitu

beban bunga, serta gaji dan upah (Lin 2006).

penelitian yang ingin mencari penjelasan dalam

Formula:

bentuk hubungan sebab akibat (

cause-effect

)

antar

Discretoin

ary

expense

beberapa variabel yang dikembangkan dalam

Penjualan

bersih

manajemen (Ferdinand, 2006). Hipotesis yang

Fachrudin

: Pengaruh Struktur Modal, Ukuran Perusahaan, dan Agency Cost Terhadap Kinerja

Perusahaan

41

- Y

adalah kinerja perusahaan yang dalam hal

hipotesis

null

yang menyatakan bahwa tidak

2

ini diukur dengan ROE. Formula (Jones et al.

terdapat autokorelasi positif maupun negatif

2009):

tidak dapat ditolak.

Laba

bersih

Penilaian

Goodness of Fit Model

Ekuitas

pemegang

saham

- X

merupakan struktur modal atau rasio

3/18/2015 Kevin Rizaldi: Maret 2014

http://kevindiblogs.blogspot.com/2014_03_01_archive.html 12/29

1

1.

Koefisien determinasi bernilai 0.303 yang

leverage,

yaitu jumlah hutang terhadap jumlah

berarti bahwa kemampuan model dalam

ekuitas (Lin 2006). Rasio ini juga menunjukkan

menerangkan variasi variabel

agency cost

struktur modal perusahaan. Formula:

adalah sebesar 30.3%, sedangkan sisanya

Jumlah

hutang

sebesar 69.7% diterangkan oleh variabel lain

Jjmlah

ekuitas

yang tidak dimasukkan ke dalam model.

- X

merupakan ukuran perusahaan. Ukuran

2

2.

Uji F

perusahaan dapat diukur dengan logaritma

Signifikansi uji F bernilai 0.001. Nilai yang

natural (

natural log)

dari jumlah aset (Naiker

lebih besar daripada 5% menunjukkan bahwa

et al. 2008).

model yang digunakan adalah layak dan dapat

digunakan untuk analisis selanjutnya.

HASIL PENELITIAN DAN PEMBAHASAN

3.

Uji t

Struktur modal berpengaruh positif dan

Berikut ini disajikan hasil uji statistik.

signifikan (

p-value

bernilai 0.010) terhadap

Adapun data dan hasil pengolahannya secara

agency cost.

Sedangkan ukuran perusahaan

lengkap ada pada penulis.

berpengaruh negatif dan signifikan (

p-value

Data Screening

dan Transformasi Data

bernilai 0.001) terhadap

agency cost.

Data awal yang dimasukkan berupa variabel

Tabel 1. Hasil Analisis Regresi Pengaruh X

dan X

1

2

struktur modal, ukuran perusahaan, dan

agency

terhadap Y

1

cost

tidak menunjukkan bahwa residual data tidak

memenuhi asumsi normalitas. Untuk itu data

ditransformasi dalam bentuk

logaritma natural

.

Karena data sesuai populasi sasaran adalah data

3/18/2015 Kevin Rizaldi: Maret 2014

http://kevindiblogs.blogspot.com/2014_03_01_archive.html 13/29

yang tidak memiliki laba bersih negatif dan tidak

memiliki ekuitas negatif, maka seluruh data yang

ditransformasi dapat terbaca oleh alat analisis.

Pengujian Asumís Klasik yang dilakukan adalah:

Persamaan matematika model jalur 1:

Y

= 0,370X

– 0.487X

+ 0.835

1

1

2

1

Pengujian Asumsi Klasik

Pengujian Hipotesis Kedua

1.

Uji Normalitas Residual

Statistik uji Kolmogorov-Smirnov menunjuk-

Data Screening

dan Transformasi Data

kan p-value 0.180 (>0.05), yang menunjukkan

bahwa asumsi normalitas residual telah

Sama seperti pengujian hipotesis pertama,

terpenuhi

residual data awal tidak berdistribusi normal

2.

Uji Multikolinieritas

sehingga data ditransformasi dalam bentuk

Nilai

Tolerance

masing-masing variabel adalah

logaritma natural

.

0.961, yang lebih besar dari 0.1. Nilai VIF

1.040, yang lebih kecil dari 10. Hal ini

Pengujian Asumsi Klasik

menunjukkan bahwa tidak terjadi multi-

kolonieritas.

1.

Uji Normalitas Residual

3.

Uji Heteroskedastisitas

Statistik uji Kolmogorov-Smirnov menunjuk-

Dengan uji Glejser ditemukan bahwa nilai

kan p-value 0.638 (>0.05), yang menunjukkan

signifikansi uji t adalah lebih besar dari alpha

bahwa asumsi normalitas residual telah

5% yang menunjukkan bahwa data terbebas

terpenuhi

dari masalah heteroskedastisitas.

2.

Uji Multikolinieritas

4.

Uji Autokorelasi

Nilai Durbin-Watson adalah 2.219. Tabel

Nilai

Tolerance

variabel struktur modal,

Durbin-Watson untuk k=2 dan n=42

ukuran perusahaan, dan

agency cost

masing-

ditemukan d

= 1.338. Karena 1.338 < 2.219 <

masing adalah 0.808, 0.724, dan 0.697 (lebih

3/18/2015 Kevin Rizaldi: Maret 2014

http://kevindiblogs.blogspot.com/2014_03_01_archive.html 14/29

u

4- 1.338 atau 1.338 < 2.219 < 2.662 maka

besar dari 0.1). Nilai VIF masing-masing

42

JURNAL AKUNTANSI DAN KEUANGAN, VOL. 13, NO. 1, MEI 2011: 37-46

adalah 1.237, 1.380, dan 1.435 (lebih kecil dari

struktur modal sangat hampir berpengaruh

10). Hal ini menunjukkan bahwa tidak terjadi

terhadap kinierja perusahaan.

multikolonieritas.

3.

Uji Heteroskedastisitas

Pengujian Hipotesis Ketiga

Dengan uji Glejser ditemukan bahwa nilai

signifikansi uji t adalah lebih besar dari alpha

Pengaruh tidak langsung struktur modal dan

5% yang menunjukkan bahwa data terbebas

ukuran perusahaan terhadap kinerja perusahaan

dari masalah heteroskedastisitas.

melalui

agency cost

sebagai

intervening variable

4.

Uji Autokorelasi

dapat dilihat di bawah ini:

Nilai Durbin-Watson adalah 2.004. Tabel

Pengaruh tidak langsung (

indirect effect

) X

ke

1

Durbin-Watson untuk k=3 dan n=42

Y

melalui Y

= 0,370

x 0.288 = 0.107

2

1

ditemukan d

= 1.383. Karena 1.383 < 2.004 <

Pengaruh tidak langsung (

indirect effect

) X

ke

u

2

4-1.383 atau 1.338 < 2.004 < 2.662 maka

Y

melalui Y

= -0.487

x 0.288 = -0.140

2

1

hipotesis

null

yang menyatakan bahwa tidak

Hasil uji statistik pada tabel 2 di atas

terdapat autokorelasi positif maupun negatif

menunjukkan bahwa

agency cost

tidak ber-

3/18/2015 Kevin Rizaldi: Maret 2014

http://kevindiblogs.blogspot.com/2014_03_01_archive.html 15/29

tidak dapat ditolak.

pengaruh signifikan pada alpha 5% terhadap

kinerja perusahaan (p-

value

0.095). Oleh karena

Penilaian

Goodness of Fit Model

itu pengaruh tidak langsung struktur modal dan

ukuran perusahaan terhadap kinerja perusahaan

1.

Koefisien determinasi bernilai 0.246 yang

berarti bahwa kemampuan model dalam

sebagaimana yang dihitung di atas juga tidak

menerangkan variasi variabel

agency cost

ada-

signifikan.

lah sebesar 24.6%, sedangkan sisanya sebesar

75.4% diterangkan oleh variabel lain yang

Pengaruh Struktur Modal dan Ukuran

tidak dimasukkan ke dalam model.

Perusahaan terhadap

Agency Cost

2.

Uji F

Pada pengujian hipotesis pertama ditemukan

Signifikansi uji F bernilai 0.012 (lebih besar

bahwa struktur modal berpengaruh positif dan

daripada 5%) menunjukkan bahwa model yang

signifikan terhadap

agency cost.

Ukuran per-

digunakan adalah layak dan dapat digunakan

usahaan berpengaruh negatif dan signifikan.

untuk analisis selanjutnya.

Temuan ini sesuai dengan Lin (2006). Kebijakan

3.

Uji t

hutang meningkatkan

agency cost.

Perusahaan

Struktur modal berpengaruh positif dan

besar mempunyai lebih sedikit

discretionary

hampir signifikan (

p-value

bernilai 0.05)

expense.

Perusahaan besar lebih efisien.

terhadap kinerja perusahaan. Sedangkan

Temuan menunjukkan bahwa jika hal-hal

ukuran perusahaan dan

agency cost

tidak

lain dianggap tetap, peningkatan hutang sebesar

berpengaruh signifikan pada alpha 5%.

1% persen akan meningkatkan proksi

agency cost,

dalam hal ini adalah perbandingan

discretionary

Tabel 2. Hasil Analisis Regresi Pengaruh X

, X

1

2,

dan Y

3/18/2015 Kevin Rizaldi: Maret 2014

http://kevindiblogs.blogspot.com/2014_03_01_archive.html 16/29

terhadap Y

expense

dengan penjualan bersih, sebesar 0.333%.

1

2

Kemungkinan hal tersebut disebabkan oleh beban

bunga hutang yang meningkat seiring dengan

meningkatnya jumlah hutang.

Hal ini tidak sesuai dengan Jensen dan

Meckling (1976) dalam Cao (2006) yang menyata-

kan bahwa penggunaan hutang dalam struktur

modal dapat mencegah pengeluaran yang tidak

penting dan memberi dorongan pada manajer

Persamaan matematika model jalur 2:

untuk mengoperasikan perusahaannya dengan

Y

= 0,317X

– 0.069X

+ 0.288Y

+ 0.868

lebih efisien. Temuan ini juga tidak sejalan dengan

2

1

2

1

2

Brigham dan Daves (2004) yang menyatakan

Penelitian ini menemukan nilai signifikansi F

bahwa penggunaan hutang yang tinggi dalam

sebesar 0.012 yang menunjukkan bahwa model

struktur modal dapat menimbulkan ancaman

layak dan dapat dipakai untuk uji selanjutnya. Uji

kebangkrutan sehingga mengurangi

agency cost.

t menunjukkan tidak ada satu pun variabel yang

Hal tersebut terjadi karena manajer akan

signifikan pada alpha 5% padahal data sudah

mengurangi pengeluaran yang tidak penting agar

memenuhi asumsi multikolinieritas. Namun nilai

dapat membayar hutang. Selain itu dalam masa

p-

value

struktur modal menunjukkan 0.05. Berarti

kesulitan keuangan pihak kreditur juga akan

Fachrudin

: Pengaruh Struktur Modal, Ukuran Perusahaan, dan Agency Cost Terhadap Kinerja

Perusahaan

43

mengawasi sehubungan konteks

governance

Pengaruh Struktur Modal, Ukuran Per-

insolvency

(Fachrudin, 2008).

usahaan, dan

Agency Cost

terhadap Kinerja

Temuan ini menemukan bahwa rata-rata

Perusahaan

rasio hutang terhadap ekuitas adalah 0.59 dengan

standar deviasi 0.88. Jumlah yang tidak tinggi ini

Pengujian hipotesis kedua menunjukkan

mengindikasikan bahwa perusahaan tidak sedang

bahwa struktur modal hampir berpengaruh

dalam kesulitan keuangan sehingga terdapat

3/18/2015 Kevin Rizaldi: Maret 2014

http://kevindiblogs.blogspot.com/2014_03_01_archive.html 17/29

signifikan terhadap kinerja (p-

value

0.05). Beta

kemungkinan bahwa manajer tidak berhati-hati

yang positif menunjukkan bahwa penggunaan

dalam pengeluaran

discreationary expense,

karena

hutang dapat meningkatkan imbal hasil bagi

itu pengaruh struktur modal terhadap

agency cost

pemilik perusahaan. Teori mengatakan bahwa

tidak negatif, melainkan positif.

ROE adalah

return on assets

(ROA) dikali dengan

Kehatian-hatian manajer dalam pengeluaran

leverage

(Jones et al. 2009). Jadi

leverage

dapat

kas terjadi pada saat perusahaan yang memiliki

mempengaruhi ROE. Hal ini terjadi karena

banyak hutang sedang berada dalam

financial

pembiayaan dengan hutang menimbulkan beban

distress

, contohnya adalah pengurangan jumlah

bunga yang tetap harus dibayar. Jones et al.

karyawan. Demikian juga saat krisis ekonomi

(2009) menyatakan bahwa

leverage

dapat

1997-2000, perusahaan tidak kesulitan keuangan

meningkatkan imbal hasil bagi pemegang saham

pun melakukan penghematan biaya (Fachrudin,

(

favorable leverage

), tapi dapat juga merugikan

2007). Penelitian lanjutan dapat meneliti penga-

pemegang saham (

unfavorable leverage).

Level

ruh struktur modal terhadap

agency cost

pada

ROA tertentu dapat meningkatkan kinerja

perusahaan yang mengalami

financial distress

.

menuju ROE yang lebih tinggi melalui peng-

Ukuran perusahaan berpengaruh negatif

gunaan pendanaan hutang yang bijaksana.

terhadap

agency cost.

Koefisien

unstandardized

Sebaliknya penggunaan pendanaan hutang yang

beta -0.463 menunjukkan bahwa jika hal-hal lain

tidak bijaksana dapat menyebabkan ROE lebih

dianggap tetap, peningkatan ukuran perusahaan

rendah daripada ROA (Jones et al. 2009).

sebesar 1% akan menurunkan

agency cost

sebesar

3/18/2015 Kevin Rizaldi: Maret 2014

http://kevindiblogs.blogspot.com/2014_03_01_archive.html 18/29

Penelitian ini hampir menunjukkan bahwa

0.463%. Indikasinya adalah bahwa 1) perusahaan

leverage

meningkatkan imbal hasil kepada

besar dapat mengurus

discretionary expense

pemegang saham. Berarti dana dari hutang

dengan bijak sehingga efisien, 2) adanya skala

digunakan dengan cara yang baik se hingga

ekonomis, serta 3) perusahaan besar mempunyai

meningkatkan laba. Perusahaan juga masih

penjualan bersih yang lebih besar dari pada

mempunyai laba sebelum bunga dan pajak yang

perusahaan kecil. Hasil uji ini sesuai dengan

cukup baik.

temuan Lin (2006).

Moeljadi (2006) mengatakan bahwa apabila

Agency cost

dipengaruhi oleh struktur modal

Return on Assets

(ROA) lebih besar dari tingkat

dan ukuran perusahaan. Semakin tinggi peng-

bunga, maka sebaiknya pemenuhan kebutuhan

gunaan hutang dalam struktur modal meningkat-

dana diambil dari modal pinjaman, sebab

kan proksi

agency cost.

Semakin besar ukuran

penambahan

leverage

akan menaikkan ROE.

perusahaan menyebabkan

discretionary expense

Jika perusahaan memaksakan diri untuk meng-

semakin berkurang. Kemungkinan bahwa 1) tidak

gunakan modal sendiri, baik emisi saham baru

terdapat konflik

agency

antara manajer dan

maupun laba ditahan, maka secara teoritis akan

pemegang saham mayoritas dalam perusahaan di

menurunkan ROE. Jika ROA lebih kecil dari

industri dasar dan kimia yang terdaftar di Bursa

tingkat bunga, maka keperluan dana sebaiknya

Efek Indonesia. Hal ini terlihat dari fakta bahwa

diambil dari penambahan modal sendiri, baik

beberapa perusahaan memiliki direksi yang juga

melalui emisi saham maupun laba ditahan, sebab

pemegang saham atau keluarga pemegang saham

akan meningkatkan ROE. Jika perusahaan

tersebut. Masalah

agency

terjadi karena ketidak-

memaksakan menambah

leverage

maka ROE

sejajaran kepentingan direksi dan pemegang

akan menurun. Jika ROA sama persis besarnya

saham. Jika direksi juga pemegang saham maka

dengan tingkat bunga pinjaman, maka penambah-

kesejajajaran kepentingan mungkin terwujud

an atau pengurangan hutang tidak akan mem-

sehingga tidak ada masalah

agency.

Penelitian

3/18/2015 Kevin Rizaldi: Maret 2014

http://kevindiblogs.blogspot.com/2014_03_01_archive.html 19/29

pengaruhi ROE. Penelitian ini menunjukkan

lanjutan dapat menguji masalah ini. 2) Masalah

bahwa penggunaan hutang hamper meningkatkan

agency cost

tidak dapat dikurangi dengan peng-

ROE. Hal ini mengindikasikan bahwa ROA yang

gunaan hutang. Dengan demikian diperlukan cara

diperoleh hampir lebih besar dari tingkat bunga

lain untuk mengatasinya seperti keberadaan

pinjaman. Penelitian selanjutnya dapat meneliti

komisaris yang benar-benar independen serta

pengaruh perbandingan ROA terhadap tingkat

komite audit dalam rangka menegakkkan

good

bunga terhadap ROE.

corporate governance.

44

JURNAL AKUNTANSI DAN KEUANGAN, VOL. 13, NO. 1, MEI 2011: 37-46

Ukuran perusahaan tidak berpengaruh ter-

discreationary expense

tidak meningkatkan kiner-

hadap kinerja perusahaan. Hal ini menunjukkan

ja. Kinerja yang digunakan adalah ROE, yaitu

bahwa ukuran perusahaan bukan jaminan bahwa

rasio laba bersih dibandingkan dengan ekuitas

perusahaan akan memiliki kinerja yang baik.

pemegang saham.

Discreationary expense

adalah

Huang (2002) serta Talebria et al. (2010) juga

beban yang dikeluarkan berdasarkan kebijak-

menemukan bahwa tidak terdapat pengaruh

sanaan seorang manajer, meliputi beban operasi,

ukuran perusahaan terhadap kinerja perusahaan.

beban non operasi, beban bunga, serta gaji dan

Tetapi Lin (2006) serta Wright et al. (2009)

upah (Lin 2006). Dalam hal ini

discreationary

menemukan bahwa ukuran perusahaan ber-

expense

adalah jumlah beban usaha ditambah

pengaruh positif terhadap kinerja.

beban bunga. Pada saat penggunaan hutang

Agency cost

tidak berpengaruh signifikan

meningkatkan beban bunga maka

discreationary

pada alpha 5% terhadap kinerja perusahaan.

expense

meningkat. Dalam format laporan laba

Artinya beban perusahaan tidak mempengaruhi

rugi, penjualan dikurang beban pokok penjualan

ROE. Hanya, karena struktur modal hampir

dikurang

discreationary expense

menghasilkan

berpengaruh terhadap kinerja perusahaan, ter-

laba usaha. Laba usaha ditambah pendapatan

dapat kemungkinan bahwa beban bunga akan

(beban) lain-lain dan ditambah manfaat (beban)

berpengaruh terhadap kinerja perusahaan. Pene-

pajak menghasilkan laba bersih. Jika rasio

litian lebih lanjut diperlukan untuk melihat

discreationary expense

3/18/2015 Kevin Rizaldi: Maret 2014

http://kevindiblogs.blogspot.com/2014_03_01_archive.html 20/29

terhadap penjualan signifi-

kemungkinan ini.

kan mempengaruhi struktur modal dan

agency

Koefisien

agency cost

yang positif dan p-

value

cost

tidak signifikan mempengaruhi ROE, berarti

yang bernilai 0.095 mengindikasikan bahwa jika

hal tersebut kemungkinan dikarenakan manfaat

alpha diperluas menjadi 10% maka semakin

(beban) lain-lain dan beban pajak tidak signifikan

banyak

discreationary expense

maka semakin

mempengaruhi ROE.

tinggi ROE. Kemungkinan memang beban bunga

Format Laporan Laba Rugi disajikan dalam

yang mempengaruhi ROE tersebut dan memang

gambar 2 bawah ini untuk memperjelas pengaruh

beban-beban tersebut sudah wajar karena me-

dan keterkaitan antara struktur modal, ukuran

ningkatkan ROE.

perusahaan,

agency cost,

dan kinerja perusahaan:

Temuan mengenai pengaruh

agency cost

ini

2011

tidak sejalan dengan Lin (2006) dan Wright et al.

(2009) yang menemukan bahwa

agency cost

Penjualan Bersih XX

berpengaruh negatif dan signifikan terhadap ROE,

Beban Pokok Penjualan XX -/-

artinya bila

agency cost

dibiarkan membengkak,

Laba Kotor XX

maka hal tersebut dapat mengurangi pencapaian

keuntungan kompetitif yang berdampak negatif

Beban Usaha

Penjualan XX

terhadap kinerja.

Umum dan Administrasi XX

Jumlah Beban Usaha XX -/-

Pengaruh tidak Langsung Struktur Modal

dan Ukuran Perusahaan

terhadap Kinerja

Laba Usaha XX

Perusahaan Melalui

Agency Cost

sebagai

Intervening Variable

Pendapatan (Beban) Lain-Lain XX

Agency cost

tidak berpengaruh signifikan ter-

Laba (Rugi) sebelum Manfaat (Beban) Pajak XX

hadap kinerja pada alpha 5%. Walaupun struktur

Manfaat (Beban) Pajak XX

modal berpengaruh terhadap

agency cost

3/18/2015 Kevin Rizaldi: Maret 2014

http://kevindiblogs.blogspot.com/2014_03_01_archive.html 21/29

namun

agency cost

tidak berpengaruh terhadap kinerja.

Laba (Rugi) Bersih XX

Hal ini menunjukkan bahwa tidak terdapat

pengaruh struktur modal terhadap kinerja melalui

Gambar 2. Format Laporan Laba Rugi

agency cost.

Dengan kata lain pengaruh tidak

langsung struktur modal terhadap kinerja tidak

Dari format Laporan Laba Rugi di atas ter-

signifikan. Ukuran perusahaan secara langsung

lihat jelas bahwa jika peningkatan hutang

tidak memiliki pengaruh terhadap kinerja per-

meningkatkan

discreationary expense

maka beban

usahaan. Demikian juga secara tidak langsung,

usaha bertambah besar. Beban bunga atau beban

tidak berpengaruh signifikan terhadap kinerja

keuangan yang merupakan bahagian dari pen-

perusahaan melalui

agency cost.

dapatan (beban) lain-lain juga meningkat. Namun

Dapat dikatakan bahwa semakin tinggi

jika

discreationary expense

berpengaruh positif

hutang, beban bunga meningkat sehingga

discrea-

terhadap kinerja, maka berarti terdapat pen-

tionary expense

meningkat, tetapi peningkatan

dapatan (beban) lain-lain atau manfaat (beban)

Fachrudin

: Pengaruh Struktur Modal, Ukuran Perusahaan, dan Agency Cost Terhadap Kinerja

Perusahaan

45

pajak yang semakin besar. Hal tersebut dapat

Selanjutnya untuk lebih mendalami masalah

kaitan struktur modal terhadap kinerja, peneliti

disebabkan oleh meningkatnya penghasilan

selanjutnya dapat menambahkan variabel beban

bunga, keuntungan penjualan aset tetap, koreksi

bunga dan beban pajak sehingga akan terlihat

pajak, keuntungan dalam mata uang asing,

jelas apakah beban bunga hutang atau peng-

manfaat pajak, serta beban pajak yang berkurang

hematan pajak dari hutang yang lebih dominan

karena pendanaan dengan hutang. Kenyataannya

mempengaruhi kinerja.

discreationary expense

tidak berpengaruh signify-

Implikasi manajerial yang diberikan adalah

kan pada alpha 5% terhadap kinerja yang artinya

bahwa investor dan calon investor sebaiknya tidak

pendapatan (beban) lain-lain atau manfaat (beban)

terlalu terfokus pada ukuran perusahaan dalam

pajak tidak mempengaruhi kinerja.

berinvestasi karena belum tentu perusahaan besar

menghasilkan kinerja yang lebih baik walaupun

KESIMPULAN

perusahaan besar dapat menghemat

discreatio-

3/18/2015 Kevin Rizaldi: Maret 2014

http://kevindiblogs.blogspot.com/2014_03_01_archive.html 22/29

nary expense-

nya.

Struktur modal berpengaruh positif dan

Kemungkinan tidak terdapat indikasi masa-

signifikan terhadap

agency cost.

Hal ini sejalan

dengan Lin (2006) bahwa kebijakan hutang

lah

agency

di dalam perusahaan-perusahaan

meningkatkan

agency cost.

Namun tidak sejalan

dalam industri dasar dan kimia yang terdaftar di

dengan pandangan yang mengatakan bahwa

Bursa Efek Indonesia berdasarkan sampel yang

peningkatan hutang dalam struktur modal dapat

diteliti karena peningkatan hutang tidak me-

mengurangi masalah

agency.

Ukuran perusahaan

nurunkan

agency cost

dan bahkan semakin besar

berpengaruh negatif dan signifikan terhadap

ukuran perusahaan

agency cost

semakin ber-

agency cost

. Hal ini mengindikasikan bahwa

kurang. Berarti terdapat efisiensi dalam perusaha-

perusahaan besar lebih efisien.

an. Selain itu, jika alpha dinaikkan menjadi 10%,

Struktur modal, ukuran perusahaan, dan

terdapat pengaruh positif struktur modal dan

agency cost

tidak berpengaruh signifikan terhadap

agency cost

terhadap kinerja–artinya upaya-upaya

kinerja perusahaan. Hanya struktur modal yang

yang dilakukan manajer menghasilkan

return

bagi

hampir signifikan (p-

value

0.05). Koefisien positif

pemegang saham.

menunjukkan penggunaan hutang dalam struktur

Penelitian ini menunjukkan bahwa peng-

modal membawa dampak yang baik terhadap

gunaan hutang meningkatkan beban namun tidak

kinerja perusahaan. Ukuran perusahaan memang

signifikan meningkatkan kinerja. Manajer perlu

meningkatkan efisiensi

discreationary expense

mempertimbangkan

trade off

antara beban bunga

namun tidak meningkatkan ROE.

dan penghematan pajak ini.

Tidak terdapat pengaruh tidak langsung

struktur modal dan ukuran perusahaan terhadap

DAFTAR PUSTAKA

kinerja perusahaan melalui

3/18/2015 Kevin Rizaldi: Maret 2014

http://kevindiblogs.blogspot.com/2014_03_01_archive.html 23/29

agency cost.

Secara

langsung struktur modal hampir berpengaruh

Atkinson, Anthony A, Rajiv D. Banker, Robert S.

terhadap kinerja perusahaan. Namun secara tidak

Kaplan, and S. Mark Young. 1997,

Mana-

langsung tidak berpengaruh. Ukuran perusahaan

ngement Accounting,

Second Edition, Pren-

tidak berpengaruh terhadap kinerja perusahaan

tice Hall International Edition.

baik secara langsung maupun tidak langsung.

Penelitian selanjutnya dapat mengembang-

Bouresli, Amani Khaled. 2001. Managerial Incen-

kan penelitian ini dengan meningkatkan jumlah

tives and Firm Performance: Evidence from

pengamatan, misalnya dengan mejadikan seluruh

Initial Public Offering

, Dissertation

, The

perusahaan manufaktur yang terdaftar di BEI

Graduate School Southern Illinois Univer-

menjadi populasi sasaran. Dengan demikian hasil

sity.

penelitian ini menjadi lebih

robust.

Peneliti

Brigham, Eugene, F. and Phillip R. Daves. 2004.

selanjutnya juga dapat meneliti pengaruh struktur

Intermediate Financial Management

, Eight

modal terhadap

agency cost

pada perusahaan yang

Edition. Thomson.

mengalami

financial distress

agar pembuktian

empiris mengenai pandangan bahwa peningkatan

Calisir, Fethi, Cigdem Altin Gumussoy, A. Elvan

hutang dapat mengurangi

agency cost

semakin

Bayraktaroglu, and Ece Deniz. 2010.

jelas. Penelitian mengenai persentase pemegang

“Intellectual Capital in the Quoted Turkish

saham yang merangkap direksi terhadap jumlah

ITC Sector”,

Journal of Intellectual Capital

,

pemegang saham juga dapat dilakukan dalam

Vol. II(4), page 537-553.

kaitannya dengan

agency cost.

Hal ini untuk

Cao, Bolong. 2006. “Debt Financing and the Dyna-

melihat apakah jika terdapat peningkatan ke-

mic of Agency Cost”

,

Dissertation,

sejajajaran kepentingan direksi dan pemegang

University of California, San Diego.

saham maka masalah

agency

3/18/2015 Kevin Rizaldi: Maret 2014

http://kevindiblogs.blogspot.com/2014_03_01_archive.html 24/29

dapat dikurangi.

46

JURNAL AKUNTANSI DAN KEUANGAN, VOL. 13, NO. 1, MEI 2011: 37-46

Fachrudin, Khaira Amalia. 2007. Analisis Kesulit-

Lin, Kun Lin. 2006. Study on Related Party

Transaction with Mainland China in Taiwan

an Keuangan Perusahaan–Studi pada Per-

Enterprises,

Dissertation

, Departemen Mana-

usahaan Manufaktur yang Terdaftar di

jemen, Universitas Guo Li Cheng Gong,

Bursa Efek Jakarta Tahun 1995-2005,

China.

Disertasi

, Program Pascasarjana, Fakultas

Ekonomi. Universitas Brawijaya. Malang.

Moeljadi. 2006.

Manajemen Keuangan–Pendekat-

an Kuantitatif dan Kualitatif

, Jilid 1, Edisi

Fachrudin, Khaira Amalia. 2008.

Kesulitan Ke-

Pertama, Bayumedia Publishing.

uangan dan Personal

, USU Press, Medan.

Naiker, Vic, Farshid Navissi, VG Sridharan. 2008.

Ferdinand, Augusty. 2006.

Metode Penelitian

“The Agency Cost Effects of Unionization on

Manajemen.

Edisi Kedua. Badan Penerbit

Firm Value”,

Journal of Management

Universitas Diponegoro. Semarang.

Accounting Research

, Vol. 20, pp. 133-152.

Huang, Lan-Ying. 2002. FDI Scale and Firm

Talebria, Ghodratallah, Mahdi Salehi, Hashem

Performance of Taiwanese Firms in China.

Valipour, and Shahram Shafee. 2010.

Dissertation

. H. Wayne Huizenga School of

“Empirical Study of the Relationship bet-

Business and Enterpreneurship. Nova

ween Ownership Structure and Firm

Southeastern University.

Performance: Some Evidence of Listed

Husnan, Suad. 2001. “

Corporate Governance

dan

Companies in Tehran Stock Exchange”,

Keputusan Pendanaan: Perbandingan Ki-

Journal of Sustainable Development

. Vol 3

nerja Pemegang Saham Pengendali Per-

(2), pp. 264-270.

usahaan Multinasional dan Bukan Multi-

Wang, Shiing –Wu. 1991. “The Relation between

nasional.”

Jurnal Riset–Akuntansi, Manaje-

Firm Size and Effective Tax Rates: A Test of

men, Ekonomi,

PPAM STIE Yo, 1(1), hal. 1-

3/18/2015 Kevin Rizaldi: Maret 2014

http://kevindiblogs.blogspot.com/2014_03_01_archive.html 25/29

Diposkan oleh Kevin Rizaldi di 11 .24 Tidak ada komentar:

Firms' Political Success”.

The Accounting

12.

Review

. January, Vol. 66 (1), pp. 158-169.

Jones, Charles P., Siddharta Utama, Budi Fren-

Wright, Peter, Mark Kroll, Ananda Mukhreji,

sidy, Irwan Adi Ekaputra, dan Rachman

Michael L. Pettus. 2009. “Do the Conti-

Untung Budiman. 2009.

Investment–Ana-

ngencies of External Monitoring, Ownership

lysis and Management (An Indonesian

Incentives, or Free Cash Flow Explain

Adaptation)

, Wiley, Penerbit Salemba

Opposing Firm Performance Expectations?”,

Empat.

Journal Management Governance,

13, pp.

Keng, I, Wen-Yi Lin, and Y . Angela Liu. 2008.

215-243.

“Loan Guarantees for Related Parties and

Yamin, Sofyan dan Heri Kurniawan. 2009.

SPSS

Control Mechanisms”.

Working Paper

.

Complete– Teknik Analisis Statistik Terleng-

National Chung Cheng University, Taiwan,

kap dengan Software SPSS,

Penerbit

Academic-papers.org/ocs2/session/Papers/

Salemba Infotek.

Poster/508.doc.

Rekomendasikan ini di Google

Selasa, 25 Maret 2014

Pengertian penggabungan usaha dan Kontribusirelatif perusahaan yang bergabung

Nama : Kevin RizaldiNPM : 43211943Kelas : 3DA02

Pengertian penggabungan usaha danKontribusi relatif perusahaan yang bergabung

A. PENGGABUNGAN USAHA Penggabungan Usaha adalah penyatuan entitas-entitas usaha. SedangkanPenggabungan entitas usaha yang terpisah adalah suatu alternatif perluasansecara internal melalui akuisisi atau pengembangan kekayaan perusahaansecara bertahap, dan seringkali memberikan manfaat bagi semua entitas yangbersatu dan pemiliknya.

A.1 Alasan - alasan penggabungan usaha Beberapa alasan yang mungkin untuk memilih penggabungan usahasebagai alat perluasan adalah:

3/18/2015 Kevin Rizaldi: Maret 2014

http://kevindiblogs.blogspot.com/2014_03_01_archive.html 26/29

• Manfaat Biaya (Cost Adventage). Seringkali lebih murah bagi perusahaan untuk memperoleh fasilitas yangdibutuhkan melalui pengembangan. Hal ini benar, terutama pada periodeinflasi.•Risiko Lebih Rendah (Lower Risk). Membeli lini produk dan pasar yang telah didirikan biasanya lebih kecilrisikonya dibandingkan dengan mengembangkan produk baru dan pasarnya.Penggabungan usaha kurang berisiko terutama ketika tujuannya adalahdiversifikasi.•Penundaan Operasi Pengurangan (Fewer Operating Delays). Fasilitas-fasilitas pabrik yang diperoleh melalui penggabungan usahadapat diharapkan untuk segera beroperasi dan memenuhi peraturan yangberhubungan dengan lingkungan dan peraturan pemerintah yang lainnya.

•Mencegah Pengambilalihan (Avoidance of Takeovers). Beberapa perusahaan bergabung untuk mencegah pengakuisisiandiantara mereka. Karena perusahaan-perusahaan yang lebih kecil cenderunglebih mudah diserang untuk diambilalih, beberapa di antara mereka memakaistrategi pembeli yang agresif sebagai pertahanan terbaik melawan usahapengambilalihan oleh perusahaan lain. •Akuisisi Harta Tidak Berwujud (Acquisition of Intangible Assets). Penggabungan usaha melibatkan penggabungan sumber daya tidakberwujud maupun berwujud.

A. 2. Bentuk Penggabungan Usaha Adapun bentuk-bentuk penggabungan usaha menurut Arifin S (2002 :240-241) dapat dibedakan ke dalam beberapa golongan, antara lain sebagaiberikut :

1) Ditinjau dari bentuk penggabungannya, terdapat tiga bentukpenggabungan usaha sebagai berikut :•Penggabungan horisontal, yaitu penggabungan perusahaan-perusahaan yang sejenis yang menjadisatu perusahaan yang lebih besar.•Penggabungan vertikal, yaitu penggabungan perusahaan yang sebelumnya, keduanya mempunyaihubungan yang saling menguntungkan, misalnya suatu perusahaan lain yangkemudian pemasok (supplier) bahan baku perusahaan lain yang kemudianbergabung agar dapat terjaga adanya kepastian bahan baku dan kontinuitasproduksi.•Penggabungan konglomerat, yaitu merupakan kombinasi dari penggabungan horisontal dan vertikal.Penggabungan konglomerat ini merupakan gabungan dari perusahaan-perusahaan yang memiliki usaha yang berlainan.

2) Sedangkan dari segi hukumnya, penggabungan usaha dibagi menjadi :•Merger,

yaitu penggabungan usaha dengan cara satu perusahaan

membeli perusahaan lain yang kemudian perusahaan yang

dibelinya tersebut menjadi anak perusahaannya atau dibubarkan.

•Konsolidasi,

merupakan bentuk lain dari merger, yaitu penggabungan

usaha dengan cara satu perusahaan bergabung dengan

perusahaan lain membentuk satu perusahaan baru

•Afiliasi, yaitu penggabungan usaha dengan cara membeli sebagian besar sahamatau seluruh saham perusahaan lain tntuk memperoleh hak pengendalian(controlling interest).

3/18/2015 Kevin Rizaldi: Maret 2014

http://kevindiblogs.blogspot.com/2014_03_01_archive.html 27/29

Metode Penyatuan Kepentingan

• Transaksi didasarkan pada nilai buku seluruh aktiva dan

kewajiban (net asset)

yang diserahkan.

• Terdapat kontinuitas (kesinambungan usaha) sebelum dan sesudah

terjadinya

penggabungan usaha

• Harus memenuhi syarat-syarat khusus yang pada hakekatnya menjamin

terjadinya kontinuitas usaha.

• Pembelian di tengah periode akuntansi diasumsikan sebagai pembelian di

awal

periode akuntansi.

• Jika terjadi pembelian di tengah periode akuntansi, maka pencatatan

perusahaan yang dibeli tidak perlu dicatat, tetapi langsung ditransfer ke

pembukuan pembelian.

• Penilain kembali / penutupan buku tidak diperlukan karena yang

dijadikan

dasar mencatat adalah nilai pada awal periode dan perkiraan

nominal sampai

dengan periode penjualan

Beban Penggabungan• Beban yang muncul dari penggabungan usaha :* dicatat sebagai beban pada berjalan tidak mempengaruhi harga perolehandan agio saham yang dicatat

Kontribusi Relatif Perusahaan-perusahaan yang Bergabung

Jika perusahaan yang baru dibentuk dalam konsolidasi

akan mengeluarkan modal saham sebagai alat pembayaran kepada

perusahaan-perusahaan yang digabung, dapat dipakai dua cara

pendekatan di dalam menentukan banyaknya saham yang harus

diserahkan kepada masing-masing perusahaan yang digabung.

1. Kontribusi Relatif dari Kekayaan Bersih.

Laporan keuangan dari masing-masing pihak harus

disusun atas dasar harga pasarnya (harga yang disetujui oleh

semua pihak). Tiap-tiap pos dari laporan keuangan harus

diperiksa dan dianalisa secara khusus oleh akuntan yang

independen, dan jika dirasa perlu, akuntan dapat menyusun

kembali laporan keuangan tersebut agar supaya lebih informatif

dan dapat diperbandingkan, serta sesuai dengan prinsip-prinsip

akuntansi yang lazim. Beberapa hal yang sering memerlukan

perhatian khusus dalam rangka penyusunan laporan keuangan

tersebut ialah metode penilaian yang dipakai terhadap investasi

(surat-surat berharga), cadangan kerugian piutang, penentuan

harga pokok dan prosedur penilaian persediaan, kebijaksa¬naan

3/18/2015 Kevin Rizaldi: Maret 2014

http://kevindiblogs.blogspot.com/2014_03_01_archive.html 28/29

kapitalisasi aktiva tetap, metode dan kebijaksanaan depresiasi

aktiva tetap, metode dan kebi¬jaksanaan amortisasi aktiva tak

berwujud, pos-pos kontingensi serta kemungkinan adanya pos-pos

transitoris dan antisipasi yang belum dicatat.

2. Kontribusi Relatif dari Laba yang Diproyeksikan.

Penentuan besarnya kontribusi relatif dari rata-rata

keuntungan kepada perusahaan yang baru dibentuk memerlukan

juga bantuan dari orang yang ahli di bidang ini. Ada beberapa

langkah yg harus dilakukan yaitu: Laporan laba/rugi dari

perusahaan yang digabung juga harus disusun sesuai dengan

prinsip-prinsip akuntansi yang lazim, seperti halnya pada neraca.

Jika dijumpai prosedur penentuan laba/rugi yang menyimpang

dari prinsip akuntansi, maka diperlukan adanya penyesuaian-

penyesuaian. Beberapa hal yang perlu mendapatkan perhatian

khusus dalam hubungannya dengan penentuan besarnya

kontribusi relatif dari rata-rata keuntungan ialah penentuan

besarnya harga pokok barang yang dijual maupun harga pokok

produksinya, termasuk inventory pricing dan metode penilaian

yang dipakai, biaya-biaya yang berhubungan dengan aktiva tetap

termasuk depresiasi dan amortisasi aktiva tetap tak berwujud.

Langkah berikutnya, setelah laporan laba/rugi disusun dan

disesuaikan dengan prinsip-prinsip akuntansi yang lazim, ialah

membuat proyeksi laba/rugi dari masing-masing perusahaan yang

digabung atas dasar pengalaman yang lampau serta

pertimbangan-pertimbangan tertentu untuk masa yang akan

datang. Di dalam menentukan besarnya kontribusi relatif dari

keuntungan dalam perusahaan yang baru, diperlukan adanya

beberapa penyesuaian.

Di samping dalam hubungannya dengan prinsip-prinsip

akuntansi yang lazim, perhatian khusus hendaknya diberikan

terhadap pos-pos yang sifatnya extraordinary. Pos-pos tersebut

harus dikesampingkan pada saat membuat proyeksi laba/rugi dari

masing-masing perusahaan yang digabung. Proyeksi laba/rugi

tersebut sudah harus didasarkan pada data yang telah direvisi.

Sebagai contoh, biaya depresiasi aktiva tetap harus didasarkan

atas nilai dan umur yang baru. Termasuk dalam hal ini, harus

diperhitungkan juga biaya bunga yang mungkin timbul dalam

rangka pembelanjaan perusahaan yang baru dibentuk tersebut.

Biaya tetap dan biaya variabel untuk operasi perusahaan yang

baru harus dianalisa lebih teliti lagi untuk dapat membuat

proyeksi laba/rugi yang mendekati kenyataan. Langkah terakhir,

setelah beberapa koreksi dilakukan sesuai dengan persyaratan

yang ditentukan di antara pihak-pihak yang berkepentingan, ialah

menentukan berapa besarnya jumlah kontribusi dari masing-

masing pihak yang harus diakui oleh perusahaan yang baru

dibentuk.

1.5 MASALAH AKUNTANSI DALAM PENGGABUNGAN BADAN

USAHA

3/18/2015 Kevin Rizaldi: Maret 2014

http://kevindiblogs.blogspot.com/2014_03_01_archive.html 29/29

Posting Lebih Baru Posting LamaBeranda

Langganan: Entri (Atom)

Diposkan oleh Kevin Rizaldi di 05.23 Tidak ada komentar:

Berdasarkan IFRS 3 dan IAS 27: prosedur Akuntansi untuk

penggabungan usaha, yaitu: Pembelian (by purchase).

Aktiva bersih dan kewajiban kontijen yang diperoleh

diasumsikan diukur dari sudut pandang pihak entitas yang

membeli. Dari segi akuntansi penggabungan badan usaha atas

dasar pembelian terjadi apabila di dalam suatu kombinasi usaha

dari dua atau lebih badan usaha, di mana bagian yang terpenting

dari pemilikan perusahaan atau perusahaan-perusahaan yang

diperoleh itu dieliminasikan.

Harga Perolehan adalah jumlah dari nilai wajar aktiva atau

kewajiban yang diperoleh pada tanggal transaksi ditambah modal

saham yang diterbitkan oleh pihak pembeli ditambah

pengeluaran-pengeluaran langsung sehubungan transaksi

penggabungan usaha.

Aktiva Bersih Yang Diperoleh

Kriteria yang digunakan untuk pengungkapan aktiva bersih:

(1) aktiva selain dari intangible assets harus dinyatakan jika

manfaat ekonomi dimasa akan datang mungkin diperoleh oleh

pembeli dan nilai yang digunakan adalah nilai wajar; (2)

Kewajiban selain dari kewajiban kontijen harus dinyatakan jika

ada aliran aktiva yang keluar dimasa yang akan datang oleh pihak

pembeli dan nilai yang digunakan adalah nilai wajar; (3)

kewajiban kontijen atau intangible assets harus diungkapkan pada

nilai wajar.

Rekomendasikan ini di Google

Template Simple. Gambar template oleh luoman. Diberdayakan oleh Blogger.