KEMENTERIAN PERENCANAAN PEMBANGUNAN ... Perekonomian Indonesia Triwulan I Tahun 2013 VI DAFTAR TABEL...

111

KEMENTERIAN PERENCANAAN PEMBANGUNAN NASIONAL/ BADAN PERENCANAAN PEMBANGUNAN NASIONAL (BAPPENAS) PERKEMBANGAN EKONOMI INDONESIA TRIWULAN I TAHUN 2013

Transcript of KEMENTERIAN PERENCANAAN PEMBANGUNAN ... Perekonomian Indonesia Triwulan I Tahun 2013 VI DAFTAR TABEL...

KEMENTERIAN PERENCANAAN PEMBANGUNAN NASIONAL/

BADAN PERENCANAAN PEMBANGUNAN NASIONAL (BAPPENAS)

PERKEMBANGAN EKONOMI INDONESIA

TRIWULAN I TAHUN 2013

Deputi Bidang Ekonomi

PERKEMBANGAN EKONOMI INDONESIA

Triwulan I Tahun 2013

Laporan Perekonomian Indonesia Triwulan I Tahun 2013

I

KATA PENGANTAR

Laporan Perkembangan Perekonomian Indonesia edisi triwulan I tahun 2013 merupakan

lanjutan dari laporan bulanan yang diterbitkan oleh Kedeputian Bidang Ekonomi

Kementerian PPN/Bappenas. Perubahan waktu penerbitan dari setiap bulan menjadi satu

kali dalam tiga bulan (triwulanan) didasarkan pada masukkan pengguna laporan ini dan

disesuaikan dengan perkembangan berbagai data/indikator yang umumnya dilaporkan

sekali dalam tiga bulan.

Laporan triwulan I tahun 2013 ini memberikan gambaran dan analisa mengenai

perkembangan ekonomi dunia dan Indonesia hingga akhir triwulan I tahun 2013. Dari sisi

perekonomian dunia, laporan ini memuat perkembangan ekonomi Amerika Serikat dan

negara-negara kawasan Eropa, serta kondisi ekonomi regional Asia, khususnya Cina, Jepang

dan India. Dari sisi perekonomian nasional, laporan ini membahas pertumbuhan ekonomi

Indonesia triwulan I tahun 2013 dan perkembangan ekonomi Indonesia dari sisi moneter,

fiskal, neraca perdagangan, perkembangan investasi dan kerja sama internasional, serta

industri dalam negeri.

Sangat disadari bahwa laporan ini masih jauh dari sempurna dan memerlukan banyak

perbaikan dan penyempurnaan. Oleh sebab itu, masukan dan saran yang membangun dari

pembaca tetap sangat diharapkan, agar tujuan dari penyusunan dan penerbitan laporan ini

dapat tercapai.

Laporan Perekonomian Indonesia Triwulan I Tahun 2013

II

Halaman ini sengaja dikosongkan

Laporan Perekonomian Indonesia Triwulan I Tahun 2013

III

DAFTAR ISI

DAFTAR ISI ................................................................................................................................................ III

DAFTAR TABEL ........................................................................................................................................ VI

DAFTAR GAMBAR ................................................................................................................................ VIII

PERKEMBANGAN EKONOMI DUNIA ................................................................................................. 2

Perkembangan Ekonomi Amerika ................................................................................................ 4

Perkembangan Ekonomi Eropa ...................................................................................................... 7

Perkembangan Ekonomi Asia ...................................................................................................... 12

Perkembangan Harga Minyak Dunia ........................................................................................ 15

PERKEMBANGAN EKONOMI INDONESIA .................................................................................... 18

Pertumbuhan Ekonomi Indonesia ............................................................................................. 18

Indeks Tendensi Konsumen .......................................................................................................... 23

Indeks Keyakinan Konsumen ....................................................................................................... 24

Perkembangan Konsumsi Kendaraan Bermotor ................................................................. 25

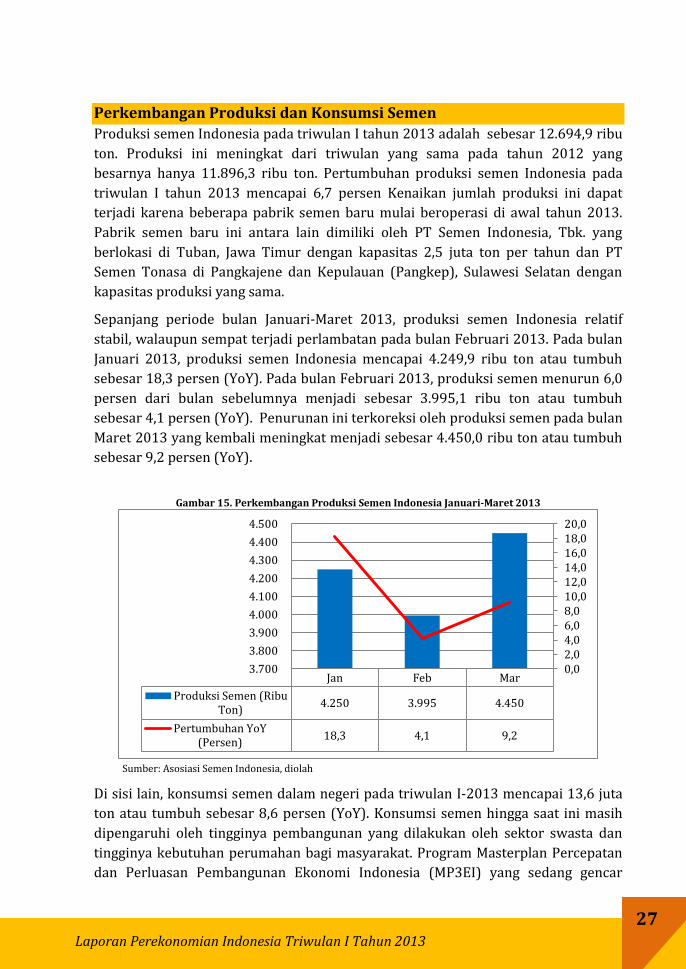

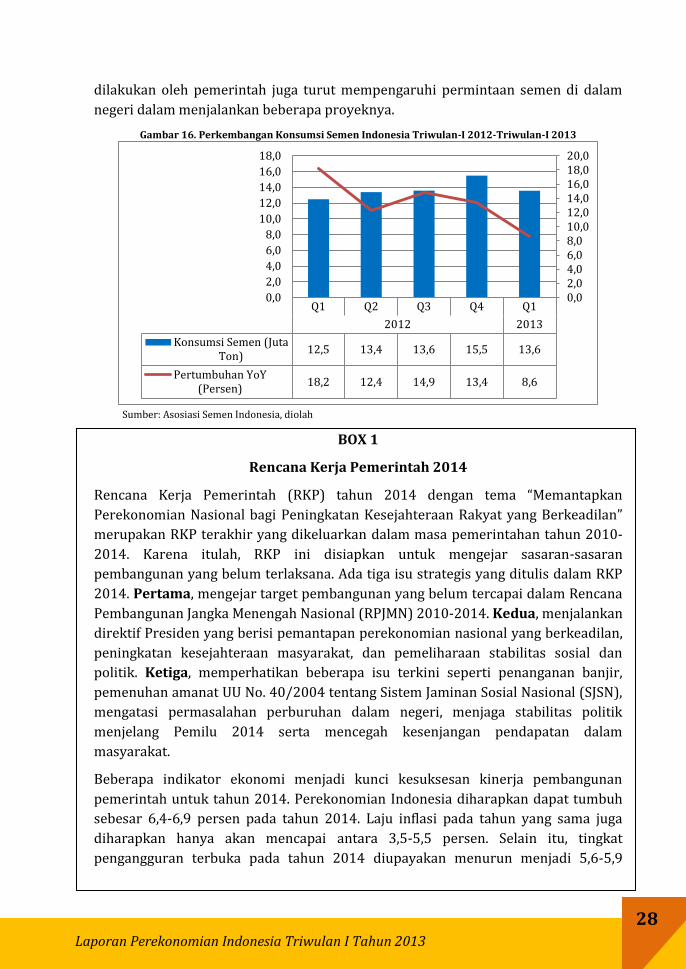

Perkembangan Produksi dan Konsumsi Semen ................................................................... 27

PERKEMBANGAN UTANG INDONESIA ......................................................................................... 32

Pembiayaan Utang Pemerintah ................................................................................................... 32

Pagu dan Realisasi Pembiayaan Utang ..................................................................................... 32

Posisi Utang Pemerintah ................................................................................................................ 33

Surat Berharga Negara (SBN) ...................................................................................................... 35

Pinjaman ............................................................................................................................................... 37

ISU TERKINI PERDAGANGAN INTERNASIONAL ...................................................................... 40

Isu Terkini ............................................................................................................................................ 40

Standard and Poor’s Rating Revisi Peringkat Hutang Indonesia .............................. 40

Pelaksanaan Second Senior Officials Meeting 2 (SOM 2) APEC ............................... 40

Trade Policy Review Indonesia ke-6 .................................................................................... 41

Kerjasama Perdagangan : Perjanjian dengan Empat Negara Eropa

Tertunda ........................................................................................................................................... 41

Pemerintah Menerbitkan revisi Peraturan Pembatasan Impor

Holtikultura ..................................................................................................................................... 42

Laporan Perekonomian Indonesia Triwulan I Tahun 2013

IV

PERKEMBANGAN PERDAGANGAN ................................................................................................. 43

Perkembangan Ekspor .................................................................................................................... 43

Perkembangan Impor ...................................................................................................................... 46

Gambar 18. Volume dan Nilai Impor Hingga Maret 2013 ................................................ 46

Perkembangan Neraca Perdagangan ........................................................................................ 49

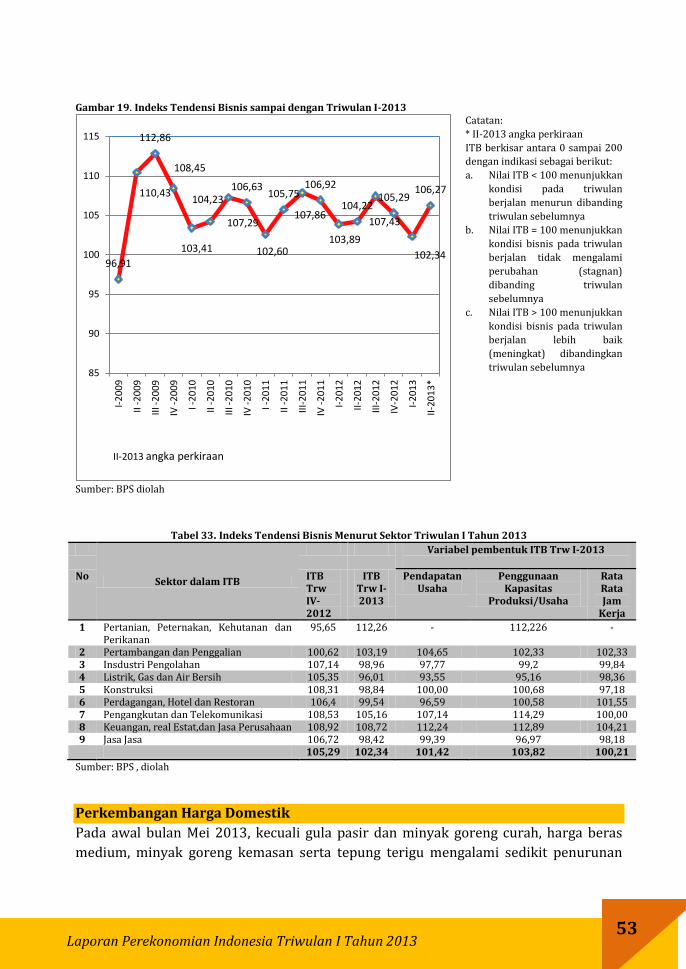

Kondisi Bisnis Indonesia Triwulan I Tahun 2013 ............................................................... 52

Perkembangan Harga Domestik ................................................................................................. 53

Perkembangan Harga Internasional ......................................................................................... 54

PERKEMBANGAN INVESTASI ........................................................................................................... 57

Perkembangan Investasi ................................................................................................................ 57

Realisasi Investasi Triwulan I Tahun 2012 ............................................................................ 58

Realisasi Per sektor .......................................................................................................................... 58

Realisasi Per Lokasi .......................................................................................................................... 60

Realisasi per Negara ......................................................................................................................... 62

Perkembangan Kerjasama Ekonomi Internasional ................................................................. 62

Perkembangan Perjanjian Ekonomi Internasional Indonesia ........................................ 62

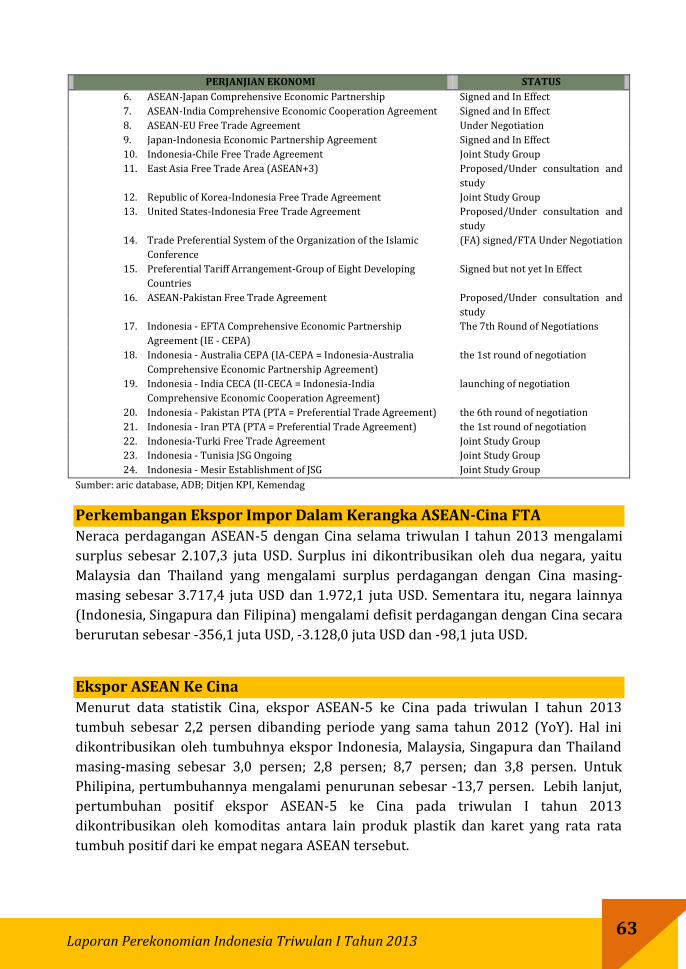

PERJANJIAN EKONOMI ................................................................................................................... 62

STATUS .................................................................................................................................................. 62

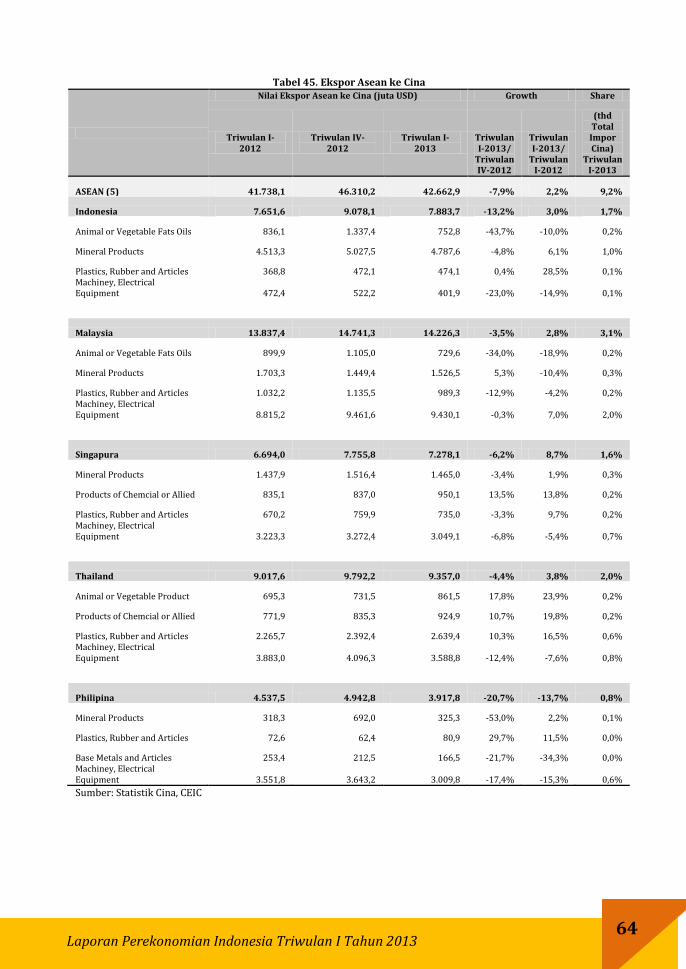

Perkembangan Ekspor Impor Dalam Kerangka ASEAN-Cina FTA ............................... 63

Ekspor ASEAN Ke Cina .................................................................................................................... 63

Impor Asean Dari Cina .................................................................................................................... 65

Perkembangan Ekspor dan Impor Dalam Kerangka ASEAN FTA ................................. 66

Ekspor Impor Indonesia- ASEAN ........................................................................................... 66

Perdagangan Antar Negara ASEAN ............................................................................................ 66

SISI MONETER GLOBAL....................................................................................................................... 69

Perkembangan Moneter Global ................................................................................................... 69

PERKEMBANGAN MONETER DOMESTIK .................................................................................... 70

Inflasi ...................................................................................................................................................... 70

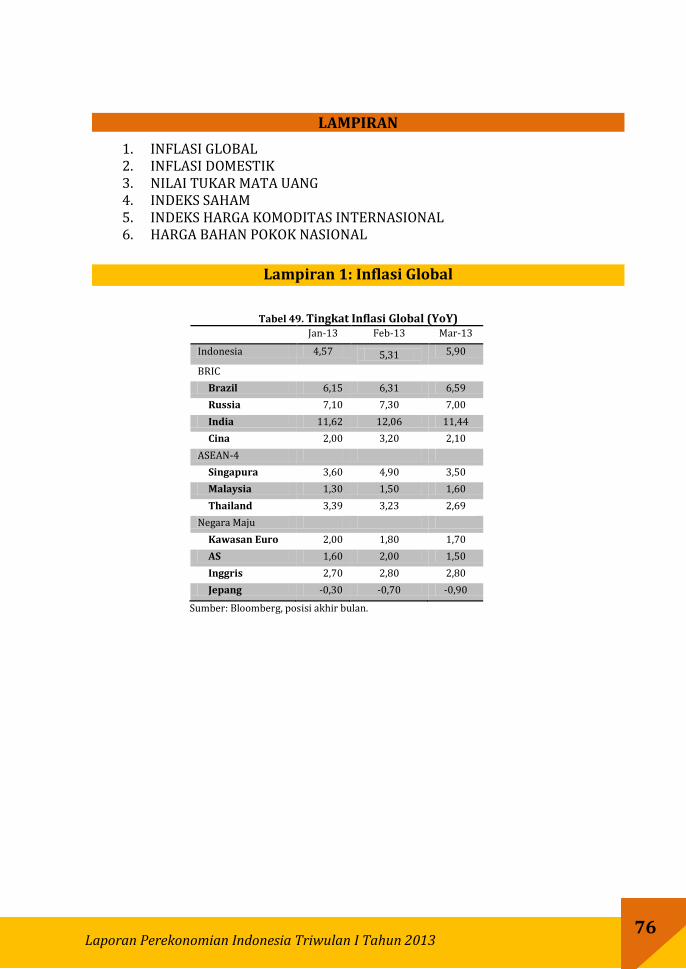

Inflasi Global ................................................................................................................................... 70

Inflasi Domestik ............................................................................................................................ 71

Nilai Tukar Mata Uang Dunia ....................................................................................................... 72

Laporan Perekonomian Indonesia Triwulan I Tahun 2013

V

Indeks Harga Saham......................................................................................................................... 72

Indeks Harga Komoditas Internasional ................................................................................... 73

Harga Bahan Pokok Nasional ....................................................................................................... 74

Respon Kebijakan Moneter ........................................................................................................... 75

LAMPIRAN ................................................................................................................................................ 76

Lampiran 1: Inflasi Global .............................................................................................................. 76

Lampiran 2: Inflasi Domestik ....................................................................................................... 77

Lampiran 2: Inflasi Domestik (lanjutan) ................................................................................. 78

Lampiran 2: Inflasi Domestik (lanjutan) ................................................................................. 79

Lampiran 3: Nilai Tukar Mata Uang ........................................................................................... 80

Lampiran 4: Indeks Saham Global .............................................................................................. 81

Lampiran 4: Indeks Saham Global (lanjutan) ........................................................................ 82

Lampiran 5: Indeks Harga Komoditas Internasional ......................................................... 83

Lampiran 6: Harga Bahan Pokok Nasional ............................................................................. 84

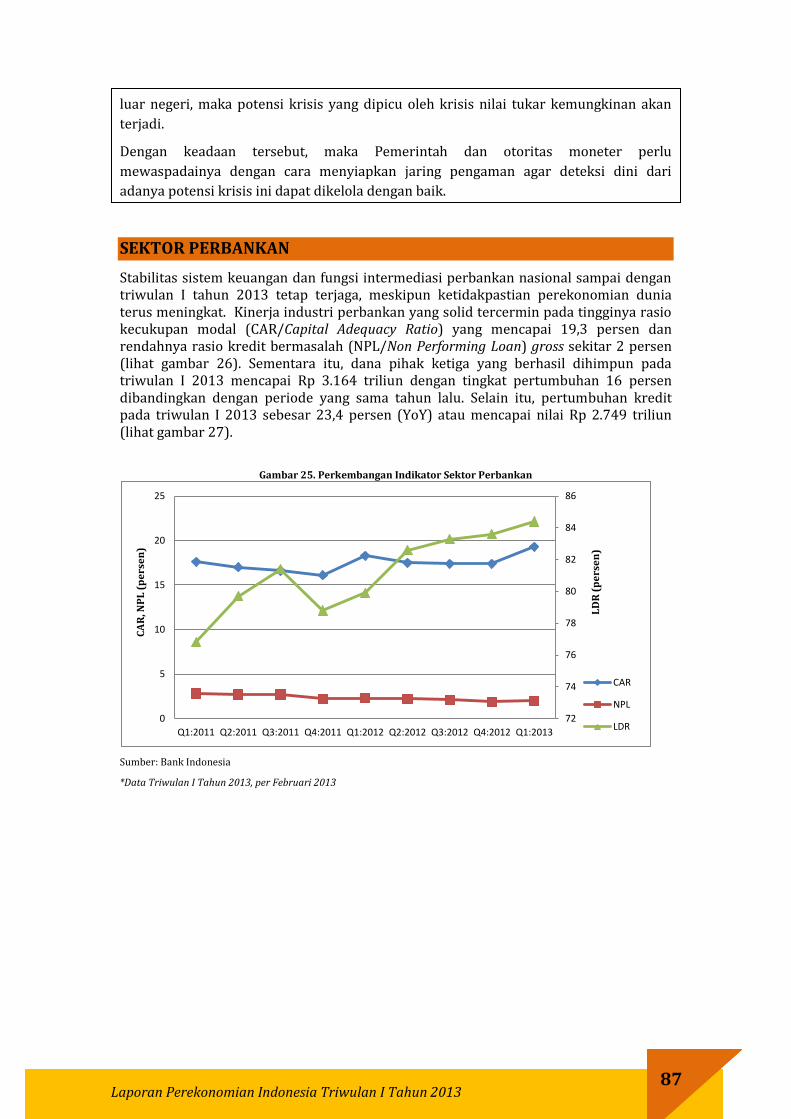

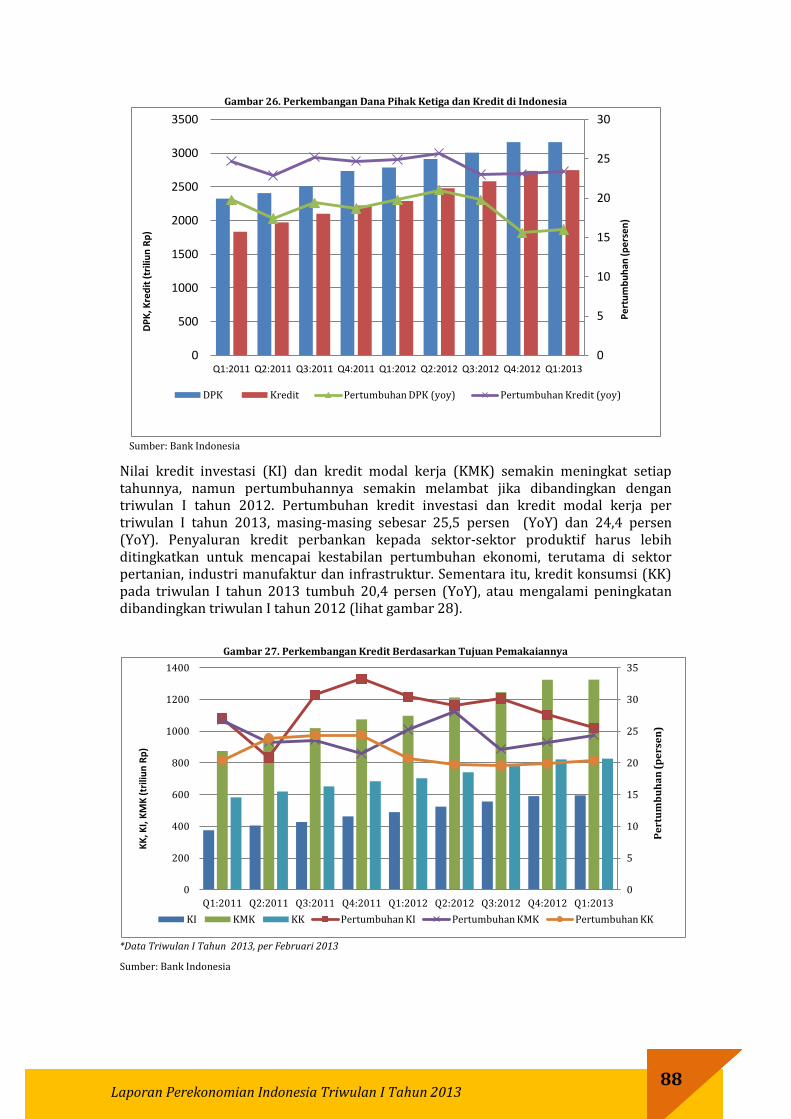

SEKTOR PERBANKAN .......................................................................................................................... 87

KREDIT USAHA RAKYAT (KUR) ....................................................................................................... 89

PERKEMBANGAN SEKTOR INDUSTRI INDONESIA ................................................................. 91

Laporan Perkembangan Sektor Industri – Tahun 2012 ........................................................ 92

PDB Sektor Industri .......................................................................................................................... 92

Perkembangan Lahan Industri .................................................................................................... 93

Industri Semen dan Infrastruktur .............................................................................................. 94

Industri Otomotif ............................................................................................................................... 95

Ekspor – Impor Industri Otomotif Nasional ........................................................................... 96

Laporan Perekonomian Indonesia Triwulan I Tahun 2013

VI

DAFTAR TABEL

Tabel 1. Pertumbuhan Ekonomi Dunia ............................................................................ 3

Tabel 2. Pertumbuhan Ekonomi Amerika Serikat (YoY) .......................................... 5

Tabel 3. Pertumbuhan Ekonomi Eropa ............................................................................ 7

Tabel 4. Perkembangan Harga Minyak Dunia (USD/barrel) ................................. 16

Tabel 5. Pertumbuhan Ekonomi Indonesia Triwulan I Tahun 2011-

Triwulan I Tahun 2013 Menurut Lapangan Usaha (YoY) ................................ 19

Tabel 6. Pertumbuhan Ekonomi Indonesia Triwulan I Tahun 2011-

Triwulan I Tahun 2013 Menurut Jenis Pengeluaran (YoY) ............................. 21

Tabel 7. Rincian Produk Domestik Bruto Atas Dasar Harga Konstan

(dalam Triliun Rupiah) ................................................................................................... 22

Tabel 8. Kontribusi Lapangan Usaha dan Pengeluaran (dalam persen

PDB) terhadap Produk Domestik Bruto .................................................................. 23

Tabel 9. Indeks Tendensi Konsumen Triwulan IV Tahun 2012-Triwulan

I Tahun 2013 Menurut Sektor dan Variabel Pembentuknya .......................... 24

Tabel 10. Indeks Keyakinan Konsumen Indonesia Januari-Maret 2013 .......... 25

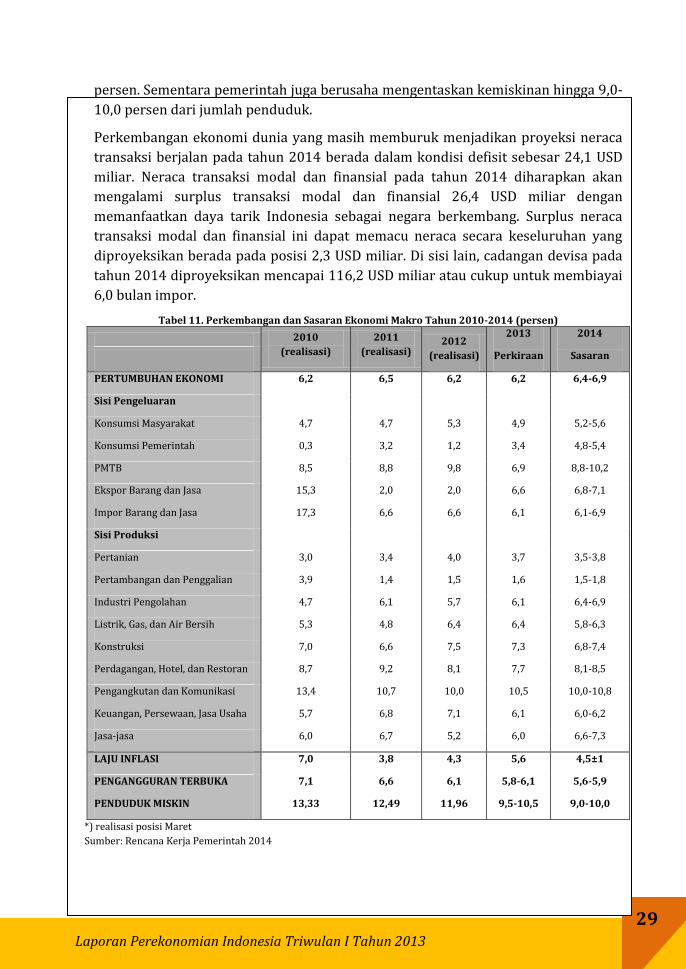

Tabel 11. Perkembangan dan Sasaran Ekonomi Makro Tahun 2010-

2014 ........................................................................................................................................ 29

Tabel 12. Perkembangan dan Proyeksi Neraca Pembayaran Tahun 2010-

2014 (USD Miliar) ............................................................................................................. 30

Tabel 13. Perkembangan Pembiayaan Utang Pemerintah 2008-2012

Dan APBN 2013 (Triliun Rupiah) ............................................................................... 32

Tabel 14. Pagu Dan Realisasi Pembiayaan Utang s.d Triwulan 2013

(Triliun Rupiah) ................................................................................................................. 33

Tabel 15. Posisi Utang Pemerintah s.d. Maret 2013 ................................................. 34

Tabel 16. Persentase Pinjaman dan SBN Terhadap Total Utang

Pemerintah 2008 – Maret 2013 ................................................................................. 34

Tabel 17. Posisi Outstanding Surat Berharga Negara 2008 – Maret 2013

(Triliun Rupiah) ................................................................................................................. 35

Tabel 18. Realisasi Penerbitan Surat Berharga Negara S.D Maret 2013

(Neto) (Juta Rupiah) ........................................................................................................ 36

Tabel 19. Posisi Kepemilikan SBN Domestik 2008 - Maret 2013 (Triliun

Rupiah) .................................................................................................................................. 37

Tabel 20. Realisasi Pembiayaan Utang Melalui Pinjaman 2008- Maret

2013 (Triliun Rupiah) ..................................................................................................... 38

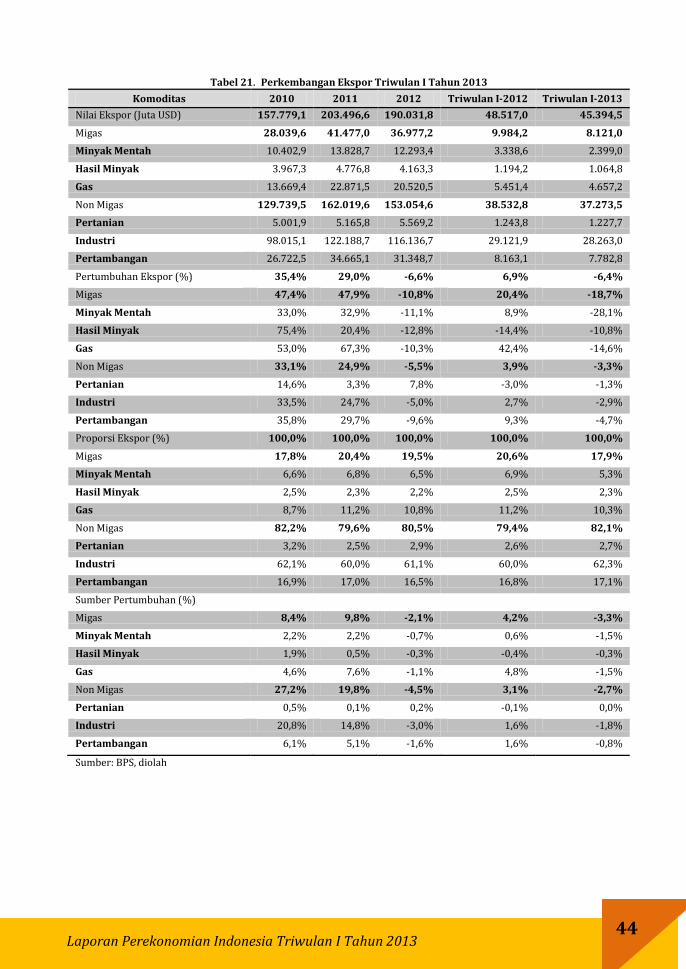

Tabel 21. Perkembangan Ekspor Triwulan I Tahun 2013 .................................... 44

Tabel 22. Perkembangan Nilai Ekspor Non Migas Berdasarkan

Komoditas Terpilih Triwulan I 2013 ........................................................................ 45

Tabel 23. Perkembangan Volume Ekspor Non Migas Berdasarkan

Komoditas Terpilih Triwulan I 2013 ........................................................................ 45

Laporan Perekonomian Indonesia Triwulan I Tahun 2013

VII

Tabel 24. Perkembangan Ekspor ke Negara Tujuan Utama Triwulan I-

2013 ........................................................................................................................................ 46

Tabel 25. Perkembangan Impor Triwulan I 2013 ..................................................... 47

Tabel 26. Perkembangan Impor Non Migas Menurut Golongan Barang

Terpilih Triwulan I Tahun 2013 ................................................................................. 48

Tabel 27. Negara Utama Asal Impor Triwulan I 2013 ............................................. 49

Tabel 28. Neraca Perdagangan Triwulan I Tahun 2013 ......................................... 49

Tabel 29. Neraca Perdagangan Indonesia-Cina .......................................................... 50

Tabel 30. Neraca Perdagangan Indonesia-Jepang ..................................................... 51

Tabel 31. Neraca Perdagangan Indonesia-Amerika.................................................. 51

Tabel 32. Neraca Perdagangan Indonesia-India ........................................................ 52

Tabel 33. Indeks Tendensi Bisnis Menurut Sektor Triwulan I Tahun

2013 ........................................................................................................................................ 53

Tabel 34. Harga dan Inflasi Komoditas Tertentu ....................................................... 54

Tabel 35. Perkembangan Harga untuk Komoditas Terpilih .................................. 54

Tabel 36. PMTB Pertumbuhan dan Share Triwulan I Tahun

2013(persen) ...................................................................................................................... 57

Tabel 37. Realisasi PMA PMDN Tahun 2006 - Trw I Tahun 2013 ...................... 58

Tabel 38. Pertumbuhan dan Share Realisasi Investasi PMDN dan PMDN

Triwulan I Tahun2013 .................................................................................................... 59

Tabel 39. 5 Besar Sektor Realisasi Investasi Triwulan I Tahun 2013 .............. 60

Tabel 40. Pertumbuhan dan Share Realisasi Investasi PMDN Triwulan I

Tahun2013 Berdasar Lokasi (Rp Miliar) ................................................................ 60

Tabel 41. Pertumbuhan dan Share Realisasi Investasi PMA Tahun 2012

Berdasar Lokasi (USD Juta) .......................................................................................... 61

Tabel 42. Lima Besar Lokasi Realisasi Investasi Triwulan I Tahun 2013 ....... 61

Tabel 43. Sepuluh Besar Negara Asal Realisasi Investasi PMA Triwulan I

Tahun 2013 ......................................................................................................................... 62

Tabel 44. Status Perjanjian Ekonomi Internasional ................................................. 62

Tabel 45. Ekspor Asean ke Cina ........................................................................................ 64

Tabel 46. Impor Asean dari Cina ...................................................................................... 65

Tabel 47. Ekspor dan Impor Indonesia-ASEAN .......................................................... 66

Tabel 48. Perdagangan Antar Negara ASEAN Tahun 2009-2011 ....................... 67

Tabel 49. Tingkat Inflasi Global (YoY) ............................................................................ 76

Tabel 50.Tingkat Inflasi ........................................................................................................ 77

Tabel 51. Inflasi Berdasarkan Komponen (YoY) ........................................................ 77

Tabel 52. Inflasi Berdasarkan Kelompok Pengeluaran (YoY) ............................... 77

Tabel 53. Indeks Harga Komoditas Internasional ..................................................... 83

Laporan Perekonomian Indonesia Triwulan I Tahun 2013

VIII

DAFTAR GAMBAR

Gambar 1. Pertumbuhan Ekonomi Dunia ....................................................................... 3

Gambar 2. Pertumbuhan Ekonomi Amerika Serikat (YoY) ..................................... 4

Gambar 3. Pengangguran Amerika Serikat .................................................................... 6

Gambar 4. Pertumbuhan Ekonomi Eropa (YoY) .......................................................... 7

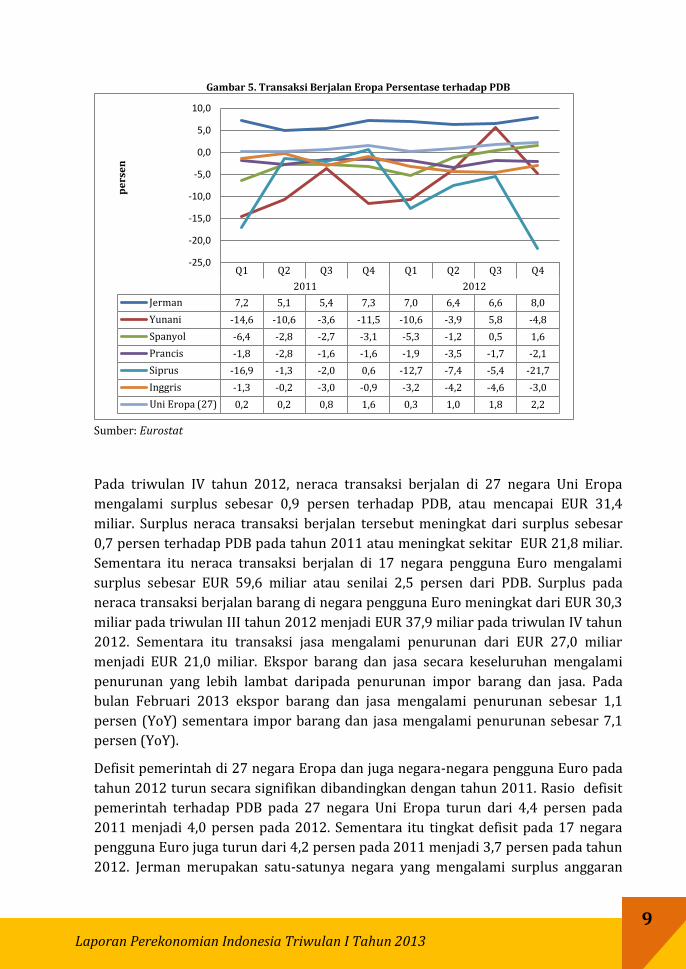

Gambar 5. Transaksi Berjalan Eropa Persentase terhadap PDB ........................... 9

Gambar 6. Utang Pemerintah Eropa dalam Persentase terhadap PDB ............ 10

Gambar 7.Tingkat Pengangguran Eropa ........................................................................ 12

Gambar 8. Perkembangan Harga Minyak Dunia (USD/barrel) ............................ 16

Gambar 9. Pertumbuhan Ekonomi Indonesia Triwulan I Tahun 2011-

Triwulan I Tahun 2013 Menurut Lapangan Usaha (YoY) ................................ 20

Gambar 10. Pertumbuhan Ekonomi Indonesia Triwulan I Tahun 2011-

Triwulan I Tahun 2013 Menurut Jenis Pengeluaran (YoY) ............................. 21

Gambar 11. Perkembangan Indeks Tendensi Konsumen Triwulan I

Tahun 2012- Triwulan I Tahun 2013 ....................................................................... 24

Gambar 12. Perkembangan Indeks Keyakinan Konsumen Indonesia

Januari 2012-Maret 2013 .............................................................................................. 25

Gambar 13. Perkembangan Konsumsi Kendaraan Bermotor Triwulan I

Tahun 2012-Triwulan Tahun I 2013 ........................................................................ 26

Gambar 14. Perkembangan Konsumsi Kendaraan Bermotor Januari

2012-Maret 2013 .............................................................................................................. 26

Gambar 15. Perkembangan Produksi Semen Indonesia Januari-Maret

2013 ........................................................................................................................................ 27

Gambar 16. Perkembangan Konsumsi Semen Indonesia Triwulan-I

2012-Triwulan-I 2013 .................................................................................................... 28

Gambar 17 . Nilai dan Volume Ekspor Hingga Maret 2013 ................................... 43

Gambar 18. Volume dan Nilai Impor Hingga Maret 2013 ...................................... 46

Gambar 19. Indeks Tendensi Bisnis sampai dengan Triwulan I-2013 ............. 53

Gambar 20. Inflasi YoY 66 Kota Januari – Maret 2013 ........................................... 78

Gambar 21. Inflasi MtM 66 Kota Januari - Maret ....................................................... 79

Gambar 22. Perkembangan Index Nilai Tukar (1 JANUARI 2004 = 100) ........ 80

Gambar 23. Perkembangan Indeks Saham Global ..................................................... 82

Gambar 24. Indeks Harga Komoditas Internasional (3 Januari

2012=100) ........................................................................................................................... 83

Gambar 25. Perkembangan Indikator Sektor Perbankan ...................................... 87

Gambar 26. Perkembangan Dana Pihak Ketiga dan Kredit di Indonesia ......... 88

Gambar 27. Perkembangan Kredit Berdasarkan Tujuan Pemakaiannya ........ 88

Gambar 28. Target dan Realisasi Pemberian KUR .................................................... 90

Gambar 29. Pertumbuhan PDB Nasional & Industri Manufaktur Non-

Migas (persen) ................................................................................................................... 92

Laporan Perekonomian Indonesia Triwulan I Tahun 2013

IX

Gambar 30. persentase Pertumbuhan Subsektor Industri Manufaktur

Non-Migas Triwulan I tahun 2013 ............................................................................. 93

Gambar 31. Luas Lahan Industri 2007-2012 (ha) ..................................................... 93

Gambar 32. Harga Lahan Industri (Rp/m2) ................................................................. 94

Gambar 33. Konsumsi Semen Domestik ........................................................................ 94

Gambar 34. Produksi & Penjualan Mobil Indonesia (per unit) ............................ 95

Gambar 35. Produksi & Penjualan Sepeda Motor Indonesia (per unit) ........... 95

Gambar 36. Ekspor Otomotif Indonesia(per unit) .................................................... 96

Gambar 37. Impor Mobil Indonesia (per unit)........................................................... 97

Laporan Perekonomian Indonesia Triwulan I Tahun 2013

X

PERKEMBANGAN EKONOMI DUNIA

o IMF menurunkan proyeksi pertumbuhan ekonomi dunia tahun 2013 dari 3,5 persen

menjadi 3,3 persen (YoY).

o PDB Amerika Serikat pada triwulan I tahun 2013 tumbuh sebesar 2,5 persen (YoY).

o Ekonomi Cina pada triwulan I tahun 2013 tumbuh melambat mencapai 7,7 persen (YoY).

Laporan Perekonomian Indonesia Triwulan I Tahun 2013

Laporan Perekonomian Indonesia Februari 2013

2

PERKEMBANGAN EKONOMI DUNIA

Ekonomi dunia pada triwulan I tahun 2013 masih dihadapkan pada krisis yang

terjadi di beberapa kawasan, terutama di negara maju. Perekonomian Amerika

Serikat pada triwulan I tahun 2013 memang menunjukkan penguatan, namun

pertumbuhannya masih di bawah ekspektasi pasar. Produksi dan konsumsi Amerika

Serikat pada triwulan I tahun 2013 tumbuh positif meskipun perekonomiannya

masih dihadapkan pada permasalahan fiskal. Sementara itu ekonomi Cina

menunjukkan perlambatan, sedangkan Eropa masih dihadapkan pada resesi yang

telah berlangsung selama lima triwulan terakhir. Kebijakan austherity yang

diterapkan di Eropa belum menampakkan hasil yang berarti bagi perbaikan

ekonomi.

Keseluruhan tahun 2012, ekonomi dunia tumbuh sebesar 3,2 persen, dimana

negara-negara berkembang tumbuh sebesar 5,2 persen sementara negara maju

hanya tumbuh sebesar 1,2 persen. Pada April 2013, IMF kembali menurunkan

proyeksi pertumbuhan ekonomi dunia tahun 2013 menjadi 3,3 persen, turun dari

proyeksi pada bulan Januari 2013 yang besarnya 3,5 persen, seiring dengan masih

buruknya kondisi perekonomian dunia terutama pada kawasan Eropa. IMF juga

menurunkan proyeksi pertumbuhan ekonomi dunia pada tahun 2014 menjadi hanya

4,0 persen dari proyeksi pada bulan Januari 2013 yang besarnya 4,1 persen.

Organization for Economic Co-operation and Development (OECD) memperkirakan

bahwa pada tahun 2013, secara keseluruhan perekonomian dunia akan

menunjukkan pemulihan, namun penyelesaian krisis di Eropa yang berlangsung

dalam waktu lama kemungkinan akan menyebabkan ekonomi Eropa tertinggal dari

pemulihan ekonomi global.

Pemulihan ekonomi dunia masih bergantung pada perekonomian negara-negara

berkembang terutama di Asia. Namun demikian, beberapa negara berkembang juga

menghadapi masalah menurunnya kinerja ekspor akibat melemahnya kondisi

perekonomian global. Proyeksi pertumbuhan ekonomi di negara berkembang tahun

2013 turun dari 5,5 persen pada bulan Januari 2013 menjadi 5,3 persen pada bulan

April 2013. Negara-negara di kawasan Asia diharapkan mampu melakukan

konsolidasi fiskal dalam menghadapi risiko keuangan global, antara lain dengan

mengelola arus investasi masuk, seiring dengan kuatnya indikator fundamental

makro pada beberapa negara emerging countries, serta tingginya imbal balik yang

ditawarkan dari investasi di negara-negara tersebut. Selain itu, sinkronisasi

kebijakan fiskal dan moneter diperlukan untuk menghindari middle income country

trap, termasuk diantaranya memperkuat investasi pada infrastruktur dan

mereformasi pasar tenaga kerja.

Laporan Perekonomian Indonesia Triwulan I Tahun 2013

Laporan Perekonomian Indonesia Februari 2013

3

Gambar 1. Pertumbuhan Ekonomi Dunia

Sumber: World Economic Outlook, April 2013

Tabel 1. Pertumbuhan Ekonomi Dunia

Proyeksi April

2013

Perbedaan dari Proyeksi Januari 2013

Kelompok Negara 2008 2009 2010 2011 2012 2013* 2014* 2013 2014

Dunia 2,8 -0,6 5,2 4,0 3,2 3,3 4,0 -0,2 0,0

Negara Maju 0,1 -3,5 3,0 1,6 1,2 1,2 2,2 -0,1 0,1

Negara Berkembang 6,1 2,7 7,6 6,4 5,1 5,3 5,7 -0,2 -0,1

Uni Eropa 0,5 -4,2 2,0 1,6 -0,2 0,0 1,3

Euro Area 0,4 -4,4 2,0 1,4 -0,6 -0,3 1,1 -0,2 0,0 Negara Berkembang Asia 7,9 6,9 10,0 8,1 6,6 7,1 7,3 0,0 -0,1

ASEAN-5 4,8 1,7 7,0 4,5 6,1 5,9 5,5 -0,3 -0,2 Amerika Latin dan Amerika 4,2 -1,5 6,1 4,6 3,0 3,4 3,9 -0,3 0,0

Sub Sahara Afrika 5,6 2,7 5,4 5,3 4,8 5,6 6,1 -0,2 0,4 Sumber: World Economic Outlook, April 2013

IMF menurunkan proyeksi pertumbuhan ekonomi beberapa negara utama dunia.

Proyeksi pertumbuhan ekonomi Cina pada tahun 2013 turun dari 8,2 persen

menjadi hanya 8,0 persen. Tingkat pertumbuhan ekonomi India juga diproyeksikan

hanya mencapai 5,7 persen pada tahun 2013, turun dari proyeksi sebelumnya yang

besarnya 5,9 persen.

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

2008 2009 2010 2011 2012 2013* 2014*

Dunia Negara Maju Euro Area

Uni Eropa Negara Berkembang Negara Berkembang Asia

ASEAN-5 Amerika Latin dan Amerika Sub Sahara Afrika

Laporan Perekonomian Indonesia Triwulan I Tahun 2013

Laporan Perekonomian Indonesia Februari 2013

4

Perkembangan Ekonomi Amerika

PDB Amerika Serikat pada triwulan I tahun 2013 tumbuh sebesar 2,5 persen (YoY),

lebih tinggi dari pertumbuhan triwulan sebelumnya yang hanya mencapai 0,4

persen. Pertumbuhan Amerika Serikat pada triwulan I tahun 2013 didominasi

pertumbuhan investasi yang mencapai 12,3 persen. Namun demikian, pertumbuhan

ekonomi yang diraih pada triwulan I tahun 2013 ini masih lebih rendah dari

proyeksi sebelumnya yang diperkirakan dapat mencapai 3,0 persen. Pemotongan

belanja pemerintah yang mulai diberlakukan pada awal tahun 2013 menyebabkan

turunnya tingkat belanja masyarakat. Pada triwulan I tahun 2013, belanja

pemerintah turun sekitar 4,1 persen, terutama pada sektor belanja pertahanan yang

turun sampai dengan 11,5 persen. Saat ini tingkat pengeluaran pada sektor

pertahanan telah mencapai titik paling rendah dalam tiga tahun terakhir dan

diperkirakan masih akan terus berlanjut.

Pertumbuhan output pada triwulan I tahun 2013 mencapai 0,7 persen, setelah

sebelumnya turun 1,7 persen pada triwulan IV tahun 2012. Sektor manufaktur

tumbuh 3,8 persen pada triwulan I tahun 2013, setelah hanya tumbuh 2,2 persen

pada triwulan IV tahun 2012. Produksi kendaraan bermotor meningkat 0,24 persen

sementara produksi komputer terkontraksi sebesar 0,1 persen.

Gambar 2. Pertumbuhan Ekonomi Amerika Serikat (YoY)

Sumber: Bureau of Economic Analysis

-10,0

-5,0

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

I II III IV I II III IV I II III IV I

2010 2011 2012 2013

PDB Konsumsi Rumah Tangga Investasi

Ekspor Impor Belanja Pemerintah

Laporan Perekonomian Indonesia Triwulan I Tahun 2013

Laporan Perekonomian Indonesia Februari 2013

5

Tabel 2. Pertumbuhan Ekonomi Amerika Serikat (YoY)

2011 2012 2013

I II III IV I II III IV I

PDB

0.1 2.5 1.3 4.1 2.0 1.3 3.1 0.4 2.5

Konsumsi

3.1 1.0 1.7 2.0 2.4 1.5 1.6 1.8 3.2

Barang 5.4 –1.0 1.4 5.4 4.7 0.3 3.6 4.3 3.3

Jasa 2.0 1.9 1.8 0.3 1.3 2.1 0.6 0.6 3.1

Investasi

–5.3 12.5 5.9 33.9 6.1 0.7 6.6 1.3 12.3

PMTB –1.3 12.4 15.5 10.0 9.8 4.5 0.9 14.0 4.1

Ekspor

5.7 4.1 6.1 1.4 4.4 5.3 1.9 –2.8 2.9

Impor

4.3 0.1 4.7 4.9 3.1 2.8 –0.6 –4.2 5.4 Belanja Pemerintah

–7.0 –0.8 –2.9 –2.2 –3.0 –0.7 3.9 –7.0 –4.1

Belanja Pemerintah Pusat –10.3 2.8 –4.3 –4.4 –4.2 –0.2 9.5

–14.8 –8.4

Belanja Pertahanan –14.3 8.3 2.6 –10.6 –7.1 –0.2 12.9

–22.1

–11.5

Belanja Non-Pertahanan –1.7 –7.5 –17.4 10.2 1.8 –0.4 3.0 1.7 –2.0

Belanja Pemerintah Daerah –4.7 –3.2 –2.0 –0.7 –2.2 –1.0 0.3 –1.5 –1.2

Sumber: Bureau of Economic Analysis

Defisit perdagangan Amerika Serikat turun menjadi USD 38,8 juta pada bulan Maret

2013 dari defisit USD 43,6 juta pada bulan Februari 2013. Menyempitnya defisit

perdagangan Amerika Serikat tersebut disebabkan oleh berkurangnya impor barang

terutama dari Cina, melemahnya konsumsi rumah tangga akibat meningkatnya

pajak pendapatan, dan turunnya permintaan barang modal dari dunia usaha. Impor

turun 2,8 persen dari USD 229,6 miliar pada bulan Februari 2013 menjadi USD

223,2 miliar pada bulan Maret 2013. Sementara itu, ekspor juga mengalami

penurunan meskipun tidak sebesar penurunan permintaan impor. Permintaan

ekspor menurun 0,9 persen pada bulan Maret 2013 menjadi USD 184,3 miliar, yang

mencerminkan melemahnya permintaan global, terutama dari kawasan Eropa dan

beberapa negara Asia.

Pada triwulan I tahun 2013, kesejahteraan rumah tangga Amerika Serikat relatif

menurun. Indeks keyakinan konsumen Amerika Serikat pada bulan April 2013 turun

menjadi 76,4 dari 78,6 pada bulan Maret 2013. Konsumsi Amerika Serikat yang

menyumbang 70 persen dari PDB nasional tumbuh 3,2 persen (YoY) pada triwulan I

tahun 2013, setelah pada triwulan sebelumnya hanya tumbuh sebesar 1,8 persen.

Laporan Perekonomian Indonesia Triwulan I Tahun 2013

Laporan Perekonomian Indonesia Februari 2013

6

Gambar 3. Pengangguran Amerika Serikat

Sumber : Bureau of Labour Statistics

Tingkat pengangguran terus menurun sejak mencapai angka tertinggi pada bulan

Oktober 2009. Selama tahun 2012, diperkirakan penciptaan lapangan pekerjaan

baru di Amerika Serikat mencapai 1,3 juta lapangan kerja. Namun demikian,

pertumbuhan ekonomi Amerika Serikat yang selalu berada dibawah kisaran 3,0

persen sejak tahun 2005 belum mampu menciptakan cukup banyak lapangan

pekerjaan untuk kebutuhan penduduk dan meningkatkan pendapatan pemerintah.

Pada bulan April 2013, tingkat pengangguran di Amerika Serikat turun menjadi 7,5

persen. Klaim terhadap asuransi pengangguran pada bulan April 2013 turun

menjadi hanya 324 ribu. Namun demikian, tingkat pengangguran riil saat ini

diperkirakan masih sekitar 13,8 persen dari total angkatan kerja. Tingkat

pengangguran angkatan muda yang berumur 20-24 tahun masih mencapai 13,1

persen.

Pada bulan April 2013, IMF kembali menurunkan proyeksi pertumbuhan ekonomi.

Perekonomian Amerika Serikat diperkirakan hanya mencapai 1,9 persen, lebih

rendah daripada proyeksi pada bulan Januari 2013 sebesar 2,0 persen, dan lebih

rendah daripada pertumbuhan ekonomi pada tahun 2012 yang mencapai 2,2 persen.

Pertumbuhan ekonomi Amerika Serikat pada triwulan II tahun 2013 diperkirakan

berkisar 1,0 persen. Pulihnya kredit di sektor perumahan, meningkatnya indeks

kepercayaan konsumen dan kebijakan moneter yang agresif diharapkan dapat

mendorong Amerika Serikat tumbuh 3,0 persen pada tahun 2014.

Jan Feb Mar Apr Mei Jun Jul Agust

Sep Okt Nop Des Jan Feb Mar Apr

2012 2013

Σ Pengangguran 13,5 13,4 12,9 11,9 12,3 13,2 13,4 12,7 11,7 11,7 11,4 11,8 13,2 12,5 11,8 11,0

Tkt Pengangguran 8,8 8,7 8,4 7,7 7,9 8,4 8,6 8,2 7,6 7,5 7,4 7,6 8,5 8,1 7,6 7,1

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

10,0

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

Juta

Ora

ng

pe

rsen

Laporan Perekonomian Indonesia Triwulan I Tahun 2013

Laporan Perekonomian Indonesia Februari 2013

7

Perkembangan Ekonomi Eropa

Sampai dengan triwulan I tahun 2013, perekonomian kawasan Eropa masih

dihadapkan pada krisis yang masih berlanjut terutama dari negara-negara pengguna

Euro. Permasalahan ekonomi yang dihadapi oleh Eropa meliputi krisis keuangan

terutama pada sektor perbankan, krisis pengangguran, krisis mata uang serta krisis

defisit dan hutang pemerintah. Pemerintahan Uni Eropa berupaya menurunkan

rasio hutang terhadap PDB dengan mendorong pertumbuhan ekonomi tetap tumbuh

positif. Pada tahun 2012, ekonomi Eropa terkontraksi 0,3 persen, dengan

pertumbuhan ekonomi pada 17 negara pengguna Euro mengalami kontraksi sampai

dengan 0,6 persen. Perekonomian Eropa dihadapkan dengan pertumbuhan ekspor

yang lebih lambat daripada pertumbuhan impor, tingkat investasi sangat rendah,

dan permintaan kredit juga rendah seiring dengan tingginya risiko ketidakpastian

pada sektor keuangan, dan juga ekspektasi negatif terhadap resesi yang masih terus

berlangsung.

Gambar 4. Pertumbuhan Ekonomi Eropa (YoY)

Sumber: Eurostat

Tabel 3. Pertumbuhan Ekonomi Eropa

Uni Eropa 2011 2012

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

PDB 0,6 -0,1 0,4 0,3 0,8 0,9 1,1 -0,2 Konsumsi Rumah Tangga 1.3 0.1 0.4 0.8 1.3 0.9 1,0 0.2

Belanja Pemerintah 0.8 -0.6 0.1 0.7 0.6 0.6 0.9 -0.5

PMTB 0.6 0.1 0.1 0.5 1.1 -0.1 0.8 -0.2

Ekspor 1.7 0.2 0.5 0.3 1.2 -0.1 1.1 -0.4

Impor 3,0 0.6 0.3 0.6 1.8 0,0 0.7 -0.3

-5,0

0,0

5,0

10,0

15,0

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2011 2012

Uni Eropa Euro Area Inggris Irlandia

Spanyol Perancis Italia Siprus

Belanda Portugal Jerman

Laporan Perekonomian Indonesia Triwulan I Tahun 2013

Laporan Perekonomian Indonesia Februari 2013

8

Euro Area 2011 2012

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

PDB 0.4 0.4 0.4 0.2 0.3 0.4 0.4 0.2 Konsumsi Rumah Tangga 0.8 0.6 0.4 0.8 0.6 0.3 0.4 0.5

Belanja Pemerintah 0.5 0.4 0,0 0.6 0 0.5 0.1 -0.3

PMTB 0.8 0.3 0.5 0.4 0.4 -0.1 0.3 0.2

Ekspor 1.6 0.4 0.4 0.3 0.8 -0.1 0.6 -0.1

Impor 2.9 0.6 0.2 0.8 1.6 -0.3 0.3 0.1 Sumber: Eurostat

Ekspektasi negatif terhadap pemulihan ekonomi Eropa masih tinggi. IMF

memperkirakan ekonomi Italia akan terkontraksi sebesar 1,5 persen pada tahun

2013, lebih buruk daripada proyeksi pada bulan Januari 2013 yang memperkirakan

ekonomi negara tersebut akan terkontraksi 1,0 persen. Ekonomi Spanyol

diperkirakan akan terkontraksi sebesar 1,6 persen, lebih dalam dari proyeksi

sebelumnya yang besarnya menurun 1,5 persen. Pertumbuhan PDB Perancis juga

diperkirakan akan terkontraksi sebesar 0,1 persen pada tahun ini, lebih rendah

daripada proyeksi sebelumnya yang memperkirakan negara tersebut masih akan

tumbuh sebesar 0,3 persen. Sementara itu proyeksi pertumbuhan ekonomi Jerman

pada tahun 2013 tidak berubah yaitu sebesar 0,6 persen. Namun, proyeksi

pertumbuhan ekonomi Jerman pada tahun 2013 ini lebih rendah dibandingkan

pertumbuhan ekonomi pada tahun 2012 yang mencapai 0,9 persen.

Kesejahteraan masyarakat Eropa melemah akibat krisis yang terus berlanjut.

Tingkat tabungan rumah tangga di Uni Eropa turun pada triwulan IV tahun 2012

menjadi 10,7 persen dibandingkan pada triwulan sebelumnya yang besarnya 11,0

persen. Namun, tingkat investasi pada triwulan IV tahun 2012 hanya naik tipis

menjadi 8,1 persen dari 8,0 persen pada triwulan sebelumnya. Sementara itu pada

17 negara pengguna Euro, tingkat tabungan rumah tangga menurun dari 12,8

persen pada triwulan III 2012 menjadi 12,2 persen pada triwulan IV tahun 2012,

dengan tingkat investasi stabil pada 8,9 persen.

Tingkat pendapatan nominal turun sebesar 0,5 persen pada triwulan IV tahun 2012

pada 17 negara pengguna Euro, sementara tingkat pendapatan riil turun sebesar 1,1

persen akibat turunnya tingkat upah dan meningkatnya pajak di beberapa negara.

Konsumsi nominal rumah tangga meningkat tipis sebesar 0,1 persen, sementara

secara riil konsumsi per kapita turun sebesar 0,5 persen. Tingkat PMTB pada

negara-negara pengguna Euro turun sebesar 0,2 persen (YoY).

Laporan Perekonomian Indonesia Triwulan I Tahun 2013

Laporan Perekonomian Indonesia Februari 2013

9

Gambar 5. Transaksi Berjalan Eropa Persentase terhadap PDB

Sumber: Eurostat

Pada triwulan IV tahun 2012, neraca transaksi berjalan di 27 negara Uni Eropa

mengalami surplus sebesar 0,9 persen terhadap PDB, atau mencapai EUR 31,4

miliar. Surplus neraca transaksi berjalan tersebut meningkat dari surplus sebesar

0,7 persen terhadap PDB pada tahun 2011 atau meningkat sekitar EUR 21,8 miliar.

Sementara itu neraca transaksi berjalan di 17 negara pengguna Euro mengalami

surplus sebesar EUR 59,6 miliar atau senilai 2,5 persen dari PDB. Surplus pada

neraca transaksi berjalan barang di negara pengguna Euro meningkat dari EUR 30,3

miliar pada triwulan III tahun 2012 menjadi EUR 37,9 miliar pada triwulan IV tahun

2012. Sementara itu transaksi jasa mengalami penurunan dari EUR 27,0 miliar

menjadi EUR 21,0 miliar. Ekspor barang dan jasa secara keseluruhan mengalami

penurunan yang lebih lambat daripada penurunan impor barang dan jasa. Pada

bulan Februari 2013 ekspor barang dan jasa mengalami penurunan sebesar 1,1

persen (YoY) sementara impor barang dan jasa mengalami penurunan sebesar 7,1

persen (YoY).

Defisit pemerintah di 27 negara Eropa dan juga negara-negara pengguna Euro pada

tahun 2012 turun secara signifikan dibandingkan dengan tahun 2011. Rasio defisit

pemerintah terhadap PDB pada 27 negara Uni Eropa turun dari 4,4 persen pada

2011 menjadi 4,0 persen pada 2012. Sementara itu tingkat defisit pada 17 negara

pengguna Euro juga turun dari 4,2 persen pada 2011 menjadi 3,7 persen pada tahun

2012. Jerman merupakan satu-satunya negara yang mengalami surplus anggaran

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2011 2012

Jerman 7,2 5,1 5,4 7,3 7,0 6,4 6,6 8,0

Yunani -14,6 -10,6 -3,6 -11,5 -10,6 -3,9 5,8 -4,8

Spanyol -6,4 -2,8 -2,7 -3,1 -5,3 -1,2 0,5 1,6

Prancis -1,8 -2,8 -1,6 -1,6 -1,9 -3,5 -1,7 -2,1

Siprus -16,9 -1,3 -2,0 0,6 -12,7 -7,4 -5,4 -21,7

Inggris -1,3 -0,2 -3,0 -0,9 -3,2 -4,2 -4,6 -3,0

Uni Eropa (27) 0,2 0,2 0,8 1,6 0,3 1,0 1,8 2,2

-25,0

-20,0

-15,0

-10,0

-5,0

0,0

5,0

10,0 p

ers

en

Laporan Perekonomian Indonesia Triwulan I Tahun 2013

Laporan Perekonomian Indonesia Februari 2013

10

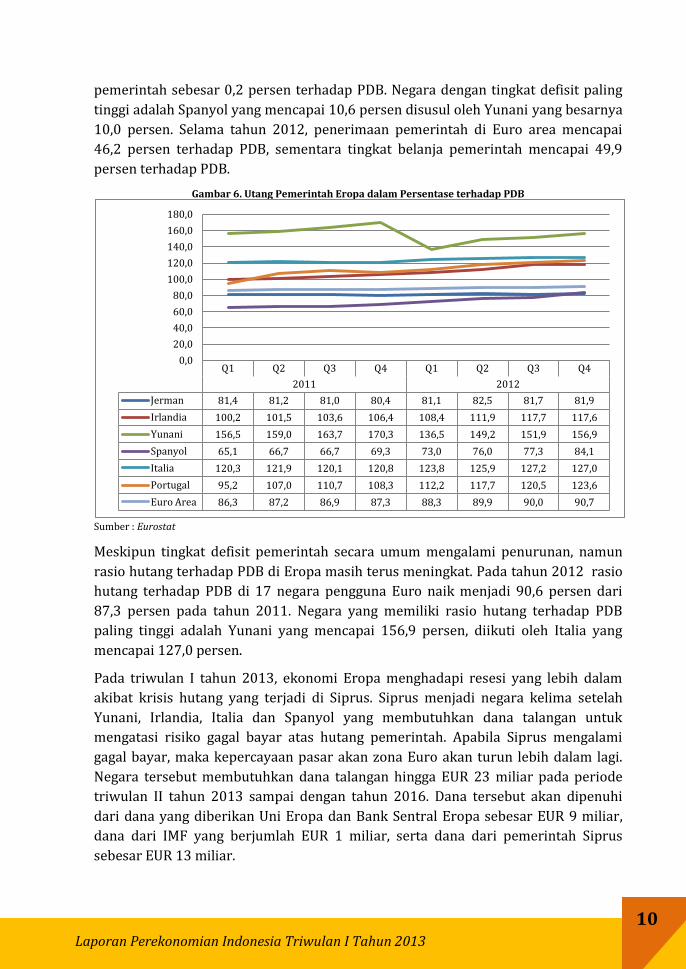

pemerintah sebesar 0,2 persen terhadap PDB. Negara dengan tingkat defisit paling

tinggi adalah Spanyol yang mencapai 10,6 persen disusul oleh Yunani yang besarnya

10,0 persen. Selama tahun 2012, penerimaan pemerintah di Euro area mencapai

46,2 persen terhadap PDB, sementara tingkat belanja pemerintah mencapai 49,9

persen terhadap PDB.

Gambar 6. Utang Pemerintah Eropa dalam Persentase terhadap PDB

Sumber : Eurostat

Meskipun tingkat defisit pemerintah secara umum mengalami penurunan, namun

rasio hutang terhadap PDB di Eropa masih terus meningkat. Pada tahun 2012 rasio

hutang terhadap PDB di 17 negara pengguna Euro naik menjadi 90,6 persen dari

87,3 persen pada tahun 2011. Negara yang memiliki rasio hutang terhadap PDB

paling tinggi adalah Yunani yang mencapai 156,9 persen, diikuti oleh Italia yang

mencapai 127,0 persen.

Pada triwulan I tahun 2013, ekonomi Eropa menghadapi resesi yang lebih dalam

akibat krisis hutang yang terjadi di Siprus. Siprus menjadi negara kelima setelah

Yunani, Irlandia, Italia dan Spanyol yang membutuhkan dana talangan untuk

mengatasi risiko gagal bayar atas hutang pemerintah. Apabila Siprus mengalami

gagal bayar, maka kepercayaan pasar akan zona Euro akan turun lebih dalam lagi.

Negara tersebut membutuhkan dana talangan hingga EUR 23 miliar pada periode

triwulan II tahun 2013 sampai dengan tahun 2016. Dana tersebut akan dipenuhi

dari dana yang diberikan Uni Eropa dan Bank Sentral Eropa sebesar EUR 9 miliar,

dana dari IMF yang berjumlah EUR 1 miliar, serta dana dari pemerintah Siprus

sebesar EUR 13 miliar.

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2011 2012

Jerman 81,4 81,2 81,0 80,4 81,1 82,5 81,7 81,9

Irlandia 100,2 101,5 103,6 106,4 108,4 111,9 117,7 117,6

Yunani 156,5 159,0 163,7 170,3 136,5 149,2 151,9 156,9

Spanyol 65,1 66,7 66,7 69,3 73,0 76,0 77,3 84,1

Italia 120,3 121,9 120,1 120,8 123,8 125,9 127,2 127,0

Portugal 95,2 107,0 110,7 108,3 112,2 117,7 120,5 123,6

Euro Area 86,3 87,2 86,9 87,3 88,3 89,9 90,0 90,7

0,0

20,0

40,0

60,0

80,0

100,0

120,0

140,0

160,0

180,0

Laporan Perekonomian Indonesia Triwulan I Tahun 2013

Laporan Perekonomian Indonesia Februari 2013

11

Pemerintah Siprus mendapat dana talangan dari pihak internasional sebesar EUR

10,0 miliar. Dana talangan tersebut akan dialokasikan sejumlah EUR 2,5 miliar untuk

merekapitalisasi sektor perbankan, EUR 4,1 miliar untuk pelunasan hutang jangka

panjang dan menengah, serta EUR 3,4 miliar untuk memenuhi kebutuhan fiskal

Siprus dalam tiga periode mendatang. Pemimpin Uni Eropa sudah menyetujui

rencana untuk mengucurkan dana talangan sampai dengan EUR 10,0 miliar pada

awal Mei 2013. Namun untuk mendapatkan dana talangan dari pihak internasional

tersebut, Siprus disyaratkan untuk menutup bank terbesar kedua di negeri tersebut,

yaitu Cyprus Popular Bank (Laiki Bank). Konsekuensi dari penutupan bank tersebut

adalah terjadinya haircut atau pemotongan obligasi junior dan tabungan tak

berasuransi, yaitu tabungan yang nilainya dibawah EUR 100.000. Pemerintah Siprus

menargetkan pendapatan sebesar EUR 10,6 miliar dari hasil pemotongan obligasi

junior dan deposito tabungan tersebut. Penduduk Siprus melakukan penolakan

terhadap rencana pemerintah ini sehingga menimbulkan aksi demo besar-besaran.

Selain penduduk Siprus, penduduk Rusia juga menentang rencana haircut ini karena

jumlah tabungan penduduk Rusia di bank-bank Siprus cukup besar, yang

diperkirakan mencapai EUR 30 miliar. Bila kebijakan pajak deposito jadi

diberlakukan, maka tabungan penduduk Rusia di Siprus akan hangus dalam jumlah

yang cukup besar.

Pemerintah Siprus berusaha mengumpulkan sisa dana pemulihan ekonomi sebesar

EUR 13 miliar dari berbagai sumber. Sumber dana pemerintah antara lain berasal

dari penjualan emas sekitar EUR 400 juta, peningkatan pajak korporasi dan pajak

pendapatan asset yang ditargetkan mencapai EUR 600 juta, serta privatisasi yang

ditargetkan dapat mencapai EUR 1,4 miliar. Selain itu, pemerintah Siprus juga

terpaksa melakukan pemangkasan jumlah pekerja di sektor publik sampai dengan

4,500 orang, serta menurunkan gaji pegawai negeri sipil.

Dalam jangka pendek, tekanan terhadap perekonomian Siprus diperkirakan masih

akan berlanjut. Perekonomian Siprus diperkirakan akan terkontraksi sampai dengan

8,7 persen pada tahun 2013. Rasio hutang pemerintah diperkirakan akan mencapai

109 persen terhadap PDB pada tahun 2013 dan akan meningkat sampai dengan

126,3 persen terhadap PDB pada tahun 2015. Defisit pemerintah Siprus pada tahun

2013 diperkirakan akan mencapai 6,0 persen pada tahun 2013 dan akan mencapai

7,9 persen pada tahun 2014.

Berlarutnya krisis ekonomi yang terjadi di Eropa menyebabkan minimnya lapangan

pekerjaan dan mendorong krisis pengangguran. Tingkat pengangguran di 27 negara

Eropa pada bulan Maret 2013 mencapai 10,9 persen dari total jumlah penduduk

atau sama dengan 26,5 juta jiwa. Dari jumlah tersebut, 19,2 juta orang penganggur

hidup di 17 negara pengguna Euro, atau 12,1 persen dari total jumlah penduduk.

Tingkat pengangguran tertinggi terdapat di Yunani (27,2 persen pada Januari 2013),

disusul Spanyol (26,7 persen) dan Portugal (17,5 persen). Sementara itu tingkat

Laporan Perekonomian Indonesia Triwulan I Tahun 2013

Laporan Perekonomian Indonesia Februari 2013

12

pengangguran paling rendah ada di Austria yaitu sebesar 4,7 persen, disusul Jerman

sebesar 5,4 persen dan Luxemburg 5,7 persen. Selama tahun 2012 sampai dengan

awal tahun 2013, pengangguran di Eropa telah melonjak 1,8 juta, dimana

peningkatan sebesar 1,7 juta pengangguran terjadi di 17 negara pengguna Euro.

Tingkat pengangguran usia muda yaitu penduduk berusia dibawah 25 tahun pada

27 negara Eropa mencapai 5,7 juta jiwa atau 23,5 persen, dimana 3,6 juta dari

jumlah tersebut hidup di 17 negara pengguna Euro. Penyelesaian krisis

pengangguran di Eropa masih bergantung pada keberhasilan kebijakan restorasi

sistem perbankan Eropa dan juga kebijakan austherity. Kebijakan pemotongan

anggaran pemerintah yang diterapkan pada beberapa negara dikhawatirkan akan

memperburuk kondisi krisis lapangan pekerjaan dan juga pertumbuhan ekonomi di

kawasan tersebut.

Gambar 7.Tingkat Pengangguran Eropa

Sumber: Eurostat

Perkembangan Ekonomi Asia

Perekonomian negara-negara pada kawasan Asia terutama pada kelompok negara

berkembang masih menjadi pusat pertumbuhan ekonomi dunia pada tahun 2013.

Pertumbuhan negara berkembang di Asia banyak didorong oleh pertumbuhan

konsumsi domestik dan investasi. Pertumbuhan tingkat konsumsi didorong oleh

kondisi demografis dengan tingginya penduduk usia produktif dan rendahnya

tingkat pengangguran.

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1

2011 2012 2013

Jerman 6,3 6,0 5,8 5,6 5,5 5,5 5,4 5,4 5,4

Irlandia 14,4 14,5 14,9 15,1 15,0 14,8 14,7 14,3 14,1

Spanyol 20,7 21,0 22,0 23,0 23,8 24,7 25,5 26,1 26,5

Prancis 9,6 9,5 9,6 9,8 10,0 10,1 10,3 10,5 10,9

Siprus 6,8 7,4 8,0 9,4 10,3 11,5 12,4 13,3 13,9

Portugal 12,3 12,6 12,7 14,1 14,9 15,6 16,2 17,0 17,5

Euro17 9,9 9,9 10,2 10,6 10,9 11,3 11,5 11,8 12,0

0,0

5,0

10,0

15,0

20,0

25,0

30,0

pe

rse

n

Laporan Perekonomian Indonesia Triwulan I Tahun 2013

Laporan Perekonomian Indonesia Februari 2013

13

Meskipun memiliki pertumbuhan ekonomi tertinggi di dunia, negara berkembang di

kawasan Asia diharapkan dapat memberikan kebijakan responsif terhadap kondisi

perekonomian global yang masih terus bergejolak. Selain menghadapi risiko

keuangan global, negara-negara di Asia juga dihadapkan pada risiko perekonomian

yang muncul dari dalam negeri dan juga hubungan regional. Risiko yang muncul atas

hubungan regional antara lain berupa memanasnya tensi politik antar beberapa

negara seperti Cina dengan Jepang yang pada akhirnya menyebabkan turunnya

volume perdagangan. Risiko domestik antara lain adalah risiko perbankan yang

muncul atas tingginya kemudahan pengucuran kredit, risiko meningkatnya harga

aset dan risiko yang timbul atas meningkatnya arus investasi asing terjadi di

beberapa negara.

Tantangan kebijakan pemerintah Asia dalam jangka menengah antara lain berada

pada kebijakan untuk mendorong pertumbuhan inklusif serta kebijakan untuk

menghindari middle income country trap. Konsolidasi fiskal diperlukan untuk

memitigasi risiko yang mungkin muncul atas masuknya arus investasi asing ke

emerging economies di Asia.

Pertumbuhan ekonomi Cina pada triwulan I tahun 2013 masih mengalami

perlambatan sehingga hanya mencapai 7,7 persen (YoY). Tingkat pertumbuhan ini

lebih rendah dibandingkan pertumbuhan pada triwulan I tahun 2012 yang mencapai

8,1 persen dan bahkan lebih rendah daripada tingkat pertumbuhan tahun 2012

yang mencapai 7,8 persen. Perekonomian Cina telah mengalami perlambatan

ekonomi selama hampir dua tahun terakhir.

Pertumbuhan investasi Cina lebih rendah dari ekspektasi awal. PMTB Cina hanya

juga hanya mencapai 20,9 persen, lebih rendah dibandingkan hasil perkiraan pasar

yang mengharapkan tingkat pertumbuhan PMTB dapat mencapai 21,3 persen.

Indeks produksi industri Cina pada bulan Maret tahun 2013 hanya meningkat 8,9

persen, jauh lebih rendah daripada proyeksi sebelumnya yang mencapai 10,1

persen. Indeks penjualan retail yang mencerminkan konsumsi masyarakat Cina

meningkat stabil dari 12,3 persen pada bulan Februari tahun 2013 ke 12,4 persen di

bulan Maret tahun 2013. Secara umum konsumsi domestik Cina menyumbang 4,3

persen dari 7,7 persen pertumbuhan ekonomi pada triwulan I tahun 2013.

Target pertumbuhan ekonomi Cina pada tahun 2013 lebih rendah dari ekspektasi

dunia. Bank Dunia memproyeksikan pertumbuhan ekonomi Cina pada tahun 2013

akan mencapai 8,3 persen. Sementara itu, IMF pada April 2013 menurunkan

proyeksi pertumbuhan ekonomi Cina untuk tahun 2013 menjadi 8,0 persen, lebih

rendah daripada proyeksi pada bulan Januari 2013 yang mencapai 8,2 persen.

Sedangkan pemerintah Cina mentargetkan pertumbuhan ekonomi tahun 2013

sebesar 7,5 persen. Dengan target pertumbuhan ekonomi sebesar 7,5 persen,

pemerintah Cina yakin akan mampu mencukupi kebutuhan lapangan pekerjaan di

Laporan Perekonomian Indonesia Triwulan I Tahun 2013

Laporan Perekonomian Indonesia Februari 2013

14

negara tersebut. Hal tersebut sejalan dengan realisasi triwulan I tahun 2013 Cina

mampu menyediakan sampai dengan 3 juta lapangan pekerjaan baru. Pemerintah

Cina meyakini bahwa stabilitas lapangan pekerjaan merupakan indikator utama

kestabilan perekonomian. Selain itu, pemerintah Cina juga berusaha untuk

mendorong pertumbuhan ekonomi melalui penyaluran kredit konsumsi dan juga

peningkatan investasi pada infrastruktur.

Perekonomian India diperkirakan tidak sekuat tahun 2012. Pada bulan April tahun

2013, Bank Dunia kembali menurunkan proyeksi pertumbuhan ekonomi India tahun

2013 menjadi 6,1 persen dari proyeksi sebelumnya yaitu 7,0 persen. IMF bahkan

memproyeksikan bahwa India hanya akan tumbuh sebesar 5,7 persen pada tahun

2013, sebelum tumbuh 6,2 persen pada tahun 2014. Penurunan proyeksi tersebut

terutama karena adanya penurunan pada proyeksi pertumbuhan sektor pertanian,

dari 2,7 persen menjadi 2,0 persen akibat pengaruh cuaca. Pada triwulan terakhir

tahun 2012 ekonomi India hanya tumbuh 4,5 persen (YoY).

PDB India diperkirakan akan meningkat kembali pada triwulan I 2013 setelah pada

triwulan terakhir tahun 2012 India hanya tumbuh 4,5 persen (YoY). Perkiraan

perekonomian India tersebut sejalan dengan kondisi manufaktur dan output. Indeks

produksi manufaktur India pada April 2013 turun sampai dengan level terendah

semenjak November 2011. Pertumbuhan output turun seiring dengan melambatnya

permintaan dalam negeri.

Bank Dunia memproyeksikan pertumbuhan ekonomi India pada tahun 2014 akan

tumbuh sebesar 6,7 persen, menyusul optimisme akan semakin membaiknya tingkat

tabungan dan konsumsi rumah tangga, serta perkiraan akan membaiknya tingkat

investasi di negara tersebut. Diperkirakan dengan undang-undang mengenai

investasi yang baru diberlakukan, defisit fiskal di negara tersebut dapat menurun

serta arus investasi dapat meningkat. Pemberlakuan undang-undang tersebut

diperkirakan akan meningkatkan pertumbuhan ekonomi India sampai dengan 8-9

persen.

Perekonomian India mulai melemah semenjak tahun 2011 karena diberlakukannya

kebijakan moneter yang ketat. Kebijakan moneter ketat dimaksudkan untuk

menurunkan laju inflasi dan menarik investasi akibat pesimisme investor mengenai

reformasi ekonomi dalam negeri India dan lemahnya kondisi ekonomi global.

Sebelumnya pertumbuhan ekonomi tahunan India mencapai rata-rata 8 persen.

Meningkatnya harga minyak mentah membuat membengkaknya subsidi pemerintah

dan meningkatkan defisit fiskal yang pada akhirnya memperburuk neraca transaksi

berjalan India. India menghadapi berbagai permasalahan termasuk kemiskinan,

buruknya infrastruktur, rendahnya kesempatan kerja di bidang non-pertanian,

kurangnya kualitas dasar pendidikan dan tingginya tingkat urbanisasi.

Laporan Perekonomian Indonesia Triwulan I Tahun 2013

Laporan Perekonomian Indonesia Februari 2013

15

Pada triwulan I tahun 2013, Jepang masih berupaya untuk menghindari risiko resesi

ekonomi. Berbagai kebijakan ekspansif diambil oleh pemerintah Jepang pada awal

tahun 2013 untuk mendorong pertumbuhan ekonomi, antara lain kebijakan

pelonggaran kuantitatif dan kualitatif moneter, peningkatan investasi publik dan

juga peningkatan belanja negara, serta pelemahan nilai tukar untuk mendorong

ekspor.

Kebijakan stimulus fiskal yang diambil Jepang senilai USD 110 miliar pada Februari

2013 tampak mulai memberikan perubahan positif. Tingkat produksi Jepang mulai

meningkat terutama produksi bahan kimia, komponen elektronik dan perlengkapan

komunikasi. Ekspor Jepang pada bulan Maret 2013 meningkat 1,1 persen dari tahun

sebelumnya sehingga defisit neraca perdagangan Jepang turun. Namun tingkat

penjualan mobil Jepang yang berorientasi ekspor masih lemah seiring masih

buruknya kondisi perekonomian Eropa sebagai salah satu negara konsumen

terbesar. Pendapatan rumah tangga pada bulan Maret 2013 mengalami peningkatan

nominal sebesar 0,8 persen dari tahun sebelumnya, atau meningkat 1,8 persen

secara riil. Sementara itu konsumsi rumah tangga yang memiliki porsi 60 persen

dari PDB Jepang, pada bulan Maret 2013 mengalami peningkatan secara nominal

sebesar 6,5 persen atau meningkat 7,6 persen secara riil dari tahun sebelumnya.

Peningkatan konsumsi rumah tangga diharapkan dapat mendorong terjadinya

inflasi di Jepang, dimana pada Maret 2013 masih mengalami deflasi sebesar 0,9

persen. Ekonomi Jepang diperkirakan akan mulai meningkat sampai dengan 2,2

persen pada pertengahan tahun 2013.

Pengangguran di Jepang sampai dengan bulan Maret 2013 mencapai 2,8 juta orang

atau 4,1 persen dari jumlah penduduk. Tingkat pengangguran ini turun 4,3 persen

dari Februari 2013 atau turun 8,8 persen dari tingkat pengangguran, pada bulan

Maret tahun 2012.

Perkembangan Harga Minyak Dunia

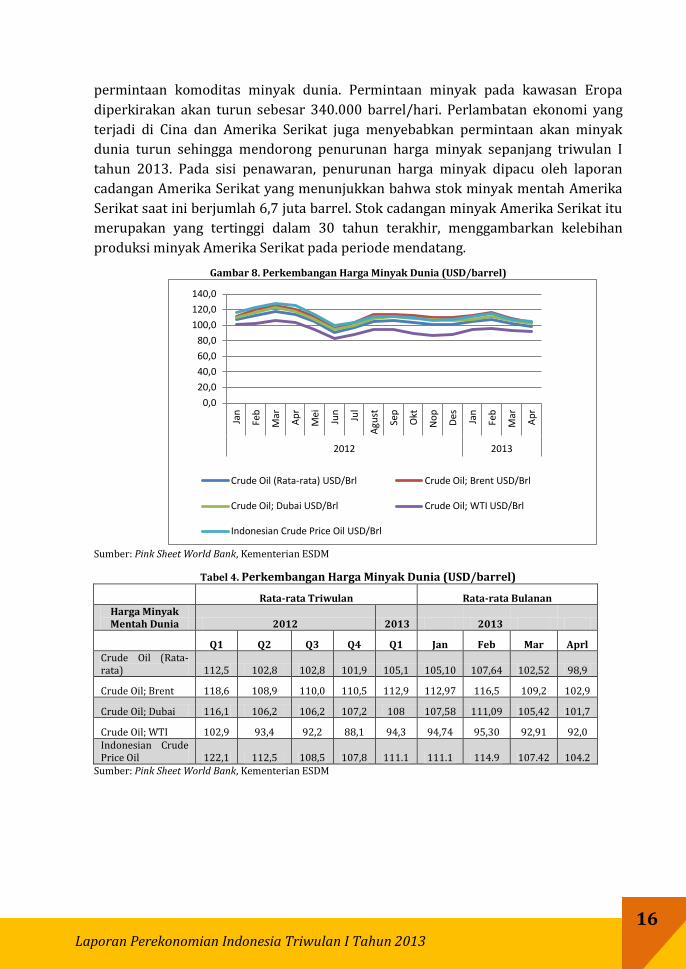

Harga rata-rata minyak mentah dunia pada triwulan I tahun 2013 cenderung

meningkat dari triwulan IV tahun 2012. Harga rata-rata minyak mentah tertinggi

terjadi pada bulan Februari 2013 dimana minyak mentah mencapai USD 107,64 per

barrel, meningkat 2,4 persen dari bulan sebelumnya. Harga minyak Brent mencapai

USD 116,5 per barrel atau meningkat 3,1 persen dari harga bulan Januari 2013.

Sementara itu, WTI meningkat 0,6 persen dari bulan Januari 2013. Penurunan harga

minyak mulai terjadi pada bulan Maret 2013 dan April 2013.

International Energy Agency (IEA) memperkirakan bahwa melambatnya

pertumbuhan permintaan komoditas minyak dunia yang terus terjadi selama tiga

tahun belakangan ini akan terus berlanjut pada tahun 2013. Lemahnya

perekonomian Eropa menjadi salah satu faktor melambatnya pertumbuhan

Laporan Perekonomian Indonesia Triwulan I Tahun 2013

Laporan Perekonomian Indonesia Februari 2013

16

permintaan komoditas minyak dunia. Permintaan minyak pada kawasan Eropa

diperkirakan akan turun sebesar 340.000 barrel/hari. Perlambatan ekonomi yang

terjadi di Cina dan Amerika Serikat juga menyebabkan permintaan akan minyak

dunia turun sehingga mendorong penurunan harga minyak sepanjang triwulan I

tahun 2013. Pada sisi penawaran, penurunan harga minyak dipacu oleh laporan

cadangan Amerika Serikat yang menunjukkan bahwa stok minyak mentah Amerika

Serikat saat ini berjumlah 6,7 juta barrel. Stok cadangan minyak Amerika Serikat itu

merupakan yang tertinggi dalam 30 tahun terakhir, menggambarkan kelebihan

produksi minyak Amerika Serikat pada periode mendatang.

Gambar 8. Perkembangan Harga Minyak Dunia (USD/barrel)

Sumber: Pink Sheet World Bank, Kementerian ESDM

Tabel 4. Perkembangan Harga Minyak Dunia (USD/barrel)

Rata-rata Triwulan Rata-rata Bulanan Harga Minyak Mentah Dunia 2012 2013 2013

Q1 Q2 Q3 Q4 Q1 Jan Feb Mar Aprl

Crude Oil (Rata-rata) 112,5 102,8 102,8 101,9 105,1 105,10 107,64 102,52 98,9

Crude Oil; Brent 118,6 108,9 110,0 110,5 112,9 112,97 116,5 109,2 102,9

Crude Oil; Dubai 116,1 106,2 106,2 107,2 108 107,58 111,09 105,42 101,7

Crude Oil; WTI 102,9 93,4 92,2 88,1 94,3 94,74 95,30 92,91 92,0 Indonesian Crude Price Oil 122,1 112,5 108,5 107,8 111.1 111.1 114.9 107.42 104.2

Sumber: Pink Sheet World Bank, Kementerian ESDM

0,0

20,0

40,0

60,0

80,0

100,0

120,0

140,0

Jan

Feb

Mar

Ap

r

Mei

Jun

Jul

Agu

st

Sep

Okt

No

p

Des

Jan

Feb

Mar

Ap

r

2012 2013

Crude Oil (Rata-rata) USD/Brl Crude Oil; Brent USD/Brl

Crude Oil; Dubai USD/Brl Crude Oil; WTI USD/Brl

Indonesian Crude Price Oil USD/Brl

Laporan Perekonomian Indonesia Triwulan I Tahun 2013

Laporan Perekonomian Indonesia Februari 2013

17

PERKEMBANGAN EKONOMI INDONESIA

Perekonomian Indonesia pada triwulan I tahun 2013 tumbuh sebesar 6,0 persen (YoY)

atau 1,4 persen (QtQ)

Pada triwulan I tahun 2013, Indeks Tendensi Konsumen (ITK) sebesar 104,7

Konsumsi mobil di Indonesia pada triwulan I tahun 2013 mencapai 295,9 ribu unit.

Produksi semen Indonesia pada triwulan I tahun 2013 sebesar 12.694,9 ribu ton.

Laporan Perekonomian Indonesia Triwulan I Tahun 2013

Laporan Perekonomian Indonesia Februari 2013

18

PERKEMBANGAN EKONOMI INDONESIA Perekonomian Indonesia pada triwulan pertama tahun 2013 mengalami

perlambatan meskipun cenderung stabil. Pada triwulan I tahun 2013, perekonomian

Indonesia tumbuh sebesar 6,0 persen atau melambat dari perekonomian pada

triwulan yang sama tahun 2012 yang mampu tumbuh sebesar 6,3 persen. Tingkat

pertumbuhan ini merupakan yang terendah sejak tahun 2010.

Krisis perekonomian global yang masih berlangsung hingga saat ini telah

mengakibatkan perlambatan ekspor dan merupakan salah satu faktor yang

mendorong perlambatan ekonomi Indonesia pada triwulan I tahun 2013. Krisis

perekonomian global juga mempengaruhi perekonomian hampir seluruh negara di

dunia yang mengalami perlambatan ekonomi.

Perlambatan pertumbuhan ekonomi Indonesia ini harus dijadikan cambuk bagi

Indonesia untuk memperbaiki kinerja perekonomian di tengah keadaan ekonomi

global yang belum membaik.

Pertumbuhan Ekonomi Indonesia

Memasuki triwulan I tahun 2013, pertumbuhan ekonomi Indonesia tumbuh sebesar

1,4 persen (QtQ). Pertumbuhan ini didorong oleh pertumbuhan sektor pertanian

yang cukup tinggi terkait dengan adanya panen raya. Moratorium impor menjadikan

petani lebih giat dalam melakukan produksi pertanian. Dari sisi pengeluaran,

pertumbuhan ekonomi ditopang oleh konsumsi rumah tangga terutama karena

kenaikan konsumsi khususnya terjadi pada tingkat konsumsi golongan menengah ke

atas.

Dibandingkan dengan triwulan I tahun 2012, perekonomian Indonesia tumbuh

sebesar 6,0 persen, melambat dibandingkan dengan pertumbuhan triwulan IV tahun

2012 sebesar 6,1 persen. Lebih jauh lagi, pertumbuhan ini masih di bawah target

pemerintah yaitu besarnya ada pada kisaran 6,2-6,5 persen.

Dari sisi lapangan usaha, pertumbuhan ekonomi Indonesia pada triwulan I tahun

2013 terutama didorong oleh peningkatan pertumbuhan sektor keuangan, real estat,

dan jasa perusahaan yang tumbuh sebesar 8,4 persen (dari 6,4 persen); sektor jasa-

jasa yang tumbuh sebesar 6,5 persen (dari 5,5 persen); sektor listrik, gas, dan air

bersih yang tumbuh sebesar 6,5 persen (dari 5,7 persen); dan sektor industri

pengolahan yang tumbuh sebesar 5,8 persen (dari 5,5 persen). Pertumbuhan pada

sektor keuangan, real estat, dan jasa perusahaan terutama didorong oleh

pertumbuhan pada subsektor bank yang besarnya 9,6 persen. Pertumbuhan pada

sektor jasa-jasa terutama didorong oleh pertumbuhan pada subsektor jasa-jasa

swasta yang besarnya 8,4 persen. Pertumbuhan sektor listrik, gas, dan air bersih

terutama didorong oleh pertumbuhan pada subsektor listrik kota khususnya untuk

Laporan Perekonomian Indonesia Triwulan I Tahun 2013

Laporan Perekonomian Indonesia Februari 2013

19

kegiatan bisnis yang besarnya 7,9 persen. Pertumbuhan sektor industri pengolahan

terutama didorong oleh pertumbuhan pada subsektor industri nonmigas yang

besarnya 6,7 persen. Sementara itu, sektor konstruksi serta sektor pengangkutan

dan komunikasi tumbuh masing-masing sebesar 7,2 persen dan 10,0 persen atau

pertumbuhannya sama dengan pertumbuhan pada triwulan I-2012.

Di sisi lain, sektor yang mengalami perlambatan adalah sektor pertanian,

peternakan, kehutanan, dan perikanan serta sektor perdagangan, hotel, dan

restoran. Sektor pertanian, peternakan, kehutanan, dan perikanan tumbuh

melambat menjadi 3,7 persen (dari 4,3 persen) yang didorong oleh penurunan

subsektor tanaman bahan makanan menjadi 2,1 persen, subsektor peternakan dan

hasil-hasilnya menjadi 4,2 persen, dan subsektor kehutanan menjadi 1,4 persen.

Sektor perdagangan, hotel, dan restoran tumbuh melambat menjadi 6,5 persen (dari

8,7 persen) yang disebabkan oleh perlambatan pada seluruh subsektor, yaitu

perdagangan besar dan eceran menjadi 6,6 persen, hotel menjadi 7,0 persen yang

banyak dipengaruhi oleh penurunan jumlah wisatawan mancanegara yang

menginap di hotel berbintang di beberapa destinasi wisata, dan restoran menjadi 5,9

persen. Sektor pertambangan dan penggalian di sisi lain menurun -0,4 persen (dari

2,5 persen) akibat menurunnya pertumbuhan subsektor minyak dan gas bumi

menjadi sebesar -5,7 persen. Lifting minyak bumi menurun hingga hanya

menghasilkan 830 ribu barrel/hari karena produksi beberapa sumur tua yang sudah

menurun daya produksinya. Pengilangan minyak bumi menurun drastis sehingga

konsumsi BBM Indonesia yang terus meningkat 70 persen berasal dari impor.

Tabel 5. Pertumbuhan Ekonomi Indonesia Triwulan I Tahun 2011-Triwulan I Tahun 2013 Menurut Lapangan Usaha (YoY)

MENURUT LAPANGAN USAHA 2011 2012 2013

Q1 Q2 Q3 Q4 Q1-Q4 Q1 Q2 Q3 Q4 Q1-Q4 Q1

Pertanian, Peternakan, Kehutanan, dan Perikanan 3,8 4,1 3,1 2,3 3,4 4,3 4,0 5,3 2,0 4,0 3,7

Pertambangan dan Penggalian 4,1 1,1 0,6 -0,1 1,4 2,5 3,3 -0,3 0,5 1,5 -0,4

Industri Pengolahan 5,0 6,2 6,9 6,4 6,1 5,5 5,2 5,9 6,2 5,7 5,8

Listrik, Gas, dan Air Bersih 4,3 3,9 5,2 5,8 4,8 5,7 6,5 6,1 7,3 6,4 6,5

Konstruksi 5,2 7,3 6,3 7,8 6,6 7,2 7,3 7,6 7,8 7,5 7,2

Perdagangan, Hotel, dan Restoran 8,0 9,4 9,0 10,3 9,2 8,7 8,7 7,2 7,8 8,1 6,5

Pengangkutan dan Komunikasi 13,6 10,9 9,5 9,1 10,7 10,0 9,9 10,4 9,6 10,0 10,0

Keuangan, Real Estat, dan Jasa Perusahaan 7,0 6,7 6,9 6,7 6,8 6,4 7,1 7,5 7,7 7,1 8,4

Jasa-Jasa 7,0 5,7 7,8 6,5 6,7 5,5 5,8 4,5 5,3 5,2 6,5

Pertumbuhan PDB 6,5 6,5 6,5 6,5 6,5 6,3 6,4 6,2 6,1 6,2 6,0

Sumber: Badan Pusat Statistik

Laporan Perekonomian Indonesia Triwulan I Tahun 2013

Laporan Perekonomian Indonesia Februari 2013

20

Gambar 9. Pertumbuhan Ekonomi Indonesia Triwulan I Tahun 2011-Triwulan I Tahun 2013 Menurut Lapangan Usaha (YoY)

Sumber: Badan Pusat Statistik, diolah

Dari sisi pengeluaran, pertumbuhan ekonomi Indonesia pada triwulan I tahun 2013

didukung oleh pengeluaran konsumsi rumah tangga yang tumbuh sebesar 5,2

persen (dari 4,9 persen). Pertumbuhan pengeluaran konsumsi rumah tangga

disebabkan oleh kenaikan komponen pengeluaran makanan dan bukan makanan

yang masing-masing tumbuh sebesar 4,3 persen dan 5,9 persen. Pengeluaran

pemerintah pada triwulan I tahun 2013 mengalami perlambatan dan hanya tumbuh

sebesar 0,4 persen (dari 6,4 persen) akibat menurunnya belanja pegawai dan

penerimaan barang dan jasa yang masing-masing besarnya -7,1 persen dan -14,8

persen. Pertumbuhan pembentukan modal tetap bruto (PMTB) pada triwulan

kembali mengalami perlambatan sehingga hanya tumbuh sebesar 5,9 persen (dari

10,0 persen) akibat menurunnya komponen mesin dan perlengkapan luar negeri

dan alat angkutan luar negeri masing-masing sebesar -0,1 persen dan -0,1 persen.

Perlambatan PMTB lebih dikarenakan penurunan sektor primer dan tersier,

sedangkan sektor sekunder mengalami kenaikan. Perdagangan luar negeri

Indonesia juga masih mengalami perlambatan akibat krisis perekonomian global,

sehingga ekspor barang dan jasa pada triwulan I tahun 2013 tumbuh sebesar 3,4

persen atau melambat dibandingkan periode yang sama tahun 2012 yang

pertumbuhannya sebesar 8,2 persen. Sementara itu, pertumbuhan impor barang

dan jasa menurun menjadi sebesar -0,4 persen (dari 8,9 persen) akibat

melambatnya impor barang menjadi sebesar 0,2 persen dan menurunnya jasa

menjadi sebesar 2,8 persen.

5,6

5,8

6,0

6,2

6,4

6,6

-5,0

0,0

5,0

10,0

15,0

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1

2011 2012 2013

Pertanian, Peternakan, Kehutanan, dan Perikanan Pertambangan dan Penggalian

Industri Pengolahan Listrik, Gas, dan Air Bersih

Konstruksi Perdagangan, Hotel, dan Restoran

Pengangkutan dan Komunikasi Keuangan, Real Estat, dan Jasa Perusahaan

Jasa-Jasa Pertumbuhan PDB

Laporan Perekonomian Indonesia Triwulan I Tahun 2013

Laporan Perekonomian Indonesia Februari 2013

21

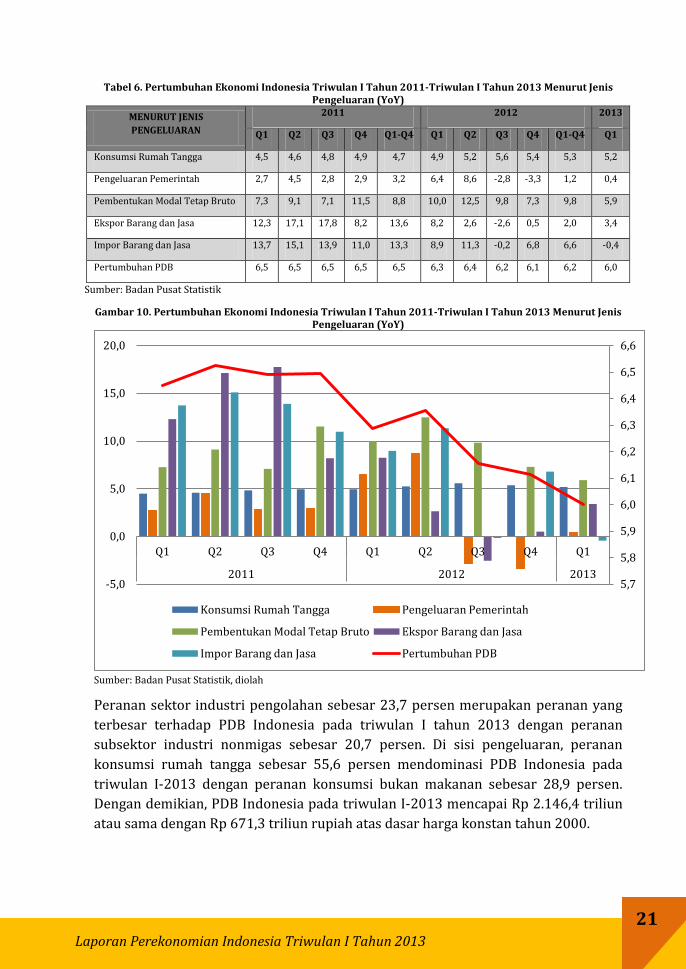

Tabel 6. Pertumbuhan Ekonomi Indonesia Triwulan I Tahun 2011-Triwulan I Tahun 2013 Menurut Jenis Pengeluaran (YoY)

MENURUT JENIS

PENGELUARAN

2011 2012 2013

Q1 Q2 Q3 Q4 Q1-Q4 Q1 Q2 Q3 Q4 Q1-Q4 Q1

Konsumsi Rumah Tangga 4,5 4,6 4,8 4,9 4,7 4,9 5,2 5,6 5,4 5,3 5,2

Pengeluaran Pemerintah 2,7 4,5 2,8 2,9 3,2 6,4 8,6 -2,8 -3,3 1,2 0,4

Pembentukan Modal Tetap Bruto 7,3 9,1 7,1 11,5 8,8 10,0 12,5 9,8 7,3 9,8 5,9

Ekspor Barang dan Jasa 12,3 17,1 17,8 8,2 13,6 8,2 2,6 -2,6 0,5 2,0 3,4

Impor Barang dan Jasa 13,7 15,1 13,9 11,0 13,3 8,9 11,3 -0,2 6,8 6,6 -0,4

Pertumbuhan PDB 6,5 6,5 6,5 6,5 6,5 6,3 6,4 6,2 6,1 6,2 6,0

Sumber: Badan Pusat Statistik

Gambar 10. Pertumbuhan Ekonomi Indonesia Triwulan I Tahun 2011-Triwulan I Tahun 2013 Menurut Jenis Pengeluaran (YoY)

Sumber: Badan Pusat Statistik, diolah

Peranan sektor industri pengolahan sebesar 23,7 persen merupakan peranan yang

terbesar terhadap PDB Indonesia pada triwulan I tahun 2013 dengan peranan

subsektor industri nonmigas sebesar 20,7 persen. Di sisi pengeluaran, peranan

konsumsi rumah tangga sebesar 55,6 persen mendominasi PDB Indonesia pada

triwulan I-2013 dengan peranan konsumsi bukan makanan sebesar 28,9 persen.

Dengan demikian, PDB Indonesia pada triwulan I-2013 mencapai Rp 2.146,4 triliun

atau sama dengan Rp 671,3 triliun rupiah atas dasar harga konstan tahun 2000.

5,7

5,8

5,9

6,0

6,1

6,2

6,3

6,4

6,5

6,6

-5,0

0,0

5,0

10,0

15,0

20,0

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1

2011 2012 2013

Konsumsi Rumah Tangga Pengeluaran Pemerintah

Pembentukan Modal Tetap Bruto Ekspor Barang dan Jasa

Impor Barang dan Jasa Pertumbuhan PDB

Laporan Perekonomian Indonesia Triwulan I Tahun 2013

Laporan Perekonomian Indonesia Februari 2013

22

Tabel 7. Rincian Produk Domestik Bruto Atas Dasar Harga Konstan (dalam Triliun Rupiah)

PRODUK DOMESTIK BRUTO 2010 2011 2012 2013

Q1 Q2 Q3 Q4 Jumlah Q1

MENURUT LAPANGAN USAHA

Pertanian, Peternakan, Kehutanan, dan Perikanan 304,8 315,0 82,6 85,0 90,4 69,6 327,5 85,6

Pertambangan dan Penggalian 187,2 189,8 48,3 48,2 48,0 48,1 192,6 48,1

Industri Pengolahan 597,1 633,8 160,3 164,9 171,2 173,7 670,1 169,7

Listrik, Gas, dan Air Bersih 18,1 18,9 4,8 5,0 5,1 5,2 20,1 5,1

Konstruksi 150,0 160,0 40,5 42,2 43,8 45,5 172,0 43,4

Perdagangan, Hotel, dan Restoran 400,5 437,2 112,3 117,5 119,8 123,1 472,6 119,6

Pengangkutan dan Komunikasi 218,0 241,3 63,7 64,9 67,7 69,0 265,4 70,1

Keuangan, Real Estat, dan Jasa Perusahaan 221,0 236,1 61,6 62,6 64,0 64,8 253,0 66,7

Jasa-Jasa 217,8 232,5 59,1 60,7 61,8 63,0 244,7 63,0

PRODUK DOMESTIK BRUTO 2.314,5 2.464,7 633,2 651,1 671,8 662,0 2.618,1 671,3

MENURUT PENGELUARAN

Konsumsi Rumah Tangga 1.308,3 1.369,9 351,1 356,8 366,0 368,2 1.442,2 369,3

Pengeluaran Pemerintah 196,5 202,8 38,7 49,7 49,3 67,7 205,3 38,8

Pembentukan Modal Tetap Bruto 553,3 601,9 154,4 164,1 168,6 173,9 660,9 163,5

Perubahan Stok -0,6 9,0 19,1 26,5 8,8 -1,1 53,2 21,0

Diskrepansi Statistik 13,8 2,2 3,6 4,9 9,8 -2,7 15,7 1,0

Ekspor Barang dan Jasa 1.074,6 1.221,2 303,3 308,0 306,6 327,8 1.245,8 313,6

Impor Barang dan jasa 831,4 942,3 236,9 258,9 237,4 271,7 1.005,0 235,9

PRODUK DOMESTIK BRUTO 2.314,5 2.464,7 633,2 651,1 671,8 662,0 2.618,1 671,3

Sumber: Badan Pusat Statistik

Laporan Perekonomian Indonesia Triwulan I Tahun 2013

Laporan Perekonomian Indonesia Februari 2013

23

Tabel 8. Kontribusi Lapangan Usaha dan Pengeluaran (dalam persen PDB) terhadap Produk Domestik Bruto

KONTRIBUSI TERHADAP PDB 2010 2011 2012 2013

Q1 Q2 Q3 Q4 Total Q1

MENURUT LAPANGAN USAHA

PDB Non-Migas 92,2 91,6 94,5 94,7 94,9 95,0 92,3 95,1

PDB Migas 7,8 8,4 5,9 5,6 5,4 5,3 7,7 5,2

Pertanian 15,3 14,7 15,2 14,8 15,5 12,3 14,4 15,0

Pertambangan dan Penggalian 11,2 11,8 12,7 12,0 11,3 11,2 11,8 11,4

Industri Pengolahan 24,8 24,3 23,6 23,6 23,9 24,6 23,9 23,6

-Pengolahan Non Migas 5,2 5,4 20,4 20,4 20,9 21,6 5,6 20,6

Listrik, Gas dan Air Bersih 0,8 0,8 0,8 0,8 0,8 0,8 0,8 0,8

Bangunan 10,3 10,2 10,1 10,3 10,4 11,0 10,4 10,2

Perdagangan, Hotel, Restoran 13,7 13,8 13,5 13,8 13,8 14,4 13,9 14,1

Pengangkutan dan Komunikasi 6,6 6,6 6,6 6,5 6,7 6,9 6,7 6,8

Keuangan, Persewaan, Jasa Usaha 7,2 7,2 7,3 7,2 7,2 7,4 7,3 7,6

Jasa-jasa 10,2 10,6 10,2 11,0 10,5 11,4 10,8 10,4

MENURUT JENIS PENGELUARAN

Konsumsi Rumah Tangga 56,5 54,6 54,3 53,5 54,4 56,0 54,6 55,6

Pengeluaran Pemerintah 9,1 9,0 7,0 9,1 8,3 11,1 8,9 6,8

Pembentukan Modal Tetap Bruto 32,0 32,0 31,9 32,7 33,1 34,8 33,2 32,0

Perubahan Inventori 0,3 1,0 4,4 3,4 1,2 -0,2 2,2 3,4

Diskrepansi Statistik 0,4 2,1 2,4 3,5 3,7 1,7 2,8 3,2

Ekspor Barang dan Jasa 24,6 26,3 24,9 24,5 23,2 24,6 24,3 23,3

Impor Barang dan Jasa 22,9 24,9 24,7 26,6 23,9 28,0 25,8 24,4

Sumber: Badan Pusat Statistik

Indeks Tendensi Konsumen

Indeks Tendensi Konsumen (ITK) pada triwulan I tahun 2013 mencapai 104,7 yang

berarti kondisi ekonomi konsumen meningkat dibandingkan triwulan sebelumnya.

Tingkat optimisme konsumen pada triwulan I-2013 menurun dibandingkan

triwulan sebelumnya. Membaiknya kondisi ekonomi konsumen terjadi karena

adanya peningkatan pendapatan rumah tangga dengan nilai indeks sebesar 106,0,

rendahnya pengaruh inflasi terhadap konsumsi makanan sehari-hari dengan nilai

indeks sebesar 105,4, dan peningkatan konsumsi beberapa komoditi makanan dan

bukan makanan dengan nilai indeks sebesar 100,8.

Laporan Perekonomian Indonesia Triwulan I Tahun 2013

Laporan Perekonomian Indonesia Februari 2013

24

Tabel 9. Indeks Tendensi Konsumen Triwulan IV Tahun 2012-Triwulan I Tahun 2013 Menurut Sektor dan Variabel Pembentuknya

Variabel Pembentuk ITK Q4 2012

ITK Q1 2013

Pendapatan rumah tangga 106,4 106,0

Pengaruh inflasi terhadap konsumsi makanan sehari-hari 118,4 105,4

Tingkat konsumsi beberapa komoditi makanan (daging, ikan, susu, buah-

buahan, dll) dan bukan makanan (pakaian, perumahan, pendidikan,

transportasi, kesehatan, dan rekreasi)

101,7 100,8

Indeks Tendensi Konsumen 108,6 104,7

Sumber: Badan Pusat Statistik

Gambar 11. Perkembangan Indeks Tendensi Konsumen Triwulan I Tahun 2012- Triwulan I Tahun 2013

Sumber: Badan Pusat Statistik, diolah

Indeks Keyakinan Konsumen

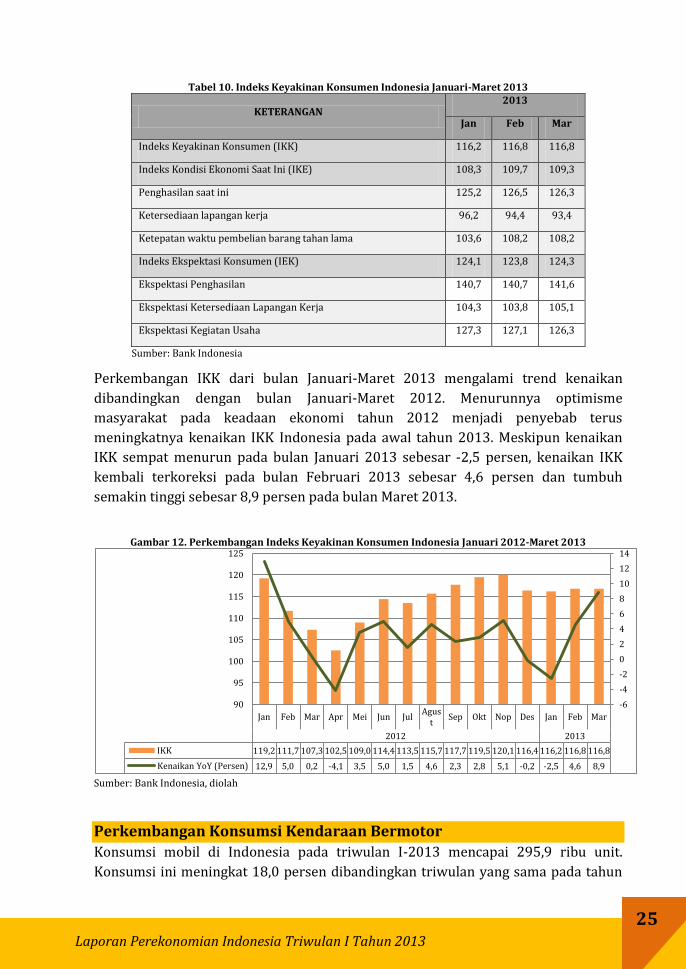

Pada periode bulan Januari-Maret 2013, indeks keyakinan konsumen (IKK)

Indonesia relatif stabil. Pada bulan Januari 2013, IKK sebesar 116,2 atau melambat

jika dibandingkan IKK bulan Desember 2012 yang besarnya 116,4. Perlambatan ini

terjadi akibat turunnya optimisme terhadap ketepatan waktu pembelian barang

tahan lama. Optimisme konsumen kembali meningkat pada bulan Februari 2013