KEMENTERIAN KEUANGAN REPUBLIK INDONESIA ... · perubahan data SPAN seperti perubahan terkait aset...

15

• KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORATJENDERALPERBENDAHARAAN GEOUNG PRIJADI PRAPTOSUHARDJO I LANTAI II JALAN LAPANGAN BANTENG TIMUR NO 2-4 TELEPON 021-3449230 PSW 5200-5201, 021-3450959 FAXIMILE 021-3845402, 3454640 SITUS www.djpbn.keme11keu.Qo.id S-113 /PB/2019 Segera Enam berkas .1 Maret 2019 Nomor Sifat Lampiran Hal Penyampaian dan Koreksi Data/Transaksi pada LKKL TA 2018 Audited Yth. Sekretaris Jenderal/Sekretaris Utama/Jaksa Agung Muda/Sekretaris/Deputi Administrasi/Kepalaakil Kepala/ Direktur Umum Kementerian Negara/Lembaga (terlampir) Sehubungan dengan telah disampaikannya Laporan Keuangan Kementerian Negara/ Lembaga (LKKL) 2018 Unaudited dan menjelang diadakan pertemuan tiga pihak (Tripartit) antara Kementerian Negara/Lembaga, Kementerian Keuangan, dan BPK pada tanggal 27 s.d. 29 Maret 2019 serta dalam rangka penyusunan LKKL Tahun 2018 Audited, dengan ini disampaikan hal-hal sebagai berikut : 1. LKKL 2018 Audited disampaikan kepada Kementerian Keuangan paling lambat tanggal 22 April 2019. LKKL Audited tersebut harus sama dengan data pada Aplikasi e-Rekon&LK. 2. Kementerian Negara/Lembaga (KIL) dapat melakukan koreksi data LKKL Unaudited 2018 yang mengakibatkan perubahan data SPAN mulai tanggal 21 Maret 2019 sampai dengan tanggal 8 April 2019, meliputi: a. Pengesahan SP3B-BLU, SP2HL/SP4HL, MPHL-BJS; b. Koreksi data transaksi keuangan; c. Penyelesaian pagu minus/koreksi pagu; Petunjuk teknis koreksi data yang mengakibatkan perubahan data SPAN sebagaimana lampiran II. 3. Khusus penerbitan SP3 tahun 2018 dilaksanakan mulai tanggal 21 Maret sampai dengan tanggal 31 Maret 2019 sesuai dengan ketentuan. 4. K/L dapat melakukan koreksi data LKKL 2018 Unaudited yang tidak mengakibatkan perubahan data SPAN seperti perubahan terkait aset dan jurnal akrual sampai dengan tanggal 16 April 2019. 5. Untuk mengakomodir perubahan data sebagaimana dimaksud pada angka 2 s.d. 4, KIL dapat mengajukan permohonan open dan closed periode unggah data melalui Aplikasi e-Rekon&LK kepada Direktur Akuntansi dan Pelaporan Keuangan Direktorat Jenderal Perbendaharaan mulai tanggal 21 Maret s.d. 16 April 2019. 6. Seluruh koreksi data LKKL 2018 Unaudited, baik yang mengakibatkan perubahan data SPAN sebagaimana angka 2, maupun yang tidak mengakibatkan perubahan data SPAN sebagaimana angka 4, terlebih dahulu harus dikomunikasikan dan disetujui oleh Tim Pemeriksa BPK pada masing-masing KIL untuk menjadi LKKL 2018 Audited. 7. Khusus pengajuan koreksi data yang mengakibatkan perubahan data SPAN, diatur ketentuan sebagai berikut: a. Untuk pengajuan koreksi data yang mengakibatkan perubahan data SPAN kepada Kanwil DJPb dan KPPN, Satker melampirkan Surat Pernyataan KPA yang menyatakan bahwa perubahan data telah disetujui oleh Tim Pemeriksa BPK K/L (format Surat Peyataan KPA sebagaimana Lampiran Ill.A); dan/atau b. Untuk pengajuan ...

Transcript of KEMENTERIAN KEUANGAN REPUBLIK INDONESIA ... · perubahan data SPAN seperti perubahan terkait aset...

• KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

DIREKTORATJENDERALPERBENDAHARAAN

GEOUNG PRIJADI PRAPTOSUHARDJO I LANTAI II JALAN LAPANGAN BANTENG TIMUR NO 2-4 TELEPON 021-3449230 PSW 5200-5201, 021-3450959 FAXIMILE 021-3845402, 3454640

SITUS www.djpbn.keme11keu.Qo.id

S-113 /PB/2019Segera Enam berkas

;2.1 Maret 2019 Nomor Sifat Lampiran Hal Penyampaian dan Koreksi Data/Transaksi pada LKKL TA 2018 Audited

Yth. Sekretaris Jenderal/Sekretaris Utama/Jaksa Agung Muda/Sekretaris/Deputi Administrasi/Kepala/Wakil Kepala/ Direktur Umum Kementerian Negara/Lembaga (terlampir)

Sehubungan dengan telah disampaikannya Laporan Keuangan Kementerian Negara/ Lembaga (LKKL) 2018 Unaudited dan menjelang diadakan pertemuan tiga pihak (Tripartit) antara Kementerian Negara/Lembaga, Kementerian Keuangan, dan BPK pada tanggal 27 s.d. 29 Maret 2019 serta dalam rangka penyusunan LKKL Tahun 2018 Audited, dengan ini disampaikan hal-hal sebagai berikut : 1. LKKL 2018 Audited disampaikan kepada Kementerian Keuangan paling lambat tanggal 22

April 2019. LKKL Audited tersebut harus sama dengan data pada Aplikasi e-Rekon&LK.

2. Kementerian Negara/Lembaga (KIL) dapat melakukan koreksi data LKKL Unaudited 2018yang mengakibatkan perubahan data SPAN mulai tanggal 21 Maret 2019 sampai dengantanggal 8 April 2019, meliputi:a. Pengesahan SP3B-BLU, SP2HL/SP4HL, MPHL-BJS;b. Koreksi data transaksi keuangan;c. Penyelesaian pagu minus/koreksi pagu;Petunjuk teknis koreksi data yang mengakibatkan perubahan data SPAN sebagaimana lampiran II.

3. Khusus penerbitan SP3 tahun 2018 dilaksanakan mulai tanggal 21 Maret sampai dengantanggal 31 Maret 2019 sesuai dengan ketentuan.

4. K/L dapat melakukan koreksi data LKKL 2018 Unaudited yang tidak mengakibatkanperubahan data SPAN seperti perubahan terkait aset dan jurnal akrual sampai dengan tanggal16 April 2019.

5. Untuk mengakomodir perubahan data sebagaimana dimaksud pada angka 2 s.d. 4, KIL dapatmengajukan permohonan open dan closed periode unggah data melalui Aplikasi e-Rekon&LKkepada Direktur Akuntansi dan Pelaporan Keuangan Direktorat Jenderal Perbendaharaanmulai tanggal 21 Maret s.d. 16 April 2019.

6. Seluruh koreksi data LKKL 2018 Unaudited, baik yang mengakibatkan perubahan data SPANsebagaimana angka 2, maupun yang tidak mengakibatkan perubahan data SPANsebagaimana angka 4, terlebih dahulu harus dikomunikasikan dan disetujui oleh TimPemeriksa BPK pada masing-masing KIL untuk menjadi LKKL 2018 Audited.

7. Khusus pengajuan koreksi data yang mengakibatkan perubahan data SPAN, diatur ketentuansebagai berikut:a. Untuk pengajuan koreksi data yang mengakibatkan perubahan data SPAN kepada Kanwil

DJPb dan KPPN, Satker melampirkan Surat Pernyataan KPA yang menyatakan bahwaperubahan data tel ah disetujui oleh Tim Pemeriksa BPK K/L (format Surat Pernyataan KPAsebagaimana Lampiran Ill.A); dan/atau

b. Untuk pengajuan ...

o Un1uk pengajuan koreks data yang r 1engakiba1kan peruba11an data SPAN kepada DJAKIL r11elampirKan Surat Pernyataan Pejabat Eselon I Penanggung Jawab Program.yang menyatakan bahwa perubahar data telah disetuju1 oleh Tim Pemenksa BPK KIL(fo,mat Swat Pemyataan Pejabal Eselon I selJagaimana Lampiran 111.B).

8 Terkait pembatalan penyaJian nila1 aset tetap hasil penilaian kembali (take-out revaluasi) Tahun 2017-2018 yang telah dilakukan pada LKKL 2018 Unaudited melalui Satker Konsolidasian, K/L agar: a. Melakukan verifikasi dan analisis data terkait pencatatan koreksi dalam rangka penyusunan

LKKL Tahun 2018 Audited sesuai pedoman sebagaimana yang tercantum dalam Lampi ranIV.

b. Apabila terdapat perubahan/koreksi terhadap objek revaluasi yang terjadi setelah tanggal7 Februari 2019 (untuk K/L dengan jumlah satker s.d 10 satker) atau setelah tanggal 14Februari 2019 (untuk K/L diatas 1 C'.l satker) sampai dengan diselenggarakan tripartit, agarmembuat daftar perubahan/koreks.i sebagaimana format dalam Lampiran V. Daftar tersebutagar disampaikan ke Dit, APK Ditjen Perbendaharaan dan Dit. BMN Ditjen KekayaanNegara, serta menjadi salah satu dokumen pendukung pada kegiatan tripartit.

9. Apabila laporan keuangan telah mendapat status "BAR Siap Download', Satker agarmengajukan permohonan Reset BAR terlebih dahulu ke KPPN mitra kerja melalui saranatercepat. Pengajuan Reset BAR disertai derigan Surat Pernyataan KPA yang menyatakanbahwa seluruh perubahan data atau koreksi dalam data Laporan Keuangan Satker yang akandiunggah, telah dikomunikasikan dan disetujui oleh Tim Pemeriksa BPK K/L (format SuratPernyataan KPA sebagaimana Lampiran VI).

Oemikian disampaikan, atas perhatian dan kerja samanya diucapkan terima kasih.

"1-0l

reRturi-Jenderal, f�-i-�1#0., -�;: � ,_ f Marw te 'Harjowiryono �

� Tembusan: 1. Auditor Utama Keuangan Negara II, Badan Pemeriksa Keuangan2. Direktur Jenderal Anggaran3. Direktur Jenderal Kekayaan Negara4. Direktur Jenderal Pengelolaan dan Pembiayaan Risiko5. Sekretaris Direktorat Jenderal Perbendaharaan6. Para Oirektur di lingkup Direktorat Jenderal Perbendaharaan

KP: PB.2/PB.26/2019

No.

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

Lampiran I Surat Direktur Jenderal Perbendaharaan Nomor : S- 31� /PB/2019 Tanggal : :Z..\ Maret 2019

Sekretaris Jenderal/Sekretaris Utama/Sekretaris/Direktur/Deputi Kementerian Negar�Lembaga

Sekretaris Jenderal Majelis Permusyawaratan Rakyat

Sekretaris Jenderal Dewan Perwakilan Rakyat

Sekretaris Jenderal Sadan Pemeriksa Keuangan

Sekretaris Mahkamah Agung

Sekretaris Kejaksaan Agung Republik Indonesia

Sekretaris Kementerian Sekretariat Negara

Sekretaris Jenderal Kementerian Dalam Negeri

Sekretaris Jenderal Kementerian Luar Negeri

Sekretaris Jenderal Kementerian Pertahanan

Sekretaris Jenderal Kementerian Hukum dan Hak Asasi Manusia RI

Sekretaris Jenderal Kementerian Keuangan

Sekretaris Jenderal Kementerian Pertanian

Sekretaris Jenderal Kementerian Perindustrian

Sekretaris Jenderal Kementerian Energi dan Sumber Daya Mineral

Sekretaris Jenderal Kementerian Perhubungan

Sekretaris Jenderal Kementerian Pendidikan dan Kebudayaan

Sekretaris Jenderal Kementerian Kesehatan

Sekretaris Jenderal Kementerian Agama

Sekretaris Jenderal Kementerian Ketenagakerjaan

Sekretaris Jenderal Kementerian Sosial

Sekretaris Jenderal Kementerian Lingkungan Hidup dan Kehutanan

Sekretaris Jenderal Kementerian Kelautan dan Perikanan

Sekretaris Jenderal Kementerian Pekerjaan Umum dan Perumahan Rakyat

Sekretaris Kementerian Koordinator Sidang Politik, Hukum dan Keamanan

Sekretaris Kementerian Koordinator Bidang Perekonomian

Sekretaris Kementerian Koordinator Sidang Pembangunan Manusia dan Kebudayaan

Sekretaris Kementerian Koordinator Bidang Kemaritiman

Sekretaris Jenderal Kementerian Pariwisata

Sekretaris Kementerian Sadan Usaha Milik Negara

Sekretaris Jenderal Kementerian Riset, Teknologi, dan Pendidikan Tinggi

Sekretaris Jenderal Kementerian Koperasi dan Pengusaha Kecil Dan Menengah

Sekretaris Jenderal Kementerian Pemberdayaan Perempuan dan Perlindungan Anak

Sekretaris Jenderal Kementerian Pendayagunaan Aparatur Negara dan Reformasi Sirokrasi

No. Sekretaris Jenderal/Sekretaris Utamq/Sekretaris/Direktur/Deputi Kementerian Negara/Lembaga

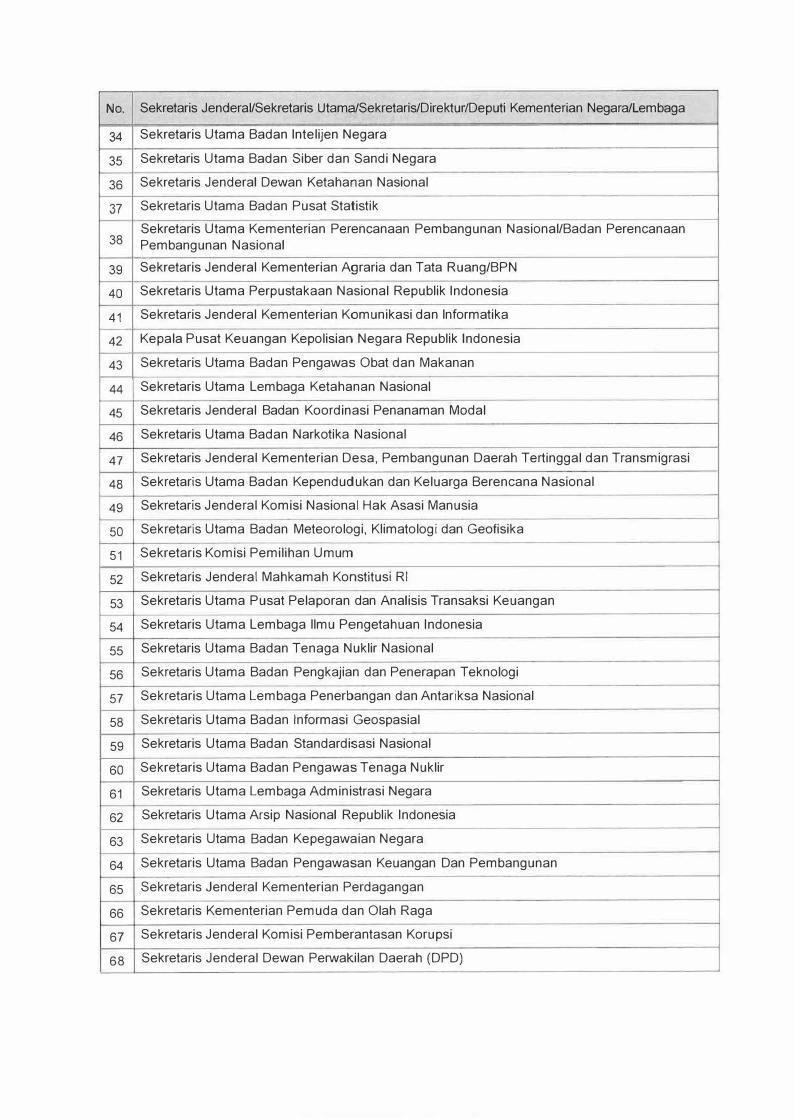

34 Sekretaris Utama Badan lntelijen Negara

35 Sekretaris Utama Badan Siber dan Sandi Negara

36 Sekretaris Jenderal Dewan Ketahanan Nasional

37 Sekretaris Utama Badan Pusat Statistik

38 Sekretaris Utama Kementerian Perencanaan Pembangunan Nasional/Badan Perencanaan

Pembangunan Nasional

39 Sekretaris Jenderal Kementerian Agraria dan Tata Ruang/BPN

40 Sekretaris Utama Perpustakaan Nasional Republik Indonesia

41 Sekretaris Jenderal Kementerian Komunikasi dan lnformatika

42 Kepala Pusat Keuangan Kepolisian Negara Republik Indonesia

43 Sekretaris Utama Badan Pengawas Obat dan Makanan

44 Sekretaris Utama Lembaga Ketahanan Nasional

45 Sekretaris Jenderal Badan Koordinasi Penanaman Modal

46 Sekretaris Utama Badan Narkotika Nasional

47 Sekretaris Jenderal Kementerian Desa, Pembangunan Daerah Tertinggal dan Transmigrasi

48 Sekretaris Utama Badan Kependudukan dan Keluarga Berencana Nasional

49 Sekretaris Jenderal Komisi Nasional Hak Asasi Manusia

50 Sekretaris Utama Badan Meteorologi, Klimatologi dan Geofisika

51 Sekretaris Komisi Pemilihan Umum

52 Sekretaris Jenderal Mahkamah Konstitusi RI

53 Sekretaris Utama Pusat Pelaporan dan Analisis Transaksi Keuangan

54 Sekretaris Utama Lembaga llmu Pengetahuan Indonesia

55 Sekretaris Utama Badan Tenaga Nuklir Nasional

56 Sekretaris Utama Badan Pengkajian dan Penerapan Teknologi

57 Sekretaris Utama Lembaga Penerbangan dan Antariksa Nasional

58 Sekretaris Utama Badan lnformasi Geospasial

59 Sekretaris Utama Badan Standardisasi Nasional

60 Sekretaris Utama Badan Pengawas Tenaga Nuklir

61 Sekretaris Utama Lembaga Administrasi Negara

62 Sekretaris Utama Arsip Nasional Republik Indonesia

63 Sekretaris Utama Sadan Kepegawaian Negara

64 Sekretaris Utama Badan Pengawasan Keuangan Dan Pembangunan

65 Sekretaris Jenderal Kementerian Perdagangan

66 Sekretaris Kementerian Pemuda dan Olah Raga

67 Sekretaris Jenderal Komisi Pemberantasan Korupsi

68 Sekretaris Jenderal Dewan Perwakilan Daerah (DPD)

No. Sekretaris Jenderal/Sekretaris Utama/Sekretaris/Direktur/Deputi Kementerian Negara/Lembaga

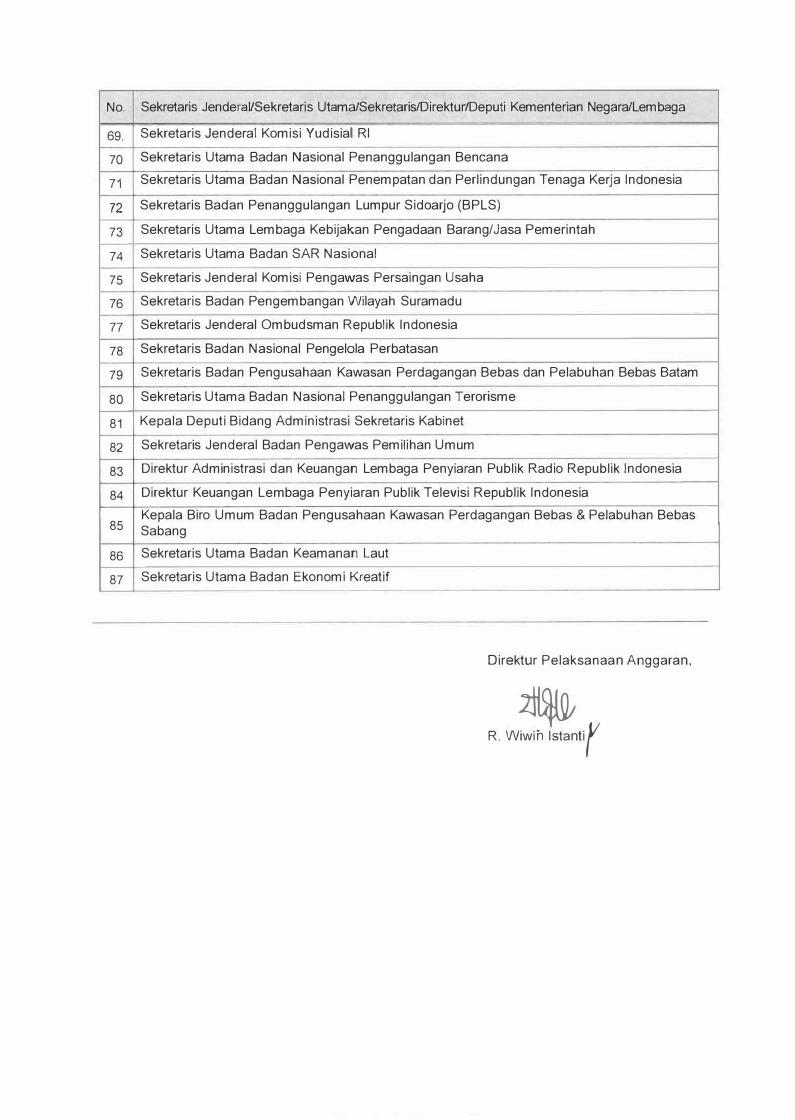

69. Sekretaris Jenderal Komisi Yudisiall RI

70 Sekretaris Utama Badan Nasional Penanggulangan Bencana

71 Sekretaris Utama Badan Nasional Penempatan dan Perlindungan Tenaga Kerja Indonesia

72 Sekretaris Badan Penanggulangan Lumpur Sidoarjo (BPLS)

73 Sekretaris Utama Lembaga Kebijakan Pengadaan Barang/Jasa Pemerintah

74 Sekretaris Utama Badan SAR Nasional

75 Sekretaris Jenderal Komisi Pengawas Persaingan Usaha

76 Sekretaris Badan Pengembangan Wilayah Suramadu

77 Sekretaris Jenderal Ombudsman Republik Indonesia

78 Sekretaris Badan Nasional Pengelola Perbatasan

79 Sekretaris Badan Pengusahaan Kawasan Perdagangan Bebas dan Pelabuhan Bebas Batam

80 Sekretaris Utama Badan Nasional Penanggulangan Terorisme

81 Kepala Deputi Bidang Administrasi Sekretaris Kabinet

82 Sekretaris Jenderal Badan Pengawas Pemilihan Umum

83 Direktur Administrasi dan Keuangan Lembaga Penyiaran Publik Radio Republik Indonesia

84 Direktur Keuangan Lembaga Penyiaran Publik Televisi Republik Indonesia

85 Kepala Biro Umum Badan Pengusahaan Kawasan Perdagangan Bebas & Pelabuhan Bebas Sabang

86 Sekretaris Utama Badan Keamanan Laut

87 Sekretaris Utama Badan Ekonomi Kreatif

Direktur Pelaksanaan Anggaran,

� R. Wiwin lstantir

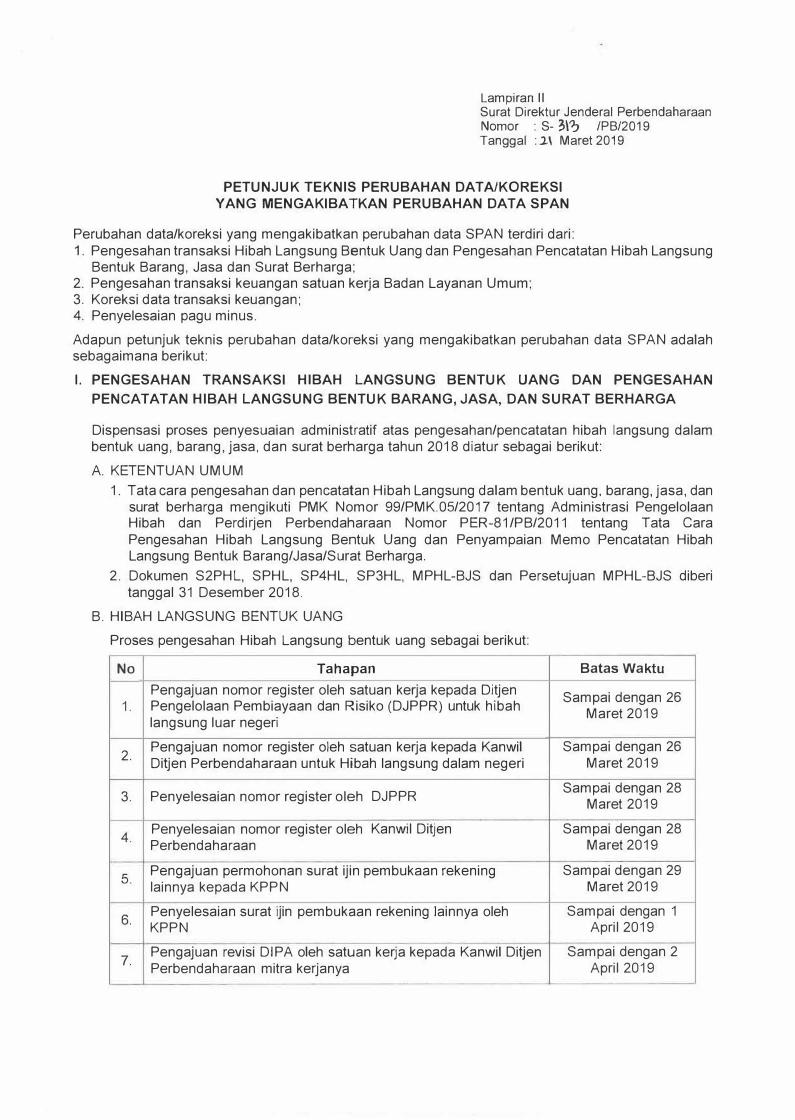

Lampiran II Surat Direktur Jenderal Perbendaharaan Nomor : S- 3\'? /PB/2019 Tanggal :.l.\ Maret 2019

PETUNJUK TEKNIS PERUBAHAN DATA/KOREKSI

YANG MENGAKIBATKAN PERUBAHAN DATA SPAN

Perubahan data/koreksi yang mengakibatkan perubahan data SPAN terdiri dari:

1. Pengesahan transaksi Hibah Langsung Bentuk Uang dan Pengesahan Pencatatan Hibah LangsungBentuk Barang, Jasa dan Surat Berharga;

2. Pengesahan transaksi keuangan satuan kerja Badan Layanan Umum;3. Koreksi data transaksi keuangan;4. Penyelesaian pagu minus.

Adapun petunjuk teknis perubahan data/koreksi yang mengakibatkan perubahan data SPAN adalah sebagaimana berikut:

I. PENGESAHAN TRANSAKSI HIBAH LANGSUNG BENTUK LIANG DAN PENGESAHAN

PENCATATAN HIBAH LANGSUNG BENTUK BARANG, JASA, DAN SURAT BERHARGA

Dispensasi proses penyesuaian administratif atas pengesahan/pencatatan hibah langsung dalam bentuk uang, barang, jasa, dan surat berharga tahun 2018 diatur sebagai berikut:

A. KETENTUAN UMUM

1. Tata cara pengesahan dan pencatatan Hibah Langsung dalam bentuk uang, barang, jasa, dansurat berharga mengikuti PMK Nomor 99/PMK.05/2017 tentang Administrasi PengelolaanHibah dan Perdirjen Perbendaharaan Nomor PER-81 /PB/2011 tentang Tata Cara

Pengesahan Hibah Langsung Bentuk Uang dan Penyampaian Memo Pencatatan HibahLangsung Bentuk Barang/Jasa/Surat Berharga.

2. Dokumen S2PHL, SPHL, SP4HL, SP3HL, MPHL-BJS dan Persetujuan MPHL-BJS diberitanggal 31 Desember 2018.

B. HIBAH LANGSUNG BENTUK UANG

Proses pengesahan Hibah Langsung bentuk uang sebagai berikut:

No Tahapan Batas Waktu

Pengajuan nomor register oleh satuan kerja kepada Ditjen Sampai dengan 26

1. Pengelolaan Pembiayaan dan Risiko (DJPPR) untuk hibah Maret 2019

langsung luar negeri

2. Pengajuan nomor register oleh satuan kerja kepada Kanwil Sampai dengan 26

Ditjen Perbendaharaan untuk Hibah langsung dalam negeri Maret 2019

3. Penyelesaian nomor register oleh DJPPR Sampai dengan 28

Maret 2019

4. Penyelesaian nomor register oleh Kanwil Ditjen Sampai dengan 28 Perbendaharaan Maret 2019

5. Pengajuan permohonan surat ijin pembukaan rekening Sampai dengan 29 lainnya kepada KPPN Maret 2019

6. Penyelesaian surat ijin pembukaan rekening lainnya oleh Sampai dengan 1 KPPN April 2019

7. Pengajuan revisi DIPA oleh satuan kerja kepada Kanwil Ditjen Sampai dengan 2

Perbendaharaan mitra kerjanya April 2019

8. Pengesahan revisi DIPA oleh Kanwil Ditjen Perbendaharaan Sampai dengan 4 Aoril 2019

9. Pengajuan SP2HL dan/atau SP4HL oleh satuan kerja kepada Sampai dengan 5 KPPN mitra kerjanya April 2019

10. Penerbitan SPHL dan/atau SP3HL oleh KPPN Sampai dengan 8 April 2019

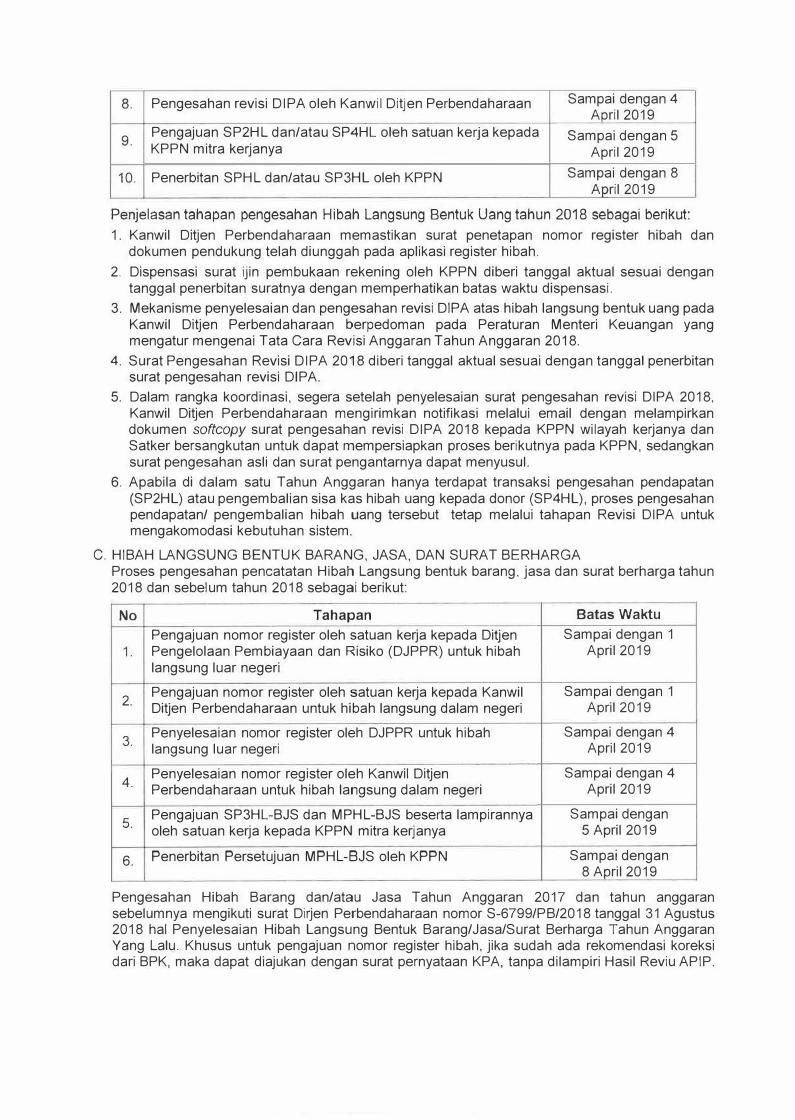

Penjelasan tahapan pengesahan Hibah Langsung Bentuk Uang tahun 2018 sebagai berikut:

1. Kanwil Ditjen Perbendaharaan memastikan surat penetapan nomor register hibah dandokumen pendukung telah diunggah pada aplikasi register hibah.

2. Dispensasi surat ijin pembukaan rekening oleh KPPN diberi tanggal aktual sesuai dengantanggal penerbitan suratnya dengan memperhatikan batas waktu dispensasi.

3. Mekanisme penyelesaian dan pengesahan revisi DIPA atas hibah langsung bentuk uang padaKanwil Ditjen Perbendaharaan berpedoman pada Peraturan Menteri Keuangan yangmengatur mengenai Tata Cara Revisi Anggaran Tahun Anggaran 2018.

4. Surat Pengesahan Revisi DIPA 2018 diberi tanggal aktual sesuai dengan tanggal penerbitansurat pengesahan revisi DIPA.

5. Dalam rangka koordinasi, segera setelah penyelesaian surat pengesahan revisi DIPA 2018,Kanwil Ditjen Perbendaharaan mengirimkan notifikasi melalui email dengan melampirkandokumen softcopy surat pengesahan revisi DIPA 2018 kepada KPPN wilayah kerjanya danSatker bersangkutan untuk dapat mempersiapkan proses berikutnya pada KPPN, sedangkansurat pengesahan asli dan surat pengantarnya dapat menyusul.

6. Apabila di dalam satu Tahun Anggaran hanya terdapat transaksi pengesahan pendapatan(SP2HL) atau pengembalian sisa kas hibah uang kepada donor (SP4HL), proses pengesahanpendapatan/ pengembalian hibah uang tersebut tetap melalui tahapan Revisi DIPA untukmengakomodasi kebutuhan sistem.

C. HIBAH LANGSUNG BENTUK BARANG, JASA, DAN SURAT BERHARGAProses pengesahan pencatatan Hibah Langsung bentuk barang, jasa dan surat berharga tahun2018 dan sebelum tahun 2018 sebagai berikut:

No Tahapan Batas Waktu

Pengajuan nomor register oleh satuan kerja kepada Ditjen Sampai dengan 1 1. Pengelolaan Pembiayaan dan Risiko (DJPPR) untuk hibah April 2019

langsung luar negeri

2. Pengajuan nomor register oleh satuan kerja kepada Kanwil Sampai dengan 1 Ditjen Perbendaharaan untuk hibah langsung dalam negeri April 2019

3. Penyelesaian nomor register oleh DJPPR untuk hibah Sampai dengan 4 langsung luar negeri April 2019

4. Penyelesaian nomor register oleh Kanwil Ditjen Sampai dengan 4 Perbendaharaan untuk hibah langsung dalam negeri April 2019

5. Pengajuan SP3HL-BJS dan MPHL-BJS beserta lampirannya Sampai dengan oleh satuan kerja kepada KPPN mitra kerjanya 5 April 2019

6. Penerbitan Persetujuan MPHL-BJS oleh KPPN Sampai dengan 8 Aoril 2019

Pengesahan Hibah Barang dan/atau Jasa Tahun Anggaran 2017 dan tahun anggaran sebelumnya mengikuti surat Dirjen Perbendaharaan nomor S-6799/PB/2018 tanggal 31 Agustus 2018 hal Penyelesaian Hibah Langsung Bentuk Barang/Jasa/Surat Berharga Tahun Anggaran Yang Lalu. Khusus untuk pengajuan nomor register hibah, jika sudah ada rekomendasi koreksi dari BPK, maka dapat diajukan dengan surat pernyataan KPA, tanpa dilampiri Hasil Reviu APIP.

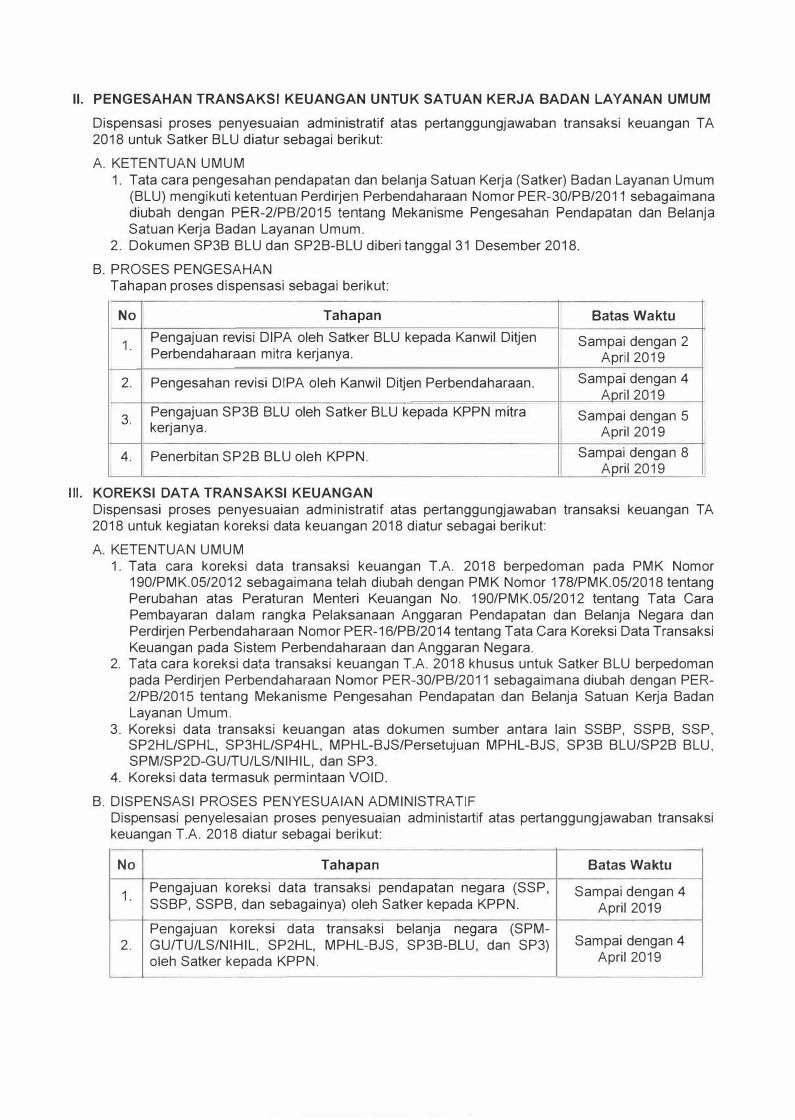

II. PENGESAHAN TRANSAKSI KEUANGAN UNTUK SATUAN KERJA BADAN LAYANAN UMUM

Dispensasi proses penyesuaian administratif atas pertanggungjawaban transaksi keuangan TA2018 untuk Satker SLU diatur sebagai berikut:

A. KETENTUAN UMUM1. Tata cara pengesahan pendapatan dan belanja Satuan Kerja (Satker) Sadan Layanan Umum

(SLU) mengikuti ketentuan Perdirjen Perbendaharaan Nomor PER-30/PS/2011 sebagaimanadiubah dengan PER-2/PB/2015 tentang Mekanisme Pengesahan Pendapatan dan BelanjaSatuan Kerja Sadan Layanan Umum.

2. Dokumen SP3S BLU dan SP2S-BLU diberi tanggal 31 Desember 2018.

B. PROSES PENGESAHANTahapan proses dispensasi sebagai berikut:

No Tahapan Batas Waktu

1. Pengajuan revisi DIPA oleh Satker BLU kepada Kanwil Ditjen Sampai dengan 2 Perbendaharaan mitra kerjanya. April 2019

2. Pengesahan revisi DIPA oleh Kanwil Ditjen Perbendaharaan. Sampai dengan 4 April 2019

3. Pengajuan SP3B BLU oleh Satker BLU kepada KPPN mitra kerjanya.

Sampai dengan 5 April 2019

4. Penerbitan SP2B BLU oleh KPPN. Sampai dengan 8 April 2019

Ill. KOREKSI DAT A TRAN SAKS I KEUANGAN Dispensasi proses penyesuaian administratif atas pertanggungjawaban transaksi keuangan TA 2018 untuk kegiatan koreksi data keuangan 2018 diatur sebagai berikut:

A. KETENTUAN UMUM1. Tata cara koreksi data transaksi keuangan T.A. 2018 berpedoman pada PMK Nomor

190/PMK.05/2012 sebagaimana telah diubah dengan PMK Nomor 178/PMK.05/2018 tentangPerubahan atas Peraturan Menteri Keuangan No. 190/PMK.05/2012 tentang Tata CaraPembayaran dalam rangka Pelaksanaan Anggaran Pendapatan dan Belanja Negara danPerdirjen Perbendaharaan Nomor PER-16/PB/2014 tentang Tata Cara Koreksi Data TransaksiKeuangan pada Sistem Perbendaharaan dan Anggaran Negara.

2. Tata cara koreksi data transaksi keuangan T.A. 2018 khusus untuk Satker BLU berpedomanpada Perdirjen Perbendaharaan Nomor PER-30/PS/2011 sebagaimana diubah dengan PER-2/PB/2015 tentang Mekanisme Pengesahan Pendapatan dan Belanja Satuan Kerja SadanLayanan Umum.

3. Koreksi data transaksi keuangan atas dokumen sumber antara lain SSBP, SSPB, SSP,SP2HUSPHL, SP3HUSP4HL, MPHL-BJS/Persetujuan MPHL-SJS, SP3S BLU/SP2B BLU,SPM/SP2D-GU/TU/LS/NIHIL, dan SP3.

4. Koreksi data termasuk permintaan VOID.

B. DISPENSASI PROSES PENYESUAIAN ADMINISTRATIFDispensasi penyelesaian proses penyesuaian administartif atas pertanggungjawaban transaksikeuangan T.A. 2018 diatur sebagai berikut:

No Tahapan Batas Waktu

1. Pengajuan koreksi data transaksi pendapatan negara (SSP, Sampai dengan 4 SSBP, SSPS, dan sebagainya) oleh Satker kepada KPPN. April 2019

Pengajuan koreksi data transaksi belanja negara (SPM-2. GU/TU/LS/NIHIL, SP2HL, MPHL-SJS, SP3B-BLU, dan SP3) Sampai dengan 4

oleh Satker kepada KPPN. April 2019

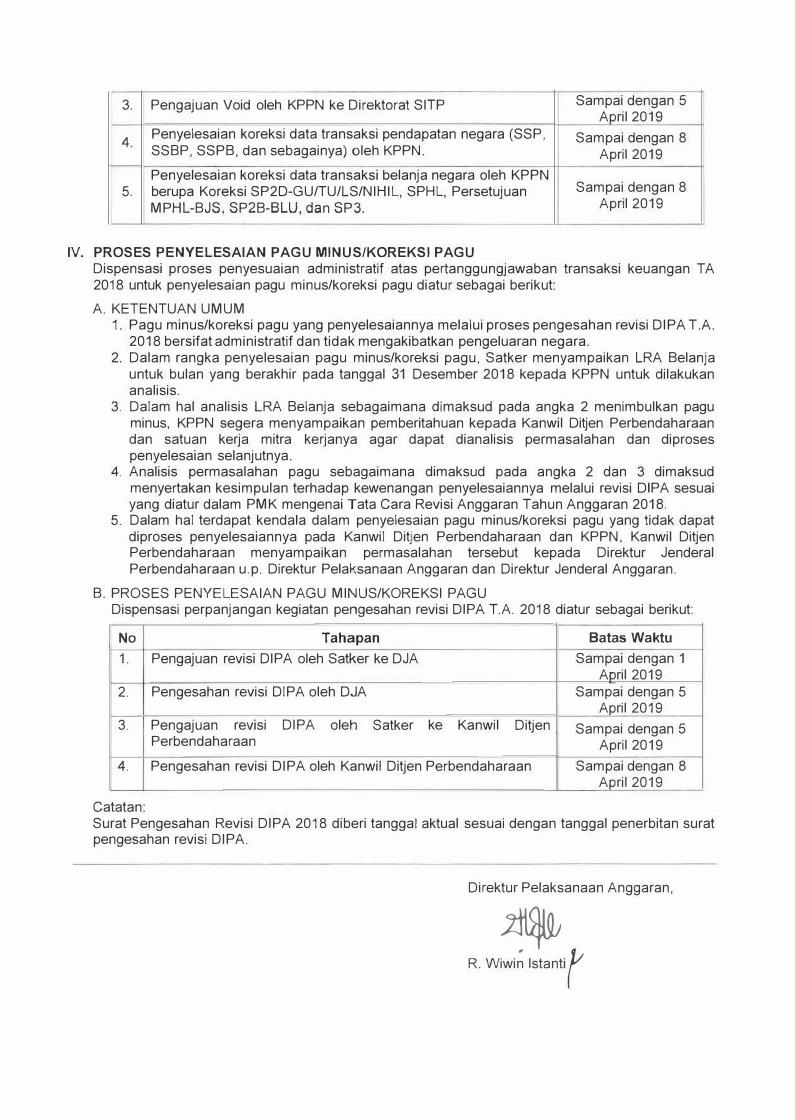

3. Pengajuan Void oleh KPPN ke Direktorat SITP Sampai dengan 5 Aoril 2019

4. Penyelesaian koreksi data transaksi pendapatan negara (SSP, Sampai dengan 8 SSBP, SSPB, dan sebagainya) oleh KPPN. April 2019 Penyelesaian koreksi data transaksi belanja negara oleh KPPN

Sampai dengan 8 5. berupa Koreksi SP2D-GU/TU/LS/NIHIL, SPHL, Persetujuan MPHL-BJS, SP2B-BLU, dan SP3. April 2019

IV. PROSES PENYELESAIAN PAGU MINUS/KOREKSI PAGU

Dispensasi proses penyesuaian administratif atas pertanggungjawaban transaksi keuangan TA2018 untuk penyelesaian pagu minus/koreksi pagu diatur sebagai berikut:A. KETENTUAN UMUM

1. Pagu minus/koreksi pagu yang penyelesaiannya melalui proses pengesahan revisi DIPA T.A.2018 bersifat administratif dan tidak mengakibatkan pengeluaran negara.

2. Dalam rangka penyelesaian pagu minus/koreksi pagu, Satker menyampaikan LRA Belanjauntuk bulan yang berakhir pada tanggal 31 Desember 2018 kepada KPPN untuk dilakukananalisis.

3. Dalam hal analisis LRA Belanja sebagaimana dimaksud pada angka 2 menimbulkan paguminus, KPPN segera menyampaikan pemberitahuan kepada Kanwil Ditjen Perbendaharaandan satuan kerja mitra kerjanya agar dapat dianalisis permasalahan dan diprosespenyelesaian selanjutnya.

4. Analisis permasalahan pagu sebagaimana dimaksud pada angka 2 dan 3 dimaksudmenyertakan kesimpulan terhadap kewenangan penyelesaiannya melalui revisi DIPA sesuaiyang diatur dalam PMK mengenai Tata Cara Revisi Anggaran Tahun Anggaran 2018.

5. Dalam hal terdapat kendala dalam penyelesaian pagu minus/koreksi pagu yang tidak dapatdiproses penyelesaiannya pada Kanwil Ditjen Perbendaharaan dan KPPN, Kanwil DitjenPerbendaharaan menyampaikan permasalahan tersebut kepada Direktur JenderalPerbendaharaan u.p. Direktur Pelaksanaan Anggaran dan Direktur Jenderal Anggaran.

B. PROSES PENYELESAIAN PAGU MINUS/KOREKSI PAGUDispensasi perpanjangan kegiatan pengesahan revisi DIPA TA 2018 diatur sebagai berikut:

No Tahapan Batas Waktu

1. Pengajuan revisi DIPA oleh Satker ke DJA Sampai dengan 1 April 2019

2. Pengesahan revisi DIPA oleh DJA Sampai dengan 5 Aoril 2019

3. Pengajuan revisi DIPA oleh Satker ke Kanwil Ditjen Sampai dengan 5 Perbendaharaan April 2019

4. Pengesahan revisi DIPA oleh Kanwil Ditjen Perbendaharaan Sampai dengan 8 Aoril 2019

Catatan: Surat Pengesahan Revisi DIPA 2018 diberi tanggal aktual sesuai dengan tanggal penerbitan surat pengesahan revisi DIPA.

Direktur Pelaksanaan Anggaran,

� R. Wiwin lstantir

Lampiran Ill.A Surat Direktur Jenderal Perbendaharaan Nomor : S- o\� /PB/2019 Tanggal :2.\ Maret2019

SURAT PERNYATAAN KPA YANG MENYATAKAN PERUBAHAN

DATA TRANSAKSI KEUANGAN TELAH DISETUJUI BPK

KOP SURAT KEMENTERIAN NEGARA/LEMBAGA

SURAT PERNYATAAN Nomor : XXXXX

Sehubungan dengan perubahan data transaksi keuangan Satuan Kerja ....................... *),

berupa pengesahan SP38-BLU/SP2HUSP4HL/MPHL-BJS/koreksi data transaksi

keuangan/penyelesaian pagu minus/koreksi pagu **), yang mengakibatkan perubahan data SPAN,

yang bertanda tangan di bawah ini:

1. Nama

2. Jabatan Kuasa Pengguna Anggaran

3. Satuan Kerja

4. Eselon I

5. Kementerian Negara/Lembaga

dengan ini menyatakan bahwa perubahan data transaksi keuangan sebagaimana tersebut di atas telah

dikomunikasikan dan disetujui oleh Tim Pemeriksa Kementerian/Lembaga ............................ ***) Bad an

Pemeriksa Keuangan Republik Indonesia.

Segala perubahan data transaksi keuangan yang menyebabkan perubahan data SPAN menjadi

tanggung jawab kami.

Demikian surat pernyataan ini dibuat dengan sebenarnya .

Keterangan: *) Nama Satuan Kerja **) Coret yomg tidak perlu 0*) Nama Kementerian Negara/Lembaga

.............. , .................... 2019 Kuasa Pengguna Anggaran

Direktur Pelaksanaan Anggaran,

Lampiran 111.B Surat Direktur Jenderal Perbendaharaan Nomor : S- 3\� /PB/2019 Tanggal : .2. \ Maret 2019

SURAT PERNYATAAN PEJABAT ESELON I PENANGGUNG JAWAB PROGRAM

YANG MENYATAKAN PERUBAHAN DATA TRANSAKSI KEUANGAN TELAH DISETUJUI BPK

KOP SURAT KEMENTERIAN NEGARA/LEMBAGA

SURAT PERNYATAAN Nomor: XXXXX

Sehubungan dengan perubahan data transaksi keuangan kementerian negara/lembaga ......................... *), berupa penyelesaian pagu minus/koreksi pagu, yang mengakibatkan perubahan data SPAN, yang bertanda tangan di bawah ini:

1. Nama2. Jabatan3. Eselon I4. Kementerian Negara/Lembaga

dengan ini menyatakan bahwa perubahan data transaksi keuangan sebagaimana tersebut di atas telah dikomunikasikan dan disetujui oleh Tim Pemeriksa Kementerian/Lembaga ............................ **) Badan Pemeriksa Keuangan Republik Indonesia.

Segala perubahan data transaksi keuangan yang menyebabkan perubahan data SPAN menjadi tanggung jawab kami.

Demikian surat pernyataan ini dibuat dengan sebenarnya .

Keterangan: *) Nama Kementerian Negara/Lembaga **) Nama Kementerian Negara/Lembaga ***) Nama Nomenklatur Jabatan Eselon I

.............. , ···················· 2019

Pejabat Eselon I ***)

Direktur Pelaksanaan Anggaran,

� R. Wiwin lstanti(

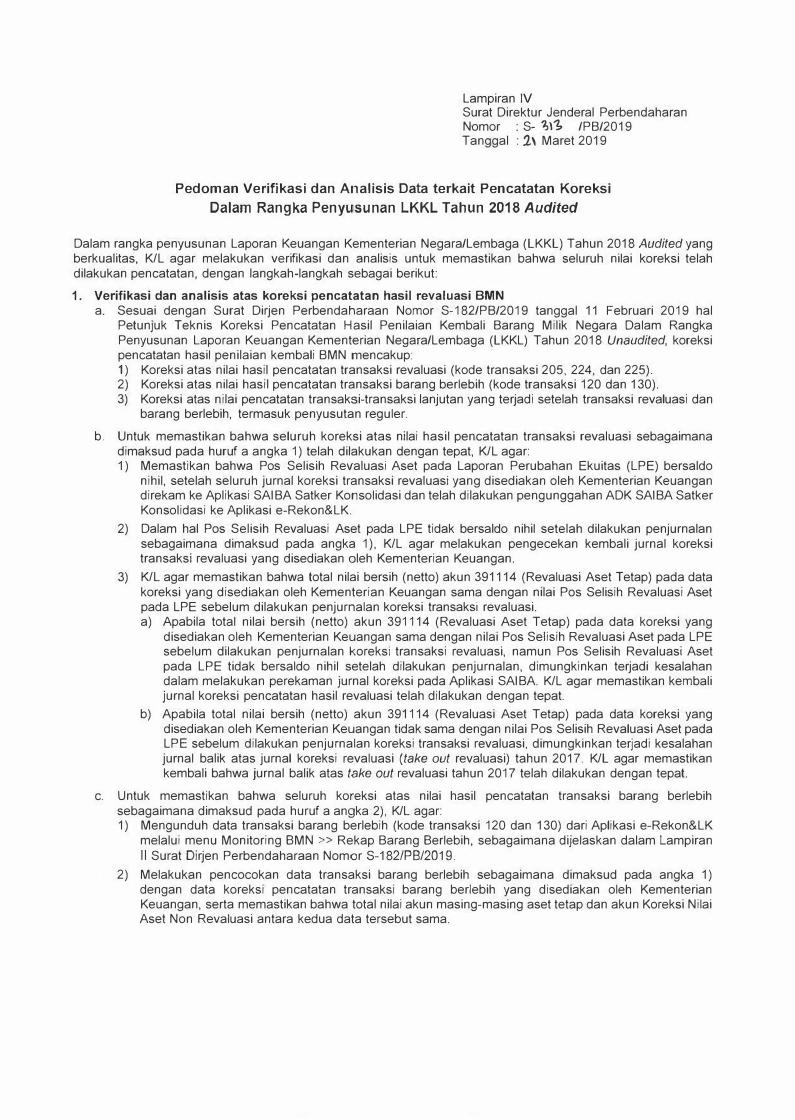

Lampiran IV Surat Direktur Jenderal Perbendaharan Nomor : S- 'b\1. /PS/2019 Tanggal : 2,\ Maret 2019

Pedoman Verifikasi dan Analisis Data terkait Pencatatan Koreksi

Dalam Rangka PenyU1sunan LKKL Tahun 2018 Audited

Dalam rangka penyusunan Laporan Keuangan Kementerian Negara/Lembaga (LKKL) Tahun 2018 Audited yang berkualitas, KIL agar melakukan verifikasi dan analisis untuk memastikan bahwa seluruh nilai koreksi telah dilakukan pencatatan, dengan langkah-langkah sebagai berikut:

1. Verifikasi dan analisis atas koreksi pencatatan hasil revaluasi BMN

a. Sesuai dengan Surat Dirjen Perbendaharaan Nomor S-182/PS/2019 tanggal 11 Februari 2019 halPetunjuk Teknis Koreksi Pencatatan Hasil Penilaian Kembali Sarang Milik Negara Dalam RangkaPenyusunan Laporan Keuangan Kementerian Negara/Lembaga (LKKL) Tahun 2018 Unaudited, koreksipencatatan hasil penilaian kembali SMN mencakup:1) Koreksi alas nilai hasil pencatatan transaksi revaluasi (kode transaksi 205, 224, dan 225).2) Koreksi alas nilai hasil pencatatan transaksi barang berlebih (kode transaksi 120 dan 130).3) Koreksi alas nilai pencatatan transaksi-transaksi lanjutan yang terjadi setelah transaksi revaluasi dan

barang berlebih, termasuk penyusutan reguler.

b. Untuk memastikan bahwa seluruh koreksi atas nilai hasil pencatatan transaksi revaluasi sebagaimanadimaksud pada huruf a angka 1) telah dilakukan dengan tepat, KIL agar:1) Memastikan bahwa Pos Selisih Revaluasi Aset pada Laporan Perubahan Ekuitas (LPE) bersaldo

nihil, setelah seluruh jurnal koreksi transaksi revaluasi yang disediakan oleh Kementerian Keuangandirekam ke Aplikasi SAISA Satker Konsolidasi dan telah dilakukan pengunggahan ADK SAISA SatkerKonsolidasi ke Aplikasi e-Rekon&LK.

2) Dalam hal Pos Selisih Revaluasi Asel pada LPE tidak bersaldo nihil setelah dilakukan penjurnalansebagaimana dimaksud pada angka 1 ), KIL agar melakukan pengecekan kembali jurnal koreksitransaksi revaluasi yang disediakan oleh Kementerian Keuangan.

3) KIL agar memastikan bahwa total nilai bersih (netto) akun 391114 (Revaluasi Aset Tetap) pada datakoreksi yang disediakan oleh Kementerian Keuangan sama dengan nilai Pos Selisih Revaluasi Aselpada LPE sebelum dilakukan penjurnalan koreksi transaksi revaluasi.a) Apabila total nilai bersih (netto) akun 391114 (Revaluasi Asel Tetap) pada data koreksi yang

disediakan oleh Kementerian Keuangan sama dengan nilai Pos Selisih Revaluasi Asel pada LPEsebelum dilakukan penjurnalan koreksi transaksi revaluasi, namun Pos Selisih Revaluasi Aselpada LPE tidak bersaldo nihil setelah dilakukan penjurnalan, dimungkinkan terjadi kesalahandalam melakukan perekaman jurnal koreksi pada Aplikasi SAISA. KIL agar memastikan kembalijurnal koreksi pencatatan hasil revaluasi telah dilakukan dengan tepat.

b) Apabila total nilai bersih (netto) akun 391114 (Revaluasi Asel Tetap) pada data koreksi yangdisediakan oleh Kementerian Keuangan tidak sama dengan nilai Pos Selisih Revaluasi Aset padaLPE sebelum dilakukan penjurnalan koreksi transaksi revaluasi, dimungkinkan terjadi kesalahanjurnal balik alas jurnal koreksi revaluasi (take out revaluasi) tahun 2017. KIL agar memastikankembali bahwa jurnal balik alas t.ake out revaluasi tahun 2017 telah dilakukan dengan tepat.

c. Untuk memastikan bahwa seluruh koreksi alas nilai hasil pencatatan transaksi barang berlebihsebagaimana dimaksud pada huruf a angka 2), KIL agar:1) Mengunduh data transaksi barang berlebih (kode transaksi 120 dan 130) dari Aplikasi e-Rekon&LK

melalui menu Monitoring BMN » Rekap Sarang Berlebih, sebagaimana dijelaskan dalam LampiranII Surat Dirjen Perbendaharaan Nomor S-182/PB/2019.

2) Melakukan pencocokan data transaksi barang berlebih sebagaimana dimaksud pada angka 1)dengan data koreksi pencatatan transaksi barang berlebih yang disediakan oleh KementerianKeuangan, serta memastikan bahwa total nilai akun masing-masing aset tetap dan akun Koreksi NilaiAsel Non Revaluasi antara kedua data tersebut sama.

d. Dalam hal terdapat transaksi-transaksi lanjutan yang terjadi setelah transaksi revaluasi (kode transaksi205, 224, dan/atau 225) serta transaksi barang berlebih (kode transaksi 120 dan/atau 130), makadiperlukan koreksi atas nilai transaksi-transaksi lanjutan tersebut. KIL agar mengidentifikasi transaksitransaksi lanjutan alas BMN yang terjadi setelah transaksi revaluasi dan/atau barang berlebih, sertamemastikan kembali bahwa jurnal koreksi terkait transaksi-transaksi lanjutan yang disediakan olehKementerian Keuangan telah sesuai dengan variasi transaksi-transaksi lanjutan yang terjadi padamasing-masing KIL Adapun transaksi lanjutan yang dimungkinkan terjadi setelah transaksi revaluasidan/atau barang berlebih dan memerlukan penyesuaian nilai antara lain:1) Penyusutan reguler (kode transaksi S02)2) Koreksi pencatatan nilai/kuantitas (kode transaksi 204)3) Penghentian aset dari penggunaan (kode transaksi 401)4) Penghapusan (kode transaksi 301)5) Transfer keluar (kode transaksi 302)6) Transfer masuk (kode transaksi 102)7) Reklasifikasi keluar (kode transaksi 304)8) Reklasifikasi masuk (kode transaksi 107)9) Hibah keluar (kode transaksi 303)10) Normalisasi aset tetap (kode transaksi 209)

Jurnal koreksi terkait transaksi-transaksi lanjutan di alas adalah sebagaimana dijelaskan dalam Lampiran II Surat Dirjen Perbendaharaan Nomor S-182/PB/2019. KIL agar memastikan bahwa seluruh jurnal koreksi transaksi lanjutan yang disediakan oleh Kementerian Keuangan telah direkam secara tepat.

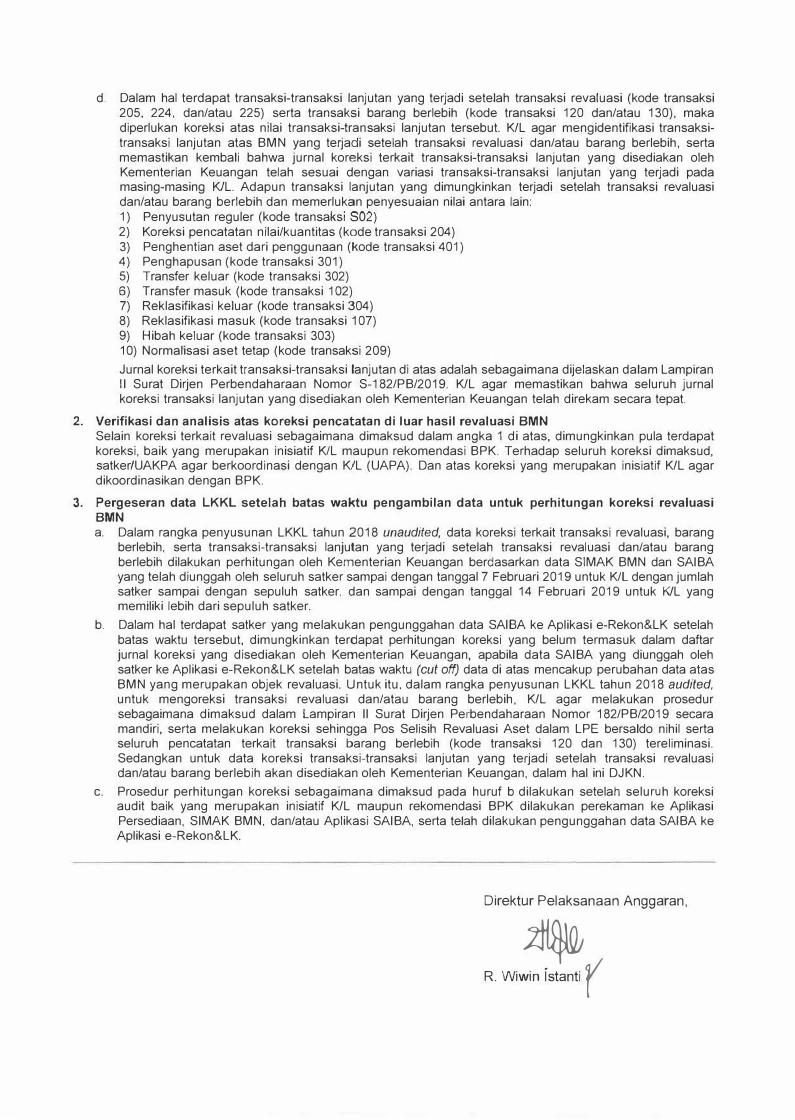

2. Verifikasi dan analisis atas koreksi pencatatan di luar hasil revaluasi BMNSelain koreksi terkait revaluasi sebagaimana dimaksud dalam angka 1 di atas, dimungkinkan pula terdapatkoreksi, baik yang merupakan inisiatif K/L maupun rekomendasi BPK. Terhadap seluruh koreksi dimaksud,satker/UAKPA agar berkoordinasi dengan KIL (UAPA). Dan alas koreksi yang merupakan inisiatif KIL agardikoordinasikan dengan BPK.

3. Pergeseran data LKKL setelah batas waktu pengambilan data untuk perhitungan koreksi revaluasiBMNa. Dalam rangka penyusunan LKKL tahun 2018 unaudited, data koreksi terkait transaksi revaluasi, barang

berlebih, serta transaksi-transaksi lanjutan yang terjadi setelah transaksi revaluasi dan/atau barangberlebih dilakukan perhitungan oleh Kementerian Keuangan berdasarkan data SIMAK BMN dan SAIBAyang telah diunggah oleh seluruh satker sampai dengan tanggal 7 Februari 2019 untuk K/L dengan jumlahsatker sampai dengan sepuluh satker, dan sampai dengan tanggal 14 Februari 2019 untuk KIL yangmemiliki lebih dari sepuluh satker.

b. Dalam hal terdapat satker yang melakukan pengunggahan data SAISA ke Aplikasi e-Rekon&LK setelahbatas waktu tersebut, dimungkinkan terdapat perhitungan koreksi yang belum termasuk dalam daftarjurnal koreksi yang disediakan oleh Kementerian Keuangan, apabila data SAIBA yang diunggah olehsatker ke Aplikasi e-Rekon&LK setelah batas waktu (cut off) data di alas mencakup perubahan data alasBMN yang merupakan objek revaluasi. Untuk itu, dalam rangka penyusunan LKKL tahun 2018 audited,untuk mengoreksi transaksi revaluasi dan/atau barang berlebih, KIL agar melakukan prosedursebagaimana dimaksud dalam Lampiran II Surat Dirjen Perbendaharaan Nomor 182/PB/2019 secaramandiri, serta melakukan koreksi sehingga Pos Selisih Revaluasi Aset dalam LPE bersaldo nihil sertaseluruh pencatatan terkait transaksi barang berlebih (kode transaksi 120 dan 130) tereliminasi.Sedangkan untuk data koreksi transaksi-transaksi lanjutan yang terjadi setelah transaksi revaluasidan/atau barang berlebih akan disediakan oleh Kementerian Keuangan, dalam hal ini DJKN.

c. Prosedur perhitungan koreksi sebagaimana dimaksud pada huruf b dilakukan setelah seluruh koreksiaudit baik yang merupakan inisiatif KIL maupun rekomendasi BPK dilakukan perekaman ke AplikasiPersediaan, SIMAK BMN, dan/atau Aplikasi SAIBA, serta telah dilakukan pengunggahan data SAIBA keAplikasi e-Rekon&LK.

Direktur Pelaksanaan Anggaran,

� R. Wiwin istanti r

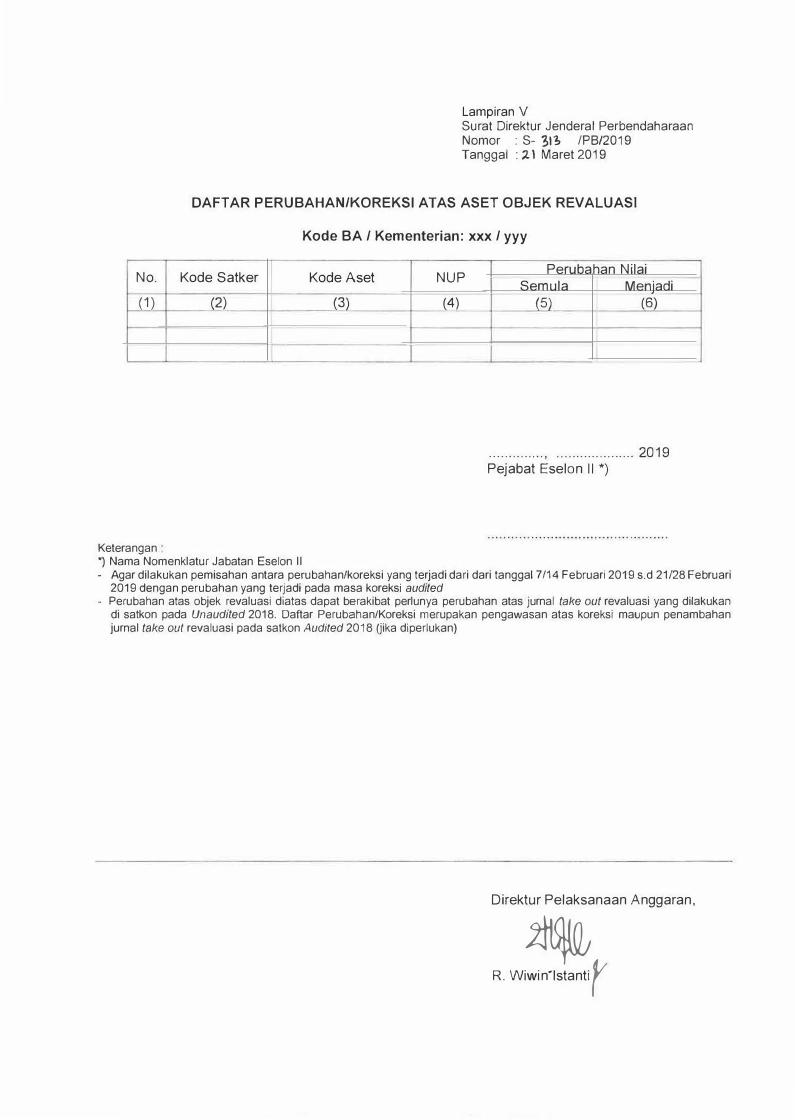

No.

( 1)

Keterangan

Lampiran V Surat Direktur Jenderal Perbendaharaan Nomor : S- 3n, /PB/2019 Tanggal : l \ Maret 2019

DAFTAR PERUBAHAN/KOREKSI ATAS ASET OBJEK REVALUASI

Kode BA / Kementerian: xxx / yyy

Kode Satker Kode Aset NUP Perubahan Nilai Semula Meniadi

(2) (3) (4) (5) (6)

.............. , ···················· 2019 Pejabat Eselon II*)

*) Nama Nomenklatur Jabatan Eselon II - Agar dilakukan pemisahan antara perubahan/koreksi yang terjadi dari dari tanggal 7/14 Februari 2019 s.d 21/28 Februari

2019 dengan perubahan yang terjadi pada masa koreksi audited

- Perubahan atas objek revaluasi diatas dapat berakibat perlunya perubahan atas jurnal take out revaluasi yang dilakukandi satkon pada Unaudited 2018. Daftar Perubahan/Koreksi merupakan pengawasan atas koreksl maupun penambahanjurnal take out revaluasi pada salkon Audited 2018 (Jika diperlukan)

Direktur Pelaksanaan Anggaran,

� R. Wiwin·lstanti r

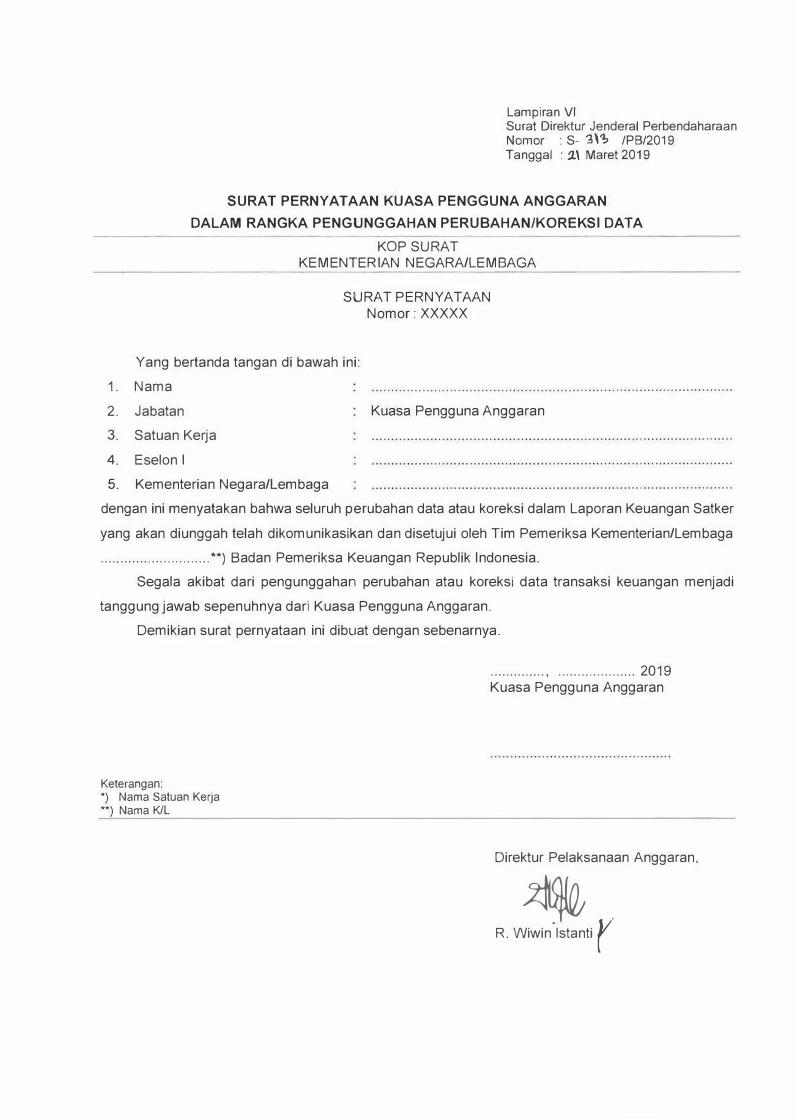

Lampiran VI Surat Direktur Jenderal Perbendaharaan Nomor : S- '3\� /PB/2019 Tanggal : .2.\ Maret 2019

SURAT PERNYATAAN KUASA PENGGUNA ANGGARAN

DALAM RANGKA PENGUNGGAHAN PERUBAHAN/KOREKSI DATA

KOP SURAT KEMENTERIAN NEGARA/LEMBAGA

SURAT PERNYATAAN Nomor : XXXXX

Yang bertanda tangan di bawah ini: 1. Nama2. Jabatan Kuasa Pengguna Anggaran 3. Satuan Kerja4. Eselon I5. Kementerian Negara/Lembaga

dengan ini menyatakan bahwa seluruh perubahan data atau koreksi dalam Laporan Keuangan Satker yang akan diunggah telah dikomunikasikan dan disetujui oleh Tim Pemeriksa Kementerian/Lembaga ............................ **) Sadan Pemeriksa Keuangan Republik Indonesia.

Segala akibat dari pengunggahan perubahan atau koreksi data transaksi keuangan menjadi tanggung jawab sepenuhnya dari Kuasa Pengguna Anggaran.

Demikian surat pernyataan ini dibuat dengan sebenarnya .

Keterangan: •) Nama Saluan Kerja .. ) Narna KIL

.............. , .................... 2019 Kuasa Pengguna Anggaran

Direktur Pelaksanaan Anggaran,

� R. Wiwin lstanti r