Kelompok 4 ppt

29

KELOMPOK 4 DODY LUCKY ANDESTA 1102113280 INDAH SYURGAWI 110120818 HARYANTI ISMALIA 1102120042 DIVEN KRESNHADI 1102112775 FEBRI ICHSAN 1102120914

-

Upload

razuki-ridwan -

Category

Documents

-

view

80 -

download

2

description

TEORI AKUNTANSI

Transcript of Kelompok 4 ppt

KELOMPOK4

DODY LUCKY ANDESTA 1102113280INDAH SYURGAWI 110120818HARYANTI ISMALIA1102120042DIVEN KRESNHADI1102112775FEBRI ICHSAN1102120914

STANDAR AKUNTANSI

- PABU (GAAP)- STANDAR AKUNTANSI- PENDEKATAN PENENTUAN

STANDAR AKUNTANSI- TEORI REGULASI- OVERLOAD STANDAR

AKUNTANSI

Perkembangan Standar Akuntansi di Indonesia

Pada periode 1973-1984 Pada periode 1984-1994 Pada periode 1994-2004 Pada periode 2006-2008

Siapa yang mengatur??

1. Regulasi serktor swasta berkaitan dengan profesi akuntasi

2. Badan yang dibentuk oleh sektor swasta

PABU (GAAP)

PABU (Prinsip Akuntansi Berlaku Umum)

Merupakan kriteria oleh auditor independen untuk memberikan

pendapat atas laporan keuangan yang disajikan oleh manajemen.

GAAP adalah rangkaian aturan yang umum dan spesifik yang dinamis yang harus diikuti oleh penyusun laporan keuangan jika ingin mendapatkan

opini yang baik dari auditor.

Sumber acuan prinsip akuntansi berlaku umum di

Indonesia menurut IAI

Prinsip akuntansi dinyatakan berlaku oleh badan pengatur standar dari Ikatan Akuntan Indonesia

Pernyataan dari badan yang mempertimbangkan isu akuntansi dalam forum publik dengan tujuan menetapkan prinsip akuntansi

NEXT Pernyataan dari badanyang

mempertimbangkan isu akuntansi dalam forum publik dengan tujuan menginterpretasikan atau menetapkan prinsip akuntansi

Praktik atau pernyataan resmi yang secara luas diakui sebagai berlaku umum

3 tingkatan penentuanpraktik merupakan GAAP

1. Pernyataan Otoritatif (Authoritative pronouncement)

2. Publikasi resmi (official publication);

3. Sumber-sumber lain (other sources).

urutan sumber-sumber prinsip akuntansi berlaku

umum

1. FASB Statements of Standards and Interretation, APB Opinions, dan AICPA Accounting Research Bulletins

2. FASB Technical Bulletins, AICPA Accountants Interpretations, Industry Audit Guides, Industry Accounting Guides, and Statement of Position

NEXT

3. General practice4. Securities and Exchange

Commission regulations5. Internal Revenue Service

regulations6. Accounting literature

STANDAR AKUNTANSI

PENGERTIAN

PROSES PENETUAN STANDAR

TUJUAN & ARTI PENTING

Pengertian :

Standar akutansi merupakan pedoman umum penyusunan

laporan keuangan yang merupakan pernyataan resmi tentang masalah akuntansi

tertentu yang dikeluarkan oleh badan yang berwenang dan berlaku dalam lingkungan

tertentu.

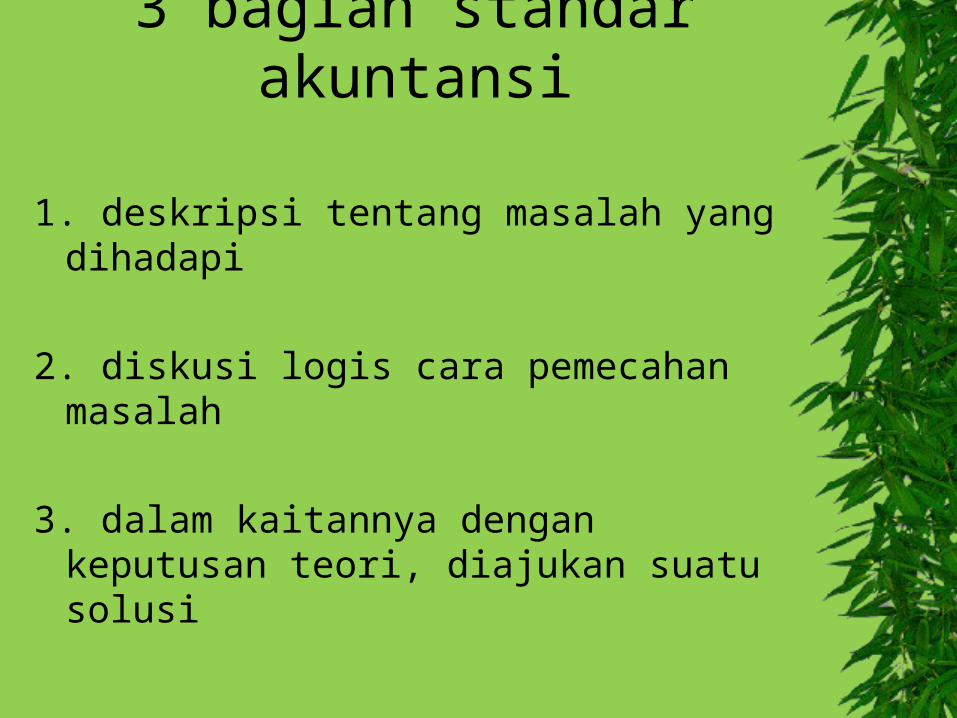

3 bagian standar akuntansi

1. deskripsi tentang masalah yang dihadapi

2. diskusi logis cara pemecahan masalah

3. dalam kaitannya dengan keputusan teori, diajukan suatu solusi

Tujuan dalam Penentuan Standar

(1) Kebutuhan terhadap standar akuntansi muncul bila terdapat pertentangan

(2) informasi akuntansi dapat mempengaruhi tingkat kemakmuran penggunaannya

Proses Penentuan Standar

Identifikasi masalah dari masalah yang muncul di catat dalam agendanya

Penunjukkan group yang anggotanya terdiri dari masyarakat akuntansi dan bisnis

Discussion Memrorandum (DM) yang di sebarkan kepublik

membahas keunggulan dan kelemahan berbagai alternatif yang diajukan FASB

NEXT Atas berbagai komnentar yang

diterima, FASB mengeluarkan ‘exposure draft” (ED)

membahas kelemahan dan kebaikan berbagai alternatif yang diajukan FASB

Atas dasar berbagai komentar yang diterima, maka FASB mengambil keputusan .

PENDEKATAN DALAM PENENTUAN STANDAR AKUNTANSI

Pendekatan penentuan standar

1. Pendekatan pasar bebas2. Pendekatan regulasi

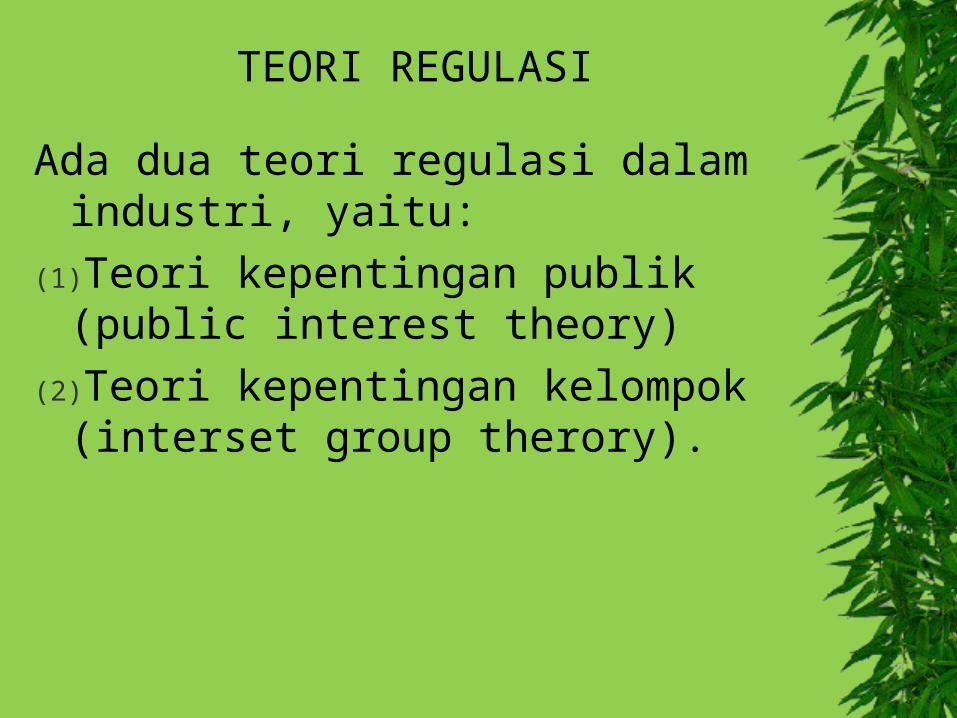

TEORI REGULASI

Ada dua teori regulasi dalam industri, yaitu:

(1)Teori kepentingan publik (public interest theory)

(2)Teori kepentingan kelompok (interset group therory).

ARTI PENTING STANDAR AKUNTANSI

Memberi informasi Memberi pedoman dan aturan Memberi data dasar Menghasilkan prinsip-prinsip dan

teori

OVERLOAD STANDAR AKUNTANSI

- standar akuntansi bertujuan umum gagal membedakan kebutuhan penyusun, pemakai dan akuntan publik

- standar akuntansi berterima umum gagal membedakan antara :– entitas public dan non public– laporan keuangan tahuna dan interm– perusahaan besar dan kecil– laporan keuangan auditan dan non auditan– pengungkapan yang berlebihan, pengukuran

Faktor-Faktor yang Menyebabkan Timbulnya

Overload Standar Akuntansi

1. Munculnya berbagai pertanyaan tentang apa yang harus diungkapkan dan yang tidak perlu diungkapkan,

2. Alasan untuk melindungi kepentingan public

3. Keinginan untuk memuaskan kebutuhan

PENGARUH OVERLOAD STANDAR AKUNTANSI

Overload dalam standar akuntansi dapat berpengaruh terhadap :

1. Akuntan2. Auditor3. Pemakai4. manajer

SOLUSI TERHADAP MASALAH OVERLOAD STANDAR

1) Tidak ada perubahan (mempertahnkan status quo)

2) Melakukan perubahan terhadap konsep GAAP menjadi dua jenis GAAP, misalnya GAAP khusus untuk pengusaha besar dan GAAP khusus untuk pengusaha kecil

3) Melakukan perubahan GAAP untuk menyederhanakan penerapannya bagi semua perusahaan

NEXT

4) Menentukan pengungkapan dan pengukuran yang berbeda

5) Menentukan perubahan terhadap standar akuntansi public untuk pelaporan informasi keuangan

6) Memberi alternative bagi GAAP sebagai basis pilihan dalam penyajian laporan keuangan

SEKIANTERIMAKASIH