Kel 1-Kombinasi Bisnis

24

BUSINESS COMBINATIONS 1 1

-

Upload

bluesky1111 -

Category

Documents

-

view

51 -

download

4

description

Ppt about bussiness combination

Transcript of Kel 1-Kombinasi Bisnis

BUSINESSCOMBINATIONS

1

1

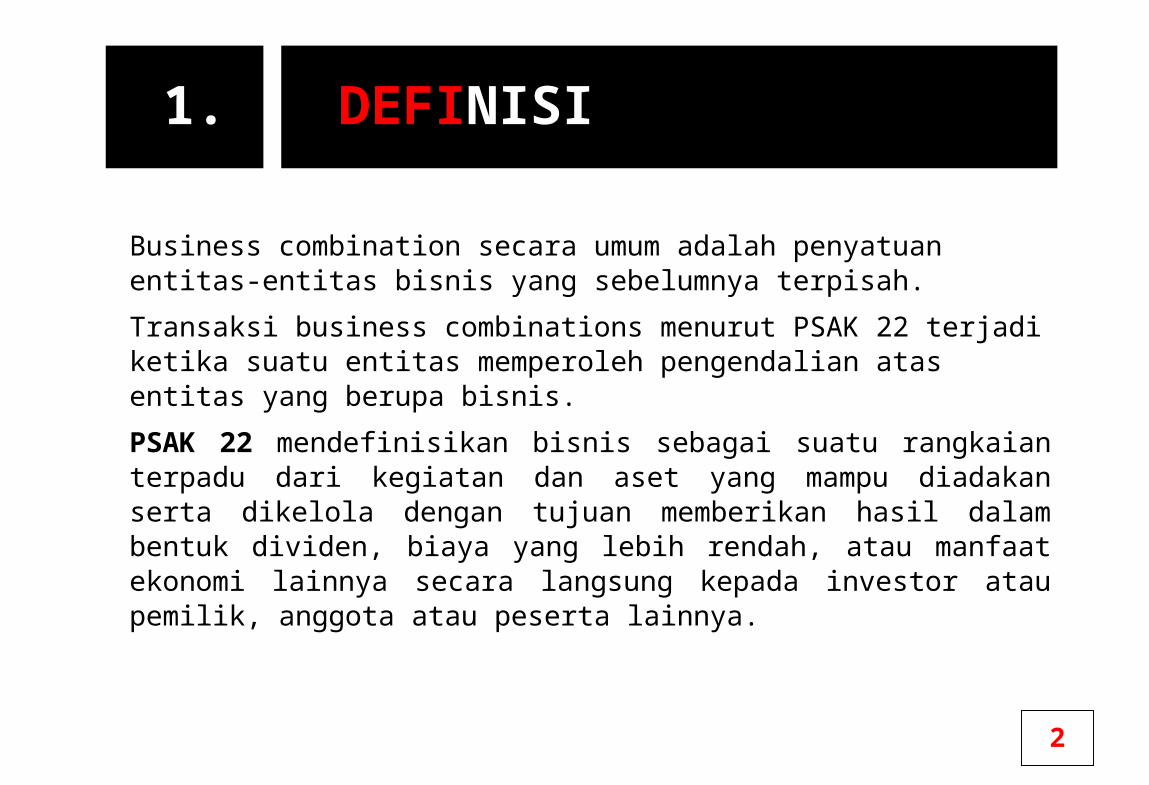

Business combination secara umum adalah penyatuan entitas-entitas bisnis yang sebelumnya terpisah.

Transaksi business combinations menurut PSAK 22 terjadi ketika suatu entitas memperoleh pengendalian atas entitas yang berupa bisnis.

PSAK 22 mendefinisikan bisnis sebagai suatu rangkaian terpadu dari kegiatan dan aset yang mampu diadakan serta dikelola dengan tujuan memberikan hasil dalam bentuk dividen, biaya yang lebih rendah, atau manfaat ekonomi lainnya secara langsung kepada investor atau pemilik, anggota atau peserta lainnya.

DEFINISI1.

2

1. Integrasi Horizontal : Lini bisnis dan pasar yang sama;

2. Integrasi Vertikal : operasi berbeda, namun tahap berturut-turut produksi atau distribusi, atau keduanya;

3. Konglomerasi : produk atau jasa yang tidak terkait dan beragam.

3

JENIS BUSINESS COMBINATIONS2.

• Keunggulan biaya;• Resiko lebih rendah;• Memperkecil keterlambatan operasi;• Akuisisi Aktiva Tak Berwujud.

ALASAN BUSINESS COMBINATIONS3.

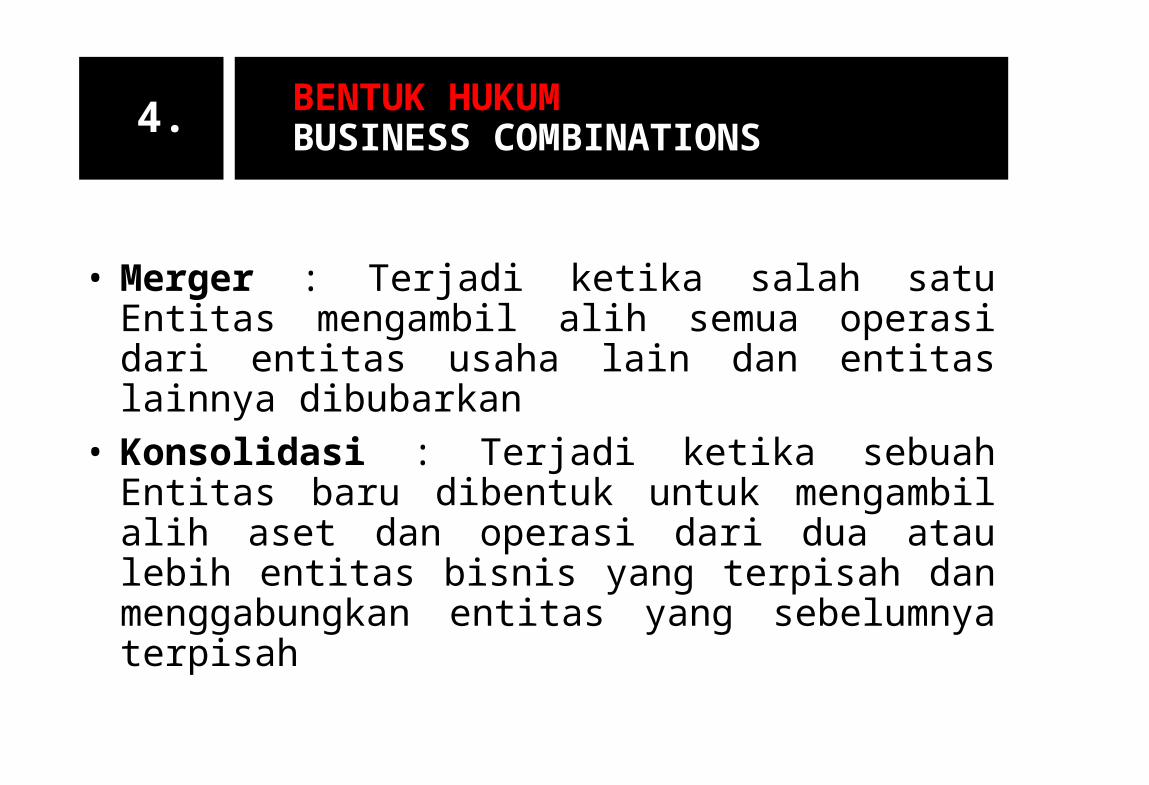

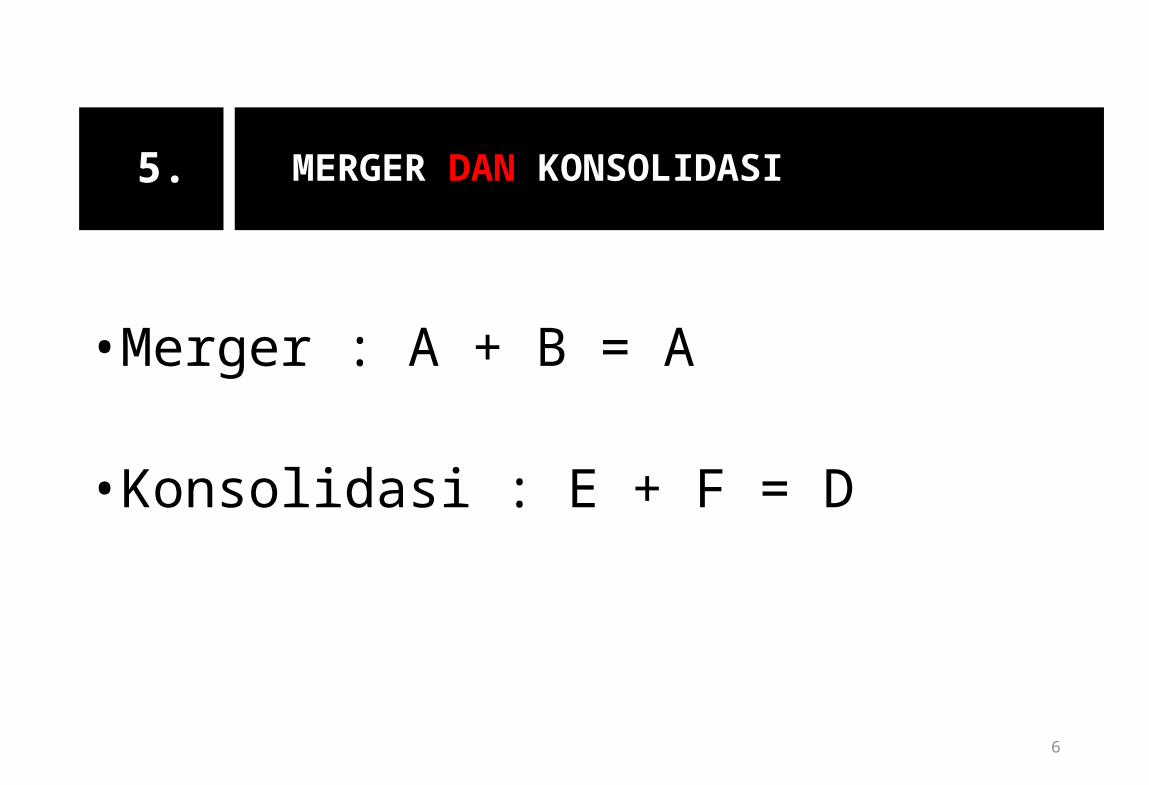

• Merger : Terjadi ketika salah satu Entitas mengambil alih semua operasi dari entitas usaha lain dan entitas lainnya dibubarkan

• Konsolidasi : Terjadi ketika sebuah Entitas baru dibentuk untuk mengambil alih aset dan operasi dari dua atau lebih entitas bisnis yang terpisah dan menggabungkan entitas yang sebelumnya terpisah

BENTUK HUKUMBUSINESS COMBINATIONS4.

•Merger : A + B = A

•Konsolidasi : E + F = D

6

MERGER DAN KONSOLIDASI5.

“suatu transaksi atau peristiwa lainnya di mana pihak pengakuisisi memperoleh kendali atas satu atau lebih bisnis. True mergers atau mergers of equals juga termasuk kombinasi bisnis.”

7

KOMBINASI BISNISDARI SEGI AKUNTANSI6.

• Konsep kombinasi bisnis dalam akuntansi menekankan keterpisahan entitas-entitas sebelum penggabungan serta terbentuknya satu entitas bisnis tunggal.

• Meskipun kombinasi bisnis bisa berakibat hilangnya status badan hukum dari entitas-entitas yang tergabung, pembubaran status badan hukum itu bisa saja terjadi dilihat dari segi akuntansi.

• Bisnis-bisnis yang sebelumnya terpisah bergabung menjadi satu entitas bisnis ketika sumber daya dan operasi bisnis-bisnis itu berada di bawah kendali satu tim manajemen.

• Kendali dalam satu entitas bisnis terjadi ketika:• Satu atau lebih perseroan menjadi Entitas anak dari satu Entitas lain

sebagai Entitas induk• Satu atau lebih Entitas mengalihkan aset dan liabilitas kepada Entitas lain• Entitas-Entitas yang bergabung mengalihkan aset dan liabilitas ke satu

perseroan yang baru Didirikan

8

KOMBINASI BISNISDARI SEGI AKUNTANSI (Lanj...)6.

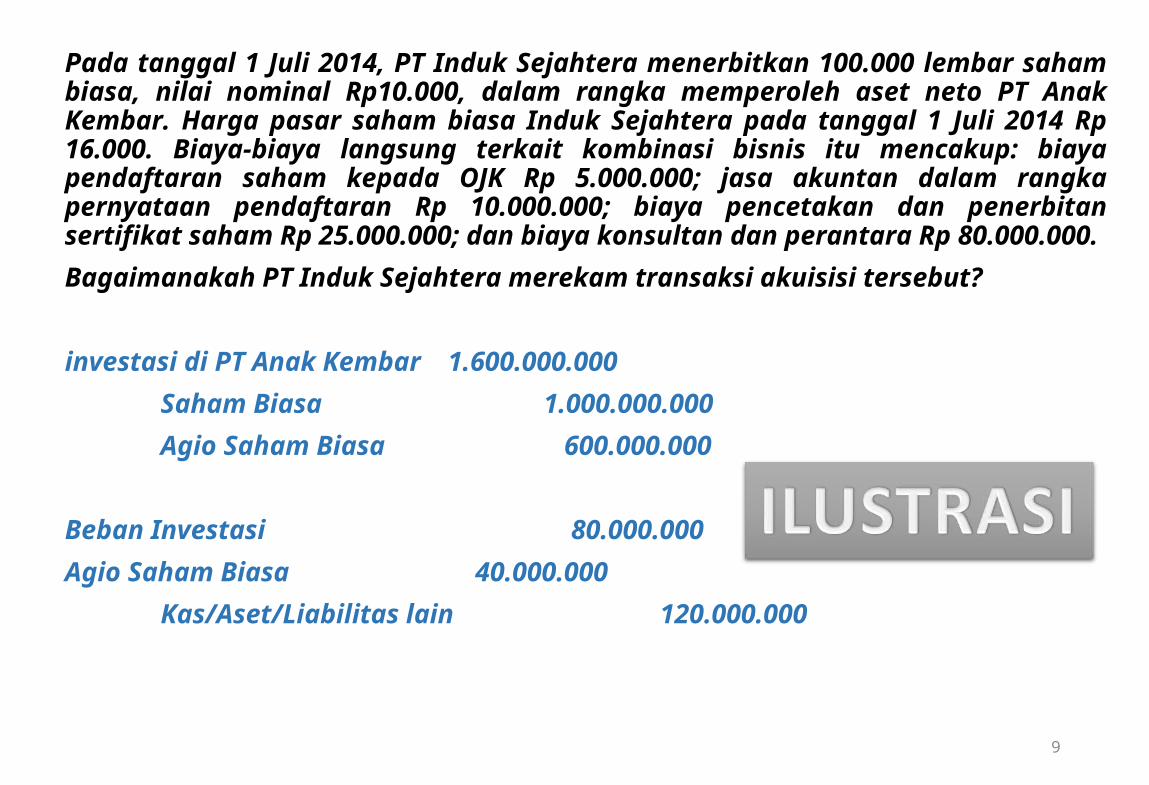

Pada tanggal 1 Juli 2014, PT Induk Sejahtera menerbitkan 100.000 lembar saham biasa, nilai nominal Rp10.000, dalam rangka memperoleh aset neto PT Anak Kembar. Harga pasar saham biasa Induk Sejahtera pada tanggal 1 Juli 2014 Rp 16.000. Biaya-biaya langsung terkait kombinasi bisnis itu mencakup: biaya pendaftaran saham kepada OJK Rp 5.000.000; jasa akuntan dalam rangka pernyataan pendaftaran Rp 10.000.000; biaya pencetakan dan penerbitan sertifikat saham Rp 25.000.000; dan biaya konsultan dan perantara Rp 80.000.000.

Bagaimanakah PT Induk Sejahtera merekam transaksi akuisisi tersebut?

investasi di PT Anak Kembar 1.600.000.000

Saham Biasa 1.000.000.000

Agio Saham Biasa 600.000.000

Beban Investasi 80.000.000

Agio Saham Biasa 40.000.000

Kas/Aset/Liabilitas lain 120.000.000

9

Investasi di PT Anak Kembar 1.600.000.000

Saham Biasa 1.000.000.000

Agio Saham Biasa 600.000.000

Beban Investasi 80.000.000

Agio Saham Biasa 40.000.000

Kas/Aset/Liabilitas lain 120.000.000

Biaya pendaftaran saham Rp 5.000.000Jasa akuntan/pernyataan pendaftaran Rp 10.000.000Pencetakan dan penerbitan Rp 25.000.000Total biaya terkait penerbitan saham Rp 40.000.000Biaya-biaya terkait penerbitan saham mengurangi ekuitas dan dibebankan terhadap akun agio saham biasa.

Biaya pendaftaran saham Rp 5.000.000Jasa akuntan/pernyataan pendaftaran Rp 10.000.000Pencetakan dan penerbitan Rp 25.000.000Total biaya terkait penerbitan saham Rp 40.000.000Biaya-biaya terkait penerbitan saham mengurangi ekuitas dan dibebankan terhadap akun agio saham biasa.

Biaya-biaya langsung lainnya terkait kombinasi bisnis dibebankan pada periode terjadinya Rp 80.000.000.

Biaya-biaya langsung lainnya terkait kombinasi bisnis dibebankan pada periode terjadinya Rp 80.000.000.

Total imbalan yang diserahkan dalam rangka pembelian Entitas lain didebit ke akun investasi, tanpa memperhatikan apakah Entitas yang diakuisisi bubar atau terus beroperasi sebagai Entitas anak.

Total imbalan yang diserahkan dalam rangka pembelian Entitas lain didebit ke akun investasi, tanpa memperhatikan apakah Entitas yang diakuisisi bubar atau terus beroperasi sebagai Entitas anak.

10

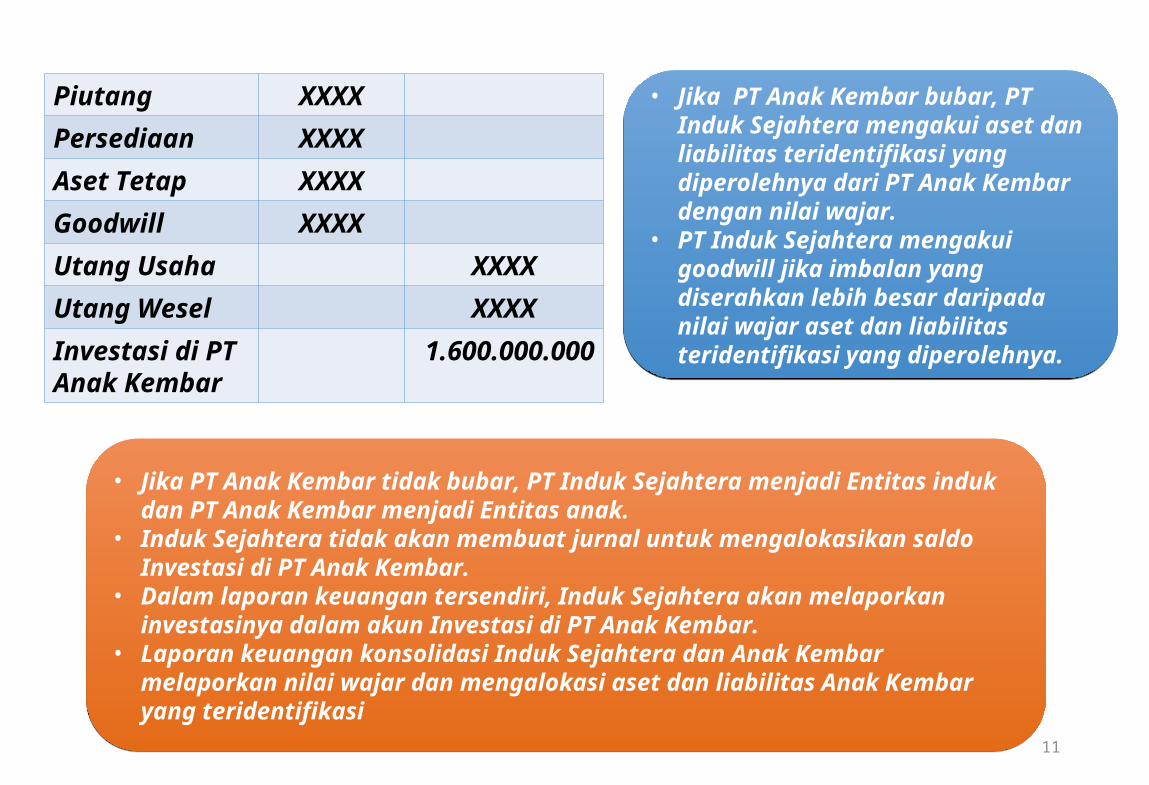

Piutang XXXX

Persediaan XXXX

Aset Tetap XXXX

Goodwill XXXX

Utang Usaha XXXX

Utang Wesel XXXX

Investasi di PT Anak Kembar

1.600.000.000

• Jika PT Anak Kembar bubar, PT Induk Sejahtera mengakui aset dan liabilitas teridentifikasi yang diperolehnya dari PT Anak Kembar dengan nilai wajar.

• PT Induk Sejahtera mengakui goodwill jika imbalan yang diserahkan lebih besar daripada nilai wajar aset dan liabilitas teridentifikasi yang diperolehnya.

• Jika PT Anak Kembar bubar, PT Induk Sejahtera mengakui aset dan liabilitas teridentifikasi yang diperolehnya dari PT Anak Kembar dengan nilai wajar.

• PT Induk Sejahtera mengakui goodwill jika imbalan yang diserahkan lebih besar daripada nilai wajar aset dan liabilitas teridentifikasi yang diperolehnya.

• Jika PT Anak Kembar tidak bubar, PT Induk Sejahtera menjadi Entitas induk dan PT Anak Kembar menjadi Entitas anak.

• Induk Sejahtera tidak akan membuat jurnal untuk mengalokasikan saldo Investasi di PT Anak Kembar.

• Dalam laporan keuangan tersendiri, Induk Sejahtera akan melaporkan investasinya dalam akun Investasi di PT Anak Kembar.

• Laporan keuangan konsolidasi Induk Sejahtera dan Anak Kembar melaporkan nilai wajar dan mengalokasi aset dan liabilitas Anak Kembar yang teridentifikasi

• Jika PT Anak Kembar tidak bubar, PT Induk Sejahtera menjadi Entitas induk dan PT Anak Kembar menjadi Entitas anak.

• Induk Sejahtera tidak akan membuat jurnal untuk mengalokasikan saldo Investasi di PT Anak Kembar.

• Dalam laporan keuangan tersendiri, Induk Sejahtera akan melaporkan investasinya dalam akun Investasi di PT Anak Kembar.

• Laporan keuangan konsolidasi Induk Sejahtera dan Anak Kembar melaporkan nilai wajar dan mengalokasi aset dan liabilitas Anak Kembar yang teridentifikasi

11

Penggabungan Bisnis pada awalnya terdapat 2 metode:

1.Purchase methode, dan

2.Pooling of interest.

Alasan Pooling of interest tidak dipakai lagi:

1.Memberikan informasi yang tidak relevan;

2.Mengabaikan pertukaaran nilai ekonomi dalam transaksi dan membuat evaluasi menjadi tidak mungkin;

3.Membandingkan Entitas-Entitas dengan metode alternatif sulit sulit dilakukan.

Hal itu terjadi karena memakai Historical book value.

12

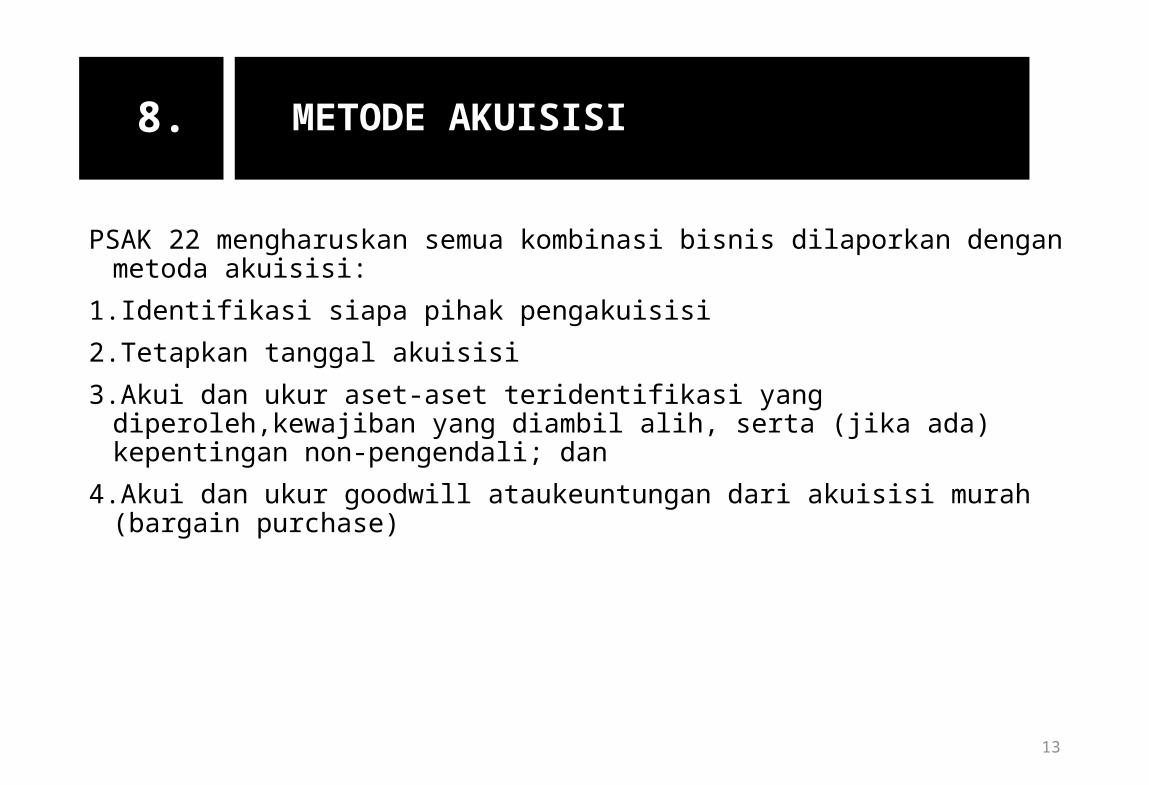

METODE PENGGABUNGAN BISNIS7.

PSAK 22 mengharuskan semua kombinasi bisnis dilaporkan dengan metoda akuisisi:

1.Identifikasi siapa pihak pengakuisisi

2.Tetapkan tanggal akuisisi

3.Akui dan ukur aset-aset teridentifikasi yang diperoleh,kewajiban yang diambil alih, serta (jika ada) kepentingan non-pengendali; dan

4.Akui dan ukur goodwill ataukeuntungan dari akuisisi murah (bargain purchase)

13

METODE AKUISISI8.

Dalam transaksi kombinasi bisnis yang kompleks, menentukan siapa pihak pengakuisisi bisa jadi sulit. Contohnya adalah akuisisi terbalik (reverse acquisition).

• Pihak pengakuisisi adalah entitas yang memperoleh kendali atas entitas-entitas lainnya yang bergabung.

• Kendali adalah kekuatan untuk menentukan kebijakan keuangan dan kebijakan operasi entitas dalam rangka mendapatkan manfaat dari aktivitas entitas tersebut.

• Tanggal akuisisi adalah tanggal diperolehnya kendali oleh pihak acquirer, bukan tanggal diserahkannya

14

METODE AKUISISI (Lanj...)8.

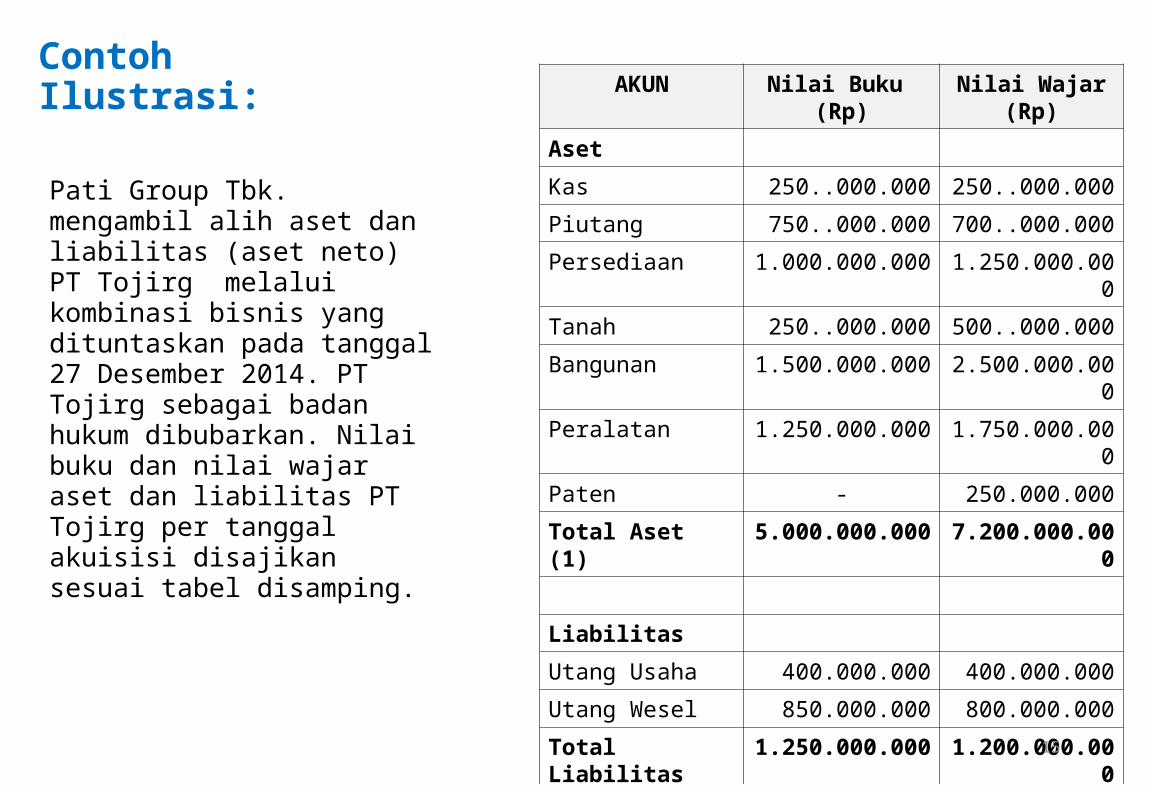

AKUN Nilai Buku (Rp)

Nilai Wajar (Rp)

Aset

Kas 250..000.000 250..000.000

Piutang 750..000.000 700..000.000

Persediaan 1.000.000.000 1.250.000.000

Tanah 250..000.000 500..000.000

Bangunan 1.500.000.000 2.500.000.000

Peralatan 1.250.000.000 1.750.000.000

Paten - 250.000.000

Total Aset (1) 5.000.000.000

7.200.000.000

Liabilitas

Utang Usaha 400.000.000 400.000.000

Utang Wesel 850.000.000 800.000.000

Total Liabilitas (2)

1.250.000.000

1.200.000.000

Aset Neto (1-2)

3.750.000.000

6.000.000.000

Pati Group Tbk. mengambil alih aset dan liabilitas (aset neto) PT Tojirg melalui kombinasi bisnis yang dituntaskan pada tanggal 27 Desember 2014. PT Tojirg sebagai badan hukum dibubarkan. Nilai buku dan nilai wajar aset dan liabilitas PT Tojirg per tanggal akuisisi disajikan sesuai tabel disamping.

Contoh Ilustrasi:

15

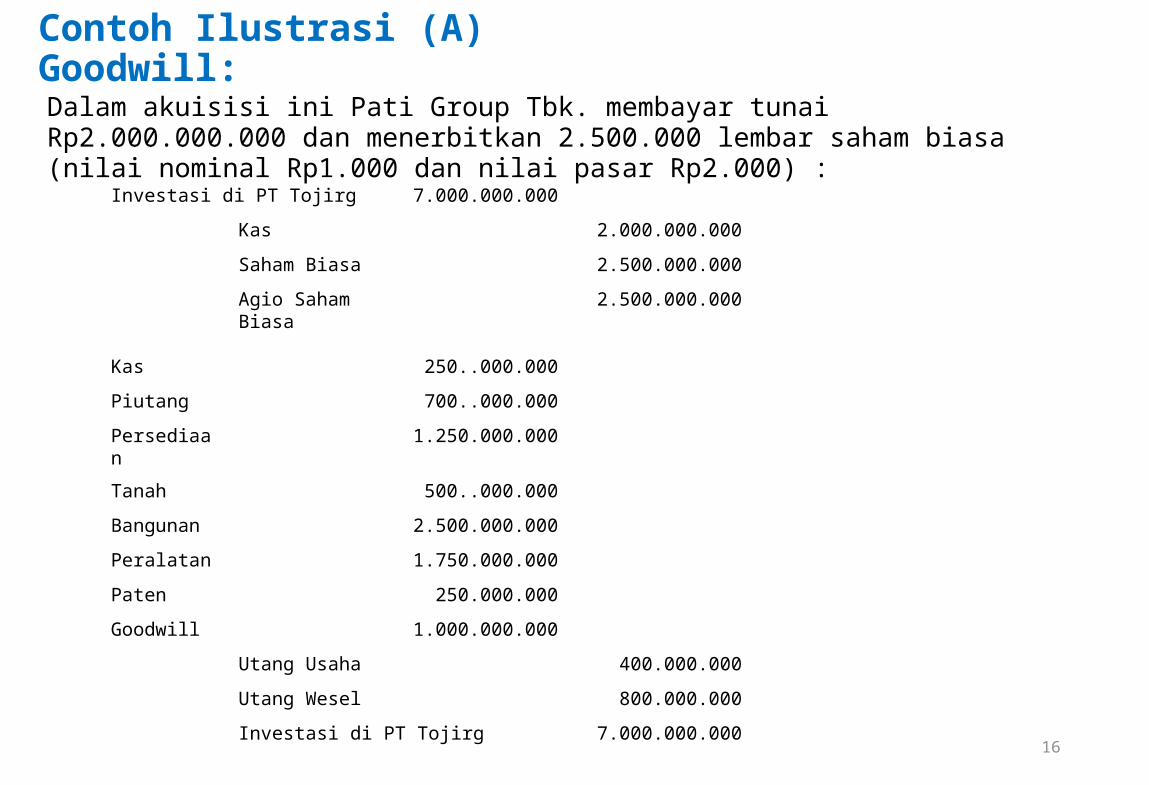

Contoh Ilustrasi (A) Goodwill:

Dalam akuisisi ini Pati Group Tbk. membayar tunai Rp2.000.000.000 dan menerbitkan 2.500.000 lembar saham biasa (nilai nominal Rp1.000 dan nilai pasar Rp2.000) :

Investasi di PT Tojirg 7.000.000.000

Kas 2.000.000.000

Saham Biasa 2.500.000.000

Agio Saham Biasa

2.500.000.000

Kas 250..000.000

Piutang 700..000.000

Persediaan 1.250.000.000

Tanah 500..000.000

Bangunan 2.500.000.000

Peralatan 1.750.000.000

Paten 250.000.000

Goodwill 1.000.000.000

Utang Usaha 400.000.000

Utang Wesel 800.000.000

Investasi di PT Tojirg 7.000.000.000

16

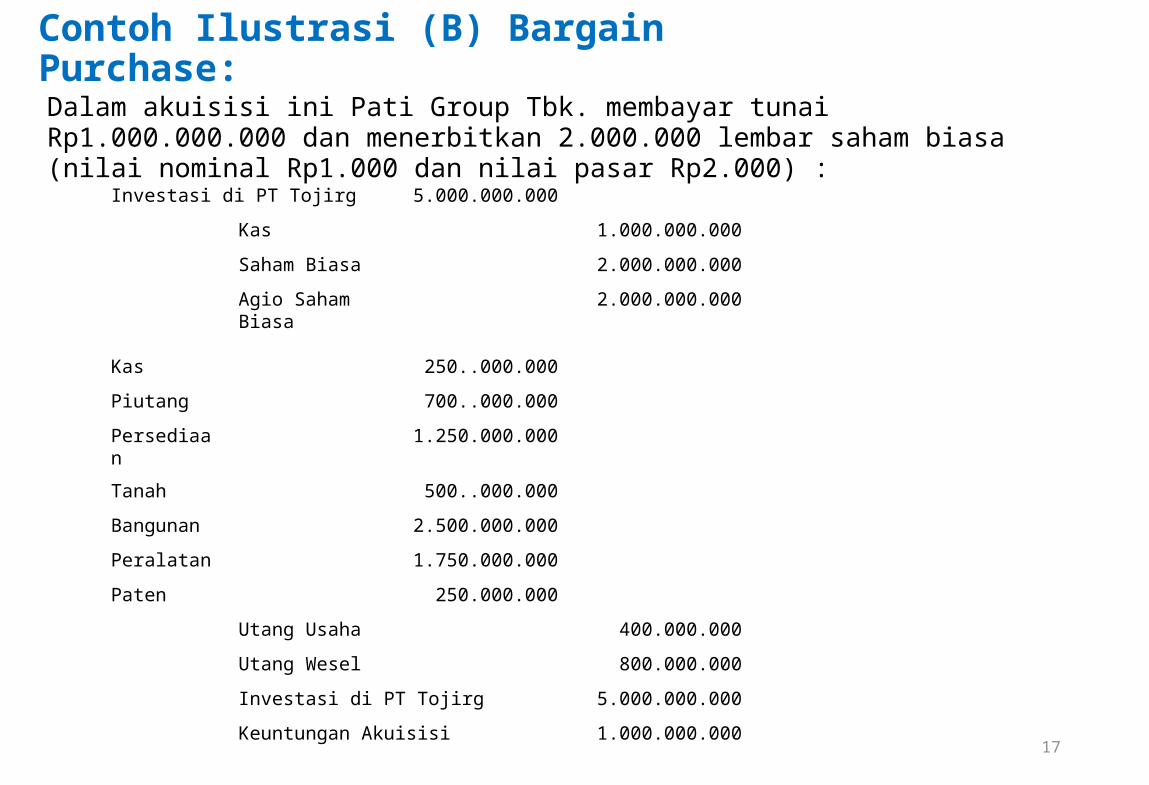

Contoh Ilustrasi (B) Bargain Purchase:

Dalam akuisisi ini Pati Group Tbk. membayar tunai Rp1.000.000.000 dan menerbitkan 2.000.000 lembar saham biasa (nilai nominal Rp1.000 dan nilai pasar Rp2.000) :

Investasi di PT Tojirg 5.000.000.000

Kas 1.000.000.000

Saham Biasa 2.000.000.000

Agio Saham Biasa

2.000.000.000

Kas 250..000.000

Piutang 700..000.000

Persediaan 1.250.000.000

Tanah 500..000.000

Bangunan 2.500.000.000

Peralatan 1.750.000.000

Paten 250.000.000

Utang Usaha 400.000.000

Utang Wesel 800.000.000

Investasi di PT Tojirg 5.000.000.000

Keuntungan Akuisisi 1.000.000.000

17

• Historically goodwill in most industrialized countries was capitalized and amortized.

• Current IASB standards, like U.S. GAAP• Capitalize goodwill,• Do not amortize it, and• Test it for impairment.

GOODWILL CONTROVERSIES9.

• Firms must test annually for the impairment of goodwill at the business unit reporting level.

• If the unit’s book value exceeds its fair value, additional tests must be performed to determine the impairment of goodwill and/or other assets.

• More frequent testing for goodwill impairment may be needed (e.g., loss of key personnel, unanticipated competition, goodwill impairment of subsidiary).

IMPAIRMENTS10.

• FASB Statement No. 141R and 142 prescribe disclosures for business combinations and intangible assets. This includes, but is not limited to:

• Reason for combination,• Allocation of purchase price among assets and liabilities,• Pro-forma results of operations, and• Goodwill or gain from bargain purchase.

Business Combination Disclosures10.

Sarbanes-Oxley Act of 2002

• Establishes the PCAOB• Requires

• Greater independence of auditors and clients• Greater independence of corporate boards• Independent audits of internal controls• Increased disclosures of off-balance sheet arrangements and

obligations

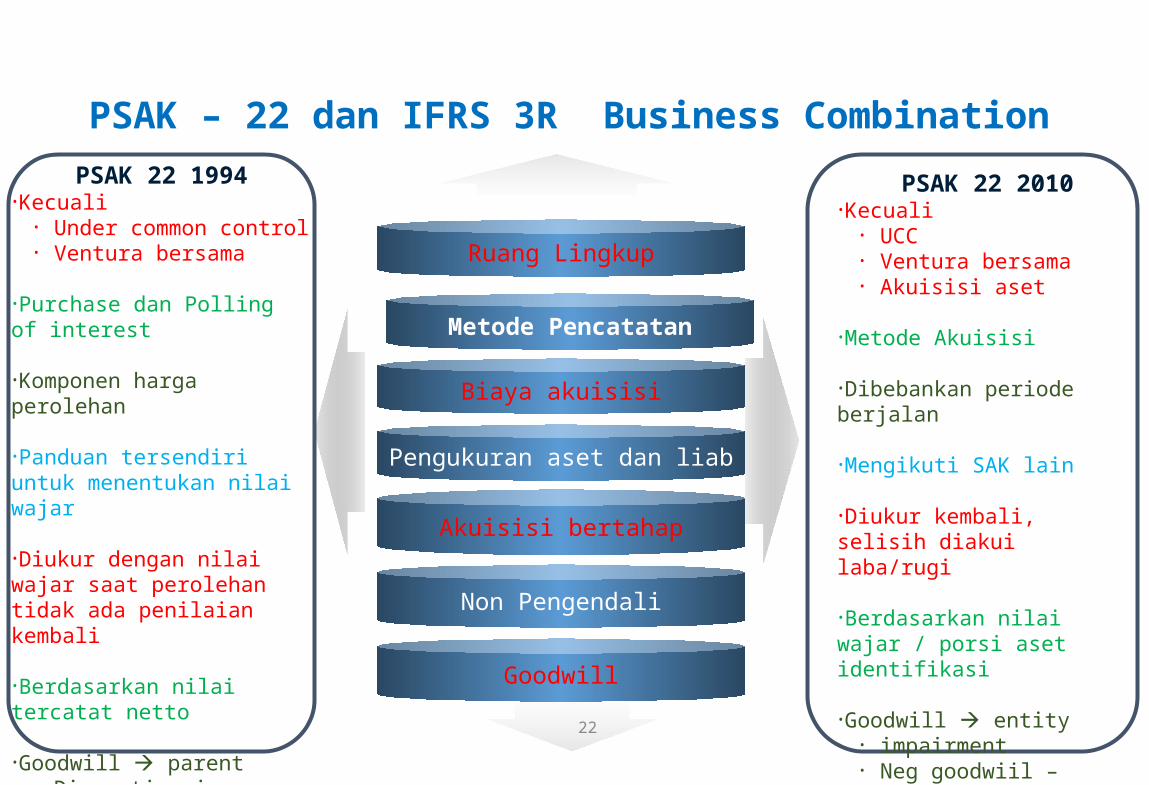

PSAK – 22 dan IFRS 3R Business Combination

Biaya akuisisi

Metode Pencatatan

Ruang Lingkup

PSAK 22 1994•Kecuali

• Under common control• Ventura bersama

•Purchase dan Polling of interest

•Komponen harga perolehan

•Panduan tersendiri untuk menentukan nilai wajar

•Diukur dengan nilai wajar saat perolehan tidak ada penilaian kembali

•Berdasarkan nilai tercatat netto

•Goodwill parent• Diamortisasi• Neg goodwiil diakui

22

Non Pengendali

Akuisisi bertahap

Pengukuran aset dan liab

Goodwill

PSAK 22 2010•Kecuali

• UCC• Ventura bersama• Akuisisi aset

•Metode Akuisisi

•Dibebankan periode berjalan

•Mengikuti SAK lain

•Diukur kembali, selisih diakui laba/rugi

•Berdasarkan nilai wajar / porsi aset identifikasi

•Goodwill entity• impairment• Neg goodwiil – laba/rugi

MATUR NUWUNTERIMA KASIH

24