KEIKOP 2017 - bppk.kemenkeu.go.id · Mengejar Efisiensi dan Efektivitas Diklat melalui Blended...

35

Melanjutkan Semangat Kartini: "Executive Workshop Woman Leadership" Media Edukasi dan Informasi Keuangan K E U A N G A N EDUKASI Edisi 43/2017 Wajah Baru Pembelajaran Kemenkeu KALEIDOSKOP 2017

Transcript of KEIKOP 2017 - bppk.kemenkeu.go.id · Mengejar Efisiensi dan Efektivitas Diklat melalui Blended...

Melanjutkan Semangat Kartini:"Executive Workshop Woman Leadership"

Media Edukasi dan Informasi Keuangan

K E U A N G A NEDUKASI

Edisi 43/2017

Wajah Baru Pembelajaran

Kemenkeu

KALEIDOSKOP2017

Salam RedaksiWajah Baru Pembelajaran KemenkeuLintas PeristiwaInfografisKapitalisasi Pengetahuan melalui Knowledge CaptureKLC Tempat Belajar Warga KemenkeuSentralisasi Kampus PKN STANSerambi IlmuMengejar Efisiensi dan Efektivitas Diklat melalui Blended LearningOpen Class: Ilmu Keuangan Negara untuk Semua

Jl. Purnawarman No. 99 Kebayoran Baru, Jakarta Selatan 12110Telp: +62 21 7394666, 7204131 Fax: +62 21 7261775http://www.bppk.kemenkeu.go.idAlamat Redaksi

Redaksi menerima artikel untuk dimuat dalam majalah ini.Artikel ditulis dalam huruf Arial 11 spasi 1,5, maksimal 2.500 kata. Artikel dapat dikirimkan ke [email protected] majalah ini tidak mencerminkan kebijakan Badan Pendidikan dan Pelatihan Keuangan

2

4612

14

17

2023

56

61

Daftar Isi

Susunan RedaksiPenanggung JawabSekretaris BPPK

Pemimpin RedaksiSugeng Satoto

RedakturBeta Andri A. UliansyahSintawatiRita Dwi LindawatiM. Yusuf ArrizaBambang KismantoSoderiAgus Sunarya SelaemanAgus Hekso PramudijonoHartonoAgung DaronoEduard TambunanPilar WirotamaSudrajat

EditorEdi Basuki RakhmadShera Betania

LayoutMuhammad Fath Kathin Unggul H. Muhammad

Desain Grafis dan FotograferVictorianus M. I. Bimo Adi Eros Lassa Mursalin

SekretariatAlyn Dwi SetyaningrumPutro Utomo

Ilustrasi icon pada cover: www.freepik.com

Sri Mulyani memberikan kuliah umum di tengah-tengah mahasiswa tingkat I PKN STAN dalam acara Menteri Menyapa yang dilaksanakan tanggal 21 Desember 2017

Foto: M. Fath

Salam RedaksiSalam Redaksi

Penghujung tahun kembali di depan mata. Merupakan saat yang tepat untuk kita berhenti sejenak, melihat ke belakang atas apa yang telah kita lakukan sepanjang tahun. Mengingat kembali segala kerja keras yang telah dilakukan. Tentu saja tidak hanya ada keberhasilan, pasti ada kegagalan dan ruang untuk perbaikan di tahun mendatang. Pada edisi kali ini majalah Edukasi Keuangan menghadirkan kembali ulasan-ulasan terkait pengembangan yang telah dilakukan BPPK sepanjang tahun 2017. Diawali dengan pengembangan metode pembelajaran, yaitu metode blended learning dan open class. Penerapan blended learning di beberapa diklat di BPPK mulai dilaksanakan. Selain itu, untuk menjawab keingintahuan masyarakat mengenai isu-isu terbaru terkait keuangan negara, BPPK mulai menyelenggarakan kegiatan open class, dimana setiap orang yang memiliki ketertarikan terkait keuangan negara dapat hadir dan mendiskusikan bersama isu tersebut dengan bimbingan para ahli di bidangnya. Pengembangan berikutnya dapat dirasakan dalam hal manajemen pengetahuan. Simak artikel terkait knowledge capture dan Kemenkeu Learning Center untuk mendapatkan gambaran mengenai proses penyimpanan dan pemanfaatan pengetahuan di lingkungan Kementerian Keuangan. Perubahan juga dilakukan oleh PKN STAN. Sebagai lembaga pendidikan tinggi di lingkungan Kementerian Keuangan, PKN STAN terus mengembangkan dirinya agar dapat memberikan layanan yang paripurna. Simak perubahan yang dilakukan oleh PKN STAN. Selain menyampaikan pengembangan yang telah dilakukan BPPK sepanjang tahun, edisi kali ini juga tetap memberikan ruang bagi penyebaran pengetahuan terkait keuangan negara melalui rubrik Serambi Ilmu.Dengan semangat selalu ingin memberikan yang terbaik, Edukasi Keuangan telah hadir sepanjang tahun ini untuk memberikan informasi terkait BPPK dan keuangan negara. Tentu saja masih banyak perbaikan yang diperlukan untuk menuju kesempurnaan. Marilah bersama-sama kita menutup tahun 2017 ini dengan semangat ingin memberikan yang lebih baik lagi di tahun mendatang.Selamat tahun baru!

Minister Talks - Kuliah Umum Menteri Keuangan17 April 2017Menteri Keuangan Sri Mulyani Indrawati memberikan kuliah umum kepada mahasiswa PKN-STAN di Gedung G PKN-STAN, yang diikuti oleh mahasiswa yang tidak hanya berkuliah di Jurangmangu, tetapi juga diikuti oleh mahasiswa di Kampus Rawamangun serta seluruh Balai Diklat melalui Video Conference. Kegiatan ini bertujuan agar para mahasiswa yang akan menjadi pengelola APBN dapat memahami perannya sebagai punggawa keuangan negara. Uniknya, acara ini merupakan kuliah umum satu-satunya yang ingin didatangi sendiri oleh Menteri Keuangan.“Banyak kampus yang meminta saya untuk memberi kuliah. Tapi hanya satu kampus yang saya minta untuk saya memberi kuliah, yaitu Kampus STAN,” kata Menteri Keuangan.

KALEIDOSKOP 2017

Beragam video pembelajaran tema keuangan negara

yang dikemas secara singkat namun tetap

kaya konten

V I D E OMICRO LEARNING207 L

aju perkembangan zaman yang sulit dibendung, dimana setiap perkembangan menimbulkan kebutuhan dan tuntutan baru untuk menghadapinya. Perkembangan itu jugalah yang membuat setiap organisasi untuk terus beradaptasi. Badan Pendidikan dan Pelatihan Keuangan (BPPK) sebagai lembaga pemerintahan yang

bertanggung jawab dalam pengembangan sumber daya manusia yang mencetak ahli keuangan negara menyambut perubahan tersebut dengan menyiapkan strategi adiluhungnya. Mengadaptasi strategi corporate university, BPPK semakin memantapkan keberadaannya sebagai lembaga diklat pemerintahan yang mumpuni melalui beberapa penyempurnaan di beberapa aspek sepanjang tahun 2017 ini. Terobosan-terobosan dilakukan untuk mengimbangi kedinamisan organisasi serta mengakomodasi keingintahuan masyarakat terkait pengelolaan keuangan dan kekayaan negara.

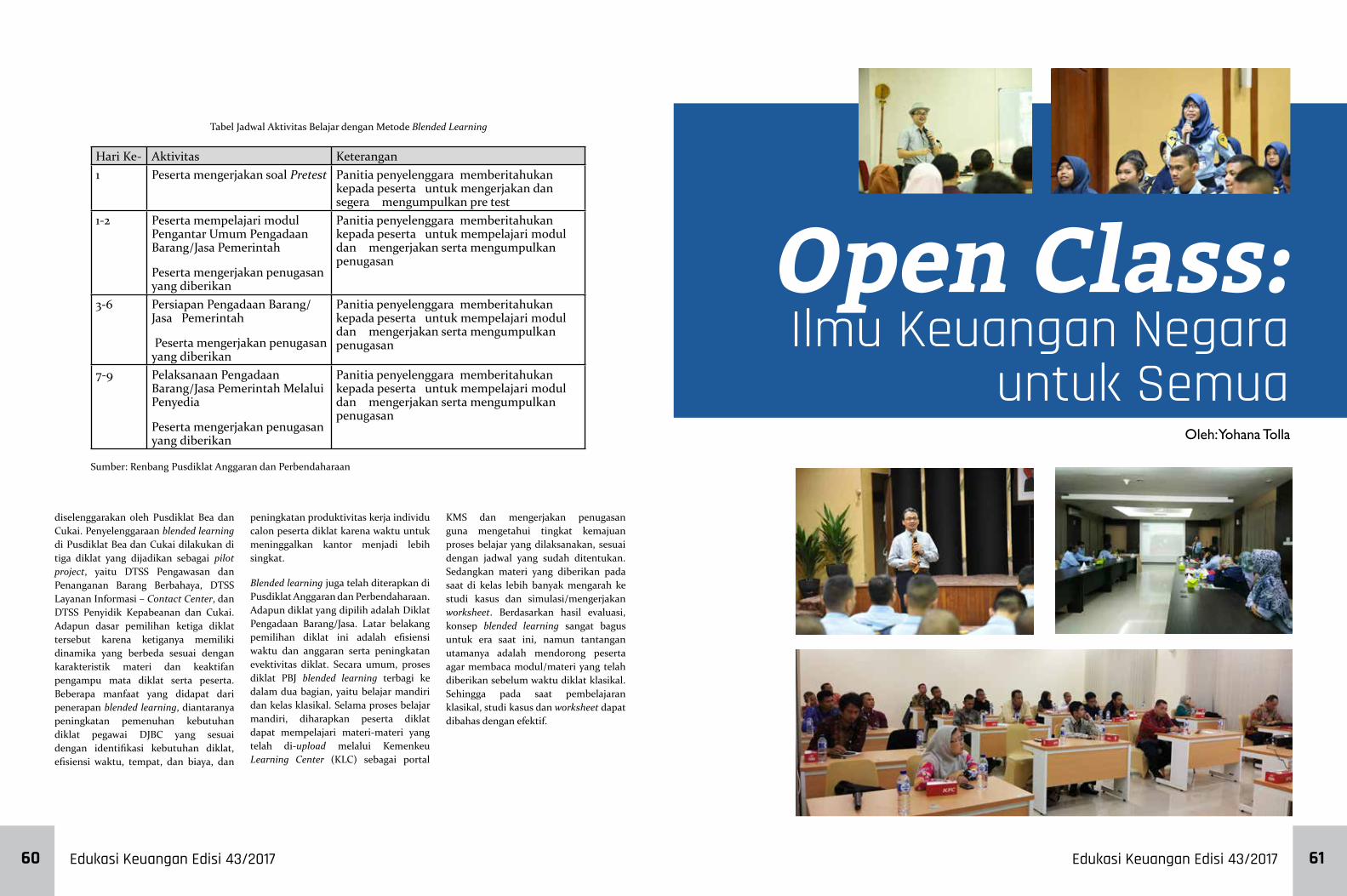

Sebagai lembaga yang mengelola kekayaan dan keuangan negara, Kementerian Keuangan memerlukan dukungan sumber daya manusia yang memadai. Mengingat sebaran wilayah kerja Kemenkeu yang luas, maka diperlukan suatu terobosan yang mampu menjawab kebutuhan tersebut. BPPK menjawab kebutuhan tersebut dengan menghadirkan penyempurnaan layanan kediklatan. Penyempurnaan pertama dapat dirasakan dari sisi metode pembelajaran. Di tahun 2017 ini, BPPK memperkaya program diklatnya dengan menerapkan metode pembelajaran yang dapat menjawab tantangan tersebut. Metode pembelajaran yang sedang dikembangkan adalah blended learning dan open class. Penerapan metode blended learning di beberapa Pusdiklat mendapatkan sambutan yang cukup memuaskan, sehingga tidak menutup kemungkinan adanya penerapan metode tersebut dalam skala yang lebih luas. Selain bagi seluruh pengawai Kemenkeu, BPPK juga ingin membagikan pengetahuan terkait keuangan dan kekayaan negara kepada masyarakat luas. Melalui kegiatan open class yang mulai diterapkan di tahun 2017 ini, maka

diharapkan pengetahuan terkait keuangan dan kekayaan negara dapat tersampaikan dengan baik kepada masyarakat luas. Terobosan lain juga dikembangkan BPPK, yaitu dari sisi manajemen pengetahuan. Budaya untuk menyimpan dan membagikan pengetahuan dan pengalaman yang sudah ada selama ini semakin diperkuat dengan adanya kegiatan knowledge capture dan peluncuran Kemenkeu Learning Center (KLC). Apabila selama ini budaya berbagi ilmu pengetahuan dan pengalaman hanya bisa dilakukan dengan cara manual dan manfaat yang dirasakan hanya untuk segelintir orang, melalui kegiatan knowledge capture dan pemanfaatan KLC maka semua orang dapat berbagi dan mencari pengetahuan yang diinginkan dengan lebih mudah dan terkelola dengan baik.

Sebagai lembaga pendidikan tinggi di lingkungan Kementerian Keuangan, Politeknik Keuangan Negara STAN juga turut berbenah. Agar jalannya pendidikan dan pengembangan mahasiswa dapat lebih terencana dan terkelola dengan baik, maka tahun ini dilakukan pemusatan lokasi pendidikan. Dengan meningkatkan jumlah mahasiswa yang dilayani dalam satu wilayah tentu saja akan memberikan tantangan tersendiri, tetapi hal tersebut dapat diantisipasi sehingga tugas dan tanggung jawab PKN STAN sebagai pencetak ahli keuangan negara dapat terselesaikan dengan baik.

Terobosan-terobosan terus dilakukan oleh BPPK dalam upaya meningkatkan pelayanannya kepada stakeholder. Beberapa penyempurnaan telah dimulai, dan tidak menutup kemungkinan hal-hal baru tersebut akan semakin bertambah seiring dengan kebutuhan organisasi untuk menjawab tantangan perubahan jaman. Sebagai organisasi BPPK terus meng-upgrade dirinya melalui berbagai cara, sehingga dengan demikian BPPK dapat menjadi pilar utama dalam pengembangan sumber daya manusia, khususnya pengelola keuangan dan kekayaan negara.

Wajah Baru

Pembelajaran

Kemenkeu

Oleh: Yohana Tolla

Edukasi Keuangan Edisi 43/2017 54 Edukasi Keuangan Edisi 43/2017

LINTAS PERISTIWA

JANUARI | Pelantikan Kepala BPPK

FEBRUARI | Analisis Kebutuhan Diklat

MARET | Seminar Pengelolaan Aset Desa

APRIL | Ujian Saringan Masuk PKN STAN

Edukasi Keuangan Edisi 43/2017 76 Edukasi Keuangan Edisi 43/2017

Lintas Peristiwa

MEI | Tes Kesehatan dan Kebugaran PKN STAN

JUNI | Upacara Hari Lahir Pancasila

JULI | Dies Natalis II PKN STAN

AGUSTUS | Seminar Parenting

Edukasi Keuangan Edisi 43/2017 98 Edukasi Keuangan Edisi 43/2017

Lintas Peristiwa Lintas Peristiwa

SEPTEMBER | Forum Komunikasi Badan Diklat

OKTOBER | Wisuda PKN STAN

NOVEMBER | BPPK Awards 2017

DESEMBER | Menteri Menyapa

Edukasi Keuangan Edisi 43/2017 1110 Edukasi Keuangan Edisi 43/2017

Lintas Peristiwa Lintas Peristiwa

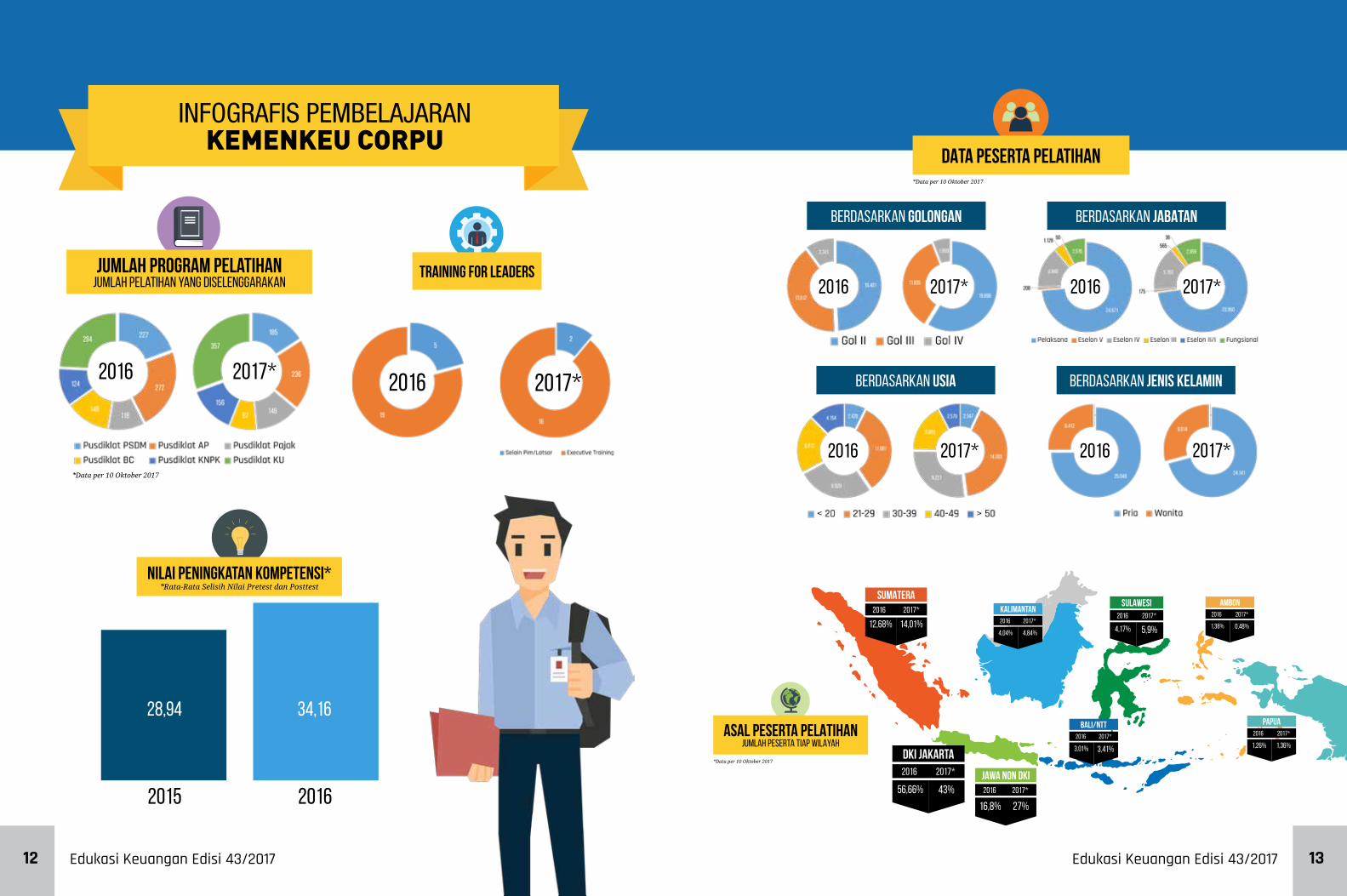

TRAINING FOR LEADERS

2016 2017*

Nilai Peningkatan Kompetensi**Rata-Rata Selisih Nilai Pretest dan Posttest

2015 2016

28,94 34,16

INFOGRAFIS PEMBELAJARANKEMENKEU CORPU

SUMATERA2016 2017*

12,68% 14,01%

SULAWESI2016 2017*

4,17% 5,9%

KALIMANTAN2016 2017*

4,04% 4,84%

JAWA NON DKI2016 2017*

16,8% 27%

DKI JAKARTA2016 2017*

56,66% 43%

BALI/NTT2016 2017*

3,01% 3,41%

AMBON2016 2017*

1,38% 0,48%

PAPUA2016 2017*

1,26% 1,36%

ASAL PESERTA PELATIHANJUMLAH PESERTA TIAP WILAYAH

*Data per 10 Oktober 2017

DATA PESERTA Pelatihan

BERDASARKAN GOLONGAN BERDASARKAN JABATAN

2016 2017* 2016 2017*

BERDASARKAN USIA BERDASARKAN JENIS KELAMIN

2016 2017* 2016 2017*

*Data per 10 Oktober 2017

Edukasi Keuangan Edisi 43/2017 1312 Edukasi Keuangan Edisi 43/2017

Jumlah Program PelatihanJumlah Pelatihan yang diselenggarakan

*Data per 10 Oktober 2017

2016 2017*

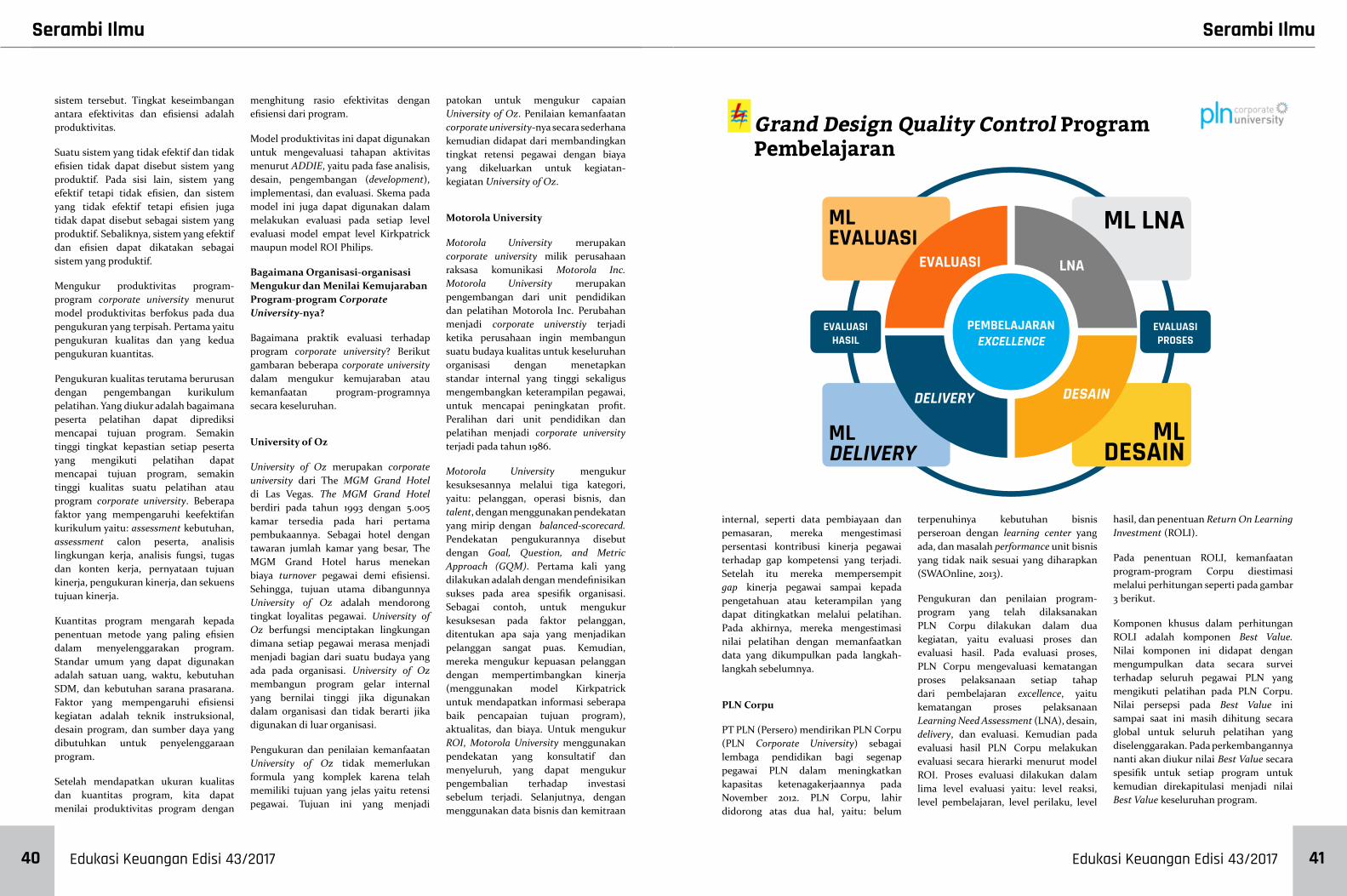

KapitalisasiPengetahuan melalui Knowledge CaptureMenurut Kepala BPPK Astera Primanto Bhakti, Corpu adalah bagaimana kita membicarakan isu-isu faktual yang ada di tiap-tiap Eselon I Kemenkeu serta bagaimana kita mengkapitalisasi pengetahuan yang kita miliki. Penguatan proses pembelajaran di Kementerian Keuangan akan dilakukan melalui pengelolaan dan kapitalisasi pengetahuan seluruh SDM Kementerian Keuangan hingga memberikan kontribusi yang sebesar-besarnya bagi pencapaian dan peningkatan target kinerja di bidang keuangan Negara.

Perlu dipahami bahwa BPPK bukan berubah menjadi corporate university, tetapi BPPK akan menjadi penggerak

untuk mewujudkan Kemenkeu Corporate University. Organisasi yang akan menjadi tempat belajar itu adalah Kementerian Keuangan bukan hanya BPPK. BPPK nantinya akan berperan sebagai pengelola Kemenkeu Corpu dan akan memperkuat proses pembelajaran. Strategi pembelajaran dirancang khusus untuk membantu setiap unit teknis mencapai target/tujuan melalui kegiatan-kegiatan pengembangan kompetensi yang didesain dengan mengedepankan

sistem pembelajaran yang terintegrasi dengan praktek di lapangan, forum ahli, coaching dan mentoring.

Dalam rangka perwujudan BPPK sebagai corpu ini, dibuatlah suatu program yang dinamakan knowledge management. BPPK sebagai pelaksana knowledge management ini harus dapat mengumpulkan pengetahuan yang ada di Kemenkeu, mengelompokkannya sesuai dengan klasifikasi yang dapat dipublikasikan atau tidak, dan menggunakan pengetahuan-pengetahuan tersebut semaksimal mungkin.

Menteri Keuangan Sri Mulyani Indrawati dalam keynote speech-nya pada Pembukaan Rakor BPPK di akhir 2016 yang lalu menyatakan bahwa harus ada instansi di lingkungan Kementerian Keuangan yang mampu untuk meng-capture, mengelola dan menggunakan pengetahuan. Dalam 10 tahun terakhir, menurutnya, Kementerian Keuangan telah banyak memproduksi pengetahuan, dan hal itu harus ditangkap oleh BPPK yang kini sedang membangun knowledge management Kemenkeu. Knowledge di Kementerian Keuangan sangat banyak dan beragam. Sayangnya knowledge tersebut masih tersebar dan terkesan hanya menjadi milik pribadi.

Foto: M. Fath Foto

: M. F

ath

Kegiatan pengambilan gambar untuk video APBN 2016; 1. Marwanto Harjowiryono, Dirjen Perbendaharaan, 2. Kunta Wibawa, Direktur Penyusunan Anggaran Pendapatan dan Belanja Negara, DJA, dan 3. Suahasil Nazara, Kepala Badan Kebijakan Fiskal

1 2

3

Oleh: Shera Betania

Edukasi Keuangan Edisi 43/2017 1514 Edukasi Keuangan Edisi 43/2017

KemenkeuLearning Center

Tempat Belajar Warga Kemenkeu

Menurut dokumen rancangan regulasi terkait Kementerian Keuangan Corporate University yang disusun oleh Bagian Organisasi dan Tata Laksana BPPK, Corporate University didefinisikan sebagai strategi yang digunakan untuk mencapai visi dan misi Kementerian Keuangan, dengan mewujudkan link and match antara pembelajaran, pengelolaan pengetahuan, dan penerapan nilai-nilai dengan target kinerja Kementerian Keuangan dan dilaksanakan oleh seluruh elemen Kementerian Keuangan dengan BPPK sebagai motor penggerak utama bagi SDM Keuangan Negara.

Menurutnya, knowledge tersebut seharusnya dapat dikapitalisasi dan dikompilasi dengan baik untuk dijadikan bahan pembelajaran bagi para pegawai di seluruh Kementerian Keuangan sehingga proses regenerasi bisa berjalan baik.

Dorongan Menteri Keuangan agar setiap unit Eselon I Kemenkeu meng-capture knowledge yang ada di unitnya sangat baik untuk diterapkan dan bermanfaat bagi masing-masing unit (khususnya) dan Kementerian Keuangan (umumnya). Dengan adanya knowledge capture memungkinkan seluruh informasi yang ada dapat dituangkan dalam suatu bentuk tertentu (tulisan, video, buku, dsb) sehingga dapat dipelajari oleh mereka yang membutuhkan. Beberapa cara yang dapat digunakan dalam meng-capture knowledge antara lain dengan mengumpulkan dan mendiseminasi materi-materi pembelajaran dalam suatu wadah (knowledge learning center), meng-capture knowledge yang dimiliki para narasumber/unit pengguna untuk dituangkan dalam suatu kurikulum/

desain program diklat dan meng-capture tacit knowledge yang dimiliki oleh para pegawai.

Keterlibatan unit pengguna sangatlah penting dalam meng-capture knowledge unit pengguna. Knowledge terletak pada seluruh unit eselon I Kementerian Keuangan, lebih spesifik lagi melekat pada individu-individu yang memiliki peran dalam menjalankan roda keuangan Negara di Kementerian Keuangan. Maka dari itu, sinergi antara BPPK dengan seluruh unit Eselon I menjadi satu pokok penting dalam meng-capture knowledge yang ada di Kementerian Keuangan. Setiap individu di Kementerian Keuangan tentu memiliki pengalaman tersendiri saat bekerja di institusi pengelola keuangan Negara ini. Hal inilah yang membuat pengalaman pribadi tersebut dapat memperkaya knowledge yang ada di Kemenkeu.

Beberapa hal yang menjadi pertimbangan dalam melakukan knowledge capture antara lain library research sebelum

menyusun storyline, wawancara yang efektif, memadukan berbagai sumber data dari luar Kemenkeu seperti media cetak atau TV nasional, dan penyajian yang ringan namun lengkap.

BPPK sendiri sebenarnya telah memiliki beberapa ‘media’ penyimpanan knowledge yang telah di-capture, salah satunya melalui Learning Media Systems (LMS). Beberapa kegiatan BPPK ataupun di lingkup Kementerian Keuangan direkam dan disimpan dalam media penyimpanan yang masih terbatas untuk pegawai Kemenkeu. Selain itu, artikel-artikel yang dihasilkan banyak widyaiswara dan pegawai BPPK juga sudah banyak dimuat di menu artikel pada web BPPK. Bisa dikatakan, BPPK sendiri sebenarnya telah banyak melakukan knowledge capture, namun masih menggunakan cara yang sederhana dan masih kurang rapi. Maka melalui knowledge capture, diharapkan knowledge yang telah ada di Kementerian Keuangan, dapat lebih dikelola dan dimanfaatkan lebih luas lagi.

Tim Knowledge Management BPPK bersama dengan Direktur Anggaran Bidang Pembangunan Manusia dan Kebudayaan, Purwanto

Oleh: Shera Betania

Foto: Bimo Adi

Edukasi Keuangan Edisi 43/2017 1716 Edukasi Keuangan Edisi 43/2017

Untuk mendukung proses pendistribusian berbagai pengetahuan terkait keuangan negara dengan kegiatan formal peningkatan kompetensi melalui diklat yang dilakukan secara online (e-learning) maupun diklat secara blended learning sehingga proses belajar melalui diklat dapat dilakukan tanpa batas: kapan saja, di mana saja, dengan perangkat apa saja (any time, any where, any device).

Untuk menampung, menyimpan dan mendistribusikan berbagai pengetahuan terkait keuangan negara sehingga pengetahuan tersebut bisa diakses tanpa batas: kapan saja, di mana saja, dengan perangkat apa saja (any time, any where, any device).

Untuk menciptakan media komunikasi, diskusi, berbagi informasi dan pengetahuan bagi berbagai praktisi terkait keuangan negara yang ada pada Kementerian Keuangan.

Aplikasi Kemenkeu Learning Center (KLC) merupakan sebuah aplikasi berbasis web yang dapat menjadi media bagi siapa saja, terutama seluruh pegawai Kementerian Keuangan untuk menyimpan, belajar dan berbagi ilmu pengetahuan terutama di bidang keuangan negara. Dengan KLC maka proses berbagi pengetahuan dapat dilaksanakan, baik secara formal melalui kegiatan diklat yang difasilitasi oleh BPPK maupun secara informal melalui forum-forum komunitas praktisi dan berbagi pengetahuan melalui artikel dan

lain-lain. KLC memiliki fungsi utama sebagai knowledge repository tentang pengelolaan keuangan negara yang dapat digunakan oleh seluruh pegawai di lingkungan Kementerian Keuangan untuk meningkatkan kompetensi di bidang pengelolaan keuangan negara. Selain itu KLC dapat juga digunakan oleh Aparatur Sipil Negara (ASN) dan masyarakat umum untuk mendapatkan informasi tentang pengelolaan keuangan negara.

U ntuk mewujudkan Knowledge Management sebagai salah satu pilar Kemenkeu Corporate University, Badan

Pendidikan dan Pelatihan Keuangan (BPPK) sebagai instansi yang menjalankan peran membangun lingkungan pembelajaran dalam mewujudkan Kemenkeu Corporate University perlu memiliki serangkaian sistem dan prosedur untuk memastikan seluruh pengetahuan terkait dengan keuangan negara tersedia dan terkelola dengan baik. Tujuannya agar semua pengetahuan yang tertuang dalam berbagai media dan tacit knowledge, seperti dalam bentuk buku, modul-modul diklat, artikel maupun dalam bentuk pengalaman benar-benar telah direkam (di-capture), disimpan dan mudah diakses oleh siapa saja yang membutuhkan pengetahuan tersebut terutama seluruh pegawai Kementerian Keuangan.

Benar bahwa teknologi bukanlah satu-satunya elemen dalam Knowledge Management. Beberapa literatur mengatakan bahwa untuk menerapkan knowledge management, paling tidak sebuah organisasi harus menyediakan 4 elemen, yaitu orang (people), proses (process), teknologi (technology) dan tata kelola (governance). Teknologi sebagai salah satu elemen hanya dianggap sebagai alat bantu bagi orang untuk menjalankan proses knowledge management berdasarkan tata kelola yang mengaturnya. Oleh karena itu wajar pula jika terdapat penyataan bahwa penggunaan teknologi dalam knowledge management bukan merupakan hal utama tapi sebagai alat untuk mempermudah proses untuk menyimpan dan membagi knowledge sehingga mudah diakses dan digunakan. Namun demikian, ketika organisasi berada di era dimana penggunaan teknologi telah begitu merasuki keseharian manusia, maka keberadaan teknologi sebagai alat bantu tentu tidak bisa dianggap remeh. Untuk itu, BPPK sebagai motor penggerak

utama strategi corporate university dan penerapan knowledge management di lingkungan Kementerian Keuangan merasa perlu untuk mengembangkan alat bantu berbasis teknologi informasi untuk membantu penerapan knowledge management dan strategi Kemenkeu Corporate University di Kementerian Keuangan.

Alat bantu berupa aplikasi atau sistem informasi tersebut, dimaksudkan untuk menampung atau menyimpan berbagai pengetahuan di lingkungan Kementerian Keuangan (terutama di bidang Keuangan Negara) serta memudahkan akses terhadap berbagai pengetahuan tersebut. Melalui aplikasi tersebut, diharapkan siapa saja, terutama pegawai Kementerian Keuangan, dapat berbagi pengetahuan dan belajar bahkan mengikuti diklat tentang keuangan negara. Aplikasi ini

juga diharapkan dapat menjadi sarana para ahli dan praktisi di bidang keuangan negara berkumpul, berdiskusi, dan saling berbagi pengetahuan dan pengalaman terkait keuangan negara. Berbagai hal di atas mendasari Badan Pendidikan dan Pelatihan Keuangan (BPPK) untuk mengembangkan aplikasi bagi alat bantu penerapan knowledge management. Di kemudian hari aplikasi tersebut diberi nama Kemenkeu Learning Center (atau biasa disingkat dengan KLC).

Tujuan umum dari pengembangan aplikasi Kemenkeu Learning Center adalah untuk membangun salah satu alat bantu dalam proses Knowledge Management pada Kementerian Keuangan, terutama di BPPK yang memegang peran sentral dalam Kemenkeu Corporate University. Secara lebih detail, tujuan pengembangan aplikasi KLC adalah sebagai berikut:

Situs klc.kemenkeu.go.id

Foto: M.Fath

Edukasi Keuangan Edisi 43/2017 1918 Edukasi Keuangan Edisi 43/2017

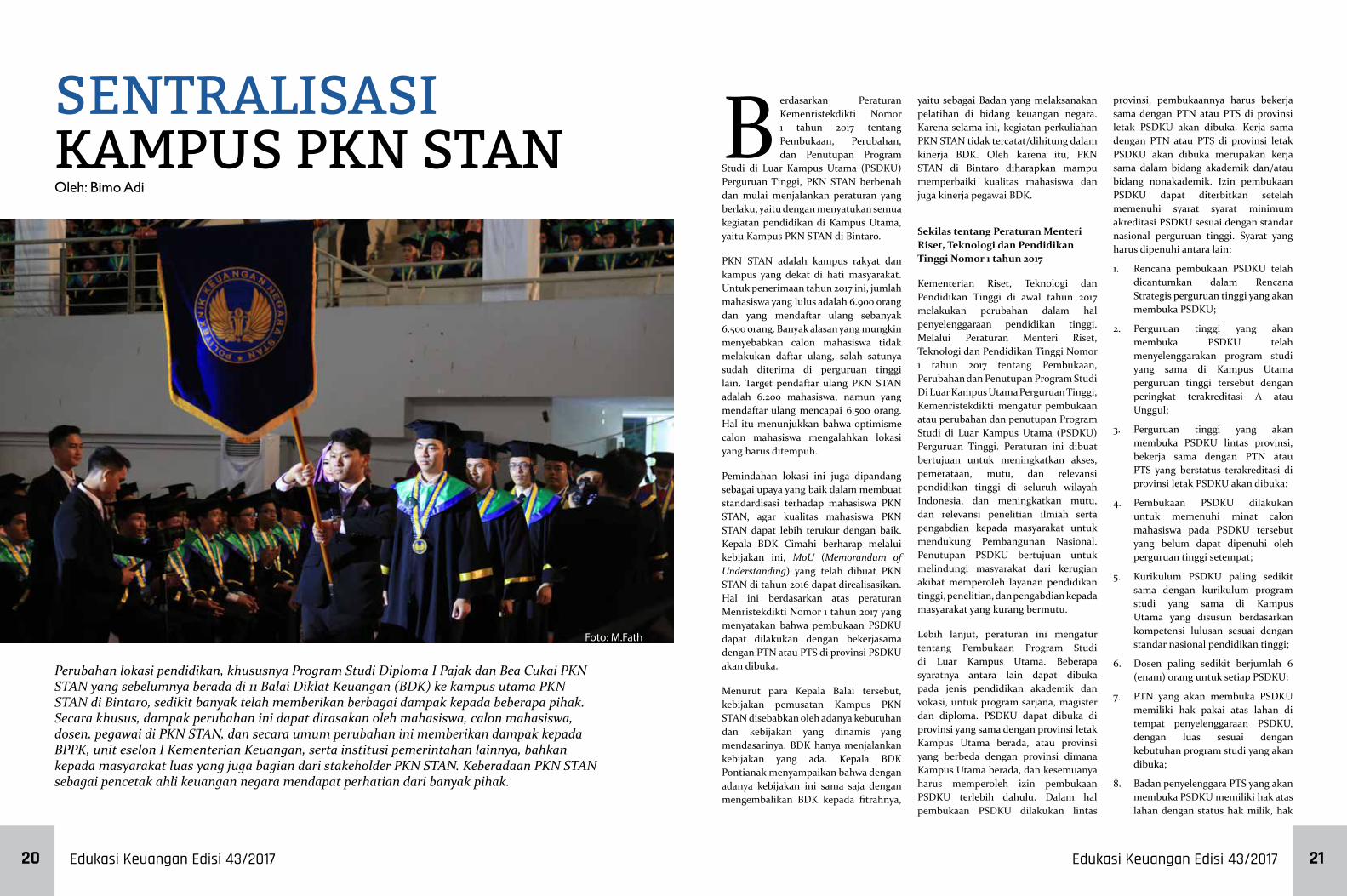

SENTRALISASI KAMPUS PKN STAN

Perubahan lokasi pendidikan, khususnya Program Studi Diploma I Pajak dan Bea Cukai PKN STAN yang sebelumnya berada di 11 Balai Diklat Keuangan (BDK) ke kampus utama PKN STAN di Bintaro, sedikit banyak telah memberikan berbagai dampak kepada beberapa pihak. Secara khusus, dampak perubahan ini dapat dirasakan oleh mahasiswa, calon mahasiswa, dosen, pegawai di PKN STAN, dan secara umum perubahan ini memberikan dampak kepada BPPK, unit eselon I Kementerian Keuangan, serta institusi pemerintahan lainnya, bahkan kepada masyarakat luas yang juga bagian dari stakeholder PKN STAN. Keberadaan PKN STAN sebagai pencetak ahli keuangan negara mendapat perhatian dari banyak pihak.

Berdasarkan Peraturan Kemenristekdikti Nomor 1 tahun 2017 tentang Pembukaan, Perubahan, dan Penutupan Program

Studi di Luar Kampus Utama (PSDKU) Perguruan Tinggi, PKN STAN berbenah dan mulai menjalankan peraturan yang berlaku, yaitu dengan menyatukan semua kegiatan pendidikan di Kampus Utama, yaitu Kampus PKN STAN di Bintaro.

PKN STAN adalah kampus rakyat dan kampus yang dekat di hati masyarakat. Untuk penerimaan tahun 2017 ini, jumlah mahasiswa yang lulus adalah 6.900 orang dan yang mendaftar ulang sebanyak 6.500 orang. Banyak alasan yang mungkin menyebabkan calon mahasiswa tidak melakukan daftar ulang, salah satunya sudah diterima di perguruan tinggi lain. Target pendaftar ulang PKN STAN adalah 6.200 mahasiswa, namun yang mendaftar ulang mencapai 6.500 orang. Hal itu menunjukkan bahwa optimisme calon mahasiswa mengalahkan lokasi yang harus ditempuh.

Pemindahan lokasi ini juga dipandang sebagai upaya yang baik dalam membuat standardisasi terhadap mahasiswa PKN STAN, agar kualitas mahasiswa PKN STAN dapat lebih terukur dengan baik. Kepala BDK Cimahi berharap melalui kebijakan ini, MoU (Memorandum of Understanding) yang telah dibuat PKN STAN di tahun 2016 dapat direalisasikan. Hal ini berdasarkan atas peraturan Menristekdikti Nomor 1 tahun 2017 yang menyatakan bahwa pembukaan PSDKU dapat dilakukan dengan bekerjasama dengan PTN atau PTS di provinsi PSDKU akan dibuka.

Menurut para Kepala Balai tersebut, kebijakan pemusatan Kampus PKN STAN disebabkan oleh adanya kebutuhan dan kebijakan yang dinamis yang mendasarinya. BDK hanya menjalankan kebijakan yang ada. Kepala BDK Pontianak menyampaikan bahwa dengan adanya kebijakan ini sama saja dengan mengembalikan BDK kepada fitrahnya,

yaitu sebagai Badan yang melaksanakan pelatihan di bidang keuangan negara. Karena selama ini, kegiatan perkuliahan PKN STAN tidak tercatat/dihitung dalam kinerja BDK. Oleh karena itu, PKN STAN di Bintaro diharapkan mampu memperbaiki kualitas mahasiswa dan juga kinerja pegawai BDK.

Sekilas tentang Peraturan Menteri Riset, Teknologi dan Pendidikan Tinggi Nomor 1 tahun 2017

Kementerian Riset, Teknologi dan Pendidikan Tinggi di awal tahun 2017 melakukan perubahan dalam hal penyelenggaraan pendidikan tinggi. Melalui Peraturan Menteri Riset, Teknologi dan Pendidikan Tinggi Nomor 1 tahun 2017 tentang Pembukaan, Perubahan dan Penutupan Program Studi Di Luar Kampus Utama Perguruan Tinggi, Kemenristekdikti mengatur pembukaan atau perubahan dan penutupan Program Studi di Luar Kampus Utama (PSDKU) Perguruan Tinggi. Peraturan ini dibuat bertujuan untuk meningkatkan akses, pemerataan, mutu, dan relevansi pendidikan tinggi di seluruh wilayah Indonesia, dan meningkatkan mutu, dan relevansi penelitian ilmiah serta pengabdian kepada masyarakat untuk mendukung Pembangunan Nasional. Penutupan PSDKU bertujuan untuk melindungi masyarakat dari kerugian akibat memperoleh layanan pendidikan tinggi, penelitian, dan pengabdian kepada masyarakat yang kurang bermutu.

Lebih lanjut, peraturan ini mengatur tentang Pembukaan Program Studi di Luar Kampus Utama. Beberapa syaratnya antara lain dapat dibuka pada jenis pendidikan akademik dan vokasi, untuk program sarjana, magister dan diploma. PSDKU dapat dibuka di provinsi yang sama dengan provinsi letak Kampus Utama berada, atau provinsi yang berbeda dengan provinsi dimana Kampus Utama berada, dan kesemuanya harus memperoleh izin pembukaan PSDKU terlebih dahulu. Dalam hal pembukaan PSDKU dilakukan lintas

provinsi, pembukaannya harus bekerja sama dengan PTN atau PTS di provinsi letak PSDKU akan dibuka. Kerja sama dengan PTN atau PTS di provinsi letak PSDKU akan dibuka merupakan kerja sama dalam bidang akademik dan/atau bidang nonakademik. Izin pembukaan PSDKU dapat diterbitkan setelah memenuhi syarat syarat minimum akreditasi PSDKU sesuai dengan standar nasional perguruan tinggi. Syarat yang harus dipenuhi antara lain:

1. Rencana pembukaan PSDKU telah dicantumkan dalam Rencana Strategis perguruan tinggi yang akan membuka PSDKU;

2. Perguruan tinggi yang akan membuka PSDKU telah menyelenggarakan program studi yang sama di Kampus Utama perguruan tinggi tersebut dengan peringkat terakreditasi A atau Unggul;

3. Perguruan tinggi yang akan membuka PSDKU lintas provinsi, bekerja sama dengan PTN atau PTS yang berstatus terakreditasi di provinsi letak PSDKU akan dibuka;

4. Pembukaan PSDKU dilakukan untuk memenuhi minat calon mahasiswa pada PSDKU tersebut yang belum dapat dipenuhi oleh perguruan tinggi setempat;

5. Kurikulum PSDKU paling sedikit sama dengan kurikulum program studi yang sama di Kampus Utama yang disusun berdasarkan kompetensi lulusan sesuai dengan standar nasional pendidikan tinggi;

6. Dosen paling sedikit berjumlah 6 (enam) orang untuk setiap PSDKU:

7. PTN yang akan membuka PSDKU memiliki hak pakai atas lahan di tempat penyelenggaraan PSDKU, dengan luas sesuai dengan kebutuhan program studi yang akan dibuka;

8. Badan penyelenggara PTS yang akan membuka PSDKU memiliki hak atas lahan dengan status hak milik, hak

Foto: M.Fath

Oleh: Bimo Adi

Edukasi Keuangan Edisi 43/2017 2120 Edukasi Keuangan Edisi 43/2017

Tinjauan atas Kebijakan Perencanaan KebutuhanBarang Milik Negara

Tantangan Pejabat Administrasi NegaraDalam Membuat Keputusan

Menstimulus Knowledge Sharing

Mengukur dan Menilai KemujarabanProgram-program Corporate University

Esensi Melayani, Menyebarkan Energi Positif

Spending Review Dalam KonteksPenganggaran Berbasis Kinerja

Nilai Jual Objek Pajak Untuk Single ValueFor Multipurposes

Serambi Ilmuguna bangunan, atau hak pakai atas lahan di tempat penyelenggaraan PSDKU dengan luas sesuai dengan kebutuhan program studi yang akan dibuka;

9. Perguruan tinggi yang akan membuka PSDKU menyediakan sarana dan prasarana di tempat penyelenggraan PSDKU,

Semua data dan informasi tentang pembukaan, perubahan, atau penutupan PSDKU dilaporkan kepada Pusat Data dan Informasi Iptek dan Dikti untuk disimpan dalam Pangkalan Data Pendidikan Tinggi. Perguruan tinggi harus dapat menyesuaikan dengan peraturan ini paling lambat 3 tahun terhitung sejak Peraturan Menteri ini berlaku, yaitu 1 Januari 2017.

Akreditasi Lembaga Diklat

Selain menyelenggarakan pendidikan dan pelatihan, Badan Pendidikan dan Pelatihan Keuangan (BPPK) juga memiliki tugas untuk melaksanakan sertifikasi kompetensi di Kementerian Keuangan. BPPK melakukan pengusulan untuk mendapatkan akreditasi sebagai Instansi Pengakreditasi Diklat di bidang diklat teknis keuangan Negara.

Akreditasi lembaga diklat bertujuan untuk meningkatkan mutu, efisiensi, efektivitas, dan akuntabilitas penyelenggaraan pendidikan dan pelatihan, dan diberikan oleh Lembaga Administrasi Negara (LAN) sebagai instansi Pembina lembaga diklat pemerintah. Akreditasi ini merupakan penilaian kelayakan lembaga diklat untuk menyelenggarakan diklat, baik diklat prajabatan, diklat kepemimpinan, maupun diklat teknis dan diklat fungsional, yang ditetapkan dalam Surat Keputusan dan Sertifikat Akreditasi oleh instansi Pembina.

Akreditasi merupakan bentuk pemberian kepercayaan terhadap kelayakan lembaga diklat, dan terdiri dari 2 model, yaitu:

1. kelayakan Lembaga Diklat menyelenggarakan program diklat prajabatan/kepemimpinan;

2. pemberian delegasi kewenangan kepada Kementerian/ Lembaga Pemerintah memberikan akreditasi diklat teknis atau fungsional tertentu sehubungan dengan fungsi Kementerian/Lembaga tersebut sebagai Instansi Pembina Jabatan Fungsional dan instansi teknis.

Akreditasi yang diusulkan oleh BPPK adalah akreditasi model 2, yaitu pemberian delegasi kewenangan untuk memberikan akreditasi diklat teknis atau fungsional tertentu. Untuk sampai pada kesimpulan mengenai layak tidaknya Lembaga Diklat, proses akreditasi dilaksanakan mengikuti alur yang sudah ditentukan oleh LAN sebagai instansi Pembina. Alur pemberian akreditasi dari awal sampai dengan terbitnya Keputusan.

Untuk akreditasi ini BPPK menunjuk Pusat Pendidikan dan Pelatihan Kekayaan Negara dan Perimbangan Keuangan (Pusdiklat KNPK) sebagai unit yang akan dinilai untuk menentukan kelayakan BPPK sebagai Instansi Pengakreditasi Diklat sekaligus penyelenggara diklat untuk bidang teknis Keuangan Negara.

Setelah dilaksanakan sidang hasil penilaian, pada tanggal 2 Agustus 2017 Tim Akreditasi menyatakan bahwa hasil penilaian akreditasi untuk BPPK adalah layak (nilai akhir lebih dari 81,00). Dengan hasil ini maka BPPK dinilai layak menyelenggarakan diklat teknis dan menjadi Instansi Pengakreditasi Diklat di bidang keuangan Negara. Dengan kewenangan tersebut BPPK dapat melaksanakan akreditasi terhadap lembaga diklat pemerintah yang menyelenggarakan diklat teknis bidang keuangan Negara selama masa berlakunya akreditasi, yaitu 5 tahun.

Diperolehnya akreditasi sebagai Instansi Pengakreditasi Diklat di bidang diklat teknis keuangan Negara tentu saja membanggakan BPPK pada khususnya

dan Kementerian Keuangan pada umumnya. Sebagai konsekuensi dari kepercayaan tersebut, BPPK mengemban hak dan kewajiban sebagai berikut :

- Berhak menyelenggarakan diklat teknis/fungsional sesuai mandat;

- Berwenang memberikan dan mencabut akreditasi terhadap lembaga diklat teknis atau fungsional sepanjang akreditasinya sebagai instansi pengakreditasi diklat belum dicabut;

- Wajib melakukan koordinasi dengan Instansi Pembina dalam proses akreditasi;

- Wajib menyampaikan rencana dan laporan penyelenggaraan akreditasi kepada instansi Pembina, sesuai dengan ketentuan yang berlaku.

Dengan bertambahnya kewenangan dan kewajiban sebagaimana di atas, maka tantangan yang dihadapi BPPK akan semakin besar. Karenanya komitmen untuk terus memperbaiki diri dan belajar harus terus ditumbuhkan untuk menjaga kepercayaan tersebut. Kita bisa!

Edukasi Keuangan Edisi 43/2017 2322 Edukasi Keuangan Edisi 43/2017

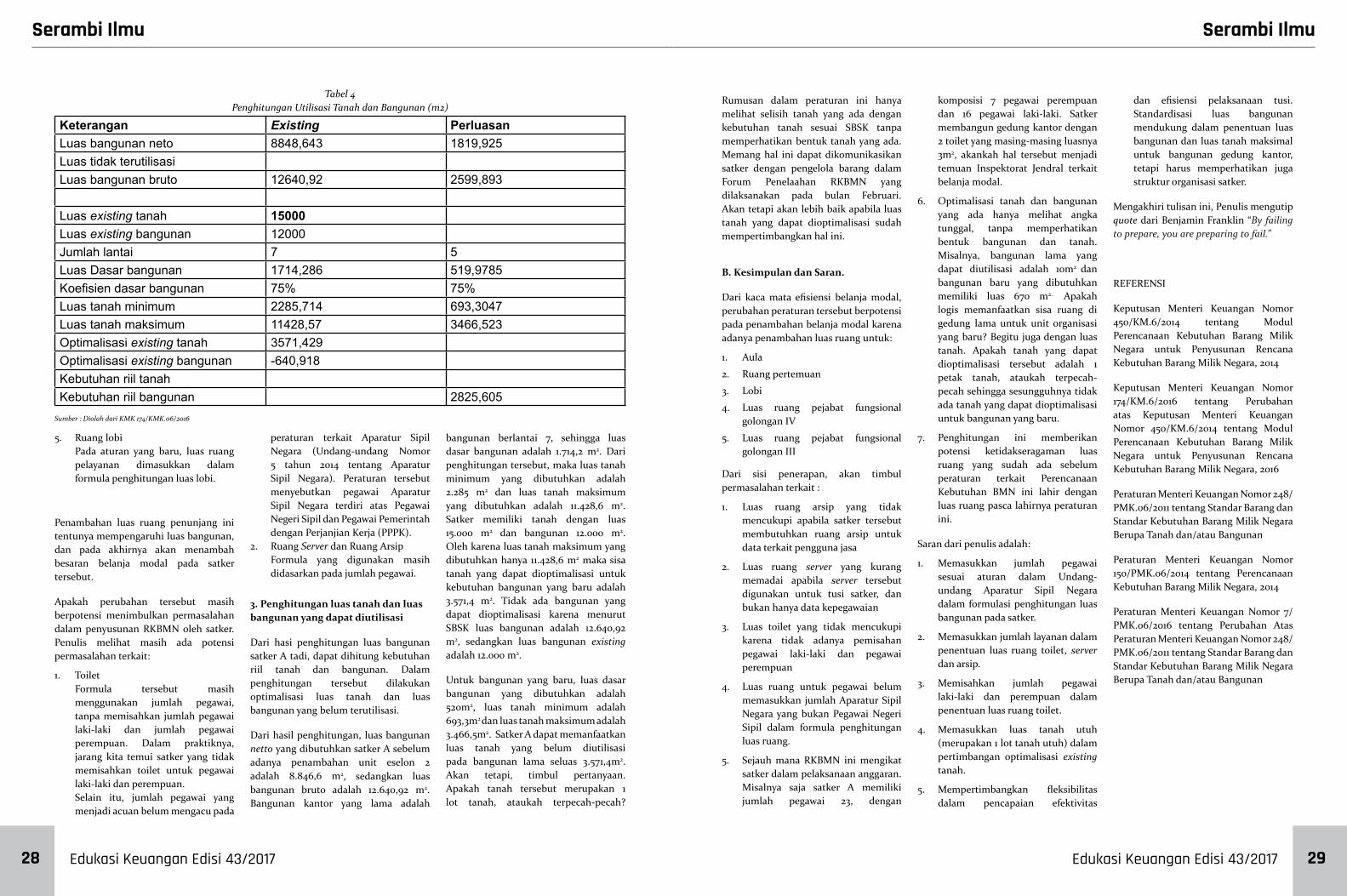

perencanaan kebutuhan untuk BMN berupa bangunan gedung negara, tanah yang diperuntukkan bagi bangunan gedung negara, serta alat angkutan darat bermotor dinas operasional jabatan di dalam negeri. Untuk bangunan gedung negara diatur dalam PMK Nomor 7/PMK.06/2016. Peraturan ini merupakan perubahan atas PMK Nomor 248/PMK.06/2011 tentang Standar Barang dan Standar Kebutuhan Barang Milik Negara berupa Tanah dan/atau Bangunan. Untuk alat angkutan darat bermotor dinas operasional jabatan di dalam negeri diatur dalam PMK Nomor 76/PMK.06/2015 serta KMK 311/KM.6/2015.

Meskipun PMK Nomor 7/PMK.06/2016 menyebutkan bangunan gedung negara, tetapi Rencana Kebutuhan Barang Milik Negara (RKBMN) yang akan disusun hanyalah untuk bangunan gedung kantor (4.01.01.01.01.000), rumah negara golongan I (4.01.02.01.000) dan rumah negara golongan II (4.01.02.02.000). Perhitungan RKBMN ini akan menghasilkan standar luas tanah, luas bangunan yang dibutuhkan satker dengan memperhitungkan komposisi jumlah pegawai, jumlah pejabat dan jumlah pengguna layanan suatu insitusi pemerintah.

Bagaimana cara penghitungan RKBMN dijabarkan dalam KMK Nomor 174/KM.6/2016. Peraturan ini mengubah KMK Nomor 450/KM.6/2014. Perubahan ini disebabkan adanya perubahan peraturan terkait SBSK. Penyusunan RKBMN telah dilakukan secara bertahap untuk Tahun Anggaran 2017. Untuk penyusunan RKBMN Tahun Anggaran 2017 menggunakan pedoman yang diatur dalam PMK Nomor 248/PMK.06/2011 serta KMK Nomor 450/KM.6/2014, dan untuk Tahun Anggaran 2018 menggunakan PMK Nomor 7/PMK.06/2016 serta KMK Nomor 174/KM.6/2016. Untuk penyusunan RKBMN berupa Alat Angkutan Darat Bermotor Dinas Operasional Jabatan di Dalam Negeri menggunakan PMK Nomor 76/PMK.06/2015 serta KMK Nomor

311/KM.6/2015. Dalam tulisan ini, Penulis hanya melakukan tinjauan atas Perencanaan Kebutuhan Barang Milik Negara berupa bangunan gedung kantor.

Penghitungan RKBMN ini untuk bangunan gedung kantor meliputi:

1. standar luas ruang kerja untuk pejabat serta pelaksana

2. standar luas ruang penunjang ruang penunjang meliputi ruang

rapat utama (Kementerian, Eselon I, Eselon II), ruang pertemuan/aula, ruang arsip, ruang fungsional, toilet, ruang server, lobby/fasilitas lain

3. standar luas ruang pelayanan

Mari kita cermati penghitungan luas bangunan gedung kantor. Misalkan, Satker A adalah Kuasa Pengguna Barang Kantor Pusat dengan kepala kantor eselon I. Satker A memerlukan penambahan 1 unit bangunan gedung kantor. Penambahan gedung kantor ini disebabkan adanya pelebaran struktur organisasi tingkat eselon II serta adanya penambahan komposisi/struktur dan jumlah pegawai. Bangunan gedung kantor yang diusulkan pengadaannya adalah bangunan gedung kantor 5 lantai dengan luas lantai keseluruhan 2500 m2. Dalam komposisi luas lantai tersebut termasuk juga luas untuk ruang pelayanan. Setiap hari Satker A melayani rata-rata 10 orang. Tabel 1 merupakan rincian jumlah pegawai/pejabat pada

Satker A.

Dalam penghitungan luas bangunan, kita akan bandingkan antara luas bangunan, luas tanah menurut SBSK sebelum adanya pelebaran struktur organisasi (existing), serta luas bangunan, luas tanah yang dibutuhkan oleh satker tersebut karena adanya penambahan jumlah pegawai.

1. Penghitungan Luas Ruang Kerja

Total standar luas ruang kerja pegawai dihitung berdasarkan PMK 7/PMK.06/2016. Dari hasil penghitungan, standar luas ruang kerja adalah 3.840m2 (existing) dan 750m2 (usulan penambahan pegawai).

Perbedaan penghitungan luas ruang kerja pada peraturan lama (PMK Nomor 248/PMK.06/2011 dan KMK Nomor 450/KM.6/2014) dan peraturan baru (PMK Nomor 7/PMK.06/2016 dan KMK Nomor 174/KM.6/2016) terdiri dari:

1. peraturan baru tidak membedakan luas ruang kerja untuk eselon II kepala kantor dan bukan kepala kantor;

2. Peraturan baru membedakan luas ruang kerja untuk pejabat fungsional golongan IV dengan eselon IV. Pada aturan yang lama, luas ruang pejabat fungsional golongan IV disamakan dengan eselon IV bukan kepala kantor, yaitu 9m2;

Tabel 1Komposisi Jumlah Pegawai

RuangKomposisi jumlah pegawai

Existing PenambahanIA 1 0IIA 8 2III (Bukan kepala kantor) 32 8IV (Bukan kepala kantor) 128 32V dan pelaksana 768 150

Sebelum adanya peraturan terkait standardisasi kebutuhan barang milik negara terkait gedung kantor, kendaraan dinas, peralatan kantor, terdapat adanya perbedaan luas lantai, jumlah lantai, jumlah kendaraan dinas operasional di institusi pemerintah. Tentu saja hal ini akan berimbas pada besaran belanja modal. Dari Informasi APBN 2017 yang diterbitkan Direktorat Jenderal Anggaran, porsi belanja modal dalam APBN 2017 adalah 14,8% dari belanja pemerintah pusat. Perencanaan kebutuhan Barang Milik Negara disusun dalam usaha peningkatan efisiensi penyelenggaraan tugas dan fungsi Kementerian/Lembaga. Sudah tepatkah kebijakan yang ada terkait Perencanaan Kebutuhan Barang Milik Negara? Tulisan ini akan memaparkan tinjauan kritis atas Kebijakan Perencanaan Kebutuhan Barang Milik Negara.

Tinjauan atas Kebijakan Perencanaan KebutuhanBarang Milik Negara Oleh: Oktavia Ester Pangaribuan(Widyaiswara BDK Cimahi)

A. Perencanaan Kebutuhan Barang Milik Negara

Perencanaan Kebutuhan Barang Milik Negara (BMN) diatur dalam Peraturan Menteri Keuangan Nomor 150/PMK.06/2014 tentang Perencanaan Kebutuhan Barang Milik Negara (BMN).

Perencanaan kebutuhan BMN adalah kegiatan merumuskan rincian kebutuhan Barang Milik Negara (BMN) untuk menghubungkan pengadaan barang yang telah lalu dengan keadaan yang sedang berjalan sebagai dasar dalam melakukan tindakan yang akan datang. Dalam menyusun Rencana Kebutuhan Barang

Milik Negara (RKBMN), Kementerian/Lembaga harus berpedoman pada Standar Barang dan Standar Kebutuhan yang diatur dalam Peraturan Menteri Keuangan.

Standar Barang dan Standar Kebutuhan (SBSK) yang ada baru mengatur

Foto: stocksnap.io

2524

Serambi Ilmu Serambi Ilmu

Edukasi Keuangan Edisi 43/2017Edukasi Keuangan Edisi 43/2017

pada jumlah pegawai, dan bukan dikaitkan dengan kapasitas server yang dibutuhkan terkait tusi satker tersebut. Padahal ruang server seringkali berada pada bangunan gedung kantor, dan bukan pada bangunan terpisah. Pemisahan gedung ini juga akan menyulitkan dalam penatausahaan BMN, karena tidak ada kode bangunan ruang server. Kodifikasi yang dapat digunakan adalah bangunan gedung tempat kerja lainnya (4.01.01.99.000).

d. Ruang arsip

Formula untuk penentuan ruang arsip ini hanya didasarkan pada jumlah pegawai. Beberapa satker

membutuhkan ruang arsip yang cukup besar dalam pelaksanaan tusinya. Contohnya Direktorat Jenderal Pajak membutuhkan ruang arsip untuk menyimpan arsip terkait wajib pajak, Badan Pendidikan dan Pelatihan Keuangan membutuhkan ruang arsip untuk menyimpan arsip mahasiswa/peserta diklat.

Penghitungan standar luas ruang penunjang dijelaskan pada Tabel 2.

Perbedaan penghitungan luas ruang penunjang peraturan lama (PMK Nomor 248/PMK.06/2011 dan KMK Nomor 450/KM.6/2014) dan peraturan baru (PMK Nomor 7/PMK.06/2016 dan KMK Nomor

174/KM.6/2016) terdiri dari:

1. Adanya penambahan luas ruang untuk ruang rapat utama;

2. Penambahan luas ruang untuk ruang pertemuan/aula;

3. Penghitungan luas toilet;

4. Pada aturan yang baru, luas toilet 5m2 per 25 orang pegawai, bukan lagi dihitung sebagai suatu perbandingan. Artinya, apabila pegawai di satker A adalah 20 orang, luas toilet adalah 5m2. Apabila jumlah pegawai adalah 35 orang, maka luas toilet adalah 10m2. Luas ruang pelayanan dimasukkan dalam formulasi penghitungan luas lobi;

Tabel 3Penghitungan Luas Ruang Penunjang (m2)

Ruang PenunjangExisting Perluasan

Jumlah Luas Jumlah LuasPenunjang Ruang rapat utama kementerian Ruang rapat utama eselon 1 1 90 0 Ruang rapat utama eselon 2 8 320 2 80Ruang pertemuan/aula pada K/L R Pertemuan/Aula pada Pimpinan Eselon I 150 R Pertemuan/Aula pada Pimpinan Eselon II R Pertemuan/Aula pada Pimpinan Eselon III Arsip (0,4m2 * jumlah pegawai) 374,8 76,8Fungsional (0,8m2 * jumlah pegawai) 749,6 153,6Toilet (5 m2 setiap 25 pegawai) 37,48 190 7,68 35Ruang server (0,02m2 * jumlah pegawai) 18,74 3,84Ruang Pelayanan <25 orang : 25 m2 2525 – 100 : 75 m2 101 – 200 : 150 m2 >200 200 Lobi (20 m2 per 1000 m2 luas netto) 173,5028 35,6848

Sumber : Diolah dari KMK 174/KMK.06/2016

3. Peraturan baru membedakan luas ruang untuk pejabat fungsional golongan III dengan pelaksana. Pada aturan yang lama, luas ruang pejabat fungsional golongan III disamakan dengan pelaksana, yaitu 9m2.

Perubahan tersebut mengakibatkan bertambahnya luas ruang kerja yang dibutuhkan di satker yang memiliki pejabat fungsional serta luas ruang untuk pejabat eselon II. Penambahan luas ruang kerja ini tentunya berimbas kepada besarnya belanja modal satker.

Peraturan yang ada hanya mempertimbangkan jumlah pegawai negeri sipil. Suatu satker juga memiliki pegawai tidak tetap seperti Pegawai Pemerintah non Pegawai Negeri (PPNPM), Pegawai Pemerintah dengan Perjanjian Kerja (PPPK). Pegawai tersebut tidak dimasukkan dalam penghitungan

luas ruang kantor untuk penghitungan luas gedung kantor. Lalu bagaimana nasib para pegawai ini. Sebaiknya jumlah pegawai yang menjadi formula penentuan luas ruang sudah mempertimbangkan aturan terkait Aparatur Sipil Negara (Undang-undang Nomor 5 tahun 2014 tentang Aparatur Sipil Negara). Peraturan tersebut menyebutkan pegawai Aparatur Sipil Negara terdiri atas Pegawai Negeri Sipil dan Pegawai Pemerintah dengan Perjanjian Kerja (PPPK).

2. Penghitungan luas ruang penunjang

Sebelum lahirnya PMK 7/PMK.06/2016 sering timbul pertanyaan dari satker terkait formula penghitungan standar luas bangunan gedung kantor. Pertanyaan yang muncul terkait beberapa hal, yaitu:

a. Ruang rapat dan juga aula

Ruang tersebut tidak dimasukkan

dalam penghitungan standar luas bangunan gedung kantor, padahal ruang rapat dan aula dibutuhkan satker dalam pelaksanaan tusinya.

b. Toilet

Luas ruang toilet adalah 5m2 per 25 orang pegawai. Tidak ada ketentuan minimal 5m2. Rumusan per 25 orang pegawai ini dijabarkan dalam KMK Nomor 450/KM.6/2014 Kalau pegawai di satker tersebut berjumlah kurang dari 25 pegawai, luas toilet yang dibutuhkan menjadi lebih kecil. Selain itu, luas toilet tersebut belum mempertimbangkan jumlah pegawai laki-laki dan jumlah pegawai perempuan.

c. Luas ruang server

Formula penghitungan luas ruang server hanya didasarkan

Tabel 2Penghitungan Luas Ruang Kerja

Ruang Total LuasExisting Penambahan

Jumlah Luas Jumlah LuasMenteri 223 Wamen 102 Eselon IA 102 1 102 0 0Eselon IB 79 0 0 0 0Eselon IIA 70 8 560 2 140Eselon IIB 58 0 0 0Eselon III (kepala kantor) 37 0 0 0Eselon III (Bukan kepala kantor) 21 32 672 8 168Eselon IV (kepala kantor) 31 0 0 0Eselon IV (bukan kepala kantor) 11 128 1408 32 352Pejabat fungsional gol IV 17 0 0Pejabat fungsional gol III 11 0 0Eselon V dan pelaksana 5 768 3840 150 750

Sumber : Diolah dari KMK 174/KMK.06/2016

2726

Serambi Ilmu Serambi Ilmu

Edukasi Keuangan Edisi 43/2017Edukasi Keuangan Edisi 43/2017

Rumusan dalam peraturan ini hanya melihat selisih tanah yang ada dengan kebutuhan tanah sesuai SBSK tanpa memperhatikan bentuk tanah yang ada. Memang hal ini dapat dikomunikasikan satker dengan pengelola barang dalam Forum Penelaahan RKBMN yang dilaksanakan pada bulan Februari. Akan tetapi akan lebih baik apabila luas tanah yang dapat dioptimalisasi sudah mempertimbangkan hal ini.

B. Kesimpulan dan Saran.

Dari kaca mata efisiensi belanja modal, perubahan peraturan tersebut berpotensi pada penambahan belanja modal karena adanya penambahan luas ruang untuk:

1. Aula

2. Ruang pertemuan

3. Lobi

4. Luas ruang pejabat fungsional golongan IV

5. Luas ruang pejabat fungsional golongan III

Dari sisi penerapan, akan timbul permasalahan terkait :

1. Luas ruang arsip yang tidak mencukupi apabila satker tersebut membutuhkan ruang arsip untuk data terkait pengguna jasa

2. Luas ruang server yang kurang memadai apabila server tersebut digunakan untuk tusi satker, dan bukan hanya data kepegawaian

3. Luas toilet yang tidak mencukupi karena tidak adanya pemisahan pegawai laki-laki dan pegawai perempuan

4. Luas ruang untuk pegawai belum memasukkan jumlah Aparatur Sipil Negara yang bukan Pegawai Negeri Sipil dalam formula penghitungan luas ruang.

5. Sejauh mana RKBMN ini mengikat satker dalam pelaksanaan anggaran. Misalnya saja satker A memiliki jumlah pegawai 23, dengan

komposisi 7 pegawai perempuan dan 16 pegawai laki-laki. Satker membangun gedung kantor dengan 2 toilet yang masing-masing luasnya 3m2, akankah hal tersebut menjadi temuan Inspektorat Jendral terkait belanja modal.

6. Optimalisasi tanah dan bangunan yang ada hanya melihat angka tunggal, tanpa memperhatikan bentuk bangunan dan tanah. Misalnya, bangunan lama yang dapat diutilisasi adalah 10m2 dan bangunan baru yang dibutuhkan memiliki luas 670 m2. Apakah logis memanfaatkan sisa ruang di gedung lama untuk unit organisasi yang baru? Begitu juga dengan luas tanah. Apakah tanah yang dapat dioptimalisasi tersebut adalah 1 petak tanah, ataukah terpecah-pecah sehingga sesungguhnya tidak ada tanah yang dapat dioptimalisasi untuk bangunan yang baru.

7. Penghitungan ini memberikan potensi ketidakseragaman luas ruang yang sudah ada sebelum peraturan terkait Perencanaan Kebutuhan BMN ini lahir dengan luas ruang pasca lahirnya peraturan ini.

Saran dari penulis adalah:

1. Memasukkan jumlah pegawai sesuai aturan dalam Undang-undang Aparatur Sipil Negara dalam formulasi penghitungan luas bangunan pada satker.

2. Memasukkan jumlah layanan dalam penentuan luas ruang toilet, server dan arsip.

3. Memisahkan jumlah pegawai laki-laki dan perempuan dalam penentuan luas ruang toilet.

4. Memasukkan luas tanah utuh (merupakan 1 lot tanah utuh) dalam pertimbangan optimalisasi existing tanah.

5. Mempertimbangkan fleksibilitas dalam pencapaian efektivitas

dan efisiensi pelaksanaan tusi. Standardisasi luas bangunan mendukung dalam penentuan luas bangunan dan luas tanah maksimal untuk bangunan gedung kantor, tetapi harus memperhatikan juga struktur organisasi satker.

Mengakhiri tulisan ini, Penulis mengutip quote dari Benjamin Franklin “By failing to prepare, you are preparing to fail.”

REFERENSI

Keputusan Menteri Keuangan Nomor 450/KM.6/2014 tentang Modul Perencanaan Kebutuhan Barang Milik Negara untuk Penyusunan Rencana Kebutuhan Barang Milik Negara, 2014

Keputusan Menteri Keuangan Nomor 174/KM.6/2016 tentang Perubahan atas Keputusan Menteri Keuangan Nomor 450/KM.6/2014 tentang Modul Perencanaan Kebutuhan Barang Milik Negara untuk Penyusunan Rencana Kebutuhan Barang Milik Negara, 2016

Peraturan Menteri Keuangan Nomor 248/PMK.06/2011 tentang Standar Barang dan Standar Kebutuhan Barang Milik Negara Berupa Tanah dan/atau Bangunan

Peraturan Menteri Keuangan Nomor 150/PMK.06/2014 tentang Perencanaan Kebutuhan Barang Milik Negara, 2014

Peraturan Menteri Keuangan Nomor 7/PMK.06/2016 tentang Perubahan Atas Peraturan Menteri Keuangan Nomor 248/PMK.06/2011 tentang Standar Barang dan Standar Kebutuhan Barang Milik Negara Berupa Tanah dan/atau Bangunan

5. Ruang lobi Pada aturan yang baru, luas ruang

pelayanan dimasukkan dalam formula penghitungan luas lobi.

Penambahan luas ruang penunjang ini tentunya mempengaruhi luas bangunan, dan pada akhirnya akan menambah besaran belanja modal pada satker tersebut.

Apakah perubahan tersebut masih berpotensi menimbulkan permasalahan dalam penyusunan RKBMN oleh satker. Penulis melihat masih ada potensi permasalahan terkait:

1. Toilet Formula tersebut masih

menggunakan jumlah pegawai, tanpa memisahkan jumlah pegawai laki-laki dan jumlah pegawai perempuan. Dalam praktiknya, jarang kita temui satker yang tidak memisahkan toilet untuk pegawai laki-laki dan perempuan.

Selain itu, jumlah pegawai yang menjadi acuan belum mengacu pada

peraturan terkait Aparatur Sipil Negara (Undang-undang Nomor 5 tahun 2014 tentang Aparatur Sipil Negara). Peraturan tersebut menyebutkan pegawai Aparatur Sipil Negara terdiri atas Pegawai Negeri Sipil dan Pegawai Pemerintah dengan Perjanjian Kerja (PPPK).

2. Ruang Server dan Ruang Arsip Formula yang digunakan masih

didasarkan pada jumlah pegawai.

3. Penghitungan luas tanah dan luas bangunan yang dapat diutilisasi

Dari hasi penghitungan luas bangunan satker A tadi, dapat dihitung kebutuhan riil tanah dan bangunan. Dalam penghitungan tersebut dilakukan optimalisasi luas tanah dan luas bangunan yang belum terutilisasi.

Dari hasil penghitungan, luas bangunan netto yang dibutuhkan satker A sebelum adanya penambahan unit eselon 2 adalah 8.846,6 m2, sedangkan luas bangunan bruto adalah 12.640,92 m2. Bangunan kantor yang lama adalah

bangunan berlantai 7, sehingga luas dasar bangunan adalah 1.714,2 m2. Dari penghitungan tersebut, maka luas tanah minimum yang dibutuhkan adalah 2.285 m2 dan luas tanah maksimum yang dibutuhkan adalah 11.428,6 m2. Satker memiliki tanah dengan luas 15.000 m2 dan bangunan 12.000 m2. Oleh karena luas tanah maksimum yang dibutuhkan hanya 11.428,6 m2 maka sisa tanah yang dapat dioptimalisasi untuk kebutuhan bangunan yang baru adalah 3.571,4 m2. Tidak ada bangunan yang dapat dioptimalisasi karena menurut SBSK luas bangunan adalah 12.640,92 m2, sedangkan luas bangunan existing adalah 12.000 m2.

Untuk bangunan yang baru, luas dasar bangunan yang dibutuhkan adalah 520m2, luas tanah minimum adalah 693,3m2 dan luas tanah maksimum adalah 3.466,5m2. Satker A dapat memanfaatkan luas tanah yang belum diutilisasi pada bangunan lama seluas 3.571,4m2. Akan tetapi, timbul pertanyaan. Apakah tanah tersebut merupakan 1 lot tanah, ataukah terpecah-pecah?

Tabel 4Penghitungan Utilisasi Tanah dan Bangunan (m2)

Keterangan Existing PerluasanLuas bangunan neto 8848,643 1819,925Luas tidak terutilisasiLuas bangunan bruto 12640,92 2599,893

Luas existing tanah 15000Luas existing bangunan 12000Jumlah lantai 7 5Luas Dasar bangunan 1714,286 519,9785Koefisien dasar bangunan 75% 75%Luas tanah minimum 2285,714 693,3047Luas tanah maksimum 11428,57 3466,523Optimalisasi existing tanah 3571,429Optimalisasi existing bangunan -640,918Kebutuhan riil tanah Kebutuhan riil bangunan 2825,605

Sumber : Diolah dari KMK 174/KMK.06/2016

2928

Serambi Ilmu Serambi Ilmu

Edukasi Keuangan Edisi 43/2017Edukasi Keuangan Edisi 43/2017

Pendahuluan

Indonesia adalah negara hukum (rechstaat), artinya segala perbuatan yang dilakukan harus berdasarkan hukum yang berlaku di Indonesia dan salah satu ciri dari negara hukum adalah adanya perlindungan hukum terhadap hak asasi manusia termasuk perlindungan terhadap warga negaranya dalam arti tidak ada kepentingan warga negara yang dirugikan ketika terjadi benturan kepentingan antara warga negara dengan penguasa. Dalam interaksi antara penguasa/pemerintah/pejabat administrasi negara dalam menjalankan fungsinya ada kemungkinan terjadi benturan dengan warga negara/ masyarakat. Benturan tersebut bisa berupa adanya keputusan pejabat administrasi negara yang disebut Keputusan Tata Usaha Negara.

Dalam negara hukum keputusan pejabat administrasi negara apabila berbenturan dengan kepentingan atau merugikan warga negara/ masyarakat, meskipun keputusan tersebut dikeluarkan dalam rangka menjalankan tugas pemerintahan dan berdasarkan kewenangan yang diberikan tidak boleh melanggar hak-hak warga negara/ masyarakat, apabila terjadi maka inilah yang disebut dengan sengketa Tata Usaha Negara. Negara memfasilitasi kepada warga negaranya yang merasa dirugikan dan ingin mencari keadilan atas tindakan yang tidak sesuai yang dilakukan oleh Pejabat Administrasi Negara melalui Peradilan Tata Usaha Negara. Berdasarkan uraian di atas timbul permasalahan yaitu, bagaimana kriteria Keputusan yang disebut dengan Keputusan Tata Usaha Negara?

Pembahasan

A. Pengertian Sengketa Tata Usaha Negara

Pengertian sengketa menurut kamus besar bahasa Indonesia (KBBI) dan menurut para ahli bahasa adalah sesuatu yang menyebabkan perbedaan pendapat;

pertengkaran; perbantahan. Sedangkan menurut Undang-Undang Nomor 51 Tahun 2009 tentang perubahan kedua atas Undang-Undang Nomor 5 tahun 1986 tentang Peradilan Tata Usaha Negara , dalam Pasal 1 angka 10 disebutkan bahwa Sengketa Tata Usaha Negara adalah sengketa yang timbul dalam bidang tata usaha negara antara orang atau badan hukum perdata dengan badan atau pejabat tata usaha negara, baik di pusat maupun di daerah, sebagai akibat dikeluarkannya keputusan tata usaha negara, termasuk sengketa kepegawaian berdasarkan peraturan perundang-undangan yang berlaku. Sengketa sering terjadi bahkan disebabkan karena asas kebebasan bertindak yang dipunyai oleh alat administrasi negara dalam menjalankan tugasnya yang kadang-kadang melampaui wewenang yang telah diberikan kepada pajabat tata usaha negara, atau yang dikenal dengan penyalahgunaan wewenang/ detournement de pouvoir. Bagi orang atau badan hukum perdata yang merasa kepentingannya dirugikan oleh suatu Keputusan Tata Usaha Negara dapat mengajukan gugatan tertulis kepada pengadilan yang berwenang yang berisi tuntutan agar Keputusan Tata Usaha Negara yang disengketakan itu dinyatakan batal atau tidak sah dengan atau tanpa disertai tuntutan ganti rugi dan atau rehabilitasi. Sedangkan alasan-alasan yang bisa digunakan untuk melakukan gugatan adalah :

1. Keputusan Tata Usaha Negara yang digugat itu bertentangan dengan peraturan perundang-undangan yang berlaku;

2. Keputusan Tata Usaha Negara yang digugat itu bertentangan dengan asas-asas umum pemerintahan yang baik.

Sedangkan yang menjadi tergugat, adalah Badan atau Pejabat Tata Usaha Negara yang mengeluarkan keputusan berdasarkan wewenang yang ada padanya atau yang dilimpahkan kepadanya (Pasal 1 angka 12 UU No.51 tahun 2009),

badan atau pejabat ini dalam rangka melaksanakan urusan pemerintahan berdasarkan peraturan perundang-undangan yang berlaku (Pasal 1 angka 8 UU No.51 tahun 2009). Arti dari urusan pemerintahan di sini adalah kegiatan eksekutif, sehingga kegiatan diluar eksekutif, yaitu legislatif dan yudikatif, tidak termasuk dalam pengertian tersebut. Philipus M. Hadjon dkk (1993), menyatakan bahwa kegiatan yang bersifat eksekutif itu tidak hanya terbatas pada perbuatan untuk melaksanakan Undang-Undang, akan tetapi termasuk juga perbuatan yang dilakukan berdasarkan freies ermessen atau kebijaksanaan. Menurut R. Soegijatno Tjakranegara (1992), ada tiga jenis pertanggungjawaban seorang birokrat selaku Pegawai Negeri Sipil, yaitu: pertama, pertanggung- jawaban disipliner, kedua, pertanggung-jawaban keuangan negara, dan ketiga, pertanggungjawaban melalui Peradilan Administrasi Negara atau Peradilan Tata Usaha Negara apabila terjadi sengketa di bidang kepegawaian.

B. Keputusan Tata Usaha Negara

Ada dua yang dapat menjadi obyek sengketa di Pengadilan Tata Usaha Negara, yaitu :

1. Keputusan Tata Usaha Negara (KTUN)

Yang dimaksud dengan Keputusan Tata Usaha Negara (KTUN), yang bisa menjadi objek sengketa Tata Usaha Negara adalah suatu penetapan tertulis yang dikeluarkan oleh badan atau pejabat tata usaha negara yang berisi tindakan hukum tata usaha negara yang berdasarkan peraturan perundang-undangan yang berlaku, yang bersifat konkret, individual, dan final, yang menimbulkan akibat hukum bagi seseorang atau badan hukum perdata (Pasal 1 angka 3 UU No.5 / 1986 jo Pasal 1 angka 9 UU No.51 / 2009). Apabila diuraikan apa yang dimaksud dengan Keputusan Tata Usaha Negara, maka unsur-unsurnya yaitu :a. Bentuk penetapan itu harus tertulis

Sesuai dengan Pasal 1 angka 3 UU

Keputusan Tata Usaha Negara (KTUN), yang bisa menjadi obyek sengketa Tata Usaha Negara adalah suatu penetapan tertulis yang dikeluarkan oleh Badan atau Pejabat Tata Usaha Negara yang berisi tindakan Tata Usaha Negara yang berdasarkan peraturan perundang-undangan yang berlaku, yang bersifat konkret, individual, dan final, yang menimbulkan akibat hukum bagi seseorang atau badan hukum perdata, sedangkan sengketa Tata Usaha Negara adalah sengketa yang timbul dalam bidang tata usaha negara antara orang atau badan hukum perdata dengan Badan atau Pejabat Tata Usaha Negara, baik di pusat maupun di daerah, sebagai akibat dikeluarkannya Keputusan Tata Usaha Negara, termasuk sengketa kepegawaian berdasarkan peraturan perundang-undangan yang berlaku.

Tantangan Pejabat Administrasi Negara Dalam Membuat KeputusanOleh: Didik Hery Santosa(Widyaiswara Pusdiklat Pajak)

Foto: stocksnap.io

3130

Serambi Ilmu Serambi Ilmu

Edukasi Keuangan Edisi 43/2017Edukasi Keuangan Edisi 43/2017

3. Bersifat final, artinya sudah definitif dan karenanya dapat menimbulkan akibat hukum. Keputusan yang masih memerlukan persetujuan instansi atasan atau instansi lain belum bersifat final, karena belum dapat menimbulkan suatu hak dan kewajiban pada pihak yang bersangkutan, contoh keputusan pengangkatan seorang pegawai negeri memerlukan persetujuan dari Badan Kepegawaian Negara.

e. Menimbulkan akibat hukum bagi seseorang atau badan hukum perdata adalah menimbulkan akibat hukum tata usaha Negara, karena adanya penetapan tertulis yang di keluarkan oleh badan atau pejabat tata usaha Negara.

2. Fiktif Negatif (yang dianggap sama dengan Keputusan Tata Usaha Negara).

Selain Keputusan Tata Usaha Negara, terdapat objek gugatan di Pengadilan Tata Usaha Negara yang disebut Fiktif Negatif. Fiktif Negatif ini tidak ada wujudnya atau abstrak. Abstrak disini maksudnya adalah tidak berbentuk Surat Keputusan Tata Usaha Negara, hal ini terjadi apabila Badan atau Pejabat TUN tidak mengeluarkan Surat Keputusan yang dimohonkan kepadanya oleh Penggugat, sedang hal itu menjadi kewajibannya maka hal tersebut dianggap sama dengan Keputusan Tata Usaha Negara. Menurut Koencoro Purbopranoto, keputusan atau ketetapan negatif adalah tiap penolakan atas suatu permohonan untuk mengubah keadaan hukum tertentu seseorang yang sudah ada (SF Marbun, 2001), misalnya suatu pernyataan tidak berwenang, tidak menerima permohonan untuk dikeluarkannya suatu keputusan atau penolakan terhadap permohonan keputusan yang dikeluarkan oleh pejabat atau pimpinan suatu instansi pemerintah. Fiktif Negatif juga merupakan kompetensi Peradilan Tata

Usaha Negara. Pengaturan mengenai Fiktif Negatif terdapat dalam Pasal 3 UU No. 5 Tahun 1986 sebagai berikut :

1. Apabila Badan atau Pejabat Tata Usaha Negara tidak mengeluarkan keputusan, sedangkan hal itu menjadi kewajibannya, maka hal tersebut disamakan dengan Keputusan Tata Usaha Negara.

2. Jika suatu Badan atau Pejabat Tata Usaha Negara tidak mengeluarkan keputusan yang dimohon, sedangkan jangka waktu sebagaimana ditentukan dalam peraturan perundang-undangan dimaksud telah lewat, maka Badan atau Pejabat Tata Usaha Negara tersebut dianggap telah menolak mengeluarkan keputusan yang dimaksud.

3. Dalam hal peraturan perundang-undangan yang bersangkutan tidak menentukan jangka waktu sebagaimana dimaksud dalam ayat (2), maka setelah lewat jangka waktu empat bulan sejak diterimanya permohonan, Badan atau Pejabat Tata Usaha Negara yang bersangkutan dianggap telah mengeluarkan keputusan penolakan.

Simpulan

Keputusan Tata Usaha Negara yang bisa menimbulkan sengketa tata usaha negara adalah Keputusan Tata Usaha Negara yang bertentangan dengan peraturan perundang-undangan yang berlaku dan yang bertentangan dengan asas-asas umum pemerintahan yang baik.

Ada dua obyek yang dapat digugat di Pengadilan Tata Usaha Negara, yaitu Keputusan Tata Usaha Negara dan fiktif negatif (yang dianggap sama dengan Keputusan Tata Usaha Negara). Tidak semua keputusan atau penetapan badan atau pejabat tata usaha negara masuk kategori Keputusan Tata Usaha Negara) hal ini sesuai dengan Pasal 2 UU No. 5

tahun 1986 jo UU No.9 tahun 2004.

Fiktif Negatif ini tidak ada wujudnya atau abstrak. Abstrak disini maksudnya adalah tidak berbentuk Surat Keputusan Tata Usaha Negara, hal ini terjadi apabila Badan atau Pejabat TUN tidak mengeluarkan Surat Keputusan yang dimohonkan kepadanya oleh Penggugat, sedang hal itu menjadi kewajibannya maka hal tersebut dianggap sama dengan Keputusan Tata Usaha Negara.

Referensi

Undang-Undang Nomor 5 Tahun 1986 tentang Peradilan Tata Usaha Negara.

Undang-Undang Nomor 51 Tahun 2009 tentang Perubahan Kedua atas Undang-Undang Nomor 5 Tahun 1986 tentang peradilan Tata Usaha Negara.

Indroharto, Usaha Memahami Undang-Undang Peradilan Tata Usaha Negara, Jilid 2, Pustaka Sinar Harapan,cet 8, Jakarta, 2003.

Philipus M.Hadjon, Pengantar Hukum Adiministrasi Negara, Gajah Mada University Press, cet.2, Yogyakarta, 1993.

S.F. Marbun dan Moh Mahfud MD, Pokok-Pokok Hukum Administrasi Negara, Liberty, cet.4, Yogyakarta, 2006.

Diana Halim Koentjoro, Hukum Administrasi Negara, Ghalia Indonesia, cet 1, Jakarta, 2004.

Wiyono,R, Hukum Acara Peradilan Tata Usaha Negara, Sinar Grafika, Jakarta, 2014.

R. Soegijatno Tjakranegara, hukum Tata Usaha Negara dan Birokrasi Negara, Rineka Jakarta, 1992.

No.5 /1986 jo Psl 1 angka 9 UU No.51 Tahun 2009, menyebutkan bahwa istilah penetapan tertulis terutama menunjuk kepada isi, bukan bentuk keputusan yang dikeluarkan atau bukan bentuk formalnya. Memo atau nota dinas bisa merupakan suatu keputusan Badan atau Pejabat Tata Usaha Negara apabila memenuhi kriteria, pertama, badan atau pejabat tata usaha negara yang mengeluarkan, kedua, maksud serta apa isi dari memo atau nota tersebut, ketiga, kepada siapa memo atau nota itu ditujukan dan apa yang ditetapkan di dalamnya.

b. Penetapan dikeluarkan oleh Badan atau Pejabat Tata Usaha Negara

Berdasarkan pasal 1 angka 2 UU No. 5 Tahun 1986 jo pasal 1 angka 8 UU No.51 Tahun 2009, yang dimaksud dengan Badan atau Pejabat Tata Usaha Negara adalah Badan atau Pejabat yang melaksanakan urusan pemerintahan berdasarkan peraturan perundang-undangan yang berlaku. Badan atau pejabat tersebut mempunyai wewenang untuk melaksanakan urusan pemerintahan yang diperoleh dengan cara atribusi, delegasi dan mandat. Dalam Pasal 1 angka 1 UU No.5 Tahun 1986 jo Pasal 1 angka 7 UU No.51 Tahun 2009, yang dimaksud dengan urusan pemerintahan adalah kegiatan yang bersifat eksekutif dalam arti bukan kegiatan legislatif atau yudikatif. Menurut

S.F. Marbun (2003), menyatakan dengan memperhatikan apa yang dimaksud dengan masing-masing jenis wewenang, terdapat 2 bentuk pertanggung jawaban :

1. Jika wewenang yang diberikan Badan atau Pejabat Tata Usaha Negara adalah wewenang atribusi atau wewenang delegasi maka yang menjadi Tergugat adalah Badan atau Pejabat Tata Usaha Negara yang memperoleh wewenang tersebut untuk mengeluarkan Keputusan Tata Usaha Negara yang disengketakan.

2. Jika wewenang yang diberikan Badan atau Pejabat Tata Usaha Negara adalah wewenang pemberi kuasa (mandat), maka yang menjadi Tergugatnya adalah Badan atau Pejabat Tata Usaha yang memberikan wewenang kepada Badan atau Pejabat Tata Usaha Negara yang mengeluarkan Keputusan Tata Usaha Negara yang disengketakan.

c. Berisi tindakan hukum Tata Usaha Negara berdasarkan peraturan perundang-undangan

Dalam penjelasan pasal 1 angka 3 UU No.5 tahun 1986 jo pasal 1 angka 9 UU No.51 tahun 2009, menyebutkan bahwa yang dimaksud dengan tindakan hukum tata usaha negara adalah perbuatan hukum badan

atau pejabat tata usaha negara yang bersumber pada ketentuan hukum tata usaha negara yang dapat menimbulkan hak dan kewajiban pada orang lain atau menimbulkan akibat hukum mengenai urusan pemerintahan terhadap seseorang atau badan hukum perdata.

d. Bersifat konkret, individual dan final

Berdasar penjelasan pasal 1 angka 3 UU No. 5 tahun 1986 yaitu :

1. Bersifat konkret, artinya objek yang di putuskan dalam Keputusan Tata Usaha Negara tidak abstrak, tetapi berwujud, tertentu, atau dapat ditentukan, contoh keputusan mengenai pembongkaran rumah si A, izin usaha bagi si B, dan pemberhentian bagi si A sebagai pegawai negeri.

2. Bersifat individual, artinya Keputusan Tata Usaha Negara itu tidak di tujukan untuk umum, tetapi tertentu, baik alamat maupun hal yang dituju. Kalau yang dituju lebih dari seorang, maka tiap-tiap nama dari yang terkena keputusan itu disebutkan, contoh keputusan tentang pembuatan atau pelebaran jalan dengan lampiran menyebutkan nama-nama yang terkena keputusan tersebut.

Sengketa sering terjadi bahkan disebabkan karena asas kebebasan bertindak yang dipunyai oleh alat administrasi negara dalam menjalankan tugasnya yang kadang-kadang melampaui wewenang yang telah diberikan kepada pajabat tata usaha negara, atau yang dikenal dengan penyalahgunaan wewenang/ detournement de pouvoir

3332

Serambi Ilmu Serambi Ilmu

Edukasi Keuangan Edisi 43/2017Edukasi Keuangan Edisi 43/2017

Informasi yang dibagikan oleh tiap orang tentu sangat banyak variannya. Tiap orang memiliki ketertarikan dan kompetensi di bidang masing-masing.

Organisasi yang terdiri dari banyak individu dengan minat dan kompetensi yang beragam, tentu perlu untuk lebih jeli memandang hal ini. Berbagai informasi dan kompetensi yang ada dalam tiap kepala tak layak jika dibiarkan menguap seiring dengan ineksistensi individu dalam organisasi. Pengetahuan yang ada pada tiap kepala perlu untuk dikapitalisasi, intangible asset tersebut perlu untuk digali lebih lanjut dan selanjutnya dibentuk menjadi pengetahuan organisasi.

Melihat lebih dalam mengenai berbagi, berbagi pengetahuan adalah sebuah aktivitas penting dalam sebuah organisasi. Berbagi pengetahuan (knowledge sharing) adalah proses yang perlu dibiasakan dan dibudayakan agar pengetahuan yang dimiliki oleh individu dapat dikonversi menjadi pengetahuan organisasi. Knowledge sharing pada dasarnya bukan hal yang baru, seringkali hal ini dilakukan tanpa disadari. Hal yang lebih penting dari knowledge sharing adalah membuatnya menjadi kebiasaan dan melembagakannya.

Sejalan dengan kegiatan berbagi, saat ini Badan Pendidikan dan Pelatihan Keuangan (BPPK) sebagai sebuah unit/organisasi di lingkungan Kementerian Keuangan yang menjalankan tugas dan fungsi dalam bidang pendidikan, pelatihan, dan sertifikasi sedang melaksanakan strategi corporate university. Salah satu pilar penting dalam Kementerian Keuangan Corporate University adalah knowledge management, sedangkan bahan baku dari knowledge management itu sendiri adalah knowledge sharing. BPPK memiliki sekurangnya dua sarana berbagi informasi online, yaitu melalui Communication Media for Education and Training (COMET) dan Kemenkeu Learning Center (KLC). Kedua sarana ini

harus dimaksimalkan karena cakupan melalui media online pada dasarnya lebih besar dan jangka waktunya lebih lama.

Membiasakan sesuatu yang belum biasa tentu bukan perkara mudah, perlu strategi, perencanaan, dan implementasi yang tidak sembarangan untuk dapat mewujudkannya. Organisasi perlu mengidentifikasi faktor pendukung dan penghambat dalam knowledge sharing agar selanjutnya dapat menekan faktor penghambat dan memberikan leverage untuk faktor pendukung.

Berdasarkan penelitian dari Huysman & De Wit pada tahun 2002, terdapat tiga hal yang menjadi penghambat knowledge sharing adalah:

1. Knowledge is a power

Dalam tiap individu terdapat kecenderungan untuk menimbun pengetahuan (knowledge hoarding). Jika pegawai menyembunyikan pengetahuan mereka, mereka percaya bahwa mereka dapat memanfaatkan pengetahuan tersebut untuk mencapai

kesuksesan. Terdapat kepercayaan bahwa jika pengetahuan dibagikan kepada orang lain, maka keistimewaan pemilik pengetahuan dapat berkurang.

2. Resiprokal

Dalam mendapatkan pengetahuan, pegawai mengeluarkan waktu, sumber daya, dan energi, sehingga pegawai tidak akan membagikan pengetahuan kecuali mereka yakin informasi itu diberikan pada orang yang tepat dan ada peluang resiprokal. Ada asas timbal balik yang diinginkan oleh manusia. Seseorang akan cenderung mau berbagi pengetahuan dengan asumsi bahwa orang yang menerima pengetahuan akan memberi imbal balik, baik secara langsung maupun tidak langsung.

3. Time consuming

Knowledge sharing mensyaratkan pengorbanan waktu. Ada sebuah trade off, apakah akan menggunakan waktu kerja yang senggang untuk

Gambar 2 Kemenkeu Learning CenterSumber: klc.kemenkeu.go.id

Oleh : Satria Aji SetiawanSekretariat Badan

Menstimulus Knowledge Sharing

Narcissus, dalam mitologi Yunani, adalah seorang pemuda yang terpesona melihat ketampanannya sendiri. Dia menganggap tak seorangpun dapat menandingi keelokannya di dunia ini. Pengagum ketampanannya pun banyak, bahkan bukan hanya kalangan manusia, namun juga para peri. Narcissus senang jika orang lain mengaguminya, namun tak ada rasa kagum melainkan untuk dirinya sendiri. Narcissus bahkan kebal terhadap anak panah Eros, putra kesayangan sang dewi cinta, Aphrodite.

Ilustrasi: Wikipedia

Gambar 1 Narcissus

Narcissus yang di kemudian hari digunakan oleh Sigmund Freud untuk mendasari istilah narsisme adalah perasaan cinta terhadap diri sendiri yang berlebihan. Narsisme di era kekinian sering disangkutpautkan dengan kebiasaan seseorang dalam berbagi, yang kekinian tentunya berbagi melalui media sosial: kegiatan pribadi, capaian, informasi, dan tak lupa selfie. Seorang aktor, James Franco pernah dikritik karena dianggap terlalu sering mengunggah foto selfie. Franco menulis sebuah artikel ke New York Times “Koleksi selfie yang banyak sepertinya menarik perhatian orang. Dan, perhatian orang sepertinya merupakan hal paling utama dalam membangun jejaring sosial. Inilah yang diinginkan semua orang: perhatian. Perhatian adalah kekuatan.”

Di era milenial ini, berbagi merupakan hal yang lazim dan kerap kali dilakukan oleh siapapun. Indonesia bahkan menduduki peringkat nomor 5 di dunia sebagai Negara yang paling rajin mengeluarkan cuitannya dengan 4.1 juta cuitan pada tahun 2016. Terlepas dari apapun motif yang melatarbelakanginya, dapat diketahui bahwa pada dasarnya warga Indonesia rajin berbagi informasi.

3534

Serambi Ilmu Serambi Ilmu

Edukasi Keuangan Edisi 43/2017Edukasi Keuangan Edisi 43/2017

33

Oleh: Theresia Vera YuliastantiWidyaiswara Pusdiklat Keuangan Umum

Mengukur dan MenilaiKemujaraban Program-program

Corporate University

Corporate University muncul pertama kali sekitar tahun 1920-an dengan berdirinya General Motors Engineering and Management Institute pada tahun 1919 (Lytovchenko, 2016). Pada tahun 1950-an pertumbuhan corporate university semakin intensif sehingga pada sekitar tahun 2000-an, di Amerika Serikat 80% dari 500 perusahaan industri terbesar di Amerika telah dan sedang membangun corporate university milik masing-masing.

superlative lainnya akan mendapatkan penghargaan yang lebih besar, dengan memberikan short course misalnya.

Di beberapa organisasi privat yang knowledge management savvy, bahkan pelaksanaan knowledge sharing dikonversi ke dalam poin yang menjadi pertimbangan dalam pemberian promosi. Bukan tidak mungkin hal-hal positif di sektor privat diadaptasi ke sektor publik dengan tetap mematuhi regulasi yang ada.

Selain itu penyediaan “wahana bermain” yang beragam juga diperlukan dalam menstimulus pelaksanaan knowledge sharing. Jika membuat sebuah video atau tulisan secara sistematis terkait bidang tertentu dianggap terlalu sulit dan akan cukup sulit untuk melewati filtering, maka bisa dibuat media penyampaian narasi dan elaborasi yang lebih singkat, dengan meniru wikipedia misalnya. Para pegawai dapat terlibat dalam knowledge sharing yang sifatnya less time consuming, dan kolaboratif. Tentunya validitas kontennya akan tergantung pada penulis dan siapapun bisa berkolaborasi dalam menyempurnakan kontennya. Dalam memulai kebiasaan baru, barrier yang ada harus diminimalisasi.

Knowledge sharing yang merupakan bahan baku dari pelaksanaan knowledge management harus diupayakan semaksimal dan dioptimalkan dampaknya untuk kemajuan SDM Kementerian Keuangan dalam rangka mewujudkan Kementerian Keuangan Corporate University. Ke depannya, dengan knowledge sharing yang terstruktur dan sistematis diharapkan pembelajaran yang dibutuhkan dapat segera dipenuhi melalui knowledge repository yang tersedia.

Gambar 3 COMETSumber: intrabppk.depkeu.go.id

menyelesaikan pekerjaan yang ada atau melakukan knowledge sharing. Beberapa pegawai menganggap bahwa membagi pengetahuannya sangat melelahkan dan tidak efisien.

Ketiga faktor penghambat tersebut dapat menjadikan knowledge sharing tidak dapat dilaksanakan, atau kalaupun terlaksana hanya menjadi konsumsi sekelompok golongan tertentu. Hal ini tentunya bukan hal yang diharapkan organisasi, kecuali jika memang organisasi hanya menghendaki untuk membuat pengetahuan organisasi di bidang tertentu saja.

Pada dasarnya tiga faktor diatas meliputi potensi pengorbanan seseorang: atas waktu, harga diri, dan keamanan. Dalam hal ini harus disusun sebuah trade off atas potensi pengorbanan tersebut. Tentu orang enggan untuk

membagikan pengetahuannya jika setelah pengetahuannya dibagi kemudian yang diperolehnya hanya hal yang kurang menguntungkan. Oleh karena itu tidak berlebihan jika diberikan penghargaan atas pelaksanaan knowledge sharing yang dibuat. Penghargaan tidak melulu yang sifatnya finansial, pemberian badge, star, dan atribut virtual lain merupakan sebuah penghargaan juga. Tiap orang yang melakukan knowledge sharing di media virtual, baik di KLC ataupun intranet dapat mendapatkan badge, star, atau like.

Namun selain itu penghargaan yang sifatnya lebih terasa dampaknya juga perlu diberikan, misalnya dengan mengadakan knowledge sharing award dengan berbagai kriteria, misalnya ditentukan pemenang setahun sekali untuk kategori paling aktif, paling banyak likes, atau kriteria

3736

Serambi Ilmu Serambi Ilmu

Edukasi Keuangan Edisi 43/2017Edukasi Keuangan Edisi 43/2017

adalah informasi tentang kepuasan peserta pelatihan terhadap pelaksanaan pelatihan. Pada level pembelajaran, yang dinilai adalah tingkat perubahan kompetensi sebagai hasil pelatihan. Perubahan perilaku hasil pelatihan diukur dan dinilai pada level perilaku. Ujung dari model evaluasi Kirkpatrick ini adalah pengukuran hasil yang banyak diterjemahkan sebagai korelasi antara kegiatan pelatihan dengan perkembangan positif yang dialami oleh organisasi.

Selain model Kirkpatrick, juga ada model Return on Investment (ROI, dikenal juga dengan Return of Training Investment atau ROTI) yang dikembangkan oleh Jack Phillips. Banyak yang menyebutkan model ROI ini sebagai evaluasi level kelima dari model Kirkpatrick. Model ini dibangun atas pendapat bahwa evaluasi harus didasarkan pada perhitungan finansial agar mampu memberikan informasi yang nyata dan tegas tentang kontribusi pelatihan terhadap kinerja organisasi (Tupamahu & Soetjipto). Evaluasi model ROI menambahkan satu level lagi dari empat level model Kirkpatrick, yaitu level 5 yang merupakan evaluasi terhadap dampak bisnis akibat penyelenggaraan pelatihan, dibandingkan dengan biaya

pelatihannya. Dampak bisnis akibat penyelenggaraan pelatihan dikonversi ke dalam nilai finansial untuk mendapatkan gambaran nilai pelatihan terhadap konteks organisasi secara keseluruhan.

Model evaluasi Empat Level Kirkpatrick dan ROI Phillips menilai program pelatihan secara umum pada level reaksi dan pembelajaran, menilai secara individu per program pada level perilaku, serta menilai dalam level organisasi pada level hasil dan level hasil serta level ROI pada model Philips. Allen menilai kedua model ini kurang holistik sebagai alat ukur untuk menilai corporate university (Allen & McGee, 2004). Model evaluasi Empat Level Kirkpatrick dan ROI Phillips sangat baik digunakan untuk mengukur program-program pelatihan tidak untuk mengukur dampak dari program-program corporate university secara keseluruhan. Kita mengingat bahwa peran corporate university yang bukan hanya sekedar unit penyelenggara pelatihan dan pendidikan tetapi lebih daripada itu juga sebagai alat strategis organisasi.

Terdapat satu alternatif model evaluasi yang dapat digunakan untuk mengukur dan menilai kemanfaatan corporate

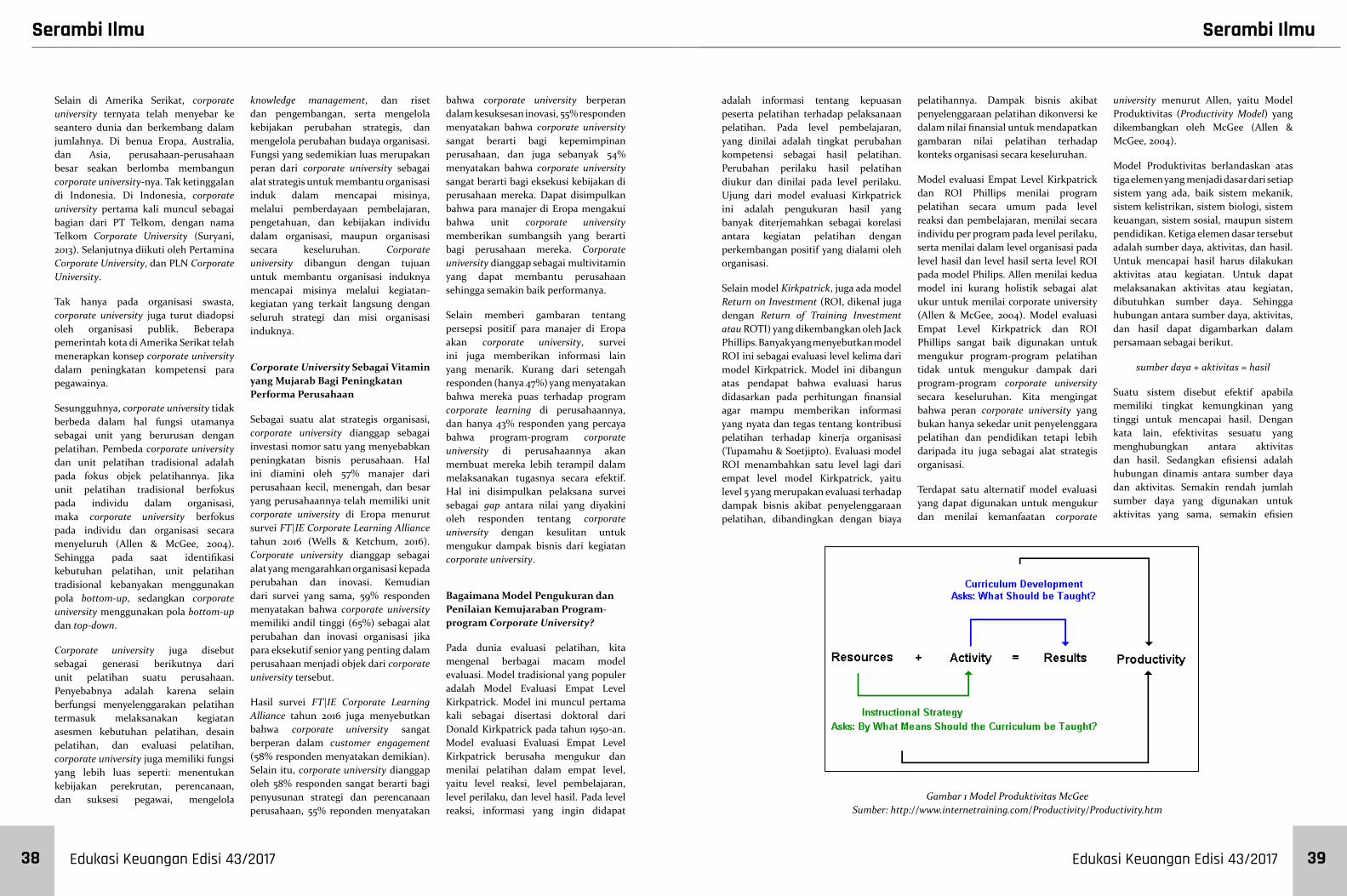

university menurut Allen, yaitu Model Produktivitas (Productivity Model) yang dikembangkan oleh McGee (Allen & McGee, 2004).

Model Produktivitas berlandaskan atas tiga elemen yang menjadi dasar dari setiap sistem yang ada, baik sistem mekanik, sistem kelistrikan, sistem biologi, sistem keuangan, sistem sosial, maupun sistem pendidikan. Ketiga elemen dasar tersebut adalah sumber daya, aktivitas, dan hasil. Untuk mencapai hasil harus dilakukan aktivitas atau kegiatan. Untuk dapat melaksanakan aktivitas atau kegiatan, dibutuhkan sumber daya. Sehingga hubungan antara sumber daya, aktivitas, dan hasil dapat digambarkan dalam persamaan sebagai berikut.

sumber daya + aktivitas = hasil

Suatu sistem disebut efektif apabila memiliki tingkat kemungkinan yang tinggi untuk mencapai hasil. Dengan kata lain, efektivitas sesuatu yang menghubungkan antara aktivitas dan hasil. Sedangkan efisiensi adalah hubungan dinamis antara sumber daya dan aktivitas. Semakin rendah jumlah sumber daya yang digunakan untuk aktivitas yang sama, semakin efisien

Gambar 1 Model Produktivitas McGeeSumber: http://www.internetraining.com/Productivity/Productivity.htm

Selain di Amerika Serikat, corporate university ternyata telah menyebar ke seantero dunia dan berkembang dalam jumlahnya. Di benua Eropa, Australia, dan Asia, perusahaan-perusahaan besar seakan berlomba membangun corporate university-nya. Tak ketinggalan di Indonesia. Di Indonesia, corporate university pertama kali muncul sebagai bagian dari PT Telkom, dengan nama Telkom Corporate University (Suryani, 2013). Selanjutnya diikuti oleh Pertamina Corporate University, dan PLN Corporate University.

Tak hanya pada organisasi swasta, corporate university juga turut diadopsi oleh organisasi publik. Beberapa pemerintah kota di Amerika Serikat telah menerapkan konsep corporate university dalam peningkatan kompetensi para pegawainya.

Sesungguhnya, corporate university tidak berbeda dalam hal fungsi utamanya sebagai unit yang berurusan dengan pelatihan. Pembeda corporate university dan unit pelatihan tradisional adalah pada fokus objek pelatihannya. Jika unit pelatihan tradisional berfokus pada individu dalam organisasi, maka corporate university berfokus pada individu dan organisasi secara menyeluruh (Allen & McGee, 2004). Sehingga pada saat identifikasi kebutuhan pelatihan, unit pelatihan tradisional kebanyakan menggunakan pola bottom-up, sedangkan corporate university menggunakan pola bottom-up dan top-down.