KEBIJAKAN PEMERIKSAA Niaijawatimur.or.id/storage/app/uploads/public/5bd/abc/d16/5bdabcd... ·...

32

KEBIJAKAN PEMERIKSAA N SURAT EDARAN DIRJEN PAJAK NOMOR SE-15/PJ/2018

Transcript of KEBIJAKAN PEMERIKSAA Niaijawatimur.or.id/storage/app/uploads/public/5bd/abc/d16/5bdabcd... ·...

KEBIJAKAN PEMERIKSAANSURAT EDARAN DIRJEN PAJAK NOMOR

SE-15/PJ/2018

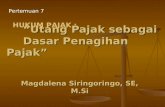

Bertugas untuk melakukan

pembahasan dan penentuan

WP yang akan dilakukan

pemeriksaan melalui kriteria

yang telah ditetapkan

Penyusunan Peta Kepatuhan

dan Daftar Sasaran Prioritas

Penggalian Potensi (DSP3)

dan Daftar Sasaran

Pemeriksaan Pajak (DSPP)

Penyempurnaan kegiatan pemeriksaan melalui

pengaturan ulang terkait penentuan Wajib Pajak

yang akan dilakukan pemeriksaan berupa :

LATAR BELAKANG

Penyempurnaan kebijakan

pemeriksaan meliputi

pemeriksaan Rutin, Khusus,

Tujuan Lain dan Pelaksanaan

Kontrak kerjasama Migas

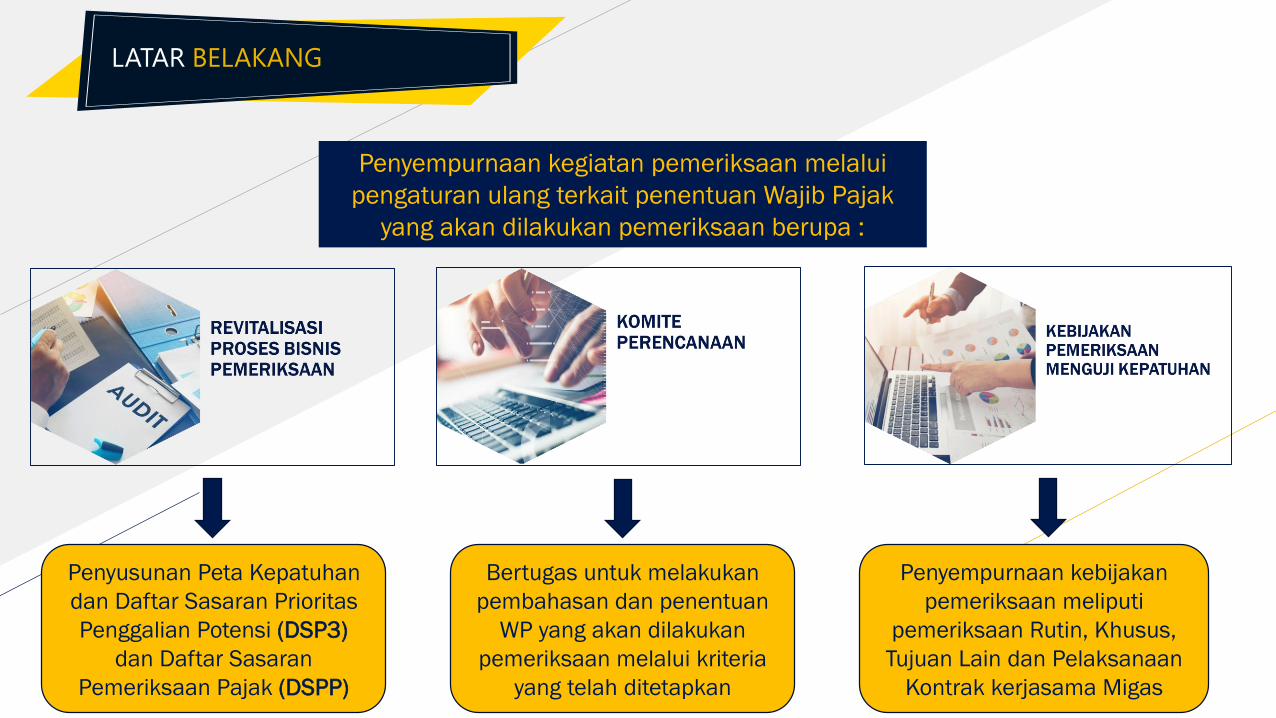

JENIS PEMERIKSAAN

PEMERIKSAAN

RESTITUSI PPN

PEMERIKSAAN

TUJUAN LAIN

PEMERIKSAANKHUSUS DATA

KONKRIT

PEMERIKSAAN

RESTITUSI PPh

PEMERIKSAAN

RUTIN NON RESTITUSI

(Rugi, Aksi Korporasi, Likuidasi)

PEMERIKSAAN KHUSUS

(RISK BASED AUDIT)

1 2 3 4 6

PELAYANAN

Single Tax Non SKP ALL TAXES

5

Based on Data

DIREKTUR

PEMERIKSAAN &

PENAGIHAN

KEPALA KANWIL

DJP

KEPALA KPP

Pemeriksaan khusus berdasarkan analisis

risiko dengan ruang lingkup pemeriksaan

satu, beberapa, atau seluruh jenis pajak

Pemeriksaan khusus berdasarkan analisis risiko dengan ruang

lingkup pemeriksaan satu, beberapa, atau seluruh jenis pajak

Pemeriksaan rutin : Telah Diberikan Pengembalian

Pendahuluan, SPT Rugi, Perubahan Tahun Buku, Revaluasi

Pemeriksaan tujuan lainPemeriksaan tujuan lain

Pemeriksaan khusus berdasarkan analisis risiko

dengan ruang lingkup pemeriksaan lingkup satu,

beberapa, atau seluruh jenis pajak;

Pemeriksaan rutin dengan ruang lingkup

pemeriksaan satu atau seluruh jenis pajak;

Pemeriksaan tujuan lain.

Pemeriksaan khusus berdasarkan analisis risiko

dengan ruang lingkup pemeriksaan lingkup satu atau

beberapa jenis pajak;

Pemeriksaan tujuan lain.

Pemeriksaan tujuan lain administratif dalam

rangka penerbitan/ penghapusan NPWP atau

penghapusan/pencabutan PKP.

Pemeriksaan tujuan lain administratif dalam rangka

penerbitan/penghapusan NPWP atau

penghapusan/pencabutan PKP.

Pemeriksaan rutin : LB Restitusi, LB Kompensasi, Aksi

Korporasi (Penggabungan, Peleburan & Pembubaran Usaha)

Pemeriksaan khusus berdasarkan keterangan lain

berupa data konkret

Pemeriksaan khusus berdasarkan

keterangan lain berupa data konkret

PERUBAHAN (SE-15)

KEBIJAKAN PENERBITAN INSTRUKSI

PEMERIKSAANSE-06/PJ/2016

PROSES BISNISPEMERIKSAAN Proses OutputInput

SaranaPrasarana

ALPP

Dashboard

Digitalisasi LHP

DB Kompetensi & Kinerja

AMPP

Audit Tools

PemeriksaPajak Handal

(Bangga & Berkarakter)

Wajib PajakPrioritasdiperiksa

Rekam JejakWajib Pajak

Rekam Jejak Pemeriksa

Dashboard ALPP DB Kompetensi AMPP

SIDJP

Kualitas HasilPemeriksaan

yang Baik

IKU PEMERIKSAAN

Volume HasilPemeriksaan

yang tinggi

Proses Pemilihan

Wajib Pajak

ComplianceDiagram

SELECTION

Indikasi Ketidakpatuhan

INSTRUKSI PEMERIKSAAN

Audit Tools

Kebijakan Teknis

Tehnik & Metode

Tata Cara & Prosedur

PELAPORAN

Quality Control

PEMERIKSAAN

PELAKSANAAN PEMERIKSAAN

Menu Konversi

PeraturanPerpajakan

DibidangPemeriksaan

KEBIJAKAN TEKNIS

EVALUASI PELAKSANAAN ATURAN

KEBIJAKAN UMUM

USULAN PERBAIKAN ATURAN

SDM Pemeriksa

Pendidikan &

Pelatihan

JENJANG KARIR

MANAJEMEN SDM

ALOKASI SDM

RECRUITMENT

Kriteria Kebutuhan

FUNGSIONALPEMERIKSA

PELAKSANAPEMERIKSA

Digitalisasi LHP

Jenjang Karir

CRM

RISK BASED AUDIT

ACR

Produktifitas Penerimaan

Modus Potensi Ketertagihan

KOMITE PERENCANAAN PEMERIKSAAN

Registered Tax Payer

Antariksa

Apiseta

ASiK

AntariksaApiseta ASiK

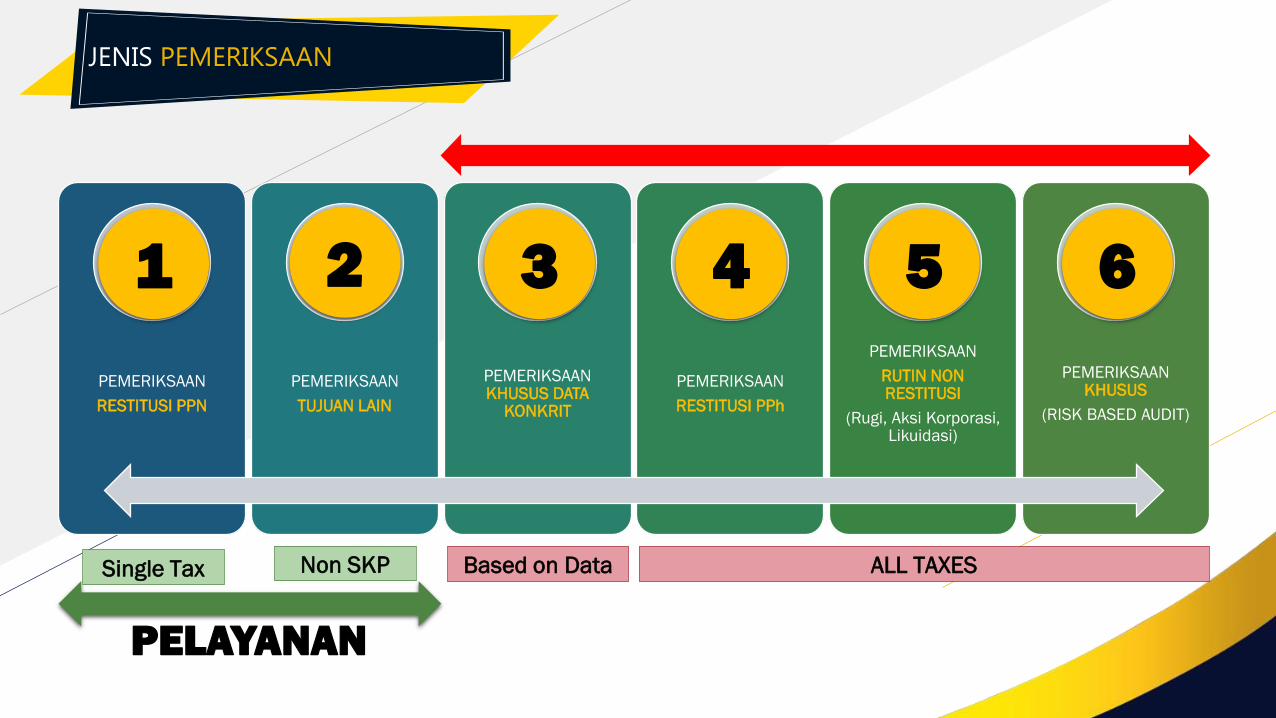

PEMERIKSAAN EFEKTIF

Upaya Hukum Minimal

Restitusi Terkendali

Kepatuhan yang Berkelanjutan

Pemeriksaan selesai dan

pencairan dari hasil pemeriksaan

optimal

1 2

34

pemeriksaan harus diselesaikan

sesuai dengan jangka waktu

pemeriksaan. Pemeriksaan

dianggap selesai apabila Surat

Perintah Pemeriksaan (SP2)

telah selesai dilaksanakan dan

telah dibuat Laporan Hasil

Pemeriksaan (LHP) atau LHP

Sumir

ketetapan pajak yang terbit

dari hasil pemeriksaan dapat

diandalkan serta Wajib Pajak

menerima dan membayar

ketetapan pajak hasil

pemeriksaan tersebut

optimalisasi pengembalian

pendahuluan kelebihan

pembayaran pajak bagi Wajib

Pajak yang memenuhi kriteria

sebagaimana ditetapkan

dalam Pasal 17C dan 17D

Undang-Undang KUP serta

Pasal 9 ayat (4c) Undang-

Undang PPN

pemeriksaan yang efektif

harus mampu menciptakan

kepatuhan Wajib Pajak yang

berkelanjutan, tidak hanya

kepatuhan sesaat setelah

dilakukan pemeriksaan

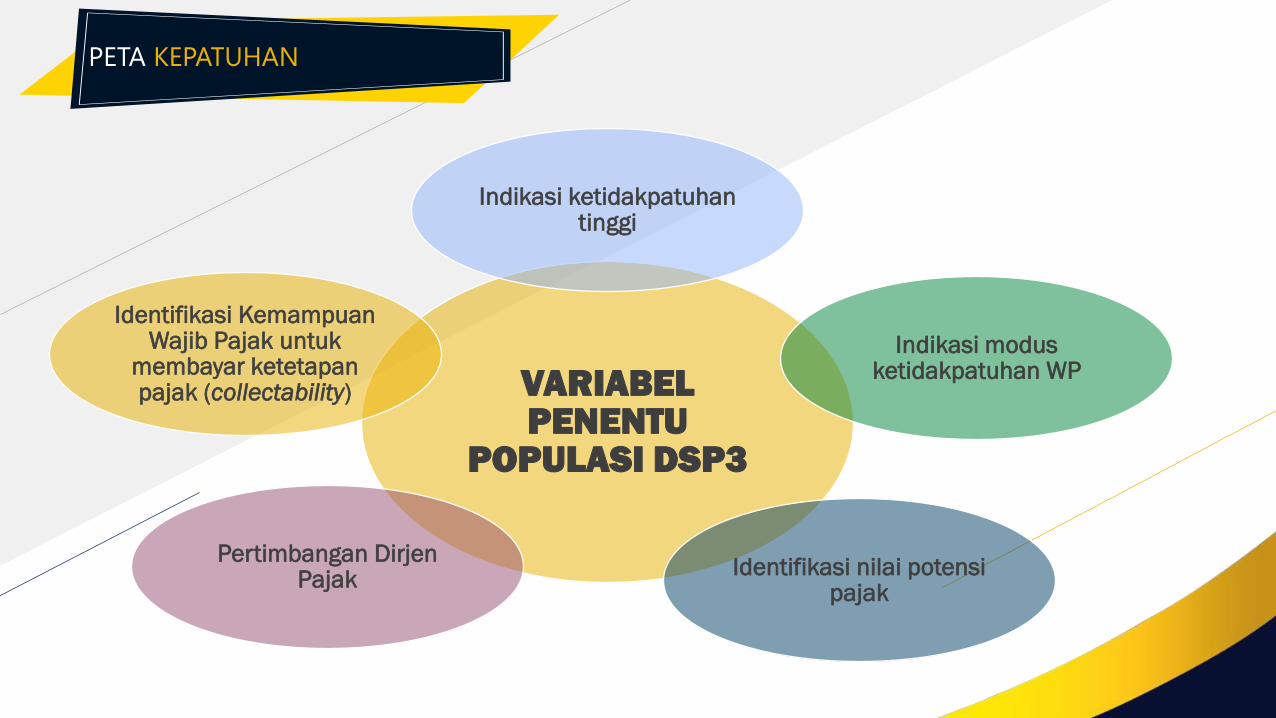

PETA KEPATUHAN

VARIABEL PENENTU

POPULASI DSP3

Indikasi ketidakpatuhantinggi

Pertimbangan DirjenPajak

Indikasi modus ketidakpatuhan WP

Identifikasi nilai potensipajak

Identifikasi KemampuanWajib Pajak untuk

membayar ketetapanpajak (collectability)

PETA KEPATUHAN, DSP3 & DSPP

PETA KEPATUHAN

ANALISIS TAX GAP

• Klasifikasi Lapangan Usaha

(KLU)/sektor/subsektor/industri, letak

geografis,

• Produk Domestik Regional Bruto

(PDRB), dan/atau

• Fakta lapangan

FORMAL MATERIAL

PETA KEPATUHAN

Seleksi

sektor/industri

/ pelaku usaha

menjadi

Sasaran

Prioritas

Penggalian

Potensi

Populasi WP

yang menjadi

Sasaran

Prioritas

Penggalian

Potensi (DSP3)

Data Internal

Analisis Risiko

atas:

•Profil Ekonomi

sebenarnya

•Profil

Perpajakan

WP

•Profil Tax Gap

•Potensi Pajak

Terutang

Data Approweb

Data Mawas

Data Apportal

Data Lain

Data Eksternal

Data Pihak Ketiga

Pengamatan

Lapangan

DSP3

PENGAWASAN

PEMERIKSAAN

DSPP

9

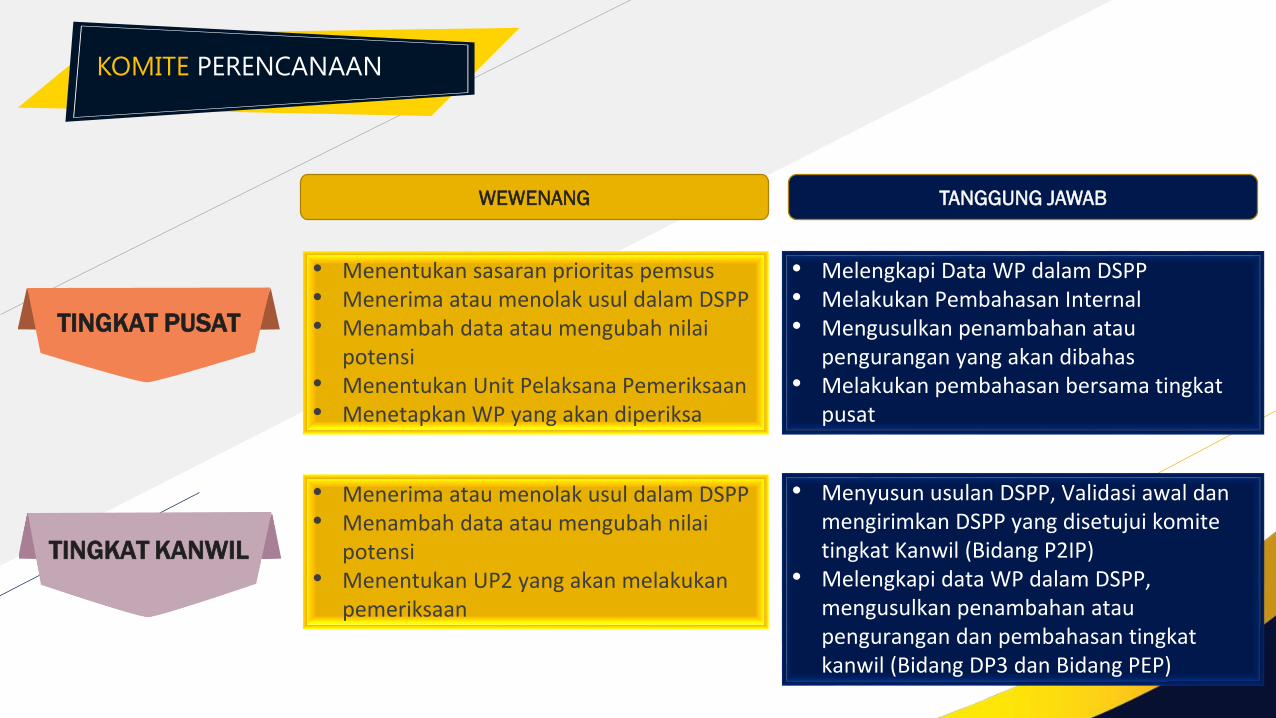

• Menentukan sasaran prioritas pemsus• Menerima atau menolak usul dalam DSPP• Menambah data atau mengubah nilai

potensi• Menentukan Unit Pelaksana Pemeriksaan• Menetapkan WP yang akan diperiksa

• Melengkapi Data WP dalam DSPP• Melakukan Pembahasan Internal• Mengusulkan penambahan atau

pengurangan yang akan dibahas• Melakukan pembahasan bersama tingkat

pusat

KOMITE PERENCANAAN

TANGGUNG JAWAB

TINGKAT PUSAT

TINGKAT KANWIL

• Menerima atau menolak usul dalam DSPP• Menambah data atau mengubah nilai

potensi• Menentukan UP2 yang akan melakukan

pemeriksaan

• Menyusun usulan DSPP, Validasi awal dan mengirimkan DSPP yang disetujui komite tingkat Kanwil (Bidang P2IP)

• Melengkapi data WP dalam DSPP, mengusulkan penambahan atau pengurangan dan pembahasan tingkat kanwil (Bidang DP3 dan Bidang PEP)

WEWENANG TANGGUNG JAWAB

KEBIJAKAN PEMERIKSAAN MENGUJI KEPATUHANP E M E N U H A N K E W A J I B A N P E R PA J A K A N

KEBIJAKAN

UMUM

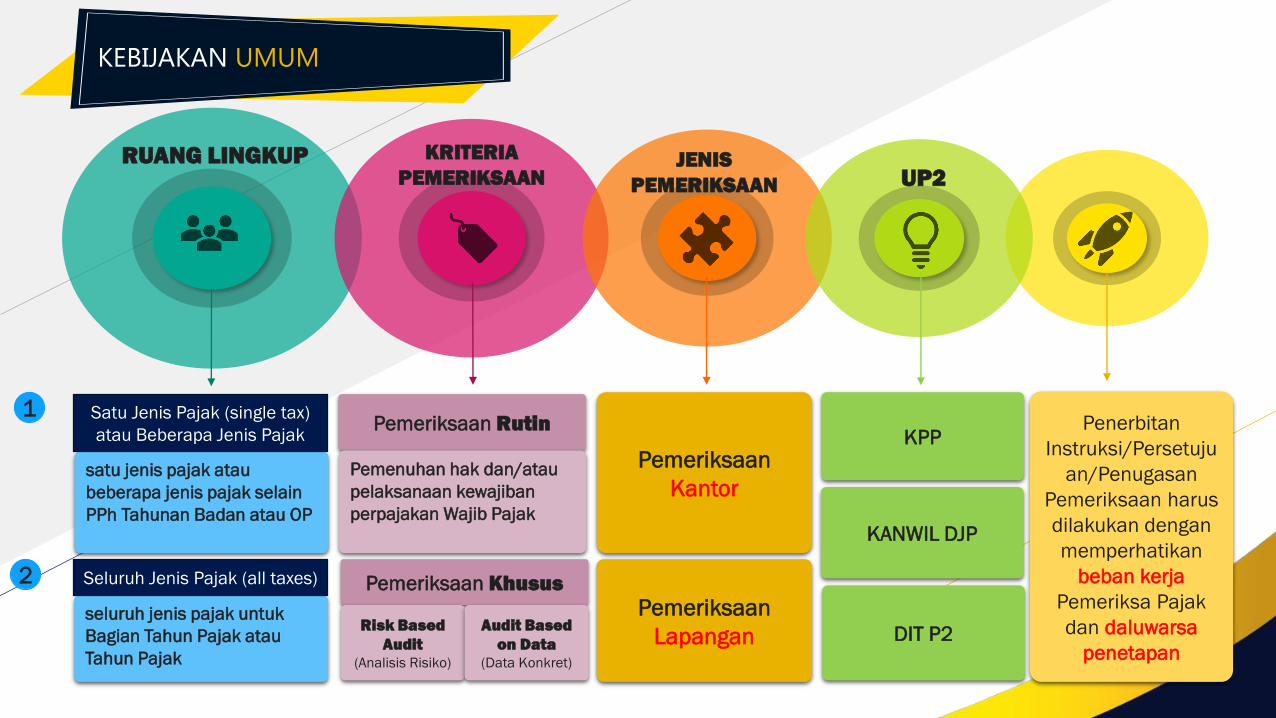

KEBIJAKAN UMUM

satu jenis pajak atau

beberapa jenis pajak selain

PPh Tahunan Badan atau OP

Pemeriksaan Rutin

Pemeriksaan

Kantor

KPPPenerbitan

Instruksi/Persetuju

an/Penugasan

Pemeriksaan harus

dilakukan dengan

memperhatikan

beban kerja

Pemeriksa Pajak

dan daluwarsa

penetapan

seluruh jenis pajak untuk

Bagian Tahun Pajak atau

Tahun Pajak

1

2

Pemeriksaan

Lapangan

Satu Jenis Pajak (single tax)

atau Beberapa Jenis Pajak

Seluruh Jenis Pajak (all taxes)

RUANG LINGKUP

Pemeriksaan Khusus

Pemenuhan hak dan/atau

pelaksanaan kewajiban

perpajakan Wajib Pajak

Risk Based

Audit

(Analisis Risiko)

Audit Based

on Data

(Data Konkret)

KRITERIA

PEMERIKSAANJENIS

PEMERIKSAAN

KANWIL DJP

DIT P2

UP2

KEBIJAKAN UMUM

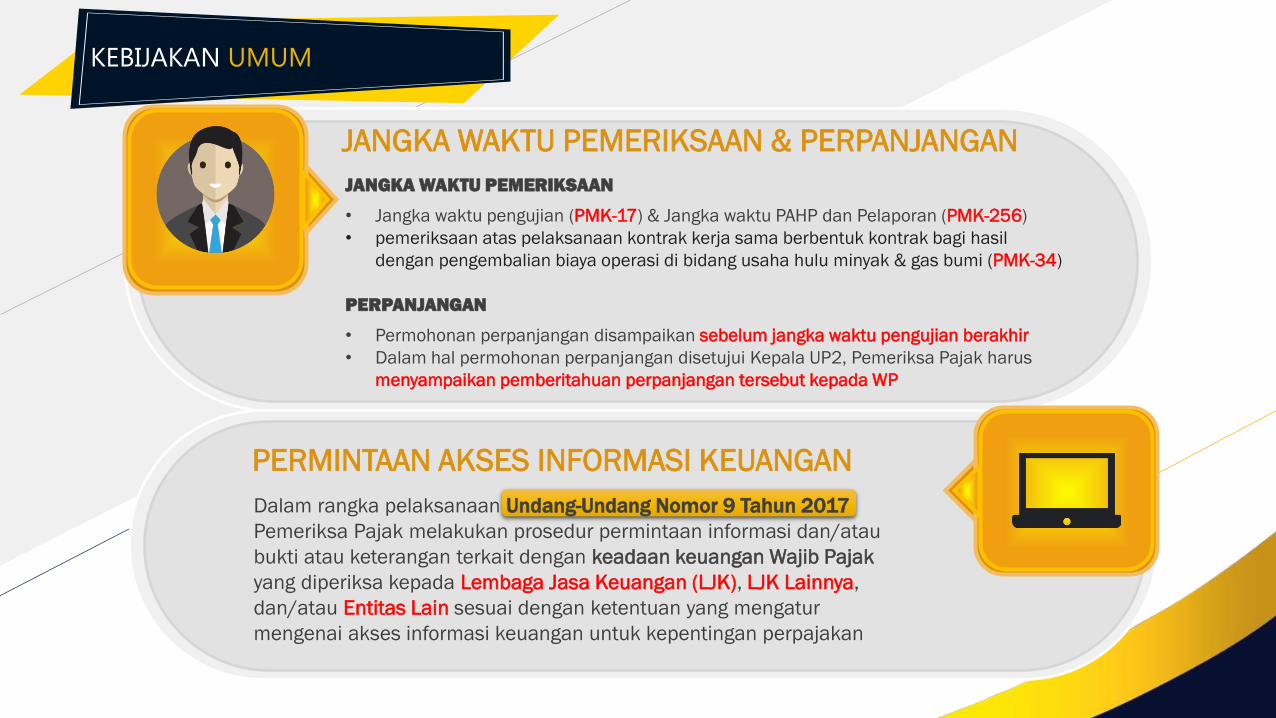

PERMINTAAN AKSES INFORMASI KEUANGAN

Dalam rangka pelaksanaan Undang-Undang Nomor 9 Tahun 2017

Pemeriksa Pajak melakukan prosedur permintaan informasi dan/atau

bukti atau keterangan terkait dengan keadaan keuangan Wajib Pajak

yang diperiksa kepada Lembaga Jasa Keuangan (LJK), LJK Lainnya,

dan/atau Entitas Lain sesuai dengan ketentuan yang mengatur

mengenai akses informasi keuangan untuk kepentingan perpajakan

JANGKA WAKTU PEMERIKSAAN & PERPANJANGAN

JANGKA WAKTU PEMERIKSAAN

• Jangka waktu pengujian (PMK-17) & Jangka waktu PAHP dan Pelaporan (PMK-256)

• pemeriksaan atas pelaksanaan kontrak kerja sama berbentuk kontrak bagi hasil

dengan pengembalian biaya operasi di bidang usaha hulu minyak & gas bumi (PMK-34)

PERPANJANGAN

• Permohonan perpanjangan disampaikan sebelum jangka waktu pengujian berakhir

• Dalam hal permohonan perpanjangan disetujui Kepala UP2, Pemeriksa Pajak harus

menyampaikan pemberitahuan perpanjangan tersebut kepada WP

KEBIJAKAN UMUM

SURAT PEMBERITAHUAN HASIL PEMERIKSAAN

Pembahasan

Draft Temuan

Hasil

Pemeriksaan

SPHP + Daftar

Temuan Hasil

Pemeriksaan

Berita Acara

Penyampaian

SPHP proses pemeriksaan

sesuai dengan

ketentuan yang berlaku

Revisi atas SPHP

(max. 1 kali)

Data Baru setelah

penyampaian SPHP

undangan pembahasan

akhir belum dikirim

Dlm jangka waktu PAHP &

Pelaporan

WP TIDAK

DITEMUKAN

WP DITEMUKAN

LANGSUNG

FAXIMILE

Dalam hal WP tidak ditemukan, Berita Acara Penyampaian SPHP ditandatangani

oleh tim Pemeriksa Pajak dan Kepala KPP yang dilampiri dengan surat keterangan

dari pejabat kelurahan/RT/RW setempat atau dari pengelola tempat tinggal/tempat

kedudukan/tempat kegiatan usaha Wajib Pajak

KEBIJAKAN UMUM

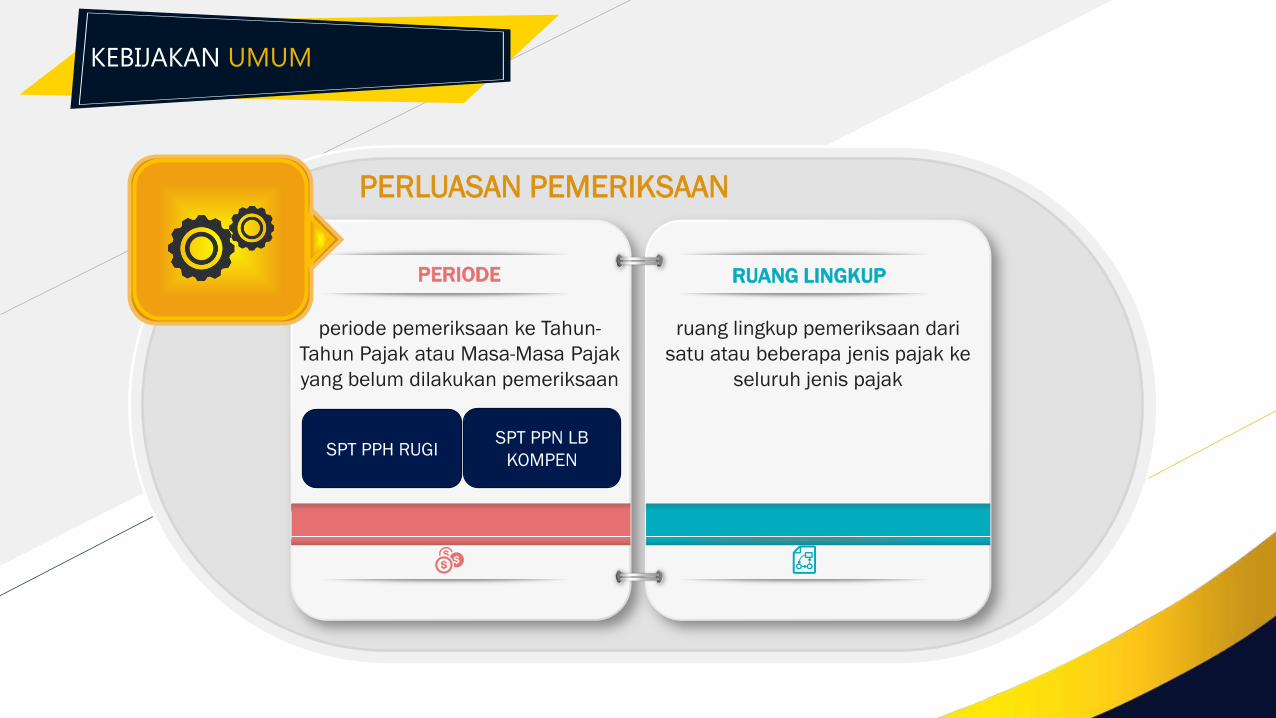

PERLUASAN PEMERIKSAAN

PERIODE RUANG LINGKUP

periode pemeriksaan ke Tahun-

Tahun Pajak atau Masa-Masa Pajak

yang belum dilakukan pemeriksaan

ruang lingkup pemeriksaan dari

satu atau beberapa jenis pajak ke

seluruh jenis pajak

SPT PPH RUGISPT PPN LB

KOMPEN

KEBIJAKAN UMUM

PENGALIHAN PEMERIKSAAN

WP PINDAH UP2 PINDAH

Wajib Pajak pindah

tempat terdaftar (domisili)

dari satu KPP ke KPP lain

Terdapat pengalihan UP2

Pelaksana Pemeriksaan

• instruksi/persetujuan/penugasan pemeriksaan telah diterbitkan; dan

• Surat Pemberitahuan Pemeriksaan Lapangan atau Surat Panggilan Dalam Rangka Pemeriksaan

Kantor belum disampaikan kepada Wajib Pajak

SEPANJANG

Pemeriksaan atas

SPT Restitusi dengan

jatuh tempo tersisa

kurang dari 6 bulan

Tidak Dapat Dialihkan

Pengalihannya dilakukan berdasarkan

pertimbangan Direktur Pemeriksaan

dan Penagihan

PINDAH SATU

KANWIL

PINDAH BEDA

KANWIL

KEBIJAKAN UMUM

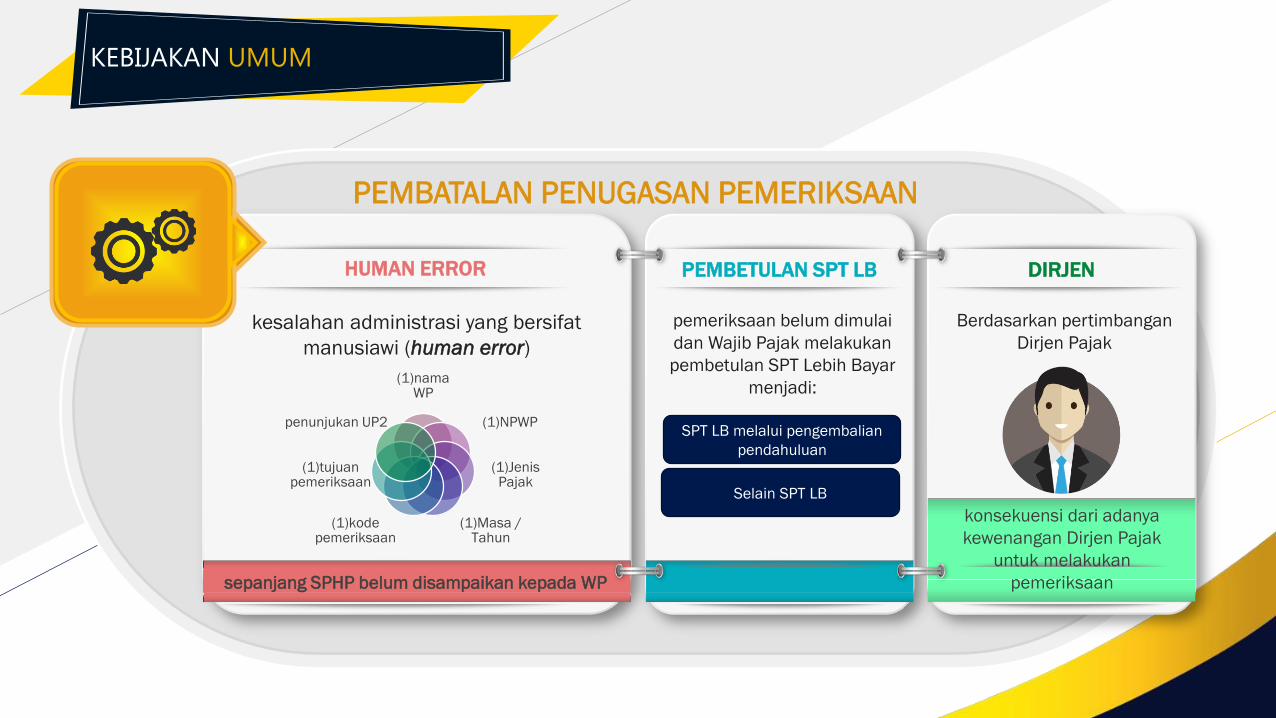

PEMBATALAN PENUGASAN PEMERIKSAAN

HUMAN ERROR PEMBETULAN SPT LB

kesalahan administrasi yang bersifat

manusiawi (human error)

pemeriksaan belum dimulai

dan Wajib Pajak melakukan

pembetulan SPT Lebih Bayar

menjadi:(1)nama

WP

(1)NPWP

(1)Jenis Pajak

(1)Masa / Tahun

(1)kode pemeriksaan

(1)tujuan pemeriksaan

penunjukan UP2

sepanjang SPHP belum disampaikan kepada WP

SPT LB melalui pengembalian

pendahuluan

Selain SPT LB

DIRJEN

Berdasarkan pertimbangan

Dirjen Pajak

konsekuensi dari adanya

kewenangan Dirjen Pajak

untuk melakukan

pemeriksaan

KEBIJAKAN UMUM

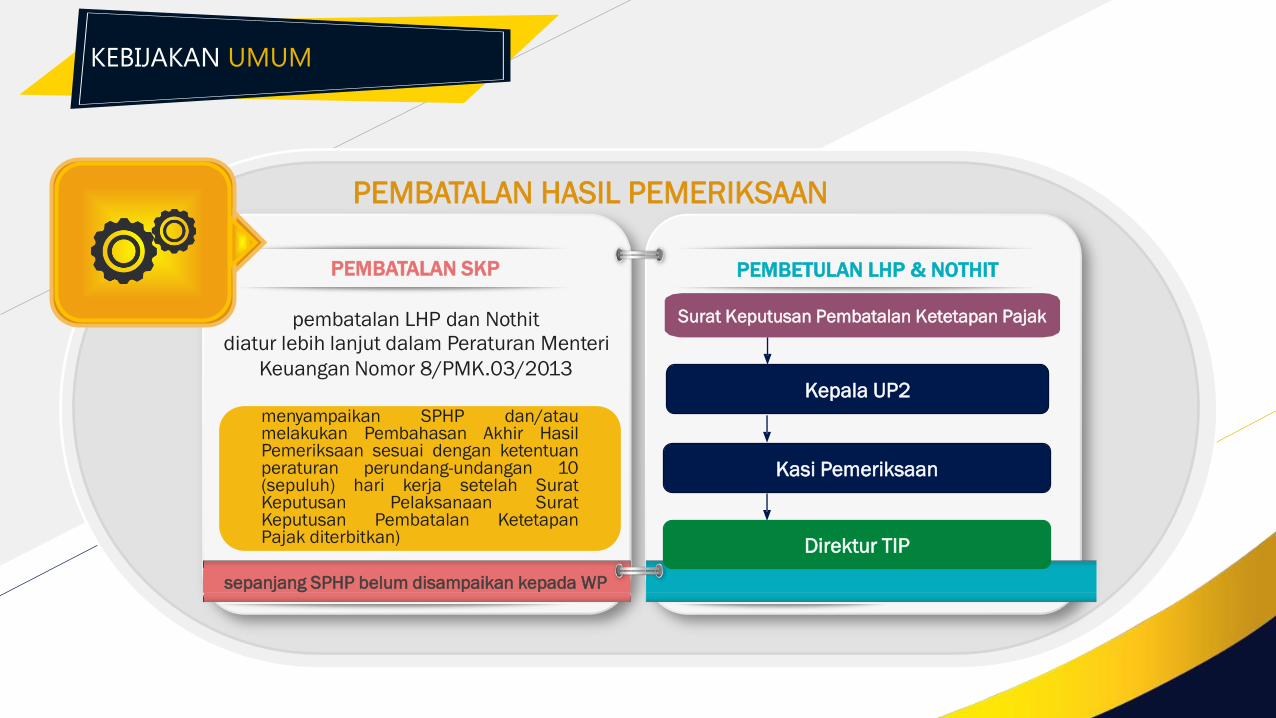

PEMBATALAN HASIL PEMERIKSAAN

PEMBATALAN SKP PEMBETULAN LHP & NOTHIT

pembatalan LHP dan Nothit

diatur lebih lanjut dalam Peraturan Menteri

Keuangan Nomor 8/PMK.03/2013

sepanjang SPHP belum disampaikan kepada WP

Kepala UP2

Kasi Pemeriksaan

menyampaikan SPHP dan/ataumelakukan Pembahasan Akhir HasilPemeriksaan sesuai dengan ketentuanperaturan perundang-undangan 10(sepuluh) hari kerja setelah SuratKeputusan Pelaksanaan SuratKeputusan Pembatalan KetetapanPajak diterbitkan)

Surat Keputusan Pembatalan Ketetapan Pajak

Direktur TIP

KEBIJAKAN UMUM

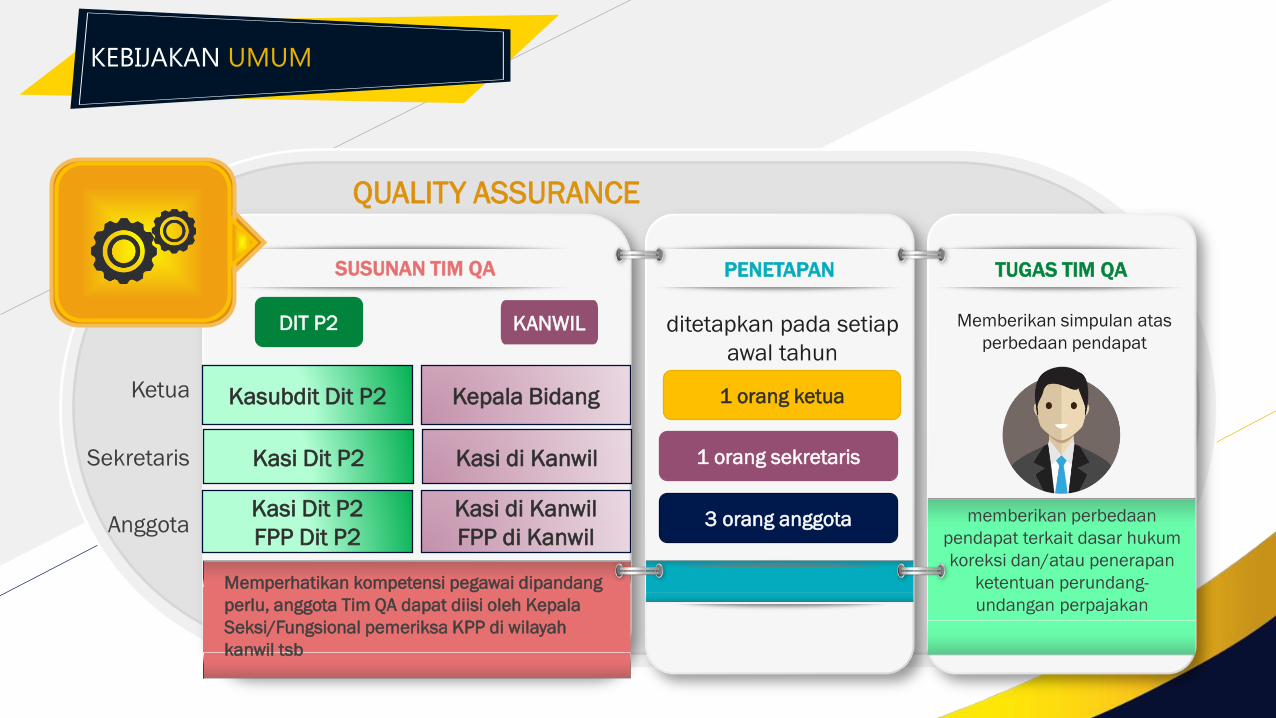

QUALITY ASSURANCE

SUSUNAN TIM QA PENETAPAN

ditetapkan pada setiap

awal tahun

Memperhatikan kompetensi pegawai dipandang

perlu, anggota Tim QA dapat diisi oleh Kepala

Seksi/Fungsional pemeriksa KPP di wilayah

kanwil tsb

1 orang ketua

1 orang sekretaris

TUGAS TIM QA

Memberikan simpulan atas

perbedaan pendapat

memberikan perbedaan

pendapat terkait dasar hukum

koreksi dan/atau penerapan

ketentuan perundang-

undangan perpajakan

KANWILDIT P2

Ketua

Sekretaris

Anggota

Kasubdit Dit P2

Kasi Dit P2

Kasi Dit P2

FPP Dit P2

Kepala Bidang

Kasi di Kanwil

Kasi di Kanwil

FPP di Kanwil3 orang anggota

KEBIJAKAN UMUM

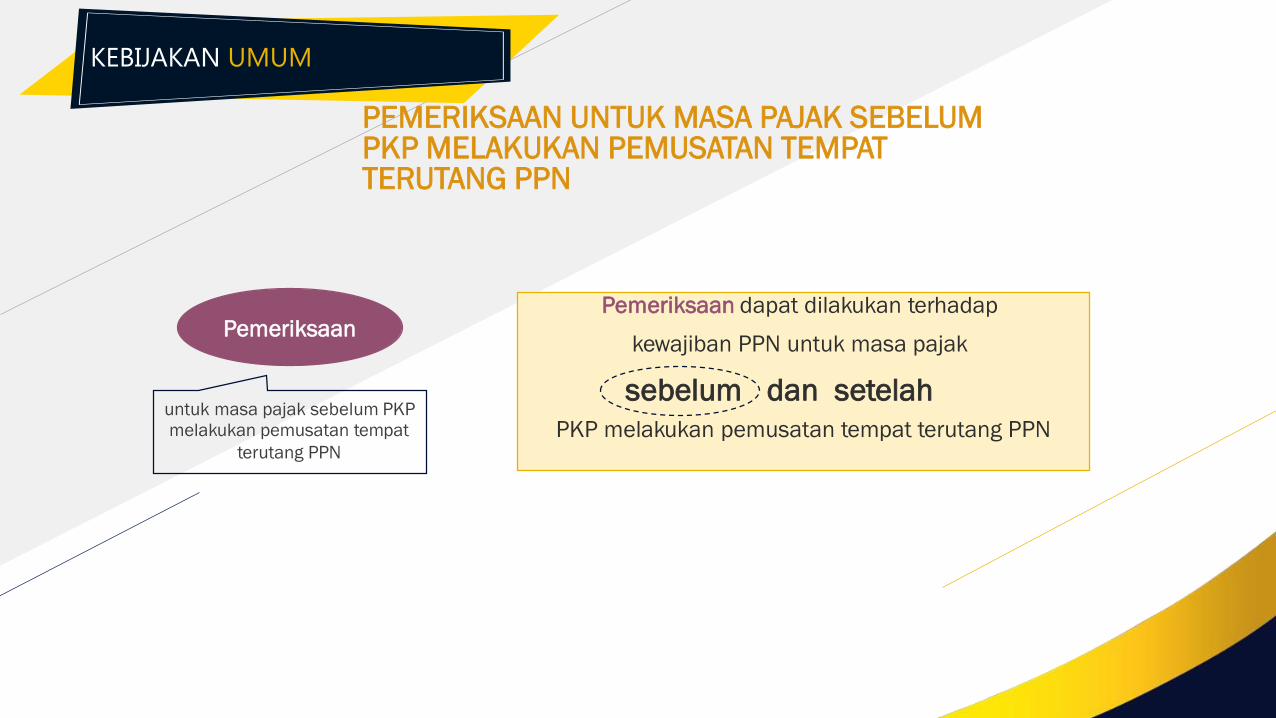

PEMERIKSAAN UNTUK MASA PAJAK SEBELUM PKP MELAKUKAN PEMUSATAN TEMPATTERUTANG PPN

Pemeriksaan dapat dilakukan terhadap

kewajiban PPN untuk masa pajak

sebelum dan setelah

PKP melakukan pemusatan tempat terutang PPN

Pemeriksaan

untuk masa pajak sebelum PKP

melakukan pemusatan tempat

terutang PPN

PEMERIKSAAN

RUTIN

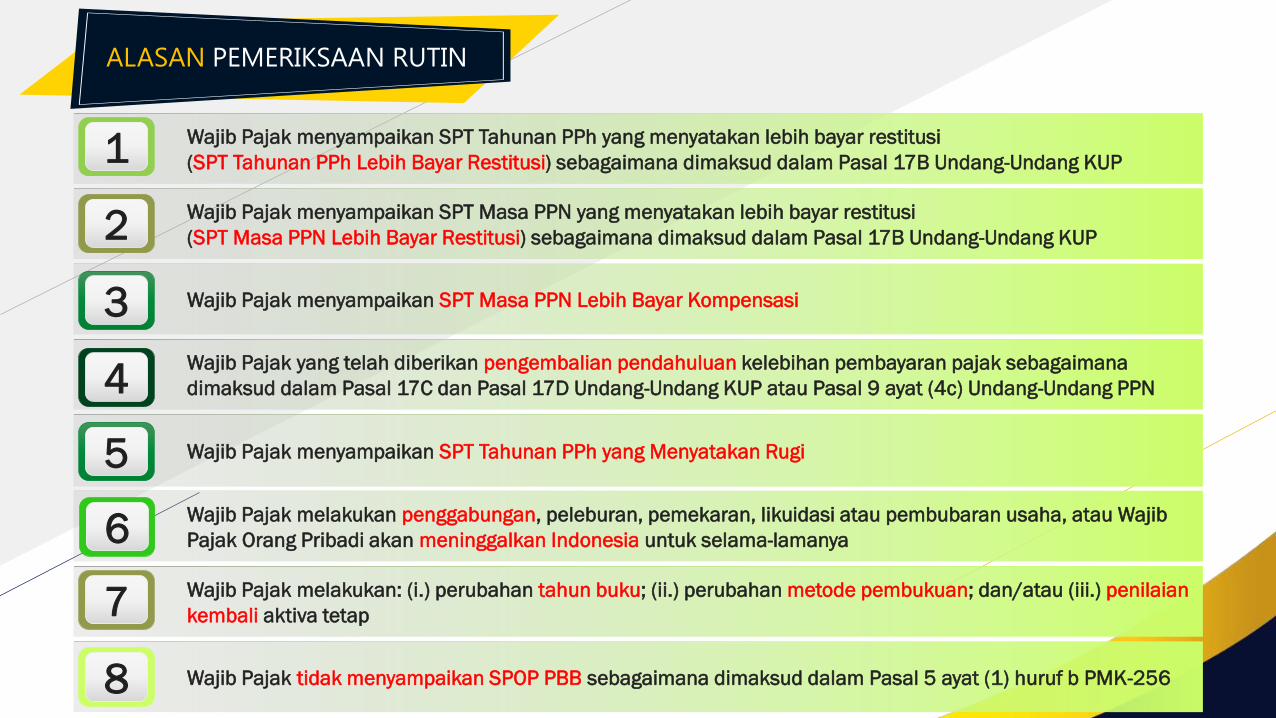

ALASAN PEMERIKSAAN RUTIN

Wajib Pajak menyampaikan SPT Tahunan PPh yang menyatakan lebih bayar restitusi

(SPT Tahunan PPh Lebih Bayar Restitusi) sebagaimana dimaksud dalam Pasal 17B Undang-Undang KUP

Wajib Pajak menyampaikan SPT Masa PPN yang menyatakan lebih bayar restitusi

(SPT Masa PPN Lebih Bayar Restitusi) sebagaimana dimaksud dalam Pasal 17B Undang-Undang KUP

Wajib Pajak menyampaikan SPT Masa PPN Lebih Bayar Kompensasi

Wajib Pajak yang telah diberikan pengembalian pendahuluan kelebihan pembayaran pajak sebagaimana

dimaksud dalam Pasal 17C dan Pasal 17D Undang-Undang KUP atau Pasal 9 ayat (4c) Undang-Undang PPN

Wajib Pajak menyampaikan SPT Tahunan PPh yang Menyatakan Rugi

Wajib Pajak melakukan penggabungan, peleburan, pemekaran, likuidasi atau pembubaran usaha, atau Wajib

Pajak Orang Pribadi akan meninggalkan Indonesia untuk selama-lamanya

Wajib Pajak melakukan: (i.) perubahan tahun buku; (ii.) perubahan metode pembukuan; dan/atau (iii.) penilaian

kembali aktiva tetap

1

2

3

4

5

7

6

Wajib Pajak tidak menyampaikan SPOP PBB sebagaimana dimaksud dalam Pasal 5 ayat (1) huruf b PMK-2568

WP PENGEMBALIAN PENDAHULUAN

PEMERIKSAAN RUTIN THD WP TELAH MEMPEROLEH PENGEMBALIAN PENDAHULUAN

01 02 03

Pengusulan Prioritas Ruang Lingkup

• Pengusulan

pemeriksaannya

berdasarkan prioritas

• setelah batas waktu

penyampaian SPT Tahunan

PPh WP berakhir

diprioritaskan

terhadap Wajib

Pajak/PKP yang

memiliki potensi pajak

signifikan

Ruang lingkup

pemeriksaan

seluruh jenis pajak

(all taxes)

04

Pelaksanaan Pemeriksaan

• Pelaksanaan pemeriksaan

memperhatikan beban kerja

Pemeriksa Pajak

• Pemeriksaan lapangan

*WP Pasal 17C dan Pasal 17D UU KUP dan Pasal 9 ayat (4c) UU PPN

PEMERIKSAAN

KHUSUS

PEMERIKSAAN KHUSUS

DATA KONKRET

SATU/BEBERAPA

JENIS PAJAK

ANALISIS RISIKO

PEMSUS ALL

TAXES

0102

03

KEBIJAKAN PEMERIKSAANT U J U A N L A I N

PEMERIKSAAN TUJUAN LAIN

Penyusunan NPPN

Pencocokan Data dan

Alket

Penentuan WP

Daerah Terpencil

Keberatan

NPWP dan PKP

Penentuan Tempat

Terutang PPN

Penentuan Mulai

Produksi

Perpanjangan Waktu

Kompensasi

Informasi P3B

Penagihan Pajak

KEBIJAKAN PEMERIKSAANP E L A K S A N A A N K O N T R A K K E R J A S A M A

B E R B E N T U K K O N T R A K B A G I H A S I L D E N G A N

P E N G E M B A L I A N B I A Y A O P E R A S I D I B I D A N G

U S A H A H U L U M I N Y A K D A N G A S B U M I

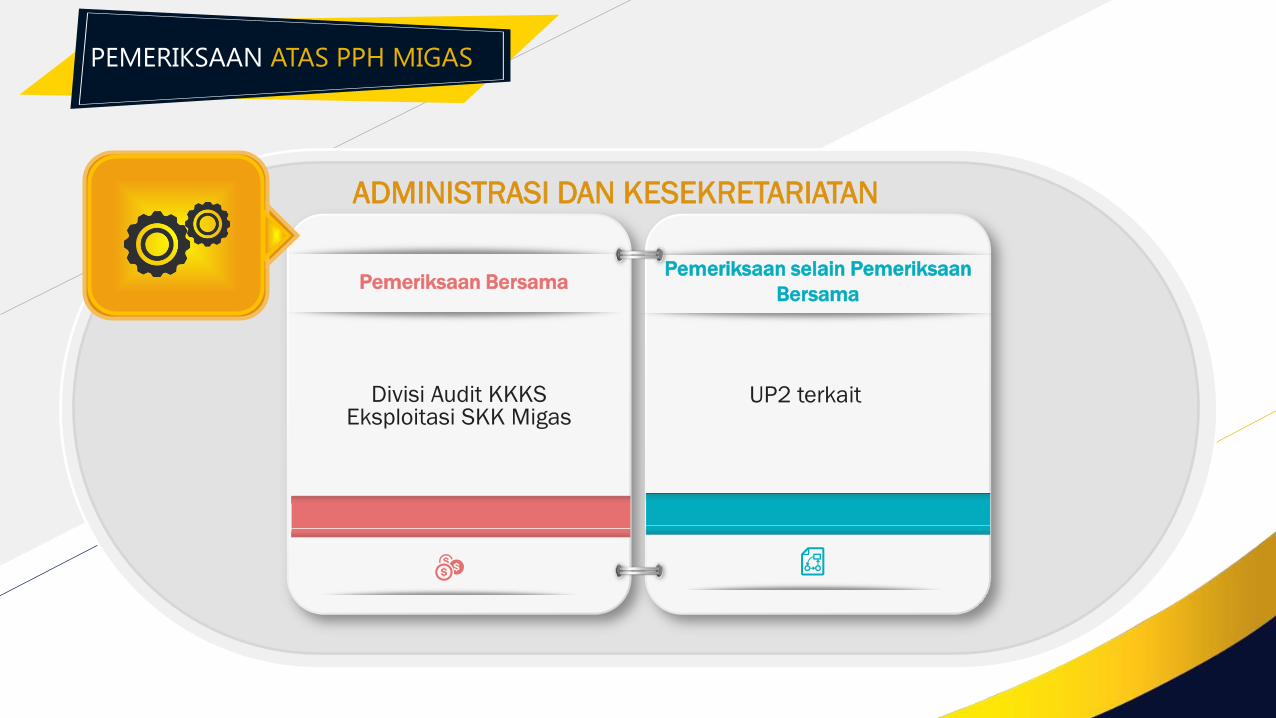

PEMERIKSAAN ATAS PPH MIGAS

ADMINISTRASI DAN KESEKRETARIATAN

Pemeriksaan BersamaPemeriksaan selain Pemeriksaan

Bersama

Divisi Audit KKKS Eksploitasi SKK Migas

UP2 terkait

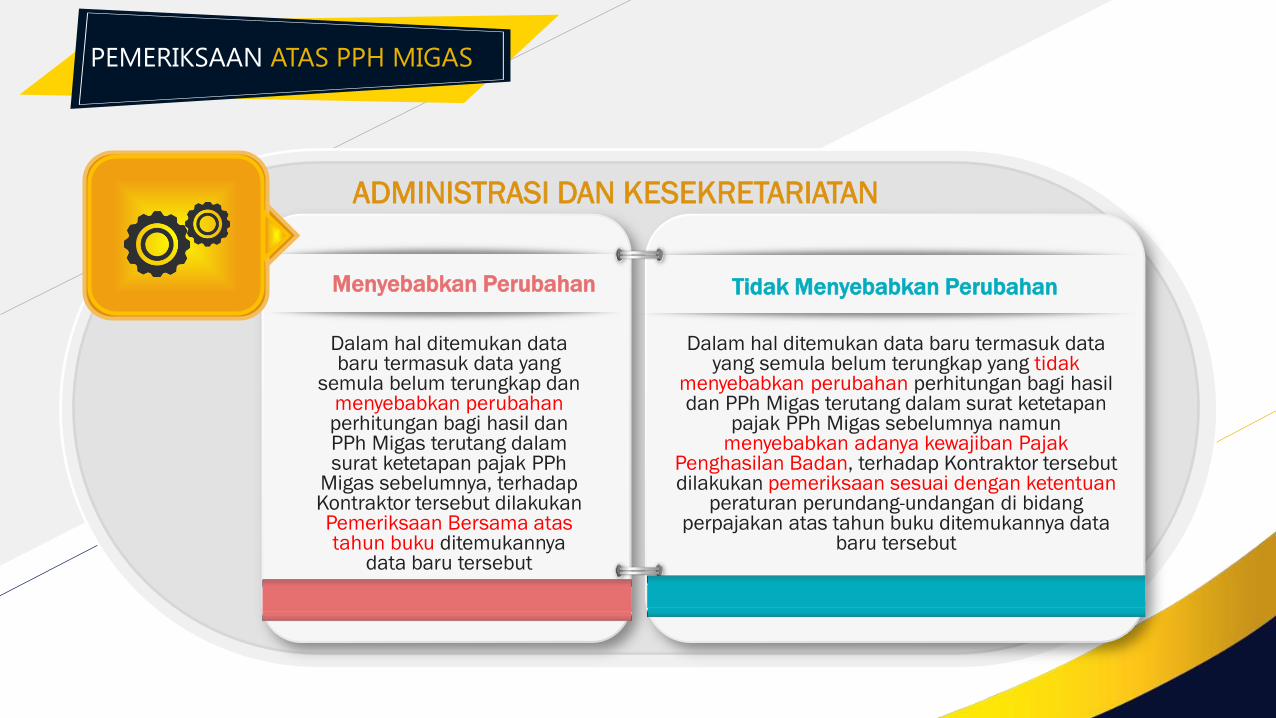

PEMERIKSAAN ATAS PPH MIGAS

ADMINISTRASI DAN KESEKRETARIATAN

Menyebabkan Perubahan Tidak Menyebabkan Perubahan

Dalam hal ditemukan databaru termasuk data yang

semula belum terungkap danmenyebabkan perubahan perhitungan bagi hasil danPPh Migas terutang dalamsurat ketetapan pajak PPh

Migas sebelumnya, terhadap Kontraktor tersebut dilakukan Pemeriksaan Bersama atastahun buku ditemukannya

data baru tersebut

Dalam hal ditemukan data baru termasuk datayang semula belum terungkap yang tidak

menyebabkan perubahan perhitungan bagi hasildan PPh Migas terutang dalam surat ketetapan

pajak PPh Migas sebelumnya namunmenyebabkan adanya kewajiban Pajak

Penghasilan Badan, terhadap Kontraktor tersebut dilakukan pemeriksaan sesuai dengan ketentuan

peraturan perundang-undangan di bidangperpajakan atas tahun buku ditemukannya data

baru tersebut

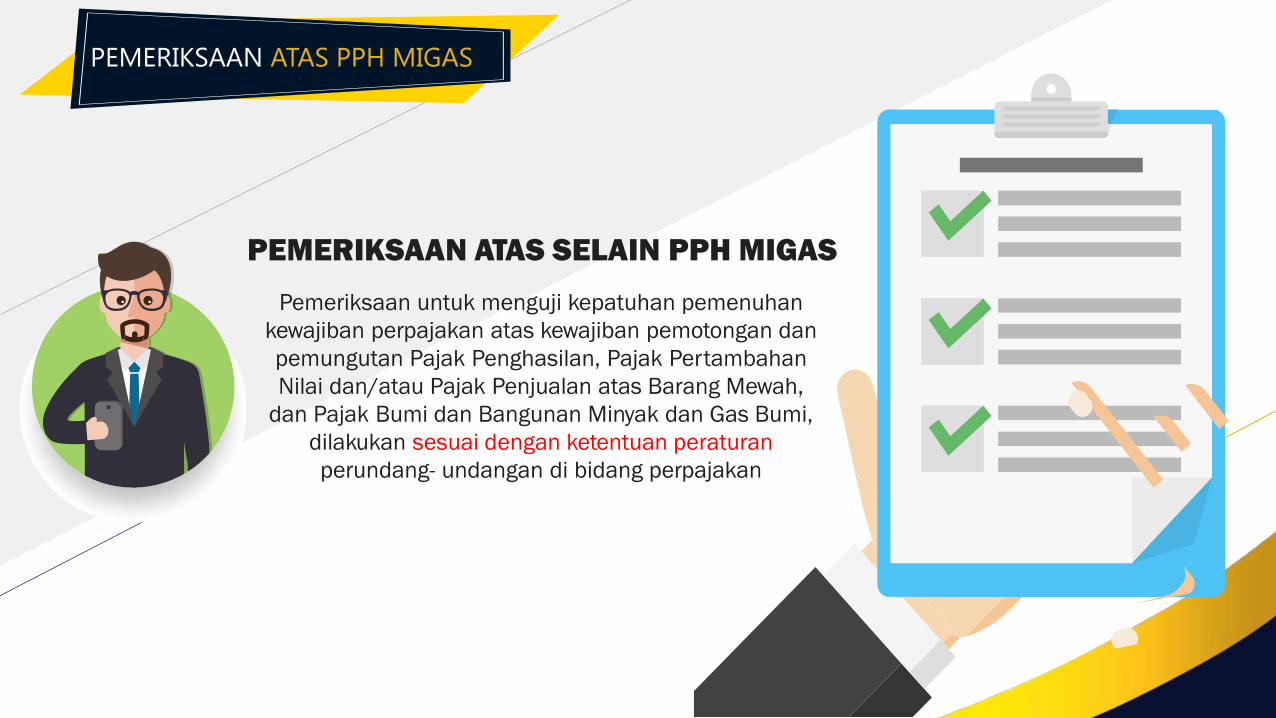

PEMERIKSAAN ATAS PPH MIGAS

PEMERIKSAAN ATAS SELAIN PPH MIGAS

Pemeriksaan untuk menguji kepatuhan pemenuhan

kewajiban perpajakan atas kewajiban pemotongan dan

pemungutan Pajak Penghasilan, Pajak Pertambahan

Nilai dan/atau Pajak Penjualan atas Barang Mewah,

dan Pajak Bumi dan Bangunan Minyak dan Gas Bumi,

dilakukan sesuai dengan ketentuan peraturan

perundang- undangan di bidang perpajakan

TERIMA KASIH

KANWIL DJP

JAKARTA UTARA