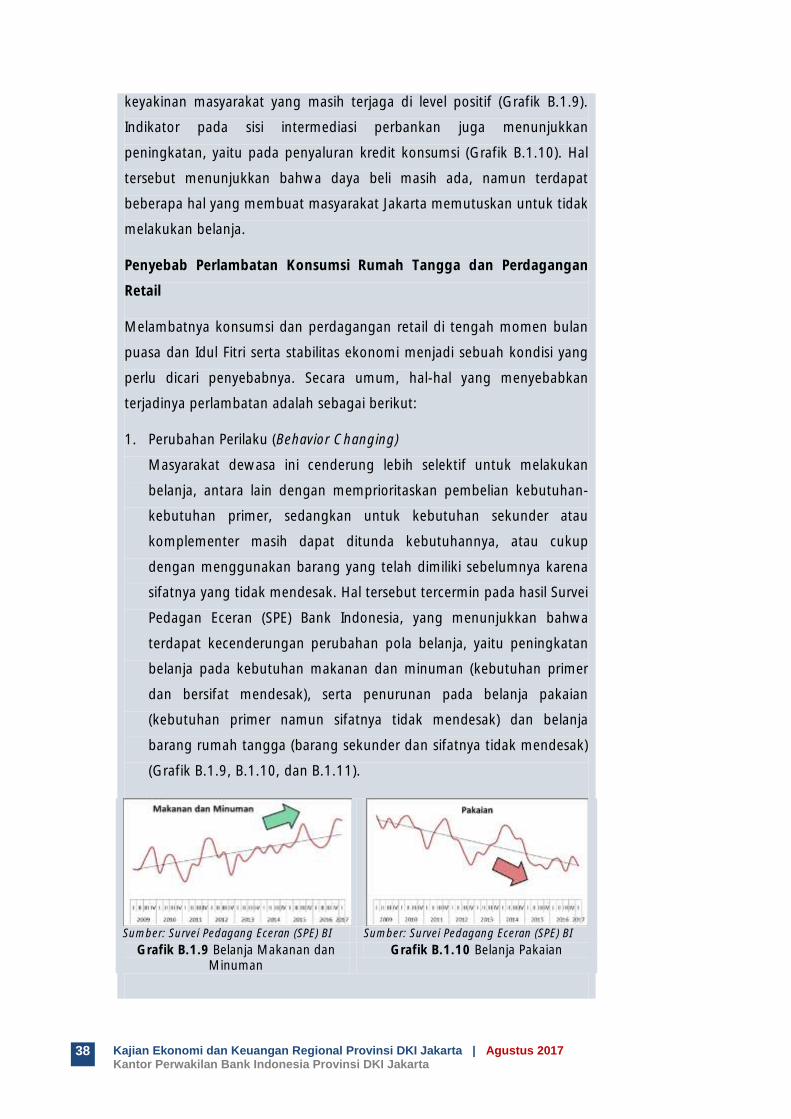

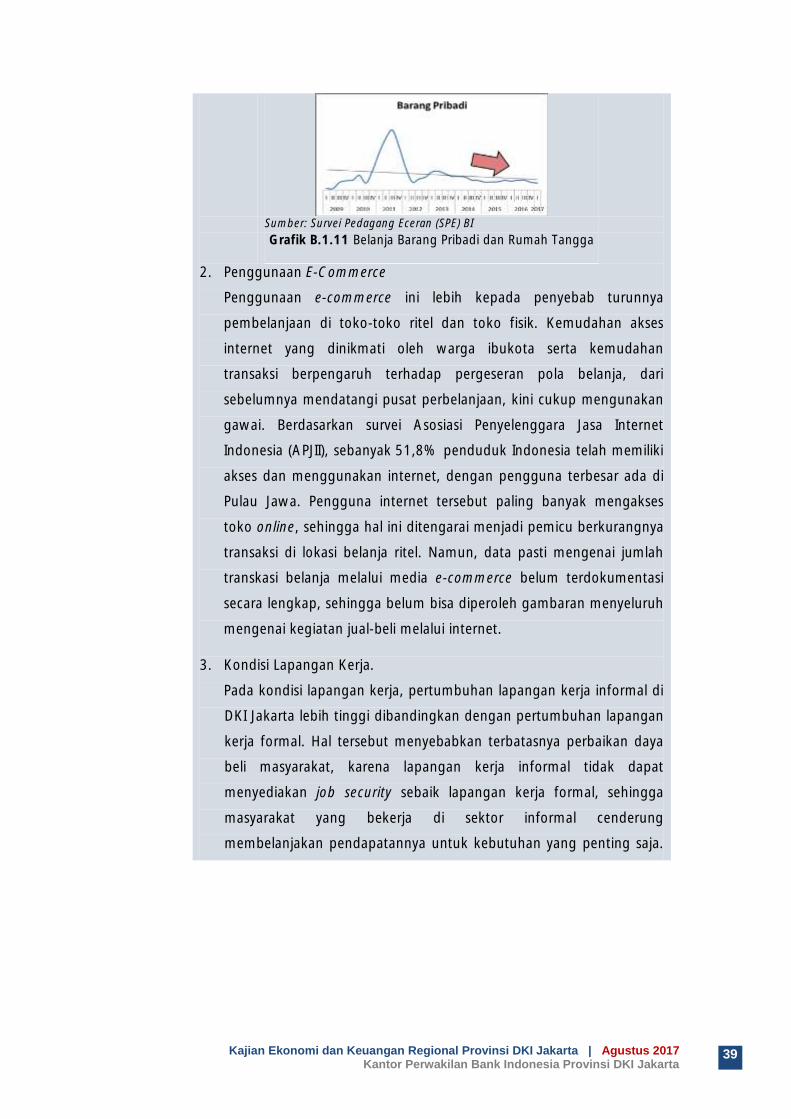

KAJIAN EKONOMI DAN KEUANGAN REGIONAL Provinsi DKI … · xi BAB I. PEREKONOMIAN GLOBAL DAN NASIONAL...

146

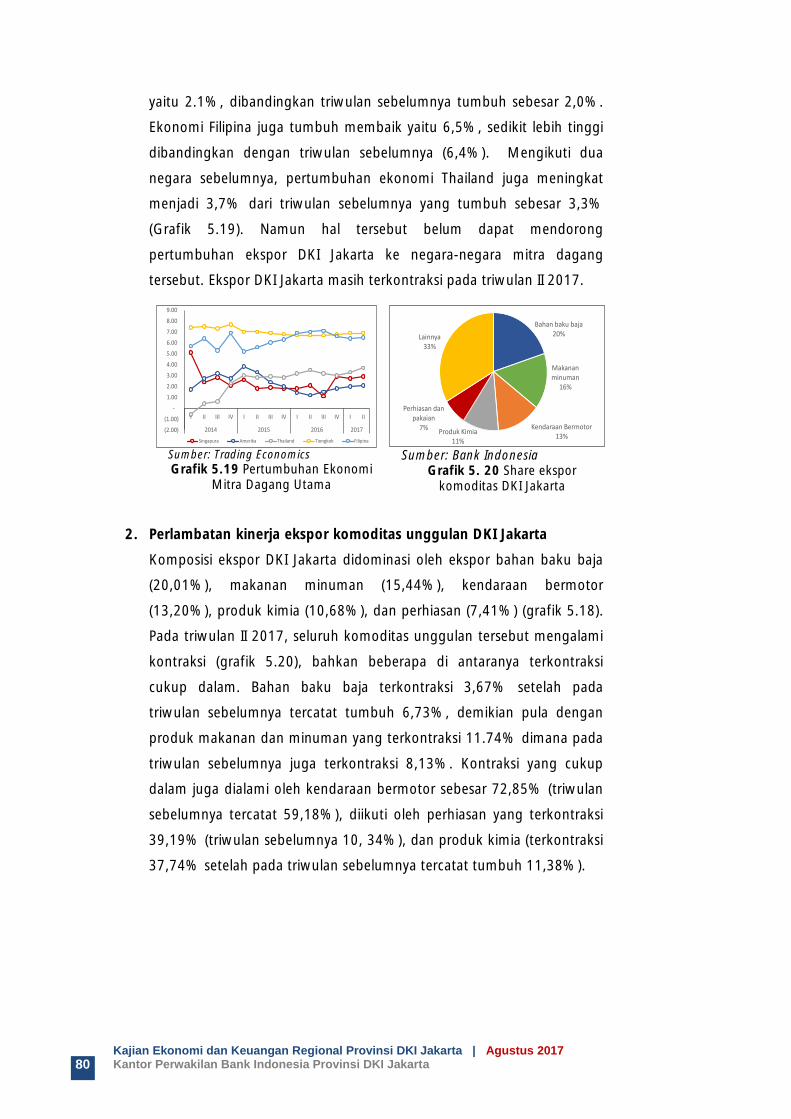

KAJIAN EKONOMI DAN KEUANGAN REGIONAL Provinsi DKI Jakarta Kantor Perwakilan Bank Indonesia Provinsi DKI Jakarta Agustus 2017

Transcript of KAJIAN EKONOMI DAN KEUANGAN REGIONAL Provinsi DKI … · xi BAB I. PEREKONOMIAN GLOBAL DAN NASIONAL...

KAJIAN EKONOMI DAN KEUANGAN REGIONAL

Provinsi DKI Jakarta

Kantor Perwakilan Bank Indonesia Provinsi DKI Jakarta

Agustus 2017

Kajian Ekonomi dan Keuangan Regional Provinsi DKI Jakarta | Agustus 2017 Kantor Perwakilan Bank Indonesia Provinsi DKI Jakarta

i

Visi Bank Indonesia

Menjadi lembaga bank sentral yang kredibel dan terbaik di regional melalui penguatan nilai-nilai strategis yang dimiliki serta pencapaian inflasi yang rendah dan nilai tukar yang stabil.

Misi Bank Indonesia

1. Mencapai stabilitas nilai rupiah dan menjaga efektivitas transmisi kebijakan moneter untuk mendorong pertumbuhan ekonomi yang berkualitas.

2. Mendorong sistem keuangan nasional bekerja secara efektif dan efisien serta mampu bertahan terhadap gejolak internal dan eksternal untuk mendukung alokasi sumber pendanaan/pembiayaan dapat berkontribusi pada pertumbuhan dan stabilitas perekonomian nasional.

3. Mewujudkan sistem pembayaran yang aman, efisien, dan lancar yang berkontribusi terhadap perekonomian, stabilitas moneter dan stabilitas sistem keuangan dengan memperhatikan aspek perluasan akses dan kepentingan nasional.

4. Meningkatkan dan memelihara organisasi dan SDM Bank Indonesia yang menjunjung tinggi nilai-nilai strategis dan berbasis kinerja, serta melaksanakan tata kelola (governance) yang berkualitas dalam rangka melaksanakan tugas yang diamanatkan UU.

Nilai-Nilai Strategis Bank Indonesia

Nilai-nilai yang menjadi dasar organisasi, manajemen dan pegawai untuk bertindak atau berperilaku yaitu Trust and Integrity, Professionalism, Excellence, Public Interest, Coordination and Teamwork.

Visi Kantor Perwakilan Bank Indonesia Provinsi DKI Jakarta

Menjadi kantor perwakilan yang kredibel dalam pelaksanaan tugas Bank Indonesia dan kontributif bagi pembangunan ekonomi daerah maupun nasional.

Misi Kantor Perwakilan Bank Indonesia Provinsi DKI Jakarta

Menjalankan kebijakan Bank Indonesia dalam menjaga stabilitas nilai rupiah, stabilitas sistem keuangan, efektivitas pengelolaan uang rupiah dan kehandalan sistem pembayaran untuk mendukung pembangunan ekonomi daerah maupun nasional jangka panjang yang inklusif dan berkesinambungan.

Halaman ini sengaja dikosongkan

Kajian Ekonomi dan Keuangan Regional Provinsi DKI Jakarta | Agustus 2017 Kantor Perwakilan Bank Indonesia Provinsi DKI Jakarta

iii

Kata Pengantar

Kami memanjatkan puji dan syukur ke hadirat Tuhan Yang Maha Esa karena atas

berkat rahmat dan hidayah-Nya buku Kajian Ekonomi dan Keuangan Regional

(KEKR) Provinsi DKI Jakarta edisi Agustus 2017 ini dapat diselesaikan dengan baik.

Buku ini merupakan terbitan rutin triwulanan, yang pada edisi ini menganalisis

dan mengevaluasi kondisi perekonomian DKI Jakarta khususnya pada triwulan II

2017 serta asesmen prospek ekonomi untuk triwulan berjalan serta keseluruhan

tahun 2017, berdasarkan realisasi data hingga bulan Agustus 2017.

Secara ringkas, perkembangan ekonomi DKI Jakarta hingga triwulan II 2017

mengindikasikan berlanjutnya fase peningkatan pertumbuhan ekonomi ke depan,

yang terlihat pada terus meningkatnya pertumbuhan investasi dan tetap tingginya

pertumbuhan konsumsi rumah tangga. Namun, adanya pergeseran belanja

pemerintah dan berkurangnya aktivitas ekspor impor barang terkait libur panjang

menyebabkan ekonomi pada triwulan II 2017 melambat dibandingkan dengan

triwulan sebelumnya. Inflasi DKI Jakarta pada triwulan II 2017 masih tetap

terkendali, yang didukung oleh terjaganya pasokan pangan, khususnya pada

bulan Ramadhan dan Idul Fitri.

Kami menyampaikan penghargaan dan terima kasih kepada berbagai pihak,

seperti BPS DKI Jakarta, SKPD Provinsi DKI Jakarta, narasumber yang kami undang

dalam Focus Group Discussion serta pihak-pihak lainnya, atas perolehan data dan

informasi yang digunakan dalam penyusunan buku ini. Harapan kami, kajian ini

dapat menjadi sumber referensi bagi para pemangku kepentingan dan pemerhati

ekonomi Jakarta serta dapat memberikan manfaat bagi pembangunan ekonomi

Provinsi DKI Jakarta. Masukan dan saran dari berbagai pihak juga kami harapkan

untuk dapat meningkatkan kualitas kajian buku KEKR ini.

Akhir kata, semoga Tuhan Yang Maha Esa senantiasa melimpahkan ridha-Nya

dan melindungi kita dalam berkarya.

Jakarta, Agustus 2017

KANTOR PERWAKILAN BANK INDONESIA PROVINSI DKI JAKARTA

ttd.

Doni P. Joewono Kepala Perwakilan

Halaman ini sengaja dikosongkan

Kajian Ekonomi dan Keuangan Regional Provinsi DKI Jakarta | Agustus 2017 Kantor Perwakilan Bank Indonesia Provinsi DKI Jakarta

v

Daftar Isi

KATA PENGANTAR

DAFTAR ISI

RINGKASAN UMUM

TABEL INDIKATOR EKONOMI TERPILIH

halaman

halaman

halaman

halaman

iii

v

vii

xi

BAB I. PEREKONOMIAN GLOBAL DAN NASIONAL halaman 1 A. Perekonomian Global halaman 1

B. Perekonomian Nasional halaman 3 C. Bauran Kebijakan halaman 11

BAB II. EKONOMI MAKRO REGIONAL halaman 13

A. Komponen Permintaan halaman 14 B. Komponen Penawaran (Lapangan Usaha) halaman 26

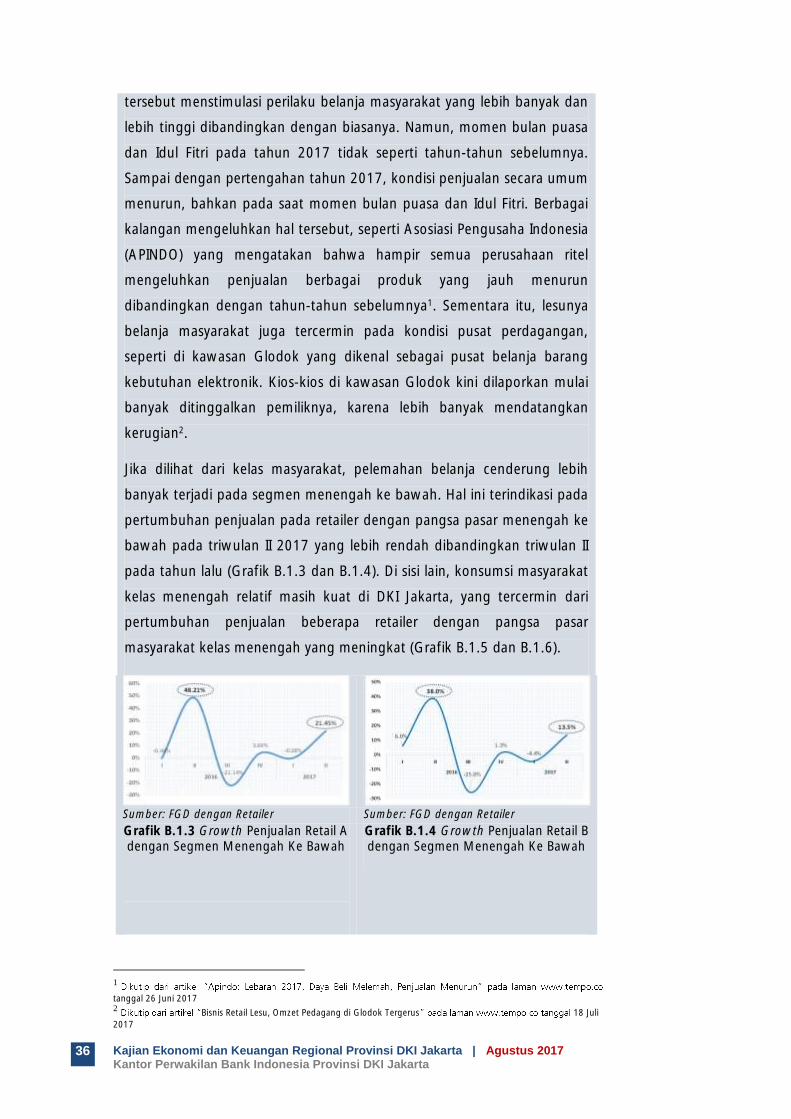

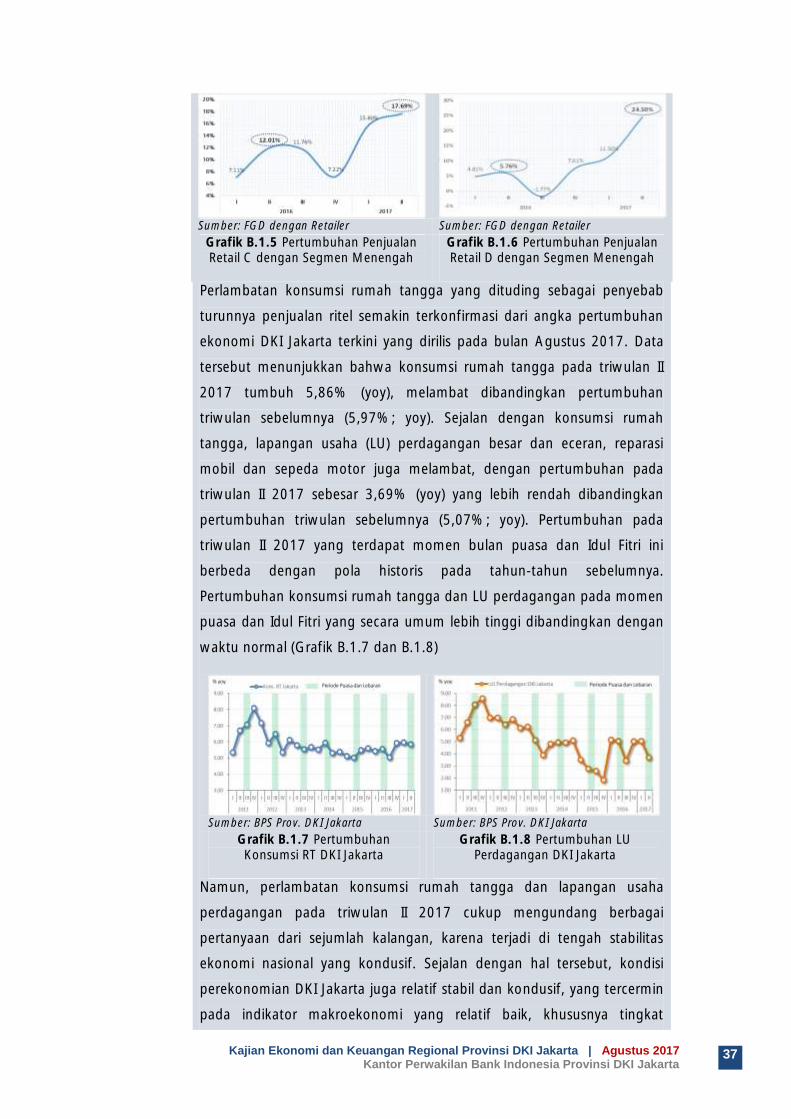

Boks 1 Melambatnya Konsumsi dan Perdagangan Ritel di Jakarta halaman 35

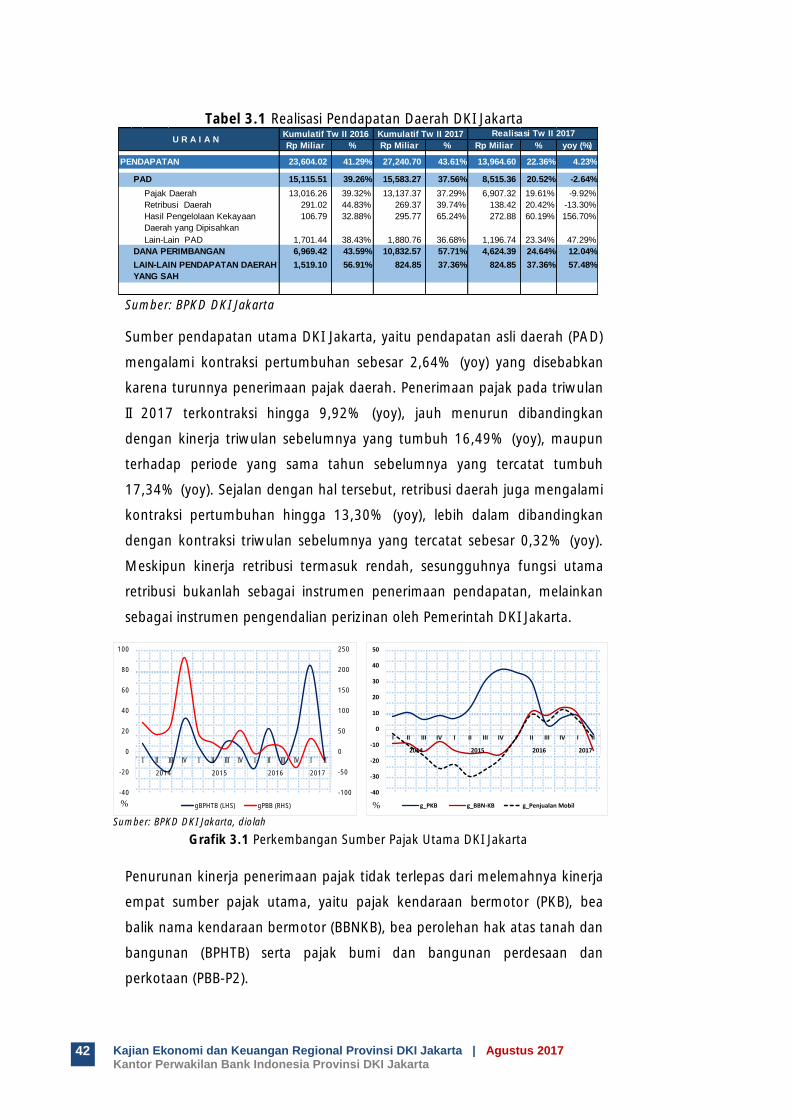

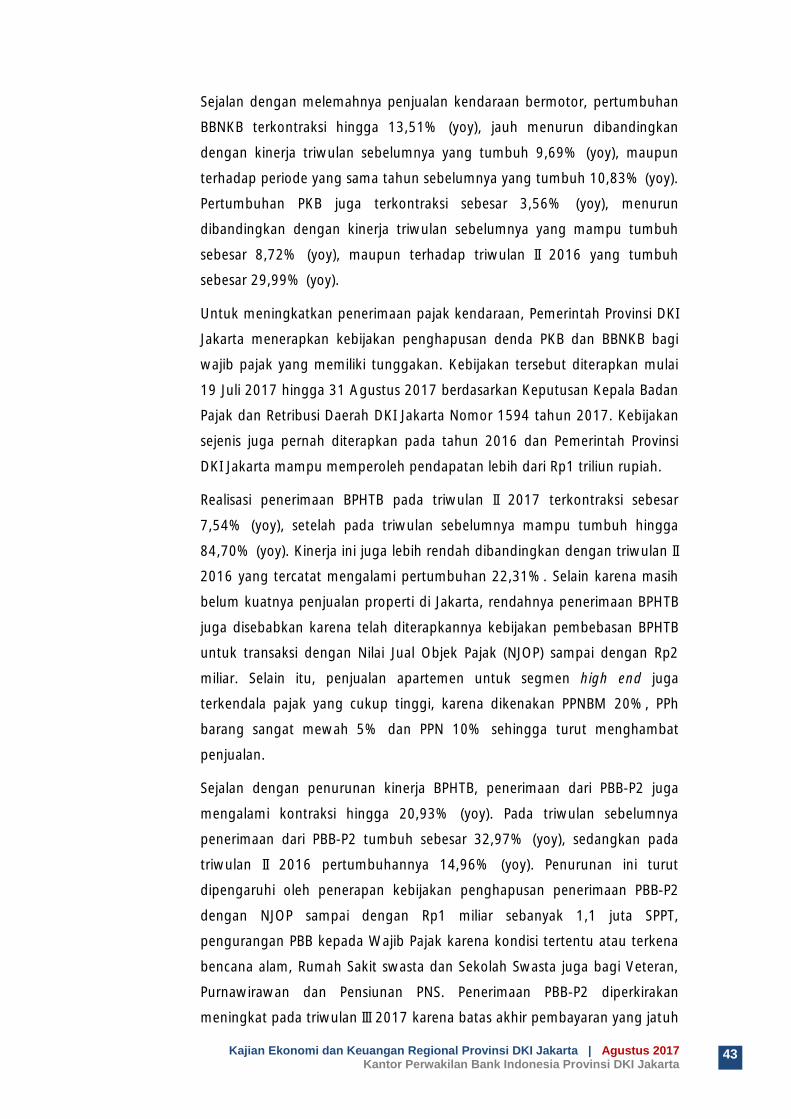

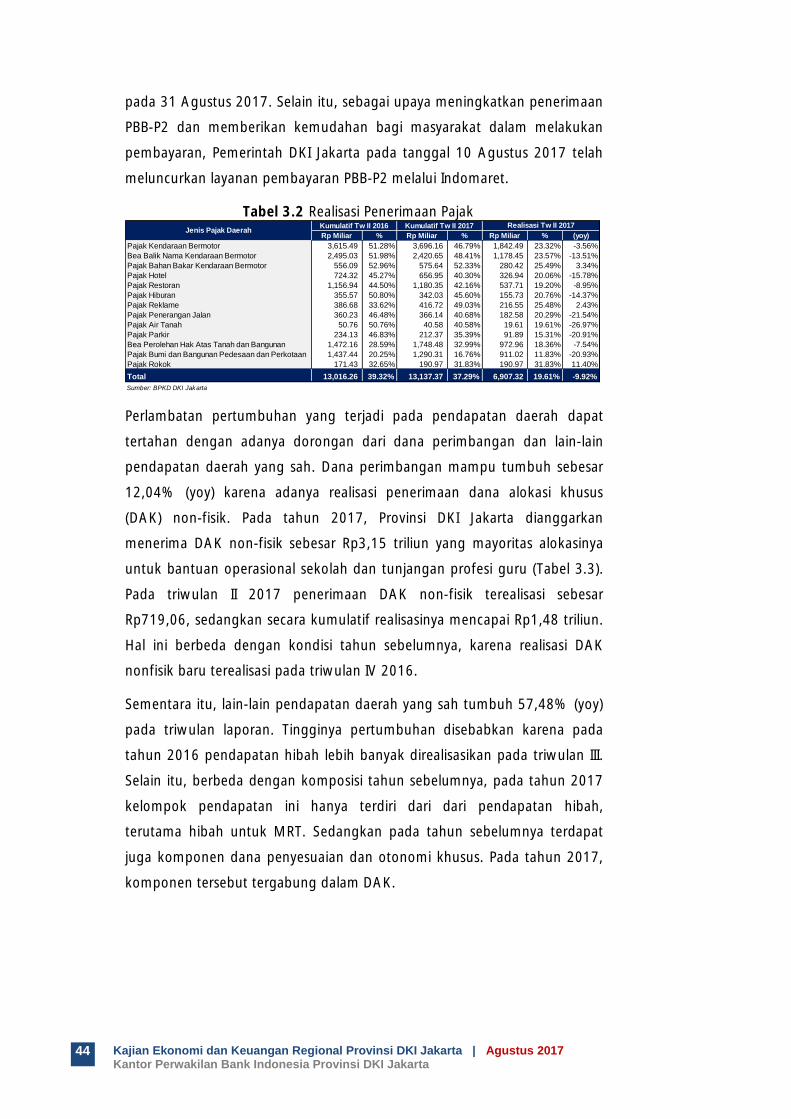

BAB III. KEUANGAN PEMERINTAH halaman 41

A. Pendapatan Daerah halaman 41 B. Belanja Daerah halaman 45

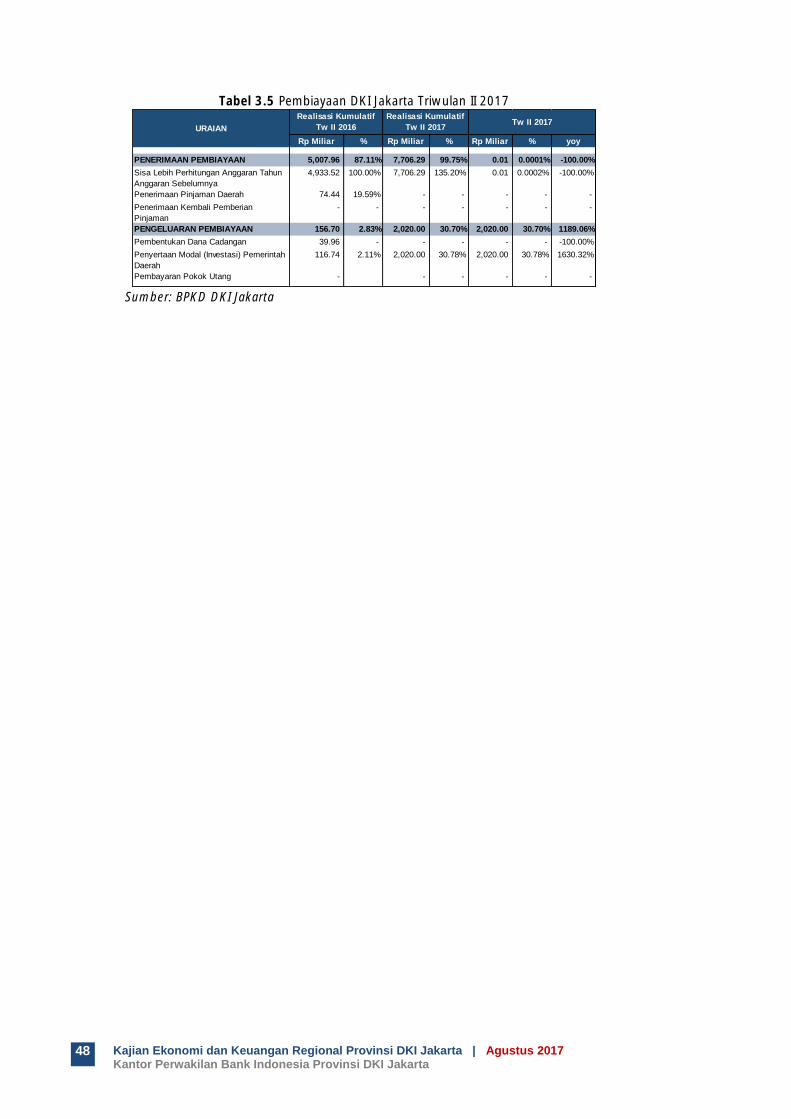

C. Pembiayaan halaman 47

BAB IV. INFLASI halaman 51 A. Perkembangan dan Program Pengendalian Inflasi

Triwulan I 2017 halaman 51 B. Perkembangan Disagregasi Inflasi Triwulan I 2017 halaman 55

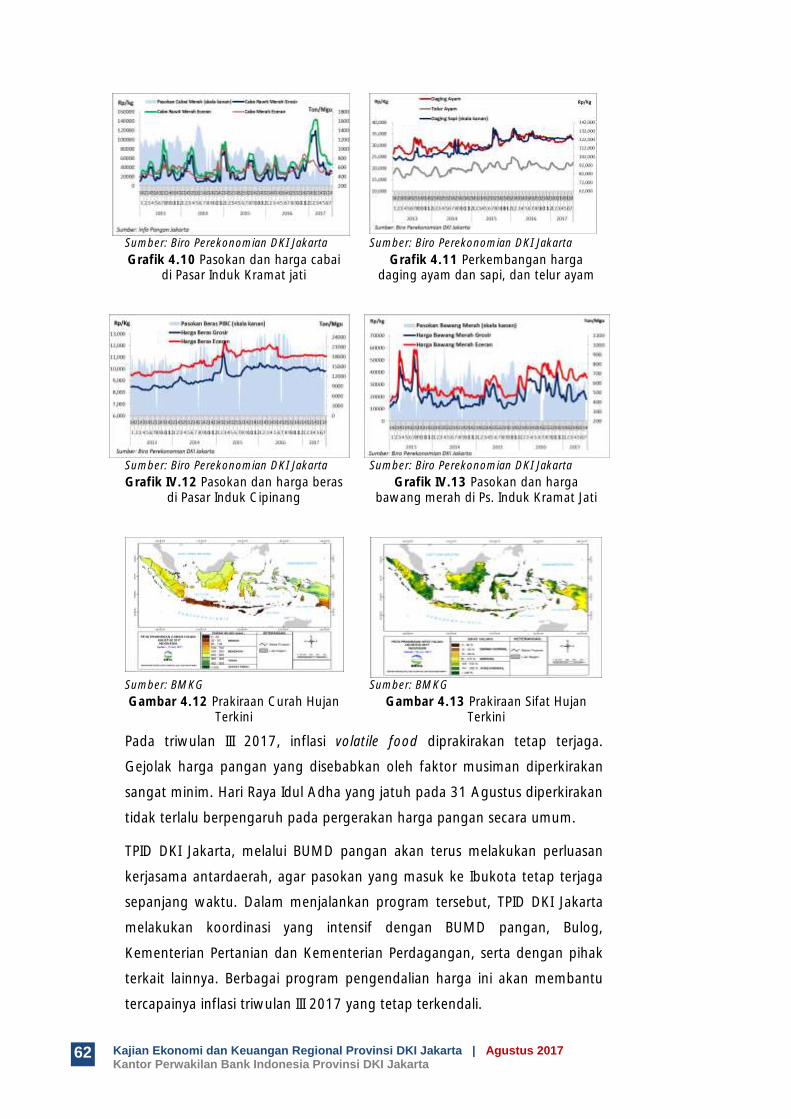

C. Tracking Inflasi Triwulan II 2017 halaman 60 D. Program Pengendalian Inflasi Triwulan II 2017 halaman 63

Boks 2 Pemanfaatan Teknologi Controlled Atmosphere Storage (CAS) dalam Pengendalian Inflasi DKI Jakarta halaman 67

BAB V. STABILITAS KEUANGAN DAERAH SERTA

PENGEMBANGAN KEUANGAN DAN UMKM halaman 71 A. Perkembangan Kinerja Perbankan halaman 72

B. Stabilitas Keuangan Daerah halaman 79 C. Pengembangan Akses Keuangan dan UMKM halaman 96

BAB VI. SISTEM PEMBAYARAN halaman 103

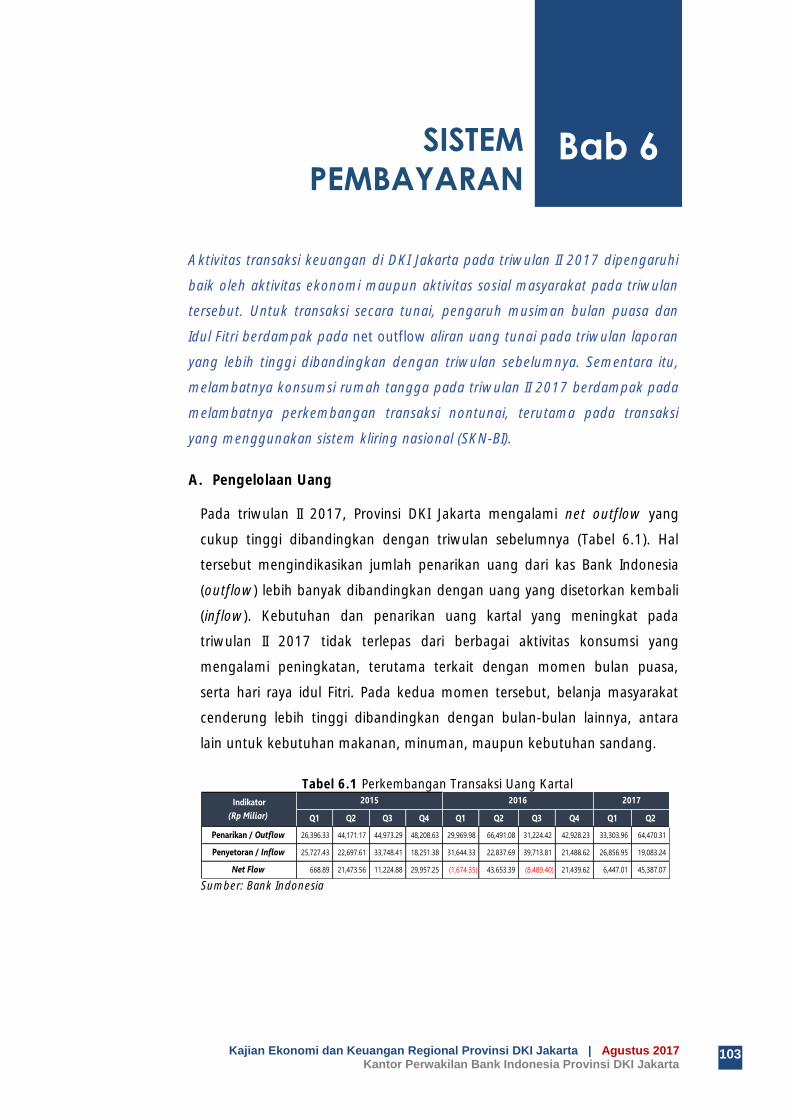

A. Pengelolaan Uang halaman 103 B. Penyelenggaraan Sistem Pembayaran halaman 106

BAB VII. KESEJAHTERAAN halaman 109

A. Tingkat Kemiskinan halaman 109 B. Perkembangan Indeks Rasio Gini halaman 115

BAB VIII. PROSPEK PEREKONOMIAN

A. Prospek Perekonomian Global dan Nasional B. Prospek Perekonomian DKI Jakarta

halaman halaman halaman

121 121 124

Halaman ini sengaja dikosongkan

Kajian Ekonomi dan Keuangan Regional Provinsi DKI Jakarta | Agustus 2017 Kantor Perwakilan Bank Indonesia Provinsi DKI Jakarta

vii

Ringkasan Umum

Memasuki pertengahan tahun 2017, perkembangan ekonomi DKI Jakarta

mengindikasikan berlanjutnya fase peningkatan pertumbuhan ekonomi ke depan.

Indikasi berlanjutnya fase peningkatan pertumbuhan ekonomi terlihat pada terus

meningkatnya pertumbuhan investasi dan tetap tingginya pertumbuhan konsumsi

rumah tangga, yang didukung dengan tetap terjaganya tingkat keyakinan masyarakat.

Perkembangan ekonomi yang juga diiringi dengan terkendalinya inflasi di ibukota

diharapkan dapat terus mendukung momentum pertumbuhan ekonomi DKI Jakarta.

Untuk turut mendukung momentum pemulihan ekonomi tersebut secara nasional, dan

dengan tetap mengutamakan kestabilan makroekonomi dan sistem keuangan, Bank

Indonesia pada Agustus 2017 menurunkan tingkat suku bunga BI 7-day Reverse Repo

Rate. Kebijakan tersebut konsisten dengan adanya ruang pelonggaran kebijakan

moneter dengan rendahnya realisasi dan prakiraan inflasi tahun 2017 dan 2018 di

dalam kisaran sasaran, sehingga dapat terus mendukung momentum pertumbuhan

ekonomi. Berbagai hal ini diharapkan dapat semakin mendorong optimisme

masyarakat sehingga perekonomian nasional, khususnya DKI Jakarta, dapat terus

menguat dan semakin berkualitas.

Pertumbuhan ekonomi DKI Jakarta pada triwulan II 2017 tetap tumbuh positif, sebesar

5,96% (yoy). Realisasi pertumbuhan tersebut relatif melambat dibandingkan dengan

pertumbuhan triwulan sebelumnya sebesar 6,45% (yoy), yang lebih disebabkan oleh

adanya pergeseran belanja pemerintah dan berkurangnya aktivitas ekspor impor

barang terkait libur panjang, di samping masih terbatasnya dampak peningkatan

perdagangan dunia pada ekspor Indonesia. Pergeseran belanja pemerintah, terutama

Kementerian/Lembaga yang berkantor di ibukota, pada pembayaran gaji dan

tunjangan ke-13 Pegawai Negeri Sipil (PNS) dari sebelumnya pada bulan Juni menjadi

bulan Juli 2017 merupakan faktor utama turunnya kinerja belanja pemerintah pada

triwulan II 2017. Sementara pada sisi perdagangan luar negeri, pelarangan kendaraan

angkutan barang untuk melintas selama masa libur Lebaran 2017 berkontribusi pada

rendahnya aktivitas ekspor dan impor Jakarta. Namun demikian, investasi tetap

tumbuh solid, yang didorong oleh berbagai pembangunan konstruksi di DKI Jakarta.

Pada perkembangan harga, tekanan inflasi di ibukota pada triwulan II 2017 tetap

terkendali, di tengah siklus musiman bulan Ramadhan dan hari Idul Fitri. Hal tersebut

ditunjukkan dengan capaian inflasi sebesar 3,94% (yoy), yang lebih rendah

dibandingkan inflasi rata-rata tiga tahun sebelumnya di kisaran 6,11% (yoy).

Terjaganya inflasi di DKI Jakarta dipengaruhi oleh harga pangan yang secara umum

terkendali, di tengah meningkatnya permintaan pada masa Ramadhan dan hari Idul

Fitri. Semakin efektifnya program pengendalian harga oleh Tim Pengendalian Inflasi

Daerah (TPID) DKI Jakarta, berbagai kebijakan pemerintah yang tidak mendorong

inflasi, serta komunikasi yang baik dan masif kepada masyarakat untuk menjaga

ekspektasi inflasi menjadi faktor utama yang mendukung terkendalinya tingkat harga

di DKI Jakarta pada triwulan II 2017.

Dari sisi kesejahteraan, pertumbuhan positif ekonomi DKI Jakarta belum berdampak

pada tingkat kemiskinan, yang tercatat kembali meningkat pada Maret 2017. Hal

tersebut karena pertumbuhan ekonomi Jakarta lebih didorong oleh golongan

menengah atas, sehingga kemiskinan tetap meningkat di tengah tren perbaikan

pertumbuhan ekonomi. Kondisi ini tercermin pula pada semakin melebarnya

ketimpangan pendapatan, melalui rasio gini yang meningkat, setelah beberapa periode

Kajian Ekonomi dan Keuangan Regional Provinsi DKI Jakarta | Agustus 2017 Kantor Perwakilan Bank Indonesia Provinsi DKI Jakarta

viii

menunjukkan tren yang menurun. Lebih lanjut, meningkatnya kemiskinan juga

disebabkan oleh terbatasnya kemampuan sektor formal dalam menyerap tenaga kerja,

yang tercermin pada penyerapan tenaga kerja sektor informal yang lebih tinggi

dibandingkan penyerapan pada sektor formal. Namun, kompensasi yang diberikan oleh

sektor informal tidak sebanding dengan meningkatnya harga-harga komoditas pokok

yang dikonsumsi masyarakat kelas bawah, sehingga berdampak pada bertambahnya

tingkat kemiskinan.

Mengiringi perkembangan perekonomian Jakarta tersebut, kondisi stabilitas sistem

keuangan DKI Jakarta pada triwulan II 2017 masih terjaga, yang didukung oleh kinerja

positif pada sektor perbankan. Kinerja sektor korporasi dan sektor rumah tangga juga

relatif cukup baik. Kinerja korporasi menunjukkan peningkatan yang didukung oleh

pertumbuhan sektor-sektor utama Jakarta, dan terindikasi dari membaiknya indikator

rasio keuangan utama. Di sisi lain, resiliensi sektor rumah tangga juga masih relatif

cukup baik yang tercermin melalui membaiknya tingkat ekspektasi dan keyakinan

rumah tangga terhadap kondisi perekonomian.

Pada sisi sistem pembayaran, efek musiman bulan puasa dan Idul Fitri pada triwulan II

2017 berdampak pada aktivitas transaksi keuangan masyarakat, terutama transaksi

secara tunai. Respons yang searah dari transaksi tunai terhadap kondisi tersebut

tercermin pada net outflow aliran uang tunai pada triwulan laporan yang lebih tinggi

dibandingkan triwulan sebelumnya. Sementara itu, melambatnya konsumsi rumah

tangga secara keseluruhan terindikasi pada perkembangan transaksi nontunai, melalui

perlambatan pada transaksi yang menggunakan sistem kliring nasional (SKN-BI).

Untuk prospek ekonomi, pantauan terhadap berbagai faktor baik kondisi ekonomi

global maupun nasional mengindikasikan bahwa pertumbuhan ekonomi DKI Jakarta

pada tahun 2017 akan meningkat dibandingkan dengan tahun 2016, meskipun sedikit

lebih rendah dari proyeksi pada triwulan sebelumnya. Faktor pendorong pertumbuhan

masih akan bersumber dari konsumsi masyarakat, seiring dengan membaiknya

investasi, khususnya melalui pembangunan infrastruktur oleh pemerintah. Harga

komoditas global yang diperkirakan tetap stabil akan turut memberikan kontribusi

positif melalui peningkatan perdagangan antardaerah neto dari Jakarta kepada daerah-

daerah penghasil komoditas.

Di sisi harga, tekanan inflasi pada tahun 2017 diperkirakan tetap terkendali dan

mendukung pencapaian sasaran inflasi nasional tahun 2017. Dampak kebijakan

penyesuaian subsidi listrik untuk golongan 900 VA tidak setinggi perkiraan semula,

karena jumlah kelompok pelanggan tersebut tidak terlalu banyak di Jakarta. Kendati

demikian, penguatan koordinasi Bank Indonesia dan Pemerintah Provinsi DKI dalam

menentukan langkah-langkah strategis pengendalian inflasi, antara lain melalui

pengendalian harga pangan di Ibukota akan terus ditingkatkan, sehingga sasaran

inflasi nasional tahun 2017 sebesar 4% ± 1% akan dapat dicapai.

Kajian Ekonomi dan Keuangan Regional Provinsi DKI Jakarta | Agustus 2017 Kantor Perwakilan Bank Indonesia Provinsi DKI Jakarta

ix

Halaman ini sengaja dikosongkan

Kajian Ekonomi dan Keuangan Regional Provinsi DKI Jakarta | Agustus 2017 Kantor Perwakilan Bank Indonesia Provinsi DKI Jakarta

x

Halaman ini sengaja dikosongkan

Kajian Ekonomi dan Keuangan Regional Provinsi DKI Jakarta | Agustus 2017 Kantor Perwakilan Bank Indonesia Provinsi DKI Jakarta

xi

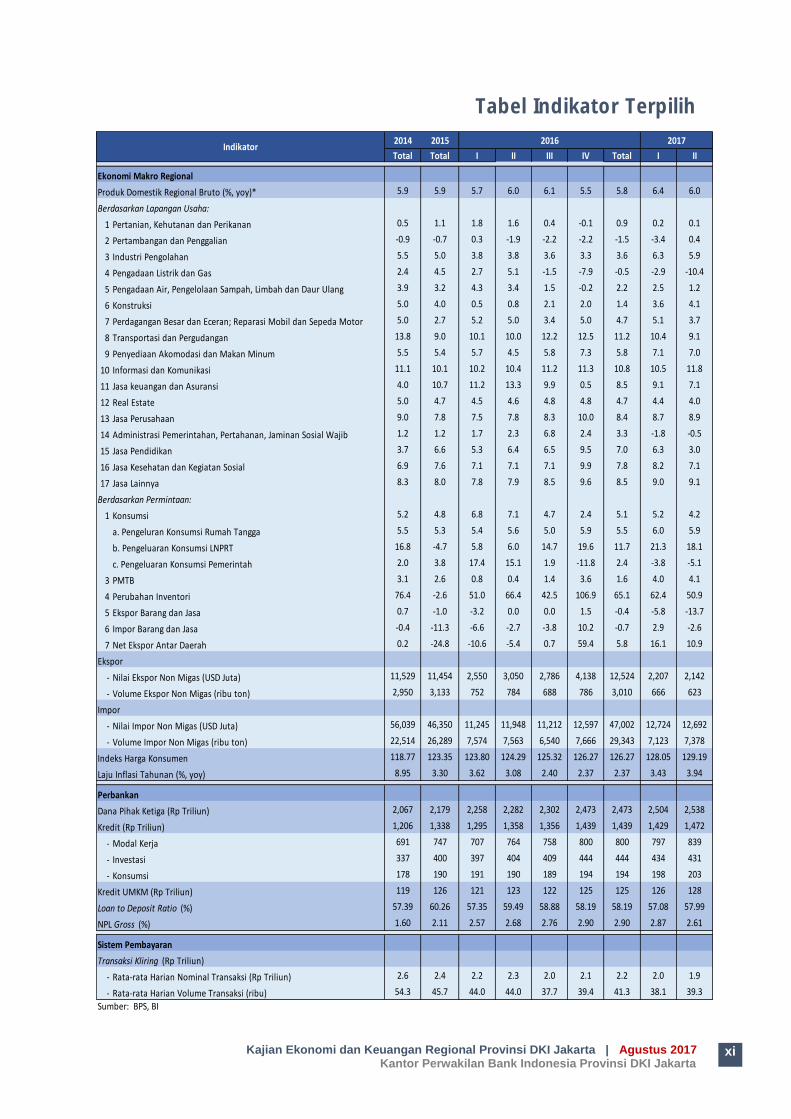

Tabel Indikator Terpilih

Total Total I II III IV Total I II

Ekonomi Makro Regional

Produk Domestik Regional Bruto (%, yoy)* 5.9 5.9 5.7 6.0 6.1 5.5 5.8 6.4 6.0

Berdasarkan Lapangan Usaha:

1 Pertanian, Kehutanan dan Perikanan 0.5 1.1 1.8 1.6 0.4 -0.1 0.9 0.2 0.1

2 Pertambangan dan Penggalian -0.9 -0.7 0.3 -1.9 -2.2 -2.2 -1.5 -3.4 0.4

3 Industri Pengolahan 5.5 5.0 3.8 3.8 3.6 3.3 3.6 6.3 5.9

4 Pengadaan Listrik dan Gas 2.4 4.5 2.7 5.1 -1.5 -7.9 -0.5 -2.9 -10.4

5 Pengadaan Air, Pengelolaan Sampah, Limbah dan Daur Ulang 3.9 3.2 4.3 3.4 1.5 -0.2 2.2 2.5 1.2

6 Konstruksi 5.0 4.0 0.5 0.8 2.1 2.0 1.4 3.6 4.1

7 Perdagangan Besar dan Eceran; Reparasi Mobil dan Sepeda Motor 5.0 2.7 5.2 5.0 3.4 5.0 4.7 5.1 3.7

8 Transportasi dan Pergudangan 13.8 9.0 10.1 10.0 12.2 12.5 11.2 10.4 9.1

9 Penyediaan Akomodasi dan Makan Minum 5.5 5.4 5.7 4.5 5.8 7.3 5.8 7.1 7.0

10 Informasi dan Komunikasi 11.1 10.1 10.2 10.4 11.2 11.3 10.8 10.5 11.8

11 Jasa keuangan dan Asuransi 4.0 10.7 11.2 13.3 9.9 0.5 8.5 9.1 7.1

12 Real Estate 5.0 4.7 4.5 4.6 4.8 4.8 4.7 4.4 4.0

13 Jasa Perusahaan 9.0 7.8 7.5 7.8 8.3 10.0 8.4 8.7 8.9

14 Administrasi Pemerintahan, Pertahanan, Jaminan Sosial Wajib 1.2 1.2 1.7 2.3 6.8 2.4 3.3 -1.8 -0.5

15 Jasa Pendidikan 3.7 6.6 5.3 6.4 6.5 9.5 7.0 6.3 3.0

16 Jasa Kesehatan dan Kegiatan Sosial 6.9 7.6 7.1 7.1 7.1 9.9 7.8 8.2 7.1

17 Jasa Lainnya 8.3 8.0 7.8 7.9 8.5 9.6 8.5 9.0 9.1

Berdasarkan Permintaan:

1 Konsumsi 5.2 4.8 6.8 7.1 4.7 2.4 5.1 5.2 4.2

a. Pengeluran Konsumsi Rumah Tangga 5.5 5.3 5.4 5.6 5.0 5.9 5.5 6.0 5.9

b. Pengeluaran Konsumsi LNPRT 16.8 -4.7 5.8 6.0 14.7 19.6 11.7 21.3 18.1

c. Pengeluaran Konsumsi Pemerintah 2.0 3.8 17.4 15.1 1.9 -11.8 2.4 -3.8 -5.1

3 PMTB 3.1 2.6 0.8 0.4 1.4 3.6 1.6 4.0 4.1

4 Perubahan Inventori 76.4 -2.6 51.0 66.4 42.5 106.9 65.1 62.4 50.9

5 Ekspor Barang dan Jasa 0.7 -1.0 -3.2 0.0 0.0 1.5 -0.4 -5.8 -13.7

6 Impor Barang dan Jasa -0.4 -11.3 -6.6 -2.7 -3.8 10.2 -0.7 2.9 -2.6

7 Net Ekspor Antar Daerah 0.2 -24.8 -10.6 -5.4 0.7 59.4 5.8 16.1 10.9

Ekspor

- Nilai Ekspor Non Migas (USD Juta) 11,529 11,454 2,550 3,050 2,786 4,138 12,524 2,207 2,142

- Volume Ekspor Non Migas (ribu ton) 2,950 3,133 752 784 688 786 3,010 666 623

Impor

- Nilai Impor Non Migas (USD Juta) 56,039 46,350 11,245 11,948 11,212 12,597 47,002 12,724 12,692

- Volume Impor Non Migas (ribu ton) 22,514 26,289 7,574 7,563 6,540 7,666 29,343 7,123 7,378

Indeks Harga Konsumen 118.77 123.35 123.80 124.29 125.32 126.27 126.27 128.05 129.19

Laju Inflasi Tahunan (%, yoy) 8.95 3.30 3.62 3.08 2.40 2.37 2.37 3.43 3.94

Dana Pihak Ketiga (Rp Triliun) 2,067 2,179 2,258 2,282 2,302 2,473 2,473 2,504 2,538

Kredit (Rp Triliun) 1,206 1,338 1,295 1,358 1,356 1,439 1,439 1,429 1,472

- Modal Kerja 691 747 707 764 758 800 800 797 839

- Investasi 337 400 397 404 409 444 444 434 431

- Konsumsi 178 190 191 190 189 194 194 198 203

Kredit UMKM (Rp Triliun) 119 126 121 123 122 125 125 126 128

Loan to Deposit Ratio (%) 57.39 60.26 57.35 59.49 58.88 58.19 58.19 57.08 57.99

NPL Gross (%) 1.60 2.11 2.57 2.68 2.76 2.90 2.90 2.87 2.61

Sistem Pembayaran

Transaksi Kliring (Rp Triliun)

- Rata-rata Harian Nominal Transaksi (Rp Triliun) 2.6 2.4 2.2 2.3 2.0 2.1 2.2 2.0 1.9

- Rata-rata Harian Volume Transaksi (ribu) 54.3 45.7 44.0 44.0 37.7 39.4 41.3 38.1 39.3

Sumber: BPS, BI

2017

Perbankan

Indikator201620152014

Halaman ini sengaja dikosongkan

Kajian Ekonomi dan Keuangan Regional Provinsi DKI Jakarta | Agustus 2017

Kantor Perwakilan Bank Indonesia Provinsi DKI Jakarta 1

PEREKONOMIAN

GLOBAL & NASIONAL

Perekonomian global pada awal tahun 2017 terus bergerak menuju arah

perbaikan, disertai dengan terjadinya pergeseran sumber-sumber

pertumbuhan. Perbaikan ekonomi dunia antara lain ditopang oleh

membaiknya ekonomi Tiongkok dan Eropa. Sementara itu, perekonomian AS

diperkirakan tumbuh lebih rendah sejalan dengan konsumsi yang melemah

dan investasi yang tertahan oleh prospek penurunan harga minyak. Di sisi lain,

harga komoditas global masih tetap tinggi, berpotensi bias ke bawah.

Pada perkembangan nasional, perekonomian Indonesia tumbuh stabil pada

triwulan II 2017, yang didukung oleh meningkatnya kinerja investasi. Di sisi

harga, inflasi pada triwulan II 2017 terkendali di tengah meningkatnya

permintaan seiring masuknya periode Hari Besar Keagamaan Nasional (HBKN),

dengan kisaran angka yang tetap mendukung pencapaian sasaran inflasi

2017. Kondisi ini mencerminkan kondisi stabilitas makroekonomi yang tetap

terjaga, yang juga didukung oleh defisit transaksi berjalan yang menurun, dan

nilai tukar rupiah yang bergerak menguat. Di sisi lain, stabilitas sistem

keuangan tetap solid, yang ditopang oleh ketahanan sistem perbankan dan

terjaganya kinerja pasar keuangan.

A. Perekonomian Global

Ekspansi perekonomian dunia terus berlanjut disertai dengan terjadinya

pergeseran sumber-sumber pertumbuhan. Di satu sisi, perekonomian

Tiongkok tumbuh lebih baik ditopang oleh konsumsi yang solid dan ekspor

yang meningkat. Di Eropa, pertumbuhan ekonomi juga diperkirakan lebih

baik seiring dengan peningkatan aktivitas konsumsi dan kinerja ekspor yang

meningkat. Di sisi lain, perekonomian AS diperkirakan tumbuh lebih rendah

sejalan dengan konsumsi yang melemah dan investasi yang tertahan oleh

prospek penurunan harga minyak. Perkembangan ekonomi global tersebut

berpotensi mendorong peningkatan volume perdagangan dunia dan masih

tetap tingginya harga komoditas global. Sementara itu, kenaikan FFR

diperkirakan akan terjadi satu kali pada akhir tahun 2017 dan normalisasi

Bab 1

Kajian Ekonomi dan Keuangan Regional Provinsi DKI Jakarta | Agustus 2017 Kantor Perwakilan Bank Indonesia Provinsi DKI Jakarta

2

neraca bank sentral AS diperkirakan akan diumumkan pada September

2017.

Perekonomian Tiongkok diperkirakan tumbuh lebih baik ditopang oleh

konsumsi yang solid dan ekspor yang meningkat. Sumber penopang

konsumsi di antaranya adalah pertumbuhan kredit rumah tangga yang

masih meningkat, peningkatan upah riil yang positif, dan tren penguatan

pada indikator dini (employment PMI dan tingkat keyakinan konsumen).

Selain itu, ekspor pada triwulan II tumbuh lebih tinggi dibandingkan

triwulan sebelumnya, yang didorong oleh permintaan global khususnya AS,

Eropa, dan Jepang. Ekspor yang tumbuh lebih tinggi sementara impor

melambat menyebabkan surplus neraca perdagangan masih tinggi,

meskipun pada triwulan II 2017 sedikit mengalami penurunan.

Di Eropa, pertumbuhan ekonomi diperkirakan lebih baik seiring dnegan

peningkatan aktivitas konsumsi dan kinerja ekspor. Peningkatan aktivitas

konsumsi tercermin dari penjualan ritel dan kredit rumah tangga (RT) yang

membaik meski terbatas. Peningkatan aktivitas konsumsi diperkirakan

berlanjut paling tidak hingga awal triwulan III 2017. Hal ini terindikasi dari

market retail PMI yang kembali bertahan pada level ekspansi dalam 3 bulan

terakhir. Lebih baiknya pertumbuhan ekonomi Eropa juga didukung oleh

meningkatnya kinerja ekspor seiring dengan berlanjutnya pemulihan

ekonomi global.

Di sisi lain, perekonomian AS diperkiakan tumbuh lebih rendah sejalan

dengan konsumsi yang melemah dan investasi yang tertahan oleh prospek

penurunan harga minyak. Melemahnya konsumsi tercermin dari

pertumbuhan pengeluaran konsumsi personal yang menurun menjadi 2,6%

(yoy) pada triwulan II 2017, dari 2,9% (yoy) pada triwulan sebelumnya.

sementara itu, investasi AS pada triwulan II 2017 tertahan, yang

dicerminkan oleh pertumbuhan sebesar 3,4% (yoy) atau hanya sedikit

meningkat dibandingkan triwulan sebelumnya sebesar 3,2% (yoy).

Tertahannya pertumbuhan investasi tersebut terutama disebabkan moderasi

investasi nonresidensial seiring dengan harga minyak yang diperkirakan

menurun. Ke depan, pertumbuhan investasi (terutama nonresidensial)

diperkirakan terbatas sejalan dengan prospek harga minyak.

Kajian Ekonomi dan Keuangan Regional Provinsi DKI Jakarta | Agustus 2017

Kantor Perwakilan Bank Indonesia Provinsi DKI Jakarta 3

Sementara itu, harga komoditas global diperkirakan juga masih tetap tinggi,

meskipun berpotensi bias ke bawah. Perkiraan harga komoditas global yang

masih tetap tinggi ditopang oleh tingginya harga batubara hingga triwulan

III 2017. Tingginya harga batubara tersebut didorong oleh permintaan

Tiongkok yang bersifat siklikal seiring dengan musim panas dan kebutuhan

untuk Pembangkit Listrik Tenaga Uap (PLTU) akibat gangguan Pembangkit

Listrik Tenaga Air (PLTA). Ke depan, permintaan batubara diperkirakan

menurun seiring hilangnya faktor siklikal dan pergeseran ke sumber energi

lain. Selain itu, harga minyak sawit diperkirakan menurun seiring

meningkatnya produksi di tengah melambatnya permintaan.

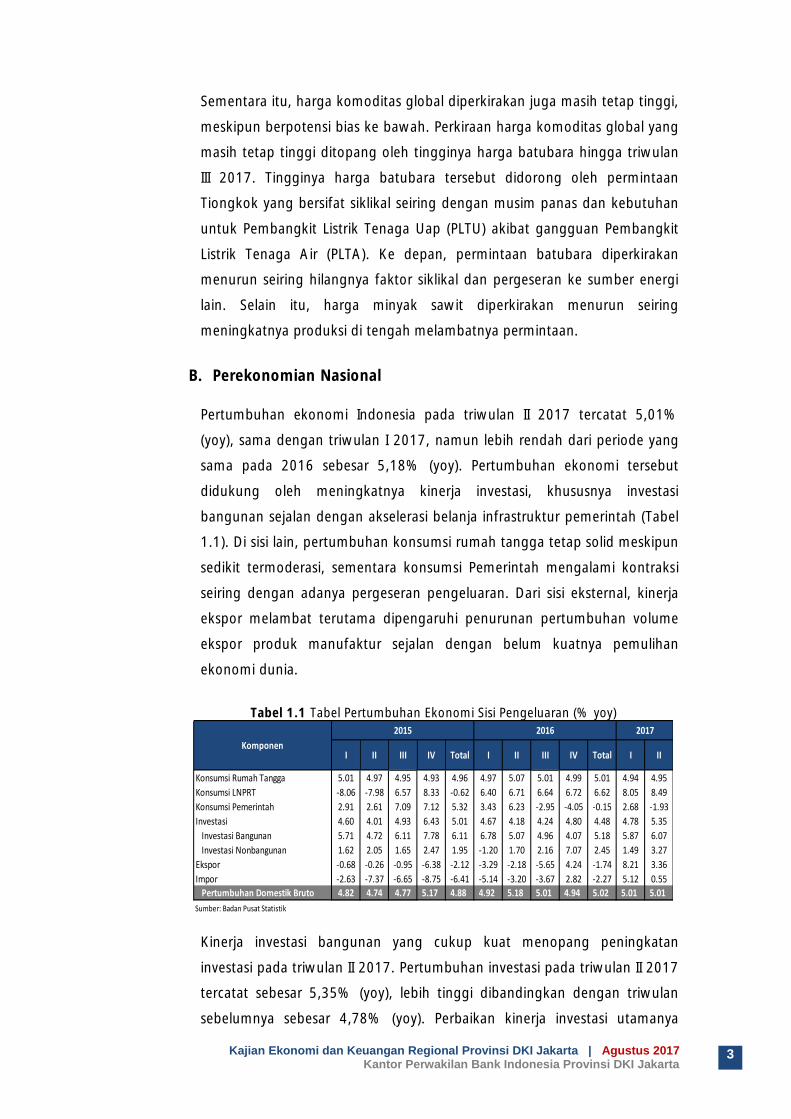

B. Perekonomian Nasional

Pertumbuhan ekonomi Indonesia pada triwulan II 2017 tercatat 5,01%

(yoy), sama dengan triwulan I 2017, namun lebih rendah dari periode yang

sama pada 2016 sebesar 5,18% (yoy). Pertumbuhan ekonomi tersebut

didukung oleh meningkatnya kinerja investasi, khususnya investasi

bangunan sejalan dengan akselerasi belanja infrastruktur pemerintah (Tabel

1.1). Di sisi lain, pertumbuhan konsumsi rumah tangga tetap solid meskipun

sedikit termoderasi, sementara konsumsi Pemerintah mengalami kontraksi

seiring dengan adanya pergeseran pengeluaran. Dari sisi eksternal, kinerja

ekspor melambat terutama dipengaruhi penurunan pertumbuhan volume

ekspor produk manufaktur sejalan dengan belum kuatnya pemulihan

ekonomi dunia.

Tabel 1.1 Tabel Pertumbuhan Ekonomi Sisi Pengeluaran (% yoy)

Konsumsi Rumah Tangga 5.01 4.97 4.95 4.93 4.96 4.97 5.07 5.01 4.99 5.01 4.94 4.95

Konsumsi LNPRT -8.06 -7.98 6.57 8.33 -0.62 6.40 6.71 6.64 6.72 6.62 8.05 8.49

Konsumsi Pemerintah 2.91 2.61 7.09 7.12 5.32 3.43 6.23 -2.95 -4.05 -0.15 2.68 -1.93

Investasi 4.60 4.01 4.93 6.43 5.01 4.67 4.18 4.24 4.80 4.48 4.78 5.35

Investasi Bangunan 5.71 4.72 6.11 7.78 6.11 6.78 5.07 4.96 4.07 5.18 5.87 6.07

Investasi Nonbangunan 1.62 2.05 1.65 2.47 1.95 -1.20 1.70 2.16 7.07 2.45 1.49 3.27

Ekspor -0.68 -0.26 -0.95 -6.38 -2.12 -3.29 -2.18 -5.65 4.24 -1.74 8.21 3.36

Impor -2.63 -7.37 -6.65 -8.75 -6.41 -5.14 -3.20 -3.67 2.82 -2.27 5.12 0.55

Pertumbuhan Domestik Bruto 4.82 4.74 4.77 5.17 4.88 4.92 5.18 5.01 4.94 5.02 5.01 5.01

Sumber: Badan Pusat Statistik

2016

KomponenII

20172015

I II III IV Total I II III IV Total I

Kinerja investasi bangunan yang cukup kuat menopang peningkatan

investasi pada triwulan II 2017. Pertumbuhan investasi pada triwulan II 2017

tercatat sebesar 5,35% (yoy), lebih tinggi dibandingkan dengan triwulan

sebelumnya sebesar 4,78% (yoy). Perbaikan kinerja investasi utamanya

Kajian Ekonomi dan Keuangan Regional Provinsi DKI Jakarta | Agustus 2017 Kantor Perwakilan Bank Indonesia Provinsi DKI Jakarta

4

bersumber dari investasi bangunan yang tumbuh 6,07% (yoy) lebih tinggi

dibandingkan triwulan sebelumnya sebesar 5,87% (yoy), sejalan dengan

berlanjutnya proyek infrastruktur yang dikerjakan oleh Pemerintah dan

pihak swasta, termasuk BUMN. Di sisi lain, investasi nonbangunan

menunjukkan kinerja yang membaik didorong oleh pertumbuhan dari

Cultivated Biological Resources (CBR) dan Hak atas Kekayaan Intelektual

(HAKI). Namun, pertumbuhan investasi nonbangunan tanpa CBR dan HAKI

cenderung melemah sejalan dengan kontraksi pertumbuhan mesin dan

perlengkapan yang tercermin pada turunnya impor mesin dan peralatan

serta impor barang modal bukan kendaraan. Sementara itu, kinerja investasi

nonbangunan berupa kendaraan masih tumbuh tinggi meskipun sedikit

termoderasi. Selain itu, impor alat angkut dan perlengkapan meningkat.

Konsumsi rumah tangga (RT) tumbuh lebih stabil dengan dukungan faktor

lebaran dan inflasi yang terjaga, namun sedikit lebih rendah dari proyeksi

semula. Konsumsi RT pada triwulan II 2017 tumbuh 4,95% (yoy) relatif

stabil dibandingkan dengan triwulan sebelumnya ditopang pengeluaran

terkait makanan & minuman, transportasi & komunikasi, serta restoran dan

hotel. Sementara itu, realisasi inflasi yang terendah dalam periode Lebaran 3

tahun terakhir turut mendukung terjaganya konsumsi. Selain itu, kinerja

konsumsi rumah tangga yang terjaga sejalan dengan keyakinan konsumen

yang tetap positif. Meskipun konsumsi tetap kuat, RT terindikasi menahan

pembelian barang-barang durable yang lebih merupakan kebutuhan tersier.

Sementara itu, konsumsi Pemerintah pada triwulan II 2017 terkontraksi

terkait dengan adanya pergeseran pengeluaran. Konsumsi pemerintah

tercatat turun (-1,93% yoy) pada triwulan II 2017, setelah tumbuh cukup

kuat pada triwulan sebelumnya (2,68% yoy). Terbatasnya konsumsi

pemerintah tersebut terutama bersumber dari realisasi pengeluaran

pemerintah pusat yang tumbuh 1,3% (yoy) atau lebih rendah dibandingkan

triwulan sebelumnya maupun periode yang sama pada tahun 2016.

Realisasi belanja pegawai dan barang mengalami kontraksi pertumbuhan

terkait pergeseran pengeluaran ke triwulan III 2017. Demikian pula, transfer

ke daerah tercatat rendah disebabkan oleh realisasi DAK Fisik yang turun.

Dari sisi eksternal, pertumbuhan ekspor melambat sejalan dengan ekspor

manufaktur yang mengalami tekanan dipengaruhi oleh belum kuatnya

Kajian Ekonomi dan Keuangan Regional Provinsi DKI Jakarta | Agustus 2017

Kantor Perwakilan Bank Indonesia Provinsi DKI Jakarta 5

pemulihan ekonomi negara maju. Pertumbuhan ekspor pada triwulan II

2017 sebesar 3,36% (yoy), lebih rendah dibandingkan triwulan sebelumnya

yang tercatat 8,21% (yoy). Kinerja ekspor terutama ditopang oleh tetap

positifnya pertumbuhan ekspor nonmigas, di tengah kontraksi ekspor

migas. Namun, ekspor nonmigas mengalami penurunan disebabkan oleh

pelemahan ekspor manufaktur di tengah masih positifnya kinerja ekspor

pertanian. Ekspor manufaktur kembali terkontraksi sejalan dengan belum

kuatnya pemulihan ekonomi negara maju khususnya AS. Sementara itu,

harga komoditas primer tercatat tetap tinggi, antara lain harga komoditas

batubara yang didorong oleh peningkatan permintaan dari Tiongkok. Selain

itu, kinerja komoditas primer juga didukung oleh minyak nabati (CPO)

meskipun sempat mengalami koreksi harga yang bersifat temporer terkait

pasokan yang berlimpah dari Malaysia.

Sebagai respons dari pelemahan ekspor dan permintaan domestik, impor

juga tumbuh melambat. Pertumbuhan impor pada triwulan II 2017 hanya

sebesar 0,55% (yoy) setelah tumbuh 5,12% (yoy) pada triwulan

sebelumnya. Pelemahan tersebut terutama didorong oleh penurunan impor

migas. Sementara itu, perlambatan impor nonmigas terutama didorong oleh

koreksi pertumbuhan impor bahan baku dan barang modal.

Dari sisi sektoral, kinerja Lapangan Usaha (LU) transportasi dan komunikasi

dan konstruksi yang membaik menopang pertumbuhan ekonomi pada

triwulan II 2017. LU transportasi dan komunikasi tumbuh meningkat

didorong oleh tingginya permintaan terkait faktor musiman Lebaran dan

hari libur (Tabel 1.2). Aktifitas Lebaran dan hari libur juga mendorong

kinerja LU Perdagangan dan Penyediaan Akomodasi dan Mamin, khususnya

untuk Hotel dan Restoran. Namun, moderasi konsumsi rumah tangga

berpengaruh terhadap terbatasnya pertumbuhan sublapangan usaha

perdagangan. Sementara itu, LU konstruksi terus melanjutkan tren

peningkatan pertumbuhan sejalan dengan kuatnya investasi bangunan oleh

Pemerintah dan swasta. Kinerja LU manufaktur terbatas sejalan dengan

pelemahan ekspor barang manufaktur. Sebaliknya, harga komoditas yang

tetap tinggi menopang kinerja LU pertambangan yang kembali tumbuh

positif setelah pada triwulan sebelumnya mengalami kontraksi.

Kajian Ekonomi dan Keuangan Regional Provinsi DKI Jakarta | Agustus 2017 Kantor Perwakilan Bank Indonesia Provinsi DKI Jakarta

6

Tabel 1.2 Tabel Pertumbuhan Ekonomi Sisi Lapangan Usaha (% yoy)

Pertanian, Peternakan, Kehutanan, dan Perikanan 3.76 6.54 2.88 1.64 3.77 1.47 3.44 3.03 5.31 3.25 7.12 3.34

Pertambangan dan Penggalian 0.58 -3.59 -4.41 -6.03 -3.42 1.20 1.15 0.29 1.60 1.06 -0.49 2.24

Industri Pengolahan 4.07 4.20 4.60 4.43 4.33 4.68 4.63 4.52 3.36 4.29 4.21 3.54

Listrik, Gas, Air Bersih, dan Pengadaan Air* 1.97 1.22 1.12 1.02 1.32 7.35 6.09 4.69 3.11 5.26 1.80 -2.09

Konstruksi 6.03 5.35 6.82 7.13 6.36 6.76 5.12 4.95 4.21 5.22 6.26 6.96

Perdagangan dan Penyediaan Akomodasi dan Mamin** 3.70 1.95 1.97 4.03 2.90 4.43 4.25 3.79 4.01 4.11 4.76 4.01

Transportasi, Pergudangan, Informasi dan Komunikasi*** 7.88 7.72 9.08 8.51 8.31 7.73 8.24 8.64 8.79 8.36 8.45 9.76

Jasa Keuangan, Real Estat, dan Jasa Perusahaan**** 6.88 4.19 7.57 8.56 6.81 7.52 9.25 6.87 4.51 6.99 5.23 5.66

Jasa-jasa Lainnya***** 5.79 8.60 5.03 6.14 6.37 5.67 5.35 3.94 2.92 4.42 3.87 2.60

Pertumbuhan Domestik Bruto 4.82 4.74 4.77 5.17 4.88 4.92 5.18 5.01 4.94 5.02 5.01 5.01

*) Penggabungan 2 lap. usaha: (i) Pengadaan Listrik dan Gas dan (ii) Pengadaan Air

**) Penggabungan 2 lap. usaha: (i) Perdagangan Besar dan Eceran, Reparasi Mobil dan Motor serta (ii) Penyediaan Akomodasi dan Mamin

***) Penggabungan 2 lap. usaha: (i) Transportasi dan Pergudangan serta (ii) Informasi dan Komunikasi

****) Penggabungan 3 lap. usaha: (i) Jasa Keuangan, (ii) Real Estate dan (iii) Jasa Perusahaan

*****) Penggabungan 4 lap. usaha: (i) Adm. Pemerintahan, Pertahanan, Jaminan Sosial Wajib, (ii) Jasa Pendidikan, (iii) Jasa Kesehatan dan (iv) Jasa Lainnya

Sumber: Badan Pusat Statistik

I

2017

I II III IV Total IIKomponen

2015 2016

I II III IV Total

Secara spasial, berbagai daerah di Indonesia mencatatkan arah

pertumbuhan yang beragam pada triwulan II 2017. Perekonomian

Sumatera, Bali, Nusa Tenggara, Maluku dan Papua berhasil tumbuh stabil

dan lebih baik dibandingkan triwulan I 2017. Sementara perekonomian

Jawa, Sulawesi, dan Kalimantan justru tumbuh melambat (Gambar 1.1).

Ekonomi Jawa tumbuh melambat 5,41% lebih rendah dibanding triwulan

sebelumnya yang tumbuh 5,68% disebabkan penurunan kinerja ekspor dan

konsumsi pemerintah ditengah konsumsi RT yang tetap solid. Perekonomian

Kalimantan dan Sulawesi masing-masing tumbuh melambat 4,44% (yoy)

dan 6,49% (yoy) pada triwulan II 2017 dari triwulan sebelumnya 4,94%

(yoy) dan 6,84% (yoy). Selain konsumsi pemerintah yang terbatas di kedua

wilayah tersebut, kinerja ekspor juga tumbuh melambat seiring melemahnya

harga komoditas seperti batubara (Kalimantan) dan CNO (Sulawesi).

Sementara itu, ekonomi Sumatera tumbuh stabil 4,09% (yoy) ditopang oleh

konsumsi RT yang tetap kuat. Di sisi lain, kinerja ekspor mineral dan jasa di

wilayah Balinusra dan ekspor Nikel di wilayah Maluku Papua (Mapua) yang

meningkat menopang pertumbuhan ekonomi.

PDRB ≥ 7,0% 5,0% ≤ PDRB < 6,0% 4,0% ≤ PDRB < 5,0% PDRB < 0%6,0% ≤ PDRB < 7,0% 0% ≤ PDRB < 4,0%

KALTARA6,17

Sumber BPS (diolah)

ACEH4,01

SUMUT5,09

RIAU2,41

SUMBAR5,32

JAMBI4,29

BENGKULU5,04

SUMSEL5,24

LAMPUNG5,03

KEP. RIAU1,04

KEP. BABEL5,36

KALBAR4,92

KALTENG6,12

KALSEL5,15

BANTEN5,52 JABAR

5,29

DKI5,96

JATENG5,18 JATIM

5,03

BALI5,87

NTB-1,96

NTT5,01

SULUT5,80

GORONTALO6,64

SULTENG6,61

SULBAR4,78

SULSEL6,63

SULTRA7,03

MALUKU5,68

MALUT6,96

PAPBAR2,01

PAPUA4,91

KALTIM3,58

DIY5,17

KALTARA6,44

4,60 3,53

4,29 4,09 4,09

2014 2015 2016 I'17 II'17

Sumatera (22%)

5,57 5,47 5,59 5,68

5,41

5,00

5,50

6,00

2014 2015 2016 I'17 II'17

Jawa (58,5%)

3,37 1,37 2,01

4,94 4,44

2014 2015 2016 I'17 II'17

Kalimantan (7,9%) 6,87

8,19 7,42 6,84 6,49

2014 2015 2016 I'17 II'17

Sulawesi (6%)

5,90

10,45

5,89 2,49 3,14

2014 2015 2016 I'17 II'17

Bali Nusra (3,1%)

4,54 6,35 7,45 4,04 4,52

2014 2015 2016 I'17 II'17

Mapua (2,5%)

5,01

4,88

5,02 5,01 5,01

2014 2015 2016 I'17 II'17

NASIONAL

Gambar 1.1 Peta Pertumbuhan Ekonomi Daerah Triwulan II-2017 (% yoy)

Kajian Ekonomi dan Keuangan Regional Provinsi DKI Jakarta | Agustus 2017

Kantor Perwakilan Bank Indonesia Provinsi DKI Jakarta 7

Dari sisi harga, inflasi pada triwulan II 2017 terkendali di tengah

meningkatnya permintaan seiring masuknya periode Hari Besar Keagamaan

Nasional (HBKN). Sepanjang periode triwulan II 2017, kenaikan tekanan

inflasi terutama terjadi pada bulan Juni 2017 yakni sebesar 0,69% (mtm).

Meski demikian, tekanan inflasi di bulan Juni tersebut lebih rendah

dibandingkan dengan rata-rata inflasi periode puasa dan lebaran dalam tiga

tahun terakhir yakni sebesar 0,85% (mtm). Perkembangan inflasi yang

terkendali ini tidak terlepas dari kontribusi positif berbagai kebijakan yang

ditempuh Pemerintah dan koordinasi yang kuat dengan Bank Indonesia

dalam menghadapi lebaran. Dengan perkembangan tersebut, inflasi IHK

hingga Juni 2017 secara kumulatif tercatat 2,38% (ytd) atau secara tahunan

mencapai 4,37% (yoy).

Memasuki awal triwulan III 2017, inflasi IHK tetap terkendali dan berada

pada level yang lebih rendah dari perkiraan semula. Pada Juli 2017, inflasi

IHK tercatat 0,22% (mtm) dibawah rata-rata realisasi inflasi pascalebaran

dalam tiga tahun terakhir yang sebesar 0,28% (mtm). Realisasi inflasi IHK

pada Juli 2017 dipengaruhi oleh terkendalinya inflasi pada kelompok

administered prices (AP) dan inflasi kelompok volatile foods dan inflasi inti

yang tercatat lebih rendah dibandingkan dengan rata-rata inflasi pada

periode pascalebaran tiga tahun terakhir. Dengan perkembangan ini, inflasi

IHK sampai dengan bulan Juli secara kumulatif tercatat 2,60% (ytd) atau

secara tahunan tercatat 3,88% (yoy)

Inflasi inti pada bulan Juni 2017 masih tercatat cukup rendah meskipun

mengalami sedikit kenaikan dibandingkan dengan periode bulan

sebelumnya. inflasi inti pada bulan Juni 2017 tercatat sebesar 0,26% (mtm),

sedikit meningkat dari bulan sebelumnya sebesar 0,16% (mtm), namun

lebih rendah dari historis inflasi inti periode lebaran tiga tahun terakhir yang

sebesar 0,40% (mtm), sehingga secara tahunan inflasi inti pada triwulan II

2017 tercatat sebesar 3,13% (yoy). Realisasi inflasi inti Juni 2017 yang

mengalami peningkatan dipengaruhi oleh meningkatnya permintaan terkait

pola musiman Ramadhan, sebagaimana tercermin dari komponen inti

traded yang meningkat. Demikian halnya dengan komponen inti nontraded

yang juga mengalami peningkatan dibandingkan dengan bulan sebelumnya

terutama pada beberapa komoditas makanan seperti nasi dengan lauk, mie,

dan kopi manis. Sementara itu, Inflasi inti pada Juli 2017 tercatat 0,26%

Kajian Ekonomi dan Keuangan Regional Provinsi DKI Jakarta | Agustus 2017 Kantor Perwakilan Bank Indonesia Provinsi DKI Jakarta

8

(mtm) lebih rendah dibandingkan dengan rata-rata inflasi inti pada periode

pascalebaran tiga tahun terakhir, yaitu 0,45% (mtm). Inflasi kelompok inti

pada bulan Juli 2017 lebih dipengaruhi oleh tekanan pada komponen inti

nontraded terutama pada biaya sekolah SMA dan SD seiring masuknya

tahun ajaran baru. Di sisi lain, komponen inti traded mengalami

perlambatan karena deflasi pada komoditas emas perhiasan. Secara

tahunan, inflasi inti pada Juli 2017 tercatat 3,05% (yoy), lebih rendah

dibanding realisasi inflasi inti di bulan sebelumnya yang sebesar 3,13%

(yoy).

Inflasi kelompok volatile food (VF) pada bulan Juni 2017 tercatat lebih

rendah dari bulan sebelumnya. inflasi kelompok VF pada Juni 2017 tercatat

sebesar 0,65% (mtm), lebih rendah dari bulan sebelumnya sebesar 0,91%

(mtm) dan lebih rendah secara historis pada periode lebaran dalam tiga

tahun terakhir dengan rata-rata 1,78% (mtm). Dengan demikian, secara

tahunan inflasi VF pada triwulan II 2017 tercatat 2,17% (yoy). Relatif

rendahnya inflasi VF Juni 2017 ditopang oleh kebijakan pengendalian inflasi

komoditas VF selama bulan puasa yang dilakukan oleh Pemerintah untuk

memastikan ketersediaan pasokan pangan bagi masyarakat, antara lain

melalui operasi pasar, pasar murah, serta kebijakan pemenuhan pasokan

pangan dari berbagai sumber. Lebih lanjut, Inflasi kelompok volatile food

pada Juli 2017 juga tercatat lebih rendah dibandingkan bulan sebelumnya,

yakni menjadi 0,17% (mtm). Rendahnya inflasi volatile food terutama

bersumber dari koreksi harga beberapa komoditas pangan paska Idul Fitri

seperti bawang putih, daging ayam ras, beras, dan cabai merah. Penurunan

inflasi VF lebih lanjut tertahan oleh kenaikan telur ayam ras, tomat sayur dan

bawang merah. Secara tahunan, inflasi volatile food tercatat rendah yaitu

sebesar 1,13% (yoy).

Sementara itu, inflasi Administered Prices (AP) pada Juni 2017 tercatat

masih berada pada level yang cukup tinggi. Inflasi kelompok AP pada Juni

2017 tercatat sebesar 2,10% (mtm) atau lebih tinggi dibandingkan dengan

bulan sebelumnya sebesar 0,69% (mtm). Dengan demikian, secara tahunan

inflasi AP pada triwulan II 2017 masih tetap berada pada level yang cukup

tinggi yakni mencapai 10,64% (yoy). Inflasi AP pada bulan Juni 2017

terutama disebabkan adanya penyesuaian tarif listrik untuk pelanggan

pascabayar daya 900 VA nonsubsidi. Beberapa kenaikan tarif angkutan

Kajian Ekonomi dan Keuangan Regional Provinsi DKI Jakarta | Agustus 2017

Kantor Perwakilan Bank Indonesia Provinsi DKI Jakarta 9

sepanjang periode Ramadhan seperti tarif angkutan udara, tarif angkutan

antarkota, dan tarif kereta api juga turut mendorong kenaikan inflasi AP.

Inflasi kelompok administered prices pada Juli 2017 tercatat 0,07% (mtm),

lebih rendah dibanding bulan sebelumnya. Realisasi inflasi AP yang lebih

rendah tersebut dipengaruhi oleh deflasi pada komponen tarif angkutan

antar kota dan kereta api. Penurunan inflasi administered prices yang lebih

dalam tertahan oleh kenaikan tarif angkutan udara seiring meningkatnya

permintaan selama periode liburan sekolah dan adanya kenaikan cukai

rokok. Secara tahunan, inflasi administered prices pada Juli 2017 tercatat

menurun dibanding bulan sebelumnya yakni menjadi 9,27% (yoy) dari

sebelumnya 10,64% (yoy).

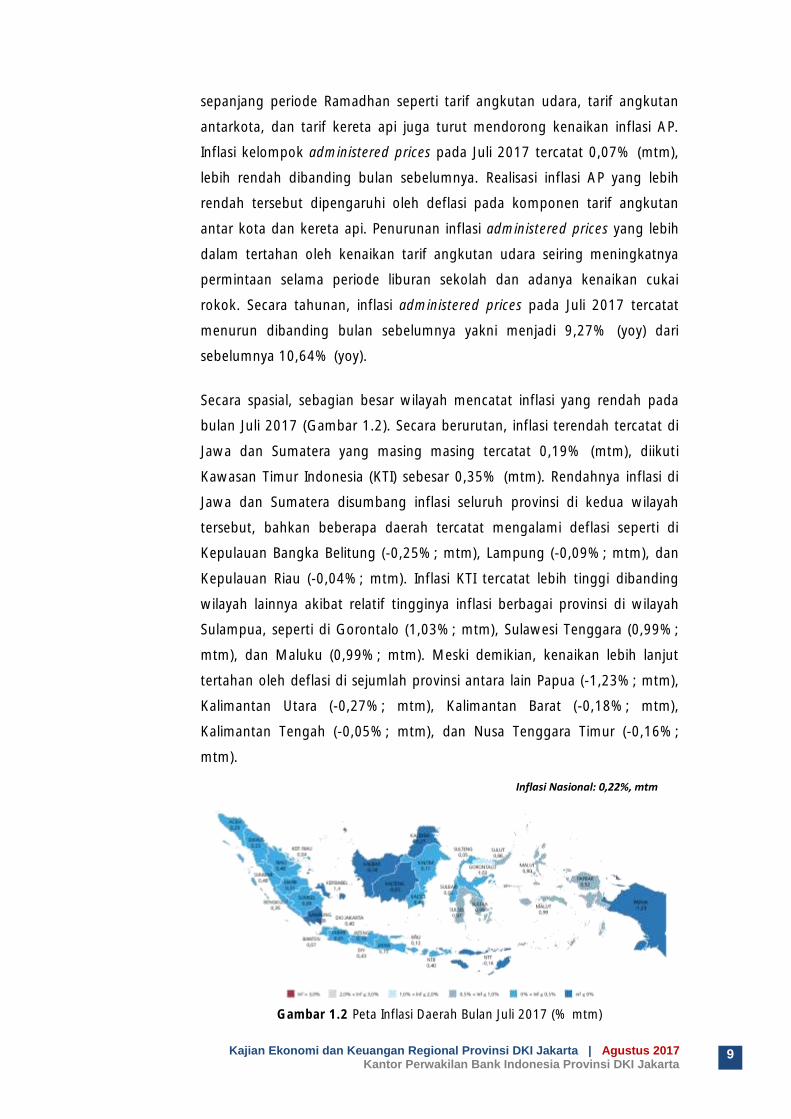

Secara spasial, sebagian besar wilayah mencatat inflasi yang rendah pada

bulan Juli 2017 (Gambar 1.2). Secara berurutan, inflasi terendah tercatat di

Jawa dan Sumatera yang masing masing tercatat 0,19% (mtm), diikuti

Kawasan Timur Indonesia (KTI) sebesar 0,35% (mtm). Rendahnya inflasi di

Jawa dan Sumatera disumbang inflasi seluruh provinsi di kedua wilayah

tersebut, bahkan beberapa daerah tercatat mengalami deflasi seperti di

Kepulauan Bangka Belitung (-0,25%; mtm), Lampung (-0,09%; mtm), dan

Kepulauan Riau (-0,04%; mtm). Inflasi KTI tercatat lebih tinggi dibanding

wilayah lainnya akibat relatif tingginya inflasi berbagai provinsi di wilayah

Sulampua, seperti di Gorontalo (1,03%; mtm), Sulawesi Tenggara (0,99%;

mtm), dan Maluku (0,99%; mtm). Meski demikian, kenaikan lebih lanjut

tertahan oleh deflasi di sejumlah provinsi antara lain Papua (-1,23%; mtm),

Kalimantan Utara (-0,27%; mtm), Kalimantan Barat (-0,18%; mtm),

Kalimantan Tengah (-0,05%; mtm), dan Nusa Tenggara Timur (-0,16%;

mtm).

Gambar 1.2 Peta Inflasi Daerah Bulan Juli 2017 (% mtm)

Inflasi Nasional: 0,22%, mtm

Kajian Ekonomi dan Keuangan Regional Provinsi DKI Jakarta | Agustus 2017 Kantor Perwakilan Bank Indonesia Provinsi DKI Jakarta

10

Nilai tukar rupiah bergerak cukup stabil ditopang oleh tetap tingginya

kepercayaan terhadap stabilitas makroekonomi Indonesia. Pada triwulan II

2017, secara rata-rata rupiah menguat sebesar 0,30% dari Rp13.348

menjadi Rp13.309 per dolar AS. Penguatan rupiah pada triwulan II 2017

didukung oleh kondisi domestik yang cukup solid di tengah perkembangan

eksternal yang cenderung dinamis. Stabilnya nilai tukar rupiah berlanjut

pada Juli 2017. Hingga akhir Juli 2017, secara point-to-point nilai tukar

rupiah sedikit menguat sebesar 0,02% (ptp) dari Rp13.328 menjadi

Rp13.325 per dolar AS, meski secara rata-rata nilai tukar rupiah melemah

sebesar 0,37% dari Rp13.298 menjadi Rp13.346. Stabilnya nilai tukar

rupiah ditopang oleh aliran dana masuk yang tetap kuat seiring dengan

prospek imbal hasil yang positif dan diikuti oleh tetap tingginya pasokan

valas korporasi di pasar valas domestik. Nilai tukar rupiah ke depan

diperkirakan tetap stabil didukung oleh keseimbangan neraca pembayaran

yang terjaga dan pasar valas domestik yang semakin dalam.

Stabilitas sistem keuangan tetap kuat, didukung oleh ketahanan industri

perbankan yang tetap kuat yang bersumber dari tingginya rasio kecukupan

modal. Permodalan industri perbankan masih berada pada level yang cukup

kuat dan jauh di atas threshold-nya seiring dengan terjaganya profitabilitas

perbankan. Tingkat kecukupan modal perbankan atau Capital Adequacy

Ratio (CAR) mencapai 22,5% pada akhir triwulan II 2017. Tingkat

kecukupan modal perbankan ini masih lebih tinggi dibandingkan tahun-

tahun sebelumnya dan diperkirakan mampu untuk memitigasi risiko kredit

dan mengantisipasi kebutuhan pemenuhan Capital Surcharge serta

Countercyclical Capital Buffer. Sementara itu, risiko kredit yang tercermin

dari rasio Non Performing Loan (NPL) masih terjaga dan bahkan mengalami

sedikit penurunan. NPL tercatat sebesar 3,02% pada akhir triwulan II 2017,

turun 5 bps dari 3,07% pada akhir triwulan I 2017.

Pertumbuhan kredit pada triwulan II 2017 melambat. Kredit tumbuh 7,8%

(yoy) pada akhir triwulan II 2017, lebih rendah dibanding triwulan

sebelumnya yang tumbuh sebesar 9,2% (yoy). Namun, pertumbuhan kredit

sejak awal tahun masih positif dan tumbuh 2,6% (ytd) pada Juni 2017.

Perlambatan pertumbuhan kredit utamanya bersumber dari melambatnya

pertumbuhan kredit modal kerja (KMK) dan kredit investasi (KI). KMK

tumbuh melambat menjadi 7,2% (yoy) dari 8,6% (yoy) pada triwulan

Kajian Ekonomi dan Keuangan Regional Provinsi DKI Jakarta | Agustus 2017

Kantor Perwakilan Bank Indonesia Provinsi DKI Jakarta 11

sebelumnya, sementara pertumbuhan KI melambat menjadi 6,5% (yoy) dari

10,3% pada triwulan sebelumnya. Di sisi lain, kredit konsumsi mampu

tumbuh lebih baik menjadi 9,9% (yoy) dari 9,3% (yoy) pada triwulan

sebelumnya.

Pertumbuhan DPK meningkat terutama bersumber dari giro dan deposito.

Dana Pihak Ketiga (DPK) pada triwulan II 2017 tumbuh sebesar 10,3% (yoy),

lebih tinggi dibandingkan triwulan sebelumnya sebesar 10,0% (yoy).

Berdasarkan jenisnya, peningkatan pertumbuhan DPK triwulan II 2017

terutama bersumber dari giro dan deposito, sementara pertumbuhan

tabungan menurun.

C. Bauran Kebijakan

Dengan mempertimbangkan kondisi terkini, serta prospek dan risiko

perekonomian ke depan, Rapat Dewan Gubernur (RDG) Bank Indonesia

pada 21-22 Agustus 2017 memutuskan untuk menurunkan BI 7-day

Reverse Repo Rate sebesar 25 bps dari 4,75% menjadi 4,50%, dengan suku

bunga Deposit Facility turun 25 bps menjadi 3,75% dan Lending Facility

turun 25 bps menjadi 5,25%, berlaku efektif sejak 23 Agustus 2017.

Keputusan tersebut konsisten dengan adanya ruang pelonggaran kebijakan

moneter dengan rendahnya realisasi dan prakiraan inflasi tahun 2017 dan

2018 di dalam kisaran sasaran yang ditetapkan, serta terkendalinya defisit

transaksi berjalan dalam batas yang aman. Risiko eksternal terkait dengan

rencana kenaikan Fed Funds Rate (FFR) dan normalisasi neraca bank sentral

AS mereda sehingga perbedaan suku bunga dalam dan luar negeri

Indonesia tetap menarik. Penurunan suku bunga kebijakan diharapkan

dapat memperkuat intermediasi perbankan sehingga memperkokoh

stabilitas sistem keuangan serta mendukung pertumbuhan ekonomi yang

lebih tinggi. Bank Indonesia terus memperkuat bauran kebijakan moneter,

makroprudensial, dan sistem pembayaran guna menjaga stabilitas

makroekonomi dan sistem keuangan. Bank Indonesia juga akan terus

memperkuat koordinasi dengan Pemerintah dan otoritas lainnya untuk

memastikan pengendalian inflasi, penguatan stimulus pertumbuhan, dan

reformasi struktural berjalan dengan baik sehingga mampu menopang

pertumbuhan ekonomi yang berkelanjutan.

Kajian Ekonomi dan Keuangan Regional Provinsi DKI Jakarta | Agustus 2017 Kantor Perwakilan Bank Indonesia Provinsi DKI Jakarta

12

Halaman ini sengaja dikosongkan

Kajian Ekonomi dan Keuangan Regional Provinsi DKI Jakarta | Agustus 2017

Kantor Perwakilan Bank Indonesia Provinsi DKI Jakarta 13

EKONOMI MAKRO

REGIONAL

Perekonomian DKI Jakarta pada triwulan II 2017 melambat dibandingkan

dengan pertumbuhan triwulan sebelumnya, dan lebih rendah dari perkiraan

Bank Indonesia. Perlambatan yang terutama disebabkan oleh pelemahan

kinerja ekspor dan impor, serta belanja pemerintah ini mengakibatkan

pertumbuhan ekonomi Jakarta pada triwulan ini turun menjadi 5,96% (yoy)

dari 6,45% (yoy) pada triwulan sebelumnya.

Pelemahan kinerja ekspor DKI Jakarta tidak terlepas dari perkembangan pasar

luar negeri untuk produk ekspor utama Jakarta seperti kendaraan bermotor

dan perhiasan yang belum sejalan dengan perbaikan kondisi ekonomi global

secara umum. Selain itu, pelarangan kendaraan angkutan barang untuk

melintas selama masa libur Lebaran 2017 juga turut berkontribusi pada

rendahnya aktivitas ekspor dan impor Jakarta.

Pelemahan ekonomi juga dikontribusi oleh melemahnya kinerja belanja

pemerintah, terutama pada belanja Kementerian dan Lembaga (K/L) yang

berkantor di Ibukota. Bergesernya pembayaran gaji dan tunjangan ke-13

Pegawai Negeri Sipil (PNS) dari sebelumnya pada bulan Juni menjadi bulan Juli

2017 merupakan faktor utama turunnya kinerja belanja pemerintah pada

triwulan II 2017

Sementara itu, komponen pengeluaran yang menjadi sumber pertumbuhan

ekonomi Jakarta pada triwulan II 2017 adalah konsumsi rumah tangga,

konsumsi lembaga non-profit yang melayani rumah tangga (LNPRT) dan

ekspor neto antardaerah yang masih tumbuh cukup tinggi, meskipun

mengalami perlambatan. Laju perlambatan pada konsumsi rumah tangga

dapat tertahan dengan adanya faktor puasa dan Idul Fitri, sedangkan pada

konsumsi LNPRT terbantu dengan adanya Pilkada DKI Jakarta putaran kedua

dan kegiatan lembaga keagamaan sepanjang bulan Ramadhan dan Idul Fitri.

Sebaliknya, investasi (PMTB) tumbuh meningkat sejalan dengan realisasi

berbagai proyek infrastruktur di DKI Jakarta.

Bab 2

Kajian Ekonomi dan Keuangan Regional Provinsi DKI Jakarta | Agustus 2017 Kantor Perwakilan Bank Indonesia Provinsi DKI Jakarta

14

Sejalan dengan pelemahan kinerja ekspor dan impor, dua lapangan usaha

(LU) utama dalam PDRB DKI Jakarta, yaitu LU perdagangan dan industri

pengolahan mengalami perlambatan pertumbuhan. Perlambatan pada LU

perdagangan disebabkan oleh melambatnya pertumbuhan intermediate

demand dari kegiatan industri pengolahan yang pada periode laporan

menunjukkan perlambatan. Sementara itu, LU utama lainnya yaitu konstruksi

mengalami peningkatan sejalan dengan pertumbuhan PMTB yang juga

meningkat, demikian juga LU informasi dan komunikasi yang memberi

kontribusi besar terhadap pertumbuhan ekonomi Jakarta.

A. Komponen Permintaan

Perekonomian DKI Jakarta pada triwulan II 2017 melambat dibandingkan

dengan pertumbuhan triwulan sebelumnya. Kinerja pertumbuhan ekonomi

pada triwulan laporan tercatat sebesar 5,96% (yoy), melambat

dibandingkan dengan triwulan sebelumnya yang tercatat tumbuh sebesar

6,45% (yoy)1 , dan juga lebih rendah dari capaian pertumbuhan pada

triwulan II tahun sebelumnya yang sebesar 6,04% (yoy) (Grafik 2.1).

Melambatnya pertumbuhan ekonomi DKI Jakarta juga sejalan dengan

pertumbuhan ekonomi kawasan Jawa pada triwulan II 2017 yang tercatat

5,41% (yoy), lebih rendah daripada triwulan sebelumnya (5,66%; yoy)

(Grafik 2.2).

Sumber: BPS, diolah Sumber: BPS, diolah

Grafik 2.1 Pertumbuhan Ekonomi DKI Jakarta

Grafik 2.2 Pertumbuhan Ekonomi Nasional, Kawasan Jawa, dan Jakarta

Meskipun masih tercatat mengalami pertumbuhan yang cukup tinggi,

konsumsi rumah tangga (RT) sebagai komponen yang memiliki kontribusi

terbesar dan menopang pertumbuhan ekonomi DKI Jakarta mengalami

perlambatan dibandingkan triwulan sebelumnya. Pada triwulan II 2017,

pertumbuhan konsumsi rumah tangga tercatat sebesar 5,86% (yoy),

1 Berdasarkan rilis data pertumbuhan ekonomi triwulan II 2017 oleh BPS Provinsi DKI Jakarta, terdapat koreksi angka

pertumbuhan ekonomi DKI Jakarta triwulan I 2017, dari sebelumnya 6,48% (yoy) menjadi 6,45% (yoy).

Kajian Ekonomi dan Keuangan Regional Provinsi DKI Jakarta | Agustus 2017

Kantor Perwakilan Bank Indonesia Provinsi DKI Jakarta 15

sedangkan pertumbuhan pada triwulan sebelumnya tercatat sebesar 5,97%

(yoy). Relatif rendahnya kegiatan belanja masyarakat merupakan faktor

terbesar yang menahan pertumbuhan konsumsi rumah tangga. Hal tersebut

antara lain disebabkan karena masyarakat, khususnya masyarakat kelas

menengah pada triwulan laporan cenderung menahan belanja, untuk

mengantisipasi pengeluaran yang lebih besar pada triwulan III 2017, antara

lain tahun ajaran baru. Namun demikian, laju perlambatan pada konsumsi

rumah tangga dapat tertahan dengan adanya faktor bulan puasa dan Idul

Fitri, yang secara umum mendorong belanja masyarakat. Di sisi lain, kondisi

keyakinan konsumen yang secara umum masih berada pada level positif

juga turut menopang pertumbuhan positif konsumsi rumah tangga.

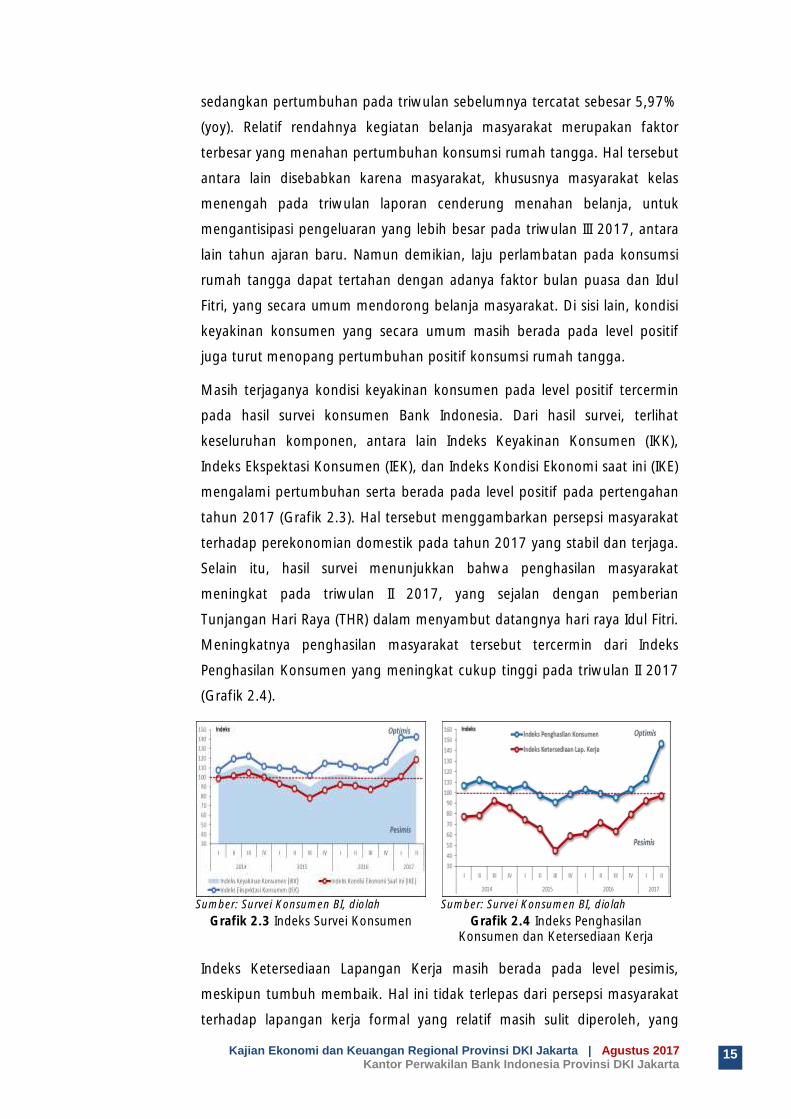

Masih terjaganya kondisi keyakinan konsumen pada level positif tercermin

pada hasil survei konsumen Bank Indonesia. Dari hasil survei, terlihat

keseluruhan komponen, antara lain Indeks Keyakinan Konsumen (IKK),

Indeks Ekspektasi Konsumen (IEK), dan Indeks Kondisi Ekonomi saat ini (IKE)

mengalami pertumbuhan serta berada pada level positif pada pertengahan

tahun 2017 (Grafik 2.3). Hal tersebut menggambarkan persepsi masyarakat

terhadap perekonomian domestik pada tahun 2017 yang stabil dan terjaga.

Selain itu, hasil survei menunjukkan bahwa penghasilan masyarakat

meningkat pada triwulan II 2017, yang sejalan dengan pemberian

Tunjangan Hari Raya (THR) dalam menyambut datangnya hari raya Idul Fitri.

Meningkatnya penghasilan masyarakat tersebut tercermin dari Indeks

Penghasilan Konsumen yang meningkat cukup tinggi pada triwulan II 2017

(Grafik 2.4).

Sumber: Survei Konsumen BI, diolah Sumber: Survei Konsumen BI, diolah

Grafik 2.3 Indeks Survei Konsumen Grafik 2.4 Indeks Penghasilan Konsumen dan Ketersediaan Kerja

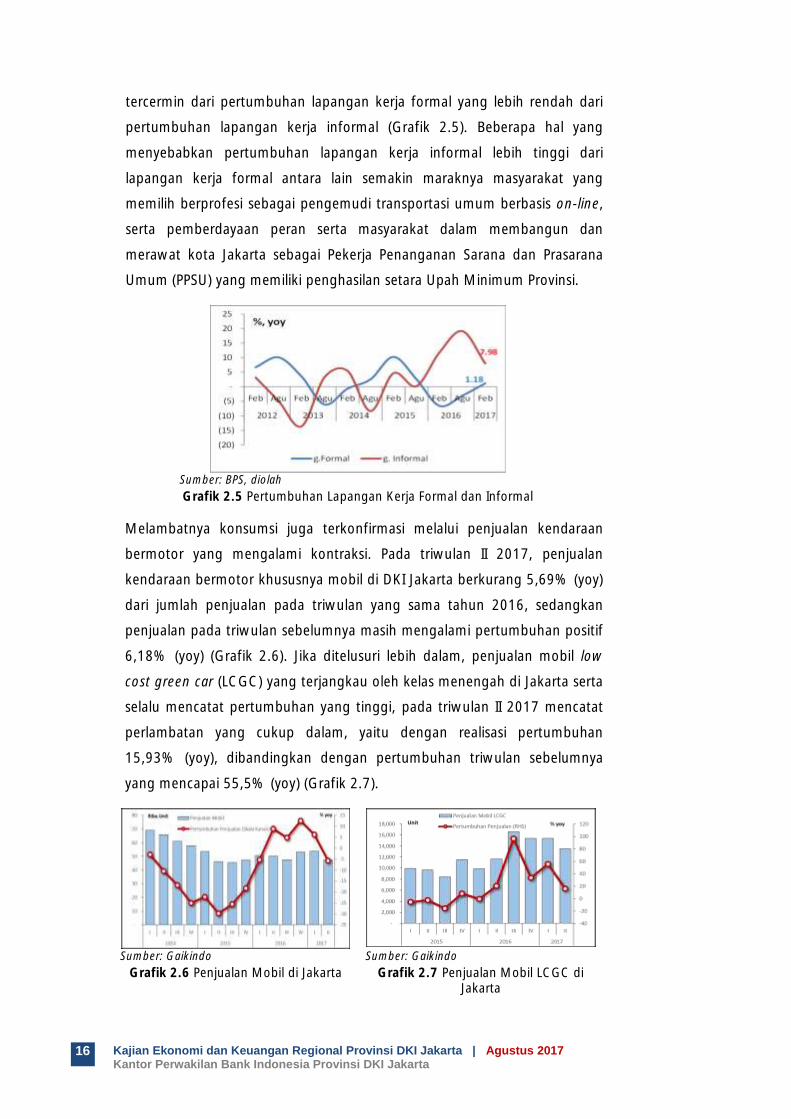

Indeks Ketersediaan Lapangan Kerja masih berada pada level pesimis,

meskipun tumbuh membaik. Hal ini tidak terlepas dari persepsi masyarakat

terhadap lapangan kerja formal yang relatif masih sulit diperoleh, yang

Kajian Ekonomi dan Keuangan Regional Provinsi DKI Jakarta | Agustus 2017 Kantor Perwakilan Bank Indonesia Provinsi DKI Jakarta

16

tercermin dari pertumbuhan lapangan kerja formal yang lebih rendah dari

pertumbuhan lapangan kerja informal (Grafik 2.5). Beberapa hal yang

menyebabkan pertumbuhan lapangan kerja informal lebih tinggi dari

lapangan kerja formal antara lain semakin maraknya masyarakat yang

memilih berprofesi sebagai pengemudi transportasi umum berbasis on-line,

serta pemberdayaan peran serta masyarakat dalam membangun dan

merawat kota Jakarta sebagai Pekerja Penanganan Sarana dan Prasarana

Umum (PPSU) yang memiliki penghasilan setara Upah Minimum Provinsi.

Sumber: BPS, diolah

Grafik 2.5 Pertumbuhan Lapangan Kerja Formal dan Informal

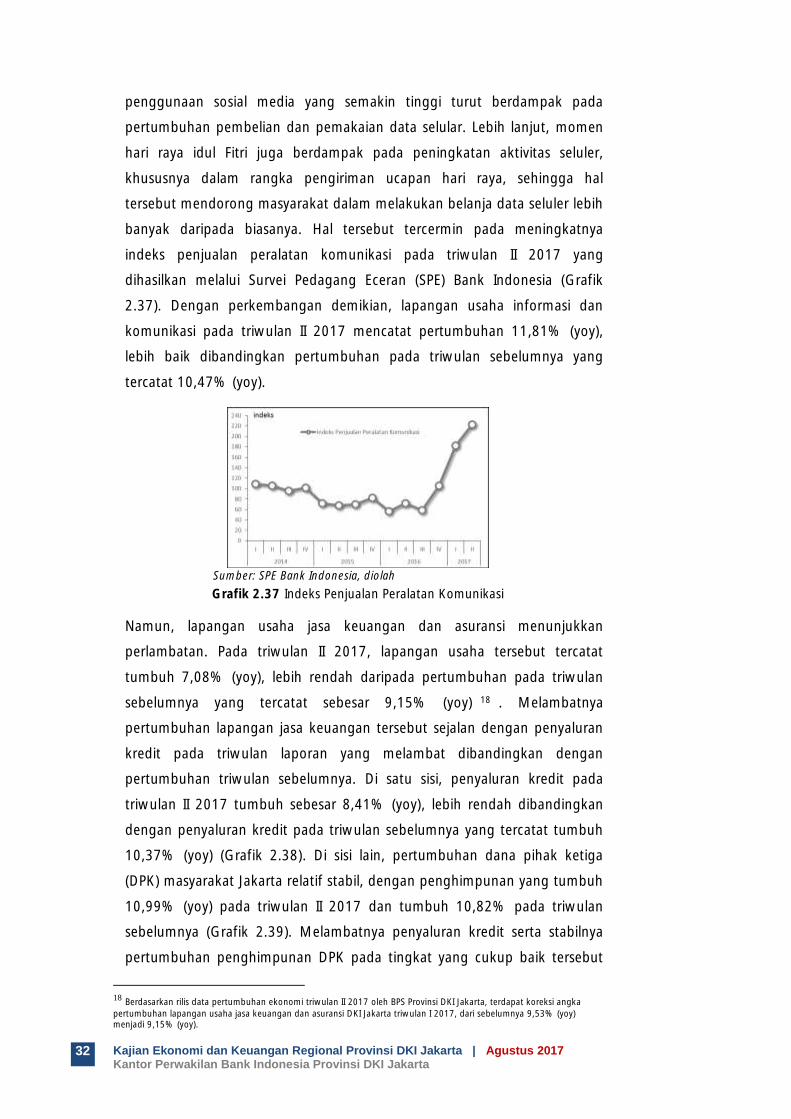

Melambatnya konsumsi juga terkonfirmasi melalui penjualan kendaraan

bermotor yang mengalami kontraksi. Pada triwulan II 2017, penjualan

kendaraan bermotor khususnya mobil di DKI Jakarta berkurang 5,69% (yoy)

dari jumlah penjualan pada triwulan yang sama tahun 2016, sedangkan

penjualan pada triwulan sebelumnya masih mengalami pertumbuhan positif

6,18% (yoy) (Grafik 2.6). Jika ditelusuri lebih dalam, penjualan mobil low

cost green car (LCGC) yang terjangkau oleh kelas menengah di Jakarta serta

selalu mencatat pertumbuhan yang tinggi, pada triwulan II 2017 mencatat

perlambatan yang cukup dalam, yaitu dengan realisasi pertumbuhan

15,93% (yoy), dibandingkan dengan pertumbuhan triwulan sebelumnya

yang mencapai 55,5% (yoy) (Grafik 2.7).

Sumber: Gaikindo Sumber: Gaikindo

Grafik 2.6 Penjualan Mobil di Jakarta Grafik 2.7 Penjualan Mobil LCGC di Jakarta

Kajian Ekonomi dan Keuangan Regional Provinsi DKI Jakarta | Agustus 2017

Kantor Perwakilan Bank Indonesia Provinsi DKI Jakarta 17

Namun, laju perlambatan pada konsumsi rumah tangga dapat tertahan

dengan adanya faktor bulan puasa dan hari raya Idul Fitri, sejalan dengan

tren peningkatan belanja masyarakat untuk memenuhi kebutuhan pada

kedua momen tersebut, seperti kebutuhan makanan dan pakaian muslim.

Hal tersebut tercermin pada impor barang konsumsi yang membaik pada

triwulan II 2017, meskipun masih tumbuh negatif (Grafik 2.8). Dari sisi

pembiayaan, datangnya momen bulan puasa dan hari raya Idul Fitri dalam

mendorong belanja tercermin dari kredit konsumsi pada triwulan II 2017

yang meningkat (Grafik 2.9). Pada triwulan laporan, penyaluran kredit

konsumsi di DKI Jakarta tumbuh 6,53% (yoy), lebih tinggi dibandingkan

dengan pertumbuhan triwulan sebelumnya dengan realisasi sebesar 5,20%

(yoy), dimana pada periode tersebut tidak terdapat momen bulan puasa dan

Idul Fitri. Jika dilihat secara nominal, penyaluran kredit konsumsi pada

triwulan II 2017 sebesar Rp202,6 triliun, sedangkan penyaluran pada

triwulan sebelumnya tercatat sebesar Rp198,7 triliun.

Sumber: Bank Indonesia, diolah Sumber: Bank Indonesia, diolah

Grafik 2.8 Impor Barang Konsumsi Grafik 2.9 Penyaluran Kredit Konsumsi di Jakarta

Peningkatan belanja masyarakat pada momen bulan puasa dan hari raya

Idul Fitri juga terkonfirmasi melalui hasil liaison 2 terhadap beberapa

perusahaan di DKI Jakarta pada periode triwulan II 2017. Hasil liaison

menunjukkan bahwa dorongan momen bulan puasa dan Idul Fitri terhadap

tingkat belanja tercermin pada meningkatnya penjualan domestik

perusahaan, seperti terlihat pada skala likert penjualan domestik beberapa

perusahaan yang lebih tinggi pada triwulan II 2017 dibandingkan dengan

triwulan sebelumnya (Grafik 2.10). Namun, melambatnya konsumsi

tercermin pada tingkat persediaan beberapa perusahaan tersebut yang

sedikit meningkat dibandingkan dengan triwulan sebelumnya (Grafik 2.11).

2 Kegiatan Liaison adalah kegiatan pengumpulan data/statistik dan informasi yang dilakukan secara periodik melalui

wawancara langsung/tidak langsung kepada pelaku usaha/institusi lainnya mengenai perkembangan dan arah kegiatan usaha dengan cara yang sistematis dan didokumentasikan dalam bentuk laporan dan likert scale.

Kajian Ekonomi dan Keuangan Regional Provinsi DKI Jakarta | Agustus 2017 Kantor Perwakilan Bank Indonesia Provinsi DKI Jakarta

18

Hal tersebut mengindikasikan bahwa tingkat persediaan atau inventory

barang perusahaan yang terjual kepada masyarakat pada triwulan laporan

yang tidak lebih banyak dari triwulan sebelumnya.

Sumber: Liaison Bank Indonesia, diolah Sumber: Liaison Bank Indonesia, diolah

Grafik 2.10 Skala Likert Penjualan Domestik

Grafik 2.11 Skala Likert Persediaan

Sementara itu, pelaksanaan Pilkada DKI Jakarta putaran kedua yang

dilaksanakan pada tanggal 19 April 2017 dan kegiatan lembaga sosial

masyarakat terkait bulan Ramadhan dan persiapan Lebaran memberikan

dorongan yang cukup kuat terhadap pertumbuhan konsumsi di DKI Jakarta,

khususnya konsumsi lembaga non-publik yang melayani rumah tangga

(LNPRT). Pada triwulan II 2017, konsumsi LNPRT tumbuh sebesar 18,09%

(yoy), cukup tinggi meskipun sudah mulai melambat dibandingkan dengan

triwulan sebelumnya yang tercatat tumbuh 21,29% (yoy). Dengan

memasuki Pilkada DKI Jakarta putaran kedua, partai-partai politik lebih

mengintensifkan kegiatan rapat konsolidasi untuk meraih hasil maksimal

pada Pilkada. Begitu juga dengan pelaksanaan Pilkada di daerah dan

provinsi lain yang berkontribusi terhadap pertumbuhan konsumsi LNPRT DKI

Jakarta, yang disebabkan oleh sebagian besar partai politik memiliki kantor

pusat di Jakarta dan memusatkan kegiatan konsolidasi di Ibukota. Namun,

jumlah daerah yang melaksanakan Pilkada putaran kedua hanya satu

dibandingkan dengan Pilkada putaran pertama, maka berdampak pada

melambatnya pertumbuhan konsumsi LNPRT pada triwulan laporan. Lebih

lanjut, konsumsi LNPRT juga ditopang oleh kegiatan yayasan dan lembaga

keagamaan sepanjang bulan Ramadhan dan Idul Fitri.

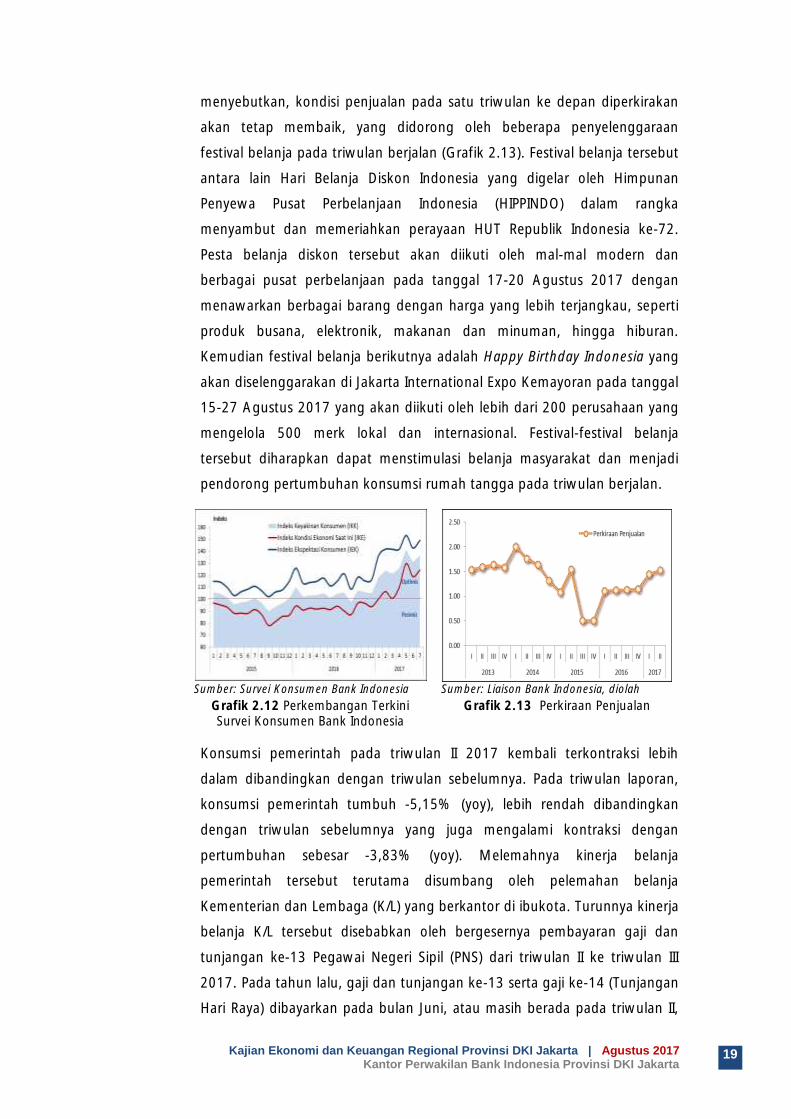

Memasuki triwulan III 2017, konsumsi rumah tangga diperkirakan

meningkat dibandingkan triwulan II 2017, sejalan dengan ekspektasi positif

masyarakat yang terindikasi dari indeks Survei Konsumen Bank Indonesia

yang terus tumbuh positif dan berada pada level optimis (Grafik 2.12). Di sisi

lain, konfirmasi yang diperoleh dari kalangan usaha melalui kegiatan liaison

Kajian Ekonomi dan Keuangan Regional Provinsi DKI Jakarta | Agustus 2017

Kantor Perwakilan Bank Indonesia Provinsi DKI Jakarta 19

menyebutkan, kondisi penjualan pada satu triwulan ke depan diperkirakan

akan tetap membaik, yang didorong oleh beberapa penyelenggaraan

festival belanja pada triwulan berjalan (Grafik 2.13). Festival belanja tersebut

antara lain Hari Belanja Diskon Indonesia yang digelar oleh Himpunan

Penyewa Pusat Perbelanjaan Indonesia (HIPPINDO) dalam rangka

menyambut dan memeriahkan perayaan HUT Republik Indonesia ke-72.

Pesta belanja diskon tersebut akan diikuti oleh mal-mal modern dan

berbagai pusat perbelanjaan pada tanggal 17-20 Agustus 2017 dengan

menawarkan berbagai barang dengan harga yang lebih terjangkau, seperti

produk busana, elektronik, makanan dan minuman, hingga hiburan.

Kemudian festival belanja berikutnya adalah Happy Birthday Indonesia yang

akan diselenggarakan di Jakarta International Expo Kemayoran pada tanggal

15-27 Agustus 2017 yang akan diikuti oleh lebih dari 200 perusahaan yang

mengelola 500 merk lokal dan internasional. Festival-festival belanja

tersebut diharapkan dapat menstimulasi belanja masyarakat dan menjadi

pendorong pertumbuhan konsumsi rumah tangga pada triwulan berjalan.

Sumber: Survei Konsumen Bank Indonesia Sumber: Liaison Bank Indonesia, diolah

Grafik 2.12 Perkembangan Terkini Survei Konsumen Bank Indonesia

Grafik 2.13 Perkiraan Penjualan

Konsumsi pemerintah pada triwulan II 2017 kembali terkontraksi lebih

dalam dibandingkan dengan triwulan sebelumnya. Pada triwulan laporan,

konsumsi pemerintah tumbuh -5,15% (yoy), lebih rendah dibandingkan

dengan triwulan sebelumnya yang juga mengalami kontraksi dengan

pertumbuhan sebesar -3,83% (yoy). Melemahnya kinerja belanja

pemerintah tersebut terutama disumbang oleh pelemahan belanja

Kementerian dan Lembaga (K/L) yang berkantor di ibukota. Turunnya kinerja

belanja K/L tersebut disebabkan oleh bergesernya pembayaran gaji dan

tunjangan ke-13 Pegawai Negeri Sipil (PNS) dari triwulan II ke triwulan III

2017. Pada tahun lalu, gaji dan tunjangan ke-13 serta gaji ke-14 (Tunjangan

Hari Raya) dibayarkan pada bulan Juni, atau masih berada pada triwulan II,

Kajian Ekonomi dan Keuangan Regional Provinsi DKI Jakarta | Agustus 2017 Kantor Perwakilan Bank Indonesia Provinsi DKI Jakarta

20

sedangkan pada tahun 2017 gaji dan tunjangan tersebut baru dibayarkan

pada bulan Juli 2017 (triwulan III). Porsi belanja K/L tersebut cukup dominan

terhadap pembentukan komponen konsumsi pemerintah di DKI Jakarta,

karena mayoritas K/L berkantor di Ibukota, sehingga penundaan belanja

berdampak pada kontraksi konsumsi pemerintah DKI Jakarta.

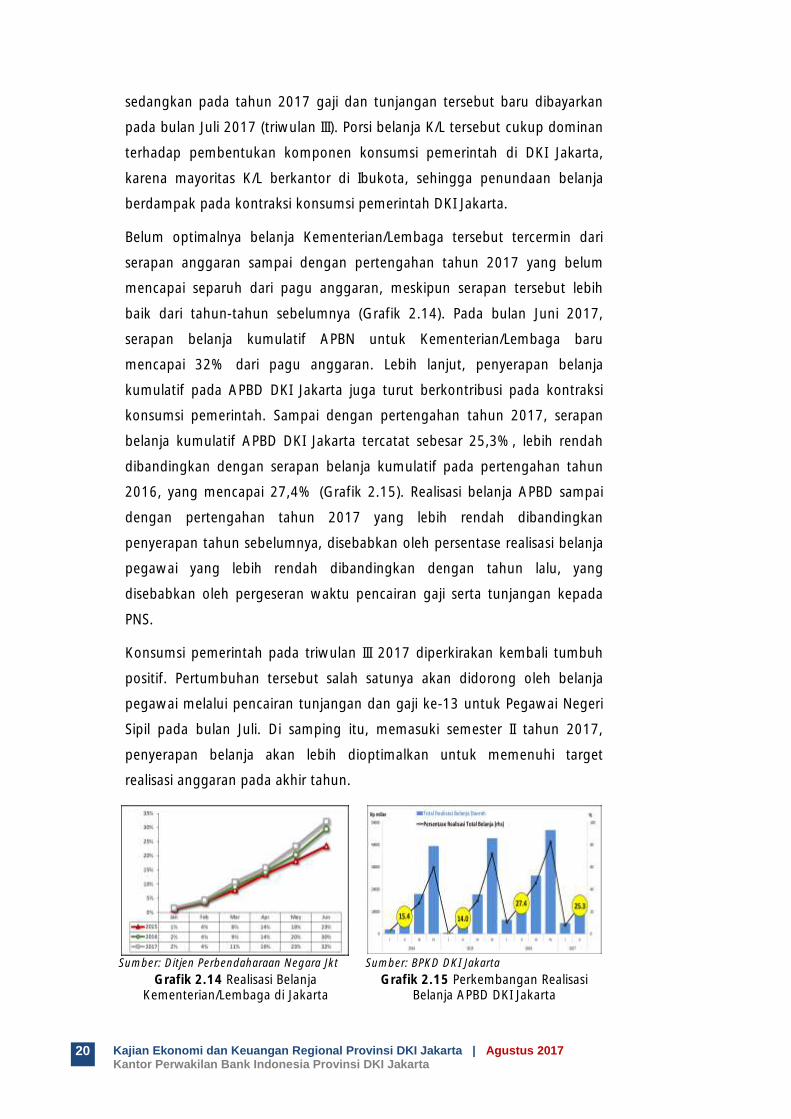

Belum optimalnya belanja Kementerian/Lembaga tersebut tercermin dari

serapan anggaran sampai dengan pertengahan tahun 2017 yang belum

mencapai separuh dari pagu anggaran, meskipun serapan tersebut lebih

baik dari tahun-tahun sebelumnya (Grafik 2.14). Pada bulan Juni 2017,

serapan belanja kumulatif APBN untuk Kementerian/Lembaga baru

mencapai 32% dari pagu anggaran. Lebih lanjut, penyerapan belanja

kumulatif pada APBD DKI Jakarta juga turut berkontribusi pada kontraksi

konsumsi pemerintah. Sampai dengan pertengahan tahun 2017, serapan

belanja kumulatif APBD DKI Jakarta tercatat sebesar 25,3%, lebih rendah

dibandingkan dengan serapan belanja kumulatif pada pertengahan tahun

2016, yang mencapai 27,4% (Grafik 2.15). Realisasi belanja APBD sampai

dengan pertengahan tahun 2017 yang lebih rendah dibandingkan

penyerapan tahun sebelumnya, disebabkan oleh persentase realisasi belanja

pegawai yang lebih rendah dibandingkan dengan tahun lalu, yang

disebabkan oleh pergeseran waktu pencairan gaji serta tunjangan kepada

PNS.

Konsumsi pemerintah pada triwulan III 2017 diperkirakan kembali tumbuh

positif. Pertumbuhan tersebut salah satunya akan didorong oleh belanja

pegawai melalui pencairan tunjangan dan gaji ke-13 untuk Pegawai Negeri

Sipil pada bulan Juli. Di samping itu, memasuki semester II tahun 2017,

penyerapan belanja akan lebih dioptimalkan untuk memenuhi target

realisasi anggaran pada akhir tahun.

Sumber: Ditjen Perbendaharaan Negara Jkt Sumber: BPKD DKI Jakarta

Grafik 2.14 Realisasi Belanja Kementerian/Lembaga di Jakarta

Grafik 2.15 Perkembangan Realisasi Belanja APBD DKI Jakarta

Kajian Ekonomi dan Keuangan Regional Provinsi DKI Jakarta | Agustus 2017

Kantor Perwakilan Bank Indonesia Provinsi DKI Jakarta 21

Di tengah kontraksi pertumbuhan konsumsi pemerintah, kinerja investasi

DKI Jakarta tetap tumbuh positif, meskipun relatif terbatas dibandingkan

dengan triwulan sebelumnya. Pada triwulan II 2017, komponen investasi

DKI Jakarta tercatat mengalami pertumbuhan 4,12% (yoy), lebih baik

dibandingkan dengan pertumbuhan triwulan sebelumnya yang tumbuh

4,00% (yoy)3. Pertumbuhan pada triwulan laporan tersebut masih ditopang

oleh investasi yang dilakukan oleh pemerintah, khususnya investasi

bangunan dalam bentuk pembangunan infrastruktur di ibukota. Investasi

bangunan tersebut masih mendominasi pangsa komponen Pembentukan

Modal Tetap Bruto (PMTB) atau investasi secara keseluruhan di Jakarta pada

triwulan laporan, dengan realisasi pertumbuhan pada triwulan II 2017

sebesar 5,75% (yoy) (Grafik 2.16 dan 2.17).

Sumber: BPS Provinsi DKI Jakarta Sumber: BPS Provinsi DKI Jakarta

Grafik 2.16 Nominal Komponen PMTB Grafik 2.17 Pertumbuhan Investasi Bangunan

Akselerasi investasi bangunan di DKI Jakarta didorong oleh pembangunan

infrastruktur yang menyebar di berbagai wilayah di Jakarta. Proyek-proyek

tersebut antara lain kelanjutan pembangunan Mass Rapid Transit (MRT)

dengan keseluruhan progres pekerjaan sampai dengan akhir triwulan II

2017 telah mencapai 75%, dengan rincian 87,5% untuk konstruksi bawah

tanah dan 56,86% untuk konstruksi layang4; pembangunan LRT Jabodebek

dengan progres pekerjaan sampai dengan triwulan I 2017 sebesar 15,5%5,

dengan rincian ruas Cawang-Cibubur telah terbangun 31,4%, ruas

Cawang-Kuningan-Dukuh Atas baru terbangun 2,7%, serta ruas Cawang-

Bekasi Timur yang telah terbangun 15,1%; pembangunan LRT dalam kota

Jakarta yang menghubungkan rute Kelapa Gading-Velodrome dengan

progres pekerjaan sampai bulan Juni 2017 mencapai 26,35%, atau lebih

3 Berdasarkan rilis data pertumbuhan ekonomi triwulan II 2017 oleh BPS Provinsi DKI Jakarta, terdapat koreksi angka

pertumbuhan investasi DKI Jakarta triwulan I 2017, dari sebelumnya 6,30% (yoy) menjadi 4,00% (yoy). 4 Sumber: laman PT MRT Jakarta (jakartamrt.co.id) 5 Sumber: Komite Percepatan Penyediaan Infrastruktur Prioritas (KPPIP)

Kajian Ekonomi dan Keuangan Regional Provinsi DKI Jakarta | Agustus 2017 Kantor Perwakilan Bank Indonesia Provinsi DKI Jakarta

22

cepat dari target progres tengah tahun sebesar 25%6. Lebih lanjut, pada

awal tahun 2017, DKI Jakarta memulai pembangunan tiga underpass dan

tiga flyover secara bersamaan dengan total anggaran mencapai Rp 700

miliar yang bersumber dari belanja modal APBD DKI Jakarta. Pembangunan

tersebut antara lain flyover Cipinang Lontar, Pancoran, dan Bintaro, serta

underpass Kartini, mampang-Kuningan, dan Matraman, dimana sampai

dengan posisi akhir bulan Juni 2017, progres total pekerjaan untuk keenam

konstruksi tersebut telah mencapai 40%.

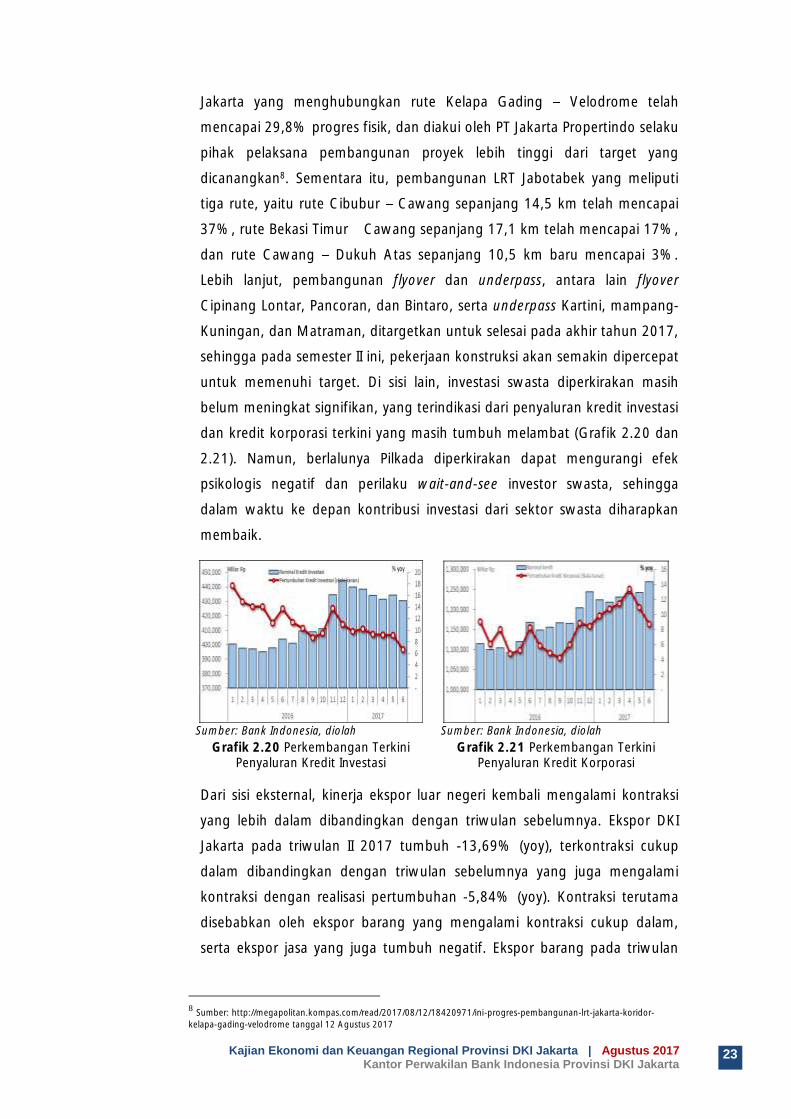

Sementara itu, peran swasta dalam kegiatan investasi masih terbatas. Masih

rendahnya kegiatan investasi swasta terindikasi dari penyaluran kredit

investasi yang melanjutkan tren perlambatan. Pada triwulan II 2017

penyaluran kredit investasi tumbuh 6,64% (yoy), lebih rendah dibandingkan

dengan pertumbuhan triwulan sebelumnya yang tercatat sebesar 9,33%

(yoy). (Grafik 2.18). Masih rendahnya investasi swasta tersebut tidak terlepas

dari perilaku investor swasta yang masih melanjutkan perilaku wait-and-see

terhadap kondisi ekonomi saat ini yang telah dimulai sejak awal tahun

2016, yang juga tercermin dari penyaluran kredit korporasi yang melambat

pada triwulan laporan (Grafik 2.19).

Sumber: Bank Indonesia, diolah Sumber: Bank Indonesia, diolah

Grafik 2.19 Penyaluran Kredit Investasi Grafik 2.20 Penyaluran Kredit Rumah Tangga untuk Perumahan

Investasi bangunan yang dilakukan oleh pemerintah melalui pembangunan

konstruksi dan infrastruktur masih akan menjadi penopang utama

pertumbuhan investasi pada triwulan berjalan, antara lain pembangunan

MRT, pembangunan LRT di dalam kota Jakarta dan lintas Jabodebek, serta

pembangunan flyover dan underpass. Pada pembangunan MRT sampai

dengan perkembangan terkini7, konstruksi layang telah mencapai 64,10%

dan konstruksi bawah tanah telah mencapai 88,26%. Pembangunan LRT

6 Sumber: PT Jakarta Propertindo 7 Per tanggal 31 Juli 2017, data diperoleh dari laman www.jakartamrt.co.id

Kajian Ekonomi dan Keuangan Regional Provinsi DKI Jakarta | Agustus 2017

Kantor Perwakilan Bank Indonesia Provinsi DKI Jakarta 23

Jakarta yang menghubungkan rute Kelapa Gading Velodrome telah

mencapai 29,8% progres fisik, dan diakui oleh PT Jakarta Propertindo selaku

pihak pelaksana pembangunan proyek lebih tinggi dari target yang

dicanangkan8. Sementara itu, pembangunan LRT Jabotabek yang meliputi

tiga rute, yaitu rute Cibubur Cawang sepanjang 14,5 km telah mencapai

37%, rute Bekasi Timur Cawang sepanjang 17,1 km telah mencapai 17%,

dan rute Cawang Dukuh Atas sepanjang 10,5 km baru mencapai 3%.

Lebih lanjut, pembangunan flyover dan underpass, antara lain flyover

Cipinang Lontar, Pancoran, dan Bintaro, serta underpass Kartini, mampang-

Kuningan, dan Matraman, ditargetkan untuk selesai pada akhir tahun 2017,

sehingga pada semester II ini, pekerjaan konstruksi akan semakin dipercepat

untuk memenuhi target. Di sisi lain, investasi swasta diperkirakan masih

belum meningkat signifikan, yang terindikasi dari penyaluran kredit investasi

dan kredit korporasi terkini yang masih tumbuh melambat (Grafik 2.20 dan

2.21). Namun, berlalunya Pilkada diperkirakan dapat mengurangi efek

psikologis negatif dan perilaku wait-and-see investor swasta, sehingga

dalam waktu ke depan kontribusi investasi dari sektor swasta diharapkan

membaik.

Sumber: Bank Indonesia, diolah Sumber: Bank Indonesia, diolah

Grafik 2.20 Perkembangan Terkini Penyaluran Kredit Investasi

Grafik 2.21 Perkembangan Terkini Penyaluran Kredit Korporasi

Dari sisi eksternal, kinerja ekspor luar negeri kembali mengalami kontraksi

yang lebih dalam dibandingkan dengan triwulan sebelumnya. Ekspor DKI

Jakarta pada triwulan II 2017 tumbuh -13,69% (yoy), terkontraksi cukup

dalam dibandingkan dengan triwulan sebelumnya yang juga mengalami

kontraksi dengan realisasi pertumbuhan -5,84% (yoy). Kontraksi terutama

disebabkan oleh ekspor barang yang mengalami kontraksi cukup dalam,

serta ekspor jasa yang juga tumbuh negatif. Ekspor barang pada triwulan

8 Sumber: http://megapolitan.kompas.com/read/2017/08/12/18420971/ini-progres-pembangunan-lrt-jakarta-koridor-

kelapa-gading-velodrome tanggal 12 Agustus 2017

Kajian Ekonomi dan Keuangan Regional Provinsi DKI Jakarta | Agustus 2017 Kantor Perwakilan Bank Indonesia Provinsi DKI Jakarta

24

laporan mengalami kontraksi 25,27% (yoy), sedangkan ekspor jasa

mengalami kontraksi 1,99% (yoy) (Grafik 2.22 dan 2.23).

Sumber: BPS Provinsi DKI Jakarta Sumber: BPS Provinsi DKI Jakarta

Grafik 2.22 Pertumbuhan Ekspor DKI Jakarta per Komponen

Grafik 2.23 Pertumbuhan Ekspor Barang DKI Jakarta

Kontraksi yang cukup dalam pada ekspor barang salah satunya disebabkan

oleh kebijakan pemerintah melalui Peraturan Dirjen Perhubungan Darat

No.SK2717/Aj.201/DRJD tentang Pengaturan Lalu Lintas dan Pengaturan

Kendaraan Angkutan Barang pada Masa Angkutan Lebaran Tahun 2017,

yang turut berkontribusi dalam rendahnya aktivitas ekspor Jakarta.

Berdasarkan peraturan tersebut, angkutan barang ekspor dan impor pada

masa libur lebaran tahun 2017, pada tanggal 21 Juni 29 Juni 2017 tidak

boleh beroperasi melalui jalan nasional dan jalan tol. Kebijakan tersebut

menyebabkan menurunnya aktivitas arus barang dari dan menuju

pelabuhan, termasuk yang terkait dengan kegiatan tersebut. Sejalan dengan

hal tersebut, nilai ekspor DKI Jakarta pada triwulan II 2017 berkurang

29,77% (yoy) dibandingkan nilai ekspor pada triwulan II tahun lalu (Grafik

2.24). Lebih lanjut, perkembangan pasar luar negeri untuk produk ekspor

utama Jakarta seperti kendaraan bermotor, perhiasan, dan peralatan

mekanik9 belum sejalan dengan perbaikan kondisi ekonomi global secara

umum, sehingga berdampak pada angka pertumbuhan yang terus bergerak

negatif, dan turut berkontribusi terhadap kontraksi pertumbuhan ekspor

DKI Jakarta (Grafik 2.25).

9 Berdasarkan Berita Resmi Statistik BPS Provinsi DKI Jakarta No. 38/08/31/Th. XIX tanggal 1 Agustus 2017 perihal Ekspor

dan Impor DKI Jakarta. Tiga besar nilai ekspor produk DKI Jakarta menurut golongan barang HS 2 digit adalah kendaraan dan bagiannya, perhiasan/permata, dan mesin-mesin/pesawat mekanik.

Kajian Ekonomi dan Keuangan Regional Provinsi DKI Jakarta | Agustus 2017

Kantor Perwakilan Bank Indonesia Provinsi DKI Jakarta 25

Sumber: Bank Indonesia, diolah Sumber: Bank Indonesia, diolah

Grafik 2.24 Pertumbuhan Nilai Ekspor DKI Jakarta

Grafik 2.25 Ekspor Produk Unggulan DKI Jakarta

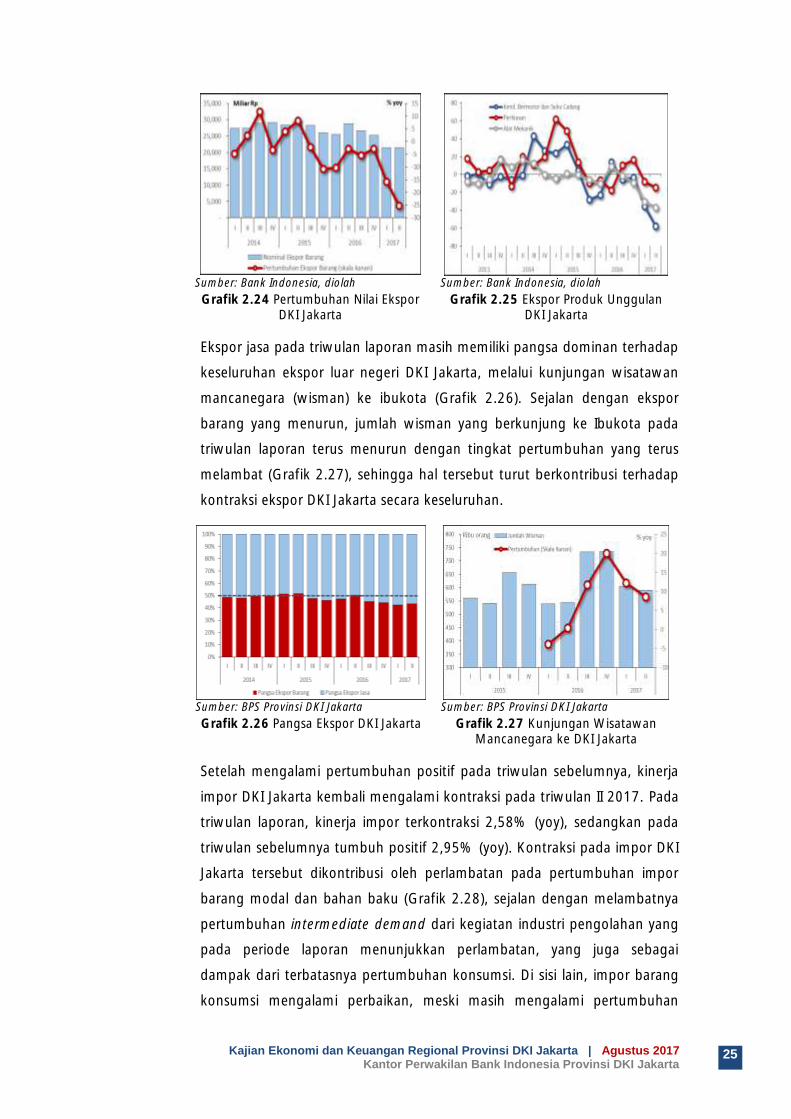

Ekspor jasa pada triwulan laporan masih memiliki pangsa dominan terhadap

keseluruhan ekspor luar negeri DKI Jakarta, melalui kunjungan wisatawan

mancanegara (wisman) ke ibukota (Grafik 2.26). Sejalan dengan ekspor

barang yang menurun, jumlah wisman yang berkunjung ke Ibukota pada

triwulan laporan terus menurun dengan tingkat pertumbuhan yang terus

melambat (Grafik 2.27), sehingga hal tersebut turut berkontribusi terhadap

kontraksi ekspor DKI Jakarta secara keseluruhan.

Sumber: BPS Provinsi DKI Jakarta Sumber: BPS Provinsi DKI Jakarta

Grafik 2.26 Pangsa Ekspor DKI Jakarta Grafik 2.27 Kunjungan Wisatawan Mancanegara ke DKI Jakarta

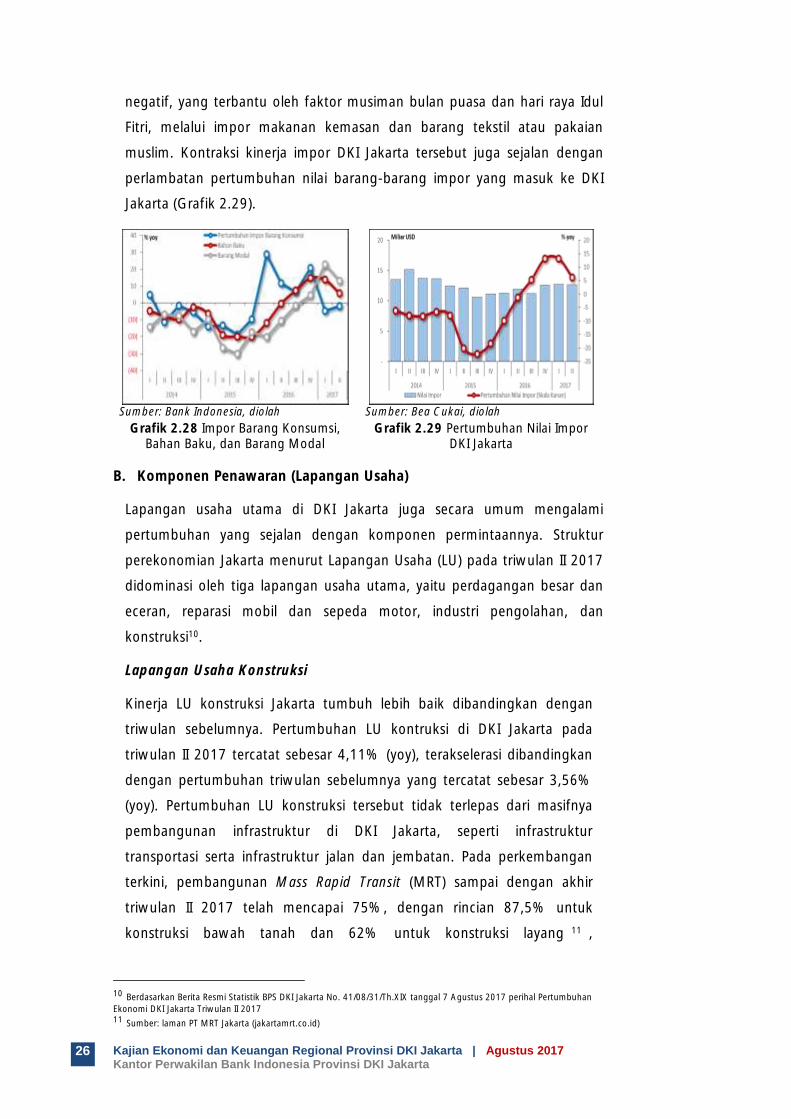

Setelah mengalami pertumbuhan positif pada triwulan sebelumnya, kinerja

impor DKI Jakarta kembali mengalami kontraksi pada triwulan II 2017. Pada

triwulan laporan, kinerja impor terkontraksi 2,58% (yoy), sedangkan pada

triwulan sebelumnya tumbuh positif 2,95% (yoy). Kontraksi pada impor DKI

Jakarta tersebut dikontribusi oleh perlambatan pada pertumbuhan impor

barang modal dan bahan baku (Grafik 2.28), sejalan dengan melambatnya

pertumbuhan intermediate demand dari kegiatan industri pengolahan yang

pada periode laporan menunjukkan perlambatan, yang juga sebagai

dampak dari terbatasnya pertumbuhan konsumsi. Di sisi lain, impor barang

konsumsi mengalami perbaikan, meski masih mengalami pertumbuhan

Kajian Ekonomi dan Keuangan Regional Provinsi DKI Jakarta | Agustus 2017 Kantor Perwakilan Bank Indonesia Provinsi DKI Jakarta

26

negatif, yang terbantu oleh faktor musiman bulan puasa dan hari raya Idul

Fitri, melalui impor makanan kemasan dan barang tekstil atau pakaian

muslim. Kontraksi kinerja impor DKI Jakarta tersebut juga sejalan dengan

perlambatan pertumbuhan nilai barang-barang impor yang masuk ke DKI

Jakarta (Grafik 2.29).

Sumber: Bank Indonesia, diolah Sumber: Bea Cukai, diolah

Grafik 2.28 Impor Barang Konsumsi, Bahan Baku, dan Barang Modal

Grafik 2.29 Pertumbuhan Nilai Impor DKI Jakarta

B. Komponen Penawaran (Lapangan Usaha)

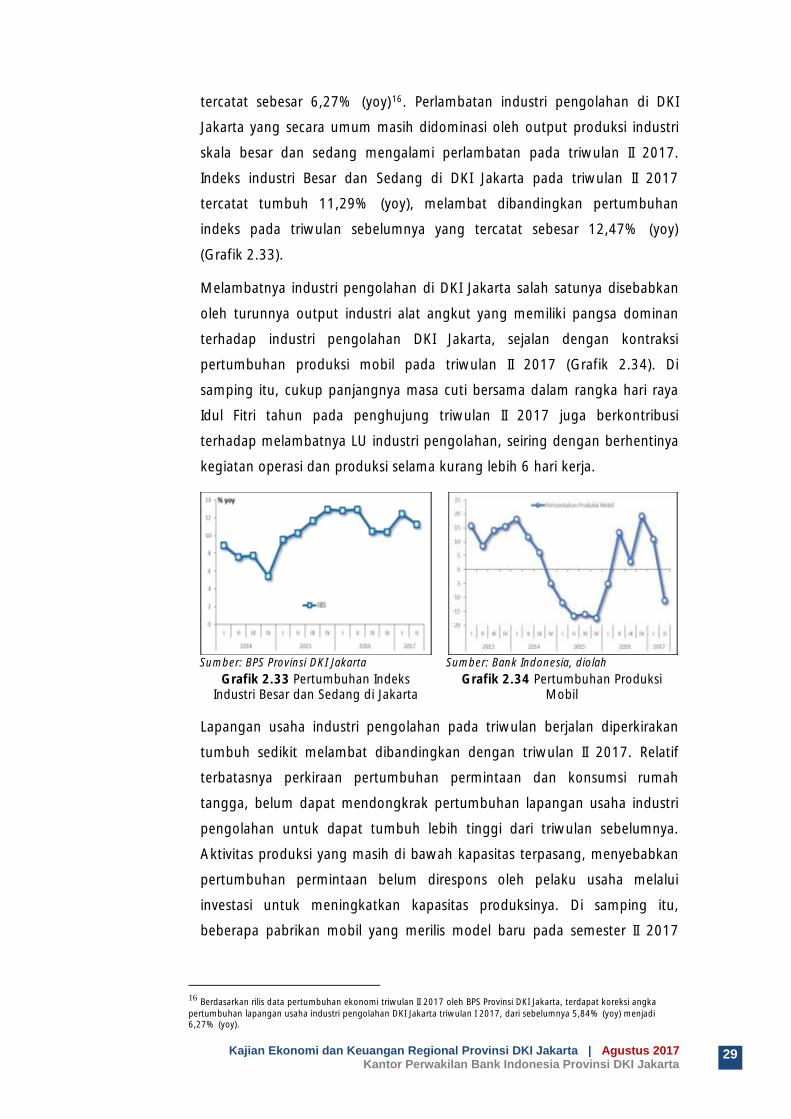

Lapangan usaha utama di DKI Jakarta juga secara umum mengalami

pertumbuhan yang sejalan dengan komponen permintaannya. Struktur

perekonomian Jakarta menurut Lapangan Usaha (LU) pada triwulan II 2017

didominasi oleh tiga lapangan usaha utama, yaitu perdagangan besar dan

eceran, reparasi mobil dan sepeda motor, industri pengolahan, dan

konstruksi10.

Lapangan Usaha Konstruksi

Kinerja LU konstruksi Jakarta tumbuh lebih baik dibandingkan dengan

triwulan sebelumnya. Pertumbuhan LU kontruksi di DKI Jakarta pada

triwulan II 2017 tercatat sebesar 4,11% (yoy), terakselerasi dibandingkan

dengan pertumbuhan triwulan sebelumnya yang tercatat sebesar 3,56%

(yoy). Pertumbuhan LU konstruksi tersebut tidak terlepas dari masifnya

pembangunan infrastruktur di DKI Jakarta, seperti infrastruktur

transportasi serta infrastruktur jalan dan jembatan. Pada perkembangan

terkini, pembangunan Mass Rapid Transit (MRT) sampai dengan akhir

triwulan II 2017 telah mencapai 75%, dengan rincian 87,5% untuk