Just in Time

54

Latar Belakang Sistem pemanufakturan tradisional mengatur skedul produksinya berdasarkan pada peramalan kebutuhan di masa yang akan datang.Padahal tidak seorangpun yang dapat memprediksi masa yang akan dating dengan pasti walaupun dia memiliki pemahaman yang sempurna tentang masa lalu dan memiliki insting yang tajam terhadap kecendrungan yang terjadi di pasar Produksi berdasarkan prediksi terhadap masa yang akan datang dalam sistem tradisonal memiliki resiko kerugian yang lebih besar karena over produksi daripada produksi berdasarkan permintaan yang sesungguhnya. Oleh karena itu munculah ide Just In Time yang memproduksi apabila ada permintaan. Suatu proses produksi hanya akan memproduksi apabila diisyaratkan oleh proses berikutnya. Sebagai akibatnya pemborosoan dapat dihilangkan dalam skala besar, yaitu berupa perbaikan kualitas dan biaya produksi yang lebih rendah. Kedua hal tersebut menjadikan perusahaan lebih kooperatif. Tujuan utama Just In Time adalah untuk meningkatkan laba dan posisi persaingan perusahaan yang dicapai melalui usaha pengendalian biaya, peningkatan kualitas, serta perbaikan kinerja pengiriman. Just In Time merupakan filosofi pemanufakturan yang memiliki implikasi penting dalam manajemen biaya. Ide dasar Just In Time sangat sederhana, yaitu berproduksi hanya apabila ada permintaan (full system) atau dengan kata lain hanya memproduksi sesuatu yang diminta, pada saat diminta, dan hanya sebesar kuantitas yang diminta.

-

Upload

syaefal-akbar -

Category

Documents

-

view

174 -

download

1

description

JIT

Transcript of Just in Time

Latar Belakang

Sistem pemanufakturan tradisional mengatur skedul produksinya berdasarkan pada

peramalan kebutuhan di masa yang akan datang.Padahal tidak seorangpun yang dapat

memprediksi masa yang akan dating dengan pasti walaupun dia memiliki pemahaman yang

sempurna tentang masa lalu dan memiliki insting yang tajam terhadap kecendrungan yang

terjadi di pasar

Produksi berdasarkan prediksi terhadap masa yang akan datang dalam sistem

tradisonal memiliki resiko kerugian yang lebih besar karena over produksi daripada produksi

berdasarkan permintaan yang sesungguhnya. Oleh karena itu munculah ide Just In Time yang

memproduksi apabila ada permintaan. Suatu proses produksi hanya akan memproduksi

apabila diisyaratkan oleh proses berikutnya. Sebagai akibatnya pemborosoan dapat

dihilangkan dalam skala besar, yaitu berupa perbaikan kualitas dan biaya produksi yang lebih

rendah. Kedua hal tersebut menjadikan perusahaan lebih kooperatif. Tujuan utama Just In

Time adalah untuk meningkatkan laba dan posisi persaingan perusahaan yang dicapai melalui

usaha pengendalian biaya, peningkatan kualitas, serta perbaikan kinerja pengiriman.

Just In Time merupakan filosofi pemanufakturan yang memiliki implikasi penting

dalam manajemen biaya. Ide dasar Just In Time sangat sederhana, yaitu berproduksi hanya

apabila ada permintaan (full system) atau dengan kata lain hanya memproduksi sesuatu yang

diminta, pada saat diminta, dan hanya sebesar kuantitas yang diminta.

Prinsip dasar Just In Time adalah peningkatan kemampuan perusahaan secara terus

menerus untuk merespon perubahan dengan minimisasi pemborosan. Terdapat empat aspek

pokok dalam konsep Just In Time yaitu:

1. Menghilangkan semua aktifitas atau sumber-sumber yang tidak memberikan nilai tambah

terhadap produk atau jasa.

2. Komitmen terhadap kualitas prima.

3. Mendorong perbaikan berkesinambungan untuk meningkatkan efisiensi.

4. Memberikan tekanan pada penyederhanaan aktivitas dan peningkatan visibilitas aktivitas

yang memberikan nilai tambah.

Perusahaan-perusahaan meningkatkan perhatian terhadap keuntungan potensial dari :

1. Membuat pesanan pembelian yang lebih kecil dan lebih sering.

2. Membangun kembali hubungan dengan pemasok.

Kedua hal di atas berhubungan dengan peningkatan minat dalam sistem pembelian

tepat waktu (Just In Time). Pembelian Just In Time adalah pembelian barang atau bahan

sedemikian rupa sehingga pengiriman secara tepat mendahului permintaan atau penggunaan.

Dalam keadaan ekstrim tidak adanya persediaan (barang untuk dijual bagi seorang pengecer,

bahan baku barang dalam proses atau barang jadi bagi seorang produsen) yang ditahan.

Perusahaan yang menggunakan pembelian Just In Time biasanya menekankan biaya

tersembunyi yang berhubungan dengan menahan tingkat persediaan yang tinggi. Biaya

tersembunyi ini meliputi jumlah ruang penyimpanan yang lebih besar dan jumlah kerusakan–

kerusakan yang cukup besar.

Pokok-pokok Permasalahan

Pokok-pokok permasalahan dalam perkembangan Just In Time di perusahaan industri

yang sering terjadi dalam hal ini adalah :

• Pengertian Just In Time.

• Bagaimana persediaan dalam sistem Just In Time.

• Bagaimana pembelian dalam sistem Just In Time.

• Bagaimana produksi dalam sistem Just In Time.

JIT dan Otomasi

Penentuan Harga Pokok Backflush

Penentuan Harga Pokok Proses dan JIT

Pengaruh JIT pada Harga Pokok Pesanan

Pengaruh JIT pada Penilaian Persediaan

Pengaruh JIT pada Biaya Tenaga Kerja Langsung

JIT dan Alokasi Biaya Pusat Jasa

Keakuratan Penentuan Biaya Produk dan JIT

JIT dan Ketertelusuran Biaya Overhead

JIT Dibandingkan dengan Pemanufakturan Tradisional

Sistem Kartu Kanban Teknologi Baru yang Mendukung Sistem Kanban Mengukur Performansi Manajemen Produksi JIT

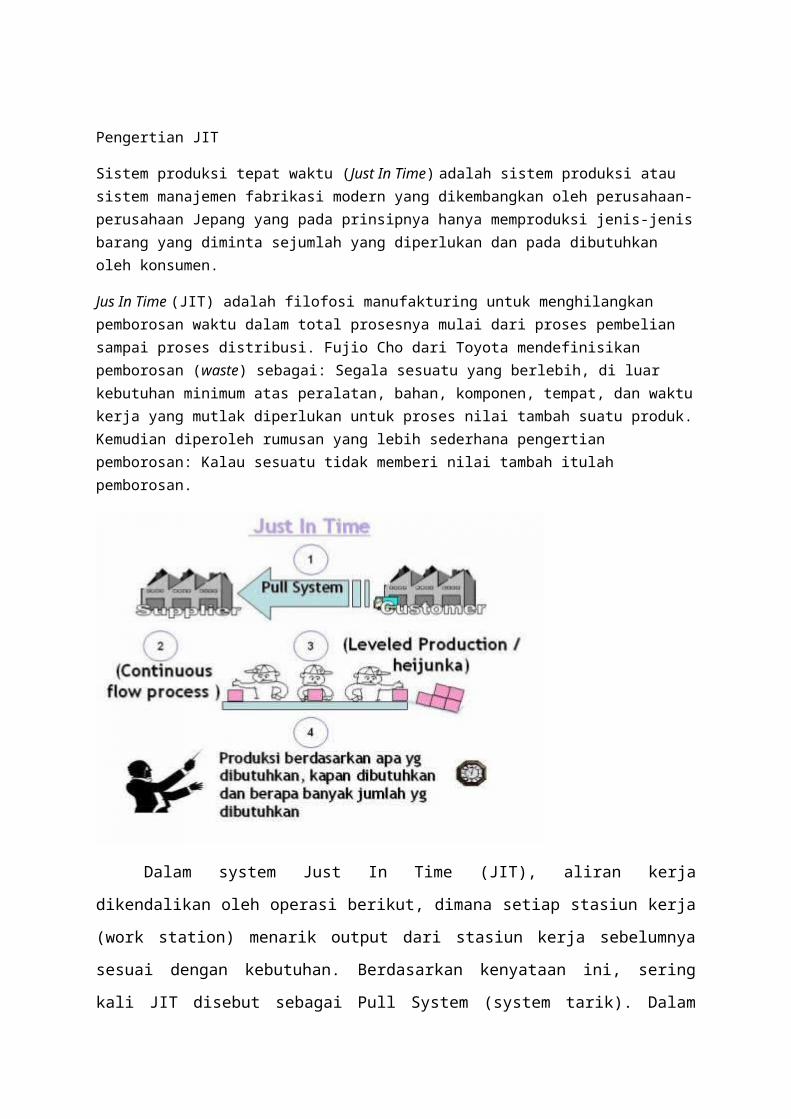

Pengertian JIT

Sistem produksi tepat waktu (Just In Time) adalah sistem produksi atau sistem manajemen fabrikasi modern yang dikembangkan oleh perusahaan-perusahaan Jepang yang pada prinsipnya hanya memproduksi jenis-jenis barang yang diminta sejumlah yang diperlukan dan pada dibutuhkan oleh konsumen.

Jus In Time (JIT) adalah filofosi manufakturing untuk menghilangkan pemborosan waktu dalam total prosesnya mulai dari proses pembelian sampai proses distribusi. Fujio Cho dari Toyota mendefinisikan pemborosan (waste) sebagai: Segala sesuatu yang berlebih, di luar kebutuhan minimum atas peralatan, bahan, komponen, tempat, dan waktu kerja yang mutlak diperlukan untuk proses nilai tambah suatu produk. Kemudian diperoleh rumusan yang lebih sederhana pengertian pemborosan: Kalau sesuatu tidak memberi nilai tambah itulah pemborosan.

Dalam system Just In Time (JIT), aliran kerja dikendalikan oleh operasi berikut,

dimana setiap stasiun kerja (work station) menarik output dari stasiun kerja sebelumnya

sesuai dengan kebutuhan. Berdasarkan kenyataan ini, sering kali JIT disebut sebagai Pull

System (system tarik). Dalam system JIT, hanya final assembly line yang menerima

jadwalproduksi, sedangkan semua stasiun kerja yang lain dan pemasok (supplier) menerima

pesanan produksi dari subkuens operasi berikutnya. Dengan kata lain, stasiun kerja

sebelumya (stasiun kerja 1 ) menerima pesananproduksi dari stasiun kerja berikutnya (stasiun

kerja 2 ), kemudian memasok produk itu sesuai kuantitas kebutuhan pada waktu yang

tepatdengan spesifiksai yang tepat pula. Dalam kasus seperti ini, stasiun kerja 2sering disebut

sebagai stasiun kerja pengguna (using work station). Apabila stasiun kerja pengguna itu

menghentikan produksi untuk suatu waktu tertentu, secara otomatis satisun kerja pemasok

(supplying wotk station) akan berhenti memasok produk, karena tidak menerima pesanan

produksi.

Dalam pengertian luas, JIT adalah suatu filosofi tepat waktu yang memusatkan pada

aktivitas yang diperlukan oleh segmen-segmen internal lainnya dalam suatu organisasi.

JIT mempunyai empat aspek pokok sebagai berikut:

1. Semua aktivitas yang tidak bernilai tambah terhadap produk atau jasa harus di

eliminasi.Aktivitas yang tidak bernilai tambah meningkatkan biaya yang tidak

perlu,misalnya persediaan sedapat mungkin nol.

2. Adanya komitmen untuk selalu meningkatkan mutu yang lebih tinggi. Sehingga

produk rusak dan cacat sedapat mungkin nol,tidak memerlukan waktu dan biaya

untuk pengerjaan kembali produk cacat, dan kepuasan pembeli dapat meningkat.

3. Selalu diupayakan penyempurnaan yang berkesinambungan (Continuous

Improvement)dalam meningkatkan efisiensi kegiatan.

4. Menekankan pada penyederhanaan aktivitas dan meningkatkan pemahaman terhadap

aktivitas yang bernilai tambah.

JIT dapat diterapkan dalam berbagai bidang fungsional perusahaan seperti misalnya

pembelian, produksi, distribusi, administrasi dan sebagainya.

Konsep Just In Time (JIT) adalah sistem manajemen fabrikasi modern yang

dikembangkan oleh perusahaan-perusahaan terbaik yang ada di Jepang, sejak awal tahun

1970an, JIT pertama kali dikembangkan dan disempurnakan di pabrik Toyota Manufacturing

oleh Taiichi Ohno, oleh karena itu Taiichi Ohno sering disebut sebagai bapak JIT, Konsep

JIT berprinsip hanya memproduksi jenis-jenis barang yang diminta (what) sejumlah yang

diperlukan (How much) dan pada saat dibutuhkan (When) oleh konsumen.

Just In Time (JIT) merupakan keseluruhan filosofi dalam operasi manajemen dimana

segenap sumber daya, termasuk bahan baku dan suku cadang, personalia, dan fasilitas

dipakai sebatas dibutuhkan. Tujuannya adalah untuk mengangkat produktifitas dan

mengurangi pemborosan.

Fujio Cho dari Toyota mendefinisikan pemborosan (waste) sebagai: Segala sesuatu

yang berlebih, di luar kebutuhan minimum atas peralatan, bahan, komponen, tempat, dan

waktu kerja yang mutlak diperlukan untuk proses nilai tambah suatu produk.

Dalam bahasa sederhanya pengertian pemborosan adalah segala sesuatu tidak memberi nilai

tambah itulah pemborosan.

Ada 7 (tujuh) jenis pemborosan disebabkan karena :

1. Over produksi ( OverProduction )

2. Waktu menunggu ( Waiting )

3. Transportasi ( Transportation )

4. Pemrosesan ( Process production )

5. Tingkat persediaan barang ( Unnecessary Inventory )

6. Gerak ( Unnecessary Motion )

7. Cacat produksi ( Defects )

Sasaran utama JIT adalah menngkatkan produktivitas system produksi atau opersi

dengan cara nenghilangkan semua macam kegiatan yang tidak menembah nilai bagi suatu

produk.Just in Time (JIT) mendasarkan pada delapan kunci utama, yaitu:

1. Menghasilkan produk yang sesuai dengan jadwal yang didasarkan pada permintaan.

2. Memproduksi dengan jumlah kecil

3. Menghilangkan pemborodan

4. Memperbaiki aliran produksi

5. Menyempurnakan kualitas produk

6. Orang-orang yang tanggap

7. Menghilangkan ketidakpastian

8. Penekananan pada pemeliharaan jangka panjang.

JIT mempunyai empat aspek pokok sebagai berikut:

1. Produksi Just In Time (JIT), adalah memproduksi apa yang dibutuhkan hanya pada saat

dibutuhkan dan dalam jumlah yang diperlukan.

2. Autonomasi merupakan suatu unit pengendalian cacat secara otomatis yang tidak

memungkinkan unit cacat mengalir ke proses berikutnya.

3. Tenaga kerja fleksibel, maksudnya adalah mengubah-ubah jumlah pekerja sesuai dengan

fluktuasi permintaan.

4. Berpikir kreatif dan menampung saran-saran karyawan

Tujuan utama yang ingin dicapai dari sistem JIT adalah:

1. Zero Defect (tidak ada barang yang rusak)

2. Zero Set-up Time (tidak ada waktu set-up)

3. Zero Lot Excesses (tidak ada kelebihan lot)

4. Zero Handling (tidak ada penanganan)

5. Zero Queues (tidak ada antrian)

6. Zero Breakdowns (tidak ada kerusakan mesin)

7. Zero Lead Time (tidak ada lead time)

Untuk mencapai tujuan tersebut, ada beberapa hal yang harus diperhatikan dalam penerapan

Just In Time,diantaranya adalah sebagai berikut :

Aliran Material yang lancar – Sederhanakan pola aliran material. Untuk itu

dibutuhkan pengaturan total pada lini produksi. Ini juga membutuhkan akses langsung

dengan dan dari bagian penerimaan dan pengiriman. Tujuannya adalah untuk

mendapatkan aliran material yang tidak terputus dari bagian penerimaan dan

kemudian antar tiap tingkat produksi yang saling berhubungan secara langsung,

samapi pada bagian pengiriman. Apapun yang menghalangi aliran yang merupakan

target yang haru diselidiki dan dieliminasi.

Pengurangan waktu set-up – Sesuai dengan JIT, terdapat beberapa bagian produksi

diskret yang memilki waktu set-up mesin yang kadang-kadang membutuhkan waktu

beberapa jam. Hal ini tidak dapat ditoleransi dalam sistem JIT. Pengurangan waktu

setup yang dramatis telah dapat dicapai oleh berbagai perusahaan, kadang dari 4-7

jam menjadi 3-7 menit. Ini membuat ukuran batch dapat dikurangi menjadi jumlah

yang sangta kecil, yang mengijinkan perusahaan menjadi sangat fleksibel dan

responsif dalam menghadapi perubahan permintaan konsumen.

Pengurangan lead time vendor – Sebagai pengganti dari pengiriman yang sangat

besar dari komponen-komponen yang harus dibeli setiap 2/3 bulan, dengan sistem JIT

kita ingin menerima komponen tepat pada saat operasi produksi membutuhkan. Untuk

itu perusahaan kadang-kadang harus membuat kontrak jangka panjang dengan vendor

untuk mendapatkan kondisi seperti ini.

Komponen zero defect – Sistem JIT tidak dapat mentolelir komponen yang cacat,

baik itu yang diproduksi maupun yang dibeli. Untuk komponen yang diproduksi,

teknis kontrol statistik harus digunakan untuk menjamin bahwa semua proses sedang

memproses komponen dalam toleransi setiap waktu. Untuk komponen yang dibeli,

vendor diminta untuk menjamin bahwa semua produk yang mereka sediakan telah

diproduksi dalam sistem produksi yang diawasi secara satistik. Perusahaan kan selalu

memiliki program sertifikasi vendor untuk menjamin terlaksananya hal ini.

Kontrol lantai produksi yang disiplin – Dalam system pengawasan lantai produksi

tradisional, penekanan diberikan pada utilitas mesin, waktu produksi yang panjang

yang dapat mengurangi biaya set up dan juga pengurangan waktu pekerja. Untuk itu,

order produksi dikeluarkan dengan memperhatikan faktorfaktor ini. Dalam JIT,

perhitungan performansi tradisional ini sangat jauh dari keinginan untuk membentuk

persediaan yang rendah dan menghilangkan halhal yang menghalangi operasi yang

responsif. Hal ini membuat waktu awal pelepasan order yang tepat harus dilakukan

setiap saat. Ini juga berarti, kadangkadang mesin dan operator mesin dapat saja

menganggur. Banyak manajer produksi yang telah menghabiskan sebagian besar

waktunya untuk menjaga agar mesin dan tenaga kerja tetap sibuk, mendapat kesulitan

membuat penyesuaian-penyesuaian yang dibutuhkan agar berhasil menggunakan

operasi JIT. Perusahaan yang telah berhasil mengimplementasikan filosofi JIT akan

mendapatkan manfaat yang besar.

PRINSIP DASAR JUST IN TIME ( JIT )

Untuk mengaplikasikan metode JIT maka ada delapan prinsip yang harus dijadikan

dasar pertimbangan di dalam menentukan strategi sistem produksi, yaitu:

1. Berproduksi sesuai dengan pesanan Jadual Produksi Induk

Sistem manufaktur baru akan dioperasikan untuk menghasilkan produk menunggu

setelah diperoleh kepastian adanya order dalam jumlah tertentu masuk. Tujuan utamanya

untuk memproduksi finished goods tepat waktu dan sebatas pada jumlah yang ingin

dikonsumsikan saja (Just in Time), untuk itu proses produksi akan menghasilkan sebanyak

yang diperlukan dan secepatnya dikirim ke pelanggan yang memerlukan untuk menghindari

terjadinya stock serta untuk menekan biaya penyimpanan (holding cost).

2. Produksi dilakukan dalam jumlah lot (Lot Size)

Yang kecil untuk menghindari perencanaan dan lead time yang kompleks seperti

halnya dalam produksi jumlah besar. Fleksibilitas aktivitas produksi akan bisa dilakukan,

karena hal tersebut memudahkan untuk melakukan penyesuaian-penyesuaian dalam rencana

produksi terutama menghadapi perubahan permintaan pasar.

3. Mengurangi pemborosan (Eliminate Waste)

Pemborosan (waste) harus dieliminasi dalam setiap area operasi yang ada. Semua

pemakaian sumber-sumber input (material, energi, jam kerja mesin atau orang, dan lain-lain)

tidak boleh melebihi batas minimal yang diperlukan untuk mencapai target produksi.

4. Perbaikan aliran produk secara terus menerus.

(Continous Product Flow Improvement) Tujuan pokoknya adalah menghilangkan

proses-proses yang menimbulkan bottleneck dan semua kondisi yang tidak produktif (idle,

delay, material handling, dan lain-lain) yang bisa menghambat kelancaran aliran produksi.

5. Penyempurnaan kualitas produk (Product Quality Perfection)

Kualitas produk merupakan tujuan dari aplikasi Just in Time dalam sistem produksi.

Disini selalu diupayakan untuk mencapai kondisi “Zero Defect” dengan cara melakukan

pengendalian secara total dalam setiap langkah proses yang ada. Segala bentuk

penyimpangan haruslah bisa diidentifikasikan dan dikoreksi sedini mungkin.

6. Respek terhadap semua orang/karyawan (Respect to People)

Dengan metode Just in Time dalam sistem produksi setiap pekerja akan diberi

kesempatan dan otoritas penuh untuk mengatur dan mengambil keputusan apakah suatu

aliran operasi bisa diteruskan atau harus dihentikan karena dijumpai adanya masalah serius

dalam satu stasiun kerja tertentu.

7. Mengurangi segala bentuk ketidak pastian (Seek to Eliminate Contigencies)

Inventori yang ide dasarnya diharapkan bisa mengantisipasi demand yang berfluktuasi

dan segala kondisi yang tidak terduga, justru akan berubah menjadi waste bilamana tidak

segera digunakan. Begitu pula rekruitmen tenaga kerja dalam jumlah besar secara tidak

terkendali seperti halnya yang umum dijumpai dalam aktivitas proyek akan menyebabkan

terjadinya pemborosan bilamana tidak dimanfaatkan pada waktunya. Oleh karena itu dalam

perencanaan dan penjadualan produksi harus bisa dibuat dan dikendalikan secara teliti.

Segala bentuk yang memberi kesan ketidakpastian harus bisa dieliminir dan harus sudah

dimasukkan dalam pertimbangan dan formulasi model peramalannya.

Ketujuh prinsip pelaksanaan Just in Time dalam sistem produksi di atas bukanlah

suatu komitmen perusahaan yang diaplikasikan dalam jangka waktu pendek, melainkan harus

dibangun secara berkelanjutan dan merupakan komitmen semua pihak dalam jangka panjang.

Dalam jangka pendek, ada kemungkinan aplikasi Just in Time dalam sistem produksi justru

akan menambah biaya produksi mengikuti konsekuensi proses terbentuknya kurva belajar.

Selain prinsip dasar just in time, berikut adalah urutan penerapan teknik just in time :

Menerapkan 5S – dasar untuk perbaikan: Dasar perbaikan ditempat kerja adalah

konsep 5S yang terdiri dari Seiri (Pemilihan), Seiton (Penataan), Seiso (Pembersihan),

Seiketsu (Pemantapan), dan Shitsuke (Kebiasaan).

Penerapan produksi satu potong untuk mencapai pengimbangan lini.

Pelaksanaan produksi ukuran lot kecil dan perbaikan metode penyiapan.

Penerapan operasi baku.

Produksi lancer dengan merakit produk sesuai dengan kecepatan penjualan

Autonomasi (“jidoka”)

Penggunaan kartu kanban.

MANFAAT JIT

a. Waktu set-up gudang dapat dikurangi. Mengatur waktu secara signifikan berkurang

dalam gudang yang akan memungkinkan perusahaan untuk meningkatkan bottom line

mereka untuk melihat lebih banyak waktu efisien dan fokus menghabiskan di daerah

lain.

b. Aliran barang dari gudang ke produksi akan meningkat. Beberapa pekerja akan fokus

pada daerah pekerjaannya untuk bekerja secara cepat. Arus barang dari gudang ke rak

ditingkatkan. Memiliki karyawan difokuskan pada area-area tertentu dari sistem akan

memungkinkan mereka untuk proses barang lebih cepat daripada harus mereka rentan

terhadap kelelahan dari melakukan terlalu banyak pekerjaan sekaligus dan

menyederhanakan tugas-tugas di tangan.

c. Pekerja yang menguasai berbagai keahlian digunakan secara lebih efisien. Karyawan

yang memiliki multi-keterampilan yang digunakan lebih efisien. Hal ini akan

memungkinkan perusahaan untuk menggunakan pekerja dalam situasi di mana

mereka dibutuhkan bila ada kekurangan pekerja dan permintaan yang tinggi untuk

produk tertentu.

d. Penjadwalan produk dan jam kerja karyawan akan lebih konsisten. Konsistensi yang

lebih baik dari penjadwalan dan konsistensi dari jam kerja karyawan yang mungkin.

Hal ini dapat menghemat uang perusahaan dengan tidak harus membayar pekerja

untuk pekerjaan tidak selesai atau bisa minta mereka fokus pada pekerjaan lain di

sekitar gudang yang belum tentu dilakukan pada hari normal.

e. Adanya peningkatan hubungan dengan suplyer. Peningkatan penekanan pada

hubungan pemasok / suplyer dicapai. Tidak ada perusahaan yang ingin istirahat dalam

sistem persediaan mereka yang akan menciptakan kekurangan pasokan sementara

tidak memiliki persediaan duduk di rak-rak. Persediaan terus sekitar jam menjaga

pekerja produktif dan bisnis terfokus pada omset. Memiliki manajemen berfokus pada

pertemuan tenggat waktu akan membuat karyawan bekerja keras untuk memenuhi

tujuan perusahaan untuk melihat manfaat dalam hal kepuasan kerja, promosi atau

lebih tinggi bahkan membayar.

f. Perputaran Persediaan. Kecepatan dengan perputaran terjadi melibatkan sumber daya

perusahaan cair: tunai, akan ada peningkatan laba bersih. Semakin pendek selang

waktu antara penerimaan bahan baku dan penggabungan dari mereka dalam proses

manufaktur, semakin besar profitabilitas. Filosofi persediaan diputar pada merancang

sistem persediaan yang sempurna memadukan dasar-dasar meminimalkan biaya dan

memaksimalkan keuntungan. Fundamental ini adalah laki-laki, material dan mesin

sering disebut 3ms operasi manufaktur atau persediaan, jika hasil seimbang baik

dalam filsafat JIT bisa diterapkan.

Kecerdasan, lebih relevan berguna bahwa manajer keuangan di ujung jari

mereka tentang bisnis mereka, pelanggan, pemasok atau mitra dan operasi mereka

akan memotivasi organisasi mereka untuk membuat keputusan yang lebih baik dan

meningkatkan keunggulan kompetitif mereka dengan menerapkan konsep JIT ke

persediaan atau manufaktur . JIT merupakan suatu konsep yang dapat diterapkan pada

banyak aspek dari bisnis selain persediaan atau manufaktur.

Sebagai alat inventaris, dapat diawasi oleh manajer keuangan untuk

memonitor biaya dalam rantai nilai. JIT merupakan paradigma baru dari strategi

bisnis bergeser dari manajemen persediaan tradisional ke manajemen rantai pasokan

berbasis web yang meningkatkan perputaran persediaan dan mengurangi memegang

persediaan.

PERSYARATAN – PERSYARATAN JUST IN TIME ( JIT )

Terdapat beberapa persyaratan yang harus dipenuhi dalam penerapan JIT:

a. Organisasi Pabrik : Pabrik dengan sisitem JIT berusaha untuk mengatur layout

berdasarkan produk. Semua proses yang diperlukan untuk membuat produk tertentu

diletakkan dalam satu lokasi.

b. Pelatihan/Tim/keterampilan : JIT memerlukan tambahan pelatihan yang lebih banyak

bila dibandingkan dengan system tradisional. Karyawan diberi pelatihan mengenai

bagaimana menghadapi perubahanyang dilakukan dari system tradisional dan

bagaimana cara kerja JIT yaitu 1. Membentuk Aliran/Penyederhanaan : Idealnya

suatu lini produksi yang baru dapat di setup sebagai batu ujian untuk membentuk

aliran produksi, menyeimbangkan aliran tersebut, dan memecahkan masalah awal. 2.

Kanbal Pull System : Kanbal merupakan system manajemen suatu pengendalian

perusahaan, karena itu kanbal memiliki beberapa aturan yang perlu diperhatikan. 3.

Jangan mengirim produk rusak ke prosess berikutnya. 4. Proses berikutnya hanya

mengambil apa yang dibutuhkan pada saat dibutuhkan. 5. Memproduksi hanya

sejumlah proses berikutnya. 6. Meratakan beban produksi. 7. Menaati instruktur

kanban pada saat fine tuning. 8. Melakukan stabilisasi dan rasionalisasi proses.

c. Visibiltas/ pengendalian visual : Salah satu kekuatan JIT adalah sistemnya yang

merupakan system visual. Melacaknya apa yang terjadi dalam system tradisional sulit

dilakukan karena para karyawan mondar-mandir mengurus kelebihan barang dalam

prosess dan banyak rute produksi yang saling bersilangan.

d. Eliminasi Kemacetan : Untuk menghapus kemcetan, baik dalam fase setup maupun

dalam masa produksi, perlu dilakukan beberapa pendekatan yang melibatkan tim

fungsi silang. Tim ini terdiri dari berabagi departemen, seperti perekayasaan,

manufaktur, keuangan dan departemen lainnya yang relevan.

e. Ukuran Lot Kecil Dan Pengurangan Waktu Setup : Ukuran lot yang ideal bukan

ukuran yang terbesar, tetapi ukuran lot yang terkecil. Pendekatan ini pendekatan ini

esuai bila nesin-mesin digunakan untuk menghasilkan berbagai bagian atau

komponen yang berbeda yang digunakan proses berikutnya dalam tahap produksi.

f. Total Productive Maintance : TPM merupakan suatu keharusan dalam sisitem JIT.

Mesi-mesin membersihkan dan diberi pelumas secara rutin, biasanya dilakukan oleh

operator yang menjalankan mesin tersebut.

g. Kemampuan Proses, Statistical Proses Control (SPC), Dan Perbaikan

Berkesinambungan.

Kemampuan proses, SPC, dan perbaikan berkesinambungan harus ada dalam

pemanufakturan JIT, karena beberapa hal: Pertama, segala sesuatu harus bekerja

sesuai dengan harapan dan mendekati sempurna. Kedua, dalam JIt tidak ada bahan

cadangan untuk kemacetan perusahaan dan Ketiga, semua kondisi mesin harus

bekerja dengan prima.

HUBUNGAN JUST IN TIME ( JIT ) DENGAN TQM

Untuk mengimplementasikan JIT diperlukan adanya sistem total quality secara

keseluruhan dalam organisasi. JIT mensyaratkan semua departemen dapat menanggapi

kebutuhan-kebutuhannya. Apabila departemen produksi melaksanakan JIT, tetapi organisasi

secara keseluruhan tidak mengupayakan TQM, maka personil departemen produksi akan

menghadapi hambatan yang besar. Selain itu JIT juga mensyaratkan perubahan, sehingga

sering kali timbul penolakan dari departemen uang memiliki komitmen untuk berubah.

Kaizen atau perbaikan secara terus menerus selalu beriringan dengan Total Quality

Management (TQM). Bahkan sebelum filosofi TQM ini terlaksana atau sebelum sistem mutu

dapat dilaksanakan dalam suatu perusahaan maka filosofi ini tidak akan dapat dilaksanakan

sehingga perbaikan secara terus menerus (Kaizen) ini adalah usaha yang melekat pada

filosofi TQM itu sendiri. Sehingga Kaizen bisa juga merupakan suatu kesatuan pandangan

yang komprehensif dan terintegrasi.

Kaizen adalah suatu istilah dalam bahasa jepang yang dapat diartikan sebagai

perbaikan secara terus menerus (countinius improvement). Kaizen nerupakan suatu kesatuan

pandangan yang komperhensif dan terintegrasi yang meliputi:

Berorientasi pada pelanggan.

Pengendalian mutu secara menyeluruh

Robotic

Gugus kendali mutu

Sistem saran

Otomatisasi

Disiplin di temapt kerja

Pemeliharaan produktivitas secara menyeluruh

Kanban

Penyempurnaan perbaikan mutu, tepat waktu tanpa cacat

Kegiatan kelompok-kelompok kecil hubungan kerja sama dengan manajer dan

karyawan

Pengembangan produk baru

Kaizen mempunyai semangat mengadakan perbaikan secara terus-menerus dan

berkesinambungan dengan berpedoman pada semangat, hari ini harus lebih dari hari kemarin

dan hari esok harus lebih baik dari hari ini, tidak boleh ada hari tanpa ada perbaikan.

Adapun hirarki dalam kaizen adalah:

a. Manajemen Puncak Manajemen Madya Supervisor Karyawan

b. Mengkomunikasikan kaizen sebagai strategi perusahaan

c. Menyebarluakan dan mengimplementasikan sasaran kaizen sesuai

penghargaan manajemen puncak melalui menyebarluaskan kebijakan

d. Menggunakan kaizen dalam peranan fungsi

e. Melibatkan diri dalam sistem sasaran dan aktivitas kelompok kecil

STRATEGI PENERAPAN UNTUK SISTEM PRODUKSI JIT

Sejumlah strategi diperlihatkan pada berbagai reverensi untuk menerapkan sistem produksi

JIT. Satu strategi penerapan membutuhklan sepuluh tahap perencanaan proyek.

10 tahap ini meliputi :

1. Komitmen dan Persiapan

Manajemen puncak harus belajar tentang apa yang diperlukan JIT dan bagaimana meningkatkan

keuntungan dari sistem JIT. Manajemen puncak juga harus harus membuat sebuah komitmen

untuk menerapkan JIT yang telah dipertimbangkan dengan matang oleh suatu organisasi. Semua

manajer dan pegawai harus mempelajari aturan-aturan dalam sistem JIT, dan manajemen

puncak harus memotivasi mereka ikut serta dalam merubah apa yang akan dibutuhkan untuk

mengubahnya pada sistem produksi JIT.

2. Penyelidikan Sistem

Data yang harus dikumpulkan pada aktivitas yang penting untuk produk manufakur untuk semua

input sistem produksi (tenaga kerja, material, dan perlengkapannya), dan output (produk akhir,

subassembly, dll) harus digambarkan. Pemetaan singkat aktifitas produksi dapat digunakan

untuk mengertikan aliran material dan usaha produksi. Peta-peta ini dapat digunakan untuk

mengidentifikasi limbah dan kompleksitas kekurangan bahan yang dapat dikurangi. Langkah-

langkah perubahan pada tahap ini mungkin berisi pengurangan varietas produk dan pilihan

mereka untuk menyelesaikan desain produk seragam dan meningkatkan kegunaan dari

part/bagian yang dapat dipertukarkan untuk mengurangi inventory dan kompleksitas aksi-aksi

ini membantu usaha desain produk yang seimbang, rencana produksi, kendali, dan waktu

pengaturan aktifitas pengurangan sederhana.

3. Pembentukan Bentuk

Tahap ini melibatkan fleksibilitas desain dan model lintasan campuran yang mampu

menyeimbangkan permintaan konsumen yang diperlukan dengan kebutuhan untuk fluktuasi

campuran. Ukuran kekuatan pekerja dan campuran tipe-tipe kerja yang pasti dibentuk untuk

digambarkan aliran lintasannya, pengurutan operasi-operasi selama di lintasan proses,

mendirikan pusat kerja, mengatur tugas pekerja dan alat-alat. Daya penggerak untuk memenuhi

permintaan pelanggan harus dalam waktu siklus.

4. Pembentukan Sel

Untuk membentuk sebuah sel Group technology (GT) atau berbagai tipe biaya produksi, kita

harus memulainya dengan produk-produk yang akan diproduksi. Tahap yang terdiri dari

pembentukan kelompok part, sel subsequence dan dan garis pembentukkan untuk produksi

mereka. Part yang tidak sesuai kedalam kelompok part harus didesain kembali atau

mensubkontrakkannya. Sekali produk atau family produk digambarkan, kebutuhan sistem

produksi yang penting datri tahap-tahap yang dapat dirubah ke target waktu siklus meminimasi

jarak, sel antar perpindahan adalah obyek utama.

5. Desain Tata Ruang

Tahap ini melibatkan lokasi itu sendiri, perakitan, fabrikasi dan dan lintasan proses permesinan.

Desain tata ruang yang obyektif adalah untuk meminimasi jarak perpindahan inventori dan biaya

pemindahan material. Dalam beberapa situasi keterlibatan ini menyeimbangkan fleksibilitas

persediaan yang kurang, lenih mahal, tepi sistem pemindahan material secara otomatis dan

lebih cepat. Penggunaan bentuk U- atau C- sering digunakan karena kemampuannya.dalam

meminimasi jarak antar mesin, meningkatkan fleksibilitas, menambah kelompok usaha, dan

menyediakan komunikasi lebih baik diantara pekerja.

6. Pengurangan Lead Time

Dalam tahap ini kita mencoba mengurangi lead time dalam operasi mesin, setup, menunggu dan

waktu pemindahan bahan. Kita mulai dengan mengidentifikasi proses-proses dengan lead time

yang panjang dan memecahnya menjadi aktivitas-aktivitas produksi yang lebih kecil. Untuk

identifikasi aktivitas yang tidak diperlukan yang menyebabkan lead time. Sebuah tim pekerja

mencari beberapa jalan yang digunakan yang berpengaruh pada usaha pengurangan lead time

yang tidak berharga antara relasi pada proses-proses metode, atau penggunaan alat. Pada tahap

ini, aktifitas meliputi pemotongan lot size untuk melihat bentrokan lead time pada area pusat

kerja untuk memudahkan komunikasi dan waktu pemindahan.

7. Membangun Stabilitas Sistem

Obyek tahap ini adalah mencapai sebuah kualitas yang konsisten atau stabilitas dalam kedua

produk dan sistem selama perawatan teratur. Dengan menyediakan perawatan teratur yang

menjaga sisa-sisa operasi tinggi. Pekerja ditugaskan untuk memelihara secara rutin dan teratur

untuk menjamin baik dalam produknya maupun ketika mereka memproduksinya. Ini membantu

sistem untuk mempertahankan sebuah tingkat kestabilan kapasitas produksi dengan

menghindari mesin, lintasan, atau kerusakan sel.

8. Pengintegrasian Sistem Tarik

Ini sangat penting untuk menyatukan semua operasi produksi JIT untuk memperoleh

keuntungan JIT maksimum. Satu metode terbaik dalam menyatukan sebuah sistem produksi JIT

adalah dengan sistem kartu kanban. Penandaan umum tarik denagn kartu kanban sangat visibel

dan nyata untuk mendorong fungsi produksi dalam operasi JIT untuk mendapatkan tempat.

Untuk menerapkan sebuah sistem kartu kanban dibutuhkan pembentukan lokasi-lokasi untuk

area komunikasi dan titik stok. Dimana kendali komputer diperlukan untuk memonitor inventori

atau aktifitas pengendalian produksi, kanban dapat dikirim dengan elektronik sistem pada pusat-

pusat stasiun kerja via komputer.

9. Pengintegrasian Penyalur

Tahap ini meliputi percobaan penyaluran bagaimana menggunakan kanban, atau melatih

mereka pada banyaknya aspek-aspek JIT lain pada hubungan pembeli penyalur. Objektifnya

adalah membawa penyalur ke proses perencanaan sehingga mereka akan tahu aturan

selanjutnya dan apa harapan mereka.

10. Peningkatan Berkesinambungan

Perubahan dengan perlahan dari operasi terhadap sistem produksi JIT akan mendapat motivasi

berkelanjutan dan melatih semua pekerja dalam penerapan sistem. Untuk membantu

memperthankan dan promosi sebuah iklim untuk pengembangan JIT, organisasi seharusnya

mendirikan program-program untuk mengadakan pendidikan dan pelatihan pegawai untuk

membantu menambah kemampuan dan sikap pekerja, memperbaiki kelompok atau filosifi

usaha tim dan mengembangkan ukuran pencapaian tujuan JIT. Ini penting untuk mengetahui

bahwa tujuan JIT dicapai dengan manajemen dan pekerjanya.

Kesepuluh tahapan strategi penerapan JIT diatas perlu dikembangkan untuk menemukan

keunikan kebutuhan produksi organisasi. Untuk mencapai keberhasilan, walaupun dalam

menerapkan operasi produksi JIT manajer harus juga mencoba menghilangkan faktor-faktor yang

menyebabkan sebuah program JIT gagal. Manajer harus mencoba menghindarikan penerapan

kualitas yang buruk, mengijinkan sebuah kekurangan yang ddisiplin, mengikuti pembatasan kerja

yang memungkinkan produktifitas yang berlebihan, dan mereka harus mencoba untuk

mengeliminasi kerjaan yang tidak mengijinkan penghargaan untuk motivasi yang ditingkatkan.

2.1.1 Penerapan JIT dalam berbagai bidang fungsional perusahaan

a. Pembelian JIT

Pembelian JIT adalah sistem penjadwalan pengadaan barang dengan cara sedemikian

rupa sehingga dapat dilakukan penyerahan segera untuk memenuhi permintaan atau

penggunaan.

Pembelian JIT dapat mengurangi waktu dan biaya yang berhubungan dengan aktivitas

pembelian dengan cara:

1. Mengurangi jumlah pemasok sehingga perusahaan dapat mengurangi sumber-sumber

yang dicurahkan dalam negosiasi dengan pamasoknya.

2. Mengurangi atau mengeliminasi waktu dan biaya negosiasi dengan pemasok.

3. Memiliki pembeli atau pelanggan dengan program pembelian yang mapan.

4. Mengeliminasi atau mengurangi kegiatan dan biaya yang tidak bernilai tambah.

5. Mengurangi waktu dan biaya untuk program-program pemeriksaan mutu.

Penerapan pembelian JIT dapat mempunyai pengaruh pada sistem akuntansi biaya

dan manajemen dalam beberapa cara sebagai berikut:

1. Ketertelusuran langsung sejumlah biaya dapat ditingkatkan.

2. Perubahan “cost pools” yang digunakan untuk mengumpulkan biaya.

3. Mengubah dasar yang digunakan untuk mengalokasikan biaya sehingga banyak biaya

tidak langsung dapat diubah menjadi biaya langsung.

4. Mengurangi perhitungan dan penyajian informasi mengenai selisih harga beli secara

individual

5. Mengurangi biaya administrasi penyelenggaraan sistem akuntansi.

b. Produksi JIT

Produksi JIT adalah sistem penjadwalan produksi komponen atau produk yang tepat

waktu, mutu, dan jumlahnya sesuai dengan yang diperlukan oleh tahap produksi berikutnya

atau sesuai dengan memenuhi permintaan pelanggan.

Produksi JIT dapat mengurangi waktu dan biaya produksi dengan cara:

1. Mengurangi atau meniadakan barang dalam proses dalam setiap workstation (stasiun

kerja) atau tahapan pengolahan produk (konsep persediaan nol).

2. Mengurangi atau meniadakan “Lead Time” (waktu tunggu) produksi (konsep waktu

tunggu nol).

3. Secara berkesinambungan berusaha sekeras-kerasnya untuk mengurangi biaya setup

mesin-mesin pada setiap tahapan pengolahan produk (workstation).

4. Menekankan pada penyederhanaan pengolahan produk sehingga aktivitas produksi

yang tidak bernilai tambah dapat dieliminasi.

Perusahaan yang menggunakan produksi JIT dapat meningkatkan efisiensi dalam

bidang:

1. Lead time (waktu tunggu) pemanufakturan

2. Persediaan bahan, barang dalam proses, dan produk selesai

3. Waktu perpindahan

4. Tenaga kerja langsung dan tidak langsung

5. Ruangan pabrik

6. Biaya mutu

7. Pembelian bahan

Penerapan produksi JIT dapat mempunyai pengaruh pada sistem akuntansi biaya dan

manajemen dalam beberapa cara sebagai berikut:

1. Ketertelusuran langsung sejumlah biaya dapat ditingkatkan

2. Mengeliminasi atau mengurangi kelompok biaya (cost pools) untuk aktivitas tidak

langsung

3. Mengurangi frekuensi perhitungan dan pelaporan informasi selisih biaya tenaga kerja

dan overhead pabrik secara individual

4. Mengurangi keterincian informasi yang dicatat dalam “work tickets”

2.1.2 Pemanufakturan JIT dan Penentuan Biaya Produk

Pemanufakturan JIT menggunakan pendekatan yang lebih memusat daripada yang

ditemui dalam pemanufakturan tradisional.Penggunaan sistem pemanufakturan JIT

mempunyai dampak pada:

Meningkatkan Keterlacakan (Ketertelusuran) biaya.

Meningkatkan akurasi penghitungan biaya produk.

Mengurangi perlunya alokasi pusat biaya jasa (departemen jasa)

Mengubah perilaku dan relatif pentingnya biaya tenaga kerja langsung.

Mempengaruhi sistem penentuan harga pokok pesanan dan proses.

Dasar-dasar pemanufakturan JIT dan perbedaannya dengan pemanufakturan

tradisional:

1. JIT Dibandingkan dengan Pemanufakturan Tradisional.

Pemanufakturan JIT adalah sistem tarikan permintaan (Demand-Pull). Tujuan

pemanufakturan JIT adalah memproduksi produk hanya jika produk tersebut dibutuhkan dan

hanya sebesar jumlah permintaan pembeli (pelanggan). Beberapa perbedaan pemanufakturan

JIT dengan Tradisional meliputi:

a. Persediaan Rendah

b. Sel-sel Pemanufakturan dan Tenaga Kerja Interdisipliner

c. Filosofi TQC (Total Quality Control)

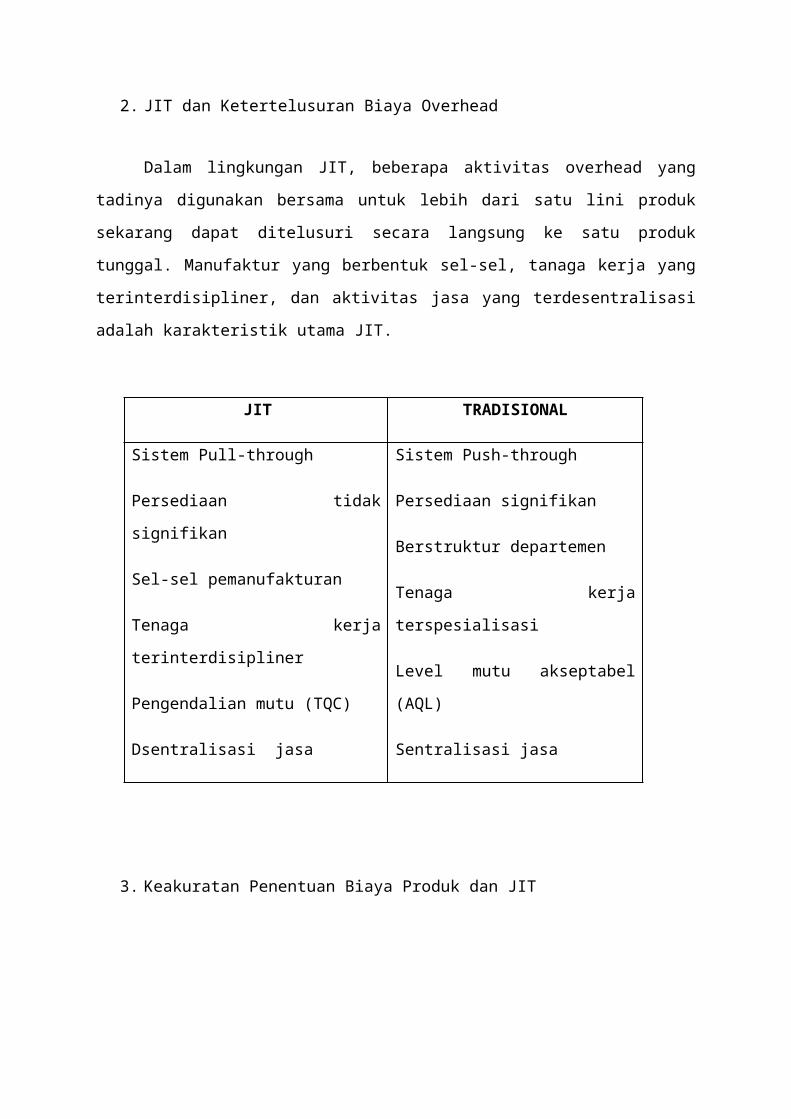

2. JIT dan Ketertelusuran Biaya Overhead

Dalam lingkungan JIT, beberapa aktivitas overhead yang tadinya digunakan bersama

untuk lebih dari satu lini produk sekarang dapat ditelusuri secara langsung ke satu produk

tunggal. Manufaktur yang berbentuk sel-sel, tanaga kerja yang terinterdisipliner, dan aktivitas

jasa yang terdesentralisasi adalah karakteristik utama JIT.

JIT TRADISIONAL

Sistem Pull-through

Persediaan tidak signifikan

Sel-sel pemanufakturan

Tenaga kerja terinterdisipliner

Pengendalian mutu (TQC)

Dsentralisasi jasa

Sistem Push-through

Persediaan signifikan

Berstruktur departemen

Tenaga kerja terspesialisasi

Level mutu akseptabel (AQL)

Sentralisasi jasa

3. Keakuratan Penentuan Biaya Produk dan JIT

Salah satu konsekuensi dari penurunan biaya tidak langsung dan kenaikan biaya

langsung adalah meningkatkan keakuratan penentuan biaya (Harga Pokok Produk).

Pemanufakturan JIT, dengan mengurangi kelompok biaya tidak langsung dan mengubah

sebagian besar dari biaya tersebut menjadi biaya langsung maupun sebaliknya, dapat

menurunkan kebutuhan penaksiran yang sulit.

4. JIT dan Alokasi Biaya Pusat Jasa

Dalam manufaktur tradisional, sentralisasi pusat-pusat jasa memberikan dukungan

pada berbagai departemen produksi. Dalam lingkungan JIT, banyak jasa

didesentralisasikan.Hal ini dicapai dengan membebankan pekerja dengan keahlian khusus

secara langsung ke lini produk dan melatih tenaga kerja langsung yang ada dalam sel-sel

untuk melaksanakan aktivitas jasa yang semula dilakukan oleh tenaga kerja tidak langsung.

5. Pengaruh JIT pada Biaya Tenaga Kerja Langsung

Sebagai perusahaan yang menerapkan JIT dan otomatisasi, biaya tenaga kerja

langsung tradisional dikurangi secara signifikan.Oleh sebab itu ada dua akibat:

1. Persentasi biaya tenaga kerja langsung dibandingkan total biaya produksi menjadi

berkurang

2. Biaya tenaga kerja langsung berubah dari biaya variabel menjadi biaya tetap.

6. Pengaruh JIT pada Penilaian Persediaan

Salah satu masalah pertama akuntansi yang dapat dihilangkan dengan penggunaan

pemanufakturan JIT adalah kebutuhan untuk menentukan biaya produk dalam rangka

penilaian persediaan. Jika terdapat persediaan, maka persediaan tersebut harus dinilai, dan

penilaiannya mengikuti aturan-aturan tertentu untuk tujuan pelaporan keuangan. Dalam JIT

diusahakan persediaan nol (atau paling tidak pada tingkat yang tidak signifikan), sehingga

penilaian persediaan menjadi tidak relevan untuk tujuan pelaporan keuangan.Dalam JIT,

keberadaan penentuan harga pokok produk hanya untuk memuaskan tujuan manajerial.

Manajer memerlukan informasi biaya produk yang akurat untuk membuat berbagai keputusan

misalnya:

(a) penetapan harga jual berdasar cost-plus,

(b) analisis trend biaya,

(c) analisis profitabilitas lini produk,

(d) perbandingan dengan biaya para pesaing,

(e) keputusan membeli atau membuat sendiri,

7. Pengaruh JIT pada Harga Pokok Pesanan

Dalam penerapan JIT untuk penentuan order pesanan, pertama, perusahaan harus

memisahkan bisnis yang sifatnya berulang-ulang dari pesanan khusus.Selanjutnya, sel-sel

pemanufakturan dapat dibentuk untuk bisnis berulang-ulang.

Dengan mereorganisasi tata letak pemanufakturan, pesanan tidak membutuhkan

perhatian yang besar dalam mengelompokkan harga pokok produksi. Hal ini karena biaya

dapat dikelompokkan pada level selular. lagi pula, karena ukuran lot sekarang lebih sangat

kecil,maka tidak praktis untuk menyusun kartu harga pokok pesanan untuk setiap pesanan.

Maka lingkungan pesanan akan menggunakan sifat sistem harga pokok proses.

8. Penentuan Harga Pokok Proses dan JIT

Dalam metode proses, perhitungan biaya per unit akan menjadi lebih rumit karena

adanya persediaan barang dalam proses. Dengan menggunakan JIT, diusahakan persediaan

nol, sehingga penghitungan unit ekuivalen tidak terlalu dibutuhkan, dan tidak perlu

menghitung biaya dari periode sebelumnya. JIT secara signifikan mengarah pada

penyederhanaan.

9. JIT dan Otomasi

Sejak sistem JIT digunakan, biasanya hanya menunjukkan kemungkinan otomasi

dalam beberapa hal. Karena tidaklah umum bagi perusahaan yang menggunakan JIT untuk

mengikutinya dengan pemilikan teknologi pemenufakturan maju. Otomasi perusahaan

untuk :

(a) menaikkan kapasitas produksi,

(b) menaikkan efisiensi,

(c) meningkatkan mutu dan pelayanan,

(d) menurukan waktu pengolahan,

(e) meningkatkan keluaran.

Otomasi meningkatkan kemampuan untuk menelusuri biaya pada berbagai produk

secara individual. sebagai contoh sel-sel FMS, merupakan rekan terotomasi dari sel-sel

pemanufakturan JIT. Jadi. beberapa biaya yang merupakan biaya yang tidak langsung dalam

lingkungan tradisional sekarang menjadi biaya langsung.

10. Penentuan Harga Pokok Backflush

Penentuan harga pokok backflush mengeliminasi rekening barang dalam proses dan

membebankan biaya produksi secara langsung pada produk selesai. Perusahaan

menggunakan backflush costing jika terdapat kondisi-kondisi sebagai berikut :

1. Manajemen ingin sistem akuntansi yang sederhana.

2. Setiap produk ditentukan biaya standarnya.

3. Metode ini menghasilkan penentuan harga pokok produk yang kira-kira mengasilkan

informasi keuangan yang sama dengan penelusuran secara berurutan.

Ada dua perubahan relatif pada sistem konvensional yaitu :

1. Perubahan Akuntansi Bahan

2. Perubahan Akuntansi Biaya Konversi

2.2 Analaisis Biaya Volume Laba

2.3.1 Analisis CPV Konvensional

Analisis biaya-volume-laba (CPV) konvensional menganggap bahwa semua biaya,

produksi dan non produksi, dap[at digolongkan ke dalam dua kelompok yaitu:

a. Biaya yang bervariasi dengan volume, disebut biaya variabel

b. Biaya yang tidak bervariasi dengan volume, disebut biaya tetap.

2.3.2 Analisis CPV dalam JIT

Dalam sistem JIT,biaya variabel per unit produk yang dijual turun namun biaya

tetapnya naik.Dalam JIT,biaya variabel berdasar batch tidak ada karena batch menjadi satu

kali.Jadi,rumus biaya dalam JIT dapat digambarkan sebagai berikut:

B = T + V1X1 + V3X3

B = Biaya Total X1 = Jumlah unit

T = Biaya tetap X3 = Jumlah kegiatan

V1 = Biaya variabel berdasar unit penjualan (berdasar unit)

V3 = Biaya variabel berdasar non unit

2.3 Titik Impas

Titik impas adalah suatu keadaan dimana perusahaan tidak mendapat laba maupun

rugi.jadi dapat dikatakan kondisi pendapatan perusahaan dalam keadaan seimbang.

2.3.1 Sistem Konvensional

X = (I + F) / (P - V)

Dalam hal ini:

X = Unit produk yang harus dijual untuk mencapai laba tertentu

I = Laba sebelum pajak penghasilan

F = Total biaya tetap

P = Harga jual per unit

V = Biaya variabel per unit

2.4.2 Sistem JIT

X1 = (I + F1 + X2V2 ) / (P - V1)

Dalam hal ini:

X1 = Unit produk yang harus dijual untuk mencapai laba tertentu

I = Laba sebelum pajak penghasilan

F1 = Total biaya tetap

X2 = Jumlah kuantitas berbasis nonunit

V2 = Biaya variabel per basis non unit

P = Harga jual per unit

V1 = Biaya variabel per unit

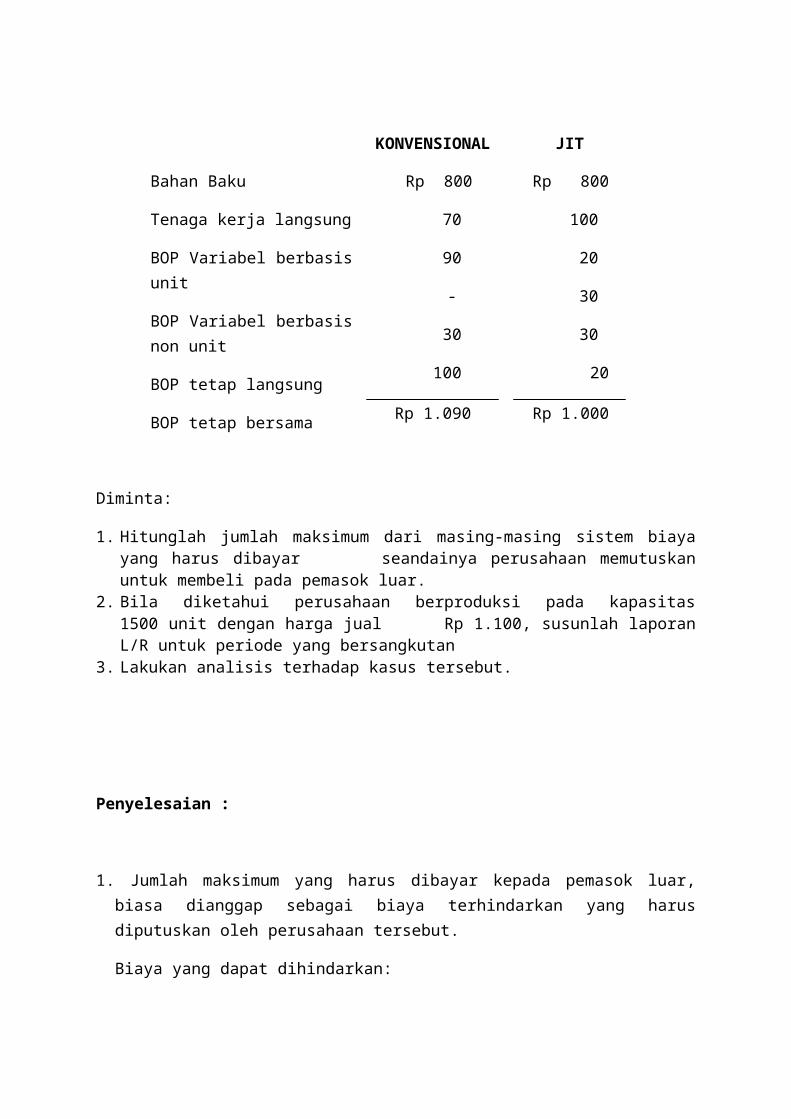

Illustrasi :

PT.KIRANA, sebuah perusahaan yang bergerak dalam bidang perakitan suku cadang menggunakan dua sistem biaya yang berbeda yaitu:

1. Sistem biaya konvensional 2. JIT

.Sistem biaya konvensional membebankan BOP menggunakan pengarah biaya (cost driver) berbasis unit. Sistem JIT menggunakan pendekatan yang terfokus pada penelusuran biaya dan penentuan harga pokok berbasis aktivitas untuk biaya yang tidak dapat dihubungkan secara langsung dengan suatu sel pemanufakturan. Untuk mengetahui perbedaan antara kedua metode, berikut ini disajikan data biaya produksi untuk bulan desember 1997 :

ELEMEN BIAYA SISTEM BIAYA

KONVENSIONAL JIT

Bahan Baku

Tenaga kerja langsung

BOP Variabel berbasis unit

BOP Variabel berbasis non unit

BOP tetap langsung

BOP tetap bersama

Rp 800

70

90

-

30

100

Rp 1.090

Rp 800

100

20

30

30

20

Rp 1.000

Diminta:

1. Hitunglah jumlah maksimum dari masing-masing sistem biaya yang harus dibayar seandainya perusahaan memutuskan untuk membeli pada pemasok luar.

2. Bila diketahui perusahaan berproduksi pada kapasitas 1500 unit dengan harga jual Rp 1.100, susunlah laporan L/R untuk periode yang bersangkutan

3. Lakukan analisis terhadap kasus tersebut.

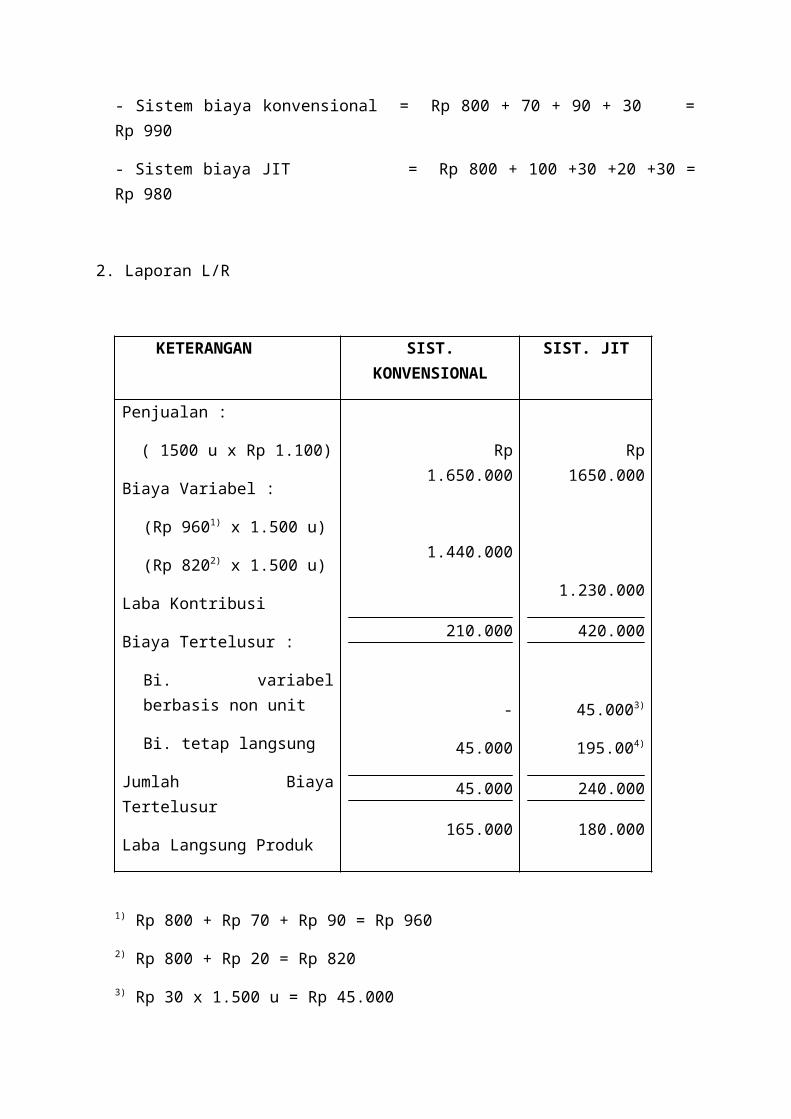

Penyelesaian :

1. Jumlah maksimum yang harus dibayar kepada pemasok luar, biasa dianggap sebagai biaya terhindarkan yang harus diputuskan oleh perusahaan tersebut.

Biaya yang dapat dihindarkan:

- Sistem biaya konvensional = Rp 800 + 70 + 90 + 30 = Rp 990

- Sistem biaya JIT = Rp 800 + 100 +30 +20 +30 = Rp 980

2. Laporan L/R

KETERANGAN SIST. KONVENSIONAL SIST. JIT

Penjualan :

( 1500 u x Rp 1.100)

Biaya Variabel :

(Rp 9601) x 1.500 u)

(Rp 8202) x 1.500 u)

Laba Kontribusi

Biaya Tertelusur :

Bi. variabel berbasis non unit

Bi. tetap langsung

Jumlah Biaya Tertelusur

Laba Langsung Produk

Rp 1.650.000

1.440.000

210.000

-

45.000

45.000

165.000

Rp 1650.000

1.230.000

420.000

45.0003)

195.004)

240.000

180.000

1) Rp 800 + Rp 70 + Rp 90 = Rp 960

2) Rp 800 + Rp 20 = Rp 820

3) Rp 30 x 1.500 u = Rp 45.000

4) (Rp 100 + Rp 30) x 1.500 u = Rp 195.000

3. Sistem penentuan harga pokok konvensional menyediakan laporan yang menunjukkan profitabilitas produk sedangkan sistem JIT menunjukkan adanya efisiensi karena JIT dapat mengubah beberapa jenis biaya mis: Biaya tenaga kerja langsung menjadi biaya tetap langsung.

SISTEM KARTU KANBAN

Kanban adalah penjadwalan produksi dan sistem kartu pengendali inventory [7]. Istilah jepang

kanban dapat diartikan sebagai ”kartu”. Sistem kanban menggunakan paper card untuk

mengendalikan penjadwalan aktivitas produksi dan penggunaan inventory. Kanban card mungkin

dapat dibuang 4 dari 8 inchi kartu atau kartu plastik yang reusable. Sementara sistem JIT tidak harus

mempunyai sistem kanban untuk beroperasi, suatu sistem kanban mendukung lingkungan JIT agar

dapat diterapkan dalam unitary atau produksi lot kecil.

Ada beberapa tipe kanban card yang masing-masing digunakan untuk menandai otorisasi

beberapa produksi atau kegiatan inventory. Kanban card meliputi kartu otorisasi produksi, kartu

otorisasi vendor, dan kartu otorisasi pengankutan.

1. Kartu otorisasi produksi menandakan bahwa produksi item persediaan dapat dimulai. Kanban

ini biasanya mendata nama produk, nomor identifikasi, deskripsi, dan material yang diperlukan

dalam produksinya. Kanban juga bisa memuat informasi dimana material atau inventory dapat

ditemukan, dan bahkan informasi assembly komponen. Dalam komputer berbasis lingkungan

dimana intruksi kerja untuk usaha manual disediakan pada stasiun kerja oleh komputer pusat,

kanban dapat mengandung kata kunci komputer sebagai keterangan instruksi.

2. Kartu otorisasi vendor digunakan untuk menandai vendor untuk mengirim beberapa unit

tertentu yang disuplai, material, dan inventory pada pembeli. Kanban ini biasanya mendata

nama item persediaan pembeli, nama produk vendor, nomor identifikasi, dan ukuran

pemesanan.

3. Kartu otorisasi pengankutan digunakan untuk menandakan bahwa pihak pengangkut material

diberi hak untuk memindahkan atau mengambil supply, material, atau inventory dari lokasi

tertentu ke tujuan tertentu. Kanban ini biasanya mendata nama produk, nomor identifikasi,

lokasi dimana item harus diambil, dan lokasi dimana item harus diantarkan.

Operasi sistem kanban biasanya sederhana. Pengeluaran dari satu kartu kanban menyebabkan

produksi, vending, atau pengangkutan satu unit produk yang diinginkan; pengeluaran dari dua kartu

kanban menyebabkan produksi, vending, atau pengangkutan dua unit dan sebagainya. Secara ideal

cocok untuk lingkungan JIT, kanban yang dikeluarkan pada basis harian mengijinkan tanggapan yang

cepat pada perubahan kebutuhan demand pelanggan. Tidak semua (tiga) tipe kanban card harus

digunakan dalam sistem kanban. Beberapa organisasi menggunakan sistem kartu tunggal, dan

lainnya menggunakan sistem dual card [8]. Tanpa menghiraukan tipe kartu mana yang digunakan,

mereka memberi hak produksi, pembelian, dan perpindahan inventory seluruh organisasi.

Untuk secara sukses menggunakan kanban, suatu organisasi harus memenuhi kewajiban

sebagai berikut :

1. mempunyai demand produk jadi stabil yang wajar yang diproduksi sistem,

2. mempunyai tipe operasi aliran produksi kontinyu,

3. mempunyai kesediaan untuk mengikuti beberapa WIP agar berada dalam sistem sebagai

prasyarat untuk memulai,

4. mempunyai supply, material, dan inventory item yang disimpan dalam item tunggal, kontainer

reusable (yaitu penampan atau kotak). Ini berarti bahwa penampan akan membawa semua

dari satu tipe part komponen yang digunakan untuk memproduksi produk.

Sementara sistem kanban dapat digunakan dalam situasi yang melanggar kebutuhan, hasil

yang terjadi dimana kebutuhan diamati secara teliti. Sistem kanban dapat digunakan dalam

lingkungan lot produksi yang kecil dan terbatas [9].

Dalam sistem kanban, kartu digunakan untuk menandai transaksi. Produksi, vending, dan

pengangkutan item adalah transaksi. Dalam sistem kartu tunggal hanya menggunakan kartu

pengangkutan. Sekali sistem kartu tunggal ditempatkan, mudah untuk menambah kanban vendor

atau produksi ke dalam sistem.

Sistem Kartu Tunggal

Untuk mengilustrasikan sistem kartu tunggal mari kita lihat pada situasi jaur kerja assembly

yang digambarkan dalam gambar 3-7(a). Seorang pekerja dalam stasiun kerja memerlukan inventory

untuk melengkapi suatu produk. Sebuah kanban pengangkut dikeluarkan dari stasiun kerja

menetapkan inventory yang dibutuhkan. Kanban kemudian ditempatkan pada sebuah kontainer

kosong pada titik a dalam gambar 3-7(a). Tindakan kanban ini untuk mencatat pengangkut material

yang diperlukan inventorydan mereka berhakuntuk memperolehnya dari departemen penyimpanan

persediaan. Pihak pengangkut material memindahkan kontainer yang kosong ke departemen

persediaan dan meletakkannya pada titik b, menjaga kanban. Pengangkut material kemudian

mengambil inventory yang diinginkan dari kontainer yang penuh pada titik c. Perhatikan, harus ada

persediaan WIP atau kelebihan persediaan menunggu untuk diambil, atau pengangkut material tidak

akan dapat menggunakan kanban pengangkut tertentu. Dari titik c, pengangkut material

memindahkan kontainer yang penuh ke titik d dalam stasiun kerja dimana material dapat diproses

oleh pekerja. Pengangkut material kemudian kembali ke titik auntuk memulai siklus kembali.

Gambar 3-7

(a) Sistem Kanban Kartu Tunggal

(b) Sistem Kanban Kartu Ganda

a b

cd

Stasiun kerja

Tempat penyimpanan

kontainer

Tempat penyimpanan

kontainer

Departemen penerima

atau Departemen penyimpanan persediaan

a b

cd

Stasiun kerja

Tempat penyimpanan

kontainer

Tempat penyimpanan

kontainer

z

x

y vendor

Sistem kartu tunggal bekerja selama terdapat inventory yang berlebih. Untuk diangkut ke

gudang inventory. Sejak kanban digunakan sebagai dasar dalam aliran sistem produksi kontinu,

inventory bisa dikurangi dengan menghilangkan kanban yang sedang berada dalam perjalanan/

proses. Contoh kasus dalam kartu tunggal, jika kita membutuhkan 3 buah pengangkut inventory kit

harus memiliki 3 kanban. Jika kita memiliki sistem kanban berjalan dan menginginkan untuk

menghilangkan kelebihan inventory dalam sistem mungkin kita hanya akan membutuhkan 2 kanban,

walau kenyatannya kita tetapa menggunakan 3 kanban. Efek bagi sistem operasi akan mengurangi 1

pengangkutan dalam inventory yang ada dalam proses.

Sistem kartu tunggal paling tepat digunakan dalam opeasi berulang dimana komponen yang

sama dibuat oleh pekerja yang sama setiap hari. Sistem ini bekerja optimal dengan standarisasi,

unitary, atau JIT yang terbatas dalam penggunaan pengangkut. Jika kita produksi, sebagai contoh

sebuah radio. Jika sebuah pengangkut hanya berisi 1 komponen untuk merakit 1 radio. Namun

perusahaan berfikir lain bagaimanakah jika 5 radio merupakan ukuran lot yang paling ekonomis,

maka 1 pengangkut tersebut harus mengangkut komponen untuk 5 radio.

Sistem Kartu Ganda

Dalam sistem kartu ganda kita menggunakan 2 atau lebih tipe kartu kanban. Untuk

menggambarkan sistem kartu ganda dalpat dilihat pada gambar 3.7 b. Sesekali inventory atau

material dikirim pada titik 2, mungkin mereka akan rusak ketika proses pengangkutan, yang

mengirimkan mereka pada kontaimner yang kosong. Banyak vendor yang melayani perusahaan

pengguna kanban menyediaka material ini untuk mengurangi/ mempersingkat aktifitas komponen

dalam pelayanannya. Kontainer kosong didapat dari poin 2 oleh vendor untuk menyimpan material.

Setelah kontainer bergerak, vendor kanban dilepas dan dikirim ke vendor berikutnya dimana sistem

tersebut berulang.

Sistem kanban sangat sukses digunakan oleh banyak perusahaan. Salah satunya batas puncak,

yang sangat tergantung pad partisipasi opersi produksi. Jika partisipan menghilangkan kartu maka

manajemen akan lepas kendali dan sistem secara komplit akan rusak untuk beberapa saat.

Untungnya, dalam sistem kanban, audit kartu nama dapat diperbaiki sangat cepat asal setiap

manager dapat menghitung masing-masing kartu ditiap departemen.

Menentukan Jumlah Kartu Kanban

Seperti pernyataan sebelumnya, salah satu kebutuhan yang diperlukan untuk sistem kanban

untuk mensukseskan operasi adalah memiliki sebuah work-in-progres dalam sebuah sistem. WIP ini

datang sebagai sebuah hasil dari sebuah ketepatan jumlah kartu kanban dalam setiap stsiun kerja

dalam kaitannya dengan opersi yang dilakukan. Ketepatan jumlah kartu kanban dalam sebuah

satasiun kerja mungkin tidak mencerminkan setiap stasiun kerja karena perbedaan proses yang ada

dalam stasiun kerja tersebut, rata-rata unit produksi yang dibutuhkan oleh masing-masing stasiun

kerja, kemungkinan ketidak efisienan tertentu dalam stasiun kerja dan batas kapasitas dari

kontainer.

Formula yang dapat digunakan untuk menghitung jumlah kartu kanban adalah

Dimana:

np = jumlah kanban yang harus dihasilkan

d = perkiraan rataan unit produksi dalam 1 stasiun kerja

e = nilai 0-1 yang menggambarkan persentase dari ketidak efisienan sistem yang ada.

( nu=ilai 0 berarti tidak memiliki ketidak efisienan)

c

etdnp

)1)()((

c = kapasitas unit dari kontainer (seringkali sama dengan 1 kecuali dalam ukuran

produksi.

Dalam situasi dimana nilai e tidak bisa dihitung, atau dimana disana terdapat kebutuhan

buffer, e dapat disamakan dengan jumlah buffer atau safety stock yang mencerminkan dari

persentase dari rataan kebutuhan harian. Formula untuk menghitung jumlah vendor kartu kanban

adalah:

Dimana:

nv = vendor kartu kanban

d = rencana unit produksi rata-rata harian untuk inventry khusus yag harus disediakan

2 = jumlah minimum jadwal searah yang diperlukan untuk memenuhi transaksi vendor (

1 kartu mengangkut dan sekali mengantar)

t = waktu singgah sebelum pengangkutan kartu dan membuat sebuah pengiriman

sebagai persentase harian.

s = buffer atau safety stock sebagai persentase kebutuhan harian

c = kapasitas unit dari wadah/ kontainer

Untuk menggambarkan penggunaan ari formula kanban, lihalk]lah contoh soal berikut ini.

Andaikata kita menginginkan untuk menentukan jumlah produksi j=kanban untuk stasiun kerja

tertentu yang kita harapkan memproduksi rata-rata 1500 unit produk per hari, dengan rata-rata

waktu tiap unit 5 % dari hari. Berikanlah inefisiensi indeks 4% dan kapasitas 10 unit dalam container

yang dapat digunakan kembali. Beapa banyaknya kanban yang dapat dihasilkan dalam stasiun kerja

untuk menghitung rataan kebutuhan harian 1500 unit? Jawabannya apat ditemukan dengan

sederhana dimana: d = 1500, t = 0.05, e= 0.04, dan c= 10.

= 7.8 kanban

))((

)1)(2)((

cD

stdnv

10

)04.01)(05.0)(1500( np

Untuk mendukung rataan produksi harian dari 1500 unit dalam sebuah stasiun kerja, kita

harus men-miliki 7.8 kanban yang akan diguh=nakan dalam sistem dalam sekali waktu. Jika kita

memilih mark up menjadi 8 kartu, maka kita akan melonggarkan sistem dengan menghasilkan WIP.

Hal ni dapat menyebabkan pemborosan dengan menghasilkan WIP. Jika kita memilih mark down 7

kanban, kita akan memperketat stasiun kerja. Hal ini dapat menyebabkan penundaan material

handling ke stasiun kerja berikutnya. Tdak ada aturan atau petunjuk penggunaan yang mudah untuk

mengambil keputusan terbaik. Manajemen harus seimbang dengan selalu menggunakan operasi JIT.

Biaya termurah dari sistem kanban dengan biaya surplus untuk memutuskan jumlah yang tepat dari

kanban yang dihasilkan. Formula produksi diatas hanya menyediakan start up atau pertanda untuk

memulai proses yang kontinu dalam percobaan dan pengembangan.

Teknologi Baru yang Mendukung Sistem Kanban

Kebanyakan proses manufaktur di AS merencanakan jadwal produksi dengan sistem berbasis

komputer. Kenaikan investasi dan nilai informasi dari sistem produksi berbasis komputer

merencanakan seperti itu untuk memperkecil sistem yang tidak berbasis komputer. Sistem kanban

ada dan dapat digunakan tanpa membutuhkan dukungan komputer. Pengeluaran dari kartu kanban

menjaga aktifitas penjadwalan sidak seperti komputer yang menampilkan intisari dari operasi yang

berhasil. Perusahaan AS mengadopsi Jit untuk mencakup sistem yang mndukung kanban karena

orientasinya yang tidak berbasis komputer. Dapat digunakan untuk jalan pemesanan dalam basis

waktu adalah alasan penting mengapa perusahaan manufaktur AS melanjutkan untuk menggunakan

dan menekan ketergantungan dari penggunaan komputer. Sayangnya, waktu yang terbuang sia-sia

pencatatan informasi dalam sistem kanban di tiap departemen tidak sesuai dengan prinsip JIT yang

menghindari pemborosan pada waktu pencatatan operasi pada transaksi yang telah dilakukan.

Perusahaan AS menemukan cara baru untuk menggabungkan sistem kanban dengan siatem

komputer. Satu teknologi baru untuk pencatatan waktu dalam transaksi kanban adalah dukungan

sistem koding bar. Koding bar adalah alat elektronik yang menunjukkan label yang digunakan untuk

mengetahui isi dari kotak atau cans. Dalam sistem kanban, kartu digunakan untuk menjelaskan

transaksi yang terjadi dalam stasiun kerja oleh material handling maupun vendor. Disini kanban

menunjukkan produksi yang sangat spesifik, penyediaan, dan transaksi pengangkutan yang bisa

didefinisikan dalam sistem komputer. Transaksi tersebut dapat dikenali dengan bar code yang

berbeda untuk berbagai tipe yang mungkin dihasilkan oleh kanban. Dalam tempat yang sama di

fasilitas produksi dimana transaksi kanban harus dipenuhi. Optikal scanner digunakan untuk semua

peserta dalam sistem kanban (pekerja, material handler, vendor). Dengan menggunakan para

peserta untuk menjalankan kartu kanban secara tepat melebihi scanner ketika melengkapi transaksi

kanban, jadi komputer bisa mengaplikasikan bar kode dan mencatat transaksi. Hal ini

memungkinkan informasi dari komputer untuk menjaga produksi, inventory, material handling,

transaksi vendor dalam waktu yang berbasis komputer. Tipe gabungan ini memungkinkan sistem

kanban dijalankan dengna usaha yang kecil untuk mencatat data ke dalam sisatem komputer.

Perpaduan sistem ini memungkinkan komputer melakukan hal yang terbaik yang bisa dilakukan,

pemrosesan data yang besar dalam waktu yang cepat, dan menyediakan informasi yang cepat

kepada para manajer.

Penurunan biaya dengan teknologi bar code dan software komponen untuk mendukung

informasi yang dibutuhkan dalam operasi JIT.

MENGUKUR PERFORMANSI MANAJEMEN PRODUKSI JIT

Usaha pengukuran manajemen produksi JIT sangat dibutuhkan untuk mendemonstrasikan

perbaikan yang telah dilakukan dengan prinsip produksi JIT. Disini terdapat beberapa pengukuran

yang secara langsung maupun tak langsung mengukur performa produksi yang bisa digunakan untuk

memeriksa perkembangan manajemen JIT dalam sebuah operasi.

Didalam produksi kita fokuskan pada staff dalam mengukur hubungan antara manusia dan

lingkungan sumber produksi. Untuk pengukuran tidak langsung nilai yang ditambahkan kepada

produk dengan usaha produksi oleh para pekerja dalam operasi JIT. 2 formula yang bias digunakan:

Perbandingan untuk nilai yang ditambahkan adalah jumlah pekerja yang dimiliki sebagai nilai

keuntungan kasar tiap pekerja. Operasi JIT dalam perbandingannya akan menungkatkan overtime,

menandakan pekerja membantu menambahkan nilai produk yang mempengaruhi keunungan untuk

menyokong sistem yang ada. Pebandingan ain yang disediakan adalah perubahan rataan

keuntungan tiap pekerja dengan biaya pekerja. Sekali lgi, perbandingan yang lebih besar adalah nilai

yang ditambahkan tiap dollar iaya produksi. Perbandingan ini digunakan dalan basis komparatif

melebihi periode waktu.

jajumlahpe

allianmateribiayapembesdollarsaleitambahkannilaiyangd

ker

)()(

japebiayatotal

allianmateribiayapembesdollarsaleitambahkannilaiyangd

ker

)()(

Pengukuran langsung efektifitas pekerja dalam JIT dapat dibuat untuk operasi yang

menggunakan pre-set pengukuran waktu standar untuk performa pekerja. Jlka efisiensi pekerja

ditingkatkan sepert kita mengadopsi prinsip manajemen produksi, hal itu didemonstrasikan bahwa

pencapaian JIT adalah efektif dalam meningkatkan produktifitas pekerja. Salah satu formula yang

dapat diguakan untuk mengukur efisiensi pekerja adalah:

Standar jam kerja adalah jumlah jam kerja yang disediakan sebagai standar utuk membuat

sejmlah unit. Kita apat menganggap bahwa perbandingan prinsip produksi JIT adalah efektif dalam

meningkatkan produktifitas. Sebuah persamaan perbandingan efektifitas bisa digunakan untuk

mengukur efektifitas dari utilisasi mesin dalam pencapaian produksi JIT.

efisiensi_mesin=total_runtime_yang_digunakan_untuk_jadwal_produksiwaktu_standar_yang_digunakan_untuk_jadwal_produksi

Total waktu kerja dalam formula diatas adalah jumlah aktu total yang sebenarnya terjadi pada

mesin untuk menghasilkan sejumlah unit produk jadi. Sebagai kemungkinan jika prinsip produksi JIT

adalah dalam meningkatkan efektifitas mesin. Hal ini cocok dengan prinsip JIT yaitu meminimalisir

pemborosan. Jika kerja mesin tidak dibutuhkan, mesin dalam operasi JIT tidak perlu dijalakan untuk

menyimpan waktu pekerja dan untuk menghindari ketidak perluan inventory yang dapat diproduksi

mesin.

Pengukuran lain yang berorientasi pencatatan dalam pengembangan dapat dilakukan dengan

memajukan sistem produksi JIT termasuk biaya total untuk setup, pekerja, mesin, material, dan

peralatan. Ketika hal tersebut dipertimbangkan sbagai ongkos tambahan dalam proses manufaktur

klasik dalam performa operasi. Beberapa ahli mendorong bahwa ongkos pencatatan JIT pada

pengukuran efisiensi dihitung dari biaya pencatatan, akan berbeda dengan fokus yang lebih khusus

dalam ongkos tambahan JIT. Ongkos tambahan JIT bedasar pada 2 elemen:

1. ongkos tambahan seperti pekerja, peralatan dll dari nilai yang ditambahkan dalam rencana

tersebut digunakan untuk mendukung aktiftas manufaktur secara langsung.

2. sisa dari ongkos tambahan tersebut berupa space yang tidak terpakai, biaya administrasi, dll.

Fokus dari pengukuran dalam prinsip JIT adalah meningkatkan efisiensi manufaktur dan

meminimumkan pemborosan.

nkanjayangdiguJITparapetotalwaktu

ediajayangtersdarpewaktusjaeefisiensip

ker

kertanker

PENUTUP

Kesimpulan

Dalam menangani tingginya biaya, menurunnya laba, dan menajamnya persaingan

telah mengakibatkan perusahaan mencari cara-cara untuk merampingkan kegiatan usaha

mereka dan mengumpulkan lebih banyak data akurat untuk tujuan pengambilan keputusan.

Oleh karena itu muncullah ide Just In Time (JIT) yang hanya memproduksi apabila ada

permintaan. Akibatnya pemborosan dapat dihilangkan dalam skala besar, yaitu berupa

perbaikan kualitas dan biaya produksi yang lebih rendah. Tujuan utama JIT adalah untuk

meningkatkan laba dan posisi persaingan perusahaan yang dicapai melalui usaha

pengendalian biaya, peningkatan kualitas, serta perbaikan kinerja pengiriman.

Prinsip dasar JIT adalah meningkatkan kemampuan secara terus-menerus untuk

merespon perubahan dengan meminimisasi pemborosan. Ada empat aspek pokok dalam

sistim JIT yaitu :

• Menghilangkan semua aktivitas atau sumber-sumber yang tidak memberikan nilai tambah

terhadap produk.

• Komitmen terhadap kualitas prima.

• Mendorong perbaikan berkesinambungan untuk meningkatkan efisiensi.

• Memberikan tekanan pada penyederhanaan aktivitas dan peningkatan visibilitas yang

memberikan nilai tambah.

Persediaan JIT adalah untuk sistem persediaan yang dirancang guna mendapatkan

barang secara tepat waktu. Pada persediaan JIT mensyaratkan bahwa proses atau orang yang

membuat unit-unit rusak dapat dikirim untuk menunggu pengerjaan ulang atau menjadi bahan

sisa. Sistim JIT menghapus kebutuhan akan persediaan karena tidak ada produksi sampai

barang akan dijual. Hal ini berarti bahwa perusahaan harus mempunyai pesanan terus

menerus agar dapat berproduksi Dalam system JIT menerapkan untuk membeli barang hanya

dalam kuantitas yang dibutuhkan saja. Untuk itu perusahaan harus mengikat kontrak panjang

kepada pemasok agar bersedia mengirimkan barang yang kita pesan sesering mungkin. Hal

ini agar tidak adanya persediaan di gudang.

Produsi JIT adalah suatu sistem dimana tiap komponen dalam jalur produksi

menghasilkan secepatnya saat diperlukan dalam langkah selanjutnya dalam jalur produksi.

Perusahaan harus memproduksi barang sesuai dengan jumlah pesanan agar tidak adanya

persediaan.

Pada system JIT perusahaan harus meningkatkan kualitasnya agar dapat bersaing

dengan perusahaan yang lain. Untuk perusahaan harus memperhatikan kualitas mutunya.

Dalam pengiriman barang dalam JIT harus tepat waktu, sesuai dengan jumlah pesanan dan

dengan kualitas yang bermutu tinggi. Karena hal ini dapat mempengaruhi kepercayaan

pelanggan terhadap perusahaan produksi. Jika pelanggan senang maka ia akan sering

melakukn pesanan terhadap perusahaan produksi dan sebaliknya jika pelanggan tidak puas

maka pelanggan akan memilih ke perusahaan produksi lainnya.

DAFTAR PUSTAKA

Tjiptono, Fandi dan Diana Anastasia. Total Quality Management, Yogyakarta : Andi Offset,

1994.

Simamora, Henri, Akuntansi Manajemen, Jakarta : Salemba Empat, 1999.

Mulyadi, Akuntansi Manajemen, Ed. 5, Jakarta : Salemba Empat, 1999.

Deakin, Maher, Akuntansi Biaya, Ed. 4, Jakarta : Erlangga, 1996.

Cherrington, Hubbard & Luthy, Cost Accounting, San Fransisco : West Publishing Company,

1994.

Hay, Edward, The Just In Time Breakthough, New York : Rath, 1998.

Hansen & Mowen, Akuntansi Biaya, Ed. 4, Jakarta : Salemba Empat, 2000.

Gayle, Raybun, Akuntansi Biaya Dengan Menggunakan Pendekatan Manajemen Biaya, Ed.

6, Yokyakarta : Erlangga, 1999.

Milton, F. Usry, Akuntansi Biaya Perencanaan dan Pengendalian, Yogyakarta : Erlangga,

1999.