Jurnal Murni Sadar ANALISIS PENGELOLAAN DANA BANTUAN...

7

Jurnal Murni Sadar 78 Vol. 7 No. 1 April 2017 ANALISIS PENGELOLAAN DANA BANTUAN OPERASIONAL SEKOLAH (BOS) DI SMA BINA GUNA TANAH JAWA KABUPATEN SIMALUNGUN Sarida Sirait (Politeknik Bisnis Indonesia) Abstrak Pengelolaan Dana Boss yang disalurkan pemerintah haruslah dilakukan dengan efektif dan efisien sehingga tujuan utama dari program pemerintah ini bisa tercapai. Setelah dana tersebut dialokasikan ke sekolah-sekolah maka sudah menjadi kewajiban pihak sekolah untuk menggunakan dana tepat sasaran dan dilakukan evaluasi terhadap tingkat ketercapaiannya. Tujuan dari penelitian ini adalah untuk engetahui dengan benar efektifitas Perencanaan Pengelolaan Dana Bos. Jenis penelitian yang dilakukan oleh penulis adalah penelitian deskriptif kualitatif. Sumber data Sampel penelitian ini adalah Kepala Sekolah, Bendahara BOS SMA, dan guru yang terkait dalam manajemen BOS SMA. Teknik pengumpulan data yang dilakukan adalah wawancara dan observasi. Analisis data yang digunakan adalah model Miles dan Huberman, yang meliputi, Reduksi data, Display/penyajian data, Mengambil kesimpulan/verifikasi. Hasil dari penelitian ini adalah bahwa perencanaan dana bos, pelaksanaan, pengawasan dan pelaporan penggunaan dana bos sudah dilakukan sesuai prosedur yang ditentukan pemerintah. Kata Kunci : Perencanaa, pelaksanaan, pengawasan dana bos. PENDAHULUAN Berdasarkan hasil observasi melalui wawancara kepada Kepala Sekolah dan Bendahara BOS SMA BINA GUNA Tanahjawa, diperoleh Informasi bahwa pengelolaan Dana BOS SMA di SMA BINA GUNA Tanahjawa dimulai dengan pembuatan Rencana Anggaran Biaya (RAB) BOS SMA yang disusun oleh Kepala Sekolah, Bendahara BOS, Serta guru-guru SMA BINA GUNA Tanahjawa. Rancangan tersebut kemudian diajukan dan disetujui Dinas Pendidikan Kabupaten Simalungun. Pencairan Dana Bos di SMA BINA GUNA Tanah jawa, terdiri dari empat tahap atau per triwulan yaitu Rp 75.950.000 per twiwulan. Pada pencairan triwulan 1 terdapat kekurangan pencairan sebesar Rp 10.500.000 dan pada pencairan triwulan 3 terdapat kelebihan dana sebesar 1.050.000. Dengan demikian kekurangan pencairan dana pada triwulan 1 akan menyebabkan RAB BOS SMA tidak dapat dilaksana sementara kelebihan pencairan Dana BOS tersebut harus dikembalikan ke Pemerintah Pusat. Dalam mengelola Dana Bos, SMA BINA GUNA Tanahjawa mengalami hambatan yang membuat program tersebut tidak berjalan dengan efektif. Rencana Anggaran Biaya ( RAB) BOS SMA yang telah disusun oleh Kepala Sekolah untuk ditindak lanjut oleh Dinas Pusat, mengalami perubahan aturan mengenai penggunaan DANA BOS SMA. Hal tersebut mengharuskan Kepala Sekolah menyusun RAB BOS perubahan dengan disesuaikan pada penggunaan Dana yang terdapat di petunjuk teknis BOS SMA yang baru. Akibat peraturan BOS SMA ini, menjadikan penyaluran Dana BOS SMA ke sekolah menjadi terlambat. DASAR TEORI Pengelolaan Keuangan Sekolah Keuangan sekolah merupakan bagian yang sangat penting karena setiap kegiatan sekolah membutuhkan dana untuk meningkatkan kualitas proses pembelajaran. Menurut H.Malayu S.P Hasibuan (2007: 2) Pengelolaan atau manjemen adalah ilmu seni dan seni mengatur proses

Transcript of Jurnal Murni Sadar ANALISIS PENGELOLAAN DANA BANTUAN...

Jurnal Murni Sadar

78Vol. 7 No. 1 April 2017

ANALISIS PENGELOLAAN DANA BANTUAN OPERASIONAL SEKOLAH(BOS) DI SMA BINA GUNA TANAH JAWA KABUPATEN SIMALUNGUN

Sarida Sirait(Politeknik Bisnis Indonesia)

Abstrak

Pengelolaan Dana Boss yang disalurkan pemerintah haruslah dilakukan dengan efektifdan efisien sehingga tujuan utama dari program pemerintah ini bisa tercapai. Setelah danatersebut dialokasikan ke sekolah-sekolah maka sudah menjadi kewajiban pihak sekolah untukmenggunakan dana tepat sasaran dan dilakukan evaluasi terhadap tingkat ketercapaiannya.Tujuan dari penelitian ini adalah untuk engetahui dengan benar efektifitas PerencanaanPengelolaan Dana Bos. Jenis penelitian yang dilakukan oleh penulis adalah penelitian deskriptifkualitatif. Sumber data Sampel penelitian ini adalah Kepala Sekolah, Bendahara BOS SMA, danguru yang terkait dalam manajemen BOS SMA. Teknik pengumpulan data yang dilakukan adalahwawancara dan observasi. Analisis data yang digunakan adalah model Miles dan Huberman,yang meliputi, Reduksi data, Display/penyajian data, Mengambil kesimpulan/verifikasi. Hasil daripenelitian ini adalah bahwa perencanaan dana bos, pelaksanaan, pengawasan dan pelaporanpenggunaan dana bos sudah dilakukan sesuai prosedur yang ditentukan pemerintah.

Kata Kunci : Perencanaa, pelaksanaan, pengawasan dana bos.

PENDAHULUANBerdasarkan hasil observasi melalui wawancara kepada Kepala Sekolah dan Bendahara

BOS SMA BINA GUNA Tanahjawa, diperoleh Informasi bahwa pengelolaan Dana BOS SMA diSMA BINA GUNA Tanahjawa dimulai dengan pembuatan Rencana Anggaran Biaya (RAB) BOSSMA yang disusun oleh Kepala Sekolah, Bendahara BOS, Serta guru-guru SMA BINA GUNATanahjawa. Rancangan tersebut kemudian diajukan dan disetujui Dinas Pendidikan KabupatenSimalungun. Pencairan Dana Bos di SMA BINA GUNA Tanah jawa, terdiri dari empat tahap atauper triwulan yaitu Rp 75.950.000 per twiwulan. Pada pencairan triwulan 1 terdapat kekuranganpencairan sebesar Rp 10.500.000 dan pada pencairan triwulan 3 terdapat kelebihan dana sebesar1.050.000. Dengan demikian kekurangan pencairan dana pada triwulan 1 akan menyebabkan RABBOS SMA tidak dapat dilaksana sementara kelebihan pencairan Dana BOS tersebut harusdikembalikan ke Pemerintah Pusat.

Dalam mengelola Dana Bos, SMA BINA GUNA Tanahjawa mengalami hambatan yangmembuat program tersebut tidak berjalan dengan efektif. Rencana Anggaran Biaya ( RAB) BOSSMA yang telah disusun oleh Kepala Sekolah untuk ditindak lanjut oleh Dinas Pusat, mengalamiperubahan aturan mengenai penggunaan DANA BOS SMA. Hal tersebut mengharuskan KepalaSekolah menyusun RAB BOS perubahan dengan disesuaikan pada penggunaan Dana yangterdapat di petunjuk teknis BOS SMA yang baru. Akibat peraturan BOS SMA ini, menjadikanpenyaluran Dana BOS SMA ke sekolah menjadi terlambat.

DASAR TEORIPengelolaan Keuangan Sekolah

Keuangan sekolah merupakan bagian yang sangat penting karena setiap kegiatan sekolahmembutuhkan dana untuk meningkatkan kualitas proses pembelajaran. Menurut H.Malayu S.PHasibuan (2007: 2) Pengelolaan atau manjemen adalah ilmu seni dan seni mengatur proses

Jurnal Murni Sadar

79Vol. 7 No. 1 April 2017

pemanfaatan sumber daya yang ada manusia dan sumber-sumber lainya secara efektif dan efisienuntuk mencapai suatu tujuan tertentu. Pengelolaan keuangan sekolah dapat baik jika dilakukanpemisahaan tugas, perencanaan, pembukuan setiap transaksi, pelaporan dan pengawasan.

Bantuan Operasional Sekolah Menengah Atas (BOS SMA)a. Pengertian BOS SMABedasarkan petunjuk teknis BOS SMA tahun 2016:1. BOS SMA adalah program pemerintah berupaya pemberian dana langsung ke SMA baik

Negeri maupun Swasta dimana besar dana yang diterima sekolah dihitung berdasarkanjumlah siswa masing-masing dikali satuan biaya bantuan.

2. Dana Bos SMA adalah bantuan dana untuk membantu Sekolah Menengah Atas Negerimaupun Swasta dalam memenuhi biaya operasional sekolah.

b. Tujuan BOS SMABedasarkan petunjuk teknis BOS SMA tahun 2016:

1. Membantu biaya operasional non personalia sekolah2. Mengurangi angka putus sekolah siswa SMA3. Mewujudkan keberpihakan Pemerintah (afirmative action) bagi siswa SMA dengan cara

mengurangi biaya sekolah.4. Memberikan kesempatan bagi siswa SMA mendapatkan layanan pendidikan yang terjangkau

dan bermutu5. Meningkatkan kualitas proses pembelajaran disekolah

a. Sasaran Program dan Besaran BantuanSasaran program adalah SMA Negeri dan Swasta diseluruh Indonesia. Besar bantuan

persekolah diperhitungkan berdasarkan jumlah siswa persekolah dikalikan satuan biaya BOSSMA. Satuan biaya Program BOS SMA Sebesar Rp. 350.000 persiswa/triwulan.Bedasarkanpetunjuk teknis BOS SMA tahun 2016:Sekolah Penerima Program BOS SMA

Menurut buku petunjuk teknis BOS SMA,ketentua sekolah penerima Dana BOS,antara lain:1. Penerima dana program BOS SMA adalah SMA Negeri dan Swasta yang memiliki ijin

opersasional dan SK pengangkatan Kepala Sekolah/Bendahara dari pemerintah Daerah (bagiSMA Negeri) dan dari Yayasan (bagi SMA Swasta) bagi SMA yang memiliki kelas jauh(fillial),data siswa harus menginduk kesekolah induk.

2. Sekolah memiliki Nomor Pokok Statistik Nasional (NPSN) yang dikeluarkan Pusat DataStatistik Pendidikan (PDSP) dan setiap siswanya memiliki Nomor Induk Siswa Nasional(NISN)

3. Sekolah penerima dana BOS diutaman bagi SMA yang telah mengisi DAPODIKMEN SMAsecara on line melalui http://dapo.dikmen.kemdikbud.go.id/ http://bos.dikmen.kemdikbud.go.id Bagi sekolah yang memiliki kelas jauh (filial), data siswa harus mengindukkesekolah induk

4. Sebagai wujud keberpihakan kepada siswa miskin atas pengalokasian Dana BOSSMA,sekolah diwajibkan membebaskan/membantu siswa miskin dari kewajiban membayariuran sekolah dan biaya-biaya untuk kegiatan ekstrakurikurel siswa.

5. Semua sekolah yang menerima bantuan Dana BOS harus mengikuti pedoman BOS SMA yangditetapkan oleh pemerintah.

Pemantauan, Evaluasi, Pelaporan Dana BOS SMA1. Hasil pemantauan dijadikan sebagai perencanaan progran BOS SMA dimasa yang akan

datang. Pelaksanaan pemantauan dilakukan secara internal oleh Komite Sekolah dan Dinas

Jurnal Murni Sadar

80Vol. 7 No. 1 April 2017

Pendidikan Kabupaten/Kota melalui pengawasan sekolah dan eksternal oleh DirektoratPembinaan SMA serta Dinas Pendidikan Provinsi.

2. Menurut Stufflebeam dalam Arikunto,(2004:1) Evalusi merupakan prosespenggambaran,pencarian dan pemberian informasi yang bermanfaat bagi pengambilankeputusan dalam menentukan alternative keputusan.

3. Peraturan pemerintah no.48 tahun 2008 pasar 79 menyatakan bahwa dana pendidikan yangdiperoleh dari pemerintah dan Pemerintah Daerah dipertanggungjawabkan sesuai denganketentuan perundang-undangan. Kegiatan pertanggungjawaban bisa dilakukan secara bulanan,semesteran atau setiap selesai suatu kegiatan. Penetapan waktu pertanggungjawabanbergantung pada peraturan yang berlaku,yang ditetapkan oleh pemerintah maupun yayasanbagi sekolah swasta. Bentuk pertanggungjawaban dalam pelaksanaan Program BOS SMApihak sekolah perlu menyusun laporan hasil pelaksanaan program kepada pihak terkait.

METODOLOGI PENELITIANJenis Penelitian

Jenis penelitian yang dilakukan oleh penulis adalah penelitian deskriptif kualitatif yang untukmenggambarkan, meringkas berbagai kondisi, situasi, atau berbagai fenomena realitas sosial yangada dimasyarakat yang menjadi objek peneliti, dan berupaya menarik realitas ke permukaansebagai suatu ciri.

Waktu Dan Lokasi Penelitian

Dalam menyelesaikan penulisan ini, penulis sudah melakukan penelitian pada bulanAgustus 2016- Oktober 2016 di SMA BINA GUNA Tanahjawa yang beralamat di jl komplesSekolah SwastaNagori Balimbingann Kecamatan Tanahjawa.

Sampel Sumber Data

Dalam penelitian ini, penentuan sampel penelitian dilakukan untuk mendukung hasilpenelitian, maka pemilihan sampel harus yang benar-benar mengetahui serta terlibat langsungdengan masalah yang diteliti. Sampel penelitian ini adalah Kepala Sekolah, Bendahara BOS SMA,dan guru yang terkait dalam manajemen BOS SMA.

Teknik Pengumpulan DataAdapun teknik pengumpulan data yang digunakan dalam penelitian ini adalah dengan

wawancara dan observasi,dokumentasi, serta studi kepustakaan dengan mengumpulkan datasebanyak-banyaknya dan menganalisisnya.

Teknik Analisis DataDalam penelitian ini, analisis data yang digunakan adalah analisis data model Miles dan

Huberman, yang meliputi : Reduksi data, Display/penyajian data, dan Mengambilkesimpulan/verifikasi.

HASIL PENELITIAN DAN PEMBAHASANReduksi Data

Selama proses penelitian berlangsung, penulis megumpulkan berbagai macam informasi,informasi tersebut tidak semua relevan digunakan dalam dalam pengambilan kesimpulan. Dalamhal ini penulis melakukan reduksi data yaitu suatu proses pemilihan, pemusatan, perhatian pada

Jurnal Murni Sadar

81Vol. 7 No. 1 April 2017

penyederhanaan, pengabstrakan, dan transformasi data “kasar” yang muncul dari lokasipenelitian.

Perencanaan pengelolaan Dana BOS SMA di SMA Bina guna Tanah jawa diawali denganpenyusunan RKAS dan Penyususnan RAB BOS SMA.

1. Penyusunan RKASData mengenai penyususnan RKAS diperoleh peneliti melalui wawancara dengan Kepala

Sekolah, Bendahara BOS, guru dan Komite Sekolah. Proses penyusunan RKAS diawali denganmengumpulkan kebutuhan dari masing-masing sumber daya manusia, kemudian akan dilakukanpengajuan kepada tim anggaran. Tim anggaran terdiri dari Kepala Sekolah, Wakil Kepala Sekolahdan Ketua Tata Usaha. Tim anggaran sekolah akan membuat Penyusunan konsep mengenaipemasukan dan pengeluaran APBS ( Anggran Pendapatan Belanja Sekolah ), dan akan dilakukansosialisasi dengan komite sekolah.

Hasil dari penyusunan APBS yang telah dikomunikasikan dengan Komite Sekolah,selanjutnya, disosialisasikan kepada guru dan karyawan. Pelaksanaan sosialisai denganmenginformasikan kegiatan yang direncanakan untuk dianggarkan kemudian akan dilakukansosialisasi dengan orang tua siswa.

Berdasarkan hasil wawancara diatas, dapat diketahui bahwa Kepala Sekolah, BendaharaBos, dan guru terjalin kerjasama yang baik dalam menyususn RKAS. Demikian juga KomiteSekolah juga terlibat seperti yang diunggkapkan Kepala Sekolah, Bendahara BOS dan guru BaikKomite Sekolah Itu Sendiri.

2. Penyusunan Rencana Anggaran Biaya (RAB) BOS SMAProses penyusunan RAB BOS SMA dilakukan bersamaan dengan penyusunan RKAS.

Sekolah mekaukan penyusunan RKAS didasarkan petunjuk Teknis BOS SMA 2016. Kegiatanyang didanai menggunkan Dana BOS SMA adalah kegiatan operasional non personalia yangtercantum dalam petunjuk Teknis, Sehingga sekolah dapat melakukan penyusunan item-itemperencanaan pendanaanya.

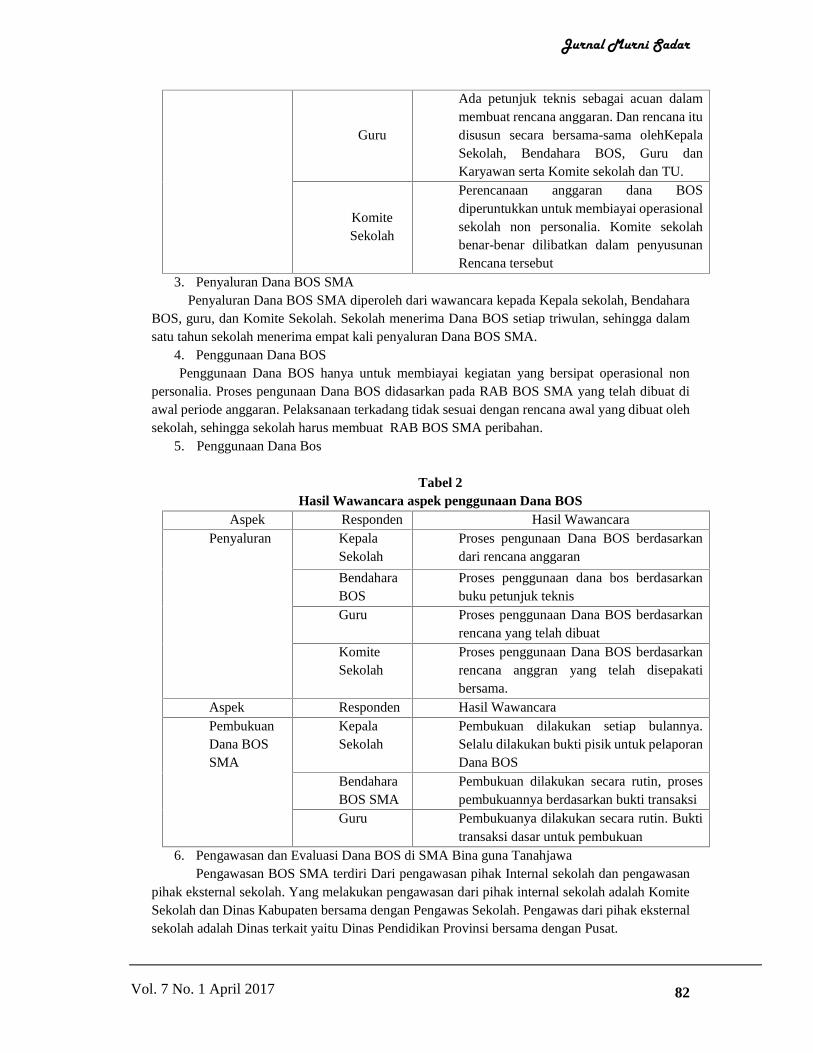

Tabel 1.Perencanaa dan Penggunaan Dana Bos

Aspek Responden Komite Sekolah

PerencanaanPenggunaanDana BOS

SMA

KepalaSekolah

Perencanaan penggunaan dana BOS SMAdidasarkan oleh Petunjuk Teknis BOS SMATahun 2016, sekolah sudah mempunyai datayang akurat mengenai keadaan ekonomikeluarga siswa sebagai dasar untukmembebaskan biaya pendidikan. Pihak yangikut dalam menyusun rencana anggaranadalah Kepala Sekolah, Bnedara BOS, Gurudan Karyawan serta Komite sekolah

BendaharaBOS

Perencanaan anggran bos berdasarkan padajuknis BOS SMA Tahun 2016. Prosespenyusunanya Kepala Sekolah, BnedaraBOS, Guru dan Karyawan serta Komitesekolah dan TU. Siswa miskin benar-benarsangat diringankan dengan adanya programBOS SMA

Jurnal Murni Sadar

82Vol. 7 No. 1 April 2017

Guru

Ada petunjuk teknis sebagai acuan dalammembuat rencana anggaran. Dan rencana itudisusun secara bersama-sama olehKepalaSekolah, Bendahara BOS, Guru danKaryawan serta Komite sekolah dan TU.

KomiteSekolah

Perencanaan anggaran dana BOSdiperuntukkan untuk membiayai operasionalsekolah non personalia. Komite sekolahbenar-benar dilibatkan dalam penyusunanRencana tersebut

3. Penyaluran Dana BOS SMAPenyaluran Dana BOS SMA diperoleh dari wawancara kepada Kepala sekolah, Bendahara

BOS, guru, dan Komite Sekolah. Sekolah menerima Dana BOS setiap triwulan, sehingga dalamsatu tahun sekolah menerima empat kali penyaluran Dana BOS SMA.

4. Penggunaan Dana BOSPenggunaan Dana BOS hanya untuk membiayai kegiatan yang bersipat operasional non

personalia. Proses pengunaan Dana BOS didasarkan pada RAB BOS SMA yang telah dibuat diawal periode anggaran. Pelaksanaan terkadang tidak sesuai dengan rencana awal yang dibuat olehsekolah, sehingga sekolah harus membuat RAB BOS SMA peribahan.

5. Penggunaan Dana Bos

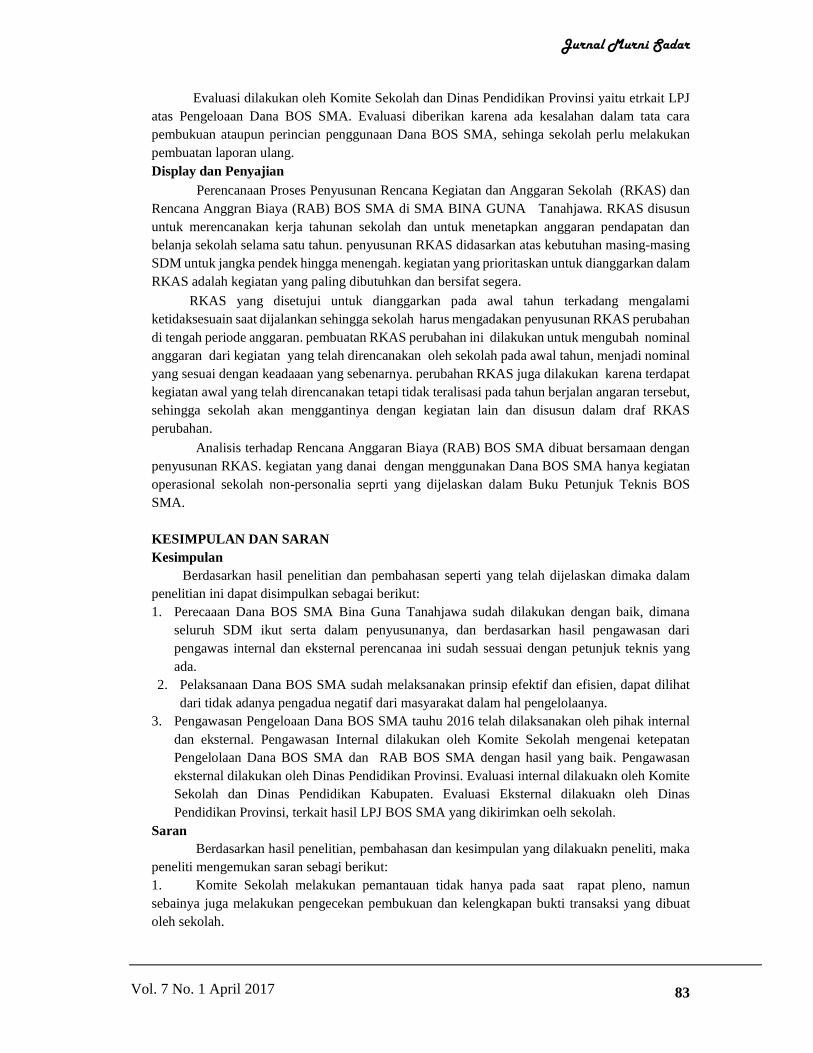

Tabel 2Hasil Wawancara aspek penggunaan Dana BOS

Aspek Responden Hasil WawancaraPenyaluran Kepala

SekolahProses pengunaan Dana BOS berdasarkandari rencana anggaran

BendaharaBOS

Proses penggunaan dana bos berdasarkanbuku petunjuk teknis

Guru Proses penggunaan Dana BOS berdasarkanrencana yang telah dibuat

KomiteSekolah

Proses penggunaan Dana BOS berdasarkanrencana anggran yang telah disepakatibersama.

Aspek Responden Hasil WawancaraPembukuanDana BOSSMA

KepalaSekolah

Pembukuan dilakukan setiap bulannya.Selalu dilakukan bukti pisik untuk pelaporanDana BOS

BendaharaBOS SMA

Pembukuan dilakukan secara rutin, prosespembukuannya berdasarkan bukti transaksi

Guru Pembukuanya dilakukan secara rutin. Buktitransaksi dasar untuk pembukuan

6. Pengawasan dan Evaluasi Dana BOS di SMA Bina guna TanahjawaPengawasan BOS SMA terdiri Dari pengawasan pihak Internal sekolah dan pengawasan

pihak eksternal sekolah. Yang melakukan pengawasan dari pihak internal sekolah adalah KomiteSekolah dan Dinas Kabupaten bersama dengan Pengawas Sekolah. Pengawas dari pihak eksternalsekolah adalah Dinas terkait yaitu Dinas Pendidikan Provinsi bersama dengan Pusat.

Jurnal Murni Sadar

83Vol. 7 No. 1 April 2017

Evaluasi dilakukan oleh Komite Sekolah dan Dinas Pendidikan Provinsi yaitu etrkait LPJatas Pengeloaan Dana BOS SMA. Evaluasi diberikan karena ada kesalahan dalam tata carapembukuan ataupun perincian penggunaan Dana BOS SMA, sehinga sekolah perlu melakukanpembuatan laporan ulang.Display dan Penyajian

Perencanaan Proses Penyusunan Rencana Kegiatan dan Anggaran Sekolah (RKAS) danRencana Anggran Biaya (RAB) BOS SMA di SMA BINA GUNA Tanahjawa. RKAS disusununtuk merencanakan kerja tahunan sekolah dan untuk menetapkan anggaran pendapatan danbelanja sekolah selama satu tahun. penyusunan RKAS didasarkan atas kebutuhan masing-masingSDM untuk jangka pendek hingga menengah. kegiatan yang prioritaskan untuk dianggarkan dalamRKAS adalah kegiatan yang paling dibutuhkan dan bersifat segera.

RKAS yang disetujui untuk dianggarkan pada awal tahun terkadang mengalamiketidaksesuain saat dijalankan sehingga sekolah harus mengadakan penyusunan RKAS perubahandi tengah periode anggaran. pembuatan RKAS perubahan ini dilakukan untuk mengubah nominalanggaran dari kegiatan yang telah direncanakan oleh sekolah pada awal tahun, menjadi nominalyang sesuai dengan keadaaan yang sebenarnya. perubahan RKAS juga dilakukan karena terdapatkegiatan awal yang telah direncanakan tetapi tidak teralisasi pada tahun berjalan angaran tersebut,sehingga sekolah akan menggantinya dengan kegiatan lain dan disusun dalam draf RKASperubahan.

Analisis terhadap Rencana Anggaran Biaya (RAB) BOS SMA dibuat bersamaan denganpenyusunan RKAS. kegiatan yang danai dengan menggunakan Dana BOS SMA hanya kegiatanoperasional sekolah non-personalia seprti yang dijelaskan dalam Buku Petunjuk Teknis BOSSMA.

KESIMPULAN DAN SARANKesimpulan

Berdasarkan hasil penelitian dan pembahasan seperti yang telah dijelaskan dimaka dalampenelitian ini dapat disimpulkan sebagai berikut:1. Perecaaan Dana BOS SMA Bina Guna Tanahjawa sudah dilakukan dengan baik, dimana

seluruh SDM ikut serta dalam penyusunanya, dan berdasarkan hasil pengawasan daripengawas internal dan eksternal perencanaa ini sudah sessuai dengan petunjuk teknis yangada.

2. Pelaksanaan Dana BOS SMA sudah melaksanakan prinsip efektif dan efisien, dapat dilihatdari tidak adanya pengadua negatif dari masyarakat dalam hal pengelolaanya.

3. Pengawasan Pengeloaan Dana BOS SMA tauhu 2016 telah dilaksanakan oleh pihak internaldan eksternal. Pengawasan Internal dilakukan oleh Komite Sekolah mengenai ketepatanPengelolaan Dana BOS SMA dan RAB BOS SMA dengan hasil yang baik. Pengawasaneksternal dilakukan oleh Dinas Pendidikan Provinsi. Evaluasi internal dilakuakn oleh KomiteSekolah dan Dinas Pendidikan Kabupaten. Evaluasi Eksternal dilakuakn oleh DinasPendidikan Provinsi, terkait hasil LPJ BOS SMA yang dikirimkan oelh sekolah.

SaranBerdasarkan hasil penelitian, pembahasan dan kesimpulan yang dilakuakn peneliti, maka

peneliti mengemukan saran sebagi berikut:1. Komite Sekolah melakukan pemantauan tidak hanya pada saat rapat pleno, namunsebainya juga melakukan pengecekan pembukuan dan kelengkapan bukti transaksi yang dibuatoleh sekolah.

Jurnal Murni Sadar

84Vol. 7 No. 1 April 2017

2. Pelaporan penggunaan Dana BOS SMA, Kepala Sekolah, Bendahara BOS, dan guru-gurusebaiknya berkoordinasi dengan baik, supaya pembuatan Laporan Pengelolaan Dana BOS SMAdapat berjalan dengan lancar dan selesai tepat waktu. Sekolah melakukan publikasi denganmemasang di papan pengumuan terkait penggunaan Dana BOS SMA yang telah ditandatanganioleh Kepala Sekolah dan Komite Sekolah.

DAFTAR PUSTAKASuharman, Dadang, Riduwan dan Enas. 2014. Ekonomi dan Pembiayaan Pendidikan. Bandung :

ALFABETAMoleong, Lexi. 2013. Metodologi Penelitian Kualitatif. Bandung : PT Remaja RosdakaryaHandoko, Hani. 2012.Manajemen. Yogyakarta : BPFE-Yogyakarta.Mardiasmo. 2011. Perpajakan. Yogyakarta : AndiSukardi. 2015. Evaluasi Program Pendidikan dan Kepelatihan. Jakarta : PT Bumi AksaraHasibuan, Malayu. 2011. Manajemen Sumber Daya Manusia. Jakarta : PT Bumi AksaraBastian, Indra, 2006, Akuntansi Sektor Publik: Suatu Pengantar, Jakarta: Erlangga

Almanshur Fauzan , Ghony Djunaidi 2012. Metodologi Penelitian kualitatif,. JogJakarta: Ar-RuzzMedia

Arikunto, Suharsimi. 2014. Penelitian Tindakan Kelas. Jalkarta: PT Bumi. AksaraSugiyono. 2010. MetodePenelitian Kuantitatif Kualitatif & RND. Bandung : Alfabeta.

Petunjuk teknis BOS SMA.2016.