JURNAL PENGAWASAN · 2020-03-27 · 2 sistem pengendalian internal (COSO, 2013) atau sistem...

64

Transcript of JURNAL PENGAWASAN · 2020-03-27 · 2 sistem pengendalian internal (COSO, 2013) atau sistem...

JURNAL PENGAWASAN

ISSN 2686-2840

Jurnal Pengawasan terbit dua kali setahun (bulan September dan Maret) berisi artikel berupa

hasil penelitian dan hasil pemikiran/non penelitian (kajian analisis, aplikasi teori, review, research

comment) dalam lingkup pengawasan (termasuk di dalamnya governance, risk, control pada sektor

publik).

Penerbitan Jurnal Pengawasan dimaksudkan sebagai salah satu media pengembangan ilmu

di bidang pengawasan melalui penyebarluasan dan diskusi hasil penelitian, pemikiran dan gagasan

bagi para peneliti, akademisi, analis kebijakan, praktisi, dan pemerhati bidang pengawasan.

Pengarah:

Sekretaris Utama BPKP

Pemimpin Redaksi/Penanggung Jawab:

Kapuslitbangwas BPKP

Redaktur:

Agus Widaryanto

Jamason Sinaga

Mohamad Riyad

Rury Hanasri

Purwantoro

Dani Wirawan

Coenraad Rezky D.

Ida Siti Farida

Penyunting:

Chekat Fahmi Rosyadi

Nugroho Dwi Putranto

Ramondias Agustino

Eko Prasojo

Peer-Reviewers:

Dr. Arief Tri Hardiyanto, Ak., M.B.A.

Dr. Ayi Riyanto, Ak., M.Si.

Rudy Mahani Harahap, Ak., M.M., Ph.D.

Dr. Arief Hadianto, S.E., M.Ec.Dev.

Dr. Setya Nugraha, MIBA.

Dr. Felix Joni Darjoko, Ak., M.Ec.Dev. CFE.

Dr. Ilham Nurhidayat, Ak., CA., M.Ec.Dev., CSEP.

Dr. Cissy Fransisca Susanti, Ak., M.M.

Diterbitkan Oleh:

Pusat Penelitian dan Pengembangan

Pengawasan BPKP

Gedung BPKP Pusat Lantai 11

Jl. Pramuka No. 33 Jakarta 13120

Tel : (021) 85910031 Ext. 1124

Fax : (021) 85910161

Email : [email protected]

Website : www.bpkp.go.id/puslitbangwas.bpkp

JURNAL PENGAWASAN ISSN 2686-2840

Volume 2, Nomor 1 Maret 2020

DAFTAR ISI

Auditor Internal Pemerintah di Era Digital

Dayu Jati Sri Panuntun – 1

Does Press Highlights Moderate the Effect of the Quality of Internal Control Systems

on Disclosure in Local Government Financial Reports?

Farid Handoko – 8

Peta Risiko Manajemen Pemerintah

Mustofa Kamal – 22

Pengaruh Pengendalian Internal dan Gaya Kepemimpinan terhadap Kinerja Pegawai

Rieswandha Dio Primasatya, Muhammad Thaibi, Jarry Roy Buana Hutagahol, Erdiya

Vega Restiyantingrum – 41

Pengaruh Remunerasi, Motivasi Pegawai, dan Kinerja Pegawai terhadap Kinerja

Organisasi

Hadiyanto – 52

1

AUDITOR INTERNAL PEMERINTAH DI ERA DIGITAL

Dayu Jati Sri Panuntun

Perwakilan BPKP Provinsi Sumatera Selatan

email: [email protected]

Abstrak

Pemerintah Indonesia telah menerapkan e-Government dan layanan berbasis web, seperti e-

procurement, e-budgeting, e-ktp, dan e-audit. Kondisi ini menimbulkan risiko yang harus dikelola

untuk menjaga aset dari kejahatan cyber. Auditor internal pemerintah memiliki peran untuk

melakukan pengendalian internal (untuk memastikan bahwa tujuan organisasi tercapai) dan tata

kelola pemerintahan yang baik. Penelitian ini bertujuan untuk menguji permasalahan dan tantangan

yang dihadapi auditor internal dalam melakukan pengawasan pengelolaan Teknologi Informasi (TI)

di instansi pemerintah. Data yang digunakan adalah data primer dengan menggunakan kuesioner

kepada 56 responden yang tersebar di 36 unit lembaga auditor internal pemerintah

Indonesia. Penelitian ini menggunakan kombinasi metode penelitian kuantitatif yang didukung oleh

hasil wawancara. Penelitian menunjukkan bahwa walaupun diketahui betapa pentingnya

kemampuan dan keahlian TI dalam pelaksanaan tugas auditor internal pemerintah, namun kurangnya

perhatian organisasi dan rendahnya motivasi pegawai pemerintah membuat masih sedikit jumlah

auditor yang memiliki keterampilan dan pengetahuan di bidang Audit TI.

Kata kunci: Teknologi Informasi, e-government, internal auditor pemerintah

Abstract

The Government of Indonesia has implemented e-Government and web-based services, such as e-

procurement, e-budgeting, e-ID card, and e-audit. This condition creates risks that must be managed

to protect assets from cyber crime. Internal government auditors have a role to carry out internal

control (to ensure that organizational goals are achieved) and good governance. This study aims to

examine the problems and challenges faced by internal auditors in overseeing the management of

Information Technology (IT) in government agencies. The data used are primary data using a

questionnaire to 56 respondents spread across 36 units of the Indonesian government's internal

auditor. This study uses a combination of quantitative research methods supported by the results of

the interview. Research shows that although it is known how important the ability and expertise of

IT is in carrying out the duties of the government's internal auditors, the lack of organizational

attention and the low motivation of government employees make still a small number of auditors who

have skills and knowledge in the field of IT Audit.

Keywords: Information Technology, e-government, government internal auditor

1. PENDAHULUAN

Teknologi tidak hanya merevolusi cara

bisnis dan layanan di sektor swasta tapi juga di

instansi pemerintah. Beberapa penelitian

sebelumnya telah mengindikasikan bahwa

internet telah digunakan sebagai alat untuk

memperbaiki layanan dan efisiensi pemerintah,

terutama mengenai akses informasi (Grant,

2008; Sang et al., 2009). Di Indonesia, kemajuan

teknologi informasi dan komunikasi

memainkan peran penting dalam pelaksanaan

good governance, yang meliputi akuntabilitas

dan transparansi kinerja pemerintah dalam

bentuk e-Government, seperti e-procurement,

e-budgeting, dan e-audit.

Penggunaan teknologi informasi di sektor

publik juga menimbulkan risiko baru, terutama

terkait dengan risiko kejahatan cyber dan

keamanan aset pemerintah. Oleh karena itu,

pemerintah harus membentuk sistem kontrol

sebagaimana dinyatakan dalam Sistem

Informasi Akuntansi (SIA) dan auditing sebagai

2

sistem pengendalian internal (COSO, 2013) atau

sistem pengendalian manajemen (Malmi dan

Brown, 2008; Chenhall, 2003), dengan tujuan

untuk menjaga aset dan memberikan manajemen

informasi yang andal untuk pengambilan

keputusan sehingga organisasi dapat mencapai

tujuannya (COSO, 2013). Kontrol manajemen

hanya bekerja jika sistem data dan informasi

dapat diandalkan dan pengendalian internal

sangat penting untuk memastikan integritas

sistem lain, oleh karena itu pengendalian internal

sangat penting untuk membuat pengendalian

manajemen bekerja (Simmons,

1995). Hubungan antara teknologi informasi

(TI) dan kontrol, pada umumnya, adalah subjek

yang tidak diteliti dan hanya ada beberapa

kesimpulan yang diterima secara umum tentang

hubungan antara TI dan pengendalian

manajemen (Granlund et al., 2013; Berry et al.,

2009).

2. METODE PENELITIAN

Penelitian ini bertujuan untuk menguji

permasalahan dan tantangan yang dihadapi

auditor internal dalam melakukan audit TI di

instansi pemerintah.

Pendekatan dalam penelitian ini adalah

studi literatur yang dilengkapi dengan hasil

penyebaran kuesioner dan wawancara. Studi

literatur mencakup tantangan yang akan

dihadapi oleh auditor internal pemerintah serta

keterampilan profesional yang harus dimiliki di

era digitalisasi. Proses penelitian dilakukan

dengan menggunakan model snowball. Dimulai

dengan pengembangan teknologi informasi dan

komunikasi di sektor publik, seperti

implementasi e-Government, dan pusat

penelitian yang terkait dengan topik ini.

Penelitian ini meninjau artikel terpilih yang

dipublikasikan di jurnal akuntansi dan keuangan

antara tahun 2004 dan 2018 berdasarkan frasa

penelusuran yang dipilih terkait dengan

keterampilan dan kompetensi TI yang

diperlukan bagi profesional akuntansi. Analisis

konten mengenai kompetensi TI dan

pengembangan keterampilan dalam artikel dan

mengklasifikasikannya ke dalam sejumlah

bidang pengetahuan yang merangkum literatur

dalam artikel yang dipilih.

Penelitian juga dilakukan melalui

wawancara dan diskusi dengan 56 orang auditor

internal pemerintah di Indonesia, untuk

mencakup segala jenis masalah dan pemecahan.

Tujuan menggunakan focus group discussion

dalam penelitian adalah memperoleh sebanyak

mungkin informasi dari sekelompok pakar pada

topik tertentu. Hal ini dilakukan dengan

mendorong kelompok tersebut dengan topik

yang telah ditentukan sebelumnya dan

pertanyaan terbuka, memungkinkan diskusi

berkembang seputar pertanyaan terbuka ini, dan

memfasilitasi interaksi di antara para peserta.

Proses ini memungkinkan peserta untuk

menyisipkan pengamatan dan pemahaman

mereka sendiri sambil juga memberi makan

gagasan dari peserta lainnya. Menggunakan

focus group discussion memungkinkan peneliti

mengekstrak keahlian dan wawasan dari para

peserta. Focus group discussion sangat berguna

saat akses terhadap data terbatas dan ketika

peneliti menangani fenomena yang belum

terjelajahi dan yang muncul (Sutton et al., 2008;

O'hEocha et al., 2012).

Tabel 1. Profil Responden

Uraian Jumlah (%)

Jenis kelamin:

Pria

Wanita

47

9

83,90%

16,10%

Usia:

<30 tahun

31-40 tahun

41-50 tahun

> 50 tahun

19

25

7

5

33,90%

44,70%

12,50%

8,90%

Pendidikan:

Diploma

Bujangan

Pascasarjana

6

30

20

10,70%

53,60%

35,70%

Lama Masa Kerja:

<5 tahun

6-10 tahun

11-15 tahun

16-20 tahun

> 20 tahun

17

22

6

2

9

30,30%

39,30%

10,70%

3,60%

16,10%

3. HASIL DAN PEMBAHASAN

Teknologi informasi telah mengubah cara

penyimpanan dan pengolahan data transaksi.

Perkembangan teknologi membuat komputer

3

lebih cepat, efisien, mampu menyimpan memori

dalam jumlah besar dan mampu melakukan

perhitungan yang rumit. Hal ini sudah

dieksploitasi di berbagai bidang usaha, termasuk

di bidang akuntansi, komputer telah

memfasilitasi pelaksanaan akuntansi dan

penyusunan laporan keuangan.

Perbedaan dalam pengolahan karakteristik

secara manual dan pengolahan komputer

meliputi:

1. Lintasan transaksi (trails transactions)

Pengolahan manual sangat berbeda dengan

pengolahan komputer. Jejak transaksi

manual adalah dokumen berbentuk kertas

dengan daftar cek, tanda tangan, dan tanda

tanda tebal. Jejak pengolahan komputer

tidak muncul dalam bentuk kertas namun

tersedia dalam bentuk yang mudah dibaca

komputer.

2. Proses transaksi yang tidak seragam.

Pengolahan komputer menempatkan

transaksi serupa pada instruksi pemrosesan

yang sama. Sehingga menghilangkan

terjadinya kesalahan ketik yang biasanya

terjadi pada proses manual. Sebaliknya,

kesalahan proses komputer akan

mengakibatkan kesalahan seragam pada

transaksi yang sama.

Informasi dan Teknologi di Sektor Publik

Kemajuan komputer dan teknologi

informasi telah menjadi dorongan terbesar yang

mempengaruhi organisasi dalam beberapa tahun

terakhir (Said, 2004). Penggunaan teknologi

semakin mempermudah penyampaian layanan

yang berpotensi memberi manfaat bagi

pelanggan dan penyedia layanan (Walker et al,

2002).

Istilah e-Government muncul pada tahun

1999, namun kegiatan yang diacu jauh lebih tua

dan paralel dengan sejarah komputasi dalam

organisasi bisnis (Gronlund et al., 2006). E-

government adalah penggunaan teknologi

informasi dan komunikasi (TIK) untuk

mempromosikan pemerintahan yang lebih

efisien dan hemat biaya, memfasilitasi layanan

pemerintah yang lebih mudah, memungkinkan

akses informasi publik yang lebih besar, dan

membuat pemerintah lebih bertanggung jawab

kepada warga negara.

E-government tidak hanya memberikan

keuntungan seperti layanan cepat, murah, dapat

dipercaya, dan terpercaya bagi warga negara dan

bisnis, namun juga menawarkan potensi untuk

membentuk kembali sektor publik dan

mempermudah hubungan antara warga negara,

bisnis, dan pemerintah dengan memungkinkan

komunikasi terbuka, partisipasi, dan dialog

publik dalam merumuskan peraturan nasional

(Tan dan Subramaniam, 2005; Ke dan Wei,

2004).

Pemerintah Indonesia mewajibkan seluruh

instansi pemerintah pusat untuk menerapkan

Sistem Akuntansi Instansi (SAI), Sistem

Informasi Pengelolaan Barang Milik Negara

(SIMAK BMN), dan berbagai aplikasi lainnya.

Penggunaan aplikasi berbasis teknologi

juga diimplementasikan oleh pemerintah

daerah. Aplikasi pengelolaan keuangan untuk

pemerintah daerah cukup beragam, misalnya

Sistem Informasi Manajemen Daerah (SIMDA),

Sistem Informasi Manajemen Keuangan Daerah

(SIPKD), dan Sistem Informasi Manajemen

Keuangan Daerah (SIMKADA).

Perkembangan penggunaan aplikasi

berbasis teknologi informasi ini menimbulkan

banyak implikasi, seperti pengurangan dokumen

kertas dan memunculkan risiko baru terkait

dengan penggunaan sistem informasi.

Peran Auditor Internal Pemerintah

di Era Digital

The Institute of Internal Auditor's (IIA)

menegaskan bahwa tujuan auditor internal

adalah untuk membantu organisasi dalam

mencapai tujuannya. Hal ini dapat dilakukan

melalui peningkatan efektivitas manajemen

risiko (di mana risiko yang mengganggu

pencapaian tujuan organisasi menjadi fokus

utama), pengendalian internal (untuk

memastikan bahwa tujuan organisasi

diwujudkan), dan proses tata kelola (organisasi

tanpa tata pemerintahan yang baik menjadi

penghambat tercapainya tujuan organisasi).

Pengendalian atas teknologi informasi

mewakili kategori pengendalian internal yang

berbeda serta mendapat perhatian khusus dalam

publikasi profesional (misalnya, COSO dan

COBIT) dan standar audit (misalnya, Standar

Audit PCAOB No. 5, 2007). Perhatian khusus

4

ini diperlukan karena lingkungan

terkomputerisasi sering dikaitkan dengan salah

saji keuangan dan pelaporan keuangan yang

kurang andal (Messier et al., 2004; Curtis et al.,

2009).

Tantangan besar bagi auditor internal

pemerintah karena selain memiliki kemampuan

sebagai auditor, juga dituntut untuk memiliki

kemampuan dalam hal TI. Beberapa penelitian

menunjukkan bahwa sebagian besar organisasi

besar lebih memilih untuk menggunakan

layanan auditor yang memiliki kemampuan TI

dibandingkan dengan auditor tanpa keterampilan

TI. Hal ini sangat wajar karena penggunaan TI

begitu pesat dan sangat strategis dalam

perencanaan anggaran, implementasi, hingga

akuntabilitas.

American Institute of Certified Public

Accountants (AICPA) memberikan perhatian

pentingnya pemahaman tentang TI dalam

standar untuk perencanaan, evaluasi risiko, dan

prosedur audit (AICPA, SAS 108-110, 2006a,

2006b, dan 2006c). PCAOB juga

merekomendasikan agar auditor harus memiliki

pemahaman tentang bagaimana organisasi

bergantung atau menyelenggarakan kegiatan

berbasis teknologi informasi; serta cara sistem

informasi digunakan untuk mencatat dan

memelihara informasi keuangan (PCAOB, QC

Section 40, 2003).

Tantangan yang dihadapi oleh auditor

internal pemerintah semakin tinggi ketika

penerapan TI dan e-Government meningkat

tanpa diikuti oleh pengendalian sistem yang

dapat melindungi aset dan informasi pemerintah

yang berharga. Risiko ini sangat besar dan perlu

ditangani sebagai bentuk tanggung jawab auditor

internal.

Menurut Webber (2000), ada beberapa

alasan mengapa auditor internal lebih

memperhatikan penggunaan organisasi

teknologi informasi antara lain:

1. Kerugian kebocoran data

Data telah menjadi sumber penting bagi

organisasi. Kehilangan data bisa

disebabkan oleh virus, kerusakan server,

hacker dan penyebab lainnya. Ini akan

menyebabkan kerugian organisasi dan

kemungkinan tuntutan pihak ketiga.

2. Mengurangi risiko kesalahan pengambilan

keputusan

Saat ini banyak organisasi telah

menggunakan teknologi informasi untuk

membantu pengambilan keputusan dengan

memanfaatkan penerapan Sistem

Pendukung Keputusan (DSS).

3. Penyalahgunaan komputer

Banyak kasus penipuan terjadi karena

penyalahgunaan akses langsung dan

online. Penyalahgunaan akses dan

kejahatan cyber oleh hacker ataupun

cracker dapat menyebabkan kerugian bagi

organisasi.

4. Kerugian atas kesalahan proses data

Kemampuan komputer untuk melakukan

proses kompleks telah dieksploitasi dalam

proses bisnis organisasi untuk

meminimalisasi terjadinya kesalahan

proses. Namun demikian tidak berarti

bahwa hal ini tanpa risiko, terutama jika

tidak ada pengujian awal dan pengujian

reguler.

5. Nilai Investasi TI Tinggi

Investasi yang dikeluarkan oleh organisasi

untuk pengembangan teknologi informasi

sangat besar. Audit sistem informasi dapat

meningkatkan efektifitas investasi di

bidang TI.

5

Tabel 2. Hasil Kuesioner Implementasi TI

Uraian Rendah Pertengahan Tinggi Total

Pengaruh penggunaan teknologi terhadap

kinerja instansi sektor publik

3,60% 12,50% 83,90% 100,00%

Tingkat pengaruh positif penggunaan

teknologi terhadap kinerja lembaga sektor

publik

1,80% 14,30% 83,90% 100,00%

Efek negatif penggunaan teknologi

terhadap kinerja lembaga sektor publik

25,00% 53,60% 21,40% 100,00%

Pengaruh penggunaan teknologi dalam

proses anggaran pemerintah

3,60% 5,30% 91,10% 100,00%

Pengaruh penggunaan teknologi terhadap

proses audit internal

5,30% 14,30% 46,40% 100,00%

Seberapa penting seorang auditor

pemerintah daerah memiliki ketrampilan

dan pengetahuan tentang audit TI

1,80% 3,60% 94,60% 100,00%

Hasil diskusi focus group discussion

menyatakan bahwa keterampilan TI sangat

dibutuhkan oleh auditor internal pemerintah saat

ini karena banyaknya kemunculan sistem

berbasis aplikasi di pemerintahan mulai dari

aplikasi perencanaan, administrasi, dan

pelaporan. Dengan mengetahui proses,

kelebihan, dan kelemahan sistem berbasis

aplikasi, auditor dapat menyederhanakan proses

pemantauan dan pengendalian sistem yang ada.

Jika auditor tidak memiliki pemahaman TI yang

memadai, maka proses audit tidak akan berjalan

lancar. Sebagaimana pernyataan dari responden:

“... pemanfaatan teknologi di sektor publik tentu

harus diikuti dengan meningkatkan kemampuan

TI auditor internal pemerintah.”

Permasalahan yang dihadapi oleh auditor

internal pemerintah di Indonesia antara lain:

1. Penggunaan audit berbasis TI di Indonesia

belum berjalan optimal karena adanya

keterbatasan sumber daya (man, machine,

and money).

Rendahnya kemampuan TI auditor internal

pemerintah membuat risiko penggunaan

informasi dan teknologi di instansi

pemerintah semakin tinggi. Pemerintah

perlu lebih memperhatikan peningkatan

kualitas auditor internal mereka. Untuk

mengatasi masalah ini, salah seorang

responden menyampaikan:

“... sebuah sertifikasi audit TI wajib

diperlukan bagi auditor internal

pemerintah”.

2. Kurangnya dukungan pemerintah, seperti

fasilitas dan program pelatihan audit TI.

Berdasarkan penelitian ini, hanya 12,5%

dari responden menyatakan bahwa lembaga

sangat mendukung kesempatan pelatihan

bagi auditor, 60,7% jarang, dan 26,8% tidak

mendukung. Masalah ini perlu dapat diatasi

jika pemerintah memiliki komitmen yang

kuat, seperti salah seorang responden

menyampaikan:

“... pemerintah harus memprioritaskan

pelaksanaan audit TI mereka, fasilitasi

dengan dana yang memadai dan pelatihan

bagi auditor mereka”.

3. Rendahnya kemampuan dan pengetahuan

aplikasi audit yang berbasis teknologi.

Hasil responden menunjukkan bahwa 1,8%

selalu menggunakan aplikasi audit dalam

pekerjaan mereka, 1,8% sering, 16,1%

jarang, dan 80,4% tidak pernah

menggunakannya. Hasil ini juga sesuai

dengan hasil survey bahwa hanya 8,9% dari

responden yang dapat menggunakan

aplikasi audit. Masalah ini dapat diatasi jika

lembaga lebih peduli dengan pelatihan yang

berkesinambungan dan pendidikan bagi

auditor mereka.

6

4. Kendala dalam memiliki sertifikasi auditor.

Hasil penelitian menunjukkan bahwa 50%

responden menyatakan bahwa kendala

memiliki sertifikasi auditor adalah karena

tingginya biaya, 16,1% karena mereka tidak

tahu manfaat dari sertifikasi, 16,1% merasa

sertifikasi yang tidak mendukung kinerja

mereka, 12,5% kurangnya motivasi, dan

5,4% karena sulitnya ujian.

4. KESIMPULAN

Hasil penelitian menunjukkan bahwa

penggunaan teknologi informasi dapat

meningkatkan kinerja dan memiliki dampak

positif lebih dari dampak negatif. Penggunaan TI

juga mendukung pengelolaan anggaran dan

pelaksanaan internal audit pemerintah.

Auditor internal membutuhkan beberapa

keterampilan dan pengetahuan tentang teknologi

dan praktik audit. Memanfaatkan teknologi

informasi untuk memastikan kualitas informasi

yang relevan dengan keputusan, serta

memastikan kepatuhan terhadap undang-

undang, peraturan, dan kebijakan, tinggi dalam

agenda perusahaan (Rikhardsson and Dull,

2016).

Hasil penelitian juga menunjukkan bahwa

meskipun kemampuan dan keahlian TI

diperlukan dalam pelaksaan tugas auditor

internal pemerintah, namun masih terdapat

kendala berupa kurangnya perhatian organisasi

serta rendahnya motivasi dari auditor internal

pemerintah yang mengakibatkan masih

sedikitnya jumlah auditor internal pemerintah

yang memiliki keterampilan dan pengetahuan di

bidang Audit TI.

Sesuai dengan komitmen Pemerintah

Indonesia terhadap e-Government, penggunaan

TI dalam pengelolaan keuangan negara / daerah

merupakan tuntutan yang harus dilaksanakan.

Dengan meningkatnya penggunaan TI di instansi

pemerintah maka akuntabilitas dari pengguna

anggaran dan pemahaman tentang TI oleh

auditor adalah suatu keharusan. Lembaga

auditor internal pemerintah harus mulai

memetakan risiko pengelolaan TI dan

memberikan perhatian lebih untuk

meningkatkan kompetensi audit berbasis TI.

Ucapan Terima Kasih

Penulis mengucapkan terima kasih kepada

seluruh instansi auditor internal pemerintah serta

para responden atas segala kontribusi yang

diberikan terutama dalam hal data empiris dan

gagasan dalam penelitian ini.

5. REFERENSI

American Institute of Certified Public

Accountants (AICPA). 2006a. Planning

and Supervision. Statement of Auditing

Standards No. 108. AICPA, New York,

NY.

American Institute of Certified Public

Accountants (AICPA). 2006b.

Understanding the Entity and Its

Environment and Assessing the Risks of

Material Misstatement. Statement of

Auditing Standards No. 109. AICPA, New

York, NY.

American Institute of Certified Public

Accountants (AICPA). 2006c. Performing

Audit Procedures in Response to Assessed

Risks and Evaluating the Audit Evidence

Obtained. Statement of Auditing Standards

No. 110. AICPA, New York, NY

Berry, A.J., Coad, E.P., Harris, A.F., Otley, D.T.,

Stringer, C. 2009. Emerging themes in

management control: a review of recent

literature. The British Accounting Review,

41 (1), 2–20.

Chenhall, R. 2003. Management control systems

design within its organisational context:

findings from contingency-based research

and directions for the future. Accounting,

Organization and Society, 28, 127–168.

Commitee of Sponsoring Organizations of the

Treadway Commission (COSO). 2013.

Internal Control — Integrated Framework.

Curtis MB, Jenkins JG, Bedard JC, Deis DR.

2009. Auditors' training and proficiency in

information systems: a research synthesis.

Journal Information System, 23(1), 79–96.

Granlund, M., Mouritsen, J., Vaassen, E., 2013.

On the relations between modern

information technology, decision making

and management control. International

Journal of Accounting Information

Systems, 14 (4), 275–277.

7

Grant, J. P. 2008. Electronic Government for

Developing Countries. ICT Applications

and Cybersecurity Division, Policies and

Strategy Department. ITU

Telecommunication Development Sector,

International Telecommunication Union

(ITU). Geneva. Gronlund, A., Andersson, A., and Hedstrom, K.

2006. Right on Time: Understanding e-

Government in Developing Countries.

International Federation for Information

Processing, Volume 208, Social Inclusion:

Societal and Organizational Implications

for Information Systems, eds. Trauth, E.,

Howcroft, D., Butler, T., Fitzgerald, B.,

DeGross, J., (Boston: Springer), pp. 73-87.

Ke, W., & Wei, K. 2004. Successful E-

Government in Singapore.

Communications of the ACM, 47(6), 95-99.

Malmi, T., & Brown, D.A. 2008. Management

control systems as a package—

opportunities, challenges and research

directions. Management Accounting

Research, 19 (4), 287–300. Messier Jr, W.F., Eilifsen, A., & Austen, L.A.

2004. Auditor detected misstatements and

the effect of information technology.

International Journal of Auditing, 8, 223–

35.

Miklos A, Vasarhelyi., Michael Alles., Siripan

Kuenkaikaew., James Littley. 2012. The

acceptance and adoption of continuous

auditing by internal auditors: A micro

analysis. International Journal of

Accounting Information Systems 13, 267-

281.

O'hEocha C, Wang X, Conboy K. 2012. The use

of focus groups in complex and pressurised

IS studies and evaluation using Klein &

Myers principles for interpretive research.

Information Systems Journal, 22 (3), 235-

256.

Pall Rikhardsson and Richard Dull. 2016. An

exploratory study of the adoption,

application and impacts of continuous

auditing technologies in small business.

International Journal of Accounting

Information Systems, 20, 26-37.

Public Company Accounting Oversight Board

(PCAOB). 2003. The personnel

management element of a firm's system of

quality control competencies required by a

practitioner-in-charge of an attest

engagement. Quality Control Standards

Section No. 40. PCAOB, Washington, D.C.

Public Company Accounting Oversight Board

(PCAOB). 2007. Auditing Standard No. 5

— an audit of internal control over

financial reporting that is integrated with

an audit of financial statements. Available

online at http://pcaobus.org.

Said, A. G., (2004). Computer Technology

Acceptance Success Factors in Saudi

Arabia: An Exploratory Study. Journal of

Global information Technology

Management, 7(1), 5-29.

Sang, S., Lee, J. D., & Lee, J. 2009. E-

government adoption in ASEAN: The case

of Cambodia. Internet Research, 19(5),

517-534.

Simons, R., 1995. Levers of Control. Harvard

Business School Press, Boston MA. Sutton SG, Khazanchi D, Hampton C, Arnold V.

2008. Risk analysis in an extended

enterprise environment: identification of

key risk factors in B2B e-commerce

relationships. Journal of the Association for

Information Systems, 9(3–4), 153–76.

Tan, W. & Subramaniam, R. 2005. E-

government: Implementation Policies and

Best Practices from Singapore. Electronic

Government Strategies and

Implementation, 305-324.

Walker, H. R., Margaret, C-L., Hecker, R., &

Francis, H. (2002). Technology-enabled

service delivery: An investigation of

reasons affecting customer adoption and

rejection. International Journal of Service

Industry Management, 13(1), 91-106.

Webber, R. 2000. Information System Controls

and Audit. New Jersey: Prentice-Hall.

8

DOES PRESS HIGHLIGHTS MODERATE THE EFFECT OF THE QUALITY OF

INTERNAL CONTROL SYSTEMS ON DISCLOSURE IN LOCAL

GOVERNMENT FINANCIAL REPORTS?

Farid Handoko

Pusat Pendidikan dan Pelatihan Pengawasan BPKP

email: [email protected]

Abstrak

Banyak faktor yang diyakini memengaruhi pengungkapan keuangan pemerintah secara sukarela. Di

antaranya adalah dukungan sistem dan liputan pers. Tujuan dari penelitian ini adalah untuk

menyelidiki pengaruh kualitas sistem pengendalian internal terhadap pengungkapan dalam laporan

keuangan pemerintah daerah dan efek langsung dan moderasi dari sorotan pers pada hubungan antara

kualitas sistem dan pengungkapan tersebut. Studi ini juga menganalisis pengaruh perbedaan dalam

beberapa karakteristik lokal pada hubungan tersebut. Studi ini menerapkan metode analisis regresi

dua langkah dimoderasi untuk 1.310 sampel pemerintah daerah di Indonesia selama periode tahun

2010 - 2013. Temuan empiris menunjukkan bahwa untuk ukuran yang berbeda dari pemerintah

daerah, kualitas sistem pengendalian internal memengaruhi pengungkapan keuangan dalam berbagai

cara. Namun, secara keseluruhan, kami tidak menemukan bukti yang menunjukkan bahwa kualitas

sistem pengendalian internal memengaruhi pengungkapan keuangan. Temuan penelitian ini juga

menunjukkan bahwa sorotan pers secara langsung memengaruhi pengungkapan. Pengaruh pers yang

moderat terhadap hubungan antara kualitas sistem pengendalian internal dan pengungkapan

keuangan terlihat di kota/kabupaten kecil maupun di kota besar. Ada penelitian lain yang telah

meneliti efek langsung pers terhadap pengungkapan; dengan demikian, penelitian ini berkontribusi

pada literatur yang ada dengan memberikan bukti empiris efek moderasi dari sorotan pers.

Kata kunci: laporan keuangan pemerintah daerah, pengungkapan keuangan, kualitas sistem

pengendalian internal, sorotan pers

Abstract

Many factors are believed to affect government’s financial voluntary disclosure. Among these are

system endorsement and press coverage. The objective of this study is to investigate the effect of the

quality of internal control systems on disclosure in the local government’s financial report and the

direct and moderating effect of press highlights on the relationship between the quality of such

systems and disclosure. This study also analyses the effect of the differences in some local

characteristics on this relationship. This study applies the two-step moderated regression analysis

method to 1,310 firm-year samples of local government in Indonesia during the period 2010 - 2013.

The empirical findings show that for different sizes of local government, the quality of the internal

control system affects financial disclosure in different ways. However, overall, we find no evidence

to show that the quality of internal control systems affects financial disclosure. This study’s findings

also show that press highlights directly affect disclosure. Moderating effect of press on the

relationship between the quality of internal control systems and financial disclosure is visible in the

small cities/ regencies as well as in the big ones. There are other studies that have investigated the

direct effect of press on disclosure; thus, this study contributes to the existing literature by providing

empirical evidence of the moderating effect of press highlights.

Keywords: local government financial report, financial disclosure, internal control system quality,

press highlight

9

1. INTRODUCTION

Disclosure of information by government

bodies may vary depending on the objectives to

be achieved and the expected benefits. Basically,

disclosure in financial reports consists of

mandatory disclosure which is aimed at fulfilling

compulsory requirements and voluntary

disclosure that is made if expected profits exceed

the costs to be borne [1, 2].

There have been numerous studies on the

disclosure of information in government

financial reports and their determinants.

Although these studies investigate the direct

influence of various factors on disclosure, none

of them use the quality of internal control

systems as a variable capable of affecting

disclosure.

The objective of this study is to analyze the

influence of internal control systems on

voluntary disclosure in local government

financial reports and the moderating effect of

press highlights on this influence in local

government financial reports. This study also

examines whether these effects differ based on

different government characteristics.

Compared to previous studies, this study

differs in terms of (1) using the quality of

internal control systems as a variable with a

possible effect on disclosure, (2) examining the

moderating effect of press highlights on the

relationship between the quality of internal

control systems and disclosure, (3) treating the

variables of local government size, regional

prosperity, local government wealth, and local

government type used in previous research, as

characteristics that differentiate one local

government from another. These characteristics

reportedly affect the relationship between the

quality of internal control systems and disclosure

and the moderating effects of press highlights.

We examine the effect of these differences

between characteristics by using split files.

This study is important because to the best

of our knowledge, no other study has examined

the relationship between the quality of internal

control systems and disclosure. In the context of

Indonesia, in general, the quality of local

government financial reports is poor. This can be

seen from the number of such reports that were

not deemed unqualified opinion. The lack of

good financial reports is also marked by many

findings of internal control system weaknesses.

This study is also important to show to what

extent the press influences local governments to

deliver more public information through

financial reporting. Some studies have shown a

positive influence of the press on disclosure [3-

5] while other have shown a negative effect [6].

This study does not support the hypothesis

that the quality of internal control systems

affects disclosure positively. However, it is

shown that the size of local government has an

impact on how the quality of internal control

systems affect disclosure. In a small local

government, the effect is positive whereas in

large local governments, the effect is negative.

This study provides empirical evidence to show

that press highlights moderate negatively the

influence of the quality of internal control

systems on disclosure. An analysis of the

moderating influence of differences in various

local conditions, shows mixed results. In small

as well as in large local governments, press

highlights strengthen existing relationships.

Meanwhile, in low- and high-prosperity, and in

rich and less rich local governments, and in

regencies and cities, press highlights weaken

existing relationships.

By providing empirical evidence, this study

contributes to the existing literature in the

following ways. First, it shows the effect of press

highlights in moderating the influence of the

quality of internal control systems on disclosure

in local government financial reports. Previous

studies have only explained the direct impact of

press highlights on disclosure. Secondly, in

contrast with studies examining the direct

relationship of various variables to disclosure,

this study examines how the effect of these

variables, treated as local characteristics, vary

from one government to another.

From the government's point of view,

despite the existence of information delivery

regulation, governments may be reluctant to

publicly disclose information that supposed to be

private information, unless there is a request for

such information [7]. However, if there is

stakeholders’ attention to non-compliance with

disclosure regulation, then disclosure will be

affected [7]. The consistency or inconsistency of

10

disclosure of information under existing

regulations will affect the political sphere

because disclosure is often associated with

perceptions of corruption and good governance

[7]. Therefore, governments will try to meet

public disclosure requirements, to maintain the

perception of good governance practices. On the

other hand, governments with good news tend to

deliver this to the public, through various signals

[8].

It is the need for monitoring and signaling

that will lead to differences in information

disclosure in financial reports. Different need of

effective monitoring of governments will result

in different accounting and auditing needs, so

that monitoring needs will affect quality of

required financial report [9]. Meanwhile,

signaling needs can improve the quality of the

financial information delivered because

governments need to convey their good

performance information to stakeholders [9].

Thus, the need for monitoring and signaling

improves the quality of the financial information

delivered [9].

Gibbins, Richardson, and Waterhouse [10]

define financial disclosure as "any sort of

deliberate release of financial (and non-

financial) information, whether numerical or

qualitative, required or voluntary, or via formal

or informal channels." The full disclosure

principle requires the disclosure of all

circumstances and events that can make a

difference to users of financial reports.

Information in financial reports can be classified

as mandatory disclosure and voluntary

disclosure. Mandatory disclosure is about

complying with existing regulations while

voluntary disclosures are made by management

to, among others, gain a competitive advantage

[1]. The extent of disclosure in financial reports

is reflected in how much information can be

obtained from the report.

Disclosure through financial reporting not

only overcomes agency problems between agents

(governments) and principals (voters) through

monitoring [11], but also influences decision-

making by stakeholders of governments [12-18].

Despite these benefits, governments will not

make voluntary disclosure if such disclosure does

not provide greater benefits than its associated

costs [2].

The Effect of Internal Control Systems on

Disclosure

In Indonesia, the government financial

statements are audited by the Audit Board of the

Republic of Indonesia (BPK). To obtain

reasonable assurance that financial statements

are free from material misstatements, the the

quality of internal control system and

compliance with laws are also tested. The audit

opinion is based on an assessment of conformity

with Government Accounting Standards,

adequacy of disclosure, compliance with laws

and regulations, and effectiveness of the

implementation of internal control systems.

An organization's internal control system is

designed to provide reasonable assurance that

the financial reporting is reliable [19-21].

Internal control systems evaluation reports

provide information on the extent to which

existing internal control systems adequately

provide such guarantees. Although BPK's audit

report does not offer an opinion on the

effectiveness of internal control system

implementation, findings of the system's

weaknesses point to the quality of internal

control systems.

If the system has weaknesses, the

information in financial statements may not be

reliable. Furthermore, if the existing internal

control system is unable to provide reliable

information, governments will not have much

reliable information to be disclosed in their

financial reports. Thus, a poor internal control

system will prevent governments from making

wider disclosures.

In relation to voluntary disclosure,

governments may choose to suspend such

disclosure if the internal control system audit

report shows many weaknesses in the system. As

Martani and Lestiani [22] state, many findings

reflect poor quality of financial statements that

will hinder more disclosures. Governments tend

to reduce disclosure when they have problems in

their financial accountability [22]. Owing to the

belief that "quality audit opinion is bad news"

[23], governments will suspend voluntary

disclosure of bad news to avoid losing voter

11

support. Based on the theoretical understanding

as outlined above, this study proposes following

hypotheses:

H1a: The quality of internal control

systems has a positive effect on disclosure in the

financial report.

Direct and Moderating Effect of Press

Highlights

Increased media attention is believed to

lead to increased public awareness of certain

issues [24]. Therefore, the media can influence

public perception and attention to certain issues

[24]. Given such media capabilities, government

is compelled to explain, answer, or refute

specific issues related to government. Gandia [5]

shows that public media play a role in

encouraging government to inform the public

about the programs and daily activities of

government as well as government performance.

This is in line with Zimmerman's [25] assertion

that in terms of agency issues between voters and

politicians, media acts as a driving force for

government to disclose broader information to

meet press requests for information and even as

a rebuttal.

H2: Press highlights has a positive has a

positive effect on disclosure in the financial

report.

As mentioned above, government will

deliver broader information when press

highlights become more dominant. Since a

reliable internal control system will generate

reliable information, government will attempt to

improve the quality of internal control systems.

Thus, the presence of press highlights will affect

positively the role of internal control systems in

providing reliable financial information. This

gives us our next hypothesis:

H3a: Press highlights moderate positively

the influence of the quality of internal control

system on disclosure in financial reports.

Effect of Differences in Local Characterictics

Since differences in local characteristic

could lead to different effects this study argues

that such differences will result in different

effects of the quality of internal control systems

on disclosure in financial reports and in different

moderating effects of press highlights. This

study examines the differences of those effects

based on regional characteristics such as size of

local government, regional prosperity, local

government wealth, and local government type.

Larger governments generally have more

programs and services for their people and also

spend more [26]. According to Styles and

Tennyson [26], this increases stakeholders’ need

for monitoring and thereby increases the demand

for information on government performance,

and government spending accountability.

Laswad, Fisher, and Oyelere [4], Styles and

Tennyson [26], Cinca, Tomás, and Tarragona

[27], and Gandia [5] state that local prosperity

affects disclosure. This is because an increase in

such prosperity is usually accompanied by an

increase in the demand for information [5, 27].

A community with higher level of prosperity will

have stronger purchasing power, including needs

for information. Therefore, in areas with high

levels of prosperity, local governments will see

more requests for monitoring and accountability

[5, 26]. In addition, local prosperity has an effect

on disclosure because prosperity can be

associated with government performance, so

governments will disclose more information

about the prosperity as a signal of their success

[4, 5].

Rich local governments will convey more

information as a signal that the government has

performed well [4, 5]. Delivering such signals is

intended to increase the chances of current heads

of the regency/the mayor to be re-elected [4, 5],

as well as to decrease the probability of

attracting negative opinion [28]. Besides, rich

governments have the opportunity to convey

more information because there are many

resources available to produce such information

[6]. Although governments will only provide

voluntary information if it is perceived that its

benefit exceeds its cost [2], for rich

governments, the cost-benefit tolerance of

disclosure will be looser compared with

governments with limited resources.

There are differences in the characteristics

of cities compared with regencies, in terms of

access to information and communication

between the government and its community.

Martani and Lestiani [22] argued that a city has

stronger economic characteristics than a regency

12

because most cities have better infrastructure

and educational facilities, implying people have

better access to and use more channels of

information than people outside the urban area.

In addition, urban community interactions are

more intensive than those in the outside urban

areas [4]. According to Laswad, Fisher, and

Oyelere [4], a high intensity of interaction

among urban voters becomes an incentive for

urban communities to come together to monitor

and influence local government.

The direct influence of local government

size, regional prosperity, local government

wealth, and type of local government on

disclosure, as proven by previous studies,

explains why the different characteristics of

local government can lead to differences in

disclosure. This study argues that local

government characteristics also lead to different

effects of the relationship between the quality of

internal control systems and disclosure because

to produce broader and reliable information, one

needs the support of reliable internal control

systems. Such differences in characteristics also

has consequences for the moderating effects of

press highlights. This gives us the following

hypotheses:

H1b: The influence of the quality of

internal control systems on disclosure in large

local governments differs from that in small

ones.

H3b: The moderating effect of press

highlights on the influence of the quality of

internal control systems on disclosure in large

local governments differs from that in small

ones.

H1c: The influence of the quality of internal

control systems on disclosure in areas with high

prosperity differs from those in areas with low

prosperity.

H3c: The moderating effects of press

highlights on the influence of the quality of

internal control systems on disclosure in areas

with high prosperity differs from those in areas

with low prosperity.

H1d: The influence of the quality of

internal control systems on disclosure in rich

local governments differs from that in poor local

governments.

H3d: The moderating effects of press

highlights on the influence of the quality of

internal control systems on disclosure in rich

local governments differs from those in poor

local governments.

H1e: The influence of the quality of internal

control systems on disclosure in city

governments differs from that in regencies.

H3e: The moderating effects of press

highlight on the influence of the quality of

internal control systems on disclosure in city

governments differs from those in regencies.

2. RESEARCH METHODOLOGY

This study uses data for the period 2010 -

2013. The population is all of 491 cities and

regencies governments in Indonesia. Thus, the

total number of potential observation units is

1,964. Sample selection is done using the

purposive sampling method and the criterion

used is local government regency/city with

complete data in each year. Therefore, 617

missing values, as well as 37 of outliers, were

excluded from the observations. So, the number

of observations in this study was 1310. Table 1

gives details of the sample selection procedures.

The data have been collected from several

data sources such as the local government’s

audited financial reports; Summary of

Examination Results of The Audit Board;

Region in Figures published by the Central

Bureau of Statistics of Indonesia; and official

mass media sites. For media sources, we looked

at daily newspapers registered at the Indonesian

Press Council in 2013 and which had official

website. We searched for information about

local governments on Google.

TABLE 1. SAMPLE SELECTION PROCEDURES

Number of local governments in 2013 505

Number of local governments that did not submit financial reports in 2012 and 2013 (newly established)

(14)

Number of local governments observed 491

Number of years (2010 to 2013) 4

Number of potential observations (491 x 4) 1,964

Missing values (617)

Available data for observation 1,347

Outliers (37)

Number of observations used 1,310

13

Research Model

Our model studied two main relationships:

(1) the influence of the quality of internal control

systems on disclosure in local government

financial reports, and (2) the moderating effect

of press highlights on the influence of the quality

of internal control systems on disclosure. The

first relationship was tested to prove Hypothesis

1a. The second relationship was tested to prove

Hypothesis 2 and 3a. The research model used to

test these relationships were as follows:

DISCit = γ0 + γ1 ICQit + eit (1)

DISCit = γ0 + γ1ICQit + γ2PRESSit +

γ3ICQit*PRESSit + eit (2)

where:

DISC = disclosure score of local

government financial report, measured by

number of voluntary disclosure items.

ICQ = quality of internal control sytems,

measured by log of inverse of number of internal

control weaknesses found. Using this

measurement means that increasing number of

internal control system weaknesses means

decreasing ICQ value, implying poorer internal

control system. It will cause a decrease in the

number of disclosure items (DISC).

PRESS = press highlights, measured by the

log of the number of news items in selected

press websites in which the local government

was mentioned.

Besides testing these two relationship, this

study also investigated and analyzed the effect of

differences arising from different characteristics

of local government, such as size of local

government, regional prosperity, local

government wealth, and type of local

government. To examine the effect of these

differences on existing relationships, we

performed tests using model 1 to prove

Hypothesis 1b, 1c, 1d, and 1e, and model 2 to

prove Hypothesis 3b, 3c, 3d, and 3e. Local

government characteristics were measured in the

following way: (1) local government size was

measured by log of total revenue, (2) prosperity

was measured by log of per capita income, (3)

local government wealth was measured by log of

per capita local own-source revenue, and (4)

local government type was categorized as

regency and city.

Test of Hypotheses

To test the research model, we used the

Moderated Regression Analysis (MRA) method.

This is a two-step method, where the first step is

to test the direct effect of the quality of internal

control systems and the second is to test the

impact of the moderating influence of press

highlights on this effect. According to Hartman

and Moers [29], the moderating effect of a

variable can be seen from significant changes of

the R-square value between a model that tests the

effect of direct variables (model 1) and a model

that tests the effect of a moderating variable

(model 2). Meanwhile, to examine the effect of

the different characteristics, we use the subgroup

regression analysis test of the MRA method.

Using this method, the presence or absence of

the differences of the effects of the direct or

moderating impact owing to different

characteristics can be seen from the magnitude

of the coefficient of the difference of influence

[29], which in this case, is the influence of the

quality of internal control systems on disclosure.

Data grouping based on local characteristics

was conducted by using the split file. This

allowed us to divide the data into two groups; the

dataset that is smaller than the average was

coded 0 and the one that greater than the average,

1. For region type, code 0 was assigned to

regency and code 1 to city.

3. RESULTS AND DISCUSSION

Table 2 provides an overview of the data

and characteristics of the regency and city used

in this study. In general, the level of disclosure

lagged far behind expectations. The maximum

number of voluntary disclosure points was 18

items of the 25 analyzed, while the minimum

number was 5. On average, local government

financial reports met 12 items of disclosure. This

indicates that local governments have less effort

to make broader disclosure. The average number

of internal control system weaknesses was high.

The sample shows that the highest number of

such weaknesses in one year in one regency/city

was 33. Thus, the quality of implementation of

internal control systems in local government

remained poor. Some regencies almost escaped

press attention. In one year, one regency

appeared only once in the official online media,

14

while other regencies/cities received a lot of

press attention. The average regional revenue of

a regency/city was Rp968.21 billion. The highest

regional revenue in one year was Rp6,119.24

billion and the lowest, Rp282.56 billion. In one

regency/city, the per capita income was well

above the average of Rp22.86 million per year.

The maximum per capita income touched

Rp450.27 million per year. Meanwhile, some

other regency/city had a per capita income that

was far below the average. The lowest per capita

income of people in a regency/city was Rp3.04

million per year. The average per capita own-

source revenue was Rp209,824.99.

TABLE 2. CHARACTERISTICS OF LOCAL GOVERNMENT

Description Minimum Maximum Mean

Number of Voluntary Disclosure Items

5 18 12

Number of Internal

Control Weakneses

2 33 11

Number of News Items 1 2,441 191

Local Government’ s

Total Revenue

(Rp000,000)

282,565.20 6,119,246.75 968,218.82

Per Capita Gross Domectic Product

(Rp000)

3,035.27 450,273.42 22,857.48

Per Capita Own-Source Revenue (Rp)

19,445.42 5,486,724.64 209,824.99

Table 3 depicts the correlation among

variables used in this study. The largest

correlation value of 0.572 was in the relationship

between disclosure (DISC) and quality of

internal control systems (ICQ), but it was not

significant. Only the relationship between

disclosure (DISC) and press highlights (PRESS)

was significant. The correlation value was 0.120,

which gives some indication of the relationship

among the variables.

TABLE 3. MATRIX OF CORRELATION AMONG VARIABLES

DISC ICQ PRESS

DISC

Pearson Correlation 1 0.016 0.120**

Sig. (2-tailed) 0.572 0.000

N 1,310 1,310 1,310

ICQ

Pearson Correlation 0.016 1 0.025

Sig. (2-tailed) 0.572 0.365

N 1,310 1,310 1,310

PRESS

Pearson Correlation 0.120** 0.025 1

Sig. (2-tailed) 0.000 0.365

N 1,310 1,310 1,310

**. Correlation is significant at the 0.01 level (2-tailed).

DISC=disclosure score of local government financial report;

ICQ=internal control quality; PRESS=press highlights.

The Effect of the Quality of Internal Control

Systems on Disclosure

Table 4 shows the test results of the direct

effect of the quality of internal control systems

(ICQ) on disclosure (DISC) in model 1. The

coefficient of this variable was 0.174 and was

statistically insignificant. This result rejects

Hypothesis 1a. This means that the existing

internal control system does not support broader

disclosure in government financial reports.

There is no difference in local government

disclosure given different levels of the quality of

internal control system. The decreasing number

of internal control system weaknesses can not be

proven to drive local governments to disclose

more.

The results of this study raises a question

about the number of internal control system

weaknesses as a proxy for the quality of internal

control systems. If as suggested by Martani and

Lestiani [22] that the number of weaknesses is

more representative of the quality of auditors,

then the quality of internal control systems of a

local government cannot drive the local

government to make a broader disclosure. That

local governments have unreliable internal

control systems is evident from an evaluation of

the Financial and Development Supervisory

Board (BPKP) [30]. The result shows that the

maturity of internal control systems in 104 local

governments in 2015 was generally low [30], as

detailed in Table 5.

TABLE 4. MODEL 1 TEST RESULT

Expected

Sign

Model 1

Coefficients Sig.

Constant 11.530 0.000

ICQ + 0.174 0.572

R Square 0.000

F Test Sig. 0.572

Dependent Variable: DISC

15

TABLE 5. MATURITY OF LOCAL GOVERNMENT’S INTERNAL

CONTROL SYSTEMS

No Maturity Level Number of Local

Government

1. Undefined 5 2. Initial 54

3. Developing 36

4. Defined 4 5. Managed -

6. Optimum -

In line with the result of BPKP’s

assessment, this study demonstrates that internal

control systems in local governments have not

been sufficiently supportive in providing reliable

and broader information for local government

financial reports. With almost all local

government has a low internal control maturity

level as seen in Table 5, the difference between

the local government which is high maturity with

low maturity becomes invisible.

The Effect of Differences in Local

Characterictics on the Relationship between

the Quality of Internal Control Systems and

Disclosure

Table 6 shows the test results of the direct

influence of the quality of internal control

systems on disclosure for two groups of local

governments with different sizes. The value of

the constant in the relationship is 10.463 for

small local governments and 12.838 for large

ones. Meanwhile, the coefficient for the variable

of direct influence is equal to 1.240 with

significance level of 0.002 in small local

governments, and (-1.098) with significance

level of 0.019 in the large ones. Both

significance values are smaller than 0.05,

indicating that the coefficients are statistically

significant.

TABLE 6. TEST RESULT, DIFFERENCES IN EFFECTS OF LOCAL CHARACTERICTICS ON THE RELATIONSHIP BETWEEN THE QUALITY OF

INTERNAL CONTROL SYSTEMS AND DISCLOSURE

Local Characterictics

Size Prosperity Government Wealth Type

Coeff. Sig.

Coeff. Coeff.

Sig.

Coeff. Coeff.

Sig.

Coeff. Coeff.

Sig.

Coeff.

Small/Low/Regency

Constant 10.463 0.000 11.440 0.000 11.446 0.000 11.398 0.000

ICQ 1.240 0.002 0.188 0.647 0.167 0.685 0.264 0.451

R Square 0.013 0.000 0.000 0.001

F Test Sig. 0.002 0.647 0.685 0.451

Big/High/City

Constant 12.838 0.000 11.580 0.000 11.551 0.000 12.009 0.000

ICQ -1.098 0.019 0.215 0.643 0.270 0.562 -.150 0.813

R Square 0.009 0.000 0.001 0.000

F Test Sig. 0.019 0.643 0.562 0.813

Dependent Variable: DISC

Fig. 1. Differences in Effects of Local Characterictics on the

Relationship between Quality of Internal Control Systems and Disclosure

The result shows that in the group of small

local governments, the quality of internal control

systems has a positive effect on disclosure in

local government financial reports. On the other

hand, in the group of large local governments,

the quality of internal control systems affects

disclosure negatively. The different effects of the

quality of internal control systems on disclosure

in the two groups of local governments of

different sizes prove that there is an influence of

size differences of local government on the

relationship between the quality of internal

control systems and disclosure. The effect of

differences is illustrated in Figure 1. From the

degree and direction of slope, the effect of

differences between the two groups of local

(40,000)

(20,000)

-

20,000

40,000

60,000

80,000

- 10,0 20,0 30,0 40,0

D

i

s

c

l

o

s

u

r

e

Internal Control System Quality

All Small Big

16

governments is very clear. Thus, Hypothesis 1b

is proven.

To say that this result shows that there is no

influence of the quality of internal control

systems on disclosure is not entirely correct.

Only in the group of small local governments, is

disclosure positively influenced by the quality of

internal control systems; it does not apply to the

group of large local governments. The different

effects in the two different groups of government

size shows that an increase in government size is

not always accompanied by an increase in efforts

to make broader disclosure through the

development of better internal control systems.

In the group of small local governments, an

improvement in internal control systems leads to

more informative financial reports. Meanwhile,

the opposite occurs in the group of large local

governments. In the group of small local

governments, the result is consistent with that of

Martani and Lestiani [22], who state that the

number of weaknesses in internal control can be

the basis of recommendations for better

disclosure. The difference between the two

groups demontrated by this study is not in line

with Styles and Tennyson [26]. According to

them, larger governments will generally have

more programs and services that will improve

monitoring by stakeholders and increase demand

for information about government performance

and government spending accountability that

will ultimately increase disclosure [26].

Evidence that in the group of small governments,

improving the quality of internal control systems

may encourage broader disclosure, and vice-

versa in the group of large governments,

improving the quality of internal control systems

inhibits broader disclosure, is an interesting

phenomenon that should be explored further.

The constant value of the influence of

internal control quality on disclosure is 11.440 in

the group with low prosperity and 11.580 in the

group with high prosperity. The coefficient of

the direct influence variable is 0.188 with a

significance level of 0.647 in the group of low

prosperity and 0.215 with a significance level of

0.643 in the group of high prosperity. Since the

significance values are greater than 0.05, these

coefficients are not statistically significant.

These test results indicate that in groups of low

or high prosperity, the quality of internal control

systems has no effect on disclosure. Thus,

Hypothesis 1c which states that differences in

prosperity affect this relationship is rejected.

According to Gandia [5] and Styles and

Tennyson [26], a community with a high level of

prosperity will have strong purchasing power,

including for obtaining information. This study

does not support that opinion. The absence of

broader disclosure in local government financial

reports may be an indication that wealthier

people have sufficient information about local

government performance through other media

outside the local government financial report.

Similar to differences in regional

prosperity, differences in local government

wealth and regional types do not affect

differences in the impact of the quality of

internal control systems on disclosure. The test

results show insignificant values of the

coefficient. Thus, Hypothesis 1d and 1e are

rejected. According to Ingram [6], rich local

governments have the opportunity to deliver

more information because they have many

resources to do that just as they do to build a

reliable internal control system. However, this

study does not support this view. The study also

does not support Laswad, Fisher, and Oyelere [4]

who suggested that urban voter communities

have stronger incentives to form coalitions and

to monitor government than rural societies.

The Direct and Moderating Effect of Press

Highlights on the Relationship between the

Quality of Internal Control Systems and

Disclosure

The Hypothesis 2 states that press

highlights positively effect disclosure in

financial statements. Table 7 shows the

coefficient of the direct influence of press

highlights on disclosure to be 0.390 with a

significance level of 0.000. This indicates that

press highlights influence disclosure. This result

is in line with Smith [3], Laswad, Fisher and

Oyelere [4], and Gandia [5]. The media is proven

to play a role as a driving force for government

to disclose more information [25, 3]. This

evidence explains that the press encourages

government to provide broader information to

the public.

17

Meanwhile, the effect of press highlights as

a moderating variable statistically can be seen

from a significant R-square change in the

relationship between the quality of internal

control systems and disclosure, as shown in

Table 7. The table shows the R-square and R-

square change values in the relationship before

and after including the press highlights variable

as a moderating variable. The R-square value in

the initial model (model 1) is 0.000. After

including the press highlights variable, the value

is 0.015. The R-square change value is 0.014

with a significance level of 0.000. This indicates

that the value of R-square change is significant.

The significant value of R-square change

indicates that the new variable has a moderating

effect. The moderating effect of press highlights

can be illustrated, as shown in Figure 2. The

figure depicts a line showing this relationship

before and after the presence of the moderating

variable. However, the presence of moderating

variable does not affect the influence of the

quality of internal control systems on disclosure.

This result does not support Hypothesis 3a.

TABLE 7. MODERATION TEST RESULTS

Model Coeffici

ents

Sig.

Coeff.

R

Square

Change Statistics

R-

Square

Change

Sig.

Change

1 Constant 11.530 0.000

0.000 0.000 0.572 ICQ 0.174 0.572

2

Constant 10.823 0.000

0.015 0.014 0.000 ICQ 0.140 0.646

PRESS 0.390 0.000

3

Constant 16.304 0.000

0.017

ICQ 0.178 0.563

PRESS 0.507 0,000

SIZE 0.685 0.004

PROSPERITY -0,636 0.001

WEALTH 0.137 0.438

TYPE 0.300 0.027

Dependent Variable: DISC

Fig. 2. Moderating Effect of Press Highlights on the

Relationship between the Quality of Internal Control Systems and Disclosure

Differences in the Effect of Local

Characterictics on the Moderating Effect of

Press Highlights

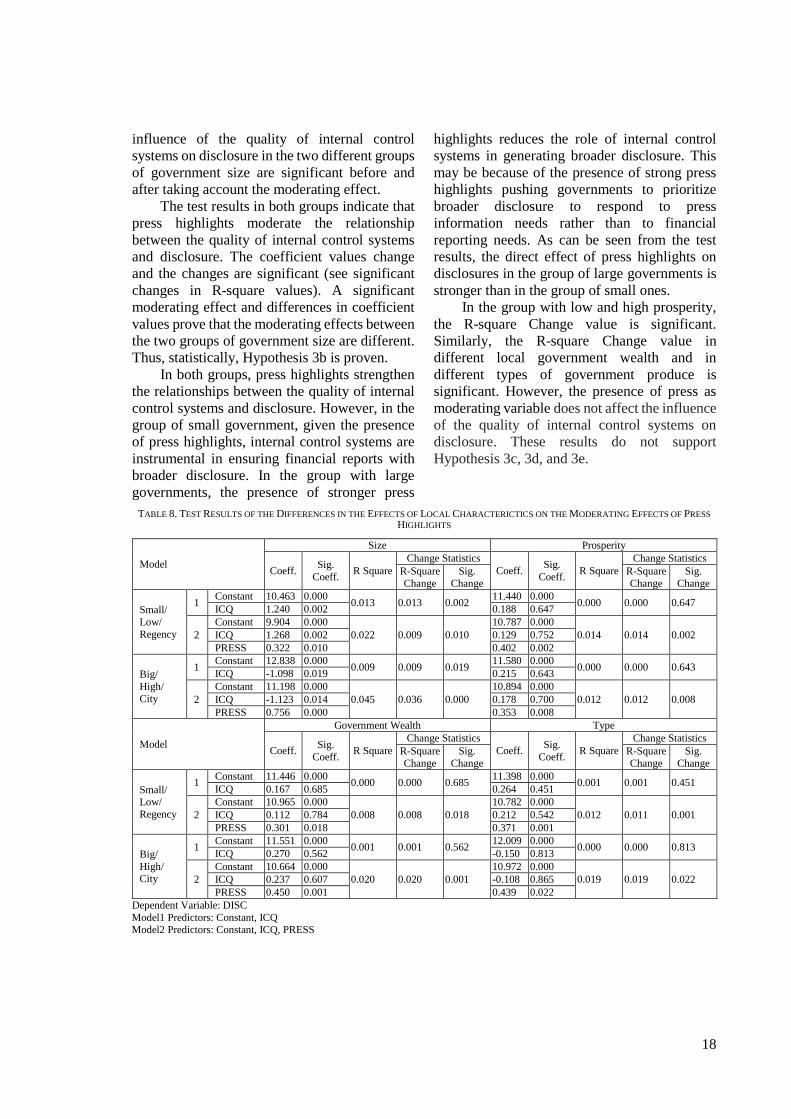

Table 8 shows values of R-square and R-

square change in the model showing the

relationship between the quality of internal

control systems and disclosure before and after

including press highlights in two groups with

different regional characteristics. In the group of

small government, the value of R-square in the

initial model is 0.013. After including the press

highlights variable, the value is 0.022. The value

of R-square change is 0.009 with a significance

level of 0.010. Meanwhile, in the group of large

governments, the magnitude of R-square in the

initial model is 0.009 and becomes 0.045 after

the press highlight variable is included. The

value of R-square changes is 0.036 with a

significance level of 0.000.

In the group of small governments, the

coefficient of the variable for the direct

relationship of the quality of internal control

systems and disclosure is 1.240 with a

significance level of 0.002 whereas the

coefficient of the variable for the influence of the

quality of internal control system on disclosure

in the presence of press highlights is 1.268 with

a significance level of 0.002. In the group of

large governments, the coefficient for the direct

effect variable is (-1.098) with a significance

level of 0.019 while the coefficient of the

variable including the moderating effect of press

highlight is (-1.123) with a significance level of

0.014. All coefficients of the variable for the

18

influence of the quality of internal control

systems on disclosure in the two different groups

of government size are significant before and

after taking account the moderating effect.

The test results in both groups indicate that

press highlights moderate the relationship

between the quality of internal control systems

and disclosure. The coefficient values change

and the changes are significant (see significant

changes in R-square values). A significant

moderating effect and differences in coefficient

values prove that the moderating effects between

the two groups of government size are different.

Thus, statistically, Hypothesis 3b is proven.

In both groups, press highlights strengthen

the relationships between the quality of internal

control systems and disclosure. However, in the

group of small government, given the presence

of press highlights, internal control systems are

instrumental in ensuring financial reports with

broader disclosure. In the group with large

governments, the presence of stronger press

highlights reduces the role of internal control

systems in generating broader disclosure. This

may be because of the presence of strong press

highlights pushing governments to prioritize

broader disclosure to respond to press

information needs rather than to financial

reporting needs. As can be seen from the test

results, the direct effect of press highlights on

disclosures in the group of large governments is

stronger than in the group of small ones.

In the group with low and high prosperity,

the R-square Change value is significant.

Similarly, the R-square Change value in

different local government wealth and in

different types of government produce is

significant. However, the presence of press as

moderating variable does not affect the influence

of the quality of internal control systems on

disclosure. These results do not support

Hypothesis 3c, 3d, and 3e.

TABLE 8. TEST RESULTS OF THE DIFFERENCES IN THE EFFECTS OF LOCAL CHARACTERICTICS ON THE MODERATING EFFECTS OF PRESS

HIGHLIGHTS

Model

Size Prosperity

Coeff. Sig.

Coeff. R Square

Change Statistics

Coeff. Sig.

Coeff. R Square

Change Statistics

R-Square

Change

Sig.

Change

R-Square

Change

Sig.

Change

Small/

Low/

Regency

1 Constant 10.463 0.000

0.013 0.013 0.002 11.440 0.000

0.000 0.000 0.647 ICQ 1.240 0.002 0.188 0.647

2

Constant 9.904 0.000

0.022 0.009 0.010

10.787 0.000

0.014 0.014 0.002 ICQ 1.268 0.002 0.129 0.752

PRESS 0.322 0.010 0.402 0.002

Big/

High/

City

1 Constant 12.838 0.000

0.009 0.009 0.019 11.580 0.000

0.000 0.000 0.643 ICQ -1.098 0.019 0.215 0.643

2

Constant 11.198 0.000

0.045 0.036 0.000

10.894 0.000

0.012 0.012 0.008 ICQ -1.123 0.014 0.178 0.700

PRESS 0.756 0.000 0.353 0.008

Model

Government Wealth Type

Coeff. Sig.

Coeff. R Square

Change Statistics

Coeff. Sig.

Coeff. R Square

Change Statistics

R-Square

Change

Sig.

Change

R-Square

Change

Sig.

Change

Small/ Low/

Regency

1 Constant 11.446 0.000

0.000 0.000 0.685 11.398 0.000

0.001 0.001 0.451 ICQ 0.167 0.685 0.264 0.451

2

Constant 10.965 0.000

0.008 0.008 0.018

10.782 0.000

0.012 0.011 0.001 ICQ 0.112 0.784 0.212 0.542

PRESS 0.301 0.018 0.371 0.001

Big/

High/ City

1 Constant 11.551 0.000

0.001 0.001 0.562 12.009 0.000

0.000 0.000 0.813 ICQ 0.270 0.562 -0.150 0.813

2

Constant 10.664 0.000

0.020 0.020 0.001

10.972 0.000

0.019 0.019 0.022 ICQ 0.237 0.607 -0.108 0.865

PRESS 0.450 0.001 0.439 0.022

Dependent Variable: DISC

Model1 Predictors: Constant, ICQ

Model2 Predictors: Constant, ICQ, PRESS

19

4. CONCLUSION

We can draw the following conclusions

from this study: Firstly, this study does not

provide supporting evidence to show that local

governments tend to do more disclosures when

the internal control system is successful in

ensuring efficiency and effectiveness of

activities, asset safeguards, regulatory

compliance, and reliable reporting. The study

does not prove that local governments reduce

disclosure when faced with problems in financial

accountability. However, an interesting

phenomenon was observed when we conducted

a test for different sizes of local government. In