Joko Tri Saputro - jopir.files.wordpress.com · UU PBB Dikelola Kemenkeu –Kantor Pelayanan Pajak...

62

Joko Tri Saputro

Transcript of Joko Tri Saputro - jopir.files.wordpress.com · UU PBB Dikelola Kemenkeu –Kantor Pelayanan Pajak...

Joko Tri Saputro

Contents

Silabus Mobul Pajak Bumi dan Bangunan

Bab 1 Objek dan Subjek Pajak

Bab 2

Bab 3

Bab 4

Bab 5

Bab 6

Bab 7

Penilaian

Dasar Pengenaan

Perhitungan PBB

Hak Wajib Pajak

Penagihan

Daluwarsa

• Undang-Undang Nomor 12 Tahun 1985 jo No.12 Tahun 1994

tentang Pajak Bumi dan Bangunan

• Undang-Undang Nomor 28 Tahun 2009

tentang Pajak Daerah dan Retribusi Daerah

• Peraturan Daerah Kota Bekasi Nomor 02 tahun 2012

tentang Pajak Bumi dan Bangunan Perdesaan dan

Perkotaan

Dasar hukum

Objek PBB

Bumipermukaan bumi dan tubuh bumi

yang ada dibawahnya

Bangunankonstruksi teknik yang ditanam

atau dilekatkan secara tetap pada

tanah dan/atau perairan

PBB adalah Pajak Objektif

Pasal 1 (1) dan (2) UU 12/1994 ttg PBB

Objek PBB

o Jalan Lingkungan yang terletak

dalam satu komplek bangunan

seperti hotel dan pabrik

o Jalan Tol

o Kolam Renang

o Pagar Mewah

o Taman Mewah

o Tempat Olah Raga

o Galangan Kapal/dermaga

o Tempat Penampungan/Kilang

Minyak, air, gas, pipa minyak

o Fasilitas lain yang memberikan

manfaat

Termasuk dalam Bangunan

Penjelasan Pasal 1 (2) UU 12/1994 ttg PBB

Objek yang TIDAK dikenakan PBB

o Digunakan semata-mata untuk

melayani kepentingan umum di

bidang ibadah, sosial,

kesehatan, pendidikan,

kebudayaan (non profit)

o Kuburan, peninggalan purbakala

o Hutan lindung, hutan suaka

alam, hutan wisata, taman

nasional

o Perwakilan diplomatik, konsulat

(asas timbal balik), organisasi

Internasional (kita sbgi anggota)

Fasos/Fasum/NonProfit

Pasal 3 UU 12/1994 ttg PBB

Objek Milik Pemerintah

Dimiliki / Dikuasai / Digunakan

Pemerintah Pusat / Daerah

Menyelenggarakan Pemerintaahan

Diatur lebih lanjut dengan Peraturan Pemerintah (PP)

Pasal 3 (3) UU 12/1994 ttg PBB

Subjek PBB

Orang Pribadi

Pasal 4 UU 12/1994 ttg PBB

Badan

Mempunyai Memperoleh Memiliki

Hak Manfaat

Bumi Bangunan

Dikenakan kewajiban membayar PBB

(Wajib Pajak)

Subjek PBB

Pasal 4 UU 12/1994 ttg PBB

Ditetapkan oleh negara

atas suatu obyek pajak belum jelas

diketahui wajib pajaknya

Tetapi masih dapat disanggah oleh Wajib Pajak

Sistem PBB

Ditetapkan oleh negaraBesaran nilai PBB terutang

Official Assessment System

Tetapi Wajib Pajak masih memiliki hak sesuai UU KUP

Sarana Pemberitahuan PBB Terutang

SPPTSurat Pemberitahuan Pajak Terutang

Terbit 1 kali untuk periode

1 (satu) tahun kalender

Terbit 1 lembar untuk setiap

objek sesuai NOP

Data sesuai kondisi tanggal

1 Januari tahun pajak tsb

Disampaikan ke Wajib

Pajak melalui perangkat

desa masing-masing

Sarana Pemberitahuan PBB Terutang

SPPTSurat Pemberitahuan Pajak Terutang

Dibayar melalui Bank atau

tempat yang ditunjuk yang

tertera di SPPT

Tidak menggunakan Surat

Setoran Pajak / SSE / Kode

Biling

Jatuh tempo pembayaran

sesuai tanggal yang tertera

di SPPT

(paling lama 6 bulan setelah

SPPT diterima)

Sarana Pemberitahuan PBB Terutang

SPPTSurat Pemberitahuan Pajak Terutang

Sanksi keterlambatan

pembayaran 2% per bulan

max 24bulan

SPPT BUKAN bukti

kepemilikan objek yang sah

Contoh Perhitungan Sanksi Keterlambatan

Rangga menerima SPPT tahun pajak 2019 atas ruko miliknya dengan nilai tagihan PBB

sebesar Rp. 1.200.000,- yang jatuh tempo tanggal 15 Agustus 2019

baru dilunasi pada tanggal 10 Oktober 2019.

Maka denda administrasi = 2% x 2 bulan x Rp. 1.200.000,-

= Rp 48.000,-

Ditagih menggunakan

Surat Tagihan Pajak (STP)

STP terbit bersamaan pada

saat pembayaran

dilakukan

Jadi yang harus dibayar

rangga pada saat melunasi

tagihan PBB-nya

= Rp1.200.000 + Rp48.000

= Rp1.248.000

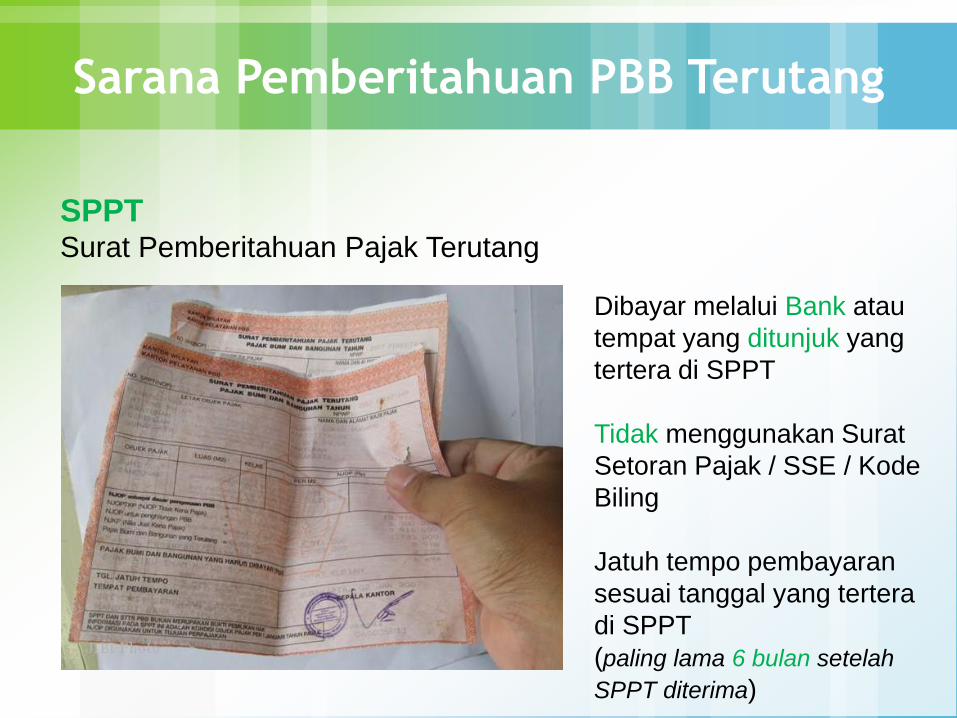

Nomor Objek Pajak (NOP) PBB

Contoh NOP 32.75.040.003.004-0029.0

Fungsi seperti NPWP, kode

unik untuk masing-masing

Objek PBB

Nomor Objek Pajak (NOP) PBB

Peta Blok PBB

Tiap kotak memiliki NOP

berbeda

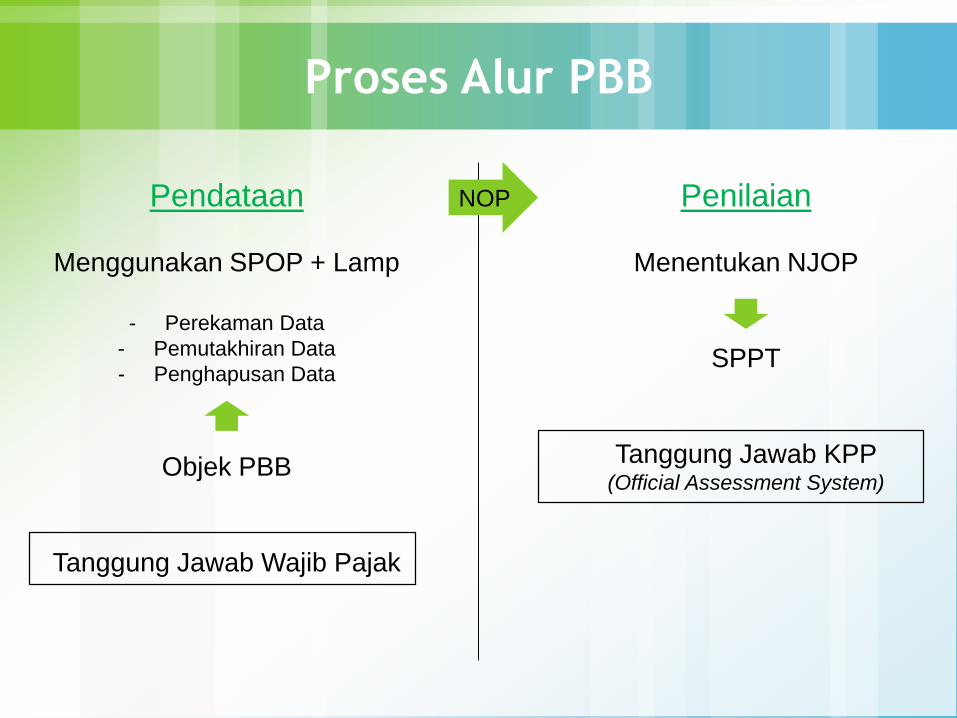

Proses Alur PBB

Pendataan

Menggunakan SPOP + Lamp

- Perekaman Data

- Pemutakhiran Data

- Penghapusan Data

Objek PBB

Tanggung Jawab Wajib Pajak

Penilaian

Menentukan NJOP

SPPT

Tanggung Jawab KPP(Official Assessment System)

NOP

Pendaftaran Objek Pajak (Pendataan)

Pendataan

Proses awal sebelum objek pajak dikenakan PBB terlebih dahulu harus

dilakukan proses pendataan, yaitu proses pengumpulan data objek yang

nantinya akan digunakan untuk melakukan penilaian dan penetapan PBB

SPOP LSPOP (Lampiran)

Menggunakan

Form SPOP +

Lampiran

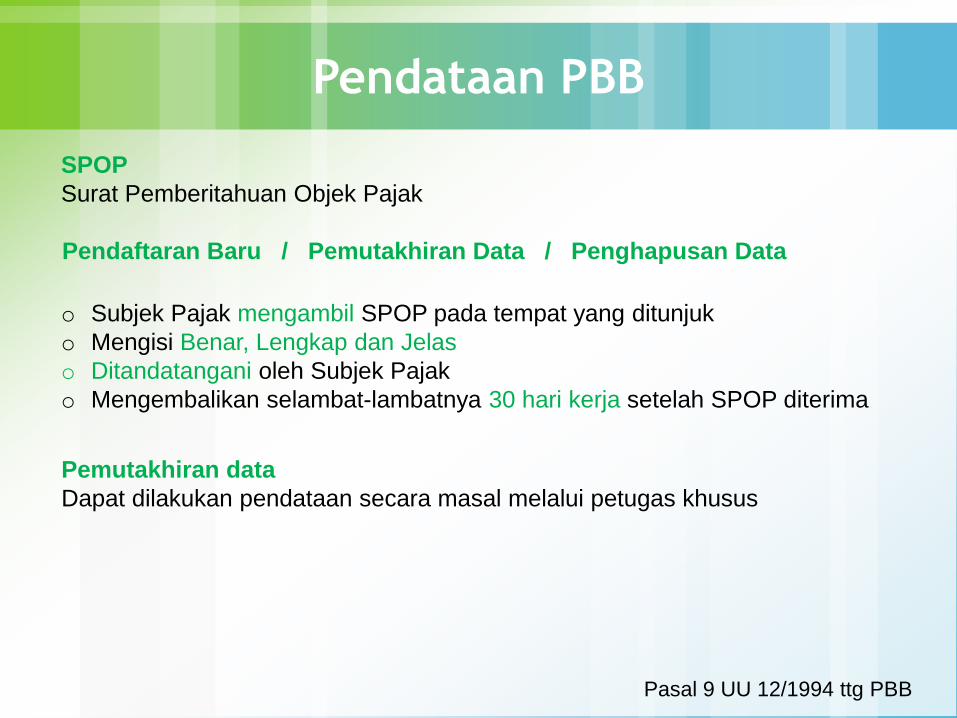

Pendataan PBB

SPOP

Surat Pemberitahuan Objek Pajak

Pendaftaran Baru / Pemutakhiran Data / Penghapusan Data

o Subjek Pajak mengambil SPOP pada tempat yang ditunjuk

o Mengisi Benar, Lengkap dan Jelas

o Ditandatangani oleh Subjek Pajak

o Mengembalikan selambat-lambatnya 30 hari kerja setelah SPOP diterima

Pemutakhiran data

Dapat dilakukan pendataan secara masal melalui petugas khusus

Pasal 9 UU 12/1994 ttg PBB

Pendataan PBB

Berdasarkan SPOP

Diterbitkan SPPT (Surat Pemberitahuan Pajak Terutang)

Apabila SPOP tidak dikembalikan melebihi batas 30 hari setelah SPOP

diterima

Diterbitkan Surat Teguran

Apabila diketahui data pada SPOP tidak benar / SPOP tidak disampaikan

Diterbitkan Surat Ketetapan Pajak

Sanksi 25%

dari selisih pajak yang terutang

Apabila PBB terutang seharusnya lebih besar dari data SPPT

Pasal 10 UU 12/1994 ttg PBB

Contoh Perhitungan Sanksi

Wajib Pajak tidak menyampaikan SPOP.

Berdasarkan objek yang ada, didaftarkan secara jabatan,

diterbitkan SKP yang berisi :

- obyek pajak dengan luas dan nilai jual.

- pokok pajak (PBB Terutang) = Rp. 1.000.000,-

- Sanksi administrasi 25% x Rp. 1.000.000,00 = Rp. 250.000,-

Jumlah pajak yang terhutang dalam SKPKB = Rp. 1.250.000,-

Pasal 10 UU 12/1994 ttg PBB

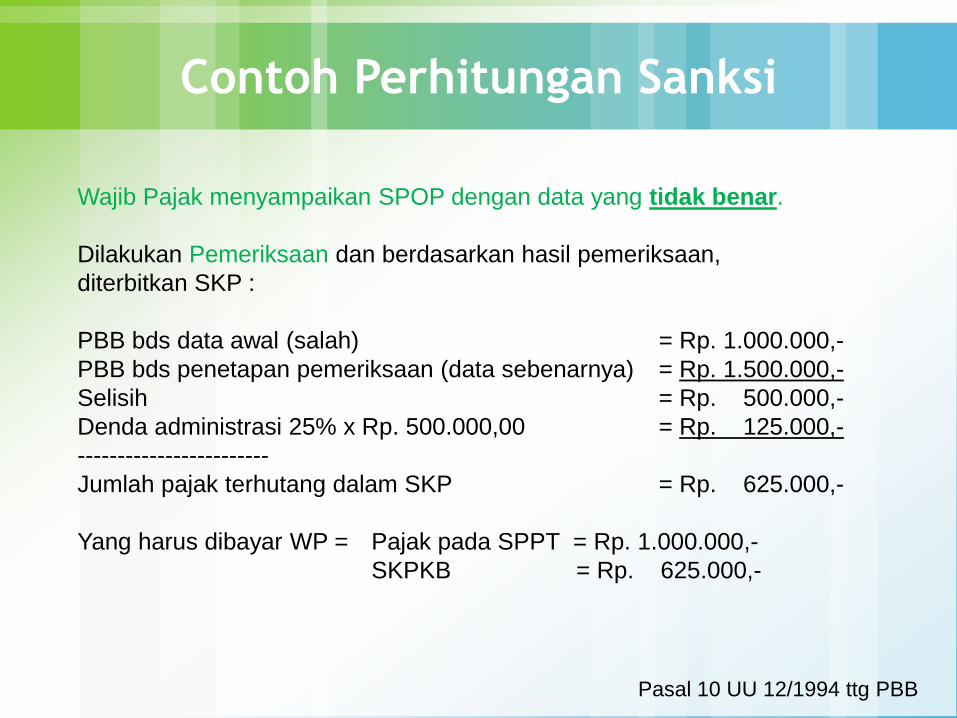

Contoh Perhitungan Sanksi

Wajib Pajak menyampaikan SPOP dengan data yang tidak benar.

Dilakukan Pemeriksaan dan berdasarkan hasil pemeriksaan,

diterbitkan SKP :

PBB bds data awal (salah) = Rp. 1.000.000,-

PBB bds penetapan pemeriksaan (data sebenarnya) = Rp. 1.500.000,-

Selisih = Rp. 500.000,-

Denda administrasi 25% x Rp. 500.000,00 = Rp. 125.000,-

------------------------

Jumlah pajak terhutang dalam SKP = Rp. 625.000,-

Yang harus dibayar WP = Pajak pada SPPT = Rp. 1.000.000,-

SKPKB = Rp. 625.000,-

Pasal 10 UU 12/1994 ttg PBB

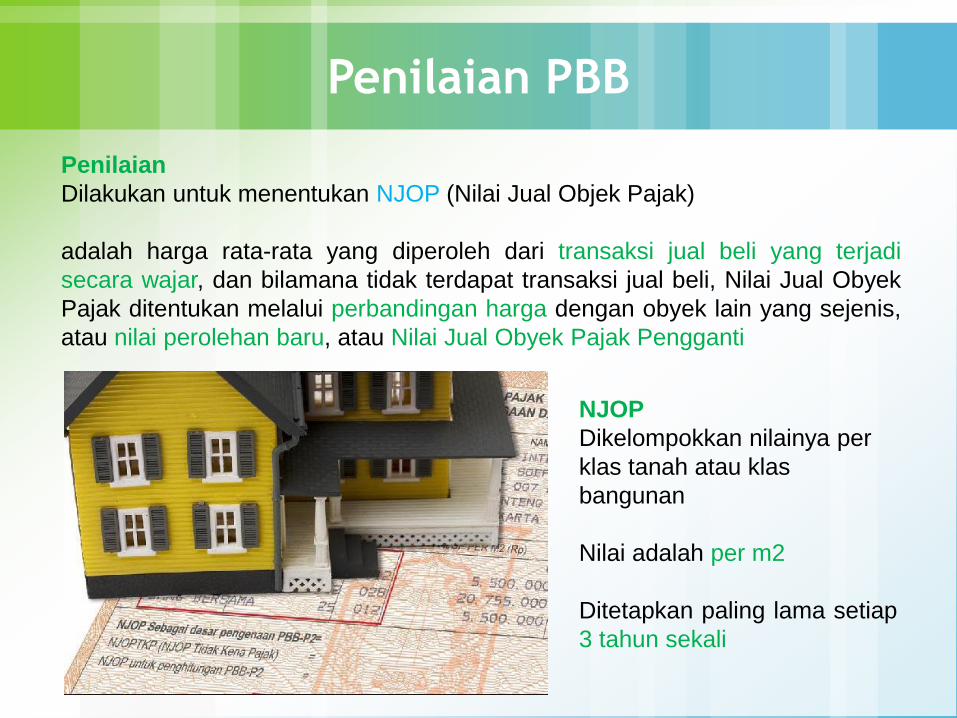

Penilaian PBB

Penilaian

Dilakukan untuk menentukan NJOP (Nilai Jual Objek Pajak)

adalah harga rata-rata yang diperoleh dari transaksi jual beli yang terjadi

secara wajar, dan bilamana tidak terdapat transaksi jual beli, Nilai Jual Obyek

Pajak ditentukan melalui perbandingan harga dengan obyek lain yang sejenis,

atau nilai perolehan baru, atau Nilai Jual Obyek Pajak Pengganti

NJOP

Dikelompokkan nilainya per

klas tanah atau klas

bangunan

Nilai adalah per m2

Ditetapkan paling lama setiap

3 tahun sekali

Penilaian PBB

NJOP TKP

Nilai Jual Objek Pajak - Tidak Kena Pajak

adalah pengurang dalam penentuan NJOP Kena Pajak (NJOP KP)

Diberikan 1x / tahun kepada setiap Wajib Pajak

Jika...

1 WP memiliki > 1 Objek

Maka NJOP TKP diberikan

hanya untuk 1 objek yang

nilai NJOP nya paling tinggi

Penilaian PBB

Pendekatan Penilaian

1. Pendekatan Data Pasar (membandingkan objek lain yang sejenis, dgn penyesuaian)

2. Pendekatan Biaya (memperhitungkan biaya pembuatan objek baru, dikurangi penyusutan)

3. Pendekatan Kapitalisasi Pendapatan (memproyeksikan pendapatan dari objek tersebut, dikurangi biaya)

Cara Penilaian

1. Penilaian Massal (berdasarkan Nilai Indikasi Rata-

Rata setiap Zona Nilai Tanah)

2. Penilaian Individu (objek tertentu bernilai tinggi)

PBB

Sektor P2 Sektor P3 Sektor Lainnya

o Perdesaan

o Perkotaan

o Perkebunan

o Perhutanan

o Pertambangan

Migas / MinerbaAwalnya merupakan

Pajak Pusat

Skg jadi Pajak Daerah

UU PDRD >> Perda

Dikelola Dispenda

masing-masing daerah

Pajak Pusat

UU PBB

Dikelola Kemenkeu – Kantor Pelayanan Pajak

o Perikanan Tangkap

o Perikanan Budidaya

o Jaringan Pipa

o Jaringan Kabel

o Jalan Tol

o Bandara

Per-20/PJ/2015 ttg Tata Cara

Pengenaan PBB Sektor Lainnya

Pengalihan sektor P2 ke daerah

paling lambat tanggal 31 des 2013

Tujuan Pengalihan PBB P2

1. meningkatkan akuntabilitas penyelenggaraan otonomi daerah

2. memberikan peluang baru kepada daerah untuk mengenakan pungutan baru

3. memberikan kewenangan yang lebih besar dalam perpajakan dan retribusi

4. memberikan kewenangan kepada daerah dalam penetapan tarif pajak daerah, dan

5. menyerahkan fungsi pajak sebagai instrumen penganggaran dan pengaturan pada

daerah.

Bagi Hasil PBB P2

Dulu :

10% Pusat

90% Daerah

Sekarang:

100% Daerah

Ttg PDRD

Rumus Perhitungan PBB

NJOP Bumi = a

NJOP Bangunan = b +

Total NJOP = c

NJOP TKP = d -

NJOP KP = e

PBB Terutang = Tarif x NJOP KP

= ?

Tarif diatur dengan Perda

Ingat !!

NJOP TKP hanya diberikan sebanyak 1x / tahun / Wajib Pajak

NJOP Bumi = a

NJOP Bangunan = b +

Total NJOP = c

NJOP TKP = d -

NJOP KP = e

PBB Terutang = Tarif x NJKP

= ?

Tarif 0,5%

NJKP : 20% jika NJOP KP < Rp1M

40% jika NJOP KP Rp1M ke atas

PBB P2 PBB P3 dan Lainnya

Dasar Penagihan PBB

Dasar yang digunakan negara untuk menagih PBB :

Surat Pemberitahuan Pajak Terutang (SPPT)

Surat Tagihan Pajak (STP)

Surat Ketetapan Pajak Kurang Bayar (SKPKB)

Jatuh tempo dan ketentuan lain terkait

STP dan SKPKB Tetap mengacu pada UU KUP

Metode penagihan aktif tetap sesuai UU PPSP

Hak Wajib Pajak

Terkait PBB, hak-hak WP tetap mengacu pada KUP

• Keberatan

• Banding

• Pengurangan

• Pembetulan

• Pembatalan Ketetapan

Hak-Hak Wajib Pajak

Hak Wajib Pajak

Hal yang mendasari :

1. Besar pajak terutang pada SPPT atau SKP tidak sesuai dengan

keadaan sebenarnya

2. Perbedaan penafsiran mengenai peraturan

▪ Keberatan

SPPT = Dapat diajukan kolektif / perorangan

SKP = Hanya diajukan perorangan

Hak Wajib Pajak

Syarat :

1. Diajukan tertulis dalam bahasa Indonesia

2. 1 Surat Keberatan untuk 1 SPPT atau SKP

3. Diajukan ke Direktur Jenderal Pajak atau Kepala Daerah (khusus P2)

4. Dilampiri SKP atau SPPT asli

5. Disertai perhitungan menurut Wajib Pajak dan alasan

6. Diajukan dalam waktu max 3(tiga) bulan sejak diterimanya SPPT / SKP

7. Ditandatangani oleh Wajib Pajak atau kuasa dengan Surat Kuasa

Khusus

8. Fotokopi identitas WP, bukti kepemilikan objek, IMB, dll

9. Khusus pengajuan Kolektif,

max PBB terutang di SPPT Rp200.000,-

▪ Keberatan

Hak Wajib Pajak

Syarat :

1. Diajukan tertulis dalam bahasa Indonesia

2. Diajukan dalam waktu max 3 (tiga) bulan sejak diterimanya keputusan

keberatan

3. Dilampiri salinan keputusan keberatan

Sesuai UU KUP

▪ Banding

Hak Wajib Pajak

Dalam hal :

1. Kondisi Tertentu Objek Pajak yang ada hubungannya dengan Subjek Pajak

OP : Pensiunan, veteran, keadaan finansial

Badan : Kesulitan likuiditas

Dapat diberikan pengurangan setinggi-tingginya 75%

2. Objek Pajak

Bencana Alam, kebakaran, hama

Dapat diberikan pengurangan setinggi-tingginya 100%

▪ Pengurangan

SPPT = Dapat diajukan kolektif / perorangan

SKP = Hanya diajukan perorangan

Hak Wajib Pajak

Cara Pengajuan :

1. Diajukan secara tertulis dalam Bahasa Indonesia

2. Diajukan ke Direktur Jenderal Pajak atau Kepala Daerah (khusus P2)

3. Menyebutkan prosentase pengurangan yang diminta

4. Diajukan selambat-lambatnya 3(tiga) bulan sejak

- diterimanya SPPT

- bencana alam / sebab lain

5. Untuk kolektif, selambat-lambatnya tanggal 10 Januari tahun pajak yang

bersangkutan

6. Tidak memiliki tunggakan PBB tahun sebelumnya

▪ Pengurangan

SPPT = Dapat diajukan kolektif / perorangan

SKP = Hanya diajukan perorangan

Hak Wajib Pajak

Dasar Pasal 16 UU KUP

Dalam hal :

- Kesalahan tulis

- Kesalahan hitung

- Kekeliruan penerapan aturan perundang-undangan

Diterbitkan surat keputusan pembetulan, yang menyebabkan nilai menjadi

- Lebih Kecil

- Lebih Besar

- Sama

Dibandingkan semula

▪ Pembetulan

Hak Wajib Pajak

Dasar Pasal 36 ayat 1b UU KUP

Dalam hal :

Kesalahan / Kekeliruan

Yang sifatnya material

Yaitu :

• Objek pajaknya tidak ada

• Hak Subjek Pajak terhadap Objek dinyatakan batal

▪ Pembatalan

Daluwarsa PBB

❑ Daluwarsa Penetapan

❑ Daluwarsa PenagihanTahun

Daluwarsa Penagihan tertangguh apabila

1. Disampaikan Surat Paksa

2. Melakukan tindak pidana dibidang perpajakan

Daluwarsa dalam arti negara kehilangan hak untuk

- menetapkan SKPKB

- menerbitkan sanksi pada STP

- menagih utang pajak (SPPT, SKPKB dan STP)

Tapi Wajib Pajak tetap boleh untuk melunasi utang pajak yg telah daluarsa

Perda 02/2012 ttg PBB P2 Kota Bekasi

NJOP TKP = Rp10.000.000,- (Ps.7)

Tarif (Ps.5)

NJOP s.d 500jt = 0,1%

Diatas 500jt s.d 1M = 0,15%

Diatas 1M = 0,25%

Berlaku 1 Januari 2013

Kasus 1 – PBB atas rumah

Tn. Joko memiliki 1 (satu) unit rumah 2 lantai di Perum Kemang Pratama Bekasi dengan

NOP 32.18.090.001.016-0338.0 (objek PBB miliknya satu-satunya) dengan spesifikasi :

luas tanah = 200m2

luas bangunan total 2 lantai = 150m2

kolam renang seluas 10m2

Diketahui NJOP tanah Rp2,5jt/m2 | bangunan Rp2jt/m2 | kolam Rp1jt/m2

Hitung PBB Tahun ini?

Jawab

NJOP Tanah = 200m2 x Rp 2,5jt = Rp 500.000.000,-

NJOP Bangunan

- Rumah = 150m2 x Rp2jt = Rp 300.000.000,-

- Kolam = 10m2 X Rp1jt = Rp 10.000.000,- +

Total NJOP = Rp 810.000.000,-

NJOP TKP = Rp 10.000.000,- -

NJOP KP = Rp 800.000.000,-

PBB Terutang = 0,15% x Rp 800jt = Rp 1.200.000,-

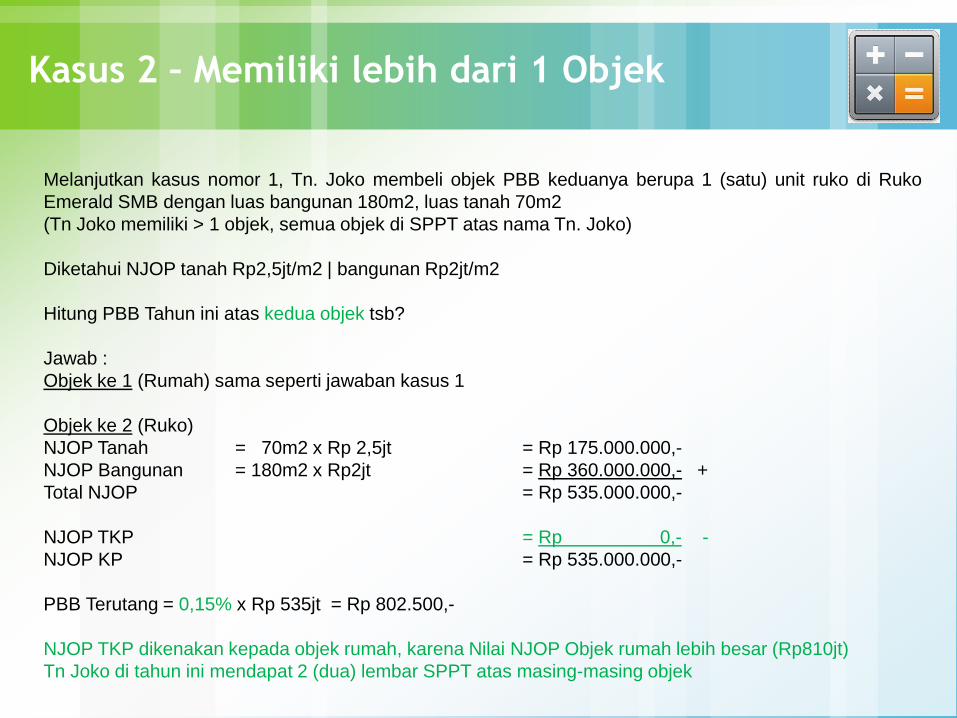

Kasus 2 – Memiliki lebih dari 1 Objek

Melanjutkan kasus nomor 1, Tn. Joko membeli objek PBB keduanya berupa 1 (satu) unit ruko di Ruko

Emerald SMB dengan luas bangunan 180m2, luas tanah 70m2

(Tn Joko memiliki > 1 objek, semua objek di SPPT atas nama Tn. Joko)

Diketahui NJOP tanah Rp2,5jt/m2 | bangunan Rp2jt/m2

Hitung PBB Tahun ini atas kedua objek tsb?

Jawab :

Objek ke 1 (Rumah) sama seperti jawaban kasus 1

Objek ke 2 (Ruko)

NJOP Tanah = 70m2 x Rp 2,5jt = Rp 175.000.000,-

NJOP Bangunan = 180m2 x Rp2jt = Rp 360.000.000,- +

Total NJOP = Rp 535.000.000,-

NJOP TKP = Rp 0,- -

NJOP KP = Rp 535.000.000,-

PBB Terutang = 0,15% x Rp 535jt = Rp 802.500,-

NJOP TKP dikenakan kepada objek rumah, karena Nilai NJOP Objek rumah lebih besar (Rp810jt)

Tn Joko di tahun ini mendapat 2 (dua) lembar SPPT atas masing-masing objek

Kasus 3 – PBB atas Apartemen / Satuan Rusun

Apartemen Centerpoint Bekasi memiliki luas area 5.000m2, mempunyai 2 tower

yang terdiri dari:

Bangunan Hunian :

- Tipe Studio, Luas 21m2 sebanyak 300unit

- Tipe Family, Luas 36m2 sebanyak 200unit

Bangunan bersama (tangga, lobby, koridor, dll) seluas 3.500m2

Bangunan sarana/fasilitas (kolam, lapangan tenis, parkir) seluas 2.200m2

NJOP Tanah Rp1jt/m2 | Bangunan hunian dan bersama Rp800rb/m2 | Bangunan

Sarana/fasilitas Rp700rb/m2

Hitung PBB atas Tipe Studio dan Family !

Kasus 3 – PBB atas Apartemen / Satuan Rusun

Jawab :

NJOP Tanah = 5.000m2 x Rp1jt = Rp 5.000.000.000,-

NJOP Bangunan

- Hunian

Tipe Studio = 21m2 x 300unit x Rp800rb = Rp 5.040.000.000,-

Tipe Family = 36m2 x 200unit x Rp800rb = Rp 5.760.000.000,-

- Bangunan Bersama = 3.500m2 x Rp800rb = Rp 2.800.000.000,-

- Bangunan Sarana /fas = 2.200m2 x Rp700rb = Rp 1.540.000.000,- +

Total NJOP Bangunan = Rp 15.140.000.000,-

Luas Bangunan yang bisa dihuni

Tipe Studio (21m2 x 300unit) = 6.300 m2

Tipe Family (36m2 x 200unit) = 7.200 m2 +

Total Luas dihuni = 13.500 m2

PBB Tipe Studio

NJOP Tanah = (21/13.500) x Rp 5.000.000.000,- = Rp 7.777.777,-

NJOP Bangunan = (21/13.500)x Rp15.140.000.000,- = Rp23.551.111 ,- +

Total NJOP = Rp31.328.888,-

NJOPTKP = Rp10.000.000,- -

NJOP KP = Rp21.328.888,-

PBB = 0,1% x Rp 21.328.888,- = Rp 21.328,-

Part 1 of 2

Kasus 3 – PBB atas Apartemen / Satuan Rusun

PBB Tipe Family

NJOP Tanah = (36/13.500) x Rp 5.000.000.000,- = Rp13.333.333,-

NJOP Bangunan = (36/13.500)x Rp15.140.000.000,- = Rp40.373.333 ,- +

Total NJOP = Rp53.706.666,-

NJOPTKP = Rp10.000.000,- -

NJOP KP = Rp43.706.666,-

PBB = 0,1% x Rp 43.706.000,- = Rp 43.706,-

Part 2 of 2

Kata kunci PBB Apartemen adalah Proporsional

(luas unit yg dia miliki / luas unit yang bisa dihuni)

NJOP TKP = Rp12.000.000,- (PMK-23/2014)

Tarif

0,5% x NJKP

NJKP

20% x NJOP (Jika NJOP < Rp1M)

40% x NJOP (Jika NJOP RP1M ke atas )(Pasal 5 UU PBB)

PER-64/PJ/2010

tentang Pengenaan PBB sektor Perkebunan

PBB P3 - Perkebunan

Objek PBB Perkebunanadalah bumi dan/atau bangunan yang berada di dalam kawasan yang digunakan

untuk kegiatan usaha perkebunan

Standar Investasi Tanaman (SIT)

adalah jumlah biaya tenaga kerja, bahan dan alat yang diinvestasikan untuk

pembukaan lahan, penanaman, dan pemeliharaan tanaman.(Ditentukan oleh Kepala Kanwil DJP setiap tahun untuk masing-masing daerah)

Kawasan Perkebunanareal sebagaimana tercantum dalam Izin

- Izin Usaha Perkebunan Budidaya,

- Izin Usaha Perkebunan

- Izin Tetap Usaha Budidaya Perkebunan,

- Dan/atau Hak Guna Usaha untuk perkebunan

dan diluar areal tsb yang merupakan satu kesatuan yang digunakan untuk

kegiatan usaha perkebunan dan secara fisik tidak terpisahkan

PMK 186/PMK.03/2019

PBB P3 - Perkebunan

Areal PerkebunanAreal Produktif Perkebunan

merupakan areal yang telah ditanami tanaman perkebunan, meliputi tanah dan

pengembangan tanah berupa tanaman

Areal Belum Produktif Perkebunan

merupakan areal yang belum ditanami tanaman perkebunan, meliputi areal

yang belum diolah, areal yang sudah diolah tetapi belum ditanami, dan areal

pembibitan

Areal Tidak Produktif Perkebunan

merupakan areal yang tidak dapat diusahakan untuk kegiatan usaha perkebunan

Areal Pengaman Perkebunan

merupakan areal yang dimanfaatkan sebagai pendukung dan pengaman kegiatan

usaha perkebunan

Areal Emplasemen Perkebunan

merupakan areal yang di atasnya dimanfaatkan untuk bangunan serta fasilitas

penunjangnya.

PMK 186/PMK.03/2019

PBB P3 – Konsep Hitung

PBB P3 – Soal PBB Sektor Perkebunan

PT Sun Empire, mengelola sebuah perkebunan kelapa sawit di daerah Sumatera Selatan memiliki

spesifikasi objek sbb:

Uraian Luas Harga/m² SIT/Ha

1 Areal Produktif 10Ha Rp250.000 Rp35.500.000

2 Areal belum produktif 7Ha Rp250.000

3 Areal Emplasemen 2Ha Rp225.000

4 Areal Tidak Produktif 4Ha Rp250.000

5 Areal Pengaman 1Ha Rp230.000

(1Ha = 10.000 m²)

Bangunan terdiri dari :

Uraian Luas Harga/m²

1 Gudang 5.500m² Rp3.500.000

2 Kantor 500m² Rp2.500.000

3 Perumahan Karyawan 2.000m² Rp2.750.000

4 Jalan diperkeras 2Ha Rp2.000.000

5 Sarana Olahraga dan Poliklinik 450m² Rp1.500.000

6 Masjid 30m² Rp1.250.000

Berapa PBB terutang

tahun ini?

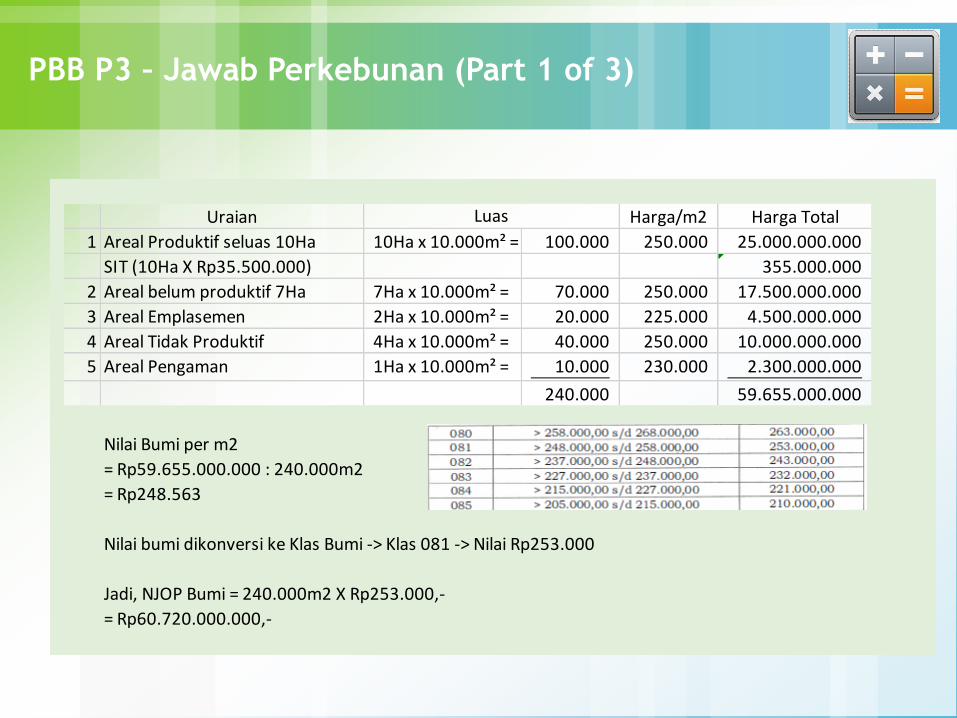

PBB P3 – Jawab Perkebunan (Part 1 of 3)

Uraian Harga/m2 Harga Total

1 Areal Produktif seluas 10Ha 10Ha x 10.000m² = 100.000 250.000 25.000.000.000

SIT (10Ha X Rp35.500.000) 355.000.000

2 Areal belum produktif 7Ha 7Ha x 10.000m² = 70.000 250.000 17.500.000.000

3 Areal Emplasemen 2Ha x 10.000m² = 20.000 225.000 4.500.000.000

4 Areal Tidak Produktif 4Ha x 10.000m² = 40.000 250.000 10.000.000.000

5 Areal Pengaman 1Ha x 10.000m² = 10.000 230.000 2.300.000.000

240.000 59.655.000.000

Nilai Bumi per m2

= Rp59.655.000.000 : 240.000m2

= Rp248.563

Nilai bumi dikonversi ke Klas Bumi -> Klas 081 -> Nilai Rp253.000

Jadi, NJOP Bumi = 240.000m2 X Rp253.000,-

= Rp60.720.000.000,-

Luas

PBB P3 – Jawab Perkebunan (Part 2 of 3)

Uraian Harga/m2 Harga Total

1 Gudang 5.500m2 5.500 3.500.000 19.250.000.000

2 Kantor 500m2 500 2.500.000 1.250.000.000

3 Perumahan Karyawan 2.000m2 2.000 2.750.000 5.500.000.000

4 Jalan diperkeras 2Ha x 10.000 20.000 2.000.000 40.000.000.000

5 Sarana Olahraga dan Poliklinik 450m2 450 1.500.000 675.000.000

6 Masjid 30m2 1.250.000 Bukan Objek PBB

28.450 66.675.000.000

Nilai Bangunan per m2

= Rp66.675.000.000 : 28.450m2

= Rp2.343.585

Nilai bangunan dikonversi ke Klas Bangunan -> Klas 053 -> Nilai Rp2.320.000

Jadi, NJOP Bangunan = 28.450m2 X Rp2.320.000,-

= Rp66.004.000.000,-

Luas

PBB P3 – Jawab Perkebunan (Part 3 of 3)

NJOP Bumi 60.720.000.000

NJOP Bangunan 66.004.000.000

Total NJOP 126.724.000.000

NJOPTKP 12.000.000

NJOP Dasar Perhitungan 126.712.000.000

NJKP (40% x DPP) 50.684.800.000

PBB Terutang (0,5% x NJKP) 253.424.000

NJOP TKP = Rp12.000.000,- (PMK-23/2014)

Tarif

0,5% x NJKP

NJKP

20% x NJOP (Jika NJOP < Rp1M)

40% x NJOP (Jika NJOP RP1M ke atas )(Pasal 5 UU PBB)

Angka Kapitalisasi8,5

PER-42/PJ/2015

tentang Pengenaan PBB sektor Perhutanan

PBB P3 - Perhutanan

Objek PBB Perhutanan

adalah bumi dan/atau bangunan yang berada di dalam kawasan yang

digunakan untuk kegiatan usaha perkebunan

Ijin Usaha Perhutanan

1. Izin Usaha Pemanfaatan Hasil Hutan Kayu termasuk IUPHHK-RE (Restorasi Ekosistem)

2. Izin Usaha Pemanfaatan Hasil Hutan Bukan Kayu

3. Izin Pemungutan Hasil Hutan Kayu

4. Izin Pemungutan Hasil Hutan Bukan Kayu

5. Hak Pengusahaan Hutan

6. Hak Pemungutan Hasil Hutan

7. Izin Lainnya yang sah.

PER-42/PJ/2015

PBB P3 - Perhutanan

Hutan Produksiadalah kawasan hutan yang mempunyai fungsi pokok memproduksi hasil hutan.

Hutan Tanamanadalah Hutan Produksi yang dibangun dan

dimanfaatkan melalui serangkaian kegiatan berupa

penyiapan lahan, pembenihan atau pembibitan,

penanaman, pemeliharaan, pemanenan atau

penebangan, dan pemasaran hasil hutan.

Hutan AlamHutan Produksi yang didalamnya telah bertumbuhan

pohon-pohon alami dan dimanfaatkan melalui serangkaian

kegiatan berupa pemanenan atau penebangan, pengayaan,

pemeliharaan, dan pemasaran hasil hutan.

PER-42/PJ/2015

PBB P3 - Perhutanan

Log Pondsadalah areal perairan didalam hutan yang digunakan untuk tempat penimbunan kayu.

Log Yardsadalah areal daratan didalam hutan yang digunakan untuk penimbunan kayu..

------------------------

Angka Kapitalisasi adalah angka pengali tertentu yang digunakan untuk mengonversi pendapatan bersih setahun

menjadi nilai bumi Areal Produktif pada Hutan Alam.

PER-42/PJ/2015

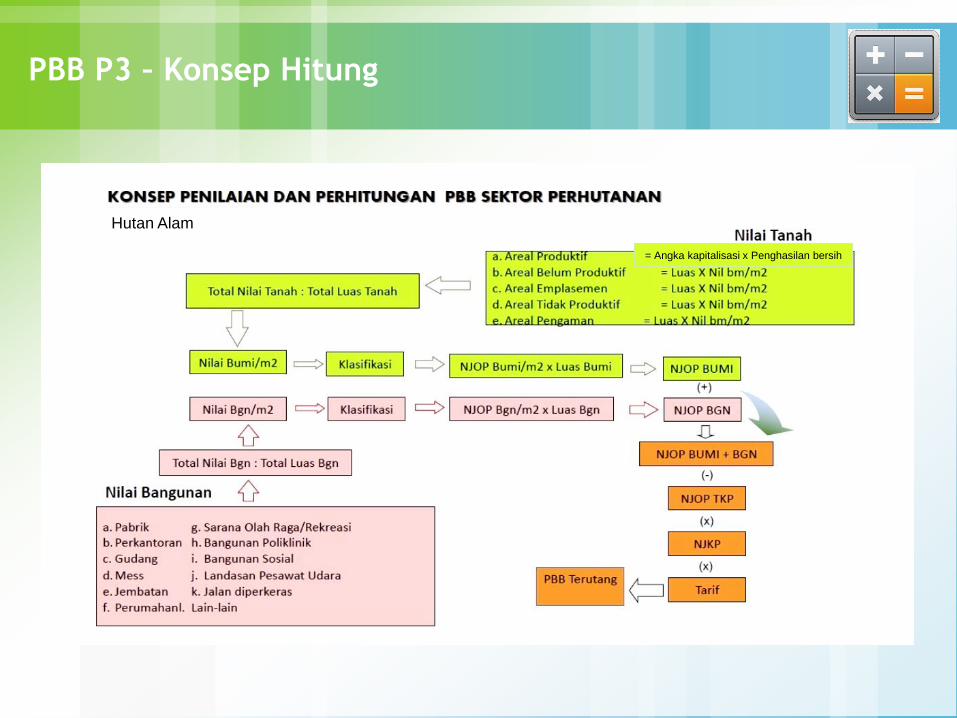

PBB P3 – Konsep Hitung

Hutan Alam

= Angka kapitalisasi x Penghasilan bersih

PBB P3 – Soal PBB Sektor Perhutanan

Berapa PBB terutang

tahun ini?

PT Kera Ton Agung, sebuah perusahaan yang memiliki Izin Hak Pengusahaan Hutan (HPH)

atas hutan alam di Kalimantan Barat, memiliki spesifikasi objek sbb:

Uraian Luas Harga/m2

1 Areal Produktif seluas 10Ha 10Ha 250.000

2 Areal Belum Produktif 8Ha 225.000

3 Areal Emplasemen 4Ha 250.000

4 Areal Pengaman (Log Ponds dan Log Yard) 1Ha 230.000

(1Ha = 10.000 m²)

Diketahui keuntungan bersih areal produktif untuk tahun pajak sebelumnya adalah Rp 1 Miliar

Bangunan terdiri dari :

Uraian Luas Harga/m2

1 Gudang 5.500m² 3.500.000

2 Perumahan Karyawan 2.000m² 2.500.000

3 Jalan diperkeras 2Ha 2.000.000

PBB P3 – Jawaban PBB Perhutanan (Part 1 of 3)

Nilai Bumi Areal Produktif

= Kapitalisasi x Pendapatan bersih

= 8,5 x Rp1M

= Rp8,5M

Uraian Harga/m² Harga Total

1 Areal Produktif seluas 10Ha 10Ha x 10.000m² 100.000 8.500.000.000 Kapitalisasi

2 Areal belum produktif 7Ha 7Ha x 10.000m² 70.000 225.000 15.750.000.000

4 Areal Emplasemen 4Ha x 10.000m² 40.000 250.000 10.000.000.000

5 Areal Pengaman 1Ha x 10.000m² 10.000 230.000 2.300.000.000

220.000 36.550.000.000

Nilai Bumi per m²

= Rp36.550.000.000 : 220.000m²

= Rp 166.136

Nilai bumi dikonversi ke Klas Bumi -> Klas 090 -> Nilai Rp160.000

Jadi, NJOP Bumi = 220.000m² X Rp160.000,-

= Rp 35.200.000.000

Luas

Nilai Bumi Areal Produktif

= Kapitalisasi x Pendapatan bersih

= 8,5 x Rp1M

= Rp8,5M

Uraian Harga/m² Harga Total

1 Areal Produktif seluas 10Ha 10Ha x 10.000m² 100.000 8.500.000.000 Kapitalisasi

2 Areal belum produktif 7Ha 7Ha x 10.000m² 70.000 225.000 15.750.000.000

4 Areal Emplasemen 4Ha x 10.000m² 40.000 250.000 10.000.000.000

5 Areal Pengaman 1Ha x 10.000m² 10.000 230.000 2.300.000.000

220.000 36.550.000.000

Nilai Bumi per m²

= Rp36.550.000.000 : 220.000m²

= Rp 166.136

Nilai bumi dikonversi ke Klas Bumi -> Klas 090 -> Nilai Rp160.000

Jadi, NJOP Bumi = 220.000m² X Rp160.000,-

= Rp 35.200.000.000

Luas

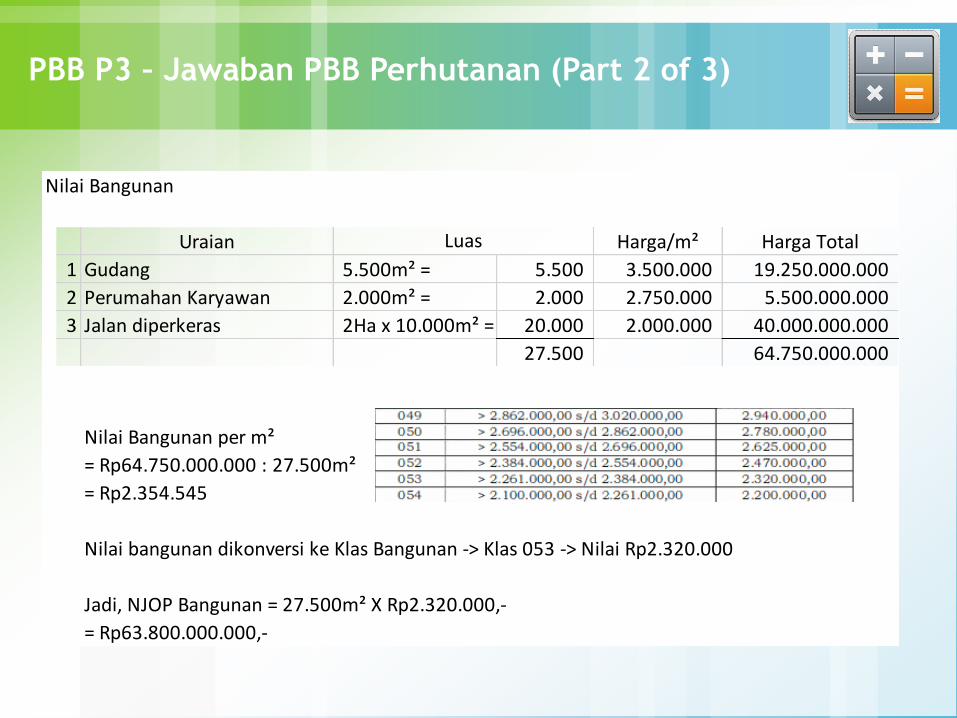

PBB P3 – Jawaban PBB Perhutanan (Part 2 of 3)

Nilai Bangunan

Uraian Harga/m² Harga Total

1 Gudang 5.500m² = 5.500 3.500.000 19.250.000.000

2 Perumahan Karyawan 2.000m² = 2.000 2.750.000 5.500.000.000

3 Jalan diperkeras 2Ha x 10.000m² = 20.000 2.000.000 40.000.000.000

27.500 64.750.000.000

Nilai Bangunan per m²

= Rp64.750.000.000 : 27.500m²

= Rp2.354.545

Nilai bangunan dikonversi ke Klas Bangunan -> Klas 053 -> Nilai Rp2.320.000

Jadi, NJOP Bangunan = 27.500m² X Rp2.320.000,-

= Rp63.800.000.000,-

Luas

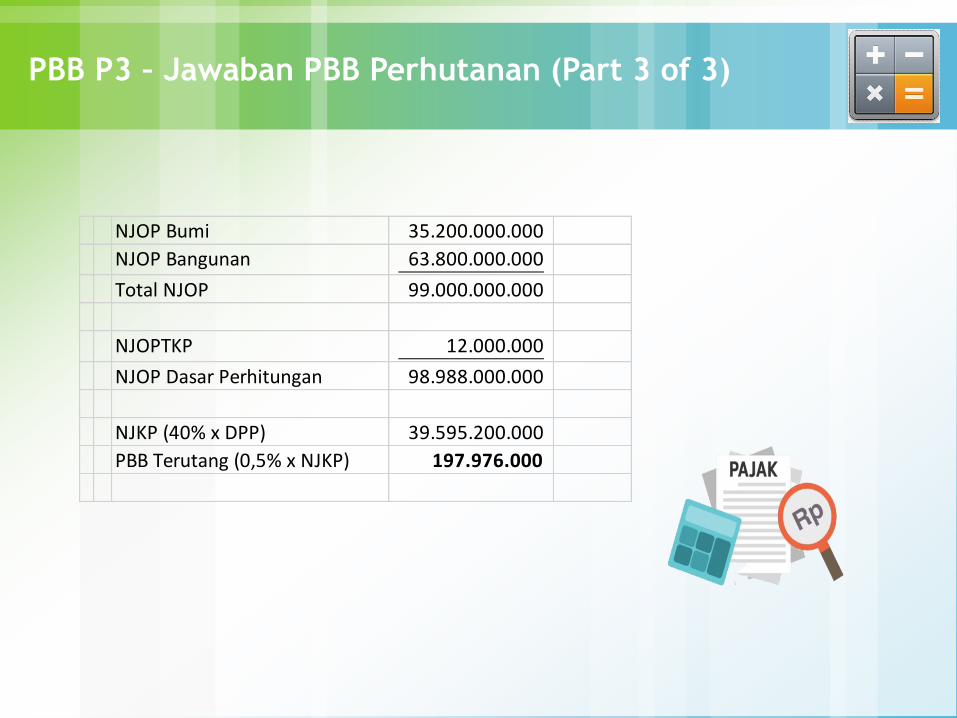

PBB P3 – Jawaban PBB Perhutanan (Part 3 of 3)

NJOP Bumi 35.200.000.000

NJOP Bangunan 63.800.000.000

Total NJOP 99.000.000.000

NJOPTKP 12.000.000

NJOP Dasar Perhitungan 98.988.000.000

NJKP (40% x DPP) 39.595.200.000

PBB Terutang (0,5% x NJKP) 197.976.000

Joko Tri Saputro