Jasa-Jasa Perbankan

42

JASA-JASA PERBANKAN

Transcript of Jasa-Jasa Perbankan

JASA-JASA PERBANKAN

PENDAHULUAN Jasa perbankan untuk mendukung

dan memperlancar kegiatan menghimpun dana dan menyalurkan dana.

Lengkap atau tidaknya jasa/pelayanan bank tergantung pada modal, perlengkapan, fasilitas juga sumber daya manusia yang mengoperasikannya.

TRANSFER Pemindahan uang dari rekening yang satu

ke rekening yang lain dengan berbagai tujuan, dapat dilakukan di dalam kota, luar kota maupun lura negeri.

Sarana yang biasa digunakan:1. Telepon2. Fax3. Online komputer4. Surat5. Dsb

KEUNTUNGAN: (nasabah)1. Biaya pengiriman relatif murah2. Uang yang dikirim dijamin aman

sampai tujuan walaupun belum diambil

3. Prosedur dan proses pengiriman sangat mudah

4. Dapat mengirim ke beberapa tempat sekaligus

5. Pengiriman uang tidak selalu tunai

KEUNTUNGAN: (bank)1. Mendapatkan keuntungan dari biaya

pengiriman2. Mendapatkan dana yang

mengendap selama pengiriman/selama uang hasil pengiriman belum dicairkan nasabah

3. Pelayanan pada nasabah agar merasa dihargai dan terbantu oleh Bank

KLIRING Jasa penyelesaian utang piutang

antarbank dengan cara saling menyerahkan warkat-warkat yang akan dikliringkan pada lembaga kliring.

Lembaga ini dibentuk dan dikoordinasi oleh Bank Indonesia pada setiap hari kerja dan pesertanya adalah bank-bank yang sudah memperoleh izin dari Bank Indonesia.

TUJUAN:1. Memajukan dan melancarkan lalu

lintas pembayaran uang giral antarbank di seluruh Indonesia.

2. Peyelesaian utang piutang dapat diselesaikan lebih mudah, aman dan efisien.

3. Pelayanan bank pada nasabah terutama dalam keamanan dan biaya yang dikeluarkan

KEUNTUNGAN waktu penagihan lebih cepat dan biaya penagihan lebih murah dengan jaminan keamanan uang nasabah.

Warkat yang dikliringkan:1. Cek2. BG3. Wesel4. Surat Bukti Penerimaan Transfer dari

luar kota5. Nota kredit

Proses penyelesaian warkat kliring:a) Kliring keluar membawa

warkat kliring ke lembaga kliring dan menyerahkan pada yang berhak.

b) Kliring masuk menerima warkat di lembaga kliring dan diproses di bank bersangkutan.

c) Pengembalian kliring pengembalian warkat yang tidak memenuhi syarat.

INKASO Proses penagihan warkat antarbank

yang berasal dari luar kota atau dari luar negeri.(khusus warkat dari luar negeri banknya harus berstatus bank devisa)

Warkat yang diinkasokan:1. Cek2. BG3. Wesel4. Kuintansi5. Deviden6. Dsb

Proses penyelesaian inkaso:a) Inkaso berdokumen disertai

dokumen yang mewakili.b) Inkaso tidak berdokumen tidak

disertai dokumen yang mewakili

KEUNTUNGAN:1. Menghemat biaya yang dikeluarkan

nasabah2. Menghemat waktu penagihan

warkat3. Menghindari resiko kehilangan

SAFE DEPOSIT BOX Berbentuk kotak dengan ukuran

tertentu dan disewakan kepada nasabah berkepentingan untuk menyimpan dokumen/benda berharga.

Sistem sewa menyewa dilakukan pertahun dengan biaya sewa pertahun.

Surat berharga yang disimpan sertifikat deposito, sertifikat tanah, saham,obligasi dsb

Barang berharga yang disimpan emas, berlian, permata dsb

KEUNTUNGAN: (bank)1. Memperoleh biaya sewa dari nasabah2. Setoran jaminan yang diberikan

nasabah dalam jangka waktu tertentu3. Bentuk pelayanan pada nasabah KEUNTUNGAN: (nasabah)1. Menjamin kerahasiaan barang yang

disimpan2. Menjamin keamanan dokumen dari

pencurian dan kebakaran

BANK NOTES Uang kartal asing yang dikeluarkan

atau diterbitkan oleh bank luar negeri. Yang biasanya diperjual belikan pada bank dan perdagangan valuta asing.

Pengelompokan kategori bank notes:1. Mudah diperjualbelikan2. Nilai tukar stabil3. Frekuensi penjualan sering4. Dll

Transaksi jual beli bank notes menggunakan kurs, yang dikeluarkan oleh Bank Indonesia sebagai perbandingan nilai mata uang rupiah dengan valuta asing.

Ada 2 macam kurs yang digunakan:a) Kurs beli (pada saat bank membeli

bank notes)b) Kurs jual (pada saat bank menjual

bank notes)

TRAVELLERS CHEQUE Diterbitkan dalam pecahan-pecahan

tertentu, seperti uang kartal mata uang rupiah atau mata uang asing. (bekisar dari Rp. 50.000 – Rp. 25.000.000)

Penggunaannya dapat dibelanjakan di berbagai tempat terutama cabang bank yang mengeluarkannya.

Diberikan sebagai hadiah/cinderamata bagi rekan-rekan nasabah.

KEUNTUNGAN:1. Memberikan kemudahan berbelanja2. Mengurangi resiko kehilangan uang3. Memberikan rasa percaya diri4. Dapat dijadikan hadiah atau

cinderamata5. Biasanya dalam pembelian maupun

pencairan Travellers cheque tidak dikenai biaya

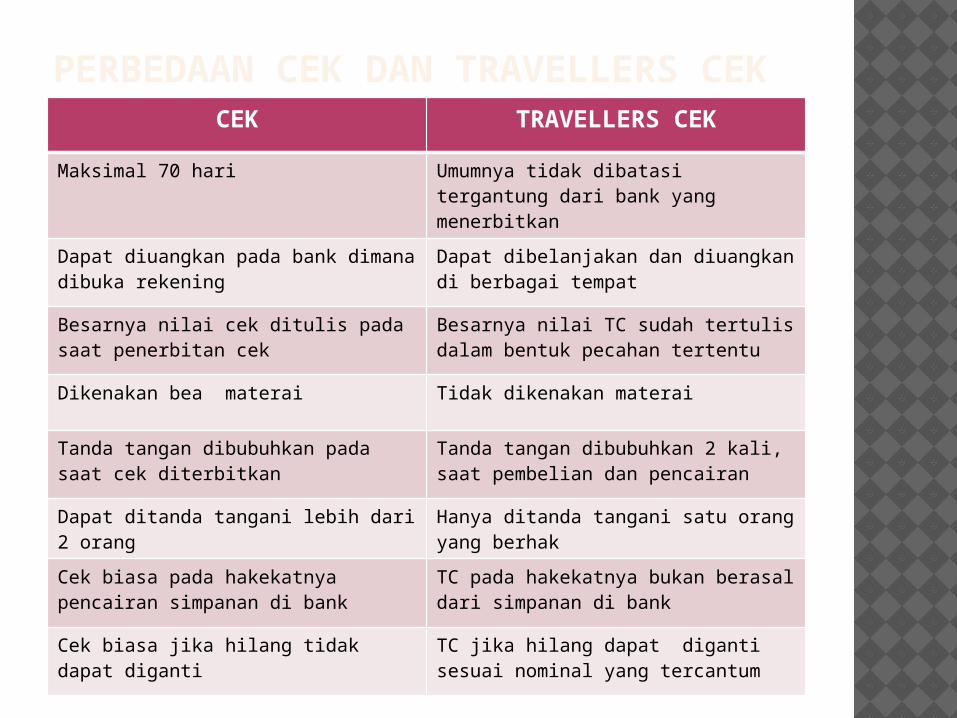

PERBEDAAN CEK DAN TRAVELLERS CEKCEK TRAVELLERS CEK

Maksimal 70 hari Umumnya tidak dibatasi tergantung dari bank yang menerbitkan

Dapat diuangkan pada bank dimana dibuka rekening

Dapat dibelanjakan dan diuangkan di berbagai tempat

Besarnya nilai cek ditulis pada saat penerbitan cek

Besarnya nilai TC sudah tertulis dalam bentuk pecahan tertentu

Dikenakan bea materai Tidak dikenakan materai

Tanda tangan dibubuhkan pada saat cek diterbitkan

Tanda tangan dibubuhkan 2 kali, saat pembelian dan pencairan

Dapat ditanda tangani lebih dari 2 orang

Hanya ditanda tangani satu orang yang berhak

Cek biasa pada hakekatnya pencairan simpanan di bank

TC pada hakekatnya bukan berasal dari simpanan di bank

Cek biasa jika hilang tidak dapat diganti

TC jika hilang dapat diganti sesuai nominal yang tercantum

BANK GARANSI Jaminan pembayaran yang diberikan

oleh bank kepada suatu pihak, baik perorangan, perusahaan/lembaga lain dalam bentuk surat jaminan.

Pihak-pihak yang terlibat:1. Pihak penjamin (bank)2. Pihak terjamin (nasabah)3. Pihak penerima jaminan (pihak

ketiga)

TUJUAN:1. Memberikan kemudahan fasilitas dalam

memperlancar transaksi nasabah.2. Memberikan keyakinan bahwa

pemegang jaminan tidak akan merugi bila pihak yang dijaminkan melalaikan kewajibannya

3. Menumbuhkan rasa saling percaya antara pemberi jaminan, yang dijaminkan dan yang menerima jaminan

4. Memberikan rasa aman dan tentram 5. Memperoleh keuntungan dari biaya-

biaya yang harus dibayar nasabah

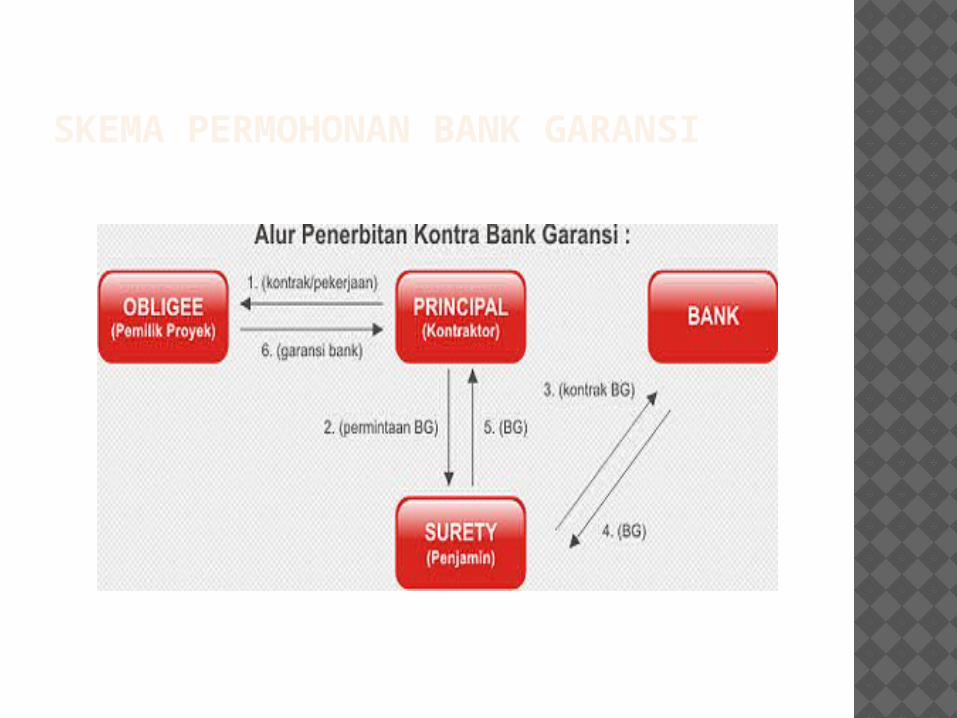

SKEMA PERMOHONAN BANK GARANSI

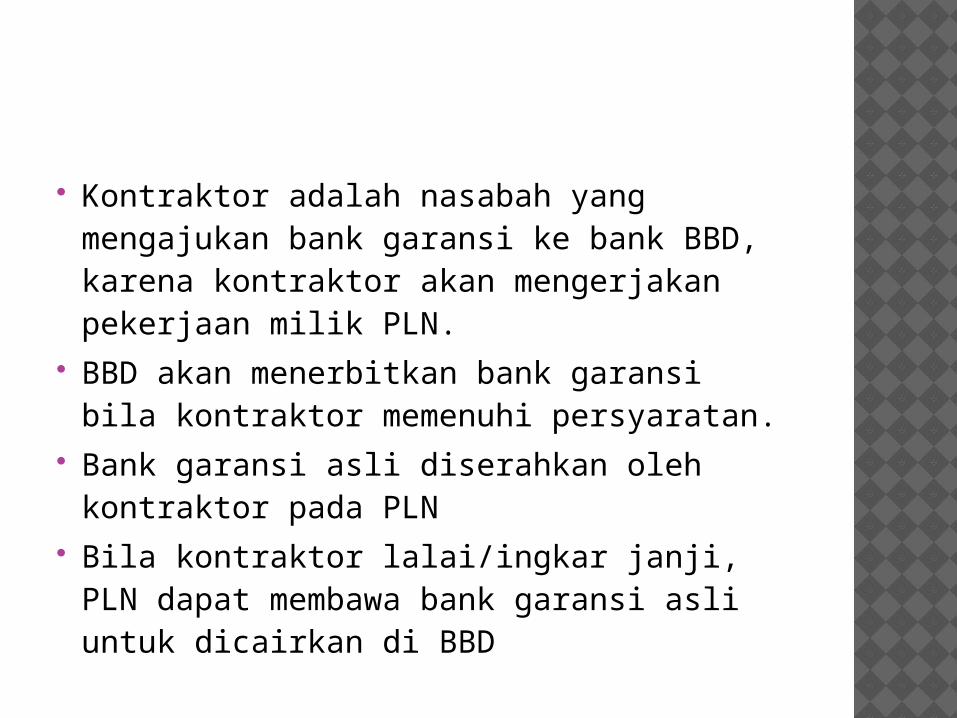

Kontraktor adalah nasabah yang mengajukan bank garansi ke bank BBD, karena kontraktor akan mengerjakan pekerjaan milik PLN.

BBD akan menerbitkan bank garansi bila kontraktor memenuhi persyaratan.

Bank garansi asli diserahkan oleh kontraktor pada PLN

Bila kontraktor lalai/ingkar janji, PLN dapat membawa bank garansi asli untuk dicairkan di BBD

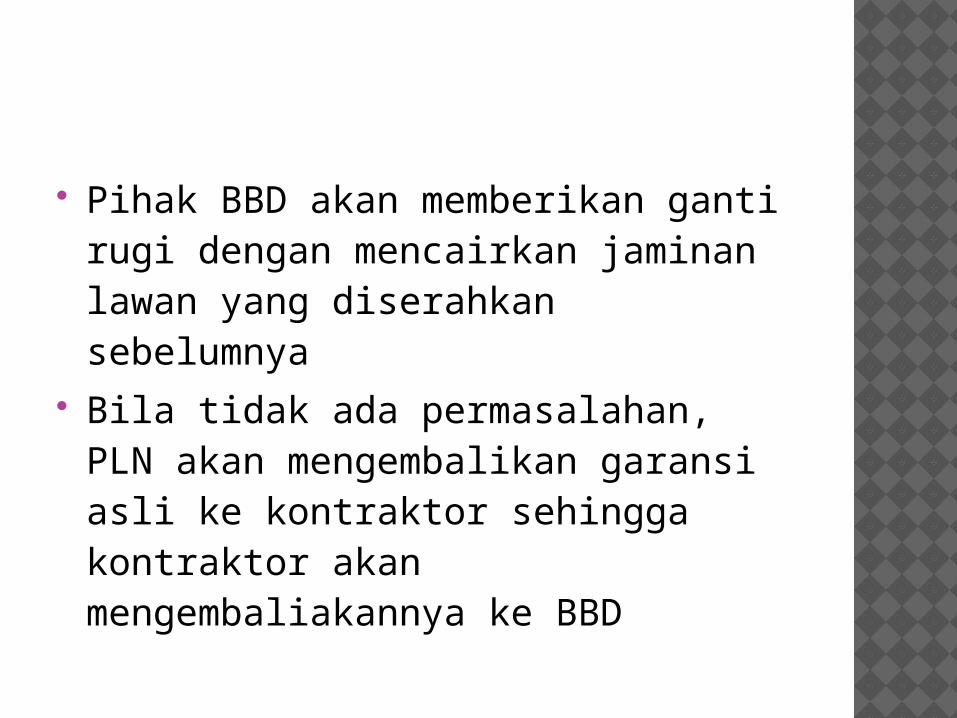

Pihak BBD akan memberikan ganti rugi dengan mencairkan jaminan lawan yang diserahkan sebelumnya

Bila tidak ada permasalahan, PLN akan mengembalikan garansi asli ke kontraktor sehingga kontraktor akan mengembaliakannya ke BBD

Jenis bank garansi:1. Penangguhan bea masuk2. Pita cukai tembakau3. Tender dalam negeri4. Pelaksanaan pekerjaan5. Uang muka pekerjaan6. Tender luar negeri7. Perdagangan8. Penyerahan barang9. Keterangan pemasukan barang

KARTU KREDIT Kartu plastik yang dikeluarkan oleh

bank/lembaga pembiayaan lainnya untuk dapat dipergunakan sebagai alat pembayaran/pemngambilan tunai.

Pihak-pihak terkait:1. Bank dan Lembaga pembiayaan2. Pedagang3. Pemegang kartu

SISTEM KERJA KARTU KREDIT

Nasabah mengajukan permohonan sebagai pemegang kartu dengan memenuhi segala peraturan.

Bank/Lembaga pembiayaan akan menerbitkan kartu setelah melalui penelitian terhadap kepercayaan dan kemampuan.

Pemegang kartu berbelanja di suatu tempat dengan bukti pembayarannya.

Pihak pedagang akan menagihkan ke bank.

Bank akan menagih ke pemegang kartu sesuai bukti pembelian dengan suku bunga.

Pemegang kartu akan membayar sejumlah nominal yang tertera sampai batas waktu yang tertentu.

Jenis berdasarkan fungsi:1. Charge card2. Credit card3. Debet card4. Cash card5. Check guarantee

Jenis berdasarkan wilayah:1. Lokal2. Internasional

KEUNTUNGAN:(bank)1. Iuran tahunan2. Bunga3. Biaya administrasi4. Biaya denda

KEUNTUNGAN:(pemegang kartu)1. Kemudahan berbelanja2. Kemudahan memperoleh uang tunai3. Bonafiditas

KEUNTUNGAN:(pedagang)1. Meningkatkan omzet penjualan2. Bentuk pelayanan

LETTER OF CREDITS (L/C) Jasa bank yang diberikan pada

masyarakat untuk memperlancar pelayanan arus barang baik dalam negeri maupun luar negeri.

Kegunaannya menampung dan meyelesaikan kesulitan-kesulitan baik pembeli maupun penjual dalam transaksi perdagangan.

Pembukaan L/C oleh importir dilakukan pada bank yang disebut opening bank.

Eksportir berhubungan dengan bank pembayar yang disebut advising bank.

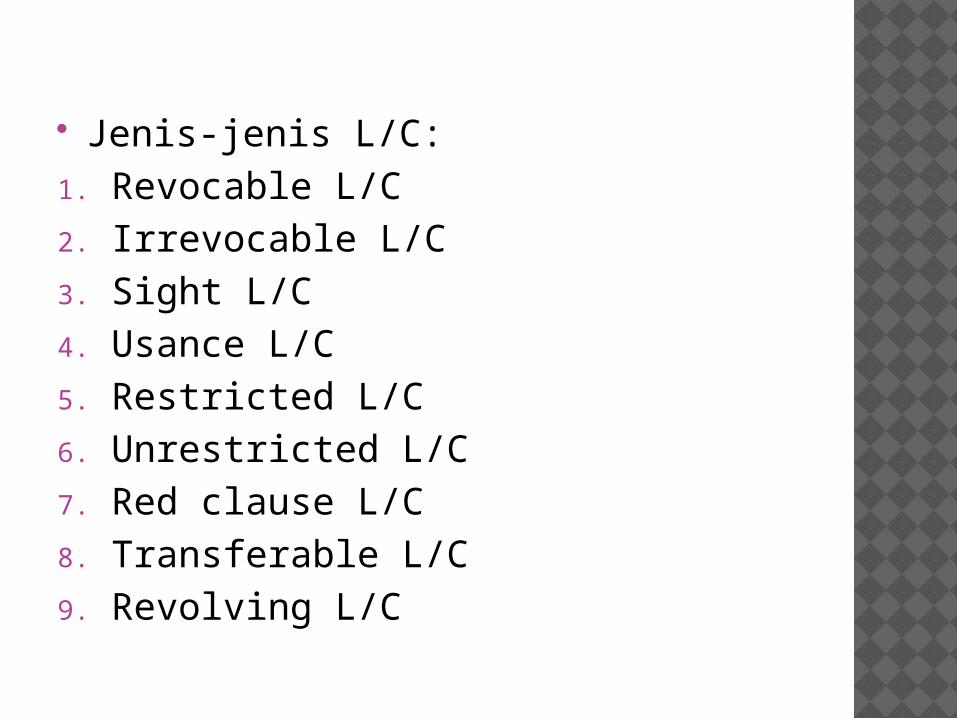

Jenis-jenis L/C:1. Revocable L/C2. Irrevocable L/C3. Sight L/C4. Usance L/C5. Restricted L/C6. Unrestricted L/C7. Red clause L/C8. Transferable L/C9. Revolving L/C

Dokumen yang dibutuhkan:Bill of LadingDraft InvoiceAsuransiPacking listCertificate of originCertificate of inspection

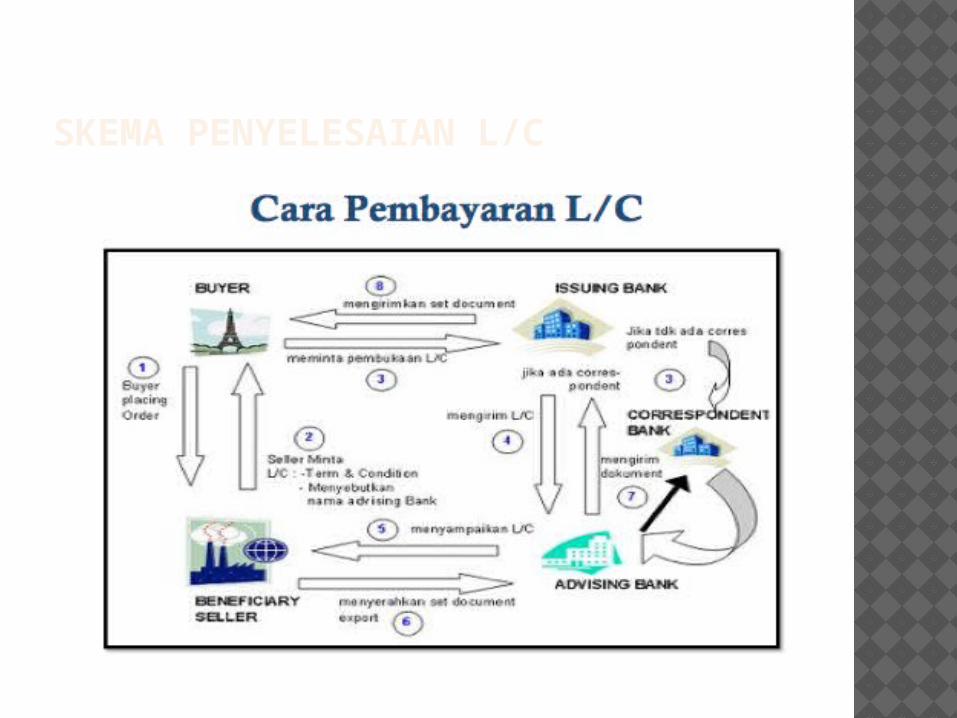

SKEMA PENYELESAIAN L/C

Importir dan eksportir mengadakan perjanjian penjualan barang (sales contract).

Importir melakukan pembukaan L/C di opening bank.

Opening bank meneruskan L/C ke advising bank.

L/C beserta dokumen diserahkan advising bak kepada eksportir

Setelah menerima dokumen dari advising bank, eksportir mengirim barang sesuai dengan perjanjian.

Bukti pengiriman barang beserta dokumen eksportir diserahkan untuk pembayaran advising bank.

Advising bank akan membayar setelah mempelajari dokumen yang diserahkan.

Advising meneruskan dokumen pembayaran dan pengapalan barang pada opening bank untuk menerima pembayaran kembali.

Opening bank akan mempelajari dokumen dari advising bank, bila lengkap baru akan dibayar kembali, sekaligus memberitahu importir kedatangan dokumen dari eksportir.

Importir akan melunasi pembayaran L/C yang telah dibuat.

TERIMA KASIH