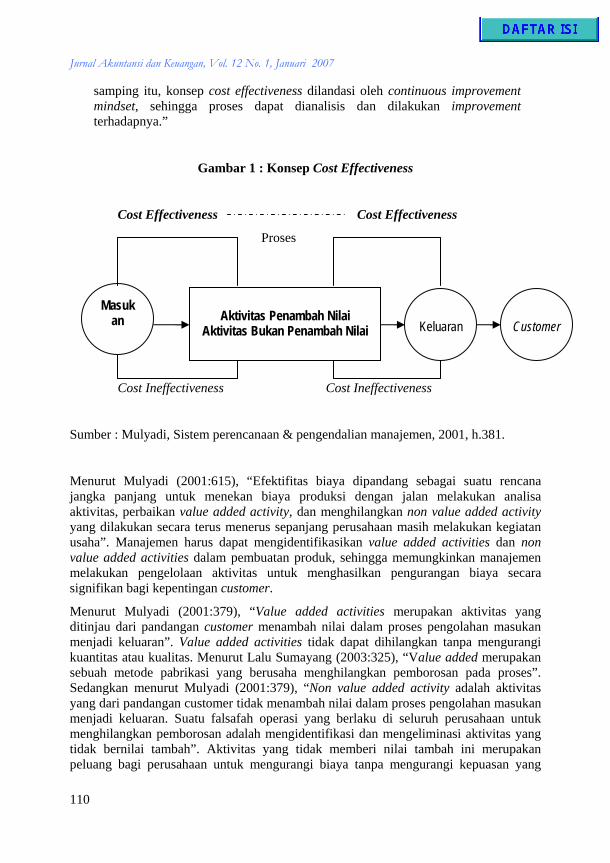

JAK Januari 2007-1-1

145

URNAL KUNTANSI DAN EUANGAN Evaluasi Pengungkapan Informasi Pertanggungjawaban Sosial Pada Laporan Tahunan Perusahaan Dalam Kelompok Aneka Industri Yang Go Publik di BEJ Edwin Mirfazli dan Nurdiono Analisis Pengaruh Interaksi Laba Dengan Laporan Arus Kas Terhadap Return Saham (Studi Pada Perusahaan Manufaktur Di BEJ) Kiagus Andi Penerapan PSAK Nomor 45 Pada Organisasi Pengelola Zakat Nurdiono Riset Anggaran Untuk Rakyat Studi Kasus:APBD Kota Bandar Lampung Marselina Djayasinga Pengaruh Karakteristik Perusahaan Terhadap Tingkat Keluasan Pengungkapan Laporan Keuangan Pada Sektor Industri Barang Konsumsi Di Bursa Efek Jakarta Yuliansyah, Yenny Megawati Auditing E-Commerce: Proses Pengumpulan Dan Validasi Bukti Audit Saring Suhendro Analisis Manufacturing Cycle Effectiveness Dalam Meningkatkan Cost Effective Pada Pabrik Pengolahan Kelapa Sawit Yulia Saftiana, Ermadiani, R. Weddie Andriyanto Faktor-Faktor Yang Mempengaruhi Keputusan Mengadopsi Sistem Pemotongan Pajak Pada Perusahaan-Perusahaan Foreign Exchange Berbasis Internet Agus Zahron Analisa Penerapan Sistem Just In Time Untuk Meningkatkan Efisiensi Dan Produktivitas Pada Perusahaan Industri Yenni Agustina, Dewi Sukmasari, Ermadiani Jurnal Ilmiah Berkala Enam Bulanan, ISSN 1410 – 1831 Volume 12 No. 1, Januari 2007 Jurnal Akuntansi dan Keuangan Vol. 12 No.1 Hal. 01-146 Bandarlampung Januari 2007 ISSN 1410 - 1831 J A K

Transcript of JAK Januari 2007-1-1

URNAL KUNTANSI DANEUANGAN

Evaluasi Pengungkapan Informasi Pertanggungjawaban Sosial Pada Laporan Tahunan Perusahaan Dalam Kelompok Aneka Industri Yang Go Publik di

BEJ Edwin Mirfazli dan Nurdiono

Analisis Pengaruh Interaksi Laba Dengan Laporan Arus Kas Terhadap Return Saham (Studi Pada Perusahaan Manufaktur Di BEJ)

Kiagus Andi

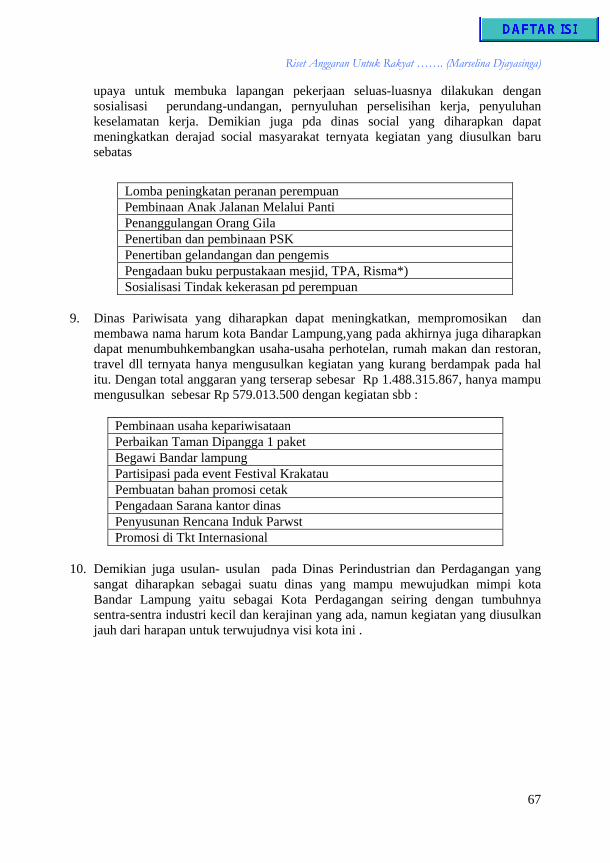

Penerapan PSAK Nomor 45 Pada Organisasi Pengelola Zakat Nurdiono

Riset Anggaran Untuk Rakyat Studi Kasus:APBD Kota Bandar Lampung Marselina Djayasinga

Pengaruh Karakteristik Perusahaan Terhadap Tingkat Keluasan Pengungkapan Laporan Keuangan Pada Sektor Industri Barang Konsumsi Di

Bursa Efek Jakarta Yuliansyah, Yenny Megawati

Auditing E-Commerce: Proses Pengumpulan Dan Validasi Bukti Audit Saring Suhendro

Analisis Manufacturing Cycle Effectiveness Dalam Meningkatkan Cost Effective Pada Pabrik Pengolahan Kelapa Sawit

Yulia Saftiana, Ermadiani, R. Weddie Andriyanto

Faktor-Faktor Yang Mempengaruhi Keputusan Mengadopsi Sistem Pemotongan Pajak Pada Perusahaan-Perusahaan Foreign Exchange Berbasis

Internet Agus Zahron

Analisa Penerapan Sistem Just In Time Untuk Meningkatkan Efisiensi Dan Produktivitas Pada Perusahaan Industri

Yenni Agustina, Dewi Sukmasari, Ermadiani

Jurnal Ilmiah Berkala Enam Bulanan, ISSN 1410 – 1831 Volume 12 No. 1, Januari 2007

Jurnal Akuntansi dan Keuangan Vol. 12 No.1 Hal. 01-146 Bandarlampung

Januari 2007 ISSN

1410 - 1831

JAK

JURNAL AKUNTANSI DAN KEUANGAN

Penanggung Jawab : Prof. Dr. Ir. Muhajir Utomo, M.Sc. (Rektor Universitas Lampung)

Pembina : Prof. Dr. Ir. Tirza Hanum, M.Sc. (Pembantu Rektor I Universitas Lampung) Dr. John Hendri, M.Si. (Ketua Lembaga Penelitian Universitas Lampung) Toto Gunarto, S.E., M.Si. (Dekan Fakultas Ekonomi Universitas Lampung)

Pimpinan Umum : Ketua Jurusan Akuntansi Fakultas Ekonomi Universitas Lampung

Dewan Editor Ketua : Prof. Dr. Zaki Baridwan, M.Sc., Akt. Wakil Ketua : Farid Djahidin, S.E., Akt. Sekretaris : Edwin Mirfazli, S.E., Akt. Anggota 1. Prof. Dr. Bambang Sudibyo, M.B.A., Akt. 2. Dr. Gudono, S.E., M.B.A., Akt. 3. Nawawi Munaf, S.E., Akt. 4. Kiagus Andi, S.E., M.Si., Akt. 5. Farichah, S.E., M.Si., Akt. 6. Einde Evana, S.E., M.Si., Akt. 7. A. Zubaidi Indra, S.E., Akt. 8. R. Weddie Andriyanto, S.E., Akt. 9. Susi, S.E., M.B.A., Akt. 10. Tri Joko Prasetyo, S.E., M.Si.

Bendahara : Nurdiono, S.E., M.M., Akt.

Redaktur Produksi : 1. Lindrianasari, S.E., M.Si., Akt. 2. Fajar Gustiawaty Dewi, S.E., M.Si., Akt. 3. Reni Oktavia, S.E. 4. Ikhman Alhakki, S.E.

Tata Usaha dan Kearsipan : 1. Setteng 2. Legino

Distribusi dan Sirkulasi : Elvi Sukendri, S.E. Alamat Redaksi : Gedung E Lantai 1, Fakultas Ekonomi Universitas Lampung Jl. Prof. Sumantri Brojonegoro no.1 Gedungmeneng- Bandarlampung, 35145 Telp./Fax. (0721) 786749

Jurnal Akuntansi dan Keuangan merupakan media komunikasi ilmiah, diterbitkan dua kali setahun oleh Jurusan Akuntansi Fakultas Ekonomi Universitas Lampung, berisikan ringkasan hasil penelitian, skripsi, tesis, dan disertasi.

JURNAL AKUNTANSI DAN KEUANGAN

DAFTAR ISI Evaluasi Pengungkapan Informasi Pertanggungjawaban Sosial Pada Laporan Tahunan Perusahaan Dalam Kelompok Aneka Industri Yang Go Publik di BEJ Edwin Mirfazli dan Nurdiono ……………………………………………………… 01-11 Analisis Pengaruh Interaksi Laba Dengan Laporan Arus Kas Terhadap Return Saham (Studi Pada Perusahaan Manufaktur Di BEJ) Kiagus Andi …………………………………………………………………………… 13-18 Penerapan PSAK Nomor 45 Pada Organisasi Pengelola Zakat Nurdiono ……………………………………………………………………………… 20-47 Riset Anggaran Untuk Rakyat Studi Kasus:APBD Kota Bandar Lampung Marselina Djayasinga ………………………………………………………………… 49-79 Pengaruh Karakteristik Perusahaan Terhadap Tingkat Keluasan Pengungkapan Laporan Keuangan Pada Sektor Industri Barang Konsumsi Di Bursa Efek Jakarta Yuliansyah, Yenny Megawati ………………………………………………………… 81-90 Auditing E-Commerce: Proses Pengumpulan Dan Validasi Bukti Audit Saring Suhendro ……………………………………………………………………… 91-105 Analisis Manufacturing Cycle Effectiveness Dalam Meningkatkan Cost Effective Pada Pabrik Pengolahan Kelapa Sawit Yulia Saftiana, Ermadiani, R. Weddie Andriyanto ……………………………… 107-121 Faktor-Faktor Yang Mempengaruhi Keputusan Mengadopsi Sistem Pemotongan Pajak Pada Perusahaan-Perusahaan Foreign Exchange Berbasis Internet Agus Zahron …………………………………………………..……………………… 123-133 Analisa Penerapan Sistem Just In Time Untuk Meningkatkan Efisiensi Dan Produktivitas Pada Perusahaan Industri Yenni Agustina, Dewi Sukmasari, Ermadiani …………………………………… 135-146

Evaluasi Pengungkapan Informasi Pertanggungjawaban Sosial Pada Laporan Tahunan Perusahaan Dalam Kelompok Aneka Industri Yang Go Publik di BEJ

Oleh:

Edwin Mirfazli 1 dan Nurdiono

ABSTRACT

The paper draw disclosure corporate social responsibility from annual report company which go public at Jakarta Stock Exchange (JSX). Corporate Social Responsibility (CSR) was identify, evaluate and measure effect of company and communicate to the stock holder and saw how much the disclosure about social responsibility accounting in annual report. Its use coding process to annual report with use content analysis which specially for indexing yes or no approach. There are 16 members of JSX for Multiple Industry Group include High-Profile and Low Profile. The research results show the significant different between High-Profile and Low-profile for disclosure about corporate social responsibility in annual report. P-Value 0.035 < 0.05, so Ha avialable for explain for the difference which is significant ability about Multiple Industry Group Hihg-Profile and Low-Profile Keywords : corporate social responsibility, high-profile, low-profile , disclosure

and annual report A. Latar Belakang Dewasa ini, menghadapi dampak globaslisasi, kemajuan informasi teknologi, dan ketebukaan pasar, perusahaan harus secara serius dan terbuka memperhatikan Pertanggungjawaban Sosial Perusahaan (Corporate Social Responsibility (CSR) ). Kehilangan partner bisnis maupun risiko terhadap citra perusahaan (brand risk) tentu akan memberi dampak pada kelangsungan hidup usaha yang telah berjalan. Salah satu patner bisnis adalah masyarakat yang berada di lokasi maupun secara keseluruhan yang secara langsung maupun tidak langsung mempunyai kepentingan dengan perusahaan (korporasi). Tekanan secara nasional dan internasional sedang dan terus akan berlanjut ikut serta mempengaruhi perilaku bisnis korporasi. Tekanan ini datang antara lain dari para pemegang saham (yang sadar CSR), Lembaga Swadaya Masayarakat (LSM), partner-partner bisnis (terutama dari negara yang komuniti bisnisnya peka terhadap 1 Dosen Jurusan Akuntansi, FE Unila;

Jurnal Akuntansi dan Keuangan, Vol. 12 No. 1, Januari 2007

2

CSR) dan advokat yang memperjuangkan kepentingan publik (public interest lawyers). Dalam iklim reformasi dan demokrasi di Indonesia sekarang ini, keterbukaan dan akuntabilitas sangat dipentingkan dan diperhatikan oleh publik. Peranan pengawasan publik dilakukan melalui LSM , sebagai organisasi nir-laba yang pendukungnya menyuarakan berbagai “public issues”, yang punya dampak besar pada penyelenggaraan bisnis di indonesia. Perusahaan harus menyadari bahwa suara LSM ini mempunyai pengaruh besar dan sangat diperhatikan oleh konsumen perusahaan dan karena itu tidak dapat diabaikan. Mempunyai program CSR bukanlah hanya sekedar untuk tunduk pada tekanan publik dan politik. Seperti terungkap dalam suatu survei di tahun 1999 terhadap ribuan responden di dunia (23 negara di 6 benua), maka antara lain: (a) separuh responden “care about the social behaviour of companies”; (b) duapertiga responden ingin perusahaan meninggalkan peranan perusahaan yang hanya menekankan pada: membuat keuntungan, membayar pajak, dan menggunakan tenaga kerja; mereka minta agar fokus perusahaan adalah juga bagaimana menyumbang pada tujuan-tujuan masyarakat secara lebih luas (broader societal goals); dan (c) perhatian masyarakat sekarang lebih pada “corporate citizenship”, ketimbang hanya pada “brand reputation” dan “financial factors”. ( Reksodiputro, 2004) Isu bagaimana tenaga kerja mempersepsikan suatu perusahaan juga akan berpengaruh pada rekrutmen pegawai, memotivasi kerja mereka, dan mengusahakan mereka tidak pindah ke perusahaan lain. Tenaga ahli yang cakap sekarang juga sudah mulai memilih perusahaan yang dinilai baik dari segi kepemimpinannya dalam melaksanakan CSR (CSR leadership). Karena itu “faktor pendukung daya saing” juga harus dilihat dari program CSR yang dijalankan oleh perusahaan. Seperti dikutip Wineberg(9) dari suatu survei CEO di Eropa tahun 2002: “.......78% of the chief executives agreed that integrating responsible business practices makes a company more competitive”. Perusahaan menarik dana dari berbagai individu dalam masyarakat umum, untuk itu perusahaan ikut bertanggung jawab kepada kelompok masyarakat yang terdiri atas para investor dan kreditor. Perusahaan dalam kegiatan operasi juga menggunakan sumber daya alam yang menimbulkan polusi tanah, air, dan udara. Dalam situasi menyebabkan perusahaan bertanggung jawab terhadap kualitas lingkungan alam dan sosial kepada pemerintah dan masyarakat. Perusahaan juga mempunyai kewajiban untuk membayar pajak sesuai dengan peraturan pemerintah, dengan demikian perusahaan bertanggung jawab kepada pemerintah dan kelompok masyarakat yang mendapat manfaat dari kegiatan pemerintah. Pengakomodasian unsur tanggung jawab sosial belum di jalankan oleh perusahaan dengan baik dan wajar dalam proses penilaian dampak sosial maupun dalam pelaporan. Ini di buktikan dengan begitu banyak timbul berbagai konflik dan masalah pada industrial seperti demonstrasi dan protes yang menyiratkan ketidakpuasan beberapa elemen stakeholders pada manajemen perusahaan. Kasus yang lain sering muncul adalah protes dari berbagai elemen masyarakat sekitar lokasi pabrik yang merasa terganggu akibat limbah atau polusi yang timbul sehingga memberi dampak negative terhadap lingkungan. Para buruh juga kerap kali melakukan demo dan mogok kerja

Evaluasi Pengungkapan Informasi ……. (Edwin Mirfazli dan Nurdiono)

3

akibat kebijakan upah dan pemberian fasilitas kesejahteraan yang diterapkan perusahaan tidak mencerminkan rasa keadilan. Dampak sosial perusahaan tergantung pada jenis atau karakteristik operasi perusahaan. Karakteristik operasi perusahaan yang menghasilkan dampak sosial yang tinggi akan menuntut pemenuhan tanggungjawab sosial yang lebih tinggi pula. Pelaksanaan tanggungjawab sosial akan disosialisasikan kepada publik melalui pengungkapan soial dalam laporan tahunan. Praktek pengungkapan sosial di BEJ dan BES, dengan pola pengungkapan sosialnya meliputi tema kemasyarakatan, tema produk dan konsumen, dan tema ketenagakerjaan, tanpa memasukkan tema lingkungan, diperoleh hasil bahwa praktek pengungkapan sosial kelompok industri high-profile lebih tinggi daripada kelompok industri low-profile.(Utomo, Muslim 2000). Selanjutnya Khodijah, Dede (2006) meneliti perbandingan antara industri hihg- profile dengan low-profile dengan memasukkan tema lingkungan juga memperoleh hasil yang sama, dimana terdapat perbedaan yang signifikan antara jumlah pengungkapan high profile dengan low- profile terhadap keseluruhan kelompok perusahaan yang go publik di BEJ Tahun 2004. Adapun perbedaan antara penelitian ini dengan penelitian sebelumnya adalah pemilihan sampel dan edisi laporan tahunan yang diteliti secara spesifik yaitu perusahaan yang masuk dalam kelompok aneka industri. Yang menarik ada dua model dimana pada kelompok ini terdapat kelompok industri high profile dan low profile. Tidak ada penambahan klasifikasi kategori pengungkapan sosial dengan alasan semua ini di dasarkan pada kelompok usaha yang termasuk dalam kategori industri yang terdaftar di BEJ. Dan untuk pengukuran atas pengungkapan sosial tidak di bagi berdasarkan lokasi pengungkapan. Hal ini sedikit banyak akan memberikan perbedaan antara penelitian ini dengan penelitian sebelumnya. Hal terakhir yang memberikan perbedaan adalah perkembangan Corporate Social Responsibility sendiri. Akuntansi sebagai alat pertanggungjawaban mempunyai fungsi sebagai alat kendali utama terhadap aktivitas perusahaan. Tanggung jawab manajemen tidak hanya terbatas atas pengelolaan dana ke dalam perusahaan kepada investor dan kreditor, tetapi juga meliputi dampak yang ditimbulkan oleh perusahaan terhadap lingkungan alam dan sosial. Pengungkapan Social Responsibility Accounting menjadi hal yang sangat krusial dan akan memberi dampak kepada kelangsungan hidup perusahaan di masa datang. B. Permasalahan 1. Perumusan Masalah Berdasarkan uraian yang telah disajikan, maka permasalahan yang akan dibahas adalah : Apakah ada perbedaan jumlah penyajian pengungkapan informasi pertanggungjawaban sosial antara perusahaan dalam kelompok aneka industri dasar yang tergolong industri high-profile dan low-profile ?

Jurnal Akuntansi dan Keuangan, Vol. 12 No. 1, Januari 2007

4

2. Batasan Masalah Dalam penelitian ini, penulis membatasi pada penjelasan untuk mengetahui sejauh mana perbedaan jumlah dan fokus perusahaan melakukan pengungkapan informasi pertanggungjawaban sosial antara perusahaan dalam kelompok Aneka Industri yang tergolong high-profile dan low-profile tanpa melihat secara detail kualitas pengungkapan. Objek penelitian ini di batasi pada laporan tahunan periode tahun 2004. C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian Penelitian ini bertujuan untuk membuktikan secara empiris tentang jumlah pengungkapan informasi pertanggungjawaban sosial yang diungkapkan dalam laporan tahunan perusahaan dalam kelompok Aneka Industri baik high-profile maupun low profile serta untuk mengetahui apakah perbedaan tipe kelompok perusahaan mempengaruhi jumlah pengungkapan sosial dalam laporan tahunan perusahaan. 2. Manfaat Penelitian Penelitian ini diharapkan akan memberikan beberapa manfaat seperti : 1) Penelitian ini diharapkan dapat memberikan gambaran dan motivasi tentang

pentingnya pengungkapan informasi pertanggungjawaban sosial perusahaan. 2) Sebagai pertimbangan dan pendorong dalam pembuatan kebijaksanaan

perusahaan untuk lebih meningkatkan tanggung jawab dan kepeduliannya pada lingkungan sosial.

3) Penelitian ini dapat menambah wawasan pengetahuan mengenai jumlah pengungkapan informasi pertanggungjawaban sosial perusahaan.

D. Kerangka Pemikiran Perusahaan dalam pandangan ini adalah alat dari para pemegang saham (pemilik perusahaan), maka apabila perusahaan akan memberikan sumbangan sosial, hal itu akan dilakukan oleh individu pemilik atau individu para pekerjanya, bukan oleh perusahaan itu sendiri. Hal ini senada dengan pendapat Model Klasik yang menyatakan bahwa usaha yang dilakukan perusahaan semata-mata hanya untuk memenuhi permintaan pasar dan mencari untung yang akan dipersembahkan kepada pemilik modal (Harahap, Sofyan Syafri, 1993). Seorang fundamentalis dibidang ini, Milton Friedman, menyatakan :

“Ada satu dan hanya satu tanggung jawab perusahaan, yaitu menggunakan kekayaan yang dimilikinya untuk meningkatkan laba sepanjang sesuai dengan aturan main yang berlaku dalam suatu sistem persaingan bebas tanpa penipuan dan kecurangan”.

Evaluasi Pengungkapan Informasi ……. (Edwin Mirfazli dan Nurdiono)

5

Sedangkan dalam pengertian luas, pertanggungjawaban sosial merupakan konsep yang lebih “manusiawi”, dimana suatu organisasi dipandang sebagai agen moral. Oleh karena itu, dengan atau tanpa aturan hukum, sebuah organisasi – termasuk di dalamnya organisasi bisnis, wajib menjunjung tinggi moralitas. Dengan demikian, kendati tidak ada aturan hukum atau etika masyarakat yang mengatur, tanggung jawab sosial bisa di laksanakan dalam berbagai situasi dengan mempertimbangkan hasil terbaik atau yang paling sedikit merugikan stakeholder-nya. Tindakan tepat yang dilakukan oleh perusahaan akan memberikan manfaat bagi masyarakat. Akuntansi Sosial Ekonomi (Socio Economic Accounting) atau sering disebut dengan akuntansi sosial merupakan fenomena baru dalam ilmu akuntansi. Akuntansi sosial memiliki perbedaan dengan akuntansi konvensional. Dalam akuntansi konvensional yang menjadi fokus perhatian adalah pencatatan dan pengukuran terhadap kegiatan atau dampak yang timbul akibat hubungan perusahaan dengan pelanggan, sedangkan akuntansi sosial merupakan sub disiplin dari ilmu akuntansi yang melakukan proses pengukuran dan pelaporan dampak-dampak sosial perusahaan. Jadi, dalam akuntansi konvensional tidak sepenuhnya mengakomodasi unsur tanggung jawab sosial perusahaan. Seluruh pelaksanaan tanggung jawab sosial yang telah dilaksanakan oleh perusahaan akan disosialisasikan kepada publik, salah satunya melalui pengungkapan sosial dalam laporan tahunan perusahaan. Ikatan Akuntan Indonesia (IAI) secara implisit menjelaskan bahwa laporan tahunan harus mengakomodasi kepentingan para pengambil keputusan. Penjelasan tersebut ditulis dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No. 1 tahun 2004, paragraf kesembilan :

“Perusahaan dapat pula menyajikan laporan tambahan seperti laporan mengenai lingkungan hidup dan laporan nilai tambah (value added statement), khususnya bagi industri dimana faktor-faktor lingkungan hidup memegang peranan penting dan bagi industri yang menganggap pegawai sebagai kelompok pengguna laporan yang memegang peranan penting”.

Dalam proses pelaporan keuangan tahunan perusahaan, pengungkapan/disclosure merupakan aspek pelaporan yang kualitatif, yang sangat diperlukan pemakai informasi laporan keuangan. Karena sifatnya yang kualitatif sehingga formatnya tidak terstruktur, yang dapat terjadi secara langsung dalam laporan keuangan tahunan perusahaan melalui penjudulan yang tepat, catatan atas laporan keuangan ataupun berbagai sisipan seperti catatan kaki. Pengungkapan didefinisikan sebagai penyediaan sejumlah informasi yang di butuhkan untuk pengoperasian secara optimal pasar modal efisien (Hendriksen, 1996, dalam Zuhroh dan I Putu Pande, 2003). Pengungkapan ada yang bersifat wajib (mandatory), yaitu pengungkapan informasi yang wajib dilakukan oleh perusahaan yang didasarkan pada peraturan atau standar tertentu, dan ada yang bersifat sukarela (voluntary), yang merupakan pengungkapan informasi melebihi persyaratan minimum dari peraturan yang

Jurnal Akuntansi dan Keuangan, Vol. 12 No. 1, Januari 2007

6

berlaku. Tujuan pengungkapan menurut Securities Exchange Comission (SEC) dikategorikan menjadi dua, yaitu : 1) protective disclosure yang dimaksudkan sebagai upaya perlindungan terhadap investor, dan 2) informative disclosure yang bertujuan memberikan informasi yang layak kepada pengguna laporan (Wolk, Francis, dan Tearney, dalam Utomo, 2000, dalam Zuhroh dan I Putu Pande, 2003). Informasi mengenai pelaksanaan tanggung jawab sosial perusahaan yang di uraikan dalam laporan tahunan akan dapat dipahami dan tidak menimbulkan salah interpretasi apabila laporan tahunan tersebut dilengkapi dengan pengungkapan sosial yang memadai. Memberikan informasi yang memadai diharapkan akan dapat berguna bagi pengambilan keputusan oleh pihak-pihak pengguna laporan keuangan. E. Hipotesis Dalam penelitian ini penulis merumuskan hipotesis untuk mendukung jawaban atas permasalahan yang ada. Perumusan hipotesis tersebut adalah : H0 : Tidak terdapat perbedaan yang signifikan jumlah pengungkapan sosial antara

perusahaan dalam kelompok Aneka Industri high-profile dan kelompok Aneka Industri low-profile

Ha : Terdapat perbedaan yang signifikan jumlah pengungkapan sosial antara

perusahaan dalam kelompok Aneka Industri high-profile dan kelompok Aneka Industri low-profile

F. Metodologi Penelitian 1. Metode Pengumpulan data Metode pengumpulan data dalam penelitian ini menggunakan metode dokumentasi atau kutipan langsung dari berbagai sumber. Data-data yang digunakan dalam penelitian ini merupakan data sekunder yang berasal dari : 1) Pusat Referensi Pasar Modal di Bursa Efek Jakarta. 2) Bahan literatur pendukung lainnya, seperti buku-buku yang terkait dengan

Akuntansi Sosial, Corporate Social Responsibility, ataupun buku lain serta data-data dari penelitian sebelumnya yang berhubungan dengan masalah yang diteliti.

2. Pemilihan Sampel Metode pemilihan sampel yang digunakan dalam penelitian ini adalah metode purposive judgement sampling, yaitu tipe pemilihan sampel secara tidak acak yang informasinya diperoleh dengan menggunakan pertimbangan tertentu. Adapun kriteria yang digunakan dalam penentuan sampel adalah :

Evaluasi Pengungkapan Informasi ……. (Edwin Mirfazli dan Nurdiono)

7

1) Tercatat sebagai emiten di Bursa Efek Jakarta pada tahun 2004 2) Perusahaan telah menyelesaikan kewajibannya dalam menyerahkan laporan

tahunan periode tahun 2004 3) Laporan tahunan perusahaan sampel secara fisik tersedia dengan lengkap dan

utuh di PRPM. 3. Operasionalisasi Variabel Penelitian Variabel yang digunakan dalam penelitian ini adalah : 1) Pengungkapan sosial yang dilakukan oleh perusahaan-perusahaan yang

terkategori dalam industri yang dalam kelompok Industri Dasar dan Kimia 2) Pengungkapan sosial yang dilakukan oleh perusahaan-perusahaan yang

terkategori dalam industri yang dalam kelompok Aneka Industri Kedua variabel tersebut bersifat independen dan memiliki hubungan yang simetris. Hubungan antar-variabel disebut simetris apabila variabel yang satu tidak disebabkan atau dipengaruhi oleh variabel yang lain (Hagul Manning and Singarimbun, 1989, dalam Muslim Utomo, 2000). Masing-masing variabel tersusun atas empat kategori yang ditetapkan dalam penelitian ini yaitu menyangkut kemasyarakatan, lingkungan, ketenagakerjaan, dan konsumen. 4. Alat Analisis a. Analisis Kualitatif Dalam penyusunan skripsi ini metode yang digunakan adalah metode deskriptif, yaitu metode yang menjelaskan dan menggambarkan karakteristik data agar hasil penelitian dapat memberikan gambaran yang jelas. Laporan tahunan dianalisis dengan menggunakan metode content analysis, yaitu metode pengumpulan data melalui teknik observasi dan analisis terhadap isi atau pesan dari suatu dokumen untuk menghasilkan deskripsi yang objektif dan sistematik, seperti kategori isi, telaah, pemberian kode berdasarkan karakteristik kejadian atau transaksi yang terdapat dalam dokumen (Nur Indriantoro dan B. Supomo, 1999). b. Analisis Kuantitatif Kegiatan pengolahan data meliputi pengecekan dan perhitungan item-item pengungkapan sosial yang ada dalam laporan tahunan. Proses kuantifikasi menggunakan teknik indexing yes/no approach yang merupakan bentuk paling sederhana dari metode content analysis. Pada teknik ini, angka 1 diberikan apabila suatu sub kategori pengungkapan sosial diisi atau diungkapkan dalam laporan tahunan perusahaan sampel, sedangkan angka 0 diberikan pada sub kategori yang tidak diungkap perusahaan sampel.

Jurnal Akuntansi dan Keuangan, Vol. 12 No. 1, Januari 2007

8

Sedangkan teknik statistik yang digunakan untuk menguji hipotesis komparatif adalah dengan uji beda rata-rata. Dasar pengambilan keputusan adalah dengan membandingkan t-tabel dan t-hitung:

• Jika t-hitung > t-tabel, maka H0 ditolak atau P-value < 0,05 • Jika t-hitung < t-tabel, maka H0 diterima atau P-value > 0,05

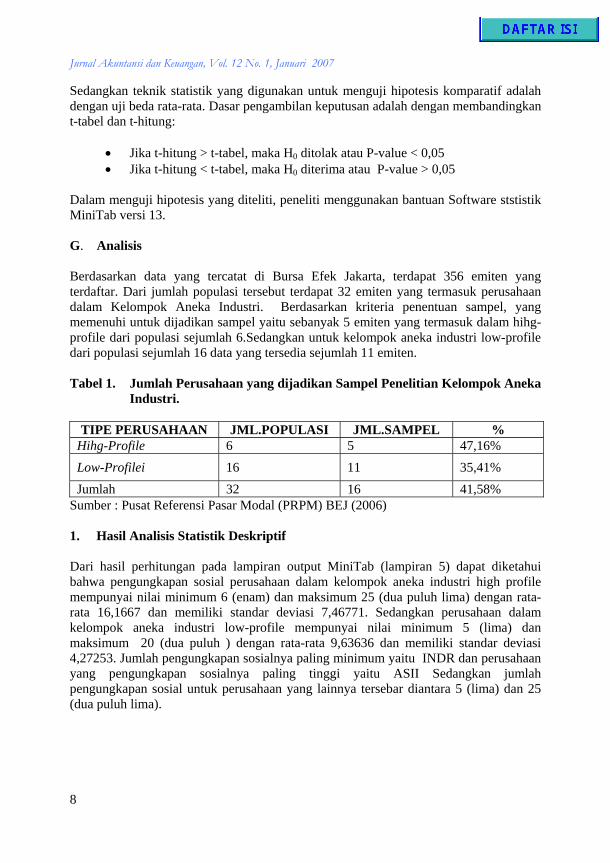

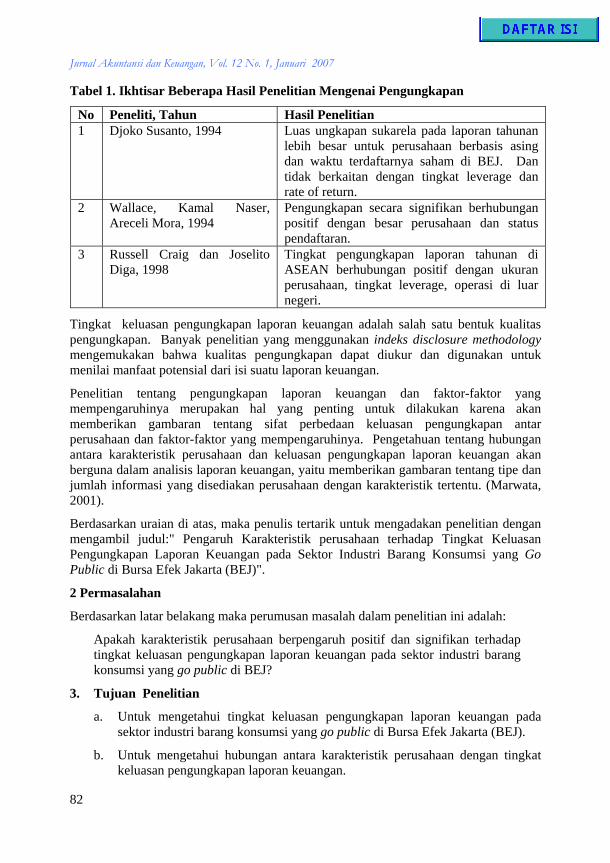

Dalam menguji hipotesis yang diteliti, peneliti menggunakan bantuan Software ststistik MiniTab versi 13. G. Analisis Berdasarkan data yang tercatat di Bursa Efek Jakarta, terdapat 356 emiten yang terdaftar. Dari jumlah populasi tersebut terdapat 32 emiten yang termasuk perusahaan dalam Kelompok Aneka Industri. Berdasarkan kriteria penentuan sampel, yang memenuhi untuk dijadikan sampel yaitu sebanyak 5 emiten yang termasuk dalam hihg-profile dari populasi sejumlah 6.Sedangkan untuk kelompok aneka industri low-profile dari populasi sejumlah 16 data yang tersedia sejumlah 11 emiten. Tabel 1. Jumlah Perusahaan yang dijadikan Sampel Penelitian Kelompok Aneka

Industri.

TIPE PERUSAHAAN JML.POPULASI JML.SAMPEL % Hihg-Profile 6 5 47,16% Low-Profilei 16 11 35,41% Jumlah 32 16 41,58%

Sumber : Pusat Referensi Pasar Modal (PRPM) BEJ (2006) 1. Hasil Analisis Statistik Deskriptif Dari hasil perhitungan pada lampiran output MiniTab (lampiran 5) dapat diketahui bahwa pengungkapan sosial perusahaan dalam kelompok aneka industri high profile mempunyai nilai minimum 6 (enam) dan maksimum 25 (dua puluh lima) dengan rata-rata 16,1667 dan memiliki standar deviasi 7,46771. Sedangkan perusahaan dalam kelompok aneka industri low-profile mempunyai nilai minimum 5 (lima) dan maksimum 20 (dua puluh ) dengan rata-rata 9,63636 dan memiliki standar deviasi 4,27253. Jumlah pengungkapan sosialnya paling minimum yaitu INDR dan perusahaan yang pengungkapan sosialnya paling tinggi yaitu ASII Sedangkan jumlah pengungkapan sosial untuk perusahaan yang lainnya tersebar diantara 5 (lima) dan 25 (dua puluh lima).

Evaluasi Pengungkapan Informasi ……. (Edwin Mirfazli dan Nurdiono)

9

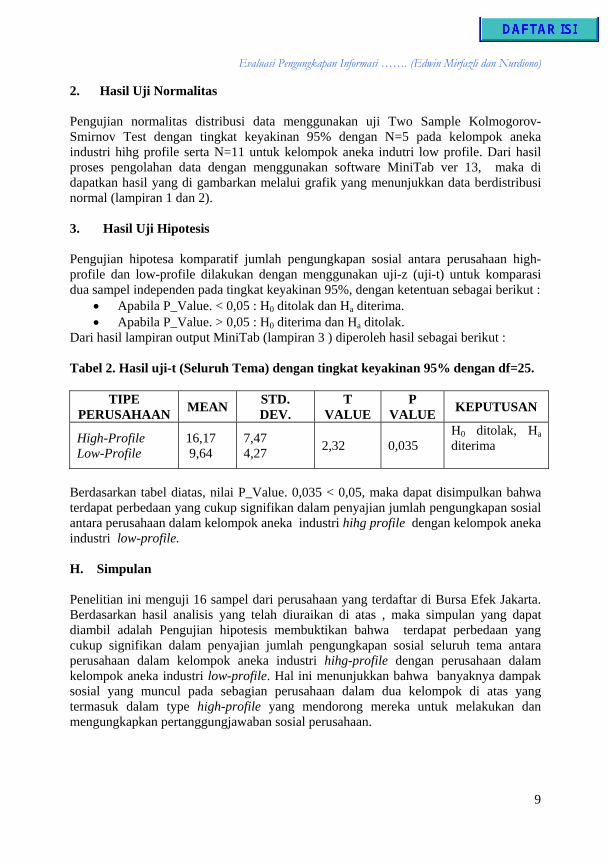

2. Hasil Uji Normalitas Pengujian normalitas distribusi data menggunakan uji Two Sample Kolmogorov-Smirnov Test dengan tingkat keyakinan 95% dengan N=5 pada kelompok aneka industri hihg profile serta N=11 untuk kelompok aneka indutri low profile. Dari hasil proses pengolahan data dengan menggunakan software MiniTab ver 13, maka di dapatkan hasil yang di gambarkan melalui grafik yang menunjukkan data berdistribusi normal (lampiran 1 dan 2). 3. Hasil Uji Hipotesis Pengujian hipotesa komparatif jumlah pengungkapan sosial antara perusahaan high-profile dan low-profile dilakukan dengan menggunakan uji-z (uji-t) untuk komparasi dua sampel independen pada tingkat keyakinan 95%, dengan ketentuan sebagai berikut :

• Apabila P_Value. < 0,05 : H0 ditolak dan Ha diterima. • Apabila P_Value. > 0,05 : H0 diterima dan Ha ditolak.

Dari hasil lampiran output MiniTab (lampiran 3 ) diperoleh hasil sebagai berikut : Tabel 2. Hasil uji-t (Seluruh Tema) dengan tingkat keyakinan 95% dengan df=25.

TIPE PERUSAHAAN MEAN STD.

DEV. T

VALUE P

VALUE KEPUTUSAN

High-Profile Low-Profile

16,17 9,64

7,47 4,27 2,32 0,035

H0 ditolak, Ha diterima

Berdasarkan tabel diatas, nilai P_Value. 0,035 < 0,05, maka dapat disimpulkan bahwa terdapat perbedaan yang cukup signifikan dalam penyajian jumlah pengungkapan sosial antara perusahaan dalam kelompok aneka industri hihg profile dengan kelompok aneka industri low-profile. H. Simpulan Penelitian ini menguji 16 sampel dari perusahaan yang terdaftar di Bursa Efek Jakarta. Berdasarkan hasil analisis yang telah diuraikan di atas , maka simpulan yang dapat diambil adalah Pengujian hipotesis membuktikan bahwa terdapat perbedaan yang cukup signifikan dalam penyajian jumlah pengungkapan sosial seluruh tema antara perusahaan dalam kelompok aneka industri hihg-profile dengan perusahaan dalam kelompok aneka industri low-profile. Hal ini menunjukkan bahwa banyaknya dampak sosial yang muncul pada sebagian perusahaan dalam dua kelompok di atas yang termasuk dalam type high-profile yang mendorong mereka untuk melakukan dan mengungkapkan pertanggungjawaban sosial perusahaan.

Jurnal Akuntansi dan Keuangan, Vol. 12 No. 1, Januari 2007

10

I. Keterbatasan Penelitian ini tidak terlepas dari keterbatasan. Keterbatasan tersebut antara lain : 1. Penyusunan daftar pengungkapan sosial cenderung bersifat subjektif dan

memungkinkan terlewatnya item-item tertentu yang seharusnya diungkap oleh perusahaan.

2. Penggunaan teknik indexing yes/no approach mengakibatkan sulit membedakan kualitas pengungkapan antara suatu perusahaan dengan perusahaan lain.

3. Perbandingan yang dilakukan hanya melihat secara keseluruhan tanpa merinci terhadap masing-masing tema.

J. Saran Berdasarkan simpulan dan keterbatasan yang telah dikemukakan diatas, maka saran-saran yang diajukan untuk penelitian selanjutnya antara lain : 1. Menyempurnakan daftar pengungkapan sosial yang dipergunakan sebagai instrumen penelitian. Ini dilakukan dengan mencari referensi terkini tentang tema dan sub tema pengungkapan sosial . 2. Bagi perusahaan supaya lebih memperhatikan lingkungan sosialnya, mengingat antara perusahaan dan masyrakat saling memiliki kepentingan. Perilaku perusahaan yang mengabaikan pertanggungjawaban sosialnya akan merugikan perusahaan. DAFTAR PUSTAKA Freedman, Martin. “Social Accounting” dalam Siegel & Ramanauskan. 1989.

Behavioral Accounting. Ohio. South Western Publishing Co. Harahap, Sofyan Syafri. 1993, Teori Akuntansi, Edisi Revisi. PT. Raja Grafindo

Persada. Jakarta. Ikantan Akuntan Indonesia. 2002. Standar Akuntansi Keuangan. Salemba Empat.

Jakarta Indriantoro, Nur, dan Bambang Supomo. 1999. Metodologi Penelitian Bisnis

Untuk Akuntansi dan Manajemen. Edisi Pertama BPFE. Yogyakarta Mallen Baker. 2002. Corporate Social Responsibility: What Does It Mean? CSR

News and Resources on www.mallenbaker.net. San Fransisco. The United States of America.

Evaluasi Pengungkapan Informasi ……. (Edwin Mirfazli dan Nurdiono)

11

Nursahid, Fajar. 2006. Praktik Kedermawanan Sosial BUMN: Analisis terhadap Model Kedermawanan PT. Krakatau Steel, PT.Pertamina dan PT. Telekomunikasi Indonesia. Riset dipresentasikan dalam Jurnal GALANG. Vol. 1 No. 2 Penerbit PIRAC. Depok

Parker et. Al., 1989. Accounting for Social Impact : Accounting for The Human

Factor. Prentice Hall Parsa, Kouhy.2000. Disclosure of Social Information by UK Companies ( A Case

of Legitimacy Theory). Internet Publications of Working Papers Series of Midlesex University Businesss School and Dundee University. United Kingdom

Santoso, Singgih. 2005 Menguasai Statiska di Era Informasi dengan SPSS 12. PT. Elex

Media Komputindo. Jakrta. Suwardjono.2005. Teori Akuntansi : Perekayasaan Pelaporan Keuangan. Edisi

Ketiga BPFE Yogyakarta. Utomo, Muhammad Muslim. 2000. Praktek Pengungkapan Sosial Pada Laporan

Tahunan Perusahaan di Indonesia. Makalah diprsentasikan dalam Simposium Nasional Akuntansi III

Zuhroh, Diana dan I Putu Pande Heri S. 2003. Analisis Pengaruh Pengungkapan

Sosial dalam Laporan Tahunan Perusahaan terhadap Reaksi Investor. Makalah dipresentasikan dalam Simposium nasional Akuntansi VI

------- www.jsx.co.id

Analisis Pengaruh Interaksi Laba Dengan Laporan Arus Kas Terhadap Return Saham (Studi Pada Perusahaan Manufaktur Di Bej)

Oleh:

Kiagus Andi 2 Keywords : PENDAHULUAN Pada setiap pengambilian keputusan investasi, investor dihadapkan pada keadaan ketidakpastian. Hal ini mendorong investor yang rasional untuk selalu mempertimbangkan risiko dan tingkat pengembalian yang diharapkan dari setiap sekuritas. Untuk analisis investasi, para analisis keuangan lebih banyak menggunakan informasi yang berkaitan dengan penerimaan dan pengeluaran kas yang lebih menceriminkan likuiditas inofrmasi ini dapat ditemukan dalam laporan arus kas yang sudah menjadi bagian integral dari laporan keuangan perusahaan publik sejak dikeluarkannya pernyataan standar akuntansi keuangan No. 2 tahun 1994 dan berlakunya mulai tanggal 1 Januari 1995. Menurut Standar Akuntansi Keuangan No. 2 Tahun 1994, laporan arus kas merupakan bagian integral yang tidak terpisahkan dari laporan keuangan, dengan tujuan untuk mengisi kesenjangan informasi dari laporan neraca, laporan laba rugi, dan laporan laba 2 Dosen Jurusan Akuntansi, FE Unila;

Jurnal Akuntansi dan Keuangan, Vol. 12 No. 1, Januari 2007

14

ditahan yaitu dalam menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas serta kebutuhan perusahaan untuk menggunakan kas. Pertimbangan untuk mengetahui apakah informasi arus kas dapat mempengaruhi kepercayaan investor dalam pengambilan keputusan investasi didasarkan pada penelitian yang dilakukan oleh Baridwan (1997), Fadjirah (2000) dan Husnan (2002) yang menyimpulkan bahwa laporan arus dari kegiatan operasi, investasi dan pendanaan memberikan informasi incremental bagi investor Guna mengetahui apakah laporan arus kas memiliki kandungan informasi bagi investor yang diinteraksikan dengan laporan laba rugi maka dapat dilihat dari reaksi pasar pada saat pengumuman atau publikasi laporan laba rugi dan Laporan arus kas jika pengumuman kedua lapoaran keuangan tersebut mengandung informasi maka diharapkan pasar akan bereaksipada waktu pengumuman. Reaksi ini dapat diukur dengan menggunakan Return atau menggunakan Abnormal Return. RUMUSAN MASALAH Berdasarkan laporan di atas, maka dapat dirumuskan masalah penelitian ini yaitu:

1. Apakah ada pengaruh interaksi laporan laba rugi dengan laporan arusk kas operasi, inverstasi dan pendanaan terhadap Return saham ?

2. Apakah ada reaksi pasar dengan adanya publikiasi laporan laba rugi dan laporan arus kas ?

TUJUAN PENELITIAN Berdasarkan rumusan masalah diatas, maka tujuan dari penelitian ini adalah untuk mengetahui pengaruh interaksi laporan laba rugi dengan laporan arus kas terhadap return saham dan untuk mengetahui reaksi pasar dengan adanya publikasi laporan laba rugi dan laporan arus kas di BEJ. LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS A. Landasan Teori 1. Studi Peristiwa (Event Studi) Studi Peristiwa (event study) merupakan studi yang mempelajari reaksi pasar terhadap suatu peristiwa yang informasinya dipublikasikan sebagai pengumuman. Event Study dapat digunakan untuk menguju kandungan informasi dari suatu pengumuman dan dapat juga digunakan untuk menguju efisiensi pasar. Reaksi pasar ditunjukkan dengan adanya perubahan harga saham dari sekuritas tersebut dan diukur dengan mengunakan return sebagai nilai perubahaan harga atau dengan menggunakan abnormal return kepada pasar dan sebaliknya.

Analisis Pengaruh Interaksi ……. (Kiagus Andi)

15

2. Studi Empiris Mengenai Arus Kas Studi empiris yang dilakukan mengeani kandungan informasi arus kas bagi pengguna pasar modal banyak dilakukan Baridwan (1997) menguji ada tidaknya atau kecenderungan yang sama antara informasi dalam laporan arus kas dengan informasi yang ada dalam laporan laba rugi. Hasil penelitian menunjukkan bahwa laporan aru kas mempunyai hubungan dengan jumlah pembayaran dividen yang terjadi dalam satu tahun setelah terbitnya laporan keuangan. Penelitian yang dillakukan Fadjrih (2000) menunjukkan bahwa laporan arus kas memberikan tambahan informasi terhadap laba mendatang yang tidak diperoleh dalam rasio neraca dan laba rugi, akan tetapi rasio neraca dan laba rugi lebih tinggi daripada arus kas. 3. Return Saham Return saham merupakan hasil atau keuntungan yang diperoleh pemegang saham sebagai hasil dari investasinya. Komposisi penghitungan return saham terdiri dari capital gain (loss) dan dividen. Capital gain (loss) merupakan selisih laba rugi yang dialami oleh pemegang saham karena harga saham relatif tinggi atau rendah dibandingkan harga saham periode sebelumnya. Sedang dividen merupakan bagian dari laba perusahaan yang dibagikan pada periode tertentu sesuai dengan keputusan manajemen Para investor membeli saham, berarti membeli prospek perusahaan. Bila prospek perusahaan membaik, maka harga saham tersebut akan meningkat. Dengan naiknya harga saham diharapkan return saham juga naik, karena return saham merupakan selisih antara harga saham sekarang dikurangi dengan harga saham sebelumnya (Husnan, 2002) B. Pengembangna Hipotesis Berdasarkan uraian di atas, maka hipotesis penelitian ini adalah sebagai berikut: H1 : Secara parsial interaksi laporan laba dengan laporan arus kas dari aktivitas

operasi, investasi dan pendanaan berpengaruh terhadap return saham H2 : Rata-rata Abnormal return saham 10 hari sebelum jendela peristiwa arus kas

berbeda dengan rata-rata abnormal return saham 10 hari sesudah jendela peristiwa arus kas

Jurnal Akuntansi dan Keuangan, Vol. 12 No. 1, Januari 2007

16

METODOLOGI PENELITIAN A. Populasi dan Sampel Populasi dalam penelitian ini adalah seluruh perusahaan yang terdaftar di BEJ sampai dengan 2005 dari data BEJ tahun 2005 perusahaan yang terdaftar sebanyak 290 perusahaan. Sampel yang diambil sebanyak 80 perusahaan manufaktur yang relatif di perdagangkan dan dikelompokkan menjadi perusahaan yang memiliki laba atau rugi dan arus kas positif dan arus kas negatif. B. Teknik Penarikan Sampel Teknik penarikan sampel dalam penelitian ini menggunakan teknik purposive sampling. Sampel yang dipilih harus memenuhi kriteria sebagai berikut: 1. Perusahaan yang terdaftar di BEJ untuk perusahaan manufaktur selama tahun 2002

sampai 2005 2. Menunjukkan tanggal publikasi laporan keuangan pada tanggal 31 Desember oleh

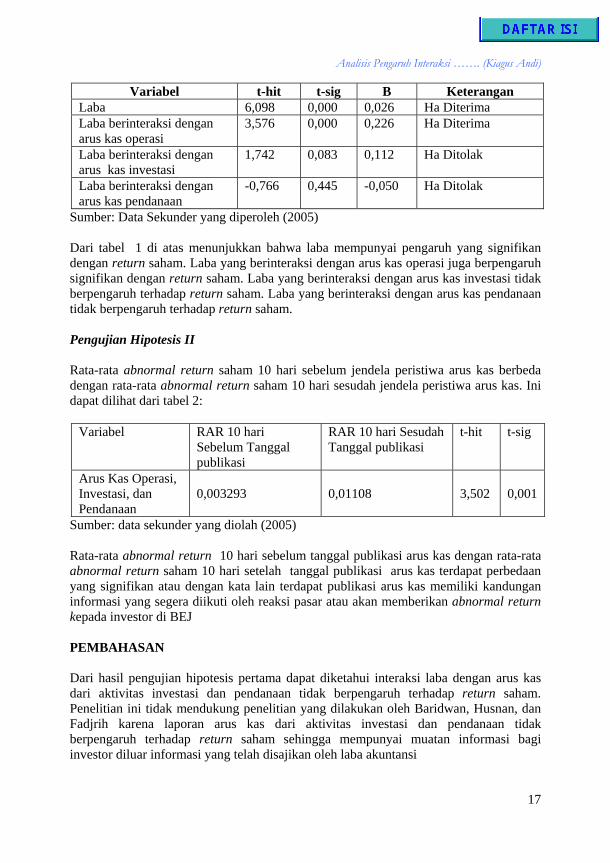

emiten di media atau tanggal penyerahan laporan keuangan di BAPEPAM 3. Saham aktif diperdagangkan di BEJ 4. Mempunyai data keuangan yang lengkap C. Periode Pengamatan Event Study terhadap kegiatan perdagangan saham dilakukan pada laporan keuangan tahun 2003 sampai 2005 yang dipublikasikan pada tahun 2004 sampai 2005 dengan periode pengamatan 21 hari D. Variabel Tergantung atau Dependent Variabel (Y) Variabel yang digunakan dalam penelitian ini adaah: Dependent Variabel : return saham Independent variabel : Laba (X1), Arus Kas operasi (X2), arus kas Investasi (X3), dan arus kas pendanaan (X4) Variabel bebas diukur berdasarkan jumlah Nominal E. Analisis Data Pengujian Hipotesis I Untuk menguji hipotesis pertama secara parsial interaksi laporan laba dengan laporan arus kas dari aktivitas operasi, investasi, dan pendanaan berpengaruh terhadap return saham. Dapat dilihat pada tabel 1

Analisis Pengaruh Interaksi ……. (Kiagus Andi)

17

Variabel t-hit t-sig B Keterangan Laba 6,098 0,000 0,026 Ha Diterima Laba berinteraksi dengan arus kas operasi

3,576 0,000 0,226 Ha Diterima

Laba berinteraksi dengan arus kas investasi

1,742 0,083 0,112 Ha Ditolak

Laba berinteraksi dengan arus kas pendanaan

-0,766 0,445 -0,050 Ha Ditolak

Sumber: Data Sekunder yang diperoleh (2005) Dari tabel 1 di atas menunjukkan bahwa laba mempunyai pengaruh yang signifikan dengan return saham. Laba yang berinteraksi dengan arus kas operasi juga berpengaruh signifikan dengan return saham. Laba yang berinteraksi dengan arus kas investasi tidak berpengaruh terhadap return saham. Laba yang berinteraksi dengan arus kas pendanaan tidak berpengaruh terhadap return saham. Pengujian Hipotesis II Rata-rata abnormal return saham 10 hari sebelum jendela peristiwa arus kas berbeda dengan rata-rata abnormal return saham 10 hari sesudah jendela peristiwa arus kas. Ini dapat dilihat dari tabel 2:

Variabel RAR 10 hari Sebelum Tanggal publikasi

RAR 10 hari Sesudah Tanggal publikasi

t-hit

t-sig

Arus Kas Operasi, Investasi, dan Pendanaan

0,003293

0,01108

3,502

0,001

Sumber: data sekunder yang diolah (2005) Rata-rata abnormal return 10 hari sebelum tanggal publikasi arus kas dengan rata-rata abnormal return saham 10 hari setelah tanggal publikasi arus kas terdapat perbedaan yang signifikan atau dengan kata lain terdapat publikasi arus kas memiliki kandungan informasi yang segera diikuti oleh reaksi pasar atau akan memberikan abnormal return kepada investor di BEJ PEMBAHASAN Dari hasil pengujian hipotesis pertama dapat diketahui interaksi laba dengan arus kas dari aktivitas investasi dan pendanaan tidak berpengaruh terhadap return saham. Penelitian ini tidak mendukung penelitian yang dilakukan oleh Baridwan, Husnan, dan Fadjrih karena laporan arus kas dari aktivitas investasi dan pendanaan tidak berpengaruh terhadap return saham sehingga mempunyai muatan informasi bagi investor diluar informasi yang telah disajikan oleh laba akuntansi

Jurnal Akuntansi dan Keuangan, Vol. 12 No. 1, Januari 2007

18

Untuk Hipotesis II arus kas memberikan abnormal return (AR) kepada investor di BEJ yaitu baik sebelum tanggal publikasi maupun setelah tanggal publikasi. SIMPULAN DAN KETERBATASAN PENELITIAN Simpulan Berdasarkan hasil analisis data yang telah diuraikan di atas, maka dapat disimpulkan sebagai berikut: variabel laba berpengaruh secara signifikan terhadap return saham. Variabel interaksi laba dengan arus kas operasi berpengaruh secara signifikan terhadap return saham. Variabel interaksi laba dengan arus kas investasi tidak berpengaruh terhadap return saham. Variabel interaksi laba dengan arus kas pendanaan tidak berpengaruh secara signifikan terhadap return saham. Dengan uji beda rata-rata penelitian ini menyatakan bahwa arus kas memberikan abnormal return terhadap investor di bursa saham yang ditunjkkan dengan adanya reaksi pasar pada saat informasi dipublikasikan. Dengan demikian publikasi arus kasi ternyata cukup memberikan informasi yang relevan bagi investor yang memperoleh abnormal return Keterbatasan Berdasarkan hasil analisis penelitian, keterbatasan yang terdapat pada penelitian ini adalah: 1. Sampel yang digunakan dalam penelitian ini hanya mendasarkan pda perusahaan

manufaktur. Sehingga hasil penelitian ini tidak dapat digunakan sebagai dasar generalisasi.

2. Bagi peneliti selanjutnya disarankan untuk memperhatikan spesifikasi model objek pengamatan yang lebih spesifik

3. Bagi peneliti berikutnya perlu untuk mempertimbangkan faktor ekonomi seperti tingkat suku bunga untuk perluasan penelitian.

Daftar Pustaka

Asyik, Nur Fadjrih, (2000) “Tambahan Kandungan Informasi Arus Kas”. Jurnal Riset

Akuntansi Indonesia. Vol No.2 Juli

Baridwan, Zaki (1977) “Analisis Nilai Tambah Informasi Laporan Arus Kas”. Jurnal Ekonomi dan Bisnis Indonesia

Husnan, Suad (2003) “Dasar Teori Portofolio dan Analisis Sekuritas”, Edisi Pertama UPP-AMP YKPN, Yogyakarta

Ikatan Akuntan Indonesia (2002): Standar Akuntansi Keuangan: Salemba Empat Jkt

Penerapan PSAK Nomor 45 Pada Organisasi Pengelola Zakat

Oleh:

Nurdiono 3

ABSTRACT Ones of the prime characteristic the nonprofit organization is Receipt of significant amounts of resources from providers who do not expect to receive either repayment or economic benefit proportionate to the resources provided. Financial statement from IAI in PSAK No. 45 no difference in apply with financial statement version Widodo and Kustiawan. The differences in PSAK No. 45 in financial statement from LAZ are the consolidation financial statement and net asset. Key words: non profit organization, PSAK No. 45, LAZ, Financial Statement. A. PENDAHULUAN 1. Latar Belakang Indonesia telah mengeluarkan Undang-Undang yang berkaitan dengan pengelolaan zakat yaitu Undang-Undang Republik Indonesia Nomor 38 Tahun 1999, Keputusan Menteri Agama RI Nomor 581 Tahun 1999 tentang pelaksanaan Undang – Undang Nomor 38 Tahun 1999 tentang Pengelolaan Zakat, Keputusan Direktorat Jenderal Bimbingan Masyarakat Islam dan Urusan Haji Nomor D-291 Tahun 2000 tentang Pedoman Teknis Pengelolaan Zakat, serta Undang-undang Nomor 17 Tahun 2000 tentang Perubahan Ketiga Undang-Undang Nomor 7 tahun 1983 tentang Pajak Penghasilan. Undang-Undang RI Nomor 38 tahun 1999 tentang Pengelolaan Zakat Bab III pasal 6 dan pasal 7 menyatakan bahwa lembaga pengelola zakat di Indonesia terdiri dari dua macam, yaitu Badan Amil Zakat (BAZIS) dan Lembaga Amil Zakat (LAZIS). Badan Amil Zakat dibentuk oleh pemerintah, sedangkan Lembaga Amil Zakat didirikan oleh masyarakat. Selain itu, Undang - Undang tersebut juga menyiratkan tentang perlunya BAZIS dan LAZIS meningkatkan kinerjanya sehingga menjadi amil zakat yang

3 Dosen Jurusan Akuntansi, FE Unila;

Jurnal Akuntansi dan Keuangan, Vol. 12 No. 1, Januari 2007

20

profesional, amanah, terpercaya, memiliki program kerja yang jelas dan terencana, sehingga mampu mengelola zakat, baik pengambilan, maupun pendistribusiannya. Sementara itu dari sisi akuntansi, Ikatan akuntan Indonesia (IAI) mengeluarkan Pernyataan Standar Akuntansi Keuangan (PSAK) Nomor 45 untuk mengatur pelaporan keuangan organisasi nirlaba. Dengan adanya standar pelaporan ini, diharapkan laporan keuangan organisasi nirlaba dapat lebih mudah dipahami, memiliki relevansi, dan memiliki daya banding yang tinggi (IAI, 2004). Begitu banyaknya potensi dana masyarakat yang terlibat dalam organisasi nirlaba, khususnya pada lembaga pengelola zakat menyebabkan organisasi - organisasi tersebut membutuhkan banyak informasi mengenai bagaimana tata cara pengelolaannya, baik dari segi akuntansi maupun manajemen keuangan. Di samping itu, masyarakat juga sangat mebutuhkan informasi akuntansi mengenai pengelolaan zakat, infak dan sedekah ini berkaitan dengan usaha untuk membangun kepercayaan mereka akan lembaga pengelola zakat yang amanah dalam pengumpulan dan pendistribusian zakat, infak dan sedekah secara lebih sistematis dan profesional dalam rangka turut dalam upaya pengentaskan kemiskinan dan pemberdayaan ekonomi masyarakat. Pada saat ini literatur-literatur yang ada di dalam negeri maupun di luar negeri hanya sedikit yang membahas mengenai perlakuan akuntansi dan laporan keuangan untuk organisasi nirlaba, terutama yang berkaitan langsung dengan prakteknya pada organisasi nirlaba di Indonesia. Sehingga dikhawatirkan kondisi ini membuat penerapan akuntansi dan pelaporan keuangan pada sebagian besar organisasi nirlaba tidak sesuai dengan PSAK Nomor 45 sebagai standar yang telah ditetapkan oleh IAI untuk mengatur pelaporan keuangan organisasi nirlaba, karena sedikitnya sumber daya manusia yang menguasai secara global penerapan dari PSAK Nomor 45 ataupun standar-standar pelaporan lainnya yang berkaitan dengan organisasi nirlaba ini. Sehingga permasalahan yang diangkat adalah bagaimana penerapan psak nomor 45 pada organisasi pengelola zakat.

B. TINJAUAN PUSTAKA Kemudian oleh IAI di dalam PSAK Nomor 45 tentang Pelaporan Keuangan Organisasi Nirlaba (2004) pengertian ini diterjemahkan menjadi: a. Sumber daya entitas berasal dari para penyumbang yang tidak mengharapkan

pembayaran kembali atau manfaaat ekonomi yang sebanding dengan jumlah sumber daya yang diberikan.

b. Menghasilkan barang dan/atau jasa tanpa bertujuan memupuk laba, dan kalau suatu entitas menghasilkan laba, maka jumlahnya tidak pernah dibagikan kepada para pendiri atau pemilik entitas tersebut.

c. Tidak ada kepemilikan seperti lazimnya pada organisasi bisnis, dalam arti bahwa kepemilikan dalam organisasi nirlaba tidak dapat dijual, dialihkan, atau ditebus kembali, atau kepemilikan tersebut tidak mencerminkan proporsi pembagian sumber daya entitas pada saat likuidasi atau pembubaran entitas.

Penerapan PSAK No. 45 ……. (Nurdiono)

21

Laporan Keuangan Ikatan Akuntan Indonesia (2004) menyatakan bahwa laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan yang dapat disajikan dalam berbagai cara misalnya, sebagai laporan arus kas, atau laporan arus dana, catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Di samping itu juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut, misalnya, informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga. Ikatan Akuntan Indonesia (2004) menjelaskan bahwa tujuan umum laporan keuangan adalah untuk memberikan informasi tentang posisi keuangan, kinerja dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka membuat keputusan-keputusan ekonomi serta menunjukkan pertanggungjawaban (stewardship) manajemen atas penggunanan sumber-sumber daya yang dipercayakan kepada mereka. Laporan Keuangan Organisasi Nirlaba Tujuan utama laporan keuangan organisasi nirlaba pada dasarnya memiliki kesamaan dengan tujuan laporan keuangan organisasi komersial, yaitu menyajikan informasi yang relevan atas kegiatan-kegiatan yang dilakukan oleh organisasi tersebut. Namun, dikarenakan adanya perbedaan tujuan organisasi, menyebabkan adanya perbedaan pada kalangan pemakai laporan keuangan dan isi dari laporan keuangan tersebut. PSAK Nomor 45 (IAI, 2004) memberikan pengertian tujuan laporan keuangan organisasi nirlaba adalah untuk menyediakan informasi yang relevan untuk memenuhi kepentingan para penyumbang, anggota organisasi, kreditur, dan pihak lain yang menyediakan sumber daya bagi organisasi nirlaba. Para pengguna laporan keuangan organisasi nirlaba juga memiliki kepentingan bersama yang tidak berbeda dengan organisasi bisnis, yaitu untuk menilai : a. Jasa yang diberikan oleh organisasi nirlaba dan kemampuannya untuk terus

memberikan jasa tersebut; dan b. Cara manajer melaksanakan tanggung jawabnya dan aspek kinerja manajer. Secara rinci, tujuan laporan keuangan , termasuk catatan atas laporan keuangan, adalah untuk menyajikan informasi mengenai: a. Jumlah dan sifat aktiva, kewajiban, dan aktiva bersih suatu organisasi; b. Pengaruh transaksi, peristiwa dan situasi lainnya yang mengubah nilai dan sifat

aktiva bersih;

Jurnal Akuntansi dan Keuangan, Vol. 12 No. 1, Januari 2007

22

c. Jenis dan jumlah arus masuk dan arus keluar sumber daya dalam suatu periode dan hubungan antara keduanya;

d. Cara suatu organisasi mendapatkan dan membelanjakan kas, memperoleh pinjaman dan melunasi pinjaman, dan faktor lainnya yang berpengaruh pada likuiditasnya; dan

e. Usaha jasa suatu organisasi.

Komponen Laporan Keuangan Organisasi Nirlaba IAI (2004) di dalam PSAK Nomor 45 menjelaskan bahwa komponen laporan keuangan organisasi nirlaba meliputi : 1. Laporan Posisi Keuangan Tujuan laporan posisi keuangan adalah untuk menyediakan informasi mengenai aktiva, kewajiban, dan aktiva bersih dan informasi mengenai hubungan di antara unsur-unsur tersebut pada waktu tertentu. Informasi dalam laporan posisi keuangan yang digunakan bersama pengungkapan dan informasi dalam laporan keuangan lainnya, dapat membantu para penyumbang, anggota organisasi , kreditur, dan pihak-pihak lain untuk menilai: a. Kemampuan organisasi untuk memberikan jasa secara berkelanjutan; dan b. Likuiditas, fleksibilitas keuangan, kemampuan untuk memenuhi kewajibannya, dan

kebutuhan pendanaan eksternal. Laporan posisi keuangan, termasuk catatan atas laporan keuangan, menyediakan informasi yang relevan mengenai likuiditas, fleksibilitas keuangan, dan hubungan antara aktiva dan kewajiban. Informasi tersebut umumnya disajikan dengan pengumpulan aktiva dan kewajiban yang memiliki karakteristik serupa dalam suatu kelompok yang relatif homogen. Laporan keuangan mencakup organisasi secara keseluruhan dan harus menyajikan total aktiva, kewajiban, dan aktiva bersih.

2. Laporan Aktivitas Tujuan utama laporan aktivitas adalah menyediakan informasi mengenai: a. Pengaruh transaksi dan peristiwa lain yang mengubah jumlah dan sifat aktiva

bersih. b. Hubungan antar transaksi, dan peristiwa lain. c. Bagaimana penggunaan sumber daya dalam pelaksanaan berbagai program atau

jasa.

Informasi dalam laporan aktivitas, yang digunakan bersama dengan pengungkapan informasi dalam laporan keuangan lainnya, dapat membantu para penyumbang, anggota organisasi kreditur dan pihak lainnya untuk:

Penerapan PSAK No. 45 ……. (Nurdiono)

23

a. Mengevaluasi kinerja dalam suatu periode. b. Menilai upaya, kemampuan dan kesinambungan organisasi dan memberikan jasa c. Menilai pelaksanaan tanggung jawab dan kinerja manajer.

Laporan aktivitas menyajikan jumlah perubahan aktiva bersih terikat permanen, terikat temporer, dan tidak terikat dalam suatu periode. Laporan aktivitas juga menyajikan keuntungan dan kerugian yang diakui dari investasi dan aktiva lain (atau kewajiban) sebagai penambah atau pengurang aktiva bersih tidak terikat, kecuali jika penggunaannya dibatasi. Laporan aktivitas atau catatan atas laporan keuangan harus menyajikan informasi mengenai beban menurut klasifikasi fungsional, seperti menurut kelompok program jasa utama dan aktivitas pendukung. Di samping itu, organisasi nirlaba dianjurkan untuk menyajikan informasi tambahan mengenai beban menurut sifatnya. Misalnya, berdasarkan gaji, sewa, listrik, bunga, penyusutan. 3. Laporan Arus Kas Tujuan utama laporan arus kas adalah menyajikan informasi mengenai penerimaan dan pengeluaran kas dalam suatu periode. Dalam penyajiannya, laporan arus kas organisasi nirlaba disajikan sesuai PSAK Nomor 2 tentang Laporan Arus Kas (IAI, 2004). Laporan arus kas harus melaporkan arus kas selama periode tertentu dan diklasifikasi menurut aktivitas operasi, investasi, dan pendanaan. Perusahaan harus melaporkan arus kas dari aktivitas operasi dengan menggunakan salah satu dari aktivitas operasi dengan menggunakan salah satu dari metode berikut ini: a. Metode langsung: dengan metode ini kelompok utama dari penerimaan kas bruto

dan pengeluaran kas bruto diungkapkan. b. Metode tidak langsung: dengan metode ini laba atau rugi bersih disesuaikan dengan

mengkoreksi pengaruh dari transaksi bukan kas, penangguhan (deferral) atau akrual dari penerimaan atau pembayaran kas untuk operasi di masa lalu dan masa depan, dan unsur penghasilan atau beban yang berkaitan dengan arus kas investasi atau pendanaan.

Arus kas yang berasal dari transaksi dalam valuta asing harus dibukukan dalam mata uang yang digunakan dalam pelaporan keuangan dengan menjabarkan jumlah mata uang asing tersebut menurut kurs pada tanggal transaksi arus kas. Selain hal-hal yang tercantum dalam PSAK Nomor 2 tersebut, laporan arus kas organisasi nirlaba mendapat tambahan sebagui berikut: a. Aktivitas pendanaan:

Jurnal Akuntansi dan Keuangan, Vol. 12 No. 1, Januari 2007

24

1. Penerimaan kas dari penyumbang yang penggunaannya dibatasi untuk jangka panjang;

2. Penerimaan kas dari sumbangan dan penghasilan investasi yang penggunaannya dibatasi untuk pemerolehan, pembangunan dan pemeliharaan aktiva tetap, atau peningkatan dana abadi (endowment).

3. Bunga dan dividen yang dibatsai penggunaannya untuk jangka panjang.

b. Pengungkapan informasi mengenai aktivitas investasi dan pendanaan nonkas: sumbangan berupa bangunan atau aktiva investasi.

4. Catatan atas Laporan Keuangan Adalah penjelasan yang dilampirkan besama-sama dengan laporan keuangan dan menjadi bagian yang tidak terpisahkan dengan neraca, perhitungan laba/rugi, laporan perubahan modal, laporan perubahan posisi keuangan. Biasanya Catatan atas Laporan Keuangan memuat hal-hal berikut (Widodo dan Kustiawan, 2001): - Informasi umum mengenai lembaga - Kebijakan akuntansi yang digunakan dalam penyusunan laporan keuangan - Penjelasan dari setiap akun yang dianggap memerlukan rincian lebih lanjut - Kejadian setelah tanggal neraca - Informasi tambahan lainnya yang dianggap perlu, baik yang bersifat kuantitatif

maupun kualitatif. Laporan Keuangan Organisasi Pengelola Zakat Widodo dan Kustiawan (2001) menjelaskan bahwa secara umum laporan keuangan Organisasi Pengelola Zakat (LAZ) dibuat dengan tujuan: 1. Menyajikan informasi apakah LAZ dalam melakukan kegiatannya telah sesuai

dengan ketentuan syari’ah Islam. 2. Untuk menilai manajeman LAZ dalam melaksanakan tugas dan tanggung jawabnya 3. Untuk menilai pelayanan atau program yang diberikan oleh LAZ dan

kemampuannya untuk terus memberikan pelayanan atau program tersebut.

Karakteristik Laporan keuangan untuk LAZ seharusnya memiliki karakteristik sebagai berikut (Widodo dan Kustiawan, 2001): 1. Ketaatan pada prinsip-prinsip dan ketentuan syari’ah Islam 2. Keterikatan pada Keadilan 3. Menghasilkan pelaporan yang berkualitas

Penerapan PSAK No. 45 ……. (Nurdiono)

25

Relevan, data yang diolah dan informasi yang disajikan dalam laporan keuangan hanya yang ada kaitannya dengan transaksi yang bersangkutan. Suatu informasi dikatakan material atau tidak tergantung pada: a. Besarnya nilai pos/transaksi b. Kesalahan, yang dapat terjadi karena:

Kelalaian dalam mencantumkan Kesalahan dalam mencatat • Andal, suatu informasi yang tercantum dalam laporan keuangan harus

memiliki kualitas andal, yaitu bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan pemakainya sebagai penyajian yang tulus dan jujur (faithful representation) dari yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan.

Untuk dapat dikatakan andal, laporan keuangan harus memenuhi persyaratan sebagai berikut: a. Penyajian yang jujur b. Substansi mengungguli bentuk c. Netral d. Pertimbangan yang sehat e. Kelengkapan, informasi yang disajikan dalam laporan keuangan harus lengkap f. Dapat Dibandingkan g. Dapat diuji kebenarannya (Auditable) Zakat, Infak, Sedekah dan Wakaf Hafidhuddin dalam bukunya Panduan Praktis Tentang Zakat Infak Sedekah (2004) menjelaskan bahwa zakat berasal dari bentukan kata zaka yang berarti ‘suci’, ‘baik’, ‘berkah’, ‘tumbuh’, dan ‘berkembang’ (Mu’jam Wasith dalam Hafidhuddin, 2002). Menurut terminologi syari’at (istilah), zakat adalah nama bagi sejumlah harta tertentu yang telah mencapai syarat tertentu yang diwajibkan oleh Allah untuk dikeluarkan dan diberikan kepada yang berhak menerimanya dengan persyaratan tertentu pula (Kifayatul Akhyar dalam Hafidhuddin, 2002). Sedangkan BAZIS DKI (1999) mendefinisikan zakat secara etimologi (lughoh) sebagai “membersihkan”, yakni membersihkan harta penghasilan, baik hasil usaha maupun pertanian dengan mengeluarkan hak orang lain yang terdapat pada harta tersebut. Infak berasal dari kata anfaqa yang berarti ‘mengeluarkan sesuatu (harta) untuk kepentingan sesuatu (Hafidhuddin, 2002). Termasuk ke dalam pengertian ini, infak yang dikeluarkan orang-orang kafir untuk kepentingan agamanya. Sedangkan menurut terminologi syariat, infak berarti mengeluarkan sebagian dari harta atau pendapatan/penghasialan untuk suatu kepentingan yang diperintahkan ajaran Islam. Jika zakat ada nisabnya, infak tidak mengenal nisab. Infak dikeluarkan oleh setiap orang yang beriman, baik yang berpenghasilan tinggi maupun rendah, apakah ia di saat lapang

Jurnal Akuntansi dan Keuangan, Vol. 12 No. 1, Januari 2007

26

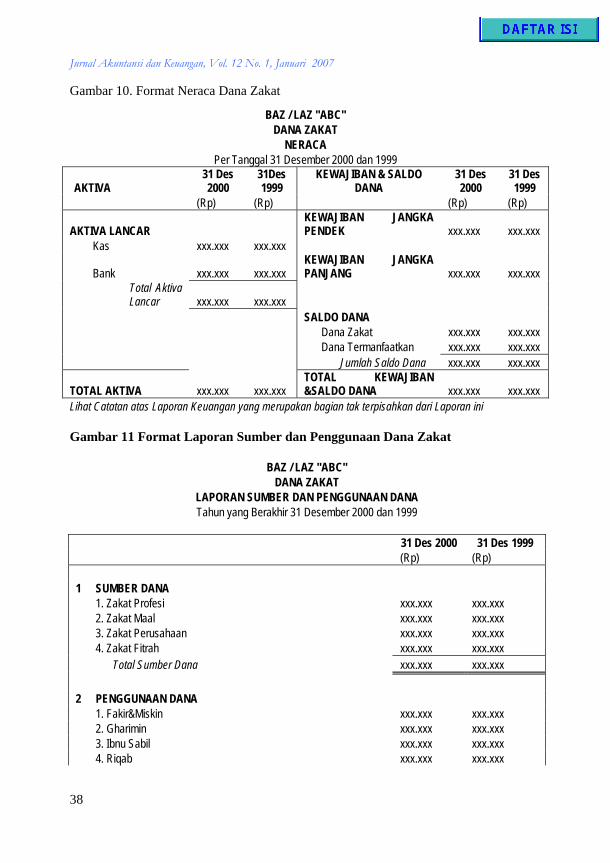

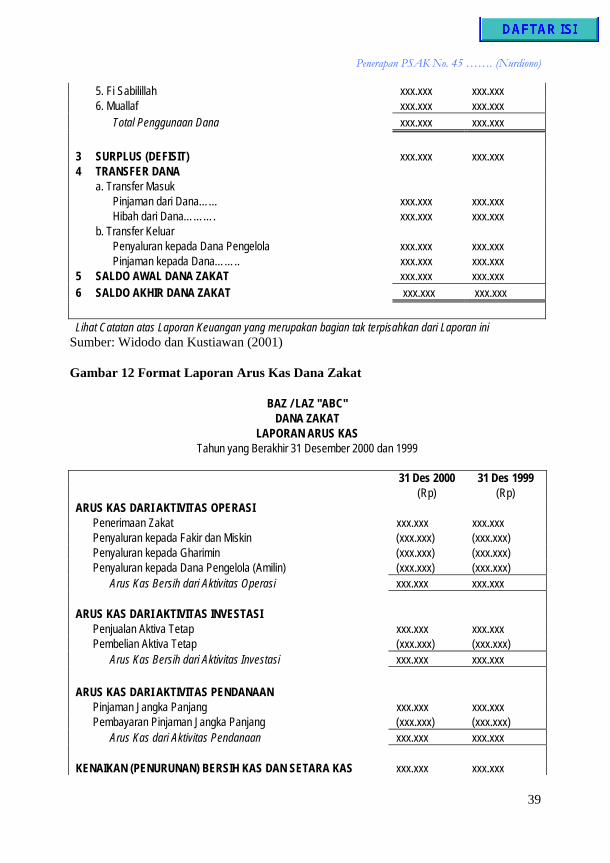

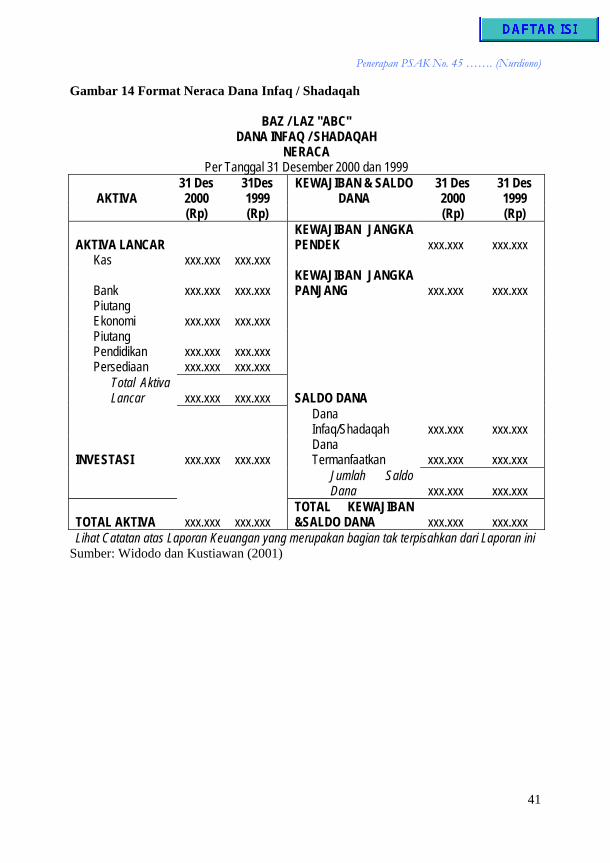

maupun sempit (Surat Ali Imran:134). Jika zakat harus diberikan pada mustahik tertentu maka infak boleh diberikan kepada siapa pun juga. Sedekah berasal dari kata shadaqa yang berarti ‘benar’ (Hafidhuddin, 2002). Orang yang suka bersedekah adalah orang yang benar pengakuan imannya. Menurut terminologi syariat, pengertian sedekah sama dengan pengertian infak, termasuk juga hukum dan ketentuan-ketentuannya. Hanya saja, jika infak berkaitan dengan materi, sedekah memiliki arti lebih luas, menyangkut hal yang bersifat non materiil. Definisi wakaf menurut ulama yang bernama Abu Zahrah (Widodo dan Kustiawan, 2001) adalah menghalangi atau menahan tashorruf (berbuat) terhadap sesuatu yang manfaatnya diberikan kepada pihak-pihak tertentu dengan tujuan berbuat kebaikan. Konsep penerimaan dan Penyaluran ZIS Berkaitan dengan masalah akuntansi, dana zakat dapat dibagi menjadi dua bagian. Pertama, dana zakat umum, yaitu zakat yang diberikan oleh para muzakki kepada Organisasi Pengelola Zakat (LAZ) tanpa permintaan tertentu. Dan kedua, dana zakat dikhususkan, yaitu zakat yang diberikan oleh muzakki kepada LAZ dengan permintaan tertentu. Misalnya permintaan untuk disalurkan kepada anak yatim, untuk program beasiswa, dan lain-lain. Begitu pula dengan dana infak dan sedekah. Sedekah dianggap sama dengan infak, baik yang ditentukan penggunaannya maupun yang tidak. Sehingga dana infak dan sedekah dibagi menjadi: dana infak/sedekah umum, yaitu infak/sedekah yang diberikan para donatur kepada LAZ tanpa persyaratan tertentu dan dana infak/sedekah dikhususkan, yaitu infak/sedekah yang diberikan para donatur kepada LAZ dengan berbagi persyaratan tertentu. C. ANALISIS DAN PEMBAHASAN Menurut peraturan yang dikeluarkan oleh Ikatan Akuntan Indonesia, seharusnya paling tidak ada empat macam laporan keuangan yang dibuat, yaitu neraca, laporan aktivitas, laporan arus kas, dan catatan atas laporan keuangan. Dan laporan keuangan tersebut berbeda dengan laporan keuangan untuk organisasi bisnis pada umumnya.

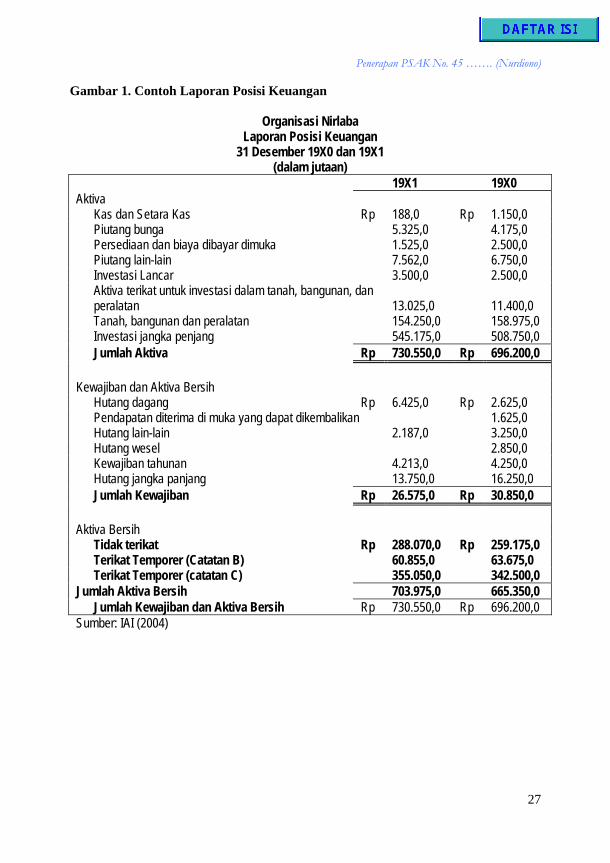

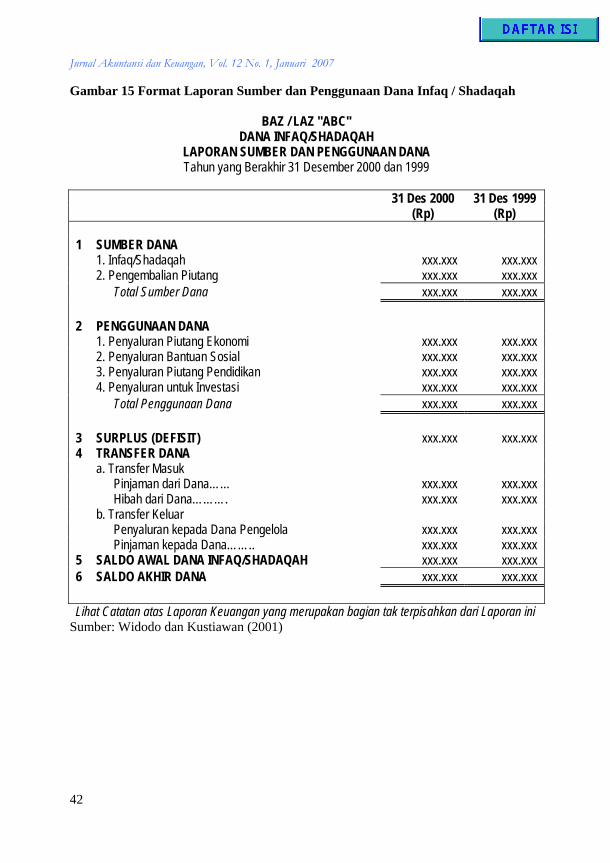

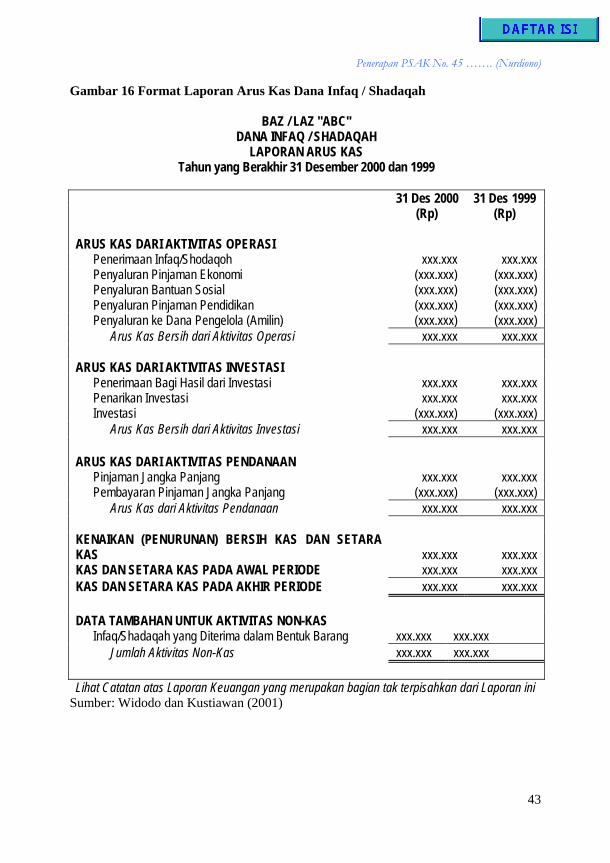

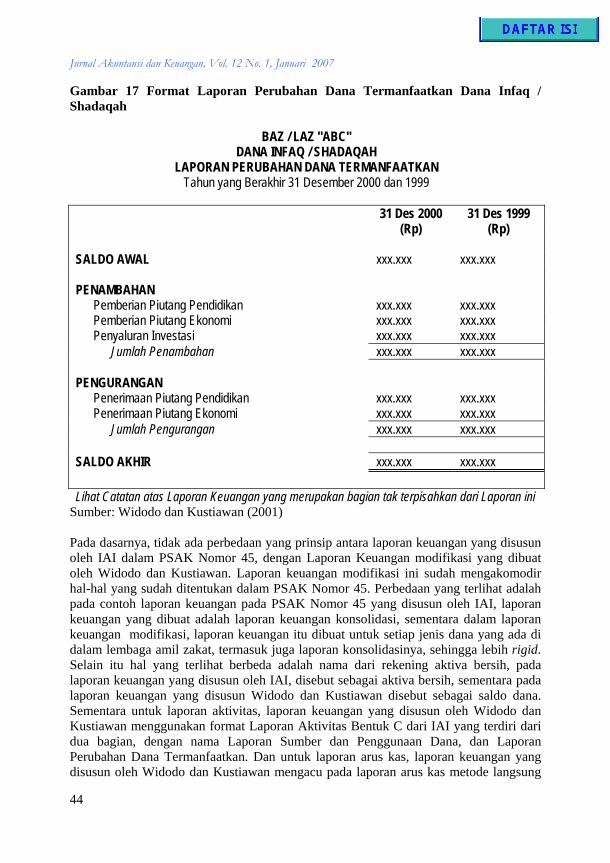

Penerapan PSAK No. 45 ……. (Nurdiono)

27

Gambar 1. Contoh Laporan Posisi Keuangan

Organisasi Nirlaba Laporan Posisi Keuangan

31 Desember 19X0 dan 19X1 (dalam jutaan)

19X1 19X0 Aktiva Kas dan Setara Kas Rp 188,0 Rp 1.150,0 Piutang bunga 5.325,0 4.175,0 Persediaan dan biaya dibayar dimuka 1.525,0 2.500,0 Piutang lain-lain 7.562,0 6.750,0 Investasi Lancar 3.500,0 2.500,0

Aktiva terikat untuk investasi dalam tanah, bangunan, dan peralatan 13.025,0 11.400,0

Tanah, bangunan dan peralatan 154.250,0 158.975,0 Investasi jangka penjang 545.175,0 508.750,0 Jumlah Aktiva Rp 730.550,0 Rp 696.200,0 Kewajiban dan Aktiva Bersih Hutang dagang Rp 6.425,0 Rp 2.625,0 Pendapatan diterima di muka yang dapat dikembalikan 1.625,0 Hutang lain-lain 2.187,0 3.250,0 Hutang wesel 2.850,0 Kewajiban tahunan 4.213,0 4.250,0 Hutang jangka panjang 13.750,0 16.250,0 Jumlah Kewajiban Rp 26.575,0 Rp 30.850,0 Aktiva Bersih Tidak terikat Rp 288.070,0 Rp 259.175,0 Terikat Temporer (Catatan B) 60.855,0 63.675,0 Terikat Temporer (catatan C) 355.050,0 342.500,0 Jumlah Aktiva Bersih 703.975,0 665.350,0 Jumlah Kewajiban dan Aktiva Bersih Rp 730.550,0 Rp 696.200,0 Sumber: IAI (2004)

Jurnal Akuntansi dan Keuangan, Vol. 12 No. 1, Januari 2007

28

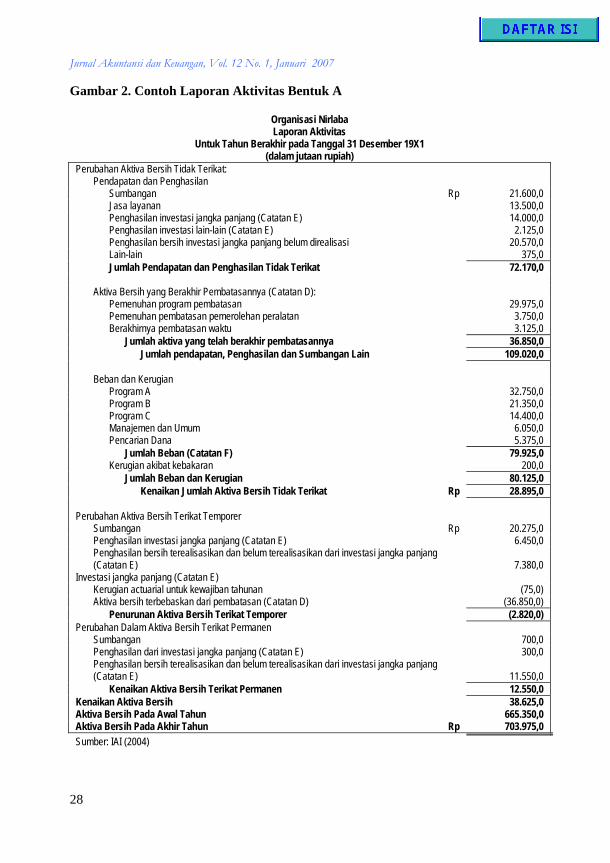

Gambar 2. Contoh Laporan Aktivitas Bentuk A

Organisasi Nirlaba Laporan Aktivitas

Untuk Tahun Berakhir pada Tanggal 31 Desember 19X1 (dalam jutaan rupiah)

Perubahan Aktiva Bersih Tidak Terikat: Pendapatan dan Penghasilan Sumbangan Rp 21.600,0 Jasa layanan 13.500,0 Penghasilan investasi jangka panjang (Catatan E) 14.000,0 Penghasilan investasi lain-lain (Catatan E) 2.125,0 Penghasilan bersih investasi jangka panjang belum direalisasi 20.570,0 Lain-lain 375,0 Jumlah Pendapatan dan Penghasilan Tidak Terikat 72.170,0 Aktiva Bersih yang Berakhir Pembatasannya (Catatan D): Pemenuhan program pembatasan 29.975,0 Pemenuhan pembatasan pemerolehan peralatan 3.750,0 Berakhirnya pembatasan waktu 3.125,0 Jumlah aktiva yang telah berakhir pembatasannya 36.850,0 Jumlah pendapatan, Penghasilan dan Sumbangan Lain 109.020,0 Beban dan Kerugian Program A 32.750,0 Program B 21.350,0 Program C 14.400,0 Manajemen dan Umum 6.050,0 Pencarian Dana 5.375,0 Jumlah Beban (Catatan F) 79.925,0 Kerugian akibat kebakaran 200,0 Jumlah Beban dan Kerugian 80.125,0 Kenaikan Jumlah Aktiva Bersih Tidak Terikat Rp 28.895,0 Perubahan Aktiva Bersih Terikat Temporer Sumbangan Rp 20.275,0 Penghasilan investasi jangka panjang (Catatan E) 6.450,0

Penghasilan bersih terealisasikan dan belum terealisasikan dari investasi jangka panjang (Catatan E) 7.380,0

Investasi jangka panjang (Catatan E) Kerugian actuarial untuk kewajiban tahunan (75,0) Aktiva bersih terbebaskan dari pembatasan (Catatan D) (36.850,0) Penurunan Aktiva Bersih Terikat Temporer (2.820,0) Perubahan Dalam Aktiva Bersih Terikat Permanen Sumbangan 700,0 Penghasilan dari investasi jangka panjang (Catatan E) 300,0

Penghasilan bersih terealisasikan dan belum terealisasikan dari investasi jangka panjang (Catatan E) 11.550,0

Kenaikan Aktiva Bersih Terikat Permanen 12.550,0 Kenaikan Aktiva Bersih 38.625,0 Aktiva Bersih Pada Awal Tahun 665.350,0 Aktiva Bersih Pada Akhir Tahun Rp 703.975,0 Sumber: IAI (2004)

Penerapan PSAK No. 45 ……. (Nurdiono)

29

Laporan Aktivitas Ada tiga bentuk laporan aktivitas yang disajikan sebagai contoh pada PSAK Nomor 45. Setiap bentuknya memiliki keunggulan. 1. Bentuk A menyajikan informasi dalam kolom tunggal. Bentuk A ini memudahkan

penyusunan laporan aktivitas komparatif. 2. Bentuk B menyajikan informasi sesuai dengan klasifikasi aktiva bersih, satu kolom

untuk setiap klasifikasi dengan tambahan satu kolom untuk jumlah. Bentuk B menyajikan pembuktian dampak berakhirnya pembatasan penyumbang aktiva tertentu terhadap reklasifikasi aktiva bersih. Bentuk B memungkinkan penyajian informasi agregat mengenai sumbangan dan penghasilan dari investasi.

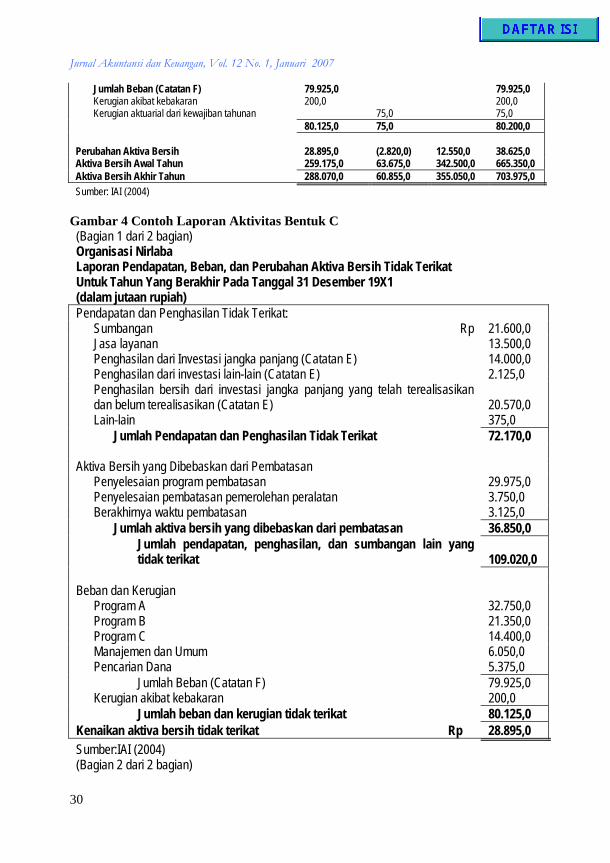

3. Bentuk C menyajikan informasi dalam dua laporan dengan jumlah ringkasan dari laporan pendapatan, beban, dan perubahan terhadap aktiva bersih tidak terikat disajikan dalam laporan perubahan aktiva bersih. Pendekatan bentuk C ini menitikberatkan perhatian pada perubahan aktiva bersih yang tidak terikat. Bentuk ini sesuai untuk organisasi nirlaba yang memandang aktivitas operasi sebagai aktivitas yang terpisah dari penerimaan pendapatan terikat dari sumbangan dan investasi.

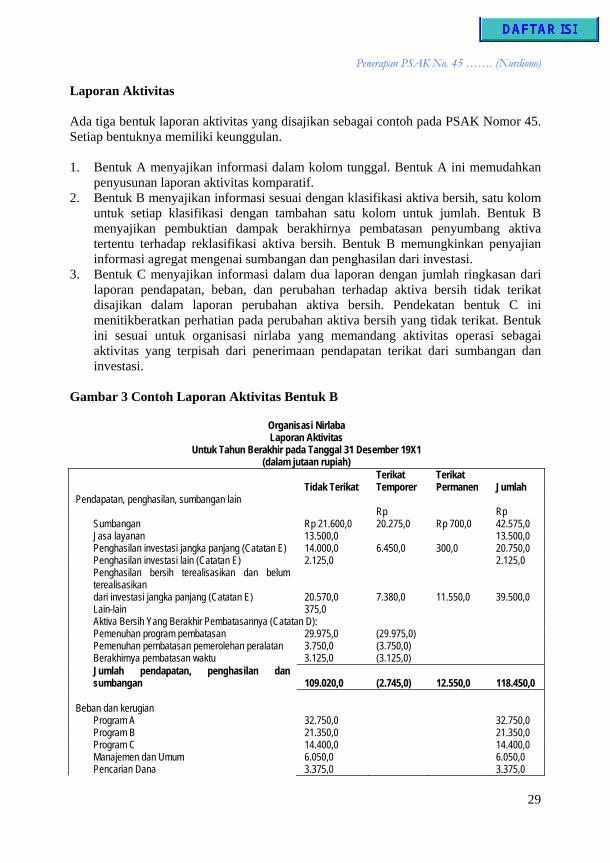

Gambar 3 Contoh Laporan Aktivitas Bentuk B

Organisasi Nirlaba Laporan Aktivitas

Untuk Tahun Berakhir pada Tanggal 31 Desember 19X1 (dalam jutaan rupiah)

Tidak Terikat Terikat Temporer

Terikat Permanen Jumlah

Pendapatan, penghasilan, sumbangan lain

Sumbangan Rp 21.600,0 Rp 20.275,0 Rp 700,0

Rp 42.575,0

Jasa layanan 13.500,0 13.500,0 Penghasilan investasi jangka panjang (Catatan E) 14.000,0 6.450,0 300,0 20.750,0 Penghasilan investasi lain (Catatan E) 2.125,0 2.125,0

Penghasilan bersih terealisasikan dan belum terealisasikan dari investasi jangka panjang (Catatan E) 20.570,0 7.380,0 11.550,0 39.500,0

Lain-lain 375,0 Aktiva Bersih Yang Berakhir Pembatasannya (Catatan D): Pemenuhan program pembatasan 29.975,0 (29.975,0) Pemenuhan pembatasan pemerolehan peralatan 3.750,0 (3.750,0) Berakhirnya pembatasan waktu 3.125,0 (3.125,0)

Jumlah pendapatan, penghasilan dan sumbangan 109.020,0 (2.745,0) 12.550,0 118.450,0

Beban dan kerugian Program A 32.750,0 32.750,0 Program B 21.350,0 21.350,0 Program C 14.400,0 14.400,0 Manajemen dan Umum 6.050,0 6.050,0 Pencarian Dana 3.375,0 3.375,0

Jurnal Akuntansi dan Keuangan, Vol. 12 No. 1, Januari 2007

30

Jumlah Beban (Catatan F) 79.925,0 79.925,0 Kerugian akibat kebakaran 200,0 200,0 Kerugian aktuarial dari kewajiban tahunan 75,0 75,0 80.125,0 75,0 80.200,0 Perubahan Aktiva Bersih 28.895,0 (2.820,0) 12.550,0 38.625,0 Aktiva Bersih Awal Tahun 259.175,0 63.675,0 342.500,0 665.350,0 Aktiva Bersih Akhir Tahun 288.070,0 60.855,0 355.050,0 703.975,0 Sumber: IAI (2004)

Gambar 4 Contoh Laporan Aktivitas Bentuk C

(Bagian 1 dari 2 bagian) Organisasi Nirlaba Laporan Pendapatan, Beban, dan Perubahan Aktiva Bersih Tidak Terikat Untuk Tahun Yang Berakhir Pada Tanggal 31 Desember 19X1 (dalam jutaan rupiah) Pendapatan dan Penghasilan Tidak Terikat: Sumbangan Rp 21.600,0 Jasa layanan 13.500,0 Penghasilan dari Investasi jangka panjang (Catatan E) 14.000,0 Penghasilan dari investasi lain-lain (Catatan E) 2.125,0

Penghasilan bersih dari investasi jangka panjang yang telah terealisasikan dan belum terealisasikan (Catatan E) 20.570,0

Lain-lain 375,0 Jumlah Pendapatan dan Penghasilan Tidak Terikat 72.170,0 Aktiva Bersih yang Dibebaskan dari Pembatasan Penyelesaian program pembatasan 29.975,0 Penyelesaian pembatasan pemerolehan peralatan 3.750,0 Berakhirnya waktu pembatasan 3.125,0 Jumlah aktiva bersih yang dibebaskan dari pembatasan 36.850,0

Jumlah pendapatan, penghasilan, dan sumbangan lain yang tidak terikat 109.020,0

Beban dan Kerugian Program A 32.750,0 Program B 21.350,0 Program C 14.400,0 Manajemen dan Umum 6.050,0 Pencarian Dana 5.375,0 Jumlah Beban (Catatan F) 79.925,0 Kerugian akibat kebakaran 200,0 Jumlah beban dan kerugian tidak terikat 80.125,0 Kenaikan aktiva bersih tidak terikat Rp 28.895,0 Sumber:IAI (2004) (Bagian 2 dari 2 bagian)

Penerapan PSAK No. 45 ……. (Nurdiono)

31

Organisasi Nirlaba Laporan Perubahan Aktiva Bersih Untuk Tahun Yang Berakhir Pada Tanggal 31 Desember 19X1 (dalam jutaan rupiah) Aktiva Bersih Tidak Terikat: Jumlah pendapatan dan penghasilan tidak terikat Rp 72.170,0 Aktiva bersih yang dibebaskan dari pembatasan (Catatan D) 36.850,0 Jumlah beban dan kerugian tidak terikat (80.125,0) Kenaikan aktiva bersih tidak terikat (29.895,0) Aktiva Bersih Terikat Temporer: Sumbangan 20.275,0 Penghasilan dari investasi jangka panjang (Catatan E) 6.450,0

Penghasilan bersih dari investasi jangka panjang yang telah terealisasikan dan belum terealisasikan (Catatan E) 7.380,0

Kerugian aktuarial dari kewajiban tahunan (75,0) Aktiva bersih yang dibebaskan dari pembatasan (Catatan D) (36.850,0) Penurunan aktiva bersih terikat temporer (2.820,0) Aktiva Bersih Terikat Permanen Sumbangan 700,0 Penghasilan dari investasi jangka panjang (Catatan E) 300,0

Penghasilan bersih dari investasi jangka panjang yang telah terealisasikan dan belum terealisasikan (Catatan E) 11.550,0

Kenaikan aktiva bersih terikat permanen 12.550,0 Kenaikan Aktiva Bersih 38.625,0 Aktiva Bersih Pada Awal Tahun 665.350,0 Aktiva Bersih Pada Akhir Tahun Rp 703.975,0 Sumber: IAI (2004)

Jurnal Akuntansi dan Keuangan, Vol. 12 No. 1, Januari 2007

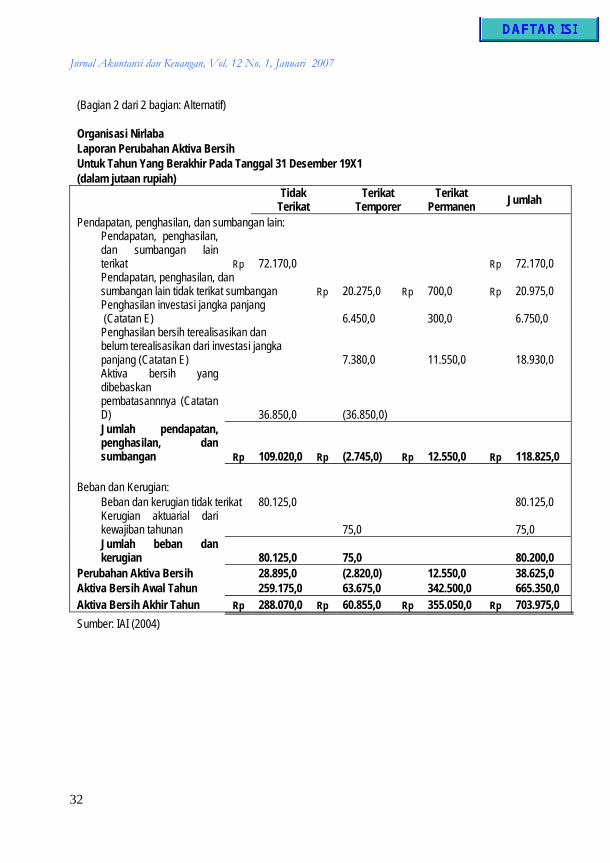

32

(Bagian 2 dari 2 bagian: Alternatif) Organisasi Nirlaba Laporan Perubahan Aktiva Bersih Untuk Tahun Yang Berakhir Pada Tanggal 31 Desember 19X1 (dalam jutaan rupiah)

Tidak Terikat

Terikat Temporer

Terikat Permanen Jumlah

Pendapatan, penghasilan, dan sumbangan lain:

Pendapatan, penghasilan, dan sumbangan lain terikat Rp 72.170,0 Rp 72.170,0

Pendapatan, penghasilan, dan sumbangan lain tidak terikat sumbangan Rp 20.275,0 Rp 700,0 Rp 20.975,0

Penghasilan investasi jangka panjang (Catatan E) 6.450,0 300,0 6.750,0

Penghasilan bersih terealisasikan dan belum terealisasikan dari investasi jangka panjang (Catatan E) 7.380,0 11.550,0 18.930,0

Aktiva bersih yang dibebaskan pembatasannnya (Catatan D) 36.850,0 (36.850,0)

Jumlah pendapatan, penghasilan, dan sumbangan Rp 109.020,0 Rp (2.745,0) Rp 12.550,0 Rp 118.825,0

Beban dan Kerugian: Beban dan kerugian tidak terikat 80.125,0 80.125,0

Kerugian aktuarial dari kewajiban tahunan 75,0 75,0

Jumlah beban dan kerugian 80.125,0 75,0 80.200,0

Perubahan Aktiva Bersih 28.895,0 (2.820,0) 12.550,0 38.625,0 Aktiva Bersih Awal Tahun 259.175,0 63.675,0 342.500,0 665.350,0 Aktiva Bersih Akhir Tahun Rp 288.070,0 Rp 60.855,0 Rp 355.050,0 Rp 703.975,0 Sumber: IAI (2004)

Penerapan PSAK No. 45 ……. (Nurdiono)

33

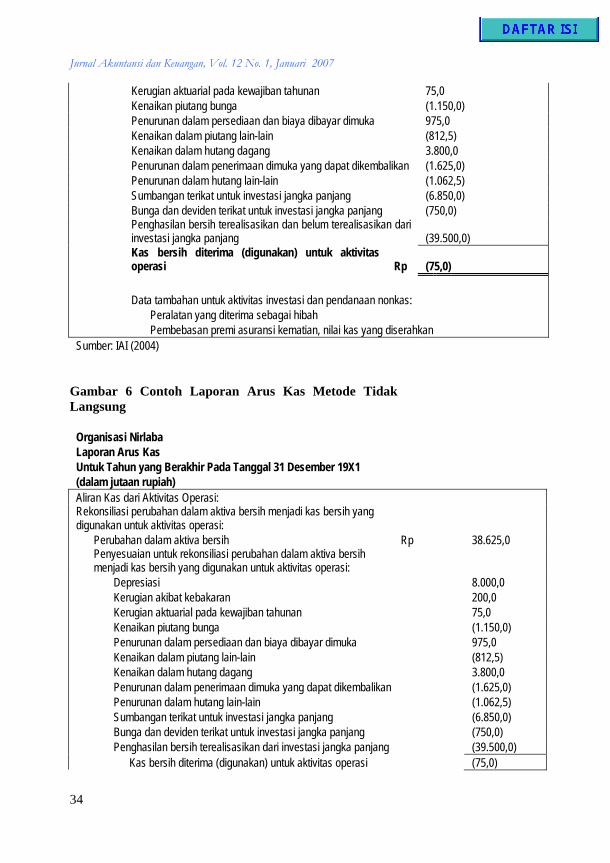

Gambar 5 Contoh Laporan Arus Kas Metode Langsung

Organisasi Nirlaba Laporan Arus Kas Untuk Tahun yang Berakhir Pada Tanggal 31 Desember 19X1 (dalam jutaan rupiah) Aliran Kas dari Aktivitas Operasi: Kas dari pendapatan jasa Rp 13.050,0 Kas dari penyumbang 20.075,0 Kas dari piutang lain-lain 6.537,5 Bunga dan deviden yang diterima 21.425,0 Penerimaan lain-lain 375,0 Bunga yang dibayarkan (955,0) Kas yang dibayarkan kepada karyawan dan suplier (59.520,0) Hutang lain-lain yang dilunasi (1.062,5) Kas bersih yang diterima (digunakan) untuk aktivitas operasi (75,0) Aliran Kas dari Aktivitas Investasi: Ganti rugi dari asuransi kebakaran 625,0 Pembelian peralatan (3.750,0) Penerimaan dari penjualan investasi 190.250,0 Pembelian investasi (187.250,0) Kas bersih yang diterima (digunakan) untuk aktivitas investasi (125,0) Aliran Kas dari Aktivitas Pendanaan: Penerimaan dari kontribusi terbatas dari: Investasi dalam endowment 500,0 Investasi dalam endowment berjangka 175,0 Investasi bangunan 3.025,0 Investasi perjanjian tahunan 500,0 4200,0 Aktivitas pendanaan lain: Bunga dan deviden terbatas untuk reinvestasi 750,0 Pembayaran kewajiban tahunan (362,5) Pembayaran hutang wesel (2.850,0) pembayaran kewajiban jangka panjang (2.500,0) (4.962,5) Kas bersih yang diterima (digunakan) untuk aktivitas pendanaan Rp (762,5) Kenaikan (Penurunan) bersih dalam kas dan setara kas Rp (962,5) Kas dan setara kas pada awal tahun 1.150,0 Kas dan Setara ka pada akhir tahun 187,5 Rekonsiliasi perubahan dalam aktiva bersih menjadi kas bersih yang digunakan untuk aktivitas operasi Perubahan dalam aktiva bersih 38.625,0

Penyesuaian untuk rekonsiliasi perubahan dalam aktiva bersih menjadi kas bersih yang digunakan untuk aktivitas operasi:

Depresiasi 8.000,0 Kerugian akibat kebakaran 200,0

Jurnal Akuntansi dan Keuangan, Vol. 12 No. 1, Januari 2007

34

Kerugian aktuarial pada kewajiban tahunan 75,0 Kenaikan piutang bunga (1.150,0) Penurunan dalam persediaan dan biaya dibayar dimuka 975,0 Kenaikan dalam piutang lain-lain (812,5) Kenaikan dalam hutang dagang 3.800,0 Penurunan dalam penerimaan dimuka yang dapat dikembalikan (1.625,0) Penurunan dalam hutang lain-lain (1.062,5) Sumbangan terikat untuk investasi jangka panjang (6.850,0) Bunga dan deviden terikat untuk investasi jangka panjang (750,0)

Penghasilan bersih terealisasikan dan belum terealisasikan dari investasi jangka panjang (39.500,0)

Kas bersih diterima (digunakan) untuk aktivitas operasi Rp (75,0)

Data tambahan untuk aktivitas investasi dan pendanaan nonkas: Peralatan yang diterima sebagai hibah Pembebasan premi asuransi kematian, nilai kas yang diserahkan Sumber: IAI (2004)

Gambar 6 Contoh Laporan Arus Kas Metode Tidak Langsung

Organisasi Nirlaba Laporan Arus Kas Untuk Tahun yang Berakhir Pada Tanggal 31 Desember 19X1 (dalam jutaan rupiah) Aliran Kas dari Aktivitas Operasi: Rekonsiliasi perubahan dalam aktiva bersih menjadi kas bersih yang digunakan untuk aktivitas operasi: Perubahan dalam aktiva bersih Rp 38.625,0

Penyesuaian untuk rekonsiliasi perubahan dalam aktiva bersih menjadi kas bersih yang digunakan untuk aktivitas operasi:

Depresiasi 8.000,0 Kerugian akibat kebakaran 200,0 Kerugian aktuarial pada kewajiban tahunan 75,0 Kenaikan piutang bunga (1.150,0) Penurunan dalam persediaan dan biaya dibayar dimuka 975,0 Kenaikan dalam piutang lain-lain (812,5) Kenaikan dalam hutang dagang 3.800,0 Penurunan dalam penerimaan dimuka yang dapat dikembalikan (1.625,0) Penurunan dalam hutang lain-lain (1.062,5) Sumbangan terikat untuk investasi jangka panjang (6.850,0) Bunga dan deviden terikat untuk investasi jangka panjang (750,0) Penghasilan bersih terealisasikan dari investasi jangka panjang (39.500,0) Kas bersih diterima (digunakan) untuk aktivitas operasi (75,0)

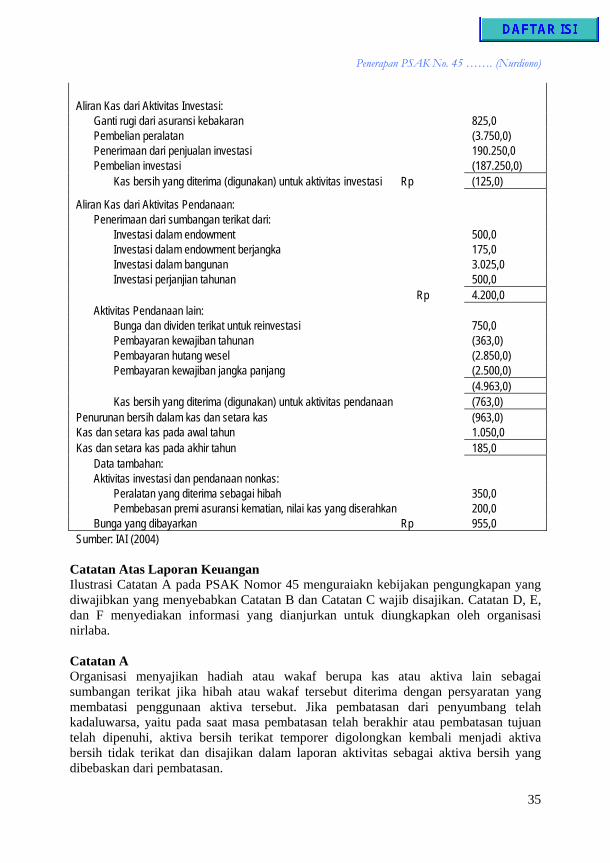

Penerapan PSAK No. 45 ……. (Nurdiono)

35

Aliran Kas dari Aktivitas Investasi: Ganti rugi dari asuransi kebakaran 825,0 Pembelian peralatan (3.750,0) Penerimaan dari penjualan investasi 190.250,0 Pembelian investasi (187.250,0) Kas bersih yang diterima (digunakan) untuk aktivitas investasi Rp (125,0)

Aliran Kas dari Aktivitas Pendanaan: Penerimaan dari sumbangan terikat dari: Investasi dalam endowment 500,0 Investasi dalam endowment berjangka 175,0 Investasi dalam bangunan 3.025,0 Investasi perjanjian tahunan 500,0 Rp 4.200,0 Aktivitas Pendanaan lain: Bunga dan dividen terikat untuk reinvestasi 750,0 Pembayaran kewajiban tahunan (363,0) Pembayaran hutang wesel (2.850,0) Pembayaran kewajiban jangka panjang (2.500,0) (4.963,0) Kas bersih yang diterima (digunakan) untuk aktivitas pendanaan (763,0) Penurunan bersih dalam kas dan setara kas (963,0) Kas dan setara kas pada awal tahun 1.050,0 Kas dan setara kas pada akhir tahun 185,0 Data tambahan: Aktivitas investasi dan pendanaan nonkas: Peralatan yang diterima sebagai hibah 350,0 Pembebasan premi asuransi kematian, nilai kas yang diserahkan 200,0 Bunga yang dibayarkan Rp 955,0 Sumber: IAI (2004)

Catatan Atas Laporan Keuangan Ilustrasi Catatan A pada PSAK Nomor 45 menguraiakn kebijakan pengungkapan yang diwajibkan yang menyebabkan Catatan B dan Catatan C wajib disajikan. Catatan D, E, dan F menyediakan informasi yang dianjurkan untuk diungkapkan oleh organisasi nirlaba. Catatan A Organisasi menyajikan hadiah atau wakaf berupa kas atau aktiva lain sebagai sumbangan terikat jika hibah atau wakaf tersebut diterima dengan persyaratan yang membatasi penggunaan aktiva tersebut. Jika pembatasan dari penyumbang telah kadaluwarsa, yaitu pada saat masa pembatasan telah berakhir atau pembatasan tujuan telah dipenuhi, aktiva bersih terikat temporer digolongkan kembali menjadi aktiva bersih tidak terikat dan disajikan dalam laporan aktivitas sebagai aktiva bersih yang dibebaskan dari pembatasan.

Jurnal Akuntansi dan Keuangan, Vol. 12 No. 1, Januari 2007

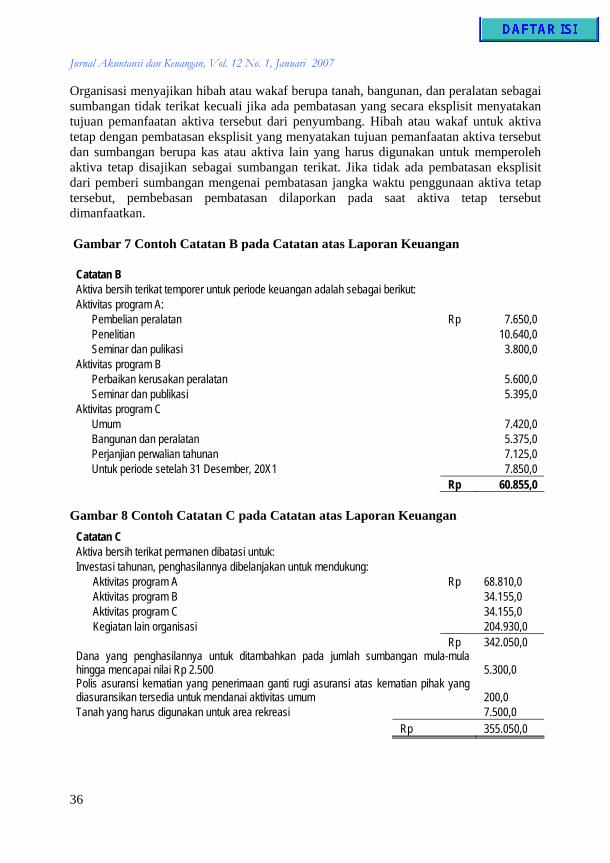

36

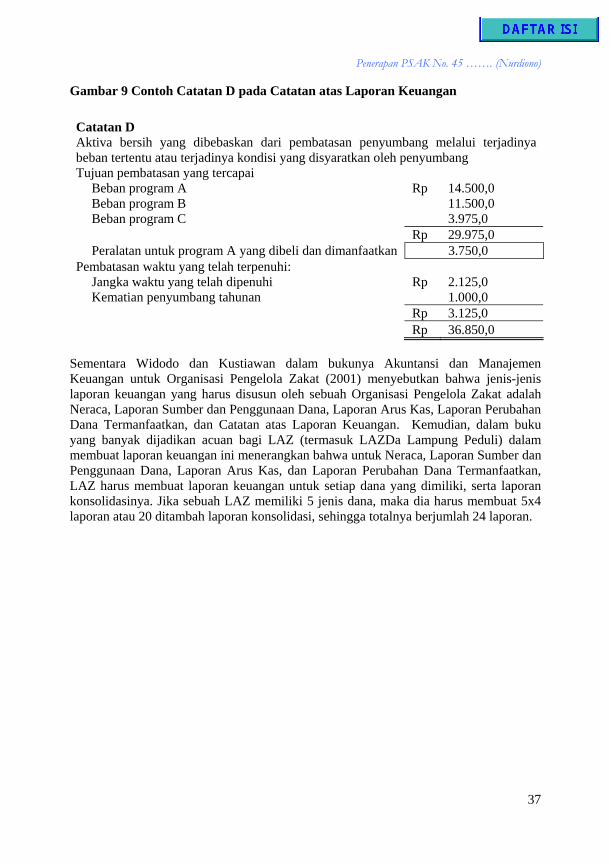

Organisasi menyajikan hibah atau wakaf berupa tanah, bangunan, dan peralatan sebagai sumbangan tidak terikat kecuali jika ada pembatasan yang secara eksplisit menyatakan tujuan pemanfaatan aktiva tersebut dari penyumbang. Hibah atau wakaf untuk aktiva tetap dengan pembatasan eksplisit yang menyatakan tujuan pemanfaatan aktiva tersebut dan sumbangan berupa kas atau aktiva lain yang harus digunakan untuk memperoleh aktiva tetap disajikan sebagai sumbangan terikat. Jika tidak ada pembatasan eksplisit dari pemberi sumbangan mengenai pembatasan jangka waktu penggunaan aktiva tetap tersebut, pembebasan pembatasan dilaporkan pada saat aktiva tetap tersebut dimanfaatkan. Gambar 7 Contoh Catatan B pada Catatan atas Laporan Keuangan

Catatan B Aktiva bersih terikat temporer untuk periode keuangan adalah sebagai berikut: Aktivitas program A: Pembelian peralatan Rp 7.650,0 Penelitian 10.640,0 Seminar dan pulikasi 3.800,0 Aktivitas program B Perbaikan kerusakan peralatan 5.600,0 Seminar dan publikasi 5.395,0 Aktivitas program C Umum 7.420,0 Bangunan dan peralatan 5.375,0 Perjanjian perwalian tahunan 7.125,0 Untuk periode setelah 31 Desember, 20X1 7.850,0 Rp 60.855,0

Gambar 8 Contoh Catatan C pada Catatan atas Laporan Keuangan

Catatan C Aktiva bersih terikat permanen dibatasi untuk: Investasi tahunan, penghasilannya dibelanjakan untuk mendukung: Aktivitas program A Rp 68.810,0 Aktivitas program B 34.155,0 Aktivitas program C 34.155,0 Kegiatan lain organisasi 204.930,0 Rp 342.050,0 Dana yang penghasilannya untuk ditambahkan pada jumlah sumbangan mula-mula hingga mencapai nilai Rp 2.500 5.300,0 Polis asuransi kematian yang penerimaan ganti rugi asuransi atas kematian pihak yang diasuransikan tersedia untuk mendanai aktivitas umum 200,0 Tanah yang harus digunakan untuk area rekreasi 7.500,0 Rp 355.050,0

Penerapan PSAK No. 45 ……. (Nurdiono)

37

Gambar 9 Contoh Catatan D pada Catatan atas Laporan Keuangan Catatan D Aktiva bersih yang dibebaskan dari pembatasan penyumbang melalui terjadinya beban tertentu atau terjadinya kondisi yang disyaratkan oleh penyumbang Tujuan pembatasan yang tercapai Beban program A Rp 14.500,0 Beban program B 11.500,0 Beban program C 3.975,0 Rp 29.975,0 Peralatan untuk program A yang dibeli dan dimanfaatkan 3.750,0 Pembatasan waktu yang telah terpenuhi: Jangka waktu yang telah dipenuhi Rp 2.125,0 Kematian penyumbang tahunan 1.000,0 Rp 3.125,0 Rp 36.850,0