IV. HASIL DAN PEMBAHASAN 4.1 Volatilitas Harga Minyak...

22

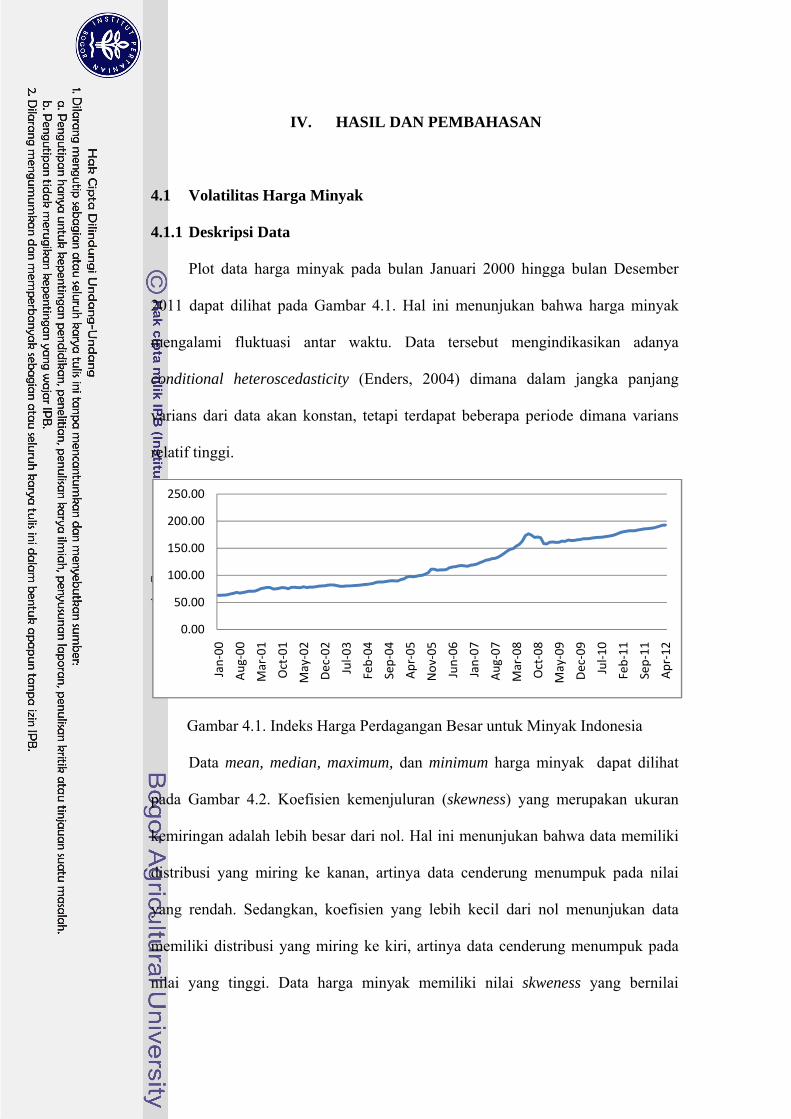

47 IV. HASIL DAN PEMBAHASAN 4.1 Volatilitas Harga Minyak 4.1.1 Deskripsi Data Plot data harga minyak pada bulan Januari 2000 hingga bulan Desember 2011 dapat dilihat pada Gambar 4.1. Hal ini menunjukan bahwa harga minyak mengalami fluktuasi antar waktu. Data tersebut mengindikasikan adanya conditional heteroscedasticity (Enders, 2004) dimana dalam jangka panjang varians dari data akan konstan, tetapi terdapat beberapa periode dimana varians relatif tinggi. Gambar 4.1. Indeks Harga Perdagangan Besar untuk Minyak Indonesia Data mean, median, maximum, dan minimum harga minyak dapat dilihat pada Gambar 4.2. Koefisien kemenjuluran (skewness) yang merupakan ukuran kemiringan adalah lebih besar dari nol. Hal ini menunjukan bahwa data memiliki distribusi yang miring ke kanan, artinya data cenderung menumpuk pada nilai yang rendah. Sedangkan, koefisien yang lebih kecil dari nol menunjukan data memiliki distribusi yang miring ke kiri, artinya data cenderung menumpuk pada nilai yang tinggi. Data harga minyak memiliki nilai skweness yang bernilai 0.00 50.00 100.00 150.00 200.00 250.00 Jan‐00 Aug‐00 Mar‐01 Oct‐01 May‐02 Dec‐02 Jul‐03 Feb‐04 Sep‐04 Apr‐05 Nov‐05 Jun‐06 Jan‐07 Aug‐07 Mar‐08 Oct‐08 May‐09 Dec‐09 Jul‐10 Feb‐11 Sep‐11 Apr‐12

Transcript of IV. HASIL DAN PEMBAHASAN 4.1 Volatilitas Harga Minyak...

47

IV. HASIL DAN PEMBAHASAN

4.1 Volatilitas Harga Minyak

4.1.1 Deskripsi Data

Plot data harga minyak pada bulan Januari 2000 hingga bulan Desember

2011 dapat dilihat pada Gambar 4.1. Hal ini menunjukan bahwa harga minyak

mengalami fluktuasi antar waktu. Data tersebut mengindikasikan adanya

conditional heteroscedasticity (Enders, 2004) dimana dalam jangka panjang

varians dari data akan konstan, tetapi terdapat beberapa periode dimana varians

relatif tinggi.

Gambar 4.1. Indeks Harga Perdagangan Besar untuk Minyak Indonesia

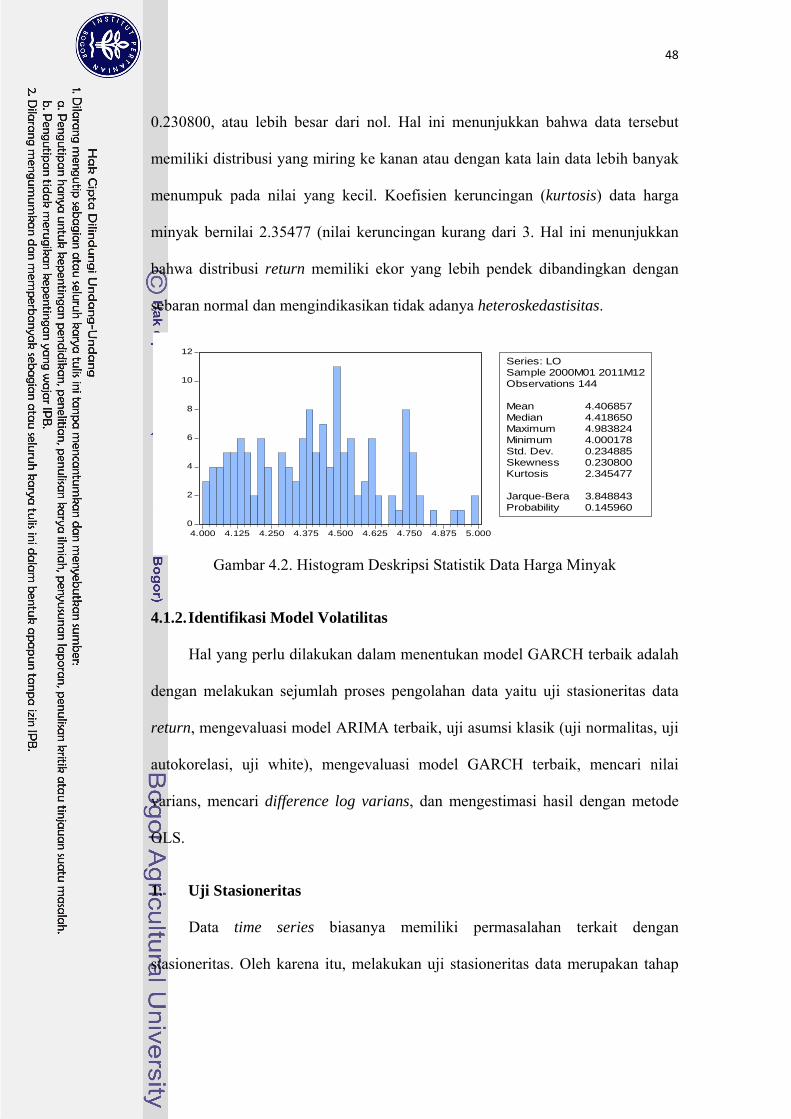

Data mean, median, maximum, dan minimum harga minyak dapat dilihat

pada Gambar 4.2. Koefisien kemenjuluran (skewness) yang merupakan ukuran

kemiringan adalah lebih besar dari nol. Hal ini menunjukan bahwa data memiliki

distribusi yang miring ke kanan, artinya data cenderung menumpuk pada nilai

yang rendah. Sedangkan, koefisien yang lebih kecil dari nol menunjukan data

memiliki distribusi yang miring ke kiri, artinya data cenderung menumpuk pada

nilai yang tinggi. Data harga minyak memiliki nilai skweness yang bernilai

0.00

50.00

100.00

150.00

200.00

250.00

Jan‐00

Aug

‐00

Mar‐01

Oct‐01

May‐02

Dec‐02

Jul‐0

3

Feb‐04

Sep‐04

Apr‐05

Nov

‐05

Jun‐06

Jan‐07

Aug

‐07

Mar‐08

Oct‐08

May‐09

Dec‐09

Jul‐1

0

Feb‐11

Sep‐11

Apr‐12

48

0.230800, atau lebih besar dari nol. Hal ini menunjukkan bahwa data tersebut

memiliki distribusi yang miring ke kanan atau dengan kata lain data lebih banyak

menumpuk pada nilai yang kecil. Koefisien keruncingan (kurtosis) data harga

minyak bernilai 2.35477 (nilai keruncingan kurang dari 3. Hal ini menunjukkan

bahwa distribusi return memiliki ekor yang lebih pendek dibandingkan dengan

sebaran normal dan mengindikasikan tidak adanya heteroskedastisitas.

Gambar 4.2. Histogram Deskripsi Statistik Data Harga Minyak

4.1.2. Identifikasi Model Volatilitas

Hal yang perlu dilakukan dalam menentukan model GARCH terbaik adalah

dengan melakukan sejumlah proses pengolahan data yaitu uji stasioneritas data

return, mengevaluasi model ARIMA terbaik, uji asumsi klasik (uji normalitas, uji

autokorelasi, uji white), mengevaluasi model GARCH terbaik, mencari nilai

varians, mencari difference log varians, dan mengestimasi hasil dengan metode

OLS.

1. Uji Stasioneritas

Data time series biasanya memiliki permasalahan terkait dengan

stasioneritas. Oleh karena itu, melakukan uji stasioneritas data merupakan tahap

0

2

4

6

8

10

12

4.000 4.125 4.250 4.375 4.500 4.625 4.750 4.875 5.000

Series: LOSample 2000M01 2011M12Observations 144

Mean 4.406857Median 4.418650Maximum 4.983824Minimum 4.000178Std. Dev. 0.234885Skewness 0.230800Kurtosis 2.345477

Jarque-Bera 3.848843Probability 0.145960

49

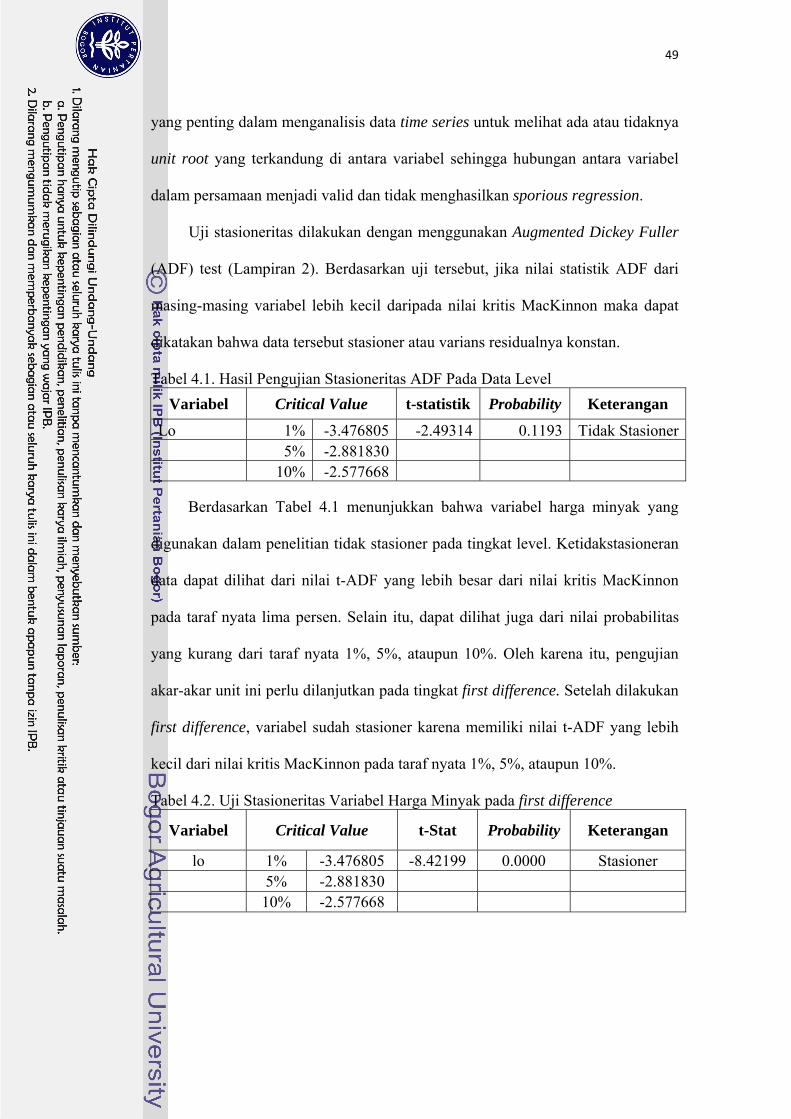

yang penting dalam menganalisis data time series untuk melihat ada atau tidaknya

unit root yang terkandung di antara variabel sehingga hubungan antara variabel

dalam persamaan menjadi valid dan tidak menghasilkan sporious regression.

Uji stasioneritas dilakukan dengan menggunakan Augmented Dickey Fuller

(ADF) test (Lampiran 2). Berdasarkan uji tersebut, jika nilai statistik ADF dari

masing-masing variabel lebih kecil daripada nilai kritis MacKinnon maka dapat

dikatakan bahwa data tersebut stasioner atau varians residualnya konstan.

Tabel 4.1. Hasil Pengujian Stasioneritas ADF Pada Data Level Variabel Critical Value t-statistik Probability Keterangan

Lo 1% -3.476805 -2.49314 0.1193 Tidak Stasioner 5% -2.881830 10% -2.577668

Berdasarkan Tabel 4.1 menunjukkan bahwa variabel harga minyak yang

digunakan dalam penelitian tidak stasioner pada tingkat level. Ketidakstasioneran

data dapat dilihat dari nilai t-ADF yang lebih besar dari nilai kritis MacKinnon

pada taraf nyata lima persen. Selain itu, dapat dilihat juga dari nilai probabilitas

yang kurang dari taraf nyata 1%, 5%, ataupun 10%. Oleh karena itu, pengujian

akar-akar unit ini perlu dilanjutkan pada tingkat first difference. Setelah dilakukan

first difference, variabel sudah stasioner karena memiliki nilai t-ADF yang lebih

kecil dari nilai kritis MacKinnon pada taraf nyata 1%, 5%, ataupun 10%.

Tabel 4.2. Uji Stasioneritas Variabel Harga Minyak pada first difference

Variabel Critical Value t-Stat Probability Keterangan

lo 1% -3.476805 -8.42199 0.0000 Stasioner 5% -2.881830 10% -2.577668

50

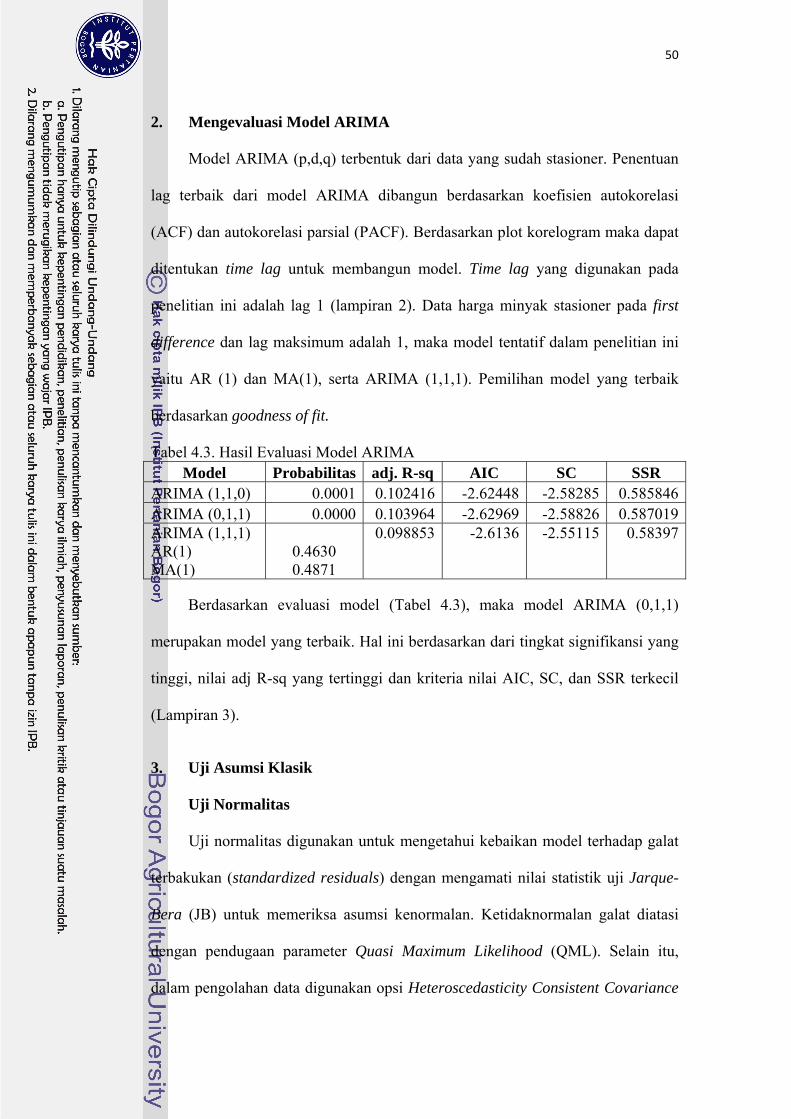

2. Mengevaluasi Model ARIMA

Model ARIMA (p,d,q) terbentuk dari data yang sudah stasioner. Penentuan

lag terbaik dari model ARIMA dibangun berdasarkan koefisien autokorelasi

(ACF) dan autokorelasi parsial (PACF). Berdasarkan plot korelogram maka dapat

ditentukan time lag untuk membangun model. Time lag yang digunakan pada

penelitian ini adalah lag 1 (lampiran 2). Data harga minyak stasioner pada first

difference dan lag maksimum adalah 1, maka model tentatif dalam penelitian ini

yaitu AR (1) dan MA(1), serta ARIMA (1,1,1). Pemilihan model yang terbaik

berdasarkan goodness of fit.

Tabel 4.3. Hasil Evaluasi Model ARIMA Model Probabilitas adj. R-sq AIC SC SSR

ARIMA (1,1,0) 0.0001 0.102416 -2.62448 -2.58285 0.585846ARIMA (0,1,1) 0.0000 0.103964 -2.62969 -2.58826 0.587019ARIMA (1,1,1) AR(1) MA(1)

0.4630 0.4871

0.098853

-2.6136

-2.55115

0.58397

Berdasarkan evaluasi model (Tabel 4.3), maka model ARIMA (0,1,1)

merupakan model yang terbaik. Hal ini berdasarkan dari tingkat signifikansi yang

tinggi, nilai adj R-sq yang tertinggi dan kriteria nilai AIC, SC, dan SSR terkecil

(Lampiran 3).

3. Uji Asumsi Klasik

Uji Normalitas

Uji normalitas digunakan untuk mengetahui kebaikan model terhadap galat

terbakukan (standardized residuals) dengan mengamati nilai statistik uji Jarque-

Bera (JB) untuk memeriksa asumsi kenormalan. Ketidaknormalan galat diatasi

dengan pendugaan parameter Quasi Maximum Likelihood (QML). Selain itu,

dalam pengolahan data digunakan opsi Heteroscedasticity Consistent Covariance

51

Bollerslev-Wooldridge agar asumsi galat menyebar normal dapat dipertahankan.

Sehingga galat baku dugaan parameter tetap konsisten.

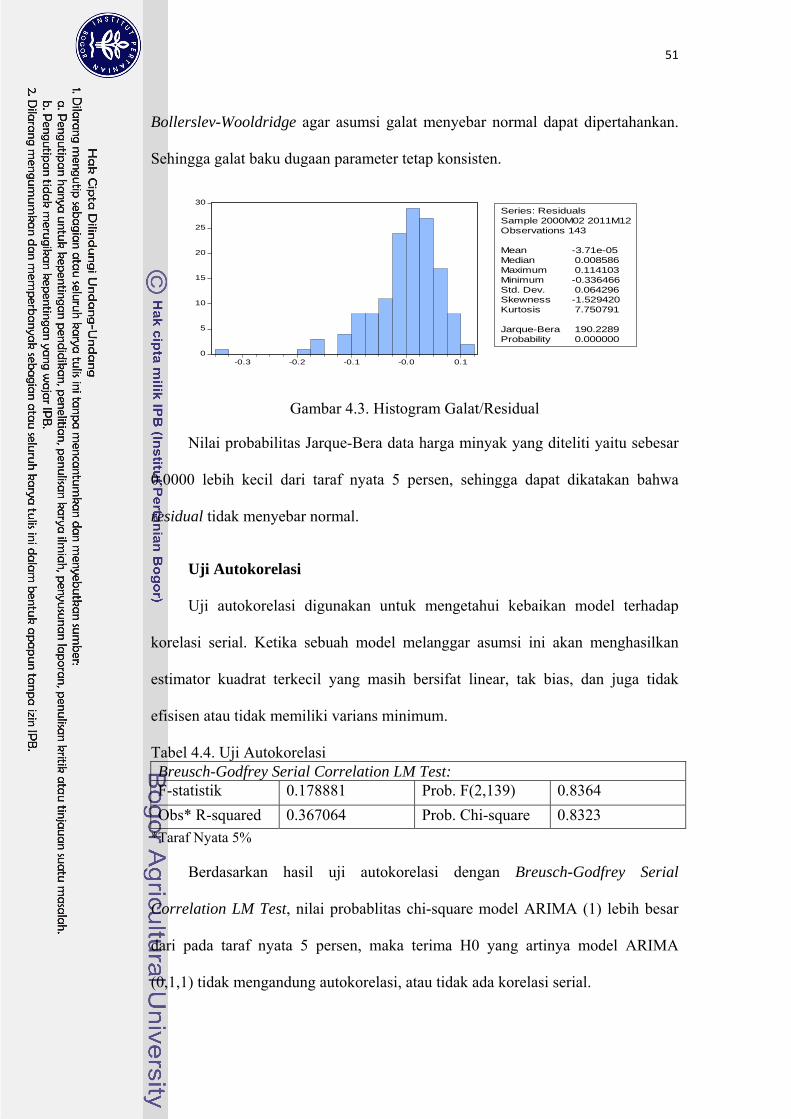

Gambar 4.3. Histogram Galat/Residual

Nilai probabilitas Jarque-Bera data harga minyak yang diteliti yaitu sebesar

0,0000 lebih kecil dari taraf nyata 5 persen, sehingga dapat dikatakan bahwa

residual tidak menyebar normal.

Uji Autokorelasi

Uji autokorelasi digunakan untuk mengetahui kebaikan model terhadap

korelasi serial. Ketika sebuah model melanggar asumsi ini akan menghasilkan

estimator kuadrat terkecil yang masih bersifat linear, tak bias, dan juga tidak

efisisen atau tidak memiliki varians minimum.

Tabel 4.4. Uji Autokorelasi Breusch-Godfrey Serial Correlation LM Test: F-statistik 0.178881 Prob. F(2,139) 0.8364 Obs* R-squared 0.367064 Prob. Chi-square 0.8323

*Taraf Nyata 5%

Berdasarkan hasil uji autokorelasi dengan Breusch-Godfrey Serial

Correlation LM Test, nilai probablitas chi-square model ARIMA (1) lebih besar

dari pada taraf nyata 5 persen, maka terima H0 yang artinya model ARIMA

(0,1,1) tidak mengandung autokorelasi, atau tidak ada korelasi serial.

0

5

10

15

20

25

30

-0.3 -0.2 -0.1 -0.0 0.1

Series: ResidualsSample 2000M02 2011M12Observations 143

Mean -3.71e-05Median 0.008586Maximum 0.114103Minimum -0.336466Std. Dev. 0.064296Skewness -1.529420Kurtosis 7.750791

Jarque-Bera 190.2289Probability 0.000000

52

Uji Heteroskedastisitas

Uji Heteroskedastisitas digunakan untuk mengetahui kebaikan model

terhadap kondisi sebaran dari variansnya. Ketika sebuah model melanggar asumsi

ini, maka akan menghasilkan estimator yang masih linear, tidak bias, tidak efisien

atau tidak memiliki varians minimum yang akan berakibat pada penarikan

kesimpulan yang salah.

Tabel 4.5. Uji Heteroskedatisitas F-statistic 2.639838 Prob. F(5,137) 0.0260Obs*R-squared 12.56654 Prob. Chi-Square(5) 0.0278Scaled explained SS 41.26050 Prob. Chi-Square(5) 0.0000

*) Taraf Nyata 5%

Berdasarkan hasil uji heteroskedastisitas dengan white test, nilai probabilitas

chi-square model ARIMA kurang dari taraf nyata 5% maka tolak H0 yang artinya

model ARIMA (0,1,1) mengandung heteroskedastisitas dan dapat diolah lebih

lanjut dengan metode ARCH-GARCH.

4. Mengevaluasi Model ACRH-GARCH (Variance Equation)

Penentuan lag terbaik dari model GARCH (p,q) dibangun berdasarkan

koefisien autokorelasi (ACF) dan autokorelasi parsial (PACF). Berdasarkan plot

squared correlogram maka dapat ditentukan time lag untuk membangun model.

Time lag yang digunakan pada penelitian ini yaitu lag 1 (Lampiran 4). Maka orde

maksimum model penelitian ini, yaitu ARCH (1) dan GARCH (1) yang kemudian

akan dievaluasi. Pemilihan model yang terbaik berdasarkan goodness of fit.

Berdasarkan evaluasi yang dilakukan, variabel pada model GARCH (1) tidak

signifikan pada taraf nyata 1%, 5%, maupun 10%. Sehingga model yang

digunakan adalah model ARCH (1) (Lampiran 5).

53

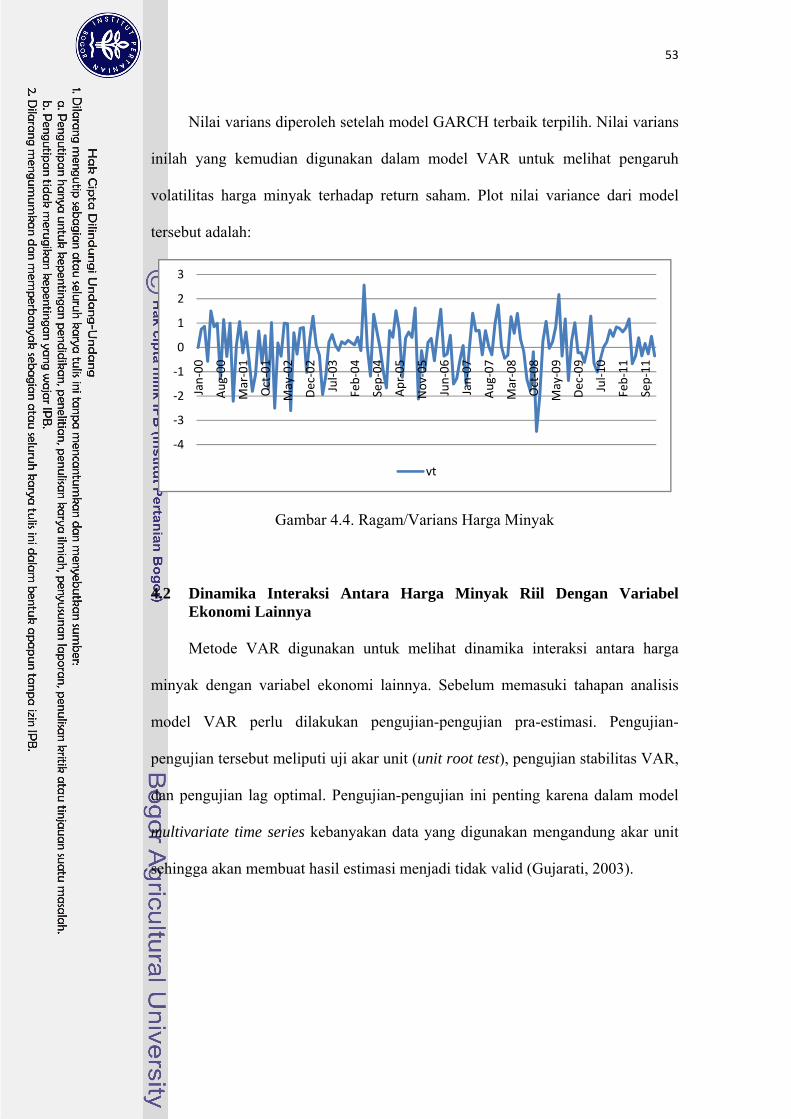

Nilai varians diperoleh setelah model GARCH terbaik terpilih. Nilai varians

inilah yang kemudian digunakan dalam model VAR untuk melihat pengaruh

volatilitas harga minyak terhadap return saham. Plot nilai variance dari model

tersebut adalah:

Gambar 4.4. Ragam/Varians Harga Minyak

4.2 Dinamika Interaksi Antara Harga Minyak Riil Dengan Variabel Ekonomi Lainnya

Metode VAR digunakan untuk melihat dinamika interaksi antara harga

minyak dengan variabel ekonomi lainnya. Sebelum memasuki tahapan analisis

model VAR perlu dilakukan pengujian-pengujian pra-estimasi. Pengujian-

pengujian tersebut meliputi uji akar unit (unit root test), pengujian stabilitas VAR,

dan pengujian lag optimal. Pengujian-pengujian ini penting karena dalam model

multivariate time series kebanyakan data yang digunakan mengandung akar unit

sehingga akan membuat hasil estimasi menjadi tidak valid (Gujarati, 2003).

‐4

‐3

‐2

‐1

0

1

2

3

Jan‐00

Aug

‐00

Mar‐01

Oct‐01

May‐02

Dec‐02

Jul‐0

3

Feb‐04

Sep‐04

Apr‐05

Nov

‐05

Jun‐06

Jan‐07

Aug

‐07

Mar‐08

Oct‐08

May‐09

Dec‐09

Jul‐1

0

Feb‐11

Sep‐11

vt

54

4.2.1 Pengujian Pra Estimasi

1. Uji Stasioneritas

Data time series biasanya memiliki permasalahan terkait dengan

stasioneritas. Oleh karena itu, melakukan uji stasioneritas data merupakan tahap

yang penting dalam menganalisis data time series untuk melihat ada atau tidaknya

unit root yang terkandung diantara variabel sehingga hubungan antar variabel

dalam persamaan menjadi valid dan tidak menghasilkan sporious regression.

Metode pengujian yang digunakan untuk melakukan uji stasioneritas data

dalam penelitian ini adalah uji ADF (Augmented Dickey Fuller) dengan

menggunakan taraf nyata lima persen. Jika nilai t-ADF lebih kecil dari nilai kritis

MacKinnon, maka dapat disimpulkan bahwa data yang digunakan adalah

stasioner (tidak mengandung akar unit). Pengujian akar-akar unit ini dilakukan

pada tingkat level sampai dengan first difference.

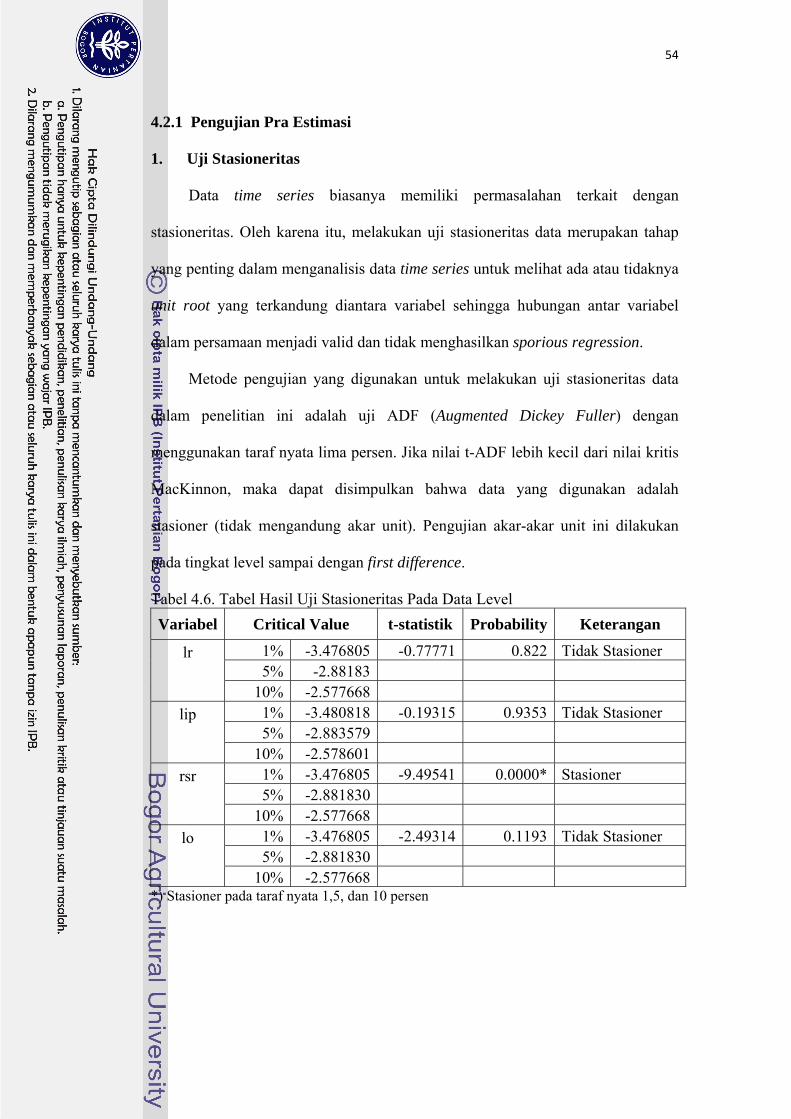

Tabel 4.6. Tabel Hasil Uji Stasioneritas Pada Data Level Variabel Critical Value t-statistik Probability Keterangan

lr

1% -3.476805 -0.77771 0.822 Tidak Stasioner 5% -2.88183

10% -2.577668 lip

1% -3.480818 -0.19315 0.9353 Tidak Stasioner 5% -2.883579

10% -2.578601 rsr

1% -3.476805 -9.49541 0.0000* Stasioner 5% -2.881830

10% -2.577668 lo

1% -3.476805 -2.49314 0.1193 Tidak Stasioner 5% -2.881830

10% -2.577668 *) Stasioner pada taraf nyata 1,5, dan 10 persen

55

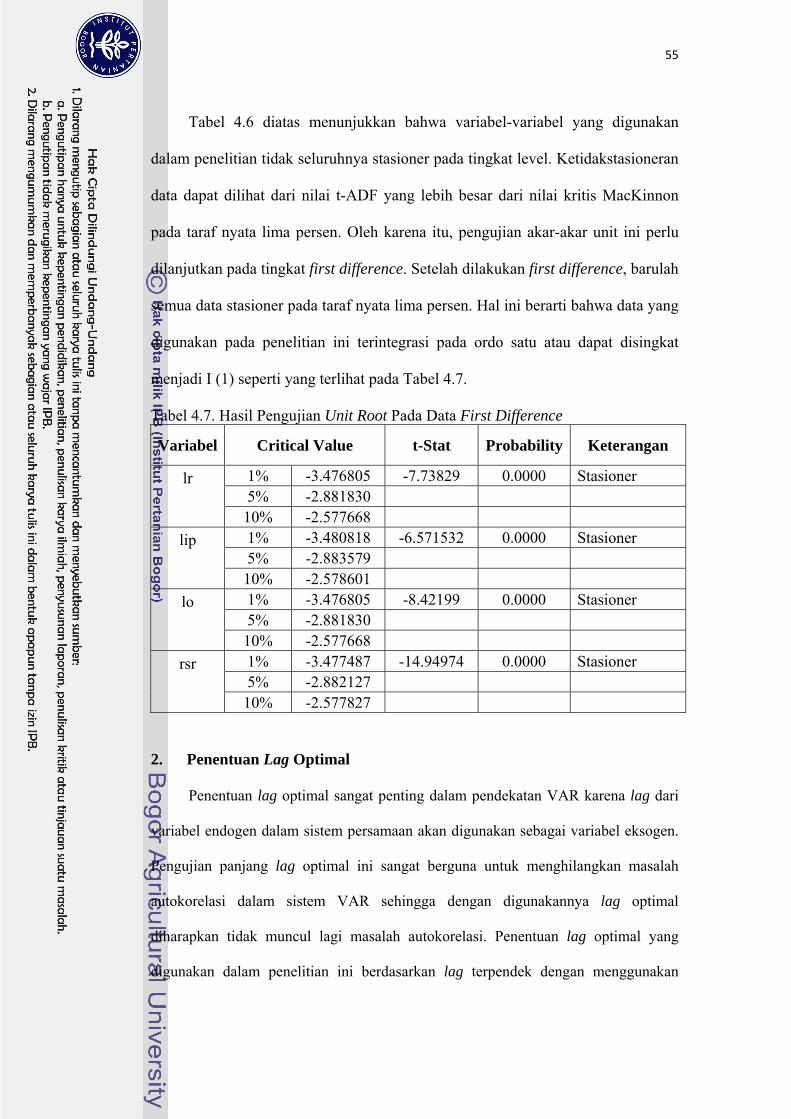

Tabel 4.6 diatas menunjukkan bahwa variabel-variabel yang digunakan

dalam penelitian tidak seluruhnya stasioner pada tingkat level. Ketidakstasioneran

data dapat dilihat dari nilai t-ADF yang lebih besar dari nilai kritis MacKinnon

pada taraf nyata lima persen. Oleh karena itu, pengujian akar-akar unit ini perlu

dilanjutkan pada tingkat first difference. Setelah dilakukan first difference, barulah

semua data stasioner pada taraf nyata lima persen. Hal ini berarti bahwa data yang

digunakan pada penelitian ini terintegrasi pada ordo satu atau dapat disingkat

menjadi I (1) seperti yang terlihat pada Tabel 4.7.

Tabel 4.7. Hasil Pengujian Unit Root Pada Data First Difference

Variabel Critical Value t-Stat Probability Keterangan

lr

1% -3.476805 -7.73829 0.0000 Stasioner 5% -2.881830 10% -2.577668

lip

1% -3.480818 -6.571532 0.0000 Stasioner 5% -2.883579 10% -2.578601

lo

1% -3.476805 -8.42199 0.0000 Stasioner 5% -2.881830 10% -2.577668

rsr

1% -3.477487 -14.94974 0.0000 Stasioner 5% -2.882127 10% -2.577827

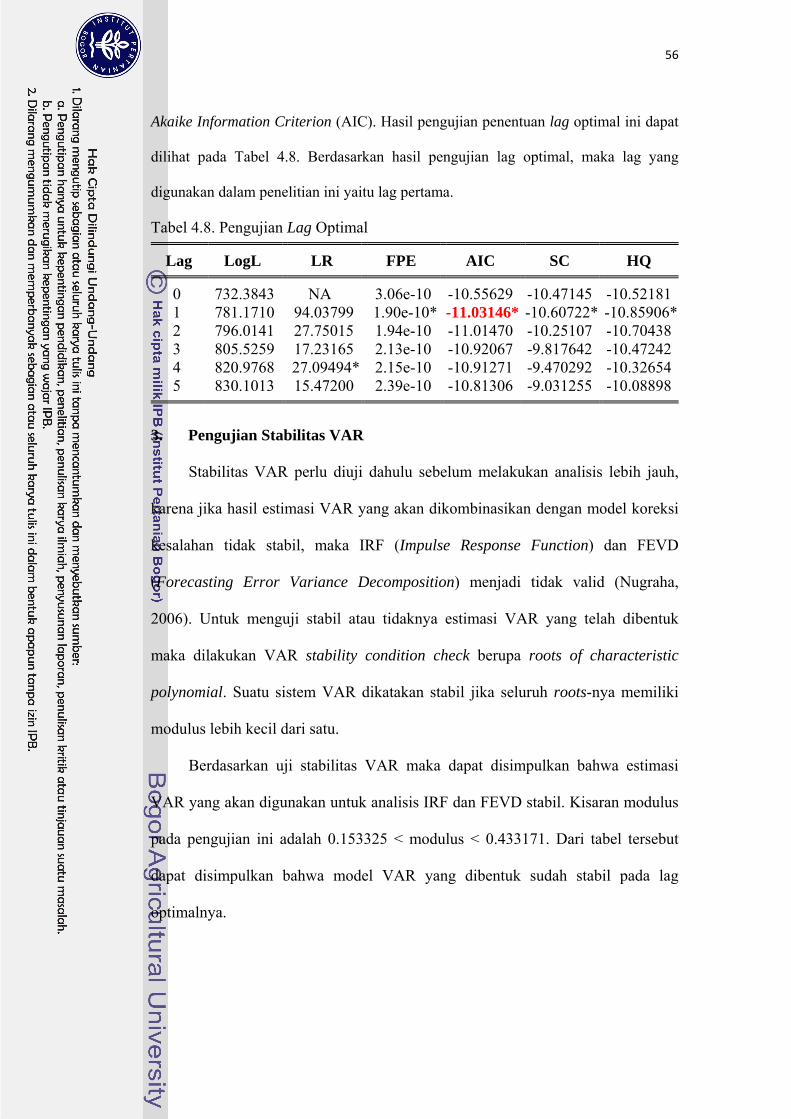

2. Penentuan Lag Optimal

Penentuan lag optimal sangat penting dalam pendekatan VAR karena lag dari

variabel endogen dalam sistem persamaan akan digunakan sebagai variabel eksogen.

Pengujian panjang lag optimal ini sangat berguna untuk menghilangkan masalah

autokorelasi dalam sistem VAR sehingga dengan digunakannya lag optimal

diharapkan tidak muncul lagi masalah autokorelasi. Penentuan lag optimal yang

digunakan dalam penelitian ini berdasarkan lag terpendek dengan menggunakan

56

Akaike Information Criterion (AIC). Hasil pengujian penentuan lag optimal ini dapat

dilihat pada Tabel 4.8. Berdasarkan hasil pengujian lag optimal, maka lag yang

digunakan dalam penelitian ini yaitu lag pertama.

Tabel 4.8. Pengujian Lag Optimal

Lag LogL LR FPE AIC SC HQ

0 732.3843 NA 3.06e-10 -10.55629 -10.47145 -10.521811 781.1710 94.03799 1.90e-10* -11.03146* -10.60722* -10.85906*2 796.0141 27.75015 1.94e-10 -11.01470 -10.25107 -10.704383 805.5259 17.23165 2.13e-10 -10.92067 -9.817642 -10.472424 820.9768 27.09494* 2.15e-10 -10.91271 -9.470292 -10.326545 830.1013 15.47200 2.39e-10 -10.81306 -9.031255 -10.08898

3. Pengujian Stabilitas VAR

Stabilitas VAR perlu diuji dahulu sebelum melakukan analisis lebih jauh,

karena jika hasil estimasi VAR yang akan dikombinasikan dengan model koreksi

kesalahan tidak stabil, maka IRF (Impulse Response Function) dan FEVD

(Forecasting Error Variance Decomposition) menjadi tidak valid (Nugraha,

2006). Untuk menguji stabil atau tidaknya estimasi VAR yang telah dibentuk

maka dilakukan VAR stability condition check berupa roots of characteristic

polynomial. Suatu sistem VAR dikatakan stabil jika seluruh roots-nya memiliki

modulus lebih kecil dari satu.

Berdasarkan uji stabilitas VAR maka dapat disimpulkan bahwa estimasi

VAR yang akan digunakan untuk analisis IRF dan FEVD stabil. Kisaran modulus

pada pengujian ini adalah 0.153325 < modulus < 0.433171. Dari tabel tersebut

dapat disimpulkan bahwa model VAR yang dibentuk sudah stabil pada lag

optimalnya.

57

4.2.2 Hasil Estimasi Model VAR

Analisis yang digunakan untuk mejawab permasalahan pertama dalam

penelitian ini adalah dengan menggunakan VAR first difference. Hal ini dilakukan

karena semua variabel tidak stasioner pada level dan tidak terdapatnya hubungan

kointegrasi antar variabel dalam sistem persamaan. Berdasarkan hasil pengujian,

terlihat tidak adanya hubungan yang signifikan di dalam sistem VAR (lampiran

6). Hal ini mungkin terjadi karena dalam pengujian data time series terdapat

multikolinearitas sehingga hasil pengujian banyak yang tidak signifikan. Sehingga

dalam analisis ini hanya melihat impuls respons dan variance decomposition dari

model VAR.

4.2.3 Analisis Dekomposisi Penduga Ragam Galat (Forecasting Error

Variance Decomposition (FEVD)

Struktur dinamis antar variabel dalam VAR dapat dilihat melalui analisis

Forecasting Error Variance Decomposition (FEVD), dimana pola dari FEVD ini

mengindikasikan sifat dari kausalitas multivariat di antara variabel-variabel dalam

model VAR. Pengurutan variabel dalam analisi FEVD ini didasarkan pada

faktorisasi Cholesky. Hasil analisis FEVD dapat dilihat pada Tabel 4.9. berikut.

Tabel 4.9. Variance Decomposition Return Saham

Variabel Independen Periode

Dijelaskan Oleh Suku

Bunga Harga

Minyak Indeks

Produksi Return Saham

Return Saham 1 2 3 4 12

0.5759921.3071051.6862781.7740591.799443

0.9882251.0601371.1320991.1473241.151107

0.017806 0.076200 0.077668 0.078464 0.078528

98.4179897.5565697.1039597.0001596.97092

58

Berdasarkan hasil dekomposisi varian dapat disimpulkan bahwa pada awal

periode (bulan pertama), fluktuasi return saham didominanasi oleh fluktuasi

return saham itu sendiri, yaitu sebesar 98.41 persen. Sedangkan guncangan harga

minyak hanya berperan sebesar 0.98 persen, suku bunga sebesar 0.57 persen, dan

produksi nasioal sebesar 0.01 persen. Pada tahun pertama (12 bulan) terlihat

bahwa fluktuasi return saham masih sebagai faktor dominan dalam

mempengaruhi fluktuasi return saham. Namun, nilainya berkurang yaitu sebesar

96.97 persen. Sedangkan variabel-variabel yang lain (suku bunga, harga minyak,

dan indeks produksi) hanya berperan kecil dalam menjelaskan fluktuasi return

saham gabungan, yaitu suku bunga sebesar 1.79 persen, harga minyak sebesar

1.15 persen, dan produksi nasional sebesar 0.07 persen.

4.2.4 Simulasi Analisis Impuls Respon

Analisis impulse response dilakukan untuk melihat dampak guncangan

harga minyak riil pada horizon waktu ke depan. Dengan kata lain, setelah terjadi

shock pada harga minyak, maka dampak shock ini akan ditransmisikan ke return

saham dan indeks produksi industri. Besarnya shock maupun respon dinyatakan

dalam ukuran standar deviasi. Sumbu horizontal merupakan periode dalam bulan,

sedangkan sumbu vertikal menunjukkan nilai respon dalam persentase.

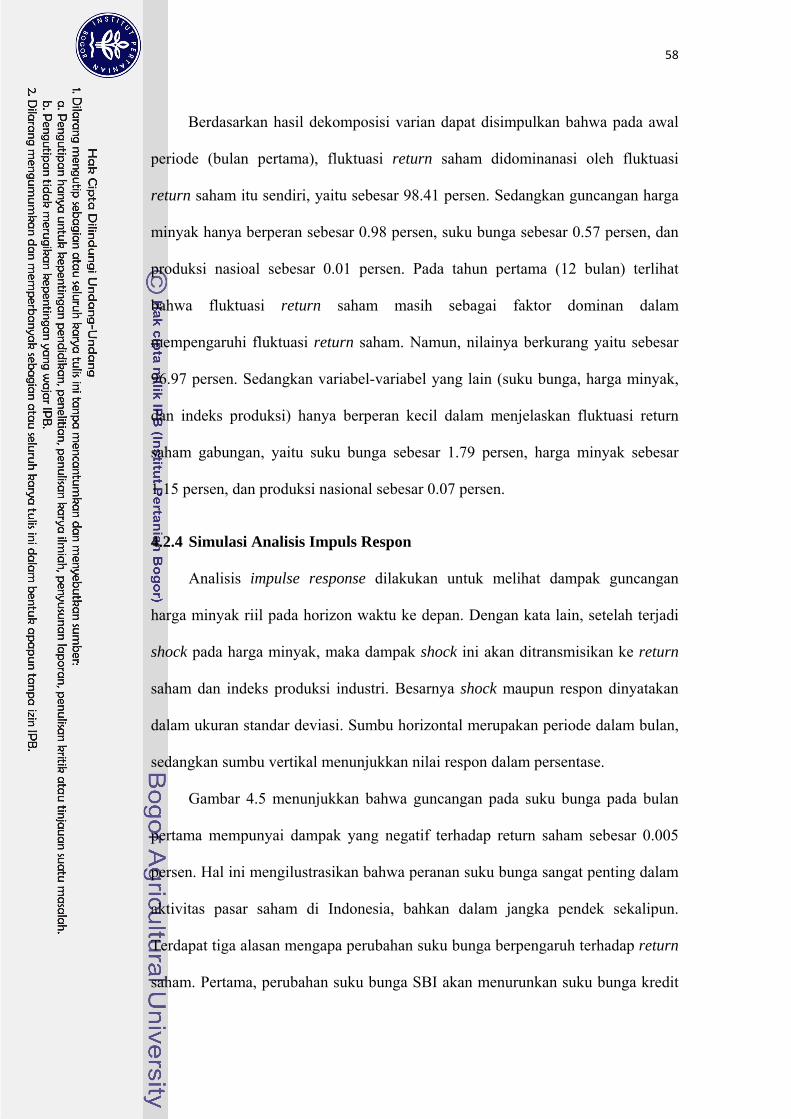

Gambar 4.5 menunjukkan bahwa guncangan pada suku bunga pada bulan

pertama mempunyai dampak yang negatif terhadap return saham sebesar 0.005

persen. Hal ini mengilustrasikan bahwa peranan suku bunga sangat penting dalam

aktivitas pasar saham di Indonesia, bahkan dalam jangka pendek sekalipun.

Terdapat tiga alasan mengapa perubahan suku bunga berpengaruh terhadap return

saham. Pertama, perubahan suku bunga SBI akan menurunkan suku bunga kredit

59

yang kemudian akan berpengaruh pada tingkat keuntungan perusahaan. Hal ini

akan berdampak pada willingness to pay dari pihak perusahaan. Kedua, perubahan

suku bunga akan berdampak pada persaingan di pasar keuangan. Ketiga, adanya

margin dalam pembelian saham. Perubahan cost (biaya) investasi akan

meningkatkan kegiatan spekulasi yang dilakukan oleh pelaku di pasar saham.

Konsekuensinya, perubahan suku bunga SBI akan berpengaruh pada return

saham. Pada bulan kedua, guncangan suku bunga akan direspon positif sebesar

0.006 persen oleh return saham, kemudian guncangan suku bunga satu standar

deviasi akan membuat return saham turun kembali sebesar 0.004 persen hingga

bulan ke enam dan bergerak stabil setelah periode ke enam dengan nilai

penurunan sebesar 0.002 persen.

Gambar 4.5. Impuls Respons Ketika Terjadi Guncangan Suku Bunga SBI Satu Standar Deviasi

Pada Gambar 4.5 juga memperlihatkan bahwa shock pada suku bunga

memiliki dampak negatif terhadap indeks produksi nasional. Pada bulan pertama,

guncangan suku bunga satu standar deviasi akan menurunkan indeks produksi

industri sebesar 0.004 persen. Pada bulan kedua, guncangan tersebut justru akan

-.01

.00

.01

.02

.03

.04

.05

.06

1 2 3 4 5 6 7 8 9 10

Response of D(LR) to D(LR)

-.012

-.008

-.004

.000

.004

.008

.012

.016

.020

1 2 3 4 5 6 7 8 9 10

Response of D(LO) to D(LR)

-.02

-.01

.00

.01

.02

1 2 3 4 5 6 7 8 9 10

Response of D(LIP) to D(LR)

-.02

-.01

.00

.01

.02

1 2 3 4 5 6 7 8 9 10

Response of RSR to D(LR)

Response to Cholesky One S.D. Innovations ± 2 S.E.

60

meningkatkan produksi industri sebesar 0.007 dan pada bulan ketiga guncangan

suku bunga akan menurunkan produksi nasional hingga pada bulan ke lima akan

stabil dengan nilai penurunan rata-rata sebesar 0.001 persen. Respon produksi

industri ini seperti memiliki pola naik atau turun tiap bulannya.

Gambar 4.6. Impuls Respon ketika Terjadi Guncangan Harga Minyak Riil Satu Standar Deviasi

Pada Gambar 4.6. memperlihatkan hasil respon return saham ketika ada

guncangan harga minyak. Return saham akan merespon secara negatif adanya

guncangan harga minyak. Hal ini mungkin terjadi karena ketika terjadi perubahan

harga minyak akan mempengaruhi aktivitas perekonomian. Aktivitas

perekonomian diproksi dengan IPI. Perubahan pada IPI akan berakibat pada

berubahnya pendapatan yang diterima perusahaan atau industri yang

menggunakan minyak sebagai salah satu input dalam proses produksi.

Konsekuensinya, perubahan harga minyak akan menurunkan pendapatan

perusahaan atau industri secara agregat. Dengan asumsi pasar saham yang ada

merupakan pasar saham yang efisien, maka kenaikan harga minyak akan

menyebabkan penurunan harga saham. Akan tetapi, jika pasar saham tidak efisien,

-.008

-.004

.000

.004

.008

1 2 3 4 5 6 7 8 9 10

Response of D(LR) to D(LO)

-.02

.00

.02

.04

.06

.08

1 2 3 4 5 6 7 8 9 10

Response of D(LO) to D(LO)

-.005

.000

.005

.010

.015

.020

1 2 3 4 5 6 7 8 9 10

Response of D(LIP) to D(LO)

-.02

-.01

.00

.01

.02

1 2 3 4 5 6 7 8 9 10

Response of RSR to D(LO)

Response to Cholesky One S.D. Innovations ± 2 S.E.

61

maka akan terdapat lag dalam respon return saham. Pada Gambar 4.6 terlihat

respon return saham akan menurun setelah dua bulan. Hal ini menandakan bahwa

pasar saham di Indonesia tidak efisien.

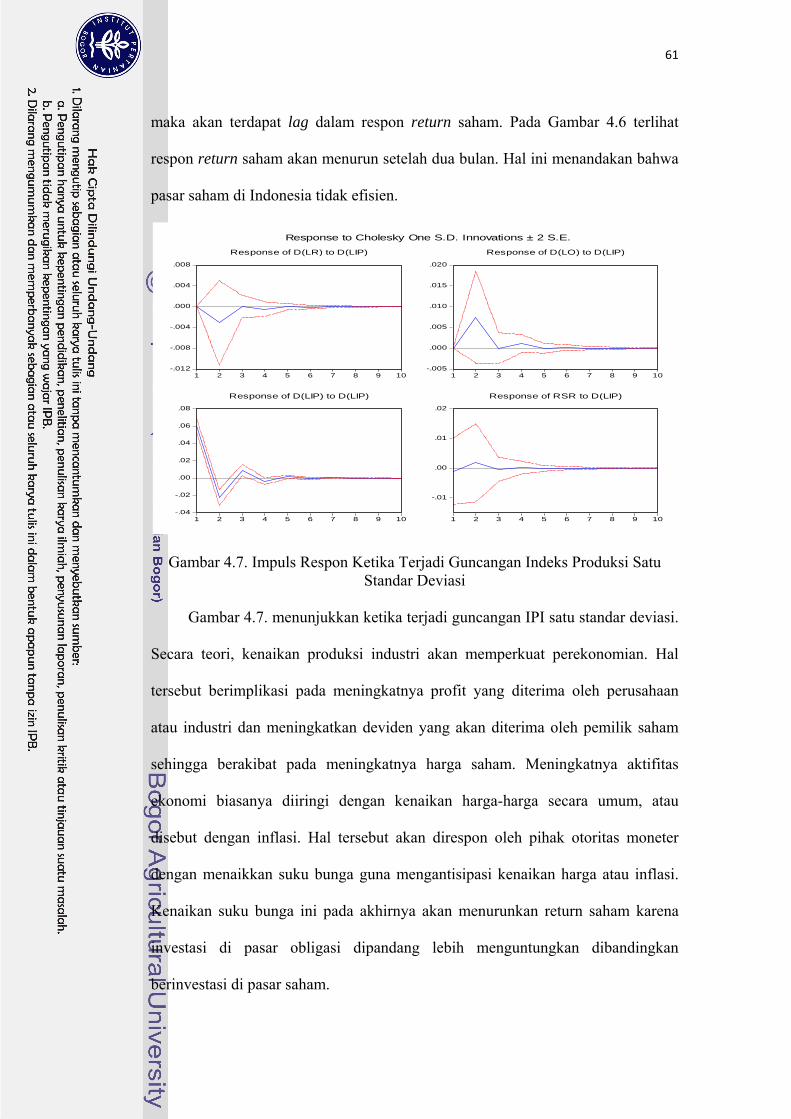

Gambar 4.7. Impuls Respon Ketika Terjadi Guncangan Indeks Produksi Satu Standar Deviasi

Gambar 4.7. menunjukkan ketika terjadi guncangan IPI satu standar deviasi.

Secara teori, kenaikan produksi industri akan memperkuat perekonomian. Hal

tersebut berimplikasi pada meningkatnya profit yang diterima oleh perusahaan

atau industri dan meningkatkan deviden yang akan diterima oleh pemilik saham

sehingga berakibat pada meningkatnya harga saham. Meningkatnya aktifitas

ekonomi biasanya diiringi dengan kenaikan harga-harga secara umum, atau

disebut dengan inflasi. Hal tersebut akan direspon oleh pihak otoritas moneter

dengan menaikkan suku bunga guna mengantisipasi kenaikan harga atau inflasi.

Kenaikan suku bunga ini pada akhirnya akan menurunkan return saham karena

investasi di pasar obligasi dipandang lebih menguntungkan dibandingkan

berinvestasi di pasar saham.

-.012

-.008

-.004

.000

.004

.008

1 2 3 4 5 6 7 8 9 10

Response of D(LR) to D(LIP)

-.005

.000

.005

.010

.015

.020

1 2 3 4 5 6 7 8 9 10

Response of D(LO) to D(LIP)

-.04

-.02

.00

.02

.04

.06

.08

1 2 3 4 5 6 7 8 9 10

Response of D(LIP) to D(LIP)

-.01

.00

.01

.02

1 2 3 4 5 6 7 8 9 10

Response of RSR to D(LIP)

Response to Cholesky One S.D. Innovations ± 2 S.E.

62

Pada gambar 4.7. terlihat bahwa suku bunga merespon secara negatif ketika

terjadi shock pada indeks produksi. Hal terjadi tidak sesuai dengan teori yang

telah disampaikan di atas. Pada gambar tersebut juga terlihat bahwa guncangan

produksi industri memiliki pengaruh yang kecil terhadap return saham dan harga

minyak.

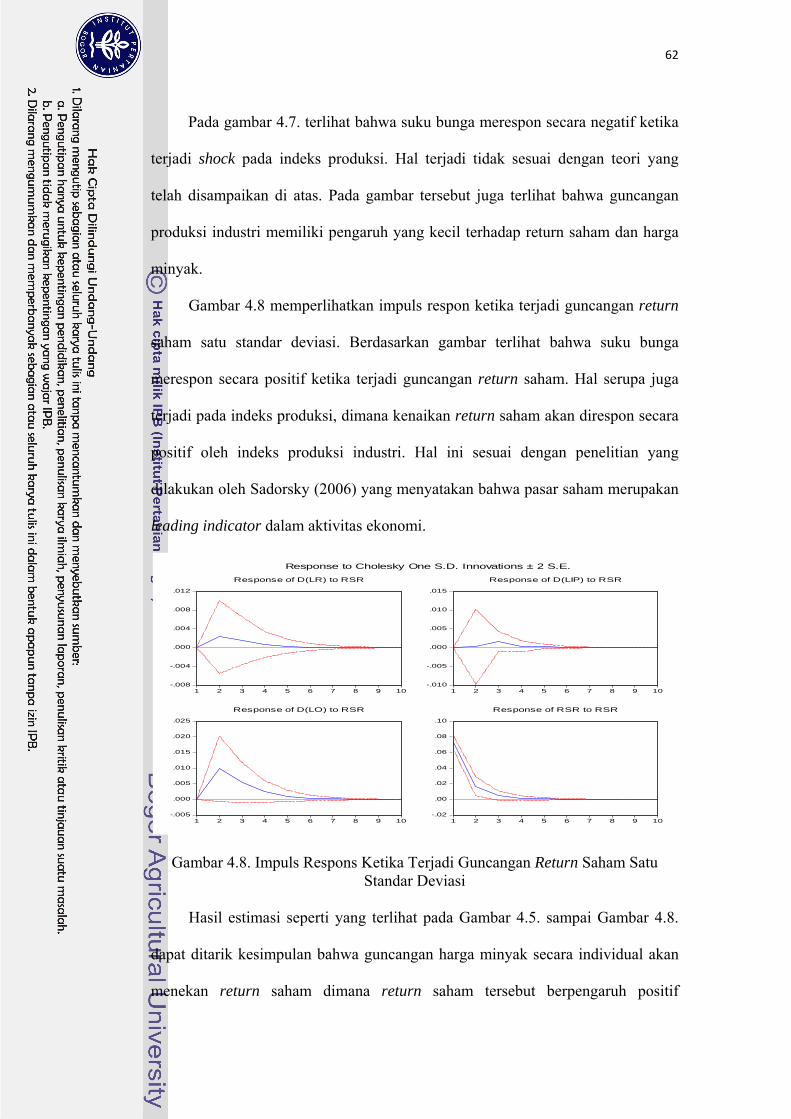

Gambar 4.8 memperlihatkan impuls respon ketika terjadi guncangan return

saham satu standar deviasi. Berdasarkan gambar terlihat bahwa suku bunga

merespon secara positif ketika terjadi guncangan return saham. Hal serupa juga

terjadi pada indeks produksi, dimana kenaikan return saham akan direspon secara

positif oleh indeks produksi industri. Hal ini sesuai dengan penelitian yang

dilakukan oleh Sadorsky (2006) yang menyatakan bahwa pasar saham merupakan

leading indicator dalam aktivitas ekonomi.

Gambar 4.8. Impuls Respons Ketika Terjadi Guncangan Return Saham Satu Standar Deviasi

Hasil estimasi seperti yang terlihat pada Gambar 4.5. sampai Gambar 4.8.

dapat ditarik kesimpulan bahwa guncangan harga minyak secara individual akan

menekan return saham dimana return saham tersebut berpengaruh positif

-.008

-.004

.000

.004

.008

.012

1 2 3 4 5 6 7 8 9 10

Response of D(LR) to RSR

-.010

-.005

.000

.005

.010

.015

1 2 3 4 5 6 7 8 9 10

Response of D(LIP) to RSR

-.005

.000

.005

.010

.015

.020

.025

1 2 3 4 5 6 7 8 9 10

Response of D(LO) to RSR

-.02

.00

.02

.04

.06

.08

.10

1 2 3 4 5 6 7 8 9 10

Response of RSR to RSR

Response to Cholesky One S.D. Innovations ± 2 S.E.

63

terhadap aktivitas ekonomi yang diproksi dengan indeks produksi industri. Hal ini

konsisten dengan hipotesis awal bahwa kenaikan harga minyak akan menekan

return saham dimana return saham ini mempunyai pengaruh yang positif terhadap

aktivitas ekonomi. Jadi, guncangan harga minyak dapat memperburuk

perekonomian.

4.3 Dinamika Interaksi Volatilitas Harga Minyak Riil Dengan Variabel Ekonomi Lainnya

Metode VAR digunakan untuk melihat dinamika interaksi antara volatilitas

harga minyak dengan variabel ekonomi lainnya. Sebelum memasuki tahapan

analisis model VAR perlu dilakukan pengujian-pengujian pra-estimasi. Pengujian-

pengujian tersebut meliputi uji akar unit (unit root test), pengujian stabilitas VAR,

dan pengujian lag optimal. Pengujian-pengujian ini penting karena dalam model

multivariate time series kebanyakan data yang digunakan mengandung akar unit

sehingga akan membuat hasil estimasi menjadi tidak valid (Gujarati, 2003).

4.3.1 Pengujian Pra Estimasi

1. Uji Akar Unit/ Stasioneritas

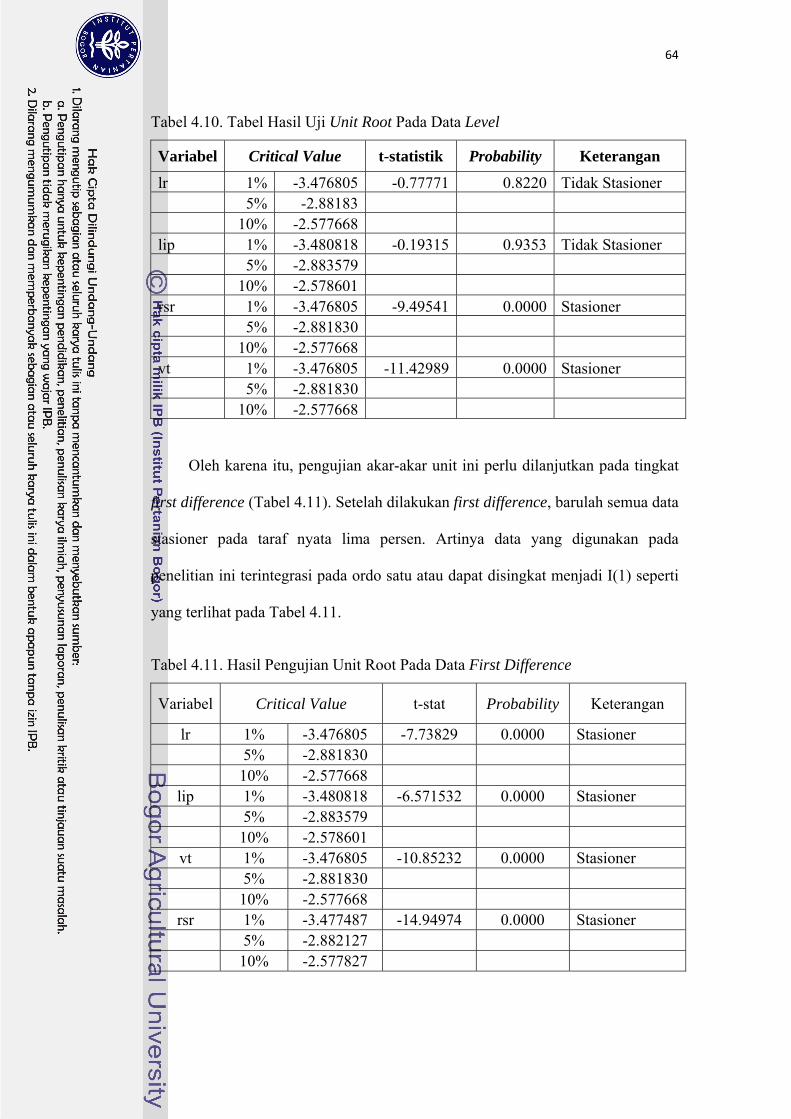

Tabel 4.10. menunjukkan bahwa variabel yang digunakan dalam penelitian

tidak seluruhnya stasioner pada tingkat level. Hanya variabel volatilitas harga

minyak riil dan return saham yang stasioner. Ketidakstasioneran data dilihat dari

nilai t-ADF yang lebih besar dari nilai kritis MacKinnon pada taraf nyata lima

persen.

64

Tabel 4.10. Tabel Hasil Uji Unit Root Pada Data Level

Variabel Critical Value t-statistik Probability Keterangan

lr 1% -3.476805 -0.77771 0.8220 Tidak Stasioner 5% -2.88183 10% -2.577668 lip 1% -3.480818 -0.19315 0.9353 Tidak Stasioner 5% -2.883579 10% -2.578601 rsr 1% -3.476805 -9.49541 0.0000 Stasioner 5% -2.881830 10% -2.577668 vt 1% -3.476805 -11.42989 0.0000 Stasioner 5% -2.881830 10% -2.577668

Oleh karena itu, pengujian akar-akar unit ini perlu dilanjutkan pada tingkat

first difference (Tabel 4.11). Setelah dilakukan first difference, barulah semua data

stasioner pada taraf nyata lima persen. Artinya data yang digunakan pada

penelitian ini terintegrasi pada ordo satu atau dapat disingkat menjadi I(1) seperti

yang terlihat pada Tabel 4.11.

Tabel 4.11. Hasil Pengujian Unit Root Pada Data First Difference

Variabel Critical Value t-stat Probability Keterangan

lr 1% -3.476805 -7.73829 0.0000 Stasioner 5% -2.881830 10% -2.577668

lip 1% -3.480818 -6.571532 0.0000 Stasioner 5% -2.883579 10% -2.578601

vt 1% -3.476805 -10.85232 0.0000 Stasioner 5% -2.881830 10% -2.577668

rsr 1% -3.477487 -14.94974 0.0000 Stasioner 5% -2.882127 10% -2.577827

65

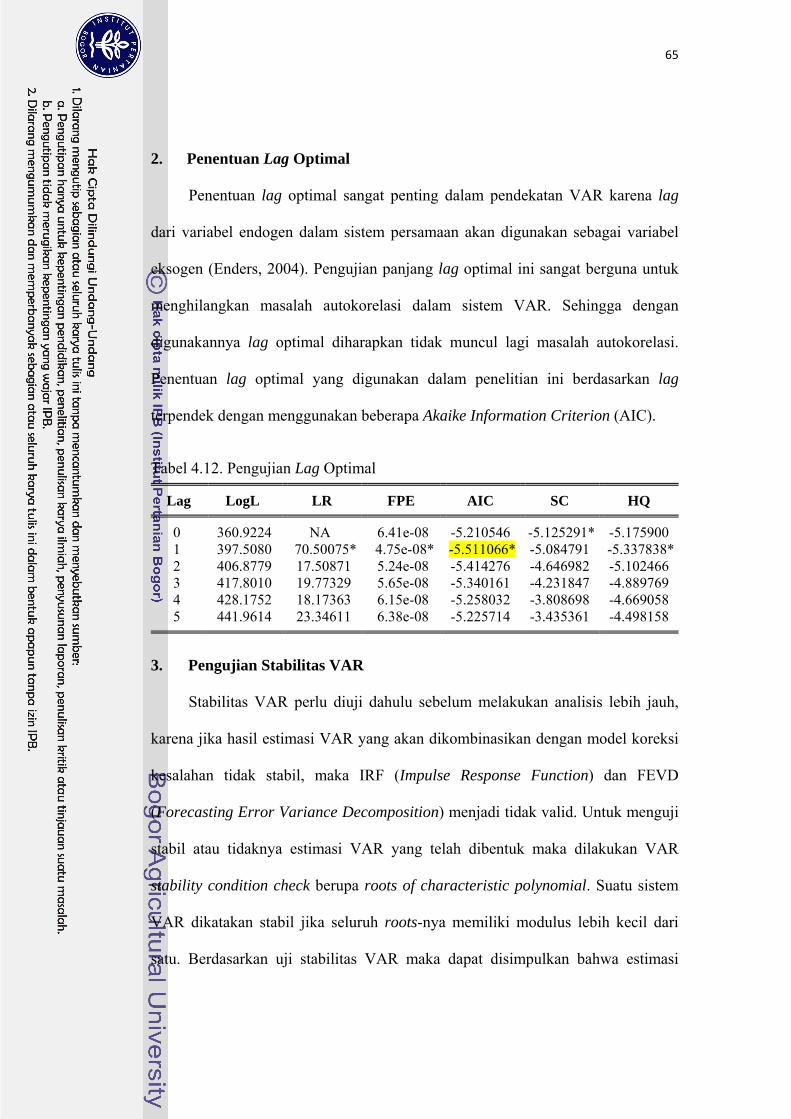

2. Penentuan Lag Optimal

Penentuan lag optimal sangat penting dalam pendekatan VAR karena lag

dari variabel endogen dalam sistem persamaan akan digunakan sebagai variabel

eksogen (Enders, 2004). Pengujian panjang lag optimal ini sangat berguna untuk

menghilangkan masalah autokorelasi dalam sistem VAR. Sehingga dengan

digunakannya lag optimal diharapkan tidak muncul lagi masalah autokorelasi.

Penentuan lag optimal yang digunakan dalam penelitian ini berdasarkan lag

terpendek dengan menggunakan beberapa Akaike Information Criterion (AIC).

Tabel 4.12. Pengujian Lag Optimal

Lag LogL LR FPE AIC SC HQ

0 360.9224 NA 6.41e-08 -5.210546 -5.125291* -5.175900 1 397.5080 70.50075* 4.75e-08* -5.511066* -5.084791 -5.337838*2 406.8779 17.50871 5.24e-08 -5.414276 -4.646982 -5.102466 3 417.8010 19.77329 5.65e-08 -5.340161 -4.231847 -4.889769 4 428.1752 18.17363 6.15e-08 -5.258032 -3.808698 -4.669058 5 441.9614 23.34611 6.38e-08 -5.225714 -3.435361 -4.498158

3. Pengujian Stabilitas VAR

Stabilitas VAR perlu diuji dahulu sebelum melakukan analisis lebih jauh,

karena jika hasil estimasi VAR yang akan dikombinasikan dengan model koreksi

kesalahan tidak stabil, maka IRF (Impulse Response Function) dan FEVD

(Forecasting Error Variance Decomposition) menjadi tidak valid. Untuk menguji

stabil atau tidaknya estimasi VAR yang telah dibentuk maka dilakukan VAR

stability condition check berupa roots of characteristic polynomial. Suatu sistem

VAR dikatakan stabil jika seluruh roots-nya memiliki modulus lebih kecil dari

satu. Berdasarkan uji stabilitas VAR maka dapat disimpulkan bahwa estimasi

66

VAR yang akan digunakan untuk analisis IRF dan FEVD stabil. Kisaran modulus

pada pengujian ini adalah 0.109331 < modulus < 0.430468.

4.3.2 Hasil Estimasi VAR First Difference

Analisis yang digunakan untuk mejawab permasalahan pertama dalam

penelitian ini adalah dengan menggunakan VAR first difference. Hal ini dilakukan

karena semua variabel tidak stasioner pada level dan tidak terdapatnya hubungan

kointegrasi antar variabel dalam sistem persamaan. Berdasarkan hasil pengujian,

terlihat tidak adanya hubungan yang signifikan di dalam sistem VAR (lampiran

6). Hal ini mungkin terjadi karena dalam pengujian data time series terdapat

multikolonearitas sehingga hasil pengujian banyak yang tidak signifikan.

Sehingga dalam analisis ini hanya melihat impuls respons dan variance

decomposition dari model VAR.

4.4.3 Forecasting Error Variance Decomposition(FEVD)

Hasil analisis variance decomposition menunjukkan bahwa volatilitas harga

minyak berperan lebih besar dalam menjelaskan fluktuasi return saham jika

dibandingkan dengan peran pergerakan harga minyak, yaitu rata-rata pengaruh

volatilitas harga minyak sebesar 3 persen.

Tabel 4.13. Hasil Analisis Variance Decomposition

Variabel Independen Periode

Dijelaskan Oleh Suku

Bunga Volatilitas

Harga Minyak

Indeks Produksi

Return Saham

Return Saham

1 2 3 4 12

0.4746911.3051431.8080121.9192831.947485

3.0962773.0838013.0584003.0583113.058293

0.017859 0.192456 0.196977 0.196722 0.197122

96.4140795.4186094.9340194.8256094.79710

67

Pada bulan pertama, shock volatilitas harga minyak berperan sebesar 3.09

persen dalam menjelaskan pergerakan return saham. Hingga dalam periode satu

tahun, return saham dipengaruhi oleh volatilitas harga minyak sebesar 3.05

persen. Di sisi lain, suku bunga SBI dan Indeks produksi industri berpengaruh

dengan persentase yang relatif kecil yaitu sebesar 0.47 persen dan 0.017 persen

pada bulan pertama. Hingga periode satu tahun, return saham hanya dipengaruhi

oleh suku bunga SBI sebesar 1.95 persen dan indeks produksi industri sebesar

0.19 persen.

4.4.4 Simulasi Analisis Impuls Respon

Dalam sub bab ini akan dibahas bagaimana impuls respon ketika terjadi

guncangan volatilitas harga minyak terhadap indeks produksi dan return saham.

Berdasarkan hasil analisis impuls respon yang dilakukan, pengaruh volatilitas

harga minyak terhadap return saham tidak berbeda jauh dengan dampak

pergerakan harga minyak terhadap return saham dan indeks produksi industri.

Guncangan volatilitas harga minyak sebesar satu standar deviasi terhadap

indeks produksi akan direspon secara positif hingga pada periode pertama sebesar

0.003 persen dan pada periode kedua sebesar 0.006 persen. Pada periode

selanjutnya, yaitu periode ketiga menyebabkan indeks produksi mengalami

penurunan 0.001 persen. Guncangan volatilitas harga minyak ini memiliki

pengaruh terhadap indeks produksi yang mengikuti pola kenaikan dan penurunan

setiap bulannya. Hal ini mirip dengan impuls respon indeks produksi industri

ketika terjadi guncangan harga minyak.

Guncangan volatilitas harga minyak sebesar satu standar deviasi

memberikan pengaruh terhadap return saham secara negatif pada bulan kedua

68

sebesar 0.003 persen. Pada periode selanjutnya, guncangan volatilitas harga

minyak tersebut akan meningkatkan return saham hingga pada periode ke lima

akan stabil dengan nilai rata-rata sebesar 0.0002 persen.

Gambar 4.9. Impuls Respon Ketika Terjadi Guncangan Volatilitas Harga Minyak Satu Standar Deviasi

Berdasarkan analisis impuls respon di atas dapat ditarik kesimpulan bahwa

guncangan volatilitas harga minyak secara individual akan menekan return saham

dimana return saham tersebut berpengaruh positif terhadap aktivitas ekonomi. Hal

ini konsisten dengan hipotesis awal bahwa volatilitas harga minyak akan menekan

return saham dimana return saham ini mempunyai pengaruh yang positif terhadap

aktivitas ekonomi. Jadi, guncangan volatilitas harga minyak berperan penting

dalam perekonomian.

-.004

.000

.004

.008

.012

.016

1 2 3 4 5 6 7 8 9 10

Response of D(LR) to VT

-0.4

0.0

0.4

0.8

1.2

1 2 3 4 5 6 7 8 9 10

Response of VT to VT

-.010

-.005

.000

.005

.010

.015

.020

1 2 3 4 5 6 7 8 9 10

Response of D(LIP) to VT

-.02

-.01

.00

.01

.02

.03

1 2 3 4 5 6 7 8 9 10

Response of RSR to VT

Response to Cholesky One S.D. Innovations ± 2 S.E.