ING PENSIONES, S.A. DE C.V. “Notas de Revelación … · ING PENSIONES, S.A. DE C.V. “Notas de...

22

ING PENSIONES, S.A. DE C.V. “Notas de Revelación de Información Adicional a los Estados Financieros” Al 31 de diciembre de 2009. (Cifras en miles de pesos) 1 ING PENSIONES, S.A DE C.V. en cumplimiento a la circular S-18.2.2 con fecha de Noviembre del 2006, Hace del conocimiento al público en general el informe de las notas de revelación referentes a su segundo apartado “Notas de Revelación de Información Adicional a los Estados Financieros”. Publicado dentro de los 90 días subsecuentes al cierre del ejercicio. Se hace mención que el primer apartado “Notas de Revelación a los Estados Financieros” fue publicado dentro de los 60 días subsecuentes al cierre del ejercicio, mismo que encontraran ya publicado en esta misma página web. “En tal virtud, a fin de coadyuvar a la transparencia del sector asegurador y permitiendo una mejor comprensión por parte del público usuario y de los diversos participantes del mercado sobre los Estados Financieros, ING PENSIONES, S.A. DE C.V. ha tenido a bien emitir las Notas de Revelación de Información Adicional a los Estados Financieros correspondientes al ejercicio 2009” Cordialmente Luis Armando Kuri Henanine Director Ejecutivo de Finanzas

Transcript of ING PENSIONES, S.A. DE C.V. “Notas de Revelación … · ING PENSIONES, S.A. DE C.V. “Notas de...

ING PENSIONES, S.A. DE C.V. “Notas de Revelación de Información Adicional a los Estados Financieros”

Al 31 de diciembre de 2009. (Cifras en miles de pesos)

1

ING PENSIONES, S.A DE C.V. en cumplimiento a la circular S-18.2.2 con fecha de Noviembre del 2006, Hace del conocimiento al público en general el informe de las notas de revelación referentes a su segundo apartado “Notas de Revelación de Información Adicional a los Estados Financieros”. Publicado dentro de los 90 días subsecuentes al cierre del ejercicio. Se hace mención que el primer apartado “Notas de Revelación a los Estados Financieros” fue publicado dentro de los 60 días subsecuentes al cierre del ejercicio, mismo que encontraran ya publicado en esta misma página web. “En tal virtud, a fin de coadyuvar a la transparencia del sector asegurador y permitiendo una mejor comprensión por parte del público usuario y de los diversos participantes del mercado sobre los Estados Financieros, ING PENSIONES, S.A. DE C.V. ha tenido a bien emitir las Notas de Revelación de Información Adicional a los Estados Financieros correspondientes al ejercicio 2009”

Cordialmente

Luis Armando Kuri Henanine Director Ejecutivo de Finanzas

ING PENSIONES, S.A. DE C.V. “Notas de Revelación de Información Adicional a los Estados Financieros”

Al 31 de diciembre de 2009. (Cifras en miles de pesos)

2

Nota de Revelación 1 “Operaciones y Ramos Autorizados” Disposición Tercera: Operaciones y Ramos Autorizados ING Pensiones, S.A. de C.V., se constituyó en la ciudad de Monterrey Nuevo León, el 12 Mayo de 1997, es subsidiaria de Conglomerado de Valores, S.A. de C.V. Es una sociedad autorizada por el Gobierno Federal, cuyo objeto social es practicar operaciones del seguro de vida, con el propósito de manejar de manera exclusiva los seguros de pensiones, el pago de las rentas periódicas durante la vida del asegurado o las que correspondan a sus beneficiarios de acuerdo con los contratos de seguros derivados de las leyes de seguridad social, en los términos de La Ley General de Instituciones y Sociedades Mutualistas de Seguros (LGISMS) y las reglas de operación para los seguros de pensiones. Mediante oficio 366-IV-2713-731.1/320440 de fecha 30 de abril de 1997 se otorga autorización para la constitución de una institución de seguros especializada. Mediante póliza 8,399 de fecha 1° de noviembre de 2006, ante el Corredor Público No.20 del D.F., se formalizó el acta de Asamblea General Extraordinaria de Accionistas del 3 de octubre de 2006 donde se aprobó el cambio de denominación social a ING Pensiones, S.A. de C.V. La institución no tiene empleados ni funcionarios; las funciones de administración están a cargo de compañías relacionadas.

ING PENSIONES, S.A. DE C.V. “Notas de Revelación de Información Adicional a los Estados Financieros”

Al 31 de diciembre de 2009. (Cifras en miles de pesos)

3

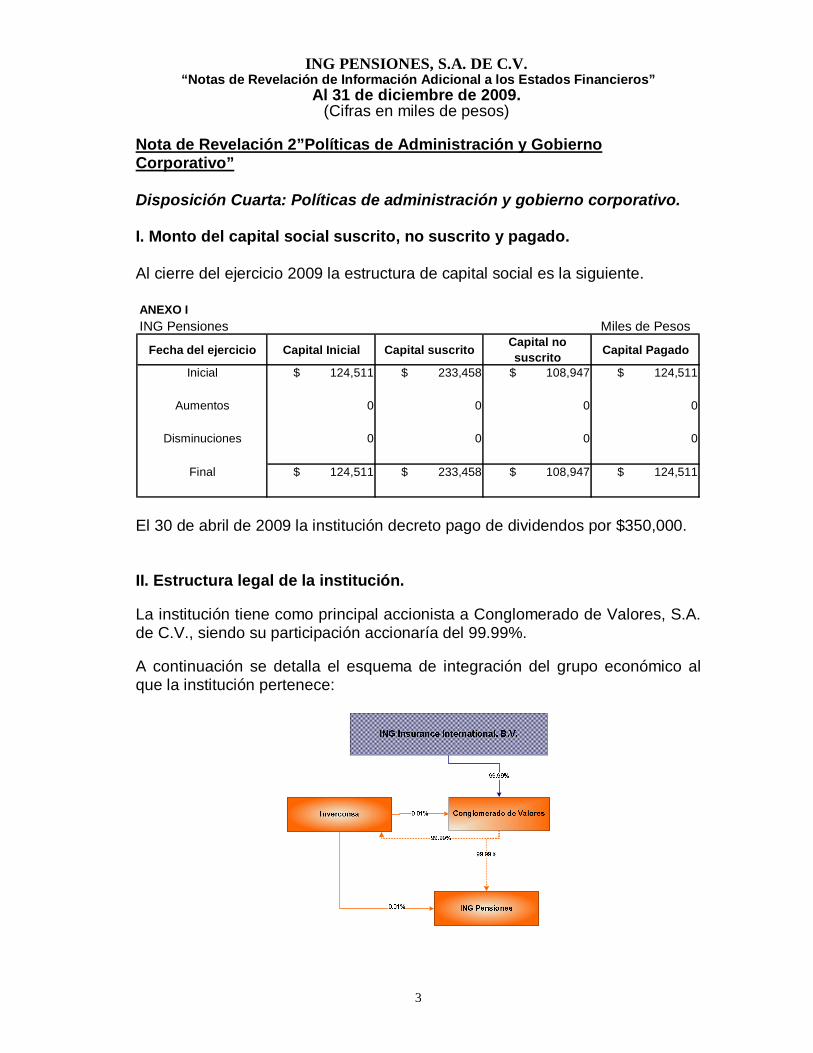

Nota de Revelación 2”Políticas de Administración y Gobierno Corporativo” Disposición Cuarta: Políticas de administración y gobierno corporativo. I. Monto del capital social suscrito, no suscrito y pagado.

Al cierre del ejercicio 2009 la estructura de capital social es la siguiente.

ANEXO IING Pensiones Miles de Pesos

Fecha del ejercicio Capital Inicial Capital suscrito Capital no suscrito Capital Pagado

Inicial $ 124,511 $ 233,458 $ 108,947 $ 124,511

Aumentos 0 0 0 0

Disminuciones 0 0 0 0

Final $ 124,511 $ 233,458 $ 108,947 $ 124,511

El 30 de abril de 2009 la institución decreto pago de dividendos por $350,000. II. Estructura legal de la institución.

La institución tiene como principal accionista a Conglomerado de Valores, S.A. de C.V., siendo su participación accionaría del 99.99%.

A continuación se detalla el esquema de integración del grupo económico al que la institución pertenece:

ING PENSIONES, S.A. DE C.V. “Notas de Revelación de Información Adicional a los Estados Financieros”

Al 31 de diciembre de 2009. (Cifras en miles de pesos)

4

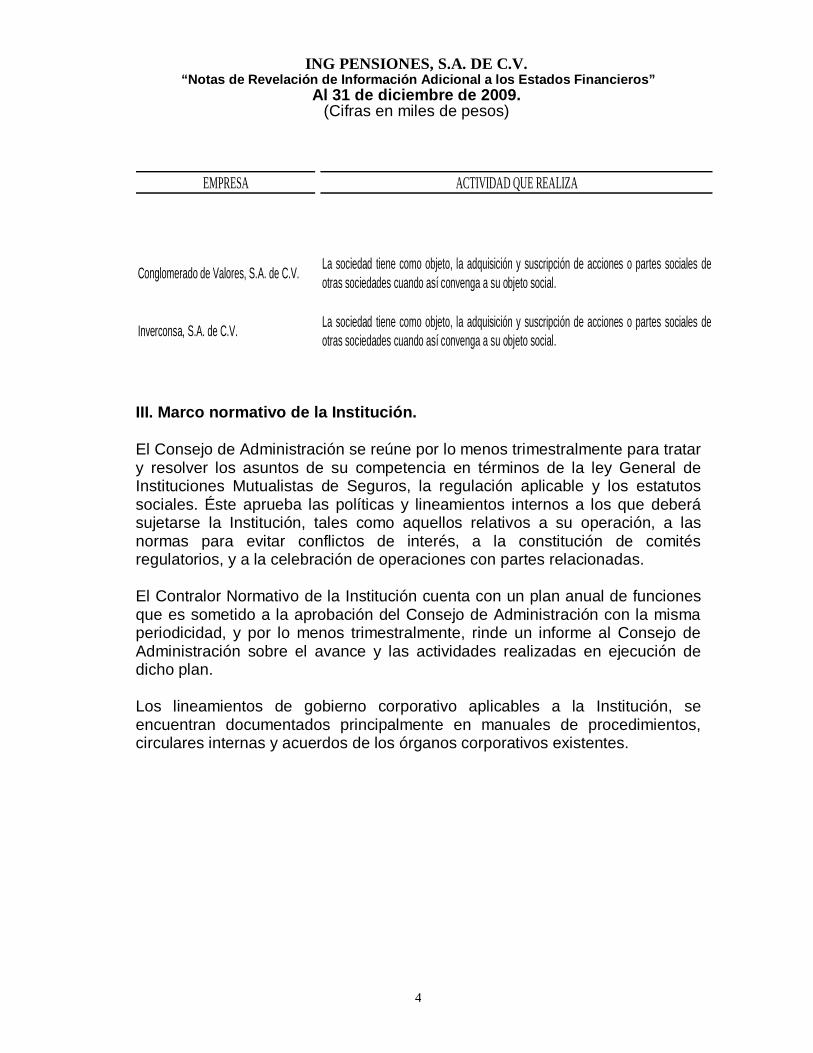

EMPRESA ACTIVIDAD QUE REALIZA

Conglomerado de Valores, S.A. de C.V. La sociedad tiene como objeto, la adquisición y suscripción de acciones o partes sociales deotras sociedades cuando así convenga a su objeto social.

Inverconsa, S.A. de C.V. La sociedad tiene como objeto, la adquisición y suscripción de acciones o partes sociales deotras sociedades cuando así convenga a su objeto social.

III. Marco normativo de la Institución.

El Consejo de Administración se reúne por lo menos trimestralmente para tratar y resolver los asuntos de su competencia en términos de la ley General de Instituciones Mutualistas de Seguros, la regulación aplicable y los estatutos sociales. Éste aprueba las políticas y lineamientos internos a los que deberá sujetarse la Institución, tales como aquellos relativos a su operación, a las normas para evitar conflictos de interés, a la constitución de comités regulatorios, y a la celebración de operaciones con partes relacionadas.

El Contralor Normativo de la Institución cuenta con un plan anual de funciones que es sometido a la aprobación del Consejo de Administración con la misma periodicidad, y por lo menos trimestralmente, rinde un informe al Consejo de Administración sobre el avance y las actividades realizadas en ejecución de dicho plan.

Los lineamientos de gobierno corporativo aplicables a la Institución, se encuentran documentados principalmente en manuales de procedimientos, circulares internas y acuerdos de los órganos corporativos existentes.

ING PENSIONES, S.A. DE C.V. “Notas de Revelación de Información Adicional a los Estados Financieros”

Al 31 de diciembre de 2009. (Cifras en miles de pesos)

5

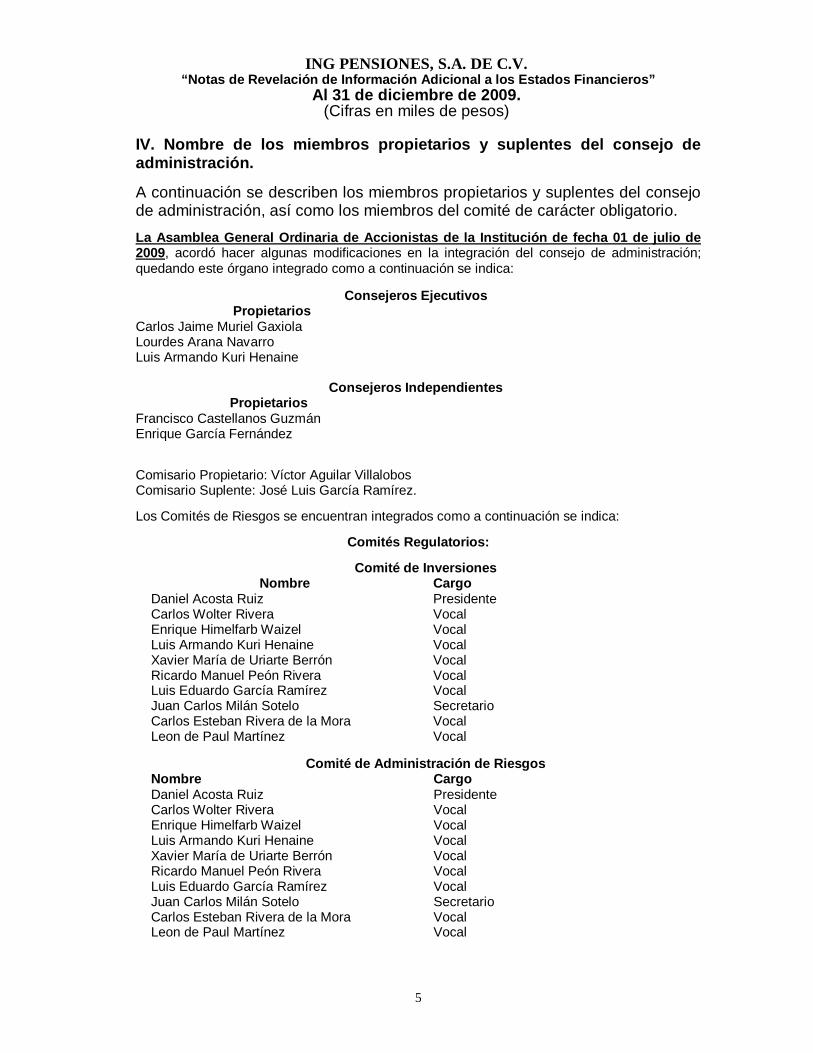

IV. Nombre de los miembros propietarios y suplentes del consejo de administración.

A continuación se describen los miembros propietarios y suplentes del consejo de administración, así como los miembros del comité de carácter obligatorio. La Asamblea General Ordinaria de Accionistas de la Institución de fecha 01 de julio de 2009, acordó hacer algunas modificaciones en la integración del consejo de administración; quedando este órgano integrado como a continuación se indica:

Consejeros Ejecutivos Propietarios

Carlos Jaime Muriel Gaxiola Lourdes Arana Navarro Luis Armando Kuri Henaine

Consejeros Independientes Propietarios

Francisco Castellanos Guzmán Enrique García Fernández Comisario Propietario: Víctor Aguilar Villalobos Comisario Suplente: José Luis García Ramírez. Los Comités de Riesgos se encuentran integrados como a continuación se indica:

Comités Regulatorios:

Comité de Inversiones Nombre Cargo

Daniel Acosta Ruiz Presidente Carlos Wolter Rivera Vocal Enrique Himelfarb Waizel Vocal Luis Armando Kuri Henaine Vocal Xavier María de Uriarte Berrón Vocal Ricardo Manuel Peón Rivera Vocal Luis Eduardo García Ramírez Vocal Juan Carlos Milán Sotelo Secretario Carlos Esteban Rivera de la Mora Vocal Leon de Paul Martínez Vocal

Comité de Administración de Riesgos

Nombre Cargo Daniel Acosta Ruiz Presidente Carlos Wolter Rivera Vocal Enrique Himelfarb Waizel Vocal Luis Armando Kuri Henaine Vocal Xavier María de Uriarte Berrón Vocal Ricardo Manuel Peón Rivera Vocal Luis Eduardo García Ramírez Vocal Juan Carlos Milán Sotelo Secretario Carlos Esteban Rivera de la Mora Vocal Leon de Paul Martínez Vocal

ING PENSIONES, S.A. DE C.V. “Notas de Revelación de Información Adicional a los Estados Financieros”

Al 31 de diciembre de 2009. (Cifras en miles de pesos)

6

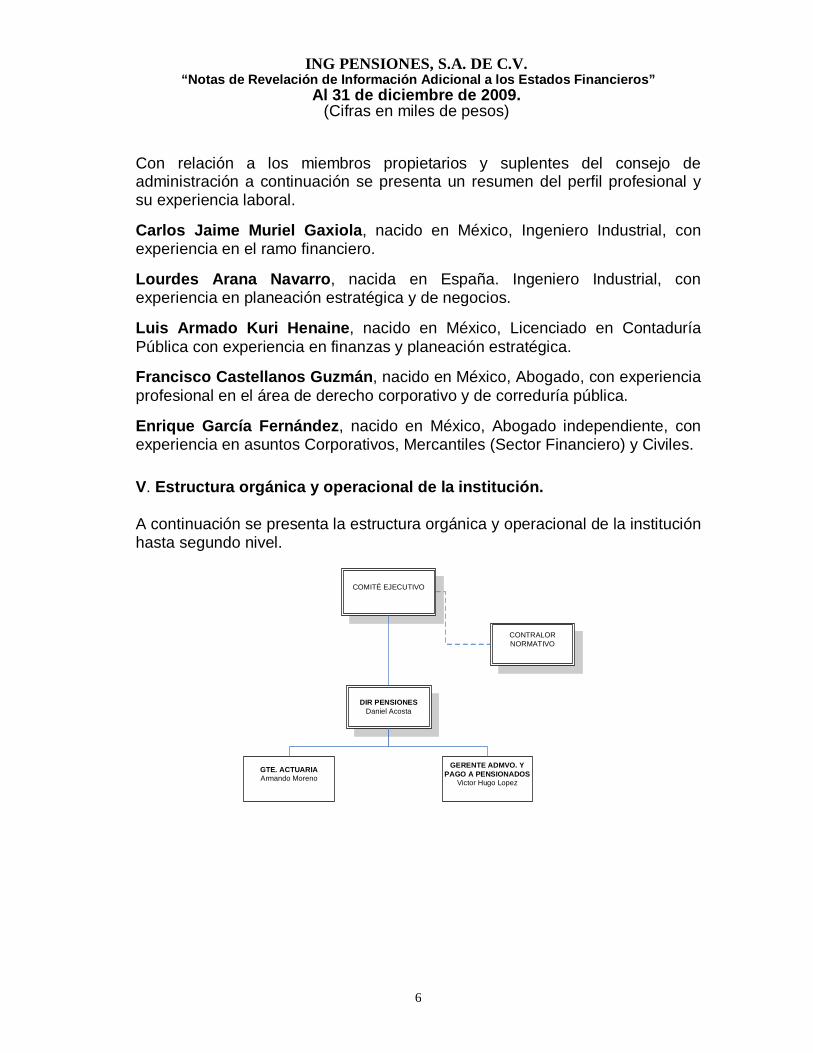

Con relación a los miembros propietarios y suplentes del consejo de administración a continuación se presenta un resumen del perfil profesional y su experiencia laboral. Carlos Jaime Muriel Gaxiola, nacido en México, Ingeniero Industrial, con experiencia en el ramo financiero. Lourdes Arana Navarro, nacida en España. Ingeniero Industrial, con experiencia en planeación estratégica y de negocios. Luis Armado Kuri Henaine, nacido en México, Licenciado en Contaduría Pública con experiencia en finanzas y planeación estratégica. Francisco Castellanos Guzmán, nacido en México, Abogado, con experiencia profesional en el área de derecho corporativo y de correduría pública. Enrique García Fernández, nacido en México, Abogado independiente, con experiencia en asuntos Corporativos, Mercantiles (Sector Financiero) y Civiles. V. Estructura orgánica y operacional de la institución.

A continuación se presenta la estructura orgánica y operacional de la institución hasta segundo nivel.

DIR PENSIONESDaniel Acosta

GTE. ACTUARIA Armando Moreno

GERENTE ADMVO. Y PAGO A PENSIONADOS

Victor Hugo Lopez

COMITÉ EJECUTIVO

CONTRALOR NORMATIVO

ING PENSIONES, S.A. DE C.V. “Notas de Revelación de Información Adicional a los Estados Financieros”

Al 31 de diciembre de 2009. (Cifras en miles de pesos)

7

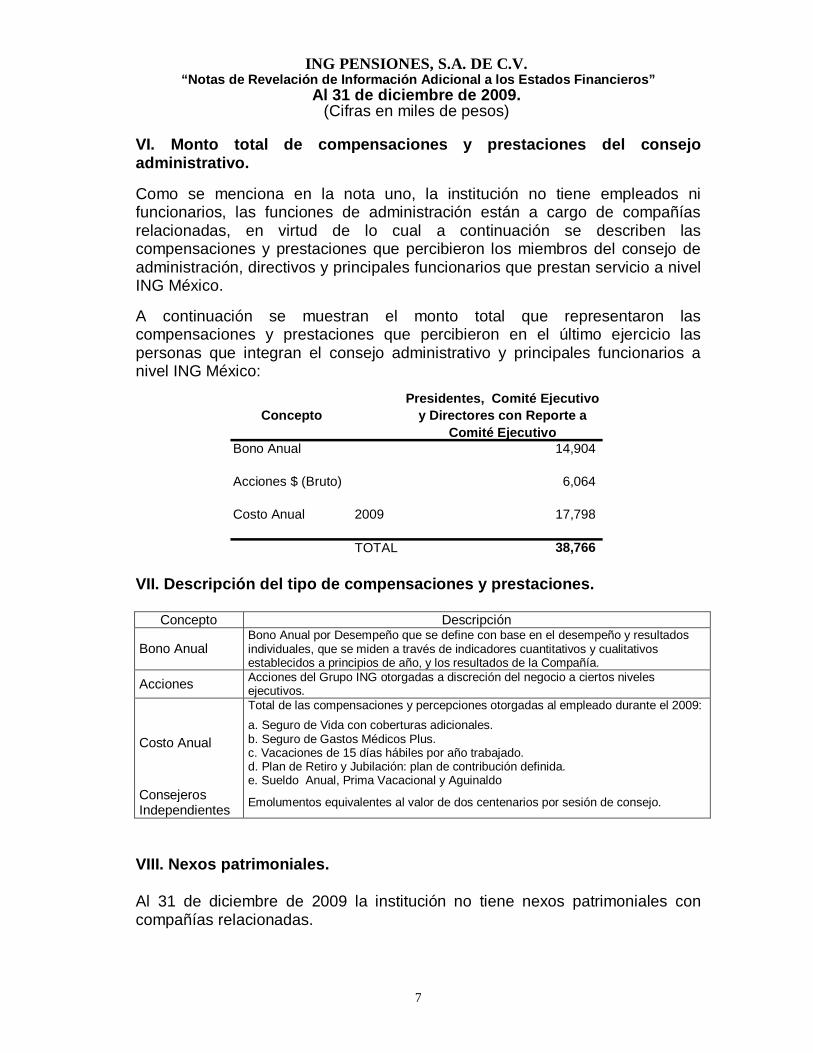

VI. Monto total de compensaciones y prestaciones del consejo administrativo. Como se menciona en la nota uno, la institución no tiene empleados ni funcionarios, las funciones de administración están a cargo de compañías relacionadas, en virtud de lo cual a continuación se describen las compensaciones y prestaciones que percibieron los miembros del consejo de administración, directivos y principales funcionarios que prestan servicio a nivel ING México. A continuación se muestran el monto total que representaron las compensaciones y prestaciones que percibieron en el último ejercicio las personas que integran el consejo administrativo y principales funcionarios a nivel ING México:

ConceptoPresidentes, Comité Ejecutivo

y Directores con Reporte a Comité Ejecutivo

Bono Anual 14,904

Acciones $ (Bruto) 6,064

Costo Anual 2009 17,798

TOTAL 38,766 VII. Descripción del tipo de compensaciones y prestaciones.

Concepto Descripción

Bono Anual Bono Anual por Desempeño que se define con base en el desempeño y resultados individuales, que se miden a través de indicadores cuantitativos y cualitativos establecidos a principios de año, y los resultados de la Compañía.

Acciones Acciones del Grupo ING otorgadas a discreción del negocio a ciertos niveles ejecutivos.

Costo Anual

Total de las compensaciones y percepciones otorgadas al empleado durante el 2009:

a. Seguro de Vida con coberturas adicionales. b. Seguro de Gastos Médicos Plus. c. Vacaciones de 15 días hábiles por año trabajado. d. Plan de Retiro y Jubilación: plan de contribución definida. e. Sueldo Anual, Prima Vacacional y Aguinaldo

Consejeros Independientes Emolumentos equivalentes al valor de dos centenarios por sesión de consejo.

VIII. Nexos patrimoniales. Al 31 de diciembre de 2009 la institución no tiene nexos patrimoniales con compañías relacionadas.

ING PENSIONES, S.A. DE C.V. “Notas de Revelación de Información Adicional a los Estados Financieros”

Al 31 de diciembre de 2009. (Cifras en miles de pesos)

8

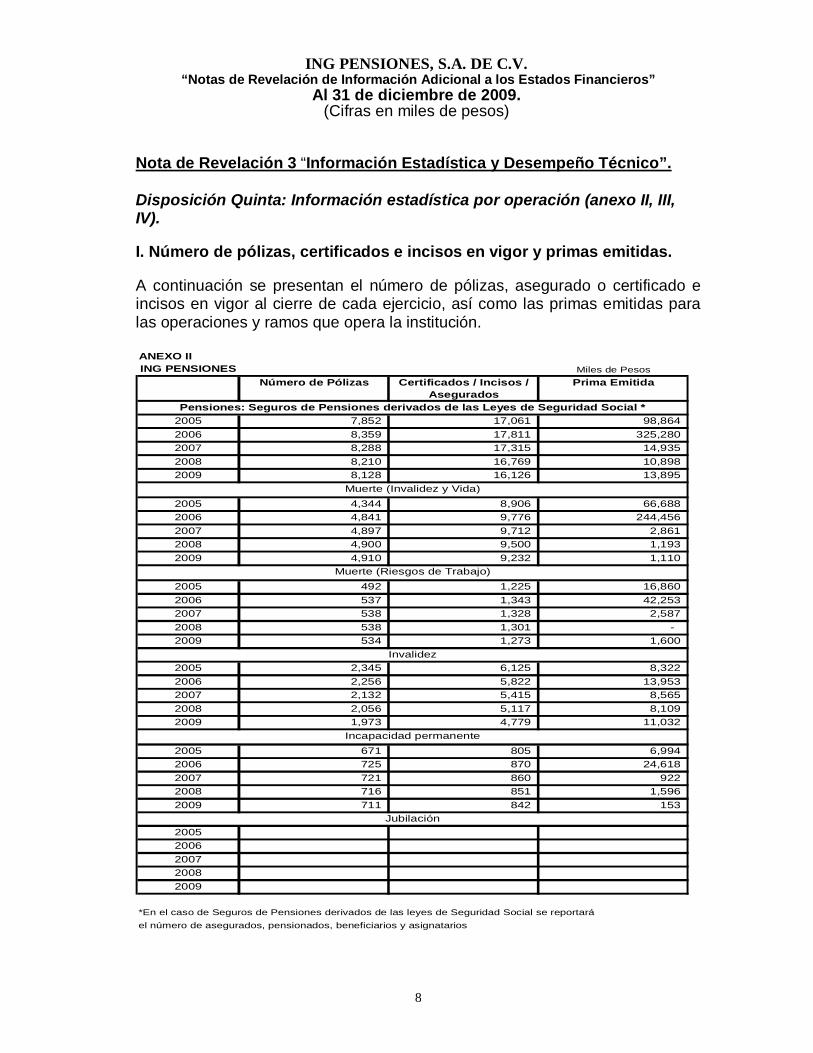

Nota de Revelación 3 “Información Estadística y Desempeño Técnico”. Disposición Quinta: Información estadística por operación (anexo II, III, IV). I. Número de pólizas, certificados e incisos en vigor y primas emitidas. A continuación se presentan el número de pólizas, asegurado o certificado e incisos en vigor al cierre de cada ejercicio, así como las primas emitidas para las operaciones y ramos que opera la institución. ANEXO IIING PENSIONES Miles de Pesos

Número de Pólizas Certificados / Incisos / Asegurados

Prima Emitida

2005 7,852 17,061 98,864 2006 8,359 17,811 325,280 2007 8,288 17,315 14,935 2008 8,210 16,769 10,898 2009 8,128 16,126 13,895

2005 4,344 8,906 66,688 2006 4,841 9,776 244,456 2007 4,897 9,712 2,861 2008 4,900 9,500 1,193 2009 4,910 9,232 1,110

2005 492 1,225 16,860 2006 537 1,343 42,253 2007 538 1,328 2,587 2008 538 1,301 - 2009 534 1,273 1,600

2005 2,345 6,125 8,322 2006 2,256 5,822 13,953 2007 2,132 5,415 8,565 2008 2,056 5,117 8,109 2009 1,973 4,779 11,032

2005 671 805 6,994 2006 725 870 24,618 2007 721 860 922 2008 716 851 1,596 2009 711 842 153

20052006200720082009

*En el caso de Seguros de Pensiones derivados de las leyes de Seguridad Social se reportaráel número de asegurados, pensionados, beneficiarios y asignatarios

Incapacidad permanente

Jubilación

Pensiones: Seguros de Pensiones derivados de las Leyes de Seguridad Social *

Muerte (Invalidez y Vida)

Muerte (Riesgos de Trabajo)

Invalidez

ING PENSIONES, S.A. DE C.V. “Notas de Revelación de Información Adicional a los Estados Financieros”

Al 31 de diciembre de 2009. (Cifras en miles de pesos)

9

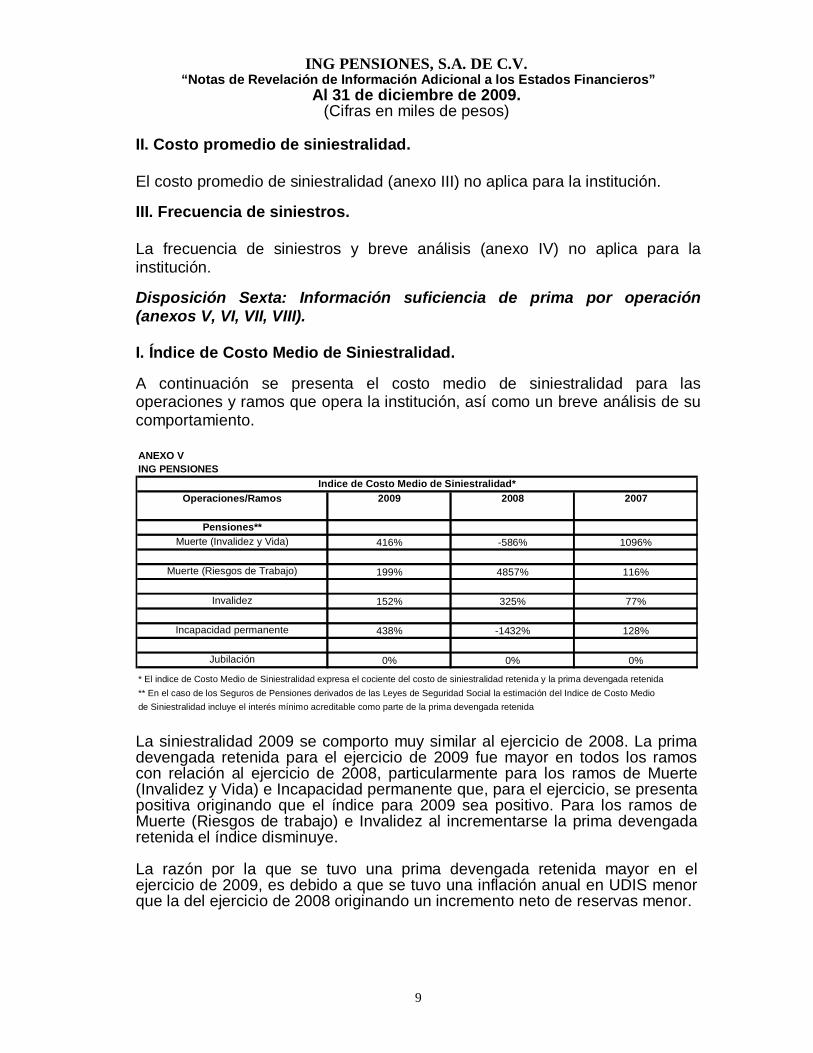

II. Costo promedio de siniestralidad. El costo promedio de siniestralidad (anexo III) no aplica para la institución. III. Frecuencia de siniestros. La frecuencia de siniestros y breve análisis (anexo IV) no aplica para la institución. Disposición Sexta: Información suficiencia de prima por operación (anexos V, VI, VII, VIII). I. Índice de Costo Medio de Siniestralidad. A continuación se presenta el costo medio de siniestralidad para las operaciones y ramos que opera la institución, así como un breve análisis de su comportamiento. ANEXO VING PENSIONES

2009 2008 2007

Pensiones**Muerte (Invalidez y Vida) 416% -586% 1096%

Muerte (Riesgos de Trabajo) 199% 4857% 116%

Invalidez 152% 325% 77%

Incapacidad permanente 438% -1432% 128%

Jubilación 0% 0% 0%

de Siniestralidad incluye el interés mínimo acreditable como parte de la prima devengada retenida

Indice de Costo Medio de Siniestralidad*Operaciones/Ramos

* El indice de Costo Medio de Siniestralidad expresa el cociente del costo de siniestralidad retenida y la prima devengada retenida** En el caso de los Seguros de Pensiones derivados de las Leyes de Seguridad Social la estimación del Indice de Costo Medio

La siniestralidad 2009 se comporto muy similar al ejercicio de 2008. La prima devengada retenida para el ejercicio de 2009 fue mayor en todos los ramos con relación al ejercicio de 2008, particularmente para los ramos de Muerte (Invalidez y Vida) e Incapacidad permanente que, para el ejercicio, se presenta positiva originando que el índice para 2009 sea positivo. Para los ramos de Muerte (Riesgos de trabajo) e Invalidez al incrementarse la prima devengada retenida el índice disminuye. La razón por la que se tuvo una prima devengada retenida mayor en el ejercicio de 2009, es debido a que se tuvo una inflación anual en UDIS menor que la del ejercicio de 2008 originando un incremento neto de reservas menor.

ING PENSIONES, S.A. DE C.V. “Notas de Revelación de Información Adicional a los Estados Financieros”

Al 31 de diciembre de 2009. (Cifras en miles de pesos)

10

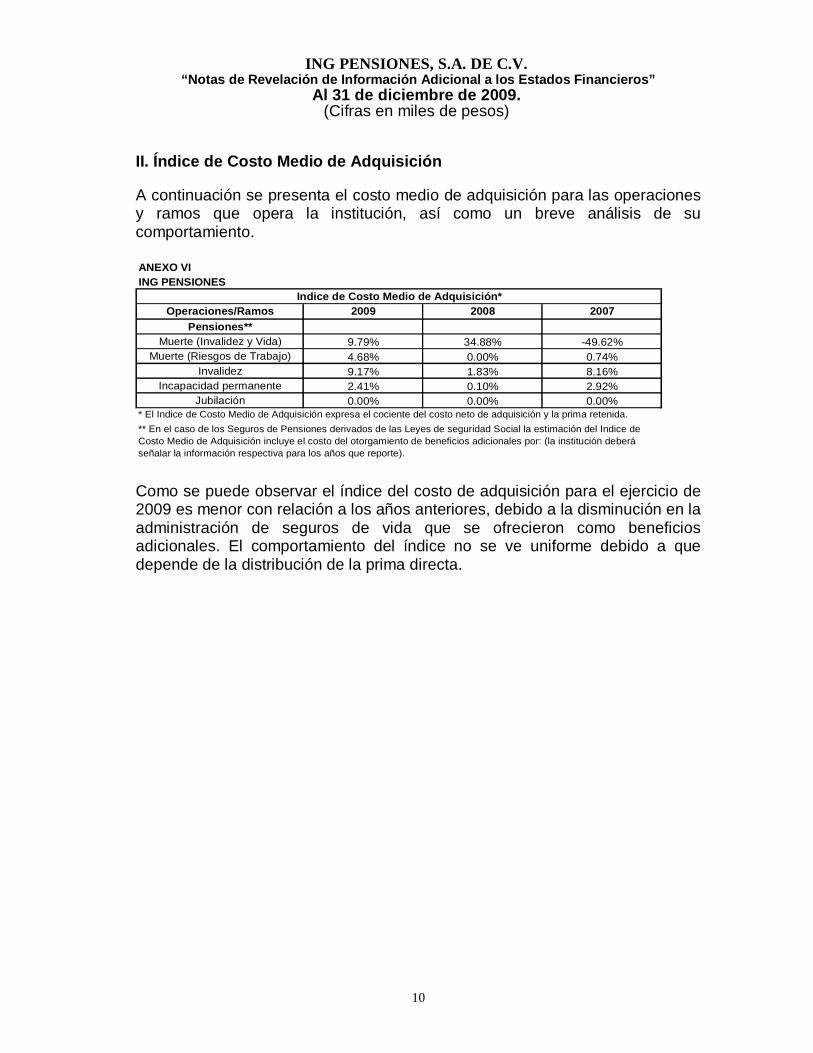

II. Índice de Costo Medio de Adquisición A continuación se presenta el costo medio de adquisición para las operaciones y ramos que opera la institución, así como un breve análisis de su comportamiento. ANEXO VIING PENSIONES

Operaciones/Ramos 2009 2008 2007Pensiones**

Muerte (Invalidez y Vida) 9.79% 34.88% -49.62%Muerte (Riesgos de Trabajo) 4.68% 0.00% 0.74%

Invalidez 9.17% 1.83% 8.16%Incapacidad permanente 2.41% 0.10% 2.92%

Jubilación 0.00% 0.00% 0.00%

** En el caso de los Seguros de Pensiones derivados de las Leyes de seguridad Social la estimación del Indice de Costo Medio de Adquisición incluye el costo del otorgamiento de beneficios adicionales por: (la institución deberá señalar la información respectiva para los años que reporte).

Indice de Costo Medio de Adquisición*

* El Indice de Costo Medio de Adquisición expresa el cociente del costo neto de adquisición y la prima retenida.

Como se puede observar el índice del costo de adquisición para el ejercicio de 2009 es menor con relación a los años anteriores, debido a la disminución en la administración de seguros de vida que se ofrecieron como beneficios adicionales. El comportamiento del índice no se ve uniforme debido a que depende de la distribución de la prima directa.

ING PENSIONES, S.A. DE C.V. “Notas de Revelación de Información Adicional a los Estados Financieros”

Al 31 de diciembre de 2009. (Cifras en miles de pesos)

11

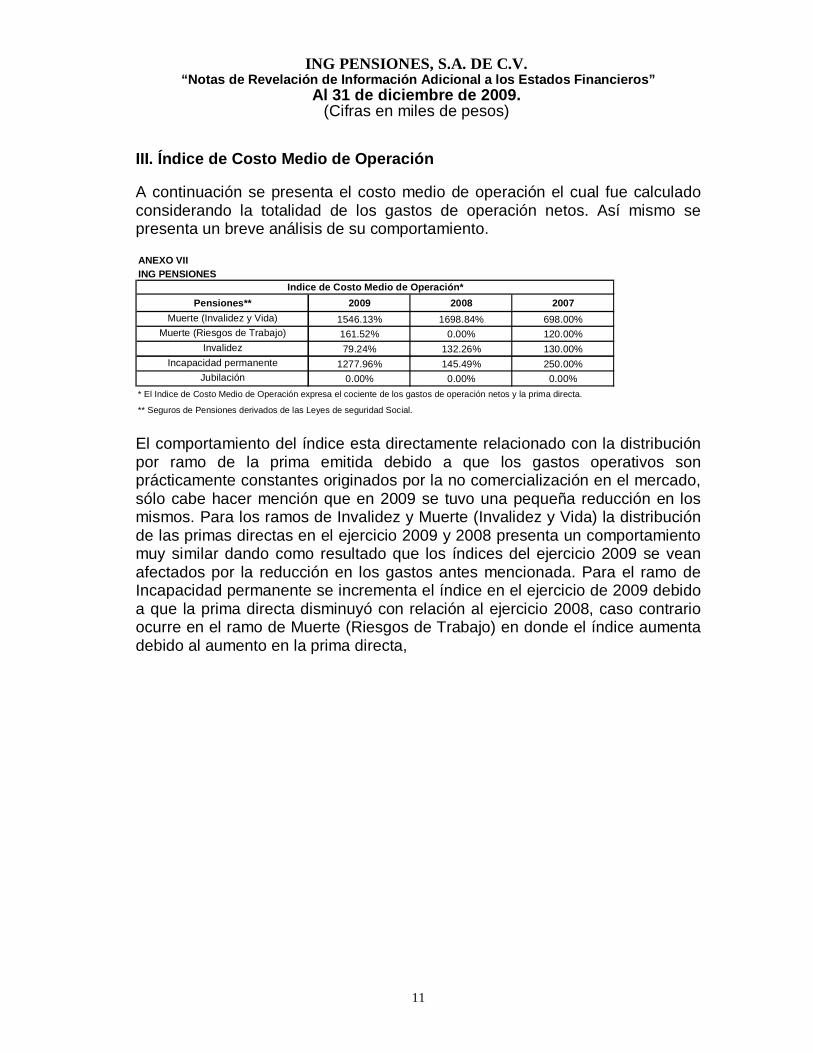

III. Índice de Costo Medio de Operación A continuación se presenta el costo medio de operación el cual fue calculado considerando la totalidad de los gastos de operación netos. Así mismo se presenta un breve análisis de su comportamiento. ANEXO VIIING PENSIONES

Pensiones** 2009 2008 2007Muerte (Invalidez y Vida) 1546.13% 1698.84% 698.00%

Muerte (Riesgos de Trabajo) 161.52% 0.00% 120.00%Invalidez 79.24% 132.26% 130.00%

Incapacidad permanente 1277.96% 145.49% 250.00%Jubilación 0.00% 0.00% 0.00%

Indice de Costo Medio de Operación*

* El Indice de Costo Medio de Operación expresa el cociente de los gastos de operación netos y la prima directa.

** Seguros de Pensiones derivados de las Leyes de seguridad Social. El comportamiento del índice esta directamente relacionado con la distribución por ramo de la prima emitida debido a que los gastos operativos son prácticamente constantes originados por la no comercialización en el mercado, sólo cabe hacer mención que en 2009 se tuvo una pequeña reducción en los mismos. Para los ramos de Invalidez y Muerte (Invalidez y Vida) la distribución de las primas directas en el ejercicio 2009 y 2008 presenta un comportamiento muy similar dando como resultado que los índices del ejercicio 2009 se vean afectados por la reducción en los gastos antes mencionada. Para el ramo de Incapacidad permanente se incrementa el índice en el ejercicio de 2009 debido a que la prima directa disminuyó con relación al ejercicio 2008, caso contrario ocurre en el ramo de Muerte (Riesgos de Trabajo) en donde el índice aumenta debido al aumento en la prima directa,

ING PENSIONES, S.A. DE C.V. “Notas de Revelación de Información Adicional a los Estados Financieros”

Al 31 de diciembre de 2009. (Cifras en miles de pesos)

12

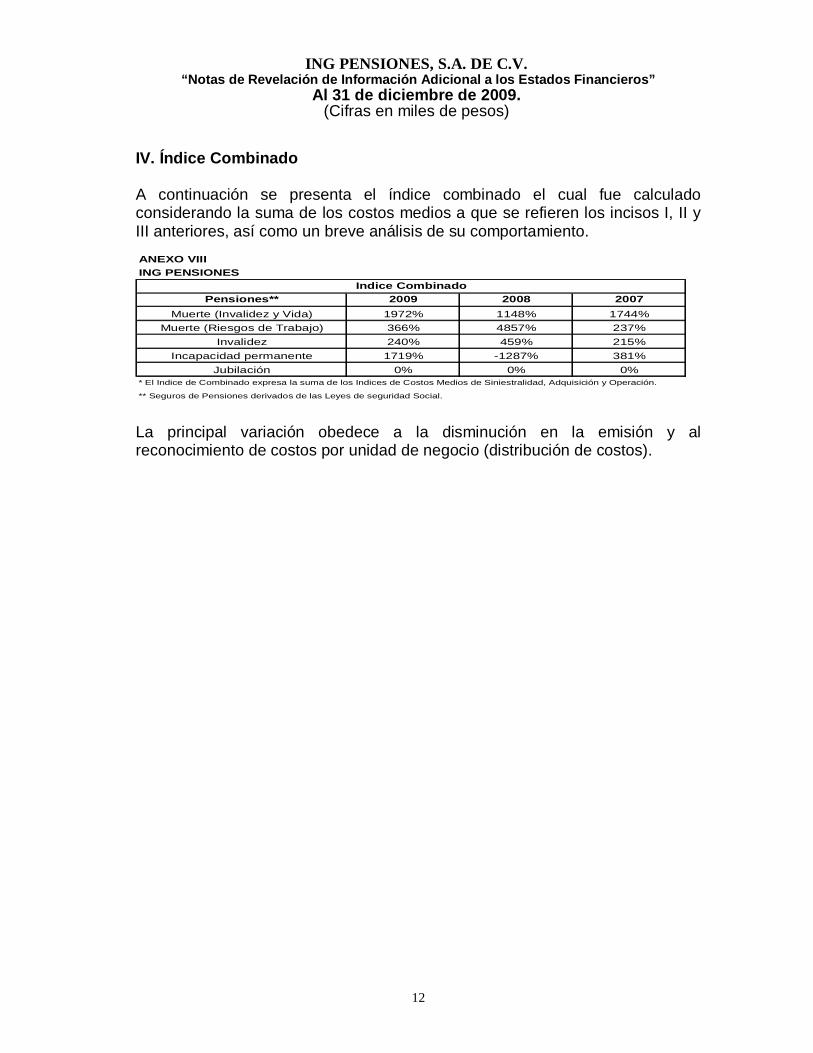

IV. Índice Combinado A continuación se presenta el índice combinado el cual fue calculado considerando la suma de los costos medios a que se refieren los incisos I, II y III anteriores, así como un breve análisis de su comportamiento. ANEXO VIIIING PENSIONES

Pensiones** 2009 2008 2007Muerte (Invalidez y Vida) 1972% 1148% 1744%

Muerte (Riesgos de Trabajo) 366% 4857% 237%Invalidez 240% 459% 215%

Incapacidad permanente 1719% -1287% 381%Jubilación 0% 0% 0%

Indice Combinado

* El Indice de Combinado expresa la suma de los Indices de Costos Medios de Siniestralidad, Adquisición y Operación.

** Seguros de Pensiones derivados de las Leyes de seguridad Social. La principal variación obedece a la disminución en la emisión y al reconocimiento de costos por unidad de negocio (distribución de costos).

ING PENSIONES, S.A. DE C.V. “Notas de Revelación de Información Adicional a los Estados Financieros”

Al 31 de diciembre de 2009. (Cifras en miles de pesos)

13

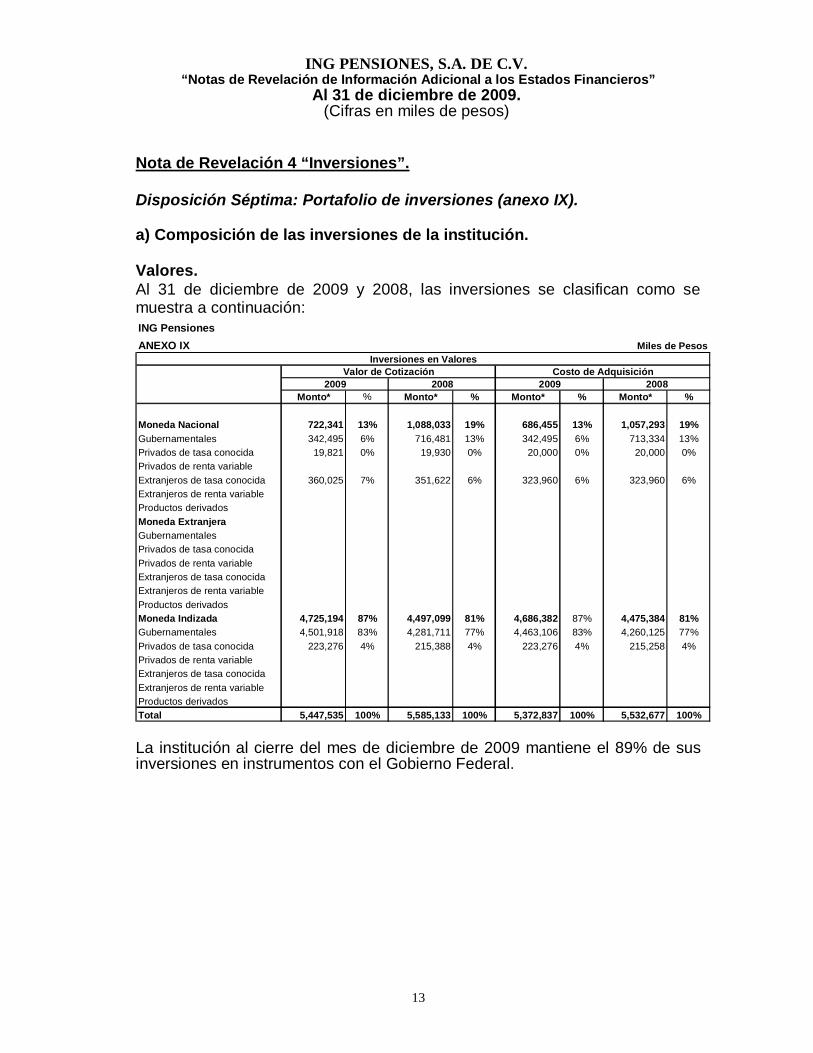

Nota de Revelación 4 “Inversiones”. Disposición Séptima: Portafolio de inversiones (anexo IX). a) Composición de las inversiones de la institución. Valores. Al 31 de diciembre de 2009 y 2008, las inversiones se clasifican como se muestra a continuación: ING PensionesANEXO IX

Valor de Cotización Costo de Adquisición2009 2008 2009 2008

Monto* % Monto* % Monto* % Monto* %

Moneda Nacional 722,341 13% 1,088,033 19% 686,455 13% 1,057,293 19%Gubernamentales 342,495 6% 716,481 13% 342,495 6% 713,334 13%Privados de tasa conocida 19,821 0% 19,930 0% 20,000 0% 20,000 0%Privados de renta variableExtranjeros de tasa conocida 360,025 7% 351,622 6% 323,960 6% 323,960 6%Extranjeros de renta variableProductos derivadosMoneda ExtranjeraGubernamentalesPrivados de tasa conocidaPrivados de renta variableExtranjeros de tasa conocidaExtranjeros de renta variableProductos derivadosMoneda Indizada 4,725,194 87% 4,497,099 81% 4,686,382 87% 4,475,384 81%Gubernamentales 4,501,918 83% 4,281,711 77% 4,463,106 83% 4,260,125 77%Privados de tasa conocida 223,276 4% 215,388 4% 223,276 4% 215,258 4%Privados de renta variableExtranjeros de tasa conocidaExtranjeros de renta variableProductos derivadosTotal 5,447,535 100% 5,585,133 100% 5,372,837 100% 5,532,677 100%

Inversiones en ValoresMiles de Pesos

La institución al cierre del mes de diciembre de 2009 mantiene el 89% de sus inversiones en instrumentos con el Gobierno Federal.

ING PENSIONES, S.A. DE C.V. “Notas de Revelación de Información Adicional a los Estados Financieros”

Al 31 de diciembre de 2009. (Cifras en miles de pesos)

14

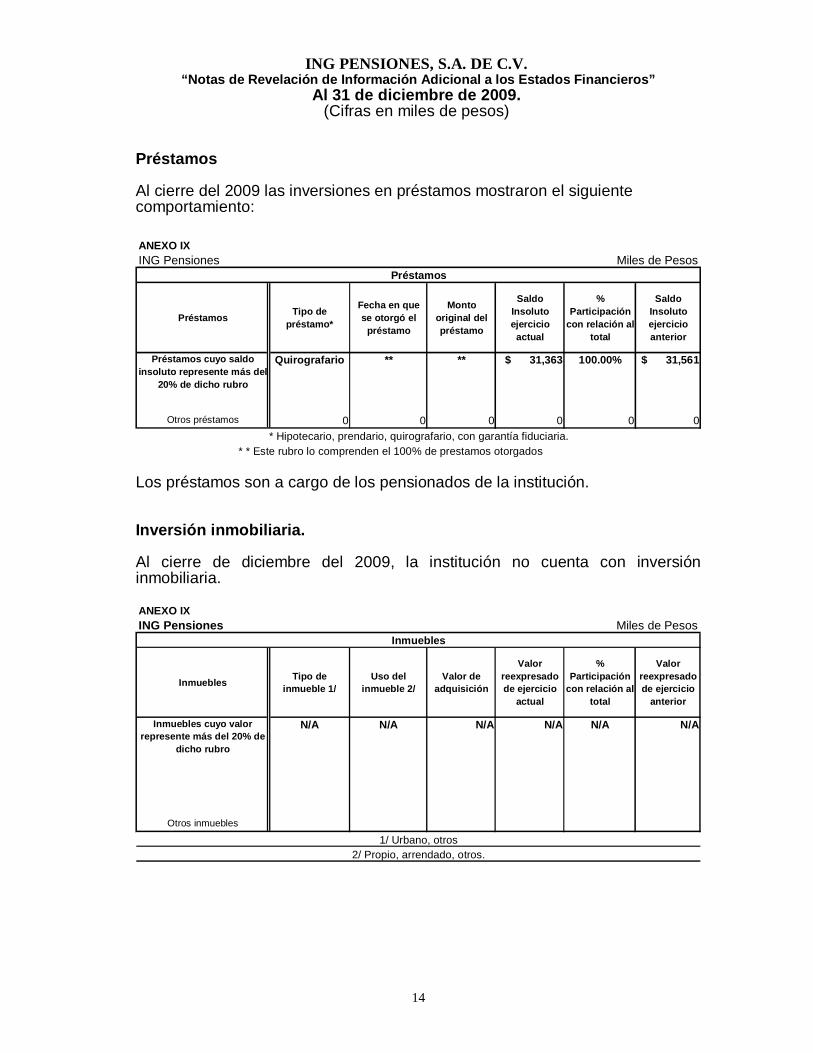

Préstamos Al cierre del 2009 las inversiones en préstamos mostraron el siguiente comportamiento:

Los préstamos son a cargo de los pensionados de la institución. Inversión inmobiliaria. Al cierre de diciembre del 2009, la institución no cuenta con inversión inmobiliaria.

ANEXO IXING Pensiones Miles de Pesos

Inmuebles

Inmuebles Tipo de inmueble 1/

Uso del inmueble 2/

Valor de adquisición

Valor reexpresado de ejercicio

actual

% Participación

con relación al total

Valor reexpresado de ejercicio

anterior

Inmuebles cuyo valor represente más del 20% de

dicho rubro

N/A N/A N/A N/A N/A N/A

Otros inmuebles

1/ Urbano, otros2/ Propio, arrendado, otros.

ANEXO IXING Pensiones Miles de Pesos

Préstamos

Préstamos Tipo de préstamo*

Fecha en que se otorgó el

préstamo

Monto original del préstamo

Saldo Insoluto ejercicio

actual

% Participación

con relación al total

Saldo Insoluto ejercicio anterior

Préstamos cuyo saldo insoluto represente más del

20% de dicho rubro

Quirografario ** ** $ 31,363 100.00% $ 31,561

Otros préstamos 0 0 0 0 0 0* Hipotecario, prendario, quirografario, con garantía fiduciaria.

* * Este rubro lo comprenden el 100% de prestamos otorgados

ING PENSIONES, S.A. DE C.V. “Notas de Revelación de Información Adicional a los Estados Financieros”

Al 31 de diciembre de 2009. (Cifras en miles de pesos)

15

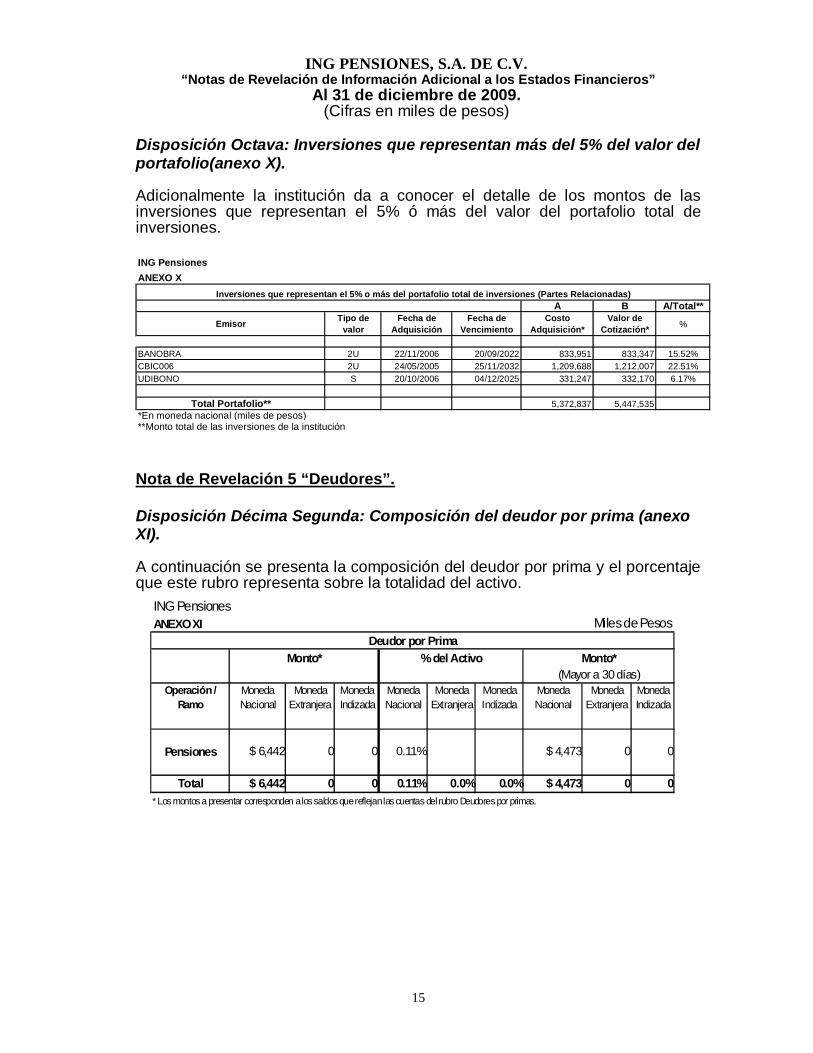

Disposición Octava: Inversiones que representan más del 5% del valor del portafolio(anexo X). Adicionalmente la institución da a conocer el detalle de los montos de las inversiones que representan el 5% ó más del valor del portafolio total de inversiones. ING PensionesANEXO X

Inversiones que representan el 5% o más del portafolio total de inversiones (Partes Relacionadas)A B A/Total**

Emisor Tipo de valor

Fecha de Adquisición

Fecha de Vencimiento

Costo Adquisición*

Valor de Cotización* %

BANOBRA 2U 22/11/2006 20/09/2022 833,951 833,347 15.52%CBIC006 2U 24/05/2005 25/11/2032 1,209,688 1,212,007 22.51%UDIBONO S 20/10/2006 04/12/2025 331,247 332,170 6.17%

Total Portafolio** 5,372,837 5,447,535*En moneda nacional (miles de pesos)**Monto total de las inversiones de la institución Nota de Revelación 5 “Deudores”. Disposición Décima Segunda: Composición del deudor por prima (anexo XI). A continuación se presenta la composición del deudor por prima y el porcentaje que este rubro representa sobre la totalidad del activo.

ING PensionesANEXO XI Miles de Pesos

Deudor por PrimaMonto* % del Activo Monto*

(Mayor a 30 días)Operación /

RamoMoneda Nacional

Moneda Extranjera

Moneda Indizada

Moneda Nacional

Moneda Extranjera

Moneda Indizada

Moneda Nacional

Moneda Extranjera

Moneda Indizada

Pensiones $ 6,442 0 0 0.11% $ 4,473 0 0

Total $ 6,442 0 0 0.11% 0.0% 0.0% $ 4,473 0 0* Los montos a presentar corresponden a los saldos que reflejan las cuentas del rubro Deudores por primas.

ING PENSIONES, S.A. DE C.V. “Notas de Revelación de Información Adicional a los Estados Financieros”

Al 31 de diciembre de 2009. (Cifras en miles de pesos)

16

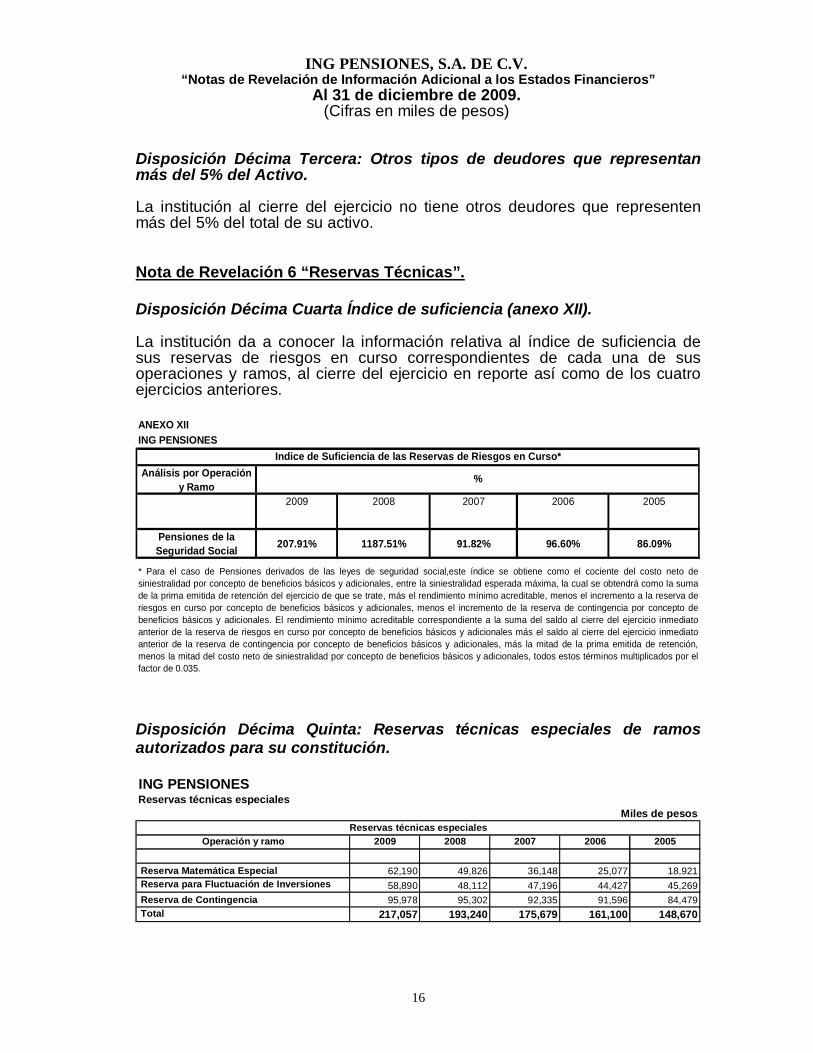

Disposición Décima Tercera: Otros tipos de deudores que representan más del 5% del Activo. La institución al cierre del ejercicio no tiene otros deudores que representen más del 5% del total de su activo. Nota de Revelación 6 “Reservas Técnicas”. Disposición Décima Cuarta Índice de suficiencia (anexo XII). La institución da a conocer la información relativa al índice de suficiencia de sus reservas de riesgos en curso correspondientes de cada una de sus operaciones y ramos, al cierre del ejercicio en reporte así como de los cuatro ejercicios anteriores. ANEXO XIIING PENSIONES

Análisis por Operación y Ramo

2009 2008 2007 2006 2005

Pensiones de la Seguridad Social 207.91% 1187.51% 91.82% 96.60% 86.09%

Indice de Suficiencia de las Reservas de Riesgos en Curso*

%

* Para el caso de Pensiones derivados de las leyes de seguridad social,este índice se obtiene como el cociente del costo neto desiniestralidad por concepto de beneficios básicos y adicionales, entre la siniestralidad esperada máxima, la cual se obtendrá como la sumade la prima emitida de retención del ejercicio de que se trate, más el rendimiento mínimo acreditable, menos el incremento a la reserva deriesgos en curso por concepto de beneficios básicos y adicionales, menos el incremento de la reserva de contingencia por concepto debeneficios básicos y adicionales. El rendimiento mínimo acreditable correspondiente a la suma del saldo al cierre del ejercicio inmediatoanterior de la reserva de riesgos en curso por concepto de beneficios básicos y adicionales más el saldo al cierre del ejercicio inmediatoanterior de la reserva de contingencia por concepto de beneficios básicos y adicionales, más la mitad de la prima emitida de retención,menos la mitad del costo neto de siniestralidad por concepto de beneficios básicos y adicionales, todos estos términos multiplicados por elfactor de 0.035.

Disposición Décima Quinta: Reservas técnicas especiales de ramos autorizados para su constitución. ING PENSIONESReservas técnicas especiales

Miles de pesosReservas técnicas especiales

Operación y ramo 2009 2008 2007 2006 2005

Reserva Matemática Especial 62,190 49,826 36,148 25,077 18,921 Reserva para Fluctuación de Inversiones 58,890 48,112 47,196 44,427 45,269 Reserva de Contingencia 95,978 95,302 92,335 91,596 84,479 Total 217,057 193,240 175,679 161,100 148,670

ING PENSIONES, S.A. DE C.V. “Notas de Revelación de Información Adicional a los Estados Financieros”

Al 31 de diciembre de 2009. (Cifras en miles de pesos)

17

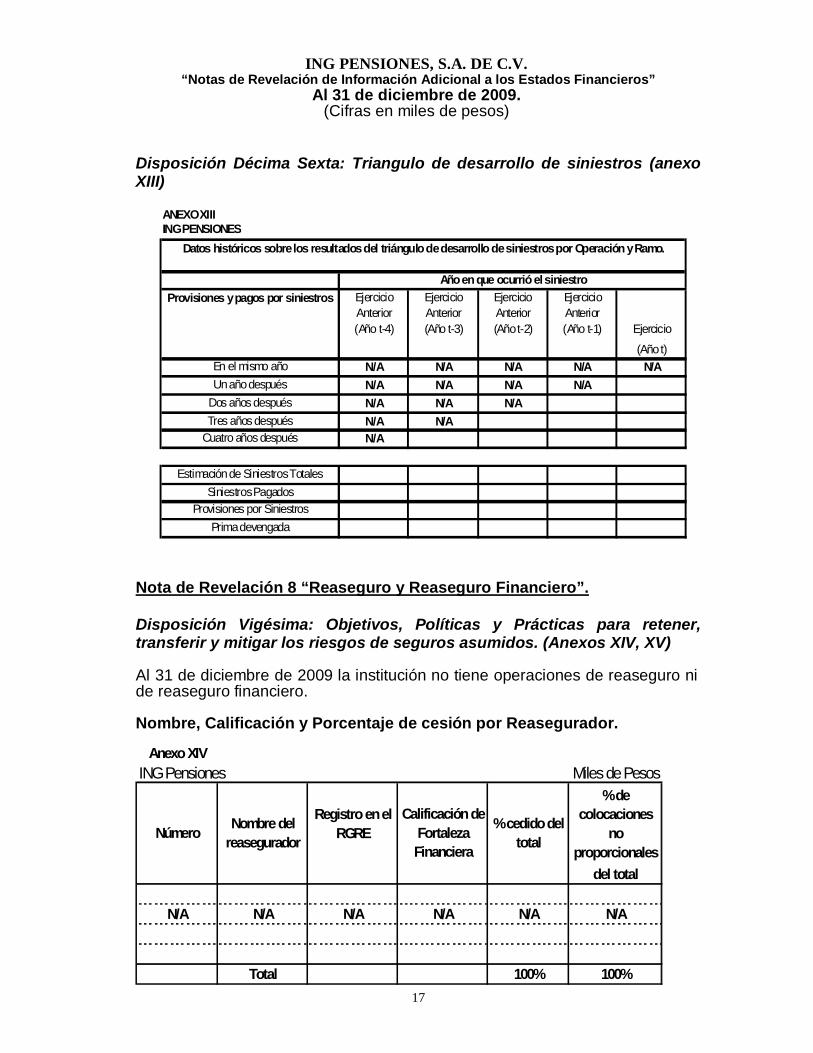

Disposición Décima Sexta: Triangulo de desarrollo de siniestros (anexo XIII) Nota de Revelación 8 “Reaseguro y Reaseguro Financiero”.

Disposición Vigésima: Objetivos, Políticas y Prácticas para retener, transferir y mitigar los riesgos de seguros asumidos. (Anexos XIV, XV) Al 31 de diciembre de 2009 la institución no tiene operaciones de reaseguro ni de reaseguro financiero. Nombre, Calificación y Porcentaje de cesión por Reasegurador.

Anexo XIVING Pensiones Miles de Pesos

Registro en el RGRE

% de colocaciones

no proporcionales

del total

N/A N/A N/A N/A N/A N/A

Total 100% 100%

Número Nombre del reasegurador

Calificación de Fortaleza Financiera

% cedido del total

ANEXO XIIIING PENSIONES

Ejercicio Anterior

Ejercicio Anterior

Ejercicio Anterior

Ejercicio Anterior

(Año t-4) (Año t-3) (Año t-2) (Año t-1) Ejercicio Actual(Año t)

En el mismo año N/A N/A N/A N/A N/AUn año después N/A N/A N/A N/A

Dos años después N/A N/A N/ATres años después N/A N/A

Cuatro años después N/A

Estimación de Siniestros TotalesSiniestros Pagados

Provisiones por SiniestrosPrima devengada

Datos históricos sobre los resultados del triángulo de desarrollo de siniestros por Operación y Ramo.

Año en que ocurrió el siniestroProvisiones y pagos por siniestros

ING PENSIONES, S.A. DE C.V. “Notas de Revelación de Información Adicional a los Estados Financieros”

Al 31 de diciembre de 2009. (Cifras en miles de pesos)

18

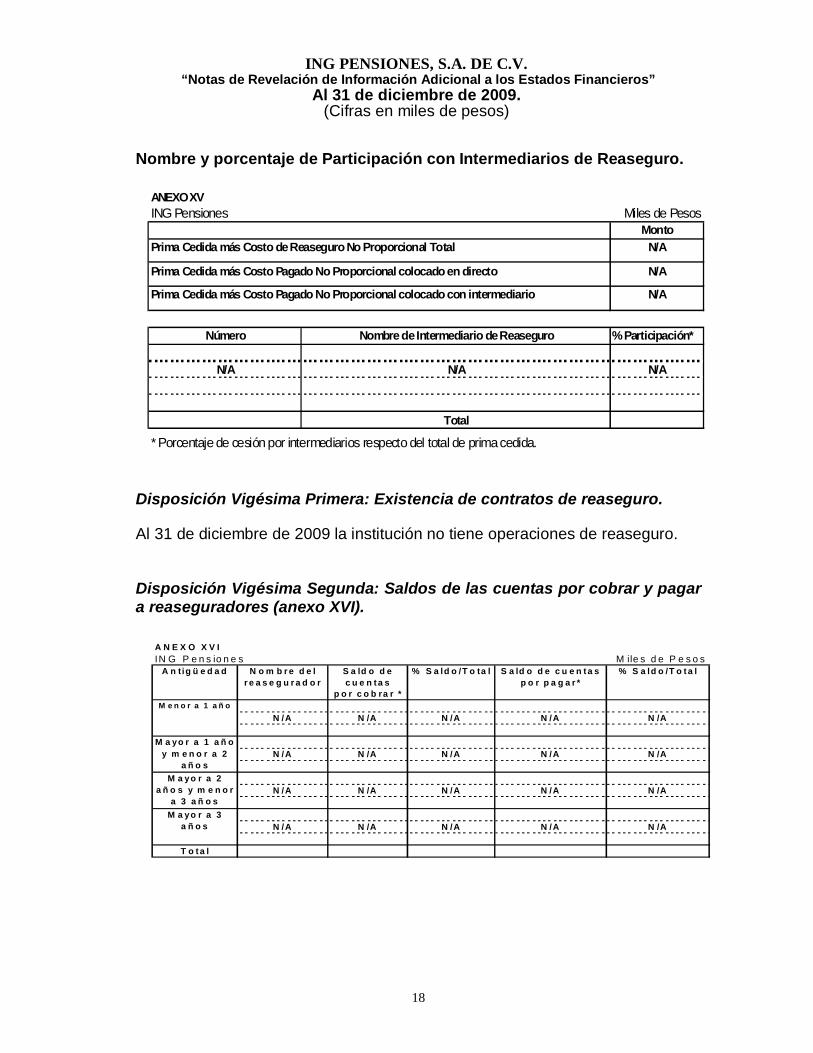

A N E X O X V IIN G P e n s io n e s M ile s d e P e s o s

S a ld o d e c u e n ta s

p o r c o b ra r *M e n o r a 1 a ñ o

N /A N /A N /A N /A N /A

N /A N /A N /A N /A N /A

N /A N /A N /A N /A N /A

N /A N /A N /A N /A N /A

T o ta l

N o m b r e d e l r e a s e g u r a d o r

% S a ld o /T o ta l % S a ld o /T o ta lS a ld o d e c u e n ta s p o r p a g a r *

M a yo r a 1 a ñ o y m e n o r a 2

a ñ o sM a yo r a 2

a ñ o s y m e n o r a 3 a ñ o s

M a yo r a 3 a ñ o s

A n tig ü e d a d

Nombre y porcentaje de Participación con Intermediarios de Reaseguro. Disposición Vigésima Primera: Existencia de contratos de reaseguro. Al 31 de diciembre de 2009 la institución no tiene operaciones de reaseguro. Disposición Vigésima Segunda: Saldos de las cuentas por cobrar y pagar a reaseguradores (anexo XVI).

ANEXO XVING Pensiones Miles de Pesos

MontoN/A

N/A

N/A

Número Nombre de Intermediario de Reaseguro % Participación*

N/A N/A N/A

Total

* Porcentaje de cesión por intermediarios respecto del total de prima cedida.

Prima Cedida más Costo de Reaseguro No Proporcional Total

Prima Cedida más Costo Pagado No Proporcional colocado en directo

Prima Cedida más Costo Pagado No Proporcional colocado con intermediario

ING PENSIONES, S.A. DE C.V. “Notas de Revelación de Información Adicional a los Estados Financieros”

Al 31 de diciembre de 2009. (Cifras en miles de pesos)

19

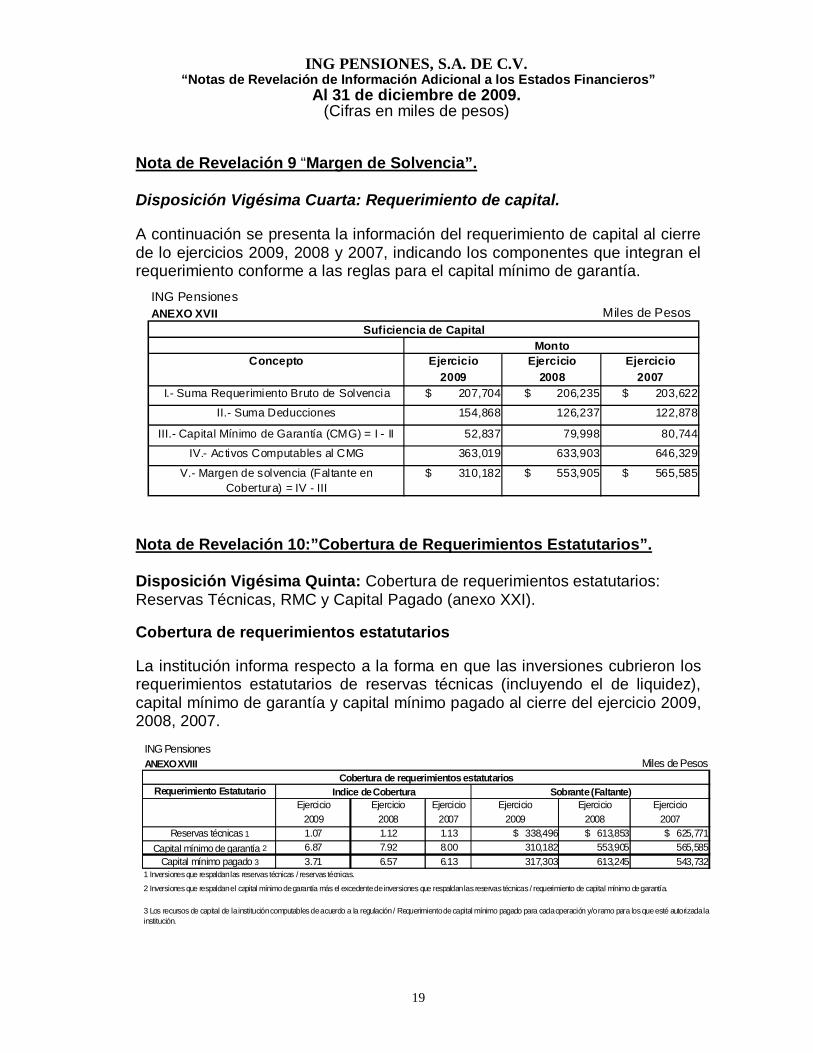

Nota de Revelación 9 “Margen de Solvencia”. Disposición Vigésima Cuarta: Requerimiento de capital. A continuación se presenta la información del requerimiento de capital al cierre de lo ejercicios 2009, 2008 y 2007, indicando los componentes que integran el requerimiento conforme a las reglas para el capital mínimo de garantía.

Nota de Revelación 10:”Cobertura de Requerimientos Estatutarios”. Disposición Vigésima Quinta: Cobertura de requerimientos estatutarios: Reservas Técnicas, RMC y Capital Pagado (anexo XXI). Cobertura de requerimientos estatutarios La institución informa respecto a la forma en que las inversiones cubrieron los requerimientos estatutarios de reservas técnicas (incluyendo el de liquidez), capital mínimo de garantía y capital mínimo pagado al cierre del ejercicio 2009, 2008, 2007.

ING PensionesANEXO XVII Miles de Pesos

Suficiencia de CapitalMonto

Ejercicio Ejercicio Ejercicio2009 2008 2007

I.- Suma Requerimiento Bruto de Solvencia $ 207,704 $ 206,235 $ 203,622

II.- Suma Deducciones 154,868 126,237 122,878

III.- Capital Mínimo de Garantía (CMG) = I - II 52,837 79,998 80,744

IV.- Activos Computables al CMG 363,019 633,903 646,329

V.- Margen de solvencia (Faltante en Cobertura) = IV - III

$ 310,182 $ 553,905 $ 565,585

Concepto

ING PensionesANEXO XVIII Miles de Pesos

Cobertura de requerimientos estatutariosRequerimiento Estatutario Indice de Cobertura Sobrante (Faltante)

Ejercicio Ejercicio Ejercicio Ejercicio Ejercicio Ejercicio2009 2008 2007 2009 2008 2007

Reservas técnicas 1 1.07 1.12 1.13 $ 338,496 $ 613,853 $ 625,771Capital mínimo de garantía 2 6.87 7.92 8.00 310,182 553,905 565,585

Capital mínimo pagado 3 3.71 6.57 6.13 317,303 613,245 543,732

3 Los recursos de capital de lainstitucióncomputablesdeacuerdo a la regulación/ Requerimientodecapital mínimo pagado para cadaoperación y/oramo para losqueesté autorizadalainstitución.

1 Inversiones que respaldan las reservas técnicas / reservas técnicas.

2 Inversiones que respaldan el capital mínimo de garantía más el excedente de inversiones que respaldan las reservas técnicas / requerimiento de capital mínimo de garantía.

ING PENSIONES, S.A. DE C.V. “Notas de Revelación de Información Adicional a los Estados Financieros”

Al 31 de diciembre de 2009. (Cifras en miles de pesos)

20

Nota de Revelación 12 “Administración de Riesgos”

Disposición Vigésima Séptima: Identificación y descripción de riesgos derivados de obligaciones contraídas. Vigésima Octava: Medidas adoptadas para la medición y administración de riesgos. Vigésima Novena: Concentraciones o cúmulos de riesgos técnicos los que están expuestos. 1. Política de Administración de Riesgos Administrar prudentemente los recursos de ING Pensiones S.A. de C.V., procurando en todo momento obtener los mejores rendimientos ajustados por riesgo. 2. Metodologías 2.1.- Riesgo de Mercado El riesgo de mercado de ING Pensiones S.A. de C.V. se mide a través del modelo “VaR Histórico” utilizando un horizonte de tiempo de un día con un nivel de confianza del 95%. 2.2.-Riesgo de Crédito Se controla mediante dos metodologías, la tradicional y la probabilística. Con la metodología tradicional se otorga una calificación interna a las emisoras, en función de la fortaleza de pago del emisor y considerando aspectos cualitativos y cuantitativos del mismo. A través de la metodología probabilística se estima la distribución del valor de los portafolios en función de cambios en la calidad crediticia de los activos que lo conforman. Se utiliza un horizonte de tiempo de un día con un nivel de confianza del 99%. 2.2 Riesgo de Liquidez Cuantifica la pérdida esperada por liquidez respecto del valor del portafolio valuado a precios promedio. 3. Estructura Para la administración integral de riesgos financieros, se tiene una estructura integrada por la Unidad de Administración Integral de Riesgos (UAIR), la cual le reporta al Comité de Riesgos que a su vez le reporta al Consejo de Administración.

ING PENSIONES, S.A. DE C.V. “Notas de Revelación de Información Adicional a los Estados Financieros”

Al 31 de diciembre de 2009. (Cifras en miles de pesos)

21

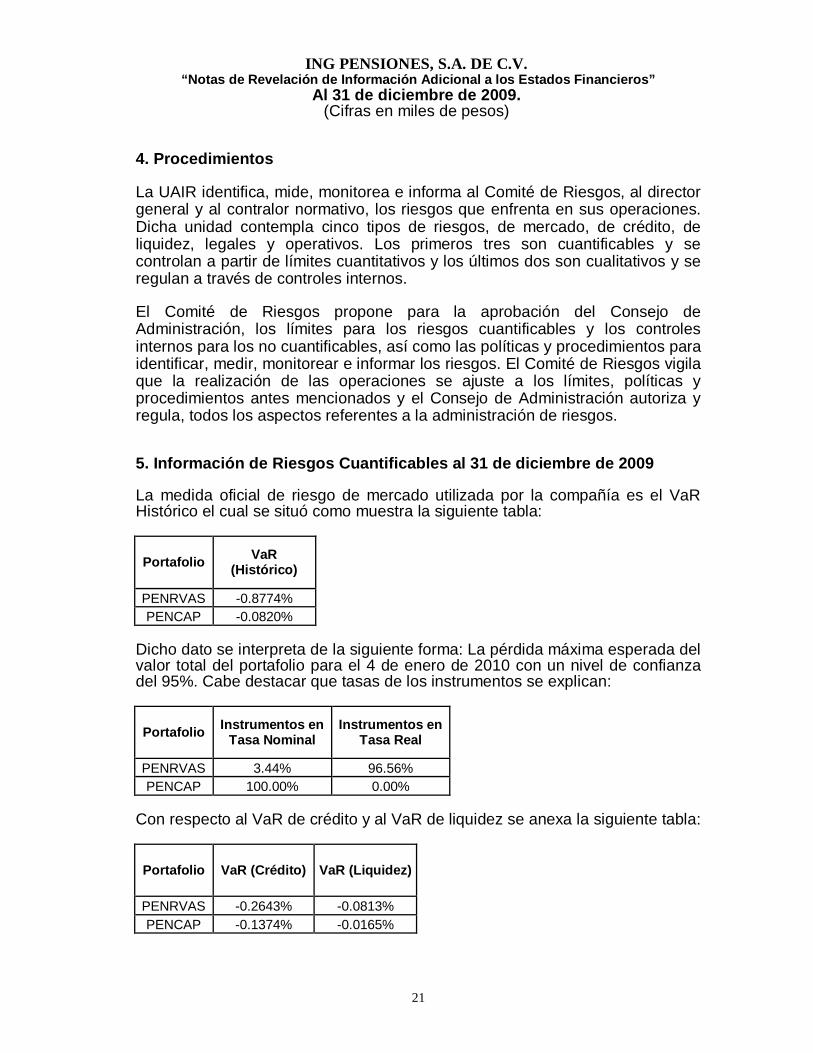

4. Procedimientos La UAIR identifica, mide, monitorea e informa al Comité de Riesgos, al director general y al contralor normativo, los riesgos que enfrenta en sus operaciones. Dicha unidad contempla cinco tipos de riesgos, de mercado, de crédito, de liquidez, legales y operativos. Los primeros tres son cuantificables y se controlan a partir de límites cuantitativos y los últimos dos son cualitativos y se regulan a través de controles internos. El Comité de Riesgos propone para la aprobación del Consejo de Administración, los límites para los riesgos cuantificables y los controles internos para los no cuantificables, así como las políticas y procedimientos para identificar, medir, monitorear e informar los riesgos. El Comité de Riesgos vigila que la realización de las operaciones se ajuste a los límites, políticas y procedimientos antes mencionados y el Consejo de Administración autoriza y regula, todos los aspectos referentes a la administración de riesgos. 5. Información de Riesgos Cuantificables al 31 de diciembre de 2009 La medida oficial de riesgo de mercado utilizada por la compañía es el VaR Histórico el cual se situó como muestra la siguiente tabla:

Portafolio VaR (Histórico)

PENRVAS -0.8774% PENCAP -0.0820%

Dicho dato se interpreta de la siguiente forma: La pérdida máxima esperada del valor total del portafolio para el 4 de enero de 2010 con un nivel de confianza del 95%. Cabe destacar que tasas de los instrumentos se explican:

Portafolio Instrumentos en Tasa Nominal

Instrumentos en Tasa Real

PENRVAS 3.44% 96.56% PENCAP 100.00% 0.00%

Con respecto al VaR de crédito y al VaR de liquidez se anexa la siguiente tabla:

Portafolio VaR (Crédito) VaR (Liquidez)

PENRVAS -0.2643% -0.0813% PENCAP -0.1374% -0.0165%

ING PENSIONES, S.A. DE C.V. “Notas de Revelación de Información Adicional a los Estados Financieros”

Al 31 de diciembre de 2009. (Cifras en miles de pesos)

22

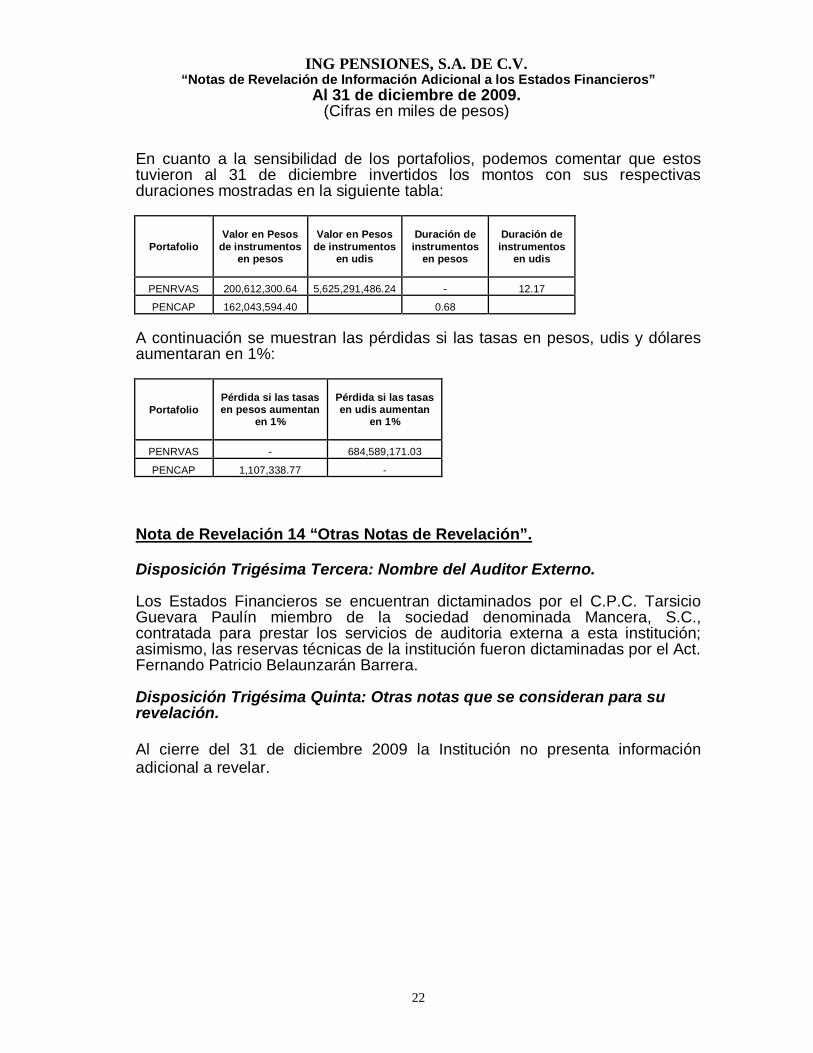

En cuanto a la sensibilidad de los portafolios, podemos comentar que estos tuvieron al 31 de diciembre invertidos los montos con sus respectivas duraciones mostradas en la siguiente tabla:

Portafolio Valor en Pesos

de instrumentos en pesos

Valor en Pesos de instrumentos

en udis

Duración de instrumentos

en pesos

Duración de instrumentos

en udis

PENRVAS 200,612,300.64 5,625,291,486.24 - 12.17

PENCAP 162,043,594.40 0.68 A continuación se muestran las pérdidas si las tasas en pesos, udis y dólares aumentaran en 1%:

Portafolio Pérdida si las tasas en pesos aumentan

en 1%

Pérdida si las tasas en udis aumentan

en 1%

PENRVAS - 684,589,171.03

PENCAP 1,107,338.77 - Nota de Revelación 14 “Otras Notas de Revelación”.

Disposición Trigésima Tercera: Nombre del Auditor Externo. Los Estados Financieros se encuentran dictaminados por el C.P.C. Tarsicio Guevara Paulín miembro de la sociedad denominada Mancera, S.C., contratada para prestar los servicios de auditoria externa a esta institución; asimismo, las reservas técnicas de la institución fueron dictaminadas por el Act. Fernando Patricio Belaunzarán Barrera. Disposición Trigésima Quinta: Otras notas que se consideran para su revelación. Al cierre del 31 de diciembre 2009 la Institución no presenta información adicional a revelar.