INDIKATOR MAKROEKONOMI DAN NILAI TUKAR DI ASIA ...

21

1 INDIKATOR MAKROEKONOMI DAN NILAI TUKAR DI ASIA: ANALISIS ERROR CORRECTION MODEL Arfiana Rachel 2010-013-014 Ekonomi Pembangunan, Fakultas Ekonomi Universitas Katolik Indonesia Atma Jaya, Jakarta Abstrak Dalam penelitian ini akan dibahas mengenai indikator makroekonomi dan nilai tukar di Asia pada periode 1980M1 – 2012M9. Untuk itu akan diteliti apakah terdapat pengaruh dari berbagai indikator makroekonomi dalam periode sample serta perubahan struktural terhadap stabilitas nilai tukar di Asia. Penelitian ini menggunakan metode Error Correction Model. Pengujian yang dilakukan pada penelitian ini adalah uji stasioneritas data, uji kointegrasi, uji metode Error Correction Model, uji stabilitas menggunakan Cumulative Sum of Recursive Residual (CUSUM) dan CUSUM of Squares Test (CUSUMQ). Untuk menjelaskan fenomena perubahan struktural, dilakukan estimasi menggunakan dua variabel dummy, pada masa krisis keuangan Asia (1997M6-1998M12) dan krisis keuangan Global (2007M8-2009M3). Dari hasil estimasi tersebut menghasilkan adanya pengaruh yang signifikan pada variabel makroekonomi terhadap nilai tukar di Indonesia, Thailand, Korea, Malaysia, dan Singapura meskipun terdapat beberapa variabel makroekonomi ( tingkat inflasi di Thailand serta jumlah uang beredar di Malaysia dan Singapura ) yang tidak memberikan pengaruh signifikan.

Transcript of INDIKATOR MAKROEKONOMI DAN NILAI TUKAR DI ASIA ...

1

INDIKATOR MAKROEKONOMI DAN NILAI TUKAR DI ASIA: ANALISIS

ERROR CORRECTION MODEL

Arfiana Rachel

2010-013-014

Ekonomi Pembangunan, Fakultas Ekonomi

Universitas Katolik Indonesia Atma Jaya, Jakarta

Abstrak

Dalam penelitian ini akan dibahas mengenai indikator makroekonomi dan nilai tukar

di Asia pada periode 1980M1 – 2012M9. Untuk itu akan diteliti apakah terdapat

pengaruh dari berbagai indikator makroekonomi dalam periode sample serta

perubahan struktural terhadap stabilitas nilai tukar di Asia. Penelitian ini

menggunakan metode Error Correction Model. Pengujian yang dilakukan pada

penelitian ini adalah uji stasioneritas data, uji kointegrasi, uji metode Error

Correction Model, uji stabilitas menggunakan Cumulative Sum of Recursive Residual

(CUSUM) dan CUSUM of Squares Test (CUSUMQ). Untuk menjelaskan fenomena

perubahan struktural, dilakukan estimasi menggunakan dua variabel dummy, pada

masa krisis keuangan Asia (1997M6-1998M12) dan krisis keuangan Global

(2007M8-2009M3). Dari hasil estimasi tersebut menghasilkan adanya pengaruh yang

signifikan pada variabel makroekonomi terhadap nilai tukar di Indonesia, Thailand,

Korea, Malaysia, dan Singapura meskipun terdapat beberapa variabel makroekonomi

( tingkat inflasi di Thailand serta jumlah uang beredar di Malaysia dan Singapura )

yang tidak memberikan pengaruh signifikan.

2

I.Pendahuluan

Pada umumnya, baik negara maju maupun negara berkembang sudah memiliki

pasar keuangan. Pasar keuangan memegang peranan penting dalam perekonomian

dengan menyalurkan dana dari rumah tangga, perusahaan, dan pemerintah yang telah

menabung kelebihan dana kepada mereka yang mempunyai kekurangan dana

(Mishkin, 2008:32). Salah satu bagian dari pasar keuangan adalah pasar valuta asing

(foreign exchange market). Pasar valuta asing (foreign exchange market) merupakan

pasar yang menjadi tempat untuk mentransfer satu mata uang negara asal ke dalam

mata uang negara yang dituju sehingga menjadi alat dalam pergerakan dana

antarnegara, serta membantu perdagangan internasional dan investasi. Dalam pasar

valuta asing, terdapat instrumen keuangan paling penting, yaitu kurs, juga dikenal

dengan nama nilai tukar atau foreign exchange rate yang merupakan harga dari mata

uang satu negara dalam mata uang negara lainnya (Mishkin, 2008:7). Nilai tukar

ditentukan di pasar valuta asing yang terbuka untuk berbagai jenis pembeli dan

penjual yang akan melakukan transaksi nilai tukar. Transaksi yang dilakukan

mengacu pada perubahan nilai tukar beberapa mata uang terhadap mata uang utama

dunia lainnnya, seperti Dollar Amerika Serikat (USD), Yen Jepang (JPY), Euro

(EUR), Poundsterling (GBP), dan lain-lain. Kinerja nilai tukar suatu mata uang

sangat tergantung pada kondisi perekonomian masing-masing negara. Semakin baik

perekonomian suatu negara maka semakin tinggi pula nilai tukar mata uangnya

terhadap mata uang negara lain. Faktor utama yang mungkin berpengaruh besar

terhadap pergerakan nilai tukar mata uang adalah faktor makroekonomi. Beberapa

negara besar di Asia seperti Indonesia, Thailand, Korea, Malaysia, dan Singapura

memiliki transaksi mata uang dengan tingkat volatilitas yang tinggi sehingga tidak

memungkinkan volatilitas dari nilai tukar tersebut disebabkan oleh faktor

makroekonomi yang sama. Dalam penelitian ini penulis akan melihat juga pengaruh

dari indikator makroekonomi lainnya yang secara signifikan mempengaruhi nilai

tukar di beberapa negara di Asia dengan menggunakan Error Correction Model. Hal

ini terkait dengan hasil dari penelitian empiris yang menunjukkan bahwa dari setiap

indikator makroekonomi mempunyai hasil yang berbeda-beda baik dalam hubungan

3

yang positif maupun negatif serta Error Corection Model dapat merepresentasikan

hubungan yang dinamis dalam jangka panjang dan jangka pendek.

II.Landasan Teoritis

Menurut Fabozzi dan Franco (1996) “an exchange rate is defined as the

amount of one currency that can be exchange per unit of another currency, or the

price of one currency in items of another currency”. Sedangkan menurut Adiningsih,

et.al (1998) bahwa nilai tukar rupiah adalah harga rupiah terhadap mata uang negara

lain. Jadi, nilai tukar rupiah merupakan nilai dari satu mata rupiah yang

ditranslasikan ke dalam mata uang negara lain. Terdapat beberapa faktor yang

mempengaruhi nilai tukar (foreign exchange rate) yang diperdagangkan di pasar

valuta asing. Salah satunya adalah faktor eksternal yang berhubungan dengan kondisi

makroekonomi. Menurut Mankiw (2012), makroekonomi merupakan hal yang

penting bagi pertumbuhan perekonomian suatu negara karena kondisi makroekonomi

mempengaruhi seluruh lapisan masyarakat. Faktor makroekonomi merupakan faktor

yang berada di luar perusahaan tetapi mempengaruhi kenaikan dan penurunan kinerja

perusahaan baik secara langsung maupun tidak langsung.

Secara empiris, Pratiwi dan Mardanugraha (2010) dalam studinya

berpendapat bahwa terdapat hubungan yang positif antara GDP dan nilai tukar. Su

(2012) memiliki pendapat yang berbeda dari hasil penelitiannya bahwa dalam jangka

panjang GDP memiliki hubungan yang negatif dan signifikan terhadap nilai tukar.

Udoh, et.al (2012) dari hasil penelitiannya menunjukkan bahwa inflasi memiliki

korelasi yang negatif dengan nilai tukar Bleaney (1996) dalam penelitiannya

menemukan bahwa terdapat korelasi yang sangat positif antara inflasi dan nilai tukar.

Mirchandani (2013) dari studinya juga menunjukkan adanya hubungan negatif antara

tingkat suku bunga dengan nilai tukar. Asari, et.al (2011) dari hasil penelitiannya

bahwa dalam jangka panjang tingkat suku bunga akan berpengaruh positif terhadap

nilai tukar. Holod (2000) dalam hasil studinya bahwa jumlah uang beredar

berhubungan positif dengan nilai tukar. Mahmood, et.al (2011) juga mengungkapkan

hal yang sama bahwa foreign direct investment memiliki hubungan negatif dengan

4

nilai tukar. Kim dan Hirata (2010) dari hasil penelitiannya menunjukkan bahwa

foreign direct investment memliki pengaruh yang positif terhadap nilai tukar dalam

jangka panjang.

Model Penelitian

Dalam penelitian ini penulis akan menggunakan metode kointegrasi yaitu

metode koreksi kesalahan (Error Correction Model / ECM) yang pertama kali

diperkenalkan oleh Engel dan Granger pada tahun 1987.

Model jangka panjang nilai tukar:

(1)

Dimana,

= Nilai tukar ; = Gross Domestic Product Real ; = Tingkat inflasi ; =

Tingkat suku bunga ; = Jumlah uang beredar ; = Foreign Direct Investment ;

= Konstanta ; = Parameter dari Gross domestic product real ; = Parameter

dari tingkat inflasi ; = Parameter dari tingkat suku bunga ; = Parameter dari

jumlah uang beredar ; = Parameter dari Foreign direct investment.

Sedangkan model penyesuaian jangka pendek atau yang disebut juga dengan

model koreksi kesalahan (Error Correction Model) adalah:

(2)

Dimana,

=

= konstanta; = parameter dari Error Correction Term (speed of adjustment);

= parameter dari perubahan Real Gross Domestic Product, = parameter dari

perubahan Tingkat inflasi; = parameter dari perubahan Tingkat suku bunga; =

parameter dari perubahan Jumlah uang beredar; = parameter dari perubahan

Foreign direct investment.

5

III.Metodologi Penelitian

Dalam penelitian ini menggunakan enam variabel, yaitu satu variabel terikat dan

lima variabel bebas. Variabel terikat yaitu nilai tukar dari lima negara yang berbeda

di Asia. Negara-negara tersebut adalah Indonesia, Thailand, Korea, Malaysia, dan

Singapura. Sedangkan, variabel bebas yang digunakan adalah variabel

makroekonomi seperti GDP riil, tingkat inflasi, tingkat suku bunga, jumlah uang

beredar, dan foreign direct investment. Data yang digunakan dalam penelitian ini

merupakan data sekunder yang berupa data time series (data runtun waktu). Data

terdiri dari dari nilai tukar dari beberapa negara di Asia yaitu, Indonesia, Thailand,

Korea, Malaysia, dan Singapura. Semua data nilai tukar ini dihitung dengan

menggunakan rumus

untuk mendapatkan nilai tukar riil. Selain data

nilai tukar, data lain yang juga digunakan adalah data variabel makroekonomi seperti

GDP riil, tingkat inflasi, tingkat suku bunga, jumlah uang beredar dalam arti luas

(M2), dan foreign direct investment dari masing-masing negara. Data diperoleh dari

berbagai sumber seperti, International Monetary Fund (IMF) melalui publikasi

elektronik yang bersumber dari International Financial Statistics (IFS) dan World

Bank. Semua data variabel merupakan data bulanan dalam periode 1980.M1 sampai

2012.M9 yang diperoleh dari proses interpolasi data karena ketidaktersediaan data.

Proses interpolasi tersebut menggunakan cubic spline method dengan observasi

terakhir yang disesuaikan dengan sumber data. Metode analisis data yang dilakukan

dalam penelitian ini dimulai dengan uji stasioneritas dan uji kointegrasi, selanjutnya

estimasi pada tahap Error Correction Model.

Model Estimasi

Model ARDL (1,1) adalah sebagai berikut:

(3)

6

Dengan asumsi dan | | sebagai kondisi stabilitas model AR(1).

Persamaan (3) dapat ditulis dengan menggunakan lag operator menjadi:

[ ]

(4)

Maka persamaan (4) dapat ditulis menjadi

(5)

dimana,

;

;

;

;

;

Dengan menetapkan L = 1, maka Unrestricted long-run multiplier adalah

;

;

;

;

Dengan adanya kointegrasi antara , , , , , dan menunjukkan

bahwa meskipun variabel-variabel tersebut tidak stasioner secara individual, jika

kombinasi linier dari variabel-variabel ini menghasilkan kondisi yang stasioner maka

variabel-variabel ini dikatakan terkointegrasi, atau terdapat suatu hubungan jangka

panjang antara variabel-variabel tersebut. Variabel-variabel tersebut akan

7

terkointegrasi jika hubungan variabel-variabel tersebut dalam jangka panjang akan

mendekati atau mencapai kondisi ekuilibriumnya. Dengan demikian kondisi

ekuilibrium dapat dituliskan sebagai berikut:

(6)

Kondisi ekuilibrium ini menunjukkan kondisi keseimbangan jangka panjang

antar variabel dan belum menangkap adanya shock. Jadi relasi kointegrasi dapat

ditulis sebagai berikut:

(7)

Model ARDL (1,1) dalam persamaan (3) dapat diparameterisasi dengan mengurangi

dari kedua sisi persamaan serta menambah dan mengurangi

di sisi kanan persamaan sehingga

diperoleh:

(8a)

( – )

(8b)

[

]

(8c)

8

Persamaan (8c) adalah model ARDL (1,1) dalam bentuk model ECM yang

dispesifikasikan dengan variabel dalam first difference dan dengan equilibrium error

(error-correction term). Model ini menunjukkan hubungan jangka panjang dan

deviasi jangka pendek dari kondisi ekuilibrium. Perubahan dalam nilai tukar (

dipengaruhi oleh perubahan variabel-variabel eksogen

( ) dan koreksi equilibrium error periode sebelumnya

yang ditunjukkan oleh persamaan dalam tanda kurung patah. Equilibrium error

tersebut merupakan variabel gangguan periode sebelumnya ). Kecepatan

penyesuaian ditentukan oleh parameter , dengan kondisi stabilitas | |

maka . Bila mendekati maka terjadi penyesuaian

cepat ke tingkat ekuilibrium, dan sebaliknya terjadi jika mendekati nol

menunjukkan penyesuain yang lambat.

Equilibrium error bernilai positif pada artinya variabel berada di

atas nilai ekuilibrium dimana terdapat kointegrasi antara variabel-variabel

dan sehingga respon koreksi yang akan terjadi adalah akan

turun di periode berikutnya: . Sebaliknya, jika equilibrium error negatif pada

artinya variabel berada di bawah nilai ekuilibriumnya sehingga respon

koreksi yang akan terjadi adalah akan meningkat pada periode berikutnya:

.

Model ECM dalam persamaan (8c) dapat juga ditulis sebagai:

[

]

(9)

Estimasi Error Correction Model tersebut dapat dilakukan dengan prosedur

dua langkah Engle dan Granger (1987). Langkah pertama adalah mengestimasi

hubungan kointegrasi dengan regresi Ordinary Least Squares (OLS):

9

(10)

Langkah kedua, residual OLS ( ) yang diperoleh dari langkah pertama kemudian

diambil lag satu periode lalu disubstitusikan ke persamaan (9) sebagai error

correction term, sehingga model ECM menjadi:

(11)

Dimana,

Estimasi dengan Variabel Dummy

Untuk menjelaskan kejadian-kejadian struktural pada perekonomian, maka

dimasukkan variabel dummy untuk menspesifikasikan model nilai tukar. Variabel

dummy yang digunakan bertujuan untuk menjelaskan periode kejadian ekonomi yang

disebabkan karena adanya perubahan struktural sehingga diduga dapat

mempengaruhi model penelitian.

Dua variabel dummy yang dirancang untuk menjelaskan krisis keuangan Asia dan

Global:

D1 : 0 = Untuk periode lainnya

1 = Untuk periode 1997M6 – 1998M12

D2 : 0 = Untuk periode lainnya

1 = Untuk periode 2007M8 – 2009M3

Variabel D1 menjelaskan krisis keuangan Asia pada periode 1997-1998 dan

variabel D2 menjelaskan krisis keuangan global pada periode 2007-2009. Estimasi

yang digunakan dengan variabel dummy, yaitu intercept dummy.

10

Variabel dummy disubstitusi ke dalam persamaan jangka panjang (1):

(12)

Variabel dummy disubstitusi ke dalam persamaan penyesuaian jangka pendek (2):

(13)

IV.Analisis dan Pembahasan

Analisis Data

Penelitian ini menggunakan satu variabel terikat yaitu nilai tukar ( ) dan lima

variabel bebas yaitu GDP riil ( ), tingkat inflasi ( ), tingkat suku bunga ( ),

jumlah uang beredar ( ), dan foreign direct investment ( ). Variabel-variabel

tersebut menggunakan data bulanan dalam periode 1980.M1 sampai 2012.M9 yang

diperoleh dari International Financial Statistic (IFS) – International Monetary Fund

(IMF). Pengujian dilakukan dengan tahapan pengujian stasioneritas, uji kointegrasi,

dan estimasi error correction model.

Tabel 1. Estimasi Koefisien jangka panjang dan jangka pendek model nilai tukar

periode 1980M1 – 2012M9

Negara Variable Coefficient Std. Error t-Statistic Prob. Estimated Long-run coefficients on exchange rate

Indonesia

HPTRENDX1I -0.889309 0.160683 -5.534542 0.0000*

LNX2I 2.304894 0.061863 37.25781 0.0000*

X3I 0.013781 0.000787 17.50729 0.0000*

LNX4I -0.090373 0.013644 -6.623597 0.0000*

HPTRENDX5I -0.085123 0.021475 -3.963912 0.0001*

C 5.596157 0.303404 18.44460 0.0000*

Adjusted R2

0.989428

Thailand

HPTRENDX1T -0.427455 0.066761 -6.402732 0.0000*

LNX2T 0.046437 1.307223 0.035523 0.9717

X3T -0.005222 0.002023 -2.581462 0.0102*

11

LNX4T 0.128503 0.012755 10.07484 0.0000*

HPTRENDX5T 0.300554 0.025172 11.93980 0.0000*

C -2.382498 0.338562 -7.037112 0.0000*

Adjusted R2 0.741364

Korea

HPTRENDX1K -2.667983 0.195766 -13.62846 0.0000*

LNX2K 2.453664 1.182758 2.074528 0.0387**

X3K -0.018630 0.001933 -9.640133 0.0000*

LNX4K 1.288675 0.082262 15.66547 0.0000*

HPTRENDX5K -0.107894 0.012856 -8.392795 0.0000*

C 3.831666 0.142012 26.98121 0.0000*

Adjusted R2 0.864255

Malaysia

X1M -0.012487 0.001179 -10.59319 0.0000*

X2M 0.020444 0.003528 5.795263 0.0000*

X3M -0.008681 0.003065 -2.832073 0.0049*

LNX4M 0.127606 0.048530 2.629403 0.0089*

LNX5M -0.041795 0.008615 -4.851586 0.0000*

C -0.322510 0.356531 -0.904576 0.3663

Adjusted R2 0.684821

Singapura

X1S 0.007666 0.000735 10.43488 0.0000*

X2S -0.030802 0.002443 -12.60735 0.0000*

X3S -0.009225 0.004401 -2.096409 0.0367**

LNX4S 0.029532 0.037704 0.783269 0.4339

LNX5S -0.129924 0.017753 -7.318605 0.0000*

C 6.687203 0.326596 20.47547 0.0000*

Adjusted R2 0.832127

Error-Correction representation for the ARDL (1,1) model of exchange rate

Indonesia

D(HPTRENDX1I) -3.709043 1.721975 -2.153946 0.0319**

D(LNX2I) 1.989031 0.256081 7.767206 0.0000*

D(X3I) 0.001388 0.000712 1.951064 0.0518***

D(LNX4I) 0.012251 0.013381 0.915589 0.3605

D(HPTRENDX5I) 0.025180 0.104847 0.240163 0.8103

ECT1(-1) -0.046172 0.017839 -2.588270 0.0100*

12

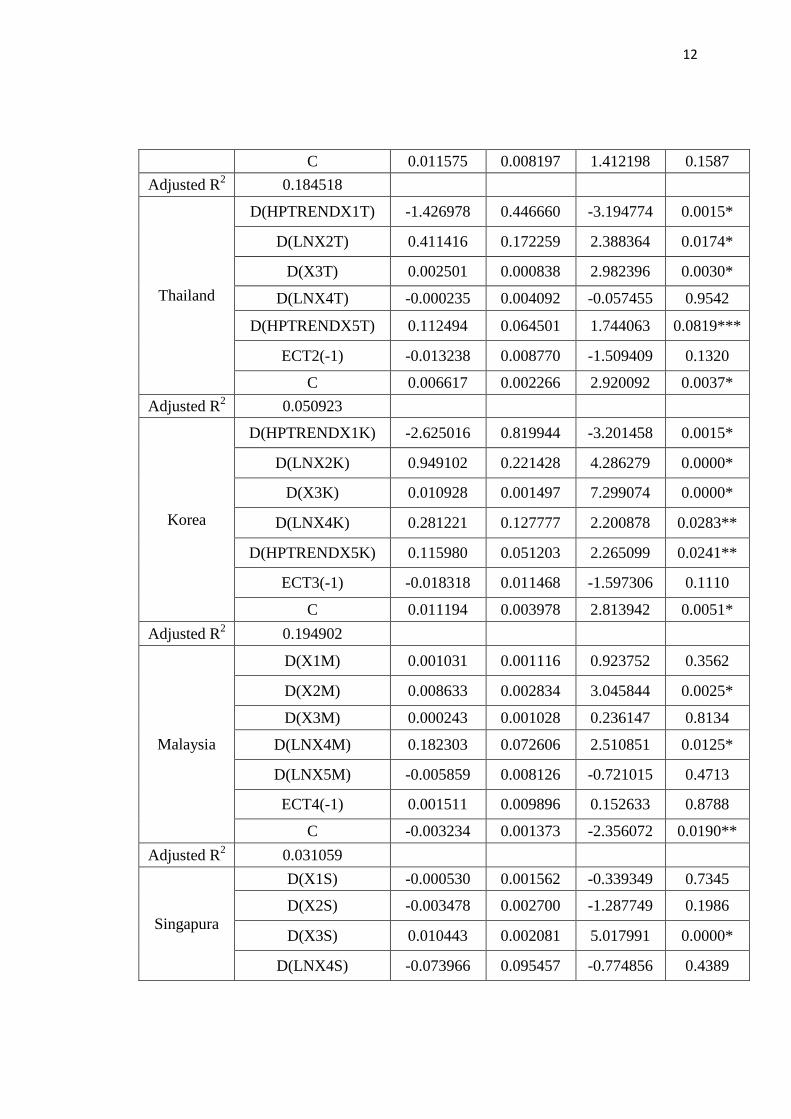

C 0.011575 0.008197 1.412198 0.1587

Adjusted R2 0.184518

Thailand

D(HPTRENDX1T) -1.426978 0.446660 -3.194774 0.0015*

D(LNX2T) 0.411416 0.172259 2.388364 0.0174*

D(X3T) 0.002501 0.000838 2.982396 0.0030*

D(LNX4T) -0.000235 0.004092 -0.057455 0.9542

D(HPTRENDX5T) 0.112494 0.064501 1.744063 0.0819***

ECT2(-1) -0.013238 0.008770 -1.509409 0.1320

C 0.006617 0.002266 2.920092 0.0037*

Adjusted R2 0.050923

Korea

D(HPTRENDX1K) -2.625016 0.819944 -3.201458 0.0015*

D(LNX2K) 0.949102 0.221428 4.286279 0.0000*

D(X3K) 0.010928 0.001497 7.299074 0.0000*

D(LNX4K) 0.281221 0.127777 2.200878 0.0283**

D(HPTRENDX5K) 0.115980 0.051203 2.265099 0.0241**

ECT3(-1) -0.018318 0.011468 -1.597306 0.1110

C 0.011194 0.003978 2.813942 0.0051*

Adjusted R2 0.194902

Malaysia

D(X1M) 0.001031 0.001116 0.923752 0.3562

D(X2M) 0.008633 0.002834 3.045844 0.0025*

D(X3M) 0.000243 0.001028 0.236147 0.8134

D(LNX4M) 0.182303 0.072606 2.510851 0.0125*

D(LNX5M) -0.005859 0.008126 -0.721015 0.4713

ECT4(-1) 0.001511 0.009896 0.152633 0.8788

C -0.003234 0.001373 -2.356072 0.0190**

Adjusted R2 0.031059

Singapura

D(X1S) -0.000530 0.001562 -0.339349 0.7345

D(X2S) -0.003478 0.002700 -1.287749 0.1986

D(X3S) 0.010443 0.002081 5.017991 0.0000*

D(LNX4S) -0.073966 0.095457 -0.774856 0.4389

13

D(LNX5S) -0.060092 0.024961 -2.407457 0.0165**

ECT5(-1) -0.009226 0.010279 -0.897518 0.3700

C -3.39E-05 0.001563 -0.021671 0.9827

Adjusted R2 0.069035

Catatan: *99% significance, **95% significance, ***90% significance

Dalam jangka panjang dapat dilihat bahwa GDP riil secara signifikan negatif

mempengaruhi nilai tukar di Indonesia, Thailand, Korea, dan Malaysia. Namun,

secara signifikan positif mempengaruhi nilai tukar di Singapura. Tingkat inflasi

secara signifikan positif mempengaruhi nilai tukar di Indonesia, Korea, dan

Malaysia. Akan tetapi, secara signifikan negatif mempengaruhi nilai tukar di

Singapura. tingkat suku bunga secara signifikan negatif mempengaruhi nilai tukar di

Thailand, Korea, Malaysia, dan Singapura, secara signifikan positif mempengaruhi

nilai tukar di Indonesia. Jumlah uang beredar secara signifikan positif mempengaruhi

nilai tukar di Thailand, Korea, dan Malaysia, secara signifikan negatif mempengaruhi

nilai tukar di Indonesia. Foreign direct investment secara signifikan negatif

mempengaruhi nilai tukar di Indonesia, Korea, Malaysia, dan Singapura. Namun,

signifikan positif mempengaruhi nilai tukar di Thailand. Berdasarkan estimasi error

correction model bahwa Indonesia memiliki koefisien ECT yang signifikan sebesar -

0.046172. Hal ini menunjukkan besaran koefisien ECT negatif sehingga proses

penyesuaian nilai tukar untuk kembali ke kondisi ekuilibrium cukup lambat (slow

convergence) karena nilai koefisien mendekati nol. Sedangkan, besaran koefisien

ECT untuk Thailand (-0.013238), Korea (-0.018318), Singapura (-0.009226) serta

Malaysia yang memiliki koefisien ECT positif (0.001511) dan tidak signifikan. Hal

ini menunjukkan bahwa model dari error correction model dari negara-negara

tersebut menjadi tidak tepat untuk diestimasi lebih lanjut.

14

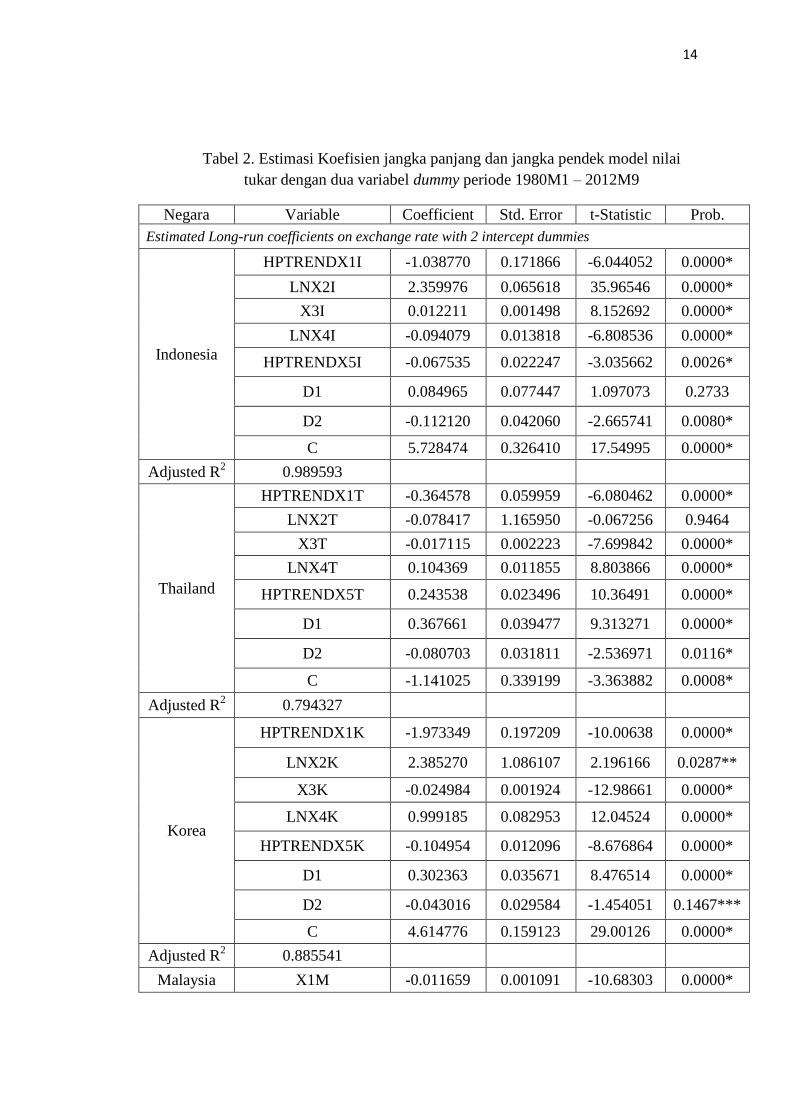

Tabel 2. Estimasi Koefisien jangka panjang dan jangka pendek model nilai

tukar dengan dua variabel dummy periode 1980M1 – 2012M9

Negara Variable Coefficient Std. Error t-Statistic Prob.

Estimated Long-run coefficients on exchange rate with 2 intercept dummies

Indonesia

HPTRENDX1I -1.038770 0.171866 -6.044052 0.0000*

LNX2I 2.359976 0.065618 35.96546 0.0000*

X3I 0.012211 0.001498 8.152692 0.0000*

LNX4I -0.094079 0.013818 -6.808536 0.0000*

HPTRENDX5I -0.067535 0.022247 -3.035662 0.0026*

D1 0.084965 0.077447 1.097073 0.2733

D2 -0.112120 0.042060 -2.665741 0.0080*

C 5.728474 0.326410 17.54995 0.0000*

Adjusted R2 0.989593

Thailand

HPTRENDX1T -0.364578 0.059959 -6.080462 0.0000*

LNX2T -0.078417 1.165950 -0.067256 0.9464

X3T -0.017115 0.002223 -7.699842 0.0000*

LNX4T 0.104369 0.011855 8.803866 0.0000*

HPTRENDX5T 0.243538 0.023496 10.36491 0.0000*

D1 0.367661 0.039477 9.313271 0.0000*

D2 -0.080703 0.031811 -2.536971 0.0116*

C -1.141025 0.339199 -3.363882 0.0008*

Adjusted R2 0.794327

Korea

HPTRENDX1K -1.973349 0.197209 -10.00638 0.0000*

LNX2K 2.385270 1.086107 2.196166 0.0287**

X3K -0.024984 0.001924 -12.98661 0.0000*

LNX4K 0.999185 0.082953 12.04524 0.0000*

HPTRENDX5K -0.104954 0.012096 -8.676864 0.0000*

D1 0.302363 0.035671 8.476514 0.0000*

D2 -0.043016 0.029584 -1.454051 0.1467***

C 4.614776 0.159123 29.00126 0.0000*

Adjusted R2 0.885541

Malaysia X1M -0.011659 0.001091 -10.68303 0.0000*

15

X2M 0.024076 0.003299 7.297040 0.0000*

X3M -0.019955 0.003120 -6.396320 0.0000*

LNX4M 0.019125 0.047208 0.405130 0.6856

LNX5M -0.032278 0.008116 -3.976984 0.0001*

D1 0.220418 0.026042 8.463862 0.0000*

D2 -0.003904 0.023703 -0.164702 0.8693

C 0.479473 0.343549 1.395647 0.1636

Adjusted R2 0.732951

Singapura

X1S 0.008675 0.000797 10.88290 0.0000*

X2S -0.032663 0.002497 -13.07992 0.0000*

X3S -0.012753 0.004696 -2.715904 0.0069*

LNX4S 0.017955 0.038082 0.471498 0.6376

LNX5S -0.134695 0.017704 -7.608278 0.0000*

D1 0.070283 0.030341 2.316439 0.0211**

D2 -0.060071 0.028517 -2.106510 0.0358**

C 7.044015 0.347033 20.29783 0.0000*

Adjusted R2 0.835589

Error-Correction representation for the ARDL (1,1) model of exchange rate with 2 intercept

dummies

Indonesia

D(HPTRENDX1I) -3.618339 1.722021 -2.101216 0.0363**

D(LNX2I) 1.990868 0.255998 7.776880 0.0000*

D(X3I) 0.001357 0.000709 1.913750 0.0564***

D(LNX4I) 0.012107 0.013379 0.904934 0.3661

D(HPTRENDX5I) 0.019191 0.104996 0.182775 0.8551

ECT01(-1) -0.047221 0.017968 -2.628040 0.0089*

C 0.011248 0.008200 1.371658 0.1710

Adjusted R2 0.184949

Thailand

D(HPTRENDX1T) -1.410761 0.431388 -3.270285 0.0012*

D(LNX2T) 0.405165 0.171694 2.359809 0.0188**

D(X3T) 0.002397 0.000838 2.860703 0.0045*

D(LNX4T) -4.04E-05 0.004069 -0.009924 0.9921

D(HPTRENDX5T) 0.098941 0.063860 1.549329 0.1221***

16

ECT02(-1) -0.021163 0.009538 -2.218788 0.0271**

C 0.006695 0.002231 3.000668 0.0029*

Adjusted R2 0.057377

Korea

D(HPTRENDX1K) -2.403711 0.797751 -3.013111 0.0028*

D(LNX2K) 0.949073 0.221687 4.281132 0.0000*

D(X3K) 0.010915 0.001513 7.214901 0.0000*

D(LNX4K) 0.268699 0.127646 2.105039 0.0359**

D(HPTRENDX5K) 0.103481 0.050123 2.064552 0.0396**

ECT03(-1) -0.015570 0.012112 -1.285451 0.1994

C 0.010459 0.003927 2.663237 0.0081*

Adjusted R2 0.193025

Malaysia

D(X1M) 0.000577 0.001101 0.523629 0.6008

D(X2M) 0.008723 0.002817 3.097063 0.0021*

D(X3M) 3.82E-05 0.001027 0.037187 0.9704

D(LNX4M) 0.184480 0.072242 2.553654 0.0110*

D(LNX5M) -0.006554 0.008066 -0.812521 0.4170

ECT04(-1) -0.021335 0.010658 -2.001827 0.0460**

C -0.003129 0.001365 -2.291334 0.0225**

Adjusted R2 0.040983

Singapura

D(X1S) -0.000601 0.001562 -0.384501 0.7008

D(X2S) -0.003637 0.002694 -1.349930 0.1778

D(X3S) 0.010363 0.002080 4.981141 0.0000*

D(LNX4S) -0.081689 0.095665 -0.853905 0.3937

D(LNX5S) -0.062214 0.025043 -2.484310 0.0134*

ECT05(-1) -0.013352 0.010518 -1.269479 0.2050

C 0.000104 0.001567 0.066251 0.9472

Adjusted R2 0.070976

Catatan: *99% significance, **95% significance, ***90% significance

17

Hasil estimasi koefisien dari variabel D1 (1997M6-1998M12) pada periode

krisis keuangan Asia menunjukkan hampir semuanya signifikan dari masing-masing

negara, kecuali negara Indonesia. Hal ini menunjukkan bahwa perubahan dari krisis

keuangan Asia menyebabkan kenaikan pada nilai tukar di Thailand sebesar 37%,

Korea sebesar 30%, Malaysia sebesar 22%, dan Singapura sebesar 7% dibandingkan

pada masa tidak terjadi krisis. Begitupun juga dengan koefisien dari variabel D2

(2007M8-2009M3) pada periode krisis keuangan Global menunjukkan hasil yang

signifikan, kecuali negara Malaysia. Dimana, perubahan dalam krisis keuangan

Global menyebabkan penurunan dalam nilai tukar di Indonesia sebesar 11%,

Thailand sebesar 8%, Korea sebesar 4%, Singapura sebesar 6% dibandingkan dengan

masa tidak terjadi krisis. Hasil estimasi dengan dua variabel dummy menghasilkan

nilai Adjusted R2 yang mengalami peningkatan dari persamaan tanpa variabel

dummy. Besaran koefisien ECT dalam penyesuaian jangka pendek untuk negara

Indonesia, Thailand, dan Malaysi bernilai negatif dan signifikan. Hal ini

menunjukkan adanya derajat penyesuaian ke arah ekuilibrium yang bersifat lambat.

Sedangkan, untuk negara Korea dan Singapura memiliki koefisien ECT yang negatif

tetapi tidak signifikan.

V.Kesimpulan

Berdasarkan rumusan masalah pada penelitian ini, dapat disimpulkan bahwa

dalam jangka panjang variabel makroekonomi ini berpengaruh signfikan terhadap

nilai tukar di setiap negara-negara Asia (Indonesia, Thailand, Korea, Malaysia, dan

Singapura). Variabel GDP riil menunjukkan adanya pengaruh yang terdapat

pengaruh positif yang signifikan terhadap nilai tukar di Singapura dan terdapat

pengaruh negatif yang signifikan terhadap nilai tukar di negara Indonesia, Thailand,

Korea, dan Malaysia Variabel tingkat inflasi menunjukkan adanya pengaruh positif

yang signifikan terhadap nilai tukar di Indonesia, Korea, dan Malaysia (kecuali

variabel tingkat inflasi di Thailand yang tidak memberikan pengaruh karena

probabilitasnya yang tidak signifikan) dan secara signifikan negatif mempengaruhi

nilai tukar di Singapura. Hasil estimasi dalam jangka panjang menunjukkan tingkat

suku bunga secara signifikan negatif mempengaruhi nilai tukar di Thailand, Korea,

18

Malaysia, dan Singapura dan terdapat pengaruh yang signifikan positif pada nilai

tukar di Indonesia. Jumlah uang beredar secara signifikan positif memberikan

pengaruh terhadap nilai tukar di Thailand, Korea, dan Malaysia (kecuali variabel

jumlah uang beredar di Singapura yang tidak memberikan pengaruh terhadap nilai

tukar karena probabilitasnya yang tidak signifikan) dan memberikan pengaruh

signifikan negatif pada nilai tukar di Indonesia. Foreign direct investment

memberikan pengaruh yang signifikan negatif terhadap nilai tukar di Indonesia,

Korea, Malaysia, dan Singapura. Metode Error Correction Model dengan

pendekatan ARDL (1,1) menghasilkan nilai koefisien error correction term yang

signifikan dengan besaran koefisien ECT di Indonesia, Thailand, dan Korea bernilai

negatif yang menunjukkan tingkat kecepatan penyesuaian yang lambat (slow

convergence) untuk kembali ke kondisi ekuilibrium, sedangkan di Malaysia memiliki

besaran koefisien ECT yang bernilai positif sehingga menunjukkan tingkat

penyesuaian yang cukup cepat untuk kembali ke kondisi ekuilibrium. Dalam

penelitian ini juga dilakukan estimasi menggunakan dua variabel dummy, pada masa

krisis keuangan Asia (1997M6-1998M12) dan krisis keuangan Global (2007M8-

2009M3). Pada negara Indonesia dan Korea, menunjukkan semua variabel (GDP riil,

tingkat inflasi, tingkat suku bunga, jumlah uang beredar, dan foreign direct

investment) memiliki pengaruh yang signifikan terhadap nilai tukar serta

menunjukkan tanda yang diharapkan sesuai dengan teori dalam jangka panjang.

Dengan demikian, stabilitas nilai tukar dipengaruhi oleh perubahan struktural yang

terjadi dalam perekonomian, seperti krisis keuangan Asia dan krisis keuangan

Global. Oleh karena itu, implikasi dari perubahan kebijakan ekonomi dari setiap

negara-negara di Asia bahwa adanya kejadian-kejadian struktural pada ekonomi

global yang dapat mempengaruhi stabilitas nilai tukar.

19

DAFTAR RUJUKAN

Adiningsih, S., et al.(1998). Perangkat dan Teknik Analisis Investasi di Pasar

Modal Indonesia (edisi pertama). Jakarta: Bursa Efek Jakarta.

Anonim. Foreign exchange market. Retrieved Sept 19, 2013,

http://en.wikipedia.org/wiki/Foreign_exchange_market/.

______. Exchange rate. Retrieved Sept 19, 2013,

http://en.wikipedia.org/wiki/Exchange_rate/.

______. Forex trading adalah-asia trade FX. Retrieved Sept 23, 2013,

http://Asiatradefx.com/forex-trading-adalah/.

______.Foreign Direct Investment. Retrieved Oct 13, 2013,

http://en.wikipedia.org/wiki/Foreign_direct_investment/.

______.Gross Domestic Product. Retrieved Oct 13, 2013,

http://en.wikipedia.org/wiki/Gross_domestic_product/.

Asari, F.F.A.H., Baharuddin, N.S., Jusoh, N., Mohamad, Z., Shamsudin, N., &

Jusoff, K. (2011). A Vector Error Correction Model (VECM) Approach in

Explaining the Relationship Between Interest Rate and Inflation Towards

Exchange Rate Volatility in Malaysia. World Applied Sciences Journal, 12, 49-

56.

Bank for International Settlements. (2013). Foreign exchange turnover in April

2013: preliminary global results. Triennial Central Bank Survey.

Bleaney, M & Fielding, D. (2002). Exchange Rate Regimes, Inflation and Output

Volatility in Developing Countries. Journal of development economics. 68, 233-245.

Branson, Wm.H. (1981). Macroeconomic Determinants of Real Exchange

Rates. Economic Outlook, 29(59).

Campa, J.M. (1993). Entry by Foreign Firms in the United States under Exchange

Rate Uncertainty. Review of Economics and Statistics. 75, 614-622.

Cho, D & West, K.D. (2003). Interest Rates and Exchange Rates in the Korean,

Philippine, and Thai Exchange Rate Crises. National Bureau of Economic

Research.

20

Danmola, R.A. (2013). The Impact of Exchange Rate Volatility on the

Macroeconomic Variables in Nigeria. European Scientific Journal, 9(7).

Engle, R.F dan Granger. C.W.J. (1987). Cointegration and error correction:

representation, estimation, and testing. Econometrica, 55, 251-276.

Fabozzi, F.J & Franco, M. (1996). Capital Market (2nd ed.). Upper Saddle River,

N.J.: Pearson Prentice Hall.

Froot, K & Stein, J. (1991). Exchange Rates and Foreign Direct Investment: An

Imperfect Capital Markets Approach. Quarterly Journal of Economics. 196, 1191-

1218.

Holod, D. (2000). The Relationship Between Price Level, Money Supply, and

Exchange Rate in Ukraine. National University of Kiev-Mohyla Academy.

Kim, N.T & Hirata, J. (2010). Determinants of exchange rate arrangements in

East Asia and lessons for Vietnam.

Lee-Lee, C & Hui-Boon, T. (2007). Macroeconomic Factors of Exchange Rate

Volatility Evidence from four neighbouring ASEAN economies. Studies in

Economics and Finance, 24(4), 266-285.

Levin, J.H. (1997). Money Supply Growth and Exchange Rate Dynamics. Journal of

Economic Integration. 12(3), 344-358.

Mahmood, I., Ehsanullah, M., & Ahmed, H. (2011). Exchange Rate Volatility

& Macroeconomic Variables in Pakistan. Business Management Dynamics

Journal, 1(2), 11-22.

Mankiw, N. Gregory. (2012). Principles Of Economics (6th

ed.). Cengage Learning

Asia.

Mirchandani, Anita. (2013). Analysis of Macroeconomic Determinants of

Exchange Rate Volatility in India. International Journal of Economics and

Financial Issues, 3(1), 172-179.

Mishkin, F.S. (2008). The Economics of Money, Banking, and Financial Markets

(8th

ed.). Upper Saddle River, N.J. : Pearson Education, Inc.

21

Nucu, A.E. (2011). The Relationship between Exchange Rate and Key

Macroeconomic Indicators. Case Study: Romania. The Romanian Economic

Journal, 14(41).

Oladi, R.H.B dan Chau, N. (2008). Multinational Corporations and Export Quality.

Journal of Economic Behavior & Organization. 65(1), 147-155.

Parveen, S., Khan, A.Q., & Ismail, M. (2012). Analysis of The Factors Affecting

Exchange Rate Variability in Pakistan. Academic Research International, 2(3).

Pratiwi, Q.S dan Mardanugraha, E. (2010). Exchange Rate System and

Macroeconomic Stability in Indonesia. Depok: Faculty of Economic

University of Indonesia.

Samsul, M. (2006). Pasar Modal Dan Manajemen Portofolio. Erlangga: Jakarta.

Su, C.W. (2012). The Relationship between Exchange Rate and Macroeconomic

Variables in China. Original Scientific Paper, 30, 33 56.

Simon W.L.S. (1997). Is There Life Outside the ERM? An Evaluation of the

Effects of Sterling's Devaluation on the UK Economy. International

Journal of Finance and Economics, 2,199-216.

Tabas, H.M., Mirzaeenezhad, M.R., & Mohammadi, T. (2012). The Effect of the

Real Effective Exchange Rate Fluctuations on Macro-Economic Indicators (Gross

Domestic Product (GDP), Inflation and Money Supply). Interdisciplinary

Journal of Contemporary Research in Business, 4(6).

Udoh, E.J., Akpan, S.B., John, D.E., & Patrick, I.V. (2012). Cointegration between

Exchange Rate Volatility and Key Macroeconomic Fundamentals: Evidence from

Nigeria. Scientific Research, 3, 846 855.