IMPLEMENTASI UNDANG – UNDANG NO. 21 TAHUN 2008 TENTANG ...... · implementasi undang – undang...

100

IMPLEMENTASI UNDANG – UNDANG NO. 21 TAHUN 2008 TENTANG PERBANKKAN SYARIAH DENGAN POLA PEMBIAYAAN MURABAHAH PADA BANK MUAMALAT INDONESIA CABANG SURAKARTA TESIS Untuk Memenuhi sebagian Persyaratan Mencapai Derajat Magister Program Studi Ilmu Hukum Minat Utama : Ekonomi Syariah Disusun oleh : SUMINGAN A PRABOWO UTOMO S.340908022 PROGRAM PASCA SARJANA FAKULTAS HUKUM UNIVERSITAS SEBELAS MARET SURAKARTA 2009

Transcript of IMPLEMENTASI UNDANG – UNDANG NO. 21 TAHUN 2008 TENTANG ...... · implementasi undang – undang...

IMPLEMENTASI UNDANG – UNDANG NO. 21 TAHUN 2008

TENTANG PERBANKKAN SYARIAH DENGAN POLA PEMBIAYAAN

MURABAHAH PADA BANK MUAMALAT INDONESIA

CABANG SURAKARTA

TESIS

Untuk Memenuhi sebagian Persyaratan Mencapai

Derajat Magister Program Studi Ilmu Hukum

Minat Utama : Ekonomi Syariah

Disusun oleh :

SUMINGAN A PRABOWO UTOMO

S.340908022

PROGRAM PASCA SARJANA FAKULTAS HUKUM

UNIVERSITAS SEBELAS MARET SURAKARTA

2009

2

BAB I

PENDAHULUAN

A. LATAR BELAKANG MASALAH

Bank berdasarkan prinsip syariah atau bank syariah atau bank Islam1

seperti halnya bank konvensional juga berfungsi sebagai lembaga intermediasi

yaitu mengerahkan dana dari masyarakat dan menyalurkan kembali dana-dana

tersebut kepada masyarakat yang membutuhkannya dalam bentuk fasilitas

pembiayaan. Bedanya hanyalah bank syariah melakukan kegiatan usahanya

tidak berdasarkan bunga (interest fee), tetapi berdasar prinsip syariah, yaitu

prinsip pembagian keuntungan dan kerugian ( profit and loss sharing principle

atau PLS principle ).

Menurut Warkum Sumitro, Bank Islam atau Bank Syariah adalah bank

yang tata cara operasinya didasarkan pada tatacara bermuamalat secara hukum

Islam yakni yang mengacu pada ketentuan Al Qur’an dan Hadist.2 Dalam

perkembangan, pelaksanaan lembaga perbankkan yang berdasarkan prinsip

syariah ini mengacu pada Undang-undang No. 7 tahun 1992 ( Lembaran

Negara Republik Indonesia No. 31, Tambahan Lembaran Negara Republik

Indonesia No. 3472 ), yang diperbaharui dengan Undang-undang No. 10

Tahun 1998, tentang perbankkan ( Lembaran Negara Republik Indonesia No.

1 Sutan Remy Sjahdeni, Perbankan Islam dan Kedudukannya Dalam Tata Hukum Perbankan Indonesia, Pustaka Utama Grafiti, Jakarta, 2005, hlm. 1 2 Warkum Sumitro, Asas-as Perbankan Islam dan Lembaga-lembaga Terkait, PT. Raja Grafindo Persada, Jakarta, 1996, hlm. 5

3

182, Tambahan Lembaran Negara Republik Indonesia No. 3790 ), dan lebih

lanjut diatur pada Undang – undang No. 21 Tahun 2008, tentang Perbankkan

Syariah, yang diundangka di Jakarta pada tnggal 16 Juli 2008, Lembaran

Negara Republik Indonesia No. 94, Tambahan Lembaran Negara Republik

Indonesia No. 4867 ), Peraturan Pemerintah No. 72 tahun 1992, tentang Bank

berdasarkan Prinsip Bagi Hasil, dan sekarang sebagai aturan pelaksana

Peraturan Bank Indonesia No. 6/24/PBI/2004, tentang Bank Umum Yang

Melakukan Kegiatan Usaha Berdasarkan Prinsip Syariah ( Lembaran Negara

Republik Indonesia No. 122, Tambahan Lembaran Negara Republik Indonesia

No. 4434) yang telah dirubah dengan Peraturan Bank Indonesia No.

7/35/PBI/2005 ( Lembaran Negara Republik Indonesia No. 90, Tambahan

Lembaran Negara Republik Indonesia No. 4536 ), serta Peraturan Republik

Indonesia No. 7/46/PBI/2005, tentang akad perhimpunan dan penyaluran

dana bagi bank yang melaksanakan kegiatan usaha berdasarkan prinsip syariah

( Lembaran Negara Republik Indonesia No. 124, Tambahan Lembaran Negara

Republik Indonesia No. 4563 ), yang telah dicabut dengan Peraturan Bank

Indonesia No. 9/19/PBI/2007, tentang pelaksanaan prinip syariah dalam

kegiatan perhimpunan dana dan penyaluran dana serta pelayanan jasa bank

syariah ( Lembaran Negara Republik Indonesia No. 165, Tambahan Lembaran

Negara Republik Indonesia No. 4793 ).

Bank syariah sebagaimana disebutkan pada pasal 1 angka ( 7 ) Undang

– Undang No. 21 tahun 2008, tentang perbankkan syariah, yang menyatakan

bahwa :

4

”Bank Syariah adalah bank yang menjalankan kegiatan usahanya

berdasarkan Prinsip Syariah dan menurut jenisnya terdiri atas Bank Umum

Syariah dan Bank Pembiayaan Rakyat Syariah.”

Perinsip Syariah atau bagi Hasil sebagaimana pada Pasal 1 angka (13)

Undang – Undang No. 10 Tahun 1998, tentang Perbankkan yang menyatakan

bahwa :

“ Prinsip Syariah adalah aturan perjanjian berdasarkan hukum Islam

antara Bank dan pihak lain untuk menyimpan dana atau pembiayaan kegiatan

usaha atau kegiatan lainnya yang dinyatakan sesuai dengan syariah antara lain

: pembiayaan berdasarkan prinsip bagi hasil ( mudharabah ), pembiayaan

berdasarkan prinsip penyerataan modal ( musyakarah ), atau pembiayaan

barang modal dengan prinsip sewa murni tanpa pilihan ( ijarah ) atau dengan

adanya pilihan pemindahan kepemilikan atas barang yang disewa dari ipihak

bank oleh pihak lain ( ijarah wa iqtina ).”

Prinsip syariah sebagaimana yang disebutkan pada Pasal 1 angka (12)

Undang-undang No. 21 Tahun 2008, tentang Perbankkan Syariah yang

menyatakan bahwa :

“Prinsip Syariah adalah prinsip hukum Islam dalam kegiatan

perbankkan berdasarkan fatwa yang dikeluarkan oleh lembaga yang memiliki

kewenangan dalam penetapan fatwa dibidang syariah.”

5

Perbankkan syariah dengan prinsip bagi hasilnya telah membuktikan

dirinya sebagai bank yang tangguh dalam melewati krisis ekonomi di

Indonesia. Saat badai krisis moneter melumpuhkan pertengahan tahun 1997

lalu, puluhan bank konvensional terpaksa dilikuidasi, dibekukan dan sebagian

terpaksa direstrukturisasi di Badan Penyehatan Perbankkan Nasional

(BPPN).3 Bank Muamalat Indonesia ( BMI ) ketika itu menjadi satu – satunya

Bank Syariah, seakan – akan tidak terpengaruh bahkan Bank Muamalat

Indonesia berhasil meningkatkan dana pihak ketiganya. Disaat bank – bank

sibuk dengan program rekapitulasi ( yaitu program yang dilaksanakan dalam

rangka memperkuat struktur permodalan bank umum melalui penyertaan

modal oleh pemegang saham / pemilik maupun oleh investasi baru dan

penyertaan modal Negara ) dan bingung menghadapi negative spread, bank

Muamalat tetap terus beroperasi tanpa harus ikut program rekapitulasi dan

satu – satunya bank yang mengalami positive spread.4 Bank Syariah dengan

kebijakan tanpa bunga tapi dengan prinsip bagi hasilnya membuat terbebas

dari negative spread yaitu kondisi dimana suku bunga yang diberikan kepada

penabung jauh lebih besar dibanding suku bunga yang diberikan pada

peminjam akibatnya bank harus menanggung selisih bunga.5

Ide pendirian Bank Muamalat Indonesia berasal dari MUI pada

lokakarya “bunga bank dan perbankkan”, pada tanggal 18 – 20 Agustus 1990,

kemudian dipertegas lagi dengan MUNAS VI MUI di Hotel Sahid tanggal 22

3 Yovi Indra, Pelaksanaan Pembiayaan Musyakarah Sebagai Penyertaan Modal dengan Prinsip Bagi Hasil pada Perbankan Syariah ( studi pada Bank Syariah Mandiri Cabang Surakarta ), Fakultas Hukum UNAND, 2006, hlm. 3 4 Ibid, hlm. 2 5 Ibid, hlm. 30

6

– 25 Agustus 1990, dari sinilah berawal dimulainya langkah untuk mendirikan

Bank Islam, Bank Muamalat Indonesia ( BMI ) merupakan hasil kerja tim

perbankkan MUI yang akte pendiriannya ditandatangani pada tanggal 01

Nopember 1991, dan Bank Muamalat Indonesia mulai beroperasi pada tanggal

01 Mei 1992, dengan memberikan layanan perbankkan Islam kepada para

nasabah, berdasarkan izin prinsip, Surat Menteri Keuangan Republik

Indonesia No. 1223/MK.013/1991, tanggal 05 Nopember 1991 dan izin Usaha

Keputuan Menteri Keuangan Republik Indonesia No. 430/KMK : 013/1992,

tanggal 24 April 1992.6

Produk – produk yang ditawarkan bank syariah tidak jauh berbeda

dengan bank konvensional yaitu produk penyimpanan dana dan produk

penyaluran dana. Salah satu bentuk penyaluran dana yang dikembangkan pada

bank syariah khususnya Bank Muamalat Indonesia Cabang Surakarta adalah

produk pembiayaan murabahah yaitu jasa pembiayaan dengan mengambil

bentuk transaksi jual beli dengan cicilan.

Pada perjanjian murabahah atau mark-up ( laba ), bank membiayai

pembelian barang atau asset yang dibutuhkan oleh nasabahnya dengan

membeli barang itu dari pemasok barang dan kemudian menjualnya kepada

nasabah tersebut dengan menambahkan suatu mark-up yang akan menjadi

imbalan bagi bank, dirundingkan dan ditentukan di muka oleh bank dan

nasabah yang bersangkutan.7

6 Karnaen Perwataatmadja dan Muhammad Syafei’I Antoni, Apa dan Bagaimana Bank Islam, Dana Bhakti Wakaf, Jogjakarta, 1992, hlm. 84-85 7 Sutan Remy Sjahdeini,Op cit. hlm. 64

7

Keseluruhan harga barang dibayar oleh pembeli ( nasabah ) secara

angsuran. Pemilikan ( ownership ) dari asset tersebut dialihkan kepada

pembeli ( nasabah ) secara proporsional sesuai dengan cicilan – cicilan yang

telah dibayar. Dengan demikian barang yang dibeli berfungsi sebagai agunan

sampai seluruh biaya dilunasi. Bank diperkenankan pula meminta agunan

tambahan dari nasabah yang bersangkutan.8

M Umer Chapra, mengemukakan transaksi yang sah menurut

ketentuan syarat apabila resiko transaksi tersebut menjadi tanggung jawab

pemodal sampai penguasaan atas barang telah dialihkan kepada nasabah.9

Dalam prakteknya, murabahah pada bank syariah mendapat kecaman

atau penilaian masyarakat terhadap praktek bank syariah yang tidak jauh

berbeda dengan bank konvensional yang berdasarkan bunga bank. Kalangan

awam atau masyarakat umum menilai bahwa bank syariah dalam mengambil

keuntungan lebih besar bila dibandingkan dengan bank konvensional. Karena

kalangan awam menilai yang namanya lembaga syariah selalu identik dengan

harga murah, sehingga jika terjadi penjualan barang oleh bank syariah dengan

harga lebih tinggi disbanding harga jual barang bank konvensional, maka bank

syariah dinilai lebih tidak Islami.

Disamping itu banyak bank syariah yang melakukan transaksi

murabahah dengan menyerahkan uang kepada nasabah ( bukan barang )

dengan alas an bank syariah memberi kuasa kepada nasabah untuk membeli

barangnya sendiri dan akad murabahah dilaksanakan sebelum barang menjadi

8 Sutan Remy Sjahdeini,Op cit. hlm. 65 9 Sutan Remy Sjahdeini,Op Cit.

8

milik penjual ( bank ). Hal ini juga merupakan alasan masyarakat yang

mengatakan bank syariah tidak ada bedanya dengan bank konvensional.

Karena sesuai dengan pengertian murabahah itu sendiri adalah akad jual beli

barang dengan menyatakan harga perolehan dan keuntungan yang disepakati

oleh penjual dan pembeli.

Apabila diperhatikan ketentuan fatwa DSN No : 4/DSN-MUI/IV/2000,

tentang Murabahah, ketentuan pertama butir 9 menyebutkan :” Jika bank

hendak mewakilkan kepada nasabah untuk membeli barang dari pihak ketiga,

akad jual beli murabahah harus dilakukan setelah barang di beli.”. Jadi secara

prinsip telah menjadi milik bank, jadi harus ada barangnya dahulu baru

dilakukan akad murabahah. Tidak diperkenankan untuk melakukan akad

murabahah jika tidak ada barangnya.

Dalam pembiayaan murabahah, perjanjian antara bank dengan nasabah

dikenal dengan “akad” yaitu perjanjian yang menimbulkan kewajiban

berprestasi pada salah satu pihak dan hak bagi pihak lain atas prestasi tersebut

dengan atau tanpa melakukan kontraprestasi.10

B. PERUMUSAN MASALAH

Berdasarkan latar belakang permasalahan di atas dapat dirumuskan

permasalahan sebagai berikut :

10 Abdul Ghofur Anshori, Pokok – pokok Perjanjian Islam di Indonesia, Citra Media, Jogyakarta, 2008, hlm. 21

9

1. Apakah Implementasi pembiayaan murabahah pada Bank Muamalat

Indonesia (BMI) Cabang Surakarta telah sesuai dengan peraturan yang

berlaku ?

2. Kendala apa yang dihadapi Bank Muamalat Indonesia Cabang Surakarta

hingga tidak dapat melaksanakan pembiayaan murabahah dan

bagaimana solusinya.

C. TUJUAN PENELITIAN

Tujuan yang ingin dicapai dalam penelitian ini adalah sebagai berikut :

1. Untuk mengetahui apakah Pelaksanan pembiayaan murabahah pada

Bank Muamalat Syariah Cabang Surakarta telah sesuai dengan peraturan

yang berlaku.

2. Untuk mengetahui apa saja kendala yang dihadapi Bank Muamalat

Indonesia Cabang Surakarta pada pembiayaan murabahah dan solusi

yang dilakukan.

D. MANFAAT PENELITIAN

Adapun manfaat yang diharapkan dengan adanya penelitian ini adalah sebagai

berikut :

1. Memberikan sumbangan bagi khazanah ilmu pengetahuan khususnya

dalam bidang Perbankkan syariah tentang pelaksanaan pembayaran

murabahah pada Bank Muamalat Indonesia Cabang Surakarta

10

2. Dapat memberikan pengetahuan kepada penulis khususnya dan

masyarakat pada umumnya tentang pelaksanaan pembiayaan murabahah

pada Bank Muamalat Indonesia Cabang Surakarta, apakah telah efektif

dan telah sesuai dengan peraturan yang berlaku yaitu fatwa DSN No.

4/DSN-MUI/IV/2000, tentang Murabahah

11

BAB II

TINJAUAN UMUM

A. TINJAUAN UMUM TENTANG PERBANKAN SYARIAH

1. Pengertian dan Dasar Hukum Bank Syariah

Bank Syariah adalah bank yang beroperasi dengan tidak

mengandalkan pada pada bunga. Bank Islam atau bisaa disebut dengan

bank tanpa bunga adalah lembaga keuangan/ perbankkan usaha

pokoknya memberikan pembiayaan operasional dan produknya

dikembangkan berlandaskan pada Al Qur’an dan Hadist. Antonio dan

Perwaatamadja membedaan menajadi 2 pengertian : yaitu Bank Islam

dan bank yang beroperasi sesuai dengan prinsip – prinsip syariah

Islam.11

Bank Syariah adalah (1) Bank yang beroperasi sesuai dengan

prinsip – prinsip syariah Islam Islam, (2) adalah bank yang tata cara

beroperasinya mengacu kepada ketentuan-ketentuan Al Qur’an dan

Hadist. Sementara bank yang beroperasinya itu mengikuti ketentuan-

ketentuan syariah Islam, khususnya yang menyangkut tata cara

bermuamalat secara Islam. Dalam tata cara bermuamalat itu dijauhi

praktek-praktek yang dikhawatirkan mengandung unsur – unsur Riba

11 Karnaen Perwaatmadja dan M. Syafe’I Antonio, Op Cit, hlm. 1

12

untuk diisi dengan kegiatan – kegiatan investasi atas dasar bagi hasil dan

pembiayaan perdagangan.12

Bank di tanah air mendapat pijakan yang tokoh setelah adanya

deregulasi sektor perbankkan pada tahun 1983, hal ini karena sejak saat

itu diberikan keleluasaan penentuan tingkat suku bunga, termasuk nol

persen ( atau peniadaan bunga sekaligus ). Hal ini berlangsung sampai

tahun 1988 dimana pemerintah mengeluarkan Pakto 88 yang

memperkenankan berdirinya bank – bank baru. Kemudian posisi bank

syariah semakin pasti setelah disahkan Undang – undang perbankkan

No. 07 Tahun 1992 yang telah diubah Undang-undang No. 10 Tahun

1998, dimana bank diberikan kebebasan untuk menentukan jenis

imbalan yang akan diambil dari nasabahnya baik bunga ataupun

keuntungan – keuntungan bagi hasil.13

Dengan diterbitkannya Peraturan Pemerintah No. 72 tahun 1992

tentang bank bagi hasil yang secara tegas memberikan batasan bahwa

“bank bagi hasil tidak boleh melakukan kegiatan usaha yang tidak

berasaskan prinsip bagi hasil (bunga) sebaliknya pula bank yang

kegiatan usahanya tidak berasaskan prinsip bagi hasil tidak

diperkenankan melakukan kegiatan usaha berdasarkan prinsip bagi

hasil”(pasal 6). Dengan disahkannya Undang-undang No. 10 tahun

1998, tentang perbankkan yang membuka kesempatan bagi siapa saja

12 Karnaen Perwaatmadja dan M. Syafe’I Antonio, Op Cit, hlm. 2 13 Muhammad, Manajemen Dana Bank Syariah, Ekonisia, Yogyakarta, 2004, hlm. 4

13

yang akan mendirikan bank syariah maupun yang ingin mengkonversi

dari sistem konvensional menjadi bank syariah.14

Dengan berlakunya undang – undang ini, sekaligus menghapus

pasal 6 pada PP No. 72 tahun 1992 yang melarang dual sistem. Dengan

tegas pasal 6 UU No. 10 Tahun 1998, membolehkan bank umum yang

melakukan kegiatan secara konvensional dapat juga melakukan kegiatan

usaha dengan berdasarkan prinsip syariah melalui :

a. Pendirian kantor cabang atau dibawah kantor cabang baru, atau

b. Pengubahan kantor cabang atau dibawah kantor cabang yang

melakukan kegiatan usaha secara konvensional menjadi kantor yang

melakukan usaha berdasarkan prinsip syariah.15

2. Tujuan, Ciri dan Perbedaan Bank Syariah dengan Bank

Konvensional

a. Tujuan dan Ciri Bank Syariah

Tujuan bank – bank Islam atau sering disebut dengan bank

syariah antara lain sebagai berikut :

a. Mengarahkan ekonomi umat untuk bermuamalat secara Islam

agar terhindar dari praktek – praktek Riba atau jenis-jenis usaha

atau perdagangan lain yang mengandung yang mengandung

unsure gharar ( tipuan), dimana jenis usaha tersebut bersifat

14 Muhammad, Op Cit, hlm. 5 15 Undang – Undang No. 10 tahun 1998

14

haram, dimana jenis – jenis usaha tersebut selain bersifat haram

juga menimbulkan dampak negative terhadap kehidupan umat.

b. Untuk menciptakan suatu keadilan dibidang ekonomi, dengan

jalan meratakan pendapatan melaui kegiatan investasi, agar

tidak terjadi kesenjangan yang amat besar antara pemilik modal

dengan pihak yang membutuhkan dana.

c. Untuk meningkatkan kualitas kehidupan umat, dengan jalan

membuka peluang usaha yang lebih besar bagi kelompok

miskin yang diarahkan pada kegiatan yang bersifat produktif.

d. Untuk membantu program pengentsaan kemiskinan dengan

pembinaan nasabah yang lebih menonjolkan sifat kebersamaan

dari siklus usaha yang lengkap seperti program pembinaan

pengusaha produsen, pembinaan perdagangan perantara,

pembinaan konsumen, dan pengembangan usaha bersama.

e. Untuk membantu stabilitas ekonomi/ moneter pemerintah,

dengan menghindarkan inflasi akibat penerapan sistem bunga,

menghindarkan persaingan yang tidak sehat antara lembaga

keuangan.

f. Menyelamatkan ketergantungan umat Islam terhadap Bank non

Islam ( Konvensional ) yang menyebabkan umat Islam berada

dibawah kekuasaan bank, sehingga umat Islam tidak bisa

melaksanakan ajaran agamanya secara penuh, terutama

dibidang bisnis dan perekonomiannya.

15

Bank Syariah sebagai bank yang beroperasi berdasarkan prinsip –

prinsip syariah menurut ketentuan Al Qur’an dan hadist, memiliki

ciri – ciri antara lain sebagai berikut :

a) Biaya disepakati bersama pada waktu akad perjanjian

diwujudkan dalam bentuk jumlah nominal yang besarnya tidak

kaku, serta dapat ditawar dalam batas – batas yang wajar.

b) Pengggunaan persentase dalam hal kewajiban untuk melakukan

pembayaran selalu dihindarkan, karena presentase bersifat

melekat pada sisa hutang walaupun batas waktu perjanjian telah

berakhir.

c) Pembagian jumlah laba sesuai dengan peningkatan jumlah

pendapatan usaha nasabah.

d) Adanya Dewan Pengawas Syariah yang bertugas mengawasi

operasional bank dari sudut syariah dan produk – produknya

selalu menggunakan istilah arab.

b. Perbedaan Bank Syariah dengan Bank Konvensional

Perbedaan pokok antara bank syariah dengan perbankkan

konvensional adalah adanya larangan Riba’ ( bunga ), bagi

perbankkan syariah Riba dilarang sedangkan jual beli dihalalkan.

The function of money as a store of value is not recognized because

it was considered. 16

16 http//Islamic economic, business, and finance

16

Dengan demikian membayar dan menerima bunga pada uang

yang dipinjam dan yang dipinjamkan dilarang.17

Secara garis besar, Riba dikelompokkan menjadi 2, yaitu :

1). Riba utang piutang / pinjam meminjam

a) Riba Qard, yaitu Riba yang terjadi karena dalam akad

yang bersangkutan , pihak yang meminjamkan menuntut

pengembalian lebih kepada pihak yang dipinjami yang

dituangkan dalam akad.

b) Riba Jahiliyyah, yaitu Riba yang terjadi apabila ada

permintaan dari pihak yang meminjamkan untuk

melebihkan pengembalian, karena adanya keterlambatan

dalam pengembalian hutang.

2). Riba jual beli

a) Riba Fadhl, yaitu Riba yang terjadi dalam tukar menukar

barang sejenis yang tidak sama kualitas, kuantitas

maupun waktu penyerahannya

b) Riba Nasi’ah, yaitu penangguhan penyerahan atas

penerimaan jenis barang Ribawi yang dipertukarkan

dengan jenis barang Ribawi lainnya.

Riba dalam nasi’ah muncul karena ada perbedaan,

perubahan atau tambahan antara yang diserahkan saat ini

dan yang diterima kemudian.

17 Zainul Arifin, Memahami Bank Syariah ( Lingkup, Peluang, Tantangan dan Prospek ), Alvabet, Jakarta, 1999, hlm. 28

17

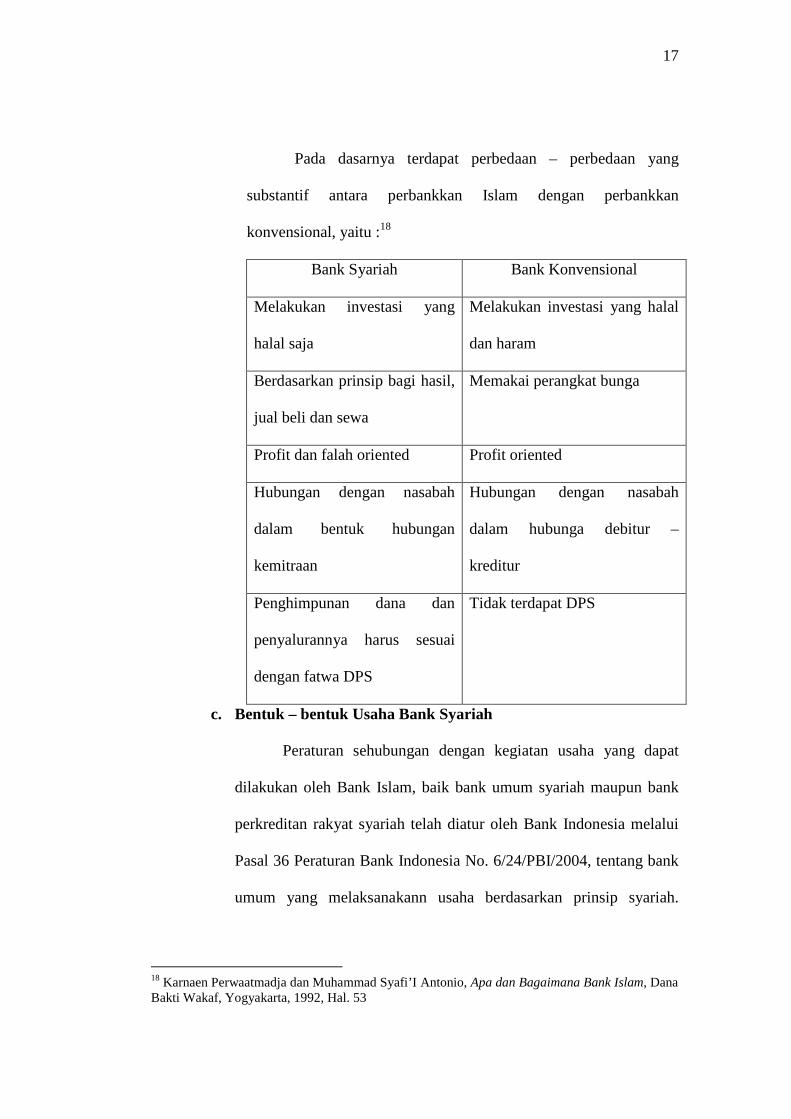

Pada dasarnya terdapat perbedaan – perbedaan yang

substantif antara perbankkan Islam dengan perbankkan

konvensional, yaitu :18

Bank Syariah Bank Konvensional

Melakukan investasi yang

halal saja

Melakukan investasi yang halal

dan haram

Berdasarkan prinsip bagi hasil,

jual beli dan sewa

Memakai perangkat bunga

Profit dan falah oriented Profit oriented

Hubungan dengan nasabah

dalam bentuk hubungan

kemitraan

Hubungan dengan nasabah

dalam hubunga debitur –

kreditur

Penghimpunan dana dan

penyalurannya harus sesuai

dengan fatwa DPS

Tidak terdapat DPS

c. Bentuk – bentuk Usaha Bank Syariah

Peraturan sehubungan dengan kegiatan usaha yang dapat

dilakukan oleh Bank Islam, baik bank umum syariah maupun bank

perkreditan rakyat syariah telah diatur oleh Bank Indonesia melalui

Pasal 36 Peraturan Bank Indonesia No. 6/24/PBI/2004, tentang bank

umum yang melaksanakann usaha berdasarkan prinsip syariah.

18 Karnaen Perwaatmadja dan Muhammad Syafi’I Antonio, Apa dan Bagaimana Bank Islam, Dana Bakti Wakaf, Yogyakarta, 1992, Hal. 53

18

Dimana kegiatan – kegiatan yang dimaksud antara lain sebagai

berikut:

1). Penghimpunan Dana

1) Giro berdasarkan prinsip wadi’ah

Giro adalah simpanan dana nasabah di bank yang dapat

diambil sewaktu – waktu dengan mengggunakan cek atau

alat pengambilan yang lainnya.

Wadi’ah merupakan akad titipan yang tidak memberikan

wewenang kepada penerima titipan untuk menggunakan

titipan tersebut dan berhak mendapatkan upah untuk itu.

Titipan yang seperti ini disebut dengan wadi’ah yad al-

amanah.

Dalam hal bank dapat mengggunakan dana milik nasabah

dengan menjamin, bank akan mengembalikan dana itu

secara utuh serta memiliki tanggung jawab atas segala

resiko yang terjadi pada dana tersebut. Titipan yang seperti

ini disebut dengan wadi’ah yad adh-dhamanah. Disini bank

tidak memperoleh upah dari nasabah atas jasa titipannya,

tetapi ia berhak mendapatkan semua keuntungan yang

diperoleh dari penggunaan dana nasabah tersebut.19

19 Gemala Dewi, Hukum Perikatan Islam Di Indonesia, Prenada Media, Jakarta, 2005, hlm 159

19

2) Tabungan berdasarkan prinsip wadi’ah dan atau

Mudharabah

Tabungan adalah simpanan dana nasabah di bank yang

dapat diambil sewaktu – waktu oleh nasabah dengan

menggunakan buku tabungan atau alat pengambilan yang

lainnya. Prinsip wadi’ah pada tabungan digunakan sama

halnya dengan giro diatas.

Sedangkan prinsip Mudharabah pada tabungan

adalah antara nasabah dengan bank mengadakan akad

Mudharabah, yaitu nasabah menyimpan sejumlah dana

kepada bank untuk dikelola oleh bank, dan hasil yang

diperoleh dari pengelolaan dananya akan dibagikan kepada

nasabah sebagai pemilik dana dan bank sebagai pengelola

dana. Besar bagi hasil tersebut telah disepakati di awal

akad.

3) Deposito berjangka berdasrkan prinsip Mudharabah

Deposito berjangka merupakan penyimpanan dana oleh

nasabah kepada bank dengan ketentuan waktu penarikan

dana adalah jangka waktu tertentu sejak penyetoran

dananya.

20

2). Penyaluran Dana

a) Prinsip Jual Beli

(1) Murabahah

Murabahah berasal dari kata ribhu yang berarti

keuntungan adalah transaksi jual beli dimana pihak

bank menyebut jumlah keuntungannya. Bank

bertindak sebagai penjual sementara nasabah sebagai

pembeli.20 Harga jual adalah harga beli bank dari

pemasok ditambah keuntungan. Kedua pihak harus

menyepakati harga jual dan jangka waktu

pembayaran.

Harga jual dicantumkan dalam akad jual beli dan jika

telah disepakati tidak dapat dirubah selama

berlakunya akad. Dalam perbankkan Murabahah

lazimnya dilakukan dengan pembayaran cicilan

(bitsaman ajil). Dalam transaksi ini barang diserahkan

segera setelah akad dilakukan, sedangkan pebayaran

dilakukan secara angsur setiap bulan sebagaimana

diperjanjikan.

The majority of Islamic financial transactions do not

involve a share of profit but incorporate a locked-in

20 Abdul Manan H, Hukum Perbankkan Syariah Mahkamah Agung RI 2008, hal. 24

21

return. “mark-up”. Structures such as Murabaha

which has the lion’s share of such transactions. 21

(2) Istisna

Istishna dalam bank syariah umumnya diaplikasikan

pada pembiayaan manufaktur dan konstruksi proyek

pembangunan berdasarkan prinsip bai’ al istishna. Di

dalam perjanjian, nasabah produk istishna selaku

pembeli atau pemesan memesan barang kepada bank

selaku penjual. Bank akan menjanjikan akan

mengirim pesanan pada waktu dan tempat yang

ditentukan di masa yang akan datang. Kemudian bank

akan memberikan pesanan tersebut ( re order ) kepada

pihak lain. Bank akan mengambil keuntungan dari

selisih antara harga bank kepada nasabah dengan

harga penjual murni dari pihak lain.22

(3) Salam

Salam adalah transaksi jual beli dimana barang –

barang yang diperjual belikan belum ada. Oleh karena

itu barang diserahkan secara tangguh, sedangkan

pembayaran dilakukan secara tunai. Bank bertindak

sebagai pembeli, sementara nasabah sebagai

21 file://I:\journal\Ijara (Islamic Leasing) in the contex of Islamic Finance.htm 22 Abdul Manan H, Ibid Hal. 28

22

penjual.23 Dalam praktek perbankkan, ketika barang

sudah diserahkan kepada bank, maka bank akan

menjualnya kepada rekanan nasabah atau kepada

nasabah itu sendiri secara tunai atau secara cicilan.

Harga jual yang ditetapkan bank adalah harga beli

bank dari nasabah ditambah keuntungan. Dalam hal

bank menjualnya secara tunai biasanya disebut

pembiayaan talangan.

Sedangkan dalam hal bank menjualnya secara cicilan,

kedua pihak harus menyepakati harga jual dan jangka

waktu pembayaran. harga jual dicantumkan dalam

akad jual beli dan jika telah disepakati tidak dapat

berubah selama berlakunya akad.

b) Prinsip Bagi Hasil

(1) Mudharabah

Mudharabah merupakan salah satu bentuk kerjasama

antara pemilik modal dengan seseorang yang pakar

dalam berdagang.24 Serta merupakan salah satu upaya

untuk membiayai usaha kerjasama antara bank dengan

nasabah. Pada awal akad, keduanya telah disepakati

23 Abdul Manan H, Ibid Hal. 27 24 Abdurrahman, H Hukum Persyarikatan Syariah, Program Magister Ilmu Hukum Fakultas Hukum UNS, Surakarta, 2008

23

nisbah yang akan dibagikan dari hasil keuntungan

yang diperleh dari usaha yang akan dilakukan.

(2) Musyarakah

Merupakan kerjasama antara bank dengan nasabah

yang masing- masing pihak memberikan kontribusi

dan resiko yang terjadi akan ditanggung bersama.25

c) Prinsip Sewa Menyewa

(1) Ijarah

Adalah perikatan sewa menyewa ysng memberikan

hak kepada yang menyewakan menerima upah dari

penyewa atas manfaat yang diperolehnya

(2) Ijarah muntahiyah bittamlik

Bank memberikan opsi kepada nasabah untuk

menjadi pemilik setelah masa sewa berakhir.

d) Prinsip Pinjam meminjam berdasarkan akad qardh

Qardh merupakan pemberian pinjaman oleh bank

kepada nasabah tanpa adanya imbalan. Perikatan jenis ini

dengan tujuan menolong, bukan perikatan yang menvari

keuntungan atau komersial.

25 Gemala Dewi, Hukum Perikatan Islam di Indonesia, Prenada Media, Jakarta, 2005. hlm. 159

24

3). Jasa Pelayanan

a) Wakalah

Yaitu sebagai wakil dari nasabah sebagai pemberi kuasa

untuk melakukan sesuatu . dalam hal ini bank akan

mendapatkan upah atau biaya administrasi atas jasanya

tersebut.

b) Hawalah

Pengalihan utang atau hawalah dapat juga dilakukan oleh

bank syariah.Dalam prakteknya, perikatan ini biasanya

dilakukan pada produk perbankkan seperti berikut :26

(1) Factoring

Dimana para nasabah yang memiliki piutang kepada

pihak ketiga memindahkan piutang itu kepada bank,

bank lalu membayar piutang tersebut dan bank

menagihnya dari pihak ketiga.

(2) Post date Chek

Dimana bank bertindak sebagai juru tagih, tanpa

membayarkan dulu piutang tersebut.

(3) Bill Discounting

Secara prinsip serupa dengan hawalah hanya saja

nasabah harus membayar fee, sedangkan pembahasan

fee tidak didapati dalam kontrak hawalah. 26 Muhammad Syafe’i Antonio, Bank Syariah dari Teori ke Praktek, Gema Insani Press, Jakarta, 2001 hlm. 127

25

c) Kafalah

Adalah akad pemberian jaminan yang diberikan satu

pihak kepada pihak lain, dimana pemberi jaminan

bertanggung jawab atas pembayaran kembali suatu utang

yang menjadi hak penerima jaminan. Dalam hal ini bank

berkedudukan sebagai penjamin atas nasabahnya,

kemudian nasabah akan memberikan upah atas jasanya

tersebut selain harus mengembalikan dana yang telah

dikeluarkan oleh bank kepada penerima jaminan27

d) Rahn

Merupakan perikatan pemberian jaminan yang diberikan

oleh nasabah atas peminjamannya dari bank. Dalam Bank

Syariah, rahn dapat digunakan sebagai produk pelengkap

dan produk sendiri. Produk pelengkap yaitu pada saat

nasabah melakukan perikatan dalam bentuk lain ( seperti

Mudharabah, Murabahah, dan lainnya), maka bank dapat

meminta nasabah untuk meminta jaminan.

Sebagai produk tersendiri, yaitu sering kali dikenal

dengan istilah gadai. Nasabah yang membutuhkan biaya

dapat menggadaikan barang miliknya. Barang ini

kemudian akan dinilai harganya, sehingga bank dapat

27 Gemala Dewi, Hukum Perikatan Islam di Indonesia, Prenada Media, Jakarta, 2005. Hlm 165

26

memberikan pinjaman kepada nasabah sesuai dengan

nilai barang gadai tersebut.

Dalam hal ini, bank akan memperoleh keuntungan berupa

biaya penitipan dan pemeliharaan atas barang gadai

tersebut. Apabila pinjaman telah lunas, maka barang

gadai akan dikembalikan kepada nasabah.28

B. TINJAUAN UMUM AKAD MENURUT HUKUM ISLAM

1. Pengertian, Klasifikasi dan Asas – asas Akad

a. Pengertian Akad

Para ahli Hukum Islam (jumhur ulama) memberikan definisi

akad sebagai : "pertalian antara Ijab dan Kabul yang dibenarkan oleh

syara' yang menimbulkan akibat hukum terhadap obyeknya. Sebagai

suatu istilah hukum Islam , ada beberapa definisi yang diberikan

kepada akad (Perjanjian)29

1) Menurut pasal 262 Mursyid al Hairan, akad merupakan pertemuan

ijab yang diajukan oleh satu pihak dengan Kabul dari pihal lain

yang menimbulkan akibat hukum pada obyek akad.

2) Menurut Syamsul Anwar, akad adalah pertemuan ijab dan Kabul

sebagai pernyataan kehendak dua pihak atau lebih untuk

melahirkan suatu akibat hukum pada obyeknya.

28 Ibid, hlm. 166 29 Syamsul Anwar, Hukum perjanjian Syariah, Studi Tentang Teori Akad dalam Fikih Muamalat, PT. Raja Grafindo Persada, Jakarta, 2007, hlm. 68

27

b. Klasifikasi Akad

Akad dapat dibedakan menjadi berbagai golongan dilihat dari

beberapa sudut pandang, antara lain :30

1) Akad bernama dan Akad Tidak bernama ( Dilihat dari segi

ditentukan dan tidak ditentukan namanya )

Akad bernama ialah akad yang sudah ditentukan namanya oleh

Pembuat Hukum dan ditentukan pula ketentuan – ketentuan

khusus yang berlaku terhadapnya dan tidak berlaku terhadap akad

yang lain.

Akad tak bernama adalah akad yang tidak diatur secara khusus

dalam kitab-kitab fikih dibawah satu nama tertentu atau akad yang

tidak ditentukan oleh Pembuat Hukum namanya yang khusus serta

tidak ada pengaturan tersendiri mengenai terhadapnya berlaku

ketentuan-ketentuan umum akad. Akad jenis ini dibuat dan

ditentukan oleh para pihak sendiri sesuai dengan kebutuhan

mereka. Akad ini timbul selaras dengan kepentingan para pihak

dan merupakan akibat kebutuhan masyarakat yang terus

berkembang.

2) Akad Pokok dan Akad Assesoir ( Dilihat dari Kedudukannya )

Akad pokok adalah akad yang bediri sendiri yang keberadaannya

tidak tergantung kepada suatu hal lain. Termasuk ke dalam jenis

30 Ibid, hlm. 72 - 83

28

ini adalah semua akad yang keberadaannya karena dirinya sendiri,

seperti akad jual.

Akad assesoir adalah akad yang keberadaannya tidak berdiri

sendiri melainkan tergantung kepada suatu hak yang menjadi dasar

ada dan tidaknya atau sah dan tidak sahnya akad tersebut.

Termasuk ke dalam kategori ini adalah akad penanguhan dan akad

gadai.

3) Akad Masyru’ dan Akad Terlarang ( Dilihat dari segi dilarang

atau tidak oleh syariah )

Akad masyru' adalah akad yang dibenarkan oleh syarak untuk

dibuat dan tidak ada larangan untuk menutupinya.

Akad terlarang adalah akad yang dilarang oleh syarak untuk

dibuat seperti akad jual janin, akad donasi harta anak dibawah

umur, akad yang bertentanngan dengan akhlak Islam.

4) Akad Shahih dan Akad Tidak Shahih ( Dilihat dari segi sah dan

tidaknya )

Akad sahih adalah akad yang telah memenuhi rukun dan syarat –

syarat sebagaimana telah ditetapkan oleh syarak.

Akad tidak shahih adalah akad yang tidak memenuhi rukun dan

syarat – syarat yang telah ditentukan oleh syara’.

29

5) Akad Mengikat dan Akad Tidak Mengikat

Akad mengikat adalah akad dimana. apabila seluruh rukun dan

syaratnya telah terpenuhi, maka akad itu mengikat secara penuh

dan masing-masing pihak tidak dapat membatalkannya. tanpa

persetujuan pihak lain.

Akad tidak mengikat adalah akad pada masing – masing pihak

dapat membatalkan perjanjian tanpa persetujuam pihak yang

lainnya.

6) Akad Tanggungan, Akad Kepercayaan dan Akad Bersifat Ganda

Akad tanggungan adalah akad yang mengalihkan tanggungan

resiko atas kerusakan barang kepada pihak penerima pengalihan

sebagai konsekuensi dari pelaksanaan akad tersebut sehingga

kerusakan barang yang telah diterimanya melalui akad tersebut

berada dalam tanggungannya sekalipun sebagai akibat keadaan

memaksa.

Akad kepercayaan adalah akad dimana barang yang dialihkan

melalui akad tersebut merupakanmanah ditangan penerima barang

tersebut, sehingga ia tidak berkewajiban menanggung risiko atas

barang 'tersebut, kecuali kalau ada unsur kesengajaan dan

melawan hukum.

Akad bersifat ganda adalah akad yang di satu sisi merupakan akad

tanggungan, tetapi di sisi lain merupakan akad alamiah

(kepercayaan).

30

7) Akad Muawadah, Akad Tabaru’ dan Akad Muawadah dan

Tabaru’ sekaligus

Akad atas beban atau akad muawadah adalah akad di mana

terdapat prestasi yang timbal balik sehingga masing-masing pihak

menerima sesuatu sebagai imbalan prestasi yang diberikannya.

Akad Cuma - cuma atau Akad Tabaru' adalah akad di mana

prestasi hanya dari salah satu pihak, seperti akad hibah dan pinjam

pakai.

Akad atas beban dan Cuma - cuma adalah akad yang pada

mulanya merupakan akad cuma-cuma, namun pada akhirnya

menjadi akad atas beban.

c. Pengertian dan Klasifikasi Asas

Asas berasal dari bahasa Arab asasun yang berarti dasar, basis, dan

pondasi. Secara terminology, asas adalah dasar atau sesuatu yang

menjadi tumpuan berpikir atau berpendapat. Istilah lain yang

memiliki arti sama dengan kata asas adalah prinsip, yaitu dasar

atau kebenaran yang menjadi pokok dasar berpikir, bertindak dan

sebagainya. Namun ada asas utama yang mendasari setiap

perbuatan manusia, termasuk perbuatan muamalat yaitu :

1) Asas Illahi

Setiap tingkah laku dan perbuatan manusia tidak akan luput

dari ketentuan Allah Swt. Kegiatan muamalat termasuk

31

kegiatan perikatan tidak akan pernah lepas dari nilai – nilai

ketauhidan.

Dengan demikian, manusia memiliki tanggung jawab akan hal

itu. Tanggung jawab kepada masyarakat, tanggung jawab

kepada pihak kedua, tanggung jawab kepada diri sendiri, dan

tanggung jawab kepada Allah Swt. Akibatnya, manusia tidak

akan berbuat semaunya sendiri, karena perbuatannya akan

mendapatkan balasan dari Allah Swt.

2) Asas Kebebasan

Islam memberikan kebebasan kepada para pihak untuk

melakukan suatu perikatan. Bentuk dan isi perikatan tersebut

ditentukan oleh para pihak. Apabila telah disepakati bentuk dan

isinya, maka perikatan itu mengikat para pihak yang

menyepakatinya. Sepanjang tidak bertentangan dengan syariah

Islam, maka perikatan tersebut boleh dilaksanakan.

3) Asas Persamaan atau Kesetaraan

Suatu perbuatan muamalat merupakan salah satu jalan untuk

memenuhi kebutuhan hidup manusia. Bahwa diantara sesame

manusia masing – masing memiliki kelebihan dan kekurangan.

Untuk itu, antara manusia satu dengan manusia yang lainnya

hendaknya saling melengkapi atas kekurangan yang lain dari

kelebihan yang dimilikinya.

32

Oleh sebab itu setiap manusia memiliki kesempatan yang sama

untuk melakukan suatu perikatan. Dalam melakukan perikatan

tersebut, para pihak menentukan hak dan kewajiban masing –

masing berdasarkan pada asas persamaan atau kesetaraan ini.

4) Asas Keadilan

Keadilan adalah keseimbangan antara berbagi potensi individu,

baik moril, ataupun materiil, antara individu dan masyarakat,

dan antara masyarakat satu dengan lainnya yang berlandaskan

pada syariah Islam.31

Dalam asas ini para pihak yang melakukan perikatan dituntut

untuk berlaku benar dalam pengungkapan kehendak dan

keadaan memenuhi perjanjian yang telah mereka buat untuk

memenuhi semua kewajiban.

5) Asas Kerelaan

Segala transaksi yang dilakukan atas dasar suka sama suka atau

kerelaan antara masing – masing pihak, tidak boleh ada

tekanan, paksaan dan penipuan. Jika hal ini tidak terpenuhi,

maka transaksi tersebut dilakukan dengan cara batil.

Dalam melakukan suatu perdagangan, hendaknya dilakukan

atas dasar suka sama suka tau suka rela.

6) Asas Kejujuran

31 Yusuf Qardhawi, Peran Nilai dan Moral dalam Perekonmian Islam, Robbani Press, Jakarta, 1997, hlm. 396

33

Kejujuran merupakan hal yang harus dilakukan leh

manusia dalam segala bidang kehidupan termasuk dalam

pelaksanaan muamalat. Perbuatan muamalat dapat dikatakan

benar apabila memiliki manfaat bagi para pihak yang

melakukan perikatan dan juga bagi masyarakat dan

lingkungannya.

7) Asas Tertulis

Dalam QS Al Baqarah ayat 282, disebutkan bahwa Allah Swt

menganjurkan kepada manusia, hendaknya suatu perikatan

dilakukan secara tertulis, dihadiri leh saksi – saksi, dan

dberikan tanggung jawab individu yang melakukan perikatan

dan yang menjadi saksi.

Selain itu dianjurkan pula bahwa apabila suatu perikatan

dilaksanakan tidak secara tunai, maka dapat dipegang suatu

benda sebagai jaminannya.

2. Rukun dan Syarat Akad

a. Rukun Akad

Secara bahasa rukun adalah sesuatu yang harus dipenuhi

untuk sahnya sebuah pekerjaan32, sedangkan syarat adalah ketentuan

yang harus diindahkan dan dilakukan.33 Dalam syariah, rukun dan

32 Departemen Pendidikan Nasional, Kamus Besar Bahasa Indonesia, Balai Pustaka, Jakarta, 2002, hlm. 966 33 Ibid, hlm. 1114

34

syarat sama – sama menentukan sah dan tidaknya suatu transaksi.

Suatu perikatan yang dibuat oleh para pihak harus memenuhi

beberapa rukun dan syarat tertentu agar perikatan yang dibuat

tersebut sah dan mengikat para pihak yang terlibat di dalamnya.

Abdul Mannan mengemukakan bahwa suatu perikatan harus

memenuhi empat rukun, yaitu ijab qabul, mahallul ‘aqd, al ‘aqidain,

dan maudhu’ul ‘aqd.34

1) Ijab dan Qabul

Ijab qabul merupakan rukun pertama dan utama dalam suatu

perikatan. Ijab qabul merupakan entitas yang melandasai

perikatan yang dibuat oleh para pihak dan menjadi pedoman

dalam pelaksanaan kegiatan usaha, baik secara individu maupun

secara berkelompok. Pelaksanaan ijab qabul dapat dilakukan

dengan beberapa cara, yaitu secara lisan (dengan ucapan),

tulisan, juga dengan isyarat tertentu bagi pihak yang tidak dapat

berbicara atau menulis.

Wahbah Zuhaili mengemukakan bahwa ada tiga syarat yang

harus dipenuhi agar suatu ijab qabul dipandang sah dan memiliki

kekuatan mengikat bagi para pihak. Pertama, jala’ul ma’na,

yaitu tujuan yang terkandung dalam pernyataan ijab qabul itu

jelas sehingga dapat dipahami dengan mudah mengenai jenis

perikatan yang dikehendaki. Kedua, tawâfuq, yaitu adanya

34 Terdapat di http://achypozesif.blogspot.com/2009/05/akad-perikatan-dalam-hukum-islam.html

35

kesesuaian antara ijab dan qabul. Ketiga, jazmul iradataini, yaitu

antara ijab dan qabul menunjukkan kehendak para pihak secara

pasti, tidak ada keraguan sedikitpun, tidak berada di bawah

tekanan pihak lain dan melaksanakannya dengan sepenuh hati

dan tanpa paksaan.

2) Mahallul ‘aqd (objek perikatan)

Objek perikatan dalam konteks muamalah sangat luas dan bentuk

serta sifatnya tergantung dari jenis perikatan yang dibuat. Para

ahli hukum Islam sepakat bahwa suatu objek perikatan harus

memenuhi beberapa syarat.

Pertama, perikatan harus sudah ada secara konkrit ketika kontrak

dilangsungkan atau diperkirakan akan ada pada masa akan

datang.

Kedua, dibenarkan oleh syara’; sesuatu yang tidak dapat

menerima hukum perikatan tidak dapat menjadi objek perikatan.

Ketiga, objek perikatan harus dapat diserahkan pada saat terjadi

akad atau dapat diserahkan pada waktu yang telah ditentukan

dalam akad.

Keempat, objek perikatan harus jelas atau dapat ditentukan dan

harus diketahui oleh kedua belah pihak yang membuat perikatan.

Apabila tidak ada kejelasan tentang objek perikatan, maka hal

tersebut dapat menimbulkan masalah bagi para pihak yang terikat

di dalamnya.

36

Ketentuan-ketentuan tersebut di atas harus dipahami dan

diaplikasikan oleh para pihak dalam membuat perikatan.

3) Al ‘aqidain (pihak yang melaksanakan perikatan)

Pihak-pihak yang melaksanakan perikatan merupakan subjek

hukum yang memiliki hak dan kewajiban. Subjek hukum

dimaksud dapat berupa perorangan, kelompok, dan atau badan

hukum tertentu yang mengikatkan diri pada suatu perikatan.

Pihak yang melaksanakan perikatan harus cakap secara hukum,

sehingga perikatan tersebut sah secara hukum.

Islam telah mengamanahkan bahwa orang-orang yang tidak sehat

akalnya atau berada dalam pengampuan tidak boleh

melaksanakan perikatan, karena yang bersangkutan tidak

memahami substansi perikatan tersebut. Orang-orang demikian

tidak boleh melaksanakan perikatan secara individual, melainkan

harus didampingi oleh orang lain sebagai kuasa yang sah secara

hukum.

4) Maudhu’ul ‘aqd (tujuan perikatan)

Dalam suatu perikatan, tujuan menjadi sangat penting bagi pihak-

pihak yang terlibat di dalamnya. Tujuan dari suatu perikatan

sangat menentukan akibat hukum bagi para pihak, terutama

dalam konteks keperdataan. Dengan demikian, para pihak harus

37

mengetahui dan memahami secara massif tujuan dan akibat

hukum dari perikatan yang dibuatnya.

b. Syarat – syarat Akad

Syarat – syarat yang harus dipenuhi agar suatu tujuan akad

dipandang sah dan mempunyai akibat hokum, yaitu sebagai

berikut:35

1) Tujuan akad tidak merupakan kewajiban yang telah ada atas

pihak – pihak yang bersangkutan tanpa akad yang diadakan.

2) Tujuan harus berlangsung adanya hingga berakhirnya

pelaksanaan akad

3) Tujuan akad harus dibenarkan syara’

3. Akad – Akad dalam Bank Syariah

Fikih muamalat Islam membedakan antara wa’ad dengan akad.

Wa’ad adalah janji (promise) antara satu pihak kepada pihak lainnya,

sementara akad adalah kontrak antara dua belah pihak. Wa’ad hanya

mengikat satu pihak, yakni pihak yang memberi janji berkewajiban

untuk melaksanakan kewajibannya. Sedangkan pihak yang diberi janji

tidak memikul kewajiban apa-apa terhadap pihak lainnya.

Dalam wa’ad, terms and condition-nya belum ditetapkan secara

rinci dan spesifik (belum well defined). Bila pihak yang berjanji tidak

35Ahmad Azhar Basyir, Asas – asas Hukum Muamalat ( Hukum Perdata Islam), UII Press, Yogyakarta, 2000, hlm. 68 - 71

38

dapat memenuhi janjinya, maka sanksi yang diterimanya lebih

merupakan sanksi moral

Selanjutnya, dari segi ada atau tidak adanya kompensasi, fikih

muamalat membagi lagi akad menjadi dua bagian, yakni akad Tabarru’

dan akad tIjarah/mu’awadah.36

a. Akad Tabarru’

Akad Tabarru’ (gratuitous contract) adalah segala macam

perjanjian yang menyangkut not-for profit transaction (transaksi

nirlaba). Transaksi ini pada hakekatnya bukan transaksi bisnis

untuk mencari keuntungan komersil. Akad Tabarru’ dilakukan

dengan tujuan tolong-menolong dalam rangka berbuat kebaikan

Dalam akad Tabarru’, pihak yang berbuat kebaikan tersebut tidak

berhak mensyaratkan imbalan apapun kepada pihak lainnya.

Imbalan dari akad Tabarru’ adalah dari Allah SWT, bukan dari

manusia. Namun demikian, pihak yang berbuat kebaikan tersebut

boleh meminta kepada counter-part-nya untuk sekadar menutupi

biaya ( cover the cost ) yang dikeluarkannya untuk dapat

melakukan akad Tabarru’ tersebut. Tapi ia tidak boleh sedikitpun

mengambil laba dari akad Tabarru’ itu. Contoh akad-akad

Tabarru’ adalah qard, rahn, hiwalah, wakalah, kafalah, wadi’ah,

hibah,waqf, shadaqah,hadiah, dll

36 Ada dalam : http://www.rumahilmuindonesia.net/perpustakaan/ekonomi_syariah

39

Pada dasarnya, akad Tabarru’ adalah memberikan sesuatu atau

meminjamkan sesuatu. Dengan demikian ada tiga bentuk umum

akad Tabarru’, yaitu :

1) Meminjamkan Uang

Akad meminjam uang ini ada beberapa macam lagi jenisnya.

Setidaknya ada 3 ( tiga ) jenis, sebagai berkiut

a). Bila pinjaman ini diberikan tanpa mensyaratkan apapun,

selain mengembalikan pinjaman tersebut setelah jangka

waktu tertentu maka bentuk meminjamkan uang seperti

ini disebut dengan qard.

b). Jika dalam meminjamkan uang ini si pemberi pinjaman

mensyaratkan suatu jaminan dalam bentyk atau jumlah

tertentu, maka bentuk pemberian pinjaman seperti ini

disebut dengan rahn.

c). Dalam bentuk pemberian pinjaman uang, dimana

tujuannya adalah untuk mengambil alih piutang dari pihak

lain. Bentuk pemberian pinjaman uang dengan maksud

seperti ini disebut hiwalah.

2) Meminjam Jasa

Akad meminjamkan jasa juga terbagi menjadi 3 ( tiga ) jenis.

Bila kita meminjamkan diri kita ( yakni jasa keahlian /

ketrampilan dan sebagainya ) untuk melakukan sesuatu atas

nama orang lain, maka hal ini disebut dengan wakalah. Karena

40

kita melakukan sesuatu atas nama oaring yang kita bantu

tersebut, sebenarnya kita menjadi wakil orang itu.

3) Memberikan Sesuatu

Yang termasuk kedalam golongan ini adalah akad – akad

sebagai berikut : hibah, waqf, shadaqah, hadiah.

Bila penggunanya untuk kepentingan umum dan agama

akadnya dinamakan waqf. Obyek waqf ini tidak boleh

diperjualbelikan begitu dinyatakan sebagai asset waqf.

Sedangkan hibah dan hadiah adalah pemberian sesuatu secara

sukarela kepada orang lain.

Begitu akad Tabarru’ sudah disepakati, maka akad tersebut

tidak boleh diubah menjadi akad tijarah, kecuali ada kesepakatan

dari kedua belah pihak untuk mengikatkan diri dalam akad tijarah

tersebut. Sebaliknya, jika akad tijarah sudah disepakati, akad

tersebut boleh diuabh menjadi akad Tabarru’ bila pihak yang

tertahan dengan rela melepaskan haknya, sehingga menggugurkan

kewajiban pihak yang belum menunaikan kewajibannya.

Fungsi akad Tabarru’ ini adalah akad-akad untuk mencari

keuntungan akhirat, karena ini bukan merupakan akad bisnis. Bank

syariah sebagai lembaga keuangan yang bertujuan untuk

mendapatkan laba tidak dapat mengandalkan akad-akad Tabarru’

untuk mendapatkan laba. Bila tujuan kita adalah mendapat laba,

41

gunakanlah akad – akad yang bersifat komersial yakni akad

tijarah.

b. Akad Tijarah

Akad tIjarah/mu’awadah (compensational contract) adalah segala

macam perjanjian yang menyangkut for profit transaction. Akad-

akad ini dilakukan dengan tujuan mencari keuntungan, karena itu

bersifat komersil.

C. TINJAUAN TENTANG JUAL BELI MENURUT HUKUM ISLAM

1. Pengertian Jual Beli

Jual beli adalah suatu persetujuan yang mana pihak yang satu

mengikatkan dirinya untuk mengerahkan suatu kebendaan, dan pihak

yang lain membayar harga yang telah dijanjikan. Dengan begitu jual beli

merupakan suatu bentuk penyerahan kebendaan yang dijual oleh penjual,

dan penyerahan uang oleh pembeli kepada penjual37.

Selain itu, harta yang diperjual belikan juga harus bermanfaat

bagi manusia.38. sedangkan jual beli menurut Islam adalah suatu

persetujuan timbal balik antara pihak yang satu selaku penjual yang

berjanji untuk menyerahkan suatu barang kepada pihak lain selaku

pembeli, dan pembeli membayar sejumlah harga yang telah disepakati.39

37 Gunawan Widjaja dan Kartini Muljadi, Jual Beli, PT. Raja Grafindo Persada, Jakarta, 2002, hlm. 7 38 M. Ali Hasan, Berbagai Macam Transaksi dalam Islam (fiqh Muamalat), PT. Raja Grafindo Persada, Jakarta, 2002, hlm. 113-114 39 M. Arie Mooduto, Islamic Bank, Tazkia Institute, Jakarta, 2002, hlm. 55

42

Muraba (accurate transliteration murabaha, Arabic) is defined as

a particular kind of sale, compliant with shariah, where the seller

expressly mentions the cost he has incurred on the commodities to be

sold and sells it to another person by adding some profit or mark-up

thereon which is known to the buyer. As the requirement includes an

‘honest declaration of cost’, murabaha is one of three types of bayu-al-

amanah (‘fiduciary sale) [Other two types of bayu-al-amanah are

tawliyah) (sale at cost) and Wadiah (sale at specified loss)] 40

Commodity Murabaha is based on the concept of Tawarruq, that

is, receiving cash for a debt of a higher amount. The structure attracted

considerable attention when, in 2003, the OIC Islamic Fiqh Academy

likened commodity Murabahah to “organized” Tawarruq which it

deemed a synthetic and fictitious transaction and therefore impermissible

under Shariah. 41

2. Rukun dan Syarat Jual Beli

Jual-beli adalah merupakan suatu akad, dan dipandang sah

apabila telah memenuhi rukun dan syarat jual-beli. Dalam menetapkan

rukun jual-beli, diantara para ulama terjadi perberbedaan pendapat.

Menurut ulama Hanafiyah, rukun jual-beli adalah ijab dan qabul yang

menunjukkan pertukaran barang secara suka sama suka atau sukarela,

40 http//Wikipedia, the free encyclopedia. Muraba. 41 www.islamicfinanceasia.com Commodity Murabahah: Concerns, Challenges and Market Appetite

43

baik dengan ucapan maupun perbuatan. Rukun jual beli ada 4 (empat)

yaitu:42

a). Adanya pihak penjual

b). Pihak pembeli (al-musyfari)

c). Barang yang diperjual belikan (al-mabi’)

d). Transaksi

Sedangkan syarat sah jual beli43 antara lain :

a). Syarat –syarat umum

Yaitu segala sesuatu yang harus ada pada setiap macam jual beli,

sehingga dapat dianggap sah secara syara’. Secara umum agar

dianggap sah, akad jual beli harus terhindar dari 6 ( enam ) aib,

yaitu :

1) Ketidakjelasan Tentang Keadaan Barang

Ketidak jelasan keadaan barang dapat menyebabkan

terjadinya perselisihan yang sulut terselesaikan, karena

argumentasi dari kedua belah pihak sama – sama disandarkan

pada ketidakjelasan

2) Adanya pemaksaan, yaitu memaksa seseorang untuk berbuat

sesuatu yang tidak dikehendakinya

42 http://santiemelow.blog.friendster.com/2009/02/17/rukun-syarat-jual-beli/ 43 Wiroso, Jual Beli Murabahah, UII Press, Yogyakarta, 2005, hlm. 23-25

44

3) Pemberian batas waktu, yaitu jual beli yang diberi jangka

waktu tertentu, maka jual belinya rusak karena pemilikan

barang yang terlihat tidak bisa diberi batasan jangka waktu.

4) Adanya penipuan, yaitu penipuan tentang sifat suatu barang

Misalnya menjual sapi dengan menyebutkan susunya bisa

diperas sekian liter, namun ternyata dugaan saja, bisa jadi

susu perasaannya bisa kurang dari itu.

5) Adanya bahaya, yaitu suatu akad yang penyerahan barangnya

hanya dilakukan dengan menyebabkan adanya suatu bahaya

pada harta si penjual, diluar barang yang dijual.

6) Syarat – syarat yang merusak, yaitu setiap syarat yeng

memberi manfaat hanya bagi salah satu pihak yang

melakukan transaksi jual beli. Padahal manfaat sepihak

tersebut tidak disebutkan dalam tuntutan syariah, atau tidak

berlaku dalam adapt kebiasaan masyarakat, atau tidak

dituntut dalam akad itu sendiri, atau tidak sesuai dengan apa

yang dikehendaki.

b). Syarat – syarat khusus

Yaitu syarat yang khusus pada sebagian jual beli dan bukan pada

bagian jual beli yang lain. Syarat – syarat khusus untuk beberapa

jenis jual beli adalah sebagai berikut :

45

1) Menahan barang pada transaksi jual beli barang yang mudah

dipindah

2) Mengetahui harga pertama bila jual belinya berbentuk

Murabahah, tawliyah, syarikah.

3) Saling menahan dua barang pengganti sebelum berpisah bila

jual beli bentuk sharf ( pertukaran mata uang ).

4) Terpenuhinya syarat salam pada jual beli yang berbentuk

salam

5) Adanya persesuaian pada dua barang pengganti bila

barangnya bersifat Riba’ dan terhindar dari syubhat Riba’

6) menahan hutang – hutang yang tetap dalam tanggungan.

3. Ketentuan Jual Beli Murabahah

Ketentuan atau peraturan yang perlu diperhatikan dalam

melakukan transaksi Murabahah yaitu ketentuan dalam fatwa Dewan

Syariah Nasional dan Ketentuan Bank Indonesia yang tercantum dalam

Peratuaran Bank Indonesia maupun Pedoman Akuntasni Perbankan

Syariah Indonesia.

Fatwa – fatwa Dewan Syariah yang terkait dengan transaksi

Murabahah antara lain44 :

a. Nomor 4/DSN-MUI/IV/2000, tanggal 01 April 2000, transaksi

Murabahah

44 Wiroso, Jual Beli Murabahah, UII Press, Yogyakarta, 2005 hlm. 45

46

b. Nomor 13/DSN-MUI/IX/2000, tanggal 16 September 2000,

tentang uang muka dalam Murabahah

c. Nomor 16/DSN-MUI/IX/2000, tanggal 16 September 2000 tentang

Diskon dalam Murabahah

d. Nomor 17/DSN-MUI/IX/2000, tanggal 16 September 2000 tentang

sanksi atas nasabah mampu yang menunda - nunda pembayaran

e. Nomor 23/DSN-MUI/III/2002, tanggal 28 Maret 2002 tentang

potongan pelunasan dalam Murabahah.

Adapun ketentuan umum Murabahah menurut ketentuan fatwa DSN

Nomor : 4/DSN-MUI/IV/2000 adalah sebagai berikut :

a. Bank dan nasabah harus melakukan akad Murabahah yang bebas

Riba

b. Barang yang diperjualbelikan tidak diharamkan oleh syariah Islam

c. Bank membiayai sebagian atau seluruh harga pembelian barang

yang telah disepakati kualifikasinya.

d. Bank membeli barang yang diperlukan nasabah atas nama bank

sendiri, dan pembelian ini harus sah dan bebas Riba

e. Bank harus menyampaikan semua hal yang berkaitan dengan

pembelian

f. Bank kemudian menjual barang tersebut kepada nasabah dengan

harga jual senilai dengan harga beli ditambah dengan keuntungan.

Dalam hal ini bank harus memberitahu secara jujur harga pokok

barang kepada nasabah berikut biaya yang diperlukan.

47

g. Nasabah membayar harga barang yang telah disepakati tersebut

pada jangka waktu trtentu yang telah disepakati

h. Jika bank hendak mewakilkan kepada nasabah untuk membeli

barang dari pihak ketiga, akad jual beli Murabahah harus

dilakukan setelah barang secara prinsip menjadi milik bank.

D. TINJAUAN PEMBIAYAAN MURABAHAH MENURUT HUKUM

ISLAM

1. Pengertian Pembiayaan

Bank sebagai lembaga intermediasi keuangan selain melakukan

kegiatan penghimpunan dana dari masyarakat. Ia juga menyalurkan

dana tersebut ke masyarakat dalam bentuk kredit atau pembiayaan.45

Menurut sifat pengggunaanya, pembiayaan dapat dibagi

menjadi 2 yaitu :

a). Pembiayaan Konsumtif

Pembiayaan yang ditujukan atau digunakan untuk memenuhi

kebutuhan konsumtif yang akan habis untuk memenhi kebutuhan.

b). Pembiayaan Produktif

Pembiayaan yang ditujukan untuk memenuhi kebutuhan produksi

dalam arti luas, yaitu untuk peningkatan usaha maupun investasi.

45 Abdul Ghofur, Perbankkan Syariah di Indonesia, Gadjah Mada University Press, Yogyakarta, 2007, hlm. 98

48

Pengertian pembiayaan menurut Undang – undang No.21

Tahun 2008 tentang Perbankkan Syariah, adalah sebagai berikut :

Pembiayaan adalah penyedia dana atau tagihan atau yang

dipersamakan dengan itu berupa :

a). Transaksi bagi hasil dalam bentuk Mudharabah dan Musyakarah

b). Transaksi sewa – menyewa dalam bentuk Ijarah atau sewa beli

dalam bentuk Ijarah muntahiya bitamlik

c). Transaksi jual beli dalam bentuk piutang Murabahah, salam dam

istisna

d). Transaksi pinjam meminjam dalam bentuk qardh

e). Transaksi sewa – menyewa jasa dalam bentuk Ijarah untuk

transaksi multi jasa

Pembiayaan berdasarkan prinsip syariah sebagaimana

disebutkan adalah Pasal 1 angka (12) Undang – undang nomor 10

tahun 1998, tentang Perbankkan yang menyatakan bahwa :

“Pembiayaan berdasarkan prinsip syariah adalah penyedia uang atau

tagihan yang dipersamakan untuk itu berdasarkan persetujuan atau

kesepakatan antara bank dengan pihak lain yang mewajibkan pihak

yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah

jangka waktu tertentu dengan imbalan bagi hasil.”

49

Berdasarkan pengertian diatas dapat diketahui unsur – unsur

pembiayaan berdasarkan prinsip syariah :

a). Adanya persetujuan atau kesepakatan (akad) antara bank dengan

pihak yang dibiayai yang dinamakan akad pembiayaan.

b). Adanya para pihak yaitu pihak bank yang memberikan pinjaman

baik berupa uang atau barang atau jasa dan pihak yang dibiayai

yang merupakan pihak yang membutuhkan uang/barang/jasa.

c). Adanya unsur kepercayaan dari pihak bank bahwa pihak yang

dibiayai mampu untuk mengembalikan uang atau membayar

tagihan.

d). Adanya kesanggupan dan janji mengembalikan uang atau tagihan

dari yang dibiayai.

e). Adanya kesepakatan pemberian imbalan atau bagi hasil antara

pihak bank dengan pihak yang dibiayai.

f). Adanya perbedaan waktu antara pemberian pembiayaan dengan

pengembalian pembiayaan

Menurut keperluannya, pembiayaan produktif dapat dibagi menjadi 2

(dua) hal, sebagai berikut :

a). Pembiayaan modal kerja, yaitu pembiayaan untuk memenuhi

kebutuhan peningkatan produksi, baik secara kuantitatif, yaitu

jumlah hasil produksi maupun secara kualitatif, yaitu

peningkatan kualitas atau mutu hasil produksi dan untuk

50

keperluan perdagangan atau peningkatan utility of place dari

suatu barang.

b). Pembiayaan investasi, yaitu untuk memenuhi kebutuhan barang –

barang modal serta fasilitas yang erat kaitannya dengan itu.

Ada beberapa jenis pembiayaan yang dikembangkan oleh perbankkan

syariah, antara lain :

a). Pembiayaan berdasarkan prinsip bagi hasil ( Mudharabah )

Mudharabah adalah penanaman dana dari pemilik dana kepada

pengelola dana untuk melakukan kegiatan usaha tertentu, dengan

pembagian menggunakan metode bagi untung dan rugi ( Profit

and loss sharing ) berdasarkan nisabah yang telah disepakati

sebelumnya.46

b). Pembiayaan berdasarkan prinsip penyertaan modal (Musyakarah)

Musyakarah adalah akad kerja sama antara dua pihak atau lebih

untuk suatu usaha tertentu dimana masing – masing pihak

memberikan kontribusi dana dengan kesepakatan bahwa

keuntungan dan resiko akan ditanggung bersama, sesuai dengan

kesepakatan.

c). Pembiayaan berdasarkan prinsip jual beli ( Murabahah )

Pembiayaan dari bank syariah yang didasarkan pada akad jual

beli ini terdiri dari Murabahah, salam istishna. Murabahah

46 Muhammad Syafe’i Antonio, Bank Syariah dari Teori ke Praktek, 2001, Tzakia Cendekia, Jakarta, Hlm. 95

51

diartikan sebagai akad jual beli barang dengan menyatakan

harga perolehan dan keuntungan yang disepakati oleh penjual

dan pembeli.

Salam dapat diartikan jual beli barang dengan cara pemesanan

dengan syarat – syarat tertentu dan pembayaran tunai terlebih

dahulu secara penuh.

Istishna dapat diartikan sebagai jual beli barang dalam bentuk

pemesanan dengan criteria dan persyaratan tertentu yang

disepakati dengan pembayaran sesuai dengan kesepakatan.

d). Pembiayaan berdasarkan prinsip sewa menyewa ( Ijarah )

Ijarah adalah akad pemindahan hak guna atas barang atau jasa

melalui pembayaran upah sewa, tanpa diikuti peindahan

kepemilikan atas barang itu sendiri

2. Rukun, Syarat dan Ketentuan Umum Murabahah

Rukun Murabahah, yakni :

a). Penjual dan pembeli

b). Barang yang akan dijual belikan

c). Hargajual beli

d). Pernyataan serah terima (ijab dan kabul)

52

Syarat Murabahah, yaitu :

a) Penjual memberitahu biaya modal kepada nasabah

b) Kontrak pertama harus sah sesuai dengan rukun yang diterakan

c) Kontrak bebas dari Riba

d) Penjual harus menjelaskan kepada pembeli bila terjadi cacat atas

barang sesudah pembelian.

e) Penjual harus menyampaikan semua hal yang berkaitan dengan

pembelian, misalnya pembelian secara utang.

3. Akad Murabahah dan Pembiayaan Perbankan Syariah

Murabahah didefinisikan oleh para fuqaha sebagai penjalan

baeang seharga biaya / harga pokok barang tersebut ditambah mark-up

atau margin keuntugan yang disepakati.

Bentuk – bentuk akad Murabahah antara lain :

a. Murabahah sederhana adalah bentuk akad Murabahah ketika

penjual memasarkan barangnya kepada pembeli dengan harga

perolehan ditambah dengan margin keuntungan yang diinginkan.

Contoh :

Andi ingin membeli sepeda motor Yamaha Jupiter seharga Rp.

14.000.000,- Andi kemudian mengajukan fasilitas Murabahah

pada Bank Muamalat Indonesia.

b. Murabahah kepada pemesan, bentuk murabah ini melibatkan tiga

pihak, yaitu pemesan, pembeli dan penjual. Bentuk murabah ini

53

juga melibatkan pembeli sebagai perantara karena keahliannya atau

karena kebutuhan pemesan atau pembiayaan.

Contoh :

PT. TERUS MAJU perusahaan yang bergerak di bidang

Percetakan memerlukan Mesin Cetak seharga Rp. 100.000.000,-.

PT TERUS MAJU memiliki langganan supplier mesin yaitu PT.

TRAKANTA. PT TERUS MAJU mengajukan fasilitas

MURABAHAH kepada Bank Muamalat Indonesia. Setelah Account

Manager Bank Muamalat mereview neraca dan laporan keuangan

serta sumber pengembalian dari PT TERUS MAJU, maka telah

disetujui permohonan Fasilitas Murabahah sebagai berikut:

· Harga Beli Barang dari Supplier Rp. 100.000.000,-

· Margin Bank Muamalat (Margin setara 20% pa. effektif)

sebesar Rp. 22.149.950,-

· Harga Jual pada PT TERUS MAJU (Harga Jual = Harga

Beli + Margin) sebesar Rp. 122.149.950,-

· Biaya Administrasi Rp. 1.000.000,-

· Supplier yang ditunjuk PT. TRAKANTA

· Jangka Waktu Pelunasan 24 bulan

· Angsuran/Bulan Rp. 5.089.580,-/bulan

Karakteristik Murabahah adalah bahwa penjual harus memberi

tahu pembeli mengenai harga pembelian produk dan menyatakan jumlah

keuntungan yang ditambahkan pada biaya tersebut.

54

Dalam daftar istilah buku himpunan fatwa DSN dijelaskan

bahwa yang dimaksud dengan Murabahah adalah menjual suatu barang

dengan menegaskan harga belinya kepada pembeli dan pembeli

membayarnya dengan harga yang lebih sebagai laba.47

Dalam pembiayaan Murabahah juga dimungkinkan terjadinya

penundaan pembayaran oleh nasabah, hal ini dapat dilihat ketentuan

fatwa DSN Nomor : 17/DSN-MUI/IX/2000, bahwa seorang nasabah

mempunyai kemampuan ekonomis terkadang – kadang menunda

kewajiban pembayaran, baik dalam akad jual beli maupun dalam akad

yang lain pada waktu yang telah ditentukan berdasarkan kesepakatan

diantara kedua belah pihak, yakni :

a. Di dalam fatwa tersebut terdapat sanksi, yaitu sanksi yang

dikenakan lembaga keuangan syariah kepada nasabah yang mampu

membiayai, tetapi menunda – nunda pembayaran dengan sengaja.

b. Nasabah yang tidak atau belum mampu membayardisebabkan

keadaan diluar kemampuan nasabah tidak boleh dikenakan sanksi.

c. Nasabah mampu, yang menunda – nunda pembayaran dan / atau

tidak mempunyai kemauan dan I’tikad baik untuk membayar

hutangnya boleh dikenakan sanksi.

d. Sanksi didasarkan pada prinsip ta’zir, yaitu bertujuan agar nasabah

lebih disiplin dalam melaksanakan kewajibannya.

47 Wiroso, Jual Beli Murabahah, UII Press, Yogyakarta, 2005, hlm. 13-14

55

e. Sanksi dapat berupa denda sejunlah uang yang besarnya ditentukan

berdasarkan kesepakatan dan dibuat saat akad ditandatanganinya.

f. Dana yang berasal dari denda dipergunakan untuk dana sosial dan

bukan sebagai pendapatan dari lembaga syariah tersebut.

Pengakuan angsuran dapat dihitung dengan menggunakan 4 (empat)

metode, yaitu :48

a. Metode Margin Keuntungan Menurun ( Sliding ), adalah perhitungan

keuntungan yang semakin menurun sesuai dengan menurunnya harga

pokok sebagai akibat adanya cicilan / angsuran harga pokok, jumlah

angsuran yang dibayar nasabah setiap bulan semakin menurun.

Contoh :Pinjaman sebesar Rp. 10.000.000,-, Angsuran 12 bulan

maka :

Angsuran Ke AP CR Margin Angsuran Sisa Saldo

10.000.000

1. 833.333.33 83.333.33 300.000 1.216.666.67 9.166.666.67

2. 833.333.33 83.333.33 275.000 1.191.666.67 8.333.333.33

3. 833.333.33 83.333.33 250.000 1.166.666.67 7.500.000.00

4. 833.333.33 83.333.33 225.000 1.141.666.67 6.666.666.67

5. 833.333.33 83.333.33 200.000 1.116.666.67 5.833.333.33

6. 833.333.33 83.333.33 175.000 1.091.666.67 5.000.000,00

7. 833.333.33 83.333.33 150.000 1.066.666.67 4.166.666.67

8. 833.333.33 83.333.33 125.000 1.041.666.67 3.333.333.33

9. 833.333.33 83.333.33 100.000 1.016.666.67 2.500.000,00

10. 833.333.33 83.333.33 75.000 991.666.67 1.666.666.67

11. 833.333.33 83.333.33 50.000 966.666.67 833.333.33

12. 833.333.33 83.333.33 25.000 941.666.67 -

10.000.000.00 1.000.000.00 1.950.000.00 12.950.000.00

48 Adiwarman A. Karim, Op Cit, hlm. 281 - 282

56

b. Margin Keuntungan Rata – rata, adalah margin keuntungan menurun

yang perhitungannya secara tetap dari jumlah angsuran ( Harga

pokok dan margin keuntungan ) dibayar nasabah tetap setiap bulan.

c. Margin Keuntungan Flat, adalah margin keuntungan terhadap nilai

harga pokok pembiayaan secara tetap dari suatu period eke periode

lainnya, walaupun debetnya menurun sebagai akibat dari adanya

angsuran harga pokok.

Contoh :Pinjaman sebesar Rp. 10.000.000,-, Angsuran 12 bulan

maka :

Angsuran

Ke AP CR Margin Angsuran Sisa Saldo

10.000.000

1. 833.333.33 83.333.33 300.000 1.216.666.67 9.166.666.67

2. 833.333.33 83.333.33 300.000 1.216.666.67 8.333.333.33

3. 833.333.33 83.333.33 300.000 1.216.666.67 7.500.000.00

4. 833.333.33 83.333.33 300.000 1.216.666.67 6.666.666.67

5. 833.333.33 83.333.33 300.000 1.216.666.67 5.833.333.33

6. 833.333.33 83.333.33 300.000 1.216.666.67 5.000.000,00

7. 833.333.33 83.333.33 300.000 1.216.666.67 4.166.666.67

8. 833.333.33 83.333.33 300.000 1.216.666.67 3.333.333.33

9. 833.333.33 83.333.33 300.000 1.216.666.67 2.500.000,00

10. 833.333.33 83.333.33 300.000 1.216.666.67 1.666.666.67

11. 833.333.33 83.333.33 300.000 1.216.666.67 833.333.33

12. 833.333.33 83.333.33 300.000 1.216.666.67 -

10.000.000.00 1.000.000.00 3.600.000 14.600.000.00

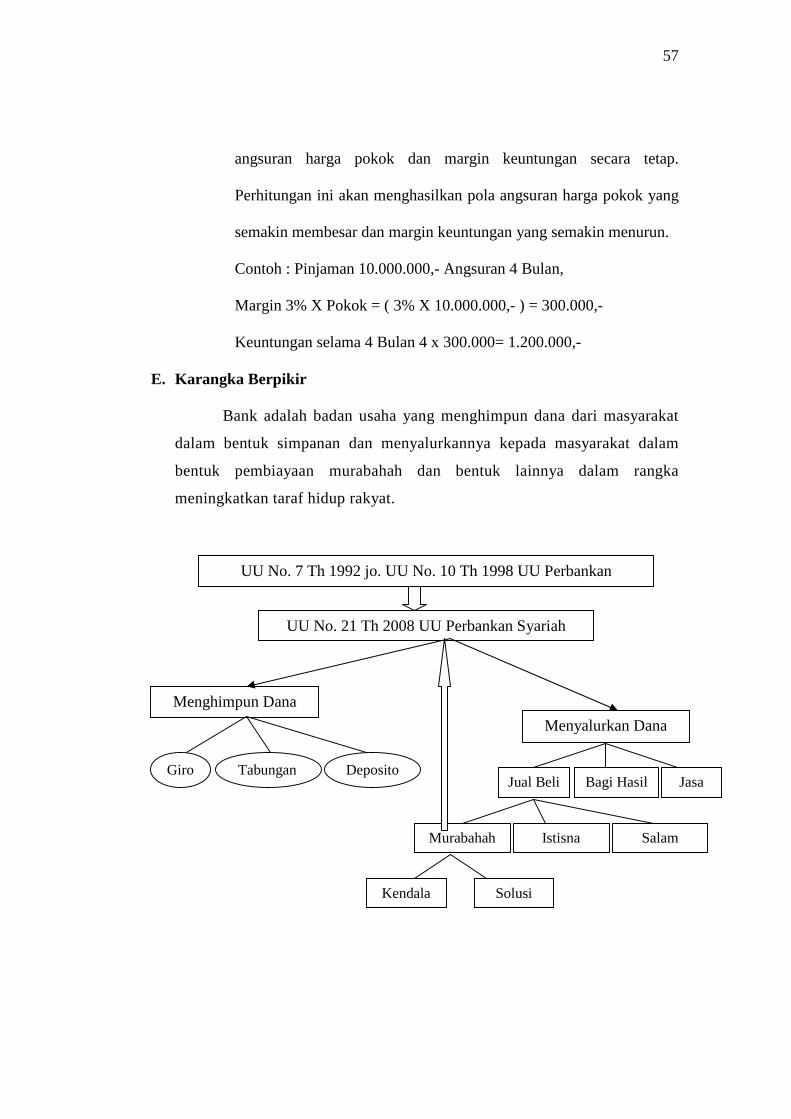

d. Margin angsuran Annuitas, adalah margin keuntungan yang

diperoleh dari perhitungan secara annuitas. Perhitungan annuitas

adalah suatu cara pengembalian pembiayaan dengan pembayaran

57

angsuran harga pokok dan margin keuntungan secara tetap.

Perhitungan ini akan menghasilkan pola angsuran harga pokok yang

semakin membesar dan margin keuntungan yang semakin menurun.

Contoh : Pinjaman 10.000.000,- Angsuran 4 Bulan,

Margin 3% X Pokok = ( 3% X 10.000.000,- ) = 300.000,-

Keuntungan selama 4 Bulan 4 x 300.000= 1.200.000,-

E. Karangka Berpikir

Bank adalah badan usaha yang menghimpun dana dari masyarakat

dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam

bentuk pembiayaan murabahah dan bentuk lainnya dalam rangka

meningkatkan taraf hidup rakyat.

UU No. 7 Th 1992 jo. UU No. 10 Th 1998 UU Perbankan

UU No. 21 Th 2008 UU Perbankan Syariah

Menghimpun Dana

Menyalurkan Dana

Giro Tabungan Deposito Jual Beli Bagi Hasil Jasa

Murabahah Istisna Salam

Kendala Solusi

58

BAB III

METODE PENELITIAN

3. Jenis Penelitian

Metode menurut Setiono49 adalah suatu alat untuk mencari jawaban

dari pemecahan masalah, oleh karena itu suatu metode atau alatnya harus jelas

terlebih dahulu apa yang akan dicari. Ada lima konsep hukum yaitu.

1. Hukum adalah asas kebenaran dan keadilan yang bersifat kodrati

dan berlaku universal;

2. Hukum adalah norma-norma positif didalam system perundang-

undangan hukum nasional;

3. Hukum adalah apa yang diputuskan oleh hakim inconcreto dan

tersismatisasi sebagai judge made law;

4. Hukum adalah pola-pola perilaku social yang terlembaga eksis

sebagai variable empiric;

5. Hukum adalah manisfestasi makna-makna simbolik pada perilaku

social sebagai tampak dalam interaksi antar mereka. 50

Penelitian ini mendasarkan hukum yang dilakukan dengan

pendekatan non doktrinal atau pendekatan sosiologis. Hal ini disebabkan

karena di dalam penelitian ini, hukum tidak hanya diartikan atau

49 Setiono, Pemahaman terhadap Metode Penelitian Hukum, (Diktad), Pascasarjana UNS Surakarta 50 Ibid. hlm 23

59

dikonsepkan sebagai keseluruhan asas-asas dan kaidah-kaidah yang

mengatur kehidupan manusia dalam masyarakat, melainkan meliputi pula

lembaga-lembaga dan proses yang mewujudkan berlakunya. Jadi

pendekatan yang digunakan dalam penelitian ini adalah pendekatan socio

legal, yaitu yang memandang hukum bukan saja sebagai seperangkat

kaidah yang bersifat normatif atau apa yang menjadi teks Undang-

Undang (law in books), akan tetapi juga melihat bagaimana hukum

berinteraksi dengan masyarakat (law in action).

Berkaitan dengan permasalahan yang dikemukakan, maka penulis

memakai konsep hukum yang ke 5 (lima) yaitu hukum merupakan

manisfetasi makna-makna simbolik para perilaku sosial sebagai tampak

dalam-dalam interaksi antar mereka.

Dengan adanya metode penelitian maka diharapkan peneliti dapat

memperoleh hasil yang berbobot dan bernilai sehingga dapat

dipertanggung jawabkan. Dalam hal ini metode diartikan suatu cara

untuk memecahkan suatu masalah yang ada dengan mengumpulkan,

menyusun, mengklarifikasikan dan menginterprestasikan data.

Penelitian merupakan sarana pokok dalam mengembangkan ilmu

pengetahuan, karena penelitian bertujuan untuk mengungkapkan

kebenaran secara sistematis, metodologis dan konsisten. Penelitian

mengenai implementasi pembiayaan murabahah pada Bank Muamalat

Indonesia Cabang Surakarta ini, yang berada dari sudut penerapan

pembiayaan murabahah berdasarkan peraturan tentang murabahah

60

merupakan penelitian hukum yang bersifat yuridis empiris atau penelitian

hukum sosiologis (socio-legal research), yaitu penelitian yang dilakukan

untuik mendapatkan data primer yang berkenaan dengan hal – hal yang ada

dilapangan, serta bahan – bahan yang menyangkut materi – materi yang

berhubungan dengan topik penelitian sebagai data sekunder.

4. Lokasi Penelitian

Lokasi Penelitian yang dipilih oleh penulis adalah di Bank Muamalat Indonesia Cabang Surakarta beralamat di Jl. Slamet Riyadi Surakarta karena Bank Muamalat Indonesia merupakan salah satu bank syariah yang pertama melakukan kegiatan usahanya dengan prinsip syariah dalam penyaluran dananya melalui pembiayaan murabahah.

5. Subyek Penelitian

a. Responden

Responden adalah pihak yang terkait langsung dengan masalah yang

diteliti. Dalam hal ini para pihak yang terlibat atau mengetahui proses

pembiayaan murabahah secara syariah, yakni :

a) Koordinator Account Manager Bank Muamalat Indonesia Cabang

Surakarta

b) Bagian Legal dan Administrasi Bank Muamalat Indonesia Cabang

Surakarta.

61

b. Narasumber

Untuk melengkapi data yaitu ahli dan praktisi syariah, dalam hal ini

dilakukan terhadap :

i. Operating manager Bank Muamalat Indonesia Cabang Surakarta

6. Sumber Data

1. Sumber Data Primer

Penentuan sample dilaksaakan dengan memakai teknikpurposive

sampling yaitu pengambilan subyek bukan didasarkan atas strata,

random atau daerah tetapi didasarkan atas adanya tujuan tertentu.51

Sehingga subyek penelitian dipilih berdasarkan keterlibatan mereka

dalam proses pembiayaan murabahah pada Bank Muamalat Indonesia

Cabang Surakarta. Penelitian tersebut dilakukan terhadap responden,

yakni pihak – pihak yang terkait langsung dengan masalah yang diteliti.

Data yang diperoleh secara langsung dari lapangan melalui wawancara,

dokumentasi, maupun observasi yang diperoleh dari dari semua pihak

yang terkait langsung dengan permasalahan yang menjadi obyek

penelitian, 1). Kepala Bank Muamalat Indonesia Cabang Surakarta; 2).

Kepala Bagian Murabahah; 3). Karayawan ; 4). Tokoh Agama; 5).

Nasabah Murabahah

51 Suharsini Arikunto, Prosedur Penelitian Suatu Pendekatan Praktik, Rhineka Perkasa, Jakarta 2002, hlm. 109

62

2. Sumber Data Sekunder

Yaitu sumber data yang berasal dari bahan bahan pustaka, yang

meliputi dokumen tertulis, yang bersumber dari peraturan perundang -

undangan, maupun Al Qur'an, Hadist, termasuk didalamnya berbagai

keputusan keputusan yang dikeluarkan oleh organisasi kemasyarakatan

Islam baik yang berskala Lokal, Nasional, maupun internasional, hasil

hasil penelitian, artikel artikel ilmiah, buku buku (literatur), dokumen-

dokumen resmi, arsip-arsip dan data statistik tentang perkembangan

pembiayaan bagi hasil perbankan syariah.

Di dalam penelitian hukum, data sekunder mencakup bahan

hukum primer, bahan hukum sekunder dan bahan hukum tertier52 .

Data sekunder yang digunakan dalam penelitian ini, yaitu terdiri dari:

a. bahan hukum primer, yaitu bahan hukum yang

mengikat53, seperti:

1) Al Qur'an, Assunah, Ijma' dan Qiyas sebagai sumber

hukum islam.

2) Undang-undang No. 10 Tahun 1998 tentang Pcrubahan

Atas Undang undang No 7 Tahun 1992 tentang Perbankan,

3) Undang undang No 3 Tahun 2004 Tentang Bank Indonesia.

4) Undang-undang No 21 Tahun 2008 tentang Perbankan

Syariah.

52 Soerjono Soekanto dan Sri Mamudji, Penelitian Hukum Normatif Suatu Tinjauan Singkat, Raja Grafindo Persada, Jakarta, 2004. hal 13 53 Soerjono Soekanto, Penngantar Penelitian hukum, Ul Press, 1986. ha152

63

5) Peraturan Bank Indonesia No. 9/19/PBI/2007 tentang

perbankkan syariah.

6) Nomor 4/DSN-MUI/IV/2000, tanggal 01 April 2000, transaksi

murabahah

7) Dan berbagai peraturan yang dikeluarkan oleh Bank

Indonesia.

b. bahan hukum sekunder, yaitu bahan hukum yang erat

hubungannya dengan bahan hukum primer dan dapat

membantu menganalisis dan memahami bahan hukum